Desafios e Soluções de RH - adp.com.br · Olivier Parent du Chatelet, líder de consultoria em RH...

25

€ € € € € € € € € € € Desafios e Soluções de RH Folha de Pagamento e Administração de RH: Usando o Custo Total de Propriedade para Expor Oportunidades de Melhoria de Processos. Em associação com:

Transcript of Desafios e Soluções de RH - adp.com.br · Olivier Parent du Chatelet, líder de consultoria em RH...

€

€

€€

€€

€

€

€

€

€

Desafios e Soluções de RH

Folha de Pagamento e Administração de RH: Usando o Custo Total de Propriedade para Expor Oportunidades de Melhoria de Processos.

Em associação com:

2 |

Resumo Executivo 3

Explorando a Realidade de Seus Custos de RH 6

Desenvolvendo um Caso de Negócios de Sucesso 14

Dados de Benchmarking da metodologia TCO: Principais Resultados e Análises 19

Conclusões 23

Sobre 24

Conteúdo

| 3

Conteúdo

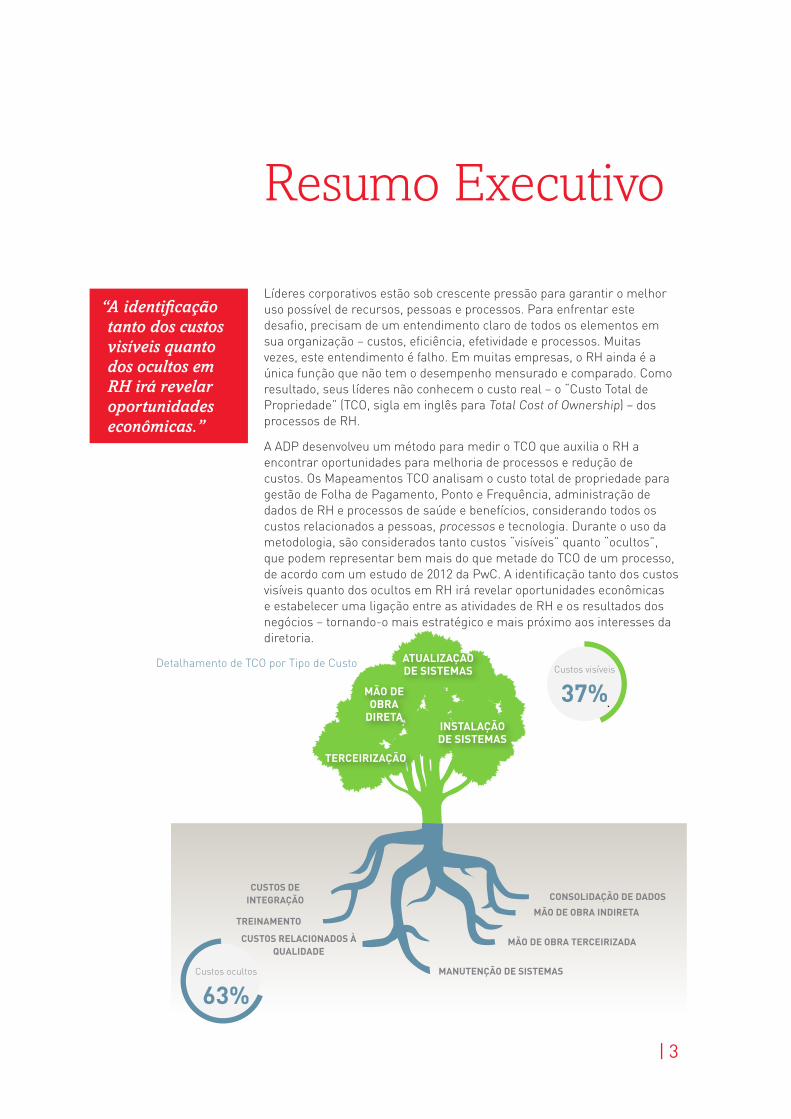

Líderes corporativos estão sob crescente pressão para garantir o melhor uso possível de recursos, pessoas e processos. Para enfrentar este desafio, precisam de um entendimento claro de todos os elementos em sua organização – custos, eficiência, efetividade e processos. Muitas vezes, este entendimento é falho. Em muitas empresas, o RH ainda é a única função que não tem o desempenho mensurado e comparado. Como resultado, seus líderes não conhecem o custo real – o “Custo Total de Propriedade” (TCO, sigla em inglês para Total Cost of Ownership) – dos processos de RH.

A ADP desenvolveu um método para medir o TCO que auxilia o RH a encontrar oportunidades para melhoria de processos e redução de custos. Os Mapeamentos TCO analisam o custo total de propriedade para gestão de Folha de Pagamento, Ponto e Frequência, administração de dados de RH e processos de saúde e benefícios, considerando todos os custos relacionados a pessoas, processos e tecnologia. Durante o uso da metodologia, são considerados tanto custos “visíveis” quanto “ocultos”, que podem representar bem mais do que metade do TCO de um processo, de acordo com um estudo de 2012 da PwC. A identificação tanto dos custos visíveis quanto dos ocultos em RH irá revelar oportunidades econômicas e estabelecer uma ligação entre as atividades de RH e os resultados dos negócios – tornando-o mais estratégico e mais próximo aos interesses da diretoria.

Resumo Executivo

“�A�identificação�tanto�dos�custos�visíveis�quanto�dos�ocultos�em�RH�irá�revelar�oportunidades�econômicas.”�

INSTALAÇÃO DE SISTEMAS

ATUALIZAÇÃO DE SISTEMAS

MÃO DE OBRA

DIRETA

TERCEIRIZAÇÃO

MANUTENÇÃO DE SISTEMAS

TREINAMENTOMÃO DE OBRA INDIRETA

MÃO DE OBRA TERCEIRIZADA

CUSTOS DE INTEGRAÇÃO CONSOLIDAÇÃO DE DADOS

CUSTOS RELACIONADOS À QUALIDADE

Custos ocultos

63%

Custos visíveis

37%Detalhamento de TCO por Tipo de Custo

4 |

O banco de dados de benchmarking da ADP mostra que os custos de processamento de RH variam de país para país - um reflexo dos diferentes níveis de complexidade da Folha de Pagamento mundo afora. Também há grandes diferenças entre empresas e indústrias dentro de um mesmo país.

O benchmarking nacional e internacional dá às funções de RH uma direção clara. Pode ajudá-lo a definir a situação atual e dar início à jornada em direção ao patamar desejado.

Por que realizar um Mapeamento TCO?

Empresas que optaram por conduzir um Mapeamento TCO conquistaram uma série de benefícios. Destacam-se:

• Redução dos custos de processamento de RH

• Melhoria da eficiência

• Melhoria no uso de recursos

• Melhoria na entrega de serviços

• Aumento de produtividade

• RH transformado, mais flexível e sensível às necessidades de negócios em constante mudança.

Três estudos de caso de departamentos de RH que se beneficiaram do mapeamento TCO são apresentados neste relatório.

“�Pode�ajudá-lo�a�definir�a�situação�atual�e�dar�início�à�jornada�em�direção�ao�patamar�desejado.”�

€

€

€

€

€

€

€

€

6 |

Compreender o “Custo Total de Propriedade” – ou TCO (na sigla em inglês) – pode ajudar os líderes de RH a elaborar um caso de negócios interessante para o investimento em melhorias de processo. Isso significa mostrar que as melhorias representam oportunidades de redução de custos, diz Andre Rampat, Diretor da CorporateLeaders, a rede de transformação de negócios. Ele defende que, no cenário econômico atual, nenhuma empresa pode se dar ao luxo de ignorar tais oportunidades.

“As empresas sempre procuraram maneiras de gerir seus recursos,” diz Rampat. “Mas no desafiador ambiente de negócios atual, não só a necessidade de reduzir os custos de RH e fazer economia sem prejudicar o desempenho da empresa ganhou urgência, como também existe uma forte demanda por novas formas de trabalhar que aumentam o comprometimento do colaborador e a produtividade, removendo as tarefas administrativas de suas funções.”

O RH está em desvantagem?

Muitos departamentos de RH subestimam o custo da Folha de Pagamento, Ponto e Frequência, administração de dados de RH, e processos de saúde e benefícios. Identificam os custos mais latentes, mas não enxergam muitos outros. Como resultado, não sabem o real custo de gerenciar a Folha de Pagamento e outros processos de RH.

Olivier Parent du Chatelet, líder de consultoria em RH na Bearing Point, empresa especializada em consultoria em gestão e tecnologia, aponta que para otimizar sua eficiência, os departamentos de RH precisam monitorar as políticas de RH com indicadores de desempenho claros. “O uso de indicadores de desempenho relevantes para medir a eficácia dos processos em RH é tão importante quanto a percepção que os colaboradores e gerentes têm das funções do RH”, diz ele.

“Os indicadores geralmente usados são tanto qualitativos quanto quantitativos – incluindo, por exemplo, tempo de processamento, volumes e número de colaboradores. Mas é raro – muito raro, na verdade – que departamentos de RH usem indicadores financeiros para medir seu desempenho.”

Isso coloca o RH em desvantagem, especialmente quando os recursos da empresa são limitados, de acordo com Michele Gray, Diretora da Business Consulting para ADP Europa, Oriente Médio e África. “É importante entender o quanto os processos de RH realmente custam, pois, se você for competir por orçamento para introduzir mudanças, é necessário mostrar quais ganhos ou retorno no investimento tal mudança ocasionará.” diz ela. “Portanto, é necessário entender não somente seus custos de base, mas também o seu custo total de propriedade.”

Explorando a Realidade de Seus Custos de RH

“�Se�você�for�competir�por�orçamento�para�introduzir�mudanças,�é�necessário�mostrar�quais�ganhos�ou�retorno�no�investimento�tal�mudança�ocasionará.”�

| 7

Explorando a Realidade de Seus Custos de RH

A Ponta do Iceberg

O TCO da Folha de Pagamento e outros processos de RH incluem obviamente tanto os custos visíveis (comprar e instalar sistemas) como também os custos ocultos (manter estes sistemas funcionando). Também há custos diretos e indiretos de mão de obra conectados com a atualização de sistemas para novas versões. No longo prazo, o custo de substituir sistemas pode ter um maior impacto no TCO.

Uma razão para alguns custos serem ocultos é que os processos de RH muitas vezes são “propriedade” parcial do RH e de funções como finanças, TI ou outras. Então, quando os departamentos de RH olham seus próprios custos administrativos, acabam deixando de ver os custos de contratar pessoal de TI para instalar, manter e atualizar os sistemas de RH.

Para empresas com múltiplos sistemas de Folha de Pagamento locais, a consolidação dos dados é outro custo oculto. Consolidar todos os relatórios que foram gerados por sistemas diferentes leva tempo. As pessoas que realizam estas tarefas podem não ser parte do RH, mas seu tempo gasto executando essa atividade precisa ser contabilizado no custo total da solução de Folha de Pagamento da organização. (Ver painel na página 9 para os custos que o RH precisa considerar ao realizar uma análise TCO).

A escolha de uma solução errada pode ser um custo oculto ainda maior. Por exemplo, se uma empresa precisa criar uma nova equipe de projeto, seus processos de RH precisam ser flexíveis, sensíveis e rápidos. “Nessas situações, o custo oculto da solução errada pode chegar até o bottom line” alerta Gray. “Se não for possível ter pessoas online, registradas e pagas com rapidez - se qualquer parte da construção de um projeto sofrer atrasos devido a processos -, pode haver custos ou riscos tangíveis.”

“�Uma�razão�para�alguns�custos�serem�ocultos�é�que�os�processos�de�RH�muitas�vezes�são�“propriedade”�parcial�do�RH�e�de�funções�como�finanças,�TI�ou�outras.”

8 |

st

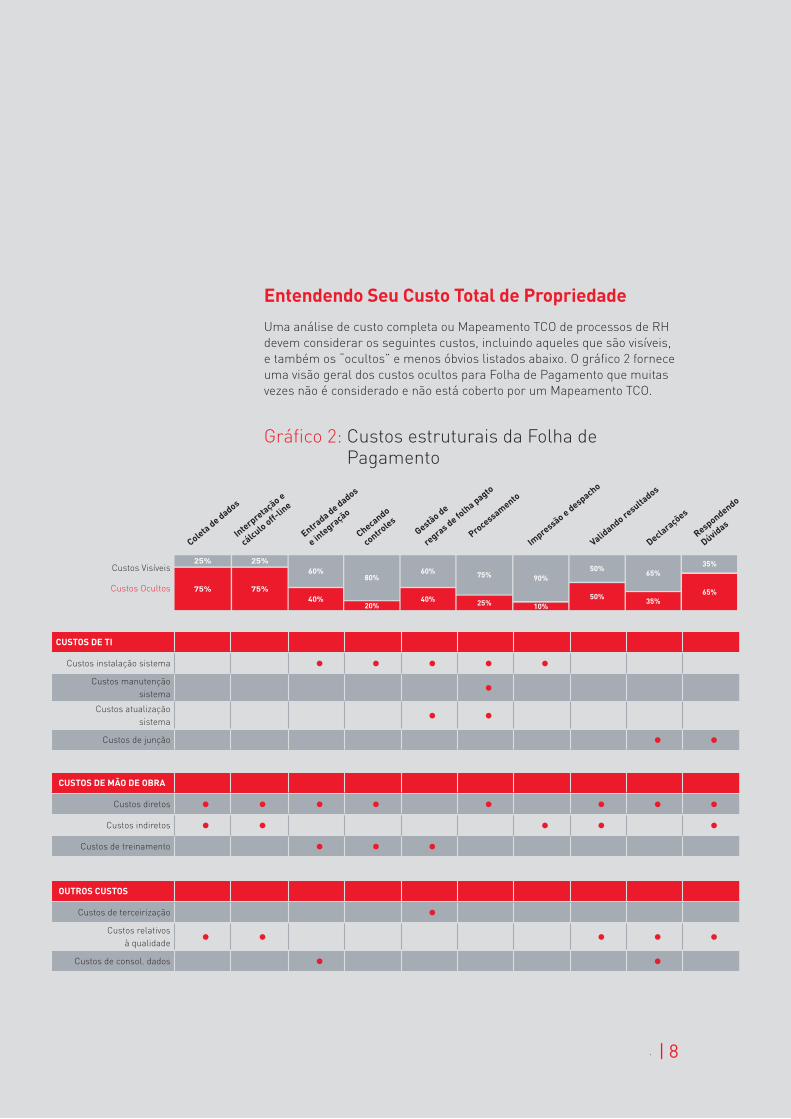

Entendendo Seu Custo Total de Propriedade

Uma análise de custo completa ou Mapeamento TCO de processos de RH devem considerar os seguintes custos, incluindo aqueles que são visíveis, e também os “ocultos” e menos óbvios listados abaixo. O gráfico 2 fornece uma visão geral dos custos ocultos para Folha de Pagamento que muitas vezes não é considerado e não está coberto por um Mapeamento TCO.

Gráfico 2: Custos estruturais da Folha de Pagamento

Custos Visíveis

Custos Ocultos

CUSTOS DE TI

Custos instalação sistema • • • • •Custos manutenção

sistema •Custos atualização

sistema • •Custos de junção • •

CUSTOS DE MÃO DE OBRA

Custos diretos • • • • • • • •Custos indiretos • • • • •

Custos de treinamento • • •

OUTROS CUSTOS

Custos de terceirização •Custos relativos

à qualidade • • • • •Custos de consol. dados • •

25%

75%

25%

75%

60%

40%

80%

20%

60%

40%

75%

25%

90%

10%

50%

50%

65%

35%

35%

65%

. | 8

Coleta de dados

Interpretação e

cálculo off-lin

e

Entrada de dados

e integra

ção

Checando

controles

Gestão de

regra

s de folha pagto

Processamento

Impre

ssão e despacho

Validando re

sultados

Declarações

Respondendo

Dúvidas

| 9

st

Custos Claramente Visíveis: • Instalação do Sistema

Os custos iniciais de adquirir e implantar sistemas de Folha de Pagamento, Ponto e Frequência, administração de RH ou de saúde e benefícios. Muitas vezes representam grandes investimentos para uma organização. Estes custos únicos são fáceis de identificar.

• Atualização do Sistema

Os custos de periodicamente atualizar sistemas para as últimas versões. Esses são custos geralmente muito visíveis.

• Mão de obra direta

Os custos de mão de obra direta incluem salários e benefícios pagos a pessoas contratadas para operar os processos de RH. Esses custos geralmente são fáceis de reconhecer. Empresas maiores geralmente mantêm seus custos de mão de obra diretos relativamente baixos, contratando colaboradores sem ou com pouca experiência para lidar com tarefas administrativas e investindo em automação de processos. Empresas pequenas e médias geralmente usam menos processos automatizados e empregam pessoas mais experientes em funções administrativas, aumentando seus custos de mão de obra direta.

Custos Ocultos: • Manutenção do Sistema

Os sistemas de TI necessitam de infraestrutura, suporte, software e manutenção regular - que têm custos. Mas como é o pessoal de TI quem geralmente está envolvido na manutenção de sistemas de RH, pode ser difícil para os gestores de RH rastrearem seus custos de manutenção desses sistemas.

• Treinamento

O custo de treinar colaboradores para usar sistemas de RH é algumas vezes subestimado. No entanto, o mesmo ainda pode ser elevado, especialmente quando colaboradores precisam ser treinados novamente para usar sistemas atualizados ou substituídos.

• Mão de obra Indireta

Os custos de mão de obra indireta estão relacionados às pessoas trabalhando fora do RH que ajudam a entregar processos de RH. Incluem colaboradores que coletam informações para o processamento de Folha de Pagamento ou que respondem às perguntas dos colaboradores sobre pagamentos e benefícios. É importante considerar estes custos de mão de obra indiretos muitas vezes ocultos.

9 | .

10 |

• Mão de obra Terceirizada

Os custos totais de operar a Folha de Pagamento e outros processos de RH podem incluir taxas pagas a consultores e fornecedores, além de despesas gerais corporativas, tais como aluguel e manutenção predial. Novamente, estes custos nem sempre são fáceis de reconhecer.

• Custos de Integração

Trata-se do custo para integrar os sistemas de Folha de Pagamento, Ponto e Frequência, administração de dados de RH e sistemas de saúde e benefícios. Os departamentos de RH muitas vezes instalam esses sistemas separadamente, sem considerar os custos de transferir dados de um para outro. Isso pode ser feito manual ou eletronicamente - com todos os custos de mão de obra associados. O envolvimento humano na transferência de dados também aumenta o risco de erro – considerado um custo oculto. Custos de integração são frequentemente ocultos, mas podem ser um componente significante do TCO de processos de RH. O estudo da PwC mencionado acima revelou que empresas com “integração de softwares” gastam, em média, 21 por cento a mais por holerite do que aquelas que terceirizam a Folha de Pagamento, Ponto e Frequência e outros sistemas de RH em um único provedor.

• Consolidação de Dados

Empresas com múltiplos sistemas de RH podem ter a necessidade de reunir todos os dados - por exemplo, para calcular números de colaboradores globais. A consolidação de dados exige tempo e representa outro custo muitas vezes ignorado.

• Terceirização

A terceirização pode representar uma economia significativa, mas também carrega custos. Mesmo empresas que não terceirizam processos inteiros muitas vezes terceirizam serviços selecionados conectadas àqueles processos, tais como declaração de impostos. As taxas pagas ao fornecedor externo destes serviços nem sempre são visíveis, mas podem ser responsáveis por uma proporção significativa do TCO.

• Custos Relacionados à Qualidade

Talvez os custos mais difíceis de serem detectados sejam aqueles conectados com a qualidade - ou falta dela - nas soluções de RH. A escolha de uma solução errada é algumas vezes o maior custo oculto de todos, pois pode ter um grande impacto na base da empresa.

| 11

Mapeamentos TCO: Identificando Potenciais Futuros

A existência de componentes ocultos significa que as funções de RH muitas vezes deixam de considerar os custos totais de processos ao decidir sobre futuros modelos de entrega. Isso leva a escolhas ruins. É importante conduzir uma auditoria completa dos processos de RH antes de investir em novos sistemas, instalar um centro de serviços compartilhados ou terceirizar quaisquer processos. Mas calcular o TCO é altamente complexo e há poucas ferramentas de benchmarking precisas no mercado para ajudar empresas com essa tarefa.

Por quase uma década, a ADP tem executado Mapeamentos TCO para clientes ao redor do mundo. Nesse processo, construiu um banco de dados totalmente único, com informações de 880 empresas ou unidades de negócios em 72 países. A ADP também desenvolveu um número de ferramentas e serviços sem custo para ajudar executivos de RH a compararem e analisarem seu TCO. Os resultados de Mapeamentos TCO são apresentados às empresas clientes e também são anonimamente incluídas no banco de dados para um benchmarking detalhado.

Os Mapeamentos TCO permitem que as equipes de RH entendam sua situação atual e desenvolvam cenários futuros, mostrando como a redução de custos pode ser atingida, fazendo um melhor uso de recursos, processos e/ou tecnologias.

“�É�importante�conduzir�uma�auditoria�completa�dos�processos�de�RH�antes�de�investir�em�novos�sistemas,�instalar�um�centro�de�serviços�compartilhados�ou�terceirizar�quaisquer�processos.”

12 |

Os Mapeamentos de TCO observam uma série de indicadores. Incluindo:

• População de colaboradores (número e tipos de colaboradores)

• Organização da empresa (quantidade de unidades físicas, pessoas jurídicas e unidades de negócios)

• Tipo de organização de RH/Folha de Pagamento (centro de serviços compartilhado, no local, misto, etc.)

• Complexidade do processo

• Tipo de Sistema de RH

• Nível de terceirização de Folha de Pagamento, qualidade dos serviços de RH, produtividade (número de colaboradores geridos por cada FTE [colaborador em tempo integral] em equipes administrativas)

• Custo médio por FTE por perfil (por exemplo, gerente, caixa, especialista de TI).

• Custos de TI

• Custos de terceirização

• Custos de Folha de Pagamento por colaborador, por ano.

Benchmarking, usando dados coletados através de Mapeamentos TCO, mostra aos departamentos de RH o quão bem eles estão funcionando, se comparados com seus pares (identificados por indústria, tamanho ou localização). “Isso tem valor real para as equipes de RH, que às vezes se sentem isoladas – mesmo dentro de sua própria empresa,” conta Laurence Fourrier, Gestor de Folha de Pagamento e Administração de RH da Fresenius Medical Care na França, que recentemente conduziu um mapeamento TCO de sua organização e processos de RH. (Veja o estudo de caso da Fresenius Medical Care na página 21.)

| 13

14 |

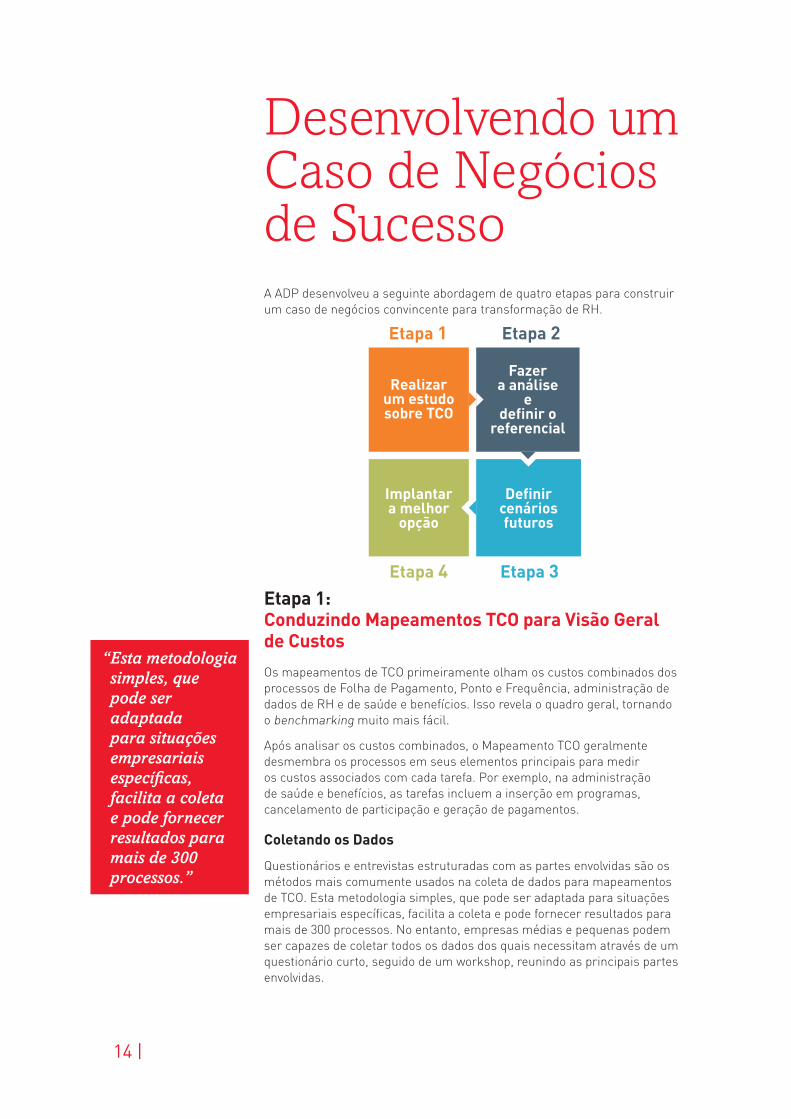

A ADP desenvolveu a seguinte abordagem de quatro etapas para construir um caso de negócios convincente para transformação de RH.

Etapa 1: Conduzindo Mapeamentos TCO para Visão Geral de Custos

Os mapeamentos de TCO primeiramente olham os custos combinados dos processos de Folha de Pagamento, Ponto e Frequência, administração de dados de RH e de saúde e benefícios. Isso revela o quadro geral, tornando o benchmarking muito mais fácil.

Após analisar os custos combinados, o Mapeamento TCO geralmente desmembra os processos em seus elementos principais para medir os custos associados com cada tarefa. Por exemplo, na administração de saúde e benefícios, as tarefas incluem a inserção em programas, cancelamento de participação e geração de pagamentos.

Coletando os Dados

Questionários e entrevistas estruturadas com as partes envolvidas são os métodos mais comumente usados na coleta de dados para mapeamentos de TCO. Esta metodologia simples, que pode ser adaptada para situações empresariais específicas, facilita a coleta e pode fornecer resultados para mais de 300 processos. No entanto, empresas médias e pequenas podem ser capazes de coletar todos os dados dos quais necessitam através de um questionário curto, seguido de um workshop, reunindo as principais partes envolvidas.

Desenvolvendo um Caso de Negócios de Sucesso

“�Esta�metodologia�simples,�que�pode�ser�adaptada�para�situações�empresariais�específicas,�facilita�a�coleta�e�pode�fornecer�resultados�para�mais�de�300�processos.”�

Etapa 1

Realizar um estudo sobre TCO

Etapa 2

Fazer a análise

e definir o

referencial

Etapa 3

Definir cenários futuros

Etapa 4

Implantar a melhor

opção

| 15

Desenvolvendo um Caso de Negócios de Sucesso

Destacando a Adição de Valor dos Processos de RH

Além de avaliar os custos, o Mapeamento TCO checa o valor adicionado no processamento de RH. “Quando você chega ao nível de diretoria executiva, as pessoas olham tanto para os custos quanto para o valor estratégico adicionado,” diz Gray. “Então, precisamos de questionários ou entrevistas estruturadas para avaliar o valor proposto e geralmente pedimos à equipe de projeto, responsável pelo caso de negócios, que fale com os seus executivos sobre o que é importante para eles. Isso,” continua, “ajuda a equipe de projeto a estruturar suas recomendações ao redor das prioridades estratégicas da diretoria executiva.”

Etapa 2: Análise e Benchmarking

Um mapeamento TCO irá revelar oportunidades de melhorar processos e reduzir custos. Perguntas que a equipe do projeto pode fazer nesta etapa incluem:

• Os resultados do mapeamento mostram que os processos de administração de RH são eficientes ou não?

• O que os dados de benchmarking mostram quando comparados com os melhores no grupo?

• Quais são as oportunidades para melhorias?

• Quanto pode ser economizado introduzindo melhorias ou instalando novas tecnologias?

16 |

Etapa 3: Definindo Cenários Futuros

Possíveis cenários futuros podem incluir a instalação de um novo sistema de Folha de Pagamento local e a criação de um centro de serviços compartilhado ou a terceirização dos processos de RH. Considerando os custos destas soluções em um custo total de propriedade futuro, a equipe de projeto pode fazer comparações entre cenário atual e cenário futuro e decidir pela direção correta a ser seguida.

A equipe de projeto também precisa avaliar o escopo funcional e geográfico de cada cenário. Em outras palavras, as mudanças propostas irão afetar todos os processos de RH ou somente alguns deles? E todas as entidades e regiões da empresa serão cobertas?

O cenário futuro precisa mostrar como o RH funcionará após qualquer mudança para serviços terceirizados ou compartilhados. Qual é a amplitude do serviço que ainda será executado dentro de casa? Quais funções serão abordadas? A organização possui o talento necessário para isso? Se o talento certo não está disponível, o custo de contratar novas pessoas ou desenvolver colaboradores existentes precisa ser considerado também.

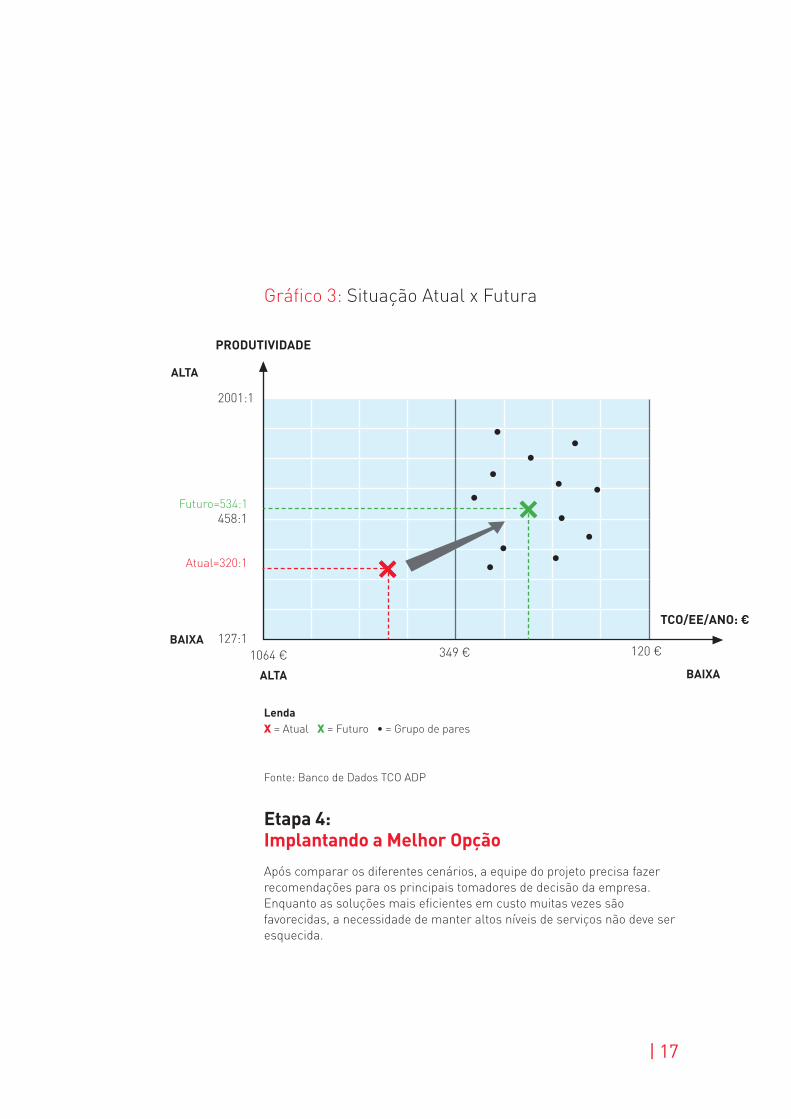

O Gráfico 3 ilustra os resultados de um Mapeamento TCO de Folha de Pagamento para uma grande empresa internacional, que teve benchmarking realizado com outras empresas do segmento. O mesmo mostra a situação atual com a potencial redução de custos e aumento de produtividade no futuro, através da terceirização. Estes dados são utilizados para desenvolver o case para a terceirização.

| 17

Gráfico 3: Situação Atual x Futura

Fonte: Banco de Dados TCO ADP

Etapa 4: Implantando a Melhor Opção

Após comparar os diferentes cenários, a equipe do projeto precisa fazer recomendações para os principais tomadores de decisão da empresa. Enquanto as soluções mais eficientes em custo muitas vezes são favorecidas, a necessidade de manter altos níveis de serviços não deve ser esquecida.

2001:1

458:1

127:11064 € 349 €

Futuro=534:1

Atual=320:1

PRODUTIVIDADE

TCO/EE/ANO: €

120 €

ALTA BAIXA

BAIXA

ALTA

Lenda X = Atual X = Futuro • = Grupo de pares

18 |

€

| 19

O banco de dados TCO da ADP fornece noções sobre o custo total de propriedade dos processos de RH - em particular, da Folha de Pagamento. Esse relatório inclui algumas atividades de pré e pós Folha de Pagamento, bem como do processamento de Ponto e Frequência.

Comparações Internacionais do Custo Total de Propriedade

Os dados de avaliação comparativa mostram grandes variações nos custos totais das atividades da Folha de Pagamento em diferentes países. Isto acontece, em parte, devido às diferenças de custo de vida nos países abrangidos pela base de dados.

As variações também refletem as diferenças dos níveis de complexidade da Folha de Pagamento. “A Folha de Pagamento está longe de ser um processo puramente transacional”, diz Jerome Philipps, Consultor Sênior na divisão da ADP Global Consulting. “É preciso compreensão do controle de processo e experiência jurídica, entre outras competências. Tanto o quadro jurídico quanto o número e o alcance dos processos da Folha de Pagamento e subfolha de pagamento diferem drasticamente de um país para outro”.

O processamento dos dados pessoais dos funcionários pode ser responsável por mais de 50% do tempo gasto na Itália ou na França, mas consideravelmente menor no Reino Unido, onde o quadro jurídico das atividades é menos complexo. “Isso se traduz em altas variações na complexidade da Folha de Pagamento, que vão de um fator de 1 no Reino Unido, para 9 no Brasil e 10 na Itália”, acrescenta Philipps.

Os principais fatores que determinam a complexidade da Folha de Pagamento são:

• Legislação local – incluindo as variações por indústria, proporção de empresas com acordos sindicais e variações nos salários;

• Frequência e previsibilidade das mudanças jurídicas;

• Natureza e âmbito de pré e pós atividades da Folha de Pagamento, tais como registro e cancelamento do registro do funcionário.

As diferenças resultantes dessa complexidade possuem um impacto sobre os custos. Quanto mais complexas as atividades, maior é o conhecimento necessário para executá-las. Como resultado, a média dos salários das pessoas em cargos relacionados à Folha de Pagamento varia de €45.000 por tempo integral equivalente por ano no Reino Unido a €63.000 na Alemanha, onde as operações requerem mais conhecimento e experiência.

Dados de Benchmarking da metodologia TCO: Principais Resultados e Análises

“�Quanto�mais�complexas�as�atividades,�maior�é�o�conhecimento�necessário�para�executá-las.”�

20 |

As diferenças entre as leis de cada país também tornam difícil a implantação de soluções globais de Folha de Pagamento em empresas multinacionais. A empresa farmacêutica Pfizer, por exemplo, apresentada no nosso estudo de caso na P 17, espera reduzir o número de fornecedores de 25 para 4 ou 5 na Europa. “Apenas a carga de gerenciar 25 fornecedores diferentes e 25 contratos diferentes em 38 países da Europa introduz tal nível de complexidade administrativa que estamos começando a considerar outras opções”, diz Brian Zachary, Diretor Global de Folha de Pagamento e Ponto e Frequência da empresa. No entanto, ele acredita que não é possível encontrar um fornecedor global único. “Há muitas variações em termos de governança e conformidade”, diz ele.

Lacunas de Produtividade

Os dados de benchmarking também revelam grandes lacunas na produtividade, definidos como o número médio de funcionários que uma equipe de Folha de Pagamento gerencia por mês. As equipes com aproximadamente o mesmo tamanho na França e no Brasil lidam com 237 e 302 funcionários por mês, respectivamente. Na Índia, as equipes equivalentes processam a Folha de Pagamento para uma média de 900 funcionários por mês.

Forças de Mercado

O status do SIRH e o mercado da Folha de Pagamento em diferentes países é uma influência adicional no custo total de propriedade. Na França, onde esse mercado é altamente competitivo, a conta de custos de SIRH das Folhas de Pagamento é de 25 por cento do custo total de propriedade para as empresas que utilizam os sistemas hospedados por um fornecedor externo - um arranjo conhecido como “serviços de processamento”. O número comparável para o Reino Unido é de 40 por cento.

Comparação do Custo Total de Propriedade dentro do País

A complexidade e os custos da Folha de Pagamento variam não só de país para país, mas também dentro do mesmo país.

Indústria e população de funcionários

Os processos de Folha de Pagamento abrangendo pagamento por hora para colaboradores que atuam em produção são muito mais complexos do que para colaboradores que atuam em áreas administrativas. Portanto, o custo total de propriedade da Folha de Pagamento é maior no setor industrial - que emprega um grande número de pessoas pagas por hora - do que, por exemplo, em serviços financeiros.

A rotatividade de colaboradores também afeta a complexidade e a carga de trabalho da Folha de Pagamento. As taxas de rotatividade entre 30 por cento e 50 por cento na indústria de varejo geram muito mais transações ao redor dos titulares e dos que abandonam do que em indústrias com populações mais estáveis.

“�Os�processos�de�Folha�de�Pagamento�abrangendo�pagamento�por�hora�para�colaboradores�que�atuam�em�produção�são�muito�mais�complexos�do�que�para�colaboradores�que�atuam�em�áreas�administrativas.”

| 21

Cultura da empresa

A cultura de uma empresa e a maneira como ela lida com as relações com os funcionários é um custo-piloto adicional. Algumas empresas querem manter um diálogo com os funcionários e, portanto, criam cargos dedicados para Folha de Pagamento em cada local. Outros preferem operar serviços compartilhados e consultas administrativas. Essa é, obviamente, uma opção mais economicamente eficiente, especialmente para empresas com grande número de unidades físicas.

Uma abordagem da empresa para o melhoramento do processo também faz a diferença. Como Philipps diz: “O número de iniciativas implantadas ao longo dos anos para o melhoramento da eficiência dentro do RH conduzirá a variações inerentes muito altas do custo total de propriedade da Folha de Pagamento”.

Tamanho da empresa

Empresas maiores podem se beneficiar mais da economia de escala ao operar a Folha de Pagamento e outros sistemas de RH. “Mas a única coisa complicada é que a equação matemática entre tamanho e produtividade não é linear”, diz Philipps. Por exemplo, na Alemanha, uma pessoa geralmente pode processar a Folha de Pagamento de até 350 funcionários. Se esse número subir para 450, 1,5 FTEs (Colaboradores em tempo integral) podem ser necessários, mas dois cargos de tempo integral serão frequentemente criados. “Sem uma divisão de trabalho inteligente, isso significa menor produtividade e maiores custos operacionais da folha de pagamento”, explica Philipps.

Variações internacionais

Enquanto o custo total de propriedade da Folha de Pagamento na Itália é de €412 por funcionário por ano, o número na Espanha é de €251. Na Índia, é de apenas €92, refletindo o custo de vida relativamente baixo do país.

Países com custos de vida muito mais elevados também podem ter um custo total de propriedade da Folha de Pagamento relativamente baixo. No Reino Unido, o número é de €210 por funcionário por ano. Isso é semelhante ao da Espanha, embora o custo de vida no Reino Unido seja muito maior. A razão é que o Reino Unido possui uma legislação mais simples, exigindo pessoas com menos experiência e conhecimento jurídico. Isso se traduz em custos mais baixos.

Variações dentro do país

Dentro do mesmo país, o custo total de propriedade da Folha de Pagamento varia de um setor para outro e de uma empresa para outra - mesmo dentro de um mesmo setor. Enquanto o custo total de propriedade médio em uma amostra de 35 empresas italianas é de €412 por funcionário por ano, o mínimo é de apenas €197, e o máximo é de €709.

“No geral, a relação entre os maiores e menores executores dentro do mesmo país pode ser de 1 para 5, e oferece oportunidades importantes para a melhoria da eficiência da Folha de Pagamento e do custo total de propriedade”, diz Philipps.

“No�geral,�a�relação�entre�os�maiores�e�menores�executores�dentro�do�mesmo�país�pode�ser�de�1�para�5.”�

22 |

As informações do banco de dados de benchmarking da ADP não se destinam apenas a ajudar as equipes de RH a identificar essas oportunidades. Como Philipps destaca, os funcionários e a alta gerência continuam frequentemente vendo o RH como amplamente “administrativo”, não muito eficiente e adicionando pouco valor. Mas uma compreensão completa dos custos de suas atividades transacionais permite que a função altere essa visão antiquada do seu próprio papel. Mais importante, pode ajudar os líderes de RH a contribuir para os programas de eficiência de suas empresas. É por isso que é tão vital descobrir todos os custos de processamento de RH através de um mapeamento do custo total de propriedade.

Custo total de Propriedade: uma alavanca para o desempenho otimizado do RH

Uma vez que um mapeamento do custo total de propriedade tenha revelado os verdadeiros custos dos processos de RH, programas podem ser desenvolvidos para melhorar o desempenho. Segundo Olivier Parent du Chatelet, Chefe de Consultoria de RH da Bearing Point, esses programas podem oferecer os seguintes benefícios fundamentais:

• Políticas de RH globalmente consistentes;

• Uma função de RH mais flexível que responda às necessidades de negócios;

• Esclarecimento dos papéis dentro do RH;

• Harmonização e/ou padronização dos processos de RH para ajudar a garantir um tratamento justo para todos os funcionários;

• Integração real do SIRH com outros sistemas;

• Melhorias na qualidade dos serviços de RH por meio de acordos de nível de serviço e mudanças de papéis do RH;

• Realocação dos recursos do RH para atividades de maior valor agregado.

“Como consultores, um dos nossos desafios é encontrar o equilíbrio entre a ambição dos líderes de RH de agregar valor e a necessidade de reduzir os custos, especialmente em tempos de crise econômica”, diz Parent du Chatelet.

“Entretanto, quando auditamos atividades de RH, tais como Folha de Pagamento, tentamos medir outros elementos que consideramos fundamentais para o desempenho sustentável. Estes incluem o nível de profissionalismo dentro do RH, níveis de habilidades dos principais membros e sua relação com os clientes”.

“Criar um modelo de relacionamento eficaz para o cliente, especialmente para centros de serviços compartilhados, é outro grande desafio. Ele exige um diálogo frequente, pesquisas de satisfação e uma direção definida por acordos de níveis claros de serviço”, conclui.

“�Mas�uma�compreensão�completa�dos�custos�de�suas�atividades�transacionais�permite�que�a�função�altere�essa�visão�antiquada�do�seu�próprio�papel.”

| 23

Nunca foi tão importante para as empresas entenderem o custo total de propriedade do seu processo de RH. Somente através do desenvolvimento de uma compreensão real desses custos, o RH será capaz de proporcionar eficiência, economia e melhorias de serviço determinantes para o sucesso do negócio nas condições desafiadoras do mercado atual.

Para calcular o seu custo total de propriedade, as empresas precisam olhar todos os seus processos - e não se concentrar em apenas um processo de uma forma isolada. Elas também precisam identificar os custos críticos “ocultos”, além dos custos mais óbvios.

Os estudos de casos apresentados neste relatório revelam que a identificação de todos esses custos pode ajudar o RH a encontrar novas formas de trabalho que proporcionam economia, melhorando a produtividade e o comprometimento dos funcionários. Uma análise completa do custo total de propriedade também pode tornar a organização do RH mais flexível e sensível às necessidades estratégicas de negócios. Ao atingir a eficiência operacional em âmbito estratégico, o RH obeterá visibilidade e poderá iniciar o processo de obtenção de um lugar na diretoria, reportando-se diretamente ao CEO.

No entanto, avaliar o custo total de propriedade é uma tarefa complexa que requer um alto nível de especialização. Para descobrir como a metodologia de mapeamento do custo total de propriedade da ADP pode ajudar o RH a medir seus custos de processamento, visite www.es-international.adp.com/tco e obtenha um cálculo online de alto nível, da Folha de Pagamento.

Conclusões

24 |

Sobre

Automatic Data Processing, Inc. (NASDAQ: ADP), com aproximadamente $10 bilhões em Receita e cerca de 600.000 clientes, é um dos maiores fornecedores de soluções empresariais de terceirização. Contando com mais de 60 anos de experiência, a ADP oferece uma vasta gama de soluções de RH, Folha de Pagamento, administração fiscal e benefícios. As soluções de fácil utilização da ADP para empregadores disponibilizam um valor superior para empresas de todos os segmentos e tamanhos.

www.adp.com.br www.adp.com

A CorporateLeaders é uma rede independente que inspira negócios e liderança, oferecendo um fórum confiável para os executivos trocarem ideias, compartilharem lições aprendidas e enfrentarem um ambiente em constante mudança. Focamos na prestação de serviços para associados exclusivos, incluindo eventos de rede de comunicação, pesquisas, liderança de pensamento e conselhos sobre transformação do negócio com foco nas necessidades executivas e experiência de sua empresa.

www.corporate-leaders.com

www.es.international.adp.com

O logotipo ADP e ADP são marcas comerciais registradas da ADP, Inc. Todas as outras marcas comerciais e marcas de serviço são propriedade de seus respectivos proprietários. © 2015 ADP, Inc.