Aquisição pelo site: No Rio de...

67

www.gestaopublica.com.br 1 Aquisição pelo site: www.gestaopublica.com.br No Rio de janeiro: 21.98027.1040 / 61.9239.0699 (Débhora) Série Entendendo CASP

Transcript of Aquisição pelo site: No Rio de...

wwwgestaopublicacombr 1

Aquisiccedilatildeo pelo site wwwgestaopublicacombr

No Rio de janeiro 21980271040 6192390699 (Deacutebhora)

Seacuterie Entendendo CASP

wwwgestaopublicacombr 2

Paulo Henrique Feijoacute

Entendendo ResultadosFiscais Uma Reflexatildeo

sobre o Brasil

Antonio Carlos drsquoAacutevi la Carvalho Jrprofessordavilahotmailcom

Paulo Henr ique Fei joacutepaulofeijofinancaspublicasprobr

wwwgestaopublicacombr

Teoria e Praacutetica de

Resultados Primaacuterio e

Nominal

Elaboraccedilatildeo do Anexo de Metas Fiscais

Entendendo

Resultados Fiscais

wwwgestaopublicacombr 4

Conteuacutedo

Conversando sobre FinanccedilasPuacuteblicas1

Resultados Fiscais e Criteacuterios de Apuraccedilatildeo3

Meta Fiscal e a LRF2

5 Anexo de Metas Fiscais

4Resultados Primaacuterio Acima da Linha

Reflexotildees Sobre o Brasil Diacutevida Puacuteblica7

Reflexotildees Sobre o Brasil Previdecircncia8

wwwgestaopublicacombr 5

MOacuteDULO 1

Conversando sobre Financcedilas Puacuteblicas

wwwgestaopublicacombr 6

Manter a ordem

Solucionar litiacutegios

Accedilotildees sociais

Serviccedilo puacuteblico

Planejamento ndash Orccedilamento GERIR

Receita OBTER

Despesa GASTAR

Creacutedito CRIAR

Atividade Financeira do Estado

bull Algumas responsabilidades Estatais demandam recursos pecuniaacuterios

wwwgestaopublicacombr 7

Plano Cruzado

CUT

Unificaccedilatildeo

Orccedilamentaacuteria

Iniacutecio do Reordenamento das Financcedilas PuacuteblicasControle das NFSP

Moratoacuteria

Plano

Veratildeo

(Cruzado

Novo)

Esgotamento do Modelo

de Crescimento com

endividamento

Corte do fluxo externo

Descontrole e desordem

institucional evidentes

Desajustes Fiscais da Deacutecada de 80

wwwgestaopublicacombr 8

O Reordenamento Continua e a Construccedilatildeo do novo modelo de Estado

Plano Collor I

Confisco

Volta o Cruzeiro

Plano Collor II

Abertura

Corte de Despesas

Decretou Fim Indexaccedilatildeo

Cruzeiro Real

(Ago93)

URV

Privatizaccedilatildeo (Usiminas CSN Bancos Vale Teles)

PAF - Lei 8727 (1193) -

Refinaciamento da Diacutevida dos

EstMun com a Uniatildeo

PAF ndash Lei 949697 ndash

Refinaciamento da

Diacutevida Mobiliaacuteria

LRF

Impeachment

LC 8295

Lei Camata 1

Limite Despesa de

Pessoal

LC 9699

Lei Camata 2

Limite Despesa de

Pessoal

O Reordenamento das Financcedilas Puacuteblicas

wwwgestaopublicacombr 9

O Futuro Chegou

Entre 1968 e 2008 - inflaccedilatildeo acumulada de 970 000 000 000

000 (970 trilhotildees) A maior de 2477 (1993) A menor de

16 (1998)

Efeitos da LRF

Fim da Transferecircncia de

diacutevidas entre os Entes

Limites - Endividamento

Limites - Pessoal

Bacen natildeo Emite

Tiacutetulos

O Operaacuterio no Poder

Manutenccedilatildeo da estabilidade

Metas de Inflaccedilatildeo

Superaacutevit Primaacuterio

BC ldquoIndependenterdquo

Poliacutetica Fiscal

Poliacutetica MonetaacuteriaGrau de

Investimento

Lei das PPP

As Financcedilas no Seacuteculo XXI

wwwgestaopublicacombr 10

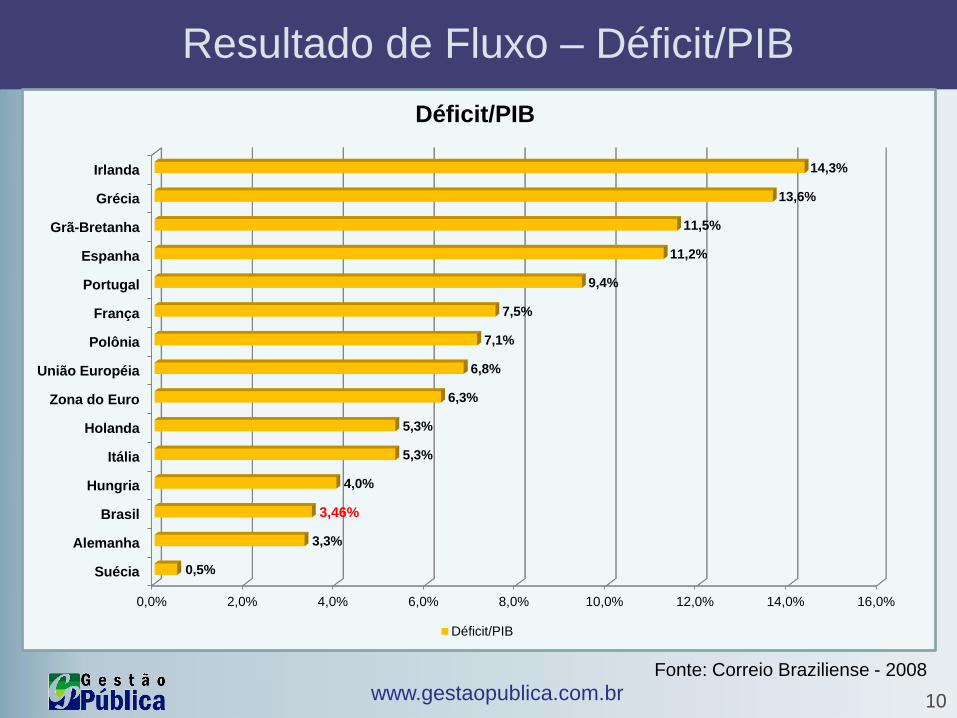

00 20 40 60 80 100 120 140 160

Sueacutecia

Alemanha

Brasil

Hungria

Itaacutelia

Holanda

Zona do Euro

Uniatildeo Europeacuteia

Polocircnia

Franccedila

Portugal

Espanha

Gratilde-Bretanha

Greacutecia

Irlanda

05

33

346

40

53

53

63

68

71

75

94

112

115

136

143

DeacuteficitPIB

DeacuteficitPIB

Resultado de Fluxo ndash DeacuteficitPIB

Fonte Correio Braziliense - 2008

wwwgestaopublicacombr 11

00 200 400 600 800 1000 1200

Sueacutecia

Brasil

Polocircnia

Espanha

Holanda

Irlanda

Gratilde-Bretanha

Alemanha

Uniatildeo Europeacuteia

Portugal

Franccedila

Hungria

Zona do Euro

Greacutecia

Itaacutelia

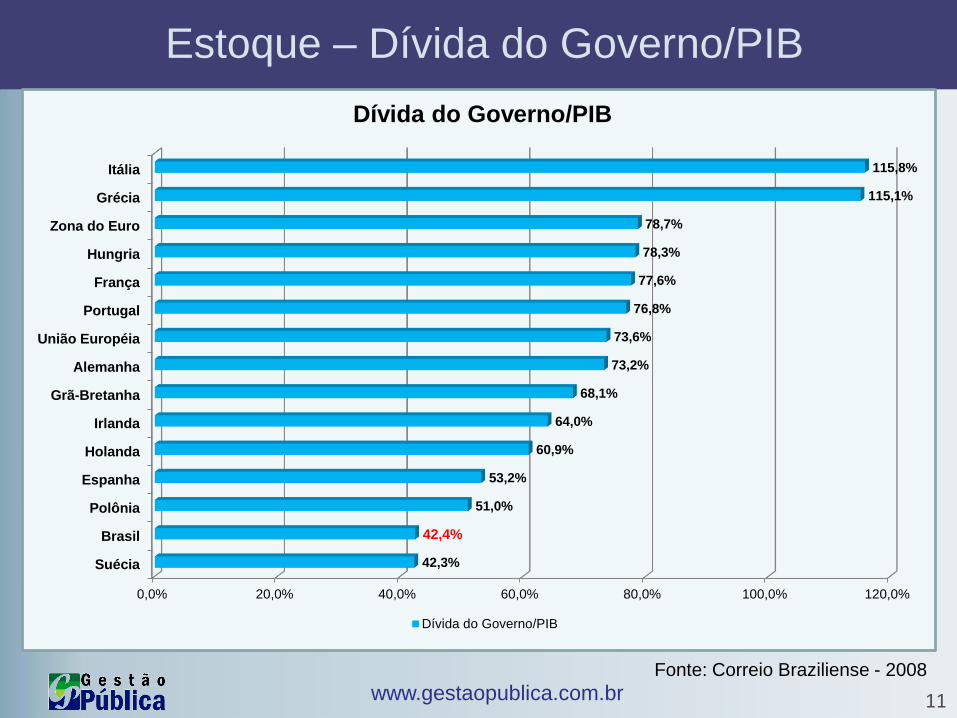

423

424

510

532

609

640

681

732

736

768

776

783

787

1151

1158

Diacutevida do GovernoPIB

Diacutevida do GovernoPIB

Estoque ndash Diacutevida do GovernoPIB

Fonte Correio Braziliense - 2008

wwwgestaopublicacombr 12

A busca do Equiliacutebrio Qual queremos

bull A riqueza do presentetambeacutem pertence agravesgeraccedilotildees futuras

bull Receitas permanentes paramanter despesas continuadas

bull Sustentabilidade da poliacutetica fiscal

bull Receita Primaacuteria x Despesa primaacuteria compatiacuteveis

bull Diacutevida administrada

bull Receitas = Despesas

Orccedilamentaacuterio Fiscal

IntergeracionalIntertemporal

wwwgestaopublicacombr 13

MOacuteDULO 2

Meta Fiscal e a LRF

wwwgestaopublicacombr 14

Anexo de Metas Fiscais (Art 4ordm da LRF)De quem eacute a responsabilidade por estabelecer metas

Art 4ordm LRF estabelecesect 1ordm Integraraacute o projeto de lei de diretrizes orccedilamentaacuterias Anexo de Metas Fiscais em que seratildeo estabelecidas metas anuais em valores correntes e constantes relativas a receitas despesas resultados nominal e primaacuterio e montante da diacutevida puacuteblica para o exerciacutecio a que se referirem e para os dois seguintes

Pg 66

wwwgestaopublicacombr 15

Art 4ordm sect 1o Integraraacute o PLOA Anexo de

Metas Fiscais (AMF) em que seratildeo

estabelecidas metas anuais em valores

correntes e constantes relativas a

receitas despesas resultados nominal

e primaacuterio e montante da diacutevida

puacuteblica para o exerciacutecio a que se

referirem e para os dois seguintes

A Loacutegica das Metas Fiscais na LRF

Art 5ordm O PLOA elaborado de forma

compativel com o PPA com a LDO e com

as normas desta LC

I - contera em anexo demonstrativo da

compatibilidade da programacao dos

orcamentos com os objetivos e metas

constantes do documento de que trata o sect

1ordm do art 4ordm (Anexo de Metas)

Art 8ordm Ate 30 dias apos a publicacao dos

orcamentos o Poder Executivo

estabelecera a programacao financeira e

o cronograma de execucao mensal de

desembolso

Art 9ordm Se verificado ao final de um

bimestre que a realizacao da receita

podera nao comportar o cumprimento

das metas de resultado primario ou

nominal estabelecidas no AMF os

Poderes e o MP promoverao nos 30

dias subsequentes limitacao de

empenho e movimentacao financeira

segundo os criterios fixados pela LDO

wwwgestaopublicacombr 16

Anexo de Metas Fiscais (Art 4ordm da LRF)Meta de Resultado Primaacuterio Nominal e montante da diacutevida puacuteblica

Anexo de Metas Fiscais

Lei de Diretrizes Orccedilamentaacuterias para 2014

(Art 4ordm sect 1ordm da Lei Complementar nordm 101 de 4 de maio de 2000)

Anexo IV1a - Anexo de Metas Anuais 2014 a 2016

Preccedilos Correntes

Discriminaccedilatildeo 2014 2015 2016

R$ milhotildees PIB R$ milhotildees PIB R$ milhotildees PIB

I Receita Primaacuteria 12890307 2388 14282041 2392 15799135 2414

I I Despesa Primaacuteria 11729587 2173 12998191 2177 14392205 2199

I I I Resultado Primaacuterio Governo Central ( I - I I )

1160720 215 1283850 215 1406930 215

IV Resultado Primaacuterio Empresas Estatais Federais

00 000 00 000 00 000

V Resultado Primaacuterio Governo Federal ( I I I + IV )

1160720 215 1283850 215 1406930 215

VI Resultado Nominal Governo Federal

-256820 -048 -126730 -021 -97720 -015

VI I Diacutevida Liacutequida Governo Federal

10887180 2020 11088550 1860 11258580 1720

Observaccedilatildeo

A meta poderaacute ser reduzida em virtude dos recursos previstos para o Programa de Aceleraccedilatildeo do Crescimento ndash PAC e para as

desoneraccedilotildees tributaacuterias

Preccedilos Meacutedios de 2013 - IGP-DI

Discriminaccedilatildeo 2014 2015 2016

R$ milhotildees PIB R$ milhotildees PIB R$ milhotildees PIB

I Receita Primaacuteria 12169390 2388 12841228 2392 13533192 2414

I I Despesa Primaacuteria 11073586 2173 11686896 2177 12328046 2199

I I I Resultado Primaacuterio Governo Central ( I - I I )

1095804 215 1154331 215 1205145 215

IV Resultado Primaacuterio Empresas Estatais Federais

00 000 00 000 00 000

V Resultado Primaacuterio Governo Federal ( I I I + IV )

1095804 215 1154331 215 1205145 215

VI Resultado Nominal Governo Federal

-242457 -048 -113945 -021 -83705 -015

VI I Diacutevida Liacutequida Governo Federal

10115993 2020 9812475 1860 9493033 1720

Observaccedilatildeo

A meta poderaacute ser reduzida em virtude dos recursos previstos para o Programa de Aceleraccedilatildeo do Crescimento ndash PAC e para as

desoneraccedilotildees tributaacuterias

wwwgestaopublicacombr 17

Cadastro de Programas e Accedilotildees

O que significa

limitaccedilatildeo de

empenho natildeo autorizaccedilatildeo para

a realizaccedilatildeo de

determinadas

despesas previstas

na lei orccedilamentaacuteria

Quando deve

ocorrer sempre que

verificado que a

realizaccedilatildeo da receita

estaacute inferior agrave

prevista e natildeo iraacute

comportar o

cumprimento do

resultado primaacuterio

O que cabe agrave

LDOestabelecer criteacuterios

para a realizaccedilatildeo

desta limitaccedilatildeo como

por exemplo quais as

despesas que natildeo

poderatildeo sofrer

limitaccedilatildeo

Pg 477

wwwgestaopublicacombr 18

MOacuteDULO 3

Resultados Fiscais e Criteacuterio de Apuraccedilatildeo

wwwgestaopublicacombr 19

Qual o impacto deste

Resultado Primaacuterio na minha

vida

O que eacute Resultado Primaacuterio e Nominal

wwwgestaopublicacombr 20

Salaacuterio

Aluguel

Alimentaccedilatildeo

Outras despesas

+ 1000

(400)

(200)

(200)

200 Resultado Primaacuterio

(250) (+-) Juros

(50) Resultado Nominal

Necessidade de Financiamento

bull Resultado Primaacuterio e Resultado Nominal

ldquoO exemplo de casardquo

wwwgestaopublicacombr 21

Acima da Linha x Abaixo da Linha

ldquoO Exemplo do Estudanterdquo

Bolsa de Estudo

Aluguel

Alimentaccedilatildeo

Outras despesas

+ 150

- 100

- 80

- 70

- 100 Resultado

Linha

Acima da Linha

Abaixo da Linha

Necessidade de Financiamento

Capiacutetulo 2

wwwgestaopublicacombr 22

Por que apurar resultado Primaacuterio e Nominal

bull Objetivo

Avaliar a sustentabilidade da poliacutetica fiscal ou seja a capacidade dos governos em gerar receitas em volume suficiente para pagar as suas contas usuais (despesas correntes e investimentos) sem que seja comprometida sua capacidade de administrar a diacutevida existente

wwwgestaopublicacombr 23

MOacuteDULO 4

Resultado Primaacuterio Acima da Linha

wwwgestaopublicacombr 24

Resultado Primaacuterio (RP)

(+) Receitas Natildeo-financeiras (Receitas Primaacuterias)(-) Despesas Natildeo-financeiras(Despesas Primaacuterias)(=) Resultado Primaacuterio ondeReceitas natildeo-financeiras (Primaacuterias)

(+) Receitas arrecadadas no exerciacutecio(-) Receitas de operaccedilotildees de creacutedito(-) Receitas de privatizaccedilatildeo(-) Receitas de aplicaccedilotildees financeiras

Despesas natildeo-financeiras (Primaacuterias)(+) Total de despesas(-) Despesas com juros e amortizaccedilatildeo da diacutevida(-) Despesas de concessatildeo de empreacutestimos com retornogarantido

wwwgestaopublicacombr 25

(+) Resultado Primaacuterio

(+- ) Conta de juros nominais liacutequidos

(=) Resultado Nominal

Onde

Conta de juros nominais liacutequidos (decorrentes

de operaccedilotildees de creacutedito)

(+) Recebimento de Juros

(-) Pagamentos de juros

Resultado Nominal (RN)

Resultado Nominal = NFSP

O Resultado Nominal iraacute caracterizar a necessidade ou natildeo de

financiamento do setor puacuteblico junto a terceiros

wwwgestaopublicacombr 26

Receitas Despesas

Receitas

Primaacuterias

(Impostos Taxas

Contribuiccedilotildees)

40 bilhotildees

Depesas

Primaacuterias

(PessoalCusteio e

Investimento

(56 bilhotildees)

Receitas Financeiras Deficit Primaacuterio

(16 bilhotildees)

Operaccedilotildees de Creacutedito Despesas Financeiras

Alienaccedilatildeo de Bens Amortizaccedilatildeo de Diacutevidas

( 5 bilhotildees)

Rendimentos Juros sobre Diacutevida

(2 bilhotildees)

Total 40 bilhotildees Total 63 bilhotildees

Equiliacutebrio Orccedilamentaacuterio x Fiscal

wwwgestaopublicacombr 27

Brasil x Paralelo com a Famiacutelia

Renda da Famiacutelia (ano) R$ 13000000

Gastos da Famiacutelia (ano) R$ 14700000

Deficit (Ano) R$ 1700000

Diacutevida junto aos familiares (Interna) R$300000

Juros (14 ao ano) R$ 52000

E Agora que chegamos

das feacuterias no exterior o

que vamos fazer

Algueacutem pode ajudar

wwwgestaopublicacombr 28

MOacuteDULO 5

Anexo de Metas Fiscais

wwwgestaopublicacombr 29

Qual a Trajetoacuteria Desejada para a Diacutevida

Diacutevida

Tempo

H1 = Superaacutevit Primaacuterio gt Juros

H2 = Superaacutevit Primaacuterio = Juros

H3 = Resultado Primaacuterio lt Juros

wwwgestaopublicacombr 30

Loacutegica da Programaccedilatildeo e Espaccedilo Fiscal

R$ Bilhotildees

DISCRIMINACcedilAtildeO JanDez

1 RECEITA TOTAL 650

11 Administrada pela RFB 550

12 Receitas Natildeo Administradas 90

13 Contribuiccedilatildeo ao FGTS (LC 11001) 10

2 TRANSF A EST E MUNIC 150

21 FPEFPMIPI Est Exp 120

22 Demais 30

3 RECEITA LIacuteQUIDA (I-II) 500

4 DESPESAS 410

41 Pessoal 16042 Outras Correntes e de Capital 250

43 Contribuiccedilatildeo ao FGTS (LC 11001) 10

44 Natildeo Discricionaacuterias 80

45 Discricionaacuterias - Todos os Poderes 160

5 RESULTADO DO TESOURO 90

6 RESULTADO DA PREVIDEcircNCIA -50

61 Arrecadaccedilatildeo Liacutequida do INSS 200

62 Benefiacutecios da Previdecircncia 250

7 DISCREPAcircNCIA ESTATIacuteSTICA 0

8 RESULTADO PRIMAacuteRIO DO OF E DO OSS (5+6+7) 40

9 RESULTADO PRIMAacuteRIO DAS EMPRESAS ESTATAIS FEDERAIS 10

10 RESULTADO PRIMAacuteRIO DO GOVERNO FEDERAL (8+9) 50

Espaccedilo Fiscal

Limite de Valor

para as

Despesas

Primaacuterias

Despesas

Discricionaacuterias

Despesa que

pode ser

contingenciada

wwwgestaopublicacombr 31

Metas de Resultado Primaacuterio

wwwgestaopublicacombr 32

Grandes Nuacutemeros do Orccedilamento de 2017

wwwgestaopublicacombr 33

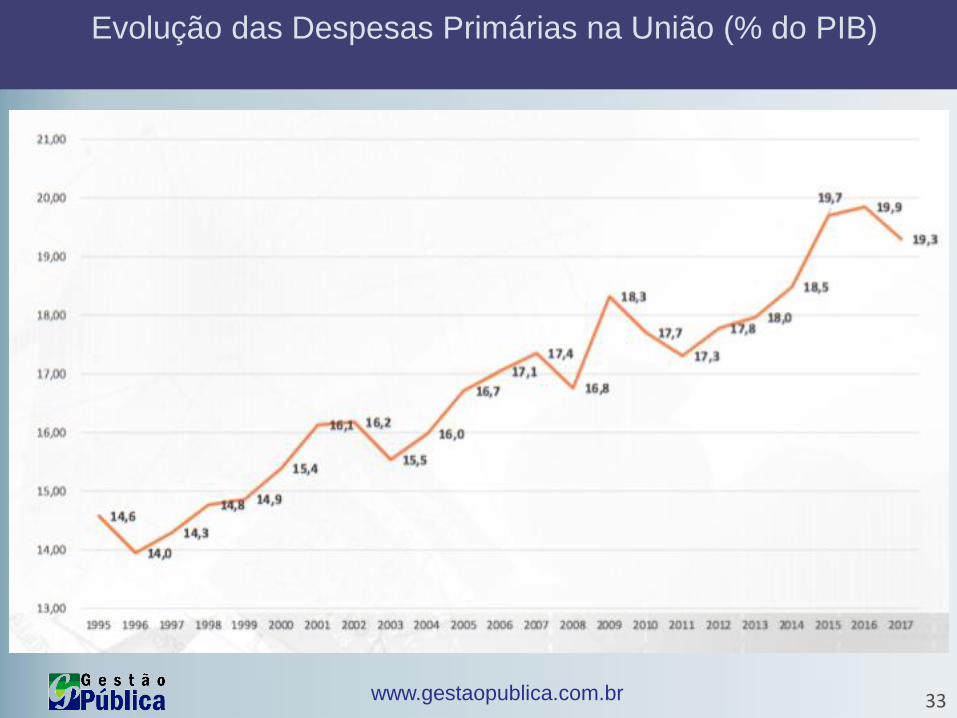

Evoluccedilatildeo das Despesas Primaacuterias na Uniatildeo ( do PIB)

wwwgestaopublicacombr 34

Evoluccedilatildeo das Despesas Primaacuterias na Uniatildeo ( do PIB)

wwwgestaopublicacombr 35

Pontos Fundamentais da PEC 241

1) Ajuste fiscal e condicao necessaria para Estabilizar a divida publica e criar condicoes para a retomada do crescimento Evitar o retorno da inflacao elevada

2) Realismo orcamentario Desestimulo a superestimativa de receitas Fim dos contingenciamentos bilionariosMaior protagonismo do Congresso

3) PEC e o comeco do ajusteReforma da previdenciaAperfeicoamento de politicas publicas

wwwgestaopublicacombr 36

MOacuteDULO 7

Reflexotildees sobre o BrasilDiacutevida Puacuteblica

wwwgestaopublicacombr 37

Diacutevida Puacuteblica ndash Estoque (Jun2016)

wwwgestaopublicacombr 38

Diacutevida Puacuteblica ndash Detentores (Jun2016)

wwwgestaopublicacombr 39

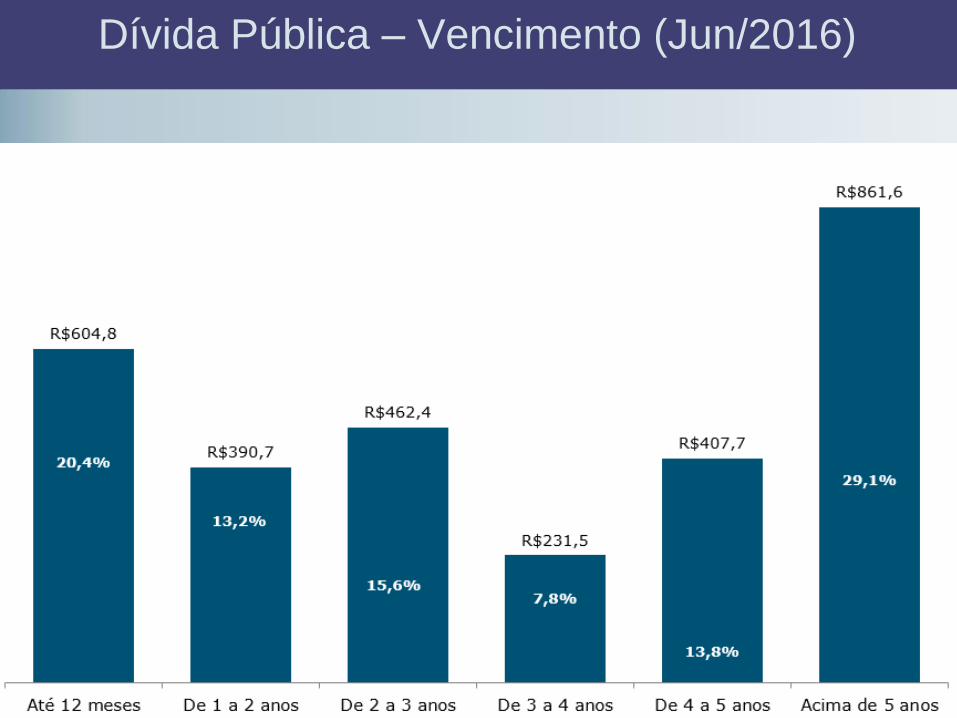

Diacutevida Puacuteblica ndash Vencimento (Jun2016)

wwwgestaopublicacombr 40

Diacutevida Puacuteblica ndash Composiccedilatildeo (Jun 2016)

wwwgestaopublicacombr 41

Projeccedilatildeo da Divida Bruta ( do PIB)

wwwgestaopublicacombr 42

PLOA Uniatildeo 2015 ndash Orccedilamento Total

(R$ 286 Tri)

wwwgestaopublicacombr 43

PLOA Uniatildeo 2015

Despesas Discricionaacuterias (R$ 2949 Bi)

wwwgestaopublicacombr 44

Previsatildeo de Receitas ndash PLOA 2017

wwwgestaopublicacombr 45

WESMEY SILVA 45

R$218173

R$164737R$618031

GastoscomaDiacutevidaPuacuteblicaR$1000941milhotildees

JuroseEncargosdaDiacutevida AmortizaccedilatildeodaDiacutevida RefinanciamentodaDiacutevida

Refinanciamento da

DiacutevidaAmortizaccedilatildeo da

Diacutevida

Juros e Encargos da

Diacutevida

Setembro2015

wwwgestaopublicacombr 46

R$207670

R$503 R$10000

DespesacomJurosdaDiacutevida- R$218173milhotildees

EmissatildeodeTiacutetulos DemaisFontes(ReceitaProacutepriaJurosdeAplicaccedilatildeoRetornodeOpCreacutedito) ResultadodoBancoCentral

Emissatildeo de Tiacutetulos

Resultado do Banco Central

Demais

Receitas

Setembro2015

wwwgestaopublicacombr 47

WESMEY SILVA 47

R$11723

R$24507

R$63261

R$65246

AmortizaccedilatildeodaDiacutevida- R$164737milhotildees

RemuneraccedilagraveodeDisponibilidadesdoTesouroNacional DividendosdaUniatildeo ResultadodoBancoCentral RetornosdeOperaccedilotildeesdeCreacutedito(F59eF73)

Remuneraccedilatildeo de Disponibilidades

do Tesouro Nacional

Dividendos da Uniatildeo

Resultado do Banco Central

Retorno de Operaccedilotildees

de Creacutedito

Setembro2015

wwwgestaopublicacombr 48

MOacuteDULO 8

Reflexotildees sobre o BrasilPrevidecircncia

wwwgestaopublicacombr 49

Deficit do Regime Geral de Previdecircncia Social (RGPS)

( do PIB)

wwwgestaopublicacombr 50

Deficit do Regime Geral de Previdecircncia Social (RGPS)

(R$ Bilhotildees)

wwwgestaopublicacombr 51

rdquoPiracircmiderdquo Populacional Brasileira

wwwgestaopublicacombr 52

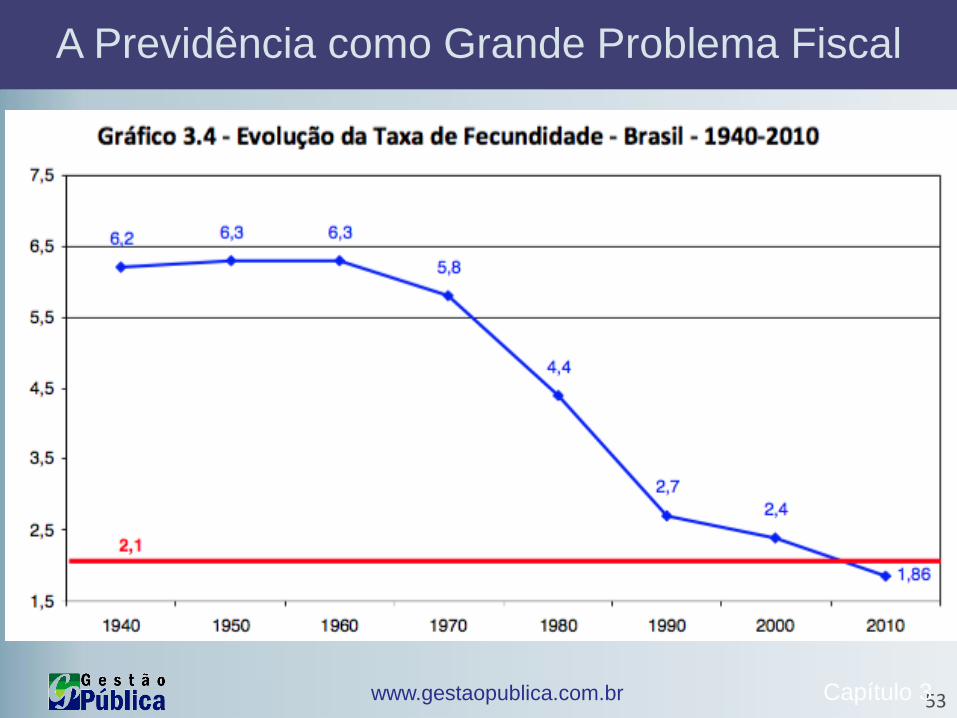

A Previdecircncia como Grande Problema Fiscal

Capiacutetulo 3

Em 2042 a populacao atingira seu ponto de maximo com cerca de 228 milhoesde habitantes A projecao anterior indicava para esse ano uma populacao com 25 milhoes de pessoas a mais

wwwgestaopublicacombr 53

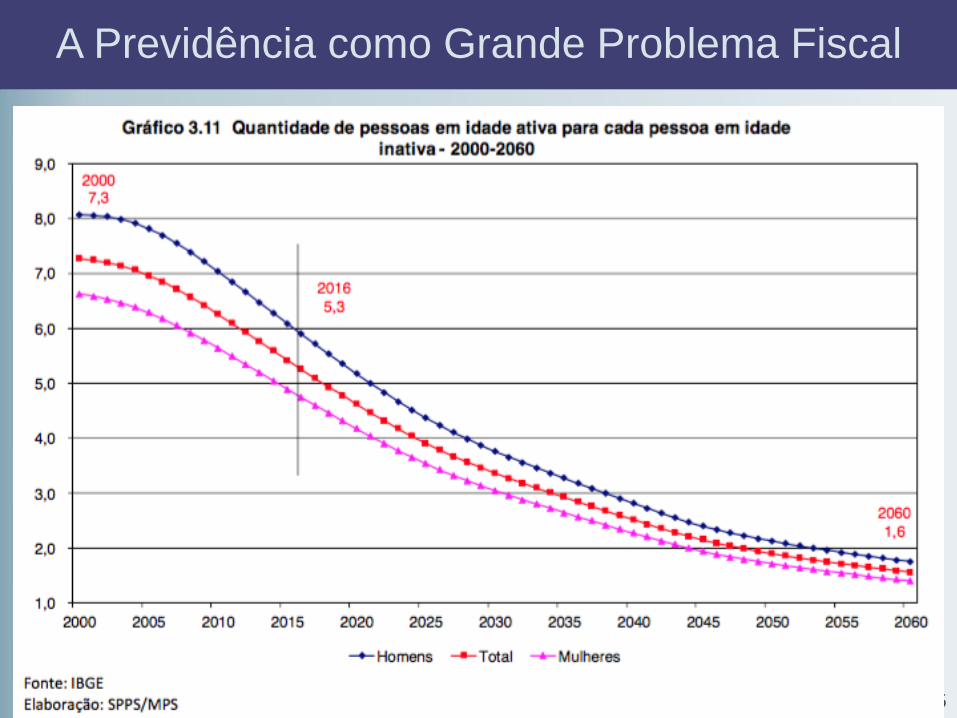

A Previdecircncia como Grande Problema Fiscal

Capiacutetulo 3

wwwgestaopublicacombr 54

A Previdecircncia como Grande Problema Fiscal

Capiacutetulo 3

wwwgestaopublicacombr 55

A Previdecircncia como Grande Problema Fiscal

Capiacutetulo 3

wwwgestaopublicacombr 56

A Previdecircncia como Grande Problema Fiscal

wwwgestaopublicacombr 57

A Previdecircncia como Grande Problema Fiscal

wwwgestaopublicacombr 58

Disciplina Fiscal x Programas Sociais

IrresponsabilidadeFiscal

Diacutevida

Inflaccedilatildeo

Tributos

Poliacutetica fiscal sustentaacutevel garante poliacuteticas sociais continuadas

Governos se perdem num ideal de que tudo eacute possiacutevel

No entanto as coisas que satildeo possiacuteveis satildeo aquelas que satildeo financiaacuteveis

wwwgestaopublicacombr 59

Cuidado com as escolhas das soluccedilotildees

Para todo problema complexo existe

sempre uma soluccedilatildeo simples

elegante e completamente erradaH L Mencken

Henry Louis Mencken (1880 - 1956) foi um jornalista e criacutetico social norte-americano

wwwgestaopublicacombr 60

RELACIONAMENTO CONJUGAL

A Contabilidade e o

Baseado no artigo do Professor Paulo Feijoacute

A Contabilidade e o Relacionamento Conjugal Segundo

as Normas Internacionais

wwwgestaopublicacombr 61

Como Avaliar os resultados de uma relaccedilatildeo conjugal

A Contabilidade pode ajudar a partir daadaptacao de alguns conceitos principios etecnicas

De imediato aplica-se o principio da Entidadenao mais existirao duas pessoas mas umaunica entidade que nao se confunde com osindividuos que integram a relacao

Outro principio e o da Continuidade pois naose casaram com data de validade ou com oobjetivo de se separar no futuro

wwwgestaopublicacombr 62

A Equaccedilatildeo Fundamental do Relacionamento Conjugal

Patrimocircnioda

Relaccedilatildeo

AtivosEmocionais

PassivosPatrimoniais

PassivosEmocionais

Passivos Patrimoniais

Saldo da Relaccedilatildeo

Inicialmente aplica-se o principio do Registro

pelo Valor Original pelo valor de ldquocomprardquo de

cada um que integra a relacao

Pode precisar de conta retificadora no ativo emocional em

contrapartida de uma provisao Ex uma expectativa nao

correspondida

A provisao pode ser revertida sao os pedidos de desculpas a mao

na consciencia e o infalivel envio de flores

As promessas de longo prazo ditas no

momento da paixatildeo devem ser avaliadas a

valor justo (fair value) e trazidas a valores

de hoje (valor presente) para natildeo inflar as

expectativas

wwwgestaopublicacombr 63

Como reconhecer os filhos

O acordo para geracao de um filho registra-se nopatrimonio liquido da relacao ldquocapital a integralizarrdquo

A noticia da gravidez deve ser anunciadapara todos os acionistas (familiares eamigos) como um fato relevante senatildeoseratildeo acusados de ldquoinside informationrdquo

Cada avaliaccedilatildeo preacute-natal aumenta um ativo aincorporar na relaccedilatildeo em contrapartida dareceita (felicidade da relaccedilatildeo)

Sob a oacutetica orccedilamentaacuteria o filho eacute uminvestimento pois agrega algo novo agraverelaccedilatildeo Se algum dos parceiros jaacute traz filhosincorporados seraacute uma inversatildeo financeirana nova relaccedilatildeo pois jaacute existia na vida de umdos cocircnjuges

wwwgestaopublicacombr 64

E os casos de traiccedilatildeo

Ao se desincorporar esse ativo asconsequencias podem ser desastrosas aponto de se avaliar que patrimonioemocional ficou a descoberto e exigir umnovo aporte emocional ou a falencia darelacao

Nos momentos difiacuteceis pode-se desejarincorporar outro ativo externo a relacaomuitas vezes denominados de ativo ocultogeralmente financiados como caixa dois comcapacidade de proporcionar beneficiospresentes e futuros para um dos integrantesda relacao Vale ressaltar que e um ativo derisco E ldquoDerivativo Emocionalrdquo

Sob a otica orcamentaria na fase em que o ativooculto estiver atuando suas despesas devem serregistradas como terceirizacao e o conjugepassa a ser um ldquocolaborador eventualrdquo

wwwgestaopublicacombr 65

A Contabilidade e o Relacionamento Conjugal

Entao ame viva registre as emocoes

celebre as conquistas

provisione as decepcoes

avalie as expectativas a valor justo

valorize seu companheiro(a) e

pontencialize a capacidade que ele(a) tem de gerarbeneficios emocionais para a relacao

pois essas sao boas praticas de governanca para umarelacao duradoura

wwwgestaopublicacombr 66

O cartatildeo que ajuda numa relaccedilatildeo duradoura

Funai

CARD

A cada 10 pontos

acumulados

wwwgestaopublicacombr 67

ldquoA base de tudo a essencia e o saber

O saber pode te levar ao ter O saber pode te levar ao poder

Natildeo eacute desejaacutevel que o ter leve ao poder Mas eacute inadmissiacutevel que o poder te leve ao ter

San Tiago Dantas - Aula de Civismordquo

Muito Obrigado

paulofeijomecom

Paulo Henrique Feijoacute

professordavilahotmailcom

Antonio Carlos drsquoAacutevila Carvalho Jr

wwwgestaopublicacombr 2

Paulo Henrique Feijoacute

Entendendo ResultadosFiscais Uma Reflexatildeo

sobre o Brasil

Antonio Carlos drsquoAacutevi la Carvalho Jrprofessordavilahotmailcom

Paulo Henr ique Fei joacutepaulofeijofinancaspublicasprobr

wwwgestaopublicacombr

Teoria e Praacutetica de

Resultados Primaacuterio e

Nominal

Elaboraccedilatildeo do Anexo de Metas Fiscais

Entendendo

Resultados Fiscais

wwwgestaopublicacombr 4

Conteuacutedo

Conversando sobre FinanccedilasPuacuteblicas1

Resultados Fiscais e Criteacuterios de Apuraccedilatildeo3

Meta Fiscal e a LRF2

5 Anexo de Metas Fiscais

4Resultados Primaacuterio Acima da Linha

Reflexotildees Sobre o Brasil Diacutevida Puacuteblica7

Reflexotildees Sobre o Brasil Previdecircncia8

wwwgestaopublicacombr 5

MOacuteDULO 1

Conversando sobre Financcedilas Puacuteblicas

wwwgestaopublicacombr 6

Manter a ordem

Solucionar litiacutegios

Accedilotildees sociais

Serviccedilo puacuteblico

Planejamento ndash Orccedilamento GERIR

Receita OBTER

Despesa GASTAR

Creacutedito CRIAR

Atividade Financeira do Estado

bull Algumas responsabilidades Estatais demandam recursos pecuniaacuterios

wwwgestaopublicacombr 7

Plano Cruzado

CUT

Unificaccedilatildeo

Orccedilamentaacuteria

Iniacutecio do Reordenamento das Financcedilas PuacuteblicasControle das NFSP

Moratoacuteria

Plano

Veratildeo

(Cruzado

Novo)

Esgotamento do Modelo

de Crescimento com

endividamento

Corte do fluxo externo

Descontrole e desordem

institucional evidentes

Desajustes Fiscais da Deacutecada de 80

wwwgestaopublicacombr 8

O Reordenamento Continua e a Construccedilatildeo do novo modelo de Estado

Plano Collor I

Confisco

Volta o Cruzeiro

Plano Collor II

Abertura

Corte de Despesas

Decretou Fim Indexaccedilatildeo

Cruzeiro Real

(Ago93)

URV

Privatizaccedilatildeo (Usiminas CSN Bancos Vale Teles)

PAF - Lei 8727 (1193) -

Refinaciamento da Diacutevida dos

EstMun com a Uniatildeo

PAF ndash Lei 949697 ndash

Refinaciamento da

Diacutevida Mobiliaacuteria

LRF

Impeachment

LC 8295

Lei Camata 1

Limite Despesa de

Pessoal

LC 9699

Lei Camata 2

Limite Despesa de

Pessoal

O Reordenamento das Financcedilas Puacuteblicas

wwwgestaopublicacombr 9

O Futuro Chegou

Entre 1968 e 2008 - inflaccedilatildeo acumulada de 970 000 000 000

000 (970 trilhotildees) A maior de 2477 (1993) A menor de

16 (1998)

Efeitos da LRF

Fim da Transferecircncia de

diacutevidas entre os Entes

Limites - Endividamento

Limites - Pessoal

Bacen natildeo Emite

Tiacutetulos

O Operaacuterio no Poder

Manutenccedilatildeo da estabilidade

Metas de Inflaccedilatildeo

Superaacutevit Primaacuterio

BC ldquoIndependenterdquo

Poliacutetica Fiscal

Poliacutetica MonetaacuteriaGrau de

Investimento

Lei das PPP

As Financcedilas no Seacuteculo XXI

wwwgestaopublicacombr 10

00 20 40 60 80 100 120 140 160

Sueacutecia

Alemanha

Brasil

Hungria

Itaacutelia

Holanda

Zona do Euro

Uniatildeo Europeacuteia

Polocircnia

Franccedila

Portugal

Espanha

Gratilde-Bretanha

Greacutecia

Irlanda

05

33

346

40

53

53

63

68

71

75

94

112

115

136

143

DeacuteficitPIB

DeacuteficitPIB

Resultado de Fluxo ndash DeacuteficitPIB

Fonte Correio Braziliense - 2008

wwwgestaopublicacombr 11

00 200 400 600 800 1000 1200

Sueacutecia

Brasil

Polocircnia

Espanha

Holanda

Irlanda

Gratilde-Bretanha

Alemanha

Uniatildeo Europeacuteia

Portugal

Franccedila

Hungria

Zona do Euro

Greacutecia

Itaacutelia

423

424

510

532

609

640

681

732

736

768

776

783

787

1151

1158

Diacutevida do GovernoPIB

Diacutevida do GovernoPIB

Estoque ndash Diacutevida do GovernoPIB

Fonte Correio Braziliense - 2008

wwwgestaopublicacombr 12

A busca do Equiliacutebrio Qual queremos

bull A riqueza do presentetambeacutem pertence agravesgeraccedilotildees futuras

bull Receitas permanentes paramanter despesas continuadas

bull Sustentabilidade da poliacutetica fiscal

bull Receita Primaacuteria x Despesa primaacuteria compatiacuteveis

bull Diacutevida administrada

bull Receitas = Despesas

Orccedilamentaacuterio Fiscal

IntergeracionalIntertemporal

wwwgestaopublicacombr 13

MOacuteDULO 2

Meta Fiscal e a LRF

wwwgestaopublicacombr 14

Anexo de Metas Fiscais (Art 4ordm da LRF)De quem eacute a responsabilidade por estabelecer metas

Art 4ordm LRF estabelecesect 1ordm Integraraacute o projeto de lei de diretrizes orccedilamentaacuterias Anexo de Metas Fiscais em que seratildeo estabelecidas metas anuais em valores correntes e constantes relativas a receitas despesas resultados nominal e primaacuterio e montante da diacutevida puacuteblica para o exerciacutecio a que se referirem e para os dois seguintes

Pg 66

wwwgestaopublicacombr 15

Art 4ordm sect 1o Integraraacute o PLOA Anexo de

Metas Fiscais (AMF) em que seratildeo

estabelecidas metas anuais em valores

correntes e constantes relativas a

receitas despesas resultados nominal

e primaacuterio e montante da diacutevida

puacuteblica para o exerciacutecio a que se

referirem e para os dois seguintes

A Loacutegica das Metas Fiscais na LRF

Art 5ordm O PLOA elaborado de forma

compativel com o PPA com a LDO e com

as normas desta LC

I - contera em anexo demonstrativo da

compatibilidade da programacao dos

orcamentos com os objetivos e metas

constantes do documento de que trata o sect

1ordm do art 4ordm (Anexo de Metas)

Art 8ordm Ate 30 dias apos a publicacao dos

orcamentos o Poder Executivo

estabelecera a programacao financeira e

o cronograma de execucao mensal de

desembolso

Art 9ordm Se verificado ao final de um

bimestre que a realizacao da receita

podera nao comportar o cumprimento

das metas de resultado primario ou

nominal estabelecidas no AMF os

Poderes e o MP promoverao nos 30

dias subsequentes limitacao de

empenho e movimentacao financeira

segundo os criterios fixados pela LDO

wwwgestaopublicacombr 16

Anexo de Metas Fiscais (Art 4ordm da LRF)Meta de Resultado Primaacuterio Nominal e montante da diacutevida puacuteblica

Anexo de Metas Fiscais

Lei de Diretrizes Orccedilamentaacuterias para 2014

(Art 4ordm sect 1ordm da Lei Complementar nordm 101 de 4 de maio de 2000)

Anexo IV1a - Anexo de Metas Anuais 2014 a 2016

Preccedilos Correntes

Discriminaccedilatildeo 2014 2015 2016

R$ milhotildees PIB R$ milhotildees PIB R$ milhotildees PIB

I Receita Primaacuteria 12890307 2388 14282041 2392 15799135 2414

I I Despesa Primaacuteria 11729587 2173 12998191 2177 14392205 2199

I I I Resultado Primaacuterio Governo Central ( I - I I )

1160720 215 1283850 215 1406930 215

IV Resultado Primaacuterio Empresas Estatais Federais

00 000 00 000 00 000

V Resultado Primaacuterio Governo Federal ( I I I + IV )

1160720 215 1283850 215 1406930 215

VI Resultado Nominal Governo Federal

-256820 -048 -126730 -021 -97720 -015

VI I Diacutevida Liacutequida Governo Federal

10887180 2020 11088550 1860 11258580 1720

Observaccedilatildeo

A meta poderaacute ser reduzida em virtude dos recursos previstos para o Programa de Aceleraccedilatildeo do Crescimento ndash PAC e para as

desoneraccedilotildees tributaacuterias

Preccedilos Meacutedios de 2013 - IGP-DI

Discriminaccedilatildeo 2014 2015 2016

R$ milhotildees PIB R$ milhotildees PIB R$ milhotildees PIB

I Receita Primaacuteria 12169390 2388 12841228 2392 13533192 2414

I I Despesa Primaacuteria 11073586 2173 11686896 2177 12328046 2199

I I I Resultado Primaacuterio Governo Central ( I - I I )

1095804 215 1154331 215 1205145 215

IV Resultado Primaacuterio Empresas Estatais Federais

00 000 00 000 00 000

V Resultado Primaacuterio Governo Federal ( I I I + IV )

1095804 215 1154331 215 1205145 215

VI Resultado Nominal Governo Federal

-242457 -048 -113945 -021 -83705 -015

VI I Diacutevida Liacutequida Governo Federal

10115993 2020 9812475 1860 9493033 1720

Observaccedilatildeo

A meta poderaacute ser reduzida em virtude dos recursos previstos para o Programa de Aceleraccedilatildeo do Crescimento ndash PAC e para as

desoneraccedilotildees tributaacuterias

wwwgestaopublicacombr 17

Cadastro de Programas e Accedilotildees

O que significa

limitaccedilatildeo de

empenho natildeo autorizaccedilatildeo para

a realizaccedilatildeo de

determinadas

despesas previstas

na lei orccedilamentaacuteria

Quando deve

ocorrer sempre que

verificado que a

realizaccedilatildeo da receita

estaacute inferior agrave

prevista e natildeo iraacute

comportar o

cumprimento do

resultado primaacuterio

O que cabe agrave

LDOestabelecer criteacuterios

para a realizaccedilatildeo

desta limitaccedilatildeo como

por exemplo quais as

despesas que natildeo

poderatildeo sofrer

limitaccedilatildeo

Pg 477

wwwgestaopublicacombr 18

MOacuteDULO 3

Resultados Fiscais e Criteacuterio de Apuraccedilatildeo

wwwgestaopublicacombr 19

Qual o impacto deste

Resultado Primaacuterio na minha

vida

O que eacute Resultado Primaacuterio e Nominal

wwwgestaopublicacombr 20

Salaacuterio

Aluguel

Alimentaccedilatildeo

Outras despesas

+ 1000

(400)

(200)

(200)

200 Resultado Primaacuterio

(250) (+-) Juros

(50) Resultado Nominal

Necessidade de Financiamento

bull Resultado Primaacuterio e Resultado Nominal

ldquoO exemplo de casardquo

wwwgestaopublicacombr 21

Acima da Linha x Abaixo da Linha

ldquoO Exemplo do Estudanterdquo

Bolsa de Estudo

Aluguel

Alimentaccedilatildeo

Outras despesas

+ 150

- 100

- 80

- 70

- 100 Resultado

Linha

Acima da Linha

Abaixo da Linha

Necessidade de Financiamento

Capiacutetulo 2

wwwgestaopublicacombr 22

Por que apurar resultado Primaacuterio e Nominal

bull Objetivo

Avaliar a sustentabilidade da poliacutetica fiscal ou seja a capacidade dos governos em gerar receitas em volume suficiente para pagar as suas contas usuais (despesas correntes e investimentos) sem que seja comprometida sua capacidade de administrar a diacutevida existente

wwwgestaopublicacombr 23

MOacuteDULO 4

Resultado Primaacuterio Acima da Linha

wwwgestaopublicacombr 24

Resultado Primaacuterio (RP)

(+) Receitas Natildeo-financeiras (Receitas Primaacuterias)(-) Despesas Natildeo-financeiras(Despesas Primaacuterias)(=) Resultado Primaacuterio ondeReceitas natildeo-financeiras (Primaacuterias)

(+) Receitas arrecadadas no exerciacutecio(-) Receitas de operaccedilotildees de creacutedito(-) Receitas de privatizaccedilatildeo(-) Receitas de aplicaccedilotildees financeiras

Despesas natildeo-financeiras (Primaacuterias)(+) Total de despesas(-) Despesas com juros e amortizaccedilatildeo da diacutevida(-) Despesas de concessatildeo de empreacutestimos com retornogarantido

wwwgestaopublicacombr 25

(+) Resultado Primaacuterio

(+- ) Conta de juros nominais liacutequidos

(=) Resultado Nominal

Onde

Conta de juros nominais liacutequidos (decorrentes

de operaccedilotildees de creacutedito)

(+) Recebimento de Juros

(-) Pagamentos de juros

Resultado Nominal (RN)

Resultado Nominal = NFSP

O Resultado Nominal iraacute caracterizar a necessidade ou natildeo de

financiamento do setor puacuteblico junto a terceiros

wwwgestaopublicacombr 26

Receitas Despesas

Receitas

Primaacuterias

(Impostos Taxas

Contribuiccedilotildees)

40 bilhotildees

Depesas

Primaacuterias

(PessoalCusteio e

Investimento

(56 bilhotildees)

Receitas Financeiras Deficit Primaacuterio

(16 bilhotildees)

Operaccedilotildees de Creacutedito Despesas Financeiras

Alienaccedilatildeo de Bens Amortizaccedilatildeo de Diacutevidas

( 5 bilhotildees)

Rendimentos Juros sobre Diacutevida

(2 bilhotildees)

Total 40 bilhotildees Total 63 bilhotildees

Equiliacutebrio Orccedilamentaacuterio x Fiscal

wwwgestaopublicacombr 27

Brasil x Paralelo com a Famiacutelia

Renda da Famiacutelia (ano) R$ 13000000

Gastos da Famiacutelia (ano) R$ 14700000

Deficit (Ano) R$ 1700000

Diacutevida junto aos familiares (Interna) R$300000

Juros (14 ao ano) R$ 52000

E Agora que chegamos

das feacuterias no exterior o

que vamos fazer

Algueacutem pode ajudar

wwwgestaopublicacombr 28

MOacuteDULO 5

Anexo de Metas Fiscais

wwwgestaopublicacombr 29

Qual a Trajetoacuteria Desejada para a Diacutevida

Diacutevida

Tempo

H1 = Superaacutevit Primaacuterio gt Juros

H2 = Superaacutevit Primaacuterio = Juros

H3 = Resultado Primaacuterio lt Juros

wwwgestaopublicacombr 30

Loacutegica da Programaccedilatildeo e Espaccedilo Fiscal

R$ Bilhotildees

DISCRIMINACcedilAtildeO JanDez

1 RECEITA TOTAL 650

11 Administrada pela RFB 550

12 Receitas Natildeo Administradas 90

13 Contribuiccedilatildeo ao FGTS (LC 11001) 10

2 TRANSF A EST E MUNIC 150

21 FPEFPMIPI Est Exp 120

22 Demais 30

3 RECEITA LIacuteQUIDA (I-II) 500

4 DESPESAS 410

41 Pessoal 16042 Outras Correntes e de Capital 250

43 Contribuiccedilatildeo ao FGTS (LC 11001) 10

44 Natildeo Discricionaacuterias 80

45 Discricionaacuterias - Todos os Poderes 160

5 RESULTADO DO TESOURO 90

6 RESULTADO DA PREVIDEcircNCIA -50

61 Arrecadaccedilatildeo Liacutequida do INSS 200

62 Benefiacutecios da Previdecircncia 250

7 DISCREPAcircNCIA ESTATIacuteSTICA 0

8 RESULTADO PRIMAacuteRIO DO OF E DO OSS (5+6+7) 40

9 RESULTADO PRIMAacuteRIO DAS EMPRESAS ESTATAIS FEDERAIS 10

10 RESULTADO PRIMAacuteRIO DO GOVERNO FEDERAL (8+9) 50

Espaccedilo Fiscal

Limite de Valor

para as

Despesas

Primaacuterias

Despesas

Discricionaacuterias

Despesa que

pode ser

contingenciada

wwwgestaopublicacombr 31

Metas de Resultado Primaacuterio

wwwgestaopublicacombr 32

Grandes Nuacutemeros do Orccedilamento de 2017

wwwgestaopublicacombr 33

Evoluccedilatildeo das Despesas Primaacuterias na Uniatildeo ( do PIB)

wwwgestaopublicacombr 34

Evoluccedilatildeo das Despesas Primaacuterias na Uniatildeo ( do PIB)

wwwgestaopublicacombr 35

Pontos Fundamentais da PEC 241

1) Ajuste fiscal e condicao necessaria para Estabilizar a divida publica e criar condicoes para a retomada do crescimento Evitar o retorno da inflacao elevada

2) Realismo orcamentario Desestimulo a superestimativa de receitas Fim dos contingenciamentos bilionariosMaior protagonismo do Congresso

3) PEC e o comeco do ajusteReforma da previdenciaAperfeicoamento de politicas publicas

wwwgestaopublicacombr 36

MOacuteDULO 7

Reflexotildees sobre o BrasilDiacutevida Puacuteblica

wwwgestaopublicacombr 37

Diacutevida Puacuteblica ndash Estoque (Jun2016)

wwwgestaopublicacombr 38

Diacutevida Puacuteblica ndash Detentores (Jun2016)

wwwgestaopublicacombr 39

Diacutevida Puacuteblica ndash Vencimento (Jun2016)

wwwgestaopublicacombr 40

Diacutevida Puacuteblica ndash Composiccedilatildeo (Jun 2016)

wwwgestaopublicacombr 41

Projeccedilatildeo da Divida Bruta ( do PIB)

wwwgestaopublicacombr 42

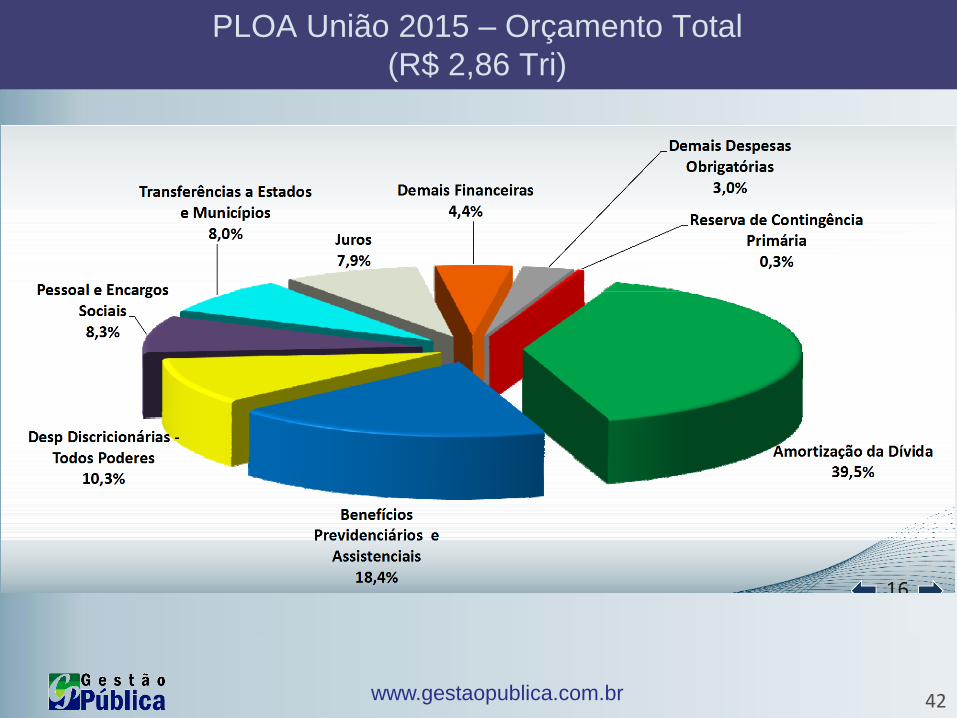

PLOA Uniatildeo 2015 ndash Orccedilamento Total

(R$ 286 Tri)

wwwgestaopublicacombr 43

PLOA Uniatildeo 2015

Despesas Discricionaacuterias (R$ 2949 Bi)

wwwgestaopublicacombr 44

Previsatildeo de Receitas ndash PLOA 2017

wwwgestaopublicacombr 45

WESMEY SILVA 45

R$218173

R$164737R$618031

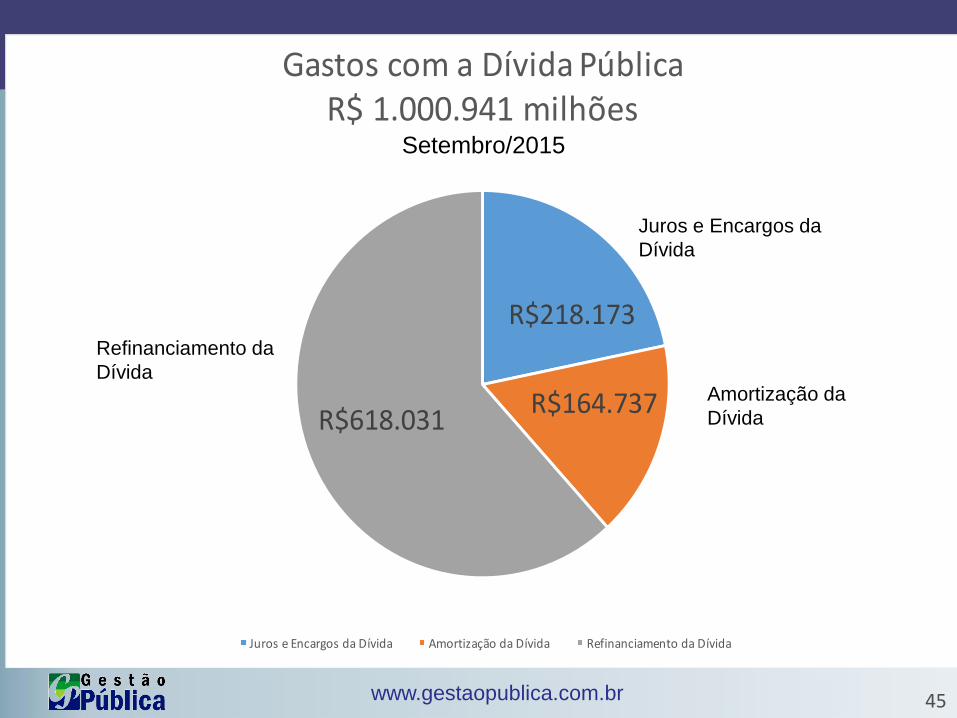

GastoscomaDiacutevidaPuacuteblicaR$1000941milhotildees

JuroseEncargosdaDiacutevida AmortizaccedilatildeodaDiacutevida RefinanciamentodaDiacutevida

Refinanciamento da

DiacutevidaAmortizaccedilatildeo da

Diacutevida

Juros e Encargos da

Diacutevida

Setembro2015

wwwgestaopublicacombr 46

R$207670

R$503 R$10000

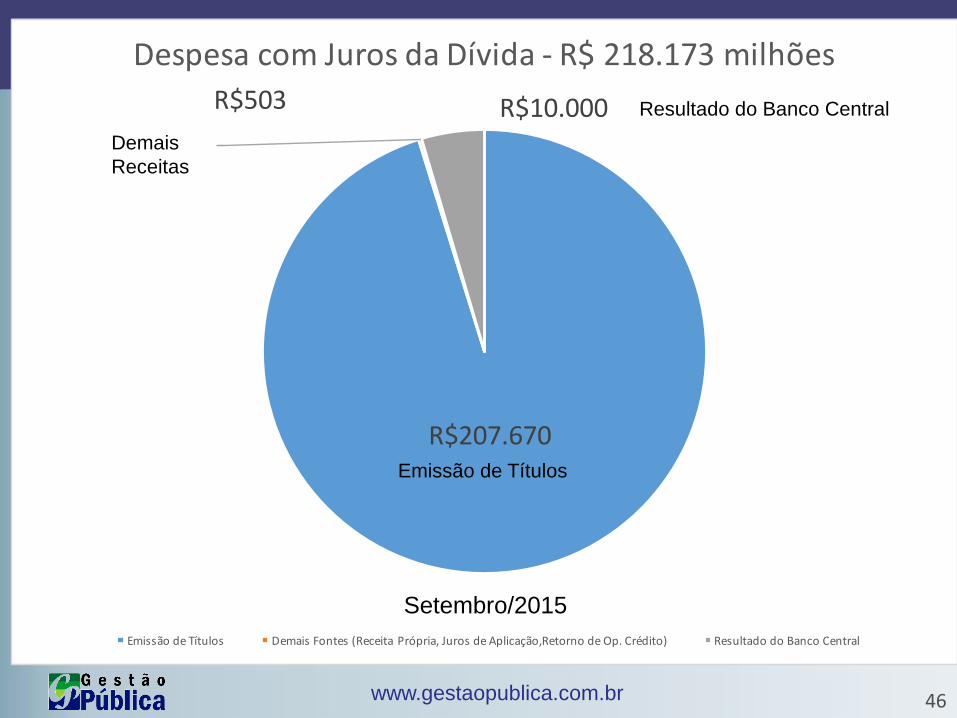

DespesacomJurosdaDiacutevida- R$218173milhotildees

EmissatildeodeTiacutetulos DemaisFontes(ReceitaProacutepriaJurosdeAplicaccedilatildeoRetornodeOpCreacutedito) ResultadodoBancoCentral

Emissatildeo de Tiacutetulos

Resultado do Banco Central

Demais

Receitas

Setembro2015

wwwgestaopublicacombr 47

WESMEY SILVA 47

R$11723

R$24507

R$63261

R$65246

AmortizaccedilatildeodaDiacutevida- R$164737milhotildees

RemuneraccedilagraveodeDisponibilidadesdoTesouroNacional DividendosdaUniatildeo ResultadodoBancoCentral RetornosdeOperaccedilotildeesdeCreacutedito(F59eF73)

Remuneraccedilatildeo de Disponibilidades

do Tesouro Nacional

Dividendos da Uniatildeo

Resultado do Banco Central

Retorno de Operaccedilotildees

de Creacutedito

Setembro2015

wwwgestaopublicacombr 48

MOacuteDULO 8

Reflexotildees sobre o BrasilPrevidecircncia

wwwgestaopublicacombr 49

Deficit do Regime Geral de Previdecircncia Social (RGPS)

( do PIB)

wwwgestaopublicacombr 50

Deficit do Regime Geral de Previdecircncia Social (RGPS)

(R$ Bilhotildees)

wwwgestaopublicacombr 51

rdquoPiracircmiderdquo Populacional Brasileira

wwwgestaopublicacombr 52

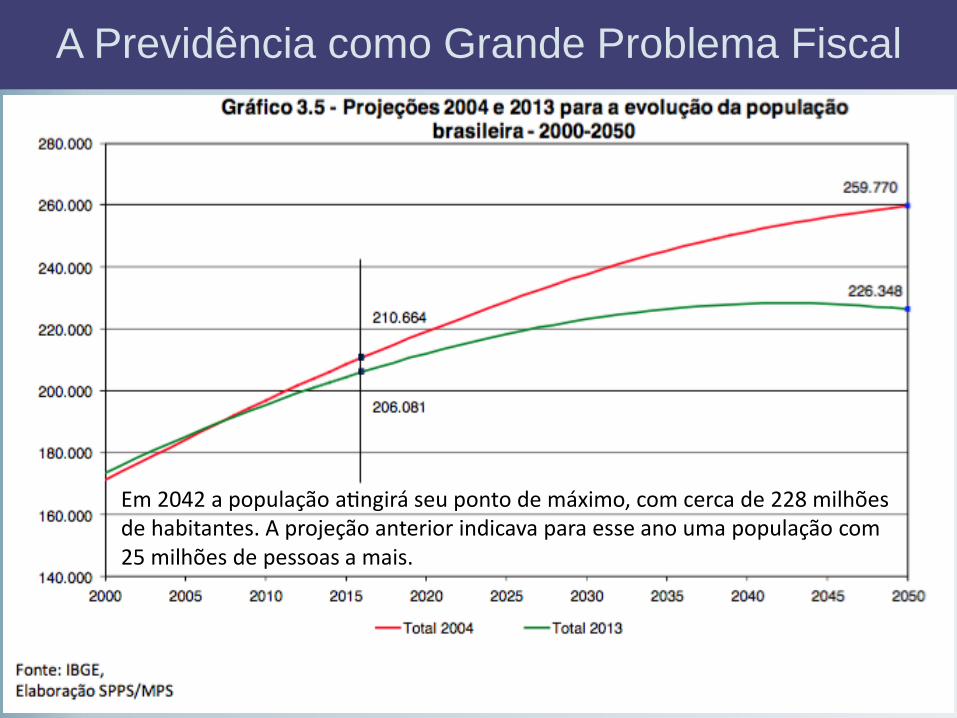

A Previdecircncia como Grande Problema Fiscal

Capiacutetulo 3

Em 2042 a populacao atingira seu ponto de maximo com cerca de 228 milhoesde habitantes A projecao anterior indicava para esse ano uma populacao com 25 milhoes de pessoas a mais

wwwgestaopublicacombr 53

A Previdecircncia como Grande Problema Fiscal

Capiacutetulo 3

wwwgestaopublicacombr 54

A Previdecircncia como Grande Problema Fiscal

Capiacutetulo 3

wwwgestaopublicacombr 55

A Previdecircncia como Grande Problema Fiscal

Capiacutetulo 3

wwwgestaopublicacombr 56

A Previdecircncia como Grande Problema Fiscal

wwwgestaopublicacombr 57

A Previdecircncia como Grande Problema Fiscal

wwwgestaopublicacombr 58

Disciplina Fiscal x Programas Sociais

IrresponsabilidadeFiscal

Diacutevida

Inflaccedilatildeo

Tributos

Poliacutetica fiscal sustentaacutevel garante poliacuteticas sociais continuadas

Governos se perdem num ideal de que tudo eacute possiacutevel

No entanto as coisas que satildeo possiacuteveis satildeo aquelas que satildeo financiaacuteveis

wwwgestaopublicacombr 59

Cuidado com as escolhas das soluccedilotildees

Para todo problema complexo existe

sempre uma soluccedilatildeo simples

elegante e completamente erradaH L Mencken

Henry Louis Mencken (1880 - 1956) foi um jornalista e criacutetico social norte-americano

wwwgestaopublicacombr 60

RELACIONAMENTO CONJUGAL

A Contabilidade e o

Baseado no artigo do Professor Paulo Feijoacute

A Contabilidade e o Relacionamento Conjugal Segundo

as Normas Internacionais

wwwgestaopublicacombr 61

Como Avaliar os resultados de uma relaccedilatildeo conjugal

A Contabilidade pode ajudar a partir daadaptacao de alguns conceitos principios etecnicas

De imediato aplica-se o principio da Entidadenao mais existirao duas pessoas mas umaunica entidade que nao se confunde com osindividuos que integram a relacao

Outro principio e o da Continuidade pois naose casaram com data de validade ou com oobjetivo de se separar no futuro

wwwgestaopublicacombr 62

A Equaccedilatildeo Fundamental do Relacionamento Conjugal

Patrimocircnioda

Relaccedilatildeo

AtivosEmocionais

PassivosPatrimoniais

PassivosEmocionais

Passivos Patrimoniais

Saldo da Relaccedilatildeo

Inicialmente aplica-se o principio do Registro

pelo Valor Original pelo valor de ldquocomprardquo de

cada um que integra a relacao

Pode precisar de conta retificadora no ativo emocional em

contrapartida de uma provisao Ex uma expectativa nao

correspondida

A provisao pode ser revertida sao os pedidos de desculpas a mao

na consciencia e o infalivel envio de flores

As promessas de longo prazo ditas no

momento da paixatildeo devem ser avaliadas a

valor justo (fair value) e trazidas a valores

de hoje (valor presente) para natildeo inflar as

expectativas

wwwgestaopublicacombr 63

Como reconhecer os filhos

O acordo para geracao de um filho registra-se nopatrimonio liquido da relacao ldquocapital a integralizarrdquo

A noticia da gravidez deve ser anunciadapara todos os acionistas (familiares eamigos) como um fato relevante senatildeoseratildeo acusados de ldquoinside informationrdquo

Cada avaliaccedilatildeo preacute-natal aumenta um ativo aincorporar na relaccedilatildeo em contrapartida dareceita (felicidade da relaccedilatildeo)

Sob a oacutetica orccedilamentaacuteria o filho eacute uminvestimento pois agrega algo novo agraverelaccedilatildeo Se algum dos parceiros jaacute traz filhosincorporados seraacute uma inversatildeo financeirana nova relaccedilatildeo pois jaacute existia na vida de umdos cocircnjuges

wwwgestaopublicacombr 64

E os casos de traiccedilatildeo

Ao se desincorporar esse ativo asconsequencias podem ser desastrosas aponto de se avaliar que patrimonioemocional ficou a descoberto e exigir umnovo aporte emocional ou a falencia darelacao

Nos momentos difiacuteceis pode-se desejarincorporar outro ativo externo a relacaomuitas vezes denominados de ativo ocultogeralmente financiados como caixa dois comcapacidade de proporcionar beneficiospresentes e futuros para um dos integrantesda relacao Vale ressaltar que e um ativo derisco E ldquoDerivativo Emocionalrdquo

Sob a otica orcamentaria na fase em que o ativooculto estiver atuando suas despesas devem serregistradas como terceirizacao e o conjugepassa a ser um ldquocolaborador eventualrdquo

wwwgestaopublicacombr 65

A Contabilidade e o Relacionamento Conjugal

Entao ame viva registre as emocoes

celebre as conquistas

provisione as decepcoes

avalie as expectativas a valor justo

valorize seu companheiro(a) e

pontencialize a capacidade que ele(a) tem de gerarbeneficios emocionais para a relacao

pois essas sao boas praticas de governanca para umarelacao duradoura

wwwgestaopublicacombr 66

O cartatildeo que ajuda numa relaccedilatildeo duradoura

Funai

CARD

A cada 10 pontos

acumulados

wwwgestaopublicacombr 67

ldquoA base de tudo a essencia e o saber

O saber pode te levar ao ter O saber pode te levar ao poder

Natildeo eacute desejaacutevel que o ter leve ao poder Mas eacute inadmissiacutevel que o poder te leve ao ter

San Tiago Dantas - Aula de Civismordquo

Muito Obrigado

paulofeijomecom

Paulo Henrique Feijoacute

professordavilahotmailcom

Antonio Carlos drsquoAacutevila Carvalho Jr

Antonio Carlos drsquoAacutevi la Carvalho Jrprofessordavilahotmailcom

Paulo Henr ique Fei joacutepaulofeijofinancaspublicasprobr

wwwgestaopublicacombr

Teoria e Praacutetica de

Resultados Primaacuterio e

Nominal

Elaboraccedilatildeo do Anexo de Metas Fiscais

Entendendo

Resultados Fiscais

wwwgestaopublicacombr 4

Conteuacutedo

Conversando sobre FinanccedilasPuacuteblicas1

Resultados Fiscais e Criteacuterios de Apuraccedilatildeo3

Meta Fiscal e a LRF2

5 Anexo de Metas Fiscais

4Resultados Primaacuterio Acima da Linha

Reflexotildees Sobre o Brasil Diacutevida Puacuteblica7

Reflexotildees Sobre o Brasil Previdecircncia8

wwwgestaopublicacombr 5

MOacuteDULO 1

Conversando sobre Financcedilas Puacuteblicas

wwwgestaopublicacombr 6

Manter a ordem

Solucionar litiacutegios

Accedilotildees sociais

Serviccedilo puacuteblico

Planejamento ndash Orccedilamento GERIR

Receita OBTER

Despesa GASTAR

Creacutedito CRIAR

Atividade Financeira do Estado

bull Algumas responsabilidades Estatais demandam recursos pecuniaacuterios

wwwgestaopublicacombr 7

Plano Cruzado

CUT

Unificaccedilatildeo

Orccedilamentaacuteria

Iniacutecio do Reordenamento das Financcedilas PuacuteblicasControle das NFSP

Moratoacuteria

Plano

Veratildeo

(Cruzado

Novo)

Esgotamento do Modelo

de Crescimento com

endividamento

Corte do fluxo externo

Descontrole e desordem

institucional evidentes

Desajustes Fiscais da Deacutecada de 80

wwwgestaopublicacombr 8

O Reordenamento Continua e a Construccedilatildeo do novo modelo de Estado

Plano Collor I

Confisco

Volta o Cruzeiro

Plano Collor II

Abertura

Corte de Despesas

Decretou Fim Indexaccedilatildeo

Cruzeiro Real

(Ago93)

URV

Privatizaccedilatildeo (Usiminas CSN Bancos Vale Teles)

PAF - Lei 8727 (1193) -

Refinaciamento da Diacutevida dos

EstMun com a Uniatildeo

PAF ndash Lei 949697 ndash

Refinaciamento da

Diacutevida Mobiliaacuteria

LRF

Impeachment

LC 8295

Lei Camata 1

Limite Despesa de

Pessoal

LC 9699

Lei Camata 2

Limite Despesa de

Pessoal

O Reordenamento das Financcedilas Puacuteblicas

wwwgestaopublicacombr 9

O Futuro Chegou

Entre 1968 e 2008 - inflaccedilatildeo acumulada de 970 000 000 000

000 (970 trilhotildees) A maior de 2477 (1993) A menor de

16 (1998)

Efeitos da LRF

Fim da Transferecircncia de

diacutevidas entre os Entes

Limites - Endividamento

Limites - Pessoal

Bacen natildeo Emite

Tiacutetulos

O Operaacuterio no Poder

Manutenccedilatildeo da estabilidade

Metas de Inflaccedilatildeo

Superaacutevit Primaacuterio

BC ldquoIndependenterdquo

Poliacutetica Fiscal

Poliacutetica MonetaacuteriaGrau de

Investimento

Lei das PPP

As Financcedilas no Seacuteculo XXI

wwwgestaopublicacombr 10

00 20 40 60 80 100 120 140 160

Sueacutecia

Alemanha

Brasil

Hungria

Itaacutelia

Holanda

Zona do Euro

Uniatildeo Europeacuteia

Polocircnia

Franccedila

Portugal

Espanha

Gratilde-Bretanha

Greacutecia

Irlanda

05

33

346

40

53

53

63

68

71

75

94

112

115

136

143

DeacuteficitPIB

DeacuteficitPIB

Resultado de Fluxo ndash DeacuteficitPIB

Fonte Correio Braziliense - 2008

wwwgestaopublicacombr 11

00 200 400 600 800 1000 1200

Sueacutecia

Brasil

Polocircnia

Espanha

Holanda

Irlanda

Gratilde-Bretanha

Alemanha

Uniatildeo Europeacuteia

Portugal

Franccedila

Hungria

Zona do Euro

Greacutecia

Itaacutelia

423

424

510

532

609

640

681

732

736

768

776

783

787

1151

1158

Diacutevida do GovernoPIB

Diacutevida do GovernoPIB

Estoque ndash Diacutevida do GovernoPIB

Fonte Correio Braziliense - 2008

wwwgestaopublicacombr 12

A busca do Equiliacutebrio Qual queremos

bull A riqueza do presentetambeacutem pertence agravesgeraccedilotildees futuras

bull Receitas permanentes paramanter despesas continuadas

bull Sustentabilidade da poliacutetica fiscal

bull Receita Primaacuteria x Despesa primaacuteria compatiacuteveis

bull Diacutevida administrada

bull Receitas = Despesas

Orccedilamentaacuterio Fiscal

IntergeracionalIntertemporal

wwwgestaopublicacombr 13

MOacuteDULO 2

Meta Fiscal e a LRF

wwwgestaopublicacombr 14

Anexo de Metas Fiscais (Art 4ordm da LRF)De quem eacute a responsabilidade por estabelecer metas

Art 4ordm LRF estabelecesect 1ordm Integraraacute o projeto de lei de diretrizes orccedilamentaacuterias Anexo de Metas Fiscais em que seratildeo estabelecidas metas anuais em valores correntes e constantes relativas a receitas despesas resultados nominal e primaacuterio e montante da diacutevida puacuteblica para o exerciacutecio a que se referirem e para os dois seguintes

Pg 66

wwwgestaopublicacombr 15

Art 4ordm sect 1o Integraraacute o PLOA Anexo de

Metas Fiscais (AMF) em que seratildeo

estabelecidas metas anuais em valores

correntes e constantes relativas a

receitas despesas resultados nominal

e primaacuterio e montante da diacutevida

puacuteblica para o exerciacutecio a que se

referirem e para os dois seguintes

A Loacutegica das Metas Fiscais na LRF

Art 5ordm O PLOA elaborado de forma

compativel com o PPA com a LDO e com

as normas desta LC

I - contera em anexo demonstrativo da

compatibilidade da programacao dos

orcamentos com os objetivos e metas

constantes do documento de que trata o sect

1ordm do art 4ordm (Anexo de Metas)

Art 8ordm Ate 30 dias apos a publicacao dos

orcamentos o Poder Executivo

estabelecera a programacao financeira e

o cronograma de execucao mensal de

desembolso

Art 9ordm Se verificado ao final de um

bimestre que a realizacao da receita

podera nao comportar o cumprimento

das metas de resultado primario ou

nominal estabelecidas no AMF os

Poderes e o MP promoverao nos 30

dias subsequentes limitacao de

empenho e movimentacao financeira

segundo os criterios fixados pela LDO

wwwgestaopublicacombr 16

Anexo de Metas Fiscais (Art 4ordm da LRF)Meta de Resultado Primaacuterio Nominal e montante da diacutevida puacuteblica

Anexo de Metas Fiscais

Lei de Diretrizes Orccedilamentaacuterias para 2014

(Art 4ordm sect 1ordm da Lei Complementar nordm 101 de 4 de maio de 2000)

Anexo IV1a - Anexo de Metas Anuais 2014 a 2016

Preccedilos Correntes

Discriminaccedilatildeo 2014 2015 2016

R$ milhotildees PIB R$ milhotildees PIB R$ milhotildees PIB

I Receita Primaacuteria 12890307 2388 14282041 2392 15799135 2414

I I Despesa Primaacuteria 11729587 2173 12998191 2177 14392205 2199

I I I Resultado Primaacuterio Governo Central ( I - I I )

1160720 215 1283850 215 1406930 215

IV Resultado Primaacuterio Empresas Estatais Federais

00 000 00 000 00 000

V Resultado Primaacuterio Governo Federal ( I I I + IV )

1160720 215 1283850 215 1406930 215

VI Resultado Nominal Governo Federal

-256820 -048 -126730 -021 -97720 -015

VI I Diacutevida Liacutequida Governo Federal

10887180 2020 11088550 1860 11258580 1720

Observaccedilatildeo

A meta poderaacute ser reduzida em virtude dos recursos previstos para o Programa de Aceleraccedilatildeo do Crescimento ndash PAC e para as

desoneraccedilotildees tributaacuterias

Preccedilos Meacutedios de 2013 - IGP-DI

Discriminaccedilatildeo 2014 2015 2016

R$ milhotildees PIB R$ milhotildees PIB R$ milhotildees PIB

I Receita Primaacuteria 12169390 2388 12841228 2392 13533192 2414

I I Despesa Primaacuteria 11073586 2173 11686896 2177 12328046 2199

I I I Resultado Primaacuterio Governo Central ( I - I I )

1095804 215 1154331 215 1205145 215

IV Resultado Primaacuterio Empresas Estatais Federais

00 000 00 000 00 000

V Resultado Primaacuterio Governo Federal ( I I I + IV )

1095804 215 1154331 215 1205145 215

VI Resultado Nominal Governo Federal

-242457 -048 -113945 -021 -83705 -015

VI I Diacutevida Liacutequida Governo Federal

10115993 2020 9812475 1860 9493033 1720

Observaccedilatildeo

A meta poderaacute ser reduzida em virtude dos recursos previstos para o Programa de Aceleraccedilatildeo do Crescimento ndash PAC e para as

desoneraccedilotildees tributaacuterias

wwwgestaopublicacombr 17

Cadastro de Programas e Accedilotildees

O que significa

limitaccedilatildeo de

empenho natildeo autorizaccedilatildeo para

a realizaccedilatildeo de

determinadas

despesas previstas

na lei orccedilamentaacuteria

Quando deve

ocorrer sempre que

verificado que a

realizaccedilatildeo da receita

estaacute inferior agrave

prevista e natildeo iraacute

comportar o

cumprimento do

resultado primaacuterio

O que cabe agrave

LDOestabelecer criteacuterios

para a realizaccedilatildeo

desta limitaccedilatildeo como

por exemplo quais as

despesas que natildeo

poderatildeo sofrer

limitaccedilatildeo

Pg 477

wwwgestaopublicacombr 18

MOacuteDULO 3

Resultados Fiscais e Criteacuterio de Apuraccedilatildeo

wwwgestaopublicacombr 19

Qual o impacto deste

Resultado Primaacuterio na minha

vida

O que eacute Resultado Primaacuterio e Nominal

wwwgestaopublicacombr 20

Salaacuterio

Aluguel

Alimentaccedilatildeo

Outras despesas

+ 1000

(400)

(200)

(200)

200 Resultado Primaacuterio

(250) (+-) Juros

(50) Resultado Nominal

Necessidade de Financiamento

bull Resultado Primaacuterio e Resultado Nominal

ldquoO exemplo de casardquo

wwwgestaopublicacombr 21

Acima da Linha x Abaixo da Linha

ldquoO Exemplo do Estudanterdquo

Bolsa de Estudo

Aluguel

Alimentaccedilatildeo

Outras despesas

+ 150

- 100

- 80

- 70

- 100 Resultado

Linha

Acima da Linha

Abaixo da Linha

Necessidade de Financiamento

Capiacutetulo 2

wwwgestaopublicacombr 22

Por que apurar resultado Primaacuterio e Nominal

bull Objetivo

Avaliar a sustentabilidade da poliacutetica fiscal ou seja a capacidade dos governos em gerar receitas em volume suficiente para pagar as suas contas usuais (despesas correntes e investimentos) sem que seja comprometida sua capacidade de administrar a diacutevida existente

wwwgestaopublicacombr 23

MOacuteDULO 4

Resultado Primaacuterio Acima da Linha

wwwgestaopublicacombr 24

Resultado Primaacuterio (RP)

(+) Receitas Natildeo-financeiras (Receitas Primaacuterias)(-) Despesas Natildeo-financeiras(Despesas Primaacuterias)(=) Resultado Primaacuterio ondeReceitas natildeo-financeiras (Primaacuterias)

(+) Receitas arrecadadas no exerciacutecio(-) Receitas de operaccedilotildees de creacutedito(-) Receitas de privatizaccedilatildeo(-) Receitas de aplicaccedilotildees financeiras

Despesas natildeo-financeiras (Primaacuterias)(+) Total de despesas(-) Despesas com juros e amortizaccedilatildeo da diacutevida(-) Despesas de concessatildeo de empreacutestimos com retornogarantido

wwwgestaopublicacombr 25

(+) Resultado Primaacuterio

(+- ) Conta de juros nominais liacutequidos

(=) Resultado Nominal

Onde

Conta de juros nominais liacutequidos (decorrentes

de operaccedilotildees de creacutedito)

(+) Recebimento de Juros

(-) Pagamentos de juros

Resultado Nominal (RN)

Resultado Nominal = NFSP

O Resultado Nominal iraacute caracterizar a necessidade ou natildeo de

financiamento do setor puacuteblico junto a terceiros

wwwgestaopublicacombr 26

Receitas Despesas

Receitas

Primaacuterias

(Impostos Taxas

Contribuiccedilotildees)

40 bilhotildees

Depesas

Primaacuterias

(PessoalCusteio e

Investimento

(56 bilhotildees)

Receitas Financeiras Deficit Primaacuterio

(16 bilhotildees)

Operaccedilotildees de Creacutedito Despesas Financeiras

Alienaccedilatildeo de Bens Amortizaccedilatildeo de Diacutevidas

( 5 bilhotildees)

Rendimentos Juros sobre Diacutevida

(2 bilhotildees)

Total 40 bilhotildees Total 63 bilhotildees

Equiliacutebrio Orccedilamentaacuterio x Fiscal

wwwgestaopublicacombr 27

Brasil x Paralelo com a Famiacutelia

Renda da Famiacutelia (ano) R$ 13000000

Gastos da Famiacutelia (ano) R$ 14700000

Deficit (Ano) R$ 1700000

Diacutevida junto aos familiares (Interna) R$300000

Juros (14 ao ano) R$ 52000

E Agora que chegamos

das feacuterias no exterior o

que vamos fazer

Algueacutem pode ajudar

wwwgestaopublicacombr 28

MOacuteDULO 5

Anexo de Metas Fiscais

wwwgestaopublicacombr 29

Qual a Trajetoacuteria Desejada para a Diacutevida

Diacutevida

Tempo

H1 = Superaacutevit Primaacuterio gt Juros

H2 = Superaacutevit Primaacuterio = Juros

H3 = Resultado Primaacuterio lt Juros

wwwgestaopublicacombr 30

Loacutegica da Programaccedilatildeo e Espaccedilo Fiscal

R$ Bilhotildees

DISCRIMINACcedilAtildeO JanDez

1 RECEITA TOTAL 650

11 Administrada pela RFB 550

12 Receitas Natildeo Administradas 90

13 Contribuiccedilatildeo ao FGTS (LC 11001) 10

2 TRANSF A EST E MUNIC 150

21 FPEFPMIPI Est Exp 120

22 Demais 30

3 RECEITA LIacuteQUIDA (I-II) 500

4 DESPESAS 410

41 Pessoal 16042 Outras Correntes e de Capital 250

43 Contribuiccedilatildeo ao FGTS (LC 11001) 10

44 Natildeo Discricionaacuterias 80

45 Discricionaacuterias - Todos os Poderes 160

5 RESULTADO DO TESOURO 90

6 RESULTADO DA PREVIDEcircNCIA -50

61 Arrecadaccedilatildeo Liacutequida do INSS 200

62 Benefiacutecios da Previdecircncia 250

7 DISCREPAcircNCIA ESTATIacuteSTICA 0

8 RESULTADO PRIMAacuteRIO DO OF E DO OSS (5+6+7) 40

9 RESULTADO PRIMAacuteRIO DAS EMPRESAS ESTATAIS FEDERAIS 10

10 RESULTADO PRIMAacuteRIO DO GOVERNO FEDERAL (8+9) 50

Espaccedilo Fiscal

Limite de Valor

para as

Despesas

Primaacuterias

Despesas

Discricionaacuterias

Despesa que

pode ser

contingenciada

wwwgestaopublicacombr 31

Metas de Resultado Primaacuterio

wwwgestaopublicacombr 32

Grandes Nuacutemeros do Orccedilamento de 2017

wwwgestaopublicacombr 33

Evoluccedilatildeo das Despesas Primaacuterias na Uniatildeo ( do PIB)

wwwgestaopublicacombr 34

Evoluccedilatildeo das Despesas Primaacuterias na Uniatildeo ( do PIB)

wwwgestaopublicacombr 35

Pontos Fundamentais da PEC 241

1) Ajuste fiscal e condicao necessaria para Estabilizar a divida publica e criar condicoes para a retomada do crescimento Evitar o retorno da inflacao elevada

2) Realismo orcamentario Desestimulo a superestimativa de receitas Fim dos contingenciamentos bilionariosMaior protagonismo do Congresso

3) PEC e o comeco do ajusteReforma da previdenciaAperfeicoamento de politicas publicas

wwwgestaopublicacombr 36

MOacuteDULO 7

Reflexotildees sobre o BrasilDiacutevida Puacuteblica

wwwgestaopublicacombr 37

Diacutevida Puacuteblica ndash Estoque (Jun2016)

wwwgestaopublicacombr 38

Diacutevida Puacuteblica ndash Detentores (Jun2016)

wwwgestaopublicacombr 39

Diacutevida Puacuteblica ndash Vencimento (Jun2016)

wwwgestaopublicacombr 40

Diacutevida Puacuteblica ndash Composiccedilatildeo (Jun 2016)

wwwgestaopublicacombr 41

Projeccedilatildeo da Divida Bruta ( do PIB)

wwwgestaopublicacombr 42

PLOA Uniatildeo 2015 ndash Orccedilamento Total

(R$ 286 Tri)

wwwgestaopublicacombr 43

PLOA Uniatildeo 2015

Despesas Discricionaacuterias (R$ 2949 Bi)

wwwgestaopublicacombr 44

Previsatildeo de Receitas ndash PLOA 2017

wwwgestaopublicacombr 45

WESMEY SILVA 45

R$218173

R$164737R$618031

GastoscomaDiacutevidaPuacuteblicaR$1000941milhotildees

JuroseEncargosdaDiacutevida AmortizaccedilatildeodaDiacutevida RefinanciamentodaDiacutevida

Refinanciamento da

DiacutevidaAmortizaccedilatildeo da

Diacutevida

Juros e Encargos da

Diacutevida

Setembro2015

wwwgestaopublicacombr 46

R$207670

R$503 R$10000

DespesacomJurosdaDiacutevida- R$218173milhotildees

EmissatildeodeTiacutetulos DemaisFontes(ReceitaProacutepriaJurosdeAplicaccedilatildeoRetornodeOpCreacutedito) ResultadodoBancoCentral

Emissatildeo de Tiacutetulos

Resultado do Banco Central

Demais

Receitas

Setembro2015

wwwgestaopublicacombr 47

WESMEY SILVA 47

R$11723

R$24507

R$63261

R$65246

AmortizaccedilatildeodaDiacutevida- R$164737milhotildees

RemuneraccedilagraveodeDisponibilidadesdoTesouroNacional DividendosdaUniatildeo ResultadodoBancoCentral RetornosdeOperaccedilotildeesdeCreacutedito(F59eF73)

Remuneraccedilatildeo de Disponibilidades

do Tesouro Nacional

Dividendos da Uniatildeo

Resultado do Banco Central

Retorno de Operaccedilotildees

de Creacutedito

Setembro2015

wwwgestaopublicacombr 48

MOacuteDULO 8

Reflexotildees sobre o BrasilPrevidecircncia

wwwgestaopublicacombr 49

Deficit do Regime Geral de Previdecircncia Social (RGPS)

( do PIB)

wwwgestaopublicacombr 50

Deficit do Regime Geral de Previdecircncia Social (RGPS)

(R$ Bilhotildees)

wwwgestaopublicacombr 51

rdquoPiracircmiderdquo Populacional Brasileira

wwwgestaopublicacombr 52

A Previdecircncia como Grande Problema Fiscal

Capiacutetulo 3

Em 2042 a populacao atingira seu ponto de maximo com cerca de 228 milhoesde habitantes A projecao anterior indicava para esse ano uma populacao com 25 milhoes de pessoas a mais

wwwgestaopublicacombr 53

A Previdecircncia como Grande Problema Fiscal

Capiacutetulo 3

wwwgestaopublicacombr 54

A Previdecircncia como Grande Problema Fiscal

Capiacutetulo 3

wwwgestaopublicacombr 55

A Previdecircncia como Grande Problema Fiscal

Capiacutetulo 3

wwwgestaopublicacombr 56

A Previdecircncia como Grande Problema Fiscal

wwwgestaopublicacombr 57

A Previdecircncia como Grande Problema Fiscal

wwwgestaopublicacombr 58

Disciplina Fiscal x Programas Sociais

IrresponsabilidadeFiscal

Diacutevida

Inflaccedilatildeo

Tributos

Poliacutetica fiscal sustentaacutevel garante poliacuteticas sociais continuadas

Governos se perdem num ideal de que tudo eacute possiacutevel

No entanto as coisas que satildeo possiacuteveis satildeo aquelas que satildeo financiaacuteveis

wwwgestaopublicacombr 59

Cuidado com as escolhas das soluccedilotildees

Para todo problema complexo existe

sempre uma soluccedilatildeo simples

elegante e completamente erradaH L Mencken

Henry Louis Mencken (1880 - 1956) foi um jornalista e criacutetico social norte-americano

wwwgestaopublicacombr 60

RELACIONAMENTO CONJUGAL

A Contabilidade e o

Baseado no artigo do Professor Paulo Feijoacute

A Contabilidade e o Relacionamento Conjugal Segundo

as Normas Internacionais

wwwgestaopublicacombr 61

Como Avaliar os resultados de uma relaccedilatildeo conjugal

A Contabilidade pode ajudar a partir daadaptacao de alguns conceitos principios etecnicas

De imediato aplica-se o principio da Entidadenao mais existirao duas pessoas mas umaunica entidade que nao se confunde com osindividuos que integram a relacao

Outro principio e o da Continuidade pois naose casaram com data de validade ou com oobjetivo de se separar no futuro

wwwgestaopublicacombr 62

A Equaccedilatildeo Fundamental do Relacionamento Conjugal

Patrimocircnioda

Relaccedilatildeo

AtivosEmocionais

PassivosPatrimoniais

PassivosEmocionais

Passivos Patrimoniais

Saldo da Relaccedilatildeo

Inicialmente aplica-se o principio do Registro

pelo Valor Original pelo valor de ldquocomprardquo de

cada um que integra a relacao

Pode precisar de conta retificadora no ativo emocional em

contrapartida de uma provisao Ex uma expectativa nao

correspondida

A provisao pode ser revertida sao os pedidos de desculpas a mao

na consciencia e o infalivel envio de flores

As promessas de longo prazo ditas no

momento da paixatildeo devem ser avaliadas a

valor justo (fair value) e trazidas a valores

de hoje (valor presente) para natildeo inflar as

expectativas

wwwgestaopublicacombr 63

Como reconhecer os filhos

O acordo para geracao de um filho registra-se nopatrimonio liquido da relacao ldquocapital a integralizarrdquo

A noticia da gravidez deve ser anunciadapara todos os acionistas (familiares eamigos) como um fato relevante senatildeoseratildeo acusados de ldquoinside informationrdquo

Cada avaliaccedilatildeo preacute-natal aumenta um ativo aincorporar na relaccedilatildeo em contrapartida dareceita (felicidade da relaccedilatildeo)

Sob a oacutetica orccedilamentaacuteria o filho eacute uminvestimento pois agrega algo novo agraverelaccedilatildeo Se algum dos parceiros jaacute traz filhosincorporados seraacute uma inversatildeo financeirana nova relaccedilatildeo pois jaacute existia na vida de umdos cocircnjuges

wwwgestaopublicacombr 64

E os casos de traiccedilatildeo

Ao se desincorporar esse ativo asconsequencias podem ser desastrosas aponto de se avaliar que patrimonioemocional ficou a descoberto e exigir umnovo aporte emocional ou a falencia darelacao

Nos momentos difiacuteceis pode-se desejarincorporar outro ativo externo a relacaomuitas vezes denominados de ativo ocultogeralmente financiados como caixa dois comcapacidade de proporcionar beneficiospresentes e futuros para um dos integrantesda relacao Vale ressaltar que e um ativo derisco E ldquoDerivativo Emocionalrdquo

Sob a otica orcamentaria na fase em que o ativooculto estiver atuando suas despesas devem serregistradas como terceirizacao e o conjugepassa a ser um ldquocolaborador eventualrdquo

wwwgestaopublicacombr 65

A Contabilidade e o Relacionamento Conjugal

Entao ame viva registre as emocoes

celebre as conquistas

provisione as decepcoes

avalie as expectativas a valor justo

valorize seu companheiro(a) e

pontencialize a capacidade que ele(a) tem de gerarbeneficios emocionais para a relacao

pois essas sao boas praticas de governanca para umarelacao duradoura

wwwgestaopublicacombr 66

O cartatildeo que ajuda numa relaccedilatildeo duradoura

Funai

CARD

A cada 10 pontos

acumulados

wwwgestaopublicacombr 67

ldquoA base de tudo a essencia e o saber

O saber pode te levar ao ter O saber pode te levar ao poder

Natildeo eacute desejaacutevel que o ter leve ao poder Mas eacute inadmissiacutevel que o poder te leve ao ter

San Tiago Dantas - Aula de Civismordquo

Muito Obrigado

paulofeijomecom

Paulo Henrique Feijoacute

professordavilahotmailcom

Antonio Carlos drsquoAacutevila Carvalho Jr

wwwgestaopublicacombr 4

Conteuacutedo

Conversando sobre FinanccedilasPuacuteblicas1

Resultados Fiscais e Criteacuterios de Apuraccedilatildeo3

Meta Fiscal e a LRF2

5 Anexo de Metas Fiscais

4Resultados Primaacuterio Acima da Linha

Reflexotildees Sobre o Brasil Diacutevida Puacuteblica7

Reflexotildees Sobre o Brasil Previdecircncia8

wwwgestaopublicacombr 5

MOacuteDULO 1

Conversando sobre Financcedilas Puacuteblicas

wwwgestaopublicacombr 6

Manter a ordem

Solucionar litiacutegios

Accedilotildees sociais

Serviccedilo puacuteblico

Planejamento ndash Orccedilamento GERIR

Receita OBTER

Despesa GASTAR

Creacutedito CRIAR

Atividade Financeira do Estado

bull Algumas responsabilidades Estatais demandam recursos pecuniaacuterios

wwwgestaopublicacombr 7

Plano Cruzado

CUT

Unificaccedilatildeo

Orccedilamentaacuteria

Iniacutecio do Reordenamento das Financcedilas PuacuteblicasControle das NFSP

Moratoacuteria

Plano

Veratildeo

(Cruzado

Novo)

Esgotamento do Modelo

de Crescimento com

endividamento

Corte do fluxo externo

Descontrole e desordem

institucional evidentes

Desajustes Fiscais da Deacutecada de 80

wwwgestaopublicacombr 8

O Reordenamento Continua e a Construccedilatildeo do novo modelo de Estado

Plano Collor I

Confisco

Volta o Cruzeiro

Plano Collor II

Abertura

Corte de Despesas

Decretou Fim Indexaccedilatildeo

Cruzeiro Real

(Ago93)

URV

Privatizaccedilatildeo (Usiminas CSN Bancos Vale Teles)

PAF - Lei 8727 (1193) -

Refinaciamento da Diacutevida dos

EstMun com a Uniatildeo

PAF ndash Lei 949697 ndash

Refinaciamento da

Diacutevida Mobiliaacuteria

LRF

Impeachment

LC 8295

Lei Camata 1

Limite Despesa de

Pessoal

LC 9699

Lei Camata 2

Limite Despesa de

Pessoal

O Reordenamento das Financcedilas Puacuteblicas

wwwgestaopublicacombr 9

O Futuro Chegou

Entre 1968 e 2008 - inflaccedilatildeo acumulada de 970 000 000 000

000 (970 trilhotildees) A maior de 2477 (1993) A menor de

16 (1998)

Efeitos da LRF

Fim da Transferecircncia de

diacutevidas entre os Entes

Limites - Endividamento

Limites - Pessoal

Bacen natildeo Emite

Tiacutetulos

O Operaacuterio no Poder

Manutenccedilatildeo da estabilidade

Metas de Inflaccedilatildeo

Superaacutevit Primaacuterio

BC ldquoIndependenterdquo

Poliacutetica Fiscal

Poliacutetica MonetaacuteriaGrau de

Investimento

Lei das PPP

As Financcedilas no Seacuteculo XXI

wwwgestaopublicacombr 10

00 20 40 60 80 100 120 140 160

Sueacutecia

Alemanha

Brasil

Hungria

Itaacutelia

Holanda

Zona do Euro

Uniatildeo Europeacuteia

Polocircnia

Franccedila

Portugal

Espanha

Gratilde-Bretanha

Greacutecia

Irlanda

05

33

346

40

53

53

63

68

71

75

94

112

115

136

143

DeacuteficitPIB

DeacuteficitPIB

Resultado de Fluxo ndash DeacuteficitPIB

Fonte Correio Braziliense - 2008

wwwgestaopublicacombr 11

00 200 400 600 800 1000 1200

Sueacutecia

Brasil

Polocircnia

Espanha

Holanda

Irlanda

Gratilde-Bretanha

Alemanha

Uniatildeo Europeacuteia

Portugal

Franccedila

Hungria

Zona do Euro

Greacutecia

Itaacutelia

423

424

510

532

609

640

681

732

736

768

776

783

787

1151

1158

Diacutevida do GovernoPIB

Diacutevida do GovernoPIB

Estoque ndash Diacutevida do GovernoPIB

Fonte Correio Braziliense - 2008

wwwgestaopublicacombr 12

A busca do Equiliacutebrio Qual queremos

bull A riqueza do presentetambeacutem pertence agravesgeraccedilotildees futuras

bull Receitas permanentes paramanter despesas continuadas

bull Sustentabilidade da poliacutetica fiscal

bull Receita Primaacuteria x Despesa primaacuteria compatiacuteveis

bull Diacutevida administrada

bull Receitas = Despesas

Orccedilamentaacuterio Fiscal

IntergeracionalIntertemporal

wwwgestaopublicacombr 13

MOacuteDULO 2

Meta Fiscal e a LRF