Reuniões com Analistas SP e RJ - Resultados do 3T06

26

Apresentação dos Resultados do 3T06 Apresentação dos Resultados do 3T06 Novembro, 2006 Novembro, 2006

-

Upload

edp-energias-do-brasil -

Category

Economy & Finance

-

view

354 -

download

1

Transcript of Reuniões com Analistas SP e RJ - Resultados do 3T06

Apresentação dos Resultados do 3T06Apresentação dos Resultados do 3T06Novembro, 2006Novembro, 2006

2

Aviso Importante

Esta apresentaEsta apresentaçção pode incluir declaraão pode incluir declaraçções que representem expectativas sobre eventos ou ões que representem expectativas sobre eventos ou

resultados futuros de acordo com a regulamentaresultados futuros de acordo com a regulamentaçção de valores mobilião de valores mobiliáários brasileira e internacional. rios brasileira e internacional.

Essas declaraEssas declaraçções estão baseadas em certas suposiões estão baseadas em certas suposiçções e anões e anáálises feitas pela Companhia de lises feitas pela Companhia de

acordo com a sua experiência e o ambiente econômico e nas condiacordo com a sua experiência e o ambiente econômico e nas condiçções de mercado e nos ões de mercado e nos

eventos futuros esperados, muitos dos quais estão fora do controeventos futuros esperados, muitos dos quais estão fora do controle da Companhia. Fatores le da Companhia. Fatores

importantes que podem levar a diferenimportantes que podem levar a diferençças significativas entre os resultados reais e as declaraas significativas entre os resultados reais e as declaraçções ões

de expectativas sobre eventos ou resultados futuros incluem a esde expectativas sobre eventos ou resultados futuros incluem a estrattratéégia de neggia de negóócios da cios da

Companhia, as condiCompanhia, as condiçções econômicas brasileira e internacional, tecnologia, estratões econômicas brasileira e internacional, tecnologia, estratéégia financeira, gia financeira,

desenvolvimentos da inddesenvolvimentos da indúústria de servistria de serviçços pos púúblicos, condiblicos, condiçções hidrolões hidrolóógicas, condigicas, condiçções do mercado ões do mercado

financeiro, incerteza a respeito dos resultados de suas operafinanceiro, incerteza a respeito dos resultados de suas operaçções futuras, planos, objetivos, ões futuras, planos, objetivos,

expectativas e intenexpectativas e intençções, entre outros. Em razão desses fatores, os resultados reais ões, entre outros. Em razão desses fatores, os resultados reais da Companhia da Companhia

podem diferir significativamente daqueles indicados ou implpodem diferir significativamente daqueles indicados ou implíícitos nas declaracitos nas declaraçções de expectativas ões de expectativas

sobre eventos ou resultados futuros.sobre eventos ou resultados futuros.

As informaAs informaçções e opiniões aqui contidas não devem ser entendidas como recomões e opiniões aqui contidas não devem ser entendidas como recomendaendaçção a ão a

potenciais investidores e nenhuma decisão de investimento deve spotenciais investidores e nenhuma decisão de investimento deve se basear na veracidade, e basear na veracidade,

atualidade ou completude dessas informaatualidade ou completude dessas informaçções ou opiniões. Nenhum dos assessores da Companhia ões ou opiniões. Nenhum dos assessores da Companhia

ou partes a eles relacionadas ou seus representantes terou partes a eles relacionadas ou seus representantes teráá qualquer responsabilidade por quaisquer qualquer responsabilidade por quaisquer

perdas que possam decorrer da utilizaperdas que possam decorrer da utilizaçção ou do conteão ou do conteúúdo desta apresentado desta apresentaçção.ão.

Este material inclui declaraEste material inclui declaraçções sobre eventos futuros sujeitas a riscos e incertezas, as quaões sobre eventos futuros sujeitas a riscos e incertezas, as quais baseiamis baseiam--

se nas atuais expectativas e projese nas atuais expectativas e projeçções sobre eventos futuros e tendências que podem afetar os ões sobre eventos futuros e tendências que podem afetar os

negnegóócios da Companhia. Essas declaracios da Companhia. Essas declaraçções incluem projeões incluem projeçções de crescimento econômico e ões de crescimento econômico e

demanda e fornecimento de energia, aldemanda e fornecimento de energia, aléém de informam de informaçções sobre posiões sobre posiçção competitiva, ambiente ão competitiva, ambiente

regulatregulatóóriorio, potenciais oportunidades de crescimento e outros assuntos. In, potenciais oportunidades de crescimento e outros assuntos. Inúúmeros fatores podem meros fatores podem

afetar adversamente as estimativas e suposiafetar adversamente as estimativas e suposiçções nas quais essas declaraões nas quais essas declaraçções se baseiam.ões se baseiam.

Desempenho Operacional

4

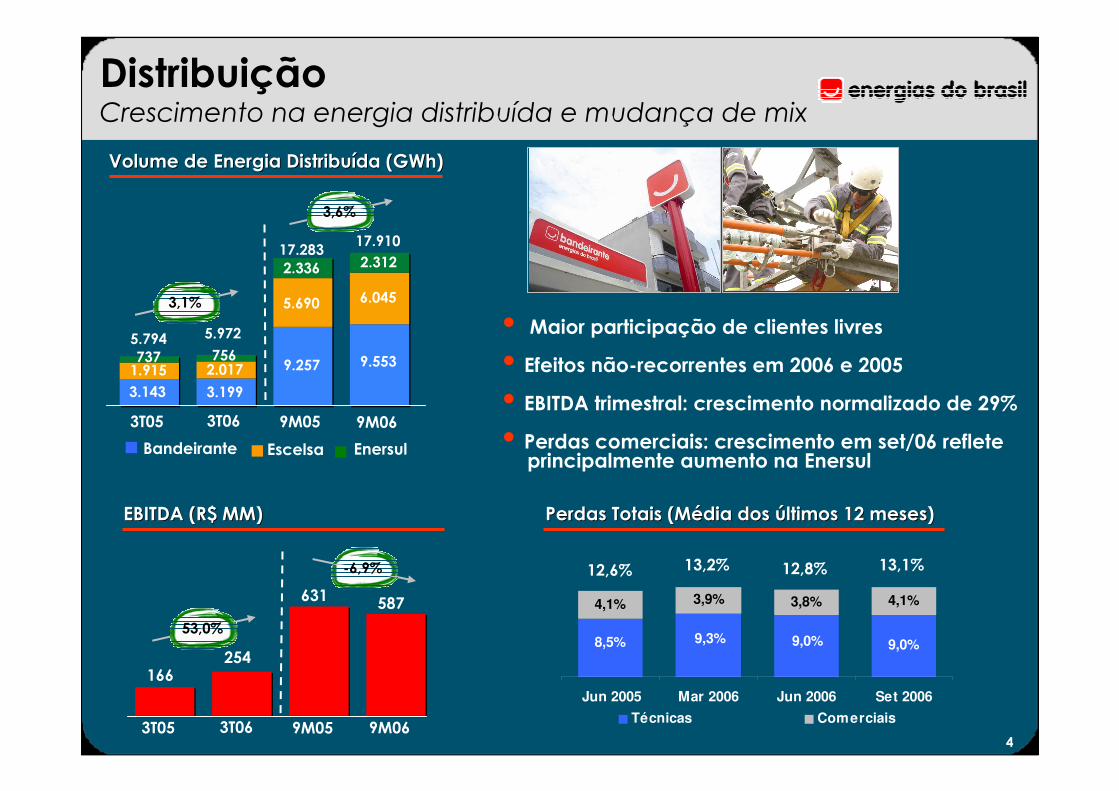

Distribuição Crescimento na energia distribuída e mudança de mix

Bandeirante Escelsa Enersul

17.91017.283

5.794 5.972

3T05 3T06 9M05 9M06

9.257

5.690

2.336

9.553

6.045

2.312

3.199

2.017756

3.143

1.915737

3T05 3T06 9M05 9M06

587631

254166

• Maior participação de clientes livres

• Efeitos não-recorrentes em 2006 e 2005

• EBITDA trimestral: crescimento normalizado de 29%

• Perdas comerciais: crescimento em set/06 refleteprincipalmente aumento na Enersul

3,1%

EBITDA (R$ MM) EBITDA (R$ MM)

Volume de Energia DistribuVolume de Energia Distribuíída (GWh)da (GWh)

3,6%

53,0%

-6,9%

Perdas Totais (MPerdas Totais (Méédia dos dia dos úúltimos 12 meses) ltimos 12 meses)

9,0%

4,1% 3,9% 3,8% 4,1%

8,5% 9,3% 9,0%

Jun 2005 Mar 2006 Jun 2006 Set 2006

Técnicas Comerciais

13,1%12,8%13,2%12,6%

5

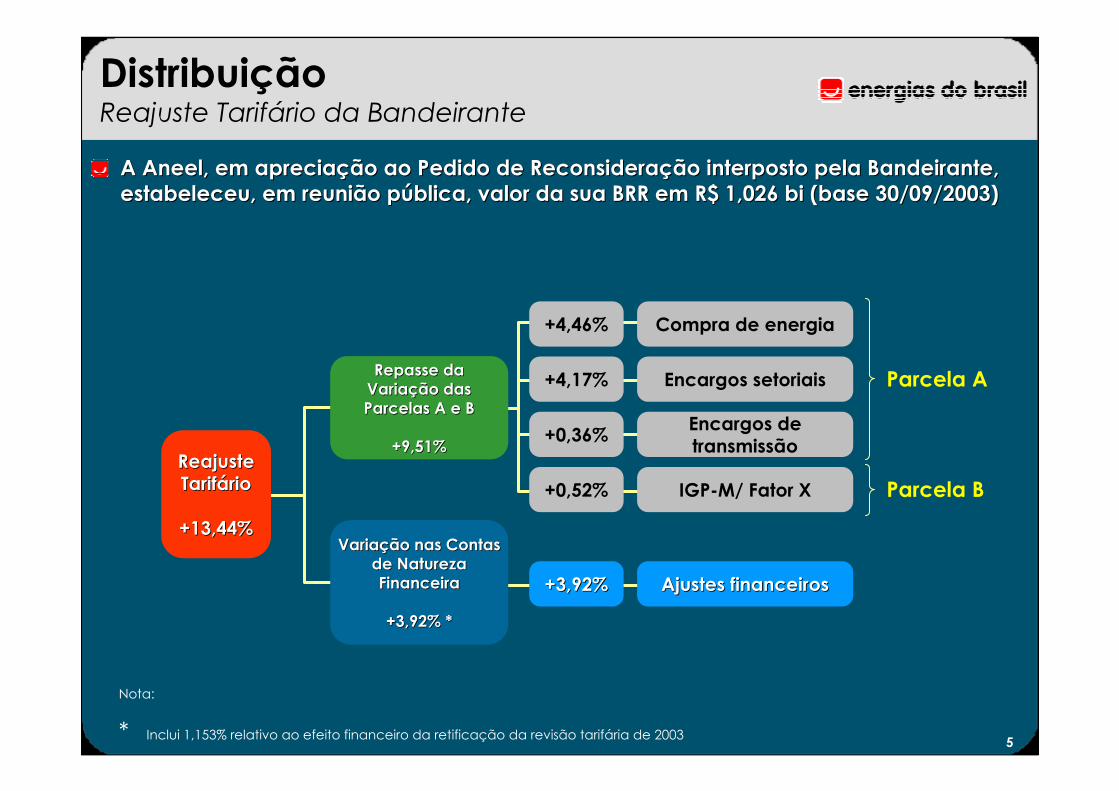

Distribuição Reajuste Tarifário da Bandeirante

Reajuste Reajuste TarifárioTarifário

+13,44%+13,44%

Repasse da Repasse da Variação das Variação das Parcelas A e BParcelas A e B

+9,51%+9,51%

Variação nas Contas Variação nas Contas de Natureza de Natureza FinanceiraFinanceira

+3,92% *+3,92% *

+3,92%+3,92% Ajustes financeirosAjustes financeiros

+0,52% IGP-M/ Fator X

+0,36%Encargos de transmissão

+4,17% Encargos setoriais

+4,46% Compra de energia

Parcela A

Parcela B

A Aneel, em apreciaA Aneel, em apreciaçção ao Pedido de Reconsideraão ao Pedido de Reconsideraçção interposto pela Bandeirante, ão interposto pela Bandeirante, estabeleceu, em reunião pestabeleceu, em reunião púública, valor da sua BRR em R$ 1,026 bi (base 30/09/2003)blica, valor da sua BRR em R$ 1,026 bi (base 30/09/2003)

Nota:

* Inclui 1,153% relativo ao efeito financeiro da retificação da revisão tarifária de 2003

6

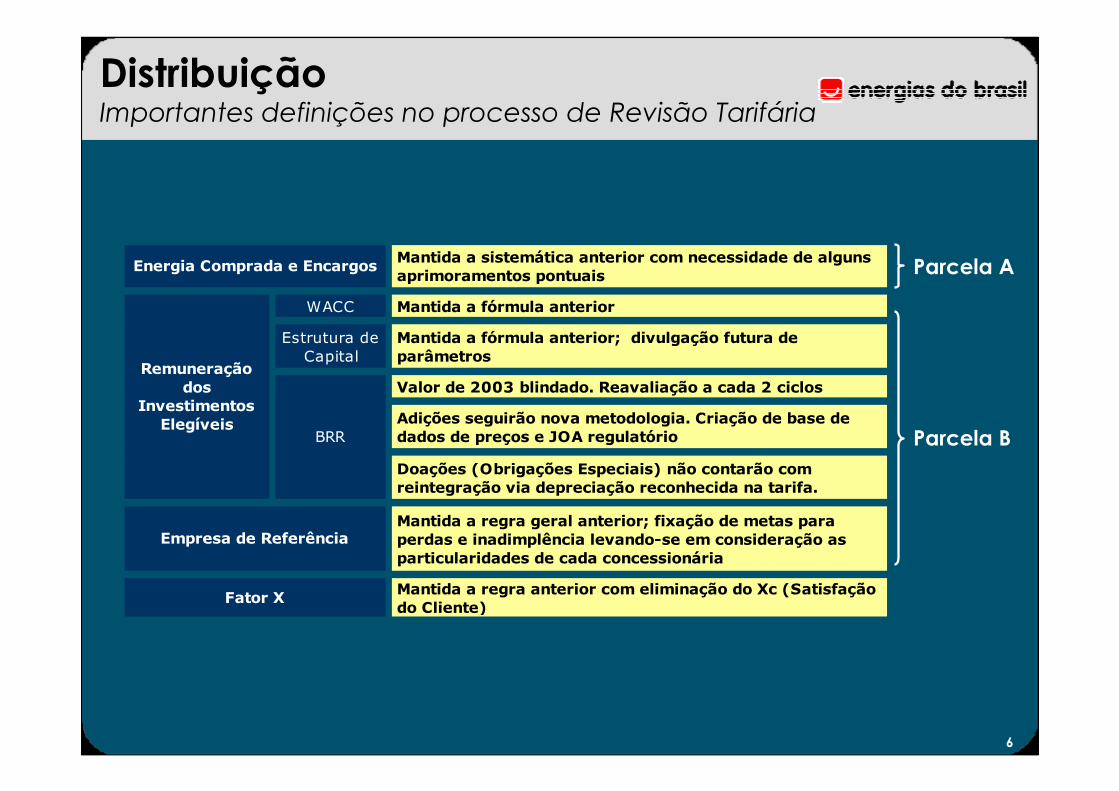

Distribuição Importantes definições no processo de Revisão Tarifária

Mantida a sistemática anterior com necessidade de alguns aprimoramentos pontuais

WACC Mantida a fórmula anterior

Estrutura de

Capital

Mantida a fórmula anterior; divulgação futura de parâmetros

Valor de 2003 blindado. Reavaliação a cada 2 ciclos

Adições seguirão nova metodologia. Criação de base de dados de preços e JOA regulatório

Doações (Obrigações Especiais) não contarão com reintegração via depreciação reconhecida na tarifa.

Mantida a regra geral anterior; fixação de metas para perdas e inadimplência levando-se em consideração as particularidades de cada concessionária

Mantida a regra anterior com eliminação do Xc (Satisfação do Cliente)

Fator X

Empresa de Referência

Energia Comprada e Encargos

BRR

Remuneração dos

Investimentos Elegíveis

Parcela A

Parcela B

7

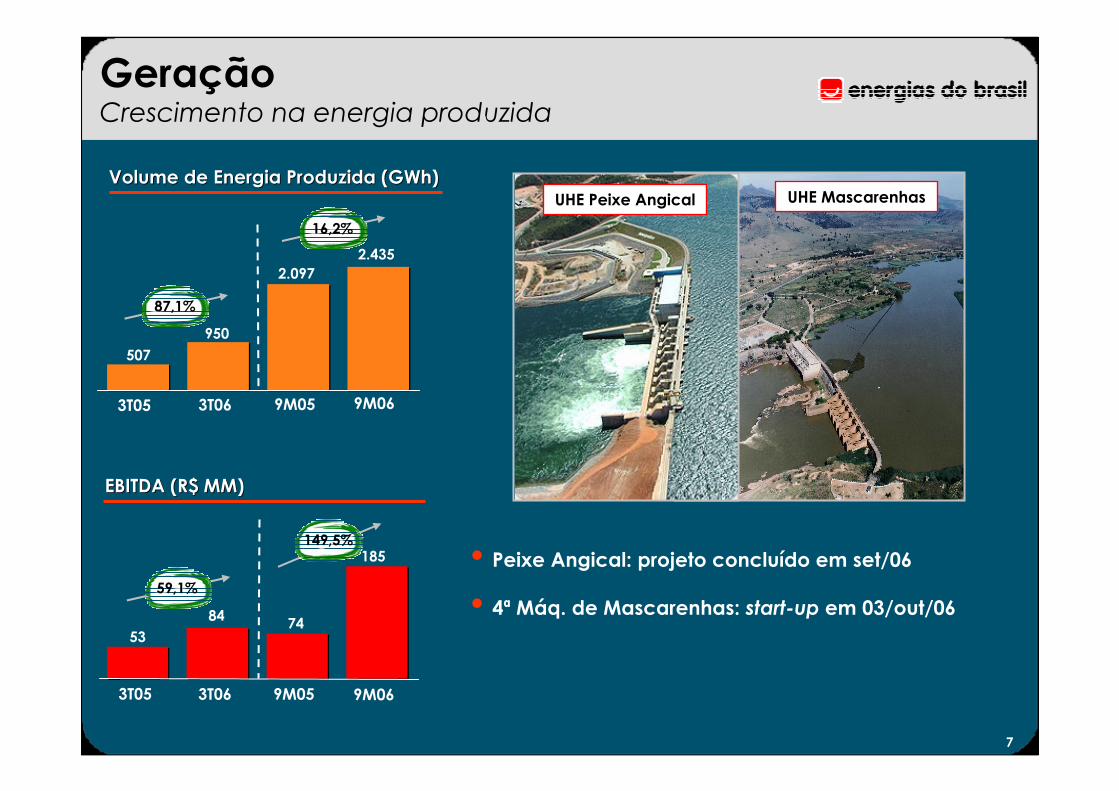

Geração Crescimento na energia produzida

2.4352.097

507

950

3T05 3T06 9M05 9M06

3T05 3T06 9M05 9M06

185

748453

• Peixe Angical: projeto concluído em set/06

• 4ª Máq. de Mascarenhas: start-up em 03/out/06

UHE Peixe Angical UHE Mascarenhas

EBITDA (R$ MM) EBITDA (R$ MM)

59,1%

149,5%

Volume de Energia Produzida (GWh)Volume de Energia Produzida (GWh)

87,1%

16,2%

8

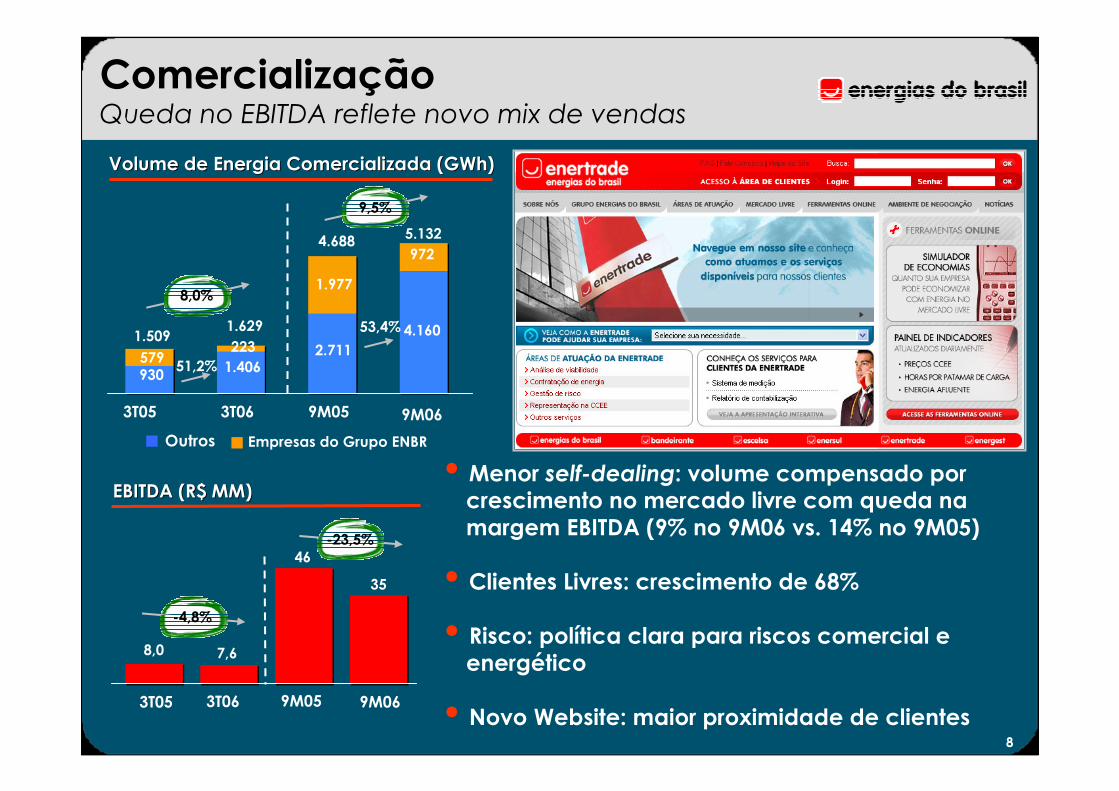

• Menor self-dealing: volume compensado por crescimento no mercado livre com queda na margem EBITDA (9% no 9M06 vs. 14% no 9M05)

• Clientes Livres: crescimento de 68%

• Risco: política clara para riscos comercial e energético

• Novo Website: maior proximidade de clientes

Outros Empresas do Grupo ENBR

972

1.977

1.5091.629

3T05 3T06 9M05 9M06

2.7114.160

1.406223

930579 51,2%

4.688 5.132

53,4%

8,0%

9,5%

Volume de Energia Comercializada (GWh)Volume de Energia Comercializada (GWh)

35

46

8,0 7,6

3T05 3T06 9M05 9M06

EBITDA (R$ MM) EBITDA (R$ MM)

-4,8%

-23,5%

ComercializaçãoQueda no EBITDA reflete novo mix de vendas

Desempenho Financeiro

10

3T05 3T06 9M05 9M06

Distribuição Geração Comercialização

3T05 3T06 9M05 9M06

Distribuição Geração Comercialização

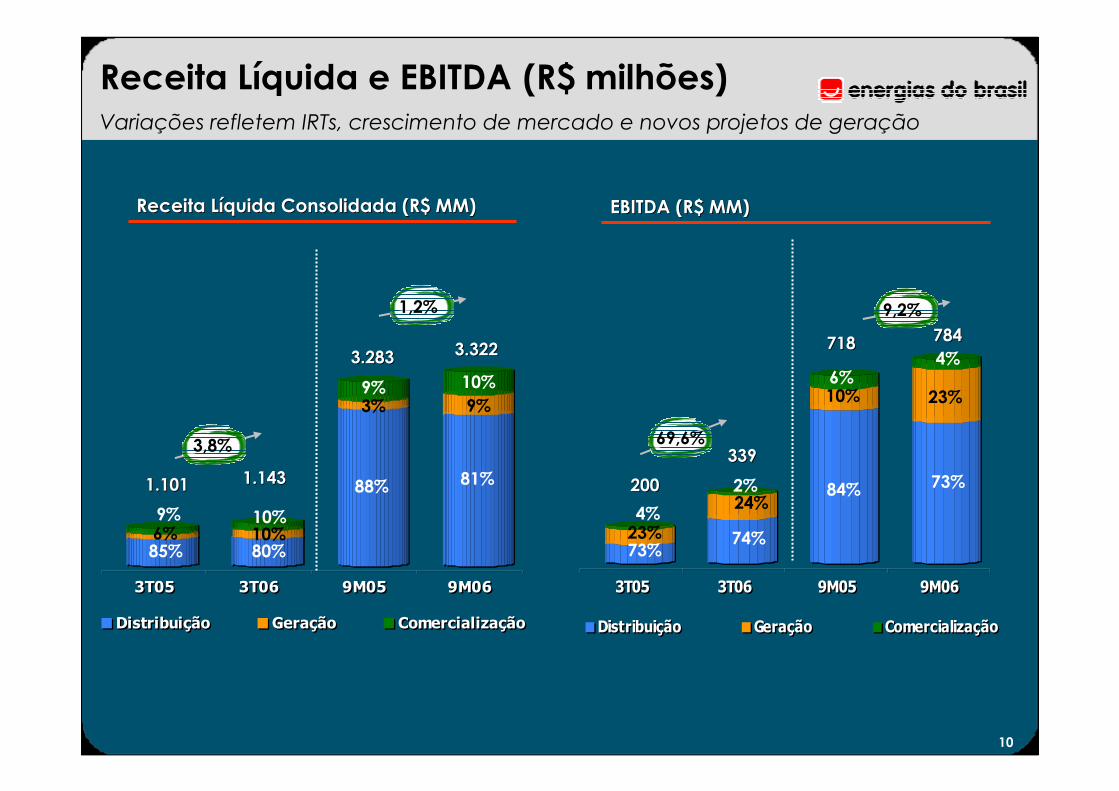

Receita LReceita Lííquida Consolidada (R$ MM) quida Consolidada (R$ MM)

3%

1.1011.101

3.2833.283

3,8%

6%85%

9%

88%

9%

1.1431.143

10%10%80%

81%

9%10%

3.3223.322

1,2%

Receita Líquida e EBITDA (R$ milhões)Variações refletem IRTs, crescimento de mercado e novos projetos de geração

EBITDA (R$ MM) EBITDA (R$ MM)

3T05 3T06 9M05 9M06

Distribuição Geração Comercialização

3T05 3T06 9M05 9M06

Distribuição Geração Comercialização

10%

200200

718718

69,6%

23%73%

4%84%

6%

339339

2%24%

74%

73%

23%

4%784784

9,2%

11

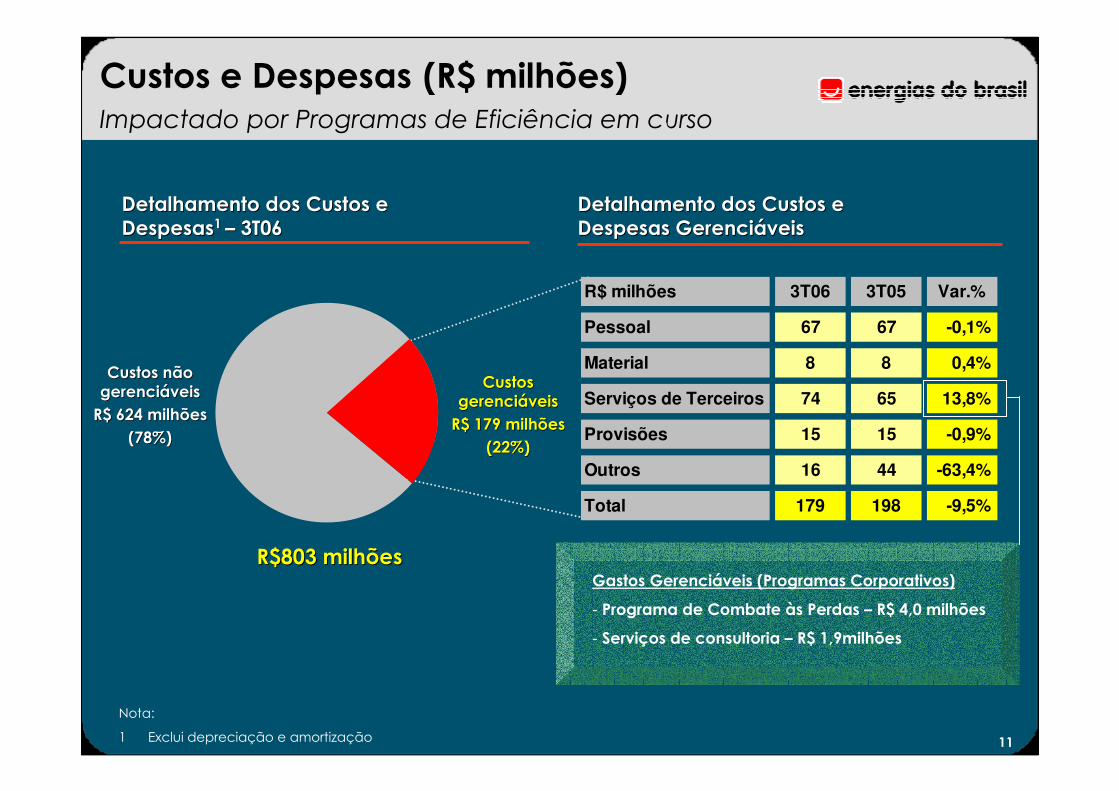

Detalhamento dos Custos e Detalhamento dos Custos e DespesasDespesas1 1 –– 3T06 3T06

Detalhamento dos Custos e Detalhamento dos Custos e Despesas GerenciáveisDespesas Gerenciáveis

R$803 milhõesR$803 milhões

Custos não Custos não gerenciáveisgerenciáveis

R$ 624 milhõesR$ 624 milhões

(78%)(78%)

Custos Custos gerenciáveisgerenciáveis

R$ 179 milhõesR$ 179 milhões

(22%)(22%)

Nota:

1 Exclui depreciação e amortização

R$ milhões 3T06 3T05 Var.%

Pessoal 67 67 -0,1%

Material 8 8 0,4%

Serviços de Terceiros 74 65 13,8%

Provisões 15 15 -0,9%

Outros 16 44 -63,4%

Total 179 198 -9,5%

Custos e Despesas (R$ milhões)Impactado por Programas de Eficiência em curso

Gastos Gerenciáveis (Programas Corporativos)

- Programa de Combate às Perdas – R$ 4,0 milhões

- Serviços de consultoria – R$ 1,9milhões

12

56

125

286 263

3T05 3T06 9M05 9M06

56

125

286 263

3T05 3T06 9M05 9M06

55

114

284

239

3T05 3T06 9M05 9M06

55

114

284

239

3T05 3T06 9M05 9M06

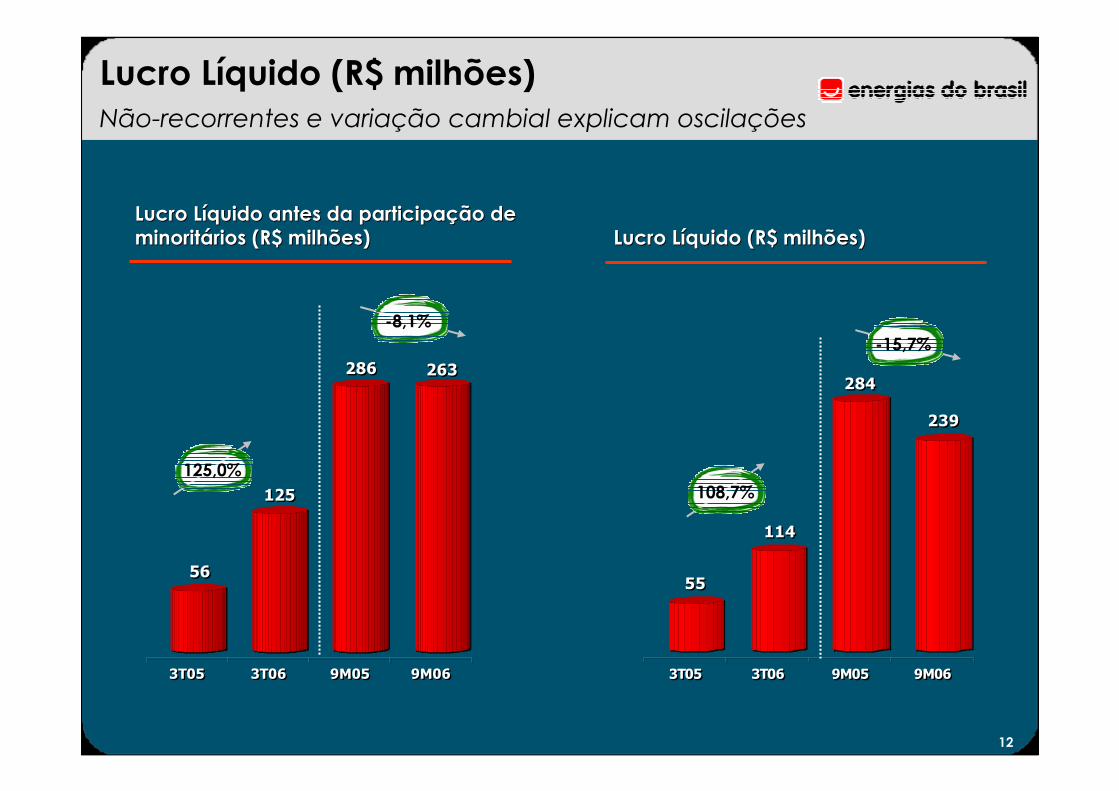

Lucro LLucro Lííquido (R$ milhões)quido (R$ milhões)Lucro LLucro Lííquido antes da participaquido antes da participaçção de ão de minoritminoritáários (R$ milhões) rios (R$ milhões)

125,0%

-8,1%

Lucro Líquido (R$ milhões) Não-recorrentes e variação cambial explicam oscilações

108,7%

-15,7%

13

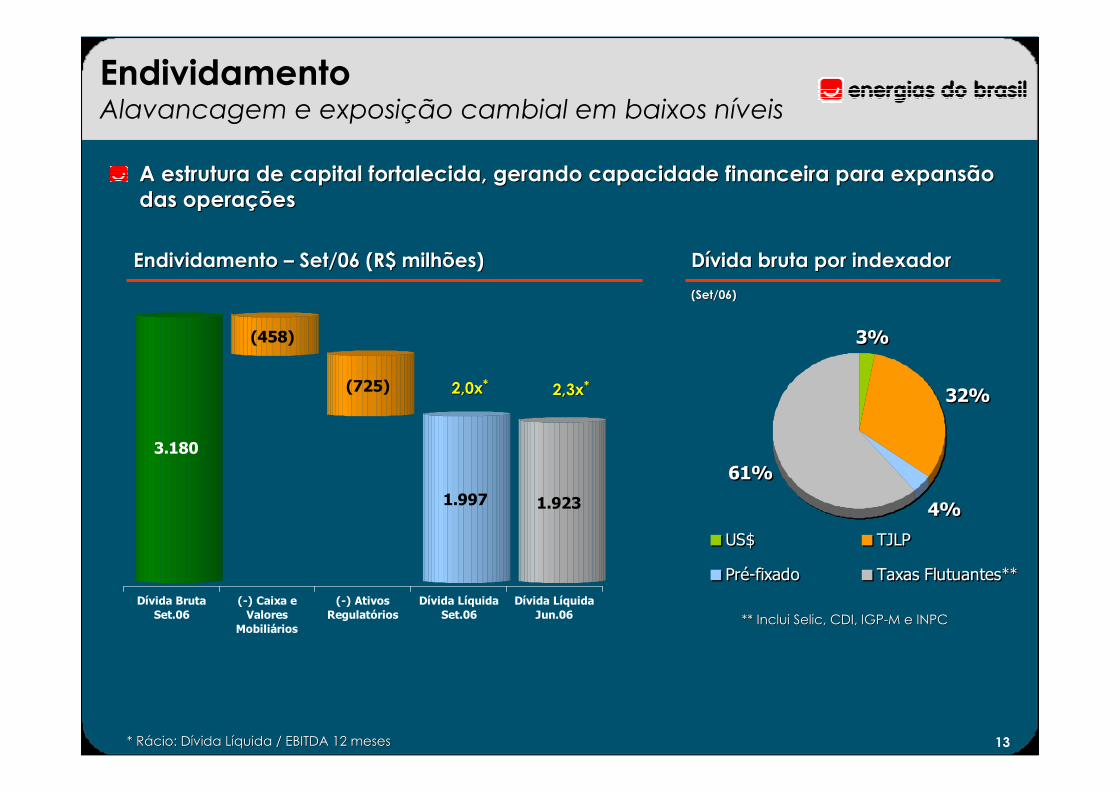

3.180

(458)

(725)

1.997 1.923

Dívida BrutaSet.06

(-) Caixa eValores

Mobiliários

(-) AtivosRegulatórios

Dívida LíquidaSet.06

Dívida LíquidaJun.06

EndividamentoAlavancagem e exposição cambial em baixos níveis

A estrutura de capital fortalecida, gerando capacidade financeirA estrutura de capital fortalecida, gerando capacidade financeira para expansão a para expansão das operadas operaççõesões

Endividamento Endividamento –– Set/06 (R$ milhões)Set/06 (R$ milhões)

(Set/06)(Set/06)

DDíívida bruta por indexadorvida bruta por indexador

3%

32%

4%

61%

US$ TJLP

Pré-fixado Taxas Flutuantes

3%

32%

4%

61%

US$ TJLP

Pré-fixado Taxas Flutuantes

2,3x2,3x**

* * RRááciocio: D: Díívida Lvida Lííquida / EBITDA 12 mesesquida / EBITDA 12 meses

****

** Inclui Selic, CDI, IGP** Inclui Selic, CDI, IGP--M e INPCM e INPC

2,0x2,0x**

14

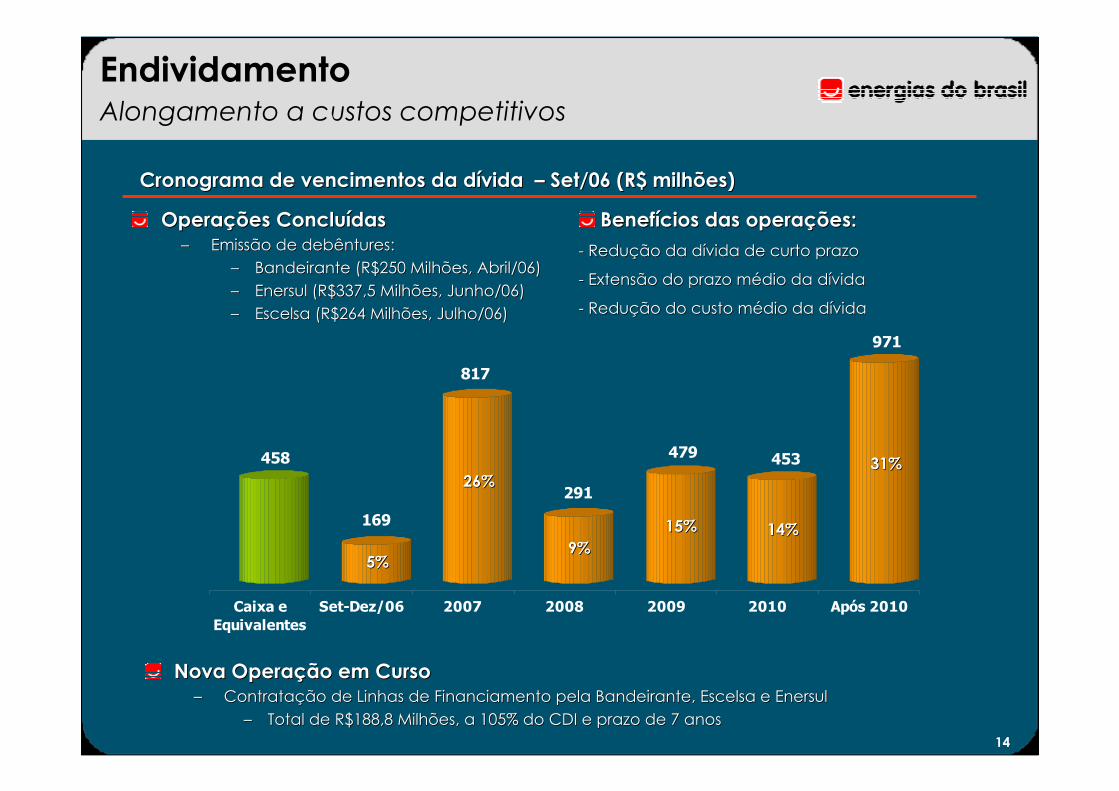

458

169

817

291

479 453

971

Caixa eEquivalentes

Set-Dez/06 2007 2008 2009 2010 Após 2010

5%5%

26%26%

9%9%15%15% 14%14%

31%31%

Endividamento Alongamento a custos competitivos

Cronograma de vencimentos da dCronograma de vencimentos da díívida vida –– Set/06 (R$ milhões)Set/06 (R$ milhões)

OperaOperaçções Concluões Concluíídasdas–– Emissão de debêntures: Emissão de debêntures:

–– Bandeirante (R$250 Milhões, Abril/06) Bandeirante (R$250 Milhões, Abril/06)

–– Enersul (R$337,5 Milhões, Junho/06)Enersul (R$337,5 Milhões, Junho/06)

–– Escelsa (R$264 Milhões, Julho/06)Escelsa (R$264 Milhões, Julho/06)

BenefBenefíícios das operacios das operaçções:ões:

-- Redução da dívida de curto prazoRedução da dívida de curto prazo

-- Extensão do prazo médio da dívidaExtensão do prazo médio da dívida

-- Redução do custo médio da dívidaRedução do custo médio da dívida

Nova OperaNova Operaçção em Cursoão em Curso–– ContrataContrataçção de Linhas de Financiamento pela Bandeirante, Escelsa e Enersuão de Linhas de Financiamento pela Bandeirante, Escelsa e Enersull

–– Total de R$188,8 Milhões, a 105% do CDI e prazo de 7 anos Total de R$188,8 Milhões, a 105% do CDI e prazo de 7 anos

15

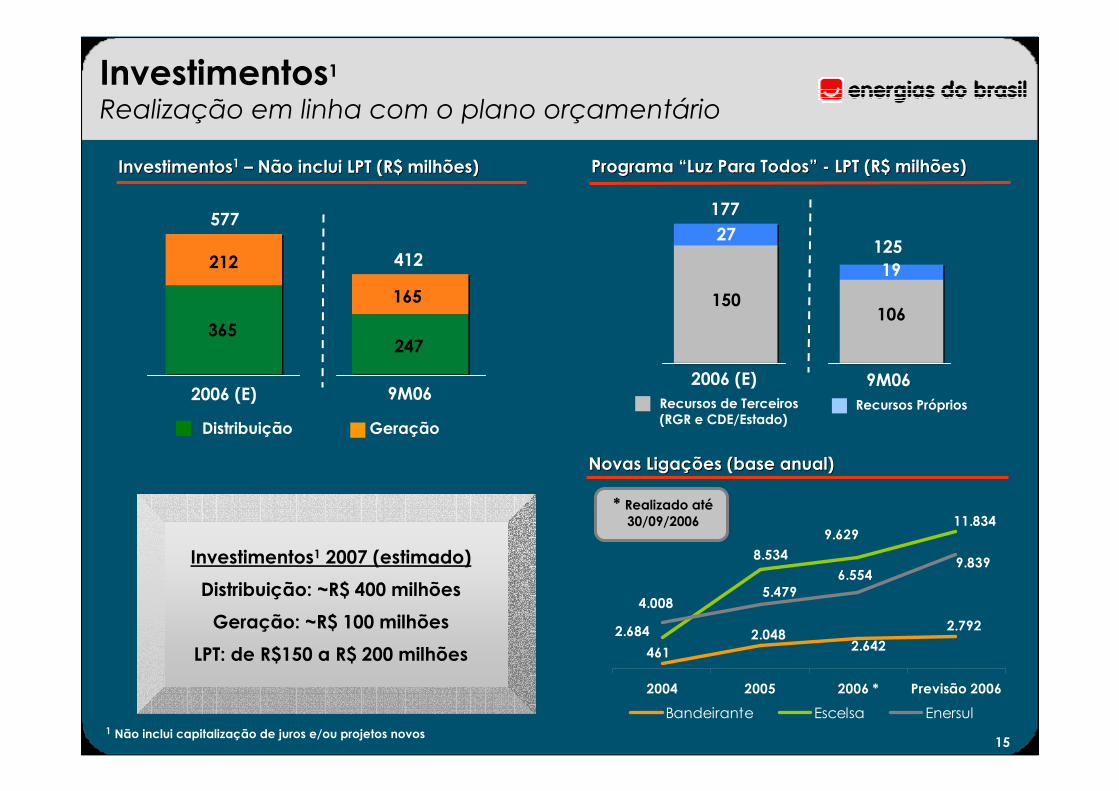

125

177

InvestimentosInvestimentos11 –– Não inclui LPT (R$ milhões)Não inclui LPT (R$ milhões) Programa “Luz Para Todos” Programa “Luz Para Todos” -- LPT (R$ milhões)LPT (R$ milhões)

Novas Ligações (base anual)Novas Ligações (base anual)

2.792

2.6422.048

461

9.62911.834

8.534

2.684

5.479

9.8396.554

4.008

2004 2005 2006 * Previsão 2006

Bandeirante Escelsa Enersul

* Realizado até 30/09/2006

Distribuição Geração

2006 (E) 9M06

577

165

365

212

247

412

27

150

Recursos de Terceiros(RGR e CDE/Estado)

Recursos Próprios

2006 (E) 9M06

Investimentos1 2007 (estimado)

Distribuição: ~R$ 400 milhões

Geração: ~R$ 100 milhões

LPT: de R$150 a R$ 200 milhões

1 Não inclui capitalização de juros e/ou projetos novos

Investimentos1Realização em linha com o plano orçamentário

19

106

Desenvolvimento Estratégico

17

Eficiência operacional na distribuição

Vantagem competitiva advinda do expertise do acionista controlador

Crescimento com ênfase em

geração hidrelétrica

Solidez financeira

Estratégia

““Ser uma empresa líder no setor energético brasileiro, Ser uma empresa líder no setor energético brasileiro, com foco na criação de valor”com foco na criação de valor”

18

GeraçãoCapacidade Instalada - MW

Jucu Fruteiras

AlegreSuiça

Viçosa Rio Bonito

Coxim S. João II

Mimoso S. João I

Costa Rica Paraíso

Lajeado

Corumbá

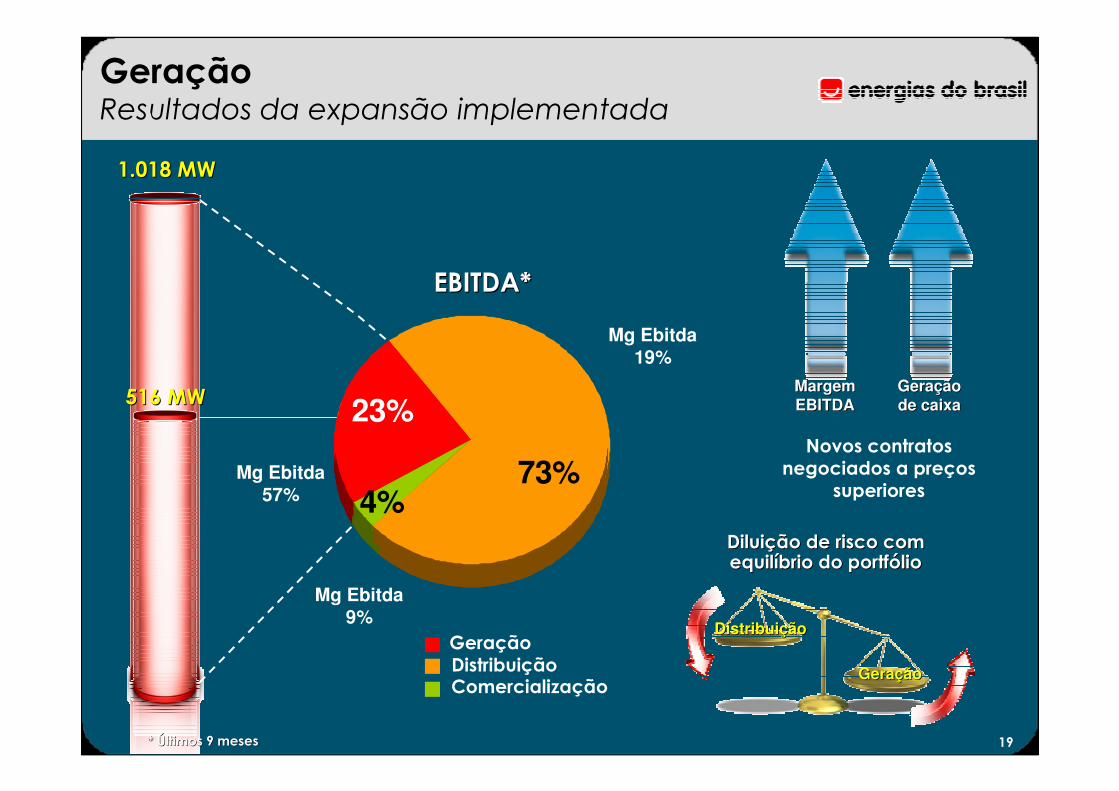

MascarenhasPeixe Angical+452MW*

516 MW516 MW

1.018 MW1.018 MW

4ªMaq.+50MW*

* Capacidades agregadas em 2006

19

1.018 MW1.018 MW

12%83%

5%

GeraçãoResultados da expansão implementada

Margem EBITDA

Geração de caixa

Novos contratos negociados a preços

superiores

Margem Margem

EBITDAEBITDAGeração Geração

de caixade caixa516 MW516 MW

GeraçãoGeração

DistribuiçãoDistribuição

Diluição de risco com Diluição de risco com equilíbrio do equilíbrio do portfólioportfólio

Mg Ebitda57%

Mg Ebitda19%

Mg Ebitda9%

* Últimos 9 meses* Últimos 9 meses

23%

73%4%

EBITDA*EBITDA*

Geração

ComercializaçãoDistribuição

20

GeraçãoAlternativas de expansão

�PCHs em construção: +60 MW (São João e Santa Fé)

• Repotenciação de Usinas: +51 MW (em estudo)

• Novas PCHs Próprias: +32 MW (em estudo)

• PCHs de Terceiros: +100 MW (em estudo)

• UHEs (porte médio) : +510 MW (em estudo)

• Estudos preliminares: térmicas a carvão e biomassa

• Participação em leilões de energia

• Aquisição de ativos existentes

21

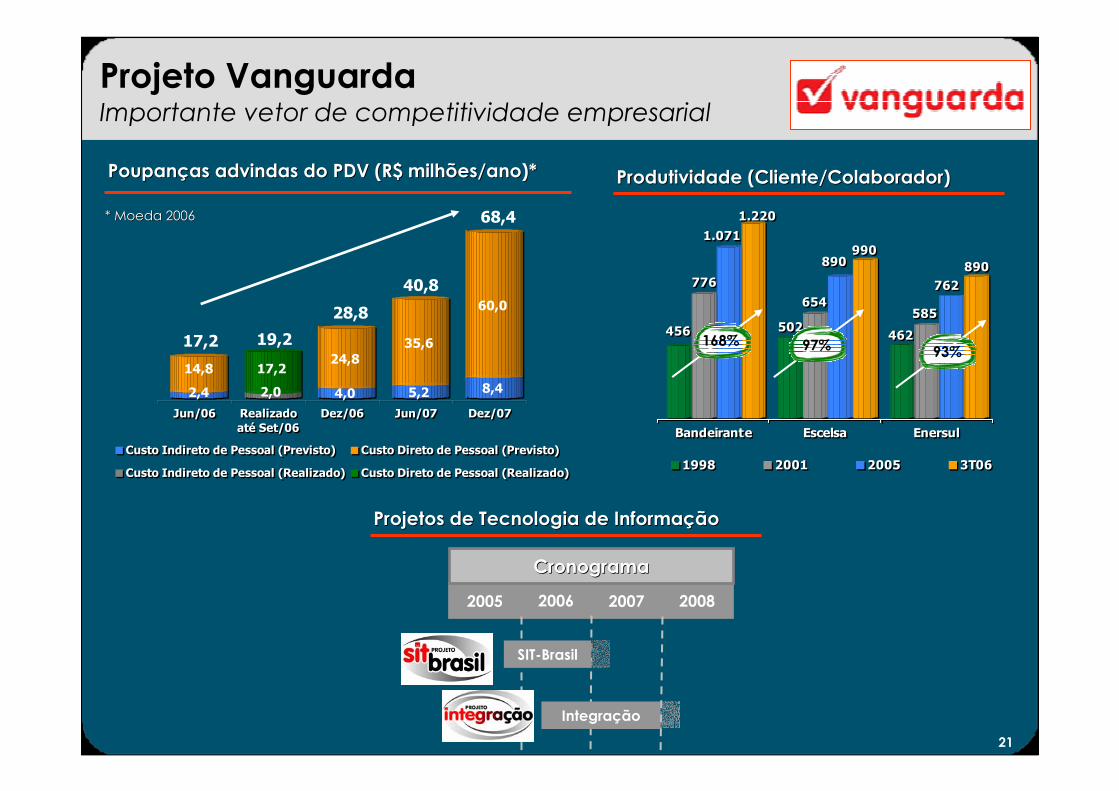

Projeto VanguardaImportante vetor de competitividade empresarial

Produtividade (Cliente/Colaborador)Produtividade (Cliente/Colaborador)

456

776

1.071

1.220

502

654

890990

462

585

762

890

Bandeirante Escelsa Enersul

1998 2001 2005 3T06

456

776

1.071

1.220

502

654

890990

462

585

762

890

Bandeirante Escelsa Enersul

1998 2001 2005 3T06

168%93%97%

2,4

14,8

2,0

17,2

4,0

24,8

5,2

35,6

8,4

60,0

Jun/06 Realizadoaté Set/06

Dez/06 Jun/07 Dez/07

Custo Indireto de Pessoal (Previsto) Custo Direto de Pessoal (Previsto)

Custo Indireto de Pessoal (Realizado) Custo Direto de Pessoal (Realizado)

2,4

14,8

2,0

17,2

4,0

24,8

5,2

35,6

8,4

60,0

Jun/06 Realizadoaté Set/06

Dez/06 Jun/07 Dez/07

Custo Indireto de Pessoal (Previsto) Custo Direto de Pessoal (Previsto)

Custo Indireto de Pessoal (Realizado) Custo Direto de Pessoal (Realizado)

Poupanças advindas do PDV (R$ milhões/ano)*Poupanças advindas do PDV (R$ milhões/ano)*

* Moeda 2006* Moeda 2006 68,4

40,8

28,8

17,2 19,2

2005 2006 2007 2008

CronogramaCronograma

SIT-Brasil

Integração

Projetos de Tecnologia de InformaçãoProjetos de Tecnologia de Informação

22

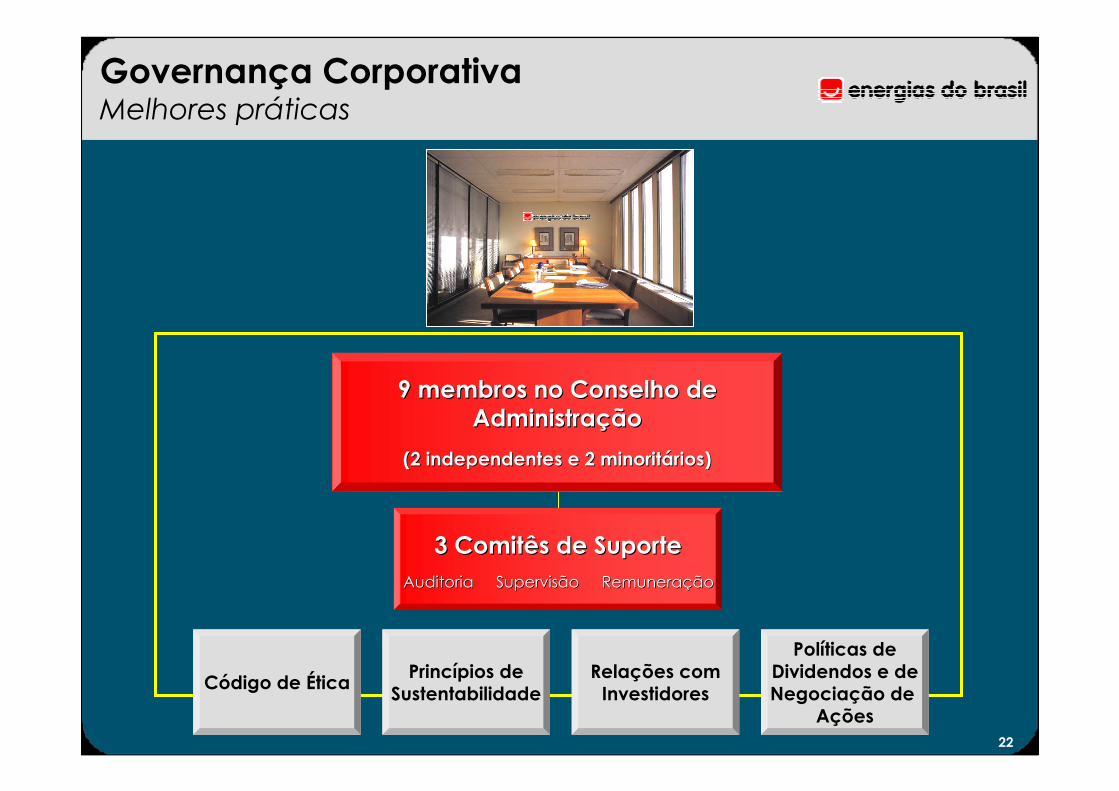

Governança CorporativaMelhores práticas

9 membros no Conselho de 9 membros no Conselho de AdministraçãoAdministração

(2 independentes e 2 minoritários)(2 independentes e 2 minoritários)

3 Comitês de Suporte3 Comitês de Suporte

Relações comInvestidores

Princípios deSustentabilidade

Código de Ética

Políticas deDividendos e de Negociação de

Ações

Auditoria Supervisão RemuneraçãoAuditoria Supervisão Remuneração

23

Melhor Cia.Aberta 2005

MençãoHonrosa

Finalista

#1 Gov. Corporativa

de Cias. Abertas

Melhor Desempenho Ambiental e

Social

Prêmios e Reconhecimentos

24

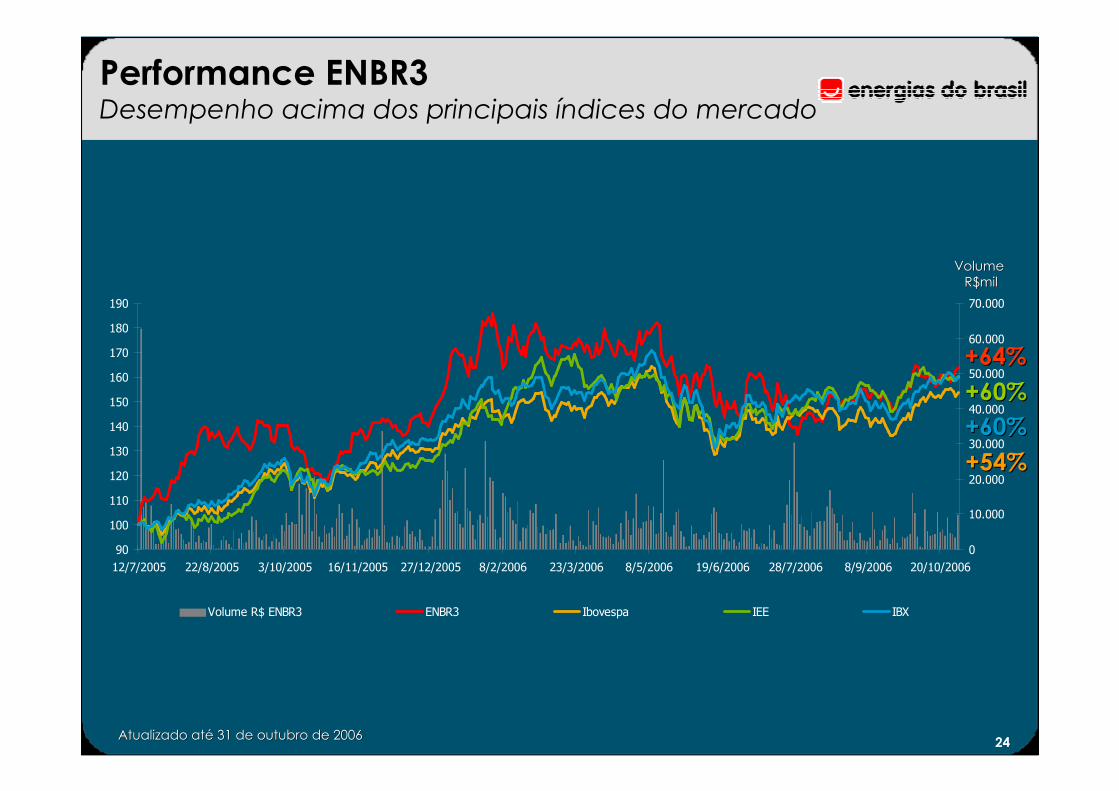

Performance ENBR3 Desempenho acima dos principais índices do mercado

90

100

110

120

130

140

150

160

170

180

190

12/7/2005 22/8/2005 3/10/2005 16/11/2005 27/12/2005 8/2/2006 23/3/2006 8/5/2006 19/6/2006 28/7/2006 8/9/2006 20/10/2006

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Volume R$ ENBR3 ENBR3 Ibovespa IEE IBX

Atualizado atAtualizado atéé 3131 de outubro dede outubro de 20062006

+64%+64%

+60%+60%

+54%+54%

Volume Volume R$milR$mil

+60%+60%

25

Coerência Estratégica

Padrão Superior de Governança Corporativa

Eficiência Operacional / Rentabilidade

Estrutura Organizacional

Solidez Financeira /

Capacidade de Investimento

Responsabilidade Social & Ambiental

ConclusãoUm modelo de negócio voltado para criação de valor

Para mais informações, visite:www.energiasdobrasil.com.br