RETENÇÕES NA FONTE Apresentação: EDUARDO MACHADO FELIPE TERRA LUCAS BRASIL LUIZ CARLOS HOMBRE.

Upload

phungnguyetCategory

view

215download

0

Prática de Retenções Previdenciárias

Conteúdo Atualizado em 15/05/2015 Autora e Palestrante ZENAIDE CARVALHO: Palestrante convidada da UNIFENACON em 2013, 2014 e 2015 para o Seminário Online sobre eSocial, ESAF-PR (Escola de Administração Fazendária do Ministério da Fazenda) do STF (Supremo Tribunal Federal), TST (Tribunal Superior do Trabalho), MPU, SEFAZ-SP, Instituto Federal do Rio de Janeiro – IFRJ, IF-SUL (Pelotas-RS), TCE-SC, Prefeitura de Jundiaí-SP, Prefeitura de Ouro Preto-MG, Escola de Servidores do TJ-MT, palestrante convidada do CRC-SC desde 2007 e de diversas outras entidades (Previ-Rio, FESAG-SC, Aemflo,). Administradora (CRA-SC 18725) e Contadora (CRC-RJ 092133/O-0 T-SC), pós-graduada em Auditoria e Controladoria, pós-graduanda em Direito do Trabalho e em Pedagogia Empresarial, 1º lugar no VI Exame de Suficiência do CRC-RJ, autora de livros, entre eles o livreto “Os Erros Mais Comuns na GFIP: Como evitar ou corrigir” e “Como Abrir Uma Empresa, da Idéia aos Lucros” (Ed. Minelli, SP), e Professora de Pós-Graduação em Análise Tributária. Ministra treinamentos abertos e in company em todo o Brasil. Desenvolvedora de treinamentos presenciais e a distância nas áreas trabalhista e previdenciária, articulista de jornais, revistas e sites, entre estes, o Portal Administradores, Portal Contábeis e o Portal Contadores. Tem mais de 34 anos de experiência profissional. Site: www.zenaidecarvalho.com.br.

"O conhecimento teórico adquire força concreta somente quando colocado em prática." (Masaharu Taniguchi)

Atenção! (Lei 9.610/98). Não autorizamos a distribuição e nem o uso por instrutores ou palestrantes, salvo em

treinamentos internos, sem fins lucrativos, sob pena de infração à Lei dos Direitos Autorais

Conteúdo 1. Retenções Previdenciárias no RGPS .............................................................................................. 3

1.1 Base legal e Regimes Previdenciários ................................................................................... 3

1.2 Arrecadação: GPS, Prazos, Juros e Quadro-Resumo ........................................................ 3

1.3 Ocorrência do Fato Gerador ...................................................................................................... 5

1.4 Obrigação de Inscrição no RGPS ............................................................................................. 6

2. Retenções Previdenciárias das Pessoas Jurídicas .................................................................... 7

2.1 Obrigação de Retenção e Recolhimento ................................................................................ 7

2.2 Fatores para análise das Retenções ....................................................................................... 8

2.3 Conceitos: Empreitada, Cessão e outros .............................................................................. 8

2.4 Não se aplica a Retenção ......................................................................................................... 11

2.5 Dispensa da Retenção............................................................................................................... 12

2.6 Serviços Isentos na Construção Civil ................................................................................... 13

2.7 Serviços Sujeitos à Retenção ................................................................................................. 14

2.8 Retenções na Construção Civil .............................................................................................. 17

2.9 Atividades Tributadas pelo Simples Nacional .................................................................... 17

2.10 Jurisprudência e Soluções de Consulta .............................................................................. 23

2.11 Desoneração da Folha: Reflexos na Retenção Previdenciária ...................................... 26

2.12 MEI: Microempreendedor Individual ..................................................................................... 28

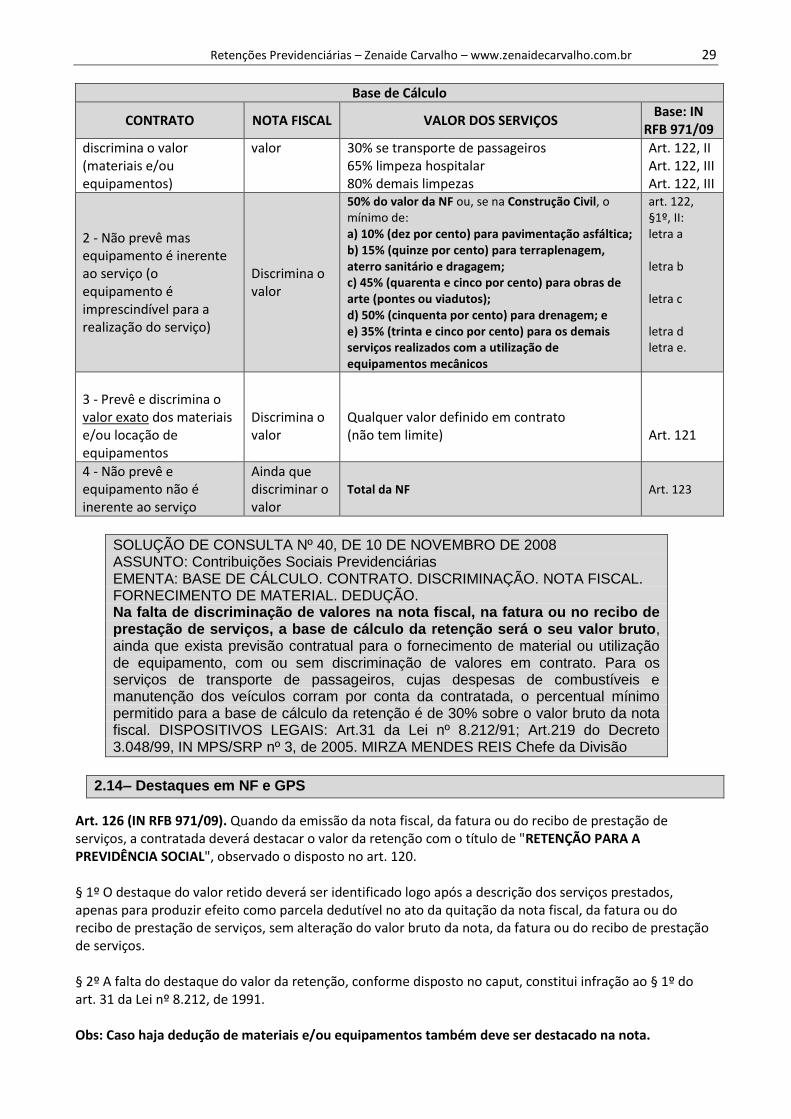

2.13 - Deduções Permitidas e Reduções na Base de Cálculo ................................................ 28

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 2

2.14 – Destaques em NF e GPS ....................................................................................................... 29

2.15 - Solidariedade e Elisão na Construção Civil ...................................................................... 30

2.16 - Checklist nas Retenções Previdenciárias das PJ .............................................................. 31

2.17 – Exercícios: Retenções Previdenciárias das Pessoas Jurídicas .................................... 32

2.18 - Gerenciamento de Riscos Ocupacionais ............................................................................ 35

2.19 – Serviços em Condições Especiais ....................................................................................... 36

2.20 - Obrigações das Partes e Documentos .................................................................................. 36

2.21 - Noções de GFIP das Prestadoras de Serviços .................................................................... 38

2.22 - Check-List de Conferência da GFIP e GRF .......................................................................... 47

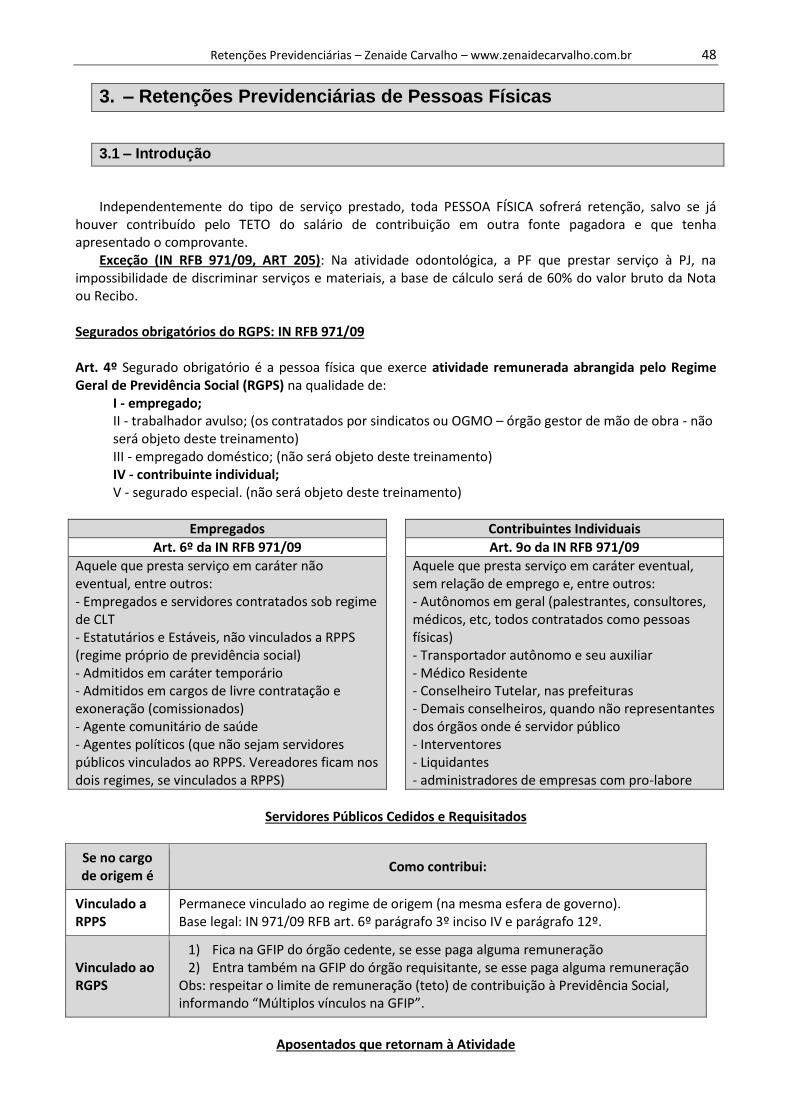

3. – Retenções Previdenciárias de Pessoas Físicas ..................................................................... 48

3.1 – Introdução ................................................................................................................................. 48

3.2 – Retenções dos Empregados e Contribuintes Individuais ............................................ 49

3.3 – Múltiplos vínculos ao RGPS ................................................................................................. 50

3.4 – Transportadores Autônomos ............................................................................................... 51

3.5 – Conselheiro Tutelar nas Prefeituras .................................................................................. 51

3.6 – Estrangeiro Autônomo........................................................................................................... 52

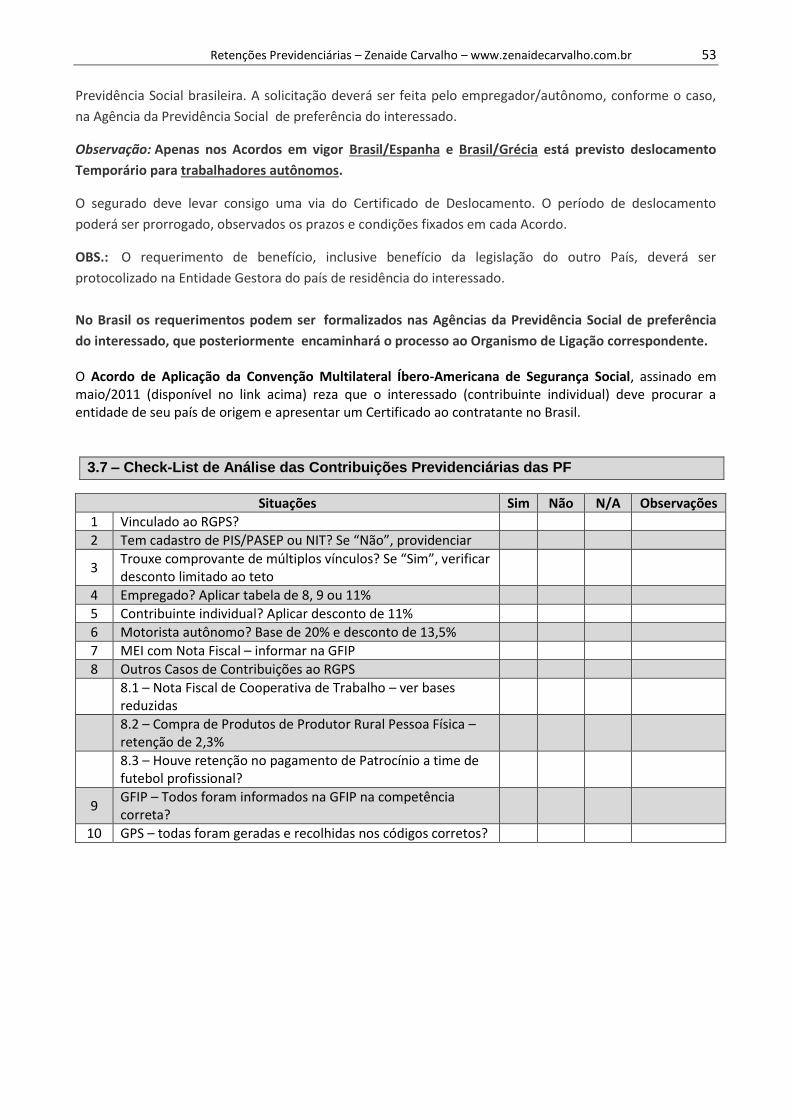

3.7 – Check-List de Análise das Contribuições Previdenciárias das PF ............................ 53

3.8 – Exercícios de Retenções de Pessoas Físicas ................................................................. 54

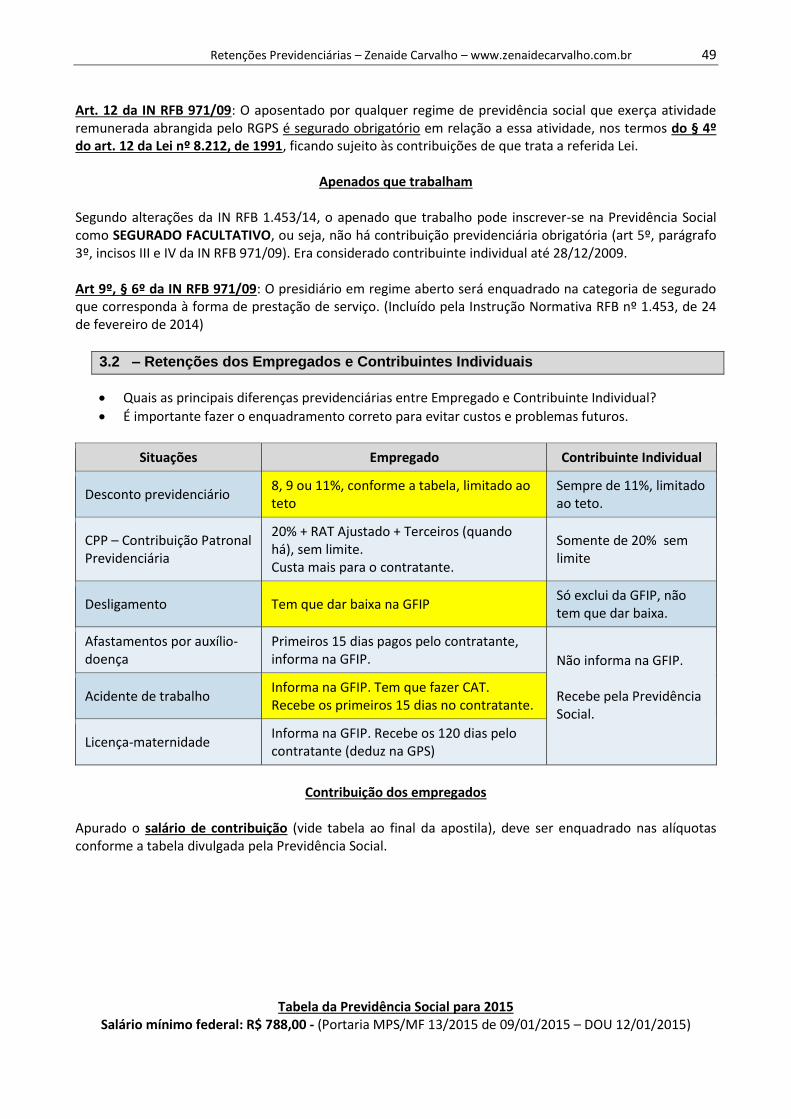

4. – Outros Casos Previdenciários ..................................................................................................... 55

4.1 – Compra de Produtor Rural Pessoa Física ........................................................................ 55

4.2 – Contratação de Cooperativas de Trabalho ....................................................................... 55

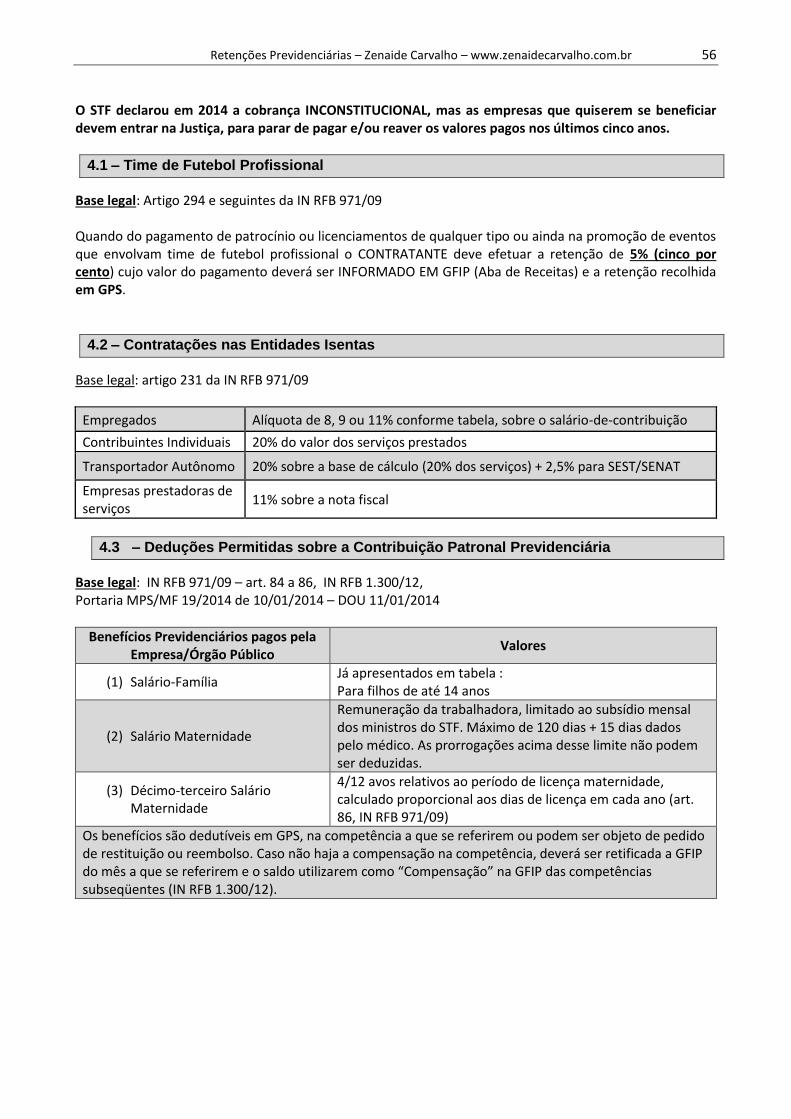

4.1 – Time de Futebol Profissional ............................................................................................... 56

4.2 – Contratações nas Entidades Isentas ................................................................................. 56

4.3 – Deduções Permitidas sobre a Contribuição Patronal Previdenciária ....................... 56

4.4 – Contribuição Patronal Previdenciária ................................................................................ 57

4.5 – Reclamatórias Trabalhistas .................................................................................................. 57

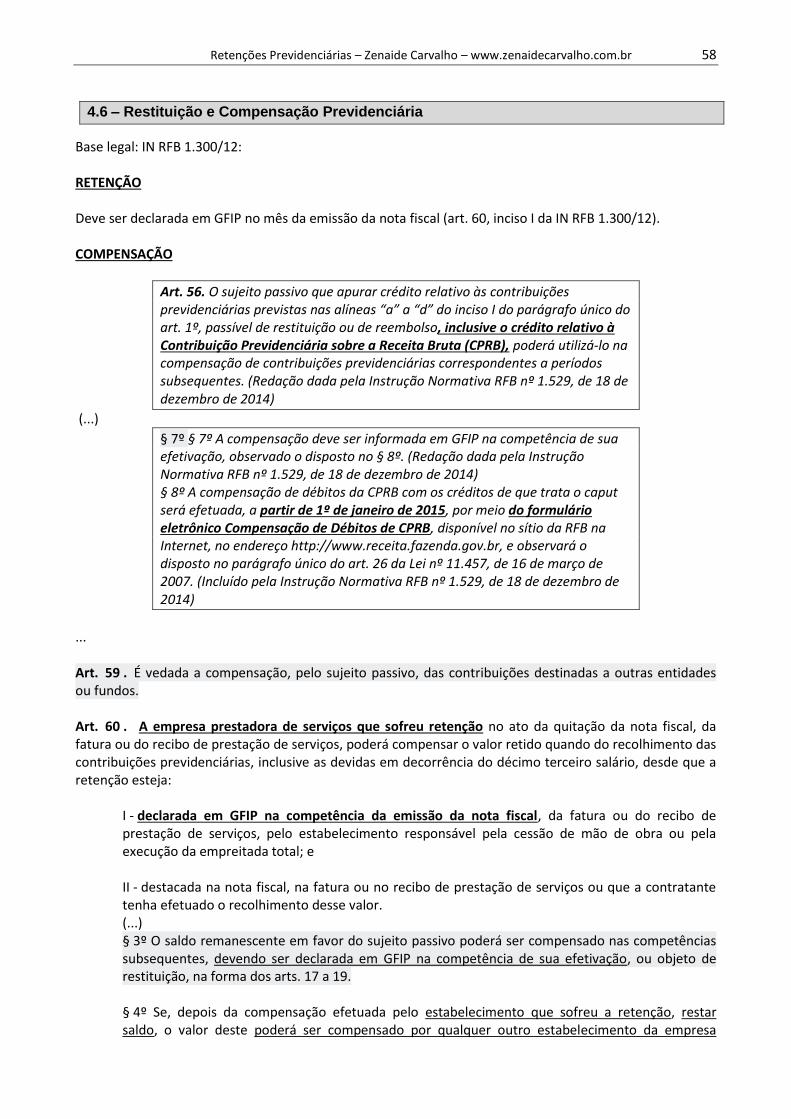

4.6 – Restituição e Compensação Previdenciária .................................................................... 58

4.9 – Resumo das Retenções, CPP e informações em GFIP ...................................................... 60

4.10 – Reflexos das Retenções Previdenciárias no eSocial ....................................................... 60

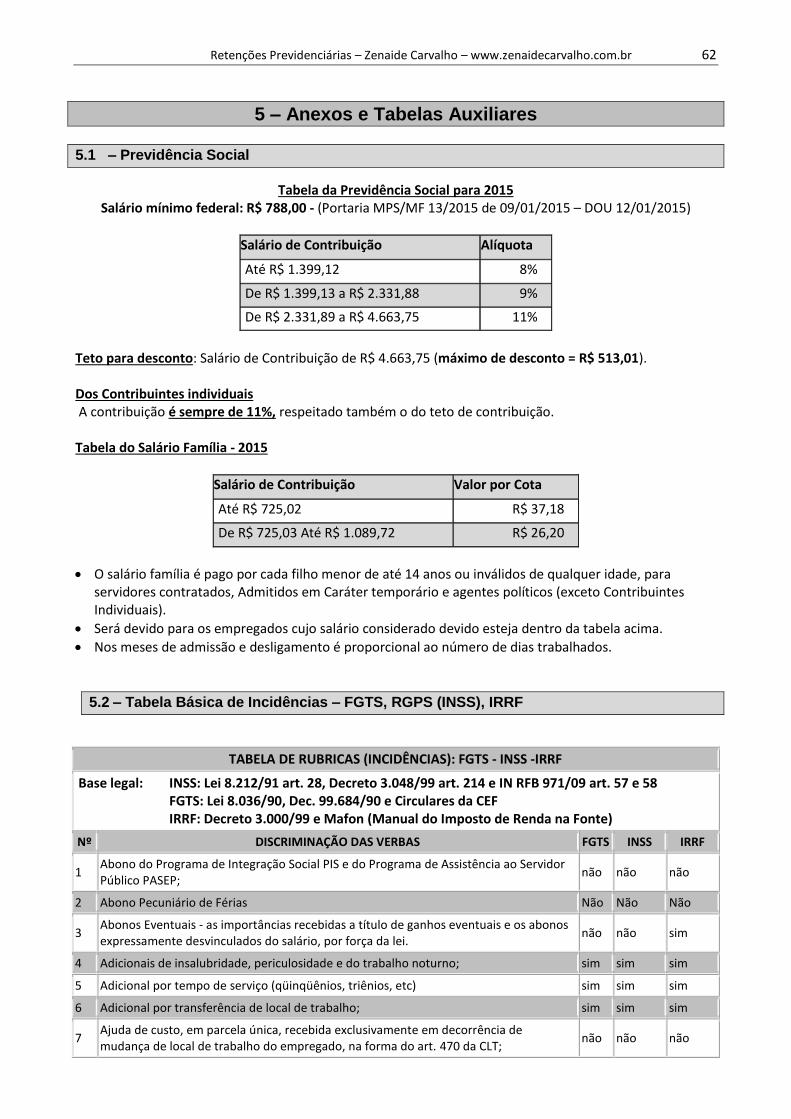

5 – Anexos e Tabelas Auxiliares............................................................................................................. 62

5.1 – Previdência Social ...................................................................................................................... 62

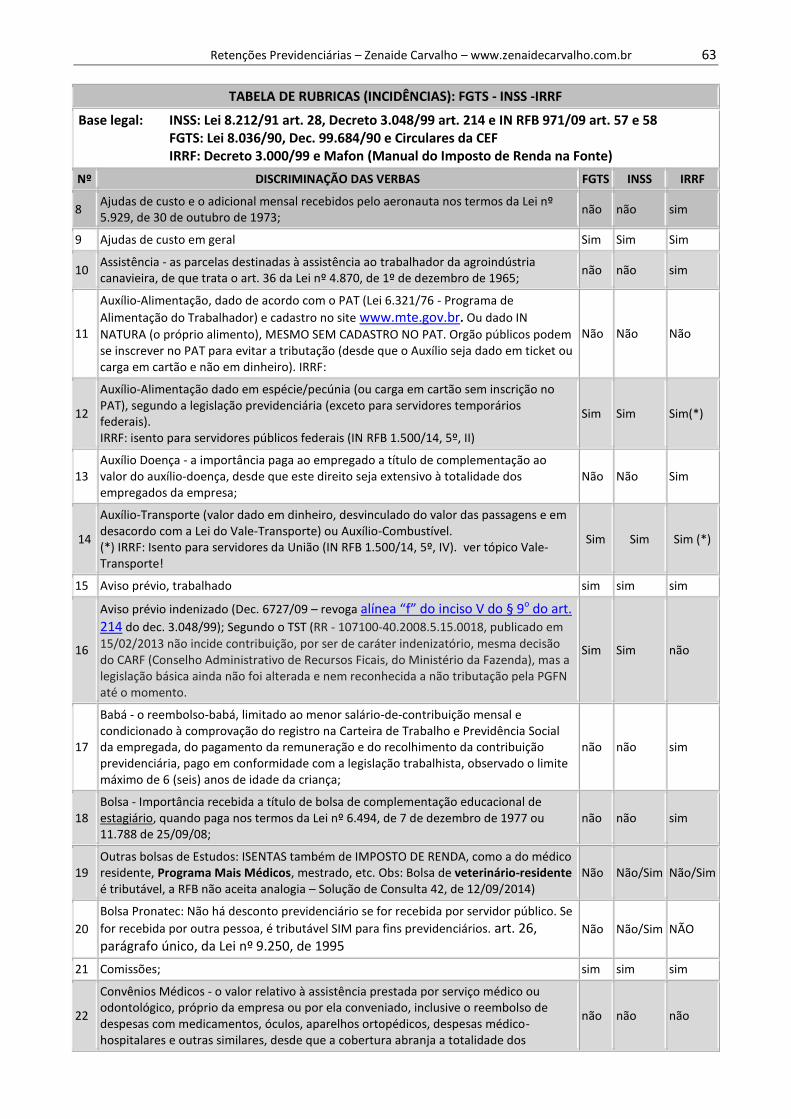

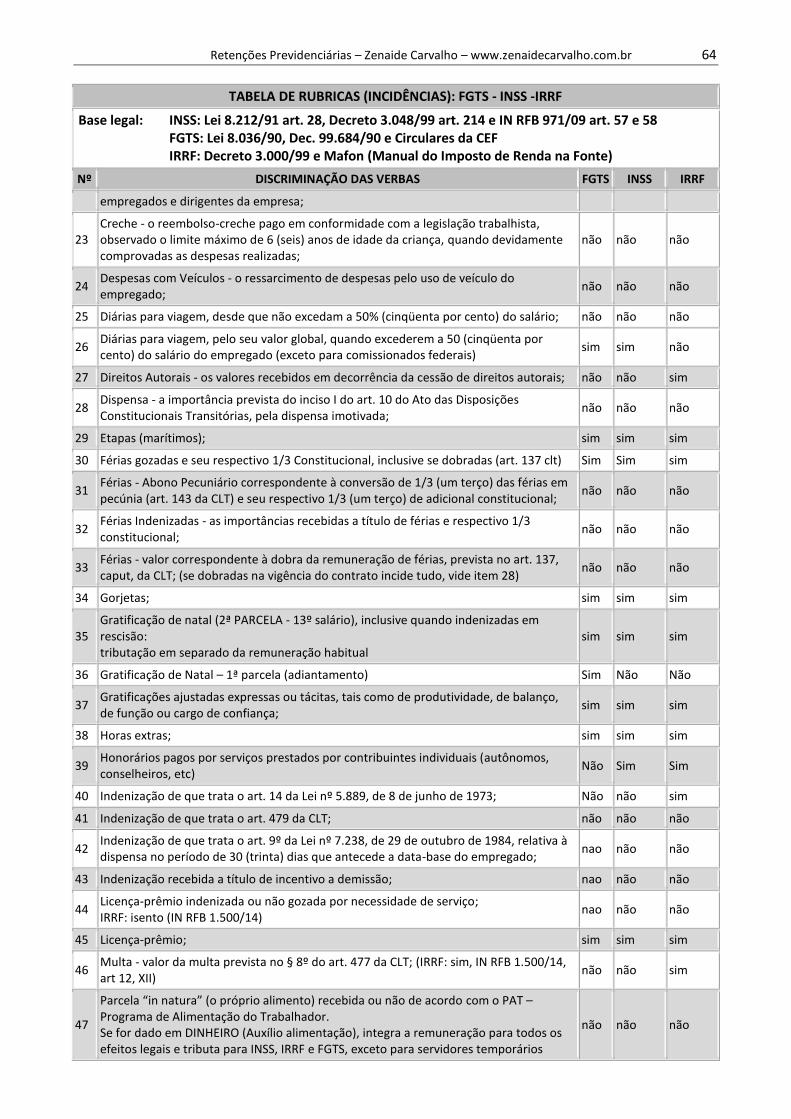

5.2 – Tabela Básica de Incidências – FGTS, RGPS (INSS), IRRF ......................................... 62

5.3 – Anexo VII da IN RFB 971/09 ....................................................................................................... 65

5.4 – Tabela de Alíquotas por código FPAS ............................................................................... 73

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 3

1. Retenções Previdenciárias no RGPS

1.1 Base legal e Regimes Previdenciários

RGPS – Regime Geral de Previdência Social

É o regime de previdência obrigatório para as empresas privadas em geral, empregados celetistas, domésticos, contribuintes individuais, segurados especiais, facultativos e outros. Será o objeto de estudo deste treinamento no tocante às Retenções Previdenciárias.

Base legal:

Lei 8.212/91 – Lei Orgânica da Previdência Social - Institui o Plano de Custeio

Decreto 3.048/99 – RPS – Regulamento da Previdência Social

IN RFB 971/09 – Dispõe sobre o controle e arrecadação da receita previdenciária

Manual da GFIP/SEFIP 8.4

ADE CODAC 05, de 17/01/2013 – Institui código de DARF para falta de retenção (3488)

Outras Legislações citadas no decorrer do treinamento

RPPS – Regime Próprio de Previdência Social Base legal: Lei 9.717/98

São os regimes de previdência social dos servidores públicos, que não será objeto de estudo deste treinamento. A contribuição dos servidores não poderá ser inferior a dos servidores titulares de cargo efetivo da União, atualmente fixada em 11% (onze por cento).

FUNPRESP

A lei 12.618/12 Instituiu o Regime de Previdência Complementar para os servidores públicos federais titulares de cargo efetivo (FUNPRESP).

Tal regime não será objeto de estudos neste treinamento. Detalhes no site WWW.funpresp.com.br

1.2 Arrecadação: GPS, Prazos, Juros e Quadro-Resumo

GPS – Guia da Previdência Social e prazo para recolhimento A arrecadação previdenciária é feita através da GPS – Guia de Recolhimentos da Previdência Social e realizada até o dia 20 do mês seguinte à ocorrência do fato gerador ou dia útil imediatamente anterior, caso dia 20 não seja dia útil (art. 31 da Lei 8.212/91).

eSocial: a GPS será substituída pelo DARF centralizado na MATRIZ.

A GPS pode ser emitida – inclusive com os acréscimos moratórios nos pagamentos em atraso – no site da RFB: www.receita.fazenda.gov.br > PAGAMENTOS > Cálculos de Contribuições Previdenciárias e emissão da GPS

Para consultar as GPS pagas (necessário ter a senha previdenciária): WWW.receita.fazenda.gov.br > Pagamentos > Extrato de Contribuições Previdenciárias e Equiparadas

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 4

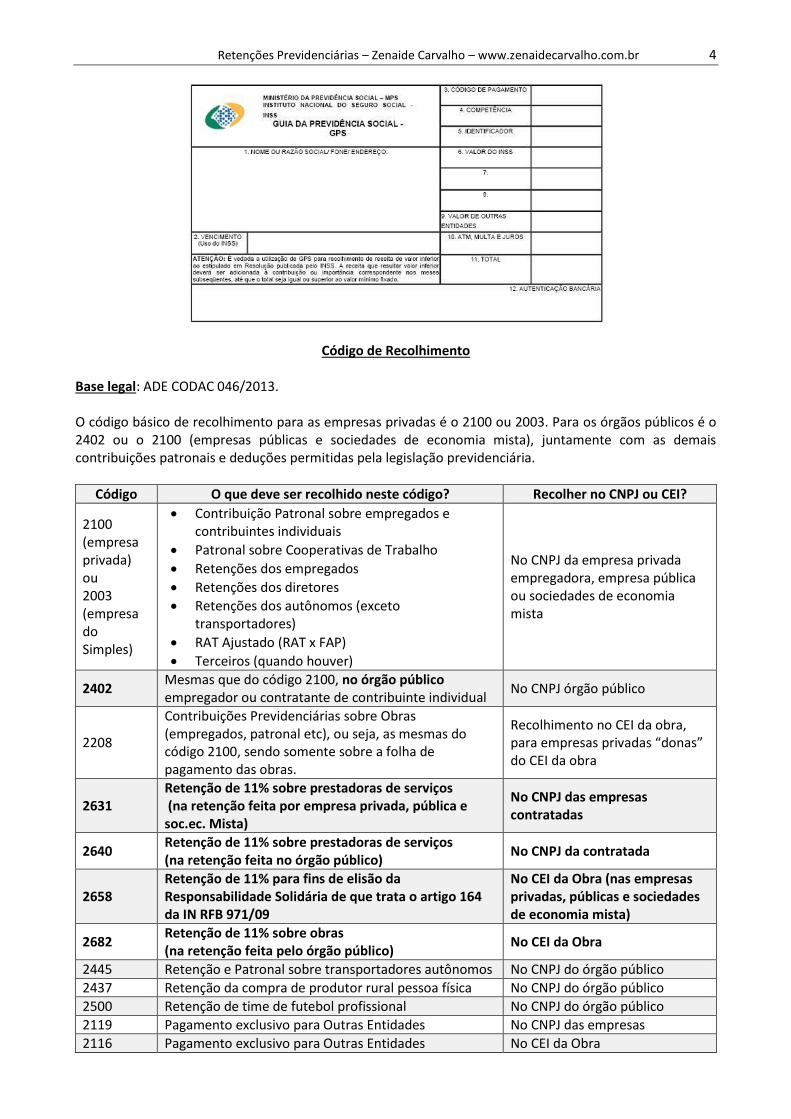

Código de Recolhimento Base legal: ADE CODAC 046/2013. O código básico de recolhimento para as empresas privadas é o 2100 ou 2003. Para os órgãos públicos é o 2402 ou o 2100 (empresas públicas e sociedades de economia mista), juntamente com as demais contribuições patronais e deduções permitidas pela legislação previdenciária.

Código O que deve ser recolhido neste código? Recolher no CNPJ ou CEI?

2100 (empresa privada) ou 2003 (empresa do Simples)

Contribuição Patronal sobre empregados e contribuintes individuais

Patronal sobre Cooperativas de Trabalho

Retenções dos empregados

Retenções dos diretores

Retenções dos autônomos (exceto transportadores)

RAT Ajustado (RAT x FAP)

Terceiros (quando houver)

No CNPJ da empresa privada empregadora, empresa pública ou sociedades de economia mista

2402 Mesmas que do código 2100, no órgão público empregador ou contratante de contribuinte individual

No CNPJ órgão público

2208

Contribuições Previdenciárias sobre Obras (empregados, patronal etc), ou seja, as mesmas do código 2100, sendo somente sobre a folha de pagamento das obras.

Recolhimento no CEI da obra, para empresas privadas “donas” do CEI da obra

2631 Retenção de 11% sobre prestadoras de serviços (na retenção feita por empresa privada, pública e soc.ec. Mista)

No CNPJ das empresas contratadas

2640 Retenção de 11% sobre prestadoras de serviços (na retenção feita no órgão público)

No CNPJ da contratada

2658 Retenção de 11% para fins de elisão da Responsabilidade Solidária de que trata o artigo 164 da IN RFB 971/09

No CEI da Obra (nas empresas privadas, públicas e sociedades de economia mista)

2682 Retenção de 11% sobre obras (na retenção feita pelo órgão público)

No CEI da Obra

2445 Retenção e Patronal sobre transportadores autônomos No CNPJ do órgão público

2437 Retenção da compra de produtor rural pessoa física No CNPJ do órgão público

2500 Retenção de time de futebol profissional No CNPJ do órgão público

2119 Pagamento exclusivo para Outras Entidades No CNPJ das empresas

2116 Pagamento exclusivo para Outras Entidades No CEI da Obra

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 5

RECOLHIMENTO PELA DATA DA EMISSÃO DA NOTA FISCAL (PESSOAS JURÍDICAS) Art. 129. A importância retida deverá ser recolhida pela empresa contratante até o dia 20 (vinte) do mês seguinte ao da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços, antecipando-se esse prazo para o dia útil imediatamente anterior quando não houver expediente bancário naquele dia, informando, no campo identificador do documento de arrecadação, o CNPJ do estabelecimento da empresa contratada ou a matrícula CEI da obra de construção civil, conforme o caso e, no campo nome ou denominação social, a denominação social desta, seguida da denominação social da empresa contratante.

ÓRGÃOS INTEGRANTES DO SIAFI Art. 130. O órgão ou a entidade integrante do Siafi deverá recolher os valores retidos com base na nota fiscal, na fatura ou no recibo de prestação de serviços, respeitando como data limite de pagamento o dia 20 (vinte) do mês subsequente ao da emissão da nota fiscal, da fatura ou do recibo de prestação de serviços, observado o disposto no art. 120.

Juros e Multa das Contribuições e GFIP

Bases legais: IN RFB 971/09 (art 47, 259, 476 e seguintes), MP 449/08, Lei 8.212/91, art 32-A

O quê Como pagar

Juros das Contribuições Previdenciárias

1% no mês do Pagamento e nos demais, taxa SELIC (cobrados a partir do mês seguinte ao vencimento)

Multa da Contribuição Previdenciária

0,33% ao dia, limitada a 20%. Cálculos de Juros e Multa no link http://www.dataprev.gov.br/sal/SalEmpresa2.htm

Multa por falta da GFIP ou enviada em atraso

2% ao mês, limitada a 20% - Multa mínima de R$ 500,00 (GFIP com movimento) e R$ 200,00 (GFIP sem movimento) – DARF códigio 1107

Multa da GFIP enviada com Erros ou Omissões

R$ 20,00 para cada grupo de 10 informações erradas ou omitidas (ver valor mínimo de multa)

1.3 Ocorrência do Fato Gerador

Base legal: arts. 47, 52, 129 e 130 da IN RFB 971/09

Prestador de Serviço Fato Gerador

Empregados Mês da efetiva prestação do serviço (competência em que trabalhou, independe do pagamento do salário)

Contribuintes Individuais

Nas empresas privadas, no mês em que for paga ou creditada a remuneração (o que ocorrer primeiro).

Nos órgãos públicos, no mês da liquidação do empenho.

Pessoas Jurídicas Mês da emissão da nota fiscal, independente do pagamento

PARECER/CJ/Nº 2952/2003. ASSUNTO: Fato Gerador da Contribuição Previdenciária. EMENTA: Seguridade Social. Contribuição Social da Empresa e contribuição do empregado. Fato Gerador. Ocorrência com a efetiva prestação do serviço.

O fato gerador da contribuição previdenciária da empresa incidente sobre a folha de salários e demais rendimentos e contribuição do empregado sobrevém com a efetiva prestação do serviço, quando surge para a empresa o dever de remunerar o trabalhador. Inteligência dos artigos 22, inciso I, 28 e 30, da Lei nº 8.212, de 24 de julho de 1991.

Nota: o Artigo 47 diz que as contribuições previdenciárias devem obedecer ao regime de competência.

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 6

MINISTÉRIO DA FAZENDA - SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA Nº 15 de 16 de Setembro de 2010 - DOU: 13/10/2010 ASSUNTO: Normas Gerais de Direito Tributário EMENTA: CONTRIBUIÇÕES PREVIDENCIÁRIAS. ÓRGÃO PÚBLICO. OCORRÊNCIA DO FATO GERADOR. GFIP. Em se tratando de órgão público, ocorre o fato gerador da obrigação previdenciária principal patronal relativamente à prestação de serviços com vínculo empregatício quando a remuneração for paga, devida ou creditada, e quanto à prestação de serviços por parte de contribuintes individuais (sem vínculo empregatício), quando a remuneração for paga ou creditada, entendendo-se, neste caso, como creditada a remuneração, na competência da liquidação do empenho, devendo esses fatos geradores serem informados nas GFIP relativas aos meses das competências dessas ocorrências. DISPOSITIVOS LEGAIS: Lei n.º 8.212, de 1991 (na redação atualizada até Lei n.º 11.941, de 2009), artigos 15, parágrafo único, 22, incisos I e III, 30, incisos I, alíneas "a" e "b", parágrafo 2º, alínea II, e 32, inciso IV; artigo 4º da Lei n.º 10.666, de 2003 (na redação atualizada até Lei n.º 11.933, de 2009); Regulamento da Previdência Social - RPS aprovado pelo Decreto n.º 3.048, de 1999 (na redação atualizada até o Decreto n.º 6.722, de 2008), artigos 12, inciso I, 201, incisos I e II, 216, inciso I, alínea "b", e 225, inciso IV e parágrafo 2º; e Instrução Normativa RFB n.º 971, de 2009, artigo 52, inciso III, alíneas "a" e "b", e parágrafos 1º e 2º. RAIMUNDO VALNÊ BRITO SIEBRA - Chefe

Exercícios sobre ocorrência do Fato Gerador:

1) Palestrante foi convidado em abril para fazer uma palestra em sua empresa/órgão, quando foi

emitido o Empenho ou foi aprovada a contratação. A palestra foi realizada em maio, quando foi feito crédito contábil (no órgão público, o ateste da liquidação) e o pagamento está previsto para junho. Qual o mês da contribuição previdenciária? _______________

2) Empregado admitido no dia 25 de abril, mas a folha de pagamento já estava fechada e os dias

relativos a abril só entraram na folha de pagamento de maio. Qual o mês da contribuição previdenciária? ______________

3) Empresa prestou serviços em maio, mas só emitiu a Nota Fiscal dia 01/06. Qual o mês da retenção

previdenciária? ________________

1.4 Obrigação de Inscrição no RGPS

Art. 19 (parágrafo 4º) e art. 47 da IN RFB 971/09 – Todo contratante pessoa jurídica deverá fazer a inscrição do segurado no RGPS. A inscrição ou a matrícula serão efetuadas, conforme o caso:

... § 4º Os órgãos da Administração Pública Direta e Indireta, bem como as demais entidades integrantes do Sistema Integrado de Administração Financeira do Governo Federal (Siafi), que contratarem pessoa física para prestação de serviços eventuais, sem vínculo empregatício, inclusive como integrante de grupo-tarefa, deverão obter dela a respectiva inscrição no INSS ou, caso o trabalhador não seja inscrito, providenciá-la, registrando-o como contribuinte individual.

Como fazer a Inscrição ou verificar se há inscrição para o Contribuinte Individual?

A inscrição deve ser feita (ou conferida, incluindo os dados de NOME, NOME DA MÃE - ou ignorado, CPF e DATA DE NASCIMENTO) no site www.previdencia.gov.br – link “Inscrição na Previdência Social”. A Inscrição para os empregados deverá ser feita no Conectividade Social ICP (empregados celetistas) ou Banco do Brasil (servidores públicos não celetistas). eSocial: Fazer a Qualificação Cadastral, isto é, o batimento de PIS X CPF X NOME X DATA DE NASCIMENTO.

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 7

2. Retenções Previdenciárias das Pessoas Jurídicas

Base legal: Lei 8.212/91 (art. 31), Dec. 3.048/99 (RPS), art. 219 e IN RFB 971/09, art 112. E seguintes.

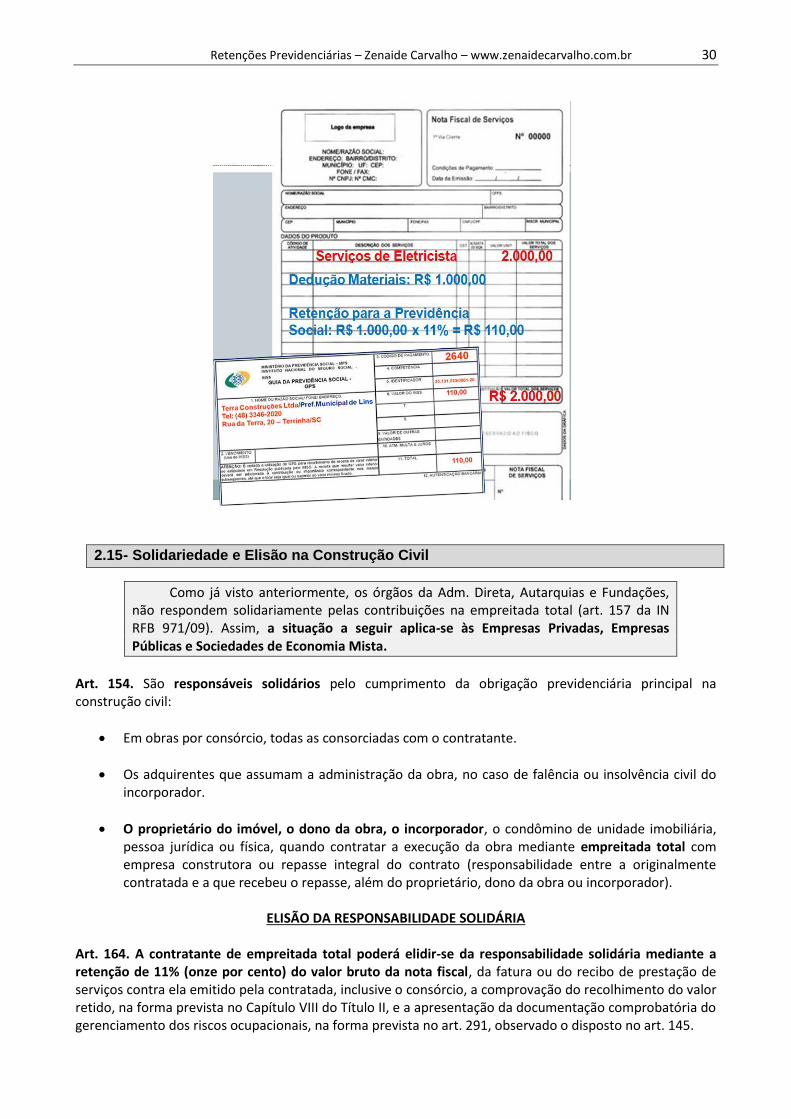

As retenções previdenciárias na prestação de serviços por pessoas jurídicas são antecipações de suas contribuições previdenciárias das empresas contratadas e estão disciplinadas a partir do artigo 112 da IN RFB 971/09. Podem ser compensadas ou objeto de restituição junto à RFB (IN RFB 1.300/12). Para a empresa ou órgão público que contrata uma empresa prestadora de serviços, a retenção e o recolhimento constitui-se de OBRIGAÇÃO PRINCIPAL, passível de RESPONSABILIDADE SOLIDÁRIA, quando a contratada não paga suas contribuições. Quando devidas, serão de 11% (onze por cento) – salvo a prestação de serviços em condições especiais, que veremos mais adiante, mas as bases de cálculo podem variar e para isso é necessário analisar a legislação para proceder corretamente. Os recolhimentos, quando devidos, serão feitos no CNPJ da contratada (códigos já apresentados) ou CEI da Obra, conforme o caso, também já apresentado.

2.1 Obrigação de Retenção e Recolhimento

Base legal: Lei 8.212/91 (art 31), Decreto 3.048/99 (art 219) e IN RFB 971/09 (artigo 112 e seguintes) IN RFB 971/09, Art. 112. A empresa contratante de serviços prestados mediante cessão de mão-de-obra ou empreitada, inclusive em regime de trabalho temporário, a partir da competência fevereiro de 1999, deverá reter 11% (onze por cento) do valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços e recolher à Previdência Social a importância retida, em documento de arrecadação identificado com a denominação social e o CNPJ da empresa contratada.

§ 1º Para fins do disposto no caput, a empresa contratada deverá emitir nota fiscal, fatura ou recibo de prestação de serviços específica para os serviços prestados em condições especiais pelos segurados ou discriminar o valor desses na nota fiscal, na fatura ou no recibo de prestação de serviços.

Valor Mínimo para Recolhimento – art. 398 da IN RFB 971/09

Retenções de PJ: mínimo de R$ 10,00 (art. 120) por nota fiscal

O valor mínimo a recolher em GPS é de R$ 10,00 (não se aplica ao recolhimento pelo SIAFI)

Caso não atinja, pode ser incluído em GFIP e recolhido em competências posteriores, com os acréscimos legais, sempre no mesmo código

Pode recolher o mínimo de R$ 10,00 e compensar o restante

Obra efetuada por Consórcio Art. 112 IN RFB 971/09, 2º: IV - o contratante do serviço ou da obra deve fazer a retenção e recolher o respectivo valor em nome e no CNPJ do emitente da nota fiscal, fatura ou recibo, ressalvado o disposto nos incisos V e VI; V - se a nota fiscal, fatura ou recibo for emitida pelo consórcio, poderá este informar a participação individualizada de cada consorciada que atuou na obra ou serviço e o valor da respectiva retenção, proporcionalmente à sua participação;

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 8

VI - na hipótese do inciso V, o contratante poderá recolher os valores retidos no CNPJ de cada consorciada, de acordo com as informações prestadas pelo consórcio; VII - o valor recolhido na forma do inciso VI poderá ser compensado pela empresa consorciada com os valores das contribuições devidas à previdência social, vedada a compensação com as contribuições destinadas a outras entidades e fundos (terceiros), e o saldo remanescente, se houver, poderá ser compensado nas competências subsequentes ou ser objeto de pedido de restituição; VIII - as informações sobre a mão de obra empregada no serviço ou na obra de construção civil executados em consórcio serão prestadas pelo contratante dos trabalhadores, em GFIP individualizada por tomador, com o CNPJ identificador do tomador do serviço ou a matrícula da obra, conforme o caso; IX - se a retenção e o recolhimento forem feitos no CNPJ do consórcio, somente este poderá realizar a compensação ou apresentar pedido de restituição.

2.2 Fatores para análise das Retenções

São quatro fatores que devem ser levados em conta na análise da prestação de serviços. Todos os detalhes veremos no decorrer do treinamento:

1º fator = Se o serviço prestado é sujeito (art. 117 e 118) ou isento de retenção (art. 143 e 149) 2º fator = Se há DISPENSA na Retenção (art. 120) 3º fator = Se a atividade é de empresa tributada pelo Simples Nacional: Anexo III ou V (não há

retenção, mas não pode fazer cessão de mão de obra) ou IV (serviço sujeito à retenção) – art. 191

4º fator = Se há Dedução/redução na Base de Cálculo do serviço prestado para o cálculo da retenção previdenciária (art. 121 e seguintes)

Antes das análises, é necessário conhecer alguns CONCEITOS para efetuar corretamente as retenções

das pessoas jurídicas prestadoras de serviços.

2.3 Conceitos: Empreitada, Cessão e outros

Base legal: IN RFB 971/09 CESSÃO DE MÃO DE OBRA

Art. 115. Cessão de mão-de-obra é a colocação à disposição da empresa contratante, em suas dependências ou nas de terceiros, de trabalhadores que realizem serviços contínuos, relacionados ou não com sua atividade fim, quaisquer que sejam a natureza e a forma de contratação, inclusive por meio de trabalho temporário na forma da Lei nº 6.019, de 1974.

§ 1º Dependências de terceiros são aquelas indicadas pela empresa contratante, que não sejam as suas próprias e que não pertençam à empresa prestadora dos serviços. § 2º Serviços contínuos são aqueles que constituem necessidade permanente da contratante, que se repetem periódica ou sistematicamente, ligados ou não a sua atividade fim, ainda que sua execução seja realizada de forma intermitente ou por diferentes trabalhadores. § 3º Por colocação à disposição da empresa contratante, entende-se a cessão do trabalhador, em caráter não eventual, respeitados os limites do contrato.

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 9

EMPREITADA

Art. 116. Empreitada é a execução, contratualmente estabelecida, de tarefa, de obra ou de serviço, por preço ajustado, com ou sem fornecimento de material ou uso de equipamentos, que podem ou não ser utilizados, realizada nas dependências da empresa contratante, nas de terceiros ou nas da empresa contratada, tendo como objeto um resultado pretendido.

Comparação – Diferença entre Cessão de Mão de Obra x empreitada

Cessão de Mão de Obra Empreitada

Trabalhadores são dirigidos pela contratante (com um gestor ou não)

Trabalhadores não são dirigidos pela contratante

Trabalhadores ficam à disposição da contratante

Trabalhadores não são colocados à disposição da contratante

Serviços não são prestados na contratada Serviços podem ser prestados em quaisquer

dependências

Quanto aos serviços de manutenção CORRETIVA e PREVENTIVA, quando não são mantidos trabalhadores na contratante, NÃO É CONSIDERADO CESSÃO de MÃO DE OBRA, como veremos mais adiante no art. 118, inciso XIV.

Marque (1) para Cessão de Mão de Obra e (2) para Empreitada:

A. ( ) Uma empresa foi contratada para fazer a limpeza de sua empresa/órgão, com contrato de prestação de serviços ANUAL, onde ficam 10 trabalhadores diariamente na sua empresa/órgão.

B. ( ) Uma empresa foi contratada para fazer a limpeza na sua empresa/órgão, após uma festa do novo diretor.

C. ( ) uma empresa de informática foi contratada para ir consertar o notebook da contabilidade. D. ( ) uma empresa de informática foi contratada para prestar manutenção nos computadores e

mantém um técnico no seu órgão 8 horas por dia.

CEI – Cadastro Específico do INSS Bases legais: IN RFB 971/09, artigos 22 a 45, 47 e 325

Para toda OBRA DE CONSTRUÇÃO CIVIL POR EMPREITADA TOTAL deve ser feita a matricula CEI da obra em até 30 dias contados do início da Execução.

A responsabilidade é da Construtora ou Consórcio, se contratados por EMPREITADA TOTAL (ou do dono da obra, se este for o responsável, contratando empresas/empregados para empreitadas parciais)

Pode ser feito no site da RFB: www.receita.fazenda.gov.br

A empresa ou órgão contratante deve exigir a matrícula CEI

O encerramento da matrícula dá-se através de procedimento fiscal

Antes do encerramento a RFB apura os eventuais valores a recolher à Previdência Social e emite o ARO (Aviso de Regularização de Obra).

A CND para averbação da obra só é liberada após o pagamento remanescente, se houver.

Recomendamos que as empresas ou órgãos contratantes solicitem a CND no CEI da obra ao término do contrato.

DISPENSA DA MATRÍCULA CEI

A matrícula CEI é dispensada em casos de serviços de construção civil e na reforma de pequeno valor (neste último caso, quando for até 20 vezes o Limite Máximo do Salário de Contribuição)

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 10

A dispensa de matricula NÃO dispensa a retenção, NEM o cumprimento das demais obrigações acessórias.

a) Obra de Construção Civil (art. 322 – I)

Obra de construção civil é a construção, a demolição, a reforma, a ampliação de edificação ou qualquer outra benfeitoria agregada ao solo ou ao subsolo, conforme discriminação no Anexo VII. (Anexo VII é a lista dos CNAEs de Obras e serviços na Construção Civil);

b) Serviço de Construção Civil (Art. 322 – X) Aquele prestado no ramo da construção civil, tais como os discriminados no Anexo VII (relação dos CNAEs).

Veja no Anexo VII ao final da apostila o que é OBRA e o que é SERVIÇO de Construção Civil

Contrato de Empreitada na Construção Civil (Art. 322 – XXVII)

Aquele celebrado entre o proprietário do imóvel, o incorporador, o dono da obra ou o condômino e uma empresa, para a execução de obra ou serviço de construção civil, no todo ou em parte, podendo ser:

Empreitada Total (também chamada de Empreitada Global)

Empresa construtora, registrada no CREA como construtora, que assume a responsabilidade direta pela execução de todos os serviços necessários à realização da obra, com ou sem fornecimento de material

A matrícula CEI é registrada em nome da Construtora

Será considerada também Empreitada Total

Repasse integral do contrato

Obra realizada por consórcio

Contrato por Preço Unitário ou Tarefa, realizado com a Administração Pública

Empreitada Parcial (também chamada subempreitada)

Construtora ou prestadora de serviço

Assume parte da obra, com ou sem fornecimento de material

A matrícula CEI (quando cabível) é registrada em nome d do dono da obra ou Órgão Público

Será considerada também Empreitada Parcial

Empresa não registrada no CREA ou registrada para serviços específicos

Consórcio irregular

Reforma de Pequeno Valor (até 20 X o Limite Máximo do Salário de Contribuição = em 2015 = 20 X R$ 4.663,75 = R$ 93.275,00), onde não há aumento de área construída

Faturamento de subempreiteira direto para o contratante

Quando uma empresa de SERVIÇOS é contratada na Construção Civil, ela está fazendo uma SUBEMPREITADA, que para a RFB é considerado EMPREITADA PARCIAL. Porém, muitos contratos trazem o nome de EMPREITADA GLOBAL, mesmo em SERVIÇOS. Fique atento!

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 11

2.4 Não se aplica a Retenção

Art. 149. Não se aplica o instituto da retenção:

I - à contratação de serviços prestados por trabalhadores avulsos por intermédio de sindicato da categoria ou de OGMO;

II - à empreitada total, conforme definida na alínea "a" do inciso XXVII do caput e no § 1º, ambos do art. 322, aplicando-se, nesse caso, o instituto da solidariedade, conforme disposições previstas na Seção III do Capítulo IX deste Título, observado o disposto no art. 164 e no inciso IV do § 2º do art. 151; III - à contratação de entidade beneficente de assistência social isenta de contribuições sociais; IV - ao contribuinte individual equiparado à empresa e à pessoa física; (empregadores com CEI) V - à contratação de serviços de transporte de cargas, a partir de 10 de junho de 2003, data da publicação no Diário Oficial da União do Decreto nº 4.729, de 9 de junho de 2003; VI - à empreitada realizada nas dependências da contratada; VII - aos órgãos públicos da administração direta, autarquias e fundações de direito público quando contratantes de obra de construção civil, reforma ou acréscimo, por meio de empreitada total ou parcial, observado o disposto no inciso IV do § 2º do art. 151, ressalvado o caso de contratarem serviços de construção civil mediante cessão de mão-de-obra ou empreitada, em que se obrigam a efetuar a retenção prevista no art. 112.

Art. 157. O órgão público da administração direta, a autarquia e a fundação de direito público, na contratação de obra de construção civil por empreitada total, não respondem solidariamente pelas contribuições sociais previdenciárias decorrentes da execução do contrato.

Contratos por Preço Unitário ou Tarefa – Órgãos Públicos

Art. 158. Nas licitações, o contrato com a Administração Pública efetuado pelo regime de empreitada por preço unitário ou por tarefa, conforme disposto nas alíneas "b" e "d" do inciso VIII do art. 6º da Lei nº

8.666, de 1993, será considerado de empreitada total, quando se tratar de contratada empresa construtora definida no inciso XIX do art. 322, admitindo-se o fracionamento de que trata o § 1º do art. 24 e observado, quanto à solidariedade, o disposto no inciso IV do § 2º do art. 151, entendendo-se por:

I - empreitada por preço unitário, aquela em que o preço é ajustado por unidade, seja de parte distinta da obra ou por medida (metro, quilômetro, dentre outros); II - tarefa, a contratação para a execução de pequenas obras ou de parte de uma obra maior, com ou sem fornecimento de material ou locação de equipamento, podendo o preço ser ajustado de forma global ou unitária.

Parágrafo único. As contratações da Administração Pública que não se enquadrarem nas situações previstas neste artigo, ficam sujeitas às normas de retenção previstas nesta Instrução Normativa.

Assim, os órgãos públicos da administração direta, autarquias e fundações não devem efetuar a retenção de 11% na contratação de obras de construção civil quando contratarem construtoras, por falta de previsão legal para tal retenção!

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 12

A fim de reforçar essa instrução legal, a Receita Federal do Brasil expediu a solução de consulta conforme a seguir:

SOLUÇÃO DE CONSULTA Nº 30, DE 4 DE ABRIL DE 2012 MINISTÉRIO DA FAZENDA - SECRETARIA DA RECEITA FEDERAL DO BRASIL SUPERINTENDÊNCIAS REGIONAIS - 6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO DOU de 09/04/2012 (nº 68, Seção 1, pág. 53) Assunto: Normas Gerais de Direito Tributário. Contribuições Sociais Previdenciárias.

Ementa: Construção Civil. Empreitada Total. Administração Pública. Responsabilidade Solidária. Inexistência. Retenção. Não Obrigatoriedade. Nas obras de construção civil executadas mediante empreitada total, os órgãos da Administração Pública direta, as autarquias e as fundações de direito público não respondem solidariamente pelas obrigações previdenciárias decorrentes da execução do contrato, inexistindo a previsão de retenção de onze por cento sobre o valor bruto da nota fiscal, fatura ou recibo de prestação de serviços para fins de elisão da responsabilidade solidária. Dispositivos Legais: Instrução Normativa RFB nº 971/2009, arts. 151, 152, 157, 158, 260 e 322, XXVII e XXVIII. - MÁRIO HERMES SOARES CAMPOS - Chefe

Na Contratação de Construtora pelos órgãos públicos citados, recomendamos informar as bases legais acima na Nota Fiscal ou enviar Declaração ao Contratante a fim de não haver a retenção!

2.5 Dispensa da Retenção

Dispensa da Retenção – art. 120 IN RFB 971/09 A contratante fica dispensada de efetuar a retenção, e a contratada de registrar o destaque na NF, quando:

I - o valor correspondente a 11% dos serviços contidos em cada nota fiscal, fatura ou recibo de prestação de serviços for inferior ao limite mínimo estabelecido pela SRP para recolhimento em documento de arrecadação; (R$ 10,00 – art. 398 da IN RFB 971/09, não se aplica ao SIAFI) II - a contratada não possuir empregados, o serviço for prestado pessoalmente pelo titular ou sócio e o seu faturamento do mês anterior for igual ou inferior a duas vezes o LMSC, cumulativamente; (LMSC: Limite Máximo do Salário de Contribuição, em 2015 = R$ 4.663,75). III - a contratação envolver somente serviços profissionais relativos ao exercício de profissão regulamentada por legislação federal, ou serviços de treinamento e ensino definidos no inciso X do art. 118, desde que prestados pessoalmente pelos sócios, sem o concurso de empregados ou de outros contribuintes individuais.

§ 1º Para comprovação dos requisitos previstos no inciso II do caput, a contratada apresentará à tomadora declaração assinada por seu representante legal, sob as penas da lei, de que não possui empregados e o seu faturamento no mês anterior foi igual ou inferior a 2 (duas) vezes o limite máximo do salário-de-contribuição. § 2º Para comprovação dos requisitos previstos no inciso III do caput, a contratada apresentará à tomadora declaração assinada por seu representante legal, sob as penas da lei, de que o serviço foi prestado por sócio da empresa, no exercício de profissão regulamentada, ou, se for o caso, por profissional da área de treinamento e ensino, e sem o concurso de empregados ou contribuintes individuais, ou consignará o fato na nota fiscal, na fatura ou no recibo de prestação de serviços.

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 13

SERVIÇOS PROFISSIONAIS DISPENSADOS DE RETENÇÃO

§ 3º Para fins do disposto no inciso III do caput, são serviços profissionais regulamentados pela legislação federal, dentre outros, os prestados por administradores, advogados, aeronautas, aeroviários, agenciadores de propaganda, agrônomos, arquitetos, arquivistas, assistentes sociais, atuários, auxiliares de laboratório, bibliotecários, biólogos, biomédicos, cirurgiões dentistas, contabilistas, economistas domésticos, economistas, enfermeiros, engenheiros, estatísticos, farmacêuticos, fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, geógrafos, geólogos, guias de turismo, jornalistas profissionais, leiloeiros rurais, leiloeiros, massagistas, médicos, meteorologistas, nutricionistas, psicólogos, publicitários, químicos, radialistas, secretárias, taquígrafos, técnicos de arquivos, técnicos em biblioteconomia, técnicos em radiologia e tecnólogos. Observações:

Serviços contratados de PESSOA JURÍDICA. Se contratados de PESSOA FÍSICA, as regras são as mesmas para os Contribuintes Individuais (retenção de 11% limitada ao teto).

Só serão devidas as retenções desses serviços, quando relacionados nos artigos 117 e 118 da IN RFB 971/09, e dispensada a retenção no caso do inciso III do art. 120.

2.6 Serviços Isentos na Construção Civil

Art. 143 (IN RFB 971/09). Não se sujeita à retenção, a prestação de serviços de: I - administração, fiscalização, supervisão ou gerenciamento de obras; II - assessoria ou consultoria técnicas; III - controle de qualidade de materiais; IV - fornecimento de concreto usinado, de massa asfáltica ou de argamassa usinada ou preparada; V - jateamento ou hidrojateamento; VI - perfuração de poço artesiano; VII - elaboração de projeto da construção civil; VIII - ensaios geotécnicos de campo ou de laboratório (sondagens de solo, provas de carga, ensaios de resistência, amostragens, testes em laboratório de solos ou outros serviços afins); IX - serviços de topografia; X - instalação de antena coletiva; XI - instalação de aparelhos de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão; XII - instalação de sistemas de ar condicionado, de refrigeração, de ventilação, de aquecimento, de calefação ou de exaustão, quando a venda for realizada com emissão apenas da nota fiscal de venda mercantil; XIII - instalação de estruturas e esquadrias metálicas, de equipamento ou de material, quando for emitida apenas a nota fiscal de venda mercantil; XIV - locação de caçamba; XV - locação de máquinas, de ferramentas, de equipamentos ou de outros utensílios sem fornecimento de mão-de-obra; e XVI - fundações especiais. Quando na prestação dos serviços relacionados nos incisos XII e XIII do caput, houver emissão de nota fiscal, fatura ou recibo de prestação de serviços relativa à mão-de-obra utilizada na instalação do material ou do equipamento vendido, os valores desses serviços integrarão a base de cálculo da retenção. Não havendo discriminação na nota fiscal, na fatura ou no recibo de prestação de serviços, aplicar-se-á a retenção a todos os serviços contratados.

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 14

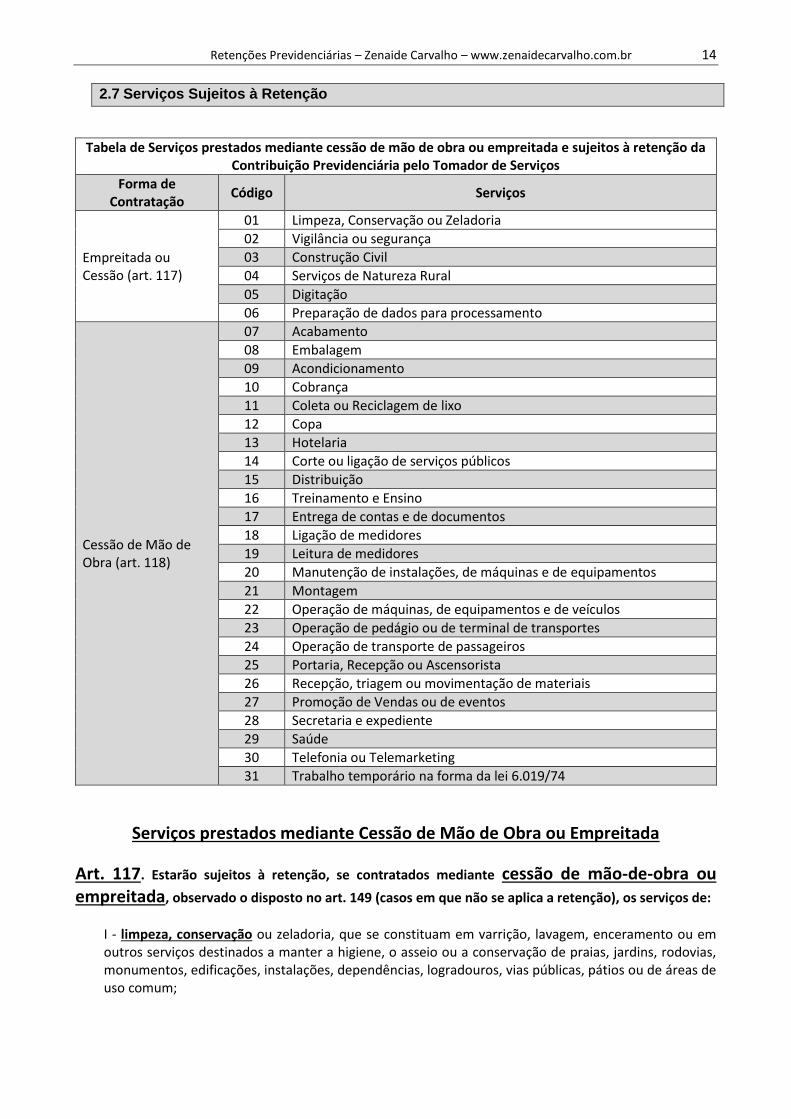

2.7 Serviços Sujeitos à Retenção

Tabela de Serviços prestados mediante cessão de mão de obra ou empreitada e sujeitos à retenção da Contribuição Previdenciária pelo Tomador de Serviços

Forma de Contratação

Código Serviços

Empreitada ou Cessão (art. 117)

01 Limpeza, Conservação ou Zeladoria

02 Vigilância ou segurança

03 Construção Civil

04 Serviços de Natureza Rural

05 Digitação

06 Preparação de dados para processamento

Cessão de Mão de Obra (art. 118)

07 Acabamento

08 Embalagem

09 Acondicionamento

10 Cobrança

11 Coleta ou Reciclagem de lixo

12 Copa

13 Hotelaria

14 Corte ou ligação de serviços públicos

15 Distribuição

16 Treinamento e Ensino

17 Entrega de contas e de documentos

18 Ligação de medidores

19 Leitura de medidores

20 Manutenção de instalações, de máquinas e de equipamentos

21 Montagem

22 Operação de máquinas, de equipamentos e de veículos

23 Operação de pedágio ou de terminal de transportes

24 Operação de transporte de passageiros

25 Portaria, Recepção ou Ascensorista

26 Recepção, triagem ou movimentação de materiais

27 Promoção de Vendas ou de eventos

28 Secretaria e expediente

29 Saúde

30 Telefonia ou Telemarketing

31 Trabalho temporário na forma da lei 6.019/74

Serviços prestados mediante Cessão de Mão de Obra ou Empreitada

Art. 117. Estarão sujeitos à retenção, se contratados mediante cessão de mão-de-obra ou empreitada, observado o disposto no art. 149 (casos em que não se aplica a retenção), os serviços de:

I - limpeza, conservação ou zeladoria, que se constituam em varrição, lavagem, enceramento ou em outros serviços destinados a manter a higiene, o asseio ou a conservação de praias, jardins, rodovias, monumentos, edificações, instalações, dependências, logradouros, vias públicas, pátios ou de áreas de uso comum;

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 15

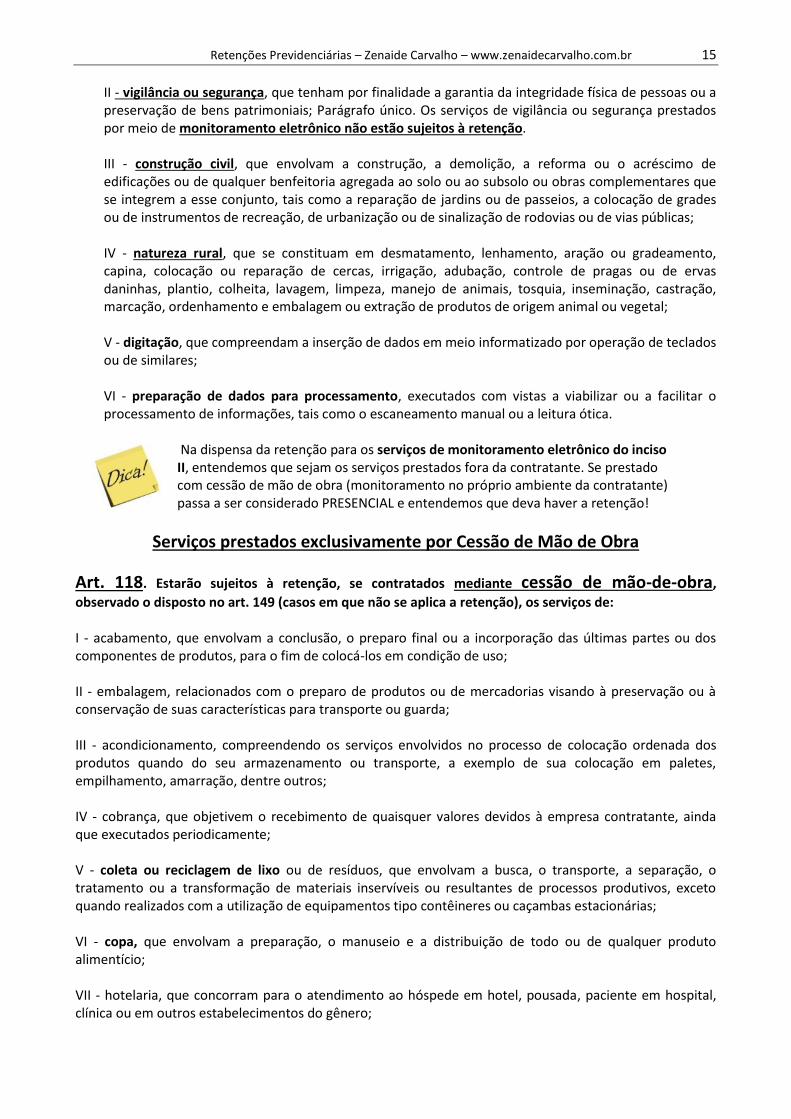

II - vigilância ou segurança, que tenham por finalidade a garantia da integridade física de pessoas ou a preservação de bens patrimoniais; Parágrafo único. Os serviços de vigilância ou segurança prestados por meio de monitoramento eletrônico não estão sujeitos à retenção. III - construção civil, que envolvam a construção, a demolição, a reforma ou o acréscimo de edificações ou de qualquer benfeitoria agregada ao solo ou ao subsolo ou obras complementares que se integrem a esse conjunto, tais como a reparação de jardins ou de passeios, a colocação de grades ou de instrumentos de recreação, de urbanização ou de sinalização de rodovias ou de vias públicas; IV - natureza rural, que se constituam em desmatamento, lenhamento, aração ou gradeamento, capina, colocação ou reparação de cercas, irrigação, adubação, controle de pragas ou de ervas daninhas, plantio, colheita, lavagem, limpeza, manejo de animais, tosquia, inseminação, castração, marcação, ordenhamento e embalagem ou extração de produtos de origem animal ou vegetal; V - digitação, que compreendam a inserção de dados em meio informatizado por operação de teclados ou de similares; VI - preparação de dados para processamento, executados com vistas a viabilizar ou a facilitar o processamento de informações, tais como o escaneamento manual ou a leitura ótica.

Na dispensa da retenção para os serviços de monitoramento eletrônico do inciso II, entendemos que sejam os serviços prestados fora da contratante. Se prestado com cessão de mão de obra (monitoramento no próprio ambiente da contratante) passa a ser considerado PRESENCIAL e entendemos que deva haver a retenção!

Serviços prestados exclusivamente por Cessão de Mão de Obra

Art. 118. Estarão sujeitos à retenção, se contratados mediante cessão de mão-de-obra,

observado o disposto no art. 149 (casos em que não se aplica a retenção), os serviços de: I - acabamento, que envolvam a conclusão, o preparo final ou a incorporação das últimas partes ou dos componentes de produtos, para o fim de colocá-los em condição de uso; II - embalagem, relacionados com o preparo de produtos ou de mercadorias visando à preservação ou à conservação de suas características para transporte ou guarda; III - acondicionamento, compreendendo os serviços envolvidos no processo de colocação ordenada dos produtos quando do seu armazenamento ou transporte, a exemplo de sua colocação em paletes, empilhamento, amarração, dentre outros; IV - cobrança, que objetivem o recebimento de quaisquer valores devidos à empresa contratante, ainda que executados periodicamente; V - coleta ou reciclagem de lixo ou de resíduos, que envolvam a busca, o transporte, a separação, o tratamento ou a transformação de materiais inservíveis ou resultantes de processos produtivos, exceto quando realizados com a utilização de equipamentos tipo contêineres ou caçambas estacionárias; VI - copa, que envolvam a preparação, o manuseio e a distribuição de todo ou de qualquer produto alimentício; VII - hotelaria, que concorram para o atendimento ao hóspede em hotel, pousada, paciente em hospital, clínica ou em outros estabelecimentos do gênero;

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 16

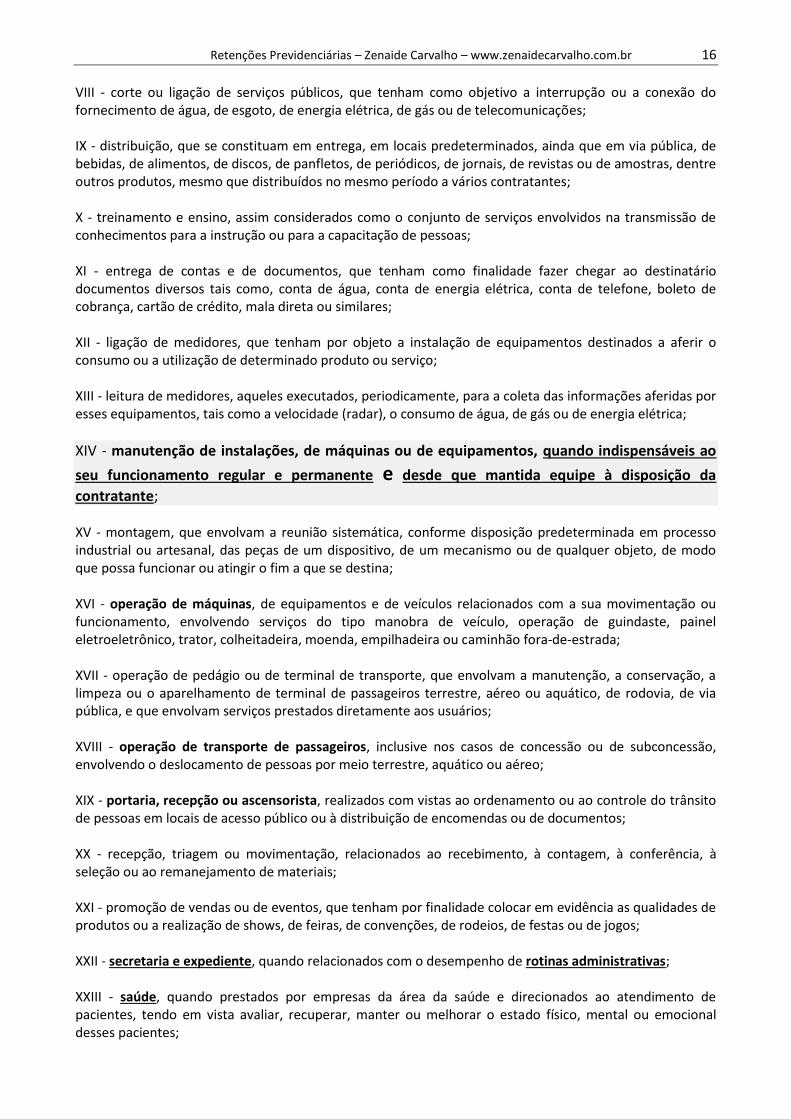

VIII - corte ou ligação de serviços públicos, que tenham como objetivo a interrupção ou a conexão do fornecimento de água, de esgoto, de energia elétrica, de gás ou de telecomunicações; IX - distribuição, que se constituam em entrega, em locais predeterminados, ainda que em via pública, de bebidas, de alimentos, de discos, de panfletos, de periódicos, de jornais, de revistas ou de amostras, dentre outros produtos, mesmo que distribuídos no mesmo período a vários contratantes; X - treinamento e ensino, assim considerados como o conjunto de serviços envolvidos na transmissão de conhecimentos para a instrução ou para a capacitação de pessoas; XI - entrega de contas e de documentos, que tenham como finalidade fazer chegar ao destinatário documentos diversos tais como, conta de água, conta de energia elétrica, conta de telefone, boleto de cobrança, cartão de crédito, mala direta ou similares; XII - ligação de medidores, que tenham por objeto a instalação de equipamentos destinados a aferir o consumo ou a utilização de determinado produto ou serviço; XIII - leitura de medidores, aqueles executados, periodicamente, para a coleta das informações aferidas por esses equipamentos, tais como a velocidade (radar), o consumo de água, de gás ou de energia elétrica;

XIV - manutenção de instalações, de máquinas ou de equipamentos, quando indispensáveis ao

seu funcionamento regular e permanente e desde que mantida equipe à disposição da

contratante; XV - montagem, que envolvam a reunião sistemática, conforme disposição predeterminada em processo industrial ou artesanal, das peças de um dispositivo, de um mecanismo ou de qualquer objeto, de modo que possa funcionar ou atingir o fim a que se destina; XVI - operação de máquinas, de equipamentos e de veículos relacionados com a sua movimentação ou funcionamento, envolvendo serviços do tipo manobra de veículo, operação de guindaste, painel eletroeletrônico, trator, colheitadeira, moenda, empilhadeira ou caminhão fora-de-estrada; XVII - operação de pedágio ou de terminal de transporte, que envolvam a manutenção, a conservação, a limpeza ou o aparelhamento de terminal de passageiros terrestre, aéreo ou aquático, de rodovia, de via pública, e que envolvam serviços prestados diretamente aos usuários; XVIII - operação de transporte de passageiros, inclusive nos casos de concessão ou de subconcessão, envolvendo o deslocamento de pessoas por meio terrestre, aquático ou aéreo; XIX - portaria, recepção ou ascensorista, realizados com vistas ao ordenamento ou ao controle do trânsito de pessoas em locais de acesso público ou à distribuição de encomendas ou de documentos; XX - recepção, triagem ou movimentação, relacionados ao recebimento, à contagem, à conferência, à seleção ou ao remanejamento de materiais; XXI - promoção de vendas ou de eventos, que tenham por finalidade colocar em evidência as qualidades de produtos ou a realização de shows, de feiras, de convenções, de rodeios, de festas ou de jogos; XXII - secretaria e expediente, quando relacionados com o desempenho de rotinas administrativas; XXIII - saúde, quando prestados por empresas da área da saúde e direcionados ao atendimento de pacientes, tendo em vista avaliar, recuperar, manter ou melhorar o estado físico, mental ou emocional desses pacientes;

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 17

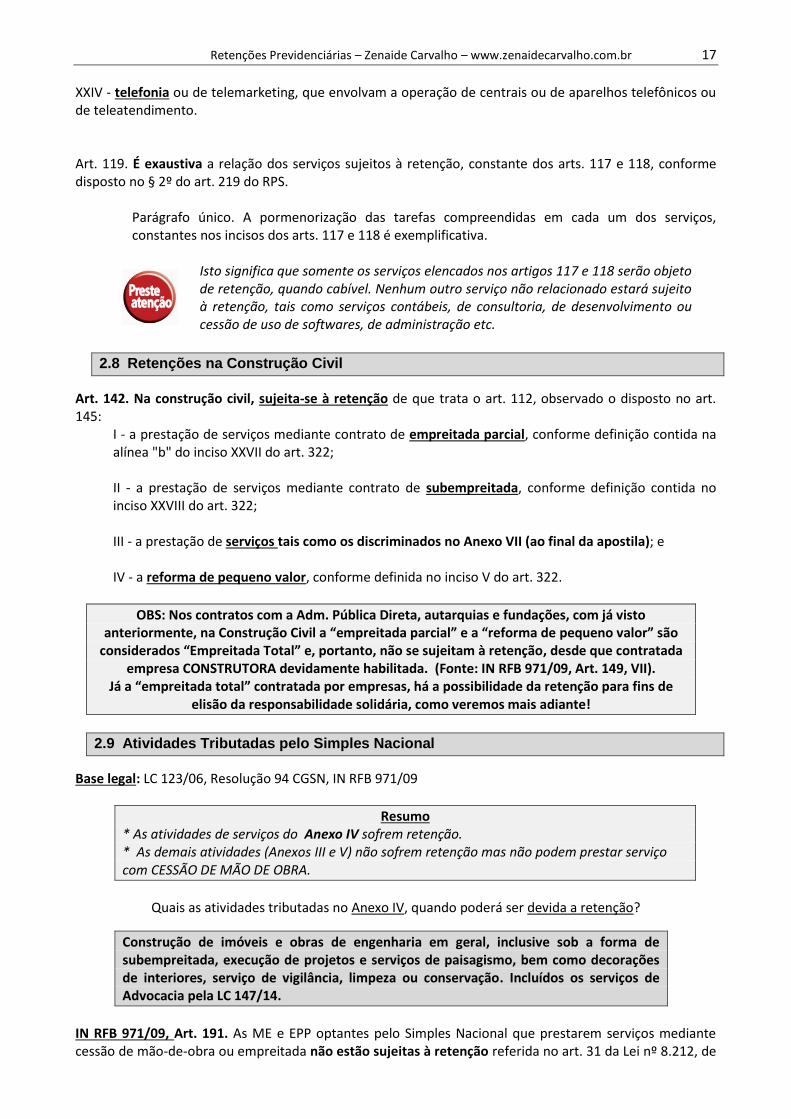

XXIV - telefonia ou de telemarketing, que envolvam a operação de centrais ou de aparelhos telefônicos ou de teleatendimento. Art. 119. É exaustiva a relação dos serviços sujeitos à retenção, constante dos arts. 117 e 118, conforme disposto no § 2º do art. 219 do RPS.

Parágrafo único. A pormenorização das tarefas compreendidas em cada um dos serviços, constantes nos incisos dos arts. 117 e 118 é exemplificativa.

Isto significa que somente os serviços elencados nos artigos 117 e 118 serão objeto de retenção, quando cabível. Nenhum outro serviço não relacionado estará sujeito à retenção, tais como serviços contábeis, de consultoria, de desenvolvimento ou cessão de uso de softwares, de administração etc.

2.8 Retenções na Construção Civil

Art. 142. Na construção civil, sujeita-se à retenção de que trata o art. 112, observado o disposto no art. 145:

I - a prestação de serviços mediante contrato de empreitada parcial, conforme definição contida na alínea "b" do inciso XXVII do art. 322; II - a prestação de serviços mediante contrato de subempreitada, conforme definição contida no inciso XXVIII do art. 322; III - a prestação de serviços tais como os discriminados no Anexo VII (ao final da apostila); e IV - a reforma de pequeno valor, conforme definida no inciso V do art. 322.

OBS: Nos contratos com a Adm. Pública Direta, autarquias e fundações, com já visto anteriormente, na Construção Civil a “empreitada parcial” e a “reforma de pequeno valor” são

considerados “Empreitada Total” e, portanto, não se sujeitam à retenção, desde que contratada empresa CONSTRUTORA devidamente habilitada. (Fonte: IN RFB 971/09, Art. 149, VII).

Já a “empreitada total” contratada por empresas, há a possibilidade da retenção para fins de elisão da responsabilidade solidária, como veremos mais adiante!

2.9 Atividades Tributadas pelo Simples Nacional

Base legal: LC 123/06, Resolução 94 CGSN, IN RFB 971/09

Resumo * As atividades de serviços do Anexo IV sofrem retenção. * As demais atividades (Anexos III e V) não sofrem retenção mas não podem prestar serviço com CESSÃO DE MÃO DE OBRA.

Quais as atividades tributadas no Anexo IV, quando poderá ser devida a retenção?

Construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada, execução de projetos e serviços de paisagismo, bem como decorações de interiores, serviço de vigilância, limpeza ou conservação. Incluídos os serviços de Advocacia pela LC 147/14.

IN RFB 971/09, Art. 191. As ME e EPP optantes pelo Simples Nacional que prestarem serviços mediante cessão de mão-de-obra ou empreitada não estão sujeitas à retenção referida no art. 31 da Lei nº 8.212, de

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 18

1991, sobre o valor bruto da nota fiscal, da fatura ou do recibo de prestação de serviços emitidos, excetuada:

I - a ME ou a EPP tributada na forma dos Anexos IV e V da Lei Complementar nº 123, de 2006, para os fatos geradores ocorridos até 31 de dezembro de 2008; e II - a ME ou a EPP tributada na forma do Anexo IV da Lei Complementar nº 123, de 2006, para os fatos geradores ocorridos a partir de 1º de janeiro de 2009.

§ 1º A aplicação dos incisos I e II do caput se restringe às atividades elencadas nos §§ 2º e 3º do art. 219 do RPS, e, no que couberem, às disposições do Capítulo VIII do Título II desta Instrução Normativa. § 2º A ME ou a EPP que exerça atividades tributadas na forma do Anexo III, até 31 de dezembro de 2008, e tributadas na forma dos Anexos III e V, a partir de 1º de janeiro de 2009, todos da Lei Complementar nº 123, de 2006, estará sujeita à exclusão do Simples Nacional na hipótese de prestação de serviços mediante cessão ou locação de mão-de-obra, em face do disposto no inciso XII do art. 17 e no § 5º-H do art. 18 da referida Lei Complementar.

Atividades Tributadas no Simples Nacional

Atividade Tributação

(Anexo III ou Anexo IV)

Tipo de Contratação

É devida a retenção?

1 Limpeza e Conservação ou Vigilância

IV Cessão ou Empreitada

Sim, em ambos os casos de contratação

4

Manutenção de computadores, manutenção de aparelhos de ar condicionado, manutenção de máquinas e equipamentos, transporte municipal (escolar, de passageiros, fretamento)

III Empreitada

Não, já que a empresa está autorizada a fazer EMPREITADA (mas não pode deixar empregados à disposição na empresa)

5

Manutenção de computadores, manutenção de aparelhos de ar condicionado, manutenção de máquinas e equipamentos

III Cessão de mão de obra

NÃO faz (Solução de Consulta 149 COSIT, de 03/06/2014). Mas como é proibido atividades do anexo III fazer cessão de mão de obra, notificar a empresa para pedir exclusão do Simples ou terá que cancelar o contrato de prestação de serviços.

6

Portaria, recepção, motoboy, transporte municipal (escolar, de passageiros, fretamento) (*), copa, administrativos em geral

(*) TRANSPORTE URBANO OU METROPOLITANO: Alteração dada no inciso VI do art. 17 da Lei Complementar nº 123/2006 pela LC 147/14, de 07/08/2014

(DOU de 08/08/2014), dispõe que, a vedação ao transporte de passageiros aplica-se a empresa que preste

serviço de transporte intermunicipal e interestadual de passageiros, exceto quando na modalidade fluvial

ou quando possuir características de transporte urbano ou metropolitano ou realizar-se sob fretamento

contínuo em área metropolitana para o transporte de estudantes ou trabalhadores. Vigência: 01/2015

Solução de Consulta Cosit nº 149/2014 DOU: Edição nº 109, de 10 de junho de 2014, Seção I, pág. 27 Assunto: Contribuições Sociais Previdenciárias

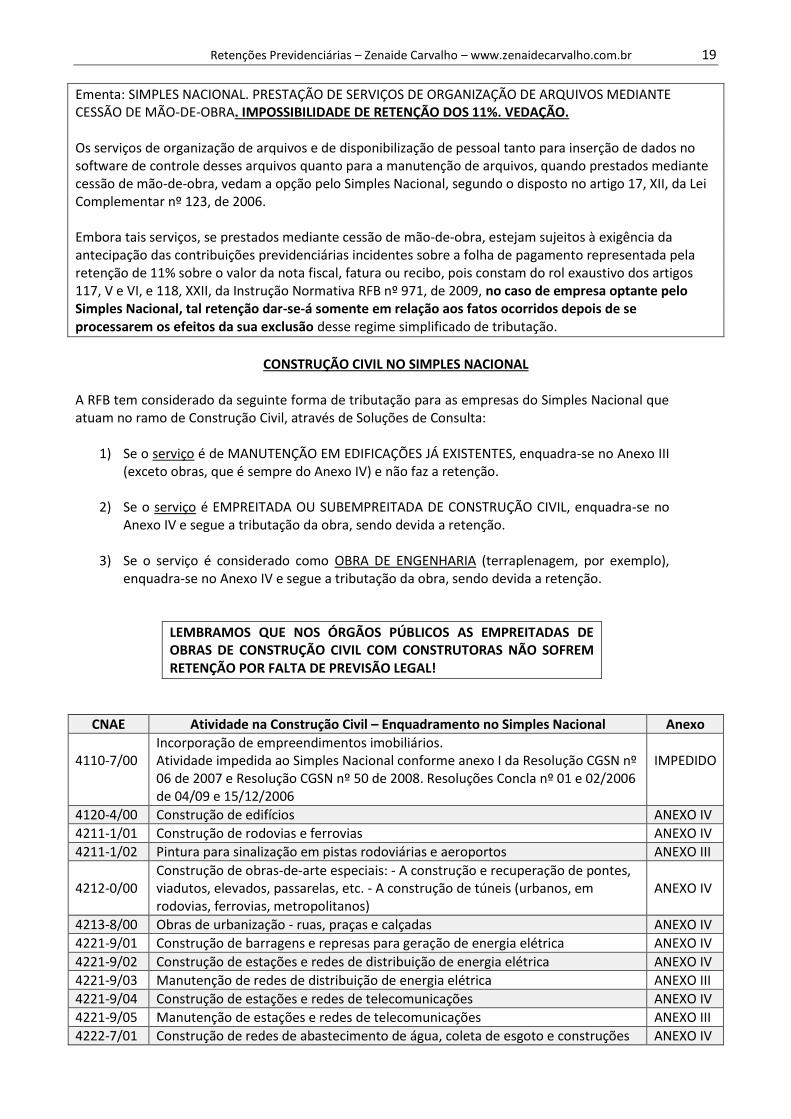

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 19

Ementa: SIMPLES NACIONAL. PRESTAÇÃO DE SERVIÇOS DE ORGANIZAÇÃO DE ARQUIVOS MEDIANTE CESSÃO DE MÃO-DE-OBRA. IMPOSSIBILIDADE DE RETENÇÃO DOS 11%. VEDAÇÃO. Os serviços de organização de arquivos e de disponibilização de pessoal tanto para inserção de dados no software de controle desses arquivos quanto para a manutenção de arquivos, quando prestados mediante cessão de mão-de-obra, vedam a opção pelo Simples Nacional, segundo o disposto no artigo 17, XII, da Lei Complementar nº 123, de 2006. Embora tais serviços, se prestados mediante cessão de mão-de-obra, estejam sujeitos à exigência da antecipação das contribuições previdenciárias incidentes sobre a folha de pagamento representada pela retenção de 11% sobre o valor da nota fiscal, fatura ou recibo, pois constam do rol exaustivo dos artigos 117, V e VI, e 118, XXII, da Instrução Normativa RFB nº 971, de 2009, no caso de empresa optante pelo Simples Nacional, tal retenção dar-se-á somente em relação aos fatos ocorridos depois de se processarem os efeitos da sua exclusão desse regime simplificado de tributação.

CONSTRUÇÃO CIVIL NO SIMPLES NACIONAL

A RFB tem considerado da seguinte forma de tributação para as empresas do Simples Nacional que atuam no ramo de Construção Civil, através de Soluções de Consulta:

1) Se o serviço é de MANUTENÇÃO EM EDIFICAÇÕES JÁ EXISTENTES, enquadra-se no Anexo III (exceto obras, que é sempre do Anexo IV) e não faz a retenção.

2) Se o serviço é EMPREITADA OU SUBEMPREITADA DE CONSTRUÇÃO CIVIL, enquadra-se no

Anexo IV e segue a tributação da obra, sendo devida a retenção. 3) Se o serviço é considerado como OBRA DE ENGENHARIA (terraplenagem, por exemplo),

enquadra-se no Anexo IV e segue a tributação da obra, sendo devida a retenção.

LEMBRAMOS QUE NOS ÓRGÃOS PÚBLICOS AS EMPREITADAS DE OBRAS DE CONSTRUÇÃO CIVIL COM CONSTRUTORAS NÃO SOFREM RETENÇÃO POR FALTA DE PREVISÃO LEGAL!

CNAE Atividade na Construção Civil – Enquadramento no Simples Nacional Anexo

4110-7/00

Incorporação de empreendimentos imobiliários. Atividade impedida ao Simples Nacional conforme anexo I da Resolução CGSN nº 06 de 2007 e Resolução CGSN nº 50 de 2008. Resoluções Concla nº 01 e 02/2006 de 04/09 e 15/12/2006

IMPEDIDO

4120-4/00 Construção de edifícios ANEXO IV

4211-1/01 Construção de rodovias e ferrovias ANEXO IV

4211-1/02 Pintura para sinalização em pistas rodoviárias e aeroportos ANEXO III

4212-0/00 Construção de obras-de-arte especiais: - A construção e recuperação de pontes, viadutos, elevados, passarelas, etc. - A construção de túneis (urbanos, em rodovias, ferrovias, metropolitanos)

ANEXO IV

4213-8/00 Obras de urbanização - ruas, praças e calçadas ANEXO IV

4221-9/01 Construção de barragens e represas para geração de energia elétrica ANEXO IV

4221-9/02 Construção de estações e redes de distribuição de energia elétrica ANEXO IV

4221-9/03 Manutenção de redes de distribuição de energia elétrica ANEXO III

4221-9/04 Construção de estações e redes de telecomunicações ANEXO IV

4221-9/05 Manutenção de estações e redes de telecomunicações ANEXO III

4222-7/01 Construção de redes de abastecimento de água, coleta de esgoto e construções ANEXO IV

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 20

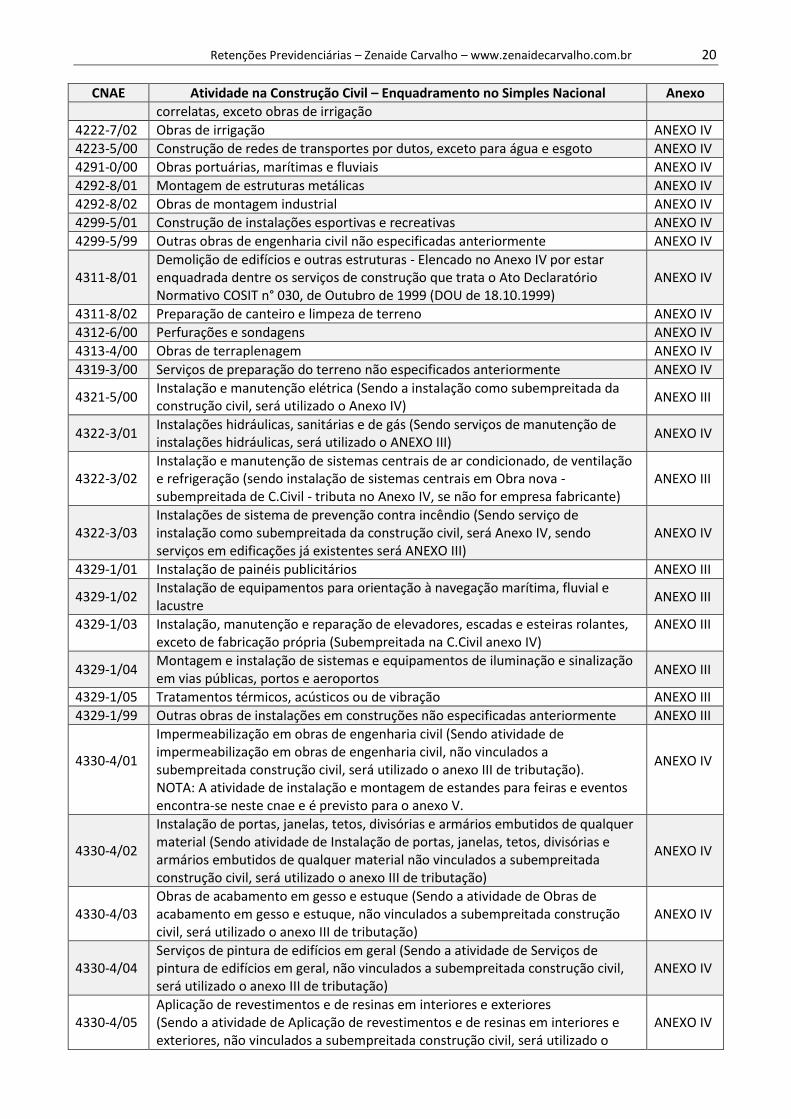

CNAE Atividade na Construção Civil – Enquadramento no Simples Nacional Anexo

correlatas, exceto obras de irrigação

4222-7/02 Obras de irrigação ANEXO IV

4223-5/00 Construção de redes de transportes por dutos, exceto para água e esgoto ANEXO IV

4291-0/00 Obras portuárias, marítimas e fluviais ANEXO IV

4292-8/01 Montagem de estruturas metálicas ANEXO IV

4292-8/02 Obras de montagem industrial ANEXO IV

4299-5/01 Construção de instalações esportivas e recreativas ANEXO IV

4299-5/99 Outras obras de engenharia civil não especificadas anteriormente ANEXO IV

4311-8/01 Demolição de edifícios e outras estruturas - Elencado no Anexo IV por estar enquadrada dentre os serviços de construção que trata o Ato Declaratório Normativo COSIT n° 030, de Outubro de 1999 (DOU de 18.10.1999)

ANEXO IV

4311-8/02 Preparação de canteiro e limpeza de terreno ANEXO IV

4312-6/00 Perfurações e sondagens ANEXO IV

4313-4/00 Obras de terraplenagem ANEXO IV

4319-3/00 Serviços de preparação do terreno não especificados anteriormente ANEXO IV

4321-5/00 Instalação e manutenção elétrica (Sendo a instalação como subempreitada da construção civil, será utilizado o Anexo IV)

ANEXO III

4322-3/01 Instalações hidráulicas, sanitárias e de gás (Sendo serviços de manutenção de instalações hidráulicas, será utilizado o ANEXO III)

ANEXO IV

4322-3/02 Instalação e manutenção de sistemas centrais de ar condicionado, de ventilação e refrigeração (sendo instalação de sistemas centrais em Obra nova - subempreitada de C.Civil - tributa no Anexo IV, se não for empresa fabricante)

ANEXO III

4322-3/03 Instalações de sistema de prevenção contra incêndio (Sendo serviço de instalação como subempreitada da construção civil, será Anexo IV, sendo serviços em edificações já existentes será ANEXO III)

ANEXO IV

4329-1/01 Instalação de painéis publicitários ANEXO III

4329-1/02 Instalação de equipamentos para orientação à navegação marítima, fluvial e lacustre

ANEXO III

4329-1/03

Instalação, manutenção e reparação de elevadores, escadas e esteiras rolantes, exceto de fabricação própria (Subempreitada na C.Civil anexo IV)

ANEXO III

4329-1/04 Montagem e instalação de sistemas e equipamentos de iluminação e sinalização em vias públicas, portos e aeroportos

ANEXO III

4329-1/05 Tratamentos térmicos, acústicos ou de vibração ANEXO III

4329-1/99 Outras obras de instalações em construções não especificadas anteriormente ANEXO III

4330-4/01

Impermeabilização em obras de engenharia civil (Sendo atividade de impermeabilização em obras de engenharia civil, não vinculados a subempreitada construção civil, será utilizado o anexo III de tributação). NOTA: A atividade de instalação e montagem de estandes para feiras e eventos encontra-se neste cnae e é previsto para o anexo V.

ANEXO IV

4330-4/02

Instalação de portas, janelas, tetos, divisórias e armários embutidos de qualquer material (Sendo atividade de Instalação de portas, janelas, tetos, divisórias e armários embutidos de qualquer material não vinculados a subempreitada construção civil, será utilizado o anexo III de tributação)

ANEXO IV

4330-4/03 Obras de acabamento em gesso e estuque (Sendo a atividade de Obras de acabamento em gesso e estuque, não vinculados a subempreitada construção civil, será utilizado o anexo III de tributação)

ANEXO IV

4330-4/04 Serviços de pintura de edifícios em geral (Sendo a atividade de Serviços de pintura de edifícios em geral, não vinculados a subempreitada construção civil, será utilizado o anexo III de tributação)

ANEXO IV

4330-4/05 Aplicação de revestimentos e de resinas em interiores e exteriores (Sendo a atividade de Aplicação de revestimentos e de resinas em interiores e exteriores, não vinculados a subempreitada construção civil, será utilizado o

ANEXO IV

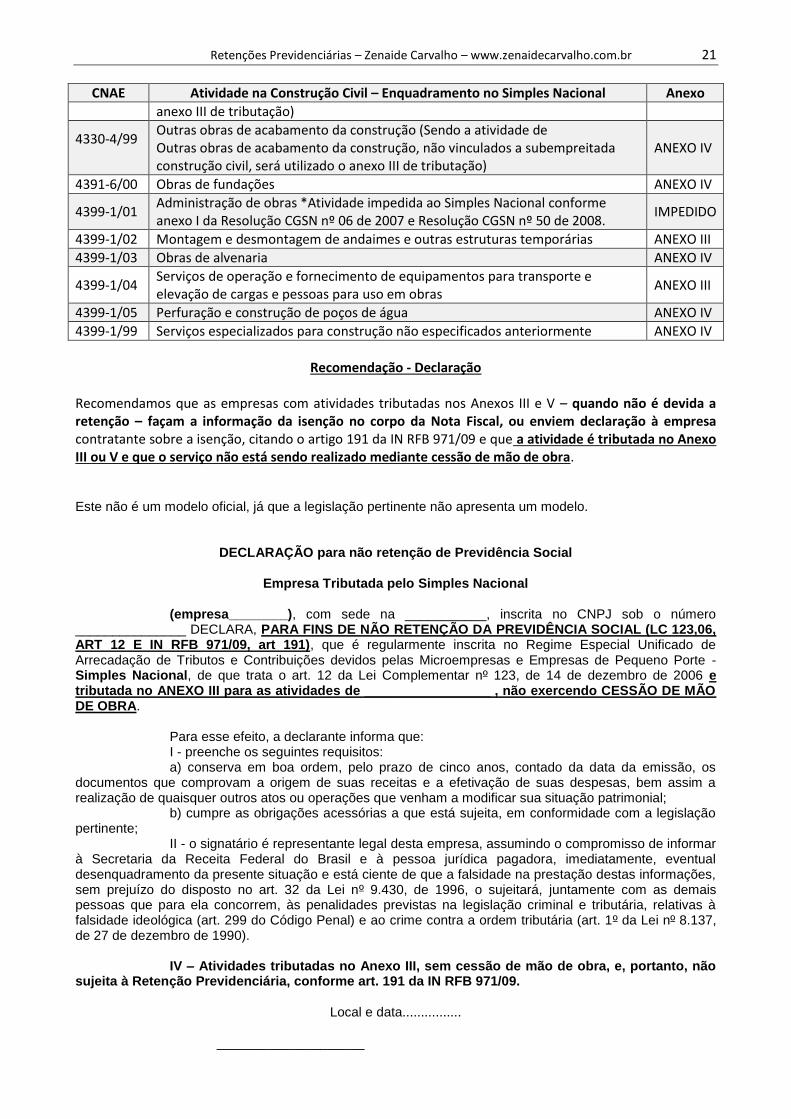

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 21

CNAE Atividade na Construção Civil – Enquadramento no Simples Nacional Anexo

anexo III de tributação)

4330-4/99

Outras obras de acabamento da construção (Sendo a atividade de Outras obras de acabamento da construção, não vinculados a subempreitada construção civil, será utilizado o anexo III de tributação)

ANEXO IV

4391-6/00 Obras de fundações ANEXO IV

4399-1/01 Administração de obras *Atividade impedida ao Simples Nacional conforme anexo I da Resolução CGSN nº 06 de 2007 e Resolução CGSN nº 50 de 2008.

IMPEDIDO

4399-1/02 Montagem e desmontagem de andaimes e outras estruturas temporárias ANEXO III

4399-1/03 Obras de alvenaria ANEXO IV

4399-1/04 Serviços de operação e fornecimento de equipamentos para transporte e elevação de cargas e pessoas para uso em obras

ANEXO III

4399-1/05 Perfuração e construção de poços de água ANEXO IV

4399-1/99 Serviços especializados para construção não especificados anteriormente ANEXO IV

Recomendação - Declaração

Recomendamos que as empresas com atividades tributadas nos Anexos III e V – quando não é devida a retenção – façam a informação da isenção no corpo da Nota Fiscal, ou enviem declaração à empresa contratante sobre a isenção, citando o artigo 191 da IN RFB 971/09 e que a atividade é tributada no Anexo III ou V e que o serviço não está sendo realizado mediante cessão de mão de obra. Este não é um modelo oficial, já que a legislação pertinente não apresenta um modelo.

DECLARAÇÃO para não retenção de Previdência Social

Empresa Tributada pelo Simples Nacional

(empresa________), com sede na ___________, inscrita no CNPJ sob o número _______________ DECLARA, PARA FINS DE NÃO RETENÇÃO DA PREVIDÊNCIA SOCIAL (LC 123,06, ART 12 E IN RFB 971/09, art 191), que é regularmente inscrita no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, de que trata o art. 12 da Lei Complementar nº 123, de 14 de dezembro de 2006 e tributada no ANEXO III para as atividades de _________________ , não exercendo CESSÃO DE MÃO DE OBRA.

Para esse efeito, a declarante informa que: I - preenche os seguintes requisitos: a) conserva em boa ordem, pelo prazo de cinco anos, contado da data da emissão, os

documentos que comprovam a origem de suas receitas e a efetivação de suas despesas, bem assim a realização de quaisquer outros atos ou operações que venham a modificar sua situação patrimonial;

b) cumpre as obrigações acessórias a que está sujeita, em conformidade com a legislação pertinente;

II - o signatário é representante legal desta empresa, assumindo o compromisso de informar à Secretaria da Receita Federal do Brasil e à pessoa jurídica pagadora, imediatamente, eventual desenquadramento da presente situação e está ciente de que a falsidade na prestação destas informações, sem prejuízo do disposto no art. 32 da Lei nº 9.430, de 1996, o sujeitará, juntamente com as demais pessoas que para ela concorrem, às penalidades previstas na legislação criminal e tributária, relativas à falsidade ideológica (art. 299 do Código Penal) e ao crime contra a ordem tributária (art. 1º da Lei nº 8.137, de 27 de dezembro de 1990).

IV – Atividades tributadas no Anexo III, sem cessão de mão de obra, e, portanto, não

sujeita à Retenção Previdenciária, conforme art. 191 da IN RFB 971/09.

Local e data................

____________________

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 22

Nome do responsável pela empresa CPF:

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 23

2.10 Jurisprudência e Soluções de Consulta

MANUTENÇÃO DE ELEVADORES. SOLUÇÃO DE CONSULTA N 124, DE 26 DE MAIO DE 2010 Assunto: Contribuições Sociais Previdenciárias RETENÇÃO. SERVIÇOS DE MANUTENÇÃO DE ELEVADORES, DIVISÓRIAS E PERSIANAS. A manutenção de elevadores é serviço sujeito à retenção previdenciária de 11%, inclusive quando prestado mediante empreitada, em razão de constituir serviço de construção civil conforme o anexo VII da IN RFB N 971, de 13/11/2009. Não se enquadra como construção civil a manutenção realizada pelo fabricante, caso em que incidirá retenção somente se ficar caracterizada a cessão de mão-de-obra. DOU 07/06/2010 – SEÇÃO I –PÁG. 30

Resumindo – Manutenção de Elevadores

Manutenção de elevadores (Serviço de construção Civil: Anexo VII da IN RFB 971/09)

Serviço Tem retenção?

Fabricante Não Fabricante Empresa do Simples Nacional

Com cessão de mão de obra

SIM SIM Proibido, sujeita à exclusão

(Serviço no Anexo III)

Sem Cessão de mão de obra (empreitada)

NÃO SIM NÃO

Locação de equipamento de reprografia. Retenção 11% Solução de consulta nº 93, de 3 de agosto de 2009 Assunto: Contribuições Sociais Previdenciárias Ementa: RETENÇÃO. LOCAÇÃO DE EQUIPAMENTO DE REPROGRAFIA COM CESSÃO DE MÃO-DE-OBRA. Os serviços de reprografia são considerados serviços de secretaria e expediente, porquanto relacionados com tarefas administrativas, e sujeitam-se à retenção prevista no art. 31 da Lei nº 8.212/91, quando contratados sob o regime de cessão de mão-de-obra. DISPOSITIVOS LEGAIS: Lei nº 8.212/91, art. 31; Regulamento da Previdência Social - RPS, aprovado pelo Decreto nº 3.048/99, art. 219, § 2º, inc. XXIII; Instrução Normativa MPS/SRP nº 3/2005, arts. 146, inc. XXII. SANDRO LUIZ DE AGUILAR - Chefe da Divisão

SERVIÇOS DE MOTOBOY SOLUÇÃO DE CONSULTA No 19, DE 22 DE JUNHO DE 2011 5a Região Fiscal - D.O.U.: 30.06.2011 ASSUNTO: Contribuições Sociais Previdenciárias EMENTA: O serviço de entrega de documentos realizado através da disponibilização de motociclistas (motoboy), que atuam sob a coordenação e responsabilidade da empresa contratante, estará sujeito à retenção de que trata o art. 31 da Lei nº 8.212, de 1991, por tratar-se de cessão de mão-de-obra. Contudo, se o objeto do contrato é a realização de tarefas específicas, consistentes na coleta, cadastramento, elaboração de protocolos e entrega de correspondências por motociclistas (motoboy), sob a responsabilidade, coordenação e orientação da empresa Contratada, não se aplicam às disposições relativas à cessão de mão-de-obra e não está sujeito a essa retenção. (Revisão de Ofício do Despacho Decisório nº 52 - SRRF05/Disit, de 2010). DISPOSITIVOS LEGAIS: : Lei nº 8.212, de 1991, art. 31; RPS, art. 219; IN RFB nº 971, de 2009, arts. 115 a 118. - LÍCIA MARIA ALENCAR SOBRINHO

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 24

COPEIRAGEM E RECEPÇÃO – TCU (Tribunal de Contas da União) Acórdão n.º 797/2011-Plenário, TC-024.993/2010-7, rel. Min. Ubiratan Aguiar,

30.03.2011. Empresa beneficiada de maneira indevida, na contratação de CESSÃO DE MÃO DE

OBRA Quais os serviços? Serviços de Copeiragem e de Recepção Por que de forma a tributação é indevida? Porque esses serviços estão no ANEXO III,

onde a contribuição da empresa é paga no DAS, de forma reduzida Por que não pode? Porque para esses serviços NÃO PODE HAVER CESSÃO DE MÃO DE

OBRA, já que estão tributados no Anexo III O que decidiu? Que as empresas, para participarem, teriam que apresentar a

tributação normal e a consequentemente a EXCLUSÃO DO SIMPLES . ESTÁ CERTO? SIM!!!

Serviços de Apoio Administrativo – Impedimento à Opção pelo Simples Nacional

Os serviços de APOIO ADMINISTRATIVO, tais quais os serviços de Portaria, Recepção, Telefonia e Digitador, quando tributados pelo SIMPLES NACIONAL, estão enquadrados no Anexo III, quando não é devida a retenção. Entretanto, quando prestados mediante CESSÃO DE MÃO DE OBRA, constituem-se de IMPEDIMENTO à Opção pelo Simples Nacional, sendo a empresa passível de EXCLUSÃO. Em caso de contratação de uma empresa optante pelo Simples Nacional para essas atividades com cessão de mão de obra, ela deverá providenciar o pedido de EXCLUSÃO do Simples Nacional.

MINISTÉRIO DA FAZENDA - SECRETARIA DA RECEITA FEDERAL SOLUÇÃO DE CONSULTA Nº 14 de 08 de Janeiro de 2010 ASSUNTO: Simples Nacional EMENTA: A vedação ao ingresso ou permanência no Simples Nacional em virtude do exercício de qualquer atividade mediante a cessão de mão de obra só não se aplica às atividades de construção civil, execução de projetos e serviços de paisagismo, decoração de interiores, vigilância, limpeza e conservação, expressamente excepcionadas da vedação pelo art. 18, §§ 5.º-C e 5.º-H da Lei Complementar n.º 123, de 2006. A atividade de portaria não se confunde com a atividade de vigilância. Assim sendo, essa atividade, assim como outras atividades exercidas mediante cessão de mão de obra, que não as expressamente excepcionadas da vedação, impossibilitam o ingresso ou a permanência no Simples Nacional.

MANUTENÇÃO DE AR CONDICIONADO Solução de consulta nº 25, de 22 de fevereiro de 2010 Assunto: Contribuições Sociais Previdenciárias Ementa: SERVIÇOS DE INSTALAÇÃO E MANUTENÇÃO DE AR CONDICIONADO; SIMPLES NACIONAL; RETENÇÃO. A empresa optante pelo Simples Nacional que prestar, mediante cessão de mão-de-obra, serviços de instalação e manutenção de sistemas centrais de ar condicionado, de ventilação ou de refrigeração, estará sujeita ao regime de retenção previsto no Art. 31 da Lei No- 8.212/91, sendo tributada conforme o Anexo IV da LC No- 123/06. Se a prestação contratada envolver serviços gerais de instalação, manutenção e conservação de equipamentos destinados à refrigeração de ambientes individualizados, alheios ao conceito de sistemas centrais, não haverá sujeição ao regime de retenção de contribuições previdenciárias, sendo a prestadora tributada na forma do Anexo III da supracitada Lei Complementar. MARCOS LUÍS ACCIARIS VALLE DA SILVA - Chefe

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 25

SERVIÇOS DE PINTURA Solução de Consulta nº 53, de 25 de junho de 2010. ASSUNTO: Simples Nacional EMENTA: RETENÇÃO DE 11%. SIMPLES NACIONAL. PINTURA. A prestação de serviços de pintura de edifícios em geral (CNAE 4330-4/04) mediante cessão de mão-de-obra ou empreitada por empresa não optante pelo Simples Nacional está sujeita ao instituto da retenção previsto no art. 31 da Lei nº 8.212, de 1991. A prestação de serviços de pintura de edifícios em geral (CNAE 4330-4/04) mediante empreitada por empresa optante pelo Simples Nacional não está sujeita ao instituto da retenção previsto no art. 31 da Lei nº 8.212, de 1991, e sua tributação ocorre na forma do Anexo III da Lei Complementar nº 123, de 2006. ... CESAR ROXO MACHADO - p/Delegação de Competência

SOLUÇÃO DE CONSULTA Nº 43 de 07 de Agosto de 2012 ASSUNTO: Simples Nacional EMENTA: SERVIÇO DE INSTALAÇÃO E MANUTENÇÃO ELÉTRICA. ENQUADRAMENTO. CONSTRUÇÃO DE IMÓVEIS. OBRA DE ENGENHARIA. A empresa que não exerce atividade vedada ao Simples Nacional contratada para prestar, exclusivamente, serviços de instalação e manutenção elétrica em edificações, mediante empreitada, em relação a essas atividades, deve ser tributada na forma do Anexo III da Lei Complementar nº 123, de 2006. Se a empresa é contratada para construir um imóvel ou qualquer obra de engenharia em que os serviços de instalação elétrica façam parte do contrato (são etapas ou fases dessa obra), a tributação desses serviços ocorre, juntamente com a tributação da obra, na forma do Anexo IV da Lei Complementar nº 123, de 2006.

SOLUÇÃO DE CONSULTA Nº 5 de 01 de Fevereiro de 2013 ASSUNTO: Simples Nacional EMENTA: SERVIÇOS ESPECIALIZADOS PARA CONSTRUÇÃO. ENQUADRAMENTO. A empresa que não exerce atividade vedada ao Simples Nacional contratada para prestar, exclusivamente, serviços de instalação e manutenção elétrica em edificações, mediante empreitada, em relação a essas atividades, deve ser tributada na forma do Anexo III da Lei Complementar nº 123, de 2006. A empresa que não exerce atividade vedada ao Simples Nacional contratada para prestar, conjuntamente, as atividades de preparação de canteiro e limpeza de terreno, obras de terraplanagem, e instalação e manutenção elétrica, exerce atividade de “serviços de construção” (da IN RFB nº 971, de 2009), devendo ser tributadas as atividades na forma do Anexo IV da Lei Complementar nº 123, de 2006, por força do art. 18, § 5º-C, inciso I, da referida Lei.

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 26

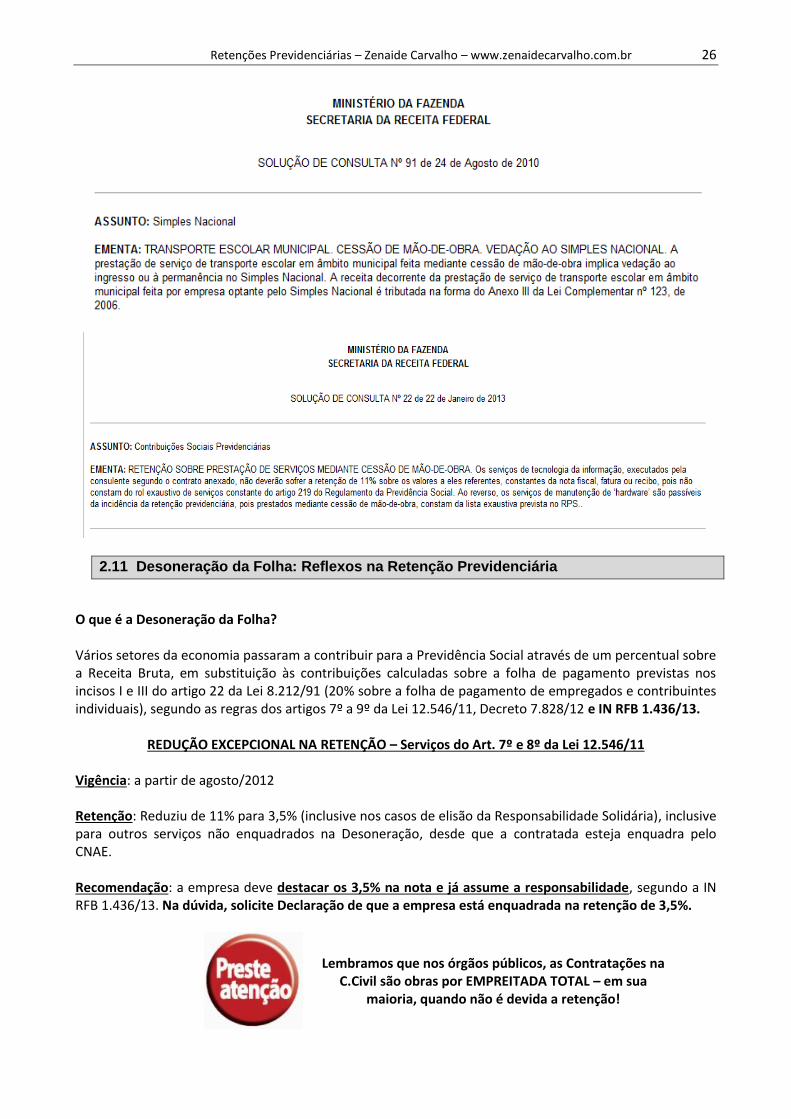

2.11 Desoneração da Folha: Reflexos na Retenção Previdenciária

O que é a Desoneração da Folha? Vários setores da economia passaram a contribuir para a Previdência Social através de um percentual sobre a Receita Bruta, em substituição às contribuições calculadas sobre a folha de pagamento previstas nos incisos I e III do artigo 22 da Lei 8.212/91 (20% sobre a folha de pagamento de empregados e contribuintes individuais), segundo as regras dos artigos 7º a 9º da Lei 12.546/11, Decreto 7.828/12 e IN RFB 1.436/13.

REDUÇÃO EXCEPCIONAL NA RETENÇÃO – Serviços do Art. 7º e 8º da Lei 12.546/11 Vigência: a partir de agosto/2012 Retenção: Reduziu de 11% para 3,5% (inclusive nos casos de elisão da Responsabilidade Solidária), inclusive para outros serviços não enquadrados na Desoneração, desde que a contratada esteja enquadra pelo CNAE. Recomendação: a empresa deve destacar os 3,5% na nota e já assume a responsabilidade, segundo a IN RFB 1.436/13. Na dúvida, solicite Declaração de que a empresa está enquadrada na retenção de 3,5%.

Lembramos que nos órgãos públicos, as Contratações na C.Civil são obras por EMPREITADA TOTAL – em sua

maioria, quando não é devida a retenção!

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 27

Retenções Previdenciárias – Zenaide Carvalho – www.zenaidecarvalho.com.br 28

2.12 MEI: Microempreendedor Individual

O MEI – Microempreendedor Individual é uma PESSOA JURÍDICA, com inscrição no CNPJ, optante pelo Simples e com tratamento diferenciado, já que paga uma taxa única que engloba os impostos ISS e ICMS e a sua contribuição previdenciária (LC 128/08, alterou a LC 123/06, com detalhes no site www.portaldoempreendedor.gov.br).

Na prestação de serviços a pessoas jurídicas, deve apresentar NOTA FISCAL, salvo se o município dispensar, consulte a legislação do município da prestação de serviços (Natal-RN, dispensa!).

O MEI não sofre retenção previdenciária quando contratado por pessoa jurídica (art. 78, parágrafo 1º, inciso II, da IN RFB 971/09) e nenhum outro tipo de retenção (IRRF, CSLL, PIS OU COFINS).

Se configurado os elementos da relação de emprego, o contratante deverá pagar todas as obrigações trabalhistas e previdenciárias (incluído pela LC 139/11, de 11/11/2011).

Contratação de Serviços do Microempreendedor Individual

A empresa ou órgão público que contratar o MEI para os serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e manutenção ou reparo de veículos a partir de fevereiro/2009

deverá pagar a contribuição patronal de 20% e informá-lo na GFIP como Contribuinte Individual (solicitar PIS/PASEP) – categoria 13, não efetuando nenhuma retenção – informá-lo com ocorrência

05. Base legal: LC 147/14 (alterou a LC 123/06 no artigo 18-C e ADE CODAC 082/2009.

2.13 - Deduções Permitidas e Reduções na Base de Cálculo

Base legal: IN RFB 971/09, art. 121, 122, 123, 124 e 127 Condições Cumulativas e Indispensáveis para efetuar as deduções:

Previsão Contratual (exceto equipamento inerente ao serviço)

Discriminação na NF/Fatura ou Recibo

DEDUÇÕES DA Base de Cálculo

Deduções NOTA FISCAL Valor a Deduzir Base: IN RFB 971/09

Dedução de custo de Auxílio Alimentação e Vale Transporte

Discrimina o valor

Dedução direta do valor da nota, de preferência, previsto em contrato

Art. 124

Retenções da subcontratada

Discrimina o valor

Dedução do valor a ser retido, se apresentar GPS paga. E mais:

Destacar na NF a retenção da subcontratada

Enviar cópia da NF da sub à contratante com o destaque

Enviar cópia da GFIP da sub, com vinculação ao CEI da Obra ou CNPJ da contratante

art. 127