Políticas Monetárias e Fiscais para o Desenvolvimento ...ticas... · Aspectos Gerais (1) 3...

20

Políticas Monetárias e Fiscais para o Desenvolvimento Sustentável do Sector Privado, em particular PMEs: Políticas e Incentivos Conferencia Internacional Moçambique: Que Caminhos para o Futuro? Universidade Católica de Moçambique Speaker : José Sulemane Beira, 22 March 2017 “As opiniões aqui expressas são do autor e não devem ser atribuídas ao FMI, ao seu Conselho de Administração, ou à sua Direção-Geral”

Transcript of Políticas Monetárias e Fiscais para o Desenvolvimento ...ticas... · Aspectos Gerais (1) 3...

Políticas Monetárias e Fiscais para o Desenvolvimento Sustentável do

Sector Privado, em particular PMEs: Políticas e Incentivos

Conferencia Internacional Moçambique: Que Caminhos para o Futuro?

Universidade Católica de Moçambique Speaker : José Sulemane

Beira, 22 March 2017 “As opiniões aqui expressas são do autor e não

devem ser atribuídas ao FMI, ao seu Conselho de Administração, ou à sua Direção-Geral”

Estrutura da Apresentação 2

Políticas Monetárias e Fiscais num contexto de uma Estratégia de Crescimento

Literatura e algumas estatísticas básicas

Política Fiscal e PMEs

Política Monetária e PMEs

Considerações finais

Aspectos Gerais (1) 3

Pressuposto básico sobre políticas em geral:

A necessidade de uma estratégia de crescimento como pano de fundo para enquadrar as políticas fiscais e monetárias;

Objetivo não é fazer "teoria", mas sim ser prático a partir de observações na minha vida profissional;

O que é uma estratégia de crescimento?

Uma visão de médio prazo (no mínimo!) que orienta toda a administração pública em suas atividades diárias

Se um país é pobre, há uma tendência a considerar muitas prioridades, mas isso não é possível devido a várias restrições

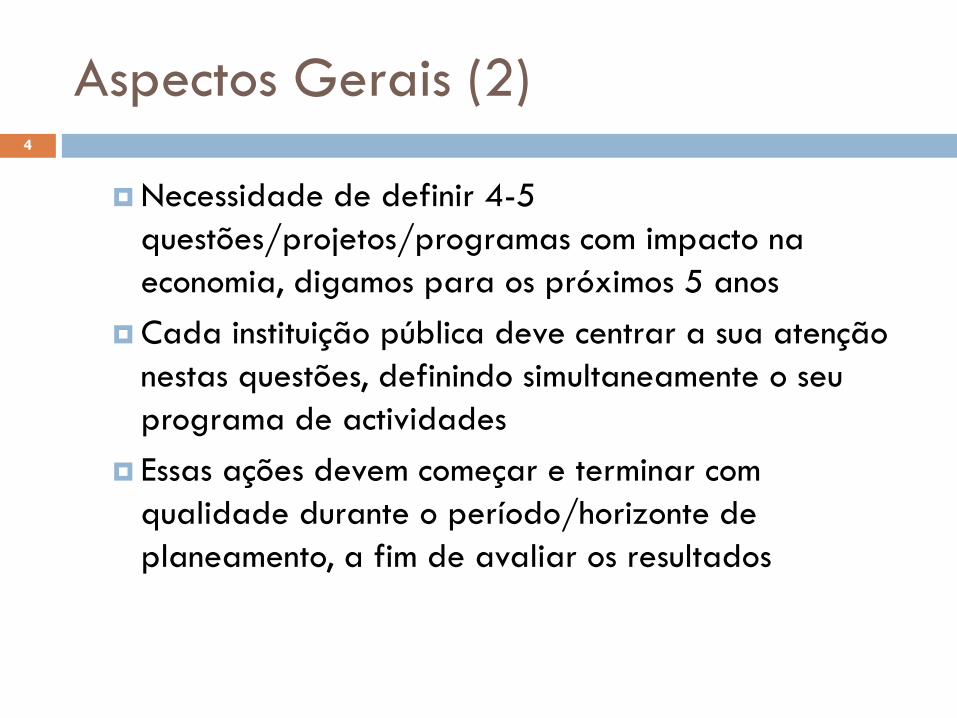

Aspectos Gerais (2) 4

Necessidade de definir 4-5

questões/projetos/programas com impacto na

economia, digamos para os próximos 5 anos

Cada instituição pública deve centrar a sua atenção

nestas questões, definindo simultaneamente o seu

programa de actividades

Essas ações devem começar e terminar com

qualidade durante o período/horizonte de

planeamento, a fim de avaliar os resultados

Aspectos Gerais (3) 5

Para explorar essa ideia, posso usar um exemplo: o que o Artigo 103 de nossa Constituição diz? "A agricultura é a base do desenvolvimento nacional", e o que fizemos nos últimos 42 anos sobre este assunto?

Minha teoria: desde a independência temos tomado medidas de política contra o sector agrícola, basta olhar para as estatísticas de, por exemplo "Resultados do Inquérito Agrário Integrado de 2012 [Número de pequenas parcelas (99% de todas as parcelas); Papel do sector familiar de subsistência; Serviços de extensão reduzidos; Pesquisa agrária quase insignificante; Baixa produtividade]; Armadilha Ricardiana (explique!)

Eu poderia continuar e dar alguns exemplos concretos do que eu acho que seria uma estratégia de crescimento do meu ponto de vista (escolha 4 coisas e explicar!)

Literatura e Estatísticas Básicas (1)

6

A literatura sobre as PMEs não dá uma orientação clara sobre a eficácia dos programas existentes destinados a apoiar as PMEs nos diferentes cantos do mundo (BM, BAD, DFID, BID, OIT ...).

Ao mesmo tempo, parece claro que as PMEs são a pedra angular do processo de desenvolvimento na maioria das economias em desenvolvimento (mesmo desenvolvidas!). Algumas estatísticas básicas mostram a sua importância no emprego, participação no PIB, para a redução da pobreza e para uma maior igualdade social;

Algumas estatísticas básicas: i) mais de 400 milhões de PMEs nos países de baixa e média rendas, representando cerca de 60% do PIB nos países de baixa renda (OIT); ii) emprega mais de 60% dos trabalhadores permanentes nos países em desenvolvimento (DFID); iii) Em África e na Ásia, empresas até 100 trabalhadores empregam 55% da mão-de-obra (OIT);

Literatura e Estatísticas Básicas (2)

7

Algumas estatísticas básicas (cont.): iv) Na Índia

40% das exportações; Na China 60%; No

Vietname 20%, entre 1998-2008 (OMC); v)

contribuição para a criação de novos empregos

para jovens (mais de 65% nos PBR (OIT)); vi)

geralmente em sectores de mão-de-obra intensiva

(OMC); vii) a maioria das PMEs também no sector

informal.

Literatura e Estatísticas Básicas (3)

8

Alguns desafios e problemas comuns que as PMEs

enfrentam:

Acesso e eletricidade confiável;

Corrupção (necessidade de um sector público honesto e

transparente);

Acesso ao financiamento;

Sistema de impostos;

Instabilidade política;

Literatura e Estatísticas Básicas (4)

9

Concorrência do sector informal ("concorrência desleal");

Competências laborais;

Infraestrutura fraca, incluindo transporte;

Não organizados para defender seus interesses;

Ao nível das políticas, também geralmente ausência de instituições coordenadas especializadas para ajudá-las com objetivos claros e com rigorosos procedimentos de avaliação;

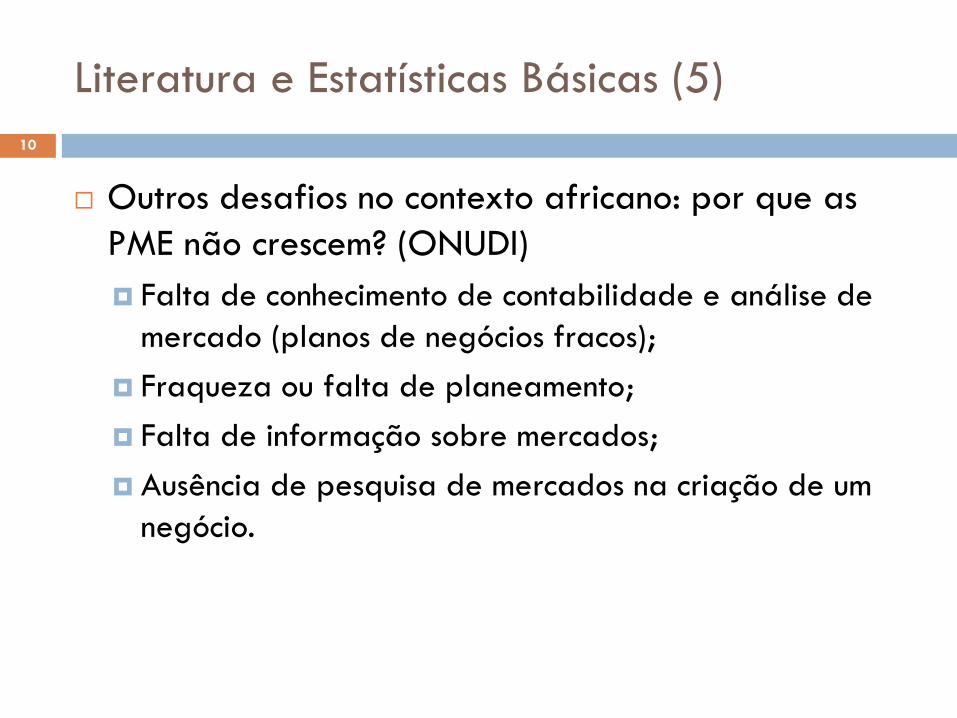

Literatura e Estatísticas Básicas (5)

10

Outros desafios no contexto africano: por que as

PME não crescem? (ONUDI)

Falta de conhecimento de contabilidade e análise de

mercado (planos de negócios fracos);

Fraqueza ou falta de planeamento;

Falta de informação sobre mercados;

Ausência de pesquisa de mercados na criação de um

negócio.

Política Fiscal e PMEs (1) 11

Qualidade da despesa pública e ligada à estratégia de crescimento. Exemplo: se a agricultura é prioridade, então construção de infraestruturas adequadas de boa qualidade que irão promover o seu desenvolvimento (estradas e outros projectos para ajudar a reduzir os custos de transação e aumentar a produtividade);

Contratos/Concursos públicos eficazes: um bom mecanismo de contratos públicos é um motor para o crescimento do sector privado nacional, bem como as PMEs;

As aquisições públicas (e os contratos públicos em geral) que considerem também as políticas de conteúdo local (através do fornecimento de insumos e serviços a partir de PMEs nacionais e, consequentemente, de impactos no desenvolvimento local);

Política Fiscal e PMEs (2) 12

O ambiente de negócios não deve ser apenas para a cidade-capital, mas especialmente nas outras regiões do país: políticas locais de apoio às necessidades locais (Exemplo: Brasil: Compras públicas que apoiam pequenas empresas agrícolas);

Transferências/subvenções orientadas para o desenvolvimento das PMEs e vantagens comparativas dinâmicas (ajudar a reduzir os custos de acesso ao financiamento, formação de trabalhadores e empresários, serviços de extensão tecnológica, assistência à comercialização, assistência ao desenvolvimento empresarial, etc.);

Gestão de Finanças Públicas que reduz os riscos fiduciários e promove a transparência.

Política Monetária e PMEs(1) 13

A falta de financiamento para as PMEs tem sido uma preocupação perene:

55-68% das PMEs formais nas economias em desenvolvimento não são servidas ou subservidas pelo acesso ao financiamento (OIT);

Em África, apenas 5% dos empréstimos bancários são destinados às pequenas empresas (contra 13% em todos os países em desenvolvimento) (DFID);

O financiamento das PMEs é limitado ou é considerado de alto risco (o custo do empréstimo é maior do que para outros tipos de empresas);

Percepção de riscos por falta de garantias (colateral).

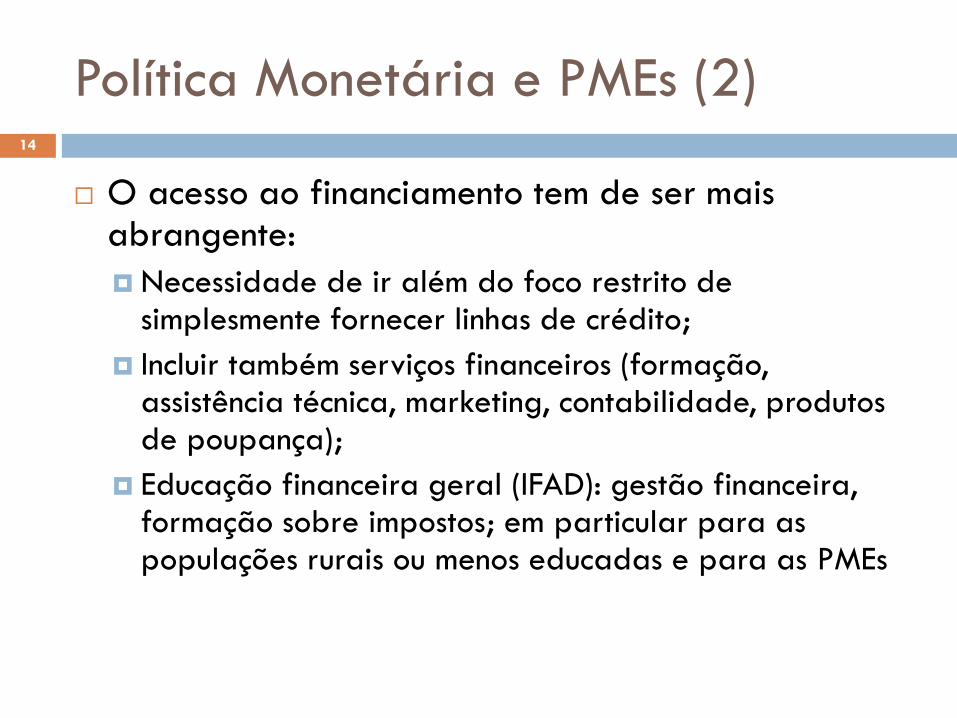

Política Monetária e PMEs (2) 14

O acesso ao financiamento tem de ser mais abrangente:

Necessidade de ir além do foco restrito de simplesmente fornecer linhas de crédito;

Incluir também serviços financeiros (formação, assistência técnica, marketing, contabilidade, produtos de poupança);

Educação financeira geral (IFAD): gestão financeira, formação sobre impostos; em particular para as populações rurais ou menos educadas e para as PMEs

Política Monetária e PMEs (3) 15

Supervisão bancária e estabilidade do sistema

financeiro;

Melhorar a bancarização e a inclusão financeira e

reduzir a desigualdade de renda.

Política Monetária e PMEs (4) 16

Fonte: World Bank (Aug 2014) Moçambique

% população adulta com uma conta bancária 40

% população adulta com um empréstimo bancário 6

Inquérito à população rural e urbana

% adultos nunca usaram qualquer produto ou serviço financeiro 36

% População urbana que possui uma conta bancária 46

% População rural que possui uma conta bancária 19

% População urbana que tem um empréstimo bancário 16

% População rural que tem um empréstimo bancário 7

Provedores financeiros comumente usados (% dos entrevistados)

Bancos 52

Prestamistas 41

IMFs 37

% adultos que não confiam nas autoridades governamentais 52

% adultos sem conhecimento de quaisquer agências para os ajudar 48

Fonte: Global Findex Indicators Africa

% população adulta com uma conta bancária 40

% população adulta com um empréstimo bancário 6

% PME com contas em instituições financeiras formais 75

% PME com saldo ou linha de créditos 10

Número de agências bancárias comerciais por 100.000 adultos 3.37

Número de ATMs por 100.000 adultos 5.70

Considerações finais (1) 17

O desenvolvimento bem-sucedido do sector privado resulta de políticas pró-ativas dos governos.

Ambiente de negócios e clima de investimento: por que não fazer para as PMEs o que é feito para o IDE e mega-projectos?

Evitar ter um "sector privado dentro do sector público contra o sector privado real". Explicar! [Boa governação, reduzir a corrupção]

Auditoria anual dos contratos públicos e publicar os resultados e encontrar soluções conjuntas (governo, sector privado (incluindo as PMEs) e sociedade civil) [boa governação]

Considerações finais (2) 18

Os governos devem ouvir/consultar as PMEs: isso requer organização tanto do lado do governo como das associações que representam as PMEs, e intensificar as conversas/discussões "racionais" com soluções práticas. [Boa governação, coordenação]

Aprender da Alemanha: formação profissional. Nem todo o mundo tem que ter um diploma universitário, mas sim precisamos de ter técnicos de muito boa qualidade, bem qualificados em várias áreas profissionais e, em seguida, resolver os problemas de habilidades dos trabalhadores.

O sistema bancário e o governo têm de pensar "fora da caixa" e usar o princípio de Jack Ma (Alibaba) de que os grandes negócios (aqui o governo e o sistema bancário também) devem viver apoiando, desenvolvendo e aperfeiçoando as "pequenas instituições". Portanto, apoiar e investir em atividades que vão durar pelo menos 10 anos e que ajudem o bem-estar e a felicidade.

MUITO OBRIGADO PELA VOSSA ATENÇÃO!

19

Referências 20

African Development Bank, Thouraya Triki and Issa Faye (eds.), Financial Inclusion in Africa, 2013.

Christian Aid et al, Supporting Small Businesses in Developing Countries: Which Programmes Work and Why? May 2016.

DFID, Small and Medium Enterprise Initiative: Support Through the International Finance Corporation for Scaling Up of Commercial Banks’ Lending to Small and Medium Enterprises in DFID Priority Countries in Africa and Asia, Business Case, January 2012.

Inter-American Development Bank, A Comparative Analysis of IDB Approaches Supporting SMEs: Assessing Results in the Brazilian Manufacturing Sector, October 2014.

IFAD, Promoting Rural Enterprise Growth and Development: Lessons from Four Projects in Sub-Saharan Africa, April 2012.

ILO, Small and Medium-Sized Enterprises and Decent and Productive Employment Creation, 2015.

International Trade Centre/World Trade Organisation, SME Competitiveness and Aid for Trade: Connecting Developing Country SMEs to Global Value Chains, 2014

John Page and Mans Soderbom, Is Small Beautiful? Small Enterprise, Aid and Employment in Africa, UNU-WIDER, 2012.

Mohamed Manal et al, Evaluation of SME Assistance Programs in Africa: Insights, Challenges and Way Forward, 2014.

UNIDO, Creating an Enabling Environment for Private Sector Development in Sub-Saharan Africa, 2008.

World Bank, Independent Evaluation Group, The Big Business of Small Enterprises: Evaluation of the World Bank Group Experience with Targeted Support to Small- and Medium-Size Businesses, 2006-12, March 2014.

World Bank, Enhancing Financial Capability and Inclusion in Mozambique: A Demand-Side Approach, August 2014.