Crise financeira americana e as políticas monetárias não ... · curto prazo e a comunicação...

44

Economia e Sociedade, Campinas, Unicamp. IE. http://dx.doi.org/10.1590/1982-3533.2017v26n1art1 Economia e Sociedade, Campinas, v. 26, n. 1 (59), p. 1-44, abr. 2017. Crise financeira americana e as políticas monetárias não-convencionais Paulo José Saraiva ** Luiz Fernando de Paula *** André de Melo Modenesi **** Resumo O artigo tem por objetivo analisar o amplo conjunto de políticas monetárias não-convencionais adotadas nos EUA a partir da crise financeira de 2007-2008, focalizando aspectos conceituais, detalhamento dos programas adotados pelo FED e sua efetividade. Sustenta-se que a utilização de políticas de crédito e quase débito tiveram efeitos significativos sobre as condições financeiras e um conjunto de variáveis macroeconômicas nos EUA, como produto e emprego. Tal resultado levanta questionamentos sobre a efetividade da política monetária convencional e da orientação para frente da política monetária, que eram elementos centrais à visão do Novo Consenso Macroeconômico que antecedeu a crise financeira 2007-2008. Palavras-chave: Novo consenso macroeconômico; Política monetária; Política de afrouxamento monetário; FED; Crise financeira internacional. Abstract The American financial crisis and non-conventional monetary policies The paper aims to analyze the wide range of unconventional monetary policies adopted in the U.S. since the 2007-2008 financial crises, focusing on conceptual aspects, the implementation of different programs and measures adopted by FED, and their effectiveness. It is argued that the use of credit and quasi-debt policies had significant effects on the financial conditions and on a set of macroeconomic variables in the US, such as output and employment. This result raises questions about the effectiveness of conventional monetary policy and the forward guidance, both of which were key elements in the New Macroeconomics Consensus view that preceded the 2007-2008 financial crisis. Keywords: New consensus macroeconomics; Monetary policy; Quantitative easing; FED; International financial crisis. JEL F49, G01. Artigo recebido em 20 de outubro de 2014 e aprovado em 21 de julho de 2016. Os autores agradecem as sugestões do parecerista anônimo, isentando-o de erros e omissões remanescentes. ** Professor Assistente do Instituto Três Rios da Universidade Federal Rural do Rio de Janeiro ( ITR / UFRRJ). Seropédica, RJ, Brasi. E-mail: [email protected]. *** Professor Titular da Faculdade de Ciências Econômicas da Universidade do Estado do Rio de Janeiro (FCE/UERJ) / Pesquisador do Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPq), Rio de Janeiro, RJ, Brasil. E-mail: [email protected]. **** Professor Adjunto do Instituto de Economia da Universidade Federal do Rio de Janeiro ( IE/UFRJ) / Pesquisador do CNPq, Rio de Janeiro, RJ, Brasil. E-mail: [email protected].

Transcript of Crise financeira americana e as políticas monetárias não ... · curto prazo e a comunicação...

Economia e Sociedade Campinas Unicamp IE

httpdxdoiorg1015901982-35332017v26n1art1

Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017

Crise financeira americana e as

poliacuteticas monetaacuterias natildeo-convencionais

Paulo Joseacute Saraiva

Luiz Fernando de Paula

Andreacute de Melo Modenesi

Resumo

O artigo tem por objetivo analisar o amplo conjunto de poliacuteticas monetaacuterias natildeo-convencionais adotadas

nos EUA a partir da crise financeira de 2007-2008 focalizando aspectos conceituais detalhamento dos

programas adotados pelo FED e sua efetividade Sustenta-se que a utilizaccedilatildeo de poliacuteticas de creacutedito e

quase deacutebito tiveram efeitos significativos sobre as condiccedilotildees financeiras e um conjunto de variaacuteveis

macroeconocircmicas nos EUA como produto e emprego Tal resultado levanta questionamentos sobre a

efetividade da poliacutetica monetaacuteria convencional e da orientaccedilatildeo para frente da poliacutetica monetaacuteria que

eram elementos centrais agrave visatildeo do Novo Consenso Macroeconocircmico que antecedeu a crise financeira

2007-2008

Palavras-chave Novo consenso macroeconocircmico Poliacutetica monetaacuteria Poliacutetica de afrouxamento

monetaacuterio FED Crise financeira internacional

Abstract

The American financial crisis and non-conventional monetary policies

The paper aims to analyze the wide range of unconventional monetary policies adopted in the US

since the 2007-2008 financial crises focusing on conceptual aspects the implementation of different

programs and measures adopted by FED and their effectiveness It is argued that the use of credit and

quasi-debt policies had significant effects on the financial conditions and on a set of macroeconomic

variables in the US such as output and employment This result raises questions about the effectiveness

of conventional monetary policy and the forward guidance both of which were key elements in the

New Macroeconomics Consensus view that preceded the 2007-2008 financial crisis

Keywords New consensus macroeconomics Monetary policy Quantitative easing FED

International financial crisis

JEL F49 G01

Artigo recebido em 20 de outubro de 2014 e aprovado em 21 de julho de 2016 Os autores agradecem as

sugestotildees do parecerista anocircnimo isentando-o de erros e omissotildees remanescentes Professor Assistente do Instituto Trecircs Rios da Universidade Federal Rural do Rio de Janeiro (ITR

UFRRJ) Seropeacutedica RJ Brasi E-mail pjsaraivaterracombr Professor Titular da Faculdade de Ciecircncias Econocircmicas da Universidade do Estado do Rio de Janeiro

(FCEUERJ) Pesquisador do Conselho Nacional de Desenvolvimento Cientiacutefico e Tecnoloacutegico (CNPq) Rio de

Janeiro RJ Brasil E-mail luizfpaulaterracombr Professor Adjunto do Instituto de Economia da Universidade Federal do Rio de Janeiro (IEUFRJ)

Pesquisador do CNPq Rio de Janeiro RJ Brasil E-mail amodenesigmailcom

Paulo Joseacute Saraiva Luiz Fernando de Paula Andreacute de Melo Modenesi

2 Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017

Introduccedilatildeo

A deacutecada que antecedeu a crise financeira americana de 2007-2008 alcunha

de ldquogrande moderaccedilatildeordquo e segundo Bernanke (2004) a poliacutetica econocircmica guiada

por um regime de metas de inflaccedilatildeo era capaz de domesticar os ciclos econocircmicos

Ele argumentou que os paiacuteses que adotaram este modelo ou uma variante deste

regime como os EUA e outros paiacuteses industrializados tiveram ao longo dos anos de

1990 e ateacute meados de 2000 uma forte reduccedilatildeo na variabilidade do produto e da

inflaccedilatildeo No caso americano a volatilidade do produto teve uma reduccedilatildeo de 50 e

a taxa de crescimento meacutedia foi superior a 3 aa ao passo que a volatilidade da

inflaccedilatildeo recuou cerca de 23

Contudo a ruptura no sistema financeiro americano que eclodiu em

setembro de 2007 e agravou-se a partir de setembro de 2008 promoveu uma crise

sistecircmica que impactou sobremaneira na economia mundial Tecnicamente a

recessatildeo americana comeccedilou em dezembro de 2007 e se estendeu ateacute junho de 2009

embora os indicadores econocircmicos para a economia norte-americana permaneceram

posteriormente abaixo do periacuteodo que antecede a crise Registrou-se um crescimento

econocircmico entre 2007 e 2014 de apenas 12 aa ao passo que a inflaccedilatildeo meacutedia

natildeo ultrapassou 17 aa No mercado de trabalho observaram-se os piores

resultados com a taxa de desemprego subindo de 5 em 2006 para cerca de 10 em

2009 74 em 2013 e fechando o ano de 2014 em 62 (IMF 2015)

Contudo o reestabelecimento das operaccedilotildees nos mercados financeiros

assim como a retomada do crescimento e do emprego natildeo ocorreram por meio das

forccedilas de mercado tendo sido necessaacuteria a utilizaccedilatildeo de um amplo conjunto de

poliacuteticas monetaacuterias convencionais (PMC) e natildeo-convencionais (PMNC) Esta

primeira eacute equivalente agrave poliacutetica de juros ao passo que as medidas natildeo convencionais

podem ser identificadas com poliacuteticas de balanccedilo e subdividem-se em poliacuteticas de

creacutedito (emprestador de uacuteltima instacircncia) e poliacutetica de quase deacutebito sendo que estaacute

uacuteltima permaneceu ativa ateacute outubro de 2014 quando finalmente foi extinta pelo

banco central americano (Fed) Ressalta-se que as PMNC foram essenciais

particularmente pelo fato do principal instrumento de PMC ndash poliacuteticas de juros (as

operaccedilotildees de mercado aberto) ndash ter-se tornado sem efeito mesmo antes das taxas de

juros de curto de prazo terem se aproximado de zero no final do ano de 2008 Assim

a partir da crise que seguiu a quebra do banco Lehman Brothers em setembro de

2008 a forte expansatildeo (e mudanccedila na sua composiccedilatildeo) do balanccedilo do Fed se tornou

o principal instrumento de poliacutetica monetaacuteria seja atraveacutes da concessatildeo de

empreacutestimos de liquidez seja via aquisiccedilatildeo de tiacutetulos do Tesouro e das agecircncias semi-

puacuteblicas ndash Fannie Mae Freddie Mac e Ginnie Mae (Bullio et al 2010 p342) aleacutem

da troca de tiacutetulos do Tesouro de longo prazo por tiacutetulos de curto prazo

Crise financeira americana e as poliacuteticas monetaacuterias natildeo-convencionais

Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017 3

Este artigo tem por objetivo analisar o amplo conjunto de PMNC adotadas

nos EUA a partir da crise financeira de 2007-2008 Para este propoacutesito estaacute

subdividido em trecircs seccedilotildees aleacutem desta introduccedilatildeo A seccedilatildeo 1 discute e define alguns

aspectos teoacutericos relacionados agraves PMC e PMNC A seccedilatildeo 2 por sua vez examina o

amplo conjunto de PMNC adotadas na economia americana ao longo do periacuteodo de

2007 a 2013 aleacutem dos impactos destas sobre o balancete do Fed Jaacute a seccedilatildeo 3 avalia

a literatura empiacuterica acerca da efetividade destas poliacuteticas de creacutedito e quase deacutebito

sobre a melhoria das condiccedilotildees gerais dos mercados financeiros de mercados

especiacuteficos bem como dos impactos sobre um conjunto de variaacuteveis

macroeconocircmicas nos EUA Seguindo-se a conclusatildeo do artigo

1 Aspectos teoacutericos e conceituais das poliacuteticas monetaacuterias convencionais e natildeo

convencionais

O Novo Consenso Macroeconocircmico1 (NCM) eacute um construto teoacuterico e

metodoloacutegico da escola novo-keynesiano que se propocircs a criar uma ldquociecircncia

monetaacuteriardquo a partir de elementos de diversas concepccedilotildees teoacutericas como os

monetaristas novos claacutessicos ciclos reais de negoacutecios aleacutem de seus proacuteprios

desenvolvimentos O produto resultante desta siacutentese foi implantado por meio de

mudanccedilas institucionais e operacionais na conduccedilatildeo da PMC atraveacutes da definiccedilatildeo

do objetivo primordial do banco central (BC) de promoccedilatildeo da estabilidade de preccedilos

tendo para tanto adquirido a autonomia operacional para perseguir tal objetivo

Em termos operacionais a regra de Taylor sintetiza esta mudanccedila na qual a

inflaccedilatildeo eacute definida como a acircncora nominal da PMC uma vez que tanto a taxa natural

de desemprego quanto agrave taxa de juros de equiliacutebrio natildeo satildeo passiveis de

determinaccedilatildeo (Davidson 2006) Ademais o fim do regime de cacircmbio fixo no iniacutecio

da deacutecada de 1970 (Bretton Woods) e as limitaccedilotildees encontradas na adoccedilatildeo de metas

monetaacuterias na deacutecada de oitenta em virtude das inovaccedilotildees financeiras e das

variaccedilotildees natildeo previsiacuteveis na velocidade de circulaccedilatildeo da moeda impuseram seacuterias

restriccedilotildees agrave conduccedilatildeo da poliacutetica monetaacuteria com base em regras monetaacuterias

A partir da nova regra de conduccedilatildeo PMC a manipulaccedilatildeo da taxa de juros de

curto prazo e a comunicaccedilatildeo com o puacuteblico satildeo definidas como os instrumentos

operacionais e convencionais da PM Estas satildeo alteradas quando necessaacuterio para

afetar as metas intermediaacuterias ndash taxa de juros de longo prazo e as expectativas de

inflaccedilatildeo ndash e deste modo agrave demanda no curto prazo dado que no longo prazo a PM eacute

(1) A seguir satildeo apresentados alguns autores e publicaccedilotildees que defendem a existecircncia de um nuacutecleo comum

e convergente de pesquisas em macroeconomia preacute-crise Blanchard (1997) Blinder (1997) Taylor (1997)

Bernanke (2004) Meyer (2001) MacCallum (2002) Goodfriend (2007) e Woodford (2009)

Paulo Joseacute Saraiva Luiz Fernando de Paula Andreacute de Melo Modenesi

4 Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017

neutra tendo como objetivo final uma inflaccedilatildeo baixa e estaacutevel Esta configuraccedilatildeo de

PMC eacute denominada de ldquoregime de metas de inflaccedilatildeordquo

Ressalta-se que embora tenham sido enfatizados outros canais pelos quais a

PMC eacute transmitida agrave demanda agregada como exposto por Bernanke e Getler

(1995) os mecanismos de transmissatildeo foram simplificados aos impactos da taxa de

juros de curto prazo sobre as expectativas de inflaccedilatildeo e as taxas de juros reais longas

e deste modo sobre a substituiccedilatildeo intertemporal dos agentes (consumo presente ou

futuro) de modo similar ao modelo padratildeo ISLM poreacutem incorporando o canal de

expectativas Nesta nova configuraccedilatildeo de PMC os canais de creacutedito amplo e restrito

aleacutem da taxa de cacircmbio natildeo foram ignorados mas supotildee-se que estes se moveriam

de forma previsiacutevel e estaacutevel agraves mudanccedilas na taxa baacutesica de juros (Meyer 2001

Goodfriend 2005) Essa simplificaccedilatildeo representa a ldquodoutrina Greenspanrdquo2 e a

aceitaccedilatildeo da hipoacutetese de mercados eficientes pelo NCM (Bernanke Getler 1999

2001) aleacutem da irrelevacircncia da manipulaccedilatildeo da oferta monetaacuteria como variaacutevel

operacional da PM

Como resultado desta simplificaccedilatildeo o modelo teoacuterico do NCM suprimiu a

equaccedilatildeo do mercado monetaacuterio (LM) substituindo-a pela regra de Taylor A

principal implicaccedilatildeo deste modelo eacute de que a moeda natildeo importa e deste modo em

tese a PMNC particularmente as compras de ativos natildeo teriam nenhum impacto

sobre a atividade econocircmica pois a taxa de juros de longo prazo e as expectativas

dependem da taxa de juros de curto prazo aleacutem da comunicaccedilatildeo que estaacute sujeita agrave

credibilidade de um BC A uacutenica alternativa para uma situaccedilatildeo na qual a PMC perde

a sua efetividade (ie quando a taxa de juros de curto prazo estaacute proacutexima a zero3) eacute

a ldquoforward policy guidancerdquo informando aos agentes sobre as intenccedilotildees futuras

desta (Eggertsson Woodford 2003)

O NCM limitou o escopo de atuaccedilatildeo da poliacutetica monetaacuteria Sua

operacionalizaccedilatildeo foi circunscrita ao uso das operaccedilotildees de mercado aberto ndash que se

tornou o principal instrumento da PM ndash e ao gerenciamento das expectativas dos

agentes econocircmicos Assim conferiu-se um papel secundaacuterio aos demais

instrumentos de poliacutetica monetaacuteria com destaque para o fato de que o recolhimento

de depoacutesitos compulsoacuterios foi virtualmente abolido na maioria dos paiacuteses

desenvolvidos no periacuteodo anterior agrave crise

(2) De um modo geral a ldquodoutrina Greenspanrdquo defendia a atuaccedilatildeo do BC apoacutes a ruptura da bolha (para

ldquolimparrdquo) ao inveacutes da atuaccedilatildeo preventiva ldquoinclinar-se contra o ventordquo

(3) Quando o mecanismo de transmissatildeo via canal de taxa de juros perde o seu efeito o BC perde a

capacidade de reduzir os spreads de juros de longo prazo uma vez que natildeo consegue achatar a estrutura a termo da

taxa de juros e o precircmio de risco e desta forma o BC perde a capacidade de estimular a demanda agregada e produto

Ademais os canais de creacutedito de cacircmbio de preccedilos dos ativos e dos preccedilos relativos deixam de operar via taxa

baacutesica limitando ainda mais a PM

Crise financeira americana e as poliacuteticas monetaacuterias natildeo-convencionais

Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017 5

Ressalta-se que o Fed ateacute o periacuteodo preacute-2008 manteve um percentual de

exigecircncia de reservas miacutenimas4 (compulsoacuterio) Este foi justificado pela necessidade

de maior seguranccedila nas operaccedilotildees financeiras apoiando as transferecircncias de recursos

entre as instituiccedilotildees bem como desempenhava um importante papel na

operacionalizaccedilatildeo da PMC no sentido (no caso do compulsoacuterio) de auxiliar a

estabilidade da demanda por reservas bancaacuterias e assim facilitar a accedilatildeo do BC na

fixaccedilatildeo da taxa de juros

Jaacute as operaccedilotildees de redesconto e empreacutestimo de liquidez funcionam em vaacuterios

paiacuteses como uma ldquovaacutelvula de seguranccedilardquo colocada agrave disposiccedilatildeo dos bancos

depositaacuterios para solucionar problemas individuais de caixa que venham a ocorrer

no final do dia ou no final do periacuteodo de movimento do recolhimento compulsoacuterio

(Carvalho et al 2015 cap 11 12)

Contudo a crise financeira de 2007-2008 trouxe questionamentos ao

arcabouccedilo teoacuterico5 e deslocando este dos procedimentos operacionais do NCM em

relaccedilatildeo agrave factibilidade do ldquoforward policy guidancerdquo em contraponto agrave efetividade

das PMNC Ressalta-se que estas tiveram um importante papel no reestabelecimento

de mercados financeiros aleacutem do estiacutemulo agrave atividade econocircmica e ao emprego As

poliacuteticas de creacutedito6 nos EUA extrapolaram em muito a magnitude da PMC

normalmente observada em tempos normais bem como foram estendidas para

instituiccedilotildees natildeo depositaacuterias ampliando a atuaccedilatildeo do BC no mercado de capitais

(4) O Fed determina o compulsoacuterio sobre o passivo das instituiccedilotildees depositaacuterias sendo as faixas percentuais

de 0 3 e 10

(5) A crise financeira abalou a estrutura teoacuterica do NCM e vem provocando um debate de revisatildeo

(rethinking) na ortodoxia em especial nos EUA um movimento em boa medida capitaneado pelo FMI (Blanchard

et al 2010 2013) e autores neoclaacutessicos mais criacuteticos ao NCM tais como Einchengreen Krugman e Stiglitz Cabe

ressaltar que Taylor (2010a 2010b) reafirma os mesmos preceitos teoacutericos e orientaccedilotildees de poliacutetica econocircmica do

NCM sustentando que a crise foi causada pelo desvirtuamento das poliacuteticas convencionais Minskhin (2010 p 32)

por sua vez afirma ldquoThe arguments supporting central banksrsquo adhering to the principles of the new neoclassical

synthesis are still every bit as strong as they were before the crisisrdquo Para uma discussatildeo sobre o debate

macroeconocircmico no mainstream norte-americano poacutes-crise e se o mesmo representou ou natildeo uma ruptura com o

programa de pesquisa do NCM ver Paula e Saraiva (2015)

(6) A poliacutetica de creacutedito atua sobre instituiccedilotildees e segmentos especiacuteficos do mercado financeiro

(interbancaacuterio e natildeo bancaacuterio) induzindo a mudanccedila na composiccedilatildeo do balanccedilo do setor privado de modo a afetar

as condiccedilotildees de financiamento As operaccedilotildees realizadas pelo BC que impactam sobre as diacutevidas privadas e valores

mobiliaacuterios alteram o seu balanccedilo e se processa de vaacuterias formas como alteraccedilotildees de colaterais e prazos de

maturidade contraparte em operaccedilotildees monetaacuterias empreacutestimos e aquisiccedilotildees de tiacutetulos privados O objetivo principal

destas medidas eacute reduzir as tensotildees do mercado interbancaacuterio em particular os prazos e spread bem como melhoria

das condiccedilotildees de creacutedito ao setor natildeo bancaacuterio Ressalta-se que tal poliacutetica pode gerar efeitos indiretos na medida

em que o mercado em que atua desempenha um papel importante na intermediaccedilatildeo financeira Destaca-se ainda que

estas medidas satildeo realizadas diretamente com os intermediaacuterios financeiros o que sugere indiretamente melhorias

gerais no mercado em virtude do papel desempenhado por estas instituiccedilotildees Poreacutem em mercados especiacuteficos o BC

realiza operaccedilotildees de intermediaccedilatildeo direta sem a participaccedilatildeo das instituiccedilotildees depositaacuterias interpondo-se entre

investidores e prestataacuterios

Paulo Joseacute Saraiva Luiz Fernando de Paula Andreacute de Melo Modenesi

6 Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017

Ademais as poliacuteticas de quase deacutebito7 foram as principais ferramentas de estimulo

agrave retomada do crescimento econocircmico e de modo contraditoacuterio agraves proposiccedilotildees

teoacutericas do NCM implicaram nos efeitos da expansatildeo do balanccedilo do Fed e

consequentemente representaram um impacto da base monetaacuteria sobre as variaacuteveis

reais Cecioni et al (2011 p 6) definem as PMNC

We therefore classify as non-standard tools all the measures implemented during

the global financial crisis that addressed liquidity shortages both of depository

institutions and of other important segments of the financial market the direct

purchase of private and public securities and the adoption of particular forms

of communication designed to restore a more normal functioning of the markets

and influence expectations about future official interest rates

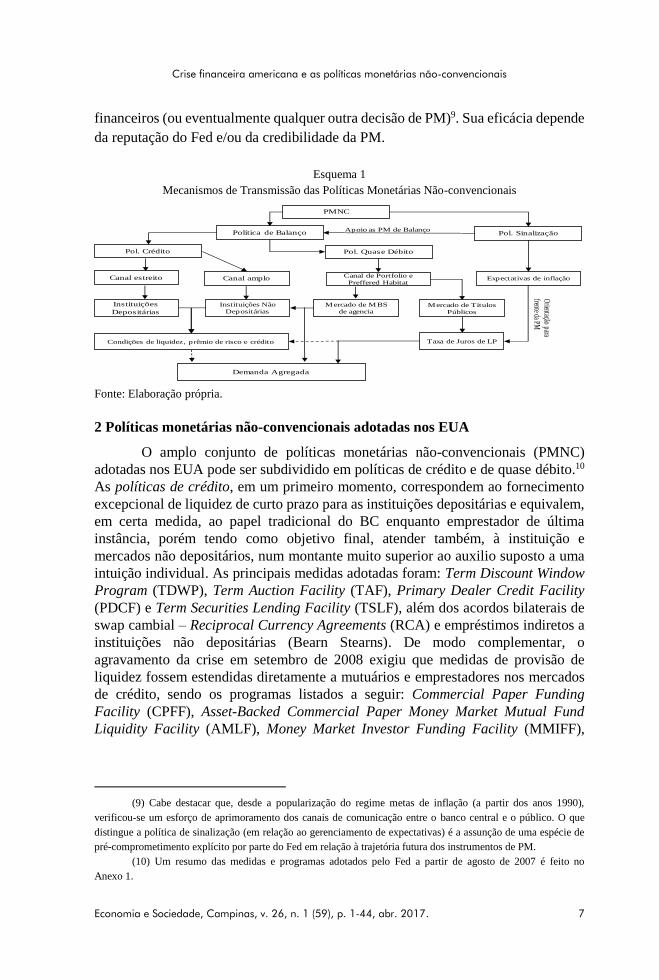

No Esquema 1 satildeo apresentados os mecanismos de transmissatildeo da PMNC

Note que as poliacuteticas de balanccedilo (creacutedito e quase deacutebito) se processam por meio da

atuaccedilatildeo direta do BC nos mercados financeiros (instituiccedilotildees depositaacuterias e natildeo

depositaacuterias) atraveacutes de compra eou troca (temporaacuteria eou definitiva) de tiacutetulos As

poliacuteticas de creacutedito operam via os canais amplo e restrito sem impactar a estrutura a

termo da taxa de juros com o objetivo de se reestabelecer as condiccedilotildees de liquidez

reduzir os precircmios de risco e incentivar a oferta de creacutedito Estas medidas tecircm como

referecircncia teoacuterica os trabalhos de Bernanke e Blinder (1989) e Bernanke (1995)

Jaacute as poliacuteticas de quase deacutebito se fundamentam nas formulaccedilotildees originais

de Tobin (1969) Ando e Modigliani (1963) e Modigliani e Sutch (1966) Elas atuam

atraveacutes dos canais de portfoacutelio (q de Tobin e efeito riqueza) e do ldquohabitat preferidordquo8

visando a reduccedilatildeo da taxa de juros de longo prazo

Finalmente a poliacutetica de sinalizaccedilatildeo se daacute por um esforccedilo de

aprofundamento da comunicaccedilatildeo com o puacuteblico por parte da autoridade monetaacuteria

Assim o Fed passou a sinalizar de forma mais clara e expliacutecita as suas intenccedilotildees

futuras em relaccedilatildeo ao comportamento da taxa de juros e quanto a compra de ativos

(7) As poliacuteticas de gestatildeo de quase deacutebito (quasi-debt mangement policy) ndash compra de tiacutetulos do governo e

de agecircncias governamentais bem como a troca de tiacutetulos de longo prazo por curto prazo ndash representam uma

intermediaccedilatildeo do BC entre o governo e o setor privado Estas medidas buscam reduzir o precircmio de risco em relaccedilatildeo

a prazo e liquidez dos tiacutetulos puacuteblicos em poder do mercado promovendo a estabilidade do produto A sua

operacionalizaccedilatildeo ocorre por meio de compra de tiacutetulos puacuteblicos inclusive tiacutetulos de agecircncia pelo BC podendo ser

financiado por meio de variaccedilatildeo da base monetaacuteria ou com recursos das reservas bancaacuterias Ressalta-se que estes

ativos satildeo uma importante referecircncia para o mercado na medida em que correspondem a uma taxa de benchmark

(livre de risco) e deste modo afetam os custos de financiamento e o preccedilo dos ativos em geral A efetividade desta

poliacutetica de balanccedilo exige normalmente um grande volume de compras para que se tenha um efeito sobre o

rendimento destes tiacutetulos

(8) A chamada teoria do habitat preferido (preffered habitat)cedil supotildee a existecircncia de investidores com

preferecircncias heterogecircneas e que portanto se especializam em diferentes classes de ativos Assim natildeo se prevecirc a

existecircncia de uma relaccedilatildeo estaacutevel (ou de uma curva de rendimentos) entre as taxas de juros de curto e de longo prazo

ndash face a inexistecircncia de uma arbitragem perfeita entre as diferentes classes de ativo

Crise financeira americana e as poliacuteticas monetaacuterias natildeo-convencionais

Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017 7

financeiros (ou eventualmente qualquer outra decisatildeo de PM)9 Sua eficaacutecia depende

da reputaccedilatildeo do Fed eou da credibilidade da PM

Esquema 1

Mecanismos de Transmissatildeo das Poliacuteticas Monetaacuterias Natildeo-convencionais

Fonte Elaboraccedilatildeo proacutepria

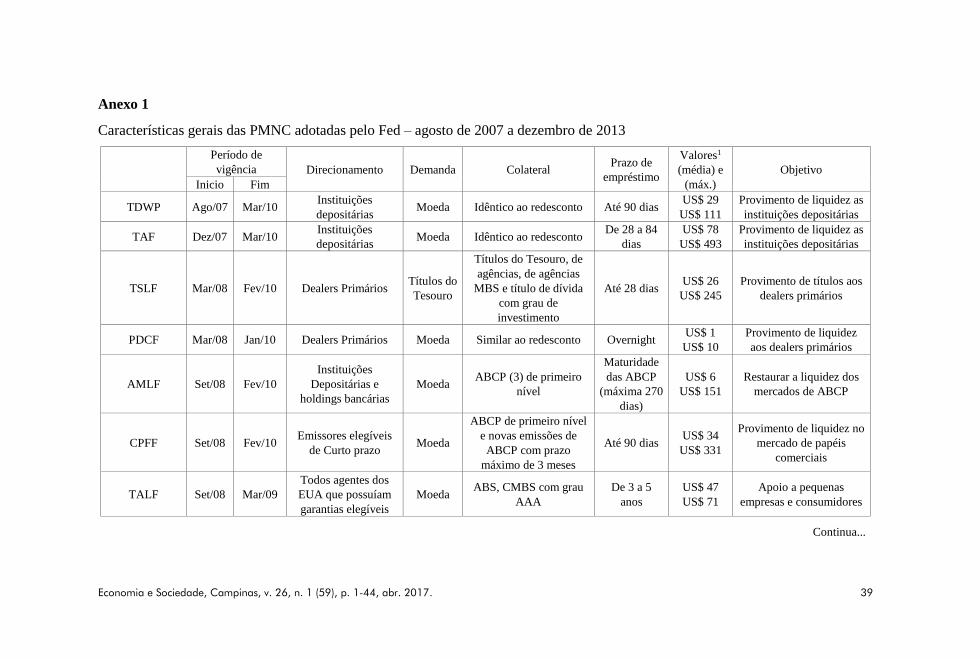

2 Poliacuteticas monetaacuterias natildeo-convencionais adotadas nos EUA

O amplo conjunto de poliacuteticas monetaacuterias natildeo-convencionais (PMNC)

adotadas nos EUA pode ser subdividido em poliacuteticas de creacutedito e de quase deacutebito10

As poliacuteticas de creacutedito em um primeiro momento correspondem ao fornecimento

excepcional de liquidez de curto prazo para as instituiccedilotildees depositaacuterias e equivalem

em certa medida ao papel tradicional do BC enquanto emprestador de uacuteltima

instacircncia poreacutem tendo como objetivo final atender tambeacutem agrave instituiccedilatildeo e

mercados natildeo depositaacuterios num montante muito superior ao auxilio suposto a uma

intuiccedilatildeo individual As principais medidas adotadas foram Term Discount Window

Program (TDWP) Term Auction Facility (TAF) Primary Dealer Credit Facility

(PDCF) e Term Securities Lending Facility (TSLF) aleacutem dos acordos bilaterais de

swap cambial ndash Reciprocal Currency Agreements (RCA) e empreacutestimos indiretos a

instituiccedilotildees natildeo depositaacuterias (Bearn Stearns) De modo complementar o

agravamento da crise em setembro de 2008 exigiu que medidas de provisatildeo de

liquidez fossem estendidas diretamente a mutuaacuterios e emprestadores nos mercados

de creacutedito sendo os programas listados a seguir Commercial Paper Funding

Facility (CPFF) Asset-Backed Commercial Paper Money Market Mutual Fund

Liquidity Facility (AMLF) Money Market Investor Funding Facility (MMIFF)

(9) Cabe destacar que desde a popularizaccedilatildeo do regime metas de inflaccedilatildeo (a partir dos anos 1990)

verificou-se um esforccedilo de aprimoramento dos canais de comunicaccedilatildeo entre o banco central e o puacuteblico O que

distingue a poliacutetica de sinalizaccedilatildeo (em relaccedilatildeo ao gerenciamento de expectativas) eacute a assunccedilatildeo de uma espeacutecie de

preacute-comprometimento expliacutecito por parte do Fed em relaccedilatildeo agrave trajetoacuteria futura dos instrumentos de PM

(10) Um resumo das medidas e programas adotados pelo Fed a partir de agosto de 2007 eacute feito no

Anexo 1

Apoio as PM de Balanccedilo

PMNC

Pol Creacutedito

Pol Sinalizaccedilatildeo

Pol Quase Deacutebito

Canal estreito Canal amplo

Instituiccedilotildees

Depositaacuterias

Instituiccedilotildees Natildeo

Depositaacuterias

Poliacutetica de Balanccedilo

Condiccedilotildees de liquidez precircmio de risco e creacutedito

Canal de Portfolio e

Preffered Habitat

Mercado de Tiacutetulos

Puacuteblicos

Taxa de Juros de LP

Demanda Agregada

Orientaccedilatildeo para

frente da PM

Mercado de MBS

de agencia

Expectativas de inflaccedilatildeo

Paulo Joseacute Saraiva Luiz Fernando de Paula Andreacute de Melo Modenesi

8 Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017

Term Asset-Backed Securities Loan Facility (TALF) e Single-Tranche Term

Repurchase Agreements (OMO)

Neste contexto as poliacuteticas de quase deacutebito foram introduzidas no final de

2008 e buscaram atuar sobre o precircmio de risco e a taxa de juros de longo prazo

almejando a melhoria das condiccedilotildees gerais da economia (produto e emprego) Tais

poliacuteticas podem ser subdivididas em Large-Scale Asset Purchase Programs (LSAP)

e Maturity Extension Program (MEP) Na primeira o Fed promoveu operaccedilotildees de

compra e venda permanente de tiacutetulos no mercado aberto objetivando apoiar os

mercados de creacutedito particularmente de hipotecas e reduzir as taxas de juros de

longo prazo (para apoiar a atividade econocircmica e a recuperaccedilatildeo dos empregos) por

meio da compra de tiacutetulos do Tesouro de tiacutetulos de agecircncias (MBS garantidos pela

Fannie Mae Freddie Mac e Ginnie Mae) e de obrigaccedilotildees de agecircncias (Fannie Mae

Freddie Mac e Federal Home Loan Banks) De modo complementar o MEP

representou a troca de tiacutetulos do Tesouro de longo prazo por tiacutetulos de curto prazo

de modo similar agrave operaccedilatildeo Twist11 da deacutecada de 1960

Segundo Taylor (2010a) as PMNC podem ser subdivididas em trecircs periacuteodos

distintos No primeiro periacuteodo12 que compreende os meses de setembro de 2007 a

agosto de 2008 foram utilizadas basicamente as poliacuteticas de creacutedito direcionadas as

instituiccedilotildees depositaacuterias Contudo a intensificaccedilatildeo da crise a partir da falecircncia do

Lehman Brothers as dificuldades na AIG e a paralizaccedilatildeo nos mercados

interfinanceiros em setembro de 2008 marcaram o iniacutecio da segunda fase da crise

financeira americana na qual se verificou que aleacutem da intensificaccedilatildeo e ampliaccedilatildeo

das poliacuteticas de creacutedito ocorreu a implantaccedilatildeo das poliacuteticas de quase deacutebito que

gradativamente foram sendo expandidas na medida em que as poliacuteticas de creacutedito

foram sendo concluiacutedas A terceira fase que corresponde ao periacuteodo de melhoria nas

condiccedilotildees financeiras se estende do segundo semestre de 2009 a dezembro 2013

quando o Fed anunciou que iria reduzir as compras de ativos e iniciar a reversatildeo das

(11) A ldquooperaccedilatildeo twistrdquo foi adotada pelo governo americano (Tesouro e Fed) no periacuteodo de 1962 a 1964 e

representou a ampliaccedilatildeo de tiacutetulos da diacutevida puacuteblica de curto prazo concomitante agrave reduccedilatildeo dos tiacutetulos mais longos

Esta operaccedilatildeo buscou simultaneamente elevar a taxa de juros de curto prazo afetando positivamente o balanccedilo de

pagamentos bem como a reduccedilatildeo da taxa de juros de longo prazo afetando positivamente o investimento

empresarial (Greenwood Vayanos 2009)

(12) Ressalta-se que o maior montante de recursos nesta fase foi dispendido por meio das poliacuteticas de

creacutedito (TDWP TAF RCA TSLF STOMOP e PDCF) totalizando um montante despendido pelo Fed de US$ 434

bilhotildees em julho de 2008 Contudo no iniacutecio de marccedilo de 2008 o Bear Stearns Companies Inc (Bear Stearns)

notificou o Fed de que natildeo teria fundos suficientes ou ativos liacutequidos para cumprir as suas obrigaccedilotildees Desta forma

o Fed forneceu creacutedito no montante de US$ 129 bilhotildees a taxa de juros de 35 aa atraveacutes de um empreacutestimo

ponte com a JP Morgan Chase Bank (banco depositaacuterio) para que a Bearn Stears (banco de Investimento) pudesse

cumprir as suas obrigaccedilotildees No entanto o empreacutestimo natildeo foi suficiente para remover as pressotildees de mercado sobre

a empresa e a sua situaccedilatildeo financeira se agravou Temeroso do impacto da falecircncia da Bearn Stears sobre o mercado

financeiro o Fed autorizou a compra da empresa em 24 de marccedilo de 2008 pelo JP Morgan No entanto dada a

situaccedilatildeo financeira desta e objetivando facilitar o processo de aquisiccedilatildeo pela JP Morgan o Fed criou uma sociedade

limitada denominada de Maiden Lane LLC que absorveu cerca de US$ 30 bilhotildees de ativos da Bearn Stears atraveacutes

de um empreacutestimo de US$ 29 bilhotildees concedidos pelo Fed e mais US$ 1 bilhatildeo da JP Morgan Em julho de 2012

o valor do empreacutestimo foi liquidado e zerado no balanccedilo do Fed

Crise financeira americana e as poliacuteticas monetaacuterias natildeo-convencionais

Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017 9

poliacuteticas de quase deacutebito A seguir seratildeo apresentadas as principais caracteriacutesticas

destas poliacuteticas

21 Provisatildeo de liquidez e empreacutestimos (poliacutetica de creacutedito)

Inicialmente o instrumento claacutessico de redesconto de liquidez foi alterado

pelo Term Discount Window Program (TDWP) que representou o alargamento dos

prazos dos empreacutestimos para as instituiccedilotildees depositaacuterias flexibilizando a utilizaccedilatildeo

de garantias e aceitaccedilatildeo de tiacutetulos com vencimentos mais longos aleacutem da reduccedilatildeo

do spread da taxa de juros cobrada Em agosto de 2007 o Fed reduziu a taxa de

redesconto para 50 pb (pontos base) e em marccedilo de 2008 para 25 pb acima da

meta da taxa dos fundos federais A partir de fevereiro de 2010 ocorreu uma

elevaccedilatildeo da taxa primaria de redesconto de 25 pb elevando-a para 075 pb sendo

o seu valor mantido ateacute dezembro de 2013

O montante mensal de empreacutestimos concedidos pelo Fed por meio do

redesconto foi muito elevado principalmente na comparaccedilatildeo entre o primeiro

periacuteodo de adoccedilatildeo de PMNC (setembro de 2007 a agosto de 2008) com o segundo

semestre de 2008 e ao longo do ano de 2009 Contudo os novos programas criados

pelo Fed nesta mesma eacutepoca tais como o TAF TSLF STOMP e PDCF

desempenharam uma funccedilatildeo similar ao TDWP e tiveram um volume muito superior

Tal fato se deve aos diferenciais em relaccedilatildeo agrave taxa de juros e prazo de vencimento

aleacutem de outros fatores que seratildeo discutidos em relaccedilatildeo a cada um dos programas

Pode-se observar a partir do graacutefico 1 a seacuterie histoacuterica da taxa de juros de redesconto

bem como os valores mensais13 para o periacuteodo de dezembro de 2005 a dezembro de

2013 Nota-se claramente uma forte e gradual reduccedilatildeo nesta taxa a partir de setembro

de 2007 ateacute final de 2008

Graacutefico 1

Term Discount Window Program (TDWP) ndash dez2005 ateacute dez2013

Fonte Board of Governors of the Federal Reserve System (2014)

(13) Os valores correspondem ao saldo final mensal do balanccedilo do Fed incorporam os creacuteditos primaacuterios

secundaacuterios e sazonais

0

1

2

3

4

5

6

7

$0

$20

$40

$60

$80

$100

$120

dez

05

abr

06

ago0

6

dez

06

abr

07

ago0

7

dez

07

abr

08

ago0

8

dez

08

abr

09

ago0

9

dez

09

abr

10

ago1

0

dez

10

abr

11

ago1

1

dez

11

abr

12

ago1

2

dez

12

abr

13

ago1

3

dez

13

Bil

hotildees

Saldo mensal liquido (em U$S) Taxa de juros anualizada (em )

Paulo Joseacute Saraiva Luiz Fernando de Paula Andreacute de Melo Modenesi

10 Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017

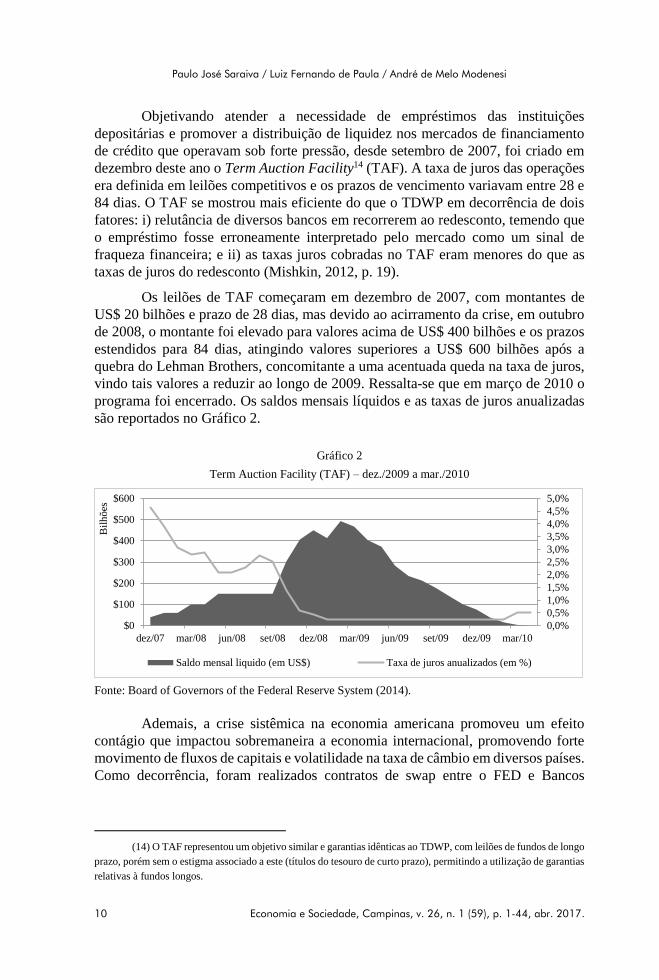

Objetivando atender a necessidade de empreacutestimos das instituiccedilotildees

depositaacuterias e promover a distribuiccedilatildeo de liquidez nos mercados de financiamento

de creacutedito que operavam sob forte pressatildeo desde setembro de 2007 foi criado em

dezembro deste ano o Term Auction Facility14 (TAF) A taxa de juros das operaccedilotildees

era definida em leilotildees competitivos e os prazos de vencimento variavam entre 28 e

84 dias O TAF se mostrou mais eficiente do que o TDWP em decorrecircncia de dois

fatores i) relutacircncia de diversos bancos em recorrerem ao redesconto temendo que

o empreacutestimo fosse erroneamente interpretado pelo mercado como um sinal de

fraqueza financeira e ii) as taxas juros cobradas no TAF eram menores do que as

taxas de juros do redesconto (Mishkin 2012 p 19)

Os leilotildees de TAF comeccedilaram em dezembro de 2007 com montantes de

US$ 20 bilhotildees e prazo de 28 dias mas devido ao acirramento da crise em outubro

de 2008 o montante foi elevado para valores acima de US$ 400 bilhotildees e os prazos

estendidos para 84 dias atingindo valores superiores a US$ 600 bilhotildees apoacutes a

quebra do Lehman Brothers concomitante a uma acentuada queda na taxa de juros

vindo tais valores a reduzir ao longo de 2009 Ressalta-se que em marccedilo de 2010 o

programa foi encerrado Os saldos mensais liacutequidos e as taxas de juros anualizadas

satildeo reportados no Graacutefico 2

Graacutefico 2

Term Auction Facility (TAF) ndash dez2009 a mar2010

Fonte Board of Governors of the Federal Reserve System (2014)

Ademais a crise sistecircmica na economia americana promoveu um efeito

contaacutegio que impactou sobremaneira a economia internacional promovendo forte

movimento de fluxos de capitais e volatilidade na taxa de cacircmbio em diversos paiacuteses

Como decorrecircncia foram realizados contratos de swap entre o FED e Bancos

(14) O TAF representou um objetivo similar e garantias idecircnticas ao TDWP com leilotildees de fundos de longo

prazo poreacutem sem o estigma associado a este (tiacutetulos do tesouro de curto prazo) permitindo a utilizaccedilatildeo de garantias

relativas agrave fundos longos

00

05

10

15

20

25

30

35

40

45

50

$0

$100

$200

$300

$400

$500

$600

dez07 mar08 jun08 set08 dez08 mar09 jun09 set09 dez09 mar10

Bil

hotildees

Saldo mensal liquido (em US$) Taxa de juros anualizados (em )

Crise financeira americana e as poliacuteticas monetaacuterias natildeo-convencionais

Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017 11

Centrais desses paiacuteses15 denominados de Reciprocal Currency Agreements (RCA)

Este representou o fornecimento excepcional de liquidez (em doacutelares) aos bancos

centrais estrangeiros para que estes pudessem prover liquidez em moeda americana

nos seus respectivos mercados domeacutesticos O volume mais intenso de contratos

ocorreu apoacutes a quebra do Lehman Brothers alcanccedilando valores superiores a

US$ 500 bilhotildees de doacutelares no aacutepice do contagio da crise entre outubro e dezembro

de 2008 conforme mostra o Graacutefico 3

Graacutefico 3

Reciprocal Currency Agreements (RCA) ndash dez2007 a out2010

Fonte Board of Governors of the Federal Reserve System 2014

No iniacutecio do primeiro semestre de 2008 os dealers primaacuterios tiveram

dificuldades em obter financiamento a prazo (periacuteodo superior a um dia) e fornecer

garantias em virtude dos mercados monetaacuterios terem se tornados iliacutequidos Neste

contexto o Fed lanccedilou o Term Securities Lending Facility (TSLF) permitindo o

empreacutestimo de tiacutetulos do Tesouro mais liacutequidos (curto prazo) por meio de leilotildees

competitivos com o aceite de um amplo conjunto de tiacutetulos menos liacutequidos como

colateral16 Adicionalmente o Fed criou o TSLF Options Program (TSLF-OP) de

modo similar ao TSLF poreacutem promovendo liquidez adicional para os dealers

primaacuterios nos periacuteodos de elevada pressatildeo nos mercados de garantias com a

disponibilizaccedilatildeo de tiacutetulos do Tesouro permitindo a estas instituiccedilotildees acessaacute-los

caso necessaacuterio Observa-se que os empreacutestimos de tiacutetulos alcanccedilaram valores

superiores a US$ 150 bilhotildees ao longo do segundo semestre de 2008 bem como as

taxas de juros17 tiveram forte volatilidade alcanccedilando em determinados periacuteodos

valores superiores a 3 aa

(15) Banco do Meacutexico Banco da Inglaterra Banco do Japatildeo Banco da Dinamarca Banco Central Europeu

Banco Central da Austraacutelia e Banco Central da Suiacuteccedila Banco Central do Brasil Banco da Coreacuteia do Sul Banco da

Noruega Autoridade Monetaacuteria de Singapura e Banco da Sueacutecia

(16) O colateral aceito pelo Fed nestas operaccedilotildees compreendia os tiacutetulos do Tesouro menos liacutequidos tiacutetulos

de agecircncias e tiacutetulos de hipotecas

(17) A taxa de juros anualizada cobrada pelo Fed teve como referecircncia o valor de mercado de tiacutetulos do

Tesouro emprestado

$0

$100

$200

$300

$400

$500

$600

Bil

hotilde

es

Paulo Joseacute Saraiva Luiz Fernando de Paula Andreacute de Melo Modenesi

12 Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017

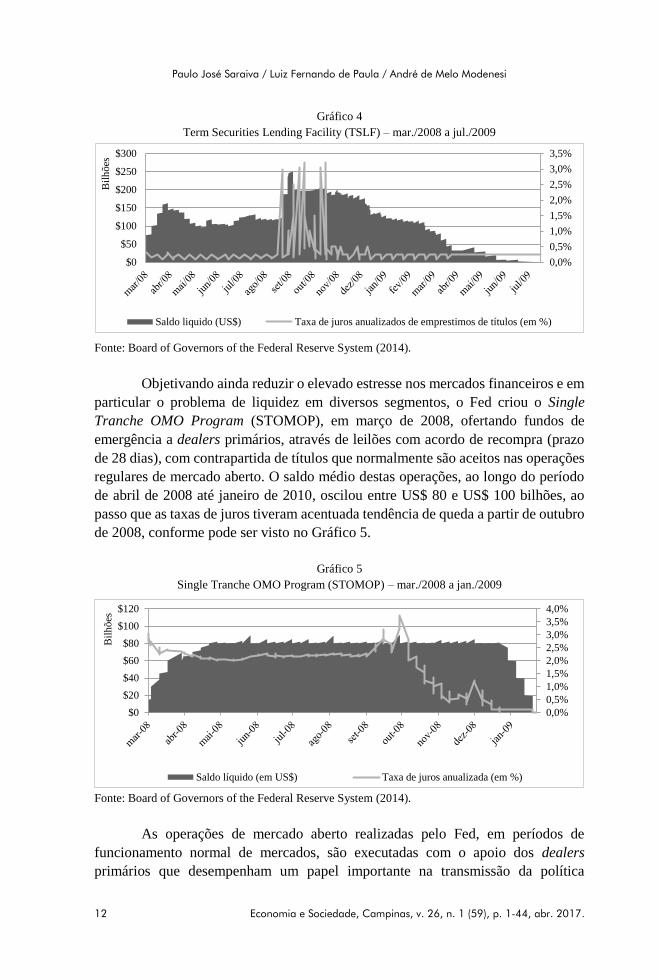

Graacutefico 4

Term Securities Lending Facility (TSLF) ndash mar2008 a jul2009

Fonte Board of Governors of the Federal Reserve System (2014)

Objetivando ainda reduzir o elevado estresse nos mercados financeiros e em

particular o problema de liquidez em diversos segmentos o Fed criou o Single

Tranche OMO Program (STOMOP) em marccedilo de 2008 ofertando fundos de

emergecircncia a dealers primaacuterios atraveacutes de leilotildees com acordo de recompra (prazo

de 28 dias) com contrapartida de tiacutetulos que normalmente satildeo aceitos nas operaccedilotildees

regulares de mercado aberto O saldo meacutedio destas operaccedilotildees ao longo do periacuteodo

de abril de 2008 ateacute janeiro de 2010 oscilou entre US$ 80 e US$ 100 bilhotildees ao

passo que as taxas de juros tiveram acentuada tendecircncia de queda a partir de outubro

de 2008 conforme pode ser visto no Graacutefico 5

Graacutefico 5

Single Tranche OMO Program (STOMOP) ndash mar2008 a jan2009

Fonte Board of Governors of the Federal Reserve System (2014)

As operaccedilotildees de mercado aberto realizadas pelo Fed em periacuteodos de

funcionamento normal de mercados satildeo executadas com o apoio dos dealers

primaacuterios que desempenham um papel importante na transmissatildeo da poliacutetica

00

05

10

15

20

25

30

35

40

$0

$20

$40

$60

$80

$100

$120

Bil

hotildees

Saldo liacutequido (em US$) Taxa de juros anualizada (em )

00

05

10

15

20

25

30

35

$0

$50

$100

$150

$200

$250

$300

Bil

hotildees

Saldo liquido (US$) Taxa de juros anualizados de emprestimos de tiacutetulos (em )

Crise financeira americana e as poliacuteticas monetaacuterias natildeo-convencionais

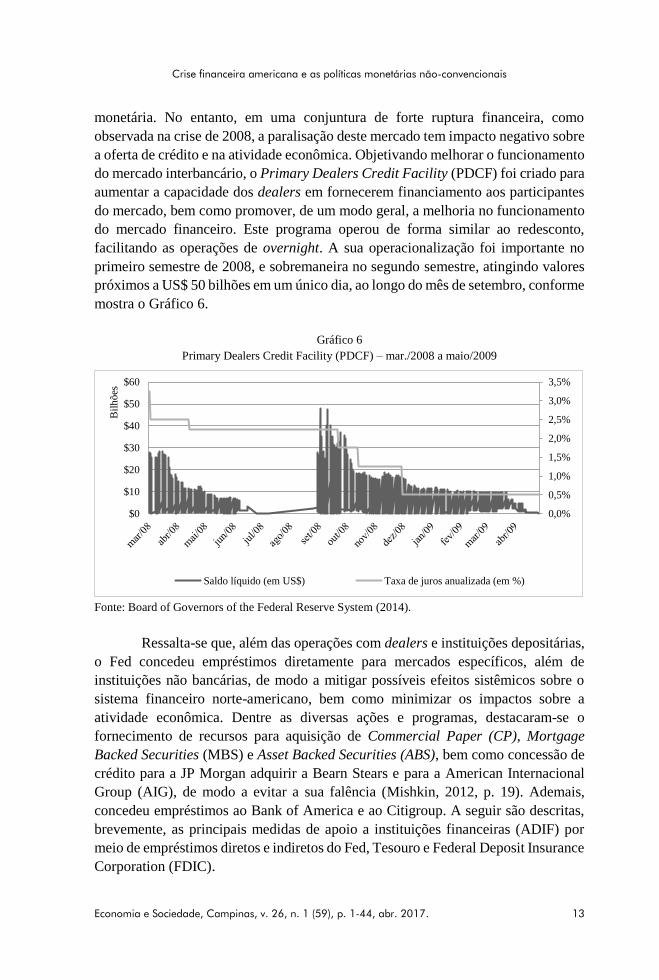

Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017 13

monetaacuteria No entanto em uma conjuntura de forte ruptura financeira como

observada na crise de 2008 a paralisaccedilatildeo deste mercado tem impacto negativo sobre

a oferta de creacutedito e na atividade econocircmica Objetivando melhorar o funcionamento

do mercado interbancaacuterio o Primary Dealers Credit Facility (PDCF) foi criado para

aumentar a capacidade dos dealers em fornecerem financiamento aos participantes

do mercado bem como promover de um modo geral a melhoria no funcionamento

do mercado financeiro Este programa operou de forma similar ao redesconto

facilitando as operaccedilotildees de overnight A sua operacionalizaccedilatildeo foi importante no

primeiro semestre de 2008 e sobremaneira no segundo semestre atingindo valores

proacuteximos a US$ 50 bilhotildees em um uacutenico dia ao longo do mecircs de setembro conforme

mostra o Graacutefico 6

Graacutefico 6

Primary Dealers Credit Facility (PDCF) ndash mar2008 a maio2009

Fonte Board of Governors of the Federal Reserve System (2014)

Ressalta-se que aleacutem das operaccedilotildees com dealers e instituiccedilotildees depositaacuterias

o Fed concedeu empreacutestimos diretamente para mercados especiacuteficos aleacutem de

instituiccedilotildees natildeo bancaacuterias de modo a mitigar possiacuteveis efeitos sistecircmicos sobre o

sistema financeiro norte-americano bem como minimizar os impactos sobre a

atividade econocircmica Dentre as diversas accedilotildees e programas destacaram-se o

fornecimento de recursos para aquisiccedilatildeo de Commercial Paper (CP) Mortgage

Backed Securities (MBS) e Asset Backed Securities (ABS) bem como concessatildeo de

creacutedito para a JP Morgan adquirir a Bearn Stears e para a American Internacional

Group (AIG) de modo a evitar a sua falecircncia (Mishkin 2012 p 19) Ademais

concedeu empreacutestimos ao Bank of America e ao Citigroup A seguir satildeo descritas

brevemente as principais medidas de apoio a instituiccedilotildees financeiras (ADIF) por

meio de empreacutestimos diretos e indiretos do Fed Tesouro e Federal Deposit Insurance

Corporation (FDIC)

00

05

10

15

20

25

30

35

$0

$10

$20

$30

$40

$50

$60

Bil

hotildees

Saldo liacutequido (em US$) Taxa de juros anualizada (em )

Paulo Joseacute Saraiva Luiz Fernando de Paula Andreacute de Melo Modenesi

14 Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017

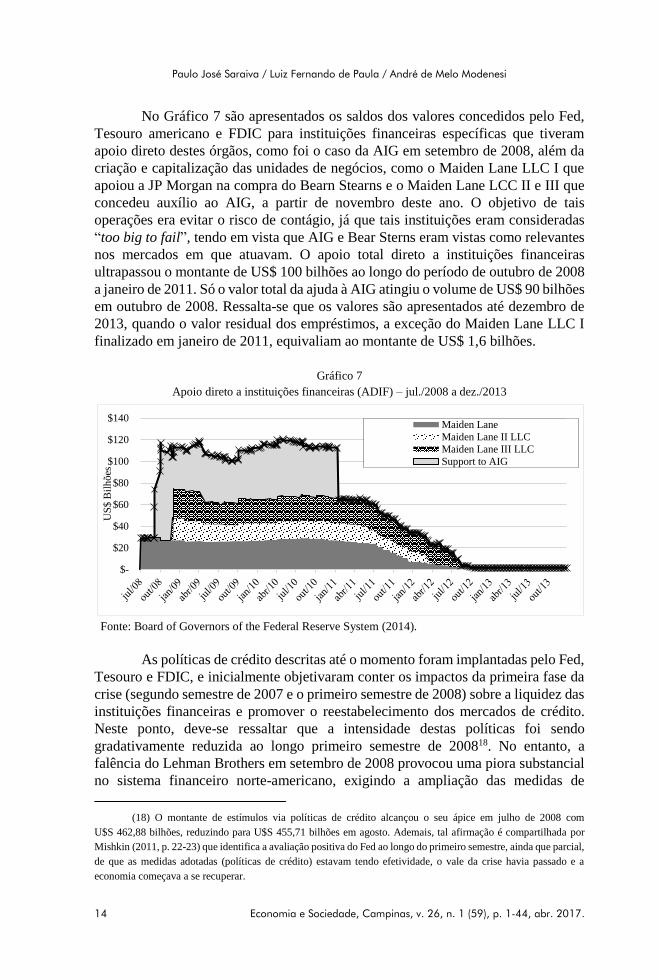

No Graacutefico 7 satildeo apresentados os saldos dos valores concedidos pelo Fed

Tesouro americano e FDIC para instituiccedilotildees financeiras especiacuteficas que tiveram

apoio direto destes oacutergatildeos como foi o caso da AIG em setembro de 2008 aleacutem da

criaccedilatildeo e capitalizaccedilatildeo das unidades de negoacutecios como o Maiden Lane LLC I que

apoiou a JP Morgan na compra do Bearn Stearns e o Maiden Lane LCC II e III que

concedeu auxiacutelio ao AIG a partir de novembro deste ano O objetivo de tais

operaccedilotildees era evitar o risco de contaacutegio jaacute que tais instituiccedilotildees eram consideradas

ldquotoo big to failrdquo tendo em vista que AIG e Bear Sterns eram vistas como relevantes

nos mercados em que atuavam O apoio total direto a instituiccedilotildees financeiras

ultrapassou o montante de US$ 100 bilhotildees ao longo do periacuteodo de outubro de 2008

a janeiro de 2011 Soacute o valor total da ajuda agrave AIG atingiu o volume de US$ 90 bilhotildees

em outubro de 2008 Ressalta-se que os valores satildeo apresentados ateacute dezembro de

2013 quando o valor residual dos empreacutestimos a exceccedilatildeo do Maiden Lane LLC I

finalizado em janeiro de 2011 equivaliam ao montante de US$ 16 bilhotildees

Graacutefico 7

Apoio direto a instituiccedilotildees financeiras (ADIF) ndash jul2008 a dez2013

Fonte Board of Governors of the Federal Reserve System (2014)

As poliacuteticas de creacutedito descritas ateacute o momento foram implantadas pelo Fed

Tesouro e FDIC e inicialmente objetivaram conter os impactos da primeira fase da

crise (segundo semestre de 2007 e o primeiro semestre de 2008) sobre a liquidez das

instituiccedilotildees financeiras e promover o reestabelecimento dos mercados de creacutedito

Neste ponto deve-se ressaltar que a intensidade destas poliacuteticas foi sendo

gradativamente reduzida ao longo primeiro semestre de 200818 No entanto a

falecircncia do Lehman Brothers em setembro de 2008 provocou uma piora substancial

no sistema financeiro norte-americano exigindo a ampliaccedilatildeo das medidas de

(18) O montante de estiacutemulos via poliacuteticas de creacutedito alcanccedilou o seu aacutepice em julho de 2008 com

U$S 46288 bilhotildees reduzindo para U$S 45571 bilhotildees em agosto Ademais tal afirmaccedilatildeo eacute compartilhada por

Mishkin (2011 p 22-23) que identifica a avaliaccedilatildeo positiva do Fed ao longo do primeiro semestre ainda que parcial

de que as medidas adotadas (poliacuteticas de creacutedito) estavam tendo efetividade o vale da crise havia passado e a

economia comeccedilava a se recuperar

$-

$20

$40

$60

$80

$100

$120

$140

US

$ B

ilh

otildees

Maiden Lane

Maiden Lane II LLC

Maiden Lane III LLC

Support to AIG

Crise financeira americana e as poliacuteticas monetaacuterias natildeo-convencionais

Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017 15

liquidez e empreacutestimos do Fed que estavam em andamento (TDWP TAF RCA

TSLF STOMOP PDCF e ADIF) e reduccedilatildeo da taxa baacutesica de juros para valores

proacuteximos a zero (entre 0 e 025 aa) cujo patamar eacute equivalente apenas agrave deacutecada

de 1930 Ademais foi necessaacuteria a adoccedilatildeo de um novo conjunto de medidas em

particular que abarcassem tambeacutem uma parcela do sistema financeiro natildeo-bancaacuterio

que natildeo estava sobre o guarda-chuva da autoridade monetaacuteria e das suas linhas de

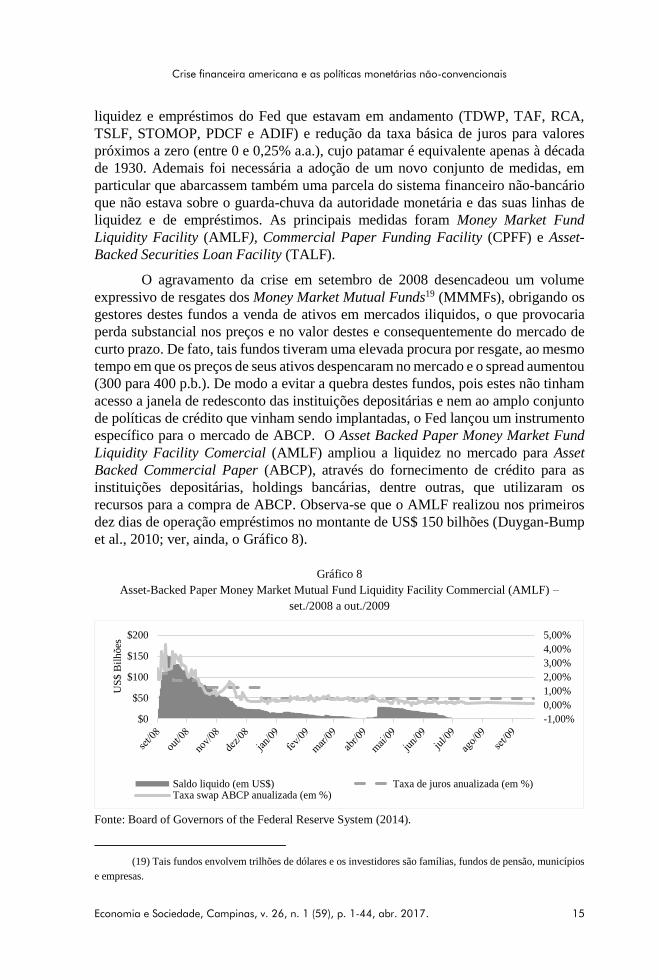

liquidez e de empreacutestimos As principais medidas foram Money Market Fund

Liquidity Facility (AMLF) Commercial Paper Funding Facility (CPFF) e Asset-

Backed Securities Loan Facility (TALF)

O agravamento da crise em setembro de 2008 desencadeou um volume

expressivo de resgates dos Money Market Mutual Funds19 (MMMFs) obrigando os

gestores destes fundos a venda de ativos em mercados iliquidos o que provocaria

perda substancial nos preccedilos e no valor destes e consequentemente do mercado de

curto prazo De fato tais fundos tiveram uma elevada procura por resgate ao mesmo

tempo em que os preccedilos de seus ativos despencaram no mercado e o spread aumentou

(300 para 400 pb) De modo a evitar a quebra destes fundos pois estes natildeo tinham

acesso a janela de redesconto das instituiccedilotildees depositaacuterias e nem ao amplo conjunto

de poliacuteticas de creacutedito que vinham sendo implantadas o Fed lanccedilou um instrumento

especiacutefico para o mercado de ABCP O Asset Backed Paper Money Market Fund

Liquidity Facility Comercial (AMLF) ampliou a liquidez no mercado para Asset

Backed Commercial Paper (ABCP) atraveacutes do fornecimento de creacutedito para as

instituiccedilotildees depositaacuterias holdings bancaacuterias dentre outras que utilizaram os

recursos para a compra de ABCP Observa-se que o AMLF realizou nos primeiros

dez dias de operaccedilatildeo empreacutestimos no montante de US$ 150 bilhotildees (Duygan-Bump

et al 2010 ver ainda o Graacutefico 8)

Graacutefico 8

Asset-Backed Paper Money Market Mutual Fund Liquidity Facility Commercial (AMLF) ndash

set2008 a out2009

Fonte Board of Governors of the Federal Reserve System (2014)

(19) Tais fundos envolvem trilhotildees de doacutelares e os investidores satildeo famiacutelias fundos de pensatildeo municiacutepios

e empresas

-100

000

100

200

300

400

500

$0

$50

$100

$150

$200

US

$ B

ilh

otildees

Saldo liquido (em US$) Taxa de juros anualizada (em )Taxa swap ABCP anualizada (em )

Paulo Joseacute Saraiva Luiz Fernando de Paula Andreacute de Melo Modenesi

16 Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017

Os problemas enfrentados pelos MMMF em virtude da relutacircncia de

investidores em adquirirem Commercial Paper provocou uma elevaccedilatildeo das taxas de

longo prazo destes papeacuteis e a necessidade por parte das firmas de refinanciamento

diaacuterio dos tiacutetulos emitidos dificultado sobremaneira o financiamento empresarial de

curto prazo Deste modo o Fed lanccedilou o Commercial Paper Funding Facility

(CPFF) que operava de modo similar ao AMLF poreacutem objetivando promover a

liquidez destes tiacutetulos aleacutem de alongar os prazos de vencimento Para tanto foi

criada uma empresa de responsabilidade limitada (CPFF LLC) que utilizou os fundos

emprestados pelo Fed para a compra direta destes papeacuteis de emissores elegiacuteveis

melhorando a liquidez deste mercado Dois tipos de ativos foram objeto de compra

no primeiro o Asset-Backed Commercial Paper (ABCP) teve taxa meacutedia de juros em

torno de 335 aa enquanto que o segundo o Commercial Paper (CP) teve taxa

meacutedia de 134 aa No que se refere ao prazo de vencimento dos empreacutestimos este

foi estabelecido para 90 dias No Graacutefico 9 os valores agregados destes dois ativos

satildeo apresentados podendo ser observado o forte crescimento dessas operaccedilotildees ateacute

inicio de 2009 atingindo mais de US$ 300 bilhotildees vindo a reduzir gradualmente ao

longo do ano ateacute atingir valores residuais ao final do ano

Graacutefico 9

Commercial Paper Funding Facility (CPFF) ndash out2008 a abr2010

Fonte Board of Governors of the Federal Reserve System (2014)

A segunda fase da crise financeira a partir de setembro de 2008 provocou

uma queda ainda maior no mercado de creacutedito em particular o mercado de Asset-

Backed Securities (ABS) reduzindo significativamente a oferta de creacutedito para

familias e empresas Desta forma o Fed em parceria com o Tesouro lanccedilou o Asset-

Backed Securities Term Loan Facility (TALF) Com este programa o Fed forneceu

empreacutestimos de longo prazo (3 a 5 anos) para a compra de receacutem-emitidas triple-A

nominal ABS direcionadas para o creacutedito ao consumidor e empreacutestimos para

pequenas empresas Este programa foi expandido para incluir empreacutestimos

relacionados aos tiacutetulos lastreados em hipotecas comerciais (CMBS) (Cecioni et al

$0

$50

$100

$150

$200

$250

$300

$350

$400

$450

US

$ B

ilh

otildees

Crise financeira americana e as poliacuteticas monetaacuterias natildeo-convencionais

Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017 17

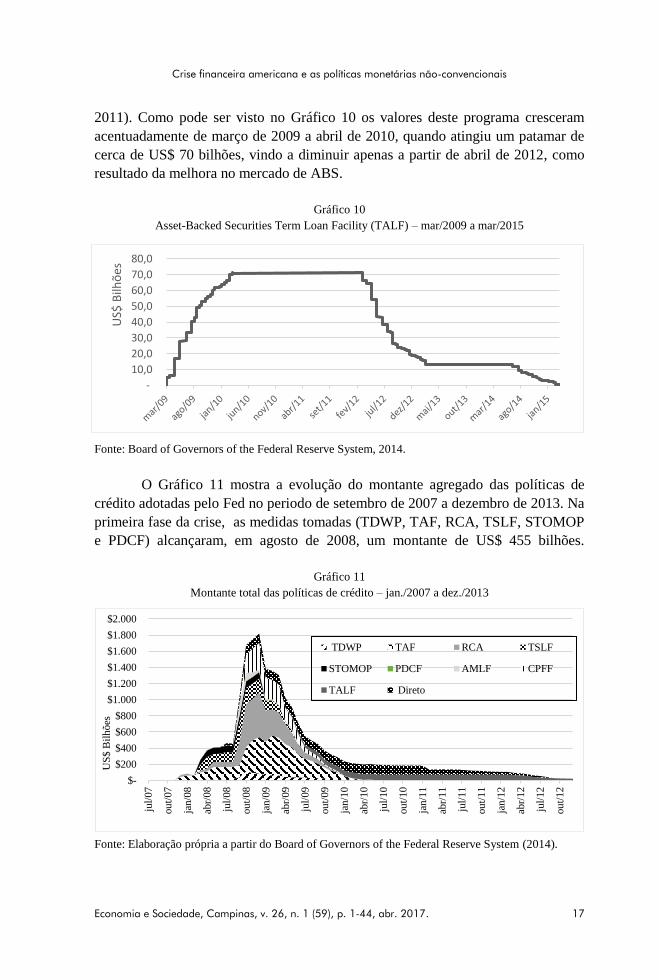

2011) Como pode ser visto no Graacutefico 10 os valores deste programa cresceram

acentuadamente de marccedilo de 2009 a abril de 2010 quando atingiu um patamar de

cerca de US$ 70 bilhotildees vindo a diminuir apenas a partir de abril de 2012 como

resultado da melhora no mercado de ABS

Graacutefico 10

Asset-Backed Securities Term Loan Facility (TALF) ndash mar2009 a mar2015

Fonte Board of Governors of the Federal Reserve System 2014

O Graacutefico 11 mostra a evoluccedilatildeo do montante agregado das poliacuteticas de

creacutedito adotadas pelo Fed no periodo de setembro de 2007 a dezembro de 2013 Na

primeira fase da crise as medidas tomadas (TDWP TAF RCA TSLF STOMOP

e PDCF) alcanccedilaram em agosto de 2008 um montante de US$ 455 bilhotildees

Graacutefico 11

Montante total das poliacuteticas de creacutedito ndash jan2007 a dez2013

Fonte Elaboraccedilatildeo proacutepria a partir do Board of Governors of the Federal Reserve System (2014)

-

100

200

300

400

500

600

700

800

US$

Bilh

otildees

$-

$200

$400

$600

$800

$1000

$1200

$1400

$1600

$1800

$2000

jul

07

ou

t07

jan0

8

abr

08

jul

08

ou

t08

jan0

9

abr

09

jul

09

ou

t09

jan1

0

abr

10

jul

10

ou

t10

jan1

1

abr

11

jul

11

ou

t11

jan1

2

abr

12

jul

12

ou

t12

US

$ B

ilh

otildees

TDWP TAF RCA TSLF

STOMOP PDCF AMLF CPFF

TALF Direto

Paulo Joseacute Saraiva Luiz Fernando de Paula Andreacute de Melo Modenesi

18 Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017

Contudo o agravamento da crise em setembro de 2008 exigiu uma ampliaccedilatildeo destas

politicas de creacutedito aleacutem da introduccedilatildeo de novas medidas (AMLF CPFF e TALF)

atingindo US$ 1 trilhotildees neste mecircs e US$ 18 trilhatildeo em dezembro do mesmo ano

Nesta segunda fase o volume de empreacutestimos permaneceu elevado ateacute o final de

2009 A partir do primeiro semestre de 2010 boa parte destas politicas foram

concluidas sendo que em abril de 2010 apenas a TALF permaneceu ativa e o volume

de incentivos caiu para US$ 78 bilhotildees

No entanto a reduccedilatildeo das politicas de creacutedito natildeo representou uma reduccedilatildeo

da intervenccedilatildeo direta do Fed sobre o mercado financeiro e as medidas de estimulo agrave

economia americana No final do segundo semestre de 2008 um novo conjunto de

politicas natildeo-convencionais foi implantado As politicas de quase deacutebito objetivaram

lidar com a perda da capacidade da PM afetar a atividade econocircmica em virtude da

taxa baacutesica de juros ter alcanccedilado o limite inferior proacuteximo a zero a partir de

dezembro de 2008

22 Compra de ativos em larga escala

Um segundo conjunto de medidas natildeo convencionais foi a realizaccedilatildeo de

operaccedilotildees de mercado aberto que de modo diferente ao programa STOMOP

promoveu a compra definitiva de tiacutetulos puacuteblicos de longo prazo Segundo Blinder

(2010) estas compras de ativos almejaram reduzir a inclinaccedilatildeo da curva de

rendimentos bem como atuar sobre os spreads20 de ativos (margem de risco eou

liquidez) promovendo uma reduccedilatildeo das taxas de juros mais longas e

consequentemente estimulando o produto e o emprego por meio do impacto

positivo sobre as condiccedilotildees financeiras mais gerais e particularmente nos mercados

especiacuteficos como os hipotecaacuterios Estas poliacuteticas de quase deacutebito envolveram dois

programas Large-Scale Asset Purchase Programs (LSAP) e Maturity Extension

Program (MEP) Ressalta-se que o LSAP promoveu uma expansatildeo substancial do

balanccedilo do Fed ao passo que o MAP alterou a maturidade dos tiacutetulos puacuteblicos

detidos pelo Fed

No primeiro (LSAP) o Fed realizou a compra de tiacutetulos do Tesouro de

obrigaccedilotildees de agecircncias puacuteblicas (Fannie Mae Freddie Mac e Federal Home Loan

Banks) aleacutem da aquisiccedilatildeo de Mortgage-Backed Securities (MBS) tiacutetulos estes

garantidos tambeacutem por agecircncias puacuteblicas (Fannie Mae Freddie Mac e Ginnie Mae)

O segundo programa (MEP) promoveu a compra de tiacutetulos do Tesouro com

vencimentos mais longos (6 a 30 anos) detidos pelo mercado em troca de tiacutetulos

puacuteblicos com prazo de vencimento mais curto (igual ou inferior a 3 anos) Ressalta-

(20) Conforme abordado por Blinder (2010 p 4) os tiacutetulos puacuteblicos livres de risco (risk free) satildeo a

referecircncia para o spread cobrado sobre os demais tiacutetulos sendo este composto por uma parcela relativa a liquidez e

a outra relacionada a precircmio de risco

Crise financeira americana e as poliacuteticas monetaacuterias natildeo-convencionais

Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017 19

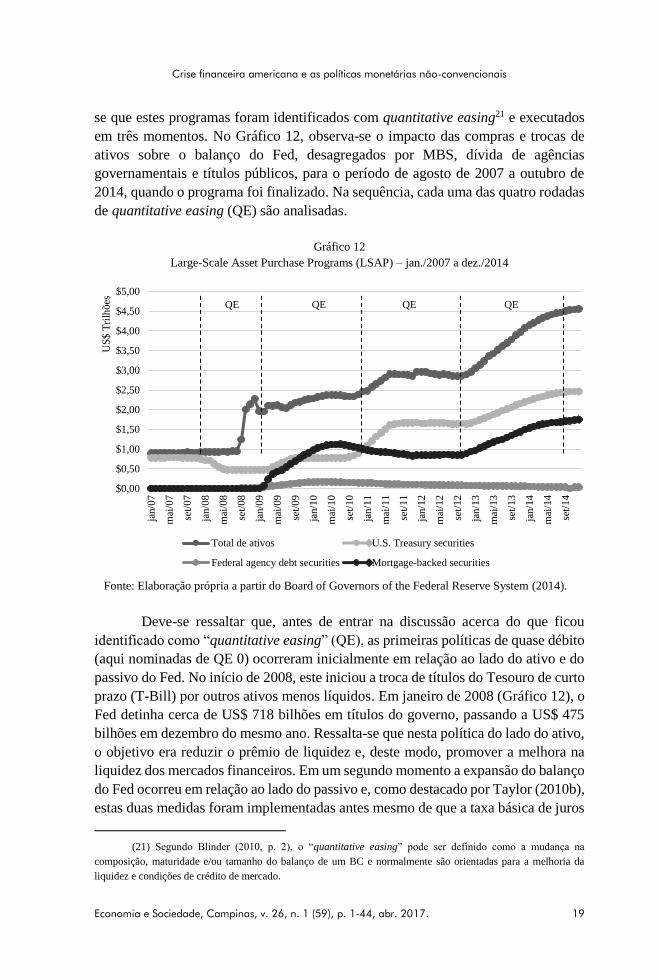

se que estes programas foram identificados com quantitative easing21 e executados

em trecircs momentos No Graacutefico 12 observa-se o impacto das compras e trocas de

ativos sobre o balanccedilo do Fed desagregados por MBS diacutevida de agecircncias

governamentais e tiacutetulos puacuteblicos para o periacuteodo de agosto de 2007 a outubro de

2014 quando o programa foi finalizado Na sequecircncia cada uma das quatro rodadas

de quantitative easing (QE) satildeo analisadas

Graacutefico 12

Large-Scale Asset Purchase Programs (LSAP) ndash jan2007 a dez2014

Fonte Elaboraccedilatildeo proacutepria a partir do Board of Governors of the Federal Reserve System (2014)

Deve-se ressaltar que antes de entrar na discussatildeo acerca do que ficou

identificado como ldquoquantitative easingrdquo (QE) as primeiras poliacuteticas de quase deacutebito

(aqui nominadas de QE 0) ocorreram inicialmente em relaccedilatildeo ao lado do ativo e do

passivo do Fed No iniacutecio de 2008 este iniciou a troca de tiacutetulos do Tesouro de curto

prazo (T-Bill) por outros ativos menos liacutequidos Em janeiro de 2008 (Graacutefico 12) o

Fed detinha cerca de US$ 718 bilhotildees em tiacutetulos do governo passando a US$ 475

bilhotildees em dezembro do mesmo ano Ressalta-se que nesta poliacutetica do lado do ativo

o objetivo era reduzir o precircmio de liquidez e deste modo promover a melhora na

liquidez dos mercados financeiros Em um segundo momento a expansatildeo do balanccedilo

do Fed ocorreu em relaccedilatildeo ao lado do passivo e como destacado por Taylor (2010b)

estas duas medidas foram implementadas antes mesmo de que a taxa baacutesica de juros

(21) Segundo Blinder (2010 p 2) o ldquoquantitative easingrdquo pode ser definido como a mudanccedila na

composiccedilatildeo maturidade eou tamanho do balanccedilo de um BC e normalmente satildeo orientadas para a melhoria da

liquidez e condiccedilotildees de creacutedito de mercado

$000

$050

$100

$150

$200

$250

$300

$350

$400

$450

$500

jan0

7

mai

07

set

07

jan0

8

mai

08

set

08

jan0

9

mai

09

set

09

jan1

0

mai

10

set

10

jan1

1

mai

11

set

11

jan1

2

mai

12

set

12

jan1

3

mai

13

set

13

jan1

4

mai

14

set

14

US

$ T

rilh

otildees

Total de ativos US Treasury securities

Federal agency debt securities Mortgage-backed securities

QE

0

QE

III

QE

II

QE

I

Paulo Joseacute Saraiva Luiz Fernando de Paula Andreacute de Melo Modenesi

20 Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017

atingisse o limite inferior igual a zero (em outubro de 2008) Segundo Blinder (2010

p 7-8)

The second sort of early QE operations began on the liabilities side of the

Fedrsquos balance sheet To assist the Fed the Treasury started borrowing in

advance of its needs (which were not yet as ample as they would become later)

and depositing the excess funds in its accounts at the central bank While these

were fiscal operations they enabled the Fed to increase its assetsmdashby

purchasing more securities and making more discount window loans (eg

through TAF the Term Auction Facility) ndash without increasing bank reserves

() Thatrsquos very helpful to a central bank that is a bit timid about stimulating

aggregate demand andor is worried about running out of T-bills to sell both

of which were probably true of the Fed then But notice that these operations

marked the first breaching ndash however minor ndash of the wall between fiscal and

monetary policy In addition the Fed began lending to primary dealers in the

immediate aftermath of the Bear Stearns rescue Then came the failure of

Lehman Brothers and everything changed including the Fedrsquos monetary

policy

No final de 2008 o Fed lanccedilou o LSAP (Quantitative Easing I ndash QE I) Em

novembro deste mesmo ano objetivando estimular o mercado hipotecaacuterio e reduzir

as taxas de juros de longo prazo dos empreacutestimos do setor imobiliaacuterio foi criado o

Government Sponsored Entities Purchase Program (GSEPP) na qual o Fed

anunciou a compra de US$ 175 bilhotildees em tiacutetulos de diacutevidas de agecircncias e a partir

de janeiro de 2009 a aquisiccedilatildeo de um total de US$ 125 trilhotildees de Mortgage Backed

Securities (MBS) Destaca-se que as compras de tiacutetulos e de diacutevidas foram

programadas e concluiacutedas em agosto de 2010 (Cecioni et al 2012 p 13)

Ademais em decorrecircncia das preocupaccedilotildees com as condiccedilotildees dos mercados

de creacuteditos o Fed lanccedilou o Purchases of Long-Term Treasuries que resultou na

compra de US$ 300 bilhotildees em tiacutetulos de longo prazo do Tesouro norte-americano

ao longo dos meses de marccedilo a outubro de 2009 Neste ponto deve-se ressaltar que

as operaccedilotildees de mercado aberto do Fed que promoveram a compra definitiva de

tiacutetulos de agecircncia e do Tesouro repercutiram em uma substancial expansatildeo do

balanccedilo do Fed que saltou de US$ 900 bilhotildees em tiacutetulos detidos em setembro de

2007 para US$ 2 trilhotildees em novembro de 2010 O Graacutefico 13 mostra o que foi

denominado de QE I com a evoluccedilatildeo do montante de compras de tiacutetulos do Tesouro

MBS e diacutevida de agecircncias bem como o seu impacto sobre a expansatildeo do balanccedilo do

Fed

Contudo uma vez que a tendecircncia de retomada do crescimento econocircmico

nos EUA permanecia lenta no ano de 2010 em novembro de 2010 foi lanccedilado o

ldquoQuantitative Easing IIrdquo (QE II) Esta segunda compra de ativos buscou apoiar a

recuperaccedilatildeo da atividade econocircmica por meio de estiacutemulos aos gastos das famiacutelias e

Crise financeira americana e as poliacuteticas monetaacuterias natildeo-convencionais

Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017 21

empresas e representou uma nova rodada de compras de tiacutetulos de longo prazo do

Tesouro americano no montante de US$ 600 bilhotildees (Cecioni et al 2012 p 14)

Em novembro de 2010 a detenccedilatildeo de tiacutetulos puacuteblicos na carteira do Fed era de cerca

de US$ 104 trilhotildees e atingiu o montante de US$ 165 trilhotildees a partir de junho de

2011 O impacto da compra de tiacutetulos puacuteblicos promovidos que QE II sobre o total

de ativos do Fed ampliou a participaccedilatildeo destes tiacutetulos no total dos ativos em 15 pp

e alcanccedilando cerca de 56

Deve-se ressaltar ainda que em setembro de 2011 o Fed lanccedilou uma

variante do programa de compra de tiacutetulos denominada Maturity Extension

Program22 (MEP) objetivando apoiar as medidas de reduccedilatildeo as taxas de juros de

longo prazo23 trocando cerca de US$ 667 bilhotildees de tiacutetulos de longo prazo do

Tesouro americano de sua carteira com maturidade de 6 a 30 anos pelo equivalente

em tiacutetulos do Tesouro de curto prazo com vencimento de 3 anos ou menos Tal

medida teve como objetivo reduzir as taxas de juros de longo prazo e deste modo

promover melhorias nas condiccedilotildees de financiamento da economia tendo sido

concluiacutedo em dezembro de 2012 Destaca-se que a proposiccedilatildeo inicial foi a compra

de US$ 400 bilhotildees em tiacutetulos poreacutem esta foi ampliada em junho de 2010 para mais

US$ 267 bilhotildees

Posteriormente em setembro de 2012 foi lanccedilado o ldquoQuantitative Easing

IIIrdquo (QE III) objetivando inicialmente a aquisiccedilatildeo de cerca de US$ 40 bilhotildees de

MBS por mecircs Ademais a partir de janeiro de 2013 com a finalizaccedilatildeo do MEP o

Fed instituiu a compra mensal de US$ 45 bilhotildees de tiacutetulos de longo prazo do

Tesouro (Mishkin 2012 Bernanke 2012a) Estas compras foram realizadas ao

longo de todo o ano de 2013 sendo que o Fed anunciou em dezembro de 2013 que

iniciaria a reduccedilatildeo da compra de tiacutetulos mensais a partir de 2014 No graacutefico 13

pode-se observar o impacto das compras mensais de tiacutetulos puacuteblicos e MBS sobre

os ativos totais do Fed ficando claro que essas foram as operaccedilotildees que mais

impactaram no balanccedilo do Fed

Deve-se registrar que as trecircs rodadas de ldquoQuantitative Easingrdquo promoveram

ao longo do periacuteodo de novembro de 2008 a dezembro de 2013 uma expansatildeo sem

precedentes no balanccedilo do Fed Este aumento que se iniciou durante o auge das

poliacuteticas de creacutedito aleacutem de suprirem a reduccedilatildeo destas medidas24 promoveu uma

ampliaccedilatildeo dos ativos totais detidos pelo Fed de US$ 21 trilhotildees para cerca de US$

(22) Este programa foi tambeacutem identificado como ldquooperaccedilatildeo twisterrdquo

(23) Segundo Bernanke (2012b p 6) ldquoBy reducing the average maturity of the securities held by the public

the MEP puts additional downward pressure on longer-term interest rates and further eases overall financial

conditionsrdquo

(24) As poliacuteticas de creacutedito tambeacutem denominadas de ldquocredit easingrdquo atingiram o montante de US$ 18

trilhotildees em dezembro de 2008 ao passo que em julho de 2009 haviam caiacutedo para menos de US$ 500 bilhotildees e em

dezembro de 2013 representavam cerca de US$ 15 bilhotildees

Paulo Joseacute Saraiva Luiz Fernando de Paula Andreacute de Melo Modenesi

22 Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017

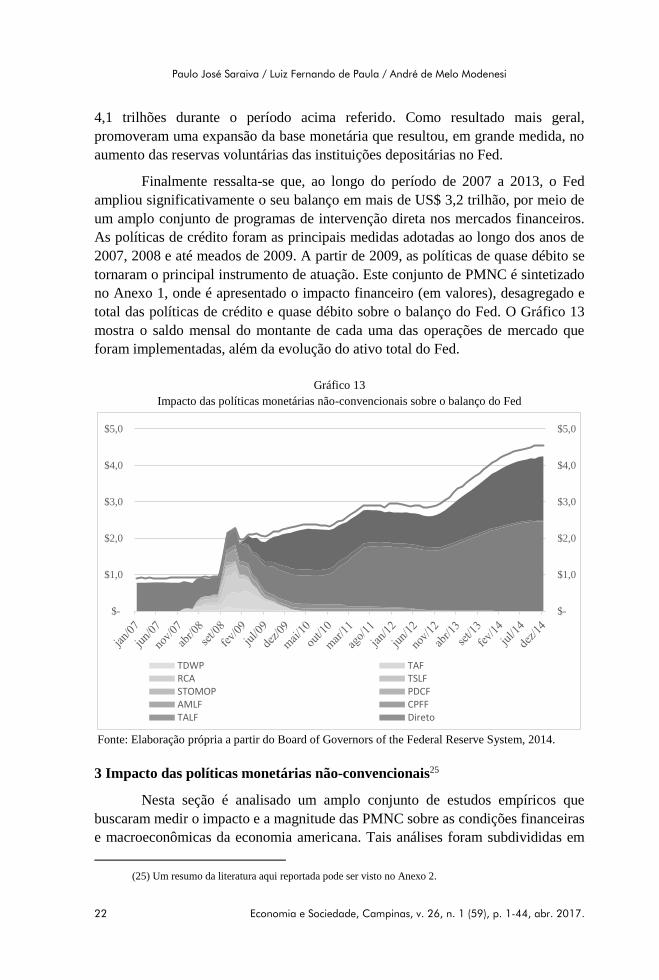

41 trilhotildees durante o periacuteodo acima referido Como resultado mais geral

promoveram uma expansatildeo da base monetaacuteria que resultou em grande medida no

aumento das reservas voluntaacuterias das instituiccedilotildees depositaacuterias no Fed

Finalmente ressalta-se que ao longo do periacuteodo de 2007 a 2013 o Fed

ampliou significativamente o seu balanccedilo em mais de US$ 32 trilhatildeo por meio de

um amplo conjunto de programas de intervenccedilatildeo direta nos mercados financeiros

As poliacuteticas de creacutedito foram as principais medidas adotadas ao longo dos anos de

2007 2008 e ateacute meados de 2009 A partir de 2009 as poliacuteticas de quase deacutebito se

tornaram o principal instrumento de atuaccedilatildeo Este conjunto de PMNC eacute sintetizado

no Anexo 1 onde eacute apresentado o impacto financeiro (em valores) desagregado e

total das poliacuteticas de creacutedito e quase deacutebito sobre o balanccedilo do Fed O Graacutefico 13

mostra o saldo mensal do montante de cada uma das operaccedilotildees de mercado que

foram implementadas aleacutem da evoluccedilatildeo do ativo total do Fed

Graacutefico 13

Impacto das poliacuteticas monetaacuterias natildeo-convencionais sobre o balanccedilo do Fed

Fonte Elaboraccedilatildeo proacutepria a partir do Board of Governors of the Federal Reserve System 2014

3 Impacto das poliacuteticas monetaacuterias natildeo-convencionais25

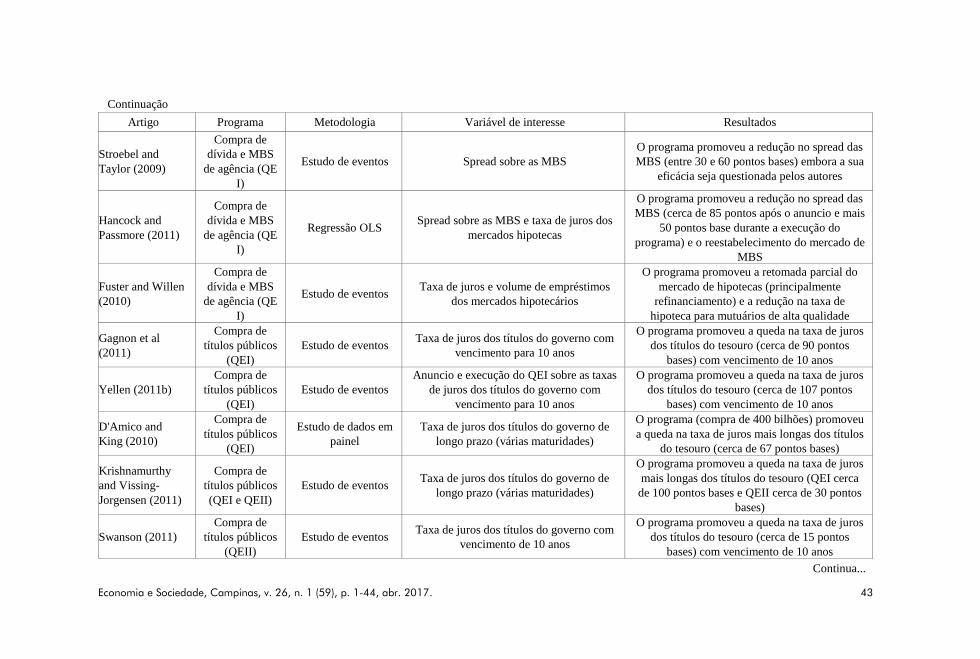

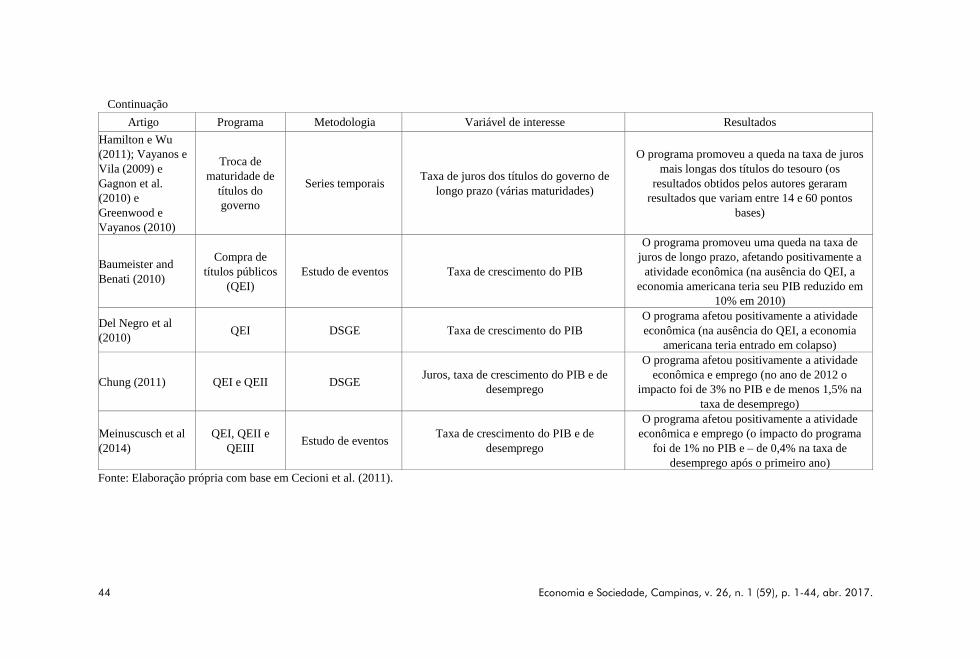

Nesta seccedilatildeo eacute analisado um amplo conjunto de estudos empiacutericos que

buscaram medir o impacto e a magnitude das PMNC sobre as condiccedilotildees financeiras

e macroeconocircmicas da economia americana Tais anaacutelises foram subdivididas em

(25) Um resumo da literatura aqui reportada pode ser visto no Anexo 2

Ativo total

$-

$10

$20

$30

$40

$50

$-

$10

$20

$30

$40

$50

Trilh

otildees

US$

Tri

lhotilde

es

TDWP TAFRCA TSLFSTOMOP PDCFAMLF CPFFTALF Direto

Crise financeira americana e as poliacuteticas monetaacuterias natildeo-convencionais

Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017 23

duas seccedilotildees Na seccedilatildeo 31 as poliacuteticas de creacutedito e as poliacuteticas de quase deacutebito satildeo

avaliadas no que se refere aos efeitos sobre o spread de juros as taxas de juros de

longo prazo o volume de creacutedito financeiro e a liquidez nos mercados financeiros

Na segunda seccedilatildeo 32 por sua vez avalia-se estudos empiacutericos acerca dos impactos

das poliacuteticas de quase deacutebito sobre as variaacuteveis macroeconocircmicas com ecircnfase nas

suas implicaccedilotildees sobre a reversatildeo da tendecircncia de recessatildeo e estiacutemulos ao

crescimento do produto e do emprego

31 Evidecircncias empiacutericas dos impactos sobre as condiccedilotildees financeiras

Segundo Wu (2008) as tensotildees financeiras no mercado interbancaacuterio

observadas desde o iniacutecio da crise financeiras de 2007 satildeo resultado de duas

questotildees i) risco de inadimplecircncia de contraparte entre os empreacutestimos das

instituiccedilotildees financeiras e ii) aumento de preferecircncia pela liquidez Como resultado

tem-se uma reduccedilatildeo do volume de empreacutestimos e concomitante aumento nos custos

de empreacutestimos Deste modo as medidas de provisatildeo de liquidez e empreacutestimos

promovidos pelo Fed objetivaram reduzir estas tensotildees de mercado e foram

avaliadas por diversos estudos focando em particular nos efeitos do TAF TSLF e

RCA sendo que para as demais accedilotildees natildeo foram realizadas anaacutelises formais

Segundo Cecioni et al (2011 p 20) tais medidas contribuiram para aliviar as tensotildees

no mercado financeiro ldquoHowever the heavy recourse to this group of facilities

suggests that they were perceived by depository institutions and by primary dealers

as effective in alleviating the significant funding tensions to which they were exposed

during the crisisrdquo

Durante a primeira fase da crise financeira observou-se uma forte elevaccedilatildeo

entre o spread da taxa overnight dos empreacutestimos interbancaacuterios dos EUA em

relaccedilatildeo a taxa interbancaacuteria de Londres (Libor) Dado que os empreacutestimos no

mercado americano utilizam a Libor como referecircncia o aumento do spread

promoveu uma elevaccedilatildeo nos custos dos empreacutestimos e deste modo tornou-se alvo

de diversas poliacuteticas de creacutedito em especial do TAF (Taylor e Williams 2008)

Diversos estudos foram realizados para o periacuteodo que antecede a quebra do Lehman

Brothers e pode-se observar que os resultados natildeo satildeo convergentes apontando para

um impacto incerto desta medida bem como de sua magnitude sobre a melhora da

liquidez e da taxa de juros do mercado interbancaacuterio Estes estudos utilizaram como

medida de eficaacutecia o impacto do TAF sobre o spread da Libor-IOS26 embora esta

metodologia seja questionada por alguns estudos Estes satildeo resumidamente

apresentados a seguir

(26) A relaccedilatildeo da Libor spread sobre a taxa de Overnight swap interbancaacuterio (OIS) eacute uma medida

frequentemente utilizado nos mercados financeiros para medir a tensatildeo no mercado monetaacuterio interbancaacuterio (Wu

2008)

Paulo Joseacute Saraiva Luiz Fernando de Paula Andreacute de Melo Modenesi

24 Economia e Sociedade Campinas v 26 n 1 (59) p 1-44 abr 2017

A criacutetica agrave efetividade do TAF foi feita inicialmente por Taylor e Williams

(2008) que avaliaram o impacto desta medida sobre a evoluccedilatildeo do spread entre a

Libor e a OIS e natildeo encontraram efeito significativo de modo que concluem contra

a eficaacutecia da medida Contudo McAndrews et al (2008) questionam os resultados

deste trabalho e obteacutem resultados de que o TAF promoveu uma reduccedilatildeo de 50 pontos

base (pb) no spread da Libor ndash IOS para trecircs meses Um resultado similar eacute obtido

por WU (2008) que identifica o TAF como o instrumento mais eficiente do que o

PDCF e o TSLF em reduzir as tensotildees dos mercados interfinanceiros principalmente

em relaccedilatildeo aos problemas de liquidez enfrentados pelas instituiccedilotildees financeiras