FGV / IBRE - 1º Seminário sobre Política Monetária - José Júlio Senna | 2015

31

Política Monetária José Júlio Senna | 2015 1º SEMINÁRIO POLÍTICA MONETÁRIA Primeiro Seminário de Política Monetária

-

Upload

fgv-fundacao-getulio-vargas -

Category

Education

-

view

330 -

download

2

Transcript of FGV / IBRE - 1º Seminário sobre Política Monetária - José Júlio Senna | 2015

Política Monetária

José Júlio Senna | 2015

1º SEMINÁRIOPOLÍTICA MONETÁRIA

Primeiro Seminário de Política MonetáriaSegunda linha do título da apresentação

Boletim Macro IBRE

12 de março de 2015

José Júlio Senna

1º Seminário sobre Política Monetária

Economia Aplicada 2

Trata das consequências recessivas de aumento concentrado do

endividamento em período imediatamente anterior. Pesquisas

sobre isso já na década de 1930.

Interesse renovado nos anos 90 (recessões prolongadas). Caso

do Japão. Foco na dívida apareceu mais tarde.

Novo impulso com a Grande Recessão. Ponto importante:

recuperação econômica depende do reequilíbrio patrimonial.

Debt Overhang

Economia Aplicada 3

Ausência de Desalavancagem na Economia Mundial

Fonte: Luigi Buttiglione, Philip R. Lane, Lucrezia Reichlin and Vincent Reinhart. Deleveraging? What Deleveraging? International Center for Monetary and Banking Studies (ICMB). Center for Economic Policy Research. September, 2014, p. 13.

em % do PIB

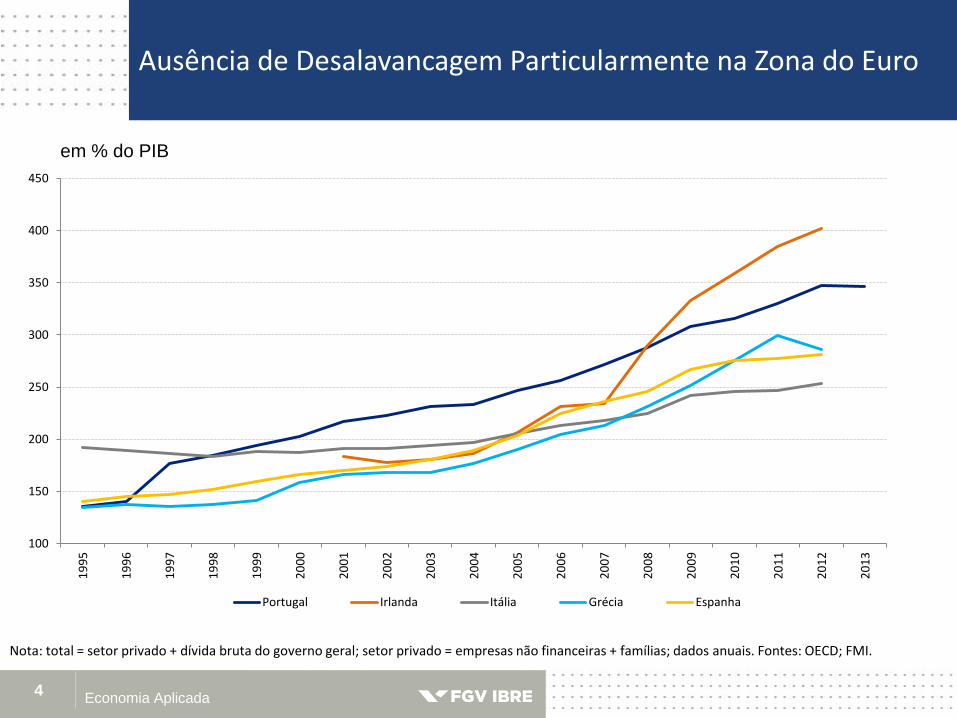

Ausência de Desalavancagem Particularmente na Zona do Euro

Economia Aplicada 4

em % do PIB

100

150

200

250

300

350

400

450

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Portugal Irlanda Itália Grécia Espanha

Nota: total = setor privado + dívida bruta do governo geral; setor privado = empresas não financeiras + famílias; dados anuais. Fontes: OECD; FMI.

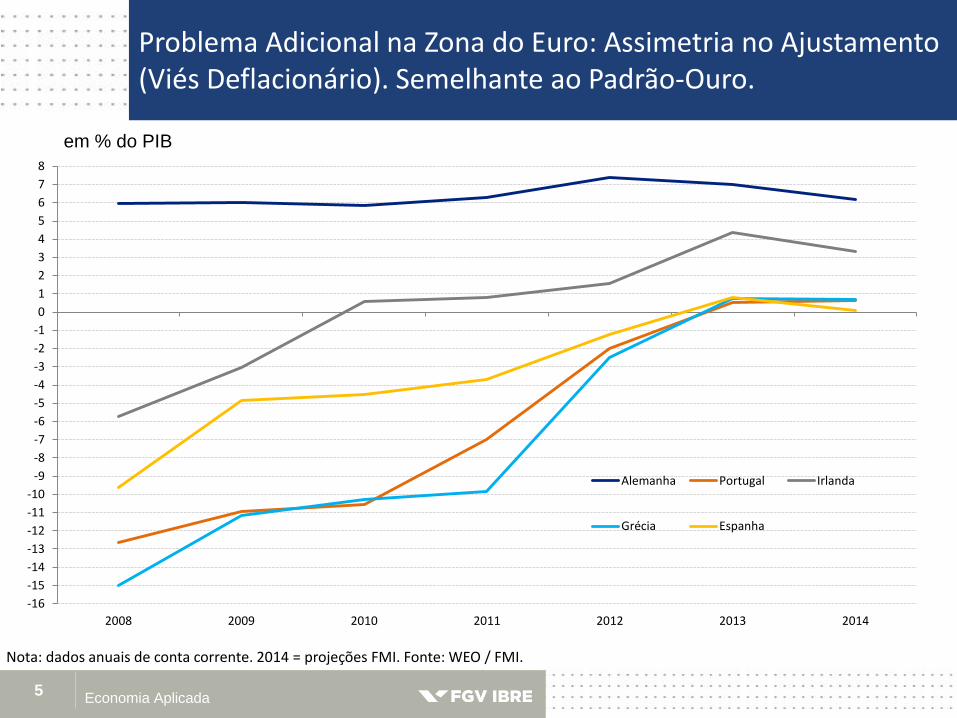

Problema Adicional na Zona do Euro: Assimetria no Ajustamento (Viés Deflacionário). Semelhante ao Padrão-Ouro.

Economia Aplicada 5

em % do PIB

Nota: dados anuais de conta corrente. 2014 = projeções FMI. Fonte: WEO / FMI.

-16

-15

-14

-13

-12

-11

-10

-9

-8

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

2008 2009 2010 2011 2012 2013 2014

Alemanha Portugal Irlanda

Grécia Espanha

Economia Aplicada 6

Dificuldade Adicional. Nos Desenvolvidos Salários Reais Crescem Abaixo dos Ganhos de Produtividade

índice

Nota: O crescimento dos salários é calculado como uma média ponderada de crescimento ano-a-ano em salários médios mensais reais em 36 países. Produtividade do trabalho refere-se ao PIB por trabalhador. 1999 = 100. Fontes: ILO Global Wage Report 2014/15 (Figure 7); ILO Global Wage Database; ILO Trends Econometric Models, Apr. 2014.

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

salário real produtividade do trabalho

Economia Aplicada 7

Resultado: Forças Deflacionárias. Inflação de 12 Meses (Zona do Euro e Alemanha)

Nota: núcleo da inflação = ex - energia, alimentos, álcool e tabaco; dados mensais. Últimos dados: núcleo da inflação da Alemanha = janeiro/2015; demais dados = fevereiro/2015. Fonte: Bloomberg.

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

jan

-10

mai

-10

set-

10

jan

-11

mai

-11

set-

11

jan

-12

mai

-12

set-

12

jan

-13

mai

-13

set-

13

jan

-14

mai

-14

set-

14

jan

-15

Zona do Euro (%)

inflação

núcleo da inflação

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

jan

-10

mai

-10

set-

10

jan

-11

mai

-11

set-

11

jan

-12

mai

-12

set-

12

jan

-13

mai

-13

set-

13

jan

-14

mai

-14

set-

14

jan

-15

Alemanha (%)

inflação

núcleo da inflação

Economia Aplicada 8

Forças Deflacionárias Manifestam-se em Várias Partes. Inflação de 12 Meses (EUA e Reino Unido)

Nota: dados mensais. núcleo da inflação do Reino Unido = ex - energia, alimentos, álcool e tabaco. Últimos dados: janeiro/2015. Fonte: Bloomberg.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

jan

-10

abr-

10

jul-

10

ou

t-1

0

jan

-11

abr-

11

jul-

11

ou

t-1

1

jan

-12

abr-

12

jul-

12

ou

t-1

2

jan

-13

abr-

13

jul-

13

ou

t-1

3

jan

-14

abr-

14

jul-

14

ou

t-1

4

jan

-15

Reino Unido (%)

inflação

núcleo da inflação

0,0

0,5

1,0

1,5

2,0

2,5

3,0

jan

-10

mai

-10

set-

10

jan

-11

mai

-11

set-

11

jan

-12

mai

-12

set-

12

jan

-13

mai

-13

set-

13

jan

-14

mai

-14

set-

14

jan

-15

EUA – PCE (%)

inflação

núcleo da inflação

média do núcleo da inflação

média jan/13 – jan/15 = 1,4%

Economia Aplicada 9

Forças Deflacionárias Também na China. Inflação de 12 Meses.

Nota: núcleo da inflação = ex - energia, alimentos, álcool e tabaco; dados mensais. Últimos dados: fevereiro/2015. Fonte: Bloomberg.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

6,5

7,0

jan

-10

mai

-10

set-

10

jan

-11

mai

-11

set-

11

jan

-12

mai

-12

set-

12

jan

-13

mai

-13

set-

13

jan

-14

mai

-14

set-

14

jan

-15

CPI (%)

inflação

núcleo da inflação

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

jan

-10

mai

-10

set-

10

jan

-11

mai

-11

set-

11

jan

-12

mai

-12

set-

12

jan

-13

mai

-13

set-

13

jan

-14

mai

-14

set-

14

jan

-15

PPI (%)

média jan/13 – fev/15 = -2,1%

média jan/13 – fev/15 = 1,6%

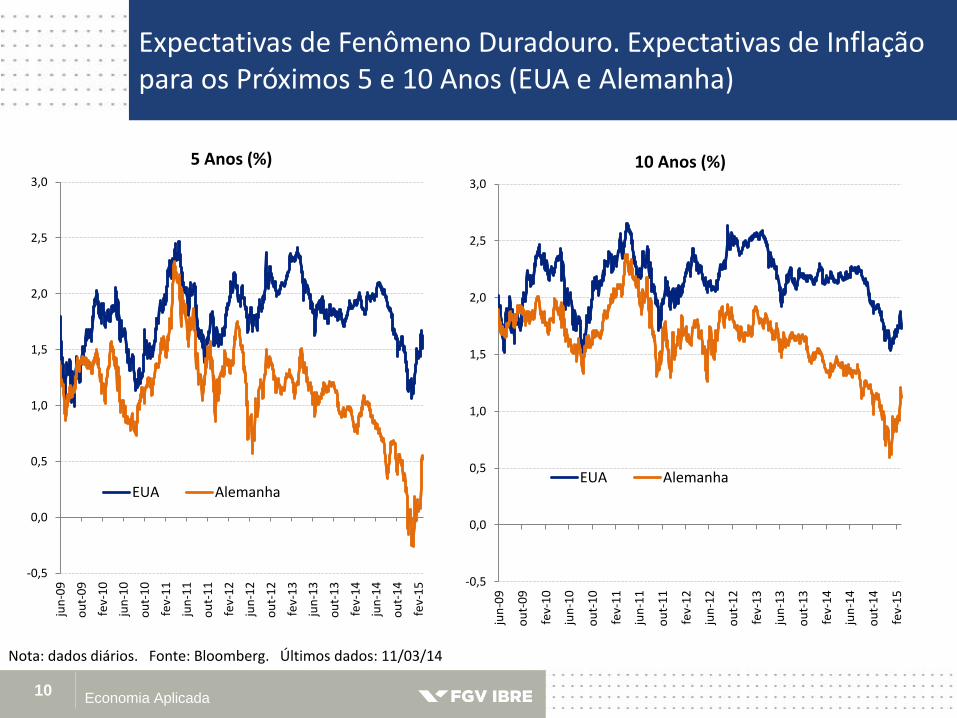

Expectativas de Fenômeno Duradouro. Expectativas de Inflação para os Próximos 5 e 10 Anos (EUA e Alemanha)

Economia Aplicada 10

Nota: dados diários. Fonte: Bloomberg. Últimos dados: 11/03/14

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

jun

-09

ou

t-0

9

fev-

10

jun

-10

ou

t-1

0

fev-

11

jun

-11

ou

t-1

1

fev-

12

jun

-12

ou

t-1

2

fev-

13

jun

-13

ou

t-1

3

fev-

14

jun

-14

ou

t-1

4

fev-

15

5 Anos (%)

EUA Alemanha

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

jun

-09

ou

t-0

9

fev-

10

jun

-10

ou

t-1

0

fev-

11

jun

-11

ou

t-1

1

fev-

12

jun

-12

ou

t-1

2

fev-

13

jun

-13

ou

t-1

3

fev-

14

jun

-14

ou

t-1

4

fev-

15

10 Anos (%)

EUA Alemanha

Economia Aplicada 11

QE na Zona do Euro: Seria Solução? Parte dos Possíveis Efeitos Já Aconteceu

Nota: dados diários. Fonte: Bloomberg. Últimos dados: 11/03/15.

em %

0

2

4

6

8

10

12

14

16

18

20

jan

-04

mai

-04

set-

04

jan

-05

mai

-05

set-

05

jan

-06

mai

-06

set-

06

jan

-07

mai

-07

set-

07

jan

-08

mai

-08

set-

08

jan

-09

mai

-09

set-

09

jan

-10

mai

-10

set-

10

jan

-11

mai

-11

set-

11

jan

-12

mai

-12

set-

12

jan

-13

mai

-13

set-

13

jan

-14

mai

-14

set-

14

jan

-15

Alemanha

França

Portugal

Espanha

Itália

Irlanda

Draghi:

“Whatever it

Takes”

Economia Aplicada 12

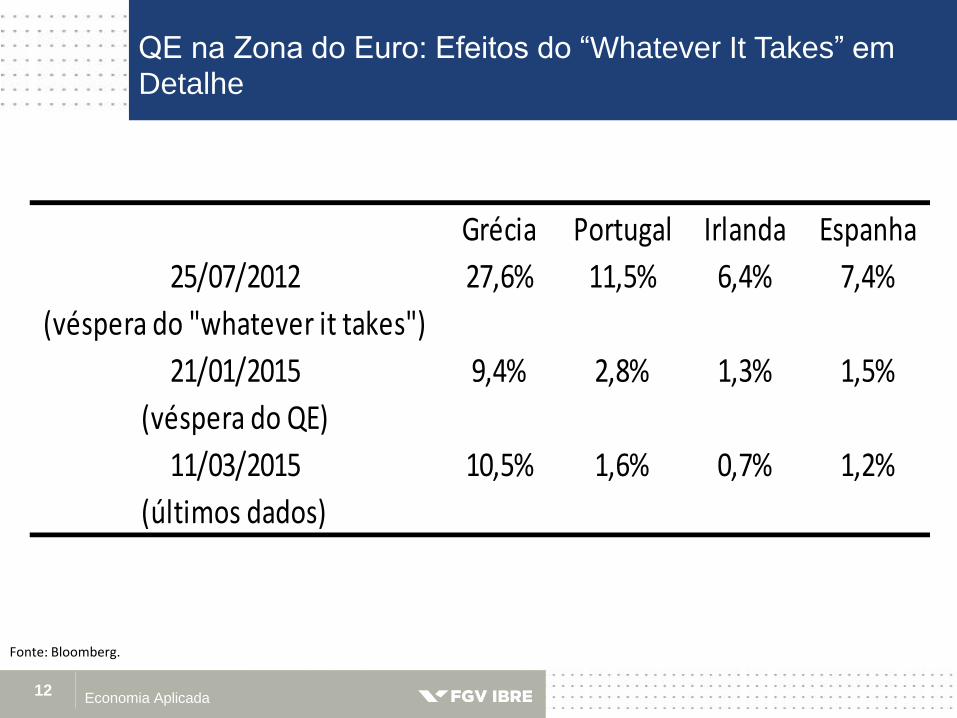

QE na Zona do Euro: Efeitos do “Whatever It Takes” em Detalhe

Fonte: Bloomberg.

Grécia Portugal Irlanda Espanha

25/07/2012 27,6% 11,5% 6,4% 7,4%

(véspera do "whatever it takes")

21/01/2015 9,4% 2,8% 1,3% 1,5%

(véspera do QE)

11/03/2015 10,5% 1,6% 0,7% 1,2%

(últimos dados)

Economia Aplicada 13

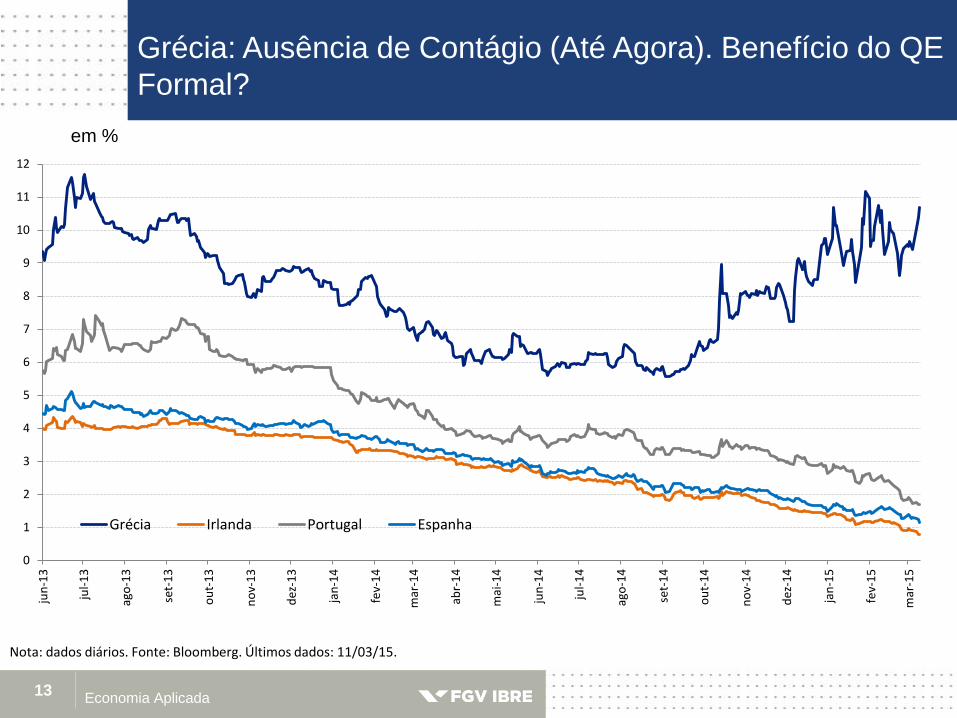

Grécia: Ausência de Contágio (Até Agora). Benefício do QE

Formal?

Nota: dados diários. Fonte: Bloomberg. Últimos dados: 11/03/15.

em %

0

1

2

3

4

5

6

7

8

9

10

11

12

jun

-13

jul-

13

ago

-13

set-

13

ou

t-1

3

no

v-1

3

dez

-13

jan

-14

fev-

14

mar

-14

abr-

14

mai

-14

jun

-14

jul-

14

ago

-14

set-

14

ou

t-1

4

no

v-1

4

dez

-14

jan

-15

fev-

15

mar

-15

Grécia Irlanda Portugal Espanha

Economia Aplicada 14

Evita contágio?

QE funciona por meio do efeito “signaling”.

Em geral, redução do juro de política tende a ser

considerada temporária.

QE formal dá caráter mais permanente à política

monetária expansionista. Sinaliza juro baixo por mais

tempo. Efeito sobre o câmbio. Euro provavelmente

ficará ainda mais fraco.

Benefícios do QE Formal

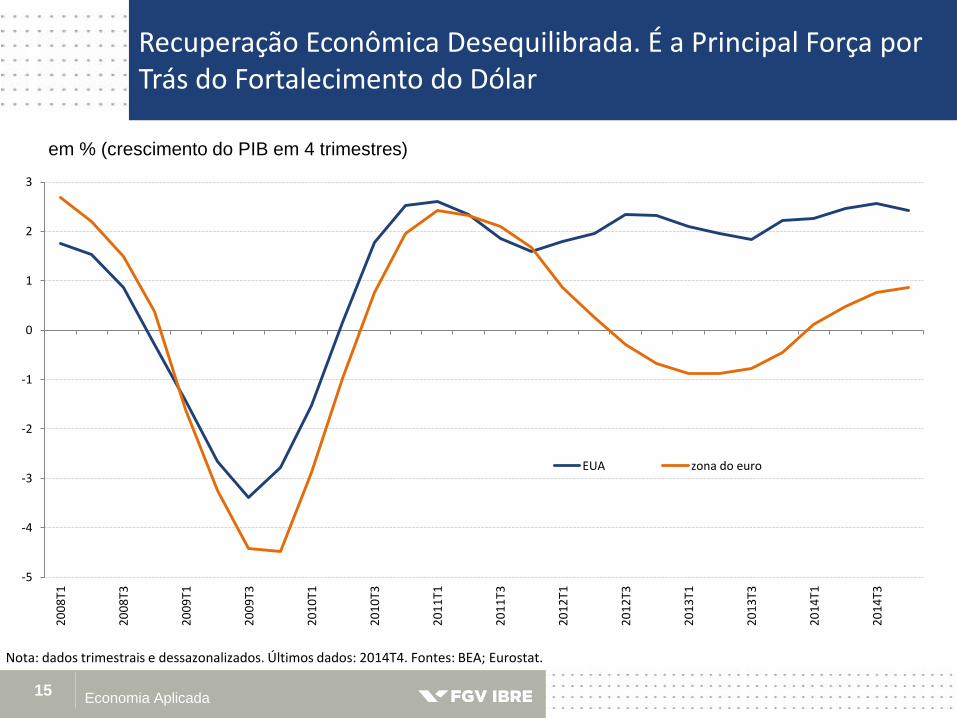

Recuperação Econômica Desequilibrada. É a Principal Força por Trás do Fortalecimento do Dólar

Economia Aplicada 15

Nota: dados trimestrais e dessazonalizados. Últimos dados: 2014T4. Fontes: BEA; Eurostat.

em % (crescimento do PIB em 4 trimestres)

-5

-4

-3

-2

-1

0

1

2

3

20

08

T1

20

08

T3

20

09

T1

20

09

T3

20

10

T1

20

10

T3

20

11

T1

20

11

T3

20

12

T1

20

12

T3

20

13

T1

20

13

T3

20

14

T1

20

14

T3

EUA zona do euro

Economia Aplicada 16

EUA e Reino Unido: Únicos Países Onde Houve Alguma Desalavancagem do Setor Privado. Isto Explica a Recuperação Mais Rápida Desses Dois Países.

Nota: total = setor privado + dívida bruta do governo geral; setor privado = empresas não financeiras + famílias; dados anuais. Fontes: FED; OECD; FMI.

140

150

160

170

180

190

200

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Setor Privado (% PIB)

EUA Reino Unido

30

40

50

60

70

80

90

100

110

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Dívida do Governo (% PIB)

EUA

Reino Unido

Dólar Forte. Ciclos Cambiais são Longos. Expressivo Espaço para Fortalecimento Adicional

Economia Aplicada 17

dollar index

Nota: dados médios mensais; major: março/1993 = 100; broad: janeiro/1997 = 100. Broad currency index includes the Euro Area, Canada, Japan, Mexico, China, United Kingdom, Taiwan, Korea, Singapore, Hong Kong, Malaysia, Brazil, Switzerland, Thailand, Philippines, Australia, Indonesia, India, Israel, Saudi Arabia, Russia, Sweden, Argentina, Venezuela, Chile and Colombia. Fonte: FED. Últimos dados: fevereiro/2015.

60

70

80

90

100

110

120

130

jan

-95

jan

-96

jan

-97

jan

-98

jan

-99

jan

-00

jan

-01

jan

-02

jan

-03

jan

-04

jan

-05

jan

-06

jan

-07

jan

-08

jan

-09

jan

-10

jan

-11

jan

-12

jan

-13

jan

-14

jan

-15

major broad

Economia Aplicada 18

“Efeito-Cotação” sobre o Preço do Petróleo. Relação Inversa.

índice

Nota: dados diários; dollar index - major: março/1993 = 100. Major currencies index includes the Euro Area, Canada, Japan, United Kingdom, Switzerland, Australia, and Sweden. Fontes: FED; Bloomberg. Últimos dados: 09/03/2015

US$ / barril

30

40

50

60

70

80

90

100

110

120

130

140

6768697071727374757677787980818283848586878889909192

jan

-07

jul-

07

jan

-08

jul-

08

jan

-09

jul-

09

jan

-10

jul-

10

jan

-11

jul-

11

jan

-12

jul-

12

jan

-13

jul-

13

jan

-14

jul-

14

jan

-15

dollar index (major)

petróleo (brent)

Economia Aplicada 19

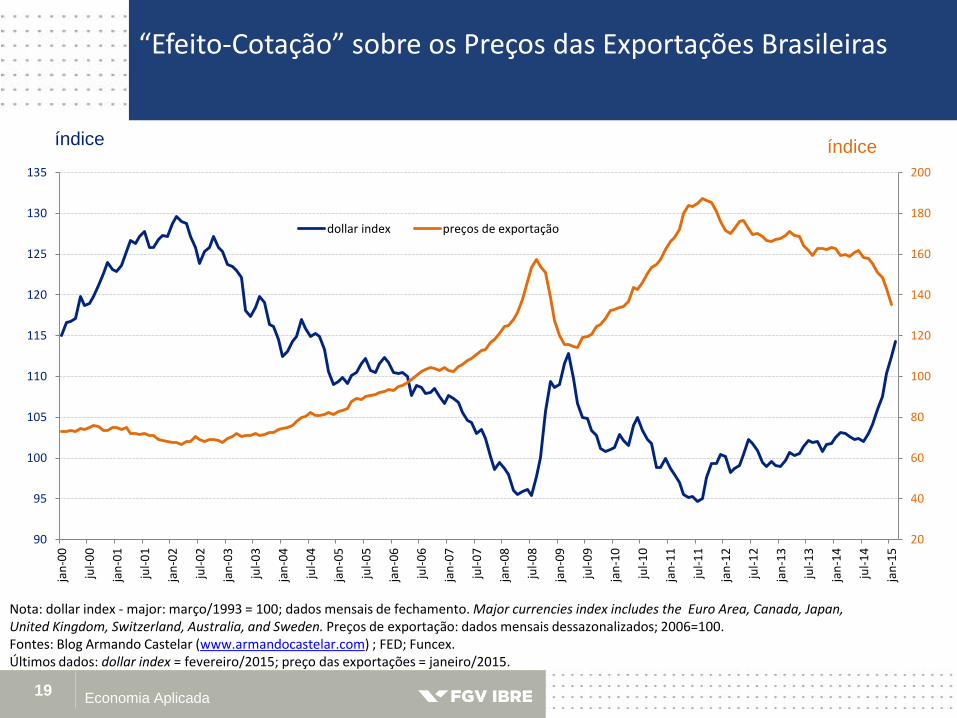

“Efeito-Cotação” sobre os Preços das Exportações Brasileiras

índice

Nota: dollar index - major: março/1993 = 100; dados mensais de fechamento. Major currencies index includes the Euro Area, Canada, Japan, United Kingdom, Switzerland, Australia, and Sweden. Preços de exportação: dados mensais dessazonalizados; 2006=100. Fontes: Blog Armando Castelar (www.armandocastelar.com) ; FED; Funcex. Últimos dados: dollar index = fevereiro/2015; preço das exportações = janeiro/2015.

índice

20

40

60

80

100

120

140

160

180

200

90

95

100

105

110

115

120

125

130

135

jan

-00

jul-

00

jan

-01

jul-

01

jan

-02

jul-

02

jan

-03

jul-

03

jan

-04

jul-

04

jan

-05

jul-

05

jan

-06

jul-

06

jan

-07

jul-

07

jan

-08

jul-

08

jan

-09

jul-

09

jan

-10

jul-

10

jan

-11

jul-

11

jan

-12

jul-

12

jan

-13

jul-

13

jan

-14

jul-

14

jan

-15

dollar index preços de exportação

Economia Aplicada 20

Brasil. Difícil a “saída pelas exportações”. Economia mundial,

comércio internacional e preços de commodities não ajudam.

Efeitos externos sobre a inflação: a) forças deflacionárias em

geral; b) pressões baixistas sobre preços de commodities

(economia real e dólar forte); c) depreciação do real (efeito

contrário). Resultado líquido indeterminado (a priori).

Efeitos sobre o Brasil

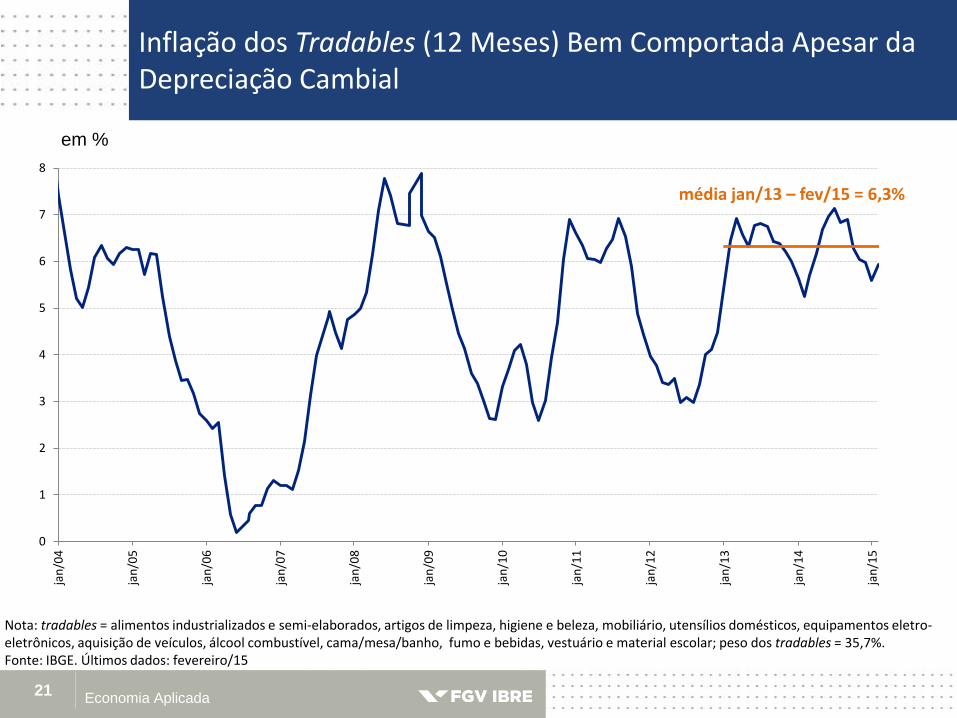

Inflação dos Tradables (12 Meses) Bem Comportada Apesar da Depreciação Cambial

Economia Aplicada 21

Nota: tradables = alimentos industrializados e semi-elaborados, artigos de limpeza, higiene e beleza, mobiliário, utensílios domésticos, equipamentos eletro-eletrônicos, aquisição de veículos, álcool combustível, cama/mesa/banho, fumo e bebidas, vestuário e material escolar; peso dos tradables = 35,7%. Fonte: IBGE. Últimos dados: fevereiro/15

em %

0

1

2

3

4

5

6

7

8

jan

/04

jan

/05

jan

/06

jan

/07

jan

/08

jan

/09

jan

/10

jan

/11

jan

/12

jan

/13

jan

/14

jan

/15

média jan/13 – fev/15 = 6,3%

Item Mais Sensível às Variações das Condições Externas. Inflação (12 Meses) – Materiais e Componentes para a Manufatura

Economia Aplicada 22

Nota: peso de 19,9% no índice de preços ao produtor amplo (IPA-EP), segundo os estágios de processamento; sub-item de bens intermediários, cujo peso é de 34,9% do IPA-EP. Fonte: FGV. Últimos dados: fevereiro/15

em %

-8

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

10

11

12

jan

/09

mar

/09

mai

/09

jul/

09

set/

09

no

v/0

9

jan

/10

mar

/10

mai

/10

jul/

10

set/

10

no

v/1

0

jan

/11

mar

/11

mai

/11

jul/

11

set/

11

no

v/1

1

jan

/12

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

Preço Relativo e Taxa Nominal de Câmbio no Brasil

Economia Aplicada 23

Nota: preço relativo dos tradables e non tradables (serviços + alimentos in natura): dezembro/95 = 1; na relação entre os preços de tradables e de non tradables os preços monitorados não são incluídos; taxa de câmbio nominal: fim de mês. Fontes: IBGE; Bloomberg. Últimos dados: preço relativo: fevereiro/15; taxa de câmbio: março/15 (11/03/15)

índice R$ / US$

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

0,80

0,85

0,90

0,95

1,00

1,05

1,10

dez-95

dez-96

dez-97

dez-98

dez-99

dez-00

dez-01

dez-02

dez-03

dez-04

dez-05

dez-06

dez-07

dez-08

dez-09

dez-10

dez-11

dez-12

dez-13

dez-14

preço relativo

taxa nominal de câmbio

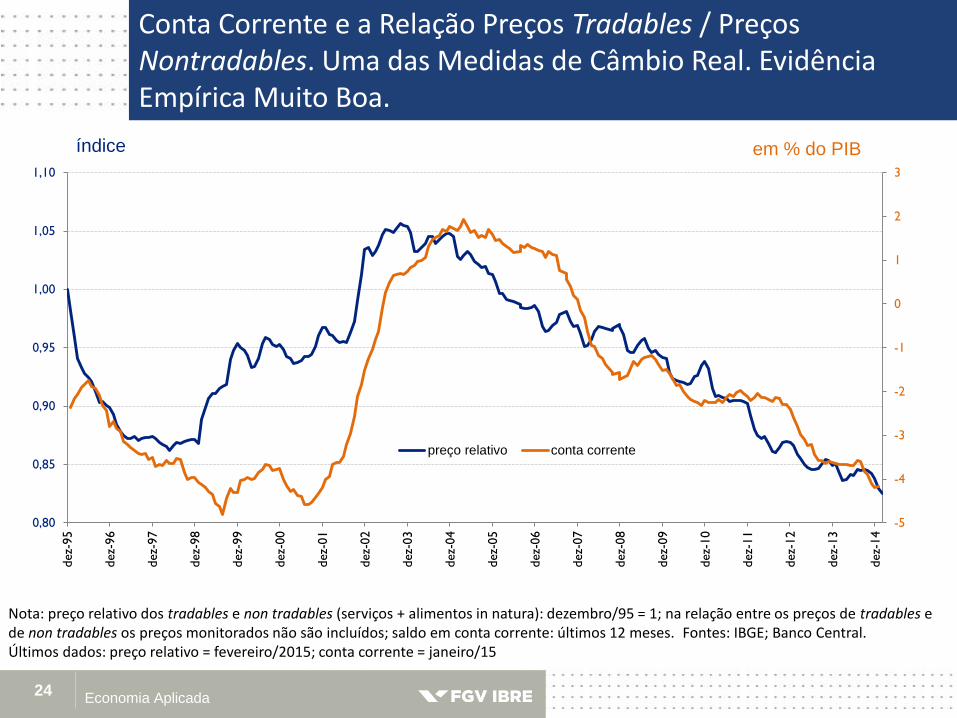

Conta Corrente e a Relação Preços Tradables / Preços Nontradables. Uma das Medidas de Câmbio Real. Evidência Empírica Muito Boa.

Economia Aplicada 24

Nota: preço relativo dos tradables e non tradables (serviços + alimentos in natura): dezembro/95 = 1; na relação entre os preços de tradables e de non tradables os preços monitorados não são incluídos; saldo em conta corrente: últimos 12 meses. Fontes: IBGE; Banco Central. Últimos dados: preço relativo = fevereiro/2015; conta corrente = janeiro/15

índice em % do PIB

-5

-4

-3

-2

-1

0

1

2

3

0,80

0,85

0,90

0,95

1,00

1,05

1,10

dez-95

dez-96

dez-97

dez-98

dez-99

dez-00

dez-01

dez-02

dez-03

dez-04

dez-05

dez-06

dez-07

dez-08

dez-09

dez-10

dez-11

dez-12

dez-13

dez-14

preço relativo conta corrente

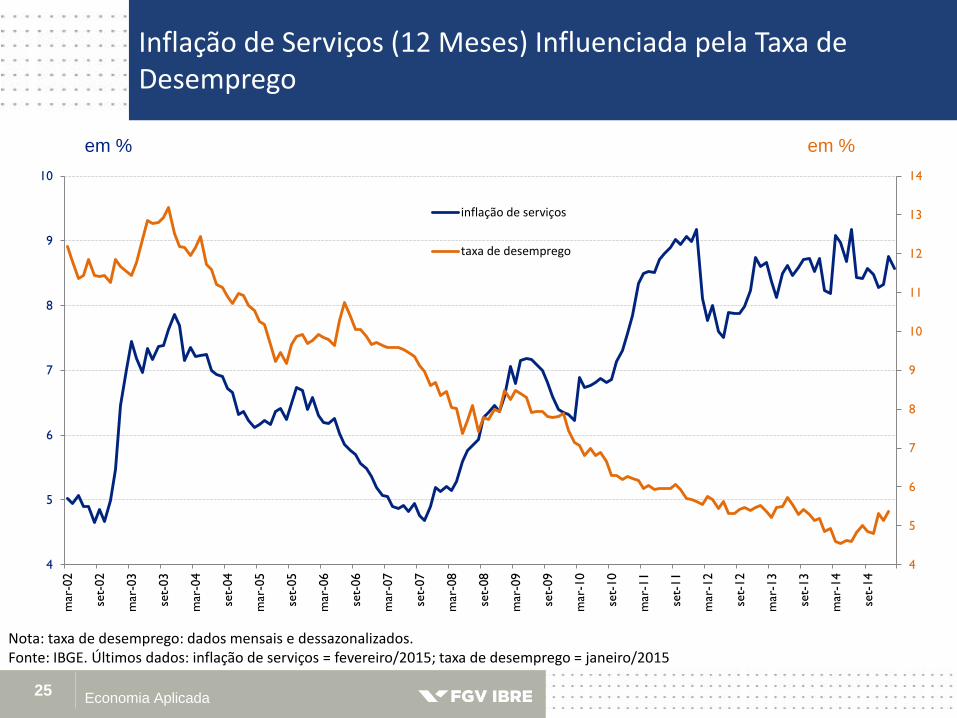

Inflação de Serviços (12 Meses) Influenciada pela Taxa de Desemprego

Economia Aplicada 25

Nota: taxa de desemprego: dados mensais e dessazonalizados. Fonte: IBGE. Últimos dados: inflação de serviços = fevereiro/2015; taxa de desemprego = janeiro/2015

em % em %

4

5

6

7

8

9

10

11

12

13

14

4

5

6

7

8

9

10

mar-02

set-02

mar-03

set-03

mar-04

set-04

mar-05

set-05

mar-06

set-06

mar-07

set-07

mar-08

set-08

mar-09

set-09

mar-10

set-10

mar-11

set-11

mar-12

set-12

mar-13

set-13

mar-14

set-14

inflação de serviços

taxa de desemprego

Economia Aplicada 26

Está difícil executar o necessário desvio de demanda

(expenditure switching).

Preço relativo dos tradables tem de subir. Depreciação cambial

adicional parece indispensável.

BC: responsabilidade redobrada. Preocupação somente com a

meta? E a composição da inflação?

Meta: correção dos desequilíbrios interno e externo.

Conclusão: a) rigor redobrado no combate à inflação de

nontradables; b) espaço para real ainda mais fraco (nova política

de swap cambial, de preferência bem clara).

Inflação de Tradables Abaixo de Nontradables há Mais de 10 Anos

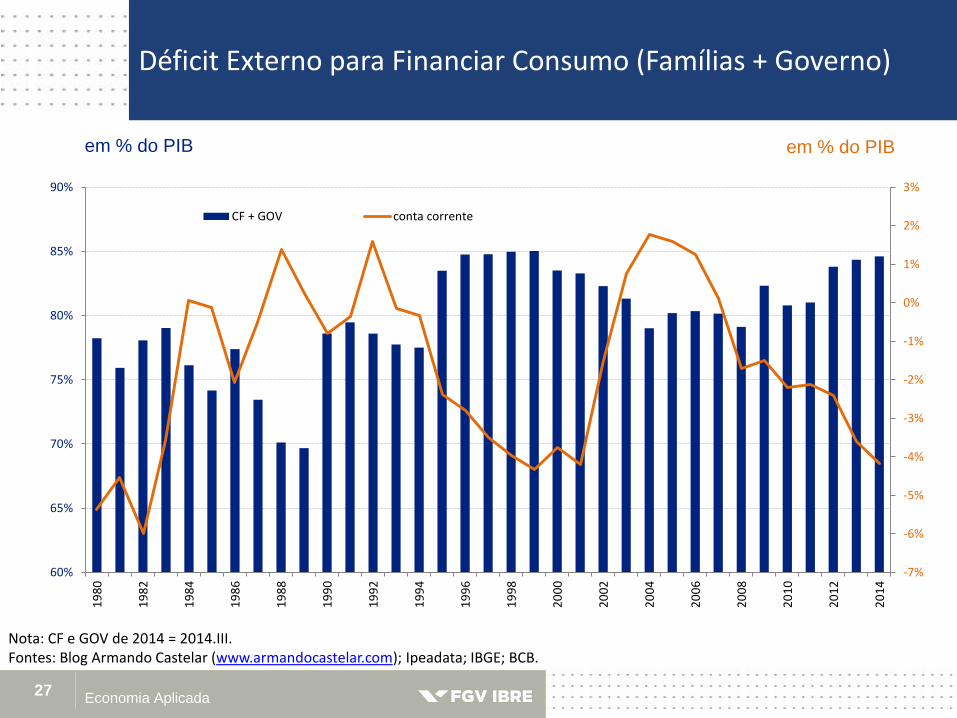

Déficit Externo para Financiar Consumo (Famílias + Governo)

Economia Aplicada 27

Nota: CF e GOV de 2014 = 2014.III. Fontes: Blog Armando Castelar (www.armandocastelar.com); Ipeadata; IBGE; BCB.

em % do PIB em % do PIB

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

60%

65%

70%

75%

80%

85%

90%

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

CF + GOV conta corrente

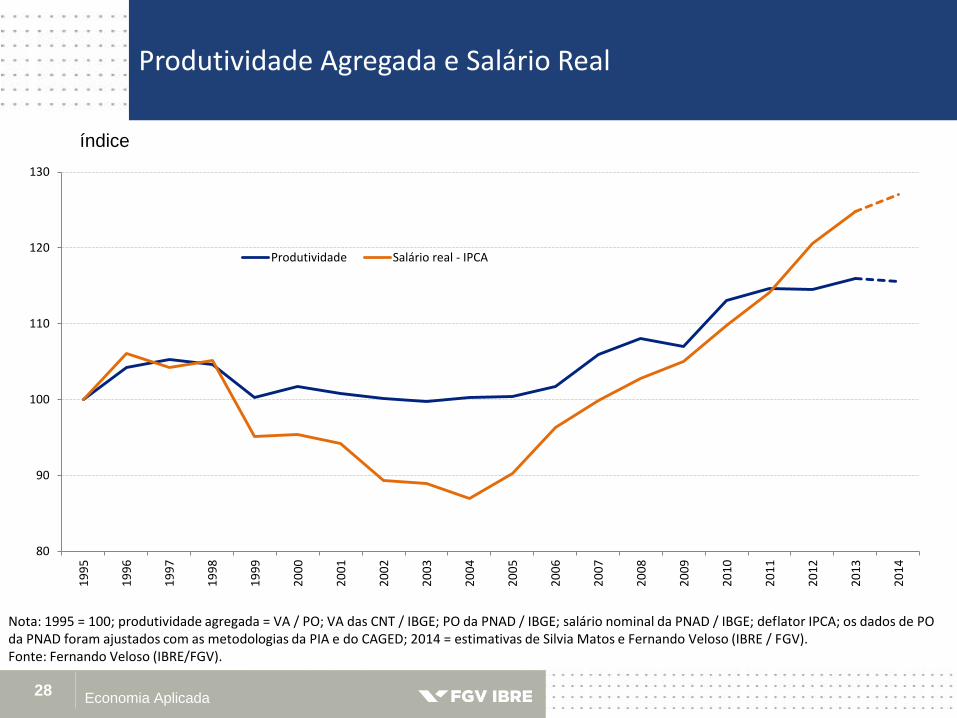

Produtividade Agregada e Salário Real

Economia Aplicada 28

Nota: 1995 = 100; produtividade agregada = VA / PO; VA das CNT / IBGE; PO da PNAD / IBGE; salário nominal da PNAD / IBGE; deflator IPCA; os dados de PO da PNAD foram ajustados com as metodologias da PIA e do CAGED; 2014 = estimativas de Silvia Matos e Fernando Veloso (IBRE / FGV). Fonte: Fernando Veloso (IBRE/FGV).

índice

80

90

100

110

120

130

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Produtividade Salário real - IPCA

Economia Aplicada 29

Conclusão: melhora do preço relativo trad. / non tradables,

redução do consumo (famílias + gov.) e queda do W / P entre 1998

e 2003. Visões distintas da mesma questão.

Reequilíbrio interno e externo exige movimentos semelhantes de

novo.

Tema do segundo bloco.

Enfoques Alternativos