Custos no Setor Público: Ferramenta da Melhoria da ... · reflexão e discussão de temas que...

43

1 Florianópolis 17 de Abril 2015 Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto Público

Transcript of Custos no Setor Público: Ferramenta da Melhoria da ... · reflexão e discussão de temas que...

1

Florianópolis

17 de Abril 2015

Custos no Setor Público: Ferramenta da Melhoria da Qualidade do Gasto

Público

2

• Macro (Estratégico)

•Considera os impactos sobre geração de emprego, renda e desenvolvimento econômico;

•Abre novas perspectivas de classificação da despesa pública (Custeio X Investimento);

•Busca avaliar a efetividade da despesa pública.

• * Qualidade do gasto público: revisitando o conceito em busca de uma abordagem polissêmica articulada

• Alexandre Ribeiro Motta ; Pedro Jucá Maciel; Valdemir Aparecido Pires

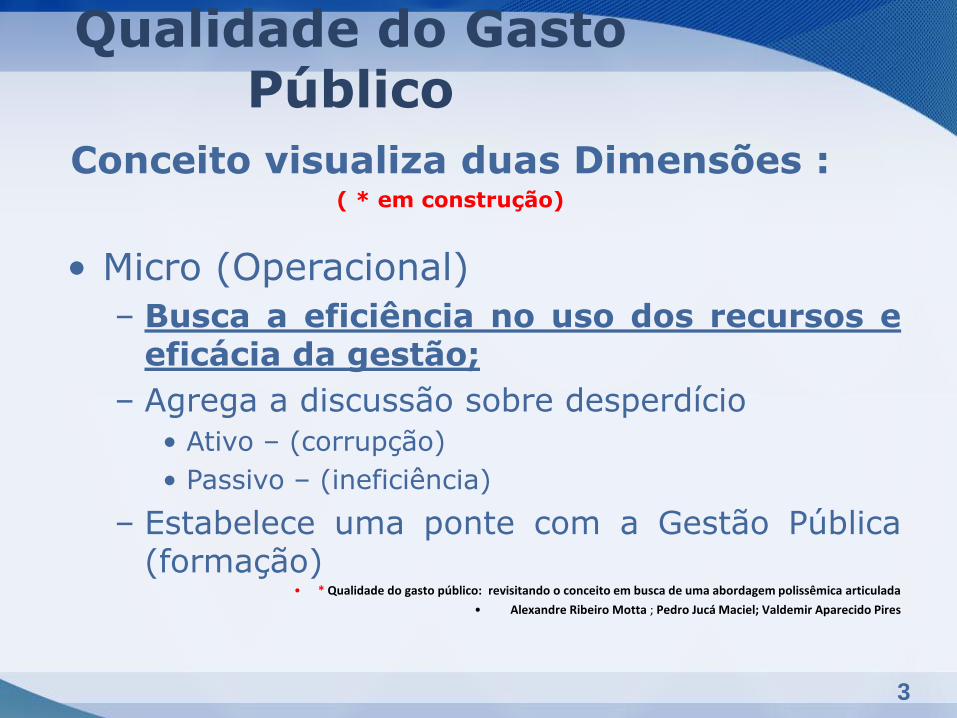

Qualidade do Gasto Público

Conceito visualiza duas Dimensões : (em construção *)

3

• Micro (Operacional)

– Busca a eficiência no uso dos recursos e eficácia da gestão;

– Agrega a discussão sobre desperdício

• Ativo – (corrupção)

• Passivo – (ineficiência)

– Estabelece uma ponte com a Gestão Pública (formação)

• * Qualidade do gasto público: revisitando o conceito em busca de uma abordagem polissêmica articulada

• Alexandre Ribeiro Motta ; Pedro Jucá Maciel; Valdemir Aparecido Pires

Qualidade do Gasto Público

Conceito visualiza duas Dimensões : ( * em construção)

4

Dupla Dinâmica

Transparência Controle

Social

Melhoria da

Qualidade

da Gestão

5

TRANSPARÊNCIA Um conceito normatizado

Artigo 48 LRF

6

Transparência

• Teoria da legitimação

“ ... Se um tomador de decisão sabe que está sendo observado ao tomar a decisão, haverá efeitos previsíveis no processo e nos resultados da tomada de decisão.”

– Paul R. Kleindorfer, em “E se você souber que terá que explicar aos outros as suas escolhas?”

7

• Os planos, as leis de diretrizes orçamentárias e os orçamentos;

• As prestações de contas e o respectivo parecer prévio;

• O Relatório Resumido da Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF).

Transparência

Intrumentos:

8

A transparência será assegurada também mediante:

I – incentivo à participação popular

e realização de audiências públicas durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos;

Transparência e Participação

9

II – liberação ao pleno conhecimento e

acompanhamento da sociedade, em

tempo real, de informações

pormenorizadas sobre a execução

orçamentária e financeira, em meios

eletrônicos de acesso público;

Transparência e Participação

10

CONTROLE SOCIAL Um conceito em construção

11

• Fiscalização exercida pela sociedade sobre o governo, partindo do envolvimento da população no exercício da reflexão e discussão de temas que afetam a vida coletiva.

Controle Social: Novos significados

12

•O fortalecimento do Controle Social pode estabelecer um modelo de gestão que fomenta a cooperação e participação popular no planejamento e na coordenação da ação com foco no interesse coletivo.

Controle Social: Novos significados

13

Visão de futuro

– Estado orientado ao cidadão e na busca de:

• Mais serviços e de melhor qualidade;

• O Estado que escuta e se ajusta

permanentemente;

• Criação de co-responsabilidades entre

Estado e sociedade.

Controle Social: Modernização do Estado

14

ORÇAMENTO NO SETOR PÚBLICO

Modelo de Integração

15

VISÃO /

OBJETIVO

IDENTIFICAÇÃO

DE PROBLEMAS

PRODUTOS E

METAS Eficácia

Eficiência

Decisão / Plano / Orçamento / Execução / Avaliação

Orçamento Público

DECISÕES OPERACIONAIS

ADMINISTRATIVAS

PPA

(4 anos)

LDO/LOA

(Anual)

Objeto de

Mensuração

Critérios de

Avaliação Execução

AÇÕES

PROJETOS /

ATIVIDADES

PROGRAMAS

TEMÁTICOS

OBJETIVOS E

INDICADORES

PRODUTOS /

AÇÕES / CUSTOS

Efetividade

FEEDBACK

DECISÕES POLÍTICAS /

ESTRATÉGICAS

ORDENADORES

DE DESPESAS

SOCIEDADE /

PODER LEGISLATIVO

ÓRGÃOS

CENTRAIS

ÓRGÃOS

SETORIAIS

GERENTES DE

PROGRAMAS

16

Sistemas de Custo e sua aplicação ao Setor Público

17

GESTÃO ESTRATÉGICA DE CUSTOS Relacionamento entre Determinantes de Custo, Recursos, Atividades e Objetos de Custo

Escala

Escopo

Experiência

Tecnologia

Complexidade

Modelo de Gestão

Estrutura de Capital

Participação

Admin. Qual. Total

Utilização Capacidade instalada

Layout da fábrica

Configuração do produto

Ligações na cadeia de valor

Competências e habilidades

Capacidade de aprendizagem

Pessoal

Tecnologia

Máquinas

Materiais

Desenho de

produtos

Treinamento

Usinagem

Montagem

Gerenciamento

Objetos de custo: Produto, Linha de Produto. Cliente, Área de Responsabilidade

Centro de Resultado etc

Medidas

de

Atividade

(consumo)

Medidas

de

Atividade

(produto)

DETERMINANTES DE CUSTO

atividades e os recursos necessários para executá-las

Re

cu

rso

s

Ativid

ad

es

ES

TR

UT

UR

AIS

O

PE

RA

CIO

NA

IS

Direcionadores

de Custo dos

Recursos

Direcionadores

de Custo de

Atividades

18

POLÍTICAS PÚBLICAS

determinam os programas, as atividades e os recursos para

executá-las

PPA

LDO

LOA

RECURSOS

NECESSÁRIOS

PESSOAL

MATERIAL E

SERVIÇOS

EQUIPAMENTOS

PRODUTOS/SERVIÇOS

OBJETOS DE CUSTO

RELACIONAMENTO: Políticas Públicas, Recursos, Atividades e Objetos de Custo

SISTEMA DE CUSTOS DO SETOR PÚBLICO

PROGRAMAS

PROJETOS

ATIVIDADES

CLASSIFICAÇÃO

FUNCIONAL

Funções e

subfunções

CLASSIFICAÇÃO

INSTITUCIONAL

( Centros de

Responsabilidade) Poder

Órgão

UGO

UGE

19

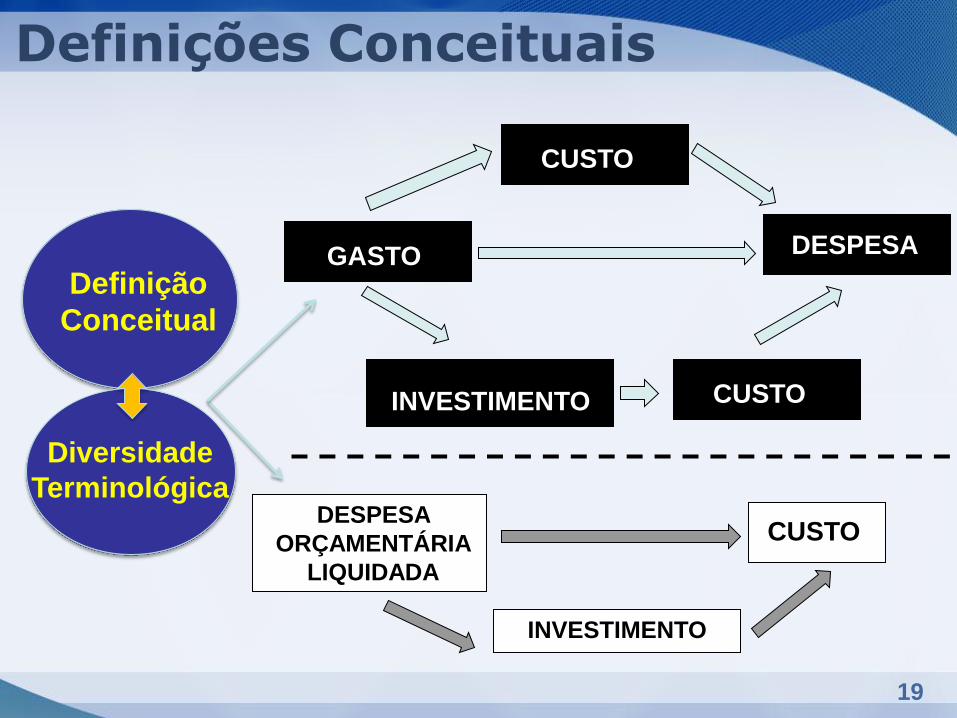

CUSTO

DESPESA GASTO

INVESTIMENTO

CUSTO

INVESTIMENTO

DESPESA

ORÇAMENTÁRIA

LIQUIDADA

CUSTO

Definição

Conceitual

Diversidade

Terminológica

Definições Conceituais

20

Despesa orçamentária

“Despesa executada por entidade pública e que depende de autorização legislativa para sua realização, por meio da Lei Orçamentária Anual ou de Créditos Adicionais, pertencendo ao exercício financeiro da emissão do respectivo empenho.”

Empenho: É o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação orçamentária para um fim específico. (art. 58 da Lei nº 4.320/1964)

Fonte: Manual de Despesa Nacional - 1ª edição - Volume II

Contabilidade Aplicada ao Setor Público

versus Contabilidade de Custos

Estágios da despesa orçamentária

Continua

21

Liquidação: Consiste na verificação do direito adquirido pelo credor, em função do cumprimento de obrigação contratual, e/ou da entrega de bens ou serviços, tendo por base os títulos e documentos comprobatórios do respectivo crédito.

Pagamento: Consiste na entrega de numerário ao credor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado após a regular liquidação da despesa.

Ponto de partida para a construção do sistema de informação de custo

Contabilidade Aplicada ao Setor Público

versus Contabilidade de Custos

22

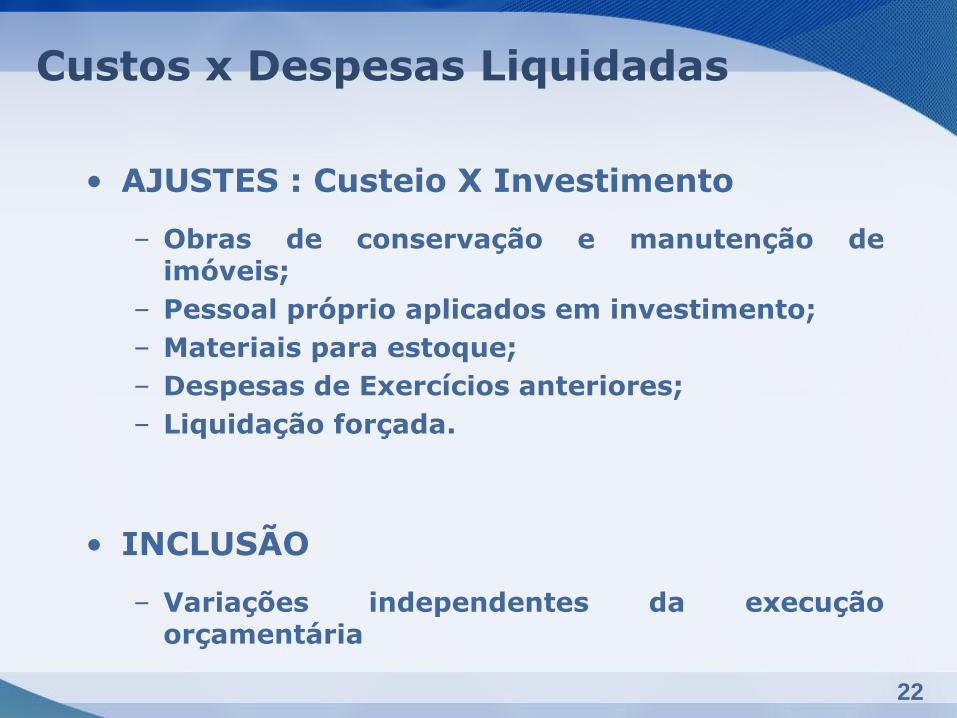

• AJUSTES : Custeio X Investimento

– Obras de conservação e manutenção de imóveis;

– Pessoal próprio aplicados em investimento;

– Materiais para estoque;

– Despesas de Exercícios anteriores;

– Liquidação forçada.

• INCLUSÃO

– Variações independentes da execução orçamentária

Custos x Despesas Liquidadas

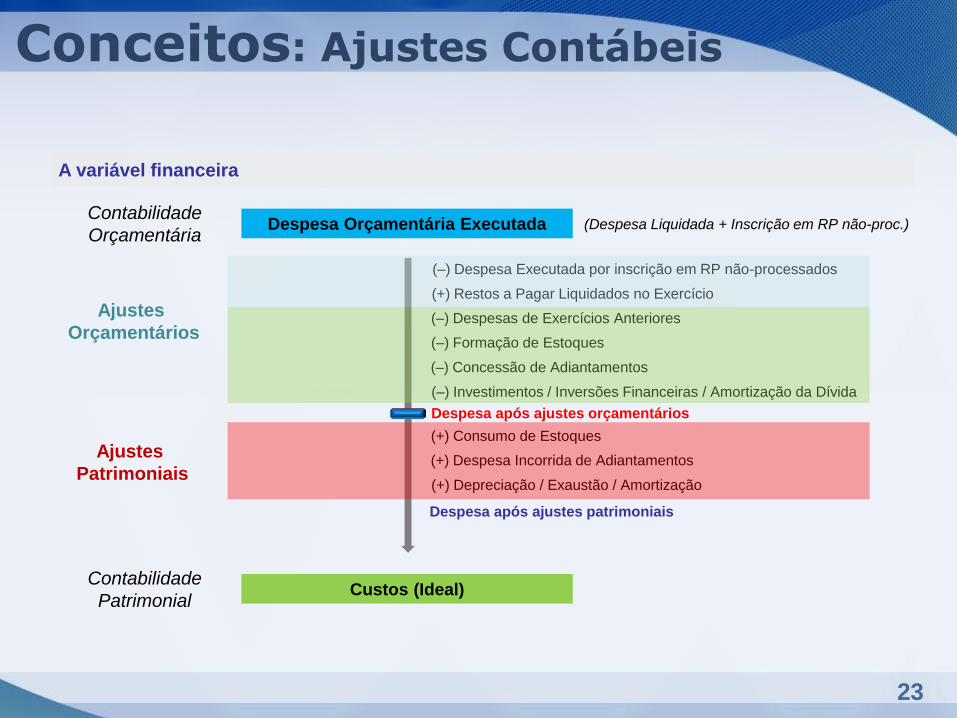

23

A variável financeira

Despesa Orçamentária Executada

Custos (Ideal)

(–) Despesa Executada por inscrição em RP não-processados

Contabilidade

Orçamentária

(+) Restos a Pagar Liquidados no Exercício

(–) Formação de Estoques

(–) Concessão de Adiantamentos

(–) Investimentos / Inversões Financeiras / Amortização da Dívida

Contabilidade

Patrimonial

(Despesa Liquidada + Inscrição em RP não-proc.)

(–) Despesas de Exercícios Anteriores

(+) Consumo de Estoques

(+) Despesa Incorrida de Adiantamentos

(+) Depreciação / Exaustão / Amortização

Despesa após ajustes orçamentários

Despesa após ajustes patrimoniais

Ajustes

Patrimoniais

Ajustes

Orçamentários

Conceitos: Ajustes Contábeis

24

INFORMAÇÃO DE CUSTOS PARA O SETOR PÚBLICO

Modelo Teórico

25

• Sistema de Acumulação:

– Custo dos projetos – por ordem;

– Custo das atividades – por processo.

• Sistema de Custeio (modelo de mensuração):

– Custo orçado / estimado;

– Custo padrão;

– Custo histórico.

Sistema de Custos do Setor Público

26

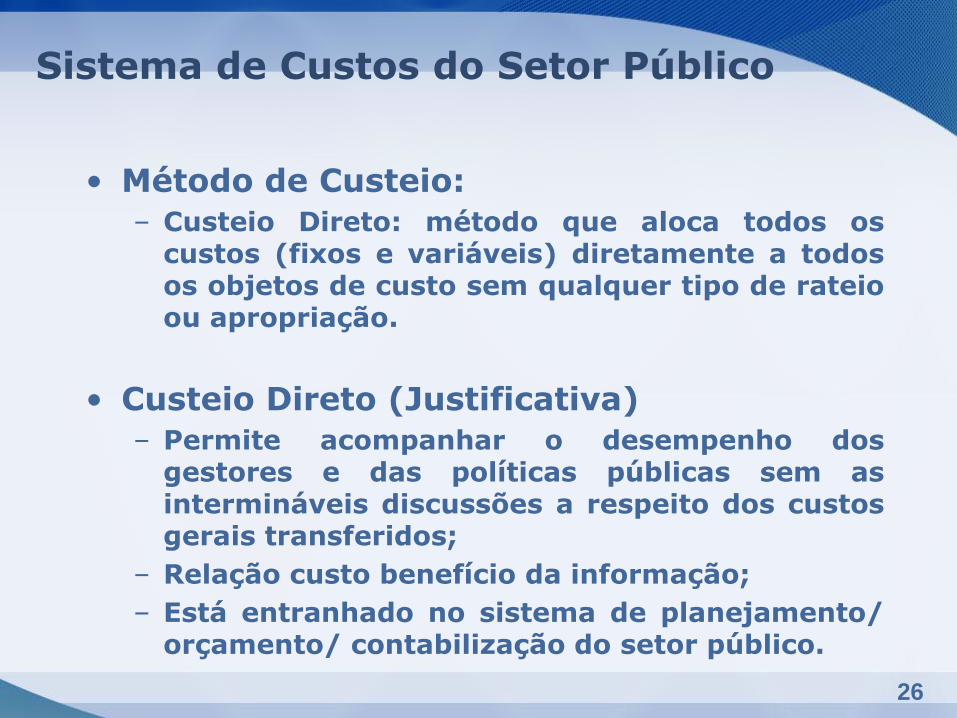

• Método de Custeio:

– Custeio Direto: método que aloca todos os custos (fixos e variáveis) diretamente a todos os objetos de custo sem qualquer tipo de rateio ou apropriação.

• Custeio Direto (Justificativa)

– Permite acompanhar o desempenho dos gestores e das políticas públicas sem as intermináveis discussões a respeito dos custos gerais transferidos;

– Relação custo benefício da informação;

– Está entranhado no sistema de planejamento/ orçamento/ contabilização do setor público.

Sistema de Custos do Setor Público

27

• Método de Custeio:

– Custeio por Atividades no Setor Público

• Nada impede que órgãos específicos, a partir das informações extraídas do sistema de informação contábil gerencial, construam modelos específicos de análise e gerenciamento de seus custos, seguindo o modelo ABC/ABM.

Sistema de Custos do Setor Público

28

• Gestão por Resultados:

– O sistema de custos facilita a aplicação da gestão por resultados no setor público. Basta calcular a receita econômica por órgão, programa ou atividade e confrontá-la com os custos diretos.

Sistema de Custos do Setor Público

29

Estratégia e Diretrizes para Implantação de Sistema de

Custos no Setor público

30

GRADUALISMO – Modelagem do Sistema de

Custos de forma Sistêmica:

1ª etapa – A partir dos Órgãos Centrais via sistemas

estruturantes para a base de dados do SIC;

2ª etapa – A partir da base de dados do SIC para

Unidades Administrativas (Centros de Custos);

Abrangência – Administração Direta e Indireta.

Estratégia de Implantação

31

Concomitância, Circularidade

e Melhoria Contínua

O uso e aperfeiçoamento das informações de custos

leva à melhoria do:

Planejamento;

Orçamento;

Contabilidade do Setor Público;

Processos de trabalho;

Contratualização de metas;

Prestação de contas;

Controle dos estoques e do ativo imobilizado.

A MELHORIA DESSES SISTEMAS LEVA À MELHORIA DO

SISTEMA DE INFORMAÇÃO DE CUSTOS.

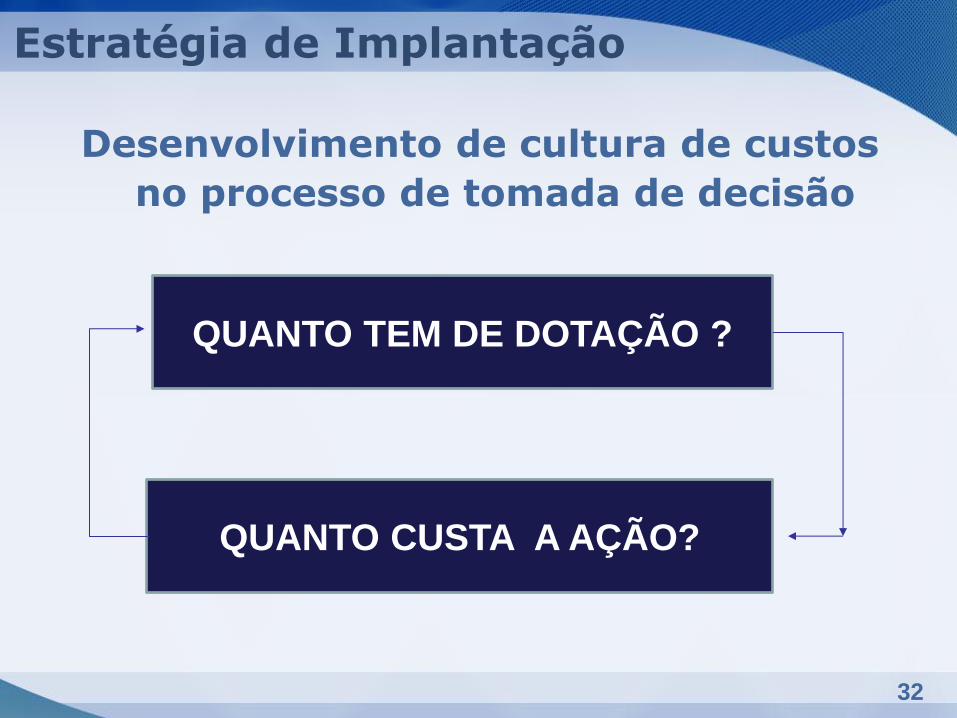

Estratégia de Implantação

32

Estratégia de Implantação

QUANTO TEM DE DOTAÇÃO ?

QUANTO CUSTA A AÇÃO?

Desenvolvimento de cultura de custos

no processo de tomada de decisão

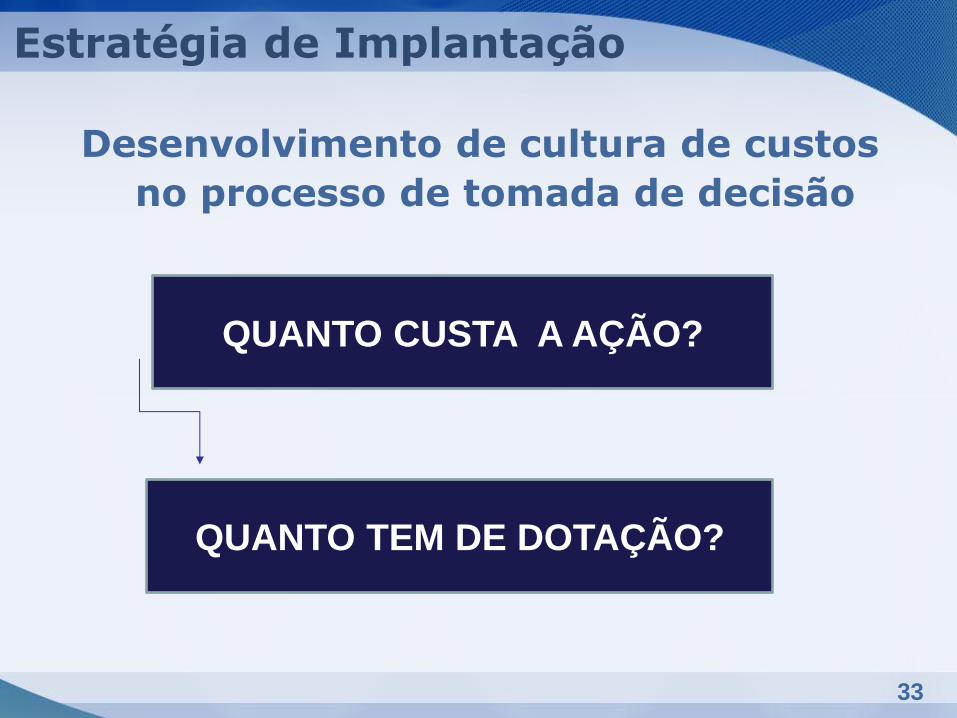

33

Estratégia de Implantação

QUANTO CUSTA A AÇÃO?

QUANTO TEM DE DOTAÇÃO?

Desenvolvimento de cultura de custos

no processo de tomada de decisão

34

O QUE NÃO É MEDIDO

NÃO

PODE SER GERENCIADO

35

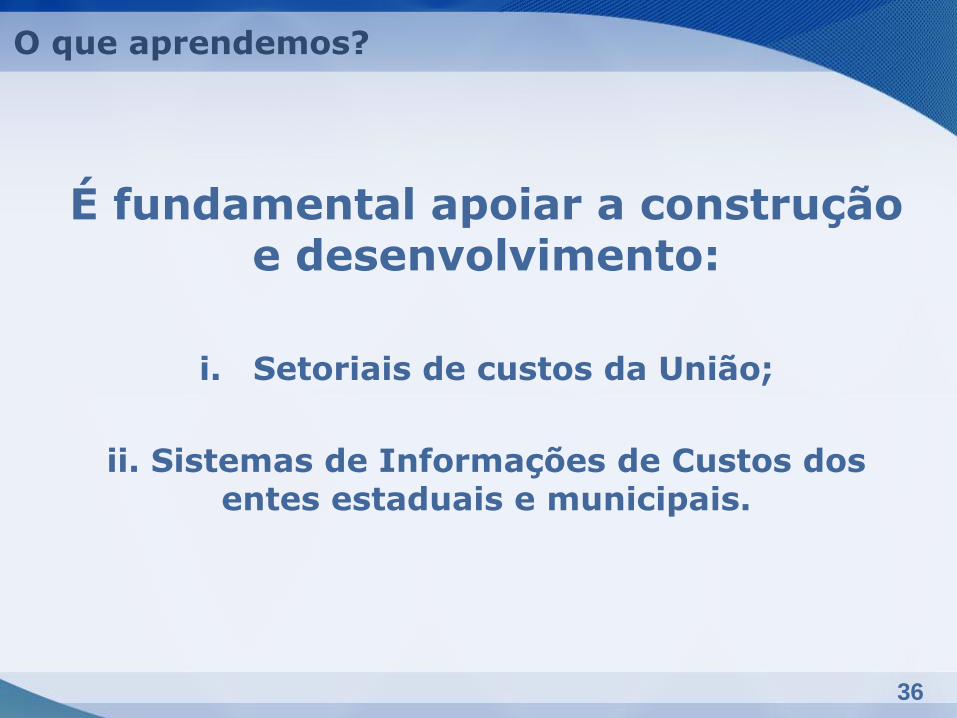

O que aprendemos?

36

É fundamental apoiar a construção e desenvolvimento:

i. Setoriais de custos da União;

ii. Sistemas de Informações de Custos dos entes estaduais e municipais.

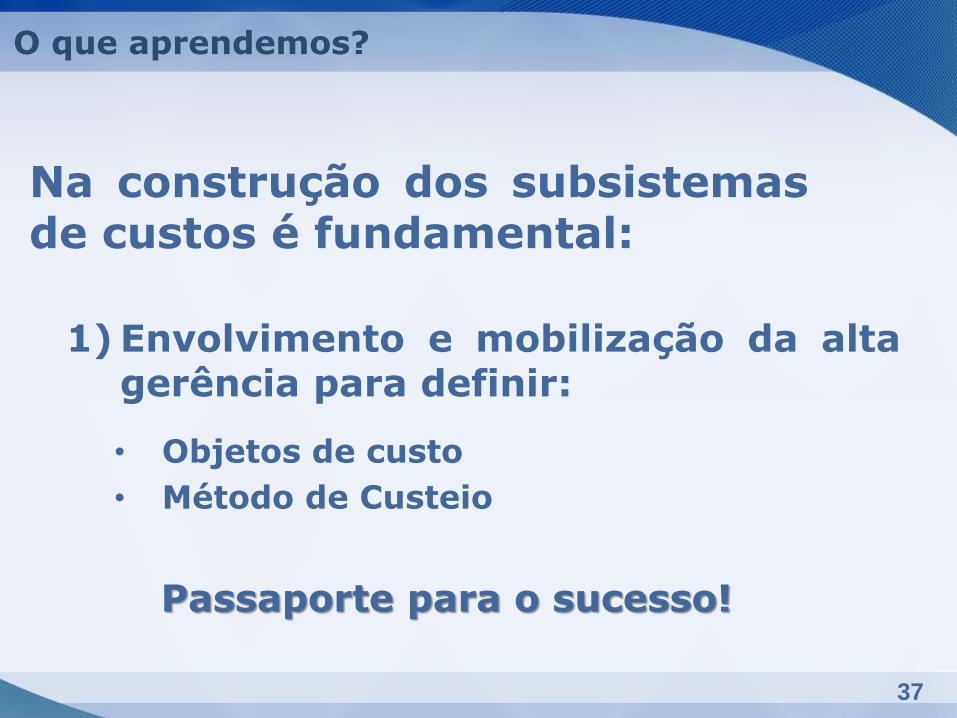

O que aprendemos?

37

Na construção dos subsistemas de custos é fundamental:

1) Envolvimento e mobilização da alta gerência para definir:

• Objetos de custo

• Método de Custeio

Passaporte para o sucesso!

O que aprendemos?

38

Na construção dos subsistemas de custos é fundamental:

2) Foco na mensuração do custo dos serviços prestados aos cidadãos.

É o que a sociedade sente e valoriza!

O que aprendemos?

39

Na construção dos subsistemas de custos é fundamental:

3) Foco na mensuração do custo das unidades administrativas (escolas, hospitais, penitenciarias).

É o que os gestores precisam comparar e avaliar.

O que aprendemos?

40

4) RETRABALHO

PECADO CAPITAL

O que aprendemos?

Na construção dos subsistemas de custos é fundamental EVITAR O:

41

43

Participe,

fiscalize,

cumpra

e faça cumprir!

www.socialiris.org

Controle Social: A Sociedade como Instância de Controle

Muito Obrigado!