Contabilidade Pública - igepp.com.br · O QUE É LRF ? É um conjunto de normas para que a UNIÃO,...

109

Transcript of Contabilidade Pública - igepp.com.br · O QUE É LRF ? É um conjunto de normas para que a UNIÃO,...

Aula 913/02/2017

Tópicos selecionados da LRF: conceitos de dívida pública

e restos a pagar, escrituração e consolidação das contas;

Relatório resumido da execução orçamentária (RREO) e

Relatório de gestão fiscal (RGF): estrutura, composição.

Exercício do CESPE;

Revisão.

O QUE É LRF ?

É um conjunto de normas para que a UNIÃO, OSESTADOS E OS MUNICÍPIOS administrem comPRUDÊNCIA suas receitas e despesas, e EVITEMDESEQUILÍBRIOS orçamentários e oENDIVIDAMENTO excessivo.

LRF

Prof. Marcel Guimarães

3

LRF:

Dívida e

Endividamento

Prof. Marcel Guimarães

4

O estoque, o saldo, o quanto se deve

O fluxo, o quanto a dívida aumentou

(limitado pela capacidade de pagamento)

Dívida x Endividamento

Fonte: apresentação IX Semana de Adm. Orç., Fin. e de Contratações Públicas - Oficina 05Prof. Marcel Guimarães

5

Dívida EndividamentoX

LRF – Definições Básicas

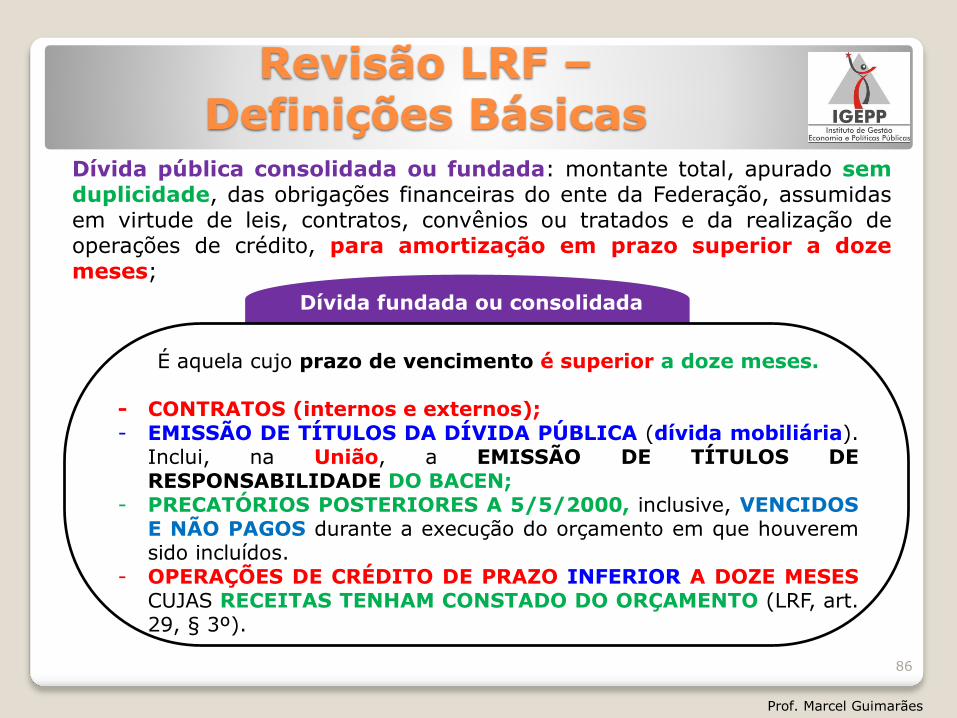

Dívida pública consolidada ou fundada: montante total, apurado semduplicidade, das obrigações financeiras do ente da Federação,assumidas em virtude de leis, contratos, convênios ou tratados e darealização de operações de crédito, para amortização em prazosuperior a doze meses;

Prof. Marcel Guimarães

É aquela cujo prazo de vencimento é superior a doze meses.

- CONTRATOS (internos e externos);- EMISSÃO DE TÍTULOS DA DÍVIDA PÚBLICA (dívida mobiliária).

Inclui, na União, a EMISSÃO DE TÍTULOS DERESPONSABILIDADE DO BACEN;

- PRECATÓRIOS POSTERIORES A 5/5/2000, inclusive, VENCIDOSE NÃO PAGOS durante a execução do orçamento em que houveremsido incluídos.

- OPERAÇÕES DE CRÉDITO DE PRAZO INFERIOR A DOZE MESESCUJAS RECEITAS TENHAM CONSTADO DO ORÇAMENTO (LRF, art.29, § 3º).

Dívida fundada ou consolidada

6

LRF – Definições Básicas

Dívida pública mobiliária: dívida pública representada por títulosemitidos pela União, inclusive os do Banco Central do Brasil,Estados e Municípios;

Prof. Marcel Guimarães

A Lei manda APARTAR a dívida por títulos (mobiliária) da dívidaconsolidada geral, em virtude da necessidade de um maioracompanhamento e controle da dívida oriunda de títulos públicos.

Dívida Pública Mobiliária

7

LRF – Definições Básicas

Operação de crédito: compromisso financeiro assumido em razão demútuo, abertura de crédito, emissão e aceite de título, aquisiçãofinanciada de bens, recebimento antecipado de valores provenientes davenda a termo de bens e serviços, arrendamento mercantil e outrasoperações assemelhadas, inclusive com o uso de derivativos financeiros;

Concessão de garantia: compromisso de adimplência de obrigaçãofinanceira ou contratual assumida por ente da Federação ou entidade aele vinculada;

Refinanciamento da dívida mobiliária: emissão de títulos parapagamento do principal acrescido da atualização monetária.

Prof. Marcel Guimarães

Mesmo que o ente esteja acima dos limites dedespesa com pessoal, PODERÁ REALIZARoperações de crédito para refinanciamento dadívida mobiliária (art. 23, § 3º da LRF)

Atenção

8

LRF – Refinanciamento da dívida mobiliária

Refinanciamento da dívida mobiliária: emissão de títulos para pagamentodo principal acrescido da atualização monetária.

§ 4º O refinanciamento do principal da dívida mobiliária NÃO EXCEDERÁ,ao término de cada exercício financeiro, o montante do final do exercícioanterior, somado ao das operações de crédito autorizadas no orçamentopara este efeito e efetivamente realizadas, acrescido de atualizaçãomonetária.

JUROS NÃO ENTRAM NO CÁLCULO!

Prof. Marcel Guimarães

REFIN. DO PRINCIPAL DA DÍVIDA

MOBILIÁRIA

MONTANTE FINAL DO

EXERCÍCIO ANTERIOR

OP. CRÉDITO AUT. NO

ORÇAMENTO E EFETIV.

REALIZADAS

ATUALIZAÇÃO MONETÁRIA

REFIN. DA DÍVIDA

MOBILIÁRIAPRINCIPAL

ATUALIZAÇÃO MONETÁRIA

9

Já foi cobrado em prova...

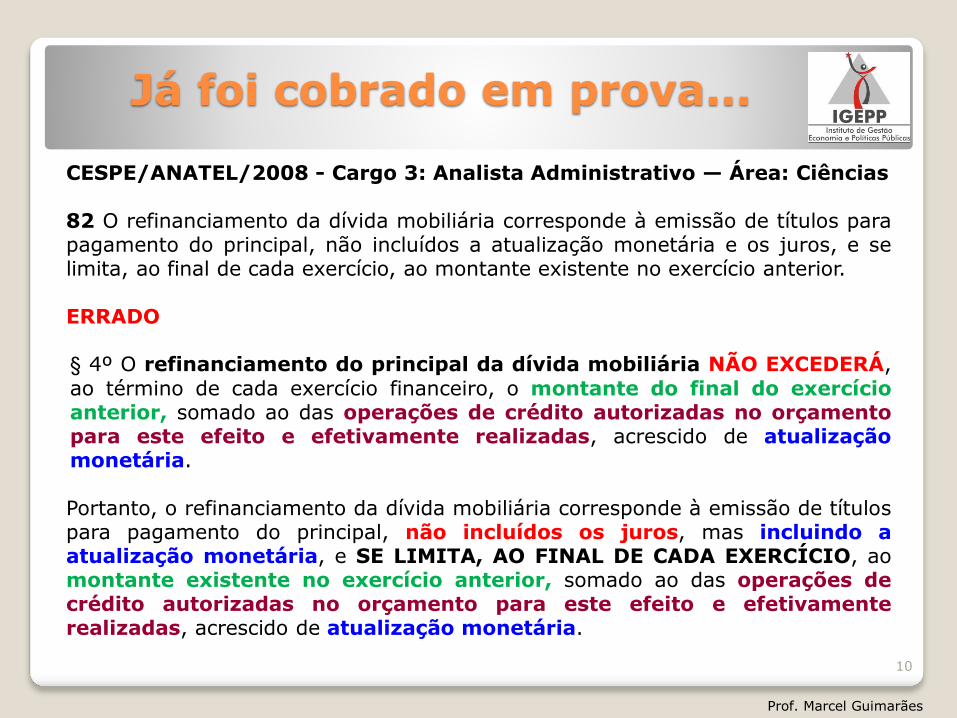

CESPE/ANATEL/2008 - Cargo 3: Analista Administrativo — Área: Ciências

82 O refinanciamento da dívida mobiliária corresponde à emissão de títulos parapagamento do principal, não incluídos a atualização monetária e os juros, e selimita, ao final de cada exercício, ao montante existente no exercício anterior.

ERRADO

§ 4º O refinanciamento do principal da dívida mobiliária NÃO EXCEDERÁ,

ao término de cada exercício financeiro, o montante do final do exercícioanterior, somado ao das operações de crédito autorizadas no orçamentopara este efeito e efetivamente realizadas, acrescido de atualizaçãomonetária.

Portanto, o refinanciamento da dívida mobiliária corresponde à emissão de títulospara pagamento do principal, não incluídos os juros, mas incluindo aatualização monetária, e SE LIMITA, AO FINAL DE CADA EXERCÍCIO, aomontante existente no exercício anterior, somado ao das operações decrédito autorizadas no orçamento para este efeito e efetivamenterealizadas, acrescido de atualização monetária.

Prof. Marcel Guimarães

10

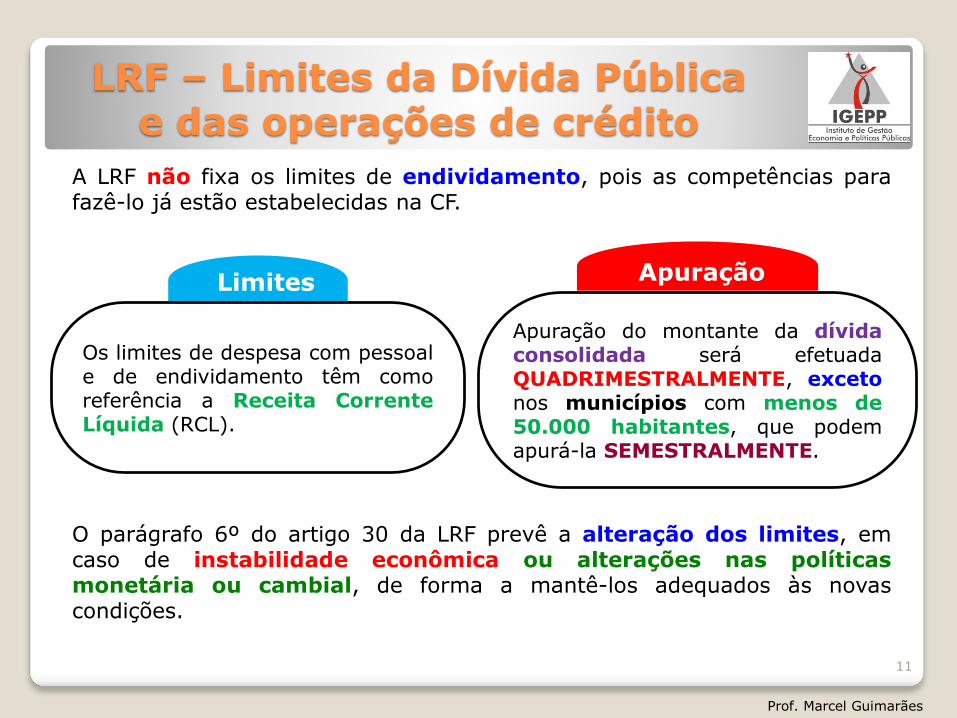

LRF – Limites da Dívida Pública e das operações de crédito

A LRF não fixa os limites de endividamento, pois as competências parafazê-lo já estão estabelecidas na CF.

O parágrafo 6º do artigo 30 da LRF prevê a alteração dos limites, emcaso de instabilidade econômica ou alterações nas políticasmonetária ou cambial, de forma a mantê-los adequados às novascondições.

Prof. Marcel Guimarães

Os limites de despesa com pessoale de endividamento têm comoreferência a Receita CorrenteLíquida (RCL).

Limites

Apuração do montante da dívidaconsolidada será efetuadaQUADRIMESTRALMENTE, excetonos municípios com menos de50.000 habitantes, que podemapurá-la SEMESTRALMENTE.

Apuração

11

LRF – Limites da Dívida Pública e das operações de crédito

Prof. Marcel Guimarães

Art. 52. Compete privativamente ao Senado Federal:

VI - fixar, por proposta do Presidente da República,LIMITES globais para o montante da dívida consolidada daUnião, dos Estados, do Distrito Federal e dos Municípios

CF/88 art. 52

12

EnteLimite Proposto

(DCL/RCL)%

União 3,5 350%

Estados e DF 2,0 200%

Municípios 1,2 120%

ATENÇÃOLei estadual ou municipal poderá fixar LIMITES INFERIORES (dív.fundada, mobiliária, op. crédito. e conc. de garantia).

Res 40/2001 do Senado FederalDefiniu os limites de endividamentos

os Estados e Municípios.

PROJ. Res 84/2007: Definirá olimite de endividamento na União(não aprovada até o momento –nov/2016).

A LRF não determinaos limites deendividamento,cabendo essasdefinições aoSenado Federal.

LRF – Limites da Dívida Pública e das operações de crédito

Prof. Marcel Guimarães

Montante total das obrigações financeiras do estado deduzidas asdisponibilidades de caixa, as aplicações financeiras e os demaishaveres financeiros.

DCL – Dívida Consolidada Líquida

13

EnteLimite Proposto

(DCL/RCL)%

União 3,5 350%

Estados e DF 2,0 200%

Municípios 1,2 120%

Exemplo

Dívida consolidada Bruta = 1.000Ativo disponível + haveres financeiros = 200Dívida Consolidada Liquida (DCL) = 800

LRF – Recondução da Dívida aos Limites

Prof. Marcel Guimarães

tempo

Montante da dívida consolidada

Limite

4 meses 4 meses 4 meses

pelo menos 25% do excedente

1º Quadrimestre

3 Quadrimestres

Dívida consolidada

Excedente

14

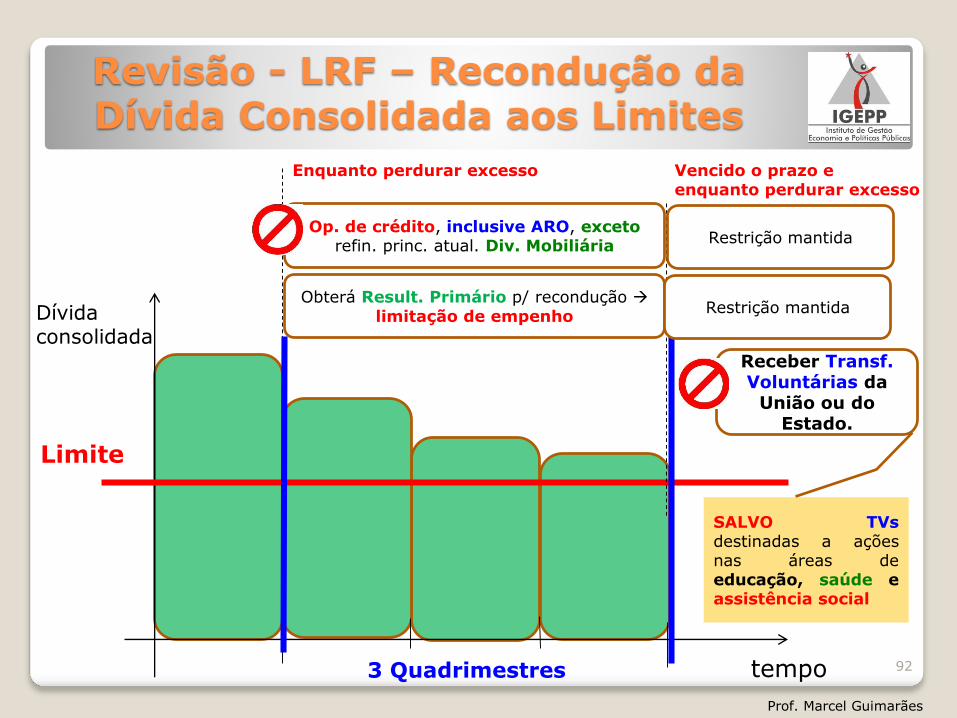

LRF – Recondução da Dívida Consolidada aos Limites

Prof. Marcel Guimarães

tempo

Dívida consolidada

Limite

Op. de crédito, inclusive ARO, excetorefin. princ. atual. Div. Mobiliária

Enquanto perdurar excesso

Receber Transf. Voluntárias da

União ou do Estado.

Vencido o prazo e enquanto perdurar excesso

Obterá Result. Primário p/ recondução limitação de empenho

3 Quadrimestres

Restrição mantida

Restrição mantida

SALVO TVsdestinadas a açõesnas áreas deeducação, saúde eassistência social

15

90% do Lim. Trib. de Contas ALERTARÃO

Já foi cobrado em prova...

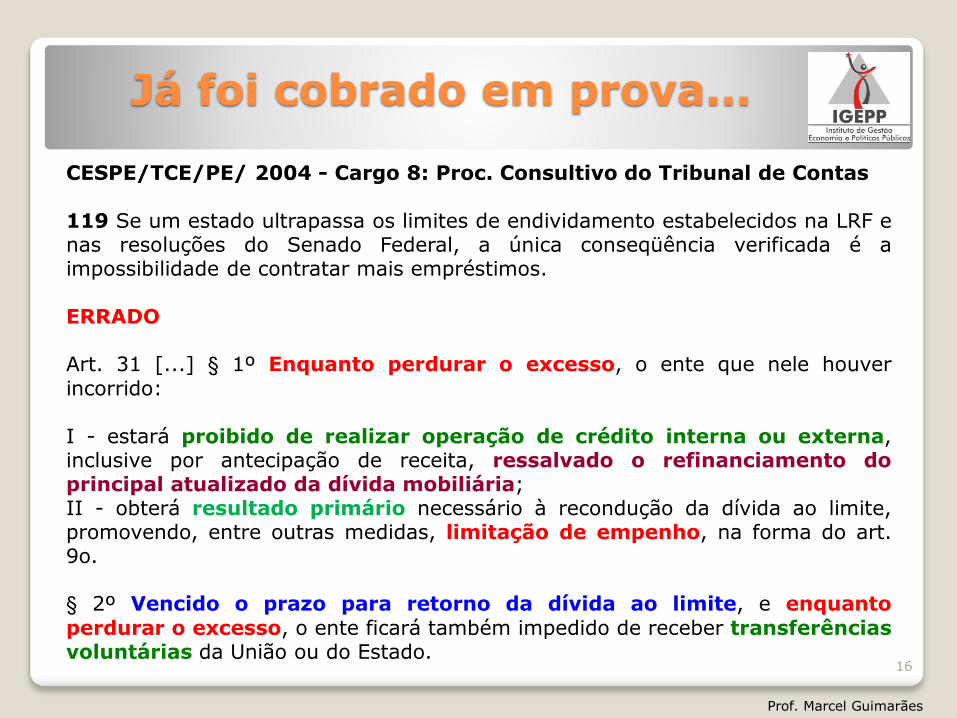

CESPE/TCE/PE/ 2004 - Cargo 8: Proc. Consultivo do Tribunal de Contas

119 Se um estado ultrapassa os limites de endividamento estabelecidos na LRF enas resoluções do Senado Federal, a única conseqüência verificada é aimpossibilidade de contratar mais empréstimos.

ERRADO

Art. 31 [...] § 1º Enquanto perdurar o excesso, o ente que nele houver

incorrido:

I - estará proibido de realizar operação de crédito interna ou externa,inclusive por antecipação de receita, ressalvado o refinanciamento doprincipal atualizado da dívida mobiliária;II - obterá resultado primário necessário à recondução da dívida ao limite,promovendo, entre outras medidas, limitação de empenho, na forma do art.9o.

§ 2º Vencido o prazo para retorno da dívida ao limite, e enquanto

perdurar o excesso, o ente ficará também impedido de receber transferênciasvoluntárias da União ou do Estado.

Prof. Marcel Guimarães

16

LRF – Alteração de prazos

ALTERAÇÃO DA CONTAGEM DO PRAZO PARA RECONDUÇÃO DOSGASTOS DE PESSOAL E ENDIVIDAMENTO

Prof. Marcel Guimarães

17

PRAZO SUSPENSO- Calamidade pública reconhecida pelo CN (União) e pelas Assemb.Leg. (Estados e Municípios);- Estado de defesa ou de sítio, decretado na forma da CF.

Obs: nesses casos, também serão dispensados o atingimento dos resultadosfiscais e a limitação de empenho prevista no art. 9o.

PRAZO AMPLIADO- DUPLICADOS no caso de crescimento real baixo ou negativo doProduto Interno Bruto (PIB) nacional, regional ou estadual por períodoigual ou superior a quatro trimestres. (= 1 ano)- EM ATÉ 4 QUADRIMESTRES: mudanças drásticas na condução daspolíticas monetárias e cambial, reconhecidas pelo SF.

CRESCIMENTO REAL BAIXOtaxa de variação real acumulada do PIB < 1% (um por cento), no períodocorrespondente aos quatro últimos trimestres.

Já foi cobrado em prova...

CESPE/TRT 10ª região/2012 - Cargo 2: An. Jud. - ÁreaContabilidade

Relativamente aos limites estabelecidos pela LRF, julgue o item subsecutivo.

87 No caso de crescimento real baixo ou negativo do Produto Interno Bruto(PIB), será suspenso o prazo para que o ente da Federação reconduza adívida consolidada que ultrapassar o respectivo limite ao final de umquadrimestre.

ERRADO (gab. Extraoficial – prova anulada)

PRAZO AMPLIADO

- DUPLICADOS no caso de crescimento real baixo ou negativo doProduto Interno Bruto (PIB) nacional, regional ou estadual por períodoigual ou superior a quatro trimestres. (= 1 ano)

18

Prof. Marcel Guimarães

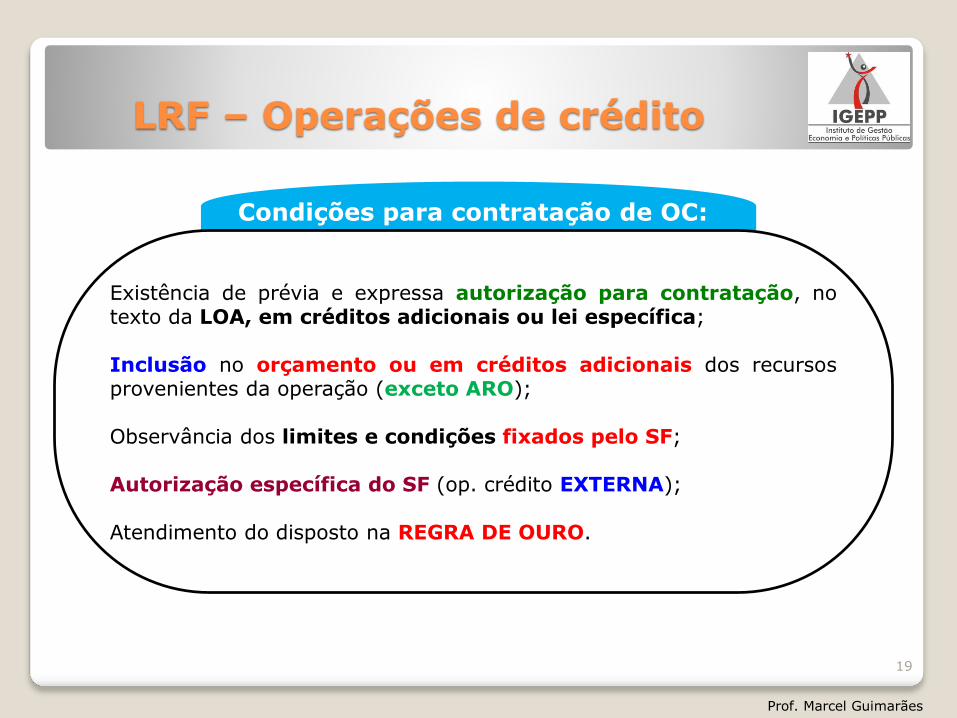

LRF – Operações de crédito

Prof. Marcel Guimarães

Existência de prévia e expressa autorização para contratação, notexto da LOA, em créditos adicionais ou lei específica;

Inclusão no orçamento ou em créditos adicionais dos recursosprovenientes da operação (exceto ARO);

Observância dos limites e condições fixados pelo SF;

Autorização específica do SF (op. crédito EXTERNA);

Atendimento do disposto na REGRA DE OURO.

Condições para contratação de OC:

19

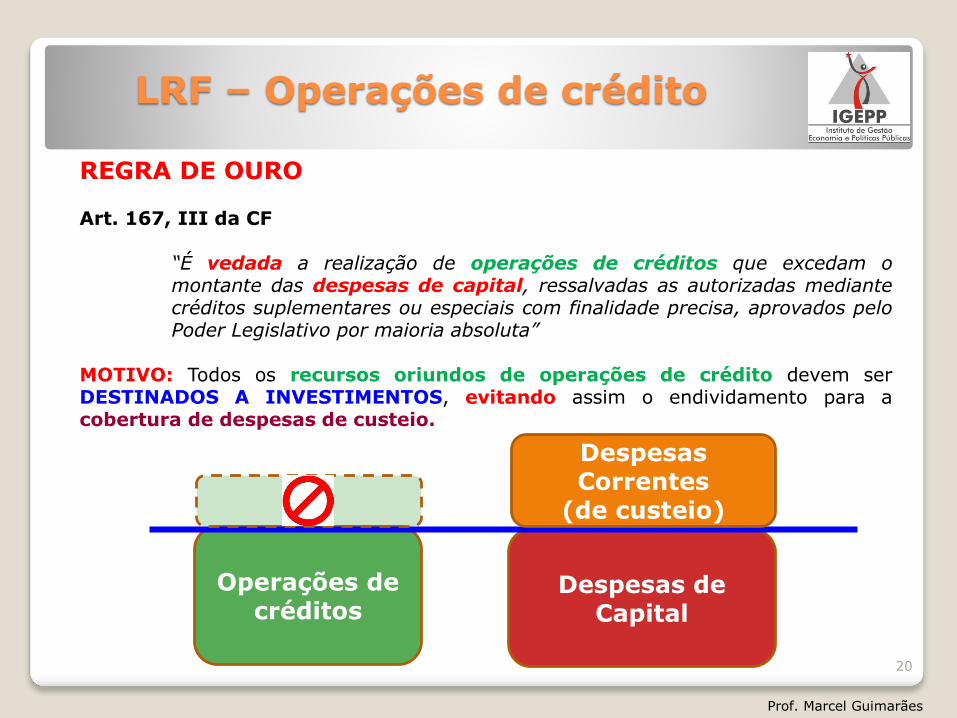

REGRA DE OURO

Art. 167, III da CF

“É vedada a realização de operações de créditos que excedam omontante das despesas de capital, ressalvadas as autorizadas mediantecréditos suplementares ou especiais com finalidade precisa, aprovados peloPoder Legislativo por maioria absoluta”

MOTIVO: Todos os recursos oriundos de operações de crédito devem serDESTINADOS A INVESTIMENTOS, evitando assim o endividamento para acobertura de despesas de custeio.

Prof. Marcel Guimarães

LRF – Operações de crédito

Despesas de Capital

Operações de créditos

Despesas Correntes

(de custeio)

20

LRF – Operações de crédito

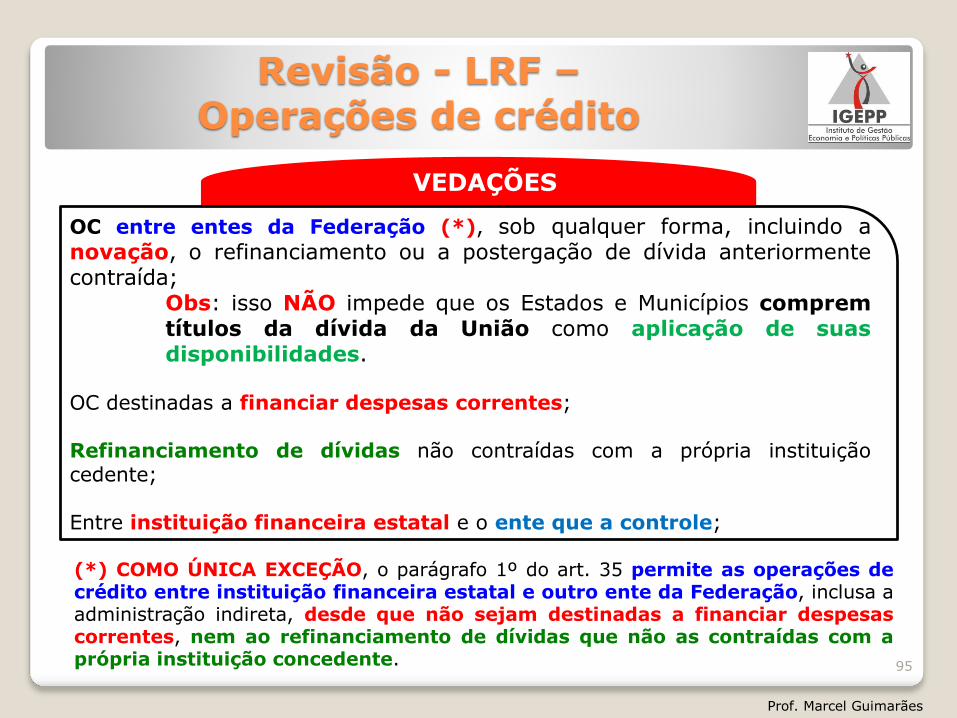

(*) COMO ÚNICA EXCEÇÃO, o parágrafo 1º do art. 35 permite as operações decrédito entre instituição financeira estatal e outro ente da Federação, inclusa aadministração indireta, desde que não sejam destinadas a financiar despesascorrentes, nem ao refinanciamento de dívidas que não as contraídas com aprópria instituição concedente.

Prof. Marcel Guimarães

OC entre entes da Federação (*), sob qualquer forma, incluindo anovação, o refinanciamento ou a postergação de dívida anteriormentecontraída;

Obs: isso NÃO impede que os Estados e Municípios compremtítulos da dívida da União como aplicação de suasdisponibilidades.

OC destinadas a financiar despesas correntes;

Refinanciamento de dívidas não contraídas com a própria instituiçãocedente;

Entre instituição financeira estatal e o ente que a controle;

VEDAÇÕES

21

Prof. Marcel Guimarães

2010 2011

OPERAÇÕES DE CRÉDITO ARO

LRF – Operações de crédito por ARO

10/janLiquidadas até 10/dez

- Atendimento de insuficiência de caixadurante o exercício.

- Dívida FLUTUANTE (déb. de tesouraria).

- Não será autorizada se forem cobradosoutros encargos que não a taxa de jurosda operação (prefixada ou indexada à taxajuros básica financeira);

- Realizadas mediante abertura de créditojunto à inst. financeira vencedora emprocesso competitivo eletrônico (BACEN).

ARO

Se liquidadas (PAGAS) até 10/dez NÃO serão

computadas para apuração da REGRA DE OURO

- NÃO poderão ser realizadas noúltimo ano do mandato do Chefedo Poder Executivo;

- NÃO poderão ser realizadas seoperações anteriores da mesmanatureza não estiverem totalmentesaldadas.

VEDAÇÕES

22

Prof. Marcel Guimarães

LRF – Operações de crédito por ARO

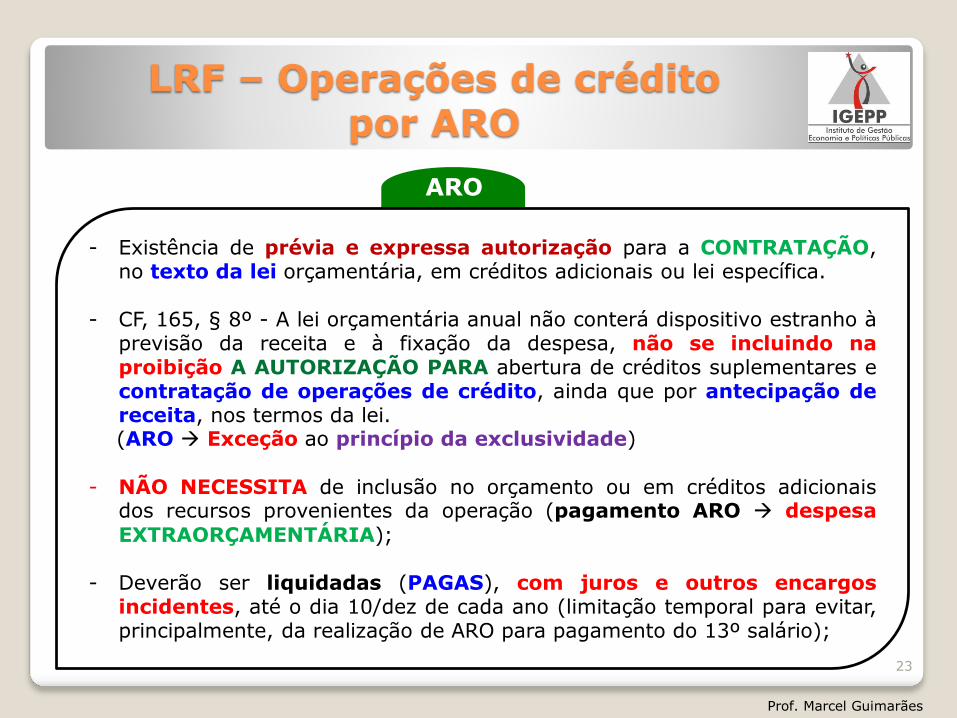

- Existência de prévia e expressa autorização para a CONTRATAÇÃO,no texto da lei orçamentária, em créditos adicionais ou lei específica.

- CF, 165, § 8º - A lei orçamentária anual não conterá dispositivo estranho àprevisão da receita e à fixação da despesa, não se incluindo naproibição A AUTORIZAÇÃO PARA abertura de créditos suplementares econtratação de operações de crédito, ainda que por antecipação dereceita, nos termos da lei.(ARO Exceção ao princípio da exclusividade)

- NÃO NECESSITA de inclusão no orçamento ou em créditos adicionaisdos recursos provenientes da operação (pagamento ARO despesa

EXTRAORÇAMENTÁRIA);

- Deverão ser liquidadas (PAGAS), com juros e outros encargosincidentes, até o dia 10/dez de cada ano (limitação temporal para evitar,principalmente, da realização de ARO para pagamento do 13º salário);

ARO

23

Já foi cobrado em prova...

CESPE/TST/2007 - Cargo 2: Analista Judiciário – Área:Administrativa

Tendo como referência a Lei Complementar n.º 101/2000 — Lei deResponsabilidade Fiscal —, julgue os itens subseqüentes.

110 Para fins de cumprimento da chamada regra de ouro da Lei deResponsabilidade Fiscal, computam-se também as operações de crédito porantecipação de receitas, desde que liquidadas no mesmo exercício em queforem contratadas.

ERRADO

Art. 38 § 1º da LRF:

As operações de que trata este artigo (ARO) não serão computadas paraefeito do que dispõe o inciso III do art. 167 da Constituição (regra deouro), desde que liquidadas no prazo definido no inciso II do caput (atéo dia 10/dez do exercício financeiro em que foram contratadas).

Prof. Marcel Guimarães

24

LRF – Restos a Pagar

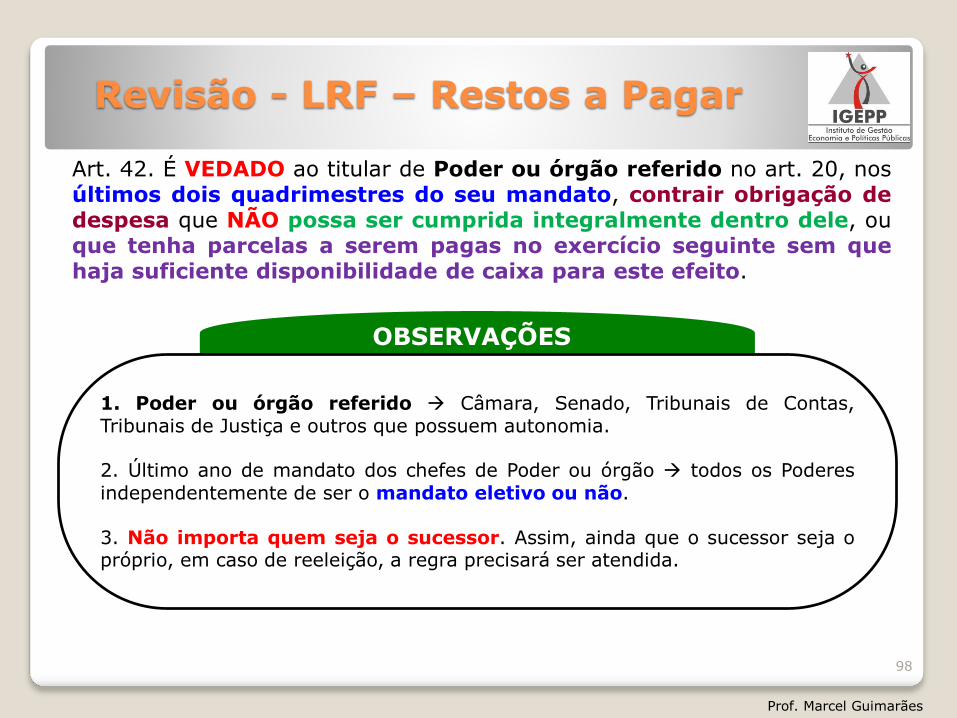

Art. 42. É VEDADO ao titular de Poder ou órgão referido no art. 20, nosúltimos dois quadrimestres do seu mandato, contrair obrigação dedespesa que NÃO possa ser cumprida integralmente dentro dele, ouque tenha parcelas a serem pagas no exercício seguinte sem quehaja suficiente disponibilidade de caixa para este efeito.

Prof. Marcel Guimarães

1. Poder ou órgão referido Câmara, Senado, Tribunais de Contas,Tribunais de Justiça e outros que possuem autonomia.

2. Último ano de mandato dos chefes de Poder ou órgão todos os Poderesindependentemente de ser o mandato eletivo ou não.

3. Não importa quem seja o sucessor. Assim, ainda que o sucessor seja opróprio, em caso de reeleição, a regra precisará ser atendida.

OBSERVAÇÕES

25

LRF – Restos a Pagar

Parágrafo único. Na determinação da disponibilidade de caixa serãoconsiderados os encargos e despesas compromissadas a pagar até ofinal do exercício.

LDO 2012Art. 102. Para efeito do disposto no art. 42 da LRF, considera-se contraída aobrigação no momento da formalização do contrato administrativo ou instrumentocongênere.

Parágrafo único. No caso de despesas relativas à prestação de serviços jáexistentes e destinados à manutenção da Administração Pública, consideram-se compromissadas apenas as prestações cujos pagamentos devam serrealizados no exercício financeiro, observado o cronograma pactuado.

Prof. Marcel Guimarães

As despesas compromissadas são aquelas que foram ou irão ultrapassar afase da LIQUIDAÇÃO do empenho até o final do exercício; logo, do total daobrigação de despesa contraída nos dois últimos quadrimestres que ultrapassemaquele exercício, para fins da apuração das disponibilidades de caixa, somentesão consideradas aquelas parcelas do compromisso assumido que serãoliquidadas até o final do exercício.

DESPESAS COMPROMISSADAS

26

Restos a PagarLRF

Prof. Marcel Guimarães

mai/ago

Crédito emp. / liq.

Ano seguinteset/dezjan/abr

RP inscritos

Pago

Disp. financeira

Último ano de mandato

16.000

12.000

2.000

2.000

RP não inscritos por insuf. de caixa

2.000

BO

R prev

D prev

BP

AF PF

GESTOR

O que fazer?

GESTOR

O que pode fazer?

2 últimos quadrimestres

27

Prof. Marcel Guimarães

28

LRF – Despesas Públicas

Restrições de final de mandato

Últimos 180 dias de mandatoTambém é nulo de pleno direito o ato de que resulte aumento da despesa compessoal expedido nos cento e oitenta dias anteriores ao final do mandato dotitular do respectivo Poder ou órgão referido no art. 20. (art. 21, § único da LRF)

Dois últimos quadrimestresÉ vedado ao titular de Poder ou órgão referido no art. 20, nos últimos doisquadrimestres do seu mandato, contrair obrigação de despesa que não possaser cumprida integralmente dentro dele, OU que tenha parcelas a serem pagas noexercício seguinte sem que haja suficiente disponibilidade de caixa para esteefeito. (art. 42 da LRF)

Último anoNão poderá ser realizada operação de crédito ARO no último ano de mandato doPresidente, Governador ou Prefeito Municipal. (art. 38, IV, b, da LRF)

Já foi cobrado em prova...

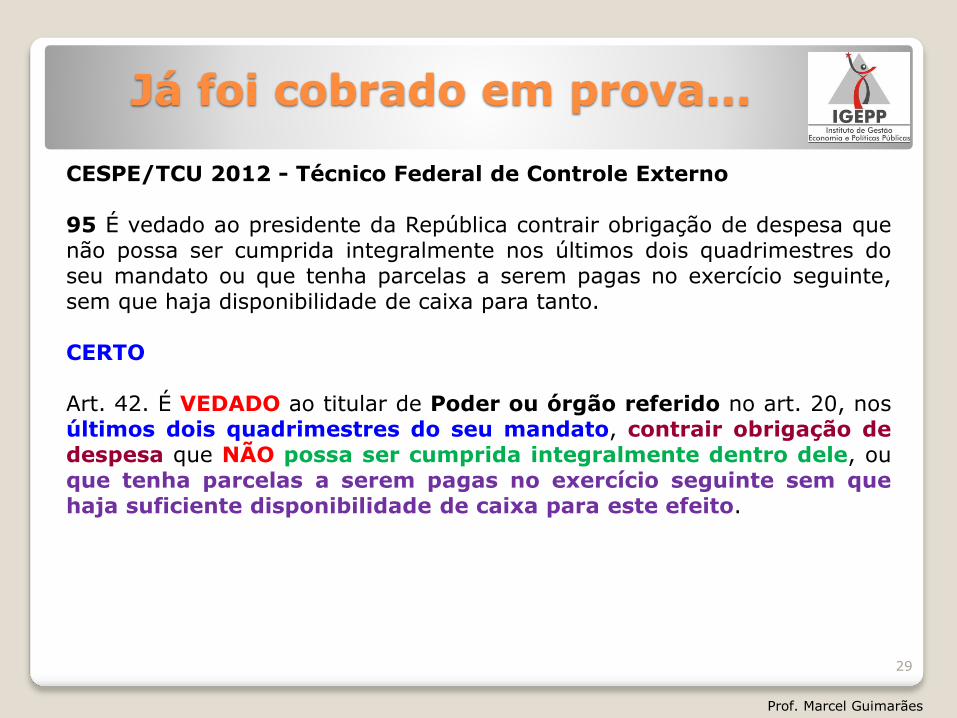

CESPE/TCU 2012 - Técnico Federal de Controle Externo

95 É vedado ao presidente da República contrair obrigação de despesa quenão possa ser cumprida integralmente nos últimos dois quadrimestres doseu mandato ou que tenha parcelas a serem pagas no exercício seguinte,sem que haja disponibilidade de caixa para tanto.

CERTO

Art. 42. É VEDADO ao titular de Poder ou órgão referido no art. 20, nosúltimos dois quadrimestres do seu mandato, contrair obrigação dedespesa que NÃO possa ser cumprida integralmente dentro dele, ouque tenha parcelas a serem pagas no exercício seguinte sem quehaja suficiente disponibilidade de caixa para este efeito.

Prof. Marcel Guimarães

29

LRF:

Escrituração e Consolidação das

Contas

Prof. Marcel Guimarães

30

LRF – Escrituração e Consolidação das Contas

Seção II - Da Escrituração e Consolidação das Contas

Art. 50. Além de obedecer às demais normas de contabilidade pública, aescrituração das contas públicas observará as seguintes:

I - a DISPONIBILIDADE DE CAIXA constará de registro próprio, de modoque os recursos vinculados a órgão, fundo ou despesa obrigatória fiquemidentificados e escriturados de forma individualizada;

II - a despesa e a assunção de compromisso serão registradas segundo oREGIME DE COMPETÊNCIA, apurando-se, em caráter complementar, oresultado dos fluxos financeiros pelo REGIME DE CAIXA;

Prof. Marcel Guimarães

•REGIME DE COMPETÊNCIADESPESAS E ASSUNÇÃO DE

COMPROMISSO

•REGIME DE CAIXA (APURADOS EM CARÁTER COMPLEMENTAR)

RESULTADO DOS FLUXOS FINANCEIROS

31

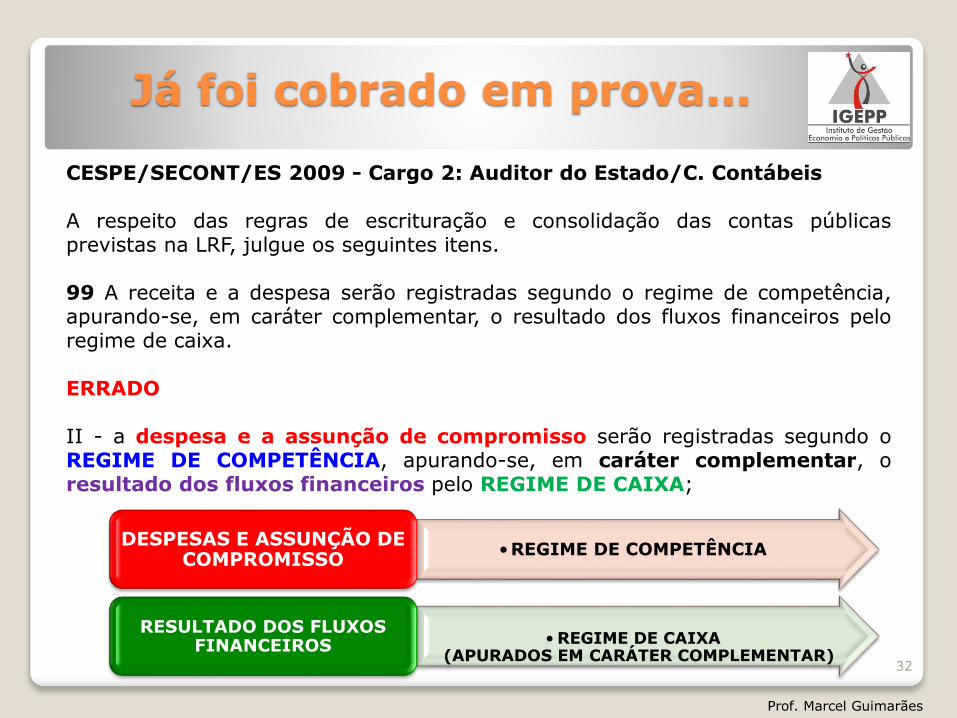

Já foi cobrado em prova...

CESPE/SECONT/ES 2009 - Cargo 2: Auditor do Estado/C. Contábeis

A respeito das regras de escrituração e consolidação das contas públicasprevistas na LRF, julgue os seguintes itens.

99 A receita e a despesa serão registradas segundo o regime de competência,apurando-se, em caráter complementar, o resultado dos fluxos financeiros peloregime de caixa.

ERRADO

II - a despesa e a assunção de compromisso serão registradas segundo oREGIME DE COMPETÊNCIA, apurando-se, em caráter complementar, oresultado dos fluxos financeiros pelo REGIME DE CAIXA;

Prof. Marcel Guimarães

•REGIME DE COMPETÊNCIADESPESAS E ASSUNÇÃO DE

COMPROMISSO

• REGIME DE CAIXA (APURADOS EM CARÁTER COMPLEMENTAR)

RESULTADO DOS FLUXOS FINANCEIROS

32

LRF – Escrituração e Consolidação das Contas

Seção II - Da Escrituração e Consolidação das Contas

III - as demonstrações contábeis compreenderão, isolada e conjuntamente,as transações e operações de cada órgão, fundo ou entidade daadministração direta, autárquica e fundacional, inclusive empresa estataldependente;

IV - as receitas e despesas PREVIDENCIÁRIAS serão apresentadas emdemonstrativos financeiros e orçamentários ESPECÍFICOS;

V - as operações de crédito, as inscrições em Restos a Pagar e as DEMAISFORMAS DE FINANCIAMENTO ou assunção de compromissos junto aterceiros, deverão ser escrituradas de modo a evidenciar o montante e avariação da dívida pública no período, detalhando, pelo menos, a natureza eo tipo de credor;

Prof. Marcel Guimarães

•DEMONSTRATIVOS FINANCEIROS E ORÇAMENTÁRIOS ESPECÍFICOS

RECEITAS E DESPESAS PREVIDENCIÁRIAS

33

LRF – Escrituração e Consolidação das Contas

Seção II - Da Escrituração e Consolidação das Contas

VI - a demonstração das variações patrimoniais dará destaque à origem eao destino dos recursos provenientes da alienação de ATIVOS.

§ 1º No caso das demonstrações conjuntas, excluir-se-ão as operaçõesintragovernamentais.

§ 2º A edição de normas gerais para consolidação das contas públicascaberá ao órgão central de contabilidade da União, enquanto nãoimplantado o conselho de que trata o art. 67.

§ 3º A Administração Pública manterá SISTEMA DE CUSTOS que permita aavaliação e o acompanhamento da gestão orçamentária, financeira epatrimonial.

Prof. Marcel Guimarães

•Enquanto não for implantado o Conselho de Gestão Fiscal

(art. 67 da CF)

Edição de Normas Gerais para

Consolidação das Contas Públicas

Órgão Central de

Contabilidade DA UNIÃO

(STN)

34

Já foi cobrado em prova...

CESPE/PMV NS 2007 - Cargo 9: Analista em Gestão Pública – Áreade Atuação: Ciências Contábeis

Na administração pública, a escrituração sintética das operações financeirase patrimoniais deve ser efetuada pelo método das partidas dobradas. Acercada escrituração das contas públicas, julgue os itens seguintes.

64 Enquanto não for implantado o conselho de gestão fiscal, a edição denormas gerais para consolidação das contas públicas cabe ao tribunal decontas.

ERRADO

Art. 50 [...]. § 2º A edição de normas gerais para consolidação das

contas públicas caberá ao órgão central de contabilidade da União,enquanto não implantado o conselho de que trata o art. 67.

Prof. Marcel Guimarães

35

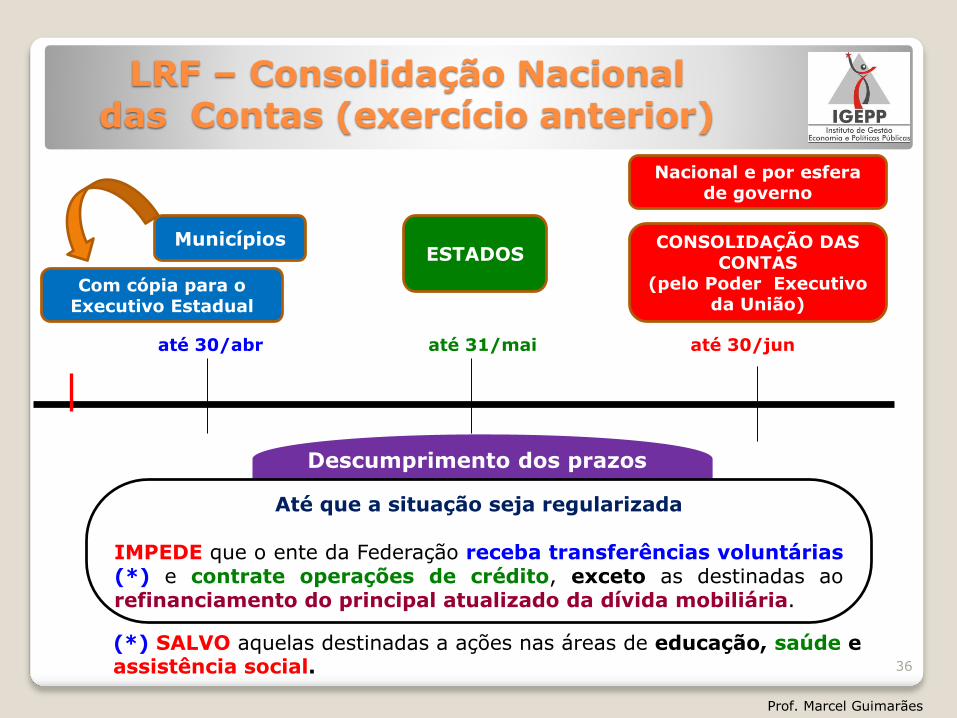

LRF – Consolidação Nacional das Contas (exercício anterior)

Prof. Marcel Guimarães

até 30/abr até 30/jun

MunicípiosESTADOS

CONSOLIDAÇÃO DAS CONTAS

(pelo Poder Executivo da União)

até 31/mai

Com cópia para o Executivo Estadual

Até que a situação seja regularizada

IMPEDE que o ente da Federação receba transferências voluntárias(*) e contrate operações de crédito, exceto as destinadas aorefinanciamento do principal atualizado da dívida mobiliária.

Descumprimento dos prazos

Nacional e por esfera de governo

(*) SALVO aquelas destinadas a ações nas áreas de educação, saúde eassistência social. 36

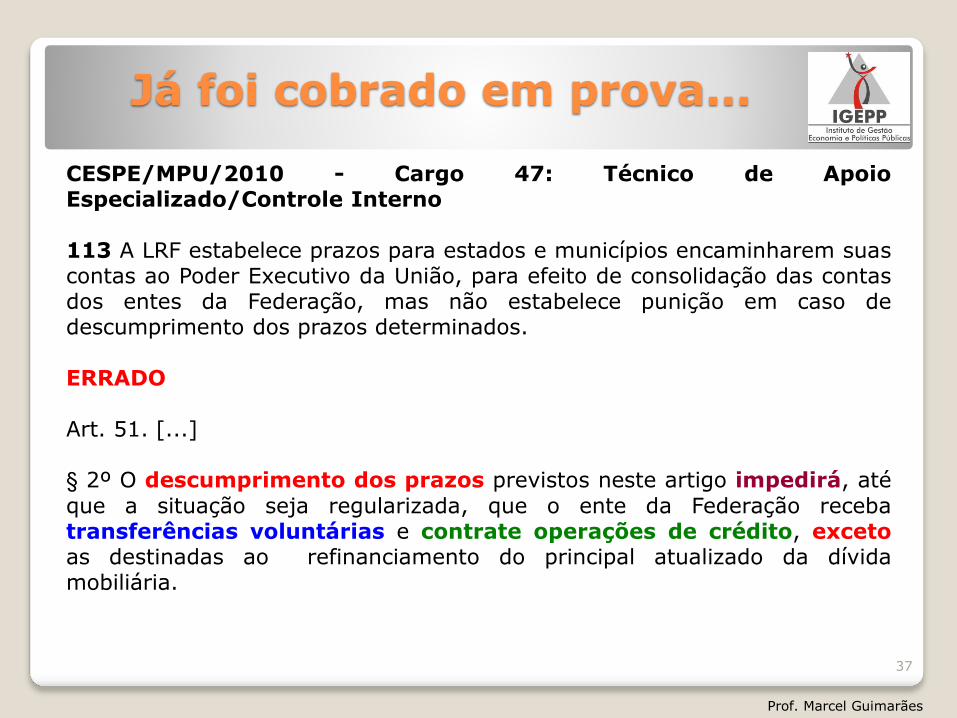

Já foi cobrado em prova...

CESPE/MPU/2010 - Cargo 47: Técnico de ApoioEspecializado/Controle Interno

113 A LRF estabelece prazos para estados e municípios encaminharem suascontas ao Poder Executivo da União, para efeito de consolidação das contasdos entes da Federação, mas não estabelece punição em caso dedescumprimento dos prazos determinados.

ERRADO

Art. 51. [...]

§ 2º O descumprimento dos prazos previstos neste artigo impedirá, até

que a situação seja regularizada, que o ente da Federação recebatransferências voluntárias e contrate operações de crédito, excetoas destinadas ao refinanciamento do principal atualizado da dívidamobiliária.

Prof. Marcel Guimarães

37

LRF:

Transparência na Gestão Fiscal

Prof. Marcel Guimarães

38

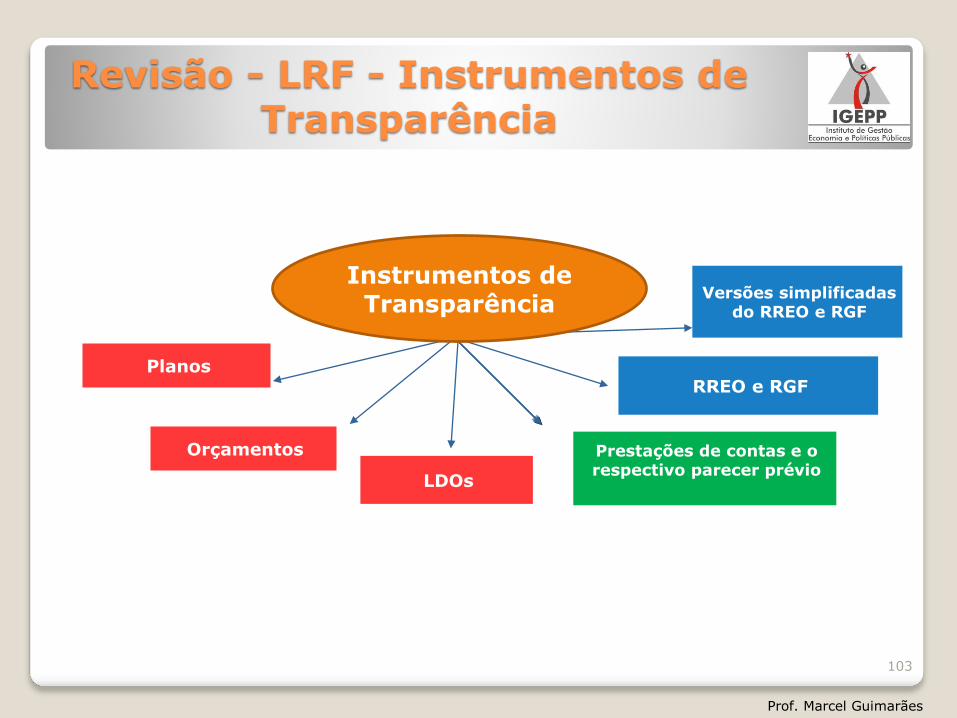

LRF - Instrumentos de Transparência

Planos

Orçamentos

LDOs

Prestações de contas e o respectivo parecer prévio

RREO e RGF

Versões simplificadas do RREO e RGF

Instrumentos de Transparência

Prof. Marcel Guimarães

39

LRF - Instrumentos de Transparência

LC 131/2009 (alterou LRF)

A transparência será assegurada também mediante:

I – incentivo à participação popular e realização de audiências públicas, durante osprocessos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos;II – liberação, em tempo real, de informações pormenorizadas sobre a execuçãoorçamentária e financeira, em meios eletrônicos de acesso público;III – adoção de sistema integrado de administração financeira e controle, que atenda apadrão mínimo de qualidade estabelecido pelo Poder Executivo da União.

Prof. Marcel Guimarães

40

Art. 48-A. Para os fins a que se refere o inciso II do parágrafo único do art. 48, os entes daFederação disponibilizarão a qualquer pessoa física ou jurídica o acesso a informaçõesreferentes a:

I – quanto à despesa: todos os atos praticados pelas unidades gestoras no decorrer daexecução da despesa, no momento de sua realização, com a disponibilização mínima dosdados referentes ao número do correspondente processo, ao bem fornecido ou aoserviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for ocaso, ao procedimento licitatório realizado;

II – quanto à receita: o lançamento e o recebimento de toda a receita das unidadesgestoras, inclusive referente a recursos extraordinários.

LRF:

Relatório Resumido de Execução

Orçamentária - RREO

Prof. Marcel Guimarães

41

LRF – RREO e RGF

RREO

Objetivo: permitir que a sociedade,por meio dos diversos órgãos decontrole, conheça, acompanhe eanalise o desempenho da execuçãoorçamentária.

RGF

Ocupa posição central no que dizrespeito ao acompanhamento dasatividades financeiras do Estado.

Constam do relatório as informaçõesnecessárias à verificação daconformidade com os LIMITESrelativos às despesas compessoal, às dívidas consolidada emobiliária, à concessão degarantias, e às operações decrédito.

Prof. Marcel Guimarães

42

LRF – RREO

Relatório Resumido da Execução Orçamentária - RREO

Previsto na CF (art. 165, § 3º).

Abrange todos os poderes e órgãos (um relatório por cada ente dafederação – U, E, DF e Mun.).

Publicado 30 DIAS após o encerramento de cada BIMESTRE;Mnemônico: RREO (2 Rs BImestral)

ASSINADO PORCHEFE DO PODER EXECUTIVO, em conjunto com o PROFISSIONALDE CONTABILIDADE responsável pela elaboração do relatório.

Prof. Marcel Guimarães

43

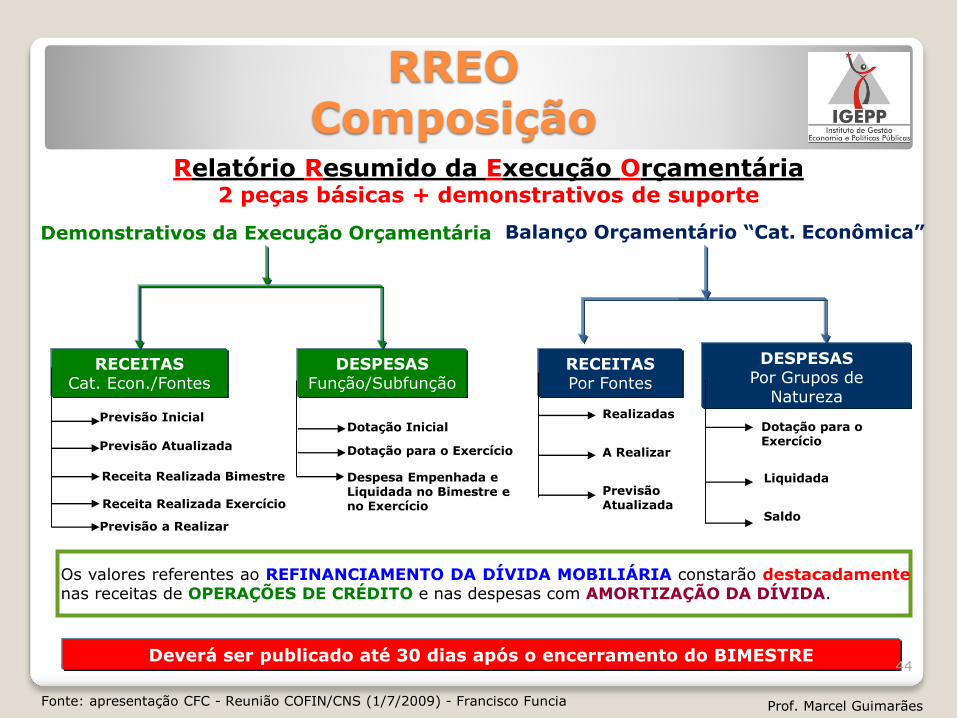

Relatório Resumido da Execução Orçamentária2 peças básicas + demonstrativos de suporte

Demonstrativos da Execução Orçamentária Balanço Orçamentário “Cat. Econômica”

RECEITASCat. Econ./Fontes

DESPESAS Por Grupos de

Natureza

DESPESASFunção/Subfunção

RECEITASPor Fontes

Previsão Inicial

Previsão Atualizada

Receita Realizada Bimestre

Receita Realizada Exercício

Previsão a Realizar

Dotação Inicial

Dotação para o Exercício

Despesa Empenhada e Liquidada no Bimestre e no Exercício

Realizadas

A Realizar

PrevisãoAtualizada

Dotação para o Exercício

Liquidada

Saldo

Deverá ser publicado até 30 dias após o encerramento do BIMESTRE

RREOComposição

Os valores referentes ao REFINANCIAMENTO DA DÍVIDA MOBILIÁRIA constarão destacadamentenas receitas de OPERAÇÕES DE CRÉDITO e nas despesas com AMORTIZAÇÃO DA DÍVIDA.

Prof. Marcel GuimarãesFonte: apresentação CFC - Reunião COFIN/CNS (1/7/2009) - Francisco Funcia

44

RREO

DEMONSTRATIVOS que acompanham o RREO (art. 53)

I. Apuração da Receita Corrente Líquida

II. Receitas e Despesas Previdenciárias

III. Resultado Nominal e Primário

IV. Despesas com juros

V. Restos a Pagar

VI. JUSTIFICATIVAS qdo houver:

- Limitação empenho - Frust. Receita

ÚLTIMO BIMESTREDEMONSTRATIVOS DE

- Atendimento Regra de Ouro (op. Crédito);- Projeções Atuariais dos Regimes de Prev. Social (Geral e Próprio dos Serv. Púb.);- Variação Patrimonial (Alienação de ativos e aplicação dos recursos dela decorrente).

No caso de FRUSTRAÇÃO DE RECEITAS, o RREO deve especificar as medidas de combate àsonegação e à evasão fiscal, adotadas e a adotar, bem como as ações de fiscalização ecobrança.

Prof. Marcel GuimarãesFonte: apresentação CFC - Reunião COFIN/CNS (1/7/2009) - Francisco Funcia

45

LRF:

Relatório de Gestão Fiscal - RGF

Prof. Marcel Guimarães

46

LRF – RGF

Relatório de Gestão Fiscal- RGF

Elaborado em cada um dos Poderes e órgãos (art. 20), inclusive pelo MinistérioPúblico (um relatório por cada poder, em cada ente da federação – U, E, DF e Mun).

Publicado 30 DIAS após o encerramento de cada QUADRIMESTRE (excetoMunicípio < 50 mil hab);Mnemônico: RGF (RG FISQUAL)

EMITIDO pelo Titular do Poder e órgãos e ASSINADO POR

- Chefe do Poder Executivo;- Presidente e demais membros da Mesa Diretora ou órgão decisórioequivalente, conforme regimentos internos dos órgãos do Poder Legislativo;- Presidente de Tribunal e demais membros de Conselho de Administração ouórgão decisório equivalente, conforme regimentos internos dos órgãos do PoderJudiciário;- Chefe do Ministério Público, da União e dos Estados.

O relatório também será assinado pelas autoridades responsáveis pelaadministração financeira e pelo controle interno, bem como por outras definidaspor ato próprio de cada Poder ou órgão.

Prof. Marcel Guimarães

47

LRF – RGF

Poder

- na ESFERA FEDERAL: Legislativo(incluído o Tribunal de Contas daUnião), Judiciário, Executivo eMinistério Público da União;

- na ESFERA ESTADUAL EDISTRITO FEDERAL: Legislativo(incluído o Tribunal de Contas doEstado e do Distrito Federal),Judiciário, Executivo e MinistérioPúblico dos Estados e do DistritoFederal; e

- na ESFERA MUNICIPAL,Legislativo (incluído o Tribunal deContas do Município, quando houver)e Executivo.

Órgão

- o Ministério Público;- as respectivas Casas do PoderLegislativo Federal;- o Tribunal de Contas da União;- a Assembléia Legislativa e os Tribunaisde Contas do Poder Legislativo Estadual;- a Câmara Legislativa e o Tribunal deContas do Distrito Federal;- a Câmara de Vereadores do PoderLegislativo Municipal e o Tribunal deContas do Município, quando houver;- o Supremo Tribunal Federal;- o Superior Tribunal de Justiça;- os Tribunais Regionais Federais e JuízesFederais;- os Tribunais e Juízes do Trabalho;- os Tribunais e Juízes Eleitorais;- os Tribunais e Juízes Militares;- os Tribunais e Juízes dos Estados e doDistrito Federal e Territórios;- o Tribunal de Justiça dos Estados eoutros, quando houver.

Prof. Marcel Guimarães

48

Já foi cobrado em prova...

CESPE/ABIN 2010 - Cargo 1: Oficial Técnico de Inteligência – Áreade Administração

Considerando o que dispõe a LRF, julgue os itens subsequentes.

108 Incluem-se entre os instrumentos de transparência da gestão fiscal orelatório resumido da execução orçamentária, de periodicidade trimestral, eo relatório de gestão fiscal, de periodicidade semestral.

ERRADO

Incluem-se entre os instrumentos de transparência da gestão fiscal orelatório resumido da execução orçamentária, de periodicidadeBIMESTRAL, e o relatório de gestão fiscal, de periodicidadeQUADRIMESTRAL.

Prof. Marcel Guimarães

49

Já foi cobrado em prova...

CESPE/TCE/AC 2006 - Cargo 4: ACE – Especialidade: Ciências Contábeis

37 A resolução a seguir está em desacordo com a Lei de Responsabilidade Fiscal, pois aautoridade que pratica o ato não é competente para aprovar o Relatório de Gestão Fiscal,mas, sim, apenas o Relatório Resumido da Execução Orçamentária do Órgão que presidia.

Resolução n.º 1, de 26 de janeiro de 2006

Aprova o Relatório de Gestão Fiscal exigido pela Lei Complementar n.º101, de 4/5/2000 (Lei de Responsabilidade Fiscal).

O PRESIDENTE DO SUPERIOR TRIBUNAL DE JUSTIÇA, usando daatribuição que lhe é conferida pelo art. 21, inciso XX, do Regimento Interno, ad referendumdo Conselho de Administração, em atendimento ao disposto no art. 54, da LeiComplementar n.º 101, de 4/5/2000, resolve:

Art. 1.º Aprovar o Relatório de Gestão Fiscal referente ao 3.ºquadrimestre do exercício financeiro de 2005, na forma do anexo, bem como autorizar suapublicação e disponibilização por meio da Internet, consoante previsto no § 2.º, art. 55 dareferida lei.

Art. 2.º Esta resolução entra em vigor na data de sua publicação.

ERRADO

Presidente do STJ é competente para aprovar e assinar o RGF, mas não o RREO.

Prof. Marcel Guimarães

50

I. Comparativo com os Limites da LRF

Art.55

II. Indicação

das medidas corretivas

adotadas ou a adotar, se ultrapassado qualquer os

Limites

III. DemonstrativosÚltimo Quadrimestre

Montante Disponibil.Caixa em 31-12

Inscrição em Restos a Pagar

Liquidadas

Emp. e ñ liq. no lim. do caixa

Cumprimento às regras do ARO

Desp. C/ Pessoal Distinguindo Inativos e

Pensionistas

Dívidas Consolidada e Mobiliária

Concessão de Garantias

Operações de CréditoInclusive ARO

RGF

Relatório de Gestão Fiscal

Deverá ser publicado até 30 dias após o encerramento do QUADRIMESTRE

O RGF dos Poderes Judiciário, Legislativo e respectivos órgãos, assim como do MinistérioPúblico, conterá COMPARATIVO apenas relativo à DESPESA TOTAL COM PESSOAL.

Prof. Marcel Guimarães

Ñ inscritas – falta disp. de caixa (emp. cancelados)

Fonte: apresentação CFC - Reunião COFIN/CNS (1/7/2009) - Francisco Funcia

51

Já foi cobrado em prova...

CESPE/CNPQ 2011 - Cargo 2: Assistente 1

Julgue o item abaixo, referente ao Relatório de Gestão Fiscal e àsprestações de contas no âmbito da administração pública.

105 O Relatório de Gestão Fiscal divulga as dívidas consolidada emobiliária, a concessão de garantias e as operações de crédito, exceto asadvindas de antecipação de receita.

ERRADO

O RGF conterá comparativo com os limites tratados na LRF dos seguintesmontantes:

a) despesa total com pessoal, distinguindo a com inativos e pensionistas;b) dívidas consolidada e mobiliária;c) concessão de garantias;d) operações de crédito, inclusive por antecipação de receita;

Prof. Marcel Guimarães

52

LRF – RGF

Prof. Marcel Guimarães

A extrapolação dos limites definidos na legislação em UM dospoderes (Legislativo, Judiciário ou Executivo) compromete TODA aesfera correspondente (federal, estadual ou municipal), nãohavendo, portanto, compensação entre os poderes.

ATENÇÃO

“A laranja podre contamina todo o saco.”

53

LRF – RREO e RGF

Prof. Marcel Guimarães

IMPEDE que o ente da Federação receba transferênciasvoluntárias (*) e contrate operações de crédito, exceto asdestinadas ao refinanciamento do principal atualizado da dívidamobiliária.

Descumprimento dos prazos de publicação

O RREO e o RGF serão elaborados de forma padronizada,segundo modelos que poderão ser atualizados pelo Conselho deGestão Fiscal.

Elaboração Padronizada

(*) SALVO aquelas destinadas a ações nas áreas de educação,saúde e assistência social.

54

REGRAS ESPECIAIS

I. Verificação ao final do SEMESTRE

Limite total da Despesa com Pessoal

Limite da Dívida Consolidada

II. Divulgação SEMESTRAL (30 dias após enc.)

Relatório de Gestão Fiscal - RGF

Apuração da R.C.L.

Receitas e Despesas Previdenciárias

Resultado Nominal e Primário

Projeção Atuarial do Regime Previdência

Justificativa da Limitação de Empenhos

Justificativa da Frustração de Receitas

Elaboram desde 2005

Anexo de Metas Fiscais

Anexo de Riscos Fiscais da LDO

Demonstrativo de Compatibilidade da Programação dos Orçamentos com o Anexo de Metas Fiscais

Prof. Marcel Guimarães

Município com população inferior a 50.000 habitantes

TODOS os Municípios brasileiros (inclusive aqueles que possuírem menos de 50 mil habitantes)deverão apresentar o RREO a cada BIMESTRE, sob risco de sofrerem punições fiscais epenais. A faculdade de apresentação semestral refere-se demonstrativos que acompanhamo RREO.

LRF – Pequenos Municípios

Fonte: apresentação CFC - Reunião COFIN/CNS (1/7/2009) - Francisco Funcia

55

LRF – Pequenos Municípios

Prof. Marcel Guimarães

Se ultrapassados os limites relativos à despesa total compessoal ou à dívida consolidada, enquanto perdurar estasituação, o Município ficará sujeito aos mesmos prazos deverificação e de retorno ao limite definidos para os demais entes.

Ou seja, voltará a publicar o RGF QUADRIMESTRALMENTE.

Extrapolação dos limites

56

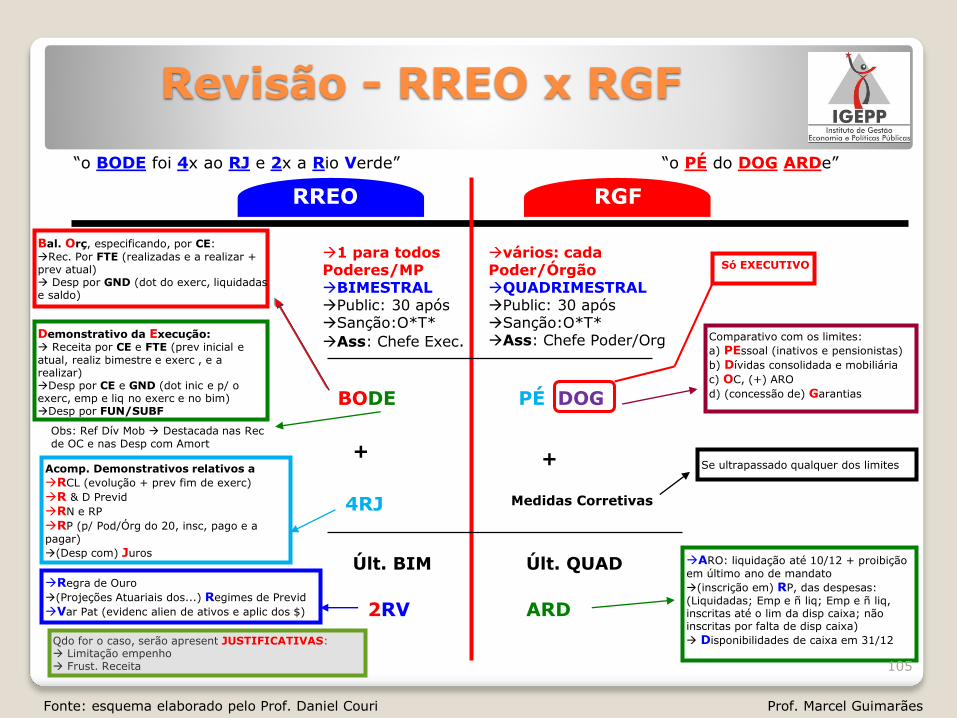

RREO x RGF

Bal. Orç, especificando, por CE:

Rec. Por FTE (realizadas e a realizar + prev atual) Desp por GND (dot do exerc, liquidadas e saldo)

Qdo for o caso, serão apresent JUSTIFICATIVAS: Limitação empenho Frust. Receita

Prof. Marcel Guimarães

RREO RGF

1 para todos Poderes/MPBIMESTRALPublic: 30 apósSanção:O*T*

Ass: Chefe Exec.

vários: cada Poder/ÓrgãoQUADRIMESTRALPublic: 30 apósSanção:O*T*Ass: Chefe Poder/Org

BODE PÉ DOG

“o BODE foi 4x ao RJ e 2x a Rio Verde” “o PÉ do DOG ARDe”

+ +

4RJ Medidas Corretivas

Fonte: esquema elaborado pelo Prof. Daniel Couri

Demonstrativo da Execução: Receita por CE e FTE (prev inicial e atual, realiz bimestre e exerc , e a realizar)Desp por CE e GND (dot inic e p/ o exerc, emp e liq no exerc e no bim)Desp por FUN/SUBF

Obs: Ref Dív Mob Destacada nas Recde OC e nas Desp com Amort

2RV ARD

Últ. BIM Últ. QUAD

Acomp. Demonstrativos relativos a

RCL (evolução + prev fim de exerc)

R & D Previd

RN e RP

RP (p/ Pod/Órg do 20, insc, pago e a

pagar)

(Desp com) Juros

Regra de Ouro

(Projeções Atuariais dos...) Regimes de Previd

Var Pat (evidenc alien de ativos e aplic dos $)

Comparativo com os limites:

a) PEssoal (inativos e pensionistas)

b) Dívidas consolidada e mobiliária

c) OC, (+) ARO

d) (concessão de) Garantias

Só EXECUTIVO

Se ultrapassado qualquer dos limites

ARO: liquidação até 10/12 + proibição

em último ano de mandato

(inscrição em) RP, das despesas:

(Liquidadas; Emp e ñ liq; Emp e ñ liq, inscritas até o lim da disp caixa; não inscritas por falta de disp caixa)

Disponibilidades de caixa em 31/12

57

Exercícios

Prof. Marcel Guimarães

58

Exercícios

CESPE/TCE-PA 2016 – Cargo 20: AUDITOR DE CONTROLE EXTERNO -ÁREA: FISCALIZAÇÃO - ESPECIALIDADE: ADMINISTRAÇÃO

Com base nas normas legais relativas à gestão de recursos financeiros daUnião, dos estados, do Distrito Federal e dos municípios, como a Lei deResponsabilidade Fiscal (LRF), julgue os itens a seguir.

83 De acordo com a LRF, são proibidas operações de crédito entre umainstituição financeira estatal e o ente federativo que a controle na qualidadede beneficiário do empréstimo.

CERTO

Art. 36. É proibida a operação de crédito entre uma instituiçãofinanceira estatal e o ente da Federação que a controle, na qualidadede beneficiário do empréstimo.

Prof. Marcel Guimarães

59

Exercícios

CESPE/TCE-PA 2016 – Cargo 24: AUDITOR DE CONTROLE EXTERNO -ÁREA: FISCALIZAÇÃO - ESPECIALIDADE: DIREITO

Considerando o disposto na Lei de Responsabilidade Fiscal, julgue os itensque se seguem.

88 Para fins de aplicação dos limites da dívida consolidada municipal,devem ser considerados os precatórios judiciais não pagos durante aexecução do orçamento no qual houverem sido incluídos.

CERTO

Art. 30, § 7º, Os PRECATÓRIOS JUDICIAIS não pagos durante a

execução do orçamento em que houverem sido incluídos integram aDÍVIDA CONSOLIDADA, para fins de aplicação dos limites.

Prof. Marcel Guimarães

60

Exercícios

CESPE/TCE-SC 2016 - Cargo 1: AUDITOR FISCAL DE CONTROLE EXTERNO -ÁREA: CONTROLE EXTERNO - ESPECIALIDADE: ADMINISTRAÇÃO

De acordo com a Lei de Responsabilidade Fiscal e com a Lei de Acesso à Informação,julgue os seguintes itens.

110 Os entes da Federação devem disponibilizar a qualquer pessoa física ou jurídica osdados resumidos da despesa pública realizada, dispensado o fornecimento deinformações sobre o número dos processos que originaram as despesas, ao bemfornecido ou ao serviço prestado.

ERRADO

Art. 48-A. Para os fins a que se refere o inciso II do parágrafo único do art. 48, osentes da Federação disponibilizarão a qualquer pessoa física ou jurídica o acesso ainformações referentes a:

I – quanto à despesa: todos os atos praticados pelas unidades gestoras nodecorrer da execução da despesa, no momento de sua realização, com adisponibilização mínima dos dados referentes ao número do correspondenteprocesso, ao bem fornecido ou ao serviço prestado, à pessoa física ou jurídicabeneficiária do pagamento e, quando for o caso, ao procedimento licitatóriorealizado;

Prof. Marcel Guimarães

61

Exercícios

CESPE/TCE-SC 2016 - Cargo 1: AUDITOR FISCAL DE CONTROLE EXTERNO- ÁREA: CONTROLE EXTERNO - ESPECIALIDADE: ADMINISTRAÇÃO

De acordo com a Lei de Responsabilidade Fiscal e com a Lei de Acesso àInformação, julgue os seguintes itens.

109 Os títulos de responsabilidade do Banco Central do Brasil devem serincluídos na dívida pública consolidada da União.

CERTO

Dívida fundada ou consolidada: é aquela cujo prazo de vencimento é superiora doze meses.

- CONTRATOS (internos e externos);- EMISSÃO DE TÍTULOS DA DÍVIDA PÚBLICA (dívida mobiliária). Inclui,

na União, a EMISSÃO DE TÍTULOS DE RESPONSABILIDADE DO BACEN;- PRECATÓRIOS POSTERIORES A 5/5/2000, inclusive, VENCIDOS E NÃO

PAGOS durante a execução do orçamento em que houverem sido incluídos.- OPERAÇÕES DE CRÉDITO DE PRAZO INFERIOR A DOZE MESES CUJAS

RECEITAS TENHAM CONSTADO DO ORÇAMENTO (LRF, art. 29, § 3º).

Prof. Marcel Guimarães

62

Exercícios

CESPE/TCE-SC 2016 - Cargo 2: AUDITOR FISCAL DE CONTROLEEXTERNO - ÁREA: CONTROLE EXTERNO - ESPECIALIDADE:CONTABILIDADE

De acordo com as disposições da Lei de Responsabilidade Fiscal, julgue ositens que se seguem, relativos a escrituração e consolidação das contas.

89 Os estados ficarão impedidos de receber transferências voluntárias, casonão encaminhem suas contas ao Poder Executivo da União nos prazosestabelecidos pela Lei de Responsabilidade Fiscal.

CERTO

Descumprimento dos prazos de publicação IMPEDE que o ente da

Federação receba transferências voluntárias e contrate operações decrédito, exceto as destinadas ao refinanciamento do principalatualizado da dívida mobiliária.

Prof. Marcel Guimarães

63

Exercícios

CESPE/TCE-SC 2016 - Cargo 2: AUDITOR FISCAL DE CONTROLEEXTERNO - ÁREA: CONTROLE EXTERNO - ESPECIALIDADE:CONTABILIDADE

De acordo com as disposições da Lei de Responsabilidade Fiscal, julgue ositens que se seguem, relativos a escrituração e consolidação das contas.

90 Enquanto não for implantado o Conselho de Gestão Fiscal, cabe aoConselho Federal de Contabilidade editar normas gerais para a consolidaçãodas contas públicas.

ERRADO

Art. 50 [...]. § 2º A edição de normas gerais para consolidação das

contas públicas caberá ao órgão central de contabilidade da União,enquanto não implantado o conselho de que trata o art. 67.

Órgão central de contabilidade da União STN

Prof. Marcel Guimarães

64

Exercícios

CESPE/TELEBRAS 2015 - CARGO 3: ESPECIALISTA EM GESTÃO DETELECOMUNICAÇÕES - OCUPAÇÃO: ANALISTA SUPERIOR -SUBATIVIDADE: ADMINISTRATIVO

De acordo com a Lei de Responsabilidade Fiscal (LRF), julgue os seguintesitens relativos às despesas públicas.

60 O saldo da dívida consolidada líquida (DCL) é obtido deduzindo-se dadívida consolidada as disponibilidades de caixa, as aplicações financeiras eos demais haveres financeiros.

CERTO

DCL = Montante total das obrigações financeiras do estado deduzidasas disponibilidades de caixa, as aplicações financeiras e os demaishaveres financeiros.

Prof. Marcel Guimarães

65

Exercícios

CESPE/TCE-RN 2015 - CARGO: AUDITOR

Julgue os seguintes itens, com base nos dispositivos da Lei deResponsabilidade Fiscal referentes a escrituração e consolidação das contaspúblicas.

187 Para fins de disponibilidade de caixa, os recursos vinculados a umadespesa obrigatória devem ser identificados e escriturados de formaindividualizada.

CERTO

Art. 50. Além de obedecer às demais normas de contabilidade pública, aescrituração das contas públicas observará as seguintes:

I - a DISPONIBILIDADE DE CAIXA constará de registro próprio, demodo que os recursos vinculados a órgão, fundo ou despesaobrigatória fiquem identificados e escriturados de formaindividualizada;

Prof. Marcel Guimarães

66

Exercícios

CESPE/TCE-RN 2015 - CARGO: AUDITOR

Julgue os seguintes itens, com base nos dispositivos da Lei deResponsabilidade Fiscal referentes a escrituração e consolidação das contaspúblicas.

188 Quando envolverem demonstrações conjuntas, as operaçõesintergovernamentais devem ser excluídas para que não sejam computadasem duplicidade.

ERRADO

Art. 50. Além de obedecer às demais normas de contabilidade pública, aescrituração das contas públicas observará as seguintes:

§ 1º No caso das demonstrações conjuntas, excluir-se-ão as operações

intragovernamentais.

Prof. Marcel Guimarães

67

Exercícios

CESPE/TCE-RN 2015 - CARGO: AUDITOR

Relativamente à estrutura e composição do relatório de gestão fiscal (RGF)e às competências do Sistema de Contabilidade Federal, julgue os itens quese seguem.

194 Por serem, na prática, empréstimos que os entes públicos fazem parasuprir necessidades momentâneas de caixa, as antecipações de receitasorçamentárias não compõem o RGF.

ERRADO

O RGF conterá comparativo com os limites tratados na LRF dos seguintesmontantes:

a) despesa total com pessoal, distinguindo a com inativos e pensionistas;b) dívidas consolidada e mobiliária;c) concessão de garantias;d) operações de crédito, inclusive por antecipação de receita;

Prof. Marcel Guimarães

68

Exercícios

CESPE/STJ 2015 - CARGO 1: ANALISTA JUDICIÁRIO - ÁREA DE ATIVIDADE:ADMINISTRATIVA

Com relação a conceitos e normas aplicáveis à despesa pública, julgue os itens aseguir.

112 As operações de crédito contraído pelo poder público integram a dívida públicafundada, independentemente do prazo de amortização, desde que a receitacorrespondente conste do respectivo orçamento.

CERTO

Dívida fundada ou consolidada : é aquela cujo prazo de vencimento é superior adoze meses.

- CONTRATOS (internos e externos);- EMISSÃO DE TÍTULOS DA DÍVIDA PÚBLICA (dívida mobiliária). Inclui, na

União, a EMISSÃO DE TÍTULOS DE RESPONSABILIDADE DO BACEN;- PRECATÓRIOS POSTERIORES A 5/5/2000, inclusive, VENCIDOS E NÃO

PAGOS durante a execução do orçamento em que houverem sido incluídos.- OPERAÇÕES DE CRÉDITO DE PRAZO INFERIOR A DOZE MESES CUJAS

RECEITAS TENHAM CONSTADO DO ORÇAMENTO (LRF, art. 29, § 3º).

Prof. Marcel Guimarães

69

Exercícios

CESPE/MP-ENAP 2015 - Cargo 2: ANALISTA TÉCNICO-ADMINISTRATIVO

A respeito de suprimento de fundos, restos a pagar e despesas de exercíciosanteriores, julgue os itens subsecutivos.

118 Se o dirigente de determinado órgão, durante o último ano de seumandato, assumir compromissos financeiros que começarão a ser pagos noano subsequente, tais obrigações contratuais deverão ser inscritas emrestos a pagar, independentemente da existência ou da suficiência dedisponibilidades financeiras.

ERRADO

Art. 42. É VEDADO ao titular de Poder ou órgão referido no art. 20, nosúltimos dois quadrimestres do seu mandato, contrair obrigação dedespesa que NÃO possa ser cumprida integralmente dentro dele, ouque tenha parcelas a serem pagas no exercício seguinte sem quehaja suficiente disponibilidade de caixa para este efeito.

Prof. Marcel Guimarães

70

Exercícios

CESPE/TCU 2015 - Auditor Federal de Controle Externo Área:Controle Externo Especialidade: Controle Externo Orientação:Auditoria Governamental

De acordo com a Lei Complementar n.º 101/2000 — Lei deResponsabilidade Fiscal (LRF) —, julgue os seguintes itens.

162 As operações de crédito compõem a dívida pública, sendo vedada, noúltimo ano de mandato presidencial, a obtenção de operações de crédito porantecipação de receita para o atendimento de insuficiência de caixa.

CERTO

Operações de crédito compõem a dívida pública

Operações ARO são proibidas no último ano de mandato do Presidente,Governador ou Prefeito Municipal.

Prof. Marcel Guimarães

71

Exercícios

CESPE/TCU 2015 - Cargo: Técnico Federal de Controle Externo -Área: Apoio Técnico e Administrativo - Especialidade: TécnicaAdministrativa

Julgue os próximos itens de acordo com os dispositivos da Lei deResponsabilidade Fiscal.

68 As obrigações financeiras representadas por letras do Banco Central doBrasil não integram o montante da dívida pública mobiliária da União,devendo, portanto, ser desconsideradas no cálculo do montante da dívidapública consolidada do referido ente federativo.

ERRADO

obrigações financeiras representadas por letras do Banco Central doBrasil títulos emitidos (no passado) pelo BACEN integram o montante

da dívida pública mobiliária da União

Logo, entram no cálculo do montante da dívida pública consolidadada União

Prof. Marcel Guimarães

72

Exercícios

CESPE/TCU 2015 - Auditor Federal de Controle Externo Área:Controle Externo Especialidade: Controle Externo Orientação:Auditoria Governamental

De acordo com a Lei Complementar n.º 101/2000 — Lei deResponsabilidade Fiscal (LRF) —, julgue os seguintes itens.

160 O governador de um estado brasileiro que não tenha submetido suascontas ao Poder Executivo da União no prazo estabelecido será impedido,até que a situação seja regularizada, de receber transferências voluntárias econtratar operações de crédito, inclusas aquelas destinadas aorefinanciamento do principal da dívida.

ERRADO

Descumprimento dos prazos de publicação IMPEDE que o ente da

Federação receba transferências voluntárias e contrate operações decrédito, exceto as destinadas ao refinanciamento do principalatualizado da dívida mobiliária.

Prof. Marcel Guimarães

73

Exercícios

CESPE/STJ 2015 - CARGO 1: ANALISTA JUDICIÁRIO - ÁREA DEATIVIDADE: ADMINISTRATIVA

Com fundamento nos princípios e nas normas emanados da Lei deResponsabilidade Fiscal (LRF), julgue os seguintes itens.

120 O relatório resumido da execução orçamentária deverá contar, de acordocom as circunstâncias, com justificativas para a frustração de receitas, eespecificar as providências adotadas em matéria de fiscalização e cobrança doscréditos da fazenda pública, assim como em matéria de combate à evasão e àsonegação.

CERTO

Art. 53 (...)

§ 2o Quando for o caso, serão apresentadas justificativas:

I - da limitação de empenho;II - da frustração de receitas, especificando as medidas de combate à

sonegação e à evasão fiscal, adotadas e a adotar, e as ações de fiscalização ecobrança.

Prof. Marcel Guimarães

74

Exercícios

CESPE/MP-ENAP 2015 - Cargo 1: ADMINISTRADOR

Com relação aos aspectos mais relevantes da Lei de ResponsabilidadeFiscal, julgue os próximos itens.

91 O relatório de gestão fiscal deve conter demonstrativo das despesas ereceitas previdenciárias efetivamente realizadas no quadrimestre dereferência.

ERRADO

demonstrativo das despesas e receitas previdenciárias RREO

Prof. Marcel Guimarães

75

Exercícios

CESPE/TCU 2015 - Auditor Federal de Controle Externo Área:Controle Externo Especialidade: Controle Externo Orientação:Auditoria Governamental

De acordo com a Lei Complementar n.º 101/2000 — Lei deResponsabilidade Fiscal (LRF) —, julgue os seguintes itens.

161 Os limites da LRF estabelecidos para despesas com pessoal, concessãode garantias e contratação de operações de crédito são definidos empercentuais da receita corrente líquida e devem ser divulgados no relatóriode gestão fiscal.

CERTO

Com exceção dos Restos a Pagar, os demais limites ( como de despesacom pessoal e de endividamento) têm como referência a Receita CorrenteLíquida (RCL).

Prof. Marcel Guimarães

76

Exercícios

CESPE/TCU 2008 - Cargo 2.1: Analista de Controle Externo –Área/Especialidade: Controle Externo – Orientação: AuditoriaGovernamental

196 Caso a União emita novos títulos para pagamento de dívidasmobiliárias vencidas, as quais se componham de principal, atualizaçãomonetária e juros, nos valores de, respectivamente, R$ 100.000,000,00, R$10.000.000,00 e R$ 15.000.000,00, nessa situação, de acordo com a LRF, orefinanciamento de tais dívidas corresponderá a R$ 100.000.000,00.

ERRADO

Refinanciamento = 100.000 + 10.000 = R$ 110.000

Prof. Marcel Guimarães

REFIN. DA DÍVIDA

MOBILIÁRIAPRINCIPAL

ATUALIZAÇÃO MONETÁRIA

77

Exercícios

CESPE/CÂMARA DOS DEPUTADOS 2014 - CARGO: ANALISTALEGISLATIVO – ATRIBUIÇÃO: CONSULTOR LEGISLATIVO – ÁREA IV

No que se refere aos aspectos econômicos internos e externos enfrentadospelo Brasil, julgue os itens que se seguem.

145 O limite global da dívida consolidada líquida deve ser definido como umpercentual da RCL, cabendo privativamente à Câmara dos Deputados definiros limites de endividamento e as condições das operações de crédito.

ERRADO

Art. 52. Compete privativamente ao Senado Federal:

VI - fixar, por proposta do Presidente da República, LIMITES globaispara o montante da dívida consolidada da União, dos Estados, doDistrito Federal e dos Municípios;

Prof. Marcel Guimarães

78

Exercícios

CESPE/TCU 2009/ Cargo 4: Técnico Federal de Controle Externo – Área:Apoio Técnico e Administrativo – Especialidade: Técnica Administrativa

Com fundamento na Lei de Responsabilidade Fiscal e em seus desdobramentos,julgue os itens seguintes.

98 Se um município, ao final do primeiro quadrimestre de 2009, tiverultrapassado o limite da sua dívida consolidada em R$ 600 milhões, issosignificará que, até o final de agosto, ele deverá reduzi-la em R$ 200 milhões,sob pena de ficar impedido de receber transferências voluntárias a partir desetembro.

ERRADO

Após ultrapassado o limite, ao final do 1º quadrimestre, o ente deverá terreduzido pelo menos 25% do excesso.

25% * 600 = R$ 150 milhões

Obs: 1/3 (200 milhões) seria a redução para o caso de excesso no gasto compessoal.

Prof. Marcel Guimarães

79

Exercícios

CESPE/TJCE/2008 - Cargo 5: Analista Judiciário – Área: Técnico-Administrativa – Especialidade: Economia

110 No exercício financeiro de 2008, ano eleitoral, os estados não poderãoefetuar operações de crédito por antecipação de receita orçamentária.

ERRADO

Operações ARO são proibidas no último ano de mandato do Presidente,Governador ou Prefeito Municipal.

Ano de 2008 eleições municipais (prefeitos e vereadores). Não foram

realizadas eleições para governador nesse ano.

Prof. Marcel Guimarães

80

Exercícios

CESPE/TCE RO 2013 - CARGO 9: AGENTE ADMINISTRATIVO

A respeito da transparência, controle e fiscalização da gestão, julgue ositens a seguir.

105 Relatório de gestão fiscal emitido a cada quadrimestre pelos titularesdos Poderes e dos órgãos conterá o montante das disponibilidades de caixa.

ERRADO

RGF do último quadrimestre

ARO: liquidação até 10/12 + proibição em último ano de mandato;(inscrição em) RP, das despesas: (Liquidadas; Emp e ñ liq; Emp e ñ liq,inscritas até o lim da disp caixa; não inscritas por falta de disp caixa); Disponibilidades de caixa em 31/12.

81

Exercícios

ESAF/ANAC 2016 – Analista Administrativo – Área 1

45 - Sobre o Relatório de Gestão Fiscal (RGF), previsto na Lei Complementar n.101/2000, podemos afirmar que:

a) sua emissão é facultativa para o Ministério Público do Distrito Federal.b) o RGF deverá ser publicado até 30 (trinta) dias após o final de cadatrimestre do exercício, preferencialmente por meio eletrônico.c) sua Emissão pelo Conselho Nacional de Justiça supre a necessidade de talcumprimento pelo Supremo Tribunal Federal, no âmbito do Poder Judiciário.d) a não divulgação do RGF por uma Unidade da Federação, nos prazos econdições estabelecidas em lei, impede que que este ente receba transferênciasconstitucionais.e) Câmaras de Vereadores são consideradas como órgãos para fins de emissãoda RGF.

LETRA E

As Câmaras de Vereadores fazem parte do rol de órgãos tratados no art. 20da LRF no âmbito do Poder Legislativo Municipal. Portanto, devem emitir RGF.

82

Exercícios

ESAF/MPOG 2015 – Analista de Planejamento e Orçamento – Provaespecífica

4 - O Relatório de Gestão Fiscal de que trata a Lei Complementar n.101/2000 deve conter o comparativo com os limites definidos naquela Lei.Assinale a opção que indica um limite não exigido pela Lei.

a) Operações de crédito, inclusive por antecipação de receita.b) Dívida consolidada e mobiliária.c) Investimentos financiados por operações de crédito.d) Despesa total com pessoal.e) Concessão de garantia.

LETRA C

Não há previsão legal para que os Investimentos financiados poroperações de crédito façam parte do RGF.

83

Exercícios

ESAF/CGU 2012 – Cargo: AFC - Área: Administrativa - Prova 3

15 - Assinale a opção correta a respeito das regras sobre a escrituração contábil econsolidação das contas públicas determinadas pela Lei de Responsabilidade Fiscal – LRF.

a) As receitas e despesas previdenciárias serão apresentadas em demonstrativosfinanceiros e orçamentários separados quando seus valores superarem em trinta porcento as despesas totais do ente.b) O regime de competência deve ser observado tanto para as receitas quanto para asdespesas e também na assunção de compromissos.c) Os recursos vinculados a órgão, fundo ou despesa obrigatória devem ser identificadosna demonstração das disponibilidades de caixa.d) Os recursos oriundos da alienação de ativos podem ser evidenciados na demonstraçãodas variações patrimoniais pelos seus valores globais juntamente com os demaisrecursos.e) As transações das empresas estatais dependentes não integram as demonstraçõescontábeis consolidadas em razão de o seu regime contábil ser diferenciado dos demaisentes públicos.

LETRA C

Art. 50, I - a DISPONIBILIDADE DE CAIXA constará de registro próprio, de modoque os recursos vinculados a órgão, fundo ou despesa obrigatória fiquemidentificados e escriturados de forma individualizada; 84

Revisão

Prof. Marcel Guimarães

85

Revisão LRF –Definições Básicas

Dívida pública consolidada ou fundada: montante total, apurado semduplicidade, das obrigações financeiras do ente da Federação, assumidasem virtude de leis, contratos, convênios ou tratados e da realização deoperações de crédito, para amortização em prazo superior a dozemeses;

Prof. Marcel Guimarães

É aquela cujo prazo de vencimento é superior a doze meses.

- CONTRATOS (internos e externos);- EMISSÃO DE TÍTULOS DA DÍVIDA PÚBLICA (dívida mobiliária).

Inclui, na União, a EMISSÃO DE TÍTULOS DERESPONSABILIDADE DO BACEN;

- PRECATÓRIOS POSTERIORES A 5/5/2000, inclusive, VENCIDOSE NÃO PAGOS durante a execução do orçamento em que houveremsido incluídos.

- OPERAÇÕES DE CRÉDITO DE PRAZO INFERIOR A DOZE MESESCUJAS RECEITAS TENHAM CONSTADO DO ORÇAMENTO (LRF, art.29, § 3º).

Dívida fundada ou consolidada

86

Revisão - LRF –Definições Básicas

Dívida pública mobiliária: dívida pública representada por títulosemitidos pela União, inclusive os do Banco Central do Brasil,Estados e Municípios;

Prof. Marcel Guimarães

A Lei manda APARTAR a dívida por títulos (mobiliária) da dívidaconsolidada geral, em virtude da necessidade de um maioracompanhamento e controle da dívida oriunda de títulos públicos.

Dívida Pública Mobiliária

87

Revisão - LRF –Definições Básicas

Operação de crédito: compromisso financeiro assumido em razão demútuo, abertura de crédito, emissão e aceite de título, aquisiçãofinanciada de bens, recebimento antecipado de valores provenientes davenda a termo de bens e serviços, arrendamento mercantil e outrasoperações assemelhadas, inclusive com o uso de derivativos financeiros;

Concessão de garantia: compromisso de adimplência de obrigaçãofinanceira ou contratual assumida por ente da Federação ou entidade aele vinculada;

Refinanciamento da dívida mobiliária: emissão de títulos parapagamento do principal acrescido da atualização monetária.

Prof. Marcel Guimarães

Mesmo que o ente esteja acima dos limites dedespesa com pessoal, PODERÁ REALIZARoperações de crédito para refinanciamento dadívida mobiliária (art. 23, § 3º da LRF)

Atenção

88

Revisão - LRF – Refinanc. da dívida mobiliária

Refinanciamento da dívida mobiliária: emissão de títulos para pagamentodo principal acrescido da atualização monetária.

§ 4º O refinanciamento do principal da dívida mobiliária NÃO EXCEDERÁ,ao término de cada exercício financeiro, o montante do final do exercícioanterior, somado ao das operações de crédito autorizadas no orçamentopara este efeito e efetivamente realizadas, acrescido de atualizaçãomonetária.

JUROS NÃO ENTRAM NO CÁLCULO!

Prof. Marcel Guimarães

REFIN. DO PRINCIPAL DA DÍVIDA

MOBILIÁRIA

MONTANTE FINAL DO

EXERCÍCIO ANTERIOR

OP. CRÉDITO AUT. NO

ORÇAMENTO E EFETIV.

REALIZADAS

ATUALIZAÇÃO MONETÁRIA

REFIN. DA DÍVIDA

MOBILIÁRIAPRINCIPAL

ATUALIZAÇÃO MONETÁRIA

89

Revisão - LRF – Limites da Dívida Pública e das op. de créd.

Prof. Marcel Guimarães

Art. 52. Compete privativamente ao Senado Federal:

VI - fixar, por proposta do Presidente da República,LIMITES globais para o montante da dívida consolidada daUnião, dos Estados, do Distrito Federal e dos Municípios

CF/88 art. 52

90

EnteLimite Proposto

(DCL/RCL)%

União 3,5 350%

Estados e DF 2,0 200%

Municípios 1,2 120%

ATENÇÃOLei estadual ou municipal poderá fixar LIMITES INFERIORES (dív.fundada, mobiliária, op. crédito. e conc. de garantia).

Res 40/2001 do Senado FederalDefiniu os limites de endividamentos

os Estados e Municípios.

PROJ. Res 84/2007: Definirá olimite de endividamento na União(não aprovada até o momento –nov/2012).

A LRF não determinaos limites deendividamento,cabendo essasdefinições aoSenado Federal.

Revisão - LRF –Recondução da Dívida aos Limites

Prof. Marcel Guimarães

tempo

Montante da dívida consolidada

Limite

4 meses 4 meses 4 meses

pelo menos 25% do excedente

1º Quadrimestre

3 Quadrimestres

Dívida consolidada

Excedente

91

Revisão - LRF – Recondução da Dívida Consolidada aos Limites

Prof. Marcel Guimarães

tempo

Dívida consolidada

Limite

Op. de crédito, inclusive ARO, excetorefin. princ. atual. Div. Mobiliária

Enquanto perdurar excesso

Receber Transf. Voluntárias da

União ou do Estado.

Vencido o prazo e enquanto perdurar excesso

Obterá Result. Primário p/ recondução limitação de empenho

3 Quadrimestres

Restrição mantida

Restrição mantida

SALVO TVsdestinadas a açõesnas áreas deeducação, saúde eassistência social

92

Revisão - LRF –Alteração dos prazos

ALTERAÇÃO DA CONTAGEM DO PRAZO PARA RECONDUÇÃO DOSGASTOS DE PESSOAL E ENDIVIDAMENTO

Prof. Marcel Guimarães

93

PRAZO SUSPENSO- Calamidade pública reconhecida pelo CN (União) e pelas Assemb.Leg. (Estados e Municípios);- Estado de defesa ou de sítio, decretado na forma da CF.

Obs: nesses casos, também serão dispensados o atingimento dos resultadosfiscais e a limitação de empenho prevista no art. 9o.

PRAZO AMPLIADO- DUPLICADOS no caso de crescimento real baixo ou negativo doProduto Interno Bruto (PIB) nacional, regional ou estadual por períodoigual ou superior a quatro trimestres. (= 1 ano)- EM ATÉ 4 QUADRIMESTRES: mudanças drásticas na condução daspolíticas monetárias e cambial, reconhecidas pelo SF.

CRESCIMENTO REAL BAIXOtaxa de variação real acumulada do PIB < 1% (um por cento), no períodocorrespondente aos quatro últimos trimestres.

Revisão - LRF –Operações de crédito

Prof. Marcel Guimarães

Existência de prévia e expressa autorização para contratação, notexto da LOA, em créditos adicionais ou lei específica;

Inclusão no orçamento ou em créditos adicionais dos recursosprovenientes da operação (exceto ARO);

Observância dos limites e condições fixados pelo SF;

Autorização específica do SF (op. crédito EXTERNO);

Atendimento do disposto na REGRA DE OURO.

Condições para contratação de OC:

94

Revisão - LRF –Operações de crédito

(*) COMO ÚNICA EXCEÇÃO, o parágrafo 1º do art. 35 permite as operações decrédito entre instituição financeira estatal e outro ente da Federação, inclusa aadministração indireta, desde que não sejam destinadas a financiar despesascorrentes, nem ao refinanciamento de dívidas que não as contraídas com aprópria instituição concedente.

Prof. Marcel Guimarães

OC entre entes da Federação (*), sob qualquer forma, incluindo anovação, o refinanciamento ou a postergação de dívida anteriormentecontraída;

Obs: isso NÃO impede que os Estados e Municípios compremtítulos da dívida da União como aplicação de suasdisponibilidades.

OC destinadas a financiar despesas correntes;

Refinanciamento de dívidas não contraídas com a própria instituiçãocedente;

Entre instituição financeira estatal e o ente que a controle;

VEDAÇÕES

95

Prof. Marcel Guimarães

2010 2011

OPERAÇÕES DE CRÉDITO ARO

Revisão - LRF –Operações de crédito ARO

10/janLiquidadas até 10/dez

- Atendimento de insuficiência de caixadurante o exercício.

- Dívida FLUTUANTE (déb. de tesouraria).

- Não será autorizada se forem cobradosoutros encargos que não a taxa de jurosda operação (prefixada ou indexada à taxajuros básica financeira);

- Realizadas mediante abertura de créditojunto à inst. financeira vencedora emprocesso competitivo eletrônico (BACEN).

ARO

Se liquidadas (PAGAS) até 10/dez NÃO serão

computadas para apuração da REGRA DE OURO

- NÃO poderão ser realizadas noúltimo ano do mandato do Chefedo Poder Executivo;

- NÃO poderão ser realizadas seoperações anteriores da mesmanatureza não estiverem totalmentesaldadas.

VEDAÇÕES

96

Prof. Marcel Guimarães

Revisão - LRF –Operações de crédito ARO

- Existência de prévia e expressa autorização para a CONTRATAÇÃO,no texto da lei orçamentária, em créditos adicionais ou lei específica.

- CF, 165, § 8º - A lei orçamentária anual não conterá dispositivo estranho àprevisão da receita e à fixação da despesa, não se incluindo naproibição A AUTORIZAÇÃO PARA abertura de créditos suplementares econtratação de operações de crédito, ainda que por antecipação dereceita, nos termos da lei.(ARO Exceção do princípio da exclusividade)

- NÃO NECESSITA de inclusão no orçamento ou em créditos adicionaisdos recursos provenientes da operação (pagamento ARO despesa

EXTRAORÇAMENTÁRIA);

- Deverão ser liquidadas (PAGAS), com juros e outros encargosincidentes, até o dia 10/dez de cada ano (limitação temporal para evitar,principalmente, da realização de ARO para pagamento do 13º salário);

ARO

97

Revisão - LRF – Restos a Pagar

Art. 42. É VEDADO ao titular de Poder ou órgão referido no art. 20, nosúltimos dois quadrimestres do seu mandato, contrair obrigação dedespesa que NÃO possa ser cumprida integralmente dentro dele, ouque tenha parcelas a serem pagas no exercício seguinte sem quehaja suficiente disponibilidade de caixa para este efeito.

Prof. Marcel Guimarães

1. Poder ou órgão referido Câmara, Senado, Tribunais de Contas,Tribunais de Justiça e outros que possuem autonomia.

2. Último ano de mandato dos chefes de Poder ou órgão todos os Poderesindependentemente de ser o mandato eletivo ou não.

3. Não importa quem seja o sucessor. Assim, ainda que o sucessor seja opróprio, em caso de reeleição, a regra precisará ser atendida.

OBSERVAÇÕES

98

Revisão - LRF – Escrituração e Consolidação das Contas

Seção II - Da Escrituração e Consolidação das Contas

Art. 50. Além de obedecer às demais normas de contabilidade pública, aescrituração das contas públicas observará as seguintes:

I - a DISPONIBILIDADE DE CAIXA constará de registro próprio, de modoque os recursos vinculados a órgão, fundo ou despesa obrigatória fiquemidentificados e escriturados de forma individualizada;

II - a despesa e a assunção de compromisso serão registradas segundo oREGIME DE COMPETÊNCIA, apurando-se, em caráter complementar, oresultado dos fluxos financeiros pelo REGIME DE CAIXA;

Prof. Marcel Guimarães

•REGIME DE COMPETÊNCIADESPESAS E ASSUNÇÃO DE

COMPROMISSO

•REGIME DE CAIXA (APURADOS EM CARÁTER COMPLEMENTAR)

RESULTADO DOS FLUXOS FINANCEIROS

99

Revisão - LRF – Escrituração e Consolidação das Contas

Seção II - Da Escrituração e Consolidação das Contas

III - as demonstrações contábeis compreenderão, isolada e conjuntamente,as transações e operações de cada órgão, fundo ou entidade daadministração direta, autárquica e fundacional, inclusive empresa estataldependente;

IV - as receitas e despesas PREVIDENCIÁRIAS serão apresentadas emdemonstrativos financeiros e orçamentários ESPECÍFICOS;

V - as operações de crédito, as inscrições em Restos a Pagar e as DEMAISFORMAS DE FINANCIAMENTO ou assunção de compromissos junto aterceiros, deverão ser escrituradas de modo a evidenciar o montante e avariação da dívida pública no período, detalhando, pelo menos, a natureza eo tipo de credor;

Prof. Marcel Guimarães

•DEMONSTRATIVOS FINANCEIROS E ORÇAMENTÁRIOS ESPECÍFICOS

RECEITAS E DESPESAS PREVIDENCIÁRIAS

100

Revisão - LRF – Escrituração e Consolidação das Contas

Seção II - Da Escrituração e Consolidação das Contas

VI - a demonstração das variações patrimoniais dará destaque à origem eao destino dos recursos provenientes da alienação de ATIVOS.

§ 1º No caso das demonstrações conjuntas, excluir-se-ão as operaçõesintragovernamentais.

§ 2º A edição de normas gerais para consolidação das contas públicascaberá ao órgão central de contabilidade da União, enquanto nãoimplantado o conselho de que trata o art. 67.

§ 3º A Administração Pública manterá SISTEMA DE CUSTOS que permita aavaliação e o acompanhamento da gestão orçamentária, financeira epatrimonial.

Prof. Marcel Guimarães

•Enquanto não for implantado o Conselho de Gestão Fiscal

(art. 67 da CF)

Edição de Normas Gerais para

Consolidação das Contas Públicas

Órgão Central de

Contabilidade DA UNIÃO

(STN)

101

Revisão - LRF – Consolidação Nacional das Contas (exerc. ant.)

Prof. Marcel Guimarães

até 30/abr até 30/jun

MunicípiosESTADOS

CONSOLIDAÇÃO DAS CONTAS

(pelo Poder Executivo da União)

até 31/mai

Com cópia para o Executivo Estadual

Até que a situação seja regularizada

IMPEDE que o ente da Federação receba transferências voluntárias(*) e contrate operações de crédito, exceto as destinadas aorefinanciamento do principal atualizado da dívida mobiliária.

Descumprimento dos prazos

Nacional e por esfera de governo

(*) SALVO aquelas destinadas a ações nas áreas de educação, saúde eassistência social. 102

Revisão - LRF - Instrumentos de Transparência

Planos

Orçamentos

LDOs

Prestações de contas e o respectivo parecer prévio

RREO e RGF

Versões simplificadas do RREO e RGF

Instrumentos de Transparência

Prof. Marcel Guimarães

103

Revisão - LRF - Instrumentos de Transparência

LC 131/2009 (alterou LRF)

A transparência será assegurada também mediante:

I – incentivo à participação popular e realização de audiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizes orçamentárias e orçamentos; II – liberação, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público;III – adoção de sistema integrado de administração financeira e controle, que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União.

Prof. Marcel Guimarães

104

Art. 48-A. Para os fins a que se refere o inciso II do parágrafo único do art. 48, os entes daFederação disponibilizarão a qualquer pessoa física ou jurídica o acesso a informaçõesreferentes a:

I – quanto à despesa: todos os atos praticados pelas unidades gestoras no decorrer daexecução da despesa, no momento de sua realização, com a disponibilização mínima dosdados referentes ao número do correspondente processo, ao bem fornecido ou aoserviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for ocaso, ao procedimento licitatório realizado;

II – quanto à receita: o lançamento e o recebimento de toda a receita das unidadesgestoras, inclusive referente a recursos extraordinários.

Revisão - RREO x RGF

Bal. Orç, especificando, por CE:

Rec. Por FTE (realizadas e a realizar + prev atual) Desp por GND (dot do exerc, liquidadas e saldo)

Qdo for o caso, serão apresent JUSTIFICATIVAS: Limitação empenho Frust. Receita

Prof. Marcel Guimarães

RREO RGF

1 para todos Poderes/MPBIMESTRALPublic: 30 apósSanção:O*T*

Ass: Chefe Exec.

vários: cada Poder/ÓrgãoQUADRIMESTRALPublic: 30 apósSanção:O*T*Ass: Chefe Poder/Org

BODE PÉ DOG

“o BODE foi 4x ao RJ e 2x a Rio Verde” “o PÉ do DOG ARDe”

+ +

4RJ Medidas Corretivas

Fonte: esquema elaborado pelo Prof. Daniel Couri

Demonstrativo da Execução: Receita por CE e FTE (prev inicial e atual, realiz bimestre e exerc , e a realizar)Desp por CE e GND (dot inic e p/ o exerc, emp e liq no exerc e no bim)Desp por FUN/SUBF

Obs: Ref Dív Mob Destacada nas Recde OC e nas Desp com Amort

2RV ARD

Últ. BIM Últ. QUAD

Acomp. Demonstrativos relativos a

RCL (evolução + prev fim de exerc)

R & D Previd

RN e RP

RP (p/ Pod/Órg do 20, insc, pago e a

pagar)

(Desp com) Juros

Regra de Ouro

(Projeções Atuariais dos...) Regimes de Previd

Var Pat (evidenc alien de ativos e aplic dos $)

Comparativo com os limites:

a) PEssoal (inativos e pensionistas)

b) Dívidas consolidada e mobiliária

c) OC, (+) ARO

d) (concessão de) Garantias

Só EXECUTIVO

Se ultrapassado qualquer dos limites

ARO: liquidação até 10/12 + proibição

em último ano de mandato

(inscrição em) RP, das despesas:

(Liquidadas; Emp e ñ liq; Emp e ñ liq, inscritas até o lim da disp caixa; não inscritas por falta de disp caixa)

Disponibilidades de caixa em 31/12

105

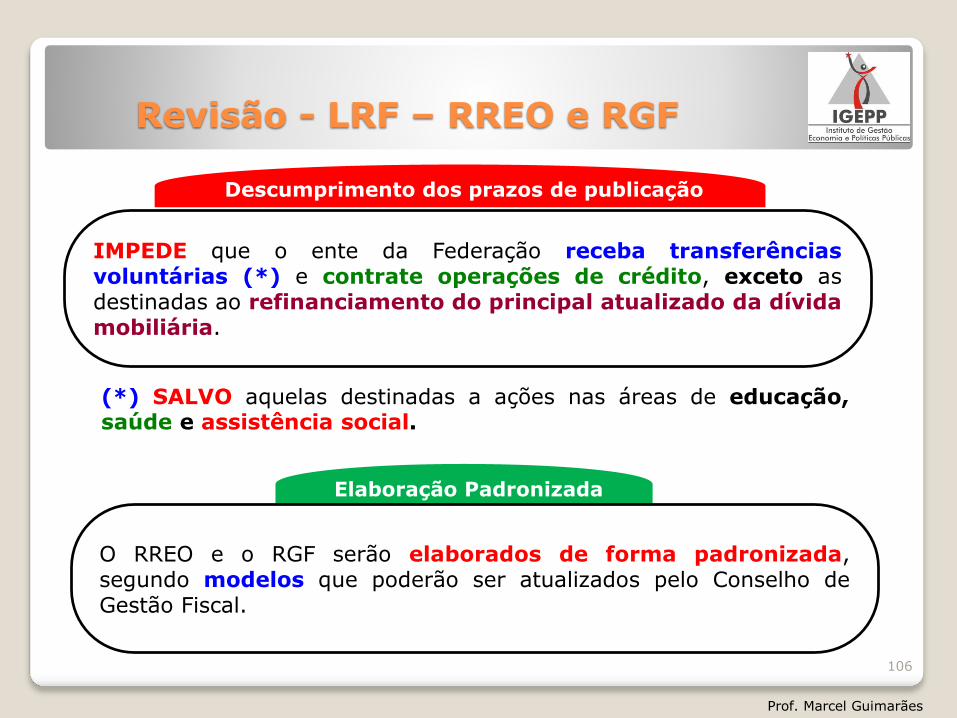

Revisão - LRF – RREO e RGF

Prof. Marcel Guimarães

IMPEDE que o ente da Federação receba transferênciasvoluntárias (*) e contrate operações de crédito, exceto asdestinadas ao refinanciamento do principal atualizado da dívidamobiliária.

Descumprimento dos prazos de publicação

O RREO e o RGF serão elaborados de forma padronizada,segundo modelos que poderão ser atualizados pelo Conselho deGestão Fiscal.

Elaboração Padronizada

(*) SALVO aquelas destinadas a ações nas áreas de educação,saúde e assistência social.

106

REGRAS ESPECIAIS

I. Verificação ao final do SEMESTRE

Limite total da Despesa com Pessoal

Limite da Dívida Consolidada

II. Divulgação SEMESTRAL (30 dias após enc.)

Relatório de Gestão Fiscal - RGF

Apuração da R.C.L.

Receitas e Despesas Previdenciárias

Resultado Nominal e Primário

Projeção Atuarial do Regime Previdência

Justificativa da Limitação de Empenhos

Justificativa da Frustração de Receitas

Elaboram desde 2005

Anexo de Metas Fiscais

Anexo de Riscos Fiscais da LDO

Demonstrativo de Compatibilidade da Programação dos Orçamentos com o Anexo de Metas Fiscais

Prof. Marcel Guimarães

Município com população inferior a 50.000 habitantes

TODOS os Municípios brasileiros (inclusive aqueles que possuírem menos de 50 mil habitantes)deverão apresentar o RREO a cada BIMESTRE, sob risco de sofrerem punições fiscais epenais. A faculdade de apresentação semestral refere-se demonstrativos que acompanhamo RREO.

Revisão - LRF –Pequenos Municípios

Fonte: apresentação CFC - Reunião COFIN/CNS (1/7/2009) - Francisco Funcia

107

Referência Bibliográfica da aula 9