Contabilidade para executivos por Sami Kuperchmit

23

Contabilidade para executivos por Sami Kuperchmit www.gbcbrasil.com.br

-

Upload

sami-kuperchmit -

Category

Documents

-

view

1.056 -

download

0

description

Contabilidade para executivos por Sami Kuperchmit

Transcript of Contabilidade para executivos por Sami Kuperchmit

Contabilidade para executivospor Sami Kuperchmit

www.gbcbrasil.com.br

Analise do desempenho economico financeiro empresarial

Como o negócio reage ao seu esforço?

Voce não pode responder a esta pergunta sem entender como os

recursos da empresa são obtidos, investidos e administrados.

Hoje iremos aprender como montar um relatorio analitico de

desempenho economico financeiro empresarial.

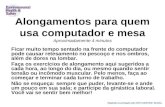

72%

28%

Estrutura de Capital

Capital de terceiros Capital Proprio

A estrutura de capital é

definida pelo

planejamento estratégico

da empresa originado da

visão de longo prazo de

seus diretores.

NORMALMENTE, O CAPITAL DE TERCEIROS, CAPTADO A LONGO PRAZO É A

MELHOR FORMA DE OBTENÇÃO DE RECURSOS. NESTE FORMATO, O

BALANÇO PATRIMONIAL FICA ASSIM:

Qual é a estrutura de capital mais adequada?

PASSIVO DE CURTO PRAZO – CAP TERCEIROS

PASSIVO DE LONGO PRAZO – CAP TERCEIROS

PATRIMONIO LIQUIDO – CAP PROPRIO

ATIVO

PERGUNTE AO ACIONISTA, QUAL É A EXPECTATIVA DELE PARA RETORNO DO

CAPITAL APLICADO NA EMPRESA. ELE RESPONDERÁ QUE ESPERA GANHAR

MAIS DO QUE O BANCO REMUNERARIA SEU CAPITAL, CASO CONTRARIO NÃO

ASSUMIRIA O RISCO.

JÁ O BANCO PRATICA JUROS DE MERCADO, NORMALMENTE COM TETO

MAXIMO FIXADO PELO BANCO CENTRAL.

Qual é a estrutura de capital mais adequada?

O ACIONISTA PENSA:

ASSUMO O RISCO DE APLICAR NA EMPRESA SE GANHAR MAIS DO QUE O

BANCO ME PROPÕE. VEJA BEM: ASSUMIR O RISCO DE APLICAR NA

EMPRESA SE A REMUNERAÇÃO FOR MAIOR QUE A DO MERCADO.

PERCEBEU PORQUE O CAPITAL DE TERCEIROS É MAIS BARATO QUE O

CAPITAL PROPRIO?

Qual é a estrutura de capital mais adequada?

A IDEIA DO “ESTAR CAPITALIZADO” DO MEDIO EMPRESARIO NACIONAL É

DESTOANTE DAS IDEIAS AQUI APONTADAS.

O “PREDIO PROPRIO”, OS “ESTOQUES PAGOS”, A “FROTA PROPRIA” SÃO

COMPONENTES DA LENDA DO “CAPITAL PROPRIO”.

ESTA LENDA PODE CUSTAR MUITO CARO PARA A SAUDE FINANCEIRA DA

EMPRESA.

Qual é a estrutura de capital mais adequada?

O fluxo de caixa da atividade

Empresa

Aplicação

(invest.) em

ativos

circulantes e

permanentes

A empresa deve ter uma atividade capaz de gerar

um fluxo de caixa positivo

Mercados

Financeiros

1. Dividas de

curto e

longo

prazo

assumidas

2. Ações ou

quotas

vendidas

Empresa emite Títulos

Fluxo de caixa: Dividendos epagtos dívidas

O fluxo de caixa da empresa deve exceder o

fluxo de caixa do mercado financeiro

Imp

osto

sGoverno

O administrador tem o dever de defender o interesse do acionistamaximizando o lucro da empresa.

Capital próprio ou de terceiros?

Qual a melhor proporção?

A atividade da empresa gera um fluxo de caixa maior do que o do mercado?

Crescimento da empresa deve ser seguido da remuneração do acionista.

Estrutura de capital

Fluxo de caixa da empresa

Administradores

Remuneração do acionista

O desempenho econômico está

ligado ao Planejamento

estratégico

Desempenho Operacional

O desempenho operacional da

empresa, o LUCRO

OPERACIONAL, é formado pelas

OPERAÇÕES DA

EMPRESA, independentemente

da maneira como elas são

financiadas.

Desempenho Operacional

O LUCRO OPERACIONAL está

relacionado apenas com os

ATIVOS da

empresa, determinando o

retorno sobre o investimento

total.

Desempenho Operacional

O EBTIDA, (EARNING BEFORE

TAX, INTEREST,DEPRECIATION,A

MORTIZATION) mede os ganhos

da empresa antes dos

IMPOSTOS, JUROS e a

DEPRECIAÇÃO/AMORTIZAÇÃO.

O EBTIDA é a verdadeira medida

do lucro operacional da empresa

Para calcular o EBTIDA, você precisa

reverter as despesas com

impostos, juros e depreciação.

No exemplo ao lado, o EBTIDA vale

R$ 4.400,00

Demonstrativo do Resultado do

Período – cia. ABC

R$

Receita Operacional de Vendas 10.000,00

Custo dos Produtos Vendidos 4.500,00

LUCRO BRUTO 5.500,00

Despesas com Vendas 250,00

Despesas Gerais e Administrativas 850,00

Despesas Financeiras 250,00

Despesas com depreciação 150,00

LUCRO OPERACIONAL ANTES DO IR -

LAIR

4.000,00

Provisão para IR (34%) 1.360,00

LUCRO LIQUIDO 2.640,00

Desempenho Operacional

O EBTIDA, elimina os efeitos dos

financiamentos, de lançamentos

puramente contábeis (a depreciação) e

as distorções referentes à maior ou

menor incidência de impostos.

Esta “purificação” dos números conduz

ao lucro funcional, que é um indicativo

da capacidade de geração do fluxo de

caixa operacional.

ROA

(return on assets)

É o retorno sobre o ativo

ROE

(return on equity)

É o retorno sobre o patrimônio liquido

ROE = LAIR

PLROA = LAIR

ATIVO

ROA = 4/40= 10%

•O retorno sobre o ativototal é de 10%

ROE = 4/20= 20%

•O retorno sobre o capital próprio (PL) é de 20%

Tome o LAIR (lucro antes do imposto de

renda) da empresa ABC - R$

4.000,00, e, suponha que o total de seus

ativos soma R$ 40.000,00 e que seu

patrimônio liquido é de R$ 20.000,00.

ROE > ROA

Alavancagemfinanceira positiva

ROE < ROA

Alavancagemfinanceira negativa

• A empresa ABC possui alavancagempositiva

EmpresaABC:

ROE>ROA

Capacidade da empresa de trabalharcom recursos de terceiros. Trocando

em miudos: é a tecnica de multiplicara rentabilidade por meio do

endividamento

ALAVANCAGEM FINANCEIRA

GRAU DE ALAVANCAGEM FINANCEIRA

GAF = ROE

ROA

Empresa ABC

GAF ABC = 20% = 2,00

10%

Esse relacionamento mostra que os

acionistas estão com uma taxa de

retorno 100% superior à taxa geradora

de ativos da empresa.

0

5

10

15

20

ROEROA

Alavancagem Financeira

O exemplo da empresa ABC

foi simplificado para

entendimento do conceito

basico de alavancagem

financeira.

Os calculos completos

envolvem determinar a

participação do capital próprio

e de terceiros no retorno total

do capital aplicado.

ESTRUTURA DE

CAPITAL

EBTIDA ALAVANCAGEM

FINANCEIRA

Ferramentas de analise economico

financeiro de desempenho

Desempenho Operacional

Ativo 2.004 2.005

Circulante 77.500,00 96.000,00

Disponível 10.000,00 15.000,00

Duplicatas a receber 60.000,00 70.000,00

Estoque 7.500,00 11.000,00

Permanente 40.000,00 50.000,00

Investimento 10.000,00 20.000,00

Imobilizado 30.000,00 30.000,00

Total 117.500,00 146.000,00

Passivo 2.004 2.005

Circulante 55.500,00 68.000,00

Fornecedores 9.000,00 8.000,00

Contas a pagar 6.500,00 10.000,00

Empréstimo Bancário 40.000,00 50.000,00

Ex. Longo Prazo 51.000,00 58.000,00

Financiamentos 46.000,00 53.000,00

Patrimônio Líquido 16.000,00 25.000,00

Total 117.500,00 146.000,00

Calcule o grau de alavancagem financeira da empresa

Grampo S.A, com base nas informações abaixo.

Balanço Patrimonial

Desempenho Operacional

DRE 2004 2005

Vendas 100.000,00 120.000,00

( - ) Custos (35.000,00) (40.000,00)

Lucro Bruto 65.000,00 80.000,00

( - ) Despesas

De vendas (14.000,00) (16.000,00)

Administrativas (15.000,00) (18.000,00)

Financeiras (18.000,00) (20.000,00)

Lucro Operacional 18.000,00 26.000,00

( - ) Imposto Renda (15%) (2.700,00) (3.900,00)

Lucro Líquido 15.300,00 22.100,00

DRE