Capítulo 2 Taxas de Juro - ISEG Lisbonpascal.iseg.utl.pt/~mabreu/emonet/documentos/Teorica P2...

39

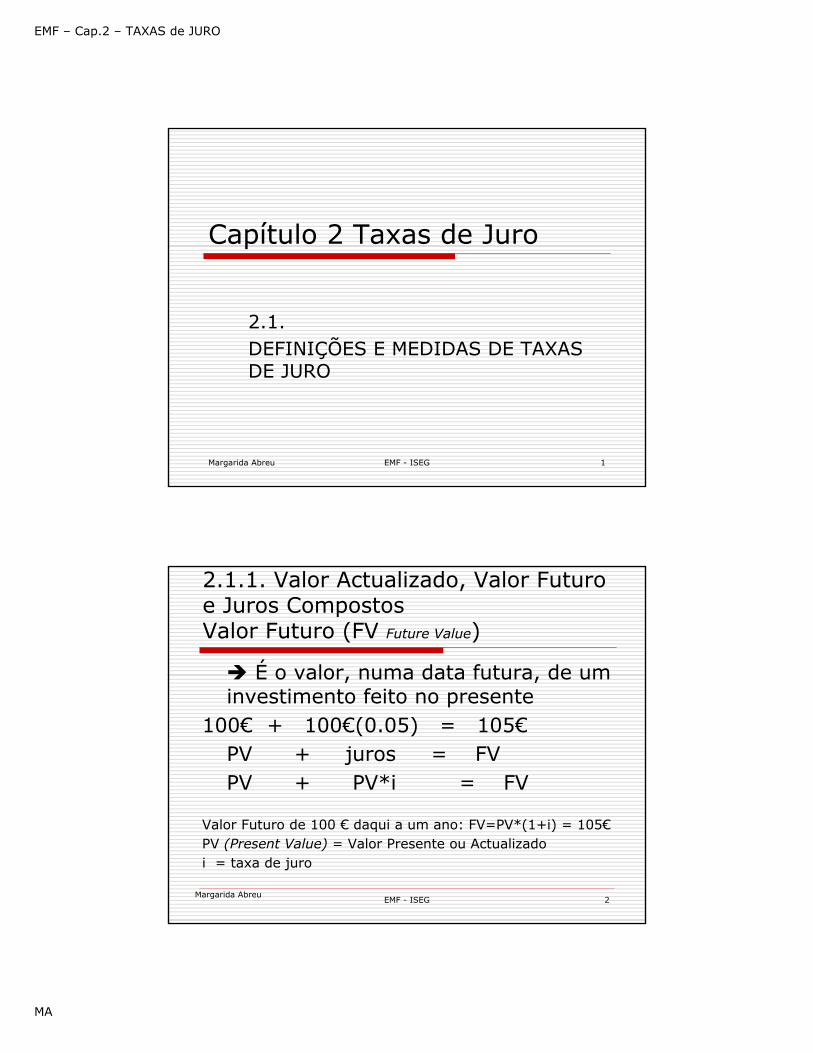

EMF – Cap.2 – TAXAS de JURO MA Capítulo 2 Taxas de Juro 2.1. DEFINIÇÕES E MEDIDAS DE TAXAS DE JURO Margarida Abreu EMF - ISEG 1 2.1.1. Valor Actualizado, Valor Futuro e Juros Compostos Valor Futuro (FV Future Value) É o valor, numa data futura, de um investimento feito no presente 100€ + 100€(0.05) = 105€ PV + juros = FV PV + PV*i = FV Valor Futuro de 100 € daqui a um ano: FV=PV*(1+i) = 105€ PV (Present Value) = Valor Presente ou Actualizado i = taxa de juro Margarida Abreu EMF - ISEG 2

Transcript of Capítulo 2 Taxas de Juro - ISEG Lisbonpascal.iseg.utl.pt/~mabreu/emonet/documentos/Teorica P2...

EMF – Cap.2 – TAXAS de JURO

MA

Capítulo 2 Taxas de Juro

2.1. DEFINIÇÕES E MEDIDAS DE TAXAS DE JURO

Margarida Abreu EMF - ISEG 1

2.1.1. Valor Actualizado, Valor Futuro e Juros CompostosValor Futuro (FV Future Value)

É o valor, numa data futura, de um investimento feito no presente

100€ + 100€(0.05) = 105€PV + juros = FVPV + PV*i = FV

Valor Futuro de 100 € daqui a um ano: FV=PV*(1+i) = 105€PV (Present Value) = Valor Presente ou Actualizadoi = taxa de juro

Margarida AbreuEMF - ISEG 2

EMF – Cap.2 – TAXAS de JURO

MA

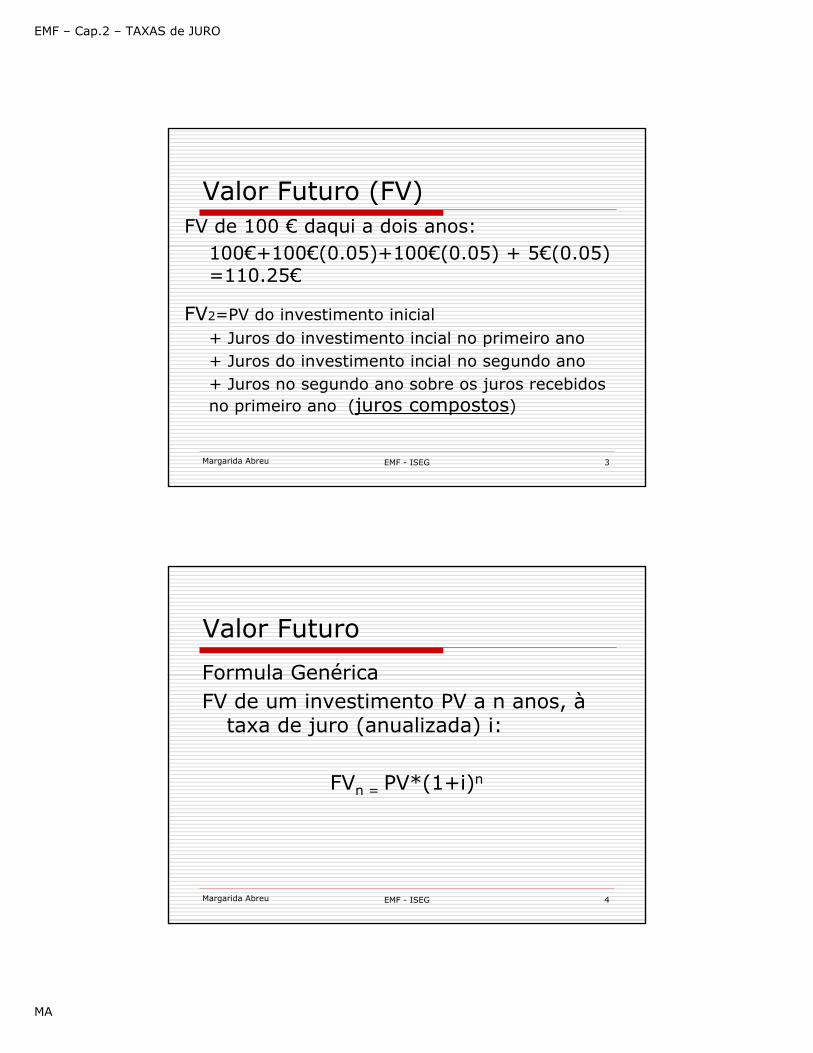

Valor Futuro (FV)FV de 100 € daqui a dois anos:

100€+100€(0.05)+100€(0.05) + 5€(0.05) =110.25€

FV2=PV do investimento inicial+ Juros do investimento incial no primeiro ano+ Juros do investimento incial no segundo ano+ Juros no segundo ano sobre os juros recebidosno primeiro ano (juros compostos)

Margarida Abreu EMF - ISEG 3

Valor Futuro

Formula GenéricaFV de um investimento PV a n anos, à

taxa de juro (anualizada) i:

FVn = PV*(1+i)n

Margarida Abreu EMF - ISEG 4

EMF – Cap.2 – TAXAS de JURO

MA

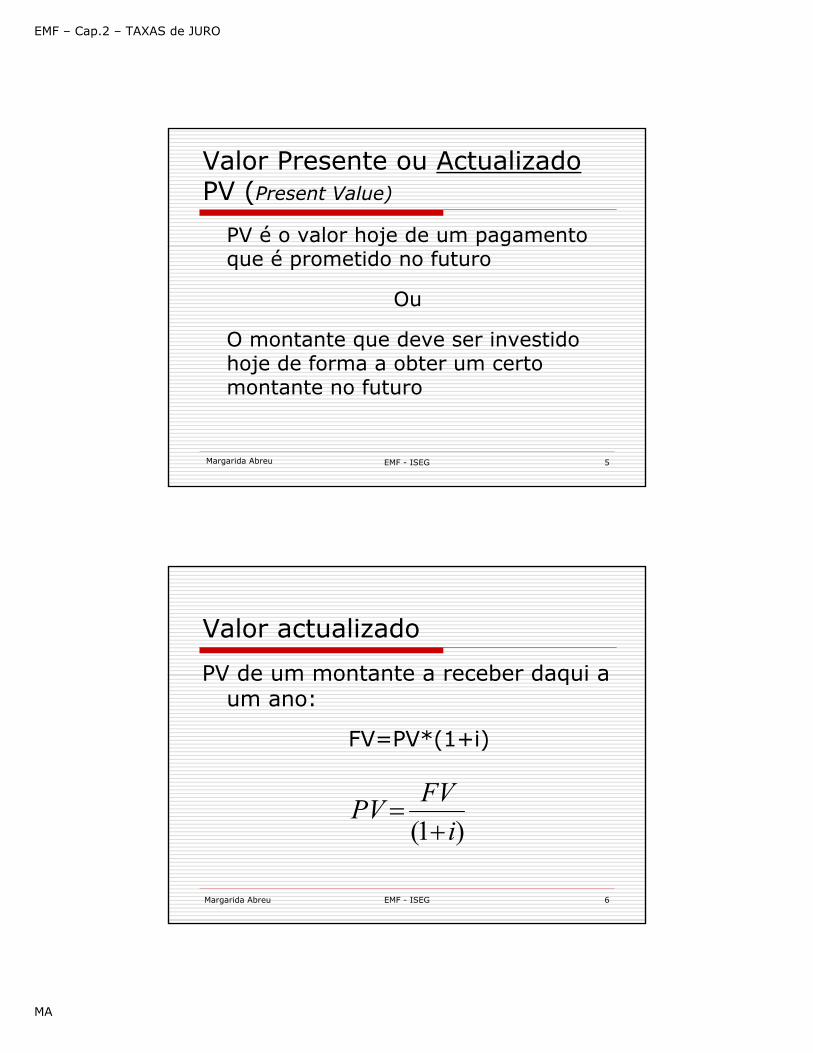

Valor Presente ou ActualizadoPV (Present Value)

PV é o valor hoje de um pagamentoque é prometido no futuro

Ou

O montante que deve ser investidohoje de forma a obter um certomontante no futuro

Margarida Abreu EMF - ISEG 5

Valor actualizado

PV de um montante a receber daqui a um ano:

FV=PV*(1+i)

Margarida Abreu EMF - ISEG 6

)1( iFVPV+

=

EMF – Cap.2 – TAXAS de JURO

MA

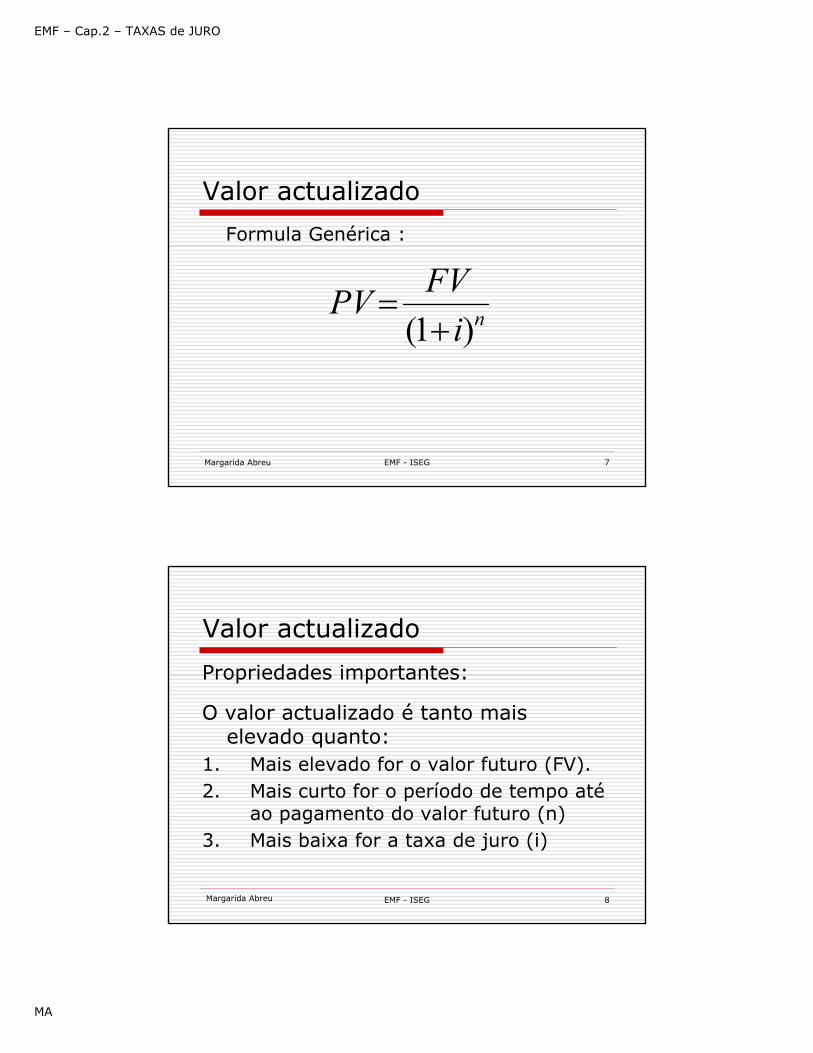

Valor actualizado

Formula Genérica :

Margarida Abreu EMF - ISEG 7

niFVPV

)1( +=

Valor actualizado

Propriedades importantes:

O valor actualizado é tanto maiselevado quanto:

1. Mais elevado for o valor futuro (FV).2. Mais curto for o período de tempo até

ao pagamento do valor futuro (n)3. Mais baixa for a taxa de juro (i)

Margarida Abreu EMF - ISEG 8

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 9

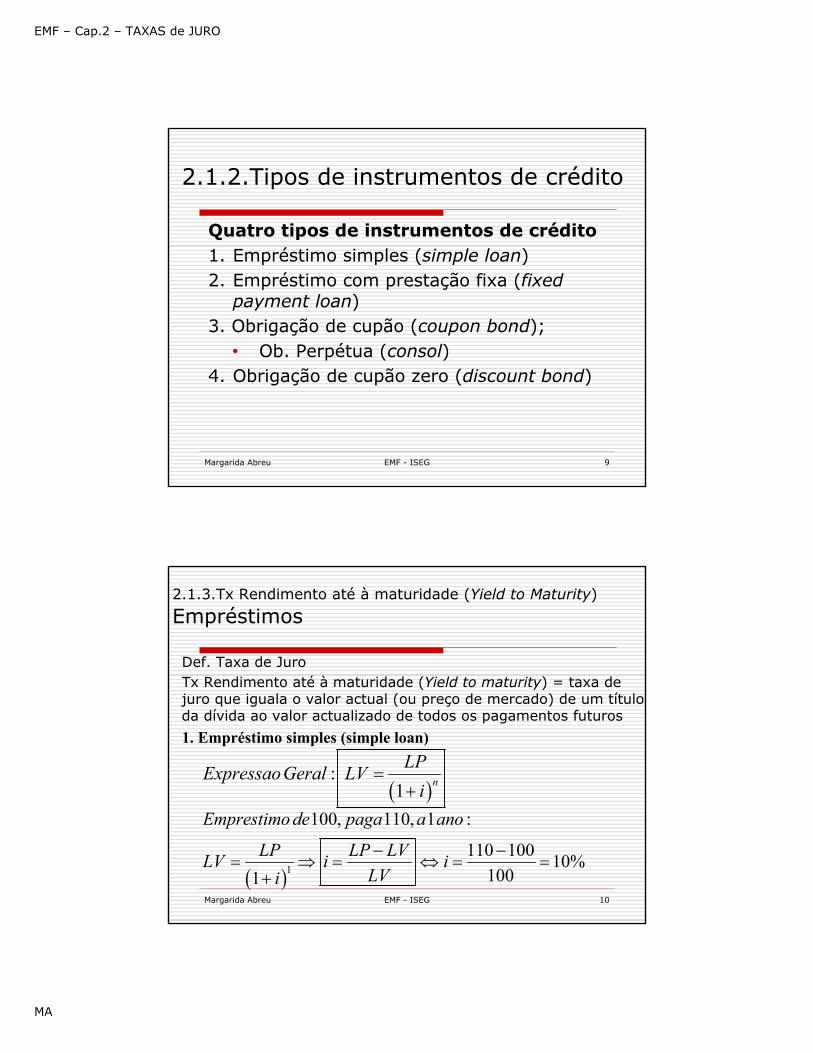

Quatro tipos de instrumentos de crédito1. Empréstimo simples (simple loan)2. Empréstimo com prestação fixa (fixed

payment loan)3. Obrigação de cupão (coupon bond);

• Ob. Perpétua (consol)4. Obrigação de cupão zero (discount bond)

2.1.2.Tipos de instrumentos de crédito

Margarida Abreu EMF - ISEG 10

2.1.3.Tx Rendimento até à maturidade (Yield to Maturity)

Empréstimos

Def. Taxa de JuroTx Rendimento até à maturidade (Yield to maturity) = taxa de juro que iguala o valor actual (ou preço de mercado) de um títuloda dívida ao valor actualizado de todos os pagamentos futuros

1. Empréstimo simples (simple loan)

( )1

100, 110, 1 :

110 100 10%1001

Emprestimo de paga a ano

LP LP LVLV i iLVi− −

= ⇒ = ⇔ = =+

( ):

1 nLPExpressaoGeral LV

i=

+

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 11

2.1.3.Tx Rendimento até à maturidade (Yield to Maturity)

Empréstimos

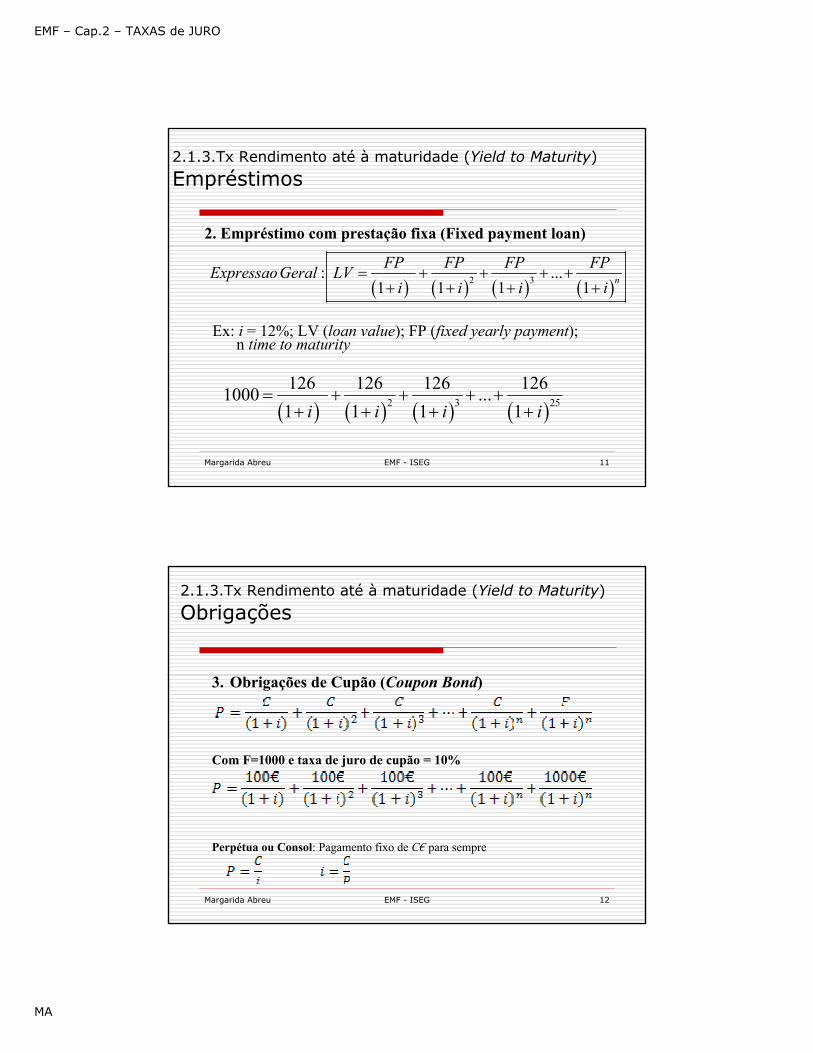

2. Empréstimo com prestação fixa (Fixed payment loan)

Ex: i = 12%; LV (loan value); FP (fixed yearly payment); n time to maturity

( ) ( ) ( ) ( )2 3: ...1 1 1 1 nFP FP FP FPExpressaoGeral LV

i i i i= + + + +

+ + + +

( ) ( ) ( ) ( )2 3 25126 126 126 1261000 ...1 1 1 1i i i i

= + + + ++ + + +

Margarida Abreu EMF - ISEG 12

2.1.3.Tx Rendimento até à maturidade (Yield to Maturity)

Obrigações

3. Obrigações de Cupão (Coupon Bond)

Com F=1000 e taxa de juro de cupão = 10%

Perpétua ou Consol: Pagamento fixo de C€ para sempre

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 13

2.1.3.Tx Rendimento até à maturidade (Yield to Maturity)

Obrigações

⇒

Ex: Obrigação de cupão zero (P = €900, F = €1000), 1 ano

€1000€900 =

(1+i)

€1000 – €900i = = 0.111 = 11.1%

€900

1(1 )n

F F PP se n ii P

−= = =

+

4. Obrigação de cupão zero (Discount Bond)

Margarida Abreu EMF - ISEG 14

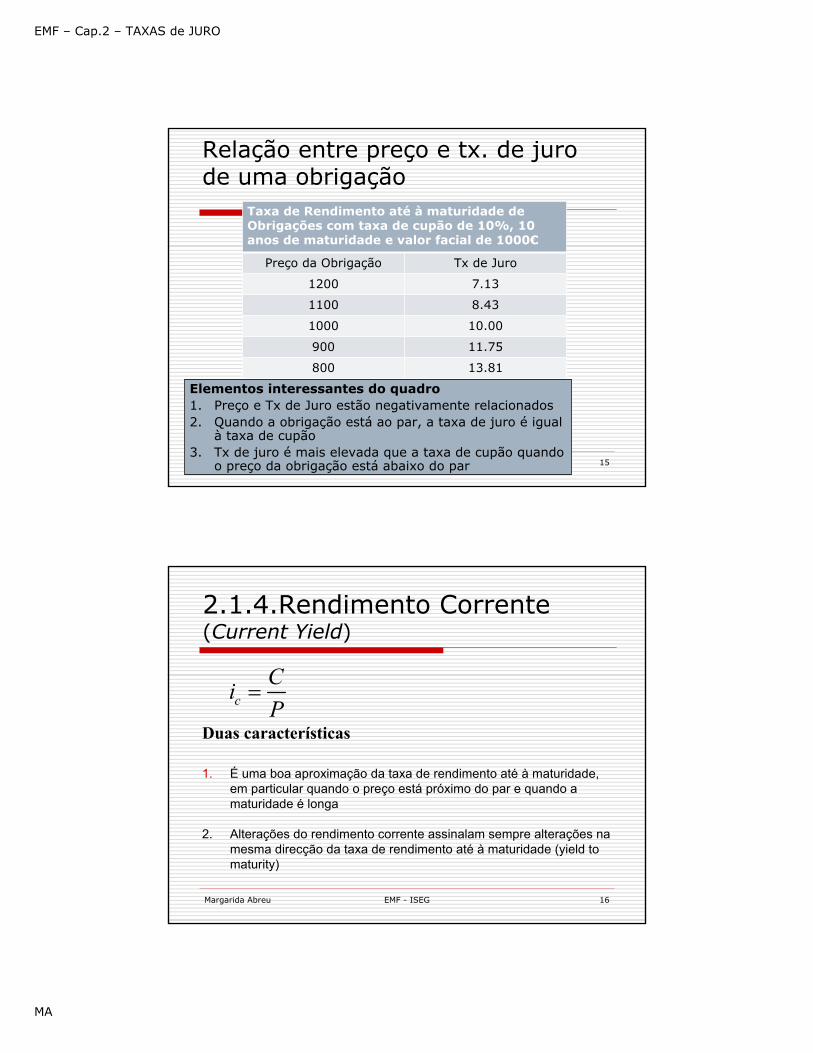

Relação entre Preço e Tx. de jurode uma obrigação

Taxa de Rendimento até à maturidade de Obrigações com taxa de cupão de 10%, 10 anos de maturidade e valor facial de 1000€

Preço da Obrigação Tx de Juro

1200 7.13

1100 8.43

1000 10.00

900 11.75

800 13.81

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 15

Relação entre preço e tx. de jurode uma obrigação

Elementos interessantes do quadro1. Preço e Tx de Juro estão negativamente relacionados2. Quando a obrigação está ao par, a taxa de juro é igual

à taxa de cupão3. Tx de juro é mais elevada que a taxa de cupão quando

o preço da obrigação está abaixo do par

Taxa de Rendimento até à maturidade de Obrigações com taxa de cupão de 10%, 10 anos de maturidade e valor facial de 1000€

Preço da Obrigação Tx de Juro

1200 7.13

1100 8.43

1000 10.00

900 11.75

800 13.81

Margarida Abreu EMF - ISEG 16

2.1.4.Rendimento Corrente(Current Yield)

Duas características

1. É uma boa aproximação da taxa de rendimento até à maturidade, em particular quando o preço está próximo do par e quando a maturidade é longa

2. Alterações do rendimento corrente assinalam sempre alterações namesma direcção da taxa de rendimento até à maturidade (yield to maturity)

cCiP

=

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 17

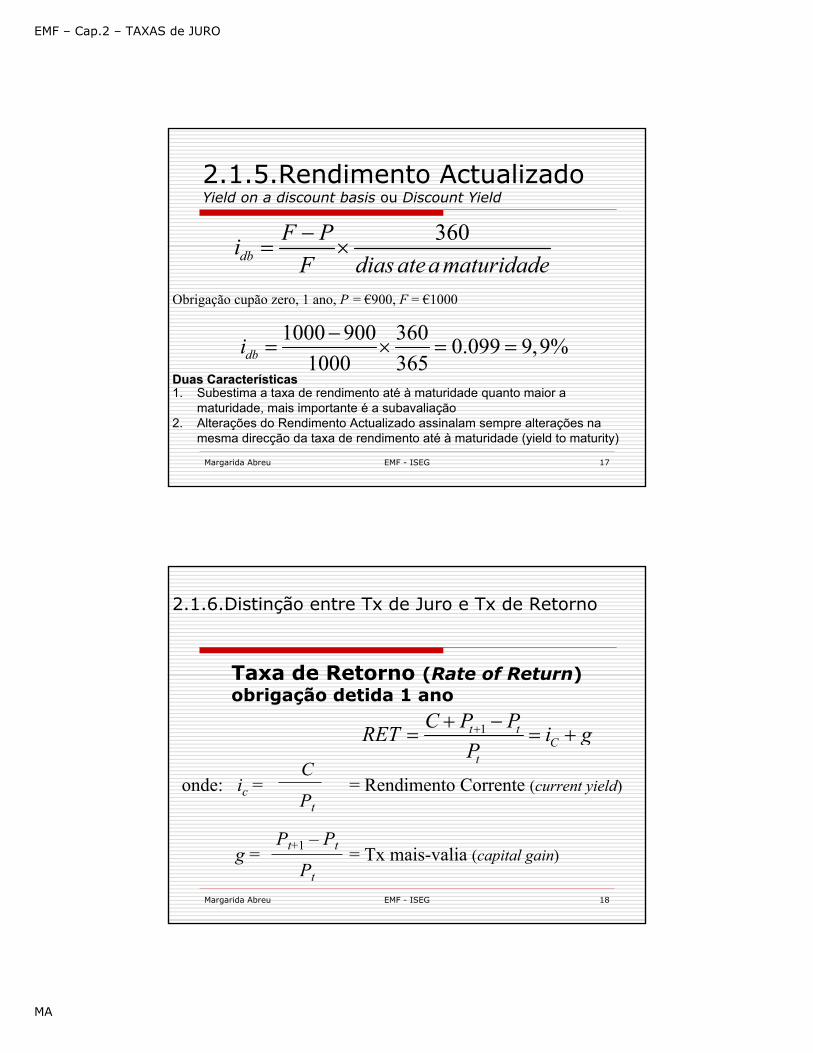

2.1.5.Rendimento ActualizadoYield on a discount basis ou Discount Yield

Obrigação cupão zero, 1 ano, P = €900, F = €1000

DuasDuas CaracterCaracteríísticassticas1. Subestima a taxa de rendimento até à maturidade quanto maior a

maturidade, mais importante é a subavaliação2. Alterações do Rendimento Actualizado assinalam sempre alterações na

mesma direcção da taxa de rendimento até à maturidade (yield to maturity)

360db

F PiF dias atea maturidade−

= ×

1000 900 360 0.099 9,9%1000 365dbi −

= × = =

Margarida Abreu EMF - ISEG 18

2.1.6.Distinção entre Tx de Juro e Tx de Retorno

Taxa de Retorno (Rate of Return) obrigação detida 1 ano

Conde: ic = = Rendimento Corrente (current yield)

Pt

Pt+1 – Ptg = = Tx mais-valia (capital gain)Pt

1t tC

t

C P PRET i gP++ −

= = +

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 19

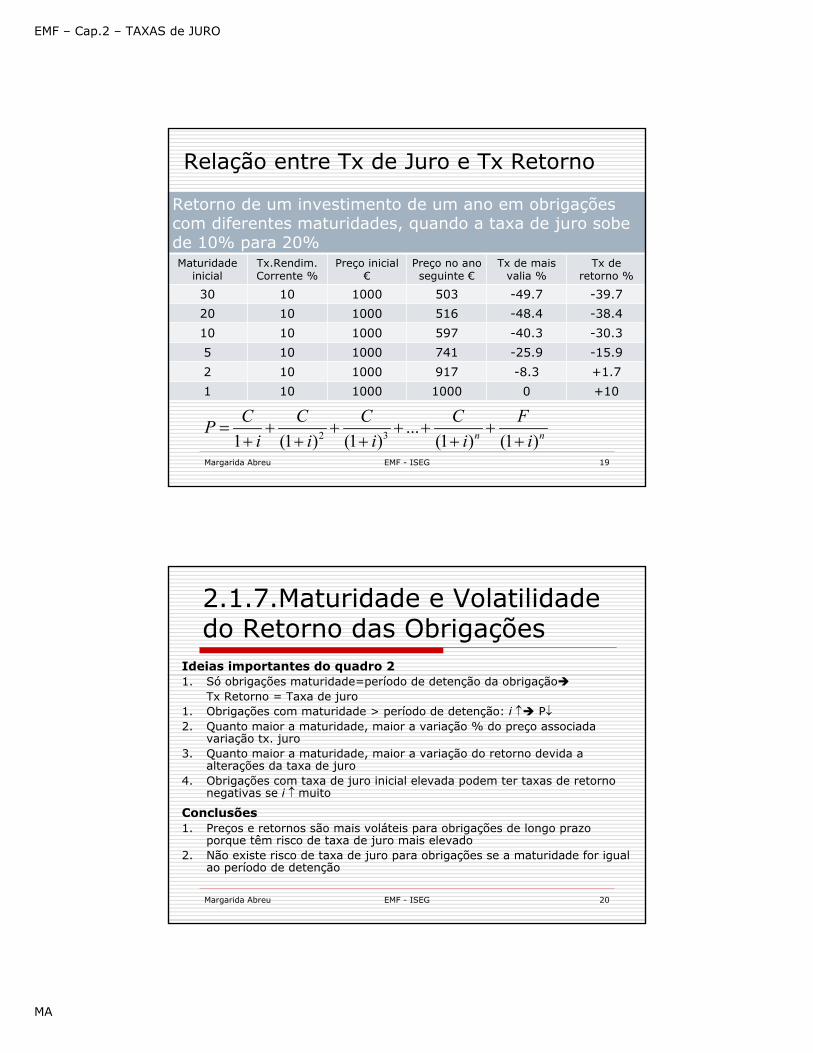

Relação entre Tx de Juro e Tx Retorno

Retorno de um investimento de um ano em obrigaçõescom diferentes maturidades, quando a taxa de juro sobede 10% para 20%Maturidade

inicialTx.Rendim. Corrente %

Preço inicial€

Preço no anoseguinte €

Tx de maisvalia %

Tx de retorno %

30 10 1000 503 -49.7 -39.7

20 10 1000 516 -48.4 -38.4

10 10 1000 597 -40.3 -30.3

5 10 1000 741 -25.9 -15.9

2 10 1000 917 -8.3 +1.7

1 10 1000 1000 0 +10

2 3 ...1 (1 ) (1 ) (1 ) (1 )n n

C C C C FPi i i i i

= + + + + ++ + + + +

Margarida Abreu EMF - ISEG 20

2.1.7.Maturidade e Volatilidadedo Retorno das Obrigações

Ideias importantes do quadro 21. Só obrigações maturidade=período de detenção da obrigação

Tx Retorno = Taxa de juro1. Obrigações com maturidade > período de detenção: i ↑ P↓2. Quanto maior a maturidade, maior a variação % do preço associada

variação tx. juro3. Quanto maior a maturidade, maior a variação do retorno devida a

alterações da taxa de juro4. Obrigações com taxa de juro inicial elevada podem ter taxas de retorno

negativas se i ↑ muito

Conclusões1. Preços e retornos são mais voláteis para obrigações de longo prazo

porque têm risco de taxa de juro mais elevado2. Não existe risco de taxa de juro para obrigações se a maturidade for igual

ao período de detenção

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 21

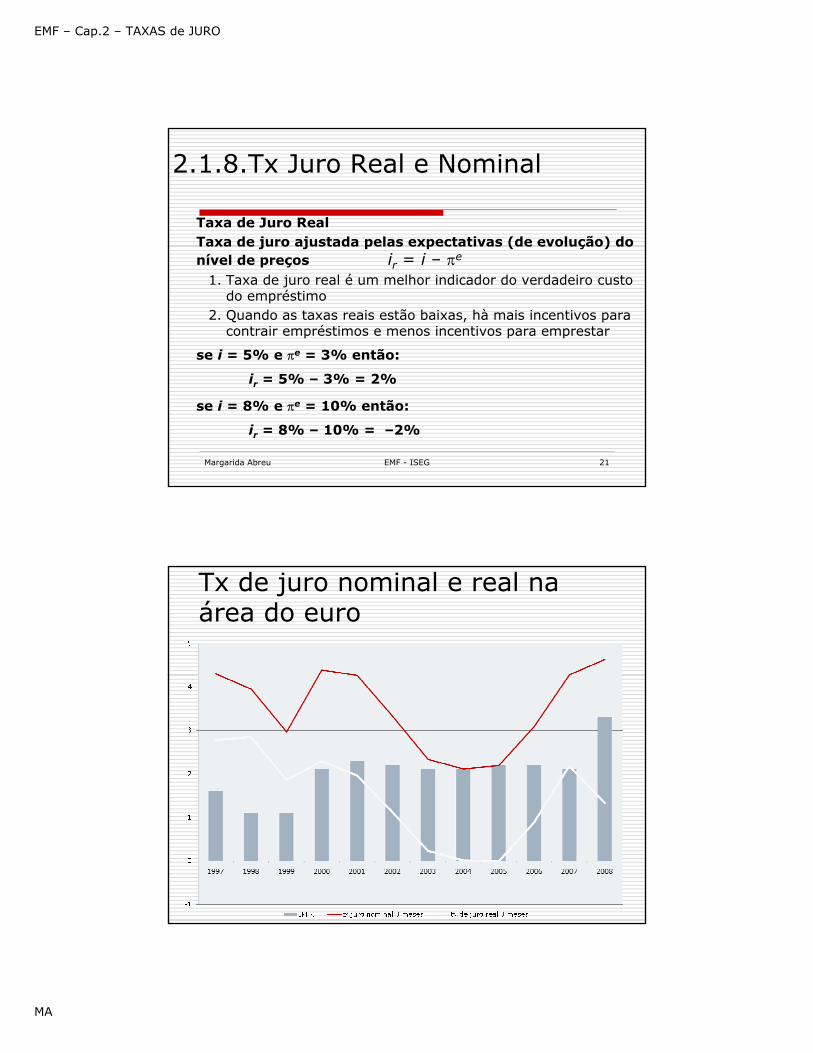

2.1.8.Tx Juro Real e Nominal

Taxa de Juro RealTaxa de juro ajustada pelas expectativas (de evolução) do nível de preços ir = i – πe

1. Taxa de juro real é um melhor indicador do verdadeiro custodo empréstimo

2. Quando as taxas reais estão baixas, hà mais incentivos paracontrair empréstimos e menos incentivos para emprestar

se i = 5% e πe = 3% então:

ir = 5% – 3% = 2%

se i = 8% e πe = 10% então:

ir = 8% – 10% = –2%

Tx de juro nominal e real na área do euro

Margarida Abreu EMF - ISEG 22

EMF – Cap.2 – TAXAS de JURO

MA

Capítulo 2 Taxas de Juro

2.2. COMPORTAMENTO DAS TAXAS DE JURO

Margarida Abreu EMF - ISEG 23

Margarida Abreu EMF - ISEG 24

2.2. COMPORTAMENTO DAS TAXAS DE JURO

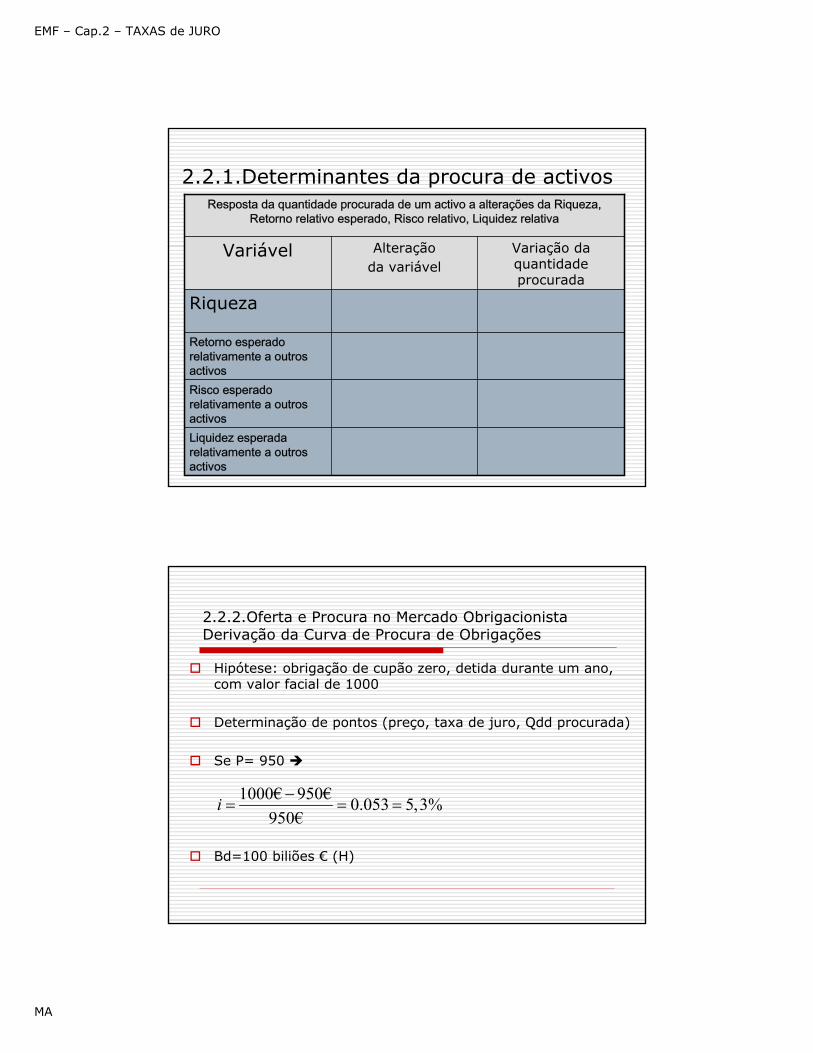

2.2.1. Determinantes da procura de activosa Riquezab Retorno Esperadoc Riscod Liquidez

2.2.2. Oferta e Procura no Mercado ObrigacionistaProcura de ObrigaçõesOferta de ObrigaçõesEquilíbrio de Mercado

2.2.3. Oferta e Procura de Obrigações como um espelho daProcura e Oferta de Fundos Disponíveis

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 25

2.2.1.Determinantes da procura de activos

Variação da quantidade procurada

Alteração da variável

Variável

↗↗Liquidez esperada relativamente a outros activos

↘↗Risco esperado relativamente a outros activos

↗↗Retorno esperado relativamente a outros activos

↗↗Riqueza

Resposta da quantidade procurada de um activo a alterações da Riqueza, Retorno relativo esperado, Risco relativo, Liquidez relativa

2.2.2.Oferta e Procura no Mercado ObrigacionistaDerivação da Curva de Procura de Obrigações

Hipótese: obrigação de cupão zero, detida durante um ano, com valor facial de 1000

Determinação de pontos (preço, taxa de juro, Qdd procurada)

Se P= 950

Bd=100 biliões € (H)

1000€ 950€ 0.053 5,3%950€

i −= = =

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 27

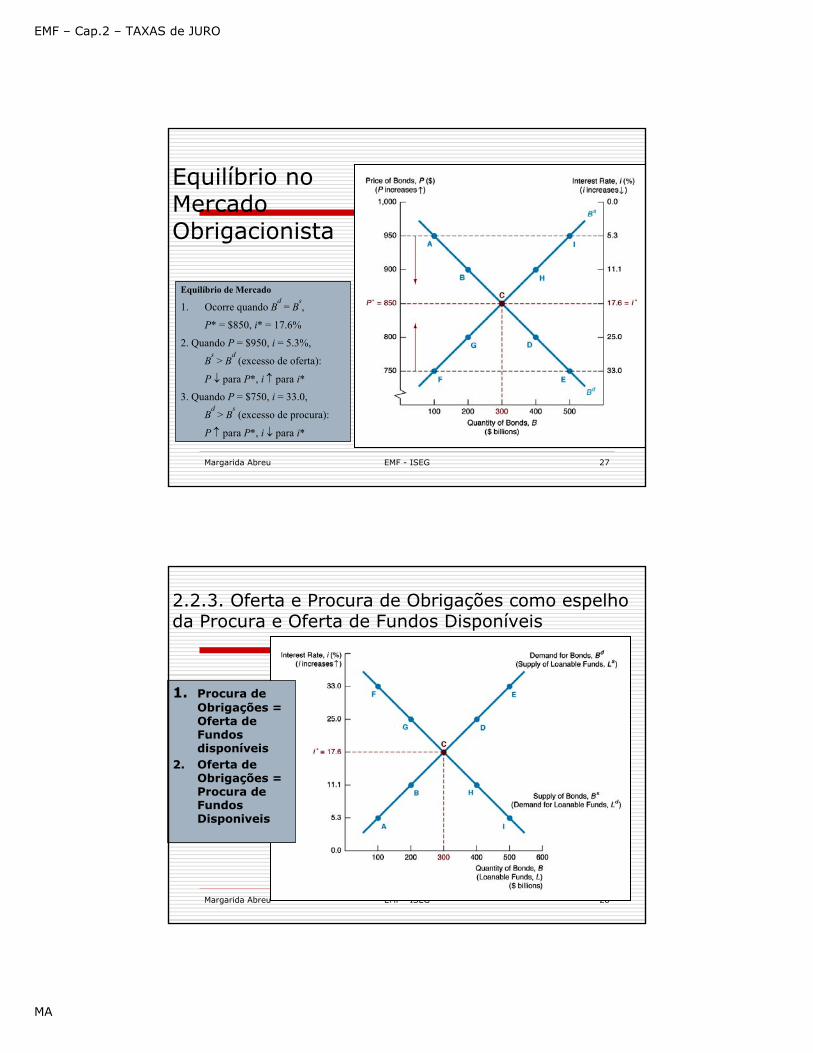

Equilíbrio no Mercado Obrigacionista

Equilíbrio de Mercado

1. Ocorre quando Bd

= Bs,

P* = $850, i* = 17.6%

2. Quando P = $950, i = 5.3%,

Bs

> Bd

(excesso de oferta):

P ↓ para P*, i ↑ para i*

3. Quando P = $750, i = 33.0,

Bd

> Bs

(excesso de procura):

P ↑ para P*, i ↓ para i*

Margarida Abreu EMF - ISEG 28

2.2.3. Oferta e Procura de Obrigações como espelhoda Procura e Oferta de Fundos Disponíveis

1. Procura de Obrigações = Oferta de Fundosdisponíveis

2. Oferta de Obrigações = Procura de FundosDisponiveis

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 29

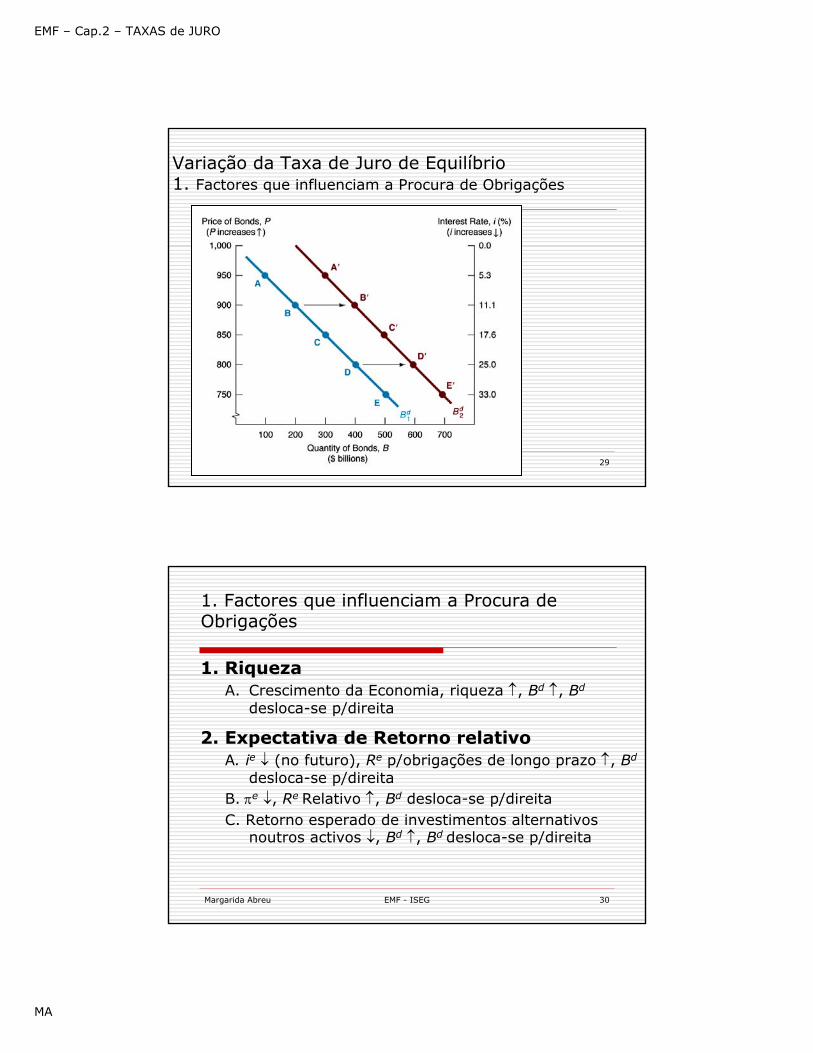

Variação da Taxa de Juro de Equilíbrio1. Factores que influenciam a Procura de Obrigações

Margarida Abreu EMF - ISEG 30

1. Factores que influenciam a Procura de Obrigações

1. RiquezaA. Crescimento da Economia, riqueza ↑, Bd ↑, Bd

desloca-se p/direita

2. Expectativa de Retorno relativoA. ie ↓ (no futuro), Re p/obrigações de longo prazo ↑, Bd

desloca-se p/direitaB. πe ↓, Re Relativo ↑, Bd desloca-se p/direitaC. Retorno esperado de investimentos alternativos

noutros activos ↓, Bd ↑, Bd desloca-se p/direita

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 31

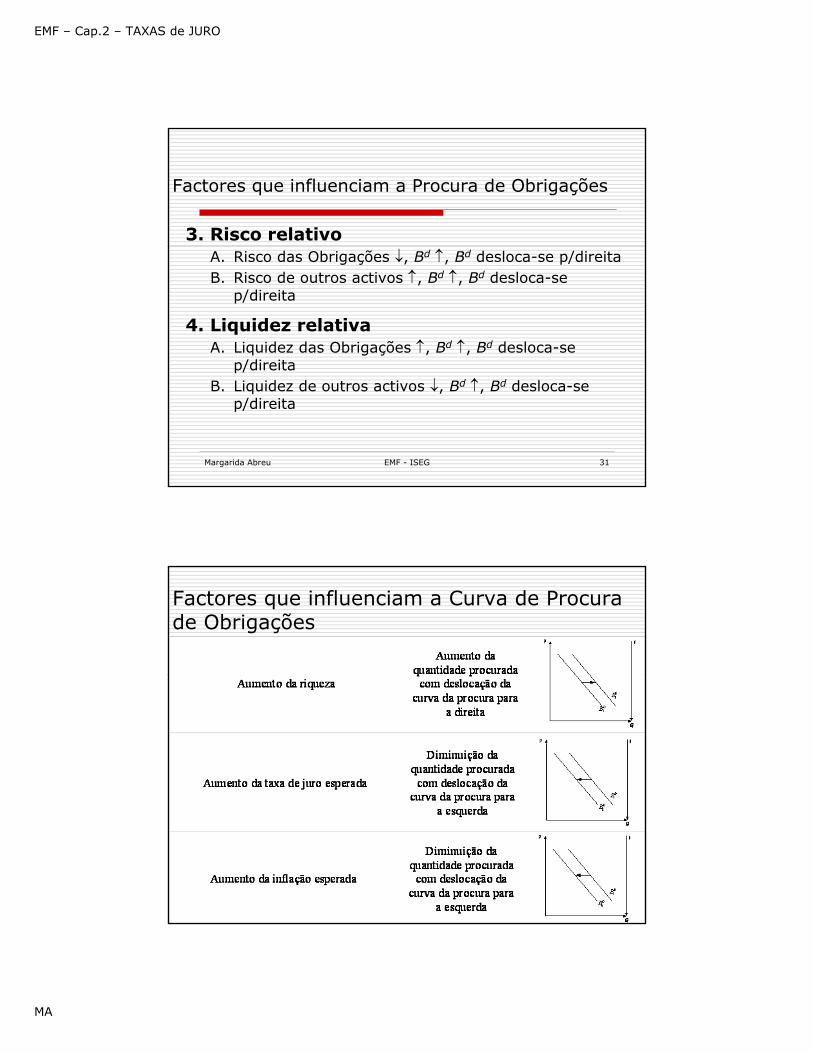

Factores que influenciam a Procura de Obrigações

3. Risco relativoA. Risco das Obrigações ↓, Bd ↑, Bd desloca-se p/direitaB. Risco de outros activos ↑, Bd ↑, Bd desloca-se

p/direita

4. Liquidez relativaA. Liquidez das Obrigações ↑, Bd ↑, Bd desloca-se

p/direitaB. Liquidez de outros activos ↓, Bd ↑, Bd desloca-se

p/direita

Factores que influenciam a Curva de Procura de Obrigações

EMF – Cap.2 – TAXAS de JURO

MA

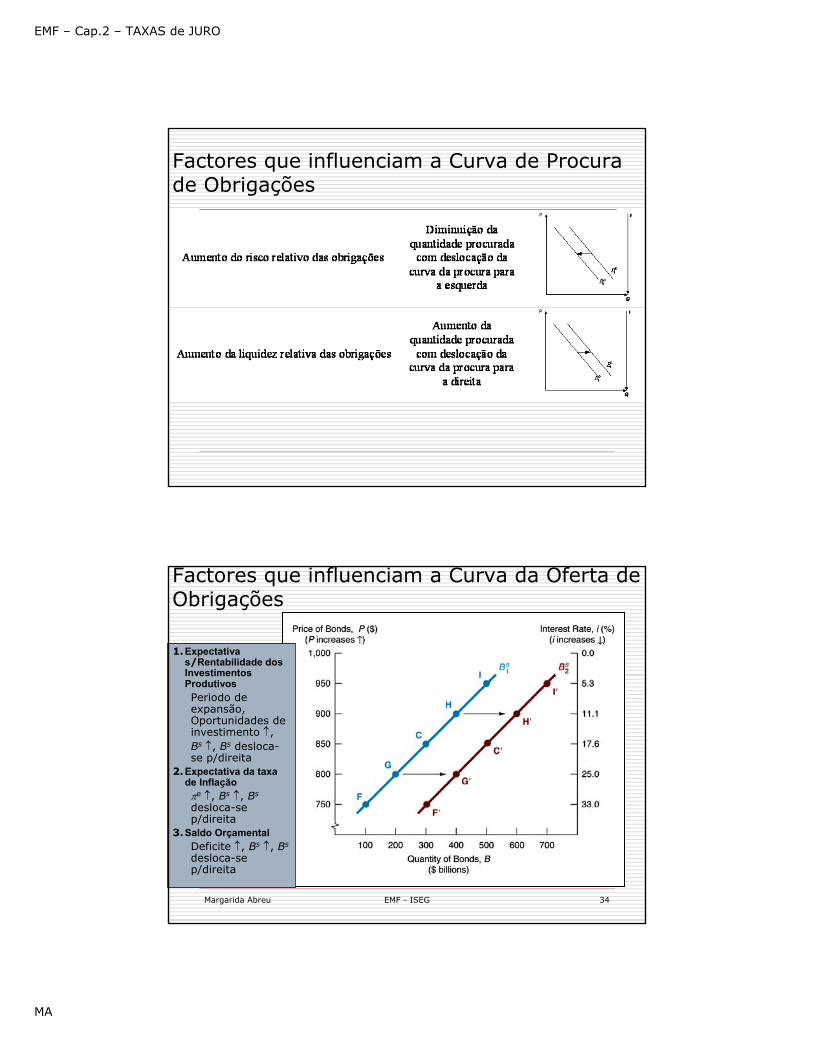

Factores que influenciam a Curva de Procura de Obrigações

Margarida Abreu EMF - ISEG 34

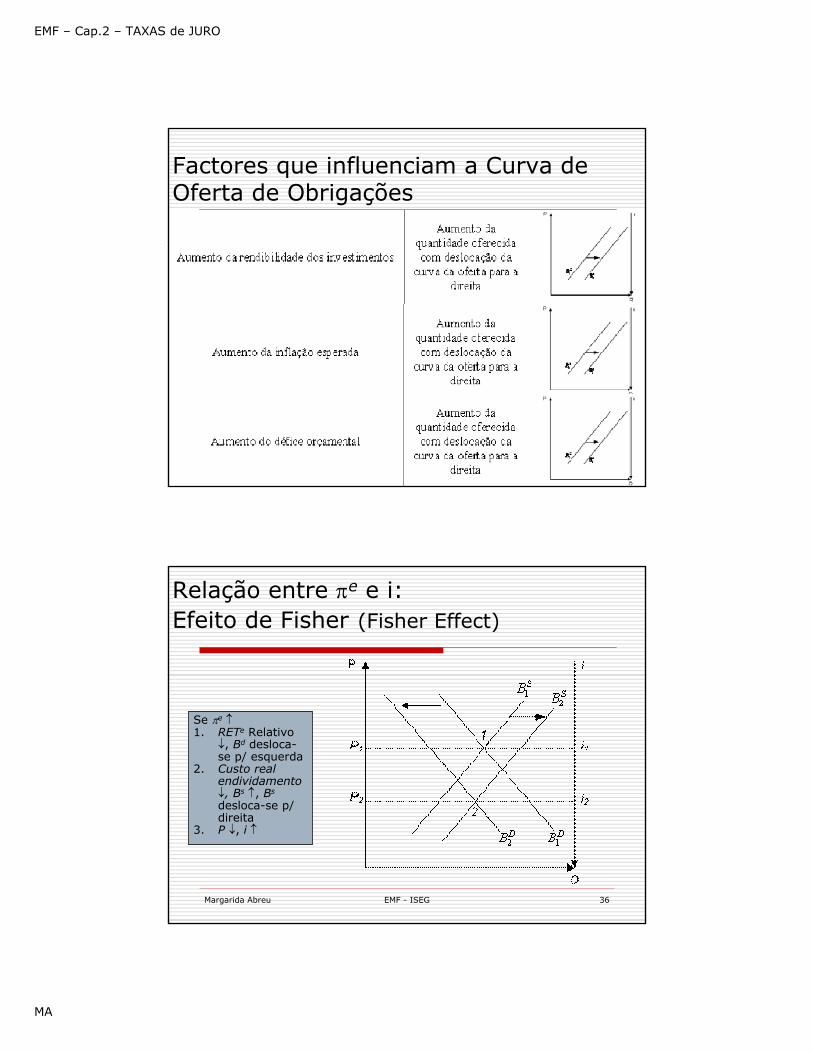

Factores que influenciam a Curva da Oferta de Obrigações

1.Expectativas/Rentabilidade dos Investimentos ProdutivosPeriodo de expansão, Oportunidades de investimento ↑, Bs ↑, Bs desloca-se p/direita

2.Expectativa da taxa de Inflaçãoπe ↑, Bs ↑, Bs

desloca-se p/direita

3.Saldo OrçamentalDeficite ↑, Bs ↑, Bs

desloca-se p/direita

EMF – Cap.2 – TAXAS de JURO

MA

Factores que influenciam a Curva de Oferta de Obrigações

Margarida Abreu EMF - ISEG 36

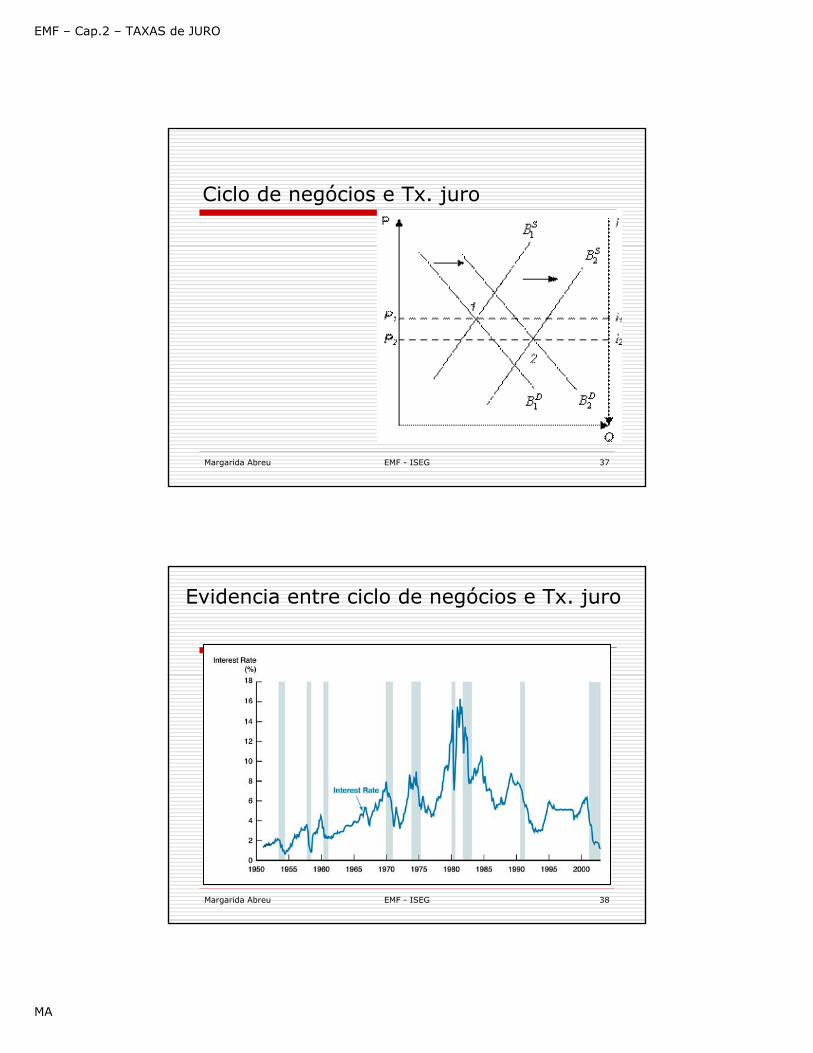

Relação entre πe e i: Efeito de Fisher (Fisher Effect)

Se πe ↑1. RETe Relativo

↓, Bd desloca-se p/ esquerda

2. Custo real endividamento↓, Bs ↑, Bs

desloca-se p/ direita

3. P ↓, i ↑

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 37

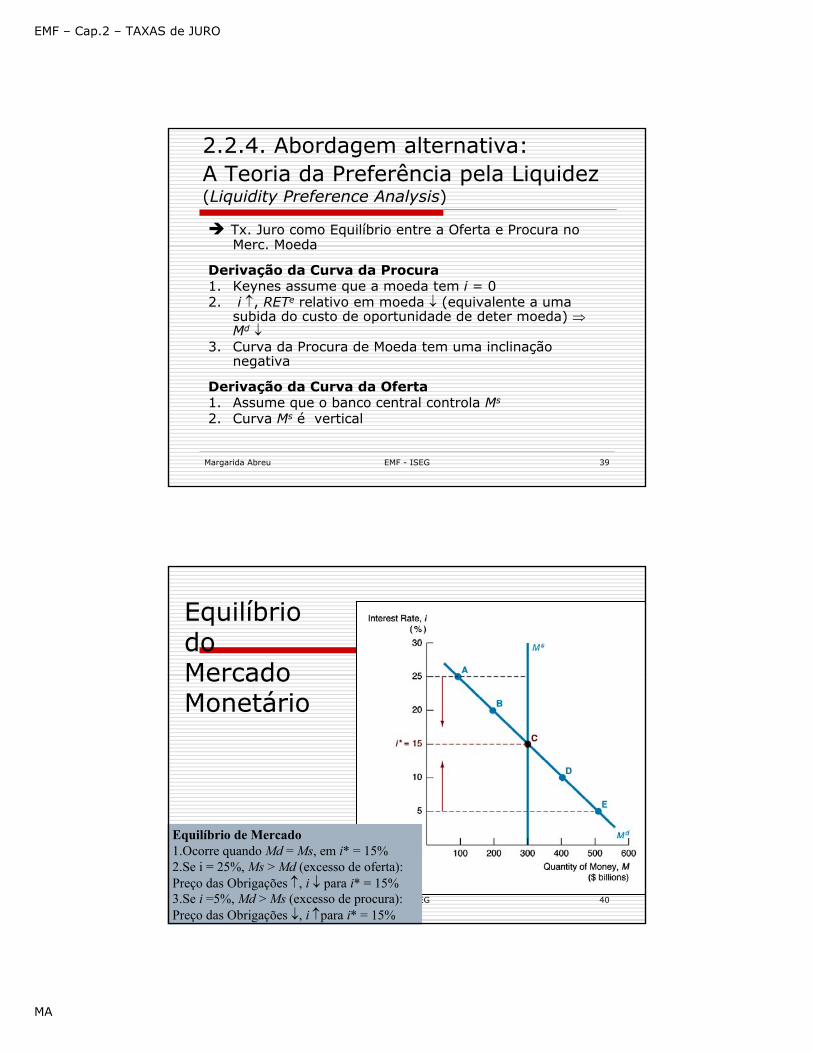

Ciclo de negócios e Tx. juro

Margarida Abreu EMF - ISEG 38

Evidencia entre ciclo de negócios e Tx. juro

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 39

2.2.4. Abordagem alternativa: A Teoria da Preferência pela Liquidez(Liquidity Preference Analysis)

Tx. Juro como Equilíbrio entre a Oferta e Procura no Merc. Moeda

Derivação da Curva da Procura1. Keynes assume que a moeda tem i = 02. i ↑, RETe relativo em moeda ↓ (equivalente a uma

subida do custo de oportunidade de deter moeda) ⇒Md ↓

3. Curva da Procura de Moeda tem uma inclinaçãonegativa

Derivação da Curva da Oferta1. Assume que o banco central controla Ms

2. Curva Ms é vertical

Margarida Abreu EMF - ISEG 40

Equilíbriodo Mercado Monetário

Equilíbrio de Mercado1.Ocorre quando Md = Ms, em i* = 15%2.Se i = 25%, Ms > Md (excesso de oferta): Preço das Obrigações ↑, i ↓ para i* = 15%3.Se i =5%, Md > Ms (excesso de procura): Preço das Obrigações ↓, i ↑para i* = 15%

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 41

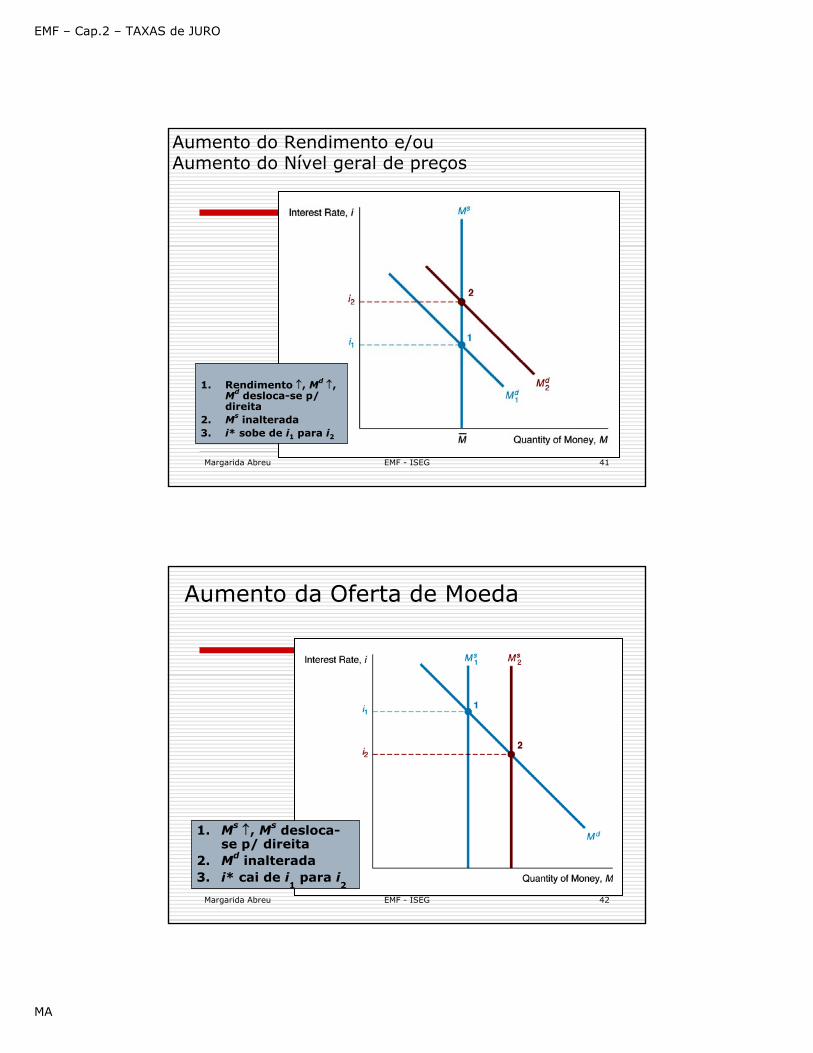

Aumento do Rendimento e/ouAumento do Nível geral de preços

1. Rendimento ↑, Md ↑, Md desloca-se p/ direita

2. Ms inalterada3. i* sobe de i1 para i2

Margarida Abreu EMF - ISEG 42

Aumento da Oferta de Moeda

1. Ms ↑, Ms desloca-se p/ direita

2. Md inalterada3. i* cai de i

1para i

2

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 43

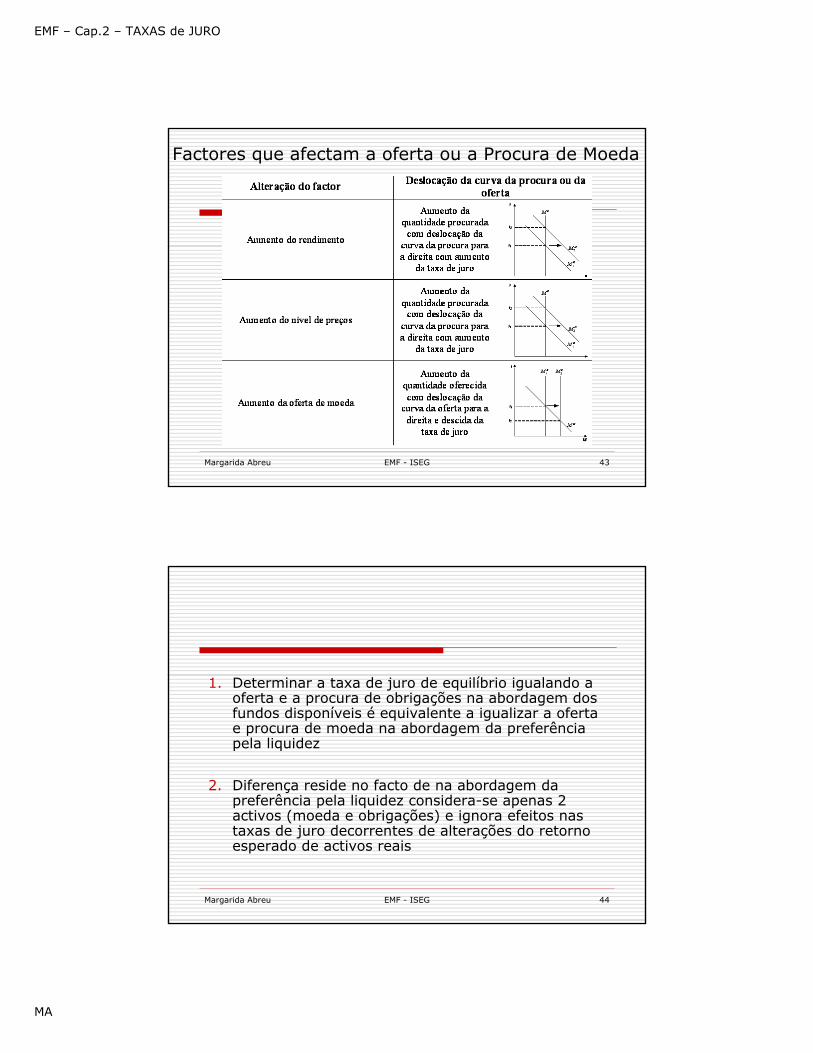

Factores que afectam a oferta ou a Procura de Moeda

Margarida Abreu EMF - ISEG 44

1. Determinar a taxa de juro de equilíbrio igualando a oferta e a procura de obrigações na abordagem dos fundos disponíveis é equivalente a igualizar a ofertae procura de moeda na abordagem da preferênciapela liquidez

2. Diferença reside no facto de na abordagem dapreferência pela liquidez considera-se apenas 2 activos (moeda e obrigações) e ignora efeitos nastaxas de juro decorrentes de alterações do retornoesperado de activos reais

EMF – Cap.2 – TAXAS de JURO

MA

Capítulo 2 Taxas de Juro

2.3. ESTRUTURA DAS TAXAS DE JURO

Margarida Abreu EMF - ISEG 45

Margarida Abreu EMF - ISEG 46

Razões que explicam a existência de múltiplas taxas de juro

Nível de risco diferente dos activos financeiros;Grau de liquidez diferente dos activos financeiros;Tratamento fiscal diferenciado;Diferenças de maturidade dos activos.

EMF – Cap.2 – TAXAS de JURO

MA

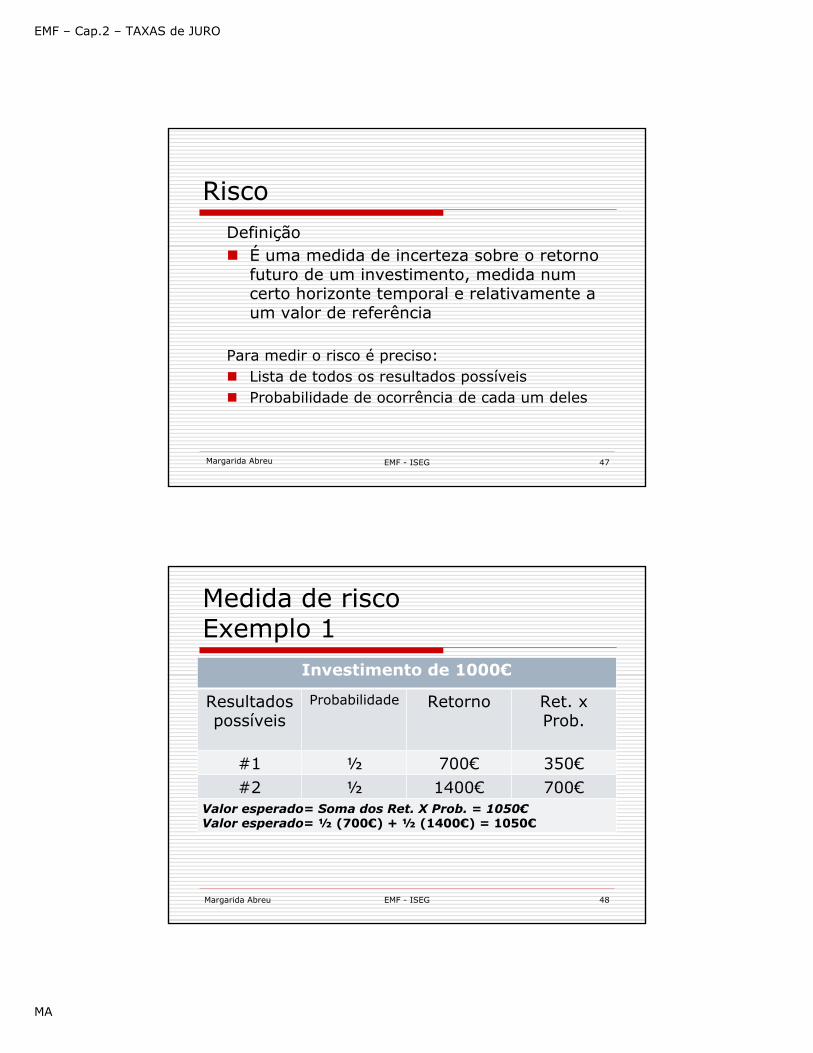

RiscoDefinição

É uma medida de incerteza sobre o retornofuturo de um investimento, medida num certo horizonte temporal e relativamente a um valor de referência

Para medir o risco é preciso:Lista de todos os resultados possíveisProbabilidade de ocorrência de cada um deles

Margarida Abreu EMF - ISEG 47

Medida de riscoExemplo 1

Investimento de 1000€

Resultadospossíveis

Probabilidade Retorno Ret. x Prob.

#1 ½ 700€ 350€#2 ½ 1400€ 700€

Valor esperado= Soma dos Ret. X Prob. = 1050€Valor esperado= ½ (700€) + ½ (1400€) = 1050€

Margarida Abreu EMF - ISEG 48

EMF – Cap.2 – TAXAS de JURO

MA

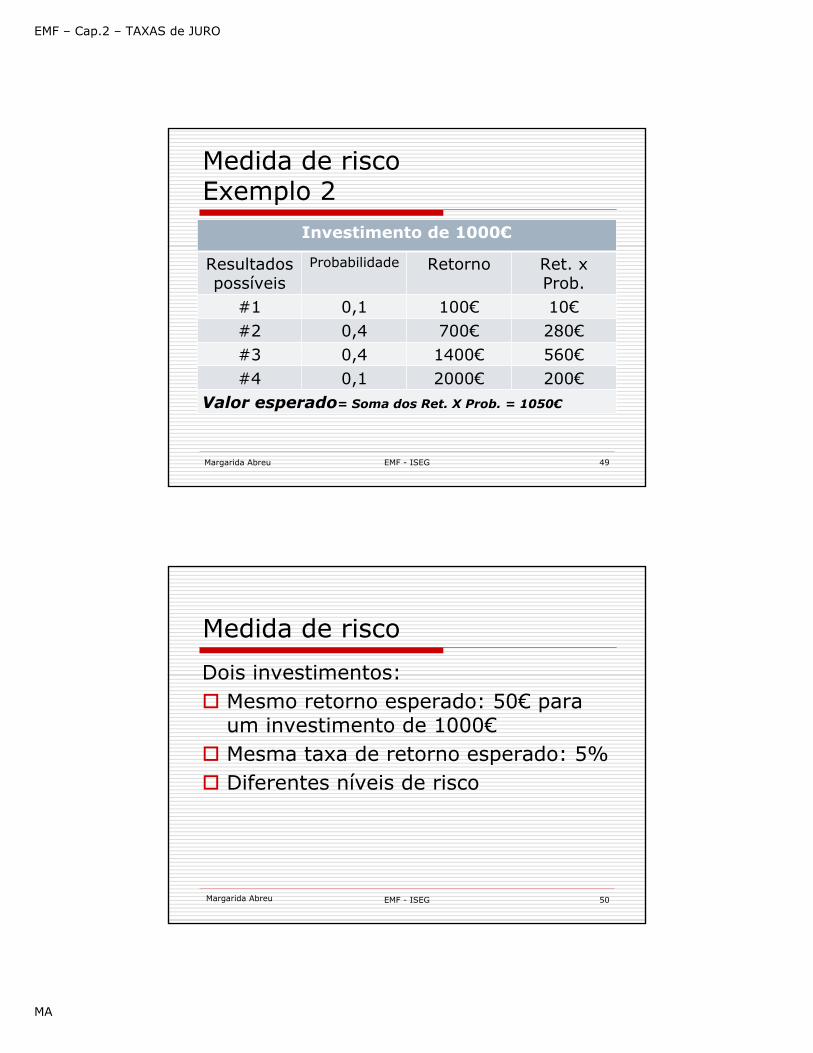

Medida de riscoExemplo 2

Investimento de 1000€

Resultadospossíveis

Probabilidade Retorno Ret. x Prob.

#1 0,1 100€ 10€#2 0,4 700€ 280€#3 0,4 1400€ 560€#4 0,1 2000€ 200€

Valor esperado= Soma dos Ret. X Prob. = 1050€

Margarida Abreu EMF - ISEG 49

Medida de risco

Dois investimentos:Mesmo retorno esperado: 50€ paraum investimento de 1000€Mesma taxa de retorno esperado: 5%Diferentes níveis de risco

Margarida Abreu EMF - ISEG 50

EMF – Cap.2 – TAXAS de JURO

MA

Medida de riscoReferência: Taxa de retorno de um activo semrisco

Um activo sem risco (risk-free asset) é um activo cujovalor futuro é conhecido com certezae cuja taxa de retorno é a taxa de retorno de risconulo (risk-free rate of return).

Ex: Se a taxa de retorno de um activo de risco nulo for 5%, um investimento sem riscode 1000€ paga 1050€ ( valor esperadogarantido).Se existir alguma possibilidade de o retorno vira ser superior ou inferior a 1050€, então o investimento tem risco.

Margarida Abreu EMF - ISEG 51

Medida de riscoVariância

média dos quadrados dos desvios entre osresultados possíveis e o valor esperado, ponderada pelas probabilidades desses desviosocorrerem.

Desvio padrãoRaiz quadrada da variância

Vantagem: usa a mesma unidade de medida dos resultados

Margarida Abreu EMF - ISEG 52

EMF – Cap.2 – TAXAS de JURO

MA

Aversão ao Risco

Um indivíduo avesso ao risco preferesempre um investimento com um retorno certo, relativamente a outro, com o mesmoretorno esperado, mas com algumgrau de incerteza.

Margarida Abreu EMF - ISEG 53

Prémio de Risco

Quanto mais elevado o risco de um investimento,

mais elevada é a compensação requeridapelos investidores para investiremMais elevado é o prémio de risco

Margarida Abreu EMF - ISEG 54

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 55

Riscos

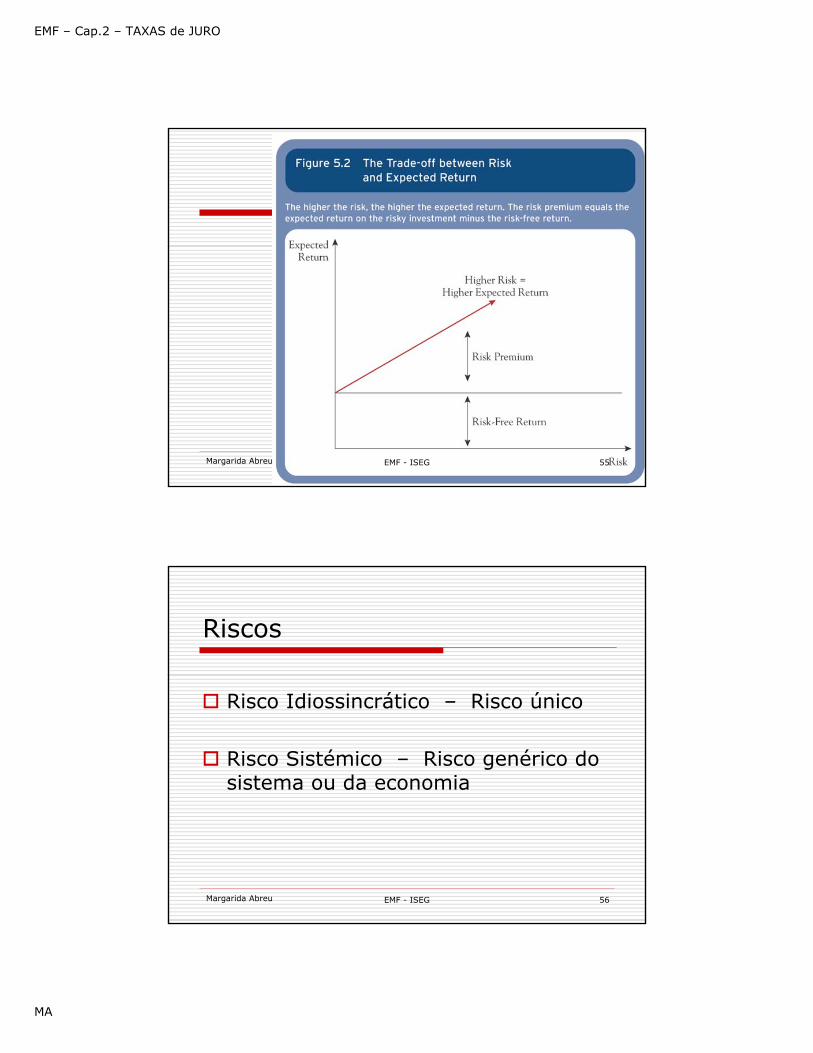

Risco Idiossincrático – Risco único

Risco Sistémico – Risco genérico do sistema ou da economia

Margarida Abreu EMF - ISEG 56

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 57

Tipos de risco

Risco de não cumprimento ou risco de crédito (default risk)Risco país (country risk)Risco de liquidez (liquidity risk)Risco de taxa de juro (interest rate risk)Risco de mercado (market risk)Risco cambial (foreign exchange risk)Risco de insolvência (solvency risk)Risco operacional (operational risk)

Margarida Abreu EMF - ISEG 58

Outros Factores justificativos da existência de diferentes taxas de Juro para activos com a mesma maturidade:

a)Liquidez: Obrigações Privadas tornam-se menos líquidas

Obrigações privadas menos líquidas Dc ↓:Pc ↓, ic ↑

Obrigações públicas relativamente mais líquidas, DT ↑, DT desloca-se p/ direita: PT ↑, iT ↓

Resultado:Prémio de risco, ic – iT, aumentaPrémio de risco reflecte não só risco de obrigações privadas mastambém fraca liquidez

b)Regime fiscal diferenciado

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 59

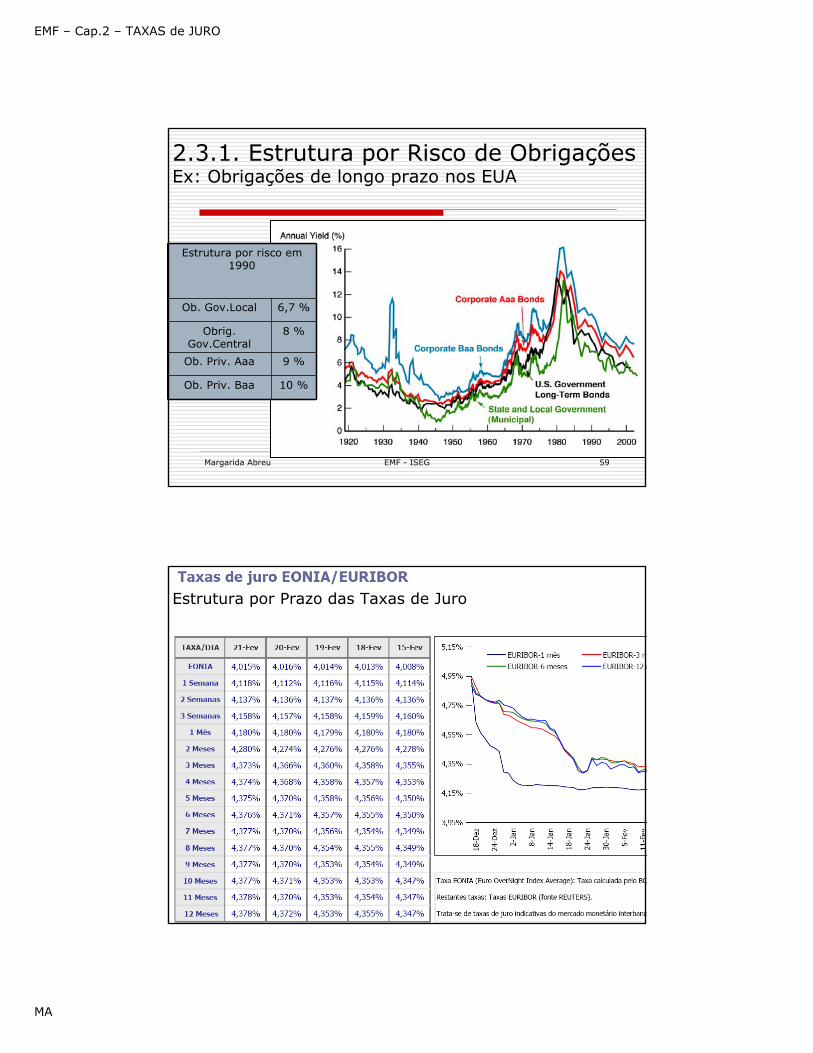

2.3.1. Estrutura por Risco de ObrigaçõesEx: Obrigações de longo prazo nos EUA

Estrutura por risco em 1990

Ob. Gov.Local 6,7 %

Obrig. Gov.Central

8 %

Ob. Priv. Aaa 9 %

Ob. Priv. Baa 10 %

Margarida Abreu EMF - ISEG 60

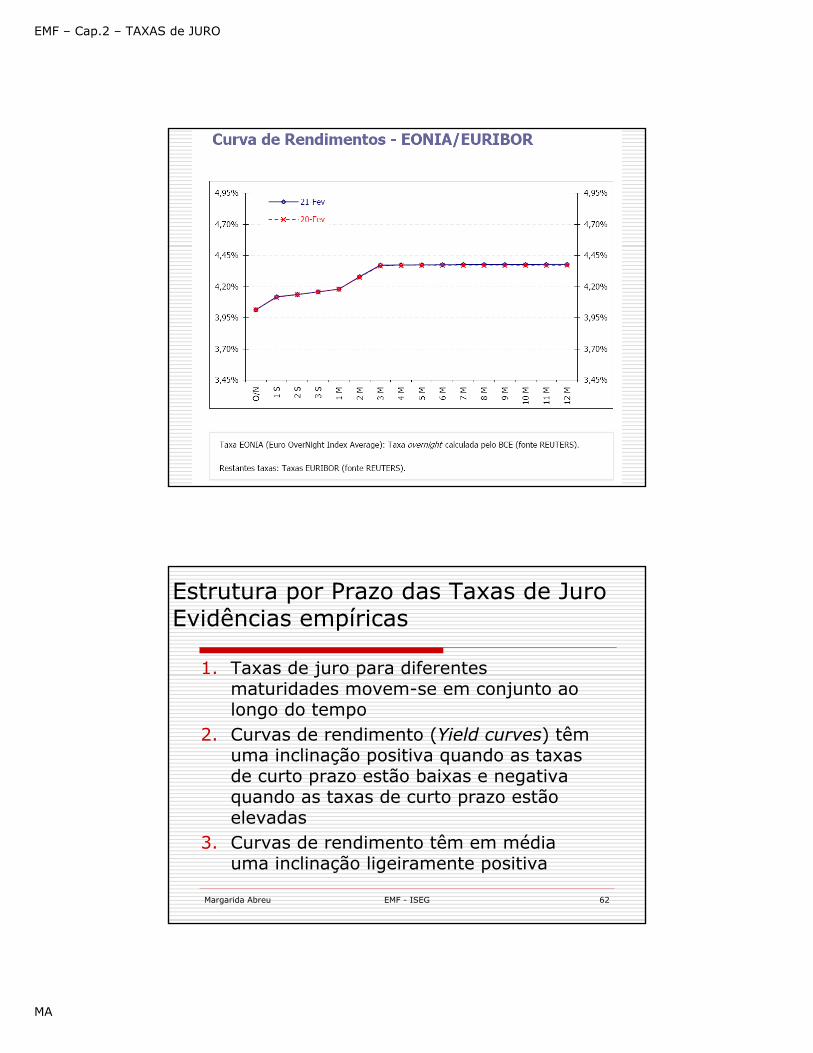

Estrutura por Prazo das Taxas de Juro

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 61

Margarida Abreu EMF - ISEG 62

Estrutura por Prazo das Taxas de JuroEvidências empíricas

1. Taxas de juro para diferentesmaturidades movem-se em conjunto aolongo do tempo

2. Curvas de rendimento (Yield curves) têmuma inclinação positiva quando as taxasde curto prazo estão baixas e negativaquando as taxas de curto prazo estãoelevadas

3. Curvas de rendimento têm em médiauma inclinação ligeiramente positiva

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 63

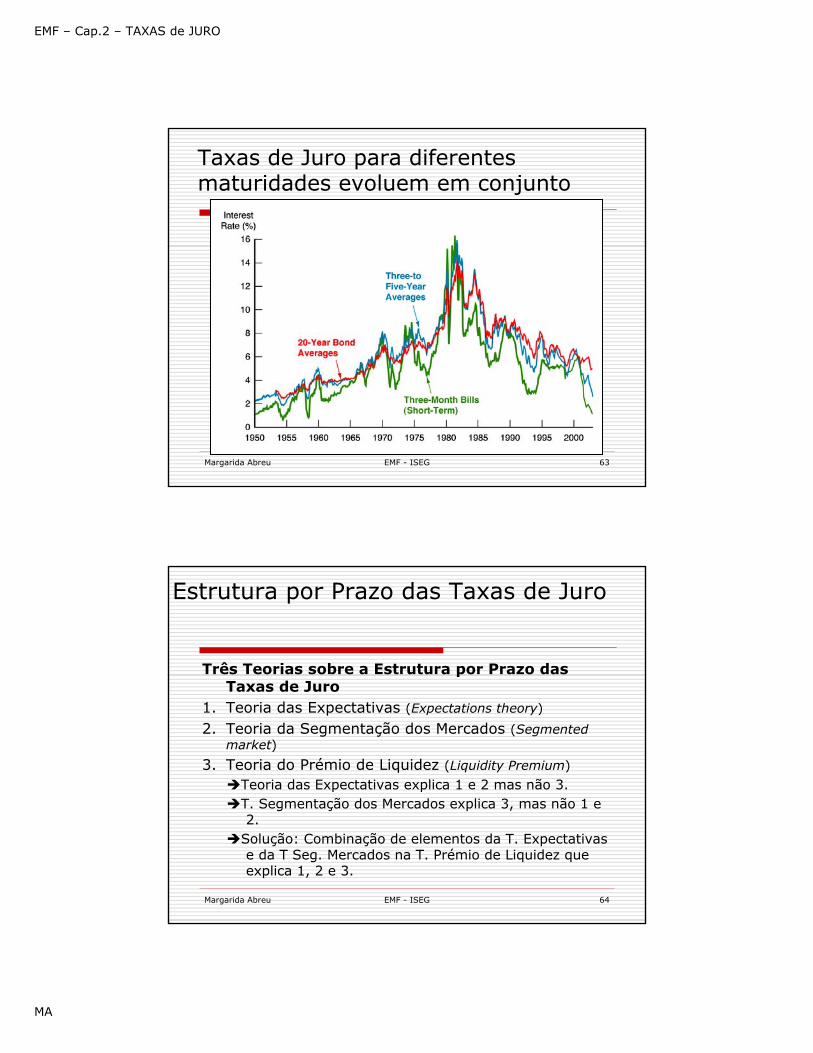

Taxas de Juro para diferentesmaturidades evoluem em conjunto

Margarida Abreu EMF - ISEG 64

Três Teorias sobre a Estrutura por Prazo das Taxas de Juro

1. Teoria das Expectativas (Expectations theory)

2. Teoria da Segmentação dos Mercados (Segmented market)

3. Teoria do Prémio de Liquidez (Liquidity Premium)

Teoria das Expectativas explica 1 e 2 mas não 3. T. Segmentação dos Mercados explica 3, mas não 1 e 2.

Solução: Combinação de elementos da T. Expectativase da T Seg. Mercados na T. Prémio de Liquidez queexplica 1, 2 e 3.

Estrutura por Prazo das Taxas de Juro

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 65

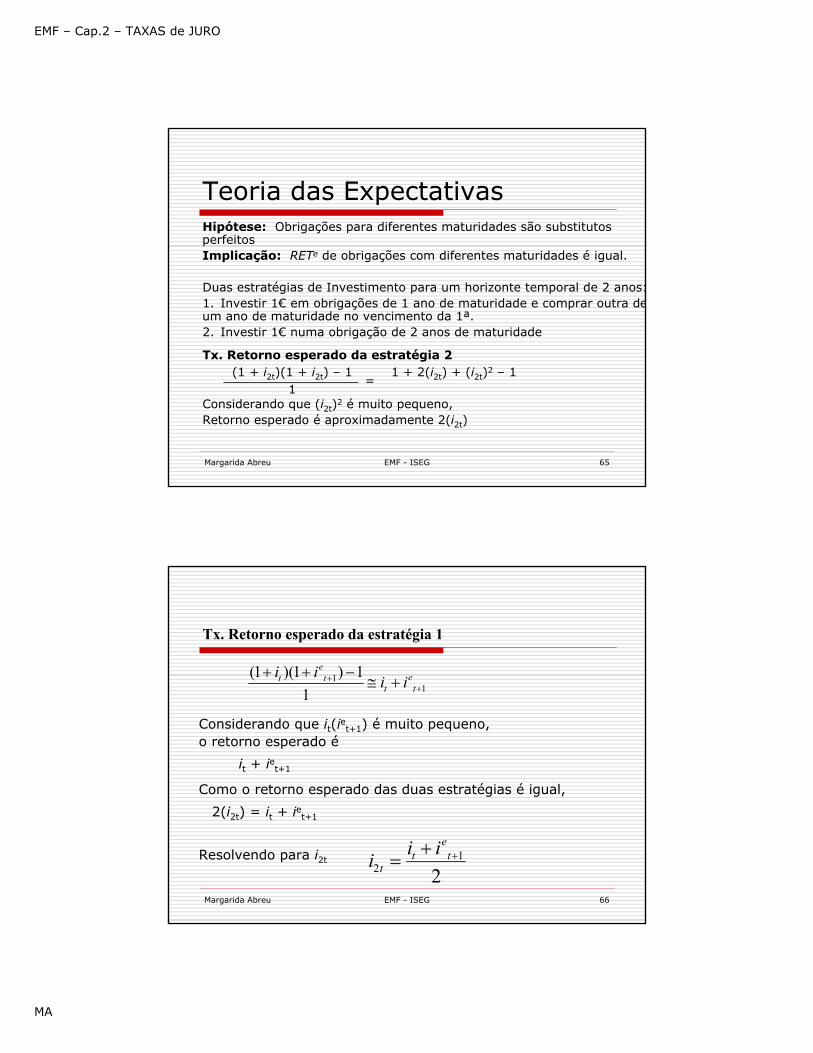

Teoria das ExpectativasHipótese: Obrigações para diferentes maturidades são substitutosperfeitosImplicação: RETe de obrigações com diferentes maturidades é igual.

Duas estratégias de Investimento para um horizonte temporal de 2 anos:1. Investir 1€ em obrigações de 1 ano de maturidade e comprar outra deum ano de maturidade no vencimento da 1ª.2. Investir 1€ numa obrigação de 2 anos de maturidade

Tx. Retorno esperado da estratégia 2(1 + i2t)(1 + i2t) – 1 1 + 2(i2t) + (i2t)2 – 1

=1

Considerando que (i2t)2 é muito pequeno, Retorno esperado é aproximadamente 2(i2t)

Margarida Abreu EMF - ISEG 66

Tx. Retorno esperado da estratégia 1

Considerando que it(iet+1) é muito pequeno, o retorno esperado é

it + iet+1

Como o retorno esperado das duas estratégias é igual,

2(i2t) = it + iet+1

Resolvendo para i2t

11

(1 )(1 ) 11

eet t

t ti i i i+

+

+ + −≅ +

12 2

et t

ti ii ++

=

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 67

Generalizando

De modo geral para obrigações de n-períodos:

it + iet+1 + iet+2 + ... + iet+(n–1)int =n

Taxa de juro de obrigação longa = média das taxas de curto prazo que se espera ocorram durante a vida daobrigação longa

Margarida Abreu EMF - ISEG 68

Hipótese das Expectativas e a Estrutura por Prazo das Tx. JuroExplica porque é que a curva de rendimentos tem

diferentes inclinações:1. Quando as expectativas são para uma subida das taxas

de juro, a média das futuras taxas de juro de curto prazo= int está acima das actuais taxas de juro de curto prazo

Curva de rendimentos com declive positivo2. Quando as expectativas são para a manutenção das

taxas de juro, a média das futuras taxas de juro de curtoprazo é a mesma que a actual,

Curva de rendimentos horizontal3. Quando as expectativas são para a redução das taxas de

curto prazo é que a curva de rendimentos tem umainclinação negativa

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 69

Hipótese das Expectativas e a Estrutura por Prazo das Tx. JuroTeoria das Expectativas explica o Facto 1

1. Se it ↑ ⇒ int (média de it e das iet+I ) ↑taxas de curto prazo e de longo prazomovem-se em conjunto

Margarida Abreu EMF - ISEG 70

Explica Facto 21. Quando as tx. curtas estão baixas, a

expectativa é que elas subam, então as actuais então as tx. longas (=médiadas expectativas sobre futuras tx. curtas) estãoacima das actuais tx. curtascurva de rendimentos tem inclinação positiva

2. Quando as tx. curtas estão elevadas, a expectativa é que elas desçam, então as actuais tx. longas (=média das expectativas sobre futuras tx. curtas) estãoabaixo das actuais tx. curtas

curva de rendimentos tem inclinação negativa

Hipótese das Expectativas e a Estrutura por Prazo das Tx. Juro

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 71

Não explica o facto 3

Ao longo do tempo as taxas de jurosobem tanto como descem; Nada justifica que, em média, a curva de rendimentos tenha uma inclinaçãopositiva

Hipótese das Expectativas e a Estruturapor Prazo das Tx. Juro

Margarida Abreu EMF - ISEG 72

Teoria da Segmentação dos Mercados

Princípios: Obrigações de maturidades diferentes não sãosubstitutosImplicação: Mercados estão segmentados: a taxa de juropara cada maturidade é determinada num mercado separado

Explica facto 3: Pessoas preferem investir em prazos curtos e portanto a procura é mais elevada para obrigações de curto prazo, as obrigações curtas têm então um preço mais elevado e taxade juro mais baixa que obrigações longas

Não explica facto 1 e facto 2, porque assume que taxaslongas e curtas são determinadas separadamente

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 73

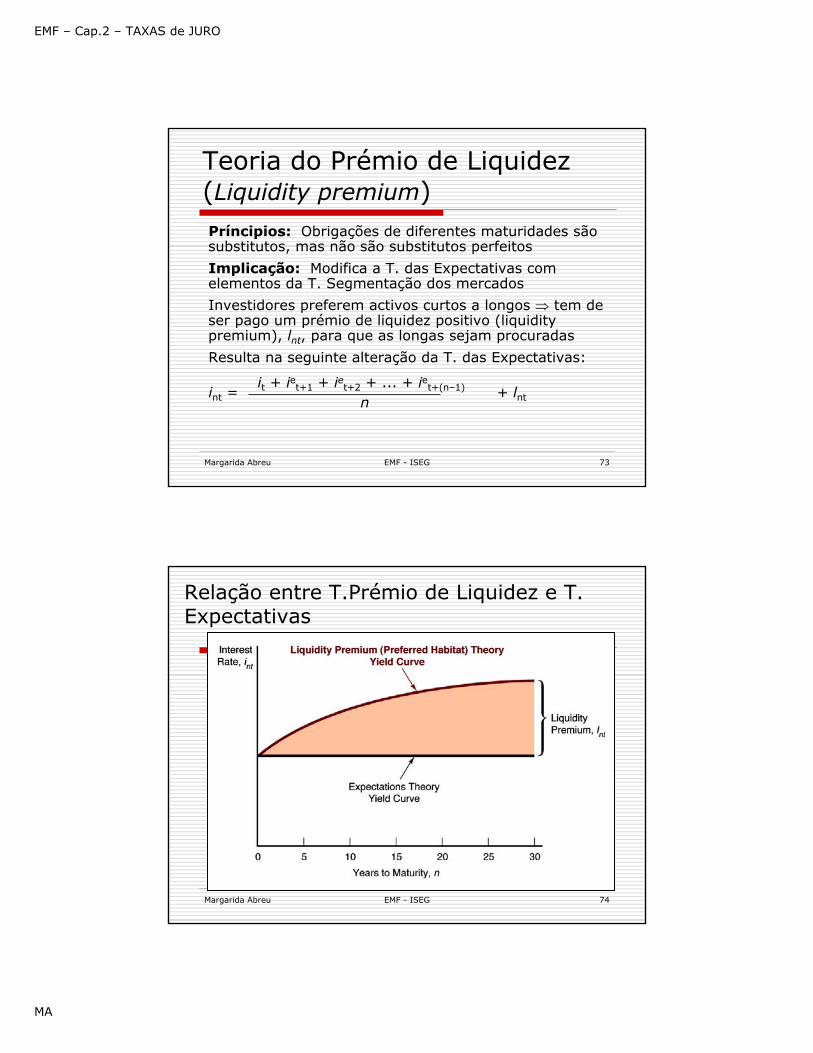

Teoria do Prémio de Liquidez(Liquidity premium)Príncipios: Obrigações de diferentes maturidades sãosubstitutos, mas não são substitutos perfeitos

Implicação: Modifica a T. das Expectativas com elementos da T. Segmentação dos mercados

Investidores preferem activos curtos a longos ⇒ tem de ser pago um prémio de liquidez positivo (liquidity premium), lnt, para que as longas sejam procuradas

Resulta na seguinte alteração da T. das Expectativas:

it + iet+1 + iet+2 + ... + iet+(n–1)int = + lntn

Margarida Abreu EMF - ISEG 74

Relação entre T.Prémio de Liquidez e T. Expectativas

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 75

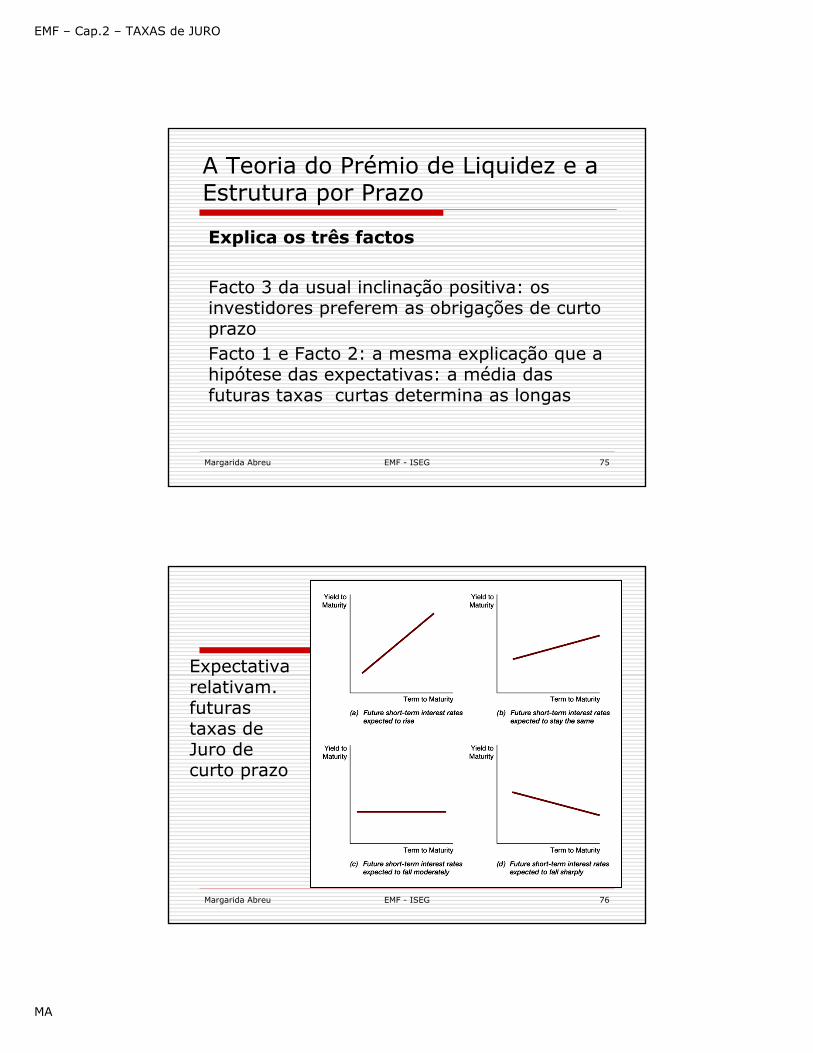

A Teoria do Prémio de Liquidez e a Estrutura por Prazo

Explica os três factos

Facto 3 da usual inclinação positiva: osinvestidores preferem as obrigações de curtoprazoFacto 1 e Facto 2: a mesma explicação que a hipótese das expectativas: a média das futuras taxas curtas determina as longas

Margarida Abreu EMF - ISEG 76

Expectativarelativam. futurastaxas de Juro de curto prazo

EMF – Cap.2 – TAXAS de JURO

MA

Margarida Abreu EMF - ISEG 77

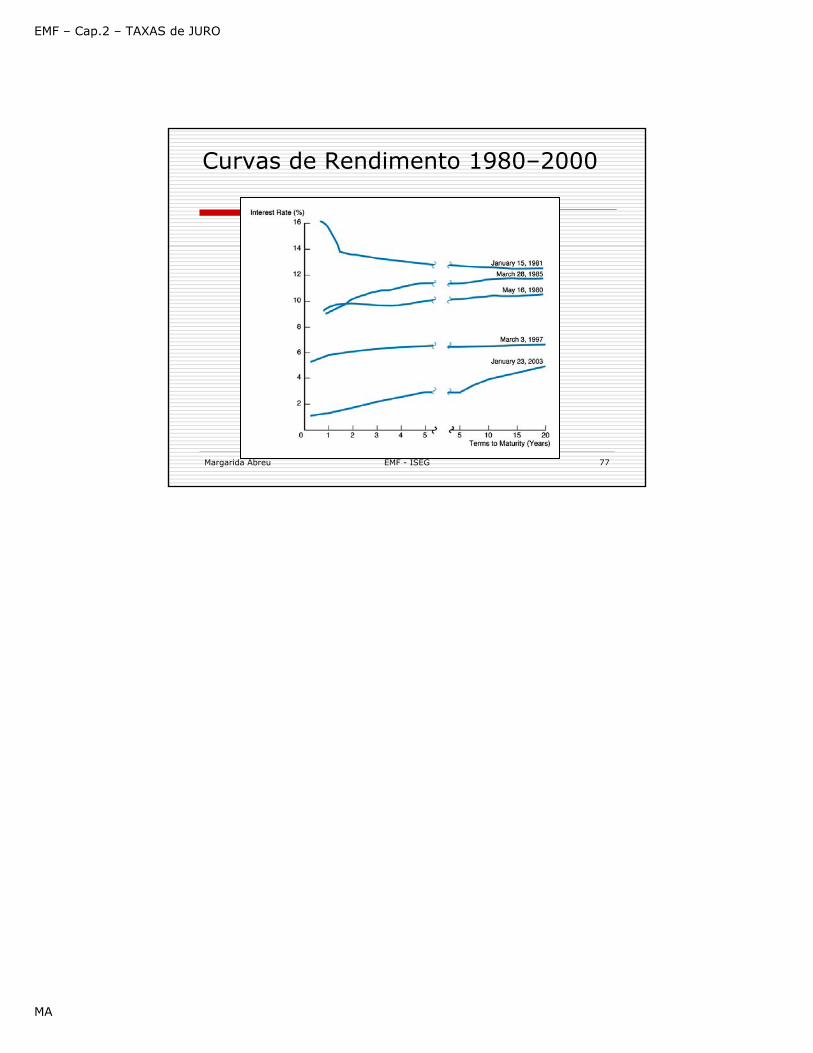

Curvas de Rendimento 1980–2000

![579 Juro Simples e Juro Composto [Modo de Compatibilidade]](https://static.fdocumentos.tips/doc/165x107/55cf983c550346d033966cf2/579-juro-simples-e-juro-composto-modo-de-compatibilidade.jpg)