Auditoria Contabil e Interna - Bloco 01 Ao 02

22

AUDITORIA - DEFINIÇÃO • A Auditoria Contábil constitui-se em uma das técnicas desenvolvidas pela ciência contábil. • Objetivo Primordial : é o de examinar a veracidade e correção das informações apresentadas na escrituração e nas demonstrações contábeis das entidades. 1 Prof. Cosme Sergio ([email protected])

-

Upload

gustavo-campos -

Category

Documents

-

view

9 -

download

2

description

asfsafsaf

Transcript of Auditoria Contabil e Interna - Bloco 01 Ao 02

AUDITORIA - DEFINIÇÃO • A Auditoria Contábil

constitui-se em uma das técnicas desenvolvidas pela ciência contábil.

• Objetivo Primordial : é o de examinar a veracidade e correção das informações apresentadas na escrituração e nas demonstrações contábeis das entidades.

1 Prof. Cosme Sergio ([email protected])

NOTAS IMPORTANTES!!!

As entidades compreendem:

as sociedades (aquelas cujo objeto é econômico, ou seja, objetivam a obtenção de lucros),

as associações, as fundações e os organismos governamentais.

2 Prof. Cosme Sergio ([email protected])

As entidades necessitam estabelecer mecanismos de controle de seus patrimônios. Tais mecanismos são desenvolvidos por meio das técnicas contábeis.

São definidas como técnicas contábeis:

1. ESCRITURAÇÃO;

2. DEMONSTRAÇÕES CONTÁBEIS (OU DEMONSTRAÇÕES

FINANCEIRAS);

3. ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS;

4. AUDITORIA

3 Prof. Cosme Sergio ([email protected])

Técnicas Contábeis: 1. ESCRITURAÇÃO: registros dos fatos contábeis, quer dizer, das

operações efetuadas pelas entidades (método das partidas dobradas). A escrituração das entidades deve estar fundamentada em documentos comerciais e fiscais (notas fiscais, faturas, duplicatas)que comprovem a efetiva ocorrência das operações. 2. DEMONSTRAÇÕES CONTÁBEIS (OU DEMONSTRAÇÕES FINANCEIRAS): são elaboradas no final de cada período contábil (ano, semestre, trimestre ou mês), com base na escrituração efetuada,, por meio das quais é possível verificar a situação econômica, financeira e patrimonial das entidades no período de referência.

4 Prof. Cosme Sergio ([email protected])

Técnicas Contábeis:

3. ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS: é

desenvolvida através da aplicação de análises e índices que visam, entre outros aspectos, mensurar a liquidez, o endividamento, os prazos médios de pagamento, recebimento e de renovação de estoques e a rentabilidade das entidades.

4. AUDITORIA: através de técnicas e

procedimentos verifica a veracidade e correção

dos registros efetuados na escrituração e nas demonstrações contábeis das entidades.

5 Prof. Cosme Sergio ([email protected])

Controladoria e Auditoria, a mesma coisa??? A Controladoria é um segmento da Contabilidade, mas também pode ser definida como ramo da Administração, dependendo do enfoque dado pelos gestores e contadores responsáveis pelo suprimento de informações aos tomadores de decisão.

Ela utiliza primordialmente o controle e o processo de planejamento e orçamento como metodologias no desempenhos de suas funções.

O encarregado pela área de Controladoria em uma empresa é chamado de Controller ou Controlador. Tal área é considerado um órgão de staff, ou seja de assessoria e consultoria, fora da pirâmide hierárquica da organização.

A controladoria se apóia num sistema de informações e numa visão multidisciplinar, sendo responsável pela modelagem, construção e manutenção de sistemas de informações e modelos de gestão das organizações, a fim de suprir de forma adequada as necessidades de informação dos gestores conduzindo-os durante o processo de gestão a tomarem melhores decisões. Por isso é que se exige dos profissionais da controladoria uma formação sólida e abrangente a cerca do processo de gestão organizacional.

6 Prof. Cosme Sergio ([email protected])

E o Controle Interno? Controle interno:

É interno o controle organicamente inserido na estrutura que está sendo controlada, é o que cada um dos poderes exerce sobre os seus próprios órgãos e agentes, assim, no âmbito da Administração Pública, é exercido sobre si mesma.

7 Prof. Cosme Sergio ([email protected])

E o Controle Externo? Controle Externo:

É externo o controle exercido por um dos poderes sobre o outro, como por exemplo, a apreciação das contas do Executivo e Judiciário pelo Legislativo, a auditoria levada a efeito pelo Tribunal de Contas sobre a efetivação de determinada despesa do Executivo e, também, a anulação, por decisão judicial, de ato do Executivo.

8 Prof. Cosme Sergio ([email protected])

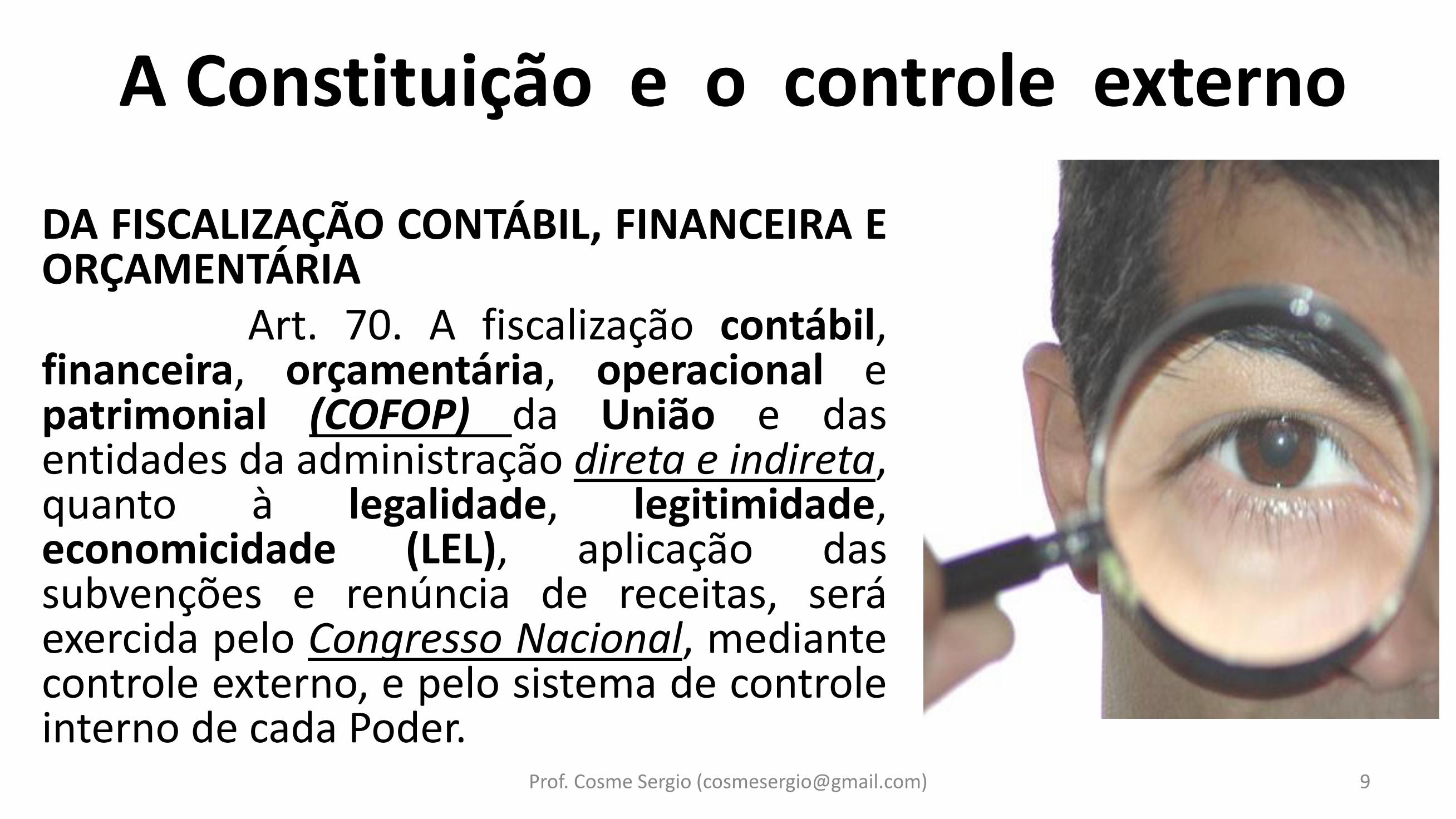

A Constituição e o controle externo DA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA E ORÇAMENTÁRIA Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial (COFOP) da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade (LEL), aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. 9 Prof. Cosme Sergio ([email protected])

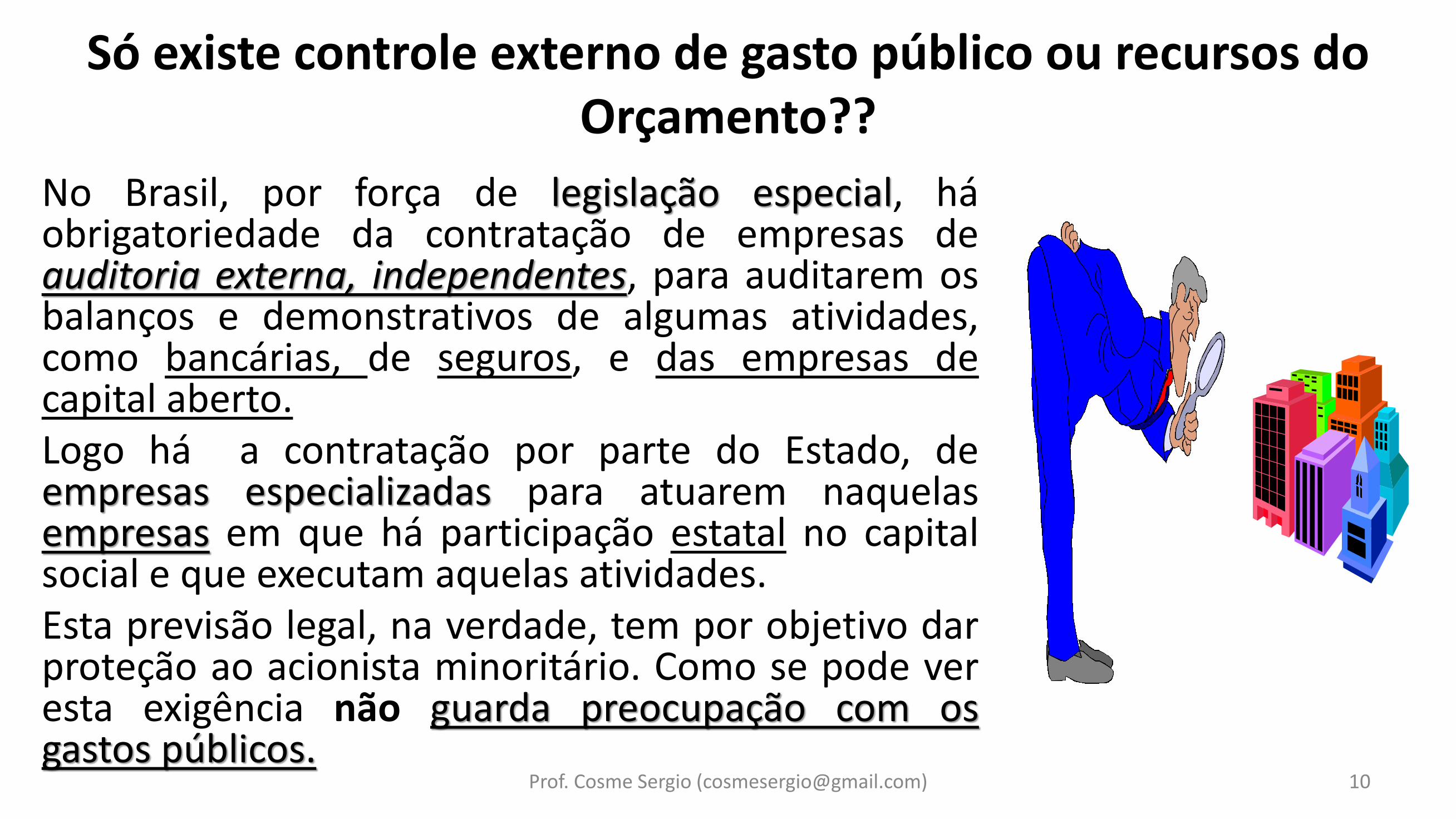

Só existe controle externo de gasto público ou recursos do Orçamento??

No Brasil, por força de legislação especial, há obrigatoriedade da contratação de empresas de auditoria externa, independentes, para auditarem os balanços e demonstrativos de algumas atividades, como bancárias, de seguros, e das empresas de capital aberto. Logo há a contratação por parte do Estado, de empresas especializadas para atuarem naquelas empresas em que há participação estatal no capital social e que executam aquelas atividades. Esta previsão legal, na verdade, tem por objetivo dar proteção ao acionista minoritário. Como se pode ver esta exigência não guarda preocupação com os gastos públicos.

10 Prof. Cosme Sergio ([email protected])

Auditoria Interna - Conceito Compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente e de gerenciamento de riscos.

Prof. Cosme Sergio ([email protected]) 11

Auditoria Interna

• Objeto: Processos e procedimentos internos, sistema de controle interno, sistema de informação, programa de gerenciamento de risco.

• Objetivo: Assessorar a administração no atingimento dos objetivos por meio de levantamentos, análises, comprovações, informações e pareceres

Prof. Cosme Sergio ([email protected]) 12

Auditoria Interna

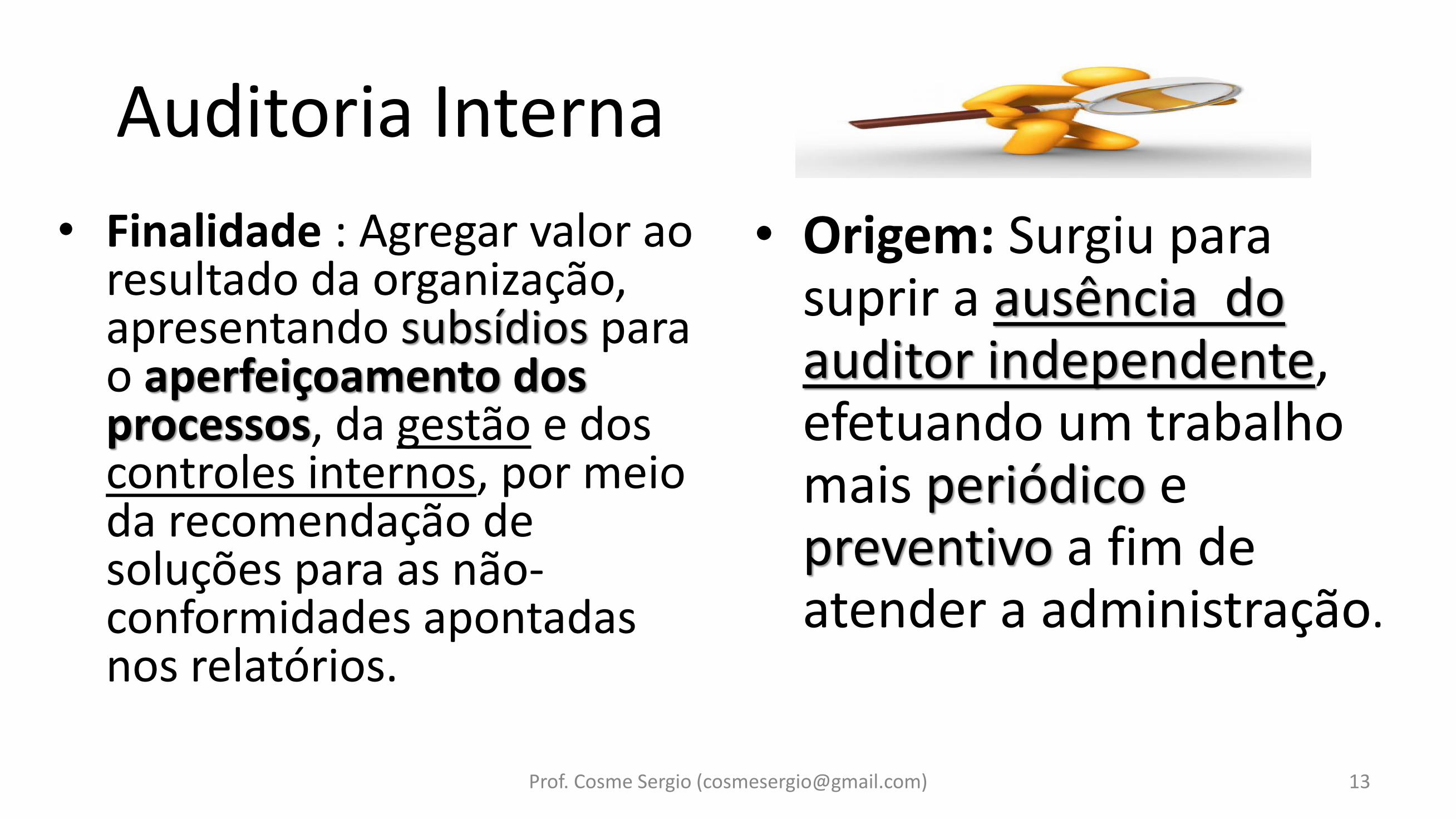

• Finalidade : Agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não-conformidades apontadas nos relatórios.

• Origem: Surgiu para suprir a ausência do auditor independente, efetuando um trabalho mais periódico e preventivo a fim de atender a administração.

Prof. Cosme Sergio ([email protected]) 13

Auditoria Interna funções

• Monitoramento do controle interno

• Exame das informações contábeis e operacionais

• Revisão das atividades operacionais

• Revisão da conformidade com leis e regulamentos

• Gestão de risco

• Governança Prof. Cosme Sergio ([email protected]) 14

Auditoria Interna funções

• Monitoramento do controle interno: A função de auditoria interna pode receber responsabilidades específicas de revisão dos controles, monitoramento de sua operação e recomendação de melhorias nos mesmos.

• Exame das informações contábeis e operacionais: A função de auditoria interna pode ser responsável por revisar os meios usados para identificar, mensurar, classificar e reportar informações contábeis e operacionais e fazer indagações específicas sobre itens individuais, incluindo o teste detalhado de transações, saldos e procedimentos.

Prof. Cosme Sergio ([email protected]) 15

Auditoria Interna funções

• Revisão das atividades operacionais: A função de auditoria interna pode ser responsável por revisar a economia, eficiência e eficácia das atividades operacionais, incluindo as atividades não financeiras de uma entidade;

• Revisão da conformidade com leis e regulamentos: A função de auditoria interna pode ser responsável por revisar a conformidade com leis, regulamentos e outros requerimentos externos e com políticas e normas da administração e outros requerimentos internos.

Prof. Cosme Sergio ([email protected]) 16

Auditoria Interna funções

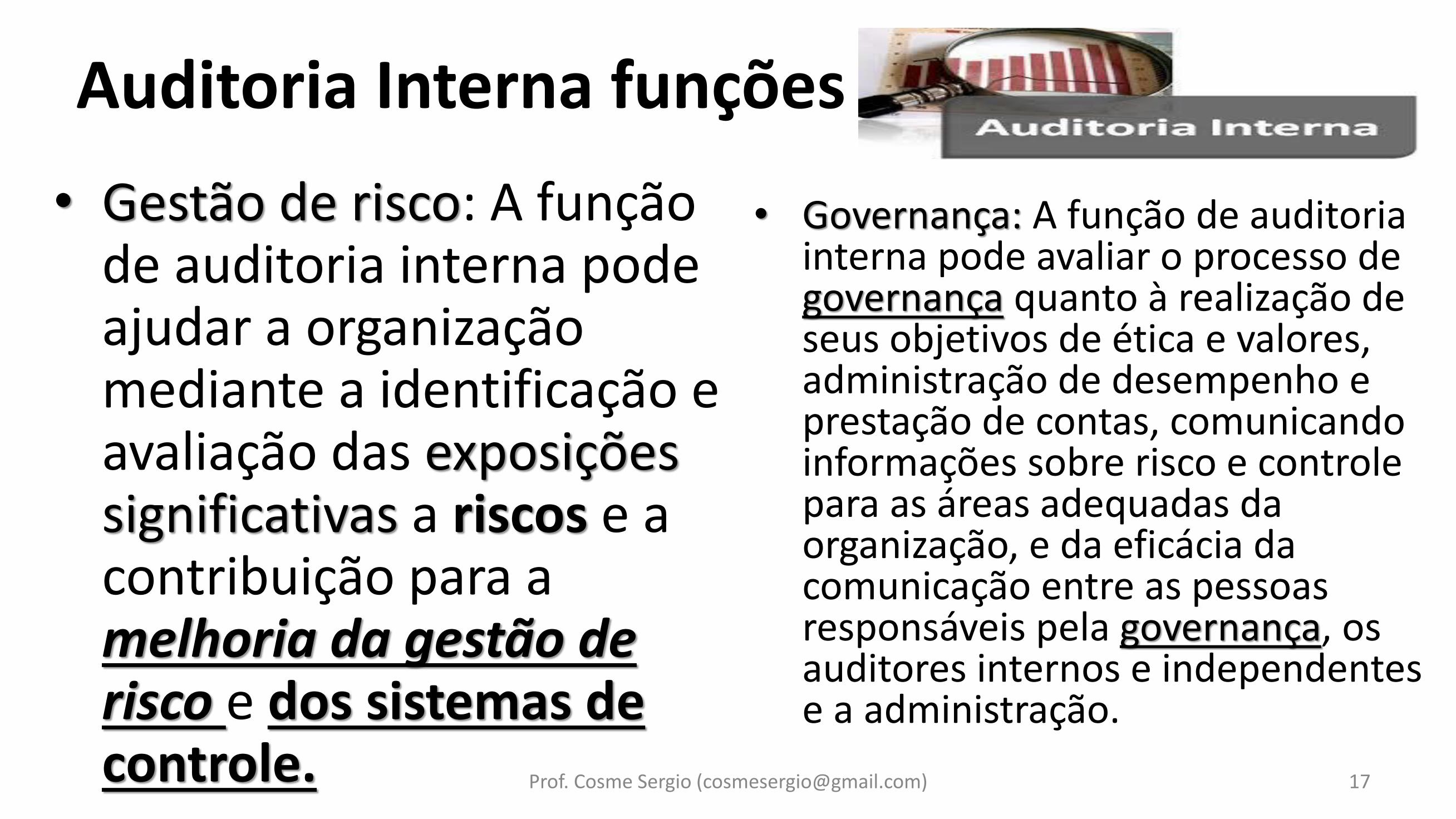

• Gestão de risco: A função de auditoria interna pode ajudar a organização mediante a identificação e avaliação das exposições significativas a riscos e a contribuição para a melhoria da gestão de risco e dos sistemas de controle.

• Governança: A função de auditoria interna pode avaliar o processo de governança quanto à realização de seus objetivos de ética e valores, administração de desempenho e prestação de contas, comunicando informações sobre risco e controle para as áreas adequadas da organização, e da eficácia da comunicação entre as pessoas responsáveis pela governança, os auditores internos e independentes e a administração.

Prof. Cosme Sergio ([email protected]) 17

Auditoria Interna

Independência:

Possui independência parcial, pois deve atender as expectativas externadas pela administração quanto ao seu trabalho

Na execução dos trabalhos deve ter independência total, ou seja, tem autonomia profissional

Obrigatoriedade:

a) Instituições financeiras

b) Seguradoras

c) Fundos de pensão

e) Entidades da administração federal indireta Prof. Cosme Sergio ([email protected]) 18

Auditoria Interna características

A auditoria deve ser estruturada e formalizada em “PT”

Os papéis de trabalho são da empresa

Deve estar vinculado a mais alta “ADM”

O auditor interno pode ser um contador

Deve planejar o seu trabalho (que deve ser aprovado pela administração)

No planejamento deve analisar as áreas de risco de auditoria

O planejamento deve ser revisado e atualizado, quando surgir um fato novo.

Prof. Cosme Sergio ([email protected]) 19

Auditoria Interna características

Normalmente aplica testes de observância

Pode utilizar amostragem como forma de seleção dos itens que serão examinados

Deve adotar procedimentos para assegurar se as contingências ativas e passivas relevantes estão identificadas e são de conhecimento da “ADM”

Deve assessorar a administração na prevenção de fraudes e erros

Quando identificar irregularidade que necessite de providências imediatas deve informar a administração, de forma reservada, e por meio de um relatório parcial.

Deve manter sigilo sobre as informações obtidas, mesmo após o vínculo com a empresa

Emite sua opinião por meio de um relatório

Prof. Cosme Sergio ([email protected]) 20

Nota Importante!!!!

• os Papéis de Trabalho são o conjunto de documentos e apontamentos com informações e provas coligidas (coletadas) pelo Auditor, preparados de forma manual, por meios eletrônicos ou por outros meios, que constituem a evidência do trabalho executado e o fundamento de sua opinião.

21 Prof. Cosme Sergio ([email protected])

Nota Importante !!!

Testes de Observância são aqueles executados pelo Auditor para verificar a existência, efetividade e continuidade dos controles internos.

22 Prof. Cosme Sergio ([email protected])