Universidade de Estado de Mato Grosso Campus Universitário de Sinop Departamento de Ciências...

37

Universidade de Estado de Mato Grosso Campus Universitário de Sinop Departamento de Ciências Contábeis A Contabilidade Aplicada como Ferramenta de Gestão Econômico- Financeira em Micro e Pequenas Empresas: Um Estudo de Caso Acadêmica: Pâmela Jéssica Souza de Oliveira Orientador: Ednei Isidoro de Almeida

-

Upload

fernando-di-azevedo-terra -

Category

Documents

-

view

216 -

download

0

Transcript of Universidade de Estado de Mato Grosso Campus Universitário de Sinop Departamento de Ciências...

Universidade de Estado de Mato GrossoCampus Universitário de Sinop

Departamento de Ciências Contábeis

A Contabilidade Aplicada como Ferramenta de Gestão Econômico-Financeira em Micro e Pequenas Empresas: Um Estudo de Caso

Acadêmica: Pâmela Jéssica Souza de Oliveira Orientador: Ednei Isidoro de Almeida

INTRODUÇÃO

Tomada de Decisão Necessidade de Informação Útil à

Tomada de Decisão; Cenário Econômico em que as

Empresas estão Inseridas; Representatividade das Micro e

Pequenas Empresas (MPE’s).

PROBLEMA

Como a Contabilidade poder ser aplicada como ferramenta na gestão

econômico-financeira de micro e pequenas empresas?

OBJETIVO GERAL

Aplicar ferramentas contábeis como instrumentos de gestão econômico-financeira em uma microempresa.

OBJETIVOS ESPECÍFICOS

a. Adaptar e implantar a ferramenta contábil controle interno nos setores que forem considerados necessários na entidade em estudo;

b. Estruturar a ferramenta contábil fluxo de caixa de acordo com as necessidades da empresa;

c. Elaborar as demonstrações contábeis da empresa (balanço patrimonial e demonstração do resultado do exercício);

OBJETIVOS ESPECÍFICOS

e. Utilizar a ferramenta contábil análise de balanços para a confecção de relatório a respeito da situação econômica e financeira da microempresa;

f. Aplicar a ferramenta contábil, análise custo/volume/lucro para calcular a margem de contribuição e pontos de equilíbrio, referente ao período de realização da pesquisa;

JUSTIFICATIVA

A idealização acadêmica e a realidade profissional encontrada;

Contabilidade X MPE’s; Contribuição Econômica e Social das

MPE’s no Brasil; Amplo espaço para a atuação contábil.

METODOLOGIA

Quanto à Natureza: Aplicada Quanto aos Objetivos: Descritiva; Quanto ao Problema: Quantitativa e

Qualitativa; Quanto aos Procedimentos: Revisão

Bibliográfica; Observação e Estudo de Caso.

REFERENCIAL TEÓRICO(Contabilidade)

“Contabilidade é a ciência que estuda os fenômenos patrimoniais,

preocupando-se com realidades, evidências e comportamentos dos mesmos, em relação à eficácia das

células sociais”. Sá (2008, p.46)

REFERENCIAL TEÓRICO(Ramos Contabilidade)

Contabilidade Financeira“Contabilidade Financeira: é a contabilidade geral, necessária a

todas as empresas. Fornece informações básicas aos seus usuários e é obrigatória conforme a legislação comercial”.

Iudícibus e Marion (2002, p.44)

Contabilidade Gerencial“A contabilidade gerencial é relacionada com o fornecimento de

informações para os administradores – isto é, aqueles que estão dentro da organização e que são responsáveis pela direção e controle de suas operações”. Padoveze (2004,

p.39)

REFERENCIAL TEÓRICO(Demonstrações Contábeis)

Balanço Patrimonial“O balanço é a demonstração financeira que tem por objetivo

evidenciar a situação patrimonial da entidade em um dado momento, após a contabilização de todos os atos e fatos

consignados na escrituração contábil, sendo por este motivo chamado de balanço patrimonial”. Velter e Missagia (2005,

p.501).

Demonstração do Resultado do Exercício

“É uma forma organizada de confrontar receitas com despesas para obter o resultado do período” Velter e Missagia (2005,

p.435).

REFERENCIAL TEÓRICO(Ferramentas Contábeis)

Controle Interno“representa em uma organização os procedimentos, métodos ou

rotinas cujos objetivos são proteger os ativos, produzir os dados contábeis confiáveis e ajudar na condução ordenada

dos negócios da empresa”. Crepaldi (2007, p.275).

Fluxo de Caixa“é o planejamento do fluxo de ingressos e desembolsos de caixa,

escalonados dentro de um determinado período de tempo, geralmente de curto prazo”. Zdanowicz (2004, p.228).

REFERENCIAL TEÓRICO(Ferramentas Contábeis)

Análise das Demonstrações Contábeis“as demonstrações financeiras fornecem uma série de dados

sobre a empresa, de acordo com as regras contábeis. A Análise de Balanços transforma esses dados em informações

e será tanto mais eficiente quanto melhores informações produzir”. Matarazzo (2003, p.15).

Relações entre Custo/Volume/Lucro“é um exame sistemático das relações entre preços de venda,

volumes de venda e de produção, custos, despesas e lucros”. Warren, Reeve e Fess (2003, p.95)

REFERENCIAL TEÓRICO(Balanço Perguntado)

Kassai (2001, p.1) afirma que “balanço perguntado é uma prática existente no mercado e surgiu, provavelmente, da

constatação de que os relatórios contábeis apresentados por uma micro

e pequena empresa pudessem não espelhar a sua realidade”.

ESTUDO DE CASO

Período da Pesquisa: 20 de abril à 02 de Agosto de 2009;

Caracterização do Objeto de Estudo: Comércio Varejista de Embalagens e Doces; Empresa Familiar; 5 anos de atuação no mercado; Uma matriz e duas filiais (Sinop e

Rondonópolis).

ESTUDO DE CASO (Controle Interno)

SETORES ANTES DEPOIS

Controle de Estoque Não Existia

O estoque passou a ser controlado permanentemente pelo software utilizado pela empresa.

Compras Efetuadas apenas com base na experiência da proprietária.

Utilização da atribuição do software que trata da sugestão de compras.

Vendas Externas

Para o controle dos produtos vendidos, eram lançados individualmente em uma planilha do excel a medida em que saíam do estoque.

Com a utilização do software, essa relação é obtida automaticamente, em outra atribuição oferecida pelo sistema.

Vendas nos Cartões de Crédito e Débito

Não existia nenhum controle, e os comprovantes de vendas ficavam acumulados sem nenhuma destinação específica.

As vendas nesta condição passaram a ser controladas de acordo com o Quadro 10 e os respectivos recebimentos são controlados de acordo com Quadro 11.

ESTUDO DE CASO (Controle Interno)

Contas a Pagar Controle apenas manual.Passaram a ser controlados automaticamente de acordo com o Quadro 12.

Contas a Receber Controle em planilhas do Excel.

A planilha de controle foi aperfeiçoada, conforme Quadro 13.

Segregação de Gastos

Tal conceito não existia na operacionalização da empresa.

Os gastos referentes a despesas pessoais da proprietária passaram a ser discriminados dos relacionados às operações da empresa.

Controle Patrimonial Não existia.

Os bens imobilizados foram mensurados a valor de mercado e passaram a ser controlados, conforme Quadro 14.

Fluxo de Caixa Não existia. Foi implantado e utilizado na empresa, conforme Quadro 15.

Estrutura Organizacional Não existia formalmente

Foi formalizado a partir da representação gráfica estrutural, no caso um organograma.

SETORES ANTES DEPOIS

ESTUDO DE CASO(Balanço Patrimonial)

ATIVO A.V. %Ativo Total R$ 164.318,02 100,00Ativo Circulante R$ 92.438,94 56,26DISPONIBILIDADES R$ 2.220,10 1,35CRÉDITOS R$ 14.814,10 9,02ESTOQUES R$ 75.404,74 45,89Ativo Não Circulante R$ 71.879,08 43,74IMOBILIZADO R$ 71.879,08 43,74 PASSIVOPassivo Total R$ 164.318,02 100,00Passivo Circulante R$ 81.698,23 49,72Passivo Não Circulante R$ 8.000,00 4,87EXIGÍVEL A LONGO PRAZO R$ 8.000,00 4,87Patrimônio Líquido R$ 74.619,79 45,41

ESTUDO DE CASO(Demonstração do Resultado)

Descrição da Conta: Acumulado A.V. %RECEITA BRUTA DE VENDAS R$ 144.398,23 108,23 (-) Deduções da Receita Bruta R$ (10.974,27) -8,23(=) RECEITA LÍQUIDA DE VENDAS R$ 133.423,96 100,00 (-) CMV R$ (96.113,78) -72,04(=) RESULTADO OPERACIONAL BRUTO R$ 37.310,18 27,96(-) DESPESAS OPERACIONAIS R$ (32.115,55) -24,07 (-) Desp. Administrativas R$ (16.942,43) -12,70 (-) Desp.Vendas R$ (10.464,93) -7,84 (-) Desp. Financeiras R$ (4.708,19) -3,53(=) LUCRO LÍQUIDO OPERACIONAL R$ 5.194,63 3,89Outras Despesas R$ (1.734,55) -1,30(=) LUCRO LÍQUIDO DO PERÍODO R$ 3.460,08 2,59

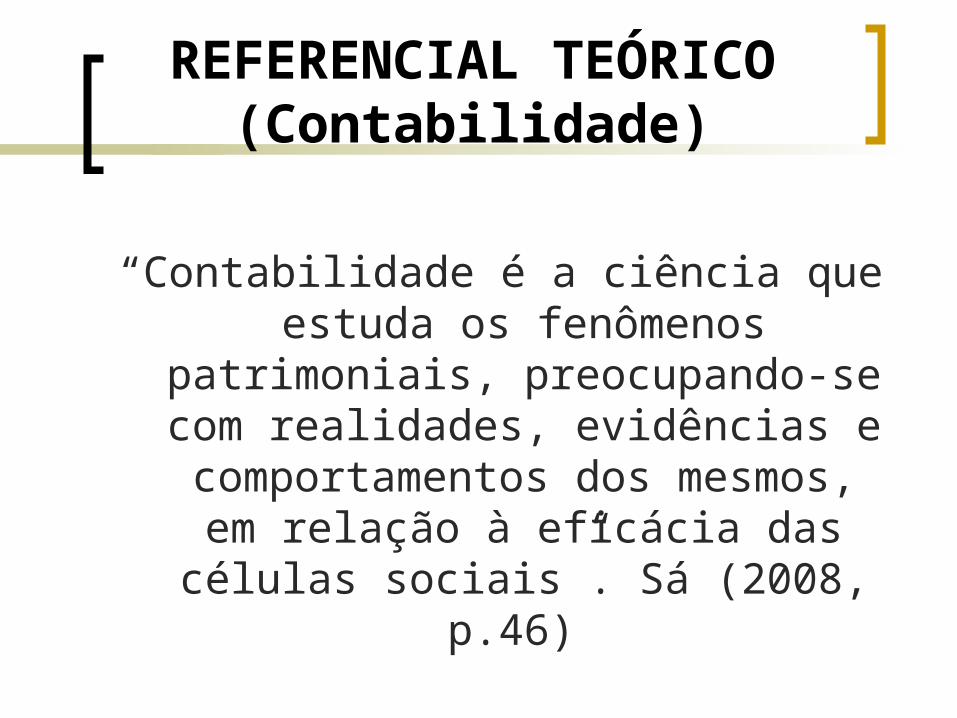

ESTUDO DE CASO(Análise das Demonstrações)

ÍNDICES RESULTADO

LIQUIDEZ

Corrente R$ 1,13

Seca R$ 0,21

Geral R$ 1,03

Imediata R$ 0,03

O ativo circulante representa a maior parte do ativo total, sendo que a maior representatividade se dá pela conta de estoques.

Tanto que quando se calcula a capacidade da entidade em quitar suas obrigações com a dedução do estoque, onde nesta situação a mesma não conseguiria honrar grande parte de seus compromissos. Mas quando o estoque é considerado para o

cálculo da capacidade de pagamento de curto prazo, pode-se observar que a entidade consegue quitar suas obrigações com pequena sobra.

ESTUDO DE CASO(Análise das Demonstrações)

ÍNDICES RESULTADO

ENDIVIDAMENTO

Part. Cap. Terc. Quantidade 54,59%

Comp. Qualidade 91%

Grau 120,21%Garantia do Cap.

Próprio ao de Terceiros

R$ 0,83

Pouco mais da metade do capital tem origem de terceiros e outro fato preocupante é o prazo de vencimento destes, a maioria absoluta é de vencimento a curto prazo, nestas condições a entidade deveria buscar

melhorar os prazos de pagamento destas obrigações, tentando transferir o máximo possível para o longo prazo.

Em relação a garantia de seu capital para saldar suas dividas, a empresa não conseguirá quitá-las totalmente, mas grande parte.

ESTUDO DE CASO(Análise das Demonstrações)

ÍNDICES RESULTADO

RENTABILIDADE

Taxa de Retorno Sobre Investimento-Empresa 2,11%

Taxa de Retorno Sobre o PL (Empresário) 4,64%

Margem Líquida 2,59%

Giro do Ativo 0,81

A rentabilidade da entidade, em relação a todo o ativo investido na entidade e o retorno referente ao período de realização da pesquisa, está bem reduzido, pois a

empresa trabalha com produtos de baixa rentabilidade, logo o giro deveria ser mais elevado, para que a rentabilidade seja satisfatória.

Já em relação a rentabilidade do valor investido pela proprietária, pode-se considerar um retorno levemente bom, pois o objetivo dos sócios é sempre almejar mais rentabilidade, mas o que foi detectado no período

de estudo pelo menos é superior ao retorno trazido pela poupança, mas inferior a outros programas de investimento.

ESTUDO DE CASO(Margem de Contribuição)

DESCRIÇÃO TOTAL %VENDAS R$ 133.423,96 100%

CUSTOS E DESP.VARIÁVEIS R$ (98.776,92) -74,03%Comissões R$ (2.663,14) -2,00%CMV R$ (96.113,78) -72,04%

MARGEM DE CONTRIBUIÇÃO R$ 34.647,04 25,97%CUSTOS FIXOS R$ (29.452,41) -22,07%LUCRO OPERACIONAL R$ 5.194,63 3,89%

IMC = Vendas - Custos Variáveis 133.423,96 - 102.521,620,2597

Vendas 133.423,96

OU

ESTUDO DE CASO(Pontos de Equilíbrio)

PEFv = CFT - Depreciação 29.452,41 - 2.833,92 R$ 102.497,07

MC% 0,2597

PEMv = CFT + Lucro Desejado 29.452,41 + 6.233,56 R$ 137.412,28

MC% 0,2597

÷3

= 34.165,69 calcule 20% =

3

45.804,09

ESTUDO DE CASO(Comparativo)

FERRAMENTASCONTRIBUIÇÃO

FINANCEIRA ECONÔMICA

Controle Interno

Através da organização dos instrumentos relacionados à operacionalização financeira da empresa.

Possibilitou o conhecimento do resultado econômico da entidade.

Fluxo de CaixaConhecimento das entradas e saídas financeiras da empresa de determinado período.

-

Balanço Patrimonial

Retrato estático da situação financeira da entidade. -

Demonstração do Resultado do

Exercício-

Visão dinâmica da situação econômica da empresa.

ESTUDO DE CASO(Comparativo)

Análise das Demonstrações

Contábeis

Conhecimento aprofundado da situação financeira

empresa.

Baseia a tomada de decisões relacionadas ao resultado da entidade.

Margem de Contribuição

Conhecimento da proporção de que os produtos vendidos contribuem financeiramente para o pagamento dos custos fixos incorridos no período.

-

Ponto de Equilíbrio

Informações financeiras da capacidade mínima operacional da empresa para um resultado nulo.

Planejamento para a obtenção de melhores resultados econômicos.

FERRAMENTASCONTRIBUIÇÃO

FINANCEIRA ECONÔMICA

CONSIDERAÇÕES FINAIS

CONTROLE DE ESTOQUE

Voltar

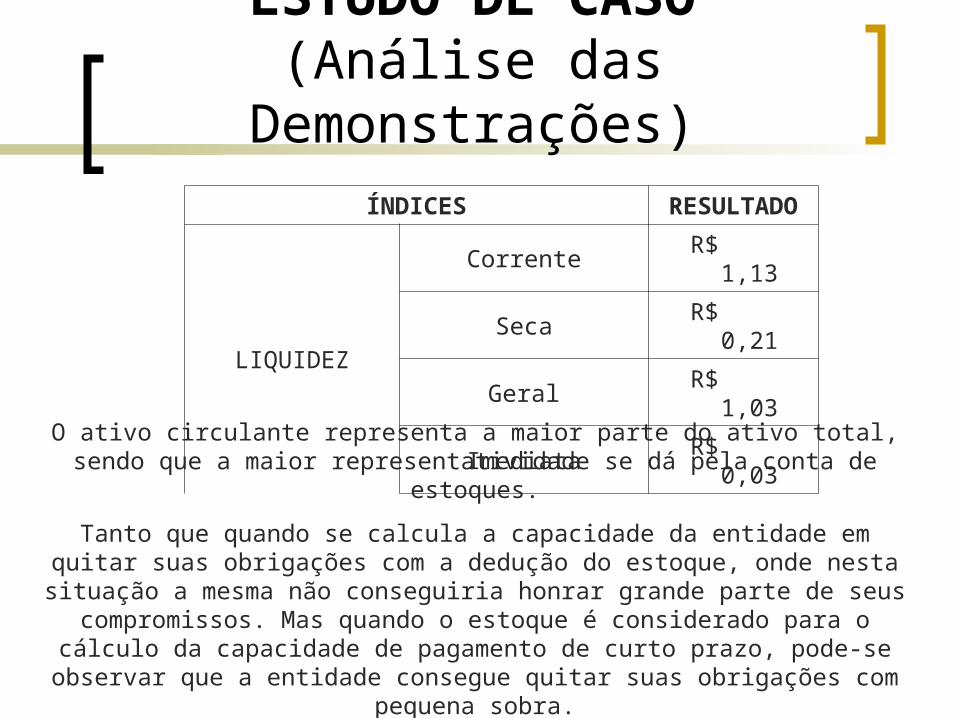

SUGESTÃO DE COMPRAS

Voltar

RELATÓRIOS DE VENDAS POR VENDEDOR

Voltar

FATURAMENTO CARTÕES

VISA DÉBITOVENDA RECEBIMENTO VALOR % TAXA LÍQUIDO PAGO EM

/ / / / R$ 2% R$ R$ / /VISA CRÉDITO

VENDA RECEBIMENTO VALOR % TAXA LÍQUIDO PAGO EM/ / / / R$ 3,8% R$ R$ / /

MASTER DÉBITOVENDA RECEBIMENTO VALOR % TAXA LÍQUIDO PAGO EM

/ / / / R$ 2% R$ R$ / /MASTER CRÉDITO

VENDA RECEBIMENTO VALOR % TAXA LÍQUIDO PAGO EM/ / / / R$ 3,8% R$ R$ / /

Voltar

RECEBIMENTO CARTÕES

DIAS 1 2 3 ... 31 TOTALORÇADO/REALIZADO O R O R O O R O R O O RMASTER CRÉDITO

MASTER DÉBITOVISA CRÉDITOVISA DÉBITO

TOTAL

Voltar

CONTAS A PAGARDIAS 1 2 ... 31 TOTAL

ORÇADO/REALIZADO O R O R O R O R O R

1 COMPRAS À VISTA

2 FORNECEDORES

3 FRETE S/COMPRAS MERC.

4 DESP. ADMINISTRATIVAS

5 DESP. COM VENDAS

6 DESP. TRIBUTÁRIAS

7 DESP. FINANCEIRAS

8 SALÁRIOS E ENCARGOS

9 MATERIAL EXPEDIENTE

10 PRÓ-LABORE

11 AQUIS. DE PERMANENTE

12 AMORT. DE EMPRÉSTIMOS

13 OUTRAS DESPESAS Voltar

CONTAS A RECEBER

CLIENTE 1 ... 31 JUROS TOTAL

ORÇADO/REALIZADO O R O R O R R$ À REC. PAGO

ANTONIO PEREIRA

JOÃO MARIA

PEDRO SILVA

TOTAL

Voltar

MÓVEISQTDE R$ *V.M. **V.U.E. ***T.D.A. ****T.D.M. *****R$ D.M.

Computador 1 R$ 1.200,00 R$ 1.200,00 8 anos 12,50% 1,04% R$ 12,50

Impressora LX-300 1 R$ 835,00 R$ 835,00 4 anos 25,00% 2,08% R$ 17,40

... ... ... ... ... ... ... ...Fax 1 R$ 400,00 R$ 400,00 6 anos 16,67% 1,39% R$ 5,56

TOTAL MÓVEIS R$13.213,00 R$ 163,43

VEÍCULOS

Caminhão 1 R$ 8.000,00 R$ 28.000,00 6 anos 16,67% 1,39% R$ 388,89

Moto Baú 1 R$ 3.500,00 R$ 3.500,00 4 anos 25,00% 2,08% R$ 72,92

Blazer 1 R$30.000,00 R$ 30.000,00 7 anos 14,29% 1,19% R$ 357,14

TOTAL VEÍCULOS R$ 61.500,00 R$ 818,15

TOTAL GERAL R$ 74.213,00 R$ 981,58

LEGENDA: * VALOR DE MERCADO ** VIDA ÚTIL ESTIMADA *** TAXA DE DEPRECIAÇÃO ANUAL **** TAXA DE DEPRECIAÇÃO MENSAL *****VALOR DE DEPRECIAÇÃO MENSAL

FLUXO DE CAIXA

TOTAL1 VENDAS A PRAZO R$ 52.213,281 INGRESSOS R$ 138.234,90 TOTAL DE VENDAS R$ 144.438,232 DESEMBOLSOS R$ 155.348,77 3 DIFERENÇA DO PERÍODO (2-3) R$ (17.113,87)4 SALDO INICIAL DE CAIXA R$ 16.894,90 5 SALDO DISPONÍVEL (+/-4+5) R$ (218,97)

Voltar

ORGANOGRAMA

Voltar

PROPRIETÁRIA

COMPRAS

VENDAS

CONTAS À PAGAR

CONTAS À RECEBER

CONTRATAÇÕES

ADMINISTRATIVO

INTERNAS

EXTERNAS

VENDEDOR

VENDEDOR

ENTREGAS