UNIVERSIDADE CANDIDO MENDES AVM FACULDADE …

38

UNIVERSIDADE CANDIDO MENDES AVM – FACULDADE INTEGRADA PÓS-GRADUAÇÃO LATO SENSU MBA em Finanças e Gestão Corporativa O IMPACTO DO USO DE PROTEÇÃO FINANCEIRA NAS MICRO E PEQUENAS EMPRESAS. FREDERICO MONTEIRO DE AGUIAR ORIENTADOR: Prof. Luciana Madeira Niterói - RJ 2016 DOCUMENTO PROTEGIDO PELA LEI DE DIREITO AUTORAL

Transcript of UNIVERSIDADE CANDIDO MENDES AVM FACULDADE …

UNIVERSIDADE CANDIDO MENDES

AVM – FACULDADE INTEGRADA

PÓS-GRADUAÇÃO LATO SENSU

MBA em Finanças e Gestão Corporativa

O IMPACTO DO USO DE PROTEÇÃO FINANCEIRA NAS MICRO E

PEQUENAS EMPRESAS.

FREDERICO MONTEIRO DE AGUIAR

ORIENTADOR:

Prof. Luciana Madeira

Niterói - RJ

2016

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

2

UNIVERSIDADE CANDIDO MENDES

AVM – FACULDADE INTEGRADA

PÓS-GRADUAÇÃO LATO SENSU

O IMPACTO DO USO DE PROTEÇÃO FINANCEIRA NAS MICRO E

PEQUENAS EMPRESAS.

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Finanças e Gestão

Corporativa.

Por: Frederico Monteiro de Aguiar

Niterói - RJ

2016

5

RESUMO

A utilização de instrumentos financeiros para proteção cambial é amplamente utilizada por empresas de todo o mundo. As operações de hedge, ou proteção financeira, são comuns e movimentam trilhões de dólares em mercados futuro ou a termo por ano.

Entretanto, mesmo com sua ampla utilização, conhecimento e aceitação pelas grandes empresas, que dedicam setores inteiros a esta atividade específica, é ainda uma prática desconhecida, pouco utilizada e confusa quando observado o universo das micro e pequenas empresas brasileiras.

Por ser considerada uma prática exclusiva das grandes empresas, o hedge, ou até mesmo os derivativos, são ilustres desconhecidos para os pequenos empresários, os quais tendem a concentrar seus esforços na sua atividade fim e deixar de lado questões financeiras mais delicadas seja por desconhecimento ou por negligência.

Este trabalho irá detalhar os elementos vinculados à proteção cambial, instrumentos financeiros adequados, custos inerentes, vantagens e desvantagens, a fim de verificar a aderência desta prática à realidade das micro e pequenas empresas, bem como sua viabilidade econômica.

Serão abordados aspectos como custos implícitos, tarifas, complexidade dos instrumentos, benefícios e riscos, além de tributação.

Através de estudos matemáticos, veremos a adequação do modelo de proteção financeira através de NDF – Non Deliverable Forward. à realidade de uma micro ou pequena empresa, considerando o diminuto volume de negócios, receitas e orçamento deste importante grupamento industrial.

O Estudo tentará provar que, independentemente do tamanho da empresa, os instrumentos financeiros deverão ser adotados como alternativa ao risco cambial e que, a despeito dos tamanhos dos contratos, a lógica de contratação será a mesma.

Palavras-chave: Finanças, Hedge, Proteção.

6

METODOLOGIA

A fim de avaliar a eficiência de diferentes estratégias de hedge, através

da utilização de instrumentos financeiros no mercado a termo, utilizamos estudos de

casos matemáticos utilizando contabilidade hipotética de uma empresa de pequeno

porte.

Através das simulações matemáticas, pode-se verificar o resultado das

estratégias de proteção através de diferentes cenários econômicos que se

apresentem e, com isso, avaliar a sua eficácia e sua aderência à realidade de custos

operacionais da empresa.

Para adequar o instrumento financeiro à realidade de uma Pequena Empresa,

foi utilizado o instrumento NDF – Non Deliverable Forward, o qual está ao alcance de

pequenos clientes dado sua facilidade de contratação, disponibilidade em diversas

instituições financeiras, baixo custo e baixa complexidade.

A fim de embasar os estudos, levantamentos bibliográficos dos últimos 70

anos foram utilizados, por tratar-se de temas de cunho econômico e com raízes em

comportamentos sociais estudados ao longo do século XX. Os seguintes autores

foram as principais fontes de consulta:

John Hull nos temas relacionados aos derivativos financeiros;

John Nash para os temas relacionados à Teoria dos Jogos;

Orlando Sampaio para os temas relacionados à história dos derivativos e;

Söhnke M. Bartram para os temas relacionados à exposição cambial.

7

Sumário METODOLOGIA .......................................................................................................... 6

INTRODUÇÃO ............................................................................................................ 8

CAPITULO I – RISCO E PROTEÇÃO ....................................................................... 10

1.1 Tipos de riscos: .............................................................................................. 11

Capítulo II - DERIVATIVOS: ...................................................................................... 16

2.1 Contratos a termo de moeda (NDF) ............................................................... 18

Capítulo III – O risco cambial e suas consequências. ............................................... 21

3.1 O risco cambial da empresa XYZ ................................................................... 21

Capítulo IV – Protegendo a pequena empresa. ........................................................ 25

4.1 Teste de outras hipóteses de taxa de câmbio ao vencimento ........................ 27

4.2 Teste da hipótese sobre uma microempresa exportadora. ............................. 28

Capítulo V – Custos inerentes à contratação ............................................................ 31

5.1 Impacto da tributação ..................................................................................... 31

5.2 Custo operacional e de contratação ............................................................... 32

5.3 Custo de spread bancário ............................................................................... 33

5.4 Custo de Carregamento ................................................................................. 33

Conclusões................................................................................................................ 35

Bibliografia................................................................................................................. 36

8

INTRODUÇÃO

Proteção Financeira, Hedge, derivativos, swap, NDF, Mercados Futuros.... Estes temas

podem estar distantes do micro empresário, entretanto, seu desconhecimento e a negligencia

de sua funcionalidade poderia ter graves consequências para a saúde de uma empresa.

Uma pequena empresa importadora de matéria prima pode apresentar números bastante

promissores, importar a um preço accessível e revender o produto acabado a um preço alto, o

que lhe confere vultosas margens de lucro, entretanto há que se observar que tal empresa está,

ademais dos outros riscos inerentes ao seu processo produtivo, exposta ao risco cambial da

oscilação de taxas de cambio entre a moeda operacional da empresa e a moeda estrangeira.

Esta exposição, se não observada, pode consumir o lucro auferido pela expertise

eficiência no manejo de seu Core Business ou, em ultima instancia, levar a um prejuízo

operacional.

O objetivo deste trabalho é verificar, através de estudos matemáticos e pesquisa

bibliográficas, o real impacto que a proteção financeira, ou a sua ausência, pode ter sobre uma

microempresa, bem como avaliar as vantagens e desvantagens do uso de instrumentos

financeiros, notadamente derivativos de balcão, para a proteção.

Não se sabe exatamente sobre a origem dos contratos de derivativos, mas segundo

Sampaio (2008) os contratos derivativos, mas não com este nome, já eram negociados há mais

de 2.500 anos.

O que se sabe é que há uma necessidade humana, classificada na pirâmide das

necessidades humanas (Maslow, 1943) como uma das mais fundamentais, que é a necessidade

por segurança. Assim sendo, é natural que em suas relações econômicas os indivíduos

procurem segurança nas transações e o máximo de previsibilidade possível a respeito dos seus

negócios.

Segundo Allayannis & Weston (2001), para além dos derivados cambiais existem outros

tipos de derivados (taxas de juro, commodities, ações, etc.) e um conjunto alargado de

técnicas internas de gestão e cobertura de riscos que também são benéficos na redução de

riscos financeiros. Para elaboração deste trabalho optou-se exclusivamente pelos derivados

cambiais pelas seguintes razões: (1) O objetivo do estudo consiste em isolar o risco comum

existente entre empresas (risco cambial) e examinar o efeito da utilização de derivados

cambiais sobre a exposição ao risco cambial e sua aderência às micro e pequenas empresas;

9

(2) Os derivados cambiais são os instrumentos mais utilizados na gestão e cobertura do risco

cambial, notadamente contratos futuros e a termo de dólar.

Os distintos temas relacionados a este estudo estão dispostos da seguinte maneira ao

longo dos seis capítulos deste trabalho: No capítulo um será definido conceitualmente o

significado de risco, os diferentes tipos em que se apresenta, bem como o conceito de

proteção. No segundo capítulo será aprofundado sobre o tema dos derivativos e como estes

instrumentos poderão se servir à proteção empresarial. No terceiro capítulo serão verificadas

as consequências do risco cambial sobre as empresas e sobre o fluxo de caixa. Como as

oscilações cambiais poder interferir diretamente sobre o resultado operacional das

companhias. O capitulo quatro se propõe a verificar a possibilidade de proteção da empresa

com o uso de derivativos financeiros e como isso afetará o caixa de uma micro empresa. O

capítulo cinco contém uma analise sobre os custos associados a adoção de uma política de

proteção e será testada a adequação deste à micro empresa. O capítulo seis apresenta as

conclusões do estudo, a saber, quais vantagens e desvantagens uma micro ou pequena

empresa absorve da contratação de derivativos para proteção cambial, a partir de

experimentos matemáticos.

Será avaliada, através do teste de hipóteses, se a utilização de contratos de dólar a termo

serve como instrumento para proteção da variação cambial sobre as contas de uma micro

empresa, bem como se seus custos inerentes ainda tornam o negócio viável, permitindo foco

total do empresário em seu Core Business, deixando de se preocupar com questões adjacentes

de cunho especificamente financeiro.

10

CAPITULO I – RISCO E PROTEÇÃO

O termo risco é proveniente da palavra risicu ou riscu, em latim, que significa

ousar (to dare, em inglês).

Em geral entendemos “risco” como possibilidade de que algo indesejável

aconteça ou à imprevisibilidade de acontecimento de algo indesejável. Porém, seu

conceito atual envolve a quantificação e qualificação da incerteza, tanto no que diz

respeito ao indesejável como também ao desejável.

“Quando investidores compram ações, cirurgiões realizam

operações, engenheiros projetam pontes, empresários abrem

seus negócios e políticos concorrem a cargos eletivos, o risco é

um parceiro inevitável. Contudo, suas ações revelam que o risco

não precisa ser hoje tão temido: administrá-lo tornou-se sinônimo

de desafio e oportunidade”. (Bernstein, p., p. VII, 3ª edição,1996)

Inerente a qualquer atividade econômica há riscos intrínsecos. Alguns destes

podem ser minimizados com o uso de instrumentos exógenos ao negócio.

Conceitualmente, a fim de neutralizar um risco, devemos assumir uma posição

onde o evento que normalmente seria indesejável para nosso negócio, seja

desejável na posição assumida. Poderíamos citar o exemplo de um seguro.

Normalmente uma apólice de seguro irá conferir proteção sobre um risco

indesejável, ou seja, um seguro contra incêndio irá proteger o titular da apólice do

infortúnio de um incêndio em sua residência mediante o pagamento do capital

13

Risco de liquidez:

Compreende a possibilidade, ou falta dela, de venda, ao mercado, de um ativo

com rapidez suficiente. Quanto maior a dificuldade de se vender um ativo ao

mercado, seja por falta de interessados, seja por burocracia, seja por preço, maior o

risco de liquidez. Podemos dizer que ativos como imóveis, fábricas, plataformas,

equipamentos específicos, animais e obras de arte são ativos ilíquidos, ao passo

que moeda pode ser citado como um dos ativos mais líquidos disponíveis.

Em ativos financeiros é normal que se meça o risco de liquidez apurando a

quantidade e volume de transações diárias são feitas com aquele ativo.

Alguns autores definem risco de liquidez como o risco associado a ausência de

capacidade de uma entidade (empresa, pessoa, governo, etc) em honrar seus

compromissos por motivo de falta de caixa, entretanto essa definição pode ser

entendida como um desdobramento da primeira, uma vez que na falta de caixa

(ativo mais liquido), a entidade poderia ter um outro ativo do qual poderia se

desfazer a fim de honrar seu compromisso, entretanto o que impede ou possibilita

essa rápida conversão de ativo em moeda é justamente sua liquidez.

Risco fator humano:

Risco fator humano (ou risco operacional), é um dos mais frequentemente

encontrados nas empresas e talvez o mais delicado e de difícil proteção, uma vez

que a interferência humana, embora valorosa e necessária, sempre irá inserir risco

nos processos. Este risco está associado a possibilidade de erros e falhas que

podem ocorrer por interferência humana nos processos. Digamos que uma máquina

seja capaz de executar uma tarefa com precisão, eficiência e eficácia, repetidas

vezes, e com qualidade suficiente para que um produto final saia sem erros. Se

designamos a uma pessoa a tarefa simples de ligar a máquina todos os dias pela

manhã e desliga-la à noite, esta interferência humana será suficiente para inserir

risco operacional ao processo e desta forma deverá ser objeto de atenção. Atraso,

doenças, esquecimento, equívocos, desconcentração e humor são somente

algumas das características que nós, humanos, temos e que, embora talvez sejam

justamente as características que nos tornam únicos, colocam em risco uma tarefa,

atividade ou processo.

14

Risco jurídico:

O risco jurídico é aquele associado ao cumprimento das leis, normas, padrões

e códigos sociais na execução de uma atividade. Em geral, toda a empresa formal

corre, de alguma forma, risco jurídico. Entre as maneiras de proteção deste risco,

destacam-se a obtenção de assessoria jurídica para certificação de cumprimento de

todas as obrigações legais. Imaginar de que formas uma empresa pode ser

processada judicialmente é uma maneira de estudar os riscos jurídicos aos quais

está sujeita uma entidade.

Diferentes autores categorizam diferentes riscos. Os elencados acima são

alguns, aos quais a maioria dos agentes estão sujeitos, entretanto, há um risco, do

qual este trabalho irá tratar mais afundo, que surge somente quando há inter-

relacionamento entre empresas, pessoas, governos ou entidades de diferentes

países onde circulam diferentes moedas. O risco cambial.

Risco Cambial:

Segundo Bartram et al. (2005), o risco cambial divide-se em risco de transação,

risco de translação e risco económico, sendo que apenas o risco económico é

consistente com a teoria financeira. O risco de transação manifesta-se quando existe

um desfasamento temporal entre o momento em que é contratada uma operação

comercial ou financeira denominada em divisas estrangeiras e o momento em que a

operação é liquidada. Entende-se pelo risco de translação o impacto das alterações

das taxas de câmbio sobre o valor dos ativos e passivos denominados em moeda

estrangeira que integram o balanço das empresas. Em termos específicos, uma

empresa estará sujeita ao risco de translação desde que se verifique as seguintes

condições: 1 – Detenha, à data do balanço, ativos ou passivos denominados em

moeda estrangeira; 2 – Valorize tais ativos e passivos à taxa de câmbio em vigor na

data do balanço; 3 – Contabilize as diferenças de câmbios como resultados do

exercício. O risco económico consiste na probabilidade das flutuações cambiais

afetarem a posição competitiva da empresa, isto é, o valor de mercado das

15

empresas medido enquanto somatório dos cash-flows futuros esperados

atualizados.

Segundo Matos (1992), o efeito do risco cambial nas empresas pode surgir não

apenas como resultado de transações efetuadas, mas também por indução do

ambiente económico como consequência da dependência externa. Para este autor,

existe risco de câmbio a partir do momento em que se verifica uma transação

comercial ou financeira, com uma entidade não nacional, que implica entrada e

saída de fundos numa moeda externa. Para Rodriguez e Carter, “a exposição ao

risco cambial ocorre quando os fluxos de entrada de uma determinada moeda

diferem dos fluxos de saída”, ou seja, o risco económico dos ativos reais consiste no

impacto da variabilidade das taxas de câmbio associada à entrada e saída de cash-

flows.

Considerando o conceito de risco cambial apresentado acima, com os

conceitos de proteção, podemos verificar que, no mercado financeiro há diversos

instrumentos para proteção cambial (hedge cambial) disponíveis. A maior parte

deles sob a forma de contratos derivativos, apresentados a seguir.

16

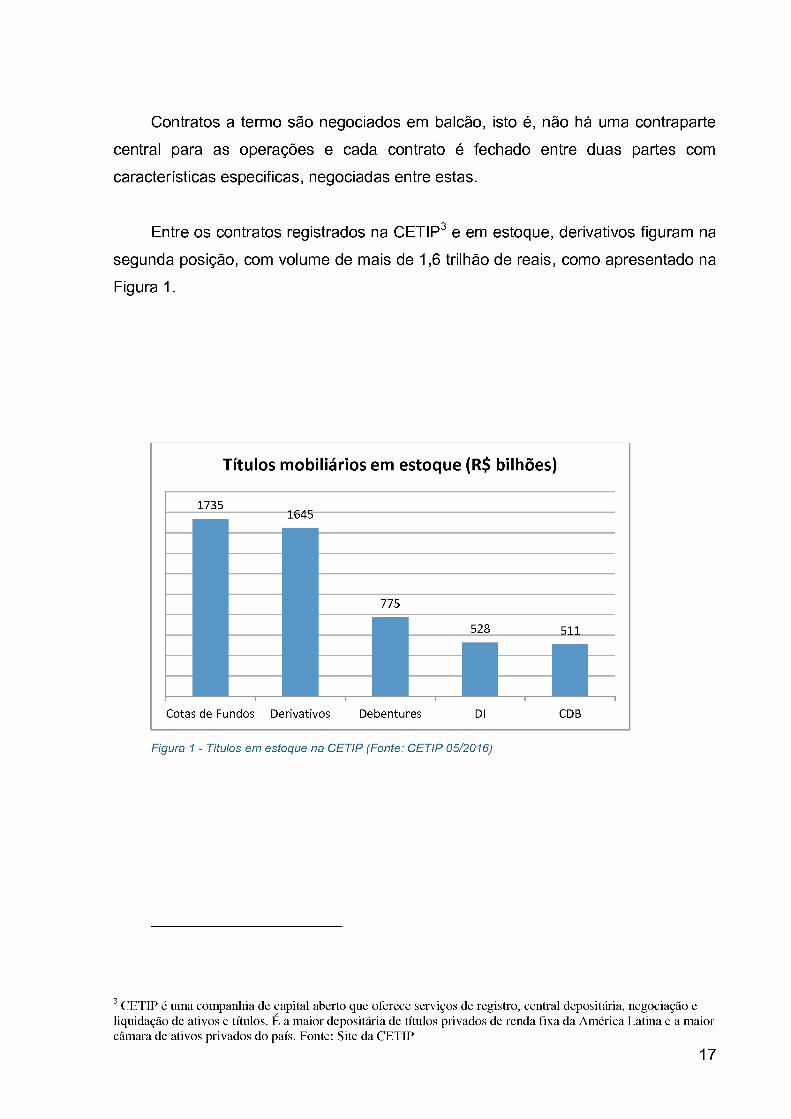

Capítulo II - DERIVATIVOS:

Considerando a possibilidade de proteção cambial, cabe adentrar nos

instrumentos e alternativas para tal. Dentre as diversas alternativas disponíveis no

mercado, destacam-se: Contratos de swap cambial, contratos a termo de moeda,

opções e contratos de dólar futuro.

Este trabalho irá se centrar nos contratos a termo de moeda, popularmente

conhecidos por sua sigla em inglês NDF – Non Deliverable Forward – por sua baixa

complexidade e ampla acessibilidade ao mercado, inclusive às microempresas.

Segundo Silva, contrato a termo pode ser definido como um contrato de

compra e venda futuro, a um preço pré-estabelecido no qual o comprador assume a

responsabilidade de pagar valor acordado ao vendedor na data da entrega do bem.

Por sua vez o vendedor se responsabiliza pela entrega do bem no local, na

quantidade e na qualidade acordadas.

Outra alternativa bastante acessível, e talvez mais barata, seriam os contratos

futuros negociados na BM&F Bovespa. Segundo Bessada (2000), mercados futuros

são mercados organizados para compra ou venda de contratos de uma determinada

mercadoria, ativo financeiro ou índice econômico, para liquidação em data futura

pré-estabelecida.

Os contratos futuros e contratos a termo se confundem por atenderem a

demandas bastante semelhantes, porém, os contratos futuros necessitam de

acompanhamento mais atento, possuem vencimentos pré-estabelecidos e valores

ou lotes pré-determinados, desta forma, sendo o objeto de estudo deste trabalho as

microempresas, iremos supor que não há profissionais específicos para tais

controles financeiros e acompanhamentos nas ditas empresas, de maneira que

iremos descartar os contratos futuros de dólar em detrimento aos contratos a termo,

os quais possuem maior aderência ao espectro do estudo.

18

2.1 Contratos a termo de moeda (NDF)

Contrato a Termo de Moeda sem entrega física, ou NDF, é um derivativo

operado em mercado de balcão4 que tem como objeto a taxa de câmbio de uma

determinada moeda. Ao contratar um NDF o titular garante uma taxa de câmbio

futura para a moeda base do contrato. No Brasil são oferecidos por diversos bancos

comerciais, porém sem grande divulgação.

O Contrato a Termo de Moeda sem entrega física é uma

operação de compra ou venda de moeda estrangeira, em data futura,

por paridade predeterminada.

(CETIP, 2016)

Embora haja diversos tipos de Termo de Moeda, iremos centralizar o trabalho

no Termo Simples de Moeda, o qual se adequará melhor ao nível de complexidade

de operações normalmente realizadas por Microempresas.

Ao contratar um NDF as contrapartes irão definir três variáveis, a saber:

vencimento do contrato, valor nocional e taxa de câmbio.

Para servir como proteção, o contrato de NDF deverá se espelhar, de maneira

mais fiel possível, à operação comercial da qual se deseja proteger. Estes conceitos

serão clarificados mais a frente com o uso de exemplos. Desta forma, o vencimento

da operação de NDF deverá ser o mesmo, ou o mais próximo possível, do

vencimento ou liquidação da operação objeto de proteção. Da mesma forma, o valor

nocional deverá ser o mais próximo possível do valor da exposição cambial original.

4 Diz-se Mercado de Balcão, o mercado onde são negociados contratos sem uma contraparte central ou clearing, em oposição às operações de bolsa, as quais são todas liquidadas contra uma clearing, reduzindo o risco de contraparte.

19

Por fim, as partes irão definir uma taxa de câmbio a termo, pela qual será

liquidado o contrato.

Para fins de liquidação, a diferença entre a taxa de câmbio à vista negociada

na data do vencimento e a taxa de câmbio a termo negociada no dia do fechamento

do contrato de NDF é, normalmente5, utilizada a PTAX6 de D-1 divulgada pelo Banco

Central do Brasil diariamente.

Desta forma, no vencimento do NDF, as partes irão liquidar o contrato

mediante pagamento ou recebimento do ajuste, apurado pela diferença das taxas

spot (à vista) e taxa a termo, multiplicados pelo valor nocional do contrato. Segundo

o Caderno de Fórmulas da CETIP, o cálculo do ajuste pelo lado do Comprador de

NDF7 será:

Equação 1 – Cálculo do ajuste pelo lado do comprador de NDF

Onde: Liq = Valor do ajuste a ser pago ou recebido pelo comprador;

Paridade a Termo = Taxa a termo negociada na contratação do NDF

Paridade Spot = Taxa de câmbio à vista apurada pela Ptax D-1 da data de liquidação;

Valor Base = Valor nocional do contrato de NDF

De maneira análoga, o vendedor de NDF, isto é, uma microempresa que

exportasse seus produtos ou serviços e tivesse sua receita, ou parte dela, em

5 Embora a Ptax D-1 seja amplamente utilizada para esta finalidade, os contratos de NDF permitem alterações neste aspecto de maneira a se ajustar melhor às necessidades de proteção das partes envolvidas. 6 As taxas PTAX de compra e de venda correspondem, respectivamente, às médias aritméticas das taxas de compra e de venda das consultas realizadas diariamente. São feitas quatro consultas de taxas aos dealers de câmbio: entre 10h e 10h10; 11h e 11h10; 12h e 12h10; e 13h e 13h10. As taxas de câmbio de compra e de venda referentes a cada consulta correspondem, respectivamente, às médias das cotações de compra e de venda efetivamente fornecidas pelos dealers, excluídas, em cada caso, as duas maiores e as duas menores. (Fonte: Glossário BACEN) 7 Como o débito para uma parte significará crédito para sua contraparte, importante perceber que os termos Paridade Spot e Paridade a Termo mudam de posição conforme o lado analisado.

20

moeda estrangeira, ao lançar mão do instrumento de proteção financeira, teria seus

ajustes, no vencimento, de maneira a compensar as perdas ocasionadas por uma

possível valorização cambial do real frente à moeda estrangeira.

Assim, o ajuste, no vencimento, neste caso seria dado pela seguinte fórmula:

Equação 2 - Cálculo do ajuste pelo lado do vendedor de NDF

As fórmulas acima ilustram que, quanto maior for a disparidade entre a taxa de

câmbio contratada a termo e a taxa spot no vencimento, isto é, quanto maior for a

oscilação cambial, maior será seu lucro ou prejuízo decorrente da oscilação cambial

e tanto maior será o volume do ajuste que o protegerá deste resultado. Vale lembrar

que um agente racional interessado em proteção em geral está disposto a abrir mão

de possíveis resultados positivos a fim de se proteger de possíveis resultados

negativos.

O próximo capítulo apresenta as consequências do risco cambial para a

empresa, a fim de que se possa estabelecer uma relação entre os instrumentos

derivativos e como estes podem servir à proteção de tais riscos.

21

Capítulo III – O risco cambial e suas consequências.

3.1 O risco cambial da empresa XYZ

Suponhamos, portanto, uma empresa XYZ a qual se dedica à comercialização

de produtos importados no Brasil. Para fins analíticos, iremos supor que a empresa é

uma Micro Empresa, com 8 funcionários, estabelecida no Rio de Janeiro e que se

dedica à venda de apenas um item, a saber, drones8 para filmagem. Possui uma

gama de clientes que se dividem entre: i) pessoas físicas; ii) pequenas e médias

empresas e; iii) grandes empresas.

Após delicado planejamento e estudo, concluiu que importar o drone dos EUA

e vende-lo no Brasil seria um bom negócio, pois conseguirá oferecer os

equipamentos a preços mais accessíveis do que seus concorrentes que produzem e

vendem no Brasil. Ocorre que tal estudo foi efetivado em 20/02/2015, quando a

cotação de reais/dólar estava em R$ 2,8701.

Suponhamos que, após custos de importação e desembaraço,

desconsiderando ganhos com escala, este comerciante percebeu que conseguiria

ofertar o produto no Brasil pelo preço de R$ 1.500, onde R$ 1.000 foram os seus

custos convertidos de aquisição (US$ 299 pelo drone e US$ 49,42 pela importação),

importação e frete, R$ 150 foram os custos com transporte e desembaraço,

impostos e demais custos de comercialização em território nacional e,

adicionalmente, poderia auferir uma considerável e satisfatória margem de lucro de

R$ 350,00 / unidade vendida9.

8 Drone é um veículo aéreo não tripulado (VANT na sigla em português) controlado a distância por meios eletrônicos e computacionais, com ou sem intervenção humana, por meio de Controladores Lógicos Programáveis (CLP). 9 Os valores são subjetivos e não guardam relação com a realidade. O objetivo do trabalho é exclusivamente experimentar cenários onde a oscilação cambial se apresenta como uma variável de risco à empresa.

22

A Tabela 1 apresenta os custos unitários de importação associados a esta

operação hipotética.

Taxa de Câmbio 2,8701R$ Custo Drone 299,00$ Custo importação + Impostos 49,42$ Comercialização 150,00R$ Preço Venda 1.500,00R$

Tabela 1 – Custos unitários de importação

Desta forma este comerciante concluiu, acertadamente, que poderia executar

esta operação de importação e ofertar sem maiores complicações o produto em

questão, uma vez que conseguiria oferta-lo a um preço competitivo e com boa

margem de lucro. Considerando o dólar na data do cálculo e que a empresa

conseguiria vender 800 drones por período, a sua receita seria R$ 280.000,00 ,

conforme apresentado na Tabela 2, antes de iniciar um novo processo de

importação.

Aquisição de mercadoria 800.000R$ Comercialização 120.000R$ Receita de Vendas 1.200.000R$ Lucro 280.000R$

Tabela 2 – Planilha simplificada de custos e receita da empresa

Entretanto, é fácil perceber que a empresa corre um risco considerável ao

embarcar nesta empreitada, uma vez que as taxas de câmbio são variáveis

exógenas, totalmente fora do controle da empresa, as quais poderão alterar

sensivelmente suas margens de lucro, uma vez que grande parte de seus custos

(aquisição de mercadoria, frete e impostos de importação) estão atrelados à

variação cambial. Na Figura 2 – Oscilação da variação cambial Real/Dólar ao longo

do ano de 2015, podemos ver o comportamento da moeda ao longo de 12 meses.

Se considerarmos um fluxo operacional de 3 meses para cada tranche de

importação da empresa XYZ, ou seja, consideremos que a empresa leva 3 meses

para vender boa parte dos 800 drones importados, quando necessitará realizar novo

24

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

-R$ 150.000,00

-R$ 100.000,00-R$ 50.000,00

R$ - R$ 50.000,00

R$ 100.000,00

R$ 150.000,00 R$ 200.000,00

R$ 250.000,00 R$ 300.000,00

R$ 350.000,00

R$ 400.000,00

Impacto da taxa de câmbio na lucratividade

Lucro XYZ Taxa de Câmbio

Figura 3 – Impacto da taxa de câmbio na lucratividade da empresa XYZ. – Elaborado pelo autor a partir de dados do BACEN (2016)

Concluímos por perceber que, independentemente de outros fatores inerentes

ao negócio, a oscilação cambial, por si só, poderá afetar drasticamente a empresa,

podendo transformar em prejuízo uma operação conduzida corretamente do ponto

de vista operacional. Assim o risco cambial deve ser monitorado e mitigado, mesmo

pelas pequenas e médias empresas, tanto quanto outros fatores que possam

comprometer o sucesso do empreendimento. A seguir este conceito será

aprofundado.

25

Capítulo IV – Protegendo a pequena empresa.

Utilizando os conceitos ora mencionados, iremos avaliar neste capítulo o

impacto da utilização de instrumento derivativo para proteção cambial, a saber, NDF

– Non Deliverable Forward, para proteger a empresa XYZ exposta a oscilação

cambial por ser uma importadora de bens intermediários.

Uma vez que o risco cambial associado à operação da empresa XYZ é o da

compra de dólares, isto é, por ser importadora de produtos possui passivo em

dólares, de maneira que a alta da cotação BRL/USD do dólar seria prejudicial à

empresa, ao passo que a alternativa a beneficiaria10.

Por configurar risco, iremos testar a mitigação deste fator por meio do uso de

derivativos.

Por ter passivo em dólares americanos (USD), a empresa XYZ deverá assumir

a posição contrária no mercado de derivativos, ficando ativa em USD no mesmo

montante, de maneira a neutralizar as oscilações. Assim sendo, esta empresa irá

contatar uma instituição financeira que assumirá a posição de contraparte numa

operação de compra a termo de moeda (NDF). Neste contrato a empresa comprará

dólares a termo e a instituição financeira venderá dólares a termo. Ou seja: XYZ fica

ativo em USD e instituição financeira fica passiva em USD.

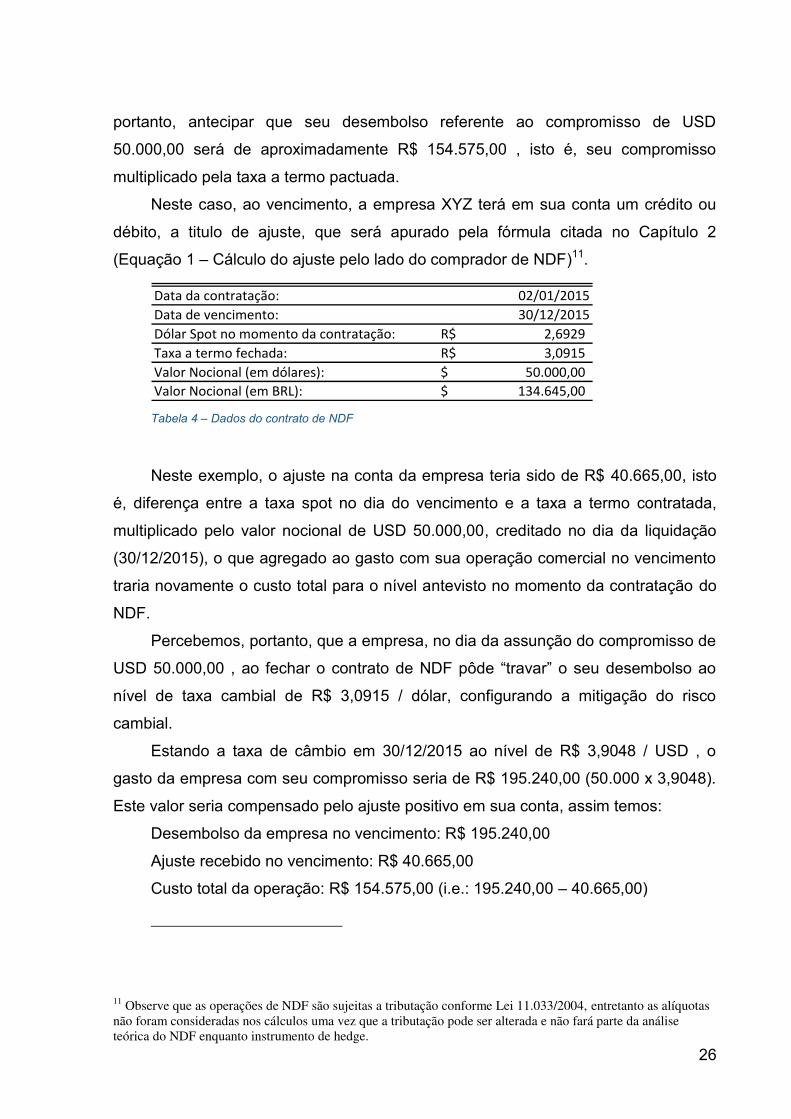

Suponhamos, portanto, que a empresa em 02/01/2015 contratou NDF pela

taxa a termo de R$ 3,0915 para liquidação em 30/12/2015 com valor nocional de

USD 50.000,00. Isto significa dizer que, em 02/01/2015, quando o dólar spot estava

em R$ 2,6929 , a empresa se comprometeu a pagar o equivalente a R$ 3,0915 pela

compra de USD 50.000,00 em 30/12/2015, conforme apresentado na Tabela 4 –

Dados do contrato de NDF. Com a celebração deste contrato a empresa ganha

previsibilidade em sua operação, mitigando o risco da oscilação cambial. Esta pode,

10 Importante perceber que mesmo a queda da cotação BRL/USD, que ampliaria os lucros da empresa, não deve ser vista como uma alternativa desejável, uma vez que representa uma situação totalmente fora do controle da empresa. A possibilidade de perda ou ganho decorrente de eventos totalmente exógenos deve ser vista como RISCO e devem ser analisados como tal.

26

portanto, antecipar que seu desembolso referente ao compromisso de USD

50.000,00 será de aproximadamente R$ 154.575,00 , isto é, seu compromisso

multiplicado pela taxa a termo pactuada.

Neste caso, ao vencimento, a empresa XYZ terá em sua conta um crédito ou

débito, a titulo de ajuste, que será apurado pela fórmula citada no Capítulo 2

(Equação 1 – Cálculo do ajuste pelo lado do comprador de NDF)11.

Data da contratação: 02/01/2015Data de vencimento: 30/12/2015Dólar Spot no momento da contratação: 2,6929R$ Taxa a termo fechada: 3,0915R$ Valor Nocional (em dólares): 50.000,00$ Valor Nocional (em BRL): 134.645,00$ Tabela 4 – Dados do contrato de NDF

Neste exemplo, o ajuste na conta da empresa teria sido de R$ 40.665,00, isto

é, diferença entre a taxa spot no dia do vencimento e a taxa a termo contratada,

multiplicado pelo valor nocional de USD 50.000,00, creditado no dia da liquidação

(30/12/2015), o que agregado ao gasto com sua operação comercial no vencimento

traria novamente o custo total para o nível antevisto no momento da contratação do

NDF.

Percebemos, portanto, que a empresa, no dia da assunção do compromisso de

USD 50.000,00 , ao fechar o contrato de NDF pôde “travar” o seu desembolso ao

nível de taxa cambial de R$ 3,0915 / dólar, configurando a mitigação do risco

cambial.

Estando a taxa de câmbio em 30/12/2015 ao nível de R$ 3,9048 / USD , o

gasto da empresa com seu compromisso seria de R$ 195.240,00 (50.000 x 3,9048).

Este valor seria compensado pelo ajuste positivo em sua conta, assim temos:

Desembolso da empresa no vencimento: R$ 195.240,00

Ajuste recebido no vencimento: R$ 40.665,00

Custo total da operação: R$ 154.575,00 (i.e.: 195.240,00 – 40.665,00)

11 Observe que as operações de NDF são sujeitas a tributação conforme Lei 11.033/2004, entretanto as alíquotas não foram consideradas nos cálculos uma vez que a tributação pode ser alterada e não fará parte da análise teórica do NDF enquanto instrumento de hedge.

27

Confirmamos assim que, no presente caso, o NDF serviu como instrumento

para aumentar a previsibilidade do fluxo de caixa da empresa, bem como mitigou o

risco de oscilação cambial.

4.1 Teste de outras hipóteses de taxa de câmbio ao vencimento

De maneira análoga, vamos agora testar possíveis taxas de cambio hipotéticas

que poderiam ter ocorrido em 30/12/2015 a fim de verificar a eficiência do NDF como

instrumento de proteção.

Sendo a variável cambio um fator totalmente exógeno à companhia, vamos

assumir que o valor para a taxa de conversão BRL/USD no dia 30/12/2015 poderia

ter assumido qualquer valor entre R$ 2,00 e R$ 4,00.

Desta forma teríamos, para cada hipótese de taxa de câmbio no vencimento,

um ajuste creditado ou debitado na conta da empresa que alteraria o custo final da

operação conforme Tabela 5 – Ajuste e custo total conforme hipóteses de taxa de

câmbio no vencimento.

Hipótese de taxa de câmbio (BRL/USD) [A]

Desembolso com a operação comercial

[B]= [A x 50.000}Ajuste [C]

Custo total da Operação* [B-C]

2,00R$ 100.000,00R$ (54.575,00)R$ 154.575,00R$ 2,25R$ 112.500,00R$ (42.075,00)R$ 154.575,00R$ 2,50R$ 125.000,00R$ (29.575,00)R$ 154.575,00R$ 2,75R$ 137.500,00R$ (17.075,00)R$ 154.575,00R$ 3,00R$ 150.000,00R$ (4.575,00)R$ 154.575,00R$ 3,25R$ 162.500,00R$ 7.925,00R$ 154.575,00R$ 3,50R$ 175.000,00R$ 20.425,00R$ 154.575,00R$ 3,75R$ 187.500,00R$ 32.925,00R$ 154.575,00R$ 4,00R$ 200.000,00R$ 45.425,00R$ 154.575,00R$

* = Custo total sem considerar a tributação. Tabela 5 – Ajuste e custo total conforme hipóteses de taxa de câmbio no vencimento.

28

Podemos perceber pela ultima coluna que, independentemente do valor

assumido pela variável taxa de cambio, ao vencimento, a empresa incorrerá no

mesmo custo total, estando protegida contra as oscilações cambiais.

Concluímos, portanto, que o NDF serve como instrumento de proteção cambial

independentemente do volume contratado, de maneira que pode ser utilizado por

empresas de pequeno porte sem maiores complicações, independentemente dos

prazos e volumes operacionalizados. Outrossim urge verificar os custos inerentes a

esta contratação, a fim de excluir a hipótese de que um eventual ganho de escala

faça com que a operação seja vantajosa apenas para empresas de grande porte.

Isto é do que se trata o próximo capítulo.

4.2 Teste da hipótese sobre uma microempresa exportadora.

Em analogia aos casos apresentados acima, iremos agora analisar o caso de

uma microempresa exportadora, isto é, verificar a validade da hipótese quando

alteramos o agente para uma empresa que se interessa em proteger-se da queda da

taxa de câmbio.

Consideremos, portanto, uma microempresa (Empresa ABC) produtora de

grãos, a qual destina 50% de sua produção para exportação, pelas quais recebe em

dólares americanos. A fim de isolar o impacto da variável analisada, a saber, o

impacto da taxa de câmbio, será utilizada a premissa de que os custos de

comercialização e de produção não se alteram com o passar do tempo, e que estes

estão definidos pela Tabela 6.

De maneira preliminar já se verifica que a receita da microempresa ABC está

em uma moeda diferente dos custos, gerando um descasamento cambial e de fluxo

de caixa que pode levar a oscilações danosas ao patrimônio da empresa.

29

Quantidade de Sacas exportadas 5000

Taxa de Câmbio 2,8701R$ Custo da Saca 60,00R$ Comercialização 15,00R$ Preço Venda 100,00$ Tabela 6 - Dados da produção de grãos da empresa ABC

Tomadas as mesmas hipóteses de taxa de câmbio e datas utilizadas

anteriormente, identificamos os impactos da oscilações cambiais sobre a empresa

ABC, dados pela Tabela 7, onde, no exemplo ilustrado, tal oscilação teria impactado

positivamente o lucro da empresa, amentando seu lucro bruto absoluto.

O microempresário responsável pela empresa ABC, apesar de poder

comemorar a sua “sorte” por ter tido o câmbio oscilado a seu favor, deverá

reconhecer que isto se deu por razões alheias à empresa e, assim, poderia ter tido

pior sorte. Aversão a risco envolve abrir mão de eventuais ganhos a fim de evitar

possíveis perdas (definição do autor). Sendo assim, o microempresário interessado

em mitigar o risco, deverá abrir mão também dos ganhos inerentes à exposição

cambial.

Data 02/01/2015 02/03/2015 02/06/2015 02/09/2015Taxa de câmbio 2,6929 2,8655 3,1443 3,7314

Custo produção 300.000R$ 300.000R$ 300.000R$ 300.000R$ Custo comercialização 75.000R$ 75.000R$ 75.000R$ 75.000R$ Receita de Vendas 1.346.450R$ 1.432.750R$ 1.572.150R$ 1.865.700R$ Lucro 971.450R$ 1.057.750R$ 1.197.150R$ 1.490.700R$ Tabela 7 - Impacto da oscilação cambial sobre o lucro da empresa ABC

30

Seguindo a metodologia previamente utilizada, testaremos a seguir diferentes

hipóteses que poderiam assumir a variável taxa de câmbio no vencimento.

Hipótese de taxa de câmbio (BRL/USD) [A]

Receita com a operação comercial

[B]= [A x 500.000}Ajuste [C]

Receita total da Operação* [B+C]

Imposto de Renda

Receita total

2,00R$ 1.000.000,00R$ 545.750,00R$ 1.545.750,00R$ 81.862,50R$ 1.463.887,50R$ 2,25R$ 1.125.000,00R$ 420.750,00R$ 1.545.750,00R$ 63.112,50R$ 1.482.637,50R$ 2,50R$ 1.250.000,00R$ 295.750,00R$ 1.545.750,00R$ 44.362,50R$ 1.501.387,50R$ 2,75R$ 1.375.000,00R$ 170.750,00R$ 1.545.750,00R$ 25.612,50R$ 1.520.137,50R$ 3,00R$ 1.500.000,00R$ 45.750,00R$ 1.545.750,00R$ 6.862,50R$ 1.538.887,50R$ 3,25R$ 1.625.000,00R$ (79.250,00)R$ 1.545.750,00R$ -R$ 1.545.750,00R$ 3,50R$ 1.750.000,00R$ (204.250,00)R$ 1.545.750,00R$ -R$ 1.545.750,00R$ 3,75R$ 1.875.000,00R$ (329.250,00)R$ 1.545.750,00R$ -R$ 1.545.750,00R$ 4,00R$ 2.000.000,00R$ (454.250,00)R$ 1.545.750,00R$ -R$ 1.545.750,00R$

* = Custo total sem considerar a tributação.

Tabela 8 - Resultado operacional considerando diferentes hipóteses de taxa de câmbio

Conforme a Tabela 8, identificamos que o microempresário conseguiria, com sucesso, mitigar o risco associado à oscilação de taxa de câmbio, qualquer que seja a taxa no vencimento, através do uso de NDF. A combinação entre a operação comercial em risco com o derivativo adequado (apropriado em termos de volume, prazo e direcionamento) irá conferir ao microempresário proteção, na mesma dimensão que seu equivalente de grande porte o qual, certamente, faz uso de técnicas semelhantes para proteção financeira.

31

Capítulo V – Custos inerentes à contratação

Há custos inerentes à contratação de um derivativo, os quais irão impactar o

resultado final da operação. Iremos a seguir analisar os impactos dos custos

separadamente, analisando o caso especial da micro e pequena empresa.

5.1 Impacto da tributação

Conforme a Lei 11.033/2004, as operações de NDF são sujeitas à tributação do

Imposto de Renda, que atualmente assume a alíquota de 15% sobre o valor do

ajuste. Isso evidentemente representa um custo para a micro e pequena empresa,

entretanto, a cobrança somente incide quando há ajuste positivo, isto é, há valores a

receber por parte da empresa, oriundos do contrato de NDF. Ademais, por se tratar

de percentual sobre o valor recebido, a micro empresa tende a recolher valor tão

menor quanto menor for o valor nocional das operações, não sendo este um fator a

ser observado pela pequena empresa e não pelas de grande porte.

A Tabela 9 apresenta os mesmos valores dispostos na Tabela 5, porém

considerando-se os valores devidos à Receita Federal a título de Imposto de Renda,

considerando-se a alíquota atual.

32

Hipótese de taxa de câmbio (BRL/USD) [A]

Desembolso com a operação comercial

[B]= [A x 50.000}Ajuste [C]

Custo total da Operação* [B-C]

Imposto de Renda

Costo total

2,00R$ 100.000,00R$ (54.575,00)R$ 154.575,00R$ -R$ 154.575,00R$ 2,25R$ 112.500,00R$ (42.075,00)R$ 154.575,00R$ -R$ 154.575,00R$ 2,50R$ 125.000,00R$ (29.575,00)R$ 154.575,00R$ -R$ 154.575,00R$ 2,75R$ 137.500,00R$ (17.075,00)R$ 154.575,00R$ -R$ 154.575,00R$ 3,00R$ 150.000,00R$ (4.575,00)R$ 154.575,00R$ -R$ 154.575,00R$ 3,25R$ 162.500,00R$ 7.925,00R$ 154.575,00R$ 1.188,75R$ 155.763,75R$ 3,50R$ 175.000,00R$ 20.425,00R$ 154.575,00R$ 3.063,75R$ 157.638,75R$ 3,75R$ 187.500,00R$ 32.925,00R$ 154.575,00R$ 4.938,75R$ 159.513,75R$ 4,00R$ 200.000,00R$ 45.425,00R$ 154.575,00R$ 6.813,75R$ 161.388,75R$

* = Custo total sem considerar a tributação. Tabela 9- Custo total considerando o IR.

Podemos verificar que ainda que considerado o custo do tributo, o impacto da

oscilação cambial foi totalmente absorvido com a contratação do NDF e, ainda que

não seja possível prever com exatidão o custo total da operação, é possível

antecipar a ordem de grandeza, possibilitando uma gestão de fluxo de caixa muito

mais eficiente.

5.2 Custo operacional e de contratação

Por ser um contrato de balcão, o derivativo NDF será contratado diretamente

com a contraparte, que usualmente será uma Instituição Financeira como, por

exemplo, o banco comercial onde a empresa mantém conta corrente e demais

produtos bancários e financeiros. Desta forma, há que se observar a eventualidade

de uma tarifa de contratação, manutenção ou tarifa de saída da operação. Embora

atualmente os maiores bancos comerciais brasileiros a trabalhar com este produto

não cobram tarifas, é um item importante a ser observado e considerado no custo

total.

33

5.3 Custo de spread bancário

É natural que se levante o questionamento sobre a origem do resultado

financeiro para o banco com uma operação como esta, nas situações em que não

há tarifas associadas. Para responder a esta pergunta é importante observar que

sua operação de proteção irá, em ultima instancia, ser uma transferência de risco

cambial para sua contraparte, a qual eventualmente irá fazer o seu hedge utilizando-

se dos instrumentos ao seu alcance. O resultado financeiro se dá pela margem de

diferença (spread) entre o custo do hedge para o bancos, ou seja, se um banco

consegue comprar dólar futuro (ou a termo) para uma data à uma taxa X, pode

vender esta mesma quantidade ao seu cliente, para liquidação na mesma data, por

uma taxa Y onde a diferença Y-X é o resultado financeiro da operação para a

instituição.

5.4 Custo de Carregamento

Outro ponto de importante consideração pela MPE é o chamado custo de

carregamento. Este custo está associado à diferença de valor de uma operação de

câmbio a vista e uma operação a termo, a qual terá sua liquidação em data futura.

Evidentemente há um custo inerente à distância entre a data de celebração do

contrato, onde será definida a taxa de câmbio da liquidação e a data de efetiva

liquidação do contrato. Este valor, chamado custo de carregamento, deverá ser

considerado pela empresa e comparado fundamentalmente com a taxa de juros

básica da economia à data de contratação da operação, a fim de verificar sua

aderência às condições de mercado.

Suponhamos que a empresa possui hoje a quantia em reais para pagamento

de um compromisso em dólares, o qual irá vencer em 30 dias. É natural que a

empresa aloque o recurso em uma aplicação de renda fixa, a fim de manter o poder

de compra daquele valor, até a data de vencimento, quando ainda estará sujeito à

variação cambial. Podemos dizer portanto que a taxa de câmbio a termo é

equivalente à taxa spot acrescida da taxa de juros básica da economia pelo termo

do contrato.

34

Desta forma a empresa contratante de hedge deverá se utilizar da taxa básica

de juros para avaliar a precificação da taxa a termo no contrato.

35

Conclusões

Evidentemente há custos ao realizarmos um hedge de operação de cambio.

Entretanto, de maneira análoga a um seguro sobre um bem precioso, devemos ver

os custos de hedge como o prêmio pago pela tranquilidade proporcionada pela

contratação de um seguro. No caso estudado, o “bem precioso” a ser segurado é o

fluxo de caixa da empresa e deve ser protegido considerando-se a sua importância

para a sobrevivência da empresa.

Segundo SEBRAE, 38% das empresas fecham nos primeiros cinco anos

devido a planejamento débil de fluxo de caixa, mostrando a importância deste

elemento para o sucesso e vitalidade das empresas.

Este trabalho apresenta de maneira inequívoca as vantagens da contratação

de instrumento de proteção financeira para as micro e pequenas empresas, não

somente por proteger o fluxo de pagamento, permitir previsibilidade, excluir itens

exógenos ao negócio do rol de riscos inerentes à empresa, bem como permitir à

empresa foco total no seu “Core Business”, isto é, ao retirar o risco cambial de suas

análises, pode direcionar seus esforços em fazer o que faz bem, a produção,

entrega, comercialização ou prestação de serviços ou produtos aos seus clientes.

Igualmente, verificamos que os custos inerentes à proteção cambial não são

majorados quando analisado o caso de micro e pequenas empresas, sua

contratação é possível, economicamente acessível e desejável à este importante

segmento empresarial.

Portanto, através do teste de hipóteses, conclui-se que a utilização de

contratos de dólar a termo (NDF) serve como instrumento para proteção da variação

cambial sobre as contas de uma microempresa. Averiguado o real impacto que a

ausência de proteção financeira tem sobre tais companhias, verificamos que, mesmo

considerando os custos, os derivativos, mais especificamente o NDF, é instrumento

adequado à proteção cambial e deve ser adotado por micro e pequenas empresas

por se mostrar eficiente de maneira independente do volume de contratação.

36

Referências Bibliográficas

Banco do Brasil. (2016). BB - Relações com Investidores. Retrieved 05 11, 2016,

from Banco do Brasil: www.bb.com.br

BERNSTEIN, P. L. (1996). Against The Gods: The Remarkable Story of Risk. New

York: John Wiley & Sons.

BESSADA, O. C. (2005). Mercado de derivativos no Brasil. Rio de Janeiro: Record.

CETIP. (2016). CETIP - A integradora do Mercado Financeiro. Retrieved 05 2016,

from CETIP: www.cetip.com.br

DE OLIVEIRA, A. M. (2000). Contabilidade internacional: gestão de riscos,

governança corporativa e contabilização de derivativos. Editora Atlas SA.

HULL, J. C. (1998). Opções, Futuros e outros Derivativos. São Paulo: BM&F.

J.P. Morgan. (2016). JPMorgan - Gerenciamento de Riscos. Retrieved abril 21, 2016,

from JPMorgan: www.jpmorgan.com

Maslow, A. H. (1943). A Theory of Human Motivation. Psychological Review, 50, 370

- 396.

Matos, J. P. (1992). Finanças Internacionais. Portugal: Editorial Presença.

NASH, J. (1950). Equilibrium points in n-person games. National Academy of the

USA.

RODRIGUEZ, R. M. (1979). International financial management. Prentice Hall.

SAMPAIO, O. (2008, outubro 26). Uma História Distante dos Derivativos. Retrieved

fevereiro 14, 2016, from https://deltanormal.wordpress.com/2008/10/26/uma-

historia-distante-dos-derivativos/.

Silva, Â. M. (2014). HEDGE FINANCEIRO PARA OPERAÇÕES EM DÓLAR

AMERICANO. Estudos do CEPE.

SUSEP. (n.d.). Glossário SUSEP - http://www.susep.gov.br/menu/informacoes-ao-

publico/glossario. Retrieved 01 18, 2016

37

Índice remissivo

Agradecimentos .......................................................................................................................................................................... 3

Bibliografia ................................................................................................................................................................................ 36

Capítulo I - Risco e Proteção ..................................................................................................................................................... 10

Capítulo II - DERIVATIVOS ......................................................................................................................................................... 16

Capítulo III に O risco cambial e suas consequências.................................................................................................................. 21

Capítulo IV に Protegendo a pequena empresa ......................................................................................................................... 25

Capítulo V に Custos inerentes à contratação ............................................................................................................................ 31

Capítulo VI に Conclusões ........................................................................................................................................................... 35

Dedicatória .................................................................................................................................................................................. 4

Folha de rosto .............................................................................................................................................................................. i

Introdução ................................................................................................................................................................................... 8

Metodologia ................................................................................................................................................................................ 6

Resumo ....................................................................................................................................................................................... 5

Sumário ....................................................................................................................................................................................... 7

38

ÍNDICE DE FIGURAS

Figura 1 – Oscilação da variação cambial Real/Dólar ao longo do ano de 2015 ...... 23

Figura 2 – Impacto da taxa de câmbio na lucratividade da empresa XYZ. ............... 24

![UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO … · [digite texto] universidade candido mendes pÓs-graduaÇÃo “lato sensu” avm faculdade integrada " fiscalidade e mÍnimo existencial](https://static.fdocumentos.tips/doc/165x107/5bec469009d3f231188cd88a/universidade-candido-mendes-pos-graduacao-digite-texto-universidade-candido.jpg)