Sim ou Não para a A&T Engenharia? Decisões Gerenciais e ... · primeiros contatos da possível...

16

1 Sim ou Não para a A&T Engenharia? Decisões Gerenciais e Análises Econômico- Financeiras para um Contrato de Parceria Autoria: Antony Espíndola, Thiago Neves de Freitas, Anete Alberton Resumo O caso analisa a parceira entre a A&T Engenharia e a Technology Inc. A A&T Engenharia pouco utilizava as análises financeiras através de índices como auxílio à tomada de decisões. Sendo requisito para o fechamento da parceria de prestação de serviços, a A&T Engenharia comunicou à Technology Inc. que direcionamentos estavam sendo tomados, incluindo a contratação do Controller. Com o fechamento do contrato, as análises seriam elaboradas para que a Technology Inc. verificasse a situação financeira da A&T Engenharia. Esse tema envolve o estudo de questões financeiras e contábeis, especificamente os indicadores de liquidez, rentabilidade, endividamento, solvência e insolvência. Introdução A globalização e as constantes alterações mercadológicas sugerem às empresas que procurem adequar-se ao contexto em que estão inseridas. Um exemplo de adequação seria a formação de parcerias técnicas entre empresas. Pensando nisso, foi que a empresa A&T Engenharia planejou expandir a abrangência dos serviços prestados para buscar no mercado novas oportunidades, através da formação de parcerias que pudessem alavancar seus negócios. Empresas do mesmo ramo de atividade, nacionais e multinacionais, foram contatadas pela A&T Engenharia para participar e cooperar com a nova mentalidade gerencial dos seus Diretores. Esta mentalidade previa a expansão dos serviços prestados e a abrangência de novos mercados. Algumas empresas demonstraram interesse no novo projeto, mas, uma em especial, teve maior atenção da A&T Engenharia. Uma empresa multinacional, recém-chegada ao Brasil, com interesse em ampliar seus negócios e propensa a auxiliar técnica e financeiramente o projeto de expansão. Os gestores da A&T Engenharia verificaram que seria necessária a utilização de novas ferramentas gerenciais, comuns em empresas de grande porte, que até então eram pouco utilizadas pela A&T Engenharia, dentre elas, as análises financeiras para a verificação dos índices de rentabilidade, liquidez, endividamento e geração de valor. Contextualizando As Empresas Parceiras A A&T Equipamentos Eletrônicos Ltda. é uma empresa de grande porte, possui atualmente 100 colaboradores, utiliza o nome fantasia de A&T Engenharia e localiza-se no estado de SC. Com mais de 30 anos de atuação, foi fundada em 1979, tem como proprietários os Srs. Marcos Paulo Teixeira e Euclides da Cunha Sobral e objeto social a prestação de serviços de engenharia, manutenção e reparação de componentes eletro-eletrônicos, principalmente, no-breaks. Com mais de 30 anos de atuação no mercado a A&T Engenharia atua na região Sul do Brasil, principalmente, no estado de Santa Catarina. Seus principais clientes são uma Universidade, dois bancos (Banco do Brasil S/A e Banco Santander S/A) e a Embratel S/A, onde mantém contratos de prestação de serviços de manutenção de equipamentos eletrônicos. Os principais fornecedores são duas grandes empresas de componentes eletrônicos. Tem como principal concorrente a empresa Koerich Engenharia Ltda.. A empresa parceira, cujo nome fantasia é Technology Inc., está situada na cidade de São Paulo, é filial de uma grande multinacional de origem japonesa e possui como objeto social a prestação de serviços de telecomunicações. Com menos de dois anos de atuação no mercado brasileiro a empresa busca a formação de parcerias com outras empresas que dispõem de estrutura e experiência de mercado na prestação de serviços de telecomunicações. Com mais de 50 anos no mercado internacional consolidou seus serviços e sua marca através da formação de parcerias que viabilizaram a expansão e a liderança no mercado em que atua.

Transcript of Sim ou Não para a A&T Engenharia? Decisões Gerenciais e ... · primeiros contatos da possível...

1

Sim ou Não para a A&T Engenharia? Decisões Gerenciais e Análises Econômico-Financeiras para um Contrato de Parceria

Autoria: Antony Espíndola, Thiago Neves de Freitas, Anete Alberton

Resumo O caso analisa a parceira entre a A&T Engenharia e a Technology Inc. A A&T

Engenharia pouco utilizava as análises financeiras através de índices como auxílio à tomada de decisões. Sendo requisito para o fechamento da parceria de prestação de serviços, a A&T Engenharia comunicou à Technology Inc. que direcionamentos estavam sendo tomados, incluindo a contratação do Controller. Com o fechamento do contrato, as análises seriam elaboradas para que a Technology Inc. verificasse a situação financeira da A&T Engenharia. Esse tema envolve o estudo de questões financeiras e contábeis, especificamente os indicadores de liquidez, rentabilidade, endividamento, solvência e insolvência.

Introdução

A globalização e as constantes alterações mercadológicas sugerem às empresas que procurem adequar-se ao contexto em que estão inseridas. Um exemplo de adequação seria a formação de parcerias técnicas entre empresas.

Pensando nisso, foi que a empresa A&T Engenharia planejou expandir a abrangência dos serviços prestados para buscar no mercado novas oportunidades, através da formação de parcerias que pudessem alavancar seus negócios. Empresas do mesmo ramo de atividade, nacionais e multinacionais, foram contatadas pela A&T Engenharia para participar e cooperar com a nova mentalidade gerencial dos seus Diretores. Esta mentalidade previa a expansão dos serviços prestados e a abrangência de novos mercados.

Algumas empresas demonstraram interesse no novo projeto, mas, uma em especial, teve maior atenção da A&T Engenharia. Uma empresa multinacional, recém-chegada ao Brasil, com interesse em ampliar seus negócios e propensa a auxiliar técnica e financeiramente o projeto de expansão. Os gestores da A&T Engenharia verificaram que seria necessária a utilização de novas ferramentas gerenciais, comuns em empresas de grande porte, que até então eram pouco utilizadas pela A&T Engenharia, dentre elas, as análises financeiras para a verificação dos índices de rentabilidade, liquidez, endividamento e geração de valor.

Contextualizando As Empresas Parceiras A A&T Equipamentos Eletrônicos Ltda. é uma empresa de grande porte, possui

atualmente 100 colaboradores, utiliza o nome fantasia de A&T Engenharia e localiza-se no estado de SC. Com mais de 30 anos de atuação, foi fundada em 1979, tem como proprietários os Srs. Marcos Paulo Teixeira e Euclides da Cunha Sobral e objeto social a prestação de serviços de engenharia, manutenção e reparação de componentes eletro-eletrônicos, principalmente, no-breaks.

Com mais de 30 anos de atuação no mercado a A&T Engenharia atua na região Sul do Brasil, principalmente, no estado de Santa Catarina. Seus principais clientes são uma Universidade, dois bancos (Banco do Brasil S/A e Banco Santander S/A) e a Embratel S/A, onde mantém contratos de prestação de serviços de manutenção de equipamentos eletrônicos. Os principais fornecedores são duas grandes empresas de componentes eletrônicos. Tem como principal concorrente a empresa Koerich Engenharia Ltda..

A empresa parceira, cujo nome fantasia é Technology Inc., está situada na cidade de São Paulo, é filial de uma grande multinacional de origem japonesa e possui como objeto social a prestação de serviços de telecomunicações. Com menos de dois anos de atuação no mercado brasileiro a empresa busca a formação de parcerias com outras empresas que dispõem de estrutura e experiência de mercado na prestação de serviços de telecomunicações. Com mais de 50 anos no mercado internacional consolidou seus serviços e sua marca através da formação de parcerias que viabilizaram a expansão e a liderança no mercado em que atua.

2

Após uma criteriosa pesquisa de mercado a Technology Inc. verificou que existia no Sul do Brasil uma empresa com mais de 30 anos de atuação no ramo de telecomunicações que procurava expandir seus negócios através da formação de parcerias. Assim iniciaram-se os primeiros contatos da possível negociação.

A Negociação

A empresa A&T Engenharia estava prestes a fechar um contrato de parceria de prestação de serviços que iria dobrar o seu faturamento atual. A empresa multinacional estaria disposta a participar e cooperar com essa nova etapa que iria determinar o futuro da A&T Engenharia. Após os primeiros contatos, iniciaram-se as análises mercadológicas de ambas as empresas, bem como a análise de viabilidade técnica para a implementação da nova parceria.

Inúmeras foram as visitas realizadas pela empresa multinacional na A&T Engenharia, bem como as análises dos perfis profissionais dos empregados, do perfil dos clientes e dos fornecedores. Muitas dessas análises eram questionadas pelos empregados da A&T Engenharia, até mesmo pela Direção, que viam como desnecessárias muitas das análises e verificações realizadas. Apesar disso, diversos esforços foram empreendidos para que a empresa Technology Inc. obtivesse as melhores e mais confiáveis informações.

Foram cerca de dois meses de contatos, visitas e reuniões para definir se haveria ou não a possibilidade das empresas fecharem o tão sonhado acordo para a prestação de serviços.

As Exigências Pré-Contratuais Após inúmeros contatos entre as empresas, a multinacional enviou um relatório

informando e elencando todas as modificações estruturais e pessoais a serem implementadas pela A&T Engenharia para que o contrato se concretizasse.

Um dos principais requisitos referia-se a ampliação do espaço físico da A&T Engenharia em, aproximadamente, 5.000 m², além da contratação, imediata, de 70 novos técnicos de telecomunicações. Não obstante a isso a A&T Engenharia deveria comprovar a origem dos recursos que iriam financiar as modificações e alterações propostas.

Mais alguns dias se passaram e a Direção da A&T Engenharia enviou a resposta ao relatório da empresa Technology Inc., onde constavam as explicações aos questionamentos formulados, anteriormente. Bastaria agora à A&T Engenharia aguardar uma resposta da empresa e saber se os esforços despendidos seriam recompensados.

Passaram-se três dias e a empresa multinacional solicitou uma nova reunião com os Diretores da A&T Engenharia para elucidar questões pendentes. Uma nova viagem à sede da Technology Inc. foi realizada e a ansiedade tomava conta dos Diretores da A&T Engenharia. Chegando à sede da empresa, os gestores da A&T Engenharia, logo foram encaminhados para a sala de reunião com os Diretores da multinacional. Após algumas observações e questionamentos, veio à tona o ponto crucial que poderia vir a impedir a assinatura do tão sonhado contrato. Para surpresa dos Diretores da A&T Engenharia o item que, naquele momento, destacava-se como o grande empecilho para a definitiva assinatura do contrato era a pouca utilização das análises financeiras através de índices, análises vertical e horizontal, utilização do Termômetro de Kanitz, EVA e EBITDA, nas decisões gerenciais.

Questionados sobre a pouca utilização destas informações os Diretores da A&T Engenharia comunicaram que direcionamentos já haviam sido tomados neste sentido. Há cerca de seis meses foi contratado um Controller, justamente para preparar e analisar este tipo de informação. Apesar do clima tenso da reunião e dos questionamentos dos Diretores da empresa multinacional, tudo levava a crer que um desfecho positivo poderia acontecer.

Os Diretores da A&T Engenharia voltaram para Santa Catarina apreensivos, mas satisfeitos com o desenrolar das conversações. Informaram aos Gerentes e demais colaboradores das inúmeras alterações que se fariam necessárias na empresa, no caso de uma resposta positiva da empresa multinacional. Solicitaram, também, a compreensão e o apoio,

3

incondicional, de todos os envolvidos no processo organizacional para que as modificações pudessem ser implementadas. A expectativa era de uma resposta positiva, acerca da nova parceria.

O Dia “D” Mais alguns dias de expectativa e um telefonema causa o maior frisson em toda a

empresa. A secretária do Diretor da Technology Inc., Sra. Odete Roth entra em contato com os Diretores da A&T Engenharia para agendar uma reunião na empresa, sendo que o assunto da reunião não foi mencionado.

Dois dias após o telefonema, chegam à A&T Engenharia os Diretores da Technology Inc., Srs. John Horn e Myoshi Nagai. Um nervosismo acentuado toma conta de toda a empresa. Este poderia vir a ser um dos dias mais importantes para a A&T Engenharia.

Tomados de grande apreensão os Proprietários e Diretores da A&T Engenharia, Srs. Marcos Paulo e Euclides, iniciam a reunião agradecendo a presença dos possíveis parceiros e mencionam a grande vontade que a empresa tem em expandir seus negócios. Do lado de fora da sala de reunião alguns Gerentes, Assessores e a Secretária estão, extremamente, nervosos e ansiosos para saber o teor da reunião e se enfim a parceria seria firmada.

Decorridas quatro horas do início da reunião a porta da sala é aberta e dela saem os Diretores das empresas com seus semblantes demonstrando que a reunião teria sido proveitosa. Após os cumprimentos finais, vem a tão esperada notícia: a A&T Engenharia fechou o contrato de prestação de serviços, pelo período de cinco anos.

A Assinatura do Contrato e o Processo de Reestruturação da A&T Engenharia Decorridos 15 dias da data da última reunião, onde houve o comprometimento de ambas

as partes, na realização do acordo de parceria, chega o grande dia da assinatura do contrato, na sede da empresa Technology Inc., que viria a marcar um divisor de águas na empresa A&T Engenharia. Posteriormente à assinatura e o registro do contrato de parceria viriam as adequações e reestruturações na empresa A&T Engenharia.

Todos os empregados encontravam-se extremamente empolgados e dispostos a cumprir as orientações e determinações previstas em contrato e solicitadas pela Diretoria da A&T Engenharia. Após um longo período de euforia e de incertezas sobre a assinatura ou não do contrato de parceria até a sua concretização começava o período de adaptação e adequação de toda a empresa. Como requisitos básicos, a A&T Engenharia deveria efetuar a ampliação de seu quadro funcional, a locação de novos veículos, a aquisição de novos softwares e a ampliação de seu espaço físico.

O Foco das Exigências Durante a fase de adaptação verificou-se que um dos requisitos básicos exigidos pela

empresa multinacional seria a apresentação periódica das análises financeiras e a utilização destas informações pela Contabilidade Gerencial, no intuito de assegurar maior fidedignidade sobre as informações transmitidas.

A importância destas informações já haviam sido constatadas pelos Diretores em reunião com o Controller da A&T Engenharia, antes mesmo do início das tratativas de parceria. Como passo inicial, foi solicitada a elaboração da análise do Balanço e das Demonstrações de Resultado da empresa dos últimos três anos. Considerando que as análises das demonstrações financeiras eram pouco utilizadas pela empresa, no auxílio da tomada de decisões gerenciais, o avanço era promissor.

Com a expansão mercadológica e com o crescimento, advindo da nova parceria comercial, a adequação e a preparação destas informações destacavam-se como ponto imprescindível, não apenas aos gestores da A&T Engenharia, mas, também, para suprir as exigências da parceria firmada com esse novo projeto.

4

A empresa parceira além de solicitar as informações das análises financeiras da A&T Engenharia fará também a análise periódica destas informações, sendo que a forma, a qualidade e a fidedignidade é fator preponderante para a continuação do contrato de parceria.

Foi assim que a A&T Engenharia, através de seu Controller e com o auxílio da Gerência de Administração e Finanças, iniciou a análise das informações financeiras, para acompanhar e avaliar a evolução da empresa, diante do novo contexto e possibilitar a tomada de decisões de forma mais coesa e otimizada.

A Elaboração das Análises As análises das demonstrações financeiras através de índices, análises vertical e

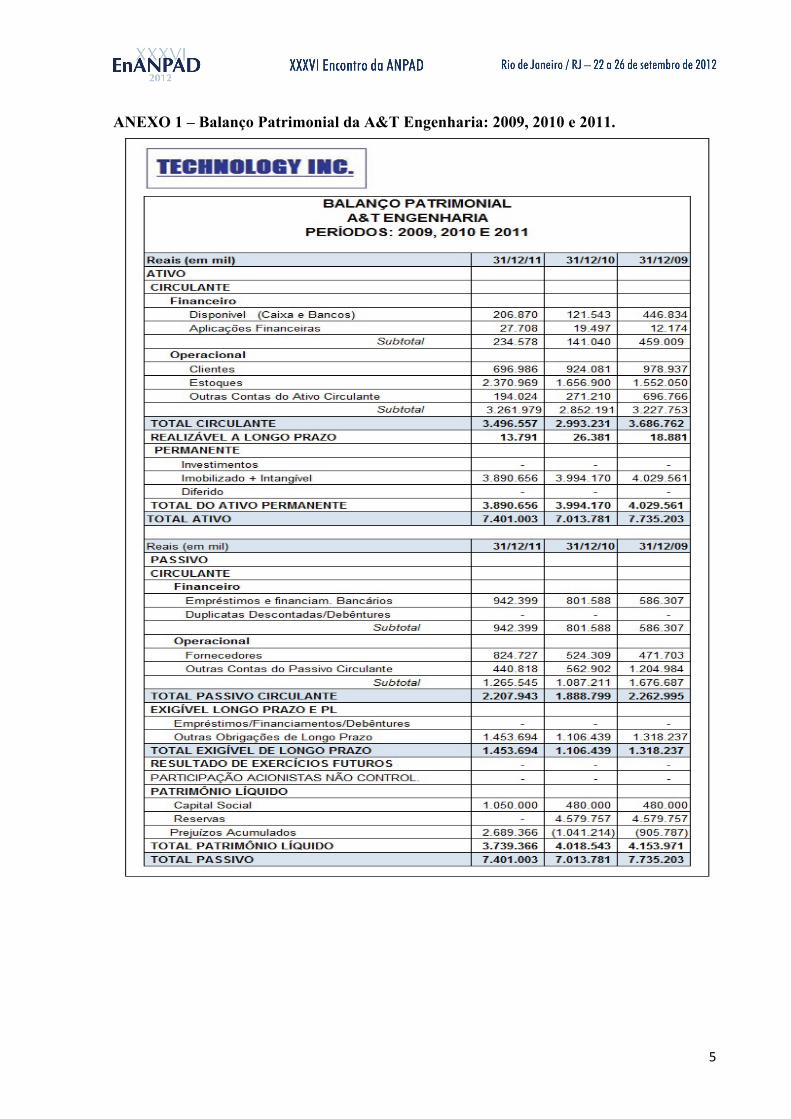

horizontal, foram realizadas inicialmente para demonstrar a situação financeira, econômica e administrativa da empresa A&T Engenharia, tendo como referência comparativa os Balanços Patrimoniais e as Demonstrações do Resultado dos Exercícios de 2009 a 2011.

Foram, também, elaboradas as análises do EBITDA, indicador utilizado para mensurar a saúde fiscal de empresas que possuem uma grande quantidade de ativos que não geram lucros e sofrem depreciação, amortização e outros que geram encargos. Outra medida utilizada foi o EVA, que é utilizado para mensurar a geração de valor da empresa, e é visto como um dos principais indicadores utilizados para a tomada de decisões gerenciais.

Não menos importante, mas com a função de analisar a solvência e a insolvência das empresas, destaca-se a utilização do Termômetro de Kanitz, medida esta utilizada por inúmeras empresas nacionais e multinacionais como ferramenta capaz de orientar os empresários nas tomadas de decisões.

O Envio das Informações para a Empresa Parceira A empresa multinacional possui uma metodologia de acompanhamento periódico das

informações financeiras das empresas com as quais realiza parcerias. Para tanto, exige o preenchimento de planilhas padronizadas, que são enviadas ao Comitê Gestor que as analisa e forma conjunta e elabora pareceres a serem entregues aos Diretores da multinacional. Os pareceres técnicos servem de subsídio para confirmar a saúde financeira ou detectar possíveis problemas econômico-financeiros das empresas parceiras.

O Controller da A&T Engenharia realizou o preenchimento do relatório padrão com as informações dos exercícios de 2009 a 2011 – conforme Anexos 1 e 2 – encaminhou aos Diretores da A&T Engenharia para aprovação e, por fim, encaminhou ao Comitê Gestor da empresa multinacional, conforme solicitações contratuais.

Para os Gestores da A&T Engenharia, ficou demonstrada a importância das análises financeiras, servindo como ferramentas gerenciais para a tomada de decisões e elaboração de planejamentos financeiros, estratégicos e operacionais.

Já para a empresa Technology Inc., estes relatórios servem para que o Comitê Gestor elabore um parecer sobre as empresas parceiras, com vistas a responder algumas perguntas, como por exemplo: como está a geração de caixa, se o capital empregado pelos sócios está sendo rentável, se existe a probabilidade de insolvência, qual o grau de liquidez, endividamento e rentabilidade.

Afinal, qual foi o parecer do Comitê Gestor da Technology Inc. sobre as informações enviadas pela A&T Engenharia?

5

ANEXO 1 – Balanço Patrimonial da A&T Engenharia: 2009, 2010 e 2011.

6

ANEXO 2 – DRE da A&T Engenharia: 2009, 2010 e 2011.

7

Notas de Ensino Resumo

O caso analisa a parceira entre a A&T Engenharia e a Technology Inc. A A&T Engenharia pouco utilizava as análises financeiras através de índices como auxílio à tomada de decisões. Sendo requisito para o fechamento da parceria de prestação de serviços, a A&T Engenharia comunicou à Technology Inc. que direcionamentos estavam sendo tomados, incluindo a contratação do Controller. Com o fechamento do contrato, as análises seriam elaboradas para a Technology Inc. verificasse a situação financeira da A&T Engenharia. Esse tema envolve o estudo de questões financeiras e contábeis, especificamente os indicadores de liquidez, rentabilidade, endividamento, solvência e insolvência.

Palavras-Chave: Análise econômico-financeira, Estrutura de Capital, Termômetro de Kanitz. Objetivos Educacionais e Utilização Recomendada

O caso pode ser utilizado em cursos de graduação e pós-graduação, em disciplinas na área financeira, como Administração Financeira, Análises das Demonstrações Financeiras, Contabilidade Gerencial, Planejamento e Controladoria e Finanças Empresariais. Demonstra a importância da análise das demonstrações financeiras no contexto gerencial e como este fato pode influenciar em uma parceria entre empresas. Através das análises obtém-se informações importantes sobre a posição econômica e financeira da empresa, por exemplo: se a empresa está sendo administrada de maneira satisfatória, se possui a capacidade de pagar suas obrigações, a situação patrimonial, a rentabilidade obtida pelo capital investido na empresa, dentre outras informações que podem ser utilizadas no auxílio à tomada de decisões pelos gestores das empresas, como também para o acompanhamento da situação financeira. Fontes de Dados

As demais informações gerenciais da empresa foram obtidas através dos gestores da A&T Engenharia e do seu Controller, que acompanha todo processo gerencial da empresa. As demonstrações financeiras, fontes secundárias, foram disponibilizadas pela Contabilidade, da empresa e tiveram seus dados multiplicados por um fator. Algumas informações inerentes à empresa parceira são fictícias ou foram alteradas, como por exemplo: os nomes dos seus dirigentes. O nome A&T Engenharia bem como da Thecnology Inc. são fictícios. Todos os nomes apresentados no caso incluindo proprietários, diretores, secretária também são fictícios. Sugestão para um Plano de Ensino

Sugere-se que a leitura seja feita individualmente e extra-classe e que a resolução e análise do caso seja conduzida em 4 horas-aula, posteriores à leitura individual do caso e do repasse do conteúdo base de caso.

O professor indica a formação de mini-grupos no início da sessão, para a discussão e análise inicial e solicita a elaboração de um parecer técnico: apresentação, sumário executivo do caso, resolução das questões, dificuldades encontradas.

Após a entrega do parecer pelos mini grupos, na segunda parte da sessão o professor conduz a discussão no grande grupo. O objetivo é chegar a um parecer final, identificando as principais alternativas quanto às decisões gerenciais relativas ao caso, relacionando as respostas da turma com o referencial teórico apresentado em aulas anteriores.

Questões para Discussão 1. Estruture o Relatório Econômico-Financeiro – REF, a partir das informações do Balanço

Patrimonial e da DRE da A&T Engenharia, conforme solicitado pela Technology Inc..

8

2. Tomando como base que os índices de rentabilidade possuem como principais contas de comparação, o ativo total, o patrimônio líquido e as receitas de vendas/serviços, analise a situação da A&T Engenharia e indique para os gestores opções para melhorar tais índices?

3. Os indicadores de liquidez visam medir a capacidade de pagamento de uma empresa, como se apresenta a A&T Engenharia com relação a esses índices e indique para os gestores opções para melhorar sua liquidez e capacidade de pagamento?

4. O EBITDA, além de servir como uma forma de medir o desempenho da empresa em termos de fluxo de caixa e de auxiliar nos processos de avaliação pode ser utilizado como benchmark financeiro pelas empresas?

5. Através da análise realizada na situação do patrimônio da A&T Engenharia como se apresenta a rentabilidade obtida pelo capital investido pelos sócios e até que ponto estas mesmas informações transmitem fidedignidade aos acionistas? Considere o EVA.

Revisão de Literatura e Análise do Caso (possíveis alternativas de decisão/solução) Partindo-se do pressuposto que as empresas produzem demonstrações financeiras para

entidades “externas”, onde estas mesmas entidades calculam os índices para serem comparados com os de outras empresas, a utilização de técnicas de comparação permitem a avaliação de índices de determinada empresa em análise, em relação aos de outras empresas do mesmo segmento. A análise das demonstrações financeiras destaca-se como ponto inicial para se compreender uma empresa. A finalidade das análises é transformar os dados extraídos do Balanço Patrimonial e, principalmente, da Demonstração do Resultado do Exercício – DRE em informações úteis para a tomada de decisões por parte das pessoas interessadas.

Segundo Assaf Neto (2002), a preocupação do analista deve centrar-se nas demonstrações financeiras, para extrair conclusões sobre a situação econômico-financeira, tomando (ou influenciando) decisões com relação a: conceder ou não crédito; investimentos; alteração da política financeira; avaliação da administração da empresa; identificação da capacidade de solvência; avaliação da lucratividade e rentabilidade e das condições de saldar suas dívidas com recursos gerados internamente etc.

As empresas necessitam obter dados operacionais, ou estruturais, que suportem a comparabilidade no mercado em que se encontram. Tais dados proporcionam a avaliação de tendências de mercado, onde todos os fatos registrados tornam-se imprescindíveis para a adequada tomada de decisão. Relacionar estes dados registrados através de indicadores financeiros e consolidá-los de maneira analítica permite a obtenção de parâmetros de forma correta, e, portanto, extremamente necessários à gestão das empresas.

Aspectos importantes, como a situação financeira e econômica, são revelados pela análise através de índices, disponibilizando, desta forma, dados sobre a estrutura de capital, índices de liquidez e de rentabilidade. Os índices financeiros são construídos com o intuito de evidenciar a relação entre as contas das demonstrações contábeis. Por existir um grande número de índices financeiros é que, costumeiramente, estes índices são agrupados em categorias principais ou grupos, denominados de Estrutura de Capitais, Liquidez e Rentabilidade, os quais são resumidos em quadros por diversos autores: Helfert (2000), Gitman (2001), Matarazzo (2007), Padoveze e Benedicto (2010), dentre outros.

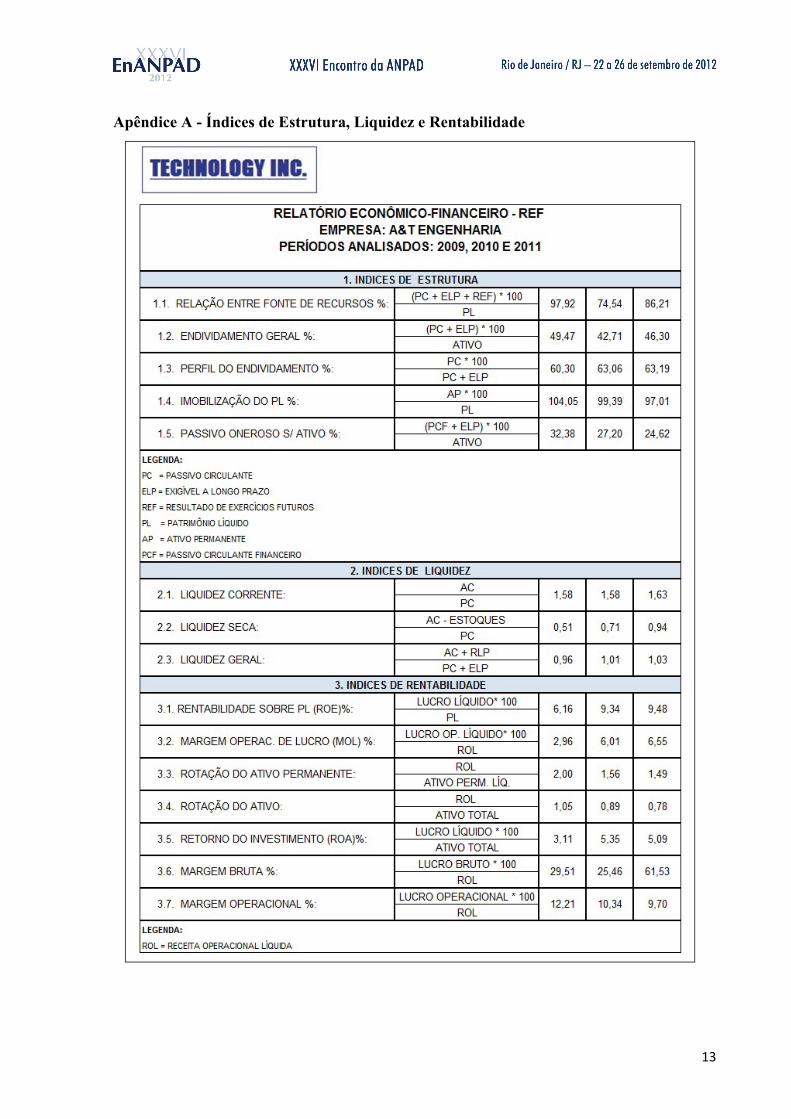

Estes quadros resumos são altamente objetivos para o entendimento dos índices abordados no caso da empresa A&T Engenharia, sintetizados no Apêndice A. Através dos dados coletados da empresa A&T Engenharia, do Balanço Patrimonial e da DRE dos anos de 2009, 2010 e 2011, pode ser realizada a análise através dos Índices Financeiros e Econômicos, Análise Horizontal e Vertical e Análise da Taxa de Retorno do Investimento. O Relatório Econômico-Financeiro – REF é representado por uma série de relatórios que irão subsidiar o Comitê Gestor da empresa multinacional para que se efetuem as avaliações dos indicadores financeiros das empresas parceiras, e estão discriminados nos Apêndices A, B e C.

9

A situação da empresa A&T Engenharia com base nos índices de rentabilidade, conforme demonstrado no Apêndice B, no decorrer dos anos de 2009, 2010 e 2011, em geral, se manteve estável. Com relação ao Giro do Ativo, a empresa obteve crescimento em sua Receita de Vendas/Serviços e consequentemente o índice, com relação ao Ativo Total, aumentou, de 0,78 em 2009 para 1,05 em 2011. Quanto à Margem Líquida, houve uma queda de 6,55 em 2009 para 2,96 em 2011, pois o próprio lucro líquido da empresa caiu, enquanto o valor das vendas aumentou. O ROA também decaiu, a empresa apresentou um índice de 5,09 no ano de 2009 e passou para 3,11 no ano de 2011, decorrente da diminuição do lucro líquido. O ROE, de 9,48 em 2009 passou para 6,16 em 2011, pois o lucro líquido diminuiu, mesmo com o Patrimônio Líquido da empresa estável. Para elevar esses índices a empresa teria que elevar, também, seu lucro líquido, pois os índices de rentabilidade medem se o capital investido da empresa está sendo rentável. Um dos principais pontos que fizeram com que o lucro líquido da empresa A&T Engenharia diminuísse foi o aumento das despesas financeiras e do resultado não operacional negativo. Sugere-se à empresa verificar o porquê desse aumento nas despesas financeiras e no resultado não operacional negativo.

A liquidez refere-se à solvência da situação financeira global de uma empresa. A A&T Engenharia, conforme demonstrado no Apêndice A, demonstra-se, de um modo geral, liquidez estável, com CCL positivo, com valores de 949.178 em 2009, 736.288 em 2010 e 859.076 em 2011. Isto demonstra que a empresa tem capacidade de liquidez operacional. Apresenta também sua Liquidez Corrente positiva em 1,63, 1,58 e 1,58 nos respectivos anos de 2009, 2010 e 2011, demonstrando capacidade de pagamento a curto prazo, significando, assim, que os investimentos no Ativo Circulante são suficientes para cobrir as dívidas de curto prazo. Sua Liquidez Seca se apresenta baixa, com índices de 0,94, 0,71 e 0,51, nos exercícios de 2009, 2010 e 2011, respectivamente, pois, eliminando os estoques, a empresa não teria a capacidade de cobrir suas dívidas de curto prazo. Isto, porém, não indica necessariamente o comprometimento da situação financeira, pois, em certos casos, pode ser um sintoma de excessivos estoques “encalhados”. Com relação a Liquidez Geral, a empresa vem diminuindo sua capacidade de cumprimento das obrigações de curto e longo prazo, onde nos exercícios de 2009 e 2010 mostrava-se capaz de cumprir com suas obrigações, conforme índices de 1,03 e 1,01, respectivamente. Já no ano de 2011, o índice foi de 0,96, indicando que recursos circulantes financiam atividades não circulantes. Isso não quer dizer que a empresa esteja insolvente, pois as dívidas de longo prazo não possuem vencimento imediato, podendo a empresa, gerar recursos para cumprir com suas obrigações quando do vencimento estipulado. Para a A&T Engenharia melhorar os índices de Liquidez Seca, deveria tentar não acumular estoques, fazendo com que o houvesse um aumento deste índice, mas, não se pode afirmar que o estoque está “encalhado”, apenas possui grande representação do Ativo Circulante da empresa. Com relação ao índice de Liquidez Geral, a empresa possui um valor alto de empréstimos e financiamentos de curto prazo. Caso conseguisse diminuir essa dívida, faria com que os índices de liquidez da empresa melhorassem, significativamente. Termômetro de Kanitz

As informações extraídas de demonstrações financeiras possuem uma gama de aplicações no âmbito de uma empresa, dentre as mais importantes encontra-se a avaliação de desempenho, além de serem úteis para indivíduos e organizações externas à empresa, incluindo credores a curto e longo prazo e investidores em potencial.

Das demonstrações financeiras, diversas análises podem ser realizadas, podendo-se citar as análises de liquidez, rentabilidade, previsão de insolvência etc. Com relação à previsão de insolvência, destaca-se o estudo realizado pelo professor Kanitz (1978), que através de sua obra “Como Prever Falências”, realizou um trabalho sobre este tema no Brasil.

10

Segundo Silva (1998), Kanitz foi o pioneiro no uso de análise discriminante no Brasil e construiu o chamado termômetro da insolvência. Iudícibus (1998) destaca, ainda, que através do tratamento estatístico de dados de algumas empresas que realmente faliram, Kanitz conseguiu montar o que denominou de “fator de insolvência”, o que consiste em relacionar um número reduzido de quocientes, atribuindo pesos aos mesmos.

O termômetro de insolvência do professor Kanitz (1978) é um instrumento utilizado para prever a possibilidade de falência de empresas. A sua utilização tem sido, via de regra, relativa a empresas isoladas. Com o termômetro procura-se analisar se determinada empresa tem possibilidade ou não de falir, principalmente em curto prazo.

Após analisar e estudar uma base de empresas brasileiras, Kanitz (1978) criou o termômetro de insolvência, com a utilização da seguinte fórmula:

Fórmula Kanitz = (0,05 RP + 1,65 LG + 3,55 LS) – (1,06 LC + 0,33 GE) Onde os valores: 0,05; 1,65; 3,55; 1,06 e 0,33 são os pesos que devem multiplicar os

índices. E os índices são os seguintes: RP – Rentabilidade do Patrimônio; LG – Liquidez Geral; LS – Liquidez Seca; LC – Liquidez Corrente; GE – Grau de Endividamento.

Quanto menor o valor, mais próximo da falência estará a empresa: valor abaixo de –3 indica que a empresa encontra-se numa situação que poderá levá-la à falência; valor acima de zero indica que, possivelmente, a empresa estará numa situação de conforto, principalmente na medida em que melhora a posição da empresa no termômetro; entre zero e –3 ocorre o que o Kanitz chama de penumbra, uma posição que demanda certa cautela. A penumbra funciona, por conseguinte, como um alerta.

Na A&T Engenharia, o resultado foi positivo em todos os anos, desta forma uma posição confortável, porém a diminuição significativa ao longo dos anos (de 3,04 em 2009 caiu para 1,25 em 20111) deve ser foco de investigação para o Controller da empresa.

EBITDA

O Earning Before Interest, Taxes, Depreciation and Amortization (EBITDA), ou Lucro Antes dos Juros, Impostos sobre o Lucro, Depreciação e Amortização (LAJIDA), equivale ao conceito restrito de fluxo de caixa operacional da empresa, apurado antes do imposto de renda. O EBITDA representa o potencial de geração genuinamente operacional de caixa que o ativo operacional de uma empresa é capaz de produzir, antes inclusive de considerar o custo de qualquer capital tomado emprestado. Não corresponde ao efetivo fluxo de caixa físico ocorrido no período, porque parte das vendas pode não ter sido ainda recebida e parte das despesas pode não estar paga. O EBITDA pode ser utilizado como comparativo entre empresas do mesmo segmento, pois analisa os indicadores de forma estática ou absoluta.

De acordo com Martins (2003), trata-se na verdade, de uma forma de medir desempenho da empresa em termos de fluxo de caixa e de auxiliar, de forma prática, no processo de avaliar a empresa como um todo, analisando-se basicamente a capacidade de geração de recursos dos ativos da entidade. Segundo Hoji (2007), o EBITDA é um indicador financeiro que mostra se os ativos operacionais estão gerando caixa.

O EBITDA consiste, portanto, num importante indicador de desempenho financeiro, pois reflete a capacidade de geração de recursos decorrentes das operações da empresa, sendo excluídos do cálculo toda e qualquer despesa, ainda que operacional – a exemplo da depreciação, que não representa saída de recursos. O EBITDA concentra as informações operacionais e a capacidade da empresa em gerar caixa, razão esta da necessidade da exclusão das receitas e despesas financeiras, visto que não apresentam vínculos com a atividade, embora, muitas vezes, sejam inevitáveis ao desenvolvimento da atividade das empresas. Também, o EBITDA exclui do seu efeito, apesar de serem itens operacionais que não impactam diretamente no fluxo de caixa, a depreciação, exaustão e amortização (HOJI, 2007). Seu cálculo é bastante simples, adicionando-se ao Lucro Operacional Líquido antes dos

11

Impostos os juros, a depreciação e a amortização. O EBITDA deve ser suficiente para pagar os juros e os impostos sobre o lucro e distribuir os dividendos; se negativo, por um período prolongado, significa que as operações da empresa estão consumindo caixa e, consequentemente, podem levar à situação de insolvência.

A utilização do EBITDA, conforme Hoji (2007), possue algumas restrições operacionais, como por exemplo: em muitos casos o EBITDA apresentado é positivo, enquanto a linha final da DRE apresenta prejuízo líquido, isto pode apresentar uma falsa ideia sobre a efetiva liquidez da empresa; não apresenta informações sobre a qualidade dos lucros; e ignora as distinções existentes na qualidade dos fluxos de caixa originados de diferentes práticas contábeis, pois nem todas as receitas geram caixa. Não se descartam as vantagens do EBITDA na verificação do fluxo de caixa operacional e na possibilidade de utilização desta ferramenta na comparação de empresas congêneres, porém, infere-se que a utilização deste indicador deve servir como ferramenta de gestão, para uma análise em longo prazo, pois levará em conta a estratégia financeira adotada.

No caso da A&T Engenharia o resultado do EBITDA apresentou um crescimento de, aproximadamente, 39%, se compararmos os períodos de 2009 a 2011, conforme demonstrado no Apêndice C. Porém, não há a possibilidade efetuar uma negociação de compra ou uma análise de investimento sem verificar outros fatores como o endividamento e a estrutura de capital da companhia, pois o EBITDA, por desconsiderar despesas financeiras, pode não demonstrar a real situação de uma empresa que possui um alto grau de endividamento. E como toda análise fundamentalista, não pode ser utilizado como a única opção de avaliação. Sugere-se utilizar os índices-padrão de liquidez, rentabilidade e de estrutura de capital, de forma conjugada com o EBITDA, para os processos de benchmark financeiro, onde há a possibilidade de se verificar a capacidade das empresas nos processos de obtenção de resultados, verificar os pontos fortes e fracos de cada empresa e vislumbrar tendências de mercado futuro.

EVA®

O Economic Value Added (EVA®), que pode ser traduzido como Valor Econômico Adicionado (VEA), é uma medida de desempenho operacional e indica a lucratividade das operações. O valor econômico de uma empresa representa o potencial de geração de riqueza que os ativos da empresa propiciam, independentemente da forma com que estes ativos são financiados. A utilidade do EVA® na gestão concentrada no valor constitui-se numa abordagem de técnicas de análise e de processos gerenciais, que permitem a maximização do valor da empresa. Segundo Oliveira, Perez e Silva (2005), o objetivo principal de todas as empresas deve ser a maximização dos lucros dos detentores de capital, visando à remuneração adequada dos donos do dinheiro (maximização da riqueza). Para os autores o EVA é a medida de desempenho financeiro que vê mais de perto, do que qualquer outro instrumento, o lucro econômico verdadeiro de uma empresa.

Como qualquer indicador, o EVA® possui vantagens e, também, limitações (FIPECAFI, 2001). As principais vantagens da utilização do EVA® são: facilidade na conscientização do gestor sobre as expectativas dos investidores em relação a sua atuação e extrema simplicidade de compreensão. Já as principais limitações são: limita-se a ajustar globalmente os resultados contábeis, ao invés de tratar as informações à medida que ocorrem os eventos e a base de resultados gerais da empresa impede a visualização da contribuição gerada por cada área da empresa. As vantagens e desvantagens citadas podem ser aplicáveis a todas as versões do EVA®, desde as mais complexas até as mais simplificadas.

O cálculo do valor econômico pode ser determinado da seguinte forma: EVA = Resultado Operacional após o IR – ((CT) x (Tcc%))

Onde: Tcc = Taxa do custo do capital; CT = Capital Total

12

O EVA®, se destaca como importante mecanismo na avaliação de investimentos, além de ser uma ferramenta de gestão financeira. É capaz de transformar toda a cultura organizacional e produzir maior riqueza aos acionistas, clientes e, consequentemente, aos funcionários, de uma maneira geral.

Numa primeira análise, verifica-se que a rentabilidade do capital dos sócios da A&T Engenharia está acima da média das taxas de juros utilizadas no mercado interno, conforme se pode verificar nos cálculos realizados do EVA (Apêndice C), onde os percentuais de geração de valor em relação à Receita Líquida acima do retorno esperado pelos sócios (taxa média de juros de 8,75%) foi de 7,70% (2009), 8,10% (2010) e 8,67% (2011) ao ano, conforme demonstrado no Apêndice A. Ressalta-se que a utilização do EVA permite verificar a diferença entre os lucros operacionais e o custo de todo o capital empregado para produzir algum rendimento, ao término de determinado período. Este pode ser um limitador, significativo, para a fidedignidade dos resultados, pois o EVA não leva em consideração as intempéries econômicas, como as oscilações nas taxas de juros e da inflação. Para este problema, em específico, outras alternativas de avaliação poderiam ser utilizadas de forma a conseguir um melhor resultado, como por exemplo a Rentabilidade do Capital Próprio, a Rentabilidade do Capital Investido e o Fluxo de Caixa Descontado. Ao analisar o retorno dado pelo ROE, apesar da maior geração de valor em 2011, este foi o ano com menor ROE (6,16%), sendo acima de 9% nos dois anos anteriores e o ROA ficou próximo a 5% em 2009 e 2010, mas decaiu para cerca de 3% em 2011.

Referências ASSAF NETO, A. Estrutura e análise de balanços: um enfoque econômico-financeiro comércio e serviços, industriais, bancos comerciais e múltiplos. 7ª ed. São Paulo: Atlas, 2002. FIPECAFI - Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. Avaliação de Empresas: da mensuração contábil à econômica. FIPECAFI: Eliseu Martins (organizador). São Paulo: Atlas, 2001. GITMAN, L. J. Princípios de administração financeira. Porto Alegre: Bookman, 2001. HELFERT, E. A. Técnicas de análise financeira: um guia prático para medir o desempenho dos negócios. Porto Alegre: Bookman, 2000. HOJI, M. Administração Financeira e Orçamentária: matemática financeira, estratégias financeiras, orçamento empresarial. 6ª ed. São Paulo: Atlas, 2007. IUDÍCIBUS, S. Contabilidade gerencial. 6ª ed. São Paulo: Atlas, 1998. KANITZ, S C. Como Prever Falências. São Paulo: McGraw do Brasil, 1978. MARTINS, E. Contabilidade de custos. 9ª ed. São Paulo: Atlas, 2003. MATARAZZO, D C. Análise financeira de balanços: abordagem básica e gerencial. 6ª ed. São Paulo: Atlas, 2007. OLIVEIRA, L M; PEREZ JR., J F; SILVA, C A. S. Controladoria Estratégica. 3ª ed. São Paulo: Atlas, 2005. PADOVEZE, C. L.; BENDICTO, G. C. Análise das Demonstrações Financeiras. 3ª edição revisada e ampliada. São Paulo: Cengage Learning, 2010. SILVA, J. P. Gestão e Análise de Risco de Crédito. São Paulo: Atlas, 1998.

13

Apêndice A - Índices de Estrutura, Liquidez e Rentabilidade

14

15

Apêndice B – Termômetro de Kanitz

16

Apêndice C – EBITDA e EVA®