Retenções de Tributos na Fonte nos Órgãos Públicos ISSQN, IRRF · Contadora (CRC-RJ 092133/O-0...

91

Retenções de Tributos na Fonte nos Órgãos Públicos – ISSQN, IRRF – (Material atualizado em 15/05/2015) Autora e Palestrante ZENAIDE CARVALHO: Palestrante convidada da UNIFENACON em 2013, 2014 e 2015 para o Seminário sobre eSocial para todo o Brasil, ESAF-PR (Escola de Administração Fazendária do Ministério da Fazenda) do STF (Supremo Tribunal Federal), TST (Tribunal Superior do Trabalho), MPU, SEFAZ-SP, Instituto Federal do Rio de Janeiro – IFRJ, IF-SUL (Pelotas-RS), TCE-SC, Prefeitura de Jundiaí-SP, Prefeitura de Ouro Preto-MG, Escola de Servidores do TJ-MT, palestrante convidada do CRC-SC desde 2007 e de diversas outras entidades (Previ-Rio, FESAG-SC, Aemflo,). Administradora (CRA-SC 18725) e Contadora (CRC-RJ 092133/O-0 T-SC), pós-graduada em Auditoria e Controladoria, pós-graduanda em Direito do Trabalho e em Pedagogia Empresarial, 1º lugar no VI Exame de Suficiência do CRC-RJ, autora de livros, entre eles o livreto “Os Erros Mais Comuns na GFIP: Como evitar ou corrigir” e “Como Abrir Uma Empresa, da Idéia aos Lucros” (Ed. Minelli, SP), e Professora de Pós-Graduação em Análise Tributária. Ministra treinamentos abertos e in company em todo o Brasil. Desenvolvedora de treinamentos presenciais e a distância nas áreas trabalhista e previdenciária, articulista de jornais, revistas e sites, entre estes, o Portal Administradores, Portal Contábeis e o Portal Contadores. Tem mais de 34 anos de experiência profissional. Site: www.zenaidecarvalho.com.br. "O conhecimento teórico adquire força concreta somente quando colocado em prática." (Masaharu Taniguchi) Atenção! Não autorizamos a distribuição e nem o uso por instrutores ou palestrantes, salvo em treinamentos internos, sem fins lucrativos, sob pena de infração à Lei dos Direitos Autorais (Lei 9.610/98). Conteúdo 1. ISSQN: Imposto sobre Serviços de Qualquer Natureza ............................................................. 3 1.1 Base legal e Substituto Tributário ........................................................................................... 3 1.2 Particularidades por Município ................................................................................................. 3 1.3 Empresas Tributadas pelo Simples Nacional ....................................................................... 3 1.4 Fato Gerador .................................................................................................................................. 5 1.5 Não incidência ............................................................................................................................... 5 1.6 Local da Prestação do Serviço ................................................................................................. 6 1.7 Contribuinte ................................................................................................................................... 7 1.8 Retenção do ISSQN...................................................................................................................... 7 1.9 Transferência do Crédito Tributário ........................................................................................ 8 1.10 Responsáveis pelo Recolhimento ........................................................................................... 8 1.11 Base de Cálculo e Vencimento ................................................................................................. 8 1.12 Serviços Prestados em mais de um Município .................................................................... 8 1.13 Deduções da Base de Cálculo .................................................................................................. 8 1.14 Alíquotas ......................................................................................................................................... 9

Transcript of Retenções de Tributos na Fonte nos Órgãos Públicos ISSQN, IRRF · Contadora (CRC-RJ 092133/O-0...

Retenções de Tributos na Fonte nos Órgãos Públicos – ISSQN, IRRF –

(Material atualizado em 15/05/2015)

Autora e Palestrante ZENAIDE CARVALHO: Palestrante convidada da UNIFENACON em 2013, 2014 e 2015

para o Seminário sobre eSocial para todo o Brasil, ESAF-PR (Escola de Administração Fazendária do

Ministério da Fazenda) do STF (Supremo Tribunal Federal), TST (Tribunal Superior do Trabalho), MPU,

SEFAZ-SP, Instituto Federal do Rio de Janeiro – IFRJ, IF-SUL (Pelotas-RS), TCE-SC, Prefeitura de Jundiaí-SP,

Prefeitura de Ouro Preto-MG, Escola de Servidores do TJ-MT, palestrante convidada do CRC-SC desde

2007 e de diversas outras entidades (Previ-Rio, FESAG-SC, Aemflo,). Administradora (CRA-SC 18725) e

Contadora (CRC-RJ 092133/O-0 T-SC), pós-graduada em Auditoria e Controladoria, pós-graduanda em

Direito do Trabalho e em Pedagogia Empresarial, 1º lugar no VI Exame de Suficiência do CRC-RJ, autora de

livros, entre eles o livreto “Os Erros Mais Comuns na GFIP: Como evitar ou corrigir” e “Como Abrir Uma

Empresa, da Idéia aos Lucros” (Ed. Minelli, SP), e Professora de Pós-Graduação em Análise Tributária.

Ministra treinamentos abertos e in company em todo o Brasil. Desenvolvedora de treinamentos presenciais

e a distância nas áreas trabalhista e previdenciária, articulista de jornais, revistas e sites, entre estes, o

Portal Administradores, Portal Contábeis e o Portal Contadores. Tem mais de 34 anos de experiência

profissional. Site: www.zenaidecarvalho.com.br.

"O conhecimento teórico adquire força concreta somente quando colocado em prática."

(Masaharu Taniguchi)

Atenção! Não autorizamos a distribuição e nem o uso por instrutores ou palestrantes, salvo em

treinamentos internos, sem fins lucrativos, sob pena de infração à Lei dos Direitos Autorais (Lei 9.610/98).

Conteúdo 1. ISSQN: Imposto sobre Serviços de Qualquer Natureza ............................................................. 3

1.1 Base legal e Substituto Tributário ........................................................................................... 3

1.2 Particularidades por Município ................................................................................................. 3

1.3 Empresas Tributadas pelo Simples Nacional ....................................................................... 3

1.4 Fato Gerador .................................................................................................................................. 5

1.5 Não incidência ............................................................................................................................... 5

1.6 Local da Prestação do Serviço ................................................................................................. 6

1.7 Contribuinte ................................................................................................................................... 7

1.8 Retenção do ISSQN ...................................................................................................................... 7

1.9 Transferência do Crédito Tributário ........................................................................................ 8

1.10 Responsáveis pelo Recolhimento ........................................................................................... 8

1.11 Base de Cálculo e Vencimento ................................................................................................. 8

1.12 Serviços Prestados em mais de um Município .................................................................... 8

1.13 Deduções da Base de Cálculo .................................................................................................. 8

1.14 Alíquotas ......................................................................................................................................... 9

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 2

1.15 Lista de Serviços Anexa à LC 116/2003 .................................................................................. 9

1.16 Outras Situações - ISSQN ........................................................................................................ 15

1.17 - Checklist - ISSQN ..................................................................................................................... 18

2. IRRF das Pessoas Físicas ................................................................................................................ 19

2.1 Base legal e Introdução ............................................................................................................ 19

2.2 Quadro-Resumo do IRRF das Pessoas Físicas.................................................................. 19

2.3 Rendimentos do Trabalho Assalariado ................................................................................ 20

2.4 Tabela Progressiva e Deduções Permitidas........................................................................ 20

2.5 Aplicação da Tabela Progressiva ........................................................................................... 21

2.6 Exercícios: IRRF das Pessoas Físicas ................................................................................. 22

2.7 Décimo Terceiro Salário, Férias e Participação nos Resultados................................... 22

2.8 Rendimentos Isentos e não tributáveis ................................................................................ 24

2.9 Ausentes no Exterior a Serviço do País ............................................................................... 25

2.10 Rendimentos do Trabalho Não Assalariado........................................................................ 26

2.11 Aluguéis e Royalties pagos à Pessoa Física ...................................................................... 29

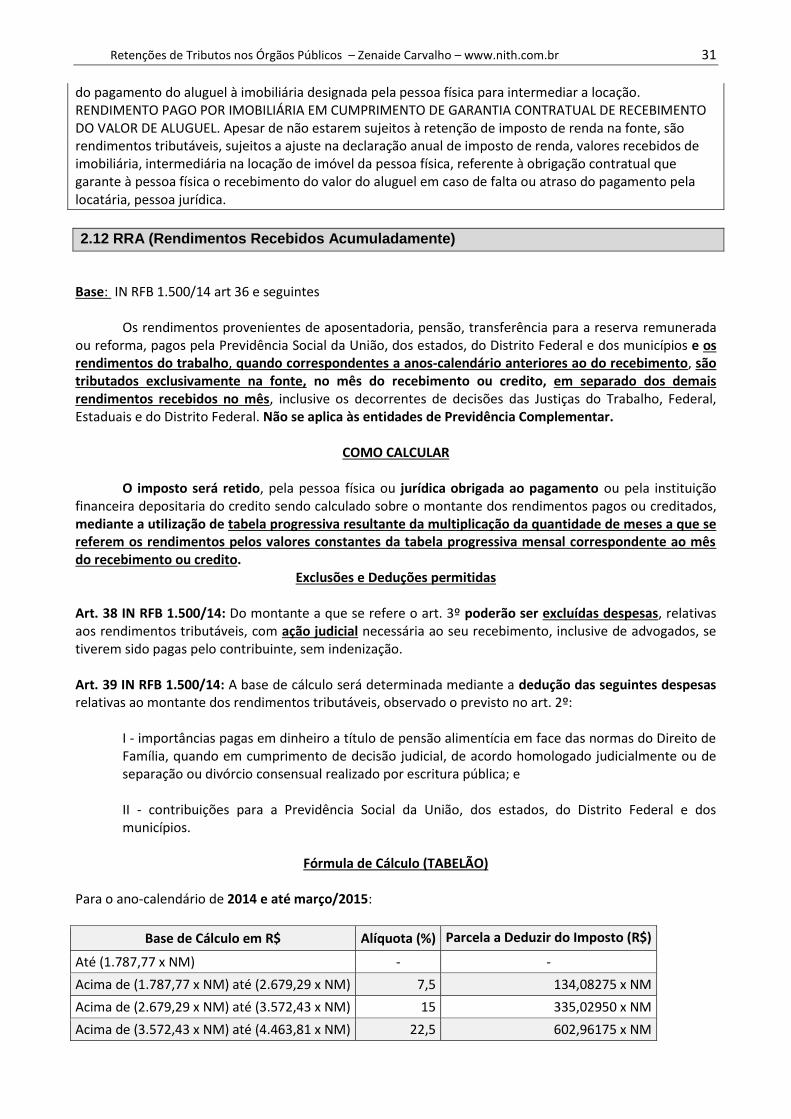

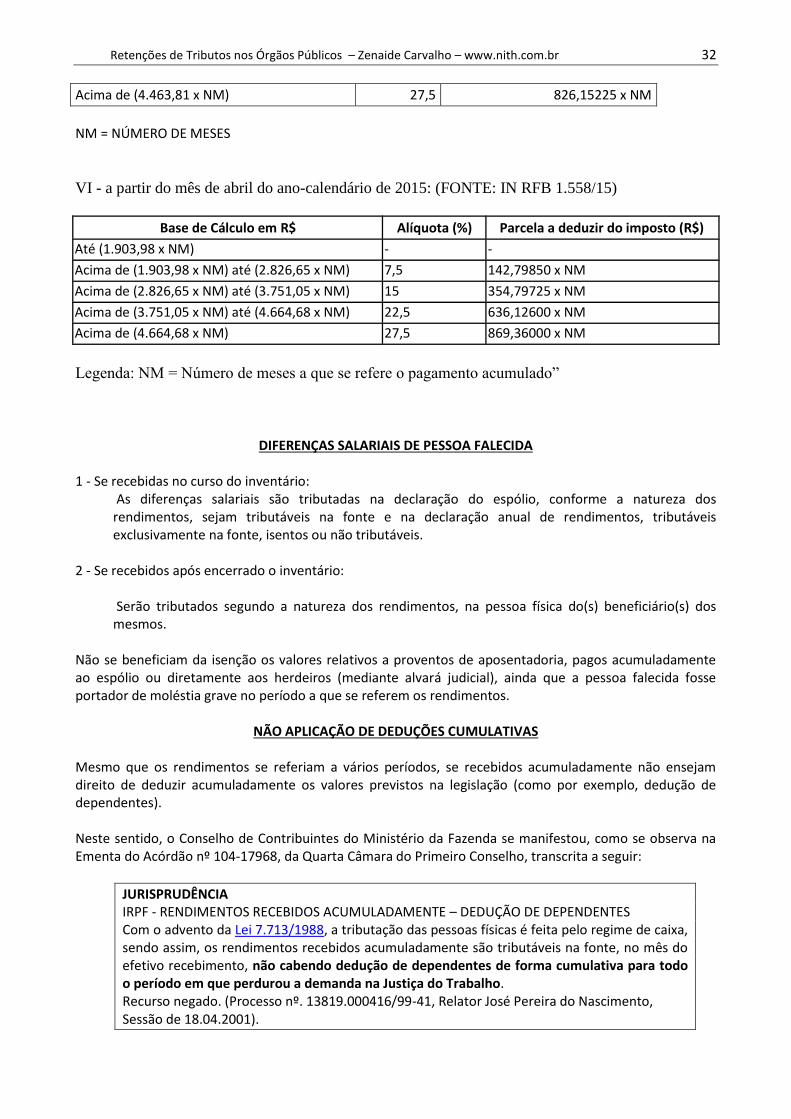

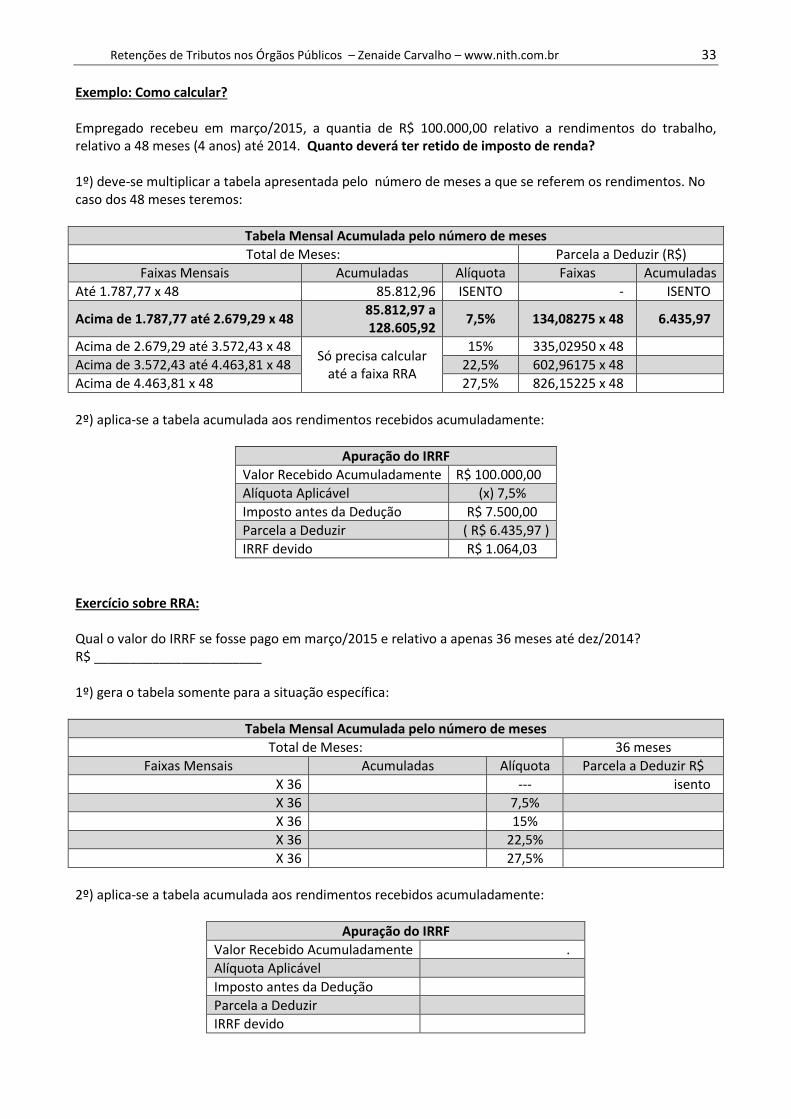

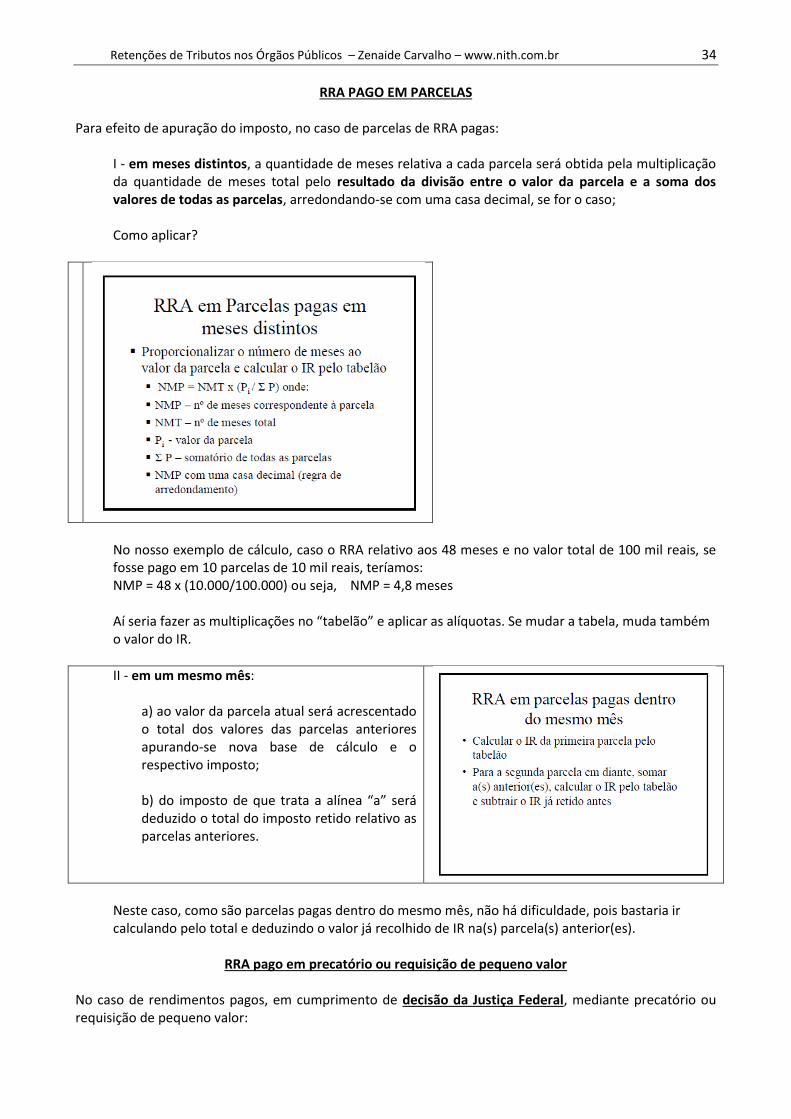

2.12 RRA (Rendimentos Recebidos Acumuladamente) ............................................................ 31

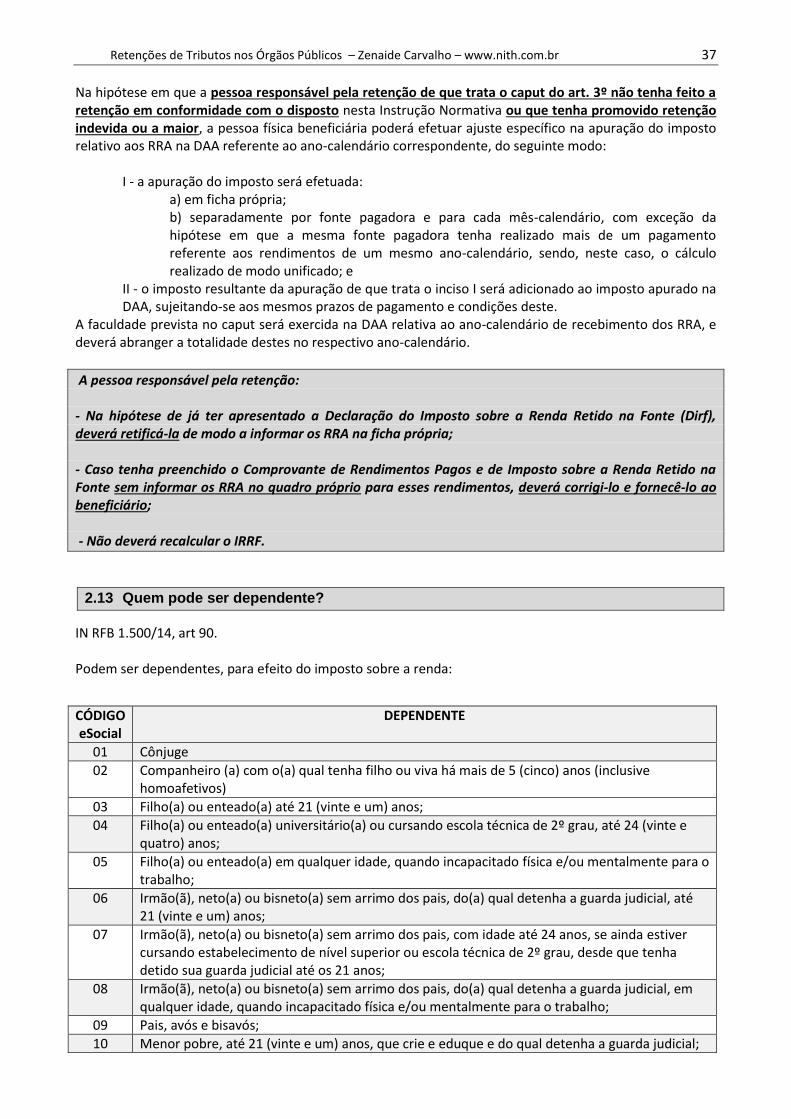

2.13 Quem pode ser dependente? .................................................................................................. 37

2.14 Declaração de Encargos de Família e Dependentes ......................................................... 38

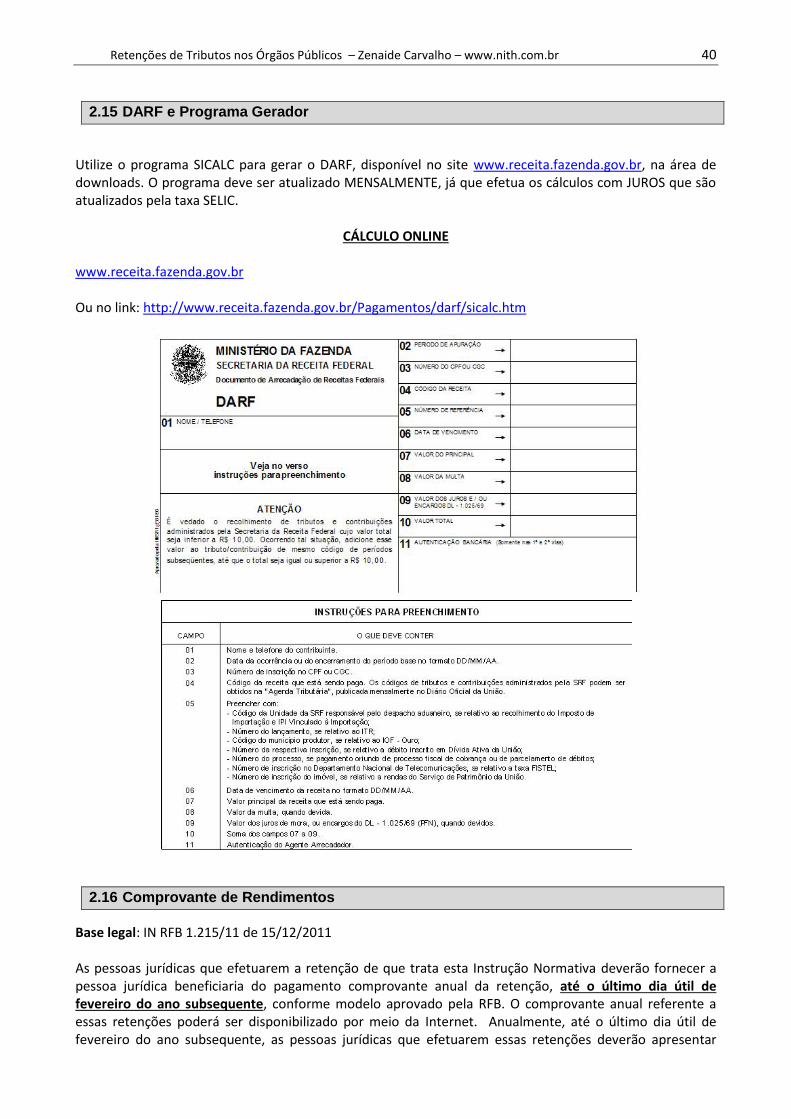

2.15 DARF e Programa Gerador ...................................................................................................... 40

2.16 Comprovante de Rendimentos ............................................................................................... 40

3. IRRF das Pessoas Jurídicas ............................................................................................................ 42

3.1 Introdução, base legal e resumo ................................................................................................. 42

3.2 Distrito Federal, Estados e Municípios – Receita do IRRF .............................................. 43

3.3 Dispensa de Retenção e Não incidência .............................................................................. 43

3.4 – IRRF das Pessoas Jurídicas – Quadro Resumo ............................................................. 44

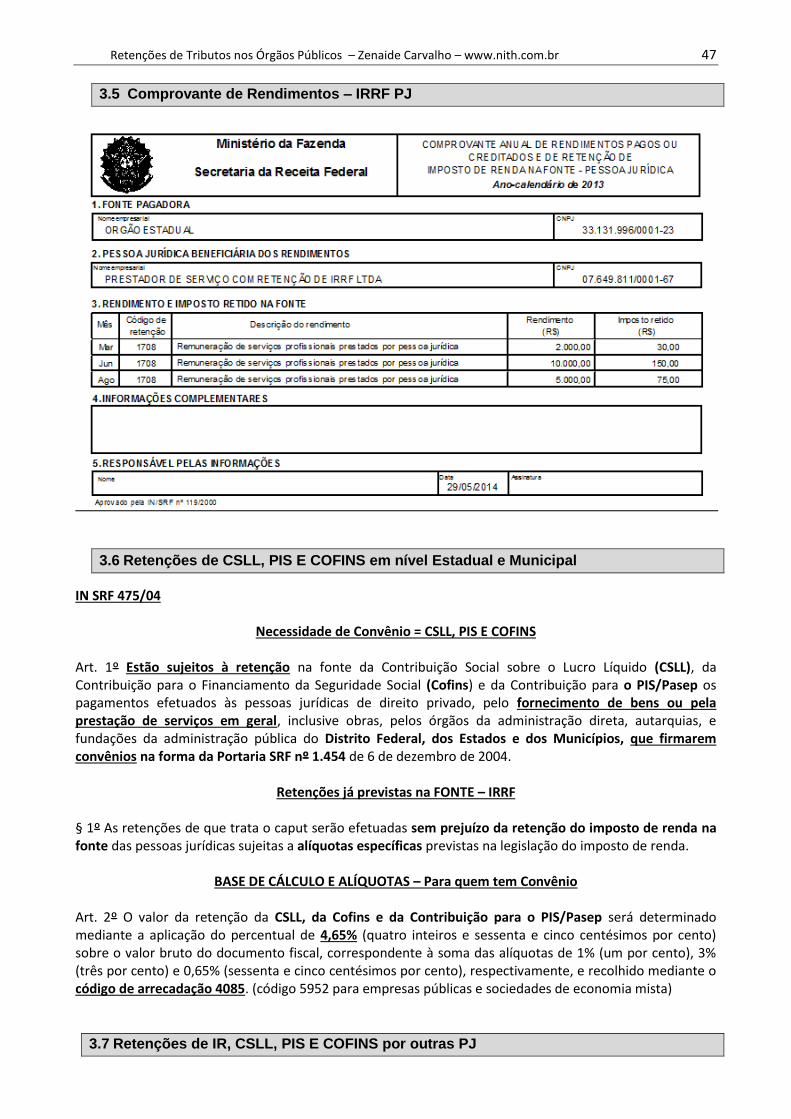

3.5 Comprovante de Rendimentos – IRRF PJ ............................................................................ 47

3.6 Retenções de CSLL, PIS E COFINS em nível Estadual e Municipal ............................. 47

3.7 Retenções de IR, CSLL, PIS E COFINS por outras PJ ...................................................... 47

3.8 Retenções em nível Federal – IN RFB 1234/12 ................................................................... 52

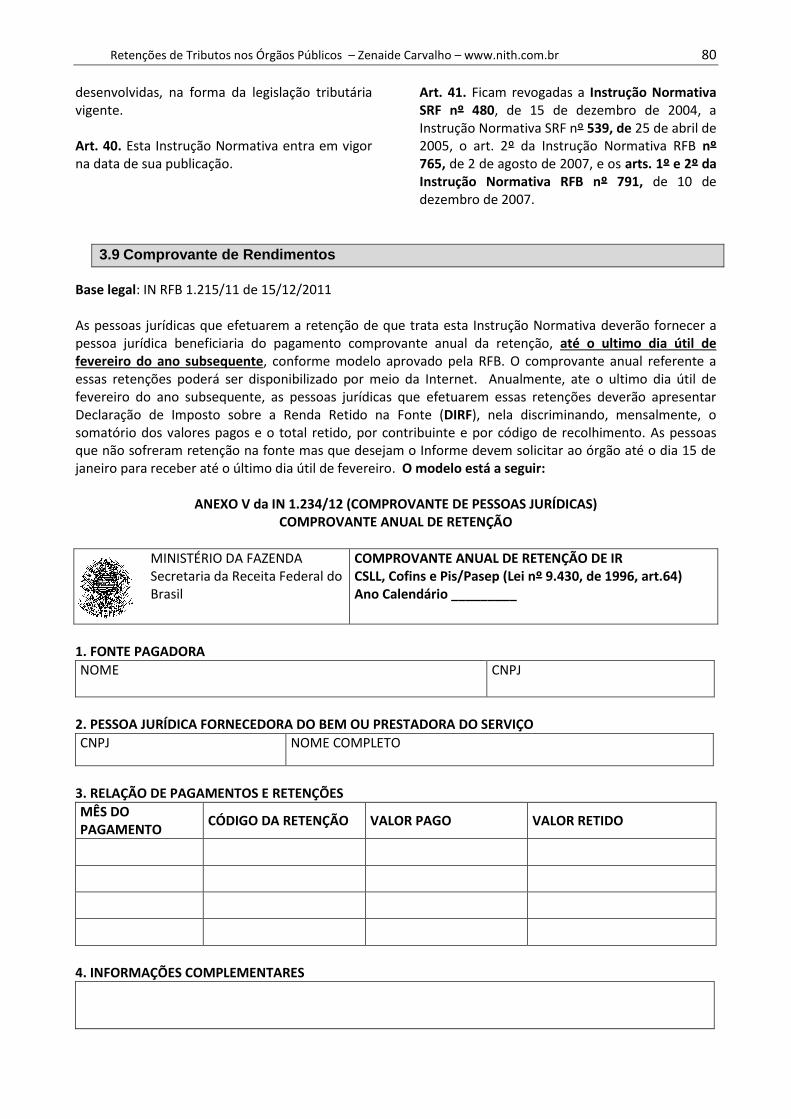

3.9 Comprovante de Rendimentos ............................................................................................... 80

4. Exercícios: Retenções de IR/CSLL/PIS/COFINS ........................................................................ 82

5. Anexos e Tabelas Auxiliares ........................................................................................................... 86

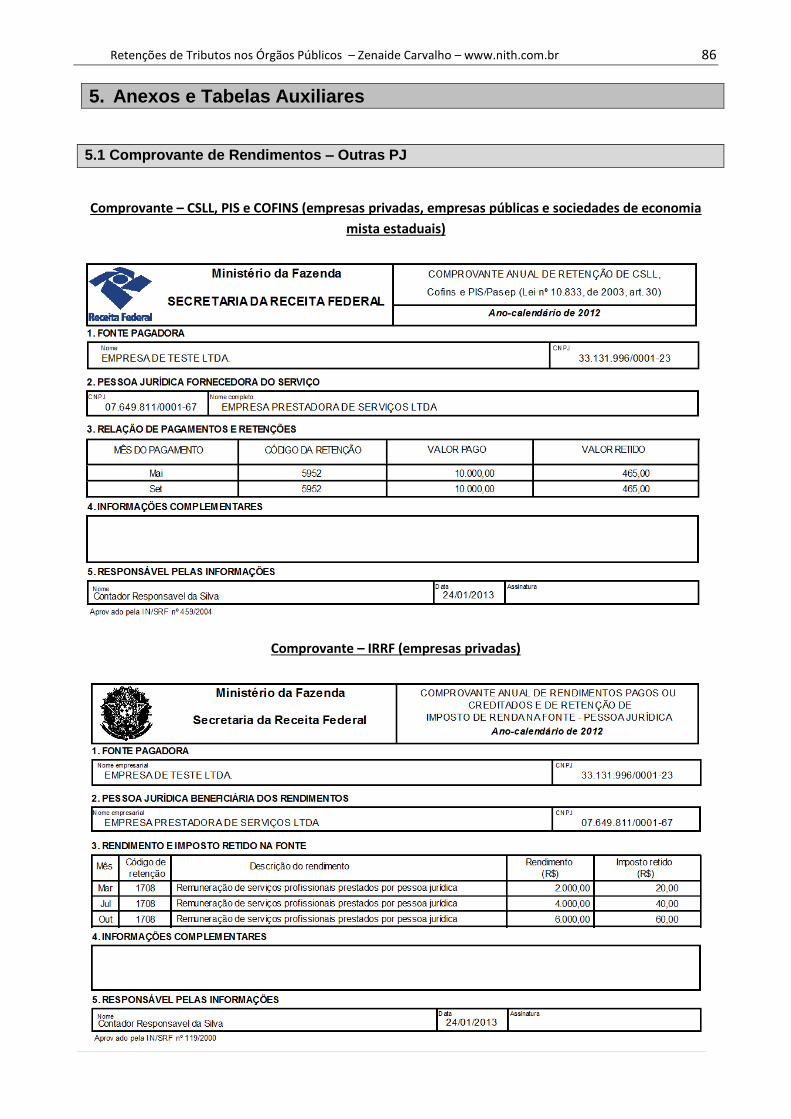

5.1 Comprovante de Rendimentos – Outras PJ ............................................................................. 86

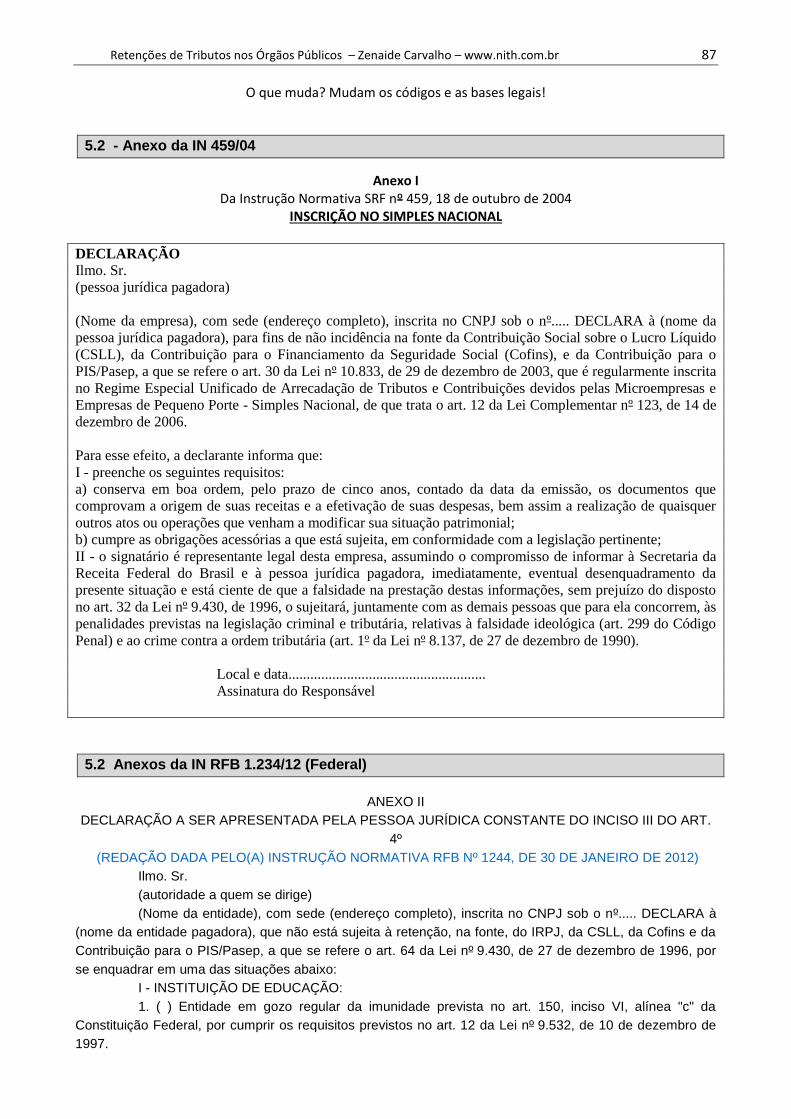

5.2 - Anexo da IN 459/04 ...................................................................................................................... 87

5.2 Anexos da IN RFB 1.234/12 (Federal) ........................................................................................ 87

5.4 Declaração de Dispensa da Retenção Previdenciária e ISSQN .......................................... 91

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 3

1. ISSQN: Imposto sobre Serviços de Qualquer Natureza

1.1 Base legal e Substituto Tributário

LC 116/2003, de 31/07/2003 – Retenção do ISSQN pelos Municípios e DF

Legislação do município da prestação do serviço

LC 123/06 e Resolução CGSN (Simples Nacional) SUBSTITUTO ou RESPONSÁVEL TRIBUTÁRIO Sujeito passivo na obrigação tributária. É o tomador de serviços, no caso do ISSQN, em casos específicos. Está obrigado a cumprir as obrigações porém sem despender nada de seu patrimônio. Apenas retém e recolhe o tributo devido, obrigação principal. Em alguns municípios pode existir alguma obrigação acessória, como fazer Declaração e entregar recibo de retenção na fonte do ISSQN. Consulte a Legislação Municipal!

1.2 Particularidades por Município

A legislação municipal determinará as particularidades e as alíquotas específicas para cada tipo de serviço.

O órgão público quando RESPONSÁVEL ou SUBSTITUTO TRIBUTÁRIO o será APENAS quando o ISS for devido ao município onde está estabelecido, ou para o município onde o serviço foi contratado e prestado.

O município pode aplicar algum fator de REDUÇÃO. Prestadores de Serviço de outros municípios quando o ISSQN é devido no local de prestação: a

retenção fica a cargo do tomador, em 99% dos casos. O município poderá exigir um CADASTRO do prestador de outro município, em caso de não

retenção na fonte do ISSQN (serviços desobrigados de retenção no local do tomador).

1.3 Empresas Tributadas pelo Simples Nacional

Resumo do tópico: O ISS poderá ser retido das empresas tributadas pelo Simples apenas quando for serviço do art. 3º

da LC 116/03 e pela alíquota que a empresa informar na NF (se ela não informar, será de 5%). A responsabilidade pela informação da alíquota é da Empresa do Simples Nacional, não do órgão.

Base legal: LC 123/06, art. 21 § 4. Art. 21. Os tributos devidos, apurados na forma dos arts. 18 a 20 desta Lei Complementar, deverão ser pagos: (...) § 4º A retenção na fonte de ISS das microempresas ou das empresas de pequeno porte optantes pelo Simples Nacional somente será permitida se observado o disposto no art. 3o da Lei Complementar no 116, de 31 de julho de 2003, e deverá observar as seguintes normas:

I – a alíquota aplicável na retenção na fonte deverá ser informada no documento fiscal e corresponderá ao percentual de ISS previsto nos Anexos III, IV ou V desta Lei Complementar para a

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 4

faixa de receita bruta a que a microempresa ou a empresa de pequeno porte estiver sujeita no mês anterior ao da prestação; (nota: o percentual varia de 2% a 5%, havendo “percentuais quebrados”, como 2,79%, 3,84%, etc). II – na hipótese de o serviço sujeito à retenção ser prestado no mês de início de atividades da microempresa ou empresa de pequeno porte, deverá ser aplicada pelo tomador a alíquota correspondente ao percentual de ISS referente à menor alíquota prevista nos Anexos III, IV ou V desta Lei Complementar; III – na hipótese do inciso II deste parágrafo, constatando-se que houve diferença entre a alíquota utilizada e a efetivamente apurada, caberá à microempresa ou empresa de pequeno porte prestadora dos serviços efetuar o recolhimento dessa diferença no mês subseqüente ao do início de atividade em guia própria do Município; IV – na hipótese de a microempresa ou empresa de pequeno porte estar sujeita à tributação do ISS no Simples Nacional por valores fixos mensais, não caberá a retenção a que se refere o caput deste parágrafo; V – na hipótese de a microempresa ou empresa de pequeno porte não informar a alíquota de que tratam os incisos I e II deste parágrafo no documento fiscal, aplicar-se-á a alíquota correspondente ao percentual de ISS referente à maior alíquota prevista nos Anexos III, IV ou V desta Lei Complementar; (nota: 5%) VI – não será eximida a responsabilidade do prestador de serviços quando a alíquota do ISS informada no documento fiscal for inferior à devida, hipótese em que o recolhimento dessa diferença será realizado em guia própria do Município; VII – o valor retido, devidamente recolhido, será definitivo, não sendo objeto de partilha com os municípios, e sobre a receita de prestação de serviços que sofreu a retenção não haverá incidência de ISS a ser recolhido no Simples Nacional.

§ 4o-A. Na hipótese de que tratam os incisos I e II do § 4o, a falsidade na prestação dessas informações sujeitará o responsável, o titular, os sócios ou os administradores da microempresa e da empresa de pequeno porte, juntamente com as demais pessoas que para ela concorrerem, às penalidades previstas na legislação criminal e tributária.

Da Isenção, Redução ou Valor Fixo do ICMS ou ISS e dos Benefícios e Incentivos Fiscais Art. 31. O Estado, o Distrito Federal ou o Município tem competência para, com relação à ME ou à EPP optante pelo Simples Nacional, na forma prevista nesta Resolução: (Lei Complementar nº 123, de 2006, art. 18, §§ 18, 20 e 20-A) I - conceder isenção ou redução do ICMS ou do ISS; II - estabelecer valores fixos para recolhimento do ICMS ou do ISS. Art. 34. Os escritórios de serviços contábeis recolherão o ISS em valor fixo, na forma da legislação municipal. (Lei Complementar nº 123, de 2006, art. 18, § 22-A)

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 5

1.4 Fato Gerador

LC 116/03 Art. 1o O Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de serviços constantes da lista anexa, ainda que esses não se constituam como atividade preponderante do prestador.

§ 1o O imposto incide também sobre o serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País. § 2o Ressalvadas as exceções expressas na lista anexa, os serviços nela mencionados não ficam sujeitos ao Imposto Sobre Operações Relativas à Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS, ainda que sua prestação envolva fornecimento de mercadorias. § 3o O imposto de que trata esta Lei Complementar incide ainda sobre os serviços prestados mediante a utilização de bens e serviços públicos explorados economicamente mediante autorização, permissão ou concessão, com o pagamento de tarifa, preço ou pedágio pelo usuário final do serviço. § 4o A incidência do imposto não depende da denominação dada ao serviço prestado.

AUTÔNOMOS: Observar a legislação municipal (se for do próprio município paga uma taxa anual ou emite a nota fiscal no ato da prestação do serviço, pagando o ISSQN direto para a Prefeitura).

1.5 Não incidência

Art. 2o O imposto não incide sobre:

I – as exportações de serviços para o exterior do País; II – a prestação de serviços em relação de emprego, dos trabalhadores avulsos, dos diretores e membros de conselho consultivo ou de conselho fiscal de sociedades e fundações, bem como dos sócios-gerentes e dos gerentes-delegados; III – o valor intermediado no mercado de títulos e valores mobiliários, o valor dos depósitos bancários, o principal, juros e acréscimos moratórios relativos a operações de crédito realizadas por instituições financeiras.

Parágrafo único. Não se enquadram no disposto no inciso I os serviços desenvolvidos no Brasil, cujo resultado aqui se verifique, ainda que o pagamento seja feito por residente no exterior.

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 6

1.6 Local da Prestação do Serviço

Resumo do tópico: Este é o artigo 3º da LC 116/03 (os 22 incisos) onde permite que o ISS de

empresas não estabelecidas no município seja retido para o município do local da prestação do serviço.

Art. 3o O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XXII, quando o imposto será devido no local: (Vide Lei Complementar nº 123, de 2006).

I – do estabelecimento do tomador ou intermediário do serviço ou, na falta de estabelecimento, onde ele estiver domiciliado, na hipótese do § 1o do art. 1o desta Lei Complementar; (nota: é o serviço proveniente do exterior). II – da instalação dos andaimes, palcos, coberturas e outras estruturas, no caso dos serviços descritos no subitem 3.05 da lista anexa; III – da execução da obra, no caso dos serviços descritos no subitem 7.02 e 7.19 da lista anexa; IV – da demolição, no caso dos serviços descritos no subitem 7.04 da lista anexa; V – das edificações em geral, estradas, pontes, portos e congêneres, no caso dos serviços descritos no subitem 7.05 da lista anexa; VI – da execução da varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer, no caso dos serviços descritos no subitem 7.09 da lista anexa; VII – da execução da limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres, no caso dos serviços descritos no subitem 7.10 da lista anexa; VIII – da execução da decoração e jardinagem, do corte e poda de árvores, no caso dos serviços descritos no subitem 7.11 da lista anexa; IX – do controle e tratamento do efluente de qualquer natureza e de agentes físicos, químicos e biológicos, no caso dos serviços descritos no subitem 7.12 da lista anexa; X – (VETADO) XI – (VETADO) XII – do florestamento, reflorestamento, semeadura, adubação e congêneres, no caso dos serviços descritos no subitem 7.16 da lista anexa; XIII – da execução dos serviços de escoramento, contenção de encostas e congêneres, no caso dos serviços descritos no subitem 7.17 da lista anexa; XIV – da limpeza e dragagem, no caso dos serviços descritos no subitem 7.18 da lista anexa; XV – onde o bem estiver guardado ou estacionado, no caso dos serviços descritos no subitem 11.01 da lista anexa;

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 7

XVI – dos bens ou do domicílio das pessoas vigiados, segurados ou monitorados, no caso dos serviços descritos no subitem 11.02 da lista anexa; XVII – do armazenamento, depósito, carga, descarga, arrumação e guarda do bem, no caso dos serviços descritos no subitem 11.04 da lista anexa; XVIII – da execução dos serviços de diversão, lazer, entretenimento e congêneres, no caso dos serviços descritos nos subitens do item 12, exceto o 12.13, da lista anexa; XIX – do Município onde está sendo executado o transporte, no caso dos serviços descritos pelo subitem 16.01 da lista anexa; XX – do estabelecimento do tomador da mão-de-obra ou, na falta de estabelecimento, onde ele estiver domiciliado, no caso dos serviços descritos pelo subitem 17.05 da lista anexa; XXI – da feira, exposição, congresso ou congênere a que se referir o planejamento, organização e administração, no caso dos serviços descritos pelo subitem 17.10 da lista anexa; XXII – do porto, aeroporto, ferroporto, terminal rodoviário, ferroviário ou metroviário, no caso dos serviços descritos pelo item 20 da lista anexa.

§ 1o No caso dos serviços a que se refere o subitem 3.04 da lista anexa, considera-se ocorrido o fato

gerador e devido o imposto em cada Município em cujo território haja extensão de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza, objetos de locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não.

§ 2o No caso dos serviços a que se refere o subitem 22.01 da lista anexa, considera-se ocorrido o

fato gerador e devido o imposto em cada Município em cujo território haja extensão de rodovia explorada.

§ 3o Considera-se ocorrido o fato gerador do imposto no local do estabelecimento prestador nos

serviços executados em águas marítimas, excetuados os serviços descritos no subitem 20.01. LOCAL DO ESTABELECIMENTO PRESTADOR – FIQUE ATENTO ao “CONTATO” Art. 4o Considera-se estabelecimento prestador o local onde o contribuinte desenvolva a atividade de

prestar serviços, de modo permanente ou temporário, e que configure unidade econômica ou

profissional, sendo irrelevantes para caracterizá-lo as denominações de sede, filial, agência, posto de atendimento, sucursal, escritório de representação ou contato ou quaisquer outras que venham a ser utilizadas.

1.7 Contribuinte

Art. 5o Contribuinte é o prestador do serviço.

1.8 Retenção do ISSQN

Nos serviços prestados por contribuintes cujo estabelecimento não esteja no próprio município, deve-se observar a legislação municipal para efetuar a retenção e recolher aos cofres do Município, nos casos em que a prestação do serviço esteja enquadrada como obrigada a ser recolhida neste local.

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 8

1.9 Transferência do Crédito Tributário

Resumo do tópico: Em 99% dos casos a legislação municipal determina que os órgãos

públicos estabelecidos NAQUELE MUNICIPIO sejam RESPONSÁVEIS por todo o ISSQN devido ÀQUELE município.

Art. 6o Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais. § 1o Os responsáveis a que se refere este artigo estão obrigados ao recolhimento integral do imposto devido, multa e acréscimos legais, independentemente de ter sido efetuada sua retenção na fonte.

1.10 Responsáveis pelo Recolhimento

§ 2o Sem prejuízo do disposto no caput e no § 1o deste artigo, são responsáveis: (Vide Lei Complementar nº

123, de 2006). I – o tomador ou intermediário de serviço proveniente do exterior do País ou cuja prestação se tenha iniciado no exterior do País; II – a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços descritos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.14, 7.15, 7.16, 7.17, 7.19, 11.02, 17.05 e 17.10 da lista anexa.

1.11 Base de Cálculo e Vencimento

Art. 7o A base de cálculo do imposto é o preço do serviço. O vencimento será determinado por legislação municipal.

1.12 Serviços Prestados em mais de um Município

§ 1o Quando os serviços descritos pelo subitem 3.04 da lista anexa forem prestados no território de mais de um Município, a base de cálculo será proporcional, conforme o caso, à extensão da ferrovia, rodovia, dutos e condutos de qualquer natureza, cabos de qualquer natureza, ou ao número de postes, existentes em cada Município.

1.13 Deduções da Base de Cálculo

§ 2o Não se incluem na base de cálculo do Imposto Sobre Serviços de Qualquer Natureza:

I - o valor dos materiais fornecidos pelo prestador dos serviços previstos nos itens 7.02 e 7.05 da lista de serviços anexa a esta Lei Complementar;

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 9

1.14 Alíquotas

Art. 8o As alíquotas máximas do Imposto Sobre Serviços de Qualquer Natureza são as seguintes: I – (VETADO) II – demais serviços, 5% (cinco por cento). (observar as reduções das bases de cálculo!) Nota: A alíquota mínima é de 2% (dois por cento), por força do art. 88 do ADCT (CF/88)

1.15 Lista de Serviços Anexa à LC 116/2003

1 – Serviços de informática e congêneres. 1.01 – Análise e desenvolvimento de sistemas. 1.02 – Programação. 1.03 – Processamento de dados e congêneres. 1.04 – Elaboração de programas de computadores, inclusive de jogos eletrônicos. 1.05 – Licenciamento ou cessão de direito de uso de programas de computação. 1.06 – Assessoria e consultoria em informática. 1.07 – Suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados. 1.08 – Planejamento, confecção, manutenção e atualização de páginas eletrônicas. 2 – Serviços de pesquisas e desenvolvimento de qualquer natureza. 2.01 – Serviços de pesquisas e desenvolvimento de qualquer natureza. 3 – Serviços prestados mediante locação, cessão de direito de uso e congêneres. 3.01 – (VETADO) 3.02 – Cessão de direito de uso de marcas e de sinais de propaganda. 3.03 – Exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões, canchas e congêneres, para realização de eventos ou negócios de qualquer natureza. 3.04 – Locação, sublocação, arrendamento, direito de passagem ou permissão de uso, compartilhado ou não, de ferrovia, rodovia, postes, cabos, dutos e condutos de qualquer natureza. 3.05 – Cessão de andaimes, palcos, coberturas e outras estruturas de uso temporário.

4 – Serviços de saúde, assistência médica e congêneres. 4.01 – Medicina e biomedicina. 4.02 – Análises clínicas, patologia, eletricidade médica, radioterapia, quimioterapia, ultra-sonografia, ressonância magnética, radiologia, tomografia e congêneres. 4.03 – Hospitais, clínicas, laboratórios, sanatórios, manicômios, casas de saúde, prontos-socorros, ambulatórios e congêneres. 4.04 – Instrumentação cirúrgica. 4.05 – Acupuntura. 4.06 – Enfermagem, inclusive serviços auxiliares. 4.07 – Serviços farmacêuticos. 4.08 – Terapia ocupacional, fisioterapia e fonoaudiologia. 4.09 – Terapias de qualquer espécie destinadas ao tratamento físico, orgânico e mental. 4.10 – Nutrição. 4.11 – Obstetrícia. 4.12 – Odontologia. 4.13 – Ortóptica. 4.14 – Próteses sob encomenda. 4.15 – Psicanálise. 4.16 – Psicologia. 4.17 – Casas de repouso e de recuperação, creches, asilos e congêneres. 4.18 – Inseminação artificial, fertilização in vitro e congêneres. 4.19 – Bancos de sangue, leite, pele, olhos, óvulos, sêmen e congêneres. 4.20 – Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie. 4.21 – Unidade de atendimento, assistência ou tratamento móvel e congêneres. 4.22 – Planos de medicina de grupo ou individual e convênios para prestação de assistência médica, hospitalar, odontológica e congêneres. 4.23 – Outros planos de saúde que se cumpram através de serviços de terceiros contratados, credenciados, cooperados ou apenas pagos pelo

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 10

operador do plano mediante indicação do beneficiário. 5 – Serviços de medicina e assistência veterinária e congêneres. 5.01 – Medicina veterinária e zootecnia. 5.02 – Hospitais, clínicas, ambulatórios, prontos-socorros e congêneres, na área veterinária. 5.03 – Laboratórios de análise na área veterinária. 5.04 – Inseminação artificial, fertilização in vitro e congêneres. 5.05 – Bancos de sangue e de órgãos e congêneres. 5.06 – Coleta de sangue, leite, tecidos, sêmen, órgãos e materiais biológicos de qualquer espécie. 5.07 – Unidade de atendimento, assistência ou tratamento móvel e congêneres. 5.08 – Guarda, tratamento, amestramento, embelezamento, alojamento e congêneres. 5.09 – Planos de atendimento e assistência médico-veterinária. 6 – Serviços de cuidados pessoais, estética, atividades físicas e congêneres. 6.01 – Barbearia, cabeleireiros, manicuros, pedicuros e congêneres. 6.02 – Esteticistas, tratamento de pele, depilação e congêneres. 6.03 – Banhos, duchas, sauna, massagens e congêneres. 6.04 – Ginástica, dança, esportes, natação, artes marciais e demais atividades físicas. 6.05 – Centros de emagrecimento, spa e congêneres. 7 – Serviços relativos a engenharia, arquitetura, geologia, urbanismo, construção civil, manutenção, limpeza, meio ambiente, saneamento e congêneres. 7.01 – Engenharia, agronomia, agrimensura, arquitetura, geologia, urbanismo, paisagismo e congêneres. 7.02 – Execução, por administração, empreitada ou subempreitada, de obras de construção civil, hidráulica ou elétrica e de outras obras semelhantes, inclusive sondagem, perfuração de poços, escavação, drenagem e irrigação, terraplanagem, pavimentação, concretagem e a instalação e montagem de produtos, peças e

equipamentos (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação dos serviços, que fica sujeito ao ICMS). 7.03 – Elaboração de planos diretores, estudos de viabilidade, estudos organizacionais e outros, relacionados com obras e serviços de engenharia; elaboração de anteprojetos, projetos básicos e projetos executivos para trabalhos de engenharia. 7.04 – Demolição. 7.05 – Reparação, conservação e reforma de edifícios, estradas, pontes, portos e congêneres (exceto o fornecimento de mercadorias produzidas pelo prestador dos serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS). 7.06 – Colocação e instalação de tapetes, carpetes, assoalhos, cortinas, revestimentos de parede, vidros, divisórias, placas de gesso e congêneres, com material fornecido pelo tomador do serviço. 7.07 – Recuperação, raspagem, polimento e lustração de pisos e congêneres. 7.08 – Calafetação. 7.09 – Varrição, coleta, remoção, incineração, tratamento, reciclagem, separação e destinação final de lixo, rejeitos e outros resíduos quaisquer. 7.10 – Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres. 7.11 – Decoração e jardinagem, inclusive corte e poda de árvores. 7.12 – Controle e tratamento de efluentes de qualquer natureza e de agentes físicos, químicos e biológicos. 7.13 – Dedetização, desinfecção, desinsetização, imunização, higienização, desratização, pulverização e congêneres. 7.14 – (VETADO) 7.15 – (VETADO) 7.16 – Florestamento, reflorestamento, semeadura, adubação e congêneres. 7.17 – Escoramento, contenção de encostas e serviços congêneres. 7.18 – Limpeza e dragagem de rios, portos, canais, baías, lagos, lagoas, represas, açudes e congêneres. 7.19 – Acompanhamento e fiscalização da execução de obras de engenharia, arquitetura e urbanismo. 7.20 – Aerofotogrametria (inclusive interpretação), cartografia, mapeamento, levantamentos topográficos, batimétricos,

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 11

geográficos, geodésicos, geológicos, geofísicos e congêneres. 7.21 – Pesquisa, perfuração, cimentação, mergulho, perfilagem, concretação, testemunhagem, pescaria, estimulação e outros serviços relacionados com a exploração e explotação de petróleo, gás natural e de outros recursos minerais. 7.22 – Nucleação e bombardeamento de nuvens e congêneres. 8 – Serviços de educação, ensino, orientação pedagógica e educacional, instrução, treinamento e avaliação pessoal de qualquer grau ou natureza. 8.01 – Ensino regular pré-escolar, fundamental, médio e superior. 8.02 – Instrução, treinamento, orientação pedagógica e educacional, avaliação de conhecimentos de qualquer natureza. 9 – Serviços relativos a hospedagem, turismo, viagens e congêneres. 9.01 – Hospedagem de qualquer natureza em hotéis, apart-service condominiais, flat, apart-hotéis, hotéis residência, residence-service, suite service, hotelaria marítima, motéis, pensões e congêneres; ocupação por temporada com fornecimento de serviço (o valor da alimentação e gorjeta, quando incluído no preço da diária, fica sujeito ao Imposto Sobre Serviços). 9.02 – Agenciamento, organização, promoção, intermediação e execução de programas de turismo, passeios, viagens, excursões, hospedagens e congêneres. 9.03 – Guias de turismo. 10 – Serviços de intermediação e congêneres. 10.01 – Agenciamento, corretagem ou intermediação de câmbio, de seguros, de cartões de crédito, de planos de saúde e de planos de previdência privada. 10.02 – Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer. 10.03 – Agenciamento, corretagem ou intermediação de direitos de propriedade industrial, artística ou literária. 10.04 – Agenciamento, corretagem ou intermediação de contratos de arrendamento

mercantil (leasing), de franquia (franchising) e de faturização (factoring). 10.05 – Agenciamento, corretagem ou intermediação de bens móveis ou imóveis, não abrangidos em outros itens ou subitens, inclusive aqueles realizados no âmbito de Bolsas de Mercadorias e Futuros, por quaisquer meios. 10.06 – Agenciamento marítimo. 10.07 – Agenciamento de notícias. 10.08 – Agenciamento de publicidade e propaganda, inclusive o agenciamento de veiculação por quaisquer meios. 10.09 – Representação de qualquer natureza, inclusive comercial. 10.10 – Distribuição de bens de terceiros. 11 – Serviços de guarda, estacionamento, armazenamento, vigilância e congêneres. 11.01 – Guarda e estacionamento de veículos terrestres automotores, de aeronaves e de embarcações. 11.02 – Vigilância, segurança ou monitoramento de bens e pessoas. 11.03 – Escolta, inclusive de veículos e cargas. 11.04 – Armazenamento, depósito, carga, descarga, arrumação e guarda de bens de qualquer espécie. 12 – Serviços de diversões, lazer, entretenimento e congêneres. 12.01 – Espetáculos teatrais. 12.02 – Exibições cinematográficas. 12.03 – Espetáculos circenses. 12.04 – Programas de auditório. 12.05 – Parques de diversões, centros de lazer e congêneres. 12.06 – Boates, taxi-dancing e congêneres. 12.07 – Shows, ballet, danças, desfiles, bailes, óperas, concertos, recitais, festivais e congêneres. 12.08 – Feiras, exposições, congressos e congêneres. 12.09 – Bilhares, boliches e diversões eletrônicas ou não. 12.10 – Corridas e competições de animais. 12.11 – Competições esportivas ou de destreza física ou intelectual, com ou sem a participação do espectador. 12.12 – Execução de música. 12.13 – Produção, mediante ou sem encomenda prévia, de eventos, espetáculos, entrevistas, shows, ballet, danças, desfiles, bailes, teatros,

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 12

óperas, concertos, recitais, festivais e congêneres. 12.14 – Fornecimento de música para ambientes fechados ou não, mediante transmissão por qualquer processo. 12.15 – Desfiles de blocos carnavalescos ou folclóricos, trios elétricos e congêneres. 12.16 – Exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles, óperas, competições esportivas, de destreza intelectual ou congêneres. 12.17 – Recreação e animação, inclusive em festas e eventos de qualquer natureza. 13 – Serviços relativos a fonografia, fotografia, cinematografia e reprografia. 13.01 – (VETADO) 13.02 – Fonografia ou gravação de sons, inclusive trucagem, dublagem, mixagem e congêneres. 13.03 – Fotografia e cinematografia, inclusive revelação, ampliação, cópia, reprodução, trucagem e congêneres. 13.04 – Reprografia, microfilmagem e digitalização. 13.05 – Composição gráfica, fotocomposição, clicheria, zincografia, litografia, fotolitografia. 14 – Serviços relativos a bens de terceiros. 14.01 – Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto (exceto peças e partes empregadas, que ficam sujeitas ao ICMS). 14.02 – Assistência técnica. 14.03 – Recondicionamento de motores (exceto peças e partes empregadas, que ficam sujeitas ao ICMS). 14.04 – Recauchutagem ou regeneração de pneus. 14.05 – Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento, galvanoplastia, anodização, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer. 14.06 – Instalação e montagem de aparelhos, máquinas e equipamentos, inclusive montagem industrial, prestados ao usuário final, exclusivamente com material por ele fornecido. 14.07 – Colocação de molduras e congêneres.

14.08 – Encadernação, gravação e douração de livros, revistas e congêneres. 14.09 – Alfaiataria e costura, quando o material for fornecido pelo usuário final, exceto aviamento. 14.10 – Tinturaria e lavanderia. 14.11 – Tapeçaria e reforma de estofamentos em geral. 14.12 – Funilaria e lanternagem. 14.13 – Carpintaria e serralheria. 15 – Serviços relacionados ao setor bancário ou financeiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito. 15.01 – Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira de clientes, de cheques pré-datados e congêneres. 15.02 – Abertura de contas em geral, inclusive conta-corrente, conta de investimentos e aplicação e caderneta de poupança, no País e no exterior, bem como a manutenção das referidas contas ativas e inativas. 15.03 – Locação e manutenção de cofres particulares, de terminais eletrônicos, de terminais de atendimento e de bens e equipamentos em geral. 15.04 – Fornecimento ou emissão de atestados em geral, inclusive atestado de idoneidade, atestado de capacidade financeira e congêneres. 15.05 – Cadastro, elaboração de ficha cadastral, renovação cadastral e congêneres, inclusão ou exclusão no Cadastro de Emitentes de Cheques sem Fundos – CCF ou em quaisquer outros bancos cadastrais. 15.06 – Emissão, reemissão e fornecimento de avisos, comprovantes e documentos em geral; abono de firmas; coleta e entrega de documentos, bens e valores; comunicação com outra agência ou com a administração central; licenciamento eletrônico de veículos; transferência de veículos; agenciamento fiduciário ou depositário; devolução de bens em custódia. 15.07 – Acesso, movimentação, atendimento e consulta a contas em geral, por qualquer meio ou processo, inclusive por telefone, fac-símile, internet e telex, acesso a terminais de atendimento, inclusive vinte e quatro horas; acesso a outro banco e a rede compartilhada; fornecimento de saldo, extrato e demais

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 13

informações relativas a contas em geral, por qualquer meio ou processo. 15.08 – Emissão, reemissão, alteração, cessão, substituição, cancelamento e registro de contrato de crédito; estudo, análise e avaliação de operações de crédito; emissão, concessão, alteração ou contratação de aval, fiança, anuência e congêneres; serviços relativos a abertura de crédito, para quaisquer fins. 15.09 – Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao arrendamento mercantil (leasing). 15.10 – Serviços relacionados a cobranças, recebimentos ou pagamentos em geral, de títulos quaisquer, de contas ou carnês, de câmbio, de tributos e por conta de terceiros, inclusive os efetuados por meio eletrônico, automático ou por máquinas de atendimento; fornecimento de posição de cobrança, recebimento ou pagamento; emissão de carnês, fichas de compensação, impressos e documentos em geral. 15.11 – Devolução de títulos, protesto de títulos, sustação de protesto, manutenção de títulos, reapresentação de títulos, e demais serviços a eles relacionados. 15.12 – Custódia em geral, inclusive de títulos e valores mobiliários. 15.13 – Serviços relacionados a operações de câmbio em geral, edição, alteração, prorrogação, cancelamento e baixa de contrato de câmbio; emissão de registro de exportação ou de crédito; cobrança ou depósito no exterior; emissão, fornecimento e cancelamento de cheques de viagem; fornecimento, transferência, cancelamento e demais serviços relativos a carta de crédito de importação, exportação e garantias recebidas; envio e recebimento de mensagens em geral relacionadas a operações de câmbio. 15.14 – Fornecimento, emissão, reemissão, renovação e manutenção de cartão magnético, cartão de crédito, cartão de débito, cartão salário e congêneres. 15.15 – Compensação de cheques e títulos quaisquer; serviços relacionados a depósito, inclusive depósito identificado, a saque de contas quaisquer, por qualquer meio ou processo, inclusive em terminais eletrônicos e de atendimento. 15.16 – Emissão, reemissão, liquidação, alteração, cancelamento e baixa de ordens de pagamento, ordens de crédito e similares, por

qualquer meio ou processo; serviços relacionados à transferência de valores, dados, fundos, pagamentos e similares, inclusive entre contas em geral. 15.17 – Emissão, fornecimento, devolução, sustação, cancelamento e oposição de cheques quaisquer, avulso ou por talão. 15.18 – Serviços relacionados a crédito imobiliário, avaliação e vistoria de imóvel ou obra, análise técnica e jurídica, emissão, reemissão, alteração, transferência e renegociação de contrato, emissão e reemissão do termo de quitação e demais serviços relacionados a crédito imobiliário. 16 – Serviços de transporte de natureza municipal. 16.01 – Serviços de transporte de natureza municipal. 17 – Serviços de apoio técnico, administrativo, jurídico, contábil, comercial e congêneres. 17.01 – Assessoria ou consultoria de qualquer natureza, não contida em outros itens desta lista; análise, exame, pesquisa, coleta, compilação e fornecimento de dados e informações de qualquer natureza, inclusive cadastro e similares. 17.02 – Datilografia, digitação, estenografia, expediente, secretaria em geral, resposta audível, redação, edição, interpretação, revisão, tradução, apoio e infra-estrutura administrativa e congêneres. 17.03 – Planejamento, coordenação, programação ou organização técnica, financeira ou administrativa. 17.04 – Recrutamento, agenciamento, seleção e colocação de mão-de-obra. 17.05 – Fornecimento de mão-de-obra, mesmo em caráter temporário, inclusive de empregados ou trabalhadores, avulsos ou temporários, contratados pelo prestador de serviço. 17.06 – Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas de publicidade, elaboração de desenhos, textos e demais materiais publicitários. 17.07 – (VETADO) 17.08 – Franquia (franchising). 17.09 – Perícias, laudos, exames técnicos e análises técnicas.

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 14

17.10 – Planejamento, organização e administração de feiras, exposições, congressos e congêneres. 17.11 – Organização de festas e recepções; bufê (exceto o fornecimento de alimentação e bebidas, que fica sujeito ao ICMS). 17.12 – Administração em geral, inclusive de bens e negócios de terceiros. 17.13 – Leilão e congêneres. 17.14 – Advocacia. 17.15 – Arbitragem de qualquer espécie, inclusive jurídica. 17.16 – Auditoria. 17.17 – Análise de Organização e Métodos. 17.18 – Atuária e cálculos técnicos de qualquer natureza. 17.19 – Contabilidade, inclusive serviços técnicos e auxiliares. 17.20 – Consultoria e assessoria econômica ou financeira. 17.21 – Estatística. 17.22 – Cobrança em geral. 17.23 – Assessoria, análise, avaliação, atendimento, consulta, cadastro, seleção, gerenciamento de informações, administração de contas a receber ou a pagar e em geral, relacionados a operações de faturização (factoring). 17.24 – Apresentação de palestras, conferências, seminários e congêneres. 18 – Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres. 18.01 - Serviços de regulação de sinistros vinculados a contratos de seguros; inspeção e avaliação de riscos para cobertura de contratos de seguros; prevenção e gerência de riscos seguráveis e congêneres. 19 – Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres. 19.01 - Serviços de distribuição e venda de bilhetes e demais produtos de loteria, bingos, cartões, pules ou cupons de apostas, sorteios, prêmios, inclusive os decorrentes de títulos de capitalização e congêneres.

20 – Serviços portuários, aeroportuários, ferroportuários, de terminais rodoviários, ferroviários e metroviários. 20.01 – Serviços portuários, ferroportuários, utilização de porto, movimentação de passageiros, reboque de embarcações, rebocador escoteiro, atracação, desatracação, serviços de praticagem, capatazia, armazenagem de qualquer natureza, serviços acessórios, movimentação de mercadorias, serviços de apoio marítimo, de movimentação ao largo, serviços de armadores, estiva, conferência, logística e congêneres. 20.02 – Serviços aeroportuários, utilização de aeroporto, movimentação de passageiros, armazenagem de qualquer natureza, capatazia, movimentação de aeronaves, serviços de apoio aeroportuários, serviços acessórios, movimentação de mercadorias, logística e congêneres. 20.03 – Serviços de terminais rodoviários, ferroviários, metroviários, movimentação de passageiros, mercadorias, inclusive suas operações, logística e congêneres. 21 – Serviços de registros públicos, cartorários e notariais. 21.01 - Serviços de registros públicos, cartorários e notariais. 22 – Serviços de exploração de rodovia. 22.01 – Serviços de exploração de rodovia mediante cobrança de preço ou pedágio dos usuários, envolvendo execução de serviços de conservação, manutenção, melhoramentos para adequação de capacidade e segurança de trânsito, operação, monitoração, assistência aos usuários e outros serviços definidos em contratos, atos de concessão ou de permissão ou em normas oficiais. 23 – Serviços de programação e comunicação visual, desenho industrial e congêneres. 23.01 – Serviços de programação e comunicação visual, desenho industrial e congêneres. 24 – Serviços de chaveiros, confecção de carimbos, placas, sinalização visual, banners, adesivos e congêneres.

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 15

24.01 - Serviços de chaveiros, confecção de carimbos, placas, sinalização visual, banners, adesivos e congêneres. 25 - Serviços funerários. 25.01 – Funerais, inclusive fornecimento de caixão, urna ou esquifes; aluguel de capela; transporte do corpo cadavérico; fornecimento de flores, coroas e outros paramentos; desembaraço de certidão de óbito; fornecimento de véu, essa e outros adornos; embalsamento, embelezamento, conservação ou restauração de cadáveres. 25.02 – Cremação de corpos e partes de corpos cadavéricos. 25.03 – Planos ou convênio funerários. 25.04 – Manutenção e conservação de jazigos e cemitérios. 26 – Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusive pelos correios e suas agências franqueadas; courrier e congêneres. 26.01 – Serviços de coleta, remessa ou entrega de correspondências, documentos, objetos, bens ou valores, inclusive pelos correios e suas agências franqueadas; courrier e congêneres. 27 – Serviços de assistência social. 27.01 – Serviços de assistência social. 28 – Serviços de avaliação de bens e serviços de qualquer natureza. 28.01 – Serviços de avaliação de bens e serviços de qualquer natureza. 29 – Serviços de biblioteconomia. 29.01 – Serviços de biblioteconomia. 30 – Serviços de biologia, biotecnologia e química. 30.01 – Serviços de biologia, biotecnologia e química. 31 – Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres.

31.01 - Serviços técnicos em edificações, eletrônica, eletrotécnica, mecânica, telecomunicações e congêneres. 32 – Serviços de desenhos técnicos. 32.01 - Serviços de desenhos técnicos. 33 – Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres. 33.01 - Serviços de desembaraço aduaneiro, comissários, despachantes e congêneres. 34 – Serviços de investigações particulares, detetives e congêneres. 34.01 - Serviços de investigações particulares, detetives e congêneres. 35 – Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas. 35.01 - Serviços de reportagem, assessoria de imprensa, jornalismo e relações públicas. 36 – Serviços de meteorologia. 36.01 – Serviços de meteorologia. 37 – Serviços de artistas, atletas, modelos e manequins. 37.01 - Serviços de artistas, atletas, modelos e manequins. 38 – Serviços de museologia. 38.01 – Serviços de museologia. 39 – Serviços de ourivesaria e lapidação. 39.01 - Serviços de ourivesaria e lapidação (quando o material for fornecido pelo tomador do serviço). 40 – Serviços relativos a obras de arte sob encomenda. 40.01 - Obras de arte sob encomenda.

1.16 Outras Situações - ISSQN

Serviços Gráficos – Incidência de ISS

ISS incide sobre serviços gráficos, ainda que não personalizados 10/04/2012 - 20:01:50 - Roberto Tauil

ISS incide sobre serviços gráficos, ainda que não personalizados

Superior Tribunal de Justiça:

“1. No julgamento do REsp 1.092.206/SP, sob o rito do artigo 543-C do CPC e Resolução STJ 8/2008, a Primeira Seção do STJ reafirmou o entendimento da Súmula nº 156/STJ, segundo o qual: "A prestação de serviço de composição gráfica, personalizada e sob encomenda, ainda que envolva fornecimento de mercadorias, está sujeita, apenas, ao ISS".

2. O comando da Súmula 156/STJ é aplicável à prestação de serviços de composição gráfica, ainda que não personalizados. Precedentes.

3. O acórdão recorrido assentou que os serviços prestados pela recorrente são de natureza gráfica e realizados sob encomenda. Todavia, afastou a incidência do ISS em razão unicamente de não serem personalizados, motivo pelo qual merece reforma.

4. Agravo regimental não provido”.

“AgRg no AREsp 102407/SP – Rel. Min. Castro Meira - DJe 28/03/2012)

Comentário do Consultor: Reafirma-se nesta decisão o fato de que o serviço ser personalizado ou não é irrelevante na incidência do ISS, bastando que seja prestado por encomenda. A relembrar a seguinte decisão: "A jurisprudência do STJ, em torno da Súmula 156, tem entendido que o ISS incide sobre os serviços de composição gráfica quando feitos por encomenda, sejam ou não personalizados" (REsp 486.020/RS, Rel. Min. Eliana Calmon, DJU de 20.09.04). Fonte: http://www.oim.tmunicipal.org.br/?pagina=detalhe_texto&texto_id=86

Manual do Substituto tributário do GDF (Governo do Distrito Fderal) Obs: O GDF recolhe tanto ICMS quanto ISS. As instruções a seguir servem como “referências” para outros municípios. 4 - BRINDES PERSONALIZADOS Sobre o fornecimento de brindes personalizados, por exemplo: can etas, chaveiros, calendários, etc., inc ide o ISS por caracterizar -se a prestação de um serviço de impressão gráfica enquadrado no subitem 13.05. (vide Súmula 156 do Superior Tr ibunal de Justiça e consulta SEF/DF 34/2004). 5 - CARPINTARIA E SERRALHERIA ISS inc ide no caso da prestação de serv iço de conserto, confecção e reparo em móveis ou grades de terceiros, com fornecimento de material pelo tomador do serviço. Se for confeccionado um móvel ou uma grade de ferro/madeira pelo carpinteiro/serralheiro, com material fornecido pelo prestador, haverá a incidência do ICMS, por tratar-se de fornecimento de mercadoria. Subitem 14.13. 8 - “COFFEE-BREAK” E BUFÊ “COFFEE -BREAK”: envolve o fornecimento de mercadoria (café, suco, biscoitos, etc .) . Operação tr ibutada pelo ICMS. ex igir NOTA FISCAL DE VENDA MOD. 1.

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 17

BUFÊ: envolve prestação de serviços (organização, decoração, pessoal: garçons, recepcionistas, manobristas, etc.) e fornecimento de mercadorias (al imentos e bebidas) . O serviço enquadra -se no subitem 17.11. Haverá a incidência de ISS pela prestação do serviço e do ICMS pelo fornecimento de mercadorias. Ex igir nota f iscal de serviços mod. 3 e NOTA FISCAL DE VENDA MOD. 1 ou NOTA FISCAL CONJUGADA(serviços/mercadoria) . 10 - CONFECÇÃO DE FORMULÁRIOS E MATERIAL DE EXPEDIENTE (MATERIAL GRÁFICO) A diferença res ide no t ipo de material que será adquirido ou confeccionado. Caso tratar-se de mercadoria de uso geral (por exemplo: envelope sem timbre, agenda) que pode ser adquirida em papelar ia, ocorre a tributação pelo ICM S. Se for produzido sob encomenda, personal izado, para uso exclus ivo do solic itante, enquadra -se como serviço gráf ico, tr ibutado pelo ISS. subitem 13.05. 11 - CONFECÇÃO DE PLACAS, CARIMBOS, CRACHÁS, LETREIROS E CHAVES Incide o ISS à al íquota de 5%. Subite m 24.01. 15 – COPEIRAGEM Fornecimento de mão-de-obra, ISS a 5%. Subitem 17.05. 16 – CÓPIAS OU REPRODUÇÃO DE DOCUMENTOS Constam da l ista de serviços do ISS, subitem 13.04. São tributados a 5%. 25 – FORNECIMENTO OU ASSINATURA DE CLIPPING, ÍNDICES Aqui existem duas situações: I – Quando o serviço CLIPPING (compilação de matérias publicadas em jornais, revistas, etc.) for colocado à disposição para usuários ou dest inatários sem qualquer restrição, estará amparado pela imunidade tributária prevista no Art. 150, VI , “d”; I I – Quando, porém, o serviço CLIPPING for colocado à disposição de usuários específ icos, para usuários ou destinatár ios com restrições (p.ex. serviço prestado somente aos servidores de um Órgão, ou a uma determinada categoria, ou ainda informações aprovadas previamente), será tributada a al íquota de 5% - item 17.01 (Consulta nº 19/2003 SEF/DF) . 33 – PRESTADORES DE SERVIÇOS SEM INSCRIÇÃO NO CF/DF A pessoa jurídica, ainda que imune ou isenta, deverá reter o imposto relat ivo aos serviços que lhe forem prestados por empresa ou profissional autônomo que não comprove ser inscrito no Cadastro Fiscal do Distrito Federal – CF/DF (art. 9 o , I I I , do RISS), atendidos os requisitos dos art igos 5 o . e 6 o . do mesmo regulamento. 35 – PROFISSIONAL AUTÔNOMO/SOCIEDADE UNIPROFISSIONAL Os profissionais autônomos e as sociedades uniprof issionais estão sujeitos a um regime especial de tributação pelo ISS no DF. Estas categorias de contribuintes pagam o imposto sobre um valor f ixo def inido anualmente. Os art igos de 61 a 65 do regulamento do ISS def inem estes contribuintes e as regras a eles aplicadas. Para o subst ituto tr ibutário o importante é saber se o prof issional autônomo está inscr ito no CF/DF. Isto pode ser comprovado solicitando -se a apresentação do DIF -Documento de Identif icação Fiscal ou do Carnê do ISS, onde consta o número do CF/DF. Caso contrár io, ou seja, se o profissional não possuir inscrição no CF/DF procedimento que o subst ituto tr ibutário deve adotar é a retenção do ISS calculado, nos termos da

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 18

consulta 81/2008, aplicando -se a al íquota prevista no RISS sobre o valor do serviço que é a base de cálculo do imposto. Os profissionais autônomos e as sociedades uniprofiss ionais estão dispensados de emissão de nota f iscal , art. 89 do RISS. 47 – VENDA DE PASSAGENS AÉREAS POR AGÊNCIAS DE VIAGENS O que vem a ser tr ibutado pelo ISS é a comissão que a agência cobra pela vendas das passagens e não a venda de passagens pelas companhias aéreas. Na venda de passagens para os Órgãos Públicos Federais, deve vir des tacado no documento f iscal da agência de viagem o valor específ ico da comissão, por força da IN nº 7, de 24.08.2012, da SEPLAN/UNIÃO, havendo a incidência do ISS, Subitem 9.02. Nos casos de prestações de serviços para os demais tomadores, deve -se exigir , também, o destaque do valor da comissão. Quando o valor da comissão tiver identificada na Nota Fiscal o ISS-ST deve ser retido.

1.17 - Checklist - ISSQN

Item Descrição Sim Não Não se Aplica

Observações

1 Serviço constante no Anexo da LC 116/03 ou legislação municipal

2 Autônomo: ver critério da prefeitura (valor fixo ou alíquota ou nota fiscal) e se há o cumprimento

3 Alíquota informada está correta com o código municipal?

4 Se a alíquota informada é do local da prestação de serviços

5 Se a atividade tem valor fixo ou alíquota especial na legisl. Munic.

6 Empresa do Simples Nacional: alíquota constante na NF

7 Empresa do simples Nacional: se é serviço do Art 3 da LC 116/03

8 Serviço do art. 3o: retenção para o município da prestação

9 Se o prestador tem contato no município para caracterização do estabelecimento

10 Dedução de material: permissão conforme a legislação municipal

11 Há obrigação Acessória no Município a ser cumprida, como Declaração ou outras?

12 Pagamento do ISS: pela data da prestação, pagamento ou nota

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 19

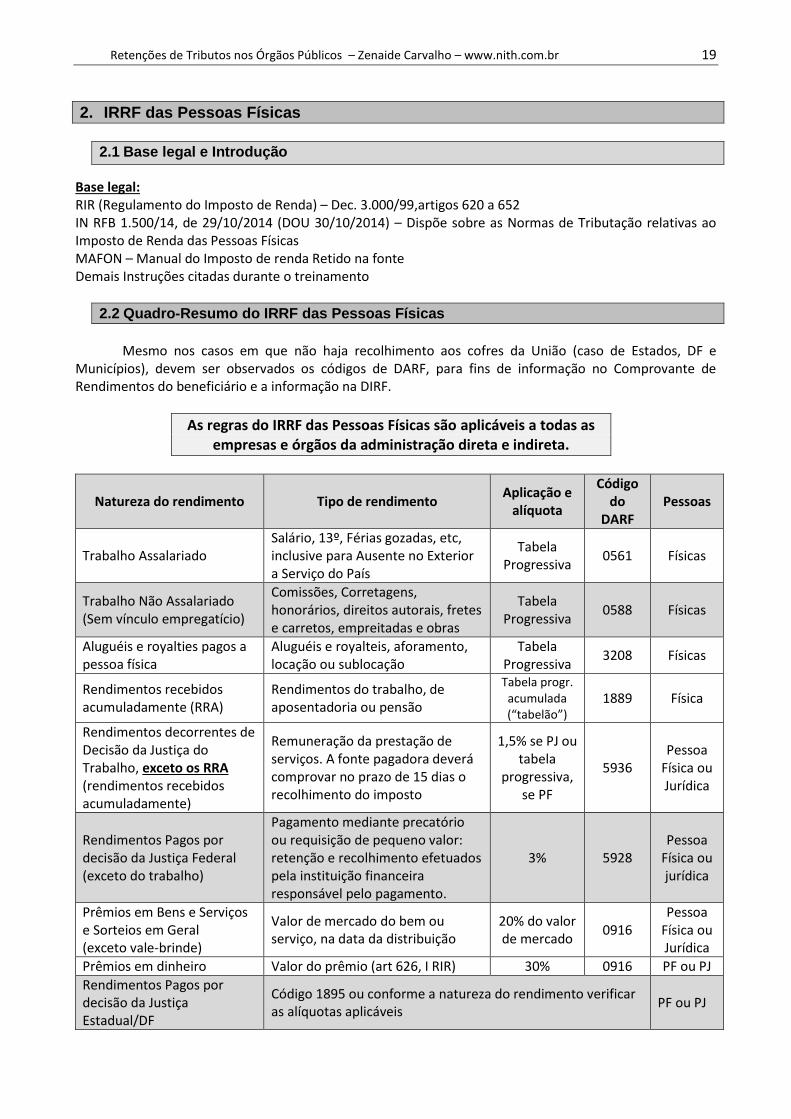

2. IRRF das Pessoas Físicas

2.1 Base legal e Introdução

Base legal: RIR (Regulamento do Imposto de Renda) – Dec. 3.000/99,artigos 620 a 652 IN RFB 1.500/14, de 29/10/2014 (DOU 30/10/2014) – Dispõe sobre as Normas de Tributação relativas ao Imposto de Renda das Pessoas Físicas MAFON – Manual do Imposto de renda Retido na fonte Demais Instruções citadas durante o treinamento

2.2 Quadro-Resumo do IRRF das Pessoas Físicas

Mesmo nos casos em que não haja recolhimento aos cofres da União (caso de Estados, DF e Municípios), devem ser observados os códigos de DARF, para fins de informação no Comprovante de Rendimentos do beneficiário e a informação na DIRF.

As regras do IRRF das Pessoas Físicas são aplicáveis a todas as empresas e órgãos da administração direta e indireta.

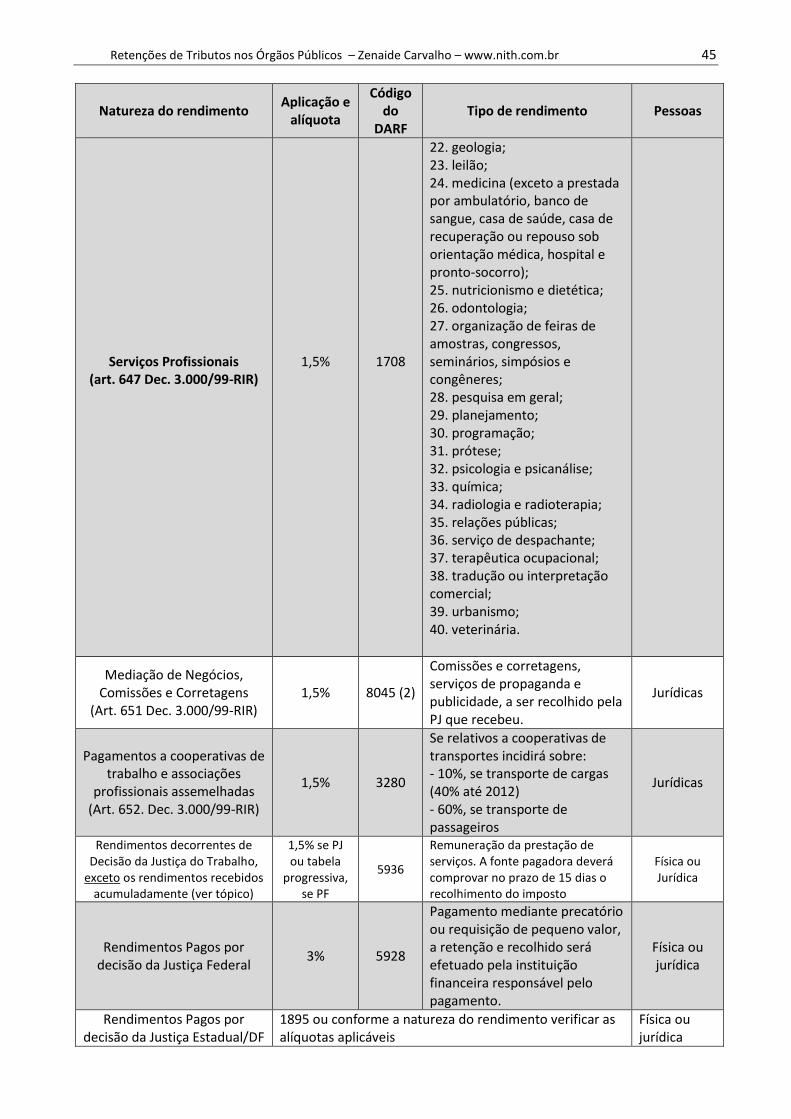

Natureza do rendimento Tipo de rendimento Aplicação e

alíquota

Código do

DARF Pessoas

Trabalho Assalariado Salário, 13º, Férias gozadas, etc, inclusive para Ausente no Exterior a Serviço do País

Tabela Progressiva

0561 Físicas

Trabalho Não Assalariado (Sem vínculo empregatício)

Comissões, Corretagens, honorários, direitos autorais, fretes e carretos, empreitadas e obras

Tabela Progressiva

0588 Físicas

Aluguéis e royalties pagos a pessoa física

Aluguéis e royalteis, aforamento, locação ou sublocação

Tabela Progressiva

3208 Físicas

Rendimentos recebidos acumuladamente (RRA)

Rendimentos do trabalho, de aposentadoria ou pensão

Tabela progr. acumulada (“tabelão”)

1889 Física

Rendimentos decorrentes de Decisão da Justiça do Trabalho, exceto os RRA (rendimentos recebidos acumuladamente)

Remuneração da prestação de serviços. A fonte pagadora deverá comprovar no prazo de 15 dias o recolhimento do imposto

1,5% se PJ ou tabela

progressiva, se PF

5936 Pessoa

Física ou Jurídica

Rendimentos Pagos por decisão da Justiça Federal (exceto do trabalho)

Pagamento mediante precatório ou requisição de pequeno valor: retenção e recolhimento efetuados pela instituição financeira responsável pelo pagamento.

3% 5928 Pessoa

Física ou jurídica

Prêmios em Bens e Serviços e Sorteios em Geral (exceto vale-brinde)

Valor de mercado do bem ou serviço, na data da distribuição

20% do valor de mercado

0916 Pessoa

Física ou Jurídica

Prêmios em dinheiro Valor do prêmio (art 626, I RIR) 30% 0916 PF ou PJ

Rendimentos Pagos por decisão da Justiça Estadual/DF

Código 1895 ou conforme a natureza do rendimento verificar as alíquotas aplicáveis

PF ou PJ

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 20

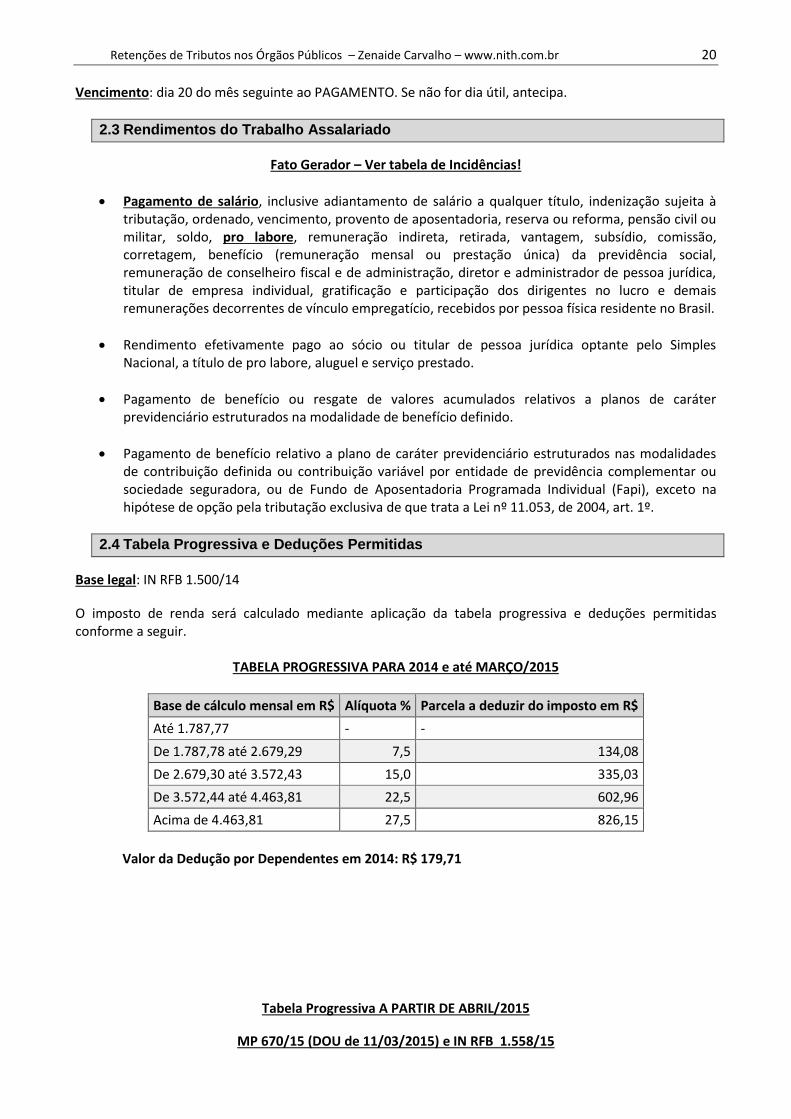

Vencimento: dia 20 do mês seguinte ao PAGAMENTO. Se não for dia útil, antecipa.

2.3 Rendimentos do Trabalho Assalariado

Fato Gerador – Ver tabela de Incidências!

Pagamento de salário, inclusive adiantamento de salário a qualquer título, indenização sujeita à tributação, ordenado, vencimento, provento de aposentadoria, reserva ou reforma, pensão civil ou militar, soldo, pro labore, remuneração indireta, retirada, vantagem, subsídio, comissão, corretagem, benefício (remuneração mensal ou prestação única) da previdência social, remuneração de conselheiro fiscal e de administração, diretor e administrador de pessoa jurídica, titular de empresa individual, gratificação e participação dos dirigentes no lucro e demais remunerações decorrentes de vínculo empregatício, recebidos por pessoa física residente no Brasil.

Rendimento efetivamente pago ao sócio ou titular de pessoa jurídica optante pelo Simples Nacional, a título de pro labore, aluguel e serviço prestado.

Pagamento de benefício ou resgate de valores acumulados relativos a planos de caráter previdenciário estruturados na modalidade de benefício definido.

Pagamento de benefício relativo a plano de caráter previdenciário estruturados nas modalidades de contribuição definida ou contribuição variável por entidade de previdência complementar ou sociedade seguradora, ou de Fundo de Aposentadoria Programada Individual (Fapi), exceto na hipótese de opção pela tributação exclusiva de que trata a Lei nº 11.053, de 2004, art. 1º.

2.4 Tabela Progressiva e Deduções Permitidas

Base legal: IN RFB 1.500/14

O imposto de renda será calculado mediante aplicação da tabela progressiva e deduções permitidas conforme a seguir.

TABELA PROGRESSIVA PARA 2014 e até MARÇO/2015

Base de cálculo mensal em R$ Alíquota % Parcela a deduzir do imposto em R$

Até 1.787,77 - -

De 1.787,78 até 2.679,29 7,5 134,08

De 2.679,30 até 3.572,43 15,0 335,03

De 3.572,44 até 4.463,81 22,5 602,96

Acima de 4.463,81 27,5 826,15

Valor da Dedução por Dependentes em 2014: R$ 179,71

Tabela Progressiva A PARTIR DE ABRIL/2015

MP 670/15 (DOU de 11/03/2015) e IN RFB 1.558/15

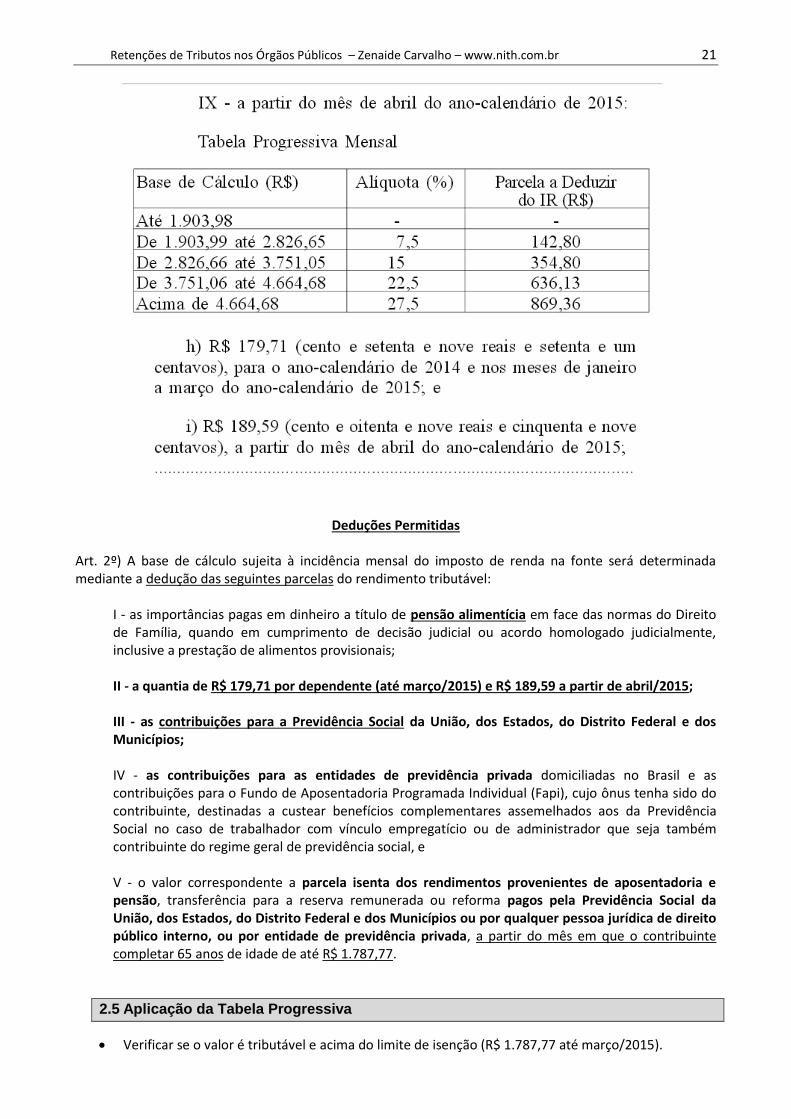

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 21

Deduções Permitidas

Art. 2º) A base de cálculo sujeita à incidência mensal do imposto de renda na fonte será determinada mediante a dedução das seguintes parcelas do rendimento tributável:

I - as importâncias pagas em dinheiro a título de pensão alimentícia em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais; II - a quantia de R$ 179,71 por dependente (até março/2015) e R$ 189,59 a partir de abril/2015; III - as contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios; IV - as contribuições para as entidades de previdência privada domiciliadas no Brasil e as contribuições para o Fundo de Aposentadoria Programada Individual (Fapi), cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social no caso de trabalhador com vínculo empregatício ou de administrador que seja também contribuinte do regime geral de previdência social, e V - o valor correspondente a parcela isenta dos rendimentos provenientes de aposentadoria e pensão, transferência para a reserva remunerada ou reforma pagos pela Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios ou por qualquer pessoa jurídica de direito público interno, ou por entidade de previdência privada, a partir do mês em que o contribuinte completar 65 anos de idade de até R$ 1.787,77.

2.5 Aplicação da Tabela Progressiva

Verificar se o valor é tributável e acima do limite de isenção (R$ 1.787,77 até março/2015).

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 22

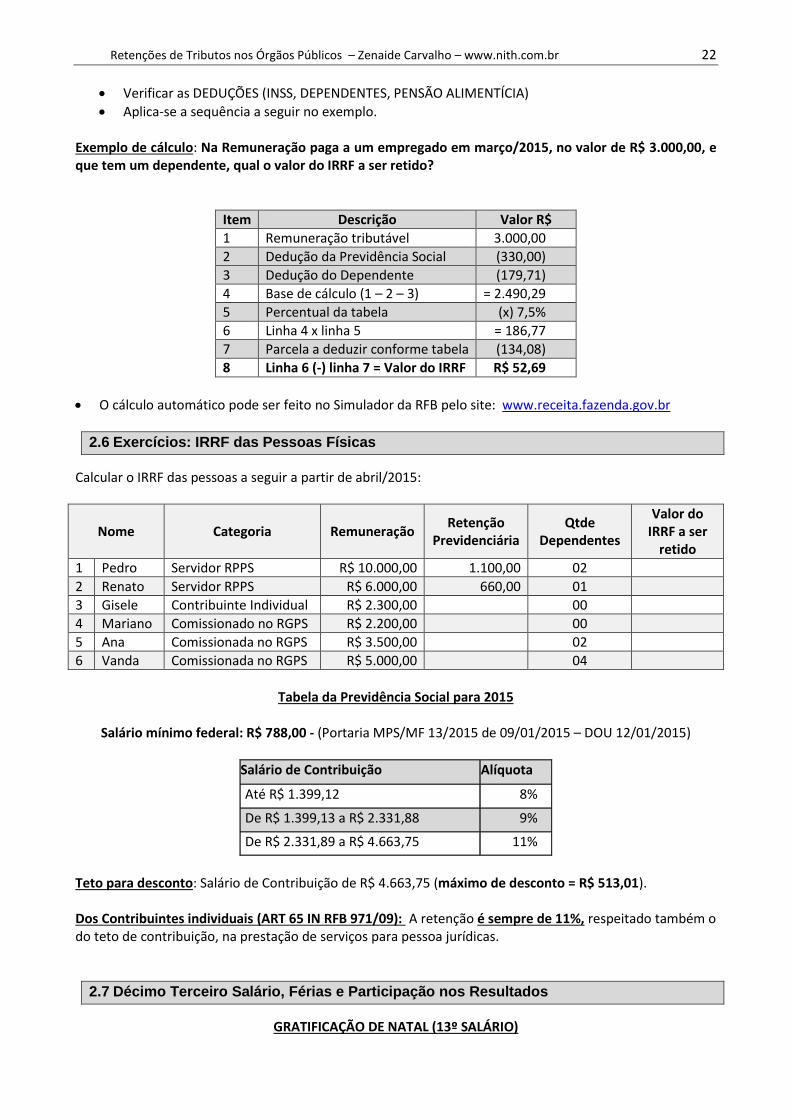

Verificar as DEDUÇÕES (INSS, DEPENDENTES, PENSÃO ALIMENTÍCIA)

Aplica-se a sequência a seguir no exemplo. Exemplo de cálculo: Na Remuneração paga a um empregado em março/2015, no valor de R$ 3.000,00, e que tem um dependente, qual o valor do IRRF a ser retido?

Item Descrição Valor R$

1 Remuneração tributável 3.000,00

2 Dedução da Previdência Social (330,00)

3 Dedução do Dependente (179,71)

4 Base de cálculo (1 – 2 – 3) = 2.490,29

5 Percentual da tabela (x) 7,5%

6 Linha 4 x linha 5 = 186,77

7 Parcela a deduzir conforme tabela (134,08)

8 Linha 6 (-) linha 7 = Valor do IRRF R$ 52,69

O cálculo automático pode ser feito no Simulador da RFB pelo site: www.receita.fazenda.gov.br

2.6 Exercícios: IRRF das Pessoas Físicas

Calcular o IRRF das pessoas a seguir a partir de abril/2015:

Nome Categoria Remuneração Retenção

Previdenciária Qtde

Dependentes

Valor do IRRF a ser

retido

1 Pedro Servidor RPPS R$ 10.000,00 1.100,00 02

2 Renato Servidor RPPS R$ 6.000,00 660,00 01

3 Gisele Contribuinte Individual R$ 2.300,00 00

4 Mariano Comissionado no RGPS R$ 2.200,00 00

5 Ana Comissionada no RGPS R$ 3.500,00 02

6 Vanda Comissionada no RGPS R$ 5.000,00 04

Tabela da Previdência Social para 2015

Salário mínimo federal: R$ 788,00 - (Portaria MPS/MF 13/2015 de 09/01/2015 – DOU 12/01/2015)

Salário de Contribuição Alíquota

Até R$ 1.399,12 8%

De R$ 1.399,13 a R$ 2.331,88 9%

De R$ 2.331,89 a R$ 4.663,75 11%

Teto para desconto: Salário de Contribuição de R$ 4.663,75 (máximo de desconto = R$ 513,01). Dos Contribuintes individuais (ART 65 IN RFB 971/09): A retenção é sempre de 11%, respeitado também o do teto de contribuição, na prestação de serviços para pessoa jurídicas.

2.7 Décimo Terceiro Salário, Férias e Participação nos Resultados

GRATIFICAÇÃO DE NATAL (13º SALÁRIO)

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 23

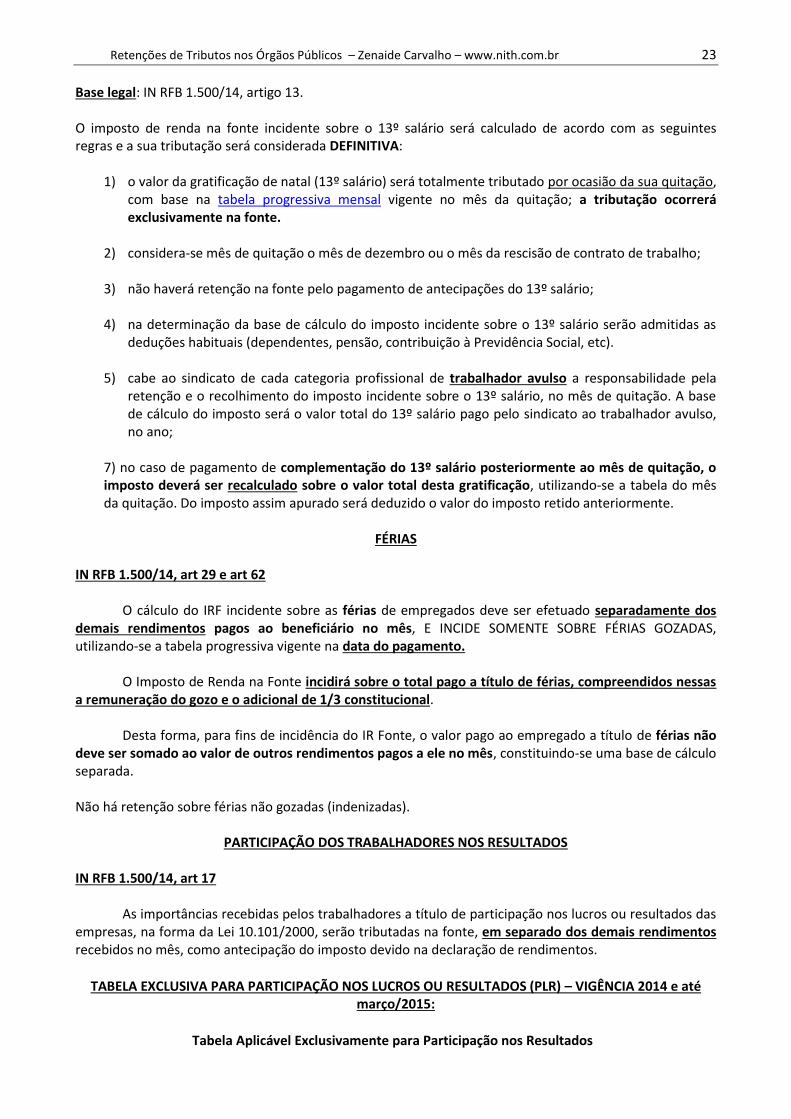

Base legal: IN RFB 1.500/14, artigo 13. O imposto de renda na fonte incidente sobre o 13º salário será calculado de acordo com as seguintes regras e a sua tributação será considerada DEFINITIVA:

1) o valor da gratificação de natal (13º salário) será totalmente tributado por ocasião da sua quitação, com base na tabela progressiva mensal vigente no mês da quitação; a tributação ocorrerá exclusivamente na fonte.

2) considera-se mês de quitação o mês de dezembro ou o mês da rescisão de contrato de trabalho;

3) não haverá retenção na fonte pelo pagamento de antecipações do 13º salário;

4) na determinação da base de cálculo do imposto incidente sobre o 13º salário serão admitidas as

deduções habituais (dependentes, pensão, contribuição à Previdência Social, etc).

5) cabe ao sindicato de cada categoria profissional de trabalhador avulso a responsabilidade pela retenção e o recolhimento do imposto incidente sobre o 13º salário, no mês de quitação. A base de cálculo do imposto será o valor total do 13º salário pago pelo sindicato ao trabalhador avulso, no ano;

7) no caso de pagamento de complementação do 13º salário posteriormente ao mês de quitação, o imposto deverá ser recalculado sobre o valor total desta gratificação, utilizando-se a tabela do mês da quitação. Do imposto assim apurado será deduzido o valor do imposto retido anteriormente.

FÉRIAS

IN RFB 1.500/14, art 29 e art 62 O cálculo do IRF incidente sobre as férias de empregados deve ser efetuado separadamente dos demais rendimentos pagos ao beneficiário no mês, E INCIDE SOMENTE SOBRE FÉRIAS GOZADAS, utilizando-se a tabela progressiva vigente na data do pagamento. O Imposto de Renda na Fonte incidirá sobre o total pago a título de férias, compreendidos nessas a remuneração do gozo e o adicional de 1/3 constitucional. Desta forma, para fins de incidência do IR Fonte, o valor pago ao empregado a título de férias não deve ser somado ao valor de outros rendimentos pagos a ele no mês, constituindo-se uma base de cálculo separada. Não há retenção sobre férias não gozadas (indenizadas).

PARTICIPAÇÃO DOS TRABALHADORES NOS RESULTADOS IN RFB 1.500/14, art 17 As importâncias recebidas pelos trabalhadores a título de participação nos lucros ou resultados das empresas, na forma da Lei 10.101/2000, serão tributadas na fonte, em separado dos demais rendimentos recebidos no mês, como antecipação do imposto devido na declaração de rendimentos.

TABELA EXCLUSIVA PARA PARTICIPAÇÃO NOS LUCROS OU RESULTADOS (PLR) – VIGÊNCIA 2014 e até março/2015:

Tabela Aplicável Exclusivamente para Participação nos Resultados

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 24

Valor da PLR anual (R$) Alíquota (%) Parcela a deduzir do IR (R$)

De 0,00 a 6.270,00 - -

De 6.270,01 a 9.405,00 7,5 470,25

De 9.405,01 a 12.540,00 15 1.175,63

De 12.540,01 a 15.675,00 22,5 2.116,13

Acima de 15.675,00 27,5 2.899,88

IV - a partir do mês de abril do ano-calendário de 2015: IN RFB 1.558/15)

Valor do PLR anual (em R$) Alíquota Parcela a deduzir do imposto (em R$)

De 0,00 a 6.677,55 0,0% -

De 6.677,56 a 9.922,28 7,5% 500,82

De 9.922,29 a 13.167,00 15% 1.244,99

De 13.167,01 a 16.380,38 22,5% 2.232,51

Acima de 16.380,38 27,5% 3.051,53

Nota: não haverá dedução de dependentes e nem de qualquer outra despesa (saúde, educação, previdência privada e etc.), exceto a importância paga a título de pensão alimentícia incidente sobre a PLR (decorrente de determinação judicial).

2.8 Rendimentos Isentos e não tributáveis

IN RFB 1.500/14, art 5º e outros Além das verbas constantes da Tabela de Incidências, destacamos, como rendimentos isentos e não tributáveis:

Bolsa para Médicos Residentes (a partir de 28/10/2011, Lei 12.546/11)

Bolsa para o Programa Mais Médicos (IN RFB 1.500/14, art 11, XII)

Bolsa do PRONATEC (IN RFB 1.500/14, art 11, XII)

Bolsa do Projovem (IN RFB 1.500/14 art 11, XIII) Obs: As bolsas de ESTÁGIO não são isentas!

DIÁRIAS

N RFB 1.500/14 (art 5) – São isentos: VI - diárias destinadas, exclusivamente, ao pagamento de despesas de alimentação e pousada, por serviço eventual realizado em município diferente do da sede de trabalho, inclusive no exterior;

TRANSPORTE A SERVIDOR PÚBLICO DA UNIÃO V - indenização de transporte a servidor público da União que realizar despesas com a utilização de meio próprio de locomoção para a execução de serviços externos por força das atribuições próprias do cargo; IV - auxílio-transporte em pecúnia, pago pela União, destinado ao custeio parcial das despesas realizadas com transporte coletivo municipal, intermunicipal ou interestadual pelos militares, servidores e

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 25

empregados públicos da Administração Federal direta, autárquica e fundacional da União, nos deslocamentos de suas residências para os locais de trabalho e vice-versa;

2.9 Ausentes no Exterior a Serviço do País

Base: RIR/99: Artigos 44 e 627 e IN RFB 1.500/14, art 5, XVI e art 28. Os pagamentos de rendimentos de trabalho assalariado, em moeda estrangeira, à pessoa física residente no Brasil, ausente no exterior a serviço do País, por autarquias ou repartições do governo brasileiro situadas no exterior, tem tratamento tributário diferenciado, conforme explanado a seguir.

DEDUÇÕES DA BASE DE CÁLCULO Na determinação da base de cálculo mensal e na declaração, o rendimento tributável corresponde a 25% (vinte e cinco por cento) do total dos rendimentos do trabalho assalariado recebidos do governo brasileiro. Para efeito de determinação da base de cálculo sujeita à incidência do imposto na fonte, poderão ser deduzidas do rendimento bruto:

a) as importâncias pagas a título de pensão alimentícia, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais; b) A quantia fixada de dedução por dependente. c) as contribuições para a previdência social da União, dos Estados, do Distrito Federal e dos Municípios; e d) as contribuições para as entidades de previdência privada domiciliadas no Brasil e as contribuições para o Fundo de Aposentadoria Programada Individual (FAPI), cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social no caso de trabalhador com vínculo empregatício ou de administradores.

CONVERSÃO EM REAIS

Os rendimentos em moeda estrangeira serão convertidos em reais, mediante a utilização do dólar dos Estados Unidos da América divulgado para compra pelo Banco Central do Brasil, para o último dia útil da primeira quinzena do mês anterior ao do pagamento do rendimento. As deduções especificadas em "a", "c" e "d" serão convertidas em reais, mediante a utilização do dólar do Estados Unidos da América fixado para venda pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do pagamento do rendimento. Exemplo: Pessoa física que trabalha no exterior, a serviço do Brasil, recebe rendimentos de autarquia governamental a que está vinculado de US$ 5.000,00 em maio/2014. A conversão será efetuada no valor de COMPRA com base do dólar do último dia útil da primeira quinzena do mês anterior, ou seja, o dólar do dia 15.04.2014. Tais taxas são divulgadas no site da Receita Federal www.receita.fazenda.gov.br. Suponhamos que o dólar seja de de R$ 2,00. (valor real: R$ 2,2251 conforme ADE COSIT 12, de 17/04/2014) Portanto, o rendimento em reais será US$ 5.000,00 x 2,00 = R$ 10.000,00. A base de cálculo será 25% do valor em reais, ou seja, R$ 10.000,00 x 25% = R$ 2.500,00.

Retenções de Tributos nos Órgãos Públicos – Zenaide Carvalho – www.nith.com.br 26

Conhecida a base de cálculo, efetuam-se as deduções – convertidas pelo valor de VENDA do dólar (R$ 2,2257 para maio/2014) e aplica-se a tabela progressiva normalmente (quando for o caso). BASES: RIR/99: Artigos 44, 620 e 627, § 1º e § 4º, IN RFB 1.500/14, art 28.

ESTRANGEIRO PRESTANDO SERVIÇO NO BRASIL Base legal: Decreto 3.000/99 (RIR)

A retenção é de 25% sobre o valor dos serviços, sem qualquer dedução. Outros detalhes: http://www.receita.fazenda.gov.br/PessoaFisica/IRPF/2014/perguntao/default.htm

Art. 3º A renda e os proventos de qualquer natureza percebidos no País por residentes ou domiciliados no exterior ou a eles equiparados, conforme o disposto nos arts. 22, § 1º, e 682, estão sujeitos ao imposto de acordo com as disposições do Livro III (Decreto-Lei nº 5.844, de 1943, art. 97, e Lei nº 7.713, de 22 de dezembro de 1988, art. 3º, § 4º).

RENDIMENTOS DE RESIDENTES OU DOMICILIADOS NO EXTERIOR

Seção I Contribuintes

Art. 682. Estão sujeitos ao imposto na fonte, de acordo com o disposto neste Capítulo, a renda e os proventos de qualquer natureza provenientes de fontes situadas no País, quando percebidos:

I - pelas pessoas físicas ou jurídicas residentes ou domiciliadas no exterior (Decreto-Lei nº 5.844, de 1943, art. 97, alínea "a");

II - pelos residentes no País que estiverem ausentes no exterior por mais de doze meses, salvo os mencionados no art. 17 (Decreto-Lei nº 5.844, de 1943, art. 97, alínea "b");