PROJECT FINANCE: UM ESTUDO DE CASO NO SETOR … · project finance: um estudo de caso no setor...

82

PROJECT FINANCE: UM ESTUDO DE CASO NO SETOR ELÉTRICO Renata de Carvalho Pinheiro Rio de Janeiro Agosto de 2017

Transcript of PROJECT FINANCE: UM ESTUDO DE CASO NO SETOR … · project finance: um estudo de caso no setor...

PROJECT FINANCE: UM ESTUDO DE CASO NO SETOR

ELÉTRICO

Renata de Carvalho Pinheiro

Rio de Janeiro

Agosto de 2017

PROJECT FINANCE: UM ESTUDO DE CASO NO SETOR

ELÉTRICO

Renata de Carvalho Pinheiro

Rio de Janeiro

Agosto de 2017

Projeto de Graduação apresentado ao Curso de

Engenharia Civil da Escola Politécnica, Universidade

Federal do Rio de Janeiro, como parte dos requisitos

necessários à obtenção do título de Engenheiro.

Orientador: José Roberto Ribas

PROJECT FINANCE: UM ESTUDO DE CASO NO SETOR ELÉTRICO

Renata de Carvalho Pinheiro

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO DE

ENGENHARIA CIVIL DA ESCOLA POLITÉCNICA DA UNIVERSIDADE FEDERAL DO

RIO DE JANEIRO COMO PARTE DOS REQUISITOS NECESSÁRIOS PARA A

OBTENÇÃO DO GRAU DE ENGENHEIRO CIVIL.

Examinado por:

______________________________________

Prof. José Roberto Ribas, D.Sc. (Orientador)

______________________________________

Profa. Elaine Garrido Vazquez, D.Sc.

______________________________________

Prof. Gilberto Olympio Mota Fialho, D.Sc.

RIO DE JANEIRO, RJ - BRASIL

AGOSTO DE 2017

III

Pinheiro, Renata de Carvalho

Project Finance: um estudo de caso no setor elétrico / Renata

de Carvalho Pinheiro, - Rio de Janeiro: UFRJ / Escola Politécnica,

2017.

XI, 72 p.: il.; 29,7 cm.

Orientador: José Roberto Ribas

Projeto de Graduação – UFRJ / Escola Politécnica / Curso de

Engenharia Civil, 2017.

Referências Bibliográficas: p. 68-70.

1. Financiamento. 2. Projetos de infraestrutura. 3. Setor

elétrico. I. Ribas, José Roberto. II. Universidade Federal do Rio de

Janeiro, UFRJ, Curso de Engenharia Civil. III. Project Finance: um

estudo de caso no setor elétrico

IV

DEDICATÓRIA

Dedico este trabalho aos meus pais, Carlos Alberto de

Castro Pinheiro Filho e Tatiana Renato de Carvalho.

V

AGRADECIMENTOS

Agradeço aos meus pais por me apoiarem e me incentivarem em todas as

decisões da minha vida, em especial a de me tornar engenheira civil. Agradeço pelo

amor, companheirismo, paciência e pela formação de excelência que me

proporcionaram, muitas vezes a custo de seus próprios projetos pessoais. Vocês são

os melhores!

Agradeço aos meus amigos pessoais, que entenderam as minhas ausências e

me ajudaram de todas as formas possíveis para que esse sonho se tornasse realidade.

Um agradecimento especial a Samantha Ceccon, Bruna Luiza, Daniel Erbesfeld, Thaís

Lucas, Lucas Gonzaga, Marco Felipe Fialho, Renan Ferreira e Carolina Ramos por

estarem sempre ao meu lado.

Agradeço aos meus professores, pelas aulas, ensinamentos e pelo esforço de

tentar fazer sempre o melhor, mesmo quando as condições eram desfavoráveis. Um

agradecimento especial ao meu orientador, José Roberto Ribas, por confiar na minha

capacidade de realizar um trabalho tão complexo e distinto dos usuais temas da

engenharia civil, pelas orientações fundamentais para o desenvolvimento dessa

monografia e pelos conhecimentos transmitidos.

Agradeço, por fim, a minha equipe de trabalho na ENGIE Brasil, por todo o

investimento, apoio e oportunidades únicas de aprendizado. Meu muito obrigada a

todos os profissionais que de certa forma contribuíram para a minha formação enquanto

engenheira, analista financeira e profissional.

Muito obrigada a todos!

VI

Só as pessoas capazes de pular de

uma oportunidade para outra, de se

desempenhar em condições de incerteza,

de esquecer noções antes importantes,

mas agora irrelevantes, só essas pessoas

sobrevivem e têm sucesso.

Zygmunt Bauman

VII

Resumo do Projeto de Graduação apresentado à Escola Politécnica/UFRJ como parte

dos requisitos necessários para obtenção do grau de Engenheiro Civil.

PROJECT FINANCE: UM ESTUDO DE CASO NO SETOR ELÉTRICO

Renata de Carvalho Pinheiro

Agosto/2017

Orientador: José Roberto Ribas

Curso: Engenharia Civil

Os projetos de infraestrutura são, em sua maioria, caracterizados por obras que exigem

grande volume de investimentos e possuem alguma forma de participação das

empresas públicas, manifestada pelas parcerias ou pela outorga dos direitos de

exploração. Tais aspectos fazem com que o planejamento financeiro destes projetos

leve em consideração uma porcentagem de seu investimento financiada por um terceiro,

podendo ser um banco, instituição de fomento ou um investidor. Tradicionalmente, este

tipo de financiamento ocorre através da modalidade Project Finance, a qual apresenta

uma série de características próprias, que a diferem de outras formas de financiamento.

Nesse contexto, o presente trabalho tem por objetivo abordar esta modalidade de

financiamento, explicando suas principais características, participantes e os riscos

envolvidos no processo, através de um estudo de viabilidade econômico-financeira de

um projeto real de geração de energia solar. Dessa forma, será mostrado que é possível

desenvolver o setor elétrico no Brasil utilizando o Project Finance, uma vez que o projeto

apresenta resultados positivos, indicando rentabilidade para os investidores.

Palavras-chave: Financiamento, Setor Elétrico, Infraestrutura, Estudo de viabilidade,

Project Finance.

VIII

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of the

requeriments for the degree of Engineer.

PROJET FINANCE: A CASE STUDY IN THE POWER SECTOR

Renata de Carvalho Pinheiro

August/2017

Advisor: José Roberto Ribas

Course: Civil Engineering

Infrastructure projects are mostly characterized by civil works that require a large volume

of investments and they have a kind of public companies participation, manifested by

partnerships or the granting of exploration rights. These aspects make the financial

planning of these projects take into account a percentage of their investment financed

by a third party, such as a bank, development institution or investor. Traditionally, this

type of financing takes place through the Project Finance modality, which presents a

number of its own characteristics, which differ from other forms of financing. In this

context, the objective of this paper is to approach this modality of financing, explaining

its main characteristics, participants and the risks involved in the process, through an

economic-financial feasibility study of a real solar energy generation project. In this way,

it will be shown that it is possible to develop the electric sector in Brazil using Project

Finance, since the project has positive results, indicating profitability for the investors.

Key words: Financing, Electric Sector, Infrastructure, Feasibility study, Project Finance.

IX

SUMÁRIO

1. Introdução -------------------------------------------------------------------------------------------- 1

1.1. Comentários da Autora --------------------------------------------------------------------- 1

1.2. Objetivos do Estudo ------------------------------------------------------------------------- 2

1.3. Metodologia ------------------------------------------------------------------------------------ 3

1.4. Estrutura do trabalho ------------------------------------------------------------------------ 3

2. Contextualização: Project Finance ------------------------------------------------------------- 5

2.1. Definição --------------------------------------------------------------------------------------- 5

2.2. Histórico ---------------------------------------------------------------------------------------- 5

2.3. Características -------------------------------------------------------------------------------- 7

2.3.1. Alta alavancagem ---------------------------------------------------------------------- 8

2.3.2. Vida finita e de longo prazo ---------------------------------------------------------- 8

2.3.3. Existência de uma Sociedade de Propósito Específico (SPE) -------------- 9

2.3.4. Margens Operacionais altas e fluxos de caixa significativos --------------- 10

2.3.5. Segregação dos riscos em múltiplos participantes --------------------------- 12

2.4. Estrutura e Participantes ----------------------------------------------------------------- 12

2.4.1. Compradores -------------------------------------------------------------------------- 13

2.4.2. Reguladores --------------------------------------------------------------------------- 14

2.4.3. Acionistas ------------------------------------------------------------------------------ 16

2.4.4. Empresa do Projeto (Sociedade de Propósito Específico) ----------------- 17

2.4.5. Construtores --------------------------------------------------------------------------- 17

2.4.6. Operadores ---------------------------------------------------------------------------- 17

2.4.7. Fornecedores -------------------------------------------------------------------------- 18

2.4.8. Assessores Independentes -------------------------------------------------------- 18

2.4.9. Bancos (fornecedores de débito) ------------------------------------------------- 18

2.4.9.1. IFC (International Finance Corporation) ---------------------------------------- 19

2.4.9.2. OPIC (The Overseas Private Investment Corporation) ---------------------- 19

2.4.9.3. Eximbanks ----------------------------------------------------------------------------- 20

3. Riscos, Medidas Mitigadoras e Garantias -------------------------------------------------- 21

X

3.1. Riscos ----------------------------------------------------------------------------------------- 21

3.1.1. Implicações para o Project Finance ---------------------------------------------- 22

3.1.2. Risco de Conclusão ------------------------------------------------------------------ 24

3.1.3. Risco Tecnológico -------------------------------------------------------------------- 24

3.1.4. Risco de Matéria-Prima ------------------------------------------------------------- 24

3.1.5. Risco Econômico --------------------------------------------------------------------- 25

3.1.6. Risco Financeiro ---------------------------------------------------------------------- 26

3.1.6.1. Hedging com contrato a termo e futuro ----------------------------------------- 26

3.1.7. Risco Cambial ou de Moeda ------------------------------------------------------- 27

3.1.8. Risco Político -------------------------------------------------------------------------- 27

3.1.9. Risco de Crédito ---------------------------------------------------------------------- 28

3.1.10. Risco Ambiental ----------------------------------------------------------------------- 29

3.1.10.1. Licença prévia – LP ------------------------------------------------------------------ 30

3.1.10.2. Licença de instalação – LI ---------------------------------------------------------- 31

3.1.10.3. Licença de operação – LO --------------------------------------------------------- 31

3.1.11. Risco Legal ---------------------------------------------------------------------------- 32

3.1.12. Risco de Força Maior ---------------------------------------------------------------- 32

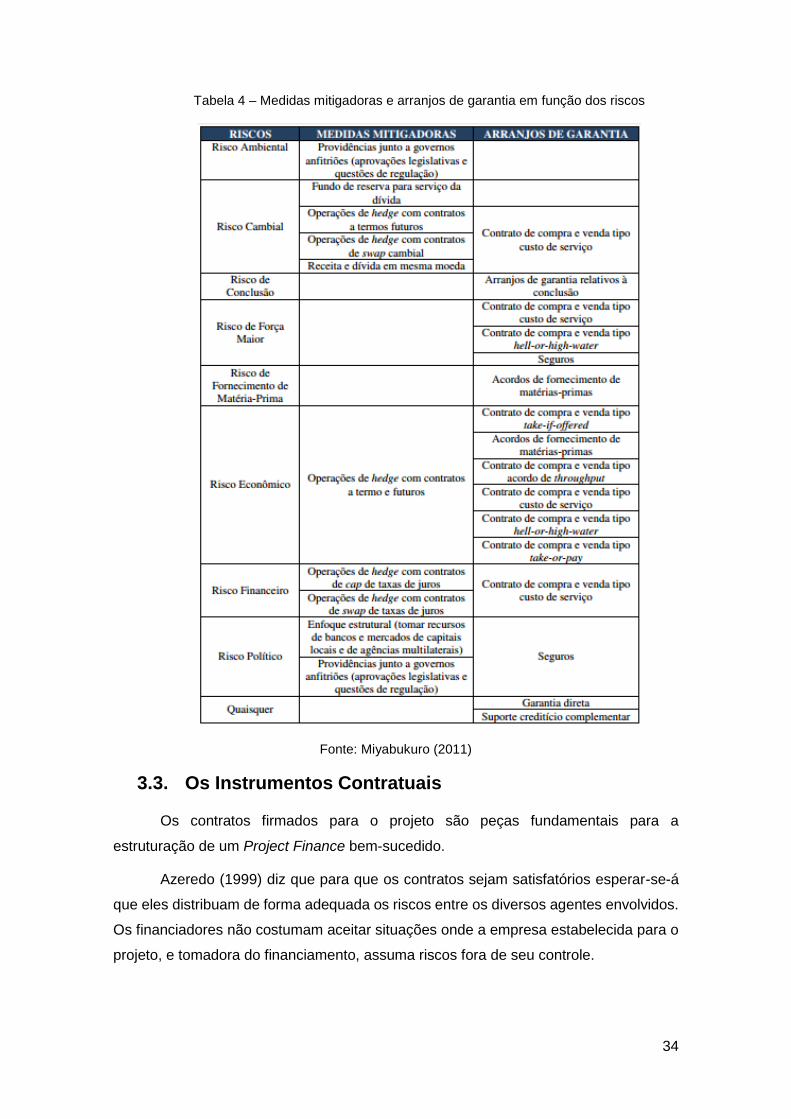

3.2. Medidas Mitigadoras----------------------------------------------------------------------- 32

3.3. Os Instrumentos Contratuais ------------------------------------------------------------ 34

3.3.1. Contrato Take-or-Pay --------------------------------------------------------------- 35

3.3.2. Contrato Take-If-Offered ------------------------------------------------------------ 35

3.3.3. Contrato de Compra de Energia (PPA – Power Purchase Agreement) - 35

3.3.4. Contrato de Custo de Serviço (Cost of Service Contract) ------------------ 35

3.3.5. Contrato de Supply-or-Pay --------------------------------------------------------- 35

3.3.6. Contrato de Pedágio (Tolling Agreement) -------------------------------------- 35

3.4. Garantias ------------------------------------------------------------------------------------- 38

3.4.1. Limitadas ------------------------------------------------------------------------------- 39

3.4.2. Indiretas --------------------------------------------------------------------------------- 39

3.4.3. Contingentes -------------------------------------------------------------------------- 39

XI

3.4.4. Implícitas ------------------------------------------------------------------------------- 39

3.4.5. Garantias por Deficiência ----------------------------------------------------------- 39

3.4.6. Garantias de Conclusão ------------------------------------------------------------ 39

3.4.7. Garantias no Contrato de Construção ------------------------------------------- 39

3.4.8. Principais Covenants e outras restrições --------------------------------------- 40

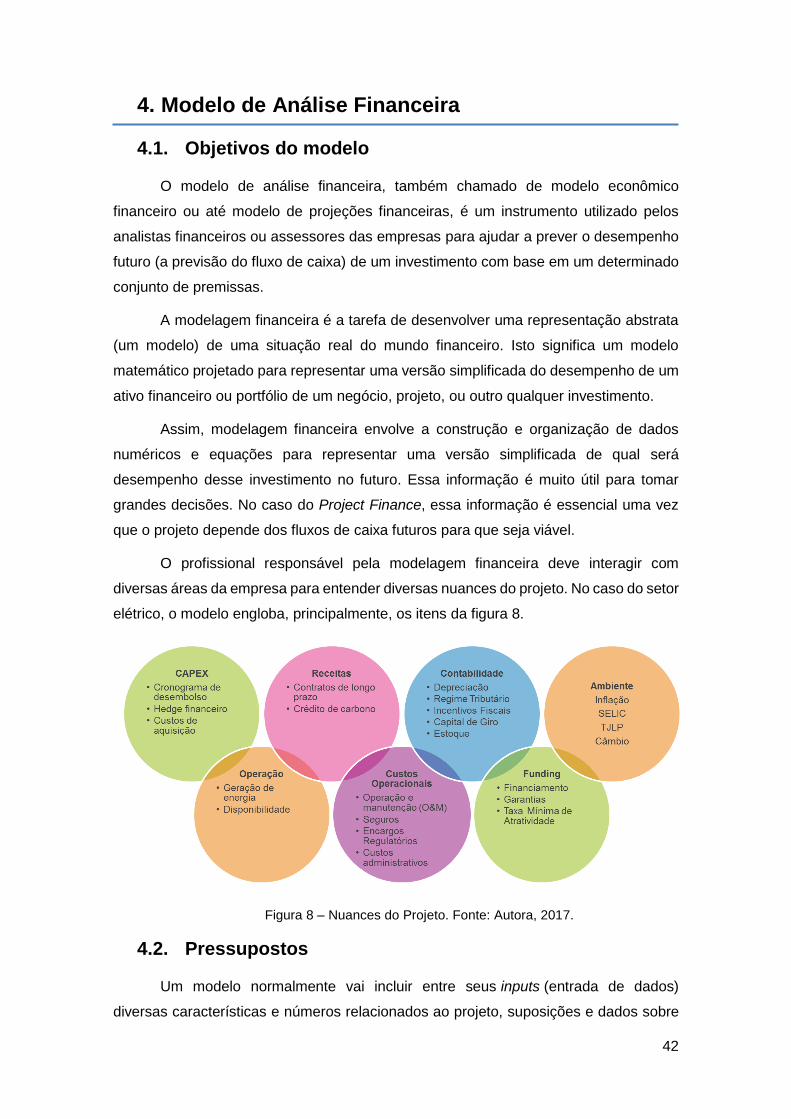

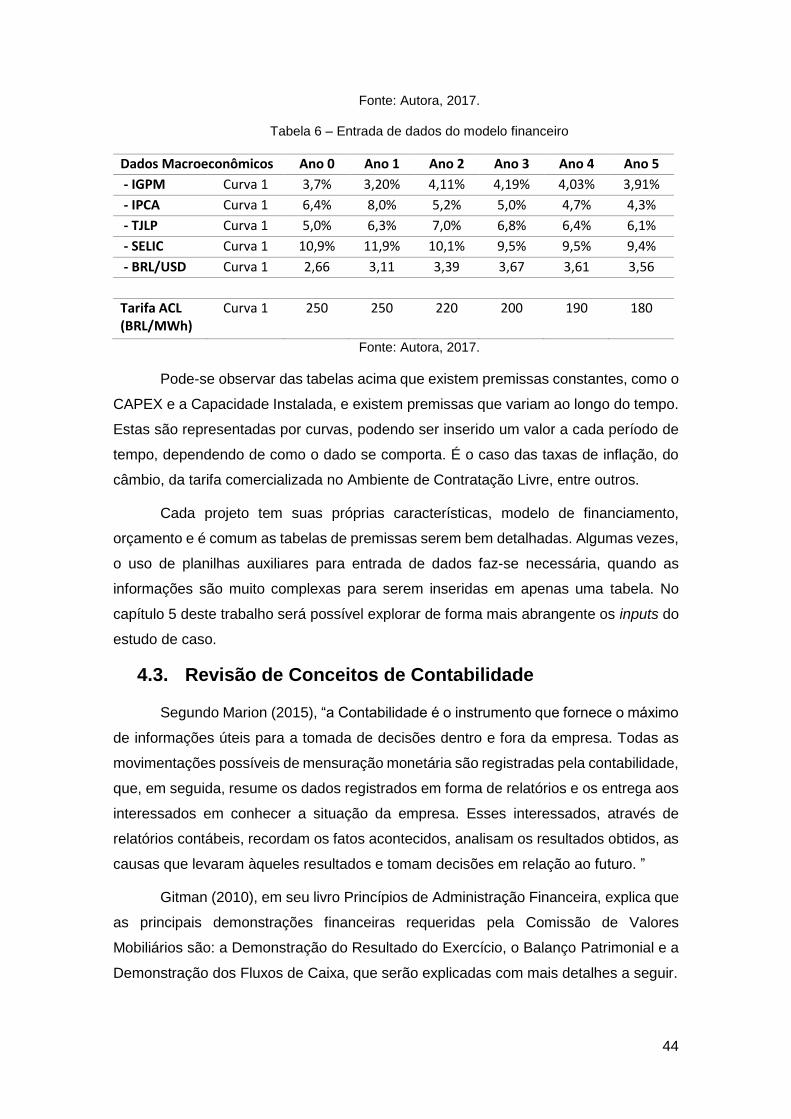

4. Modelo de Análise Financeira ----------------------------------------------------------------- 42

4.1. Objetivos do modelo ----------------------------------------------------------------------- 42

4.2. Pressupostos -------------------------------------------------------------------------------- 42

4.3. Revisão de Conceitos de Contabilidade ---------------------------------------------- 44

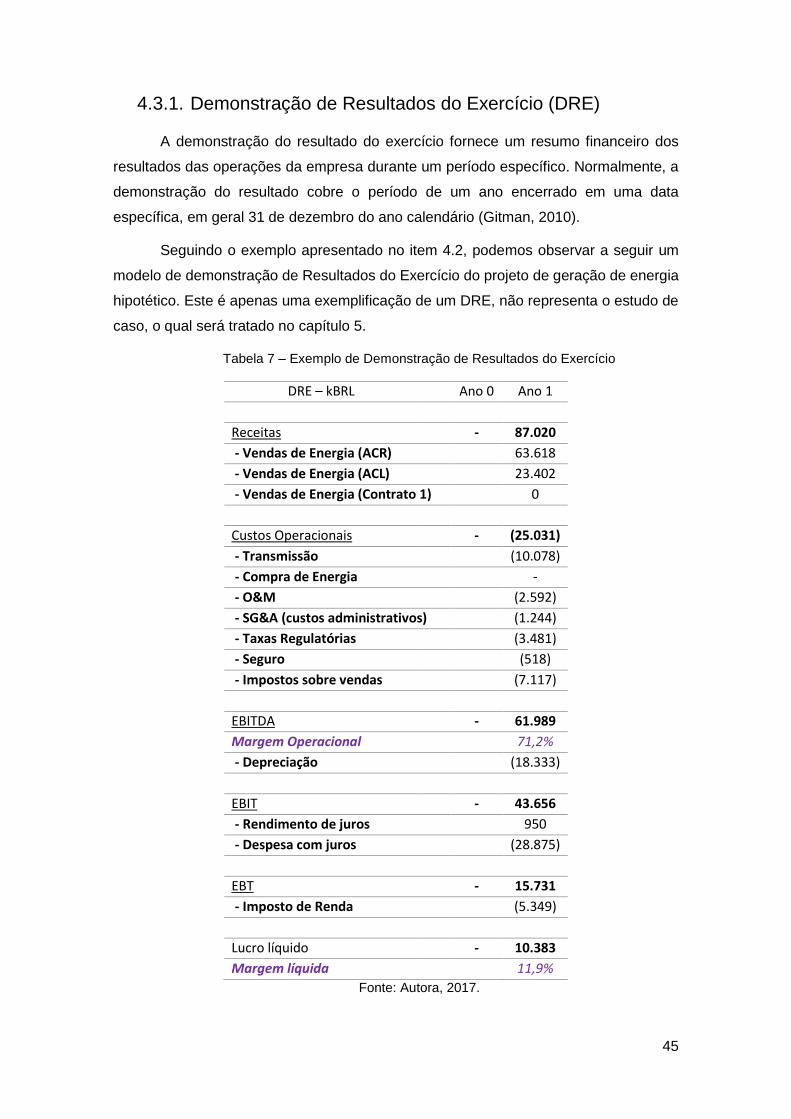

4.3.1. Demonstração de Resultados do Exercício (DRE) --------------------------- 45

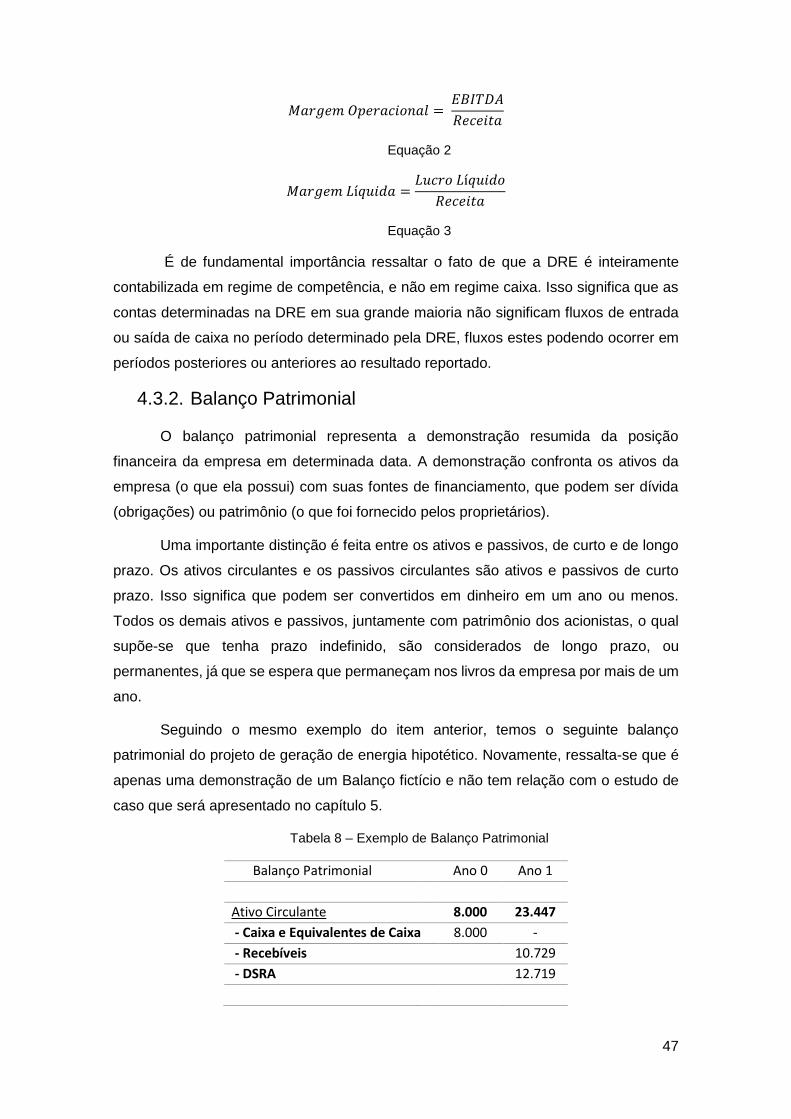

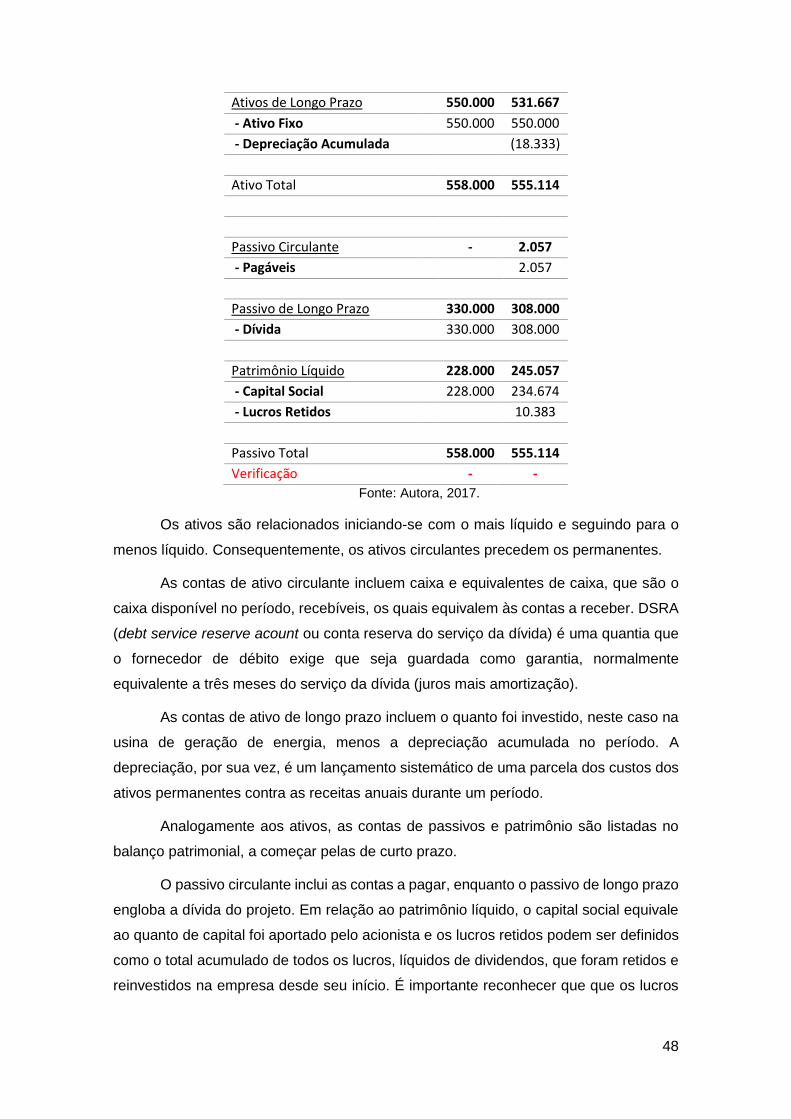

4.3.2. Balanço Patrimonial ------------------------------------------------------------------ 47

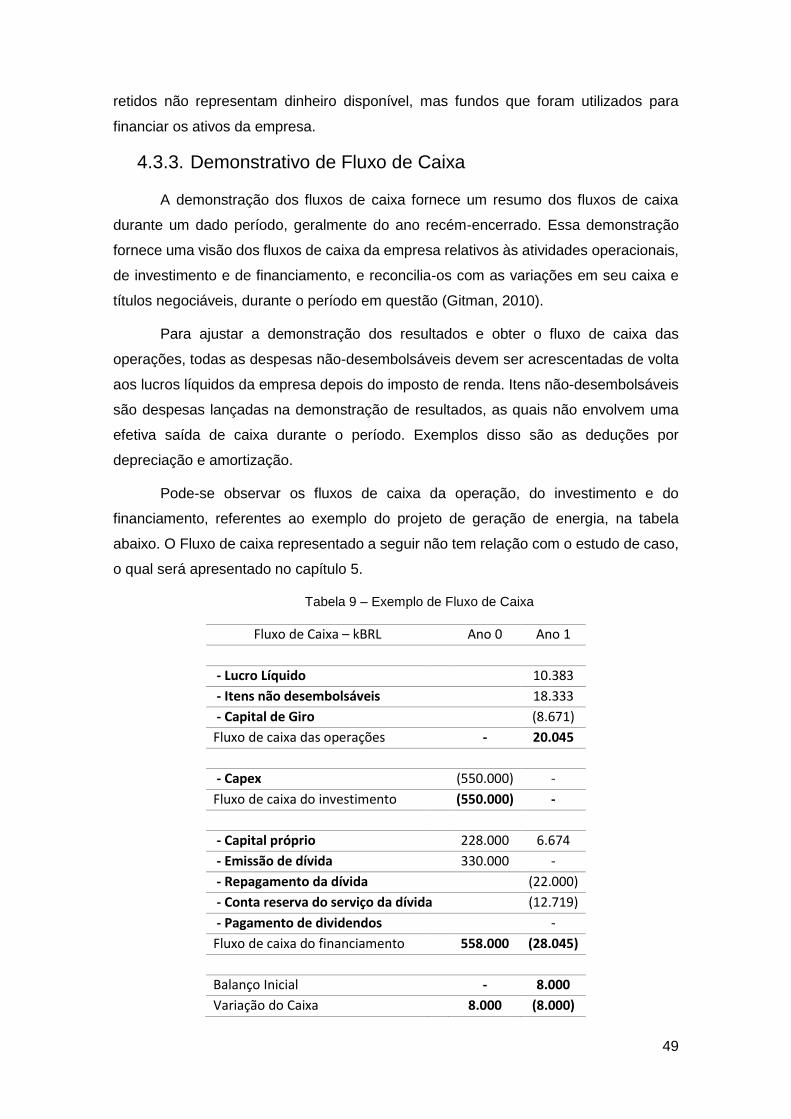

4.3.3. Demonstrativo de Fluxo de Caixa ------------------------------------------------ 49

4.4. Avaliação econômico-financeira -------------------------------------------------------- 50

4.4.1. Taxa Interna de Retorno – TIR ---------------------------------------------------- 50

4.4.2. Valor Presente Líquido - VPL ------------------------------------------------------ 51

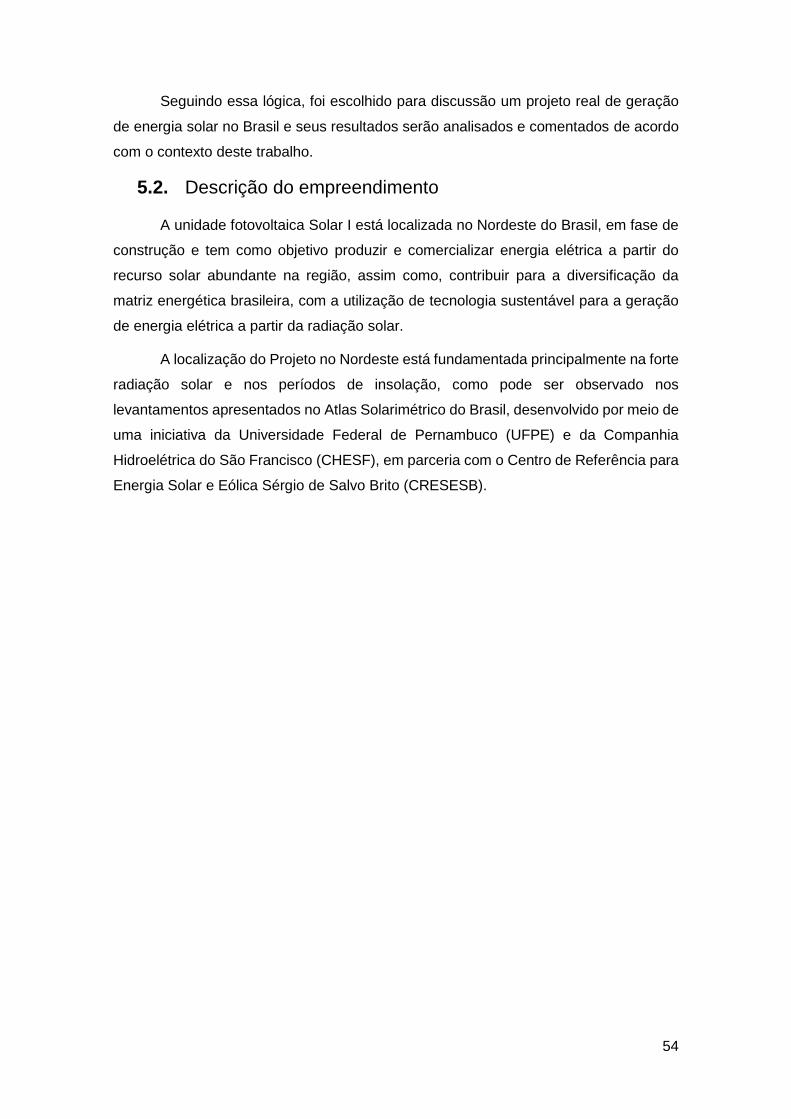

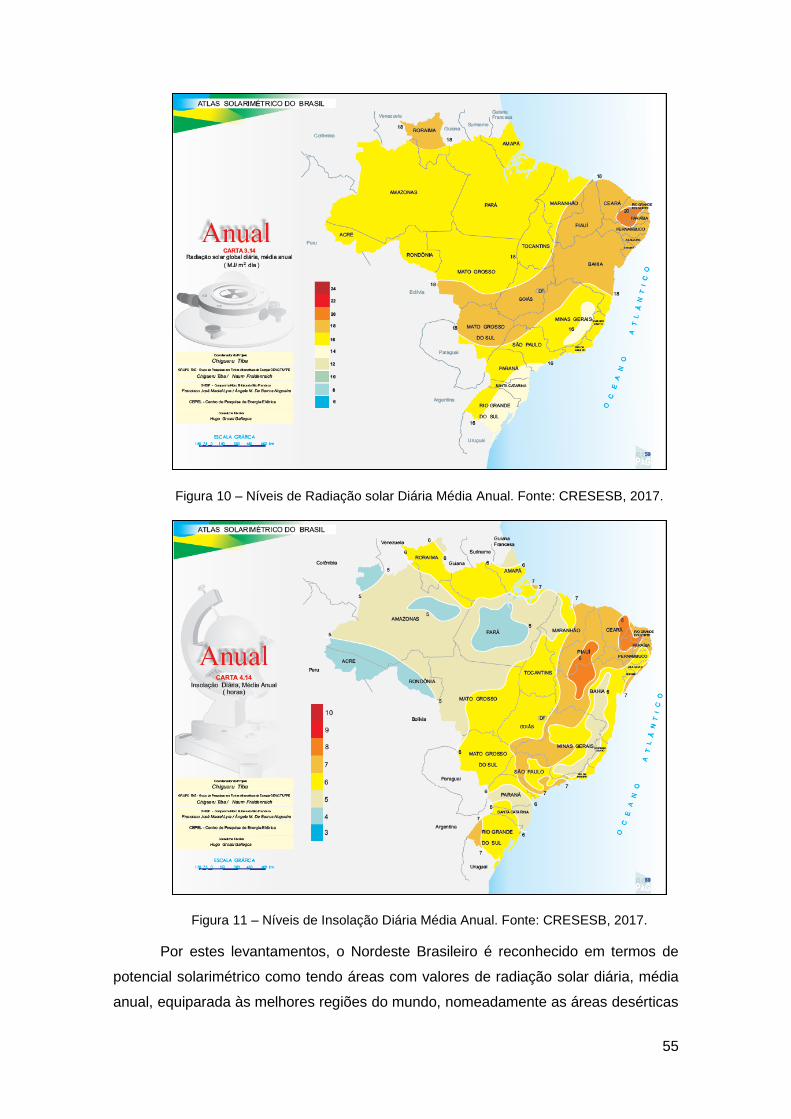

5. Estudo de Caso: Unidade Fotovoltaica Solar I -------------------------------------------- 53

5.1. Contextualização --------------------------------------------------------------------------- 53

5.2. Descrição do empreendimento---------------------------------------------------------- 54

5.3. Pressupostos -------------------------------------------------------------------------------- 58

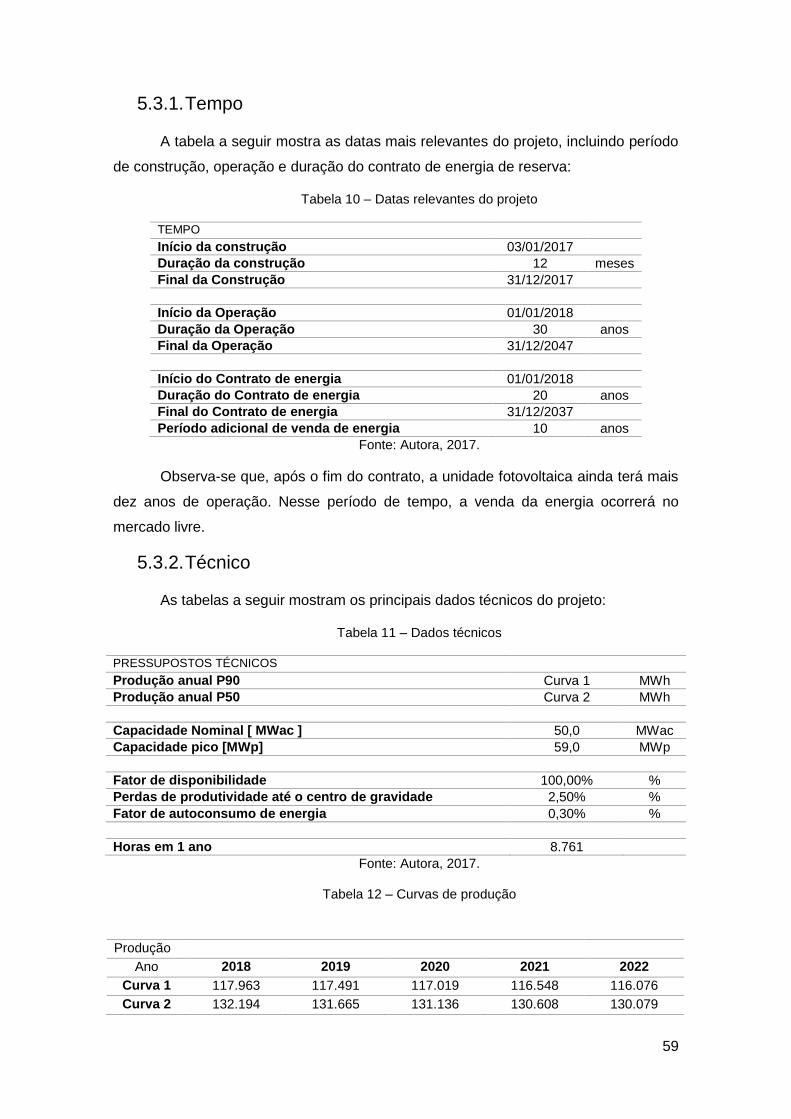

5.3.1. Tempo ----------------------------------------------------------------------------------- 59

5.3.2. Técnico ---------------------------------------------------------------------------------- 59

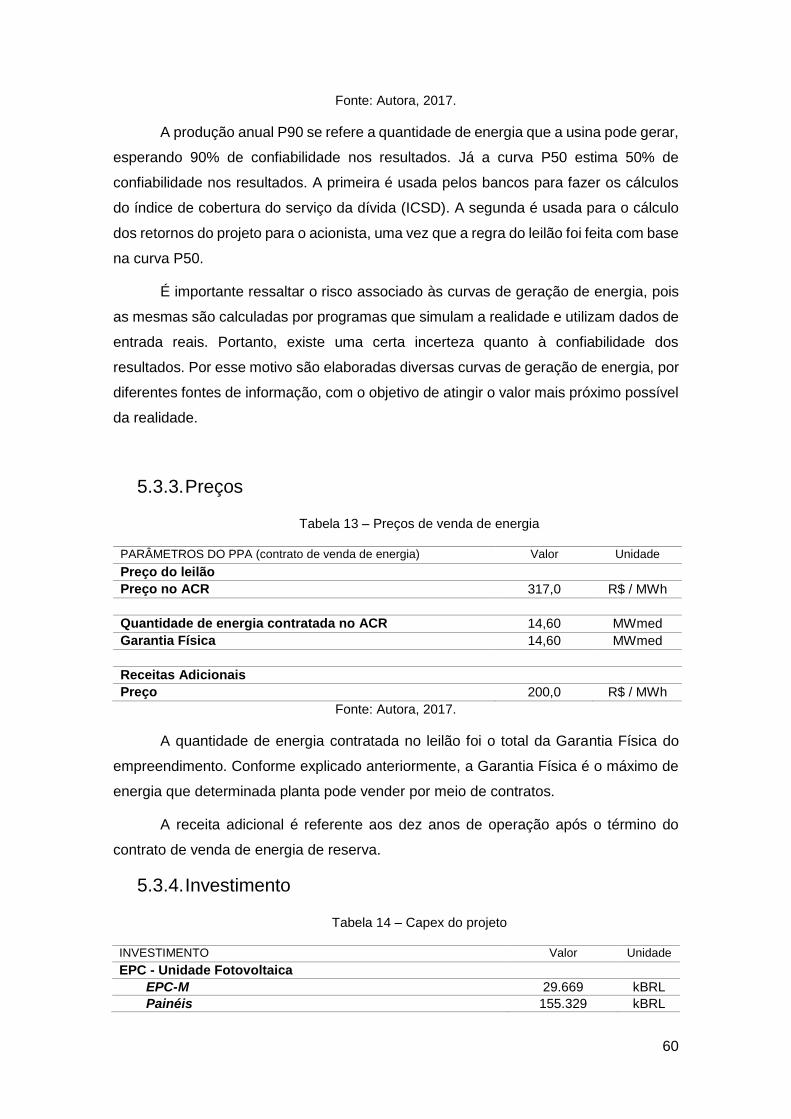

5.3.3. Preços ----------------------------------------------------------------------------------- 60

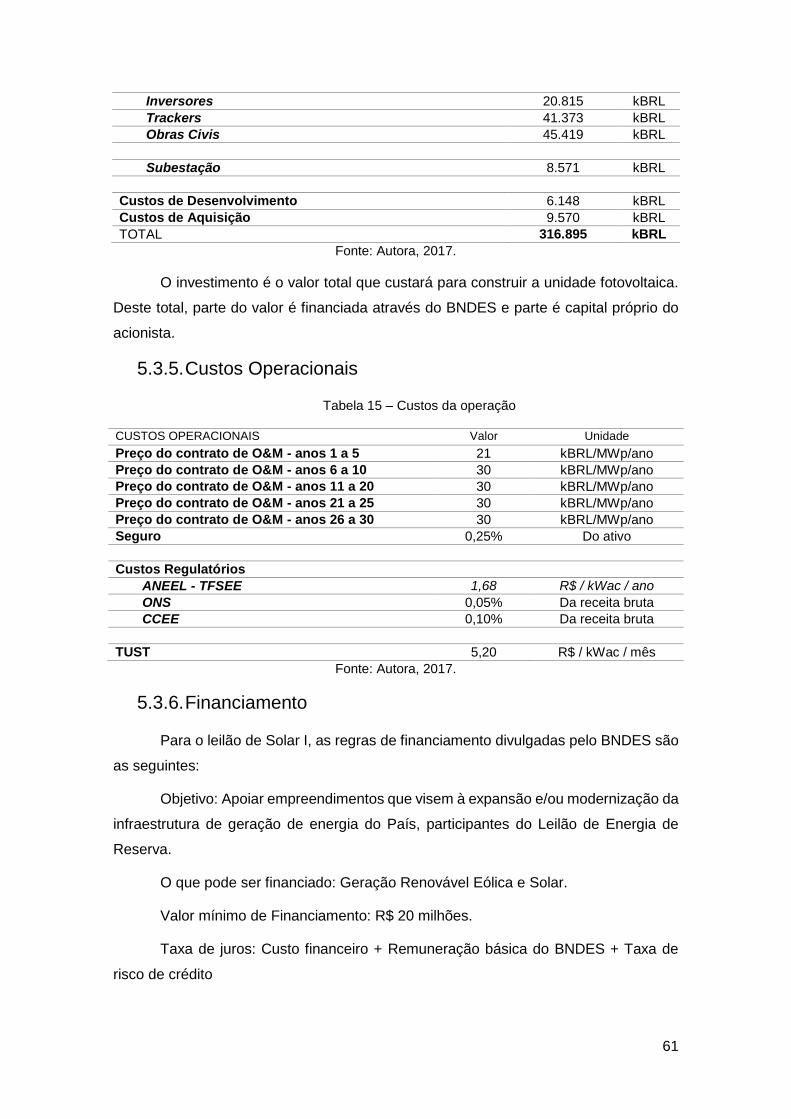

5.3.4. Investimento --------------------------------------------------------------------------- 60

5.3.5. Custos Operacionais ---------------------------------------------------------------- 61

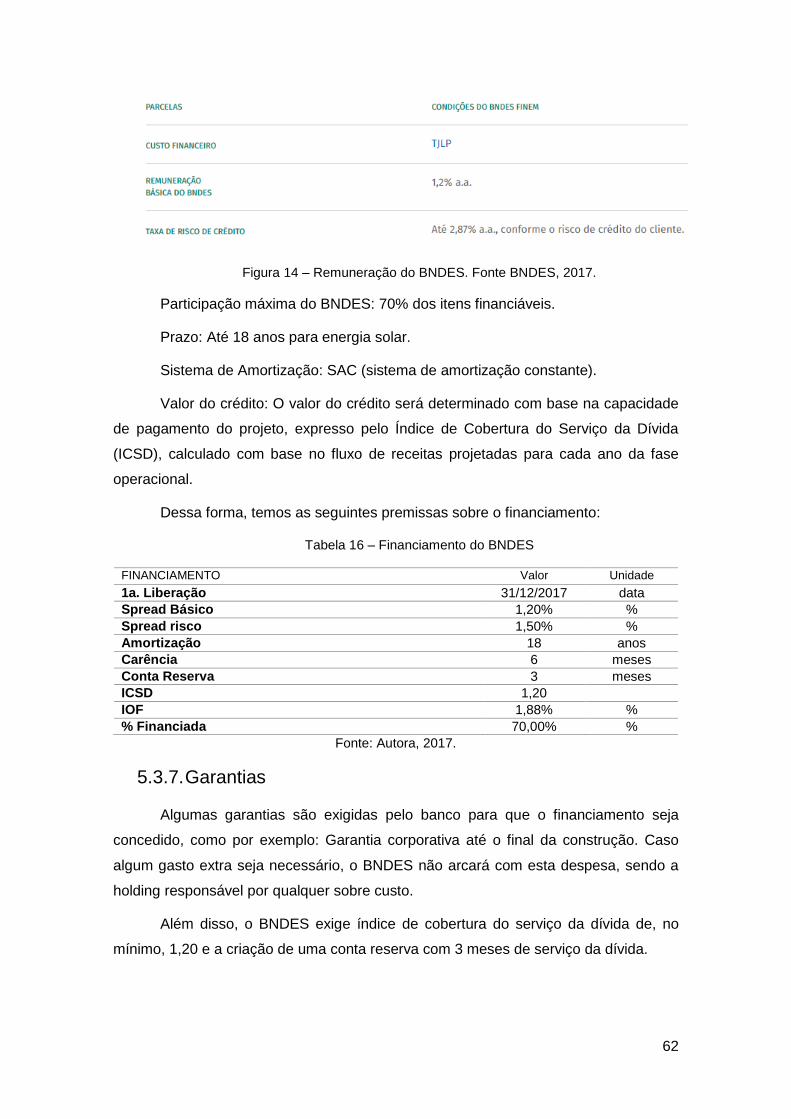

5.3.6. Financiamento------------------------------------------------------------------------- 61

5.3.7. Garantias ------------------------------------------------------------------------------- 62

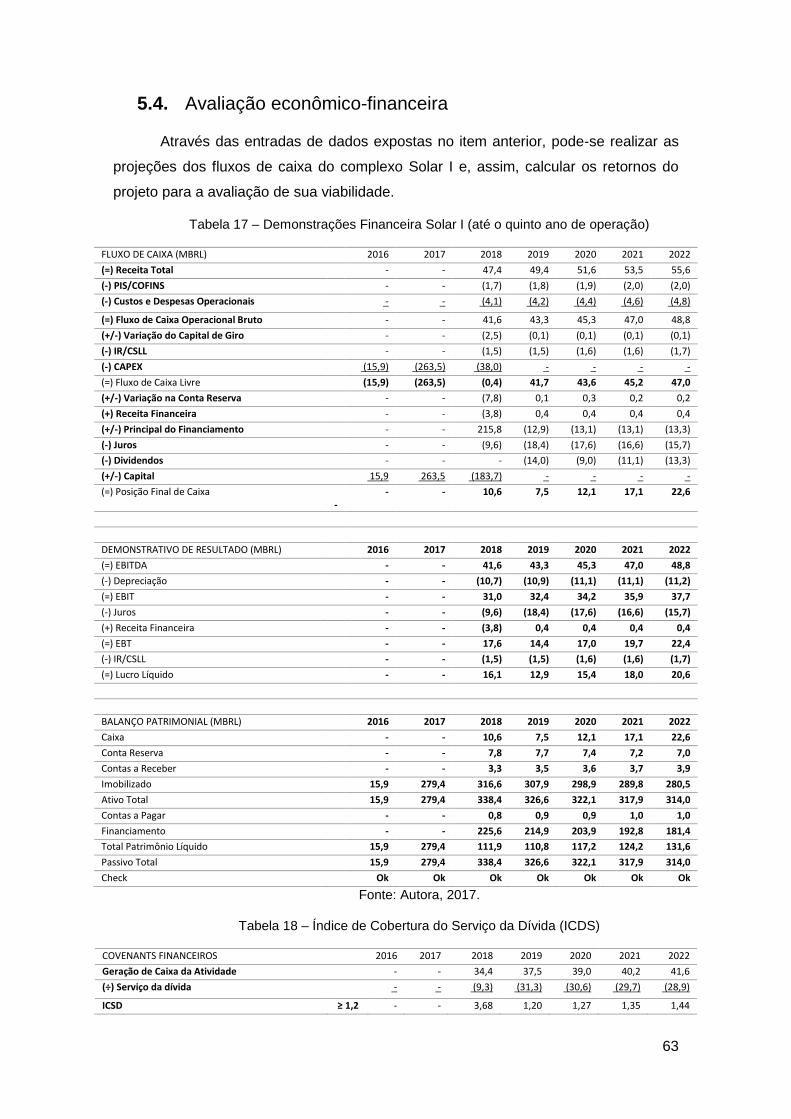

5.4. Avaliação econômico-financeira -------------------------------------------------------- 63

5.5. Resultados ----------------------------------------------------------------------------------- 65

6. Considerações Finais --------------------------------------------------------------------------- 66

1

1. Introdução

1.1. Comentários da Autora

Na conjuntura econômico-política do Brasil de 2016 e 2017, o setor de

construção civil apresentou alta retração, o que é muito comum em épocas de crise. Ao

longo da história do país, esses períodos se mostram cíclicos e, por isso, é importante

que o profissional da engenharia civil estenda seus conhecimentos a outras áreas, tão

relevantes para o sucesso de um projeto quanto a construção em si.

Os conhecimentos técnicos adquiridos ao longo do curso são de extrema

importância para a formação de um bom profissional, mas não são os únicos. Nos dias

de hoje, a interdisciplinaridade é essencial e passa a ser um diferencial valorizado.

Compreender diversos assuntos e ter noção do processo como um todo passa a fazer

uma diferença grande no mercado de trabalho.

A matemática financeira e a análise de investimentos acabam se restringindo a

cursos de economia e administração, mas a educação financeira deveria ser ensinada

para todos, pois é um conhecimento básico e essencial na vida das pessoas. Está

presente em nosso dia a dia.

Com esses conhecimentos e uma boa visão sistêmica é possível compreender

o impacto de suas decisões antes de tomá-las, permitindo que se escolha o melhor

caminho para atingir metas e objetivos. Consegue-se ter uma visão clara das diversas

possibilidades e o quanto cada uma afeta no resultado final, tanto positivamente, quanto

negativamente.

Ressalta-se, ainda, que não é a elaboração de demonstrações contábeis e fluxos

de caixa que tornará o engenheiro mais completo e sim a análise que se pode extrair

deles. Entender o valor do dinheiro no tempo, o significado do seu valor presente e dos

retornos do projeto são o mais importante para conseguir tomar uma decisão. Números

sozinhos não significam nada, se não houver alguém para interpretá-los.

Dessa forma, o projeto de graduação mostra-se oportuno para colocar em prática

a questão da multidisciplinaridade, comentada anteriormente. Portanto, o presente

trabalho é uma forma de passar esse conhecimento adiante. Mostrar como é importante

entender o processo que precede a construção de um empreendimento: Um trabalho

intenso, que envolve muitas pessoas e instituições, e que define se aquela construção

será viável ou não.

2

1.2. Objetivos do Estudo

O Project Finance possui uma estrutura financeira que poderá ser dos tipos “sem

recursos próprios” (non resource) ou “com recursos próprios limitados” (limited

resource). No primeiro caso, a garantia do financiamento é o próprio projeto, seus ativos

fixos tangíveis e intangíveis e os recebíveis. No segundo caso, além destas garantias,

o patrocinado deverá oferecer colaterais e/ou garantias adicionais da sua empresa

controladora.

A Associação Internacional de Project Finance, ou International Project Finance

Association (IPFA), o define como: o financiamento de longo prazo de projetos de

infraestrutura, industriais e serviços públicos baseado em uma estrutura de

financiamento de recursos limitados ou sem recursos, onde a dívida e o capital próprio

são utilizados para estabelecer o financiamento e são pagos de volta com os fluxos de

caixa gerados pelo projeto.

No caso do Brasil, esta modalidade apresenta diversas características que a

diferenciam de um financiamento sem garantias. No nosso país, devido às regras

específicas dos Bancos de fomento e peculiaridades dos contratos, o que ocorre é um

financiamento de recurso limitado, com algumas garantias corporativas durante o

período de construção do projeto.

Visto isso, para conseguir o capital necessário para a elaboração do

empreendimento, é preciso entender todas as características deste tipo de

financiamento, seus principais participantes e os riscos envolvidos no processo.

Para entender todo o processo e verificar a viabilidade do projeto, uma equipe

de trabalho realiza estudos aprofundados, buscando conhecer da forma mais realista

possível, os fluxos de caixa futuros que o empreendimento gerará.

Diversos são os interessados na análise dos fluxos de caixa, como bancos,

assessores financeiros e jurídicos, fornecedores, reguladores, acionistas, entre outros.

O interesse específico de cada um será abordado neste trabalho. E cada uma dessas

partes tem um papel essencial na busca por informações transparentes, resultando em

números os mais próximos possíveis da realidade.

A boa relação de todos os intervenientes desde a elaboração do projeto até a

entrega do produto final é a chave para o sucesso do empreendimento, e

consequentemente, do financiamento. A alocação do risco entre as partes também é

um fator de extrema importância para o sucesso do projeto. Project Finance se resume

em alocação de risco. O caminho para uma boa gestão é o entendimento claro de cada

3

parte sobre os riscos aos quais é responsável e uma relação de transparência do grupo

como um todo.

O presente trabalho visa fazer uma abordagem teórico prática sobre a

modalidade de financiamento Project Finance, frequentemente utilizada para financiar

projetos de infraestrutura em todo o mundo, com ênfase em financiamentos no Brasil.

1.3. Metodologia

Para cumprir com o objetivo do trabalho, será feita uma pesquisa bibliográfica

preliminar, buscando obras relacionadas a este tipo de financiamento. Como muitas

obras estão escritas em inglês e se aplicam a outros países, que não o Brasil, também

serão consultadas fontes eletrônicas e artigos que mostram a experiência deste tipo de

trabalho no nosso país.

Obras que tratam de conceitos de contabilidade e análise de risco também fazem

parte do escopo do presente trabalho, assim como informações sobre o setor elétrico e

seus principais órgãos reguladores.

De forma proporcionar um melhor entendimento do tema, será apresentado um

estudo de caso no Brasil, onde será feito um exercício de análise das demonstrações

contábeis e um exercício de valuation, com o objetivo de mostrar a viabilidade

econômico-financeira do empreendimento.

Os cálculos serão feitos através do programa de computador EXCEL e seus

resultados serão comentados.

1.4. Estrutura do trabalho

O capítulo I do presente trabalho é introdutório e visa expor os objetivos do

mesmo e explicar a importância do assunto estudado dentro do âmbito da engenharia.

Também explica o que é esperado ao fim de sua leitura, a conclusão de que é possível

realizar financiamento na modalidade Project Finance no Brasil, mesmo que com

algumas limitações.

No segundo capítulo, o tema começa a ser abordado de forma mais

aprofundada, explicando um pouco da história deste tipo de financiamento, suas

principais características e os principais stakeholders envolvidos no processo.

Já no terceiro capítulo do estudo, são mostrados os riscos relacionados ao

projeto, quais as medidas mitigadoras podem ser tomadas de modo a diminuir esses

riscos e, também, qual a melhor forma de alocá-los dentro dos participantes do projeto.

4

Além disso, serão abordadas as garantias mais comuns que são solicitadas nesta

modalidade de financiamento, de forma a respaldar o fornecedor do crédito de qualquer

eventualidade que possa o prejudicar.

O capítulo IV trata das demonstrações contábeis e do modelo financeiro. Neste

capítulo, serão explicadas as principais demonstrações contábeis: DRE, balanço

patrimonial e fluxo de caixa. Também será mostrado como é construído o modelo

financeiro que é o instrumento responsável por prever todos os fluxos de caixa futuros

do empreendimento. Dessa forma, será possível fazer uma análise dos resultados por

meio de um valuation, que é a avaliação, trazendo a valor presente, dos fluxos de caixa

do projeto. Serão utilizados para essa análise a TIR (taxa interna de retorno) e o VPL

(valor presente líquido).

O capítulo V visa exemplificar os assuntos abordados através de um estudo de

caso, com a análise de construção de uma usina de geração de energia em um Project

Finance no Brasil. Busca-se avaliar as projeções de fluxo de caixa do empreendimento

para verificar sua viabilidade econômico-financeira. Assim, será calculada a TIR e o

VPL, mostrando que foi possível viabilizar a sua construção e operação e ter

rentabilidade.

O último capítulo resume os principais pontos comentados ao longo do trabalho,

de modo a organizar as ideias para uma melhor compreensão das conclusões e

sugestões finais.

5

2. Contextualização: Project Finance

2.1. Definição

Atualmente, a busca por soluções que consigam trazer novos recursos

financeiros para as empresas, que não sejam agressivas ao meio ambiente e consigam

impulsionar o mercado através de desenvolvimento de novos produtos e serviços, torna-

se um desafio diário para todos que estão envolvidos na gestão de empresas de

energia, bem como aos responsáveis por trazerem inovações que atendam a estes

anseios. (Frontin, Brasil Jr., Carneiro e Godoy, 2017)

O Project Finance é um modelo de financiamento comumente utilizado para

projetos de infraestrutura. Ele utiliza o fluxo de caixa do empreendimento para o

pagamento da dívida firmada entre investidores e financiadores, a fim de fornecer

um retorno compatível sobre o capital investido. No Brasil, com o processo de

privatização desse setor ao longo das últimas décadas, as empresas que possuem

concessão à exploração passaram a buscar novas fontes para seus investimentos, de

forma a alocar os retornos financeiros de forma mais eficiente e mitigar os riscos. Nesse

sentido, surge o conceito de SPE (Sociedade de Propósito Específico), que é formada

exclusivamente para a execução de determinado empreendimento.

O termo “Project Finance” foi desenvolvido por banqueiros para se referir a um

determinado método de mobilização de finanças corporativas. Projetos que utilizam esta

técnica são altamente alavancados e financiados pelos credores, com recursos

limitados para o patrocinador (Khan e Parra, 2003).

Uma das características que distingue o Project Finance das demais

modalidades de financiamento é a concessão de crédito a uma entidade jurídica

segregada. O Project Finance é estruturado de forma a alocar retornos financeiros e

riscos com mais eficiência do que aquela obtida através do financiamento corporativo,

que se baseia na concessão de crédito calcada na avaliação usual de crédito em função

do histórico, do balanço patrimonial e, principalmente, da reputação do tomador do

crédito (Borges e Faria, 2002).

2.2. Histórico

O primeiro uso registrado de Project Finance foi em 1800 aC, por volta de 4.000

anos atrás. Nos termos do Código de Hamurabi, os donos de navios costumavam

levantar capital para a construção dos navios usando uma forma de financiamento

6

hipotecário conhecido como bottomry. Os empréstimos eram reembolsados a partir das

receitas derivadas de negociação comercial. Se o navio era perdido durante uma

viagem, antes do pagamento total do empréstimo, todos os saldos remanescentes

devidos ao credor eram descartados (Khan e Parra, 2003).

Seu reaparecimento no registro público se deu no meio do século XIX p, pela

primeira vez nos últimos 200 anos, com o financiamento do Canal de Suez em 1858.

Tal transação foi precursora nos financiamentos de projetos de infraestrutura com base

em Project Finance da atualidade, apesar de apresentar algumas variações das

características das transações atuais. Por exemplo, a concessionária Anglo-francesa,

patrocinadora do projeto, atribuiu uma concessão de 99 anos para o governo egípcio

construir, operar e manter o canal. Atualmente, essas concessões não passam de 30

anos. (Khan e Parra, 2003).

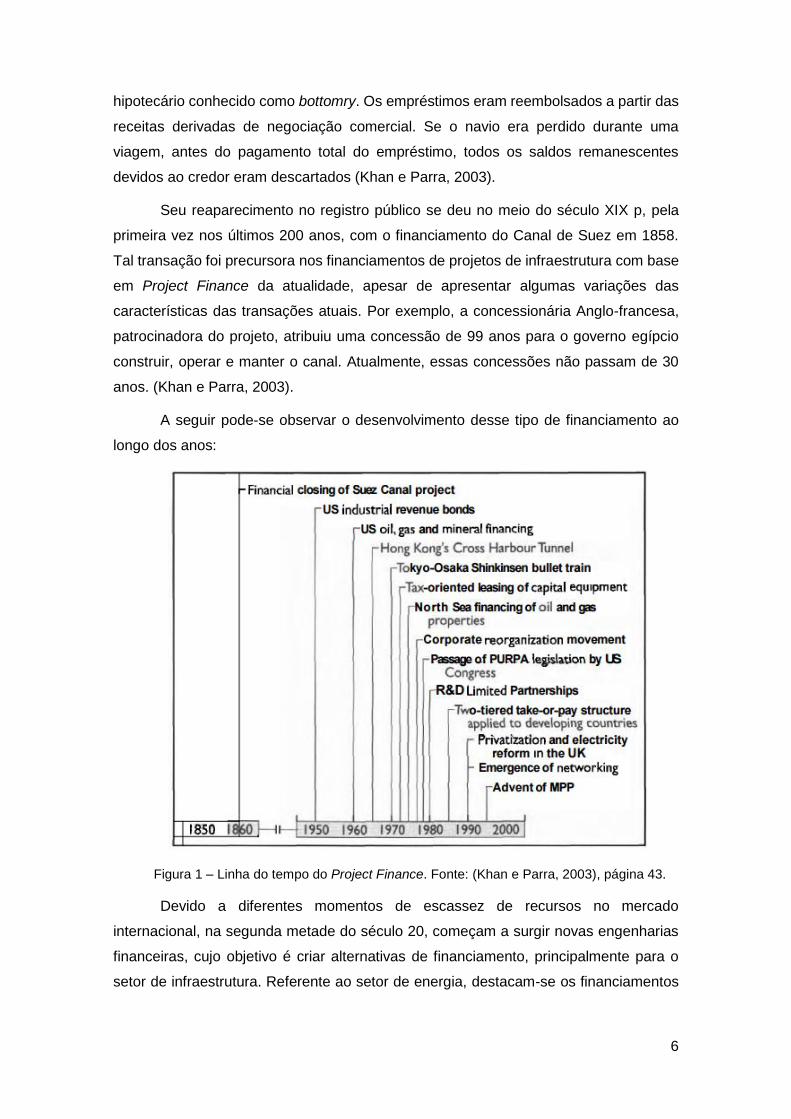

A seguir pode-se observar o desenvolvimento desse tipo de financiamento ao

longo dos anos:

Figura 1 – Linha do tempo do Project Finance. Fonte: (Khan e Parra, 2003), página 43.

Devido a diferentes momentos de escassez de recursos no mercado

internacional, na segunda metade do século 20, começam a surgir novas engenharias

financeiras, cujo objetivo é criar alternativas de financiamento, principalmente para o

setor de infraestrutura. Referente ao setor de energia, destacam-se os financiamentos

7

do Trans Alaska Pipeline System (TAPS), entre 1969 e 1977, e o financiamento de

plataformas de petróleo no Mar do Norte (Borges e Faria, 2002).

Já nos Estados Unidos, a disseminação do Project Finance é fruto da

implementação da Lei da Política de Regulamentação de Serviços – Public Utility

Regulatory Policy Act (Purpa). Esse marco regulatório representou um passo

fundamental na estruturação dessa modalidade de financiamento baseada em ativos,

ao estabelecer as obrigações contratuais de longo prazo e tornou-se bastante difundida

nos EUA e na Inglaterra, cujas legislações são baseadas na cultura anglo-saxônica em

que os contratos possuem maior importância legal (Borges e Faria, 2002).

Esse modelo de engenharia financeira, vem crescendo através de experiência há

anos nos EUA, consolidando técnicas calcadas em seus sistemas legais e culturais.

Isso pode explicar a preponderância de institutos jurídicos e fórmulas contábeis de

origem anglo-saxônica. Os primeiros projetos tratados nessa modalidade, no Brasil,

trouxeram pessoal estrangeiro ou treinado no exterior, que reproduzia as técnicas (e o

jargão) lá utilizadas (Borges e Faria, 2002).

No Brasil, a modalidade de Project Finance surgiu a partir dos anos 1990, a partir

de uma redefinição do papel do Estado no período após o processo de

redemocratização. A oferta de bens e serviços de infraestrutura, especialmente de

serviços públicos do país, foi transferida à iniciativa privada por meio de processos de

privatização de empresas estatais e concessão de serviços públicos, cuja intenção era

desonerar o setor público dos gastos com grandes investimentos, diminuir o

desequilíbrio fiscal, aumentar a eficiência nos setores de infraestrutura pela introdução

da competição e garantir investimentos contínuos (Mamprin, 2015).

Dessa forma, o Project Finance apresentou-se como uma solução viável para o

financiamento de grandes projetos de infraestrutura, pois quando eram de domínio

estatal, esses projetos não necessitavam oferecer garantias, que se tornaram

indispensáveis quando a responsabilidade foi passada para a iniciativa privada.

2.3. Características

Um projeto financiado pela modalidade Project Finance apresenta algumas

características, comuns neste tipo de financiamento. Dentre elas, pode-se destacar:

8

2.3.1. Alta alavancagem

Em finanças, alavancagem é um termo que designa qualquer técnica utilizada

para multiplicar a rentabilidade através de endividamento. Resulta, portanto, da

participação de recursos de terceiros na estrutura do capital da empresa.

𝐴𝑙𝑎𝑣𝑎𝑛𝑐𝑎𝑔𝑒𝑚 =𝐷í𝑣𝑖𝑑𝑎

𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑇𝑜𝑡𝑎𝑙

Equação 1

No caso de projetos financiados pelo Project Finance, existe uma intensa

exigência de capital de terceiros, pelo investimento ser caracterizado como de porte

elevado.

Segundo Bodnar (1996), esses projetos tendem a ser de grande escala e

requerem uma grande quantidade de dívida e capital próprio, na faixa de centena de

milhões a bilhões de dólares. Os projetos de infraestrutura geralmente se encaixam

nessa categoria. Um estudo do Banco Mundial, no final de 1993, relevou que a maioria

dos projetos desse tipo em países em desenvolvimento possuíam um tamanho médio

de 440 milhões de dólares. Já os projetos em fase de planejamento, possuíam um

tamanho médio de 710 milhões de dólares.

Segundo o mesmo autor, a dívida referente a essa alta alavancagem representa,

geralmente, 65% a 80% do capital, em casos relativamente normais.

2.3.2. Vida finita e de longo prazo

Os projetos de infraestrutura costumam ser projetos longos. Alguns exemplos

dos setores que utilizam o Project Finance como forma de financiamento são:

Infraestrutura de transporte, saneamento básico, construção e obras públicas, gás

natural, telecomunicações e o setor energético, objeto de estudo do presente trabalho.

O prazo para financiamentos pode facilmente alcançar 15 a 20 anos (Bodnar, 1996). Já

a Associação internacional de Project Finance, diz que esse prazo está tipicamente

entre 10 e 25 anos.

A partir do conjunto de estudos e permissões que compõe um projeto de

infraestrutura, o período pré-operacional compreende a obtenção dos fundos

necessários para a concretização do projeto e se encerra com o cumprimento das

exigências para a estrada em operação comercial. O transcorrer dos prazos de carência

e a amortização da dívida principal e dos juros contratuais passam a fazer parte deste

novo ciclo, cumprindo assim a fase anterior de concretização do projeto. O período pré-

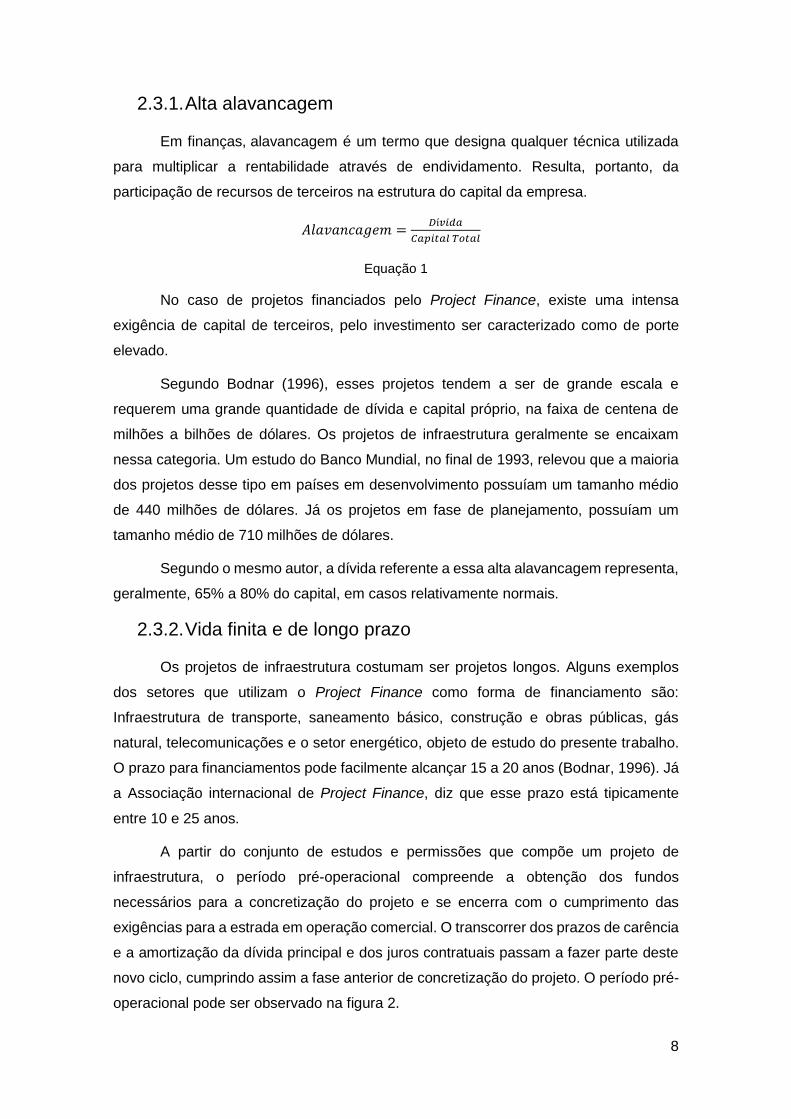

operacional pode ser observado na figura 2.

9

Figura 2 – Marcos do projeto. Fonte: Autora, 2017.

2.3.3. Existência de uma Sociedade de Propósito Específico (SPE)

Como o próprio nome diz, a SPE é criada especialmente para a execução de

determinado empreendimento, com investimento econômico separado. Ou seja, é uma

entidade independente, com uma vida finita.

O beneficiário do empréstimo deve criar um registro específico de Cadastro

Nacional de Pessoa Jurídica (CNPJ) para a SPE, de forma que seja feita separação do

fluxo de caixa, patrimônio e riscos do projeto em relação aos demais recursos do

beneficiário, diferenciando o modelo de implementação do Project Finance de um

empréstimo corporativo.

A partir da criação da SPE, passará a ocorrer a alocação da dívida do projeto ao

CNPJ específico. Isso evita que a empresa apresente uma alavancagem elevada nos

balanços contábeis, o que comprometeria a condução das demais atividades da

empresa e, simultaneamente, não interfere na obtenção de outros tipos de empréstimos

necessários à empresa, tendo em vista que, quanto menor o volume de dívidas da

empresa, maior a facilidade de obter recursos a uma taxa de juros inferior junto a

instituições financeiras (Mamprim, 2015).

Financiamentos de projetos contemporâneos frequentemente dependem desta

pessoa jurídica separada e seu único propósito é executar o projeto. Como ela tem uma

vida finita, não sobrevive sem sua finalidade original. Dessa forma, na maioria dos

casos, a conclusão claramente definida do projeto é a transferência de seus ativos

(Bodnar, 1996).

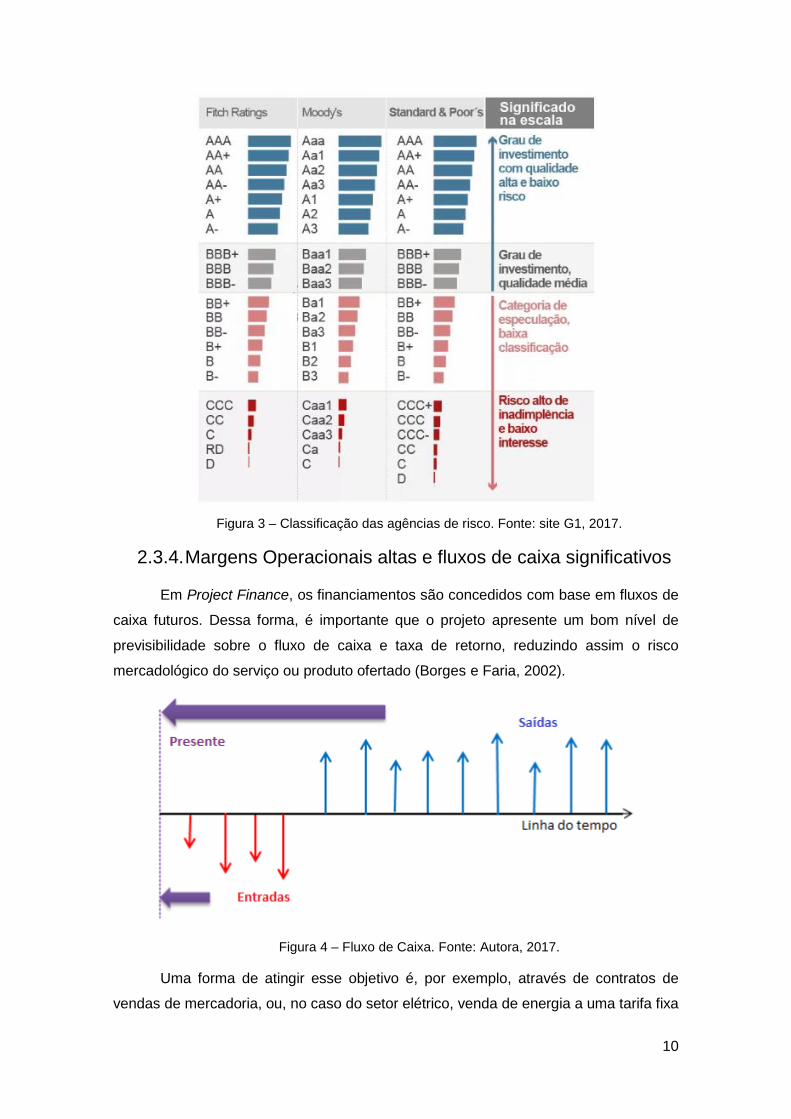

Uma das formas de avaliação das empresas, para medir o risco de inadimplência

do pagamento do empréstimo é a classificação de risco de crédito. As três agências de

classificação de risco mais conhecidas são: Moody’s, Fitch Ratings e Standard & Poor’s.

Essa classificação, exibida na figura 3, mostra para o mercado a confiabilidade daquela

empresa e interfere diretamente nas condições do financiamento de determinado

projeto, como seu custo e garantias. Este assunto será tratado mais detalhadamente no

capítulo 3.

10

Figura 3 – Classificação das agências de risco. Fonte: site G1, 2017.

2.3.4. Margens Operacionais altas e fluxos de caixa significativos

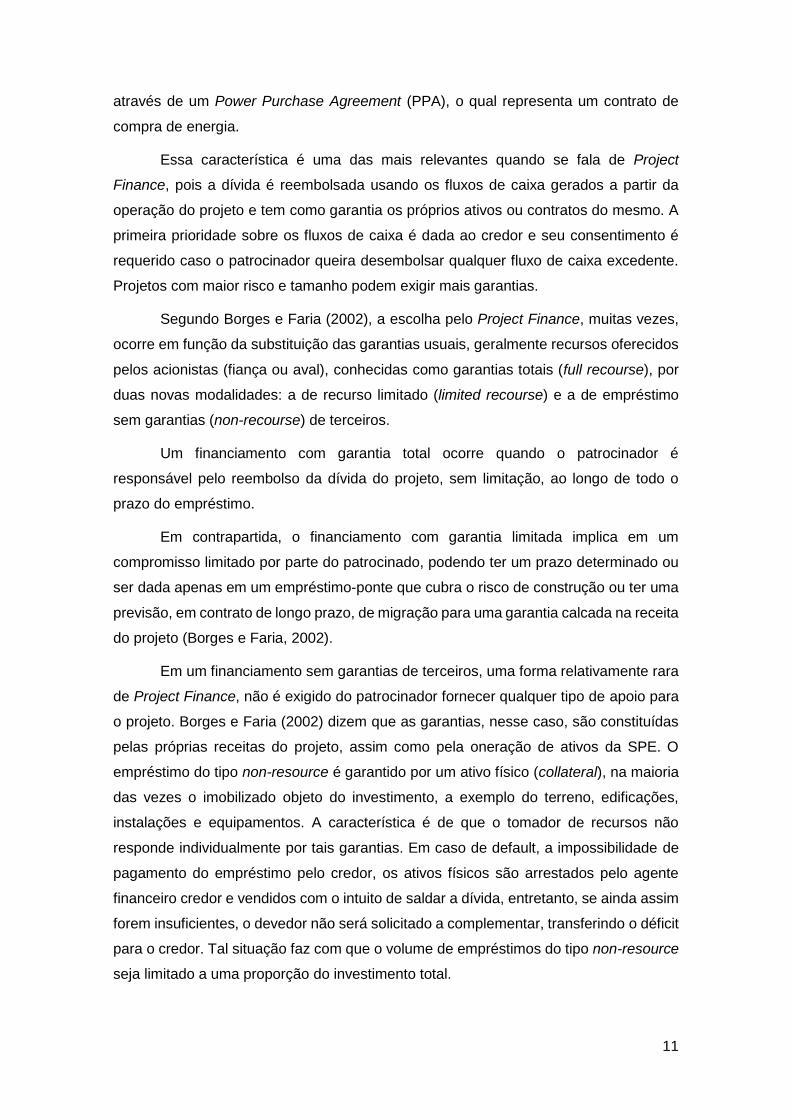

Em Project Finance, os financiamentos são concedidos com base em fluxos de

caixa futuros. Dessa forma, é importante que o projeto apresente um bom nível de

previsibilidade sobre o fluxo de caixa e taxa de retorno, reduzindo assim o risco

mercadológico do serviço ou produto ofertado (Borges e Faria, 2002).

Figura 4 – Fluxo de Caixa. Fonte: Autora, 2017.

Uma forma de atingir esse objetivo é, por exemplo, através de contratos de

vendas de mercadoria, ou, no caso do setor elétrico, venda de energia a uma tarifa fixa

11

através de um Power Purchase Agreement (PPA), o qual representa um contrato de

compra de energia.

Essa característica é uma das mais relevantes quando se fala de Project

Finance, pois a dívida é reembolsada usando os fluxos de caixa gerados a partir da

operação do projeto e tem como garantia os próprios ativos ou contratos do mesmo. A

primeira prioridade sobre os fluxos de caixa é dada ao credor e seu consentimento é

requerido caso o patrocinador queira desembolsar qualquer fluxo de caixa excedente.

Projetos com maior risco e tamanho podem exigir mais garantias.

Segundo Borges e Faria (2002), a escolha pelo Project Finance, muitas vezes,

ocorre em função da substituição das garantias usuais, geralmente recursos oferecidos

pelos acionistas (fiança ou aval), conhecidas como garantias totais (full recourse), por

duas novas modalidades: a de recurso limitado (limited recourse) e a de empréstimo

sem garantias (non-recourse) de terceiros.

Um financiamento com garantia total ocorre quando o patrocinador é

responsável pelo reembolso da dívida do projeto, sem limitação, ao longo de todo o

prazo do empréstimo.

Em contrapartida, o financiamento com garantia limitada implica em um

compromisso limitado por parte do patrocinado, podendo ter um prazo determinado ou

ser dada apenas em um empréstimo-ponte que cubra o risco de construção ou ter uma

previsão, em contrato de longo prazo, de migração para uma garantia calcada na receita

do projeto (Borges e Faria, 2002).

Em um financiamento sem garantias de terceiros, uma forma relativamente rara

de Project Finance, não é exigido do patrocinador fornecer qualquer tipo de apoio para

o projeto. Borges e Faria (2002) dizem que as garantias, nesse caso, são constituídas

pelas próprias receitas do projeto, assim como pela oneração de ativos da SPE. O

empréstimo do tipo non-resource é garantido por um ativo físico (collateral), na maioria

das vezes o imobilizado objeto do investimento, a exemplo do terreno, edificações,

instalações e equipamentos. A característica é de que o tomador de recursos não

responde individualmente por tais garantias. Em caso de default, a impossibilidade de

pagamento do empréstimo pelo credor, os ativos físicos são arrestados pelo agente

financeiro credor e vendidos com o intuito de saldar a dívida, entretanto, se ainda assim

forem insuficientes, o devedor não será solicitado a complementar, transferindo o déficit

para o credor. Tal situação faz com que o volume de empréstimos do tipo non-resource

seja limitado a uma proporção do investimento total.

12

2.3.5. Segregação dos riscos em múltiplos participantes

Transações em Project Finance frequentemente exigem a participação de muitos

participantes. Não é raro encontrar mais de dez partes decidindo as principais regras na

execução do projeto.

Segundo Bodnar (1996), porque muitos riscos estão presentes em tais

transações, muitas vezes o elemento crucial necessário para fazer o projeto ir para a

frente é a alocação adequada desse risco. Esta alocação é alcançada nos acordos

contratuais entre a empresa do projeto e os outros participantes. O objetivo deste

processo é compatibilizar riscos e retornos correspondentes para as partes mais

capazes de os gerir com sucesso.

No próximo tópico serão apresentados, em detalhes, os principais participantes

de um projeto greenfield (um projeto novo).

2.4. Estrutura e Participantes

Conforme citado anteriormente, o modelo de financiamento em Project Finance

apresenta uma estrutura complexa, envolvendo múltiplos participantes. Dessa forma, o

risco é mitigado, uma vez que é dividido entre todas as partes envolvidas.

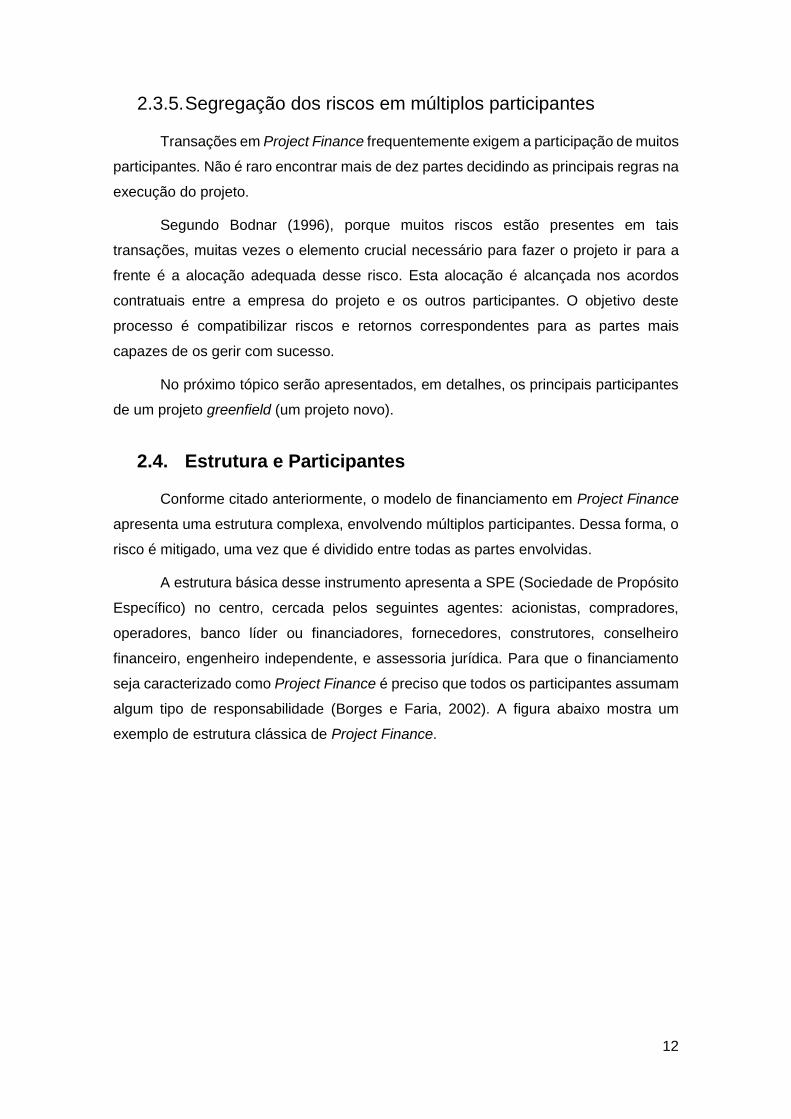

A estrutura básica desse instrumento apresenta a SPE (Sociedade de Propósito

Específico) no centro, cercada pelos seguintes agentes: acionistas, compradores,

operadores, banco líder ou financiadores, fornecedores, construtores, conselheiro

financeiro, engenheiro independente, e assessoria jurídica. Para que o financiamento

seja caracterizado como Project Finance é preciso que todos os participantes assumam

algum tipo de responsabilidade (Borges e Faria, 2002). A figura abaixo mostra um

exemplo de estrutura clássica de Project Finance.

13

Figura 5 – Estrutura clássica de Project Finance. Fonte: Autora, com base nas

definições de Borges e Faria (2002)

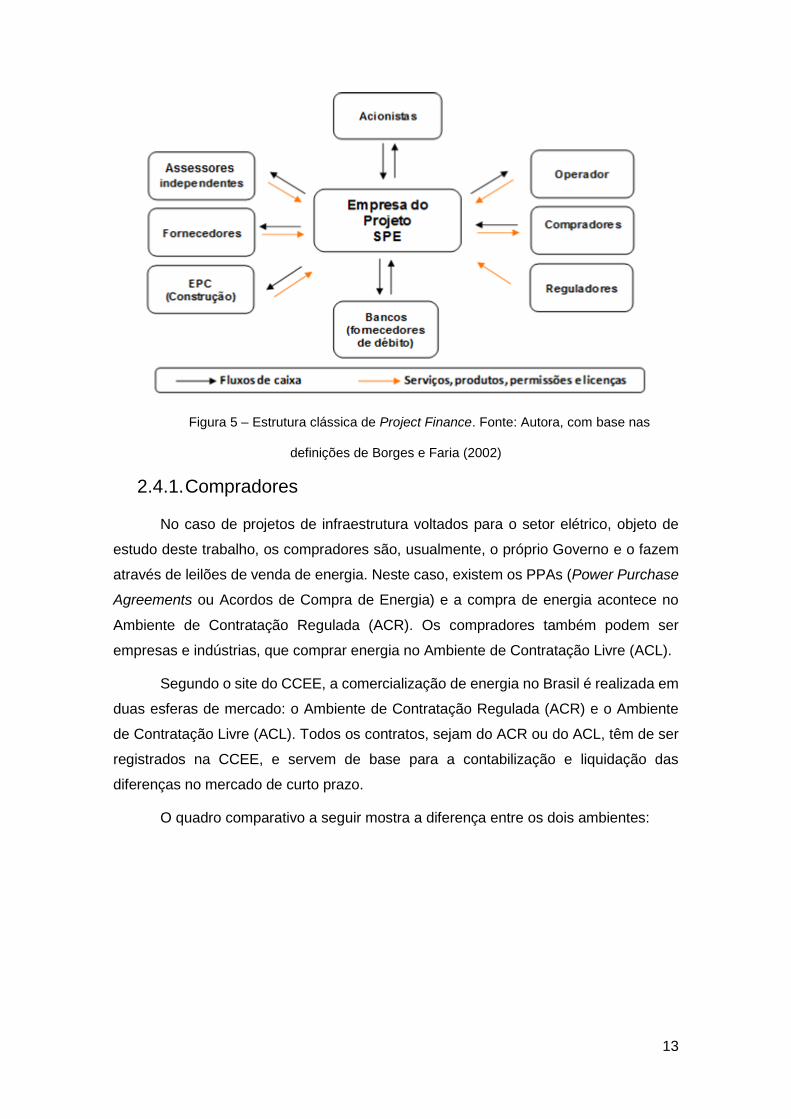

2.4.1. Compradores

No caso de projetos de infraestrutura voltados para o setor elétrico, objeto de

estudo deste trabalho, os compradores são, usualmente, o próprio Governo e o fazem

através de leilões de venda de energia. Neste caso, existem os PPAs (Power Purchase

Agreements ou Acordos de Compra de Energia) e a compra de energia acontece no

Ambiente de Contratação Regulada (ACR). Os compradores também podem ser

empresas e indústrias, que comprar energia no Ambiente de Contratação Livre (ACL).

Segundo o site do CCEE, a comercialização de energia no Brasil é realizada em

duas esferas de mercado: o Ambiente de Contratação Regulada (ACR) e o Ambiente

de Contratação Livre (ACL). Todos os contratos, sejam do ACR ou do ACL, têm de ser

registrados na CCEE, e servem de base para a contabilização e liquidação das

diferenças no mercado de curto prazo.

O quadro comparativo a seguir mostra a diferença entre os dois ambientes:

14

Tabela 1 – Comparativo entre ACR e ACL

Fonte: site CCEE, 2017.

2.4.2. Reguladores

Embora os governos locais participem apenas indiretamente nos projetos, seu

papel muitas vezes é o mais influente, podendo incluir: aprovação do projeto, controle

da empresa que patrocina o projeto, caso seja estatal, licenças ambientais e de

exploração e fornecimento de garantias e regulamentação, fornecendo concessões

operacionais.

Eles atuam principalmente nos setores de infraestrutura e serviços essenciais e

visam dar proteção ao consumidor contra abusos de preços, práticas de oligopólio,

dumping e agressões contra o meio ambiente. Os projetos do tipo Project Finance, em

sua vasta maioria, são desenvolvidos dentro deste ambiente.

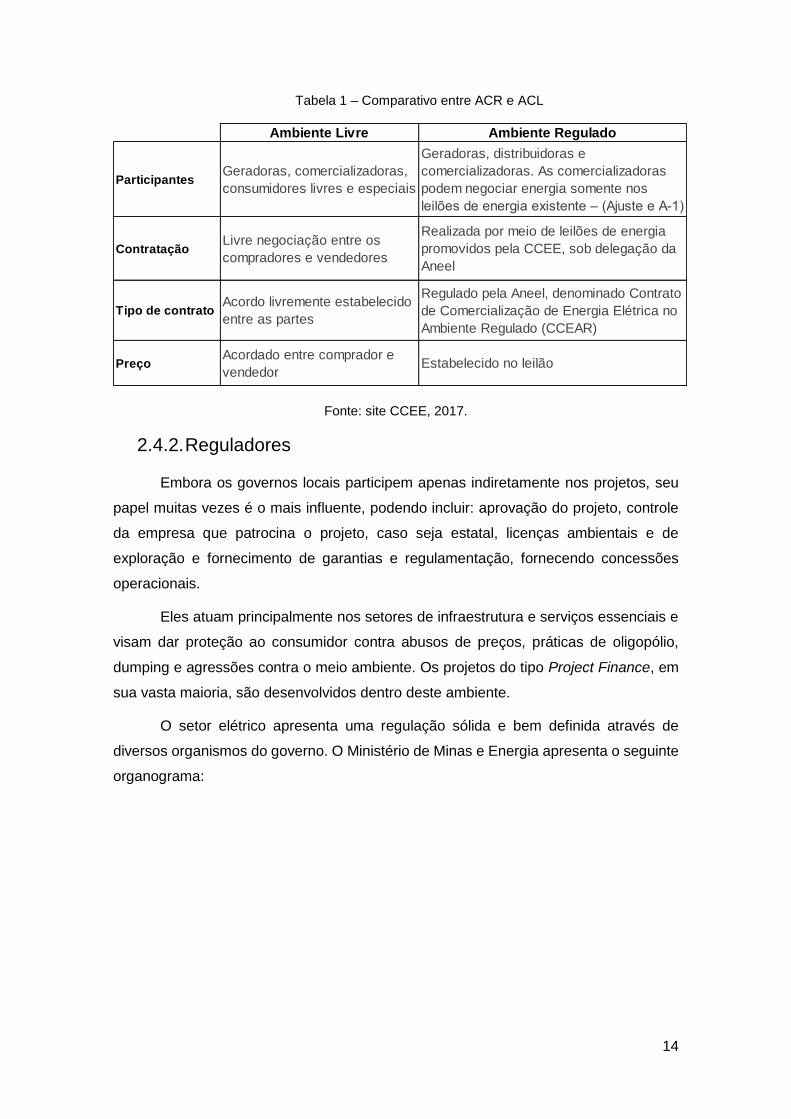

O setor elétrico apresenta uma regulação sólida e bem definida através de

diversos organismos do governo. O Ministério de Minas e Energia apresenta o seguinte

organograma:

Ambiente Livre Ambiente Regulado

ParticipantesGeradoras, comercializadoras,

consumidores livres e especiais

Geradoras, distribuidoras e

comercializadoras. As comercializadoras

podem negociar energia somente nos

leilões de energia existente – (Ajuste e A-1)

ContrataçãoLivre negociação entre os

compradores e vendedores

Realizada por meio de leilões de energia

promovidos pela CCEE, sob delegação da

Aneel

Tipo de contratoAcordo livremente estabelecido

entre as partes

Regulado pela Aneel, denominado Contrato

de Comercialização de Energia Elétrica no

Ambiente Regulado (CCEAR)

PreçoAcordado entre comprador e

vendedorEstabelecido no leilão

15

Figura 6 – Organograma do MME. Fonte: site do MME, 2017.

Entre as autarquias vinculadas ao Ministério estão as agências nacionais de

Energia Elétrica (ANEEL) e do Petróleo (ANP) e o Departamento Nacional de Produção

Mineral (DNPM).

16

Segundo o site da ANEEL, o início de sua atividade ocorreu em dezembro de

1997, tendo como principais atribuições regular a geração (produção), transmissão,

distribuição e comercialização de energia elétrica; fiscalizar, diretamente ou mediante

convênios com órgãos estaduais, as concessões, as permissões e os serviços de

energia elétrica; implementar as políticas e diretrizes do governo federal relativas à

exploração da energia elétrica e ao aproveitamento dos potenciais hidráulicos;

estabelecer tarifas; dirimir as divergências, na esfera administrativa, entre os agentes e

entre esses agentes e os consumidores, e promover as atividades de outorgas de

concessão, permissão e autorização de empreendimentos e serviços de energia

elétrica, por delegação do Governo Federal.

Também vinculada ao Ministério, a Empresa de Pesquisa Energética (EPE) é a

responsável pelo planejamento de longo prazo do setor no país, elaborando uma série

de estudos que auxiliam nas decisões governamentais, conforme indicado em seu site

oficial.

A Câmara de Comercialização de Energia Elétrica viabiliza as atividades de

compra e venda de energia em todo o País e promove discussões voltadas à evolução

do mercado, também segundo seu site oficial.

A instituição é responsável pela contabilização e pela liquidação financeira no

mercado de curto prazo de energia e é incumbida do cálculo e da divulgação do Preço

de Liquidação das Diferenças - PLD, utilizado para valorar as operações de compra e

venda de energia.

Entre as atribuições principais da instituição, incluem-se ainda: Implantar e

divulgar regras e procedimentos de comercialização; fazer a gestão de contratos do

Ambiente de Contratação Regulada (ACR) e do Ambiente de Contratação Livre (ACL);

manter o registro de dados de energia gerada e de energia consumida; realizar leilões

de compra e venda de energia no ACR, sob delegação da Aneel; realizar leilões de

Energia de Reserva, sob delegação da Aneel, e efetuar a liquidação financeira dos

montantes contratados nesses leilões; apurar infrações que sejam cometidas pelos

agentes do mercado e calcular penalidades; servir como fórum para a discussão de

ideias e políticas para o desenvolvimento do mercado, fazendo a interlocução entre os

agentes do setor com as instâncias de formulação de políticas e de regulação.

2.4.3. Acionistas

Os patrocinadores são, normalmente, os proprietários do projeto com

participação (fornecimento de capital próprio) no projeto. É possível que uma única

empresa seja a patrocinadora, ou pode ser formado um consórcio. Patrocinadores

17

típicos incluem multinacionais estrangeiras, empresas locais, empreiteiros,

fornecedores, operadores e outros participantes.

Como os financiamentos utilizam a empresa do projeto como o veículo de

financiamento, os patrocinadores não colocam seus balanços corporativos diretamente

em risco nestes projetos frequentemente de alto risco. No entanto, alguns

patrocinadores de projetos incorrem em risco indireto ao financiar suas contribuições de

capital ou de dívida através de seus balanços corporativos. Para aumentar ainda mais

a responsabilidade corporativa, muitas empresas multinacionais estabelecem

subsidiárias locais como veículo de investimento do projeto. (Bodnar, 1996).

2.4.4. Empresa do Projeto (Sociedade de Propósito Específico)

A SPE, já apresentada anteriormente, é uma entidade de propósito único criada

com a finalidade de execução do projeto. Controlado pelos acionistas, é o centro do

projeto através de acordos contratuais com operadores, empreiteiros, fornecedores e

clientes.

Normalmente, a única fonte de renda para a empresa é a tarifa de venda do

produto ou serviço, no caso do setor elétrico, a tarifa de venda de energia no mercado

regulado ou no mercado livre. O montante de tarifa ou encargo é geralmente detalhado

no acordo com o comprador. Dessa forma, esse acordo é o único meio de serviço da

sua dívida (Bodnar, 1996).

2.4.5. Construtores

O termo EPC (Engineering, Procurement, Construction) é uma forma importante

de acordo contratação na indústria da construção. A empreiteira é responsável pela

construção do projeto de acordo com todas as especificações técnicas determinadas no

contrato com a empresa do projeto e também possui participação no mesmo.

2.4.6. Operadores

Os operadores são responsáveis pela manutenção da qualidade dos ativos e

operação das plantas com a máxima eficiência. É comum que os operadores também

detenham uma participação no capital do projeto. Dependendo da sofisticação

tecnológica necessária para a execução do projeto, o operador pode ser uma empresa

multinacional, local ou uma joint-venture (associação de empresas com fins lucrativos

com o objetivo de explorar determinado negócio).

18

2.4.7. Fornecedores

O fornecedor é responsável pela entrada principal do projeto. Para uma usina

termelétrica, o fornecimento essencial é o combustível, seja ele carvão, biomassa ou

gás. Entretanto, segundo Bodnar (1996), ele não precisa fornecer necessariamente uma

mercadoria tangível. Como exemplo, em estradas com pedágio o fornecimento crítico é

o próprio direito de passagem.

2.4.8. Assessores Independentes

Os assessores englobam engenheiros independentes, consultores de seguro e

marketing e conselheiros legal e financeiro. Estes auxiliam os acionistas da SPE com

os contratos, modelos financeiros, projeções de fluxo de caixa e aspectos técnicos do

projeto, sendo o principal objetivo a identificação e mitigação dos diversos riscos

existentes neste tipo de transação.

2.4.9. Bancos (fornecedores de débito)

Os fornecedores de débito podem englobar bancos comerciais, bancos

especializados, investidores institucionais e instituições de fomento. Haverá sempre um

agente financeiro principal.

Segudo Mamprim (2015) bancos públicos brasileiros, como o Banco Nacional de

Desenvolvimento Econômico e Social (BNDES), a Caixa Econômica Federal (CEF) e o

Banco do Brasil (BB), usualmente constituem os principais parceiros da iniciativa privada

em significativos aportes de recursos financeiros para investimento de longo prazo,

observando-se limites impostos pela legislação. Adicionalmente, há instituições que

dispõem de grande volume de recursos financeiros e têm obrigação legal de aplicação

em atividades de baixo risco com retornos de longo prazo, como, por exemplo, fundos

de pensão ou fundos de investimentos e seguradoras.

Haveria possibilidade de estabelecimento de um modelo de Project Finance

misto/composto, observando-se que agentes financeiros estatais devem ser provedores

de recursos de longo prazo, a partir do delineamento de programas de apoio a

instituições vencedoras de licitações, exigindo-se um enquadramento prévio do projeto

apresentado pelos candidatos na fase de habilitação, a partir da composição de um

quadro de fontes de financiamento confiáveis pela apresentação de documentação

contendo manifestação positiva de aporte de recursos financeiros, expressa pelos

futuros financiadores do projeto.

19

Pode-se citar também, com o papel de fornecedores de débito, instituições

financeiras vitais para projetos de investimento de grande porte que são capital

intensivos (termelétricas, usinas eólicas, entre outras):

2.4.9.1. IFC (International Finance Corporation)

Segundo o site do IFC, a Corporação Financeira Internacional é a instituição

membro do Grupo Banco Mundial voltada para o fortalecimento do setor privado nos

países em desenvolvimento com vistas a combater a pobreza. Para isso, financia

investimentos, mobiliza capitais nos mercados financeiros e prestas serviços de

assessoramento a empresas e governos.

Segundo a mesma fonte, a instituição possui 184 países membros que

conjuntamente determinam as políticas da organização. Foi criada em 1956 e atua em

mais de 100 países em desenvolvimento, contribuindo para que empresas e instituições

financeiras criem empregos, gerem receitas, melhorem a governança corporativa e o

desempenho ambiental, além de contribuir para o desenvolvimento das comunidades

locais.

As prioridades estratégicas da IFC consistem em: fortalecer o enfoque nos

mercados fronteiriços; abordar a mudança climática e assegurar a sustentabilidade;

abordar as restrições ao crescimento do setor privado em infraestrutura, saúde,

educação e na cadeia de suprimentos alimentares; desenvolver mercados financeiros

locais; e criar relacionamentos de longo prazo com clientes de mercados emergentes.

2.4.9.2. OPIC (The Overseas Private Investment Corporation)

O site da OPIC a define como uma organização autônoma do governo dos EUA

que ajuda as empresas americanas a investir em mercados emergentes. Fundada em

1971, a OPIC fornece às empresas ferramentas para gerenciar os riscos associados ao

investimento estrangeiro direto, promove o desenvolvimento econômico em países

emergentes e avança a política externa dos EUA e as prioridades de segurança

nacional. A OPIC ajuda as empresas americanas a ganhar uma base em novos

mercados, catalisam novas receitas e contribuem para empregos e oportunidades de

crescimento tanto no país como no exterior. A OPIC cumpre sua missão, fornecendo

financiamento às empresas, seguro de risco político, advocacia e parceria com gestores

de fundos de investimento em private equity.

20

2.4.9.3. Eximbanks

Conforme o site businessdictionary, pode ser definido como governo ou agência

semigovernamental que geralmente fornece cobertura de seguro aos exportadores

contra perdas de não pagamento pelos importadores, como forma de promover o

comércio exterior do país. Outros serviços oferecidos pelos Eximbanks podem incluir

seguro marítimo, desconto pós-embarque de faturas, adiantamentos pré-embarque

contra pedidos confirmados e ajuda na busca de novos mercados.

O site do Eximbank USA, por exemplo, diz que é uma instituição orientada para

a demanda, que capacita os exportadores dos EUA para aumentar suas vendas no

exterior e apoiar empregos de qualidade no país. Quando as empresas americanas não

conseguem acessar o financiamento privado de exportação, o Eximbank ajuda,

equipando-as com as ferramentas necessárias para competir pelas vendas globais. Ao

fazê-lo, o Banco nivela o ambiente para os exportadores dos EUA que enfrentam uma

forte concorrência nos mercados estrangeiros.

21

3. Riscos, Medidas Mitigadoras e Garantias

3.1. Riscos

O financiamento de projetos de infraestrutura, principalmente em países em

desenvolvimento, engloba um conjunto significativo de riscos. É papel dos participantes

do projeto identificar e mitigar os riscos envolvidos, atribuindo-os às partes mais

adequadas.

Segundo Borges e Faria (2002), a análise e a avaliação de um projeto devem

identificar os riscos incidentes, quais seus impactos no fluxo de caixa e as ações que

devem ser implementadas para mitigá-los.

Segundo o mesmo autor, a assunção de risco obedece à lógica risco/retorno.

Como o patrocinador tem o maior risco, tem direito ao maior retorno. Como o agente

financeiro assume, em princípio, apenas o risco financeiro, atribuirá ao

patrocinador/operador todos os riscos operacionais.

Azeredo (1999) diz que para que um projeto seja financiado tomando por base

seus ativos e suas receitas é fundamental que todos os riscos sejam alocados àquelas

partes que são capazes de assumi-los e mitigá-los. Este exercício se torna necessário

devido ao fato do projeto depender unicamente de uma atividade, seja ela geração de

energia elétrica, produção de petróleo, ou prestação de serviços de telecomunicações.

Desta forma, todos aqueles fatores que podem tornar o projeto e/ou seus ativos

vulneráveis têm de ser conhecidos e mitigados. Os riscos deixam de ser um problema

quando são previstos e recebem um tratamento adequado.

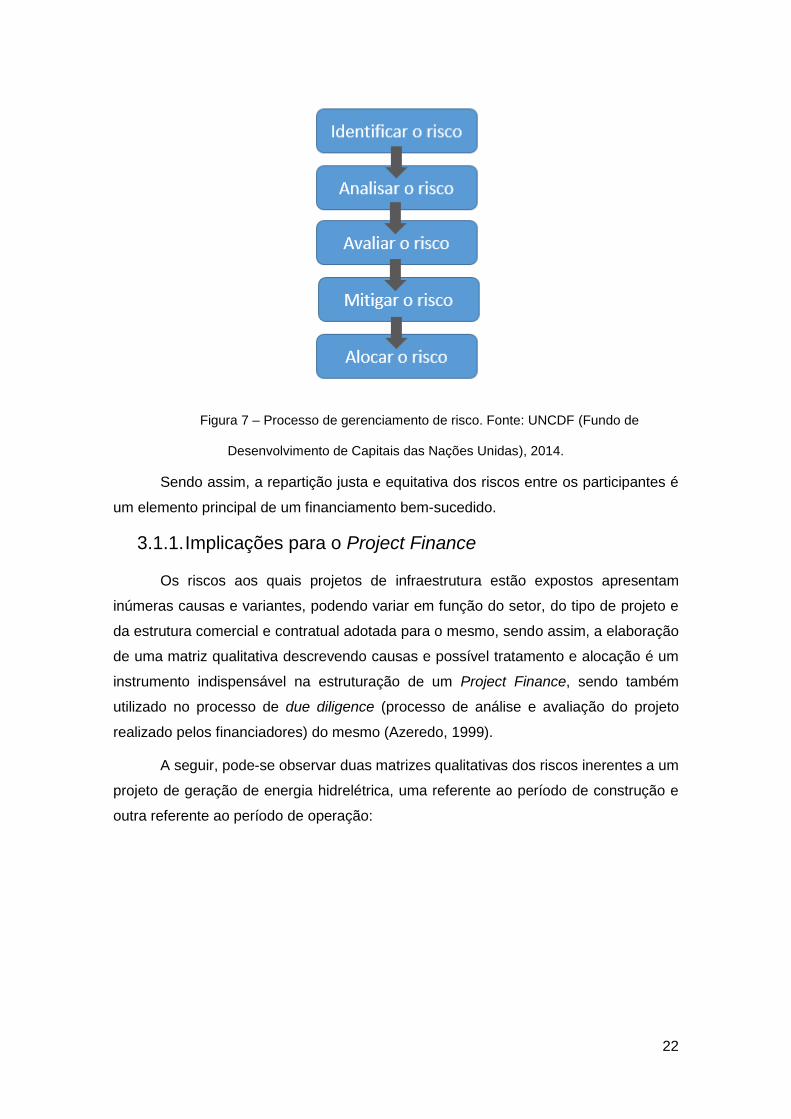

Na figura 7 podemos observar como deve funcionar o processo de

gerenciamento do risco no Project Finance.

22

Figura 7 – Processo de gerenciamento de risco. Fonte: UNCDF (Fundo de

Desenvolvimento de Capitais das Nações Unidas), 2014.

Sendo assim, a repartição justa e equitativa dos riscos entre os participantes é

um elemento principal de um financiamento bem-sucedido.

3.1.1. Implicações para o Project Finance

Os riscos aos quais projetos de infraestrutura estão expostos apresentam

inúmeras causas e variantes, podendo variar em função do setor, do tipo de projeto e

da estrutura comercial e contratual adotada para o mesmo, sendo assim, a elaboração

de uma matriz qualitativa descrevendo causas e possível tratamento e alocação é um

instrumento indispensável na estruturação de um Project Finance, sendo também

utilizado no processo de due diligence (processo de análise e avaliação do projeto

realizado pelos financiadores) do mesmo (Azeredo, 1999).

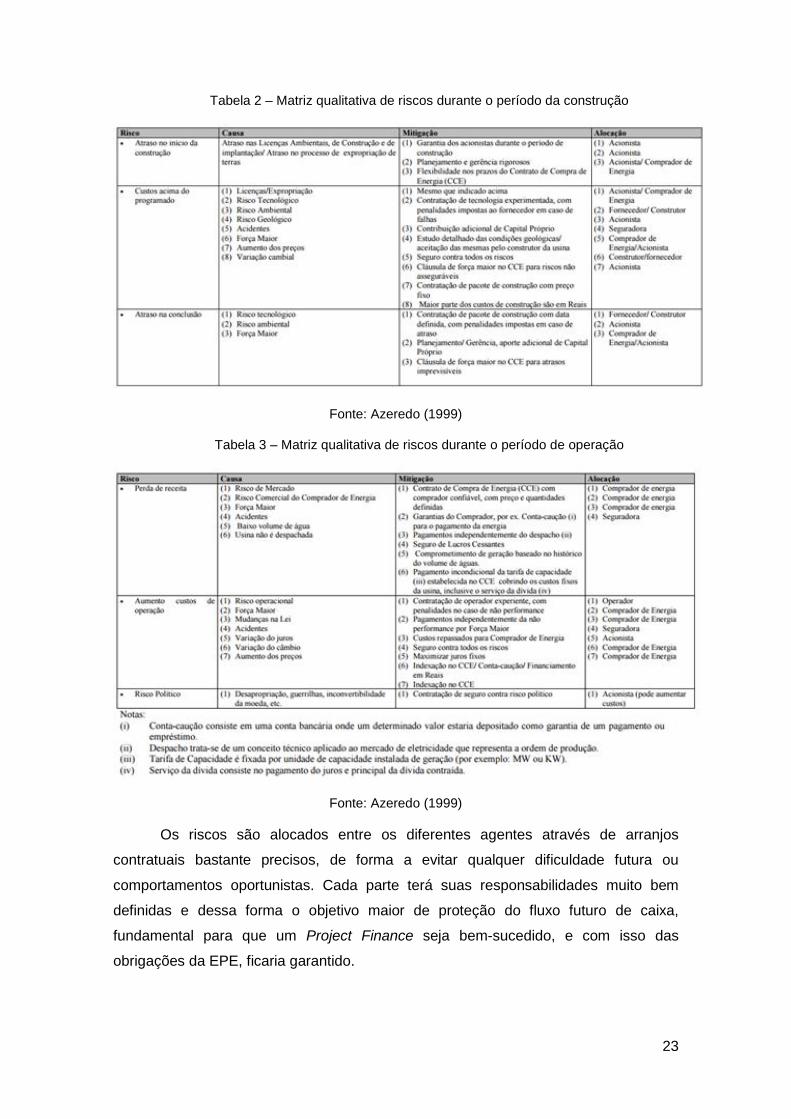

A seguir, pode-se observar duas matrizes qualitativas dos riscos inerentes a um

projeto de geração de energia hidrelétrica, uma referente ao período de construção e

outra referente ao período de operação:

23

Tabela 2 – Matriz qualitativa de riscos durante o período da construção

Fonte: Azeredo (1999)

Tabela 3 – Matriz qualitativa de riscos durante o período de operação

Fonte: Azeredo (1999)

Os riscos são alocados entre os diferentes agentes através de arranjos

contratuais bastante precisos, de forma a evitar qualquer dificuldade futura ou

comportamentos oportunistas. Cada parte terá suas responsabilidades muito bem

definidas e dessa forma o objetivo maior de proteção do fluxo futuro de caixa,

fundamental para que um Project Finance seja bem-sucedido, e com isso das

obrigações da EPE, ficaria garantido.

24

Os vários tipos de riscos inerentes a um financiamento na modalidade Project

Finance podem ser identificados da seguinte forma:

3.1.2. Risco de Conclusão

O risco de conclusão refere-se ao risco de que o projeto não venha a ser

concluído e encerra um aspecto monetário e outro técnico. O elemento monetário do

risco de conclusão refere-se ao risco de uma taxa de inflação acima da esperada,

escassez de suprimentos críticos, atrasos inesperados que retardem os cronogramas

de construção ou simplesmente uma subestimação de custos de construção possam

causar um aumento de tal ordem nos desembolsos de capital necessários para pôr o

projeto em operação, que o projeto não seja mais lucrativo.

Outro elemento do risco de conclusão é relativo aos processos técnicos

incorporados ao projeto. Apesar de todas as garantias de especialistas dadas aos

credores antes do financiamento, o projeto poderá se mostrar tecnicamente inviável ou

prejudicial ao meio ambiente. (FINNERTY, 1998)

Segundo Khan e Parra (2003), este é o risco mais importante que é enfrentado

pelo patrocinador.

3.1.3. Risco Tecnológico

O risco tecnológico existe quando a tecnologia, na escala proposta para o

projeto, não apresentar desempenho de acordo com as especificações, ou se tornar

prematuramente obsoleta. O risco da obsolescência técnica posterior à conclusão se

torna especialmente importante quando um projeto envolve uma tecnologia num setor

cuja tecnologia está em rápida evolução. Normalmente, tais riscos impediriam o Project

Finance. Entretanto, os credores poderão estar dispostos a financiar o projeto apesar

desses riscos, se as partes com capacidade de obtenção de crédito estiverem dispostas

a proteger os credores desses riscos (FINNERTY, 1998).

3.1.4. Risco de Matéria-Prima

Especialmente em relação a projetos de recursos naturais, há o risco de que os

recursos naturais, matérias-primas ou outros fatores de produção sejam exauridos ou

se tornem indisponíveis durante a vida do projeto. Como regra geral, deve-se esperar

que as reservas passíveis de extração durem pelo menos duas vezes mais do que as

reservas que serão extraídas durante o período de serviço da dívida do projeto. Os

credores prospectivos de um projeto quase sempre exigirão um estudo de reservas

25

independente para determinar a adequação das reservas minerais para um projeto de

recursos naturais (FINNERTY, 1998).

Bodnar (1996) diz que os acordos de longo prazo, que garantam que o projeto

terá acesso a insumos críticos para a duração da vida do projeto, são os principais

instrumentos utilizados para mitigar o risco. As três dimensões críticas da oferta são

qualidade, quantidade e disponibilidade. Deve-se entender se a entrada satisfaz os

requisitos de qualidade necessários do projeto, se o projeto pode obter o suficiente da

entrada e se o fornecimento é confiável ou é interrupções prováveis.

3.1.5. Risco Econômico

Mesmo que o projeto seja tecnologicamente bom, seja concluído e esteja

operando satisfatoriamente, há o risco de que a demanda pelos produtos ou serviços

do projeto não seja suficiente para gerar a receita necessária para cobrir os custos

operacionais e o serviço da dívida do projeto. Tal acontecimento pode ser resultado de

um declínio do preço final da produção do projeto ou um aumento no custo de matéria-

prima (FINNERTY, 1998).

Segundo Khan e Parra (2003), a capacidade do patrocinador de mitigar esses

riscos através do uso de estudos de mercado detalhados tornam-se críticos no processo

de partilha de riscos.

Conforme mencionado anteriormente, no setor elétrico a venda da energia no

mercado regulado acontece através de leilões, onde o gerador tem a garantia de

pagamento pela venda de sua garantia física.

A Garantia Física de um empreendimento de geração, definida pelo MME

(Ministério de Minas e Energia) e constante do contrato de concessão ou ato de

autorização, corresponde à quantidade máxima de energia que pode ser utilizada para

comercialização por meio de contratos, conforme disposto no Decreto 5.163/04,

segundo o site da empresa ENGIE Energia.

Assim, vale ressaltar o conceito de equilíbrio econômico-financeiro do contrato

administrativo, conforme expõe o site solução pública, que está previsto na Constituição

da República, conforme depara-se no inciso XXI, do art. 37:

“Art.37(...)

XXI - ressalvados os casos especificados na legislação, as obras, serviços,

compras e alienações serão contratados mediante processo de licitação pública

que assegure igualdade de condições a todos os concorrentes, com cláusulas que

estabeleçam obrigações de pagamento, mantidas as condições efetivas da

26

proposta, nos termos da lei, o qual somente permitirá as exigências de qualificação

técnica e econômica indispensáveis à garantia do cumprimento das obrigações. ”

No setor elétrico, o equilíbrio se dá através do PPA (Power Purchase

Agreement), um acordo de compra de energia, o qual assegura ao vendedor o

recebimento pela venda de sua energia. Desse modo, o risco econômico relacionado a

redução da demanda é mitigado.

3.1.6. Risco Financeiro

O risco de financiamento refere-se à exposição aos efeitos de possíveis

desequilíbrios no fluxo de caixa do projeto decorrentes da descontinuidade em relação

às projeções quanto a inflação, taxa de juros e de câmbio (Borges e Faria, 2002).

Entretanto, durante a década de 80, foram desenvolvidos vários instrumentos

financeiros que possibilitariam aos patrocinadores de um projeto eliminarem a

exposição ao risco de taxas de juros. Um desses métodos envolve a obtenção de dívida

a taxa de juros fixas. Entretanto, os financiadores de dívida a taxas flutuantes,

geralmente bancos comerciais, frequentemente se mostram mais dispostos a assumir

maiores riscos de conclusão ou outros riscos do negócio do que os que emprestam a

juros fixos, como companhias de seguros de vida e fundos de pensão. A disponibilidade

de veículos para o hedging do risco de taxas de juros possibilita aos patrocinadores de

projetos eliminarem o risco de taxas de juros sem ter que aceitar alternativas que

envolvam outras exposições ao risco (FINNERTY, 1998).

3.1.6.1. Hedging com contrato a termo e futuro

Miyabukuro (2011) explica que as operações de segurança, mais conhecidas

pelo termo hedge, ou hedging, têm o sentido de expressar operações que reduzem o

risco, referindo-se à operação feita no mercado financeiro para se proteger de variações

bruscas de preços. Como exemplo, pode-se citar o caso o caso dos mercados futuros

e de opções de investimento, os quais tanto podem ser utilizados no sentindo de

proteção contra os riscos (hedge), como no de especulação com objetivos de obter

ganhos extraordinários.

Um contrato a termo obriga o vendedor do mesmo a entregar ao comprador do

contrato uma quantidade especificada de um determinado commodity, determinada

moeda ou outro item qualquer em uma data específica futura por um preço estipulado

quando da assinatura do contrato. Um contrato futuro é semelhante a um contrato a

termo exceto que um contrato futuro é negociado em bolsa organizada e um contrato

27

futuro é padronizado (contratos a termo são customizados quanto ao item envolvido ou

data de entrega) (FINNERTY, 1998).

3.1.7. Risco Cambial ou de Moeda

O risco cambial surge quando o fluxo de receita de um projeto ou seu fluxo de

custos é denominado em mais de uma moeda, ou quando ambos os fluxos são

denominados em moedas diferentes. Em tais casos, uma mudança nas taxas de câmbio

entre as moedas envolvidas afetará a disponibilidade de fluxo de caixa para o serviço

da dívida do projeto.

Segundo Bodnar (1996), existem dois riscos cambiais para as empresas de

projeto. O primeiro risco é a desvalorização da taxa de câmbio, ou seja, a desvalorização

corroerá o valor de um contrato ou pagamento na moeda nacional da empresa do

projeto ou na moeda em que ele deve pagar sua dívida. O segundo risco é o controle

cambial, ou seja, o governo soberano limita o acesso da empresa do projeto à moeda

estrangeira ou limita sua capacidade de fazer pagamentos em moeda estrangeira fora

do país. Bodnar (1996) diz, ainda, que um meio possível de mitigar o risco cambial é o

de se envolver em um swap de moeda.

Um swap é uma troca de riscos entre duas partes. Na definição mais formal,

swap consiste em um acordo para duas partes trocarem o risco de uma posição ativa

(credora) ou passiva (devedora), em data futura, conforme critérios preestabelecidos.

Essas trocas (swaps) são bastante comuns com posições envolvendo taxas de

juro, moedas e commodities.

3.1.8. Risco Político

O risco político envolve a possibilidade de autoridades políticas na jurisdição

política do anfitrião interferirem no desenvolvimento pontual ou na viabilidade

econômica do projeto (FINNERTY, 1998).

O risco político pode ser atenuado tomando-se recursos financeiros para o

projeto com bancos locais. Supõe-se que estes sofreriam financeiramente menos ou

teriam outras formas de ressarcimento, se o projeto vier a ser impedido de liquidar sua

dívida devido à expropriação de seus ativos. Também pode ser mitigado tomando-se os

recursos financeiros para o projeto com o Banco Mundial (Bird), o Banco Interamericano

de Desenvolvimento (BID) ou com outro órgão multilateral de financiamento, os quais

possuem subsidiárias que cobrem risco político para países em desenvolvimento.

Várias agências multilaterais, empresas e fontes governamentais oferecem seguros

28

contra riscos políticos. A cobertura e o montante a ser coberto variam no tempo.

Geralmente, as taxas são altas e o montante disponível a ser a assegurado é limitado.

Bodnar (1996) diz que esse tipo de risco abrange mudanças no cenário político

do país, ou seja, mudança de administração, bem como mudanças nas políticas

nacionais, legislação, enquadramentos, leis ambientais, as políticas energéticas e as

políticas fiscais. Os riscos políticos não se limitam aos mais instáveis regimes no mundo

em desenvolvimento. É um erro simplificar os riscos políticos apenas ações mais

drásticas, como a expropriação. No entanto, em projetos de infraestrutura, os países

continuam a enfrentar riscos políticos significativos, embora sob formas mais sutis, como

regulamentação dos preços, restrições às licenças de trabalho para os gestores

estrangeiros, renegociação de contratos e até mesmo aquisições.

3.1.9. Risco de Crédito

Conforme citado no capítulo 2, o risco de crédito está associado a confiabilidade

da empresa ou SPE e interfere diretamente nas condições do financiamento de

determinado projeto, como seu custo e garantias. Existem três agências principais de

classificação de risco: Moody’s, Fitch Ratings e Standard & Poor’s. Além delas, existem

metodologias próprias de cada investidor, para definir qual seria o risco de não

pagamento do financiamento.

Da mesma forma que existe o risco de crédito da empresa ou SPE, também

existe o risco-país ou risco soberano. Os dois conceitos estão intimamente ligados, uma

vez que o risco de default do país limita o risco da empresa.

Segundo o site economia uol, o entendimento do risco de crédito é dado da

seguinte forma:

O "rating", ou classificação de risco, é a nota dada a uma empresa, um país, um

título ou uma operação financeira para medir o risco de crédito. Serve para indicar a

capacidade de um país ou empresa pagar suas dívidas e as chances de não conseguir,

atrasando o pagamento ou dando calote. O "rating" soberano refere-se especificamente

à qualidade do crédito de um país ou Estado ou de seu Banco Central.

Os investidores usam os "ratings" para tomarem decisões na hora de aplicar seu

dinheiro. Por exemplo, a nota ajuda a escolher onde investir ou quanto cobrar de juros

para compensar riscos maiores.

Essa avaliação é feita por agências de classificação de risco. As principais são

Standard & Poor's, Moody's e Fitch Ratings, que controlam uma parcela de mais de três

quartos do mercado global de avaliações de risco.

29

Cada uma tem seu sistema próprio de avaliação. No caso de um país, por

exemplo, são levados em conta fatores como o índice de reservas internacionais,

solidez da economia e estabilidade política, além de fatores sociais, como liberdade de

imprensa e distribuição de renda entre a população.

No item 2.2.3 do presente trabalho foi mostrada uma figura com a classificação

de risco das três agências descritas acima.

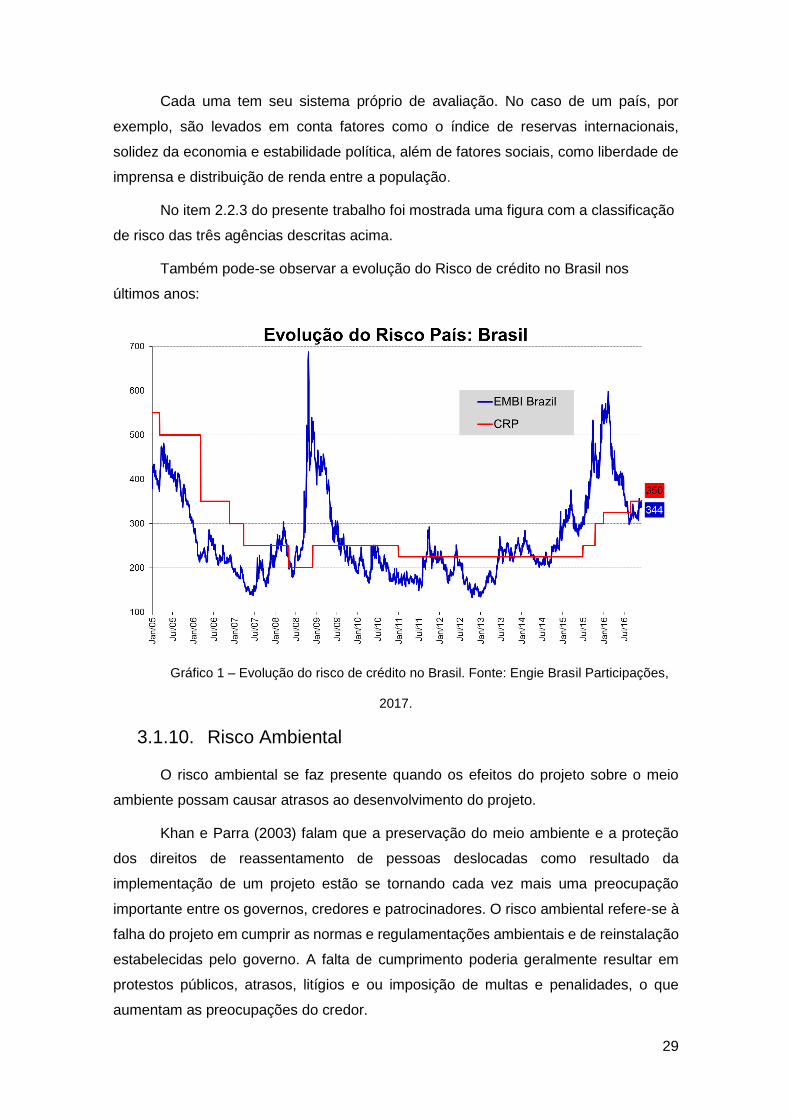

Também pode-se observar a evolução do Risco de crédito no Brasil nos

últimos anos:

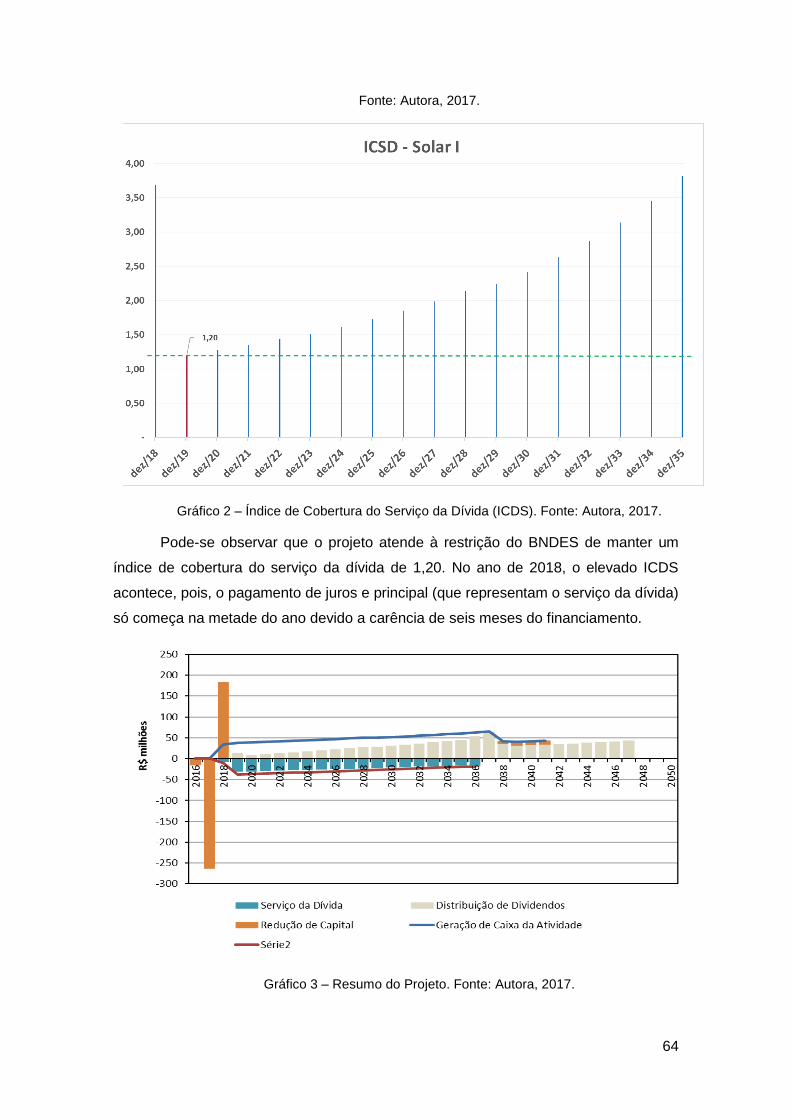

Gráfico 1 – Evolução do risco de crédito no Brasil. Fonte: Engie Brasil Participações,

2017.

3.1.10. Risco Ambiental

O risco ambiental se faz presente quando os efeitos do projeto sobre o meio

ambiente possam causar atrasos ao desenvolvimento do projeto.

Khan e Parra (2003) falam que a preservação do meio ambiente e a proteção

dos direitos de reassentamento de pessoas deslocadas como resultado da

implementação de um projeto estão se tornando cada vez mais uma preocupação

importante entre os governos, credores e patrocinadores. O risco ambiental refere-se à

falha do projeto em cumprir as normas e regulamentações ambientais e de reinstalação

estabelecidas pelo governo. A falta de cumprimento poderia geralmente resultar em

protestos públicos, atrasos, litígios e ou imposição de multas e penalidades, o que

aumentam as preocupações do credor.

30

No Brasil, o principal órgão responsável pelo licenciamento ambiental a nível

federal é o IBAMA.

Segundo o site do IBAMA, o licenciamento ambiental é uma obrigação legal

prévia à instalação de qualquer empreendimento ou atividade potencialmente poluidora

ou degradadora do meio ambiente e possui como uma de suas mais expressivas

características a participação social na tomada de decisão, por meio da realização

de Audiências Públicas como parte do processo.

Essa obrigação é compartilhada pelos Órgãos Estaduais de Meio Ambiente e

pelo Ibama, como partes integrantes do SISNAMA (Sistema Nacional de Meio

Ambiente). O Ibama atua, principalmente, no licenciamento de grandes projetos de

infraestrutura que envolvam impactos em mais de um estado e nas atividades do setor

de petróleo e gás na plataforma continental.

As três principais licenças para a instalação de um novo empreendimento são a

licença prévia, de instalação e de operação.

O site do Ministério do Meio Ambiente define licença ambiental como o

documento, com prazo de validade definido, em que o órgão ambiental estabelece

regras, condições, restrições e medidas de controle ambiental a serem seguidas por sua

empresa. Entre as principais características avaliadas no processo pode-se ressaltar: o

potencial de geração de líquidos poluentes (despejos e efluentes), resíduos sólidos,

emissões atmosféricas, ruídos e o potencial de riscos de explosões e de incêndios.

Ao receber a Licença Ambiental, o empreendedor assume os compromissos

para a manutenção da qualidade ambiental do local em que se instala.

O Ministério também define as três principais licenças:

3.1.10.1. Licença prévia – LP

É a primeira etapa do licenciamento, em que o órgão licenciador avalia a

localização e a concepção do empreendimento, atestando a sua viabilidade ambiental

e estabelecendo os requisitos básicos para as próximas fases. A LP funciona como um

alicerce para a edificação de todo o empreendimento. Nesta etapa, são definidos todos

os aspectos referentes ao controle ambiental da empresa. De início o órgão licenciador

determina, se a área sugerida para a instalação da empresa é tecnicamente adequada.

Este estudo de viabilidade é baseado no Zoneamento Municipal, que é uma

delimitação de áreas em que os municípios são divididos em zonas de características

comuns. Com base nesta divisão, a área prevista no projeto é avaliada. Assim, esta

avaliação prévia da localização do empreendimento é importante para que no futuro não

31

seja necessária a realocação ou a aplicação de sanções, como multas e interdição da

atividade.

Nesta etapa podem ser requeridos estudos ambientais complementares, tais

como EIA/RIMA e RCA, quando estes forem necessários.

EIA/RIMA significa Estudo de Impacto Ambiental e o Relatório de Impacto

Ambiental. São uma exigência legal, instituída pela Resolução CONAMA 001/86, na

implantação de projetos com significativo impacto ambiental. Consiste em um estudo

realizado no local, mais precisamente no solo, água e ar para verificar se a área contém

algum passivo ambiental além de prever como o meio sócio-econômico-ambiental será

afetado pela implantação do empreendimento.

Já RCA é o Relatório de Controle Ambiental. Consiste em um documento que

fornece informações de caracterização do empreendimento a ser licenciado. Deverá

conter: descrição do empreendimento; do processo de produção; caracterização das

emissões geradas nos diversos setores do empreendimento (ruídos, efluentes líquidos,

efluentes atmosféricos e resíduos sólidos). O órgão ambiental, de acordo com a

Resolução CONAMA 10/90, pode requerer o RCA sempre que houver a dispensa do

EIA/RIMA.

O órgão licenciador, com base nestes estudos, define as condições nas quais a

atividade deverá se enquadrar a fim de cumprir as normas ambientais vigentes.

3.1.10.2. Licença de instalação – LI

Uma vez detalhado o projeto inicial e definidas as medidas de proteção

ambiental, deve ser requerida a Licença de Instalação (LI), cuja concessão autoriza o

início da construção do empreendimento e a instalação dos equipamentos. A execução

do projeto deve ser feita conforme o modelo apresentado. Qualquer alteração na planta

ou nos sistemas instalados deve ser formalmente enviada ao órgão licenciador para

avaliação.

3.1.10.3. Licença de operação – LO

A Licença de Operação autoriza o funcionamento do empreendimento. Essa

deve ser requerida quando a empresa estiver edificada e após a verificação da eficácia

das medidas de controle ambiental estabelecidas nas condicionantes das licenças

anteriores. Nas restrições da LO, estão determinados os métodos de controle e as

condições de operação.

32

3.1.11. Risco Legal

O risco legal, examinado do ponto de vista microeconômico, envolve

primeiramente o exame da existência e regularidade das partes, as técnicas de

estruturação, segregação e securitização, bem como o conteúdo das cláusulas

contratuais, que consubstanciam os objetivos do projeto e suas condições financeiras.

O risco legal também trata do exame da regularidade dos diferentes processos

decisórios envolvidos e da competente representação das partes nos instrumentos

contratuais. Em especial, o risco legal cuida da constituição e registro de garantias ou

de medidas mitigadoras de riscos, do acompanhamento de medidas legislativas e

administrativas pertinentes ao projeto, bem como da negociação da inadimplência e

efetividade, em juízo, das medidas coercitivas necessárias (Borges e Faria, 2002).

3.1.12. Risco de Força Maior

Este risco diz respeito ao fato de que algum determinado evento possa

prejudicar, ou impedir completamente, a operação do projeto por um período de tempo