Event: Cidades Inteligentes e SIT - Apresentção Lelis Teixeira - Fetranspor

Upload

zilda-da-costa-de-almeidaCategory

view

227download

0

Prof.ª Fabiana Lelis

FINANCIAMENTO DA SEGURIDADE

SOCIAL

I - empresa - a firma individual ou sociedade

que assume o risco de atividade econômica

urbana ou rural, com fins lucrativos ou não, bem

como os órgãos e entidades da administração

pública direta, indireta e fundacional;

II - empregador doméstico - a pessoa ou

família que admite a seu serviço, sem finalidade

lucrativa, empregado doméstico.

Parágrafo único., para os efeitos desta Lei, o

contribuinte individual em relação a segurado

que lhe presta serviço, bem como a cooperativa,

a associação ou entidade de qualquer natureza

ou finalidade, a missão diplomática e a

repartição consular de carreira estrangeiras.

Operador portuário e o Órgão Gestor de mão de obra;

O proprietário ou dono de obra de construção civil, quando pessoa física, em relação a segurado que lhe presta serviço.

Art. 11. No âmbito federal, o orçamento da

Seguridade Social é composto das seguintes

receitas:

I - receitas da União;

II - receitas das contribuições sociais;

III - receitas de outras fontes.

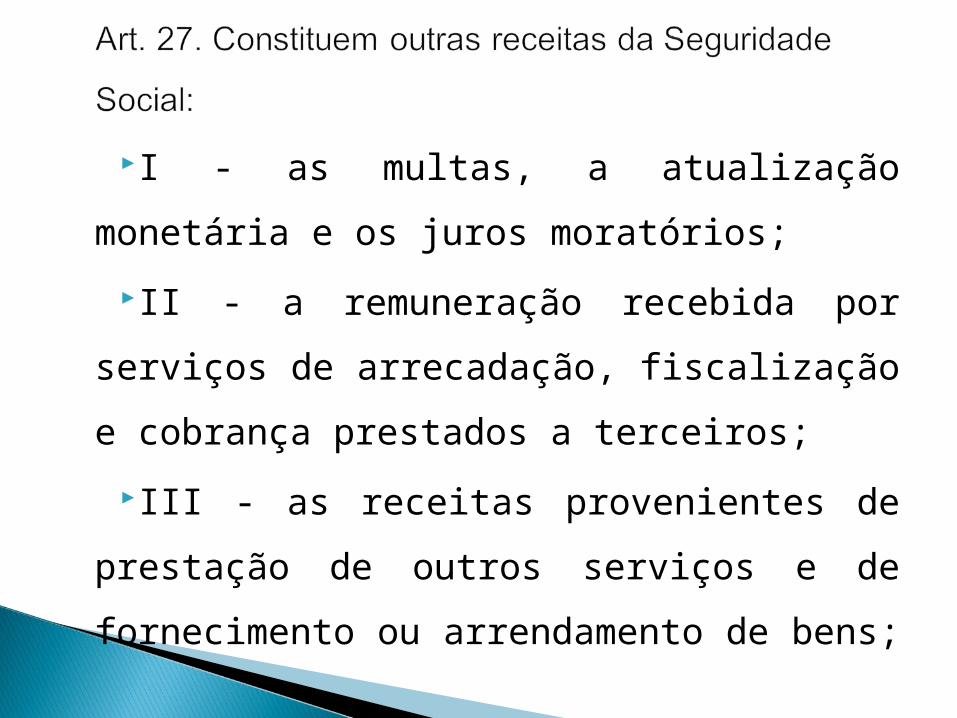

I - as multas, a atualização monetária e os

juros moratórios;

II - a remuneração recebida por serviços de

arrecadação, fiscalização e cobrança prestados

a terceiros;

III - as receitas provenientes de prestação de

outros serviços e de fornecimento ou

arrendamento de bens;

IV - as demais receitas patrimoniais,

industriais e financeiras;

V - as doações, legados, subvenções e

outras receitas eventuais;

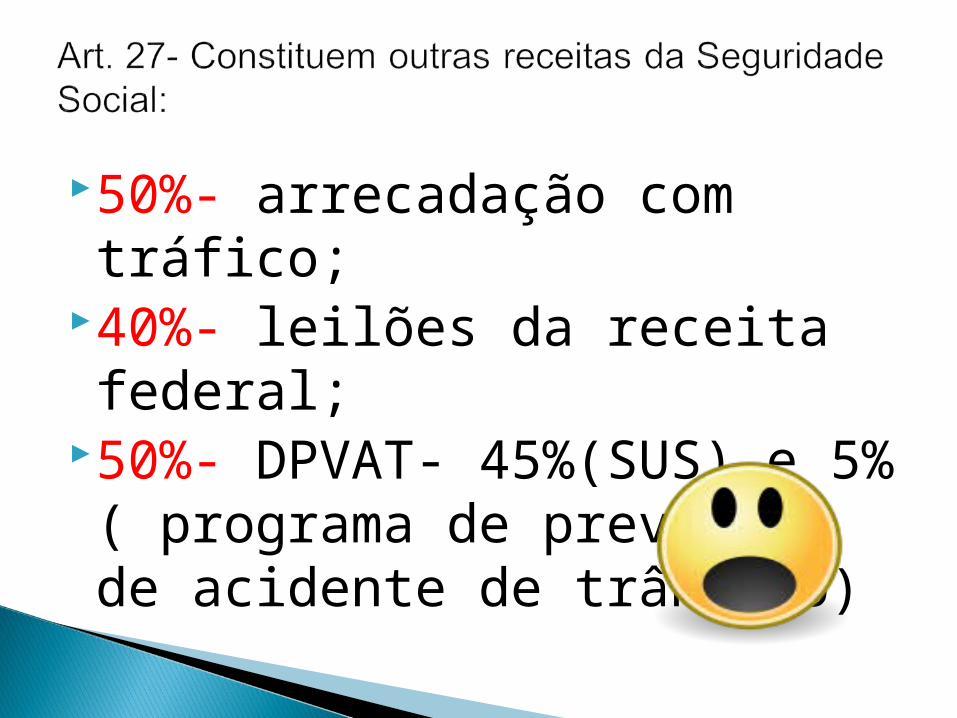

50%- arrecadação com tráfico;

40%- leilões da receita federal;

50%- DPVAT- 45%(SUS) e 5% ( programa de prevenção de acidente de trânsito)

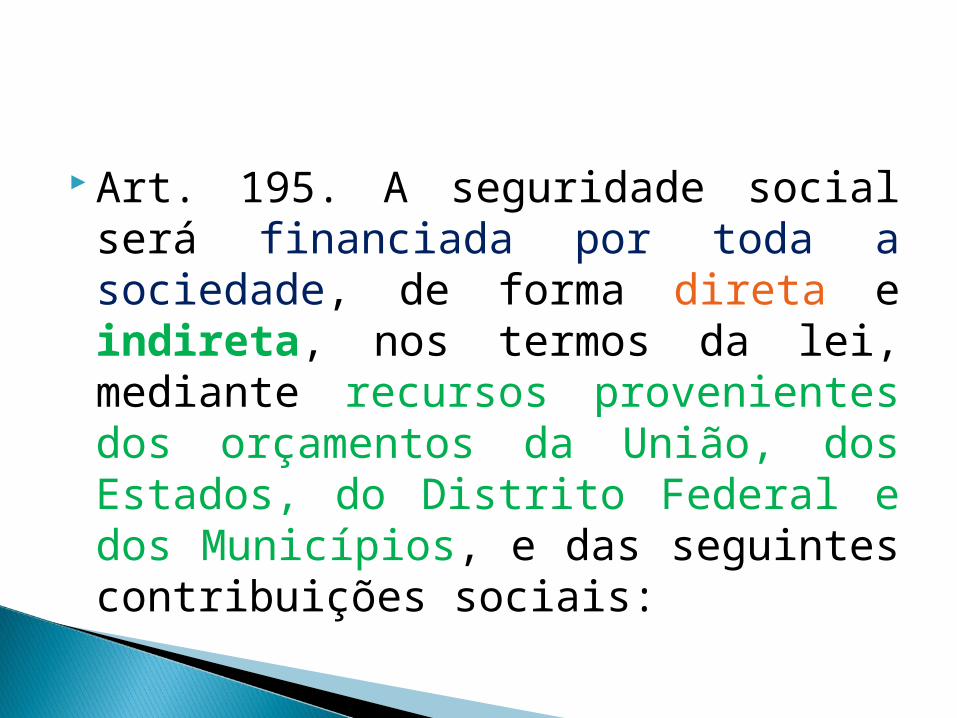

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

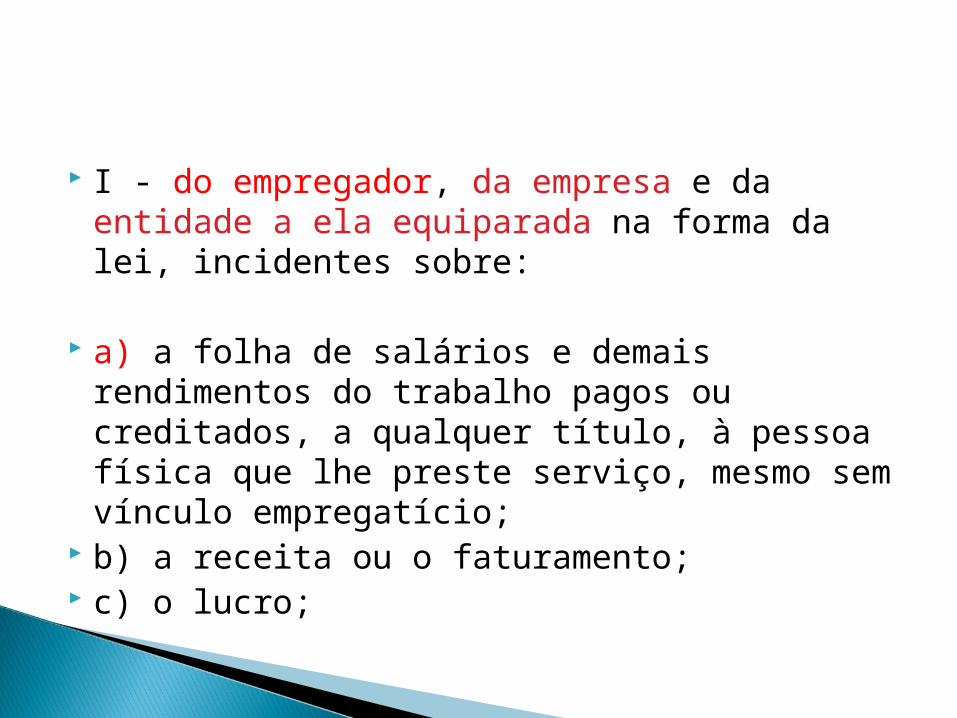

I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

b) a receita ou o faturamento; c) o lucro;

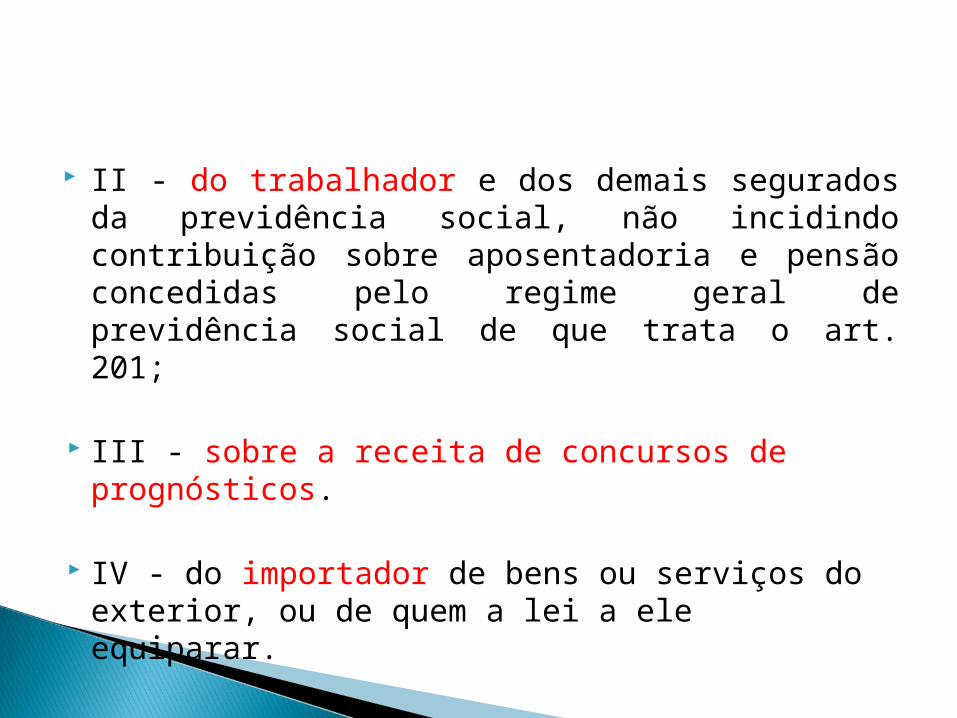

II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201;

III - sobre a receita de concursos de prognósticos.

IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.

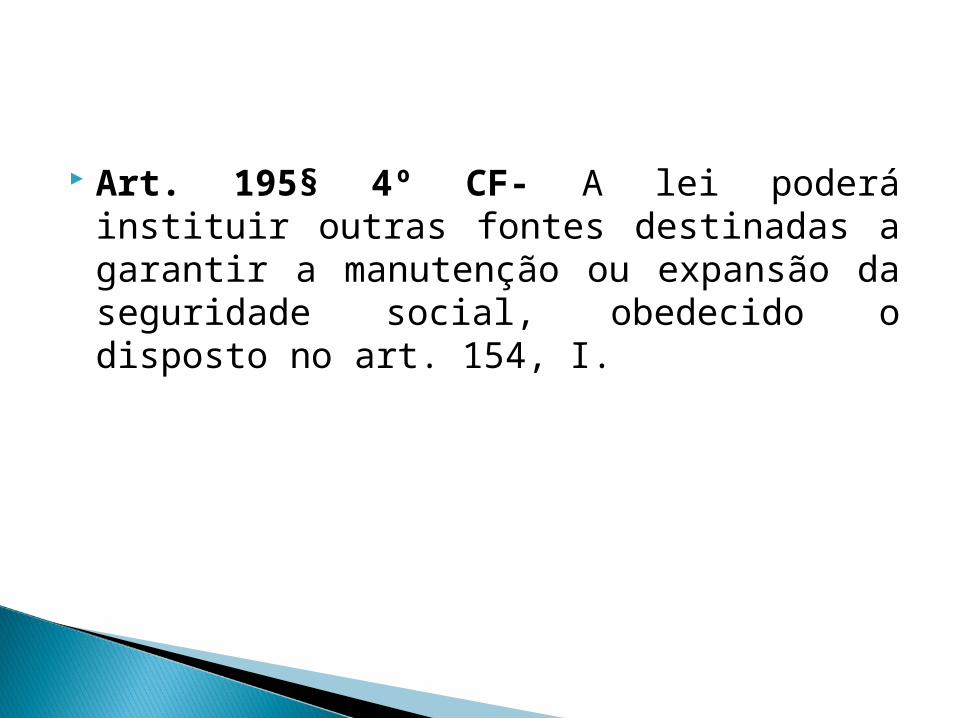

Art. 195§ 4º CF- A lei poderá instituir outras fontes destinadas a garantir a manutenção ou expansão da seguridade social, obedecido o disposto no art. 154, I.

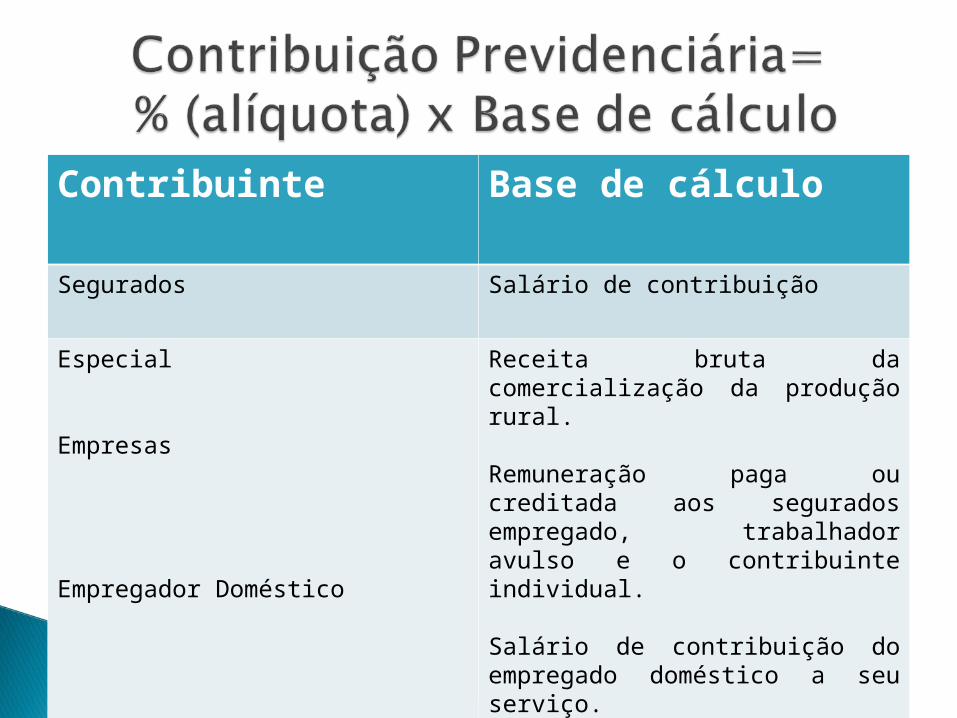

Contribuinte Base de cálculo

Segurados Salário de contribuição

Especial

Empresas

Empregador Doméstico

Receita bruta da comercialização da produção rural.

Remuneração paga ou creditada aos segurados empregado, trabalhador avulso e o contribuinte individual.

Salário de contribuição do empregado doméstico a seu serviço.

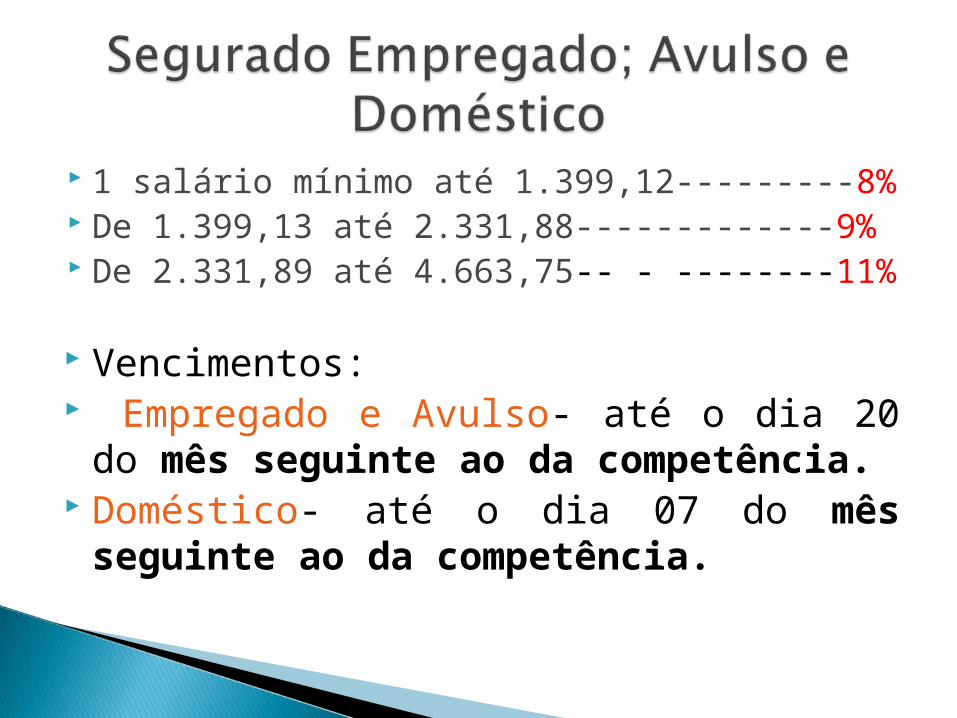

1 salário mínimo até 1.399,12---------8% De 1.399,13 até 2.331,88-------------9% De 2.331,89 até 4.663,75-- - --------11%

Vencimentos: Empregado e Avulso- até o dia 20 do mês seguinte ao da competência.

Doméstico- até o dia 07 do mês seguinte ao da competência.

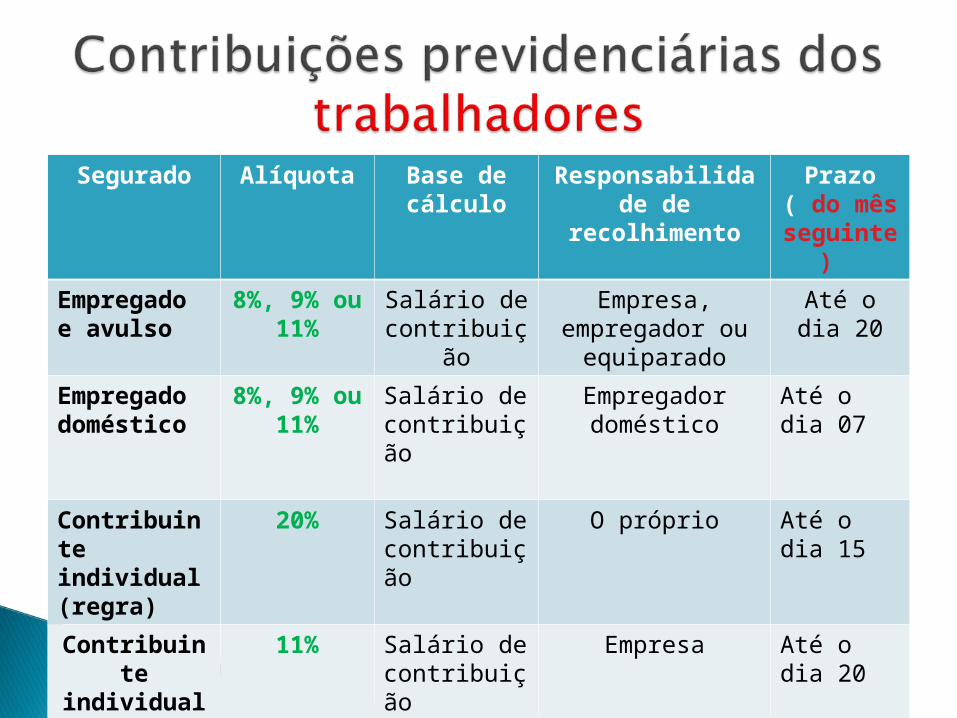

Segurado Alíquota Base de cálculo

Responsabilidade de

recolhimento

Prazo ( do mês seguinte

) Empregado e avulso

8%, 9% ou 11%

Salário de contribuiçã

o

Empresa, empregador ou

equiparado

Até o dia 20

Empregado doméstico

8%, 9% ou 11%

Salário de contribuição

Empregador doméstico

Até o dia 07

Contribuinte individual (regra)

20% Salário de contribuição

O próprio Até o dia 15

Contribuinte

individual que presta serviço a pessoa jurídica

11% Salário de contribuição

Empresa Até o dia 20

Segurado Alíquota Base de cálculo

Responsabilidade de

recolhimento

Prazo ( do mês

seguinte)

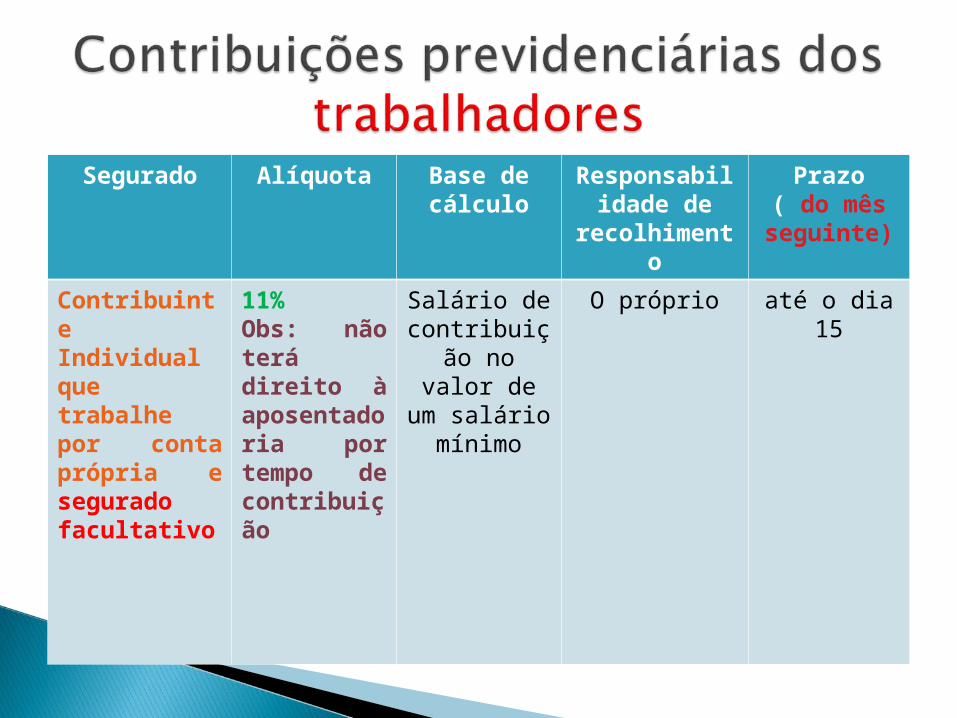

Contribuinte Individual que trabalhe por conta própria e segurado facultativo

11% Obs: não terá direito à aposentadoria por tempo de contribuição

Salário de contribuição no valor

de um salário mínimo

O próprio até o dia 15

Segurado Alíquota Base de cálculo

Responsabilidade de

recolhimento

Prazo ( do mês

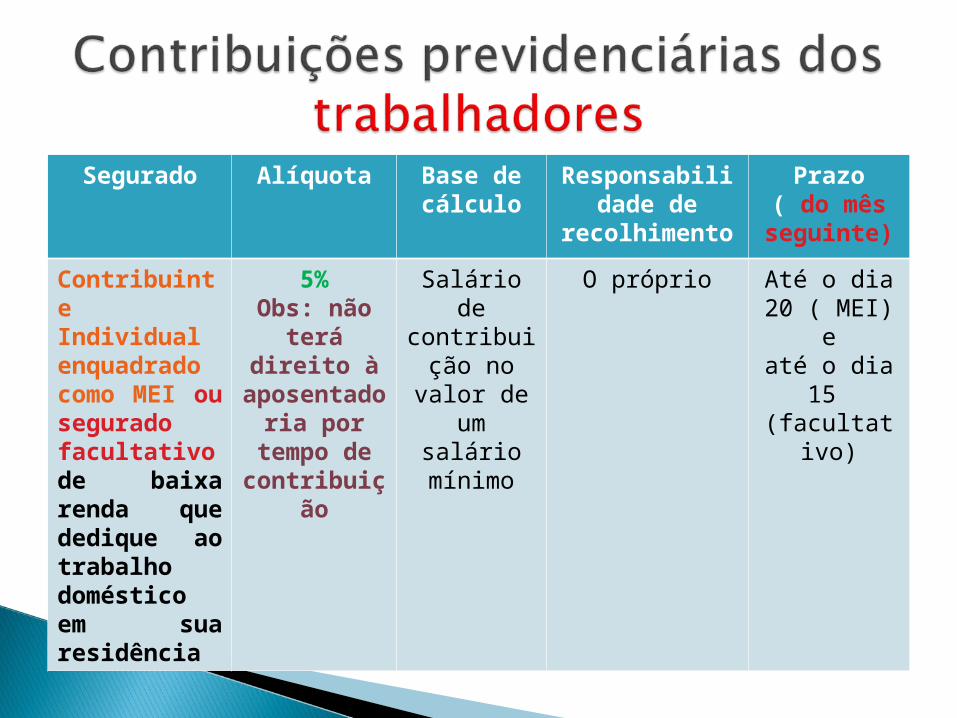

seguinte)Contribuinte Individual enquadrado como MEI ou segurado facultativo de baixa renda que dedique ao trabalho doméstico em sua residência

5%Obs: não

terá direito à

aposentadoria por

tempo de contribuiç

ão

Salário de contribuiç

ão no valor de

um salário mínimo

O próprio Até o dia 20 ( MEI)

e até o dia

15 (facultativo

)

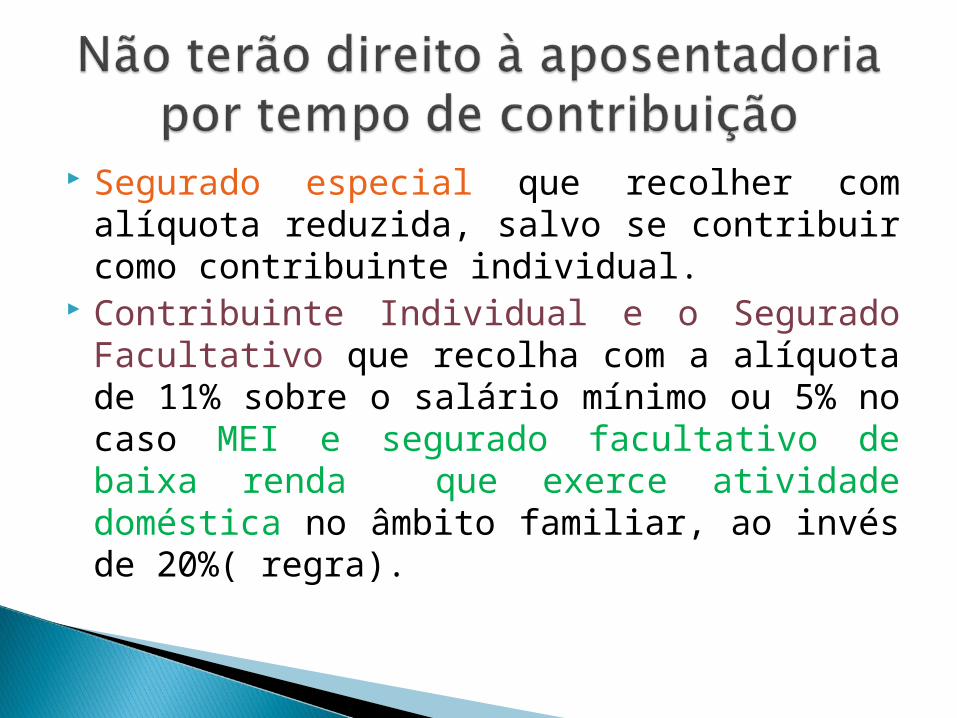

Segurado especial que recolher com alíquota reduzida, salvo se contribuir como contribuinte individual.

Contribuinte Individual e o Segurado Facultativo que recolha com a alíquota de 11% sobre o salário mínimo ou 5% no caso MEI e segurado facultativo de baixa renda que exerce atividade doméstica no âmbito familiar, ao invés de 20%( regra).

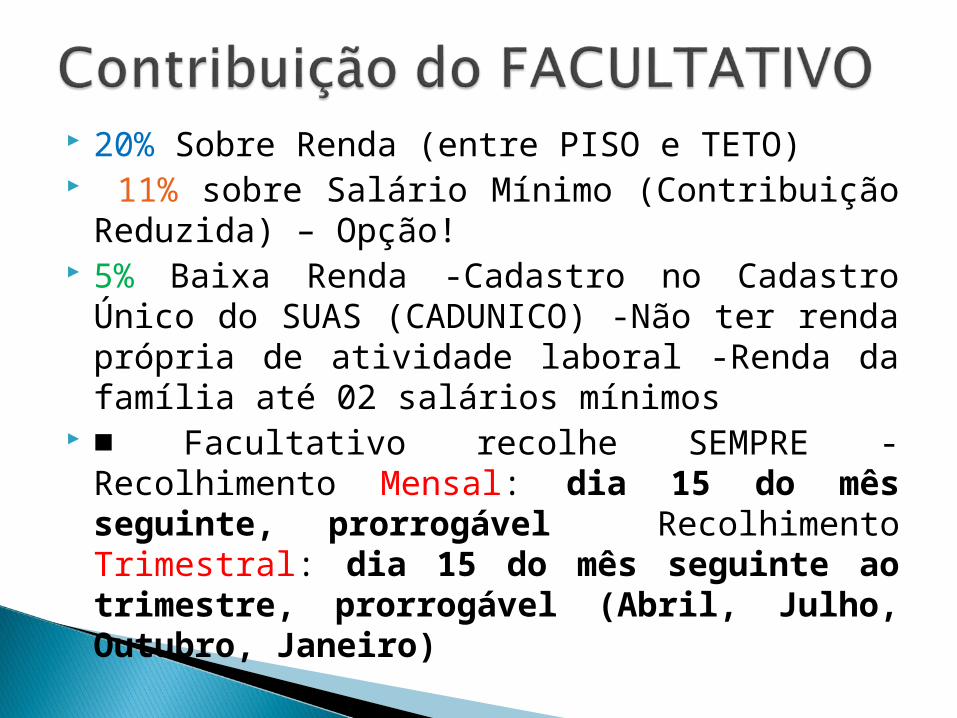

20% Sobre Renda (entre PISO e TETO) 11% sobre Salário Mínimo (Contribuição

Reduzida) – Opção! 5% Baixa Renda -Cadastro no Cadastro

Único do SUAS (CADUNICO) -Não ter renda própria de atividade laboral -Renda da família até 02 salários mínimos

■ Facultativo recolhe SEMPRE - Recolhimento Mensal: dia 15 do mês seguinte, prorrogável Recolhimento Trimestral: dia 15 do mês seguinte ao trimestre, prorrogável (Abril, Julho, Outubro, Janeiro)

Segurado Alíquota

Base de cálculo

Responsabilidade de

recolhimento

Prazo ( do mês seguinte

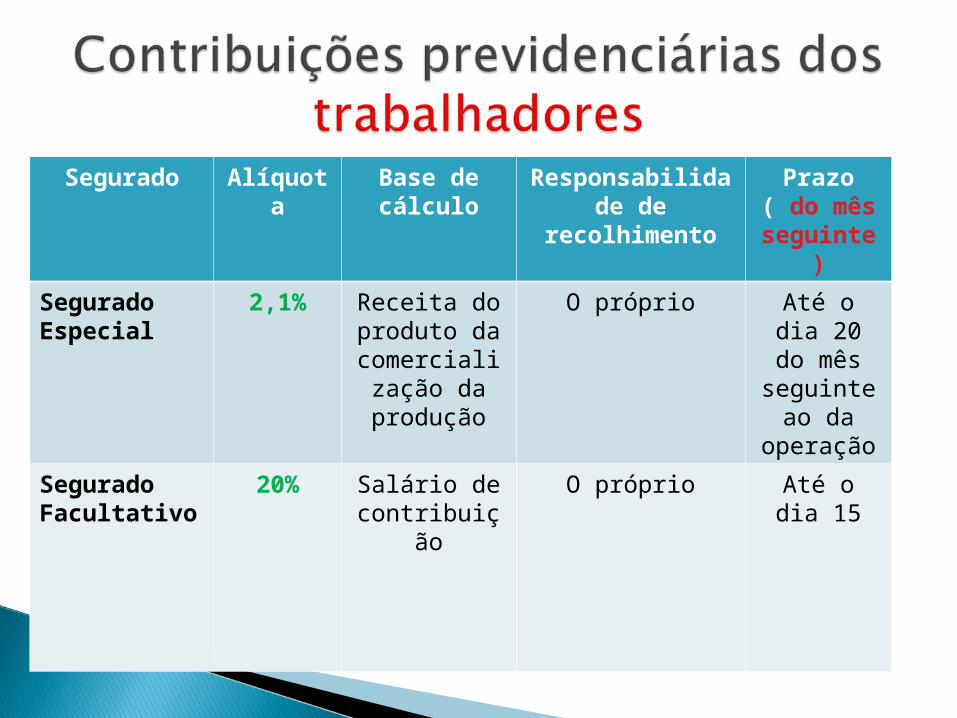

)Segurado Especial

2,1% Receita do produto da

comercialização da

produção

O próprio Até o dia 20 do mês seguinte

ao da operação

Segurado Facultativo

20% Salário de contribuição

O próprio Até o dia 15

Contribuintes Alíquota Base de cálculo

Prazo ( do mês

seguinte)

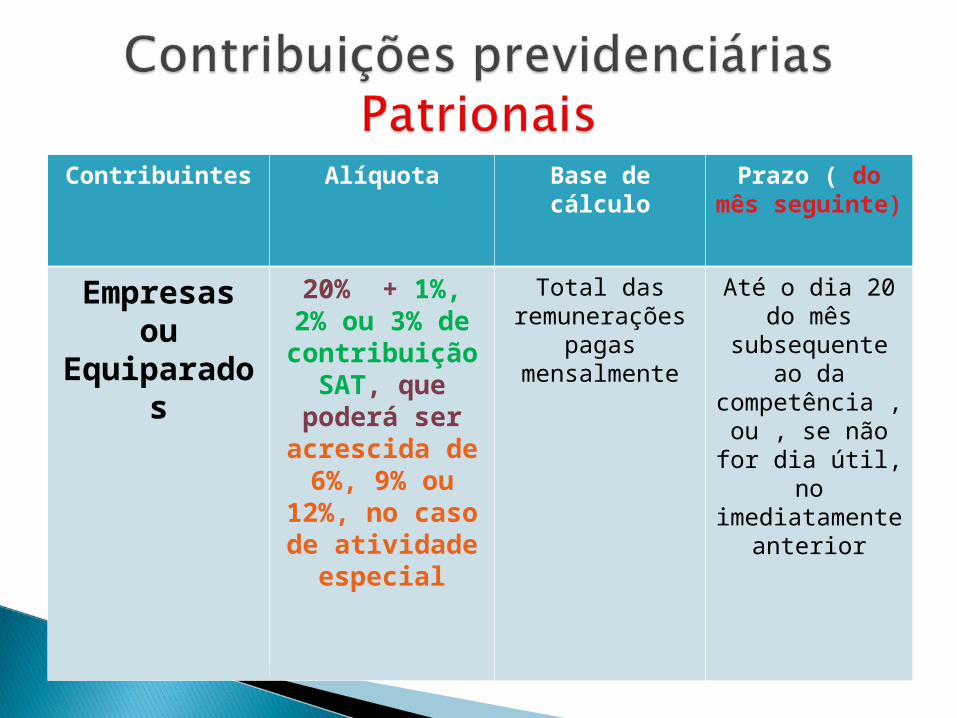

Empresas ou

Equiparados

20% + 1%, 2% ou 3% de contribuição

SAT, que poderá ser

acrescida de 6%, 9% ou

12%, no caso de atividade

especial

Total das remunerações

pagas mensalmente

Até o dia 20 do mês

subsequente ao da

competência , ou , se não for

dia útil, no imediatamente

anterior

Contribuintes Alíquota Base de cálculo

Prazo ( do mês

seguinte)

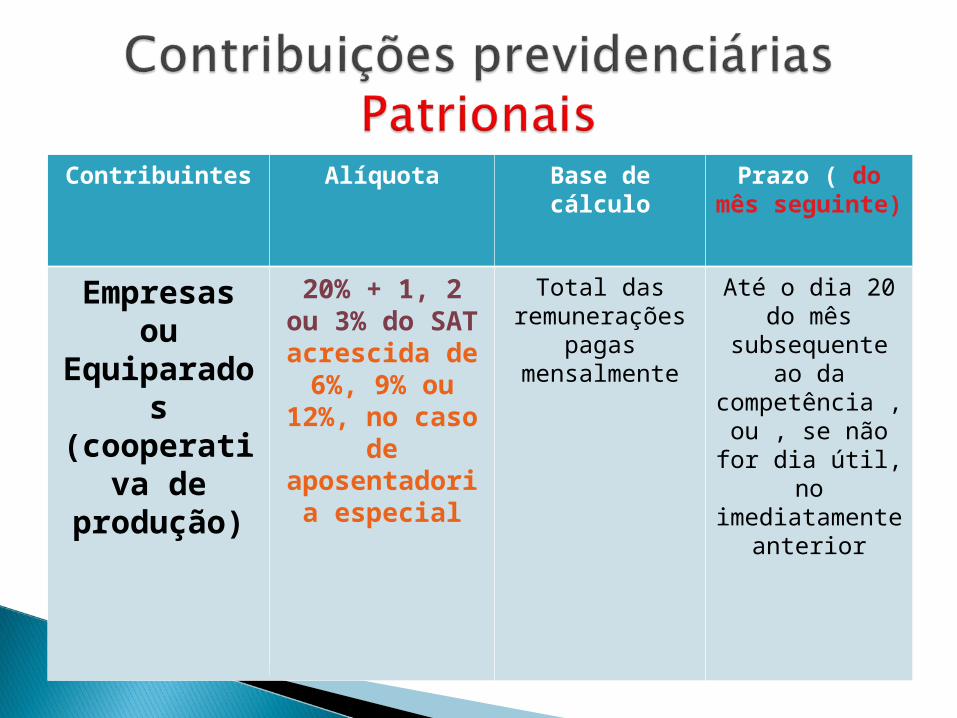

Empresas ou

Equiparados

(cooperativa de

produção)

20% + 1, 2 ou 3% do SAT acrescida de 6%, 9% ou

12%, no caso de

aposentadoria especial

Total das remunerações

pagas mensalmente

Até o dia 20 do mês

subsequente ao da

competência , ou , se não for

dia útil, no imediatamente

anterior

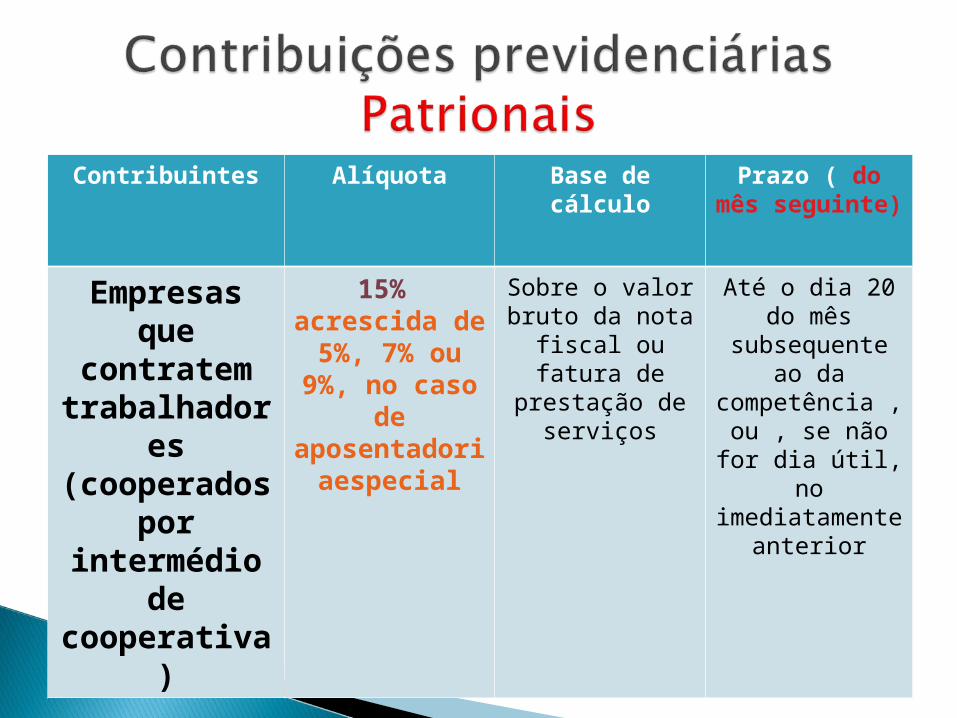

Contribuintes Alíquota Base de cálculo

Prazo ( do mês

seguinte)Empresas

que contratem

trabalhadores

(cooperados por

intermédio de

cooperativa)

15% acrescida de 5%, 7% ou

9%, no caso de

aposentadoriaespecial

Sobre o valor bruto da nota

fiscal ou fatura de prestação de serviços

Até o dia 20 do mês

subsequente ao da

competência , ou , se não for

dia útil, no imediatamente

anterior

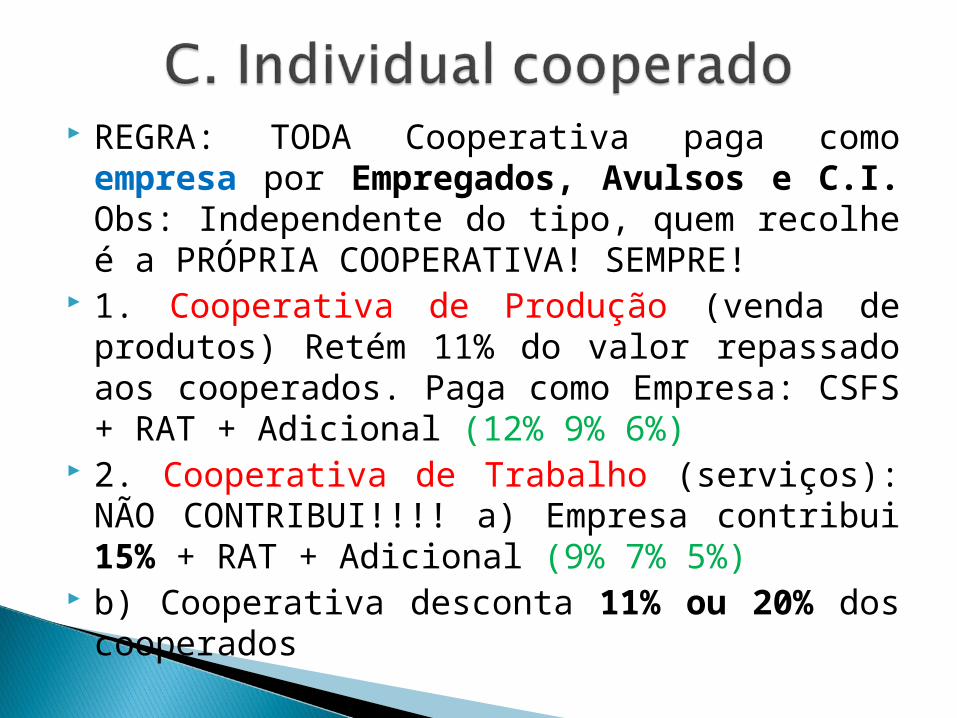

REGRA: TODA Cooperativa paga como empresa por Empregados, Avulsos e C.I. Obs: Independente do tipo, quem recolhe é a PRÓPRIA COOPERATIVA! SEMPRE!

1. Cooperativa de Produção (venda de produtos) Retém 11% do valor repassado aos cooperados. Paga como Empresa: CSFS + RAT + Adicional (12% 9% 6%)

2. Cooperativa de Trabalho (serviços): NÃO CONTRIBUI!!!! a) Empresa contribui 15% + RAT + Adicional (9% 7% 5%)

b) Cooperativa desconta 11% ou 20% dos cooperados

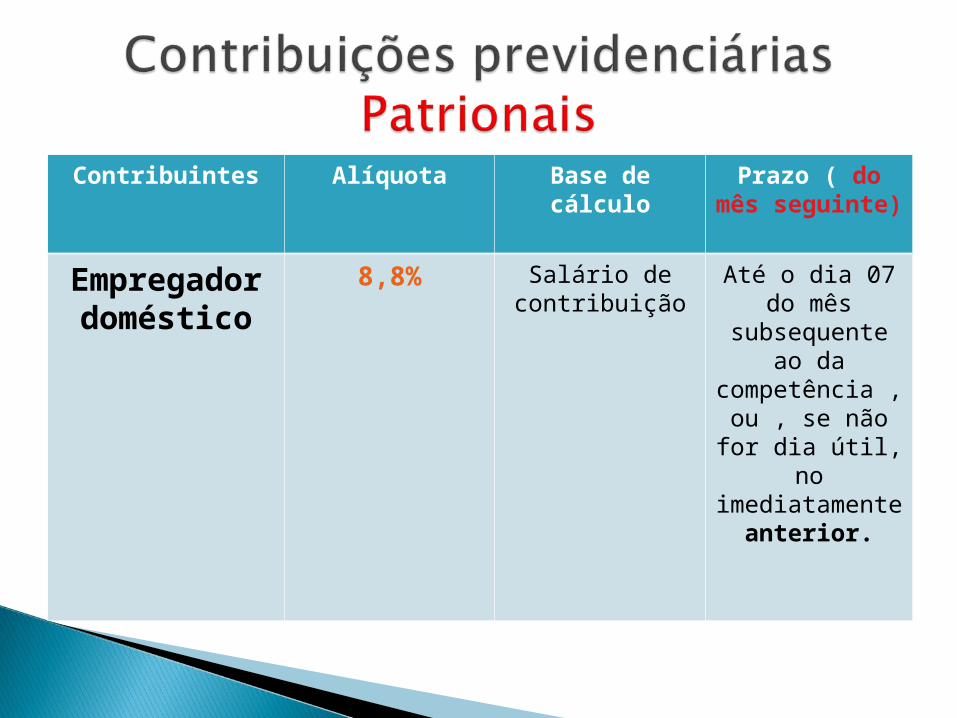

Contribuintes Alíquota Base de cálculo

Prazo ( do mês

seguinte)

Empregador doméstico

8,8% Salário de contribuição

Até o dia 07 do mês

subsequente ao da

competência , ou , se não for

dia útil, no imediatamente

anterior.

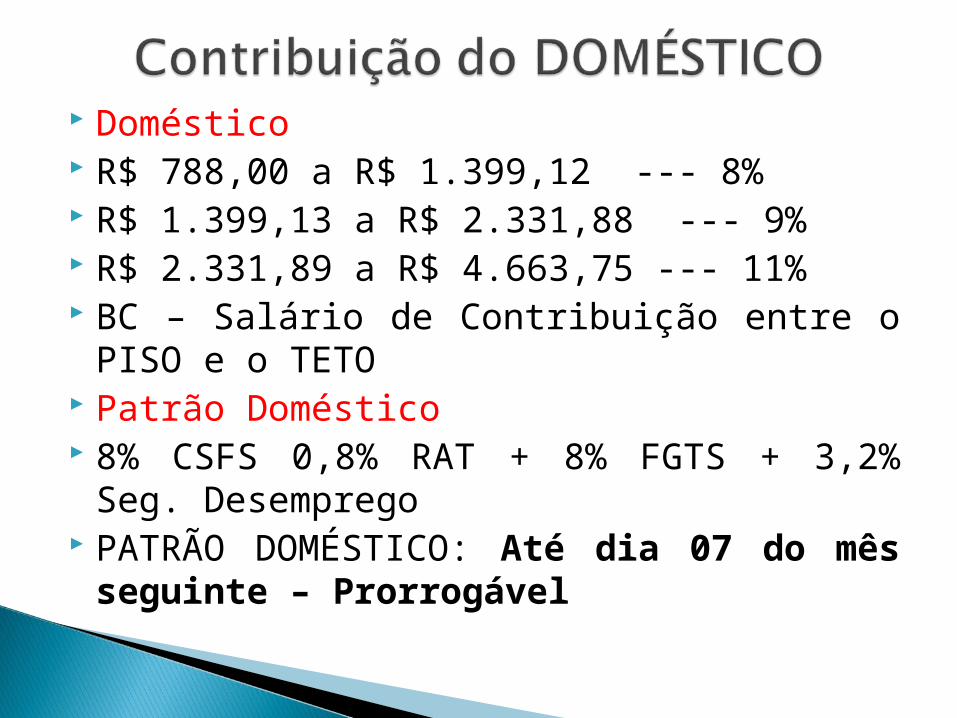

Doméstico R$ 788,00 a R$ 1.399,12 --- 8% R$ 1.399,13 a R$ 2.331,88 --- 9% R$ 2.331,89 a R$ 4.663,75 --- 11% BC – Salário de Contribuição entre o PISO e

o TETO Patrão Doméstico 8% CSFS 0,8% RAT + 8% FGTS + 3,2% Seg.

Desemprego PATRÃO DOMÉSTICO: Até dia 07 do mês

seguinte – Prorrogável

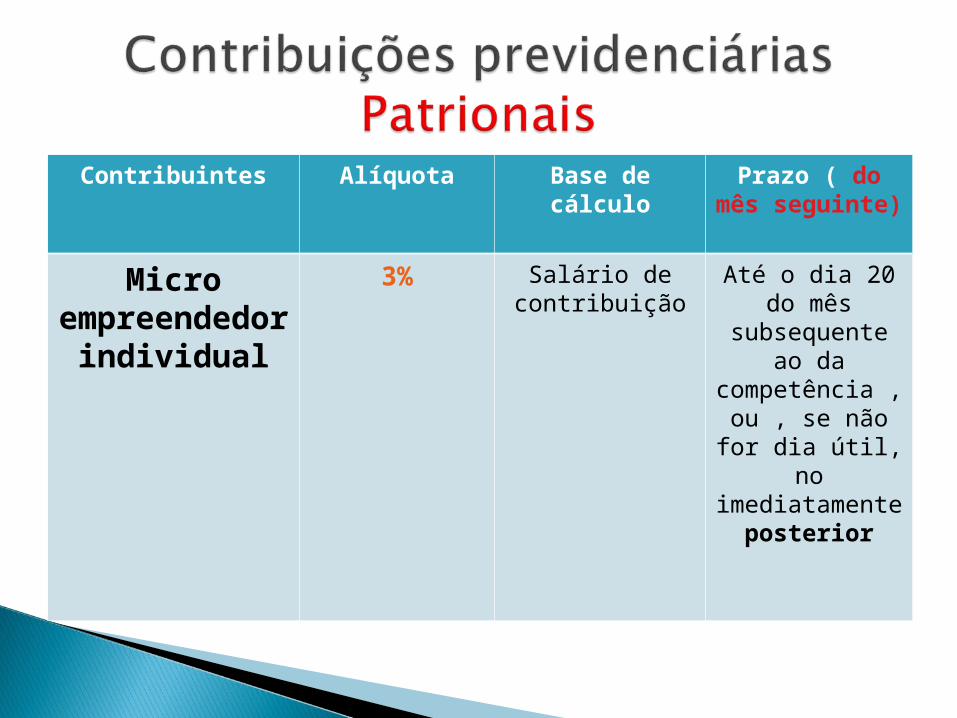

Contribuintes Alíquota Base de cálculo

Prazo ( do mês

seguinte)

Micro empreendedor individual

3% Salário de contribuição

Até o dia 20 do mês

subsequente ao da

competência , ou , se não for

dia útil, no imediatamente

posterior

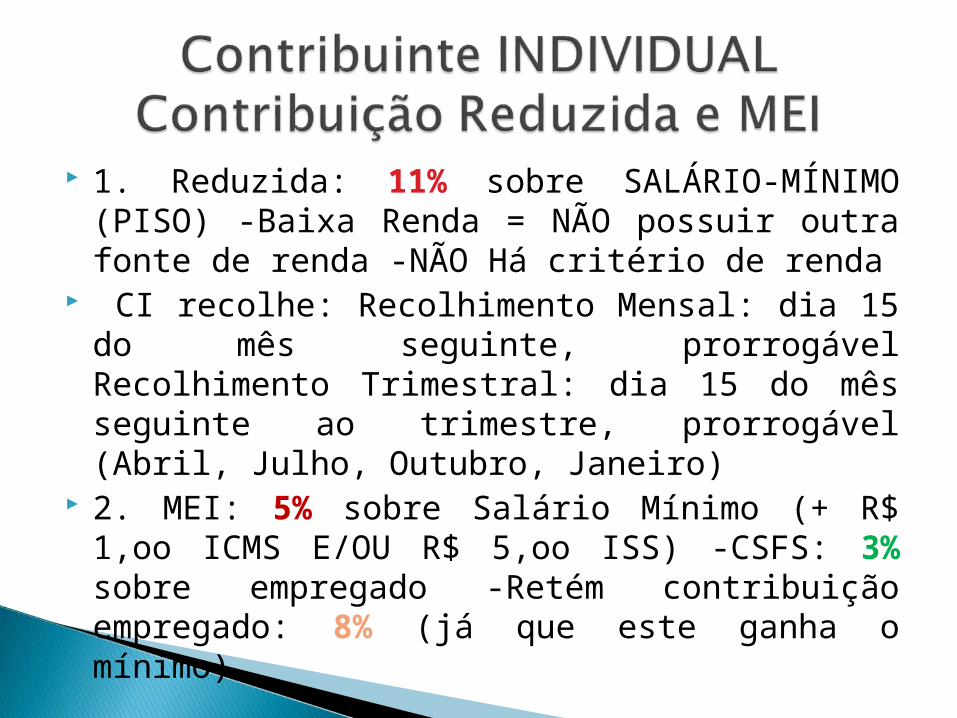

1. Reduzida: 11% sobre SALÁRIO-MÍNIMO (PISO) -Baixa Renda = NÃO possuir outra fonte de renda -NÃO Há critério de renda

CI recolhe: Recolhimento Mensal: dia 15 do mês seguinte, prorrogável Recolhimento Trimestral: dia 15 do mês seguinte ao trimestre, prorrogável (Abril, Julho, Outubro, Janeiro)

2. MEI: 5% sobre Salário Mínimo (+ R$ 1,oo ICMS E/OU R$ 5,oo ISS) -CSFS: 3% sobre empregado -Retém contribuição empregado: 8% (já que este ganha o mínimo)

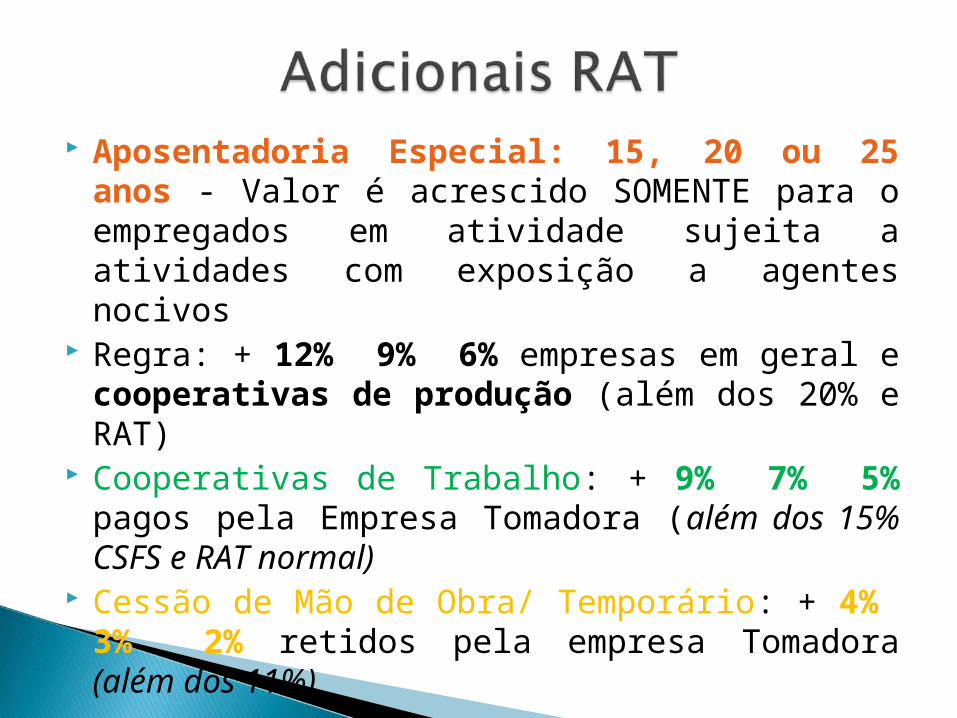

Aposentadoria Especial: 15, 20 ou 25 anos - Valor é acrescido SOMENTE para o empregados em atividade sujeita a atividades com exposição a agentes nocivos

Regra: + 12% 9% 6% empresas em geral e cooperativas de produção (além dos 20% e RAT)

Cooperativas de Trabalho: + 9% 7% 5% pagos pela Empresa Tomadora (além dos 15% CSFS e RAT normal)

Cessão de Mão de Obra/ Temporário: + 4% 3% 2% retidos pela empresa Tomadora (além dos 11%)

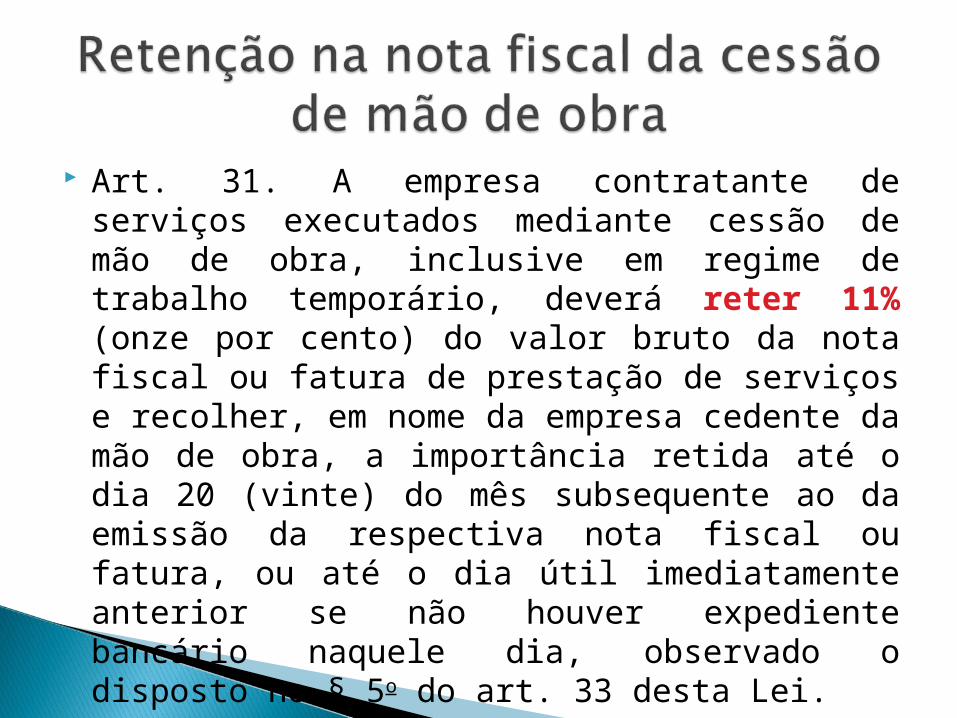

Art. 31. A empresa contratante de serviços executados mediante cessão de mão de obra, inclusive em regime de trabalho temporário, deverá reter 11% (onze por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços e recolher, em nome da empresa cedente da mão de obra, a importância retida até o dia 20 (vinte) do mês subsequente ao da emissão da respectiva nota fiscal ou fatura, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia, observado o disposto no § 5o do art. 33 desta Lei.

Súmula 425: “A retenção da contribuição para a seguridade social pelo tomador do serviço não se aplica às empresas optantes pelo Simples”.

1. Até o dia 20 do mês seguinte, ANTECIPÁVEL

a) Empresa e MEI (CUIDADO)!!!!!!! b) Produtor Rural P. Física/ Segurado

Especial c) Cooperativas d) OGMO, Sindicato

3. 13º Salário: Recolher até o dia 20 do próprio mês, ANTECIPÁVEL

4. Até o dia 15 do mês seguinte, prorrogável a) Contribuinte Individual b) Segurado Facultativo - Recolhimento trimestral: 15/ Abril, 15/ Agosto, 15/ Novembro, 15/ Janeiro

5. Até o 2º dia após o evento: a) Clubes de futebol –2º dia útil b) Empresa para OGMO/ Sindicato –48 horas

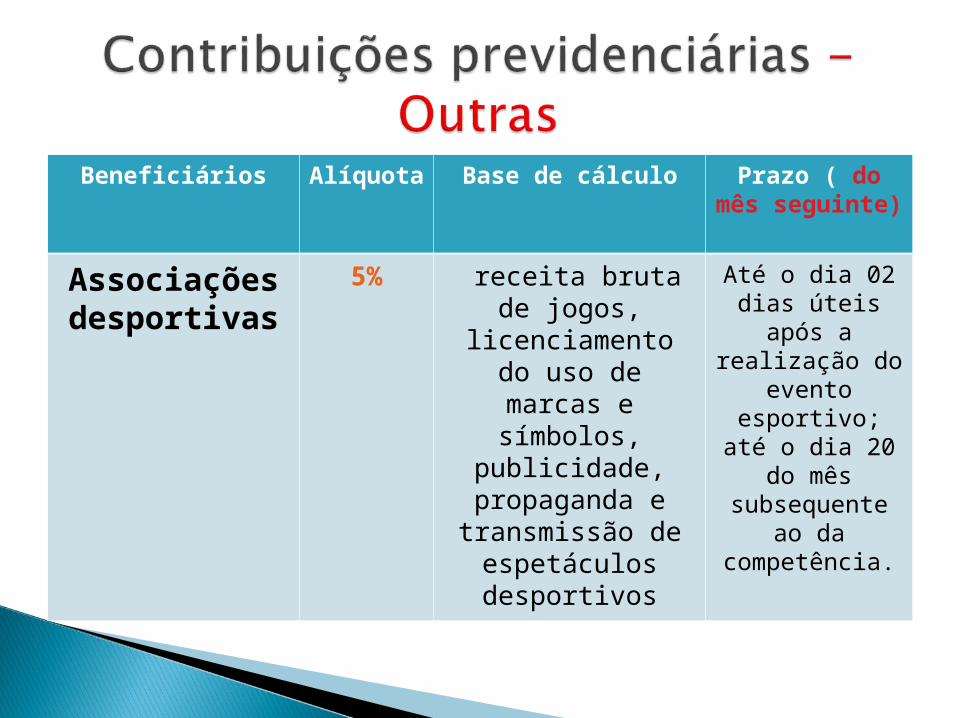

Beneficiários Alíquota Base de cálculo Prazo ( do mês

seguinte)

Associações desportivas

5% receita bruta de jogos,

licenciamento do uso de marcas e

símbolos, publicidade,

propaganda e transmissão de

espetáculos desportivos

Até o dia 02 dias úteis após a realização do

evento esportivo; até

o dia 20 do mês

subsequente ao da

competência.

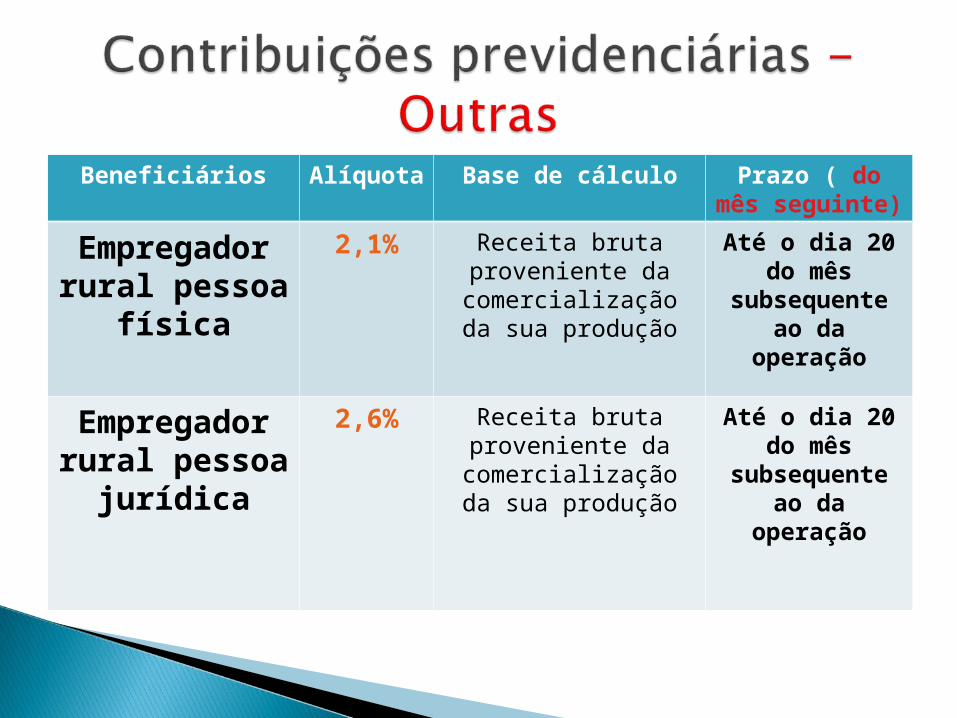

Beneficiários Alíquota Base de cálculo Prazo ( do mês

seguinte)Empregador rural pessoa

física

2,1% Receita bruta proveniente da

comercialização da sua produção

Até o dia 20 do mês

subsequente ao da

operação

Empregador rural pessoa

jurídica

2,6% Receita bruta proveniente da

comercialização da sua produção

Até o dia 20 do mês

subsequente ao da

operação

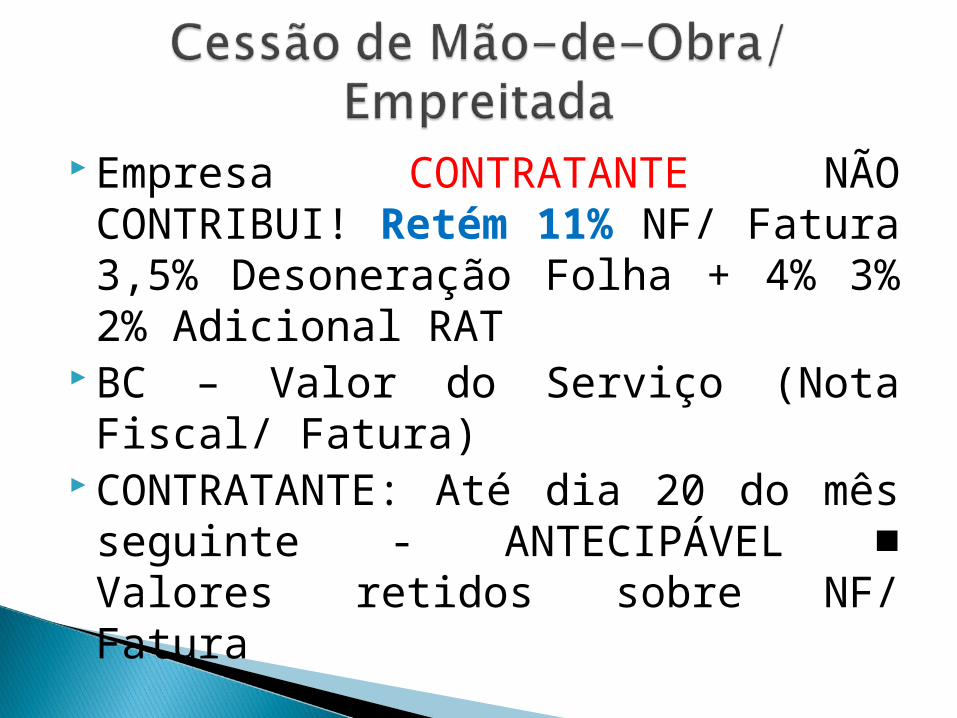

Empresa CONTRATANTE NÃO CONTRIBUI! Retém 11% NF/ Fatura 3,5% Desoneração Folha + 4% 3% 2% Adicional RAT

BC – Valor do Serviço (Nota Fiscal/ Fatura)

CONTRATANTE: Até dia 20 do mês seguinte - ANTECIPÁVEL ■ Valores retidos sobre NF/ Fatura

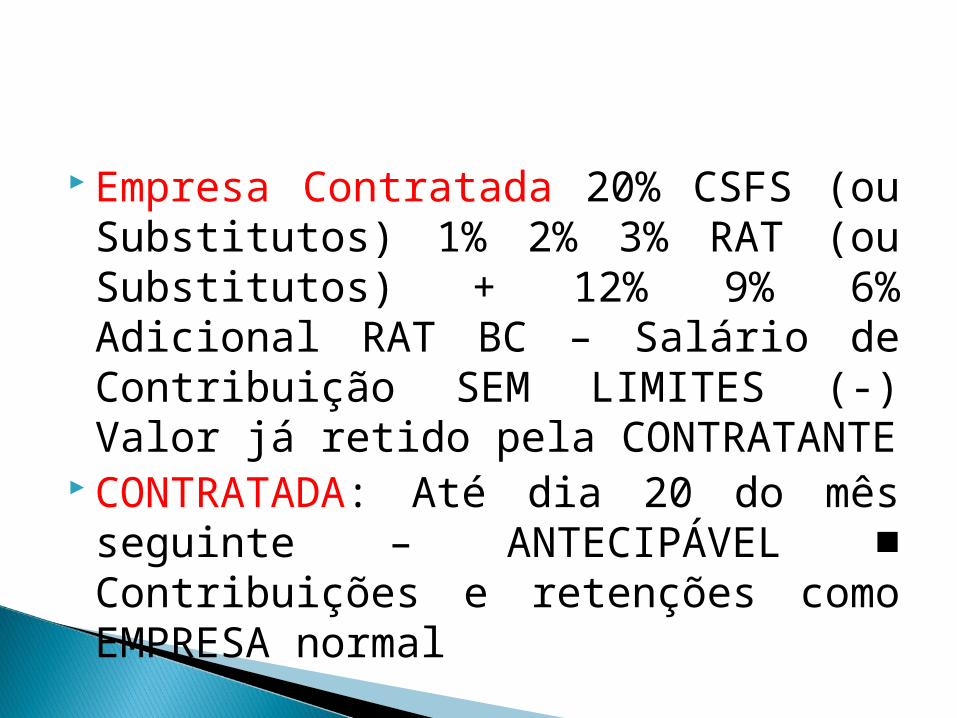

Empresa Contratada 20% CSFS (ou Substitutos) 1% 2% 3% RAT (ou Substitutos) + 12% 9% 6% Adicional RAT BC – Salário de Contribuição SEM LIMITES (-) Valor já retido pela CONTRATANTE

CONTRATADA: Até dia 20 do mês seguinte – ANTECIPÁVEL ■ Contribuições e retenções como EMPRESA normal

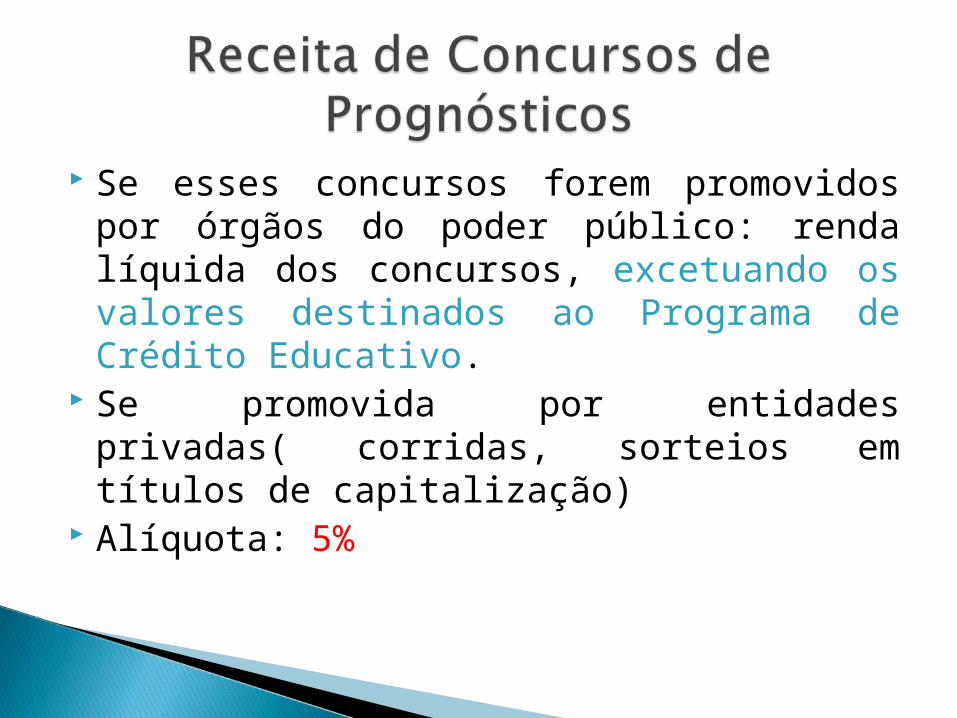

Se esses concursos forem promovidos por órgãos do poder público: renda líquida dos concursos, excetuando os valores destinados ao Programa de Crédito Educativo.

Se promovida por entidades privadas( corridas, sorteios em títulos de capitalização)

Alíquota: 5%

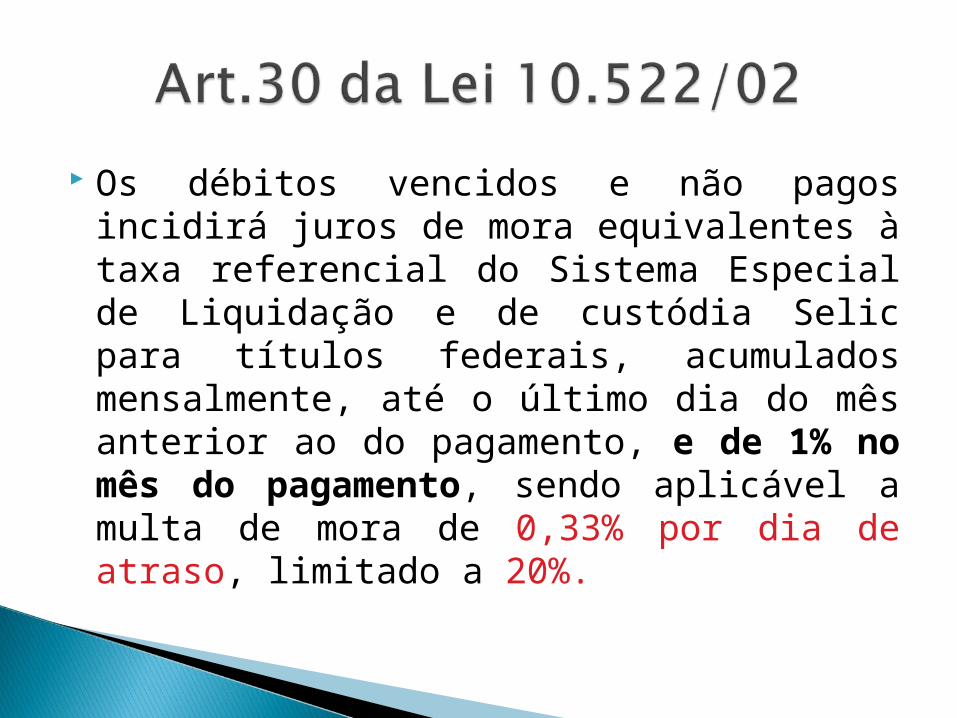

Os débitos vencidos e não pagos incidirá juros de mora equivalentes à taxa referencial do Sistema Especial de Liquidação e de custódia Selic para títulos federais, acumulados mensalmente, até o último dia do mês anterior ao do pagamento, e de 1% no mês do pagamento, sendo aplicável a multa de mora de 0,33% por dia de atraso, limitado a 20%.

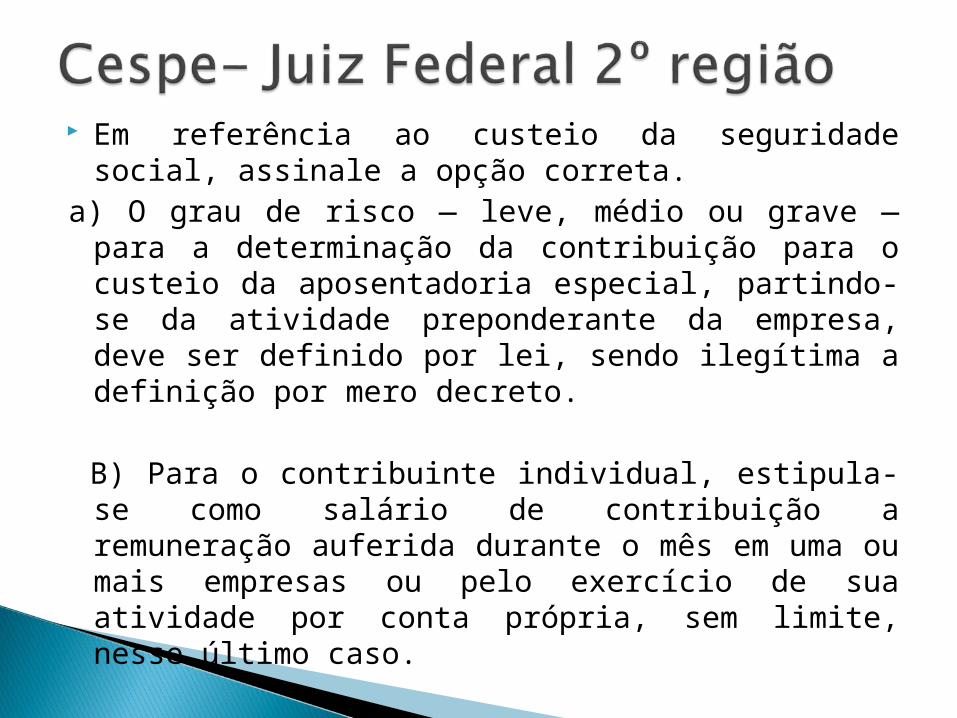

Em referência ao custeio da seguridade social, assinale a opção correta.

a) O grau de risco — leve, médio ou grave — para a determinação da contribuição para o custeio da aposentadoria especial, partindo-se da atividade preponderante da empresa, deve ser definido por lei, sendo ilegítima a definição por mero decreto.

B) Para o contribuinte individual, estipula-se como salário de contribuição a remuneração auferida durante o mês em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, sem limite, nesse último caso.

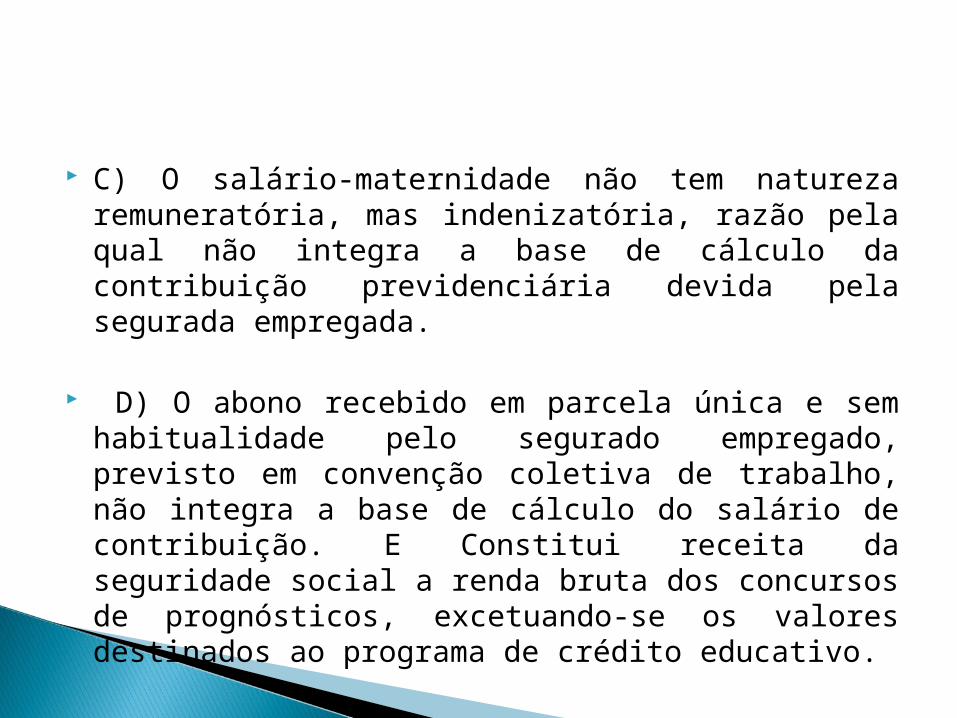

C) O salário-maternidade não tem natureza remuneratória, mas indenizatória, razão pela qual não integra a base de cálculo da contribuição previdenciária devida pela segurada empregada.

D) O abono recebido em parcela única e sem habitualidade pelo segurado empregado, previsto em convenção coletiva de trabalho, não integra a base de cálculo do salário de contribuição. E Constitui receita da seguridade social a renda bruta dos concursos de prognósticos, excetuando-se os valores destinados ao programa de crédito educativo.

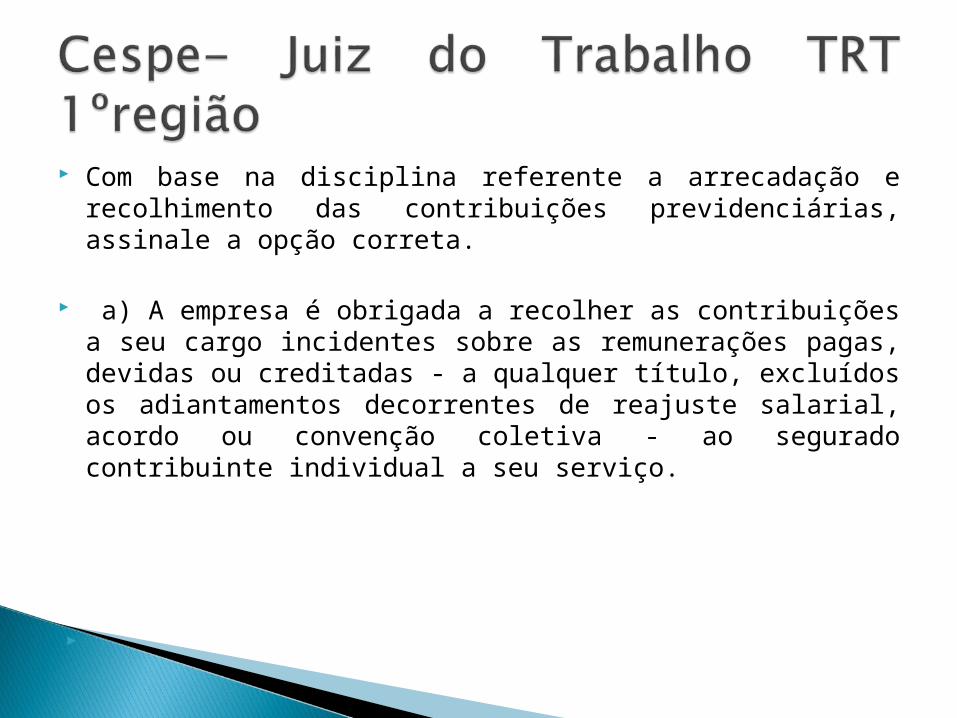

Com base na disciplina referente a arrecadação e recolhimento das contribuições previdenciárias, assinale a opção correta.

a) A empresa é obrigada a recolher as contribuições a seu cargo incidentes sobre as remunerações pagas, devidas ou creditadas - a qualquer título, excluídos os adiantamentos decorrentes de reajuste salarial, acordo ou convenção coletiva - ao segurado contribuinte individual a seu serviço.

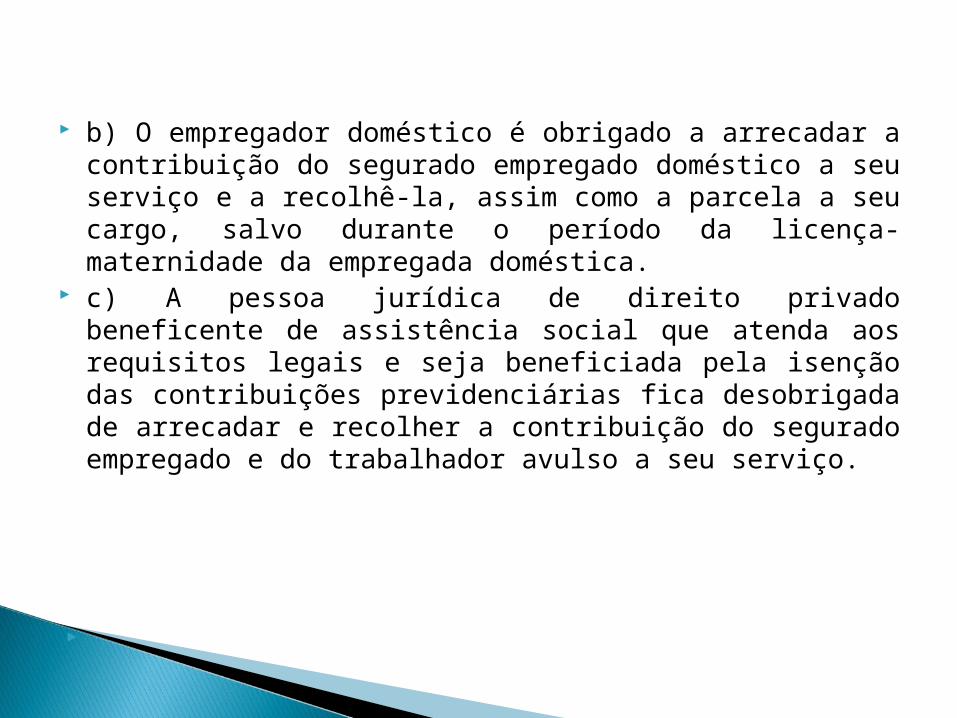

b) O empregador doméstico é obrigado a arrecadar a contribuição do segurado empregado doméstico a seu serviço e a recolhê-la, assim como a parcela a seu cargo, salvo durante o período da licença-maternidade da empregada doméstica.

c) A pessoa jurídica de direito privado beneficente de assistência social que atenda aos requisitos legais e seja beneficiada pela isenção das contribuições previdenciárias fica desobrigada de arrecadar e recolher a contribuição do segurado empregado e do trabalhador avulso a seu serviço.

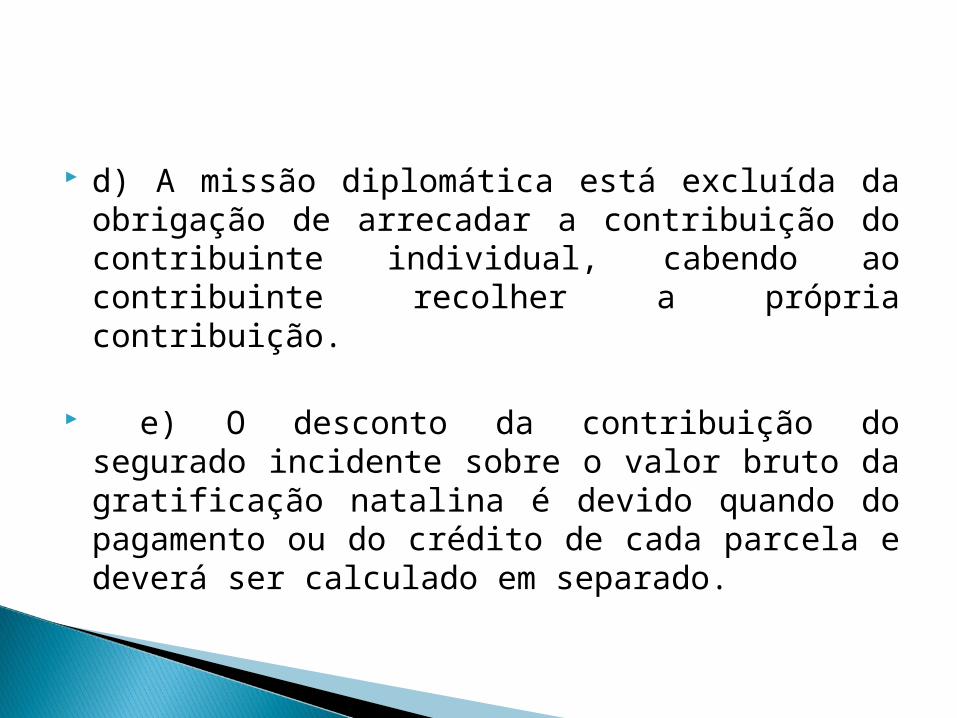

d) A missão diplomática está excluída da obrigação de arrecadar a contribuição do contribuinte individual, cabendo ao contribuinte recolher a própria contribuição.

e) O desconto da contribuição do segurado incidente sobre o valor bruto da gratificação natalina é devido quando do pagamento ou do crédito de cada parcela e deverá ser calculado em separado.