PROCESSOS NO TRIBUNAL DE CONTAS E...

14

PROCESSOS NO TRIBUNAL DE CONTAS E RESPONSABILIZAÇÕES Jonias de O. e Silva 01 Prestações de Contas 01.1 Fundamentação e Motivações Seguindo a evolução social humana, sobretudo após a identificação da figura do estado moderno (povo, território, governo), a exigência de os governantes ou particulares dar satisfação aos contribuintes sobre o uso e aplicação dos recursos públicos (financeiros e de bens) tem crescido mais e mais. Já na Declaração dos Direitos do Homem e do Cidadão, elaborada e aceita por muitos povos na era da Revolução Francesa (1789), consta essa exigência: “Art. 15 – A Sociedade tem o Direito de pedir conta a todo agente público de sua administração.” Segundo o texto divulgado no site do Tribunal de Contas do Estado do Paraná: “A Prestação de Contas é dever constitucional dos que utilizam, arrecadam, guardam, gerenciam ou administram dinheiros, bens e valores públicos.” http://www1.tce.pr.gov.br/conteudo/prestacao-de-contas-municipios/214 De fato, a Constituição Federal determina que: “Art. 70... ... Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.” A constituição do Estado do Paraná reproduz o texto: “Art. 74... Parágrafo único - Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiro, bens e valores públicos ou pelos quais o Estado responda, ou que, em nome deste, assuma obrigações de natureza pecuniária” Nas Leis Orgânicas Municipais, esse texto é de reprodução obrigatória, pelo princípio da simetria constitucional. Assim, devem prestar contas tanto o Prefeito, quanto o Presidente da Câmara de Vereadores e outras pessoas que forem enquadradas nesses dispositivos, consideradas responsáveis pela coisa pública. E para maior entrelaçamento dos Poderes constituídos, a prestação de contas possui peculiaridades como, por exemplo, o ajuntamento das contas do Executivo com as do Legislativo, para envio ao órgão de controle externo. Essa determinação consta na Lei Complementar 101/2000, apelidada de lei de responsabilidade fiscal (LRF): “Art. 56. As contas prestadas pelos Chefes do Poder Executivo incluirão, além das suas próprias, as dos Presidentes dos órgãos dos Poderes Legislativo e Judiciário e do Chefe do Ministério Público, referidos no art. 20, as quais receberão parecer prévio, separadamente, do respectivo Tribunal de Contas.” 01.2 Tipos de Prestação de Contas 01.2.1 - PCA: Prestação de Contas Anual (contas de governo) Esse tipo, no município, é um processo de comprovação dos atos de governo de todo o exercício financeiro, de primeiro de janeiro a trinta e um de dezembro de cada ano civil. O principal fator é a comprovação da correta direção da Administração Direta e Indireta no município. No município, são obrigados a prestar contas de governo, o prefeito e o presidente da câmara de vereadores. Deverão eles comprovar:

-

Upload

truonghanh -

Category

Documents

-

view

213 -

download

0

Transcript of PROCESSOS NO TRIBUNAL DE CONTAS E...

PROCESSOS NO TRIBUNAL DE CONTAS E

RESPONSABILIZAÇÕES

Jonias de O. e Silva

01 Prestações de Contas

01.1 Fundamentação e Motivações

Seguindo a evolução social humana, sobretudo após a identificação da figura do estado moderno (povo,

território, governo), a exigência de os governantes ou particulares dar satisfação aos contribuintes sobre o uso e

aplicação dos recursos públicos (financeiros e de bens) tem crescido mais e mais.

Já na Declaração dos Direitos do Homem e do Cidadão, elaborada e aceita por muitos povos na era da

Revolução Francesa (1789), consta essa exigência:

“Art. 15 – A Sociedade tem o Direito de pedir conta a todo agente público de sua administração.”

Segundo o texto divulgado no site do Tribunal de Contas do Estado do Paraná:

“A Prestação de Contas é dever constitucional dos que utilizam, arrecadam, guardam, gerenciam ou administram

dinheiros, bens e valores públicos.”

http://www1.tce.pr.gov.br/conteudo/prestacao-de-contas-municipios/214 De fato, a Constituição Federal determina que:

“Art. 70...

...

Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade,

guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome

desta, assuma obrigações de natureza pecuniária.”

A constituição do Estado do Paraná reproduz o texto:

“Art. 74...

Parágrafo único - Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade,

guarde, gerencie ou administre dinheiro, bens e valores públicos ou pelos quais o Estado responda, ou que, em nome

deste, assuma obrigações de natureza pecuniária”

Nas Leis Orgânicas Municipais, esse texto é de reprodução obrigatória, pelo princípio da simetria

constitucional.

Assim, devem prestar contas tanto o Prefeito, quanto o Presidente da Câmara de Vereadores e outras pessoas

que forem enquadradas nesses dispositivos, consideradas responsáveis pela coisa pública.

E para maior entrelaçamento dos Poderes constituídos, a prestação de contas possui peculiaridades como, por

exemplo, o ajuntamento das contas do Executivo com as do Legislativo, para envio ao órgão de controle externo.

Essa determinação consta na Lei Complementar 101/2000, apelidada de lei de responsabilidade fiscal (LRF):

“Art. 56. As contas prestadas pelos Chefes do Poder Executivo incluirão, além das suas próprias, as dos Presidentes

dos órgãos dos Poderes Legislativo e Judiciário e do Chefe do Ministério Público, referidos no art. 20, as quais

receberão parecer prévio, separadamente, do respectivo Tribunal de Contas.”

01.2 Tipos de Prestação de Contas

01.2.1 - PCA: Prestação de Contas Anual (contas de governo) Esse tipo, no município, é um processo de comprovação dos atos de governo de todo o exercício financeiro, de

primeiro de janeiro a trinta e um de dezembro de cada ano civil.

O principal fator é a comprovação da correta direção da Administração Direta e Indireta no município.

No município, são obrigados a prestar contas de governo, o prefeito e o presidente da câmara de vereadores.

Deverão eles comprovar:

-execução do orçamento

-execução do plano de governo, dos programas e das políticas públicas

-demonstração da situação financeira e patrimonial

-cumprimento das metas fiscais

A PCA deverá conter:

-balanços Gerais

-leis orçamentárias

-relatórios (LRF e outros)

-demonstrativos

O julgamento das contas anuais do prefeito é realizado pelo Poder Legislativo local.

Para esse tipo de prestação de contas o critério de julgamento é político, apesar da exigência de justificativa

técnica; é mais pela conveniência, pela subjetividade.

O Ato Decisório é um Decreto Legislativo.

Todavia, a PCA do presidente da Câmara Municipal é julgado pelo Tribunal de Contas, não concedendo ao

Legislativo Municipal o mesmo tratamento dado às contas de governo do prefeito.

01.2.2 – PCTV: Prestação de contas de transferências voluntárias

Esse tipo é aquele processo que se exige dos órgãos públicos em razão da entrega/recebimento de recursos

públicos a outro ente (público ou privado) que não decorra de determinação constitucional ou legal.

Poderá ocorrer em forma de:

- Convênios

- Acordos ou Ajustes

- Auxílios

- Subvenções Sociais

- Termo de Parceria

- Contrato de Gestão

O responsável pela prestação de contas é o administrador dos recursos ou bens.

Por isto, é chamada de CONTAS DE GESTÃO (aquela anual é denominada contas de governo).

Matéria da PCTV:

-legalidade do processamento das despesas

-regularidade dos atos e contratos administrativos

-economicidade e destinação dos gastos públicos

Conteúdo do processo:

-notas de empenho

-ordens de pagamento

-comprovantes de despesas

-processos licitatórios

-contratos e atos administrativos

-extratos bancários

-folhas de pagamento

A periodicidade dessa prestação de contas varia, pois poderá ser anual, ou logo após o encerramento do objeto.

A competência para julgamento dessas contas é do Tribunal de Contas competente, e o critério de julgamento é

estritamente técnico, dentro da legalidade e objetivo.

O Ato decisório geralmente é um acórdão.

01.2.3 – Tomada de Contas

01.2.3.1 – ORDINÁRIA

Pela previsão do Regimento Interno do TCE-PR (Resolução nº 01/2006), quando o responsável pelo órgão não

encaminha a Prestação de Contas Anual (PCA), o Tribunal deverá instaurar a Tomada de Contas Ordinária.

“Art. 235. Na hipótese de descumprimento de prazo para a prestação de contas anuais, estaduais e municipais, a

unidade administrativa competente comunicará ao Presidente do Tribunal, que determinará a instauração e

autuação da Tomada de Contas Ordinária.”

01.2.3.2 - ESPECIAL

O R.I. do TCE-PR prevê, também, que, em caso de o gestor de um órgão da administração indireta (autarquias,

fundações, etc.) ou terceiro setor (instituições não governamentais, sem fins lucrativos e reconhecidas de utilidade

pública) não prestar as contas que possui obrigação legal de realizar, o TCE determina que o órgão repassador dos

recursos aplique a Tomada de Contas Especial:

“Art. 233. Diante da omissão do dever de prestar contas, da não comprovação da aplicação dos recursos repassados

pelo Estado e Municípios na forma prevista no inciso VI, do art. 1º, da Lei Complementar nº 113/2005, da ocorrência

de desfalque ou desvio de dinheiros, bens ou valores públicos, ou ainda, da prática de qualquer ato ilegal, ilegítimo

ou antieconômico de que resulte dano ao erário, o órgão repassador, sob pena de responsabilidade solidária de seu

gestor, deverá adotar providências com vistas à instauração de Tomada de Contas Especial para apuração dos fatos,

identificação dos responsáveis e quantificação do dano. (Redação dada pela Resolução nº 24/2010)

§ 1º Esgotadas todas as medidas ao alcance da autoridade administrativa e do órgão do controle interno, visando à

apuração dos fatos irregulares, à perfeita identificação dos responsáveis e ao ressarcimento do erário, a Tomada de

Contas Especial será encaminhada ao Tribunal para julgamento. (Redação dada pela Resolução nº 24/2010)

01.2.3.3 – EXTRAORDINÁRIA

Caso o gestor responsável pelo órgão repassador não tome as providências da Tomada de Contas Especial, o

Tribunal de Contas então iniciará o processo de Tomada de Contas Extraordinária:

“Art.233...

§ 2º Na hipótese de omissão do dever de instauração de Tomada de Contas Especial o Tribunal determinará a

instauração de Tomada de Contas Extraordinária.”

01.3 A Quem Prestar Contas A Constituição Federal de 1988 indica que:

“Art. 71. O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da

União, ao qual compete:

I - apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser

elaborado em sessenta dias a contar de seu recebimento;

II - julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da

administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público

federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao

erário público;”

E no artigo 31 da Carta Magna, encontramos a indicação clara sobre a quem apresentar as contas:

“Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle externo, e

pelos sistemas de controle interno do Poder Executivo Municipal, na forma da lei.

§ 1º - O controle externo da Câmara Municipal será exercido com o auxílio dos Tribunais de Contas dos Estados ou

do Município ou dos Conselhos ou Tribunais de Contas dos Municípios, onde houver.

§ 2º - O parecer prévio, emitido pelo órgão competente sobre as contas que o Prefeito deve anualmente prestar, só

deixará de prevalecer por decisão de dois terços dos membros da Câmara Municipal.

§ 3º - As contas dos Municípios ficarão, durante sessenta dias, anualmente, à disposição de qualquer contribuinte,

para exame e apreciação, o qual poderá questionar-lhes a legitimidade, nos termos da lei.

§ 4º - É vedada a criação de Tribunais, Conselhos ou órgãos de Contas Municipais.”

Com essa vedação constitucional, interrompeu-se a criação de novos tribunais de contas municipais,

permanecendo apenas aqueles pré-existentes:

- Tribunal de Contas dos Municípios do Estado da Bahia

- Tribunal de Contas dos Municípios do Estado do Ceará

- Tribunal de Contas dos Municípios do Estado de Goiás

- Tribunal de Contas dos Municípios do Estado de Pará

- Tribunal de Contas do Município de São Paulo

- Tribunal de Contas do Município do Rio de Janeiro

Por isto, as prestações de contas nos estados onde inexistir corte de contas municipal, deverão ser enviadas ao

Tribunal de Contas do Estado.

Por regra, consta nas Leis Orgânicas Municipais o seguinte dispositivo:

“Art. 71 – A fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Município e das entidades

administrativa indireta ou fundacional, quanto a legalidade, legitimidade, economicidade, aplicação das subvenções

e renuncia de receitas, será exercida pela Câmara Municipal mediante controle externo e pelo controle interno de

cada Poder, na forma da Lei e pela apreciação das contas municipais pelo exame público.

§ 1° - Prestara contas qualquer pessoa física ou entidade pública que utilize, arrecade, guarde, gerencie ou

administre dinheiro, bens ou valores públicos ou pelos quais o Município responda, ou que, em nome deste, assuma

obrigações de natureza pecuniária.

...

Art. 72 – O controle externo da Câmara Municipal será exercido com o auxílio do Tribunal de Contas do Estado ou

órgão competente, deliberando a Câmara sobre os pareceres desses órgãos no prazo máximo de noventa dias de seu

recebimento, observando os seguintes preceitos. (NR)

I – o parecer prévio do Tribunal de Contas ou do órgão competente, somente deixará de prevalecer por decisão de

dois terços dos Membros da Câmara Municipal; (NR)

II – decorrido o prazo de noventa dias, sem deliberação pela Câmara, as contas serão colocadas na ordem do dia da

sessão imediata, sobrestando as demais proposições, até sua votação final; (NR)

III – rejeitadas as contas, serão estas imediatamente, remetidas ao Ministério Público para os fins de direito;

§ 1° - As contas relativas às aplicações de recursos transferidos pela União e pelo Estado serão prestadas na forma

da legislação Federal ou Estadual em vigor, podendo o Município suplementar essas contas, sem prejuízo de sua

inclusão na prestação de contas anual.”

Vale observar que, normalmente, as Leis Orgânicas locais preveem tanto a prestação de contas quanto a tomada

de contas...

Assim, os responsáveis (ou interessados), devem encaminhar as contas de governo e de gestão, ao órgão

competente para a análise e julgamento dessas.

Ressaltando que o tribunal de contas com jurisdição sobre o município será aquele com poder de julgamento

previsto na lei.

Por exemplo:

Em caso das contas anuais, o julgamento será realizado pelo Tribunal de Contas do Estado (TCE) ou Município

(TCM).

A PCTV referente a recursos ou bens repassados da União ao Município, deverá ser encaminhada ao Tribunal

de Contas da União (TCU).

A Lei Orgânica do Tribunal de Contas do Estado do Paraná (LC 113/2005) indica que, no papel de apoiador do

Poder Legislativo Municipal, no controle externo, a Corte Administrativa tem a seguinte competência:

“Art. 1º Ao Tribunal de Contas do Estado, órgão constitucional de controle externo, com sede na Capital do Estado,

compete, nos termos da Constituição Estadual e na forma estabelecida nesta lei:

I – apreciar as contas prestadas anualmente pelo Governador do Estado e pelos Prefeitos Municipais, mediante

parecer prévio, que deverá ser elaborado nos prazos gerais previstos na Constituição Estadual, na Lei de Responsabilidade Fiscal, e nos prazos específicos previstos nesta lei;

II – julgar as contas dos chefes dos órgãos do Poder Legislativo estadual e municipal, do Poder Judiciário, do

Ministério Público e deste Tribunal;

III – julgar as contas dos administradores e demais responsáveis por dinheiro, bens e valores públicos da

administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público, no

âmbito estadual e municipal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que

resulte prejuízo ao erário;

...

Art. 3º A jurisdição do Tribunal abrange:

I – qualquer pessoa física, órgão ou entidade a que se refere o inciso III, do art. 1º, desta lei, que utilize, arrecade,

guarde, gerencie ou administre dinheiro, bens e valores públicos ou pelos quais o Estado ou o Município responda,

ou que, em nome deste, assuma obrigações de natureza pecuniária;

II – aqueles que derem causa a perda, extravio ou outra irregularidade de que resulte dano ao erário;

III – os dirigentes ou liquidantes das empresas encampadas ou sob intervenção ou que de qualquer modo venham a

integrar, provisória ou permanentemente, o patrimônio do Estado ou Município ou de outra entidade pública

estadual ou municipal;

IV – os responsáveis pelas contas das empresas estatais ou de cujo capital social o Estado ou o Município participe,

de forma direta ou indireta, nos termos do ato constitutivo;

V – os responsáveis por entidades dotadas de personalidade jurídica de direito privado, que recebam contribuições e

prestem serviços de interesse público ou social, bem como, as que se vinculem ao Estado ou ao Município no regime

de colaboração, incluídas as que formalizaram acordos de Parceria Público Privada, Organizações Sociais, Serviços

Sociais Autônomos e Organizações Civis de Interesse Público;

VI – todos aqueles que lhe devam prestar contas ou cujos atos estejam sujeitos à sua fiscalização por expressa

disposição de lei ou pela natureza dos recursos, bens e valores públicos envolvidos;

VII – os responsáveis pela aplicação de quaisquer recursos repassados pela União, que sejam contabilizados pelo

Tesouro Estadual ou Municipal, mediante convênio, acordo, ajuste ou outros instrumentos congêneres, inclusive

recursos internacionais;

VIII – os sucessores dos administradores e responsáveis a que se refere este artigo, até o limite do valor do

patrimônio transferido, nos termos do inciso XLV, do art. 5º, da Constituição Federal;

IX – os representantes do Poder Público na Assembleia Geral das empresas estatais, das autarquias e sociedades

anônimas de cujo capital o Estado, os Municípios ou o Poder Público participem, solidariamente, com os membros

dos Conselhos Fiscais e de Administração, pela prática de atos de gestão ruinosa ou liberalidade à custa das

respectivas instituições.

Parágrafo único. Os agentes públicos, mencionados neste artigo, ficam obrigados a franquear o acesso e fornecer

informações e elementos indispensáveis ao desempenho da competência do Tribunal.”

Os resultados dos julgamentos de contas prestadas serão:

- REGULARES

- IRREGULARES

- REGULARES COM RESSALVA

O R.I. do TCE/PR prevê que:

“Art. 245. Ao julgar as contas, o Tribunal decidirá se são regulares, regulares com ressalva ou irregulares.

Art. 246. As contas serão julgadas regulares, quando expressarem, de forma clara e objetiva, a exatidão dos

demonstrativos financeiros, a legalidade, a legitimidade, a eficácia e a economicidade dos atos de gestão do

responsável, bem como, o atendimento das metas e objetivos.

Parágrafo único. Quando julgar as contas regulares, o Tribunal dará quitação plena ao responsável.

Art. 247. As contas serão julgadas regulares com ressalva, quando evidenciarem impropriedade ou qualquer outra

falta de natureza formal, de que não resulte dano ao erário ou à execução do programa, ato ou gestão.

§ 1º O acórdão de julgamento deverá indicar os motivos que ensejaram a ressalva das contas e aplicar as sanções ao

responsável, quando cabíveis.

http://www.legislacao.pr.gov.br/legislacao/listarAtosAno.do?action=iniciarProcesso&tipoAto=10&retira

§ 2º Na hipótese prevista no caput, após o pagamento da multa, caso haja, o Tribunal dará quitação ao responsável e

lhe determinará, ou a quem lhe haja sucedido, se cabível, a adoção de medidas necessárias à correção das

impropriedades ou faltas identificadas, de modo a prevenir a ocorrência de outras semelhantes.

Art. 248. As contas serão julgadas irregulares, quando comprovada qualquer das seguintes ocorrências:

I - omissão no dever de prestar contas;

II - infração à norma legal ou regulamentar;

III - dano ao erário, decorrente de ato de gestão ilegítimo ou antieconômico;

IV - desfalque ou desvio de dinheiros, bens ou valores públicos;

V - desvio de finalidade.

§ 1º O Tribunal poderá ainda julgar irregulares as contas no caso de reincidência de ressalva ou de descumprimento

de determinação de que o responsável tenha tido ciência, feita em processo de tomada ou prestação de contas.

(Redação dada pela Resolução nº 24/2010)

§ 2º A prestação de contas em desacordo com as normas legais e regulamentares aplicáveis à matéria ou que não

consiga demonstrar por outros meios a boa e regular aplicação dos recursos ensejará a irregularidade das contas,

nos termos do inciso II, sem prejuízo da imputação de débito.

§ 3º Nas hipóteses dos incisos III, IV e V, a responsabilidade será pessoal do agente público que praticou o ato

irregular, podendo o Tribunal de Contas fixar a responsabilidade solidária do terceiro que, como contratante ou

parte interessada na prática do mesmo ato, de qualquer modo haja concorrido para o cometimento do dano apurado,

bem como dos responsáveis pelo controle interno, por ação ou omissão. (Redação dada pela Resolução nº 24/2010)

§ 4º A responsabilidade do terceiro de que trata o parágrafo anterior derivará do cometimento de irregularidade que

não se limite ao simples descumprimento de obrigações contratuais ou ao não pagamento de títulos de crédito.

§5º Na hipótese do inciso V, a decisão do Tribunal de Contas fixará a responsabilidade do ente público beneficiado

com o desvio de finalidade, podendo, ainda, excluir a responsabilidade do agente público, para fins de ressarcimento,

quando inequívoca sua boa-fé e a integral utilização dos recursos em proveito da entidade, sem prejuízo das sanções

pessoais aplicáveis.

§ 6º Verificadas as ocorrências previstas nos incisos III, IV e V, o Tribunal, por ocasião do julgamento, determinará

a remessa de cópia da documentação pertinente ao Ministério Público Estadual, para ajuizamento das ações

cabíveis, podendo decidir sobre essa mesma providência também nas demais hipóteses.

§ 7º Nas hipóteses dos incisos II, IV e V, em que restar evidenciada a responsabilidade profissional de servidor

vinculado a órgão de classe, o Tribunal, por ocasião do julgamento, determinará a remessa de cópia das instruções e

da decisão ao respectivo órgão ou conselho, para a adoção das medidas pertinentes, no que tange ao exercício

impróprio da atividade profissional. (Incluído pela Resolução nº 24/2010)

Art. 249. Quando julgar as contas irregulares, havendo dano, o Tribunal de Contas condenará o responsável ao

recolhimento da dívida, atualizada monetariamente e com os acréscimos legais devidos, podendo, ainda, aplicar-lhe

multa nos termos da lei, sendo o instrumento da decisão considerado título executivo para fundamentar a respectiva

ação de execução.

Art. 250. O julgamento de irregularidade das contas poderá acarretar Declaração de Inidoneidade nos termos do art.

97, da Lei Complementar nº 113/2005, bem como a aplicação das demais sanções de que trata o art. 85 dessa mesma

lei.

Art. 251. O Tribunal de Contas ordenará o trancamento das contas que forem consideradas iliquidáveis, declarando

os efeitos decorrentes e o consequente arquivamento do processo.

Parágrafo único. As contas serão consideradas iliquidáveis quando caso fortuito ou de força maior,

comprovadamente alheio à vontade do responsável, tornar materialmente impossível o julgamento de mérito.”

01.4 Principais Motivos das Desaprovações Nas Transferências voluntárias, os erros mais frequentes nos processos de prestação de contas(PCTV) são:

- objeto genérico, pouco claro

- plano de trabalho pouco detalhado

- orçamentos subestimados ou superestimados

- prazos insuficientes para execução

- ausênciade projetos

- preenchimento dos relatórios da execução

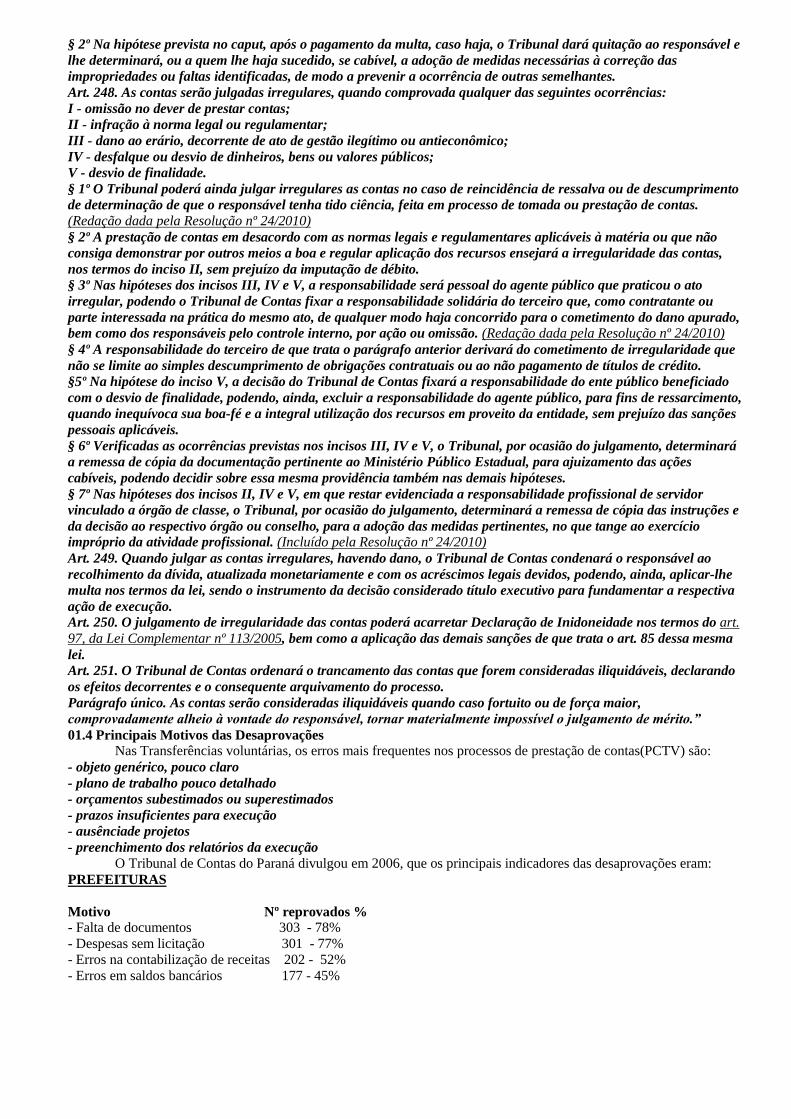

O Tribunal de Contas do Paraná divulgou em 2006, que os principais indicadores das desaprovações eram:

PREFEITURAS

Motivo Nº reprovados % - Falta de documentos 303 - 78%

- Despesas sem licitação 301 - 77%

- Erros na contabilização de receitas 202 - 52%

- Erros em saldos bancários 177 - 45%

CÂMARAS DE VEREADORES

Motivo Nº reprovados % - Não recolhimento de IR 126 - 32%

- Extrapolação de salários 101 - 26%

- Atraso em relatório fiscal 97 - 25%

- Falta de documentos 85 - 22%

Fonte: Tribunal de Contas do Estado - http://www.bemparana.com.br/noticia/9893/contas-reprovadas-em-80-dos-

municipios-do-pr Em 2010, o TCE-PR apontou que os principais erros que justificaram desaprovações de contas dos presidentes

de câmaras foram:

02 Processos e procedimentos no TCE/PR

PROCESSO VOLUNTÁRIO Ausência de partes: existem somente o interessado (responsável pela prestação de contas ou prestador de

contas) e o julgador (Tribunal de Contas ou tomador de contas).

O próprio interessado inicia o processo (exceto tomada de contas, representação, denúncia, auditoria e inspeção).

PRINCÍPIO DA VERDADE MATERIAL O Tribunal de Contas pode tomar a iniciativa para a busca da verdade e a formação de sua convicção.

Exemplo: promoção de diligência e perícia (auditoria e inspeção).

Mitigação do princípio da eventualidade

Múltiplos contraditórios: o interessado pode apresentar mais de uma defesa, com ou sem a provocação do

Tribunal de Contas.

Importante: no caso de inovação acusatória, é obrigatória a reabertura do contraditório pelo Tribunal de Contas.

Inovação defensiva: o interessado pode alterar a tese de defesa.

Mitigação da preclusão processual: defesa apresentada extemporaneamente

é conhecida e apreciada pelo Tribunal de Contas.

Importante: não vale para recursos.

Diligência defensiva: dificuldade de acesso à prova autoriza o interessado a solicitar a intervenção do Tribunal de

Contas.

COMUNICAÇÃO DE ATOS PROCESSUAIS Espécies:

Citação

Intimação

Veículos:

Correio (ofício com aviso de recebimento)

Intimação eletrônica (e-contas)

Diário Eletrônico do Tribunal de Contas – DETC

CITAÇÃO Tomada de contas

Representação e denúncia

Auditoria e inspeção

Notificação do interessado pelo correio.

Importante: antes da citação, o interessado desconhece a existência do processo, logo, não tem obrigação de

acompanhá-lo pelo e-contas, assim, incabível a utilização de intimação eletrônica.

CONTRADITÓRIO E DEFESA

INTIMAÇÃO

Demais casos: prestação de contas do prefeito municipal, prestação de contas anual (legislativo e administração

indireta), prestação de contas de transferência, aposentadoria, pensão, pedido de rescisão, etc.

O interessado dá início ao processo.

Notificação do interessado via intimação eletrônica.

Importante: ex-gestor deve ser intimado pelo correio.

TIPOS DE DECISÕES

Decisão interlocutória: despacho de auditor e conselheiro.

Não terminativa: abertura de contraditório e determinação de diligência.

Terminativa: não recebimento de defesa ou recurso, não conhecimento de pedido de rescisão e indeferimento de

liminar em pedido de rescisão.

Decisão resolutiva: acórdão (1ª e 2ª câmaras e plenário).

ATENÇÃO Decisão interlocutória não terminativa:

Notificação: DETC, e-contas e correio (ex-gestor).

Prazo: e-contas e juntada de AR.

Decisão interlocutória terminativa e decisão resolutiva:

Notificação: DETC

Prazo: DETC

Importante: todas as decisões (interlocutórias e resolutivas) são publicadas no

DETC, que deve ser lido diariamente.

CONTAGEM DE PRAZOS

Notificação via correio: contagem de prazo a partir do primeiro dia útil subsequente à juntada do AR nos

autos; acompanhamento da juntada através de consulta ao extrato processual e/ou ao processo digital.

Notificação via DETC: contagem de prazo a partir do primeiro dia útil subsequente à publicação.

Notificação via e-contas: consultar tópicos “prazo de leitura” e “prazo de resposta”.

PRODUÇÃO DE PROVA Iniciativa do interessado:

Exclusivamente documental.

Prova testemunhal: conversão em declaração escrita com firma reconhecida em cartório.

Iniciativa do Tribunal de Contas:

Documental (diligência).

Pericial (auditoria e inspeção).

DILIGÊNCIA – CONTRADITÓRIO – DIFERENÇA

Diligência – instauração facultativa – prerrogativa do Tribunal de Contas.

Descumprimento de diligência – impossibilidade – cabimento de multa (LC 113/2005, art. 87, inciso I, alínea “b”).

Contraditório – instauração obrigatória – direito do responsável por contas.

Não apresentação de defesa/contraditório – possibilidade – princípio constitucional da presunção de inocência –

incabimento de multa.

VÍCIOS Ressalva

Irregularidade formal

Irregularidade material

PENALIDADES

Imputação de multa

Imputação de débito (ressarcimento)

Desaprovação de prestação de contas

Inclusão na lista de responsáveis por contas desaprovadas (inelegibilidade)

Comunicação ao Ministério Público Estadual

LISTA DE RESPONSÁVEIS POR CONTAS DESAPROVADAS

O que não entra:

Denúncia e representação.

Auditoria e inspeção.

Prestação de contas anual de prefeito.

Importante: denúncia, representação, auditoria e inspeção julgadas PROCEDENTES

podem ser convertidas em TOMADA DE CONTAS.

O que entra:

Prestação de contas anual de legislativo, autarquia, fundação, fundo de previdência, empresa pública e sociedade de

economia mista.

Prestação de contas de transferência.

Tomada de contas.

INELEGIBILIDADE LC 64/1990, art. 1º, inciso I, alínea “g” – redação da LC 135/2010.

Julgamento

Recurso de Revisão

Oito anos contados a partir da data da decisão.

Irregularidade insanável que configure ato doloso de improbidade administrativa.

PRESTAÇÃO DE CONTAS ANUAL DE PREFEITO

Partilha de atribuições:

Tribunal de Contas: parecer prévio.

Câmara Municipal: julgamento.

Rejeição de parecer prévio do Tribunal de Contas: quórum de dois terços.

ELEGIBILIDADE Aprovação TCE + aprovação CM

Desaprovação TCE + aprovação CM

INELEGIBILIDADE

Aprovação TCE + desaprovação CM

Desaprovação TCE + desaprovação CM

Providência: impugnação de candidatura perante a Justiça Eleitoral.

Importante: não enviar decreto legislativo para o TCE em caso de rejeição de parecer prévio.

NULIDADES PROCESSUAIS Falta de notificação para o exercício do contraditório (e-contas ou correio).

Nulidades na notificação pelo correio:

Recebimento da notificação por outra pessoa.

Notificação da pessoa errada (por exemplo, atual gestor ao invés do ex-gestor).

Notificação no endereço errado (por exemplo, endereço do órgão ao invés do endereço residencial do ex-gestor).

Nulidades na notificação pelo e-contas:

Notificação de ex-gestor.

Comunicação de abertura de contraditório em tomada de contas, representação, denúncia, auditoria e inspeção.

Falta de notificação de advogado constituído nos autos.

Nulidades na notificação pelo DETC:

Ausência de citação por edital (ex-gestor).

Ausência de menção a advogado constituído nos autos.

COMPETÊNCIAS

Tribunal Pleno:

Contas do governador do Estado, dos chefes do Poder Legislativo, Poder Judiciário e Ministério Público, dos

secretários de Estado e demais gestores da administração pública direta e indireta estadual.

Processos em que figurem os chefes dos órgãos citados anteriormente, os secretários de Estado e demais

administradores estaduais.

Contas do presidente do Tribunal de Contas.

Consulta.

Denúncia e representação.

Pedido de rescisão e concessão de efeito suspensivo.

1ª e 2ª Câmaras:

Demais processos.

ROL

Recurso de agravo

Embargos de declaração

Recurso de revista

Recurso de revisão

Embargos de liquidação

DIAGRAMA

RECURSOS

Recurso de Revista

decisão interlocutória

qualquer decisão (interlocutória ou resolutiva)

decisão em execução de julgado

RECURSO DE AGRAVO (art. 489 – RI)

Prazo: dez dias.

Objeto: decisão monocrática de auditor ou conselheiro (em regra, decisão interlocutória terminativa).

Pretensão:

Recebimento de recurso.

Deferimento de liminar (pedido de rescisão).

Distribuição ao relator da decisão agravada.

Admite juízo de retratação.

Efeito suspensivo: fundamentação relevante e risco iminente de lesão grave e de difícil reparação.

EMBARGOS DE DECLARAÇÃO (art. 490 – RI)

Prazo: cinco dias.

Objeto: qualquer decisão (interlocutória e resolutiva).

Pretensão: afastamento de obscuridade, contradição ou omissão – RI também menciona “dúvida”.

Suspensão do prazo para a interposição de recursos contra a decisão embargada, desde que tempestivos.

Distribuição ao relator da decisão embargada.

Não haverá nova instrução da unidade administrativa; o Ministério Público será ouvido se existir pedido de efeito

modificativo.

RECURSO DE REVISTA (arts. 484 e 485 – RI)

Natureza jurídica: APELAÇÃO.

Prazo: quinze dias.

Objeto:

Acórdãos da 1ª e 2ª câmaras.

Acórdão do plenário: contas/processos de gestores estaduais, denúncia e

representação.

Decisão proferida em consulta é irrecorrível.

Pretensão: reforma da decisão.

Exame de admissibilidade: tempestividade do recurso e legitimidade do recorrente.

Distribuição a outro relator.

Recurso de revista – devolutividade

POSSIBILIDADE

Reexame de fatos e provas SIM

Inovação alegatória SIM

Inovação probatória SIM

Recebimento parcial NÃO

RECURSO DE REVISÃO (arts. 486 a 488 – RI)

Prazo: 15 dias.

Objeto: acórdão do plenário.

Hipóteses:

Voto divergente em decisão de recurso de revista.

Julgamento de pedido de rescisão (inclusive liminar).

Negativa de vigência de lei.

Dissídio jurisprudencial.

Pretensão: reforma da decisão.

Exame de admissibilidade: tempestividade do recurso, legitimidade do recorrente e pertinência temática.

Distribuição a outro relator.

Embargos de declaração

Embargos de liquidação

Recurso de agravo o

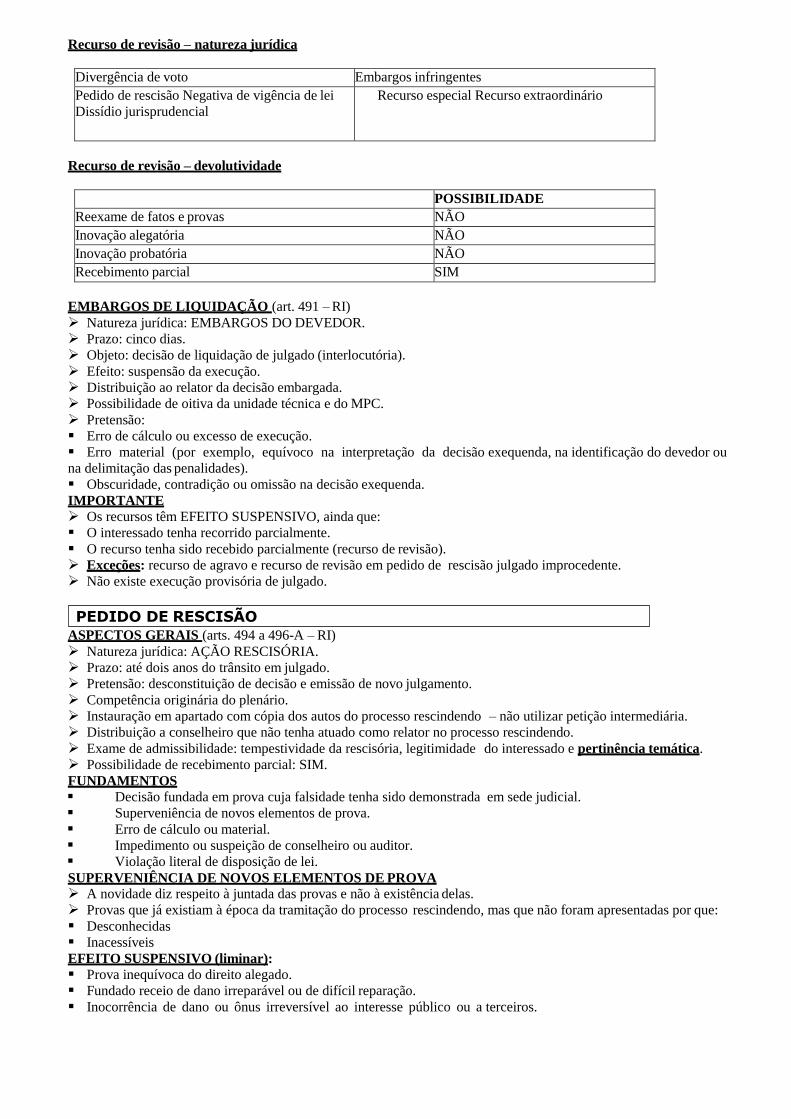

Recurso de revisão – natureza jurídica

Divergência de voto Embargos infringentes

Pedido de rescisão Negativa de vigência de lei

Dissídio jurisprudencial

Recurso especial Recurso extraordinário

Recurso de revisão – devolutividade

POSSIBILIDADE

Reexame de fatos e provas NÃO

Inovação alegatória NÃO

Inovação probatória NÃO

Recebimento parcial SIM

EMBARGOS DE LIQUIDAÇÃO (art. 491 – RI)

Natureza jurídica: EMBARGOS DO DEVEDOR.

Prazo: cinco dias.

Objeto: decisão de liquidação de julgado (interlocutória).

Efeito: suspensão da execução.

Distribuição ao relator da decisão embargada.

Possibilidade de oitiva da unidade técnica e do MPC.

Pretensão:

Erro de cálculo ou excesso de execução.

Erro material (por exemplo, equívoco na interpretação da decisão exequenda, na identificação do devedor ou

na delimitação das penalidades).

Obscuridade, contradição ou omissão na decisão exequenda.

IMPORTANTE

Os recursos têm EFEITO SUSPENSIVO, ainda que:

O interessado tenha recorrido parcialmente.

O recurso tenha sido recebido parcialmente (recurso de revisão).

Exceções: recurso de agravo e recurso de revisão em pedido de rescisão julgado improcedente.

Não existe execução provisória de julgado.

ASPECTOS GERAIS (arts. 494 a 496-A – RI)

Natureza jurídica: AÇÃO RESCISÓRIA.

Prazo: até dois anos do trânsito em julgado.

Pretensão: desconstituição de decisão e emissão de novo julgamento.

Competência originária do plenário.

Instauração em apartado com cópia dos autos do processo rescindendo – não utilizar petição intermediária.

Distribuição a conselheiro que não tenha atuado como relator no processo rescindendo.

Exame de admissibilidade: tempestividade da rescisória, legitimidade do interessado e pertinência temática.

Possibilidade de recebimento parcial: SIM.

FUNDAMENTOS

Decisão fundada em prova cuja falsidade tenha sido demonstrada em sede judicial.

Superveniência de novos elementos de prova.

Erro de cálculo ou material.

Impedimento ou suspeição de conselheiro ou auditor.

Violação literal de disposição de lei.

SUPERVENIÊNCIA DE NOVOS ELEMENTOS DE PROVA A novidade diz respeito à juntada das provas e não à existência delas.

Provas que já existiam à época da tramitação do processo rescindendo, mas que não foram apresentadas por que:

Desconhecidas

Inacessíveis

EFEITO SUSPENSIVO (liminar):

Prova inequívoca do direito alegado.

Fundado receio de dano irreparável ou de difícil reparação.

Inocorrência de dano ou ônus irreversível ao interesse público ou a terceiros.

PEDIDO DE RESCISÃO

Recomendação Somente pedir liminar quando houver fundamento consistente e incontroverso,

por exemplo, nulidade processual.

ORGANIZAÇÃO

Manter dossiê com as principais peças dos autos do processo, atualizando-o constantemente, juntando os

opinativos emitidos (instruções, pareceres e voto) e os despachos/decisões publicados no DETC.

Ler diariamente o DETC.

Imprimir e guardar as decisões que poderão ser úteis em futuros contraditórios e recursos (para eventual alegação

de “dissenso jurisprudencial”).

INSISTÊNCIA

Acompanhar a tramitação do processo.

Obter os opinativos emitidos no processo (instruções, pareceres e voto).

Contraditar incansavelmente até o completo saneamento do processo.

Não se conformar com decisões desfavoráveis e interpor os recursos cabíveis.

EXAURIMENTO

Explorar todas as teses de defesa plausíveis (preliminares e mérito).

Arguir nulidades processuais, quando existentes.

Citar decisões que julgaram casos idênticos de forma mais favorável (“dissenso jurisprudencial”).

OUTROS

Tratar o Tribunal de Contas com respeito.

Não alegar teses absurdas ou infundadas.

Comprovar as alegações: prova documental, doutrina especializada ou jurisprudência dissonante (especialmente do

próprio Tribunal de Contas).

Não perder prazos.

Não interpor recurso errado.

03 A responsabilização

03.1 – Vias de Responsabilização Na omissão, na ação irregular no órgão, bem como, na falta de prestação de contas, os responsáveis diretos

estarão sujeitos a responder em mais de uma via, independentemente uma das outras.

Obviamente, através de processos que lhes propiciem o direito à defesa e ao contraditório (art. 5º, inciso LV da

Constituição Federal), quais sejam:

a) administrativa (no órgão prestador das contas e/ou no CRC)

b) penal (judicial)

c) civil (judicial)

d) político-administrativa (câmara municipal)

03.2 - Penas a que os responsáveis estão sujeitos:

Após o trâmite processual, na respectiva via, podem ser aplicadas as seguintes penas aos responsabilizados:

03.2.1 - No Processo Administrativo Junto ao TCE: Por determinação da Lei Complementar do Estado do Paraná nº 113, de 15 de dezembro de 2005, que dispôs

sobre a Lei Orgânica do TCE/PR, as sanções podem ser:

“Art. 85. O Tribunal de Contas, em todo e qualquer processo administrativo de sua competência em que

constatar irregularidades poderá, observado o devido processo legal, aplicar as seguintes sanções e medidas:

I - multa administrativa;

II - multa por infração fiscal;

III - multa proporcional ao dano e sem prejuízo do ressarcimento;

IV - restituição de valores;

V - impedimento para obtenção de certidão liberatória;

VI - inabilitação para o exercício de cargo em comissão;

VII - proibição de contratação com o Poder Público estadual ou municipal;

VIII - a sustação de ato impugnado, se não sanada a irregularidade no prazo de 30 (trinta) dias.”

Contudo, tais sanções envolvem penas a serem aplicadas também aos órgãos envolvidos, como o impedimento

de liberação da certidão institucional.

Concernentemente aos responsáveis, podemos dizer que os resultados negativos de sua conduta dolosa, culposa,

ativa ou passiva, sejam:

a) multa funcional

b) ressarcimento (restituição)

c) inelegibilidade (indireta, da LC 64/90)

d) declaração de inidoneidade

e) impedimento de ocupar cargo comissionado

FÓRMULA DO SUCESSO

Aliás, outro ato do TCE/PR que pode ser considerado uma pena aos responsabilizados, é o lançamento de seus

nomes no cadastro dos responsáveis com contas julgadas irregulares.

Nos inúmeros julgamentos da Corte de Contas paranaense envolvendo as Prestações de Contas e outros temas,

não foram poucas as vezes que o TCE aplicou essas penas (ao gestor, ao contador, ao controlador), como pode ser

verificado pelo material eletrônico constante do A.V.A. e vinculado a este curso.

03.2.2 - Em Ação Civil Pública (ou Ação Popular):

Quando da incidência de um ato ou omissão do agente público, que cause prejuízos ao erário ou que

desobedeça a princípio aplicável à Administração Pública, caracterizando Improbidade Administrativa (Lei nº

8.429/92), esse estará sujeito às seguintes sanções:

a) perda da função pública

b) perda dos bens adquiridos ilicitamente

c) suspensão dos direitos políticos (inelegibilidade de até 10 anos)

d) penas pecuniárias (até cem vezes)

e) impedimento de contratar com órgãos públicos

f) impedimento de participar de concurso público

g) impedimento de receber benefícios públicos

h) impedimento de receber incentivos fiscais

03.2.3 - Em Processo penal: Como dito anteriormente, é possível existirem processos em várias vias, apurando os mesmos atos ou omissões,

em busca de responsabilizações em campos diversos.

Uma das vias possíveis de apuração, paralela, concomitante, ou até em sequencia, é a penal.

A intenção aqui neste campo é apurar se houve ocorrência de crime.

Nessa área de apuração, as penas resultantes podem ser:

a) penas privativas de direitos

b) penas pecuniárias

c) penas de prestação de serviços

d) penas privativas da liberdade

e) liberdade ou benefícios condicionais

Inclusive, dentre outros, relacionamos abaixo alguns crimes ligados à Prestação de Contas, puníveis pelo Poder

Judiciário, relativos à Lei 10.028/00, que inseriu no Código Penal brasileiro a previsão de penas para os crimes contra as

finanças públicas:

a)- Art. 359-B Inscrição de despesas não empenhadas em RP (Detenção de 6m a 2 a).

b) - Art. 359-C- Assunção de obrigação no último ano do mandato ou legislatura. (Reclusão de 1 a 4 anos).

c) - Art. 359-D – Ordenação de despesa não autorizada (Reclusão de l a 4 anos.

d) - Art. 5° - I- deixar de divulgar ou enviar ao PL e ao TC o relatório de gestão fiscal.

03.2.4 - Em Processo disciplinar (funcional) onde esteja vinculado: Por falta funcional cometida por servidor, o órgão ao qual esteja vinculado poderá abrir processo administrativo

disciplinar (PAD) para apurar eventuais responsabilizações.

O processo administrativo disciplinar – PAD (lato sensu) abrange a sindicância administrativa e o processo

administrativo disciplinar (stricto sensu), nos termos do art. 143 da Lei nº 8.112/90.

O processo administrativo disciplinar é o meio de apuração e punição de faltas graves dos servidores públicos e

demais pessoas sujeitas ao regime funcional de determinados estabelecimentos da Administração, enquanto que a

sindicância é o meio sumário de elucidação de irregularidades no serviço para subseqüente instauração de processo e

punição ao infrator.

Esta é o verdadeiro inquérito administrativo que precede o processo administrativo disciplinar.

Numa primeira modalidade a sindicância caracteriza-se como peça preliminar e informativa do processo

administrativo disciplinar, ou seja, é meio de apuração prévia.

A segunda espécie seria a sindicância de caráter processual, pois destina-se a apurar a responsabilidade de

servidor identificado, por falta leve, podendo resultar em aplicação de pena – é um processo administrativo disciplinar

sumário.

A sindicância administrativa poderá resultar em:

I – arquivamento do processo, no caso de inexistência de irregularidade ou de impossibilidade de se apurar a

autoria;

II – aplicação de penalidade de advertência ou suspensão de até trinta dias; ou

III – instauração de processo administrativo disciplinar.

O prazo para conclusão da sindicância não excederá 30 dias, podendo ser prorrogado por igual período, a

critério da autoridade superior.

Após as apurações deve a administração pública chegar à conclusão se cabe ou não instaurar o processo

administrativo disciplinar.

Verificando que o caso concreto exige a aplicação de punição administrativa, que não é compatível com a

sindicância, deve proceder à instauração do referido processo, abrindo prazo para defesa do acusado, sob pena de

nulidade do processo.

A instauração de PAD será sempre necessária para a aplicação das seguintes penalidades:

a) demissão

b) cassação de aposentadoria

c) disponibilidade

d) destituição de cargo em comissão

e) destituição de função comissionada

f) suspensão superior a 30 dias (o limite da penalidade de suspensão é de 90 dias).

Nos demais casos, basta a sindicância para apurar a infração imputada ao servidor e, desde que se lhe assegure

contraditório e ampla defesa prévios, aplicar a respectiva sanção – advertência ou suspensão por até 30 dias.

As fases do processo administrativo disciplinar de procedimento ordinário são, no sistema federal:

a) instauração, com a publicação do ato que constituir a comissão;

b) inquérito administrativo, que compreende instrução, defesa e relatório;

c) julgamento (art. 151 da Lei nº 8.112/90).

03.2.5 - Em Processo disciplinar (profissional), pelo CRC:

Por certo que o Contador, enquanto profissional com regulamentação federal, deve atuar com disciplina, ética e

responsabilidade, independentemente de estar vinculado ao poder público ou à iniciativa privada.

Segundo previsão do Decreto-Lei nº 9.295/1946, o contador, bem como o técnico em contabilidade,

oficialmente inscrito no Conselho Regional de Contabilidade (CRC), estarão sujeitos às seguintes penalidades, que

podem ser aplicadas independentes de outras consequências em vias distintas:

“Art. 27. As penalidades ético-disciplinares aplicáveis por infração ao exercício legal da profissão são as seguintes:

(Redação dada pela Lei nº 12.249, de 2010)

a) multa de 1 (uma) a 10 (dez) vezes o valor da anuidade do exercício em curso aos infratores dos arts. 12 e 26 deste

Decreto-Lei; (Redação dada pela Lei nº 12.249, de 2010)

b) multa de 1 (uma) a 10 (dez) vezes aos profissionais e de 2 (duas) a 20 (vinte) vezes o valor da anuidade do

exercício em curso às empresas ou a quaisquer organizações contábeis, quando se tratar de infração dos arts. 15 e 20

e seus respectivos parágrafos; (Redação dada pela Lei nº 12.249, de 2010)

c) multa de 1 (uma) a 5 (cinco) vezes o valor da anuidade do exercício em curso aos infratores de dispositivos não

mencionados nas alíneas a e b ou para os quais não haja indicação de penalidade especial; (Redação dada pela Lei

nº 12.249, de 2010)

d) suspensão do exercício da profissão, pelo período de até 2 (dois) anos, aos profissionais que, dentro do âmbito de

sua atuação e no que se referir à parte técnica, forem responsáveis por qualquer falsidade de documentos que

assinarem e pelas irregularidades de escrituração praticadas no sentido de fraudar as rendas públicas; (Redação

dada pela Lei nº 12.249, de 2010)

e) suspensão do exercício da profissão, pelo prazo de 6 (seis) meses a 1 (um) ano, ao profissional com comprovada

incapacidade técnica no desempenho de suas funções, a critério do Conselho Regional de Contabilidade a que estiver

sujeito, facultada, porém, ao interessado a mais ampla defesa; (Redação dada pela Lei nº 12.249, de 2010)

f) cassação do exercício profissional quando comprovada incapacidade técnica de natureza grave, crime contra a

ordem econômica e tributária, produção de falsa prova de qualquer dos requisitos para registro profissional e

apropriação indevida de valores de clientes confiados a sua guarda, desde que homologada por 2/3 (dois terços) do

Plenário do Tribunal Superior de Ética e Disciplina; (Incluído pela Lei nº 12.249, de 2010)

g) advertência reservada, censura reservada e censura pública nos casos previstos no Código de Ética Profissional

dos Contabilistas elaborado e aprovado pelos Conselhos Federal e Regionais de Contabilidade, conforme previsão do

art. 10 do Decreto-Lei no 1.040, de 21 de outubro de 1969. (Incluído pela Lei nº 12.249, de 2010)”

03.2.6 - No julgamento das contas na Câmara Municipal: Como dito no início deste material, dos diferentes tipos de prestação de contas, apenas a P.C.A. (prestação de

contas anual) do Executivo, está sujeita ao julgamento da Câmara de Vereadores.

Sendo assim, quando da análise das respectivas contas prestadas, ou na falta delas, o Poder Legislativo poderá

encontrar razões para o afastamento temporário ou a cassação do mandato do prefeito.

Se isso acontecer, a pena poderá ser aplicada com base no Decreto-Lei 201/67, após o processamento com a

concessão da defesa e contraditório.

Todavia, em outras situações independentes da PCA, o prefeito poderá também ser responsabilizado por

infração político-administrativa, num dos caos indicados no art. 4º do Decreto-Lei 201/67, quais sejam:

“Art. 4º São infrações político-administrativas dos Prefeitos Municipais sujeitas ao julgamento pela Câmara dos

Vereadores e sancionadas com a cassação do mandato:

I - Impedir o funcionamento regular da Câmara;

II - Impedir o exame de livros, folhas de pagamento e demais documentos que devam constar dos arquivos da

Prefeitura, bem como a verificação de obras e serviços municipais, por comissão de investigação da Câmara ou

auditoria, regularmente instituída;

III - Desatender, sem motivo justo, as convocações ou os pedidos de informações da Câmara, quando feitos a tempo

e em forma regular;

IV - Retardar a publicação ou deixar de publicar as leis e atos sujeitos a essa formalidade;

V - Deixar de apresentar à Câmara, no devido tempo, e em forma regular, a proposta orçamentária;

VI - Descumprir o orçamento aprovado para o exercício financeiro,

VII - Praticar, contra expressa disposição de lei, ato de sua competência ou omitir-se na sua prática;

VIII - Omitir-se ou negligenciar na defesa de bens, rendas, direitos ou interesses do Município sujeito à

administração da Prefeitura;

IX - Ausentar-se do Município, por tempo superior ao permitido em lei, ou afastar-se da Prefeitura, sem autorização

da Câmara dos Vereadores;

X - Proceder de modo incompatível com a dignidade e o decoro do cargo.”

Ao final, ainda poderá ocorrer a indicação de prejuízo ao erário, com o envio dos motivos ao Ministério

Público, para propositura da ação judicial competente, a fim de buscar o ressarcimento.

Do resultado das contas desaprovadas, assim como, da cassação do prefeito, acontecerá a incidência obrigatória

da inelegibilidade prevista na Lei Complementar 64/90 (art. 1º, I, “c” e “g”)

07.2.7 - Outras responsabilizações na área cível:

De registrar ainda, que, além das penalidades antes abordadas, poderão também ser propostas outras ações no

Judiciário, em busca da responsabilização de gestores e servidores públicos, por atos cometidos ou informados nas

prestações de contas, em sua omissão, ou ainda por outras irregularidades percebidas, tais como:

a) ressarcimento ao erário (imprescritível, segundo o STF)

b) indenizatória (dano moral e material)

c) regressiva de ressarcimento (se o órgão for penalizado, por exemplo)

Bom estudo!