Parcelamentos Especiais da Lei 11.941/2009 - REFIS DA CRISE (REFIS 4)

20

PARCELAMENTOS ESPECIAIS DA LEI 11.941/2009 - “REFIS DA CRISE” (REFIS 4) Omar Augusto Leite Melo Omar Augusto Leite Melo Advogado e consultor tributário, pós-graduado em Direito Tributário, professor universitário, conselheiro no Conselho Municipal de Contribuinte de Bauru-SP, autor dos livros “Supersimples: anotado e comparado”, “ITBI” e “ISS sobre cartórios” www.omar.adv.br :: www.refisdacrise.com.br [email protected] Twitter: @twibutos

-

Upload

refis-da-crise -

Category

Education

-

view

40.793 -

download

2

Transcript of Parcelamentos Especiais da Lei 11.941/2009 - REFIS DA CRISE (REFIS 4)

PARCELAMENTOS ESPECIAIS DA LEI 11.941/2009

-“REFIS DA CRISE” (REFIS 4)

Omar Augusto Leite MeloOmar Augusto Leite MeloAdvogado e consultor tributário, pós-graduado em

Direito Tributário, professor universitário, conselheiro no Conselho Municipal de Contribuinte de Bauru-SP,

autor dos livros “Supersimples: anotado e comparado”, “ITBI” e “ISS sobre cartórios”

www.omar.adv.br :: [email protected]: @twibutos

CONSIDERAÇÕES INICIAISO que significa “Refis”: RECUPERAÇÃO FISCAL.

Origem na Lei nº 9.964/2000: “programa de recuperação fiscal” (Refis 1).

Trata-se de um benefício fiscal federal que abrange: • anistias totais ou parciais de multas (moratórias, de ofício e

isoladas), juros (SELIC) e encargos do DL 1.025/69 (10% ou 20%);

• Concessão de prazos “especiais” (longos) para pagamento: acima dos 60 meses convencionais (parcelamento ordinário);

• Utilização de prejuízo fiscal e base de cálculo negativa (25% e 9%, respectivamente) como forma de quitação das multas e juros;

• Suspensão e/ou extinção dos processos criminais;• Estimula a regularização fiscal: CND, tirar do CADIN, suspender

execuções fiscais etc.

CONSIDERAÇÕES INICIAISOs Refis também forçam os contribuintes a repensarem

suas situações fiscais:• Discussão de débitos (em especial, prescrição);• Ferramenta para administração de passivo tributário;• Planejamento tributário;• Regularização.

PRAZO para adesão: até 30/11/2009.

DUAS ETAPAS: adesão e consolidação.

DÉBITOS: inscritos ou não em Dívida Ativa, ajuizados ou não, discutidos judicialmente ou não, discutidos administrativamente ou não. Vencimento: até 11/2008.

HISTÓRICOCuriosa ou propositadamente, os Refis estão sendo concedidos

de três em três anos, desde 2000:

• REFIS (o autêntico): 2000 (Lei nº 9.964/00; Decretos nº 3.431/00 e nº 3.712/00);

• PAES (Parcelamento Especial): 2003 (Lei nº 10.684/03);• PAEX (Parcelamento Excepcional): 2006 (MP 303/06);• Parcelamento especial “sem nome” da Lei nº 11.941/2009,

“apelidado” de “Refis da Crise”. Oficialmente, tem sido tratado como “Parcelamento ou pagamento à vista da Lei nº 11.941/2009).

• Previsão: em 2012 (ou 2013/2014), quem sabe, teremos um “Refis da Copa”. Vamos aguardar!

CONTRIBUINTES QUE PODEM SE BENEFICIAR

• O novo Refis abrange tanto as pessoas JURÍDICAScomo também as pessoas FÍSICAS!

• Outra novidade: as pessoas físicas responsabilizadas pelos débitos de pessoas jurídicas poderão pagar ou parcelar os débitos em nome próprio, na condição de devedores solidários. Principal exemplo: sócios, gerentes e administradores.

• Qualquer pessoas jurídica pode aderir ao Refis IV, inclusive ME/EPP optante pelo Simples Nacional, desde que o débito parcelado ou pago (à vista) não decorra do Simples Nacional.

RESPONSABILIDADE PESSOAL DOS SÓCIOS, GERENTES E

ADMINISTRADORES

O STJ pacificou os seguintes entendimentos em torno do art. 135 do CTN:

• Mera inadimplência não gera a responsabilidade pessoal (débito declarado e não pago);

• Compete à Fazenda Pública provar que houve abuso ou infração à lei, contrato ou estatuto social, exceto se o sócio constou na CDA. Exemplo mais claro e comum: dissolução irregular da sociedade.

• Prescrição: quando citação da pessoa jurídica ocorreu há mais de 5 anos da citação dos sócios.

A QUESTÃO CRIMINAL

• O parcelamento suspende a pretensão punitiva, enquanto estiver em aberto.

• O pagamento do débito (ou término do parcelamento) extingue a punibilidade.

• Independe da fase processual: inquérito, antes ou depois da denúncia criminal.

• Entendimento pacificado do STF: a tipificação penal do crime contra a ordem tributária pressupõe o término do processo administrativo tributário (art. 83 da Lei nº 9.430/96).

DÉBITOS ABRANGIDOS

Tipos de débitos compreendidos nos benefícios da Lei nº 11.941/2009:

• Débitos administrados pela Receita Federal do Brasil: previdenciários (INSS) e não previdenciários.

• Débitos administrados pela Procuradoria da Fazenda Nacional: previdenciários e não previdenciários.

• Débitos decorrentes da utilização (indevida) do “crédito” do IPI, relativamente às operações de entrada não tributadas pelo imposto (NT, isenção ou alíquota zero).

• Débitos “virgens” ou que tenham sido objeto de parcelamento(s) anterior(es): Refis, Paes, Paex, parcelamento ordinário.

SALDO REMANESCENTE DE PARCELAMENTOS ANTERIORES

• Poderão ser incluídos no novo Refis os débitos anteriormente parcelados, ainda que tenha sido excluídos.

• Perda dos benefícios concedidos pelas legislações anteriores.

• Nova imputação do pagamento das parcelas: restabelecimento dos valores originais mais SELIC (1);

• Os pagamentos feitos também serão corrigidos pela SELIC (2);

• O saldo remanescente será o resultado do valor restabelecido menos os pagamentos (1-2).

IDENTIFICAÇÃO SEPARADA DOS DÉBITOS

O pedido de parcelamento (e/ou pagamento à vista) deverá identificar os débitos separadamente “por órgão” e por “tipo” de débito, consistindo em modalidades distintas de parcelamentos:

• Débito previdenciário cobrado pela PGFN;• Débito “não previdenciário” cobrado pela PGFN;• Débito previdenciário cobrado pela RFB;• Débito “não previdenciário” cobrado pela RFB;

• Débito da utilização indevida do IPI cobrado na PGFN;

• Débito da utilização indevida do IPI cobrado na RFB;

“Débito previdenciário” = INSS (contribuições sobre a folha de pagamento – patronal, empregados, SAT, terceiros)

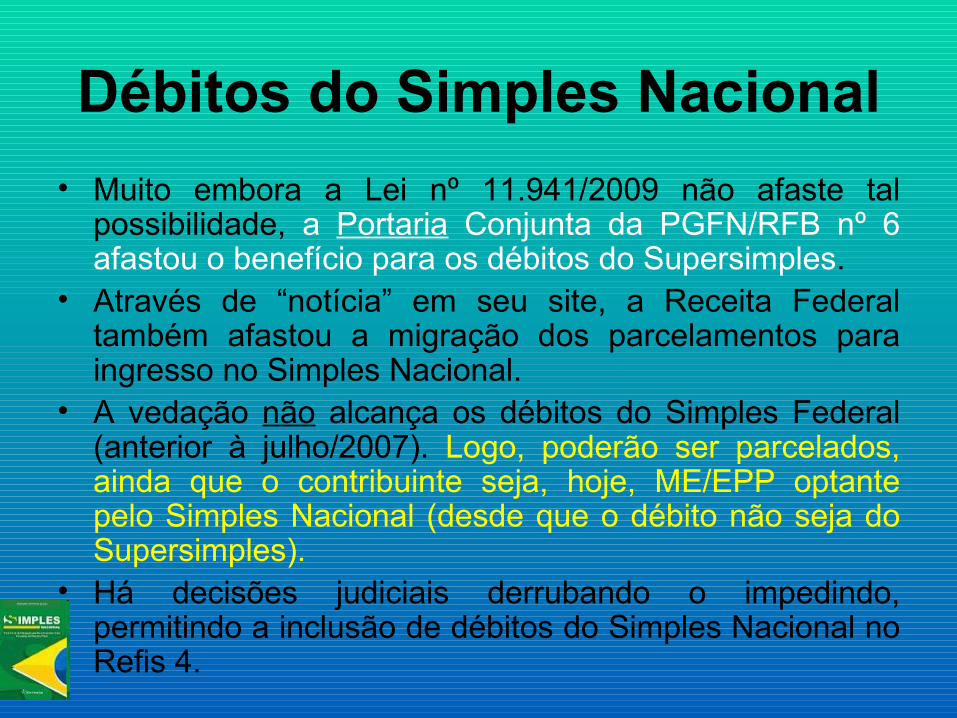

Débitos do Simples Nacional

• Muito embora a Lei nº 11.941/2009 não afaste tal possibilidade, a Portaria Conjunta da PGFN/RFB nº 6 afastou o benefício para os débitos do Supersimples.

• Através de “notícia” em seu site, a Receita Federal também afastou a migração dos parcelamentos para ingresso no Simples Nacional.

• A vedação não alcança os débitos do Simples Federal (anterior à julho/2007). Logo, poderão ser parcelados, ainda que o contribuinte seja, hoje, ME/EPP optante pelo Simples Nacional (desde que o débito não seja do Supersimples).

• Há decisões judiciais derrubando o impedindo, permitindo a inclusão de débitos do Simples Nacional no Refis 4.

MAIS MODALIDADES DE PARCELAMENTOS

• Além dos critérios anteriores (débitos previdenciários x não previdenciários; PGFN x RFB = 6 modalidades), também deverão ser identificados separadamente os débitos “não virgens” (reparcelados), ou seja, que já tenham sido objeto de parcelamento anterior: Refis, Paes, Paex e parcelamento ordinário (60 meses).

• Os débitos que foram objeto de parcelamentos ordinários concedidos a partir de 28/04/2009 consideram-se como “virgens”, ou seja, com direito ao maior benefício.

ESCOLHA DOS DÉBITOS

• O contribuinte não é obrigado a parcelar TODOS os seus débitos.

• A escolha compete ao contribuinte, que poderá, inclusive, “desmembrar” auto de infração, inserindo apenas a parte incontroversa do débito. Isso também poderá ser feito com relação aos débitos judicialmente questionados. Sempre mediante desistência parcial do recurso administrativo ou processo judicial.

• A indicação se dará no momento da CONSOLIDAÇÃO do Refis 4 (2ª etapa).

• Está prevista para 31/8/2009 a disponibilização da nova versão do Sicalc para cálculo de acréscimos legais nos termos da Lei nº 11.941/09. Fonte: site da Receita.

BENEFÍCIOS (PAGAMENTO À VISTA)

• Para pagamento à vista:a. Redução de multas de mora e de ofício de 100%;b. Redução de multas isoladas de 40%;c. Redução de juros de mora de 45%;d. Redução de encargos legais de 100%;e. Possibilidade de utilização de créditos decorrentes de Prejuízo Fiscal e Base de Cálculo Negativa de CSLL para a liquidação de multas e juros.

BENEFÍCIOS (PARCELAMENTOS)

• No caso de opção pelo parcelamento, dependendo da modalidade:a. Pagamento em até 180 parcelas mensais;b. Redução de multas de mora e de ofício de até 100%;c. Redução de multas isoladas de até 40%;d. Redução de juros de mora de até 40%;e. Redução de encargos legais de 100% (sempre);f. Possibilidade de utilização de créditos decorrentes de Prejuízo Fiscal e Base de Cálculo Negativa de CSLL para a liquidação de multas e juros.

• Critérios: 1) número de parcelas (30, 60, 120 ou 180 meses); 2) débito “virgem” ou reparcelado.

DAS PRESTAÇÕES

Prestações mínimas (por parcelamento): • Pessoa física: R$ 50,00;• Pessoa jurídica: R$ 100,00 (ainda que a pessoa física

assuma o débito);• Parcelamento especial do IPI: R$ 2.000,00.

Apuração: [valor débito consolidado menos prestações pagas] dividido pelo [número de prestações restantes]

Juros mensais: SELIC, sobre o valor de cada prestação.

PRESTAÇÕES MÍNIMAS – DÉBITOS REPARCELADOS

• Alguns débitos reparcelados terão um valor mínimo diferente dos R$ 50,00 / R$ 100,00.

• Débitos objeto dos parcelamentos que estavam ATIVOS em novembro/2008 e sejam:

c) Provenientes do Refis = 85% da média das prestações devidas entre os meses de 12/2007 e 11/2008;

d) Provenientes dos demais parcelamentos = 85% do valor da prestação devida em 11/2008.

2) Débitos provenientes do Refis cuja exclusão tenha ocorrido entre 12/2007 e 11/2008 = 85% da média das prestações devidas nesse período.

3) Demais casos (por exemplo: parcelamentos rescindidos): R$ 50,00 (PF) ou R$ 100,00 (PJ). Quebra do princípio da igualdade!

RESCISÃO DO PARCELAMENTO• Não há exigência de regularização dos tributos correntes (vincendos).

• Exige-se “apenas” a regularidade do parcelamento.

Art. 21 da Portaria Conjunta (reproduz art. 1º, §§ 9º e 10, Lei 11.941/09):

“Art. 21. Implicará rescisão do parcelamento e remessa do débito para inscrição em DAU ou prosseguimento da execução, conforme o caso, a falta de pagamento:

I - de 3 (três) parcelas, consecutivas ou não, desde que vencidas em prazo superior a 30 (trinta) dias; ou

II – de, pelo menos, 1 (uma) prestação, estando pagas todas as demais.

§1º. A prestação paga com até 30 (trinta) dias de atraso não configura inadimplência para os fins previstos neste artigo”.

• “Demais” = prestações posteriores. Força o pagamento sempre da parcela em aberto “mais antiga”.

• Comunicado de exclusão: por meio eletrônico, com prova de recebimento. Não será por Diário Oficial!!

CONSIDERAÇÕES FINAIS

• Não depende de garantia ou arrolamento de bens, exceto quando já houver penhora em execução fiscal ajuizada;

• Possibilidade de amortizar total ou parcialmente o saldo devedor a qualquer tempo, com benefícios do pagamento à vista: mínimo de doze parcelas.

• Parcelamento da MP 449: poderá ser migrado para novo parcelamento (silêncio: migração automática).

• “Remissão” de débitos até R$ 10.000,00, vencidos em 31/12/2002. Valor de R$ 10.000,00 em 31/12/2007. PGFN: usa a data de novembro/2008.

FIM DA APRESENTAÇÃOMuito obrigado pela sua atenção e participação!

OMAR AUGUSTO LEITE MELO

CONTATOS:

www.omar.adv.br / www.refisdacrise.com.br

(014) 3234-7879

Twitter: @twibutos