Lei de Responsabilidade Fiscal : 20 anos

34

Lei de Responsabilidade Fiscal : 20 anos ! Alexandre Sobreira Cialdini

Transcript of Lei de Responsabilidade Fiscal : 20 anos

Lei de Responsabilidade Fiscal : 20 anos !

Alexandre Sobreira Cialdini

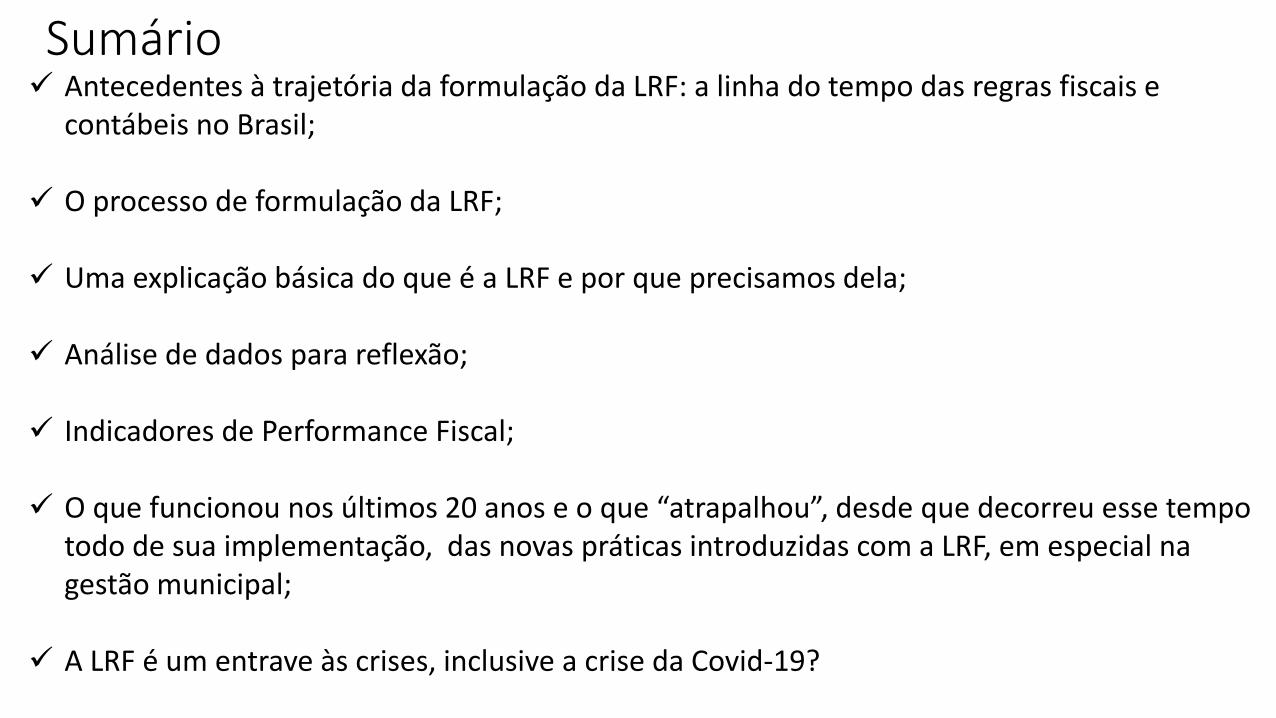

Sumário Antecedentes à trajetória da formulação da LRF: a linha do tempo das regras fiscais e

contábeis no Brasil;

O processo de formulação da LRF;

Uma explicação básica do que é a LRF e por que precisamos dela;

Análise de dados para reflexão;

Indicadores de Performance Fiscal;

O que funcionou nos últimos 20 anos e o que “atrapalhou”, desde que decorreu esse tempo todo de sua implementação, das novas práticas introduzidas com a LRF, em especial na gestão municipal;

A LRF é um entrave às crises, inclusive a crise da Covid-19?

Código de Contabilidade Pública

Reformas Orçamentais e Contábeis Sequenciais

Reformas Orçamentais e Contábeis Sequenciais

Lei de Responsabilidade Fiscal

Período(1922-1930)

Período(1930-1964)

Período(1964-2000)

Período(2000- )

Fundamento- modelo patrimonialista-origem no modelo positivista italiano. A contabilidade dividiu-se entre financeira e patrimonial

Fundamento- modelo de transição, baseado no modelo weberiano, com influência do Código Civil Americano

Fundamento- modelo de transição interface entre o modelo weberiano e a NPG e RG- edição da Lei 4.320/64

Fundamento-modelo da NPGe RG e Novo InstitucionalismoEconómico

Taylorista/fayoliano taylorista/fayoliano/weberiano weberiano / Osborne-Gaebler Osborne-Gaebler/Hodgson-North-Mahoney

4

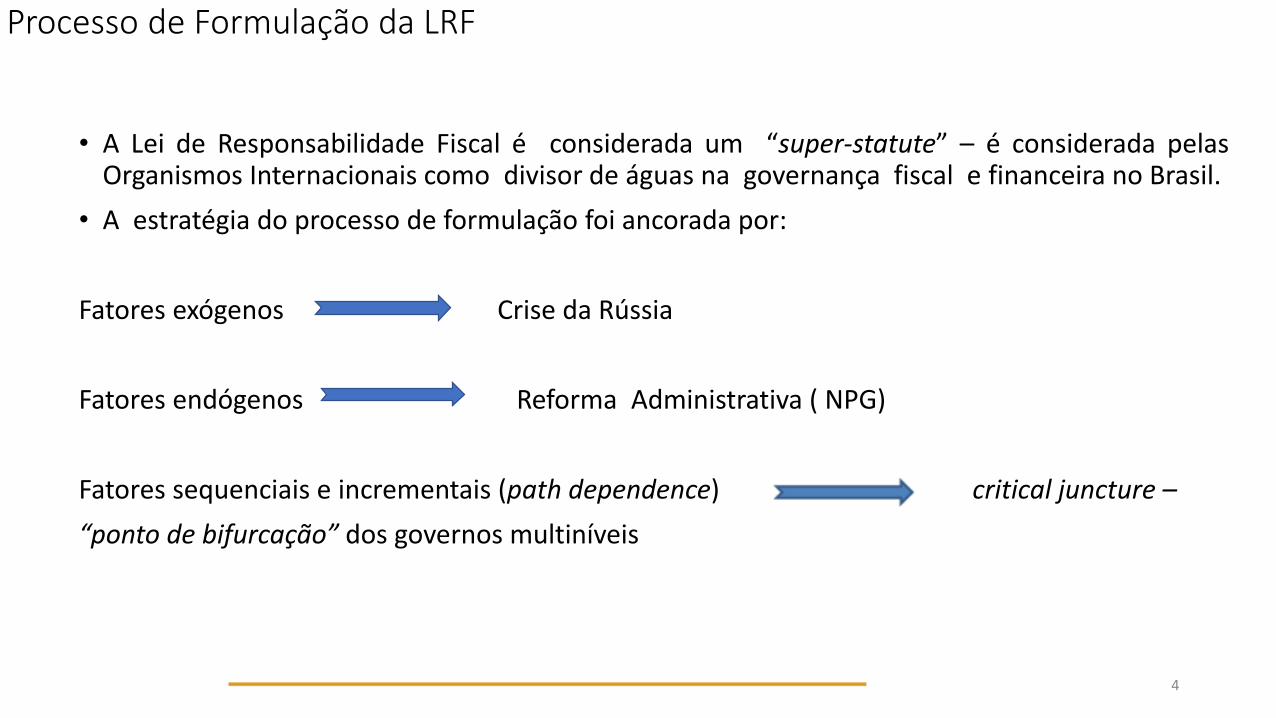

Processo de Formulação da LRF

• A Lei de Responsabilidade Fiscal é considerada um “super-statute” – é considerada pelasOrganismos Internacionais como divisor de águas na governança fiscal e financeira no Brasil.

• A estratégia do processo de formulação foi ancorada por:

Fatores exógenos Crise da Rússia

Fatores endógenos Reforma Administrativa ( NPG)

Fatores sequenciais e incrementais (path dependence) critical juncture –

“ponto de bifurcação” dos governos multiníveis

5

Êxito da Formulação na Percepção

dos Agentes públicos Entrevistados

O anteprojeto e a consulta pública

Poder Executivo – patrocínio presidencial decisivo, Coordenação técnica e política, unidade da equipe e consulta pública

Poder Legislativo – escolha estratégica da relatoria e presidência, com parlamentares oriundos dos quadros técnicos e de gestão governamental, inclusive ex-governadores

O processo de formulação da LRF

Uma explicação básica do que é a LRF e por que precisamos dela

• A LRF foi um marco na historia do Estado brasileiro e o primeiro passo rumo asustentabilidade das contas públicas brasileiras, com olhar interfederativo.

• A LRF e condicao necessaria para a solidez fiscal, mas nao suficiente para alcanca-la ,sua aplicação abre um enorme espaço para o caminho da responsabilidade fiscal, masnão garante a plenitude desse alcance.

• Seu exito ou fracasso depende das demais politicas do governo. Por exemplo, politicascambial e monetaria deficientes podem por a perder os efeitos beneficos da LRF.

• A LRF representa apoio substancial as ações planejadas e transparentes dos governoslocais e, essencialmente, como instrumento importante para aperfeiçoar oplanejamento das cidades, corrigir rumos e cumprir metas associadas a capacidade definanciamento dos Municípios e às demandas da população.

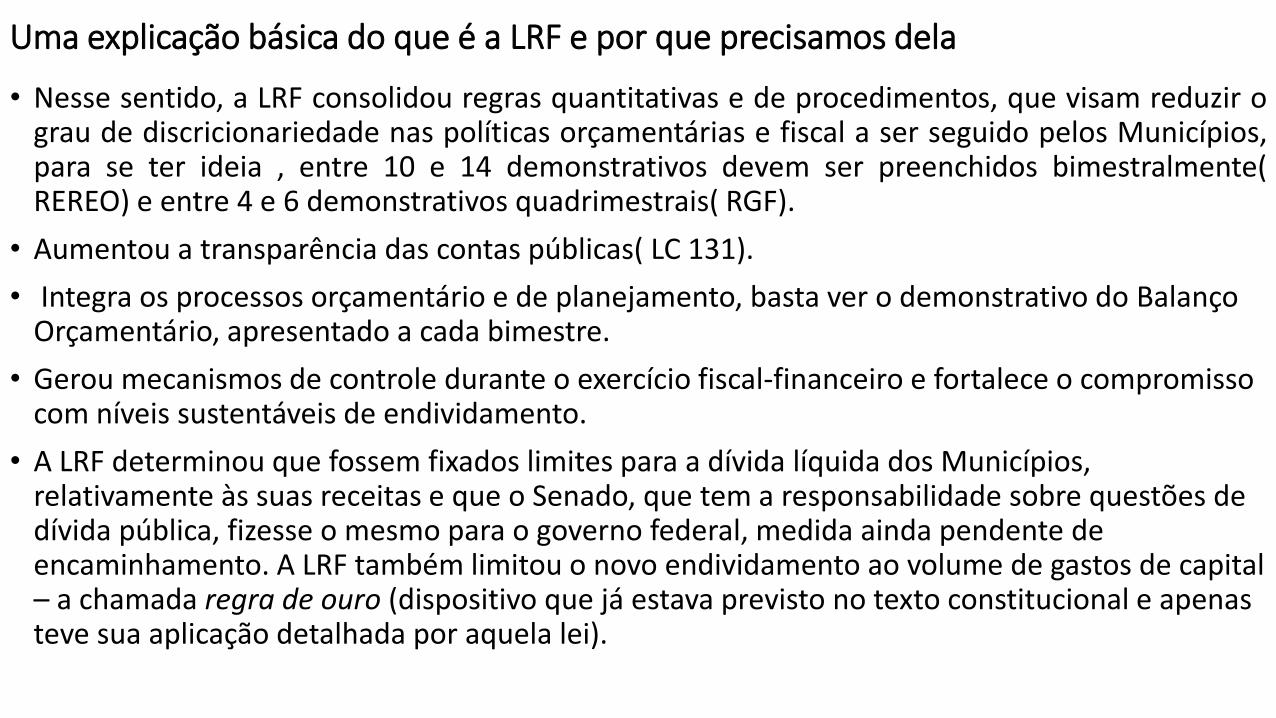

Uma explicação básica do que é a LRF e por que precisamos dela

• Nesse sentido, a LRF consolidou regras quantitativas e de procedimentos, que visam reduzir ograu de discricionariedade nas políticas orçamentárias e fiscal a ser seguido pelos Municípios,para se ter ideia , entre 10 e 14 demonstrativos devem ser preenchidos bimestralmente(REREO) e entre 4 e 6 demonstrativos quadrimestrais( RGF).

• Aumentou a transparência das contas públicas( LC 131).

• Integra os processos orçamentário e de planejamento, basta ver o demonstrativo do BalançoOrçamentário, apresentado a cada bimestre.

• Gerou mecanismos de controle durante o exercício fiscal-financeiro e fortalece o compromisso com níveis sustentáveis de endividamento.

• A LRF determinou que fossem fixados limites para a dívida líquida dos Municípios, relativamente às suas receitas e que o Senado, que tem a responsabilidade sobre questões de dívida pública, fizesse o mesmo para o governo federal, medida ainda pendente de encaminhamento. A LRF também limitou o novo endividamento ao volume de gastos de capital – a chamada regra de ouro (dispositivo que já estava previsto no texto constitucional e apenas teve sua aplicação detalhada por aquela lei).

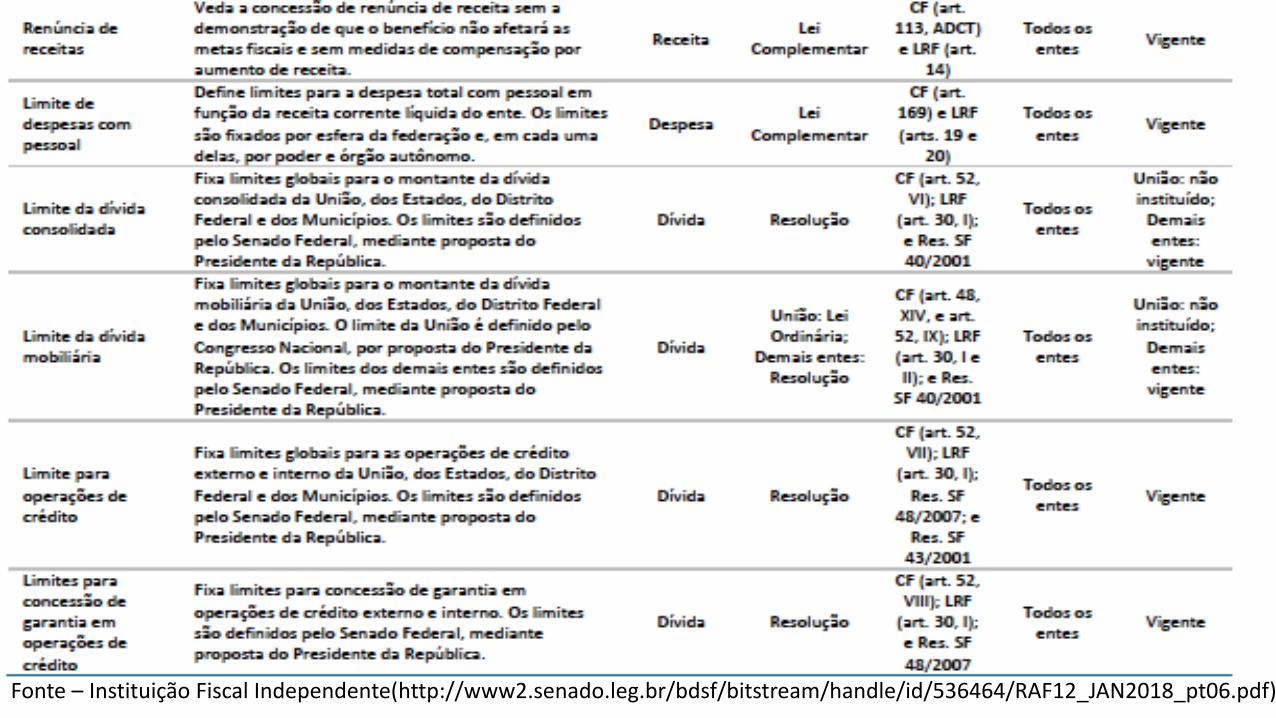

Uma explicação básica do que é a LRF e por que precisamos delaDimensão e amplitude das regras fiscais no Brasil

Fonte – Instituição Fiscal Independente(http://www2.senado.leg.br/bdsf/bitstream/handle/id/536464/RAF12_JAN2018_pt06.pdf)

Uma explicação básica do que é a LRF e por que precisamos dela

Uma explicação básica do que é a LRF e por que precisamos dela

Análise de dados para reflexãoDiagrama de Pareto dos segmentos do ISS: uma amostra dos municípios brasileiros

Fonte : dados do banco FINBRA, composição e cálculo do autor

Análise de dados para reflexãoEvolução e composição do ICMS por segmento : exemplo do Estado do Ceará

valores Nominais em R$ Milhões

Segmento 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Total %

% do Valor

ICMS

acum

% da qtde de

segmentos

acum

Combustíveis 737 1.032 960 1.197 1.293 1.541 1.891 2.042 2.176 2.424 15.293 21,00% 21,00% 7,14%

Indústria 718 920 1.105 1.309 1.398 1.540 1.822 1.933 1.966 2.154 14.865 20,41% 41,41% 14,29%

comércio atacadista 731 813 968 1.114 1.248 1.490 1.764 2.000 1.918 1.916 13.962 19,17% 60,59% 21,43%

comércio varejista 581 666 717 907 1.044 1.152 1.357 1.503 1.440 1.393 10.760 14,78% 75,36% 28,57%

Energia Elétrica 477 534 525 660 732 812 730 837 1.265 1.377 7.950 10,92% 86,28% 35,71%

Serviços de Comunicação 507 553 622 649 705 723 810 800 761 783 6.913 9,49% 95,78% 42,86%

Serviços de Transportes 56 62 66 89 101 120 127 143 137 133 1.033 1,42% 97,19% 50,00%

Pessoa Jurídica sem inscrição no CGF 33 17 23 44 78 69 90 69 59 146 628 0,86% 98,06% 57,14%

Administração Pública e Org. Internacionais 38 75 91 92 115 111 10 1 0 0 532 0,73% 98,79% 64,29%

Serviços de Alimentação e Alojamento 16 19 24 28 33 38 47 65 70 71 411 0,56% 99,35% 71,43%

Construção Civil 7 8 10 24 19 20 26 30 32 7 184 0,25% 99,60% 78,57%

Pessoa Física sem inscrição no CGF 11 13 17 26 17 17 19 21 23 18 183 0,25% 99,86% 85,71%

Produtor Agropecuário 4 5 5 7 7 8 6 5 8 7 62 0,08% 99,94% 92,86%

outros segmentos 2 2 2 2 6 6 6 7 4 5 43 0,06% 100,00% 100,00%

Totais 3.918 4.719 5.134 6.149 6.795 7.646 8.705 9.456 9.859 10.436 72.818

Fonte : Sefaz Ce

Que circularização( cruzamento de informações) é possível realizar entre os

dois segmentos e seus maiores contribuintes para gerar incremento da

arrecadação?

Análise de dados para reflexão

A taxa de crescimento real

do ISS foi de 2,9%, em

2017 representando uma

receita global de de R$

60,51 bilhões.

Em 2018, foi ainda mais

intensa, chegando a 5,7%,

elevando a cifra para R$

63,96 bilhões.

Qual comportamento

do ISS no Município?

O município adaptou

a legislação do ISS à

LC 157/2016 ? Fonte gráfica : Frente Nacional dos Prefeitos

Análise de dados para reflexão

ATENÇÃO ESPECIAL !

O ISS recolhido por

intermédio do Simples

Nacional chegou a R$

8,51 bilhões em 2018,

alcançando a

participação de 13,3%

do somatório

arrecadado.

Há dez anos, em 2009,

essa presença era de

7,2%: R$ 3,11 bilhões

de um total de R$ 43,05

bilhões.Fonte gráfica : Frente Nacional dos Prefeitos

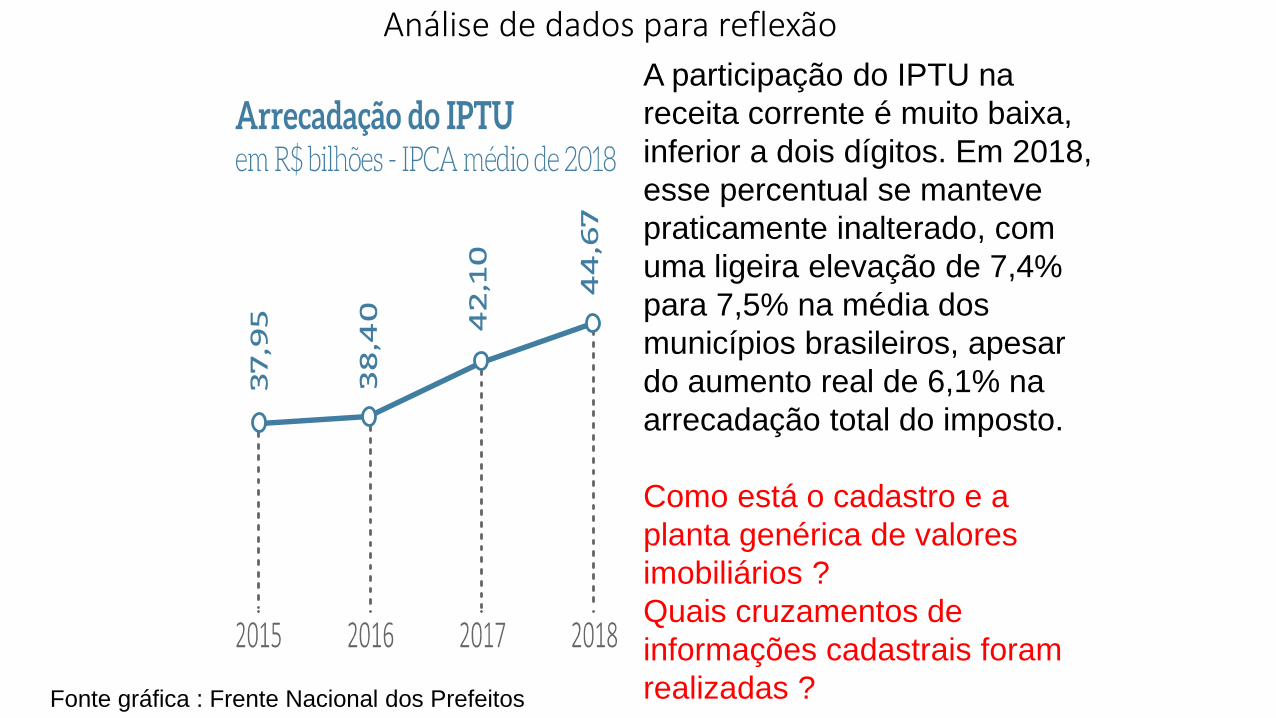

Análise de dados para reflexão

A participação do IPTU na

receita corrente é muito baixa,

inferior a dois dígitos. Em 2018,

esse percentual se manteve

praticamente inalterado, com

uma ligeira elevação de 7,4%

para 7,5% na média dos

municípios brasileiros, apesar

do aumento real de 6,1% na

arrecadação total do imposto.

Como está o cadastro e a

planta genérica de valores

imobiliários ?

Quais cruzamentos de

informações cadastrais foram

realizadas ?Fonte gráfica : Frente Nacional dos Prefeitos

Análise de dados para reflexão

Como está o cadastro e a

planta genérica de valores

imobiliários ?

Quais cruzamentos de

informações cadastrais foram

realizadas ?

Quais informações o

Município está obtendo dos

cartórios e da Receita

Federal ?

Fonte gráfica : Frente Nacional dos Prefeitos

Análise de dados para reflexão

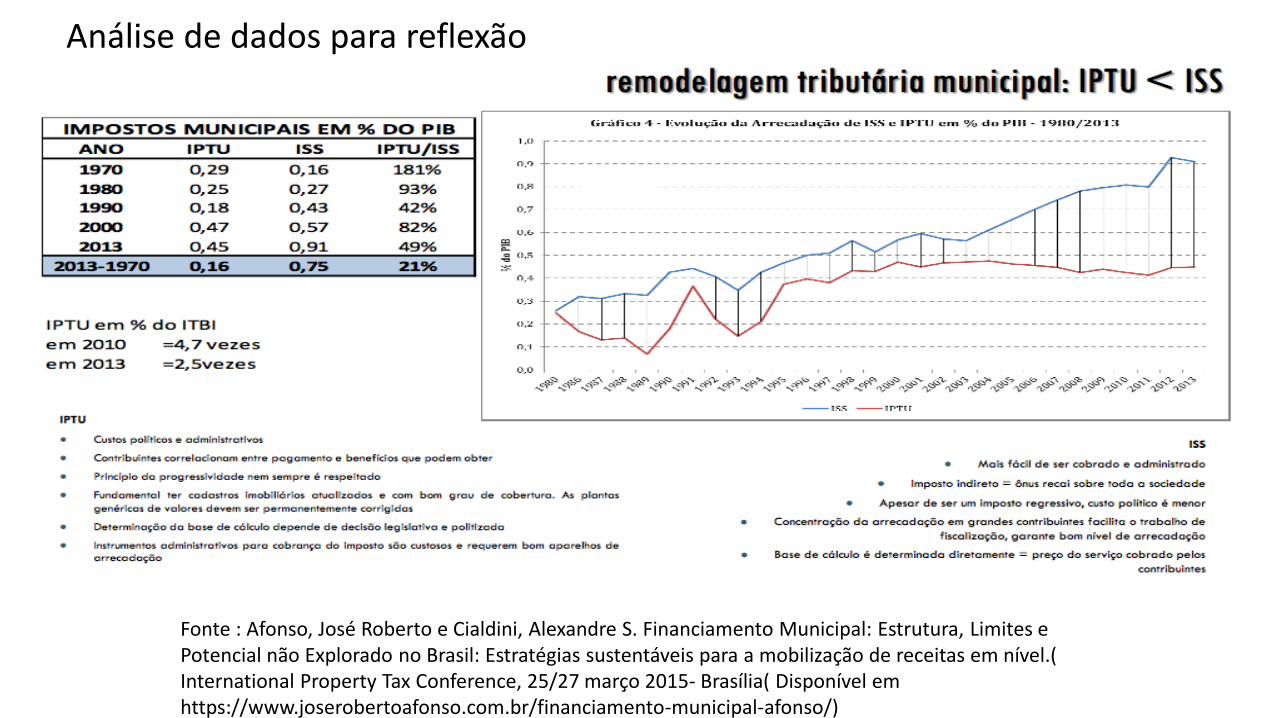

Fonte : Afonso, José Roberto e Cialdini, Alexandre S. Financiamento Municipal: Estrutura, Limites e Potencial não Explorado no Brasil: Estratégias sustentáveis para a mobilização de receitas em nível.( International Property Tax Conference, 25/27 março 2015- Brasília( Disponível em https://www.joserobertoafonso.com.br/financiamento-municipal-afonso/)

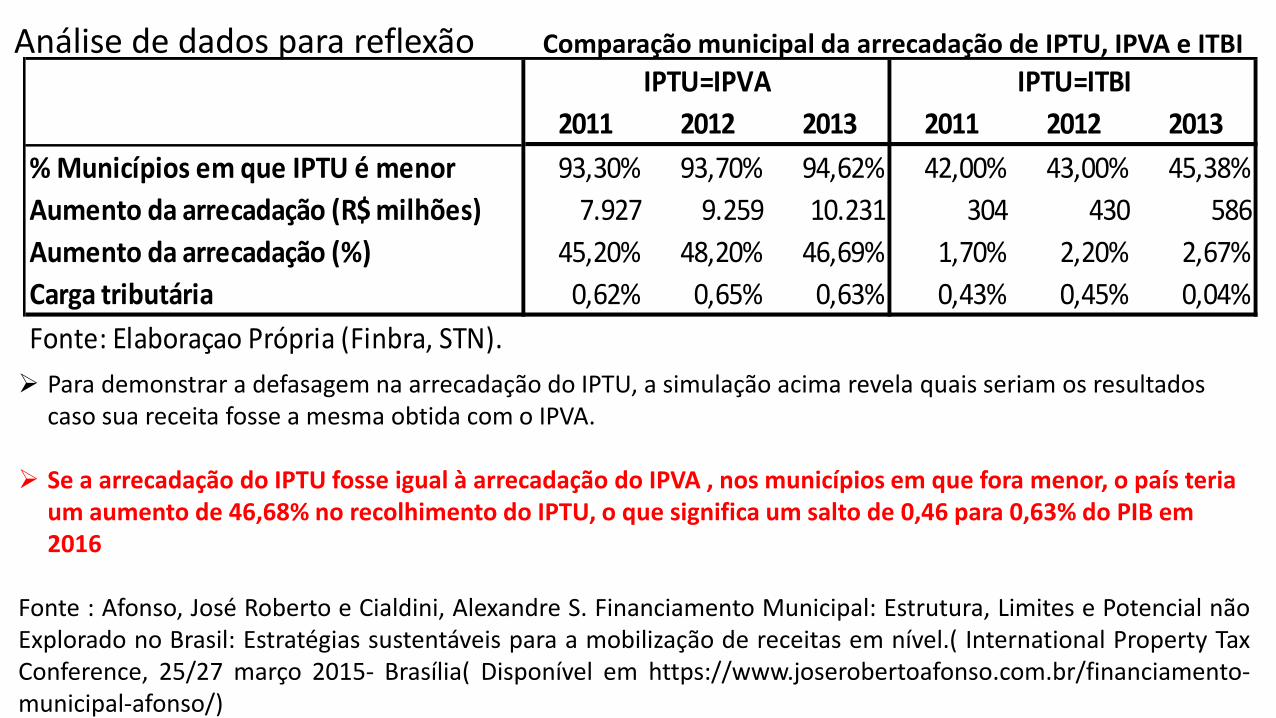

2011 2012 2013 2011 2012 2013

% Municípios em que IPTU é menor 93,30% 93,70% 94,62% 42,00% 43,00% 45,38%

Aumento da arrecadação (R$ milhões) 7.927 9.259 10.231 304 430 586

Aumento da arrecadação (%) 45,20% 48,20% 46,69% 1,70% 2,20% 2,67%

Carga tributária 0,62% 0,65% 0,63% 0,43% 0,45% 0,04%

Fonte: Elaboraçao Própria (Finbra, STN).

IPTU=IPVA IPTU=ITBIAnálise de dados para reflexão Comparação municipal da arrecadação de IPTU, IPVA e ITBI

Para demonstrar a defasagem na arrecadação do IPTU, a simulação acima revela quais seriam os resultados caso sua receita fosse a mesma obtida com o IPVA.

Se a arrecadação do IPTU fosse igual à arrecadação do IPVA , nos municípios em que fora menor, o país teria um aumento de 46,68% no recolhimento do IPTU, o que significa um salto de 0,46 para 0,63% do PIB em 2016

Fonte : Afonso, José Roberto e Cialdini, Alexandre S. Financiamento Municipal: Estrutura, Limites e Potencial nãoExplorado no Brasil: Estratégias sustentáveis para a mobilização de receitas em nível.( International Property TaxConference, 25/27 março 2015- Brasília( Disponível em https://www.joserobertoafonso.com.br/financiamento-municipal-afonso/)

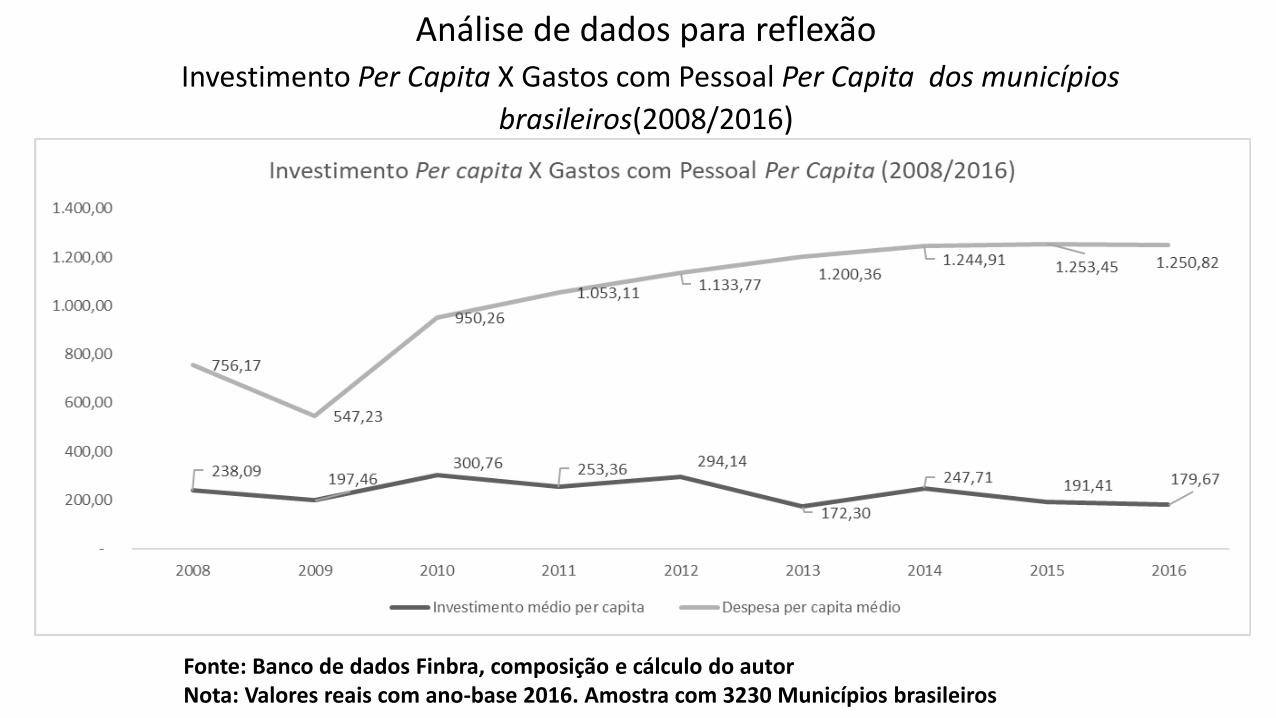

Análise de dados para reflexãoInvestimento Per Capita X Gastos com Pessoal Per Capita dos municípios

brasileiros(2008/2016)

Fonte: Banco de dados Finbra, composição e cálculo do autorNota: Valores reais com ano-base 2016. Amostra com 3230 Municípios brasileiros

O Brasil é um país transparente ?

Análise de dados para reflexão

O Brasil está muito bem classificado no ranking mundial de dados abertos e agora ocupa a oitava colocação entre os países analisados pela Open Knowledge Foundation (OKFN).

Além desse ranking, outros resultados são positivos, quando analisados por outras instituições, tais como: Open Data Barometer, da World Wide Web Foundation - 3ª edição (2015), o país ocupa a 17º posição no mundo (edição anterior: 21º) e a Open Data Inventory, que analisa dados estatísticos disponíveis, organizado por Open Data Watch - Versão/atualização: 2016 – O país está na 24ª posição no mundo e, na América do Sul, na 2ª colocação.

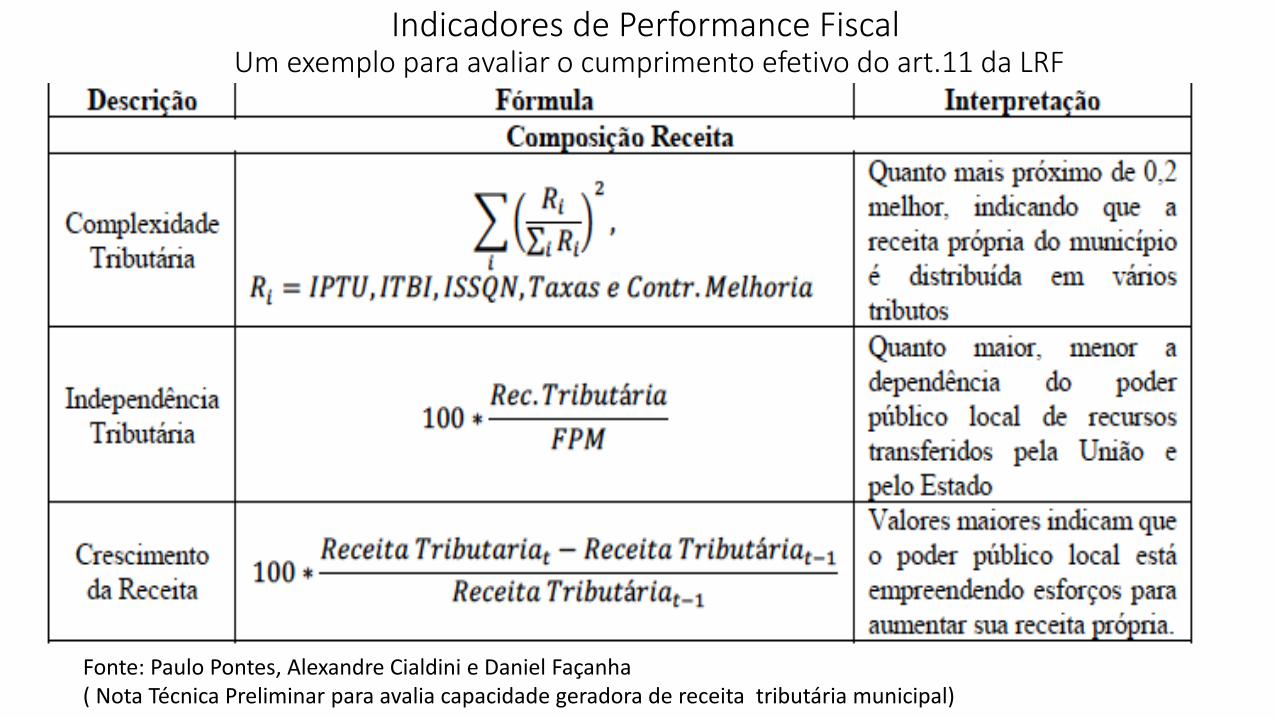

Indicadores de Performance FiscalUm exemplo para avaliar o cumprimento efetivo do art.11 da LRF

Fonte: Paulo Pontes, Alexandre Cialdini e Daniel Façanha( Nota Técnica Preliminar para avalia capacidade geradora de receita tributária municipal)

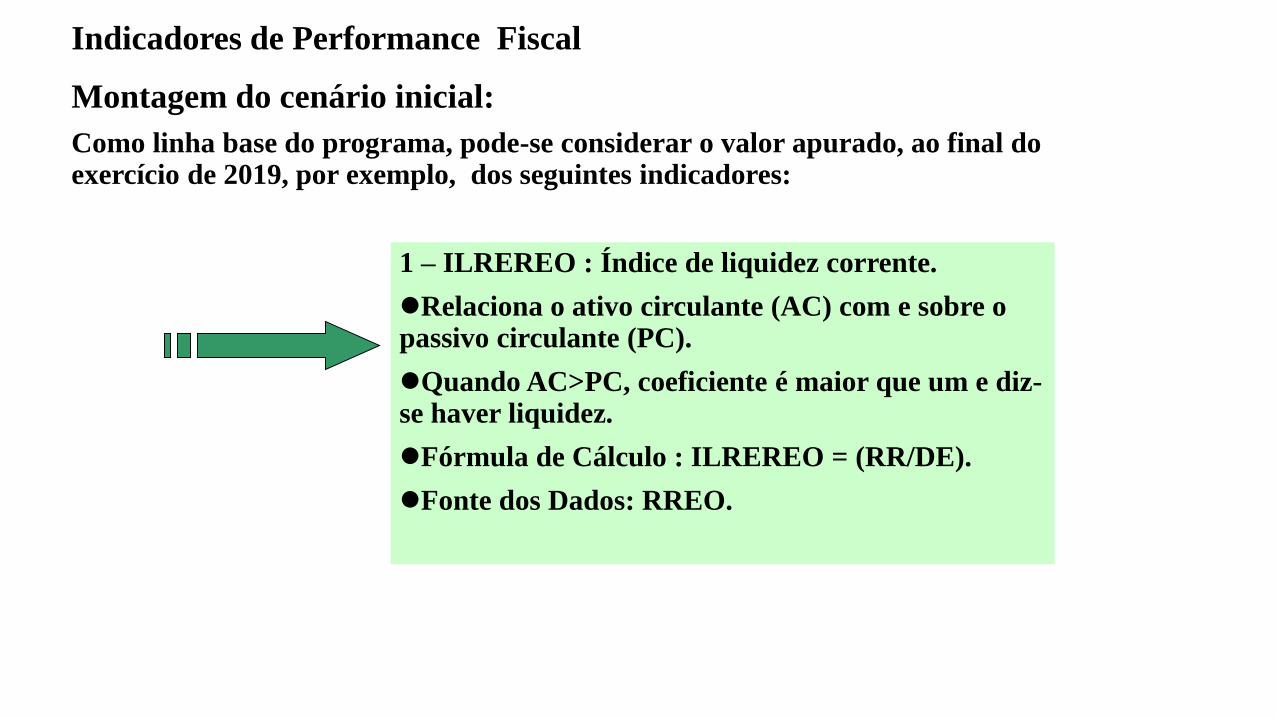

Indicadores de Performance Fiscal

Montagem do cenário inicial:

Como linha base do programa, pode-se considerar o valor apurado, ao final do exercício de 2019, por exemplo, dos seguintes indicadores:

1 – ILREREO : Índice de liquidez corrente.

Relaciona o ativo circulante (AC) com e sobre o passivo circulante (PC).

Quando AC>PC, coeficiente é maior que um e diz-se haver liquidez.

Fórmula de Cálculo : ILREREO = (RR/DE).

Fonte dos Dados: RREO.

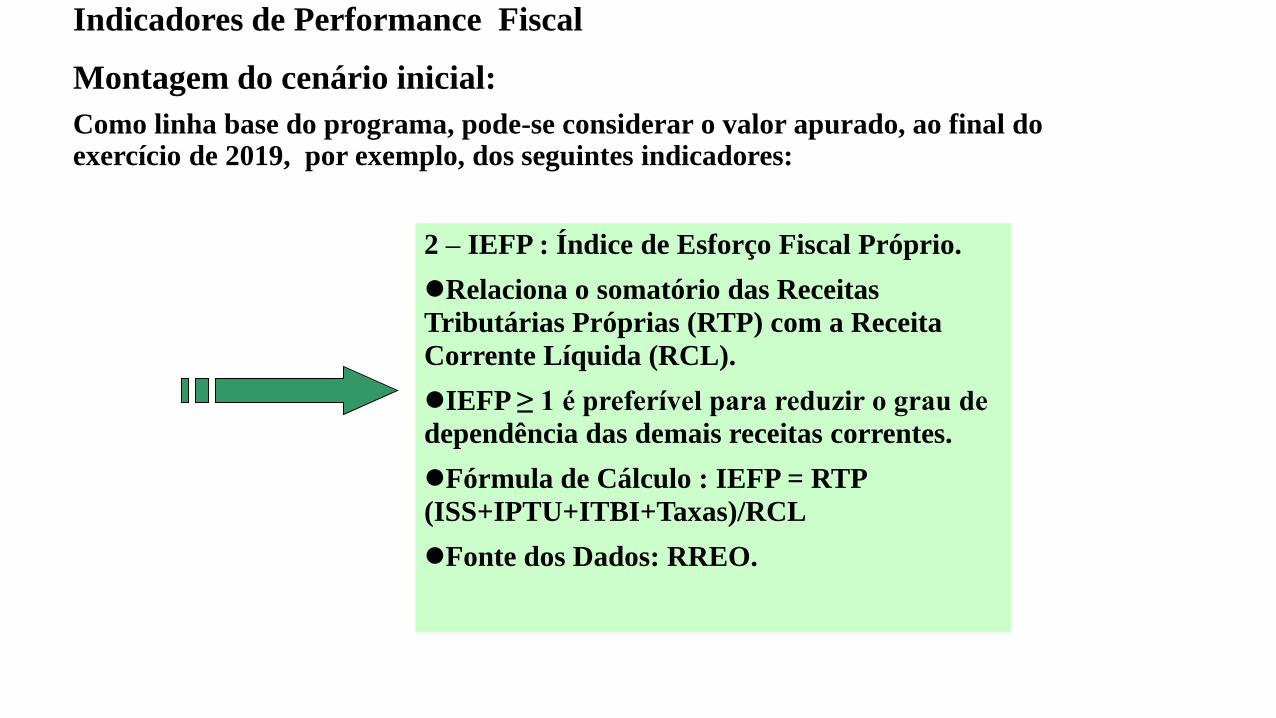

Indicadores de Performance Fiscal

Montagem do cenário inicial:

Como linha base do programa, pode-se considerar o valor apurado, ao final do exercício de 2019, por exemplo, dos seguintes indicadores:

2 – IEFP : Índice de Esforço Fiscal Próprio.

Relaciona o somatório das Receitas

Tributárias Próprias (RTP) com a Receita

Corrente Líquida (RCL).

IEFP ≥ 1 é preferível para reduzir o grau de

dependência das demais receitas correntes.

Fórmula de Cálculo : IEFP = RTP

(ISS+IPTU+ITBI+Taxas)/RCL

Fonte dos Dados: RREO.

Indicadores de Performance Fiscal

Montagem do cenário inicial:

Como linha base do programa, pode-se considerar o valor apurado, ao final do exercício de 2019, por exemplo, dos seguintes indicadores:

3 – ICED : Índice de Comportamento da Execução das Despesas.

Relaciona a diferença entre as Despesas Liquidadas (DR) e a Dotação Atualizada (DP). Com a própria Dotação Atualizada.

Fórmula de Cálculo : ICED = (DR-DP)/DP.

Fonte dos Dados: Balanço Patrimonial DCA (Anexo I-AB).

Indicadores de Performance Fiscal

Montagem do cenário inicial:

Como linha base do programa, pode-se considerar o valor apurado, ao final do exercício de 2019, por exemplo, dos seguintes indicadores:

4 – ILI : Índice de Liquidez Imediato.

Relaciona o somatório das Disponibilidades (DI) e Contas Vinculadas (CV) com O Passivo Financeiro (PF).

Fórmula de Cálculo : ILI = (DI+CVP)/PF.

Fonte dos Dados: RREO.

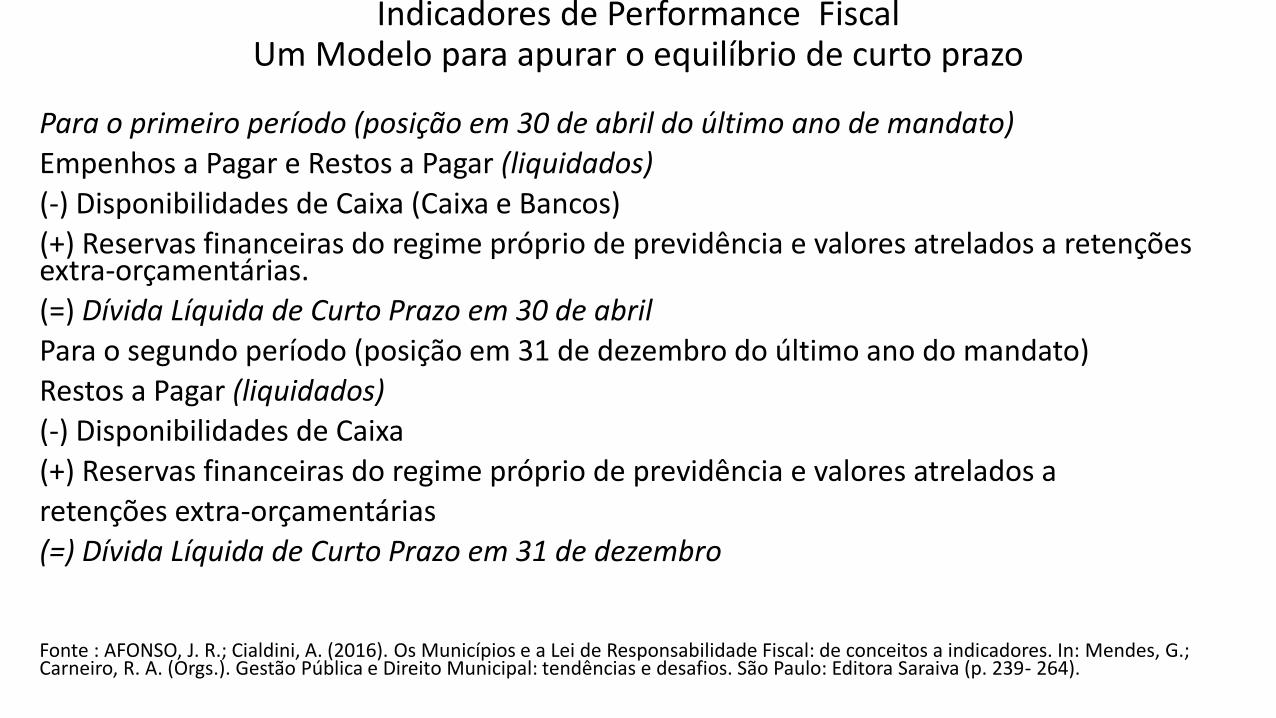

Indicadores de Performance FiscalUm Modelo para apurar o equilíbrio de curto prazo

Para o primeiro período (posição em 30 de abril do último ano de mandato)

Empenhos a Pagar e Restos a Pagar (liquidados)

(-) Disponibilidades de Caixa (Caixa e Bancos)

(+) Reservas financeiras do regime próprio de previdência e valores atrelados a retenções extra-orçamentárias.

(=) Dívida Líquida de Curto Prazo em 30 de abril

Para o segundo período (posição em 31 de dezembro do último ano do mandato)

Restos a Pagar (liquidados)

(-) Disponibilidades de Caixa

(+) Reservas financeiras do regime próprio de previdência e valores atrelados a

retenções extra-orçamentárias

(=) Dívida Líquida de Curto Prazo em 31 de dezembro

Fonte : AFONSO, J. R.; Cialdini, A. (2016). Os Municípios e a Lei de Responsabilidade Fiscal: de conceitos a indicadores. In: Mendes, G.; Carneiro, R. A. (Orgs.). Gestão Pública e Direito Municipal: tendências e desafios. São Paulo: Editora Saraiva (p. 239- 264).

A LRF é um entrave às crises, inclusive a crise da Covid-19?

Flexibilidades e Clásulas de Escape na LRF

1- O Presidente da República encaminhará ao Congresso, todos os anos, juntamente como Projeto de Lei Orçamentária, proposta de manutenção ou alteração dos limites de endividamento (art. 30, §5º). Em caso de instabilidade econômica ou alterações nas políticas monetária ou cambial, o Presidente da República pode encaminhar ao Senado solicitação de revisão dos limites (art. 30, § 6º).

2- Em caso de calamidade pública suspende-se a contagem de prazo para retorno da dívida ao limite (e, portanto, a proibição de novo endividamento e a obrigatoriedade de obter superávits primários necessários à recondução da dívida ao limite) (art. 65).

3- Os prazos para ajustamento da dívida ao limite serão duplicados em caso de crescimento do PIB abaixo de 1% ao ano (art. 66, caput).

4- Em caso de mudanças drásticas nas políticas monetária e cambial, reconhecidas pelo Senado, o prazo de recondução da dívida ao limite poderá ser ampliado em até 16 meses (art. 66, § 4º).

A LRF é um entrave às crises, inclusive a crise da Covid-19?Flexibilidades e Clásulas de Escape na LRF

1- Regras automáticas:

1.1 calamidade pública - suspensa

1.2 baixo (PIB abaixo de +1%) – dobra prazo de ajuste (2 anos)

2- Revisão anual:

2.1 Presidente da República, quando anualmente envia orcamento, “conforme o caso”,

propõe manter ou alterar limites globais de dívida (ajuste anual da regra às metas

fiscais)

3- Extraordinárias:

3.1 alterados fundamentos (instabilidade econômica ou alterações da política

monetária e creditícia) – Presidente pode propor alteração do limite; Senado pode ampliar prazo de ajuste até 2 anos e 1 quadrimestre

Resolução do Senado - Transição: 15 anos – mais 5 anos de desajuste (aumento do teto) e, depois, 10 anos de ajuste (redução)

Emenda Constitucional nº 106/2020

1- Processos simplificados de contratação, a partir de propósito exclusivo de enfrentamento do contexto da calamidade e de seus efeitos

1.1 sociais e econômicos

1.2 pessoal (temporário e emergencial) – independente de prévia dotação orçamentária e autorização da LDO;

1.3 obras, serviços e compras - dispensa de licitação (MP 926/2020)

Obs - Possibilidade de contratar com empresas( PJ`s), em débito com o sistema de seguridade social

Gastos com saúde, governo/obrigatório

Fonte: José Roberto Afonso, Revista de Conjuntura Econômica- FGV

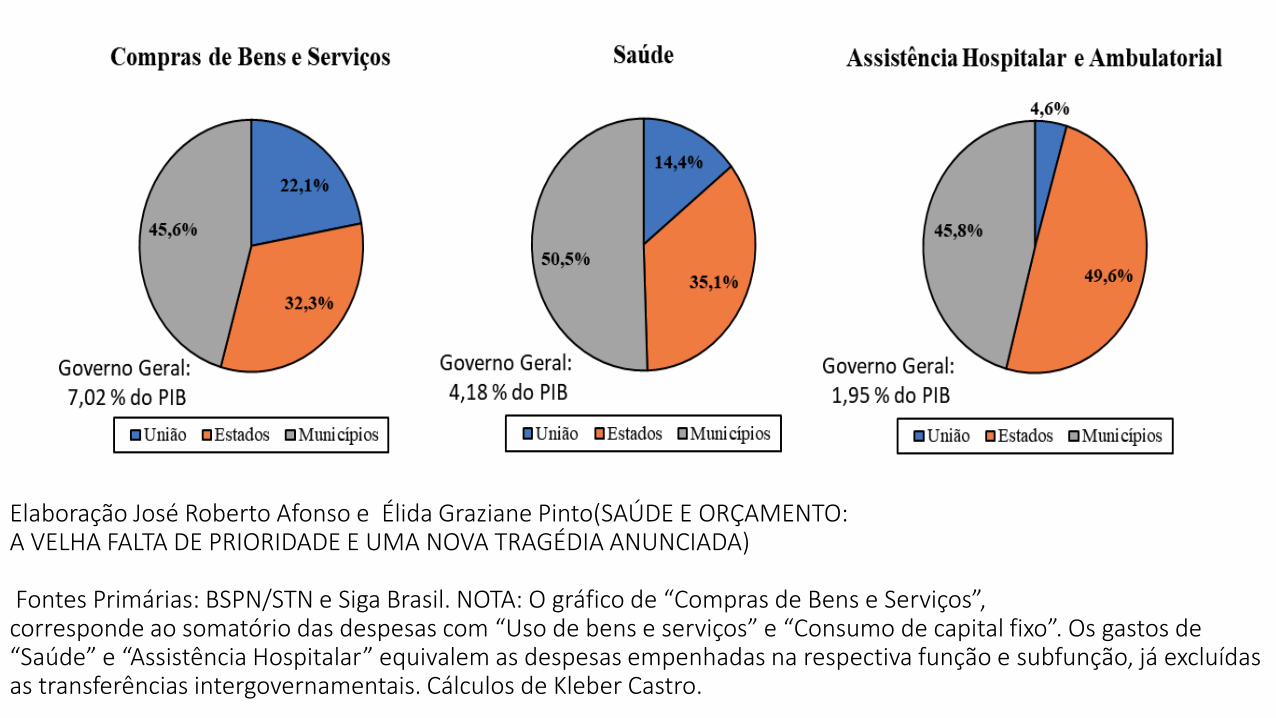

Elaboração José Roberto Afonso e Élida Graziane Pinto(SAÚDE E ORÇAMENTO:A VELHA FALTA DE PRIORIDADE E UMA NOVA TRAGÉDIA ANUNCIADA)

Fontes Primárias: BSPN/STN e Siga Brasil. NOTA: O gráfico de “Compras de Bens e Serviços”,corresponde ao somatório das despesas com “Uso de bens e serviços” e “Consumo de capital fixo”. Os gastos de“Saúde” e “Assistência Hospitalar” equivalem as despesas empenhadas na respectiva função e subfunção, já excluídasas transferências intergovernamentais. Cálculos de Kleber Castro.

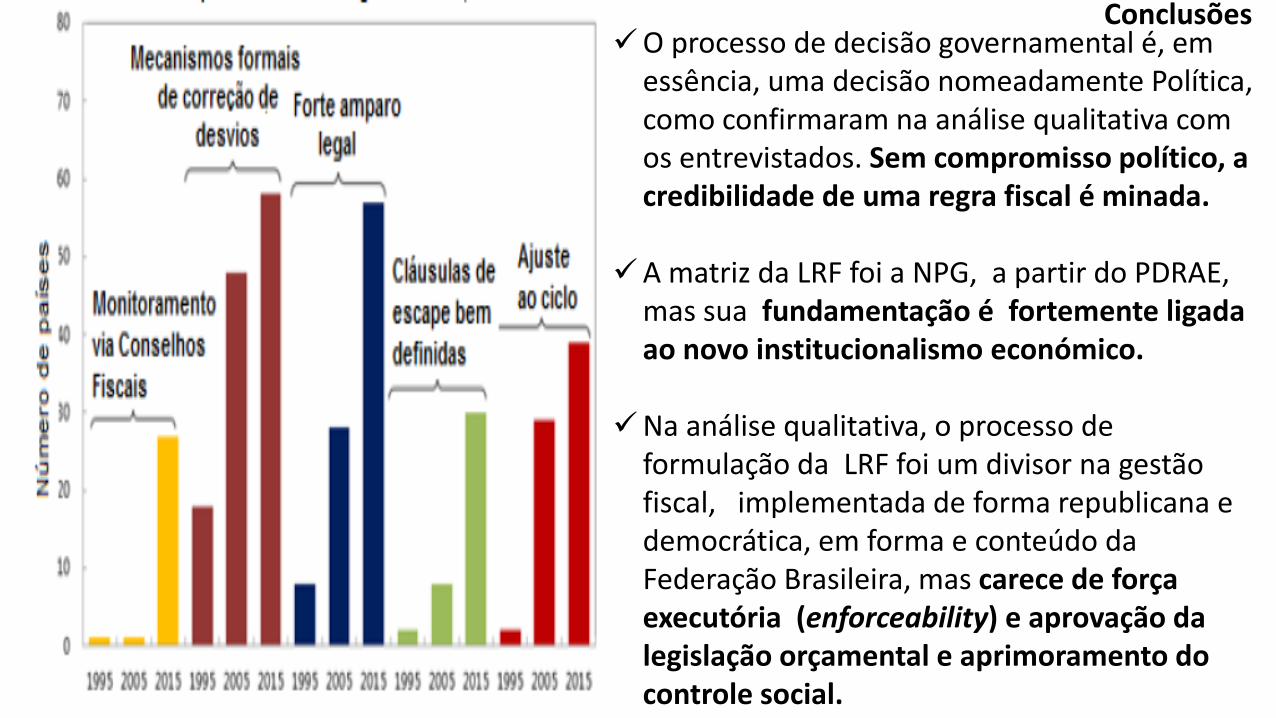

O processo de decisão governamental é, em essência, uma decisão nomeadamente Política, como confirmaram na análise qualitativa com os entrevistados. Sem compromisso político, a credibilidade de uma regra fiscal é minada.

A matriz da LRF foi a NPG, a partir do PDRAE, mas sua fundamentação é fortemente ligada ao novo institucionalismo económico.

Na análise qualitativa, o processo de formulação da LRF foi um divisor na gestão fiscal, implementada de forma republicana e democrática, em forma e conteúdo da Federação Brasileira, mas carece de força executória (enforceability) e aprovação da legislação orçamental e aprimoramento do controle social.

Conclusões