IOB - Temática Contábil - nº 41/2014 - 2ª Sem Outubro§os de tecnologia da informação 6....

15

Boletim j Manual de Procedimentos Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico Veja nos Próximos Fascículos a Ameaças à independência nos trabalhos de auditoria vinculados a honorários, remuneração, presentes e litígios a Folha de pagamento de salários a Normas éticas gerais aplicáveis aos profissionais da contabilidade Temática Contábil e Balanços Fascículo N o 41/2014 / a Auditoria Outros serviços que são ameaças à independência dos trabalhos de auditoria 01 / a Contabilidade Geral Liberação das comissões após o recebimento das vendas 10 / a Contabilidade Gerencial Estratégia empresarial em tempos de crise 11

Transcript of IOB - Temática Contábil - nº 41/2014 - 2ª Sem Outubro§os de tecnologia da informação 6....

Boletimj

Manual de Procedimentos

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a Ameaças à independência nos trabalhos de auditoria vinculados a honorários, remuneração, presentes e litígios

a Folha de pagamento de salários

a Normas éticas gerais aplicáveis aos profissionais da contabilidade

Temática Contábil e BalançosFascículo No 41/2014

/a AuditoriaOutros serviços que são ameaças à independência dos trabalhos de auditoria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a Contabilidade GeralLiberação das comissões após o recebimento das vendas . . . . . . . . . 10

/a Contabilidade GerencialEstratégia empresarial em tempos de crise . . . . . . . . . . . . . . . . . . . . 11

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Temática contábil e balanços : outros serviços que são ameaças à independência.... -- 10. ed. -- São Paulo : IOB Folhamatic EBS - SAGE, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2266-8

1. Balanços contábeis 2. Empresas - Contabilidade I. Série.

14-10064 CDD-658.15

Índices para catálogo sistemático:

1. Administração financeira : Empresas 658.15 2. Análise de balanços : Empresas : Administração financeira 658.15 3. Balanços : Empresas : Administração financeira 658.15

Manual de ProcedimentosTemática Contábil e Balanços

Boletimj

41-01Boletim IOB - Manual de Procedimentos - Out/2014 - Fascículo 41 TC

A execução de serviços de avaliação

para cliente de auditoria pode criar ameaça de

autorrevisão

a Auditoria

Outros serviços que são ameaças à independência dos trabalhos de auditoria SUMÁRIO 1. Introdução 2. Serviços de avaliação 3. Serviços fiscais 4. Serviços de auditoria interna 5. Serviços de tecnologia da informação 6. Serviços de suporte a litígio 7. Serviços legais 8. Serviços de recrutamento

1. INTRODUÇÃOVimos em texto publicado neste caderno que a

prestação de serviços que não são de asseguração pode ser motivadora da perda de independência das empresas de auditoria em relação aos seus clientes. Como exemplo clás-sico temos a prestação de serviços de elaboração de registros e de demonstrações contábeis.

Em continuidade ao tema, nesta oportunidade discorremos sobre outros serviços que podem causar ame-aça à perda de independência, tais como:

a) serviços de avaliação;b) serviços fiscais;c) serviços de auditoria interna;d) serviços de tecnologia da informação;e) serviços de suporte e litígio;f) serviços legais; eg) serviços de recrutamento.

O trabalho é desenvolvido tendo como base a NBC PA 290, que trata dos requisitos de independên-cia para trabalhos de auditoria e trabalhos de revisão limitada ou especial, que são trabalhos de assegura-ção em que o auditor expressa conclusão sobre as demonstrações contábeis.

2. SERVIÇOS DE AVALIAÇÃO

Avaliação consiste em desenvolver premissas em relação a futuros acontecimentos, aplicar metodolo-gias e técnicas apropriadas, combiná-las para calcu-lar determinado valor ou intervalo de valores para um ativo, um passivo ou um negócio como um todo.

A execução de serviços de avaliação para cliente de auditoria pode criar ameaça de autorrevisão. A existência e a importância de qualquer ameaça dependem de fatores como:

a) se a avaliação terá efeito relevante sobre as demonstrações contábeis;

b) a extensão do envolvimento do cliente na de-terminação e na aprovação da metodologia

de avaliação e outras questões de julga-mento importantes;

c) a disponibilidade de metodolo-gias e orientações profissionais es-tabelecidas;

d) para avaliações que envolvem me-todologias padrão ou estabelecidas, o

grau de subjetividade inerente ao item;

e) a confiabilidade e extensão dos dados de su-porte;

f) o grau de dependência em futuros eventos de tal natureza que poderia criar volatilidade ine-rente significativa nos valores envolvidos;

g) a extensão e clareza das divulgações nas de-monstrações contábeis.

A importância de qualquer ameaça criada deve ser avaliada e salvaguardas devem ser aplicadas quando necessário para eliminar a ameaça ou reduzi--la a um nível aceitável. Exemplos dessas salvaguar-das incluem:

a) revisão por outro profissional que não estava envolvido na prestação do serviço de avalia-

41-02 TC Manual de Procedimentos - Out/2014 - Fascículo 41 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

ção do trabalho de auditoria ou do trabalho de avaliação executado;

b) arranjos para que o pessoal que presta esses serviços não participe do trabalho de audito-ria.

Certas avaliações não envolvem grau significa-tivo de subjetividade. Esse é provavelmente o caso quando as premissas básicas são estabelecidas por lei ou regulamento ou são amplamente aceitas e quando as técnicas e as metodologias a serem usa-das são baseadas em normas geralmente aceitas ou previstas por lei ou regulamento.

Nessas circunstâncias, não é provável que os resultados da avaliação realizada por duas ou mais partes seja significativamente diferente.

2.1 Clientes de auditoria que não são entidades de interesse público

No caso de cliente de auditoria que não é entidade de interesse público, se o serviço de avaliação tem efeito relevante sobre as demonstrações contábeis sobre as quais a firma emitirá relatório de auditoria e a avaliação envolve grau significativo de subjetividade, nenhuma salvaguarda poderia reduzir a ameaça de autorrevisão a um nível aceitável. Consequentemente, a firma não deve prestar serviço de avaliação a um cliente de auditoria.

2.2 Clientes de auditoria que são entidades de interesse público

A firma não deve prestar serviços de avaliação a um cliente de auditoria que é entidade de interesse público se as avaliações tiverem efeito relevante, separadamente ou em conjunto, sobre as demonstra-ções contábeis sobre as quais a firma emitirá relatório de auditoria.

3. SERVIÇOS FISCAIS

Os serviços de natureza fiscal compreendem ampla gama de serviços, que incluem:

a) elaboração de declarações de impostos;b) cálculos de impostos com a finalidade de ela-

borar os lançamentos contábeis;c) planejamento tributário e outros serviços de

consultoria tributária; ed) assessoria na solução de disputas fiscais.

Embora os serviços fiscais prestados pela firma a um cliente de auditoria sejam tratados separadamente

dependendo das amplas categorias a que perten-cem, na prática, essas atividades são frequentemente inter-relacionadas.

A execução de certos serviços fiscais cria ame-aças de autorrevisão e de defesa do interesse do cliente. A existência e a importância de quaisquer ameaças dependem de fatores como:

a) o sistema usado pelas autoridades fiscais para avaliar e administrar o imposto em questão e o papel da firma nesse processo;

b) a complexidade do correspondente regime tri-butário e o grau de julgamento necessário na sua aplicação;

c) as características específicas do trabalho; e d) o nível de experiência fiscal dos empregados

do cliente.

3.1 Elaboração de declarações de impostos

Os serviços de elaboração de declarações de impostos envolvem auxiliar os clientes com suas obrigações referentes a relatórios fiscais esboçando e preenchendo as informações, incluindo o valor do imposto devido (geralmente em formulários padroni-zados), que devem ser submetidas às autoridades fiscais aplicáveis. Esses serviços incluem, também, consultoria sobre o tratamento de transações pas-sadas nas declarações de impostos respondendo em nome do cliente de auditoria às solicitações das autoridades fiscais de informações adicionais e análise (incluindo o fornecimento de explicações e suporte técnico para a abordagem que está sendo usada). Os serviços de elaboração de declarações de impostos são baseados geralmente em informa-ções históricas e envolvem principalmente a análise e apresentação dessas informações históricas segundo a legislação fiscal vigente, incluindo precedentes e prática estabelecida. Além disso, as declarações de impostos estão sujeitas a qualquer processo de revi-são ou aprovação que a autoridade fiscal considerar adequado. Consequentemente, a prestação desses serviços em geral não cria ameaça à independência se a administração assumir a responsabilidade pelas declarações de impostos incluindo quaisquer julga-mentos significativos efetuados.

3.2 Cálculos de impostos com a finalidade de elaborar lançamentos contábeis

3.2.1 Clientes de auditoria que não são entidades de interesse público

A elaboração de cálculos de passivos (e ativos) fiscais circulantes e diferidos para cliente de audi-

41-03Boletim IOB - Manual de Procedimentos - Out/2014 - Fascículo 41 TC

Temática Contábil e Balanços

Manual de Procedimentos

toria com a finalidade de elaborar os lançamentos contábeis que serão posteriormente auditados pela firma cria ameaça de autorrevisão. A importância da ameaça depende:

a) da complexidade da legislação e regulamen-tação fiscal relevantes e do grau de julgamen-to necessário para sua aplicação;

b) do nível de experiência fiscal do pessoal do cliente;

c) da materialidade dos valores das demonstra-ções contábeis.

Devem ser aplicadas salvaguardas quando necessário para eliminar quaisquer ameaças ou reduzi-las a um nível aceitável. Exemplos dessas salvaguardas incluem:

a) utilizar profissionais que não são membros da equipe de auditoria para executar o serviço;

b) se o serviço é executado por membro da equi-pe de auditoria, utilizar sócio ou membro sê-nior do staff com apropriada especialização, que não seja membro da equipe de auditoria, para revisar os cálculos de impostos;

c) obter recomendação de consultoria sobre o serviço de profissional externo da área fiscal.

3.2.2 Clientes de auditoria que são entidades de interesse público

Exceto em situações de emergência, no caso de cliente de auditoria que é entidade de interesse público, a firma não deve elaborar cálculos de impostos circulantes e impostos diferidos passivos (e ativos) com a finalidade de elaborar os lançamentos contábeis que são relevantes para as demonstrações contábeis sobre as quais a firma emitirá relatório de auditoria.

A elaboração de cálculo de impostos circulantes e impostos diferidos passivos (e ativos) para cliente de auditoria com a finalidade de elaborar os lança-mentos contábeis pode ser prestada em situações de emergência ou outras situações não usuais quando é impraticável para o cliente de auditoria fazê-los ou contratar outra firma.

Esse pode ser o caso quando (a) somente a firma tem os recursos e o conhecimento necessário sobre o negócio do cliente para auxiliá-lo na elaboração tempestiva dos cálculos de seus passivos circulantes e impostos diferidos passivos - e ativos -, e (b) uma restrição sobre a capacidade da firma de prestar os serviços resultaria em dificuldades significativas

para o cliente (por exemplo, poderia resultar no não cumprimento dos requisitos regulatórios em relação ao relatório). Nessas situações, devem ser atendidas as seguintes condições:

a) aqueles que prestam os serviços não são membros da equipe de auditoria;

b) os serviços são prestados somente por curto período de tempo e não se espera que tornem a ocorrer;

c) a situação é discutida com os responsáveis pela governança.

3.3 Planejamento tributário e outros serviços de consultoria tributária

O planejamento tributário ou outros serviços de consultoria tributária compreendem ampla gama de serviços, como assessoria ao cliente sobre como estruturar seus assuntos de maneira eficiente em termos fiscais ou sobre como aplicar nova lei ou novo regulamento fiscal.

Pode ser criada ameaça de autorrevisão em que a consultoria afetará assuntos a serem refletidos nas demonstrações contábeis. A existência e a importân-cia de qualquer ameaça dependem de fatores como:

a) grau de subjetividade envolvido na avaliação do tratamento apropriado para a consultoria tributária nas demonstrações contábeis;

b) até que ponto o resultado da consultoria tribu-tária terá efeito relevante sobre as demonstra-ções contábeis;

c) se a eficácia da consultoria tributária depen-de do tratamento contábil ou da apresentação nas demonstrações contábeis, e se há dúvida quanto à adequação do tratamento contábil ou da apresentação segundo a estrutura de rela-tório financeiro aplicável;

d) o nível de experiência tributária dos emprega-dos do cliente;

e) até que ponto a consultoria é suportada por lei ou regulamento fiscal, outro precedente ou prática estabelecida;

f) se o tratamento tributário é aprovado pela au-toridade fiscal antes da elaboração das de-monstrações contábeis.

Por exemplo, a prestação de serviços de plane-jamento tributário e outros serviços de consultoria tributária quando a consultoria é claramente supor-tada pela autoridade fiscal ou outro precedente, por prática estabelecida ou com base em legislação fiscal

41-04 TC Manual de Procedimentos - Out/2014 - Fascículo 41 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

que provavelmente prevaleça, geralmente não cria ameaça à independência.

3.3.1 Exemplo de salvaguarda

A importância de qualquer ameaça deve ser ava-liada e salvaguardas devem ser aplicadas quando necessário para eliminar a ameaça ou reduzi-la a um nível aceitável. Exemplos dessas salvaguardas incluem:

a) utilizar profissionais que não são membros da equipe de auditoria para executar o serviço;

b) envolver outro profissional que presta serviços da área fiscal, que não esteve envolvido na prestação do serviço fiscal, para prestar con-sultoria à equipe de auditoria sobre o servi-ço e revisar o tratamento nas demonstrações contábeis;

c) obter consultoria sobre o serviço de profissio-nal externo da área fiscal;

d) obter autorização prévia ou consultoria das autoridades fiscais.

Pode ocorrer de a eficácia da consultoria tributária depender de um tratamento contábil ou uma apre-sentação específica nas demonstrações contábeis. Nessa situação, caso a equipe de auditoria tenha dúvida razoável sobre a adequação do tratamento contábil relacionado ou apresentação segundo a estrutura de relatório financeiro aplicável, o resultado ou os efeitos da consultoria tributária terão efeito relevante sobre as demonstrações contábeis sobre as quais a firma emitirá relatório de auditoria.

A ameaça de autorrevisão seria tão significativa que nenhuma salvaguarda poderia reduzir a ameaça a um nível aceitável. Consequentemente, uma firma não deve prestar essa consultoria tributária a um cliente de auditoria.

3.3.2 Serviços fiscais versus elaboração de relatórios fiscais

Ao prestar serviços fiscais para cliente de audi-toria, uma firma pode ser solicitada a realizar uma avaliação para auxiliar o cliente com suas obrigações referentes a relatórios fiscais ou no planejamento tributário.

Quando a avaliação é realizada somente para fins fiscais e o resultado da avaliação não tem efeito direto sobre as demonstrações contábeis (ou seja, as demonstrações contábeis são afetadas somente

por meio de lançamentos contábeis relacionados com impostos), geralmente não há ameaça à inde-pendência - se esse efeito sobre as demonstrações contábeis é irrelevante ou se a avaliação é sujeita à revisão externa de autoridade fiscal ou autoridade reguladora semelhante. Se a avaliação não é sujeita a uma revisão externa e o efeito é relevante para as demonstrações contábeis, a existência e a importân-cia de qualquer ameaça criada dependem de fatores como:

a) até que ponto a metodologia da avaliação é suportada por lei ou regulamento fiscal, outro precedente ou prática estabelecida, e o grau de subjetividade inerente à avaliação;

b) a confiabilidade e extensão dos dados de su-porte.

A importância de qualquer ameaça criada deve ser avaliada e salvaguardas devem ser aplicadas quando necessário para eliminar a ameaça ou reduzi--la a um nível aceitável. Exemplos dessas salvaguar-das incluem:

a) usar profissionais que não são membros da equipe de auditoria para executar o serviço;

b) efetuar revisão, por outro profissional, do tra-balho de auditoria ou o resultado do serviço fiscal;

c) consultar ou obter autorização prévia das au-toridades fiscais.

3.4 Assessoria na solução de disputas fiscais

Pode ser criada ameaça de defesa de interesse do cliente ou de autorrevisão quando a firma representa cliente de auditoria na solução de disputa fiscal depois que as autoridades fiscais tenham notificado o cliente de que elas rejeitaram os argumentos sobre o assunto específico, e o assunto está sendo encaminhado para decisão em processo formal, por exemplo, perante tribunal ou fórum. A existência e a importância de qualquer ameaça dependem de fatores como:

a) se a firma forneceu a assistência que é o obje-to da disputa fiscal;

b) até que ponto o resultado da disputa terá efeito relevante sobre as demonstrações con-tábeis sobre as quais a firma emitirá relatório de auditoria;

c) até que ponto o assunto é suportado por lei ou regulamento fiscal, outro precedente ou práti-ca estabelecida;

d) se os processos são conduzidos publica-mente;

41-05Boletim IOB - Manual de Procedimentos - Out/2014 - Fascículo 41 TC

Temática Contábil e Balanços

Manual de Procedimentos

e) o papel desempenhado pela administração na solução da disputa.

A importância de qualquer ameaça deve ser ava-liada e salvaguardas devem ser aplicadas quando necessário para eliminar a ameaça ou reduzi-la a um nível aceitável. Exemplos dessas salvaguardas incluem:

a) usar profissionais que não são membros da equipe de auditoria para executar o serviço;

b) envolver outro profissional da área fiscal que não esteve envolvido na prestação do serviço fiscal para prestar consultoria à equipe de au-ditoria sobre os serviços e revisar o tratamen-to nas demonstrações contábeis;

c) obter recomendação de consultoria sobre o serviço de profissional externo da área fis-cal.

Quando os serviços fiscais envolvem atuar como representante de cliente de auditoria perante tribunal ou fórum para a solução de assunto fiscal e os valo-res envolvidos são relevantes para as demonstrações contábeis sobre as quais a firma emitirá relatório de auditoria, a ameaça de defesa de interesse do cliente é tão significativa que nenhuma salvaguarda pode reduzir a ameaça a um nível aceitável. Portanto, a firma não deve prestar esse tipo de serviço para cliente de auditoria.

O que constitui “tribunal ou fórum” deve ser determinado de acordo com a maneira como os pro-cessos tributários são apreciados em uma jurisdição específica.

A firma, contudo, não está impedida de desem-penhar um papel contínuo de consultor (por exemplo, responder a solicitações específicas de informações, esclarecer fatos sobre o trabalho executado ou auxi-liar o cliente na análise de assuntos fiscais) para o cliente de auditoria em relação ao assunto que está sendo apreciado por tribunal ou fórum.

4. SERVIÇOS DE AUDITORIA INTERNA

O escopo e os objetivos das atividades de auditoria interna variam muito e dependem do porte e da estrutura da entidade e dos requisitos da admi-nistração e dos responsáveis pela governança. As atividades de auditoria interna podem incluir:

a) monitoramento do controle interno - revisão dos controles, monitoramento de sua opera-ção e recomendação de melhorias;

b) exame de informações financeiras e operacio-nais - revisão dos meios usados para identifi-car, mensurar, classificar e comunicar informa-ções financeiras e operacionais, e indagação específica sobre itens individuais, incluindo teste detalhado de transações, saldos e pro-cedimentos;

c) revisão da economia, eficiência e eficácia de atividades operacionais, incluindo atividades não financeiras da entidade;

d) revisão do cumprimento de leis, regulamentos e outros requisitos externos, e das políticas e diretrizes da administração e outros requisitos internos.

Os serviços de auditoria interna envolvem auxiliar o cliente de auditoria na execução de suas atividades de auditoria interna. A prestação de serviços de audi-toria interna a um cliente de auditoria cria ameaça de autorrevisão à independência se a firma usa o traba-lho de auditoria interna no curso da auditoria externa subsequente. A execução de parte significativa das atividades de auditoria interna do cliente aumenta a possibilidade de que o pessoal da firma que presta serviços de auditoria interna assumirá responsabili-dade administrativa. Se o pessoal da firma assume responsabilidades da administração ao prestar serviços de auditoria interna, a ameaça criada é tão significativa que nenhuma salvaguarda pode reduzir a ameaça a um nível aceitável. Consequentemente, o pessoal da firma não deve assumir responsabilidades da administração ao prestar serviços de auditoria interna a um cliente de auditoria.

4.1 Exemplos de assunção de responsabilidades da administração

Exemplos de serviços de auditoria interna que envolvem assumir responsabilidades da administra-ção incluem:

a) estabelecer políticas de auditoria interna ou a orientação estratégica de atividades de audi-toria interna;

b) orientar e assumir a responsabilidade pelas ações dos empregados da auditoria interna da entidade;

c) decidir quais recomendações resultantes das atividades de auditoria interna devem ser im-plementadas;

d) comunicar os resultados das atividades de auditoria interna aos responsáveis pela gover-nança em nome da administração;

41-06 TC Manual de Procedimentos - Out/2014 - Fascículo 41 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

e) executar procedimentos que fazem parte do controle interno, como revisar e aprovar mu-danças a privilégios de acesso a dados de empregados;

f) assumir a responsabilidade por planejar, im-plementar e manter o controle interno;

g) executar serviços de auditoria interna tercei-rizados, compreendendo toda ou parte subs-tancial da função de auditoria interna, em que a firma é responsável por avaliar o escopo do trabalho da auditoria interna e pode ter res-ponsabilidade por um ou mais dos assuntos observados em (a) a (f).

4.1.1 Procedimentos para evitar a assunção de responsabilidades da administração

Para evitar a assunção de responsabilidades da administração, a firma somente deve prestar serviços de auditoria interna a um cliente de auditoria se estiver confortável que:

a) o cliente designa profissional apropriado e qualificado, de preferência da alta administra-ção, para ser responsável todo o tempo pelas atividades de auditoria interna e reconhecer a responsabilidade por planejar, implementar e manter o controle interno;

b) a administração ou os responsáveis pela go-vernança do cliente revisam, avaliam e apro-vam o escopo, o risco e a frequência dos ser-viços de auditoria interna;

c) a administração do cliente avalia a adequação dos serviços de auditoria interna e as consta-tações resultantes de sua execução;

d) a administração do cliente avalia e determina quais recomendações resultantes dos servi-ços de auditoria interna implementa e admi-nistra o processo de implementação;

e) a administração do cliente comunica aos res-ponsáveis pela governança as constatações e recomendações significativas resultantes dos serviços de auditoria interna.

4.2 Ameaça de autorrevisão

Quando a firma utiliza o trabalho da auditoria interna, as normas de auditoria requerem a execução de procedimentos para avaliar a adequação desse trabalho.

Quando a firma aceita trabalho de prestação de serviços de auditoria interna a um cliente de audito-ria, e os resultados desses serviços serão usados

na condução da auditoria externa, é criada ameaça de autorrevisão por causa da possibilidade de que a equipe de auditoria use os resultados do serviço de auditoria interna sem avaliar adequadamente esses resultados ou sem exercer o mesmo nível de ceticismo profissional que seria exercido quando o trabalho de auditoria interna é executado por pes-soas que não são membros da firma. A importância da ameaça depende de fatores como:

a) materialidade dos correspondentes valores nas demonstrações contábeis;

b) risco de distorção das premissas relaciona-das com esses valores das demonstrações contábeis;

c) grau de confiança que será depositada no ser-viço de auditoria interna.

A importância da ameaça deve ser avaliada e salvaguardas aplicadas quando necessário para eliminar a ameaça ou reduzi-la a um nível aceitável. Um exemplo dessa salvaguarda é usar profissionais que não são membros da equipe de auditoria para executar o serviço de auditoria interna.

4.3 Clientes de auditoria que são entidades de interesse público

No caso de cliente de auditoria que é entidade de interesse público, a firma não deve prestar serviços de auditoria interna referentes a:

a) parte significativa dos controles internos sobre relatórios financeiros;

b) sistemas contábeis financeiros que geram in-formações que são, separadamente ou em conjunto, significativas para os registros con-tábeis do cliente ou das demonstrações con-tábeis sobre as quais a firma emitirá relatório de auditoria;

c) valores ou divulgações que são, separada-mente ou em conjunto, relevantes para as de-monstrações contábeis sobre as quais a firma emitirá relatório de auditoria.

5. SERVIÇOS DE TECNOLOGIA DA INFORMAÇÃO

Os serviços relacionados com sistemas de tecno-logia da informação (TI) incluem o planejamento ou a implementação de sistemas de hardware ou software. Os sistemas podem agregar dados fonte, fazer parte do controle interno sobre relatórios financeiros ou gerar informações que afetam os registros contábeis ou as demonstrações contábeis, ou os sistemas podem não estar relacionados com os registros con-

41-07Boletim IOB - Manual de Procedimentos - Out/2014 - Fascículo 41 TC

Temática Contábil e Balanços

Manual de Procedimentos

tábeis do cliente de auditoria, o controle interno sobre relatórios financeiros ou demonstrações contábeis. A prestação de serviços relacionados com sistemas pode criar ameaça de autorrevisão dependendo da natureza dos serviços e dos sistemas de TI.

Supõe-se que os seguintes serviços de sistemas de TI não criam ameaça à independência desde que o pessoal da firma não assuma responsabilidades da administração:

a) planejamento ou implementação de sistemas de TI que não estão relacionados com o con-trole interno sobre relatórios financeiros;

b) planejamento ou implementação de sistemas de TI que não geram informações que formam parte significativa dos registros contábeis ou das demonstrações contábeis;

c) implementação de software “de prateleira” para elaboração de relatórios contábeis ou fi-nanceiros que não foi desenvolvido pela firma se a customização necessária para atender às necessidades do cliente não é significativa;

d) avaliação e elaboração de recomendações re-ferentes ao sistema planejado, implementado ou operado por outro prestador de serviço ou pelo cliente.

5.1 Clientes de auditoria que não são entidades de interesse público

A prestação de serviços a um cliente de auditoria que não é entidade de interesse público que envolva o planejamento ou a implementação de sistemas de TI que (a) fazem parte significativa do controle interno sobre relatórios financeiros, ou (b) geram informações que são significativas para os registros contábeis do cliente ou para as demonstrações contábeis sobre as quais a firma emitirá relatório de auditoria cria ameaça de autorrevisão.

A ameaça de autorrevisão é muito significativa para permitir esses serviços, a menos que existam salvaguardas adequadas, assegurando que o cliente:

a) reconhece sua responsabilidade por estabe-lecer e monitorar o sistema de controles in-ternos;

b) atribui a responsabilidade por tomar todas as decisões administrativas relacionadas com o planejamento e a implementação do sistema de hardware ou software a um empregado competente, de preferência da alta adminis-tração;

c) toma todas as decisões administrativas rela-cionadas com o processo de planejamento e implementação;

d) avalia a adequação e os resultados do plane-jamento e da implementação do sistema;

e) é responsável por operar o sistema (hardware ou software) e pelos dados que usa ou gera.

Dependendo do grau de confiança que será depositado nos sistemas específicos de TI como parte da auditoria, deve ser determinado se esses serviços, que não são de asseguração, serão pres-tados somente com pessoal que não é membro da equipe de auditoria e de diferentes níveis hierárquicos dentro da firma.

A importância de qualquer ameaça remanescente deve ser avaliada e salvaguardas devem ser aplica-das quando necessário para eliminar a ameaça ou reduzi-la a um nível aceitável. Um exemplo dessa sal-vaguarda é a revisão, por outro auditor, do trabalho de auditoria ou do trabalho de que não é asseguração.

5.2 Clientes de auditoria que são entidades de interesse público

No caso de cliente de auditoria que é entidade de interesse público, a firma não deve prestar serviços que envolvem o planejamento ou a implementação de sistemas de TI que (a) fazem parte significativa do controle interno sobre relatórios financeiros, ou (b) geram informações que são significativas para os registros contábeis do cliente ou para as demonstra-ções contábeis sobre as quais a firma emitirá relatório de auditoria.

6. SERVIÇOS DE SUPORTE A LITÍGIO

Os serviços de suporte a litígio podem incluir atividades de perito ou assistente técnico, no cálculo de danos estimados ou outros valores que podem tornar-se recebíveis ou exigíveis em virtude de litígios ou outras disputas legais, e assistência no gerencia-mento e recuperação de documentos. Esses serviços podem criar ameaça de autorrevisão ou de defesa do interesse do cliente.

7. SERVIÇOS LEGAIS

Os serviços legais são definidos como aqueles cuja pessoa que os presta deve ser habilitada para fazê-los perante tribunais da jurisdição em que o serviço deve ser prestado ou ter a formação legal exigida. Esses serviços legais podem incluir, depen-

41-08 TC Manual de Procedimentos - Out/2014 - Fascículo 41 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

dendo da jurisdição, ampla e diversificada gama de áreas, incluindo serviços corporativos e comerciais a clientes, como suporte a contratos, litígios, assessoria jurídica em fusões e aquisições e suporte e auxílio a departamentos jurídicos internos de clientes. A pres-tação de serviços legais a uma entidade que é cliente de auditoria pode criar ameaças de autorrevisão e de defesa do interesse do cliente.

Os serviços legais que auxiliam um cliente de auditoria na execução de transação (por exemplo, suporte a contratos, assessoria jurídica, due diligence legal e reestruturação) podem criar ameaças de autorrevisão. A existência e a importância de qualquer ameaça dependem de fatores como:

a) natureza do serviço;b) se o serviço é prestado por membro da equipe

de auditoria;c) materialidade de qualquer assunto relacio-

nado com as demonstrações contábeis do cliente.

A importância de qualquer ameaça criada deve ser avaliada e salvaguardas devem ser aplicadas quando necessário para eliminar a ameaça ou reduzi--la a um nível aceitável. Exemplos dessas salvaguar-das incluem:

a) utilizar profissionais que não são membros da equipe de auditoria para executar o servi-ço;

b) utilizar outro profissional que presta serviços que não esteve envolvido na prestação dos serviços legais para prestar consultoria à equipe de auditoria sobre o serviço e revisar o tratamento nas demonstrações contábeis.

Defender os interesses de cliente de auditoria na solução de disputa ou litígio quando os valores envolvidos são relevantes para as demonstrações contábeis sobre as quais a firma emitirá relatório de auditoria criaria ameaça de defesa de interesse do cliente e de autorrevisão tão significativa que nenhuma salvaguarda poderia reduzir a ameaça a um nível aceitável. Portanto, a firma não deve prestar esse tipo de serviço para cliente de auditoria.

Quando a firma é solicitada a defender os inte-resses de cliente de auditoria na solução de disputa ou litígio em que os valores envolvidos não são relevantes para as demonstrações contábeis sobre as quais a firma emitirá relatório de auditoria, a firma deve avaliar a importância de quaisquer ameaças de representação e de autorrevisão criadas e aplicar

salvaguardas, quando necessário, para eliminar a ameaça ou reduzi-la a um nível aceitável. Exemplos dessas salvaguardas incluem:

a) utilizar profissionais que não são membros da equipe de auditoria para executar o serviço;

b) utilizar outro profissional que presta serviços que não esteve envolvido na prestação dos serviços legais para prestar consultoria à equi-pe de auditoria sobre o serviço e revisar qual-quer tratamento nas demonstrações contábeis.

A nomeação de sócio ou profissional da firma como diretor de assuntos legais para um cliente de auditoria criaria ameaças de autorrevisão e de repre-sentação tão significativas que nenhuma salvaguarda poderia reduzir as ameaças a um nível aceitável. Normalmente, esse cargo faz parte da alta admi-nistração e envolve grande responsabilidade pelos assuntos jurídicos de uma empresa e, consequente-mente, nenhum membro da firma deve aceitar essa nomeação para um cliente de auditoria.

8. SERVIÇOS DE RECRUTAMENTO

A prestação de serviços de recrutamento a um cliente de auditoria pode criar ameaças de interesse próprio, familiaridade ou intimidação. A existência e a importância de qualquer ameaça dependem de fatores como:

a) natureza da assistência solicitada;b) papel da pessoa a ser recrutada.

A importância de qualquer ameaça criada deve ser avaliada e salvaguardas devem ser aplicadas quando necessário para eliminar a ameaça ou reduzi-la a um nível aceitável. Em todos os casos, a firma não deve assumir responsabilidades da admi-nistração, incluindo atuar como negociador em nome do cliente, e a decisão sobre contratação deve ser tomada pelo cliente.

A firma pode, em geral, prestar serviços como revisar as qualificações profissionais de diversos can-didatos e fornecer comentários sobre sua adequação para a vaga. Além disso, a firma pode entrevistar candidatos e comentar sobre a competência deles para cargos de contabilidade financeira, administra-tivos ou de controle.

8.1 Clientes de auditoria que são entidades de interesse público

A firma não deve prestar os seguintes serviços de recrutamento a um cliente de auditoria que é enti-

41-09Boletim IOB - Manual de Procedimentos - Out/2014 - Fascículo 41 TC

Temática Contábil e Balanços

Manual de Procedimentos

dade de interesse público em relação a um conse-lheiro ou diretor de entidade, ou à alta administração em cargo que exerça influência significativa sobre a elaboração dos registros contábeis do cliente ou das demonstrações contábeis sobre as quais a firma emitirá relatório:

a) buscar candidatos para esses cargos;b) realizar verificações de referências de candi-

datos a esses cargos.

8.2 Serviços financeiros corporativos

A prestação de serviços financeiros corporativos como (a) auxiliar cliente de auditoria a desenvolver estratégias corporativas, (b) identificar possíveis metas a serem atingidas pelo cliente de auditoria, (c) aconselhar sobre operações de alienação, (d) auxiliar operações de captação de recursos, e (e) prestar consultoria sobre estruturação pode criar ameaças de defesa de interesse do cliente e de autorrevisão. A importância de qualquer ameaça deve ser avaliada e salvaguardas devem ser apli-cadas quando necessário para eliminar a ameaça ou reduzi-la a um nível aceitável. Exemplos dessas salvaguardas incluem:

a) utilizar profissionais que não são membros da equipe de auditoria para executar os serviços;

b) utilizar outro profissional que não esteve envol-vido na prestação do serviço financeiro cor-porativo para prestar consultoria à equipe de auditoria sobre o serviço e revisar o tratamento contábil e qualquer tratamento nas demonstra-ções contábeis.

8.2.1 Fatores que influenciam na existência e importância de ameaças

A prestação de serviços financeiros corporativos, por exemplo, consultoria para a estruturação de operação financeira corporativa ou para acordos de financiamento que afetarão diretamente os valores que serão informados nas demonstrações contábeis sobre as quais a firma emitirá relatório de auditoria pode criar ameaça de autorrevisão. A existência e a importância de qualquer ameaça dependem de fatores como:

a) grau de subjetividade envolvido na determina-ção do tratamento adequado para o resultado ou os efeitos da consultoria financeira corpora-tiva nas demonstrações contábeis;

b) até que ponto o resultado da consultoria finan-ceira corporativa afetará diretamente os valo-res registrados nas demonstrações contábeis

e até que ponto os valores das demonstrações contábeis são relevantes;

c) se a eficácia da consultoria financeira corpo-rativa depende do tratamento contábil ou da apresentação, em particular, nas demonstra-ções contábeis, e se há dúvida quanto à ade-quação do tratamento contábil relacionado ou da apresentação segundo a estrutura de rela-tório financeiro aplicável.

8.2.1.1 Exemplos de salvaguardas

A importância de qualquer ameaça deve ser avaliada e salvaguardas devem ser aplicadas quando necessário para eliminar a ameaça ou reduzi-la a um nível aceitável. Exemplos dessas salvaguardas incluem:

a) utilizar profissionais que não são membros da equipe de auditoria para executar o ser-viço;

b) envolver outro profissional que não esteve en-volvido na prestação do serviço financeiro cor-porativo para prestar consultoria à equipe de auditoria sobre o serviço e revisar o tratamento contábil e qualquer tratamento nas demonstra-ções contábeis.

Quando a eficácia da consultoria financeira cor-porativa depende do tratamento contábil ou da apre-sentação específica nas demonstrações contábeis e a equipe de auditoria tem dúvida razoável sobre a adequação do tratamento contábil relacionado ou da apresentação segundo a estrutura de relatório financeiro aplicável, o resultado ou os efeitos da con-sultoria financeira corporativa terão efeito relevante sobre as demonstrações contábeis sobre as quais a firma emitirá relatório de auditoria.

A ameaça de autorrevisão seria tão significativa que nenhuma salvaguarda poderia reduzir a ameaça a um nível aceitável, caso em que não deve ser pres-tada consultoria financeira corporativa.

A prestação de serviços financeiros corporativos que envolvem promover, negociar ou subscrever ações de cliente de auditoria criaria ameaça de defesa de interesse do cliente ou de autorrevisão tão signi-ficativa que nenhuma salvaguarda poderia reduzir a ameaça a um nível aceitável. Consequentemente, a firma não deve prestar esses serviços a um cliente de auditoria.

N

41-10 TC Manual de Procedimentos - Out/2014 - Fascículo 41 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

a Contabilidade Geral

Liberação das comissões após o recebimento das vendas SUMÁRIO 1. Posição do Fisco 2. Posição da Contabilidade 3. Exemplo

1. POSIÇÃO DO FISCO

A dedutibilidade fiscal das despesas com comissões está condicionada à identificação do beneficiário e da operação ou causa que deu origem ao rendimento pago ou creditado, bem como a que o credor tenha direito líquido e certo a esse valor.

Logo, por ocasião do encerramento do período de apuração do Imposto de Renda Pessoa Jurídica (IRPJ), o valor das comissões cujo pagamento esti-ver vinculado ao recebimento das duplicatas pela empresa não será dedutível para fins de apuração do lucro real, e da base de cálculo da Contribuição Social sobre o Lucro (CSL), haja vista que não se caracterizou como despesa incorrida sob o ponto de vista fiscal.

(Lei nº 7.689/1988, art. 6º, parágrafo único; RIR/1999, art. 304; Instrução Normativa SRF nº 390/2004, art. 3º; Parecer Nor-mativo CST nº 7/1976)

2. POSIÇÃO DA CONTABILIDADE

Segundo o Princípio da Competência, previsto no art. 9º da Resolução CFC nº 750/1993, os efeitos das transações e outros eventos devem ser reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento, ou seja, o reconhecimento da despesa de comissão não está vinculado ao seu pagamento, ainda que haja cláusula restritiva eventualmente prevista em contrato, mas, sim, ao reconhecimento da receita que lhe deu origem.

Portanto, as comissões de vendas devem ser lançadas em sua totalidade como despesas, no mesmo mês do registro das vendas, e a crédito de conta do Passivo Circulante (“Comissões a Pagar”, por exemplo). Contudo, a eventual parcela derivada das comissões cujo pagamento dependa do recebimento das respectivas duplicatas por parte da empresa vendedora, esta poderá ser

segregada em outra conta também no passivo (“Comissões a Pagar Condicionadas ao Recebi-mento”, por exemplo).

3. EXEMPLO

Admita-se que a “Empresa Alfa S/A” efetuou uma venda, em 15.11.20X1, no valor de R$ 100.000,00, para recebimento em duas parcelas mensais, iguais e sucessivas, vencíveis em 15.12.20X1 e em 15.01.20X2.

Essa venda foi intermediada pela “Vende Tudo Representações Ltda.”, mediante comissão de 10% sobre o valor da venda, no montante de R$ 10.000,00, os quais serão pagos após o recebimento das dupli-catas, conforme contratado.

Diante da situação apresentada, têm-se os seguintes lançamentos contábeis em dezembro de 20X1:

1) Pelo reconhecimento da despesa com comis-sões, na data da venda

D - Comissões sobre Vendas(Conta de Resultado)

C - Comissões sobre Vendas Condiciona-das ao Recebimento(Passivo Circulante) R$ 10.000,00

2) Pelo pagamento da comissão referente à 1ª parcela recebida

D - Comissões sobre Vendas Condi-cionadas ao Recebimento(Passivo Circulante) R$ 5.000,00

C - IRRF a Recolher(Passivo Circulante) R$ 75,00*

C - Caixa (ou Bancos conta Movimento)(Ativo Circulante) R$ 4.925,00

* R$ 5.000,00 x 1,5% (RIR/1999, art. 647). Na hipótese de o pagamento da comissão ser efetuado a representante comercial autônomo (pessoa física), o cálculo do IRRF deve ser efetuado mediante a aplicação da tabela pro-gressiva mensal.

Nota

Neste exemplo, a parcela da comissão ainda não disponibilizada para o representante, no valor de R$ 5.000,00, deve ser adicionada ao lucro líquido para fins de apuração do lucro real e da base de cálculo da CSL.

Em 20X2, duas situações podem ser consideradas:

41-11Boletim IOB - Manual de Procedimentos - Out/2014 - Fascículo 41 TC

Temática Contábil e Balanços

Manual de Procedimentos

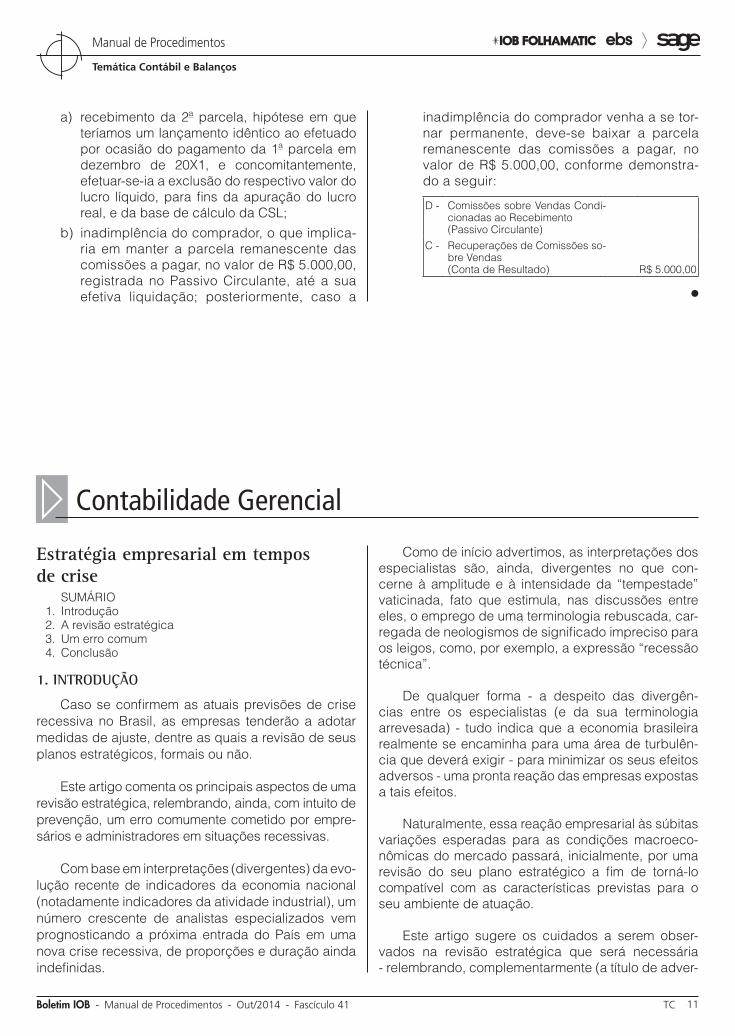

a) recebimento da 2ª parcela, hipótese em que teríamos um lançamento idêntico ao efetuado por ocasião do pagamento da 1ª parcela em dezembro de 20X1, e concomitantemente, efetuar-se-ia a exclusão do respectivo valor do lucro líquido, para fins da apuração do lucro real, e da base de cálculo da CSL;

b) inadimplência do comprador, o que implica-ria em manter a parcela remanescente das comissões a pagar, no valor de R$ 5.000,00, registrada no Passivo Circulante, até a sua efetiva liquidação; posteriormente, caso a

inadimplência do comprador venha a se tor-nar permanente, deve-se baixar a parcela remanescente das comissões a pagar, no valor de R$ 5.000,00, conforme demonstra-do a seguir:

D - Comissões sobre Vendas Condi-cionadas ao Recebimento(Passivo Circulante)

C - Recuperações de Comissões so-bre Vendas(Conta de Resultado) R$ 5.000,00

N

a Contabilidade Gerencial

Estratégia empresarial em tempos de crise SUMÁRIO 1. Introdução 2. A revisão estratégica 3. Um erro comum 4. Conclusão

1. INTRODUÇÃO

Caso se confirmem as atuais previsões de crise recessiva no Brasil, as empresas tenderão a adotar medidas de ajuste, dentre as quais a revisão de seus planos estratégicos, formais ou não.

Este artigo comenta os principais aspectos de uma revisão estratégica, relembrando, ainda, com intuito de prevenção, um erro comumente cometido por empre-sários e administradores em situações recessivas.

Com base em interpretações (divergentes) da evo-lução recente de indicadores da economia nacional (notadamente indicadores da atividade industrial), um número crescente de analistas especializados vem prognosticando a próxima entrada do País em uma nova crise recessiva, de proporções e duração ainda indefinidas.

Como de início advertimos, as interpretações dos especialistas são, ainda, divergentes no que con-cerne à amplitude e à intensidade da “tempestade” vaticinada, fato que estimula, nas discussões entre eles, o emprego de uma terminologia rebuscada, car-regada de neologismos de significado impreciso para os leigos, como, por exemplo, a expressão “recessão técnica”.

De qualquer forma - a despeito das divergên-cias entre os especialistas (e da sua terminologia arrevesada) - tudo indica que a economia brasileira realmente se encaminha para uma área de turbulên-cia que deverá exigir - para minimizar os seus efeitos adversos - uma pronta reação das empresas expostas a tais efeitos.

Naturalmente, essa reação empresarial às súbitas variações esperadas para as condições macroeco-nômicas do mercado passará, inicialmente, por uma revisão do seu plano estratégico a fim de torná-lo compatível com as características previstas para o seu ambiente de atuação.

Este artigo sugere os cuidados a serem obser-vados na revisão estratégica que será necessária - relembrando, complementarmente (a título de adver-

41-12 TC Manual de Procedimentos - Out/2014 - Fascículo 41 - Boletim IOB

Manual de Procedimentos

Temática Contábil e Balanços

tência), um erro cometido, com muita frequência, por gestores expostos a situações recessivas.

2. A REVISÃO ESTRATÉGICA

Inicialmente, cabe uma observação acerca do formato da revisão estratégica a ser elaborada.

Existem, para os acadêmicos, pelo menos 3 formatos básicos de estratégia empresarial: o pen-samento estratégico, o planejamento estratégico formal e a visão estratégica (denominação mais ou menos arbitrária para um sistema que, de certa forma, representa um meio termo entre as duas primeiras modalidades (ou formatos).

Esses formatos - de objetivo único - divergem, entretanto, no grau de detalhamento, na ênfase sin-tética ou analítica e no “preciosismo” matemático de apresentação.

Devido às deficiências naturais de um plano vagamente expresso sob forma excessivamente sin-tética (como é o caso do “pensamento estratégico”), e tendo em vista o formalismo exagerado do “planeja-mento formal” (que, nos seus melhores dias, chegou a reivindicar viés científico, abordando acontecimentos futuros com autoridade profética e impondo-se à organização como uma partitura se impõe aos músi-cos de uma orquestra sinfônica), inclinamo-nos a ficar no meio termo.

O planejamento, na sua forma mais rebuscada, é uma atividade complexa, demorada e dispendiosa, pelo muito que exige de projeções e de análises. Mui-tos afirmam, por isso, que é uma incumbência difícil; outros (como Richard Sloma), que “não é complicado, mas, sim, tedioso”.

Difícil ou tedioso (ou difícil e tedioso ao mesmo tempo e, além de tudo, “ingrato” em virtude da usual pobreza da sua relação custo-benefício), o que mais importa é que, no nosso caso, é desnecessário.

Tratando-se, aqui, de uma situação de emer-gência, e conhecendo as limitações a que sempre estão sujeitos todos os procedimentos dependentes de previsões e estimativas (por mais rigoroso que seja o seu processo de elaboração), parecer-nos-á satisfatório qualquer formato que concilie um certo grau de exatidão (desde que mantido um razoável índice de tolerância) com simplicidade de elaboração e facilidade de revisão (para os novos reajustes que venham a ser necessários).

Assim, estaremos dispensados de seguir normas estritas de planejamento, cumprindo todas as regras acadêmicas que regem a construção de um autêntico planejamento estratégico.

Em suma: partimos dessa digressão (mais longa do que originalmente planejada) para deixar claro, ao leitor, a razão pela qual não devemos preocupar-nos demasiadamente com o cumprimento de formatos tradicionais.

O melhor formato será, portanto, aquele que melhor atender às necessidades da empresa, sem sobrecargas supérfluas.

Podemos, agora, ocupar-nos de tarefas mais objetivas.

O segundo passo na nossa caminhada para a revisão estratégica motivada pela atual tendência recessiva do mercado brasileiro prende-se ao método de previsão a ser utilizado. Obviamente, o ponto de partida do trabalho deverá ser a identificação das alterações esperadas: a intensidade da recessão (ou estagnação) esperada em termos de desemprego, inflação, deflação, declínio do PIB etc.

Como ninguém saberá assegurar-nos - com certeza, o que acontecerá na realidade -, seremos obrigados a construir três cenários: o melhor cenário, o pior cenário e o cenário mais provável. Com esses três cenários, aumentamos a possibilidade de cober-tura de todas as situações possíveis, o que facilitará eventuais “correções de rumo” que venham a ser necessárias, facilitando, inclusive, novas revisões estratégicas.

Para tanto, os mais experientes talentos da empresa (contando, sempre que possível, com a assessoria de consultores externos) deverão ser convocados a trazer a sua contribuição. Construídos e aprovados os três cenários, cada um deles inspirará diferentes alterações estratégicas que, depois de analisadas cuidadosamente, inclusive quanto às suas mais prováveis consequências, orientarão a revisão de objetivos e meios a ser introduzida nos planos da empresa.

3. UM ERRO COMUM

Em situações recessivas, a primeira ideia que ocorre à gerência de uma empresa é cortar gastos e, no caso de perdas acentuadas de vendas, reduzir os preços dos seus produtos e/ou serviços. Não há

41-13Boletim IOB - Manual de Procedimentos - Out/2014 - Fascículo 41 TC

Temática Contábil e Balanços

Manual de Procedimentos

dúvida de que estas são medidas de indiscutível valia quando se busca aumentar a competitividade de uma empresa.

Em situações de crise, no entanto, a ansiedade do momento não raro tende a comprometer a qualidade das decisões tomadas. Assim, praticam-se cortes gerais e indiscriminados de custos e de preços de vendas, cujos efeitos, em resultado da deficiência da análise rigorosa que os deveria preceder, revelam-se quase sempre desastrosos.

Sob tais circunstâncias, a gerência parece esque-cer que nem todos os produtos - principalmente os produtos “Premium” ou “de grife” - podem ter os seus preços reduzidos sem que certa forma de desmorali-zação (dificilmente reversível) os afete.

Melhor seria se o talento criativo da empresa fosse mobilizado para desenvolver formas alternativas de expansão da demanda, mediante, por exemplo, o lançamento de uma nova linha de produtos de menor valor, mantendo-se inalterado o preço de venda do produto de classe mais elevada. No que concerne aos gastos, as reduções indiscriminadas e até aleatórias são ainda mais frequentes.

Cortam-se custos “a torto e a direito”, sem análise prévia das consequências desses cortes e, até mesmo, sem se cuidar da eliminação das suas origens (denominadas cost drivers pela técnica de custeio por atividade).

Com isso, cortam-se gastos importantes para a sobrevivência da empresa, tais como gastos com pesquisas de novos produtos, gastos com treinamento e, principalmente, gastos com salários e encargos sociais, sacrificando-se, muitas vezes, talentos nos quais a empresa já investiu muito dinheiro e cuja falta será, certamente, sentida mais cedo ou mais tarde.

É, portanto, preciso que a gerência mantenha o sangue frio e o bom senso, qualquer que seja a gravi-dade da crise enfrentada, a fim de que o empreendi-mento não venha a suportar, além dos problemas pró-prios da recessão, os efeitos de desmandos internos ocasionados pela precipitação e pela falta de análises prévias conduzidas com o rigor que lhes convém.

Não devemos esquecer que, sob pressões de crises, será sempre indispensável manter sob estrito controle aquilo que Kotler e Caslione chamaram (em “Vencer no Caos”) de “reações instintivas dos gestores de empresas em períodos de recessão e tur-bulência” após demonstrarem, na mesma obra, que de tais reações advêm consequências que “em geral, comprometem a viabilidade duradoura da empresa”.

4. CONCLUSÃO

A finalidade precípua do presente texto é chamar a atenção do leitor para a necessidade vital da reação imediata das empresas no caso de vir a confirmar-se o período recessivo ora previsto para a economia do País.

Entretanto, o leitor atento já terá percebido que os procedimentos aqui recomendados (de revisão estra-tégica e de prudência na implementação de reduções de custos e de preços) são práticas de rotina nas empresas bem administradas, independentemente da ocorrência de crises macroeconômicas.

Mesmo sem o detalhamento necessário à melhor compreensão do tema (dada a extensão do material requerido para o alcance dessa finalidade), espera-se que o leitor tenha a sua atenção despertada para o assunto com a intensidade suficiente para sentir-se motivado a buscar o conhecimento complementar que lhe pareça conveniente, de forma a não ser surpreendido por uma eventual desaceleração da atividade econômica do País.

◙