CONTABILIDADE E PÚBLICA - editorajuspodivm.com.br · CAPÍTULO 1 CONCEITO E APLICABILIDADE DAS...

11

jփ £'1'2;392;83&<;Õ8-39 jփ £'1'2;398%!1'2;Æ8-39 jփ 9$8-;<8!%È332;Æ#-£ jփ 2Æ£-9'&!9'1329;8!%×'9 32;Æ#'-9'32;83£'2;'823 jփ =!£-!%È3&3!;8-1Ö2-3 '&'<9;39 jփ Õ6-$3996'$-!-9 jփ !-9&'7<'9;×'93#/'ধ=!9 '7<'9;×'9&-9$<89-=!9 $31'2;!&!9 CONTABILIDADE PÚBLICA Coordenação Sérgio Adriano GIOVANNI PACELLI $ 3 5 7 6 2 2 2 0 9 % E ¥

Transcript of CONTABILIDADE E PÚBLICA - editorajuspodivm.com.br · CAPÍTULO 1 CONCEITO E APLICABILIDADE DAS...

CONTABILIDADE PÚBLICA

CoordenaçãoSérgio Adriano

GIOVANNI PACELLI

$ 35

7

6222

09

%E

CAPÍTULO 1

CONCEITO E APLICABILIDADE DAS NORMAS

1º Corolário: A contabilidade pública é uma ciência informacional instru-mentalizada pelos RCPGs (relatórios contábeis de propósito geral) que incluem, entre outros relatórios, as demonstrações contábeis.

A Contabilidade Aplicada ao Setor Público (CASP) é o ramo da ciência contábil que aplica, no processo gerador de informações, os princípios de contabilidade e as normas contábeis direcionados ao controle patrimonial de entidades do setor público.

O conceito anterior é útil para caracterizar que a contabilidade pública está inserida na ciência contábil e que visa gerar informações. A contabilidade pública é uma ciência informacional.

Ocorre que em setembro de 2016 foi introduzido, pela NBCT SP estrutura conceitual, o termo Relatório Contábil de Propósito Geral – RCPG.

Os RCPGs são os instrumentos que permitem que contabilidade pública forneça informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability).

A seguir constam exemplos de RCPGs e tipos de informações prestadas:

EXEMPLO

Giovanni Pacelli40

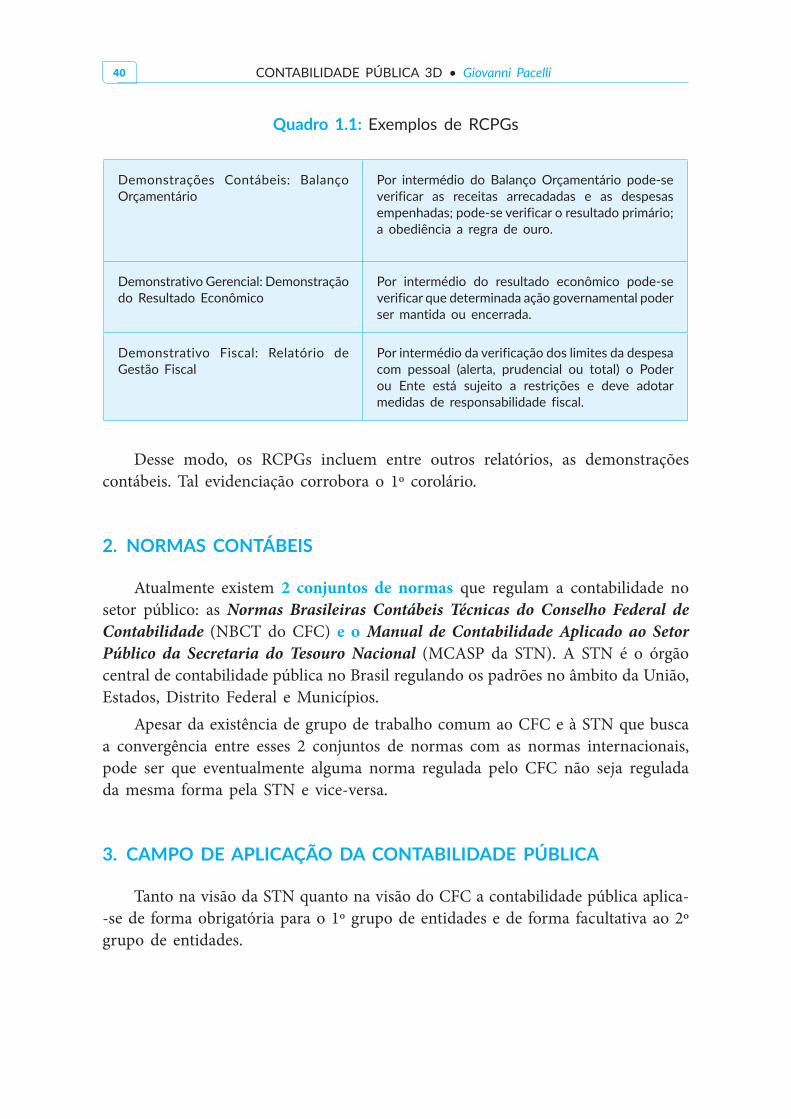

Quadro 1.1: Exemplos de RCPGs

Demonstrações Contábeis: Balanço Orçamentário

Por intermédio do Balanço Orçamentário pode-se verificar as receitas arrecadadas e as despesas empenhadas; pode-se verificar o resultado primário; a obediência a regra de ouro.

Demonstrativo Gerencial: Demonstração do Resultado Econômico

Por intermédio do resultado econômico pode-se verificar que determinada ação governamental poder ser mantida ou encerrada.

Demonstrativo Fiscal: Relatório de Gestão Fiscal

Por intermédio da verificação dos limites da despesa com pessoal (alerta, prudencial ou total) o Poder ou Ente está sujeito a restrições e deve adotar medidas de responsabilidade fiscal.

Desse modo, os RCPGs incluem entre outros relatórios, as demonstrações contábeis. Tal evidenciação corrobora o 1º corolário.

Atualmente existem 2 conjuntos de normas que regulam a contabilidade no setor público: as Normas Brasileiras Contábeis Técnicas do Conselho Federal de Contabilidade (NBCT do CFC) e o Manual de Contabilidade Aplicado ao Setor Público da Secretaria do Tesouro Nacional (MCASP da STN). A STN é o órgão central de contabilidade pública no Brasil regulando os padrões no âmbito da União, Estados, Distrito Federal e Municípios.

Apesar da existência de grupo de trabalho comum ao CFC e à STN que busca a convergência entre esses 2 conjuntos de normas com as normas internacionais, pode ser que eventualmente alguma norma regulada pelo CFC não seja regulada da mesma forma pela STN e vice-versa.

Tanto na visão da STN quanto na visão do CFC a contabilidade pública aplica--se de forma obrigatória para o 1º grupo de entidades e de forma facultativa ao 2º grupo de entidades.

CAPÍTULO 1 41

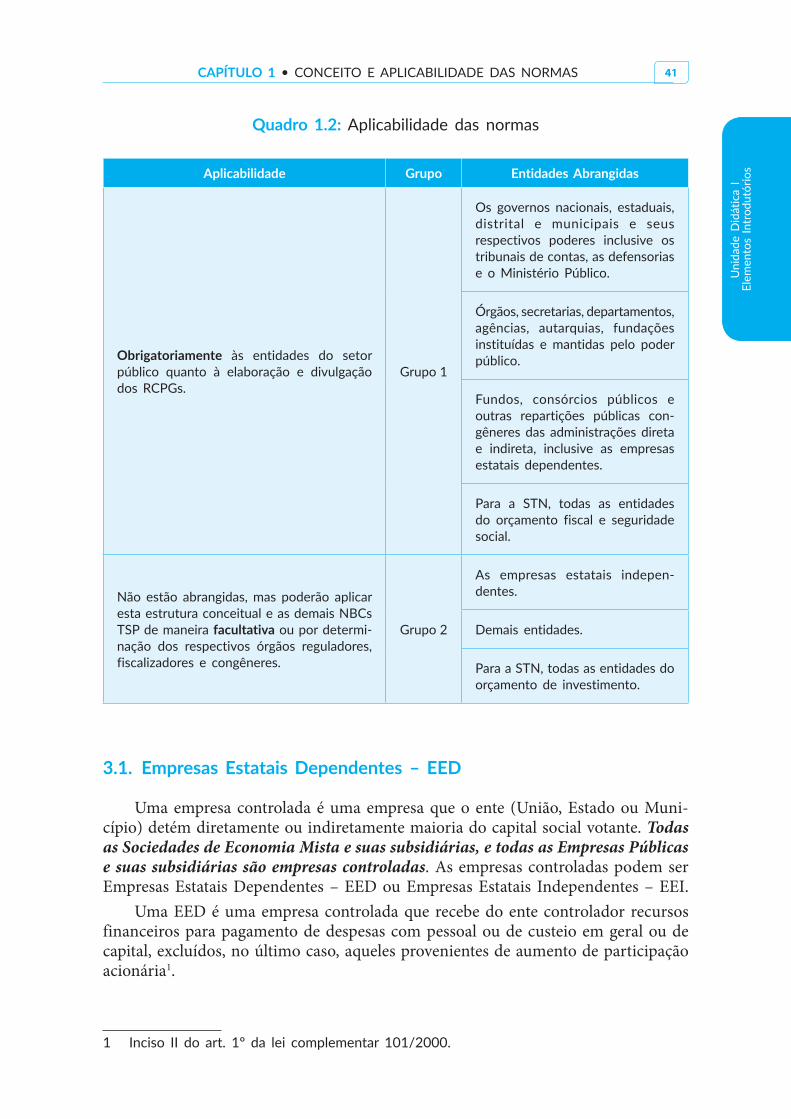

Quadro 1.2: Aplicabilidade das normas

Aplicabilidade Grupo Entidades Abrangidas

Obrigatoriamente às entidades do setor público quanto à elaboração e divulgação dos RCPGs.

Grupo 1

Os governos nacionais, estaduais, distrital e municipais e seus respectivos poderes inclusive os tribunais de contas, as defensorias e o Ministério Público.

Órgãos, secretarias, departamentos, agências, autarquias, fundações instituídas e mantidas pelo poder público.

Fundos, consórcios públicos e outras repartições públicas con-gêneres das administrações direta e indireta, inclusive as empresas estatais dependentes.

do orçamento fiscal e seguridade social.

TSP de maneira facultativa ou por determi-nação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

Grupo 2

As empresas estatais indepen-dentes.

Demais entidades.

orçamento de investimento.

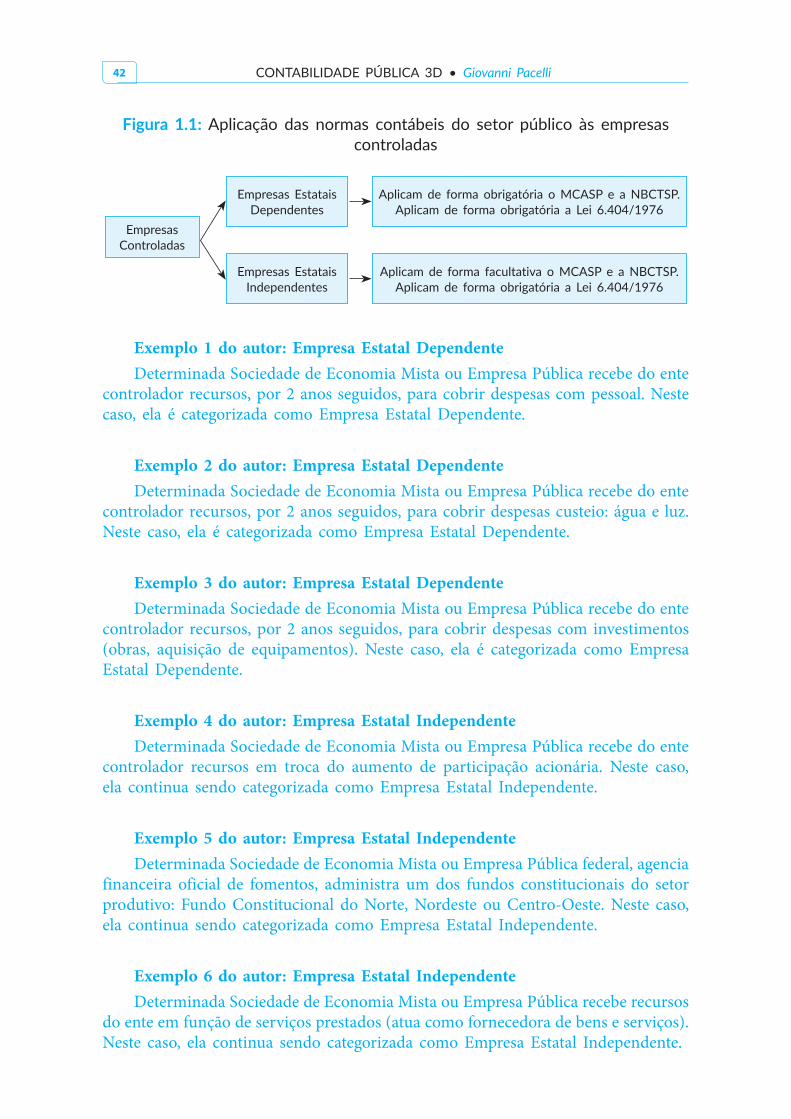

Uma empresa controlada é uma empresa que o ente (União, Estado ou Muni-cípio) detém diretamente ou indiretamente maioria do capital social votante. Todas as Sociedades de Economia Mista e suas subsidiárias, e todas as Empresas Públicas e suas subsidiárias são empresas controladas. As empresas controladas podem ser Empresas Estatais Dependentes – EED ou Empresas Estatais Independentes – EEI.

Uma EED é uma empresa controlada que recebe do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de participação acionária1.

1 Inciso II do art. 1º da lei complementar 101/2000.

Giovanni Pacelli42

Figura 1.1: Aplicação das normas contábeis do setor público às empresas controladas

Empresas Controladas

Empresas Estatais Dependentes

Empresas Estatais Independentes

Aplicam de forma obrigatória a Lei 6.404/1976

Aplicam de forma obrigatória a Lei 6.404/1976

Exemplo 1 do autor: Empresa Estatal DependenteDeterminada Sociedade de Economia Mista ou Empresa Pública recebe do ente

controlador recursos, por 2 anos seguidos, para cobrir despesas com pessoal. Neste caso, ela é categorizada como Empresa Estatal Dependente.

Exemplo 2 do autor: Empresa Estatal DependenteDeterminada Sociedade de Economia Mista ou Empresa Pública recebe do ente

controlador recursos, por 2 anos seguidos, para cobrir despesas custeio: água e luz. Neste caso, ela é categorizada como Empresa Estatal Dependente.

Exemplo 3 do autor: Empresa Estatal DependenteDeterminada Sociedade de Economia Mista ou Empresa Pública recebe do ente

controlador recursos, por 2 anos seguidos, para cobrir despesas com investimentos (obras, aquisição de equipamentos). Neste caso, ela é categorizada como Empresa Estatal Dependente.

Exemplo 4 do autor: Empresa Estatal IndependenteDeterminada Sociedade de Economia Mista ou Empresa Pública recebe do ente

controlador recursos em troca do aumento de participação acionária. Neste caso, ela continua sendo categorizada como Empresa Estatal Independente.

Exemplo 5 do autor: Empresa Estatal IndependenteDeterminada Sociedade de Economia Mista ou Empresa Pública federal, agencia

financeira oficial de fomentos, administra um dos fundos constitucionais do setor produtivo: Fundo Constitucional do Norte, Nordeste ou Centro-Oeste. Neste caso, ela continua sendo categorizada como Empresa Estatal Independente.

Exemplo 6 do autor: Empresa Estatal IndependenteDeterminada Sociedade de Economia Mista ou Empresa Pública recebe recursos

do ente em função de serviços prestados (atua como fornecedora de bens e serviços). Neste caso, ela continua sendo categorizada como Empresa Estatal Independente.

CAPÍTULO 1 43

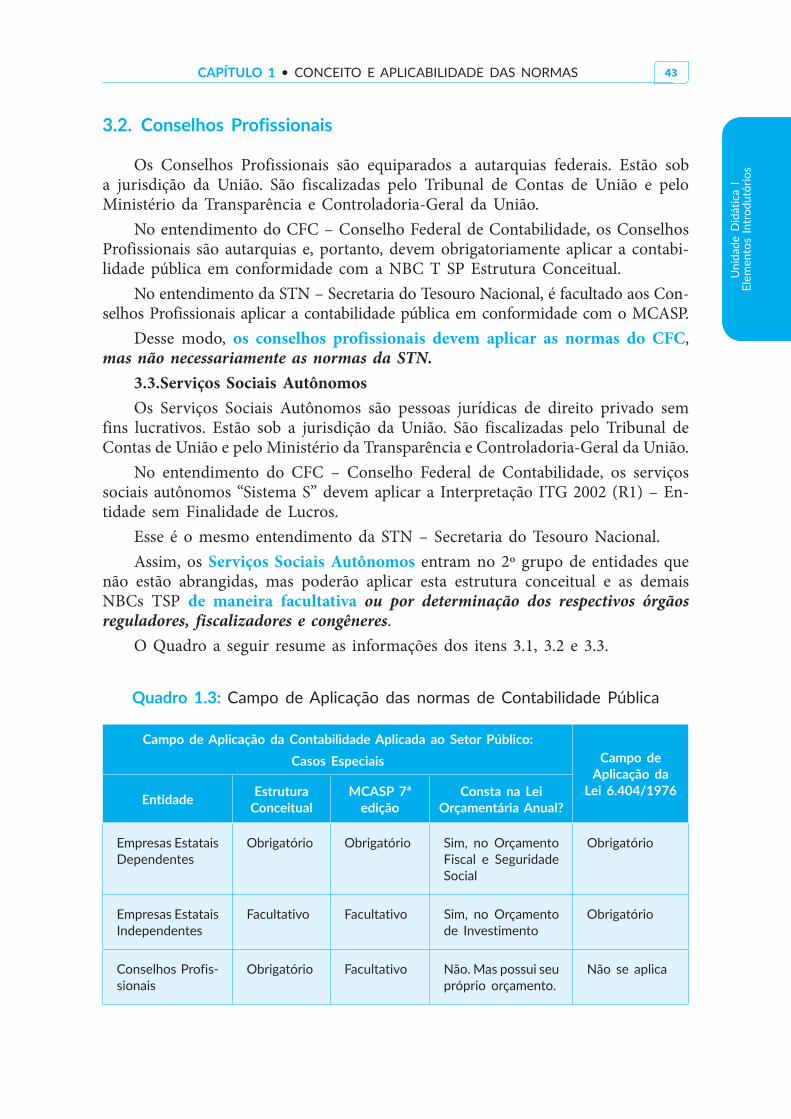

Os Conselhos Profissionais são equiparados a autarquias federais. Estão sob a jurisdição da União. São fiscalizadas pelo Tribunal de Contas de União e pelo Ministério da Transparência e Controladoria-Geral da União.

No entendimento do CFC – Conselho Federal de Contabilidade, os Conselhos Profissionais são autarquias e, portanto, devem obrigatoriamente aplicar a contabi-lidade pública em conformidade com a NBC T SP Estrutura Conceitual.

No entendimento da STN – Secretaria do Tesouro Nacional, é facultado aos Con-selhos Profissionais aplicar a contabilidade pública em conformidade com o MCASP.

Desse modo, os conselhos profissionais devem aplicar as normas do CFC, mas não necessariamente as normas da STN.

3.3.Serviços Sociais AutônomosOs Serviços Sociais Autônomos são pessoas jurídicas de direito privado sem

fins lucrativos. Estão sob a jurisdição da União. São fiscalizadas pelo Tribunal de Contas de União e pelo Ministério da Transparência e Controladoria-Geral da União.

No entendimento do CFC – Conselho Federal de Contabilidade, os serviços sociais autônomos “Sistema S” devem aplicar a Interpretação ITG 2002 (R1) – En-tidade sem Finalidade de Lucros.

Esse é o mesmo entendimento da STN – Secretaria do Tesouro Nacional.Assim, os Serviços Sociais Autônomos entram no 2º grupo de entidades que

não estão abrangidas, mas poderão aplicar esta estrutura conceitual e as demais NBCs TSP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

O Quadro a seguir resume as informações dos itens 3.1, 3.2 e 3.3.

Quadro 1.3: Campo de Aplicação das normas de Contabilidade Pública

Campo de Aplicação da Contabilidade Aplicada ao Setor Público:Casos Especiais Campo de

Aplicação da Lei 6.404/1976Entidade Estrutura

ConceitualMCASP 7ª

ediçãoConsta na Lei

Orçamentária Anual?

Empresas Estatais Dependentes

Obrigatório Obrigatório Sim, no Orçamento Fiscal e Seguridade Social

Obrigatório

Empresas Estatais Independentes

Facultativo Facultativo Sim, no Orçamento de Investimento

Obrigatório

Conselhos Profis-sionais

Obrigatório Facultativopróprio orçamento.

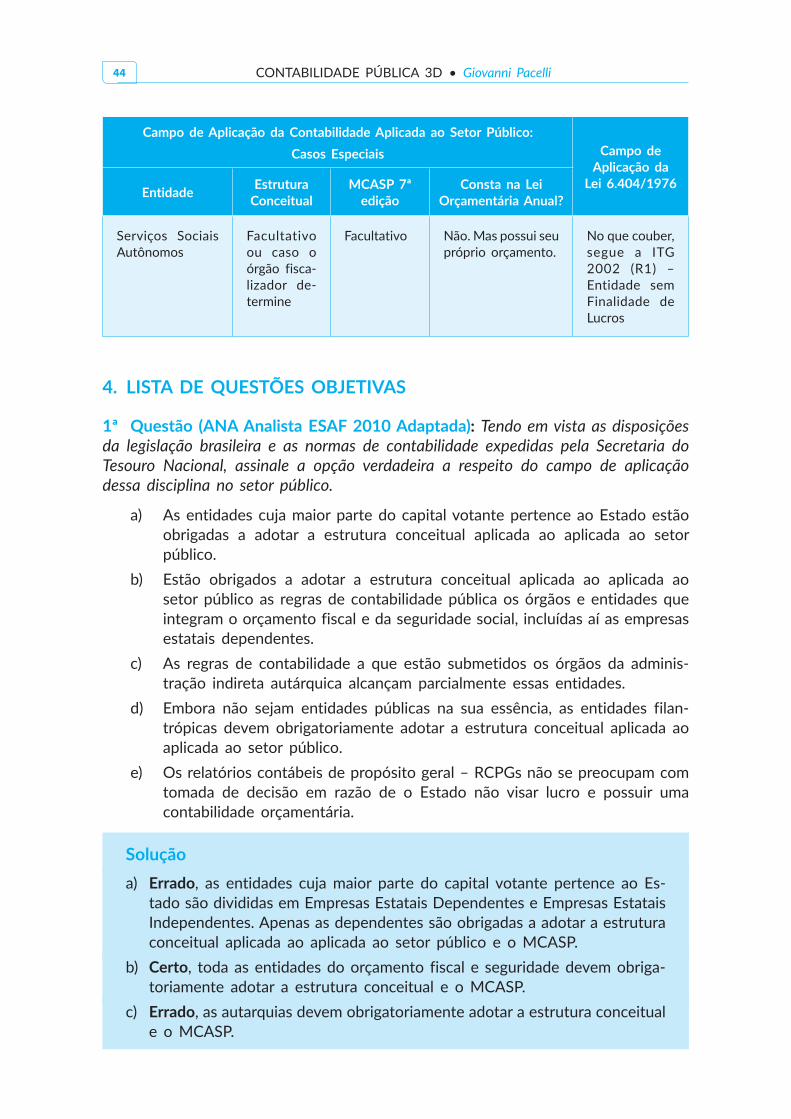

Giovanni Pacelli44

Campo de Aplicação da Contabilidade Aplicada ao Setor Público:Casos Especiais Campo de

Aplicação da Lei 6.404/1976Entidade Estrutura

ConceitualMCASP 7ª

ediçãoConsta na Lei

Orçamentária Anual?

Serviços Sociais Autônomos

Facultativo ou caso o órgão fisca-lizador de-termine

Facultativopróprio orçamento. segue a ITG

2002 (R1) – Entidade sem Finalidade de Lucros

1ª Questão (ANA Analista ESAF 2010 Adaptada): Tendo em vista as disposições da legislação brasileira e as normas de contabilidade expedidas pela Secretaria do Tesouro Nacional, assinale a opção verdadeira a respeito do campo de aplicação dessa disciplina no setor público.

a) As entidades cuja maior parte do capital votante pertence ao Estado estão obrigadas a adotar a estrutura conceitual aplicada ao aplicada ao setor público.

b) Estão obrigados a adotar a estrutura conceitual aplicada ao aplicada ao setor público as regras de contabilidade pública os órgãos e entidades que integram o orçamento fiscal e da seguridade social, incluídas aí as empresas estatais dependentes.

c) As regras de contabilidade a que estão submetidos os órgãos da adminis-tração indireta autárquica alcançam parcialmente essas entidades.

d) Embora não sejam entidades públicas na sua essência, as entidades filan-trópicas devem obrigatoriamente adotar a estrutura conceitual aplicada ao aplicada ao setor público.

e) Os relatórios contábeis de propósito geral – RCPGs não se preocupam com tomada de decisão em razão de o Estado não visar lucro e possuir uma contabilidade orçamentária.

Soluçãoa) Errado, as entidades cuja maior parte do capital votante pertence ao Es-

tado são divididas em Empresas Estatais Dependentes e Empresas Estatais Independentes. Apenas as dependentes são obrigadas a adotar a estrutura conceitual aplicada ao aplicada ao setor público e o MCASP.

b) Certo, toda as entidades do orçamento fiscal e seguridade devem obriga-toriamente adotar a estrutura conceitual e o MCASP.

c) Errado, as autarquias devem obrigatoriamente adotar a estrutura conceitual e o MCASP.

CAPÍTULO 1 45

d) Errado, tais entidades não estão abrangidas pela estrutura conceitual e pelo MCASP.

e) Errado, os dois objetivos dos RCPGs consistem em fornecer ao usuário informações para tomada de decisão e para prestação de contas/respon-sabilização.

Gabarito: B

2ª Questão (PREVIC Contador Cespe 2011 Adaptada): Julgue o item a seguir.

2. O alcance da estrutura conceitual aplicada ao setor público abrange obriga-toriamente os consórcios públicos e os fundos em todos os seus aspectos operacionais.

SoluçãoTais entidades estão obrigadas a adotar a estrutura conceitual aplicada ao setor público.

Gabarito: Certo

: Julgue o item a seguir.

observar integralmente as normas e técnicas próprias da contabilidade do setor público.

Solução

não se aplica ao sistema S.

Gabarito: Errado

: Julgue o item a seguir.

4. O alcance da estrutura conceitual aplicada ao setor público se estende a entidades de direito privado – inclusive, para fora do âmbito do setor público propriamente dito -, mas que, por disporem de recursos públicos, estão sujeitas a prestação de contas contábil.

Solução

públicos, ela não passa a adotar obrigatoriamente a estrutura conceitual. Porém,

Giovanni Pacelli46

existem pessoas jurídicas de direito privado que devem adotar obrigatoriamente a estrutura conceitual: Empresas Estatais Dependentes.

Gabarito: Errado

5ª Questão (MDIC Analista ESAF 2012 Adaptada): Tendo por base as definições das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – NBCASP, as-sinale a opção verdadeira.

a) As entidades privadas que recebam transferências de recursos públicos devem observar a estrutura conceitual aplicada ao aplicada ao setor público.

b) Os serviços sociais autônomos não estão abarcados pela a estrutura con-ceitual aplicada ao aplicada ao setor público.

c) É opcional o uso de suas normas e técnicas pelos conselhos de profissionais desde que as técnicas por eles adotadas proporcionem a evidenciação do patrimônio.

d) A estrutura conceitual aplicada ao setor público abrange qualquer ente, governamental ou não, que gerencie ou aplique recursos públicos.

e) A observação da estrutura conceitual aplicada ao setor público está condi-cionada à adesão e uso dos sistemas contábeis governamentais.

Soluçãoa) Errado, a não ser que sejam Empresas Estatais Dependentes, as demais

entidades privadas não adotam obrigatoriamente a estrutura conceitual aplicada ao setor público.

fora da estrutura conceitual.c) Errado, os conselhos profissionais devem adotar integralmente a estrutura

conceitual aplicada ao setor público na visão do CFC.d) Errado, os existem entes não governamentais que gerenciam ou aplicam

recursos públicos, organizações não governamentais que celebram convê-nios, que não adotam a estrutura conceitual aplicada ao setor público.

e) Errado, os conselhos profissionais, por exemplo, devem adotar estrutura conceitual aplicada ao setor público e não estão condicionados à adesão e uso dos sistemas contábeis governamentais, pois estão fora do orçamento fiscal e seguridade social.

Gabarito: B.

6ª Questão (MPU Cargo 13 Cespe 2013): Julgue o item a seguir.

6. As empresas de capital aberto que não estão contempladas no orçamento de investimentos, mas constam do orçamento fiscal e da seguridade social estão no campo de aplicação da contabilidade pública e são isentas das exigências da contabilidade empresarial.

CAPÍTULO 1 47

SoluçãoAs empresas estatais dependentes devem utilizar ambas as contabilidades: pública e geral.

Gabarito: Errado

: Assinale a opção correta a respeito da caracterização das entidades do setor público para efeitos da aplicação de regras contábeis.

a) Pessoas físicas quando recebem subvenção de órgão público para efeitos contábeis estão abrangidas obrigatoriamente pela estrutura conceitual apli-cada ao setor público.

b) Entidades que possuem personalidade jurídica de direito privado podem alcançadas pela estrutura conceitual aplicada ao setor público.

c) As organizações não governamentais quando recebem recursos públicos estão abrangidas pela estrutura conceitual aplicada ao setor público.

d) Uma condição fundamental a ser considerada no momento da aplicação das regras da estrutura conceitual aplicada ao setor público é contabilidade é se a entidade aplica e/ou gerencia recurso público.

e) As entidades que recebem recursos do setor público na forma de contra-prestação de serviços estão submetidas às regras da estrutura conceitual aplicada ao setor público.

Soluçãoa) Errado, pessoas físicas quando recebem subvenção não estão no alcance

obrigatório da estrutura conceitual.b) Certo, desde que sejam empresas estatais dependentes.c) Errado, organizações não governamentais quando recebem recursos públicos

não estão no alcance obrigatório da estrutura conceitual.d) Errado, tal requisito não é mencionado na estrutura conceitual.e) Errado, os fornecedores de serviços, bens e obras não estão alcançados

obrigatoriamente pela estrutura conceitual.

Gabarito: B

: Assinale a opção cujo conteúdo indica um dos objetivos dos Relatórios Contábeis de Propósito Geral – RCPGs:

a) refletir o ciclo da administração pública.b) fornecer informações aos usuários para tomada de decisão.c) demonstrar os resultados alcançados pela entidade do setor público.

Giovanni Pacelli48

d) apresentar os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade pública.

e) evidenciar as mutações do patrimônio.

SoluçãoOs dois objetivos dos RCPGs consistem em fornecer ao usuário informações para tomada de decisão e para prestação de contas/responsabilização.

Gabarito: B

: Julgue o item a seguir.

9. As entidades governamentais, os serviços sociais e os conselhos profissionais devem observar obrigatoriamente estrutura conceitual aplicada ao setor público.

SoluçãoO sistema S está fora do alcance da estrutura conceitual.

Gabarito: Errado

: Julgue o item a seguir.

10. As entidades do setor público são abrangidas pelo campo de aplicação es-trutura conceitual aplicada ao setor público. As entidades governamentais, os serviços sociais e os conselhos profissionais devem observar o escopo de forma integral.

SoluçãoO sistema S está fora do alcance da estrutura conceitual.

Gabarito: Errado

: Julgue o item a seguir, acerca do papel do Ministério Público da União (MPU) relativamente ao campo de atuação e objetivo no âmbito da contabilidade aplicada ao setor público

11. Os Relatórios Contábeis de Propósito Geral – RCPGs do MPU devem dis-ponibilizar informações para tomada de decisão.