Conhecimentos Bancários - cursos24horas.com.br · dificuldades e incertezas do mercado ... a...

55

Conhecimentos Bancários Módulo I Parabéns por participar de um curso dos Cursos 24 Horas. Você está investindo no seu futuro! Esperamos que este seja o começo de um grande sucesso em sua carreira. Desejamos boa sorte e bom estudo! Em caso de dúvidas, contate-nos pelo site www.Cursos24Horas.com.br Atenciosamente Equipe Cursos 24 Horas

Transcript of Conhecimentos Bancários - cursos24horas.com.br · dificuldades e incertezas do mercado ... a...

CCoonnhheecciimmeennttooss BBaannccáárriiooss

Módulo I

Parabéns por participar de um curso dos

Cursos 24 Horas.

Você está investindo no seu futuro!

Esperamos que este seja o começo de um

grande sucesso em sua carreira.

Desejamos boa sorte e bom estudo!

Em caso de dúvidas, contate-nos pelo site

www.Cursos24Horas.com.br

Atenciosamente

Equipe Cursos 24 Horas

Sumário

Introdução..................................................................................................................... 3

Unidade 1 – Abordagem Inicial..................................................................................... 5

1.1 - O que é um banco?............................................................................................ 6

1.2 - A História da Instituição Bancária no Mundo.................................................... 8

1.3 As Instituições Bancárias no Brasil e no Mundo ................................................ 25

1.4 As capacidades e incapacidades civis: Pessoa Física e Pessoa Jurídica .............. 29

Unidade 2 – Sistema Financeiro.................................................................................. 33

2.1 Sistema Financeiro Nacional (SFN) e a sua estrutura......................................... 34

2.2 Conselho Monetário Nacional ........................................................................... 41

2.3 Banco Central do Brasil (BACEN) .................................................................... 44

2.4 Comissão de Valores Mobiliários (CVM).......................................................... 47

2.4 Conselho de Recursos do Sistema Financeiro Nacional (CRSFN)...................... 51

2.6 Sociedades Corretoras ....................................................................................... 54

Conclusão do Módulo I............................................................................................... 55

3

Introdução

Este curso tem como objetivo trabalhar questões de conhecimento bancário, o

qual terá em vista pontos como: o

funcionamento dos setores dos bancos, a

história das instituições bancárias do Brasil e

no mundo, a estrutura do banco e os serviços

oferecidos por este.

A primeira unidade tratará de

questões históricas, cuja ideia central é

abordar o surgimento das primeiras

instituições bancárias, quais eram e onde surgiram; a construção da economia mundial

desde os primórdios até a atualidade; o surgimento das instituições bancárias no Brasil e

o desenvolvimento da economia do país desde o seu descobrimento; além de discutir, se

o sistema financeiro de outros países é realmente superior ao do Brasil ou se as

dificuldades e incertezas do mercado são as mesmas.

A segunda unidade abordará questões sobre a estruturação do Sistema

Financeiro Nacional, levando em consideração os órgãos responsáveis pela fiscalização

das instituições menores e que prestam serviço à população.

Já na terceira unidade a questão a ser discutida é a estrutura bancária. O objetivo

dessa unidade é apontar as diferentes funções existentes dentro de uma instituição

bancária; as qualificações necessárias para atuar nesse setor e as suas características.

Por fim, a quarta unidade demonstrará as subdivisões existentes dentro de uma

área do banco, seja ela ligada ao investimento, seguro, conta corrente, entre outros.

Ao longo desse curso, se tomará como exemplo algumas instituições bancárias

do Brasil, algumas influentes outras que foram extintas, a fim de demonstrar como

algumas instituições atuam com determinados setores.

4

Pode-se concluir, assim, que o intuito deste curso é nortear o estudante que

queira atuar no segmento bancário, demonstrando a ele quais as áreas possíveis de

atuação e as possibilidades para progredir gradativamente dentro da empresa.

5

Unidade 1 – Abordagem Inicial

Olá,

Nesta unidade você vai conhecer um pouco do que é um banco, como surgiram

os primeiros bancos no mundo e quais foram seus precursores.

Aprenderá, também, como surgiram as principais instituições bancárias do

mundo e no Brasil e quais as semelhanças e diferenças entre elas.

Bom Estudo!

6

1.1 - O que é um banco?

Segundo o dicionário Aurélio, é possível definir banco como um

estabelecimento que recebe depósitos de dinheiro,

realiza empréstimos e pratica outras transações

financeiras.

Mas, como você definiria o que é um

banco? Para responder a esta pergunta, é

interessante conhecer a sua história.

Se voltarmos no tempo, veremos que na época da Babilônia não existia este tipo

de espaço para guardar dinheiro, ou mercadorias de valor, as pessoas se dirigiam aos

templos dos deuses não só para adorá-los, mas para guardar objetos de valor, como:

metais preciosos, joias, e cereais (cevada e o trigo).

Os sacerdotes, que eram responsáveis pelos cuidados com o templo, não

cobravam nenhuma taxa para cuidar destes pertences, mas caso alguém precisasse de

crédito eles poderiam fazer uma espécie de empréstimo, o que levava as pessoas a

devolverem mais do que o valor recebido, como forma de pagamento ou gratificação

pelo favor concedido.

Mais tarde com o surgimento do dinheiro apareceram cambistas, que trocavam

moedas de uma região por outra e prestamistas gregos, romanos e árabes, que eram

responsáveis por empréstimos.

Já na Idade Média, os ourives, pessoas que

trabalhavam com ouro e metais preciosos, se tornaram

responsáveis por este tipo de serviço: guardar, trocar e

emprestar dinheiro. Os ourives eram considerados

homens de boa reputação, por isso eles guardavam as

7

riquezas de alguns clientes em seus depósitos e até realizavam empréstimos, mas ao

contrário dos sacerdotes da babilônia antiga, eles cobravam para realizar esse serviço de

guarda.

Assim, os ourives se tornaram os primeiros banqueiros, a partir da ideia de

guardar, emprestar e distribuir recibos que representavam a quantia que estava sob a sua

guarda.

A ideia de banco agradou não só a população, que se sentiu mais segura, mas

também aos comerciantes, que tinham contas em bancos de outros países, pois assim

podiam negociar com outros comerciantes que possuíam contas no mesmo país, assim

poderiam negociar de forma mais rápida e prática. Os banqueiros foram outros que

aprovaram a criação, já que podiam cobrar taxas pelo serviço.

Para facilitar o entendimento tome como base a seguinte exemplificação:

Imagine que um comerciante tenha uma conta em um banco denominado USA Banking

e que o dono da loja de eletroeletrônicos, com quem ele deseja fazer negócios, tem uma

conta nesse mesmo banco, o USA Banking. O dono da loja de eletrodomésticos

apresenta o papel que foi assinado, pelo primeiro comerciante no USA Banking e recebe

o dinheiro na hora, sem esperar por toda a burocracia de transferência de dinheiro de um

banco para o outro.

Hoje em dia, o banco é o modo mais seguro de se guardar dinheiro, pois através

dele é possível realizar pagamentos por meio de cheques, cartões de crédito e caixa

eletrônico. Além disso, o banco é responsável pela circulação do dinheiro no país.

Essa circulação ocorre da seguinte forma: algumas pessoas procuram os serviços

dos bancos para guardar o seu dinheiro, já outros o procuram para pedir empréstimos.

Então, o banco, em questão, oferece juros ou rendimentos à pessoa que tem seu dinheiro

guardado e cobra juros da pessoa que pede dinheiro emprestado. Desta forma, o

dinheiro está em movimento e o banco se utiliza das reservas financeiras de uns para

emprestar a outros.

8

Com isso, há a multiplicação do dinheiro guardado, pois o banco utiliza parte de

suas reservas para atender a um público que precisa de uma pequena quantia. Já a parte

maior, ele usa para atender aqueles que buscam empréstimos maiores.

Quando o dinheiro é emprestado de forma errônea, pode-se levar o banco à

falência, além do risco, que muitas pessoas correm, de perder suas economias e o banco

sua credibilidade. Para se evitar situações como estas, foram criadas leis, a fim de

proteger pessoas que possuem suas economias guardadas em bancos e autoridades

responsáveis pelo cumprimento dessa lei.

Conclui-se assim, que a definição, de banco, dada pelo dicionário Aurélio é a

mesma desde a época da Babilônia, onde as pessoas escondiam seus pertences no

templo e os deixava sobre a guarda do sacerdote, a única modificação sofrida de lá até

então, é que, hoje, os bancos oferecem serviços diferenciados e não apenas

empréstimos, como: saque de dinheiro e meios de armazenamento, como: conta

corrente, conta poupança. Pagamentos de contas diversas, seguros, investimentos, entre

outros serviços que atendam às necessidades da população.

1.2 A História da Instituição Bancária no Mundo

Como visto anteriormente, as instituições bancárias tiveram início,

provavelmente, na Babilônia e com o passar do tempo as pessoas notaram que era

possível obter alguma espécie de lucro e por isso, o comércio, juntamente com outros

serviços, foi sofrendo modificações de acordo com os interesses dos bancários e da

necessidade da população. No entanto, será que esse molde de instituição bancária

prevalece, até hoje, nos bancos do mundo ou continuam sofrendo modificações com o

passar dos anos?

9

Sabe-se que o modelo de instituição bancária que temos, hoje, é um molde

italiano das casas bancárias de Genova e Veneza,

tanto que a palavra bank vem do termo italiano

banco que era o lugar onde os comerciantes

italianos e os estabelecimentos londrinos usavam

para guardar dinheiro. Além disso, a Lombard

Street, principal rua do setor de finanças faz alusão

aos Lombardos italianos.

Vale destacar que, os Lombardos eram um povo que se localizava no Norte da

Europa e com a colonização de Danúbio partiram para a Itália Bizantina, onde fundaram

o Reino Lombardo, que mais tarde passaria a se chamar Reino Itálico.

Porém, nem os Lombardos e nenhum banco moderno foram capazes de se

igualar aos Médici, uma dinastia política italiana, que conseguiu fundar um banco com

o nome da família, Banco Médici, e governar Florença.

Os Médici tiveram seu auge entre os séculos XV e XVII, juntamente com

personalidades importantes na história da Europa e do mundo. Eles também

contribuíram na área de contabilidade dos bancos, desenvolvendo um método de dupla

entrada para controlar os créditos e os débitos, sendo assim utilizado pelos primeiros

contadores, que atuavam no Banco da família Médici em Florença.

Já no período das Grandes Navegações e do Descobrimento eram as cidades e os

bancos holandeses que lucravam, pois era lá o destino das diversas moedas de diferentes

regiões.

Com isso, em 1609, foi criado um banco com a garantia do governo de

Amsterdam. Neste banco, eles guardavam moedas estrangeiras e moedas leves do país,

para isso, era cobrada uma taxa que cobrisse os gastos com a fabricação de moedas e os

eventuais gastos do banco. Mais bancos deste porte foram criados em Rotterdam, Delft,

Middlebourg, e com o passar dos anos surgiram no mundo inteiro.

10

Contudo, após dois séculos, o Banco de Amsterdam faliu devido a uma crise de

confiança, já que o pagamento dos empréstimos vinha cada vez mais tarde, além dos

pedidos de empréstimos feitos pelo governo municipal de Amsterdam. A causa de todos

esses fatores estava associada à guerra entre Holanda e Inglaterra.

Assim, com os metais preciosos que eram

saqueados dos navios pelos piratas e com uma

marinha fortemente armada que derrotou os

navios holandeses, a Grã-Bretanha se tornou a

maior potência econômica na Europa, após a

primeira Revolução Burguesa.

Como podemos notar, era preciso um

grande acontecimento para surgir uma nova potência bancária para controlar a

circulação de dinheiro no mundo. Assim, aconteceu com os Lombardos italianos e com

a Grã-Bretanha.

Porém, até o surgimento dessa instituição bancária, o povo se via desnorteado e

nada seguro. Então, criou-se o banco central, a fim de que proporcionasse segurança à

população e consolidasse o sistema bancário.

O Banco da Inglaterra foi criado, numa época em que o país passava por

reformas jurídicas, institucionais e econômicas, mais especificamente, no ano de 1694.

A partir de então, tornou-se referência para o mundo todo.

Este banco tinha como função consentir privilégios como monopólios territoriais

e de emissão de notas, suspensões de pagamentos, além de obrigar os bancos

particulares a manterem depositadas as suas reservas e administração dos fundos

públicos nele. Características estas dos atuais bancos centrais.

Conforme o mercado financeiro crescia, o Banco da Inglaterra crescia

paralelamente em tamanho e volume, chegando a ser considerado uma autoridade

monetária. Contudo, as atividades de um banco comercial e de uma autoridade

11

monetária começaram a se conflitar, a ponto de o Banco optar, somente, pela função de

autoridade monetária.

Devido ao envolvimento da Inglaterra nas guerras contra Napoleão e às enormes

despesas que decorreram disso, as notas inglesas se tornaram inconversíveis, então o

Banco Inglês passou a tomar conta das reservas internacionais do país, para assim

proteger a moeda nacional.

Por incertezas como esta, as atividades financeiras sempre foram vistas com

certa desconfiança e por conta dela a aceitação das moedas escriturais e notas bancárias

se tornaram um tanto quanto difícil. Esta desconfiança não partia somente da população,

mas também por parte de outros países que as aceitaram aos poucos.

O fator desta desconfiança eram as diversas crises financeiras em que os bancos

se encontravam, que por fim levavam o país a diferentes crises econômicas.

Levando em consideração esse período em que a Grã-Bretanha se encontrava,

foi realizado um Congresso com diversos economistas e políticos, a fim de discutir os

motivos da crise financeira e quais providências poderiam ser tomadas.

Os congressistas chegaram à conclusão que o número excessivo de notas

emitidas, pelo Banco da Inglaterra, era a razão pela desvalorização da libra. Para que

ocorresse novamente esta valorização,

era necessário que se voltasse o câmbio

e o vínculo entre notas bancárias e o

ouro, assim, a estabilidade monetária

seria recuperada.

Enquanto para uns o Banco da

Inglaterra era o responsável pela desvalorização da libra, para este a responsabilidade

era da libra esterlina juntamente com as diversas despesas do governo por conta das

guerras e do auxílio dado aos aliados contra Napoleão.

12

Como se isso não bastasse, houve o Bloqueio Continental por parte de Napoleão

que tentava impedir a chegada dos produtos ingleses à Europa Continental, ameaçando

invadir os países que os adquirissem.

Apesar dos esforços, o Banco da Inglaterra foi divido em dois setores: o 1º era

responsável pela administração monetária, ou seja, a emissão de moedas só era liberada

acaso o banco tivesse em suas reservas o mesmo

valor da moeda estrangeira. Já o 2º deveria

funcionar como um banco comercial.

No entanto, este sistema de acumulo de

moeda britânica só durou até o ano de 1914, sendo

que, desde 1900, já era possível notar a sua

decadência e o seu término. Com o término da 1ª Guerra Mundial, as políticas estatais

queriam que este sistema retornasse, porém com alguns ajustes, ou seja, com o auxílio

de instituições mais estruturadas.

Enquanto as políticas estatais sugeriam a proposta anterior, a Liga das Nações

adotava a ideia de que era necessário reestabelecer a moeda internacional e a

organização de crédito, a fim de promover um câmbio estável garantindo assim a

proposta de comércio obtendo-se a paz.

Entretanto, os acordos de pós-guerra, solicitavam que os países que haviam

perdido a guerra se desarmassem, enquanto os outros continuariam fortemente armados.

Com relação aos primeiros anos de pós-guerra, os bancos privados estavam

proibidos de crescer ou de aumentar o prazo de seus créditos. Esta medita foi tomada, a

fim de minimizar o problema do desemprego no país, causado pela proposta de câmbio

estável.

Por conta do crescimento do desemprego, os sindicatos passaram a pressionar os

partidos políticos a abordarem este tema no Parlamento e no Congresso. A partir de

13

então, fez-se necessária uma reorganização do sistema, pois o padrão-ouro não permitia

que atitudes fossem tomadas para que ciclos como este fossem encerrados.

Porém, os países precisavam se recuperar do período de guerra, então algumas

medidas foram tomadas para adequar as receitas internacionais aos gastos

internacionais, como por exemplo: os países que possuíam a economia mais fechada,

reduziam a importação de mercadorias de forma autoritária, os países, cuja economia

era relativamente aberta, restringiam a entrada de mercadoria ou impunham condições

para a sua entrada, tornando o controle de capitais menos aberto. Já os países que

estavam preocupados em manter a liberdade econômica, faziam o ajuste por meio de

duas técnicas: ou eles mudavam o nível da atividade econômica doméstica ou mudavam

a taxa de troca de sua moeda, sendo que ambas provocavam algum impacto na

sociedade, seja no nível de desemprego, seja na renda.

A impossibilidade da Europa voltar a viver o período pré-1914, passando a

conviver com um período de decadência do mercado mundial britânico e as medidas

tomadas, de forma incerta, fizeram com que houvesse uma preocupação por parte da

população que percebia o crescimento do desemprego por todo o Estado Britânico.

No entanto, a tentativa de crescimento, do crédito bancário, fez com que

ocorresse um aumento nos preços dos utensílios

domésticos, que as exportações e balanços bancários

fossem afetados e o valor do câmbio fosse

pressionado a baixar.

A crise monetária por qual passava a Europa,

era tão grande que alguns partidos políticos

trabalhistas tiveram que abandonar as suas propostas

costumeiras para defenderem a moeda. Em outros casos, estes partidos foram extintos e

em seu lugar foram criados partidos conservadores. Isto ocorreu em países, tais como:

Bélgica, França, Alemanha e Áustria.

14

Estes países não possuíam a mesma força que a Grã-Bretanha, de transferir para

outros Estados a competitividade, pois isto representaria um isolamento do mundo.

Além do mais, outros países acreditavam que rompendo com os princípios do Estado e

com a economia liberal estariam ajudando o sistema de mercado que se centralizava na

Grã-Bretanha, no entanto eles estavam colaborando com a sua ruína.

As moedas de vários países perderam seu valor comercial, então, a taxa de

câmbio passou a representá-las, já que havia uma grande barreira entre o comércio

desses países. Por conta desse caos no mercado financeiro, fez-se necessária a

intervenção por meio de estatais, a fim de estabilizar a moeda de países, cuja moeda

estava sem nenhum valor.

Entre os anos de 1924 e 1929, o padrão-ouro, sistema monetário que obrigava os

bancos a converterem as notas bancárias, toda vez que o cliente fizesse o pedido, em

ouro ou prata, voltou a funcionar, porém a libra não possuía tanto poder como antes.

Mas, como os EUA possuíam créditos acumulados e excedentes do dólar, devido à 2ª

Guerra Mundial, este acabou por se tornar uma escolha de moeda de reserva, já que não

havia outra opção de moeda para representar a maioria das moedas estrangeiras nos

bancos centrais.

Em 1931, percebendo que o sistema de acumulação já não estava mais dando

certo, a Grã-Bretanha resolveu abandonar o padrão-ouro, e com isso garantiu um

período de juros baixos e uma política de

gasto público equilibrado. Dois anos depois,

os EUA resolveram abandonar o sistema

monetário de outros países.

Enquanto, os EUA e Grã-Bretanha

tentavam se recuperar da crise, ocorreu a

Revolução Nacional-Socialista de 1932 na

Alemanha, já na Rússia, surgiram os planos

quinquenais e o Japão e a Itália passaram a se preparar para a 2ª Guerra Mundial.

15

O liberalismo econômico (sistema criado com o objetivo de emancipar a

economia de qualquer dogma externo a ela mesma, ou seja, a eliminação de

interferências provenientes de qualquer meio na economia) desapareceu completamente

desses 4 países, Alemanha, Rússia, Japão e Itália, que mais tarde se tornaram fascistas,

socialistas e New Deal (Novo Acordo, criado pelos Estados Unidos com o objetivo de

recuperar e reformar a economia norte-americana, que estabelecia o controle na emissão

de valores monetários, o investimento em setores básicos da indústria e a criação de

políticas de emprego), abandonando assim, a ideia de mercado livre. Nos Estados

Unidos e na Grã-Bretanha o liberalismo econômico foi menos afetado. Esse fechamento

ao mercado gerou uma série de desempregos, de diminuição dos preços sob os produtos,

crises bancárias, desvalorização cambial, e queda no comércio internacional. A única

alternativa para os países em crise foi investir no comércio bélico, assim o desemprego

foi superado com o aumento nas vagas de preparação e construção de armamentos para

a 2ª Guerra Mundial.

Alguns países, que foram vítimas da alta da inflação puderam perceber que para

fazer comércio com o exterior era necessário uma moeda estável, além das questões

políticas que podem ser determinantes nesse fator. Todavia, esta ordem monetária só

poderia ser adotada se acaso houvesse uma hegemonia no setor monetário, o que

ocorreu após a 2ª Guerra Mundial, quando os EUA se tornaram o líder da economia

mundial, estabeleceram um novo ciclo de acumulação e a economia passou a girar em

torno daqueles que eram aliados a eles.

No período da crise de 1920, 1930 e de pós-guerra houve uma preocupação de

como seria feita a fixação da taxa de cambio,

porém a dificuldade era de que forma isto seria

realizado a ponto de equilibrar a conta dos países.

Para a Europa não era interessante voltar à taxa

pré-Guerra, pois a inflação reduziu e muito o valor

de suas moedas, enquanto o dólar americano se

manteve.

16

Por isso, os países que foram vítimas da alta da inflação tiveram que passar por

um processo de deflação e desvalorização cambial. Este processo não é considerado

muito popular, por ter sido utilizado por um grupo pequeno de pessoas.

Para os banqueiros privados dos EUA, o retorno da libra esterlina seria de

grande interesse dos EUA, já que

promoveria a estabilização monetária da

Europa.

Com relação à crise de 1929,

pode-se dizer impossibilitou o retorno do

padrão-ouro, por causa dos desacordos quanto às dívidas e reparações da 1ª Guerra,

além disso, havia as pressões políticas dos países que adotaram paridades em ouro fixas

sobre os que adotaram câmbio flutuante.

Em 1933, houve a última tentativa de recuperação do padrão-ouro, porém em

vão, já que Franklin Roosevelt, na época presidente dos EUA, preferiu dar continuidade

ao seu plano New Deal de recuperação da economia norte-americana, e o governo

alemão preferiu investir em obras públicas e rearmamento, a fim de gerar mais

emprego.

A partir de 1930, os EUA passaram a acompanhar as atividades do setor

financeiro para que não houvesse mais crises, assim os bancos passaram a se

especializar, segmentar e regionalizar, havendo uma separação entre as funções de

banco comercial e financeiro.

Com essa decisão, os bancos privativos perderam o seu espaço na economia

norte-americana e o Estado passou a dar assistência estatal, assegurando os depósitos e

organismo de supervisão, cuja função era gerenciar os meios de competitividade entre

as instituições financeiras, a ponto de exigir maior transparência na gestão de negócios.

17

O objetivo dessa reforma financeira era fazer com que os títulos públicos

viessem a valer muito, a ponto de compor os portfólios de bancos e corporações

integralmente no período da 2ª Guerra.

Esses títulos foram tão bem aceitos pelo público, e juntamente com a facilidade

de troca por moeda, fez com que o sistema financeiro mundial se reestruturasse de uma

forma mais concreta. Assim, o então presidente, Franklin Roosevelt, transferiu de

Londres e Wall Street, o controle da liquidez que agora pertencia a Washington. Assim,

o projeto New Deal estaria livre da dependência dos ideais da moeda forte.

O princípio do qual os EUA queriam se ver livres era o que retomava o período

de 1875 a 1914, mas conhecido como Golden Age, o qual a Inglaterra cobrava altas

taxas de juros, a fim de que os déficits no pagamento fossem evitados. Com isso, os

capitais de curto prazo eram movimentados do resto do mundo, enquanto reduzia-se a

fuga de capital novo. Contudo, os EUA só

conseguiram se libertar desse compromisso com a

criação do Fundo Monetário Internacional (FMI).

Com o New Deal, a capacidade produtiva dos

norte-americanos foi ampliada e os gastos do governo só cresceram nos últimos anos da

década de 1930. No entanto, somente o rearmamento gerou grandes oportunidades de

emprego.

Com o fim da 2ª Guerra Mundial, a dúvida tomou conta da população, pois esta

acreditava que com o corte dos gastos por parte dos militares, seria gerada uma alta no

desemprego. Além do mais, os EUA aumentou e muito a sua capacidade de produção,

com isso, mais consumidores seriam necessários para manter as fábricas abertas.

Assim, os defensores do planejamento econômico, percebendo esse potencial de

grande produtividade começaram a desejar um papel principal dos EUA na economia

mundial, como promotor do desenvolvimento global e reforma social. No entanto, para

18

que este projeto fosse colocado em prática seria necessário um segundo New Deal que

abrangesse o mundo inteiro.

Vale ressaltar que este projeto possuía dois empecilhos: URSS (União Soviética)

e Alemanha. A grande influência da URSS sobre o Leste Europeu era considerada uma

hostilidade pelo Departamento do Tesouro, visto que o mesmo defendia o aumento da

ligação comercial e de investimentos no país.

Com relação à Alemanha, o Departamento do Estado defendia a recuperação

industrial rápida do país, como uma forma de retorno, da Europa Ocidental, ao comércio

com vários países, além disso, acreditava-se que somente a Alemanha sobreviveria à

expansão russa.

O papel dos EUA, enquanto promotor do desenvolvimento global e reforma

social, seria de comandar um fundo estabilizador e um banco internacional, garantindo o

crescimento econômico e que o valor da moeda não caísse a ponto de criar uma nova

crise de queda da inflação, além de evitar um abatimento no setor financeiro

internacional e futuros ajustes nos balanços de pagamentos.

O desenvolvimento e a reforma viriam por meio do crescimento das ofertas de

emprego, pois os países poderiam fazê-la sem a preocupação de suas reservas

internacionais acabarem, já que haveria uma instituição com crédito abundante. Os

governos também teriam seus poderes aumentados, assim, poderia controlar a saída de

capitais.

No entanto, assim como os EUA, a Inglaterra, também, possuía um projeto de

criação de uma instituição financeira internacional. Na realidade, era uma espécie de

banco central dos bancos centrais, o qual ofereceria crédito aos países com déficit de

pagamento, financiados pelos EUA.

A partir dessas discussões, surgiu o FMI, cuja ideia central era próxima da

proposta pelos EUA. Ele deveria regularizar a moeda dos outros países, ou seja,

estabilizá-las a ponto que os seus valores não diferenciassem tanto do valor do ouro e do

19

dólar, evitando-se assim, alterações nas taxas de câmbio. Com relação ao crédito, este

deveria ser feito de uma forma com que a moeda de um país não se desvalorizasse,

perante os desequilíbrios da Balança de Pagamentos, isto deveria ocorrer por meio de

empréstimos a curto prazo.

Portanto, o objetivo desse percurso ao longo da história da economia mundial é

mostrar como o sistema financeiro mundial se modificou e se modifica até os dias

atuais, podendo-se afirmar que a economia mundial não é algo estável e nem totalmente

formada, já que ao longo do tempo e do desenvolvimento dos países a moeda padrão se

modificou.

Assim, podemos concluir que para cada tipo de instituição bancária um modelo

diferente foi adotado. No caso das instituições comerciais, elas pertencem ao modelo

italiano, mas especificamente dos Lombardos, que guardavam o dinheiro da população

em um banco. Já os bancos centrais, estão profundamente ligados ao modelo inglês,

cujas reservas dos bancos comerciais deveriam ser depositadas em seu caixa.

Vale destacar também que, ao longo da história foram necessários diversos

acontecimentos ou crises para haver uma modificação no sistema financeiro. Isto

ocorreu com o Banco de Amsterdam, criado para depositar os bens materiais adquiridos

na era dos Descobrimentos e das Grandes Navegações, que devido a desconfiança da

população, foi à falência, dando lugar ao Banco da Inglaterra.

Com o desaquecimento da economia no período da década de 1930, os países se

viram necessitados de uma instituição que fosse capaz de regularizar a situação dos

países que estivessem passando por uma crise de desvalorização da moeda, a fim de que

o mercado de comércio mundial não fosse afetado por isso.

20

No Brasil

A partir das discussões anteriores, sabe-se que o molde de banco comercial

adotado no mundo hoje é italiano, já o molde do Banco Central é da Grã-Bretanha. Mas

será que o Brasil seguiu o mesmo rumo dos outros países ou decidiu trilhar seu próprio

caminho?

O interesse do Estado em desenvolver a

atividade bancária no Brasil vem de longo tempo,

coincidindo assim, com a vinda da família Real

para o Brasil, ou seja, no ano de 1808. Neste

mesmo ano, o príncipe regente, Dom João VI

assinou um Ato Real que criava o primeiro Banco do Brasil.

Os comerciantes da Corte eram os subscritores dessa instituição bancária, porém

eram os indicados pelo Rei que administravam o banco, isto ocorria devido aos favores

que a Coroa concedia a instituição bancária.

Entre esses favores concedidos pela Coroa estava o fato do Banco do Brasil ser a

única instituição bancária no país a fabricar as notas circulantes, a exoneração de

qualquer espécie de produto e o privilégio exclusivo sobre o comércio de produtos,

como: diamantes e pau-brasil. Contudo, essa instituição bancária durou até o ano de

1829, visto que Dom João VI retirou todo o dinheiro investido no banco e retornou a

Portugal.

Desde a implantação desse modelo bancário, é que há uma preocupação, por

parte dos bancos, em adotar uma característica mais conservadora, tanto que as agências

se localizavam distantes da população e seu modo de atendimento não era nada

convidativo ao público.

Anos mais tarde, no Segundo Reinado do Império do Brasil, Irineu Evangelista

de Sousa, que se tornou Barão e Visconde de Mauá, criou em 1851 uma nova instituição

bancária, a qual também denominou Banco do Brasil.

21

Para criar o novo Banco do Brasil, o Barão na época era responsável pela

industrialização do país e contou com o apoio do Banco Comercial do Rio de Janeiro,

passando a se tornar a única instituição responsável pela fabricação de papel moeda. No

entanto, esta atividade foi perdida devido a uma crise monetária que quase levou a

instituição à falência, no ano de 1864.

A criação da Caixa Econômica e do Monte de Socorro do Rio de Janeiro, no ano

de 1861, estava fundamentada numa questão mais política e social, pois seu campo de

atuação estava restrito à área de créditos, porém, estes depósitos tinham um limite e

estavam sob a guarda do Tesouro Nacional.

Os empréstimos realizados pelo Monte Socorro eram feitos sobre penhor num

prazo não maior que de nove meses. Os responsáveis por estes recursos eram a Caixa

Econômica, o governo, as doações ou os legados de particulares. Já os empréstimos

feitos pela Caixa Econômica eram realizados por meio de apólices da dívida pública ou

o financiamento de despesas do Estado, criando assim uma fonte de financiamento do

governo central.

Além do mais, o papel da Caixa Econômica era oferecer ao cliente um ambiente

seguro e remunerador para as pequenas economias,

a fim de estimular as classes populares a

guardarem parte dos seus recursos financeiros para

qualquer eventualidade futura.

Por não receberem nenhuma espécie de

pagamento ou remuneração pelos serviços

prestados à população, a administração e o Corpo

Diretivo eram considerados benevolentes.

Os Conselhos Inspetor e Fiscal eram responsáveis pelo orçamento semestral,

fiscalizavam os serviços da Caixa, sua estruturação e o cofre, fixavam o valor de juros

sob os empréstimos que eram feitos por meio da penhoração, além disso, eles podiam

demitir aqueles que por eles foram nomeados.

22

Nas províncias, as quais possuíam a Caixa Econômica, havia a mesma ideia de

corpo operacional e diretivo, contudo, não havia nenhuma ligação entre elas.

Assim, ao final do período Imperial, as atividades bancárias desenvolvidas no

país estavam centralizadas no Rio de Janeiro e evidenciavam características

particulares, ou seja, 80% das 68 agências que existiam no país, no ano de 1888,

estavam localizadas no Rio de Janeiro.

Com o término do período imperial e o começo de um Brasil República, Rui

Barbosa, que estava insatisfeito com a organização dos bancos, resolveu fazer uma

reforma bancária, a fim de acabar com a dívida interna, multiplicando a emissão de

apólices da dívida pública, sendo que ao final do prazo de seis anos, os juros dos títulos

em circulação provavelmente já estariam pagos.

Novos bancos de capital privado foram criados, para que se tornassem

responsáveis pela fabricação de notas inconversíveis. O valor de fabricação autorizado

representava mais que o dobro do papel-moeda em circulação na época.

Com isso, algumas reformas bancárias foram sugeridas por Rui Barbosa e com o

crescimento da economia e da exportação de produtos agrícolas, chamaram a atenção de

investidores estrangeiros.

Até então não existia diferença entre instituições bancárias brasileiras e

estrangeiras no país, tanto que os recursos responsáveis por controlar as atividades

bancárias não tinham nenhuma informação sobre eles.

Porém, sabe-se que a partir de 1910 as instituições estrangeiras passaram a deter

grande parte dos depósitos dos brasileiros, já que os bancos brasileiros eram muito

novos e de pouca confiança do ponto de vista da população, além do grande número de

imigrantes no país.

Estes bancos não realizavam empréstimos a longo prazo, como os nacionais,

pois as especializações deles estavam voltadas para operações cambiais e comerciais de

23

curto prazo. Essas operações, de longo prazo, eram direcionadas a empresas do país de

origem, a qual representavam.

Apesar dos investimentos, dos bancos estrangeiros na economia do nosso país,

foi, aproximadamente, no inicio dos anos 50 que a economia, brasileira, teve uma

grande alta, consolidando as posições brasileiras.

Assim, os bancos se multiplicaram ao ponto de haver mais de 500 matrizes

funcionando na ocasião, porém a falta de capacitação profissional no setor empresarial

passou a se tornar evidente.

Com o objetivo de manter o controle do mercado monetário, criou-se, em 1945,

por meio de um decreto, a Sumoc (Superintendência da Moeda e do Crédito), cujo

objetivo era a substituição de critérios inadequados de fiscalização, que tiveram início

em 1920 com a Inspetoria Geral de Bancos.

Por conta dessas instabilidades no setor financeiro, no inicio da década de 60, o

único investimento feito, por brasileiros, era em

imóveis, o que leva a afirmar que aplicações em

títulos públicos e privados eram evitadas. Além

disso, a inflação crescia e somava-se com ela a

taxa de juros de 12% ao ano, o que acabava por

intimidar o desenvolvimento de capitais em

movimento.

Essa inibição durou até a troca de governo, ocorrida em 1964, ano em que o

Banco Central foi inaugurado, modificando a política econômica do país e

reestruturando assim o mercado financeiro.

As edições de novas leis é que foram responsáveis por essa reestruturação do

sistema financeiro, como: a criação das Obrigações Reajustáveis do Tesouro Nacional

(ORTN), que tornou possível à correção monetária; a lei da reforma bancária,

responsável pela reformulação do sistema nacional de intermediação financeira, e da

24

criação do Conselho Monetário Nacional e o Banco Central; e por fim a Lei de Mercado

de Capitais, que reeducou o mercado e determinou padrões para o seu crescimento.

A partir desta reestruturação surgiram diversas modificações, entre elas: a Bolsa

de Valores que teve sua legislação reformulada, a transformação dos corretores de

fundos públicos em Sociedades Corretoras, acarretando a sua profissionalização; a

criação de Bancos de Investimentos, cuja função era de desenvolver a indústria de

fundos de investimento.

Para isso, alguns investimentos foram liberados como os Fundos 157, os quais

permitiam que os contribuintes utilizassem parte do imposto, determinado de acordo

com a Declaração apresentada, a fim de que quotas de fundos de ações de companhias

abertas fossem administradas por financeiras de confiança do contribuinte.

Esse tipo de investimento, juntamente com outros desenvolvidos pelo governo,

levou a um crescimento rápido de interessados por ações por meio de investidores,

porém as empresas não emitiram novas ações e isto fez com que houvesse uma explosão

na Bolsa do Rio de Janeiro, entre os meses de dezembro e julho de 1971, cuja cotação

não parou de subir.

Contudo, após atingir o seu ápice, investidores mais experientes e esclarecidos

começaram a vender suas posições, gerando assim um processo de lucro para eles.

Entretanto, esse processo não durou muito, já que novas emissões chegaram à bolsa,

aumentando, assim, a oferta de ações. Além disso, muitos investidores se assustaram

com o tamanho e o crescimento do movimento de baixa, que acabaram por vender seus

títulos.

Como foi dito anteriormente, essa inquietação teve pouca duração, devido a

grandes prejuízos causados por empresas que não possuíam nenhum compromisso com

seus acionistas, além das ações pertencerem a companhias frágeis. Esse tipo de situação

foi responsável pela quebra de confiança no setor acionário de uma forma duradoura, e

para sua recuperação foram necessários novos subsídios de recursos, juntamente com

maiores investimentos por parte do Fundo de Pensão.

25

Outros investimentos também foram adotados, como: a isenção fiscal dos lucros

obtidos em bolsa de valores, abater do imposto parte dos valores que foram aplicados na

subscrição pública de ações decorrentes de aumento de capital e, por fim, programas de

financiamento que eram subsidiados pelo BNDES – Banco Nacional de

Desenvolvimento Econômico e Social. Além disso, foram introduzidas duas normas

legais: a Lei das Sociedades Anônimas, cuja função era modificar as regras que dirigiam

as sociedades anônimas; a Lei do Mercado de Capitais foi responsável pela criação da

CVM (Comissão de Valores Mobiliários), introduzindo assim, no mercado, uma

instituição governamental responsável de regulamentar e desenvolver o mercado de

capitais, fiscalizar a Bolsa de Valores e as companhias abertas.

Em meados da década de 90, houve um aumento de investidores estrangeiros

que atuaram no mercado de capitais do Brasil. No entanto, empresas brasileiras

passaram a ter acesso ao mercado externo por meio da listagem de suas ações em bolsas

de valores estrangeiras, sobretudo a New York Stock Exchange, no feitio de ADR’s

(American Depositary Reciepts), cujo objetivo era de capitalização por meio do

lançamento de valores mobiliários no exterior.

Porém, as companhias brasileiras foram obrigadas a seguir diversas regras que

foram impostas pela SEC – Securities and Exchange Comission, órgão responsável pela

regulação do mercado de capitais norte-americano. Essas regras estavam relacionadas a

aspectos contábeis, de transferência e divulgação de informações, os chamados

princípios de governança corporativa.

Apesar das empresas brasileiras atenderam a essas adequações, o mercado

brasileiro perdeu espaço para outros mercados, já que não havia nenhum tipo de

proteção ao acionista minoritário e um grande número de incertezas com relação às

aplicações financeiras.

1.3 - As Instituições Bancárias no Brasil e no Mundo

Ao contrário do que pensam as instituições financeiras do Brasil e do mundo

possuem muitas coisas em comum e isto ficará claro a seguir.

26

A partir das discussões anteriores, podemos destacar como características

semelhantes, no setor financeiro Brasileiro com o Internacional, o fato de a

desconfiança inibir o investimento da população em títulos públicos e privados,

prorrogando, assim, o crescimento econômico do país. Porém na Holanda, essa inibição

ocorreu devido à instabilidade econômica que vinha passando, já que os empréstimos

demoravam a ser pagos e o governo municipal fazia várias solicitações ao Banco de

Amsterdam.

Com relação ao Brasil, este tipo de aplicação era algo incerto, pois a população

não possuía nenhum tipo de confiança no poder público, principalmente, por verem

instituições financeiras serem fechadas por profissionais incapacitados para exercerem a

função administrativa. Porém, com o crescimento de instituições financeiras

estrangeiras no país, o capital dessas pessoas seria depositado ali, justamente pelas

instituições brasileiras serem novas e não alimentarem nenhuma credibilidade ao

cliente, além das questões que foram abordadas anteriormente.

O Brasil ainda passou por outra situação semelhante a da Holanda, empresas

sem nenhum escrúpulo e que pertenciam a companhias frágeis, não possuíam nenhuma

consideração ao acionista, o que também gerou uma mancha na credibilidade no setor

de investimento do país. Mas, ao contrário da Holanda, não foi preciso declarar falência,

pois com alguns subsídios e com maiores investimentos do Fundo de Pensão, foi

possível recuperar uma parcela da confiança do investidor.

Contudo, apesar da instabilidade de gerar baixos

ou nenhum investimento na economia nacional, elas se

faziam necessárias, de certa forma, para que houvesse

alguma reforma neste setor. Assim foi feito com o Brasil,

através do crescimento econômico gerado pela 2ª Guerra

Mundial e com a Grã-Bretanha, que se aproveitou da

falência do Banco de Amsterdam para criar o Banco da

Inglaterra.

27

Com base nas diferenças existentes entre o Brasil e o mercado Internacional

neste setor, destaca-se o fato da primeira instituição bancária ter surgido no país, apenas

em 1808, com a chegada da Família Real. Antes disso, todas as riquezas acumuladas,

aqui, eram exportadas para Portugal. Isto nos revela um grande atraso, perante os outros

países que já possuíam estas instituições desde a Idade Média.

Sabe-se então que a criação do Banco do Brasil se tornou possível em 1808, por

Dom João VI, porém dois séculos antes, o mundo já sabia da existência de seu primeiro

banco central, que se localizava em Amsterdam. Contudo, apenas três séculos depois,

em 1964, o Banco Central brasileiro foi criado, a fim de reestruturar o mercado

financeiro.

Esta reestruturação ocorreu pelo fato do Banco Central criar novas leis de

investimento e que procurava acabar com um desenvolvimento que se voltava para o

aspecto europeu. No entanto, o Banco do Brasil se tornou um banco comercial misto,

enquanto o banco da Amazônia, que foi reorganizado em 1966, e o do Nordeste, criado

em 1962, exerciam funções do banco comercial e de agentes do Sudam e da Sudene.

O Banco da Inglaterra, em determinado momento, teve que obter esse tipo de

procedimento, já que devido às guerras napoleônicas as suas notas seguiram em

processo de desvalorização. Para que isso não acarretasse problemas mais graves, o

Banco da Inglaterra começou a tomar conta do tesouro nacional, a fim de que não

houvesse uma maior desvalorização da moeda inglesa.

Além desses fatores, a instituição bancária do Brasil não trabalhava com câmbio

de moedas, o que só veio ocorrer no mesmo ano da criação do Banco Central, enquanto

a Holanda já atuava com este tipo de prestação de serviços desde o séc. XVI.

Assim como o Banco Central do Brasil foi criado para reestruturar o sistema

financeiro do país, o FMI foi criado para reestruturar o sistema mercadológico dos

países, a fim de favorecer o crescimento dos países subdesenvolvidos e estes obterem

recursos monetários para adquirirem produtos dos países desenvolvidos, gerando assim

um fluxo de capital que favorecia a todos, de certa forma.

28

As instituições financeiras que se encontravam no país, não realizavam

empréstimos a longo prazo, assim, como o FMI no ano de sua criação. Para o

credenciador solicitar um empréstimo com um prazo maior para pagar, era necessário

recorrer às instituições brasileiras.

No Brasil, além desse período de guerra, a abertura da economia brasileira ao

investimento do capital estrangeiro, no governo de JK, fez com que o país se tornasse

alvo de grande interesse por parte de outros países. As empresas multinacionais

especializadas no ramo automobilístico, instalaram-se em nosso país a procura de mão

de obra barata e impostos baixos. E isto elas realmente encontraram, pois o governo

isentou as máquinas dos impostos de importação e equipamentos industriais, além da

entrada de capital estrangeiro que era permitida desde que estivesse atrelada ao capital

nacional.

As guerras poderiam ser consideradas uma via de mão dupla. Os países que

participavam delas tinham sua moeda extremamente desvalorizada, seu país totalmente

destruído e desprovido de capitais para a sua reconstrução, outros, que não participavam

da guerra, viam sua economia crescer por meio da fabricação de armamentos,

exportações de alimentos, entre outros. Assim, ocorreu com o Brasil, cujo setor

industrial se desenvolveu bastante.

Podemos concluir que o desenvolvimento da economia brasileira, desde o seu

princípio com a chegada da Família Real ao Brasil, sempre foi algo um tanto quanto

atrasado, com relação aos outros países. Por exemplo, foi necessária a pressão do setor

financeiro internacional, para que o Brasil se adequasse ao mercado de ações, já que não

havia nenhuma lei que protegesse o acionista minoritário.

O seu alavancamento só ocorreu, mesmo, no período da 2ª Guerra Mundial e do

governo de JK, períodos estes que trouxeram grandes investimentos para economia

brasileira e posteriormente, a criação do Banco Central, responsável por um

desenvolvimento mais equilibrado e maduro da política monetária do país. Nesta época,

o sistema financeiro brasileiro só se preocupava em isentar o consumidor de taxas,

29

dando-lhe alguns privilégios acaso investisse na economia do país, porém não

outorgava nenhuma lei que favorecesse o investidor.

1.4 As capacidades e incapacidades civis: Pessoa Física e Pessoa

Jurídica

Certamente, você já deve ter ouvido falar nos termos pessoas físicas e pessoas

jurídicas. Mas, você saberia dizer em qual desses termos se enquadra?

Antes de partimos para as capacidades e incapacidades é importante entender o

que são pessoas físicas e jurídicas perante a lei. São consideradas pessoas físicas, todo

individuo, seja ele homem ou mulher, desde seu nascimento até o seu óbito, com

direitos e obrigações a serem cumpridas. No entanto, sua personalidade civil, tem inicio

no nascimento com vida.

Segundo o Novo Código Civil, para ser considerado uma personalidade basta o

indivíduo nascer com vida, seja ela a longo ou curto prazo, ou seja, com alguns minutos

de vida ou até mesmo anos, tornando-se algo atemporal, ao contrário do código civil de

outros que exigem este tempo.

Determinados países, como Espanha e Portugal, defendem a ideia de que o

indivíduo precisa ter a forma humana e que seja apto para viver. Contudo, como já foi

dito anteriormente, o Código Civil brasileiro não contempla tais ideias, sendo

necessário, somente, o nascimento com vida deste, mesmo que em poucos instantes

venha a óbito.

Todavia, o código, ao seu final, chama a

atenção para o fato de que desde a concepção, o

indivíduo já tem seus direitos preservados. Mas,

para a aquisição dos bens é necessário que se

nasça com vida, caso contrário, a ressalva proposta

pelo código não terá nenhum valor.

30

Para melhor entendimento exemplificaremos: suponhamos que um determinado

cidadão, tenha vindo a falecer e deixou uma mulher grávida. Os bens deste cidadão

serão repartidos entre a mulher e a criança, assim, acaso ela nasça com vida já tem seus

direitos preservados pela lei. Caso a criança já nasça morta, os direitos ficarão somente

com a mãe.

A capacidade de contrair direitos é denominada capacidade de direito, como a

própria ação já diz de gozo ou de aquisição. Tal capacidade deve ser exercida por todos,

pois segundo o Código Civil todo homem é portador de direitos e obrigações.

Com relação, a capacidade de fato ou exercício pode-se dizer que está ligada à

capacidade de exercer as atividades da vida civil, ou seja, se ela for capaz de diferenciar

o certo do errado, basicamente.

Essa classificação vale, também, para deficientes mentais e outras pessoas que

forem reconhecidas como incapaz de realizar atos pertinentes à vida civil, até mesmo

por atos transitórios não podem exprimir sua vontade. Esse grupo de pessoas enquadra-

se no grupo de incapacidade absoluta e podem requerer seus direitos, porém não podem

exercê-los, pois não tem capacidade de exercício, ou seja, não se enquadram nos

requisitos para serem consideradas pessoas físicas.

Os relativamente incapazes, ao contrário dos absolutamente incapazes, podem

exercer as atividades civis, contudo precisam ser assistidos por seus responsáveis, para

que assim a sua vontade seja reconhecida.

As pessoas consideradas incapazes de forma relativa são: maiores de 16 anos e

menores de 18 anos, usuário de alguma substância tóxica, pessoas excepcionais com a

capacidade mental parcial.

Porém, essas pessoas poderão ser testemunhas em julgamentos; fazer

testamentos; ser consideradas responsáveis por algum ato que tenham cometido caso

seus pais não possam ser responsabilizados por isso ou não obtiverem meios suficientes

para isto.

31

Com relação ao código civil, os índios não podem ser

considerados relativamente incapazes, já que não há previsão

sobre isto no código. O Estatuto do Índio é o único capaz dessa

determinação.

Segundo este, enquanto a população indígena não

estiver integrada a comunidade nacional, eles serão

considerados incapazes até que não preencham mais os

requisitos do artigo 9º, ou seja, os atos praticados por índios

sem a assistência e representação da FUNAI, serão considerados nulos.

O Estatuto do Índio procura preservar os usos, costumes e tradições da

comunidade indígena tanto nas relações familiares, quanto nos negócios realizados entre

eles. O estatuto só deverá interferir acaso a comunidade opte pelo direito comum.

Os índios, ainda não inseridos nos costumes da civilização estão submetidos ao

regime tutelar da União, ou seja, para a prática das atividades da vida civil, necessitam

da assistência do regime tutelar.

Assim, como os relativamente incapazes, maiores de 16 anos e menores de 18

podem se emancipar, qualquer índio maior de 21 anos, que conheça a língua portuguesa,

tenha habilitação para o exercício de atividade útil, na comunhão nacional e razoável

compreensão dos usos e costumes do ambiente nacional pode requerer ao Poder

Judiciário sua liberação do regime tutelar.

Pode-se entender assim que, pessoa física é todo cidadão que possui capacidade

de discernimento para exercer suas práticas civis, como: votar, casar, ser testemunha,

ser procurador.

Já a pessoa jurídica, é aquele indivíduo que possui alguma responsabilidade

jurídica, como: uma associação, empresa, companhia, tudo legalmente autorizado. Elas

estão divididas em direito público: União, Unidades Federativas, Autarquias; ou de

direito privado: empresas, sociedades simples, associações etc.

32

Elas podem demandar e ser demandadas em juízo, tendo assim a capacidade

para ser parte processual. Por isso, a ação relativa ao negócio da sociedade deve ser

endereçada a pessoa jurídica e nunca ao sócio ou representante legal.

As pessoas de direito público são empresas administradas pelo poder público

que são: União, Unidades Federativas, Autarquias.

Com relação à incapacidade jurídica, só há um artigo a esse respeito que é o

artigo 150, VI, “b” da Constituição Federal que isenta templos de qualquer culto do

pagamento do Imposto Territorial Urbano (IPTU).

Concluí-se, assim, que pessoa física é todo individuo que nasce com vida, o fato

de ele poder exercer a sua vida civil é o que irá diferenciá-lo, a ponto de determinar se

ele é absolutamente incapaz deste exercício ou relativamente incapaz.

Para ser considerado absolutamente incapaz, é necessária uma série de exames

que comprovem esta impossibilidade de discernimento por parte do indivíduo, caso seja

relativamente incapaz é necessário, apenas a companhia do seu responsável, assim, o

seu desejo será validado.

Com relação à pessoa jurídica, vale destacar que ela também é divida em grupos,

como a pessoa física, porém, para ser considerada uma pessoa jurídica, o indivíduo tem

que ser portador de alguma responsabilidade jurídica, seja ela uma empresa ou alguma

entidade sem fins lucrativos.

33

Unidade 2 – Sistema Financeiro

Olá,

Como você pode notar na Unidade 1, questões como o surgimento das

instituições bancárias e a suas funções no Brasil e no mundo foram abordadas,

principalmente, as diferenças e as semelhanças entre os modelos e as decisões tomadas

por cada governo.

Agora, nesta Unidade abordaremos questões relacionadas à estrutura do Sistema

Financeiro Nacional, suas funções e respectivas divisões.

Bom Estudo!

34

2.1 Sistema Financeiro Nacional (SFN) e a sua estrutura

O Sistema Financeiro Nacional (SFN) nada mais é do que um conjunto de

instituições e órgãos responsáveis pela regularização, fiscalização e execução de

operações que estão ligadas à circulação de crédito e da moeda.

Em 1920, foi criada a Inspetoria Geral de Bancos, que possuía a mesma função,

praticamente, do SFN, porém era uma fiscalização mais limitada sobre as instituições

bancárias, não tratando de questões como: de normatização e do controle total do

mercado financeiro.

Esse controle mais amplo passou a existir em 1945, com a criação da

Superintendência Monetária e do Crédito (SUMOC), que com a Reforma Bancária

passou a se chamar Banco Central da República do Brasil e mais tarde seria

denominado, apenas, Banco Central do Brasil.

O SFN é divido em dois grupos: Subsistema de Supervisão e Subsistema de

Operações.

O Subsistema de Supervisão tem como responsabilidade ajustar regras que

determinem os parâmetros de transferência de recursos dos poupadores aos tomadores e

controlar o funcionamento das instituições e entidades, cuja função seja a intermediação

financeira.

As instituições que o compõe são:

- Conselho Monetário Nacional

- Conselho de Recursos do Sistema Financeiro Nacional

- Banco Central do Brasil S.A

- Comissão de Valores Mobiliários

35

- Conselho Nacional de Seguros Privados

- Superintendência de Seguros Privados

- IRB – Brasil Resseguros

- Conselho da Gestão da Previdência Complementar

- Secretaria da Previdência Complementar.

Já o Subsistema de Operação tem como função operar a transferência de

recursos do poupador para o tomador, conforme as diretrizes dadas pelas instituições

que compõe o Subsistema de Supervisão.

As instituições que o compõe são:

1) Instituições Financeiras Bancárias e Monetárias

2) Instituições Financeiras não Bancárias e não Monetárias

3) Instituições do Sistema Brasileiro de Poupança e Empréstimo

4) Agentes Especiais

5) Instituições do Sistema de Distribuição de Títulos e Valores Mobiliários

6) Instituições do Sistema de Liquidação e Custódia de Títulos e Valores

Mobiliários

7) Instituições Administrativas de Recursos de Terceiros

8) Entidades Prestadoras de Serviços Financeiros Regulamentados

36

9) Instituições do Sistema Nacional de Seguros Privados e de Previdência

Complementar

10) Instituições Prestadoras de Serviços Financeiros não regulamentados.

1) Instituições Financeiras Bancárias e Monetárias

São consideradas instituições financeiras, as pessoas jurídicas, públicas ou

privadas, cuja principal atividade seja a

coleta de moeda nacional ou estrangeira,

intermediação ou aplicação de recursos

financeiros próprios ou terceirizados,

inclusive a custódia de valor de propriedade

de terceiros. As pessoas físicas que

exercerem qualquer uma das atividades

citadas, anteriormente, seja de forma

permanente ou eventual, também podem ser comparadas as instituições financeiras.

Porém, elas só podem exercer suas atividades com a autorização do Banco

Central do Brasil. No caso de instituições estrangeiras, elas necessitam de um decreto

do presidente da república. Sem a autorização do Banco Central ou do presidente essa

prática se torna ilegal, como exemplificação de instituições financeiras autorizadas cita-

se: os Bancos Comerciais, Caixas Econômicas, Cooperativas de Crédito, Bancos

Cooperativos, Bancos Múltiplos com Carteira Comercial.

2) Instituições Financeiras não Bancárias e não Monetárias

Com relação às instituições financeiras não bancárias, pode-se destacar que são

aquelas que não estão autorizadas a recolher depósitos à vista, são elas: os Bancos de

Investimento, os Bancos Estaduais de Desenvolvimento, Sociedades de Arrecadamento

Mercantil, Sociedade de Crédito, Financiamento e Investimento, Sociedades de Crédito,

37

Financiamento e Investimento, Companhias Hipotecárias, Bancos Múltiplos sem

Carteira Comercial.

3) Instituições do Sistema Brasileiro de Poupança e Empréstimo

Sobre as instituições do Sistema Brasileiro de Poupança e Empréstimo (SBPE),

pode-se dizer que são aquelas instituições que recolhem os depósitos por meio da

caderneta de poupança, no qual os recursos arrecadados são atribuídos ao financiamento

habitacional que são: as Sociedades de Crédito Imobiliário, as Associações de Poupança

e Empréstimo, as Caixas Econômicas (Estaduais) e os Bancos Múltiplos com Carteira

de Crédito Imobiliário.

4) Agentes Especiais

Os Agentes Especiais são as instituições que realizam funções diferenciadas das

quais estão sujeitas, essas instituições são: Banco do Brasil S.A, Caixa Econômica

Federal, Banco Nacional de Desenvolvimento Econômico e Social, Banco do Nordeste

do Brasil S.A, Banco da Amazônia S.A.

5) Instituições do Sistema de Distribuição de Títulos e Valores Mobiliários

As instituições do Sistema de Distribuição de Títulos e Valores Mobiliários são

responsáveis por prestar serviço aos poupadores e tomadores, por meio de compra e de

venda, como intermediários, de títulos e valores mobiliários e câmbio. Essas instituições

são: as Sociedades Corretoras de Títulos e Valores Mobiliários, as Sociedades

Corretoras de Câmbio, as Sociedades Distribuidoras de Títulos e Valores Mobiliários,

os Corretores de Mercadorias e Corretores de Mercadorias Agrícolas, os Operadores

Especiais de Mercadorias Agrícolas e Corretores de Algodão e os agentes Autônomos

de Investimentos.

38

6) Instituições do Sistema de Liquidação e Custódia de Títulos e Valores

Mobiliários

A respeito das Instituições do Sistema de Liquidação e Custódia de Títulos e

Valores Mobiliários, entende-se que são aquelas, cuja atividade está ligada ao mediador

financeiro, responsável por criar melhores oportunidades para se emitir e fazer circular

os títulos e valores mobiliários, porém sem poder realizar intervenções de compra e

venda. Essas instituições são: as Bolsas de Valores, as Entidades de Mercado de Balcão

Organizado, Sociedades de Compensação e Liquidação de Operações, as Bolsas de

Mercadorias e Futuros, o Sistema Especial de Liquidação e Custódia – SELIC e a

Central de Custódia e Liquidação Financeira de Títulos.

7) Instituições Administrativas de Recursos de Terceiros

As Instituições Administradoras de Recursos de Terceiros tem como objetivo

reunir diferentes poupadores, mas que tenham como objetivo o investimento de seus

recursos. Essas instituições são divididas em 5 grupos com suas respectivas subdivisões.

Grupo 1 - O primeiro grupo são dos Fundos Mútuos de Investimento

Regulamentados pelo BACEN e suas respectivas subdivisões são: o Fundo de

Investimento Financeiro, o Fundo de Investimento Financeiro – Dívida Estadual e/ou

Municipal, o Fundo de Aplicação em Quotas de Fundos de Investimento Financeiro, o

Fundo de Renda Fixa – Capital Estrangeiro, o Fundo de Investimento no Exterior, o

Fundo de Investimento Extramercado.

Grupo 2 - O segundo grupo é dos Fundos Mútuos de Investimentos Regulados

pela CVM e estão subdivididos em: Fundos Mútuos de Investimento em Ações, Fundos

Mútuos de Investimentos em Ações – Carteira Livre, Fundo de Investimento em Quotas

de Fundos Mútuos de Investimentos em Ações, Fundos Setoriais de Investimentos em

Ações, Fundos Mútuos de Investimento em Empresas Emergentes, Fundo de

Investimento Cultural e Artístico, Fundo de Privatização – Capital Estrangeiro, Fundo

de Conversão – Capital Estrangeiro e Fundo de Conversão – Capital Estrangeiro (Áreas

Incentivadas).

39

Grupo 3 - O terceiro grupo são os Fundos de Investimentos que estão sobre o

olhar do BACEN e do CVM. Estes são subdivididos da seguinte forma: Fundos de

Investimento – Capital Estrangeiro, Fundos Mútuos de Investimento em Ações do Setor

de Mineração, Fundos Mútuos de Ações Incentivadas, Fundos de Investimento

Imobiliário e Fundos Mútuos de Privatização – Dívida Securitizada.

Grupo 4 - É formado pelos Fundos Mútuos de Investimento e, assim, como o

grupo anterior são supervisionados pelo BACEN e pelo CVM, juntamente com o

SUSEP. Neste grupo só há uma subdivisão que é o Fundo de Aposentadoria

Programada Individual – FAPI.

Grupo 5 - O quinto e último grupo, das Instituições Financeiras

Administradoras de Recursos de Terceiros, é subdividido da seguinte forma: Clubes de

Investimentos, Carteira de Títulos e Valores Mobiliários, Sociedade de Investimento –

Capital Estrangeiro e Administrador de Consórcio.

8) Entidades Prestadoras de Serviços Financeiros Regulamentados

As Entidades Prestadoras de Serviços Financeiros Regulamentados são

entidades que legalmente não estão ligadas as instituições financeiras, porém prestam

serviço financeiro de forma regulamentada. Quem está ligada a estas entidades são as

Agências de Fomento ou de Desenvolvimento.

9) Instituições do Sistema Nacional de Seguros Privados e de Previdência

Complementar

Com relação às instituições do Sistema Nacional de Seguros Privados e

Previdência Complementar, sabe-se que são responsáveis por proteger os seguros de

coisas, pessoas, bens, responsabilidades, obrigações, direitos, garantias, cosseguro,

resseguro, retrocessão de seguros, planos de pecúlio ou de rendas e de assistência

médica ou odontológica e planos benefícios complementares ou assemelhados aos da

Previdência Social.

40

As instituições ligadas a este serviço são: as Sociedades Seguradoras, as

Sociedades de Capitalização, as Entidades Abertas de Previdência Privada com Fins

Lucrativos, as Entidades Abertas de Previdência Privada sem Fins Lucrativos, as

Entidades Fechadas de Previdência Privada, as Sociedades Administradoras de Planos

de Seguro-Saúde e Corretoras de Seguros.

As Entidades Fechadas de Previdência Privada são possuidoras de um volume

considerável de poupança e a responsável por supervisioná-las é a Secretária de

Previdência Complementar, enquanto as Entidades Abertas de Previdência Privada são

supervisionadas pela SUSEP.

Sobre as Entidades Abertas, vale destacar que são entidades caracterizadas por

determinar e efetuar planos de benefícios de aspecto previdenciário por meio de renda

progressiva ou de forma única, fácil acesso à pessoa física. Já as Entidades Fechadas são

entidades sem fins lucrativos e seu ingresso só é possível para que eles que atuam em

algum grupo ou empresa que está sobre a administração do poder público.

10) Instituições Prestadoras de Serviços Financeiros não regulamentados

Sobre as Instituições Prestadoras de Serviços Financeiros Não Regulamentados,

pode-se afirmar que, assim como as Entidades Prestadoras de Serviços Financeiros

Regulamentados, não são consideradas instituições financeiras, apesar de

desenvolverem atividades relacionadas a este setor. As instituições que compõe este

setor são: as Sociedades Administradoras de Cartões de Crédito e as Sociedades de

Fomento Mercantil.

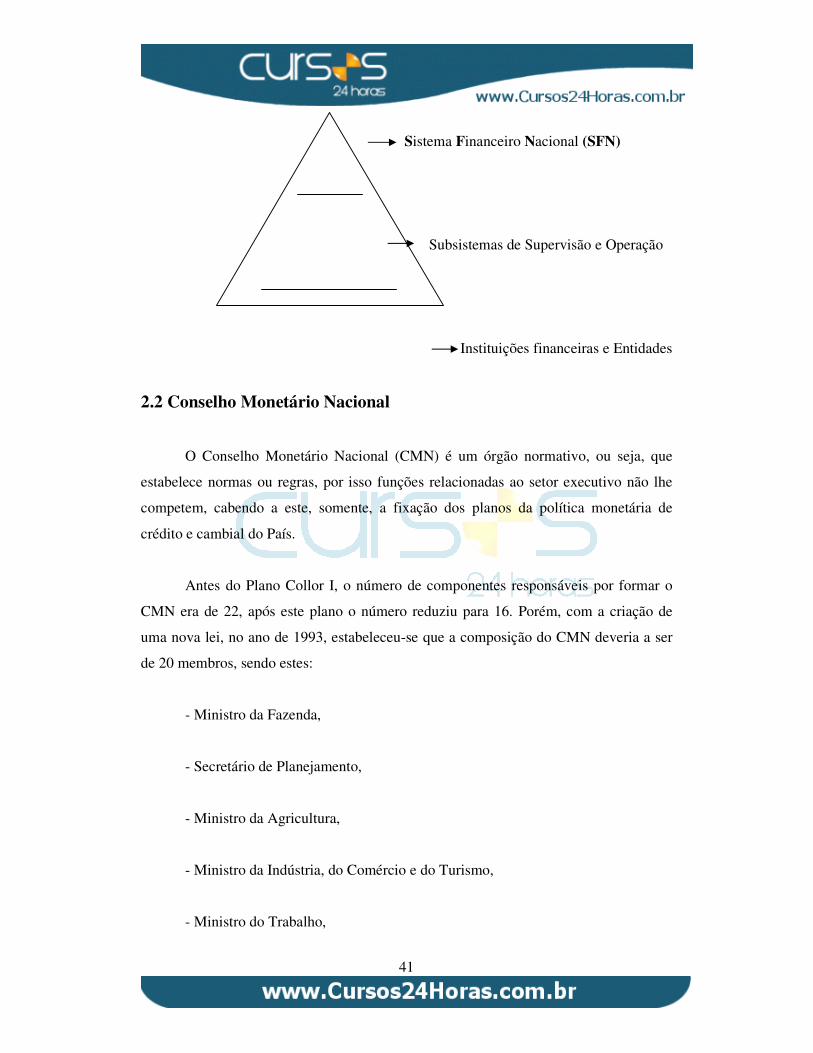

Pode-se concluir, assim, que o Sistema Financeiro Nacional (SFN) possui o

mesmo formato que o de uma pirâmide. O único bloco que se encontra no topo dela é o

SFN no seu todo. Os dois blocos que o seguem abaixo são os Subsistemas de

Supervisão e Operação, em seguida temos os órgãos que formam este sistema, logo

após as instituições que supervisionam e controlam as entidades e as instituições e por

fim, formando a base da pirâmide, as instituições financeiras e as entidades.

41

Sistema Financeiro Nacional (SFN)

Subsistemas de Supervisão e Operação

Instituições financeiras e Entidades

2.2 Conselho Monetário Nacional

O Conselho Monetário Nacional (CMN) é um órgão normativo, ou seja, que

estabelece normas ou regras, por isso funções relacionadas ao setor executivo não lhe

competem, cabendo a este, somente, a fixação dos planos da política monetária de

crédito e cambial do País.

Antes do Plano Collor I, o número de componentes responsáveis por formar o

CMN era de 22, após este plano o número reduziu para 16. Porém, com a criação de

uma nova lei, no ano de 1993, estabeleceu-se que a composição do CMN deveria a ser

de 20 membros, sendo estes:

- Ministro da Fazenda,

- Secretário de Planejamento,

- Ministro da Agricultura,

- Ministro da Indústria, do Comércio e do Turismo,

- Ministro do Trabalho,

42

- Presidente do Banco Central (podendo seus diretores participarem, contudo,

sem direito a voto),

- Presidente do Banco do Brasil,

- Presidente da Caixa Econômica Federal,

- Presidente do BNDES,

- Presidente do CVM,

- Presidente do BASA,

- Presidente do BNB,

- Dois representantes das classes trabalhadoras que forem nomeados pelo

Presidente da República, após ouvir as Centrais Sindicais.

- Seis membros com boa reputação e com bons conhecimentos nos assuntos

econômico-financeiros, que também serão indicados pelo Presidente da República.

Cabe destacar que ao citar o Presidente do BASA se refere ao Presidente do

Banco da Amazônia S/A que busca o desenvolvimento da região amazônica e o

Presidente do BNB está ligado ao Banco do Nordeste do Brasil que visa o

desenvolvimento da região do Nordeste.

Fica a cargo do presidente do CMN convidar outros ministros e até mesmo

outros representantes de alguma entidade pública ou privada, porém estes não têm

direito a voto.

As reuniões do CMN são realizadas uma vez por mês, contudo, podem ser

convocada de forma extraordinária por seu presidente ou a pedido de, no mínimo, 11

membros.

43

Como foi dito, no inicio deste tópico, as funções relacionadas à área

administrativa não competem ao CMN, somente, lhe cabe estabelecer normas ou regras

a serem seguidas pela política monetária, de crédito, orçamentária fiscal, da dívida

interna e externa.

Com base nisto, pode-se destacar o ajuste do volume das formas de pagamento

às reais necessidades da economia e seu processo de desenvolvimento, a

regulamentação do valor interno e externo da moeda, prevenindo ou corrigindo os

surtos inflacionários ou deflacionários de origem interna ou externa. Além de equilibrar

o balanço de pagamentos do país, cuidar da liquidez e da solvência das instituições

financeiras.

Entre outras funções destaca-se a orientação

dada às instituições financeiras, públicas ou privada,

sobre a melhor forma que seus recursos devem ser

aplicados de forma que este contribua para um

desenvolvimento equilibrado da economia nacional.

Propiciando a melhoria das instituições e dos

instrumentos financeiros, a ponto de tornar mais

eficaz o modo de pagamento e mobilização de recursos.

Cabe ainda, ao CMN, autorizar as emissões de papel moeda, aprovar os

orçamentos monetários encaminhados pelo Banco Central, definir planos e normas

cambiais, organizar o crédito de acordo com suas necessidades e as formas das

operações de crédito.

É de sua responsabilidade, também, determinar um limite de pagamento das

operações e serviços bancários ou financeiros, decidir o percentual que será recolhido

pela instituição bancária sobre seus depósitos e outros títulos contábeis. Regularizar as

operações de redesconto de liquidez, conceder ao Banco Central a exclusividade de

operações de câmbio quando o balanço de pagamento exigir, estabelecer normas a

serem seguidas pelo Banco Central nas transações com títulos públicos, regularizar a

44

constituição, o funcionamento e a fiscalização de todas as instituições financeiras que

operam no país.

2.3 Banco Central do Brasil (BACEN)

A princípio, a função do Banco Central é de um órgão executivo, ou seja, cuja

responsabilidade é fazer valer à maneira com que o funcionamento do sistema e as

normas emitidas pelo Conselho Monetário Nacional (CMN) sejam postas em prática.

Se excluíssemos a informação anterior, você saberia definir o que é o Banco Central?

Como ele surgiu e suas respectivas funções?

O Banco Central do Brasil foi criado no ano de 1964, mais especificamente, em

31 de dezembro deste mesmo ano. A Lei responsável pela criação do Banco Central é a

mesma que estruturou o SFN, que passou a ser formado pelo Banco Central da

República Federativa do Brasil, pelo Banco do Brasil S.A., pelo Banco Nacional do

Desenvolvimento Econômico e por outras instituições financeiras públicas e privadas.

Hoje o Banco Central cumpre diversas funções, no entanto, antes da sua criação,

essas funções eram distribuídas entre o Banco Central da República Federativa do

Brasil, o Tesouro Nacional e a Superintendência da Moeda e do Crédito (Sumoc).

A Superintendência da Moeda e do Crédito foi criada em 1945, com o objetivo

de realizar o controle monetário e preparar a organização para um Banco Central.

Era, também, de responsabilidade da Sumoc a determinação de quantos

percentuais os bancos comerciais deveriam ter em suas reservas obrigatórias e os juros a

serem cobrados sobre os depósitos bancários. Além dessas atividades, cabia, ainda, a

fiscalização das atividades dos bancos comerciais, orientar a política cambial e

representar o país frente a organismos internacionais.

A criação do Banco Central suprimiu a Sumoc, sendo que este passaria a exercer

todas as atividades que eram de responsabilidade dela antes e no seu lugar criou-se o

Conselho Monetário Nacional (CMN), que passou a ter nove membros.

45

Apesar, de o Banco Central ter sido criado para ser uma organização

independente, esta é uma discussão que dura até os dias de hoje, pois para alguns

teóricos a independência deste órgão é caracterizada pelo não influenciamento por

ciclos políticos ou por preferências deles.

Outros teóricos já veem esta independência como a não influência para

estabelecer e colocar em prática a política monetária, sem a interferência do setor

executivo, assegurando, assim, a estabilidade dos preços, por mais que isso vá contra as

intenções das autoridades políticas.

Há teóricos que, também, não são a favor desta independência, pois isto

acarretaria na não movimentação da política econômica, evitando a coordenação de

políticas e impossibilitando a formulação da política monetária pelo poder Executivo.

Porém, alguns destacam como ponto a favor, o fato de que os preços do mercado seriam

mais estáveis.

Esta discussão não ocorre somente no Brasil, mas também no exterior, cujos

teóricos acreditam que a independência do Banco Central,

geraria uma perda social, já que a função está intimamente

ligada à política monetária, que interfere, diretamente, na

vida do cidadão e para que este déficit democrático fosse

reparado era necessária a sua reintegração a dependência do

governo. Porém, para outros teóricos a estabilização da

inflação só é possível por meio dela.

Mas, para Corazza (2006) esta independência já existe, desde 1994, com a

implantação do Plano Real, pois este já agia com liberdade de escolha de instrumentos

de política monetária que acreditam ser mais pertinentes para a estabilização da moeda.

O mesmo direito foi dado com relação à identificação da necessidade e do modo

de desempenho nas suas intervenções no mercado de câmbio à vista.

46

Este direito foi dado ao Banco Central por meio de um decreto, determinando

que o sistema de metas para a inflação é que conduziria a política macroeconômica

brasileira.

O que reforça mais esta ideia de independência do Banco Central é o fato dele

atuar segundo seus próprios critérios, determinando, assim, quando agir, de qual

instrumento irá se utilizar, o melhor momento de comprar ou vender a moeda

estrangeira, o preço a pagar e o volume ideal de reservas que devem ser acumuladas.

Conclui-se, então que o Banco Central, BACEN, está diretamente ligado à parte

financeira do país, e de uma forma mais indireta a economia e que basicamente, a

função do BACEN é emitir papel moeda e moeda metálica de acordo com as

orientações vindas do CMN.

Além disso, ele deve colocar em prática os serviços do meio circulante, emitir

títulos de responsabilidade própria, de acordo com o mercado cambial e as condições

definidas pelo CMN, controle do fluxo de capital estrangeiro, de forma a garantir o