Ciclo Apimec 2008 Agora eles são um banco único e feito...

73

Ciclo Apimec 2008 Agora eles são um banco único e feito para você.

Transcript of Ciclo Apimec 2008 Agora eles são um banco único e feito...

Ciclo Apimec 2008 Agora eles são um banco único e feito para você.

2

Agenda

As Companhias

A Associação

Rankings

Governança Corporativa

Criação de Valor para os Acionistas

Conclusão

• PerfilPrincipais Indicadores

Carteira de Crédito e Inadimplência

Segmentação

Presença no Exterior

Rede de Atendimento

Setembro 2008

3

Total de Ativos: R$ 396,6 bilhõesPatrimônio Líquido: R$ 38,8 bilhõesLucro Líquido Recorrente: R$ 6,0 bilhõesNúmero de agências + PABs: 3.596Número de Correntistas: 9,8 milhõesNúmero de Colaboradores: 71.616

Total de Ativos: R$ 178,5 bilhõesPatrimônio Líquido: R$ 12,9 bilhõesLucro Líquido Recorrente: R$ 2,2 bilhõesNúmero de agências + PABs: 1.216Número de Correntistas: 4,7 milhões Número de Colaboradores: 36.425

Fundado em 1924 por obrade João Moreira Salles

Fundado em 1943 por obra deAlfredo Egydio de Souza Aranha

Setembro 2008

4

O Ambiente Competitivo Global

Bancos no mundo por Patrimônio Líquido - PL “The Banker Top 1000”

Dezembro de 2007Ativos

US$bilhões Rank

BIS

Índice

PL ROA

% RankUS$bilhões

Fonte: The Banker Top 1000 – Julho de 2008

(*) Em setembro de 2008

1. HSBC Holdings 2. Citigroup3. Royal Bank of Scotland4. JP Morgan Chase5. Bank of America Corp6. Mitsubishi UFJ Fin. Group7. Crédit Agricole Groupe8. ICBC (Beijing - China)9. Santander Central Hispano10. Bank of China11. BNP Paribas12. Barclays Bank13. China Construction Bank29. Itaú Unibanco Banco Múltiplo48. Bradesco50. Itaú Holding66. Unibanco

5º7º1º

12º10º

9º6º

19º16º28º

3º4º

23º72º87°94º

153º

13,6%10,7%11,2%12,6%11,0%11,3%

9,6%13,1%12,7%13,3%

nd12,1%12,6%

15,1%(*)

14,0%17,9%14,7%

10589898983836966585655555231171714

556º942º776º374º465º754º768º426º479º355º702º741º347º

32º85º29º70º

1,03%0,08%0,52%1,46%1,22%0,56%0,53%1,33%1,20%1,51%0,65%0,58%1,53%4,24%3,09%

4,72%3,30%

2.3542.1883.8081.5621.7161.8182.2681.1891.344

8202.4942.459

903250193166

84

5

Agenda

As Companhias

A Associação

Rankings

Governança Corporativa

Criação de Valor para os Acionistas

Conclusão

Perfil

• Principais IndicadoresCarteira de Crédito e Inadimplência

Segmentação

Presença no Exterior

Rede de Atendimento

44,6 53,3 67,8 93,6127,6 114,1

164,531,4 36,3

47,154,8

76,368,1

91,5

2003 2004 2005 2006 2007 set/07 set/08

Principais Indicadores

118,8 130,3 152,4 209,7294,9 298,5

396,669,6 79,4 91,8

103,7

149,6 133,9

178,5

2003 2004 2005 2006 2007 set/07 set/08

Ativos (R$ bilhões) Operações de Crédito (R$ bilhões) (*)

188,4 209,7 244,2313,4

444,5 432,4

575,1

76,089,6

114,9

148,4

203,9182,2

256,0

(*) Inclui avais e fianças

6

CAGR: 26,5%

CAGR: 28,9%

CAGR: 29,1%

CAGR: 25,3%

CAGR: 31,6%

CAGR: 21,9%

3,1 3,8 5,4 6,2 7,2

5,4 6,0 1,1 1,3

1,8 2,2

2,6

1,9 2,2

2003 2004 2005 2006 2007 9M/07 9M/08

11,9 14,0 15,6 23,6 29,0 28,0

38,8 7,2 8,1 9,3

9,9 11,8 11,6

12,9

2003 2004 2005 2006 2007 set/07 set/08

Principais IndicadoresPatrimônio Líquido (R$ bilhões)

7

19,122,1

24,933,5

40,8 39,6

51,7

Lucro Líquido Recorrente (R$ bilhões)

4,25,1

7,28,4

9,8

7,38,2

(*) Anualizado

CAGR: 23,3%

CAGR: 28,3%

CAGR: 13,1%

CAGR: 21,1% (*)

CAGR: 20,9% (*)

CAGR: 21,7% (*)

13,8 14,7 18,0 21,9 23,9 23,4 26,214,1 18,3

22,526,3 28,8 26,9

30,0

2003 2004 2005 2006 2007 set/07 set/08

Principais IndicadoresClientes (milhões) (*)

8

Colaboradores (mil)

27,933,0

40,548,2

52,7 50,356,2

• Rede: 9,2 milhões;• Financeiras: 9,2 milhões;• Cartões de Crédito: 11,3 milhões;• Outros: 0,3 milhão.

• Rede: 15,6 milhões;• Financeiras: 5,0 milhões;• Cartões de Crédito: 3,6 milhões;

• Outros: 2,0 milhões.

42,5 45,3 51,0 59,9 65,1 64,7 71,6

27,6 27,429,5

33,034,2 33,6

36,4

2003 2004 2005 2006 2007 set/07 set/08

70,1 72,780,5

92,999,3 98,3

108,0

(*) Inclui: Correntistas, Poupadores, Aposentados e Não-Correntistas clientes de Financeiras, Seguros e Previdência, Cartões de Crédito e Financiamento de Veículos.

CAGR: 9,5%

CAGR: 11,6%

CAGR: 6,0%

CAGR: 15,9%

CAGR: 14,4%

CAGR: 17,2%

35,0% 37,7% 36,6% 32,6% 27,2% 27,9% 26,8%

2003 2004 2005 2006 2007 set/07 set/08

65,2% 66,2% 58,1% 56,0% 57,7% 56,9% 54,3%

2003 2004 2005 2006 2007 set/07 set/08

15,3% 16,8% 21,2% 22,9% 23,9% 23,6% 23,6%

2003 2004 2005 2006 2007 set/07 set/08

Principais Indicadores

9

ROE Recorrente (1) (%)

Índice de Eficiência (2) (%) Índice de Eficiência (2) (%)

(1) Lucro Líquido Recorrentesobre Patrimônio Líquido Médio

(2) Critério Internacional

ROE Recorrente (1) (%)

54,5% 53,9% 50,3% 47,6% 46,2% 45,6% 44,8%

2003 2004 2005 2006 2007 set/07 set/08

24,3 24,630,9 29,4 26,2 26,6 25,9

2003 2004 2005 2006 2007 set/07 set/08

58,5 58,6 53,2 50,5 50,0 49,3 47,9

2003 2004 2005 2006 2007 set/07 set/08

Principais Indicadores

10

ROE Recorrente (1) (%) Índice de Eficiência (2) (%)

ROE Recorrente Itaú set/08 - 26,8%

ROE Recorrente Unibanco set/08 – 23,6%

Índice de Eficiência Itaú set/08– 44,8%

Índice de Eficiência Unibanco set/08- 54,3%

(1) Obtido através do somatório do Lucro Líquido Recorrente sobre o somatório do Patrimônio Líquido Médio

(2) Obtido através do somatório das Despesas sobre o somatório das Receitas

Principais Indicadores

11

30 de setembro de 2008 (R$ bilhões)

(*) Inclui avais e fianças

(**) Acumulado nos 9 meses

Ativos

178,5

396,6

91,5

164,5

Operaçõesde Crédito (*)

77,9

168,8

DepósitosClientes

55,6

209,4

Ativos sob Gestão

PatrimônioLíquido

2,2

5,9

LucroLíquido (**)

575,1 256,0 246,7 265,051,7 8,1

12,9

38,8

9,4%

15,1%

42,4%

33,1%Depósitos à Vista

Poupança

Depósitos a Prazo

Debêntures e Letras Hipotecárias

12

(R$ bilhões)

Mix dos Depósitos

Carteira de Crédito(1) / Depósitos de Clientes(2)

dez/05 dez/06 dez/07 set/08

Principais Indicadores

Depósitos de Clientes

(1) Não considera avais e fianças

(2) Líquido de compulsório e disponibilidades e ajustado por obrigações por TVM no exterior e empréstimos e repasses

Depósitos à Vista

3,4

19,9

7,3

29,9

Poupança

23,4

58,2

Debêntures+LH

43,8

60,8

Depósitos a Prazo

23,337,2

104,6 81,6

77,9

168,8

246,7

Total

94,8% 94,2% 93,9% 93,5%

Setembro 2008

Setembro 2008

13

Principais Indicadores

Demonstração do Valor Adicionado

Colaboradores34,3%

24,4%

14,4%

26,9%

Acionistas

Governo

Reinvestimento de LucrosR$ 5,4 bilhões

R$ 6,9 bilhões

R$ 4,9 bilhões

R$ 2,9 bilhões

(Acumulado de Jan-Set/08)

1T/06 2T/06 3T/06 4T/06 1T/07 2T/07 3T/07 4T/07 1T/08 2T/08 3T/08

14

Principais Indicadores Investimentos em Tecnologia

% Auto Atendimento x

Total de Transações (*)

84,7%

66,5%

84,9%

67,2%

85,2%

69,2%

85,5%

72,9%

85,8%

74,8%

85,9%

75,4%

(*) Total de operações realizadas por clientes em agências e canais eletrônicos

Itaú

Unibanco

19,8 20,6 17,0 17,2 17,9

14,7

2003 2004 2005 2006 2007 set/08

15

Principais Indicadores

Tier 1: 11,5%

Tier 2: 3,2%

Índice de Basiléia - %

Tier 1: 9,3%

Tier 2: 3,7%

Após efetuada a operação, ficará em torno de 15,1%.Após efetuada a operação, ficará em torno de 15,1%.

18,6 16,3 15,6 16,0 14,7 13,0

2003 2004 2005 2006 2007 set/08

16

Agenda

As Companhias

A Associação

Rankings

Governança Corporativa

Criação de Valor para os Acionistas

Conclusão

Perfil

Principais Indicadores

• Carteira de Créditoe Inadimplência

Segmentação

Presença no Exterior

Rede de Atendimento

17

Principais Indicadores

Carteira de Crédito (*)

Financiamento de Automóveis

11,9

39,4

44,7

45,9

Grandes Empresas

11,5

33,3

PMEs

2,2

3,6

Financiamento Imobiliário

7,2

11,4

Cartões de Crédito

11,5

15,3

CréditoPessoal

1,0

11,0

Argentina Chile

UruguaiParaguai

51,390,6

44,8

5,718,6

26,8

1,5

4,6

Crédito Rural

6,112,0

Financiamento de Automóveis

Grandes Empresas

Micro, Pequenas e Médias Empresas

Financiamento Imobiliário

Cartões de Crédito

Argentina/Chile/Uruguai/Paraguai

Crédito Rural

Crédito Pessoal35%

18%

11%

7%

5%

2%2%

20%

(*) Inclui avais e fianças

Mix da Carteira de Crédito

R$ bilhões

Aproximadamente equilibrado entre Pessoa Física e Pessoa Jurídica

18

Crédito com Qualidade

Evolução da Carteira de Crédito TotalR$ bilhões

CAGR: 29,1%

7690

115

148

204

256

dez/03 dez/04 dez/05 dez/06 dez/07 set/08

16,5% 15,3% 14,3% 13,3% 12,8% 12,0% 11,3% 11,3% 11,3% 12,3%13,8%

13,6%14,4%

13,9%

12,8% 12,6%11,7% 11,7%

11,3% 11,0%10,5% 10,3%9,3%

9,8% 9,8%8,9% 9,2%

8,8% 8,6% 8,5%7,9%

7,4% 7,4%

1T/06 2T/06 3T/06 4T/06 1T/07 2T/07 3T/07 4T/07 1T/08 2T/08 3T/08

19

Crédito com Qualidade

Margem Financeira Líquida (NIM) x SELIC NIM Itaú + Unibanco

após Provisão

NIM Itaú + Unibanco

SELIC

Variação 1T/06 x 3T/08:SELIC = -2,7 p.p.NIM Itaú + Unibanco = -3,3 p.p.NIM Itaú + Unibanco após Provisão = -1,9 p.p.

20

Crédito com Qualidade

Provisão para Risco de Crédito

PDD – Provisão para Devedores Duvidosos (1) / Carteira de Crédito

Despesa de PDD Recorrente (R$ milhões)

Despesa de PDD Recorrente/Carteira de Crédito

2.189 2.3112.028 2.021 2.191 2.091

2.460 2.674 2.722

1,9% 1,8% 1,5% 1,4% 1,4% 1,2% 1,3% 1,4% 1,3%

7,8% 7,8% 7,4% 7,2%6,6% 6,2% 5,8% 5,7% 5,4%

3T/06 4T/06 1T/07 2T/07 3T/07 4T/07 1T/08 2T/08 3T/08 (1) Inclui provisão específica, genérica e adicional

5,3%5,3%

5,1%

4,9%4,5%

4,2%

4,1%

4,2%4,0%

8,8%

8,7%8,0%

7,7%7,4%

7,0%

7,1%

7,0%6,8%

2,2%2,3%

2,3%

2,1%1,7%

1,5%

1,3%

1,4%1,3%

set/06 dez/06 mar/07 jun/07 set/07 dez/07 mar/08 jun/08 set/08

21

Crédito com Qualidade

Índice de Inadimplência (*)Pessoa Física

Total

Pessoa Jurídica

(*) Considera créditos vencidos há mais de 60 dias

22

Crédito com Qualidade

Índice de Cobertura (*)

(*) Obtido por meio da divisão do saldo da provisão para créditos de liquidação duvidosa pelo saldo das operações de créditos vencidos há mais de 60 dias

148% 147% 147% 147% 147% 147% 142% 135% 137%

3T/06 4T/06 1T/07 2T/07 3T/07 4T/07 1T/08 2T/08 3T/08

6.226 8.513 13.867 20.53335.078 29.886

47.070

5.281 7.94411.217

14.258

17.80015.146

18.648

9.67812.096

17.375

21.363

25.71125.718

26.824

2003 2004 2005 2006 2007 set/07 set/08

23

Créditos Diretos - Pessoa Física

CAGR: 53,1 %

CAGR: 30,4 %

CAGR: 23,9 %

30,8%

21.18528.553

42.459

56.154

78.58970.750

92.542

Veículos

Cartões de Crédito

Crédito Pessoal

CAGR: 36,4 % 26.385 – Unibanco66.157 – Itaú

(R$ milhões)

Operações de Crédito

Financiamentos de veículos Pessoa Jurídica (R$ milhões)• 2003 - 990 • 2004 – 1.365 • 2005 – 1.678 • 2006 – 2.075 • 2007 – 3.333 • set/07 – 2.849 • set/08 – 4.202

4.862 7.535 10.36816.240 21.288 19.300

33.298

3.4974.340

5.7536.536

9.549 8.165

11.530

2003 2004 2005 2006 2007 set/07 set/08

24

PME - Micro, Pequenas e Médias Empresas

Mais de 1,2 milhão de clientes

Produtos de crédito rotativo

Desconto de recebíveis

Capital de giro

Repasses BNDES

Leasing

Folha de pagamento

Serviços de administração de caixa

CAGR: 28,6%

CAGR: 49,9%

CAGR: 42,4%

8.35911.875

16.121

22.776

30.83727.465

44.828

63,2%

Operações de Crédito (*)

(*) Inclui avais e fianças

(R$ milhões)

22.341 22.256 23.727 30.312 36.236 31.58045.900

16.395 17.876 22.72427.132

35.20631.779

44.676

2003 2004 2005 2006 2007 set/07 set/08

25

Grandes Empresas

(*) Inclui avais e fianças

(R$ milhões)

CAGR: 23,5%

CAGR: 16,4%

CAGR: 19,6 % 43,0%

Operações de Crédito (*)

38.736 40.13246.451

57.444

71.44263.359

90.576

26

Agenda

As Companhias

A Associação

Rankings

Governança Corporativa

Criação de Valor para os Acionistas

Conclusão

Perfil

Principais Indicadores

Carteira de Crédito e Inadimplência

• SegmentaçãoPresença no Exterior

Rede de Atendimento

27

Segmentação e Diversificação de Receitas

Pequenas EmpresasFaturamento < R$ 10 MM

Grandes EmpresasFaturamento > R$ 150 MM

Private BankInvestimentos > R$3 MM

Segmento UniclassRenda > R$ 4 mil

Segmento ExclusivoRenda > R$ 1 mil

Pessoa Jurídica Pessoa Física

EmpresasR$ 10 MM < Faturamento < R$40 MM

Atacado Varejo Private

Segmento EspecialRenda < R$ 1 mil

Financeiras

Empresas MédiasR$ 40 MM < Faturamento < R$150 MM

28

Segmentação e Diversificação de Receitas

Organograma do segmento Itaucred reflete fundamentalmente as operações realizadas em canais destinados a clientes não-correntistas.

29

Segmentação e Diversificação de Receitas

PME

Cartões de Crédito

Financeiras de Crédito ao Consumidor

Rede de Agências

Varejo

Seguros & Previdência

Gestão de Patrimônio

Atacado

Banco de Investimento

30

Agenda

As Companhias

A Associação

Rankings

Governança Corporativa

Criação de Valor para os Acionistas

Conclusão

Perfil

Principais Indicadores

Carteira de Crédito e Inadimplência

Segmentação

• Presença no ExteriorRede de Atendimento

Grande competidor no mercado internacional.

Maior suporte às empresas brasileiras em suas operações internacionais.

31

Uma Empresa Brasileira com Objetivos Globais

Unibanco LuxembourgUnibanco Securities (NY)

Unibanco Grand Cayman BranchUnicorp Bank & Trust Ltd.

(Cayman)

Unibanco Escritório de Representação (NY)

Unibanco (Brasil)

Interbanco S.A. (Paraguai)

US$ milhões

6.696

35.749

656

5.194

1.396

3.788

18.544

267

612

6.744

606

669

148

641

3.891

110

Banco Itaú Europa

Consolidado no Exterior

Outras Empresas no Exterior

Itaú Chile

Itaú Uruguai

Itau Bank

Agências no Exterior

Itaú Argentina

Unibanco London Branch

PatrimônioLíquidoAtivos30 de setembro de 2008

891 129Interbanco (Paraguai)

32

Agenda

As Companhias

A Associação

Rankings

Governança Corporativa

Criação de Valor para os Acionistas

Conclusão

Perfil

Principais Indicadores

Carteira de Crédito e Inadimplência

Segmentação

Presença no Exterior

• Rede de Atendimento

33

Pontos de Distribuição+

++

++

+

+

+

+

+

+

+

+ ++

++

+

++

+

+

++

+++

++ +

++

+

++

++

+

+

++

+

++

++

+

+

+

+

+

Região Norte Itaú UBB Total

Agências + PABs 79 19 98

ATMs 412 208 620

Região Centro-Oeste Itaú UBB Total

Agências + PABs 282 59 341

ATMs 1.324 276 1.600Região Sul Itaú UBB Total

Agências + PABs 616 151 767

ATMs 3.446 517 3.963

Região Sudeste Itaú UBB Total

Agências + PABs 2.230 895 3.125

ATMs 17.224 4.023 21.247

Região Nordeste Itaú UBB Total

Agências + PABs 169 92 261

ATMs 1.213 741 1.954

Total no Brasil Itaú UBB Total

Agências + PABs 3.376 1.216 4.592

ATMs 23.619 5.765 29.384

Em setembro de 2008

Inclui Varejo, Alta Renda e PABs

34

Pontos de Distribuição+

++

++

+

+

+

+

+

+

+

+ ++

++

+

++

+

+

++

+++

++ +

++

+

++

++

+

+

++

+

++

++

+

+

+

+

+

Em setembro de 2008

Inclui Varejo, Alta Renda e PABs

Acrescenta-se aos clientes do Unibanco a oportunidade de

atendimento em mais 745 municípios do Brasil onde o Itaú está presente

35

Pontos de Distribuição - Financeiras

243

1.424

4.025

8.137

1.860

Total de Pontos de Distribuição: 15.689

Quiosques e Minilojas: 341Pontos de Atendimento Eletrônico: 657

Lojas Próprias: 396Pontos-de-Venda: 14.295

Pontos de Distribuição

36

.... ....... .....

........

........... .....

.

......

....

.....

.

.

. ....

.

.......

• Itaú – 13,0 mil Corretores Ativos

• Unibanco – 14,8 mil Corretores Ativos

• 117 Postos de Atendimento de Corretores

• 7 Escritórios

• 13 Filiais.

..

. .

. ..Itaú e Unibanco Seguros

37

O Unibanco adquiriu a participação de 50,1% detida pelo AIG na Unibanco AIG Seguros S.A., a qual passará a se denominar Unibanco Seguros S.A., mediante desembolso de US$ 805 milhões;

Com a aquisição, o Unibanco passa a ter 100% do capital votante da Unibanco Seguros S.A., após a aquisição dos 47% do capital votante pertencente ao AIG.

A Unibanco Seguros:

Patrimônio Líquido em set/08 de R$ 1,6 bilhão;

Detém aproximadamente 8% do mercado de seguros e previdência;

É líder em diversos ramos, dentre eles: seguro ambiental, aeronáutico, D&O, garantia estendida;

Posiciona-se entre as quatro maiores seguradoras do mercado brasileiro; e

Detém 100% do capital social da Unibanco Vida e Previdência S.A. e Unibanco Saúde Seguradora S.A.

Unibanco Seguros Unibanco adquire participação do AIG na Unibanco AIG Seguros

38

Agenda

As Companhias

A Associação

Rankings

Governança Corporativa

Criação de Valor para os Acionistas

Conclusão

• O MomentoDetalhes da Operação

Nova Estrutura Societária

39

O Momento

A globalização traz ao País nova competição internacional e obriga as organizações nacionais competitivas a enfrentarem o desafio da internacionalização.

O desafio da internacionalização demanda forte presença no mercado nacional, escala competitiva em nível internacional e recursos superiores.

40

Agenda

As Companhias

A Associação

Rankings

Governança Corporativa

Criação de Valor para os Acionistas

Conclusão

O Momento

• Detalhes da OperaçãoNova Estrutura Societária

41

Relações de Troca de Ações

• As ações ON do Unibanco e Unibanco Holdings de não controladores serão substituídas por ações ON do ITAÚUNIBANCO BANCO MÚLTIPLO, com a mesma relação de troca dos controladores da Unibanco Holdings;

• Para as ações PN, a relação de troca foi fixada com base nas cotações médias de mercado, apuradas nos últimos 45 pregões da Bovespa, tanto para as Unitsdo Unibanco (Unit/2 = R$ 7,5460) como para ações PN do ITAÚ (R$ 26,2468).

Quantidade de Ações do Unibanco e da Unibanco Holdings para cada Ação do ItaúUnibanco Banco Múltiplo ON UBB (UBBR3)

ON UBH (UBHD3)

UNIT (UBBR11)

PN UBB (UBBR4)

PN UBH (UBHD6)

GDR UBB (UBB)

Valor Mobiliário

1,1797 = 1

1,1797 = 1

1,7391 = 1

3,4782 = 1

3,4782 = 1

0,17391 = 1

Relação de Troca

42

Sinergias Necessárias para Manter o LPA (Lucro por Ação)

Dada a sua escala, o ITAÚ UNIBANCO BANCO MÚLTIPLO apresenta plenas condições de tornar essa operação contributiva ao LPA em curto espaço de tempo, visto que a sinergia necessária representa menos de 1,5% do Lucro Líquido combinado.

(3) Despesas de Pessoal + Outras Despesas Administrativas, acumuladas de janeiro a setembro de 2008

Despesas Administrativas Totais(3) : R$ 14,3 bilhões

(1) Lucro estimado para o exercício de 2008 com base em Consensus de Analistas de Mercado – Fonte: First Call(2) 4.095 = 2.953 + 1.121 + 21 (emissão para incorporação parcial do BIE – item 2 do Fato Relevante)

Lucro (R$ milhões) (1)

Qtde. de Ações (milhões)

Lucro por Ação (R$)

8.329 3.079

2.953 2.734

2,82 1,13

11.408

4.095 (2)

2,79

142 11.550

4.095

2,82

ITAÚ + UBBInformações Estimadas SINERGIAS ITAÚ UNIBANCO ITAÚ UBB

43

Agenda

As Companhias

A Associação

Rankings

Governança Corporativa

Criação de Valor para os Acionistas

Conclusão

O Momento

Detalhes da Operação

• Nova Estrutura Societária

44

Nova Estrutura Societária

32,9%

Mercado

41,7%

67,1%UnibancoHoldings

58,3%

ControladoresUnibanco

Anterior - Itaú

Itaúsa

45,5%Mercado

54,5%

ITAÚSA ControladoresUnibanco

Mercado

IU Participações

ITAÚ UNIBANCOBANCO MÚLTIPLO

50,0% ON0% PN

33,5% Total

50,0% ON100% PN

66,5% Total

13,0% ON100,0% PN55,8% Total

51,0% ON0% PN

25,9% Total

36,0% ON0% PN

18,3% Total

Novo Conglomerado

Situação Anterior

O Itaú adquiriu da Itaúsa o controle do Banco Itaú Europa e, por conseqüência, a participação de 19% detida no BPI, pelo valor de R$ 1.137 milhões, sendo:

- R$ 587 milhões em dinheiro; e - R$ 550 milhões em 20.954.935 ações ordinárias do Itaú.

Itaú Unibanco Banco MúltiploItaúsa

Itaúsa Export Itaú HoldingBanco Itaú Europa

IPI - Ith Portugal

BPI

45,53%77,77%

87,86%

12,14%

51,00%

19,01%

22,27%

Itaúsa Export

Banco Itaú Europa

IPI - Ith Portugal

BPI

100,00%

100,00%

51,00%

19,01%

49,00%

Situação Atual

45

49,00%

46

Aspectos Relevantes

• Nasce o maior banco privado do Hemisfério Sul;

• Maior base de capital do mercado brasileiro;

• Grande financiador da expansão das empresas brasileiras;

• Importante ganho de escala em todos os segmentos de clientes;

• Sinergias significativas em vários negócios.

Esta Instituição será capaz de expandir a oferta de crédito, prestar ampla cooperação ao governo e às entidades bancárias co-irmãs, valorizar o trabalho e assegurar a solidez do nosso sistema financeiro.

28/11/0819/11/08 Estimativas...

47

Etapas do Processo de Associação

Divulgação do Fato Relevante sobre a Associação entre Itaú e Unibanco

Criação do Comitê de Transição

Eleições de Diretores comuns aos dois Bancos

AssembléiasExtraordinárias do Banco ItaúHolding Financeira S.A., aprovando a transação

12/11/08

Até o final do 1º trimestre de 2009:• Aprovação do BACEN e dos

demais órgãos reguladores• Troca de ações.

Entre 2 e 3 anos:• Integração de todas as operações e negócios

03/11/08

48

Agenda

As Companhias

A Associação

RankingsGovernança Corporativa

Criação de Valor para os Acionistas

Conclusão

49

Ranking – Setembro de 2008 3º3º1º1º 2º2º 4º4º

DPF + Recompra

Recursos TotaisDAV + Poupança

Fundos + Cart. Adm.

Patrimônio LíquidoROE Recorrente

Lucro líquidoLucro bancárioLucro seguros

Empréstimos Livres PJ

Empréstimos TotaisEmpréstimos Livres PF

AtivosTVM

+ +

+ +

+ +

+ +

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

++

+

++

+

+

++

++

+

+

Empréstimos Direcionados + ++

++

50

Ranking – Setembro de 2008 3º3º1º1º 2º2º 4º4º

+

+

+

+

+

+

+Correntistas (BACEN)

Agências

Caixa Eletrônico

Cartão de Crédito - Faturamento

Previdência

Capitalização

Provisões Técnicas SUSEP

Seguros (inclui VGBL)

+

+

+

+

+

+

+

+

+

+

+

+

++

Banco de Investimento +

++ +

51

Market Share das Agências por Região - Setembro 2008

+ +

Norte

Nordeste

+

Considera agências de instituições bancárias sob a supervisão do BACEN em funcionamento no País

Fonte: Banco Central – 02/07/2008

Agências: 274 670 1.262 197 3.400

Market Share: 8% 20% 37% 6% 100%

Centro-Oeste

Sudeste

Sul

Agências: 3.367 2.567 3.410 2.046 15.443

Market Share: 22% 17% 22% 13% 100%

Total19% 17% 25% 12% 100%Market Share:

Agências: 3.641 3.237 4.672 2.243 18.843

Total

52

Agenda

As Companhias

A Associação

Rankings

Governança Corporativa

Criação de Valor para os Acionistas

Conclusão

53

Governança Corporativa Conselho de Administração

8. Francisco Eduardo de Almeida Pinto9. Guillermo Alejandro Cortina10. Gustavo Jorge Laboissiere Loyola11. Henri Penchas12. Israel Vainboim13. Pedro Luiz Bodin de Moraes14. Ricardo Villela Marino

1. Pedro Moreira Salles (Presidente do Conselho)2. Roberto Egydio Setubal (*)

3. Alcides Lopes Tápias4. Alfredo Egydio Arruda Villela Filho5. Alfredo Egydio Setubal6. Candido Botelho Bracher7. Fernando Roberto Moreira Salles

(*) Também Presidente da Diretoria Executiva – CEO.

54

Governança Corporativa

Membros do Comitê de Auditoria

Alcides Tápias, Alkimar Moura,

Eduardo Guimarães, Gustavo Loyola, Guy Andrade eTereza Grossi

55

Governança Corporativa

2000 2001 2002 2003 2004 2005 2006 2007 2008

Itaú Itaú Itaú Itaú Itaú Itaú Itaú Itaú ItaúCemig Cemig Cemig Cemig Cemig Cemig Cemig Cemig Cemig

Embraer Embraer Embraer Aracruz Aracruz Aracruz Aracruz

Unibanco Unibanco Itaúsa Itaúsa Itaúsa Itaúsa ItaúsaBradesco Bradesco Bradesco

Petrobras Petrobras Petrobras

Usiminas Usiminas

Votorantim

56

Governança Corporativa

Dimensão AmbientalReporte Ambiental Gestão/Política AmbientalGovernança em Mudanças ClimáticasImpacto Ambiental da OperaçãoRiscos do Negócio/Project FinanceOportunidades de Negócios Serviços Financeiros

Dimensão SocialIndicadores LaboriaisDesenvolvimento do Capital HumanoAtração e Retenção de TalentosFilantropia e Cidadania CorporativaReporte Social Saúde e Segurança no TrabalhoNormas para fornecedoresValor Social Adicionado - Inclusão FinanceiraCódigo de Ética - Financiamentos/Investimentos

Dimensão EconômicaGovernança CorporativaGerenciamento de Riscos e CrisesCódigo de Conduta e CorrupçãoCustomer Relationship Management (CRM)Gerenciamento de MarcaEngajamento de StakeholdersPolíticas/Ações anti-crime / fraudes

Itaú2008

65877758519040

7584

10085798650827435

8971968596938895

%

71%74%45%87%

113%80%74%

53%33%

108%73%72%48%25%61%64%

-13%

37%-1%20%35%45%

145%47%40%

Setor 2008

38505331245023

49634849465840514540

6572806366386068

Itaú2007

53537750

-9029

7591

10083638750797435

8976998593938495

% (08/07)

23%64%0%

16%-

0%38%

0%-8%0%2%

25%-1%0%4%0%0%

0%-7%-3%0%3%0%5%0%

Critérios (Resultados Itaú Holding 08/09)

57

Governança Corporativa

Reconhecimento do compromisso com a responsabilidade social e a sustentabilidade empresarial

A nova Carteira Teórica Anual do ISE é válida para o período de dezembro de 2008 a novembro de 2009

“Itaú e Unibanco são selecionados para integrar a nova

carteira do ISE - Índice de Sustentabilidade Empresarial da Bovespa de 2009”

Novembro de 2008

Itaú Unibanco

Participação

27,4 %

58

Visão Itaú

Ser o Banco líder em performance e

ser perene, reconhecidamente sólido

e ético, destacando-se por equipes

motivadas, comprometidas com a

satisfação dos clientes, com a

comunidade e com a criação de

diferenciais competitivos.

Missão Unibanco

Contribuir ativamente, como instituição

financeira, para o desenvolvimento

econômico do País, atendendo de

forma equilibrada às expectativas, às

necessidades e aos interesses de

clientes, funcionários e acionistas.

Governança Corporativa

59

Uma Única CulturaJeito Unibanco

• O time é tudo• O que vale é o placar• Boa ambição• Meritocracia inquestionável• Descomplicado• Sem frescura• Diferente de todos• Liderança intelectual• O melhor, com os melhores• Cabeça nas nuvens, pés no chão

Nosso Jeito de Fazer

• Equipe• Performance• Valores humanos• Melhoria contínua• Motivador• Satisfação dos clientes• Feedback• Celebramos

Modo Itaú de Fazer

60

A Estratégia do Processo de Integração

O processo de integração será liderado pelo Comitê de Integração + 18 Subcomitês, que têm por objetivo:(i)assegurar uma transição tranqüila e transparente;

(ii)mapear diferenças e discutir cenários, carreiras e oportunidades; e

(iii)garantir a continuidade dos negócios conduzidos por Itaú e Unibanco.

Comitê de IntegraçãoComitê de Integração

Pequenas e Médias Empresas

Pequenas e Médias EmpresasTesourariaTesouraria AgênciasAgênciasAtacado e Banco de

InvestimentoAtacado e Banco de

Investimento CartõesCartões

Seguros, Previdência e Capitalização

Seguros, Previdência e Capitalização

PrivateBankingPrivate

Banking PessoasPessoasAsset ManagementAsset Management Riscos (Finanças)

Riscos (Finanças)

Controles e Jurídico

Controles e Jurídico

MarketingMarketingTecnologia/ Operações/ TITecnologia/

Operações/ TI VeículosVeículosViabilização Societária

Viabilização Societária

Crédito Imobiliário

Crédito Imobiliário Espaço FísicoEspaço Físico

Crédito ao ConsumidorCrédito ao

Consumidor

61

A Estratégia do Processo de Integração

• A Associação pretende manter ativas todas as parcerias existentes com terceiros, preservando as mesmas condições atualmente vigentes

• A Associação não medirá esforços na retenção dos talentos de cada uma das instituições

• As políticas e práticas de gestão de pessoas da Associação se basearão no respeito ao ser humano, na promoção da diversidade, no desenvolvimento de competências e no alinhamento dos colaboradores ao ““Nosso Jeito de FazerNosso Jeito de Fazer””

• As realocações de profissionais, aliadas ao turn-over natural do Itaú e do Unibanco, permitirão que as sinergias decorrentes da Associação ocorram naturalmente, sem a necessidade de um programa de demissão

62

A Estratégia do Processo de Integração

• Os dois Bancos reúnem o melhor pool de talentos do sistema financeiro brasileiro

• Não haverá fechamento de agências em virtude da associação

• Até o processo de integração ser finalizado, ambos os Bancos continuarão focados em cumprir suas metas

O objetivo final é oferecer aos clientes Itaú o que há de melhor no Unibanco, e aos clientes Unibanco, aquilo que o Itaú tem de melhor

63

Agenda

As Companhias

A Associação

Rankings

Governança Corporativa

Criação de Valor para os Acionistas

Conclusão

64

Criação de Valor para os Acionistas R$ milhões

2003 2004 2005 2006 2007 11M082631223

31

64

194259

143

31

81

63

283

85

169

103

372

99

277

148

896

318

184

91

64

UBB (NYSE) UBBR11 ITU (NYSE) ITAU3 e ITAU4

640

40,0%

(*) Calculado utilizando-se de conversão diária de dólar (US$) para real (R$)

Volume Financeiro Médio Diário NegociadoBovespa e NYSE(*)

37

194

NYSE: Bolsa de Nova Iorque

65

Novo peso estimado

Peso no IBX-50(1)

PETROBRAS (PETR4) 12,9

VALE R DOCE (VALE5) 10,1

BRADESCO (BBDC4) 8,2

PETROBRAS (PETR3) 10,5

ITAÚSA (ITSA4) 3,7VALE R DOCE (VALE3) 7,0

AMBEV (AMBV4) 3,1UNIBANCO (UBBR11) 3,5

ITAÚ (ITAU4) 8,2

1o

2o

3o

4o

5o

6o

7o

8o

9o

Peso no Ibovespa(1)

PETROBRAS (PETR4) 12,8

VALE R DOCE (VALE5) 12,2

BRADESCO (BBDC4) 4,6

ITAÚSA (ITSA4) 3,2

VALE R DOCE (VALE3) 3,0

UNIBANCO (UBBR11) 3,0

ITAÚ (ITAU4) 4,5

1o

2o

3o

4o

5o

6o

7o

Peso no IBX-50(1)

PETROBRAS (PETR4) 12,9

VALE R DOCE (VALE5) 10,1

ITAÚ UNIBANCO (2) 11,9

BRADESCO (BBDC4) 8,2

PETROBRAS (PETR3) 10,5

ITAÚSA (ITSA4) 3,7VALE R DOCE (VALE3) 7,0

1o

2o

3o

4o

5o

6o

7o

Peso no Ibovespa(1)

PETROBRAS (PETR4) 12,8

VALE R DOCE (VALE5) 12,2

ITAÚ UNIBANCO (2) 7,5BRADESCO (BBDC4) 4,6ITAÚSA (ITSA4) 3,1

VALE R DOCE (VALE3) 3,0

1o

2o

3o

4o

5o

6o

(1) Com base na carteira do dia 03/12/2008(2) Valor estimado

Criação de Valor para os Acionistas

66

Primeiro banco do mundo em volume de ADRs negociados na NYSE

Sétimo lugar no mundo em volume de ADRs negociados na NYSE

EmpresaVolume Médio

Diário Negociado(1)

1° PETROBRAS SA-ADR 1.386,0

2° VALE R DOCE-ADR 1.063,0

3° BAIDU.COM-SP ADR 844,4

4° NOKIA CORP-ADR 422,0

5° BP PLC-ADR 401,8

6° AMERICA MO-ADR L 369,0

7° ITAÚ + UNIBANCO 365,6

8° TEVA PHARM-ADR 349,2

9° BHP BILLITON-ADR 317,8

11° UNIBANCO-GDR 208,710° TOTAL SA-SP ADR 213,7

12° BRADESCO-ADR 189,0

13° HSBC HOLDING-ADR 188,1

14° CHINA MOBILE-ADR 178,7

15°

16°

TAIWAN SEMIC-ADR 174,5

17°

ROYAL DUTCH-ADR 168,4

18° BANCO ITAÚ-ADR 156,8

TENARIS - ADR 157,3(1) Nos últimos 6 meses

Fonte: Bloomberg

Criação de Valor para os Acionistas

1.1081.372

1.8522.212

2.830

1.780

0,33 0,41 0,57 0,640,85

0,60

1,111,33

1,902,09

2,82

2,03

2003 2004 2005 2006 2007 9M 08

Dividendos/JCP Totais R$ milhões

Dividendos/JCP R$ por Ação

Lucro Líquido Recorrente por Ação

0

Os pagamentos dos dividendos ou juros sobre o capital próprio que forem declarados,

após as assembléias de 28/11/2008, serão efetuados pelo Itaú Unibanco Banco Múltiplo S.A.

Lucros e Dividendos por Ação

67

362 448 617 7571.158

7320,14 0,17 0,23

0,280,44

0,280,38

0,46

0,660,79

0,930,79

2003 2004 2005 2006 2007 9M 08

Criação de Valor para os Acionistas

68

Agenda

As Companhias

A Associação

Rankings

Governança Corporativa

Criação de Valor para os Acionistas

Conclusão

Fonte: Bloomberg – 04/12/08

Ranking de Capitalização de MercadoUS$ bilhões

Uma Empresa Brasileira com Objetivos Globais

Mundo América Latina

69

1º IND & COMM BK OF CHINA

2º CHINA CONSTRUCION

3º HSBC

4º JPMORGAN CHASE

5º BANK OF CHINA

6º WELLS FARGO & CO

7º BANK OF AMERICA

8º BANCO SANTANDER

9º MITSUBISHI UFJ

10º BNP PARIBAS

11º US BANCORP

12º CITIGROUP

13º ROYAL BK SCOTLAND

14º ROYAL BANK OF CANADA

15º BBVA

16º ITAÚ + UNIBANCO

17º UBS AG

18º INTESA SANPAOLO

19º BANK OF COMMUN

20º WESTPAC BANKING

21º CREDIT SUISSE

22º COMMONW AUSTRALIAN

23º UNICREDIT SPA

24º CHINA MERCH BK

25º MIZUHO FINANCIAL27,39

27,77

28,58

28,88

28,96

35,83

35,94

38,31

38,83

39,00

40,33

47,18

49,32

54,23

64,01

71,95

104,52

107,61

116,00

126,69

133,27

189,86

37,75

27,23

32,96

1º ITAÚ + UNIBANCO2º BRADESCO

3º BANCO DO BRASIL

4º GRUPO FIN INBURSA

5º SANTANDER BRASIL

6º SANTANTANDER MÉXICO

7º SANTANDER CHILE

8º BANCOLOMBIA

9º BANCO DE CHILE

10º BANCO DE CREDITO

11º NAFTRAC

12º BANORTE

13º SURAMERICANA

14º GRUPO AVAL

15º FIRST CARIBBEAN

16º NOSSA CAIXA

17º BANCO BOGOTA

18º REPUBLIC BANK

19º BANCO CONTINENTAL

20º POPULAR

21º BANCO CRED. E INVERSI.

22º BANCO DO NORDESTE

23º BANRISUL

24º BANCO INTERNACIONAL

25º BANCO DE OCCIDENTE1,07

1,15

1,18

1,58

1,66

2,21

2,27

2,81

2,84

2,93

2,98

3,27

3,47

3,98

4,25

5,61

7,59

8,17

8,43

14,75

27,15

37,75

2,71

0,94

1,86

72

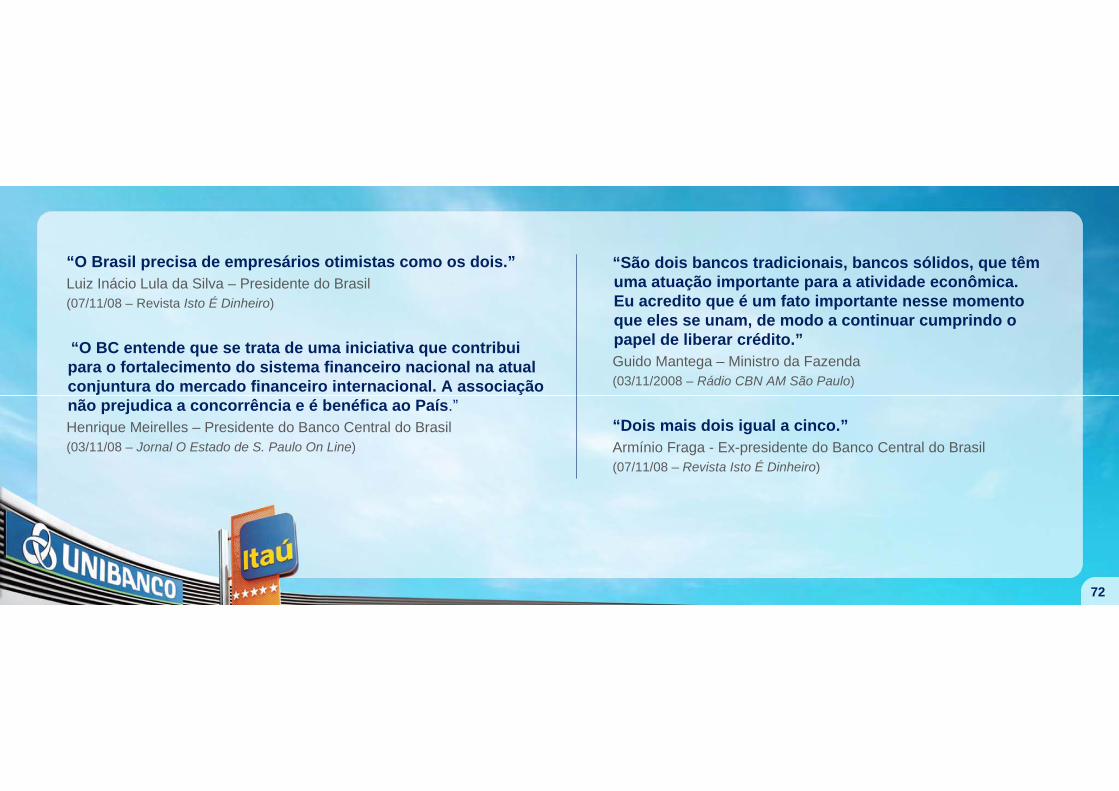

“São dois bancos tradicionais, bancos sólidos, que têm uma atuação importante para a atividade econômica. Eu acredito que é um fato importante nesse momento que eles se unam, de modo a continuar cumprindo o papel de liberar crédito.”Guido Mantega – Ministro da Fazenda(03/11/2008 – Rádio CBN AM São Paulo)

“Dois mais dois igual a cinco.”Armínio Fraga - Ex-presidente do Banco Central do Brasil(07/11/08 – Revista Isto É Dinheiro)

“O Brasil precisa de empresários otimistas como os dois.”Luiz Inácio Lula da Silva – Presidente do Brasil(07/11/08 – Revista Isto É Dinheiro)

“O BC entende que se trata de uma iniciativa que contribui para o fortalecimento do sistema financeiro nacional na atual conjuntura do mercado financeiro internacional. A associação não prejudica a concorrência e é benéfica ao País.”Henrique Meirelles – Presidente do Banco Central do Brasil(03/11/08 – Jornal O Estado de S. Paulo On Line)

71

1. Executar a associação - 2/3 anos;

2. Manter alta performance local (crescimento e rentabilidade);

3. Expansão para o exterior, via aquisições ou associações.

• América Latina

• Outros

Futuro

72Foto

: Joe

l Silv

a

Ciclo Apimec 2008 Agora eles são um banco único e feito para você.