Cenário Econômico: Perspectivas 2018 - bcb.gov.br · Questões para discussão ... Fonte: BCB /...

24

Cenário Econômico: Perspectivas 2018 24 de novembro de 2017 Presidente do Banco Central do Brasil Ilan Goldfajn

-

Upload

trinhthuan -

Category

Documents

-

view

215 -

download

0

Transcript of Cenário Econômico: Perspectivas 2018 - bcb.gov.br · Questões para discussão ... Fonte: BCB /...

Cenário Econômico: Perspectivas 2018

24 de novembro de 2017

Presidente do Banco Central do Brasil

Ilan Goldfajn

Índice

• Cenário internacional e as economias emergentes

• A situação econômica no Brasil

• Questões para discussão

• Conclusão

2

Índice

• Cenário internacional e as economias emergentes

• A situação econômica no Brasil

• Questões para discussão

• Conclusão

3

Cenário favorável aos emergentes, até quando?

Fonte: Thomson Datastream

4

80

130

180

230

280

no

v 1

6

dez

16

jan

17

fev

17

mar

17

abr

17

ma

i 17

jun

17

jul 1

7

ago

17

set

17

out

17

no

v 1

7

po

nto

s-b

ase

CDS soberano de 5 anos

Brasil Turquia Rússia África do Sul México

Índice

• Cenário internacional e as economias emergentes

• A situação econômica no Brasil

• Questões para discussão

• Conclusão

5

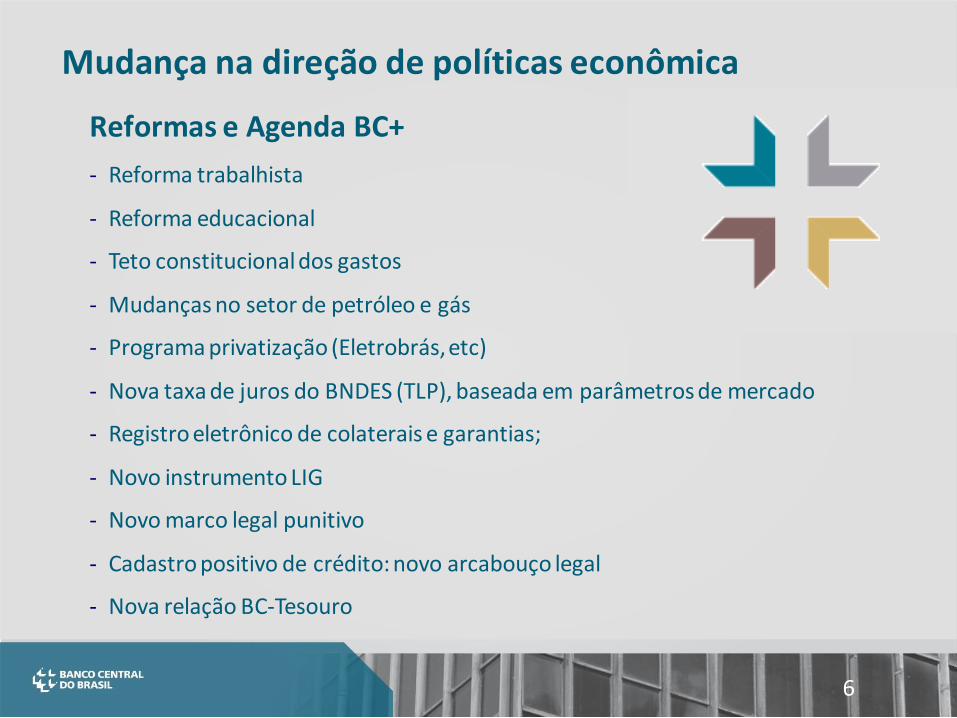

Mudança na direção de políticas econômica

6

Reformas e Agenda BC+

- Reforma trabalhista

- Reforma educacional

- Teto constitucional dos gastos

- Mudanças no setor de petróleo e gás

- Programa privatização (Eletrobrás,etc)

- Nova taxa de juros do BNDES (TLP), baseada em parâmetros de mercado

- Registro eletrônico de colaterais e garantias;

- Novo instrumento LIG

- Novo marco legal punitivo

- Cadastro positivo de crédito: novo arcabouço legal

- Nova relação BC-Tesouro

22/12/2015507

22/11/2017173,50

100

150

200

250

300

350

400

450

500

550ju

n 1

4

ago

14

out

14

dez

14

fev

15

abr

15

jun

15

ago

15

out

15

dez

15

fev

16

abr

16

jun

16

ago

16

out

16

dez

16

fev

17

abr

17

jun

17

ago

17

out

17

po

nto

s-b

ase

Brasil: CDS soberano de 5 anos

Brasil: risco recuou

Fonte: BCB / Bloomberg

7

Posição confortável do Balanço de Pagamentos

• Déficit em transações correntes: 0,5% do PIB em out/17

• IDP: 4,1% do PIB em out/17 (oito vezes o déficit)

• Saldo comercial: US$ 56 bi no acumulado do ano até out/17

• Reservas internacionais: mais de US$ 380 bi, 20% do PIB

8

jul 142,22

jan 164,05

nov 17*3,27

2

3

4

jul 1

4

set

14

no

v 1

4

jan

15

mar

15

ma

i 15

jul 1

5

set

15

no

v 1

5

jan

16

mar

16

ma

i 16

jul 1

6

set

16

no

v 1

6

jan

17

ma

r 17

ma

i 17

jul 1

7

set

17

nov

17*

Brasil: Taxa de câmbio – R$/US$

9

*Média das cotações diáriasdo mês até o dia 22.Fonte: BCB / IBGE

Taxa de câmbio se estabilizou

Preço dos ativos melhorou

26/01/201637.497

22/11/201774.519

30.000

40.000

50.000

60.000

70.000

80.000

jan

15

abr

15

jul 1

5

out

15

jan

16

abr

16

jul 1

6

out

16

jan

17

abr

17

jul 1

7

out

17

pont

os-

bas

e

Brasil: Bolsa de Valores (índice Ibovespa)

*Taxa de juros de 5 anos da NTN-B. Fonte: BCB / Bloomberg

10

23/09/20157,99

17/11/20174,79

4

5

6

7

8

jan

15

abr

15

jul 1

5

out

15

jan

16

abr

16

jul 1

6

out

16

jan

17

abr

17

jul 1

7

out

17

% a

.a.

Brasil: Taxa de juros real de 5 anos*

6,40

10,67

6,29

3,094,03

4,25 4,00

0

2

4

6

8

10

1220

14

2015

2016

2017

2018

2019

2020

%

IPCA: variação anual

IPCA Meta

* Mediana das expectativas de mercado em 17 de novembro.Fonte: BCB / IBGE

Expectativas de inflação ancoradas

11

22/11/20172,9

2

3

4

5

6

7

8

9

de

z 15

fev

16

abr

16

jun

16

ago

16

ou

t 1

6

de

z 16

fev

17

abr

17

jun

17

ago

17

ou

t 1

7

% a

.a.

Taxa de juros real ex ante de 1 ano*

Como consequência, as taxas de juros recuaram

7,50

6

7

8

9

10

11

12

13

14

15

mar

12

set 1

2

mar

13

set

13

mar

14

set

14

mar

15

set

15

mar

16

set

16

mar

17

set 1

7

% a

.a.

Taxa Selic

* Swap Pre-DI 360 descontada a inflação esperada para os próximos 12 meses (Pesquisa Focus, metodologia suavizada).Fonte: BCB / Bloomberg

12

160

165

170

175se

t 14

dez

14

mar

15

jun

15

set

15

dez

15

mar

16

jun

16

set

16

dez

16

mar

17

jun

17

set

17

dez

17

mar

18

jun

18

set

18

dez

18

nú

me

ro ín

dic

e, c

om

aju

ste

sazo

nal

PIB real*

Recessão acabou e a recuperação está a caminho

*Em vermelho, expectativas de mercado (Pesquisa Focus, 17/11/2017).Fonte: BCB / IBGE

13

Índice

• Cenário internacional e as economias emergentes

• A situação econômica no Brasil

• Questões para discussão

• Conclusão

14

Questões para discussão

• Por que a recessão foi tão severa?

• Por que a desinflação demorou tanto a começar e, uma

vez iniciada, foi tão rápida?

15

Questões para discussão

• Por que a recessão foi tão severa?

• Por que a desinflação demorou tanto a começar e, uma

vez iniciada, foi tão rápida?

16

-5

0

5

10

15

%

Annual real GDP growth

Recessão recente foi severa

17

21 3 4

*Em vermelho, mediana das expectativas de mercado em 17 de novembro.Fonte: IBGE / Ipeadata

PIB realPIB real

per capita

crescimento

acumulado

(%)

crescimento

acumulado

(%)

1930-31 -5,3 -7,8

1981-83 -6,3 -12,4

1990-92 -3,8 -7,7

2015-16 -7,2 -8,7

Por que a recessão foi tão severa?

1) Reversão de políticas excessivamente estimulativas

2) Investigações, instabilidade política e seus impactos sobre as

empresas e o governo

3) Processo de desalavancagem

18

Questões para discussão

• Por que a recessão foi tão severa?

• Por que a desinflação demorou tanto a começar e, uma

vez iniciada, foi tão rápida?

19

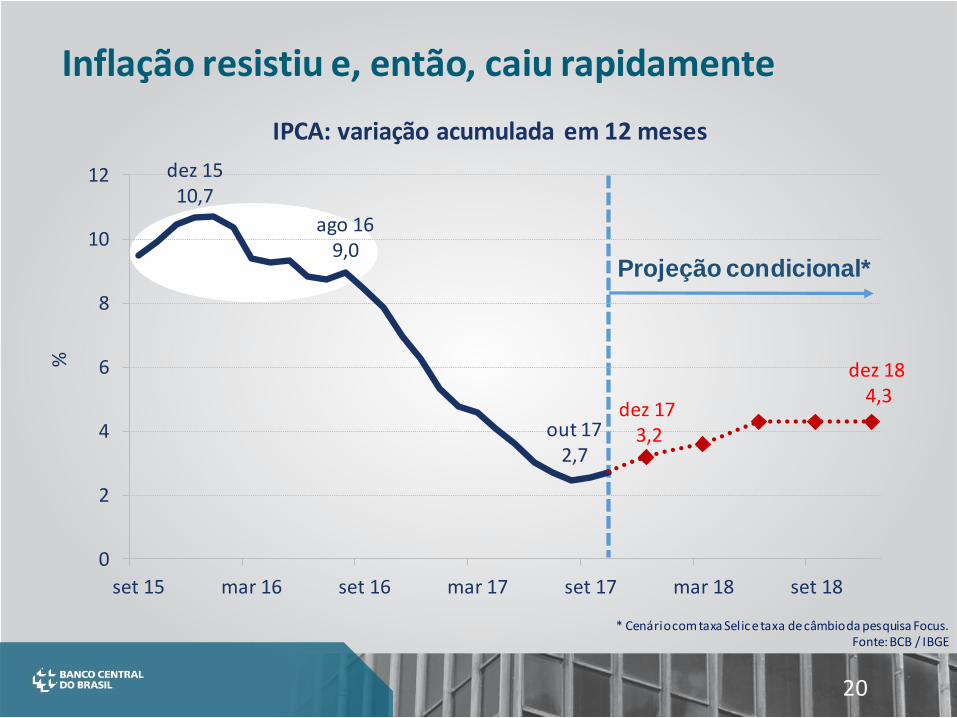

dez 1510,7

ago 169,0

out 172,7

dez 173,2

dez 184,3

0

2

4

6

8

10

12

set 15 mar 16 set 16 mar 17 set 17 mar 18 set 18

%

IPCA: variação acumulada em 12 meses

Inflação resistiu e, então, caiu rapidamente

Projeção condicional*

* Cenário com taxa Selic e taxa de câmbio da pesquisa Focus.Fonte: BCB / IBGE

20

Por que a desinflação demorou tanto?

• Comportamento defensivo: incerteza e inflação esperada elevada

• Mudança de expectativas quanto ao futuro foi essencial

21

Fonte: BCB / IBGE

2

4

6

8

10

jan 13 set 13 mai 14 jan 15 set 15 mai 16 jan 17 set 17 mai 18 jan 19 set 19

%

IPCA: variação acumulada em 12 meses

Inflação implícita (29/01/2016) Inflação implícita (29/07/2016) IPCA (realizado)

Índice

• Cenário internacional e as economias emergentes

• A situação econômica no Brasil

• Questões para discussão

• Conclusão

22

• Recessão severa: desalavancagem, fatores não econômicos e

reversão das políticas excessivamente estimulativas

• Inflação se manteve alta durante a recessão e recuou

rapidamente quando as expectativas melhoraram

• Cenário favorável aos emergentes não durará para sempre:

o momento é de perseverar nas reformas e ajustes

• Reformas e ajustes: essenciais para crescimento sustentável e

inflação baixa

Conclusão

23

Cenário Econômico: Perspectivas 2018

24 de novembro de 2017

Presidente do Banco Central do Brasil

Ilan Goldfajn