UNIÃO INTELIGENTE PRÓXIMO SEGURADORAS E PRODUTOS COMERCIALIZÁVEIS.

UNIVERSIDADE FEDERAL DE ALFENAS

MARIANE SANCES FERREIRA

AVALIAÇÃO DE EMPRESAS SEGURADORAS

Um estudo de caso da SulAmérica S.A.

Varginha/MG

2014

MARIANE SANCES FERREIRA

AVALIAÇÃO DE EMPRESAS SEGURADORAS

Um estudo de caso da SulAmérica S.A.

Trabalho de conclusão de curso apresentado

aoInstituto de Ciências Sociais Aplicadas

daUniversidade Federal deAlfenas, como

requisitoparcial à obtenção do título de Bacharela

emCiências Econômicas com Ênfase em

Controladoria.

Orientador: Prof.Ms. Marçal Serafim Cândido

Varginha/MG

2014

MARIANE SANCES FERREIRA

AVALIAÇÃO DE EMPRESAS SEGURADORAS

Um estudo de caso da SulAmérica S.A.

A Banca examinadora abaixo-assinada aprova

amonografia apresentada como parte dos requisitos

para obtenção do título de Bacharel em Ciências

Econômicas com Ênfase em Controladoria da

Universidade Federal de Alfenas.

Aprovada em:

Profº.

Instituição: Assinatura:

Profº.

Instituição: Assinatura:

Profº.

Instituição: Assinatura:

Dedico este trabalho aos meus avôs que,

mesmo sem formação acadêmica, ensinaram-

me muito, ensinaram-me para a vida.

AGRADECIMENTOS

Agradeço ao meu orientador, Prof.Ms. Marçal Serafim Cândido, pelos conhecimentos

transmitidos e paciência a mim designada. Sem ele, a execução deste trabalho não seria

possível.

Agradeço aos meus pais por serem presentes, mesmo distantes. A eles que, com amor,

proporcionaram-me a oportunidade de estudar e ampliar meus conhecimentos.

Aos meus irmãos, Marília e André, pelo incentivo, por não me deixarem desistir,

fazerem-me acreditar e resgatar em mim a capacidade de resiliência.

Ao Pedro, amor-amigo, pelo companheirismo e por estar sempre aberto a ouvir meus

desabafos.

Por fim, meu sincero agradecimento a todos que ajudaram direta e indiretamente para

a elaboração deste trabalho. Muito obrigada!

“[...] é preciso que quem sabe saiba

sobretudo que ninguém ache tudo e que

ninguém tudo ignora”

(FREIRE, 1981).

RESUMO

A avaliação de empresas é um tema que, embora desenvolvido e estudado há tempos, tornou-

se recorrente a partir da crise econômica de 2008. As instituições financeiras, nas quais

incluem-se as seguradoras, passaram a ser alvo de estudos relativos à avaliação de

empresaspor serem precursoras do contexto mencionado.No Brasil, o mercado segurador tem

se expandido nos últimos anos, mas pesquisas como as mencionadas ainda carecem de

aprofundamento. Sob essa perspectiva, o trabalho procurou avaliar o valor de mercado atual

para a SulAmérica S.A., por meio do embasamento teórico na literatura base para este tema.

Foram utilizadas na execução da pesquisa as demonstrações contábeis da empresa,

disponíveis no banco de dados da CVM. Para verificar o valor de mercado da SulAmérica

S.A., foram projetados os Fluxos de Caixa Disponíveis para o Acionista, para um período de

dez anos,em três cenários: otimista, neutro e pessimista. Após este período, considerou-se o

valor perpétuo, a uma taxa de 2,5% a.a. referente ao crescimento médio do PIB brasileiro. O

FCDA esperado foi trazido a valor presente à taxa correspondente ao custo do capital próprio.

O cálculo resultou em um valor de mercado entre R$4,9 bilhões e R$2,5 bilhões.

Palavras-chave:Avaliação de empresas.Seguradoras. Fluxo de caixa disponível para o

acionista.

ABSTRACT

The valuation of companies is a topic that, although developed and studied for some time,

became applicant from the 2008 economic crisis. Financial institutions, which include

insurers, justified this context and became constant target of such value judgments. In Brazil,

the insurance market has expanded in recent years, but research as mentioned still need a deep

study. From this perspective, the study sought to assess the current market value for

SulAmérica SA, through the theoretical framework based on the literature for this topic. Were

used in implementation of the research the financial statements of the company database

available on CVM. To check the market value of SulAméricaSA, were designed the

Discounted Cash Flow to Equity Holders for a period of ten years, according to three

scenarios: optimistic, neutral and pessimistic. After this period, it was considered the

perpetual value, at a rate of 2,5% p.y.concerning the average growth of Brazilian GDP. The

expected DCF was brought to present at the corresponding cost of equity rate value. The

calculation resulted in a market value of between R$ 4,9B and R$ 2,5B.

Keywords: Business Valuation. Insurance Companies.Cash Flow to Equity Holders.

LISTA DE ABREVIATURAS E SIGLAS

BM&F - Bolsa de Mercadorias e Futuros

BOVESPA - Bolsa de Valores do Estado de São Paulo

CVM - Comissão de Valores Mobiliários

FCDA - Fluxo de Caixa Disponível para o Acionista

FCDE - Fluxo de Caixa Disponível para a Empresa

FDC - Fluxo de Caixa Descontado

IBOV - Índice Bovespa

IFC - InternationalFinance Corporation

IGC - Índice de Governança Corporativa Diferenciada

ISE -Índice de Sustentabilidade Empresarial

ITAG -Índice de Ações com TagAlong Diferenciado

ON - Ações Ordinárias

PIB - Produto Interno Bruto

PN - Ações Preferências

RIV - Residual IncomeValuation

RMS - Relatório de Mercados Supervisionados

SUSEP - Superintendência de Seguros Privados

VGBL - Vida Gerador de Benefício Livre

VPA - Valor Presente Ajustado

SUMÁRIO

1. INTRODUÇÃO .................................................................................................................. 10

1.1 DESCRIÇÃO DO PROBLEMA .................................................................................... 10

1.2 JUSTIFICATIVA ............................................................................................................ 11

1.3 METODOLOGIA DE PESQUISA ................................................................................ 11

2. O MERCADO DE SEGUROS NO BRASIL ................................................................... 13

3. A EMPRESA ....................................................................................................................... 15

4. AVALIAÇÃO DE EMPRESAS ........................................................................................ 18

4.1 MÉTODOS PARA AVALIAR EMPRESAS ................................................................ 19

4.2 FLUXO DE CAIXA DESCONTADO ........................................................................... 21

4.2.1 FLUXO DE CAIXA DISPONÍVEL PARA A EMPRESA (FCDE) ......................... 22

4.2.2 FLUXO DE CAIXA DISPONÍVEL PARA O ACIONISTA (FCDA) ...................... 22

4.2.2.1CAPM ........................................................................................................................... 23

4.3 VALOR PRESENTE AJUSTADO ................................................................................. 25

5. AVALIAÇÃO DA SULAMÉRICA .................................................................................. 25

5.1 PROJEÇÃO DO FLUXO DE CAIXA LIVRE PARA O ACIONISTA ..................... 26

5.2 TAXA DE DESCONTO ................................................................................................... 27

5.3 FLUXO DE CAIXA DESCONTADO ........................................................................... 29

6. CONSIDERAÇÕES FINAIS ............................................................................................. 30

REFERÊNCIAS ..................................................................................................................... 31

APÊNDICE ............................................................................................................................. 34

10

1. INTRODUÇÃO

O tema avaliação de empresas tornou-se recorrente a partir da crise econômica de

2008. A conjuntura econômico-financeira constituída no período ocorreu como consequência

de desajustes em empresas financeiras. Em função desse contexto, aumentaram-se as fusões e

incorporações entre tais companhias, assim como a necessidade de determinar seu respectivo

valor de mercado.

Incluem-se no segmento de instituições financeiras, as seguradoras. Nesse sentido, é

importante destacar que o ramo segurador é cada vez mais expressivo para a economia

brasileira, com relevante aumento da participação dos prêmios emitidos sobre o total do PIB

nacional (CARVALHO e AFONSO, 2010). Apesar disso, estudos sobre a avaliação de

empresas seguradoras, no Brasil, ainda carecem de aprofundamento e discussão para que

evoluam e possam contribuir efetivamente com o mercado segurador.

O método mais utilizado para a avaliação de empresas é o fluxo de caixa descontado

(FCD). Mas, independente do método, a avaliação de empresas envolve o estudo da

perspectiva de crescimento da empresa, exame de mercado e capacidade de geração de lucro

futuro. No entanto, analisar o valor justo de uma empresa é um trabalho complexo, fortemente

influenciado pela perspectiva do analista que o faz.

O presente estudo foi dividido em quatro partes. A primeira concerne à exposição da

situação atual do mercado de seguros no Brasil, com referência à inserção do País no cenário

internacional e às perspectivas para o setor nos próximos anos.

A segunda parte desta pesquisa apresenta a SulAmérica S.A., empresa objeto da

pesquisa. Foi considerado seu contexto histórico, estrutura organizacional, política de

governança e resultados dos últimos sete anos.

A terceira parte contempla a fundamentação teórica feita a partir da revisão da

literatura disponível para avaliação de empresas. Foram analisados os principais modelos

disponíveis para se obter o valor justo de uma empresa, em especial, as seguradoras.

A quarta parte contempla a aplicação do método Valuation às demonstrações

contábeis da SulAmérica S.A.. A partir disso, foram feitas inferências sobre o valor justo atual

apurado para a empresa avaliada.

1.1 DESCRIÇÃO DO PROBLEMA

11

A empresa SulAmérica S.A. é uma empresa que atua, especialmente, no mercado e

seguros. Fundada no Brasil há mais de cem anos, quando iniciou as atividades voltadas ao

seguro de vida, expandiu para os segmentos automóveis e outros principiantes. Ao longo

do século XX, a empresa consolidou-se no mercado brasileiro.

No início do século seguinte, em 2002, firmou parceria com o grupo ING e, em 2013,

aliou-se ao Internarional Finance Corporation (IFC) e com a seguradora SWISS RE, uma das

líderes no mercado mundial de resseguros. Em 2007, a SulAmérica abriu seu capital e passou

a ter ações negociadas na BM&FBovespa, no nível 2 de governança corporativa. Em 2011, a

empresa adquiriu a Dental PLAN e, em 2013, passou a atuar também no mercado de

capitalização com a aquisição da SulaCap (SULAMÉRICA, 2013).

A SulAmérica está cada vez mais direcionada à entrega de valor para o acionista, por

meio de uma gestão profissionalizada, aliada à busca por constante expansão e novas

aquisições. Por duas vezes consecutivas, em 2011 e 2012, foi vencedora do prêmio “As

Melhores Companhias aos Investidores”, da revista Capital Aberto, o qual avalia, dentre

outros critérios, a liquidez das ações no mercado, ações sustentáveis desenvolvidas pela

empresa e governança corporativa (CAPITAL ABERTO, 2014).

A partir disso, mostra-se conveniente determinar o valor da empresa mencionada.

Dessa forma, o intuito do presente estudo é avaliar a SulAmérica, através do método de fluxo

de caixa descontado, embasado na literatura disponível sobre o tema. Assim, o objetivo deste

trabalho é responder à seguinte questão: “Qual o valor de mercado da SulAmérica?”.

1.2 JUSTIFICATIVA

A carência de pesquisas no Brasil referentes à valoração de empresas seguradoras foi

determinante para a escolha deste tema. O crescimento da economia brasileira observado ao

longo dos últimos anos e o intuito da SulAmérica em aumentar seu market-share mostram-se

como uma boa oportunidade para a emissão de novas ações. Com isso, determinar o valor de

mercado desta empresa seria um fator contribuinte para a firmação de tais processos.

Além disso, a incerteza é um fator limitante para que o investidor aloque mais recursos

no mercado de ações. Nesse sentido, avaliar a SulAmérica seria interessante àqueles que

estejam propensos a investir em ações desta empresa, indicando a viabilidade atual deste

investimento.

Embora a SulAmérica não seja a maior empresa do ramo de seguros no Brasil, é uma

companhia com disponibilidade significativa de dados em sua página virtual, quanto no

12

endereço eletrônico da CVM (Comissão de Valores Mobiliários). A análise do valor de

mercado de uma empresa requer acesso aos dados da mesma por um período considerável.

Assim, também se justifica a escolha da SulAmérica, em detrimento de empresas

semelhantes, pela disponibilidade de informações que a mesma fornece.

METODOLOGIA DE PESQUISA

A proposição do trabalho em questão é aplicar um método de avaliação de empresas a

uma companhia do ramo segurador, a fim de determinar o valor desta. Para tanto, o

embasamento teórico foi na metodologia de pesquisa exploratória, sendo o estudo de caso

uma estratégia de pesquisa realizado e aplicado na empresa SulAmérica S.A.

De acordo com Gil (2002), a pesquisa exploratória visa ampliar o conhecimento

acerca do problema estudado, de forma a explicá-lo e torná-lo mais claro, contribuindo para a

formação e esclarecimento daquele que o faz.

Para Yin (2001, p.32), “um estudo de caso é uma investigação científica que investiga

um fenômeno contemporâneo dentro de seu contexto da vida real, especialmente quando os

limites entre o fenômeno e o contexto não estão claramente definidos”. Gil (2002) enfatiza

que o estudo de caso tem sido utilizado com frequência em pesquisas que descrevem a

situação atual em que está sendo feita a investigação. Esta estratégia se revela adequada para

o estudo em questão, uma vez que o Valuation exige a interpretação contemporânea dos

dados.

A pesquisa exploratória deu-se por meio da revisão de literatura dos principais autores

que discorrem sobre tema em estudo, análise dos resultados financeiros da SulAmérica, além

da consideração de dados publicados por terceiros acerca da mesma.

A fim de entender as variáveis que poderiam influenciar na análise, foi feito um estudo

sobre as peculiaridades do mercado que poderiam influenciar na análise do resultado

financeiro da empresa. Após, foram apresentados os principais métodos de avaliação de

empresas divulgados até então, quais sejam: Fluxo de Caixa Descontado (FCD) e Valor

Presente Ajustado (VPA). Por fim, foi estipulado um método mais adequado para aplicar a

valoração a uma companhia do ramo segurador.

Para a avaliação da empresa, foram feitos cálculos sugeridos no modelo escolhido. A

coleta de dados foi trimestral, obtida no site da CVM. Como aparato metodológico para o

cálculo do custo do capital próprio, uma das fases da análise, foi feita uma regressão simples

no software Gretl.

13

O período de análise compreende os anos de 2007, em que a empresa abriu seu capital,

até o primeiro trimestre de 2014, último período de publicações divulgadas pela empresa.

2. O MERCADODE SEGUROS NO BRASIL

O mercado de seguros é cada vez mais representativo para a economia brasileira.

Segundo divulgado na divisão histórica da página virtual da Superintendência de Seguros

Privados (SUSEP), a estabilidade econômica, em especial, o controle da inflação no limiar da

década de 1990 e criação de órgãos públicos para fiscalização do mercado de seguros, foram

fundamentais para seu notável crescimento nos últimos dez anos.

Entretanto, no Brasil, este mercado ainda é incipiente quando comparado a outros

países. De acordo com informações divulgadas no Relatório SIGMA (2014) do primeiro

trimestre de 2014, o total dos prêmios de seguros no Brasil, em 2013, foi de 4% do PIB

nacional, enquanto em países como Estados Unidos e Noruega a proporção foi de 18% e 13%,

respectivamente. Apesar disso, a perspectiva é otimista para os mercados emergentes, os quais

obtiveram uma média de crescimento de 7,4% no ramo de seguros de vida e não vida em

2013, enquanto os mercados desenvolvidos obtiveram crescimento de apenas 0,3% (SIGMA,

2014).

Dados do Relatório de Mercados Supervisionados (RMS), disponibilizado pela

SUSEP em setembro de 2013, apontam um crescimento médio do setor de seguros brasileiro

de 16,5% ao ano, com uma receita de, aproximadamente, 74 bilhões de reais. O resultado do

mercado segurador, no Brasil, no primeiro trimestre de 2013, em comparação com o

apresentado no mesmo período de 2012, obteve um crescimento de 19,5%. O segmento de

danos, o qual inclui seguros Automotivos, Patrimoniais, Financeiros e outros e o seguro de

pessoas com cobertura de risco, quais sejam Vida, Prestamista, Acidentes Pessoais e outros,

como principais componentes deste resultado (RMS, 2013).

O ramo de acumulação de recursos, mesmo com o considerável resultado obtido no

primeiro trimestre de 2013, apresentou-se menor na análise comparativa do mesmo período,

entre os anos de 2011 e 2012 (SUSEP, 2013). Além disso, houve aumento da concentração do

mercado brasileiro de seguros, onde as dez maiores empresas do setor dominam 67,5% deste

mercado em relação aos prêmios recebidos, enquanto, em 2001, esta proporção era de 60%

(RMS, 2013). Este fato pode ser explicado pelo aumento das fusões e incorporações ocorridas

no setor entre os anos de 2006 e 2012.

14

Pesquisas desenvolvidas por empresas de seguros indicam que esta vertente de

mercado será estimulada pelo crescimento dos países em desenvolvimento, hajam vistas as

crises pelas quais se recuperam EUA e países da zona do euro. Espera-se que até 2020, a

China seja o terceiro maior mercado em termos de receita de seguros, com Brasil e Índia

compondo o ranking dos dez maiores no segmento. Mas, é previsto que EUA e Japão ainda

pertençam às primeiras posições da mencionada classificação (MUNICHRE, 2013).

Entretanto, devem-se considerar peculiaridades como, por exemplo, o processo de

desenvolvimento econômico dos países europeus, os EUA e Austrália, o que contribui para

maior incentivo à pesquisa e desenvolvimento em diversos setores, não somente no ramo de

seguros, mas também naqueles fornecem aparato favorável à ampliação deste.

Concomitantemente, é importante notar o fenômeno histórico cultural de assegurar bens, o

que ainda é consideravelmente rudimentar no Brasil.

As perspectivas de mercado para as empresas seguradoras que atuam no Brasil são

promissoras. Em países onde o mercado segurador é bem desenvolvido a arrecadação com os

prêmios é de, aproximadamente 10% do PIB, portanto a ínfima parcela de 3% do PIB

atualmente designada ao mercado segurador brasileiro ainda tem oportunidade de ampliação.

A expectativa de crescimento para o mercado de seguros emergentes é de 8,5% em 2014,

seguido de 9,5% em 2015, enquanto que em países desenvolvidos a média prevista é de 4%

em 2014 (RMS, 2013).

A expectativa de crescimento do mercado de seguros no Brasil, em 2014,

especificamente, dá-se em função da Copa do Mundo em que novos investidores, em diversas

áreas, estão propensos à aquisição de apólices de seguro. Além do evento esportivo, as

campanhas eleitorais, com significativa injeção monetária na economia, também contribuirão

para o bom desempenho almejado (SWISS RE, 2013).

Haja vista as informações supracitadas, a conjuntura econômica esperada para o ramo

segurador brasileiro é conveniente às empresas deste segmento que nele atuam. Das 116

empresas que operam no mercado brasileiro de seguros, as multinacionais ainda são

predominantes. Em relação à abertura de capital, apenas cinco empresas estão listadas na

BM&F Bovespa, quais sejam: BB Seguridade e Participações S.A.; Cia Participações Aliança

da Bahia, Cia Seguros Aliança da Bahia, Porto Seguro S.A. e SulAmérica S.A (BM&F

Bovespa, 2014).

15

3. A EMPRESA

A SulAmérica é uma empresa brasileira, com sede no estado do Rio de Janeiro e que

opera nos seguimentos de seguro de danos, pessoas, saúde e previdência privada, além da

gestão de ativos e capitalização (SULAMÉRICA, 2014).

Fundada em 1895, por Joaquim Sanchez de Larragoiti, a SulAmérica atuava como

uma companhia de seguro de vida àquela época. Em 1929, decidiu-se aumentar seu portfólio

com a adesão ao segmento de automóveis e alguns outros ramos incipientes. Anos após a

última expansão, em 1970, e Empresa decidiu incorporar as operações de saúde a seu ramo de

abrangência, através dos planos de pós pagamentos (Administrative Service Only) (Ibid,

2014).

Passado o período do “milagre econômico”, o Brasil iniciou a década de 1980 com

forte desaceleração econômica, altas taxas de desemprego e altos índices de inflação. Foi o

período denominado de década perdida. O cenário econômico desfavorável exigia das

empresas a adoção de subterfúgios que as permitissem continuar suas atividades. Assim, em

1987, a SulAmérica inicia suas operações no segmento de previdência privada.

Em 1996, pós Plano Real e restabelecimento da economia brasileira, a SulAmérica

passou a atuar também no ramo de gestão de ativos. No ano seguinte, em 1997, formou-se a

joint venture nos segmentos de saúde, vida e previdência entre a SulAmérica e Aetna

International. No ano de 2001, a ING adquire participação da Aetna e, em 2002, celebrou a

parceria com os controladores da Companhia (Ibid, 2014).

No início de 2007, a SulAmérica emitiu US$200 milhões em Eurobonds, sendo a

primeira emissão de bonds de uma seguradora na América Latina. No final do mesmo ano,

outubro de 2007, a fim de expandir o potencial da empresa, a SulAmérica deu início à atuação

no mercado de capital aberto brasileiro, com captação inicial de R$775 milhões negociados na

BM&FBovespa.

No primeiro semestre de 2011, concluiu-se a aquisição da Dental PLAN pela

SulAmérica. Com tal aquisição a Empresa iniciou o processo de integração e consolidação no

seguimento de Seguro Saúde e Odontológico. Em 2013, a Companhia passa a atuar no setor

de capitalização, com a aquisição da SulaCap.

O gráfico 1 representa a participação de mercado das 116 empresas seguradoras

listadas pela SUSEP, que atuam no Brasil, referente ao primeiro trimestre de 2014, pelo valor

total dos prêmios recebidos. Através do gráfico, percebe-se o quão concentrado é este

mercado, o que condiz com os dados divulgados pela RMS 2013.

16

Afere-se pelo Gráfico 1 que a SulAmérica ocupa a sétima posição no ranking, o que é

considerável, haja visto o fato de que 56,2% do mercado está concentrado em 6% do total de

seguradoras. No entanto, das sete maiores empresas que atuam no mercado, somente a

SulAmérica e a Porto Seguro têm capital aberto na BM&FBOVESPA.

Gráfico 1. Participação de mercado das seguradoras que atuam no Brasil referente ao primeiro trimestre de

2014, pelo total dos prêmios recebidos.

Fonte: Elaboração própria a partir de dados divulgados pela SUSEP, 2014.

Até o primeiro semestre de 2013, das setenta empresas que compunham o ranking de

seguros total no Brasil, excluindo VGBL, a companhia ocupava a terceira posição, com uma

participação de 10,69% deste mercado. No ramo de automóveis, a SulAméria estava em

quarto lugar, com 9,88%, e em Saúde, ocupa a segunda colocação, com 32,20% do mercado.

Para os segmentos de Pessoas (sem VGBL), Riscos Financeiros e Transportes a empresa

SulAmérica mostrou-se pouco ou nada significativa (SINCOR, 2013).

Atualmente, a estrutura da SulAmérica contempla 12 subsidiárias: Sul América

Companhia Nacional de Seguros (SALIC), Saepar Serviços e Participações S.A. (SAEPAR),

Sul América Saúde Companhia de Seguros (SULASAÚDE), Sul América Seguros de Pessoas

e Previdência S.A.(SULASEG), Sul América Companhia de Seguro Saúde (CIA SAÚDE),

Sul América Companhia de Seguros Gerais (CIA SASG), Sul América Investimentos

Distribuidora de Títulos e Valores Mobiliários S.A. (SAMI), CivalReinsuranceCompanyLtd.,

Sul América Santa Cruz Participações S.A. (SANTA CRUZ), Sul América Serviços Saúde

S.A. (NOVA SULAMED), Sul América Odontológico S.A. (ODONTO) e Sul América

Capitalização S.A. (SULACAP).

Dados da página virtual da SulAmérica (2013), mostram que a carteira desta é

composta por cerca de sete milhões de clientes, atuando nos ramos de saúde, automóveis,

43,8%

12,1%

11,8%

7,4%

7,3%

6,6%6,4% 4,5%0

OUTROS

BRADESCO SEGUROS S.A.

ITAÚ SEGUROS DE AUTO E RESIDÊNCIA S.A.

MAPFRE SEGUROS S.A.

PORTO SEGURO CIA DE SEGUROS GERAIS

ZURICH SEGUROS S.A.

COMPANHIA DE SEGUROS ALIANÇA DO BRASIL

SUL AMÉRICA S.A.

17

riscos elementares, pessoas, capitalização e afins. Com uma receita média de R$14,7 bilhões

em 2013, a tendência é de que a companhia se mantenha entre as líderes do mercado

brasileiro de seguros nos próximos anos.

No que concerne à Governança Corporativa, desde 2007, quando da abertura do

capital ao mercado financeiro, a SulAmérica é signatária de contrato de adesão ao

Regulamento de Listagem de Nível 2 da Bovespa. Tal fato demonstra a intenção voluntária de

seguir boas práticas de Governança Corporativa e divulgação periódica de informações.

As units1 da SulAmérica, denominadas SULA11, integram as carteiras dos índices

IGC (Índice de Governança Corporativa Diferenciada), ITAG (Índice de Ações com

TagAlong Diferenciado) e ISE (Índice de Sustentabilidade Empresarial)2. A fim de assessorar

o Conselho de Administração com a supervisão e monitoramento das obrigações compostas

no Regulamento de Nível 2, foi criado o Comitê de Governança e Divulgação, o qual

demonstra o compromisso da Empresa para com seus acionistas.

A estrutura acionária da SulAmérica, ao final do ano de 2013, constituía-se por um

capital social de R$ 2.319.882 bilhões, ante R$ 1.319.882 em 2012. De acordo com o artigo

5º do estatuto social da Empresa, o total do capital social é dividido em:

[...] 1.022.205.493 (um bilhão, vinte e dois milhões, duzentas e cinco mil e

quatrocentas e noventa e três) ações, sendo 512.362.664 (quinhentos e doze milhões,

trezentas e sessenta e duas mil, seiscentas e sessenta e quatro) ações ordinárias e

509.842.829 (quinhentos e nove milhões, oitocentas e quarenta e duas mil,

oitocentas e vinte e nove) ações preferenciais, todas nominativas e sem valor

nominal.

A estrutura acionária da SulAmérica, no primeiro semestre de 2014, é composta por

1.022.205.493 ações e 248.618.395 units, divididas entre a Sulasapar Participações S.A.,

pessoas físicas do controle, Conselheiros e Diretores, ações em circulação e Tesouraria.

A tabela a seguir demonstra a posição acionária da SulAmérica em 31/12/2013, última

publicação anual do resultado da Companhia.Os dados apresentados na Tabela 1. mostram

que 50,12% do total das acionário são de ações ordinárias (ON) e 49,88%, preferenciais (PN).

1 As units, ou certificado de depósito de ações, não é uma ação em si, mas uma junção de classes de ativos, as

quais podem ser formadas por ações ordinárias, preferenciais, bônus de subscrição etc. As units são sucedidas do

número 11 após o código da empresa. 2O ITAG tem por objetivo medir o desempenho de uma carteira teórica composta por ações de empresas que

ofereçam melhores condições aos acionistas minoritários, no caso de alienação do controle. Já o ISE é uma

ferramenta para análise comparativa da performance das empresas listadas na BM&FBOVESPA sob o aspecto

da sustentabilidade corporativa, baseada em eficiência econômica, equilíbrio ambiental, justiça social e

governança corporativa (BM&FBOVESPA, 2014). Para maior aprofundamento, acessar:

http://www.bmfbovespa.com.br/Indices/ResumoIndice.aspx?Indice=ITAG&Idioma=pt-br.

18

Acionistas Ações ON % do total Ações PN % do total Total de Ações % do total Units % do total

Sulasapar Participações S.A. 257.462.713 50,25% 42.866 0,01% 257.505.579 25,19% 21.433 0,01%

Pessoas Físicas do Controle 8.769.708 1,71% 17.539.422 3,44% 26.309.130 2,57% 8.769.708 3,53%

Conselheiros e Diretores 157.965 0,03% 315.930 0,06% 473.895 0,05% 157.965 0,06%

Ações em Circulação 239.669.988 46,78% 479.340.030 94,02% 719.010.018 70,34% 239.669.289 96,40%

ING 34.073.516 6,65% 68.147.035 13,37% 102.220.551 10,00% 34.073.516 13,71%

ING GROEP N.V. 8.029.091 1,57% 16.058.185 3,15% 24.087.276 2,36% 8.029.091 3,23%

Amsterdã Holding Ltda. 26.044.425 5,08% 52.088.850 10,22% 78.133.275 7,64% 26.044.425 10,48%

IFC 26.455.026 5,16% 52.910.052 10,38% 79.365.078 7,76% 26.455.026 10,64%

Swiss Re 50.800.003 9,91% 101.600.006 19,93% 152.400.009 14,91% 50.800.003 20,43%

Oppenheimer Developing 27.659.033 5,40% 55.318.066 10,85% 82.977.099 8,12% 27.659.033 11,13%

Outros 100.682.410 19,65% 201.364.871 39,50% 302.047.281 29,55% 100.681.711 40,50%

Tesouraria 6.302.290 1,23% 12.604.581 2,47% 18.906.871 1,85% - -

Total 512.362.664 100,00% 509.842.829 100,00% 1.022.205.493 100,00% 248.618.395 100,00%

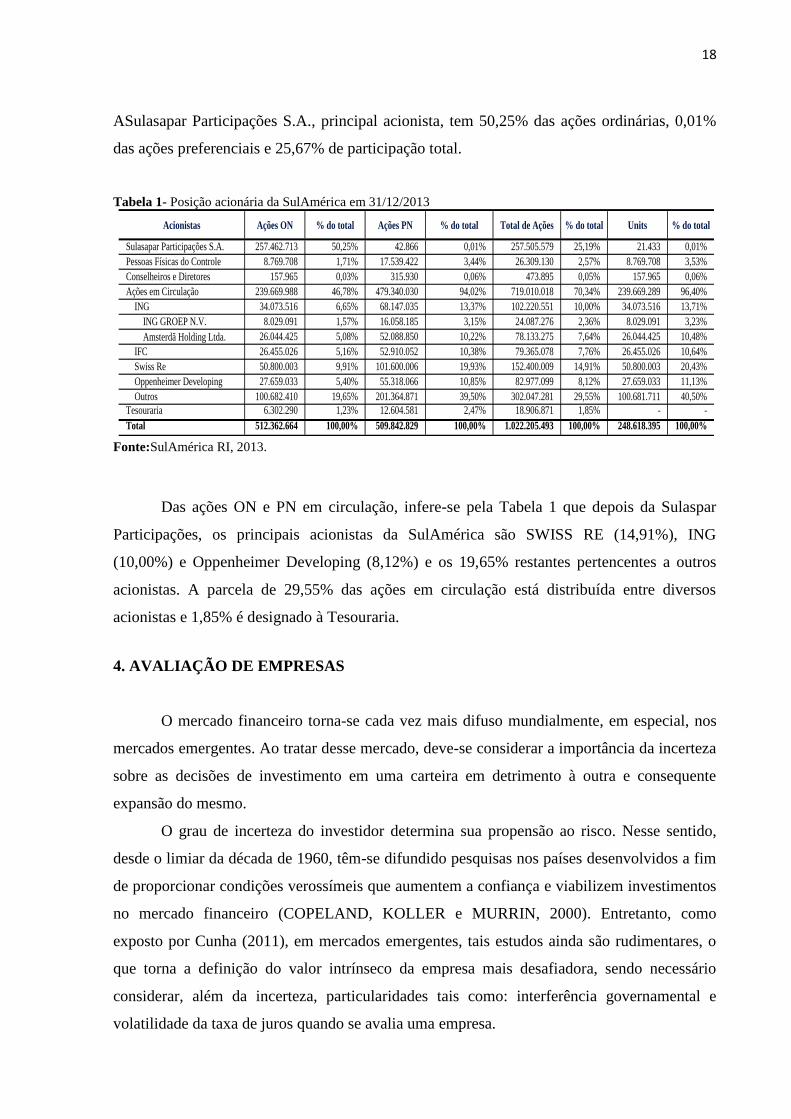

ASulasapar Participações S.A., principal acionista, tem 50,25% das ações ordinárias, 0,01%

das ações preferenciais e 25,67% de participação total.

Tabela 1- Posição acionária da SulAmérica em 31/12/2013

Fonte:SulAmérica RI, 2013.

Das ações ON e PN em circulação, infere-se pela Tabela 1 que depois da Sulaspar

Participações, os principais acionistas da SulAmérica são SWISS RE (14,91%), ING

(10,00%) e Oppenheimer Developing (8,12%) e os 19,65% restantes pertencentes a outros

acionistas. A parcela de 29,55% das ações em circulação está distribuída entre diversos

acionistas e 1,85% é designado à Tesouraria.

4. AVALIAÇÃO DE EMPRESAS

O mercado financeiro torna-se cada vez mais difuso mundialmente, em especial, nos

mercados emergentes. Ao tratar desse mercado, deve-se considerar a importância da incerteza

sobre as decisões de investimento em uma carteira em detrimento à outra e consequente

expansão do mesmo.

O grau de incerteza do investidor determina sua propensão ao risco. Nesse sentido,

desde o limiar da década de 1960, têm-se difundido pesquisas nos países desenvolvidos a fim

de proporcionar condições verossímeis que aumentem a confiança e viabilizem investimentos

no mercado financeiro (COPELAND, KOLLER e MURRIN, 2000). Entretanto, como

exposto por Cunha (2011), em mercados emergentes, tais estudos ainda são rudimentares, o

que torna a definição do valor intrínseco da empresa mais desafiadora, sendo necessário

considerar, além da incerteza, particularidades tais como: interferência governamental e

volatilidade da taxa de juros quando se avalia uma empresa.

19

No que concerne aos meios e métodos para amenizar a incerteza quanto à decisão por

investimentos, informando o valor da empresa no mercado financeiro, tem-se o Valuation.

Segundo Galdi, Teixeira e Lopes (2008), o Valuation é uma metodologia de avaliação

utilizada por analistas de mercado a fim de realizar projeções sobre o resultado e

comportamento econômico de companhias. É uma prática que visa calcular o valor justo das

ações de um ativo e é, por este motivo, base para inferências acerca do desempenho futuro das

ações de uma empresa.

Os relatórios provenientes da respectiva avaliação influenciam diretamente no

comportamento dos investidores que obtiverem este tipo de informação. Além deste, Cunha

(2011, p.9) expõe demais propósitos da avaliação de empresas como sendo (i) checar o

desempenho econômico-financeiro real está de acordo com o orçado; (ii) verificar se as

práticas contábeis estão em linha com o esperado; (iii) inquirir sobre o risco do negócio; (iv)

apurar se a empresa tem potencial de crescimento; (v) avaliar potencial para fusão ou

aquisição, entre outros.

Copeland, Koller e Murrin (2000) consideram que para as companhias de capital

aberto, a utilização do Valuation é importante para avaliar se as decisões ao longo do tempo

agregaram valor à empresa, assim como para atrair a confiança do acionista, viabilizar a

entrada de recursos para investimentos e possibilidade de aumento do valor das ações apurado

no mercado financeiro. Os autores consideram também que o que importará no futuro não

será mais o aumento dos ganhos, mas o aumento do valor e do retorno econômico dos

investimentos. Dessa forma, os gerentes a administradores das companhias devem identificar

e garantir oportunidades de criação de valor constantemente.

4.1 MÉTODOS PARA AVALIAR EMPRESAS

De acordo com Damodaran (2004) o valor de uma empresa é determinado por quatro

fatores: (i) capacidade de gerar fluxos de caixa; (ii) taxa de crescimento dos fluxos desses

fluxos; (iii) tempo para que a empresa estabilize o crescimento e (iv) custo do capital. A

viabilidade desses fatores está diretamente relacionada às atividades investimento,

financiamentos e dividendos.

O investimento representa a destinação dos recursos da empresa. Contempla desde a

criação de novos produtos até projetos de reestruturação que visem à redução de dispêndios

incorridos na entidade. Aquisições e fusões também fazem parte desta categoria. As decisões

de endividamento determinam o grau de compromisso financeiro da empresa. Avaliar a

20

qualidade do financiamento é fundamental para estimar a quão alavancada está uma

instituição. Ao se tomar um empréstimo, os gestores devem pensar no aumento do valor para

o acionista e captar recursos até o ponto considerado ótimo. Outra forma de criar valor para o

acionista é pela distribuição de dividendos. A diferença entre o total de investimentos e os

dispêndios incorridos por ocasião destes é o que sobra para a distribuição de dividendos

(WANDERLEY, 2012).

A junção das três premissas básicas para a avaliação de uma empresa pode ser

encontrada na análise do fluxo de caixa. Damodaran (2003), afirma que no método de fluxo

de caixa descontado (FCD) o valor de um ativo é representado pelo valor presente dos fluxos

de caixa previstos para este ativo, descontados a uma taxa que reflita o grau de risco desses

fluxos de caixa. Desta forma, Damodaran (2004, p. 612) coloca que “se vemos uma empresa

como um conjunto de ativos, podemos utilizar essa fórmula para valorizá-la”.

Penman (2001), Copeland, Koller e Murrin (2000) apud Demirakos (2004) afirmam

que os meios mais comuns utilizados para o cálculo Valuation são Modelo de Ohlson

(Modelo de Lucros Residuais – RIV) e o FCD, sendo este os mais utilizado, embora a

aplicação do RIV esteja se tornando mais expressiva. Em especial, no que concerne às

empresas brasileiras, Soutes, Martins e Machado (2008, p.4) discorrem que “[...] o FCD é

fundamental quando se objetiva avaliar o desempenho das ações no mercado acionário e,

consequentemente, desenvolver meios de aquisição, venda ou manutenção de investimentos”.

Assaf Neto (2014) coloca que na avaliação pelo FCD pode-se calcular o FCD tanto

para a empresa, quanto para o acionista, ou seja, pelo Fluxo de Caixa Disponível para a

Empresa (FCDE) e pelo Fluxo de Caixa Disponível para o Acionista (FCDA). Como método

alternativo, o autor apresenta também o Valor Presente Ajustado (VPA). Embora o FCDE seja

o mais utilizado na prática, o FCDA é o mais indicado para a avaliação de instituições

financeiras e seguradoras, a qual é foco deste estudo. No caso das seguradoras,

especificamente, Copeland, Koller e Murrin (2000, p.458) consideram que:

[...] quando se fecham novos negócios de seguros, as provisões e reservas se elevam.

Esse passivo substancial é, sem dúvida, parte operacional da companhia de seguros.

Como o valor presente líquido do fechamento de novas apólices costuma ser

positivo, as reservas são um passivo que cria valor para os acionistas. Por esse

motivo, faz sentido usar a abordagem patrimonial3 - em vez da empresarial – para

avaliar as seguradoras.

3Neste trabalho, entende-se abordagem patrimonial como Fluxo de Caixa Disponível para o Acionista.

21

Já o VPA, é mais indicado para a avaliação de empresas com variação mais freqüente

na estrutura de capital. No entanto, mesmo com divergências conceituais e aplicativas,

Copeland, Koller e Murrin (2000, p.121) enfatizam que, “independente do método de

avaliação empregado, o resultado financeiro deve ser equivalente”.

A escolha da metodologia ao se avaliar uma empresa varia de acordo com as

perspectivas do aplicador e com o ambiente econômico ao qual a empresa em análise está

inserida. Assaf Neto (2014, p. 200), ressalta que:

As abordagens de cálculo do valor econômico devem ser consideradas diante de

diferentes características e estruturas das empresas. Não há um procedimento de

cálculo único para a avaliação, um modelo admitido como padrão para todos os

casos. [...] É importante sempre destacar que, por mais rigorosos que sejam os

critérios de avaliação, o valor encontrado é entendido como um valor estimado, e

não um valor definitivo (inquestionável), da empresa.

A seguir, são explanados com mais rigor cada um dos principais métodos de avaliação

de empresas.

4.2 FLUXO DE CAIXA DESCONTADO

Para a teoria de finanças, a avaliação de uma empresa está em determinar o valor

intrínseco a ela, o qual é função dos benefícios de caixa futuros esperados. Com isso, um dos

métodos mais utilizados para avaliar uma empresa é o fluxo de caixa descontado

(COPELAND, KOLLER e MURRIN, 2000). A premissa básica para a aplicação do modelo é

calcular o valor presente dos fluxos de benefícios de caixa previstos para um período

determinado, mais o indeterminado, descontados por uma taxa que reflita o risco do negócio

em avaliação. Assaf Neto (2014) coloca que o modelo de FCD é o mais indicado e adotado

em avaliação de empresas, pois é o procedimento que oferece maior rigor técnico e

conceitual.

De acordo com Damodaran (2004, p.454), há três modelos de fluxos de caixa

descontado: dividendos futuros, fluxos de caixa livre da empresa e fluxo de caixa livre do

acionista. O fluxo de caixa de dividendos futuros remete à ideia de que a empresa não

distribui todo o seu lucro com os acionistas, não sendo considerada a totalidade de dividendos

no cálculo do valor da empresa. Por este motivo, este é considerado um modelo conservador e

com resultados aquém da realidade (WANDERLEY, 2012). As outras duas vertentes do

modelo de fluxo de caixa descontado serão explanadas a diante.

22

Assaf Neto (2014, p.207) considera que as variáveis fundamentais para se avaliar uma

empresa pelo método do FCD sejam: (i) previsão dos fluxos de caixa esperados; (ii)

determinação da taxa de desconto, a qual deve representar a remuneração mínima exigida por

credores e acionistas; (iii) apuração do risco do negócio e (iv) determinação da maturidade

das projeções, denominadas período explícito e a perpetuidade. Tendo em vista tais premissas,

serão comentadas as duas abordagens operacionais do método de fluxo de caixa descontado,

quais sejam: o fluxo de caixa disponível para a empresa e o fluxo de caixa disponível o

acionista, respectivamente.

4.2.1 FLUXO DE CAIXA DISPONÍVEL PARA A EMPRESA (FCDE)

O fluxo de caixa disponível para a empresa representa o valor desta formado pela

soma do valor econômico do patrimônio liquido e o valor das dívidas, o valor do passivo. Em

termos práticos, esta é a metodologia mais aplicada, considerando nos fluxos de caixa o

resultado operacional e na taxa de desconto, o custo do capital próprio e de terceiros (ASSAF

NETO, 2014). Assim, temos:

𝑉𝑎𝑙𝑜𝑟𝑑𝑎𝑒𝑚𝑝𝑟𝑒𝑠𝑎 𝑉𝑜 = 𝐹𝐶𝐷𝐸

(1+𝑊𝐴𝐶𝐶)𝑡∞𝑡=1 (1)

Onde:

Vo = patrimônio líquido + passivos

FCDE = fluxo de caixa disponível para a empresa

WACC = custo do capital médio ponderado

t = período de abrangência do cálculo

A fórmula revela que o valor da empresa é inversamente proporcional ao custo do

capital, ou seja, quanto maior o custo do capital médio ponderado, menor o valor da empresa.

E, quanto maior o fluxo de caixa disponível para a empresa, maior será o valor desta.

4.2.2 FLUXO DE CAIXA DISPONÍVEL PARA O ACIONISTA (FCDA)

O fluxo de caixa disponível para o acionista representa o fluxo de caixa livre do qual

dispõe o acionista, depois de descontados os juros, investimentos em capital fixo e capital de

giro, juros sobre capital de terceiros, amortizações e captação de novos recursos.

23

É um meio operacional de aplicação do fluxo de caixa difícil de ser considerado na

prática, devido à estrutura de capital abordada. No entanto, este é o modo mais indicado para

a avaliação de empresas seguradoras e instituições financeiras, principalmente por considerar

o todo o passivo das mesmas como operacionais.

O cálculo do FCDA feito a partir de:

𝑉𝑎𝑙𝑜𝑟𝑑𝑜𝑝𝑎𝑡𝑟𝑖𝑚ô𝑛𝑖𝑜𝑙í𝑞𝑢𝑖𝑑𝑜 𝑃𝐿 = 𝐹𝐶𝐷𝐴

(1+𝐾𝑒)𝑡∞𝑡=1 (2)

Onde:

PL = Vo – Passivo

FCDA = Fluxo de caixa disponível para o acionista

Ke = Taxa para desconto do capital próprio

A obtenção do FCDA requer o cálculo da taxa de desconto do capital próprio, a qual pode

ser obtida por meio do CAPM, circunstanciado a seguir.

4.2.2.1 CAPM

A taxa de desconto (Ke) utilizada para o fluxo de caixa disponível para o acionista é

obtida através do método Capital Asset Pricing Model (CAPM), o mais difundido e utilizado

em finanças para o cálculo do capital próprio (ASSAF NETO, 2014). É um modelo atraente,

pois proporciona um instrumento prático para refletir sobre o retorno de um investimento de

risco.

O CAPM é obtido por meio da seguinte expressão:

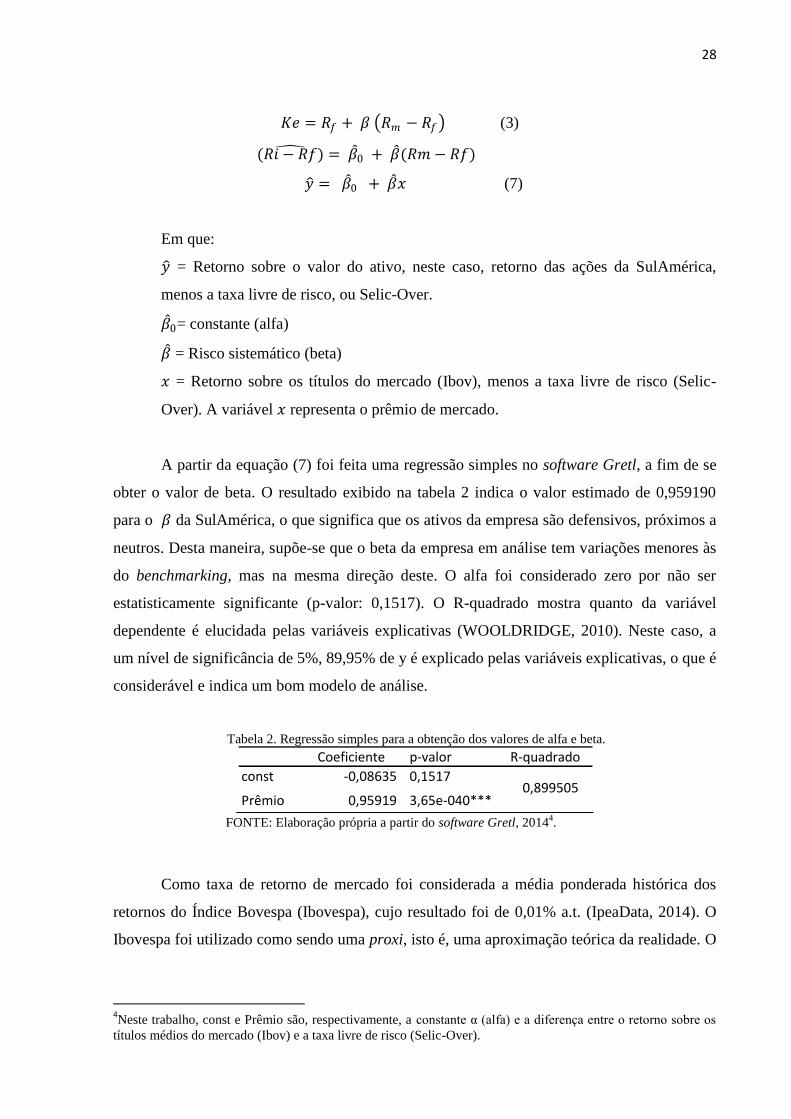

𝐾𝑒 = 𝑅𝑓 + 𝛽 𝑅𝑚 − 𝑅𝑓 (3)

Onde:

Ke = Retorno esperado pelo ativo

Rf = Retorno de um ativo livre de risco

β = Risco sistemático ou não diversificável de um ativo diante do mercado

Rm = Retorno esperado de uma carteira de mercado

Rf − Rm = Prêmio pelo risco da carteira de mercado

24

O retorno de um ativo livre de risco, no Brasil, pode ser representado pela taxa

SELIC-Over, enquanto o retorno esperado de uma carteira de mercado está vinculado ao

índice Bovespa, ou Ibov.

Da fórmula exposta é possível inferir que o custo do capital aumenta diretamente em

função do risco sistemático, ou β. Brealey, Mayers e Allen (2008, p. 851) consideram que

“esta variável representa o grau em que o valor do investimento é afetado por uma variação

no valor agregado de todos os ativos da economia”. Assim, o beta representa o risco a que

estão sujeitas todas as empresas situadas em um mesmo espaço econômico, cada qual com seu

respectivo grau de intensidade.

O valor do β é calculado da seguinte maneira:

𝛽 = 𝐶𝑜𝑣 (𝑟𝑎 ,𝑟𝑚 )

𝑉𝑎𝑟 (𝑟𝑚 ) (4)

Sendo:

β = Beta

ra = Retorno do ativo

rm = Retorno do mercado

O valor médio do beta para o mercado é igual a 1, sendo subdividido em três

categorias:

β> 1: ativo agressivo;

β = 1: ativo neutro;

β< 1: ativo defensivo.

O beta agressivo significa que o portfólio de ações varia mais que o benchmarking; o

neutro refere-se às variações próximas ao benchmarking; já o defensivo oscila menos que o

benchmarking, mas na mesma direção que este. Quanto maior o beta, maior o risco. Então,

este é um bom indicador para que o investidor controle o risco que pretende manter em sua

carteira de ativos.

25

4.3 VALOR PRESENTE AJUSTADO

O valor presente ajustado é uma abordagem bastante semelhante ao fluxo de caixa

disponível para a empresa. A principal característica dessa vertente é a divisão do valor da

empresa em duas partes: valor da empresa quando financiada totalmente por recursos próprios

e a empresa financiada com recursos de terceiros, bem como os benefícios fiscais da empresa

com juros e custo de falência.

Inicialmente, é suposto pelo modelo que a empresa seja financiada unicamente por

recursos próprios, sem dívidas. Depois, é adicionado a este valor, o total calculado do

benefício fiscal da dívida. Assim, o valor da empresa pelo método do valor presente ajustado

é dado por:

𝑉𝑎𝑙𝑜𝑟𝑑𝑎𝑒𝑚𝑝𝑟𝑒𝑠𝑎 = 𝐹𝐶𝐷𝐸1

𝐾𝑢−𝑔+ (𝐼𝑅𝑥𝐷í𝑣𝑖𝑑𝑎) (5)

Sendo:

FCDE1= Fluxo de caixa disponível para a empresa no primeiro ano

Ku = Custo do capital próprio para uma empresa não alavancada

g= Taxa de crescimento esperada

IR = Alícota do imposto de renda

Dívida = Passivos geradores de despesas financeiras

A abordagem do valor da empresa pelo valor presente ajustado é recomendada para

situações onde a estrutura de capital da empresa é instável, assim como em instituições onde a

empresa contém muitas dívidas. No entanto, conforme mencionado por Copeland, Koller e

Murrin (2002), para as companhias de seguro, o método mais indicado para avaliar o valor de

mercado destas é o FCDA.

5. AVALIAÇÃO DA SULAMÉRICA

Assim como mencionado, para a avaliação de instituições financeiras, o método do

fluxo de caixa disponível para o acionista é o mais indicado. As seguradoras se incluem neste

perfil, pois captam recursos da comunidade em troca de garantia futura, bem como realizam

investimentos institucionais no intuito de complementar sua atividade básica.

26

Copeland, Koller e Murrin (2002) consideram que as premissas básicas para a

avaliação prática de empresas sejam: (i) projetar os fluxos de caixa; (ii) desenvolver cenários

alternativos para a previsão; (ii) determinar a taxa de desconto; (iv) determinar o valor

presente dos fluxos de caixa previstos.

A previsão dos fluxos de caixa é dividida em período explícito e período contínuo.

Ross et al (2010) descrevem o período explícito como aquele capaz de se prever com mais

acuidade. Já o período contínuo, ou perpetuidade, é definido pelos autores como séries

constantes e infinitas de fluxos de caixa. Geralmente, utiliza-se o período de dez a quinze anos

como explícito e após, a perpetuidade. O uso de períodos breves para a fase explícitas pode

resultar em previsões subestimadas e a estimação para períodos muito longos pode incorrer

em falsas previsões (COPELAND, KOLLER e MURRIN, 2002).

5.1 PROJEÇÃO DO FLUXO DE CAIXA LIVRE PARA O ACIONISTA

Inicialmente, foi feita uma análise retrospectiva das demonstrações contábeis

trimestrais da SulAmérica entre o primeiro trimestre de 2008 ao primeiro trimestre de 2014.

Após a revisão das demonstrações, foram calculados os FCDA em cada período.

Determinados os FCDA, foi possível fazer a previsão dos mesmos para os períodos

subsequentes. No Apêndice A estão disponíveis as demonstrações realizadas no período.

O período explícito, seguindo a abordagem de Copeland, Koller e Murrin (2002), foi de

dez anos, ou quarenta trimestres e, após, foi considerada a perpetuidade. De acordo com os

autores, para a previsão do período explícito o mais indicado é considerar a taxa de

crescimento da economia em estudo. Calcular a fase explícita a uma taxa maior do que o

crescimento do PIB poderia ocasionar uma previsão superestimada. O trabalho de Outreville

(1990) comprovou, empiricamente, que a expansão do mercado de seguros está diretamente

relacionada ao crescimento da economia. No entanto, ao se tratar do mercado brasileiro de

seguros, observa-se que seu crescimento médio de 10% a.a, nos últimos anos, tem sido muito

superior ao crescimento médio de 2,5% da economia brasileira (CNSEG, 2014).

Dessa forma, para a previsão dos fluxos de caixa disponíveis para o acionista, foram

considerados três cenários: otimista, neutro e pessimista. Para o cenário otimista, foi utilizada

como parâmetro a taxa de crescimento médio do mercado de seguros no Brasil (10%a.a.). O

cenário neutro teve como premissa a taxa de crescimento médio do PIB brasileiro (2,5%a.a.).

27

Já o cenário pessimista foi estimado considerando a taxa 1%, uma perspectiva desfavorável

tendo em vista os resultados apresentados pelo Brasil nos últimos anos, disponíveis no site do

IBGE.

O período contínuo foi estimado a partir do último resultado da fase explícita, nos três

cenários, por meio da fórmula:

𝑉𝐶 = 𝑁𝐼 1+𝑔 (1−

𝑔𝑟 )

(𝐾𝑒−𝑔) (6)

Onde:

VC = Valor contínuo

NI = Faturamento líquido do último ano de período de previsão explicita

g = Taxa de crescimento do faturamento líquido no longo prazo

r = Retorno previsto sobre o novo capital social investido na empresa.

Ke= custodo capital próprio

É válido salientar que no trabalho de Copeland, Koller e Murrin (2002), os autores

admitem g = 0. Para essa premissa, os autores têm como embasamento o mercado norte

americano, um mercado já consolidado. No presente estudo, o valor de g é diferente de zero,

dada a perspectiva de expansão do mercado de seguros brasileiro.Portanto, considerou-se

neste estudo de caso a taxa de crescimento do mercado segurador.

5.2 TAXA DE DESCONTO

A taxa de desconto reflete o custo de oportunidade em se aplicar recursos na empresa

em análise em detrimento de outra. Para o cálculo da taxa de desconto na obtenção do FCDA

foi utilizado o método CAPM, ou custo do capital próprio.

Como taxa livre de risco, considerou-se a taxa SELIC-Over, taxa básica da economia

brasileira, a qual regula diariamente as operações financeiras no País. Atualmente, a taxa Selic

é de 10,75% a.a. e a Selic- Over, de 0,87% a.m. (base março de 2014) (IpeaData, 2014).

Para a medida da volatilidade dos títulos em relação a uma ação média, calculou-se o

coeficiente β. Realocando os coeficientes da fórmula (3), obteve-se a seguinte equação:

28

𝐾𝑒 = 𝑅𝑓 + 𝛽 𝑅𝑚 − 𝑅𝑓 (3)

(𝑅𝑖 − 𝑅𝑓 ) = 𝛽 0 + 𝛽 (𝑅𝑚 − 𝑅𝑓)

𝑦 = 𝛽 0 + 𝛽 𝑥 (7)

Em que:

𝑦 = Retorno sobre o valor do ativo, neste caso, retorno das ações da SulAmérica,

menos a taxa livre de risco, ou Selic-Over.

𝛽 0= constante (alfa)

𝛽 = Risco sistemático (beta)

𝑥 = Retorno sobre os títulos do mercado (Ibov), menos a taxa livre de risco (Selic-

Over). A variável 𝑥 representa o prêmio de mercado.

A partir da equação (7) foi feita uma regressão simples no software Gretl, a fim de se

obter o valor de beta. O resultado exibido na tabela 2 indica o valor estimado de 0,959190

para o 𝛽 da SulAmérica, o que significa que os ativos da empresa são defensivos, próximos a

neutros. Desta maneira, supõe-se que o beta da empresa em análise tem variações menores às

do benchmarking, mas na mesma direção deste. O alfa foi considerado zero por não ser

estatisticamente significante (p-valor: 0,1517). O R-quadrado mostra quanto da variável

dependente é elucidada pelas variáveis explicativas (WOOLDRIDGE, 2010). Neste caso, a

um nível de significância de 5%, 89,95% de y é explicado pelas variáveis explicativas, o que é

considerável e indica um bom modelo de análise.

Tabela 2. Regressão simples para a obtenção dos valores de alfa e beta.

FONTE: Elaboração própria a partir do software Gretl, 2014

4.

Como taxa de retorno de mercado foi considerada a média ponderada histórica dos

retornos do Índice Bovespa (Ibovespa), cujo resultado foi de 0,01% a.t. (IpeaData, 2014). O

Ibovespa foi utilizado como sendo uma proxi, isto é, uma aproximação teórica da realidade. O

4Neste trabalho, const e Prêmio são, respectivamente, a constante α (alfa) e a diferença entre o retorno sobre os

títulos médios do mercado (Ibov) e a taxa livre de risco (Selic-Over).

Coeficiente p-valor R-quadrado

const -0,08635 0,1517

Prêmio 0,95919 3,65e-040***0,899505

29

período de análise realizado foi de cinco anos, de janeiro de 2008 a março de 2014, tendo em

vista que os resultados retroativos da SulAmérica são do mesmo período.

Baseado nas premissas supracitadas, o modelo CAPM foi aplicado para a definição do

custo do capital próprio da SulAmérica.

𝐾𝑒 = 𝑅𝑓 + 𝛽 (𝑅𝑚 − 𝑅𝑓) (7)

𝐾𝑒 = 0,03% a.m.

O resultado indica que o custo de oportunidade do capital próprio, isto é, o custo do

capital para o acionista, tem o valor percentual de 0,03. Foram projetados FCDA para um

período de dez anos, a dados trimestrais. 𝐾𝑒 foi a taxa utilizada para descontar tais FCDA e

trazê-los a valor presente.

5.3.1 FLUXO DE CAIXA DESCONTADO

O fluxo de caixa projetado para a SulAmérica foi descontado à taxa do custo do capital

próprio ou CAPM. Os cálculos estão disponíveis nos Apêndices B e C. Ao descontar os

fluxos de caixa projetados, foram encontrados três valores para a SulAmérica de acordo com

cada cenário considerado.

Tabela 3. Valor de mercado da SulAmérica S.A. (Valores em mil reais)

CENÁRIO

OTIMISTA

CENÁRIO

NEUTRO

CENÁRIO

PESSIMISTA

4.900.394,61 2.820.427,54 2.535.533,08 Fonte: Elaboração própria, 2014.

O resultado obtido significa que, de acordo com os parâmetros gerais adotados, se taxa

de crescimento médio do mercado de seguros no Brasil se mantiver a 10% a.a., o valor de

mercado atual da SulAmérica é de 4,9 bilhões de reais. Se este mercado mantiver o

crescimento ao mesmo nível do PIB brasileiro, e este for de 2,5% a.a., a SulAmérica é

avaliada em 2,8 bilhões de reais. No entanto, caso a taxa de crescimento brasileira seja de 1%,

o valor da SulAmérica é de 2,5 bilhões de reais.

O site Bloomberg, um dos maiores provedores mundiais de informações para o mercado

financeiro, referência em valorização de empresas provenientes de diversas partes do mundo,

30

divulgou o valor de 4,8 bilhões de reais para a SulAmérica no primeiro trimestre de 2014.

Embora não haja referências sobre a base de dados e premissas utilizadas, infere-se que o

valor é próximo ao obtido neste trabalho em um cenário otimista.

6. CONSIDERAÇÕES FINAIS

O objetivo do presente estudo era calcular o valor de mercado atual para a SulAmérica

S.A. Com embasamento teórico nas principais obras acerca do tema, foram calculados os

FCDA, nos períodos explícito e perpétuo, e descontados por meio do custo do capital próprio

(CAPM).

O resultado do CAPM foi de 0,03% a.m., o qual aplicado aos FCDA projetados

resultou no valor de R$ 4,9 bilhões no cenário otimista, R$ 2,8 bilhões no cenário neutro e

R$2,5 bilhões no cenário pessimista. Os valores são razoavelmente discrepantes em função

das taxas de projeção para os FCDA. Assim, os valores podem variar de acordo com as

premissas e análises econômicas consideradas na abordagem do FCD.

As principais literaturas sobre avaliação de empresas são procedentes de países

desenvolvidos, em sua maioria, nos Estados Unidos e União Européia. Portanto, ao se aplicar

o modelo em países emergentes é necessário considerar na utilização do FCD externalidades,

as quais podem distorcer o resultado caso não sejam ponderadas.

No presente estudo, foi considerada a taxa de crescimento do mercado de seguros

brasileiro e também a taxa de crescimento média esperada para o País nos próximos anos. A

avaliação da SulAmérica feita pelo Bloomberg (2014), resultou no valor de R$ 4,8bilhões

para a companhia no primeiro semestre de 2014. Dos valores obtidos para a empresa neste

trabalho, o que mais se aproxima do supracitado é o do cenário otimista.

Apesar da divergência entre os valores estimados no trabalho e o apresentado em uma

avaliação auxiliar, é preciso comparar as variáveis utilizadas por ambos os autores para

considerar qual o melhor valor a ser definido para a SulAmérica em 2014. Assim, esta

complementação fica como sugestão para futuros estudos sobre avaliação de empresas

seguradoras aplicada à SulAmérica.

Espera-se que o presente trabalho possa ser útil para estudiosos de avaliação de

empresas seguradoras, assim como possa para contribuir com a complementação dos

trabalhos já existentes.

31

REFERÊNCIAS

ASSAF NETO, Alexandre. Valuation: métodos do valor e avaliação de empresas. São

Paulo: Atlas, 2014.

BM&F BOVESPA – Bolsa de Mercadorias e Futuros de São Paulo. Disponível em:

http://www.bmfbovespa.com.br. Acessoem: 20/03/2014.

BREALEY, R. A.; MAYERS, S. C.; ALLEN, F. Princípios de finanças corporativas. 8ª ed.,

McGraw-Hill, 2008.

BLOOMBERG. Disponível em:

http://investing.businessweek.com/research/stocks/snapshot/snapshot.asp?ticker=SULA11:BZ

. Acesso em: 25/05/2014.

CAPITAL ABERTO. Disponível em: http://www.capitalaberto.com.br/temas/campeas-em-

boas-praticas/#.U88ILjRdXRY. Acesso em: 18/07/2014.

CUNHA, Moisés F. Avaliação de Empresas no Brasil pelo Fluxo de Caixa Descontado:

Evidências empíricas sobre o ponto de vista do desempenho econômico financeiro. Tese

de doutorado. Universidade de São Paulo, São Paulo, 2011.

COPELAND, Tom., KOLLER, Tim., MURRIN, Jack. Valuation: Measuring and

Managing the Value of Companies, 3rd

Edition, John Wiley & Sons, 2000.

CARVALHO, J. V. de F.; AFONSO, L. E. . Fatores explicativos da demanda por seguros:

algumas evidências do mercado segurador paulista. In: XXXVIII Encontro Nacional de

Economia, 2010, Salvador. Anais do XXXVIII Encontro Nacional de Economia,

2010.Disponível em: www.anpec.org.br/.../000-4a8adadd5219a30cac1d5bc741bd01d3.doc.

Acesso em: 15/07/2014.

DAMODARAN, Aswath. Avaliação de Investimentos: ferramentas e técnicas para a

determinação do valor de qualquer ativo. 1.ed. - 5 reimpr. Rio de

Janeiro:QualitymarkEditora, 2003.

______________________. Finanças Corporativas: teoria e prática. 1. ed. Porto Alegre:

Bookman, 2004.

DEMIRAKOS, Efthimios G., STRONG, Norman C., WALKER, Martin. What Valuation

Models Do Analysts Use?Accounting Horizons, vol. 18, n.4, p.221-240, December, 2004.

FUNENSEG - Escola Nacional de Seguros. Disponível em: http://www.funenseg.org.br/.

Acessoem 10/05/2014.

32

GALDI, F. C., TEIXEIRA, A. J. C., LOPES, A. B.Análise empírica de modelos

de valuation no ambiente brasileiro: fluxo de caixa descontado versus modelo de Ohlson

(RIV).Revista de Contabilidade e Finanças, Vol.19, n.47, São Paulo, Maio/Agosto, 2008.

IBGE – Instituto Brasileiro de Geografia e Estatística. Disponível em:

www.ibge.gov.br/home/.../00000007765203112012522606619383.xls. Acesso em:

10/07/2014.

MUNICH RE.Munich Re Economic Research - Insurance Market Outlook 2013.Disponível

em:

http://www.munichre.com/site/corporate/get/documents/mr/assetpool.shared/Documents/0_C

orporate%20Website/6_Media%20Relations/Press%20Releases/2013/2013-05-16-insurance-

market-outlook_en.pdf. Acessoem: 19/05/2014

OUTREVILLE, J.F. The Economic Significance of Insurance Markets in Developing

Countries.The Journal of Risk and Insurance.Vol 57, n.3, p.487-498, 1990.

RMS - RELATÓRIO DE MERCADOS SUPERVISIONADOS - 2013. Disponível em:

http://www.susep.gov.br/setores-susep/noticias/noticias/susep-lanca-relatorio-guia-do-

mercado-supervisionado.Acesso em 10/05/2014.

ROSS, Stephen A. WASTERFIELD, Randolph W., JAFFE, Jeffrey F.

AdministraçãoFinanceira. 2 ed. São Paulo, Atlas, 2010.

SAURIN, Valter, JÚNIOR, Newton C. A. C., ZILIO, Annelise C. S. Estudo dos modelos de

avaliação de empresas com base na metodologia do fluxo de caixa descontado: Estudo de

caso. Revista de Ciências da Administração. V. 9, n. 18, p. 123-148, mai./ago. 2007.

SOUTES, Dione O.; MARTINS, Eliseu; MACHADO, Márcia R..Métodos de avaliação

utilizados pelos profissionais de investimentos.Revista UNB Contábil, v.11, n.1-2, p1-17,

jan-dez./2008.

SUSEP – Superintendência de Seguros Privados. Disponível em: http://www.susep.gov.br/.

Acessoem 10/05/2014.

SWISS RE.Global insurance review 2013 and outlook 2014/15.Disponível em:

http://media.swissre.com/documents/sigma_Global_insurance_review_2013_and_outlook_20

14_15. Acesso em: 19/05/2014

____________. Sigma - World insurance in 2013: steeringtowardsrecovery. Disponível em:

http://media.swissre.com/documents/sigma3_2014_en.pdf. Acesso em: 20/06/2014.

SINCOR – SP – Sindicato dos Corretores de Seguros e Resseguros do Estado de São Paulo.

Sistema de informações consolidadas – Ranking das seguradoras. Disponível em:

http://www.ratingdeseguros.com.br/pdfs/rankbra0613.pdf. Acesso em: 18/05/2014

SULAMÉRICA. Perfil Corporativo e Histórico. Disponível em:

http://www.mzweb.com.br/sulamericari/web/Conteudo_Pt.asp?conta=28&tipo=10619&idiom

a=0. Acesso em: 18/05/2014

33

______________. Relação com investidores SulAmérica. Disponível em:

http://sula.infoinvest.com.br/ptb/639/DFP2013.pdf. Acesso em: 18/05/2014

TUDO SOBRE SEGUROS. Disponível em: http://www.tudosobreseguros.org.br. Acesso em

10/05/2014.

WANDERLEY, Jackeline. G. Valuation aplicado ao setor bancário: estudo de caso do

Banco do Estado do Rio Grande do Sul S.A. Trabalho de conclusão de graduação.

Universidade Federal do Rio Grande do Sul, Porto Alegre, 2012.

WOOLDRIDGE, Jeffrey M. Introdução à Econometria - Uma Abordagem Moderna. 4ª

Ed., São Paulo: Thomson, 2010.

34

APÊNDICE

35

LUCRO LÍQUIDO 118.297,00 88.527,00 121.113,00 88.004,00 104.284,00 84.140,00 81.004,00 149.665,00

ADIÇÕES (NÃO SÃO

SAÍDAS DE CAIXA)78.886,00- 86.757,00- 113.453,00- 34.216,00- 94.034,00- 178.449,00- 143.703,00- 63.299,00-

SUBTRATAÇÕES

(GANHOS QUE NÃO

SÃO ENTRADAS)

- - - 180.332,00 - 2.549,00 1.672,00 2.710,00

39.411,00 1.770,00 7.660,00 234.120,00 10.250,00 91.760,00- 61.027,00- 89.076,00

ATIVOS

INVESTIMENTO EM

GIRO (SAÍDA DE

CAIXA)

22.433 -8.706 19.648 3.982 -4.845 48.097 -11.629 -4.799

INVESTIMENTO DE

CAPITAL (SAÍDA DE

CAIXA)

-112.882 -117.568 -6.247 5.770 4.928 9.066 -59.415 -13.603

PASSIVOS

DESEINVESTIMENTO

EM GIRO (FOLGA DE

CAIXA)

-5024 4240 -3962 7196 -5888 5034 -5714 4829

DESINVESTIMENTO EM

NÃO CIRCULANTES3308 4951 6163 -21706 -2828 6627 6255 6128

FLUXO DE CAIXA

PARA O ACIONISTA-52754 -115313 23262 229362 1617 -22936 -131530 81631

01/04/2009

a

30/06/2009

01/01/2008

a

31/03/2008

01/04/2008

a

30/06/2008

01/07/2008

a

30/09/2008

01/10/2008

a

31/12/2008

01/01/2009

a

31/03/2009

01/07/2009

a

30/09/2009

01/10/2009

a

31/12/2009

APÊNDICE A – Tabelas com os FCDA da SulAmérica S.A. entre o primeiro trimestre

de 2008 e o primeiro trimestre de 2014

Tabela 4 – FCDA da SulAmérica S.A. entre o primeiro trimestre de 2008 e o primeiro trimestre de 2014

(continua)

36

LUCRO LÍQUIDO 109.587,00 91.453,00 116.973,00 612.901 101.944 27.565 97.993 218.180

ADIÇÕES (NÃO SÃO

SAÍDAS DE CAIXA)77.842,00- 127.515,00- 214.797,00- 263.636,00- 95.495 118.632- 31.773- 22.530

SUBTRATAÇÕES

(GANHOS QUE NÃO

SÃO ENTRADAS)

40,00 73.454,00 763,00 7- - - -

31.785,00 37.392,00 97.061,00- 349.265,00 197.432,00 91.067,00- 66.220,00 240.710,00

ATIVOS

INVESTIMENTO EM

GIRO (SAÍDA DE

CAIXA)

-20.651 39.037 -13.163 185.546 -14.653 10.866 31.169 -72.693

INVESTIMENTO DE

CAPITAL (SAÍDA DE

CAIXA)

-9.670 -4.315 -1.275 -93.590 66.389 -4.477 618 2.819

PASSIVOS

DESEINVESTIMENTO

EM GIRO (FOLGA DE

CAIXA)

-4867 5163 -5176 -883 316565 13572 18868 18868

DESINVESTIMENTO EM

NÃO CIRCULANTES6042 17366 5517 8206 -315381 0 0

FLUXO DE CAIXA

PARA O ACIONISTA2639 94643 -111158 448544 250352 -71106 116875 189704

01/01/2010

a

31/03/2010

01/04/2010

a

30/06/2010

01/07/2010

a

30/09/2010

01/10/2010

a

31/12/2010

01/01/2011

a

31/03/2011

01/04/2011

a

30/06/2011

01/07/2011

a

30/09/2011

01/10/2011

a

31/12/2011

LUCRO LÍQUIDO 112.753 3.635 106.749 260.111 23.562 52.438 118.852 292.301

ADIÇÕES (NÃO SÃO

SAÍDAS DE CAIXA)77.516- 64.863- 58.906- 179.282 242.826- 20.826 106.398- 106.163

SUBTRATAÇÕES

(GANHOS QUE NÃO

SÃO ENTRADAS)

72 127 318 - 299 - - -

35.309,00 61.101,00- 48.161,00 439.393,00 218.965,00- 73.264,00 12.454,00 398.464,00

ATIVOS

INVESTIMENTO EM

GIRO (SAÍDA DE

CAIXA)

-15.287 100.583 -107.946 -946.838 -12.190 13.242 11.786 -10598

INVESTIMENTO DE

CAPITAL (SAÍDA DE

CAIXA)

-2368 -502 -1594 97953 12190 13242 -1456 -22384

PASSIVOS

DESEINVESTIMENTO

EM GIRO (FOLGA DE

CAIXA)

-343451 12070 -13519 10047 -11110 -4904 0 20095

DESINVESTIMENTO EM

NÃO CIRCULANTES498296 -498296 498520 -498520 111 111 111 111

FLUXO DE CAIXA

PARA O ACIONISTA172499 -447246 423622 -897965 -229964 94955 22895 385688

01/04/2012

a

30/06/2012

01/01/2012

a

31/03/2012

01/07/2012

a

30/09/2012

01/10/2012

a

31/12/2012

01/01/2013

a

31/03/2013

01/04/2013

a

30/06/2013

01/07/2013

a

30/09/2013

01/10/2013

a

31/12/2013

37

Fonte: Elaboração própria com base nas demonstrações contábeis da SulAmérica S.A. disponíveis no site da

CVM, 2014.

LUCRO LÍQUIDO 112.753 3.635 106.749 260.111 23.562 52.438 118.852 292.301 82.066

ADIÇÕES (NÃO SÃO

SAÍDAS DE CAIXA)77.516- 64.863- 58.906- 179.282 242.826- 20.826 106.398- 106.163 218.792-

SUBTRATAÇÕES

(GANHOS QUE NÃO

SÃO ENTRADAS)

72 127 318 - 299 - - - 69-

35.309,00 61.101,00- 48.161,00 439.393,00 218.965,00- 73.264,00 12.454,00 398.464,00 136.795,00-

ATIVOS

INVESTIMENTO EM

GIRO (SAÍDA DE

CAIXA)

-15.287 100.583 -107.946 -946.838 -12.190 13.242 11.786 -10598 9297

INVESTIMENTO DE

CAPITAL (SAÍDA DE

CAIXA)

-2368 -502 -1594 97953 12190 13242 -1456 -22384 10827

PASSIVOS

DESEINVESTIMENTO

EM GIRO (FOLGA DE

CAIXA)

-343451 12070 -13519 10047 -11110 -4904 0 20095 -12712

DESINVESTIMENTO EM

NÃO CIRCULANTES498296 -498296 498520 -498520 111 111 111 111 111

FLUXO DE CAIXA

PARA O ACIONISTA172499 -447246 423622 -897965 -229964 94955 22895 385688 -129272

01/04/2012

a

30/06/2012

01/01/2012

a

31/03/2012

01/01/2014

a

31/03/2014

01/07/2012

a

30/09/2012

01/10/2012

a

31/12/2012

01/01/2013

a

31/03/2013

01/04/2013

a

30/06/2013

01/07/2013

a

30/09/2013

01/10/2013

a

31/12/2013

38

APÊNDICE B – Tabela com os FCDA reazliados da SulAmérica S.A. entre o primeiro

trimestre de 2008 e o primeiro trimestre de 2014 trazidos a valor presente.

Tabela 5 – FCDA da SulAmérica S.A. trazido a valor presente. Valores em reais, entre o primeiro trimestre de

2008 e o primeiro trimestre de 2014.

Fonte: Elaboração própria, 2014.

1 52.754,00- 0,0152 24 75.769,43-

2 115.313,00- 0,0209 23 185.563,25-

3 23.262,00 0,0107 22 29.399,29

4 229.362,00 0,0109 21 288.000,73

1 1.617,00 0,0123 20 2.064,88

2 22.936,00- 0,0132 19 29.425,65-

3 131.530,00- 0,0063 18 147.271,71-

4 81.631,00 0,0106 17 97.656,94

1 2.639,00 0,0206 16 3.657,03

2 94.643,00 0,0100 15 109.877,58

3 111.158,00- 0,0050 14 119.197,07-

4 448.544,00 0,0223 13 597.480,51

1 250.352,00 0,0244 12 334.338,13

2 71.106,00- 0,0140 11 82.855,96-

3 116.875,00 0,0106 10 129.871,71

4 189.704,00 0,0146 9 216.137,54

1 172.499,00 0,0122 8 190.071,61

2 447.246,00- 0,0108 7 482.173,23-

3 423.622,00 0,0142 6 461.020,40

4 897.965,00- 0,0199 5 990.940,02-

1 229.964,00- 0,0194 4 248.335,25-

2 94.955,00 0,0118 3 98.356,23

3 22.895,00 0,0062 2 23.179,78

4 385.688,00 0,0204 1 393.556,04

2014 1 861.204,00- 0,0202 0 861.204,00-

VF FCDA

2008

2009

2010

2011

TX INFLAÇÃO

TRIMESTRAL

TRIMESTRES

RESTANTESANO

PERÍODO

TRIMESTRAL FCDA

REA

LIZA

DO

2012

2013

39

APÊNDICE C – Tabelas com os FCDA projetados da SulAmérica S.A. entre o segundo trimestre de 2014 e o último trimestre de 2023 trazidos a

valor presente.

Tabela 6 – FCDA projetados para a SulAmérica S.A. entre o segundo trimestre de 2014 e o último trimestre de 2023.

Fonte: Elaboração própria, 2014.