Aula 08 - Direito Tributário

29

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO- ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA Prof.: Edvaldo Nilo www.pontodosconcursos.com.br 1 PROFESSOR EDVALDO NILO PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA – CONHECIMENTOS BÁSICOS DE DIREITO TRIBUTÁRIO - AULA 8 - DÍVIDA ATIVA E CERTIDÃO NEGATIVA Olá, hoje a aula é especial, sobretudo o tema da certidão positiva com efeitos de negativa, pois será questão certa da sua prova. Então, vamos para cima deles e muito estudo. Vamos nessa. 1. DÍVIDA ATIVA A dívida ativa representa os débitos dos sujeitos passivos (contribuinte e sujeito passivo) para com a Fazenda Pública (famoso Fisco). Aliás, o objetivo central do procedimento administrativo de inscrição de um crédito tributário em dívida ativa é propiciar o direito de ação de execução fiscal da Fazenda Pública, ou seja, o direito de cobrança judicial da dívida que o contribuinte tem com o Fisco e não paga no seu devido tempo, sendo necessário, portanto, que fisco entre com uma ação no Poder Judiciário para que o contribuinte seja obrigado a pagar tal dívida. Por exemplo, no âmbito dos tributos federais, a competência para inscrição em dívida ativa é da Procuradoria da Fazenda Nacional. Decerto, a inscrição de um crédito tributário em dívida ativa constitui um título executivo extrajudicial chamado de Certidão de Dívida Ativa (CDA), que é requisito necessário para que as respectivas procuradorias judiciais possam regularmente promover a execução judicial da dívida ativa. Assim sendo, constitui dívida ativa tributária a proveniente de crédito dessa natureza, regularmente inscrita na repartição administrativa competente, depois de esgotado o prazo fixado, para pagamento, pela lei ou por decisão final proferida em processo regular (art. 201, caput, do CTN). A ESAF no concurso para ATRFB/2010 considerou correto: “Somente se admite a inscrição de débito em dívida ativa após o decurso do

-

Upload

graziluiggi -

Category

Documents

-

view

76 -

download

0

Transcript of Aula 08 - Direito Tributário

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br 1

PROFESSOR EDVALDO NILO PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE

TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA – CONHECIMENTOS BÁSICOS DE DIREITO

TRIBUTÁRIO - AULA 8 - DÍVIDA ATIVA E CERTIDÃO NEGATIVA

Olá, hoje a aula é especial, sobretudo o tema da certidão positiva com efeitos de negativa, pois será questão certa da sua prova.

Então, vamos para cima deles e muito estudo. Vamos nessa.

1. DÍVIDA ATIVA

A dívida ativa representa os débitos dos sujeitos passivos (contribuinte e sujeito passivo) para com a Fazenda Pública (famoso Fisco).

Aliás, o objetivo central do procedimento administrativo de

inscrição de um crédito tributário em dívida ativa é propiciar o direito de ação de execução fiscal da Fazenda Pública, ou seja, o direito de cobrança judicial da dívida que o contribuinte tem com o Fisco e não paga no seu devido tempo, sendo necessário, portanto, que fisco entre com uma ação no Poder Judiciário para que o contribuinte seja obrigado a pagar tal dívida.

Por exemplo, no âmbito dos tributos federais, a competência

para inscrição em dívida ativa é da Procuradoria da Fazenda Nacional. Decerto, a inscrição de um crédito tributário em dívida ativa

constitui um título executivo extrajudicial chamado de Certidão de Dívida Ativa (CDA), que é requisito necessário para que as respectivas procuradorias judiciais possam regularmente promover a execução judicial da dívida ativa.

Assim sendo, constitui dívida ativa tributária a proveniente

de crédito dessa natureza, regularmente inscrita na repartição administrativa competente, depois de esgotado o prazo fixado, para pagamento, pela lei ou por decisão final proferida em processo regular (art. 201, caput, do CTN). A ESAF no concurso para ATRFB/2010 considerou correto: “Somente se admite a inscrição de débito em dívida ativa após o decurso do

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br 2

prazo fixado para pagamento, pela lei ou por decisão final proferida em processo administrativo”.

Deste modo, o CTN trata exclusivamente da dívida tributária, que decorre dos tributos não pagos pelo sujeito passivo (contribuinte ou responsável tributário) e das multas decorrentes do não-pagamento de tributos.

Ademais, apesar da Lei n.° 6.830/80 (Lei de Execução Fiscal)

não fazer diferenciação entre dívida ativa tributária e dívida ativa não-tributária para fins de execução judicial para cobrança da Dívida Ativa da União, dos Estados, do Distrito Federal, dos Municípios e respectivas autarquias, o CTN não dispõe a respeito de dívidas ativas não-tributárias, tais como aluguéis, preço públicos, indenizações, laudêmios, dentre outras.

Importante: O laudêmio (figura querida dos examinadores!) é uma espécie de renda patrimonial ou contraprestação pecuniária que a União tem direito a receber, quando o ocupante ou o foreiro de imóvel localizado em sua propriedade, transfere os direitos de ocupação ou de foro a outrem. Não é tributo. Por exemplo, o laudêmio devido pela transmissão de direitos do foreiro de terreno da Marinha. O mais importante é saber que o laudêmio é uma divida ativa não-tributária.

Doutro aspecto, salientamos que a fluência de juros de mora

não exclui a liquidez do crédito tributário (art. 201, parágrafo único, do CTN). A liquidez do crédito tributário se refere à exatidão do valor da dívida tributária. Desta forma, a Fazenda Pública não está impedida de cobrar juros de mora de débito inscrito em dívida ativa.

Decerto, a inscrição do crédito tributário em dívida ativa ocorre

pelo inadimplemento da obrigação tributária por parte do sujeito passivo, sendo que o objetivo fundamental é uma posterior ação de execução fiscal pela respectiva procuradoria judicial competente. Por exemplo, no Distrito Federal, a ação de execução fiscal é de competência da Procuradoria do Distrito Federal (PGDF).

Neste sentido, se o crédito tributário está suspenso ou

extinto, por conexão lógica não poderá ser inscrito em dívida ativa.

Destarte, o crédito tributário constituído pelo lançamento não

implica necessariamente a inscrição na dívida ativa, uma vez que o crédito tributário pode está suspenso ou extinto. Do mesmo modo, o auto de infração lavrado pelo fisco (hipótese de lançamento de ofício)

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br 3

contra o sujeito passivo tributário constitui o crédito tributário, mas não motiva necessariamente a sua inscrição na dívida ativa.

Por sua vez, mesmo que o crédito tributário não esteja suspenso ou extinto, devemos afirmar também da necessidade de esperar esgotar o prazo fixado para o pagamento do tributo.

Assim, esgota tal prazo para pagamento, a Procuradoria Judicial

realiza a atividade procedimental da inscrição em Dívida Ativa na repartição administrativa competente, sendo que o procedimento de inscrição em divida ativa do crédito tributário tem o condão de conferir exequibilidade à relação tributária.

Portanto, a dívida ativa pode ser conceituada como o crédito

tributário inscrito (Dívida Ativa = Crédito Tributário + Inscrição), podendo-se de forma legal iniciar a propositura da ação de execução fiscal pela Fazenda Pública.

De mais a mais, registramos entendimento doutrinário de Paulo de Barros Carvalho, adotado pela ESAF, no concurso para ATRFB/2010, no sentido de que o controle da legalidade da inscrição em dívida ativa é a derradeira oportunidade que a Administração tem de rever os requisitos jurídico-legais dos atos praticados no processo administrativo de cobrança. Nesse rumo, segundo o autor citado, os procuradores da Fazenda não podem modificá-los, mas tem meios de evitar que não prossigam os créditos tributários inconsistentes e, fatalmente, sejam fulminados pela manifestação jurisdicional. 1.1 CICLO DE POSITIVAÇÃO DO DIREITO TRIBUTÁRIO

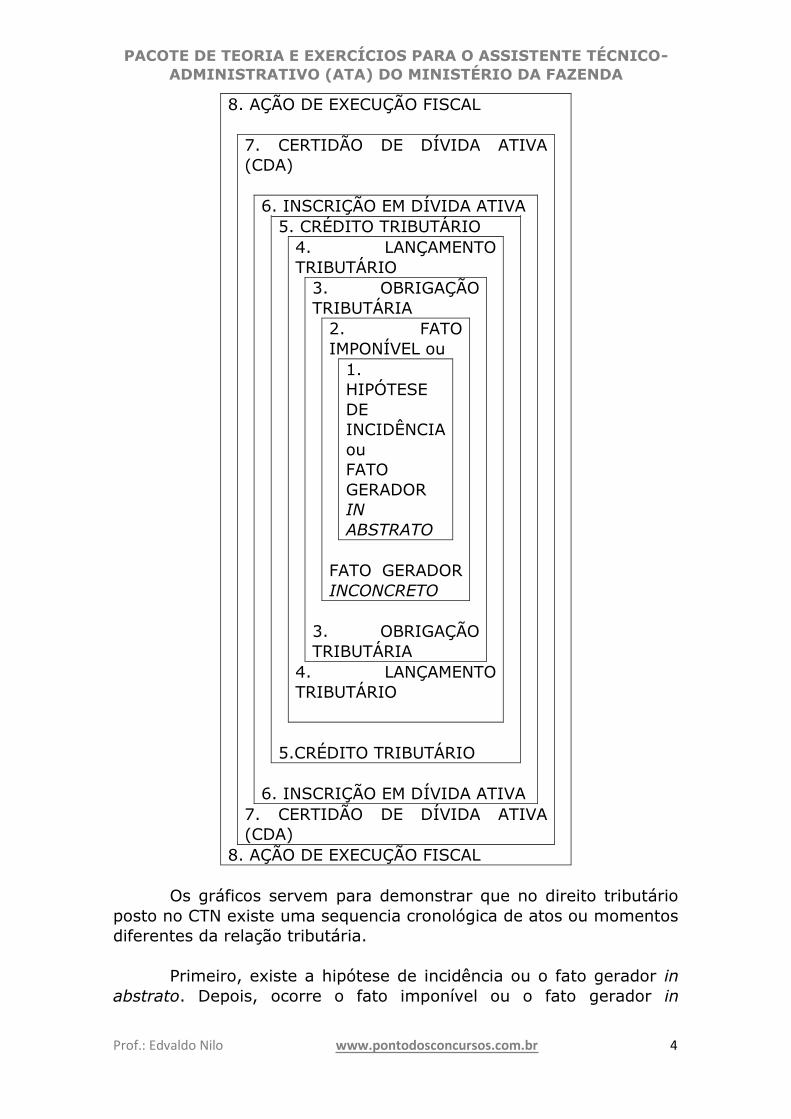

O ciclo de positivação do direito tributário é o fenômeno da

relação jurídico-tributária de forma completa, isto é, na hipótese em que o crédito tributário não esteja suspenso ou extinto. Este fenômeno pode ser visualizado com a seguinte sequência cronológica de atos:

Hipótese de Incidência

Fato Gerador in concreto

Obrigação Tributária

Lançamento Tributário

Crédito Tributário

Inscrição em Dívida Ativa

Certidão de Dívida Ativa

Ação de Execução Fiscal

Ou com o seguinte gráfico:

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br 4

8. AÇÃO DE EXECUÇÃO FISCAL

7. CERTIDÃO DE DÍVIDA ATIVA (CDA)

6. INSCRIÇÃO EM DÍVIDA ATIVA 5. CRÉDITO TRIBUTÁRIO

4. LANÇAMENTO TRIBUTÁRIO

3. OBRIGAÇÃO TRIBUTÁRIA

2. FATO IMPONÍVEL ou

1. HIPÓTESE DE INCIDÊNCIA ou FATO GERADOR IN ABSTRATO

FATO GERADOR INCONCRETO

3. OBRIGAÇÃO TRIBUTÁRIA

4. LANÇAMENTO TRIBUTÁRIO

5.CRÉDITO TRIBUTÁRIO

6. INSCRIÇÃO EM DÍVIDA ATIVA

7. CERTIDÃO DE DÍVIDA ATIVA (CDA)

8. AÇÃO DE EXECUÇÃO FISCAL Os gráficos servem para demonstrar que no direito tributário

posto no CTN existe uma sequencia cronológica de atos ou momentos diferentes da relação tributária.

Primeiro, existe a hipótese de incidência ou o fato gerador in

abstrato. Depois, ocorre o fato imponível ou o fato gerador in

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br 5

concreto. Daí surge à obrigação tributária, que, com o lançamento tributário, transforma-se em crédito tributário. A seguir, caso o crédito tributário não esteja suspenso ou extinto e, após o prazo para pagamento do tributo, deve ocorrer a inscrição em dívida ativa pelas respectivas procuradorias judiciais, extraindo-se a Certidão de Dívida Ativa (CDA) e se promove a ação de execução fiscal. Hipótese de Incidência + Fato Gerador in concreto = Obrigação Tributária < Lançamento < Crédito Tributário (não suspenso ou extinto) e prazo pra pagamento do tributo < Inscrição em Dívida Ativa < Certidão de Dívida Ativa < Execução Fiscal. 1. Hipótese de Incidência ou Fato Gerador in abstrato; 2. Fato Gerador in concreto ou Fato imponível; 3. Obrigação Tributária; 4. Lançamento; 5. Crédito Tributário (não suspenso ou extinto) e após o prazo pra pagamento do tributo; 6. Inscrição em Dívida Ativa; 7. Certidão de Dívida Ativa; 8. Execução Fiscal. 1.2 REQUISITOS DA CERTIDÃO DE DÍVIDA ATIVA

O termo de inscrição da dívida ativa, autenticado pela autoridade competente, deverá indicar obrigatoriamente (art. 202, I a V, CTN):

• O nome do devedor e, sendo caso, o dos co-responsáveis, bem como, sempre que possível, o domicílio ou a residência de um e de outros;

• A quantia devida e a maneira de calcular os juros de mora acrescidos;

• A origem e natureza do crédito, mencionada especificamente a disposição da lei em que seja fundado;

• A data em que foi inscrita; • Sendo caso, o número do processo administrativo de que

se originar o crédito. Ou seja, na verdade, não há uma necessária obrigatoriedade, pois nem sempre existirá um processo administrativo.

Assim, a Certidão de Dívida Ativa (CDA) conterá os mesmos

elementos do termo de inscrição e será autenticada pela autoridade competente, devendo conter, além dos requisitos do termo de inscrição da dívida, a indicação do livro e da folha da inscrição.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br 6

Nessa esteira, a inscrição na dívida ativa, formalizada mediante o termo de inscrição na dívida ativa deve ser preenchida com os requisitos obrigatórios no livro da Dívida Ativa, no ambiente de competência da respectiva procuradoria judicial.

De fato, atualmente, a inscrição é feita num livro eletrônico.

Portanto, os cadastros da dívida ativa não mais se consubstanciam em “livros” propriamente ditos, sendo registrados em sistemas eletrônicos de informação de dados.

Nesse rumo, com a inscrição feita no livro da Dívida Ativa ou de

forma eletrônico, reproduz-se e se estabelece a Certidão de Dívida Ativa (CDA), que é um titulo executivo extrajudicial, devendo constar na petição inicial do processo judicial de execução fiscal do crédito tributário.

Por sua vez, consideramos muito relevante para concursos

públicos ter o conhecimento das conseqüências da omissão ou erro de um dos requisitos obrigatórios fixados no art. 202 do CTN, que são as seguintes:

• “A omissão de quaisquer dos requisitos previstos no artigo anterior, ou o erro a eles relativo, são causas de nulidade da inscrição e do processo de cobrança dela decorrente, mas a nulidade poderá ser sanada até a decisão de primeira instância, mediante substituição da certidão nula, devolvido ao sujeito passivo, acusado ou interessado o prazo para defesa, que somente poderá versar sobre a parte modificada” (art. 203 do CTN).

Com efeito, a omissão de quaisquer dos requisitos previstos no

art. 202, ou o erro a eles atinente, gera a nulidade da inscrição e do processo de cobrança dela decorrente.

Todavia, a certidão poderá ser substituída até a decisão de

1° instância (significa decisão do juiz de primeiro grau e não dos Tribunais), sanando eventuais erros ou omissões, dando novo prazo para a defesa do sujeito passivo quanto à parte modificada.

Na hipótese de não ser sanada a nulidade até a decisão de 1°

instância, o vício (erros ou omissões na inscrição) acarretará o reconhecimento da nulidade de todo o processo de cobrança, prevalecendo o ditado popular de que “quanto mais tarde, pior”.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br 7

Importante: o STJ aprovou recentemente a súmula 392, que dispõe: “A Fazenda Pública pode substituir a certidão de dívida ativa (CDA) até a prolação da sentença de embargos, quando se tratar de correção de erro material ou formal, vedada a modificação do sujeito passivo da execução”.

Com efeito, o STJ adotou posição no sentido de não admitir a

substituição da CDA para a alteração do sujeito passivo dela constante, pois isso não é erro formal ou material, mas sim alteração do próprio lançamento.

Assim sendo, conforme afirmou o ministro Castro Meira do STJ,

a CDA poderá ser emendada ou substituída até a decisão de primeira instância, assegurada a devolução do prazo para embargos. Nesse rumo, a substituição da CDA só é permitida quando se tratar de erros materiais e defeitos formais ou de supressão de parcelas certas, e não em casos que impliquem alteração do próprio lançamento. 1.3 PRESUNÇÃO DE CERTEZA E LIQUIDEZ E PROTESTO PRÉVIO

A dívida regularmente inscrita goza da presunção de certeza e liquidez e tem o efeito de prova pré-constituída (art. 204, caput, do CTN).

Neste sentido, o STJ tem jurisprudência dominante no sentido de que não há necessidade de protesto prévio do título emitido pela Fazenda Pública, uma vez que a Certidão de Dívida Ativa (CDA) tem presunção relativa de certeza e liquidez.

Decerto, a CDA serve como prova pré-constituída, pois, no

caso, o inadimplemento do sujeito passivo é caracterizado como elemento de prova. Assim sendo, falta interesse a Fazenda Pública que justifique o protesto prévio da CDA para satisfação do crédito tributário que este título representa (AgA 936.606/PR, DJe 04/06/08).

Portanto, o STJ entende como desnecessário e inócuo (inútil) o

protesto prévio da CDA, pois a CDA “torna público o conteúdo do título, não havendo interesse de ser protestado, medida cujo efeito é a só publicidade” (REsp 1093601/RJ, DJe 15/12/2008).

Nesse rumo, a presunção de certeza diz respeito à existência da

dívida e a presunção de liquidez se refere à exatidão do valor da dívida.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br 8

Logo, a presunção de certeza e liquidez é relativa (juris tantum) e pode ser refutada (“ilidida”) por prova inequívoca, a cargo do sujeito passivo ou do terceiro a que aproveite (art. 204, parágrafo único, do CTN).

Notamos mais uma vez que a presunção de certeza e liquidez é

relativa (juris tantum), não sendo presunção absoluta (juris et de jure). PRESUNÇÕES NO DIREITO Presunção relativa (denominada de juris tantum), que admite prova em contrário, que é a prevista no parágrafo único, do art. 204, CTN. Presunção absoluta (denominada de juris et de jure), que não admite prova em contrário, não está prevista no art. 204 do CTN. 2. CERTIDÕES NEGATIVAS

A certidão negativa tem por objetivo comprovar a inexistência de débito do sujeito passivo para com o fisco. Decerto, a obtenção de certidões, para a defesa de direitos e esclarecimentos de situações de interesses pessoais, constitui direito individual garantido no art. 5º, inc. XXXIV, alínea “b”, da CF, independentemente do pagamento da espécie tributária denominada de taxa.

Assim, por exemplo, se o contribuinte tem um débito tributário

que já está prescrito ou pago (hipóteses de extinção do crédito) pode com tranquilidade obter uma certidão negativa por meio de requerimento eletrônico ou por meio de requerimento junto a uma autoridade administrativa na repartição pública competente.

Portanto, a lei poderá exigir que a prova da quitação de

determinado tributo, quando exigível, seja feita por certidão negativa, expedida à vista de requerimento do interessado, que contenha todas as informações necessárias à identificação de sua pessoa, domicílio fiscal e ramo de negócio ou atividade e indique o período a que se refere o pedido, conforme o art. 205 do CTN.

A certidão negativa será sempre expedida nos termos em

que tenha sido requerida e será fornecida dentro de 10 (dez) dias da data da entrada do requerimento na repartição (art. 205, parágrafo único, CTN).

Com efeito, a certidão não pode ser expedida de ofício (ex

officio) pela autoridade administrativa, pois a norma tributária dispõe

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br 9

que será sempre expedida nos termos do requerimento do sujeito passivo.

O prazo para fornecimento da certidão é de no máximo dez

dias, contados da data da entrada do requerimento na repartição pública, o que não impede de a certidão ser expedida imediatamente, até porque normalmente, nos dias de hoje, as certidões são expedidas por meio eletrônico (via internet). 2.1 CERTIDÃO POSITIVA COM EFEITOS DE NEGATIVA

O assunto mais cobrado em concurso público referente a certidão negativa é a famosa certidão positiva com efeitos de negativa prevista no art. 206 do CTN.

Este dispositivo estabelece que os mesmos efeitos jurídicos da

certidão negativa verificam-se na certidão de que conste a existência de créditos não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa.

São três os casos de certidão positiva com efeitos de

negativa estabelecidos pelo CTN:

• A existência de créditos não vencidos; • A existência de créditos em curso de cobrança executiva em

que tenha sido efetivada a penhora; • A existência de créditos cuja exigibilidade esteja suspensa (art.

151) e não extinta (art. 156) ou excluída (art. 175).

Neste sentido, na hipótese em que tenha sido efetivada penhora, a orientação prevalente em ambas as Turmas da 1ª Seção do STJ é “no sentido de autorizar o fornecimento da certidão apenas na hipótese de estar o débito integralmente garantido por penhora”. (REsp 494.881/CE, RESP 413.388/RS; AGA 469.422/SC) 2.1.1 SÚMULA 446 DO STJ

Nos tributos sujeitos ao lançamento por homologação, o STJ entende que a entrega da Declaração de Débitos e Créditos Tributários Federais (DCTF) constitui o crédito tributário, dispensando a Fazenda Pública de qualquer outra providência, habilitando-a ajuizar a execução fiscal, “razão pela qual, em caso do não-pagamento do tributo declarado, afigura-se legítima a recusa de expedição da Certidão Negativa ou Positiva com Efeitos de Negativa”.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

10

Neste sentido, a súmula 446 do STJ: “Declarado e não pago o

débito tributário pelo contribuinte, é legítima a recusa de expedição de certidão negativa ou positiva com efeito de negativa”.

Contudo, o STJ compreende que “declarado o débito e efetuado

o pagamento, ainda que a menor, não se afigura legítima a recusa de expedição de CND antes da apuração prévia, pela autoridade fazendária, do montante a ser recolhido. Isto porque, conforme dispõe a legislação tributária, o valor remanescente, não declarado nem pago pelo contribuinte, deve ser objeto de lançamento supletivo de ofício” (REsp nº 1.123.557/RS).

Importante: no lançamento por homologação (DCTF ou GIA), pagando-se o tributo a menor, desde que a declaração também esteja equivocada, o STJ compreende que é ilegítima, em princípio, a recusa da expedição de CND, até que ocorra realizado o lançamento supletivo do valor não pago ainda pelo contribuinte.

Em outras palavras, na hipótese declaração de dívida de R$

35.000,00 (a quantia correta é R$ 50.000,00) e pagamento de R$ 20.000,00, a certidão pode ser negada. Contudo, no caso citado, se o pagamento efetuado é de R$ 35.000,00 não cabe ao agente fiscal negar a certidão, pois é dever da autoridade fazendária realizar o lançamento supletivo no valor de R$ 15.000,00. Isto é, até que o agente fiscal realize o lançamento supletivo não pode ser exigido do contribuinte qualquer valor tributário.

2.1.2 FAZENDA PÚBLICA

Segundo o STJ, a Fazenda Pública, “quer em ação anulatória, quer em execução embargada, faz jus à expedição da certidão positiva de débito com efeitos negativos, independentemente de penhora, posto inexpropriáveis os seus bens” (REsp nº 1.123.306/SP). Ou seja, a Fazenda Pública não está sujeita a penhora de bens e a impenhorabilidade dos bens públicos tem fundamento constitucional.

Assim, compreende o STJ que “as prerrogativas da Fazenda

pública federal, estadual ou municipal, mormente a impossibilidade de penhora de seus bens, revela a interpretação de que seja em sede de execução embargada ou ação anulatória pelo Município, independentemente da prestação de garantia, é cabível a expedição da certidão positiva de débitos com efeitos negativos”. 2.2 DISPENSA DE CERTIDÃO

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

11

Independentemente de disposição legal permissiva, será

dispensada a prova de quitação de tributos, ou o seu suprimento, quando se tratar de prática de ato indispensável para evitar a caducidade de direito (art. 207, CTN).

Entretanto, respondem todos os participantes no ato de

dispensa pelo tributo porventura devido, juros de mora e penalidades cabíveis, exceto as relativas a infrações cuja responsabilidade seja pessoal do infrator.

De fato, é dispensada a prova de quitação de tributos (certidão

negativa) quando sujeito passivo tiver que praticar ato indispensável para evitar a caducidade do direito, sendo aqueles casos de urgência em que não se pode esperar o prazo para autoridade administrativa expedir a certidão.

Por exemplo, a participação em procedimento de licitação

pública quando os servidores competentes para expedir a certidão estão em greve. 2.3 RESPONSABILIDADE PESSOAL DO SERVIDOR

A certidão negativa expedida com dolo ou fraude, que contenha erro contra a Fazenda Pública, responsabiliza pessoalmente o funcionário que a expedir, pelo crédito tributário e juros de mora acrescidos, sendo que não se exclui a responsabilidade criminal e funcional que no caso couber.

Decerto, o servidor que emitir com dolo ou fraude uma certidão

negativa que contenha erro contra o Fisco deve ser responsabilizado a pagar a dívida tributária, acrescida de juros de mora.

Assim sendo, o servidor que agir com dolo ou fraude é

responsável pessoalmente pelo crédito tributário e juros de mora acrescidos, podendo ser responsabilizado penalmente (criminalmente) e administrativa pelo ato de expedir a certidão de forma dolosa (com intenção de cometer o erro) ou de forma fraudulenta (com ardil, de maneira maliciosa com propósito de enganar ou induzir a erro) contra a Fazenda Pública.

Outrossim, se o servidor agir apenas com culpa (sem intenção)

poderá ser responsabilizado na seara disciplinar e penal, mas, segundo o CTN, não fica responsável pessoalmente pelo crédito tributário e juros de mora acrescidos.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

12

Agora vamos para prática e a resolução de todas as questões atuais da ESAF sobre tema:

1. (AFTN/96/ESAF/adaptada) Considerar as afirmações (i) Propiciar o direito de ação da Fazenda Pública. (ii) Formalizar o crédito tributário. Estas duas assertivas referem-se, respectivamente, a) ao fato gerador da obrigação tributária e à base de cálculo. b) à base de cálculo e ao ato de lançamento. c) ao lançamento tributário e à base de cálculo. d) ao ato administrativo de inscrição da divida ativa e ao lançamento tributário. e) ao ato de lançamento tributário e aos deveres instrumentais ou formais.

Propiciar o direito de ação da Fazenda Pública se refere exatamente ao ato administrativo de inscrição da divida ativa.

E formalizar o crédito tributário diz respeito ao lançamento

tributário (art. 142, do CTN). Portanto, a questão é a letra “d”.

2. (TTN/94/ESAF) A dívida tributária regularmente inscrita a) goza da presunção absoluta de certeza e liquidez e tem o efeito de prova pré-constituída. b) goza da presunção relativa de certeza e liquidez e tem o efeito de prova pré-constituída. c) goza da presunção relativa de certeza e liquidez e não tem o efeito de prova pré-constituída. d) goza da presunção absoluta de certeza e liquidez e não tem o efeito de prova pré-constituída. e) tem o efeito de prova pré-constituída e não goza de presunção de certeza e liquidez.

A dívida tributária regularmente inscrita goza da presunção

relativa de certeza e liquidez e tem o efeito de prova pré-constituída (art. 204, parágrafo único, do CTN).

Logo, a questão é letra “b”.

3. (AFTN/94/ESAF/Adaptada) Quanto à dívida ativa tributária, é consoante com o Código Tributário Nacional asseverar que:

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

13

a) tem essa natureza a dívida proveniente de laudêmio devido pela transmissão de direitos do foreiro de terreno da Marinha. b) mesmo se regularmente inscrita, sendo contestada pelo contribuinte seu valor, tem de ser, em princípio, provado pelo Fisco. c) por gozar de presunção de liquidez e certeza, já não tem o contribuinte possibilidade de provar sua inexatidão. d) é obrigatório indicar-se, no termo de sua inscrição, entre outros itens, a disposição específica da lei em que o débito se funde. e) a omissão dos requisitos da certidão respectiva conduz à sua nulidade insanável.

Quanto à dívida ativa tributária, é de acordo com o CTN

asseverar que é obrigatório indicar-se, no termo de sua inscrição, entre outros itens, a disposição específica da lei em que o débito se funde (art. 202, inc. III, do CTN). Logo, é a letra “d”.

A letra “a” é incorreta, uma vez que a dívida ativa tributária

tem natureza tributária e não de laudêmio devido pela transmissão de direitos do foreiro de terreno da Marinha, que não tem natureza de tributo, sendo dívida ativa não-tributária.

A letra “b” é incorreta, uma vez que sendo regularmente

inscrita, sendo contestada pelo contribuinte seu valor, não tem que ser provada pelo Fisco, pois, de acordo com o art. 204, do CTN, a dívida regularmente inscrita goza da presunção de certeza e liquidez e tem o efeito de prova pré-constituída.

A letra “c” é incorreta, pois o contribuinte tem a possibilidade

de provar sua inexatidão, eis que a dívida regularmente inscrita pode ser ilidida (refutada, contestada, rebatida) por prova inequívoca, a cargo do sujeito passivo ou do terceiro a que aproveite (art. 204, parágrafo único, do CTN).

A letra “e” é incorreta, eis que a omissão dos requisitos da

certidão respectiva não conduz à sua nulidade insanável, pois a nulidade poderá ser sanada até a decisão de primeira instância, mediante substituição da certidão nula, devolvido ao sujeito passivo, acusado ou interessado o prazo para defesa, que somente poderá versar sobre a parte modificada, de acordo com o art. 203 do CTN.

4. (AFTN/94/ESAF) A nulidade de inscrição da dívida ativa, decorrente da omissão de dados que dela deveriam obrigatoriamente constar

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

14

a) é insanável. b) pode ser sanada, até a decisão de segundo grau. c) pode ser sanada, até a decisão final. d) pode ser sanada, até a decisão de primeiro grau. e) pode ser sanada, em qualquer fase processual.

A nulidade de inscrição da dívida ativa, decorrente da omissão

de dados que dela deveriam obrigatoriamente constar pode ser sanada, até a decisão de primeiro grau, segundo o art. 203 do CTN.

Portanto, é letra “d”.

5. (AFM/Natal/2001/ESAF) Em relação à natureza e características da dívida ativa tributária, pode ser considerada correta a seguinte assertiva: a) goza da presunção absoluta de certeza e liquidez. b) tem o efeito de prova pré-constituída. c) a liquidez do correspondente crédito tributário fica excluída em decorrência da fluência de juros de mora. d) apenas a presunção relativa de certeza lhe pode ser atribuída. e) a presunção de liquidez atribuída à referida dívida não pode ser ilidida em nenhuma hipótese.

Em relação à natureza e características da dívida ativa

tributária, pode ser considerada correta a seguinte assertiva que tem o efeito de prova pré-constituída (art. 204 do CTN). Logo, é letra “b”.

A letra “a” é incorreta, uma vez que a dívida ativa tributária

regularmente inscrita goza da presunção relativa (juris tantum) de certeza e liquidez, podendo ser refutada ou contestada (“ilidida”) por prova inequívoca, a cargo do sujeito passivo (contribuinte ou responsável tributário) ou do terceiro a que aproveite, de acordo com art. 204, parágrafo único, do CTN.

A letra “c” é incorreta, uma vez que a fluência de juros de mora

não exclui a liquidez do crédito, de acordo com art. 201, parágrafo único, do CTN.

A letra “d” é incorreta, pois a dívida ativa tributária

regularmente inscrita goza da presunção relativa (juris tantum) de certeza (existência) e também de liquidez (exatidão do valor da dívida). E a alternativa fala em apenas certeza, esquecendo-se da liquidez.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

15

A letra “e” é incorreta, eis que a dívida ativa tributária regularmente inscrita goza da presunção relativa (juris tantum) de certeza e liquidez, podendo ser refutada (“ilidida”) por prova inequívoca, a cargo do sujeito passivo (contribuinte ou responsável tributário) ou do terceiro a que aproveite, de acordo com art. 204, parágrafo único, do CTN.

6. (ESAF/AFTE/MS/2001) Assinale a assertiva correta, com referência à natureza da dívida ativa tributária. a) Goza da presunção de certeza, de forma absoluta. b) Tem o efeito de prova pré-constituída. c) Desfruta apenas da presunção de liquidez. d) Goza da presunção de certeza e liquidez, que não pode ser ilidida por qualquer espécie de prova. e) A liquidez do crédito tributário inscrito em dívida ativa fica excluída em decorrência da fluência de juros de mora.

A questão é letra “b”, sendo uma questão muito parecida com a

anterior. Em relação à natureza da dívida ativa tributária, pode ser

considerada correta a seguinte assertiva que tem o efeito de prova pré-constituída (art. 204 do CTN).

A letra “a” é incorreta, uma vez que a dívida ativa tributária

regularmente inscrita goza da presunção relativa (juris tantum) de certeza e liquidez, podendo ser refutada ou contestada (“ilidida”) por prova inequívoca, a cargo do sujeito passivo (art. 204, parágrafo único, do CTN).

A letra “c” é incorreta, pois a dívida ativa tributária

regularmente inscrita goza da presunção relativa (juris tantum) de certeza (existência) e também de liquidez (exatidão do valor da dívida). E a alternativa fala em apenas liquidez, esquecendo-se da certeza.

A letra “d” é incorreta, eis que a dívida ativa tributária

regularmente inscrita goza da presunção relativa (juris tantum) de certeza e liquidez, podendo ser refutada (“ilidida”) por prova inequívoca, a cargo do sujeito passivo (contribuinte ou responsável tributário) ou do terceiro a que aproveite, de acordo com art. 204, parágrafo único, do CTN.

A letra “e” é incorreta, uma vez que a fluência de juros de mora

não exclui a liquidez do crédito, de acordo com art. 201, parágrafo único, do CTN.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

16

7. (ESAF/AFTM/TERESINA/2002) Tratando-se de matéria relativa à dívida ativa tributária, pode-se afirmar que: a) Sua presunção de certeza e liquidez é relativa. b) Não tem efeito de prova pré-constituída. c) Na hipótese trata-se de presunção de certeza de natureza juris et de jure. d) A presunção de certeza e liquidez que lhe é conferida não pode ser ilidida por nenhuma espécie de prova. e) Sua presunção de certeza e liquidez é absoluta.

Tratando-se de matéria relativa à dívida ativa tributária, pode-

se afirmar que sua presunção de certeza e liquidez é relativa (art. 204, parágrafo único, do CTN). Portanto, é letra “a”.

A letra “b” é incorreta, uma vez que se tratando de matéria

relativa à dívida ativa tributária, pode-se afirmar tem o efeito de prova pré-constituída (art. 204 do CTN).

A letra “c” é incorreta, pois a dívida ativa tributária

regularmente inscrita goza da presunção relativa (juris tantum) e não presunção absoluta (juris et de jure).

A letra “d” é incorreta, eis que a dívida ativa tributária

regularmente inscrita goza da presunção relativa (juris tantum) de certeza e liquidez, podendo ser refutada (“ilidida”) por prova inequívoca, a cargo do sujeito passivo (contribuinte ou responsável tributário) ou do terceiro a que aproveite, de acordo com art. 204, parágrafo único, do CTN.

A letra “e” é incorreta, uma vez que a dívida ativa tributária

regularmente inscrita goza da presunção relativa (juris tantum) e não presunção absoluta (juris et de jure).

8. (ESAF/ATA/MF/2009) De acordo com o Código Tributário Nacional, o termo de inscrição em dívida ativa, autenticado pela autoridade competente, indicará, obrigatoriamente: a) o nome do devedor, dos co-responsáveis e, sob pena de nulidade, o domicílio ou residência de um e de outros. b) a data em que foi inscrita. c) a origem e a natureza do crédito, não se exigindo a exata disposição da lei em que seja fundado. d) a quantia devida, incluindo-se os juros de mora, dispensando-se a apresentação dos meios utilizados para os cálculos dos valores.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

17

e) o número e a origem do processo administrativo de que se originou o crédito, com transcrição dos termos mais importantes para exata identificação do devedor.

A questão é a letra “b”, sendo cobrado do candidato o art. 202

do CTN, estabelecendo que o termo de inscrição da dívida ativa, autenticado pela autoridade competente, deverá indicar obrigatoriamente:

(i) o nome do devedor e, sendo caso, o dos co-responsáveis, bem como, sempre que possível, o domicílio ou a residência de um e de outros; (ii) a quantia devida e a maneira de calcular os juros de mora acrescidos; (iii) a origem e natureza do crédito, mencionada especificamente a disposição da lei em que seja fundado; (iv) a data em que foi inscrita; (v) sendo caso, o número do processo administrativo de que se originar o crédito.

9. (ESAF/ATRFB/2010) Sobre a dívida ativa tributária, é incorreto afirmar que: a) provém de crédito de igual natureza. b) somente se admite a inscrição de débito em dívida ativa após o decurso do prazo fixado para pagamento, pela lei ou por decisão final proferida em processo administrativo. c) o controle da legalidade da inscrição em dívida ativa é a derradeira oportunidade que a Administração tem de rever os requisitos dos atos praticados no processo administrativo de cobrança, ocasião em que ainda pode modificá-los. d) as informações relativas a inscrições na dívida ativa da fazenda pública podem ser divulgadas, sem que isso configure violação ao sigilo fiscal. e) uma vez inscrito o débito em dívida ativa, tem-se que o título representativo desta goza de presunção de liquidez e certeza.

Letra (A). A dívida ativa tributária provém de crédito de igual

natureza (art. 201, caput, CTN). Logo, correta. Letra (B). Constitui dívida ativa tributária a proveniente de

crédito dessa natureza, regularmente inscrita na repartição administrativa competente, depois de esgotado o prazo fixado, para pagamento, pela lei ou por decisão final proferida em processo regular (art. 201, caput, CTN). Logo, correta.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

18

Letra (C). Segundo entendimento doutrinário adotado pelo examinador (Paulo de Barros Carvalho, Curso de Direito Tributário, 8° edição, Ed.: Saraiva, p. 371), o controle da legalidade da inscrição em dívida ativa é a derradeira oportunidade que a Administração tem de rever os requisitos jurídico-legais dos atos praticados no processo administrativo de cobrança. Todavia, segundo o autor citado, não pode modificá-los. Portanto, segundo o examinador e o doutrinador referido, incorreta. Aproveita-se para registrar a súmula 392 do STJ, que dispõe: “A Fazenda Pública pode substituir a certidão de dívida ativa (CDA) até a prolação da sentença de embargos, quando se tratar de correção de erro material ou formal, vedada a modificação do sujeito passivo da execução”.

Letra (D). Não é vedada a divulgação de informações relativas a

(i) representações fiscais para fins penais; (ii) inscrições na Dívida Ativa da Fazenda Pública; e (iii) parcelamento ou moratória (art. 198, §3°, I a III, CTN). Logo, correta.

Letra (E). A dívida regularmente inscrita goza da presunção de

certeza e liquidez e tem o efeito de prova pré-constituída (art. 204, caput, CTN), sendo uma presunção juris tantum (relativa). Logo, correta.

10. (ESAF/SUSEP/ANALISTA/2010) Depois de esgotado o prazo fixado (em lei ou decisão final proferida em processo administrativo fiscal) para o pagamento de determinado tributo, o crédito respectivo é inscrito em dívida ativa tributária, por meio de um termo de dívida ativa. Assinale, entre os itens a seguir, o único que não é de indicação obrigatória no respectivo termo para todos os tributos. a) O nome do devedor e a indicação de seu domicílio. b) O número do processo administrativo de que se originar o crédito. c) A origem e a natureza do crédito, com a menção específica à disposição legal em que seja fundado. d) A data em que foi inscrita. e) A quantia devida e a maneira de calcular os juros de mora acrescidos.

A questão cobra novamente do candidato o art. 202 do CTN, que dispõe que o termo de inscrição da dívida ativa, autenticado pela autoridade competente, deverá indicar obrigatoriamente: (i) o nome do devedor e, sendo caso, o dos co-responsáveis, bem como, sempre que possível, o domicílio ou a residência de um e de outros; (ii) a quantia devida e a maneira de calcular os juros de mora acrescidos;

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

19

(iii) a origem e natureza do crédito, mencionada especificamente a disposição da lei em que seja fundado; (iv) a data em que foi inscrita; (v) sendo caso, o número do processo administrativo de que se originar o crédito.

Ou seja, não é sempre que existirá processo tributário

administrativo. Portanto, a resposta é letra “b”.

11. (AFTN/94/ESAF) Com relação à certidão negativa de tributos, pode-se dizer que a) não é obrigatória sua expedição nos termos em que requerida, podendo a autoridade fiscal referir-se a tributos outros que não os constantes do pedido. b) não há prazo fixado no Código Tributário Nacional para o atendimento do pedido do interessado, havendo a praxe de expedi-la no prazo de 15 dias. c) não tem efeito de certidão negativa a certidão em que conste haver débitos tributários não vencidos, ou que haja débito em fase de execução judicial com penhora realizada. d) não pode ser expedida se a autoridade fiscal verificar a existência de débito sujeito a moratória, ou objeto de reclamação ou recurso perante a autoridade fiscal competente. e) mesmo quando a lei a exija, ela é dispensável no caso de o contribuinte necessitar praticar, com urgência, um ato para evitar a caducidade de um direito seu.

Com relação à certidão negativa de tributos, pode-se dizer que

mesmo quando a lei a exija, ela é dispensável no caso de o contribuinte necessitar praticar, com urgência, um ato para evitar a caducidade de um direito seu, segundo o art. 207 do CTN. Portanto, é a letra “e”.

As letras “a” e “b” são incorretas, uma vez que a certidão

negativa será sempre expedida nos termos em que tenha sido requerida e será fornecida dentro de 10 (dez) dias da data da entrada do requerimento na repartição, conforme o parágrafo único, do art. 205, do CTN.

As letras “c” e “d” são incorretas também, pois tem os mesmos

efeitos da certidão negativa a certidão de que conste a existência de créditos não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa, que são os casos da moratória, da reclamação e

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

20

do recurso administrativo, sendo chamada de certidão positiva com efeitos de negativa.

12. (TRF/2005/ESAF) Em determinadas situações, como para participar de processo licitatório promovido pela Administração Pública, a lei pode exigir que o contribuinte comprove estar em dia com os tributos e contribuições que deva recolher, por meio de certidão negativa. Sobre esta, podemos afirmar que a) havendo permissão legal, poderá ser dispensada a prova de quitação de tributos, ou seu suprimento, quando se tratar de prática de ato indispensável para evitar a caducidade de direito. b) será sempre expedida nos termos em que tenha sido solicitada pelo interessado, no prazo de 15 (quinze) dias da data de entrada do requerimento na repartição. c) a certidão negativa expedida com culpa, dolo ou fraude, que contenha erro contra a Fazenda Pública, responsabiliza pessoalmente o servidor que a expedir, pelo crédito e juros de mora acrescidos. d) caso o servidor seja responsabilizado pessoalmente, na via administrativa, pelo fornecimento de certidão que contenha erro contra a Fazenda Pública, não há que se falar em responsabilidade criminal. e) tem os mesmos efeitos de certidão negativa documento firmado pela autoridade competente que indique a existência de crédito vincendo, ou sob execução garantida por penhora, ou com a exigibilidade suspensa.

A letra “e” é correta, eis que tem os mesmos efeitos da certidão

negativa a certidão de que conste a existência de créditos não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa, de acordo com o art. 206 do CTN.

A letra “a” é incorreta, uma vez que independentemente de

disposição legal permissiva, será dispensada a prova de quitação de tributos, ou o seu suprimento, quando se tratar de prática de ato indispensável para evitar a caducidade de direito (art. 207 do CTN).

A letra “b” é incorreta, porque certidão negativa será sempre

expedida nos termos em que tenha sido requerida e será fornecida dentro de 10 (dez) dias da data da entrada do requerimento na repartição, segundo parágrafo único, do art. 205, do CTN.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

21

As letras “c” e “d” são incorretas, pois a certidão negativa expedida com dolo ou fraude (e não culpa), que contenha erro contra a Fazenda Pública, responsabiliza pessoalmente o funcionário que a expedir, pelo crédito tributário e juros de mora acrescidos, não excluindo a responsabilidade criminal e funcional que no caso couber (art. 208, caput e parágrafo único do CTN).

13. (AFTE/PI/2002/ESAF) O funcionário que expedir certidão negativa com dolo ou fraude, contendo erro contra a Fazenda Pública, será pessoalmente responsável: a) pelo crédito tributário, excluídos os juros de mora. b) pelo crédito tributário e juros de mora, excluindo-se possível responsabilidade criminal e funcional. c) pelos juros de mora, não pelo tributo devido, podendo ainda ser responsabilizado funcional e criminalmente. d) funcional e criminalmente, excluída a responsabilidade pelo crédito tributário. e) pelo crédito tributário e juros de mora, não se excluindo a responsabilidade criminal e funcional que no caso couber.

O funcionário que expedir certidão negativa com dolo ou

fraude, contendo erro contra a Fazenda Pública, será pessoalmente responsável pelo crédito tributário e juros de mora, não se excluindo a responsabilidade criminal e funcional que no caso couber, segundo o art. 208, caput e parágrafo único do CTN.

Logo, é letra “e”.

14. (TRF/2003/ESAF) Assinale a opção incorreta. Tem o mesmo efeito de certidão negativa, a certidão de que conste a existência de crédito tributário a) em curso de cobrança executiva em que tenham sido oferecidos bens à penhora. b) ao qual tenha sido concedida moratória ou objeto de parcelamento. c) não vencido ou cujo montante integral tenha sido depositado. d) cuja exigibilidade esteja suspensa. e) objeto de medida liminar ou de tutela antecipada.

Cobra o conhecimento do art. 206 do CTN. As letras “b”, “c”, “d” e “e” são corretas, pois tem os mesmos

efeitos da certidão negativa a certidão de que conste a existência de créditos não vencidos, em curso de cobrança executiva em

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

22

que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa, que são os casos da moratória, parcelamento, crédito tributário cujo montante integral tenha sido depositado e objeto de medida liminar ou de tutela antecipada.

Portanto, é letra “a”.

15. (AFE/MS/2001/ESAF) Com relação à certidão negativa de débito tributário perante a Fazenda Pública, pode-se afirmar que a) não é meio hábil para provar a quitação de tributos. b) se expedida com fraude, implica responsabilidade funcional, mas exclui a responsabilidade criminal de quem a expediu. c) o funcionário que a expedir com dolo, contendo erro contra a Fazenda Pública, é pessoalmente responsável pelo crédito tributário. d) é sempre expedida de ofício (ex-oficio), quando julgada necessária pela autoridade fiscal competente. e) em nenhuma hipótese pode ser dispensada a sua apresentação como prova de quitação de tributos.

Com relação à certidão negativa de débito tributário perante a

Fazenda Pública, pode-se afirmar que o funcionário que a expedir com dolo, contendo erro contra a Fazenda Pública, é pessoalmente responsável pelo crédito tributário (art. 208, caput, CTN). Logo, é letra “c”.

A letra “a” é incorreta, uma vez que a certidão negativa é meio

hábil para provar a quitação de tributos. A letra “b” é incorreta, uma vez que se expedida com fraude

não exclui a responsabilidade criminal e funcional que no caso couber (art. 208, parágrafo único do CTN).

A letra “d” é incorreta, pois a certidão negativa deve ser

expedida à vista de requerimento do interessado, contendo todas as informações necessárias à identificação de sua pessoa, domicílio fiscal e ramo de negócio ou atividade e indique o período a que se refere o pedido (art. 205 do CTN), sendo errado dizer que deve ser expedida de ofício (ex-oficio), quando julgada necessária pela autoridade fiscal competente.

A letra “e” é incorreta, eis que independentemente de

disposição legal permissiva, será dispensada a prova de quitação de tributos, ou o seu suprimento, quando se tratar de prática

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

23

de ato indispensável para evitar a caducidade de direito, segundo art. 207, caput, do CTN.

16. (AFM/ Fortaleza/2003/ESAF) Dispõe o Código Tributário Nacional (CTN) que a lei pode exigir que a prova de quitação de determinado tributo, quando exigível, seja feita por certidão negativa. A respeito do tema determina, ainda, o CTN: a) a certidão negativa será expedida nos termos em que tenha sido requerida e será fornecida dentro de trinta dias da data de entrada do requerimento na repartição. b) a certidão negativa expedida com dolo ou fraude, que contenha erro contra a Fazenda Pública, responsabiliza pessoalmente o funcionário que a expedir, pelo crédito tributário e juros de mora acrescidos. c) não tem os mesmos efeitos de certidão negativa a certidão de que conste a existência de crédito tributário objeto de parcelamento, cujas parcelas vêm sendo pagas pontualmente pelo contribuinte. d) depende de lei ordinária a dispensa da prova de quitação de tributos, quando se tratar de prática de ato indispensável para evitar a caducidade de direito do contribuinte. e) não tem os mesmos efeitos de certidão negativa a certidão de que conste a existência de crédito tributário da Fazenda Pública que, por meio de recurso administrativo, esteja sendo questionado pelo contribuinte.

A certidão negativa expedida com dolo ou fraude, que contenha

erro contra a Fazenda Pública, responsabiliza pessoalmente o funcionário que a expedir, pelo crédito tributário e juros de mora acrescidos, conforme art. 208, caput, do CTN. Portanto, é letra “b”.

A letra “a” é incorreta, uma vez que a certidão negativa será

sempre expedida nos termos em que tenha sido requerida e será fornecida dentro de 10 (dez) dias da data da entrada do requerimento na repartição, de acordo com o parágrafo único, do art. 205, do CTN.

As letras “c” e “e” são incorretas, pois tem os mesmos efeitos

da certidão negativa a certidão de que conste a existência de créditos não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa, que são os casos do parcelamento pontualmente pago pelo contribuinte e do recurso administrativo. É a denominada de certidão positiva com efeitos de negativa.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

24

A letra “d” é incorreta, porque independentemente de disposição legal permissiva, será dispensada a prova de quitação de tributos, ou o seu suprimento, quando se tratar de prática de ato indispensável para evitar a caducidade de direito, segundo art. 207, caput, do CTN.

17. (AFE/MG/2005/ESAF/adaptada) Considerando o tema “administração tributária”, marque com (V) a assertiva verdadeira e com (F) a falsa, assinalando ao final a opção correspondente. ( ) Fica automaticamente inscrito em Dívida Ativa o tributo lançado não pago e não objeto de impugnação ou recurso administrativo. () É ilegal a concessão de certidão positiva com efeito de negativa se existente crédito tributário ainda não vencido. a) F, V. b) V, V. c) V, F. d) F, F.

O primeiro item é falso, uma vez que constitui dívida ativa tributária a proveniente de crédito dessa natureza, regularmente inscrita na repartição administrativa competente, depois de esgotado o prazo fixado, para pagamento, pela lei ou por decisão final proferida em processo regular (art. 201, do CTN).

Isto é, não fica automaticamente inscrito em Dívida Ativa o

tributo lançado não pago e não objeto de impugnação ou recurso administrativo, sendo necessária, nestes casos, a atividade procedimental da inscrição em Dívida Ativa na repartição administrativa competente.

Ou seja, não é uma atividade automática. Por exemplo, no

âmbito dos tributos federais, a competência para inscrição em dívida ativa é da Procuradoria da Fazenda Nacional.

O segundo item é falso, porque não é ilegal a concessão de

certidão positiva com efeito de negativa se existente crédito tributário ainda não vencido, dispondo o art. 206 do CTN, que tem os mesmos efeitos da certidão negativa a certidão de que conste a existência de créditos não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa.

Assim sendo, a questão é letra “d” (F, F).

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

25

18. (ESAF/Analista/Ceara/2007) Em determinados casos previstos em lei, como para participar de concorrência pública, ou para ter deferido seu programa de recuperação judicial, poderá ser exigido que o contribuinte faça prova da quitação de seus tributos por meio de certidão negativa de tributos. Entretanto, tem os mesmos efeitos da certidão negativa a certidão positiva em que conste: I. a existência de crédito não vencido. II. a existência de crédito em curso de cobrança judicial, em que esteja garantido o juízo, por penhora ou depósito em garantia. III. a existência de crédito cuja exigibilidade esteja suspensa. IV. a existência de crédito prescrito. Estão corretos: a) Apenas os itens I, II e III. b) Apenas os itens I e II. c) Apenas os itens I, III e IV. d) Apenas os itens II, III e IV. e) Todos os itens.

Note que a questão fala em certidão positiva com feito de

negativo, cobrando do candidato o conhecimento do art. 206 do CTN. O item IV é errado, uma vez que a existência de crédito

prescrito é caso de certidão negativa e não certidão positiva com feitos de negativa. Se o crédito está prescrito, então o mesmo está extinto, não existindo nenhum débito do sujeito passivo para com o fisco.

Por sua vez, os itens I, II e III estão corretos, tem os mesmos

efeitos da certidão negativa a certidão de que conste a existência de créditos não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa (art. 206 do CTN).

Preste atenção que no caso de no curso da cobrança executiva

for realizado um depósito em garantia, então o crédito tributário estará suspenso, devendo o depósito ser integral e em dinheiro. Em outras palavras, é o mesmo efeito jurídico de crédito tributário cujo montante integral tenha sido depositado em dinheiro (súmula 112 do STJ).

Logo, a questão é letra “a”. Apenas os itens I, II e III.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

26

19. (ESAF/GESTOR/MG/2005/Adaptada) Assinale a alternativa correta: (a) Considera-se automaticamente inscrito em dívida ativa o tributo vencido e não pago, que não tenha sido objeto de impugnação ou recurso administrativo. (b) Só depois de inscrito em dívida ativa é que o crédito pode ser considerado exigível. (c) A certidão da dívida ativa constitui título executivo extrajudicial e tem presunção relativa de liquidez e certeza. (d) A certidão da dívida ativa constitui título executivo extrajudicial e tem presunção absoluta de liquidez e certeza. (e) A certidão positiva com efeito de negativa de débitos pode ser concedida apenas nos casos em que a exigibilidade do tributo estiver suspensa.

A questão é letra “c”, de acordo com o art. 204 do CTN: a

dívida regularmente inscrita goza da presunção de certeza e liquidez e tem o efeito de prova pré-constituída.

A letra “a” é incorreta, uma vez que é necessária a atividade

procedimental da inscrição em Dívida Ativa na repartição administrativa competente.

A letra “b” é incorreta, pois depois de inscrito em dívida ativa o

crédito é considerado exigível e exequível. O lançamento tributário já torna o crédito exigível.

Relação Jurídico-Tributária Obrigação tributário existente = lei + fato gerador in concreto Crédito tributário exigível = lei + fato gerador in concreto + lançamento Crédito tributário exeqüível ou executável = lei + fato gerador in concreto + lançamento + inscrição em dívida ativa.

A letra “d” é incorreta, porque a certidão da dívida ativa

constitui título executivo extrajudicial e tem presunção relativa de liquidez e certeza.

A letra “e” é incorreta, pois a certidão positiva com efeitos

de negativa pode ser concedida no caso de existência de créditos não vencidos, em curso de cobrança executiva em que tenha sido efetivada a penhora, ou cuja exigibilidade esteja suspensa.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

27

20. (ISS/RJ/2010) Constitui dívida ativa tributária a proveniente de crédito dessa natureza, regularmente inscrita na repartição administrativa competente, depois de esgotado o prazo fixado para pagamento, pela lei ou decisão proferida em processo regular. Sobre a dívida ativa, julgue os itens a seguir: I. o termo de inscrição da dívida ativa (CDA) tem função precípua de materializar a dívida ativa tributária regularmente inscrita na repartição administrativa, instrumentalizando pela Fazenda Pública, ação executória fiscal pertinente; II. a inscrição em dívida ativa pressupõe prévio inadimplemento do contribuinte; entretanto, é necessária a prévia notificação deste para pagamento antes do ajuizamento da ação fiscal; III. tendo o contribuinte apurado e declarado o montante do tributo devido e, portanto confessado a obrigação correspondente, deveria ter efetuado o pagamento no prazo estipulado pela legislação fiscal. Não o realizando, o crédito tributário deve ser inscrito na Dívida Ativa da União; IV. a inscrição em dívida ativa (art. 201 do CTN), enquanto ato interno da Administração (controle de legalidade), não tem influência no curso do prazo prescricional e só se faz necessária em não havendo o adimplemento espontâneo da obrigação tributária. Estão corretos: a) apenas os itens I, II e III. b) apenas os itens I, III e IV. c) apenas os itens I e II. d) apenas os itens II, III e IV. e) todos os itens estão corretos.

Item I. Correta. A inscrição de um crédito tributário em dívida

ativa constitui um título executivo extrajudicial chamado de Certidão de Dívida Ativa (CDA), que é requisito necessário para que as respectivas procuradorias judiciais possam regularmente promover a execução judicial da dívida ativa.

Item II. Errada. A inscrição em dívida ativa pressupõe prévio

inadimplemento do contribuinte. Porém, não há qualquer norma jurídica (CTN ou Lei de Execução Fiscal) que estabeleça a necessidade da prévia notificação do contribuinte para pagamento antes do ajuizamento da ação fiscal.

Item III. Correta. Segundo entendimento sedimentado no STJ,

no lançamento por homologação, adota-se a tese de que o

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

28

reconhecimento do débito tributário pelo contribuinte, mediante declaração (DCTF) com a indicação precisa do sujeito passivo e a quantificação do montante devido, equivale ao próprio lançamento. Assim, não o realizado o pagamento do tributo (nenhum pagamento) pelo sujeito passivo, o crédito tributário federal deve ser inscrito na Dívida Ativa da União sem a necessidade de qualquer notificação ao sujeito passivo.

Item IV. Correta. A inscrição em dívida ativa é mais uma

oportunidade para o controle de legalidade realizado pela Administração e não tem influência no curso do prazo prescricional. Por sua vez, por questão óbvia, só se faz necessária em não havendo o adimplemento espontâneo da obrigação tributária, conforme o art. 201 do CTN.

Portanto, é letra “b” (apenas os itens I, III e IV).

21. (ESAF/AFRRF 2005/Adaptada) Considerando o tema “isenção tributária”, marque com (V) a assertiva verdadeira e com (F) a falsa, assinalando ao final a opção correspondente. (i) A isenção outorgada depois do fato gerador mas antes do lançamento exclui o crédito tributário. (ii) As isenções tributárias concedidas sob condição onerosa podem ser suprimidas livremente. (iii) A pessoa política que detém a competência tributária para instituir o imposto também é competente para aumentá-lo, diminuí-lo ou mesmo conceder isenções, observados os limites constitucionais e legais. a) V, F, F. b) F, F, F. c) F, F, V. d) V, F, V. e) V, V, V.

O primeiro item é verdadeiro, pois a isenção outorgada (quer dizer imposta pela lei) depois do fato gerador e antes do lançamento tributário exclui o crédito tributário.

O segundo item é falso, porque as isenções tributárias

concedidas sob condição onerosa não podem ser suprimidas livremente. Vale lembrar novamente a súmula 544 do STF, dispondo que “isenções tributárias concedidas, sob condição onerosa, não podem ser livremente suprimidas”.

PACOTE DE TEORIA E EXERCÍCIOS PARA O ASSISTENTE TÉCNICO-ADMINISTRATIVO (ATA) DO MINISTÉRIO DA FAZENDA

Prof.: Edvaldo Nilo www.pontodosconcursos.com.br

29

O terceiro item é verdadeiro, pois a pessoa política que detém a competência tributária para instituir o imposto também é competente para aumentá-lo, diminuí-lo ou mesmo conceder isenções, observados os limites constitucionais e legais.

Logo, é a letra “d” (V, F, V).