Apresentação 1T13

15

Resultados 1T13 Relações com Investidores

-

Upload

rirossi -

Category

Investor Relations

-

view

59 -

download

0

Transcript of Apresentação 1T13

Resultados1T13

Relações com Investidores

Aviso Importante

Nós fazemos declarações sobre eventos futuros que estão sujeitas a riscos e incertezas.Tais declarações têm como base e suposições de nossa Administração e informações aque a Companhia atualmente têm acesso. Declarações sobre eventos futuros inclueminformações sobre nossas intenções, crenças ou expectativas atuais, assim comoaquelas dos membros do Conselho de Administração e Diretores da Companhia.

As ressalvas com relação a declarações e informações acerca do futuro tambémincluem informações sobre resultados operacionais possíveis ou presumidos, bem comodeclarações que são precedidas, seguidas ou que incluem as palavras “acredita”,“poderá”, “irá”, “continua”, “espera”, “prevê”, “pretende”, “planeja”, “estima” ou

2

“poderá”, “irá”, “continua”, “espera”, “prevê”, “pretende”, “planeja”, “estima” ouexpressões semelhantes.

As declarações e informações sobre o futuro não são garantias de desempenho. Elasenvolvem riscos, incertezas e suposições porque se referem a eventos futuros,dependendo, portanto, de circunstâncias que poderão ocorrer ou não. Os resultadosfuturos e a criação de valor para os acionistas poderão diferir de maneira significativadaqueles expressos ou sugeridos pelas declarações com relação ao futuro. Muitos dosfatores que irão determinar estes resultados e valores estão além da nossa capacidadede controle ou previsão.

Índice

Abertura e Planejamento Estratégico: Leonardo Nogueira Diniz | CEO

Desempenho Operacional: Rodrigo Martins | Diretor Comercial

Engenharia: Renato Diniz | Diretor de Engenharia

Desempenho Financeiro: Rodrigo Medeiros | Diretor Financeiro e RI

3

Foco

G&A

Repasse

Plano Estratégico 2013- 2015 | Realizado

Foco em geração de caixa e rentabilidade

Foco no repasse com a estruturação da área

Eficiência nas despesas Gerais e Administrativas

Plano Estratégico 2013-2015 Realizado 1T13

� Consumo de Caixa de apenas R$ 24MM

� Redução de 19% em relação ao 1T12

� Assinatura de 72% do potencial de repasses e

internalização de quase 90% do potencial de caixa.

Perspectiva favorável em função do estágio

avançado de estruturação da equipe interna;

Land Bank Desmobilização do Land Bank fora do programa de

lançamento estratégico

Unidades de Negócio

Busca de sócios financeiros/estratégicos paraDesenvolvimento Urbano e Properties

� Andamento das iniciativas de Desmobilização em

linha com o previsto no Plano Estratégico 2013-

2015 para o período

4

Sócios Incorporadores

Rossi Vendas

Atuação

Segmentos de Renda

Aumentar a participação da Rossi nos negócios para 95%

do total de VGV (s/ JVs Capital Rossi e Norcon Rossi)

Aumento de participação no total de vendas

Foco em 7 regiões metropolitanas (+JVs), onde seja

Top 3

Média/alta renda (preço médio entre R$ 200 mil aR$ 1 milhão)

� Rossi Vendas representou 58% das Vendas

Brutas vs 51% no 1T12

Construção

Plano de Remuneração

Execução de 90% das Obras com engenharia própria

Plano de incentivo de longo prazo baseado na geração de

caixa e rentabilidade

� Rossi já executa 50% da obras em andamento

� Obras que iniciam em 2013, 90% serão Rossi

� Aprovação do Plano pelo Conselho

� Implantação das metas e indicadores, e

contratação de uma consultoria especializada

Negócio Desenvolvimento Urbano e Properties

� Os novos lançamentos estão alinhados com o

Plano Estratégico

Desempenho Operacional

5

810

471

285

123

1T12 1T13

1.096

-46%

593

Vendas Contratadas

Vendas Brutas Contratadas - R$ milhões Distribuição por segmento ¹ (% Rossi) -1T13

Rossi Sócios

Convencional52%

MCMV24%

Segmento Econômico (s/MCMV)19%

Comercial5%

2009 e

Anteriores43%

2011

22%

2010

21%

2012

15%

6

Distribuição regional (% Rossi) – 1T13

¹ Segmento Econômico: produtos com preço médio das unidades entre R$ 170 a R$ 200 mil;MCMV:Unidades lançadas no programa Minha Casa Minha Vida.

Regiões não estratégicas

25%

Porto Alegre18%

São Paulo15%

Campinas9%

Curitiba7%

Norcon Rossi (Aracaju/Recife)

7%

Capital Rossi (Manaus)

6%

Rio de Janeiro6%

Brasília5%

Belo Horizonte2%

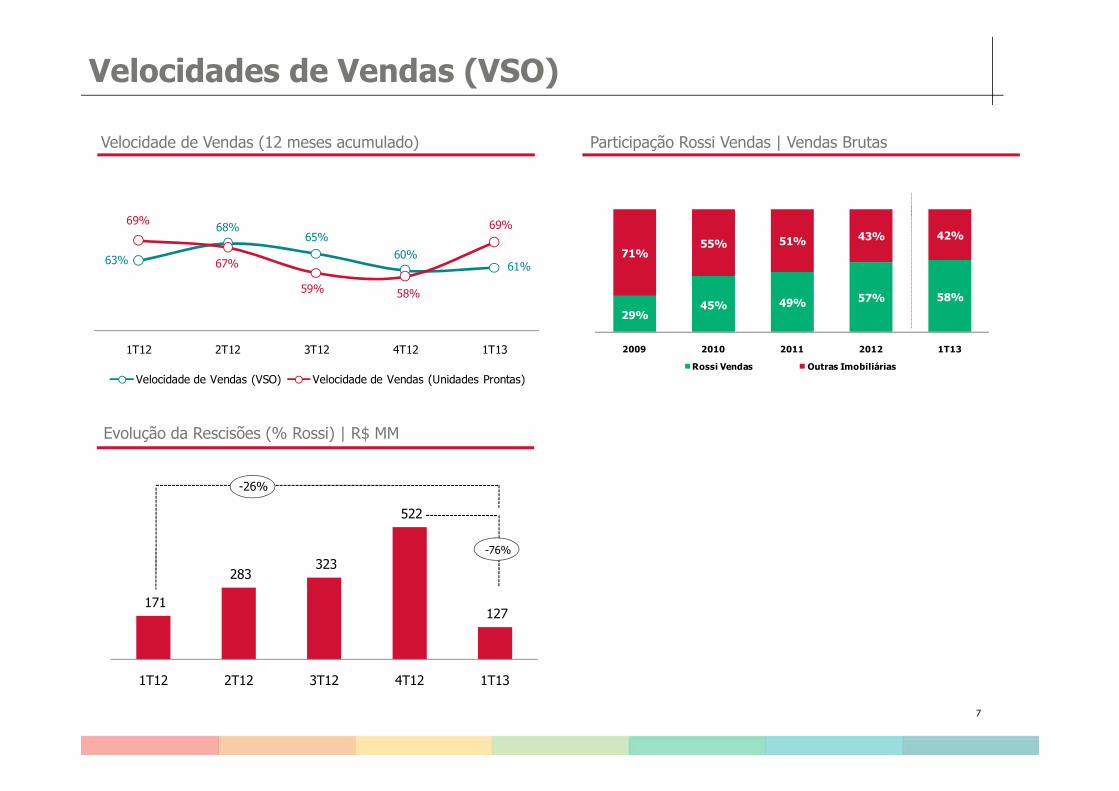

Vendas Brutas Contratadas por ano de lançamento

29%45% 49% 57% 58%

71%55% 51% 43% 42%

2009 2010 2011 2012 1T13

Rossi Vendas Outras Imobiliárias

Velocidades de Vendas (VSO)

Participação Rossi Vendas | Vendas BrutasVelocidade de Vendas (12 meses acumulado)

63%

68%65%

60%61%

69%

67%

59% 58%

69%

1T12 2T12 3T12 4T12 1T13

Velocidade de Vendas (VSO) Velocidade de Vendas (Unidades Prontas)

7

Evolução da Rescisões (% Rossi) | R$ MM

171

283 323

522

127

1T12 2T12 3T12 4T12 1T13

-76%

-26%

Land Bank

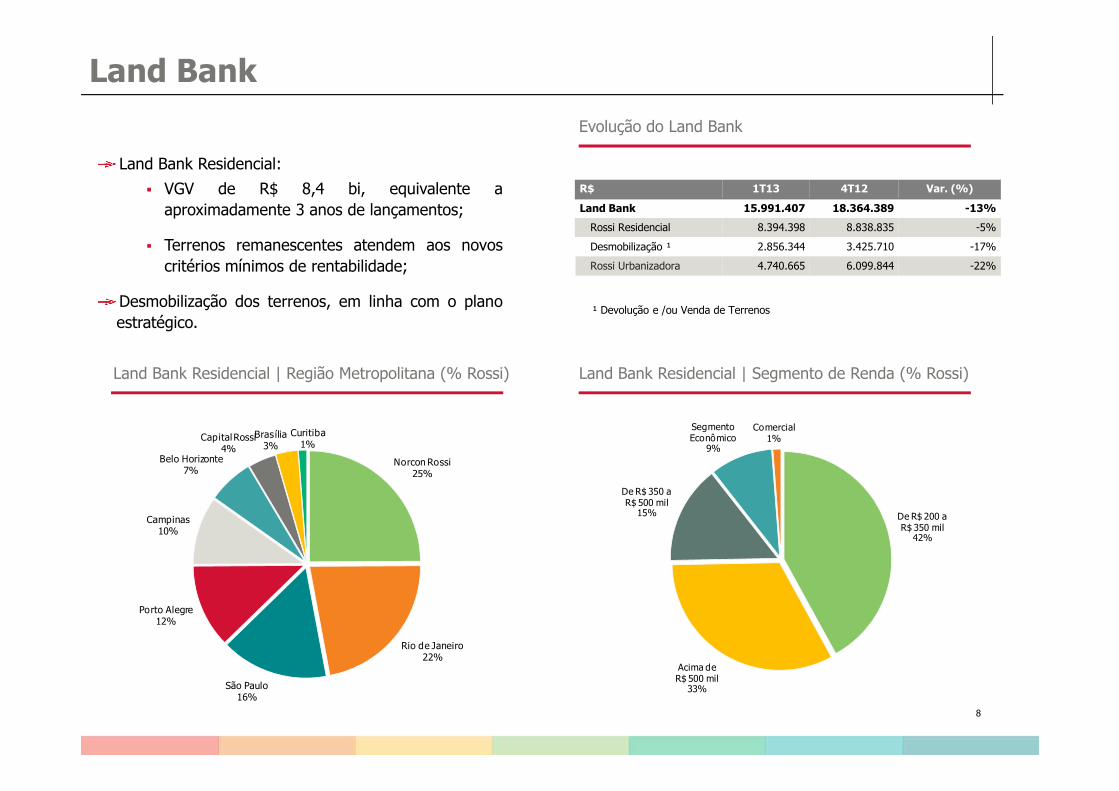

Land Bank Residencial:

� VGV de R$ 8,4 bi, equivalente a

aproximadamente 3 anos de lançamentos;

� Terrenos remanescentes atendem aos novos

critérios mínimos de rentabilidade;

Desmobilização dos terrenos, em linha com o plano

estratégico.

Evolução do Land Bank

¹ Devolução e /ou Venda de Terrenos

Land Bank Residencial | Segmento de Renda (% Rossi)Land Bank Residencial | Região Metropolitana (% Rossi)

R$ 1T13 4T12 Var. (%)

Land Bank 15.991.407 18.364.389 -13%

Rossi Residencial 8.394.398 8.838.835 -5%

Desmobilização ¹ 2.856.344 3.425.710 -17%

Rossi Urbanizadora 4.740.665 6.099.844 -22%

8

De R$ 200 a R$ 350 mil

42%

Acima de R$ 500 mil

33%

De R$ 350 a R$ 500 mil

15%

Segmento Econômico

9%

Comercial1%

Norcon Rossi25%

Rio de Janeiro22%

São Paulo 16%

Porto Alegre12%

Campinas10%

Belo Horizonte7%

Capital Rossi4%

Brasília 3%

Curitiba1%

Engenharia

9

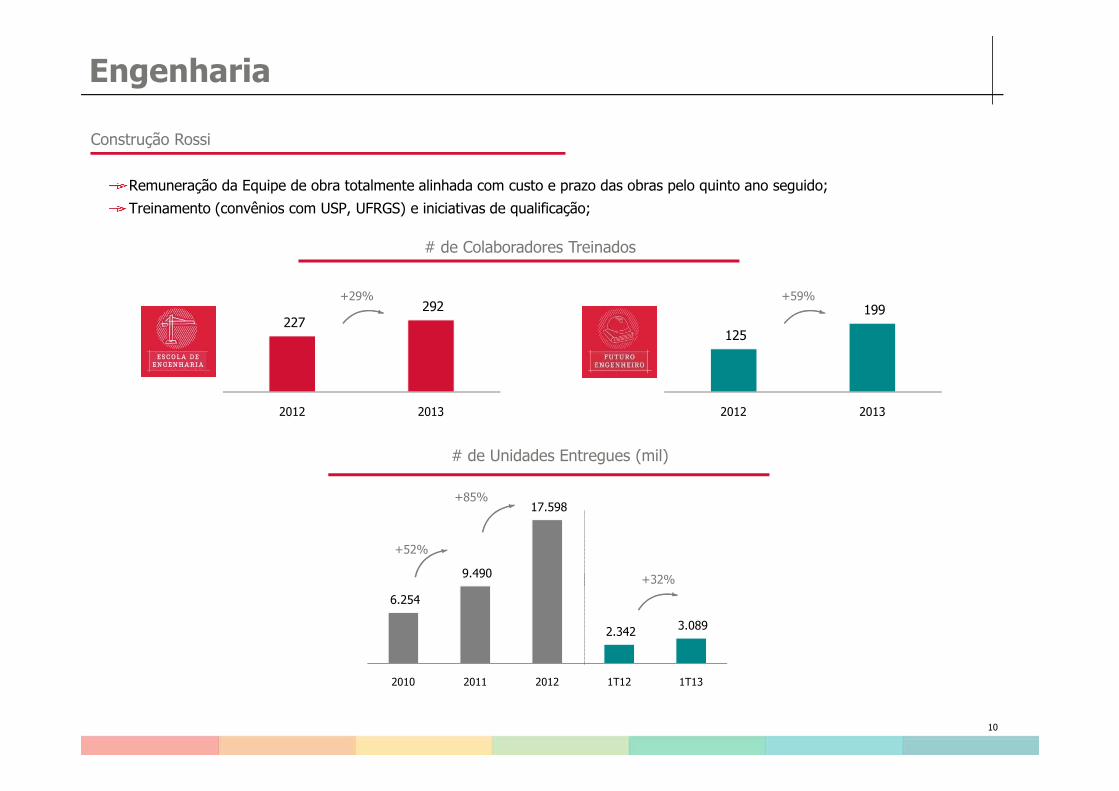

Engenharia

Construção Rossi

Remuneração da Equipe de obra totalmente alinhada com custo e prazo das obras pelo quinto ano seguido;

Treinamento (convênios com USP, UFRGS) e iniciativas de qualificação;

227 292

+29%

125

199 +59%

# de Colaboradores Treinados

10

2012 2013

# de Unidades Entregues (mil)

6.254

9.490

17.598

2.342 3.089

2010 2011 2012 1T12 1T13

+52%

+85%

+32%

2012 2013

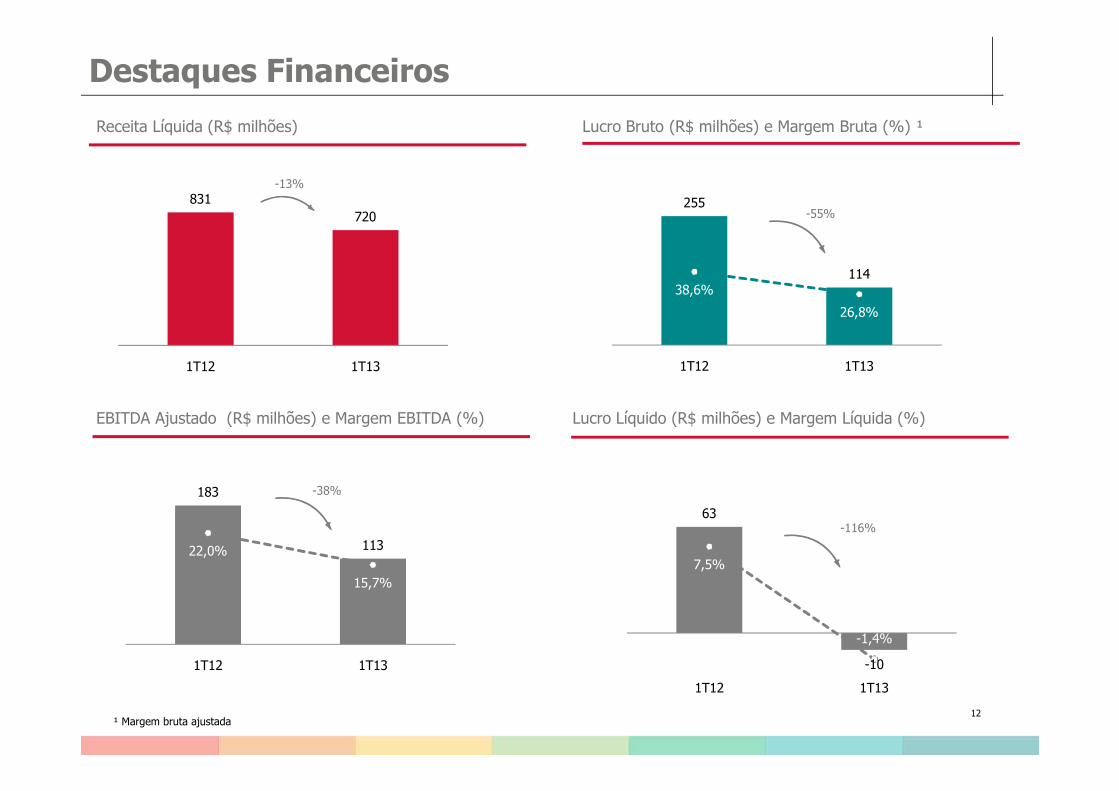

Desempenho Financeiro

11

831

720

1T12 1T13

Destaques Financeiros

Receita Líquida (R$ milhões) Lucro Bruto (R$ milhões) e Margem Bruta (%) ¹

24%21%

-13%

255

11438,6%

26,8%

1T12 1T13

-55%

12

Lucro Líquido (R$ milhões) e Margem Líquida (%)EBITDA Ajustado (R$ milhões) e Margem EBITDA (%)

14%

¹ Margem bruta ajustada

183

11322,0%

15,7%

1T12 1T13

-38%

63

-10

7,5%

-1,4%

1T12 1T13

-116%

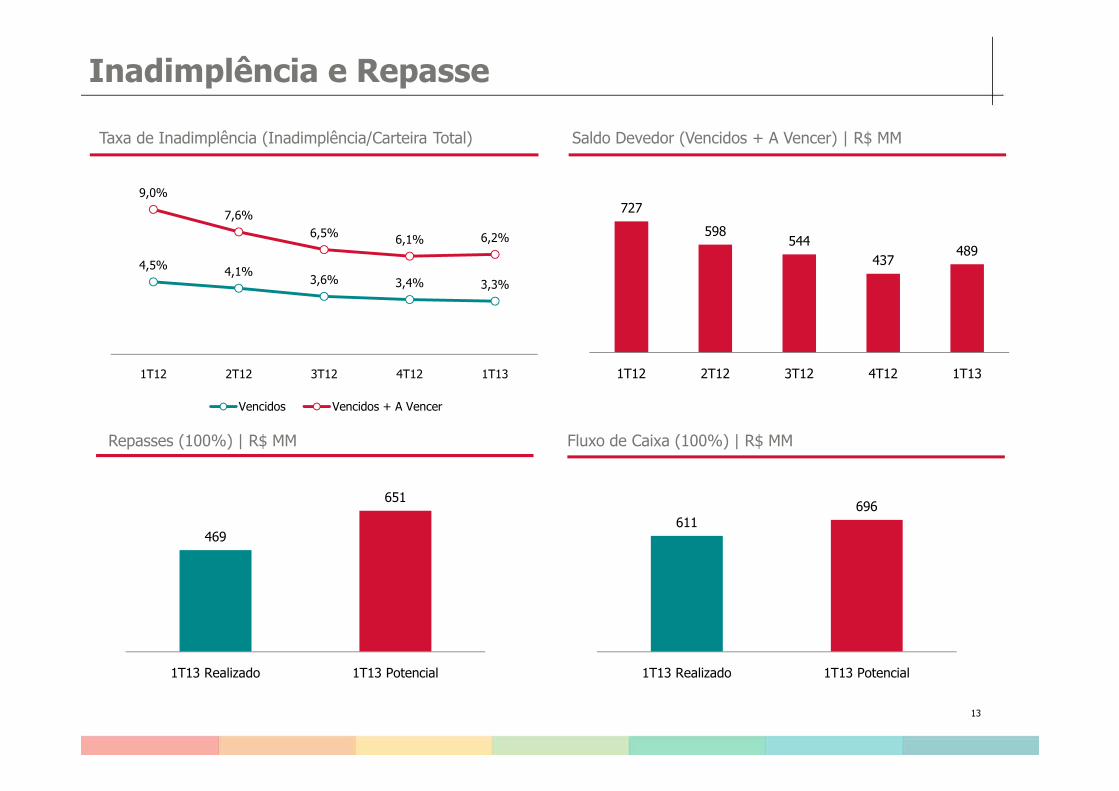

727

598544

437489

1T12 2T12 3T12 4T12 1T13

Inadimplência e Repasse

4,5%4,1%

3,6% 3,4% 3,3%

9,0%

7,6%

6,5%6,1% 6,2%

1T12 2T12 3T12 4T12 1T13

Taxa de Inadimplência (Inadimplência/Carteira Total) Saldo Devedor (Vencidos + A Vencer) | R$ MM

469

651

1T13 Realizado 1T13 Potencial

13

Vencidos Vencidos + A Vencer

611696

1T13 Realizado 1T13 Potencial

Repasses (100%) | R$ MM Fluxo de Caixa (100%) | R$ MM

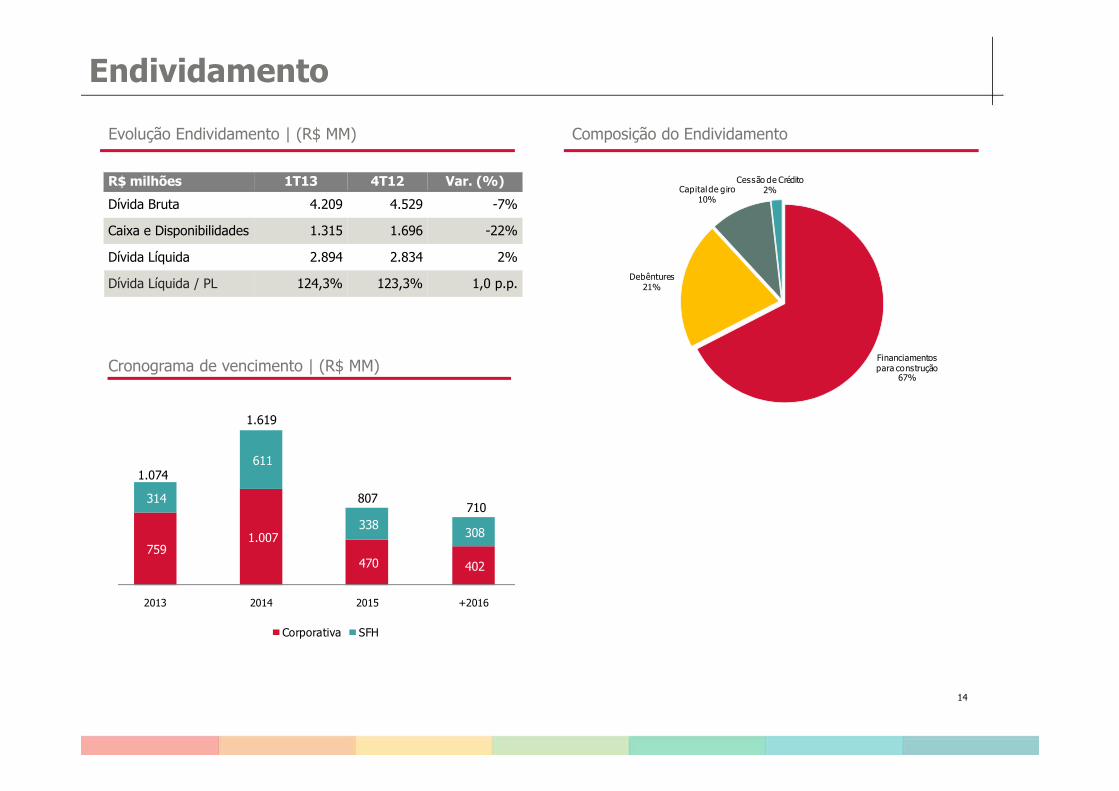

Evolução Endividamento | (R$ MM)

Endividamento

Cronograma de vencimento | (R$ MM)

R$ milhões 1T13 4T12 Var. (%)

Dívida Bruta 4.209 4.529 -7%

Caixa e Disponibilidades 1.315 1.696 -22%

Dívida Líquida 2.894 2.834 2%

Dívida Líquida / PL 124,3% 123,3% 1,0 p.p.

Composição do Endividamento

Financiamentos para construção

67%

Debêntures21%

Capital de giro10%

Cessão de Crédito2%

14

759 1.007

470 402

314

611

338 308

2013 2014 2015 +2016

Corporativa SFH

1.074

1.619

807710