ANEXO II - REQUISITOS OBRIGATÓRIOS · O Sistema deve disponibilizar mecanismo para que o...

13

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208 ANEXO II - REQUISITOS A. REQUISITOS NÃO FUNCIONAIS...................................................................... 31 B. CONCEITOS BÁSICOS FUNCIONAIS .............................................................. 32 C. EMISSÃO DE NOTA FISCAL ELETRÔNICA (NFS-E) ....................................... 34 D. EMISSÃO DE DECLARAÇÃO MENSAL DE SERVIÇOS ELETRÔNICA ........... 37 E. DECLARAÇÃO ELETRÔNICA DE SERVIÇOS DE INSTITUIÇÕES FINANCEIRAS (DES-IF) ............................................................................................ 39 F. ESCRITURAÇÃO DOS TOMADORES DE SERVIÇOS ..................................... 39 G. CADASTRO E INSCRIÇÃO DE CONTADORES ............................................... 40 H. GESTÃO DO ISSQN .......................................................................................... 40

-

Upload

nguyenkien -

Category

Documents

-

view

215 -

download

0

Transcript of ANEXO II - REQUISITOS OBRIGATÓRIOS · O Sistema deve disponibilizar mecanismo para que o...

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação

Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208

ANEXO II - REQUISITOS

A. REQUISITOS NÃO FUNCIONAIS ...................................................................... 31

B. CONCEITOS BÁSICOS FUNCIONAIS .............................................................. 32

C. EMISSÃO DE NOTA FISCAL ELETRÔNICA (NFS-E) ....................................... 34

D. EMISSÃO DE DECLARAÇÃO MENSAL DE SERVIÇOS ELETRÔNICA ........... 37

E. DECLARAÇÃO ELETRÔNICA DE SERVIÇOS DE INSTITUIÇÕES FINANCEIRAS (DES-IF) ............................................................................................ 39

F. ESCRITURAÇÃO DOS TOMADORES DE SERVIÇOS ..................................... 39

G. CADASTRO E INSCRIÇÃO DE CONTADORES ............................................... 40

H. GESTÃO DO ISSQN .......................................................................................... 40

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação

Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208

A. REQUISITOS NÃO FUNCIONAIS

ITEM

1

Deve possuir arquitetura com base na tecnologia web (protocolo http e https), em multi-camada onde os componentes do sistema estão nitidamente separados em camadas de informação (dados), camada de aplicação (regras de negócio) e camada de apresentação (interface com usuário, ao qual não deverá requisitar nenhuma instalação adicional além do navegador).

2 Possuir camada de apresentação (interface com usuário) totalmente desenvolvida em tecnologia web, compatível com os todos os browsers que atendam o padrão W3C, citando-se como referência: Firefox, Google Chrome e Internet Explorer.

3 Permitir a integração através de tecnologia padrão de comunicação web services, com os sistemas que por ventura venham a serem integrados.

4 Não possuir limitação de usuários para toda a solução.

5 O Sistema e todos os seus aplicativos deverão estar disponíveis 24 horas por dia, nos 7 dias da semana via internet, em ambiente seguro HTTPS.

6 Somente exibir para o operador as opções do sistema para as quais ele foi autorizado.

7 Permitir a visualização dos relatórios em tela, bem como a gravação opcional dos mesmos em arquivos, com saída em disco rígido ou mídia removível e a seleção da impressora desejada.

8 Ser parametrizável pelo usuário em tabelas de fácil compreensão.

9 Possuir atualização online dos dados de entrada, permitindo acesso às informações atualizadas imediatamente após o término da transação.

10 Possuir teste de consistência dos dados de entrada como por exemplo: validade de datas, campos com preenchimento numérico, etc.

11 Utilizar ano com quatro algarismos.

12 Utilizar a língua portuguesa (Brasil) para toda e qualquer comunicação dos sistemas aplicativos com os usuários.

13 Bloquear a digitação quando o número de caracteres ultrapassar o número máximo permitido para os campos de entrada de dados.

14 Apresentar ícones, botões e opções de menu habilitados e não habilitados de modo diferenciado.

15 Exibir mensagens de advertência ou mensagens de aviso de erro informando ao usuário um determinado risco ao executar funções e solicitar sua confirmação.

16 Possuir auxílio online (help) para ajudar o usuário a utilizá-lo. Este auxílio deve ser em português do Brasil e de fácil leitura e entendimento.

17 Ser baseado no conceito de controle de transação, mantendo a integridade do banco de dados em casos de queda de energia e falha de hardware/software.

18 Desenvolvimento em múltiplas camadas e orientado a objeto.

19 Prover o controle efetivo do uso do sistema, oferecendo total segurança contra a violação dos dados ou acessos indevidos às informações, por meio do uso de senhas, permitindo configuração das permissões de acesso por perfil de usuário.

20 Todas as senhas devem ser criptografadas.

21 Garantir a integridade referencial de arquivos e tabelas.

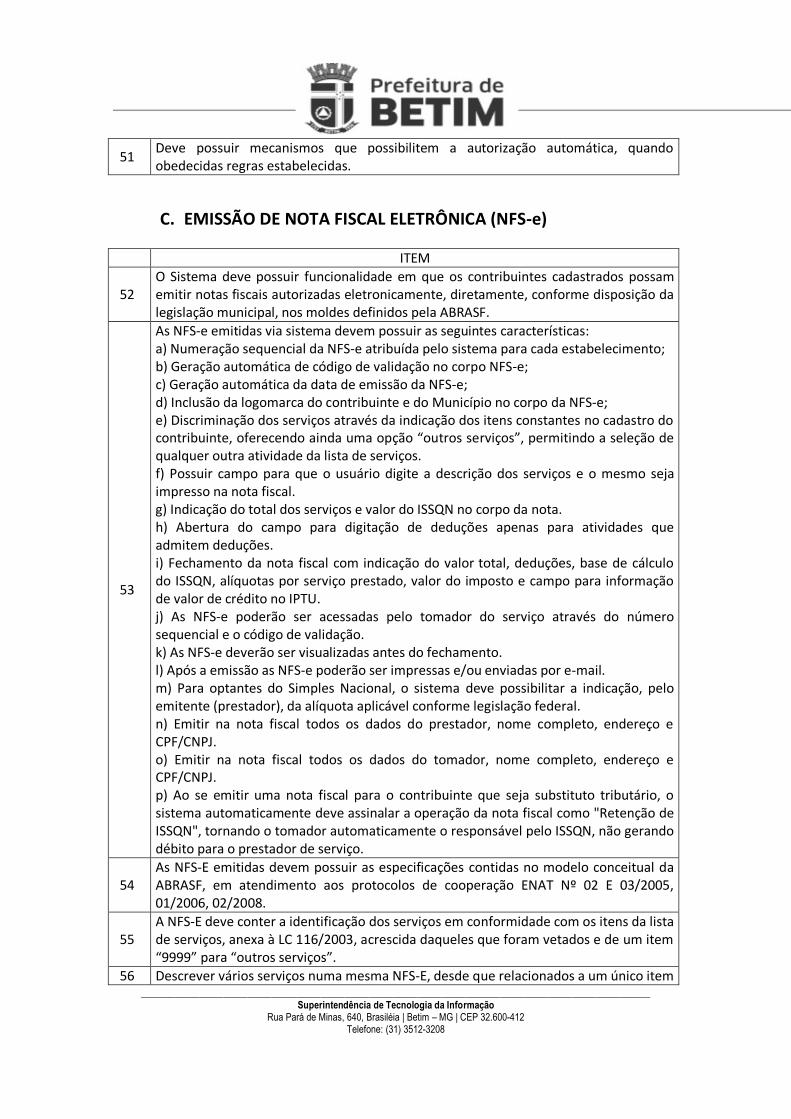

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação

Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208

22 Registrar nas atualizações efetuadas sobre cadastros e movimentações, o código do operador, data/hora da operação e o tipo de operação realizada.

B. CONCEITOS BÁSICOS FUNCIONAIS

ITEM

23 O Sistema deve possuir dispositivo apto a impedir acessos indevidos, acesso simultâneo de um mesmo usuário, bem como acesso direto a telas do sistema sem validação de usuário e senha por chamada a URL.

24 Registrar todas as ocorrências de login, inclusive as infrutíferas, e informação de último acesso ao usuário.

25

Dispor de módulo em que o contribuinte possa cadastrar e/ou alterar seus dados cadastrais, bem como definir o login e a senha de primeiro acesso. O cadastro deverá ser submetido à análise. Após a liberação, o sistema deve informar através de mensagem automática para endereço eletrônico (e-mail) indicado/cadastrado pelo contribuinte, a liberação do acesso e a necessária/obrigatória alteração da senha no primeiro acesso ao sistema. Liberado o acesso do Contribuinte o sistema deve possibilitar a identificação dos demais usuários autorizados, cadastrando as devidas senhas para utilização da ferramenta.

26

O sistema deve impedir/bloquear o acesso de quaisquer pessoas às senhas cadastradas pelos usuários, inclusive pelos servidores da Fazenda Municipal ou, ainda, pelo responsável pela empresa e prever uma política de reenvio de nova senha de primeiro acesso ao Contribuinte, quando por ele solicitado.

27 Disponibilizar ao Contribuinte a atualização cadastral via sistema com validação automática quando os dados alterados não necessitem comprovação, conforme disposição expressa da legislação municipal.

28 Para alguns campos pré-definidos pelo Município, a validação da alteração deverá estar condicionada à comprovação das informações junto ao mesmo.

29 Ter um registro de auditoria que possibilite à Fazenda Municipal o controle histórico de todas as alterações cadastrais efetuadas, identificando data/hora, os dados alterados e o autor da alteração.

30

Ter um registro de auditoria de eventos (visualização de NFS-e, impressão de NFS-e, emissão de guia, cancelamento de NFS-e, cancelamento de guia, etc.) realizados pelos usuários bem como os acessos ao sistema pelos contribuintes, não-contribuintes e usuários do sistema

31 Colocar uma tarja CANCELADA, diagonalmente, em todas as NFS-e canceladas.

32

O Sistema da NFS-e deve possibilitar a integração com o sistema de administração tributário utilizado pelo Município, disponibilizando também os documentos de NFS-e em seus formatos originais, e com os softwares de gestão dos contribuintes (chamados ERP), seguindo obrigatoriamente os padrões da ABRASF.

33 Possibilitar a entrada de dados via digitação e remessa de arquivos concomitantemente.

34 Administrar os Contribuintes que permanecerão emitindo Notas Fiscais em papel, bem como aqueles que, por disposição legal, encontram-se desobrigados da emissão da

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação

Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208

Nota Fiscal, tais como instituições financeiras, empresas de telefonia, cinemas, estacionamentos, etc.

35

Dispor de canal de comunicação via web, que possibilite ao contribuinte dirimir suas dúvidas bem como denunciar, esclarecer dúvidas, reclamar, elogiar, sugerir entre outros, sendo as mensagens encaminhadas ao setor de competência para as devidas providências, com possibilidade de retorno por e-mail.

36

Disponibilizar portal de acesso para visualização e download dos manuais operacionais do sistema, leiautes de arquivos para conversão de RPS (Recibo Provisório de Serviços) em NFS-e e documentação dos serviços de Web Services da NFS-e, legislação municipal e federal, os editais oficiais e notificações públicas.

37 Permitir manutenção de parametrização de boletos, com a opção de cadastro de instruções sobre o pagamento, podendo ser alterada a qualquer momento de acordo com a necessidade.

38 Possuir tela de cadastro e manutenção de serviços utilizados com opção de parametrização de alíquotas e valores de dedução por exercício.

39 Permitir controle de níveis de acesso parametrizáveis por tipo de contribuinte: Pessoa Física não emitente de Notas Fiscais, Pessoa Jurídica, Sociedade Civil, Contador, Órgão Público, Substituto Tributário.

40 Permitir cadastrar mais de um usuário por empresa.

41 Permitir impressão de relatórios em formatos PDF e/ou XLS.

42 Possuir estrutura controle e restrição de acessos e permissões, baseado em perfis de usuários, com autenticação por senha personalizada ou certificação digital;

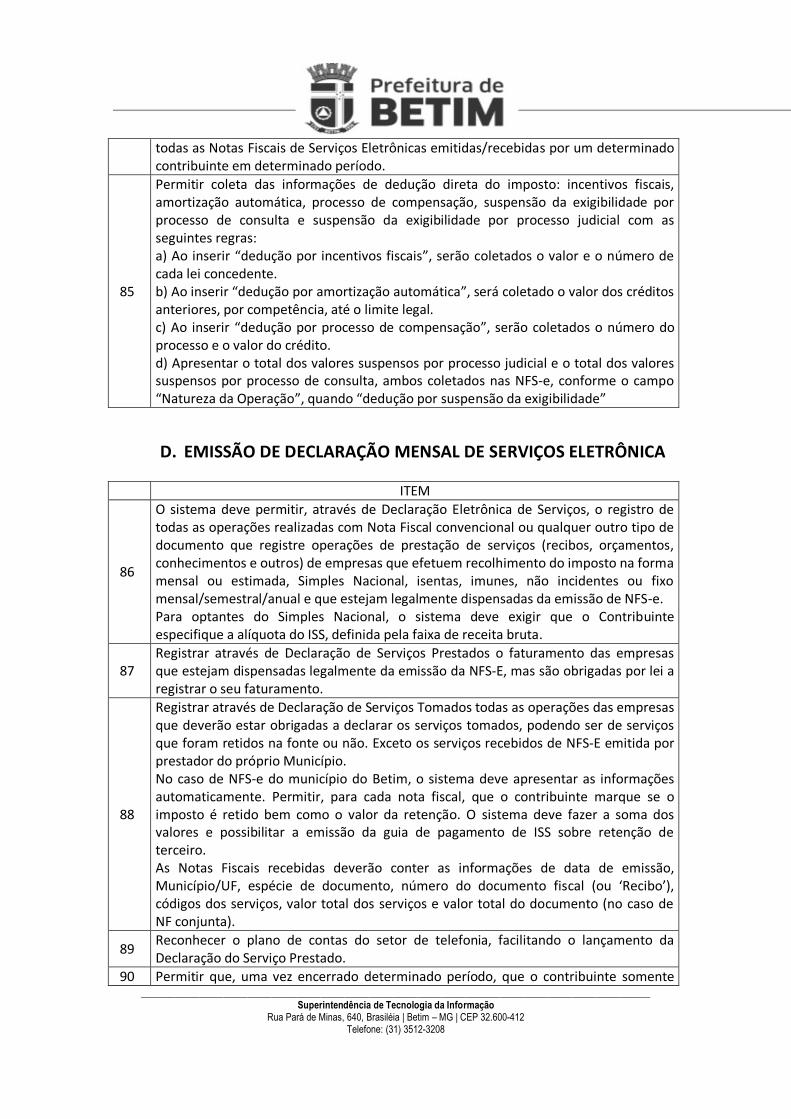

43 Permitir que o cadastro da senha de acesso contenha opção de incluir dica de senha.

44 Permitir registro das operações de RPS como: pedido de autorização, histórico de liberações, RPS pendentes de reversão em NFS-E.

CAPTAÇÃO DE VALORES ARRECADADOS PELO SIMPLES NACIONAL

45

O Sistema deve estar de acordo com a legislação do Simples Nacional e efetuar o controle dos contribuintes que estiverem enquadrados, promovendo o cruzamento da receita auferida com os repasses da União, das condições de enquadramento e das possibilidades de suspensão.

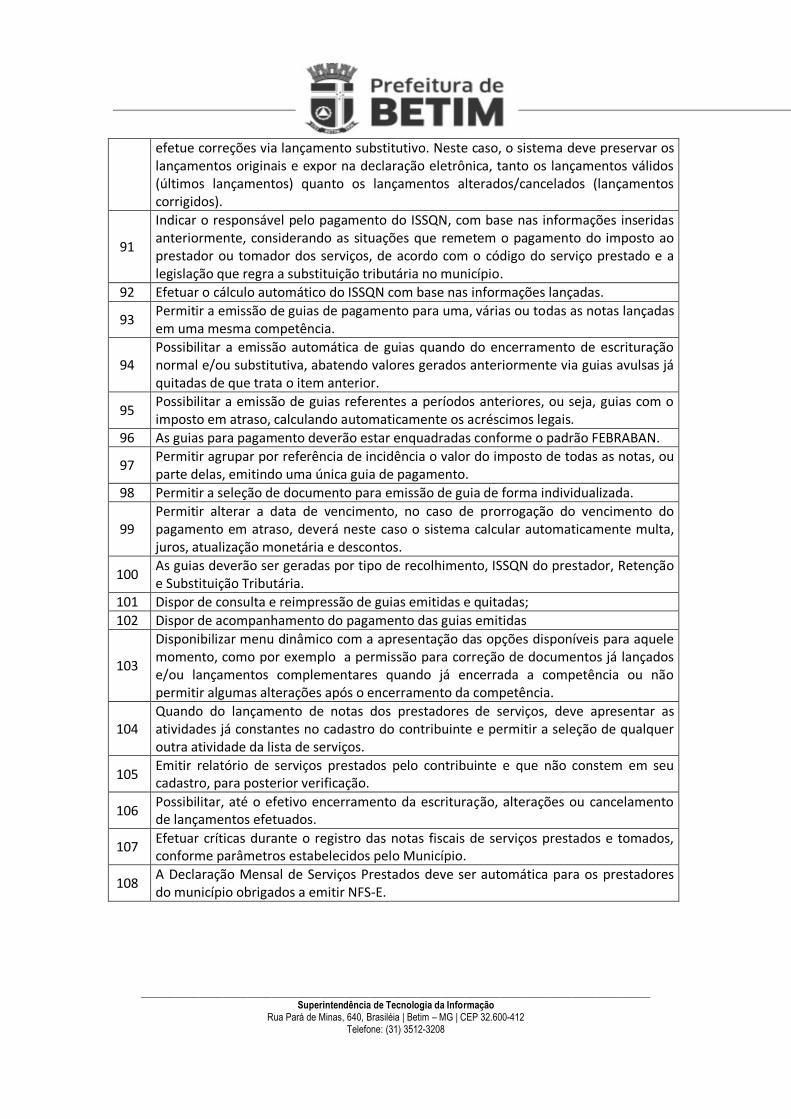

46

O sistema deve estar preparado para decodificar os arquivos DAS/ DASN e DAF 607 e outros, disponibilizados pela Receita Federal do Brasil – RFB que contenham informações dos contribuintes optantes do Simples Nacional, para controle e fiscalização através do cruzamento de informações referentes à declaração de receita auferida e arrecadação de seus tributos.

DA CONSTRUÇÃO CIVIL – TOMADORES E PRESTADORES

47 O sistema deve disponibilizar o cadastramento de obras em que serão identificados os dados cadastrais dos prestadores e tomadores dos serviços, tais como proprietário do imóvel, dono da obra e incorporador.

48 Ao lançar códigos de serviços da construção civil o sistema deve abrir campo para a identificação da obra.

EMISSÃO DE AIDF ELETRÔNICA

49 O Sistema deve disponibilizar mecanismo para que o contribuinte cadastrado possa solicitar a autorização eletrônica para impressão dos recibos provisórios de serviços.

50 Deve controlar a sequência numérica de cada solicitação para cada tipo/série, evitando assim erros na solicitação.

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação

Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208

51 Deve possuir mecanismos que possibilitem a autorização automática, quando obedecidas regras estabelecidas.

C. EMISSÃO DE NOTA FISCAL ELETRÔNICA (NFS-e)

ITEM

52 O Sistema deve possuir funcionalidade em que os contribuintes cadastrados possam emitir notas fiscais autorizadas eletronicamente, diretamente, conforme disposição da legislação municipal, nos moldes definidos pela ABRASF.

53

As NFS-e emitidas via sistema devem possuir as seguintes características: a) Numeração sequencial da NFS-e atribuída pelo sistema para cada estabelecimento; b) Geração automática de código de validação no corpo NFS-e; c) Geração automática da data de emissão da NFS-e; d) Inclusão da logomarca do contribuinte e do Município no corpo da NFS-e; e) Discriminação dos serviços através da indicação dos itens constantes no cadastro do contribuinte, oferecendo ainda uma opção “outros serviços”, permitindo a seleção de qualquer outra atividade da lista de serviços. f) Possuir campo para que o usuário digite a descrição dos serviços e o mesmo seja impresso na nota fiscal. g) Indicação do total dos serviços e valor do ISSQN no corpo da nota. h) Abertura do campo para digitação de deduções apenas para atividades que admitem deduções. i) Fechamento da nota fiscal com indicação do valor total, deduções, base de cálculo do ISSQN, alíquotas por serviço prestado, valor do imposto e campo para informação de valor de crédito no IPTU. j) As NFS-e poderão ser acessadas pelo tomador do serviço através do número sequencial e o código de validação. k) As NFS-e deverão ser visualizadas antes do fechamento. l) Após a emissão as NFS-e poderão ser impressas e/ou enviadas por e-mail. m) Para optantes do Simples Nacional, o sistema deve possibilitar a indicação, pelo emitente (prestador), da alíquota aplicável conforme legislação federal. n) Emitir na nota fiscal todos os dados do prestador, nome completo, endereço e CPF/CNPJ. o) Emitir na nota fiscal todos os dados do tomador, nome completo, endereço e CPF/CNPJ. p) Ao se emitir uma nota fiscal para o contribuinte que seja substituto tributário, o sistema automaticamente deve assinalar a operação da nota fiscal como "Retenção de ISSQN", tornando o tomador automaticamente o responsável pelo ISSQN, não gerando débito para o prestador de serviço.

54 As NFS-E emitidas devem possuir as especificações contidas no modelo conceitual da ABRASF, em atendimento aos protocolos de cooperação ENAT Nº 02 E 03/2005, 01/2006, 02/2008.

55 A NFS-E deve conter a identificação dos serviços em conformidade com os itens da lista de serviços, anexa à LC 116/2003, acrescida daqueles que foram vetados e de um item “9999” para “outros serviços”.

56 Descrever vários serviços numa mesma NFS-E, desde que relacionados a um único item

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação

Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208

da lista, de mesma alíquota e para o mesmo tomador de serviço.

57 No caso de serviço de construção civil as NFS-E deverão ser emitidas por com indicação da obra.

58 A identificação do prestador de serviços será feita pelo CNPJ ou CPF, que pode ser conjugado com a Inscrição Municipal.

59 A informação do CNPJ do tomador do serviço é obrigatória para pessoa jurídica, exceto quando se tratar de tomador do exterior.

60 A competência de uma NFS-E é a data da ocorrência do fato gerador, devendo ser informada pelo contribuinte.

61 O código do Município da incidência deve ser informado quando a exigibilidade o ISS for Exigível, Exigibilidade Suspensa por Decisão Judicial ou Exigibilidade Suspensa por Processo Administrativo. Nos demais casos, se informado será considerado ERRO.

62 Quando a Exigibilidade do ISS for Exigibilidade Suspensa por Decisão Judicial ou Exigibilidade Suspensa por Processo Administrativo deve-se informar o Número do Processo.

63 O valor Líquido da NFS-E é calculado pelo valor total de serviços subtraindo-se: valor do PIS, COFINS, INSS, IR, CSLL, Outras Retenções, ISS Retido, Desconto Incondicionado e Desconto Condicionado.

64 A base de cálculo da NFS-E é o valor total de serviços, subtraídos o valor de deduções previstas em lei e o Desconto Incondicionado.

65

O valor do ISS devido é definido de acordo com a Exigibilidade do ISS, o Código do Município da Incidência, a Opção pelo Simples Nacional, o Regime Especial de Tributação e o ISS Retido, e será sempre calculado, exceto nos seguintes casos: a) A exigibilidade do ISS for Exigível, o Código do Município da Incidência for igual ao Município Gerador do Documento (tributação no município) e o Regime Especial de Tributação for Microempresa Municipal ou Estimativa ou Sociedade de Profissionais; b) A exigibilidade do ISS for Exigível, o Código do Município da Incidência for diferente ao Município Gerador do Documento (tributação fora do município), nesse caso os campos Alíquota de Serviço e Valor do ISS devido ficarão abertos para o prestador indique os valores; c) A exigibilidade do ISS for Imunidade ou Isenção ou Exportação (de serviço), nesses casos o ISS será calculado com alíquota zero; d) O contribuinte for Optante pelo SIMPLES NACIONAL e não tiver o ISS retido na fonte.

66

A alíquota do ISS é definida na legislação municipal e, se informada pelo contribuinte, será considerada ERRO, exceto quando: a) A NFS-E com o código do município de incidência for diferente ao município gerador do documento (tributada fora do município), a alíquota e o valor do ISS serão informados pelo contribuinte; b) O contribuinte for Optante pelo Simples Nacional e tiver o ISS retido na fonte em que está sendo emitida, a alíquota será informada pelo contribuinte.

67 Uso obrigatório de assinatura com certificação digital emitida por autoridade certificadora credenciada pela infraestrutura de chaves públicas brasileira – ICP-Brasil, de pessoa jurídica, dos tipo A1 ou A3 para serviços exclusivamente via web services.

68 Uso de assinatura com certificação digital emitida por autoridade certificadora credenciada pela infraestrutura de chaves públicas brasileira – ICP-Brasil, de pessoa

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação

Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208

jurídica ou físicas, dos tipo A1 ou A3, ou por meio de identificação do contribuinte (login e senha) para serviços exclusivamente via portal da administração tributária.

69

Permitir recepção de arquivo RPS: possibilitar o recebimento de arquivo de lote de RPS para que o contribuinte converta vários RPS em NFS-e, através de processamento automático. Validar as informações necessárias para a conversão do RPS em NFS-e que deverão estar preenchidas, receber os arquivos em formato XML em leiaute pré-definido.

70 Permitir exibição de relatório de inconsistência ao receber o arquivo de RPS, validando o leiaute, utilizando-se de validação através de XML Schema, e verificar se todas as informações necessárias foram preenchidas.

71 Fazer a validação das regras de negócio para a conversão dos RPS contidos no arquivo em NFS-e e exibir um relatório de erros com possibilidade de impressão caso sejam encontradas irregularidades em qualquer parte destas validações.

72 Enviar automaticamente e-mail para os operadores quando ocorrer validação e processamento de arquivos de envio de RPS em lote.

73

Converter os RPS, notas fiscais convencionais e os cupons fiscais em NFS-e. a) Em casos especiais, o Município poderá permitir a emissão de RPS precedidos de autorização para impressão e/ou cupom fiscal (no caso de empresas que utilizem emissores de cupom fiscal como as operadoras de estacionamento). b) Estes recibos provisórios ou cupons fiscais deverão ser convertidos em NFS-e no prazo estabelecido pela legislação municipal

74 Possibilitar uma consulta posterior à importação do arquivo contendo as informações que foram processadas e quais os números de notas foram gerados para cada RPS enviado no arquivo.

75

Possuir ferramentas que permitam, na conversão de RPS em NFS-e: a) Controle de série para o caso de emissões paralelas (mais de um emissor de cupom fiscal). b) Apontar os recibos/cupons que foram convertidos fora do prazo.

76 Possuir ferramenta para consulta de autenticidade e validação das NFS-e pelo tomador do serviço, utilizando o número da nota e o código de validação, com a opção de visualizar a nota fiscal.

77 Permitir o cancelamento das NFS-e, depois de emitidas, pelo emitente (prestador).

78 Não permitir a alteração das NFS-e depois de emitidas.

79 Dever possuir funcionalidade para atribuir crédito para abatimento para os tomadores identificados na nota fiscal eletrônica.

80 Possibilitar ao Município a suspensão da autorização para emissão de NFS-e.

81

Permitir consulta de Notas Fiscais com, no mínimo, filtros para ISS Recolhido, ISS Pendente, NFS-e Canceladas, Período, Inscrição Municipal, CPF/CNPJ e Nome/Razão Social, onde deverão ser apresentados todos os contribuintes que se encaixem nestes filtros totalizando a quantidade de notas emitidas pelos mesmos, valor de ISSQN, valor de serviços.

82 Permitir emissão de relatório das notas emitidas com operação de Retenção de ISSQN.

83 Dispor de consulta de Créditos Gerados e Recebidos com filtros para ISS Recolhido, ISS Pendente, Período (da NFS-e ou do RPS), Inscrição Municipal, CPF/CNPJ, Nome/Razão Social, número do RPS.

84 Permitir a geração de arquivo nos formatos XML de leiaute pré-definido, contendo

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação

Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208

todas as Notas Fiscais de Serviços Eletrônicas emitidas/recebidas por um determinado contribuinte em determinado período.

85

Permitir coleta das informações de dedução direta do imposto: incentivos fiscais, amortização automática, processo de compensação, suspensão da exigibilidade por processo de consulta e suspensão da exigibilidade por processo judicial com as seguintes regras: a) Ao inserir “dedução por incentivos fiscais”, serão coletados o valor e o número de cada lei concedente. b) Ao inserir “dedução por amortização automática”, será coletado o valor dos créditos anteriores, por competência, até o limite legal. c) Ao inserir “dedução por processo de compensação”, serão coletados o número do processo e o valor do crédito. d) Apresentar o total dos valores suspensos por processo judicial e o total dos valores suspensos por processo de consulta, ambos coletados nas NFS-e, conforme o campo “Natureza da Operação”, quando “dedução por suspensão da exigibilidade”

D. EMISSÃO DE DECLARAÇÃO MENSAL DE SERVIÇOS ELETRÔNICA

ITEM

86

O sistema deve permitir, através de Declaração Eletrônica de Serviços, o registro de todas as operações realizadas com Nota Fiscal convencional ou qualquer outro tipo de documento que registre operações de prestação de serviços (recibos, orçamentos, conhecimentos e outros) de empresas que efetuem recolhimento do imposto na forma mensal ou estimada, Simples Nacional, isentas, imunes, não incidentes ou fixo mensal/semestral/anual e que estejam legalmente dispensadas da emissão de NFS-e. Para optantes do Simples Nacional, o sistema deve exigir que o Contribuinte especifique a alíquota do ISS, definida pela faixa de receita bruta.

87 Registrar através de Declaração de Serviços Prestados o faturamento das empresas que estejam dispensadas legalmente da emissão da NFS-E, mas são obrigadas por lei a registrar o seu faturamento.

88

Registrar através de Declaração de Serviços Tomados todas as operações das empresas que deverão estar obrigadas a declarar os serviços tomados, podendo ser de serviços que foram retidos na fonte ou não. Exceto os serviços recebidos de NFS-E emitida por prestador do próprio Município. No caso de NFS-e do município do Betim, o sistema deve apresentar as informações automaticamente. Permitir, para cada nota fiscal, que o contribuinte marque se o imposto é retido bem como o valor da retenção. O sistema deve fazer a soma dos valores e possibilitar a emissão da guia de pagamento de ISS sobre retenção de terceiro. As Notas Fiscais recebidas deverão conter as informações de data de emissão, Município/UF, espécie de documento, número do documento fiscal (ou ‘Recibo’), códigos dos serviços, valor total dos serviços e valor total do documento (no caso de NF conjunta).

89 Reconhecer o plano de contas do setor de telefonia, facilitando o lançamento da Declaração do Serviço Prestado.

90 Permitir que, uma vez encerrado determinado período, que o contribuinte somente

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação

Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208

efetue correções via lançamento substitutivo. Neste caso, o sistema deve preservar os lançamentos originais e expor na declaração eletrônica, tanto os lançamentos válidos (últimos lançamentos) quanto os lançamentos alterados/cancelados (lançamentos corrigidos).

91

Indicar o responsável pelo pagamento do ISSQN, com base nas informações inseridas anteriormente, considerando as situações que remetem o pagamento do imposto ao prestador ou tomador dos serviços, de acordo com o código do serviço prestado e a legislação que regra a substituição tributária no município.

92 Efetuar o cálculo automático do ISSQN com base nas informações lançadas.

93 Permitir a emissão de guias de pagamento para uma, várias ou todas as notas lançadas em uma mesma competência.

94 Possibilitar a emissão automática de guias quando do encerramento de escrituração normal e/ou substitutiva, abatendo valores gerados anteriormente via guias avulsas já quitadas de que trata o item anterior.

95 Possibilitar a emissão de guias referentes a períodos anteriores, ou seja, guias com o imposto em atraso, calculando automaticamente os acréscimos legais.

96 As guias para pagamento deverão estar enquadradas conforme o padrão FEBRABAN.

97 Permitir agrupar por referência de incidência o valor do imposto de todas as notas, ou parte delas, emitindo uma única guia de pagamento.

98 Permitir a seleção de documento para emissão de guia de forma individualizada.

99 Permitir alterar a data de vencimento, no caso de prorrogação do vencimento do pagamento em atraso, deverá neste caso o sistema calcular automaticamente multa, juros, atualização monetária e descontos.

100 As guias deverão ser geradas por tipo de recolhimento, ISSQN do prestador, Retenção e Substituição Tributária.

101 Dispor de consulta e reimpressão de guias emitidas e quitadas;

102 Dispor de acompanhamento do pagamento das guias emitidas

103

Disponibilizar menu dinâmico com a apresentação das opções disponíveis para aquele momento, como por exemplo a permissão para correção de documentos já lançados e/ou lançamentos complementares quando já encerrada a competência ou não permitir algumas alterações após o encerramento da competência.

104 Quando do lançamento de notas dos prestadores de serviços, deve apresentar as atividades já constantes no cadastro do contribuinte e permitir a seleção de qualquer outra atividade da lista de serviços.

105 Emitir relatório de serviços prestados pelo contribuinte e que não constem em seu cadastro, para posterior verificação.

106 Possibilitar, até o efetivo encerramento da escrituração, alterações ou cancelamento de lançamentos efetuados.

107 Efetuar críticas durante o registro das notas fiscais de serviços prestados e tomados, conforme parâmetros estabelecidos pelo Município.

108 A Declaração Mensal de Serviços Prestados deve ser automática para os prestadores do município obrigados a emitir NFS-E.

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação

Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208

E. DECLARAÇÃO ELETRÔNICA DE SERVIÇOS DE INSTITUIÇÕES FINANCEIRAS (DES-IF)

ITEM

109

MODULO 1: Demonstrativo Contábil: Periodicidade de geração: Anual; composto dos seguintes registros: identificação da declaração; identificação da dependência (ESTRUTURA DA INSTITUIÇÃO); balancete analítico mensal e demonstrativo de rateio de resultados internos.

110

MODULO 2: Apuração Mensal do ISSQN: Periodicidade de geração: Mensal; composto dos seguintes registros: identificação da declaração; identificação da dependência; demonstrativo da apuração da receita tributável e do ISSQN mensal devido por subtítulo; demonstrativo do ISSQN mensal a recolher.

111

MODULO 3: Informações comuns aos Municípios Periodicidade de geração: Anual e quando houver alteração; composto dos seguintes registros: identificação da declaração; plano geral de contas comentado – PGCC; tabela de tarifas de serviços da instituição; tabela de identificação de serviços de remuneração variável.

112

MODULO 4: Demonstrativo das partidas dos lançamentos contábeis Periodicidade de entrega: sob demanda, conforme solicitação do Fisco Municipal composto dos seguintes registros: demonstrativo das partidas dos lançamentos contábeis contendo as informações do Razão analítico ou Ficha de lançamentos com os seguintes critérios: a) Para um período; b) Para um conjunto de subtítulos; c) Para o tipo de partida: com todos os lançamentos; somente com os lançamentos a crédito; somente com os lançamentos a débito.

113 Permitir recebimento dos arquivos em formato TXT em leiaute pré-definido.

F. ESCRITURAÇÃO DOS TOMADORES DE SERVIÇOS

ITEM

114 O sistema deve permitir escrituração de notas fiscais dos serviços tomados, identificando número da nota, data de emissão, natureza dos serviços (código do serviço), retenção na fonte (quando houver).

115 O sistema deve, ainda, fazer uma crítica com os lançamentos já existentes evitando a duplicidade.

116

O sistema deve permitir a identificação dos prestadores de serviço, como segue: a) Pessoa Física (dentro ou fora do município) Identificada – através do CPF b) Pessoa Jurídica (dentro ou fora do município) Identificada – através do CNPJ c) Pessoa Jurídica (exterior) – sem CNPJ

117

Ao digitar o CPF ou CNPJ dos prestadores do serviço o sistema deve: a) Apresentar as demais informações, se o mesmo estiver no cadastro do sistema. b) Dar condições para digitação das demais informações se o mesmo não estiver no cadastro do sistema.

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação

Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208

118 Quando o tomador também for prestador de serviços, o sistema deve possibilitar acesso aos registros / lançamentos de serviços prestados, na mesma tela / período de competência – sem a necessidade de o contribuinte efetuar novo login.

G. CADASTRO E INSCRIÇÃO DE CONTADORES

ITEM

119 O Sistema deve possibilitar o cadastramento de contadores e sua utilização após liberação por intermédio do Município com poderes para esta atividade (senha que permita esta operação).

120

O sistema deve permitir que os contadores constituam sua conta corrente de clientes nos seguintes moldes: a) Se o cliente (contribuinte) não estiver vinculado a nenhum outro contador, este vínculo poderá ser constituído somente pelo contribuinte; b) Se o cliente já estiver vinculado a um contador, um novo vínculo somente poderá ser efetuado após o rompimento do vínculo antigo. c) Somente o contador ou o contribuinte podem romper o vínculo vigente

121

Os contadores, através da utilização de sua senha de contador, deverão ter acesso ao sistema para gerenciar as obrigações principais e acessórias de cada um de seus clientes (contribuintes), sendo que os lançamentos efetuados deverão ter a indicação de quem os efetuou (contador e/ou contribuinte).

122 Possibilitar o recebimento de arquivos dos lançamentos efetuados (já digitados) nos softwares de contabilidade.

123 Permitir configurar perfil do contador, dando a permissão de cancelar notas fiscais.

124 Permitir configurar perfil do contador, dando a permissão de converter RPS em Nota Fiscais Eletrônicas.

H. GESTÃO DO ISSQN

ITEM

125 O Sistema deve disponibilizar aplicativo que permita a emissão de relatórios gerenciais com controle e manutenção via perfis, bem como de novos relatórios definindo os filtros e critérios desejados.

126 Emitir resumo de declarações (Imposto sobre NFS-e), totalizando as informações das notas fiscais eletrônicas emitidas e recebidas por tipo de operação, mostrando os valores totais de quantidade de notas, total de serviço, total de ISSQN.

127 Emitir relatório analítico de declarações (Imposto sobre NFS-e), apresentando as informações de notas emitidas e recebidas por tipo de operação, detalhadas nota a nota e ao final de cada operação um somatório dos valores de serviço, valor de ISSQN.

128 Emitir apuração de ISSQN, apresentando as informações de notas emitidas e recebidas por tipo de operação, visualizando quantidade de documentos e valores de ISSQN e ao final um detalhamento dos valores por tipo de serviço prestado.

129 Possuir relatório de todos prestadores autorizados a emitir NFS-e filtrando por nome CPF/ CPNJ e CMC;

130 Possuir relatório das solicitações de emissão de notas, com filtro por CPF/CNPJ, razão

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação

Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208

social, solicitações autorizadas, não autorizadas e canceladas;

131

Permitir consulta de Notas Fiscais com variadas opções de filtros: deve apresentar todos os contribuintes que se encaixem nestes filtros totalizando a quantidade de notas emitidas pelos mesmos, valor de ISSQN, valor de serviços, e demais campos porventura necessários, com possibilidade de emissão das consultas em relatório;

132 Permitir consulta e impressão de relatório de contribuintes sem movimento, sem emissão de notas em determinado período;

133 Permitir consulta e relatórios com resumo dos maiores tomadores de serviço, com filtros diversos;

134 Permitir consulta do resumo de valores emitidos de serviços versus valores pagos, apresentando a quantidade de notas, total devido e total pago de ISSQN.

135 Permitir análise da arrecadação por grupo de serviços prestados com funcionalidade de visualização em gráfico;

136 Permitir análise da arrecadação por tipo de serviços prestados com funcionalidade de visualização em gráfico;

137 Permitir análise da média mensal de emissão de notas e arrecadação por contribuinte;

138 Emitir comparativo da arrecadação de ISSQN por ano apresentando gráficos para melhor visualização.

139

O Sistema deve permitir as seguintes consultas: a) De Notas Fiscais com variadas opções de filtros, apresentando todos os contribuintes que se encaixem nestes, totalizando a quantidade de notas emitidas pelos mesmos, valores de ISSQN, valores de serviços, e demais campos porventura necessários, com possibilidade de emissão das consultas em relatório; b) De resumo de notas fiscais por atividade, apresentando por atividade econômica a quantidade de contribuintes cadastrados, quantidade de notas emitidas, total de serviço, total de base de cálculo e total de ISSQN. Deve, ainda, a partir de a atividade econômica possibilitar a visualização das informações detalhadas por serviço e a partir do serviço detalhá-las por contribuinte; c) De relatório de contribuintes sem movimento, sem emissão de notas em determinado período, possibilitando, inclusive sua impressão; d) De relatórios com resumo dos tomadores de serviço, com filtros diversos; e) Do resumo de valores emitidos de serviços x valores pagos, apresentando a quantidade de notas, total devido e total pago de ISSQN.

140

O Sistema deve permitir / possibilitar as seguintes análises: a) da emissão de notas fiscais do contribuinte em formato de calendário, podendo assim visualizar a quantidade de notas emitidas diariamente; b) da Arrecadação por grupo de serviços prestados com funcionalidade de visualização em gráfico; c) da Arrecadação por tipo de serviços prestados com funcionalidade de visualização em gráfico; d) da Média mensal de emissão de notas e arrecadação por contribuinte e por ramos de atividade;

141 Deve possibilitar a emissão de comparativo da arrecadação de ISSQN dos últimos anos apresentando gráficos para melhor visualização.

142 Disponibilizar funcionalidades que efetuem o cruzamento de informações obtidas da geração de notas fiscais emitidas/recebidas, na declaração de serviços eletrônica,

_________________________________________________________________________________________________________ Superintendência de Tecnologia da Informação

Rua Pará de Minas, 640, Brasiléia | Betim – MG | CEP 32.600-412 Telefone: (31) 3512-3208

gerando indicativos que elejam contribuintes com indícios de infração à legislação tributária ou passíveis de fiscalização.

143 Permitir o controle do histórico do contribuinte a fim de verificar outras passagens na malha fiscal.

144 Possibilitar a geração de Livro Fiscal.