Abradt 2012 - Substituição tributária, antecipação de fato gerador próprio e monofasia no...

19

-

Upload

lacerdagama -

Category

Law

-

view

58 -

download

3

Transcript of Abradt 2012 - Substituição tributária, antecipação de fato gerador próprio e monofasia no...

Contato: +55 (11) 3660-8200. Endereço: Rua Capivari, nº 179, Pacaembu – São Paulo (SP), CEP 01246-020. Site: www.lacerdagama.com.br

Substituição tributária, antecipação de fato gerador próprio e monofasia

no PIS/COFINS e no ICMSTácio Lacerda Gama

Mestre e Doutor em Direito do Estado pela PUC-SP

Professor de Direito Tributário da PUC-SP e do IBET

Diretor da ABRADTAdvogado

Como explicar a Substituição Tributária?

www.parasaber.com.br/taciolacerdagama

Como explicar a Substituição Tributária?

www.parasaber.com.br/taciolacerdagama

Existe substituição de alguma coisa?

www.parasaber.com.br/taciolacerdagama

Substituição do ICMS x

Substituição na contribuição ao PIS e na COFINS

www.parasaber.com.br/taciolacerdagama

Regime Monofásico

Contribuição ao PIS e COFINS: tributos plurifásicos e cumulativos.

Leis nº 10.637/02 e 10.833/03: não-cumulatividade.

Duas formas de se implementar a não-cumulatividade:- Sistema de abatimento de créditos

decorrentes da tributação nas etapas anteriores;

- Regime monofásico de incidência.www.parasaber.com.br/taciolacerdagama

Regime Monofásico

Denomina-se regime de tributação monofásica a técnica de exigência tributária em que determinado gravame incide apenas uma vez na cadeia econômica.

Tributa-se toda a cadeia produtiva em uma única etapa, porém com a previsão de alíquota mais elevada.

www.parasaber.com.br/taciolacerdagama

Regime Monofásicodireito a crédito

Leis nº 10.637/02 e 10.833/03 (art. 3º, I, “b”):

vedavam ao contribuinte sujeito à incidência monofásica o crédito em relação aos bens adquiridos para revenda, tanto em sua redação original, quanto na determinada pela Lei nº 10.865/04.

www.parasaber.com.br/taciolacerdagama

Lei nº 11.033/04 (art. 17):

revogou a vedação existente, prescrevendo não haver impedimento à manutenção, pelo vendedor, dos créditos vinculados às operações com alíquota zero (monofásico).

Regime Monofásicodireito a crédito

www.parasaber.com.br/taciolacerdagama

Regime Monofásicodireito a crédito

Lei n° 11.116/05 (art. 16):

regulamentou a forma de aproveitamento do saldo credor decorrente da manutenção do crédito pelos contribuintes sujeitos ao regime monofásico.

www.parasaber.com.br/taciolacerdagama

Lei nº 10.637/02

PIS

Lei nº 10.833/03

COFINS

Art. 3º. Do valor apurado na forma do art. 2º a pessoa jurídica poderá descontar créditos calculados em relação a:

I – bens adquiridos para revenda, exceto em relação às mercadorias e aos produtos referidos nos incisos III e IV do § 3º do art. 1º.

Art. 3º. Do valor apurado na forma do art. 2º a pessoa jurídica poderá descontar créditos calculados em relação a:

I – bens adquiridos para revenda, exceto em relação às mercadorias e aos produtos referidos nos incisos III e IV do § 3º do art. 1º.

Art. 52. (...)

§ 1º. A pessoa jurídica industrial que optar pelo regime de apuração previsto neste artigo poderá creditar-se dos valores das contribuições estabelecidos no art. 51, referentes às embalagens que adquirir, no período de apuração em que registrar o respectivo documento fiscal de aquisição.

§ 2º. Fica vedada qualquer outra utilização de crédito, além daquele de que trata o § 1º.

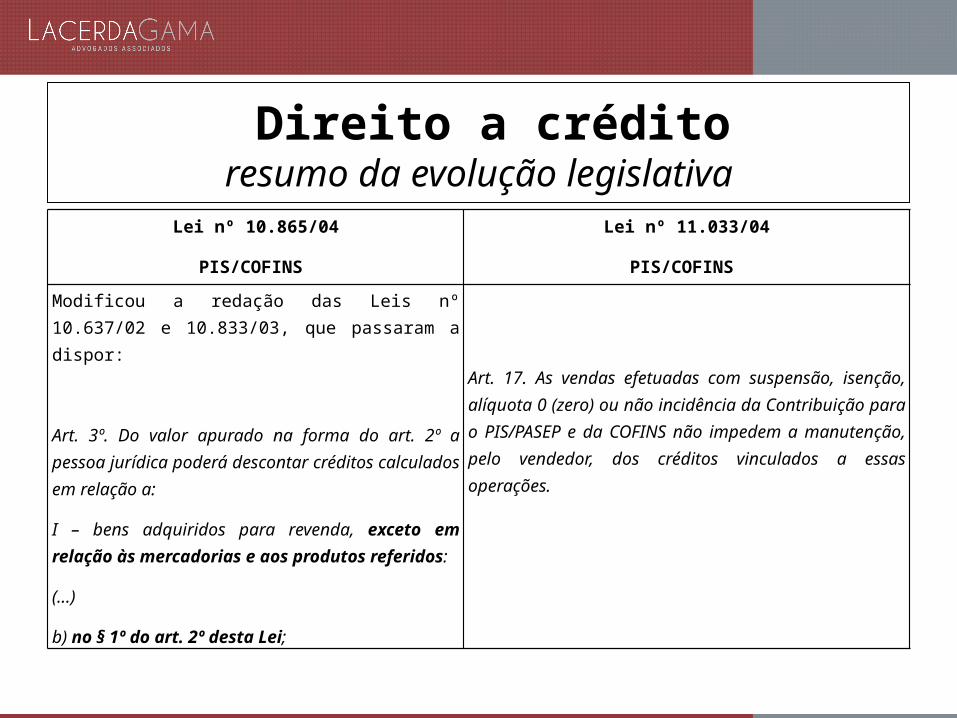

Direito a créditoresumo da evolução legislativa

Direito a créditoresumo da evolução legislativa

Lei nº 10.865/04

PIS/COFINS

Lei nº 11.033/04

PIS/COFINS

Modificou a redação das Leis nº 10.637/02 e 10.833/03, que passaram a dispor:

Art. 3º. Do valor apurado na forma do art. 2º a pessoa jurídica poderá descontar créditos calculados em relação a:

I – bens adquiridos para revenda, exceto em relação às mercadorias e aos produtos referidos:

(...)

b) no § 1º do art. 2º desta Lei;

Art. 17. As vendas efetuadas com suspensão, isenção, alíquota 0 (zero) ou não incidência da Contribuição para o PIS/PASEP e da COFINS não impedem a manutenção, pelo vendedor, dos créditos vinculados a essas operações.

Regime MonofásicoReceita Federal - I

“As vendas efetuadas com suspensão, isenção, alíquota zero ou não-incidência da Cofins não impedem a manutenção dos créditos, pelo vendedor, vinculados a essas operações, relativos tão-somente a períodos posteriores a 9 de agosto de 2004, data da publicação da Medida Provisória nº 206, de 2004, cujo art. 16 introduziu tal previsão legal, mantida no art. 17 da Lei nº 11.033, de 2004, uma vez que o legislador não atribuiu, expressamente, efeito retroativo ao dispositivo.” (SRRF – 4ª Região – Solução de Consulta nº 77, de 27 de setembro de 2005)

www.parasaber.com.br/taciolacerdagama

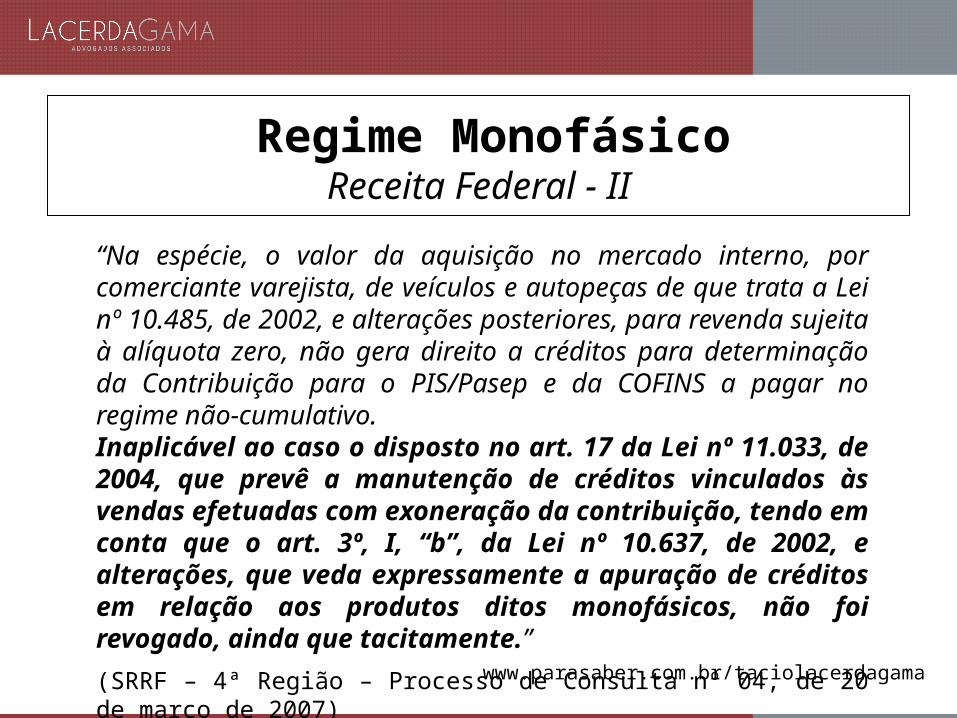

Regime MonofásicoReceita Federal - II

“Na espécie, o valor da aquisição no mercado interno, por comerciante varejista, de veículos e autopeças de que trata a Lei nº 10.485, de 2002, e alterações posteriores, para revenda sujeita à alíquota zero, não gera direito a créditos para determinação da Contribuição para o PIS/Pasep e da COFINS a pagar no regime não-cumulativo.Inaplicável ao caso o disposto no art. 17 da Lei nº 11.033, de 2004, que prevê a manutenção de créditos vinculados às vendas efetuadas com exoneração da contribuição, tendo em conta que o art. 3º, I, “b”, da Lei nº 10.637, de 2002, e alterações, que veda expressamente a apuração de créditos em relação aos produtos ditos monofásicos, não foi revogado, ainda que tacitamente.”

(SRRF – 4ª Região – Processo de Consulta nº 04, de 20 de março de 2007)

www.parasaber.com.br/taciolacerdagama

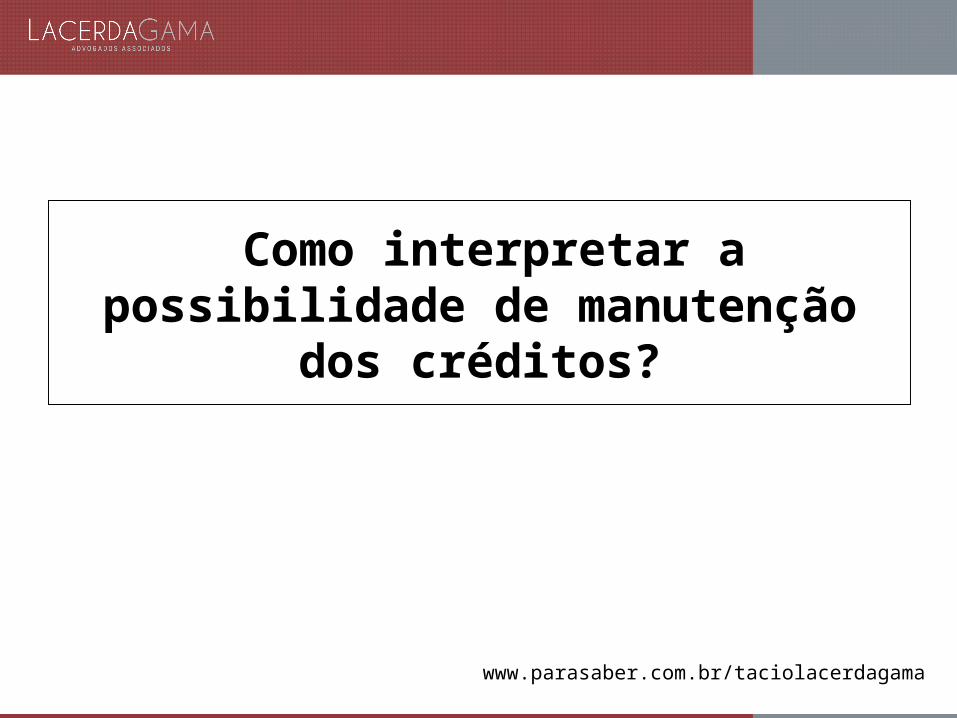

Como interpretar a possibilidade de manutenção dos créditos?

www.parasaber.com.br/taciolacerdagama

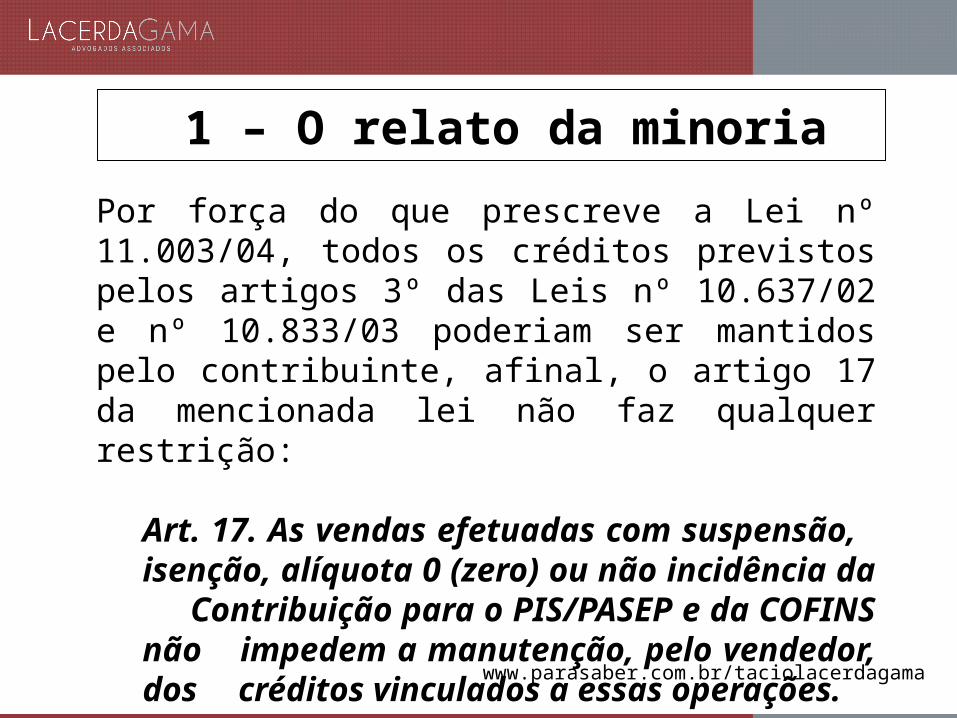

1 – O relato da minoria

Por força do que prescreve a Lei nº 11.003/04, todos os créditos previstos pelos artigos 3º das Leis nº 10.637/02 e nº 10.833/03 poderiam ser mantidos pelo contribuinte, afinal, o artigo 17 da mencionada lei não faz qualquer restrição:

Art. 17. As vendas efetuadas com suspensão, isenção, alíquota 0 (zero) ou não incidência da Contribuição para o PIS/PASEP e da COFINS não impedem a manutenção, pelo vendedor, dos créditos vinculados a essas operações.

www.parasaber.com.br/taciolacerdagama

2 – A vida como ela é...

Combinando o que prescrevem as Leis nº 10.637/02 e 10.833/03, com a inovação trazida pela Lei nº 11.003/04, apenas os créditos referentes aos incisos IV a IX da Lei nº 10.637/2002 e III a IX da Lei nº 10.833/2003 poderiam ser mantidos, sendo respeitada a prescrição trazida pelo art. 3º, I, “b”, das Leis nº 10.637/02 e 10.833/03.

www.parasaber.com.br/taciolacerdagama

Tácio Lacerda Gama

www.parasaber.com.br/taciolacerdagama

www.lacerdagama.com.br