25-revista

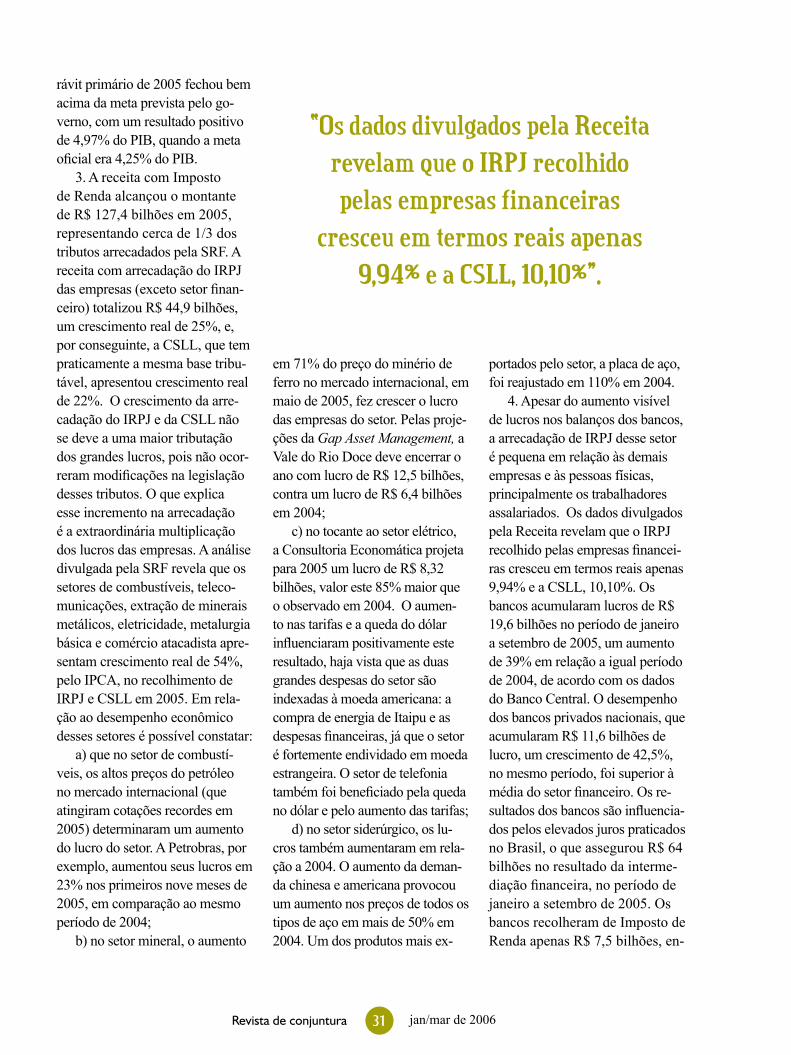

48

ISSN 1677-0668 Revista Editada pelo CORECON/DF ANO VII - Nº 25 - JAN/MAR de 2006 ARTIGOS A operação “tapa-buracos” do Governo Lula PÁGINAS: 5 a 8 A Revista de Conjuntura do CORECON/DF entrevista o professor adjunto do Departamento de Engenharia Civil e Ambiental da Universidade de Brasília (UnB), Paulo César Marques da Silva, que fala da situação de calamidade das rodovias do País. Veja entrevista PÁGINA: 30 Carga Tributária Federal Aumentou em 2005 Departamento de Estudos Técnicos do Unafisco Sindical PÁGINA: 09 A certificação Kimberley na exportação de diamantes brutos PÁGINA: 11 Controvérsias acerca do Resultado da Previdência Social Luciano Fazio PÁGINA: 21 O Risco-país, espoliação e submissão Maria Lucia Fattorelli Carneiro e Rodrigo Vieira de Ávila Miguel Antonio Cedraz Nery

-

Upload

corecon-df -

Category

Documents

-

view

215 -

download

0

description

O Risco-país, espoliação e submissão PÁGINAS: 5 a 8 PÁGINA: 09 PÁGINA: 30 PÁGINA: 21 PÁGINA: 11 Maria Lucia Fattorelli Carneiro e Rodrigo Vieira de Ávila Miguel Antonio Cedraz Nery Departamento de Estudos Técnicos do Unafisco Sindical Luciano Fazio ISSN 1677-0668 Revista Editada pelo CORECON/DF ANO VII - Nº 25 - JAN/MAR de 2006

Transcript of 25-revista

ISSN

167

7-06

68

Revista Editada pelo CORECON/DF ANO VII - Nº 25 - JAN/MAR de 2006

ARTIGOSA operação

“tapa-buracos” do Governo Lula

PÁGINAS: 5 a 8

A Revista de Conjuntura do CORECON/DF entrevista o professor adjunto do Departamento de Engenharia Civil e Ambiental da

Universidade de Brasília (UnB), Paulo César Marques da Silva, que fala da situação de calamidade das rodovias do País.

Veja entrevistaPÁGINA: 30

Carga Tributária Federal Aumentou

em 2005Departamento de Estudos

Técnicos do Unafi sco Sindical

PÁGINA: 09

A certifi cação Kimberley na

exportação de diamantes brutos

PÁGINA: 11

Controvérsias acerca do

Resultado da Previdência

SocialLuciano Fazio

PÁGINA: 21

O Risco-país, espoliação e

submissãoMaria Lucia

Fattorelli Carneiro e Rodrigo Vieira de Ávila

Miguel Antonio Cedraz Nery

Revista de conjuntura jan/mar de 20063

Revista Editada pelo CORECON/DF - ANO VII - nº 25 - JAN/MAR DE 2006

.....� .....4

ENTREVISTA

PAULO CESAR MARQUES DA SILVAA operação “tapa-buracos” do Governo Lula .............................. ........................................5

ARTIGOS

MIGUEL ANTONIO CEDRAZ NERY A certifi cação Kimberley na exportação de diamantes brutos .........................................................9

LUCIANO FAZIOControvérsias acerca do Resultado da Previdência Social ................................................ 11

MARIA LUCIA FATTORELLI CARNEIRO

RODRIGO VIEIRA DE ÁVILA O Risco País, espoliação e submissão ................................................................................21

DEPARTAMENTO DE ESTUDOS TÉCNICOS DO UNAFISCO SINDICALCarga Tributária Federal Aumentou em 2005 ...............................................................................30

JUSÇANIO UMBELINO DE SOUZADesempenho do mercado de trabalho em 2005 refl ete a boa performance da economia do Distrito Federal ........................................................35

ADEMIR FIGUEIREDOILMAR FERREIRA SILVAValorização do Salário Mínimo: um imperativo da ética econômica e social .............................39

DIEESEProtocolo de Intenções (fac-símile) ..................................................................................................44

EDITORIAL

A assinatura da Revista de Conjuntura pode ser efetuada contactando o CORECON-DF. O valor da assinatura é de R$ 70,00 anuais, o que equivale a quatro edições da revista.

Revista de conjuntura jan/mar de 20064

EDITORIAL

Editor Responsável: Roberto Bocaccio PiscitelliConselho Editorial: Mônica Beraldo Fabrício da Silva,Evilásio da Silva Salvador, Roberto Bocaccio Piscitelli, Humberto Vendelino Richter, Maurício Barata de Paula Pinto, Mário Sérgio Fernandez Sallorenzo, Victor José Hohl,José Aroudo Mota, Júlio Miragaya e André Nunes.Jornalista Responsável: Daniela Lima - Reg. DRT/DF: 4926Redação: Daniela LimaEditoração Eletrônica: Ars Ventura Imagem & Comunicaçãowww.arsventura.com.br

Tiragem: 4.000Periodicidade: TrimestralAs matérias assinadas por colaboradores não refletem, necessariamente, a posição das entidades. É permitida a reprodução total ou parcial dos artigos desta edição, desde que citada a fonte.

CONSELHO REGIONAL DE ECONOMIA DA 11ª REGIÃO – DF

Presidente: Mônica Beraldo Fabrício da SilvaVice-Presidente: Evilásio da Silva SalvadorConselheiros Efetivos: Mônica Beraldo Fabrício da Silva,José Aroudo Mota,Victor José Hohl, Paulo Luiz Figueiredo de Oliveira, Maria Cristina de Araújo,Evilásio da Silva Salvador,José Luiz Pagnussat eJúlio Flávio Gameiro Miragaya.Conselheiros Suplentes: André Nunes,Homero Gustavo Reginaldo Lima, José Luiz Xavier,Jusçanio Umbelino de Souza, Gilson Duarte dos Santos,Mario Sérgio Fernandez Sallorenzo,Junia Rodrigues de Alencar eRonalde Silva Lins.Equipe do CORECON: Iraídes Godinho de Sales, Ismar Marques Teixeira, Michele Cantuária Soares, Jamildo Cezário Gomes e Angeilton Francisco Lima Faleiro.

End.: SCS Qd. 04, Ed. Embaixador, Sala 202 CEP 70300-907 – Brasília –DFTels: (61) 3225-9242 / 3223-14293964-8366 / 3964-8368Fax: (61) 3964-8364E-mail: [email protected]: www.corecondf.org.brHorário de Funcionamento: das 8:00 as 18:00 horas (sem intervalo)

EXPEDIENTE

Órgão Oficial do CORECON-DFO CORECON/DF realizou seminário com a participação da imprensa do Distrito

Federal e outros veículos nacionais, para discutir o ritmo atual de crescimento do PIB brasileiro.

Embora ocupemos hoje a 11ª colocação em termos de tamanho do PIB - colocação que, diga-se de passagem, está influenciada pelo câmbio supervalorizado -, estimado em R$ 1.937,6 bilhões, quando dividimos esse valor pela população, de 184,2 milhões, caímos para o 72º lugar no ranking do PIB per capita. Se essa renda fosse distribuída igualmente, cada habitante ganharia R$ 10.520,00 por ano.

Mas, mais que os valores absolutos ou considerados num período específico, o que mais tem chamado a atenção é o ritmo de crescimento do País, em particular quando comparado às economias desenvolvidas e às chamadas emergentes. De 2004 para 2005, crescemos 2,3%, que é pouco mais que a média dos últimos 25 anos. Nessas “duas décadas e meia perdidas”, tivemos altos e baixos.

Quando verificamos o crescimento histórico brasileiro, considerado o período pós-guerra, deparamos com um número extraordinário: de 1943 a 1980, a taxa média anual de crescimento do PIB foi de 7,34%. Comparando-se, agora, a taxa média de crescimento brasileiro, nos últimos três anos, com a média de regiões selecionadas, constata-se que estamos a menos da metade da média dos emergentes: 2,5% contra 6%. Temos puxado a média da América Latina para baixo (4,3% sem o Brasil).

Mas mais melancólica é a modestíssima evolução do PIB per capita (considerando-se, além do mais, a péssima distribuição de renda no Brasil). Na média dos últimos 25 anos, ficamos em 0,5%. No período de 1943 a 1980, alcançamos 4,5%; entre 1967 e 1980, chegou-se a quase 6,0%. A média dos emergentes nos últimos três anos, foi também de 4,5%.

Vejamos, agora, quanto tempo seria preciso para, nesta marcha, alcançarmos o nível de outros países. Fez-se uma projeção otimista, considerando a média mais recente (governo Lula), superior à do período 1995/2002, 1,03% em relação a 0,78%. Começando pela Noruega, que tem o PIB per capita mais elevado do mundo - US$ 52.030 -, no ritmo mais favorável levaríamos 276 anos para alcançá-la; no ritmo menos favorável, 364 anos.

Se voltássemos à marca anual (histórica) de 4,5% - a exemplo do ritmo atual dos emergentes -, precisaríamos de 65 anos. Compare-se, agora, a nossa situação com Portugal: esses períodos seriam de, respectivamente, 150, 195 e 35 anos. No caso do México, esses números corresponderiam a 77, 101 e 18 anos, respectivamente.

Decididamente, a perspectiva não é alentadora, porém talvez sirva de reflexão para repensarmos nosso modelo de desenvolvimento, e começarmos a questionar as verdades absolutas insistentemente repetidas pelos integrantes da(s) equipe(s) econômica(s) e reproduzidas pela grande mídia (ou será o contrário?).

Não temos a ilusão de acreditar que o crescimento mais acelerado vá resolver todos os nossos problemas, em particular os de repartição da renda; todavia, não parece haver dúvidas de que se constitui num pré-requisito para, entre outras coisas, aumentar os investimentos, sobretudo na infra-estrutura, e executar programas sociais mais consistentes e continuados. Parodiando o ex-Presidente Médici, o País não vai tão bem, mas os bancos e as grandes corporações, nacionais e transnacionais, obtêm lucros recordistas. Em outra ponta do tripé, o Estado abocanha fatias crescentes dos agentes privados em forma de tributos e tarifas: perto de 38% do PIB em 2005. É fácil concluir que a terceira ponta está desequilibrada; é onde se encontra a maioria: micro e pequenas empresas, trabalhadores em geral, estes com uma parcela cada vez menos da renda nacional.

Os indicadores mais importantes, na visão do mercado, parecem expressar melhor a vitalidade do capital que a situação sócio-econômica interna do País: índices das bolsas, risco-país, valor de negociação dos títulos públicos brasileiros. Para esses formadores de opinião, os fundamentos econômicos são sólidos. Na seleta relação da Revista Forbes, o número de brasileiros com fortuna pessoal superior a US$ 1 bilhão triplicou de cinco para quinze. Aqui dentro, é cada vez maior o número de pessoas que precisam do bolsa-família para sobreviver.

Projeto de governo, stricto sensu, há algum tempo não temos. Projeto de Estado, há muito mais tempo. E este é a sociedade que terá de formular.

Revista de conjuntura jan/mar de 20065Revista de conjuntura jan/mar de 20065

A operação “tapa-buracos” do Governo LulaEm entrevista para a Revista de Conjuntura do CORECON/DF, o professor adjunto do Departamento de Engenharia Civil e Ambiental da Universidade de Brasília (UnB), Paulo Cesar Marques da Silva, doutor em transportes pela University CollegeLondon (Grã Bretanha), fala sobre a situação de calamidade das rodovias brasileiras e aborda também a questão política para a infra-estrutura rodoviária. Atualmente, o Professor desenvolve pesquisa sobre circulação e segurança viária.

Entrevista: Daniela LimaColaboração: Roberto Bocaccio Piscitelli

ENTREVISTA

Revista de conjuntura jan/mar de 20066Revista de conjuntura jan/mar de 20066

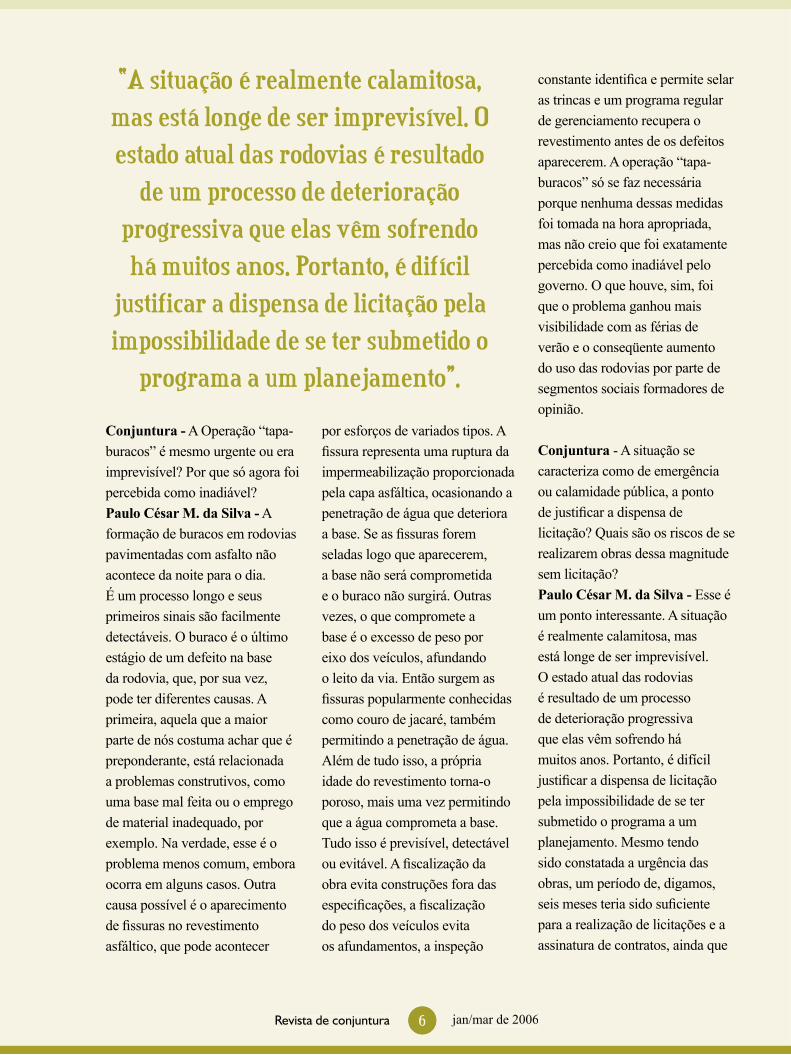

por esforços de variados tipos. A fi ssura representa uma ruptura da impermeabilização proporcionada pela capa asfáltica, ocasionando a penetração de água que deteriora a base. Se as fi ssuras forem seladas logo que aparecerem, a base não será comprometida e o buraco não surgirá. Outras vezes, o que compromete a base é o excesso de peso por eixo dos veículos, afundando o leito da via. Então surgem as fi ssuras popularmente conhecidas como couro de jacaré, também permitindo a penetração de água. Além de tudo isso, a própria idade do revestimento torna-o poroso, mais uma vez permitindo que a água comprometa a base. Tudo isso é previsível, detectável ou evitável. A fi scalização da obra evita construções fora das especifi cações, a fi scalização do peso dos veículos evita os afundamentos, a inspeção

constante identifi ca e permite selar as trincas e um programa regular de gerenciamento recupera o revestimento antes de os defeitos aparecerem. A operação “tapa-buracos” só se faz necessária porque nenhuma dessas medidas foi tomada na hora apropriada, mas não creio que foi exatamente percebida como inadiável pelo governo. O que houve, sim, foi que o problema ganhou mais visibilidade com as férias de verão e o conseqüente aumento do uso das rodovias por parte de segmentos sociais formadores de opinião.

Conjuntura - A situação se caracteriza como de emergência ou calamidade pública, a ponto de justifi car a dispensa de licitação? Quais são os riscos de se realizarem obras dessa magnitude sem licitação?Paulo César M. da Silva - Esse é um ponto interessante. A situação é realmente calamitosa, mas está longe de ser imprevisível. O estado atual das rodovias é resultado de um processo de deterioração progressiva que elas vêm sofrendo há muitos anos. Portanto, é difícil justifi car a dispensa de licitação pela impossibilidade de se ter submetido o programa a um planejamento. Mesmo tendo sido constatada a urgência das obras, um período de, digamos, seis meses teria sido sufi ciente para a realização de licitações e a assinatura de contratos, ainda que

Conjuntura - A Operação “tapa-buracos” é mesmo urgente ou era imprevisível? Por que só agora foi percebida como inadiável?Paulo César M. da Silva - A formação de buracos em rodovias pavimentadas com asfalto não acontece da noite para o dia. É um processo longo e seus primeiros sinais são facilmente detectáveis. O buraco é o último estágio de um defeito na base da rodovia, que, por sua vez, pode ter diferentes causas. A primeira, aquela que a maior parte de nós costuma achar que é preponderante, está relacionada a problemas construtivos, como uma base mal feita ou o emprego de material inadequado, por exemplo. Na verdade, esse é o problema menos comum, embora ocorra em alguns casos. Outra causa possível é o aparecimento de fi ssuras no revestimento asfáltico, que pode acontecer

“A situação é realmente calamitosa,

mas está longe de ser imprevisível. O

estado atual das rodovias é resultado

de um processo de deterioração

progressiva que elas vêm sofrendo

há muitos anos. Portanto, é difícil

justificar a dispensa de licitação pela

impossibilidade de se ter submetido o

programa a um planejamento”.

Revista de conjuntura jan/mar de 20067Revista de conjuntura jan/mar de 20067

para executar os mesmos serviços previstos na operação “tapa buracos”. Como o quadro já é grave há muitos anos, tudo poderia ter sido feito e até já estar concluído antes das chuvas e das férias de verão. Além disso, é de se presumir que as licitações proporcionariam preços menores. Por outro lado, porém, teria sido mais uma irresponsabilidade deixar perdurar ainda por alguns meses o estado em que a malha se encontrava.

Conjuntura - À primeira vista, as empresas selecionadas são as mais indicadas? Num prazo tão curto e na extensão em que as obras estão sendo realizadas é possível fazer um bom acompanhamento e controle da qualidade e da adequação dos serviços?Paulo César M. da Silva - As empresas contratadas são aquelas que já atuam no ramo. Além disso, nos casos em que empresas já estavam trabalhando em outros trechos da mesma rodovia, o governo optou por aditar os contratos para incluir os novos trechos, reduzindo custos de mobilização de equipamento e mão-de-obra. Portanto, não há por que desconfi ar de que outras empresas poderiam ser mais indicadas para os serviços. Resta, entretanto, o problema da capacidade de fi scalização. À primeira vista, o DNIT tem, sim, estrutura sufi ciente para realizar esse acompanhamento. Aliás, se

porventura não tiver, é preciso que se capacite para tal o mais brevemente possível, porque cuidar da malha rodoviária é sua atribuição legal, com ou sem operações “tapa-buracos”.Conjuntura - A época e as circunstâncias são as mais oportunas? É possível que as obras não sejam duradouras ou que os serviços tenham de ser realizados novamente a curto prazo?Paulo César M. da Silva - A característica mais marcante da operação “tapa-buracos” é que o tipo de reparos programados está mais próximo de remendos do que de recuperação. Na grande maioria dos trechos incluídos na operação, não é exatamente a infra-estrutura que está sendo recuperada, mas apenas a trafegabilidade em sua superfície. Isso quer dizer que não se pode mesmo esperar

durabilidade desses serviços. Sua vida útil é muito curta, e assim seria, mesmo que eles fossem executados em outra estação do ano. O fato é que, antes do fi nal da vida útil dos remendos, ou seja, ao longo de 2006, o governo terá que dar início a um programa de restauração propriamente dita da infra-estrutura. Caso contrário, logo ouviremos outra vez as tentativas de justifi car nova operação-remendo.

Conjuntura - De um modo geral, as estradas brasileiras são mal construídas ou falta manutenção?Paulo César M. da Silva - Não se pode dizer de forma generalizada que as rodovias brasileiras são mal projetadas ou mal construídas. Mas nenhuma obra, seja rodoviária ou não, pode prescindir de

Revista de conjuntura jan/mar de 20068Revista de conjuntura jan/mar de 20068

um programa de conservação. Mudanças nas especifi cações podem reduzir custos de manutenção, mas aumentam os custos de construção. E vice-versa. Mas não há alternativa que elimine a necessidade de manutenção. Mesmo as rodovias pavimentadas com concreto, que muitas pessoas julgam prescindir de manutenção, requerem, por exemplo, a eliminação de falhas nas juntas. Essas falhas permitem a penetração de água e a conseqüente erosão da base em que as placas de concreto estão apoiadas. O resultado pode ser tanto o deslocamento como a própria quebra das placas.

Conjuntura - Na sua opinião, quais seriam as linhas principais de uma política para o setor e quais são as difi culdades mais evidentes para a consecução de seus objetivos? Paulo César M. da Silva - A linha de uma política justa para

a infra-estrutura rodoviária é a mesma necessária para qualquer setor da infra-estrutura estratégica do Brasil. O poder público precisa reconhecer o que é a infra-estrutura crítica, aquela cuja existência viabiliza o desenvolvimento independente do País. Feito isso, o planejamento, a operação, a conservação e a expansão dessa infra-estrutura crítica devem ser assumidos como funções do Estado, a serem desempenhadas com recursos públicos. De certa forma, é preciso inverter o raciocínio que predomina nos altos escalões da República e dos seus entes federativos. A adoção das políticas neoliberais por sucessivos governos brasileiros levou-os a abandonar os conceitos de infra-estrutura crítica, no contexto do desmonte do Estado. O que no passado foi tratado como estruturante da economia nacional passou à condição de resultante das leis de mercado; a mesma

renúncia do Estado a seu papel estratégico, que levou ao apagão de 2001/2002 no setor elétrico, levou ao colapso de 2005/2006 no setor rodoviário. As duas histórias são crônicas de crises anunciadas. Inverter essa lógica signifi ca fazer o Estado reassumir suas funções e cuidar da infra-estrutura como um investimento, e não como uma despesa. Uma malha rodoviária de boa qualidade signifi ca redução dos custos de transporte, o que tem como conseqüências tanto o aumento da competitividade dos produtos brasileiros nos mercados internacionais como a distribuição mais eqüitativa da riqueza nacional. Isso é o inverso, por exemplo, da lógica das concessões rodoviárias, que não reduzem os custos de transporte, porque a redução dos custos operacionais proporcionada pela melhor qualidade da rodovia é neutralizada pelos gastos com pedágio. Além disso, rodovias com baixos volumes de tráfego (mas nem por isso menos estratégicas para o desenvolvimento das regiões que servem) são economicamente inviáveis para a concessão e, portanto, excluídas, a priori, da malha candidata a ter boa qualidade. A malha rodoviária crítica é um patrimônio público e precisa ser tratada com uma política pública, não com as leis de mercado.

Revista de conjuntura jan/mar de 20069

Em meados de 2003, o Brasil efetuou a sua adesão ao Processo de Certifi cação do Kimberley (SCPK), no sentido de regulari-zar as exportações e importações dos diamantes, provando ser uma ação efi caz do Estado de comba-te aos descaminhos das pedras aqui produzidas. Em princípio, o SCPK exigiu apenas que cada Governo certifi casse que os dia-mantes brutos exportados tives-sem origem do respectivo país e que, fundamentalmente, não fossem de áreas em guerra ou de confl itos pelo poder.

A regulamentação brasileira, no entanto, foi além das exigên-cias do SCPK e determinou que os lotes a serem certifi cados para exportação fossem vinculados a áreas com produções autoriza-das pelo DNPM, devidamente comprovadas por meio da cadeia sucessória de notas fi scais do produtor ao exportador. Após a adesão do Brasil ao SCPK, o valor das exportações brasileiras ofi ciais passou de US$ 8 milhões, em 2001, para US$ 18,9 milhões, em 2005, representando apenas 0,2% em quantidade.

Pela alta informalidade da produção de garimpos, entendeu-se que a adesão ao SCPK seria

A R T I G O

A certificação Kimberley na exportação de diamantes brutos

Miguel Antonio Cedraz Nery*

uma oportunidade para se efetuar a regularização de áreas de lavras garimpeiras, o que vem sendo feito com sucesso em vários Estados. Na análise de um lote de diamantes, pode-se apenas inferir a procedência geográfi ca. Alguém, de má fé, poderia acres-centar a um determinado lote de mesma origem uma ou mais pe-dras de outra região, tornando-se difícil a sua distinção. Ao Estado cabe emitir a CPK com base na regularidade das suas concessões e permissões e na presunção de boa fé do declarante, até que se prove o contrário.

Com a operação carbono em-preendida pela Polícia Federal e a Receita Federal, o DNPM adotou várias providências, que incluem: a suspensão temporária de todas as emissões de Certifi -cados e a não-validação de três emitidos e não exportados; a instalação de uma comissão de auditoria para fi scalizar e apurar a regularidade dos procedimentos até então praticados nas emis-sões; a instauração de Processo Administrativo Disciplinar; além da própria exoneração do Chefe do Distrito de Minas Gerais.

Desde que saíram denún-cias na imprensa sobre supostas

fraudes, o DNPM orientou a que as Certifi cações de Kimberley não ocorressem sem que fossem realizadas vistorias nas áreas produtoras, informadas pelo exportador, para comprovar a existência de fl uxo regular de extração. Tal medida não evita-ria, mas diminuiria possíveis irre-gularidades em relação à origem do diamante. O procedimento de emissão dos certifi cados como vinha ocorrendo visava à agili-dade processual, na medida em que se considerava que a origem das pedras é um ato declaratório do exportador, cabendo-lhe a responsabilidade civil e penal por eventual fraude. Assim, mesmo tendo evitado a saída por con-trabando ou descaminho, com a implantação do SCPK no Brasil, isto não teria impedido que even-tualmente ocorresse a exportação de diamantes de origem irregular, que, se ocorreu, foi de inteira responsabilidade do exportador, caso tenha instruído o seu re-querimento do CPK com notas fi scais fraudulentas, passando, assim, o problema a ser caso de polícia ou um problema fi scal, devendo ser apurado pela Polícia Federal e Receita Federal.

No Brasil, o Certifi cado Kim-

Revista de conjuntura jan/mar de 200610

berley foi impresso pela Casa da Moeda, é preenchido rigorosa-mente pelo DNPM em Brasília, com base em informações de-claradas pelo exportador, sendo encaminhado ao Distrito/DNPM, para vistoria e lacre do lote de diamantes. O preenchimento prévio em Brasília não obriga os fiscais a lacrarem o lote se for constatada alguma irregularida-de, devendo o certificado retornar a Brasília para ser invalidado.

Segundo denúncia da ONG Parternship África Canadá - PAC, haveria indícios de fraude no Certificado Kimberley nº 64. Após a denúncia, a área foi vis-toriada pelo então Chefe do 3o Distrito – MG, que assinou laudo informando serem inverídicas as denúncias. Tendo em vista o suposto envolvimento do Chefe do 3o Distrito com o caso, que na ocasião vistoriou a área referente ao CPK 64, o DNPM está reali-zando nova vistoria nas áreas lo-calizadas na região apontada pelo relatório do PAC, para apurar a denúncia, bem como nas áreas dos demais processos vinculados a cada um dos 183 certificados emitidos.

Quanto à afirmação veiculada na imprensa sobre a suspensão da certificação Kimberley no Brasil, cabe informar que não existe, até o momento, nenhuma manifes-tação da coordenação do SCPK nesse sentido. Entende-se que as medidas de aperfeiçoamento da

certificação brasileira a serem propostas e adotadas pelo DNPM serão suficientes para garantir a permanência do Brasil no gru-po de 40 países que possuem autorização para comercializar diamantes brutos no mercado internacional.

O DNPM discorda da PAC quando afirma que o sistema brasileiro criado foi apenas para oferecer uma conformidade simbólica às certificações. O pro-

*Miguel Antonio Cedraz NeryEngenheiro de Minas e Diretor-Geral do

Departamento Nacional de Produção Mineral, do Ministério de Minas e Energia

cesso de CPK no Brasil é lícito do ponto de vista da instrução do requerimento e permite ao Poder Público controlar inclusive a eventual existência de fraudes. Há concordância de que existem dificuldades em sua implementa-ção e possíveis vulnerabilidades nos sistemas de controle; todavia, por meio de medidas saneadoras introduzidas pelo DNPM, a cer-tificação brasileira será cada vez mais fortalecida.

Revista de conjuntura jan/mar de 200611

A R T I G O

Controvérsias acerca do Resultado da Previdência Social

Luciano Fazio*

INTRODUÇÃO

Na última década, os acesos debates nacionais sobre a Previ-dência Social (PS) têm focado principalmente seu financiamen-to. A alegada precariedade do equilíbrio financeiro do sistema tem constituído a principal justifi-cativa governamental do processo de reforma do Regime Geral da Previdência Social (RGPS)1, o que destaca a relevância não ape-nas técnica, mas também política da definição do resultado da PS.

A primeira seção do presen-te artigo aborda brevemente os entendimentos históricos acerca da Previdência Social, que emba-sam as diferentes compreensões do financiamento dessa política pública. A segunda analisa o re-sultado previdenciário, indicador elaborado pelo Ministério da Previdência Social (MPS) para descrever o equilíbrio do RGPS, mostrando que ele é parcial e in-

suficiente, pois desconsidera par-celas de receitas da Seguridade Social previstas pela Constituição Federal, sem adequada base le-gislativa. Ainda, esse indicador desconsidera a devida relação com outras políticas públicas e com o orçamento da Seguridade Social (SS).

1. PREVIDÊNCIA SO-CIAL: ENTRE SEGURO E POLÍTICA DE COMBATE À POBREZA

1.1 O modelo bismarckiano

É consenso datar o nasci-mento da PS na 2ª metade do século XIX, quando o movi-mento operário alemão obteve a participação de empregadores e do Estado no financiamento de um seguro social, que atendia a trabalhadores de categorias pro-fissionais específicas. Tal sistema, conhecido também sob o nome

de modelo bismarckiano, era: (a) contributivo, ou seja, atendia os trabalhadores que realizassem contribuições previdenciárias; (b) administrado por empregadores e trabalhadores; e (c) organizado por meio do regime financeiro de capitalização coletiva dos recur-sos arrecadados.

Paulatinamente, esse modelo estendeu-se a outras categorias profissionais e também pelo mun-do. Hoje, 172 países adotam sis-temas previdenciários (conjuntos de políticas públicas de amparo aos trabalhadores em situações de perda ou insuficiência de ren-dimentos em função da incapaci-dade, temporária ou permanente, de obter proventos através do trabalho), segundo a International Social Security Association.

No Brasil, a lei Elói Chaves (1923), que regulamentou a previ-dência dos ferroviários nos mol-des do seguro social bismarckia-no, é tida como o marco inicial do

1 É o principal siste�a garantir as situações de incapacidade, de tempo de contribuição, de encargos familiares, prisão e morte do trabalhador, por meio de benefícios previdenciários. Não são contemplados pelo RGPS os servidores públicos de cargo efetivo, abrangidos pelos regimes próprios de Previdência. O outro regime é o de previdência complementar, de caráter facultativo.

Revista de conjuntura jan/mar de 200612

sistema previdenciário nacional. A PS brasileira, portanto, também nasceu fragmentada e heterogênea, pois cada categoria profissional criava sua Caixa de Aposentadorias e Pensões (CAP) em nível local, com benefícios variando de Caixa para Caixa. Os Institutos de Apo-sentadorias e Pensões (IAP), que sucederam às CAPs, a partir da década de 30, também mantiveram tais características, mesmo sendo organizados em base nacional.

Voltado a garantir os benefícios contratados pelos contribuintes, mesmo recebendo contribuições estatais, privada era a lógica do sistema previdenciário de inspira-ção bismarckiana. Os cidadãos sem condição financeira, ou aqueles cuja categoria não tinha constituído CAP ou IAP, engrossavam as filei-ras dos “sem previdência social”.

1.2 O Plano BeveridgeUm novo modelo de sistema

previdenciário foi introduzido pelo

Plano Beveridge, adotado na Grã Bretanha após a 2ª Guerra Mun-dial, visando unificar nacional-mente os sistemas de assistência social, seguro-desemprego, saúde, habitação, auxílio aos aprendizes, auxílio à maternidade, salário-fa-mília e aposentadorias. O objetivo principal do Plano era o combate à miséria, “quaisquer que sejam suas circunstâncias”. Dessa for-ma, ele rompeu com a anterior tradição britânica, de subordinar o acesso aos serviços e benefícios sociais a humilhantes compro-vações oficiais de indigência, de modo que os benefícios sociais tornaram-se devidos à população, dentro de uma lógica de garantia de renda mínima e de serviços so-ciais básicos, mesmo aos cidadãos sem a capacidade contributiva suficiente para custear os mesmos. Esse Plano foi pensado com vistas à construção da chamada Seguri-dade Social, dimensão sócio-eco-nômica da democracia política.

1.3 Avanços na Previdência Social brasileira de 1988

No Brasil, a Constituição Fe-deral de 1988, além de unificar os regimes urbano e rural da PS, ins-pirou-se no conceito de SS, enten-dida como o conjunto das políticas sociais de saúde, assistência e pre-vidência social. Conceitualmente, ensaiou-se a passagem de “seguro” para “direito social”. Financeira-mente, instituiu-se o Orçamento da Seguridade Social (OSS), onde, ao lado das contribuições de emprega-dos e empregadores sobre folha de salários, foram criadas novas con-tribuições sociais incidentes sobre:

(i) a receita ou faturamento das empresas, mediante a Contri-buição para o Financiamento da Seguridade Social (COFINS);

(ii) o lucro das empresas, mediante a Contribuição Social sobre o Lucro Líquido (CSLL);

(iii) a atividade financeira, através da Contribuição Provisó-ria sobre Movimentação Finan-ceira (CPMF);

(iv) a renda líquida dos con-cursos e prognósticos.

Contudo, a referência à SS ficou incompleta, pois o acesso aos benefícios previdenciários permaneceu condicionado ao critério contributivo, de modo que os benefícios previdenciários não foram garantidos unicamente com base nas necessidades dos cidadãos. Em particular, o caput do art. 201 da CF, que define tais benefícios, na redação de outubro de 1988, especifica que:

“Art. 201 - Os planos de previ-dência social, mediante contribui-ção, atenderão nos termos da lei:

I – cobertura dos eventos de

“Um novo modelo de sistema

previdenciário foi introduzido pelo

Plano Beveridge, adotado na Grã-

Bretanha após a 2ª Guerra Mundial,

visando unificar nacionalmente

os sistemas de assistência social,

seguro-desemprego, saúde,

habitação, auxílio aos aprendizes,

auxílio à maternidade, salário-

família e aposentadorias”.

Revista de conjuntura jan/mar de 200613

doença, invalidez, morte e idade avançada;

II – proteção à maternidade, especialmente à gestante;

III – proteção ao trabalhador em situação de desemprego invo-luntário;

IV – salário-família e auxílio-reclusão para os dependentes dos segurados de baixa renda;

V – pensão por morte do segu-rado, homem ou mulher, ao cônju-ge ou companheiro e dependentes (...)” (Grifo nosso.)

Mesmo assim, a CF de 1988 avançou rumo à universalização da cobertura do sistema previden-ciário nacional, principalmente afrouxando os vínculos entre benefícios e contribuições, com destaque para a introdução da figura do segurado especial, que contempla o trabalhador rural em regime de economia familiar, com forma diferenciada de contribui-ção (atualmente estipulada em 2,2% da comercialização de sua produção).

Houve progressos também quanto à uniformidade dos benefí-cios, princípio inspirador do Plano Beveridge, pois a CF de 1988 fixou o salário mínimo como piso dos benefícios previdenciários, e equiparou os benefícios e serviços entre populações urbanas e rurais (art. 194).

2. O FINANCIAMENTO DO REGIME GERAL DA PREVIDÊNCIA SOCIAL

Pelo artigo 165 da CF, exis-tem três orçamentos distintos da União: (1) o fiscal; (2) o das empresas estatais; e (3) o da Seguridade Social. A explícita segregação dos recursos implica

em maior independência recíproca entre os três âmbitos federais.

A exigência constitucional de receitas específicas para suportar as despesas de cada âmbito intro-duziu uma forte garantia de que os recursos para as ações integradas de saúde, assistência e previdên-cia social não sejam facilmente remanejados para outras finali-dades. Com efeito, em função do parágrafo 5º do art.165 da CF, qualquer alteração na definição e na utilização das receitas do OSS para o custeio do funcionamento da máquina da União (orçamento fiscal) ou para orçamento das es-tatais federais é possível apenas mediante emenda constitucional, sendo exigida maioria qualificada e votação em dois turnos para sua aprovação, na Câmara dos Depu-tados e no Senado Federal.

A CF 88 garante à SS a “diver-sidade da base de financiamento” (art. 194), em sintonia com a dou-trina beveridgeana, encarregando

o Poder Público de organizar a SS, em conformidade com esse objetivo. Avançando no detalha-mento dessa diretriz, segundo o art. 195, “A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I – do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo em-pregatício;

b) a receita ou o faturamento;c) o lucro;II – do trabalhador e dos de-

mais segurados da previdência social não incidindo contribuição sobre aposentadoria e pensão

“A Constituição Federal de 1988 avançou

rumo à universalização da cobertura

do sistema previdenciário nacional,

principalmente afrouxando os vínculos

entre benefícios e contribuições, com

destaque para a introdução da figura

do segurado especial, que contempla

o trabalhador rural em regime

de economia familiar, com forma

diferenciada de contribuição”.

Revista de conjuntura jan/mar de 200614

concedidas pelo regime geral de previdência social de que trata o art. 201;

III – sobre a receita de concur-sos de prognóstico.” (Grifo nosso.)

Observe-se que o citado artigo constitucional não subordina a fruição dos serviços e benefícios da SS à contribuição, como se-ria de se esperar se essas ações fossem serviços e benefícios contratados de forma privada. Ou seja, pela CF a Seguridade Social tem natureza redistributi-va ou, com os termos utilizados pela Lei Maior, financiadas por “toda a sociedade”, as políticas da SS visam à “universalidade da cobertura e do atendimento”, conforme o art. 194.

Também a previdência social é redistributiva, como explicado pelo professor Dércio Garcia Munhoz, no Seminário Inter-nacional “Previdência Social e Pública: Desafios Para Sua Preservação” (Câmara dos De-putados, Brasília, 25-26/10/01): o RGPS constitui um “sistema de transferências interclasses, in-tersetoriais e inter-regionais”, ao adotar o financiamento em regime de repartição simples.

3. A DEFINIÇÃO DE RE-SULTADO PREVIDENCIÁ-RIO PELO MINISTÉRIO

Em 2002, em publicação ins-titucional do MPS, o próprio Se-cretário de Previdência Social da época, Sr. Vinicius Carvalho Pi-nheiro, defendeu a tese pela qual, “apesar de fazer parte da seguri-dade social, o RGPS constitui-se em um todo independente, com seus princípios, fundamentos

jurídicos, receitas e despesas” (PINHEIRO at alii, 2002).

Por conseqüência, para o Exe-cutivo Federal existe uma conta-bilidade previdenciária separada daquela da SS, sendo que a sepa-ração se dá com base nas chama-das “despesas previdenciárias” e “receitas previdenciárias”. Tal entendimento foi a premissa da definição de resultado do RGPS, mantida até hoje pelo MPS, ape-sar da mudança de governo e das trocas de titulares da Pasta.

Para o MPS, as despesas pre-videnciárias são as decorrentes do pagamento dos benefícios pre-vistos no art. 18 da Lei nº 8.213, de 24/07/91, para os trabalhado-

res urbanos e rurais, a saber:i) aposentadoria (por invali-

dez, idade, tempo de contribuição e especial);

ii) auxílio-doença;iii) salário-família;iv) salário-maternidade;v) auxílio-acidente;vi) pensão por morte;vii) auxílio-reclusão.O Informe de Previdência

Social de janeiro 2002, publicado pelo MPS, constitui a única pu-blicação do Ministério a definir quais receitas da SS devem ser entendidas como previdenciárias (ver o Quadro 1).

Observe-se que todas as “receitas previdenciárias” es-

a. Contribuição dos Empregadores e dos Trabalhadores para a Seguridade Social, incidente sobre folha de salários.

b. Contribuição de Pessoa Física, arrecadada pelos contribuintes individuais, facultativos, empregados domésticos e segurados especiais.

c. Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e Empresas de Pequeno Porte (SIMPLES), instituído pela Lei nº 9.317, de 05/12/1996, com recolhimento em Guia da Previdência Social (GPS) ou repasse da Secretaria do Tesouro Nacional (STN).

d. Entidades Filantrópicas, recolhimentos de empregados de empresas ligadas às áreas de assistência social, saúde e educação e que obtiveram isenção da cota patronal, pelo artigo 55 da Lei nº 8.212/91.

e. Órgãos do Poder Público, recolhimentos em GPS ou retenção do Fundo de Participação dos Municípios (FPM) ou do Fundo de Participação dos Estados (FPE), relativos aos servidores vinculados ao RGPS.

f. Clubes de Futebol, contribuição de associação desportiva que mantém equipe de futebol profissional, referente a 5% da receita bruta decorrente de espetáculos desportivos, patrocínios, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos (parágrafo 11 do art. 22 da Lei nº 8.212/91).

Quadro 1

Revista de conjuntura jan/mar de 200615

tão relacionadas à contribuição sobre folha de salários ou aos rendimentos do trabalho, seja de forma direta, seja através de instrumentos contributivos sim-plificados para as micro e peque-nas empresas, da renegociação e/ou quitação de dívidas, exceção feita para a contribuição dos produtores rurais, dos clubes pro-fissionais de futebol e das outras receitas, em que é adotada outra base de contribuição.

Mesmo que de grandes con-seqüências para a execução das políticas públicas, a identificação das “receitas previdenciárias” constitui apenas uma decisão ad-ministrativa do Executivo Fede-ral. Ela é desprovida de explícito respaldo no texto da CF e nas Leis de Custeio e de Benefícios da PS (Leis nos 8.212 e 8.213, de 1991). Os dirigentes do Ministé-rio apresentam justificativas po-bres para sua definição, a saber: (a) essa seria “prática histórica” do Ministério; e (b) o inciso XI do art. 167, que proíbe a utiliza-ção da contribuição de empre-gados e empregadores incidente sobre a folha de salários, prevista pelo Orçamento da SS, para pagamentos diferentes dos bene-fícios previdenciários do RGPS. No entanto, falta fundamento à interpretação ministerial de que esse inciso impediria a utilização das demais receitas do OSS para o pagamento de benefícios da PS.

Se, de um lado, o inciso IV do art. 50 da Lei de Responsabi-lidade Fiscal (Lei Complementar nº 101, de 04/03/2001) dispõe que: “as receitas e despesas pre-videnciárias serão apresentadas em demonstrativos financeiros e orçamentários específicos”, por

g. Comercialização da Produção Rural, contribuição recolhida pelo produtor rural, seja ele pessoa física, jurídica, agroindústria, e adquirentes da produção rural, sobre a comercialização dessa produção.

h. Retenção (11%), retenção e recolhimento ao INSS pelo contratante de 11% do valor bruto registrado em nota fiscal decorrente de serviços prestados mediante empreitada e cessão de mão-de-obra.

i. Reclamatória trabalhista: contribuições previdenciárias efetuadas em conseqüência de sentenças ou acordos homologados pela Justiça do Trabalho.

j. Receitas de Recuperação de Crédito, onde são lançados todos os pagamentos de débitos com o INSS, destacando-se: o Fundo Nacional de Saúde (FNS), onde é lançado o repasse da dívida dos hospitais junto à Previdência; os Certificados da Dívida Pública (CDP), resgatados junto ao Tesouro Nacional. (Trata-se de pagamento de dívidas através de títulos emitidos pela União. Os títulos, adquiridos em leilão, geralmente com deságio, são utilizados para pagamento ao INSS pelo valor de face.) O Fundo de Incentivo ao Ensino Superior (FIES), repasse ao INSS da dívida das Universidades junto à Previdência, creditado através do FIES; o Programa de Recuperação Fiscal (REFIS), instituído pela Lei nº. 9.994, de 10/04/2000, alterada pela Lei nº 10.189 de 14/02/2001, que promove a regularização dos créditos da União decorrentes de débitos de pessoas jurídicas, relativos a tributos e contribuições administrados pela Secretaria de Receita Federal e pelo INSS; os Depósitos Judiciais/Extrajudiciais, recolhimento em GPS ou repasse à STN, sendo que a Lei nº 9.703/98 obriga ao depósito de 30% da parcela do crédito previdenciário das pessoas jurídicas que ingressarem com ações contra a Previdência; a Quitação de débitos administrativos ou judiciais não incluídos nos programas de recuperação acima mencionados; os Parcelamentos Convencionais, pagamento parcelado de débitos administrativos ou judiciais não incluídos nos programas de recuperação acima mencionados; as Amortizações de Débitos – Retenção FPM/FPE: retenção do Fundo de Participação dos Municípios ou do Fundo de Participação dos Estados para amortização de dívidas com o INSS, dos Municípios, Estados e Distrito Federal, e respectivas autarquias e fundações.

k. Outras Receitas.

Revista de conjuntura jan/mar de 200616

outro lado, também essa lei com-plementar não define as receitas previdenciárias.

Com base nas premissas ex-postas, o Ministério calcula e divulga mensalmente o resulta-do do RGPS, ou resultado previ-denciário, definido pela diferença entre receitas e despesas previ-denciárias desse regime. Quando esse resultado é positivo, é cha-mado de superávit; vice-versa, diz-se haver déficit.

Essa definição do MPS ali-nha-se a uma concepção dou-trinária conservadora de seguro social (próxima ao modelo bis-marckiano), sem sintonia com a CF de 1988, que criou as contri-buições sobre faturamento, lu-cro, movimentação financeira, e destinou parcela das receitas dos concursos de prognósticos para financiar a ampliação dos direitos sociais dos cidadãos, incluindo os previdenciários.

Além de proporcionar um diagnóstico distorcido do equi-

líbrio financeiro da PS, essa definição de resultado do RGPS permite que o Ministério utilize as receitas “não-previdenciárias” da SS apenas para cobrir eventu-ais déficits do RGPS, legitimando a prática de não utilizá-las, por via-de-regra, para o custeio das despesas previdenciárias.

4. QUESTIONAMENTOS DA DEFINIÇÃO DE RESUL-TADO DO RGPS

No debate nacional acerca da Previdência Social, a definição ministerial do resultado do RGPS tem sido objeto de contestações metodológicas de grande significa-do político.

4.1 A contestação da pró-pria definição do resultado do RGPS

Defendida principalmente pela Associação Nacional dos Audito-res-Fiscais da Previdência Social - ANFIP, a crítica mais contun-

dente questiona diretamente a legitimidade de segregar receitas previdenciárias e não-previden-ciárias. Ilustrativa é a seguinte assertiva da ANFIP (2003, p. 29):

“A Constituição Federal es-tabelece um processo múltiplo de financiamento da seguridade social, sem qualquer especializa-ção.” (Grifo nosso.)

Essa contestação inspira-se na defesa intransigente do Estado do Bem-Estar Social, em sintonia com a doutrina beveridgeana, pela qual a Previdência Social (PS) é parte integrante e indis-solúvel da Seguridade Social (SS) e está comprometida com os princípios da universalização. Em função disso, o RGPS deve ser necessariamente financiado também pelo aporte de recur-sos públicos, sem que esse seja considerado extraordinário ou anômalo.

Nessa linha interpretativa, não caberia calcular o resultado do RGPS, sendo que apenas o re-sultado da SS é previsto pela CF, entendido como a diferença entre suas Receitas e Despesas, confor-me o disposto pelos artigos 194 e 195 da CF.

Segregar contabilmente o RGPS da Seguridade Social possibilita produzir os superávits da SS mais expressivos, ten-do por principal conseqüência devolver ao Governo Federal aquela liberdade na utilização dos “recursos sociais”, impedida pela introdução de Orçamento específico da SS. Com efeito, a falta de destinação planejada-mente previdenciária das “outras receitas” do OSS (as das contri-buições sociais COFINS, CSLL e CPMF) permite que o Executivo

“Segregar contabilmente o RGPS

da Seguridade Social possibilita

produzir os superávits da SS mais

expressivos, tendo por principal

conseqüência devolver ao Governo

Federal aquela liberdade na

utilização dos “recursos sociais”,

impedida pela introdução de

Orçamento específico da SS”.

Revista de conjuntura jan/mar de 200617

limite sua utilização à cobertura do “déficit” do RGPS, gerando o superávit da SS, esse, sim, a ser utilizado livremente pelo Gover-no Federal. Em 2003, conforme informações do Sistema Integra-do de Administração Financeira (SIAFI), as receitas de COFINS, CSLL, CPMF somaram R$ 96,91 bilhões, mas apenas R$ 62,40 bilhões financiaram a Segurida-de Social, sendo que R$ 34,51 bilhões (35,61% do total) foram destinados a custear despesas do orçamento fiscal ou foram retidos no Tesouro.

4.2 A Contestação da Desvinculação de Receitas da União

Entre os fatores que provoca-ram o déficit do RGPS em 2003 há também a subtração de recur-sos do OSS antes da apuração do resultado previdenciário. Isso ocorre em virtude da Desvincula-ção de Receitas da União (DRU), introduzida pela EC nº 27/2000 para o período de 2000 a 2003, art. 76 do Ato das Disposições Constitucionais Transitórias (ADCT):

“É desvinculado de órgão, fundo ou despesa, no período de 2000 a 2003, vinte por cento da arrecadação de impostos e contribuições sociais da União, já instituídos ou que vierem a ser criados no referido período, seus adicionais e respectivos acrésci-mos legais”.

Tal desvinculação foi esten-dida para o período de 2004 a 2007, por meio da EC nº 42/2003

Enquanto dispositivo de des-vinculação de receitas sociais de sua destinação constitucional, a DRU foi antecedida por meca-

nismos do mesmo gênero desde 1994, a saber:

• o Fundo Social de Emer-gência (FSE), instituído pela EC de Revisão nº 1, de 1994, e que vigorou em 1994 e 1995;

• o Fundo de Estabilização Fiscal (FEF), criado pela EC nº 10, de 1996, antes do término da vigência do FSE, previsto para os exercícios de 1996 e 1997, mas prorrogado até 31.12.1999, em virtude da EC nº 17, de 1997.

Como instrumento de admi-nistração, a DRU permite uma prática de gestão de recursos públicos pouco transparente, pois, conforme o economista Eu-gênio Fraga (2000, p. 26), ao não criar nenhum fundo, “ainda, que somente contábil, como era o FEF”, implica que “o Executivo pode ver-se, agora, desobrigado de publicar o demonstrativo bi-mestral de execução orçamentá-ria de que trata o § 3º do art.71 do ADCT”.

O impacto da DRU não é maior em função do inciso XI do art. 167 da Constituição, pelo qual só podem ser utilizadas para o pagamento dos benefícios do RGPS as contribuições sociais dos trabalhadores e emprega-dores sobre folha de salários e demais rendimentos do trabalho, bem como dos demais segurados da previdência social. Com base no parágrafo único do art. 11 da Lei nº 8.212/91, que dispõe sobre a organização da seguridade so-cial e seu plano de custeio, as re-ceitas “previdenciárias” afetadas pela DRU são as contribuições sobre a comercialização rural e as dos clube de futebol.

Em 2003, o impacto redutor da DRU sobre as receitas pre-videnciárias correntes foi de R$ 414 milhões, conforme ilustrado pela Tabela 1, reduzindo o valor do déficit do RGPS divulgado pelo MPAS, de R$ 26.405 mi-lhões para R$ 25.991 milhões.

“O impacto da DRU não é maior em

função do inciso XI do art. 167 da

Constituição, pelo qual só podem

ser utilizadas para o pagamento dos

benefícios do RGPS as contribuições

sociais dos trabalhadores e

empregadores sobre folha de

salários e demais rendimentos do

trabalho, bem como dos demais

segurados da previdência social”.

Revista de conjuntura jan/mar de 200618

Financeiramente, a DRU não provoca uma diminuição signi-fi cativa das receitas previdenci-árias. Entretanto, de um ponto de vista metodológico, ela fere a lógica administrativa que embasa a própria defi nição de resultado do RGPS, ao impedir que seja efetuada com clareza a identifi ca-ção e a conseqüente segregação das receitas e despesas de nature-za previdenciária.

4.3 A contestação aos bene-fícios “assistenciais” e subsídios

Entre as principais explica-ções do resultado defi citário do RGPS, alguns analistas apontam as despesas com benefícios de natureza mais assistencial do que previdenciária e os subsídios pagos pelo INSS, mas que teriam origem em outras políticas pú-blicas.

Esse é o entendimento de Raul Velloso, economista e espe-

cialista em contas públicas, em entrevista ao jornal “Folha de S.Paulo” de julho de 2003. Ele defende a segregação das duas políticas públicas, com base na natureza contributiva que carac-teriza a previdência social, mas que a assistência não possui. Velloso sustenta que a concessão de benefícios mínimos, em de-corrência de uma “obrigação do Estado de dar às camadas menos favorecidas da população aquilo que elas não conseguem acu-mular”, constituiria assistência social, requerendo um tratamento específi co e, por conseqüência, seria incorreto o registro desse tipo de programas juntamente com as receitas e as despesas do Regime Geral de Previdên-cia Social. Em particular, são contestadas explicitamente a contabilização previdenciária das despesas decorrentes da inclusão no RGPS da previdência rural e a

adoção do salário mínimo como piso dos benefícios previdenciá-rios. Para ele, tais despesas deve-riam fazer parte apenas do OSS, sendo cobertas com recursos não previdenciários.

Ao contestar a unifi cação da previdência urbana e rural e a uniformidade do piso dos bene-fícios (o salário mínimo), visa-se desfazer as principais mudanças introduzidas pela Constituição Federal de 1988, a partir de uma concepção de previdência social como seguro, que, mesmo admi-nistrado pelo Estado, deveria ser gerido em uma lógica privada e não universal.

Se adotada apenas a prin-cipal proposta de alteração da metodologia de cálculo defen-dida por esta posição, ou seja, a segregação da previdência rural do RGPS, haveria forte redução do défi cit do RGPS de 2003, que fi caria em apenas R$ 8,20 bilhões

Fonte: INSS, em “Informe de Previdência Social”, janeiro de 2004, p.10Elaboração Própria

Tabela 1 - Receitas Previdenciárias Correntes em 2003 sem o impacto da DRU (em R$ milhões correntes)

Realizado Realizado sem DRU

Pessoa Física 3.932,80 3.932,80SIMPLES - Recolhimento em GPS 2.644,90 2.644,90SIMPLES - Repasse STN 3.393,60 3.393,60Empresas em Geral 56.337,50 56.337,50Entidades Filantrópicas 890,80 890,80Órgãos Poder Público - Recolhimento em GPS 3.520,20 3.520,20Órgãos Poder Público - Retenção FPE/FPM 3.283,50 3.283,50Clubes de Futebol 21,60 27,00Comercialização da Produção Rural 1.635,10 2.043,88Retenção (11%) 4.778,10 4.778,10Reclamatória Trabalhista 789,10 789,10Outras Receitas 93,90 93,90

Total 81.321,10 81.735,28

Realizado Realizado sem DRU

Pessoa Física 3.932,80 3.932,80SIMPLES - Recolhimento em GPS 2.644,90 2.644,90SIMPLES - Repasse STN 3.393,60 3.393,60Empresas em Geral 56.337,50 56.337,50Entidades Filantrópicas 890,80 890,80Órgãos Poder Público - Recolhimento em GPS 3.520,20 3.520,20Órgãos Poder Público - Retenção FPE/FPM 3.283,50 3.283,50Clubes de Futebol 21,60 27,00Comercialização da Produção Rural 1.635,10 2.043,88Retenção (11%) 4.778,10 4.778,10Reclamatória Trabalhista 789,10 789,10Outras Receitas 93,90 93,90

Total 81.321,10 81.735,28

Realizado Realizado sem DRU

Pessoa Física 3.932,80 3.932,80SIMPLES - Recolhimento em GPS 2.644,90 2.644,90SIMPLES - Repasse STN 3.393,60 3.393,60Empresas em Geral 56.337,50 56.337,50Entidades Filantrópicas 890,80 890,80Órgãos Poder Público - Recolhimento em GPS 3.520,20 3.520,20Órgãos Poder Público - Retenção FPE/FPM 3.283,50 3.283,50Clubes de Futebol 21,60 27,00Comercialização da Produção Rural 1.635,10 2.043,88Retenção (11%) 4.778,10 4.778,10Reclamatória Trabalhista 789,10 789,10Outras Receitas 93,90 93,90

Total 81.321,10 81.735,28

Revista de conjuntura jan/mar de 200619

(foi de R$ 26,40 bilhões). Esse resultado é obtido subtraindo das “despesas previdenciárias” os R$ 20,91 bilhões de benefícios previdenciários rurais daquele exercício, e das “receitas previ-denciárias” o R$ 1,64 bilhões, que corresponde às contribuições sobre a comercialização rural de 2003.

5. CONSIDERAÇÕES FI-NAIS

5.1 Pela importância do re-sultado do RGPS na avaliação da previdência social brasileira, a definição desse indicador deveria ser efetuada por meio de lei, que é um instrumento transparente e não facilmente mutável, e que re-quer um amplo debate por parte dos representantes da sociedade nacional.

5.2 A definição ministerial de resultado do RGPS não segue as definições introduzidas em 1988 na Constituição Federal, que avançou no desenho das políticas sociais, adotando como referência a Seguridade Social, com orçamento próprio. Pelo contrário, segue uma lógica con-servadora, inspirada na concep-ção bismarckiana de seguro so-cial, que força o equilíbrio finan-ceiro do sistema, com base quase exclusiva nas contribuições sobre folha de salário.

5.3 Sem adequada base legal e em parcial contradição com a Constituição Federal de 1988, o resultado previdenciário do MPS é altamente questionável. Essa situação desqualifica a utilização desse indicador como principal elemento para a definição de po-lítica social do Governo Federal.

5.4 O MPS ignora as fragili-

dades doutrinárias e legislativas de seu indicador, e trata do as-sunto sem isenção, ao divulgar mensalmente com grande ênfase o déficit do RGPS (R$ 26,99 bilhões, em 2003) e ao omitir sistematicamente o resultado superavitário da SS (R$ 31,73 bilhões, em 2003), mesmo que este último tenha uma clara e incontestável definição constitu-cional. A falta de transparência e o viés ideológico dessa prática não cabem, a nosso ver, na admi-nistração pública de um Estado democrático. Com efeito, essa postura não é sem conseqüências:

• permite ao Executivo fede-ral utilizar receitas do OSS para custear despesas do Orçamento Fiscal ou para gerar superávits primários;

• impede a discussão acerca da trajetória crescente das alíquo-tas de contribuição previdenciá-ria nacional ao longo do século XX. Elas passaram dos 3% de 1923 para os 8% de 1960, até

atingir o patamar de 11% do lado do trabalhador e 20% do lado do empregador (em vigor desde ju-lho de 1989). Essas alíquotas são entre as mais elevadas no cenário mundial (nos EUA elas são de 6,2%, na Alemanha, de 9,3% e no Japão, de 8,25%).

5.5 Os recursos para as polí-ticas sociais são reduzidos tam-bém por meio da Desvinculação de Receitas da União, que fere a principal premissa na definição do resultado do RGPS, ou seja, a identificação e a segregação de receitas e despesas previden-ciárias.

5.6 A proposta de que o resultado do RGPS seja apura-do expurgando as receitas e as despesas daquela parte da pre-vidência social “sem natureza contributiva”, a nosso ver, funda-menta-se em uma visão limitada, que não aceita a lógica pública e universal da previdência social. Em particular, essa proposta dis-crimina entre aqueles que podem

“Os recursos para as políticas

sociais são reduzidos também

por meio da Desvinculação

de Receitas da União, que

fere a principal premissa

na definição do resultado do

RGPS, ou seja, a identificação

e a segregação de receitas e

despesas previdenciárias”.

Revista de conjuntura jan/mar de 200620

custear seu benefício e os demais, eliminando em boa medida o ca-ráter redistributivo da Previdência Social. A bem da verdade, é im-portante registrar que essa posição é defendida por alguns econo-mistas, mas não recebeu apoio do Ministério, nem no atual governo federal nem no anterior.

5.7 A um Governo que se elegeu com base nas bandeiras de combate à pobreza e à concentra-ção de renda, cabe alertar que a

Previdência Social constitui-se no maior programa social do País e que a atual definição ministerial de seu resultado acaba apresentan-

do-a artificialmente como insus-tentável, abrindo o caminho para retrocessos nas políticas sociais do Estado brasileiro.

* Luciano FazioMatemático e especialista em Previdência pela FGV-Brasília.

O autor agradece ao economista Evilásio Salvador pelas contribuições críticas na elaboração do texto.

Referências Bibliográficas

ASSOCIAÇÃO NACIONAL DOS AUDITORES FISCAIS DA PREVIDÊNCIA SOCIAL. Alternativa de finan-ciamento (uma contribuição para o debate). In: Ministério da previdência Social. Base de Financiamento da Previdência Social. Brasília: 2003, p. 271

________________________________________________________________________. Análise da Seguridade Social em 2003. Brasília: ANFIP, 2004, p. 31

BEVERIDGE, Sir William. O Plano Beveridge: Relatório sobre o Seguro Social e Serviços Afins. Rio de Janeiro:J.Olympio, 1943, p. 458

FRAGA, Eugênio. A DRU e as Receitas Sociais Vinculadas. Revista de Conjuntura. Brasília. Ano I. nº 01, p.26-35, jan./mar.2000.

Ministério da Previdência Social. Saldo Previdenciário e Arrecadação. In: Informe de Previdência Social. Vol. 16 nº 01. Ministério da Previdência Social, jan. 2004, p.09-15.

PINHEIRO, Vinícius C.; ARRUDA, Geraldo A.; SANTANA, Rafael L. Previdência Social em 2001. In: Informe de Previdência Social. Vol. 14 nº 01. Ministério da Previdência e Assistência Social, jan. 2002, p.01-15.

SEMINÁRIO INTERNACIONAL “PREVIDÊNCIA SOCIAL E PÚBLICA – DESAFIOS PARA SUA PRESERVA-ÇÃO”, 2001, Brasília: Câmara dos Deputados, Coordenação de Publicações, 2003, p.343.

VELLOSO, Raul. INSS Não Tem Déficit, Afirma Economista. Folha de S.Paulo, São Paulo, 07 jul. 2003, p A6. Entre-vista concedida a Cláudia Trevisan e Rafael Cariello.

Revista de conjuntura jan/mar de 200621

A R T I G O

O Risco País, espoliação e submissão

Maria Lucia Fattorelli Carneiro*Rodrigo Vieira de Ávila*

Introdução

Há anos, o Brasil tem adotado políticas econômicas e monetá-rias afi nadas com o pensamento e os interesses neoliberais, visando conquistar a credibilidade dos mercados e agentes fi nanceiros. Um dos instrumentos que aferem essa “credibilidade” é o chamado “risco-País”, arbitrado pelo ban-co JP Morgan e demais agências internacionais. Esse risco está associado à capacidade do país em responder aos encargos fi -nanceiros do seu endividamento – público e privado - e de asse-gurar a livre saída dos capitais estrangeiros no país.

Embora seja costumeiramen-te apresentado como um índice objetivo, essa aferição carrega um alto grau de subjetivismo. É preciso ressaltar também que essa subjetividade envolve outros fato-res além da capacidade de os pa-íses pagarem suas dívidas, como os interesses defendidos pelas próprias instituições que arbitram tal “risco”, não somente o inte-resse genérico do grande capital, mas ainda o interesse específi co dos investimentos que essas

mesmas agências administram diretamente. Em janeiro deste ano, a mesma Morgan Stanley foi condenada numa ação reparatória, por ter divulgado relatório desfa-vorável à empresa LVMH, maior empresa de artigos de luxo do mundo. Conforme comprovado, a Stanley estava ajudando direta-mente a empresa Gucci, rival da LVMH (vide Box).

Embora a condução da polí-tica econômica em nosso país tenha sempre correspondido às exigências do FMI e satisfei-to, na prática, os interesses do grande capital - ou seja, o tal “risco” não se tenha implemen-tado durante todos esses anos –, o país pagou caro, muito caro, pelas referências criadas por es-sas instituições. No entanto, em

Morgan Stanley é condenadoJornal do Brasil, 13 de janeiro de 2004

PARIS - O banco americano Morgan Stanley foi condenado ontem a pagar 30 milhões de euros (cerca de US$ 38 milhões) de indenização à LVMH, maior empresa de artigos de luxo do mundo, controladora de marcas como Louis Vuitton e Möet & Chandom, por ter produzido um relatório desfavorável à companhia. A sen-tença do juiz Gilbert Costes, do Tribunal de Comércio de Paris, foi considerada ‘’totalmente equivocada’’ pelo banco, que afi rmou que vai recorrer da decisão.

No julgamento de Costes, o Morgan Stanley cometeu ‘’grave falta em detrimento da LVMH, causando prejuízo moral e material à imagem’’ da empresa. O relatório, produzido por Claire Kent, analista mais respeitada para o setor, afi rmava que as ações do gru-po estavam superavaliadas e foi divulgado na época em que o ban-co ajudava a rival Gucci a rechaçar oferta de compra da LVMH.

Com agências Bloomberg e EFE

Revista de conjuntura jan/mar de 200622

que pese o alto grau de sacrifício econômico e social a que foi indu-zido o País, não houve qualquer questionamento quanto à respon-sabilidade pelo procedimento des-sas instituições, que tantos danos financeiros têm causado às nossas contas públicas, além do dano moral diante do receio provocado em eventuais investidores.

O presente trabalho tem o objetivo de levantar questões preliminares, buscando embasar a formação de uma consciência que permita aos diversos países desvincular-se das amarras e res-trições impostas pelas agências no processo de avaliação de risco. E –, por que não ?–, avançar ainda na formulação de ações reparató-rias, a exemplo da que condenou a Agência Morgan Stanley, por ter submetido a sua avaliação a inte-resses que administrava.

Em que consiste o “risco-país”?

O risco país é medido pela parcela adicional de juros a que o

devedor se submete em determi-nada operação, quando comparado a uma semelhante (mesmo valor e mesmas condições de prazo e pa-gamento) efetuada com o Tesouro norte-americano. Os credores alegam que esse adicional de ju-ros serve para compensar o risco de não receberem de volta o que emprestaram para os países em desenvolvimento. Segundo esta “regra”, o risco aumentará sempre que as políticas dos governos fo-rem desfavoráveis aos credores.

A medida deste “risco” é apre-sentada na abertura dos principais noticiários com tamanha impor-tância que faz parecer que toda a economia doméstica, na imensa maioria dos lares do país, está aplicada em títulos brasileiros que circulam no mercado internacio-nal. A verdade é bem diferente. O massacre de informações sobre o desempenho das bolsas, dos mercados futuros e sobre as co-tações dos títulos e o risco-país demonstra o grau de financeiriza-ção da nossa economia, e como

a mídia quer fazer parecer que essas informações encontram-se dentre as mais importantes para o conhecimento e o domínio geral. Essa economia que a mídia traduz não é a economia do emprego, da produção, da renda, enfim, da chamada “economia real”. A mídia traduz as informações da economia da especulação, dos ganhos financeiros.

Essas notícias são veiculadas para que as pessoas julguem o seu próprio governo pela queda do risco-país e pela subida das bolsas, e não pelo aumento no desemprego ou pela queda do PIB, e ainda não percebam como esse novo modo de total liberdade para a circulação de bens e de capitais levou ao aumento da desigualdade social, à precarização do trabalho, à fome e à miséria. O propósito dessa hierarquização de valores é o de submeter os governos e a sociedade aos interesses do grande capital financeiro.

Aparentemente, a análise que compõe o risco-país atende a critérios objetivos, pautados na percepção do mercado financeiro sobre as dificuldades que o país apresenta para honrar os seus compromissos internacionais, não só relativos ao seu endividamento, como também as que derivam dos investimentos estrangeiros que ele abriga. Porém, essa avaliação é bem mais ampla e envolve ainda outros fatores.

De fato, todo ano, os juros im-postos ao Brasil pelos credores são bem maiores que os exigidos por estes mesmos credores ao governo dos Estados Unidos. No gráfico adiante, verifica-se que o compo-nente-risco responde pela maior parte da taxa de juros exigidos pelos credores.

“Os credores alegam que esse

adicional de juros serve para

compensar o risco de não

receberem de volta o que

emprestaram para os países em

desenvolvimento. Segundo esta

“regra”, o risco aumentará sempre

que as políticas dos governos forem

desfavoráveis aos credores”.

Revista de conjuntura jan/mar de 200623

Mas o sobe-e-desce do risco não consegue ser explicado so-mente a partir desse “temor” dos credores. O dinheiro, embora uma mercadoria especialíssima, tam-bém está sujeito a eventos de ex-cesso de oferta ou de demanda. Ao longo de 2002, por exemplo, ainda sob o rescaldo das fraudes nas bolsas nos EUA e na Euro-pa, os investidores, que estavam recompondo suas perdas, retraí-ram as suas remessas aos países dependentes. Esse movimento contracionista do crédito e de aversão ao risco elevou o prêmio pago por todos os tomadores, independentemente de suas con-dições objetivas ou de como elas eram percebidas pelos donos do dinheiro. Em sentido contrário, em 2003, os baixos juros pra-ticados pelos países centrais, muitas vezes incapazes de co-brir a própria desvalorização da moeda, aumentaram substan-cialmente a disponibilidade de créditos e, como que por mila-gre, os riscos dos diversos países caíram, não só no Brasil, como em países que recentemente

suspenderam pagamentos rela-tivos a suas dívidas, a exemplo do México, Coréia, Tailândia, Indonésia, Rússia e Uruguai. Mesmo o risco da Argentina, em plena moratória, caiu. O gráfi co 2 mostra essa evolução. A linha mais escura (“Embi+”) signifi ca o risco dos países emergen-tes, calculado pelo Banco JP

Morgan, a partir da média dos riscos de diversos países, média essa ponderada de acordo com a participação de cada país no mercado internacional de títulos. Temos também uma tabela que mostra a redução signifi cativa em 2003 dos riscos de todos os países que compõem o cálculo do banco JP Morgan.

Nota: neste gráfi co o risco está medido por pontos básicos, o que signifi ca os juros vezes 100. Ou seja: um risco de 500 signifi ca que o país deve pagar uma taxa de juros de 5% acima da taxa paga pelos títulos americanos.

Revista de conjuntura jan/mar de 200624

Logo, verifica-se que a osci-lação do risco-país é explicada pela disposição dos credores a direcionarem seus capitais aos países do 3o Mundo, e não pela execução de determinadas polí-ticas pelos governos dos países devedores. O gráfico 3 mostra essa correlação nitidamente. Nele é comparado o índice do risco dos países emergentes com o fluxo de capitais para estes paí-ses. Vê-se que o fluxo apresenta um comportamento exatamente inverso ao do risco.

Evidencia-se assim a cor-relação inversa entre o risco estipulado para os países emer-gentes e o fluxo de capital para estes últimos. Quando os países apresentavam risco inferior a 6% (até meados de 1998), havia fluxo positivo de recursos. Desde então, o fluxo é eminentemente negativo. É marcante também o exemplo do ocorrido em abril de 2004, quando a simples ameaça de alta das taxas de juros norte-americanas, que tenderia a tornar mais escassa a oferta de recursos para os países “emergentes”, fez as agências JP Morgan, Citigroup e Merril Lynch rebaixarem a clas-sificação dos títulos brasileiros.

Portanto, podemos dizer que o risco apurado guarda maior cor-relação com os eventos da con-juntura internacional do que com questões específicas de cada país.

A exigência do pagamento do risco não encontra amparo em normas de direito internacional e também não obedece a uma lógica ou coerência matemática, pois todos os compromissos têm sido cumpridos religiosamente, sendo o Brasil um dos maiores remuneradores do capital estran-geiro durante todos estes anos. O

Tabela 1 - Variação percentual do Risco-país em 2003, em pontos básicos

Risco Risco Variação País Jan2003 Dez2003 no ano

1 Brasil 1438 463 -67,8%2 Nigéria 2215 733 -66,9%3 Egito 383 138 -64,0%4 Ucrânia 668 258 -61,4%5 Polônia 178 69 -61,2%6 Marrocos 390 160 -59,0%7 Malásia 166 71 -57,2%8 Equador 1796 799 -55,5%9 Turquia 687 309 -55,0%10 Peru 606 312 -48,5%11 Venezuela 1119 593 -47,0%12 Rússia 472 257 -45,6%13 EMBI + 759 418 -44,9%14 África do Sul 233 142 -39,1%15 México 324 199 -38,6%16 Bulgária 288 177 -38,5%17 Colômbia 640 431 -32,7%18 Panamá 439 335 -23,7%19 Filipinas 524 415 -20,8%20 Argentina 6355 5739 -9,7%

Variação Anual do Risco País

Tabela retirada do Relatório Mensal do Risco País, da Global Invest, dez/2003

Nota: nesta tabela o risco está medido por pontos básicos, o que significa os juros vezes 100. Ou seja: um risco de 500 significa que o país deve pa-gar uma taxa de juros de 5% acima da taxa paga pelos títulos americanos.

Gráfico 3

Revista de conjuntura jan/mar de 200625

“risco”, determinado pelo banco JP Morgan e algumas agências internacionais, é mais uma cria-ção artifi ciosa e serve de instru-mento para a cobrança desse adi-cional. Se jamais se implemen-tou, por que continuar a pagar esse adicional? Na verdade, este tem sido um mecanismo oneroso, que contribui para o crescimento descontrolado da dívida externa.

A ChantagemMas o risco não nos afeta so-

mente no lado fi nanceiro. O Ris-co-país funciona, também, como uma forma de chantagem aos governos, forçando-os a adotar as políticas adequadas aos credores. O Gráfi co 1 aponta uma brusca elevação do “risco-Brasil” no pe-ríodo pré-eleitoral, no 2o semestre de 2002, quando o então candi-dato à Presidência da República, Lula, subia nas pesquisas eleito-rais. Para condicionar o compor-tamento deste candidato favorito, o “mercado” passou a exigir altas taxas de juros para comprar títulos de nossa dívida. Assim, em 25 de junho de 2002, quando o risco-país já atingia níveis altíssimos, Lula divulga a chamada “Carta ao Povo Brasileiro”, na qual disse expressamente:

“Vamos preservar o superávit primário o quanto for necessário para impedir que a dívida inter-na aumente e destrua a confi ança na capacidade do governo de honrar os seus compromissos.”

Apesar disto, o risco-país continuou a subir, apenas tendo baixado em novembro, após as eleições.

Ora, se o referido candidato, ao eleger-se e tornar-se presi-

dente, prosseguiu cumprindo a mesma política econômica, de forma ainda mais ortodoxa, com superávits primários mais eleva-dos e remuneração ainda mais generosa aos investidores, aquela avaliação de risco confi gurou-se totalmente equivocada. Entre-tanto, ela provocou uma série de conseqüências para o País, que teve sua dívida aumentada, difi culdade de colocação de seus títulos no mercado fi nanceiro, foi empurrado para o oneroso acordo com o FMI (setembro/2002), que por sua vez pautou política e eco-nomicamente a agenda do País com as reformas da Previdência, Tributária, Lei de Falências, in-dependência do Banco Central... Todos estes custos tiveram de ser arcados pelo País. E as agências que se equivocaram?

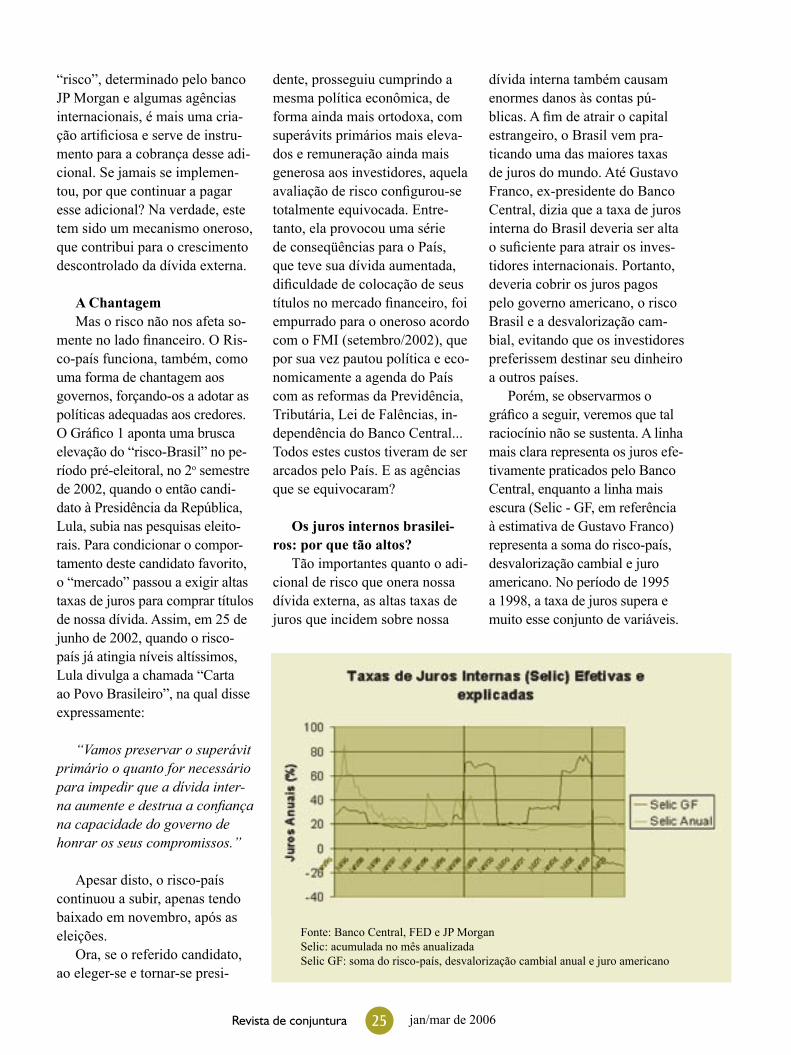

Os juros internos brasilei-ros: por que tão altos?

Tão importantes quanto o adi-cional de risco que onera nossa dívida externa, as altas taxas de juros que incidem sobre nossa

dívida interna também causam enormes danos às contas pú-blicas. A fi m de atrair o capital estrangeiro, o Brasil vem pra-ticando uma das maiores taxas de juros do mundo. Até Gustavo Franco, ex-presidente do Banco Central, dizia que a taxa de juros interna do Brasil deveria ser alta o sufi ciente para atrair os inves-tidores internacionais. Portanto, deveria cobrir os juros pagos pelo governo americano, o risco Brasil e a desvalorização cam-bial, evitando que os investidores preferissem destinar seu dinheiro a outros países.

Porém, se observarmos o gráfi co a seguir, veremos que tal raciocínio não se sustenta. A linha mais clara representa os juros efe-tivamente praticados pelo Banco Central, enquanto a linha mais escura (Selic - GF, em referência à estimativa de Gustavo Franco) representa a soma do risco-país, desvalorização cambial e juro americano. No período de 1995 a 1998, a taxa de juros supera e muito esse conjunto de variáveis.

Fonte: Banco Central, FED e JP MorganSelic: acumulada no mês anualizadaSelic GF: soma do risco-país, desvalorização cambial anual e juro americano

Revista de conjuntura jan/mar de 200626

Com as crises do México (vi-rada de 1994/95), Ásia (1997) e Rússia (1998), a taxa Selic foi au-mentada a níveis que dificilmente são explicados por qualquer teo-ria. Com que critérios o Banco Central elevou os juros àqueles níveis, o que levou o País a ter uma dívida pública impagável?

Em 1998, os credores já de-tinham uma quantidade consi-derável de títulos indexados ao câmbio. A forte desvalorização cambial que se avizinhava (e que realmente ocorreu em 1999) levou o governo a ofertar ma-ciçamente títulos indexados à variação do dólar, para eliminar o risco dos capitais estrangeiros detentores de títulos da dívida interna brasileira. Portanto, no período de 1999 a 2002, apesar de as taxas de juros se encontra-rem abaixo dos juros projetados por Franco, as taxas efetivamente pagas pelo Brasil foram bem maiores, pois se cobriu, aos in-

vestidores, a variação cambial.E, finalmente, em 2003, vol-

tamos a experimentar taxas de juros excessivamente altas, face à valorização da moeda nacional. Desta forma, caso a explicação de Franco fosse correta, devería-mos ter praticado taxas de juros negativas, uma vez que houve uma valorização de 21% do real frente ao dólar em 2003. Porém, prosseguimos com uma das taxas de juros mais altas do mundo.

Mas, afinal, por que nossas taxas de juros são tão altas? Nos últimos anos, a política de juros tem-se prestado a vários fins, como o atingimento das metas inflacionárias, a atração do capi-tal externo e a geração de superá-vits na balança comercial através da recessão, que comprime as necessidades de importação e desvia a produção interna para as exportações. Desta forma, raros são os momentos em que há es-paço para a queda da taxa.

No caso das metas inflacioná-rias, as altas dos juros reduzem a taxa de inflação à medida que comprimem a atividade econômi-ca e, por conseguinte, a renda dos trabalhadores. Porém, este expe-diente é inócuo para o controle dos preços administrados pelo go-verno, e pouco eficaz na contenção dos preços formados em condições de oligopólio, que sobem bem mais que a taxa média de inflação. Segundo o DIEESE, a inflação acumulada nos primeiros 8 anos do Plano Real (jul/94 a jun/2002) foi de 126%. Porém, se tomarmos apenas os preços determinados em condições de oligopólio, a infla-ção do período foi de 215,1%. Os preços administrados pelo governo subiram mais ainda: 238,1%, ou seja, quase o dobro da média geral de inflação. Um estudo de 2002, do próprio Banco Central (“Os Preços Administrados e a Inflação no Brasil”, de Francisco Figueire-do e Thaís Ferreira), verificou que nada menos que 49,1% da inflação ocorrida de 1995 a 2002 foram devidos aos preços administrados, a despeito de esses possuírem um peso de menos de 30% no cálculo do IPCA.

Desta forma, as taxas de juros são capazes de reduzir apenas uma pequena parte dos preços no país, ou seja, aqueles determina-dos em condições de concorrên-cia. Por conseguinte, estas taxas devem ser mantidas em níveis bastante altos, para que os preços concorrenciais sejam fortemente reduzidos, na tentativa de manter a média geral da inflação dentro das metas estabelecidas.

Assim, esta política monetária e cambial - altas taxas de juros para se tentar controlar a inflação e atrair capital externo para se

“Segundo o DIEESE, a inflação

acumulada nos primeiros 8 anos do

Plano Real (jul/94 a jun/2002) foi de

126%. Porém, se tomarmos apenas os

preços deter-minados em condições

de oligo-pólio, a inflação do período

foi de 215,1%. Os preços administrados

pelo governo subiram mais ainda:

238,1%, ou seja, quase o dobro da

média geral de inflação”.

Revista de conjuntura jan/mar de 200627

cumprir os compromissos exter-nos – teve um custo: o aumento sem precedentes da dívida públi-ca brasileira.

O Risco-País realimenta a dívida

Ao contrário de funcionar como um mecanismo de pre-venção de crises da dívida, o mecanismo do risco, na verdade, realimenta o processo de endi-vidamento. As políticas ditadas pelos investidores, tais como privatização e desnacionalização, juros altos – que alimentam a recessão –, e a liberdade de envio de lucros, juros e demais remes-sas para outros países tornam o país mais refém de seu endivida-mento e das avaliações de risco. Temos adiante outro gráfico, que demonstra como o Brasil, sub-metido a essa lógica, passou a remeter muito mais lucros e juros para o exterior após 1995, quando o modelo neoliberal foi apro-fundado pelo governo Fernando Henrique. Para disponibilizarmos tamanha quantidade de divisas, temos de ampliar a captação de dólares.

Nota-se, também, no gráfico, a alta remessa de juros na crise da dívida do início da década de 80, quando o País já se encontrava sob supervisão do Fundo Monetá-rio Internacional.