Línguas

Páginas

Legal

UNIDAD PROFESIONAL INTERDISCIPLINARIA DEINGENIERIA Y CIENCIAS SOCIALES Y

ADMINISTRATIVAS

“MODELO INTEGRAL OPERATIVO - ADMINISTRATIVO PARA INCREMENTAR LA PRODUCTIVIDAD DE LA

EMPRESA CREDIEQUIPOS”

MÉXICO D.F

2008

Q U E P A R A O B T E N E R E L T Í T U L O D E :

A L I N E U G A L D E F L O R E SL A U R A V E R Ó N I C A M I L L A N M A R T Í N E ZG E R A R D O L Ó P E Z Á N G E L E SG I L B E R T O R A Ú L F L O R E S R A M O SP R E S E N T A N :

I N G E N I E R O I N D U S T R I A L

Q U E P A R A O B T E N E R E L T Í T U L O D E :L I C E N C I A D O E N A D M I N I S T R A C I Ó N I N D U S T R I A L

P R E S E N T A : S A N D R A M O L I N A B E N Í T E Z

T E S I N A

INSTITUTO POLITÉCNICO NACIONAL

Índice. Resumen. i Introducción. ii Capítulo 1 Marco teórico. 1 1.1 Proceso administrativo 1

1.1.1 Etapas del Proceso Administrativo. 2

1.1.1.1 Planeación. 2

1.1.1.2 Organización. 3

1.1.1.3 Dirección 4

1.1.1.4 Control. 5

1.2 Administración de proyectos. 6

1.2.1 Desarrollo. 6

1.2.1.1 Ciclo de vida de un proyecto. 6

1.2.1.1.1 Concepción. 6

1.2.1.1.2 Formación. 7

1.2.1.1.3 Operación. 7

1.2.1.1.4 Terminación. 7

1.2.2 Estructura desgregada del trabajo. 7

1.2.3 Paquetes de trabajo. 8

1.2.4 Project. 8

1.2.5 Flujo de efectivo relacionado con el plan de proyecto. 9

1.2.6 Definición de costos directos, indirectos y totales. 10

1.2.7 Pasos básicos para lograr una administración eficiente. 11

1.3 Diagnóstico empresarial. 13

1.3.1 Ventajas del método de diagnóstico. 13

1.3.2 Aplicación. 14

1.3.3 Estructura del Diagnóstico empresarial. 14

1.3.3.1 Diagnóstico financiero. 15

1.3.3.1.1 Método de porcientos integrales. 16

1.3.3.1.1.1 Aplicación del método de porcientos

integrales al Balance General. 17

1.3.3.1.1.2 Aplicación del método de porcientos

Integrales al Estado de Resultados. 17

1.3.3.1.2 Razones financieras. 18

1.3.3.1.3 Herramientas para el análisis de problemas. 19

1.3.3.2 Diagnóstico operativo . 20

1.3.3.2.1 Herramientas para el análisis de procesos. 20

1.3.3.3 Diagnóstico general. 22

1.4 Balanced Scorecard. 23

1.4.1 Antecedentes. 23

1.4.2 Definición. 23

1.4.3 Perspectivas del Cuadro de Mando Integral. 24

1.4.3.1 Perspectiva Financiera. 25

1.4.3.2 Perspectiva de Satisfacción del Cliente. 26

1.4.3.3 Perspectiva de los Procesos Internos. 26

1.4.3.4 Perspectiva de Innovación y Aprendizaje Organizacional. 27

1.4.4 Fundamentos del CMI. 28

1.4.5 Elaboración y contenido del CMI. 28

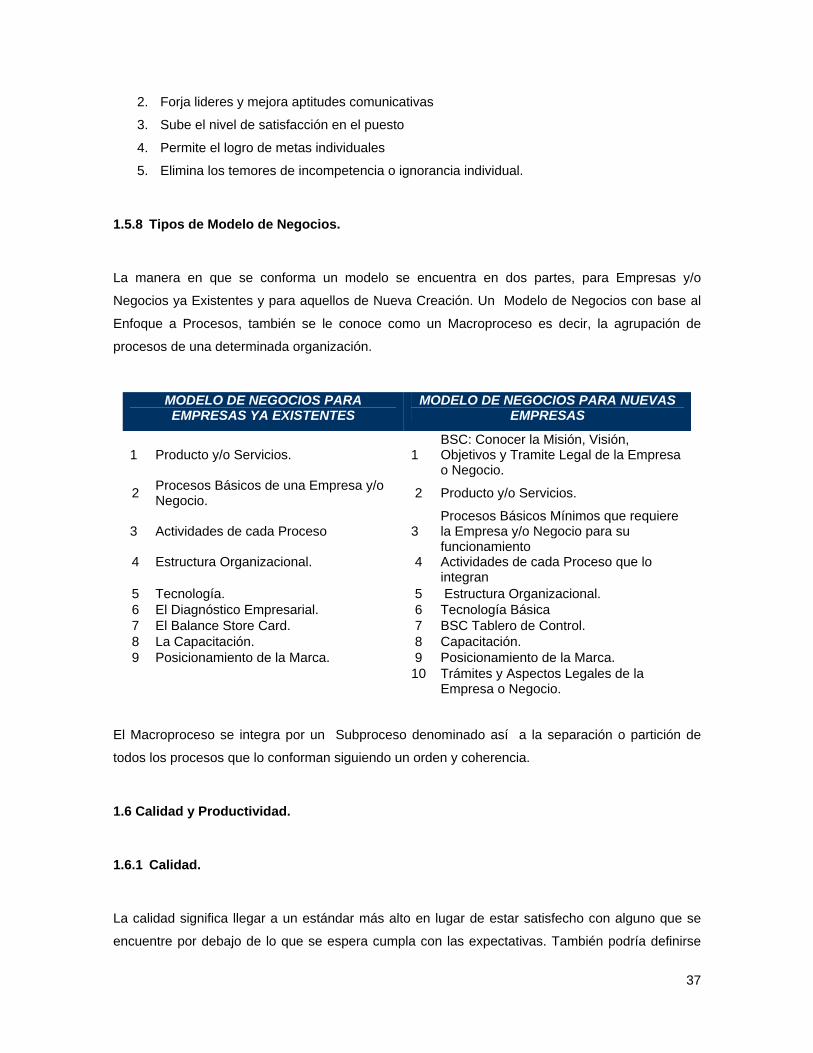

1.5 Modelo de Negocioss. 30

1.5.1 Procesos Básicos 31

1.5.2 Actividades básicas de los procesos. 32

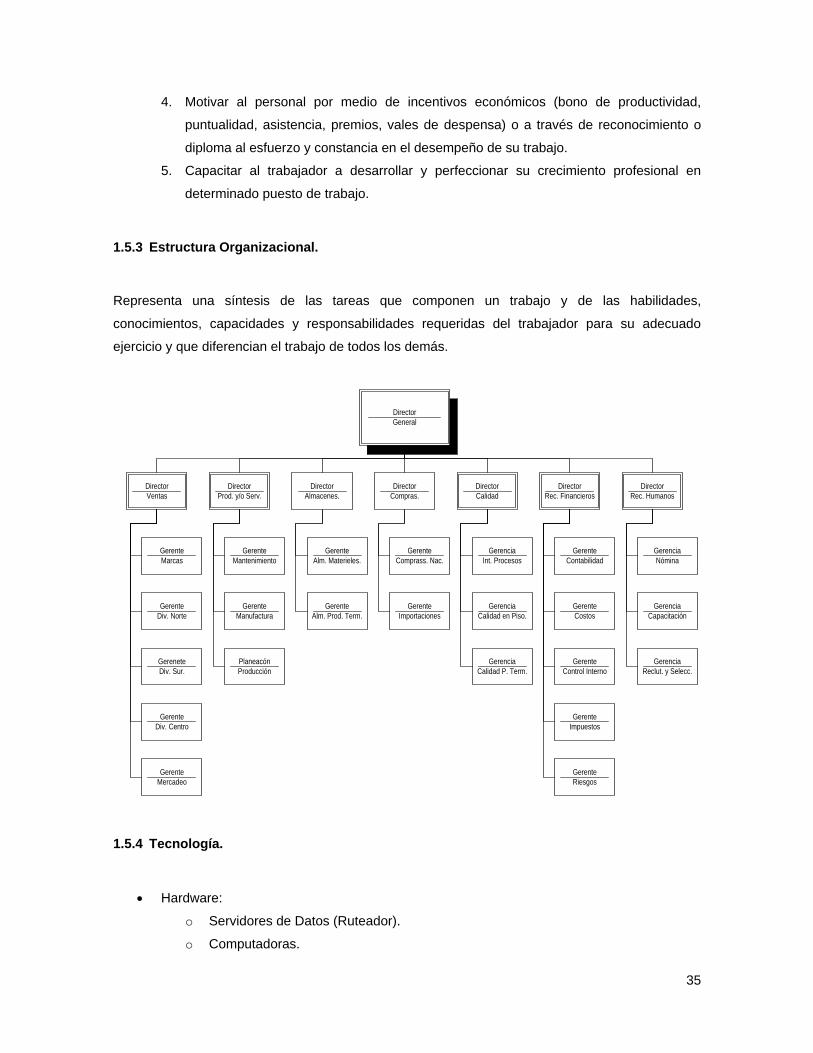

1.5.3 Estructura organizacional. 35

1.5.4 Tecnología. 35

1.5.5 Balanced Scorecard. 36

1.5.6 Diagnóstico empresarial. 36

1.5.7 Capacitación. 36

1.5.8 Tipos de Modelo de Negocioss. 37

1.6 Calidad y Productividad. 37

1.6.1 Calidad. 37

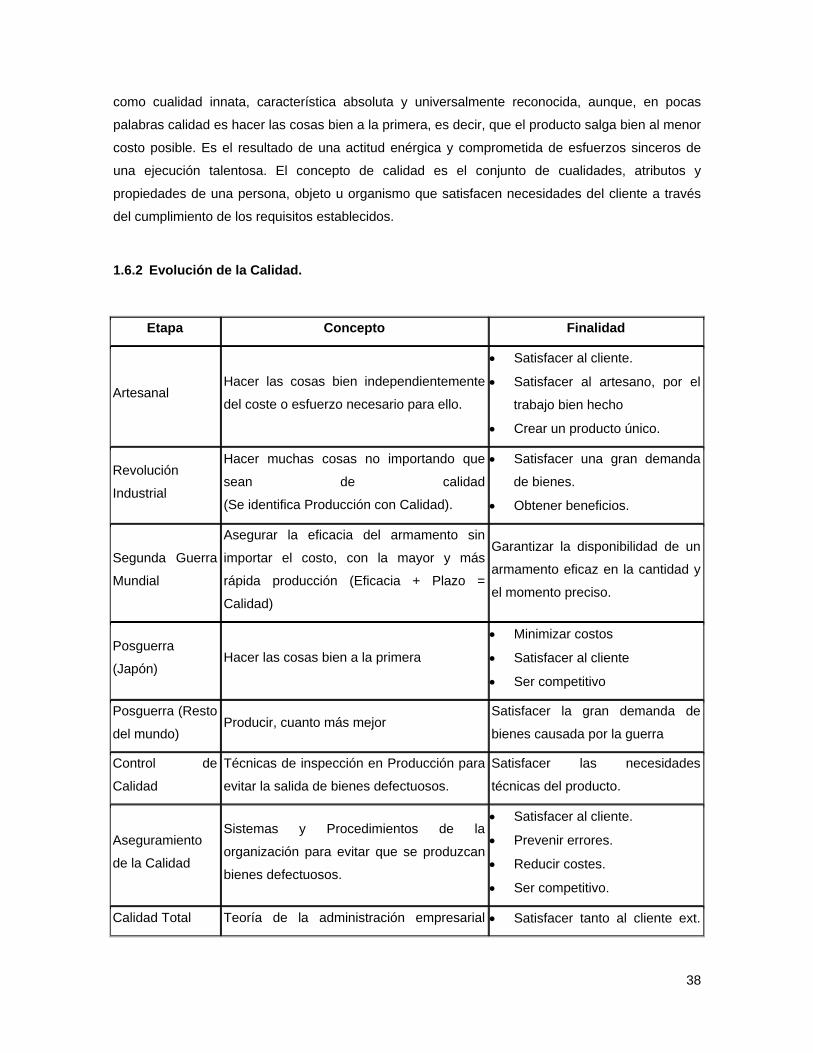

1.6.2 Evolución de la calidad. 38

1.6.3 Sistema de calidad. 39

1.6.3.1 Características. 39

1.6.4 Herramientas de calidad. 39

1.6.4.1 Funciones de las herramientas. 40

1.6.4.2 Descripción de las herramientas de calidad. 40

1.6.5 Productividad 41

1.6.6 Importancia y función de la productividad. 41

1.6.7 Factores que influyen en la productividad. 42

1.6.7.1 Factores internos. 42

1.6.7.2 Factores externos. 43

1.6.8 Productividad en las empresas. 44

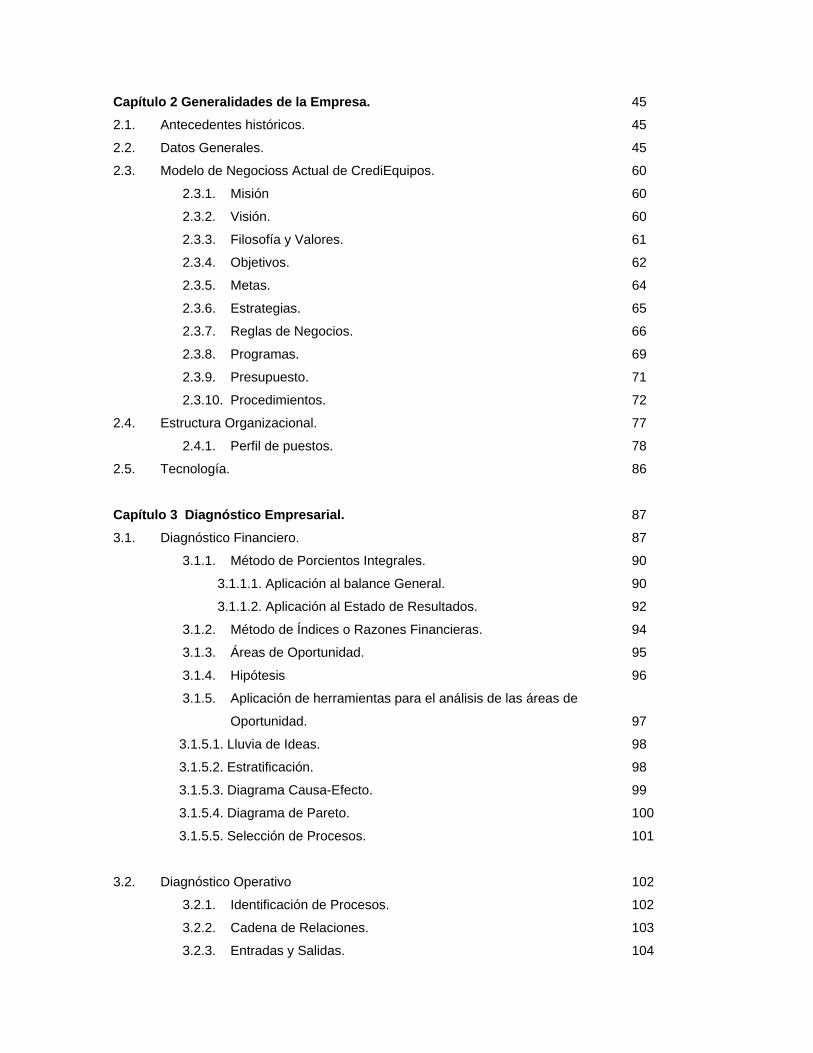

Capítulo 2 Generalidades de la Empresa. 45

2.1. Antecedentes históricos. 45

2.2. Datos Generales. 45

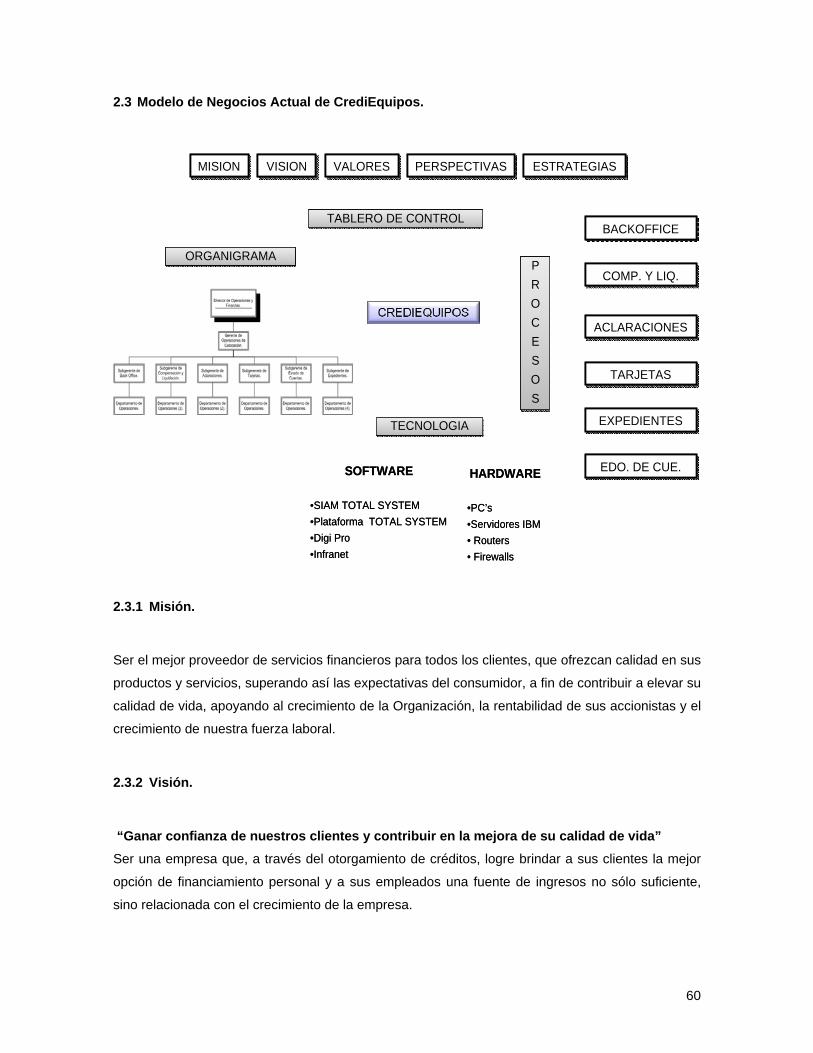

2.3. Modelo de Negocioss Actual de CrediEquipos. 60

2.3.1. Misión 60

2.3.2. Visión. 60

2.3.3. Filosofía y Valores. 61

2.3.4. Objetivos. 62

2.3.5. Metas. 64

2.3.6. Estrategias. 65

2.3.7. Reglas de Negocios. 66

2.3.8. Programas. 69

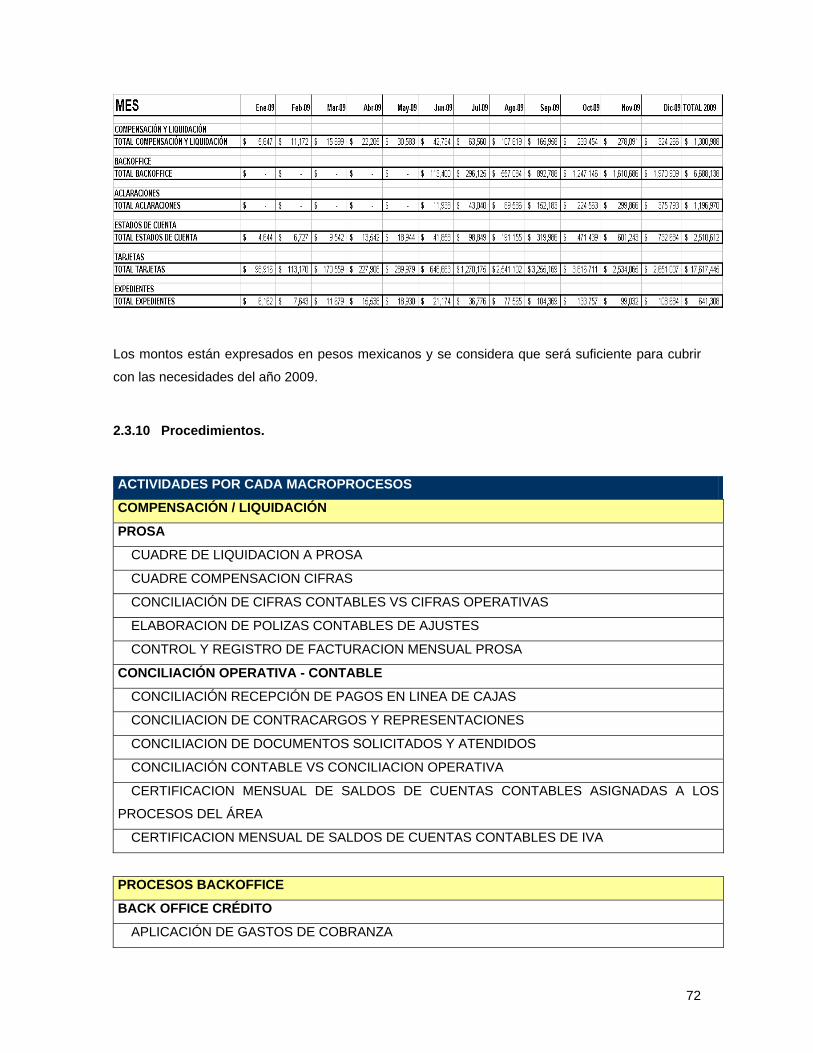

2.3.9. Presupuesto. 71

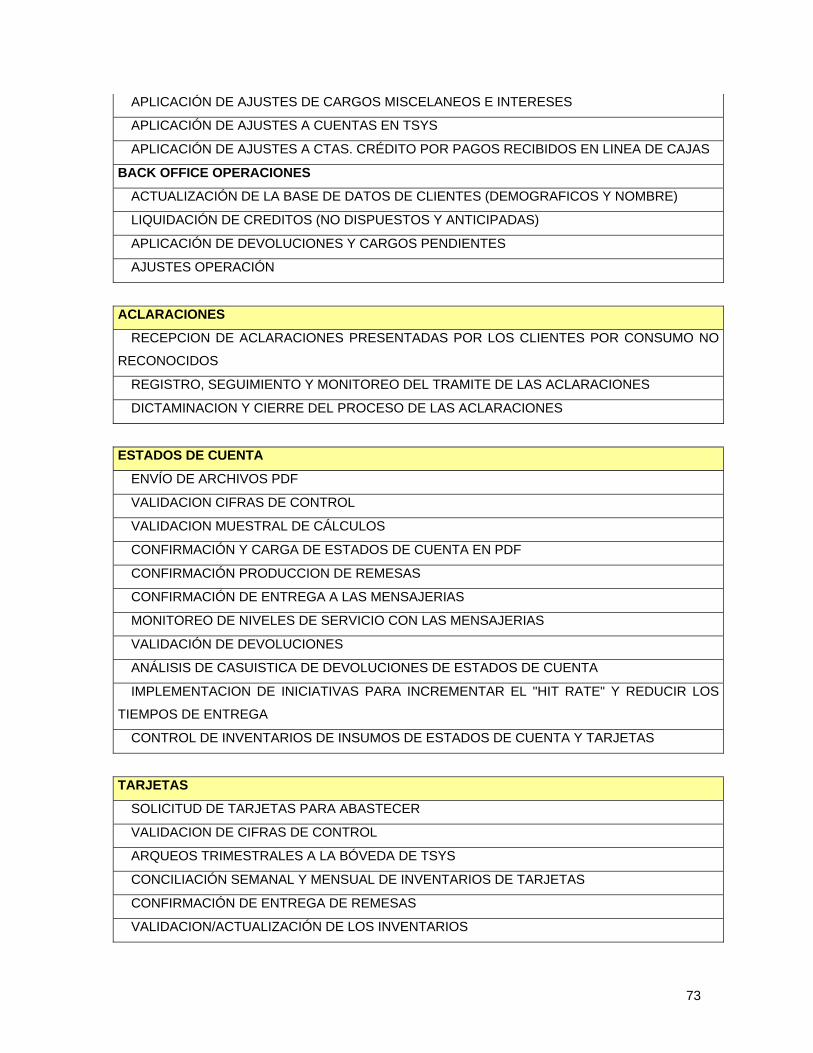

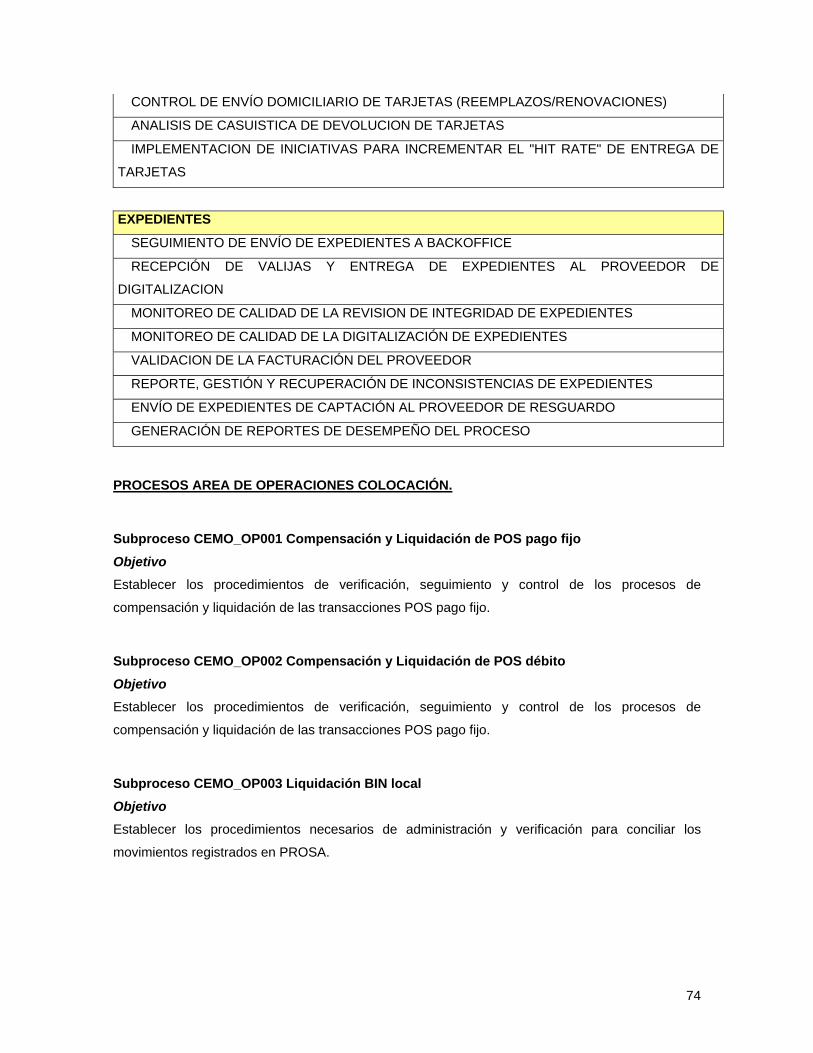

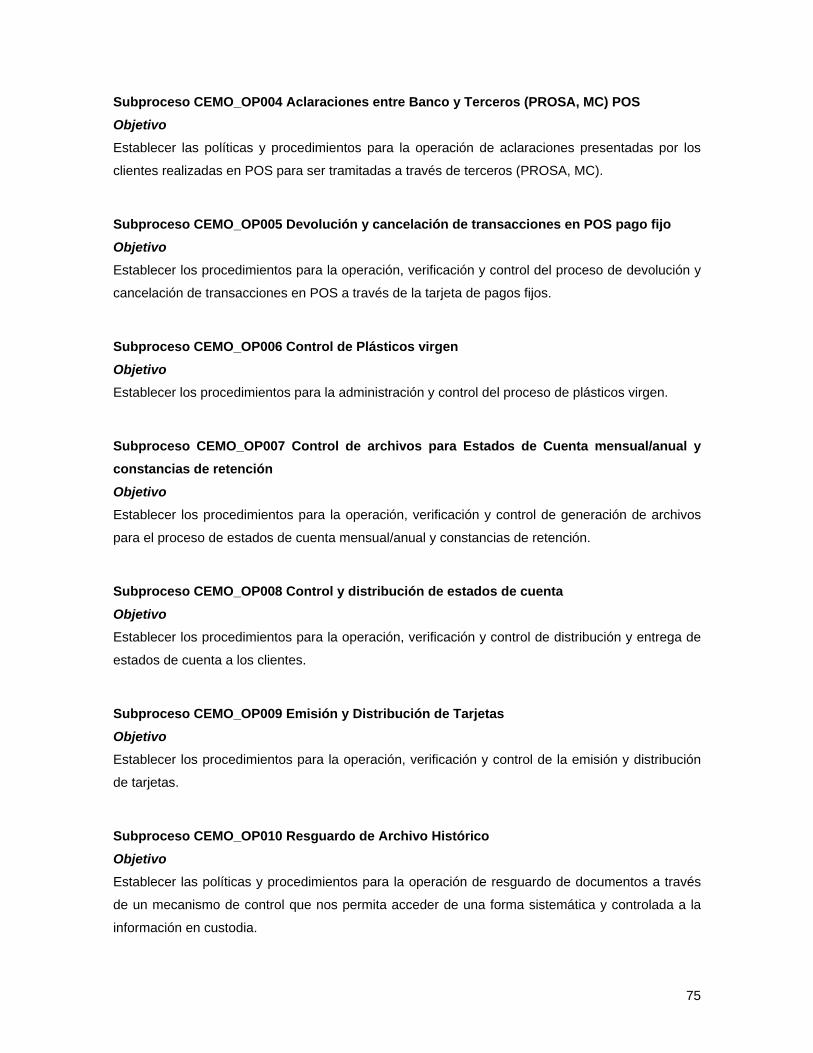

2.3.10. Procedimientos. 72

2.4. Estructura Organizacional. 77

2.4.1. Perfil de puestos. 78

2.5. Tecnología. 86

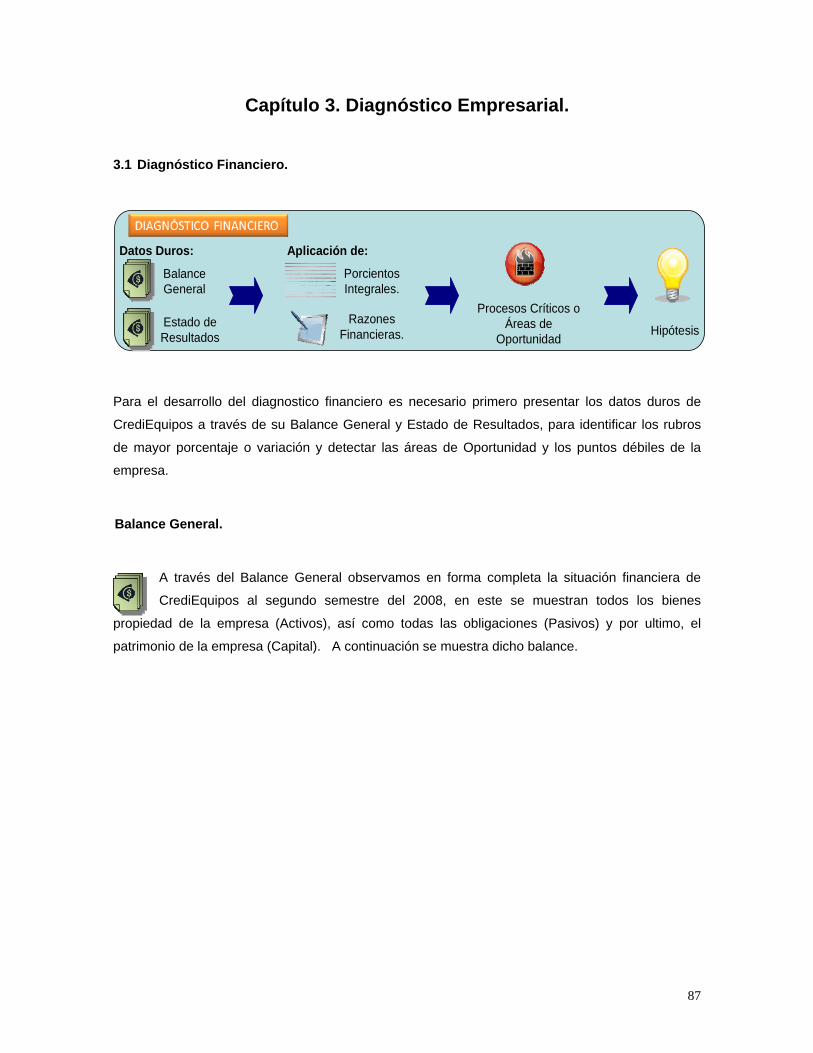

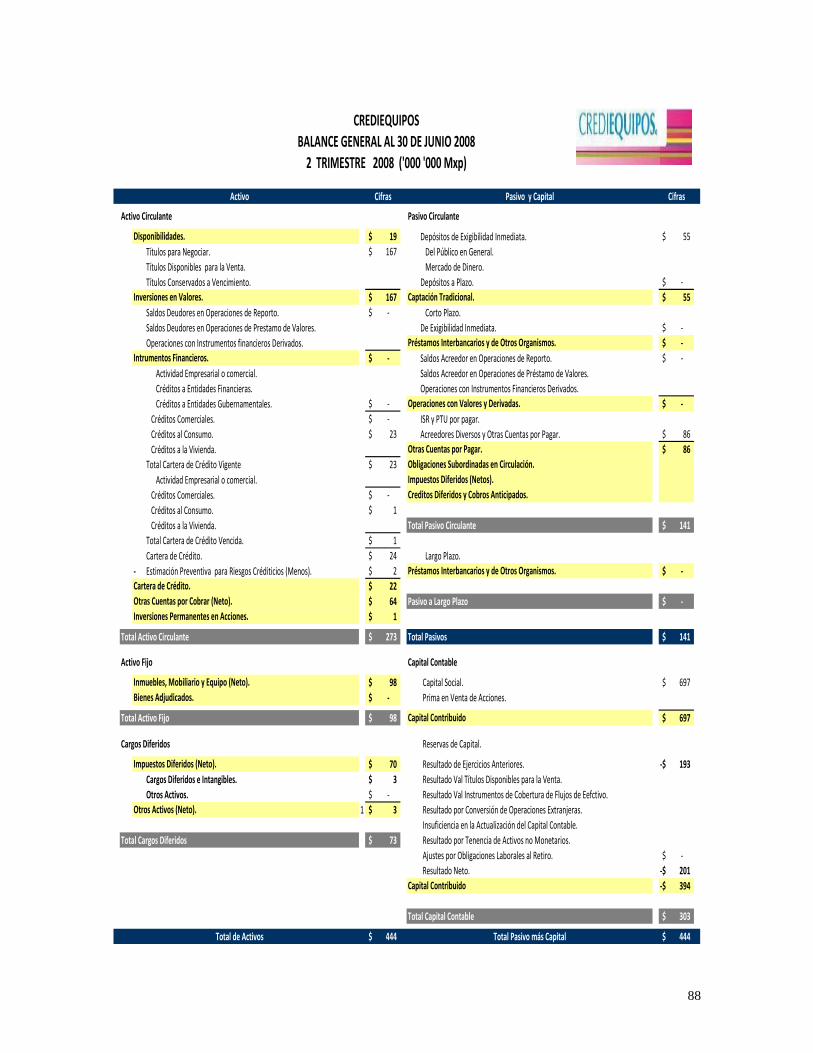

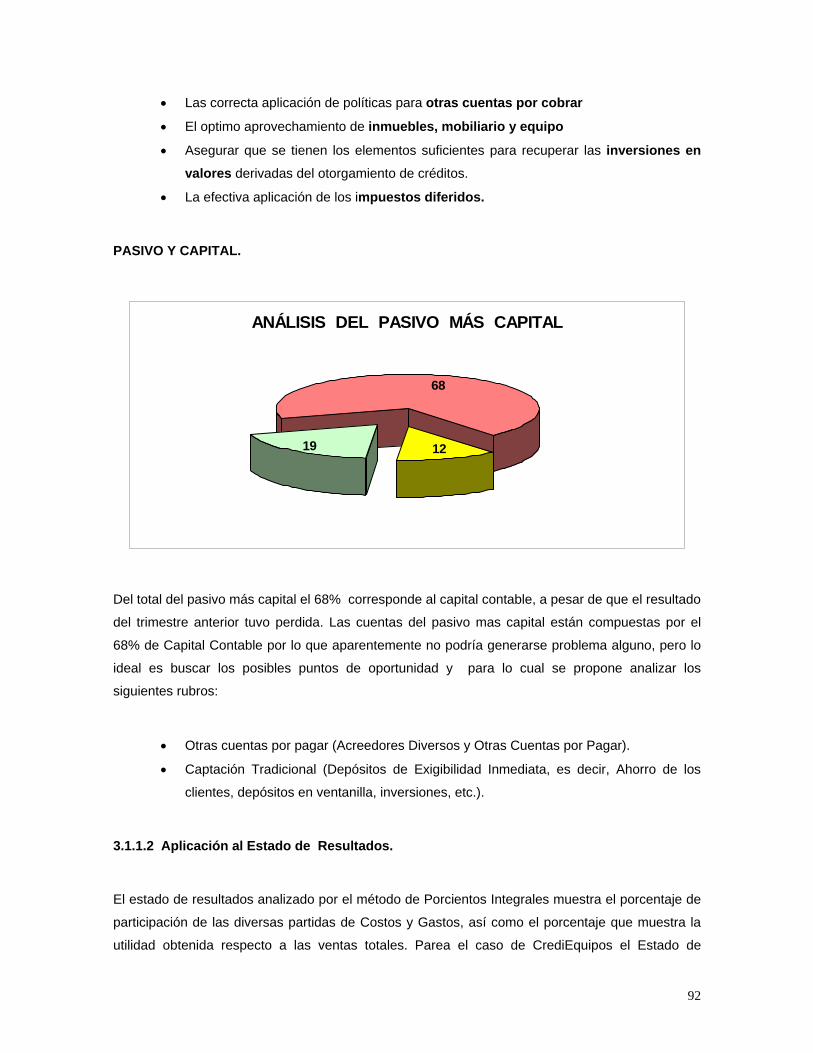

Capítulo 3 Diagnóstico Empresarial. 87 3.1. Diagnóstico Financiero. 87

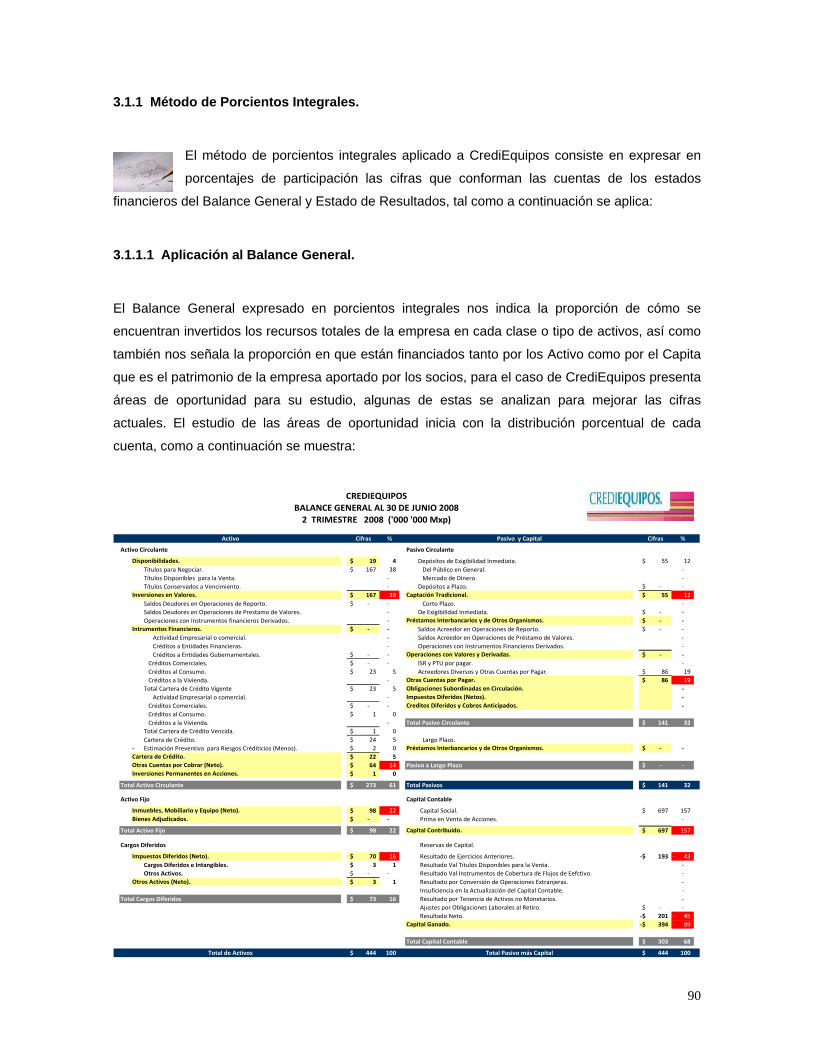

3.1.1. Método de Porcientos Integrales. 90

3.1.1.1. Aplicación al balance General. 90

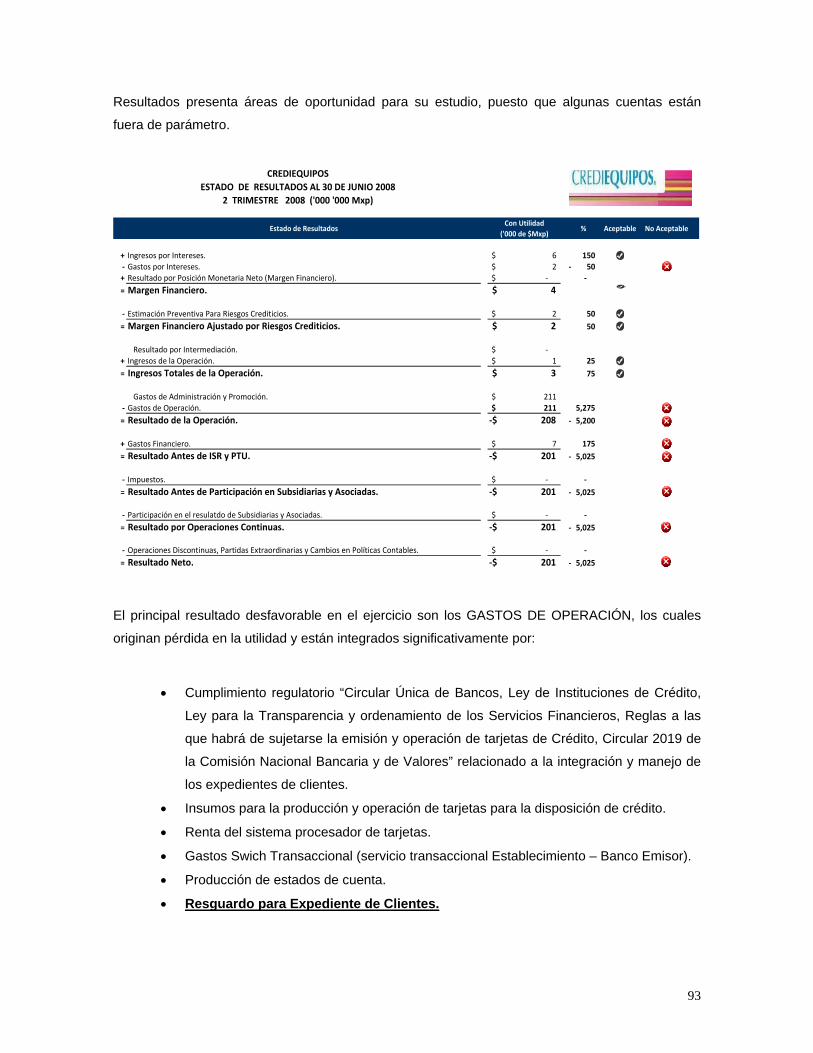

3.1.1.2. Aplicación al Estado de Resultados. 92

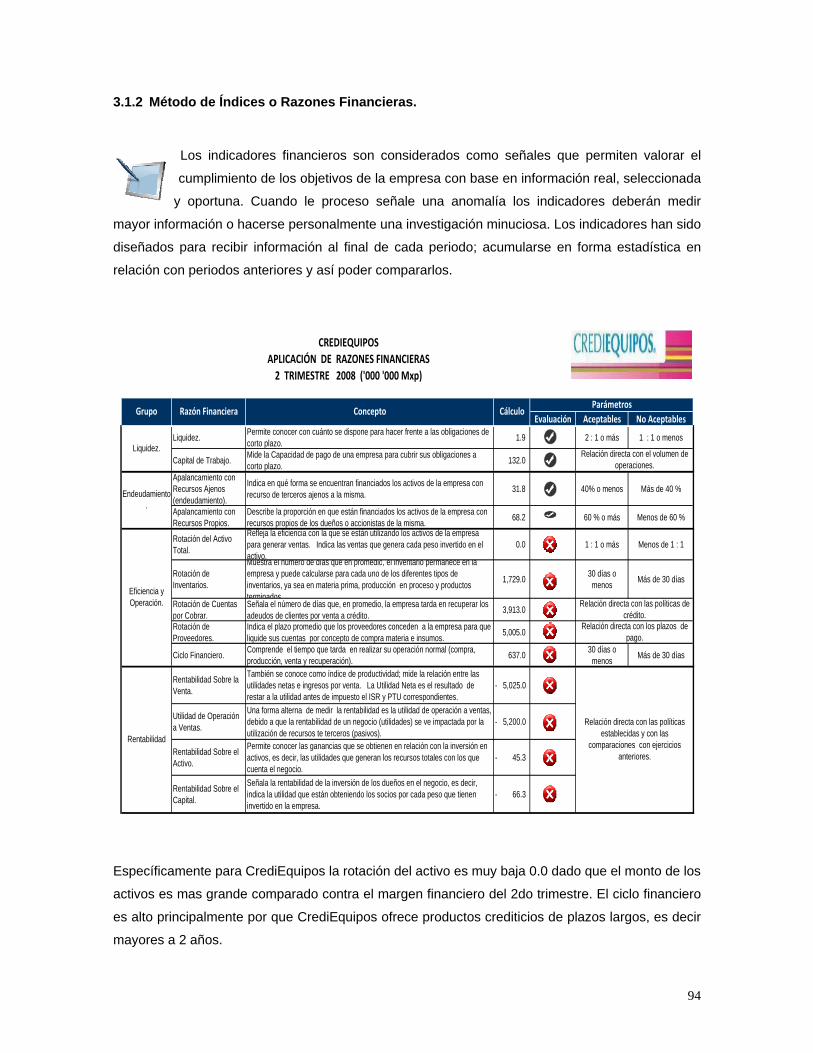

3.1.2. Método de Índices o Razones Financieras. 94

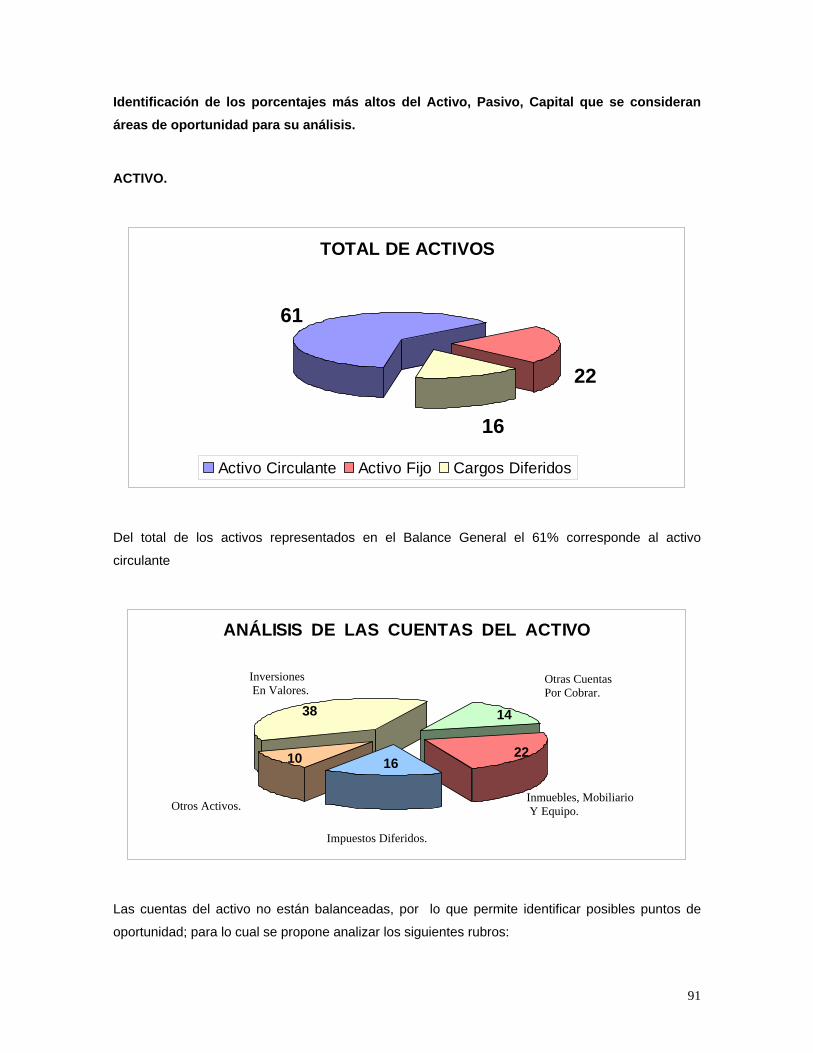

3.1.3. Áreas de Oportunidad. 95

3.1.4. Hipótesis 96

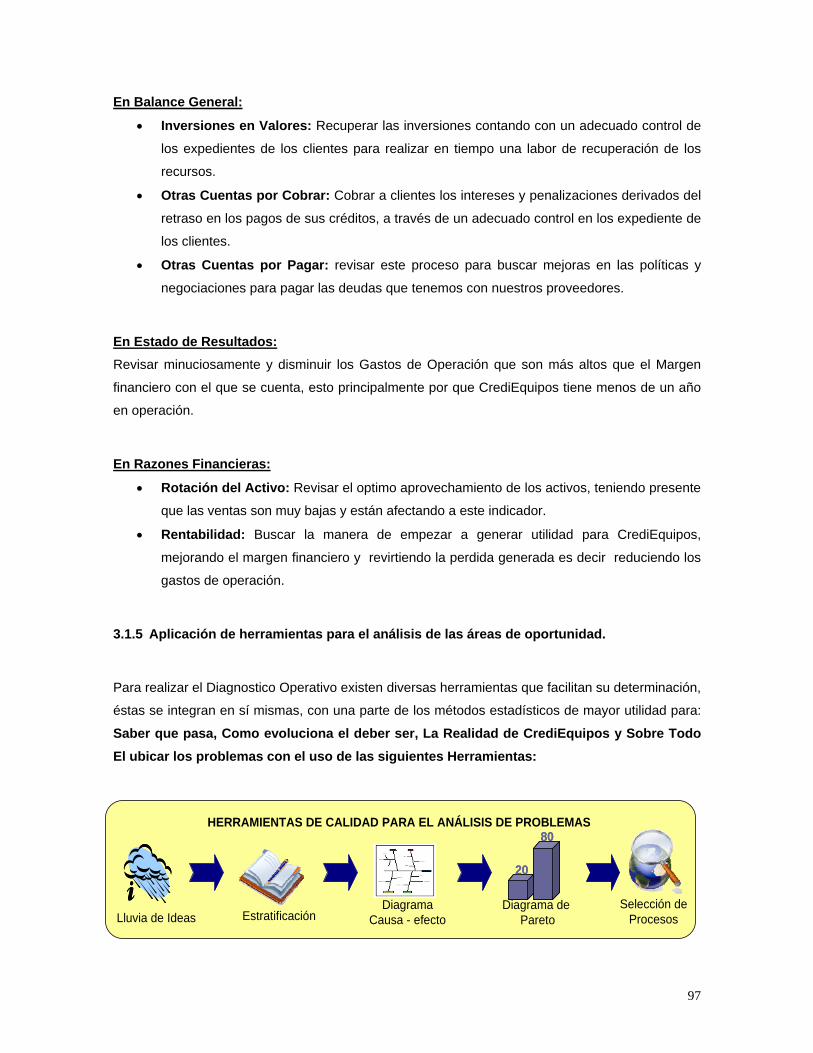

3.1.5. Aplicación de herramientas para el análisis de las áreas de

Oportunidad. 97

3.1.5.1. Lluvia de Ideas. 98

3.1.5.2. Estratificación. 98

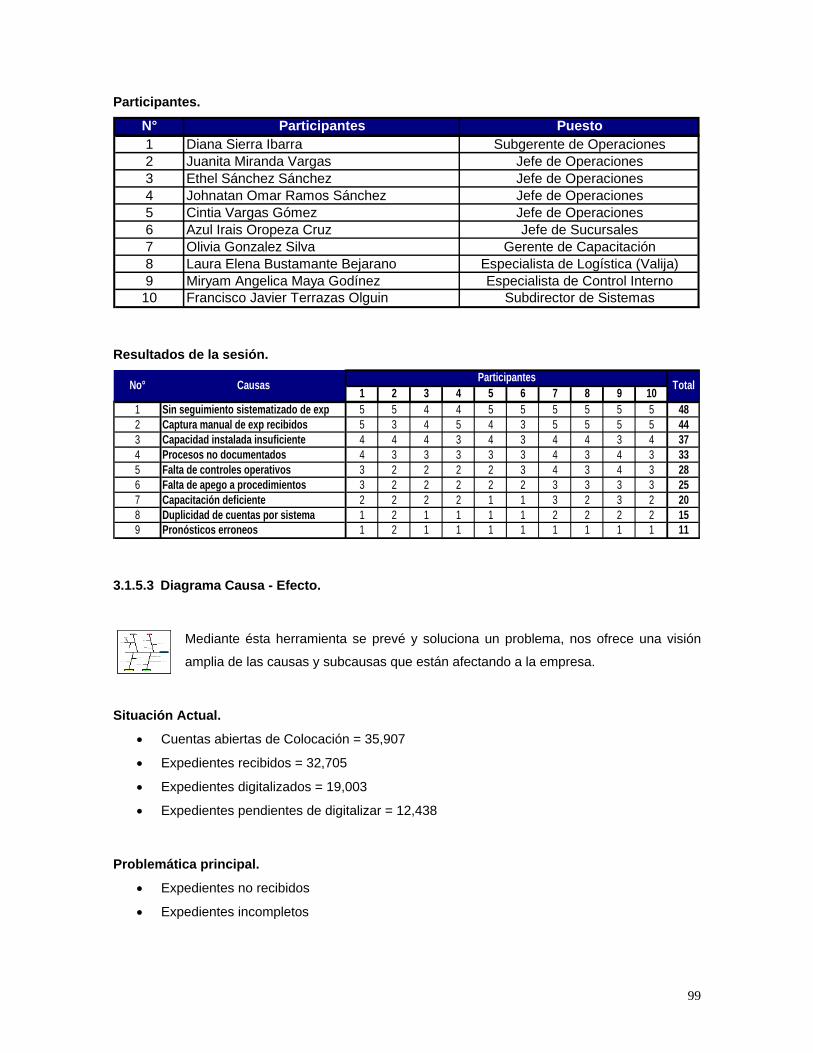

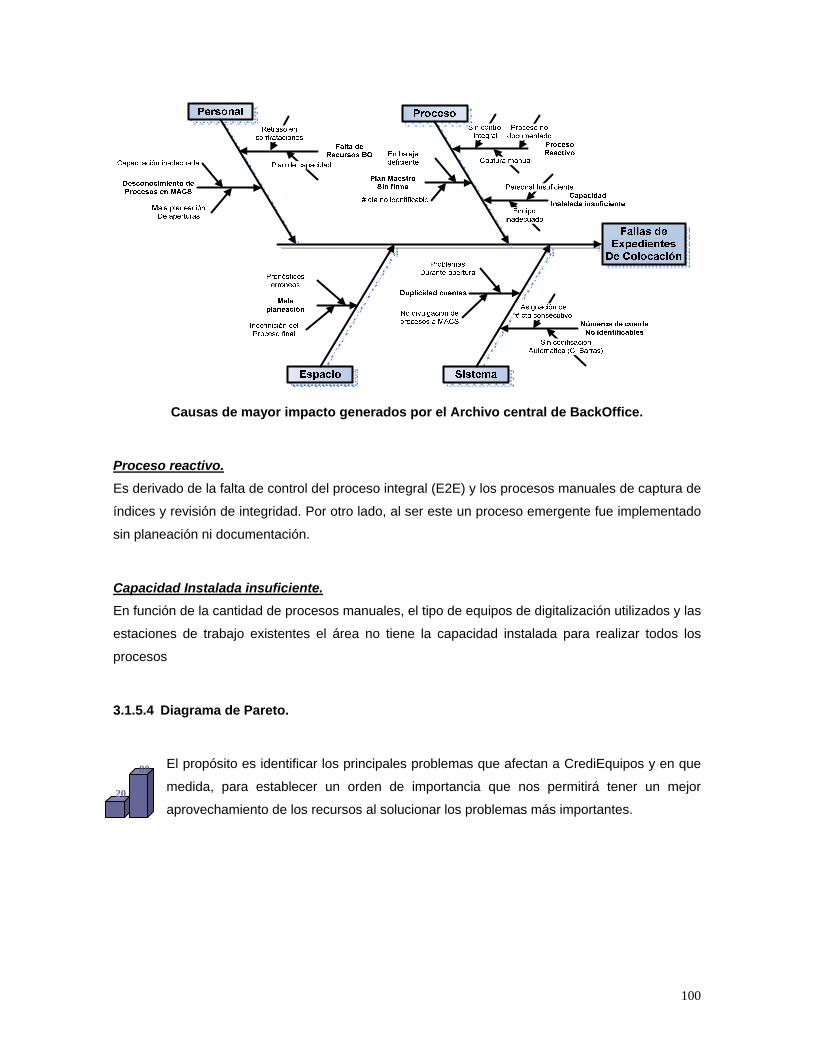

3.1.5.3. Diagrama Causa-Efecto. 99

3.1.5.4. Diagrama de Pareto. 100

3.1.5.5. Selección de Procesos. 101

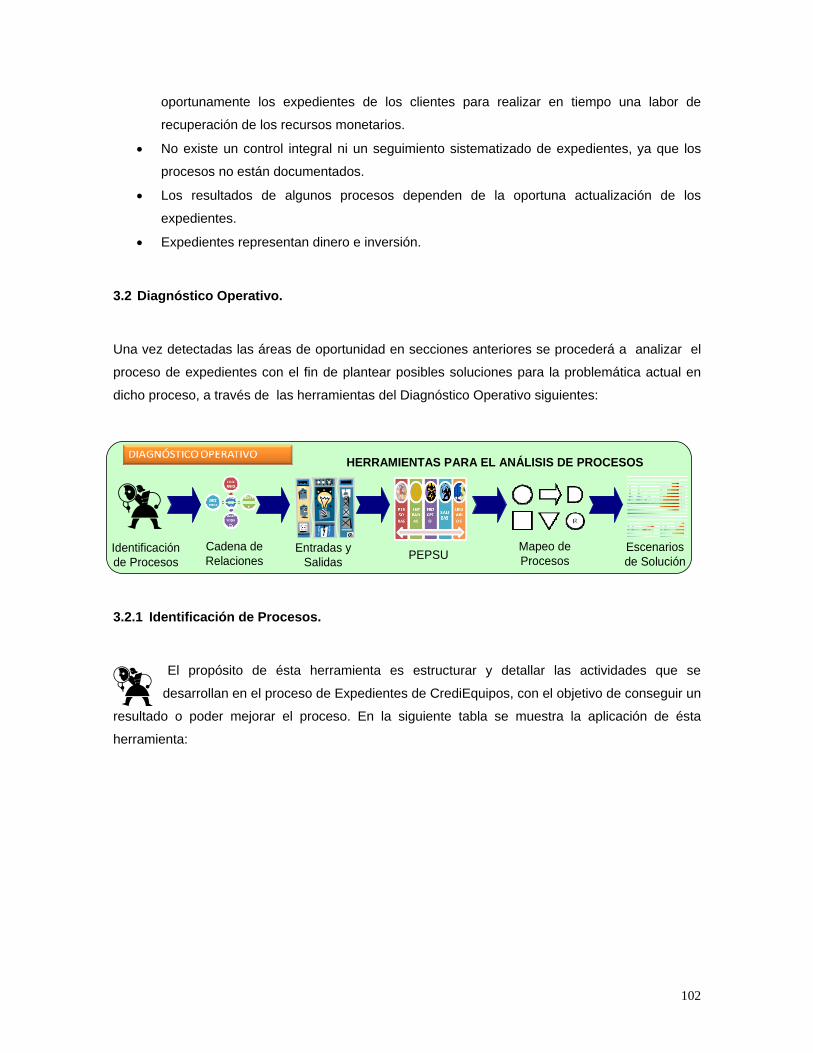

3.2. Diagnóstico Operativo 102

3.2.1. Identificación de Procesos. 102

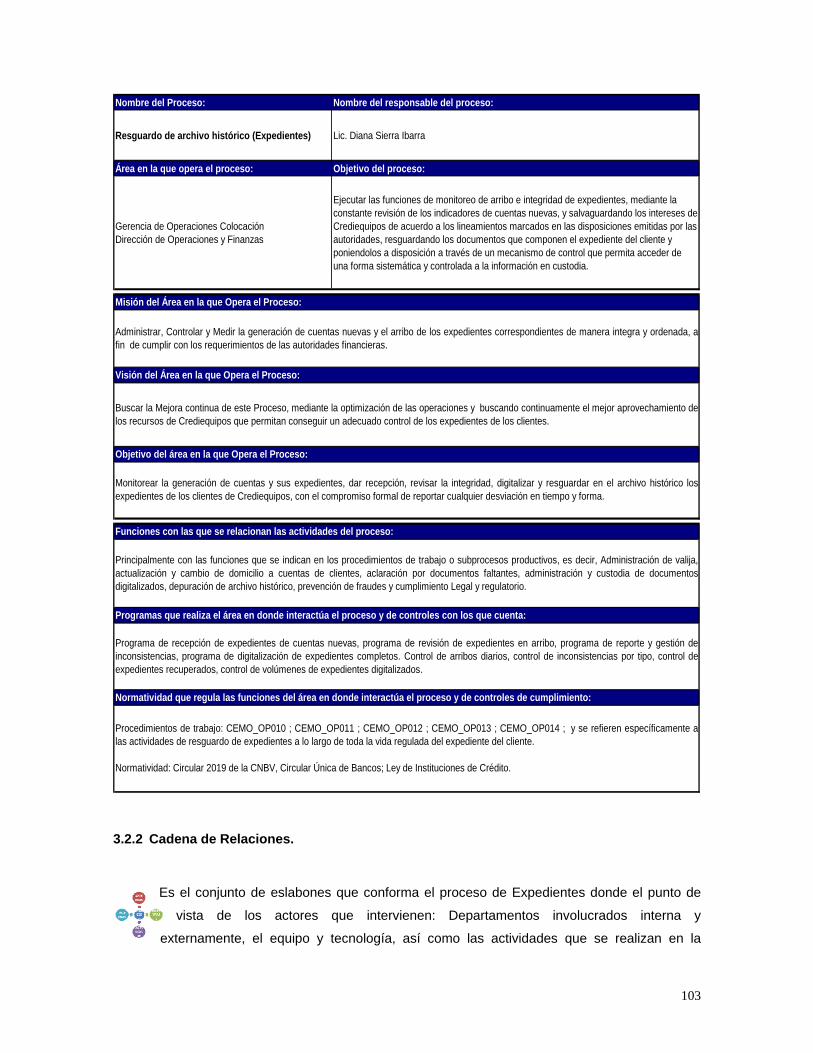

3.2.2. Cadena de Relaciones. 103

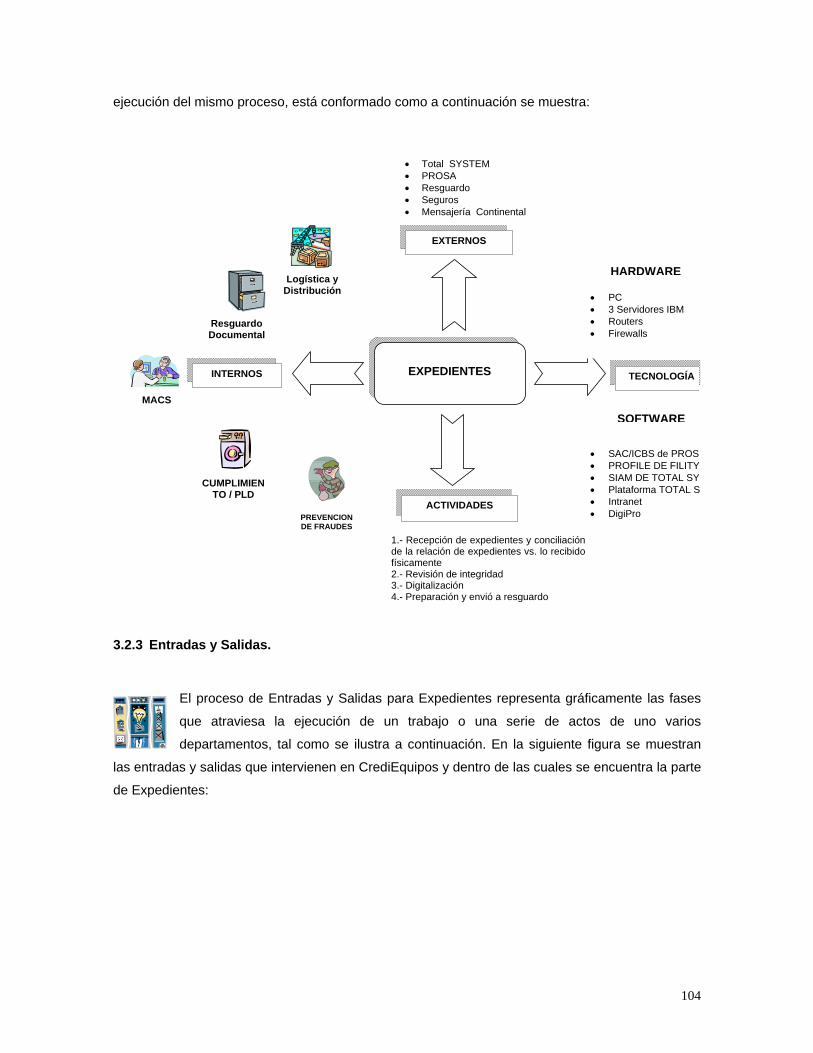

3.2.3. Entradas y Salidas. 104

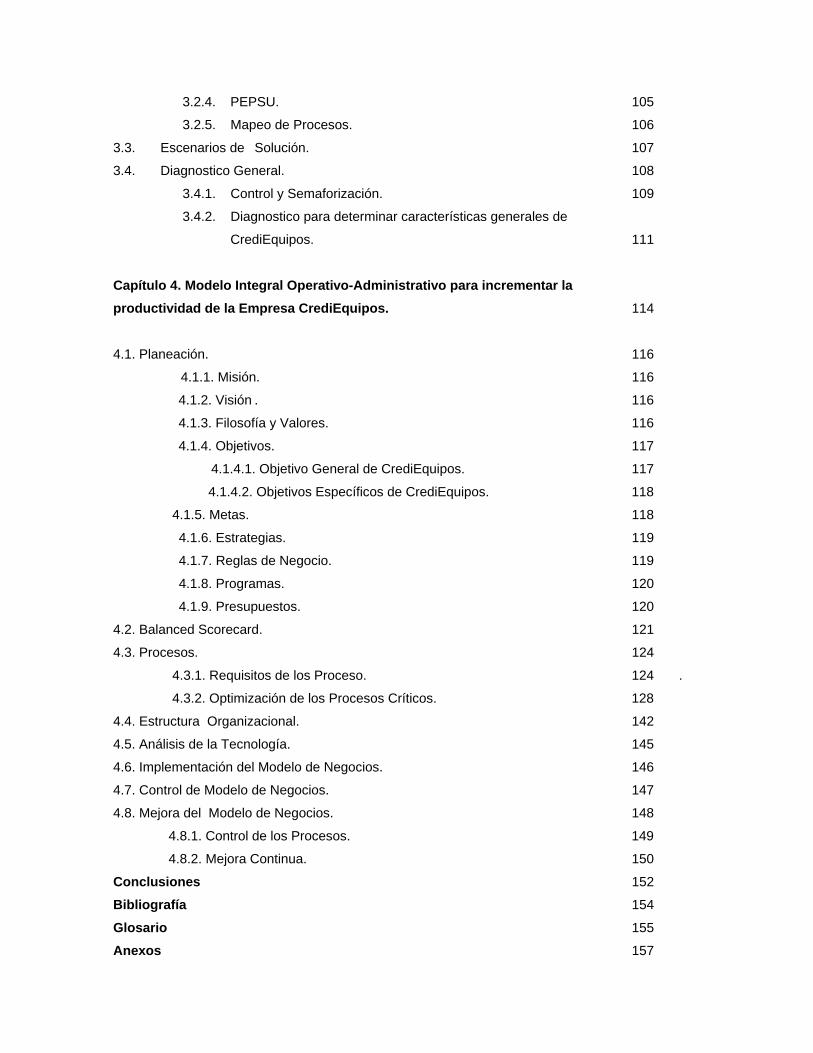

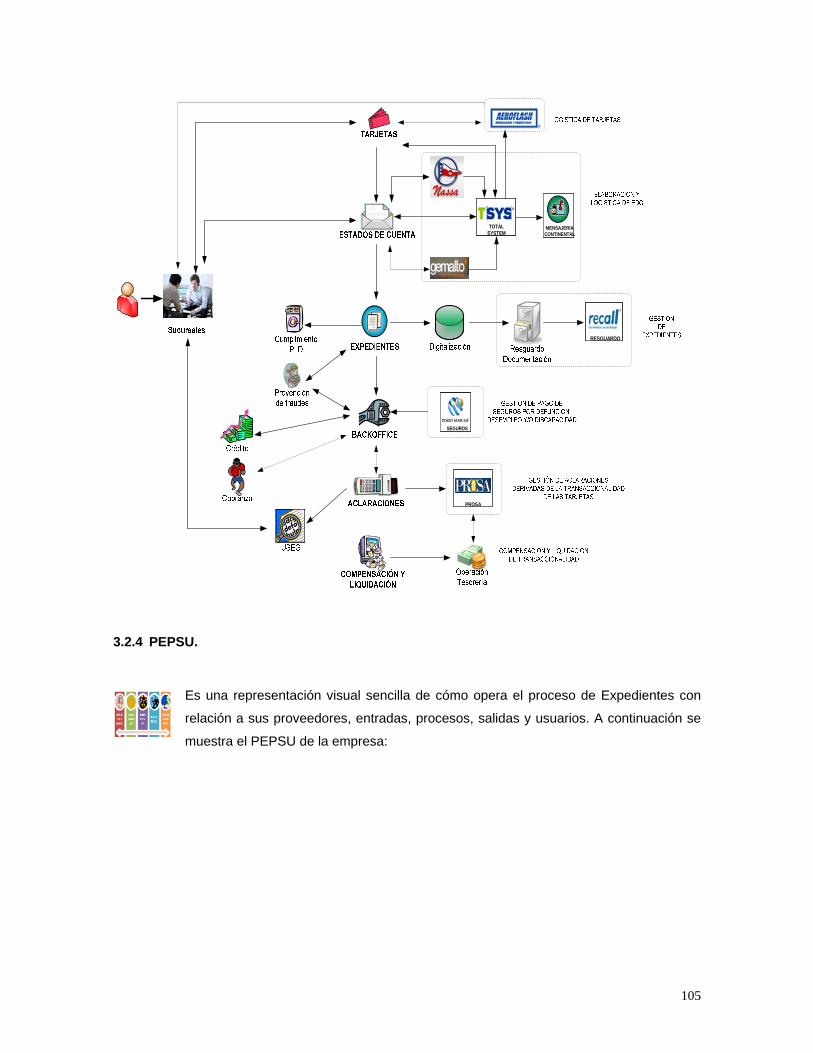

3.2.4. PEPSU. 105

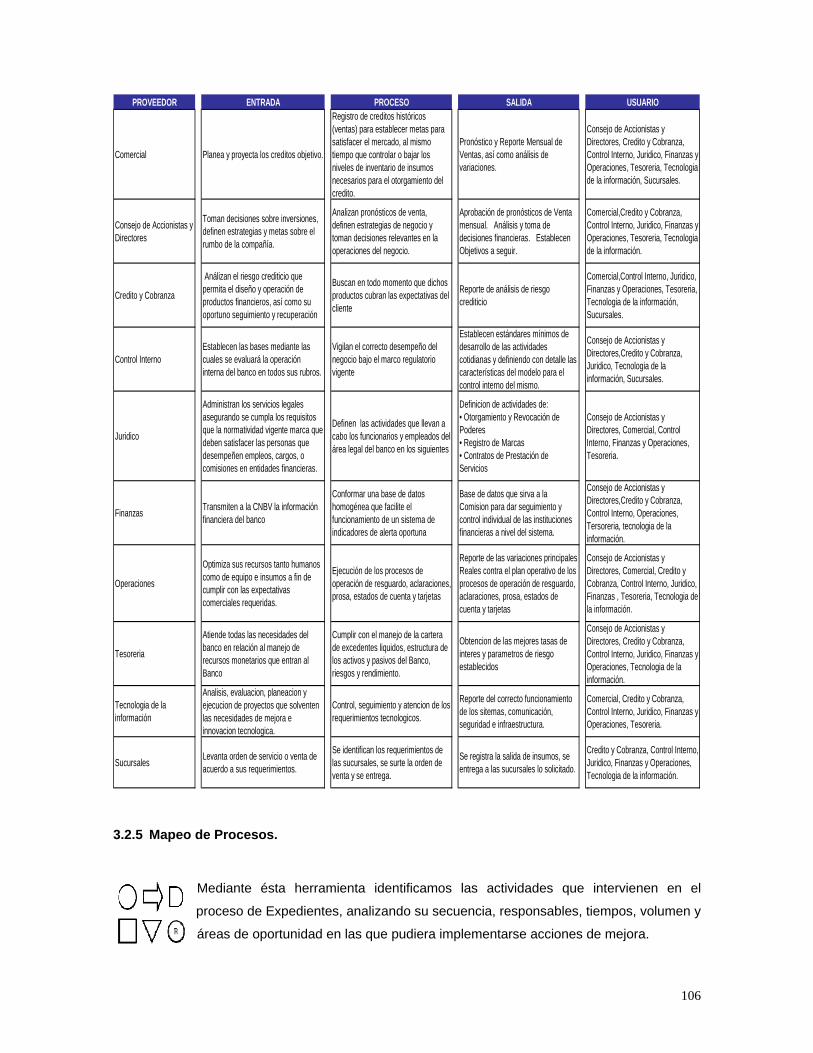

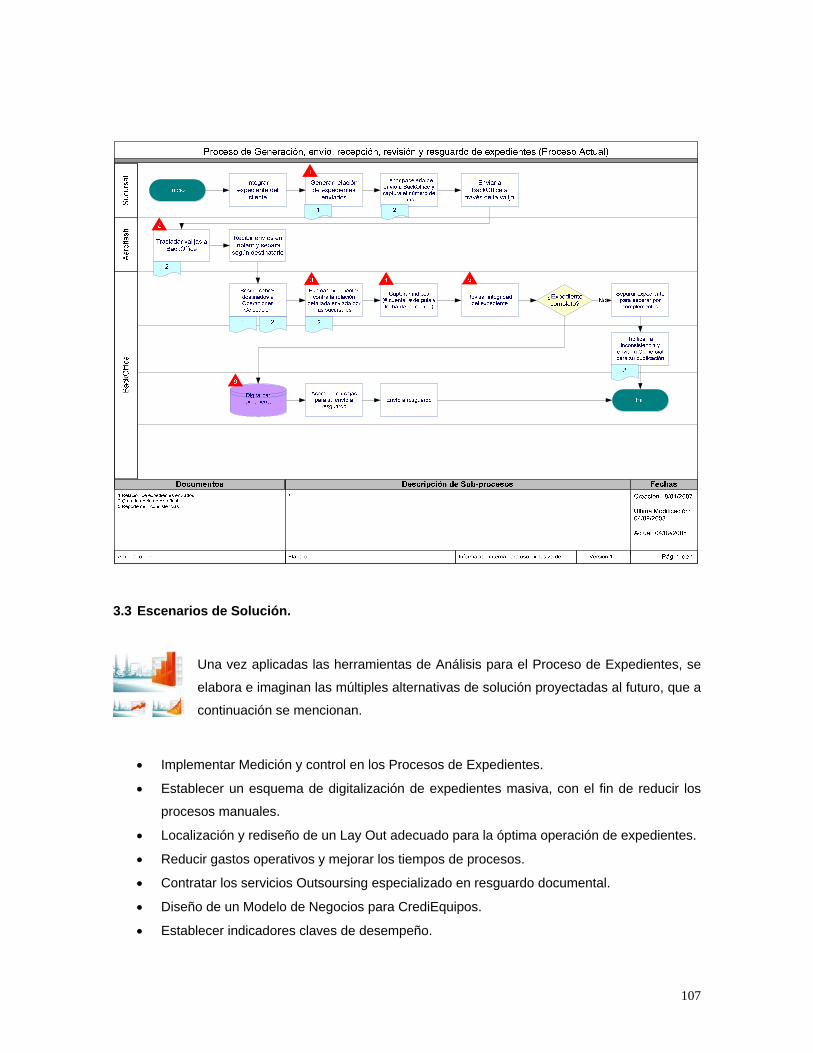

3.2.5. Mapeo de Procesos. 106

3.3. Escenarios de Solución. 107

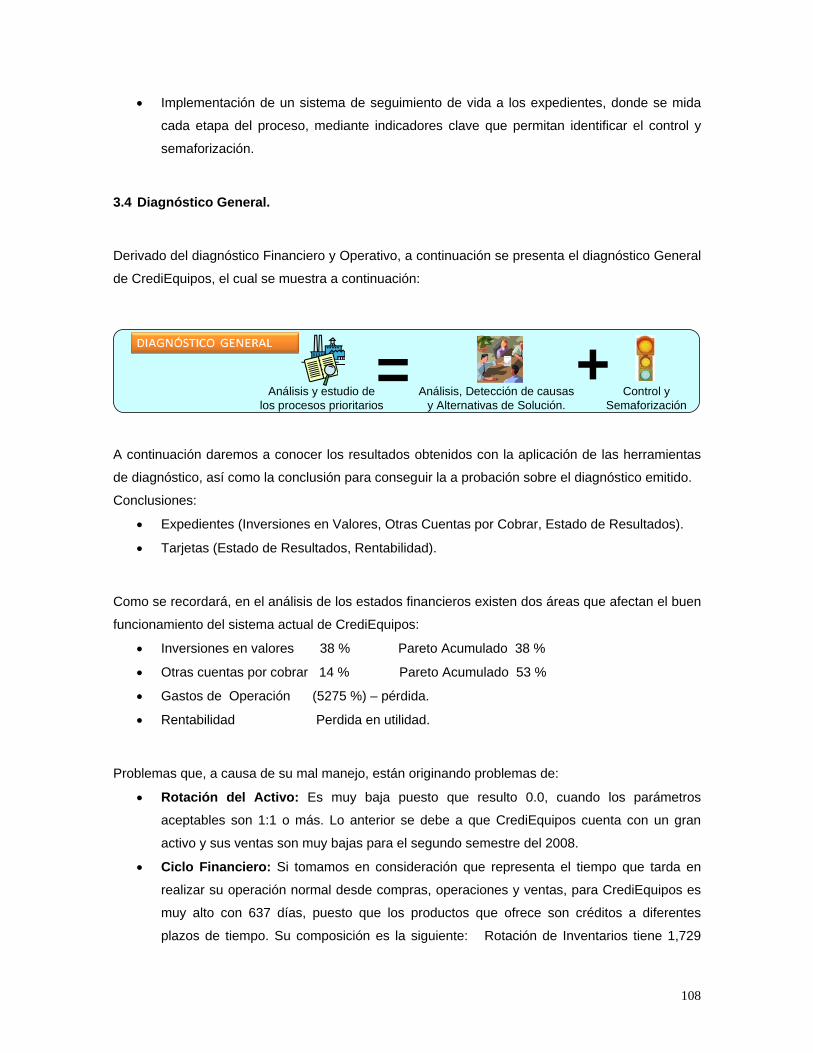

3.4. Diagnostico General. 108

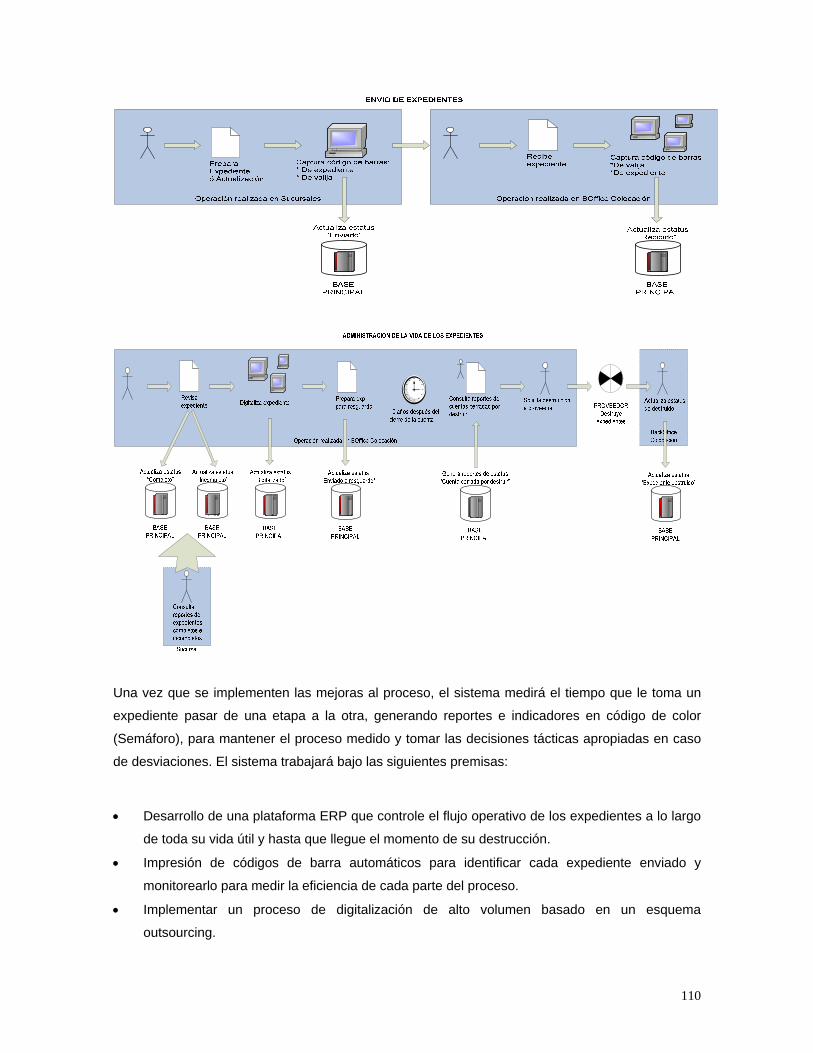

3.4.1. Control y Semaforización. 109

3.4.2. Diagnostico para determinar características generales de

CrediEquipos. 111

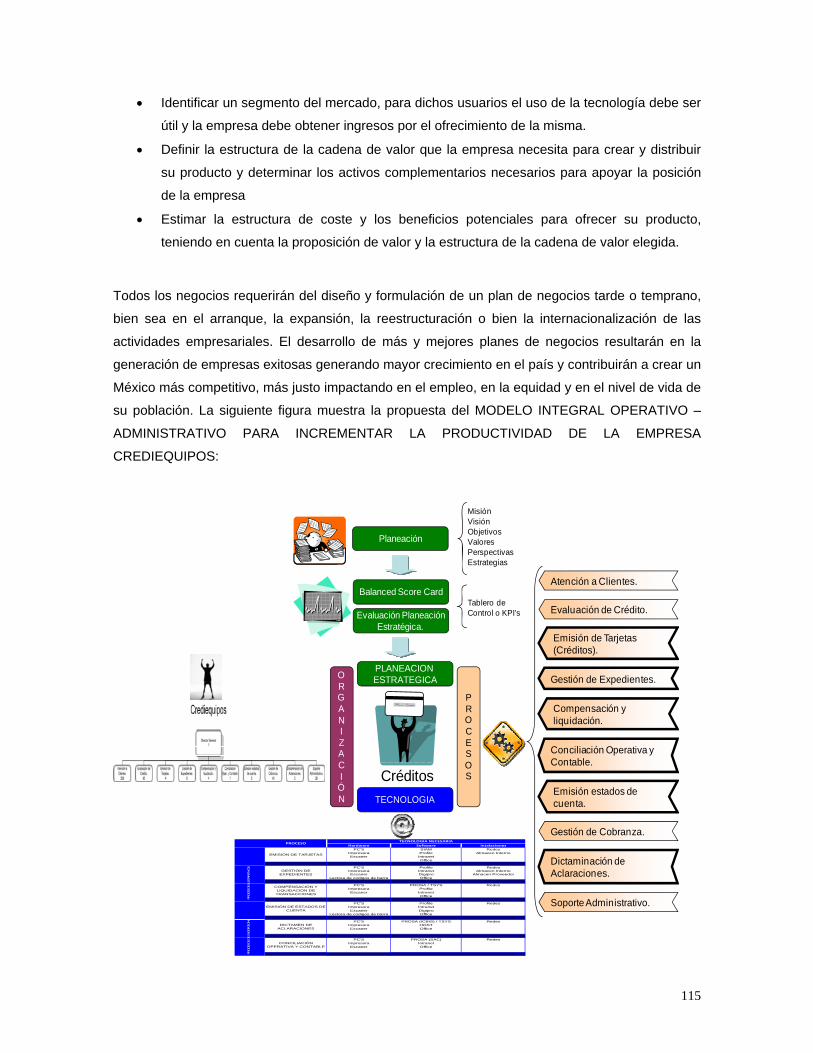

Capítulo 4. Modelo Integral Operativo-Administrativo para incrementar la productividad de la Empresa CrediEquipos. 114 4.1. Planeación. 116

4.1.1. Misión. 116

4.1.2. Visión . 116

4.1.3. Filosofía y Valores. 116

4.1.4. Objetivos. 117

4.1.4.1. Objetivo General de CrediEquipos. 117

4.1.4.2. Objetivos Específicos de CrediEquipos. 118

4.1.5. Metas. 118

4.1.6. Estrategias. 119

4.1.7. Reglas de Negocio. 119

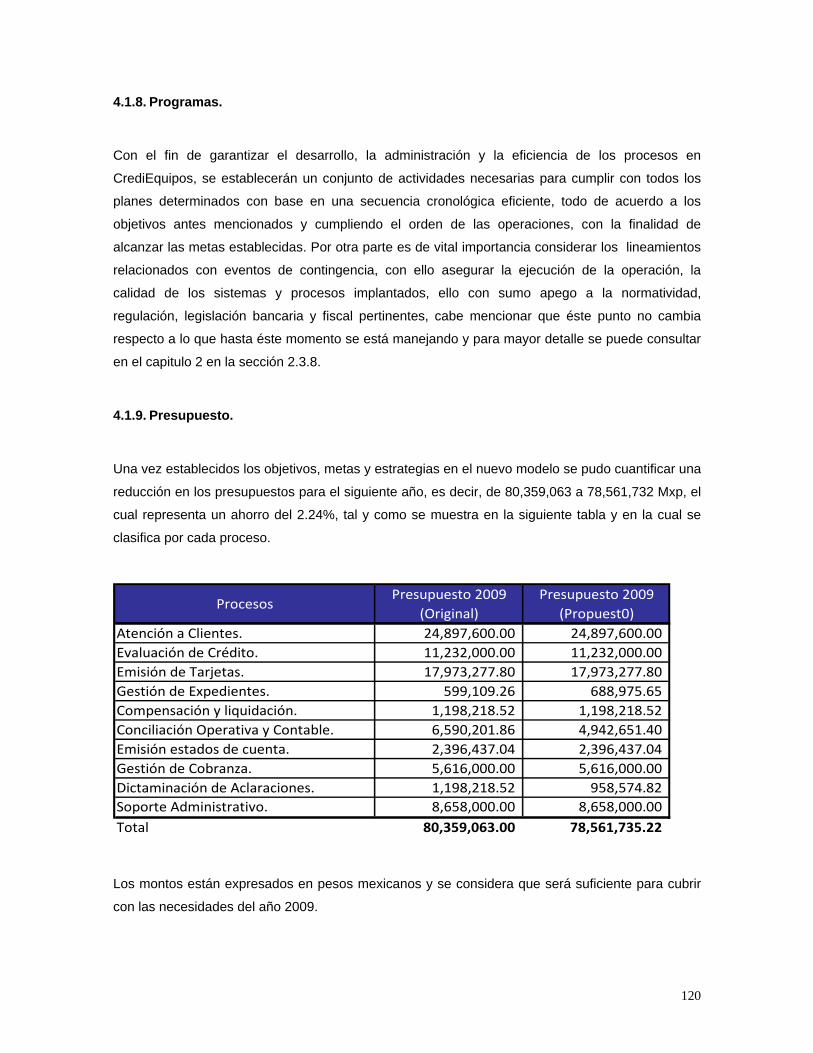

4.1.8. Programas. 120

4.1.9. Presupuestos. 120

4.2. Balanced Scorecard. 121

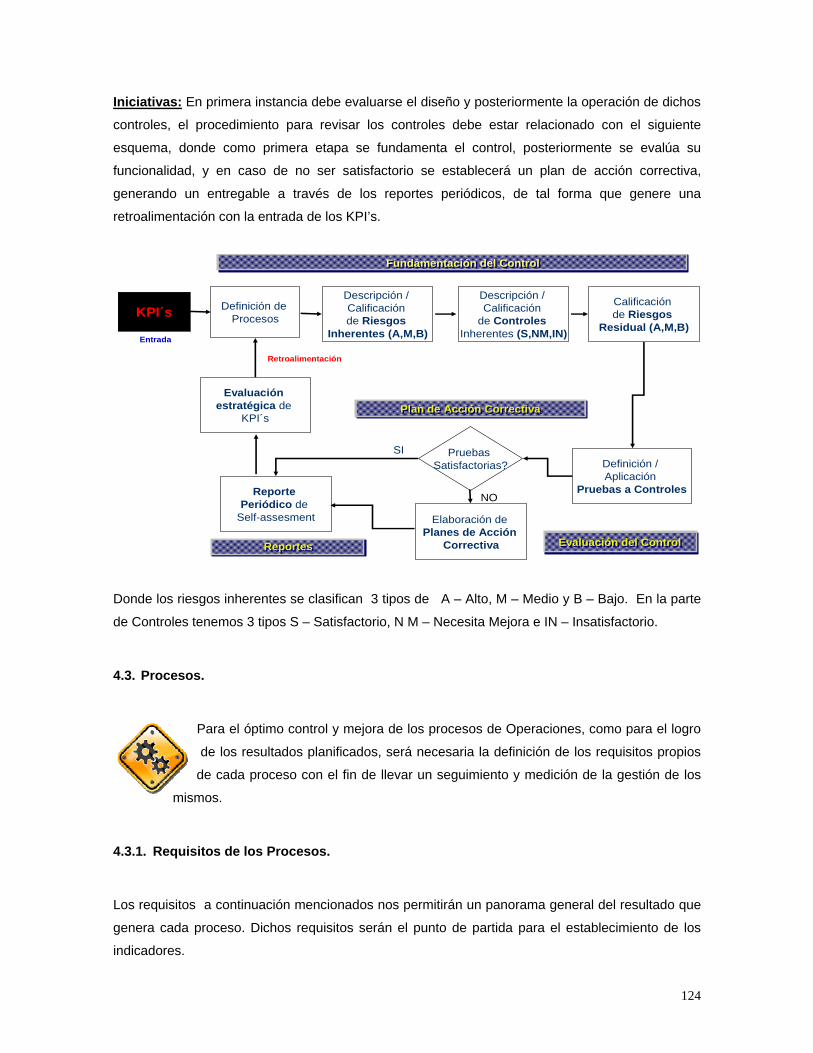

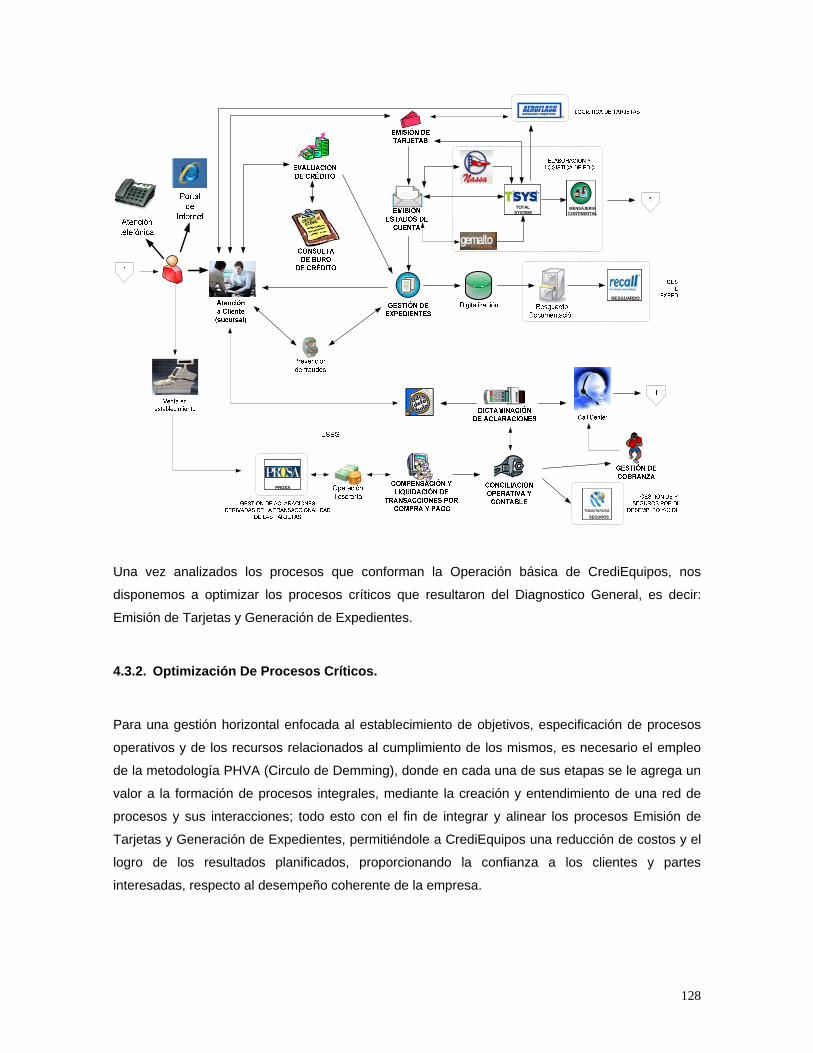

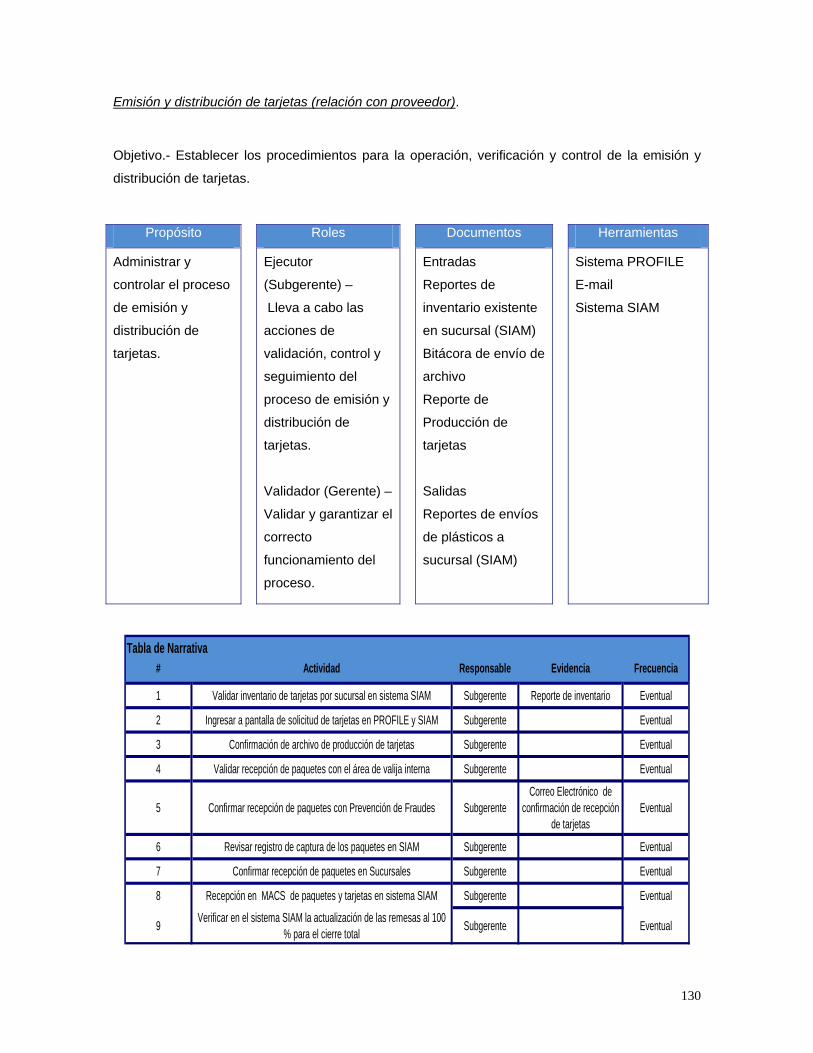

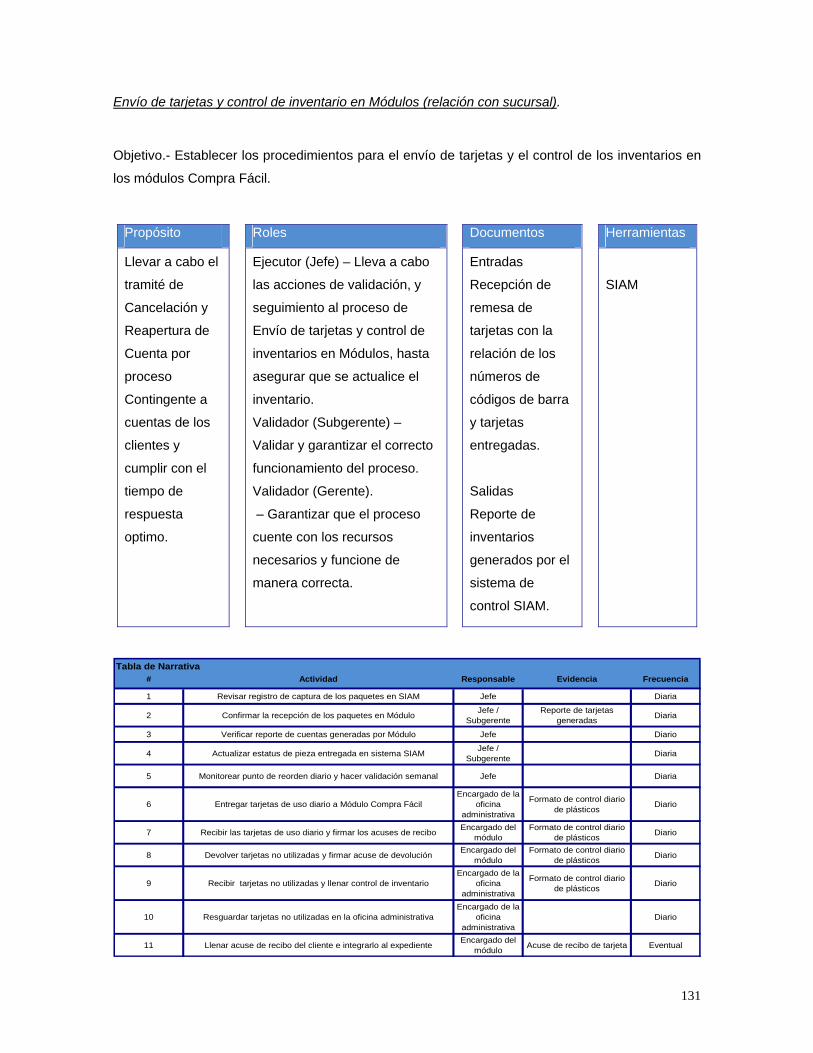

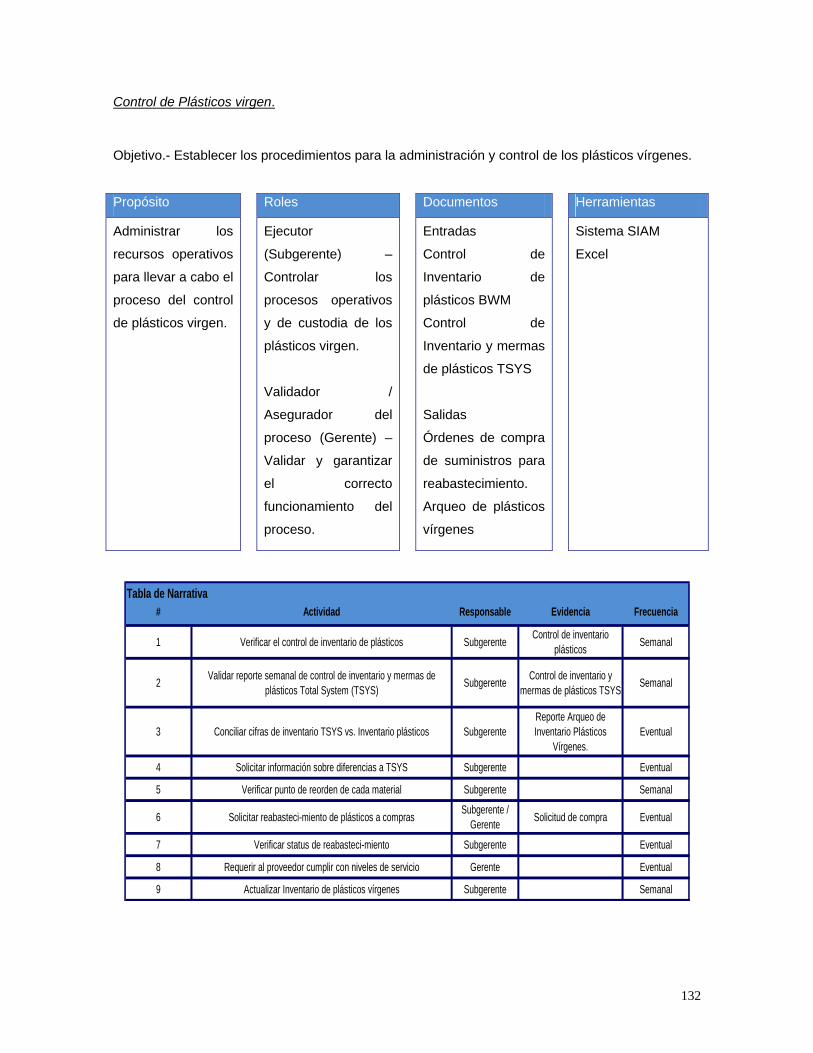

4.3. Procesos. 124

4.3.1. Requisitos de los Proceso. 124 .

4.3.2. Optimización de los Procesos Críticos. 128

4.4. Estructura Organizacional. 142

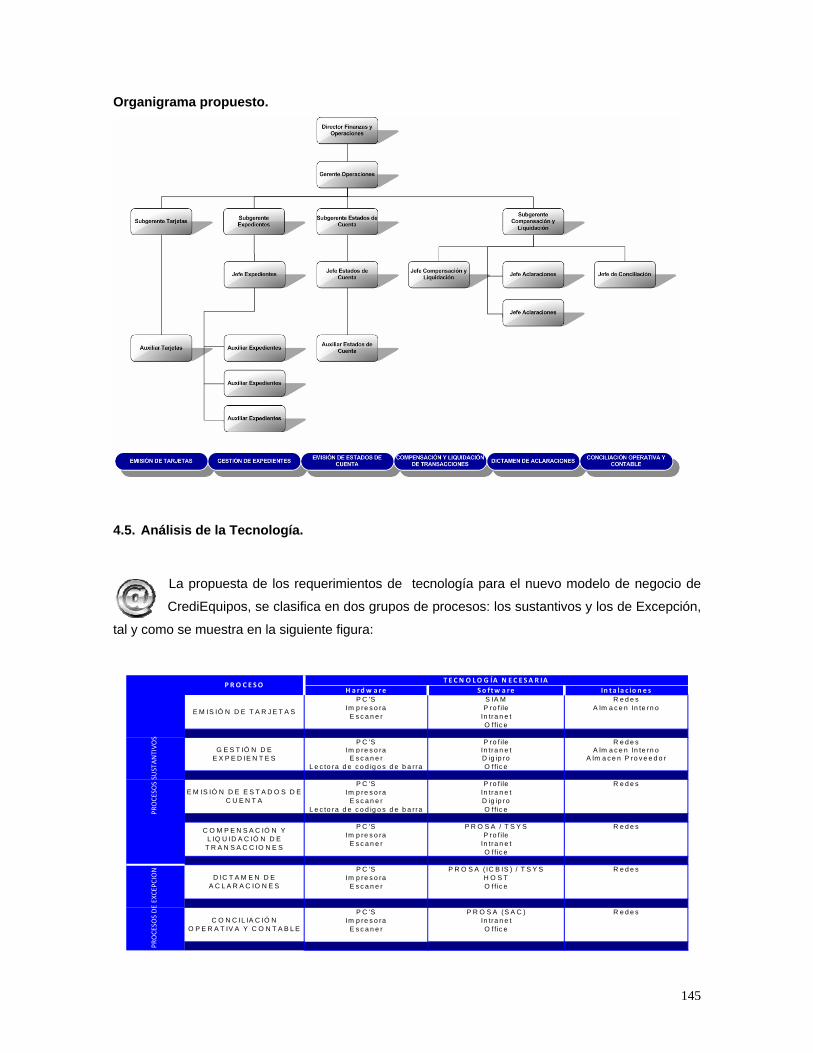

4.5. Análisis de la Tecnología. 145

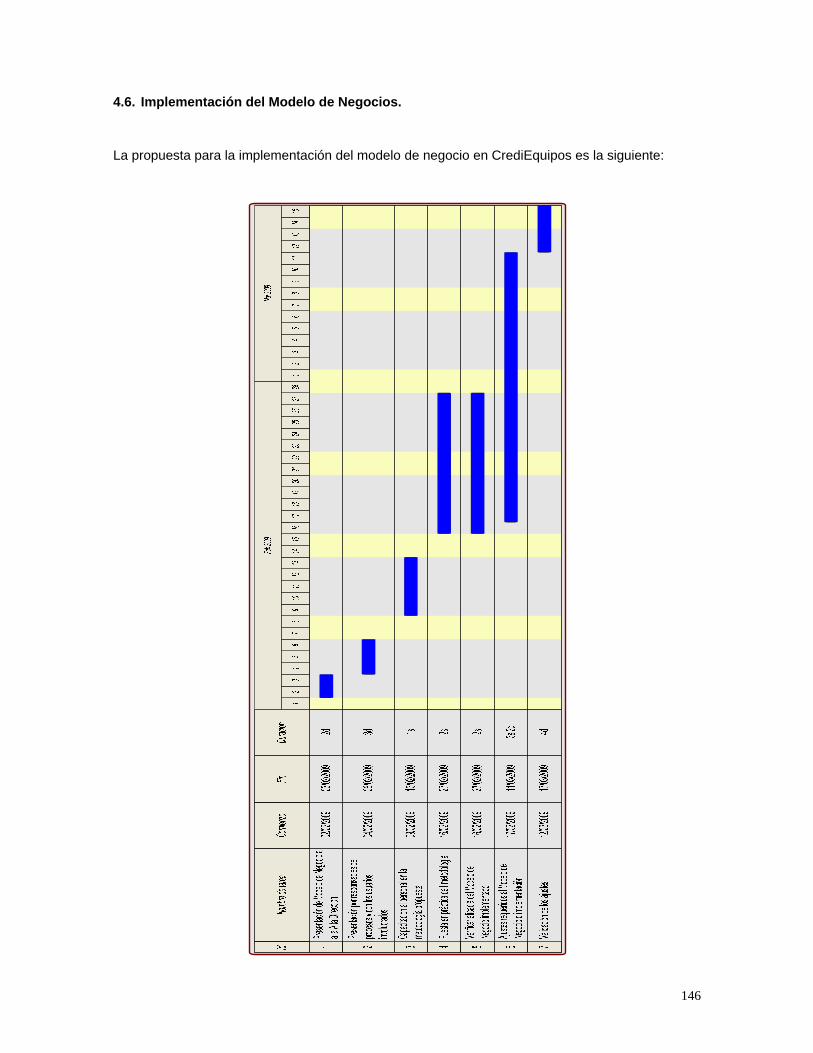

4.6. Implementación del Modelo de Negocios. 146

4.7. Control de Modelo de Negocios. 147

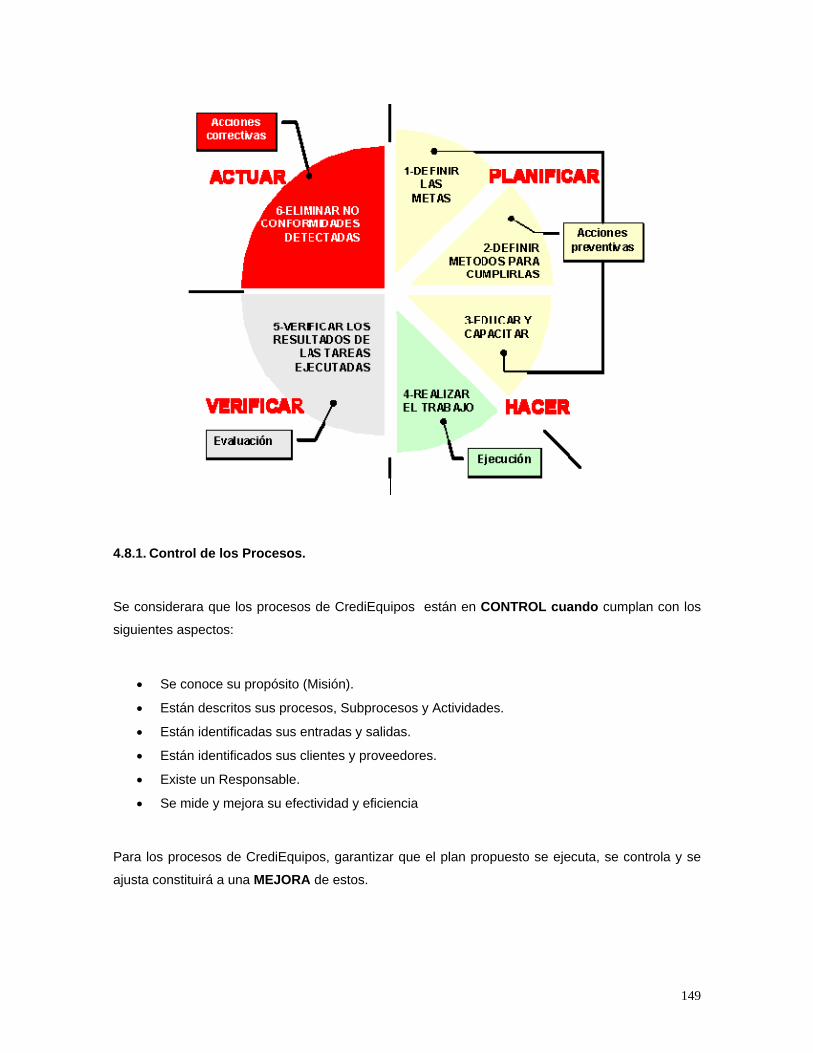

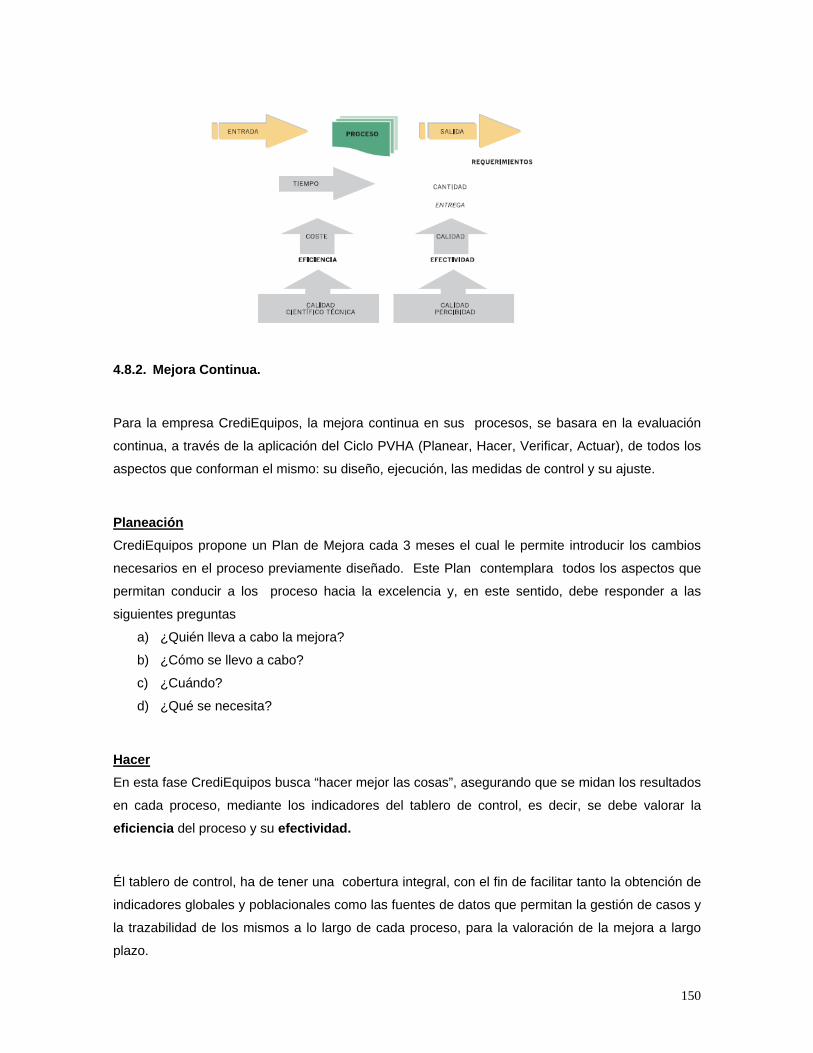

4.8. Mejora del Modelo de Negocios. 148

4.8.1. Control de los Procesos. 149

4.8.2. Mejora Continua. 150

Conclusiones 152 Bibliografía 154 Glosario 155 Anexos 157

i

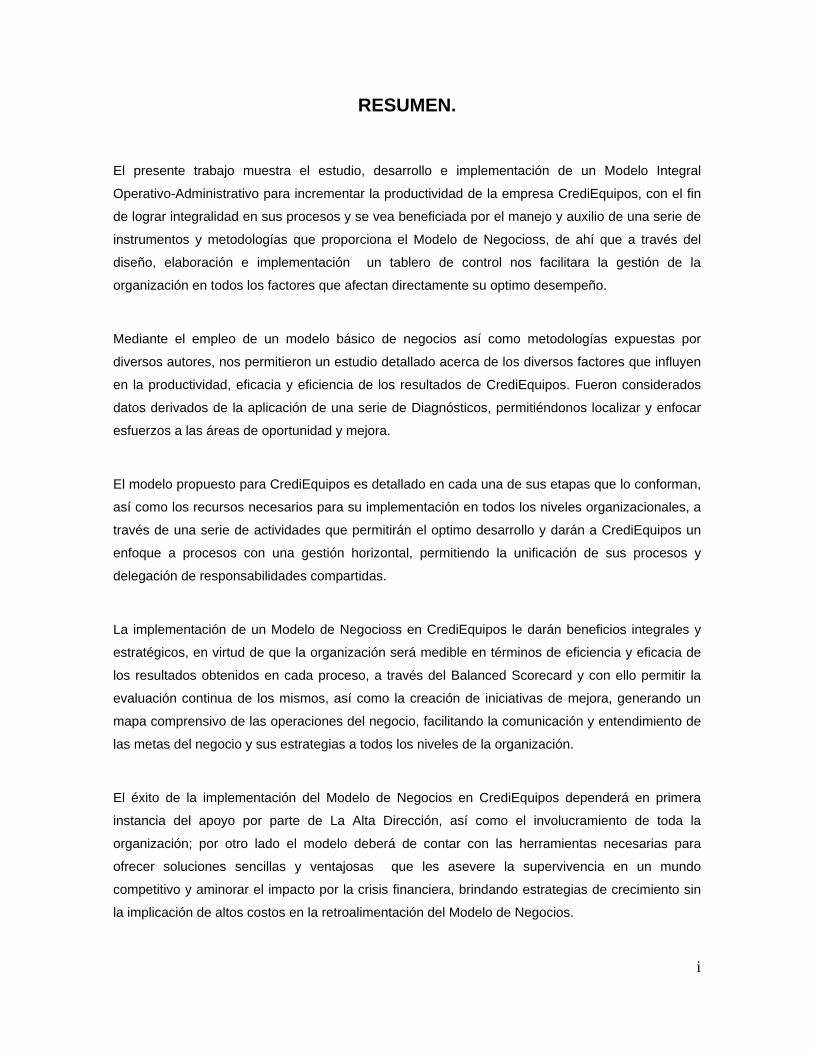

RESUMEN.

El presente trabajo muestra el estudio, desarrollo e implementación de un Modelo Integral

Operativo-Administrativo para incrementar la productividad de la empresa CrediEquipos, con el fin

de lograr integralidad en sus procesos y se vea beneficiada por el manejo y auxilio de una serie de

instrumentos y metodologías que proporciona el Modelo de Negocioss, de ahí que a través del

diseño, elaboración e implementación un tablero de control nos facilitara la gestión de la

organización en todos los factores que afectan directamente su optimo desempeño.

Mediante el empleo de un modelo básico de negocios así como metodologías expuestas por

diversos autores, nos permitieron un estudio detallado acerca de los diversos factores que influyen

en la productividad, eficacia y eficiencia de los resultados de CrediEquipos. Fueron considerados

datos derivados de la aplicación de una serie de Diagnósticos, permitiéndonos localizar y enfocar

esfuerzos a las áreas de oportunidad y mejora.

El modelo propuesto para CrediEquipos es detallado en cada una de sus etapas que lo conforman,

así como los recursos necesarios para su implementación en todos los niveles organizacionales, a

través de una serie de actividades que permitirán el optimo desarrollo y darán a CrediEquipos un

enfoque a procesos con una gestión horizontal, permitiendo la unificación de sus procesos y

delegación de responsabilidades compartidas.

La implementación de un Modelo de Negocioss en CrediEquipos le darán beneficios integrales y

estratégicos, en virtud de que la organización será medible en términos de eficiencia y eficacia de

los resultados obtenidos en cada proceso, a través del Balanced Scorecard y con ello permitir la

evaluación continua de los mismos, así como la creación de iniciativas de mejora, generando un

mapa comprensivo de las operaciones del negocio, facilitando la comunicación y entendimiento de

las metas del negocio y sus estrategias a todos los niveles de la organización.

El éxito de la implementación del Modelo de Negocios en CrediEquipos dependerá en primera

instancia del apoyo por parte de La Alta Dirección, así como el involucramiento de toda la

organización; por otro lado el modelo deberá de contar con las herramientas necesarias para

ofrecer soluciones sencillas y ventajosas que les asevere la supervivencia en un mundo

competitivo y aminorar el impacto por la crisis financiera, brindando estrategias de crecimiento sin

la implicación de altos costos en la retroalimentación del Modelo de Negocios.

ii

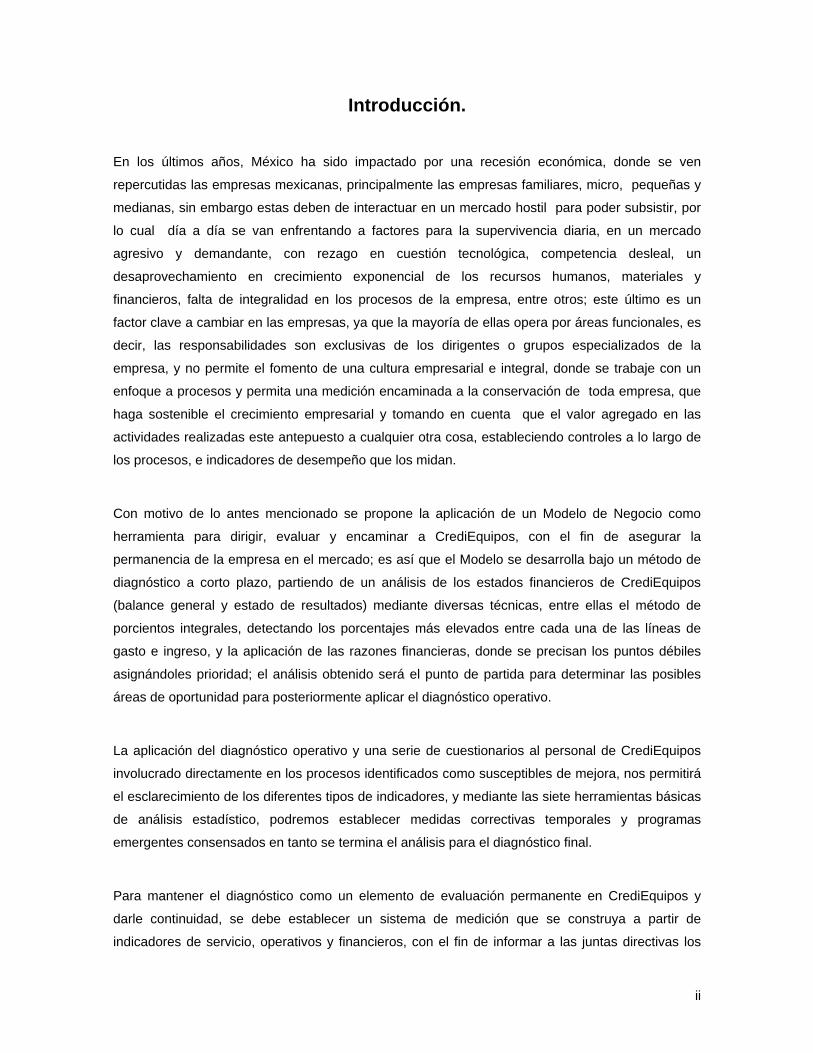

Introducción.

En los últimos años, México ha sido impactado por una recesión económica, donde se ven

repercutidas las empresas mexicanas, principalmente las empresas familiares, micro, pequeñas y

medianas, sin embargo estas deben de interactuar en un mercado hostil para poder subsistir, por

lo cual día a día se van enfrentando a factores para la supervivencia diaria, en un mercado

agresivo y demandante, con rezago en cuestión tecnológica, competencia desleal, un

desaprovechamiento en crecimiento exponencial de los recursos humanos, materiales y

financieros, falta de integralidad en los procesos de la empresa, entre otros; este último es un

factor clave a cambiar en las empresas, ya que la mayoría de ellas opera por áreas funcionales, es

decir, las responsabilidades son exclusivas de los dirigentes o grupos especializados de la

empresa, y no permite el fomento de una cultura empresarial e integral, donde se trabaje con un

enfoque a procesos y permita una medición encaminada a la conservación de toda empresa, que

haga sostenible el crecimiento empresarial y tomando en cuenta que el valor agregado en las

actividades realizadas este antepuesto a cualquier otra cosa, estableciendo controles a lo largo de

los procesos, e indicadores de desempeño que los midan.

Con motivo de lo antes mencionado se propone la aplicación de un Modelo de Negocio como

herramienta para dirigir, evaluar y encaminar a CrediEquipos, con el fin de asegurar la

permanencia de la empresa en el mercado; es así que el Modelo se desarrolla bajo un método de

diagnóstico a corto plazo, partiendo de un análisis de los estados financieros de CrediEquipos

(balance general y estado de resultados) mediante diversas técnicas, entre ellas el método de

porcientos integrales, detectando los porcentajes más elevados entre cada una de las líneas de

gasto e ingreso, y la aplicación de las razones financieras, donde se precisan los puntos débiles

asignándoles prioridad; el análisis obtenido será el punto de partida para determinar las posibles

áreas de oportunidad para posteriormente aplicar el diagnóstico operativo.

La aplicación del diagnóstico operativo y una serie de cuestionarios al personal de CrediEquipos

involucrado directamente en los procesos identificados como susceptibles de mejora, nos permitirá

el esclarecimiento de los diferentes tipos de indicadores, y mediante las siete herramientas básicas

de análisis estadístico, podremos establecer medidas correctivas temporales y programas

emergentes consensados en tanto se termina el análisis para el diagnóstico final.

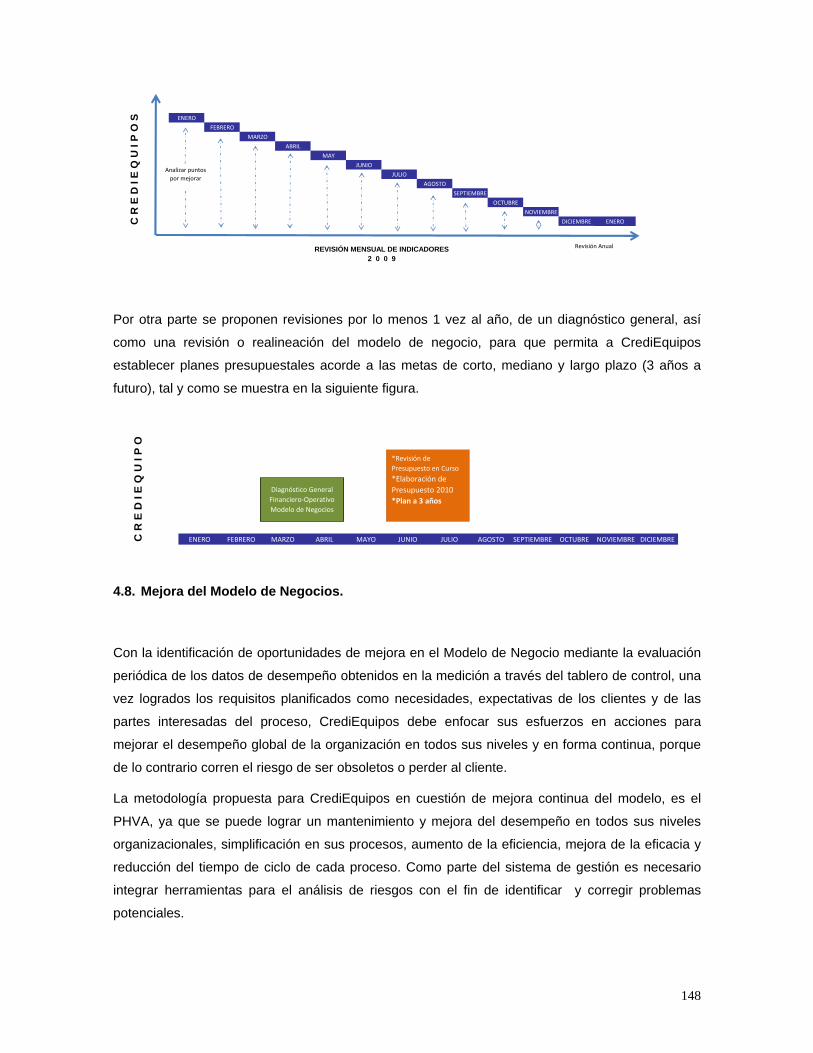

Para mantener el diagnóstico como un elemento de evaluación permanente en CrediEquipos y

darle continuidad, se debe establecer un sistema de medición que se construya a partir de

indicadores de servicio, operativos y financieros, con el fin de informar a las juntas directivas los

iii

resultados y la situación de la empresa periódicamente mediante un reporte ejecutivo que les

ayude a realizar los ajustes necesarios para cumplir con las metas planeadas. De esta manera se

evalúa la mejora de los problemas detectados en el diagnóstico, con objeto de tomar decisiones en

forma permanente y alcanzar los puntos óptimos que pueden desarrollarse en CrediEquipos con un

alto índice de productividad.

La columna vertebral de CrediEquipos debe estar basada en el proceso administrativo, mediante

esta metodología se fija la visión, misión, objetivos y estrategias corporativas apoyada de un

diagnóstico adecuado y oportuno, ya que en el futuro el valor de la compañía se medirá por su

capacidad y rapidez para la toma de decisiones. Adicional a esto, CrediEquipos necesita un

sistema que garantice que los objetivos involucren a todos los niveles de la misma, definiendo

acciones concretas para cada individuo y estableciendo los indicadores necesarios para dar

seguimiento periódico al avance.

Basados en la metodología de Robert Kaplan y David Norton utilizamos la herramienta Balanced

Scorecard (BSC), destinada a facilitar la toma de decisiones estratégicas. Los beneficios que se

obtienen de la utilización de esta metodología es, relacionar la estrategia con su ejecución

definiendo objetivos en el corto, medio y largo plazo, tener una herramienta de control que permita

la toma de decisiones de manera ágil, comunicar la estrategia a todos los niveles de la

organización y tener una clara visión de las relaciones Causa-Efecto de la estrategia. A través de la

metodología BSC se logra aumentar la motivación de los empleados, mejorar las etapas de la

cadena de valor, satisfacer a los clientes, crear lealtad en ellos y generar más valor para los

accionistas. Se buscó fundamentalmente complementar los indicadores tradicionalmente usados

en la evaluación del desempeño de CrediEquipos, integrado por indicadores financieros y no

financieros, logrando así un balance entre el desempeño diario de la empresa y la construcción de

un futuro promisorio, cumpliendo así la misión organizacional.

Para la implementación del Modelo de Negocio se elaboró un plan estratégico con todos los

componentes necesarios que lo integra para su reestructuración y los factores clave que permitan

el éxito de CrediEquipos, todo ello con el fin de definir adecuadamente los parámetros para iniciar

con la planeación del Balanced Scorecard, es decir, se debe de iniciar con la definición e

implantación en el máximo nivel del negocio con las perspectivas estratégicas de finanzas, clientes,

excelencia operacional, aprendizaje y crecimiento, o bien, las reemplazamos por aquellas que más

hagan sentido para la organización.

iv

Al definir los objetivos estratégicos de CrediEquipos se obtendrá el Mapa Estratégico que dará

inicio al diseño del tablero de control, que estará compuesto por diversos indicadores clave de

rendimiento para una gestión, control y mejora continua de los mismos. El cuadro de mando

integral estará expuesto a un proceso de mejora continua, es decir, a un proceso para validar su

funcionamiento, el valor que agregan los indicadores y las áreas en las que se puede expandir.

La implementación del cuadro de mando integral en CrediEquipos habrá de ser puesta en marcha

bajo una estrategia para capacitar al usuario de esta herramienta, ya sea que provea información

para alimentar al Balanced Scorecard o utilice los reportes generados por éste para saber cómo y

dónde conseguir dicha información, así como su interpretación. También se debe probar el sistema

y definir los pasos necesarios para su puesta en marcha, así como los riesgos potenciales que

pudieran presentarse, bajo la premisa de que toda iniciativa de cambio o transformación en la

empresa debiera desarrollarse con un enfoque que integre todos los elementos del modelo de

negocio (gente, procesos y tecnología).

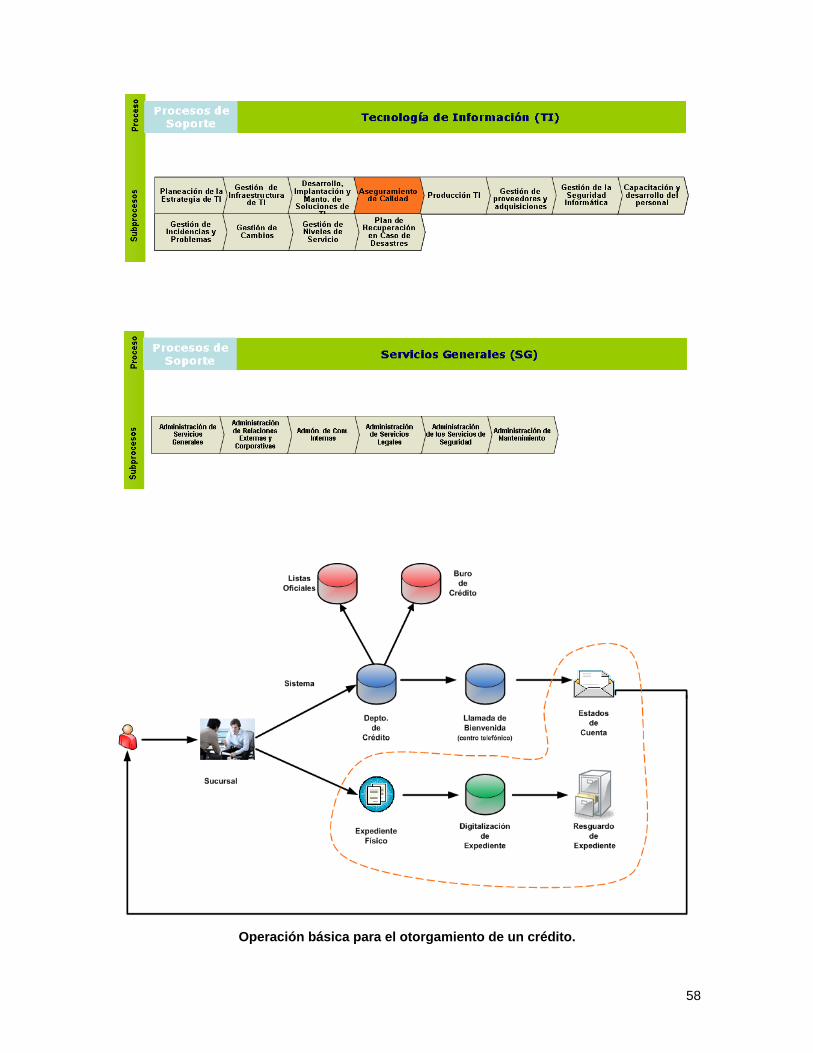

El presente proyecto surge de la problemática en la que está inmersa CrediEquipos al operar con

procesos mal estructurados, indefinidos y empíricos, consecuencia de una organización

inadecuada e informal que imposibilita su óptimo funcionamiento. A la fecha CrediEquipos cuenta

con una misión que no se ha transmitido a todos los niveles de la organización, provocando

operaciones fuera de norma; sin una visión definida que pueda dirigir a la organización al logro de

objetivos y metas específicas. Para el desarrollo de este estudio aplicaremos los siguientes tipos

de investigación: exploratoria, descriptiva, explicativa y cuantitativa.

El objetivo general de este proyecto es desarrollar un Modelo de Negocio Integral Operativo-

Administrativo que ayude al óptimo desarrollo de la empresa, a través de la aplicación de los

porcientos integrales y razones financieras para detectar áreas de oportunidad y de este modo

determinar los procesos débiles de la empresa y así continuar con el diagnóstico operativo a través

de las herramientas para análisis de procesos. Partiendo del objetivo general se plantean los

siguientes objetivos específicos:

• Diseñar el Modelo de Negocios para la empresa CrediEquipos.

• Establecer la metodología de Balanced Scorecard como instrumento para vincular el

desempeño de los procesos de CrediEquipos con el resultado global de la empresa.

• Incrementar en un 25% el margen de utilidades de la empresa CrediEquipos en el primer

semestre del año 2009.

v

• Lograr el punto de equilibrio entre pérdidas y utilidad para el segundo semestre del año

2009, mediante la implementación de las iniciativas de incremento de utilidad derivada de

este estudio.

• Precisar estrategias que colaboren a la distribución de los recursos y medios disponibles

para el logro de los objetivos buscados.

El marco metodológico de esta investigación está sustentado en los conceptos y estudios que han

sentado las bases para el desarrollo de la metodología de diagnóstico empresarial, dicha

metodología se considera como la herramienta más poderosa para evaluar, estructurar y dirigir la

vida de CrediEquipos, además, es un método que da la pauta para la medición de la organización

con el fin de asegurarle un tiempo de vida largo, esto mediante la aplicación de un diagnóstico en

un corto tiempo; a través del uso de herramientas diseñadas para tales fines, todo ello dentro del

contexto de la teoría administrativa y la mejora de procesos.

Se emplearán las siguientes muestras o referencias:

• Proceso administrativo.

• Administración.

• Estratégica.

• Proyectos.

• Riesgos.

• Diagnóstico empresarial.

• Balanced Scorecard.

• Modelo de negocios.

• Productividad.

• Calidad.

El planteamiento de la hipótesis para CrediEquipos es que atraviesa por un desorden económico

que se refleja en su nula rentabilidad, además de que no cuenta con el respaldo de procesos

integrales y una estructura organizacional adecuada que permita tener rentabilidad en sus

operaciones. Con el diseño del modelo de negocios se pretende alcanzar un máximo

aprovechamiento de los recursos de la empresa con la meta de que esta sea una compañía

productiva y competitiva en un ámbito nacional e internacional.

Capítulo 1. Marco Teórico.

1

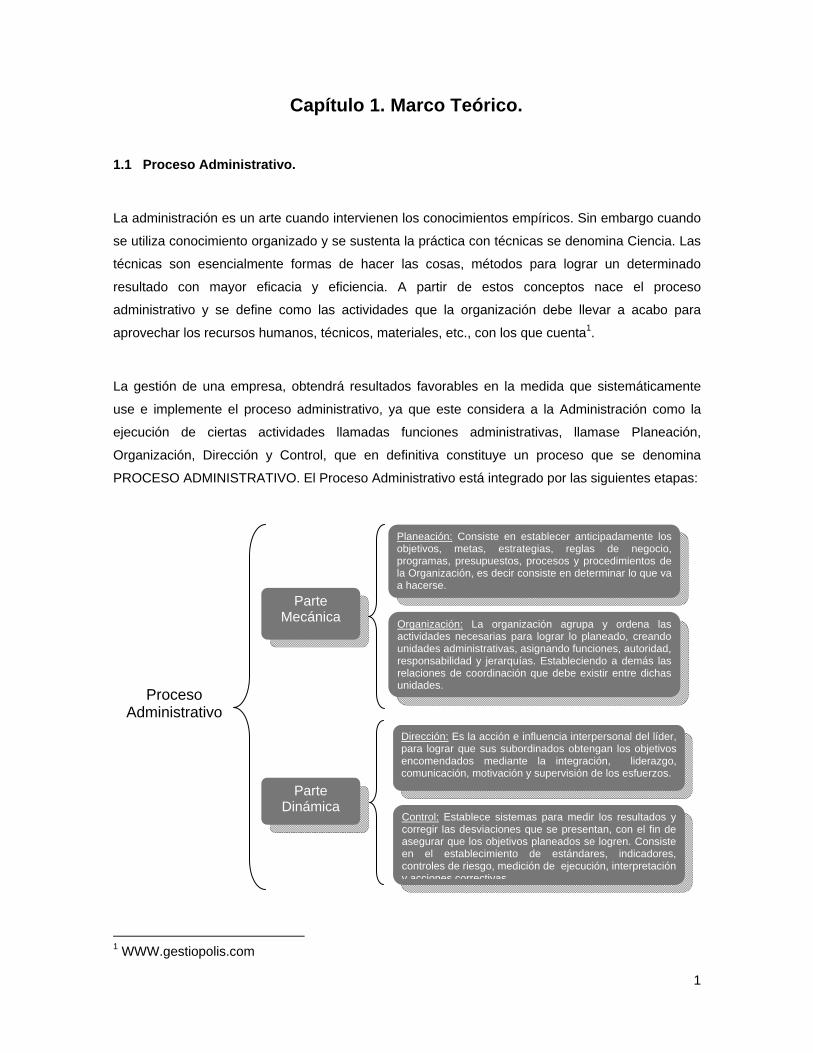

Capítulo 1. Marco Teórico.

1.1 Proceso Administrativo.

La administración es un arte cuando intervienen los conocimientos empíricos. Sin embargo cuando

se utiliza conocimiento organizado y se sustenta la práctica con técnicas se denomina Ciencia. Las

técnicas son esencialmente formas de hacer las cosas, métodos para lograr un determinado

resultado con mayor eficacia y eficiencia. A partir de estos conceptos nace el proceso

administrativo y se define como las actividades que la organización debe llevar a acabo para

aprovechar los recursos humanos, técnicos, materiales, etc., con los que cuenta1.

La gestión de una empresa, obtendrá resultados favorables en la medida que sistemáticamente

use e implemente el proceso administrativo, ya que este considera a la Administración como la

ejecución de ciertas actividades llamadas funciones administrativas, llamase Planeación,

Organización, Dirección y Control, que en definitiva constituye un proceso que se denomina

PROCESO ADMINISTRATIVO. El Proceso Administrativo está integrado por las siguientes etapas:

1 WWW.gestiopolis.com

Planeación: Consiste en establecer anticipadamente los objetivos, metas, estrategias, reglas de negocio, programas, presupuestos, procesos y procedimientos de la Organización, es decir consiste en determinar lo que va a hacerse.

Organización: La organización agrupa y ordena las actividades necesarias para lograr lo planeado, creando unidades administrativas, asignando funciones, autoridad, responsabilidad y jerarquías. Estableciendo a demás las relaciones de coordinación que debe existir entre dichas unidades.

Dirección: Es la acción e influencia interpersonal del líder, para lograr que sus subordinados obtengan los objetivos encomendados mediante la integración, liderazgo, comunicación, motivación y supervisión de los esfuerzos.

Control: Establece sistemas para medir los resultados y corregir las desviaciones que se presentan, con el fin de asegurar que los objetivos planeados se logren. Consiste en el establecimiento de estándares, indicadores, controles de riesgo, medición de ejecución, interpretación y acciones correctivas

Parte Mecánica

Parte Dinámica

Proceso Administrativo

2

1.1.1 Etapas del Proceso Administrativo.

1.1.1.1 Planeación.

La Planeación es definir con anticipación, qué hacer, cómo y cuando hacerlo, y quién ha de

hacerlo. Es la determinación de los cursos de acción y la fundamentación de las decisiones, en los

fines, conocimientos y estimaciones razonadas.

Elementos de la Planeación.

• Misión: es la razón de ser de la empresa y está constituida por: a) La descripción de lo

que la organización hace, b) Para quien está dirigido el esfuerzo y c) La presentación de la

particularidad, lo singular de la organización y el factor diferencial2.

• Visión: Es la formulación de la situación futura deseable para la empresa y por ende el

marco para definir objetivos y metas más especificas3.

• Objetivos: Los objetivos representan los resultados que la empresa espera obtener, son

fines por alcanzar, establecidos cualitativamente y determinados para realizarse

transcurrido un tiempo específico, estos pueden ser a corto, mediano y/o largo plazo.

• Valores: Son creencias sobre lo que es deseable, valioso o justificable que movilizan y

amplifican las energías de una empresa. Son uno de los aspectos más permanentes de la

empresa y más difíciles de cambiar, por que están muy vinculados a la personalidad, la

manera de ser y de pensar de sus directivos.

• Metas: Son fines específicos expresados en forma cuantitativa, sirven como guía para las

decisiones, las actividades, las acciones que realiza la organización y dependen de los

objetivos4.

• Estrategias: Forma que tiene la empresa de conseguir sus objetivos a partir de la misión y

de acuerdo con sus valores. Establece el nexo de unión entre los valores, la misión y los

objetivos, además, esta se alcanzará si las personas, los procesos, las actividades, las

herramientas y las tecnologías de la operación trabajan de modo alineado.

• Reglas de Negocios: También denominadas políticas, son líneas de actuación básicas o

criterios de decisión existentes para seleccionar alternativas. Constituyen las directrices

que sirven de vínculo entre la formulación de la estrategia y su implementación. Las reglas

de negocios o políticas delimitan el área dentro de la cual debe tomarse las decisiones y

2 Misiónvisiovalores.com 3 www.espacioblock.com 4 www.documentalistaenredado.net

3

deben estar de acuerdo con los objetivos. Las reglas de negocio pueden ser Táctica,

Operativa y/o de Alta Dirección.

• Programas: Conjunto de actividades necesarias para cumplir un plan determinado con

base en una secuencia cronológica eficiente, en los cuales no solo se plasman los

objetivos y el orden de las operaciones, sino principalmente se hace referencia al tiempo

requerido para realizar cada de una de sus partes.

• Presupuestos: Declaración de los programas de la empresa en términos económicos.

Detallan el coste de cada programa y se utilizan con objetivos de planificación y control. Un

presupuesto es la previsión de gastos e ingresos para un determinado lapso, permite a las

empresas establecer prioridades y evaluar la consecución de los objetivos.

• Procedimientos: Modo de ejecutar técnicas o fases secuenciales que describen

detalladamente como se va a llevar a cabo una actividad determinada.

1.1.1.2 Organización.

Son sistemas diseñados para lograr metas y objetivos por medio de los recursos humanos y de

otro tipo. Están compuestos por sistemas interrelacionados que cumplen funciones especializadas.

En esta etapa se determina que recursos y que actividades se requieren para alcanzar los

objetivos de la organización; para diseñar la forma de combinar en grupos operativos, es decir,

crear la estructura departamental de la empresa.

Elementos de la Organización.

• Descripción de funciones: Se refiere a enumerar y detallar las tareas, deberes y

responsabilidades del puesto, para que las metas de la empresa puedan ser alcanzadas.

Con la finalidad de establecer parámetros de desempeño, que incluye la recopilación de

todos los hechos que guardan alguna relación con el trabajo a desempeñar y así satisfacer

las características del perfil laboral.

• Departamentalización: Ayuda a dividir el trabajo de cada nivel de dirección en áreas,

unidades u órganos funcionales, lineales y de apoyo, que coordinadamente participan en

las acciones conjuntas.

• Jerarquízación: Es la disposición de las funciones de una organización por orden de

rango, grado o importancia, agrupados de acuerdo con el grado de autoridad y

responsabilidad que posean, independientemente de la función que realicen.

• Perfil del puesto: Es la definición de roles que permite identifica las cualidades personales

específicas para desarrollar un tarea. Comprende el tipo de empleado necesario en

4

términos de habilidades físicas, experiencia, educación y otras habilidades, que una

persona deberá poseer para ser capaz de desarrollar las tareas encomendadas.

1.1.1.3 Dirección.

Es la mística de la subordinación y no de sometimiento. Consiste en orientar y conducir al grupo

humano hacia el logro de sus objetivos. En síntesis significa poner en acción o actuar (dirigir el

recurso humano).

Elementos de la Dirección.

• Integración: Integrar, es obtener y articular los elementos materiales y humanos que la

organización y la planeación señalan como necesarios para el adecuado funcionamiento

de una empresa. Es la función administrativa que se ocupa de dotar de personal a la

estructura de la organización, a través de una adecuada y efectiva selección de personas

que han de ocupar los puestos dentro de la estructura. Este proceso está conformado por:

el Reclutamiento y Selección de candidatos que aspiran a un puesto dentro de la

organización, así como la Contratación, Inducción y Desarrollo del personal seleccionado.

• Liderazgo: Es el arte o proceso de influir en las personas para que se esfuercen con

buena disposición y entusiasmo hacia la consecución de metas grupales. Se entiende

como la capacidad de tomar la iniciativa, gestionar, convocar, promover, incentivar, motivar

y evaluar a un grupo o equipo.

• Comunicación: Es el proceso a través del cual se transmite y se recibe información en un

grupo social o equipo de trabajo. La comunicación involucra a los individuos no solo en su

papel de comunicadores, sino en el buen uso que a la información se le da y puede ser de

manera formal o Informal.

• Motivación: La motivación es la labor más importante de la dirección, a la vez que la más

compleja, pues a través de ella se logra la ejecución del trabajo, de acuerdo a normas o

patrones de conducta esperados. Son todos aquellos factores capaces de provocar y dirigir

la conducta hacia un objetivo.

• Supervisión: Consiste en vigilar y guiar a los subordinados de tal forma que las

actividades se realicen adecuadamente. En esta función confluyen todas las etapas de

dirección y su importancia radica en que de una supervisión efectiva dependerán:

o La productividad del personal para lograr los objetivos.

o La observancia de la comunicación.

o La relación entre jefe-subordinado.

5

o La corrección de errores.

o La observancia de la motivación y del marco formal de disciplina.

1.1.1.4 Control.

El control es un proceso mediante el cual la administración se cerciora si lo que ocurre concuerda

con lo que supuestamente debiera ocurrir, de los contrario, será necesario que se hagan los

ajustes o correcciones necesarios. Es la función administrativa que consiste en medir y corregir el

desempeño individual y organizacional para asegurar que los hechos se ajusten a los planes y

objetivos de las empresas. El propósito y la naturaleza del control es fundamentalmente garantizar

que los planes tengan éxito al detectar desviaciones y ofrecer una base para adoptar acciones, a

fin de corregir desviaciones indeseadas, reales o potenciales.

Elementos del Control.

• Establecimiento de estándares: Un estándar puede ser definido como una unidad de

medida que sirve como modelo, guía o patrón con base en la cual se efectúa el control.

Los estándares son criterios establecidos contra los cuales pueden medirse los resultados,

representan la expresión de las metas de planeación de la empresa o departamento en

términos tales que el logro real de los deberes asignados puedan medirse contra ellos.

• Medición de resultados: Es la acción de medir la ejecución y los resultados, puede de

algún modo modificar la misma unidad de medida.

• Indicadores: Magnitud utilizada para medir o comparar los resultados efectivamente

obtenidos, en la ejecución de un proyecto, programa o actividad. Resultado cuantitativo de

comparar dos variables. Se mide en porcentajes, tasas y razones para permitir

comparaciones. Los indicadores nacen a partir de la definición de las variables críticas

para cada objetivo. Es importante diferenciar que unos indicadores reflejan los resultados

de la actuación pasada (Lag measures), otros describen lo que se hace (desempeño), y

son conocidos como “inductores” (Lead measures, Drivers), generalmente de corto plazo.

• Controles de Riego: Es un programa que tiene como objetivo evitar los accidentes o

pérdidas que deterioran el funcionamiento normal del la empresa. Con el programa de

control de riesgos se consigue que prestemos un poco más de atención al ambiente de

trabajo y a los peligros que lo rodean. Con esto se consigue más producción y más

seguridad en el trabajo.

6

• Modelo de Negocio: Un modelo de negocio es el mecanismo por el cual un negocio trata

de generar ingresos y beneficios. Es un resumen de cómo una compañía planifica servir a

sus clientes. Implica tanto el concepto de estrategia como el de implementación.

1.2 Administración de Proyectos.

Hoy en día contamos con innumerables herramientas para la administración de proyectos, pero es

desde hace poco que se han ido analizado por parte de los investigadores operacionales los

problemas gerenciales asociados con los mismos. La estructura desagregada del trabajo, los

paquetes de trabajo, los diagramas de red, los diagrama de Gantt, y las redes pert/cpm constituyen

recursos necesarios para completar la actividad en el menor tiempo posible y con el mínimo de

fallas. En muchos proyectos, las limitaciones en mano de obra y equipos hacen que la

programación sea difícil, pero estos métodos nos ayudan a identificar los instantes del proyecto en

que estas restricciones causarán problemas y de acuerdo a la flexibilidad permitida por los tiempos

de holgura de las actividades no críticas, permite que el gerente manipule ciertas actividades para

aliviar estos problemas.

1.2.1 Desarrollo.

El desarrollo de la administración de proyectos se compone de la siguiente manera:

1.2.1.1 Ciclo de Vida de un Proyecto.

Los proyectos son finitos, es decir, tienen un comienzo y final bien definidos y en ocasiones

parecen tener vida propia. En consecuencia, es lícito pensar que un proyecto tiene un ciclo de vida

natural que consta de cuatro fases: concepción, formación, operación y terminación.

1.2.1.1.1 Concepción.

Durante la fase de concepción se estudia la idea de realizar un proyecto. Si es beneficioso y

factible, la idea se transforma en una propuesta de proyecto, y luego se toma la decisión de

“realizarlo” o “no realizarlo”.

7

En la propuesta deben incluirse los beneficios esperados, los estimados de los recursos requeridos

(personas, capital, equipo, etc.) y la duración del proyecto. Cuando se aprueba la propuesta, el

proyecto pasa a la fase formativa.

1.2.1.1.2 Formación.

Durante la fase formativa del proyecto se definen con claridad los objetivos, se selecciona el tipo de

organización y se asigna al administrador del proyecto. Luego, se transforma la propuesta en un

plan de proyecto maestro y se elaboran en detalle programas, requerimientos de recursos y

presupuestos. La planeación del proyecto se realiza con el fin de prever los problemas y asegurar

que se cuente con los recursos apropiados en el momento adecuado

1.2.1.1.3 Operación.

En la fase operativa ya debe estar conformado el equipo de proyecto. En este momento comienza

el trabajo para el desarrollo del mismo. Realizar el proceso de seguimiento, actualizar los planes y

vigilar de cerca el equipo son responsabilidades administrativas clave en esta etapa. Ocuparse de

cambios propuestos o en los objetivos del proyecto es la tarea más desafiante de todas.

1.2.1.1.4 Terminación.

En la fase de terminación ya se debe haber completado el trabajo en el proyecto (o suspendido

prematuramente). Durante esta fase se analizan los éxitos y fracasos del proyecto (incluida su

estructura organizativa), se prepara un informe detallado para los equipos de proyectos futuros y se

les asignan nuevas tareas a los miembros del equipo.

1.2.2 Estructura Desagregada del Trabajo.

Una estructura de desglose del trabajo separa el proyecto en un conjunto de componentes

principales que a su vez se aíslan en componentes cada vez más pequeños. Las EDT centradas

en el producto constituyen la forma más útil de estructura de desglose. De este modo, el proyecto

se representa en el vértice de la pirámide y debajo se encuentran los principales componentes del

proyecto. Esta subdivisión se repite hasta cuando se defina el elemento concreto más pequeño o

medible del proyecto que llame la atención de los administradores para quienes se realiza la EDT.

8

Si se analiza el proyecto desde el vértice hasta la base, en vez de elaborar una simple lista de

actividades, es posible que los administradores no dejen por fuera ningún componente del proyecto

y pueda establecer con más facilidad las relaciones entre esos componentes.

El proyecto se analiza dentro de una serie de procesos más amplios (investigación, diseño y

programación). Una EDT centrada en el proceso agrupa las tareas por tipo, no por segmento de

proyecto. Así mismo, es difícil descubrir que falta alguna actividad. Si se omite alguna actividad,

pueden subestimarse los recursos que se necesitan (y, por consiguiente, los costos) o, lo que es

peor, puede ocurrir una distorsión en la secuencia de las actividades y, eventualmente, puede

fijarse mal la fecha de terminación del proyecto.

1.2.3 Paquetes de Trabajo.

Un paquete de trabajo es el conjunto de actividades asignadas a un grupo determinado de

personas. Los paquetes de trabajo no sólo describen el trabajo por hacer, sino que también

incluyen la duración estimada de las tareas y los recursos (personas, equipos y fondos) necesarios

para realizar el trabajo en el tiempo previsto. Con frecuencia las personas asignadas a la actividad

o la persona encargada de ella deben realizar los estimados de tiempo. No puede sobreestimarse

la importancia de establecer estimados de tiempo apropiados; la deficiente estimación de tiempo es

la causa más frecuente de la postergación de la programación.

En el paquete de trabajo también pueden incluirse plazos o actividades por desarrollar, la persona

encargada del trabajo y alguna otra información. En el cuadro numero 4 aparece un paquete de

trabajo para los programas del módulo 1 del proyecto del libro mayor principal.

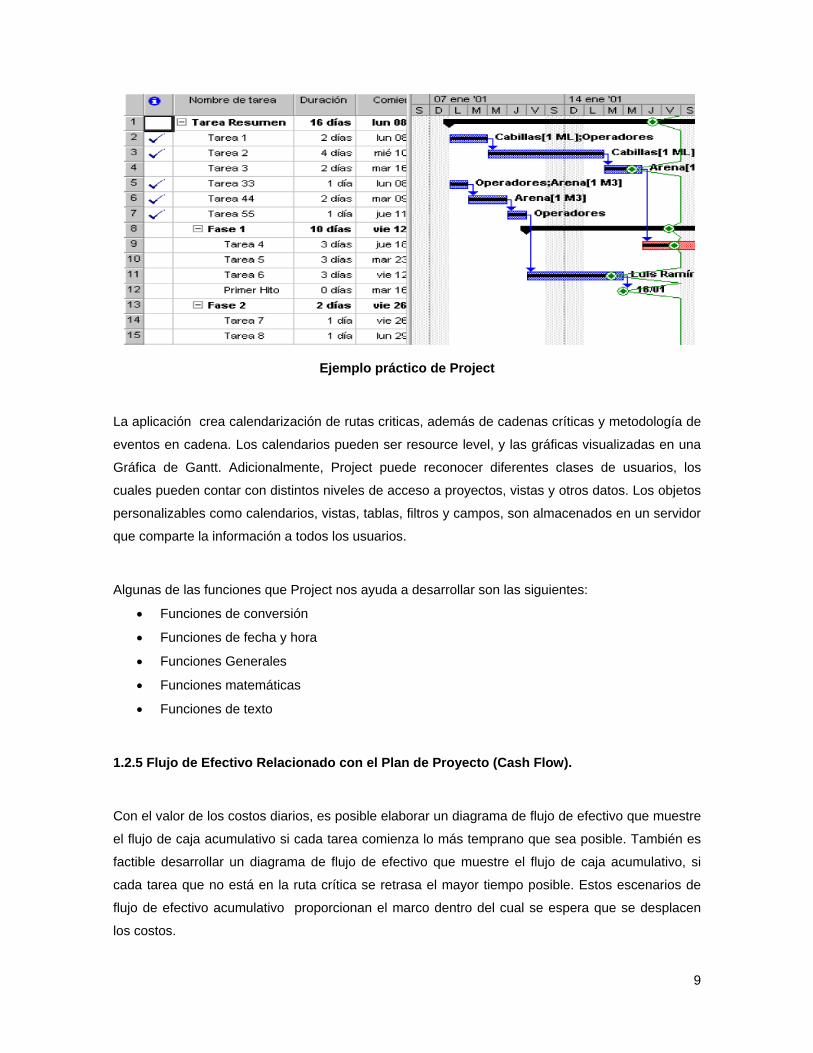

1.2.4 Project.

Microsoft Project (o MSP) es un Software para administración de proyectos desarrollado y

vendido por Microsoft el cual esta creado para asistir a los administradores de proyectos en el

diseño de planes, asignación de recursos a tareas, rastreo de progresos y análisis de cargas de

trabajo.

9

Ejemplo práctico de Project

La aplicación crea calendarización de rutas criticas, además de cadenas críticas y metodología de

eventos en cadena. Los calendarios pueden ser resource level, y las gráficas visualizadas en una

Gráfica de Gantt. Adicionalmente, Project puede reconocer diferentes clases de usuarios, los

cuales pueden contar con distintos niveles de acceso a proyectos, vistas y otros datos. Los objetos

personalizables como calendarios, vistas, tablas, filtros y campos, son almacenados en un servidor

que comparte la información a todos los usuarios.

Algunas de las funciones que Project nos ayuda a desarrollar son las siguientes:

• Funciones de conversión

• Funciones de fecha y hora

• Funciones Generales

• Funciones matemáticas

• Funciones de texto

1.2.5 Flujo de Efectivo Relacionado con el Plan de Proyecto (Cash Flow).

Con el valor de los costos diarios, es posible elaborar un diagrama de flujo de efectivo que muestre

el flujo de caja acumulativo si cada tarea comienza lo más temprano que sea posible. También es

factible desarrollar un diagrama de flujo de efectivo que muestre el flujo de caja acumulativo, si

cada tarea que no está en la ruta crítica se retrasa el mayor tiempo posible. Estos escenarios de

flujo de efectivo acumulativo proporcionan el marco dentro del cual se espera que se desplacen

los costos.

10

Si no se conocen con certeza los tiempos de la actividad, comenzar en la fecha de iniciación más

temprana provee un margen de seguridad. Sin embargo, este margen no es independiente. Cuanto

más temprano se producen grandes salidas de efectivo, hay que recurrir a préstamos y esto

incrementa el costo de la financiación del proyecto. En efecto, el costo de financiación del proyecto

puede ser la causa de que el administrador del proyecto retrase las actividades tanto como sea

posible. El prestamista (o el administrador general) puede exigir un tope para los gastos

mensuales; lo cual puede originar la iniciación temprana de algunas actividades y el

desplazamiento de otras para distribuir los gastos con más uniformidad durante el proyecto.

El flujo de efectivo permite analizar en el proyecto lo siguiente:

• Tomar la decisión del mejor mecanismo de inversión a corto plazo cuando exista un

excedente de efectivo.

• Tomar las medidas de necesarias para definir la fuente de fondeo cuando exista un faltante

de efectivo como puede ser el manejar recursos del propietario, o en su caso iniciar los

trámites necesarios para obtener préstamos que cubran dicho faltante y permitan la

operación continua de la empresa.

• Cuándo y en que cantidad se deben pagar préstamos adquiridos previamente.

• Cuándo efectuar desembolsos importantes de dinero para mantener en operación a la

empresa.

• De cuanto se puede disponer para pagar prestaciones adicionales a los empleados como

son el aguinaldo, vacaciones, reparto de utilidades, etcétera.

• Con cuanto efectivo se puede disponer para asuntos personales sin que afecte el

funcionamiento normal de la empresa.

Monitoreo de flujo de efectivo. A medida que avanza el proyecto, deben monitorearse los costos y

compararse con el presupuesto. Deben identificarse los costos que estén por encima o por debajo

de lo presupuestado con el fin de implementar los correctivos necesarios.

1.2.6 Definición de Costos Directos, Indirectos y Totales.

Costos Directos: Son todos aquellos que pueden identificarse en la fabricación de un producto

terminado, fácilmente se asocian con éste y representan el principal costo de materiales en la

elaboración de un producto.

Costos Indirectos: Son los que están involucrados en la elaboración de un producto, pero tienen

una relevancia relativa frente a los directos.

11

Costos Totales: Son los incurridos en la operación de una empresa durante un periodo dado, se

cuantifican sumando sus costos fijos y variables, expresándose esta relación según se indica a

continuación:

COSTOS TOTALES = COSTOS FIJOS + COSTOS VARIABLES

1.2.7 Pasos Básicos para Lograr una Administración Eficiente.

1. Nunca inicies sin tener un objetivo bien definido: Muchos proyectos se originan con base en

ideas sueltas o buenos deseos. Si el objetivo del proyecto no ha sido suficiente y claramente ni

la planeación, ni la ejecución del proyecto deben comenzar aún. Establece por escrito cuál es

la misión del proyecto (producto o servicio que se pretende crear), qué objetivos específicos y

que restricciones tienes que cumplir. Establece asimismo, cuáles son los beneficios que la

organización obtendrá de este proyecto y por último y muy importante, obtén el consenso de

los involucrados (stakeholders) a través de su autorización o visto bueno.

2. Fragmenta el Proyecto: Una vez definidos claramente los objetivos, fragmenta de forma

gradual el proyecto a un nivel razonable de detalle. Es decir, divide el proyecto en cuatro, cinco

o seis partes grandes (comúnmente llamadas fases, etapas o partidas) y continúa

subdividiendo cada parte en grupos más pequeños hasta llegar al nivel de actividades o tareas.

3. Invierte tiempo en la planeación: Este es un principio básico de la Calidad. Total y podemos

aplicarlo a todos los proyectos. Invertir tiempo en planeación, ahorra tiempo en la ejecución, al

analizar previamente el camino que se ha de seguir y por lo tanto evitar retrabajos, mismos que

normalmente repercuten en desviaciones de tiempo y costo

4. Involucra al equipo de trabajo, tanto en la planeación como en el control: Al compartir con

el equipo de proyecto, el trabajo de planeación y control, éste se enriquece y casi

automáticamente se generan dos situaciones ventajosas: compromiso y entendimiento, de los

involucrados.

5. Haz que tu equipo de trabajo sea lo más tangible posible: El líder de proyecto, deberá tratar

de fomentar símbolos o situaciones que identifiquen al equipo de trabajo como tal; ciertos

premios o recompensas monetarias o no; algunas reuniones cara a cara que permitan a los

miembros de un equipo sentirse parte del mismo; espacios físicos específicamente destinados

12

para el trabajo en equipo (war rooms) y difusión del trabajo realizado; son sólo algunas de las

estrategias que han probado ser efectivas.

6. Trata de prevenir los problemas antes de que ocurran: Un buen análisis de los riesgos a los

que se enfrenta un proyecto y su efectiva administración –evaluación, priorización y respuesta–

minimizan o en algunos casos eliminan por completo, muchos contratiempos y problemas a los

que los proyectos se enfrentan.

7. Antes de empezar a ejecutar, establece una Línea de Base: Antes de comenzar con la

ejecución es importante establecer o “congelar” lo que se ha dado en llamar la Línea de Base.

La planeación inicial del proyecto, contra la cual se va a comparar el desempeño real del

mismo y, en caso de detectar desviaciones, aplicar las medidas correctivas necesarias para

regresar el proyecto a buen camino. La línea de base sólo se modificará, si existen cambios

autorizados por el patrocinador o los involucrados (stakeholders) y en los cuales el líder de

proyecto concuerda.

8. No pierdas de vista el objetivo principal, pero guarda cabeza para los detalles: En particular

tres cosas pueden voltear un proyecto de cabeza: 1) Expectativas. Preocúpate por conocerlas

y “empatarlas”, normalmente dentro de una organización, hay muchas diferencias, y algunas

son inclusive irreales. 2) Estimaciones. Pon mucha atención a los estimados de tiempo y costo

que los miembros de tu equipo o proveedores te dan, siempre cuestiona y valida todos los

estimados. Muchos de ellos no son más que buenos deseos... 3) Cambios. Principalmente en

el alcance o las especificaciones. Son la lápida de muchos proyectos y motivo de demandas y

conflictos.

9. Establece un proceso bien definido para monitorear y controlar tu proyecto: Es importante

establecer un proceso de monitoreo y control muy claro, y apegarse a él durante todo el

desarrollo del proyecto. Establece cuáles serán los factores a medir y en que puntos

aplicaremos accione correctivas.

10. Enfoca tus esfuerzos a las interfases: Es importante atender por lo menos, los puntos

críticos de un proyecto, normalmente representados en un programa de trabajo. Estos se

encuentran al final de una etapa o fase importante (de ahí el nombre de interfases) y coinciden

también con la obtención de los productos más representativos del proyecto (entregables o

deliberables).

13

11. Tómate el tiempo necesario para cerrar tu proyecto: Invertir el tiempo suficiente al cierre de

un proyecto, es como invertir tiempo en la planeación. La principal razón para detenerse al final

de un proyecto y hacer un análisis de lo que ocurrió, es aprender del mismo para repetir en

proyectos futuros aquello que funcionó y evitar lo que no. Aparte de la meta cumplida, el

producto más importante que se obtiene al final de un proyecto son las “lecciones aprendidas”.

12. Utiliza una metodología estándar para todos tus proyectos: Cual metodología utilices no es

lo importante, utilizar una, sí. La estandarización es el único camino a largo plazo que permite

a una organización mejorar el desempeño global de sus proyectos. Una empresa exitosa no es

aquella que termina con éxito un proyecto, sino la que de manera constante ejecuta proyectos

exitosos.

1.3 Diagnóstico Empresarial.

Herramienta que determina fuerzas y debilidades de una empresa, así como acciones a seguir

para su solución. Es un proceso de análisis que permite el cambio de una empresa, de un estado

de incertidumbre a otro de conocimiento para su adecuación, dirección y evaluación.

1.3.1 Ventajas del Método de Diagnóstico.

• Se aplica en un corto tiempo en forma general o especifica de acuerdo con las

necesidades de cada empresa o negocio.

• Permite conocer la situación financiera de la empresa y priorizar sus riesgos para su

análisis.

• Se elabora por el propio personal de la empresa, lo que evita la dependencia de asesoría

externa.

• Su valor agregado del cambio se desarrolla desde la perspectiva de los que dirigen y

operan la empresa.

• Permite conocer los procesos operativos de la empresa por donde hay que empezar a

trabajar con urgencia y conseguir una mejora inmediata.

• Proporcionar datos para estructurar un programa emergente, en tanto no se fijen los

nuevos rumbos y cambios en los sistemas y procesos de la organización.

• Permite capacitar al empresario o negociante respecto a una nueva cultura empresarial de

conocimiento de sus fuerzas y debilidades para ubicarse en la economía abierta.

14

1.3.2 Aplicación.

Se aplica en forma modular de acuerdo con las necesidades de cada empresa o negocio.

1. Módulo de diagnóstico general. En este modulo se determinan en forma macro los

puntos débiles financieros y los procesos operativos que requieren una atención inmediata.

2. Módulo de diagnóstico especifico. En este modulo se realiza un análisis

pormenorizadamente de la problemática financiera y operativa prioritaria que necesita

atención inmediata 3. Módulo de diagnóstico estratégico. En este modulo se fijan las soluciones integrales

definitivas para establecer el plan estratégico y operativo con alta productividad.

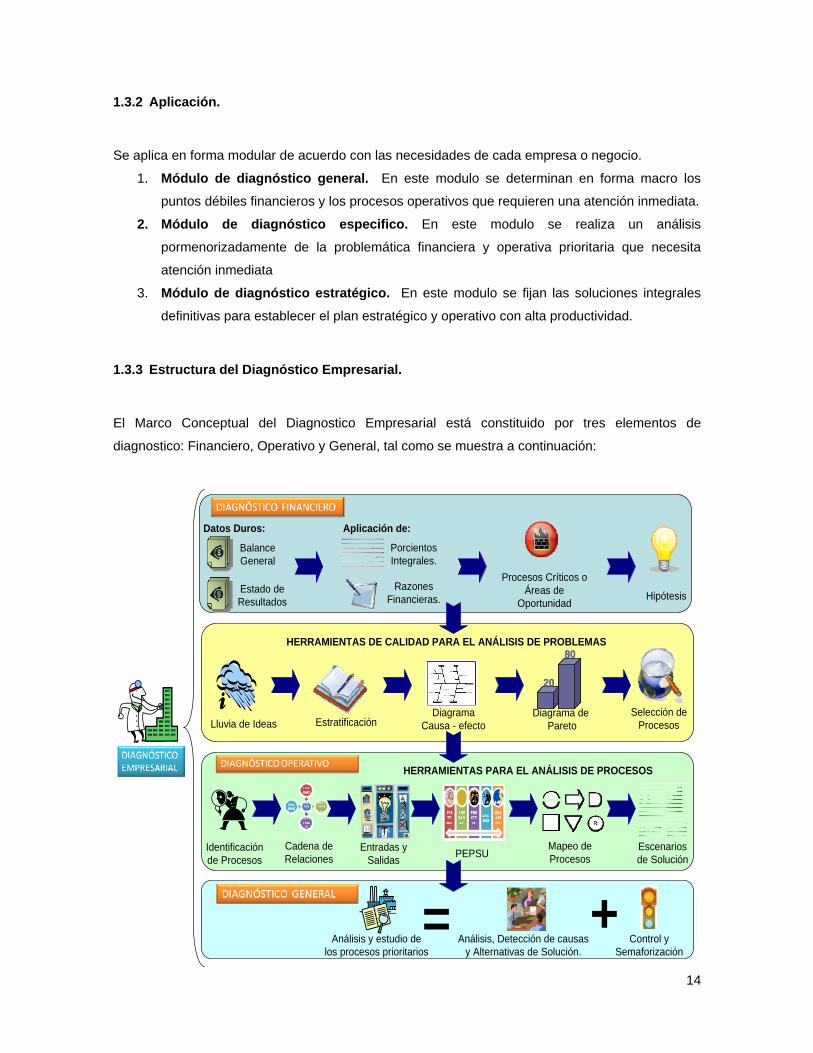

1.3.3 Estructura del Diagnóstico Empresarial.

El Marco Conceptual del Diagnostico Empresarial está constituido por tres elementos de

diagnostico: Financiero, Operativo y General, tal como se muestra a continuación:

Balance General

Estado de Resultados

Datos Duros: Aplicación de:

PorcientosIntegrales.

RazonesFinancieras.

Procesos Críticos o Áreas de

OportunidadHipótesis

HERRAMIENTAS DE CALIDAD PARA EL ANÁLISIS DE PROBLEMAS

Lluvia de Ideas EstratificaciónDiagrama

Causa - efectoDiagrama de

Pareto

80

20

80

20

Selección de Procesos

Identificación de Procesos

Cadena de Relaciones

Entradas y Salidas PEPSU

HERRAMIENTAS PARA EL ANÁLISIS DE PROCESOS

Mapeo de Procesos

Escenarios de Solución

= +Control y

Semaforización Análisis, Detección de causas

y Alternativas de Solución.Análisis y estudio de

los procesos prioritarios

15

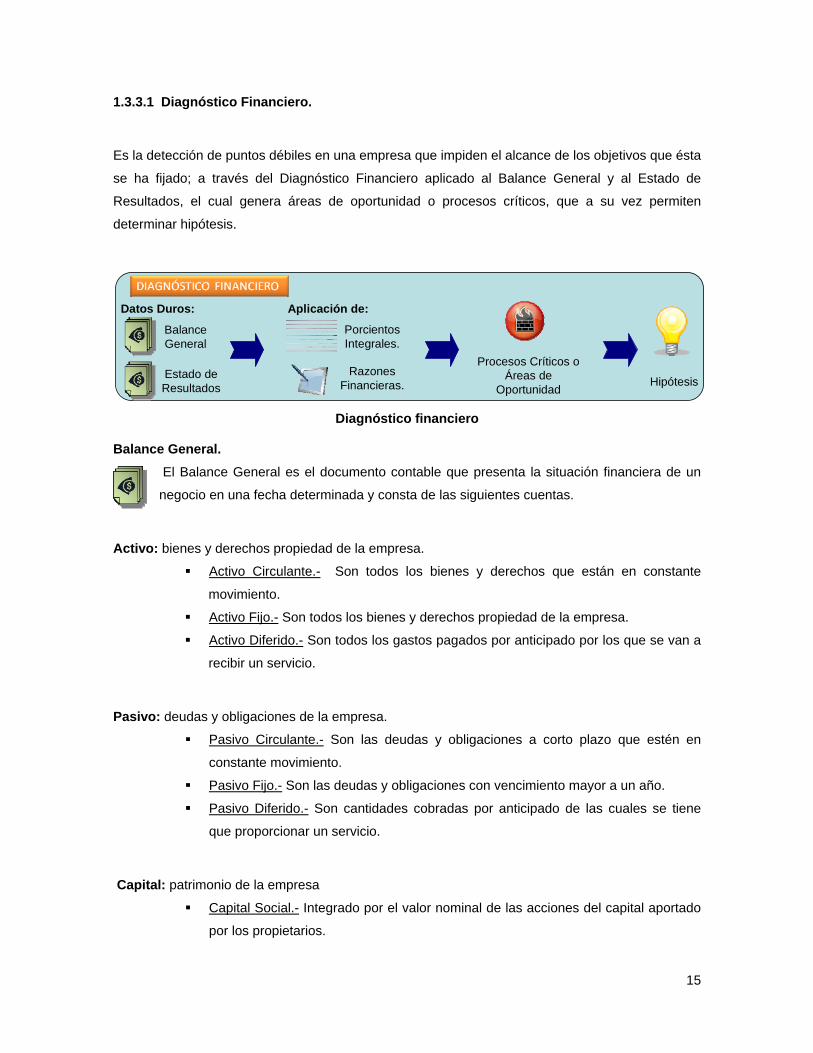

1.3.3.1 Diagnóstico Financiero.

Es la detección de puntos débiles en una empresa que impiden el alcance de los objetivos que ésta

se ha fijado; a través del Diagnóstico Financiero aplicado al Balance General y al Estado de

Resultados, el cual genera áreas de oportunidad o procesos críticos, que a su vez permiten

determinar hipótesis.

Diagnóstico financiero

Balance General. El Balance General es el documento contable que presenta la situación financiera de un

negocio en una fecha determinada y consta de las siguientes cuentas.

Activo: bienes y derechos propiedad de la empresa. Activo Circulante.- Son todos los bienes y derechos que están en constante

movimiento.

Activo Fijo.- Son todos los bienes y derechos propiedad de la empresa.

Activo Diferido.- Son todos los gastos pagados por anticipado por los que se van a

recibir un servicio.

Pasivo: deudas y obligaciones de la empresa. Pasivo Circulante.- Son las deudas y obligaciones a corto plazo que estén en

constante movimiento.

Pasivo Fijo.- Son las deudas y obligaciones con vencimiento mayor a un año.

Pasivo Diferido.- Son cantidades cobradas por anticipado de las cuales se tiene

que proporcionar un servicio.

Capital: patrimonio de la empresa Capital Social.- Integrado por el valor nominal de las acciones del capital aportado

por los propietarios.

Balance General

Estado de Resultados

Datos Duros: Aplicación de:

PorcientosIntegrales.

RazonesFinancieras.

Procesos Críticos o Áreas de

OportunidadHipótesis

16

Utilidades retenidas.- Representan las ganancias obtenidas que han sido

reinvertidas en la empresa, pero si la diferencia es negativa es un déficit.

Resultado del ejercicio.- Refleja la utilidad o pérdida obtenida en el ejercicio.

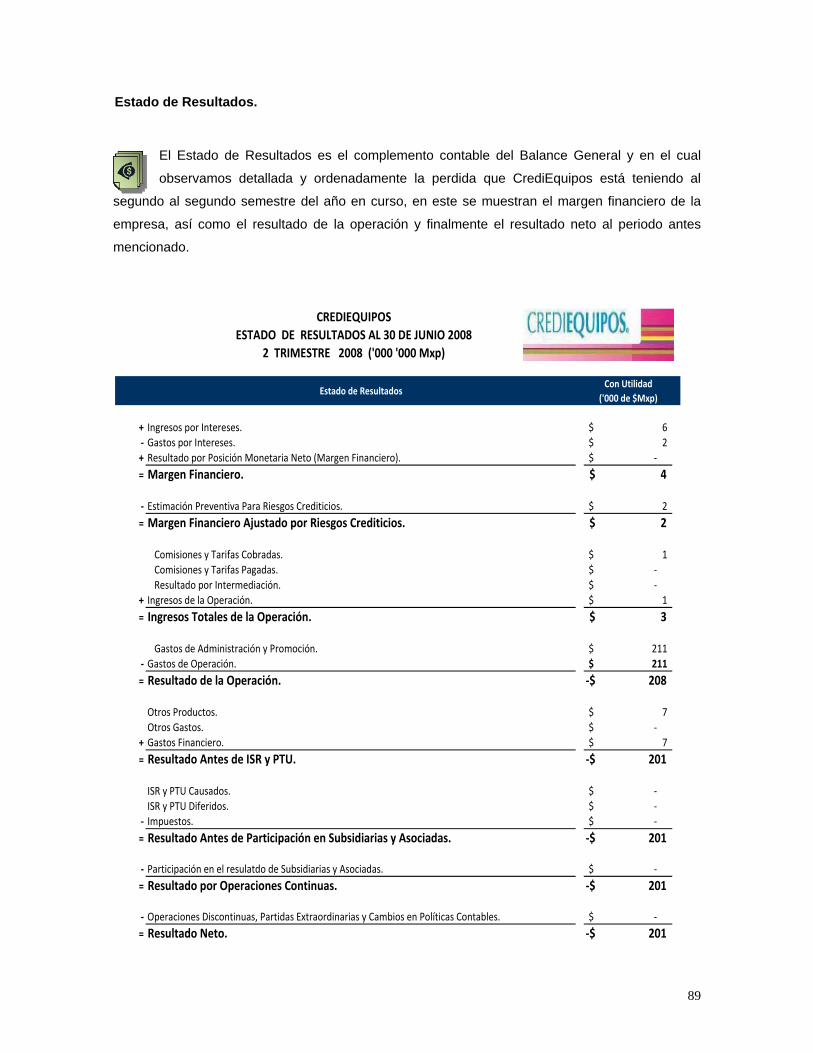

Estado de Resultados. El Estado de Resultados es el documento contable complementario del balance general

que muestra detalladamente y ordenadamente la forma en que se obtiene la utilidad o

perdida de la empresa en un periodo determinado. Los principales resultados obtenidos que se

pueden conocer a través del estado de resultados son:

1.- Ventas netas: Es el valor total de las mercancías entregadas a los clientes, vendidas al

contado o a crédito, menos las devoluciones y rebajas concedidas a éstos.

2.- Compras netas: Representan el valor de las compras totales, menos las devoluciones y

rebajas concedidas por los proveedores al adquirirlas.

3.- Costo de ventas: Es el valor de las mercancías en existencia al dar principio al ejercicio,

menos el valor de las mercancías existentes al terminar el ejercicio.

4.- Utilidad o pérdida bruta: Se determina restando las ventas netas menos el costo de lo

vendido.

5.- Gastos de operación: Es la suma de los gastos de venta relacionados en forma directa con la

promoción, realización y desarrollo del volumen de las ventas.

6.- Utilidad o pérdida de operación: Se obtiene restando la utilidad o pérdida bruta los gastos de

operación.

7.- Costo integral de financiamiento: Se obtiene de las diferencias entre los gastos financieros y

los productos financieros.

8.- Utilidad o pérdida antes de impuestos: Se obtiene restando a la utilidad o pérdida de

operación el costo integral de financiamiento.

9.- Impuestos: Se refiere a los impuestos que esta obligada a pagar cualquier empresa o negocio.

10.- Utilidad o pérdida del ejercicio. Se obtiene restando a la utilidad o pérdida, antes de

impuestos, el total de los impuestos.

1.3.3.1.1 Método de Porcientos Integrales.

Consiste en expresar en porcentajes de participación las cifras que conforman las

cuentas de los estados financieros. Para su estudio se puede aplicar en forma

horizontal o vertical:

17

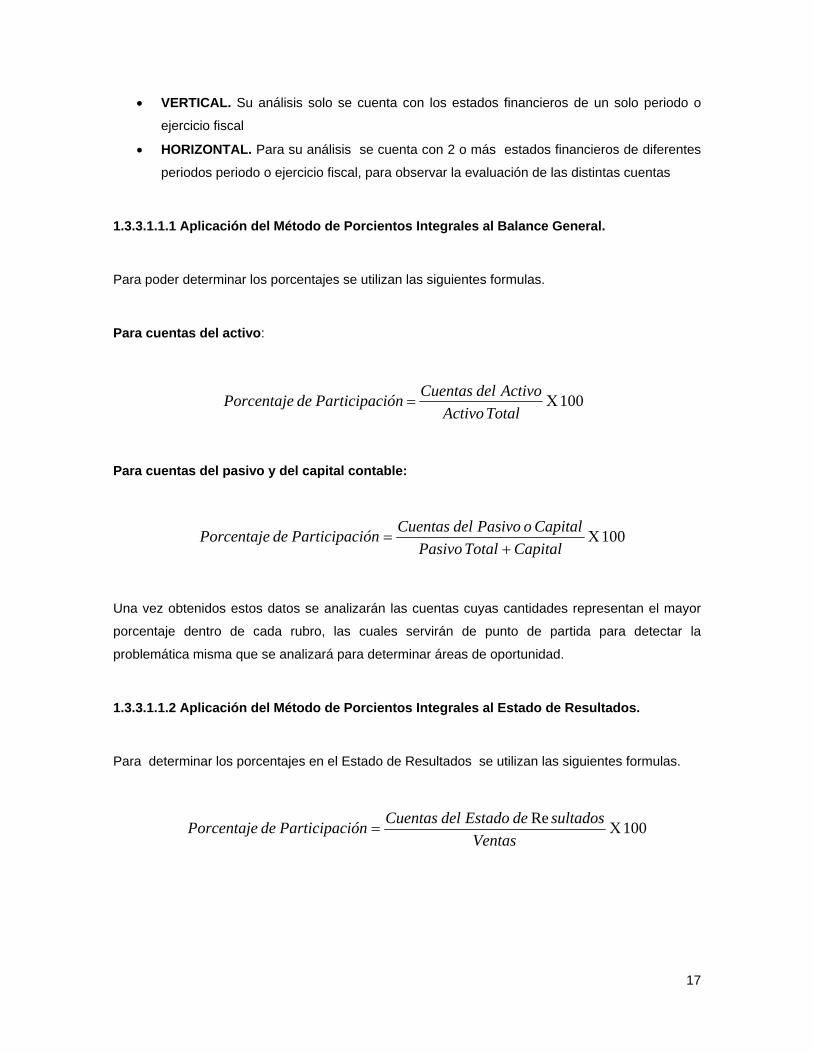

• VERTICAL. Su análisis solo se cuenta con los estados financieros de un solo periodo o

ejercicio fiscal

• HORIZONTAL. Para su análisis se cuenta con 2 o más estados financieros de diferentes

periodos periodo o ejercicio fiscal, para observar la evaluación de las distintas cuentas

1.3.3.1.1.1 Aplicación del Método de Porcientos Integrales al Balance General.

Para poder determinar los porcentajes se utilizan las siguientes formulas.

Para cuentas del activo:

Para cuentas del pasivo y del capital contable:

Una vez obtenidos estos datos se analizarán las cuentas cuyas cantidades representan el mayor

porcentaje dentro de cada rubro, las cuales servirán de punto de partida para detectar la

problemática misma que se analizará para determinar áreas de oportunidad.

1.3.3.1.1.2 Aplicación del Método de Porcientos Integrales al Estado de Resultados.

Para determinar los porcentajes en el Estado de Resultados se utilizan las siguientes formulas.

100 Χ=TotalActivo

ActivodelCuentasiónParticipacdePorcentaje

100

Χ+

=CapitalTotalPasivo

CapitaloPasivodelCuentasiónParticipacdePorcentaje

100 Re Χ=Ventas

sultadosdeEstadodelCuentasiónParticipacdePorcentaje

18

Una vez obtenidos estos datos se analizarán las cuentas cuyas cantidades representan el mayor

porcentaje dentro de cada rubro, las cuales servirán de punto de partida para detectar la

problemática misma que se analizará para determinar áreas de oportunidad.

1.3.3.1.2 Razones Financieras.

Las Razones Financieras son indicadores con estándares para valorar resultados de las

operaciones y la situación financiera del negocio, tal como se muestra en la siguiente

tabla:

Grupo Razón Financiera Concepto Formula ParámetrosAceptables No Aceptables

Liquidez. Liquidez. Permite conocer con cuánto se dispone para hacer frente a las obligaciones de corto plazo. 2 : 1 o más 1 : 1 o menos

Solvencia. Elimina de los activos de pronta recuperación los inventarios, en virtud de que se requiere de un tiempo mayor para poder convertirlos en efectivo. 1 : 1 o más Menos de 1 : 1

Capital de Trabajo. Mide la Capacidad de pago de una empresa para cubrir sus obligaciones a corto plazo.

Relación directa con el volumen de operaciones.

Endeudamiento.

Apalancamiento con Recursos Ajenos (endeudamiento).

Indica en qué forma se encuentran financiados los activos de la empresa con recurso de terceros ajenos a la misma. 40% o menos Más de 40 %

Apalancamiento con Recursos Propios.

Describe la proporción en que están financiados los activos de la empresa con recursos propios de los dueños o accionistas de la misma. 60 % o más Menos de 60 %

Eficiencia y Operación.

Rotación del Activo Total.

Refleja la eficiencia con la que se están utilizando los activos de la empresa para generar ventas. Indica las ventas que genera cada peso invertido en el activo.

1 : 1 o más Menos de 1 : 1

Rotación de Inventarios.

Muestra el número de días que, en promedio, el inventario permanece en la empresa y puede calcularse para cada uno de los diferentes tipos de inventarios, ya sea en materia prima, producción en proceso y productos terminados.

30 días o menos Más de 30 días

Rotación de Cuentas por Cobrar.

Señala el número de días que, en promedio, la empresa tarda en recuperar los adeudos de clientes por venta a crédito.

Relación directa con las políticas

de crédito.

Rotación de Proveedores.

Indica el plazo promedio que los proveedores conceden a la empresa para que liquide sus cuentas por concepto de compra materia e insumos.

Relación directa con los plazos

de pago.

Ciclo Financiero. Comprende el tiempo que tarda en realizar su operación normal (compra, producción, venta y recuperación). 30 días o menos Más de 30 días

Rentabilidad Rentabilidad Sobre la Venta.

También se conoce como índice de productividad; mide la relación entre las utilidades netas e ingresos por venta. La Utilidad Neta es el resultado de restar a la utilidad antes de impuesto el ISR y PTU correspondientes.

Relación directa con las políticas establecidas y

lUtilidad de Operación a Ventas.

Una forma alterna de medir la rentabilidad es la utilidad de operación a ventas, debido a que la rentabilidad de un negocio (utilidades) se ve impactada por la utilización de recursos te terceros (pasivos).

Rentabilidad Sobre el Activo.

Permite conocer las ganancias que se obtienen en relación con la inversión en activos, es decir, las utilidades que generan los recursos totales con los que cuenta el negocio.

Rentabilidad Sobre el Capital.

Señala la rentabilidad de la inversión de los dueños en el negocio, es decir, indica la utilidad que están obteniendo los socios por cada peso que tienen invertido en la empresa.

CirculantePasivoCirculanteActivo

CirculantePasivosInventarioCirculanteActivo −

100

×⎟⎠⎞

⎜⎝⎛

TotalActivoTotalPasivo

100

×⎟⎠⎞

⎜⎝⎛

TotalActivoContableCapital

⎟⎠⎞

⎜⎝⎛

TotalActivoNetasVentas

⎟⎟⎠

⎞⎜⎜⎝

⎛−⎟⎟

⎠

⎞⎜⎜⎝

⎛Circulante

PasivoCirculante

Activo

⎟⎟⎠

⎞⎜⎜⎝

⎛×⎟⎠⎞

⎜⎝⎛

ResultadosdeEstadodelDíasdeNúm

VtadeCostosInventario

.

.

⎟⎟⎠

⎞⎜⎜⎝

⎛×⎟⎠⎞

⎜⎝⎛

ResultadosdeEstadodelDíasdeNúm

VentasClientes

.

⎟⎟⎠

⎞⎜⎜⎝

⎛×⎟⎠⎞

⎜⎝⎛

ResultadosdeEstadodelDíasdeNúm

VtadeCostosProveedore

.

.

FinancieroCiclosPorveedoredeotacR

sInventariodeRotacCobrarporCtasdeRotac

. .

. .

−+

100

×⎟⎠⎞

⎜⎝⎛

NetasVentasNetaUtilidad

100

×⎟⎠⎞

⎜⎝⎛

NetasVentasOperacióndeUtilidad

100

×⎟⎟⎠

⎞⎜⎜⎝

⎛ContableCapital

NetaUtilidad

100

×⎟⎠⎞

⎜⎝⎛

TotalActivoNetaUtilidad

19

20

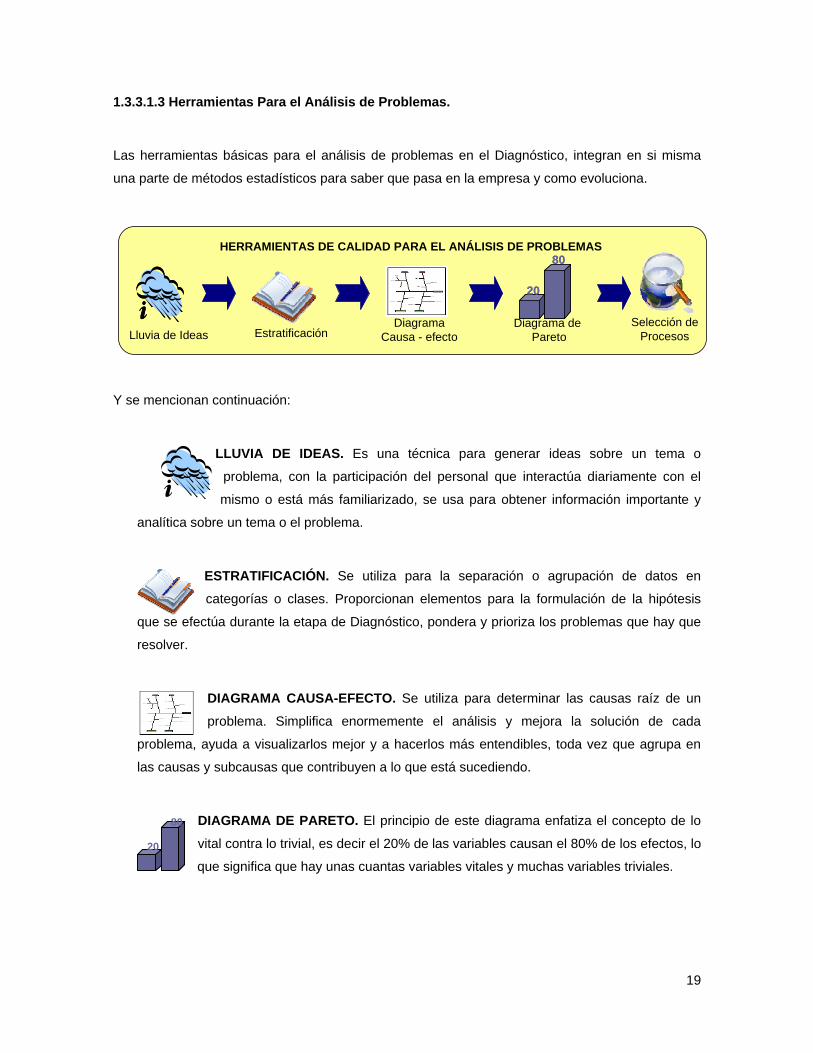

1.3.3.1.3 Herramientas Para el Análisis de Problemas.

Las herramientas básicas para el análisis de problemas en el Diagnóstico, integran en si misma

una parte de métodos estadísticos para saber que pasa en la empresa y como evoluciona.

Y se mencionan continuación:

LLUVIA DE IDEAS. Es una técnica para generar ideas sobre un tema o

problema, con la participación del personal que interactúa diariamente con el

mismo o está más familiarizado, se usa para obtener información importante y

analítica sobre un tema o el problema.

ESTRATIFICACIÓN. Se utiliza para la separación o agrupación de datos en

categorías o clases. Proporcionan elementos para la formulación de la hipótesis

que se efectúa durante la etapa de Diagnóstico, pondera y prioriza los problemas que hay que

resolver.

DIAGRAMA CAUSA-EFECTO. Se utiliza para determinar las causas raíz de un

problema. Simplifica enormemente el análisis y mejora la solución de cada

problema, ayuda a visualizarlos mejor y a hacerlos más entendibles, toda vez que agrupa en

las causas y subcausas que contribuyen a lo que está sucediendo.

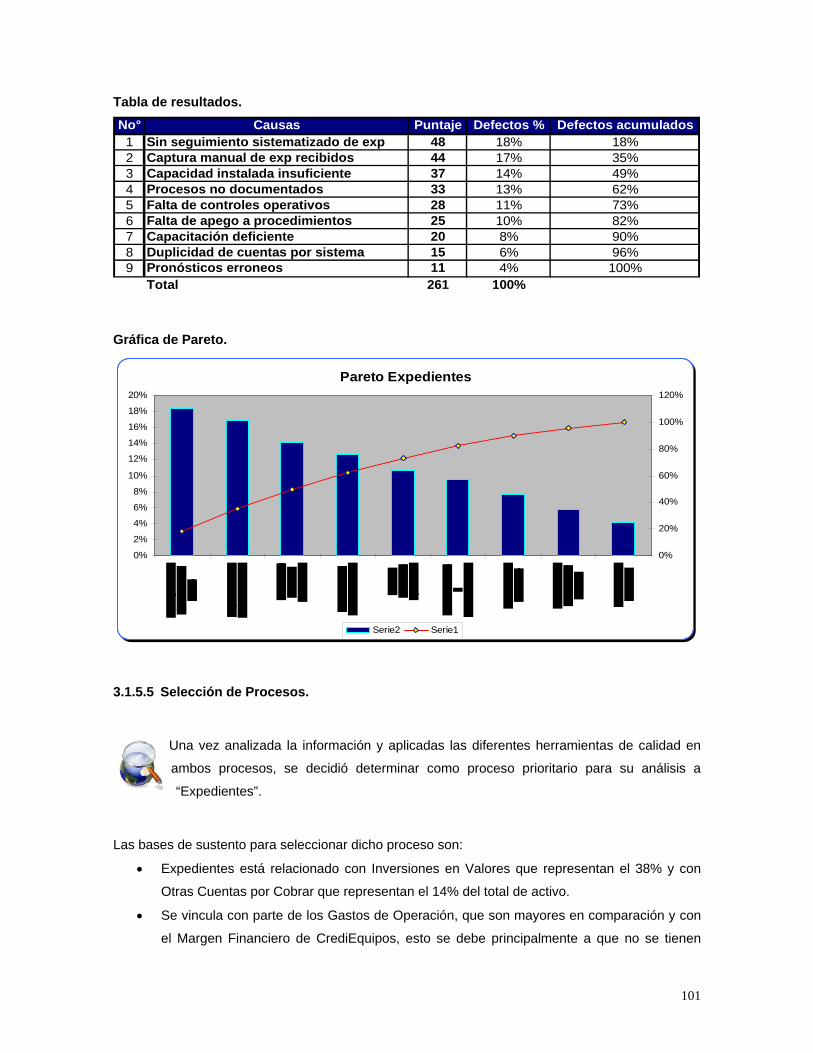

DIAGRAMA DE PARETO. El principio de este diagrama enfatiza el concepto de lo

vital contra lo trivial, es decir el 20% de las variables causan el 80% de los efectos, lo

que significa que hay unas cuantas variables vitales y muchas variables triviales.

80

HERRAMIENTAS DE CALIDAD PARA EL ANÁLISIS DE PROBLEMAS

Lluvia de Ideas EstratificaciónDiagrama

Causa - efectoDiagrama de

Pareto

80

20

80

20

Selección de Procesos

20

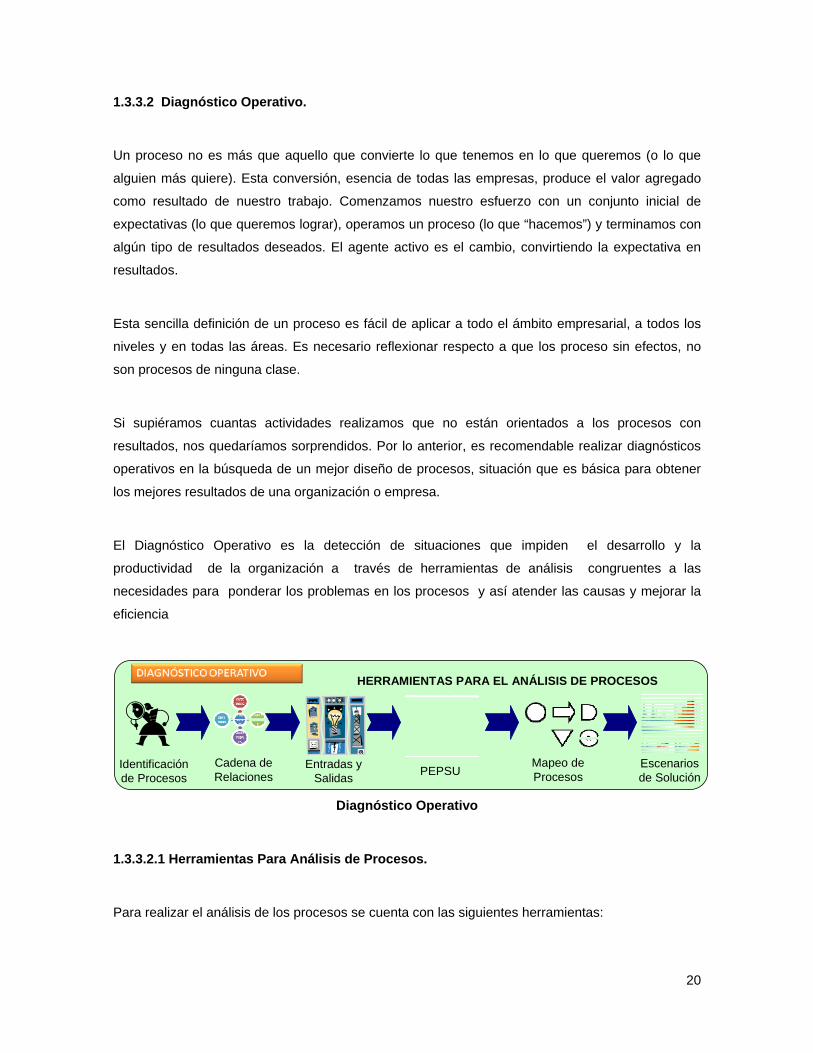

1.3.3.2 Diagnóstico Operativo.

Un proceso no es más que aquello que convierte lo que tenemos en lo que queremos (o lo que

alguien más quiere). Esta conversión, esencia de todas las empresas, produce el valor agregado

como resultado de nuestro trabajo. Comenzamos nuestro esfuerzo con un conjunto inicial de

expectativas (lo que queremos lograr), operamos un proceso (lo que “hacemos”) y terminamos con

algún tipo de resultados deseados. El agente activo es el cambio, convirtiendo la expectativa en

resultados.

Esta sencilla definición de un proceso es fácil de aplicar a todo el ámbito empresarial, a todos los

niveles y en todas las áreas. Es necesario reflexionar respecto a que los proceso sin efectos, no

son procesos de ninguna clase.

Si supiéramos cuantas actividades realizamos que no están orientados a los procesos con

resultados, nos quedaríamos sorprendidos. Por lo anterior, es recomendable realizar diagnósticos

operativos en la búsqueda de un mejor diseño de procesos, situación que es básica para obtener

los mejores resultados de una organización o empresa.

El Diagnóstico Operativo es la detección de situaciones que impiden el desarrollo y la

productividad de la organización a través de herramientas de análisis congruentes a las

necesidades para ponderar los problemas en los procesos y así atender las causas y mejorar la

eficiencia

Diagnóstico Operativo

1.3.3.2.1 Herramientas Para Análisis de Procesos.

Para realizar el análisis de los procesos se cuenta con las siguientes herramientas:

Identificación de Procesos

Cadena de Relaciones

Entradas y Salidas PEPSU

HERRAMIENTAS PARA EL ANÁLISIS DE PROCESOS

Mapeo de Procesos

Escenarios de Solución

21

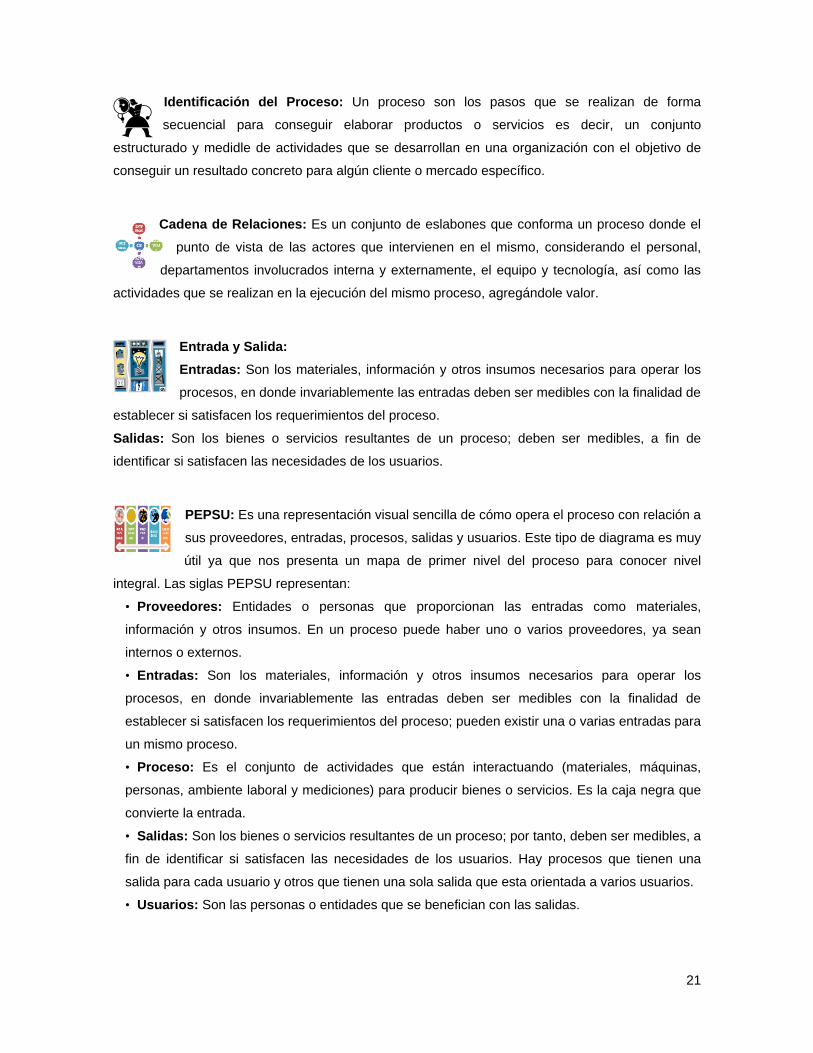

Identificación del Proceso: Un proceso son los pasos que se realizan de forma

secuencial para conseguir elaborar productos o servicios es decir, un conjunto

estructurado y medidle de actividades que se desarrollan en una organización con el objetivo de

conseguir un resultado concreto para algún cliente o mercado específico.

Cadena de Relaciones: Es un conjunto de eslabones que conforma un proceso donde el

punto de vista de las actores que intervienen en el mismo, considerando el personal,

departamentos involucrados interna y externamente, el equipo y tecnología, así como las

actividades que se realizan en la ejecución del mismo proceso, agregándole valor.

Entrada y Salida: Entradas: Son los materiales, información y otros insumos necesarios para operar los

procesos, en donde invariablemente las entradas deben ser medibles con la finalidad de

establecer si satisfacen los requerimientos del proceso.

Salidas: Son los bienes o servicios resultantes de un proceso; deben ser medibles, a fin de

identificar si satisfacen las necesidades de los usuarios.

PEPSU: Es una representación visual sencilla de cómo opera el proceso con relación a

sus proveedores, entradas, procesos, salidas y usuarios. Este tipo de diagrama es muy

útil ya que nos presenta un mapa de primer nivel del proceso para conocer nivel

integral. Las siglas PEPSU representan:

• Proveedores: Entidades o personas que proporcionan las entradas como materiales,

información y otros insumos. En un proceso puede haber uno o varios proveedores, ya sean

internos o externos.

• Entradas: Son los materiales, información y otros insumos necesarios para operar los

procesos, en donde invariablemente las entradas deben ser medibles con la finalidad de

establecer si satisfacen los requerimientos del proceso; pueden existir una o varias entradas para

un mismo proceso.

• Proceso: Es el conjunto de actividades que están interactuando (materiales, máquinas,

personas, ambiente laboral y mediciones) para producir bienes o servicios. Es la caja negra que

convierte la entrada.

• Salidas: Son los bienes o servicios resultantes de un proceso; por tanto, deben ser medibles, a

fin de identificar si satisfacen las necesidades de los usuarios. Hay procesos que tienen una

salida para cada usuario y otros que tienen una sola salida que esta orientada a varios usuarios.

• Usuarios: Son las personas o entidades que se benefician con las salidas.

22

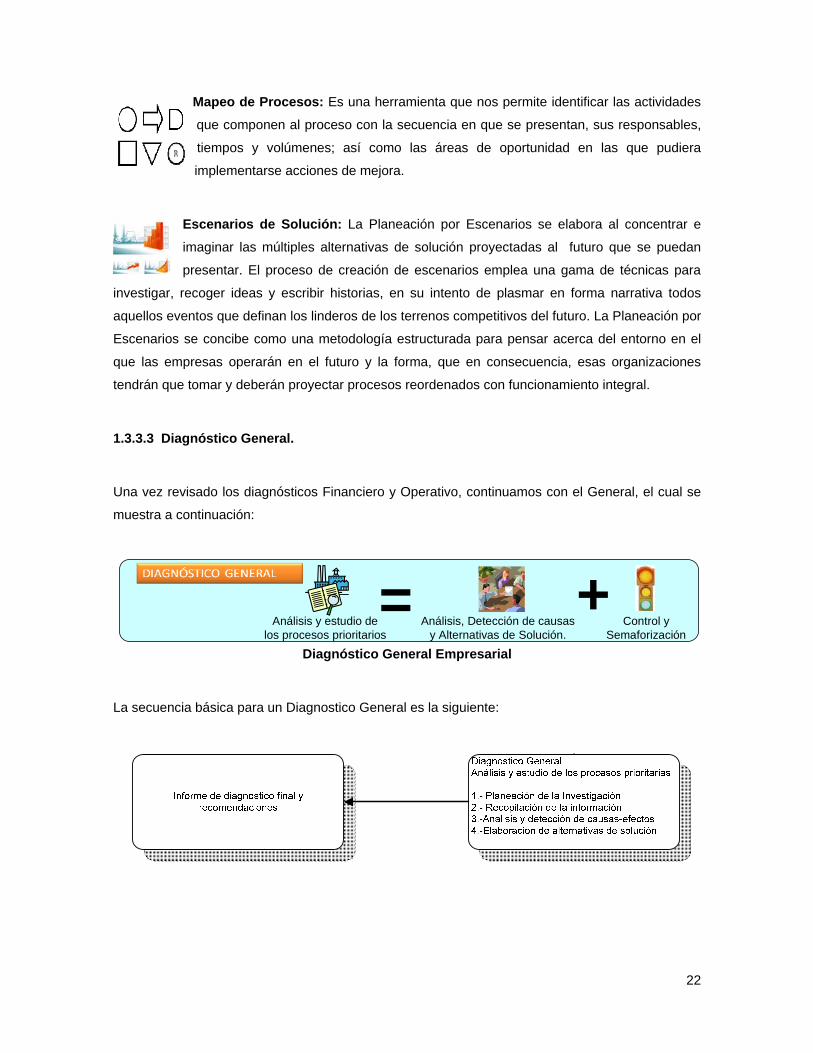

Mapeo de Procesos: Es una herramienta que nos permite identificar las actividades

que componen al proceso con la secuencia en que se presentan, sus responsables,

tiempos y volúmenes; así como las áreas de oportunidad en las que pudiera

implementarse acciones de mejora.

Escenarios de Solución: La Planeación por Escenarios se elabora al concentrar e

imaginar las múltiples alternativas de solución proyectadas al futuro que se puedan

presentar. El proceso de creación de escenarios emplea una gama de técnicas para

investigar, recoger ideas y escribir historias, en su intento de plasmar en forma narrativa todos

aquellos eventos que definan los linderos de los terrenos competitivos del futuro. La Planeación por

Escenarios se concibe como una metodología estructurada para pensar acerca del entorno en el

que las empresas operarán en el futuro y la forma, que en consecuencia, esas organizaciones

tendrán que tomar y deberán proyectar procesos reordenados con funcionamiento integral.

1.3.3.3 Diagnóstico General.

Una vez revisado los diagnósticos Financiero y Operativo, continuamos con el General, el cual se

muestra a continuación:

Diagnóstico General Empresarial

La secuencia básica para un Diagnostico General es la siguiente:

= +Control y

Semaforización Análisis, Detección de causas

y Alternativas de Solución.Análisis y estudio de

los procesos prioritarios

23

1.4 Balanced Scoredcard "Lo que no se mide no se controla".

1.4.1 Antecedentes.

El método fue introducido en 1987 (Schneiderman) pero fueron Kaplan y Norton en 1992, los que

tuvieron un gran éxito al difundirlo como metódica general de mejora de la preparación de

Estrategias, en que se medía multidimencionalmente el “performance“ de una organización

incluyendo explícitamente, junto a los clásicos indicadores económico-financieros, los no

financieros.

La razón aducida era que las medidas no financieras no recogían los factores intangibles de

creación de valor (“financial measurements could not capture the value creating activities from an

organization’s intangible assets...” - Kaplan/Norton 2000: VII).

1.4.2 Definición.

El Balanced Scoredcard (BSC) o Cuadro de Mando Integral (CMI) es la herramienta de Gestión

que Traduce la estrategia de una empresa en forma pro-activa en un conjunto coherente de

indicadores. La visión y la estrategia de negocios dictan el camino hacia el que deben encaminarse

los esfuerzos individuales y colectivos de una empresa. El CMI es un concepto estratégico de

control, derivado a partir de la estrategia (pero que no formula la estrategia) y que se concentra

sobre unos pocos pero decisivos objetivos para la competitividad.

El CMI complementa indicadores de medición de los resultados de la actuación, con indicadores

financieros y no financieros de los factores clave que influirán en los resultados del futuro,

derivados de la visión estrategia de la organización. El CMI enfatiza la conversión de visión y

estrategia de la empresa en objetivos e indicadores estratégicos. El CMI es la principal herramienta

metodológica que traduce la estrategia en un conjunto de medidas de la actuación, las cuales

proporcionan la estructura necesaria para un sistema de gestión y medición, consolidando los dos

aspectos fundamentales de toda organización:

• La Dirección Estratégica.

• La Evaluación de Desempeño.

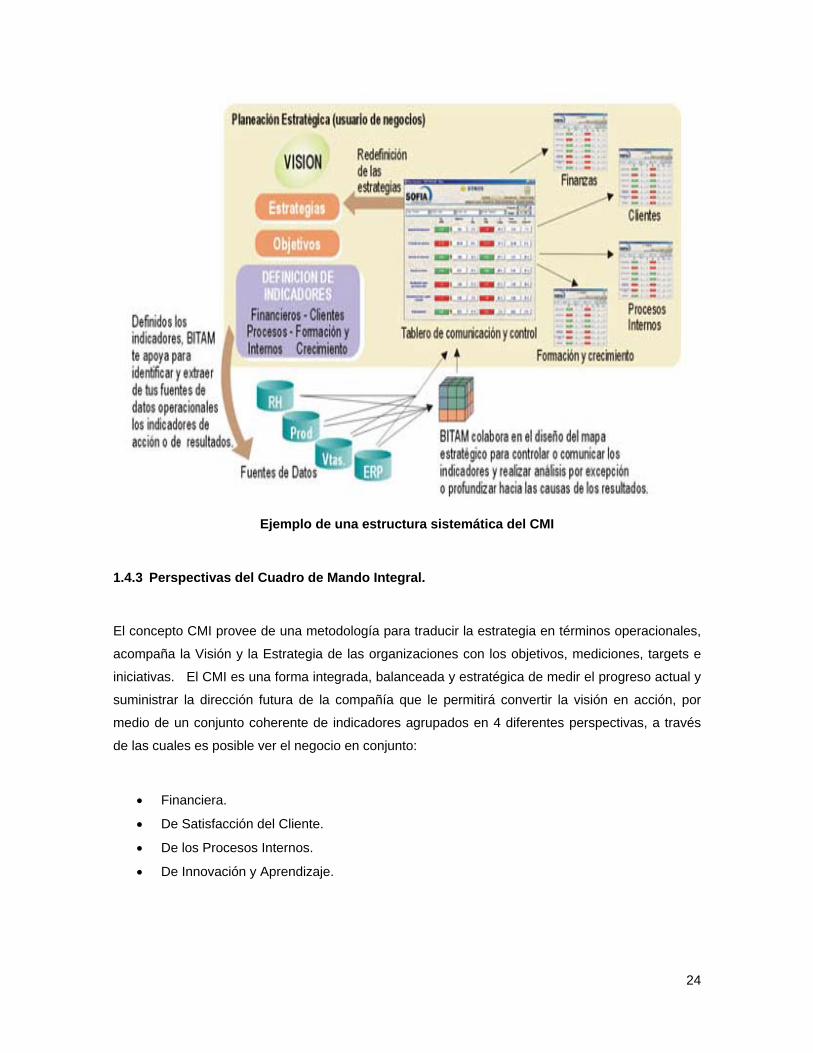

Una estructura sistemática del CMI es la siguiente:

24

Ejemplo de una estructura sistemática del CMI

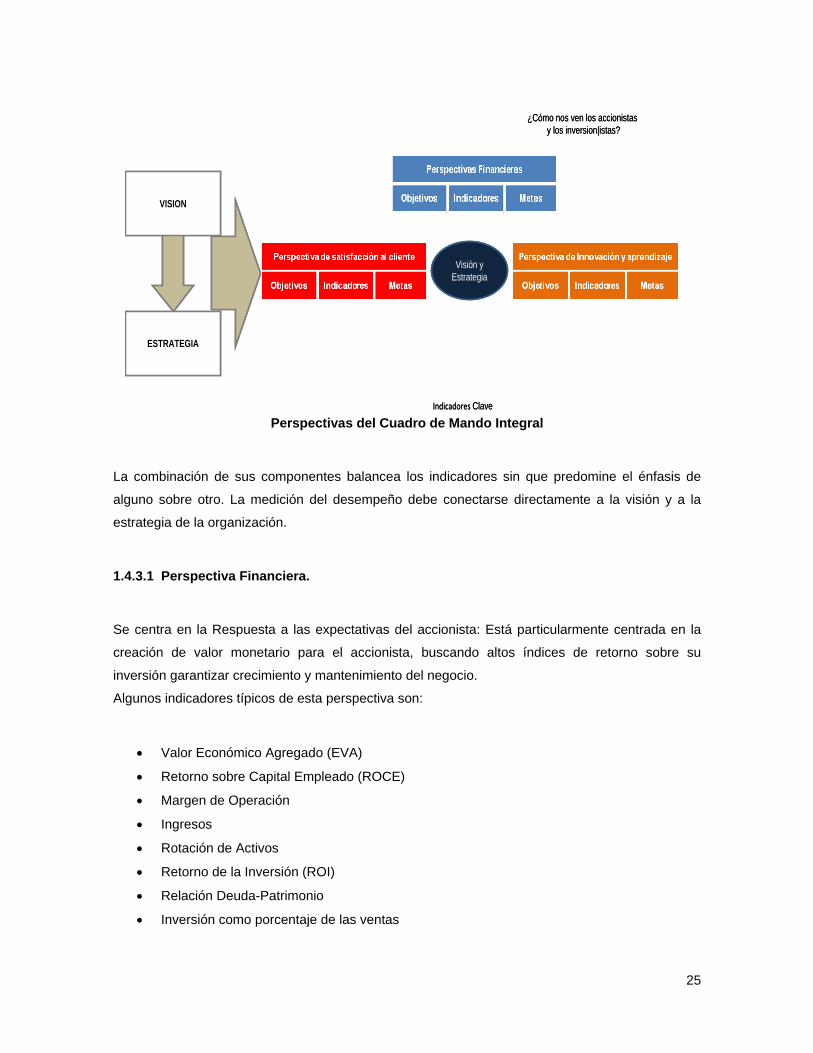

1.4.3 Perspectivas del Cuadro de Mando Integral.

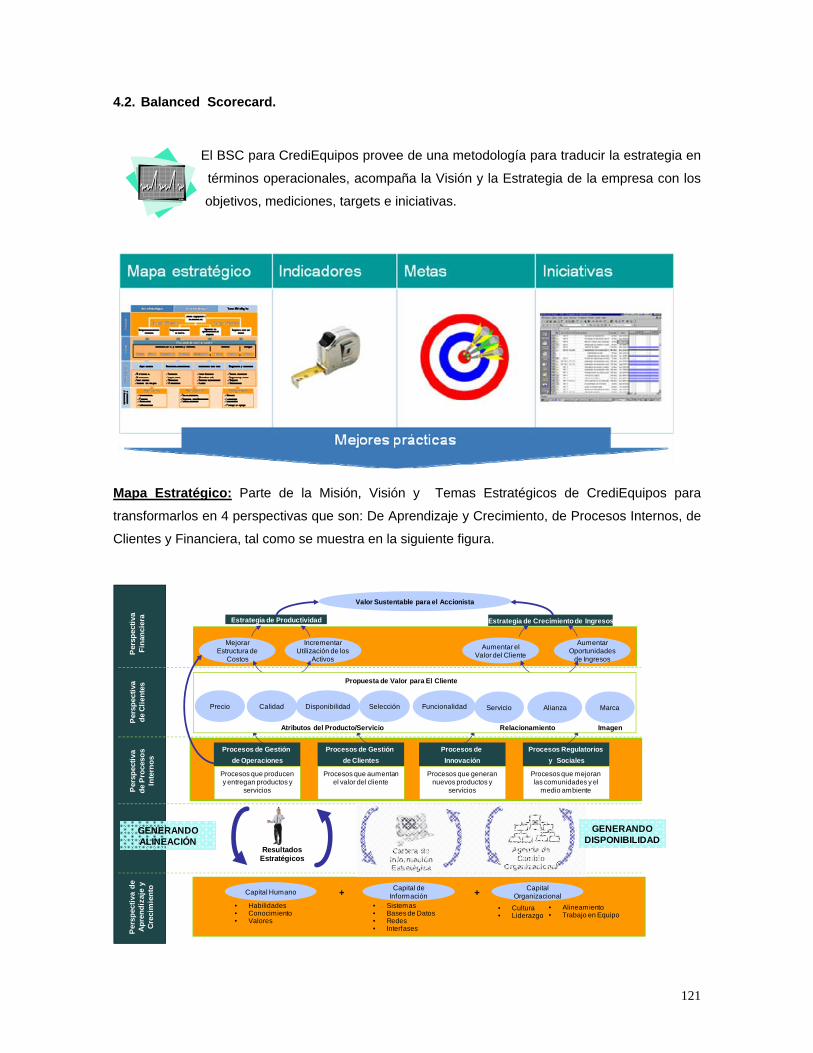

El concepto CMI provee de una metodología para traducir la estrategia en términos operacionales,

acompaña la Visión y la Estrategia de las organizaciones con los objetivos, mediciones, targets e

iniciativas. El CMI es una forma integrada, balanceada y estratégica de medir el progreso actual y

suministrar la dirección futura de la compañía que le permitirá convertir la visión en acción, por

medio de un conjunto coherente de indicadores agrupados en 4 diferentes perspectivas, a través

de las cuales es posible ver el negocio en conjunto:

• Financiera.

• De Satisfacción del Cliente.

• De los Procesos Internos.

• De Innovación y Aprendizaje.

25

Perspectivas del Cuadro de Mando Integral

La combinación de sus componentes balancea los indicadores sin que predomine el énfasis de

alguno sobre otro. La medición del desempeño debe conectarse directamente a la visión y a la

estrategia de la organización.

1.4.3.1 Perspectiva Financiera.

Se centra en la Respuesta a las expectativas del accionista: Está particularmente centrada en la

creación de valor monetario para el accionista, buscando altos índices de retorno sobre su

inversión garantizar crecimiento y mantenimiento del negocio.

Algunos indicadores típicos de esta perspectiva son:

• Valor Económico Agregado (EVA)

• Retorno sobre Capital Empleado (ROCE)

• Margen de Operación

• Ingresos

• Rotación de Activos

• Retorno de la Inversión (ROI)

• Relación Deuda-Patrimonio

• Inversión como porcentaje de las ventas

VISION

Visión y Estrategia

ESTRATEGIA

¿Cómo nos ven los accionistas y los inversion|istas?

Indicadores Clave

VISION

Visión y Estrategia

ESTRATEGIA

¿Cómo nos ven los accionistas y los inversion|istas?

Indicadores Clave

26

1.4.3.2 Perspectiva de Satisfacción del Cliente.

"Calidad como satisfacción de necesidades de los clientes". En ésta se responde a las expectativas de los clientes. Del logro de los objetivos que se plantean

en esta perspectiva dependerá en gran medida la generación de ingresos y por ende la

"generación de valor" ya reflejada en la Perspectiva Financiera.

Los indicadores típicos de este segmento incluyen:

• Satisfacción de necesidades del Cliente mediante cumplimiento de funciones de valor

• Desviaciones en lo convenido (plazos de entrega, condiciones etc.)

• Reclamaciones resueltas en % del total

• Incorporación y fidelización de clientes

• Benchmarking (Mercado) con respecto a ofertantes similares

1.4.3.3 Perspectiva de los Procesos Internos.

“Buscar la eficiencia en la organización y control de procesos”. En esta perspectiva se identifican los objetivos e indicadores estratégicos asociados a los procesos

clave de la organización o empresa de cuyo éxito depende la satisfacción de las expectativas de

clientes y accionistas. Es recomendable que como punto de partida del despliegue de esta

perspectiva se desarrolle la cadena de valor o modelo del negocio asociado a la organización.

Luego se establecerán los objetivos, indicadores, generadores de valor e iniciativas relacionados.

Los objetivos, indicadores e iniciativas serán un reflejo firme de estrategias explícitas de excelencia

en los procesos que permitan asegurar la satisfacción de las expectativas de accionistas, clientes y

socios.

Cabe considerar que la revisión que se hace de la cadena de valor debe plantear la posibilidad de

rediseñar e innovar los procesos y actividades de los mismos aprovechando las oportunidades

latentes en cuanto a mejoramiento continuo o reingeniería de procesos se refiere, para cumplir las

expectativas del cliente, mejorar costos y eficiencia de los procesos y hacer un uso adecuado de

los activos. Esta actitud de análisis de procesos debe ser reforzada y comunicada en los objetivos

e indicadores que se planteen, los cuales deben enfatizar las actitudes de permanente renovación

y mejoramiento de procesos.

27

Los indicadores de esta perspectiva lejos de ser genéricos, deben manifestar la naturaleza misma

de los procesos propios de la organización. Sin embargo, para efectos de referencia presentamos

algunos indicadores de carácter genérico asociados a procesos:

• Tiempo de ciclo de operaciones clave para el proceso

• Niveles de producción y aprovechamiento de capacidades

• Costes de oportunidad (por fallos en calidad se pierden clientes, negocio)

• Costes de reproceso, desperdicios

• Beneficios derivados de la mejora continua - Reingeniería y Kaizen.

1.4.3.4 Perspectiva de Innovación Aprendizaje Organizacional.

"Asegurando la permanencia y la creación de valor hacia el futuro". La cuarta perspectiva se refiere a objetivos e indicadores que sirven de plataforma o motor del

desempeño futuro de la empresa y reflejan su capacidad para adaptarse a nuevas situaciones,

cambiar y mejorar.

Estas capacidades se basan en las competencias fundamentales del negocio que incluyen las

competencias o conocimientos del personal, uso de tecnologías como generadores de valor,

disponibilidad de información estratégica que asegure la oportuna toma de decisiones y la creación

de un clima laboral y fomento de valores de la cultura corporativa propia para afianzar las acciones

transformadoras del negocio.

A menudo, como resultado de la centralización en objetivos financieros de corto plazo, los gerentes

toman decisiones que perjudican la preparación de las capacidades futuras, la introducción de

sistemas, tecnologías y mejoras organizacionales. Si no se superan esos hábitos se darán

consecuencias muy negativas para mantenerse en el mercado y en el negocio.

Algunos indicadores típicos de esta perspectiva incluyen:

• Niveles alcanzados en desarrollo de competencias clave (personal)

• Inversiones para el desarrollo de competencias clave

• Reducción de fluctuación de personal clave

• Introducción y aplicación de tecnologías de la información, uso de métodos de e-business

• Aprendizaje al trabajo en Red

• Mejora del ciclo de toma de decisiones clave

• Disponibilidad y uso de información estratégica

28

• Progreso en sistemas de información estratégica

• Satisfacción del personal

• Clima organizacional

1.4.4 Fundamentos del CMI.

El BSC o Tablero Balanceado de Indicadores o Cuadro de Mando Integral, facilita el rumbo

estratégico al cuestionar, analizar e implementar, en ese orden. Es un facilitador de control de

gestión gerencial que tiene como fundamentos:

Clave Esencial 1 – Desarrollar Objetivos Claros para el BSC.

Clave Esencial 2 – Respaldo Directivo.

Clave Esencial 3 – Un sólido equipo de Implementación.

Clave Esencial 4 – Un fuerte propulsor del BSC.

Clave Esencial 5 – Formación y Educación.

Clave Esencial 6 – Causa y Efecto; “Mapas Estratégicos - Strategy Maps”.

Clave Esencial 7 – Reporte de los Resultados (¡cuanto antes mejor!).

Clave Esencial 8 – Cascada del BSC.

Clave Esencial 9 – Vinculación del BSC con Procesos de Gerenciamiento Importantes.

Clave Esencial 10 – Que el BSC sea Parte de la Organización.

1.4.5 Elaboración y Contenido del CMI.

El proceso de crear un "Balanced Scoredcard o Cuadro de Mando Integral" incluye la

determinación de:

1. Objetivos que se desean alcanzar.

2. Mediciones o parámetros observables, que midan el progreso hacia el alcance de los

objetivos.

3. Metas, o el valor específico de la medición que queremos alcanzar

4. Iniciativas, proyectos o programas que se iniciarán para lograr alcanzar esas metas.

29

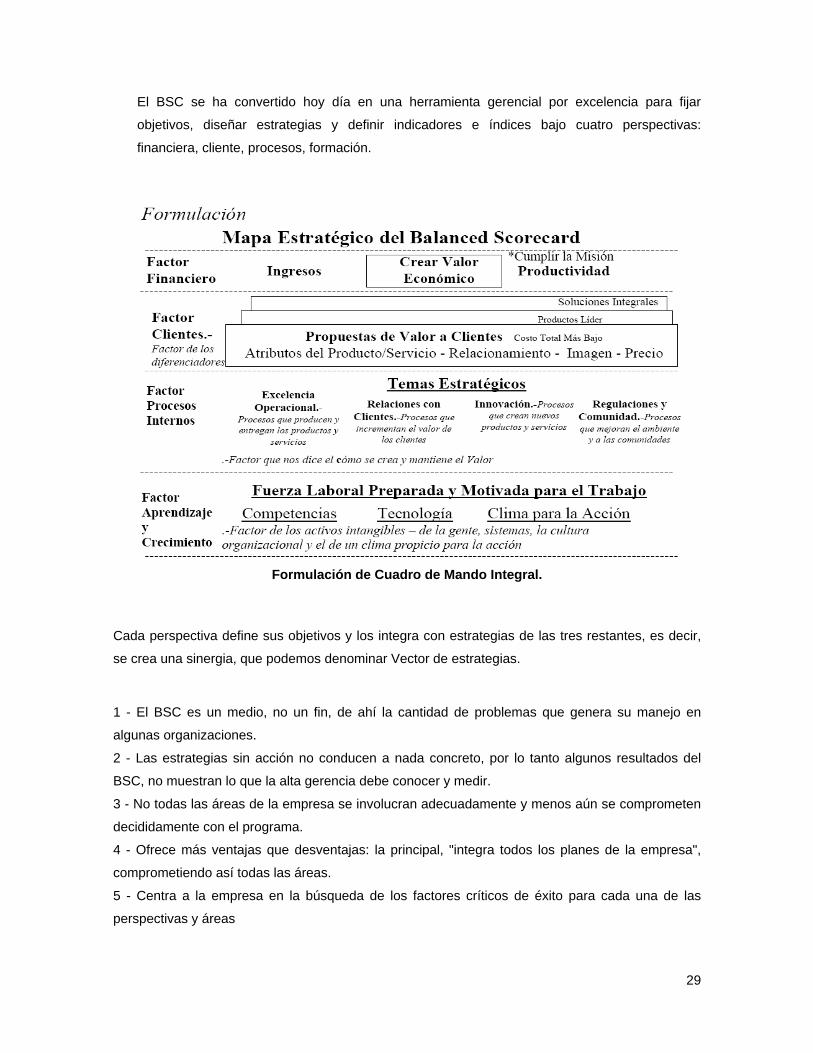

El BSC se ha convertido hoy día en una herramienta gerencial por excelencia para fijar

objetivos, diseñar estrategias y definir indicadores e índices bajo cuatro perspectivas:

financiera, cliente, procesos, formación.

Formulación de Cuadro de Mando Integral.