Fontes de Recursos para Startups de Base Tecnológica e Meios de Viabilização do Negócio.

Viabilização Financeira

de Projetos de Inovação para a

Pequena Mineração Responsável

Metodologia i9 de

Gestão de Inovação

Prof. Giorgio de Tomi

Agosto/2012

Sumário

• Contexto de Pequena Mineração Responsável

• Iniciativas: – Modelo de Gestão e Governança

– ITCAM

– Oportunidades de Inovação

• Metodologia i9 de Gestão de Inovação

• Exemplos e Discussão

Depósitos Médios

Depósitos de Pequena

Escala

Grandes Corporações

Empresas de Médio Porte

Mineiros Artesanais e Garimpeiros

Depósitos de

Classe Mundial

O Contexto do Setor Mineral

Garimpeiros na Amazônia em 2012*

450,000*

200,000*

120,000*

70,000*

50,000*

(*) Source: Seccatore, J. (2012).World Gold Council

130,000*

Ditado popular do Tapajós:

“É mais fácil para um homem

virar Garimpeiro, do que um

Garimpeiro virar homem”

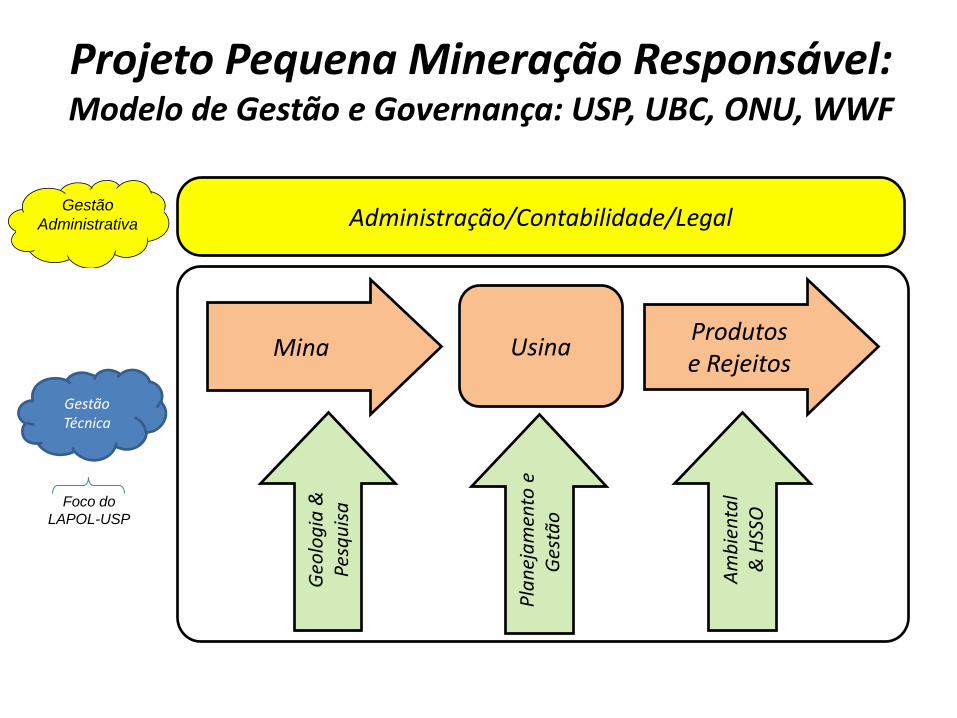

Projeto Pequena Mineração Responsável: Modelo de Gestão e Governança: USP, UBC, ONU, WWF

Mina Usina Produtos e Rejeitos

Geo

log

ia &

Pe

squ

isa

Am

bie

nta

l &

HSS

O

Administração/Contabilidade/Legal

Gestão Técnica

Gestão

Administrativa

Foco do

LAPOL-USP P

lan

eja

men

to e

G

estã

o

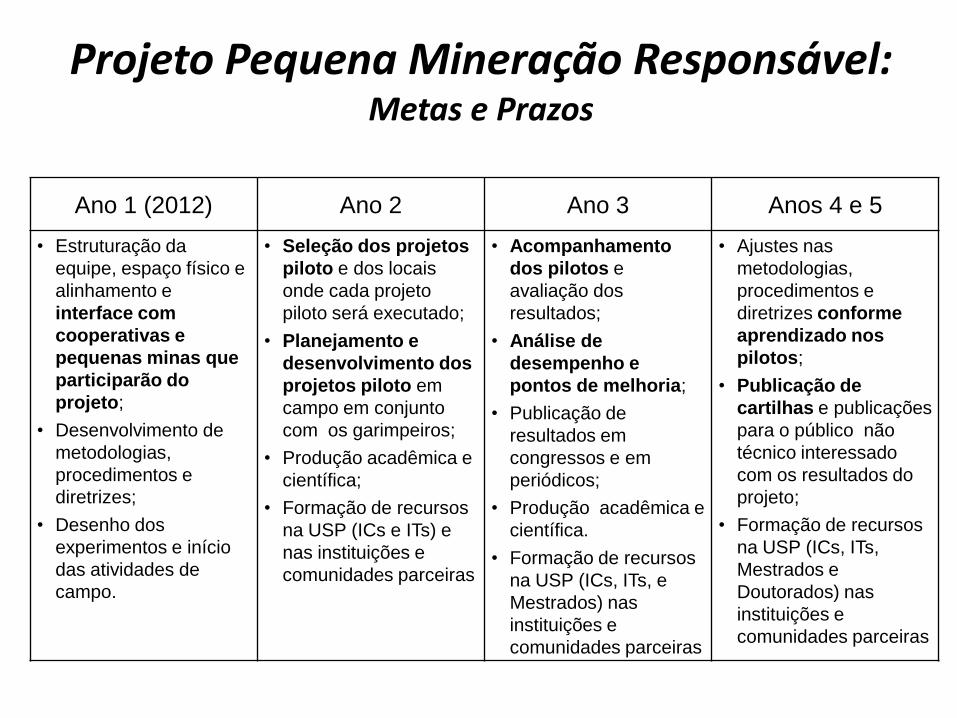

Ano 1 (2012) Ano 2 Ano 3 Anos 4 e 5

• Estruturação da

equipe, espaço físico e

alinhamento e

interface com

cooperativas e

pequenas minas que

participarão do

projeto;

• Desenvolvimento de

metodologias,

procedimentos e

diretrizes;

• Desenho dos

experimentos e início

das atividades de

campo.

• Seleção dos projetos

piloto e dos locais

onde cada projeto

piloto será executado;

• Planejamento e

desenvolvimento dos

projetos piloto em

campo em conjunto

com os garimpeiros;

• Produção acadêmica e

científica;

• Formação de recursos

na USP (ICs e ITs) e

nas instituições e

comunidades parceiras

• Acompanhamento

dos pilotos e

avaliação dos

resultados;

• Análise de

desempenho e

pontos de melhoria;

• Publicação de

resultados em

congressos e em

periódicos;

• Produção acadêmica e

científica.

• Formação de recursos

na USP (ICs, ITs, e

Mestrados) nas

instituições e

comunidades parceiras

• Ajustes nas

metodologias,

procedimentos e

diretrizes conforme

aprendizado nos

pilotos;

• Publicação de

cartilhas e publicações

para o público não

técnico interessado

com os resultados do

projeto;

• Formação de recursos

na USP (ICs, ITs,

Mestrados e

Doutorados) nas

instituições e

comunidades parceiras

Projeto Pequena Mineração Responsável: Metas e Prazos

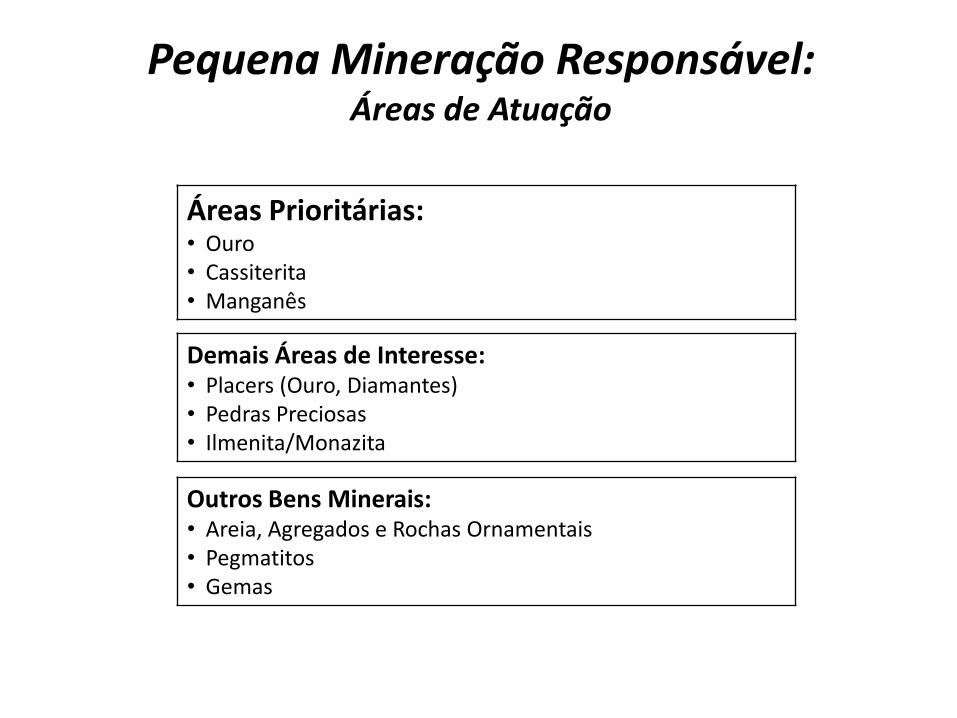

Áreas Prioritárias: • Ouro • Cassiterita • Manganês

Demais Áreas de Interesse: • Placers (Ouro, Diamantes) • Pedras Preciosas • Ilmenita/Monazita

Outros Bens Minerais: • Areia, Agregados e Rochas Ornamentais • Pegmatitos • Gemas

Pequena Mineração Responsável: Áreas de Atuação

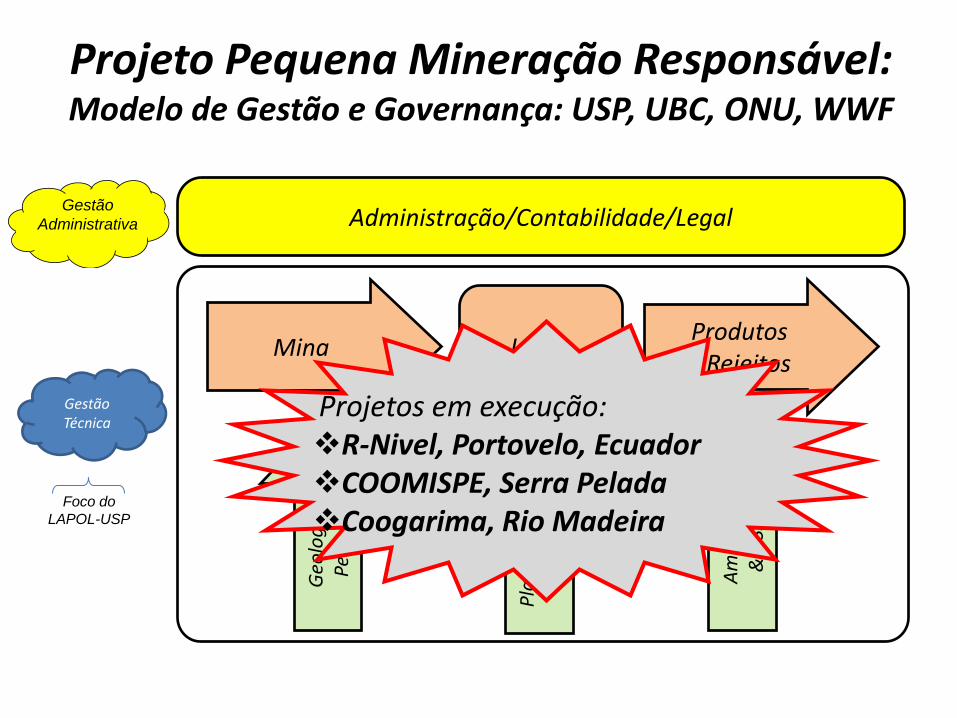

Projeto Pequena Mineração Responsável: Modelo de Gestão e Governança: USP, UBC, ONU, WWF

Mina Usina Produtos e Rejeitos

Geo

log

ia &

Pe

squ

isa

Am

bie

nta

l &

HSS

O

Administração/Contabilidade/Legal

Gestão Técnica

Gestão

Administrativa

Foco do

LAPOL-USP P

lan

eja

men

to e

G

estã

o

Projetos em execução: R-Nivel, Portovelo, Ecuador COOMISPE, Serra Pelada Coogarima, Rio Madeira

Conference

& Classrooms

BAR

Lab State-of-the-art

Pilot Plant

Support

Facilities

(*) UBC (Canada), USP & other partners

Pequena Mineração Responsável: ITCAM (Centro de Treinamento de Garimpeiros)(*)

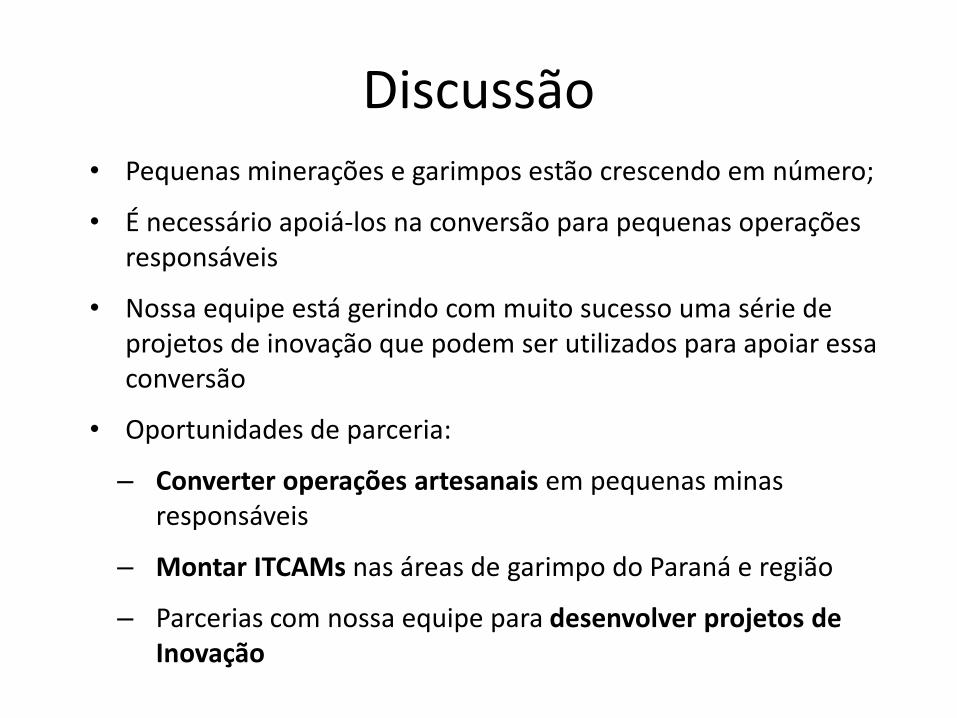

Discussão • Pequenas minerações e garimpos estão crescendo em número;

• É necessário apoiá-los na conversão para pequenas operações responsáveis

• Nossa equipe está gerindo com muito sucesso uma série de projetos de inovação que podem ser utilizados para apoiar essa conversão

• Oportunidades de parceria:

– Converter operações artesanais em pequenas minas responsáveis

– Montar ITCAMs nas áreas de garimpo do Paraná e região

– Parcerias com nossa equipe para desenvolver projetos de Inovação

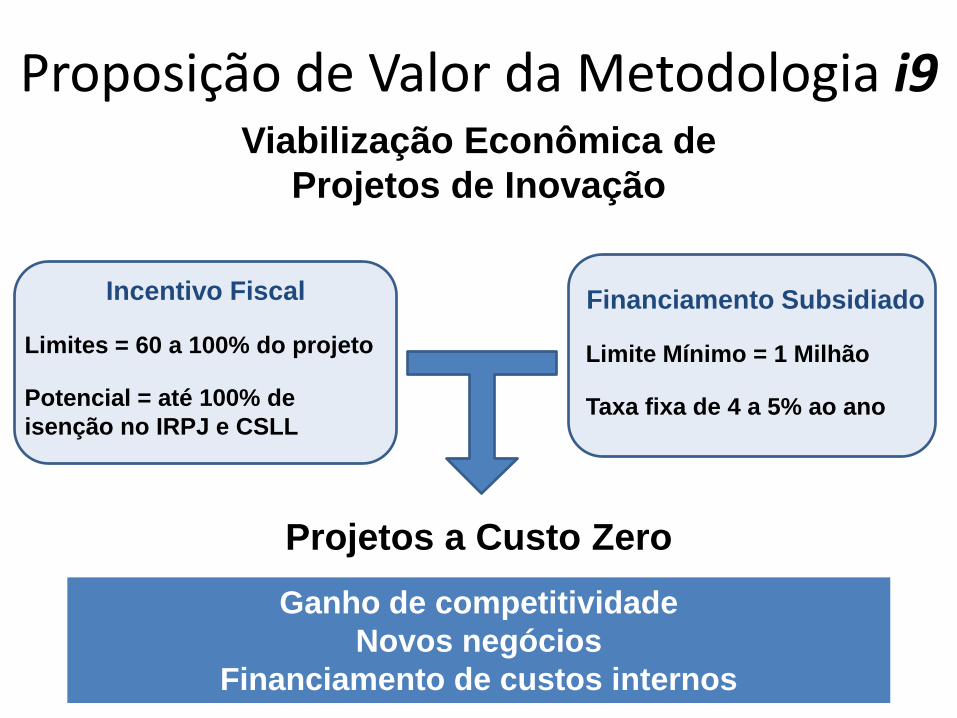

Viabilização Econômica de

Projetos de Inovação

Proposição de Valor da Metodologia i9

Incentivo Fiscal

Limites = 60 a 100% do projeto

Potencial = até 100% de

isenção no IRPJ e CSLL

Financiamento Subsidiado

Limite Mínimo = 1 Milhão

Taxa fixa de 4 a 5% ao ano

Projetos a Custo Zero

Ganho de competitividade

Novos negócios

Financiamento de custos internos

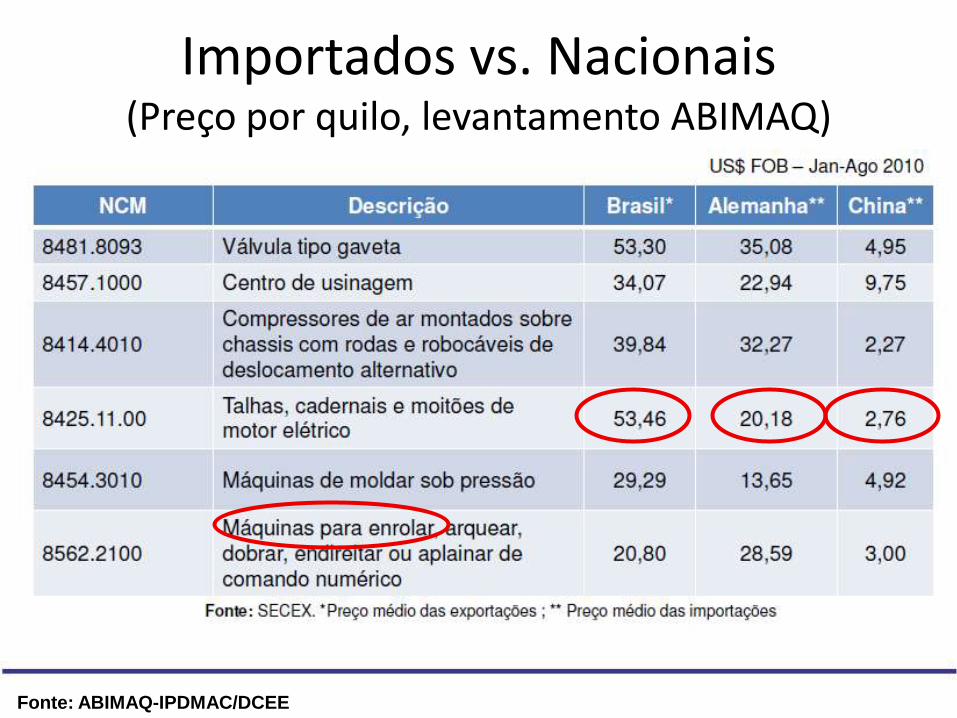

Importados vs. Nacionais (Preço por quilo, levantamento ABIMAQ)

Fonte: ABIMAQ-IPDMAC/DCEE

Custo Brasil (Indústria de máquinas e equipamentos)

Fonte: ABIMAQ-IPDMAC/DCEE

Incentivos no Brasil e no Exterior

País Mínimo Máximo Observação

Austrália 45% 45%Créditos tributários reembolsáveis para empresas pertencentes a

grupos com receita até 20 milhões de dólares australianos

Canadá 20% 40%Crédito de Imposto de Renda das despesas correntes e de capital

em P&D

Reino Unido 130% 175%Combina deduções adicionais de impostos com créditos

potencialmente restituíveis

Holanda

A empresa pode deixar de transferir ao fisco holandês uma parte do

imposto de renda retido sobre os salários de parte de seus

empregados da área de P&D

França 30% 50%

Oferece um crédito de imposto de renda equivalente a 30% dos

primeiros 100 milhões de euros gastos em projetos de pesquisa e

desenvolvimento em um ano e 5% sobre o que ultrapassar o valor

Metodologia

Desenvolvida

para o Brasil

60% 100%

Integra incentivos fiscais da Lei do Bem com financiamento

subsidiado e metodologia (planejamento efetivo e gestão de

projetos) para empresas com faturamento anual acima de 10,5

milhões de reais

Fonte: Valor Econômico - 07/06/2010

Comparativo de Incentivos Internacionais para P&D(Valores relativos ao investimento em P&D)

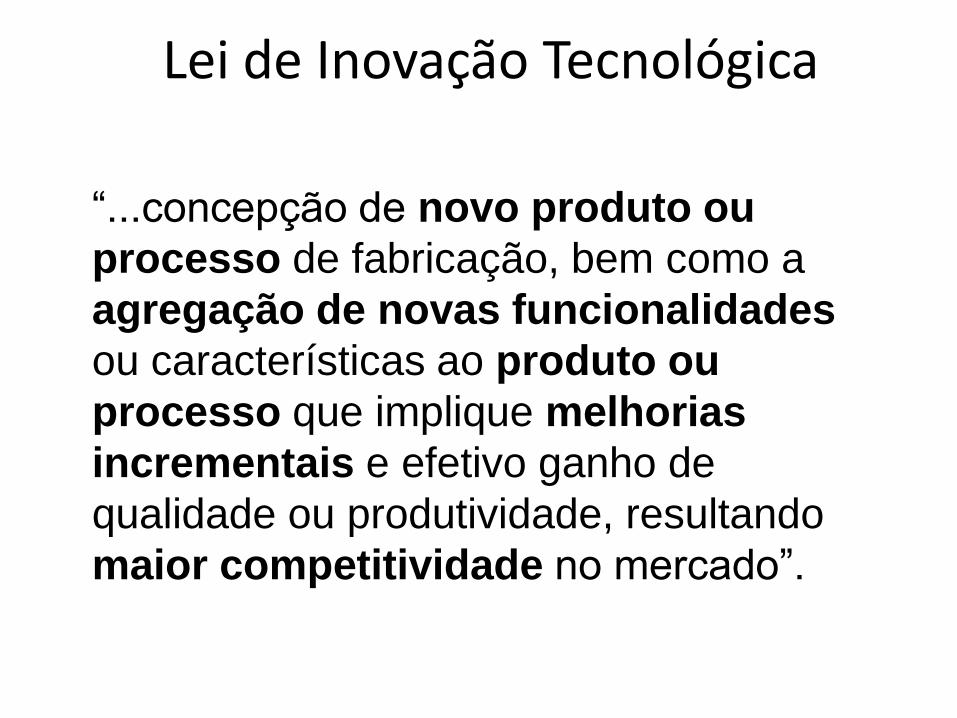

Lei de Inovação Tecnológica

“...concepção de novo produto ou

processo de fabricação, bem como a

agregação de novas funcionalidades

ou características ao produto ou

processo que implique melhorias

incrementais e efetivo ganho de

qualidade ou produtividade, resultando

maior competitividade no mercado”.

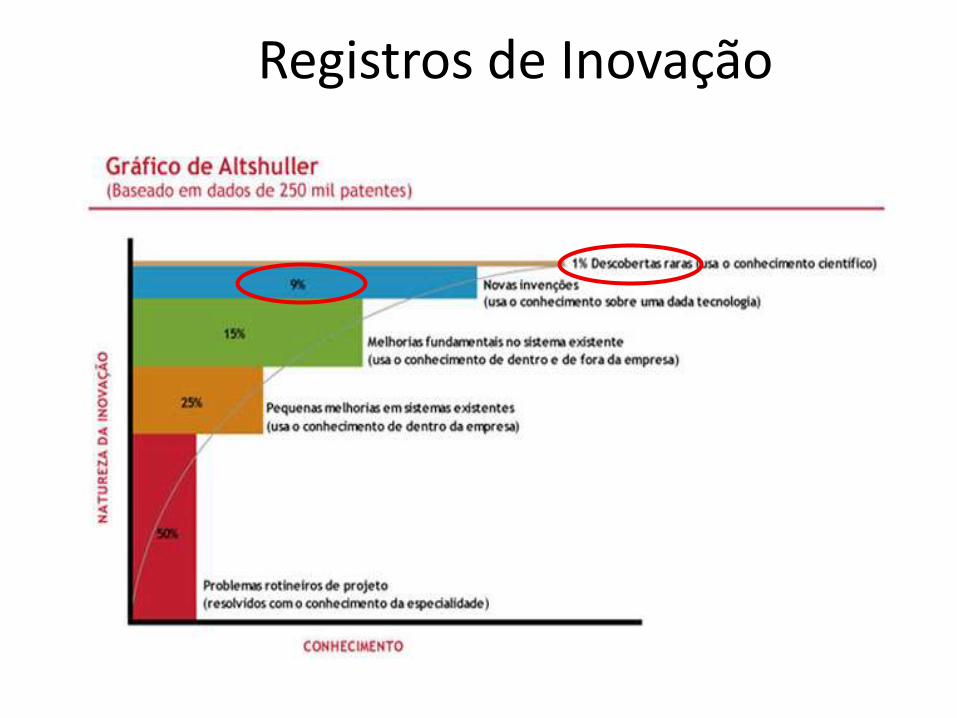

Registros de Inovação

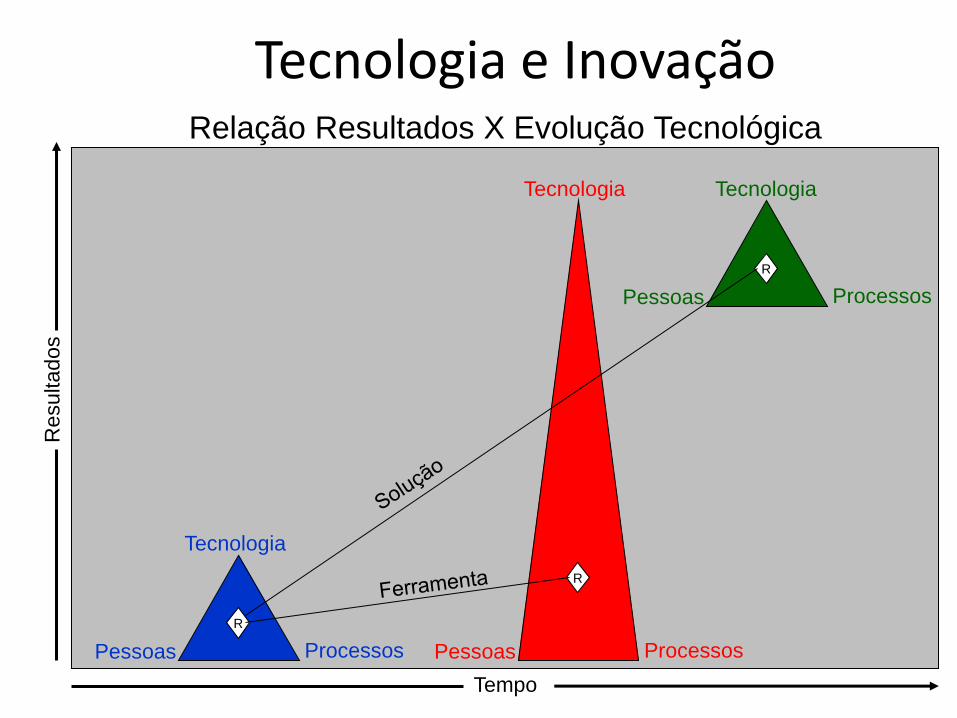

Tecnologia e Inovação

Pessoas Processos

Tecnologia

R

Pessoas Processos

Tecnologia

R

Pessoas Processos

Tecnologia

R

Tempo

Resultados

Relação Resultados X Evolução Tecnológica

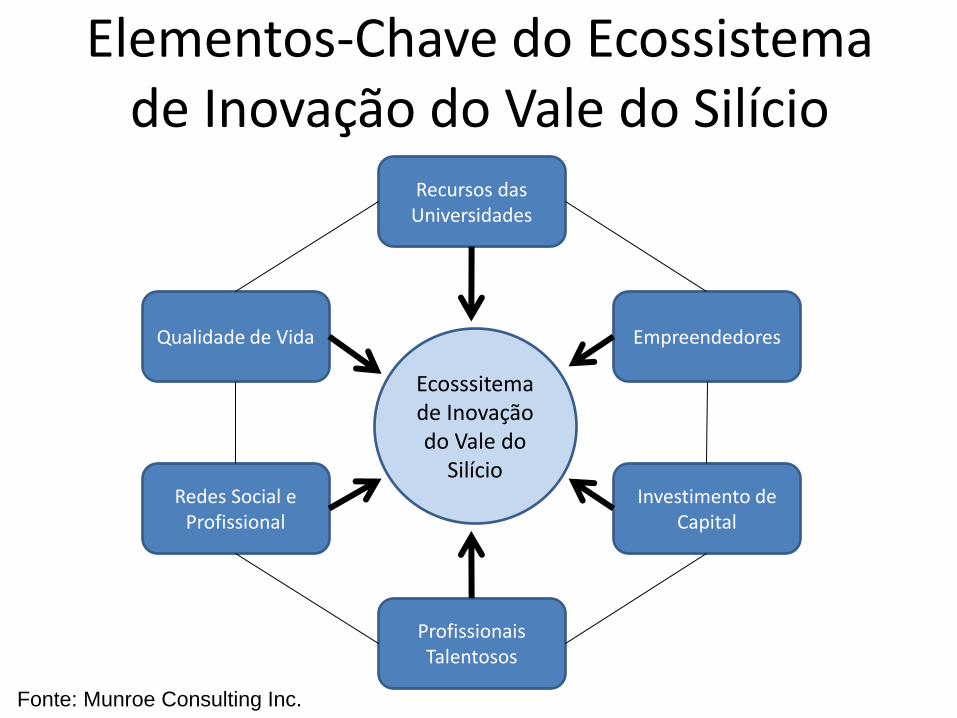

Elementos-Chave do Ecossistema de Inovação do Vale do Silício

Recursos das Universidades

Empreendedores Qualidade de Vida

Profissionais Talentosos

Investimento de Capital

Redes Social e Profissional

Ecosssitema de Inovação do Vale do

Silício

Fonte: Munroe Consulting Inc.

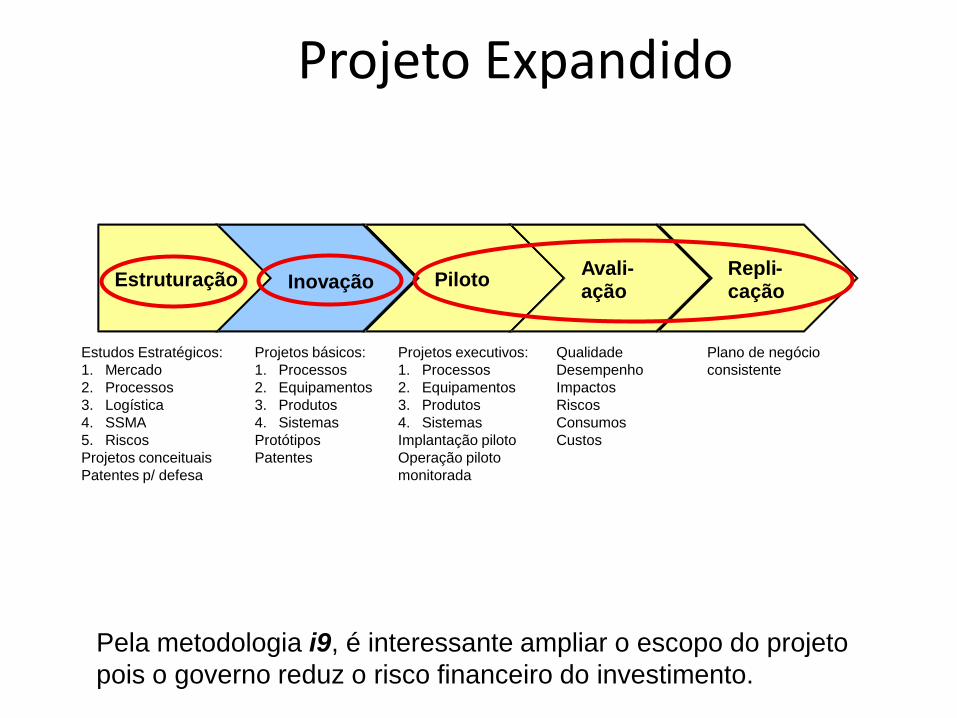

Projeto Expandido

Pela metodologia i9, é interessante ampliar o escopo do projeto

pois o governo reduz o risco financeiro do investimento.

Estruturação Inovação Piloto Avali - ação

Repli - cação

Plano de negócio

consistente

Estudos Estratégicos:

1. Mercado

2. Processos

3. Logística

4. SSMA

5. Riscos

Projetos conceituais

Patentes p/ defesa

Projetos básicos:

1. Processos

2. Equipamentos

3. Produtos

4. Sistemas

Protótipos

Patentes

Projetos executivos:

1. Processos

2. Equipamentos

3. Produtos

4. Sistemas

Implantação piloto

Operação piloto

monitorada

Qualidade

Desempenho

Impactos

Riscos

Consumos

Custos

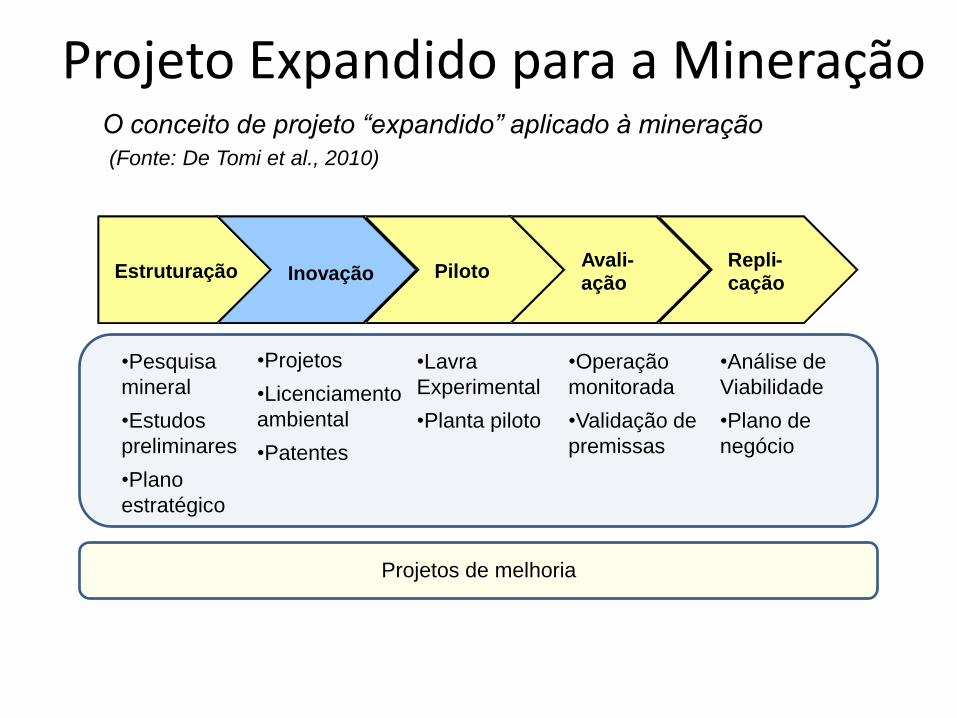

Projeto Expandido para a Mineração O conceito de projeto “expandido” aplicado à mineração

(Fonte: De Tomi et al., 2010)

•Pesquisa

mineral

•Estudos

preliminares

•Plano

estratégico

•Operação

monitorada

•Validação de

premissas

•Projetos

•Licenciamento

ambiental

•Patentes

•Lavra

Experimental

•Planta piloto

•Análise de

Viabilidade

•Plano de

negócio

Projetos de melhoria

Estruturação Inovação Piloto Avali - ação

Repli - cação

"Deve-se ter em conta que não há iniciativa

mais difícil de realizar, nem de êxito mais

duvidoso, do que a introdução de inovações."

“Toda inovação apresenta, como inimigos,

todos aqueles que se deram bem sob as

condições atuais, e como defensores tímidos,

aqueles que podem se dar bem nas novas

condições.”

Enfrentando a resistência a mudanças

Quem falou isso? Resp.: N. Machiavel, (Italia, ~1500) ...

Metodologia i9 - Proposta Esquemática

Metodologia i9 para Gestão de PD&I

Projeto

Expandido

1. Metodologia 2. Inovação 3. Piloto 4. Avaliação 5. Replicação

Mecanismo de Financiamento

1. Financiamento

subsidiado 2. Incentivos fiscais da

Lei do Bem 3. CAPEX e OPEX já

aprovados

Caminhar

Juntos

1. Estratégico + Operacional

2. Setor Produtivo + Universidades + Empresas de Engenharia

3. Tecnologia + Processos + Pessoas

4. Técnico + Financeiro 5. Planejamento +

Gestão de Projetos

Resultados Conclusivos

1. Ganho de

competitividade do setores público e privado

2. Envolvimento de potenciais clientes

3. Análise de riscos 4. Validação no

mercado 5. Plano de negócio

Consistente

Investimento em Inovação com Baixo Risco

Isenção Fiscal (Lei do Bem)

Receita Federal

Declaração da Isenção Fiscal Obs.: sem pré-

certificação

Resultado Isenção Fiscal Obs.: risco

Metodologia Inovação PilotoAvali-ação

Repli-cação

Plano de negócio

consistente

Estudos básicos:

1. Mercado2. Processo

3. Logística

4. SSMA5. Risco

Projetos conceituais

Projetos básicos:

1. Processos2. Equipamentos

3. Produtos

4. SistemasProtótipos

Patentes

Projetos executivos:

1. Processos2. Equipamentos

3. Produtos

4. SistemasOperação piloto

monitorada

Qualidade

DesempenhoImpactos

Riscos

ConsumosCustos

Projeto

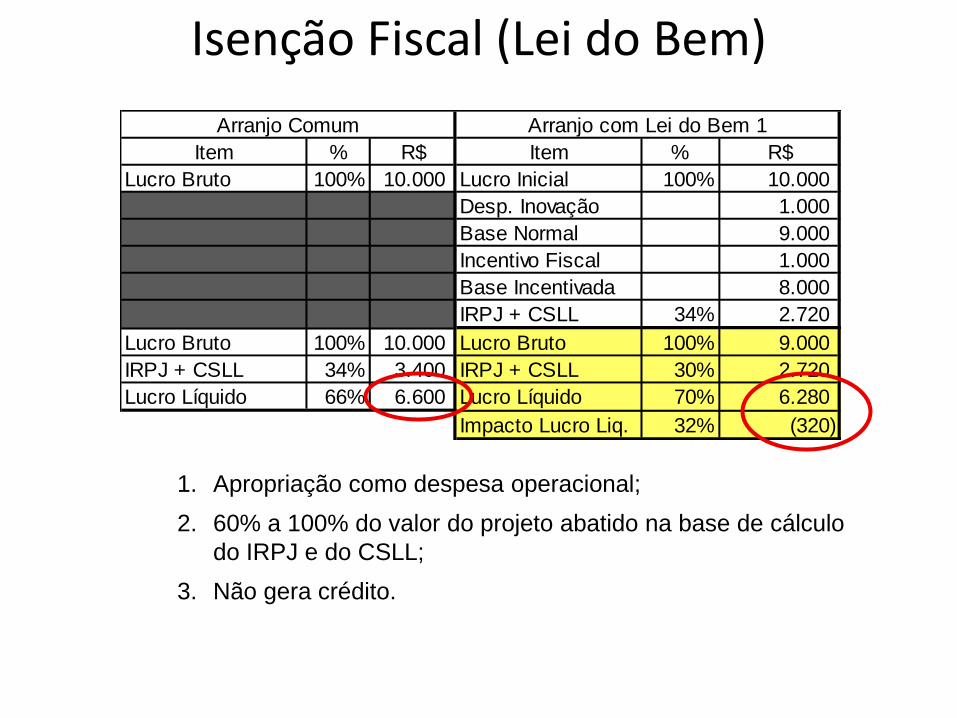

Isenção Fiscal (Lei do Bem)

1. Apropriação como despesa operacional;

2. 60% a 100% do valor do projeto abatido na base de cálculo

do IRPJ e do CSLL;

3. Não gera crédito.

Item % R$ Item % R$

Lucro Bruto 100% 10.000 Lucro Inicial 100% 10.000

Desp. Inovação 10% 1.000

Base Normal 90% 9.000

Incentivo Fiscal 10% 1.000

Base Incentivada 80% 8.000

IRPJ + CSLL 34% 2.720

Lucro Bruto 100% 10.000 Lucro Bruto 100% 9.000

IRPJ + CSLL 34% 3.400 IRPJ + CSLL 30% 2.720

Lucro Líquido 66% 6.600 Lucro Líquido 70% 6.280

Impacto Lucro Liq. 32% (320)

Arranjo Comum Arranjo com Lei do Bem 1

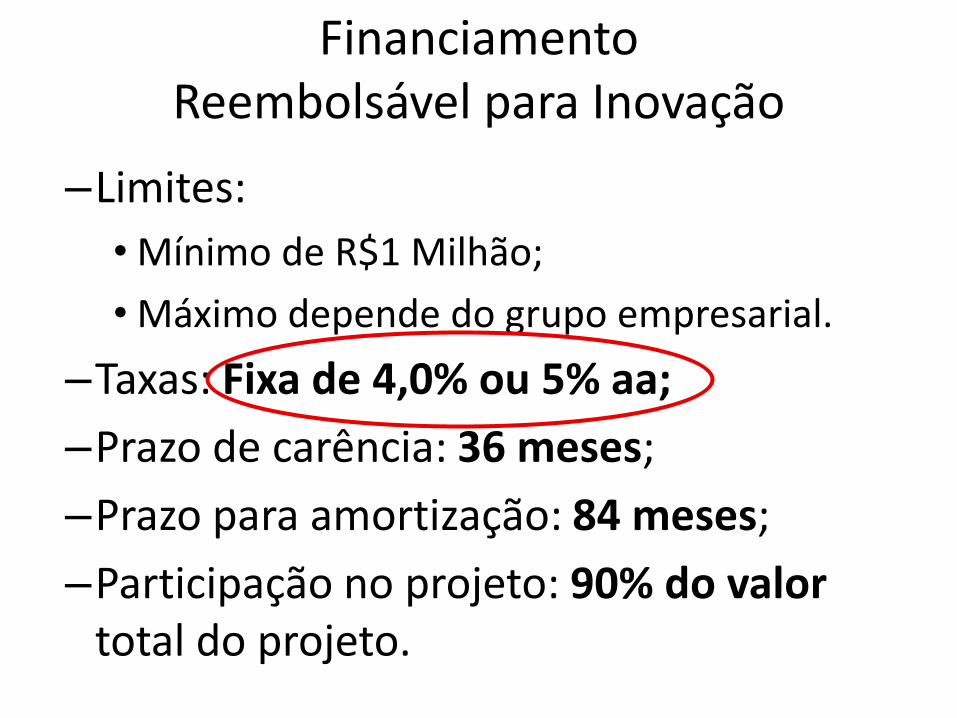

–Limites:

• Mínimo de R$1 Milhão;

• Máximo depende do grupo empresarial.

–Taxas: Fixa de 4,0% ou 5% aa;

–Prazo de carência: 36 meses;

–Prazo para amortização: 84 meses;

–Participação no projeto: 90% do valor total do projeto.

Financiamento Reembolsável para Inovação

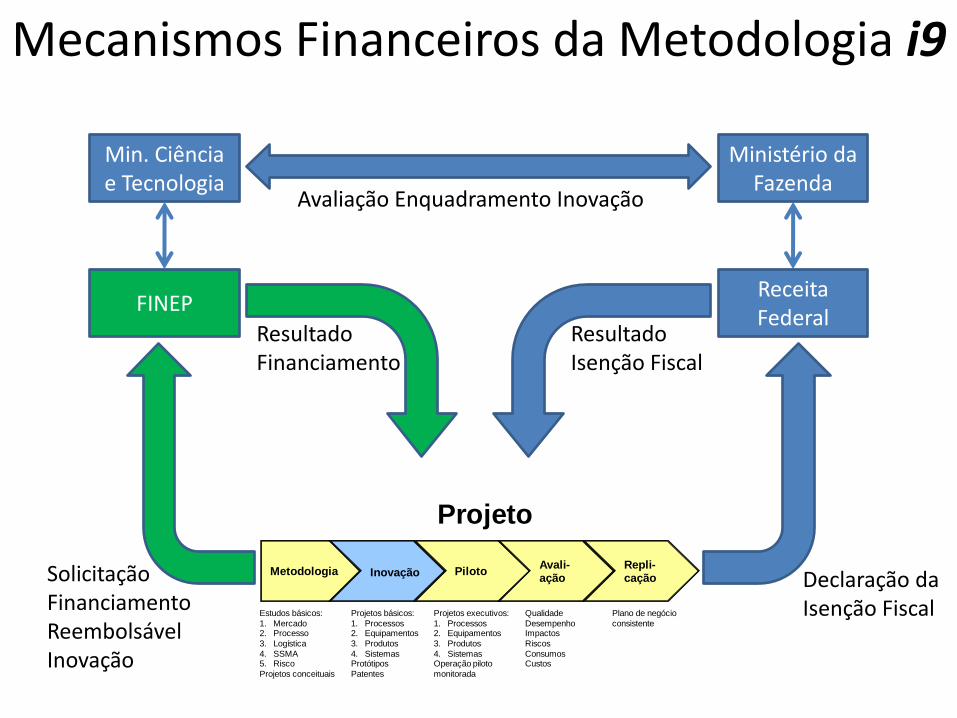

Mecanismos Financeiros da Metodologia i9

Ministério da Fazenda

FINEP

Min. Ciência e Tecnologia

Avaliação Enquadramento Inovação

Receita Federal

Declaração da Isenção Fiscal

Resultado Isenção Fiscal

Solicitação Financiamento Reembolsável Inovação

Resultado Financiamento

Metodologia Inovação PilotoAvali-ação

Repli-cação

Plano de negócio

consistente

Estudos básicos:

1. Mercado2. Processo

3. Logística

4. SSMA5. Risco

Projetos conceituais

Projetos básicos:

1. Processos2. Equipamentos

3. Produtos

4. SistemasProtótipos

Patentes

Projetos executivos:

1. Processos2. Equipamentos

3. Produtos

4. SistemasOperação piloto

monitorada

Qualidade

DesempenhoImpactos

Riscos

ConsumosCustos

Projeto

Exemplo Fluxo Caso Real ANOS Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8 Ano 9

1. VALOR DO PROJETO

Gastos caracterizados como

Despesas Operacionais 100,00% (2.160.928) (2.152.361)

2. DEDUTIBILIDADE COMO

DESPESA OPERACIONAL Redução do IR/CS 34,00% 462.522 456.640

3. INCENTIVOS FISCAIS IR/CS

Exclusão Incentivada do

Lucro Real e Base de Cálculo

da C.Social

100,00% 2.160.928 2.152.361

Redução do IR/CS 34,00% 734.716 731.803

4. FINANCIAMENTOS COM

ENCARGOS SUBSIDIADOS Financiamentos (Entradas) 90,00% 1.944.835 1.937.125

Carência (meses) 24

Amortizações (meses) 76 (612.941) (612.941) (612.941) (612.941) (612.941) (612.941) (204.314)

Saldo Final do Financiamento 1.944.835 3.881.960 3.269.019 2.656.078 2.043.137 1.430.196 817.255 204.314 (0)

Encargos do Financiamento

(a.a.) 5,25% (51.052) (152.953) (187.713) (155.534) (123.354) (91.175) (58.996) (26.816) (5.363)

5. DESEMBOLSO COM O

PROJETO (267.145) 829.048 387.788 (768.475) (736.295) (704.116) (671.937) (639.757) (209.677)

VPL (% a.a.) 12,00% (1.202.439)

Equipe Própria 800.568 809.303

Outros Aproveitáveis 213.636 307.472

6. DESEMBOLSO REAL COM O

PROJETO 747.059 1.945.824 387.788 (768.475) (736.295) (704.116) (671.937) (639.757) (209.677)

VPL (% a.a.) 12,00% 593.387

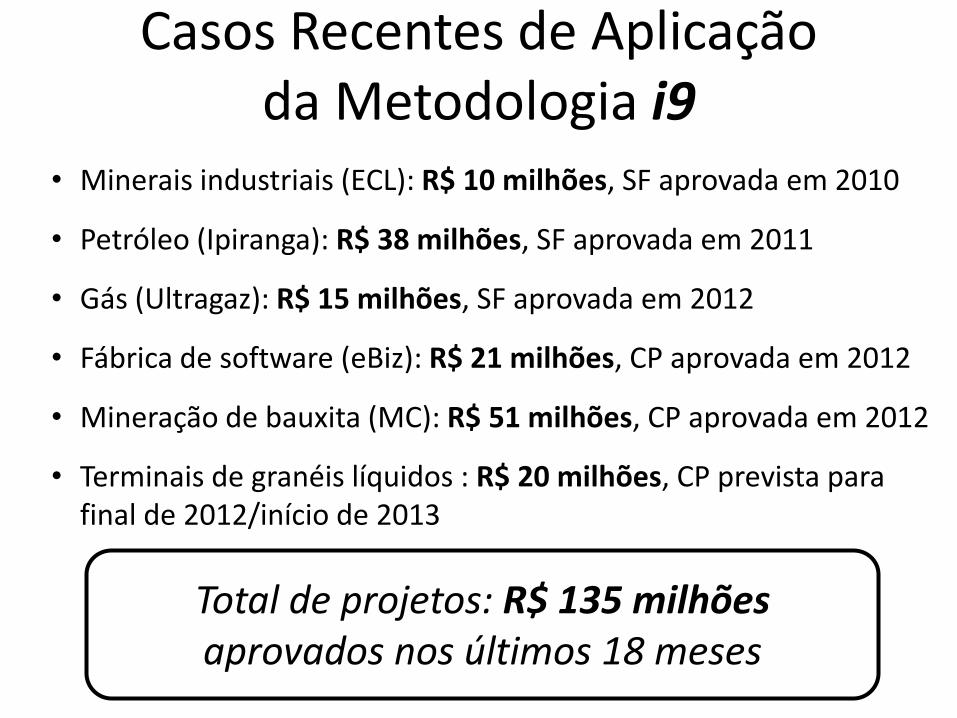

• Minerais industriais (ECL): R$ 10 milhões, SF aprovada em 2010

• Petróleo (Ipiranga): R$ 38 milhões, SF aprovada em 2011

• Gás (Ultragaz): R$ 15 milhões, SF aprovada em 2012

• Fábrica de software (eBiz): R$ 21 milhões, CP aprovada em 2012

• Mineração de bauxita (MC): R$ 51 milhões, CP aprovada em 2012

• Terminais de granéis líquidos : R$ 20 milhões, CP prevista para final de 2012/início de 2013

Casos Recentes de Aplicação da Metodologia i9

Total de projetos: R$ 135 milhões aprovados nos últimos 18 meses

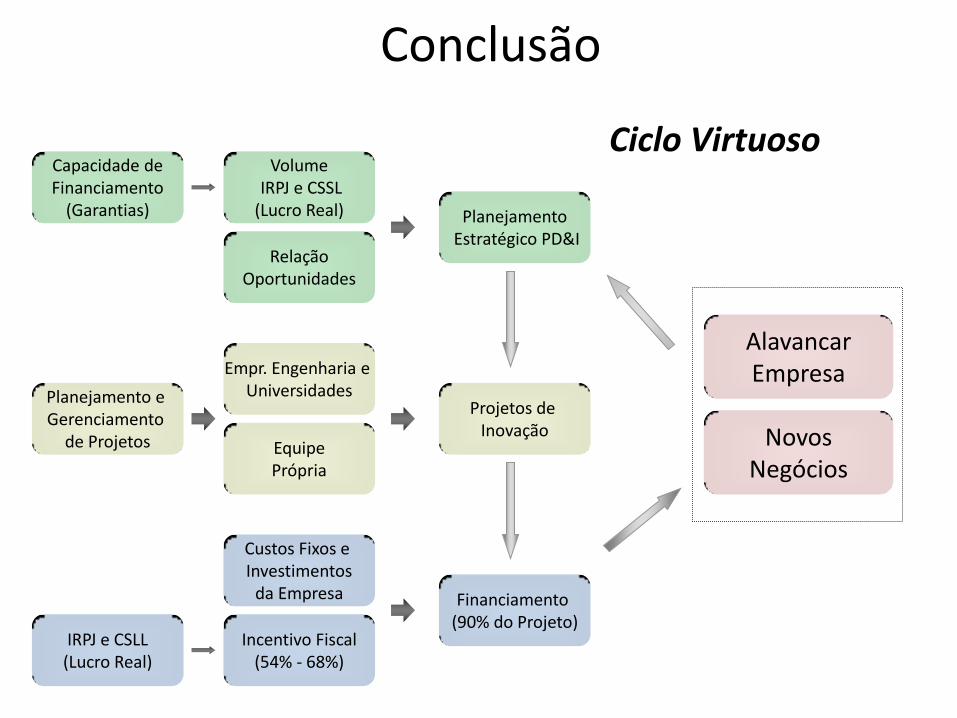

Conclusão

Ciclo Virtuoso

Planejamento Estratégico PD&I

Capacidade de Financiamento

(Garantias)

Volume IRPJ e CSSL (Lucro Real)

Relação Oportunidades

Projetos de Inovação

Planejamento e Gerenciamento

de Projetos Equipe Própria

Empr. Engenharia e Universidades

Custos Fixos e Investimentos

da Empresa

Incentivo Fiscal (54% - 68%)

IRPJ e CSLL (Lucro Real)

Financiamento (90% do Projeto)

Alavancar Empresa

Novos Negócios

Inovação

• As empresas brasileiras necessitam com urgência

• O governo sabe disso e gerou as condições

• Os recursos estão disponíveis

• O Lapol/USP e a i9 possuem o know-how

Principais clientes ....

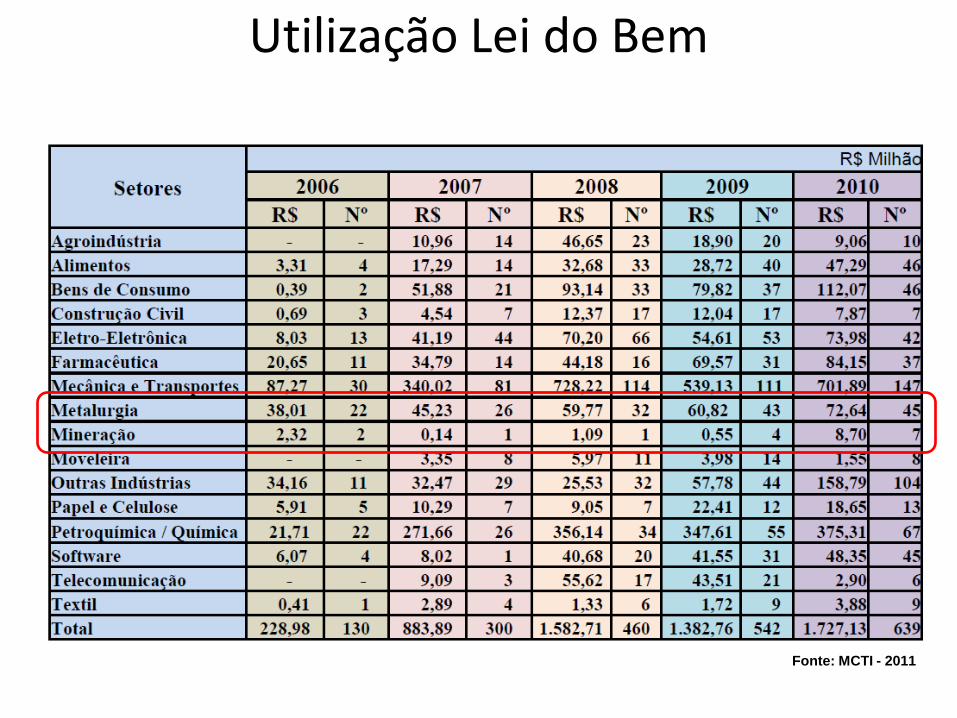

Utilização Lei do Bem

Fonte: MCTI - 2011