USINA AÇUCAREIRA S. MANOEL S.A. - dci.com.br · ¿qgrv hp gh pduor gh h (em milhares de reais)...

4

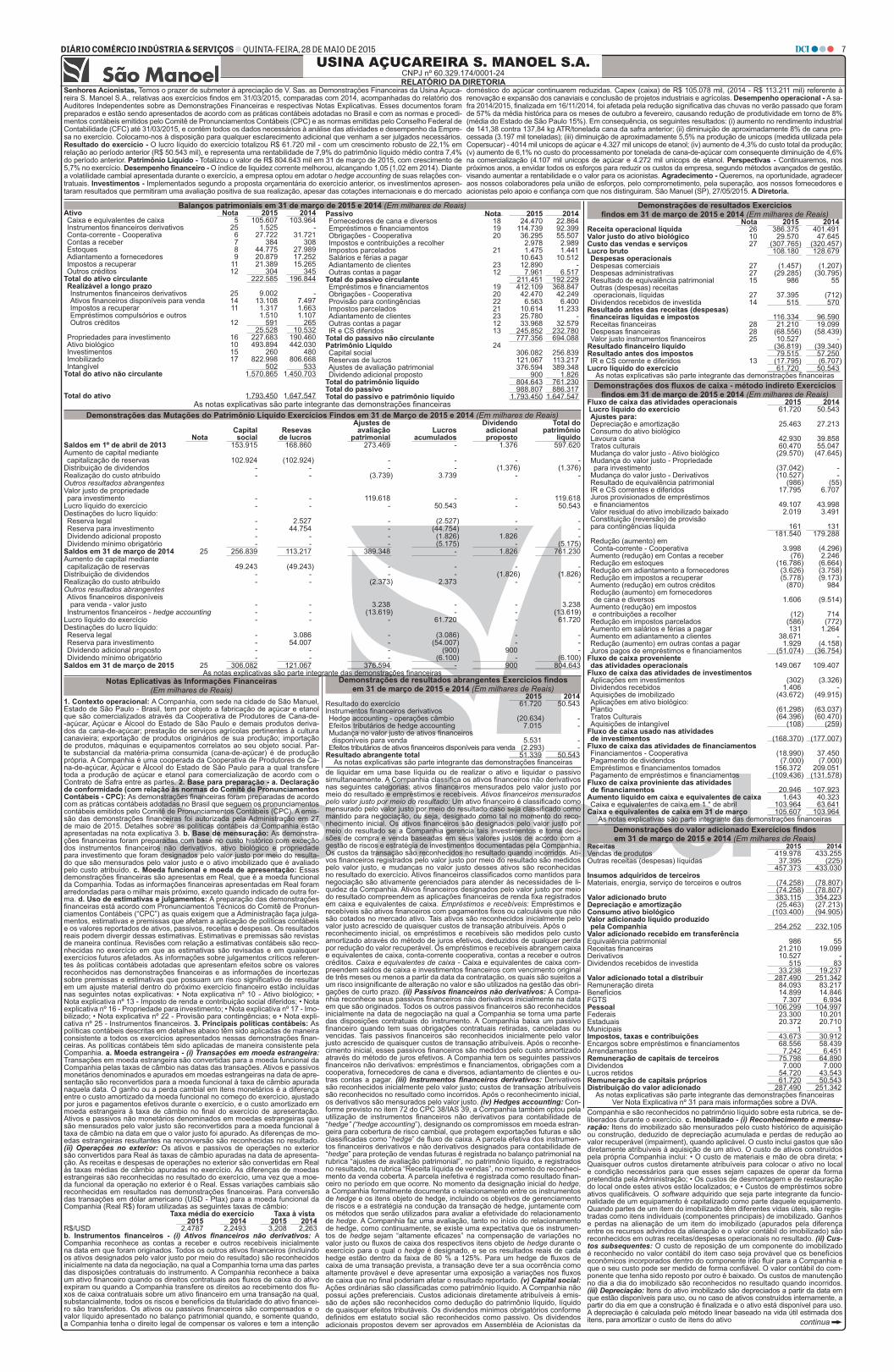

DIÁRIO COMÉRCIO INDÚSTRIA & SERVIÇOS ●QUINTA-FEIRA, 28 DE MAIO DE 2015 7 (Em milhares de Reais) 61.720 50.543 Depreciação e amortização 25.463 27.213 Consumo do ativo biológico Lavoura cana 42.930 39.858 Tratos culturais 60.470 55.047 Mudança do valor justo - Ativo biológico (29.570) (47.645) Mudança do valor justo - Propriedade para investimento (37.042) - Mudança do valor justo - Derivativos (10.527) - Resultado de equivalência patrimonial (986) (55) IR e CS correntes e diferidos 17.795 6.707 Juros provisionados de empréstimos Valor residual do ativo imobilizado baixado 2.019 3.491 Constituição (reversão) de provisão para contingências líquida 161 131 181.540 179.288 Redução (aumento) em Conta-corrente - Cooperativa 3.998 (4.296) Aumento (redução) em Contas a receber (76) 2.246 Redução em estoques (16.786) (6.664) Redução em adiantamento a fornecedores (3.626) (3.758) Redução em impostos a recuperar (5.778) (9.173) Aumento (redução) em outros créditos (870) 984 Redução (aumento) em fornecedores de cana e diversos 1.606 (9.514) Aumento (redução) em impostos e contribuições a recolher (12) 714 Redução em impostos parcelados (586) (772) Aumento em salários e férias a pagar 131 1.264 Aumento em adiantamento a clientes 38.671 - Redução (aumento) em outras contas a pagar 1.929 (4.158) 149.067 109.407 Aplicações em investimentos (302) (3.326) Dividendos recebidos 1.406 - Aquisições de imobilizado (43.672) (49.915) Aplicações em ativo biológico: Plantio (61.298) (63.037) Tratos Culturais (64.396) (60.470) Aquisições de intangível (108) (259) (168.370) (177.007) Financiamentos - Cooperativa (18.990) 37.450 Pagamento de dividendos (7.000) (7.000) 20.946 107.923 1.643 40.323 Caixa e equivalentes de caixa em 1 ° de abril 103.964 63.641 105.607 103.964 Temos o prazer de submeter à apreciação de V. Sas. as Demonstrações Financeiras da Usina Açuca- Auditores Independentes sobre as Demonstrações Financeiras e respectivas Notas Explicativas. Esses documentos foram preparados e estão sendo apresentados de acordo com as práticas contábeis adotadas no Brasil e com as normas e procedi- mentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis (CPC) e as normas emitidas pelo Conselho Federal de - sa no exercício. Colocamo-nos à disposição para qualquer esclarecimento adicional que venham a ser julgados necessários. O lucro líquido do exercício totalizou R$ 61.720 mil - com um crescimento robusto de 22,1% em relação ao período anterior (R$ 50.543 mil), e representa uma rentabilidade de 7,9% do patrimônio líquido médio contra 7,4% do período anterior. Totalizou o valor de R$ 804.643 mil em 31 de março de 2015, com crescimento de 5,7% no exercício. O índice de liquidez corrente melhorou, alcançando 1,05 (1,02 em 2014). Diante a volatilidade cambial apresentada durante o exercício, a empresa optou em adotar o hedge accounting de suas relações con- tratuais. Implementados segundo a proposta orçamentária do exercício anterior, os investimentos apresen- taram resultados que permitiram uma avaliação positiva de sua realização, apesar das cotações internacionais e do mercado Caixa e equivalentes de caixa 5 105.607 103.964 Conta-corrente - Cooperativa 6 27.722 31.721 Contas a receber 7 384 308 Estoques 8 44.775 27.989 Adiantamento a fornecedores 9 20.879 17.252 Impostos a recuperar 11 21.389 15.265 Outros créditos 12 304 345 222.585 196.844 Impostos a recuperar 11 1.317 1.663 Empréstimos compulsórios e outros 1.510 1.107 Outros créditos 12 591 265 25.528 10.532 Propriedades para investimento 16 227.683 190.460 Ativo biológico 10 493.894 442.030 Investimentos 15 260 480 Imobilizado 17 822.998 806.668 Intangível 502 533 1.570.865 1.450.703 1.793.450 1.647.547 Fornecedores de cana e diversos 18 24.470 22.864 Obrigações - Cooperativa 20 36.295 55.507 Impostos e contribuições a recolher 2.978 2.989 Impostos parcelados 21 1.475 1.441 Salários e férias a pagar 10.643 10.512 Adiantamento de clientes 23 12.890 - Outras contas a pagar 12 7.961 6.517 211.451 192.229 Obrigações - Cooperativa 20 42.470 42.249 Provisão para contingências 22 6.563 6.400 Impostos parcelados 21 10.614 11.233 Adiantamento de clientes 23 25.780 - Outras contas a pagar 12 33.968 32.579 IR e CS diferidos 13 245.852 232.780 777.356 694.088 24 Capital social 306.082 256.839 Reservas de lucros 121.067 113.217 Ajustes de avaliação patrimonial 376.594 389.348 Dividendo adicional proposto 900 1.826 804.643 761.230 988.807 886.317 1.793.450 1.647.547 (Em milhares de Reais) 26 386.375 401.491 10 29.570 47.645 27 (307.765) (320.457) 108.180 128.679 Despesas comerciais 27 (1.457) (1.207) Despesas administrativas 27 (29.285) (30.795) Resultado de equivalência patrimonial 15 986 55 Outras (despesas) receitas operacionais, líquidas 27 37.395 (712) Dividendos recebidos de investida 14 515 570 116.334 96.590 (36.819) (39.340) 79.515 57.250 IR e CS corrente e diferidos 13 (17.795) (6.707) 61.720 50.543 (Em milhares de Reais) Resultado do exercício 61.720 50.543 Hedge accounting - operações câmbio (20.634) - Efeitos tributários de hedge accounting 7.015 - disponíveis para venda 5.531 - 51.339 50.543 (Em milhares de Reais) 153.915 168.860 273.469 - 1.376 597.620 Aumento de capital mediante capitalização de reservas 102.924 (102.924) - - - - Distribuição de dividendos - - - - (1.376) (1.376) Realização do custo atribuído - - (3.739) 3.739 - - Outros resultados abrangentes Valor justo de propriedade para investimento - - 119.618 - - 119.618 Lucro líquido do exercício - - - 50.543 - 50.543 Destinações do lucro líquido: Reserva legal - 2.527 - (2.527) - - Reserva para investimento - 44.754 - (44.754) - - Dividendo adicional proposto - - - (1.826) 1.826 - Dividendo mínimo obrigatório - - - (5.175) - (5.175) 25 256.839 113.217 389.348 - 1.826 761.230 Aumento de capital mediante capitalização de reservas 49.243 (49.243) - - - - Distribuição de dividendos - - - - (1.826) (1.826) Realização do custo atribuído - - (2.373) 2.373 - - Outros resultados abrangentes para venda - valor justo - - 3.238 - - 3.238 hedge accounting - - (13.619) - - (13.619) Lucro líquido do exercício - - - 61.720 - 61.720 Destinações do lucro líquido: Reserva legal - 3.086 - (3.086) - - Reserva para investimento - 54.007 - (54.007) - - Dividendo adicional proposto - - - (900) 900 - Dividendo mínimo obrigatório - - - (6.100) - (6.100) 25 306.082 121.067 376.594 - 900 804.643 A Companhia, com sede na cidade de São Manuel, Estado de São Paulo - Brasil, tem por objeto a fabricação de açúcar e etanol que são comercializados através da Cooperativa de Produtores de Cana-de- -açúcar, Açúcar e Álcool do Estado de São Paulo e demais produtos deriva- dos da cana-de-açúcar; prestação de serviços agrícolas pertinentes à cultura canavieira; exportação de produtos originários de sua produção; importação de produtos, máquinas e equipamentos correlatos ao seu objeto social. Par- te substancial da matéria-prima consumida (cana-de-açúcar) é de produção própria. A Companhia é uma cooperada da Cooperativa de Produtores de Ca- na-de-açúcar, Açúcar e Álcool do Estado de São Paulo para a qual transfere toda a produção de açúcar e etanol para comercialização de acordo com o Contrato de Safra entre as partes. com as práticas contábeis adotadas no Brasil que seguem os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis (CPC). A emis- de maio de 2015. Detalhes sobre as políticas contábeis da Companhia estão apresentadas na nota explicativa 3. As demonstra- para investimento que foram designados pelo valor justo por meio do resulta- do que são mensurados pelo valor justo e o ativo imobilizado que é avaliado pelo custo atribuído. Essas arredondadas para o milhar mais próximo, exceto quando indicado de outra for- ma. A preparação das demonstrações - ciamentos Contábeis (“CPC”) as quais exigem que a Administração faça julga- mentos, estimativas e premissas que afetam a aplicação de políticas contábeis e os valores reportados de ativos, passivos, receitas e despesas. Os resultados reais podem divergir dessas estimativas. Estimativas e premissas são revistas de maneira contínua. Revisões com relação a estimativas contábeis são reco- nhecidas no exercício em que as estimativas são revisadas e em quaisquer exercícios futuros afetados. As informações sobre julgamentos críticos referen- tes às políticas contábeis adotadas que apresentam efeitos sobre os valores nas seguintes notas explicativas: • Nota explicativa nº 10 - Ativo biológico; • Nota explicativa nº 13 - Imposto de renda e contribuição social diferidos; • Nota explicativa nº 16 - Propriedade para investimento; • Nota explicativa nº 17 - Imo- bilizado; • Nota explicativa nº 22 - Provisão para contingências; e • Nota expli- As políticas contábeis descritas em detalhes abaixo têm sido aplicadas de maneira - ceiras. As políticas contábeis têm sido aplicadas de maneira consistente pela Companhia. (i) Transações em moeda estrangeira: Transações em moeda estrangeira são convertidas para a moeda funcional da Companhia pelas taxas de câmbio nas datas das transações. Ativos e passivos monetários denominados e apurados em moedas estrangeiras na data de apre- sentação são reconvertidos para a moeda funcional à taxa de câmbio apurada naquela data. O ganho ou a perda cambial em itens monetários é a diferença entre o custo amortizado da moeda funcional no começo do exercício, ajustado por juros e pagamentos efetivos durante o exercício, e o custo amortizado em Ativos e passivos não monetários denominados em moedas estrangeiras que são mensurados pelo valor justo são reconvertidos para a moeda funcional à taxa de câmbio na data em que o valor justo foi apurado. As diferenças de mo- edas estrangeiras resultantes na reconversão são reconhecidas no resultado. (ii) Operações no exterior: Os ativos e passivos de operações no exterior são convertidos para Real às taxas de câmbio apuradas na data de apresenta- ção. As receitas e despesas de operações no exterior são convertidas em Real às taxas médias de câmbio apuradas no exercício. As diferenças de moedas estrangeiras são reconhecidas no resultado do exercício, uma vez que a moe- da funcional da operação no exterior é o Real. Essas variações cambiais são das transações em dólar americano (USD - Ptax) para a moeda funcional da Companhia (Real R$) foram utilizadas as seguintes taxas de câmbio: A Companhia reconhece as contas a receber e outros recebíveis inicialmente os ativos designados pelo valor justo por meio do resultado) são reconhecidos inicialmente na data da negociação, na qual a Companhia torna uma das partes das disposições contratuais do instrumento. A Companhia reconhece a baixa - - valor líquido apresentado no balanço patrimonial quando, e somente quando, a Companhia tenha o direito legal de compensar os valores e tem a intenção (Em milhares de Reais) USINA AÇUCAREIRA S. MANOEL S.A. doméstico do açúcar continuarem reduzidas. Capex (caixa) de R$ 105.078 mil, (2014 - R$ 113.211 mil) referente à renovação e expansão dos canaviais e conclusão de projetos industriais e agrícolas. A sa- de 57% da média histórica para os meses de outubro a fevereiro, causando redução de produtividade em torno de 8% (média do Estado de São Paulo 15%). Em consequência, os seguintes resultados: (i) aumento no rendimento industrial - cessada (3.197 mil toneladas); (iii) diminuição de aproximadamente 5,5% na produção de unicops (medida utilizada pela Copersucar) - 4014 mil unicops de açúcar e 4.327 mil unicops de etanol; (iv) aumento de 4,3% do custo total da produção; (v) aumento de 6,1% no custo do processamento por tonelada de cana-de-açúcar com consequente diminuição de 4,6% na comercialização (4.107 mil unicops de açúcar e 4.272 mil unicops de etanol. Continuaremos, nos próximos anos, a envidar todos os esforços para reduzir os custos da empresa, segundo métodos avançados de gestão, visando aumentar a rentabilidade e o valor para os acionistas. Queremos, na oportunidade, agradecer aos nossos colaboradores pela união de esforços, pelo comprometimento, pela superação, aos nossos fornecedores e (Em milhares de Reais) Vendas de produtos 419.978 433.255 Outras receitas (despesas) líquidas 37.395 (225) 457.373 433.030 Materiais, energia, serviço de terceiros e outros (74.258) (78.807) (74.258) (78.807) 383.115 354.223 (25.463) (27.213) (103.400) (94.905) 254.252 232.105 Equivalência patrimonial 986 55 Derivativos 10.527 - Dividendos recebidos de investida 515 83 33.238 19.237 287.490 251.342 Remuneração direta 84.093 83.217 Benefícios 14.899 14.846 FGTS 7.307 6.934 Pessoal 106.299 104.997 Federais 23.300 10.201 Estaduais 20.372 20.710 Municipais 1 1 43.673 30.912 Arrendamentos 7.242 6.451 75.798 64.890 Dividendos 7.000 7.000 Lucros retidos 54.720 43.543 61.720 50.543 287.490 251.342 Ver Nota Explicativa nº 31 para mais informações sobre a DVA. (Em milhares de Reais) de liquidar em uma base líquida ou de realizar o ativo e liquidar o passivo meio do resultado e empréstimos e recebíveis. pelo valor justo por meio do resultado: mantido para negociação, ou seja, designado como tal no momento do reco- meio do resultado se a Companhia gerencia tais investimentos e toma deci- sões de compra e venda baseadas em seus valores justos de acordo com a gestão de riscos e estratégia de investimentos documentadas pela Companhia. Os custos da transação são reconhecidos no resultado quando incorridos. Ati- pelo valor justo, e mudanças no valor justo desses ativos são reconhecidas negociação são ativamente gerenciados para atender às necessidades de li- em caixa e equivalentes de caixa. Empréstimos e recebíveis: Empréstimos e são cotados no mercado ativo. Tais ativos são reconhecidos inicialmente pelo valor justo acrescido de quaisquer custos de transação atribuíveis. Após o reconhecimento inicial, os empréstimos e recebíveis são medidos pelo custo amortizado através do método de juros efetivos, deduzidos de qualquer perda por redução do valor recuperável. Os empréstimos e recebíveis abrangem caixa e equivalentes de caixa, conta-corrente cooperativa, contas a receber e outros créditos. Caixa e equivalentes de caixa - Caixa e equivalentes de caixa com- de três meses ou menos a partir da data da contratação, os quais são sujeitos a - gações de curto prazo. A Compa- inicialmente na data de negociação na qual a Companhia se torna uma parte das disposições contratuais do instrumento. A Companhia baixa um passivo justo acrescido de quaisquer custos de transação atribuíveis. Após o reconhe- através do método de juros efetivos. A Companhia tem os seguintes passivos cooperativa, fornecedores de cana e diversos, adiantamento de clientes e ou- tras contas a pagar. Derivativos são reconhecidos inicialmente pelo valor justo; custos de transação atribuíveis são reconhecidos no resultado como incorridos. Após o reconhecimento inicial, os derivativos são mensurados pelo valor justo. Con- “hedge” (“hedge accounting”), designando os compromissos em moeda estran- geira para cobertura de risco cambial, que protegem exportações futuras e são hedge - “hedge” para proteção de vendas futuras é registrada no balanço patrimonial na rubrica “ajustes de avaliação patrimonial”, no patrimônio líquido, e registrados no resultado, na rubrica “Receita líquida de vendas”, no momento do reconheci- - ceiro no período em que ocorre. No momento da designação inicial do hedge, a Companhia formalmente documenta o relacionamento entre os instrumentos de hedge e os itens objeto de hedge, incluindo os objetivos de gerenciamento de riscos e a estratégia na condução da transação de hedge, juntamente com os métodos que serão utilizados para avaliar a efetividade do relacionamento de hedge. A Companhia faz uma avaliação, tanto no início do relacionamento de hedge, como continuamente, se existe uma expectativa que os instrumen- tos de hedge hedge durante o exercício para o qual o hedge é designado, e se os resultados reais de cada caixa de uma transação prevista, a transação deve ter a sua ocorrência como possui ações preferenciais. Custos adicionais diretamente atribuíveis à emis- são de ações são reconhecidos como dedução do patrimônio líquido, líquido de quaisquer efeitos tributáveis. Os dividendos mínimos obrigatórios conforme adicionais propostos devem ser aprovados em Assembléia de Acionistas da Companhia e são reconhecidos no patrimônio líquido sobre esta rubrica, se de- liberados durante o exercício. - Itens do imobilizado são mensurados pelo custo histórico de aquisição ou construção, deduzido de depreciação acumulada e perdas de redução ao valor recuperável (impairment), quando aplicável. O custo inclui gastos que são diretamente atribuíveis à aquisição de um ativo. O custo de ativos construídos pela própria Companhia inclui: • O custo de materiais e mão de obra direta; • Quaisquer outros custos diretamente atribuíveis para colocar o ativo no local e condição necessários para que esses sejam capazes de operar da forma pretendida pela Administração; • Os custos de desmontagem e de restauração do local onde estes ativos estão localizados; e • Custos de empréstimos sobre software adquirido que seja parte integrante da funcio- nalidade de um equipamento é capitalizado como parte daquele equipamento. Quando partes de um item do imobilizado têm diferentes vidas úteis, são regis- tradas como itens individuais (componentes principais) de imobilizado. Ganhos e perdas na alienação de um item do imobilizado (apurados pela diferença entre os recursos advindos da alienação e o valor contábil do imobilizado) são (ii) Cus- tos subsequentes: O custo de reposição de um componente do imobilizado é reconhecido no valor contábil do item caso seja provável que os benefícios - ponente que tenha sido reposto por outro é baixado. Os custos de manutenção no dia a dia do imobilizado são reconhecidos no resultado quando incorridos. Itens do ativo imobilizado são depreciados a partir da data em que estão disponíveis para uso, ou no caso de ativos construídos internamente, a A depreciação é calculada pelo método linear baseado na vida útil estimada dos itens, para amortizar o custo de itens do ativo continua

-

Upload

vuongthuan -

Category

Documents

-

view

214 -

download

0

Transcript of USINA AÇUCAREIRA S. MANOEL S.A. - dci.com.br · ¿qgrv hp gh pduor gh h (em milhares de reais)...

DIÁRIO COMÉRCIO INDÚSTRIA & SERVIÇOS � QUINTA-FEIRA, 28 DE MAIO DE 20 1 5 7

(Em milhares de Reais)

61.720 50.543

Depreciação e amortização 25.463 27.213 Consumo do ativo biológicoLavoura cana 42.930 39.858 Tratos culturais 60.470 55.047 Mudança do valor justo - Ativo biológico (29.570) (47.645)Mudança do valor justo - Propriedadepara investimento (37.042) -

Mudança do valor justo - Derivativos (10.527) - Resultado de equivalência patrimonial (986) (55)IR e CS correntes e diferidos 17.795 6.707 Juros provisionados de empréstimos

Valor residual do ativo imobilizado baixado 2.019 3.491 Constituição (reversão) de provisãopara contingências líquida 161 131 181.540 179.288Redução (aumento) em Conta-corrente - Cooperativa 3.998 (4.296)

Aumento (redução) em Contas a receber (76) 2.246 Redução em estoques (16.786) (6.664)Redução em adiantamento a fornecedores (3.626) (3.758)Redução em impostos a recuperar (5.778) (9.173)Aumento (redução) em outros créditos (870) 984 Redução (aumento) em fornecedores de cana e diversos 1.606 (9.514)

Aumento (redução) em impostos e contribuições a recolher (12) 714 Redução em impostos parcelados (586) (772)Aumento em salários e férias a pagar 131 1.264 Aumento em adiantamento a clientes 38.671 - Redução (aumento) em outras contas a pagar 1.929 (4.158)

149.067 109.407

Aplicações em investimentos (302) (3.326)Dividendos recebidos 1.406 - Aquisições de imobilizado (43.672) (49.915)Aplicações em ativo biológico:Plantio (61.298) (63.037)Tratos Culturais (64.396) (60.470)Aquisições de intangível (108) (259)

(168.370) (177.007)

Financiamentos - Cooperativa (18.990) 37.450 Pagamento de dividendos (7.000) (7.000)

20.946 107.923 1.643 40.323

Caixa e equivalentes de caixa em 1 ° de abril 103.964 63.641 105.607 103.964

Temos o prazer de submeter à apreciação de V. Sas. as Demonstrações Financeiras da Usina Açuca-

Auditores Independentes sobre as Demonstrações Financeiras e respectivas Notas Explicativas. Esses documentos foram preparados e estão sendo apresentados de acordo com as práticas contábeis adotadas no Brasil e com as normas e procedi-mentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis (CPC) e as normas emitidas pelo Conselho Federal de

-sa no exercício. Colocamo-nos à disposição para qualquer esclarecimento adicional que venham a ser julgados necessários.

O lucro líquido do exercício totalizou R$ 61.720 mil - com um crescimento robusto de 22,1% em relação ao período anterior (R$ 50.543 mil), e representa uma rentabilidade de 7,9% do patrimônio líquido médio contra 7,4% do período anterior. Totalizou o valor de R$ 804.643 mil em 31 de março de 2015, com crescimento de 5,7% no exercício. O índice de liquidez corrente melhorou, alcançando 1,05 (1,02 em 2014). Diante a volatilidade cambial apresentada durante o exercício, a empresa optou em adotar o hedge accounting de suas relações con-tratuais. Implementados segundo a proposta orçamentária do exercício anterior, os investimentos apresen-taram resultados que permitiram uma avaliação positiva de sua realização, apesar das cotações internacionais e do mercado

Caixa e equivalentes de caixa 5 105.607 103.964

Conta-corrente - Cooperativa 6 27.722 31.721 Contas a receber 7 384 308 Estoques 8 44.775 27.989 Adiantamento a fornecedores 9 20.879 17.252 Impostos a recuperar 11 21.389 15.265 Outros créditos 12 304 345

222.585 196.844

Impostos a recuperar 11 1.317 1.663 Empréstimos compulsórios e outros 1.510 1.107 Outros créditos 12 591 265

25.528 10.532 Propriedades para investimento 16 227.683 190.460 Ativo biológico 10 493.894 442.030 Investimentos 15 260 480 Imobilizado 17 822.998 806.668 Intangível 502 533

1.570.865 1.450.703

1.793.450 1.647.547

Fornecedores de cana e diversos 18 24.470 22.864

Obrigações - Cooperativa 20 36.295 55.507 Impostos e contribuições a recolher 2.978 2.989 Impostos parcelados 21 1.475 1.441 Salários e férias a pagar 10.643 10.512 Adiantamento de clientes 23 12.890 - Outras contas a pagar 12 7.961 6.517

211.451 192.229

Obrigações - Cooperativa 20 42.470 42.249 Provisão para contingências 22 6.563 6.400 Impostos parcelados 21 10.614 11.233 Adiantamento de clientes 23 25.780 - Outras contas a pagar 12 33.968 32.579 IR e CS diferidos 13 245.852 232.780

777.356 694.088 24

Capital social 306.082 256.839Reservas de lucros 121.067 113.217Ajustes de avaliação patrimonial 376.594 389.348Dividendo adicional proposto 900 1.826

804.643 761.230 988.807 886.317

1.793.450 1.647.547

(Em milhares de Reais)

26 386.375 401.491 10 29.570 47.645 27 (307.765) (320.457)

108.180 128.679

Despesas comerciais 27 (1.457) (1.207)Despesas administrativas 27 (29.285) (30.795)Resultado de equivalência patrimonial 15 986 55 Outras (despesas) receitasoperacionais, líquidas 27 37.395 (712)

Dividendos recebidos de investida 14 515 570

116.334 96.590

(36.819) (39.340) 79.515 57.250

IR e CS corrente e diferidos 13 (17.795) (6.707) 61.720 50.543

(Em milhares de Reais)

Resultado do exercício 61.720 50.543

Hedge accounting - operações câmbio (20.634) - Efeitos tributários de hedge accounting 7.015 -

disponíveis para venda 5.531 -

51.339 50.543

(Em milhares de Reais)

153.915 168.860 273.469 - 1.376 597.620 Aumento de capital mediantecapitalização de reservas 102.924 (102.924) - - - -

Distribuição de dividendos - - - - (1.376) (1.376)Realização do custo atribuído - - (3.739) 3.739 - - Outros resultados abrangentes Valor justo de propriedadepara investimento - - 119.618 - - 119.618

Lucro líquido do exercício - - - 50.543 - 50.543 Destinações do lucro líquido: Reserva legal - 2.527 - (2.527) - - Reserva para investimento - 44.754 - (44.754) - - Dividendo adicional proposto - - - (1.826) 1.826 - Dividendo mínimo obrigatório - - - (5.175) - (5.175)

25 256.839 113.217 389.348 - 1.826 761.230 Aumento de capital mediantecapitalização de reservas 49.243 (49.243) - - - -

Distribuição de dividendos - - - - (1.826) (1.826)Realização do custo atribuído - - (2.373) 2.373 - - Outros resultados abrangentes

para venda - valor justo - - 3.238 - - 3.238 hedge accounting - - (13.619) - - (13.619)

Lucro líquido do exercício - - - 61.720 - 61.720 Destinações do lucro líquido: Reserva legal - 3.086 - (3.086) - - Reserva para investimento - 54.007 - (54.007) - - Dividendo adicional proposto - - - (900) 900 - Dividendo mínimo obrigatório - - - (6.100) - (6.100)

25 306.082 121.067 376.594 - 900 804.643

A Companhia, com sede na cidade de São Manuel, Estado de São Paulo - Brasil, tem por objeto a fabricação de açúcar e etanol que são comercializados através da Cooperativa de Produtores de Cana-de--açúcar, Açúcar e Álcool do Estado de São Paulo e demais produtos deriva-dos da cana-de-açúcar; prestação de serviços agrícolas pertinentes à cultura canavieira; exportação de produtos originários de sua produção; importação de produtos, máquinas e equipamentos correlatos ao seu objeto social. Par-te substancial da matéria-prima consumida (cana-de-açúcar) é de produção própria. A Companhia é uma cooperada da Cooperativa de Produtores de Ca-na-de-açúcar, Açúcar e Álcool do Estado de São Paulo para a qual transfere toda a produção de açúcar e etanol para comercialização de acordo com o Contrato de Safra entre as partes.

com as práticas contábeis adotadas no Brasil que seguem os pronunciamentos contábeis emitidos pelo Comitê de Pronunciamentos Contábeis (CPC). A emis-

de maio de 2015. Detalhes sobre as políticas contábeis da Companhia estão apresentadas na nota explicativa 3. As demonstra-

para investimento que foram designados pelo valor justo por meio do resulta-do que são mensurados pelo valor justo e o ativo imobilizado que é avaliado pelo custo atribuído. Essas

arredondadas para o milhar mais próximo, exceto quando indicado de outra for-ma. A preparação das demonstrações

-ciamentos Contábeis (“CPC”) as quais exigem que a Administração faça julga-mentos, estimativas e premissas que afetam a aplicação de políticas contábeis e os valores reportados de ativos, passivos, receitas e despesas. Os resultados reais podem divergir dessas estimativas. Estimativas e premissas são revistas de maneira contínua. Revisões com relação a estimativas contábeis são reco-nhecidas no exercício em que as estimativas são revisadas e em quaisquer exercícios futuros afetados. As informações sobre julgamentos críticos referen-tes às políticas contábeis adotadas que apresentam efeitos sobre os valores

nas seguintes notas explicativas: • Nota explicativa nº 10 - Ativo biológico; • Nota explicativa nº 13 - Imposto de renda e contribuição social diferidos; • Nota explicativa nº 16 - Propriedade para investimento; • Nota explicativa nº 17 - Imo-bilizado; • Nota explicativa nº 22 - Provisão para contingências; e • Nota expli-

As políticas contábeis descritas em detalhes abaixo têm sido aplicadas de maneira

-ceiras. As políticas contábeis têm sido aplicadas de maneira consistente pela Companhia. (i) Transações em moeda estrangeira: Transações em moeda estrangeira são convertidas para a moeda funcional da Companhia pelas taxas de câmbio nas datas das transações. Ativos e passivos monetários denominados e apurados em moedas estrangeiras na data de apre-sentação são reconvertidos para a moeda funcional à taxa de câmbio apurada naquela data. O ganho ou a perda cambial em itens monetários é a diferença entre o custo amortizado da moeda funcional no começo do exercício, ajustado por juros e pagamentos efetivos durante o exercício, e o custo amortizado em

Ativos e passivos não monetários denominados em moedas estrangeiras que são mensurados pelo valor justo são reconvertidos para a moeda funcional à taxa de câmbio na data em que o valor justo foi apurado. As diferenças de mo-edas estrangeiras resultantes na reconversão são reconhecidas no resultado. (ii) Operações no exterior: Os ativos e passivos de operações no exterior são convertidos para Real às taxas de câmbio apuradas na data de apresenta-ção. As receitas e despesas de operações no exterior são convertidas em Real às taxas médias de câmbio apuradas no exercício. As diferenças de moedas estrangeiras são reconhecidas no resultado do exercício, uma vez que a moe-da funcional da operação no exterior é o Real. Essas variações cambiais são

das transações em dólar americano (USD - Ptax) para a moeda funcional da Companhia (Real R$) foram utilizadas as seguintes taxas de câmbio:

A Companhia reconhece as contas a receber e outros recebíveis inicialmente

os ativos designados pelo valor justo por meio do resultado) são reconhecidos inicialmente na data da negociação, na qual a Companhia torna uma das partes das disposições contratuais do instrumento. A Companhia reconhece a baixa

-

-

valor líquido apresentado no balanço patrimonial quando, e somente quando, a Companhia tenha o direito legal de compensar os valores e tem a intenção

(Em milhares de Reais)

USINA AÇUCAREIRA S. MANOEL S.A.

doméstico do açúcar continuarem reduzidas. Capex (caixa) de R$ 105.078 mil, (2014 - R$ 113.211 mil) referente à renovação e expansão dos canaviais e conclusão de projetos industriais e agrícolas. A sa-

de 57% da média histórica para os meses de outubro a fevereiro, causando redução de produtividade em torno de 8% (média do Estado de São Paulo 15%). Em consequência, os seguintes resultados: (i) aumento no rendimento industrial

-cessada (3.197 mil toneladas); (iii) diminuição de aproximadamente 5,5% na produção de unicops (medida utilizada pela Copersucar) - 4014 mil unicops de açúcar e 4.327 mil unicops de etanol; (iv) aumento de 4,3% do custo total da produção; (v) aumento de 6,1% no custo do processamento por tonelada de cana-de-açúcar com consequente diminuição de 4,6% na comercialização (4.107 mil unicops de açúcar e 4.272 mil unicops de etanol. Continuaremos, nos próximos anos, a envidar todos os esforços para reduzir os custos da empresa, segundo métodos avançados de gestão, visando aumentar a rentabilidade e o valor para os acionistas. Queremos, na oportunidade, agradecer aos nossos colaboradores pela união de esforços, pelo comprometimento, pela superação, aos nossos fornecedores e

(Em milhares de Reais)

Vendas de produtos 419.978 433.255Outras receitas (despesas) líquidas 37.395 (225) 457.373 433.030

Materiais, energia, serviço de terceiros e outros (74.258) (78.807) (74.258) (78.807)

383.115 354.223 (25.463) (27.213)

(103.400) (94.905)

254.252 232.105

Equivalência patrimonial 986 55

Derivativos 10.527 - Dividendos recebidos de investida 515 83 33.238 19.237

287.490 251.342Remuneração direta 84.093 83.217Benefícios 14.899 14.846FGTS 7.307 6.934Pessoal 106.299 104.997Federais 23.300 10.201Estaduais 20.372 20.710Municipais 1 1

43.673 30.912

Arrendamentos 7.242 6.451 75.798 64.890

Dividendos 7.000 7.000Lucros retidos 54.720 43.543

61.720 50.543 287.490 251.342

Ver Nota Explicativa nº 31 para mais informações sobre a DVA.

(Em milhares de Reais)

de liquidar em uma base líquida ou de realizar o ativo e liquidar o passivo

meio do resultado e empréstimos e recebíveis. pelo valor justo por meio do resultado:

mantido para negociação, ou seja, designado como tal no momento do reco-

meio do resultado se a Companhia gerencia tais investimentos e toma deci-sões de compra e venda baseadas em seus valores justos de acordo com a gestão de riscos e estratégia de investimentos documentadas pela Companhia. Os custos da transação são reconhecidos no resultado quando incorridos. Ati-

pelo valor justo, e mudanças no valor justo desses ativos são reconhecidas

negociação são ativamente gerenciados para atender às necessidades de li-

em caixa e equivalentes de caixa. Empréstimos e recebíveis: Empréstimos e

são cotados no mercado ativo. Tais ativos são reconhecidos inicialmente pelo valor justo acrescido de quaisquer custos de transação atribuíveis. Após o reconhecimento inicial, os empréstimos e recebíveis são medidos pelo custo amortizado através do método de juros efetivos, deduzidos de qualquer perda por redução do valor recuperável. Os empréstimos e recebíveis abrangem caixa e equivalentes de caixa, conta-corrente cooperativa, contas a receber e outros créditos. Caixa e equivalentes de caixa - Caixa e equivalentes de caixa com-

de três meses ou menos a partir da data da contratação, os quais são sujeitos a -

gações de curto prazo. A Compa-

inicialmente na data de negociação na qual a Companhia se torna uma parte das disposições contratuais do instrumento. A Companhia baixa um passivo

justo acrescido de quaisquer custos de transação atribuíveis. Após o reconhe-

através do método de juros efetivos. A Companhia tem os seguintes passivos

cooperativa, fornecedores de cana e diversos, adiantamento de clientes e ou-tras contas a pagar. Derivativos são reconhecidos inicialmente pelo valor justo; custos de transação atribuíveis são reconhecidos no resultado como incorridos. Após o reconhecimento inicial, os derivativos são mensurados pelo valor justo. Con-

“hedge” (“hedge accounting”), designando os compromissos em moeda estran-geira para cobertura de risco cambial, que protegem exportações futuras e são

hedge -

“hedge” para proteção de vendas futuras é registrada no balanço patrimonial na rubrica “ajustes de avaliação patrimonial”, no patrimônio líquido, e registrados no resultado, na rubrica “Receita líquida de vendas”, no momento do reconheci-

-ceiro no período em que ocorre. No momento da designação inicial do hedge, a Companhia formalmente documenta o relacionamento entre os instrumentos de hedge e os itens objeto de hedge, incluindo os objetivos de gerenciamento de riscos e a estratégia na condução da transação de hedge, juntamente com os métodos que serão utilizados para avaliar a efetividade do relacionamento de hedge. A Companhia faz uma avaliação, tanto no início do relacionamento de hedge, como continuamente, se existe uma expectativa que os instrumen-tos de hedge

hedge durante o exercício para o qual o hedge é designado, e se os resultados reais de cada

caixa de uma transação prevista, a transação deve ter a sua ocorrência como

possui ações preferenciais. Custos adicionais diretamente atribuíveis à emis-são de ações são reconhecidos como dedução do patrimônio líquido, líquido de quaisquer efeitos tributáveis. Os dividendos mínimos obrigatórios conforme

adicionais propostos devem ser aprovados em Assembléia de Acionistas da

Companhia e são reconhecidos no patrimônio líquido sobre esta rubrica, se de-liberados durante o exercício. -

Itens do imobilizado são mensurados pelo custo histórico de aquisição ou construção, deduzido de depreciação acumulada e perdas de redução ao valor recuperável (impairment), quando aplicável. O custo inclui gastos que são diretamente atribuíveis à aquisição de um ativo. O custo de ativos construídos pela própria Companhia inclui: • O custo de materiais e mão de obra direta; • Quaisquer outros custos diretamente atribuíveis para colocar o ativo no local e condição necessários para que esses sejam capazes de operar da forma pretendida pela Administração; • Os custos de desmontagem e de restauração do local onde estes ativos estão localizados; e • Custos de empréstimos sobre

software adquirido que seja parte integrante da funcio-nalidade de um equipamento é capitalizado como parte daquele equipamento. Quando partes de um item do imobilizado têm diferentes vidas úteis, são regis-tradas como itens individuais (componentes principais) de imobilizado. Ganhos e perdas na alienação de um item do imobilizado (apurados pela diferença entre os recursos advindos da alienação e o valor contábil do imobilizado) são

(ii) Cus-tos subsequentes: O custo de reposição de um componente do imobilizado é reconhecido no valor contábil do item caso seja provável que os benefícios

-ponente que tenha sido reposto por outro é baixado. Os custos de manutenção no dia a dia do imobilizado são reconhecidos no resultado quando incorridos.

Itens do ativo imobilizado são depreciados a partir da data em que estão disponíveis para uso, ou no caso de ativos construídos internamente, a

A depreciação é calculada pelo método linear baseado na vida útil estimada dos itens, para amortizar o custo de itens do ativo continua

Q U I N TA- F E I R A , 28 DE MAIO DE 20 1 5 � DIÁRIO COMÉRCIO INDÚSTRIA & SERVIÇOS8

imobilizado. É geralmente reconhecida no resultado, a menos que o montante esteja incluído no valor contábil de outro ativo. As taxas médias anuais estima-das para os exercícios corrente e o comparativo são as seguintes:

Edifícios 2,43%Benfeitorias 2,86%Máquinas e equipamentos 12,50%Instalações industriais 10,00%Máquinas e implementos agrícolas 8,34%Móveis e utensílios 10,00%Veículos 12,00%Computadores e periféricos 20,00%Outros 10,00%Os métodos de depreciação, as vidas úteis e os valores residuais são revistos

-cidos como mudança de estimativas contábeis. São

pelo custo, deduzido da amortização acumulada e das perdas por redução ao valor recuperável acumuladas, quando aplicável. Os gastos subsequentes são capitalizados somente quando aumentam os futuros benefícios econômicos

reconhecidos no resultado. Amortização é calculada sobre o custo de um ativo, ou outro valor substituto do custo, deduzido do valor residual. A amortização é reconhecida no resultado baseando-se no método linear com relação às vidas úteis estimadas de ativos intangíveis, a partir da data em que estes estão dis-

consumo de benefícios econômicos futuros incorporados no ativo. Os ativos biológicos são mensurados pelo valor justo, deduzidos

das despesas de venda. Alterações no valor justo menos despesas de venda são reconhecidos no resultado. Custos de venda incluem todos os custos que seriam necessários para vender os ativos. A cana-de-açúcar é transferida para o custo de produção pelo seu valor justo, deduzido das despesas estimadas de venda apuradas na data de corte. Os arrendamentos em cujos termos a Companhia assume os riscos e benefícios inerentes à proprie-

inicial, o ativo arrendado é medido pelo valor igual ao menor valor entre o seu valor justo e o valor presente dos pagamentos mínimos do arrendamento mer-cantil. Após o reconhecimento inicial, o ativo é registrado de acordo com a polí-tica contábil aplicável ao ativo. Os outros arrendamentos mercantis são arren-damentos operacionais e são reconhecidos no balanço patrimonial da Compa-nhia. Os estoques são mensurados pelo menor valor entre o custo e o valor realizável líquido. O custo dos estoques é baseado no critério do custo médio ponderado e inclui gastos incorridos na aquisição de estoques, custos de produção e transformação e outros custos incorridos em trazê-los às suas localizações e condições existentes. No caso dos estoques manufatura-dos e produtos em elaboração, o custo inclui uma parcela dos custos gerais de fabricação com base na capacidade operacional normal. O valor realizável lí-quido é o preço estimado de venda no curso normal dos negócios, deduzido dos custos estimados de conclusão e despesas de vendas. Os estoques são avaliados ao custo médio de aquisição que não excede o valor de mercado.

Os investimentos em sociedade controlada são avaliados

investimentos em sociedades cooperativas são avaliados pelo custo de aquisi-ção, uma vez que as práticas contábeis adotadas no Brasil não permitem a avaliação de investimentos em sociedades cooperativas pelo método da equi-valência patrimonial. O valor contábil desses investimentos é imediatamente baixado para seu valor recuperável se o valor contábil do ativo for maior do que seu valor recuperável estimado. Proprie-dades para investimento são as propriedades mantidas para auferir receita de aluguel ou para valorização de capital ou para ambos, mas não para venda no curso normal dos negócios, utilização na produção ou fornecimento de produ-tos ou serviços ou para propósitos administrativos. A propriedade para investi-mento é mensurada pelo custo no reconhecimento inicial e subsequentemente ao valor justo. Alterações no valor justo são reconhecidos no resultado do exer-cício. O custo incluí despesas que são diretamente atribuíveis a aquisição de uma propriedade para investimento. O custo da propriedade para investimento construído pelo proprietário incluí os custos de material e mão de obra direta, qualquer custo diretamente atribuído para colocar essa propriedade para inves-timento em condição de uso conforme o seu propósito e os juros capitalizados dos empréstimos. Ganhos e perdas na alienação de uma propriedade para in-vestimento (calculado pela diferença entre o valor liquido recebido e o valor contábil) são reconhecidos no resultado do exercício. Quando uma propriedade para investimento previamente reconhecida como ativo imobilizado é vendida, qualquer montante reconhecido em ajuste de avaliação patrimonial é transferi-do para lucros acumulados. Quando a utilização da propriedade muda de tal

Um -

do a cada data de apresentação para apurar se há evidência objetiva de que tenha ocorrido perda no seu valor recuperável. Um ativo tem perda no seu valor recuperável se houver evidência de que tenha ocorrido um evento de perda após o reconhecimento inicial do ativo, e que o evento de perda teve um efeito

-ram valor pode incluir o não pagamento ou atraso no pagamento por parte do devedor, a reestruturação do valor devido à Companhia sobre condições de que a Companhia não consideraria em outras transações, indicações de que o devedor ou emissor entrará em processo de falência, ou o desaparecimento de um mercado ativo para um título. Além disso, para um instrumento patrimonial,

é evidência objetiva de perda por redução ao valor recuperável.

com exceção do estoque, ativo biológico e do imposto de renda e contribuição social diferidos, são revistos a cada data de apresentação para apurar se há indicação de perda no valor recuperável. Caso ocorra tal indicação, então o valor recuperável do ativo é determinado. O valor recuperável de um ativo ou unidade geradora de caixa é o maior entre o valor em uso e o valor justo menos

-mados são descontados aos seus valores presentes através da taxa de des-

Perdas por redução no valor recuperável são reconhecidas no resultado. As perdas de valor recuperável são revertidas somente na condição em que o va-lor contábil do ativo não exceda o valor contábil que teria sido apurado, líquido de depreciação ou amortização, caso a perda de valor não tivesse sido reco-

de 2015.

-do de previdência) e não terá nenhuma obrigação legal ou construtiva de pagar valores adicionais. Contribuições pagas antecipadamente são reconhecidas como um ativo mediante a condição de que haja o ressarcimento de caixa ou que a redução em futuros pagamentos esteja disponível. As contribuições para

-das aos seus valores presentes. As obrigações de pagamento para planos de

-dida que são incorridas. A Companhia não possui outros benefícios pós-empre-go. Obrigações de benefícios de curto prazo a empregados são mensuradas em uma base não descontada e são incorridas como despesas conforme o serviço relacionado seja prestado. O

-cação em dinheiro ou participação nos lucros de curto prazo se a Companhia têm uma obrigação legal ou construtiva de pagar esse valor em função de ser-viço passado prestado pelo empregado, e a obrigação possa ser estimada de

Uma provisão é reconhecida em função de um evento passado se a Companhia tem uma obrigação legal ou construtiva que

-mico seja exigido para liquidar a obrigação. As recei-tas de vendas de açúcar e etanol auferidas pela Cooperativa de Produtores de Cana-de-açúcar, Açúcar e Álcool do Estado de São Paulo são apropriadas ao

da Companhia em relação às demais cooperadas, em conformidade com as orientações contábeis constantes do Parecer Normativo CST nº 66, de 5 de

-

são reconhecidas no resultado, através do método dos juros efetivos. As des--

Cooperativa. Custos de empréstimo que não são diretamente atribuíveis à

resultado através do método de juros efetivos. O imposto de renda e a contribuição social do exercício corren-

te são calculados com base nas alíquotas de 15%, acrescidas do adicional de 10% sobre o lucro tributável excedente de R$ 240 (base anual) para imposto de renda e 9% sobre o lucro tributável para contribuição social, considerando a

contribuição social, limitada a 30% do lucro tributável anual. O imposto corrente é o imposto a pagar ou a receber esperado sobre o lucro ou prejuízo tributável do exercício, a taxas de impostos decretadas ou substantivamente decretadas

impostos a pagar com relação aos exercícios anteriores. O imposto diferido é reconhecido com relação às diferenças temporárias e créditos tributários entre os valores contábeis de ativos e passivos e os correspondentes valores usados

espera serem aplicadas às diferenças temporárias quando estas forem reverti-das, baseando-se nas alíquotas que foram decretadas ou substantivamente

cobrados pela mesma autoridade tributária sobre a mesma entidade sujeita à tributação, ou sobre entidades tributáveis distintas, mas que exista a intenção de liquidar os impostos correntes passivos e ativos em uma base líquida ou os

-to de renda e contribuição social diferido é reconhecido em relação aos prejuí-

na extensão em que seja provável que lucros futuros sujeitos à tributação este-jam disponíveis e contra os quais serão utilizados. Ativos de imposto de renda

e contribuição social diferidos são revisados a cada data de elaboração das -

ção não seja mais provável. Com o objetivo de aprimoramento das informações prestadas ao mercado, a Compa-nhia está apresentando as demonstrações do valor adicionado (DVA) nos ter-mos do pronunciamento técnico CPC 09 - Demonstração do Valor Adicionado,

-ras conforme BR GAAP. As instalações da Compa-nhia estão sujeitas a regulamentações ambientais. A Companhia diminui os riscos associados com assuntos ambientais, por procedimentos operacionais e controles e investimentos em equipamento de controle de poluição e sistemas. A Companhia acredita que nenhuma provisão para perdas relacionadas a as-suntos ambientais é requerida atualmente, baseada nas atuais leis e regula-mentos em vigor. Uma série de novas normas, alterações de normas e interpretações serão efe-tivas para exercícios iniciados após 1º de janeiro de 2014 e não foram adotadas

-vantes para a Companhia estão mencionadas abaixo. A Companhia não plane-ja adotar estas normas de forma antecipada.

A IFRS 9, publicada em julho de 2014, substitui as orientações existentes na IAS 39 Financial Instruments: Recognition and Measurement (Instrumentos Financeiros: Reconhecimento e Mensuração). A

-

requisitos sobre a contabilização de hedge. A norma mantém as orientações -

nanceiros da IAS 39. A IFRS 9 é efetiva para exercícios iniciados em - ou após -1º de janeiro de 2018, com adoção antecipada permitida. IFRS 15 Revenue

A

contraprestação que ela espera receber em troca do controle desses bens ou serviços. A nova norma vai substituir a maior parte da orientação detalhada sobre o reconhecimento de receita que existe atualmente em IFRS quando a nova norma for adotada. A nova norma é aplicável a partir de - ou após - 1º de janeiro de 2017, com adoção antecipada permitida pela IFRS. A norma poderá ser adotada de forma retrospectiva, utilizando uma abordagem de efeitos cumulativos. A Companhia está avaliando os efeitos que a IFRS 15 vai ter nas

-lada ainda não escolheu o método de transição para a nova norma nem deter-

Plantas produtivas (alterações da IAS 16 e IAS 41) Estas alterações exigem -

lizadas como imobilizado e incluídas no âmbito da IAS 16 -Imobilizado, em vez da IAS 41 - Agricultura. As alterações são efetivas para exercícios iniciados em - ou após - 1º de janeiro de 2016, com adoção antecipada permitida. Adicional-

• IFRS 14 - Regulatory Deferral Accounts (Contas Regulatórias de Diferimento). • Accounting for Acquisitions of Interests in Joint Operations (Contabilização de Aquisições de participações em Operações em conjunto) (alteração da IFRS 11). • (Es-clarecimento sobre Métodos Aceitáveis de Depreciação e Amortização) (altera-ções da IAS 16 e IAS 38). •

19). • Melhorias anuais das IFRSs de 2010 a 2012. • Melhorias anuais das IFRSs de 2011 a 2013. O Comitê de Pronunciamentos Contábeis ainda não emitiu pronunciamento contábil ou alteração nos pronunciamentos vigentes correspondentes a estas normas. Adoção antecipada não é permitida.

Uma série de políticas e divulgações contábeis da Companhia requer a mensuração dos valores justos, para os ativos e passivos

-trole relacionada à mensuração dos valores justos. Isso inclui uma equipe de avaliação que possui a responsabilidade geral de revisar todas as mensura-

tais como cotações de corretoras ou serviços de preços, é utilizado para men-surar os valores justos, então a equipe de avaliação analisa as evidências obti-das de terceiros para suportar a conclusão de que tais avaliações atendem os requisitos do CPC, incluindo o nível na hierarquia do valor justo em que tais

um passivo, a Companhia usa dados observáveis de mercado, tanto quanto -

rarquia baseada nas informações (inputs) utilizadas nas técnicas de avaliação da seguinte forma: • Nível 1: preços cotados (não ajustados) em mercados ati-vos para ativos e passivos e idênticos; • Nível 2: inputs, exceto os preços cota-dos incluídos no Nível 1, que são observáveis para o ativo ou passivo, direta-mente ou indiretamente; ou • Nível 3: inputs, para o ativo ou passivo, que não são baseados em dados observáveis de mercado (inputs não observáveis). A

-nanceiras em que ocorreram as mudanças. Não houveram mudanças a serem consideradas em 31 de março de 2015. -veis: O valor justo de contas a receber e outros créditos, é estimado como valor

equiparam ao valor contábil. O valor justo dos itens do ativo imobilizado é baseado na abordagem de mercado e nas abordagens de custos através de preços de mercado cotados para itens semelhantes, quando dispo-níveis, e custo de reposição quando apropriado. O valor

caixa descontado que tem como base o preço de mercado estimado, líquido dos custos de corte, e considera a cana-de-açúcar em pé e a soqueira da cana-de-açúcar. As variações no valor justo dos ativos biológicos são reconhecidas no resultado, no custo dos produtos vendidos. (iv) Propriedades para investi-mento: O valor justo da propriedades para investimento é baseado na aborda-gem de mercado e nas abordagens de custos através de preços de mercado cotados para itens semelhantes, quando disponíveis.

-turos, descontados pela taxa de mercado dos juros apurados na data de apre-

Caixa e bancos 83 97

Total 105.607 103.964O saldo de caixa e bencos compreende valores em conta corrente para o uso

-

conversíveis em um montante conhecido de caixa e estão sujeitas a um insig-

consideração as cotações de mercado do papel, ou informações de mercado que possibilitem tal cálculo, levando-se em consideração as taxas futuras de papéis similares. A exposição da Companhia a risco de taxas e análise de sen-sibilidade para os ativos e passivos está apresentada na Nota Explicativa nº 25.

Corresponde aos direitos a receber por co-mercialização de produtos da Cooperativa de Produtores de Cana-de-açúcar, Açúcar e Álcool do Estado de São Paulo. Corresponde aos direitos a receber por comercialização de produtos e co-produtos de pro-dução da Companhia. O vencimento das contas a receber de clientes na data

máxima da Companhia a riscos de crédito e perdas por redução no valor re-cuperável relacionadas às contas a receber de clientes é o valor contábil na

Produtos acabados:Açúcar 67 3.903Etanol 1.721 98

Almoxarifado e outros 6.975 4.995Manutenção entressafra - industrial 20.296 12.705Manutenção entressafra - agricola 15.716 6.288Total 44.775 27.989Os estoques são avaliados pelo custo médio de aquisição ou de produção e não excedem o valor de realização. Os produtos acabados referem-se a açúcar e ao etanol e foram entregues à Cooperativa para comercialização. Os gastos com manutenção de entressafra são gastos incorridos na manutenção de equi-pamentos industriais e, veículos e máquinas agrícolas que são acumulados no decorrer da entressafra para apropriação ao custo de produção industrial e agrícola da safra seguinte. Os adiantamen-tos a fornecedores são para compra de cana-de-açúcar e são representados, substancialmente, por valores adiantados a parceiros agrícolas conforme previ-

O ativo biológico da Companhia compreende o cultivo e plantio de cana-de--açúcar, através de contratos com parceiros de cana e cana própria, para utili-zação como matéria-prima em seus processos industriais de açúcar e etanol. O cultivo de cana-de-açúcar é iniciado pelo plantio de mudas em terras de terceiros, e o primeiro corte ocorre após um período de 12 a 18 meses do plan-tio, quando a cana é cortada e a raiz (“soqueira”) continua no solo. Após cada

seis safras, variando com base na cultura e material genético a que se refere. A seguir, estão demonstradas as movimentações do ativo biológico:

365.783 Aumento devido a:Plantio 63.037 Tratos culturais 60.470

Diminuição devido a colheita (94.905)Mudança no valor justo menos despesas estimadas de venda 47.645

442.030Aumento devido a:Plantio 61.298Tratos culturais 64.396

Diminuição devido a colheita (103.400)Mudança no valor justo menos despesas estimadas de venda 29.570

493.894

Total 493.894As áreas cultivadas representam apenas as la-

vouras de cana-de-açúcar, sem considerar as terras em que estas lavouras se encontram. As seguintes premissas foram utilizadas na determinação do valor justo:Área a ser replantada 36.937 35.237

como “Custo Médio Ponderado de Capital” (WACC), correspondeu a 5,85% ao ano, a qual foi revisada e aprovada pela Administração da Companhia. O modelo e as premissas utilizadas na determinação do valor justo representam

e são revisados trimestralmente. O aumento ou diminuição no valor justo é determinado pela diferença entre o valor justo do ativo biológico no início do

-senvolvimento e depreciação do ativo biológico no período. A Companhia está exposta a alguns riscos relacionados às suas plantações: e ambientais: A Companhia está sujeita a leis e regulamentos e estabeleceu políticas e procedimentos ambientais voltados ao cumprimento de leis ambien-

ambientais e para garantir que os sistemas em funcionamento sejam adequa-dos para gerenciar esses riscos. As plantações da Companhia estão expostas aos riscos de danos causados por mudanças climáticas, doenças, incêndios e outras forças naturais. A Companhia possuiu processos extensos em funcionamento voltados ao monitoramento e à redução desses riscos, incluindo inspeções regulares da saúde do canavial e análises de doenças e pragas da indústria.

Contribuição para Financiamento da Seguridade Social (COFINS) 10.389 7.834

Programa de Integração Social (PIS) 2.262 1.707Saldo negativo de imposto de renda e contribuição social 7.528 2.670Imposto sobre Circulação de Mercadorias (ICMS) 2.288 2.624Instittuto Nacional do Seguro Social (INSS) - 2.050Outros 239 43Total 22.706 16.928Ativo circulante 21.389 15.265Ativo não circulante 1.317 1.663Os saldos de impostos a recuperar se referem às transações comerciais com direito a crédito pelo regime não-cumulativo. Os créditos sobre aquisições de

Dividendos a pagar para acionistas 29 - - 6.100 5.175 Outras contas 304 345 1.861 1.342 Total 304 345 7.961 6.517

Recursos de administradores 29 - - 32.072 30.875 Recursos - outros 29 - - 1.896 1.704 Outros 591 265 - -Total 591 265 33.968 32.579

-te, às despesas antecipadas, adiantamentos a colaboradores, clientes diversos e a títulos a pagar. A Companhia, fundamentada na expectativa de geração de lucros tributáveis

renda e bases negativas de contribuição social que não possuem prazo pres-cricional e cuja compensação está limitada a 30% dos lucros anuais tributáveis. Esses créditos são mantidos no ativo não circulante, conforme regulamenta-

periodicamente e as projeções são revisadas anualmente, caso haja fatores

para o imposto de renda e de 9% para a contribuição social. Impostos diferidos de ativos, passivos e resultado foram atribuídos da seguinte forma:

IR e base negativada CS 36.364 14.645 - - 21.719 (2.124)

Hedge accounting 7.016 - 7.015 - - -

Custo atribuído (132.524) (133.598) - - 1.074 1.802Valor justo propriedadespara investimento (77.350) (64.756) - (64.756) (12.594) -

Valor justo dosativos biológicos (73.486) (49.071) - - (24.415) (1.394)

Valor justo ativos

para venda (2.293) - (2.292) - - -Valor justo instrumentos

derivativos (3.579) - - - (3.579) -Total (245.852) (232.780) 4.723 (64.756) (17.795) (1.716)

-nadas e da despesa de imposto de renda e contribuição social no resultado é demonstrada como segue: Resultado do exercício antes dos impostos 79.515 57.250 Alíquota nominal 34% 34% Despesa com imposto a alíquota nominal (27.035) (19.465) Efeito das (adições) exclusões permanentes: Depreciação incentivada 5.580 9.372

Outras adições e exclusões líquidas (469) (745) Diferido Realização do custo atribuído 1.074 1.802

negativa da contribuição social 13.389 (2.124) Valor justo propriedade para investimento (12.594) -

Vaiar justo ativo biológico (24.415) (1.394) (17.795) (6.707) Imposto de renda e contribuição social corrente 8.330 (4.991) Imposto de renda e contribuição social diferidos (26.125) (1.716) (17.795) (6.707)

22% 12% A Administração efetuou uma avaliação das disposições

contidas na Medida Provisória nº 627, de 11 de novembro de 2013 (MP 627) -

de 2015, há a possibilidade de opção (de forma irretratável) pela sua aplicação a partir de 1º de janeiro de 2014. A Administração optou pela adoção antecipa-da em 2014. De acordo com as análises da Administração e de seus consul-

março de 2015.

Composição dos investimentosCopersucar S.A. (a) 6.019 6.019Centro de Tecnologia Canavieira S.A. (b) 6.823 1.212União São Paulo S.A. Agricultura Indústria e Comércio (c) 233 233Investimentos em sociedades cooperativas 33 33Total 13.108 7.497

seus investimentos na Copersucar S.A. e no Centro de Tecnologia Canavieira S.A., pelo método de custo, uma vez que o valor justo não pode ser mensurado

R$ 515 (570 em 2014) de dividendos da Copersucar S.A. registrados no resul-tado do exercício. (b) Em 31 de março de 2015, a Companhia possui saldo de R$ 6.823 referente a 3.422 ações do CTC atualizadas ao seu valor justo com base em operação de venda de novas ações emitidas pela investida junto a terceiros no valor de R$ 1.970,39 por ação. (c) O investimento na empresa União São Paulo S.A. Agricultura Indústria e Comércio é avaliado pelo custo

White Sugar Mountain Group Limited (a) 260 480Total 260 480

-trolada avaliada através de equivalência patrimonial:

Ilhas Virgens BritânicasAtivo circulante 260

260Patrimônio líquido 260

260 986

Quantidade de ações possuídas 50.000Participação no capital social 100%Variação cambial dos ativos e passivos 199 Distribuição dividendos 1.406

Saldo em 1ª de abril de 2014 190.460 Adições 181Variação valor justo 37.042Saldo em 31 de março de 2015 227.683O saldo é constituído de várias glebas de terras que se situam na Rodovia Professor João Hipólito Martins - SP 209 e Estrada Municipal Eduardo Zuccari, município de Botucatu, SP transferidos do ativo imobilizado da Companhia que serão futuramente destinados à comercialização. As glebas de terras atualmen-te estão arrendadas a terceiros para cultivo da cana-de-açúcar. Para a deter-minação do valor justo do imóvel, a variação foi calculada de acordo com os procedimentos das Normas da ABNT NBR 14653 e do IBAPE - Instituto Brasi-leiro de Avaliações e Perícias de Engenharia, através do Método Involutivo. De acordo com a Norma da ABNT NBR 14653 e pelo IBAPE - Instituto Brasileiro de Avaliações e Perícias de Engenharia, as glebas de terra

USINA AÇUCAREIRA S. MANOEL S.A.continuação

continua

DIÁRIO COMÉRCIO INDÚSTRIA & SERVIÇOS � QUINTA-FEIRA, 28 DE MAIO DE 20 1 5 9USINA AÇUCAREIRA S. MANOEL S.A.continuação

continua

foram avaliadas com base no “Método Comparativo de Dados de Mercado”, através de dados de mercado de imóveis semelhantes ao avaliado, à venda ou efetivamente transacionados no livre mercado imobiliário da região. Nesse sentido, efetuou-se pes-

da Companhia, com base em laudo de empresa especializada, em 31 de março de 2015 registrou as variações no valor justo das glebas.

414.370 84.518 42.876 282.958 67.384 5.630 52.708 3.109 10.174 2.128 965.855 Adições 308 36 245 - 9.114 259 7.114 339 25.746 3.883 47.044 Capitalização de juros - - - - - - - - 2.871 - 2.871 Bailias (387) (10) (1.353) (6.137) (8) (4.334) (153) - - (12.382) Transferências (9.150) 10.294 736 713 3.907 22 673 157 (16.501) - (9.149)

405.528 94.461 43.847 282.318 74.268 5.903 56.161 3.452 22.290 6.011 994.239 Adições 1.132 22 172 759 3.476 42 2.511 224 26.823 5.490 40.651 Capitalização de juros - - - - - - - - 3.022 3.022 Baixas - (59) (215) (17) (3.633) - (2.403) (49) - - (6.376) Transferências 551 21.133 1.153 25.134 1.813 5 1.185 242 (45.098) (6.118) -

407.211 115.557 44.957 308.194 75.924 5.950 57.454 3.869 7.037 5.383 1.031.536

- (20.733) (17.628) (70.619) (33.542) (2.342) (22.753) (1.658) - (79) (169.354) Adições - (2.599) (2.161 ) (12.025) (6.000) (524) (3.424) (375) - - (27.108) Baixas - 307 6 581 5.317 7 2.522 151 - - 8.891

- (23.025) (19.783) (82.063) (34.225) (2.859) (23.655) (1.882) - (79) (187.571) Adições - (2.708) (1.960) (10.093) (4.558) (509) (5.016) (480) - - (25.324) Baixas - 35 94 17 2.683 1.479 49 - - 4.357

- (25.698) (21.649) (92.139) (36.100) (3.368) (27.192) (2.313) - (79) (208.538)

A partir de 01 de abril de 2014, a Companhia com base em laudo de empresa especializada, revisou a vida útil dos bens do imobilizado, tais como máquinas e implementos agrícolas, veículos, prédios e máquinas industriais, ajustando as vidas úteis dos respectivos ativos. Com a mudança nas taxas de depre-ciação dos ativos, o valor da depreciação será reduzido se comparada com a depreciação que seria obtida se não houvesse tal revisão.O cálculo da vida útil remanescente foi obtida através da multiplicação da vida útil da constru-ção pela depreciação em função do estado de conservação e necessidades

de reparos, apresentada em meses.A Companhia cedeu determinados bens

estão descritos a seguir:

Edifícios e benfeitorias 15.222Terrenos (fazendas) 45.982Máquinas e equipamentos 82.002Total 143.206

Finem 4,81 - 2015 a 2018 Aval + hipotecas R$ 5.301 6.933Finem 3,95 TJLP 2015 a 2018 Aval + hipotecas R$ 17.663 25.822Finem 3,73 Cesta moedas 2015 a 2018 Aval + hipotecas R$ 8.731 8.329

Prorenova 2,70 TJLP 2015 a 2018 Aval R$ 16.055 19.791Custeio Agrícola 6,24 - 2015 a 2016 Aval R$ 13.891 10.778PCA Armazéns 3,50 - 2015 a 2018 Aval R$ 16.115 7.231Pré-Pagamento 2,99 Variação Cambial + Libor 2015 a 2019 Aval R$ 38.819 39.463Capital de giro 2,21 CDI 2015 a 2027 Aval R$ 333.562 276.356Total 526.848 461.246

Passivo não circulante 412.109 368.847 A Companhia possui obrigação contratual com a manutenção de indicadores

sendo monitoradas e cumpridas pela Companhia.-

412.109

Adiantamentos - capital de giro 36.673 56.155Adiantamentos - outros repasses 30.209 29.383

Total 78.765 97.756Passivo circulante 36.295 55.507Passivo não circulante 42.470 42.249

IPI - Imposto sobre Produtos Industrializados realizado pela Cooperativa de Produtores de Cana-de-açúcar, Açúcar e Álcool do Estado de São Paulo, ho-mologada pela RFB - Receita Federal do Brasil em junho de 2011 em 161 par-

do Brasil referente à cobrança de imposto de renda e contribuição social por suposto ganho de capital contra a Companhia 1770 Participações S.A., que foi incorporada pela Companhia Arrepar Participações S.A., uma controlada da Cooperativa. A Cooperativa, devendo prover os recursos necessários face ao

-ças que foi assinado pela Cooperativa, cooperados e ex-cooperados em 28 de fevereiro de 2012, objetivando contrapor a obrigação na proporção da respecti-va participação nas operações sociais de cada cooperado na Cooperativa. (iii)

tomada de recursos com taxa de juros médios de 13,48% a.a. repassados pela Cooperativa de Produtores de Cana-de-açúcar, Açúcar e Álcool do Estado de São Paulo a título de empréstimos. Os demais repasses são substancialmente compostos por valores decorrentes de operações sub judice, garantidas por Letras de Câmbio, avais da Diretoria e produção de açúcar e etanol, registradas pela Cooperativa no passivo não circulante como provisão para contigências.

Parcelamento de ICMS 1.156 1.387

Parcelamento - Outros 5 78Total 12.089 12.674Passivo circulante 1.475 1.441Passivo não circulante 10.614 11.233Parcelamento de ICMSConsolidado na Secretaria da Fazenda do Estado de São Paulo; parcelamen-

-to das contribuições ao INSS sobre produção, folha de salário rural e outros.

homologados pela Secretaria da Receita Federal em 2011 em 180 parcelas. A Companhia possui processos de natu-

rezas civil, trabalhista e tributária, todos em razão do curso normal das ope-rações. A Administração, apoiada na opinião de seus assessores jurídicos e,

-pecialistas, avalia a expectativa do desfecho dos processos em andamento e determina a necessidade ou não de constituição de provisão para contingência.

Saldo em 1º abril 6.400 6.269Adições no resultado 163 131Saldo em 31 março 6.563 6.400A Companhia possui outros processos judiciais de natureza cível, trabalhista e

tributárias avaliados pelos assessores jurídicos externos e pela Administração

de março de 2015 no montante de R$ 7.440, (10.512 em 2014) para os quais nenhuma provisão foi constituída, tendo em vista que as práticas contábeis no Brasil não requerem sua contabilização.

Adiantamento de clientes 38.670 -Total 38.670 -Passivo circulante 12.890 - Passivo não circulante 25.780 -

-mercialização de produtos agrícolas (commodities), cujo montante a ser comer-cializado está vinculado a esta operação.

O capital social está representado por 100.000.000 ações ordinárias nominativas, sem valor nominal. Os acionistas têm direito a um dividendo mí-nimo de 10% sobre o lucro líquido do exercício, ajustado conforme disposto da Lei das Sociedades por Ações.

CD Administraçãoe Participação S.A. 61.110.000 61,11% 61.110.000 61,11%

DF-Dinucci Fernandes Participações S.A. 38.890.000 38,89% 38.890.000 38,89%

Total 100.000.000 100% 100.000.000 100%Na Assembleia Geral Ordinária e Extraordinária realizada em 23 de julho de 2014, os acionistas aprovaram o aumento de capital no valor de R$ 49.243 com reserva de investimentos, sem a emissão de novas ações - totalizando o capital social em R$ 306.082. Reserva legal É constituída à razão de 5% do lucro líquido apurado em cada exercício social nos termos do

Reserva de Os lucros acumulados apurados até 31 de março de 2015

retenção de lucros, e estão à disposição dos acionistas. Reserva para inves-timento: É constituída do lucro líquido do exercício, nos termos do Estatuto

produtiva da Companhia e diversos projetos de aperfeiçoamento de processo, até o limite previsto no artigo 199 da Lei das Sociedades por ações. -dos: Os acionistas têm direito a um dividendo mínimo de 10% sobre o lucro líquido do exercício, calculado após as apropriações da reserva legal, conforme Estatuto Social. Os dividendos adicionais propostos devem ser aprovados pela Assembleia de Acionistas da Companhia e são reconhecidos no Patrimônio Líquido sobre esta rubrica, se deliberados durante o exercício.

A reserva para ajustes de avaliação patrimonial inclui:• Parcela efetiva da variação liquida cumulativa do valor justo dos instrumentos

hedge na pendência do reconheci-hedged; • Variações líquidas

os ativos sejam desreconhecidos ou sofram perda por redução no valor recu-perável; e • Efeito da adoção do custo atribuído para o ativo imobilizado em decorrência da aplicação do CPC 27 e da ICPC 10 e da avaliação a valor justo das propriedades para investimento, ambos deduzido do respectivo imposto de renda e da contribuição social diferidos. Custo atribuído vêm sendo realizados mediante depreciação, alienação ou baixa dos ativos que lhes deram origem e o saldo referente a propriedades para investimento será realizado mediante a alienação dos ativos correspondentes.

A Companhia esta exposta aos seguintes riscos resultantes de instrumentos

nota apresenta informações sobre a exposição da Companhia para cada um dos riscos acima, os objetivos da Companhia, políticas e processos de men-suração e gerenciamento de riscos e gerenciamento do capital. Estrutura

A Administração é responsável pelo acompanha-mento das políticas de gerenciamento de risco da Companhia, e os gestores de cada área se reportam regularmente a Administração sobre as suas atividades. As políticas de gerenciamento de risco da Companhia são estabelecidas para

riscos apropriados e para monitorar riscos e aderência aos limites. As políticas -

tir mudanças nas condições de mercado e nas atividades da Companhia. A Companhia, através de suas normas e procedimentos de treinamento e geren-ciamento, buscam desenvolver um ambiente de controle disciplinado e cons-trutivo, no qual todos entendam seus papéis e obrigações.Risco de crédito é o risco da Companhia incorrer em perdas decorrentes de

da falha destes em cumprir com suas obrigações contratuais. O risco é ba-

Fornecedores de cana-de-açúcar 13.583 13.559Fornecedores de bens e serviços 10.887 9.305Total 24.470 22.864

Esta nota explicativa fornece informações

são mensurados pelo custo amortizado. Para mais informações sobre a exposi-ção da Companhia a riscos de taxa de juros e liquidez, veja nota explicativa 25.

sicamente proveniente das contas a receber de clientes e de instrumentos O

foi:Caixa e equivalentes de caixa 5 105.607 103.964

Conta-corrente - Cooperativa 6 27.722 31.721Contas a receber 7 384 308Adiantamento a fornecedores 9 20.879 17.252Outros créditos 12 895 610Total 166.014 153.855Ativo circulante 156.421 153.590Ativo não circulante 9.593 265A Companhia tem como princípio trabalhar com um número reduzido de ins-

de primeira linha que apresentam maior solidez. A Companhia mitiga o risco de

-ras. O conta-corrente-Cooperativa corresponde aos direitos a receber por co-mercialização de produtos da Cooperativa de Produtores de Cana-de-açúcar, Açúcar e Álcool do Estado de São Paulo. Toda a receita de venda de produtos da Companhia é gerada via transações com a Cooperativa, para a qual a Com-panhia entrega toda a sua produção e comercializa os produtos açúcar e eta-nol.A Companhia opera desde a sua fundação (há mais de 50 anos) no modelo cooperativo e não apresenta histórico de perdas. Assim, não existem riscos de perdas com tais créditos para a Companhia. Os contas a receber são créditos compostos por clientes compradores de subprodutos da Com-panhia. A exposição da Companhia ao risco de crédito é influenciada, principalmente, pelas características individuais de cada cliente. Não há concentração de risco de crédito. Além disso, as vendas ocorrem de for-ma bem distribuída durante todo o exercício societário (principalmente no período de safra, que compreende os meses de abril a novembro de cada ano-calendário), o que possibilita à Companhia interromper entregas a clientes que porventura se apresentem como potencial risco de crédi-to. Para clientes que apresentam histórico de não cumprimento de suas obrigações financeiras a Companhia procura trabalhar com pagamentos antecipados. Não há histórico de perdas significativas e de riscos exces-sivos em valores a receber que justifiquem a constituição de provisão para perdas no recebimento.Garantias: A Companhia tem como política não fornecer garantia a terceiros. A com-

para os quais não foram reconhecidos perdas por redução no valor recuperá-vel são integralmente dentro do próximo exercício social.

da Companhia na administração de liquidez é de garantir, o máximo possível,

vencerem, sob condições normais e de estresse, sem causar perdas inacei-táveis ou com risco de prejudicar a reputação da Companhia.A seguir, está o

pagamentos de juros estimados: Fornecedores de cana e diversos 18 24.470 22.864

Obrigações - Cooperativa 20 78.765 97.756 Adiantamento de clientes 23 38.670 - Outras contas a pagar 12 41.929 39.096 Total 710.682 620.962Passivo circulante 196.355 177.287Passivo não circulante 514.327 443.675

pagamentos de juros estimados e excluindo o impacto dos acordos de com-pensação.

Fornecedores de cana e diversos 24.470 24.470 24.470 - - - - -

Obrigações - Cooperativa 78.765 80.005 37.479 435 - - - 42.091 Adiantamento de clientes 38.670 45.109 16.836 15.085 13.188 - - - Outras contas a pagar 41.929 41.929 7.961 - - - - 33.968

Fornecedores de cana e diversos 22.864 22.864 22.864 - - - - -

Obrigações - Cooperativa 97.756 97.756 55.507 877 421 - - 40.951 Outras contas a pagar 39.096 43.826 6.517 - - - - 37.309

Risco de mercado é o risco que alterações nos preços de mercado, tais como as taxas de juros, novas regras políticas, têm nos resultados da Companhia ou no valor de suas partici-

mercado é gerenciar e controlar as exposições a riscos de mercados, dentro de parâmetros aceitáveis, e ao mesmo tempo otimizar o retorno. Para mitigar

esses riscos, a Companhia monitora permanentemente os mercados locais e internacionais, buscando antecipar-se a movimentos de preços. de juros: As operações da Companhia esta exposta a taxas de juros indexadas ao CDI, TJLP e Selic. uma análise de sensibilidade de quanto teriam aumentado (reduzido) o patrimônio e

o resultado do exercício de acordo com os montantes mostrados a seguir. O cenário 1 corresponde ao cenário considerado mais provável nas taxas de juros, na data das

taxas, e o cenário 3 corresponde a uma alteração de 50% nas taxas. Separamos os efeitos em apreciação e depreciação nas taxas conforme as tabelas a seguir:

Finame (49.420) - 4,82 6,03 (494) 7,23 (988)Finame (1.259) TJLP 9,02 11,28 (25) 13,53 (63)Finem (5.301) - 4,81 6,01 (53) 7,22 (106)Finem (17.663) TJLP 3,95 4,94 (177) 5,93 (353)Finem (8.731) Cesta moedas 3,73 4,66 (87) 5,60 (175)BNDES Automático (7.082) Cesta moedas 3,56 4,45 (71) 5,34 (142)BNDES Automático (18.950) TJLP 4,72 5,90 (190) 7,08 (379)Prorenova (16.055) TJLP 2,70 3,38 (161) 4,05 (161)Custeio Agrícola (13.891) - 6,24 7,80 (278) 9,36 (417)PCA Armazéns (16.115) - 3,50 4,38 (161) 5,25 (322)Pré-Pagamento (38.819) Variação Cambial + Libor 2,99 3,74 (388) 4,49 (388)Capital de giro (333.562) CDI 2,21 2,76 (3.336) 3,32 (3.336)Total (3.310) (1.553)

Q U I N TA- F E I R A , 28 DE MAIO DE 20 1 5 � DIÁRIO COMÉRCIO INDÚSTRIA & SERVIÇOS10USINA AÇUCAREIRA S. MANOEL S.A.continuação

À Diretoria da Usina Açucareira S. Manoel S.A. - São Manuel - SP-

panhia”), que compreendem o balanço patrimonial em 31 de março de 2015 e as res-pectivas demonstrações do resultado, do resultado abrangente, das mutações do patri-

resumo das práticas contábeis e as demais notas explicativas. A Administração da Companhia

-ras de acordo com as práticas contábeis adotadas no Brasil, assim como pelos controles internos que ela determinou como necessários para permitir a elaboração das demons-

fraude ou erro. Nossa responsabi-

em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável

envolve a execução de procedimentos selecionados para obtenção de evidência a res-

procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação

se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os contro-les internos relevantes para a elaboração e adequada apresentação das demonstrações

-

desses controles internos da Companhia. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação da apresentação das demonstrações

A Companhia não vem reconhecendo o imposto de renda e a contribuição social passiva diferidos sobre diferenças temporárias. Consequentemente, o lucro líquido do exercício está aumentado em R$ 10.806 mil, o patrimônio líquido aumentado em R$ 86.693 mil e o passivo não circulante diminuído em R$ 86.693 mil.

Em nossa opinião, exceto quanto ao efeito do assunto men-

referidas no primeiro parágrafo apresentam, adequadamente, em todos os aspectos

Examinamos, também, as demonstrações do valor adicionado (DVA), elaboradas sob a responsabilidade da Admi-

demonstrações foram submetidas aos mesmos procedimentos de auditoria descritos anteriormente e, em nossa opinião, exceto quanto ao efeito do assunto mencionado no parágrafo “Base para opinião com ressalva”, estão adequadamente apresentadas, em

em conjunto. Ribeirão Preto, 27 de maio de 2015

Finame (49.420) - 4,82 3,62 494 2,41 988 Finame (1.259) TJLP 9,02 6,77 25 4,51 63 Finem (5.301) - 4,81 3,61 53 2,41 106 Finem (17.663) TJLP 3,95 2,96 177 1,98 353 Finem (8.731) Cesta moedas 3,73 2,80 87 1,87 175 BNDES Automático (7.082) Cesta moedas 3,56 2,67 71 1,78 142 BNDES Automático (18.950) TJLP 4,72 3,54 190 2,36 379 Prorenova (16.055) TJLP 2,70 2,03 161 1,35 161 Custeio Agrícola (13.891) - 6,24 4,68 278 3,12 417 PCA Armazéns (16.115) - 3,50 2,63 161 1,75 322 Pré-Pagamento (38.819) Variação Cambial + Libor 2,99 2,24 388 1,50 388 Capital de giro (333.562) CDI 2,21 1,66 3.336 1,11 3.336

A gestão de capital da Companhia é feita para equilibrar as

fontes de recursos próprias e terceiras, balanceando o retorno para os acionistas e o risco para acionistas e credores. A dívida da Companhia em relação ajustada

Companhia:Total do passivo 988.807 886.317 Menos: Caixa e equivalentes de caixa (105.607) (103.964)Dívida líquida (A) 883.200 782.353 Total do patrimônio líquido (B) 804.643 761.230

Diversas políticas e divulgações contábeis da Companhia exigem a determinação do valor justo, tanto para os ativos e passivos

Caixa e equivalentes de caixa 105.607 103.964 105.607 103.964