UNIVERSIDADE REGIONAL INTEGRADA DO ALTO URUGUAI … · MATEMÁTICA FINANCEIRA, SISTEMAS DE...

122

UNIVERSIDADE REGIONAL INTEGRADA DO ALTO URUGUAI E DAS MISSÕES – URI CAMPUS DE SANTO ÂNGELO/RS DEPARTAMENTO DE CIÊNCIAS EXATAS E DA TERRA PROGRAMA DE PÓS-GRADUAÇÃO EM ENSINO CIENTÍFICO E TECNOLÓGICO – MESTRADO PROFISSIONAL SILVERIO FORTUNATO MATEMÁTICA FINANCEIRA, SISTEMAS DE AMORTIZAÇÃO DE EMPRÉSTIMOS E ANÁLISE DE INVESTIMENTOS: UMA PROPOSTA PRÁTICA COM A CALCULADORA HP-12C SANTO ÂNGELO (RS) 2013

Transcript of UNIVERSIDADE REGIONAL INTEGRADA DO ALTO URUGUAI … · MATEMÁTICA FINANCEIRA, SISTEMAS DE...

0

UNIVERSIDADE REGIONAL INTEGRADA DO ALTO URUGUAI E DAS MISSÕES –

URI CAMPUS DE SANTO ÂNGELO/RS

DEPARTAMENTO DE CIÊNCIAS EXATAS E DA TERRA

PROGRAMA DE PÓS-GRADUAÇÃO EM ENSINO CIENTÍFICO E TECNOLÓGICO –

MESTRADO PROFISSIONAL

SILVERIO FORTUNATO

MATEMÁTICA FINANCEIRA, SISTEMAS DE AMORTIZAÇÃO DE EMPRÉSTIMOS E

ANÁLISE DE INVESTIMENTOS: UMA PROPOSTA PRÁTICA COM A

CALCULADORA HP-12C

SANTO ÂNGELO (RS)

2013

1

SILVERIO FORTUNATO

MATEMÁTICA FINANCEIRA, SISTEMAS DE AMORTIZAÇÃO DE EMPRÉSTIMOS E

ANÁLISE DE INVESTIMENTOS: UMA PROPOSTA PRÁTICA COM A UTILIZAÇÃO

DE CALCULADORA HP-12C

Dissertação de Mestrado em Ensino Científico e

Tecnológico para obtenção do título de Mestre em

Ensino Científico e Tecnológico pela Universidade

Regional Integrada do Alto Uruguai e das Missões –

URI Cmapus de Santo Ângelo, Departamento de

Ciências Exatas e da Terra, Programa de Pós-

Graduação em Ensino Científico e Tecnológico –

Mestrado Profissional.

Orientadora: Profa. Dra. Nilce Fátima Scheffer

Santo Ângelo (RS)

2013

0

F745m Fortunato, Silverio

Matemática financeira, sistemas de amortização de empréstimos e

análise de investimentos : uma proposta prática com a calculadora HP-12C

/ Silverio Fortunato. – Santo Ângelo: URI, 2013.

120 f.

Dissertação (Mestrado) – Universidade Regional Integrada do Alto

Uruguai e das Missões – URI – Santo Ângelo. – Programa de Pós-

Graduação em Ensino Científico e Tecnológico, 2013.

1. Matemática financeira 2. Sistemas de amortização 3. Novas

tecnologias I. Título.

CDU: 51.003.2 Responsável pela catalogação: Fernanda Ribeiro Paz - CRB 10 / 1720

2

3

AGRADECIMENTOS

Agradeço primeiro a Deus, pela vida e por todas as oportunidades que me deu em

minha trajetória pessoal e profissional. Sem Ele nada podemos.

À Profa. Dra. Nilce Fátima Scheffer, pelo incentivo, paciência e solidariedade em

toda a trajetória do Mestrado e em toda a vida em que juntos lutamos, como colegas de

graduação e de trabalho. Agradeço a Deus por tê-la colocado em meu caminho.

À minha esposa Inês, por relevar minhas ausências, pela paciência e incentivo em

todas as minhas iniciativas nas quais, mesmo quando errei, ela sempre esteve ao meu lado.

Aos meus filhos Pedro, André e João Paulo, por entenderem minha ausência e pela

compreensão em todos os momentos difíceis de minha vida.

Aos meus pais, Ulisses (in memoriam) e Josephina, que me deram a vida e que

sempre me incentivaram na trajetória estudantil.

À minha sogra, Oliva, que sempre me incentivou, criou meus filhos e sempre esteve

ao lado de nossa família.

Ao professor Claodomir Martinazzo, pelo incentivo técnico, por sempre ter estado ao

meu lado nas horas de paciência com o computador.

À URI Erechim, que sempre me liberou para que pudesse realizar o Mestrado.

A todos os professores e funcionários do programa de Mestrado em Ensino

Científico e Tecnológico da URI Santo Ângelo.

Aos alunos do Curso de Administração que participaram das oficinas realizadas e

dos questionários feitos.

Enfim, minha gratidão a todos que contribuíram para que chegássemos até aqui.

4

LISTA DE SIGLAS

CDC – Crédito Direto ao Consumidor

CHS – Troca de sinal de uma operação +/-

CF j – Fluxo de Caixa

FAPES – Fundação Alto Uruguai para Pesquisa e Ensino Superior

FC – Fluxo de Caixa

FCD – Fluxo de Caixa Descontado

FIDENE – Fundação de Integração, Desenvolvimento e Educação do Noroeste do Estado

FRC – Fator de Recuperação de Capital

PMT – Prestação

PRICE – Sistema Francês de Amortização de Empréstimo

SA – Sistema Americano

SAC – Sistema de Amortização Constante

SACRE – Sistema Crescente de Amortização de Empréstimos

SAM – Sistema de Amortização Misto

SAF – Sistema de Amortização Francês

TIR – Taxa Interna de Retorno

TMA – Taxa Mínima de Atratividade

URI – Universidade Regional Integrada

VP – Valor Presente

VF – Valor Futuro

VPL – Valor Presente Líquido

5

RESUMO

Este trabalho teve por objeto de investigação a opinião de uma turma do Curso de

Administração da URI Erechim, RS, a respeito da utilização da Calculadora HP-12C no

ensino da Matemática Financeira e no mercado de trabalho. A pesquisa envolveu a realização

de uma revisão teórica a respeito das tecnologias para o ensino da Matemática; do estado da

arte da Matemática Financeira; de algumas definições importantes para o estudo da

Matemática Financeira e de uma prática de resolução de problemas com alunos do mesmo

curso na discussão de conceitos de Juros Simples e Compostos, Sistemas de Amortização de

Empréstimos e Análise de Investimentos utilizando a Calculadora HP-12C e o Emulador da

Calculadora HP-12C ($12C++). Os dados foram coletados a partir de observações e de

instrumentos aplicados aos alunos, no decorrer do desenvolvimento da prática e foram

organizados na forma de categorias. Os resultados apontaram que os alunos consideram a

Calculadora HP-12C uma ferramenta importante para o estudo da Matemática Financeira,

bem como para a tomada de decisões no trabalho. Assim, a maioria dos alunos considera a

tecnologia das calculadoras, os métodos e as técnicas de utilização, fundamentais para a

prática no trabalho se tornar mais eficiente e qualificada.

Palavras-chave: Matemática Financeira. Sistemas de Amortização. Novas Tecnologias.

Ensino Superior.

6

ABSTRACT

The aim of this work was to investigate the opinion of a student group of the Administration

Course of URI Erechim, RS, regarding the use of the HP-12C calculator in Financial

Mathematics teaching and in the labor market. The research has involved the conducting of a

theoretical review regarding technologies for mathematics teaching, the state of art of

Financial Mathematics, some important definitions for the study of Financial Mathematics,

and a practice of problem solving with students of the same course in the discussion of

concepts of Simple and Compound Interest Systems, Loan Amortization Systems and

Investment Analysis using the HP-12C calculator and the Emulator of the HP-12C ($ 12C +

+) calculator. Data were collected from observations and instruments applied to the students

during the development of practice and were organized in the form of categories. The results

have showed that students consider the HP-12C calculator an important tool for the study of

Financial Mathematics as well as for making decisions in their work. So, most students

consider the technology of calculators, methods and techniques of use, fundamental to the

work practice, so that it becomes more efficient and qualified.

Keywords: Financial Mathematics. Amortization Systems. New Technologies. Higher

Education.

7

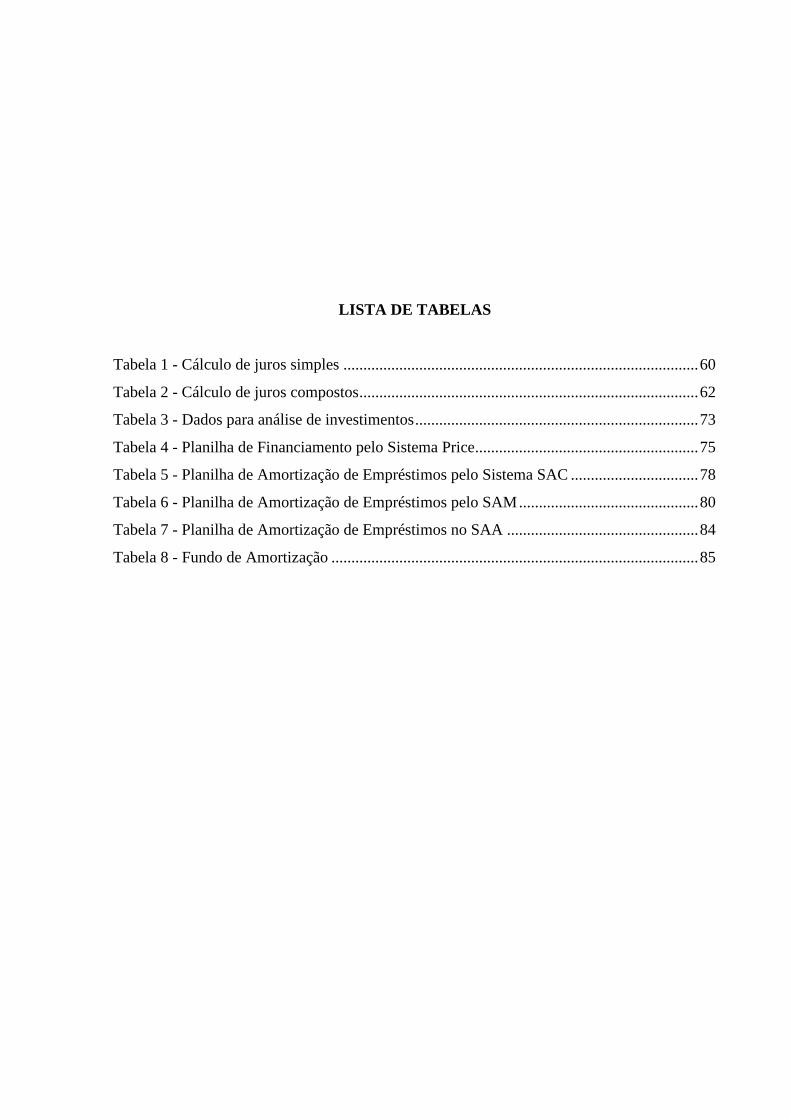

LISTA DE TABELAS

Tabela 1 - Cálculo de juros simples ......................................................................................... 60

Tabela 2 - Cálculo de juros compostos ..................................................................................... 62

Tabela 3 - Dados para análise de investimentos ....................................................................... 73

Tabela 4 - Planilha de Financiamento pelo Sistema Price........................................................ 75

Tabela 5 - Planilha de Amortização de Empréstimos pelo Sistema SAC ................................ 78

Tabela 6 - Planilha de Amortização de Empréstimos pelo SAM ............................................. 80

Tabela 7 - Planilha de Amortização de Empréstimos no SAA ................................................ 84

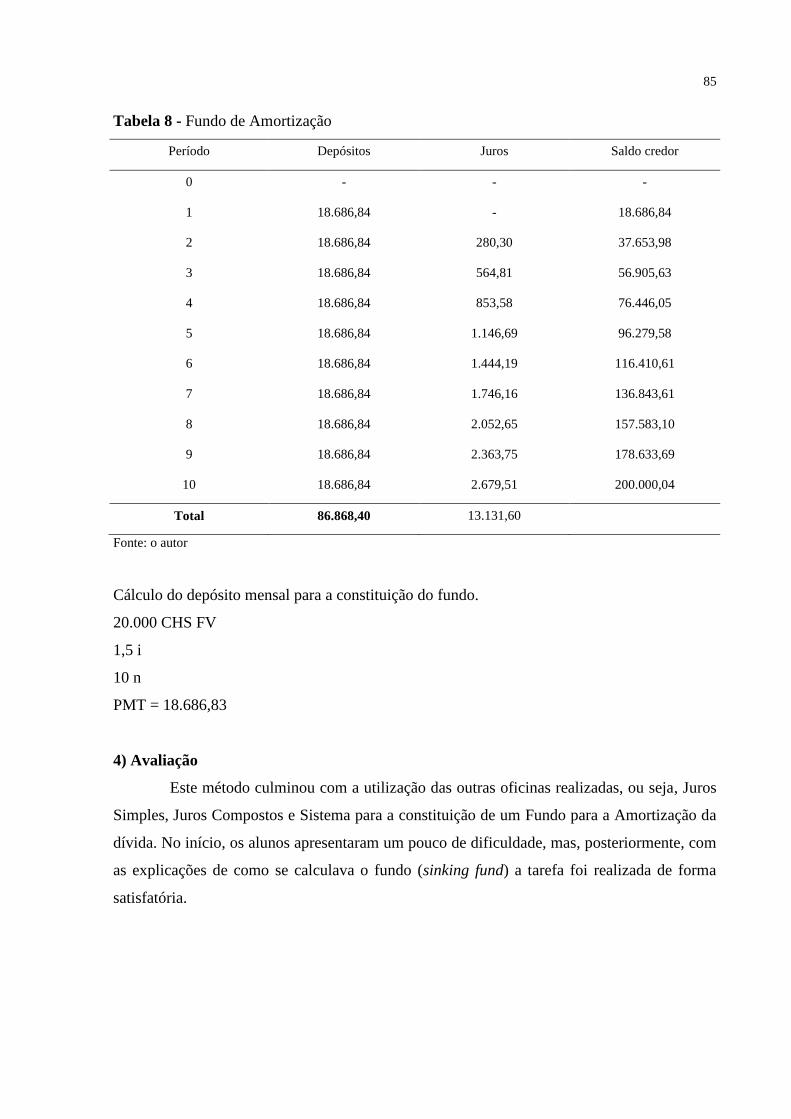

Tabela 8 - Fundo de Amortização ............................................................................................ 85

8

LISTA DE FIGURAS

Figura 1 - Presente Valor do fluxo de caixa modelo-padrão da série postecipada ................... 40

Figura 2 - Futuro Valor do fluxo de caixa modelo-padrão da série ......................................... 41

Figura 3 - Presente Valor do fluxo de caixa da série antecipada .............................................. 42

Figura 4 - Futuro Valor do fluxo de caixa de uma série antecipada ......................................... 43

Figura 5 - Presente Valor do fluxo de caixa de uma renda diferida ......................................... 44

Figura 6 - Presente Valor de um fluxo de caixa não uniforme ................................................. 46

Figura 7 - Futuro Valor de um fluxo de caixa não uniforme .................................................... 46

Figura 8 - Fluxo de caixa para o cálculo do NPV .................................................................... 65

Figura 9 - Fluxo de caixa para o cálculo de PV com incrementos trimestrais ......................... 67

Figura 10 - Fluxo de caixa para o cálculo da Taxa Interna de Retorno (TIR) .......................... 68

Figura 11 - Fluxo de caixa para encontrar a taxa de juros de um empréstimo ......................... 69

Figura 12 - Fluxo de caixa para determinar a taxa de juros de um financiamento ................... 69

Figura 13 - Modelo de caixa para fazer análise de investimentos ............................................ 71

Figura 14 - Modelo de caixa para fazer análise de investimentos ............................................ 71

9

SUMÁRIO

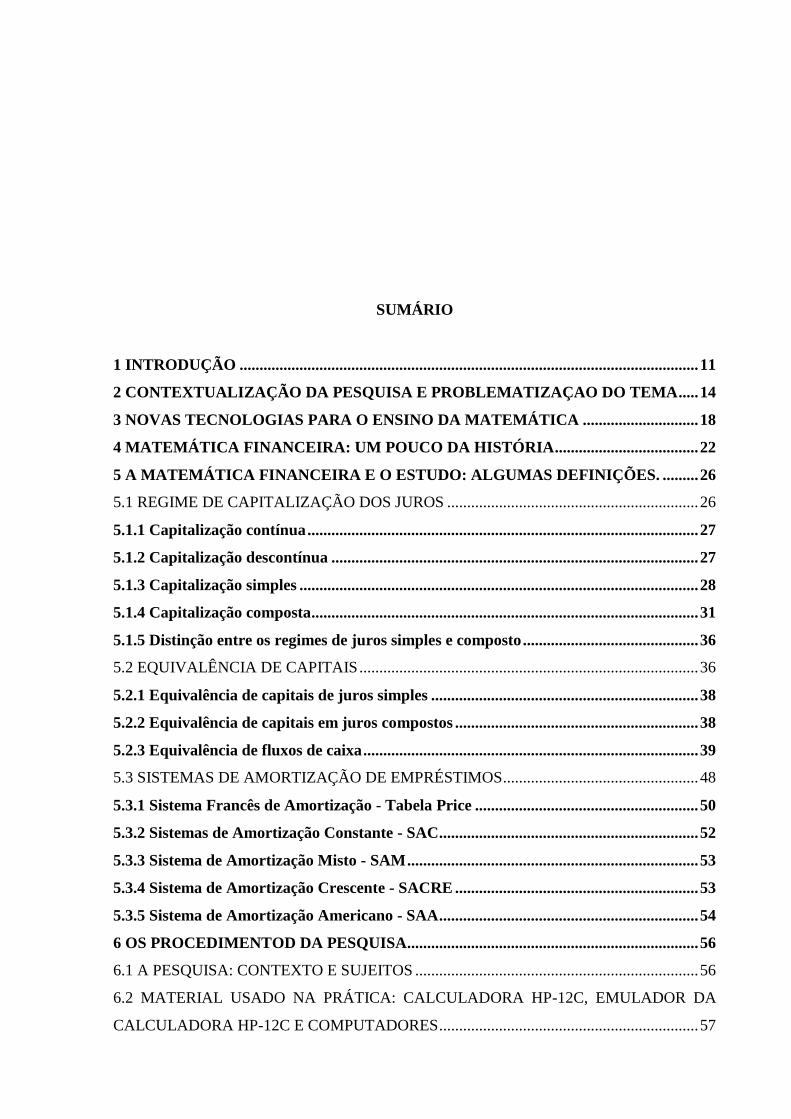

1 INTRODUÇÃO ................................................................................................................... 11

2 CONTEXTUALIZAÇÃO DA PESQUISA E PROBLEMATIZAÇAO DO TEMA ..... 14

3 NOVAS TECNOLOGIAS PARA O ENSINO DA MATEMÁTICA ............................. 18

4 MATEMÁTICA FINANCEIRA: UM POUCO DA HISTÓRIA .................................... 22

5 A MATEMÁTICA FINANCEIRA E O ESTUDO: ALGUMAS DEFINIÇÕES. ......... 26

5.1 REGIME DE CAPITALIZAÇÃO DOS JUROS ............................................................... 26

5.1.1 Capitalização contínua .................................................................................................. 27

5.1.2 Capitalização descontínua ............................................................................................ 27

5.1.3 Capitalização simples .................................................................................................... 28

5.1.4 Capitalização composta ................................................................................................. 31

5.1.5 Distinção entre os regimes de juros simples e composto ............................................ 36

5.2 EQUIVALÊNCIA DE CAPITAIS ..................................................................................... 36

5.2.1 Equivalência de capitais de juros simples ................................................................... 38

5.2.2 Equivalência de capitais em juros compostos ............................................................. 38

5.2.3 Equivalência de fluxos de caixa .................................................................................... 39

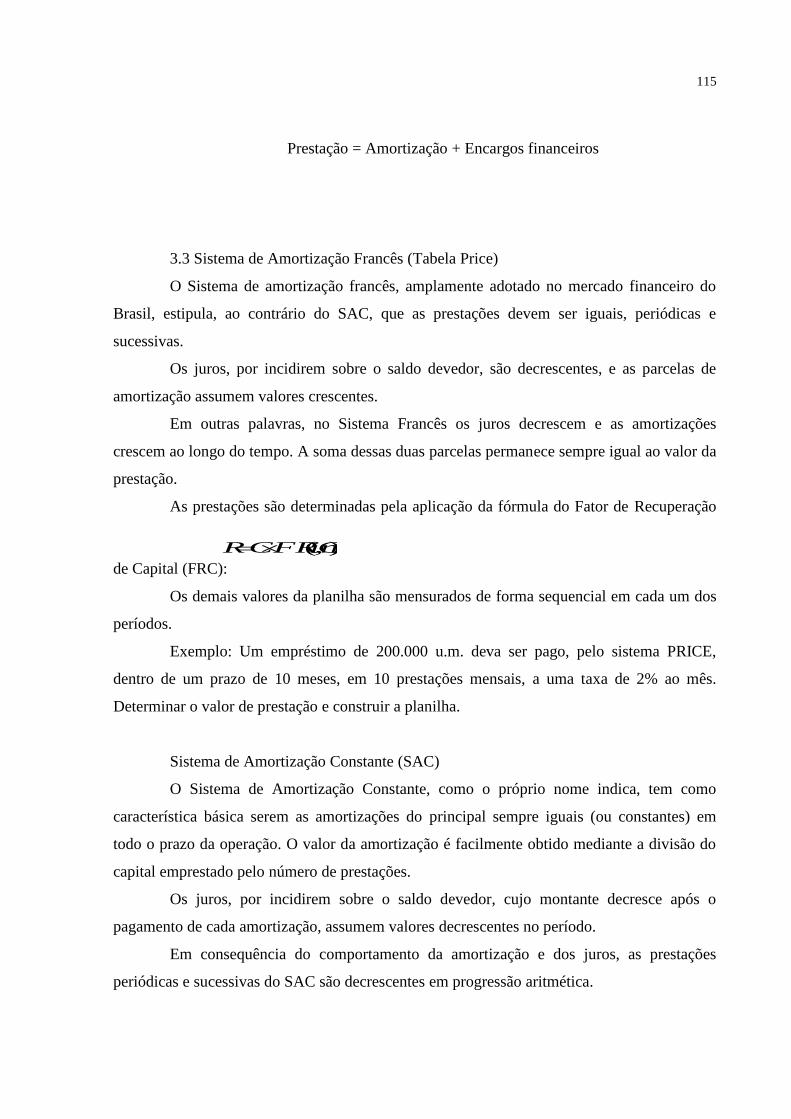

5.3 SISTEMAS DE AMORTIZAÇÃO DE EMPRÉSTIMOS ................................................. 48

5.3.1 Sistema Francês de Amortização - Tabela Price ........................................................ 50

5.3.2 Sistemas de Amortização Constante - SAC ................................................................. 52

5.3.3 Sistema de Amortização Misto - SAM ......................................................................... 53

5.3.4 Sistema de Amortização Crescente - SACRE ............................................................. 53

5.3.5 Sistema de Amortização Americano - SAA ................................................................. 54

6 OS PROCEDIMENTOD DA PESQUISA ......................................................................... 56

6.1 A PESQUISA: CONTEXTO E SUJEITOS ....................................................................... 56

6.2 MATERIAL USADO NA PRÁTICA: CALCULADORA HP-12C, EMULADOR DA

CALCULADORA HP-12C E COMPUTADORES ................................................................. 57

10

6.3 COLETA, ORGANIZAÇÃO E ANÁLISE DOS DADOS ................................................ 57

7 PROPOSTA DE ENSINO .................................................................................................. 59

7.1 OFICINAS REALIZADAS ................................................................................................ 59

7.1.1 Oficina I .......................................................................................................................... 59

7.1.2 Oficina II ........................................................................................................................ 63

7.1.3 Oficina III ....................................................................................................................... 70

7.1.4 Oficina IV ....................................................................................................................... 73

7.1.5 Oficina V ......................................................................................................................... 83

8 DADOS E RESULTADOS ................................................................................................. 86

8.1 USO DA CALCULADORA HP-12C PARA TRABALHAR MATEMÁTICA

FINANCEIRA .......................................................................................................................... 86

8.2 OPINIÃO SOBRE AS DIVERSAS OFICINAS TRABALHADAS EM SALA DE AULA.

.................................................................................................................................................. 88

8.3 VANTAGENS E DESVANTAGENS QUANTO À UTILIZAÇÃO DA

CALCULADORA HP-12C NA RESOLUÇÃO DE PROBLEMAS ENVOLVENDO

AMORTIZAÇÃO DE EMPRÉSTIMOS E ANÁLISE DE INVESTIMENTOS .................... 90

8.4 IMPORTÂNCIA DE UM TRABALHO COM ESSAS CARACTERÍSTICAS NO

CURSO DE ADMINISTRAÇÃO ............................................................................................ 92

9 CONSIDERAÇÕES FINAIS .............................................................................................. 95

REFERÊNCIAS ................................................................................................................... 100

APÊNDICES ......................................................................................................................... 106

11

1 INTRODUÇÃO

A disseminação das novas tecnologias na sociedade e na educação implica uma

mudança na maneira de ensinar e aprender. Velloso e Albuquerque (1999, p.12) destacam

que boa parte da educação vai ocorrer fora da escola, na residência ligada à rede mundial de

computadores, na mídia, que não pode ser ignorada pelo sistema educacional.

D’Ambrosio (1997, p. 89) destaca a importância de a escola trazer para seu currículo

a educação tecnológica, pois as novas tecnologias trazem aos jovens atuais desafios e

exigências.

A tecnologia não consiste apenas em um recurso a mais para professores utilizarem

em suas aulas, mas consiste, sobretudo, em um meio poderoso que pode propiciar aos alunos

novas formas de gerar e disseminar o conhecimento e, consequentemente, proporcionar uma

formação condizente com os anseios da sociedade.

Neste sentido, a Matemática deve ser mediada por metodologias alternativas e

momentos em que o aluno em formação vivencie novos processos educacionais. Foi com esse

objetivo que realizamos este trabalho com a utilização da Calculadora HP-12C em sala de

aula no ensino e aprendizagem da Matemática Financeira, além de desenvolver uma prática

com os alunos do Curso de Administração da URI Erechim, na disciplina de Matemática

Financeira II, pesquisa esta que teve como objetivo principal a utilização da Calculadora HP-

12C no cálculo de Juros Simples e Compostos, Sistemas de Amortização de Empréstimos e

Análise de Investimentos.

O desenvolvimento da pesquisa ocorreu a partir de um trabalho desenvolvido na

disciplina de Matemática Financeira com o curso de Administração e envolveu atividades que

foram desde ligar a Calculadora HP-12C, testar operações básicas, efetuar cálculos de Juros

Simples e Compostos, Sistemas de Amortização de Empréstimos e Análise de Investimentos,

em uma proposta prática de utilização da Calculadora HP-12C.

O estudo teve por objetivo, também, incentivar os acadêmicos a utilizar tecnologias

como auxílio na construção de conhecimentos e tomada de decisões em seus próprios locais

de trabalho.

Tanto a Matemática Financeira quanto as tecnologias fazem parte da vida do

Administrador, sendo importantes na tomada de decisões. Por isso, os alunos necessitam de

conhecimentos e práticas para a realização de aplicações, empréstimos, financiamento,

arrendamentos mercantis, proteção contra riscos, análise de investimentos e outros. Deste

modo, os assuntos tratados neste trabalho interessam a expressivo número de profissionais de

12

instituições financeiras, empresas, governo, professores, estudantes e indivíduos em geral,

desde profissionais do mercado financeiro, que necessitam avaliar alternativas e decidir entre

as muitas existentes, até simples compradores de eletrodomésticos que não sabem avaliar se é

melhor comprar à vista ou a prazo.

Nesta linha de trabalho buscou-se, no referencial teórico, autores que há muitos anos

trabalham com Matemática Financeira e a implementação de recursos tecnológicos nas

práticas realizadas.

Para apresentar o desenvolvimento da pesquisa, norteada pela proposta que já foi

apresentada, estruturou-se a presente dissertação da seguinte forma:

- Contextualização da Pesquisa e Problematização do Tema: são apresentadas

opções profissionais do pesquisador e sua decisão na apresentação do trabalho.

- Novas tecnologias para o ensino da Matemática: apresenta-se um estudo a

respeito das novas tecnologias para o ensino da Matemática e sua evolução no dia a dia.

Assim como o uso da Informática e calculadoras pode contribuir para o desenvolvimento de

ambientes de aprendizagem, em que professor e alunos têm a possibilidade de discutir e

refletir de forma abrangente os recursos oferecidos por essas novas abordagens.

- Matemática Financeira, um pouco da História: faz-se um estudo a respeito da

história da Matemática Financeira, bem como sua utilização e aplicação nos cursos

superiores.

- A Matemática Financeira e o estudo: algumas definições: considerando que a

parte teórica é fundamental na prática, realizou-se uma busca dos principais autores que

trabalham a Matemática Financeira e suas aplicações na prática, deixando claro que para

entender Amortização de Empréstimos e Análise de Investimentos é necessário conhecer toda

a parte inicial de juros simples, taxas equivalentes, juros compostos, capitalização contínua,

capitalização descontínua, equivalência de capitais em juros simples e juros compostos, e toda

a parte de equacionamento e fórmulas que, posteriormente, podem resolver-se com o uso da

Calculadora HP-12C, visto que as principais fórmulas financeiras estão programadas para o

cálculo e aquelas que não estão programadas poderão ser programadas pelo próprio usuário da

mesma. Neste capítulo, apresentam-se o contexto e o perfil dos sujeitos da pesquisa, os

procedimentos metodológicos adotados para a coleta, organização, análise e interpretação dos

dados, e a revisão teórica da pesquisa.

- Procedimentos da Pesquisa: neste capítulo, são apresentados o contexto e o perfil

dos sujeitos da pesquisa, os procedimentos metodológicos adotados para a coleta,

organização, análise e interpretação dos dados, e a revisão teórica da pesquisa.

13

- Proposta de ensino: apresenta-se o material elaborado para o desenvolvimento de

cada oficina que foi realizada com os alunos, incluindo a solução detalhada com o uso da

Calculadora HP-12C e o Emulador da Calculadora HP-12C ($12C++).

- Dados e resultados: são apresentados os dados, na forma de categorias, que foram

analisados a partir da revisão teórica e do questionamento da pesquisa.

E, para finalizar, são apresentadas as Considerações Finais, que apontam a

viabilidade da realização de um trabalho deste nível para o enriquecimento do conhecimento e

do saber do nosso acadêmico, futuro profissional da Administração.

14

2 CONTEXTUALIZAÇÃO DA PESQUISA E PROBLEMATIZAÇAO DO TEMA

Meu trabalho, com Matemática Financeira, teve início no ano de 1984, quando

comecei a carreira de docente no Ensino Superior, na antiga FAPES (Fundação Alto Uruguai

para a Pesquisa e o Ensino Superior), na cidade de Erechim, RS.

Motivado por querer saber sempre mais, e construir conhecimentos, iniciei, em 1982,

o curso de Licenciatura Plena em Matemática na FIDENE, posteriormente UNIJUÍ,

Universidade de Ijuí, onde dei meus primeiros passos com a Matemática Financeira.

Nos anos de 1983 e 1984, fiz o curso de Pós-graduação em Matemática (Curso de

Especialização), seguindo exemplos do então matemático da época, Prof. Dr. Ubiratan

D’Ambrósio, que foi meu professor e, já naquela época, falava em novas tecnologias para o

ensino de Matemática, destacando calculadoras, computadores, softwares matemáticos e

outras, que na época representavam coisas novas. Foi então que descobri a Calculadora HP-

12C, lançada no ano de 1981.

No ano de 1986, quando apresentei o trabalho final no curso de Pós-graduação em

Matemática, na UNIJUÍ, fiz um estudo detalhado a respeito da ração essencial e cesto básico,

da cidade de Erechim, estudo realizado com um grupo de pesquisa da FAPES do qual eu fazia

parte. Trabalhou-se durante um ano no levantamento mensal de dados, em quatro

supermercados da cidade. Este trabalho me motivou muito em aprofundar o estudo sobre a

Matemática Financeira e, consequentemente, as novas tecnologias.

Em agosto de 1984, comecei a trabalhar com Matemática Financeira no curso de

Administração da FAPES. Na época, só se trabalhava com as calculadoras científicas, pois

muito pouco se sabia sobre a Calculadora HP-12C, mas, motivado por isso, fiz vários cursos

com a mesma e aos poucos introduzi, com o auxílio de colegas professores, nos cursos de

Administração e Ciência Contábeis um estudo de Matemática Financeira com a utilização de

Calculadora HP-12C. No primeiro contato com alunos desses cursos, observei que grande

parte deles pouco conhecia sobre a Matemática Financeira e muito menos a respeito da

utilização da Calculadora HP-12C.

Poucos eram os alunos que sabiam utilizar essa calculadora, com raras exceções.

Dentre estes, alguns dos alunos que trabalhavam em instituições financeiras, ou que tinham

feito curso sobre a Calculadora HP-12C, mas não passavam de algumas técnicas para a

obtenção de resultados, pois penso que a teoria da Matemática Financeira, com o auxílio da

Calculadora HP-12C, uma tecnologia, permite ao aluno realizar um bom curso de Matemática

Financeira e estar preparado para o mercado de trabalho, que exige conhecimentos sobre o

15

Mercado Financeiro. Segundo Casaroto e Kopittke (2007, p. 13), o conhecimento de técnicas

especiais, no estudo da Engenharia Econômica, faz parte do estudo na ciência chamada

Matemática Financeira.

Em 2010, inicie o curso de Mestrado profissional em Ensino Científico e

Tecnológico na URI Santo Ângelo, com a intenção de buscar fundamentação à prática de sala

de aula, desenvolvida com tecnologias informáticas. Partindo do pressuposto de que quando

se aborda o tema Matemática Financeira na escola, pode-se estar trabalhando com problemas

e tecnologias. Resolvi realizar um trabalho, para o Mestrado, com acadêmicos do curso de

Administração da URI Erechim, que estavam cursando a disciplina de Matemática Financeira,

mais precisamente com o uso da Calculadora HP-12C. Com a intenção de trabalhar a

Matemática Financeira, antes explorou-se a utilização da calculadora desde as operações mais

simples até as mais complexas, utilizando uma apostila elaborada por mim e readaptada várias

vezes, a respeito das operações financeiras.

Na elaboração do trabalho, a Matemática Financeira esteve presente em muitas

atividades, sendo, portanto, o seu conhecimento entendido como importante para a tomada de

decisões que envolvam investimentos, bem como suas aplicações. Schneider (2008) destaca

que, sem o conhecimento de cálculos financeiros que envolvem as relações de consumo, fica

difícil uma pessoa analisar, por exemplo, a existência de vantagens de uma propaganda de

rádio ou televisão, de um outdoor, ou fôlder promocional de venda de produtos.

Nesta linha, Almeida (2004), em sua pesquisa, registrou o que segue em relação ao

trabalho com Matemática Financeira em sala de aula:

Trabalhar com Matemática Financeira possibilita uma vertente de ensino

delimitada por discussões que perpassam conteúdos e fórmulas puramente

matemáticas. Fura barreiras e entra no campo da cidadania, dos direitos e deveres,

do abuso nas propagandas. Proporciona aos estudantes a possibilidade de questionar

ao consumir ou ao receber a recompensa de seu trabalho. (Almeida, 2004, p. 70).

Entende-se, dessa forma, que o aluno, ao estudar a Matemática Financeira, a qual faz

parte da sua vida, terá maiores condições de tomar uma decisão em caso de negócios e,

inclusive, administrar melhor a própria vida.

Neste trabalho o que se avaliou, na utilização da Calculadora HP-12C, foi a fato da

rapidez e precisão com que os cálculos são efetuados, bem como o entendimento da

Matemática Financeira e sua teoria. A calculadora, que é uma tecnologia para o ensino da

Matemática, é uma ferramenta grandiosa no estudo e tomada de decisões. Além disso, a

16

Calculadora HP-12C tem um emulador que pode, também, ser baixado pela internet e ser

trabalhado em qualquer computador.

Em relação ao uso do computador nos meios educacionais, é algo que hoje faz parte

do ensino da Matemática, como referem Scheffer et al. (2006, p.14), quando destacam que o

mesmo “[...] privilegia a construção e visão ampla do conhecimento, já que se caracteriza pela

inovação e descoberta no processo de ensino e aprendizagem, pelo desenvolvimento de

habilidades de processamento e análise de informações, exploração, experimentação e

resolução de problemas”.

Os autores ressaltam, ainda, que tanto as calculadoras quanto os computadores são

capazes de possibilitar a reflexão sobre os significados matemáticos a partir da resolução de

problemas em situação de interação entre professor e aluno.

Dentre os autores que abordam o uso de tecnologias para ensino e aprendizagem de

Matemática Financeira com alunos de graduação, é possível citar os estudos de Morgado

(2003), Gouvea (2006) e Leme (2007).

Atualmente, vários livros didáticos apresentam um estudo detalhado da Matemática

Financeira com a utilização da Calculadora HP-12C, entre eles: Gimenes (2006), Puccini

(2004), Zentgraf (2007).

A escolha da Calculadora HP-12C deveu-se ao fato de esta ser utilizada em todas as

instituições financeiras e também no comércio, visto que alunos de Administração e Ciências

Contábeis trabalham nestes estabelecimentos. Além disso, conta-se também com a

possibilidade de fazer downloads de emuladores gratuitos na internet, com o crescimento da

utilização de computadores em sala de aula, facilitando em muito o estudo da Matemática

Financeira com a Calculadora HP-12C.

Além de fazer cálculos aritméticos e financeiros, com a Calculadora HP-12C é

possível programar a realização de cálculos, sendo que o programa é simplesmente uma

sequência de teclas armazenadas na memória da calculadora. Toda vez que precisar calcular

algo usando a mesma sequência de teclas várias vezes, pode-se poupar tempo incorporando

essas operações em um programa. Assim, utiliza-se somente uma tecla para iniciar o

programa, e a calculadora faz o resto automaticamente.

Hoje, tanto a Matemática Financeira quanto as tecnologias fazem parte de nossa vida

e de nosso trabalho, principalmente nos cursos da área da economia. Foi com o decorrer do

tempo, com vinte e sete anos de trabalho no curso de Administração e vários cursinhos de

Matemática Financeira em instituições financeiras, como Caixa Econômica Federal, Banrisul,

Banco do Brasil, Sicredi etc., em que vários alunos participavam, é que resolvemos fazer um

17

trabalho de Matemática Financeira utilizando a Calculadora HP-12C, com um grupo de 23

alunos, do curso de Administração da URI Erechim, que cursavam a disciplina de Matemática

Financeira II, como turma especial, em fevereiro de 2012. Tivemos, como proposta de

investigação: Quais as opiniões que os alunos do curso de Administração têm a respeito da

utilização da Calculadora HP-12C no ensino da Matemática Financeira e qual a importância

de um trabalho com essas características no curso de Administração?

Foram desenvolvidas várias oficinas envolvendo Juros Simples e Compostos,

comparando os tipos de capitalização. Também foi realizado um trabalho sobre Análise de

Investimento com a utilização da calculadora HP-12C e os Sistemas de Amortização de

Empréstimos mais utilizados no sistema financeiro. O que relaciona definitivamente o estudo

com a Linha de Pesquisa do Programa: Práticas Educativas no Ensino de Ciência e

Tecnologia.

Essa pesquisa foi aprovda pelo Comitê de Ética em Pesquisa da Universidade

Regional Integrada do Alto Uruguai e das Missões – URI Campus de Santo Ângelo, pelo nº

0038.0.282.000-10.

18

3 NOVAS TECNOLOGIAS PARA O ENSINO DA MATEMÁTICA

Neste capítulo iremos tratar de ambientes de aprendizagem com o auxílio de

tecnologias, mais especificamente de softwares matemáticos e calculadoras, levando-se em

consideração a mudança de postura provocada pelo uso dos recursos da Informática na escola

e na sociedade.

A cada dia que passa, novas descobertas no campo da Informática vão surgindo e,

consequentemente, hábitos e costumes vão sendo substituídos. Essas mudanças têm afetado o

contexto escolar, instituindo, assim, novos ambientes de aprendizagem. De acordo com

Scheffer e Sachet (2007), a Informática, bem como outras mídias, vem marcando presença na

educação atual, e o computador tem se apresentado como um auxiliar no desenvolvimento de

um trabalho exploratório desenvolvido pelo professor.

O uso da Informática pode contribuir para o desenvolvimento de ambientes de

aprendizagem, em que professor e alunos têm a possibilidade de discutir e refletir de forma

abrangente os recursos oferecidos pela Informática. Nesse sentido, para Scheffer, Sachet e

Webber (2008, p. 3), “[...] os ambientes informatizados contribuem para o enriquecimento de

experiências, possibilitam maior reflexão, elaboração, representação, construção e

interpretação de problemas”.

Para Miskulin (2005), a disseminação da Informática na sociedade e na Educação

implica uma nova lógica, uma nova linguagem, novos conhecimentos e novas maneiras de

compreender e de se situar no mundo, exigindo do indivíduo em formação uma nova cultura

profissional. Assim, o maior uso da Informática tem exigido um novo perfil dos indivíduos

para o mercado de trabalho. Fica evidente que algumas exigências, necessárias à atuação

profissional na sociedade atual, estão relacionadas ao uso da Informática e, portanto, não

podem ser desconsideradas pela escola.

Nesse sentido, Pais (2002) ressalta que se, por um lado, aumenta o número de

equipamentos especializados em executar tarefas repetitivas, por outro lado cresce a

valorização de competências necessárias à utilização desses equipamentos. Sendo assim, se

faz necessário o desenvolvimento de um novo perfil de cidadão, crítico e criativo. Borba e

Penteado (2005) destacam que esses sentimentos podem ser vistos como possibilidades para o

desenvolvimento do aluno, do professor e das situações de ensino e de aprendizagem.

Então, na superação desses sentimentos, o conhecimento das técnicas de utilização

será útil pela forma como vão alterar o trabalho, das vantagens e limitações que o recurso

apresenta, entre outras, são destacados por Ponte:

19

[...] o uso fluente de uma técnica envolve muito mais do que o seu

conhecimento instrumental, envolve uma interiorização das suas possibilidades e

uma identificação entre as intenções e desejos dessa pessoa e as potencialidades ao

seu dispor. [...] exige o conhecimento do seu modo de operação (comandos, funções,

etc.) e das suas limitações. Exige também uma profunda interiorização das suas

potencialidades, em relação com os nossos objetivos e desejos. E exige, finalmente,

uma apreensão das suas possíveis consequências nos nossos modos de pensar, ser e

sentir. (Ponte, 2000, p. 74).

As considerações de Ponte (2000) apontam o uso de tecnologias não somente para

conhecimentos técnicos, mas também destacam interações com aspirações e objetivos. Para

Jacinski e Faraco (2002), o contato com tecnologias de informação e comunicação altera os

modos de representar e interpretar o mundo, indo muito além das interpretações

proporcionadas pelas linguagens oral, escrita, visual ou audiovisual, tomadas isoladamente,

pois constituem novas formas de expressão a partir da reunião dessas linguagens.

A partir disso, pode-se dizer que as tecnologias representam novas formas de ler, de

escrever, de comunicar, de produzir conhecimento e, portanto, de pensar e agir. Assim,

quando se realiza um planejamento no âmbito educacional, contando com o auxílio de algum

software computacional, a intenção de ensinar fica determinada pelas formas como se utiliza

este recurso, com o intuito de contribuir para o aprendizado.

Assim, o uso de softwares em sala de aula envolve um trabalho com o professor, que

é salientado por Penteado (2000, p. 24) ao dizer: “[...] é preciso que o professor conheça os

softwares a serem utilizados no ensino de diferentes tópicos e que seja capaz de reorganizar a

sequência de conteúdos e metodologias para um trabalho com a tecnologia informática”.

As palavras de Penteado (2000) vão ao encontro do que diz Pais (2002), quando

ressalta que o trabalho com as tecnologias informáticas, na sala de aula, não pode correr o

risco da repetição, mas exige um envolvimento diferenciado no qual prevalece a busca pela

autonomia e pela construção do conhecimento. Nessa linha de pensamento, Fernandes (2006)

também aponta que:

[...] a escolha de determinado software ocorre em função da proposta de

ensino elaborada pelo professor. Cabe ao professor planejar a aula, escolher o software

adequado que seja satisfatório à necessidade e aplicar as atividades com a exploração

do mesmo. Os softwares educativos servem para auxiliar o professor a usar o

computador como ferramenta pedagógica, são programas que não se orientam

simplesmente por certo ou errado para respeitar as hipóteses formuladas pelo aluno, e

sim de permitir ao professor de intervir e mediar o processo. (Fernandes, 2006. p. 4).

20

Com base nas afirmações dos autores, pode-se dizer que a inserção de recursos

tecnológicos informáticos em sala de aula, mais especificamente os softwares, é uma tarefa de

responsabilidade do professor. Para isso, faz-se necessária a criação de espaços de exploração,

estudo e discussão sobre diferentes softwares, para que ele tenha a possibilidade de escolher o

que melhor possa auxiliá-lo em situações de ensino.

Segundo Pires et al. (2008), a utilização de softwares educacionais não vai alterar ou

substituir os conteúdos estudados em aula, mas vai auxiliar e complementar o seu

aprendizado. Outro aspecto a se considerar é a reflexão sobre a prática pedagógica que, para

Franchi (2007, p. 183): “Não se trata de desenvolver sequências de atividades no estilo da

chamada instrução programada, em que o computador assume o papel do professor

transmissor de conhecimento, continuando o aluno na posição de receptor.” Então, usar o

computador, no sentido descrito pela autora, implica uma nova postura diante do processo de

construção do conhecimento, no qual o professor passa a ser o mediador que questiona o

aluno, questiona-se a si mesmo e provoca reflexões.

Por isso é importante que os professores aprendam a utilizar as ferramentas

tecnológicas, pois, se os mesmos não se sentirem preparados, corre-se o risco da simples troca

do lápis e papel pelo computador.

Nesta linha de pensamento, D´Ambrosio destaca:

As novas tecnologias exigem o despertar de uma nova consciência.

Revalorizam o indivíduo pelo que ele é, não pelo que tem. Alguns dirão: Quem

manda é quem tem o hardware e o software. Não posso concordar. O hardware e o

software são e continuarão sendo estúpidos, incapazes de iniciativas. […] Assim

como o hardware, o software só é operacional se houver um operador, e este é um

indivíduo. Não há como remover dos seres humanos a capacidade de crítica –

portanto a capacidade de resistência –, tornando operacional o sistema, como

aconteceu no período colonial. (D´Ambrosio 1997, p.146).

Com essa colaboração, o autor salienta que no ambiente escolar há certa expectativa

por parte dos professores quanto à utilização dos recursos da informática. E essa expectativa

às vezes se transforma em sentimento de insegurança ou de resistência. Portanto, não basta

que os futuros professores tenham contato com a Matemática, as teorias educacionais e com

as perspectivas da didática, pois isso não garante uma efetiva aquisição do conhecimento

profissional.

21

Assim, o licenciando em Matemática precisa receber uma formação que lhe

possibilite assumir a prática docente como compromisso social, que seja um pesquisador de

sua prática pedagógica e possa promover a integração entre tecnologia e educação.

Em meio a estas questões, o ensino de Matemática no Brasil e no mundo enfrenta

uma profunda necessidade de mudança, exigindo dos professores a reformulação de suas

práticas, a redefinição das estratégias e a inclusão de novas ferramentas de ensino. Dessa

forma, o uso de tecnologias tem se tornado um aliado importante nesse enfrentamento.

Não há porque negar, entretanto, que, hoje em dia, quando a expressão “Tecnologia

na Educação” é empregada, dificilmente se pensa em giz e quadro-negro ou mesmo em livros

e revistas, muito menos em entidades abstratas como currículos e programas. Normalmente,

quando se usa a expressão, a atenção se concentra no computador, que se tornou o ponto de

convergência de todas as tecnologias mais recentes. E especialmente depois do enorme

sucesso comercial da internet, computadores raramente são vistos como máquinas isoladas,

sendo sempre imaginados em rede – a rede, na realidade, se tornando o computador.

A tarefa de discutir, analisar, avaliar e aplicar essa informação a tarefas práticas será

realizada, mais e mais, não através da escola, mas através de grupos virtuais de discussão, em

que cada um se alterna no papel de ensinante e de aprendiz. O que é virtual aqui é o grupo,

não a aprendizagem: esta é suficientemente real para satisfazer a maior parte das necessidades

de aprendizagem das pessoas.

Se a escola puder se reinventar e tornar-se um ambiente de aprendizagem desse tipo,

ela pode sobreviver. Mas a internet, a Web, correio eletrônico, bate-papos, discussões

baseadas em texto (grupos de discussão), videoconferências, etc., precisarão estar no centro

dela e se tornar parte de sua rotina. O que aqui é dito da escola aplica-se a escolas de todos os

níveis, inclusive às universidades.

22

4 MATEMÁTICA FINANCEIRA: UM POUCO DA HISTÓRIA

A função principal da Matemática Financeira é estudar o comportamento do dinheiro

através do tempo, ou, ainda, fazer a avaliação do comportamento do dinheiro num

determinado período, considerando sempre as taxas de juros ou de desconto estipuladas no

período de tempo. Seu objetivo básico é o de efetuar análises e comparações dos vários fluxos

de entrada e saída de dinheiro de caixa, verificados em diferentes momentos.

O conceito de juros é muito antigo, tendo sido amplamente divulgado e utilizado ao

longo da história. Esse conceito surgiu naturalmente quando o homem percebeu a existência

de uma estreita relação entre o dinheiro e o tempo. Processos de acumulação de capital e a

desvalorização da moeda levariam normalmente à ideia de juros, pois se realizavam

basicamente devido ao valor temporal do dinheiro.

As tábuas mais antigas mostram um alto grau de habilidade computacional e deixam

claro que o sistema sexagesimal posicional já estava, de longa data, estabelecido. Há estudos

desses primeiros tempos que destacam a distribuição de produtos agrícolas e de cálculos

aritméticos baseados nessas transações. As tábuas mostram que os sumérios antigos estavam

familiarizados com todos os tipos de contratos legais e usuais, como faturas, recibos, notas

promissórias, crédito, juros simples e compostos, hipotecas, escrituras de venda e endossos.

A história também revela que a ideia tinha se tornado tão bem estabelecida que já

existia uma firma de banqueiros internacionais em 575 a.C., com os escritórios centrais na

Babilônia, cuja renda era proveniente das altas taxas de juros cobradas pelo uso de seu

dinheiro para o financiamento do comércio internacional. O juro não é apenas uma das nossas

mais antigas aplicações da Matemática Financeira e Economia, mas também seu uso sofreu

poucas mudanças através dos tempos.

Assim, houve a necessidade de um sistema relativamente estável de avaliações e de

equivalências, fundado num princípio (vizinho daquele da base de um sistema de numeração)

dando a definição de algumas unidades ou padrões fixos. Nesse sistema é sempre possível

estimar tal ou qual valor, não somente para as operações de caráter econômico, mas também

para a regulamentação de problemas jurídicos importantes e todas as espécies de produtos,

matérias ou objetos utilitários serviram na ocasião.

Até então, tratava-se somente de introduzir nas transações e nos atos jurídicos uma

espécie de peso-padrão, unidade de valor à qual o preço de cada uma das mercadorias ou

ações consideradas era referido. Partindo desse princípio, tal metal ou tal outro podia então

servir em toda ocasião como “salário”, “multa” ou como “valor de troca”, e, no caso da

23

“multa”, algum tipo de cálculo de juros primário era utilizado para se obter um certo valor

para a mesma.

Aprendendo a contar abstratamente e agrupar todas as espécies de elementos

seguindo o princípio da base, o homem aprendeu a estimar, avaliar e medir diversas

grandezas, tais como pesos, comprimentos, áreas, volumes, capacidades. Pôde elaborar,

também, várias técnicas operatórias mentais, concretas e, mais tarde, escritas, erguendo os

primeiros rudimentos de uma aritmética inicialmente prática, antes de tornar-se abstrata e

conduzir à álgebra, campo em que hoje temos a Matemática Financeira amplamente

desenvolvida.

Com o surgimento dos bancos diretamente ligados ao cálculo de juros compostos e

ao uso da Matemática Comercial e Financeira de modo geral, na época em que o comércio

avançava, uma das atividades do mercador foi a do comércio de dinheiro, com o ouro e a

prata.

Durante a expansão do comércio, da mesma forma que durante as guerras de

conquista, as moedas dos diferentes países eram trocadas, mas o pagamento só podia ser

efetuado com dinheiro do país específico. Consequentemente, dentro das fronteiras de cada

país, as moedas estrangeiras deviam ser cambiadas por dinheiro deste país. Por outro lado, os

comerciantes e outras pessoas possuidoras de muito dinheiro, que viajavam ao exterior,

precisavam de dinheiro de outros países, que compravam com moeda nacional. Com o passar

do tempo, alguns comerciantes ficaram conhecendo muito bem as moedas estrangeiras e

passaram a acumulá-las em grandes quantidades. Desta forma, dedicaram-se exclusivamente

ao câmbio de dinheiro, ou melhor, ao comércio de dinheiro.

Num período de tempo relativamente curto, acumularam-se fantásticas somas de

dinheiro nas mãos de cambistas que, com o tempo, foram se ocupando de uma nova atividade:

guardar e empregar dinheiro. Naquela época, devido à deficiente organização das instituições

responsáveis pela segurança social do indivíduo, não era recomendável que se tivesse em casa

muitas moedas de ouro o prata. As pessoas entregavam seu dinheiro à custódia de cambistas

ricos, que o guardavam e devolviam ao dono quando ele pedisse. Imaginemos um cambista

qualquer que tenha acumulado, desta forma, em seus cofres, imensa quantidade de dinheiro.

Dessa maneira tiveram início as operações creditícias. Recorria-se ao cambista, que

emprestava grandes somas de dinheiro a juros “razoáveis”.

O juro era pago pelo uso do dinheiro recebido ou, mais propriamente, era a

“compensação pelo temor” de quem dava dinheiro emprestado e, assim, se expunha a um

grande risco. Entretanto, esses juros alcançaram, em alguns casos, quantias incríveis: na

24

antiga Roma, os usuários exigiam de 50% a 100%, e na Idade Média, de 100% a 200%, às

vezes mais, em relação direta com a necessidade do solicitante ou do montante da soma.

Esses juros foram chamados de usurário, o dinheiro recebido emprestado, de capital

usurário, e o credor, de usureiro. O cambista exercia sua profissão sentado em um banco de

madeira, em algum lugar do mercado. Daí a origem das palavras “banqueiro” e “banco”.

Apesar de ser muito utilizada no dia a dia, a Matemática Financeira se mantém

distante dos bancos escolares, tanto no ensino médio quanto no ensino superior. Neste

sentido, escreveu Santos:

Percebemos que a Matemática Financeira está muito presente no dia a dia

de qualquer pessoa através dos problemas de ordem financeira comuns da vida

moderna, o que possibilita uma aproximação com a vida do aluno fora da escola. No

entanto, mesmo sendo um conteúdo imediatamente aplicável fora da escola é de

extrema importância na formação do cidadão, verifica-se uma ausência no currículo

escolar. (Santos 2005, p. 13).

O conhecimento matemático é construído por meio de diferentes formas de ensinar e

aprender. Nesse processo, o aluno tem papel central, devendo participar ativamente, vendo a

Matemática como um conhecimento a ser elaborado individual e coletivamente, a partir de

interações com o conteúdo e necessidades cotidianas.

Questões que envolvam ensino e aprendizagem da Matemática e que servem de base

para investigações, estão presentes não só nas salas de aula da educação básica, mas também

do ensino superior. Muitas vezes, por considerar que os alunos de cursos superiores já têm

uma bagagem suficiente de conhecimentos prévios, as salas de aula tornam-se um espaço

onde o formalismo excessivo e a vinculação com problemas da realidade tornam a

Matemática incompreensível para muitos. É necessária uma reflexão sobre como ensinar e

aprender Matemática Financeira no ensino superior, visto que muitos alunos encontram

dificuldades em compreender a linguagem utilizada nesta disciplina, bem como relacionar os

conteúdos desenvolvidos com as situações vivenciadas no cotidiano, ou seja, o conhecimento

teórico deve vir unido à capacidade de colocá-lo em prática.

Considerando um currículo moderno, não linear e utilizando estratégias de ensino e

aprendizagem como forma de desenvolver competências, pode-se modificar essa relação entre

teoria e prática, como salientam Coll et al.:

O que importa é que os alunos possam construir significados e atribuir

sentido àquilo que aprendem. Somente na medida em que se produz este processo de

construção de significados e de atribuição de sentido se consegue que a

aprendizagem de conteúdos específicos cumpra a função que lhe é determinada e

25

que justifica a sua importância: contribuir para o crescimento pessoal dos alunos,

favorecendo e promovendo o seu desenvolvimento e socialização. (Coll et al., 1998,

p.14).

As palavras dos autores salientam que é indiscutível, nos dias atuais, a relevância da

Matemática Financeira no cotidiano das pessoas. O fato de vivermos num país capitalista em

desenvolvimento, e que sofre os efeitos da globalização da economia, torna essa importância

ainda maior. Com a economia em fase de estabilização e crescimento, aumenta a oferta de

crédito e as pessoas estão se endividando cada vez mais. Torna-se necessário que o cidadão

tome conhecimento, pelo menos um pouco, dos mecanismos que regem o sistema financeiro.

Portanto, conhecer os conteúdos matemáticos que estão envolvidos nas atividades

financeiras, tais como os cálculos dos juros simples e compostos, os descontos, as

capitalizações e amortizações de dívidas é, sem dúvida, uma forma agradável de dar

significado a diversos conteúdos importantes da Matemática no ensino superior.

A Matemática Financeira faz parte de poucos currículos de cursos superiores, a não

ser dos Cursos de Administração, Contabilidade e Economia, ou em outros cursos

profissionalizantes. Mesmo assim, as cargas horárias deixam a desejar.

Não são raras as situações do dia a dia em que necessitamos lançar mão de algum

conhecimento de Matemática Financeira para nos orientarmos na tomada de decisões

importantes na nossa vida. Partindo de alguns conhecimentos básicos adquiridos pelos alunos

na educação básica, tais como noções de proporcionalidade, juros simples e a noção de

funções, o professor pode, aos poucos, ir reforçando esses conceitos e lançando as bases da

Matemática Financeira, introduzindo os conceitos da capitalização composta, da equivalência

de capitais e dos sistemas de amortização de dívidas. Para esse propósito, o professor deve

fazer um planejamento bastante criterioso das suas ações, tendo em vista as limitações de

tempo e a disponibilidade de recursos tecnológicos da sua escola.

Quando possível, o uso adequado de recursos computacionais pode ajudar a dar mais

agilidade e melhorar a qualidade dos trabalhos desenvolvidos, mas na impossibilidade desses

recursos, uma calculadora simples, usada de forma eficiente, pode ser um bom recurso para se

trabalhar a Matemática Financeira, assim como hoje há recursos tais como softwares, como

planilha Excel, software Maxima, e o emulador da Calculadora HP-12C, que pode ser baixado

gratuitamente nas máquinas do Laboratório de Informática da escola e possibilitar uma aula

prática de Matemática Financeira bem interativa e dinâmica.

26

5 A MATEMÁTICA FINANCEIRA E O ESTUDO: ALGUMAS DEFINIÇÕES1

A Matemática Financeira está relacionada ao valor do dinheiro, às taxas de mercado

e ao período. Tanto é verdade que, sem um desses elementos, não existem juros. Segundo

Casarotto e Kopittke (2007, p. 68), a disponibilidade de recursos é, sem dúvida, um fator

imperativo para a concretização de um investimento. Nesta linha de pensamento também

escrevem Brigham e Ehrhardt (2006, p. 284): “de todos os conceitos utilizados em finanças,

nenhum é mais importante que o valor do dinheiro no tempo, também chamado análise do

fluxo de caixa descontado (FCD)”.

Souza e Clemente (2000, p. 58) destacam que o ramo da Matemática que trata da

movimentação do dinheiro no tempo é a Matemática Financeira, e as inúmeras formas com

que os valores monetários distribuem-se ao longo de um horizonte de tempo são denominadas

fluxos de caixa. Mathias e Gomes (2002, p. 22) registram que os problemas dependem

basicamente do fluxo (entrada e saída) de dinheiro no tempo, reconhecido como fluxo de

caixa.

Nesse sentido, Assaf Neto (2001, p. 181) menciona que “um fluxo de caixa

representa uma série de pagamentos ou de recebimentos que se estima ocorrer em

determinado intervalo de tempo e podem ser verificados das mais variadas formas e tipos em

termos de períodos de ocorrência, de periodicidade, de duração e de valores”.

Para realizarmos o estudo da Matemática Financeira, sistemas de amortização de

empréstimos e análise de investimento com a utilização da Calculadora HP-12C, conforme

proposto no início do trabalho, necessitamos de uma análise profunda sobre conceitos de:

regimes de capitalização, taxas nominal e efetiva, equivalência de taxas, equivalência de

capitais, fluxos de caixa uniformes ou não uniformes, série com pagamentos ou recebimentos

antecipados, postecipados e diferidos, valor presente (PV), valor presente líquido (NPV), taxa

interna de retorno (TIR), valor futuro e taxas efetivas de juros.

5.1 REGIME DE CAPITALIZAÇÃO DOS JUROS

Segundo Assaf Neto (2001, p. 18), “os critérios de capitalização demonstram como

os juros são formados e sucessivamente incorporados ao capital no decorrer do tempo”. Na

verdade isso demonstra o cálculo dos juros compostos, utilizando os juros simples para o

cálculo dos mesmos.

1- As fórmulas e figuras de 1 a 7, presentes nas páginas (40 a 47) são adaptações da dissertação de mestrado de

Sandrini, J. C. 2007.

27

Quanto ao cálculo da remuneração do capital, também escreveram Souza e

Clemente:

[...] o procedimento geralmente adotado para o cálculo de remuneração do

capital imobilizado consiste em estabelecer uma taxa por unidade de tempo. Daqui

resultam duas formas fundamentais para a remuneração do capital: juros simples e

juro composto, que são denominados regimes de capitalização. (Souza e Clemente,

2000, p.12).

Os autores ressaltam a remuneração do capital, definindo o que são juros simples e

juros compostos, dando a entender que não existe um sem o outro, sendo, desta forma, os

juros simples necessários para se fazer os juros compostos.

5.1.1 Capitalização contínua

No regime de capitalização contínua, os valores monetários fluem contínua e

uniformemente através do tempo, segundo uma função matemática. É uma ferramenta muito

usada em finanças na avaliação de opções, derivativos, projetos de investimento, geração de

lucros de empresas, desgaste de equipamentos e outras situações em que os fluxos monetários

se encontram distribuídos uniformemente no tempo. Na prática, muitas situações exigem o

uso da capitalização contínua. As empresas recebem e fazem pagamentos muitas vezes

durante um dia, padrão esse que está mais próximo da suposição de fluxos contínuos

uniformemente distribuídos do que de fluxos discretos de fim de período. A computação

contínua de juros é uma modalidade alternativa de cálculo de juros que permite resolver

alguns problemas de Matemática Financeira e Engenharia Econômica que, de outro modo,

tem soluções apenas aproximadas.

Assaf Neto (2001, p. 22) define: “a capitalização contínua é um regime que se

processa em intervalos de tempo bastante reduzidos, – caracteristicamente em intervalo de

tempo infinitesimal – promovendo grande frequência de capitalização”. Portanto, são

capitalizações que se formam continuamente e não somente ao final de cada período de

capitalização, razão de encontrar enormes dificuldades em aplicações práticas.

Na prática, em se tratando de juros compostos, o que define o valor do mesmo é o

intervalo de tempo de capitalização.

5.1.2 Capitalização descontínua

A capitalização descontínua é muito usada no dia a dia, no sistema financeiro e no

cálculo econômico. Neste período os juros são gerados e incorporados ao principal para os

28

cálculos do período seguinte. Chamamos de capitalização o momento em que os juros são

incorporados ao principal. Nesta capitalização as datas são determinadas e o rendimento dos

juros só é incorporado ao principal no período estabelecido de período a período.

Sobre a capitalização descontínua, Faro pondera:

Suponha-se agora que seja convencionado que o juro só seja formado no

fim de cada período de tempo a que se refere à taxa de juros considerada. Por esta

convenção, adotada no cálculo dos rendimentos das chamadas Cadernetas de

poupança, o capital passa a evoluir de uma maneira descontínua. (Faro, 1990, p.8).

Portanto, nesse caso, os rendimentos ocorrem mensalmente, porém, somente num

único momento do prazo da taxa (dia da abertura da poupança) e não distribuidamente pelo

mês. A capitalização descontínua, considerando o comportamento dos juros, pelo fato de

renderem juros ou não, pode ser dividida em capitalização simples e composta.

5.1.3 Capitalização simples

Segundo Puccini (2006, p. 13), na capitalização simples “os juros de cada período

são sempre calculados em função do capital inicial aplicado. Os juros não são somados ao

capital para o cálculo de novos juros nos períodos seguintes”.

No regime de capitalização simples, segundo Kuhnen,

[...] os juros são calculados sempre sobre o valor inicial, não ocorrendo

qualquer alteração da base de cálculo durante o período de cálculo dos juros. […] O

regime de capitalização simples representa, portanto, uma equação aritmética, sendo

que o capital cresce de forma linear, seguindo uma reta; logo, é indiferente se os

juros são pagos periodicamente ou no final do período total. (Kuhnen 2006, p.3).

Nessa mesma linha, Francisco (1985, p. 12) define: “os juros são todos iguais, pois

são calculados sobre o mesmo valor, que é o capital inicial. Podem ser retirados no final de

cada mês ou no fim de n meses; o total será o mesmo”; e Cavalheiro (1992, p. 6) destaca que

“quando os juros produzidos são pagos periodicamente ao capitalista, a capitalização se

processa a juros simples”.

Veras (1991, p. 60), por sua vez, entende que o regime de capitalização simples se

caracteriza pela soma dos juros ao capital inicial uma única vez, no final do prazo contratado,

e arremata alertando que nada impede que os juros sejam calculados ou até colocados, à

disposição do investidor, parceladamente no decorrer desse prazo. Nesse caso, embora os

juros sejam calculados periodicamente, em várias vezes, seu cálculo é feito sempre sobre o

29

capital inicial e o montante será a soma do capital inicial com várias parcelas de juros, o que

equivale a uma única operação.

Portanto, os juros simples, conforme alerta Puccini (2006, p. 23), somente devem ser

utilizados para a obtenção dos fluxos de caixa das operações financeiras, quando o problema

implicar a adoção desse regime. Além disso, o referido autor escreve que “o regime de juros

simples é totalmente incorreto e que nunca deve ser utilizado como ferramenta de análise de

fluxo de caixa”.

Ao longo deste trabalho, para explicar os conceitos anteriormente expostos até aqui

de forma literal, em linguagem matemática, são utilizados desenvolvimento e formulário

comuns a muitos autores, a exemplo de Assaf Neto (2001), Faro (1990), Mathias e Gomes

(2002), Puccini (2006), Souza e Clemente (2000), Vieira Sobrinho (2000), Casarotto e

Kopittke (2010), entre outros.

Assim, se houver mais de um período, o juro simples produzido em cada período é

constante e proporcional ao capital que, aplicado a uma taxa unitária i (do inglês interest =

juro), ao final de n períodos produzirá um juro simples (J), igual ao produto do capital (C)

pela taxa unitária (i) e pelo número de períodos de capitalização (n), e um montante (M) igual

ao somatório desse juro com o capital inicial:

J= C. i (1)

No final de 2 períodos, tem-se:

J= C. i.2

No final de n períodos, deduzindo-se a expressão genérica, obtém-se:

J= C . i . n (2)

Como a soma do capital e seus respectivos juros simples é igual ao montante,

obtém-se:

M= C + nJ

Utilizando a igualdade (2), tem-se:

nM = C + C.i.n

nM = C( 1 + i.n ) ou FV =PV ( 1 + i.n ) (3)

Isolando o capital (valor presente), obtém-se:

C = i.n1

Mn

ou PV =

i.n)(1

FV

(4)

30

a) Classificação de taxas:

Na capitalização simples, as taxas podem ser classificadas sob dois enfoques:

em relação aos prazos a que se referem e em relação aos juros produzidos.

Taxas proporcionais

Segundo Samanez (2001, p. 38), a maior parte dos juros praticados no sistema

financeiro nacional e internacional encontra-se referenciada na taxa linear, como a

remuneração linear da caderneta de poupança, as taxas internacionais libor e prima rate, o

desconto bancário, os juros da Tabela Price, as taxas de mercado interfinanceiro, entre outros.

Ao considerar duas taxas de juros arbitrárias 1i e 2i , relacionadas aos períodos

1n e 2n , referidos à unidade comum de tempo das taxas, essas taxas se dizem proporcionais se

houver a igualdade de quociente de taxas com o quociente dos respectivos períodos.

Como exemplo, determine-se a taxa anual proporcional a 20% ao semestre:

1

2

20%

i2 1i = 40% a.a.

Taxas equivalentes

Conforme Assaf Neto (2001, p. 27), as taxas de juros simples são equivalentes

quando produzem o mesmo juro ou montante linear de juros, se aplicadas sobre um mesmo

capital e pelo mesmo prazo.

Como exemplo, pede-se responder à seguinte questão: o que é mais interessante para

um investidor ao aplicar $ 50.000.00, durante 1 ano, considerando as taxas de Juros Simples:

(1) 20% ao semestre ou (2) 40% ao ano?

1J = 50.000,00 x 0,20 x 2 = 20.000,00

2J = 50.000,00 x 0,40 x 1 = 20.000,00

No regime de juros simples, torna-se evidente que taxas proporcionais são

igualmente equivalentes, sendo dispensável a classificação de taxas de juros equivalentes ou

proporcionais. Então, aplicar à taxa de juros simples de 20% ao semestre ou 40% ao ano é

indiferente, pois essas taxas são proporcionais no regime de Juros Simples.

b) Formas de apresentação da taxa

Taxas percentual e unitária

31

Para Faro (1990, p. 3), as taxas de juro costumam ser apresentadas sob uma das duas

seguintes formas: percentual e unitária. Considerando que simplifica as anotações e os

cálculos, a forma unitária, que corresponde à taxa centesimal dividida por 100, é adotada

como padrão em todas as fórmulas de Matemática Financeira. Dessa forma, se a taxa

percentual é 20%, a sua correspondente unitária será 0,20. Isto quer dizer que, se um capital

de 100 produz 20 de juros, o capital de 1 produzirá 0,20.

5.1.4 Capitalização composta

Na capitalização composta, a forma de calcular os juros é a mesma que de Juros

Simples. A diferença, neste caso, é que, a cada período, os juros são incorporados ao capital e

passam também a render novos juros.

Segundo Puccini (2006, p. 15), na capitalização composta “os juros de cada período

são somados ao capital para o cálculo de novos juros nos períodos seguintes, os juros são

capitalizados e, consequentemente, rendem juros”.

Lemes Júnior, Rigo e Cherobim (2005, p. 102) destacam que é importante conhecer

o período de capitalização dos juros para se saber quando os juros serão incorporados ao

principal, para também renderem no período seguinte. Puccini (1999, p. 16) define que “após

cada período os juros são incorporados ao saldo anterior e passam, por sua vez, a render juros.

A esse processo dá-se o nome de capitalização de juros, e o período de tempo considerado é

denominado período de capitalização”.

Na capitalização composta, segundo Araújo (1993, p. 50), os juros do período se

somam ao capital do período anterior acrescido dos juros, para gerar, no período seguinte, um

acréscimo de juros sobre juros.

Para Veras (1991, p. 60), no regime de capitalização composta é contratado o

período de capitalização. Se o prazo total em que é feito o investimento tiver vários desses

períodos, no final de cada período os juros serão capitalizados e o montante assim constituído

passará a render juros durante o período seguinte.

Já Casarotto Filho e Kopittke (2007, p. 19), ao se referirem a juros compostos,

observam que, depois de cada período de capitalização, os juros são somados à dívida

anterior, e passam a render juros no período seguinte. Tudo se passa como se a cada período

fosse renovado o empréstimo, mas no valor principal mais os juros relativos ao período

anterior.

Para Vieira Sobrinho (2000, p. 34), capitalização composta é aquela em que a taxa de

juros incide sobre o capital inicial, acrescido dos juros acumulados até o período anterior.

32

Neste regime de capitalização, o valor dos juros cresce em função do tempo. Daí também a

denominação de juros sobre juros, indicando que a caracterização se dá quando a taxa de juros

incide sobre um valor que já contém juro.

Na capitalização composta, os juros produzidos no final de cada período são

incorporados ao capital e, mesmo havendo retiradas parciais, passam a render juros nos

períodos seguintes, até o resgate total.

Dessa forma, se houver mais um período, o juro produzido será somado ao capital

(C) que, aplicado a uma taxa unitária (i), ao final de n períodos produzirá um montante (M)

ou valor futuro (VF) igual ao produto do capital pelo fator de capitalização composta ni)(1 ,

e um juro (J) igual à diferença entre esse montante e o capital inicial (C) ou valor presente

(VP):

1J = C.i (1)

Como a soma do capital e juros é igual ao montante, tem-se:

11 JCM (2)

Utilizando a igualdade (1) e fatorando o capital, tem-se:

1M = C(1 + i) (3)

No final de 2 períodos, o montante será:

12 MM (1 + i)

2M = C(1 + i).(1 + i)

2

2 i)C(1M (4)

No final de n períodos, deduzindo-se a expressão genérica, obtêm-se:

n

n i)C(1M ou FV = PV ni)(1 (5)

Consequentemente, isolando C, tem-se o fator de capitalização composta de

forma invertida:

C =n

n

i)(1

M

ou PV =

ni)(1

FV

Considerando que o juro é a diferença entre o montante e o capital, tem-se:

CMJ nn

Ci)C(1J n

n

1i)(1CJ n

n (6)

33

Na capitalização composta, as taxas podem ser classificadas sob dois enfoques: em

relação aos prazos a que se referem e conforme o fluxo de caixa, considerando a relação entre

o valor resgatado ou pago e o valor aplicado ou tomado emprestado, respectivamente.

Segundo Vieira Sobrinho (2000, p. 186), pode-se caracterizar mais facilmente a

classificação das taxas de juros em função do capital inicial tomado como base de cálculo:

Taxa nominal: é a taxa calculada com base no valor nominal da aplicação do

empréstimo, ou seja, com base no valor explicitado no título ou no contrato;

Taxa efetiva: é a taxa calculada com base no valor efetivamente aplicado ou

emprestado, ou seja, o valor colocado à disposição do banco ou do cliente na data da

aplicação ou do contrato;

Taxa real: é a taxa calculada com base no valor efetivamente aplicado ou

emprestado, corrigido monetariamente pela inflação do período, contado desde o dia da

aplicação ou do empréstimo até o dia de seu resgate ou vencimento.

Taxas equivalentes

Segundo Hazzan e Pompeo (2001, p. 38), “duas Taxas são equivalentes a Juros

Compostos quando, aplicadas num mesmo capital e durante um mesmo prazo, produzem

montantes iguais”.

Como exemplo, pede-se responder à seguinte questão: o que é mais interessante para

um investidor ao aplicar $ 100.000,00, durante um ano, considerando as taxas efetivas de

juros: 20% ao semestre ( 2i = 0,20) ou 44% ao ano ( 1i = 0,44)?

M =100.000 2(1,2) = 144.000,00

M =100.000(1,44) = 144.000,00

Portanto, conclui-se que 20% ao semestre (as) são equivalentes a 44% ao ano (aa).

Procedendo-se à igualdade obtida, tem-se:

100.000,00 x (1+0,44) = 100.000,00 x (1+0,20)²

2

as

1

aa )i(1)i1( → 1)i(1i 2

asaa (7)

Como se observa, ao determinar uma taxa equivalente em período superior ao

período da taxa que se tem, deve-se capitalizar o número de períodos necessários para atingir

o prazo da taxa que se tem. No exemplo, há de se capitalizar dois períodos para atingir um

ano.

Consequentemente, isolando a taxa semestral, tem-se o fator de capitalização

composta de forma invertida:

34

1

aa

2

aa )i(1)i(1 → 2

1

aaas )i(1i (8)

Constata-se, então, que ao calcular uma taxa equivalente em período inferior ao

período da taxa que se tem, deve-se proceder ao inverso, ou seja, descapitalizar o número de

períodos necessários para retornar ao prazo da taxa que se tem. No exemplo, há que se

descapitalizar dois períodos para atingir um semestre.

Considerando qi a taxa que se quer determinar e ti a taxa que se tem: q o prazo da

taxa que se quer determinar e t o prazo da taxa que se tem, com q e t obrigatoriamente na

mesma unidade de tempo, Hazzan e Pompeo (2001, p.40) descreveram a fórmula genérica

para o cálculo da equivalência de taxas no regime de juros compostos, da seguinte forma:

q

t

t

q )i(1)i(1 → 1)i(1i t

q

tq (9)

Portanto, a taxa de 20% ao semestre é proporcional, no regime de juros simples, a

40% ao ano, porém equivalente a 44% ao ano, no regime de juros compostos. A diferença de

4 pontos percentuais entre essas taxas se dá em razão da incidência de juros sobre juros, ou

seja, 20% sobre 20%.

Então, aplicar à taxa efetiva de 20% ao semestre, capitalização semestral, ou 44% ao

ano, capitalização anual, é indiferente, pois essas taxas são equivalentes no regime de juros

compostos, já que produzem os mesmos juros, por conseguinte, montantes.

No regime de juros compostos, a taxa de juro costuma ser apresentada sob as formas

percentual ou unitária e efetiva ou nominal.

Taxa percentual e unitária

As taxas de juros podem ser apresentadas na forma percentual e unitária. A

Calculadora HP-12C requer a apresentação na forma percentual e a taxa unitária, que é a

percentual dividida por 100, é adotada como padrão em todas as fórmulas da Matemática

Financeira.

Taxa efetiva e nominal

A taxa nominal é a taxa de juro acordada em contrato que se acrescentará às

prestações de um empréstimo. Essa taxa geralmente é expressa em períodos de incorporação

dos juros que não coincide com aquele a que a taxa está se referindo.

35

A taxa efetiva geralmente é usada quando o período de formação e incorporação dos

juros coincide com o período a que a taxa está se referindo. Essa taxa é resultante da aplicação

periódica do juro previsto na taxa nominal.

Segundo Puccini (2006, p. 62), “taxa efetiva é a taxa de juros em que a unidade

referencial de seu tempo coincide com a unidade de tempo dos períodos de capitalização”.

Essa é a taxa que deve ser utilizada nos cálculos das operações financeiras, ou qualquer outra

taxa, desde que equivalente.

Tendo em vista a coincidência nas unidades de medida dos tempos da taxa de juros e

dos períodos de capitalização, costuma-se não mencionar o período de capitalização. Portanto,

quando o período de capitalização dos juros não é mencionado, subentende-se e está implícito

que ele é coincidente com o período da taxa, razão da omissão. Por consequência, a taxa é

efetiva e deve ser utilizada nos cálculos das operações financeiras, ou qualquer outra taxa,

desde que equivalente.

Como exemplo: 26,82% a.a, capitalização anual, ou 12

1

)2682,1( –1 = 2% a.m,

capitalização mensal. Deve-se utilizar, então, para efeito de cálculo, a taxa efetiva de 26,82%

ao ano, ou qualquer outra equivalente, por exemplo, 2% ao mês, pois os resultados serão

rigorosamente os mesmos.

Segundo Souza e Clemente (2000, p. 49), “no regime de juros compostos, uma taxa é

dita nominal quando o período a que a taxa se refere não coincidir com o período de

capitalização (períodos em que são feitos os cálculos financeiros para atualização do capital)”.

Mathias e Gomes (1984, p. 136) destacam que temos uma taxa de juros nominal quando o

prazo de formação e incorporação de juros ao capital inicial não coincide com aquele a que a

taxa se refere. Neste caso, é comum adotar-se a convenção de que a taxa por período de

capitalização seja proporcional à taxa nominal.

Uma taxa de 12% ao ano, capitalizados mensalmente, é uma taxa apresentada na

forma nominal, porquanto se refere ao período de um ano, mas a capitalização dos juros é

realizada mensalmente. Essa taxa é utilizada apenas para efeito de referência, jamais para

cálculo. Para cálculos, a taxa tem que estar na forma efetiva, obrigatoriamente. Assim, a taxa

por período de capitalização é de 12% ÷ 12 = 1% ao mês, capitalizados mensalmente, ou

12)01,1( - 1 = 12,6825% a.a, capitalizados anualmente. Deve-se utilizar, então, para efeito de

cálculo, a taxa efetiva de 1% ao mês, capitalização mensal, ou qualquer outra equivalente, por

exemplo, 12,6825% a.a., capitalização anual, pois os resultados serão exatamente os mesmos.

36

5.1.5 Distinção entre os regimes de juros simples e composto

Brealey e Myers (1998, p. 41) enfatizam que existe uma importante diferença entre o

juro composto e o juro simples. Quando o dinheiro é investido a juro composto, os juros

vencidos são reinvestidos para obter mais juros nos períodos seguintes. Em contrapartida, a

oportunidade de ganhar juros sobre juros não existe num investimento que proporcione

apenas juros simples.

Nesse mesmo sentido, Pilão e Hummel (2004, p. 20) destacam que o que,

basicamente, diferencia uma modalidade da outra é que, no caso de juros simples, temos a

incidência de um índice simples sobre o principal, enquanto nos juros compostos este mesmo

índice (ou taxa) simples incidirá sobre o principal mais os juros vencidos.

Ao fazer referência sobre os dois tipos de juros, Puccini (2006, p. 23) afirma que os

juros simples devem ser utilizados apenas para a obtenção do fluxo de caixa das operações

financeiras, quando o problema indicar a adoção desse regime, e deixa claro que “o regime de

juros simples é totalmente incorreto e nunca deve ser utilizado como ferramenta de análise de

fluxo de caixa”.

Os problemas financeiros, como alertam Brealey e Myers (1998, p. 41), envolvem,

de forma geral, mais juros compostos do que juros simples, razão de os profissionais de

finanças partirem sempre do princípio de que se está mencionado juros compostos, a não ser

que se antecipe o contrário.

5.2 EQUIVALÊNCIA DE CAPITAIS

Muitas vezes se quer renegociar o pagamento de uma dívida, prorrogar, antecipar,

parcelar ou saber se uma forma de pagamento é mais atrativa que outra. Para isso, há que se

considerar que o dinheiro tem valor no tempo, raciocínio fundamental da Matemática

Financeira.

Puccini (2003, P. 3) observa que a Matemática Financeira está diretamente ligada ao

valor do dinheiro no tempo, que está interligado à existência de taxa de juros, e preceitua os

mandamentos fundamentais dessa ciência: (a) valores de uma mesma data são grandezas que

podem ser comparadas e somadas algebricamente; (b) valores de datas diferentes são

grandezas que só podem ser comparadas e somadas algebricamente após serem movimentadas

para uma mesma data, com a correta aplicação de uma taxa de juros.

37

De acordo com Mathias e Gomes (2002, p. 155), essa data comum, que se considera

como base de comparação dos valores referidos a datas diferentes, é denominada data focal,

que também pode ser denominada de data de avaliação ou de referência.