UNIVERSIDADE METODISTA DE SÃO PAULO FACULDADE DE...

113

UNIVERSIDADE METODISTA DE SÃO PAULO FACULDADE DE ADMINISTRAÇÃO E ECONOMIA PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO STRICTO SENSU FLÁVIO CREPARDI BRUSTELO FINANÇAS COMPORTAMENTAIS EM DECISÕES DE JOGOS DE EMPRESA NA GRADUAÇÃO DA UMESP SÃO BERNARDO DO CAMPO 2011

Transcript of UNIVERSIDADE METODISTA DE SÃO PAULO FACULDADE DE...

UNIVERSIDADE METODISTA DE SÃO PAULO

FACULDADE DE ADMINISTRAÇÃO E ECONOMIA

PROGRAMA DE PÓS-GRADUAÇÃO EM

ADMINISTRAÇÃO STRICTO SENSU

FLÁVIO CREPARDI BRUSTELO

FINANÇAS COMPORTAMENTAIS EM DECISÕES DE JOGOS DE

EMPRESA NA GRADUAÇÃO DA UMESP

SÃO BERNARDO DO CAMPO

2011

FLÁVIO CREPARDI BRUSTELO

FINANÇAS COMPORTAMENTAIS EM DECISÕES DE JOGOS DE

EMPRESA NA GRADUAÇÃO DA UMESP

Dissertação apresentada ao Programa de Pós-Graduação em Administração da Universidade Metodista de São Paulo, como requisito parcial à obtenção do título de Mestre. Orientador: Prof. Dr. Alberto Sanyuan Suen

SÃO BERNARDO DO CAMPO

2011

FICHA CATALOGRÁFICA

B838f

Brustelo, Flávio Crepardi

Finanças comportamentais em decisões de jogos de empresa

na graduação da UMESP / Flávio Crepardi Brustelo. 2011.

102 f.

Dissertação (mestrado em Administração) --Faculdade de

Administração e Economia da Universidade Metodista de São

Paulo, São Bernardo do Campo, 2011.

Orientação : Alberto Sanyuan Suen

1. Jogos de empresa 2. Teoria do prospecto 3. Teoria de

mercado eficiente 4. Finanças comportamentais 5. Heurística

I.Título.

CDD 658

FLÁVIO CREPARDI BRUSTELO

FINANÇAS COMPORTAMENTAIS EM DECISÕES DE JOGOS DE

EMPRESA NA GRADUAÇÃO DA UMESP

Dissertação apresentada ao Programa de Pós-Graduação em Administração da Universidade Metodista de São Paulo, como requisito parcial à obtenção do título de Mestre.

Orientador: Prof. Dr. Alberto Sanyuan Suen

Data da Aprovação : 23/novembro/2011

Banca Examinadora:

Prof. Dr. Alberto Sanyuan Suen ________________________

Universidade Metodista de São Paulo (UMESP) Orientador Prof. Dr. Elmo Tambosi Filho ________________________

Universidade Metodista de São Paulo (UMESP) Examinador Interno Prof. Dr. Octávio Ribeiro de Mendonça Neto _______________________

Universidade Presbiteriana Mackenzie Examinador Externo

A dissertação de mestrado sob o título “FINANÇAS COMPORTAMENTAIS EM DECISÕES DE

JOGOS DE EMPRESA NA GRADUAÇÃO DA UMESP”, elaborada por Flávio Crepardi Brustelo

foi apresentada e aprovada em 23 de novembro de 2011, perante banca examinadora

composta pelo Prof. Dr. Alberto Sanyuan Suen (Presidente/UMESP), Prof. Dr. Elmo Tambosi

Filho (Titular/UMESP) e Prof. Dr. Octávio Ribeiro de Mendonça Neto (Titular / Universidade

Presbiteriana Mackenzie).

__________________________________________

Prof. Dr. Alberto Sanyuan Suen

Orientador e Presidente da Banca Examinadora

__________________________________________

Prof. Dr. Luis Roberto Alves

Coordenador do Programa de pós-Graduação

Programa: Pós-Graduação em Administração

Área de Concentração: Gestão de Organizações

Linha de Pesquisa: Gestão Econômico-Financeira de Organizações

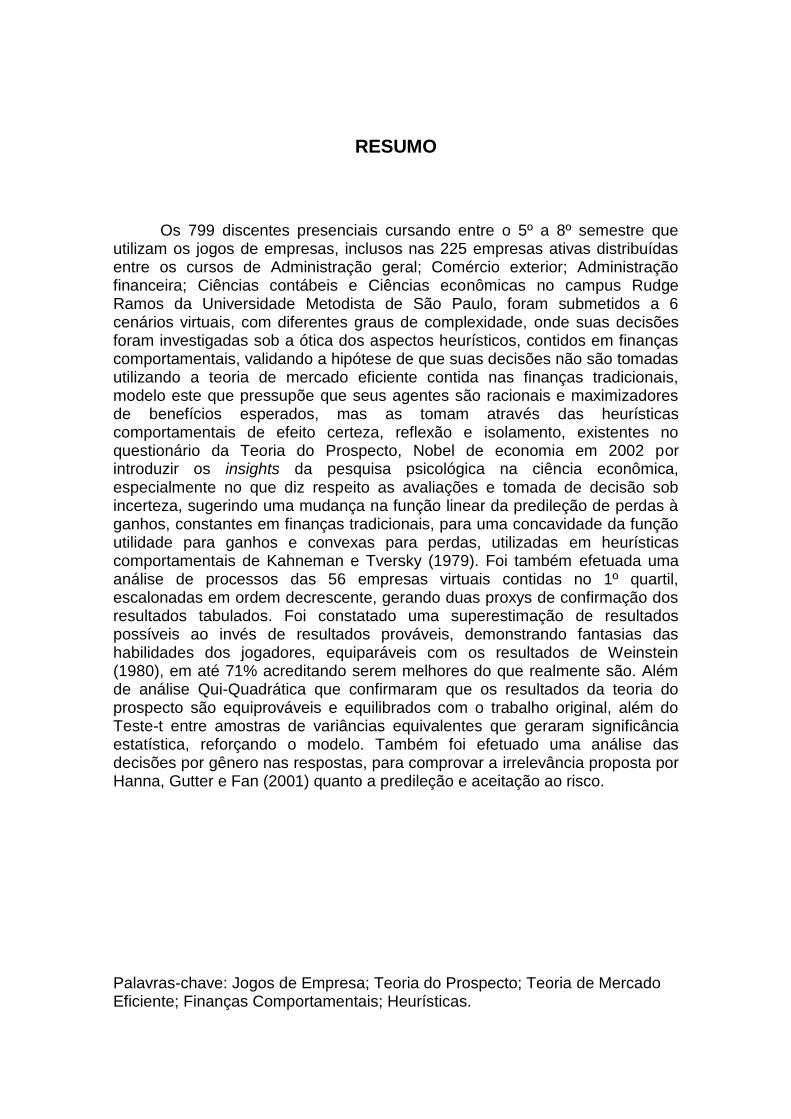

RESUMO

Os 799 discentes presenciais cursando entre o 5º a 8º semestre que utilizam os jogos de empresas, inclusos nas 225 empresas ativas distribuídas entre os cursos de Administração geral; Comércio exterior; Administração financeira; Ciências contábeis e Ciências econômicas no campus Rudge Ramos da Universidade Metodista de São Paulo, foram submetidos a 6 cenários virtuais, com diferentes graus de complexidade, onde suas decisões foram investigadas sob a ótica dos aspectos heurísticos, contidos em finanças comportamentais, validando a hipótese de que suas decisões não são tomadas utilizando a teoria de mercado eficiente contida nas finanças tradicionais, modelo este que pressupõe que seus agentes são racionais e maximizadores de benefícios esperados, mas as tomam através das heurísticas comportamentais de efeito certeza, reflexão e isolamento, existentes no questionário da Teoria do Prospecto, Nobel de economia em 2002 por introduzir os insights da pesquisa psicológica na ciência econômica, especialmente no que diz respeito as avaliações e tomada de decisão sob incerteza, sugerindo uma mudança na função linear da predileção de perdas à ganhos, constantes em finanças tradicionais, para uma concavidade da função utilidade para ganhos e convexas para perdas, utilizadas em heurísticas comportamentais de Kahneman e Tversky (1979). Foi também efetuada uma análise de processos das 56 empresas virtuais contidas no 1º quartil, escalonadas em ordem decrescente, gerando duas proxys de confirmação dos resultados tabulados. Foi constatado uma superestimação de resultados possíveis ao invés de resultados prováveis, demonstrando fantasias das habilidades dos jogadores, equiparáveis com os resultados de Weinstein (1980), em até 71% acreditando serem melhores do que realmente são. Além de análise Qui-Quadrática que confirmaram que os resultados da teoria do prospecto são equiprováveis e equilibrados com o trabalho original, além do Teste-t entre amostras de variâncias equivalentes que geraram significância estatística, reforçando o modelo. Também foi efetuado uma análise das decisões por gênero nas respostas, para comprovar a irrelevância proposta por Hanna, Gutter e Fan (2001) quanto a predileção e aceitação ao risco.

Palavras-chave: Jogos de Empresa; Teoria do Prospecto; Teoria de Mercado Eficiente; Finanças Comportamentais; Heurísticas.

ABSTRACT

The 799 students in person attending from the 5th to 8th semester using the game companies, included in 225 active companies distributed among the courses General Administration, Foreign Trade, Financial Management, Accounting and Economics on campus Rudge Ramos, Methodist University of São Paulo, were submitted to six virtual scenarios with different degrees of complexity, where your decisions were investigated from the viewpoint of heuristic aspects contained in behavioral finance, validating the hypothesis that their decisions are not made using the efficient market theory containedtraditional finance, this model assumes that agents are rational maximizers and expected benefits, but take them through the behavioral effect of certain heuristic, reflection and isolation, existing in the questionnaire Prospect Theory, Nobel Prize in economics in 2002 for introducing the insights from psychological research in economic science, especially concerning the assessment and decision making under uncertainty, suggesting a change in the linear function of the predilection of losses to gains, included in finance traditional to a concave utility function for gains and convex for losses, used in behavioral heuristics of Kahneman and Tversky (1979). It was also made an analysis of 56 cases of virtual enterprises contained in the 1st quartile, scheduled in descending order, generating two proxies confirm the results tabulated. It has been found an overestimation of possible outcomes rather than probable outcomes, showing costumes of the players' skills, comparable with the results of Weinstein (1980), in up to 71% believing they are better than they really are. In addition to Chi-Squared analysis which confirmed that the results of prospect theory are equiprobable and balanced with the original work, and t-test equal variances between samples that produced statistically significant, strengthening the model. It was also made an analysis of the decisions in the responses by gender, to prove the irrelevance proposed by Hanna, Gutter and Fan (2001) in the preference and acceptance of risk. Keywords: Business Games; Prospect Theory, Efficient Market Theory, Behavioral Finance, Heuristics.

LISTAS DE FIGURAS

Figura 1: Função de hipótese de valores .........................................................

Figura 2: Decisões de marketing .....................................................................

Figura 3: Decisões financeiras ........................................................................

Figura 4: Decisões de compra e venda ..........................................................

Figura 5: Decisões de compras .......................................................................

Figura 6: Decisões de fabricação ....................................................................

Figura 7: Distribuição logística .........................................................................

Figura 8: Decisões de RH ...............................................................................

Figura 9: Decisões de caixa ............................................................................

Figura 10: Decisões .........................................................................................

Figura 11: Tela inicial .......................................................................................

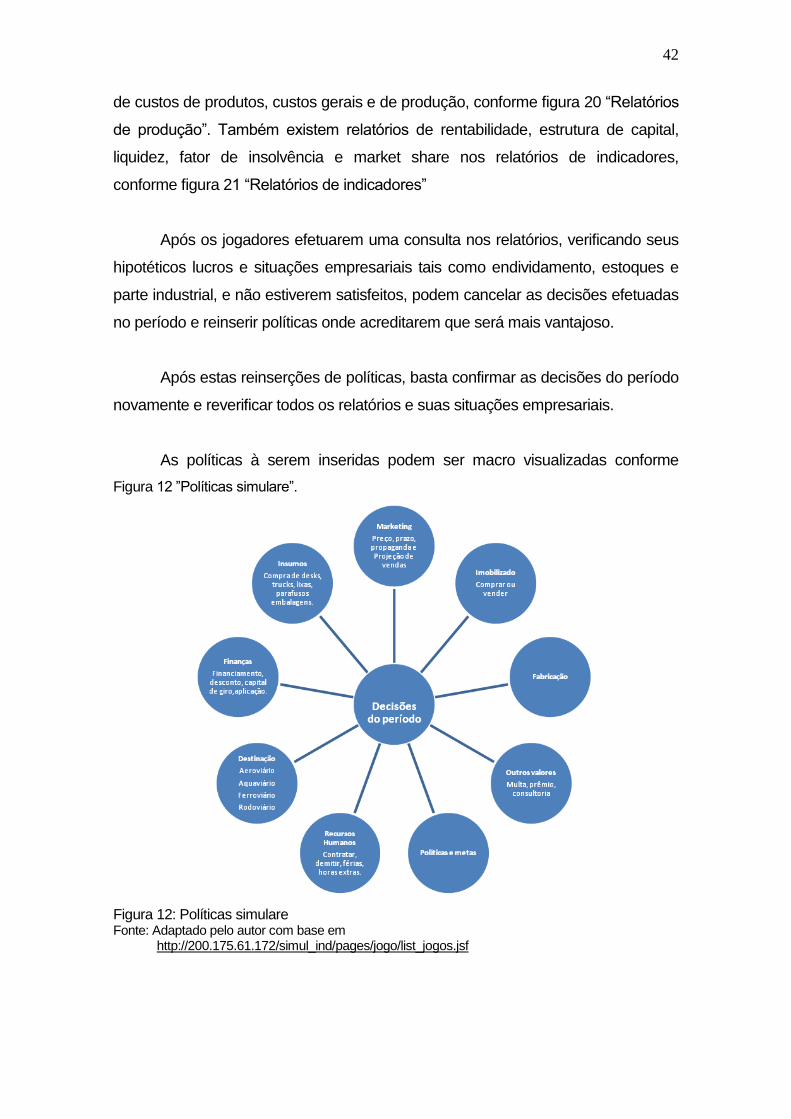

Figura 12: Políticas simulare ...........................................................................

Figura 13: Posicionamento das empresas .....................................................

Figura 14: Organograma de funções .............................................................

Figura 15: Parâmetros de recursos ................................................................

Figura 16: Cenário geográfico ........................................................................

Figura 17: Jornal periódico .............................................................................

Figura 18: Relatórios administrativos .............................................................

Figura 19: Relatórios financeiros ....................................................................

Figura 20: Relatórios de produção .................................................................

Figura 21: Relatórios de indicadores .............................................................

23

34

35

36

37

38

39

39

40

41

41

42

66

92

92

92

93

94

94

95

95

LISTAS DE QUADROS

Quadro 1: Anomalias de Mercado ....................................................................

Quadro 2: Vieses que emanam da heurística da disponibilidade ....................

Quadro 3: Vieses que emanam da heurística da representatividade ..............

Quadro 4: Vieses que emanam da heurística da ancoragem e ajuste ............

Quadro 5: Dois vieses mais gerais .............................................................

Quadro 6 - Tabulação da Teoria do Prospecto .................................................

Quadro 7 - Ranqueamento de Resultados .......................................................

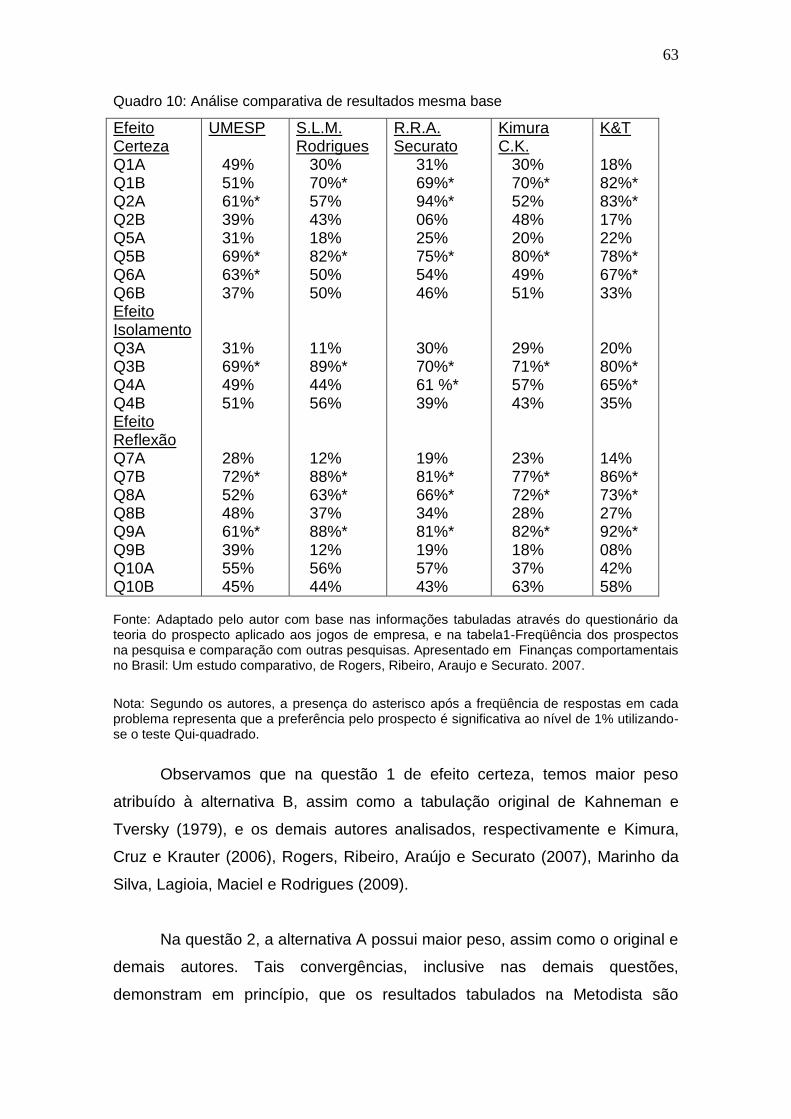

Quadro 9: Análise comparativa de resultados ..........................................

Quadro 10: Análise comparativa de resultados mesma base ....................

Quadro 11: Análise pareada dos resultados .............................................

Quadro 12: Resultados Qui-Quadrado ......................................................

Quadro 13: Análise por gênero .................................................................

Quadro 14: Comportamentos somados ..................................................

14

19

19

20

20

54

58

61

63

64

69

73

75

SUMÁRIO

1. Introdução ...............................................................................................

1.1 Tema ..................................................................................................

1.2 Problema ...........................................................................................

1.3 Hipótese ............................................................................................

1.4 Objetivos ................................................................................................

1.4.1 Objetivo Geral ..........................................................................

1.4.2 Objetivos Específicos ...............................................................

1.5 Justificativa .............................................................................................

1.6 Contribuição Esperada ..........................................................................

2. Fundamentação Teórica .........................................................................

2.1 Teoria Moderna de Finanças ..................................................................

2.2 Teoria de Mercado Eficiente ...................................................................

2.3 Finanças Comportamentais ...................................................................

2.3.1 Vieses e Heurísticas .....................................................................

2.4 Teoria do Prospecto ...............................................................................

2.5 Jogos de Empresa .................................................................................

2.5.1 Simulare ........................................................................................

2.5.2 Simulação de uma rodada ............................................................

3. Metodologia .............................................................................................

3.1 Teoria do Prospecto ..........................................................................

3.2 Ranqueamento de Notas ..................................................................

3.3 Teste Qui-Quadrado .........................................................................

3.4 Teste T de Student ...........................................................................

3.5 Procedimentos de Coleta de Dados .................................................

3.6 Surveys .............................................................................................

3.6.1 Questionário da Teoria do Prospecto ............................................

3.7 Procedimentos para tabulação ..............................................................

3.7.1 Questionário Teoria do Prospecto ................................................

3.7.2 Determinação do ranqueamento de notas ...................................

01

02

03

03

04

04

04

06

07

08

08

12

15

16

22

27

29

33

43

43

44

46

47

48

49

49

52

52

55

SUMÁRIO

4 Resultados Obtidos .......................................................................

4.1 Do resultado geral ............................................................................

4.2 Das heurísticas comportamentais ....................................................

4.3 Análise comparativa geral da Metodista versus

Kahneman e Tversky (1979) ............................................................

4.4 Análise comparativa perfis idênticos da Metodista versus

Kahneman e Tversky (1979) ............................................................

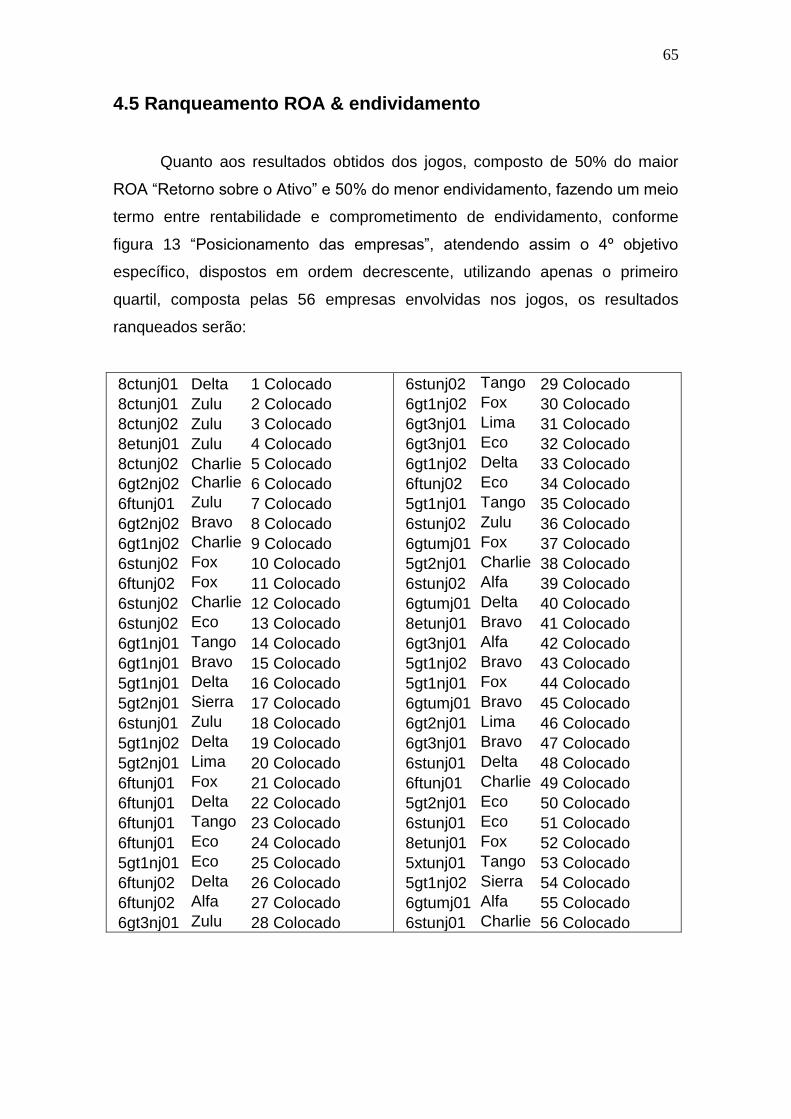

4.5 Ranqueamento ROA & endividamento ............................................

4.6 Teste Qui-Quadrado .........................................................................

4.7 Teste T de Student ..........................................................................

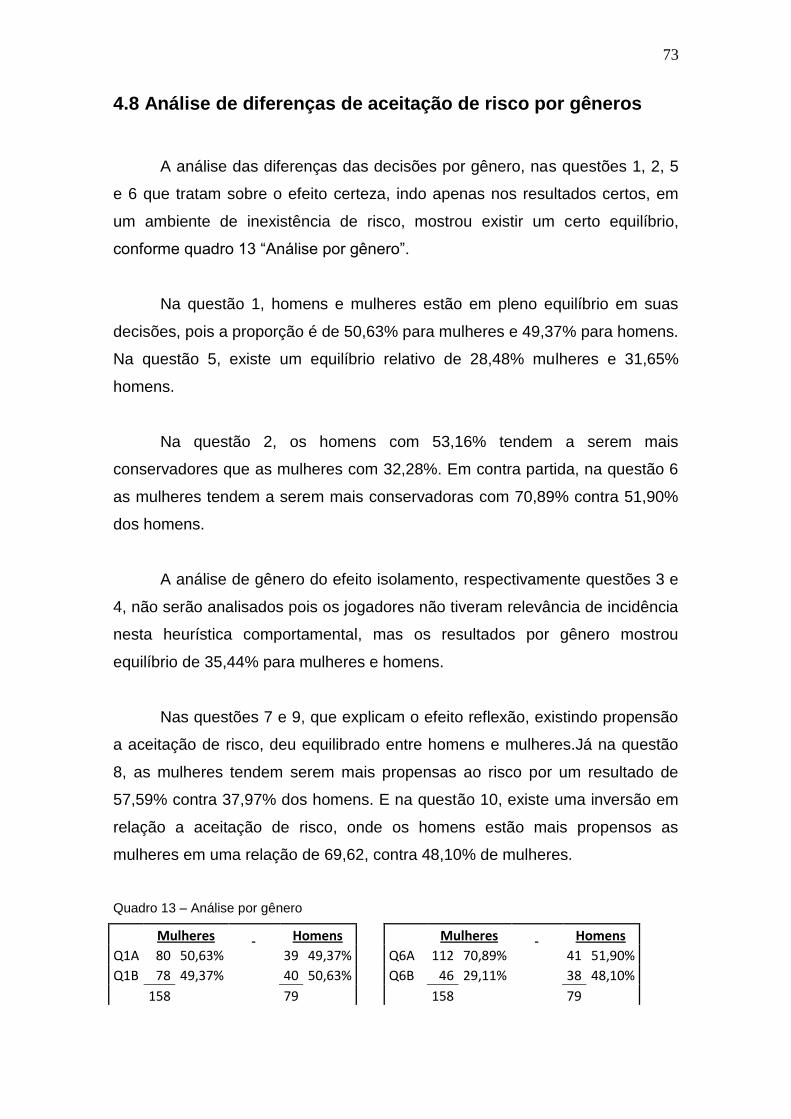

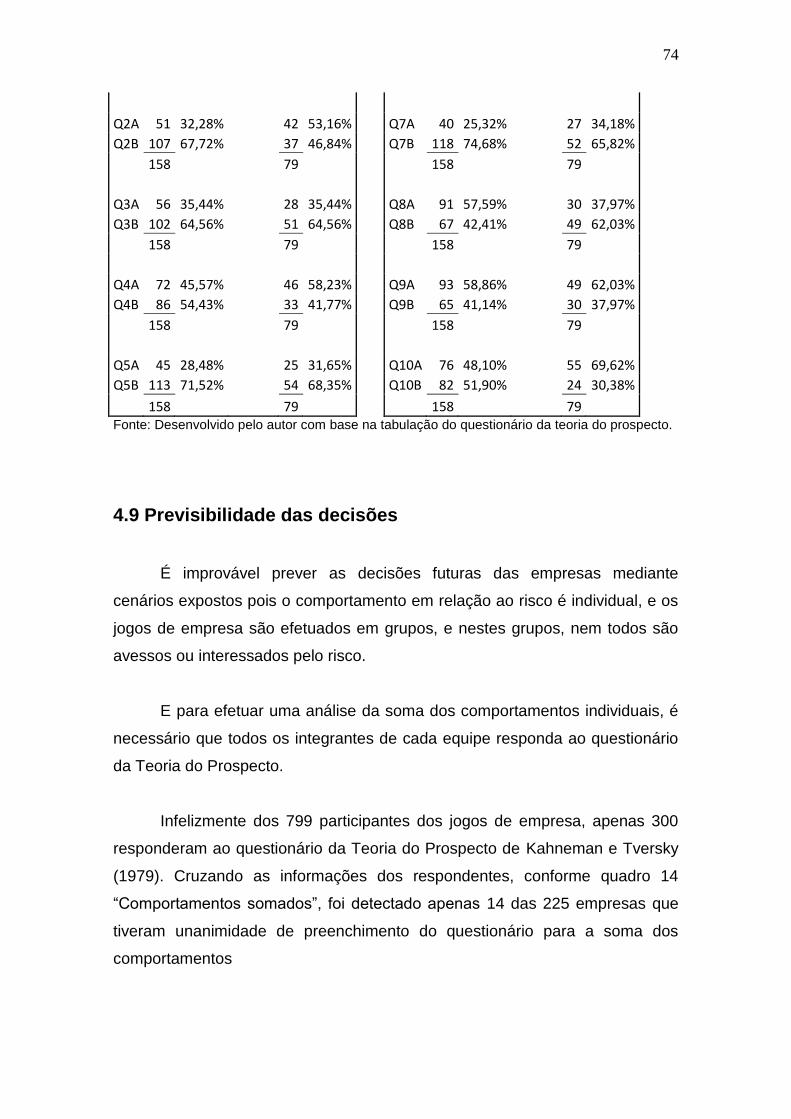

4.8 Análise de diferenças de aceitação de risco por gêneros ................

4.9 Previsibilidade das decisões ...........................................................

5 Conclusões ....................................................................................

5.1 Limitações da pesquisa ....................................................................

5.2 Sugestões para as próximas pesquisas ..........................................

Referências .......................................................................................

ANEXO A – Figuras utilizadas no Simulare Sistemasr v. 20-100729 ....

ANEXO B – Relação dos 300 respondentes ...........................................

59

59

59

60

62

65

68

70

73

74

78

81

82

84

92

96

1

1 Introdução

As teorias tradicionais sobre finanças, segundo Aldrighi e Milanez

(2005), repousam no pressuposto que seus agentes são racionais, e

reorganizam suas expectativas na medida em que as informações são

atualizadas sob uma racionalidade exercida segundo a teoria de mercado

eficiente, transformando os agentes em maximizadores de benefícios

esperados.

Porém, desvios em relação ao comportamento dos agentes racionais,

segundo Thaler e Barberis (2003), são absolutamente normais de acontecer

por serem características da natureza humana, devendo entendê-las como

uma forma de extensão natural deste modelo tradicional de finanças, gerando

assim uma irracionalidade.

A racionalidade ou decisão racional, segundo Sauaia e Zerrener (2009),

se dá quando os agentes tomam decisões de forma consciente, vislumbrando

todo o cenário e suas prováveis conseqüências, modificando sua decisão a

cada nova informação que recebe, tentando gerar um equilíbrio entre retornos

desejáveis e riscos aceitáveis.

Segundo Bazerman (2004), Sauaia e Zerrener (2009), o processo de

decisão racional possui 6 etapas explícitas ou implícitas Respectivamente: (1)

Compreender claramente qual é o problema para que a solução proposta seja

efetiva; (2) Identificar quais os critérios de resolução do problema, pois podem

existir mais de um objetivo à ser atendido; (3) Ponderar os critérios

identificados, pois as conseqüências podem ser diferentes, portanto deve ser

priorizado o critério mais desejável; (4) Gerar alternativas; (5) Classificar estas

alternativas mediante algum critério; (6) Identificar a solução otimizadora.

2

A irracionalidade segundo Aldrighi e Milanez (2005), também pode

acontecer por fatores tais como a crença que nossos jogadores podem possuir,

acreditando que seus concorrentes se comportarão de uma certa forma,

tomando suas decisões impulsionadas pela esperança.

Segundo Simon (1972), existem outros fatores que colaboram para a

irracionalidade, tais como a limitação de tempo e percepção, falta de

informações importantes, e critérios relevantes e capacidade limitada de reter

informações na memória, que podem impedir os agentes de tomar decisões

ótimas e racionais.

Estudos acerca de finanças comportamentais têm demonstrado que as

irracionalidades podem possuir fortes e significativas influências nos resultados

esperados, portanto tais desvios devem ser incorporados nas análises de

nossos agentes, que não são tão racionais quanto imaginam.

Segundo Weinstein (1980) mais de 90% de seus pesquisados em seu

estudo, fantasiavam suas habilidades, acreditando serem bem superiores as

que de fato possuíam.

1.1 Tema

Finanças comportamentais em decisões de jogos de empresas na

graduação da UMESP.

3

1.2 Problema

Os 799 alunos presenciais de 5º a 8º semestre dos cursos de

Administração geral; Comércio exterior; Administração financeira e Ciências

contábeis da Metodista campus Rudge Ramos que utilizam os jogos de

empresas tomam suas decisões de forma racional, com irracionalidade

ilimitada, buscando sempre maximizar resultados embasados na teoria clássica

de finanças? Ou existem aspectos comportamentais da teoria do prospecto de

Kahneman e Tversky (1979) presentes nas decisões destes alunos, podendo

assim influenciar suas decisões frente aos 6 trimestres virtuais aos quais são

submetidos ?

1.3 Hipótese

De acordo com a teoria clássica de finanças, os agentes econômicos

que no presente estudo são os alunos presenciais de 5º a 8º semestre dos

cursos de Administração geral; Comércio exterior; Administração financeira e

Ciências contábeis, doravante denominados de “jogadores”, acreditam tomar

suas decisões de forma racional prevista na Teoria de Mercado Eficiente

(TME), porém podem estar tomando-as com base em um ou mais atributos

comportamentais sem nem mesmo se darem conta disto.

Segundo Thaler e Barberis (2003), é absolutamente normal as decisões

dos agentes sofrerem desvios oriundos do comportamento, por ser uma

característica de natureza humana, devendo entendê-la como uma extensão

natural do modelo tradicional de finanças, gerando assim uma irracionalidade.

4

1.4 Objetivos

1.4.1 Objetivo Geral:

o Identificar se as heurísticas da teoria do prospecto das finanças

comportamentais são atribuíveis aos estudantes presenciais de 5º a 8º

semestre dos cursos de Administração geral; Comércio exterior;

Administração financeira e Ciências contábeis, da Universidade

Metodista de São Paulo, ao tomarem suas decisões empresariais,

utilizando os jogos de empresa.

1.4.2 Objetivos específicos:

o Demonstrar através da tabulação de dados do questionário da Teoria do

prospecto, utilizando o procedimentos de cálculos de Kahneman e

Tversky (1979), que os usuários de jogos de empresas da Universidade

Metodista, possuem heurísticas comportamentais que podem enviesar

suas decisões, e identificar quais são estes vieses comportamentais;

o Efetuar uma análise comparativa entre os resultados obtidos da

Metodista, turmas de 5 a 8 semestres, mediante aplicação da teoria do

prospecto, buscando similaridades ou dissimilaridades de Kahneman e

Tversky (1979), com os resultados obtidos no Brasil por Kimura, Cruz e

Krauter (2006), Rogers, Ribeiro, Araújo e Securato (2007), Marinho da

Silva, Lagioia, Maciel e Rodrigues (2009) com todos os jogadores

participantes dos jogos de empresa;

o Efetuar uma análise comparativa entre os resultados obtidos da

Metodista, turmas de 5 a 8 semestres, mediante aplicação da teoria do

prospecto, buscando similaridades ou dissimilaridades de Kahneman e

Tversky (1979), com os resultados obtidos no Brasil por Kimura, Cruz e

5

Krauter (2006), Rogers, Ribeiro, Araújo e Securato (2007), Marinho da

Silva, Lagioia, Maciel e Rodrigues (2009) com os jogadores de mesmo

campo de aplicação da análise original de Kahneman e Tversky (1979);

o Efetuar um ranqueamento, com base no ROA e no endividamento, em

ordem decrescente das empresas que estão utilizando o simulador, para

extrair o 1º quartil dos resultados ranqueados, para efetuar uma análise

de processo das decisões das empresas contidas neste 1º quartil,

tentando buscar evidências entre os melhores resultados ranqueados de

possível existência aos que tomam decisões utilizando heurísticas

comportamentais, contidas na teoria do prospecto;

o Efetuar uma análise Qui-quadrática para determinar aceitação ou

rejeição de resultados equiprováveis obtidos na teoria do prospecto, e

equilibrados com os resultados obtidos por Kimura, Cruz e Krauter

(2006), Rogers, Ribeiro, Araújo e Securato (2007) e Kahneman e

Tversky (1979), demonstrados na freqüência dos prospectos de Marinho

da Silva, Lagioia, Maciel e Rodrigues (2009);

o Efetuar um teste T de Student nas amostras presumindo variâncias

equivalentes, com níveis de significâncias de 1%, para análise bi-caucal

do grau de confiabilidade;

o Quantificar a diferença nas percepções de aceitação ou aversão ao risco

por gênero, para verificar se homens são de fato mais propensos a

aceitação de risco em relação a mulheres.

6

1.5 Justificativa

A escolha para a utilização de modelos comportamentais, se deu pelo

fato dos mercados eficientes suporem a predominância de agentes racionais,

que segundo Prothro e Grigg (1960), Loomes e Sugden (1982), determinaram

que o comportamento humano sofre influencias de diversos aspectos

psicológicos, podendo distorcer o processo da racionalidade da tomada de

decisão.

Os adeptos da Teoria do Mercado Eficiente, doravante denominado de

“TME”, defendem que seus agentes econômicos são seres racionais,

entretanto segundo Halfeld e Torres (2002), desde o surgimento da psicanálise,

o comportamento humano é largamente influenciado por emoções.

Ariely (2008) escreve sobre a influência da excitação que é exercida

sobre o nosso agente quando estiver em estado passional, e o quanto a visão

real da situação pode ser alterada conforme o resultado de suas expectativas,

podendo obscurecer profundamente o discernimento de nosso jogador, pois

este é previsivelmente irracional.

A utilização de jogos de empresa foi escolhida pois segundo Hess

(2004), a realidade mundial é de avanços tecnológicos e de embates

empresariais constantes, dinâmicos e imprevisíveis, podendo modificar a

realidade do cenário econômico regional ou global, que agravado pela

turbulência econômica pode gerar instabilidades empresariais, podendo chegar

a períodos de penumbra, e se a situação não for revertida, pode chegar a

insolvência empresarial, ou seja, falência, e como os jogos simulam as

situações empresariais, tal situação pode ser evitada.

Jogos de empresas são formas úteis de modelar e tratar situações

conflitivas, quanto mais dinâmico e preparado for o profissional, mais

qualificado ele estará para enfrentar as adversas situações empresariais, que

7

constantemente se alteram por causa da turbulência econômica e embates

empresariais.

Segundo Goliath (2002), os indivíduos tendem a responder de maneiras

diferentes para os problemas de decisões, que segundo Kahneman e Tversky

(1979), isto é denominado efeito framing. A teoria do prospecto de Kahneman e

Tversky (1979), foi comparada com duas concorrentes teorias, fuzzy trace (FIT)

e probabilístico de modelos mentais (PMM), para análise do efeito framing, que

segundo o autor, a teoria do prospecto melhor explica este efeito.

1.6 Contribuição esperada

Demonstrar que os 799 discentes presenciais no campus Rudge Ramos

na Universidade Metodista de São Paulo, distribuídos entre os cursos de

Administração geral; Comércio exterior; Administração financeira; Ciências

economias e Ciências contábeis não tomam suas decisões de forma

exclusivamente racional, pressupostas na TME. Mas as tomam utilizando

vieses heurísticos de efeito certeza, reflexão ou isolamento, previsto na teoria

do prospecto, contidas em finanças comportamentais.

Reforçar a solidez da teoria do prospecto, possuindo assim mais

informações sobre a forma que nossos agentes tomam suas decisões,

contribuindo para futuros trabalhos, através da análise comparativa entre os

resultados que serão obtidos mediante aplicação da teoria do prospecto,

comparados com os resultados obtidos no Brasil por Kimura, Cruz e Krauter

(2006), Rogers, Ribeiro, Araújo e Securato (2007), que se espera demonstrar

similaridades, com a presente dissertação.

Após determinar quais heurísticas comportamentais da teoria do

prospecto os jogadores incidem, quantificar em termos percentuais e gerar um

relatório informativo tornando-os conscientes de seus vieses comportamentais,

8

que somado ao estudo de Weinstein (1980), revelando que mais de 90% de

seus pesquisados fantasiavam suas habilidades, acreditando serem bem

superiores as que possuem de fato, tornaremos nossos jogadores mais

qualificados para enfrentar as adversas situações empresariais.

2 Fundamentação teórica

2.1 Teoria Moderna de Finanças

As teorias tradicionais de finanças assumem que os agentes são

avessos ao risco, na presente dissertação estes agentes são alunos

presenciais de 5º a 8º semestre dos cursos de Administração geral; Comércio

exterior; Administração financeira e Ciências contábeis, que utilizam os jogos

de empresas na graduação, considerados como “jogadores”, e nossos

jogadores não estão sujeitos a ganhos ou perdas monetárias.

Os jogadores estão sujeitos ao ranqueamento das notas obtidas através

da média aritmética entre a rentabilidade e o endividamento empresarial. Este

ranqueamento é o motivador que influenciará de forma semelhante ao ganho

ou perda monetária, ou seja, sua recompensa.

Segundo Fiani (2004), a recompensa dos jogadores serão os resultados

obtidos ao final das simulações, de acordo com suas próprias escolhas em

meio às escolhas dos demais jogadores.

Segundo Mosca (2009), os agentes econômicos são 100% racionais,

com informações disponíveis que buscam maximizar sua satisfação através da

decisão ótima, pressupostas na TME. A decisão ótima é aquela decisão que

maximiza a satisfação ou retorno e minimiza os custos e riscos.

9

Segundo Jensen (1978), não há evidências de outra teoria mais sólida e

melhor fundamentada que a TME. Segundo Fama (1970), um dos maiores

defensores da teoria de mercado eficiente, existem anomalias no modelo tais

como (1) Anomalias de calendário; (2) Anomalias fundamentais; e (3)

Anomalias técnicas, que serão exploradas no capítulo 2.1 “Teoria de Mercado

Eficiente”.

É de se esperar que o agente econômico, apresentado aqui como nosso

jogador, tome a melhor decisão possível, ou seja, aquela decisão que se

espera ser de melhor resultado quando é submetido a um processo de escolha.

Bazerman (2004), entretanto, diz que a decisão tomada para tentar atingir o

resultado ótimo, depende da preferência de nossos jogadores e da aceitação

ao risco intrínseco que nosso jogador está disposto a aceitar.

Como podemos observar, existem várias literaturas comprobatórias e de

reforço acerca do assunto sobre a teoria clássica de finanças e a TME, porém

Simon (1972) ganhador do Nobel de Economia em 1978, alega que nossos

tomadores de decisões, não possuem a tão apregoada racionalidade ilimitada,

possuem apenas o que denomina de racionalidade desprovida de onisciência,

ou seja, racionalidade limitada.

A racionalidade limitada para Simon (1972) são as racionalidades cujas

decisões são satisfatórias, mas não ótimas.

A onisciência segundo Aurélio (2009) é a qualidade de tudo saber.

Segundo Simon (1972), se os tomadores de decisões não são oniscientes,

então não são ilimitados, mas limitados.

Simon (1972) afirma ainda que nosso tomador de decisão não tentará

tomar a decisão ótima, ou seja, aquela que maximiza recursos minimizando

riscos, mas interromperão o processo de tomada de suas decisões, quando

julgarem que obtiveram resultados satisfatórios ao invés de ótimo.

10

Segundo Halfeld e Torres (2001), finanças comportamentais não

definem o agente de mercado como alguém totalmente racional, o define como

um homem simplesmente normal, e esta normalidade implicam em um homem

que age freqüentemente de forma irracional, cujas decisões são influenciadas

por emoções e erros cognitivos.

Para Ferreira (2008), finanças comportamentais não substituem os

pressupostos originais das finanças tradicionais, apenas inclui aspectos

psicológicos que não existem na teoria tradicional.

Segundo Pimentel (2005), o “homem econômico” está em constante

busca dos interesses próprios, possuindo apenas racionalidades limitadas, e

que devemos utilizar esta racionalidade como conceito intermediário para a

tomada das decisões.

As decisões de nossos jogadores serão aplicadas em um jogo de

empresa denominado Simulare Sistemasr v. 20-100729, pois segundo Motta,

Armond de Melo e Paixão (2009), o jogo de empresa foi uma iniciativa tomada

em 1970, que visou à melhoria do processo educacional brasileiro em

administração, como técnica de ensino em cursos universitários.

Segundo Moore e Weatherford (2005), os jogos são formas rápidas e de

baixo custo, se comparado ao custo necessário para reverter a empresa de

situações destruídas por decisões errôneas. Segundo os mesmos autores, os

jogos de empresas também são formas de adquirir o conhecimento que

normalmente se obtêm pela experiência, além de poderem ser usadas para

analisar as decisões cujo comportamento dos fatores não são conhecidos com

certeza.

Formas rápidas, pois podemos simular algo que no mercado real, levaria

por exemplo um mês, em apenas poucos dias com a utilização do simulador,

desde que todas as características pertinentes a este mercado, tais como

sensibilidade a preços menores, prazos e descontos, bem como alavancagem

11

por influência de propagandas etc, estejam inseridas nos parâmetros de

controle do jogo.

O baixo custo está limitado apenas ao valor da compra ou valor

referente à concessão do uso do simulador, uma vez as decisões tomadas

eventualmente levem empresa simulada a prejudicar-se, ganhasse a

experiência do fato, se a mesma decisão tivesse sido tomada no mundo real, o

dano empresarial poderia ser fatal.

Segundo Sauaia (1997), os jogos representam formas muito

promissoras e bem sofisticadas de aplicar e melhorar os conhecimentos, além

de não possuírem o que Barçante e Pinto (2000) denominam de desvantagem

do papel passivo que o aluno adota.

A passividade do aluno se dá apenas como expectador enquanto o

professor dissemina seu conhecimento em aula, mas o aluno enquanto jogador

é ativo, coloca todo seu conhecimento para tomar a decisão necessária com o

propósito de atingir sua meta.

Como podemos observar, é vasta a discussão e abordagens sobre a

forma que nossos jogadores tomam suas decisões.

Por um lado, temos Mosca (2009) dizendo que nossos jogadores são

agentes econômicos 100% racionais, confirmando o que Fama (1970) disse

sobre os agentes possuírem racionalidade ilimitada, posteriormente fortificada

por Jensen (1978) ao afirmar não existir teoria mais sólida que a TME. Porém o

próprio Fama (1997) disse que existem anomalias no modelo.

Simon (1972) afirmou que os agente econômicos não possuem

racionalidade ilimitada, possuem apenas racionalidade limitada, e que o

processo de tomada de decisão é interrompida quando obtêm resultados

satisfatórios ao invés de ótimo.

12

Halfeld e Torres (2001), Pimentel (2005), e Ferreira (2008) também

defenderam a racionalidade limitada, portanto, as decisões dos agentes podem

possuir vieses comportamentais.

2.2 Teoria de Mercado Eficiente

Segundo Fama (1970), em um mercado eficiente, as informações estão

disponíveis a todos, existindo ainda um teste de eficiência de mercado que é

dividido em três categorias, eficiência fraca, semi-forte e eficiência forte.

Segundo Fama (1991), na eficiência fraca, em se tratando de mercado,

não é possível obter retornos anormais vislumbrando o futuro, com base na

experiência passada. Fama (1991) cita o exemplo de rentabilidade passada no

mercado acionário, que não pode ser utilizado para projeção de rentabilidade

futura, com expectativas anormais.

Segundo Fama (1991), na eficiência semi-forte, também conhecido

como teste de evento, o preço atual reflete todas as informações públicas, que

trazendo para a realidade dos jogos de empresa, utilizando esta eficiência,

pode-se trazer a um contexto de preço calçado em custos de transformação,

estocagem e demais processos produtivos.

Segundo Fama (1991), na eficiência forte, os preços não apenas

refletem as informações conhecidas por todos, ou seja, informações públicas,

mas também as não públicas, que no contexto dos jogos, podem possuir, além

das informações padrões dadas de sistema, também inconstâncias quanto

cada mercado poderá aumentar ou diminuir a demanda.

13

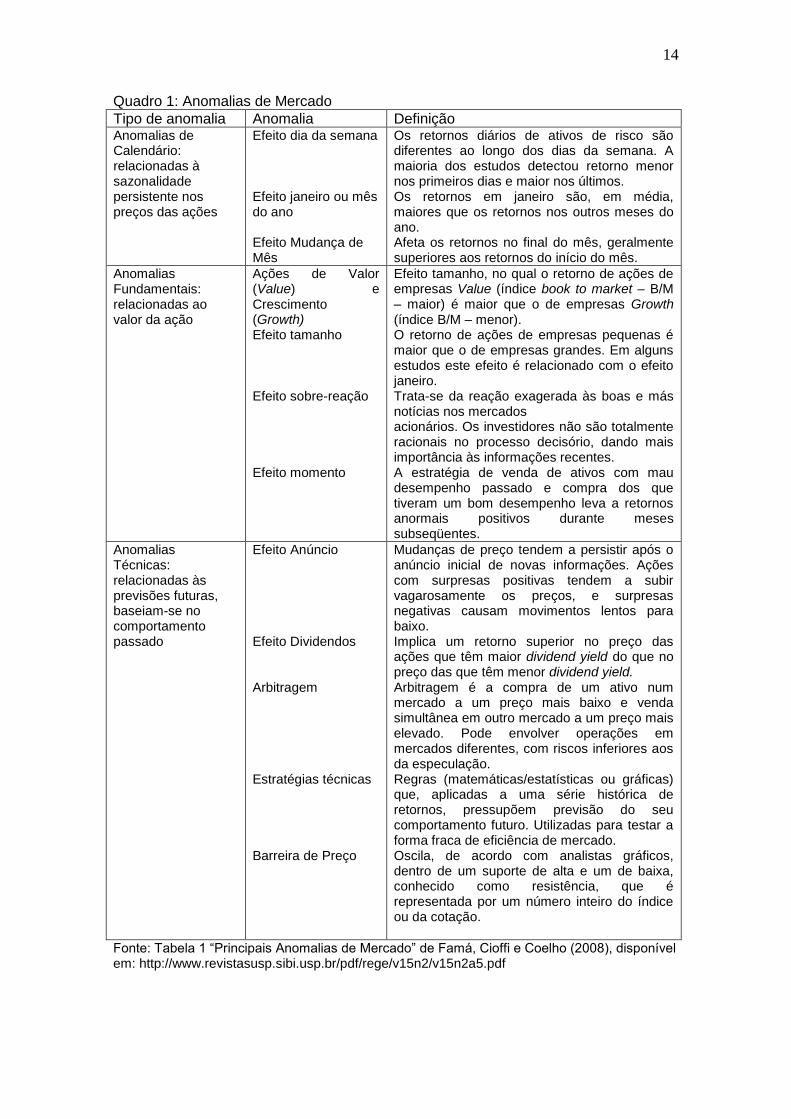

Segundo Fama (1970), um dos maiores defensores da teoria de

mercado eficiente, existe anomalias no modelo, que são elas (1) Anomalias de

calendário; (2) Anomalias fundamentais; e (3) Anomalias técnicas,

apresentadas no quadro 1 “Anomalias de Mercado”.

É de se esperar que o agente econômico tente tomar a melhor decisão,

ou seja, aquela que tentará proporcionar o melhor resultado desejado quando é

submetido a um processo de escolha.

Segundo Bazerman (2004), a decisão para resultado ótimo depende do

quanto de risco o agente, no presente estudo denominado como jogador, está

disposto a aceitar.

Segundo Powell e Ansic (1997), e Grable (2000), as mulheres possuem

menor preferência ao risco em relação ao risco aceito pelo homem, entretanto,

Hanna, Gutter e Fan (2001), afirmam que a questão do gênero é irrelevante na

questão da tolerância ao risco.

Segundo Halfeld e Torres (2002), os adeptos da teoria de mercado

eficiente defendem a perfeita racionalidade, entretanto, ressaltam que desde o

surgimento da psicanálise, foi comprovado que o comportamento do ser-

humano sofre fortes influências das emoções inconscientes, o que invalida a

questão da perfeita racionalidade.

14

Quadro 1: Anomalias de Mercado

Tipo de anomalia Anomalia Definição Anomalias de Calendário: relacionadas à sazonalidade persistente nos preços das ações

Efeito dia da semana Efeito janeiro ou mês do ano Efeito Mudança de Mês

Os retornos diários de ativos de risco são diferentes ao longo dos dias da semana. A maioria dos estudos detectou retorno menor nos primeiros dias e maior nos últimos. Os retornos em janeiro são, em média, maiores que os retornos nos outros meses do ano. Afeta os retornos no final do mês, geralmente superiores aos retornos do início do mês.

Anomalias Fundamentais: relacionadas ao valor da ação

Ações de Valor (Value) e Crescimento (Growth) Efeito tamanho Efeito sobre-reação Efeito momento

Efeito tamanho, no qual o retorno de ações de empresas Value (índice book to market – B/M – maior) é maior que o de empresas Growth (índice B/M – menor). O retorno de ações de empresas pequenas é maior que o de empresas grandes. Em alguns estudos este efeito é relacionado com o efeito janeiro. Trata-se da reação exagerada às boas e más notícias nos mercados acionários. Os investidores não são totalmente racionais no processo decisório, dando mais importância às informações recentes. A estratégia de venda de ativos com mau desempenho passado e compra dos que tiveram um bom desempenho leva a retornos anormais positivos durante meses subseqüentes.

Anomalias Técnicas: relacionadas às previsões futuras, baseiam-se no comportamento passado

Efeito Anúncio Efeito Dividendos Arbitragem Estratégias técnicas Barreira de Preço

Mudanças de preço tendem a persistir após o anúncio inicial de novas informações. Ações com surpresas positivas tendem a subir vagarosamente os preços, e surpresas negativas causam movimentos lentos para baixo. Implica um retorno superior no preço das ações que têm maior dividend yield do que no preço das que têm menor dividend yield. Arbitragem é a compra de um ativo num mercado a um preço mais baixo e venda simultânea em outro mercado a um preço mais elevado. Pode envolver operações em mercados diferentes, com riscos inferiores aos da especulação. Regras (matemáticas/estatísticas ou gráficas) que, aplicadas a uma série histórica de retornos, pressupõem previsão do seu comportamento futuro. Utilizadas para testar a forma fraca de eficiência de mercado. Oscila, de acordo com analistas gráficos, dentro de um suporte de alta e um de baixa, conhecido como resistência, que é representada por um número inteiro do índice ou da cotação.

Fonte: Tabela 1 “Principais Anomalias de Mercado” de Famá, Cioffi e Coelho (2008), disponível em: http://www.revistasusp.sibi.usp.br/pdf/rege/v15n2/v15n2a5.pdf

15

Segundo Bazerman (2004), os agentes sacrificam as melhores decisões,

e aceitam outras que sejam razoáveis ou ao menos aceitáveis, restringindo

assim a tão apregoada racionalidade, portanto ao sacrificar as melhores

soluções pela aceitação de outras, a racionalidade torna-se limitada.

2.3 Finanças Comportamentais

Segundo Kahneman e Tversky (1974), é improvável as pessoas tomarem

decisões racionais o tempo todo, e o conceito de racionalidade deverá ser utilizado

apenas como uma aproximação.

Segundo Kimura (2003), as finanças comportamentais tiveram suas

origens em Slovic (1972), com pesquisas comportamentais associadas aos

estudos de Kahneman e Tversky (1979) sobre heurísticas.

Segundo Sewell (2007), as finanças comportamentais estudam a

psicologia utilizada pelo agente econômico em suas decisões, e são

ramificações das finanças tradicionais.

Segundo Halfeld e Torres (2001), finanças comportamentais não

definem o agente do mercado como um ser totalmente racional, mas o definem

com um homem simplesmente normal, e esta normalidade implica em um

homem que age freqüentemente de maneira irracional, e que pode possuir

decisões influenciadas por emoções e por erros cognitivos.

Segundo Olsen (1998), finanças comportamentais não definem ou

tentam definir se um determinado comportamento é racional ou irracional, mas

tentam entender e predizer os processos psicológicos nas decisão, que

interferem na sistemática dos mercados financeiros.

16

Para Ferreira (2008), finanças comportamentais não substituem os

pressupostos originais das finanças tradicionais, apenas inclui aspectos

psicológicos que inexistem na teoria tradicional.

Shleifer (2000), define finanças comportamentais como uma forma de

alternativa para efetuar análises de mercado, tendo em vista o fato que as

decisões de seus tomadores não estão embasadas na premissa da

racionalidade de utilidade esperada.

Segundo Prothro e Grigg (1960), Loomes e Sugden (1982), e Kimura

(2003), na existência de heurísticas tais como dissonâncias cognitivas, excesso

de confiança, inconsistências, arrependimento e conservadorismo, a dita

racionalidade pode ficar para o segundo plano.

Segundo Lima (2003), as discussões sobre finanças comportamentais

estão longe de serem resolvidas, entretanto, estudos sobre sua aplicação são

constantemente crescentes no meio acadêmico.

2.3.1 Vieses e Heurísticas

Além das heurísticas utilizadas na teoria do prospecto, existem também

outros vieses comportamentais, heurísticas aspectos psicológicos utilizadas,

que segundo Prothro e Grigg (1960), Loomes e Sugden (1982), e Kimura

(2003), são a (1) Dissonância cognitiva; (2) Inconsistência; (3) Excesso de

confiança; (4) Conservadorismo; (5) Arrependimento; (6) Autoconfiança

Excessiva; (7) Aversão a extremos; (8) Disponibilidade, que possui outras sub-

aberturas que serão demonstradas; e (9) Representatividade.

A dissonância cognitiva, segundo Skeptics Dictionary (2010), é uma

teoria que afirma ser emocionalmente desconfortável manter posicionamento

oposto aos de seus pares. Skeptics Dictionary (2010) exemplifica ao falar que

17

os fumantes estão conscientes da nocividade deste vício, mas que seus

praticantes argumentam existirem coisas que matam mais rápidos, e que fumar

os ajuda a manter seu peso.

Prothro e Grigg (1960) efetuaram um estudo sobre a inconsistência,

onde os eixos norteadores eram expostos e aceitos pelos participantes, e

depois perguntavam aos participantes sobre sua concordância em relação a

frases que foram contrárias as anteriores aceitas pelos participantes, e estes

aceitavam tais frases novas que eram opostas as anteriores.

O excesso de confiança, segundo Plous (1993), é talvez mais comum e

destrutivo dos vieses, exemplo citado pelo autor foi a destruição de Pearl

Harbor.

Segundo pesquisa de Weinstein (1980), mais de 90% de seus

pesquisados acreditam serem muito melhores do que de fato são, que é outro

aspecto do excesso de confiança.

Conservadorismo: Kimura (2003) mencionou um trabalho que Edwards

(1964) conduziu, utilizando a teoria da probabilidade, e concluiu com este

estudo, que os indivíduos são mais conservadores em suas decisões, ou seja,

ousam menos, preferem algo conhecido.

O arrependimento, segundo Loomes e Sugden (1982), a pessoa já

antecipa o arrependimento na tentativa de suavizar o arrependimento de fato.

Diversos autores escreveram sobre finanças comportamentais,

demonstrando assim a importância nos processos decisórios. Segundo Lima

(2003), as heurísticas que devem ser levadas em consideração são as de

Representatividade; Autoconfiança Excessiva; Padrões Históricos; Aposta

Errônea; e Ponderação Errônea.

Mosca (2009) pondera as heurísticas de Excesso de confiança; Auto-

atribuição e Excesso de Informações.

18

Baker e Nofsinger (2002) alegam que as heurísticas interferem no

processo de decisão. Outras heurísticas tais como Aversão a extremos de

Benartzi e Thaler (1999), onde os extremos devem ser desconsiderados,

ficando como margem de viabilidade apenas as mais próximas da média, e

viés de efeito manada, onde os liderados seguem o líder sem contextação.

Segundo Araujo, Cordeiro e Cavalcante (2000), heurísticas de grande

incidência tais como efeito certeza e efeito reflexão.

Segundo Araujo, Cordeiro e Cavalcante (2000), no efeito certeza, as

pessoas levam menos em consideração os resultados mais prováveis, porém

quando existe a possibilidade de ganho, mesmo que improvável, os

respondentes preferem as possibilidades de maior ganho.

Segundo Araujo, Cordeiro e Cavalcante (2000), o efeito reflexão pode

ser uma situação envolvendo ganho, onde predomina a tendência de não

arriscar, porém, caso exista a possibilidade de perda, existe a tendência de

arriscar

Segundo Lima (2003), outros aspectos tais como Aversão à perda;

Aversão ao arrependimento; e Ilusão monetária também afetam as decisões.

Segundo Bazerman (2004), os vieses da heurística de disponibilidade,

abaixo demonstrados, são: (1) Facilidade de lembrar: Basicamente algumas

decisões serão afetadas pela vivacidade de uma informação; (2)

Recuperabilidade; e (3) Associações pressupostas.

Bazerman (2004) relata os vieses da heurística de representatividade

como sendo: (4) Insensibilidade aos índices básicos; (5) Insensibilidade ao

tamanho da amostra; (6) Interpretação errada da chance; (7) Regressão as

média; e (8) Falácia da conjunção.

19

Os vieses da heurística de ancoragem e ajustes segundo Bazerman

(2004) são: (9) Ajustes insuficientes da âncora; (10) Eventos conjuntivos e

disjuntivos; e (11) Excesso de confiança. Entretanto os dois vieses, segundo

Bazerman (2004), com maior incidência são os de (12) Armadilha da

confirmação e a (13) Previsão retrospectiva.

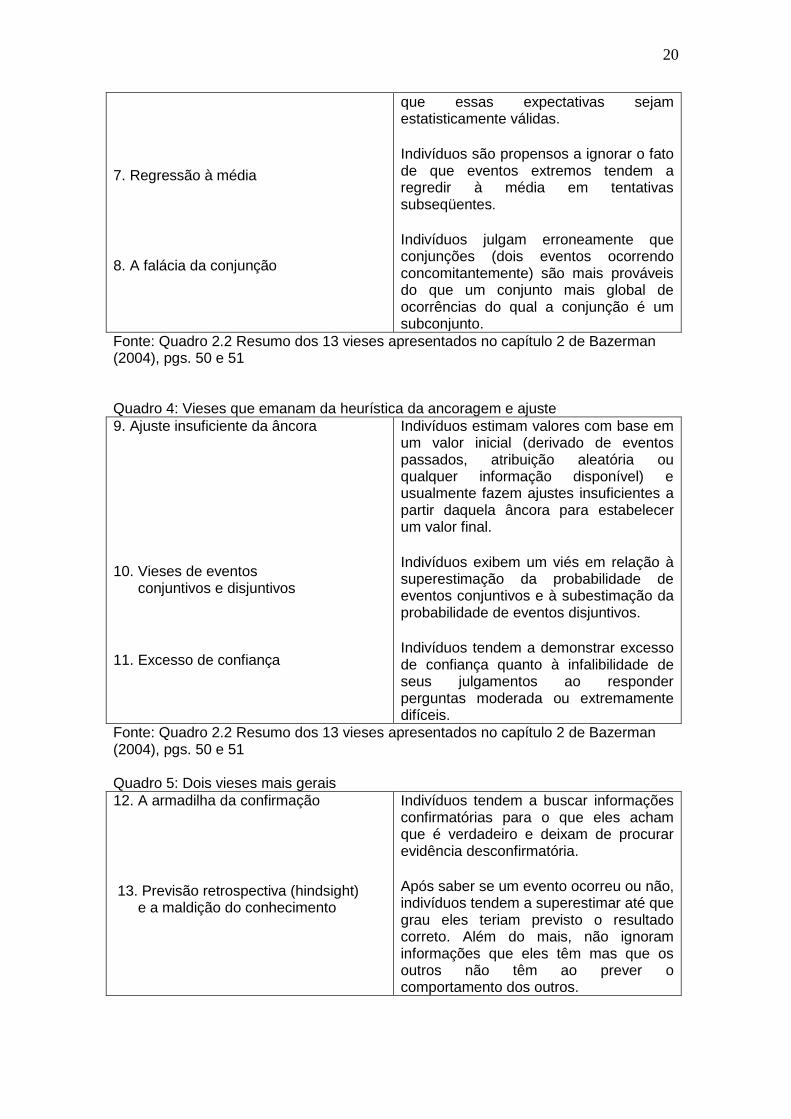

Quadro 2: Vieses que emanam da heurística da disponibilidade 1. Facilidade de lembrança 2. Recuperabilidade 3. Associações pressupostas

Indivíduos julgam que eventos mais facilmente recuperados da memória com base na recentidade e vividez são mais numerosos do que eventos de igual freqüência cujos exemplos são lembrados com menos facilidade. A avaliação que os indivíduos fazem da freqüência de eventos sofrem viés com base no modo como as estruturas de suas memórias afetam o processo de busca. Indivíduos tendem a superestimar a probabilidade de dois eventos ocorrerem concomitantemente com base nos números de associações semelhantes que podem recordar facilmente seja pela experiência, seja por influência social

Fonte: Quadro 2.2 Resumo dos 13 vieses apresentados no capítulo 2 de Bazerman (2004), pgs. 50 e 51 Quadro 3: Vieses que emanam da heurística da representatividade 4. Insensibilidade aos índices básicos 5. Insensibilidade ao tamanho da amostra 6. Interpretações erradas da chance

Ao avaliar a probabilidade de eventos, indivíduos tendem a ignorar os índices básicos caso seja fornecida qualquer outra descrição informativa – mesmo que seja irrelevante. Ao avaliar a confiabilidade de informações amostrais, indivíduos freqüentemente falham na avaliação do papel do tamanho da amostra. Indivíduos esperam que uma seqüência de dados gerada por um processo aleatório parecerá “aleatória” mesmo quando a seqüência for muito curta para

20

7. Regressão à média 8. A falácia da conjunção

que essas expectativas sejam estatisticamente válidas. Indivíduos são propensos a ignorar o fato de que eventos extremos tendem a regredir à média em tentativas subseqüentes. Indivíduos julgam erroneamente que conjunções (dois eventos ocorrendo concomitantemente) são mais prováveis do que um conjunto mais global de ocorrências do qual a conjunção é um subconjunto.

Fonte: Quadro 2.2 Resumo dos 13 vieses apresentados no capítulo 2 de Bazerman (2004), pgs. 50 e 51 Quadro 4: Vieses que emanam da heurística da ancoragem e ajuste 9. Ajuste insuficiente da âncora 10. Vieses de eventos conjuntivos e disjuntivos 11. Excesso de confiança

Indivíduos estimam valores com base em um valor inicial (derivado de eventos passados, atribuição aleatória ou qualquer informação disponível) e usualmente fazem ajustes insuficientes a partir daquela âncora para estabelecer um valor final. Indivíduos exibem um viés em relação à superestimação da probabilidade de eventos conjuntivos e à subestimação da probabilidade de eventos disjuntivos. Indivíduos tendem a demonstrar excesso de confiança quanto à infalibilidade de seus julgamentos ao responder perguntas moderada ou extremamente difíceis.

Fonte: Quadro 2.2 Resumo dos 13 vieses apresentados no capítulo 2 de Bazerman (2004), pgs. 50 e 51 Quadro 5: Dois vieses mais gerais 12. A armadilha da confirmação 13. Previsão retrospectiva (hindsight) e a maldição do conhecimento

Indivíduos tendem a buscar informações confirmatórias para o que eles acham que é verdadeiro e deixam de procurar evidência desconfirmatória. Após saber se um evento ocorreu ou não, indivíduos tendem a superestimar até que grau eles teriam previsto o resultado correto. Além do mais, não ignoram informações que eles têm mas que os outros não têm ao prever o comportamento dos outros.

21

Fonte: Quadro 2.2 Resumo dos 13 vieses apresentados no capítulo 2 de Bazerman (2004), pgs. 50 e 51

Segundo Kimura (2003), existem ainda alguns modelos teóricos de

mercado, que são legitimamente modelos que podem conter reflexos nas

decisões de nossos jogadores, por eles utilizarem um mercado onde suas

empresas operam.

Segundo Kimura (2003), são eles: Modelo de Barberis, Shleifer e Vishny

(1998); Modelo de Daniel, Hirshleifer e Subramanyam (1998); Modelo de Hong

e Stein (1999).

O modelo de Barberis, Shleifer e Vishny (1998) está baseado nas

heurísticas de representatividade e conservadorismo. Segundo os autores, por

causa da cognição conservadora, os tomadores de decisão tendem a serem

lentos à mudarem de opinião sobre o que fazer, mesmo estando de frente a

novas informações que re-nortearia parcialmente ou totalmente o processo.

Sobre as representatividade, conforme quadro 3 “Vieses que emanam

da heurística da representatividade” os tomadores de decisões ignoram fatos,

julgam erroneamente conjunções prováveis e analisam amostras insuficientes.

O modelo de Daniel, Hirshleifer e Subramanyam (1998), que segundo

Kimura (2003) pressupõe a existência de agentes informados e os não-

informados. Ainda segundo Kimura (2003), os investidores informados sofrem

de excesso de confiança e sobrevalorização, e os não-informados não sofrem

a influência de vieses.

O modelo de Hong e Stein (1999), é quando existe a possibilidade de

ganhos extraordinários por causa das variáveis envolvidas se distanciarem de

seus valores intrínsecos, pois se os agentes envolvidos tomam decisões com

base em observações passadas, podem exagerar, por exemplo, o preços dos

ativos além dos valores intrínsecos, fugindo assim de sua média.

22

2.4 Teoria do Prospecto

A teoria da perspectiva, ou do prospecto, é utilizada cada vez mais no

meio acadêmico, para determinar a forma em que seus participantes tomam

suas decisões, em ambientes onde existe a presença de risco.

Segundo Kahneman e Tversky (1974), as pessoas tendem a serem mais

conservadoras quando se deparam com decisões onde existem riscos. Em

contrapartida, segundo os mesmos autores, em situações de perdas, as

pessoas preferem arriscar mais na esperança de obter um retorno maior.

Segundo Kahneman e Tversky (1979), a decisão tomada em situações

onde existem riscos, são vistas como uma espécie de aposta, entretanto

segundo os autores, a utilidade de uma perspectiva é o que denominam de

utilidade esperada de seus resultados, não devendo ser “apostadas”, mas

calculadas.

Kahneman e Tversky (1979) citam o exemplo entre duas possibilidades,

(A) 50% de chances de ganhar $1.000,00 + 50% de ganhar nada, ou (B) 100%

de certeza de ganhar $450,00.

Se o indivíduo fosse racional e avesso ao risco, segunda a teoria de

Kahneman e Tversky (1979), certamente escolheria a opção de 50% de

chances de ganhar $1.000,00 + 50% de ganhar nada, pois em termos

matemáticos, a opção (A) gera retorno de $500,00 (0,50 x 1.000,00 + 0,50 x

0,00 = $500,00), e a opção (B) gera um retorno de $450,00.

Segundo Kahneman e Tversky (1979), o resultado obtido entre a

integração dos valores por suas probabilidades de sucesso forem maiores que

seus resultados isolados, gera o que os autores denominam de função côncava

23

de aversão ao risco, e proporcionalmente a isto, uma função convexa a perda

conforme figura 1 “Função de hipótese de valores”.

Figura 1: Função de hipótese de valores Fonte: Adaptado da figura 3 “A hypothetical value function” de Kahneman e Tversky (1979, p.279)

Entendamos da seguinte forma, supondo que nosso agente esteja no

setor de mais perdas e menos valor, a determinação por maior valor inerente

ao que se deseja, por exemplo valores financeiro, os ganhos de valores, nas

finanças tradicionais, são constantes, gerando assim uma função linear de

maior perdas e menos valor, para maior ganho e maior valor conforme linha

tracejada.

Por outro lado, as expectativas sobre ganhos e perdas na utilização das

heurísticas comportamentais não são lineares, segundo Kahneman e Tversky

(1979), um indivíduo é racional e avesso ao risco apenas se dentre as opções

que ele possui, é optado o que os autores denomina de concavidade da função

utilidade.

Nas teorias financeiras tradicionais, existe o pressuposto que seus

agentes são racionais e maximizadores de benefícios esperados, ou utilidades

esperadas. Entretanto Kahneman e Tversky (1979), determinaram que existem

sérias violações destas utilidades esperadas nos efeito certeza, probabilidade e

possibilidade.

24

Kahneman e Tversky (1979) efetuaram uma pesquisa para determinar o

efeito certeza, probabilidade e possibilidade, afim de comprovar as

contradições dos benefícios esperados pelos agentes tomadores de decisão, e

determinaram não serem tão racionais as decisões destes agentes. As opções

de escolhas eram bem simples:

Problema 1: os agentes analisados por Kahneman e Tversky (1979),

deveriam optar entre: (A) 33% de chances de ganhar $2.500,00 + 66% de

chances de ganhar $2.400,00 + 1% de chance de ganhar $0,00. (B) 100% de

certeza de ganhar $2.400,00.

Segundo a teoria Kahneman e Tversky (1979), a opção mais viável seria

(A), pois renderia $2.409,00 (0,33 x $2.500,00 + 0,66 x $ 2.400,00 + 0,01 x

$0,00 = $2.409,00) e a opção (B) renderia exatos $2.400,00.

Problema 2: os agentes analisados por Kahneman e Tversky (1979),

deveriam optar entre: (A) 33% de chances de ganhar $2.500,00 + 67% de

chances de ganhar $0,00 e (B) 34% de chances de ganhar $2.400,00 + 66%

de chances de ganhar $0,00. Segundo a teoria Kahneman e Tversky (1979), a

opção mais viável seria (A), pois renderia $825,00 (0,33 x $2.500,00 + 0,67 x

$0,00 = $825,00) e a opção (B) renderia $816,00 (0,34 x $2.400,00 + 0,66 x

$0,00 = $816,00).

A análise efetuada por Kahneman e Tversky (1979), determinou que no

problema 1, apesar da opção (A) ser a mais interessante, 82% de seus

entrevistados optaram pelo opção (B). 83% optaram pela opção (A) da questão

2. Kahneman e Tversky (1979), explicam que sua questão 2 possui o que

denominaram de desigualdade inversa em relação a questão 1, que segundo

os autores, este padrão de contradição de efeito certeza das respostas, violam

a utilidade esperada, reforçando assim a teoria da racionalidade de nossos

tomadores de decisão.

25

Segundo Araujo, Cordeiro e Cavalcante (2000), o efeito certeza está

relacionado à superestimação dos resultados, mediante a ótica dos

entrevistados em relação aos prováveis resultados.

Segundo Araujo, Cordeiro e Cavalcante (2000), o efeito reflexão tende a

verificar as alterações dos resultados na inversão de seus prospectos,

invertendo os ganhos pelas perdas.

Segundo Kahneman e Tversky (1979), na teoria do prospecto existe

também a heurística de efeito isolamento, e segundo os autores, os agentes

simplesmente ignoram parte da composição de suas opções de escolha,

focando-se apenas na outra parte, gerando preferências inconsistentes.

Kahneman e Tversky (1979) exemplificam o efeito isolamento com uma

possibilidade de 75% de chances de concluir um jogo sem ganhar nada e 25%

de chances de passar à próxima fase, e caso o jogador consiga passar para a

próxima fase, este jogador poderá optar entre 80% de chance de ganhar

$$4.000,00 e 100% de certeza de ganhar $3.000,00.

Em princípio parece bem simples, mas notemos que esta probabilidade

de 80% para $4.000,00 está sobre outra probabilidade de25% de chegar a

próxima fase, onde as chances reais caem para 20% apenas (0,80 x 0,25 =

0,20 = 20%).

Segundo a lógica de Araujo, Cordeiro e Cavalcante (2000), o efeito

isolamento tende a levar nossos jogadores a descartar partes das questões de

nosso questionário que será aplicado sobre a Teoria do Prospecto, focando-se

apenas nas outras partes.

Segundo Kahneman e Tversky (1974), existem ainda outras heurísticas

tais como as heurísticas de representatividade, disponibilidade e de

ancoragem.

26

A heurística de representatividade sustenta que o passado é um potente

influenciador nas decisões, ou seja, nosso jogador tende a ser mais pessimista

ou otimista nas futuras decisões usando suas experiências e frustrações

passadas, e segundo Kahneman e Tversky (1974), estas experiências são

nominadas de ilusão de validade

Segundo Kahneman e Tversky (1974) em seus estudos, também

notaram a existência da heurística de disponibilidade, que é uma espécie de

regra de bolso que auxiliará no processo decisório, que basicamente é quando

tomamos as decisões baseados nas informações de nossa memória.

A heurística de ancoragem acontece quando uma importância maior é

destinada a uma determinada informação inicial, ou quando nosso jogador

acredita possuir todo o cenário em sua cabeça com apenas informações

parciais.

Existem inúmeras heurísticas de comportamento forte influenciadoras no

processo de decisão, porém as mais difundidas são as heurísticas da teoria do

prospecto, que segundo Kahneman e Tversky (1974) são as heurísticas de

efeitos Certeza, Reflexão e Isolamento.

Conforme já visto anteriormente, segundo Araujo, Cordeiro e Cavalcante

(2000), no efeito certeza, as pessoas levam menos em consideração os

resultados mais prováveis, porém quando existe a possibilidade de ganho,

mesmo que improvável, os respondentes preferem as possibilidades de maior

ganho.

Conforme os mesmos autores, o efeito reflexão pode ser uma situação

envolvendo ganho, onde predomina a tendência de não arriscar, porém, caso

exista a possibilidade de perda, existe a tendência de arriscar

Segundo Kahneman e Tversky (1979), na teoria do prospecto existe

também a heurística de efeito isolamento, e segundo os autores, os agentes

simplesmente ignoram parte da composição de suas opções de escolha,

focando-se apenas na outra parte, gerando preferências inconsistentes.

27

Kahneman e Tversky (1979) exemplificam o efeito isolamento como uma

probabilidade aplicada à outra probabilidade, e seu exemplo foi os 75% de

chances de concluir um jogo, e em caso de sucesso, 80% de chance de ganhar

algo. Portanto temos 75% x 80% que resulta em chances reais de 60% de

ganhar algo.

Segundo Kahneman e Tversky (1974), os indivíduos demonstram-se

avessos ao risco em situações de possibilidade de ganhos e preferem o risco

quando se deparam com circunstâncias de perdas certas.

Apesar da presente teoria ter sido laureada com o Nobel de Economia

em 1978, Goliath (2002), aponta que existem algumas controvérsias entre

autores acerca desta teoria.

Segundo Goliath (2002), autores como Jackson e Spicer (1986) não

apóiam a presente teoria para o cumprimento do imposto de renda em um

estudo contábil em contexto de auditoria.

Entretanto segundo Goliath (2002), autores como Sanders e Wyndelts

(1989) e Schadewald (1989) não encontraram este efeito em estudos de

impostos, mas perceberam a incidência do efeito reflexão, que é um dos três

efeitos da teoria do prospecto, na tomada de decisão fiscal.

2.5 Jogos de Empresa

Segundo Sauaia e Zerrener (2009), aproximadamente em 3.000 AC na

China já existiam jogos baseados em estratégias militares, e desde então

vários trabalhos foram desenvolvidos.

28

Fiani (2004) relata que em 1944, com a publicação de “Theory of Games

and Economic Behaviour” de Neumann e Morgenstern a aplicação dos jogos

em administração, economia e estratégias empresariais, tem sido utilizado

como diferencial com maior freqüência, tendo em vista seus benefícios de

treinamentos, custos e benefícios.

Segundo Fiani (2004), os jogos simulam as tomadas de decisões por

processos de interações mútuas, ou seja, os jogadores se reconhecem dentro

de um determinado cenário, tomam suas decisões baseados em algum tipo de

política, e verificam as conseqüências de suas decisões refletidas em análise

diagnóstica, proporcionada pelos indicadores de desempenho do jogo que

simulará a realidade.

Segundo Bierman e Fernandez (2011), existem vários tipos de jogo,

como os militares, de negócios, treinamento & desenvolvimento, recursos

humanos, cooperativos e não-cooperativos, diversos tipos de estratégias, os de

estratégias estritamente dominantes, que são aquelas que são priorizadas em

relação a todas as demais estratégias deste jogador, e ele usará a estratégia

dominante sempre que for possível.

Segundo Bierman e Fernandez (2011), existem ainda tipos de jogos com

variantes como o de Cournot, onde o preço de mercado, é determinado pela

produção total das empresas em determinado setor, não havendo oscilação, ou

seja, o preço não é uma variável estratégica, o resultado das empresas são

mensuráveis por outros aspectos que não o preço.

Este modelo prevê ainda a homogeneidade de tipos de produtos

disputando o mesmo mercado, que é o caso do simulador que os jogadores

utilizarão, porém o simulador permite preços diferentes.

Segundo Barçante e Pinto (2000), a época do surgimento dos jogos não

é precisa, pois declaram já existir jogos desde 3.000 a.C. como, por exemplo, a

Chaturanga na Índia, que segundo Vila e Falcão (2002), são jogos envolvendo

29

elefantes, soldados e carruagens em um campo de batalha originando assim o

xadrez.

2.5.1 Simulare

O simulador que será utilizado para análise de resultados pelo

ranqueamento de indicadores, será o atualmente aplicado na rede Metodista, o

Simulare Sistemasr v. 20-100729.

Segundo Simulare (2011), o mercado é dividido entre 10 regiões internas (1)

Alfa; (2) Bravo; (3) Charlie; (4) Delta; (5) Eco; (6) Fox; (7) Lima; (8) Sierra; (9)

Tango, (10) Zulu, e 1 região externa. Existe uma empresa para cada uma das dez

regiões internas.

O mercado externo, localizado na região 11, não possui empresa

estabelecida, e sua demanda é disputada entre as dez empresas.

Para viabilizar os jogos, primeiramente os discentes devem ser divididos em

equipes de quatro integrantes, conforme figura 14 “Organograma de funções”,

onde cada integrante possui especificidades de atuação.

Todas as empresas iniciam com mesmas condições produtivas e

operacionais, ou seja, um terreno, um prédio destinado à área fabril e oito

bancadas de montagem modelo standard motor 1,5 CV, e nove funcionários que

trabalham 561/h cada, por trimestre.

O item a ser fabricado é um skate, e conforme figura 15 “Parâmetros de

recursos”, existem diversos materiais necessários para sua produção.

Existem ainda alguns parâmetro de produção que são limitadores, como por

exemplo a capacidade operacional de cada funcionário de 561/h por trimestre, e

30

cada skate necessita 42mins para ser desenvolvido, portanto a capacidade

produtiva total com 8 funcionário equivale a 6.411 skates.

Estes skates devem ser entregues nas regiões informadas nas decisões de

marketing, através de uma modalidade de frete, conforme figura 7 “Distribuição

logística”, que consiste inclusive nos modais marítimos, ferroviários, aéreos e

rodoviários.

As dez empresas anteriormente citadas, possuem um local específico onde cada

qual se estabelece fisicamente, conforme figura 16 “Cenário geográfico”, e cada

mercado possui tendência de crescimento entre 5% e 6% constantemente

crescente sobre o período anterior, em relação ao consumo geral dos territórios.

Conforme Simulare (2011), o jogo consiste em um total de 6 trimestres à

serem simulados, e cada trimestre possui características específicas de demanda,

oferta, volume de produção, propensão à greve, altas e baixas nas taxas de

contratação de empréstimos de capital de giro, e aquisição de máquinas.

Todas estas informações periódicas são informadas à todas as empresa

através de um jornal, que é a fonte de informação para os jogadores, vide figura 17

“Jornal periódico”

Quanto à navegação no simulador, a figura 11 “Tela inicial”, mostra a tela

onde os usuários iniciarão com as políticas a serem aplicadas. Estas políticas são

definições de marketing, finanças, compras, equipamentos, fabricação, destinação,

recursos humanos e caixa conforme figura 10 “Decisões”.

A figura 2 “Decisões de marketing” mostra as decisões à serem tomadas

referente ao preço, propaganda e demanda prevista que será praticado em cada

uma das 10 regiões internas e na região externa.

As informações financeiras, conforme figura 3 “Decisões financeiras”, são

inseridas pelos usuários, onde eles podem solicitar capital de giro para financiar as

compras de matérias primas caso não possuam reservas financeiras para isto, e

31

informam também a quantidade de parcelas que desejam quitar este empréstimos,

limitados a 3 parcelas, devidamente corrigidas pela tabela SAC “Sistema de

Amortização Constante”.

Financiamento para comprar máquinas com o propósito de expandir a

capacidade produtiva, fabricando mais skates, é informada nas decisões

financeiras, bem como o percentual de desconto que se deseja vincular aos seus

produtos, que serão vendidos nas decisões de marketing, demonstrado na figura 2

“Decisões de marketing”.

As compras de matérias primas necessárias para produzir os skates são

informadas, conforme figura 5 “Decisões de compras”. Basicamente cada skate

necessita de um desk “prancha”, uma embalagem, dois trucks “eixo”, quatro

parafusos e 0,90 cm de lixa.

Embora o financiamento para aquisição de máquinas, caso os participantes

não possuam caixa para tal operação, seja informado na figura 3: “Decisões

financeiras”, é de fato na figura 4 “Decisões de compra e venda” que a máquina é

comprada, ou vendida.

A quantidade de produtos acabados que os integrantes de cada empresa

desejar efetuar são informados na figura 6 “Decisões de fabricação”.

Eventualmente de desejarem efetuar uma quantidade superior a capacidade

operacional de produção, o sistema irá alertá-los sobre o excedente de mão-de-

obra ou horas de bancada, cabendo aos integrantes, apenas o planejamento de

quantos produtos efetivamente desejam fabricar.

Em caso de demanda excessiva à sua capacidade produtiva, uma

possibilidade para suprir tal necessidade, é a aplicação de horas extras, conforme

figura 8 “Decisões de RH”, onde inclusive podem ser contratados e demitidos os

funcionários.

Para cada novo período à ser simulado, os jogadores recebem

eletronicamente um jornal informativo contendo todas as informações que

32

nortearão suas decisões, e se este jornal informar sobre a possibilidade de greve,

será ou não, interessante, conforme figura 9 “Decisões de caixa” contratar uma

consultoria.

Eventualmente se houver uma distribuição de bônus por realização de lucro

acionário, a apropriação será efetuada e informada na própria tela de informações

financeiras. A consultoria é uma informação recebida aos participantes em seu

email sobre a existência da greve seus impactos.

Existem também os relatórios que podem ser verificados a qualquer

momento. A figura 18 “Relatórios administrativos”, mostra as opções de relatórios

das (1) compras efetuadas no período atual e os anteriores também, os relatórios

de (2) vendas que mostra a quantidade demanda em cada um dos territórios

internos e externo também, relatório das (3) despesas de operacionalização e

custos diversos e (4) estoque de produtos e insumos.

A figura 19 “Relatórios financeiros”, demonstra as opções dos relatórios

clássicos exigidos desde a Lei 6.404/76 que foi substituída pela Lei 11.638/07, que

são basicamente o relatório de (1) caixa que demonstra o que aconteceu em

termos financeiros quanto as necessidades, (2) demonstração de resultado do

período que mostra a realização de lucro ou prejuízo contábil, (3) balanço

patrimonial, que basicamente é a visão de curto e longo prazo dos bens, direitos e

obrigações, bem como o patrimônio líquido, (4) balanços patrimoniais de todas as

empresas, que basicamente é a visão do balanço patrimonial, porém não apenas

da empresa do participante que está efetuando a consulta, mas de todas as dez

empresas que fazem parte do mercado que está inserido.

A figura 20 “Relatórios de produção” mostra (1) custo por produto, que

compõe o produto acabado, (2) custos gerais que além dos custos das matérias

primas, também traz os custo de operacionalização, energia elétrica, e outros, e (3)

produção que mostra os custos de mão-de-obra e de bancadas, também

demonstra que houve estouro na capacidade produtiva.

A figura 21 “Relatórios de indicadores”, demonstra vários indicadores

contábeis e financeiros tais como o constante no item (1) rentabilidade, o indicador

33

ROA “Return Os Assets”, que é o indicador que os discentes serão avaliados

juntamente com o índice de endividamento, demais indicadores contábeis e

financeiros são constantes nesta figura também.

2.5.2 Simulação de uma rodada

Em cada um dos seis períodos à serem simulados pelos jogadores,

decisões sobre o que, quando e como fazer devem ser informados nos parâmetros

de decisões do período, estas informações à serem inseridas no sistema são

chamadas de políticas de decisões, ou simplesmente de políticas.

As política à serem tomadas pelos jogadores, serão iniciadas pelas de

marketing conforme figura 2 “Decisões de marketing”, onde os jogadores informam

o preço que desejam aplicar em cada uma das 11 regiões, sendo 10 regiões

internas e a região externa.

O preço a ser aplicado não poderá ser superior ao informado pelo jornal do

período em questão, também pode não ser interessante utilizar o preço máximo

informado pelo jornal, pois se alguma outra equipe utilizar preços inferiores, esta

poderá ter preferência nas vendas de seus produtos, pois o mercado virtual é

sensível a preço.

34

Figura 2: Decisões de marketing Fonte: http://200.175.61.172/simul_ind/pages/usergame/jogo/principal.jsf

Outra sensibilidade que o mercado virtual possui, é em relação a quantidade

de propaganda que são informados na figura 2 “Decisões de marketing”, ou seja,

quanto maior a quantidade de propagandas, maior a possibilidade do mercado

virtual absorver os produtos desta empresa.

A projeção de vendas que também são informados na figura 2 “Decisões de

marketing”, representa a quantidade de produtos que os jogadores desejam

demandar em cada uma das regiões.

Também é informado o quanto de vendas a vista e a prazo os jogadores

desejam efetuar em seus produtos.

35

Após as decisões de marketing, a próxima decisão que deverá ser tomada

será referente as políticas de finanças. Conforme figura 3 “Decisões financeiras”,

os jogadores primeiro necessitam informar ao simulador se necessitam de dinheiro

para adquirir uma ou mais máquinas, isto caso desejem adquirir alguma.

Normalmente os jogadores adquirem máquinas quando desejam aumentar seu

potencial de produção de produtos.

Figura 3: Decisões financeiras Fonte: http://200.175.61.172/simul_ind/pages/usergame/jogo/principal.jsf

Estas máquinas serão adquiridas na opção de máquinas e equipamentos,

conforme demonstra a figura 4 “Decisões de compra e venda”, porém caso

necessitem de capital para adquirir a máquina, é na figura 3 “Decisões financeiras”,

que o financiamento será realizado.

Ainda na figura 3 “Decisões financeiras”, o jogador poderá contratar uma

linha de crédito na opção empréstimo de giro para financiar a compra de suas

matérias primas.

36

Figura 4: Decisões de compra e venda Fonte: http://200.175.61.172/simul_ind/pages/usergame/jogo/principal.jsf

Ainda na figura 3 “Decisões financeiras”, existe a possibilidade de efetuar

aplicação financeira, caso haja excedente de caixa após o fechamento de cada

trimestre.

Outra política a ser aplicada ainda nas opções de finanças é a de conceder

desconto sobre as vendas dos produtos dos jogadores.

Seguindo a etapa de decisões a serem tomadas, a próxima política a ser

informada será a de compras de insumos. A figura 5 “Decisões de compras”

demonstra quais os insumos e a quantidade destes insumos nossos jogadores

comprarão.

As compras de insumos, seguindo uma lógica de componentes, deverão ser

de 1 tábua, 1 embalagem, 0,9 lixas, 4 parafusos e 2 eixos para cada skate.

Entretanto, adquirir uma quantidade que segue a lógica de insumos, é uma decisão

que cabe aos jogadores, eventualmente, se algum destes jogadores desejarem

adquirir mais de um insumo e menos de outro, eles poderão.

As próximas decisões que deverão ser tomadas serão as previstas na figura

4 “Decisões de compra e venda”, onde os jogadores informam se desejam comprar

ou vender alguma máquina.

37

Lembrando que o capital para esta máquina não necessita de financiamento

disposto na figura 3 “Decisões financeiras”, caso exista excedente de caixa, será

diminuído automaticamente o valor referente a aquisição da máquina mesmo que

contraia financiamento.

Figura 5: Decisões de compras Fonte: http://200.175.61.172/simul_ind/pages/usergame/jogo/principal.jsf

As próximas decisões à serem tomadas serão as de fabricação de skates. A

figura 6 “Decisões de fabricação” receberá a informação de quantos produtos, no

caso skates, os jogadores desejam fabricar.

A lógica inicial é de fabricar apenas a quantidade de skates que a

capacidade que cada empresa possui. Inicialmente existem 8 máquinas e 9

funcionários que possuem capacidade trimestral de produção de 561 horas/mês,

que multiplicado por 8 máquinas, equivale a 4.488 horas trimestrais úteis de

produção.

Conforme Simulare (2011), cada skate necessita de 42 minutos para ser

fabricado, portanto a capacidade produtiva trimestral total que cada empresa pode

produzir será de 6.411 skates (4.488 horas x 60 minutos / 42 minutos). Esta lógica

38

inicial ainda deveria estar alinhada com a decisão de marketing na figura 2

“Decisões de marketing” na coluna de projeção de vendas.

Figura 6: Decisões de fabricação Fonte: http://200.175.61.172/simul_ind/pages/usergame/jogo/principal.jsf

Quanto ao alinhamento de projeção de vendas, ao somar toda a demanda

das regiões, a quantidade deveria ser igual a de bens fabricados.