UNIVERSIDADE ESTADUAL DE CAMPINAS INSTITUTO DE...

162

UNIVERSIDADE ESTADUAL DE CAMPINAS INSTITUTO DE ECONOMIA ALEXANDRE RICARDO DE ARAGÃO BATISTA Estrutura Produtiva Brasileira na Era dos Serviços Uma Análise Baseada na Matriz de Insumo-Produto Campinas, 2019

Transcript of UNIVERSIDADE ESTADUAL DE CAMPINAS INSTITUTO DE...

UNIVERSIDADE ESTADUAL DE CAMPINAS

INSTITUTO DE ECONOMIA

ALEXANDRE RICARDO DE ARAGÃO BATISTA

Estrutura Produtiva Brasileira na Era dos Serviços

Uma Análise Baseada na Matriz de Insumo-Produto

Campinas, 2019

UNIVERSIDADE ESTADUAL DE CAMPINAS

INSTITUTO DE ECONOMIA

ALEXANDRE RICARDO DE ARAGÃO BATISTA

Estrutura Produtiva Brasileira na Era dos Serviços

Uma Análise Baseada na Matriz de Insumo-Produto

Professor Dr. Renato de Castro Garcia - Orientador

Dissertação de mestrado apresentada ao Programa de Pós-Graduação em Ciência

Econômica da Universidade estadual de Campinas para obtenção do título de Mestre em

Ciência Econômica

ESTE EXEMPLAR CORRESPONDE À VERSÃO FINAL

DA DISSERTAÇÃO DEFENDIDA PELO ALUNO

ALEXANDRE RICARDO DE ARAGÃO BATISTA E ORIENTADO PELO PROF. DR. RENATO DE CASTRO

GARCIA.

Orientador

Campinas, 2019

UNIVERSIDADE ESTADUAL DE CAMPINAS

INSTITUTO DE ECONOMIA

DISSERTAÇÃO DE MESTRADO

ALEXANDRE RICARDO DE ARAGÃO BATISTA

Estrutura Produtiva Brasileira na Era dos Serviços

Uma Análise Baseada na Matriz de Insumo-Produto

Defendida em 14/02/2019

COMISSÃO JULGADORA

Prof. Dr. Renato de Castro Garcia

Instituto de Economia/Unicamp

Prof. Dr. Marcelo Pereira da Cunha

Instituto de Economia/Unicamp

Prof. Dr. Paulo Henrique Assis Feitosa

Universidade de São Paulo A ata de defesa, assinada pelos membros da

Comissão Examinadora, consta no processo

de vida acadêmica do aluno.

Para todos aqueles acometidos por

depressão e outros transtornos

psicológicos: sempre há uma saída e

é possível vencer.

AGRADECIMENTOS

O presente trabalho foi realizado com apoio da Coordenação de Aperfeiçoamento

de Pessoal de Nível Superior - Brasil (CAPES) - Código de Financiamento 001.

Agradeço ao Prof. Dr. Célio Hiratuka e aos brasileiros pela alocação destes recursos.

Agradeço à minha Mãe Helena Toyoko Nakai por ter me ajudado de todas as

maneiras a vida toda. Ao meu tio Hiromi pelos papos e apoio. Também aos demais da

minha família e minha quase família Adriana Teixeira. Não posso deixar de agradecer a

meu cachorro Salsicha, fonte de minha vontade de viver.

Agradeço aos meus companheiros da URSAL, Renan, Jão, Vítor, Andrés,

Fortaleza, Chicão. Sem a ajuda do Renan e do Jão eu não poderia ter feito o curso no IE.

Tenho enorme gratidão ao meu orientador Prof. Dr. Renato de Castro Garcia que

me aguentou durante um ano enviando trilhões de zaps e me fez refazer a dissertação 2

bilhões e uma vez. Tenho muita honra de poder ter trabalhado ao seu lado. Da mesma

maneira o Prof. Dr. Marcelo Cunha que acreditou no meu potencial e me ajudou a

crescer como pessoa e profissional.

Estendo minha gratidão aos demais professores doutores do IE/UNICAMP: André

Biancarelli, Lopreato, Simone de Deos, Fracalanza, Ivete, Marcelo Pereira, Adriana e

demais.

Não posso deixar de agradecer também a Professora Doutora Anita Kon da

PUC/SP, uma das principais colaboradoras deste trabalho e ao Prof. Dr. Claílton Freitas

da UFSM.

Agradeço aos professores da FEA/USP que contribuíram para este trabalho, em

especial ao professor Haddad por ajuda metodológica. Da mesma maneira o pessoal do

IME/USP, sejam professores, sejam alunos, do curso de BMAC. Sempre foi bom perder

um bom tempo debatendo política e mandando memes nos grupos de zap uspianos.

Agradeço ao meu amigo Prof. Dr. Paulo de Tarso da FEA/USP por ter me ajudado

de todas as maneiras nos meus momentos mais difíceis.

Sem a amizade, o carinho e a paciência de meus amigos eu não sobreviveria

jamais. Portanto deixo meus agradecimentos de amizade à Patty, Denise, Daniel, Lau,

Sertanejo, Pércio, pessoal do UEFANSO, Ahmad, Raquel, Rayanne, Tiagão, Tabiner,

Gabriel, à Ana e Pedro do BMAC, ao Makoto, Biagioni, Márcia Muller, Maikão, Paulão

e todos que não citei porque a folha tá acabando.

Agradeço, finalmente, a Monique Marques, por mudar minha vida em tão curto

espaço de tempo e fazer acreditar que ainda existe esperança na busca da felicidade.

RESUMO

O estudo tem como objetivo verificar as ligações intersetoriais entre as atividades

produtivas expressas na Matriz de Insumo-Produto, com especial atenção para o Setor

Terciário. Nesse sentido, procura responder qual o impacto de Serviços para o estímulo

das atividades econômicas no Brasil, dado que sua participação relativa ultrapassou

70% do Produto Interno Bruto na década de 2010. Especificamente, é realizado um

conjunto de medições, cujos indicadores apresentam, a destacar: a) o número de

empregos e de produção adicionados com uma unidade monetária (dada em milhões de

reais) de uma determinada atividade. b) as atividades que têm maior encadeamento ou

que são setores-chave, isto é, identificar as que conseguem estimular o ambiente

econômico acima das demais. c) o quão heterogêneos, em termos de oferta e produção,

são os setores Primários, Secundário e Terciário, baseados em desigualdades dos

coeficientes técnicos de Leontief. d) o quão concentradas ou dispersas estão as

atividades em termos de oferta e demanda de produtos e serviços, com base nos

coeficientes técnicos de Leontief. Para tanto, utiliza-se metodologia baseada na Matriz

de Insumo-Produto, provida pelo Instituto Brasileiro de Geografia e Estatística (IBGE)

no ano de 2015. A partir desta, são feitas avaliações por meio de Indicadores de

Rasmussen-Hirschman, de Indicadores Puros Normalizados de GHS, de

Multiplicadores de Produto e Emprego, de Extração Hipotética, da Matriz de Impacto,

do Campo de Influência, de um indicador desenvolvido a partir do Gini - o Indicador de

Desigualdade Tecnológica Intersetorial, de Análise de Sistema de Redes e, por fim, é

desenvolvido um Ranking para tentar capturar, como um saldo, as atividades mais

importantes nestes indicadores. Os principais resultados indicam que os setores-chave,

em comum, nos índices mais importantes de ligação intersetorial (Rasmussen-

Hirschman e GHS), são os de Refino de petróleo e coquerias (19), Transporte Terrestre

(41) e Telecomunicações (50). Outras atividades com altas pontuações nestes

indicadores são Comércio de atacado e varejo (41), Abate e produtos de carne (8),

Intermediação financeira (53), Outros produtos alimentares (10), Construção (40),

Administração pública (61), Agricultura (1), Fabricação de químicos, resinas (21). Os

resultados indicam que as atividades do Terciário que têm melhor desempenho nos

índices utilizados estão relacionadas a canais de transporte, distribuição,

telecomunicação, financiamento e público-burocrático, ou seja, serviços que

complementam a produção do Secundário. Já as atividades mais destacadas no

Secundário e Primário estão vinculadas à exploração e transformação de recursos

naturais, tais como agricultura e refino de petróleo. A indústria da construção também

desempenha importante papel no Brasil, assim como a química, que mostra forte

encadeamento na Economia. As informações atualizadas neste trabalho corroboram

maior encadeamento do Setor de Serviços frente aos trabalhos anteriores. Isto pode ser

decorrente da evolução do processo de flexibilização de segmentos produtivos,

especificamente fabris, nos quais terceirizam atividades, mas mantém vínculos

operacionais.

Palavras-chave: Indústria de Serviços; Estrutura Industrial e Mudança Estrutural;

Insumo-Produto

Classificação JEL: O14, L16, C67

ABSTRACT

The study aims to verify the inter-sectoral links between productive activities expressed

in the Input-Output Matrix, with special attention to the Tertiary Sector. In this sense, it

seeks to answer the impact of Services to stimulate economic activities in Brazil, since

its relative share exceeded 70% of the Gross Domestic Product in the decade of 2010.

Specifically, a set of measurements is performed, whose indicators show the highlight:

a) the number of jobs and production added with a monetary unit (given in millions of

reais) of a given activity. b) activities that have the greatest linkage or are key sectors,

that is, identify those that can stimulate the economic environment above the others. c)

how heterogeneous, in terms of supply and production, are the Primary, Secondary and

Tertiary sectors, based on inequalities in Leontief's technical coefficients. d) how

concentrated or dispersed are the activities in terms of supply and demand of products

and services, based on the Leontief technical coefficients. For that, a methodology

based on the Input-Output Matrix, provided by the Brazilian Institute of Geography and

Statistics (IBGE) in the year 2015, is used. From this, evaluations are made through

Rasmussen-Hirschman Indicators, Pure Indicators of GHS, of Product and Employment

Multipliers, of Hypothetical Extraction, of the Impact Matrix, of the Influence Field, of

an indicator developed from Gini - the Indicator of Intersectorial Technological

Inequality, System Network Analysis and, finally, a ranking is developed to try to

capture, as a balance, the most important activities in these indicators. The main results

indicate that the key sectors in common in the most important indices of intersectoral

linkage (Rasmussen-Hirschman and GHS) are Petroleum Refining and Coking (19),

Land Transport (41) and Telecommunications (50). Other activities with high scores in

these indicators are: Wholesale and retail trade (41), Slaughter and meat products (8),

Financial intermediation (53), Other food products (10), Construction (40), Public

administration (61), Agriculture (1), Manufacture of chemicals, resins (21). The results

indicate that the Tertiary activities that perform better in the indexes used are related to

transport, distribution, telecommunication, financing and public-bureaucratic channels,

that is, services that complement Secondary production. On the other hand, the most

outstanding activities in the Secondary and Primary are linked to the exploration and

transformation of natural resources, such as agriculture and petroleum refining. The

construction industry also plays an important role in Brazil, as does chemistry, which

shows a strong link in the economy. The updated information in this work corroborates

the greater connection of the Service Sector with the previous works. This may be due

to the evolution of the flexibilization process of productive segments, specifically

manufacturing, in which they outsource activities, but maintain operational links.

Keywords: Manufacturing and Service Industries; Industrial Structure and Structural

Change; Input–Output Models

JEL Classification: O14, L16, C67

LISTA DE FIGURAS

Figura 1: Produto Interno Bruto brasileiro, em milhões de reais a valores de 2018, de

2010 a 2018. ................................................................................................................... 30

Figura 2: Taxa de crescimento do PIB brasileiro, de 2010 a 2018. ................................ 31

Figura 3: Composição (%) do PIB do Brasil em relação aos setores entre 1947 e 2013.

........................................................................................................................................ 32

Figura 4: Composição (%) do PIB do Brasil em relação aos setores entre 1995 e 2017.

........................................................................................................................................ 32

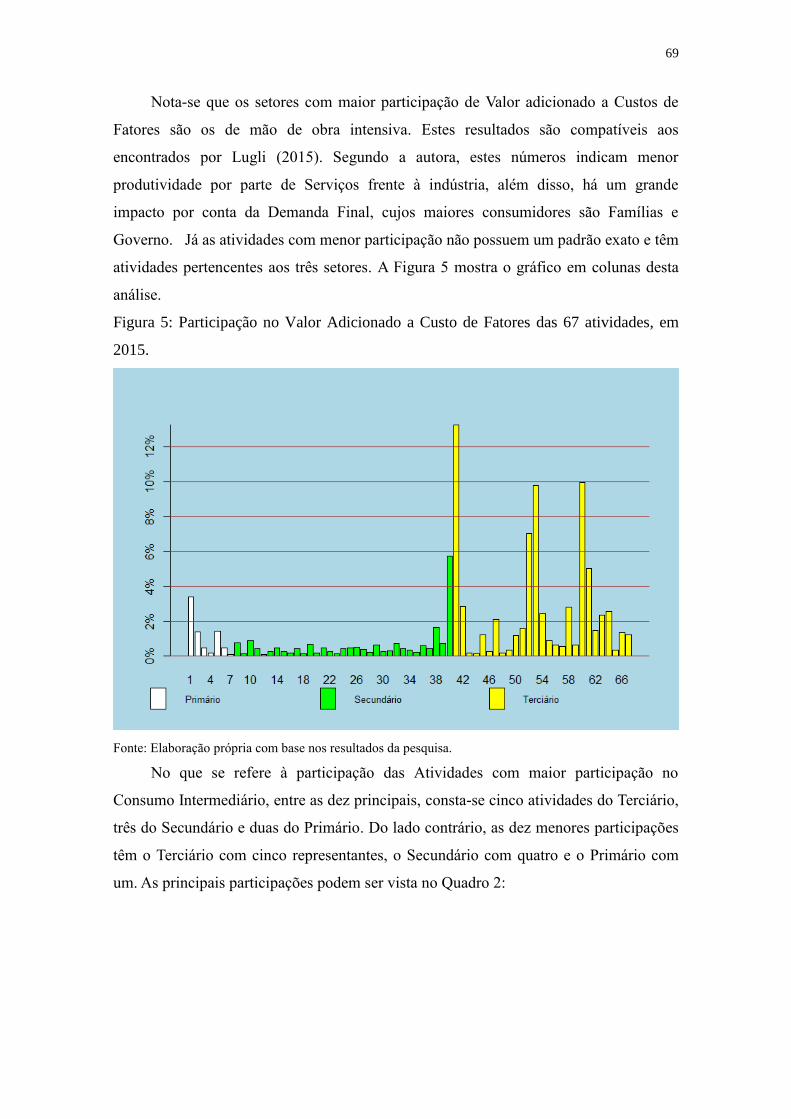

Figura 5: Participação no Valor Adicionado a Custo de Fatores das 67 atividades, em

2015. ............................................................................................................................... 69

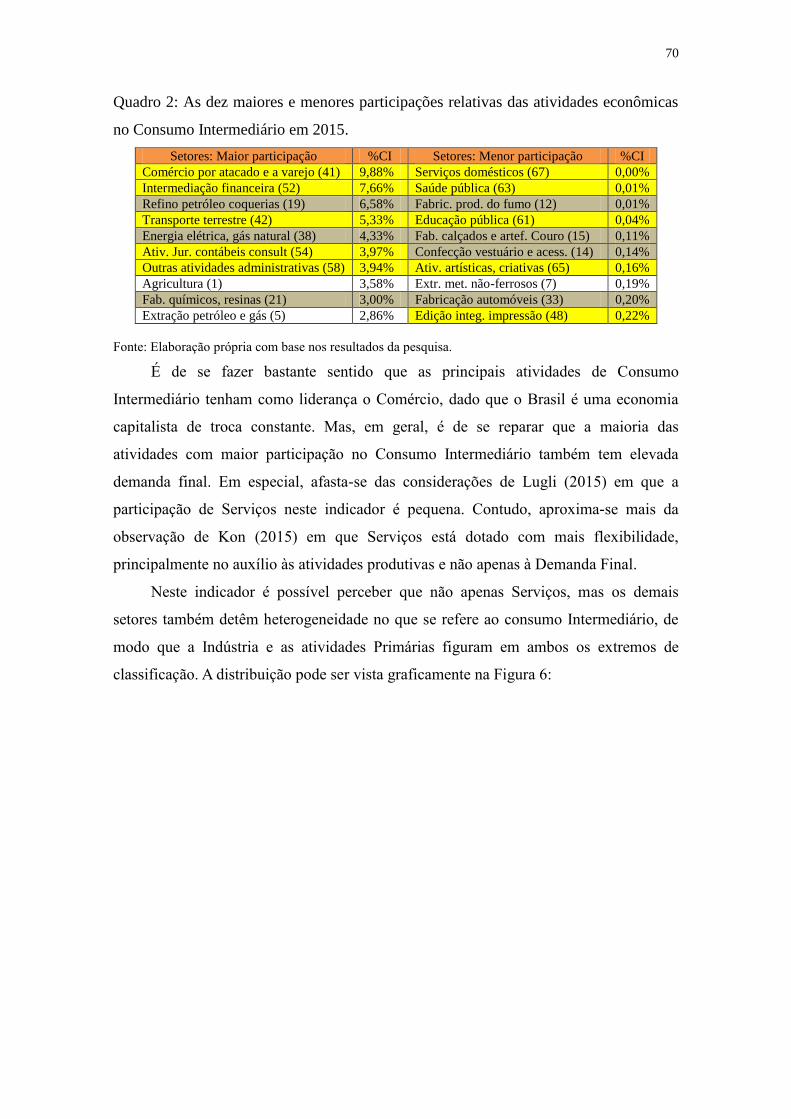

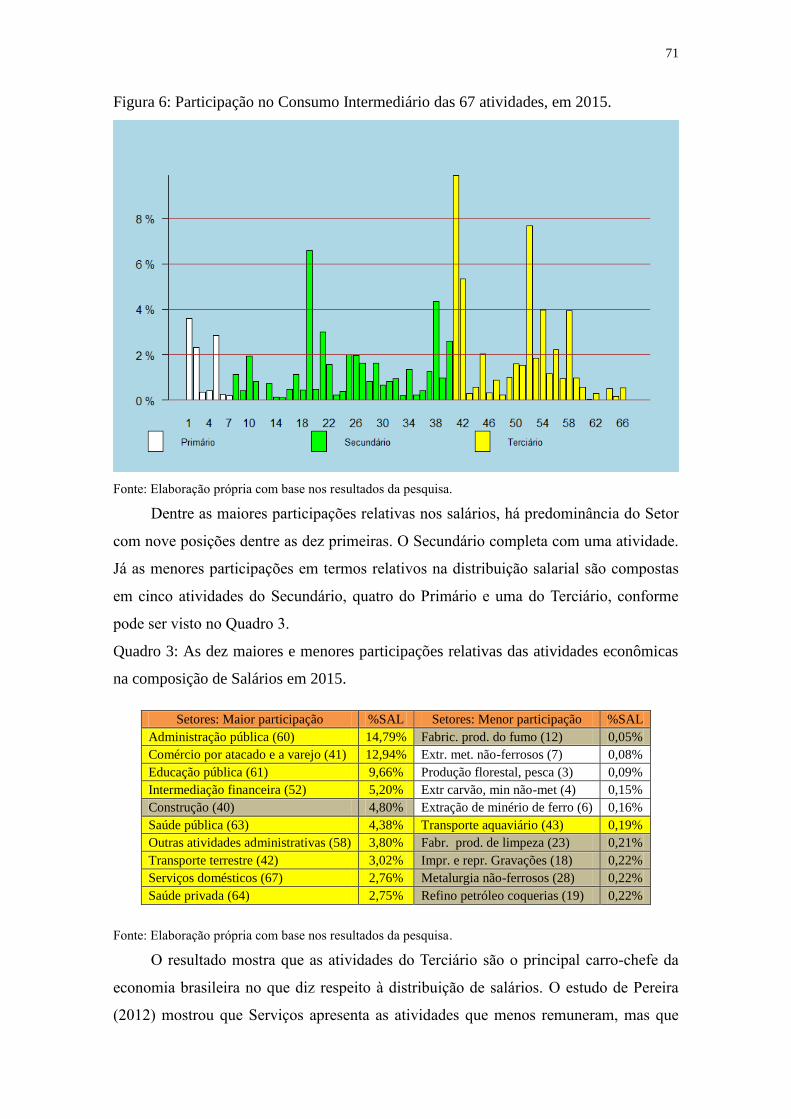

Figura 6: Participação no Consumo Intermediário das 67 atividades, em 2015. ........... 71

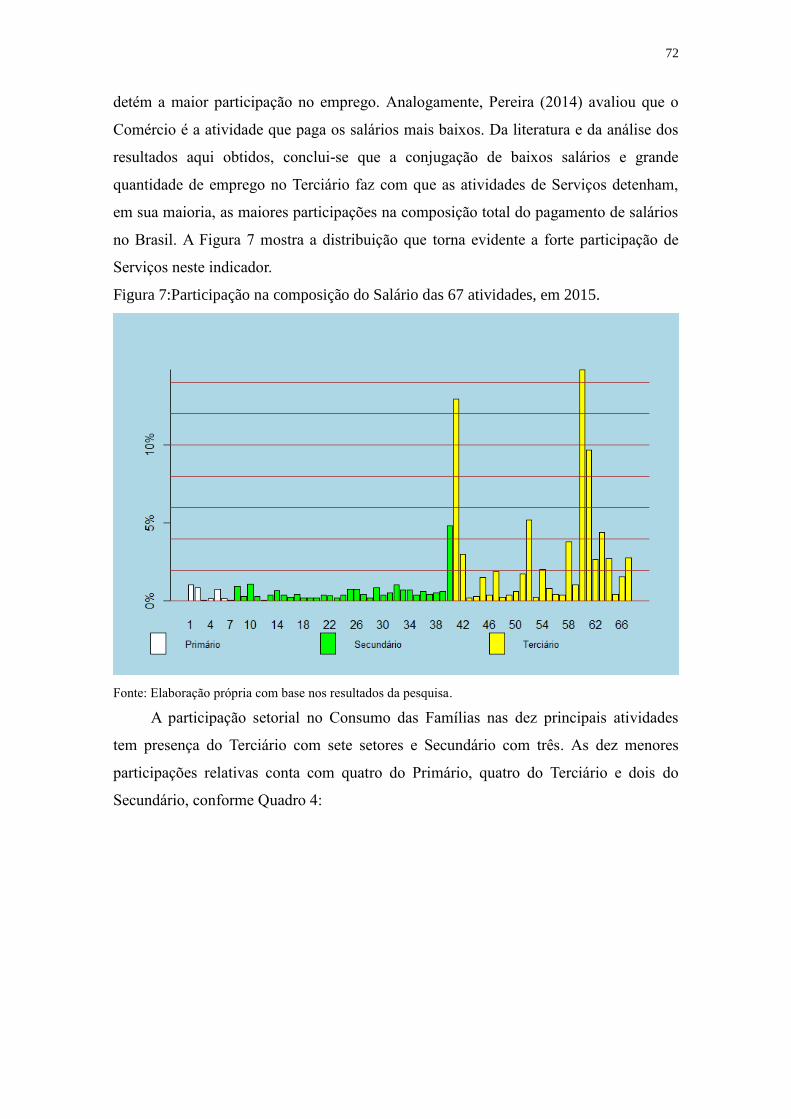

Figura 7:Participação na composição do Salário das 67 atividades, em 2015. .............. 72

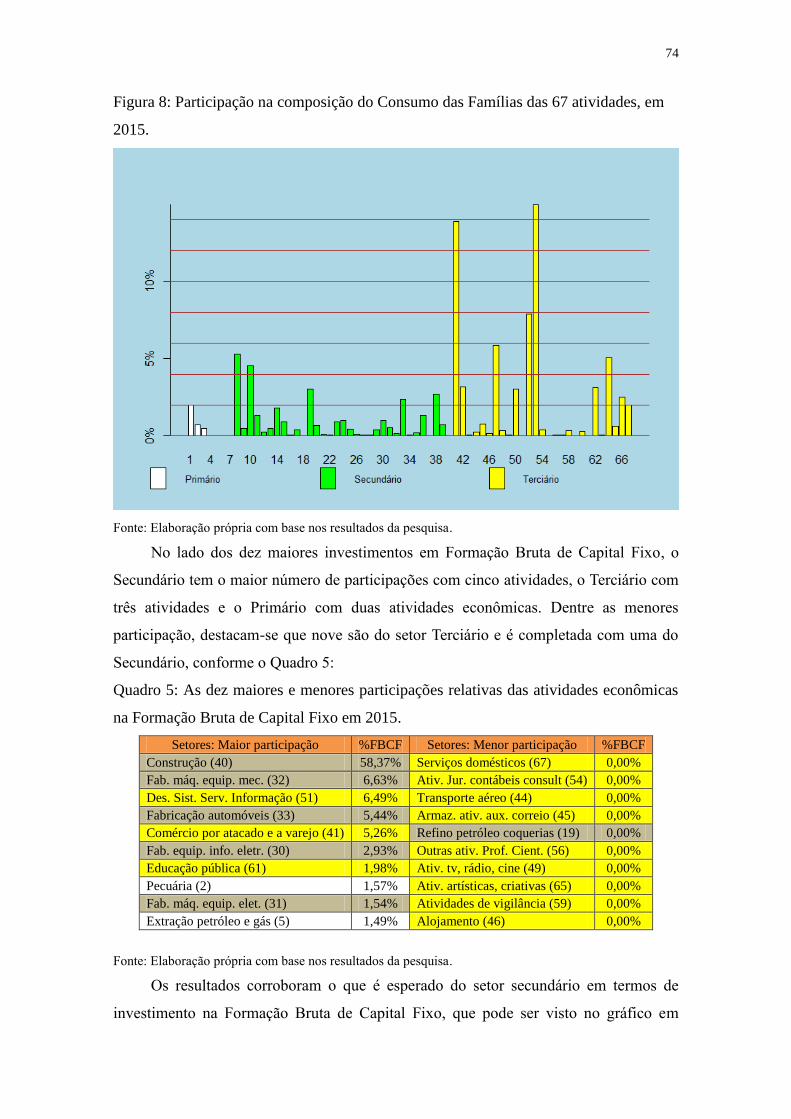

Figura 8: Participação na composição do Consumo das Famílias das 67 atividades, em

2015. ............................................................................................................................... 74

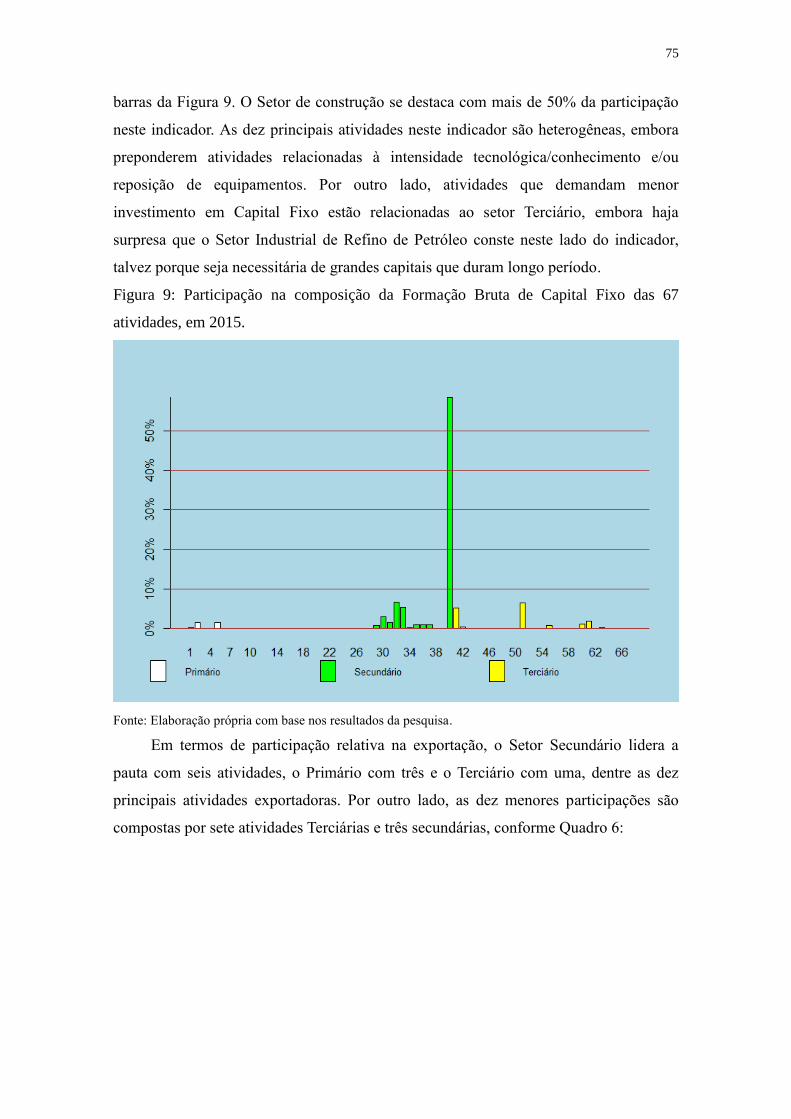

Figura 9: Participação na composição da Formação Bruta de Capital Fixo das 67

atividades, em 2015. ....................................................................................................... 75

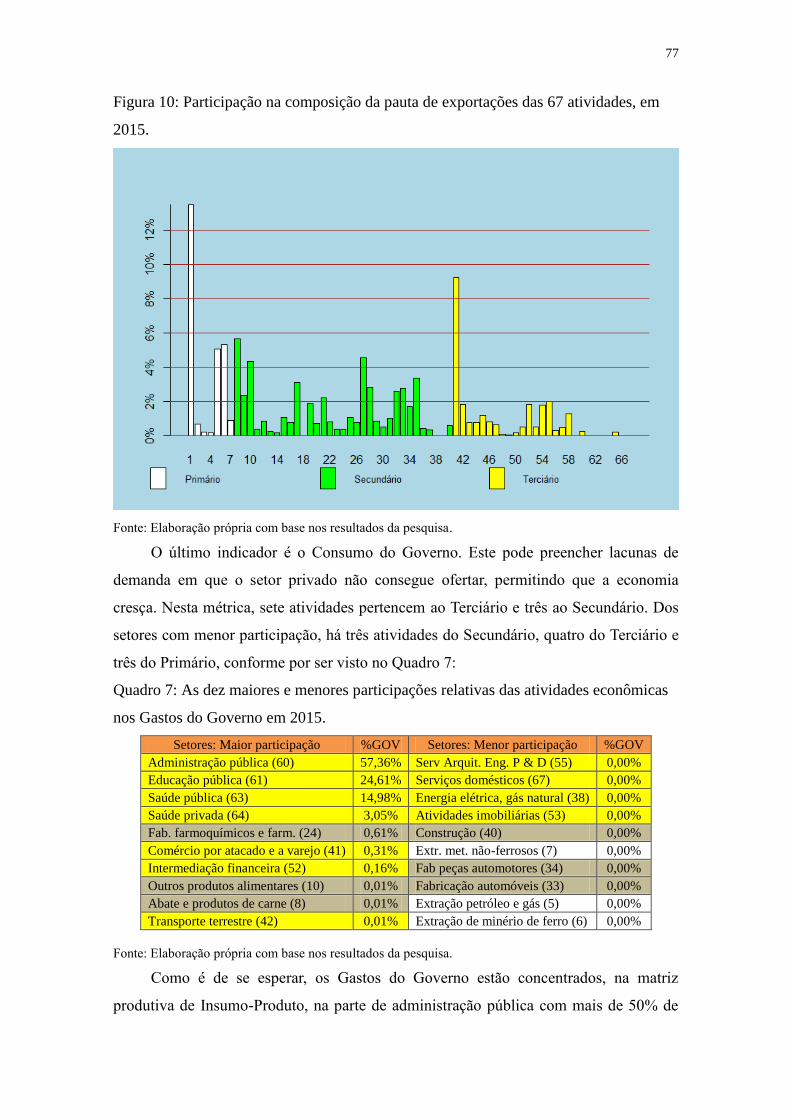

Figura 10: Participação na composição da pauta de exportações das 67 atividades, em

2015. ............................................................................................................................... 77

Figura 11: Participação na composição dos Gastos do Governo das 67 atividades, em

2015. ............................................................................................................................... 78

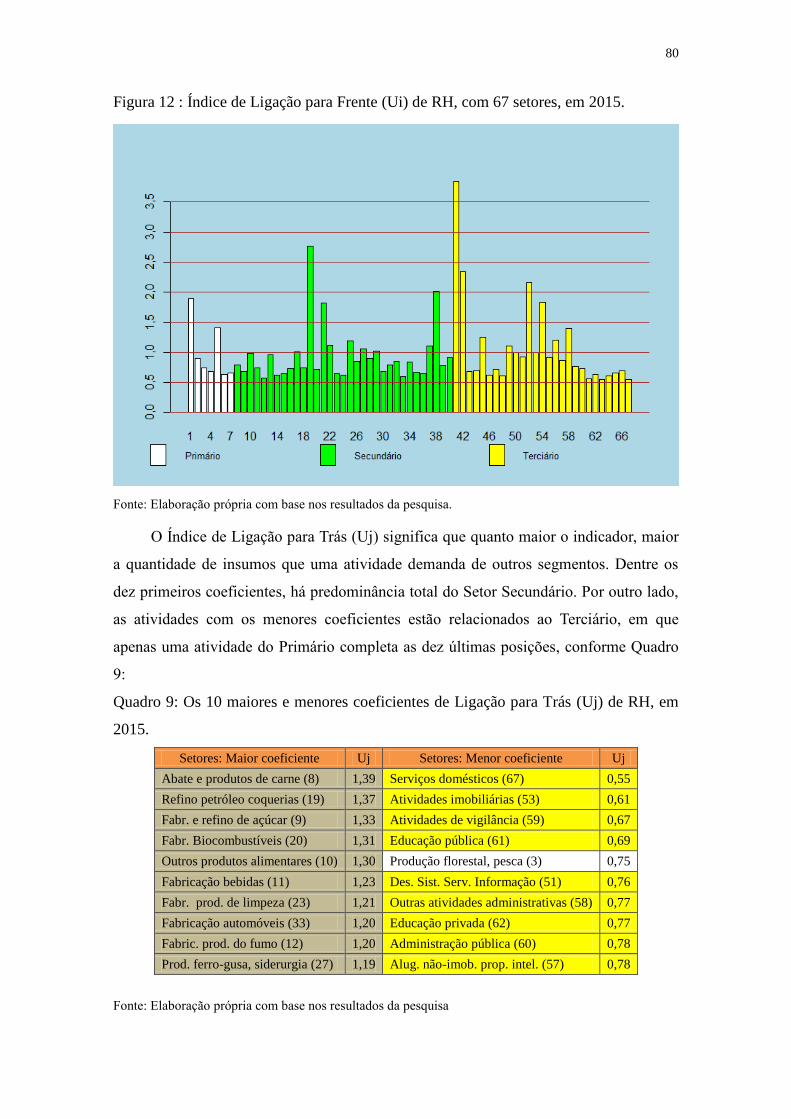

Figura 12 : Índice de Ligação para Frente (Ui) de RH, com 67 setores, em 2015. ........ 80

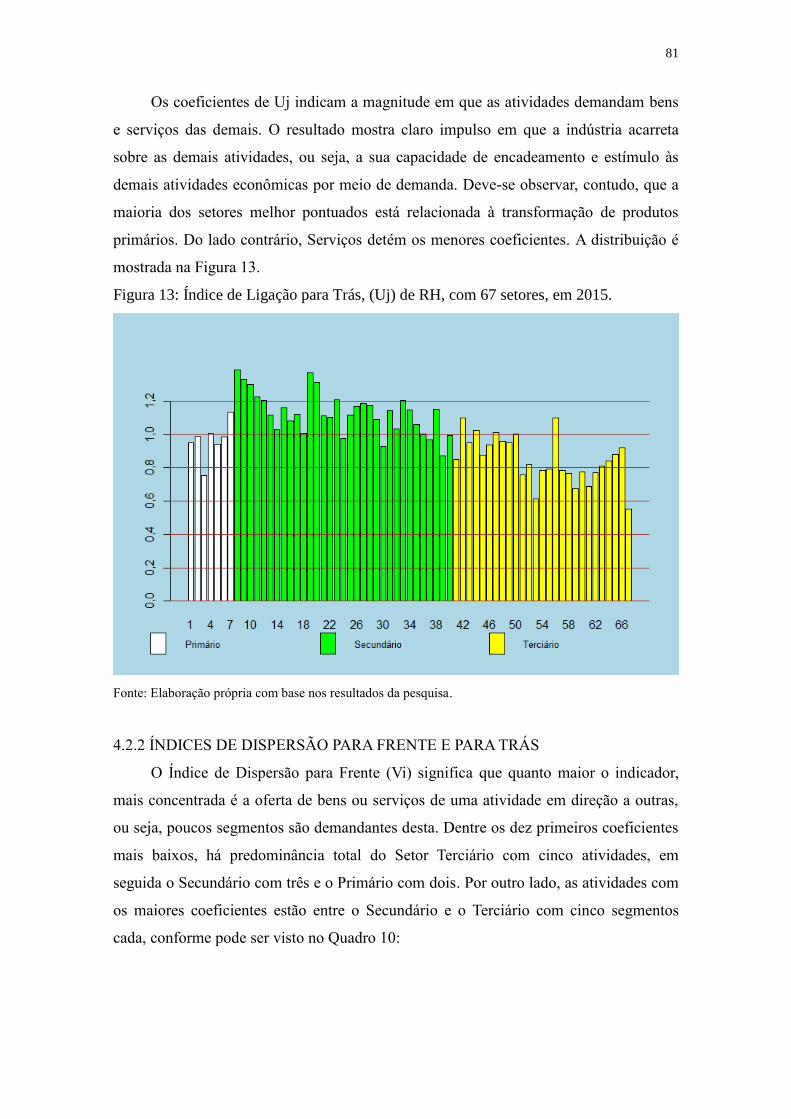

Figura 13: Índice de Ligação para Trás, (Uj) de RH, com 67 setores, em 2015. ........... 81

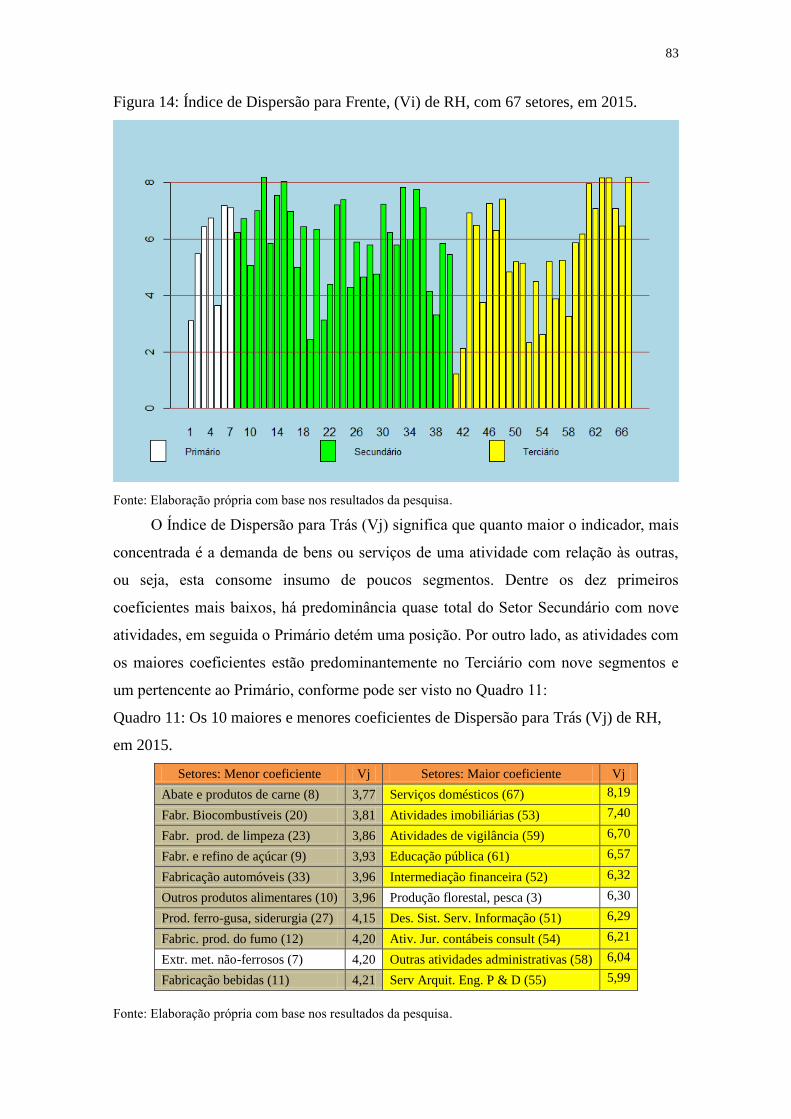

Figura 14: Índice de Dispersão para Frente, (Vi) de RH, com 67 setores, em 2015. ..... 83

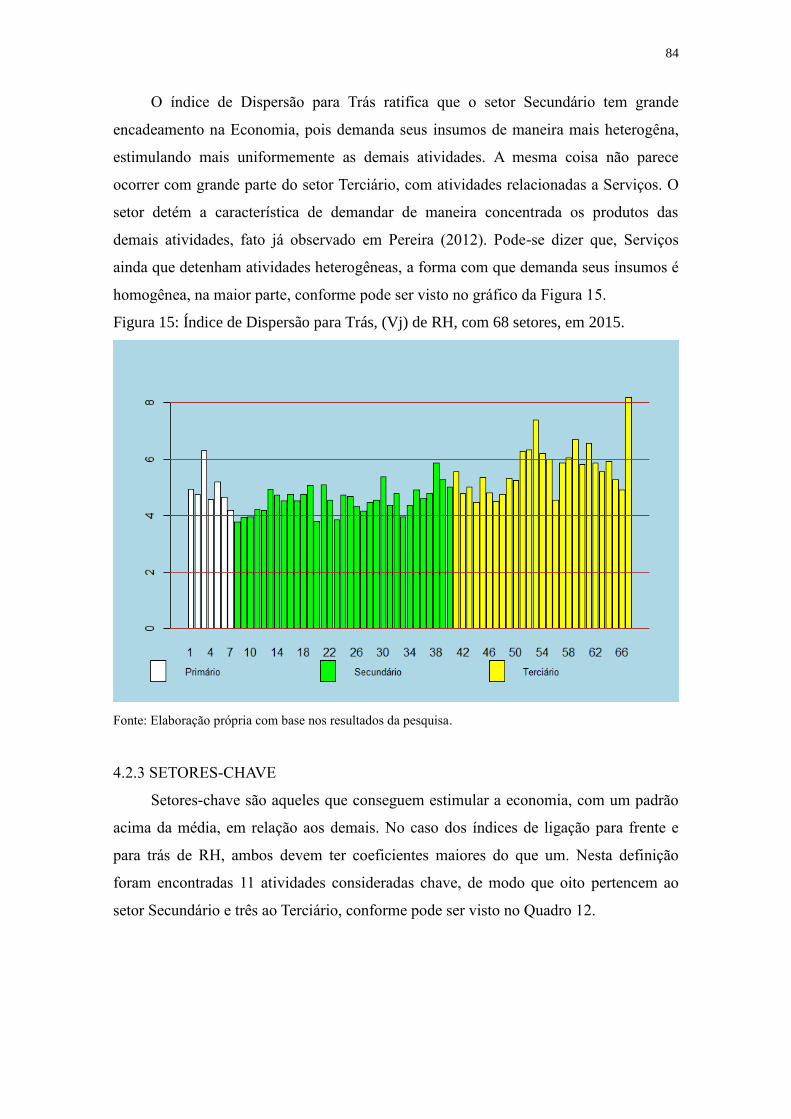

Figura 15: Índice de Dispersão para Trás, (Vj) de RH, com 68 setores, em 2015. ........ 84

Figura 16: Distribuição dos coeficientes do índice PBLN de GHS, em 2015................ 90

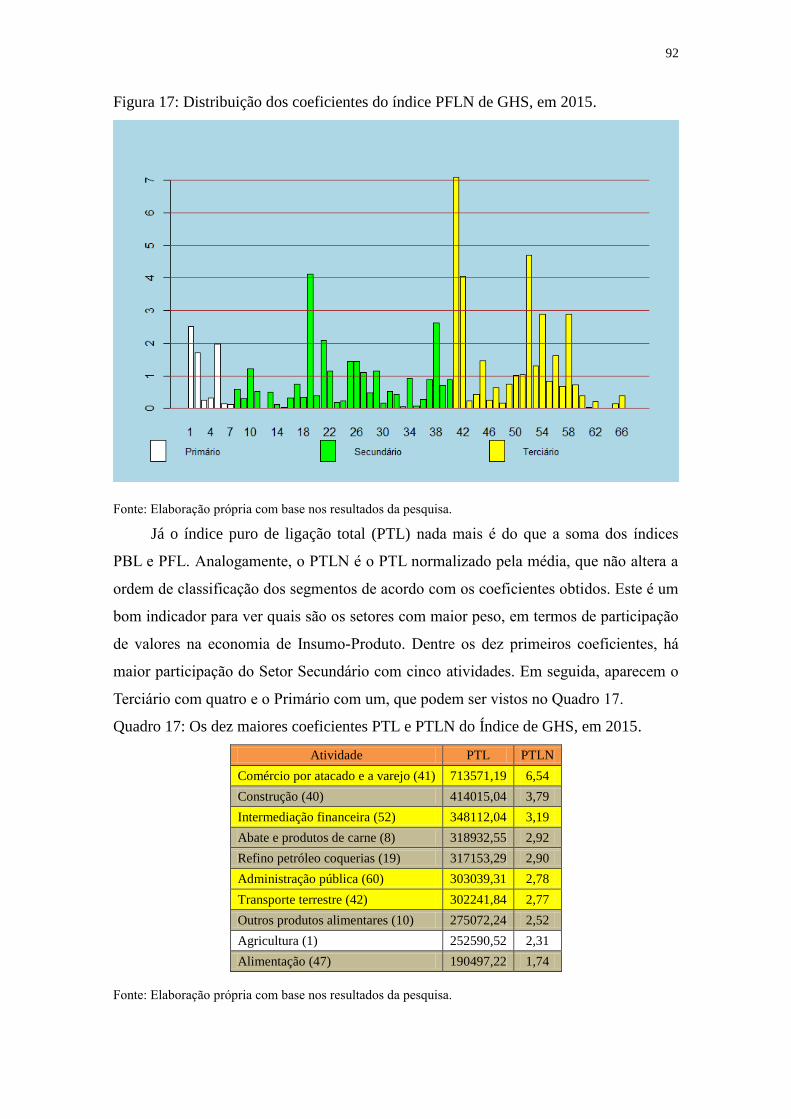

Figura 17: Distribuição dos coeficientes do índice PFLN de GHS, em 2015. ............... 92

Figura 18: Distribuição dos coeficientes do índice PTLN de GHS, em 2015. ............... 94

Figura 19: Distribuição dos Multiplicadores de Produção do Tipo I, em 2015. ............ 97

Figura 20: Distribuição dos Multiplicadores de Produção do Tipo II, em 2015. ........... 99

Figura 21: Distribuição dos Multiplicadores de Emprego do Tipo I, em 2015. ........... 100

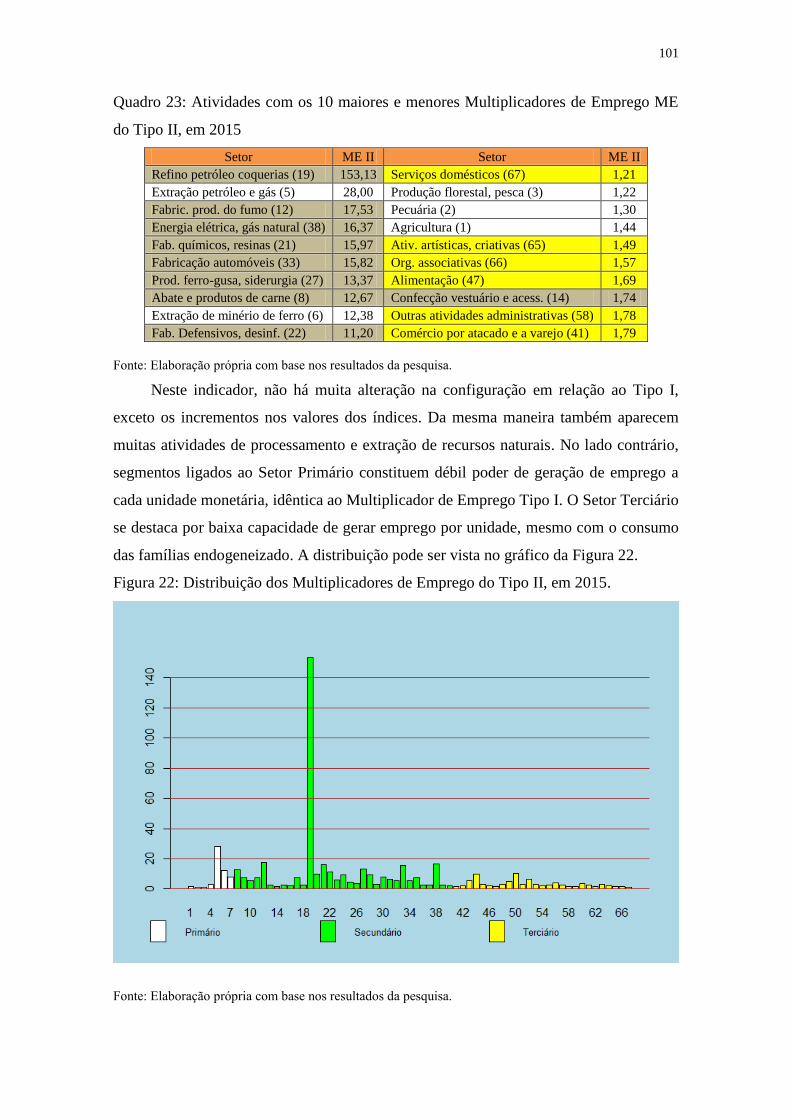

Figura 22: Distribuição dos Multiplicadores de Emprego do Tipo II, em 2015. ......... 101

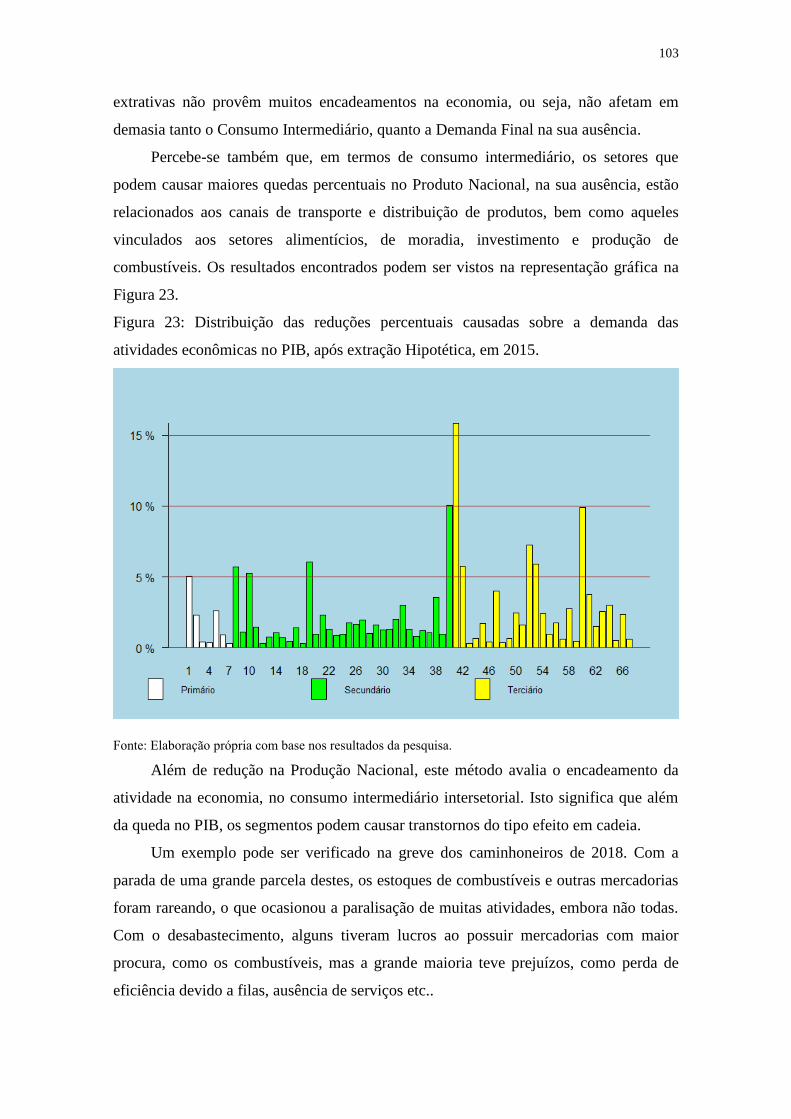

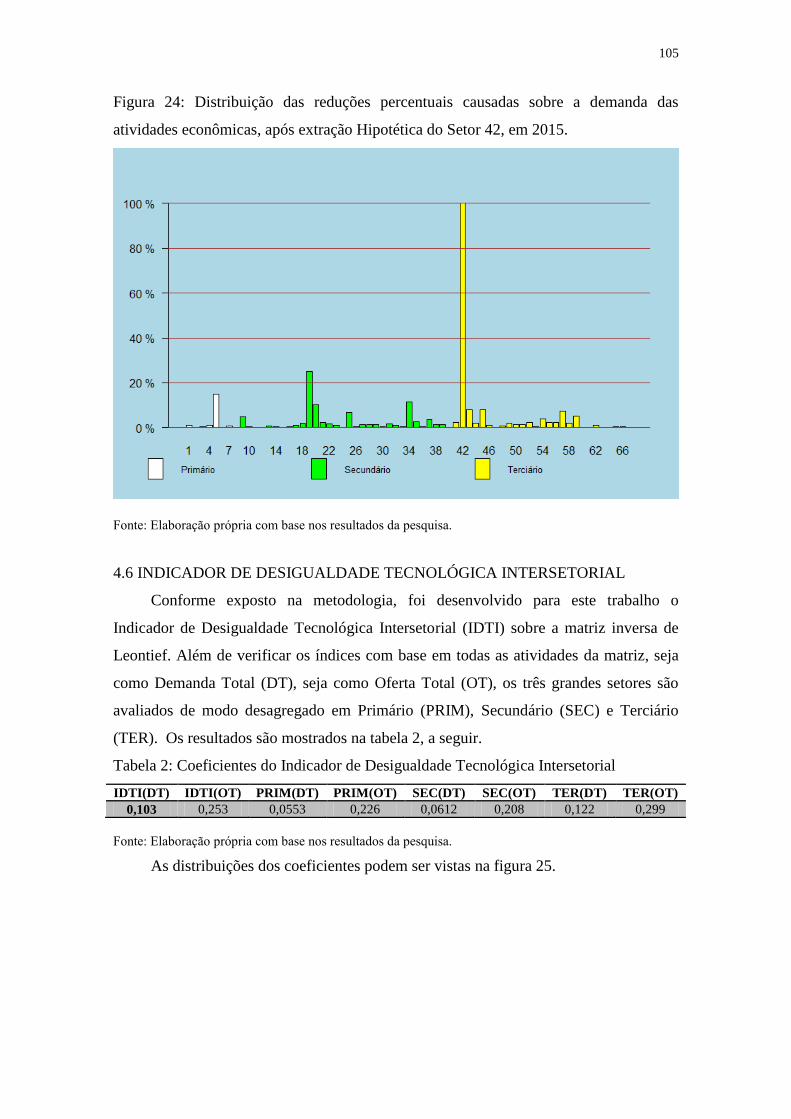

Figura 23: Distribuição das reduções percentuais causadas sobre a demanda das

atividades econômicas no PIB, após extração Hipotética, em 2015. ........................... 103

Figura 24: Distribuição das reduções percentuais causadas sobre a demanda das

atividades econômicas, após extração Hipotética do Setor 42, em 2015. .................... 105

Figura 25: Distribuição dos coeficientes dos IDTI-DT e IDTI-OT na economia e por

setores, em 2015. .......................................................................................................... 106

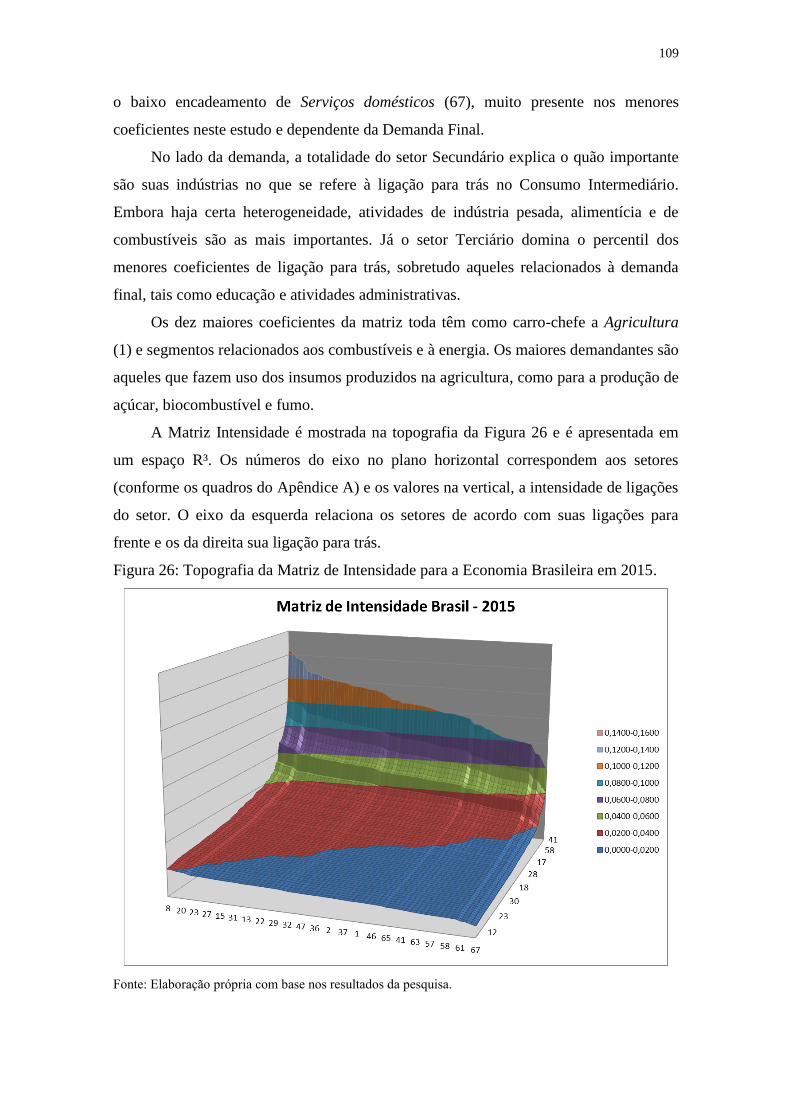

Figura 26: Topografia da Matriz de Intensidade para a Economia Brasileira em 2015.

...................................................................................................................................... 109

Figura 27: Campo de Influência, em 2015. .................................................................. 113

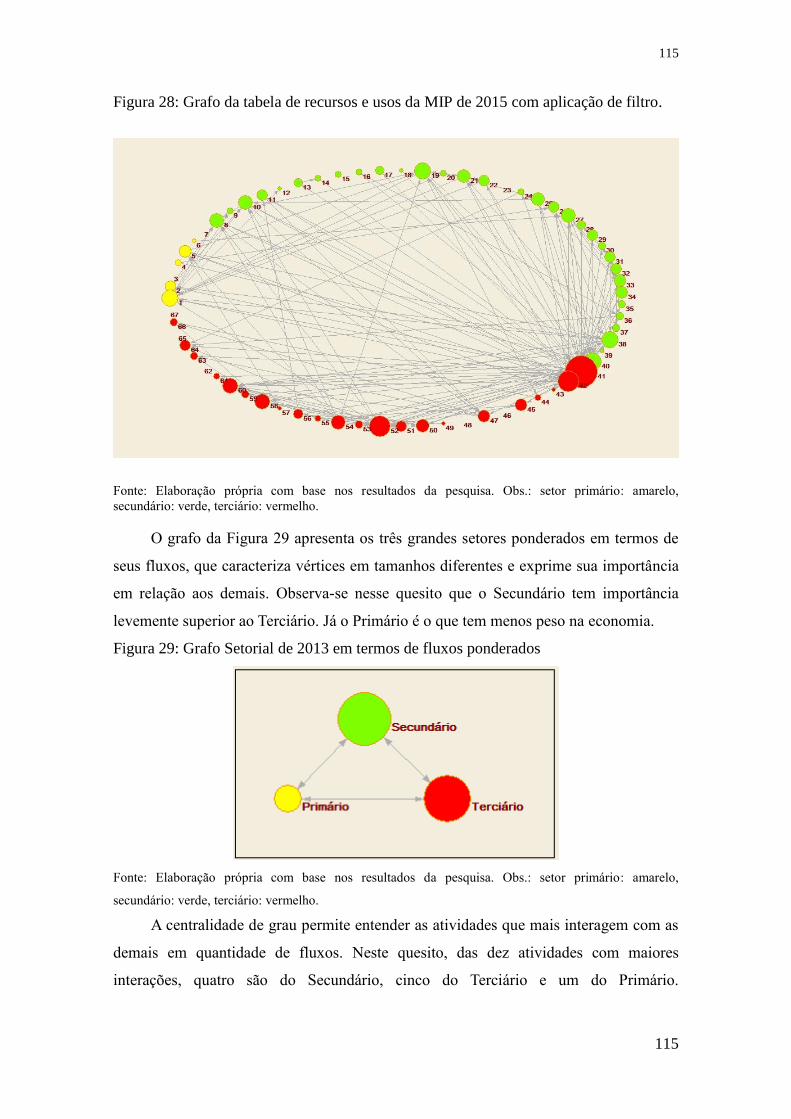

Figura 28: Grafo da tabela de recursos e usos da MIP de 2015 com aplicação de filtro.

...................................................................................................................................... 115

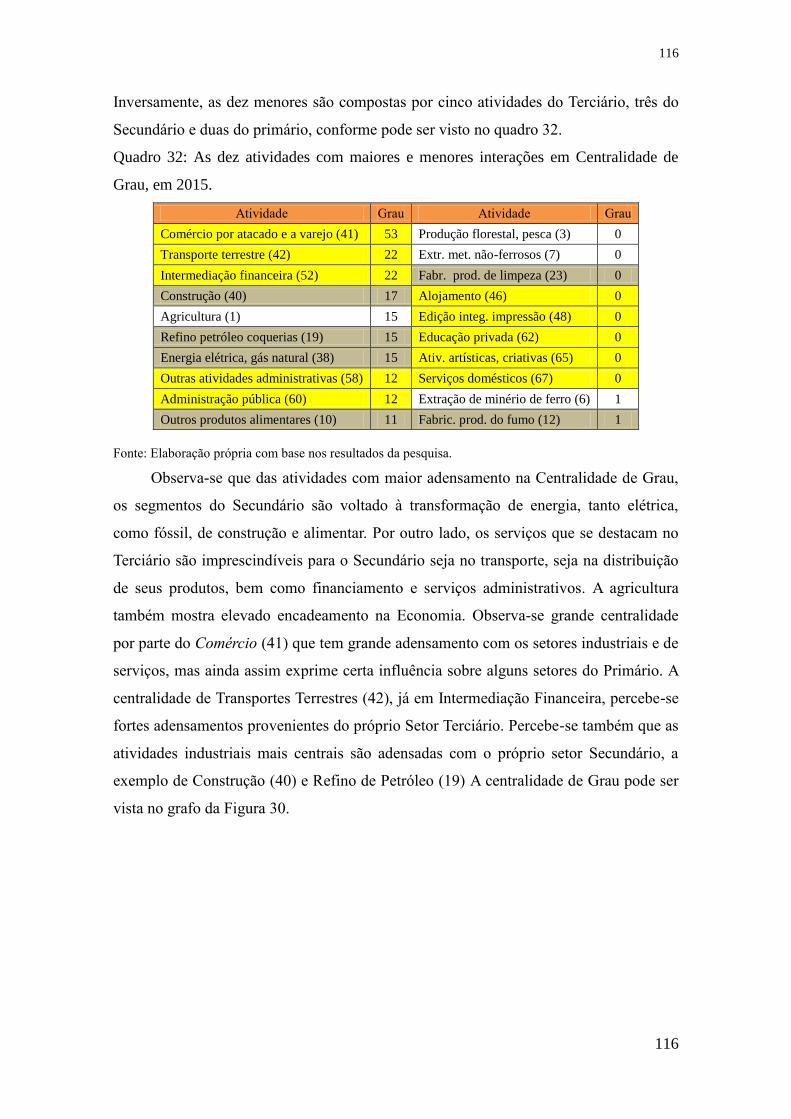

Figura 29: Grafo Setorial de 2013 em termos de fluxos ponderados ........................... 115

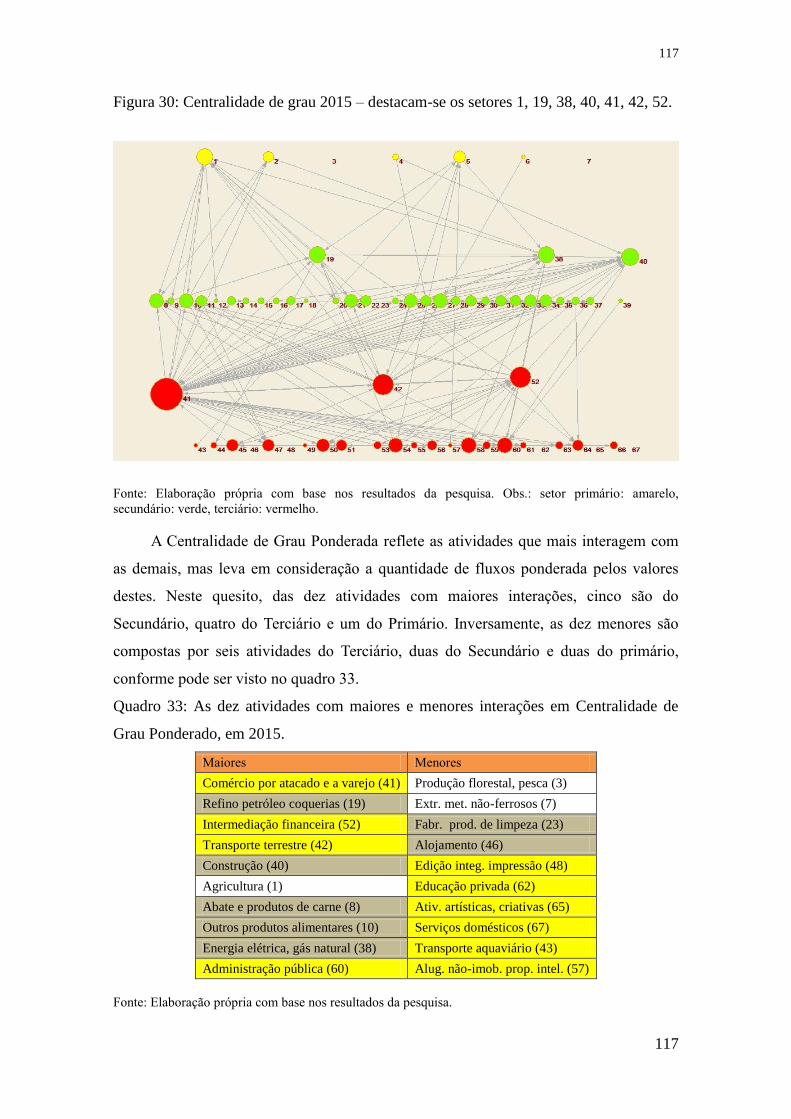

Figura 30: Centralidade de grau 2015 – destacam-se os setores 1, 19, 38, 40, 41, 42, 52.

...................................................................................................................................... 117

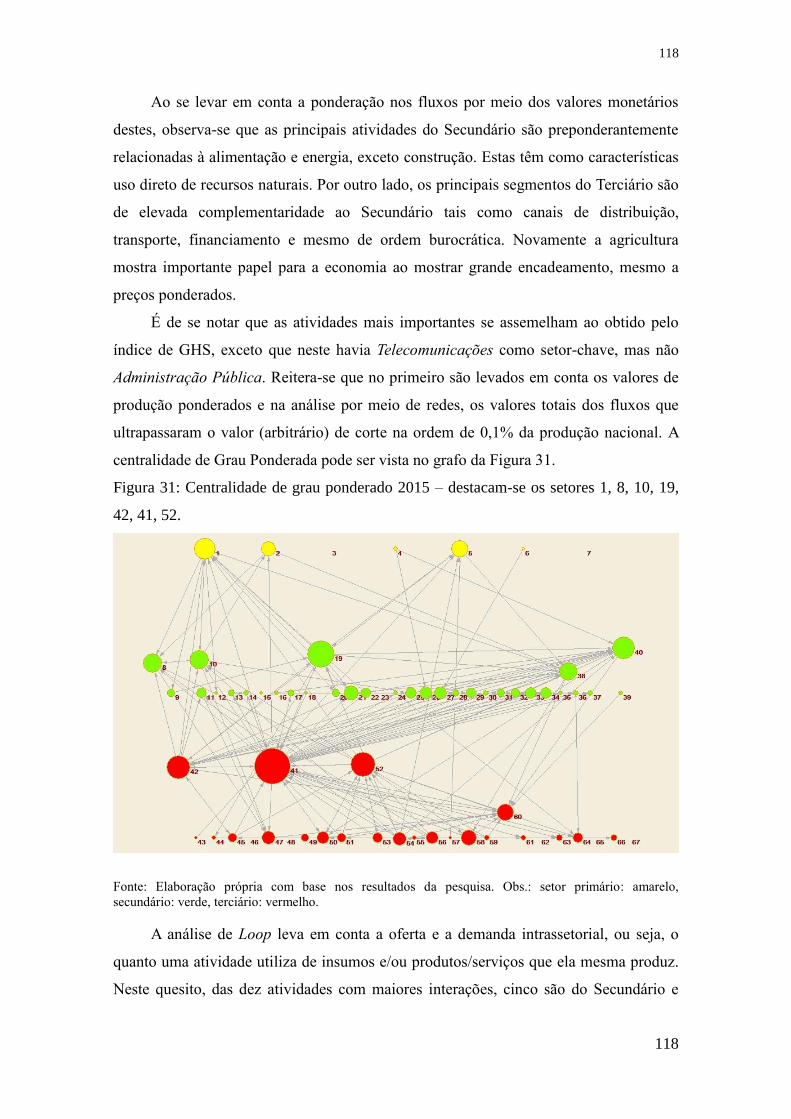

Figura 31: Centralidade de grau ponderado 2015 – destacam-se os setores 1, 8, 10, 19,

42, 41, 52. ..................................................................................................................... 118

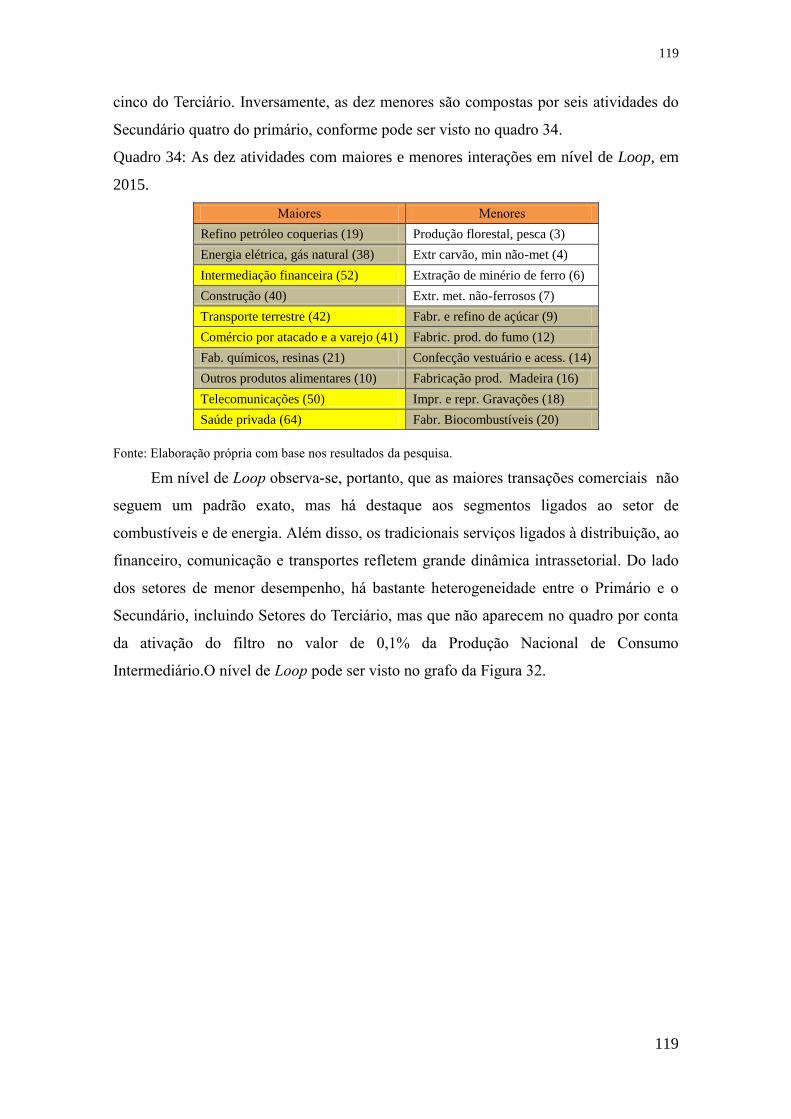

Figura 32: Loop 2015 – destacam-se os setores 19, 21, 38, 40, 41, 42, 52. ................. 120

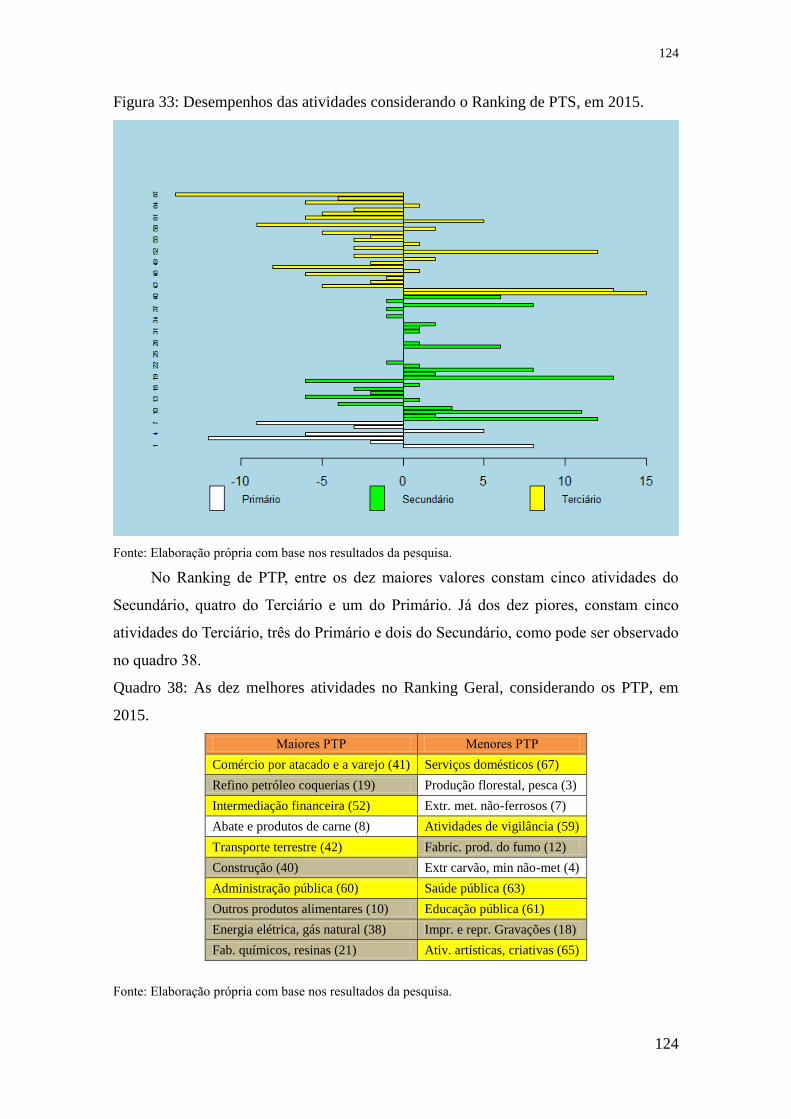

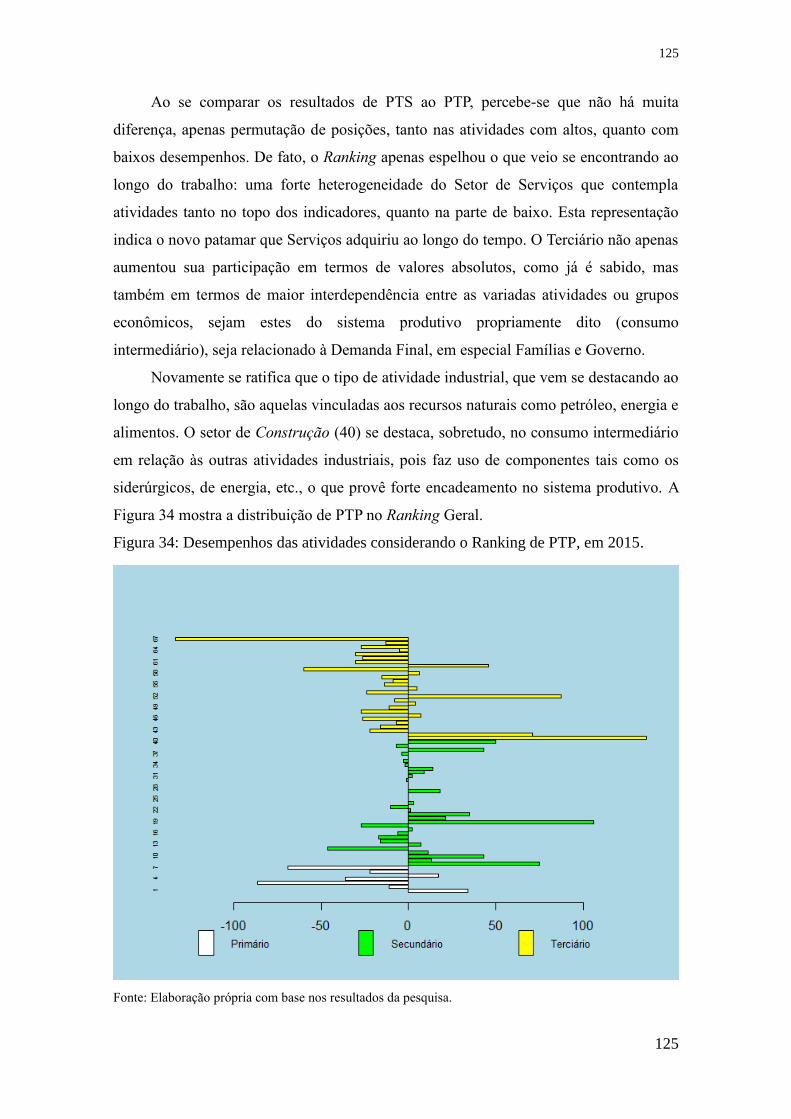

Figura 33: Desempenhos das atividades considerando o Ranking de PTS, em 2015. . 124

Figura 34: Desempenhos das atividades considerando o Ranking de PTP, em 2015. . 125

LISTA DE QUADROS

Quadro 1: As dez maiores e menores participações relativas das atividades econômicas

no Valor Adicionado a Custo de Fatores em 2015. ........................................................ 68

Quadro 2: As dez maiores e menores participações relativas das atividades econômicas

no Consumo Intermediário em 2015. ............................................................................. 70

Quadro 3: As dez maiores e menores participações relativas das atividades econômicas

na composição de Salários em 2015. .............................................................................. 71

Quadro 4: As dez maiores e menores participações relativas das atividades econômicas

no Consumo das Famílias em 2015. ............................................................................... 73

Quadro 5: As dez maiores e menores participações relativas das atividades econômicas

na Formação Bruta de Capital Fixo em 2015. ................................................................ 74

Quadro 6: As dez maiores e menores participações relativas das atividades econômicas

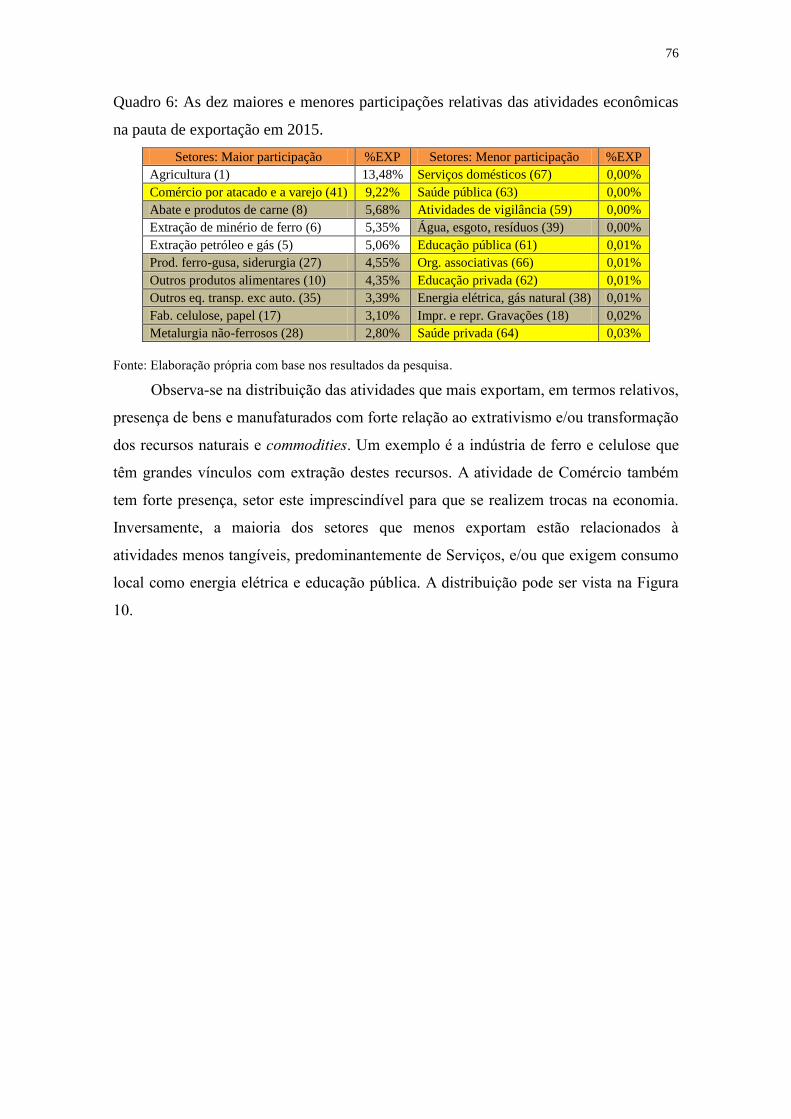

na pauta de exportação em 2015..................................................................................... 76

Quadro 7: As dez maiores e menores participações relativas das atividades econômicas

nos Gastos do Governo em 2015. ................................................................................... 77

Quadro 8: Os 10 maiores e menores coeficientes de Ligação para Frente (Ui) de RH, em

2015. ............................................................................................................................... 79

Quadro 9: Os 10 maiores e menores coeficientes de Ligação para Trás (Uj) de RH, em

2015. ............................................................................................................................... 80

Quadro 10: Os 10 Menores e maiores coeficientes de Dispersão para frente (Vi) de RH,

em 2015. ......................................................................................................................... 82

Quadro 11: Os 10 maiores e menores coeficientes de Dispersão para Trás (Vj) de RH,

em 2015. ......................................................................................................................... 83

Quadro 12: Atividades consideradas chave para a Matriz Insumo-Produto de 2015 pelo

índice de RH. .................................................................................................................. 85

Quadro 13: Os dez maiores coeficientes PBL e PBLN do Índice de GHS, em 2015. ... 89

Quadro 14: Os dez menores coeficientes PBL e PBLN do Índice de GHS, em 2015. .. 89

Quadro 15: Os dez maiores coeficientes PFL e PFLN do Índice de GHS, em 2015. .... 90

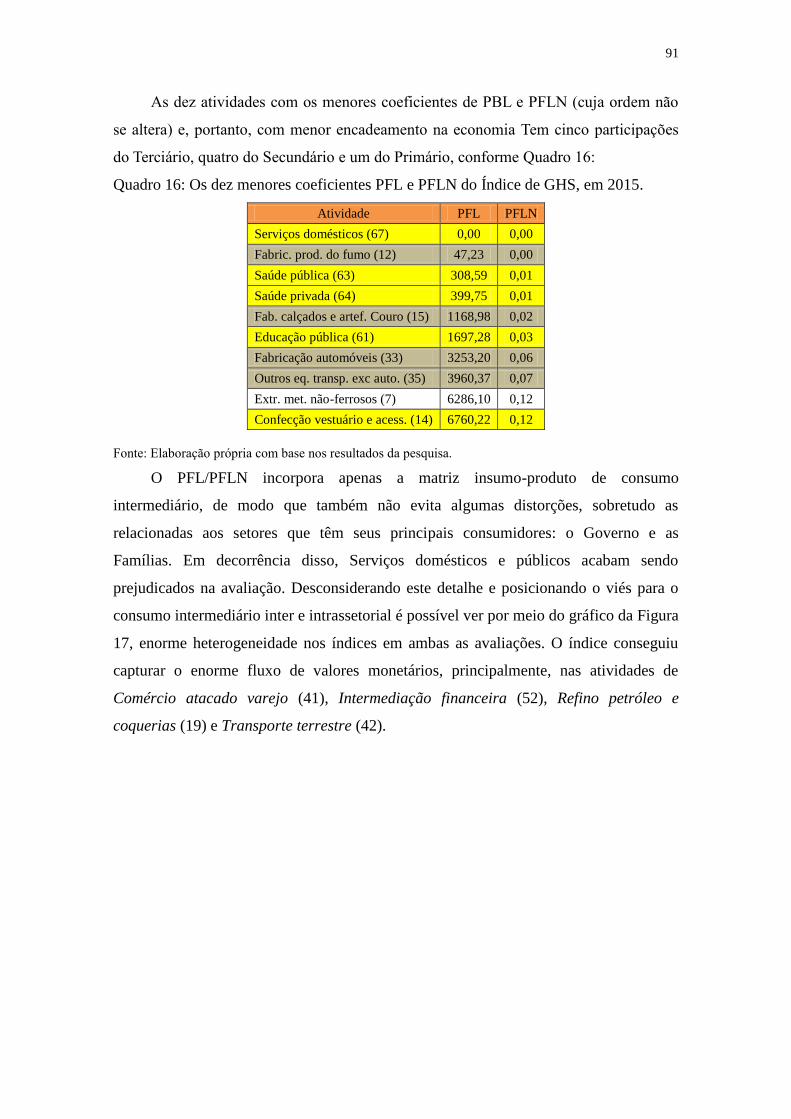

Quadro 16: Os dez menores coeficientes PFL e PFLN do Índice de GHS, em 2015. ... 91

Quadro 17: Os dez maiores coeficientes PTL e PTLN do Índice de GHS, em 2015. .... 92

Quadro 18: Os dez menores coeficientes PTL e PTLN do Índice de GHS, em 2015. ... 93

Quadro 19: Atividades consideradas chave para a Matriz Insumo-Produto de 2015 pelo

método GHS. .................................................................................................................. 94

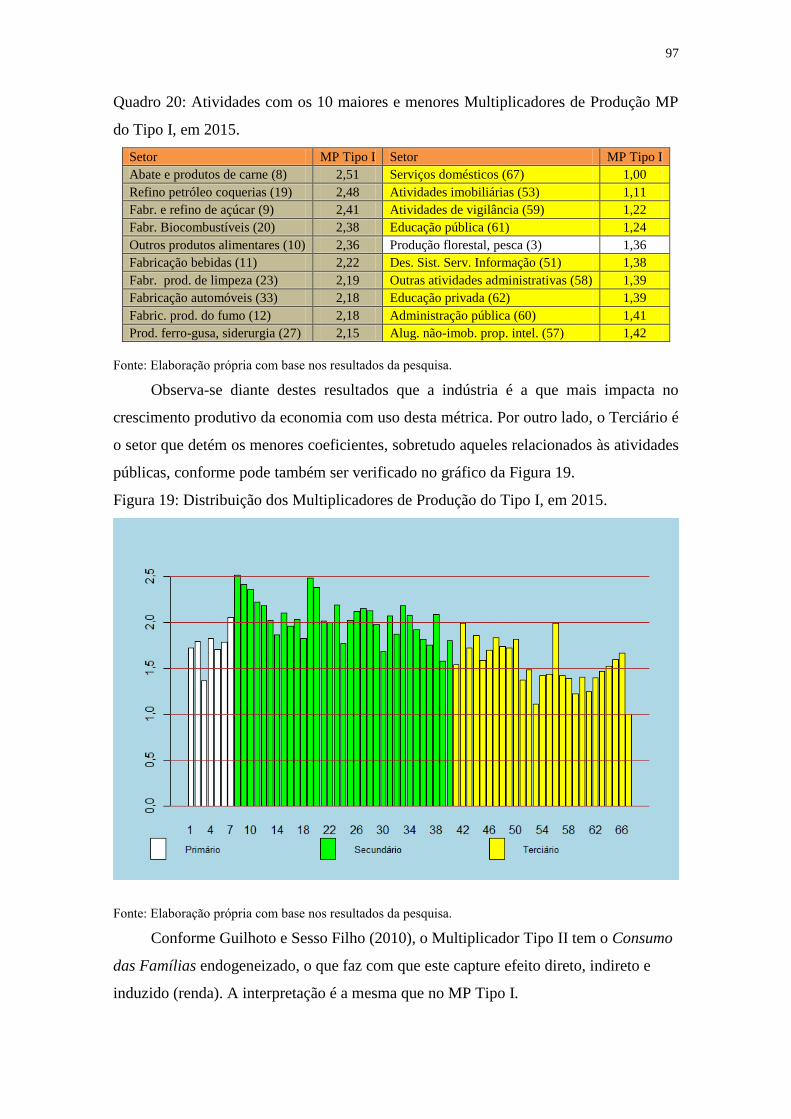

Quadro 20: Atividades com os 10 maiores e menores Multiplicadores de Produção MP

do Tipo I, em 2015. ........................................................................................................ 97

Quadro 21: Atividades com os 10 maiores e menores Multiplicadores de Produção MP

do Tipo II, em 2015. ....................................................................................................... 98

Quadro 22: Atividades com os 10 maiores e menores Multiplicadores de Emprego ME

do Tipo I, em 2015. ........................................................................................................ 99

Quadro 23: Atividades com os 10 maiores e menores Multiplicadores de Emprego ME

do Tipo II, em 2015 ...................................................................................................... 101

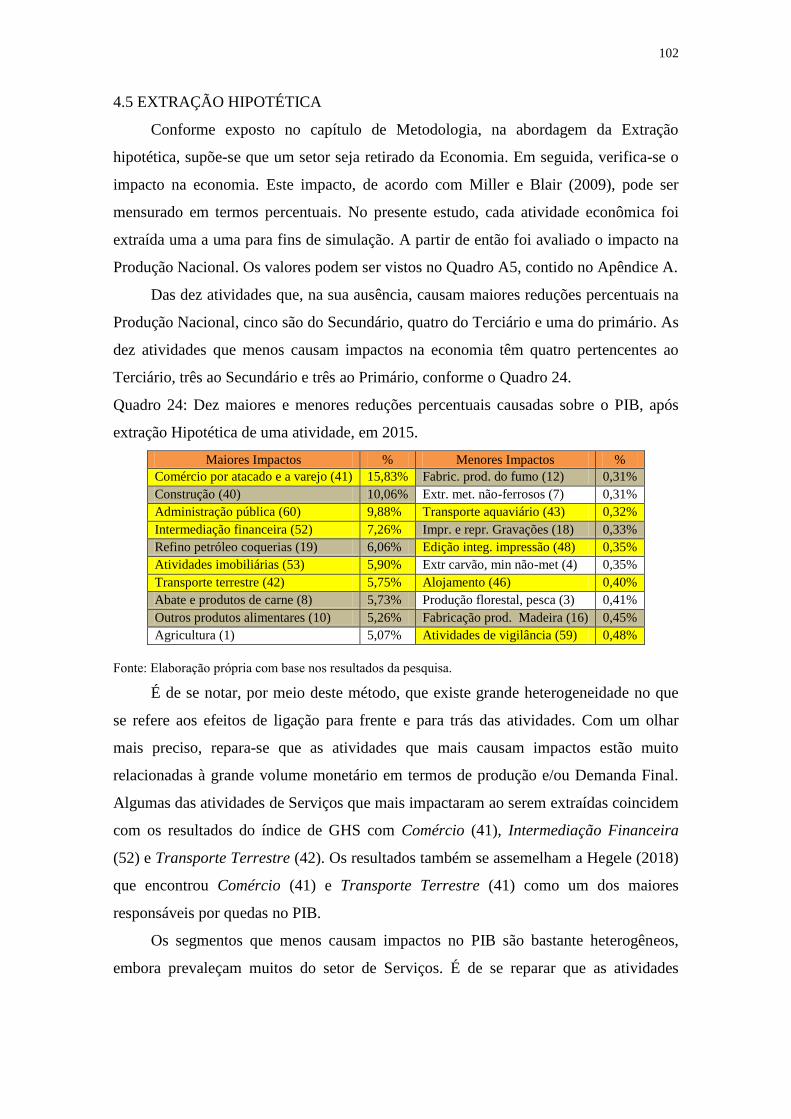

Quadro 24: Dez maiores e menores reduções percentuais causadas sobre o PIB, após

extração Hipotética de uma atividade, em 2015. .......................................................... 102

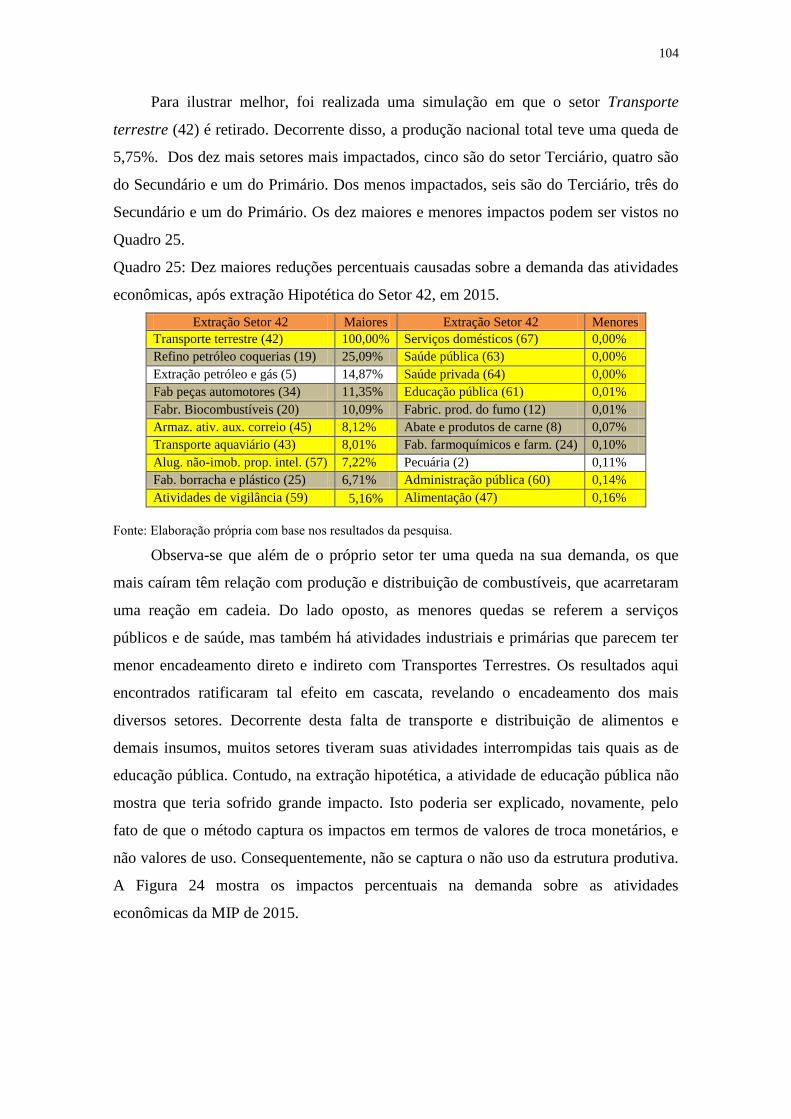

Quadro 25: Dez maiores reduções percentuais causadas sobre a demanda das atividades

econômicas, após extração Hipotética do Setor 42, em 2015. ..................................... 104

Quadro 26: Atividades com os maiores e menores coeficientes de ligações para trás

(demanda) na Matriz de Intensidade, em 2015............................................................. 107

Quadro 27: Atividades com os maiores e menores coeficientes de ligações para frente

(oferta) na Matriz de Intensidade, em 2015 .................................................................. 108

Quadro 28: Os dez maiores Coeficientes na Matriz de Intensidade com os setores

ofertantes e Demandantes, em 2015 ............................................................................. 108

Quadro 29: Atividades com os maiores e menores coeficientes do Campo de Influência

de oferta, em 2015 ........................................................................................................ 110

Quadro 30: Atividades com os maiores e menores coeficientes do Campo de Influência

de demanda, em 2015. .................................................................................................. 111

Quadro 31: Atividades com os maiores e menores coeficientes do Campo de Influência

no total, em 2015 .......................................................................................................... 112

Quadro 32: As dez atividades com maiores e menores interações em Centralidade de

Grau, em 2015. ............................................................................................................. 116

Quadro 33: As dez atividades com maiores e menores interações em Centralidade de

Grau Ponderado, em 2015. ........................................................................................... 117

Quadro 34: As dez atividades com maiores e menores interações em nível de Loop, em

2015. ............................................................................................................................. 119

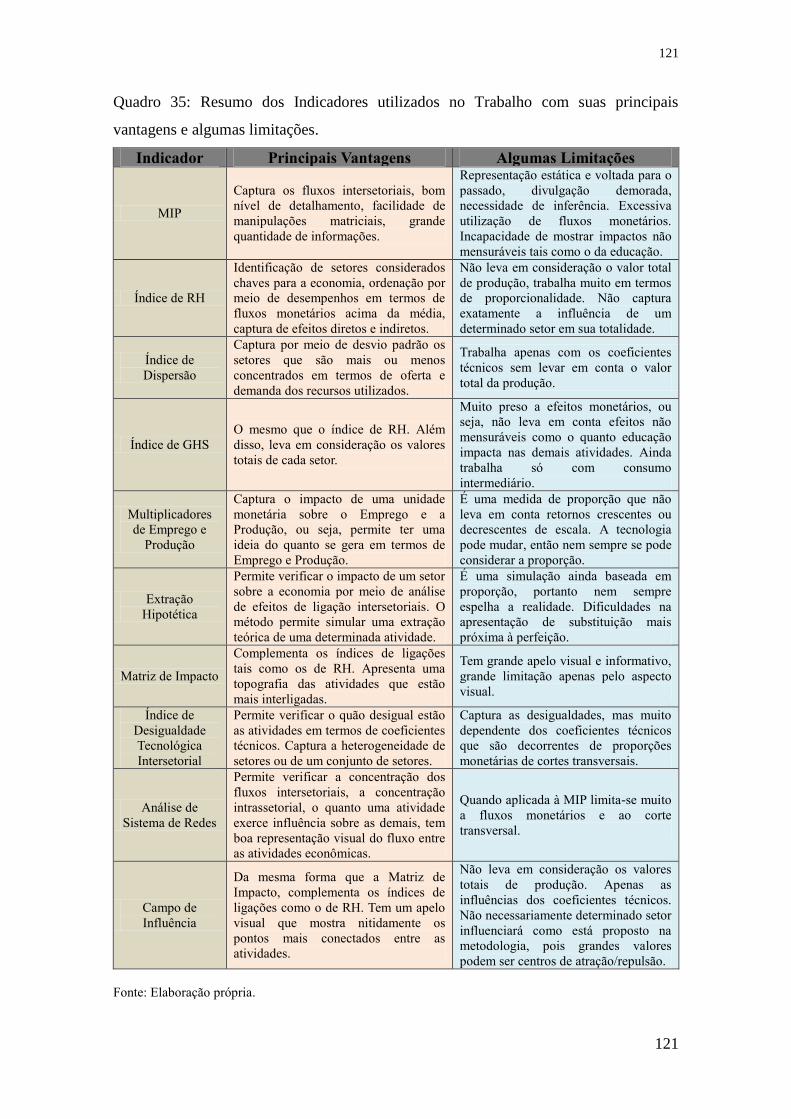

Quadro 35: Resumo dos Indicadores utilizados no Trabalho com suas principais

vantagens e algumas limitações. ................................................................................... 121

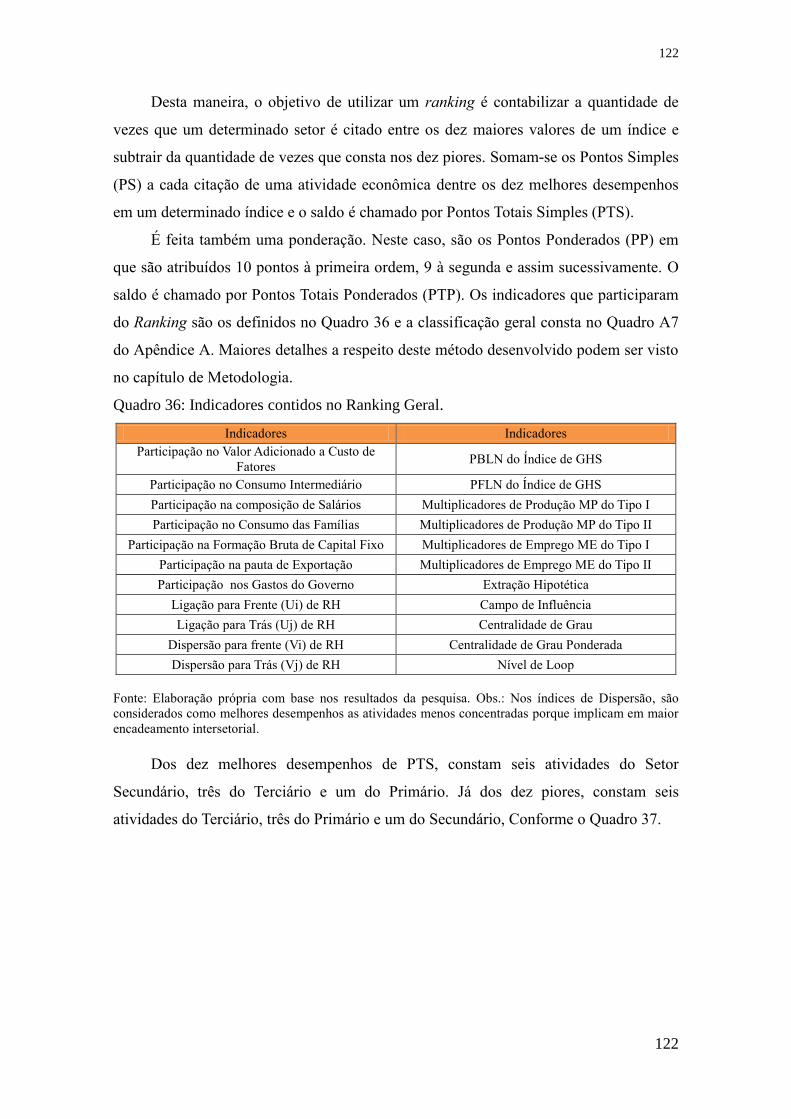

Quadro 36: Indicadores contidos no Ranking Geral. ................................................... 122

Quadro 37: As dez melhores atividades no Ranking Geral, considerando os PTS, em

2015. ............................................................................................................................. 123

Quadro 38: As dez melhores atividades no Ranking Geral, considerando os PTP, em

2015. ............................................................................................................................. 124

QUADROS DO APÊNDICE A

Quadro A 1: Índice Rasmussen-Hirschman de Ligação Para Frente Ui, para Trás Uj,

Dispersão Para Frente Vi e Para Trás Vj, para o Ano de 2015 ..................................... 147

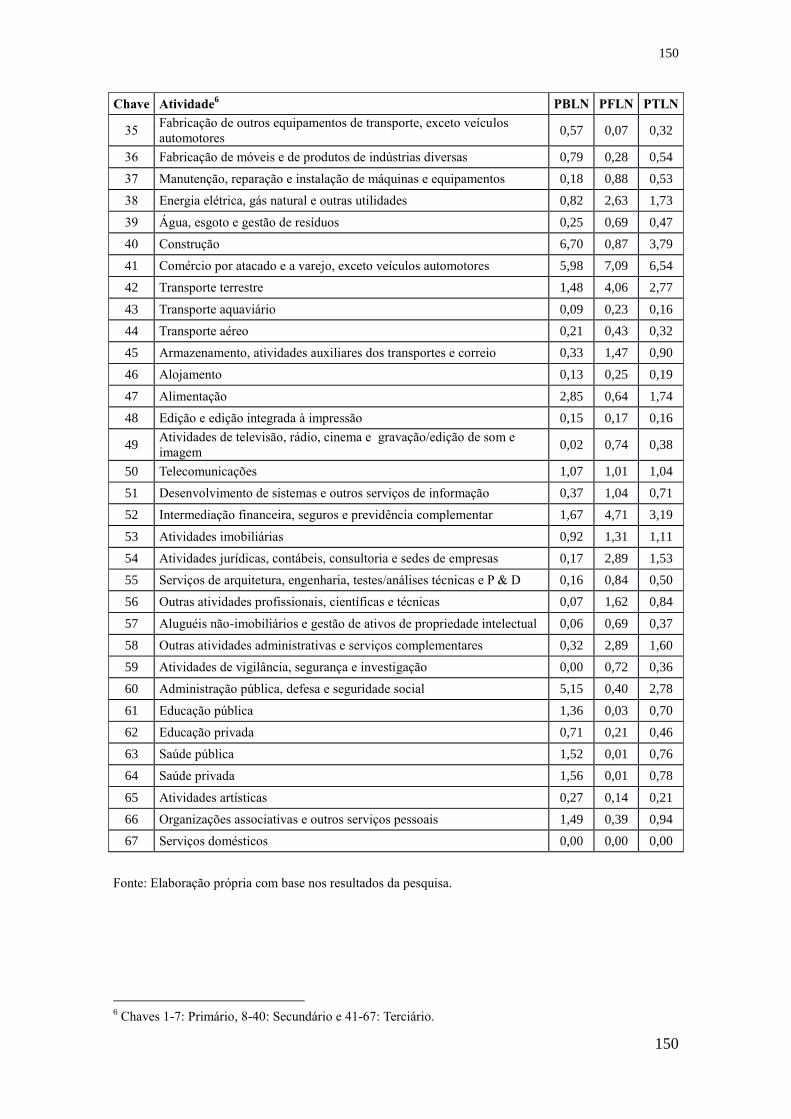

Quadro A 2: Índice GHS de Ligação Para Frente Ui, para Trás Uj, Dispersão Para

Frente Vi e Para Trás Vj, para o Ano de 2015 ............................................................. 149

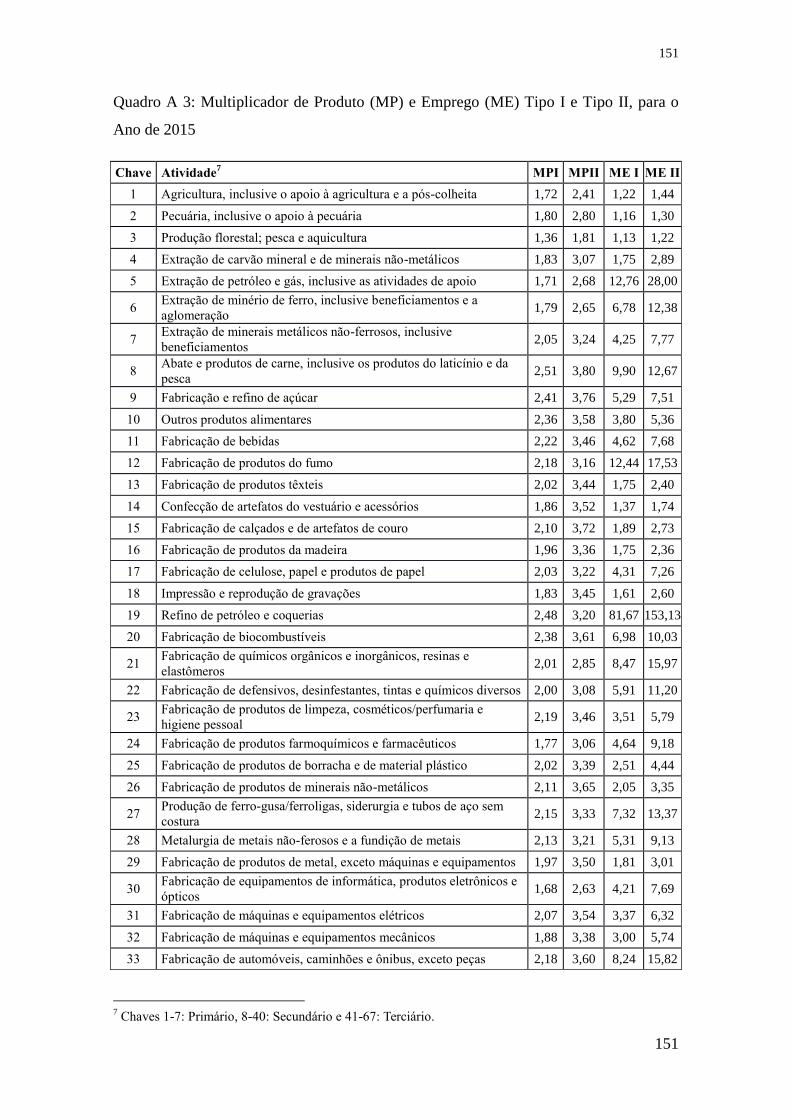

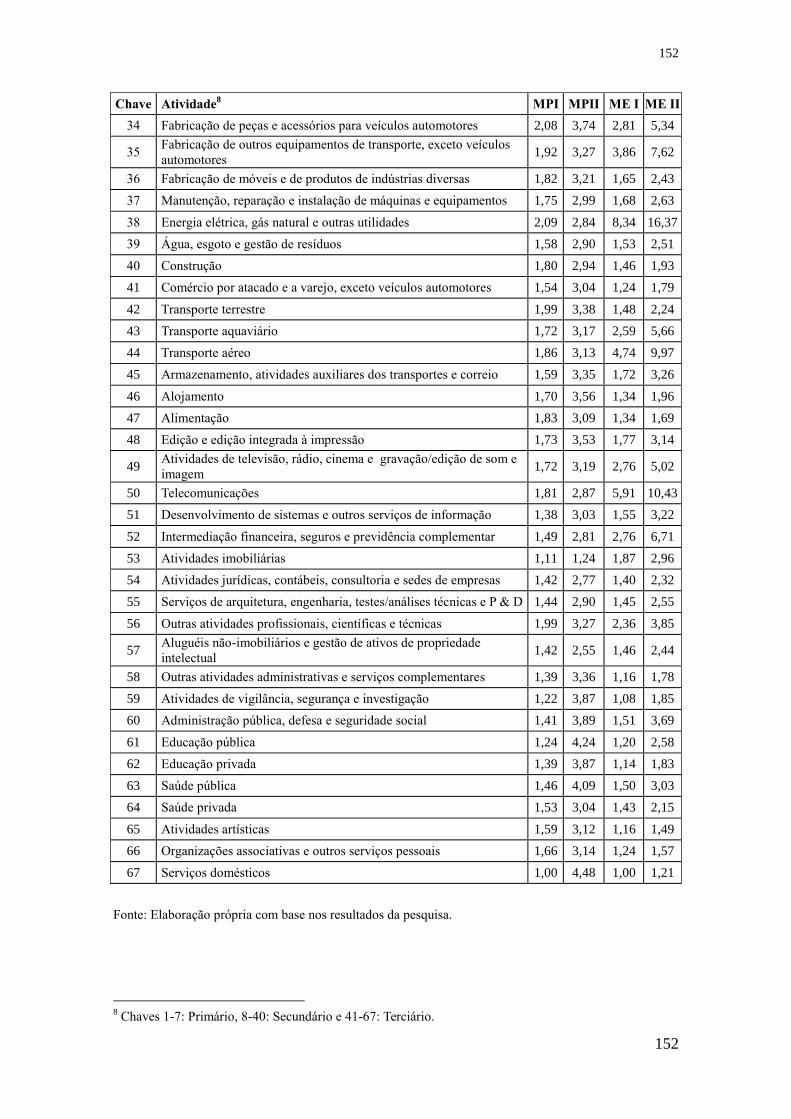

Quadro A 3: Multiplicador de Produto (MP) e Emprego (ME) Tipo I e Tipo II, para o

Ano de 2015 ................................................................................................................. 151

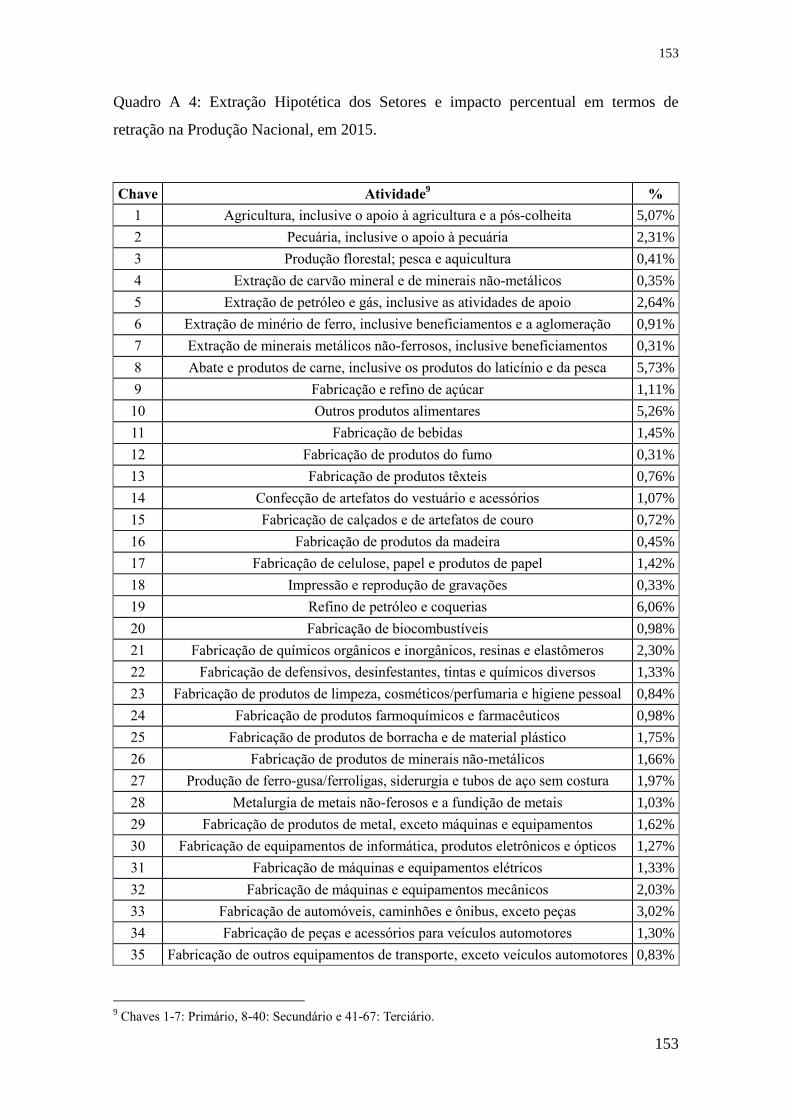

Quadro A 4: Extração Hipotética dos Setores e impacto percentual em termos de

retração na Produção Nacional, em 2015. .................................................................... 153

Quadro A 5: Coeficientes da Matriz de Intensidade pelo lado da Oferta e da Demanda,

em 2015 ........................................................................................................................ 155

Quadro A 6: Coeficientes do Campo de Influência em 2015. ...................................... 157

Quadro A 7: Ordem de classificação no Sistema de Análise de Redes para Centralidade

Grau, Grau Ponderado (GrauP) e Loop, em 2015. ....................................................... 159

Quadro A 8: Pontuação Simples (PTS) e Ponderada (PTP) no Ranking Geral, em 2015

...................................................................................................................................... 161

LISTA DE TABELAS

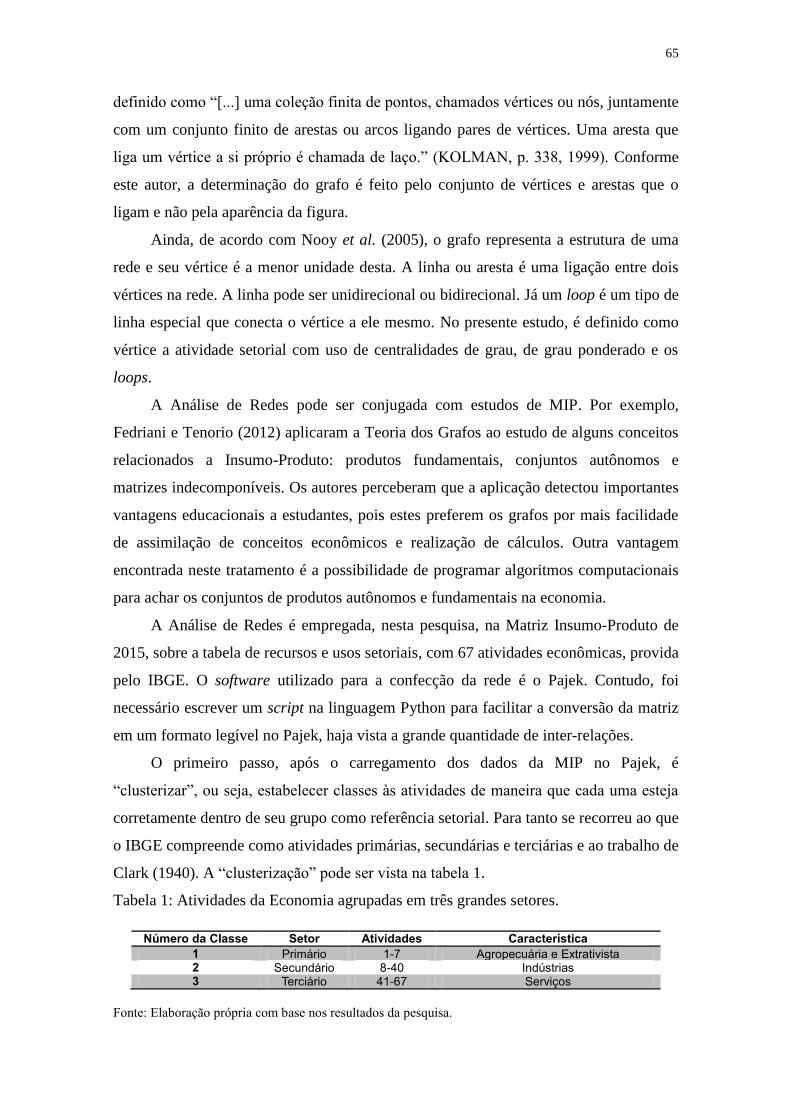

Tabela 1: Atividades da Economia agrupadas em três grandes setores. ........................ 65

Tabela 2: Coeficientes do Indicador de Desigualdade Tecnológica Intersetorial ........ 105

LISTA DE SIGLAS E ABREVIAÇÕES

CNAE Classificação Nacional de Atividades Econômicas

DECOMTEC Departamento de Competitividade e Tecnologia

DT Demanda Tecnológica

FIESP Federação das Indústrias do Estado de São Paulo

GHS Guilhoto, Sonis e Hewings

IBGE Instituto Brasileiro de Geografia e Estatística

IDTI Indicador de Desigualdade Tecnológica Intersetorial

IPEA Instituto de Pesquisa Econômica Aplicada

LRF Lei de Responsabilidade Fiscal

MEI Multiplicador de Emprego Tipo I

MEII Multiplicador de Emprego Tipo II

MIP Matriz Insumo-Produto

MPI Multiplicadores de Produção Tipo I

MPII Multiplicadores de Produção Tipo II

OCDE Organização para a Cooperação e Desenvolvimento Econômico

OT Oferta Tecnológica

PAEG Programa de Ação Econômica do Governo

PAC Plano de Aceleração ao Crescimento

PIA Pesquisa Industrial Anual

PBL Índice Puro de Ligação para Trás

PBLN Índice Puro de Ligação para Trás Normalizado

PBM Plano Brasil Maior

PED Programa Estratégico de Desenvolvimento

PFL Índice Puro de Ligação para Frente

PFLN Índice Puro de Ligação para Frente Normalizado

PIA Pesquisa Industrial Anual

PIB Produto Interno Bruto

PME Pesquisa Mensal de Emprego

PNAD Pesquisa Nacional por Amostra de Domicílios

PND Plano Nacional de Desenvolvimento

PP Pontos Ponderados

PRIM Primário

PS Pontos Simples

PTP Pontos Totais Ponderados

PTL Índice Puro de Ligação Total

PTLN Índice Puro de Ligação Total Normalizado

PTS Pontos Totais Simples

RAIS Relação Anual de Informações Sociais

RH Rasmussen-Hirschman

RMSP Região Metropolitana do Estado de São Paulo

SEC Secundário

SNA System Network Analysis

SNC Sistema de Contas Nacionais

TER Terciário

TI Tecnologia de Informação

Ui Índice de Ligação para Frente

Uj Índice de Ligação para Trás

UNICAMP Universidade Estadual de Campinas

Vi Índice de Dispersão para Frente

Vj Índice de Dispersão para Trás

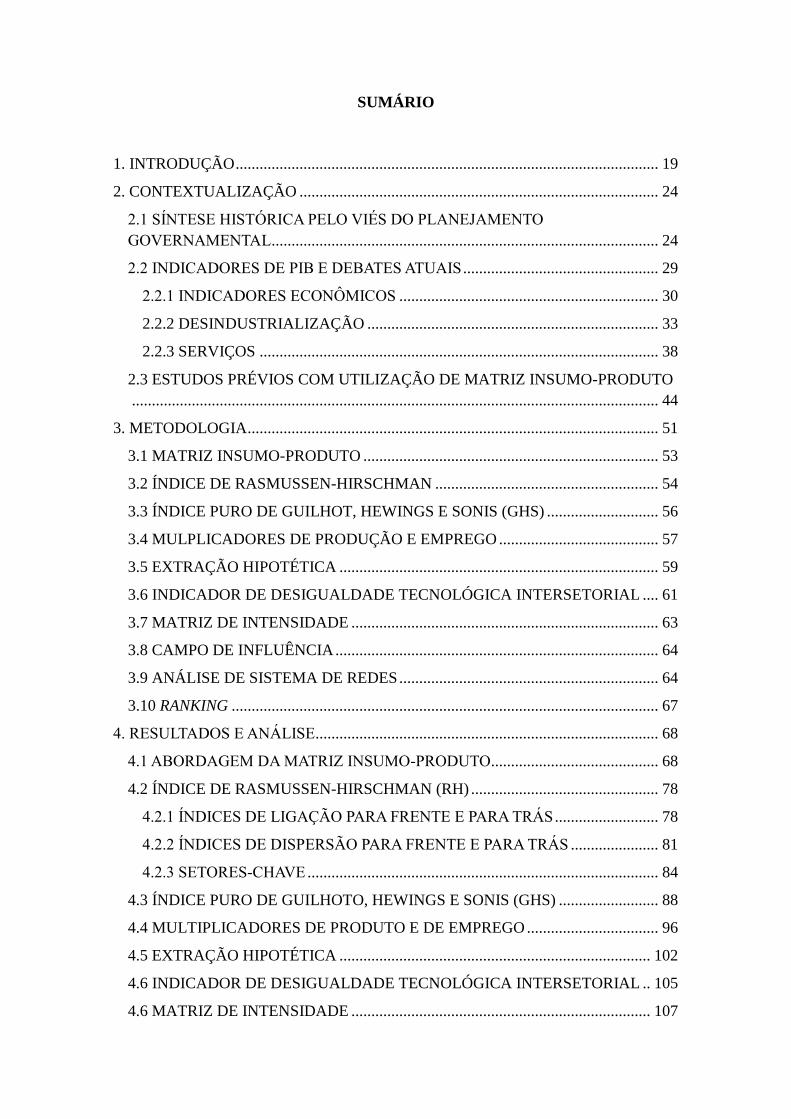

SUMÁRIO

1. INTRODUÇÃO .......................................................................................................... 19

2. CONTEXTUALIZAÇÃO .......................................................................................... 24

2.1 SÍNTESE HISTÓRICA PELO VIÉS DO PLANEJAMENTO

GOVERNAMENTAL ................................................................................................. 24

2.2 INDICADORES DE PIB E DEBATES ATUAIS ................................................. 29

2.2.1 INDICADORES ECONÔMICOS ................................................................. 30

2.2.2 DESINDUSTRIALIZAÇÃO ......................................................................... 33

2.2.3 SERVIÇOS .................................................................................................... 38

2.3 ESTUDOS PRÉVIOS COM UTILIZAÇÃO DE MATRIZ INSUMO-PRODUTO

.................................................................................................................................... 44

3. METODOLOGIA ....................................................................................................... 51

3.1 MATRIZ INSUMO-PRODUTO .......................................................................... 53

3.2 ÍNDICE DE RASMUSSEN-HIRSCHMAN ........................................................ 54

3.3 ÍNDICE PURO DE GUILHOT, HEWINGS E SONIS (GHS) ............................ 56

3.4 MULPLICADORES DE PRODUÇÃO E EMPREGO ........................................ 57

3.5 EXTRAÇÃO HIPOTÉTICA ................................................................................ 59

3.6 INDICADOR DE DESIGUALDADE TECNOLÓGICA INTERSETORIAL .... 61

3.7 MATRIZ DE INTENSIDADE ............................................................................. 63

3.8 CAMPO DE INFLUÊNCIA ................................................................................. 64

3.9 ANÁLISE DE SISTEMA DE REDES ................................................................. 64

3.10 RANKING ........................................................................................................... 67

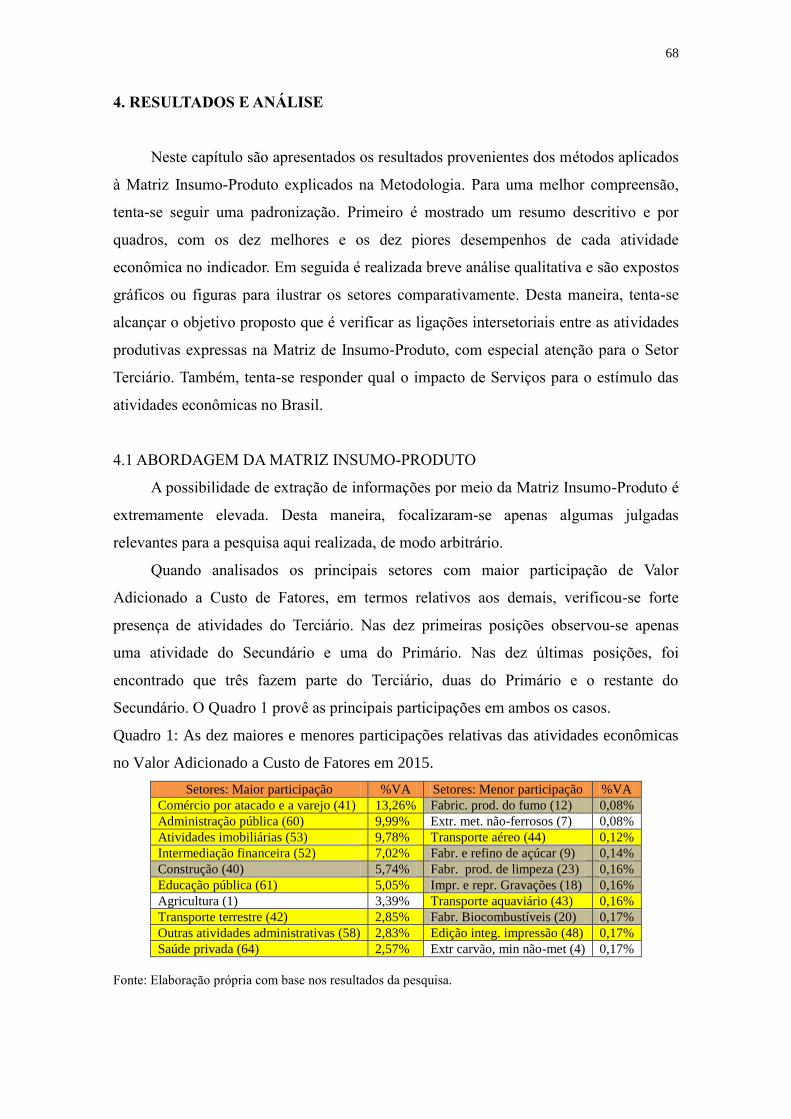

4. RESULTADOS E ANÁLISE...................................................................................... 68

4.1 ABORDAGEM DA MATRIZ INSUMO-PRODUTO.......................................... 68

4.2 ÍNDICE DE RASMUSSEN-HIRSCHMAN (RH) ............................................... 78

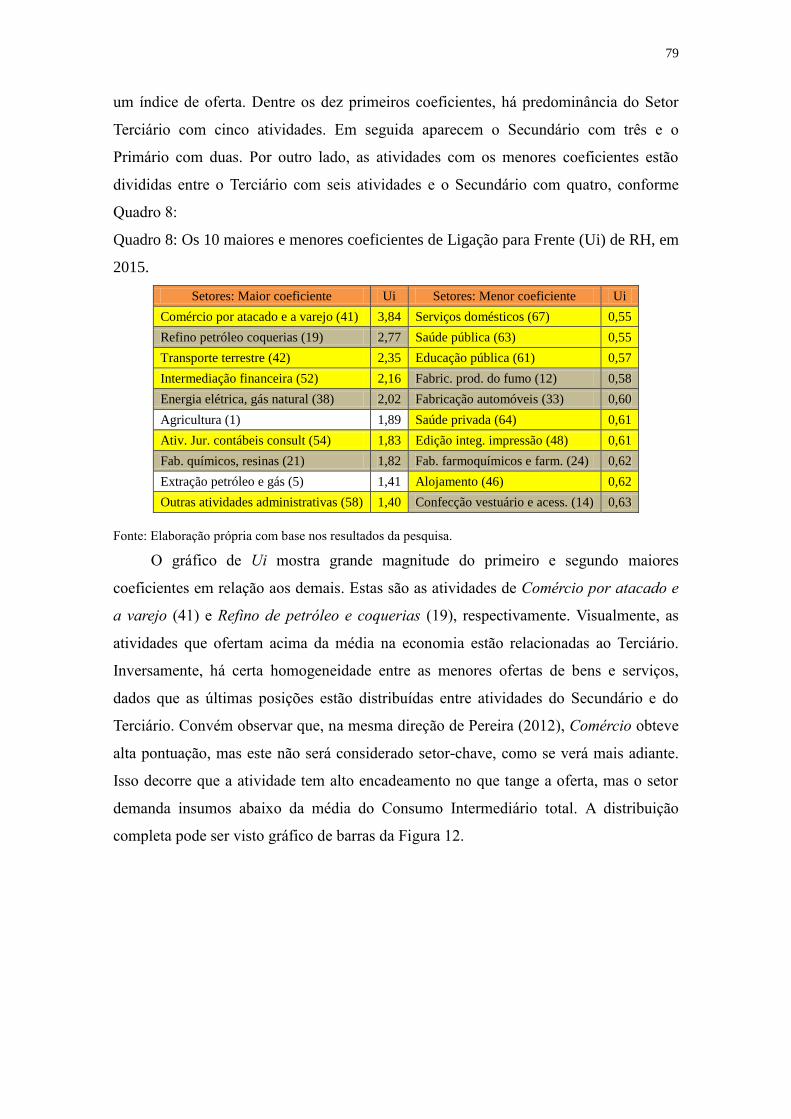

4.2.1 ÍNDICES DE LIGAÇÃO PARA FRENTE E PARA TRÁS .......................... 78

4.2.2 ÍNDICES DE DISPERSÃO PARA FRENTE E PARA TRÁS ...................... 81

4.2.3 SETORES-CHAVE ........................................................................................ 84

4.3 ÍNDICE PURO DE GUILHOTO, HEWINGS E SONIS (GHS) ......................... 88

4.4 MULTIPLICADORES DE PRODUTO E DE EMPREGO ................................. 96

4.5 EXTRAÇÃO HIPOTÉTICA .............................................................................. 102

4.6 INDICADOR DE DESIGUALDADE TECNOLÓGICA INTERSETORIAL .. 105

4.6 MATRIZ DE INTENSIDADE ........................................................................... 107

4.8 CAMPO DE INFLUÊNCIA ............................................................................... 110

4.9 ANÁLISE DE SISTEMA DE REDES ............................................................... 114

4.10 ANÁLISE GERAL ........................................................................................... 120

4.10.1 RANKING GERAL ....................................................................................... 120

4.10.2 ANÁLISE COMPARATIVA SINTÉTICA DOS PRINCIPAIS RESULTADOS

.................................................................................................................................. 126

5. CONSIDERAÇÕES FINAIS ................................................................................... 129

BIBLIOGRAFIA .......................................................................................................... 139

APÊNDICE A .............................................................................................................. 147

19

1. INTRODUÇÃO

O Setor Terciário (ou de Serviços) mostra elevada participação no Produto Interno

Bruto (PIB) na maioria dos países. Dados do Banco Mundial mostram que mais de 50%

das localidades avaliadas, em seus levantamentos, tem Serviços com participação

relativa acima de 50% do Valor Adicionado na composição do PIB para o ano de 2015.

Estas estatísticas incluem países como os Estados Unidos com aproximadamente 75%,

Reino Unido com 70%, Japão com 70% e França com 70%.

Isso não é novidade. Em 1999, Téboul (1999) lançou o livro ―A Era dos

Serviços‖, cujo título sugestivo mostrou um novo arranjo estrutural em que havia uma

preponderância pautada no Terciário. Serviços detinha participação relativa do PIB em

torno de 70% nos Estados Unidos, Reino Unido, Suécia, França, Alemanha e Itália,

dentre outros. Para o ano de 2001, Wölfl (2005), apresentou dados da Organização para

a Cooperação e Desenvolvimento Econômico (OCDE) em que Suécia, Estados Unidos,

Dinamarca, Países Baixos, França, Austrália e Reino Unido tinham o setor com

participação superior a 70% no Valor Adicionado Bruto de seus respectivos PIBs.

No caso brasileiro, a história econômica nacional mostra que a partir da Era

Vargas e o início de políticas governamentais em direção a diversas reformas, um novo

patamar estrutural com grande peso na indústria foi forjado. De país extremamente

agrário, passa-se a ter um crescimento industrial em que sua participação relativa no

PIB chegou ao ponto máximo por volta das décadas de 1970 e 1980, com farta

diversificação que ia desde o processamento de alimentos até o fabrico de veículos

militares. É nessa época que há indícios de um começo de crescimento acelerado do

setor Terciário. Enquanto em meados dos anos de 1980 a faixa percentual deste beirava

a ordem de 50% do PIB, os finais dos anos 2010 apresentavam valor estabilizado ao

redor de 70%.

O ganho de espaço do Terciário tem duas principais explicações no Brasil que são

aprofundadas no capítulo 2, mas que se adianta aqui:

A primeira frente diz respeito a um processo de desindustrialização. Neste caso,

conforme FIESP e DECOMTEC (2013), após uma fase de industrialização bem-

sucedida com aumento de renda per capita, há uma ampliação de serviços mais

especializados como comunicações, internet, consultorias, etc., e Serviços acaba por

ganhar espaço na composição relativa do PIB. Contudo, o caso brasileiro apresentou

uma desindustrialização precoce em que serviços mais intensivos em conhecimento não

20

conseguem absorver a mão de obra desempregada pela indústria. Desta feita,

proliferaram atividades com baixa produtividade e subempregos.

A segunda frente é associada a um próprio processo dinâmico natural que aparece

em certas atividades de Serviços. Conforme observado em Kon (2015), esta

dinamicidade seria decorrente, por exemplo, de aspectos relacionados à necessidade de

diferenciação de produtos e qualidades, não apenas preços. Nesta ilustração, por meio

de uma interação entre a manufatura e Serviços, os mercados são atendidos e ocorre a

geração de riqueza. Além disso, inovação e tecnologia melhoraram a produtividade e

vantagens competitivas do setor. Com a modernização tecnológica, uma das

consequências foi que muitos serviços auxiliaram nas implementações do comércio

internacional de forma mais acelerada das mais variadas atividades produtivas. Outro

ponto a destacar é a ampliação de terceirização - a empresa dedicar-se-ia mais às

atividades fins e transferiria a outrem as atividades meio. Nesta perspectiva, muitas

empresas passaram a ser particionadas e se concentraram em suas atividades de maior

interesse.

Dado este cenário, o estudo tem como objetivo verificar as ligações intersetoriais

entre as atividades produtivas expressas na Matriz de Insumo-Produto, com especial

atenção para o Setor Terciário. Nesse sentido, procura responder qual o impacto de

Serviços para o estímulo das atividades econômicas no Brasil, dado que sua

participação relativa ultrapassou 70% do Produto Interno Bruto na década de 2010.

Especificamente, é realizado um conjunto de medições, cujos indicadores apresentam, a

destacar: a) o número de empregos e de produção adicionados com uma unidade

monetária (dada em milhões de reais) de uma determinada atividade. b) as atividades

que têm maior encadeamento ou que são setores-chave, isto é, identificar as que

conseguem estimular o ambiente econômico acima das demais. c) o quão heterogêneos,

em termos de oferta e produção, são os setores Primários, Secundário e Terciário,

baseados em desigualdades dos coeficientes técnicos de Leontief. d) o quão

concentradas ou dispersas estão as atividades em termos de oferta e demanda de

produtos e serviços, com base nos coeficientes técnicos de Leontief.

Por ter o Setor Terciário com maior peso relativo no PIB brasileiro, há um arranjo

intersetorial, ou de encadeamento, da estrutura produtiva brasileira em que suas

atividades impactam na economia como um todo. Este trabalho ajuda a investigar estes

efeitos de encadeamento e, principalmente, identificar as atividades que mais estimulam

a criação de produto. Os resultados obtidos na pesquisa permitem que agentes

21

econômicos tenham melhor previsibilidade no que se refere aos fluxos de insumos e

produtos. Como consequência, fornece ferramenta auxiliar em planejamentos

econômicos, que serve aos interesses tanto de entes privados, quanto públicos. A

organização de informações providas nesta pesquisa permite que os recursos sejam mais

bem aproveitados e a economia, em sua totalidade, possa ser impulsionada com

incentivos a determinados setores de modo mais racional. Possibilita, também,

encontrar estrangulamentos em determinados segmentos que necessitam maiores

investimentos ou modernizações, dentre outros. Em adição, este trabalho contribui para

a atualização de trabalhos prévios, de modo a acreditar que a conquista de maior

participação no Terciário possa ter alterado alguns resultados obtidos de pesquisas

anteriores. Além disso, ao fazer uso de vários indicadores, permite confrontar seus

resultados e verificar se estes convergem a resultados similares.

Para o tratamento dessa problemática levantada, faz-se uso, como metodologia, de

indicadores baseados na Matriz de Insumo-Produto (MIP) de 2015, provida pelo

Instituto Brasileiro de Geografia e Estatística (IBGE). Além da própria MIP, os Índices

de Rasmussen-Hirschman (RH), os Índices Puros Normalizados de Guilhoto, Sonis e

Hewings (1996) (GHS), a Análise de Sistema de Redes (ou System Network Analysis –

SNA), a Extração Hipotética, são utilizados, principalmente, para identificar setores-

chave e as atividades com maior encadeamento, bem como adensamentos intersetoriais.

Assim como a Análise de redes, a Matriz de Impacto e o Campo de Influência auxiliam

a prover informações de modo visual da estrutura produtiva brasileira baseada nos

segmentos econômicos e seus efeitos de encadeamento. Os Multiplicadores de Produto

e Emprego são usados para mostrar os números de produção e empregos gerados com

uma unidade monetária de uma dada atividade. Para a pesquisa, foi desenvolvido um

indicador a partir do Gini - o Indicador de Desigualdade Tecnológica Intersetorial que

permite identificar a desigualdade tecnológica entre os grandes setores.

Ainda na metodologia, foi elaborado um Ranking para tentar capturar, como um

saldo, as atividades mais importantes dos principais indicadores. O desenvolvimento

desta métrica se valeu pela ressalva posta por Guilhoto et al.(1994). O autor alertou que

índices como o de Rasmussen-Hirschman para a identificação de setores-chaves podem

não ter muito acordo entre os pesquisadores, mas existe consenso na existência de que

alguns setores contribuem de modo acima da média para a economia, fazendo com que

esta, como um todo, acabe sofrendo mudanças. É decorrente desta observação que se

22

faz uso, neste trabalho, de mais de um índice nas medições e, portanto, como um

indicador-resumo, foi desenvolvido o Ranking.

Em virtude da dificuldade de se empregar o método aqui utilizado ano a ano até o

presente, opta-se, neste estudo, por comparar os resultados obtidos com trabalhos

anteriores tais como os de Pereira (2012), Pereira (2014) e Lugli (2015), dentre outros.

Estes trabalhos abrangeram anos variados e/ou fizeram uso de técnicas ou temáticas

similares. Desta maneira, com a ajuda de outros autores é possível tecer considerações

atualizadas e, mesmo com a obtenção de resultados diferentes, identificar tendências de

divergências/convergências, da estrutura produtiva nacional e, em especial, do setor de

Serviços, que enriquecerá deveras o debate.

Neste sentido, alguns trabalhos cuja temática e metodologia são similares

merecem ser destacados. Pereira (2012) apresentou uma análise sistêmica do setor de

serviços com o estudo de sua evolução estrutural de interações. Isto é, procurou

responder as questões de como era a demanda de seus insumos pelos Primário e

Secundário, qual era sua estrutura de interação e o impacto de variações na produção

entre os demais segmentos produtivos da economia. Além de fazer uso da metodologia

de insumo-produto, utilizou também os Multiplicadores de Produto e Emprego e os

índices relacionados ao encadeamento produtivo tais como o de Rasmussen-Hirschman

(RH). O autor aplicou a metodologia para os anos de 2000 e 2005. Seus principais

resultados indicaram que havia alta capacidade de geração de emprego por parte do

setor de serviços, mas baixa capacidade de geração de produto. Também encontrou

inexistência de atividades de Serviços como setor-chave em ambos os anos.

Já Pereira (2014), avaliou se o processo de terciarização da economia brasileira,

entre os anos de 2000 e 2009, deslocou força de trabalho para atividades com maior

contribuição para o crescimento. Utilizou a metodologia da matriz de insumo-produto,

dos multiplicadores de produção e emprego, dos índices de RH e de GHS. Concluiu que

o setor de serviços elevou sua participação de emprego na economia, mas o rendimento

médio do setor e a produtividade caíram, uma vez que a terciarização brasileira é

sustentada com baixos salários, efeitos multiplicadores em salário e produto e índices de

ligação. Não encontrou setores-chave por RH, mas encontrou Comércio, Intermediação

Financeira e Transporte Terrestre como atividades-chave pelo método de GHS.

Lugli (2015) analisou de forma detalhada o setor de serviços no Brasil entre os

anos de 2000 e 2012. O estudo compreendeu o entendimento da mudança estrutural

dentro do terciário, dinâmica e seus impactos sobre o desenvolvimento econômico

23

brasileiro. Na metodologia usou também as matrizes de Insumo-Produto. Dentre alguns

resultados, a autora não encontrou setores-chave do setor de Serviços para a economia

ao utilizar o índice de RH. Também notou que os multiplicadores de emprego são muito

baixos em relação aos da indústria, em que se destaca o refino de petróleo e coque e

produtos de fumo.

Assim, além da Introdução, o trabalho está dividido em mais quatro capítulos com

subcapítulos. O Capítulo 2 inicia com um resumo por viés histórico, cujos detalhes

mostram as principais decisões que fomentaram a alavancagem da estrutura produtiva

brasileira. Em seguida, é apresentado um quadro com alguns indicadores

macroeconômicos relacionados ao Produto Interno Bruto para se capturar o cenário

econômico nacional. Ainda no capítulo são abordados dois temas que tentam explicar a

crescente participação de Serviços na economia, a desindustrialização e reflexões

teóricas e empíricas acerca do Setor de Serviços no Brasil. Finalmente, são apresentadas

algumas contribuições de outros autores para a problemática aqui determinada.

O capítulo 3 é o capítulo onde a metodologia é exposta. Esta é baseada na Matriz

Insumo-Produto (MIP) de 2015, provida pelo IBGE. A partir desta, uma série de índices

são aplicados.

O capítulo 4 traz os resultados de todas as aplicações sobre a MIP. Apresenta

análises objetivas baseadas nas métricas obtidas e em seguida são verificados os

aspectos qualitativos. Além disso, comparam-se os resultados de trabalhos anteriores

com o do presente estudo.

O Capítulo 5 traz as considerações finais com um resumo geral do que foi

encontrado na pesquisa, as principais perspectivas, respostas para os problemas

propostos, limitações encontradas e sugestões futuras.

Há também um apêndice que traz os quadros com os resultados encontrados nos

indicadores.

24

2. CONTEXTUALIZAÇÃO

Este capítulo tenta prover uma visualização panorâmica da estrutura produtiva

brasileira em termos históricos, dos principais debates, de alguns indicadores

estatísticos e trabalhos correlacionados com o escopo deste estudo. Acredita-se ser apoio

necessário para ajudar a entender o desenvolvimento intertemporal da estrutura

produtiva nacional, de modo que se possa contextualizar aos resultados obtidos nesta

pesquisa.

É sabido que existem diversas opções para se abordar o processo histórico

econômico nacional. Dentre estas, o viés do planejamento governamental é escolhido e

resumido aqui, ainda que já tenha sido extensamente explorado na literatura. Explica-se

pelo fato de que grande parte da estrutura produtiva moderna brasileira foi

impulsionada, de alguma maneira, por várias decisões estratégicas de governos que

passaram, sobretudo, a serem mais ativos a partir da Era Vargas. Isto se verá em

seguida, a partir do item 2.1.

2.1 SÍNTESE HISTÓRICA PELO VIÉS DO PLANEJAMENTO GOVERNAMENTAL

A análise histórica aqui apresentada é fundamentada nas políticas de

planejamento, uma das principais artífices para o fortalecimento da estrutura produtiva

nacional. Para o Brasil, Tavares (1998) analisa que o processo de acumulação de capital

oriundo do complexo cafeeiro e sua diferenciação urbano-rural explicariam o

surgimento da indústria bem como sua articulação com o movimento cíclico da própria

economia cafeeira. O assalariamento e a urbanização criou um mercado interno em

expansão de bens o qual abriu alternativas para aplicações de capitais financeiros,

inclusive voltados à indústria, ainda que não tão rentáveis, a princípio. Tais

investimentos se materializavam quando não havia espaço no núcleo básico do café. O

desenvolvimento da indústria no Brasil não passou pelo processo clássico de

industrialização com uma acumulação ―originária‖ e a passagem da manufatura para a

grande indústria. No país, nasceu certa grande indústria que produzia bens de consumo

e em seguida a indústria leve de bens de produção.

Este estágio corresponderia à primeira fase de industrialização caracterizada pela

predominância dos interesses dos setores comercial e agrícola, com rara intenção de

industrializar o Brasil. Já a segunda fase compreenderia o período dos anos 1930 e 50,

25

quando a política econômica passou a apoiar o crescimento da produção industrial

(Suzigan, 1975). É a partir da era varguista que surge uma política deliberada de

desenvolvimento industrial, sendo esta apresentada por Vargas a qual mostraria

contornos precisos de um planejamento governamental (nacional) desenvolvimentista

(Suzigan, 1975; Bastos, 2009).

Este período inicial consolidou os segmentos produtores de bens de consumo não

duráveis, duráveis menos complexos, alguns empreendimentos de produtos

intermediários e bens de capital no processo de substituição de importações. O próximo

grande programa seria o Programa de Metas (1956/60) que atribuía prioridade absoluta

à complementação industrial. Contudo, já em 1962, elaborava-se o Plano Trienal para o

período 1963/65 cuja conjuntura econômica apresentava desgaste do modelo de

substituição de importações, com o agravante de aceleração da taxa de inflação e queda

da taxa de crescimento. Abandonado o plano Trienal, sobretudo decorrente de

instabilidade política, adotou-se o Programa de Ação Econômica do Governo (PAEG)

(1964/66) que pouco se diferenciava do anterior, mas com foco no controle do processo

inflacionário (Guimarães e Ford, 1975).

Vindo a público em 1967, o Programa Estratégico de Desenvolvimento (PED)

para o período 1968/70 seria um novo ponto de inflexão na história econômica

brasileira. Imbuído de ideário progressista, poderia ser resumido a partir daquele que

seria o futuro Ministro da Fazenda:

―O ideal que desejamos atingir pode resumir-se em duas proposições básicas:

1) a maximização da taxa de desenvolvimento econômico do

País, com uma extensão tão rápida quanto seja possível dos benefícios de tal

desenvolvimento a todos os cidadãos;

2) uma descentralização do poder político que torne possível a

todos os cidadãos desfrutar, livremente, desses benefícios.‖ (DELFIM

NETTO, 1966, p. 11)

Contudo, nem a primeira e nem a segunda proposição vingaram no curto prazo,

exceto o rápido e exuberante crescimento que o país vivenciou no período 1967/73.

Conforme atesta Lago (1990), o PED intencionava operar no momento inicial por meio

de melhor utilização da capacidade existente até então, em seguida elevar a taxa de

investimento, cujo este governamental deveria ser concentrado em infraestrutura,

mineração, habitação, saúde, educação e agricultura. Também enfatizava promover uma

redução progressiva da participação do setor público global. Como consequência do

PED, o Brasil apresentou taxas de crescimento superiores a 8% desde 1968, culminando

26

em torno de 10% em 1973. Além disso, foi celebrado o controle inflacionário e o

balanço superavitário. Este suposto milagre foi ―[...] o corolário da aplicação de um

modelo econômico bem estruturado e acompanhado de um bom tempero de

pragmatismo [...]‖ (SIMONSEN; CAMPOS, 1974, p.1).

O documento de Metas e Bases para o período 1970/71 dava continuidade à

ênfase do PED com prioridades na educação, saúde, saneamento, agricultura e

abastecimento, desenvolvimento científico e tecnológico e o fortalecimento da

competitividade da indústria nacional. Já o I Plano Nacional de Desenvolvimento

(PND) entra em uma conjuntura distinta quando da elaboração do PAEG e do PED, pois

sua formulação era baseada na retomada do processo de crescimento e manutenção de

elevada taxa de expansão. Seus objetivos incluíam colocar o Brasil no rol das nações

desenvolvidas, duplicar até 1980 a renda per capita, alcançar taxas de crescimento na

ordem de 8% a 10%, expandir o emprego e reduzir a inflação (Guimarães e Ford, 1975).

O II PND foi o último grande plano e trouxe como aspiração principal levar o país

à fronteira do desenvolvimento pleno, cuja configuração definitiva seria o Brasil com

perfil industrial. A ênfase seria dada nas Indústrias Básicas, sobretudo o setor de Bens

de Capital e Eletrônica Pesada, assim como a produção de Insumos Básicos, cujo intuito

ainda se mantinha no ideário de substituição de importações. Além destes setores

considerados prioritários, entrou na pauta a mineração (Lessa, 1998).

O modelo para subsistir em seu intento se valeu principalmente de endividamento

externo, seja pelas empresas estatais, seja por empresas privadas que, posteriormente,

acabaram por socializar suas dívidas. Não se tratava de algo incomum para a época esse

tipo de mecanismo. Contudo, com as duas crises do petróleo de 1973 e 1979, o

programa teve de alterar suas táticas, mas conservava a estratégia de desenvolvimento a

qualquer custo em essência como o original. Isso pode ser observado, conforme

Hermann (2005), com os embates de Simonsen, cuja baixa tolerância à inflação e

preconização de necessidade de recessão descontentou o empresariado nacional, além

de gerar sérios debates. Sua renúncia foi o apogeu da questão que levou Delfim Netto a

assumir o Ministério do Planejamento em 1979.

O fato foi que se criou um grande endividamento externo com consequências

macroeconômicas futuras. Dado que as crises internacionais fizeram aumentar os juros

da dívida e surgiu relativo clima de instabilidade com aversão aos riscos relacionados

aos países em desenvolvimento, principalmente após a moratória mexicana de 1982,

que contraiu a cessão de investimentos oriundos do exterior, o Brasil entrou numa

27

espiral de insolubilidade da dívida externa e aumento inflacionário. Porém, se por um

lado alguns autores atestam o II PND como fracasso (Lessa, 1977), outros veem que o

intento foi praticamente um sucesso (Hermann, 2005), o qual levou o país a ter uma

estrutura que não mais caracterizaria o subdesenvolvimento (Castro e Souza, 1985).

Após o II PND, embora houvesse sido elaborado o III PND em 1979, dada a

conjuntura econômica da época, este sequer funcionou como plano, mas apenas como

um conjunto de intenções. Já na Nova República, seguiram-se o I Plano Nacional de

Desenvolvimento da Nova República, o Plano de Ação Governamental (ambos

anteriores à Constituição de 1988) e os Planos Plurianuais (91, 96 e 2000). Este

conjunto de planos do período pós – II PND até 1996 é praticamente a falência do

planejamento no Brasil, consumado com enorme descrédito de seu potencial. É somente

a partir de 1996 que há a retomada da importância do planejamento (Matos, 2002).

Findado os problemas estruturais de 1981/84 no que diz respeito à falta de balança

superavitária, o novo viés de importância econômica se concentrou na estabilização

econômica por meio do combate à inflação. De 1985 a 1994 podem-se destacar os

planos Cruzado I, Bresser, Verão, Collor I, Collor II e, finalmente, o Plano Real.

Alcançada a estabilização inflacionária, o período de 1995-2002 foi marcado, de acordo

com Giambiagi (2005), com reformas aprofundadas em termos de privatizações, fim

dos monopólios estatais nos setores petrolíferos e de telecomunicações, mudança do

capital estrangeiro, saneamento do sistema financeiro, reforma (parcial) da Previdência

Social, renegociação das dívidas Estaduais, aprovação da Lei de Responsabilidade

Fiscal (LRF), ajuste fiscal a partir de 1999, criação de agências reguladoras de serviços

de utilidade pública e estabelecimento do sistema de Metas de Inflação.

A nova orientação de diminuição da participação do Estado na estrutura produtiva

econômica acompanhada da LRF trouxe mudanças institucionais cuja intenção era

fechar os canais de descontrole monetário, desmontar a forma de atuação do Estado

modelado sob a égide do PAEG e, ao mesmo tempo, intervir na disciplina dos entes

subnacionais. Definir-se-ia a integração da economia brasileira ao movimento da

economia globalizada. Ainda assim, apesar de tais restrições impostas, e sem

desrespeitá-las, o período de 2003/11 é marcado novamente por um aparente caráter

desenvolvimentista cujo alvo era acelerar o crescimento. O Plano de Aceleração ao

Crescimento (PAC), iniciado a partir de 2007, trouxe de volta o espírito do

planejamento. Articularam-se ações entre empresas públicas e privadas, instituições

públicas e de instrumentos fiscais apoiariam o crédito, cujos esforços eram direcionados

28

a projetos de infraestrutura e programas sociais. Além de políticas anticíclicas contra a

eclosão da crise mundial de 2008, ações sistêmicas de apoio ao campo industrial são

tomadas tal como a Política de Desenvolvimento Produtivo (Lopreato, 2013).

Já em agosto de 2011 foi anunciado o Plano Brasil Maior (PBM) que apresentava

um conjunto articulado de medidas de apoio à competitividade do setor produtivo

brasileiro baseado em política industrial, tecnológica e de comércio exterior pelo

governo federal. Estas medidas podiam ser dividas em três blocos que enfatizavam os

propósitos de redução dos custos dos fatores de produção e oferta de crédito para

investimentos; desenvolvimento das cadeias produtivas, indução de desenvolvimento

tecnológico e qualificação profissional e; por fim, promoção das exportações e defesa

do mercado interno. No seu curto espaço de tempo até 2014, fora diagnosticado que a

política industrial tinha contribuído para impedir uma recessão no Brasil e garantido

crescimento de emprego e qualidade de renda da população brasileira (ABDI, 2014).

Tal estratégia industrialista já sinalizava contradições em 2013 devido à elevação

da taxa de juros e o abrir de mão por parte do governo da regulação cambial. A partir de

junho de 2013 a política fiscal teve um escopo expandido para compensar os impactos

negativos do aumento de juros (Mello e Rossi, 2017). Ainda em um cenário adverso, ao

final de 2014, diante de novos choques econômicos, ocorreu forte desaceleração da

atividade. Disto acarretou retração de arrecadações e pioras significativas de resultados

fiscais. Como consequência, medidas restritivas foram adotadas em 2015, que levou a

um dos maiores ajustes fiscais da história recente (Dweck; Teixeira, 2017).

Por fim, conforme Oreiro e Marconi (2016), o final de 2015 apresentou um

cenário econômico com retração do PIB anual na ordem de 3,8%, desemprego perto de

9% e inflação por volta de 11%. Dado que para os autores a indústria de transformação

seria a locomotiva de crescimento da economia no longo prazo, a estagnação da

produção industrial foi responsável também pela estagnação do PIB. Isto seria derivado

do fato de que o estímulo de demanda transbordava para o exterior na forma de

importação e o setor de serviços tradicional (não vinculado às operações industriais), de

menor produtividade, foi beneficiado pela apreciação cambial.

29

2.2 INDICADORES DE PIB E DEBATES ATUAIS

Conforme dito anteriormente, este estudo tem como objetivo verificar as ligações

intersetoriais entre as atividades produtivas expressas na Matriz de Insumo-Produto,

com especial atenção para o Setor Terciário. Isto permite responder qual o impacto de

Serviços para o estímulo das atividades econômicas no Brasil, dado que sua

participação relativa ultrapassou 70% do Produto Interno Bruto na década de 2010. Um

suporte estatístico e teórico, baseado nos principais debates, ajuda a explicar o porquê

do ganho de participação do Terciário. Este subcapítulo tenta contribuir ao prover

detalhes de alguns indicadores econômicos interessantes ao objeto de estudo, o caso da

―desindustrialização‖ e o entendimento do que seja ―Serviços‖, bem como suas

características.

Os indicadores econômicos retratam como têm sido o desempenho nas últimas

décadas do PIB brasileiro. Além disso, este é dividido em participações compostas por

Agropecuária, Indústria e Serviços, conforme metodologia de IBGE (2007). A partir de

então, graficamente, é possível retirar informações visuais da composição da estrutura

produtiva brasileira.

O resgate do tema de desindustrialização é relevante ao trabalho porque traz

possíveis respostas teóricas e empíricas que ajudam a explicar o processo de

transformação estrutural que culminou com o domínio do Terciário no país. Assomado

aos indicadores, fica viável tecer algumas considerações de como foi o processo de

domínio do Setor de Serviços, intertemporalmente, na economia nacional. Contudo, o

texto apenas tenta fornecer um suporte básico, sem aprofundamento no assunto, de

modo que é recomendável consulta bibliográfica apresentada no final do texto principal,

caso existam maiores interesses no tema.

Analogamente, ainda neste subitem, faz-se breve relatório de discussões inerentes

às conceituações de ―Serviços‖. O texto levanta a dificuldade de sua definição e

características. Além disso, recupera trabalhos inerentes às últimas pesquisas

relacionadas quanto ao caso brasileiro, no que se refere às tendências do setor. Tal

perspectiva colabora no entendimento dos resultados obtidos conforme o objetivo

proposto.

30

2.2.1 INDICADORES ECONÔMICOS

O Produto Interno Bruto do Brasil (PIB), a preços de 2018, de acordo com dados

do Banco Central Brasileiro e IBGE, mostrou inclinação positiva desde 2010 até 2014.

Houve queda no PIB de 2014 a 2016 e a partir daí começou a haver uma recuperação

gradual. O desempenho do PIB pode ser visto no gráfico da Figura 1.

Figura 1: Produto Interno Bruto brasileiro, em milhões de reais a valores de 2018, de

2010 a 2018.

Fonte: Elaboração própria a partir de dados do Banco Central Brasileiro e IBGE.

As quedas do PIB nos anos de 2015 e 2016 estão na faixa de 3,55% e 3,31%

respectivamente. Castro e Camara (2017) avaliam que uma das principais causas para as

retrações está relacionada às questões dos desencontros políticos da época, que afetou as

conduções das políticas econômicas. Tal fato notadamente ficou evidenciado no

aumento da taxa de desocupados na Pesquisa Nacional por Amostra de Domicílios

(PNAD). Já Carvalho (2018), avalia que os números revistos apontam a queda de 2015-

2016 para em torno de 8,2%. O gráfico das taxas de crescimento conforme dados do

Banco Central Brasileiro e do IBGE podem ser visualizados no gráfico 2.

31

Figura 2: Taxa de crescimento do PIB brasileiro, de 2010 a 2018.

Fonte: Elaboração própria a partir de dados do Banco Central Brasileiro e IBGE.

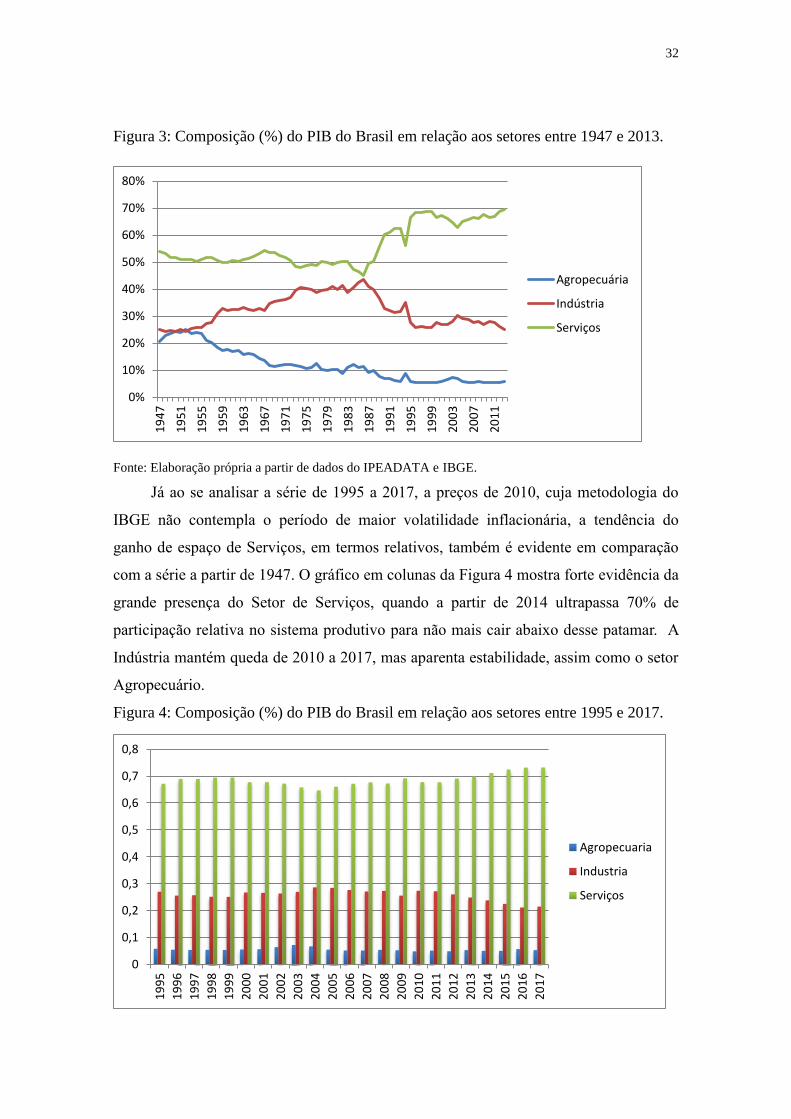

No que diz respeito à estrutura produtiva do Brasil, a Figura 3 mostra a

composição relativa do PIB entre os setores da economia para os anos de 1947 a 2013 a

valores de 2000. Verifica-se que, a partir de meados da década de 1980, há aumento

significativo do ganho relativo de participação do Setor de Serviços. Visualmente, há

correlação negativa entre este e a Indústria1. A Agropecuária demonstra queda relativa

até a metade da década de 1990, quando aparenta ter adquirido certa estabilidade. Com

esta análise, entende-se que Serviços ganhou importância percentual não apenas sobre o

Setor Industrial, mas também sobre o Agropecuário.

Cabe, contudo, certas ressalvas, a primeira é que a década de 1980 até 1994 foi

bastante marcada por problemas crônicos de inflação e cambiais. Bem como uma série

de planos baseados em congelamento de preços foram postos em prática. De acordo

com Bonelli e Pinheiro (2012), as perdas da indústria de transformação foram mais

acentuadas em 1981-83 e 1987-92 (neste caso coincidiu com anos de abertura comercial

mais intensa) e durante períodos de valorização do câmbio real (1996-99 e 2004-09). A

segunda grande ressalva diz respeito ao processo de avaliação metodológica do IBGE

que não foi constante ao longo do tempo.

1 Coeficientes de Correlação, usando as observações 1947 – 2013, 5% valor crítico (bicaudal) = 0,2404

para n = 67, apontam correlação entre Agropecuária e Indústria = -0,1882, Agropecuária e Serviços = -

0,6628 e Serviços e Indústria = -0,6107.

32

Figura 3: Composição (%) do PIB do Brasil em relação aos setores entre 1947 e 2013.

Fonte: Elaboração própria a partir de dados do IPEADATA e IBGE.

Já ao se analisar a série de 1995 a 2017, a preços de 2010, cuja metodologia do

IBGE não contempla o período de maior volatilidade inflacionária, a tendência do

ganho de espaço de Serviços, em termos relativos, também é evidente em comparação

com a série a partir de 1947. O gráfico em colunas da Figura 4 mostra forte evidência da

grande presença do Setor de Serviços, quando a partir de 2014 ultrapassa 70% de

participação relativa no sistema produtivo para não mais cair abaixo desse patamar. A

Indústria mantém queda de 2010 a 2017, mas aparenta estabilidade, assim como o setor

Agropecuário.

Figura 4: Composição (%) do PIB do Brasil em relação aos setores entre 1995 e 2017.

0%

10%

20%

30%

40%

50%

60%

70%

80%

19

47

19

51

19

55

19

59

19

63

19

67

19

71

19

75

19

79

19

83

19

87

19

91

19

95

19

99

20

03

20

07

20

11

Agropecuária

Indústria

Serviços

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Agropecuaria

Industria

Serviços

33

Fonte: Elaboração própria a partir de dados do IPEADATA e IBGE.

Observa-se que estes indicadores econômicos corroboram uma era

preponderantemente dominada por serviços, na participação relativa do PIB brasileiro,

na mesma tendência já observada por Téboul (1999) em nível mundial. Dentre as várias

vertentes que tentam explicar essa questão, destacam-se dois grupos de pesquisas:

Primeiro aqueles que defendem uma causa relacionada à desindustrialização. Segundo

aqueles que veem Serviços como um processo de desenvolvimento natural econômico.

Um breve resumo de ambos os debates são mostrados nos itens 2.2.2 e 2.2.3

subsequentes.

2.2.2 DESINDUSTRIALIZAÇÃO

Conforme exposto, o tema de desindustrialização é de relevo ao trabalho. Isto

porque apresenta um debate teórico e empírico no qual apresenta uma alternativa para

compreender o processo de transformação estrutural, que culminou com o domínio do

Terciário. O texto aqui se limita a discutir sua tipologia, mas apresenta alguns escritos

que discutem o fenômeno, em nível nacional. Os principais questionamentos gravitam

em torno de tentar entender se a desindustrialização é benéfica ou prejudicial ao país e

se isso traz como consequência uma maior preponderância do setor de Serviços no

Brasil.

Ante de discutir a desindustrialização, é necessário comentar acerca da indústria,

um dos temas mais recorrentes na história do pensamento econômico. Além das fortes

relações comerciais que propulsionaram o sistema capitalista, a questão industrial é,

talvez, o âmago deste, desde seus primórdios. A partir da Indústria foram argumentados

a Divisão do Trabalho por Adam Smith (1723-1790), a Mais-Valia por Karl Marx

(1818-1883), a economia de aglomeração de Alfred Marshall (1842-1924), o modelo de

―big-push‖ de Rosenstein-Rodan (1902-1985). Foi também argumentado como o

caminho para o desenvolvimento pela Comissão Econômica para a América Latina e o

Caribe (CEPAL), nos anos de 1948-60, dentre muitos outros temas organizados por

autores e agências pesquisadoras.

Dentre outras qualidades, a Indústria gera empregos diretos e indiretos e provém

ampliação de encadeamento entre os vários setores econômicos. A capacidade de

ampliar tais efeitos permite o acesso ao consumo a uma variedade de produtos. Estes

aspectos virtuosos podem ser vistos no trabalho de Squeff (2012), que abrange a

relevância da Indústria por meio de Nicholas Kaldor (1908-1986). Neste, destaca-se que

34

o setor detém nível de produtividade maior que os demais, locus onde ocorre grande

parte da inovação tecnológica, economias de escala que permitem crescimento mais

rápido que o Produto, e o dinamismo intersetorial que gera externalidades positivas ao

resto da economia.

Todos esses efeitos benéficos podem ser alterados quando ocorre a

desindustrialização. Neste caso, segundo Oreiro e Feijó (2010), o conceito ―clássico‖ de

―desindustrialização‖ está em muito associado a uma redução persistente tanto da

participação do emprego industrial quanto do valor adicionado total de um país ou

região. Em regra geral, vê-se que, ainda que haja uma redução absoluta da produção em

termos físicos, não necessariamente ocorre desindustrialização, uma vez que a medida

que a qualifica se pauta nas variáveis valor adicionado e emprego em termos relativos

ao restante da economia. Disto deriva dois tipos conceituais de desindustrialização

bastante citados na literatura, a ―positiva‖ e a ―negativa‖:

1) Desindustrialização ―positiva‖: Neste caso, a redução de emprego industrial e

valor adicionado total pode ser acarretada em função da transferência para o exterior das

atividades manufatureiras mais intensivas em trabalho e/ou com menor valor

adicionado. Caso ocorra um aumento produtivo decorrente de melhoria tecnológica e

maior valor adicionado na pauta de exportações, a desindustrialização pode ser

considerada ―positiva‖ (Oreiro e Feijó, 2010).

2) Desindustrialização ―negativa‖ ou no sentido ―pejorativo‖: Nesta situação não

há melhorias tecnológicas industriais nem tampouco transferências de atividades na

forma mão de obra intensiva ao exterior. Contudo, podem surgir agravantes de retorno à

exportação de bens primários, inclusive, decorrente de questões macroeconômicas

associadas tais como apreciação da taxa real de câmbio resultante da descoberta de

recursos naturais escassos num determinado país ou região (Oreiro e Feijó, 2010).

Na literatura, uma explicação bastante comum das causas da desindustrialização é

o caso da ―Doença Holandesa‖, muito levantado por Bresser-Pereira (2008) e de ordem

macroeconômica. O autor a define como uma falha de mercado decorrente da existência

de ―recursos humanos‖ ou ―naturais‖ que sobrevalorizam a moeda de um país por

tempo indeterminado. Isso faz com que a produção de bens comercializáveis que

utilizam tecnologias mais atuais não seja lucrativa. Se um país sofre de Doença

Holandesa, é a demanda pela manufatura da indústria local que está ―doente‖. O país

pode incorrer na desindustrialização precoce e voltar à condição de especialização em

indústrias intensivas em recursos naturais.

35

Com base nessas conceituações expressas acima, os países desenvolvidos teriam

passado por algum tipo de desindustrialização já a partir da década de 1970 e a América

Latina, a partir dos anos 1990. (Oreiro e Feijó, 2010). Cardoso et al. (2012) apontam

que o caso mais comum de desindustrialização ―positiva‖ é a observada nos países

desenvolvidos. Estes transferem produção com menor valor agregado ou intensivo em

trabalho para países em desenvolvimento. Os produtos nacionais intensivos em

tecnologia e com alto valor agregado aumentam, de modo que estes passam também a

fazer parte da pauta de exportação. Nesta situação não ocorria desemprego, pois os

trabalhadores passaram a ser empregados naturalmente no setor de serviços,

caracterizando o sucesso do desenvolvimento econômico no país.

No trato à questão nacional, Nassif (2008) verificou se o Brasil sofreu algum

processo de desindustrialização seja por via da ―doença holandesa‖, seja pela via

―natural‖, isto é, quando um país já atingiu determinado estágio avançado econômico e

passa a desindustrializar. Observou também queda da participação industrial no PIB na

segunda metade dos anos 1980 em meio a um cenário de forte retração da produtividade

do trabalho e estagnação econômica. Já entre 1991 e 1998, houve manutenção do peso

da indústria, com aumento na produtividade do trabalho, mas com queda na formação

bruta de capital fixo. Após 1999 houve retração da produtividade e continuidade de

baixas taxas de investimento. O autor encontrou que desde o período de 1990 até os

anos 2000 não teria ocorrido ―desindustrialização‖.

Oreiro e Feijó (2010) analisaram o caso brasileiro e encontraram evidências

conclusivas de desindustrialização, no sentido ―pejorativo‖, no período de 1986-1998.

Já para o período posterior à mudança de regime cambial, a desindustrialização não

pode ser tão conclusiva por conta da metodologia de apuração das Contas Nacionais

pelo IBGE em 2007. Segundo os autores, a mudança inviabilizou a comparação entre as

séries da participação do valor adicionado na indústria no PIB nos períodos anterior e

posterior a 1995. Ainda assim, verificaram perda de importância relativa da indústria e

fortes sinais de ―doença holandesa‖ no Brasil. Isto se deveria ao fato de que setores

intensivos em escala, diferenciado e baseado em ciência, tiveram participação no valor

adicionado da indústria reduzida na ordem de 53,72% em 1996 para 50,15% em 2004.

Bonelli e Pessôa (2010) verificaram pouca evidência indicativa de

desindustrialização, no sentido ―pejorativo‖, no Brasil. Contudo, observaram que

haveria o risco de ocorrer o caso da ―Doença Holandesa‖ no país. Os principais

resultados decorrentes de suas pesquisas indicaram que:

36

Houve breve perda de participação da indústria desde os anos de 1970.

Conforme dados da Pesquisa Nacional por Amostra de Domicílios (PNAD), a

ocupação manufatureira teve pequeno aumento de 1992 a 2008.

Com dados da Pesquisa Mensal de Emprego (PME-IBGE) houve perda de

importância da indústria desde 1991.

Os dados de emprego das Contas Nacionais indicaram que não houve perda de

participação do emprego industrial entre 1992 e 2007 sobre o total.

Pela Relação Anual de Informações Sociais (RAIS), houve evolução de

emprego formal na participação industrial entre 1995 e 2009, embora

concentrada entre 1995 e 1998.

Pela Pesquisa Industrial Anual (PIA-IBGE) houve forte aumento de emprego

desde 1996 até 2007.

Houve forte aumento de investimento entre os anos de 1996 e 1997.

Já Morceiro (2012) concluiu que está em curso um processo de

desindustrialização, no sentido ―pejorativo‖, reiniciado desde 2005, tornando-se agudo

nos anos 2009-2011. Com exceção de 1999 a 2004, o fenômeno, vem acontecendo

desde a segunda metade dos anos 1980. Já no período recente à sua pesquisa, houve

geração expressiva de emprego que poderia contradizer a conclusão principal. Contudo,

observou que a desindustrialização brasileira ocorre pelo encolhimento de valor

adicionado manufatureiro no PIB, tanto em valores correntes, quanto constantes.

Também, pela deterioração da posição da indústria de transformação local frente ao

exterior. Esta se manifesta em três modos: nível de demanda, estrutura de demanda e

investimentos.

Squeff (2012) obteve resultados antagônicos que tanto corroboram, quanto

contrariam a hipótese de que o Brasil passa por um processo de desindustrialização no

sentido ―pejorativo‖. A avaliação foi baseada na estrutura e dinâmica da indústria de

transformação vis-à-vis o restante da economia e sob a ótica intraindustrial a partir da

classificação econômica, segundo a intensidade tecnológica da OCDE. Dos principais

resultados, encontrou:

Redução da participação da indústria de transformação no valor adicionado

total desde meados dos anos 1980.

Uma forte associação entre a razão deflator da indústria de transformação e o

deflator do PIB, o qual proveu reforço na justificativa teórica em que mudanças

37

de preços relativos é artefato estatístico. Isto contrariou a hipótese de

desindustrialização prematura, visto que claramente a mudança metodológica

de 1995 por parte do IBGE beneficiou o setor de serviços em detrimento dos

demais setores.

Que dentro da indústria de transformação não houve concentração de baixo

valor adicionado e de ocupações em atividades de baixo valor agregado.

Que desde 1995 a proporção das ocupações na indústria de transformação em

relação às ocupações totais está praticamente constante.

Outras perspectivas de desindustrialização são consideradas no estudo de Hiratuka

e Sarti (2015). Os autores chamaram atenção para a ascensão chinesa – e outros

produtores asiáticos - que combinam custos de trabalho, escala, câmbio e incentivos

governamentais potentes. Nesta situação, a estrutura brasileira se defronta com acirrada

competição oligopolística global que reforça ativos, sobretudo intangíveis, como

marcas, canais de comércio, tecnologias, que comandam cadeias globais de valores.

Observaram que, frente aos novos desafios, soluções simples, para a problemática da

desindustrialização, tais como ajustes de taxas de câmbio, são insuficientes. Sugerem,

para a resolução do problema, principalmente, adequações nos âmbitos institucionais,

de modo que estas sejam pautadas em políticas industriais, científicas e tecnológicas.

Finalmente, destacam-se alguns trabalhos que resumem os principais debates a

respeito de desindustrialização e suas vertentes, tais como o de Vergnhanini (2013).

Além de conceituações teóricas acerca do tema, Torres e Cavalieri (2015) também

apresentaram críticas em relação a indicadores usuais de diagnóstico de

desindustrialização, em especial o valor da transformação industrial e o valor bruto da

produção industrial.

38

2.2.3 SERVIÇOS