Universidade do Sul de Santa Catarina Curso de Graduação ... · Créditos Universidade do Sul de...

45

Curso de Graduação em Ciências Contábeis Universidade do Sul de Santa Catarina

Transcript of Universidade do Sul de Santa Catarina Curso de Graduação ... · Créditos Universidade do Sul de...

Curso de Graduação em

Ciências Contábeis

Universidade do Sul de Santa Catarina

Curso de Graduação em

Modalidade a distância

Universidade do Sul de Santa Catarina

UnisulVirtualPalhoça, 2015

Manual do Curso

Ciências Contábeis

Créditos

Universidade do Sul de Santa Catarina – UnisulReitorSebastião Salésio HerdtVice-ReitorMauri Luiz Heerdt

Pró-Reitor de Ensino, de Pesquisa e de ExtensãoMauri Luiz HeerdtPró-Reitor de Desenvolvimento InstitucionalLuciano Rodrigues MarcelinoPró-Reitor de Operações e Serviços AcadêmicosValter Alves Schmitz Neto

Diretor do Campus Universitário de TubarãoHeitor Wensing JúniorDiretor do Campus Universitário da Grande FlorianópolisHércules Nunes de AraújoDiretor do Campus Universitário UnisulVirtualFabiano Ceretta

Campus Universitário UnisulVirtual

DiretorFabiano Ceretta

Unidade de Articulação Acadêmica (UnA) – Ciências Sociais, Direito, Negócios e ServiçosAmanda Pizzolo (coordenadora)

Unidade de Articulação Acadêmica (UnA) – Educação, Humanidades e ArtesFelipe Felisbino (coordenador)

Unidade de Articulação Acadêmica (UnA) – Produção, Construção e AgroindústriaAnelise Leal Vieira Cubas (coordenadora)

Unidade de Articulação Acadêmica (UnA) – Saúde e Bem-estar SocialAureo dos Santos (coordenador)

Gerente de Operações e Serviços Acadêmicos Moacir HeerdtGerente de Ensino, Pesquisa e ExtensãoRoberto IunskovskiGerente de Desenho, Desenvolvimento e Produção de Recursos Didáticos Márcia LochGerente de Prospecção Mercadológica Eliza Bianchini Dallanhol

Curso de Graduação em

Modalidade a distância

Universidade do Sul de Santa Catarina

UnisulVirtualPalhoça, 2015

Manual do Curso

Ciências Contábeis

Edição – Manual do Curso

Copyright © UnisulVirtual 2015

Coordenação do CursoNélio Herzmann

Assistente AcadêmicoCíntia Costa Macedo

Projeto Gráfico e CapaEquipe UnisulVirtual

DiagramaçãoDiogo Silva MecabôMarina Broering Righetto (revisão)

Revisão OrtográficaPerpétua Guimarães Prudêncio

Nenhuma parte desta publicação pode ser reproduzida por qualquer meio sem a prévia autorização desta instituição.

5

Sumário

1. Apresentação I 7

1.1 O Curso de Graduação em Ciências Contábeis I 8

1.1.1 Perfil do formado I 8

1.2 Informações gerais I 11

1.2.1 Objetivos geral e específicos I 11

1.2.2 Público alvo I 12

1.2.3 Duração do curso I 12

1.2.4 Carga-horária I 12

1.2.5 Reconhecimento I 12

2. Organização Didático-Pedagógica I 13

2.1 Concepções Teórico-metodológicas I 13

2.2 Estrutura Curricular I 14

2.3 Certificações I 15

2.3.1 Certificações Estruturantes I 17

2.3.2 Certificações Complementares I 34

2.3.3 Certificações Especificas I 37

2.3.4 Certificações Eletivas I 37

2.4 Ciclo de formação e oferta I 38

2.5 Atividades complementares I 39

2.6 Laboratórios da Unisul Virtual I 42

3. Avaliação I 43

3.1 Processo de Avaliação I 43

3.2 Sistema de Avaliação I 43

4. Contato com a Unisul Virtual I 44

Ciências Contábeis

7

1. Apresentação

Prezado(a) estudante,

A efetiva competência do egresso para atuar no mercado global constitui um diferencial nas bem-sucedidas organizações de ensino no Brasil e no mundo – não importa se garantida por meio do ensino presencial ou do ensino virtual. Nesse norte, a grade curricular do presente curso engloba um conjunto de Unidades de aprendizagens afins, voltadas à adequada formação de gestores de organizações públicas, privadas e do Terceiro Setor nos atuais cenários em transição e transformação – particularmente os relacionados à contabilidade exigida no mercado de negócios nacionais e internacionais.

O Curso de Graduação em Ciências Contábeis, EaD, obedece aos objetivos e às diretrizes curriculares fixadas nacionalmente pelo Ministério da Educação, com vista à manutenção dos padrões de qualidade oferecidos pela Universidade do Sul de Santa Catarina – Unisul.

Ainda: a concepção, o desenvolvimento, a implantação e a avaliação do Curso na modalidade de educação a distância terão por suporte acadêmico-gerencial os professores do curso na modalidade presencial da Unisul, com o reforço, quando necessário, de professores de outros cursos da Universidade do Sul de Santa Catarina – Unisul, além de consultores e especialistas externos.

Com base nas novas exigências de profissionalização, o Curso de Graduação em Ciências Contábeis adota a proposta de formação de profissionais com postura gerencial apta a contribuir fortemente para o aperfeiçoamento da qualidade de vida da sociedade brasileira e para a competitividade de seus agentes econômicos. Nesse sentido, empreende a produção e disseminação de conhecimentos nas áreas específicas de mensuração contábil e de modelos de gestão econômica.

Leia com atenção todo o manual para entender como será o seu percurso acadêmico. Tudo foi planejado para garantir o sucesso da sua aprendizagem.

Bem-vindo(a) ao curso e à Unisul!

Equipe UnisulVirtual.

8

Manual do curso

1.1 O Curso de Graduação em Ciências ContábeisO Curso de Graduação em Ciências Contábeis, na modalidade a distância, é um curso concebido com o objetivo de formar Contadores com o perfil de gestores, tanto das instituições públicas, quanto das instituições privadas.

Os graduados no Curso de Ciências Contábeis adquirem o título de Bacharel em Ciências Contábeis, com todos os direitos e prerrogativas conferidas pela República Federativa do Brasil.

1.1.1 Perfil do formadoAs qualidades e habilidades de caráter humano e social são primordiais para o desenvolvimento cultural técnico e de capacitação gerencial do contador.

Daí a necessidade de conhecimentos básicos resultantes de uma educação continuada e do aprimoramento de suas potencialidades enquanto ser humano perfectível e social.

Esse aprimoramento dá-se em diversas etapas, das quais a da educação formal, que se dá na escola, caracteriza-se como uma etapa primordial.

O convívio e a participação em atividades que podem afetar o bem comum exigem do futuro profissional uma formação de natureza ética a ser por ele assumida e que o tornem capaz de contribuir para o bem estar e o desenvolvimento social coletivo.

Entre os atributos incluídos nesta categoria e que deverão ser cultivados pelos acadêmicos por meio de unidades de aprendizagem e de atividades ou práticas específicas, previstas como integrantes do currículo pleno, pretende-se que sejam cultivadas, no profissional em formação, as seguintes características do indivíduo culto e equilibrado.

O futuro profissional deverá apresentar características culturais, intelectuais, de integração profissional, de educação e civismo, condições técnicas gestoriais. O profissional, apresentando estas características, será uma pessoa com capacidade suficiente de assimilar problemas e resolvê-los de maneira objetiva. Para isso, deverá basear-se em um currículo estruturado, que forme profissional competente, para que atenda às expectativas do mercado.

O profissional deverá ter uma visão estratégica de negócios, com visão holística, cultural e econômica para poder auxiliar na tomada de decisão, por meio da apresentação de informações armazenadas e interpretadas de forma correta.

Desta forma, esse profissional possibilitará à sociedade segurança para seu crescimento, através do suporte à gestão, aumentando também sua participação nas decisões.

Ciências Contábeis

9

O profissional deverá buscar um contínuo aprendizado para manter seu nível técnico adequado à necessidade da sociedade. Deverá ter um espírito de líder, de modo a saber trabalhar em equipe, coordenando-a nos trabalhos que deverá realizar.

Nesse sentido, o perfil do profissional a ser formado, no Curso de Graduação em Ciências Contábeis na UNISUL, deverá ter:

• capacidade gerencial e empreendedora;

• habilidade para apreender novas qualificações;

• organização e gestão de empresas;

• habilidade para identificar oportunidade;

• criatividade e responsabilidade funcional;

• capacidade para prever tendências políticas e econômicas;

• habilidade para provocar mudanças no meio com o qual se relacione;

• macrovisão, especialização e autoaperfeiçoamento.

Assim, com base no perfil traçado, espera-se do profissional formado no curso de Ciências Contábeis da Unisul as seguintes atitudes:

Atitudes Pessoais

• atitude positiva em relação à vida e à profissão;

• participação no processo ensino e aprendizagem;

• elevada autoconfiança e autoestima positiva;

• melhoria contínua nos campos pessoal e profissional;

• visão estratégica da vida;

• aprendizado contínuo;

• ativo e empreendedor;

• ético nos campos pessoal, profissional.

Atitudes Sociais

• serviço à comunidade;

• cumpridor de compromissos e responsabilidades;

• orgulhoso de sua profissão e seu país;

• promotor do bem estar social.

10

Manual do curso

Dessa forma, o curso de Ciências Contábeis da UNISUL, além das atitudes esperadas e citadas acima, espera também do futuro profissional as seguintes habilidades:

Habilidades Administrativas:

• para organizar e planejar o trabalho;

• para tomar decisões;

• para aplicar criativamente a teoria contábil;

• para organizar e administrar sistemas de informação contábil;

• para exercer e delegar autoridades.

Habilidades interpessoais:

• para liderar uma equipe e ser capaz de trabalhar com ela;

• para negociar;

• para adaptar-se ao ambiente organizacional e a novas tecnologias;

• para promover mudanças e desenvolvimento social.

Habilidades intelectuais:

• para analisar e sintetizar informações;

• para calcular e interpretar números;

• para aprender a aprender;

• para resolver problemas baseados em informações obtidas;

• para falar e escrever o próprio idioma.

O perfil do profissional formado atende e está sintonizado com as Diretrizes Nacionais para o curso de Graduação e Ciências Contábeis.

Ciências Contábeis

11

1.2 Informações gerais

1.2.1 Objetivos geral e específicos

Objetivo Geral

O Curso de Ciências Contábeis da UNISUL tem por objetivo formar profissionais com postura gerencial, para atuação no vasto campo de aplicação da Contabilidade nas entidades públicas e privadas. Nesse sentido, o curso de Ciências Contábeis da UNISUL tem como objetivo geral formar profissionais e pesquisadores capazes de contribuir fortemente para o contínuo aperfeiçoamento da qualidade de vida da sociedade brasileira e para a competitividade de seus agentes econômicos, através da produção e disseminação de conhecimentos nas áreas específicas de mensuração contábil e de modelos de gestão econômica.

Objetivos Específicos

• Formar profissionais capacitados para promover a realização de estudos sobre os fatos contábeis da administração geral das entidades públicas e privadas;

• capacitar profissionais para realizar os estudos dos desdobramentos referentes aos fatos administrativos, com a finalidade de conhecer minuciosamente o produto das operações e seus reflexos patrimoniais;

• estudar e apurar os valores dos insumos que incorrem na produção de bens e serviços, nos diversos ramos empresariais;

• estimular a promoção de estudos relativos ao registro e análise de fatos ocorridos, setorialmente, em cada organização;

• preparar profissionais para realizar estudos dos investimentos realizados pelas entidades, bem como os reflexos financeiros e produtivos deles decorrentes;

• fornecer técnicas de controles e análise das contas do sistema financeiro das entidades;

• analisar os registros necessários ao entendimento dinâmico das diversas áreas da legislação fiscal e tributária, que afetam e provocam modificações no patrimônio das entidades;

12

Manual do curso

• formar profissionais capazes de promover estudos e interpretações dos dados quantitativos e qualitativos das empresas, com o objetivo de informar, orientar e guiar a administração em termos de gestão e tomada de decisões;

• capacitar profissionais para elaborar e acompanhar a execução e/ou análise de controles internos, orçamentos de qualquer entidade;

• formar profissionais dotados de conhecimentos e espírito empreendedor e integrador, para atuar como gestores nos mais diversos tipos de entidades contábeis;

• formar profissionais-cidadãos preocupados com as causas maiores, ou seja, o bem-estar da coletividade.

1.2.2 Público alvo O Curso é dirigido para quem está interessado em fazer carreira no setor privado, público municipal, estadual ou federal e que possua diploma de ensino médio.

1.2.3 Duração do cursoO tempo previsto para a duração do curso é de quatro anos.

1.2.4 Carga-horáriaA carga horária mínima legal para este curso é de 3000 horas.

1.2.5 ReconhecimentoCriação: RESOLUÇÃO CÂM-GES nº 24/05, de 25/11/2005.

Reconhecimento: Decreto nº 2.930, de 21/12/2009, publicado no D.O.E-SC nº 18.756, de 21/12/2009.

Renovação de Reconhecimento: Decreto nº 2.237, de 10/06/2014, publicado no D.O.E-SC nº 19.835, de 11/06/2014.

Ciências Contábeis

13

2. Organização Didático-Pedagógica

A organização didático pedagógica da Unisul fundamenta-se na concepção de educação permanente. A universidade parte do pressuposto de que não há idade específica para aprender, pois aprende-se desde o nascimento até a morte. A exigência de nossos tempos é de que a educação jamais pare. É preciso, portanto, que, continuamente, o espírito permaneça alerta. Conceitualmente, ela é muito mais que um prolongamento de uma graduação e também não é uma educação complementar, ela é uma aprendizagem contínua de um estilo de vida adequado e de uma sociedade que se considera em permanente transformação e em constante desenvolvimento.

Nessa concepção de educação, assentam-se os critérios para a elaboração dos projetos pedagógicos de curso que devem buscar e propor organizações curriculares flexíveis e inovadoras no sentido da integração e articulação das áreas de conhecimento, das disciplinas científicas, das modalidades e níveis de ensino, e das práticas de ensino, pesquisa e extensão.

O currículo poderá contemplar a organização curricular como agrupamentos de conteúdos em função das áreas de conhecimento, dos campos de saber e de atuação profissional, e das trajetórias acadêmicas, buscando a flexibilidade e a mobilidade curricular. As estratégias didáticas, consequentemente, consideram múltiplas formas de aprendizagem e os diferentes estágios de conhecimento, buscam a interdisciplinaridade e a abordagem relacional dos conteúdos. Dessa forma, a atuação do estudante no processo de ensino-aprendizagem se diversifica e intensifica, caracterizando-se como trabalho discente efetivo. Do mesmo modo, a atuação do professor não está centrada em si, mas na construção do conhecimento.

O processo de ensino envolve a pesquisa e a extensão, de modo a promover no estudante a autonomia em relação à gestão da própria aprendizagem e a responsabilidade quanto aos conhecimentos construídos, nos termos do PPI, 2010.

2.1 Concepções Teórico-metodológicasO processo de ensino e de aprendizagem precisa ser uma experiência significativa, tanto para docentes como para discentes.

A proposta para o novo currículo será de proporcionar, aos acadêmicos, motivação para que estes construam o seu conhecimento sobre o objeto estudado.

14

Manual do curso

Professor e alunos devem interagir para que a construção do conhecimento seja realizada de fato. Assim estaremos preparando profissionais ativos, capazes de identificar e resolver problemas, de trabalhar em equipe, com visão de futuro e crítico. Dessa forma, deverá o Curso focar-se em práticas pedagógicas interdisciplinares, de ensino, pesquisa e de extensão.

Nesse sentido, ensinar não é transferir conhecimento, mas criar as possibilidades para a sua produção ou construção. Ensinar inexiste sem aprender e vice-versa. Foi aprendendo socialmente que, historicamente, mulheres e homens descobriram que era possível ensinar.

2.2 Estrutura CurricularA graduação é a referência da organização curricular que confere diploma e chancela ou valida um conjunto de competências apresentadas nos documentos de regulação definidos pelo MEC e identificadas nos documentos de referência das áreas técnico-profissionais. Enquanto percurso formativo, a graduação resulta de certificações estruturadas para o desenvolvimento de competências em campos específicos de saber e de atuação.

Para efeitos de organização curricular da graduação, as certificações são apresentadas em quatro grandes conjuntos:

• Certificações estruturantes;

• Certificações complementares;

• Certificações eletivas e

• Certificações específicas.

A inovação dos componentes curriculares torna-se significativa quando inscrita nas demandas da sociedade, na organização acadêmico-administrativa da universidade e na permanente configuração de saberes para a construção e socialização do conhecimento.

A partir disso, a composição curricular sobrepõe-se à linearidade, à hierarquização e à particularização dos conteúdos.

Ciências Contábeis

15

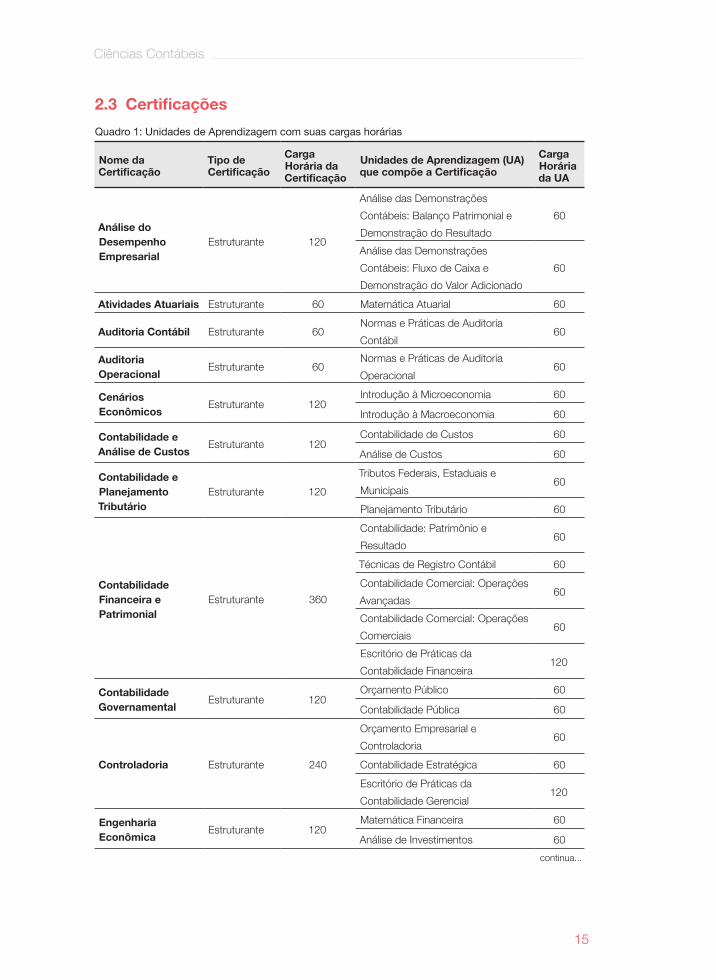

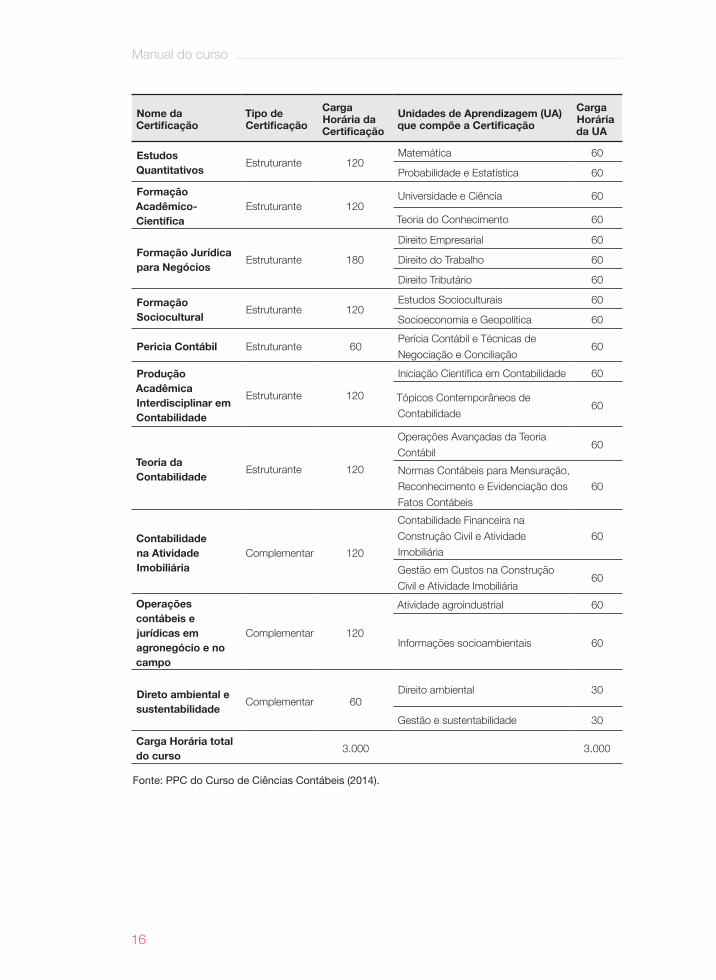

2.3 CertificaçõesQuadro 1: Unidades de Aprendizagem com suas cargas horárias

Nome da Certificação

Tipo de Certificação

Carga Horária da Certificação

Unidades de Aprendizagem (UA) que compõe a Certificação

Carga Horária da UA

Análise do Desempenho Empresarial

Estruturante 120

Análise das Demonstrações Contábeis: Balanço Patrimonial e Demonstração do Resultado

60

Análise das Demonstrações Contábeis: Fluxo de Caixa e Demonstração do Valor Adicionado

60

Atividades Atuariais Estruturante 60 Matemática Atuarial 60

Auditoria Contábil Estruturante 60Normas e Práticas de Auditoria Contábil

60

Auditoria Operacional Estruturante 60

Normas e Práticas de Auditoria Operacional

60

Cenários Econômicos Estruturante 120

Introdução à Microeconomia 60

Introdução à Macroeconomia 60

Contabilidade e Análise de Custos Estruturante 120

Contabilidade de Custos 60

Análise de Custos 60

Contabilidade e Planejamento Tributário

Estruturante 120Tributos Federais, Estaduais e Municipais

60

Planejamento Tributário 60

Contabilidade Financeira e Patrimonial

Estruturante 360

Contabilidade: Patrimônio e Resultado

60

Técnicas de Registro Contábil 60Contabilidade Comercial: Operações Avançadas

60

Contabilidade Comercial: Operações Comerciais

60

Escritório de Práticas da Contabilidade Financeira

120

Contabilidade Governamental Estruturante 120

Orçamento Público 60

Contabilidade Pública 60

Controladoria Estruturante 240

Orçamento Empresarial e Controladoria

60

Contabilidade Estratégica 60Escritório de Práticas da Contabilidade Gerencial

120

Engenharia Econômica Estruturante 120

Matemática Financeira 60

Análise de Investimentos 60continua...

16

Manual do curso

Nome da Certificação

Tipo de Certificação

Carga Horária da Certificação

Unidades de Aprendizagem (UA) que compõe a Certificação

Carga Horária da UA

Estudos Quantitativos Estruturante 120

Matemática 60

Probabilidade e Estatística 60Formação Acadêmico-Científica

Estruturante 120Universidade e Ciência 60

Teoria do Conhecimento 60

Formação Jurídica para Negócios Estruturante 180

Direito Empresarial 60

Direito do Trabalho 60

Direito Tributário 60

Formação Sociocultural Estruturante 120

Estudos Socioculturais 60

Socioeconomia e Geopolítica 60

Pericia Contábil Estruturante 60Perícia Contábil e Técnicas de Negociação e Conciliação

60

Produção Acadêmica Interdisciplinar em Contabilidade

Estruturante 120

Iniciação Científica em Contabilidade 60

Tópicos Contemporâneos de Contabilidade

60

Teoria da Contabilidade Estruturante 120

Operações Avançadas da Teoria Contábil

60

Normas Contábeis para Mensuração, Reconhecimento e Evidenciação dos Fatos Contábeis

60

Contabilidade na Atividade Imobiliária

Complementar 120

Contabilidade Financeira na Construção Civil e Atividade Imobiliária

60

Gestão em Custos na Construção Civil e Atividade Imobiliária

60

Operações contábeis e jurídicas em agronegócio e no campo

Complementar 120

Atividade agroindustrial 60

Informações socioambientais 60

Direto ambiental e sustentabilidade Complementar 60

Direito ambiental 30

Gestão e sustentabilidade 30

Carga Horária total do curso 3.000 3.000

Fonte: PPC do Curso de Ciências Contábeis (2014).

Ciências Contábeis

17

2.3.1 Certificações Estruturantes

a. Formação acadêmico-científica (120h)

Competências

Analisar e compreender contextos.

Aplicar metodologias de investigação.

Produzir cientificamente.

Conteúdos

Produção e socialização do conhecimento na universidade. Estudos da linguagem. Metodologias técnico-científicas. Ciência, tecnologia e arte. Teoria do Conhecimento. Ética.

Unidades de Aprendizagem

Universidade e Ciência (60h)Ementa: Universidade, pesquisa e extensão. Estudos da linguagem. Texto e discurso. Produção no campo acadêmico e científico. Metodologias técnico-científicas. Análise e produção de textos acadêmicos. Elaboração de projetos de pesquisa, planejamentos de estudo e elaboração de sínteses.

Teoria do Conhecimento (60h)Ementa: Ciência, tecnologia e arte. O conhecimento como produção histórico-cultural. Concepções e formas de conhecimento. Questões clássicas e contemporâneas sobre o conhecimento. Questões éticas na produção e socialização de conhecimento.

b. Formação sociocultural (120h)

Competências

Analisar e compreender contextos.

Dialogar com as diferenças socioculturais.

Produzir academicamente.

18

Manual do curso

Conteúdos

Sociedade, Estado e Cidadania. Teorias políticas e o estudo das dinâmicas sociais. Cultura, Identidade e Diversidade. Estudos Étnico-raciais. Ética e Direitos Humanos. Economia, política, educação e organizações humanas. Ocupação do espaço geográfico. Meio Ambiente e dinâmicas socioambientais.

Unidades de Aprendizagem

Estudos Socioculturais (60h)Ementa: Sociedade, Estado e Cidadania. Teorias clássicas e contemporâneas para a análise das sociedades. Redes sociais, comunidades e formação do sujeito. Processos midiáticos e práticas culturais. Cultura, Identidade e Diversidade étnico-racial. Ética e Direitos Humanos.

Socioeconomia e Geopolítica (60h)Ementa: Economia, política e organizações humanas. Relações sociais de produção e consumo. Organismos internacionais reguladores da política e da economia. Educação e ocupação profissional. Ocupação do espaço geográfico. Meio ambiente e dinâmicas socioambientais.

c. Engenharia econômica (120h)

Competências

Utilizar o conhecimento matemático para distinguir juros simples de compostos.

Aplicar conhecimentos matemáticos, científicos, tecnológicos e instrumentais na tomada de decisões.

Avaliar a viabilidade econômica de projetos.

Adequação rápida às mudanças tecnológicas e aos novos ambientes de trabalho.

Capacidade de compreender, criticar e utilizar novas ideias e tecnologias para a resolução de problemas.

Aplicar métodos e técnicas de negociação.

Ciências Contábeis

19

Aprender sobre novos processos de negócio. Capacidade de Negociação: capacidade de interagir com as partes envolvidas no processo, na busca de compromisso entre ideias, propósitos ou interesses, visando ao alcance dos melhores resultados possíveis.

Conteúdos

Juros simples e compostos. Descontos simples e compostos. Equivalência de capitais. Taxa: nominal, efetiva e equivalente. Empréstimos de curto e de longo prazos. Sistemas de dívidas. Correção monetária, amortização e depreciação. Equivalência de fluxo de caixa. Introdução à Engenharia Econômica. Métodos de análise de investimentos. Análise de equilíbrio e de sensibilidade. Análise de viabilidade. Incerteza e riscos em projetos. Depreciação. Substituição de equipamentos. Leasing.

Unidades de Aprendizagem

Matemática Financeira (60h)Ementa: Juros simples e compostos. Descontos simples e compostos. Equivalência de capitais. Taxa: nominal, efetiva e equivalente. Empréstimos de curto e de longo prazos. Sistemas de dívidas. Correção monetária, amortização e depreciação. Equivalência de fluxo de caixa.

Análise de Investimentos (60h)Ementa: Introdução à Engenharia Econômica. Métodos de análise de investimentos. Análise de equilíbrio e de sensibilidade. Análise de viabilidade. Incerteza e riscos em projetos. Depreciação. Substituição de equipamentos. Leasing.

Pré-Requisito da Unidade de Aprendizagem: Matemática Financeira

d. Estudos quantitativos (120h)

Competências

Aplicar conceitos básicos, métodos e procedimentos quantitativos, visando à investigação, observação, análise e delineamento de conclusões, testando-as na solução de problemas sob a ótica da Matemática e da Estatística.

20

Manual do curso

Conteúdos

Conjuntos numéricos. Operações elementares. Função: conceitos, propriedades, características e representações gráficas. Funções elementares: polinomiais, exponenciais, logarítmicas. Funções trigonométricas. Introdução à Estatística. Conceitos básicos. Distribuição de frequências. Representação gráfica. Medidas de posição. Medida de dispersão. Medida de assimetria e curtose. Números-índices. Análise bidimensional.

Unidades de Aprendizagem

Matemática (60h)Ementa: Conjuntos numéricos. Operações elementares. Função: conceitos, propriedades, características e representações gráficas. Funções elementares: polinomiais, exponenciais, logarítmicas.

Probabilidade e Estatística (60h)Ementa: Conceitos gerais de população, amostra, parâmetro, estatística, tipos de dados, níveis de mensuração, planejamento de experimentos. Histogramas. Medidas de locação e de variabilidade. Boxplot. Ramo e folhas. Probabilidade e distribuições de probabilidade. Principais distribuições discretas. Principais distribuições contínuas. Estatísticas e distribuições anormais. Estimação pontual de parâmetros de processos. Inferência estatística para uma amostra. Inferência estatística para duas amostras. Noções de análise de variância, correlação e regressão linear.

e. Formação jurídica para negócios (180h)

Competências

Promover mudanças organizacionais na busca de resultados qualitativos e quantitativos, por meio do raciocínio crítico e criativo diante dos desdobramentos da legalização e dos demais efeitos jurídicos relativos à criação de novos empreendimentos organizacionais, bem como sobre a manutenção e o funcionamento dos já existentes.

Ciências Contábeis

21

Conteúdos

Introdução ao estudo do Direito Empresarial. O conceito de estabelecimento, bens corpóreos e incorpóreos. Atos empresariais. A empresa, o empresário e as sociedades empresariais. Os títulos de créditos judiciais e extrajudiciais: contratuais e cambiais. As obrigações dos registros empresariais: contábeis, tributários e trabalhistas. Noções sobre a relação de consumo. A Falência, a Recuperação Judicial e a Recuperação Extrajudicial. Introdução ao estudo do Direito Financeiro - o Direito Tributário. Atividades financeiras do Estado e o seu Sistema Financeiro. Normas e princípios gerais do Direito Tributário. Os tributos e suas classificações econômica e jurídica. O impacto dos tributos sobre a produção e a prestação de serviços. Os processos administrativo e judicial tributário. O Planejamento Tributário como fonte para a redução dos custos das empresas. Introdução ao estudo do Direito do Trabalho. O conceito de empregador e de trabalhador. A relação de trabalho e as suas características. Os principais direitos dos trabalhadores. O processo trabalhista. As formas de representação dos trabalhadores e a negociação coletiva. A Seguridade e a previdência social. Os impactos tributários da legislação social sobre as empresas.

Unidades de Aprendizagem

Direito Empresarial (60h)Ementa: Introdução ao estudo do Direito Empresarial. O conceito de estabelecimento, bens corpóreos e incorpóreos. Atos empresariais. A empresa, o empresário e as sociedades empresariais. Os títulos de créditos judiciais e extrajudiciais: contratuais e cambiais. As obrigações dos registros empresariais: contábeis, tributários e trabalhistas. Noções sobre a relação de consumo. A Falência, a Recuperação Judicial e Extrajudicial.

Direito Tributário (60h)Ementa: Introdução ao estudo do Direito Financeiro – o Direito Tributário. Atividades financeiras do Estado e o seu Sistema Financeiro. Normas e princípios gerais do Direito Tributário. Os tributos e suas classificações econômica e jurídica. O impacto dos tributos sobre a produção e a prestação de serviços. Os processos administrativo e judicial tributário. O Planejamento Tributário como fonte para a redução dos custos das empresas.

22

Manual do curso

Direito do Trabalho (60h)Ementa: Introdução ao estudo do Direito do Trabalho. O conceito de empregador e de trabalhador. A relação de trabalho e as suas características. Os principais direitos dos trabalhadores. O processo trabalhista. As formas de representação dos trabalhadores e a negociação coletiva. A Seguridade e a previdência social. Os impactos tributários da legislação social sobre as empresas.

f. Contabilidade governamental (120h)

Competências

Registrar, classificar, organizar e avaliar informações do patrimônio público e suas respectivas variações, abrangendo aspectos orçamentários, financeiros e patrimoniais.

Conteúdos

Origem e evolução do orçamento público. Tipos de Orçamento público. Princípios orçamentários. Instrumentos de planejamento e programação. Fundamentos e técnicas do orçamento público. Receita e despesas públicas. Execução orçamentária. Licitações e Contratos na Administração Pública. Conceito, finalidade e campo de aplicação da Contabilidade Pública. Plano de Contas Aplicado ao Setor Público. Regimes e Sistema de Escrituração. Demonstrações Contábeis Aplicadas ao Setor Público. Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Instrumentos de controle e avaliação orçamentária, financeira e patrimonial.

Unidades de Aprendizagem

Contabilidade Pública (60h)Ementa: Patrimônio Público. Regime e Sistema Contábil. Subsistemas de Escrituração. Plano de Contas. Função e Funcionamento das Contas. Contabilidade Pública segundo a Lei de Responsabilidade Fiscal. Prática de Escrituração na Contabilidade Pública. Estrutura, Elaboração e Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Sistemas de Administração Financeira: SIAFI, SIAFEM e SIGEF.

Ciências Contábeis

23

Orçamento Público (60h)Ementa: Fundamentação Básica. Instrumento Auxiliar da Contabilidade Pública. Instrumentos de Planejamento: PPA LDO e LOA. Instrumentos de Programação das Ações de Governos: Programa, Projeto, Atividade e Operações Especiais. Orçamento segundo a Lei de Responsabilidade Fiscal. Fundamentos e Técnicas do Orçamento Público. Receita e Despesa Públicas. Execução Orçamentária. Instrumentos Retificadores do Orçamento Público. Descentralização de Recursos Orçamentários. Regime de Adiantamento. Transferências Voluntárias. Processo Licitatório. Controle Orçamentário.

g. Contabilidade e análise de custos (120h)

Competências

Elaborar relatórios de custos em empresas comerciais, industriais e prestadoras de serviços a partir dos registros contábeis e análises efetuadas.

Conteúdos

Origem e necessidade da contabilidade de custos em diferentes tipos de empresas. Nomenclatura e classificação dos custos. Normas aplicadas a custos. Estruturação do plano de contas para custos. Fases de custeamento (operacional, pré-operacional e na reestruturação). Características operacionais e tributárias influentes nos custos. Comportamento de custos em matriz e filiais, unidades de negócios, departamentos e centros de responsabilidade. Composição dos custos de mercadorias para revenda, produtos industrializados e serviços. Aspectos econômicos de custos. Filosofias de custeios e seus impactos na valoração dos estoques e no resultado da empresa. Preço de venda de mercadorias, produtos e serviços. Análise do custo / volume / lucro. Custos influentes na tomada de decisão. Contabilidade estratégica de custos.

Unidades de Aprendizagem

Contabilidade de Custos (60h)Ementa: Origem e necessidade da contabilidade de custos.

24

Manual do curso

Nomenclatura e classificação dos custos. Normas aplicadas a custos. Plano de contas para custos. Fases de custeamento. Características operacionais e tributárias. Comportamento de custos em matriz e filiais, unidades de negócios, departamentos e centros de responsabilidade. Composição dos custos de mercadorias para revenda, produtos industrializados e serviços.

Análise de Custos (60h)Ementa: Aspectos econômicos de custos. Filosofias de custeios e seus impactos na valoração dos estoques e no resultado da empresa. Preço de venda de mercadorias, produtos e serviços. Análise do custo / volume / lucro. Custos influentes na tomada de decisão. Contabilidade estratégica de custos.

h. Teoria da contabilidade (120h)

Competências

Compreender os fundamentos teóricos e normativos que subsidiam a prática contábil.

Conteúdos

Órgãos reguladores do processo de convergência das normas brasileiras de contabilidade às normas internacionais. Normas para mensuração, reconhecimento e evidenciação dos fatos contábeis. Conceito, estrutura, mensuração e avaliação das contas patrimoniais e de resultado. Procedimentos de ajuste a valor presente. Teorias do patrimônio líquido. Evidenciação contábil. Avaliação de investimentos permanentes pelo método da equivalência patrimonial e pelo método de custos. Coligadas e Controladas. Valor recuperável de ativos. Consolidação das demonstrações contábeis. Conversão das demonstrações contábeis em moeda estrangeira. Reestruturação societária (incorporação, fusão, cisão e liquidação de empresas): aspectos societários e contábeis.

Ciências Contábeis

25

Unidades de Aprendizagem

Normas Contábeis para Mensuração, Reconhecimento e Evidenciação dos Fatos Contábeis (60h)Ementa: Órgãos reguladores do processo de convergência. Normas para mensuração, reconhecimento e evidenciação dos fatos contábeis. Conceito, estrutura, mensuração e avaliação das contas patrimoniais e de resultado. Procedimentos de ajuste a valor presente. Teorias do patrimônio líquido. Evidenciação contábil. Avaliação de investimentos permanentes pelo método da equivalência patrimonial e pelo método de custos. Coligadas e Controladas. Valor recuperável de ativos.

Operações Avançadas da Teoria Contábil (60h)Ementa: Consolidação das demonstrações contábeis. Conversão das demonstrações contábeis em moeda estrangeira. Incorporação, fusão, cisão e liquidação de empresas: aspectos societários e contábeis.

i. Perícia contábil (60h)

Competências

Elaborar perícia contábil como ferramenta auxiliar do judiciário para a resolução de controvérsias discutidas nas demandas judiciais.

Conteúdos

Perícia: conceito e objetivos. Exercício profissional do Perito. Legislação e normas da Perícia contábil. A Perícia contábil como prova judicial. Técnica do trabalho pericial. A formulação de quesitos. O laudo pericial. Os honorários Profissionais. Estudos de caso. Conflitos e controvérsias: conflitos, mediações e arbitragens. A arbitragem: conceitos, tipos e características. Procedimentos arbitrais. Relatórios arbitrais.

Unidades de Aprendizagem

Perícia Contábil e Técnicas de Negociação e Conciliação (60h)Ementa: Perícia: conceito e objetivos. Exercício profissional do Perito. Legislação e normas da Perícia contábil. A Perícia contábil como prova judicial. Técnica do trabalho pericial. A formulação

26

Manual do curso

de quesitos. O laudo pericial. Os honorários Profissionais. Estudos de caso. Conflitos e controvérsias: conflitos, mediações e arbitragens. A arbitragem: conceitos, tipos e características. Procedimentos arbitrais. Relatórios arbitrais.

j. Atividades atuariais (60h)

Competências

Avaliar contribuições e benefícios previdenciários por meio de técnicas atuariais.

Conteúdos

Seguro: História, Elementos e Definições. Seguro de Riscos Diversos. Seguro de Lucros Cessantes. Seguro de Automóvel e Saúde. Introdução Atuarial: Esperança Matemática; Tábuas de Mortalidade; Vida Média Completa e Tábuas de Comutação. Seguros e Rendas. Risco e Retorno.

Unidades de Aprendizagem

Matemática Atuarial (60h)Ementa: Seguro: História, Elementos e Definições. Seguro de Riscos Diversos. Seguro de Lucros Cessantes. Seguro de Automóvel e Saúde. Introdução Atuarial: Esperança Matemática; Tábuas de Mortalidade; Vida Média Completa e Tábuas de Comutação. Seguros e Rendas. Risco e Retorno.

k. Cenários econômicos (120h)

Competências

Posicionar-se profissionalmente frente ao cenário macro e microeconômico.

Ciências Contábeis

27

Conteúdos

Introdução à microeconomia. A função consumo, investimento e poupança no Brasil. A oferta de moeda e o papel do Bacen. Inflação no Brasil. Equilíbrio de mercado nacional. Teoria da produção e custos de produção brasileiros. Estruturas de mercado e o processo de formação de preços no Brasil. Concorrência: competitividade e padrão de concorrência nacional. Estratégias de crescimento das firmas: diferenciação do produto; diversificação da produção; integração vertical; mudanças tecnológicas. Brasil e o comércio global; blocos regionais; políticas de promoção ao comércio internacional.

Unidades de Aprendizagem

Introdução à Microeconomia (60h)Ementa: Teoria da demanda e da oferta: elasticidade. Teoria da firma: custos de produção. Estruturas de mercado e o processo de formação de preços. Concorrência: competitividade e padrão de concorrência.

Introdução à Macroeconomia (60h)Ementa: Introdução à macroeconomia. O modelo Keynesiano de determinação da renda. A função consumo. Investimento e poupança. A demanda do governo. A oferta de moeda e o papel do Banco Central. Introdução à economia internacional.

l. Contabilidade financeira e patrimonial (360h)

Competências

Elaborar demonstrações (BP, DR, DMPL, DRA, DRA, DFC e DVA) a partir de fatos contábeis.

Executar atividades práticas da contabilidade financeira em meio eletrônico.

Conteúdos

Fatos que modificam compras e vendas. Registro dos tributos sobre compras, vendas e serviços. Avaliação e controle de

28

Manual do curso

estoques. Encerramento de exercício. Origem e evolução da atividade comercial. Tipos de empresas. Constituição e legalização de sociedades. Operações típicas comerciais. Folha de pagamento. Operações financeiras. Operações entre matriz e filial. Operações de arrendamento mercantil de bens. Depreciação. Amortização. Exaustão. Operações com comércio exterior. Estrutura e elaboração de demonstrações contábeis (BP, DR, DMPL, DRA, DRA, DFC e DVA).

Unidades de Aprendizagem

Contabilidade Comercial: Operações Comerciais (60h)Ementa: Origem e evolução da atividade comercial. Tipos de empresas. Constituição de sociedades. Operações típicas comerciais. Registros da Folha de Pagamento. Plano de contas da atividade comercial. Operações financeiras. Balanço Patrimonial de sociedade comercial. Demonstração de Resultado de sociedade comercial.

Contabilidade Comercial: Operações Avançadas (60h)Ementa: Operações entre matriz e filial. Operações de arrendamento mercantil de bens. Depreciação. Amortização. Exaustão. Operações com comércio exterior. Conceito, obrigatoriedade e estrutura da Demonstração das Mutações do Patrimônio Líquido, da Demonstração do Resultado Abrangente, da Demonstração do Fluxo de Caixa e da Demonstração do Valor Adicionado.

Escritório de Práticas da Contabilidade Financeira (120h)Ementa: Práticas Contábeis, operacionalizadas em laboratório de informática utilizando softwares específicos: constituição e legalização de empresa comercial; livros contábeis e fiscais obrigatórios e auxiliares; escrituração contábil; registros fiscais; operações com mercadorias e controle de estoques; folha de pagamento. Balancetes de Verificação. O Balanço e a Demonstração de Resultado.

Contabilidade: Patrimônio e Resultado (60h)Ementa: História do pensamento contábil. Conceito, objetivo, finalidade, técnica e campo de aplicação da contabilidade. Contas contábeis. Bens, direitos e obrigações. Receitas, custos e despesas. Estrutura do Balanço Patrimonial. Estrutura da Demonstração de Resultado. Balanços Sucessivos.

Ciências Contábeis

29

Técnicas de Registro Contábil (60h)Ementa: Atos e fatos contábeis. Método das partidas dobradas. Escrituração contábil. Livros de registros. Balancete. Métodos de Avaliação de Estoques.

Balanço Patrimonial e Demonstração de Resultado. Princípios, normas e procedimentos contábeis. Plano de contas. Fatos que modificam compras e vendas. Registro dos tributos sobre compras, vendas e serviços. Avaliação de estoques. Encerramento de exercício. Elaboração do Demonstrativo de Resultado. Elaboração de Balanço Patrimonial.

m. Análise do desempenho empresarial (120h)

Competências

Analisar o desempenho econômico, financeiro, patrimonial e operacional de empresas para auxiliar o processo de tomada de decisão empresarial.

Conteúdos

Definição, objetivos e campo de aplicação da análise das Demonstrações Contábeis. Estrutura e preparação das Demonstrações Contábeis para análise. Técnicas de análise: análise vertical; análise horizontal; análise através de índices: financeiros - liquidez e estrutura de capitais; econômicos - rentabilidade, lucratividade e retorno dos investimentos. Índices Padrão. Análise de indicadores combinados. Índices de avaliações de ações. Relatórios de Análise. Ciclometria: ciclo operacional e financeiro; ciclo financeiro equivalente. Necessidade de Capital de Giro. Desequilíbrio econômico financeiro (overtrading). Projeção da necessidade de investimentos em giro e o lucro antes dos juros, impostos, depreciação e amortização - EBIDITA. Análise da Demonstração do Fluxo Líquido de Caixa: análise da gestão do lucro: alavancagem financeira e operacional. Análise da Demonstração do Valor Adicionado: geração e distribuição da riqueza gerada.

30

Manual do curso

Unidades de Aprendizagem

Análise das Demonstrações Contábeis: Balanço Patrimonial e Demonstração do Resultado (60h)Ementa: Definição, objetivos e campo de aplicação da análise das Demonstrações Contábeis. Estrutura e preparação das Demonstrações Contábeis para análise. Técnicas de análise: análise vertical; análise horizontal; análise através de índices: financeiros - liquidez e estrutura de capitais; econômicos - rentabilidade, lucratividade e retorno dos investimentos. Índices Padrão. Análise de indicadores combinados. Índices de avaliações de ações. Relatórios de Análise.

Análise das Demonstrações Contábeis: Fluxo de Caixa e Demonstração do Valor Adicionado (60h)Ementa: Análise da Demonstração do Fluxo Líquido de Caixa: análise da gestão do lucro: alavancagem financeira e operacional. Análise da Demonstração do Valor Adicionado: geração e distribuição da riqueza gerada. Ciclometria: ciclo operacional e financeiro; ciclo financeiro equivalente. Necessidade de Capital de Giro. Desequilíbrio econômico financeiro (overtrading). Projeção da necessidade de investimentos em giro e o lucro antes dos juros, impostos, depreciação e amortização - EBIDITA.

n. Contabilidade e planejamento tributário (120h)

Competências

Apurar, registrar e planejar os tributos de âmbito federal, estadual e municipal.

Conteúdos

Sistema Tributário Nacional. Princípios constitucionais tributários. Obrigação tributária e fato gerador. Relação tributária: sujeitos ativo e passivo. Crédito tributário. Administração tributária. Processo administrativo e judicial tributário. Crimes contra a ordem tributária. Jurisprudência tributária. Aspectos legais da tributação federal. Formas de tributação no âmbito federal. Formas de contabilização dos tributos federais. Obrigações acessórias federais. Aspectos legais da tributação estadual.

Ciências Contábeis

31

Tributos de âmbito estadual. Formas de contabilização dos tributos estaduais. Obrigações acessórias estaduais. Aspectos legais da tributação municipal. Tributos de âmbito municipal. Formas de contabilização dos tributos municipais. Obrigações acessórias municipais. Conceitos, objetivos e tipos de planejamento tributário. Formas de planejamento tributário. Evasão e elisão fiscal. Compensação de tributos. Denúncia espontânea em parcelamentos fiscais.

Unidades de Aprendizagem

Tributos Federais, Estaduais e Municipais (60h)Ementa: Aspectos legais da tributação federal e estadual. Formas de tributação no âmbito federal e estadual. Formas de contabilização dos tributos federais e estaduais. Obrigações acessórias federais e estaduais. Aspectos legais da tributação municipal. Tributos de âmbito municipal. Formas de contabilização dos tributos municipais. Obrigações acessórias municipais.

Planejamento Tributário (60h)Ementa: Conceitos, objetivos e tipos de planejamento tributário. Formas de planejamento tributário. Evasão e elisão fiscal. Compensação de tributos. Denúncia espontânea em parcelamentos fiscais. Reflexos da tributação sobre mercadorias, produtos e serviços para o consumidor final.

o. Auditoria contábil (60h)

Competências

Realizar auditoria contábil em entidades privadas.

Conteúdos

Origem, evolução, conceitos, objetivos e aplicação da auditoria contábil. Profissão contábil e a função do auditor independente. Organização profissional na auditoria. Normas aplicadas à auditoria contábil e ao auditor independente. Planejamento, procedimentos e programa de auditoria contábil. Papéis de trabalho na execução da auditoria contábil. Relatórios de auditoria dos auditores independentes.

32

Manual do curso

Unidades de Aprendizagem

Normas e Práticas de Auditoria Contábil (60h)Ementa: Origem, evolução, conceitos, objetivos e aplicação da auditoria contábil. Profissão contábil e a função do auditor independente. Organização profissional na auditoria. Normas aplicadas à auditoria contábil e ao auditor independente. Planejamento, procedimentos e programa de auditoria contábil. Papéis de trabalho na execução da auditoria contábil. Relatórios de auditoria dos auditores independentes.

p. Produção acadêmica interdisciplinar em contabilidade (120h)

Competências

Realizar pesquisas interdisciplinares de iniciação científica em tópicos contemporâneos de contabilidade contribuindo com as produções científicas.

Conteúdos

O cenário da pesquisa em Contabilidade. Banco de dados para pesquisa em contabilidade. Enquadramento da contabilidade no âmbito da ciência. Tipologias de pesquisas em contabilidade. Procedimentos de coleta, análise e interpretação dos dados. Técnicas estatísticas aplicadas à contabilidade. Os meios de disseminação da pesquisa em contabilidade. Tópicos contemporâneos de contabilidade.

Unidades de Aprendizagem

Iniciação Científica em Contabilidade (60h)Ementa: O cenário da pesquisa em Contabilidade. Banco de dados para pesquisa em contabilidade. Enquadramento da contabilidade no âmbito da ciência. Tipologias de pesquisas em contabilidade. Procedimentos de coleta, análise e interpretação dos dados. Os meios de disseminação da pesquisa em contabilidade. Técnicas estatísticas aplicadas à contabilidade. Softwares estatísticos.

Ciências Contábeis

33

Tópicos Contemporâneos de Contabilidade (60h)Ementa: Realizar pesquisas interdisciplinares de iniciação científica em tópicos contemporâneos de contabilidade.

q. Auditoria operacional (60h)

Competências

Aplicar as técnicas de auditoria operacional em entidades privadas.

Conteúdos

Origem, evolução, conceitos, objetivos e aplicação da auditoria operacional. Normas aplicadas à auditoria interna e à função de auditor interno. Controle interno: conceito, princípios, importância e avaliação. Planejamento, procedimentos e programa de auditoria interna. Papéis de trabalho na execução de auditoria operacional. Relatórios de auditoria interna. Auditoria, sistema de informação e segurança da informação.

Unidades de Aprendizagem

Normas e Práticas de Auditoria Operacional (60h)Ementa: Origem, evolução, conceitos, objetivos e aplicação da auditoria operacional. Normas aplicadas à auditoria interna e à função de auditor interno. Controle interno: conceito, princípios, importância e avaliação. Planejamento, procedimentos e programa de auditoria interna. Papéis de trabalho na execução de auditoria operacional. Relatórios de auditoria interna. Auditoria, sistema de informação e segurança da informação.

r. Controladoria (240h)

Competências

Elaborar o processo orçamentário.

Utilizar a controladoria para a gestão estratégica organizacional.

Executar atividades práticas da contabilidade gerencial em meio eletrônico.

34

Manual do curso

Conteúdos

Aspectos introdutórios do orçamento empresarial. Orçamento de vendas. Orçamento de produção. Orçamento das despesas operacionais. Orçamento de caixa. Demonstrativo do resultado do exercício projetado. Balanço patrimonial projetado. Controle: definições e características. Relatórios de desempenho. Análise de variações orçamentárias. O ambiente da controladoria. Sistema de informação gerencial. Processo e controle de gestão.

Unidades de Aprendizagem

Orçamento Empresarial e Controladoria (60h)Ementa: Sistema orçamento global. Orçamento de vendas. Orçamento de produção. Orçamento de despesas operacionais. Orçamento de caixa. Demonstrativo do resultado do exercício projetado. Balanço patrimonial projetado. Controle: definições e características. Relatórios de desempenho. Análise das variações orçamentárias.

Contabilidade Estratégica (60h)Ementa: A Contabilidade Gerencial e o sistema de gestão contábil e os processos gerenciais nas decisões estratégicas das organizações. O Planejamento estratégico. Plano de negócios: elaboração e estruturação. As políticas nacionais e setoriais. O ciclo de vida das empresas, o estabelecimento de metas e o planejamento de ações.

Escritório de Práticas da Contabilidade Gerencial (120h)Ementa: Ferramentas gerenciais: contabilização departamentalizada e por centros de custos. Orçamentos. Apuração do Lucro tributável. Informações econômicas financeiras extraídas das demonstrações contábeis. Práticas de contabilidade, operacionalizadas em laboratório de informática utilizando softwares específicos.

2.3.2 Certificações Complementares

a. Contabilidade na atividade imobiliária (120h)

Competências

Executar as funções de contador no campo contábil e operacional nas empresas com atividade imobiliária.

Ciências Contábeis

35

Conteúdos

Conceito, objetivo e histórico da atividade imobiliária. Legislação contábil e tributária aplicada à atividade imobiliária. Métodos de contabilização na atividade imobiliária. Aspectos administrativos e de controle da atividade imobiliária. Aspectos tributários na atividade imobiliária. Distrato e permuta na atividade imobiliária. Fluxo de caixa na atividade imobiliária. Gestão do custo na atividade imobiliária.

Unidades de Aprendizagem

Contabilidade Financeira na Construção Civil e Atividade Imobiliária (60h)Ementa: As empresas das atividades imobiliárias e o cenário atual. Legislações específicas: contábil, tributária, fiscal, trabalhista e previdenciária. Sistema de contabilidade imobiliária: plano de contas, operações, registros e demonstrações contábeis.

Gestão em Custos na Construção Civil e Atividade Imobiliária (60h)Ementa: Custos direcionados às atividades imobiliárias e de construção civil. As técnicas do custo orçado, custo incorrido e os procedimentos contábeis. Vantagens e desvantagens. Tratamento contábil e fiscal da insuficiência ou excesso de custo realizado. Apuração do resultado.

b. Direto ambiental e sustentabilidade (60h)

Competências

Analisar de forma reflexiva e crítica as ações humanas deletérias sobre o meio (natural e artificial), identificando seus efeitos sociais e individuais, com ênfase nos reflexos legais e interpretativos (leis e jurisprudência).

Conteúdos

Normas relativas ao meio ambiente na esfera extrajudicial e judicial.

36

Manual do curso

Unidades de Aprendizagem

Direito Ambiental (30h)Ementa: Conceito de direito ambiental. Fontes e princípios norteadores. Principais bens tutelados pelo direito ambiental. Competências constitucionais em matéria ambiental. Principais leis ambientais. Reflexos legislativos dos interesses sociais na proteção/recuperação ambiental.

Gestão e sustentabilidade (30h)Ementa: Conceitos de gestão e de sustentabilidade. Gestão de bens naturais: do homens, da água, da atmosfera, da energia, da fauna, da flora. Gestores e mobilidade urbana. Gestores e urbanismo sustentável. Ética e sustentabilidade.

c. Operações contábeis e jurídicas em agronegócios e no campo (120h)

Competências

Compreender os aspectos contábeis e jurídicos nas empresas com atividades de agronegócio e nas empresas com operações socioambientais.

Conteúdos

Propriedade, imóvel e produtor rural.

Responsabilidade socioambiental.

Tipos de atividades de agronegócio.

Sociedades de exploração agroindustrial.

Órgãos de regulação e fiscalização da produção rural.

Formas de negociação da produção rural.

Formas de financiamento rural.

Plano de contas na atividade de agronegócio e socioambiental.

Registro das operações de agronegócio e socioambientais.

Demonstrativos contábeis e relatórios gerenciais.

Gestão ambiental.

Indicadores ambientais e socioeconômicos do desempenho sustentável.

Ciências Contábeis

37

Unidades de Aprendizagem

Atividade Agroindustrial (60h)Ementa: Propriedade, imóvel e produtor rural. Tipos de atividades de agronegócio. Sociedades de exploração agroindustrial. Órgãos de regulação e fiscalização da produção rural. Formas de negociação da produção rural. Formas de financiamento rural. Plano de contas na atividade de agronegócio. Registro das operações de agronegócio. Demonstrativos contábeis e relatórios gerenciais. Indicadores ambientais de desempenho sustentável.

Informações Socioambientais (60h)Ementa: Responsabilidade socioambiental. Plano de contas nas operações socioambientais. Registro das operações socioambientais. Demonstrativos contábeis e relatórios gerenciais. Gestão ambiental. Indicadores socioeconômicos do desempenho sustentável.

2.3.3 Certificações EspecificasPara o Curso de Ciências Contábeis tem-se: 360 horas.

2.3.4 Certificações EletivasDe acordo com as diretrizes acadêmicas institucionais, as certificações eletivas expressam o conjunto de competências entendidas como significativas pelos estudantes e que integralizam currículo em função da dinâmica dos campos de saber e de atuação que surjam ao longo do processo de formação. Dependem de validação e devem ser avaliadas quanto à carga horária e às competências desenvolvidas.

38

Manual do curso

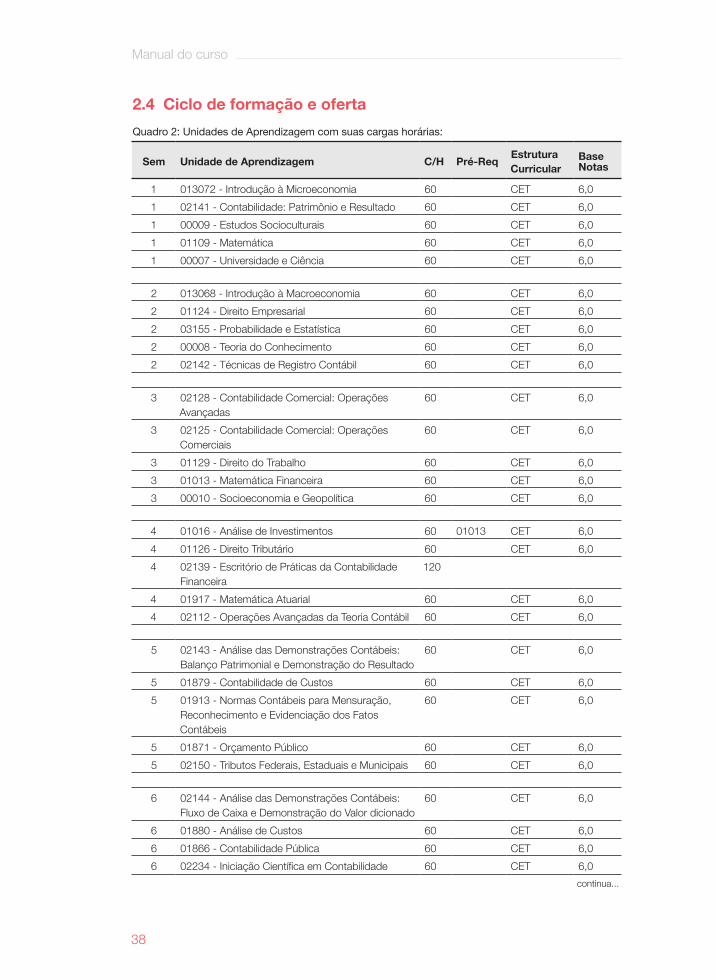

2.4 Ciclo de formação e ofertaQuadro 2: Unidades de Aprendizagem com suas cargas horárias:

Sem Unidade de Aprendizagem C/H Pré-Req EstruturaCurricular

Base Notas

1 013072 - Introdução à Microeconomia 60 CET 6,01 02141 - Contabilidade: Patrimônio e Resultado 60 CET 6,01 00009 - Estudos Socioculturais 60 CET 6,01 01109 - Matemática 60 CET 6,01 00007 - Universidade e Ciência 60 CET 6,0

2 013068 - Introdução à Macroeconomia 60 CET 6,02 01124 - Direito Empresarial 60 CET 6,02 03155 - Probabilidade e Estatística 60 CET 6,02 00008 - Teoria do Conhecimento 60 CET 6,02 02142 - Técnicas de Registro Contábil 60 CET 6,0

3 02128 - Contabilidade Comercial: Operações Avançadas

60 CET 6,0

3 02125 - Contabilidade Comercial: Operações Comerciais

60 CET 6,0

3 01129 - Direito do Trabalho 60 CET 6,03 01013 - Matemática Financeira 60 CET 6,03 00010 - Socioeconomia e Geopolítica 60 CET 6,0

4 01016 - Análise de Investimentos 60 01013 CET 6,04 01126 - Direito Tributário 60 CET 6,04 02139 - Escritório de Práticas da Contabilidade

Financeira120

4 01917 - Matemática Atuarial 60 CET 6,04 02112 - Operações Avançadas da Teoria Contábil 60 CET 6,0

5 02143 - Análise das Demonstrações Contábeis: Balanço Patrimonial e Demonstração do Resultado

60 CET 6,0

5 01879 - Contabilidade de Custos 60 CET 6,05 01913 - Normas Contábeis para Mensuração,

Reconhecimento e Evidenciação dos Fatos Contábeis

60 CET 6,0

5 01871 - Orçamento Público 60 CET 6,05 02150 - Tributos Federais, Estaduais e Municipais 60 CET 6,0

6 02144 - Análise das Demonstrações Contábeis: Fluxo de Caixa e Demonstração do Valor dicionado

60 CET 6,0

6 01880 - Análise de Custos 60 CET 6,06 01866 - Contabilidade Pública 60 CET 6,06 02234 ‑ Iniciação Científica em Contabilidade 60 CET 6,0

continua...

Ciências Contábeis

39

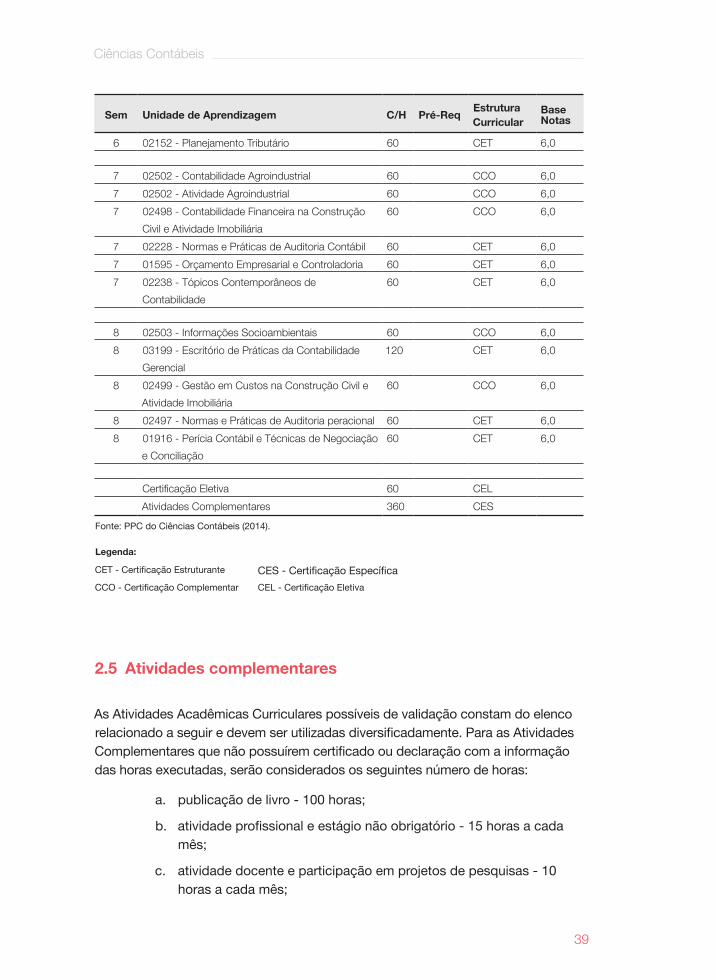

Sem Unidade de Aprendizagem C/H Pré-Req EstruturaCurricular

Base Notas

6 02152 - Planejamento Tributário 60 CET 6,0

7 02502 - Contabilidade Agroindustrial 60 CCO 6,07 02502 - Atividade Agroindustrial 60 CCO 6,07 02498 - Contabilidade Financeira na Construção

Civil e Atividade Imobiliária60 CCO 6,0

7 02228 - Normas e Práticas de Auditoria Contábil 60 CET 6,07 01595 - Orçamento Empresarial e Controladoria 60 CET 6,07 02238 - Tópicos Contemporâneos de

Contabilidade60 CET 6,0

8 02503 - Informações Socioambientais 60 CCO 6,08 03199 - Escritório de Práticas da Contabilidade

Gerencial120 CET 6,0

8 02499 - Gestão em Custos na Construção Civil e Atividade Imobiliária

60 CCO 6,0

8 02497 - Normas e Práticas de Auditoria peracional 60 CET 6,08 01916 - Perícia Contábil e Técnicas de Negociação

e Conciliação60 CET 6,0

Certificação Eletiva 60 CELAtividades Complementares 360 CES

Fonte: PPC do Ciências Contábeis (2014).

Legenda:

CET - Certificação Estruturante CES - Certificação EspecíficaCCO - Certificação Complementar CEL - Certificação Eletiva

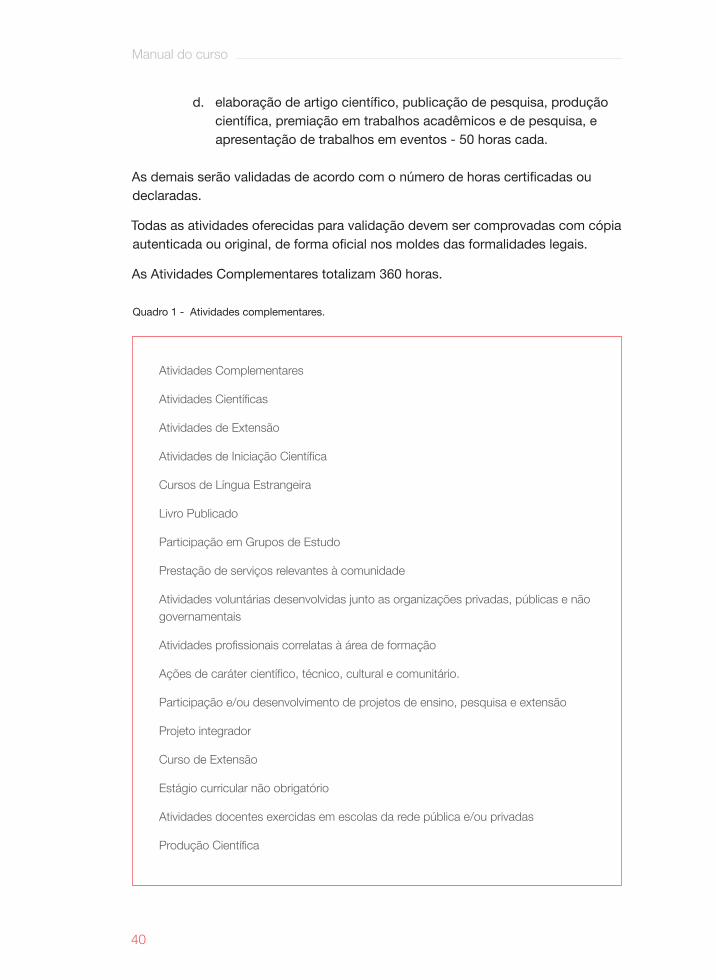

2.5 Atividades complementares

As Atividades Acadêmicas Curriculares possíveis de validação constam do elenco relacionado a seguir e devem ser utilizadas diversificadamente. Para as Atividades Complementares que não possuírem certificado ou declaração com a informação das horas executadas, serão considerados os seguintes número de horas:

a. publicação de livro - 100 horas;

b. atividade profissional e estágio não obrigatório - 15 horas a cada mês;

c. atividade docente e participação em projetos de pesquisas - 10 horas a cada mês;

40

Manual do curso

d. elaboração de artigo científico, publicação de pesquisa, produção científica, premiação em trabalhos acadêmicos e de pesquisa, e apresentação de trabalhos em eventos - 50 horas cada.

As demais serão validadas de acordo com o número de horas certificadas ou declaradas.

Todas as atividades oferecidas para validação devem ser comprovadas com cópia autenticada ou original, de forma oficial nos moldes das formalidades legais.

As Atividades Complementares totalizam 360 horas.

Quadro 1 - Atividades complementares.

Atividades Complementares

Atividades Científicas

Atividades de Extensão

Atividades de Iniciação Científica

Cursos de Língua Estrangeira

Livro Publicado

Participação em Grupos de Estudo

Prestação de serviços relevantes à comunidade

Atividades voluntárias desenvolvidas junto as organizações privadas, públicas e não governamentais

Atividades profissionais correlatas à área de formação

Ações de caráter científico, técnico, cultural e comunitário.

Participação e/ou desenvolvimento de projetos de ensino, pesquisa e extensão

Projeto integrador

Curso de Extensão

Estágio curricular não obrigatório

Atividades docentes exercidas em escolas da rede pública e/ou privadas

Produção Científica

Ciências Contábeis

41

Aproveitamento em disciplinas dos demais cursos de graduação e/ou pós-gradua-ção da UNISUL

Acompanhamento comprovado de defesas de trabalho de curso nos cursos de graduação, pós-graduação , dissertações de mestrado e teses de doutorado na área de formação

Apresentação ou comunicação de trabalhos em congressos, seminários, exposição e outros eventos de natureza acadêmica, cultural e científica

Aproveitamento em disciplinas oferecidas por outras instituições de ensino superior e não previstas no currículo da área de formação em curso

Atividades em Empresas Juniores, Escritórios Modelos e Incubadoras

Cursos de treinamento, aperfeiçoamento, qualificação e técnicos na área de formação

Elaboração de artigo científico para publicação em periódico

Estudos de caso, viagens de estudo e visitas técnicas

Organização e/ou participação em eventos científicos ou culturais internos ou exter-nos como seminários, simpósios, congressos, conferências, semanas científicas e similares

Participação em palestras, simpósios, seminários e eventos de natureza acadêmica, cultural e científica

Premiação em trabalhos acadêmicos e de pesquisa

Participação em Projeto de Pesquisa

Unidades de aprendizagem / disciplinas complementares e não equivalentes às do currículo na área de formação

Experiências profissionais adquiridas em ambiente extra‑escolar

Publicação de Pesquisa

Libras

Fonte: PPC do Curso de Ciências Contábeis, ano 2014.

42

Manual do curso

2.6 Laboratórios da Unisul VirtualEste ambiente de aprendizagem visa a oferecer um espaço onde você pode encontrar ferramentas para realizar experiências e simulações, bem como propostas de experimentos relacionadas às ferramentas indicadas.

A plataforma de laboratórios virtuais (www.unisul.br/laboratoriosuv) está dividida em dois espaços distintos: o laboratório geral, com ferramentas diversas, que está dividido internamente por curso; e os laboratórios específicos de cada curso, conforme consta nas diretrizes do MEC.

O laboratório virtual é um ambiente de aprendizagem livre, que pode ser utilizado por todos que tenham interesse. A maioria deles está assim organizada: Apresentação; Ferramentas: com a descrição de todos os recursos à disposição, tutorial de utilização, links para downloads etc.; Atividades: são propostas de experimentos, casos, simulações para que você faça uso da ferramenta indicada.

O acesso a este ambiente de aprendizagem pode ser feito de duas formas:

1. pelo endereço eletrônico: www.unisul.br/laboratoriosuv;

2. por meio do logo, no rodapé do EVA, conforme a imagem abaixo.

O laboratório virtual de Ciências Contábeis tem o objetivo de exercitar rotinas contábeis e assim contribuir para a formação do profissional em ciências contábeis.

O estudante, em ambiente laboratorial, pode ser levado a executar funções de contador nos diversos campos de atuação como contabilidade governamental, pericial, financeira, patrimonial, empresarial, auditoria e controladoria. O software escolhido fornece inúmeras possibilidades de exercícios, pois trabalha com módulos que podem exercitar habilidades das seguintes certificações do curso: Contabilidade governamental, Teoria da contabilidade, Perícia contábil, Atividades atuariais, Cenários econômicos, Contabilidade financeira e patrimonial, Análise do desempenho empresarial, Auditoria contábil, Contabilidade na atividade imobiliária, Operações contábeis e jurídicas em agronegócio e no campo socioambiental e Controladoria.

Ciências Contábeis

43

3. Avaliação

3.1 Processo de AvaliaçãoAs avaliações serão realizadas mediante instrumentos diversificados – que não venham a exigir somente a memorização dos conteúdos, mas, principalmente, a reflexão e a interpretação –, de forma presencial e por meio de atividades de avaliação a distância.

3.2 Sistema de AvaliaçãoA avaliação na unidade de aprendizagem será verificada através do desempenho progressivo frente aos objetivos propostos no plano de ensino, e contabilizada por meio das seguintes atividades obrigatórias:

• Avaliações a Distância (AD), são disponibilizadas no Espaço UnisulVirtual de Aprendizagem (EVA). É fundamental observar aos prazos de entrega propostos no cronograma do EVA.

• Avaliação Presencial (AP), será realizada na data prevista no calendário acadêmico, de forma presencial, no Polo escolhido pelo aluno. Esta avaliação, obrigatoriamente, é por escrito e engloba os materiais didáticos da unidade de aprendizagem.

Para se obter a avaliação da unidade de aprendizagem, será utilizada a seguinte fórmula:

Avaliação da unidade de aprendizagem = (3,5 x média de AD) + (6,5 x AP) ≥ 7,0

10

Será aprovado de forma direta, portanto, o aluno que obtiver aproveitamento igual ou superior a sete (7.0), numa escala de zero a dez (0 a 10), resultante do processo de avaliação desenvolvido durante a unidade de aprendizagem.

O aluno que não obtiver, na avaliação da unidade de aprendizagem, nota igual ou superior a sete (7.0), prevista no parágrafo anterior, terá que ser submetido a uma “avaliação final” presencial. A data desta avaliação também está prevista no calendário acadêmico.

Nesse caso, o aluno terá que alcançar no “resultado final” um aproveitamento superior a seis (6.0). Para se obter a média do resultado final, será usada a seguinte fórmula:

Resultado final = (Avaliação da Unidade de Aprendizagem + Avaliação final) ≥ 6,02

Nossos Contatos

Qualquer dúvida, estamos a disposição nos seguintes canais:

E-mail: [email protected]

Fone: 4004-0435 – Ramal 3340 (custo de ligação local)

Polo Presencial (localize o seu): http://escolhaunisulvirtual.com.br/polos/

Página do curso: http://escolhaunisulvirtual.com.br/graduacao/bacharelados/ciencias-

contabeis/