UNIVERSIDADE DE SÃO PAULO · “A dúvida é o princípio da sabedoria ... modernização da...

144

UNIVERSIDADE DE SÃO PAULO ESCOLA DE ARTES, CIÊNCIAS E HUMANIDADES PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO DE POLÍTICAS PÚBLICAS PROPOSTA DE PLANO DE FISCALIZAÇÃO PARA AS AUDITORIAS OPERACIONAIS DO TCESP: UMA APLICAÇÃO PRÁTICA BASEADA EM UMA MATRIZ DE RISCO SÃO PAULO 2012

Transcript of UNIVERSIDADE DE SÃO PAULO · “A dúvida é o princípio da sabedoria ... modernização da...

UNIVERSIDADE DE SÃO PAULO ESCOLA DE ARTES, CIÊNCIAS E HUMANIDADES

PROGRAMA DE PÓS-GRADUAÇÃO EM GESTÃO DE POLÍTICAS PÚBLICAS

PROPOSTA DE PLANO DE FISCALIZAÇÃO PARA AS AUDITORIAS OPERACIONAIS DO TCESP: UMA APLICAÇÃO PRÁTICA BASEADA EM

UMA MATRIZ DE RISCO

SÃO PAULO

2012

Lilian Cristina Menino Robles

PROPOSTA DE PLANO DE FISCALIZAÇÃO PARA AS AUDITORIAS OPERACIONAIS DO TCESP: UMA APLICAÇÃO PRÁTICA BASEADA EM

UMA MATRIZ DE RISCO

Trabalho de Conclusão de Curso apresentado ao Programa de Pós-Graduação em Gestão de Políticas Públicas da Escola de Artes, Ciências e Humanidades da Universidade de São Paulo, para a obtenção do Certificado de Pós-Graduação Lato Sensu. Prof. Orientador: Prof. Dr. Fernando de Souza Coelho

SÃO PAULO

2012

i

AGRADECIMENTOS

Agradeço:

À Deus por ter permitido que eu chegasse até aqui.

À minha família, em especial à minha mãe por ter sempre me incentivado e

apoiado.

Ao TCESP pela oportunidade e apoio financeiro e a ECP pela estrutura

disponibilizada para realização do curso.

Ao Diretor da DCG - Dr. Abílio Licínio dos Santos Silva e colegas por sempre

estarem comigo, em especial ao Stanislaw A.S.Zago pela ideia do tema

apresentado e pela colaboração durante a realização do presente estudo.

E finalmente ao meu orientador Prof.Dr. Fernando de Souza Coelho pelo apoio

e dedicação.

ii

“A dúvida é o princípio da sabedoria”

Aristóteles

.

iii

RESUMO

A partir da reforma da administração pública nos anos 90 houve a

redefinição das funções do Estado passando da burocrática para a gerencial e os

órgãos de controle, também, tiveram que reformular sua atuação, voltados, agora, para

os resultados da ação pública e consequente atendimento das necessidades da

sociedade.

Os tribunais de contas mediante fiscalização denominada auditoria

operacional, também conhecida como auditoria de desempenho vem contribuindo para

que o gestor preste contas à sociedade se responsabilizando pelos resultados

alcançados em relação aos atos praticados – ou seja – se os objetivos principais da

ação pública foram atingidos e se a sociedade – público alvo – foi beneficiada.

O presente estudo tem por objetivo estabelecer as diretrizes e a metodologia

para a elaboração do plano de fiscalização com base em uma matriz de risco para as

auditorias operacionais realizadas pela Diretoria de Contas do Governador - DCG do

Tribunal de Contas do Estado de São Paulo – TCESP, tendo por base critérios

previamente definidos baseados na materialidade, relevância e risco, visando facilitar o

planejamento anual e a demonstração ao Conselheiro Relator das Contas do

Governador dos programas prioritários a serem fiscalizados, bem como, atender o

previsto no plano estratégico do Tribunal de Contas do Estado de São Paulo.

Especificamente serão analisados os aspectos relacionados ao primeiro estágio do

ciclo de auditoria – o processo de seleção do objeto a ser auditado, tomando por base

o Plano Plurianual – PPA – 2012/2015 e apresentado na prática a respectiva matriz de

risco.

Palavras chave: Auditoria, matriz de risco, plano de fiscalização, controle externo.

Sumário

Capítulo 1 – Introdução ..................................................................................................... 2

Capítulo 2 – Tribunais de Contas no Brasil e no Estado de São Paulo – e a auditoria operacional ........................................................................................................................ 6

2.1 – Evolução do papel dos Tribunais de Contas .............................................................. 6

2.2. – Tribunal de Contas do Estado de São Paulo ............................................................. 9

2.2.1 – Estrutura ................................................................................................................ 15

2.2.2 – Atividades Desenvolvidas ...................................................................................... 16

2.2.3 – Diretoria de Contas do Governador - DCG ............................................................ 19

2.3. – Auditoria Operacional .............................................................................................. 20

2.3.1 – TCESP, DCG e a Auditoria Operacional ............................................................... 24

Capítulo 3 – Seleção de Programas Governamentais – 1º Etapa da Auditoria Operacional ...................................................................................................................... 25

3.1 – Definição de programas governamentais ................................................................. 25

3.2 – Orçamento Público do Estado de São Paulo ............................................................ 26

3.3 – A auditoria operacional e o plano de fiscalização ..................................................... 26

3.4 – Experiência de outros Tribunais de Contas .............................................................. 27

3.4.1.-Tribunal de Contas da União – TCU........................................................................ 27

3.4.2-Tribunal de Contas do Estado da Bahia – TCE/BA .................................................. 33

3.5 – Importância do plano de fiscalização para as auditorias operacionais ..................... 35

3.6 – Matriz de Risco – conceito ........................................................................................ 35

Capítulo 4 – Matriz de Risco para o TCESP .................................................................. 36

4.1 – Metodologia de Elaboração ...................................................................................... 36

4.1.1 – Materialidade ......................................................................................................... 36

4.1.2 – Relevância ............................................................................................................. 39

4.1.3.-Risco ....................................................................................................................... 45

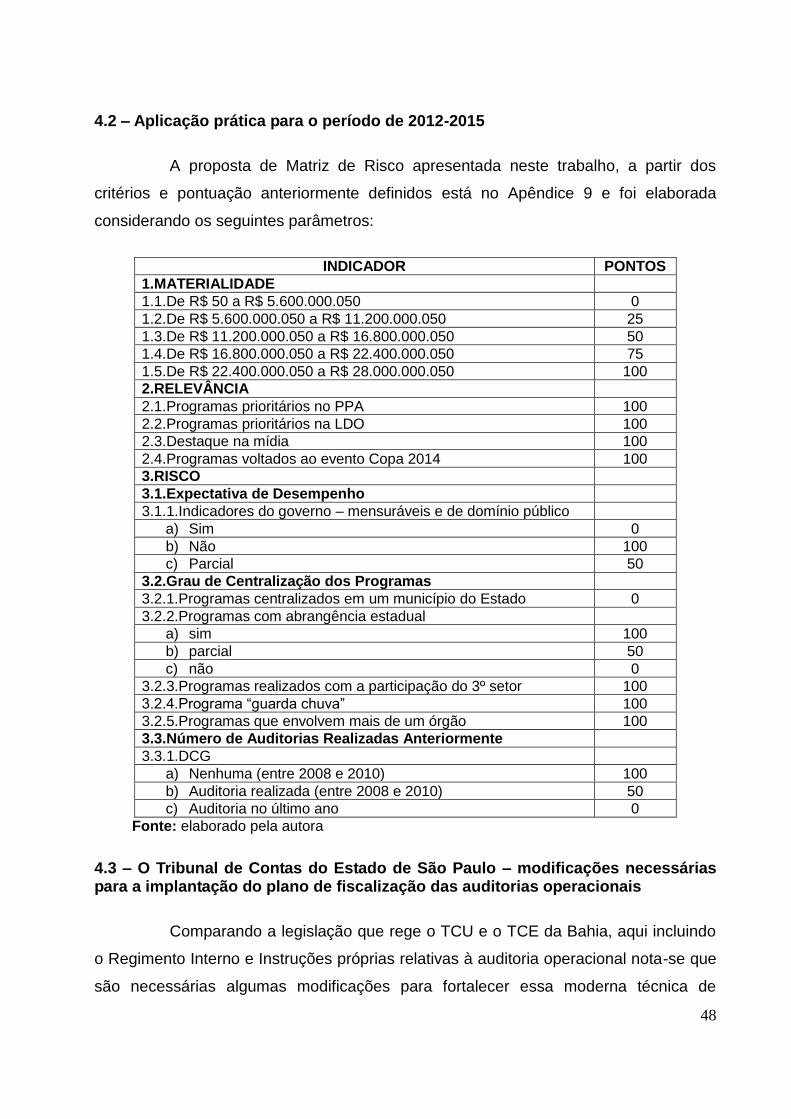

4.2 – Aplicação prática para o período de 2012-2015 ....................................................... 48

4.3 – O Tribunal de Contas do Estado de São Paulo – modificações necessárias para a implantação do plano de fiscalização das auditorias operacionais .................................... 48

Considerações Finais ..................................................................................................... 50

Bibliografia ....................................................................................................................... 52

Apêndice .......................................................................................................................... 56

1

Lista de Apêndices

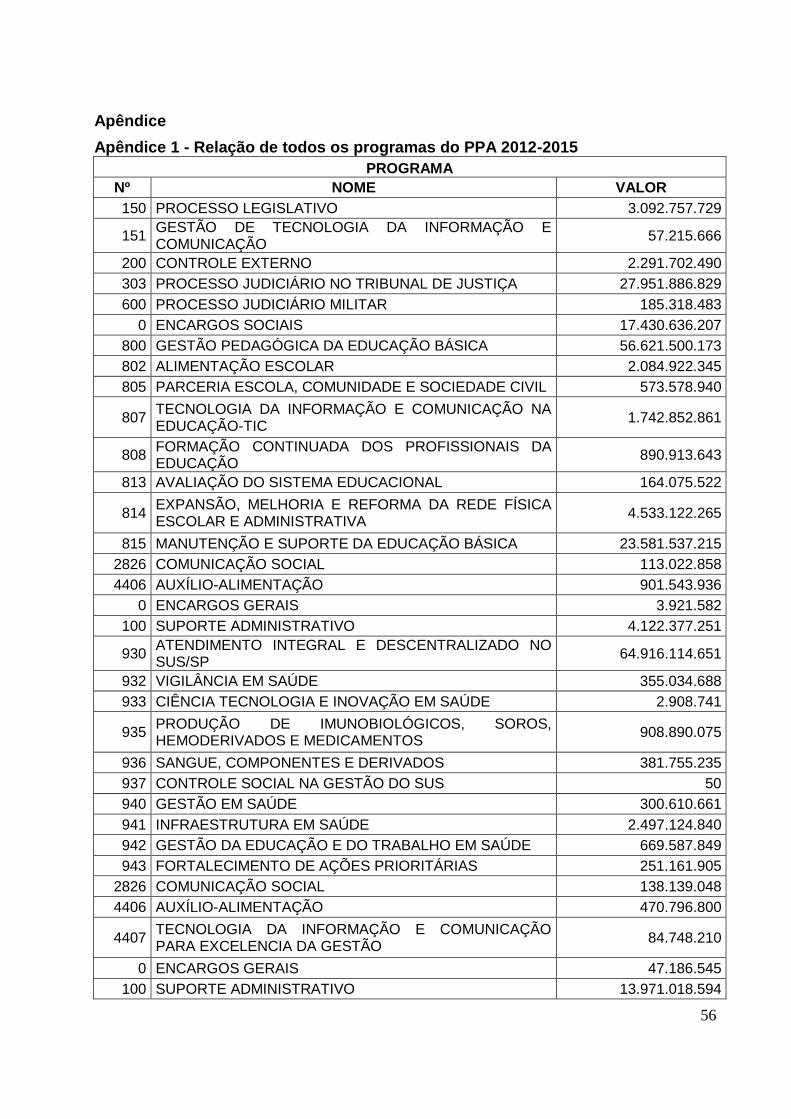

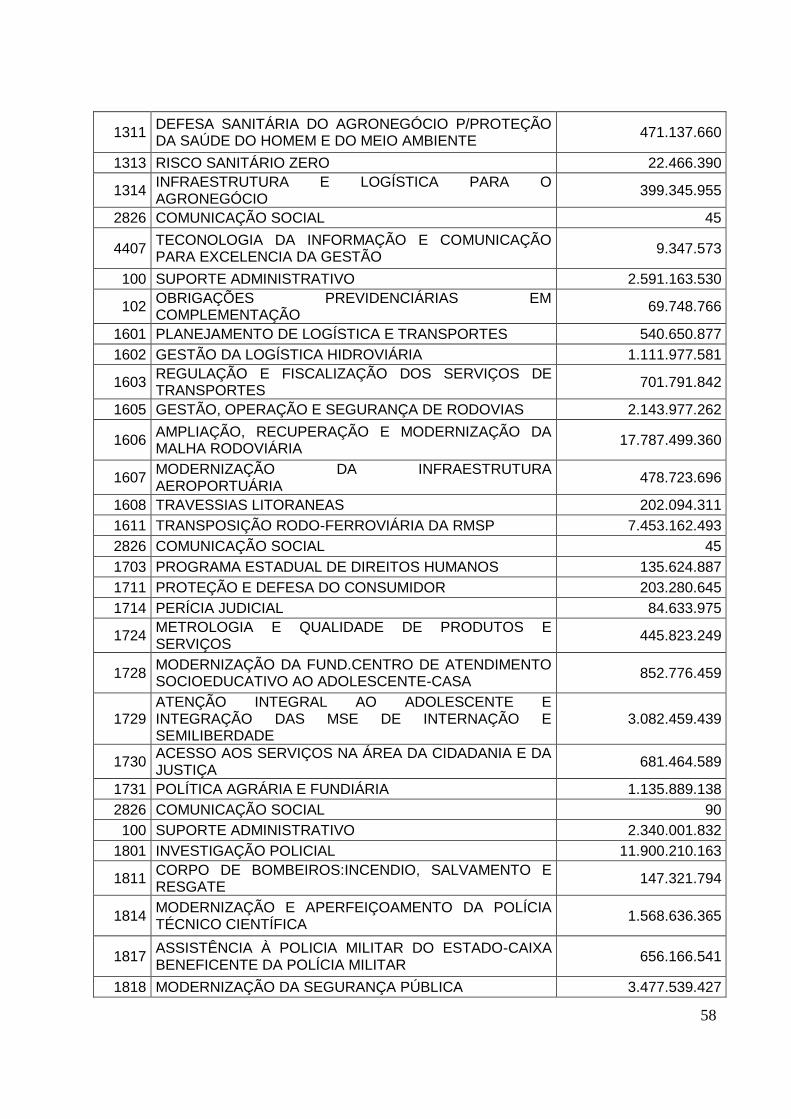

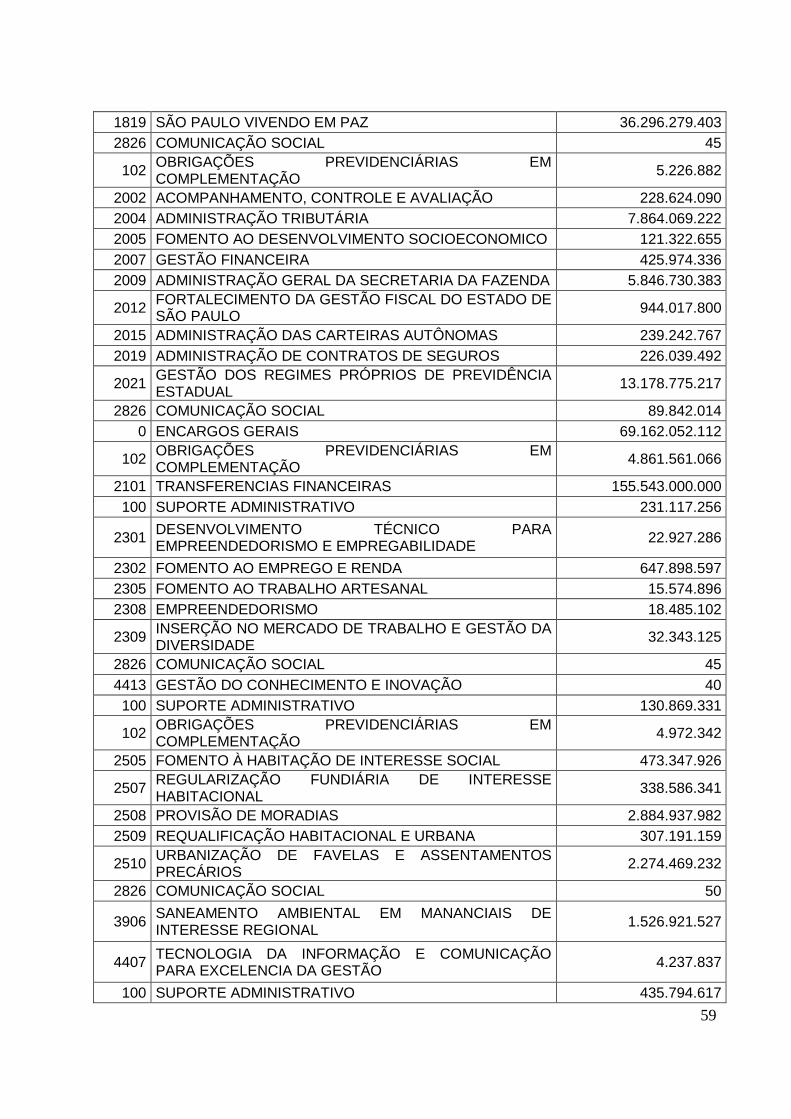

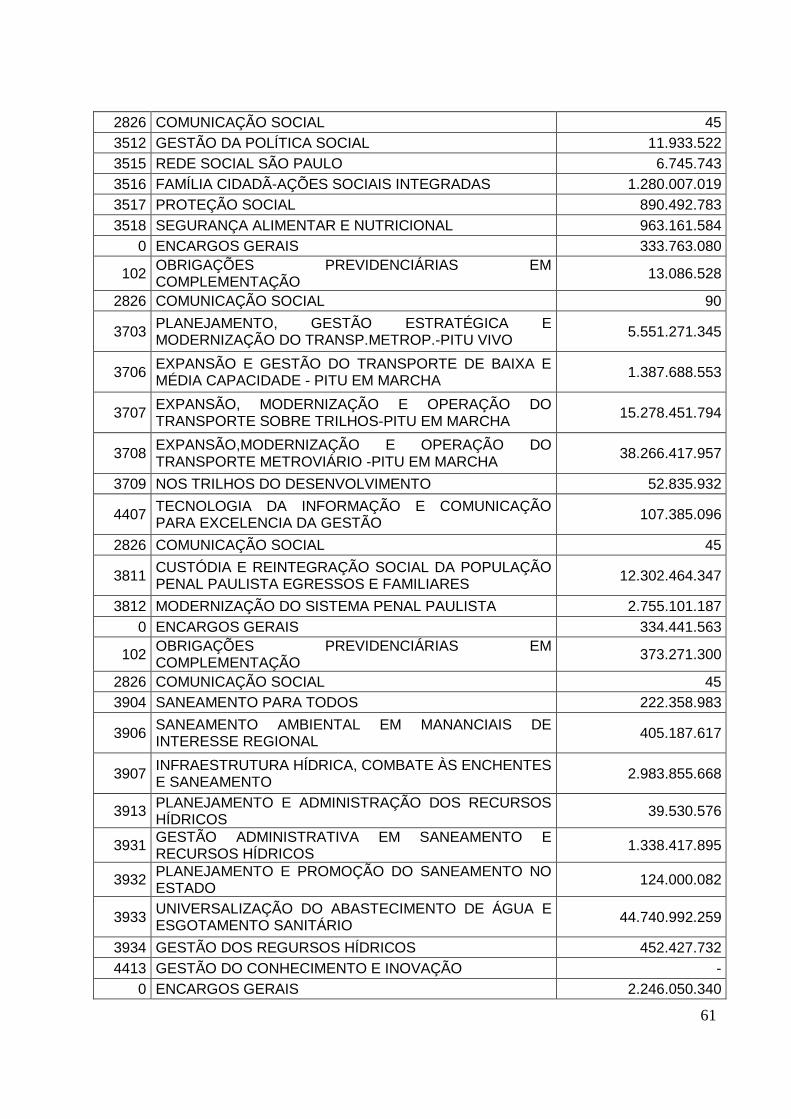

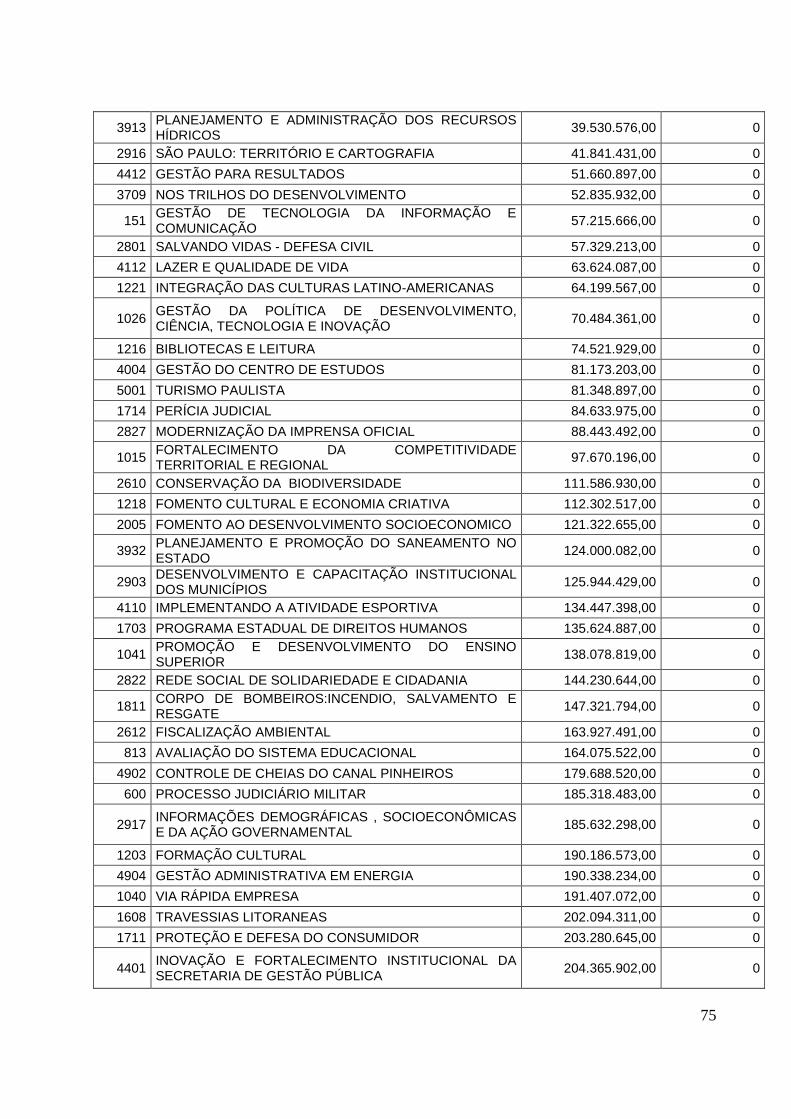

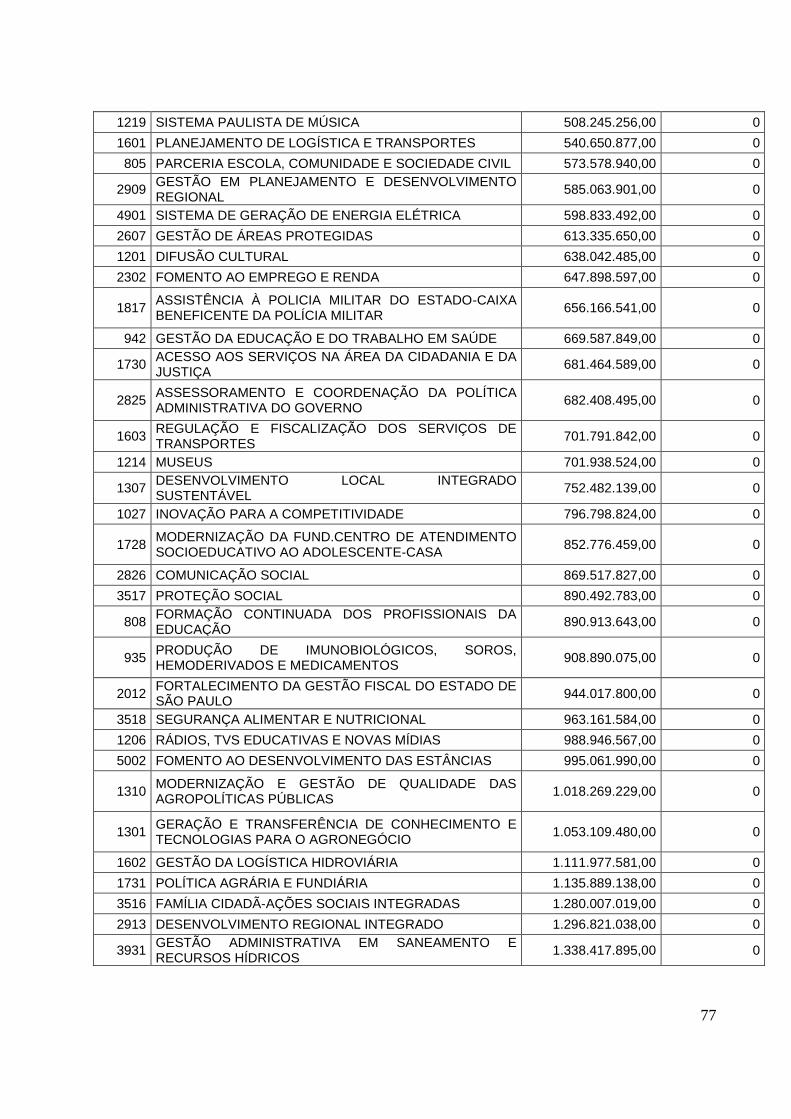

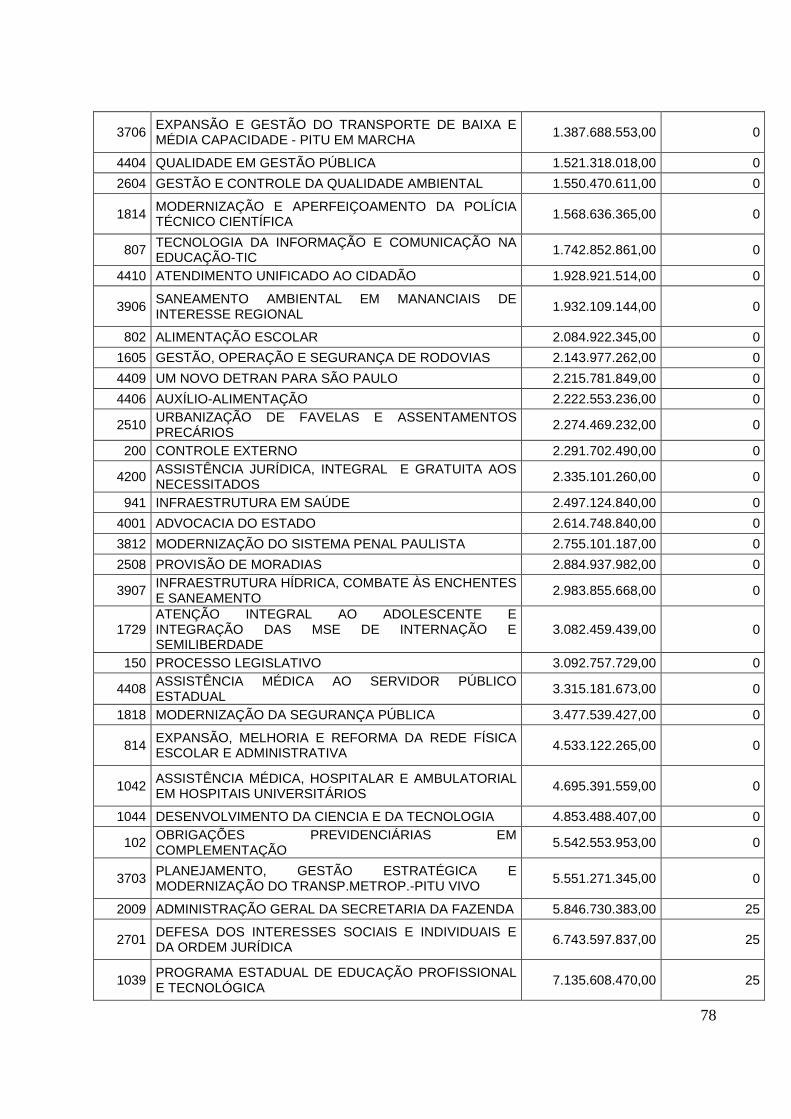

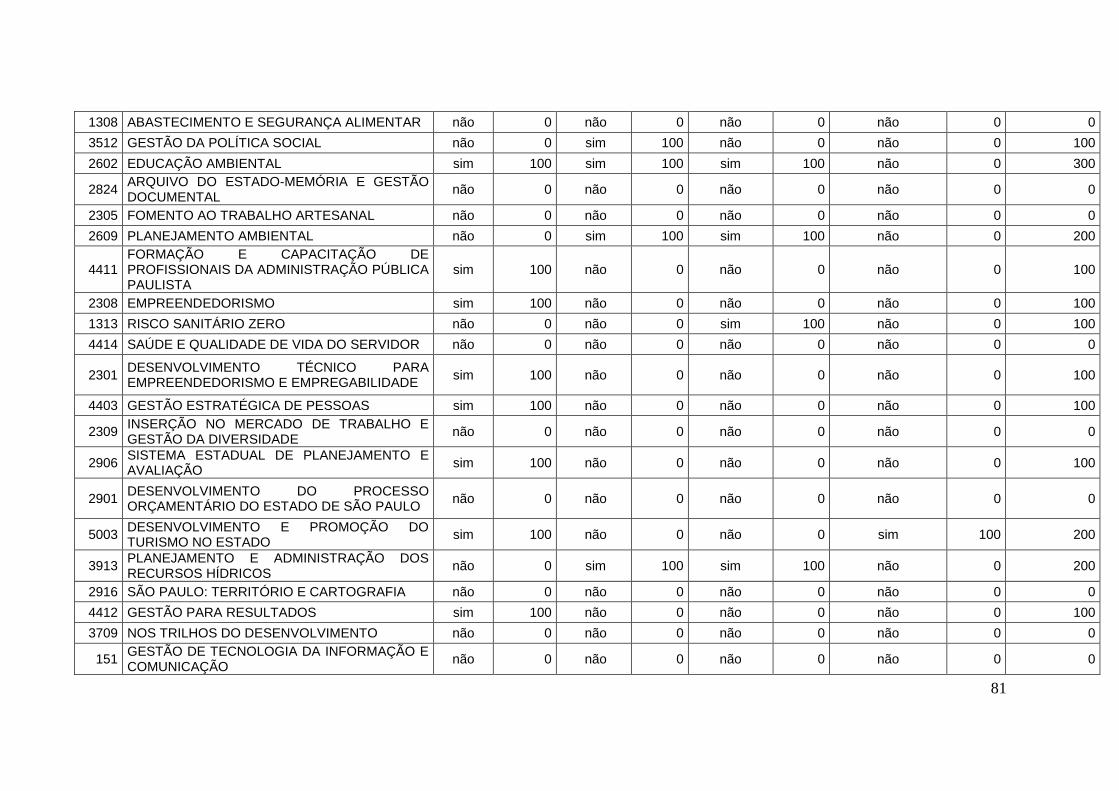

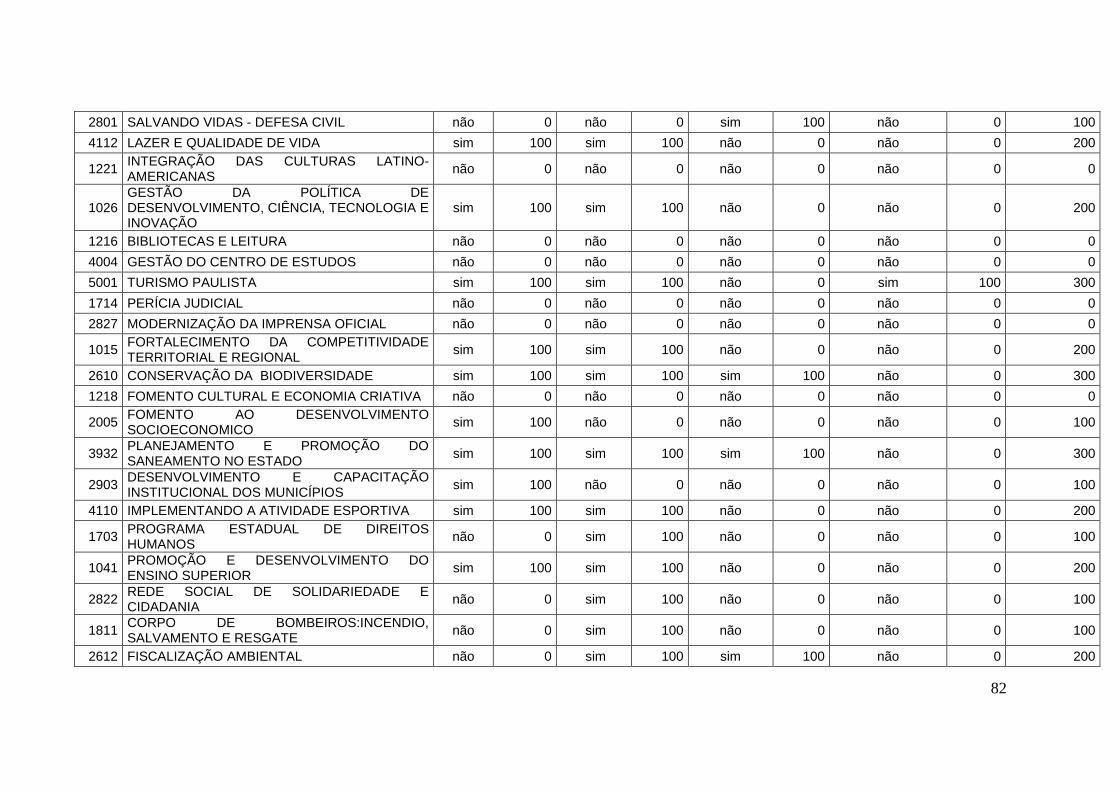

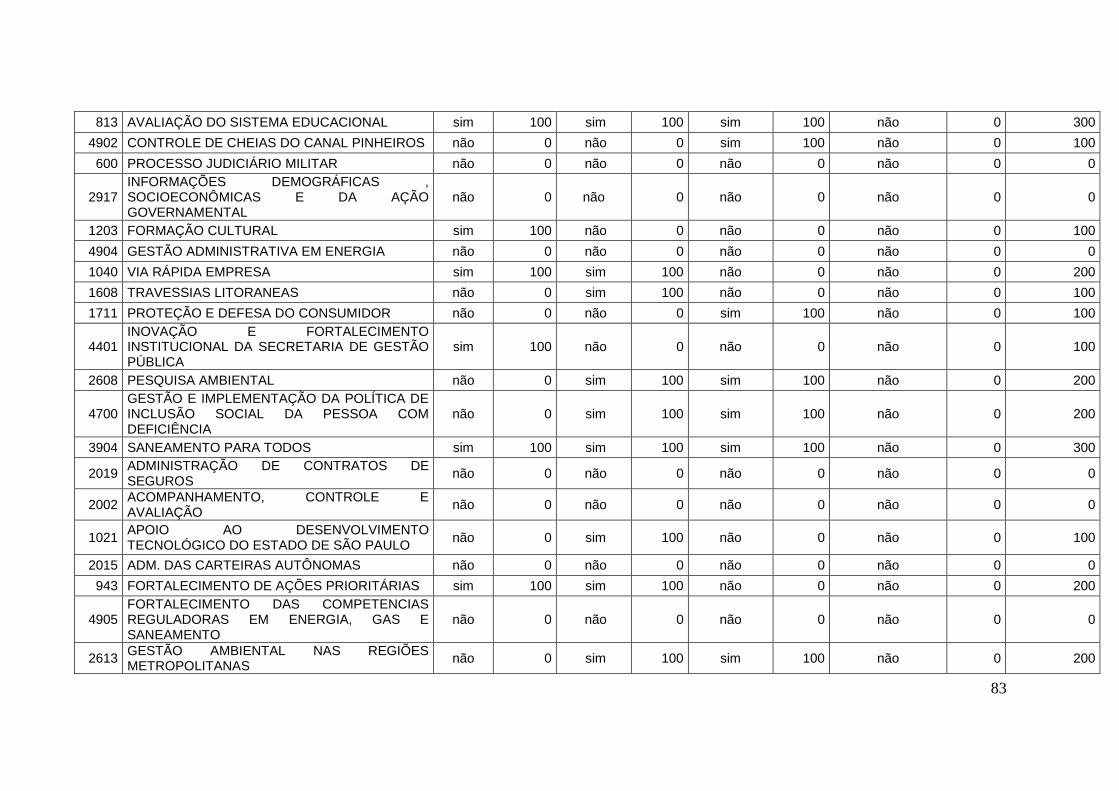

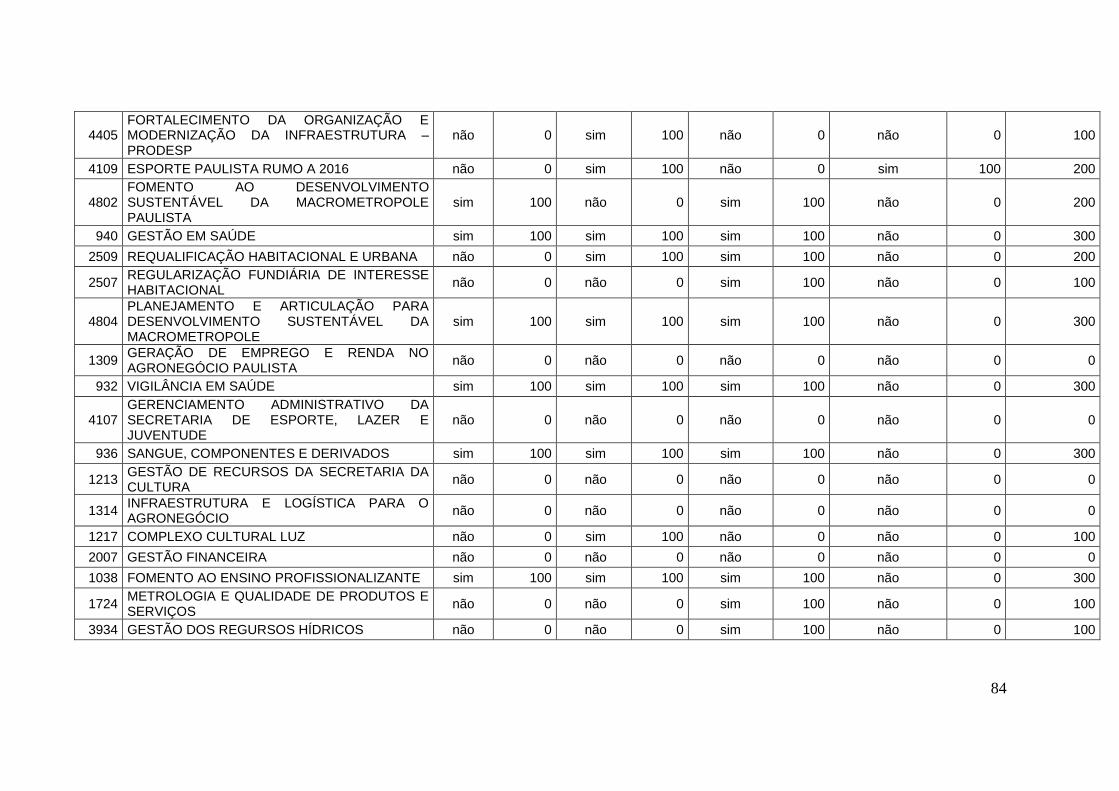

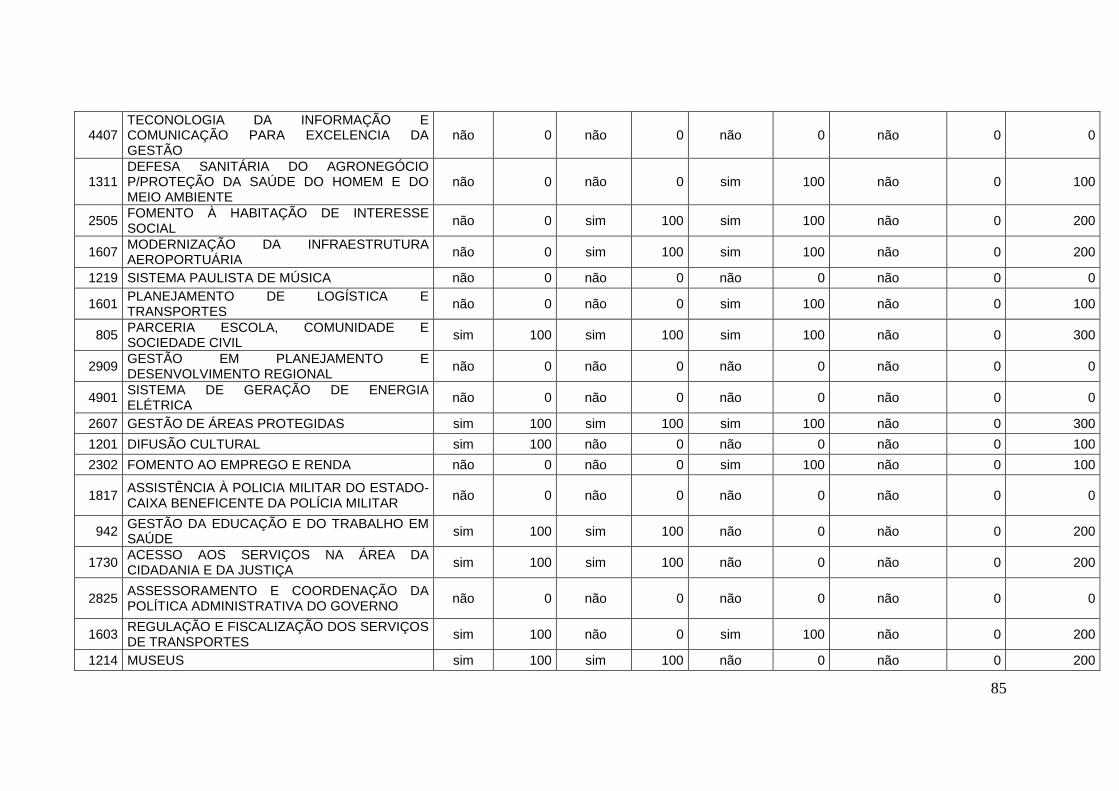

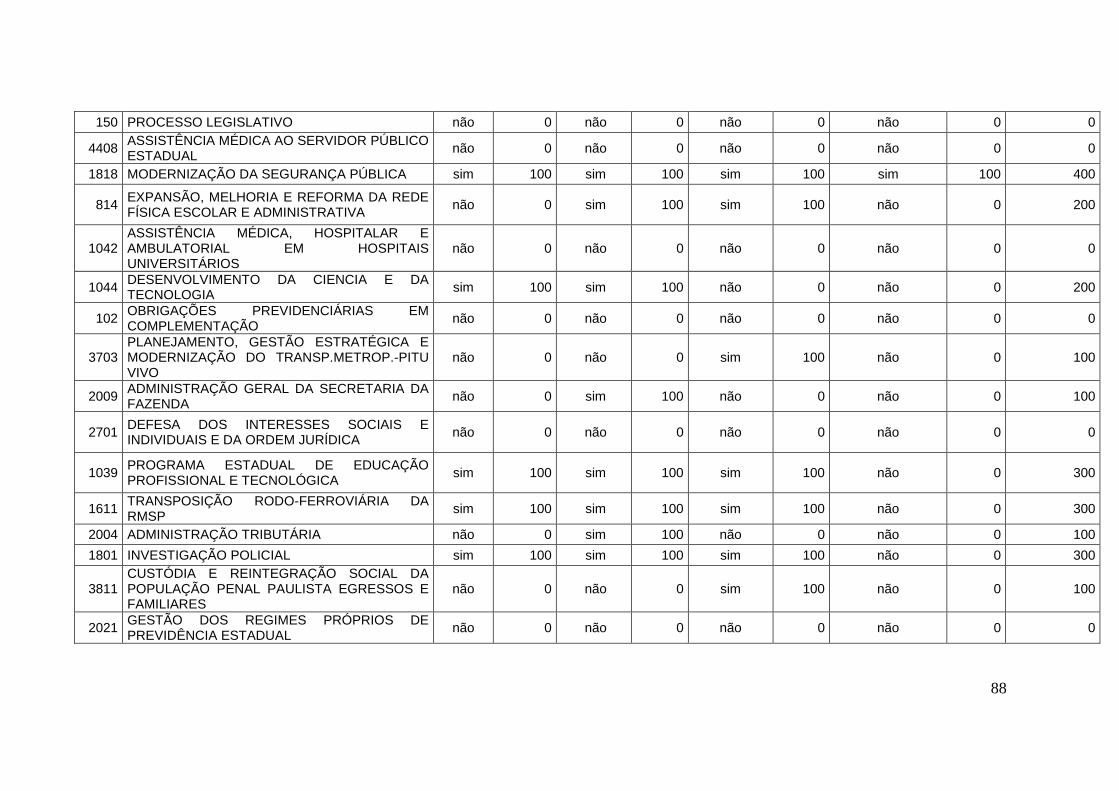

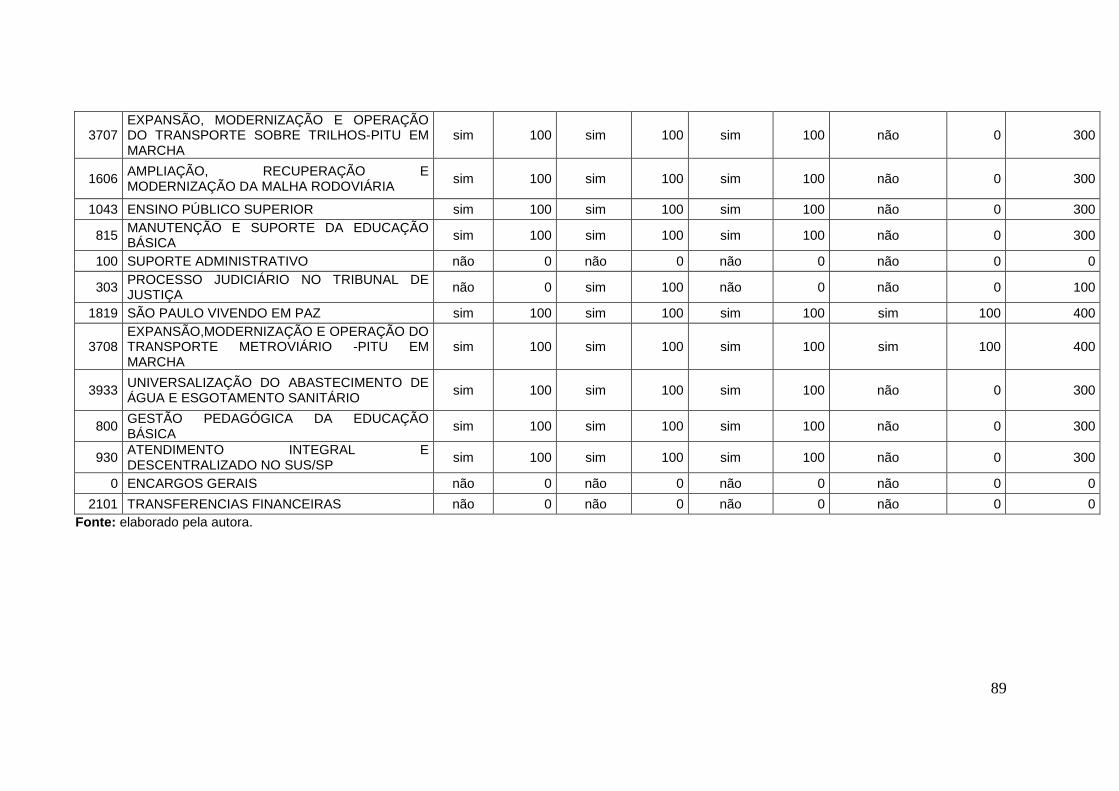

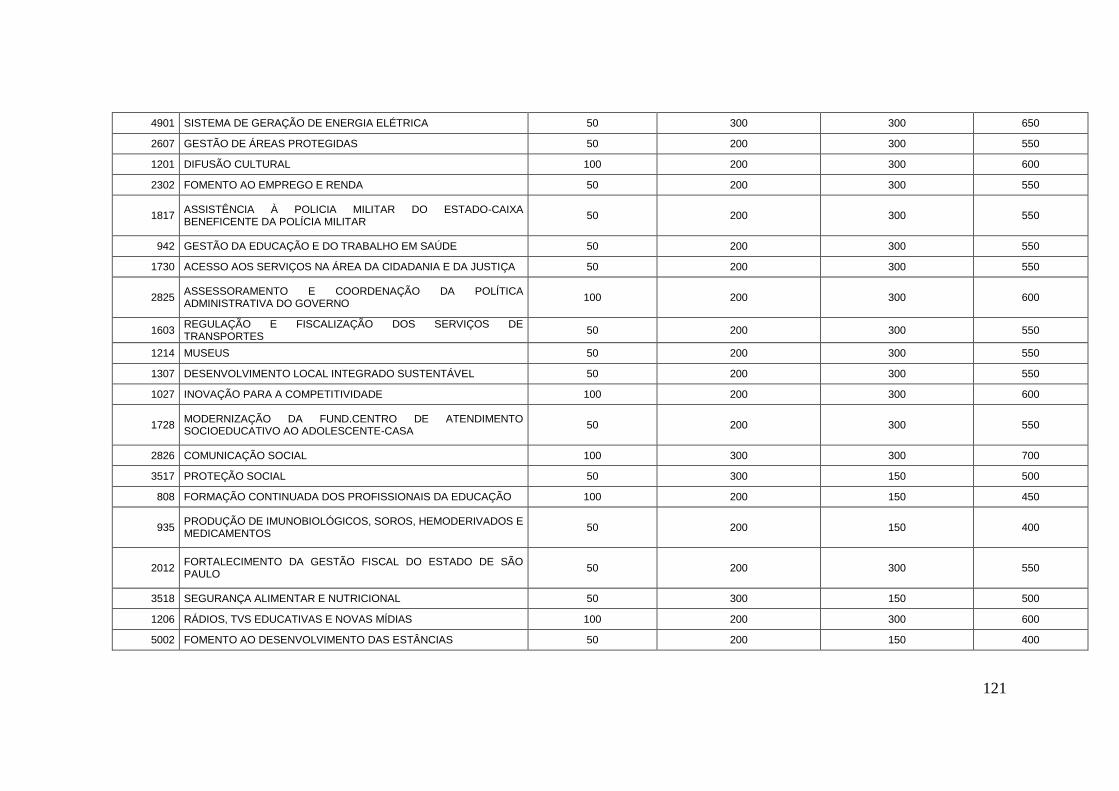

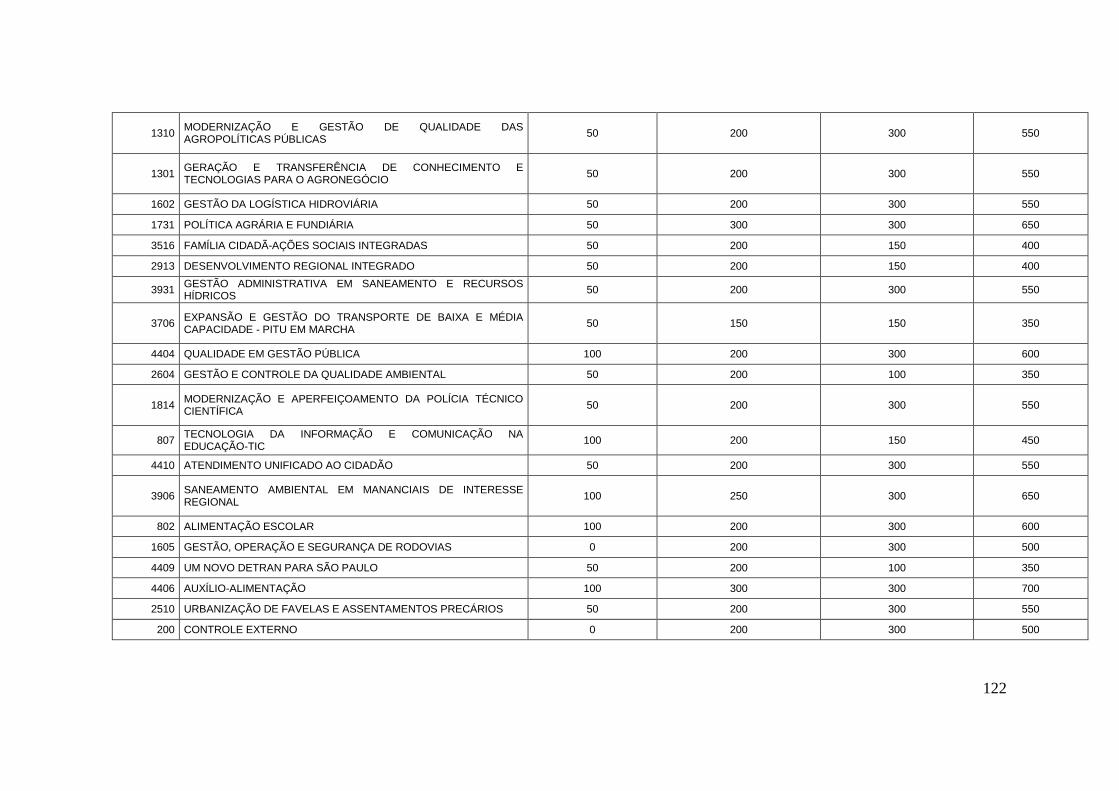

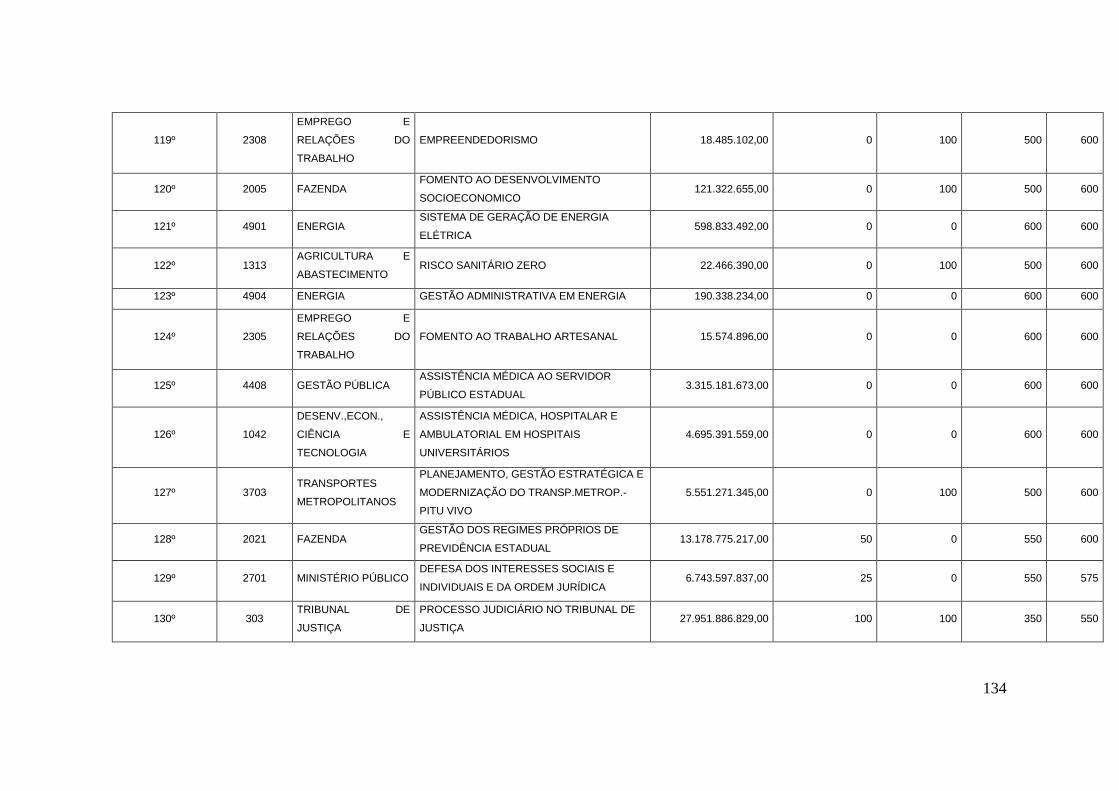

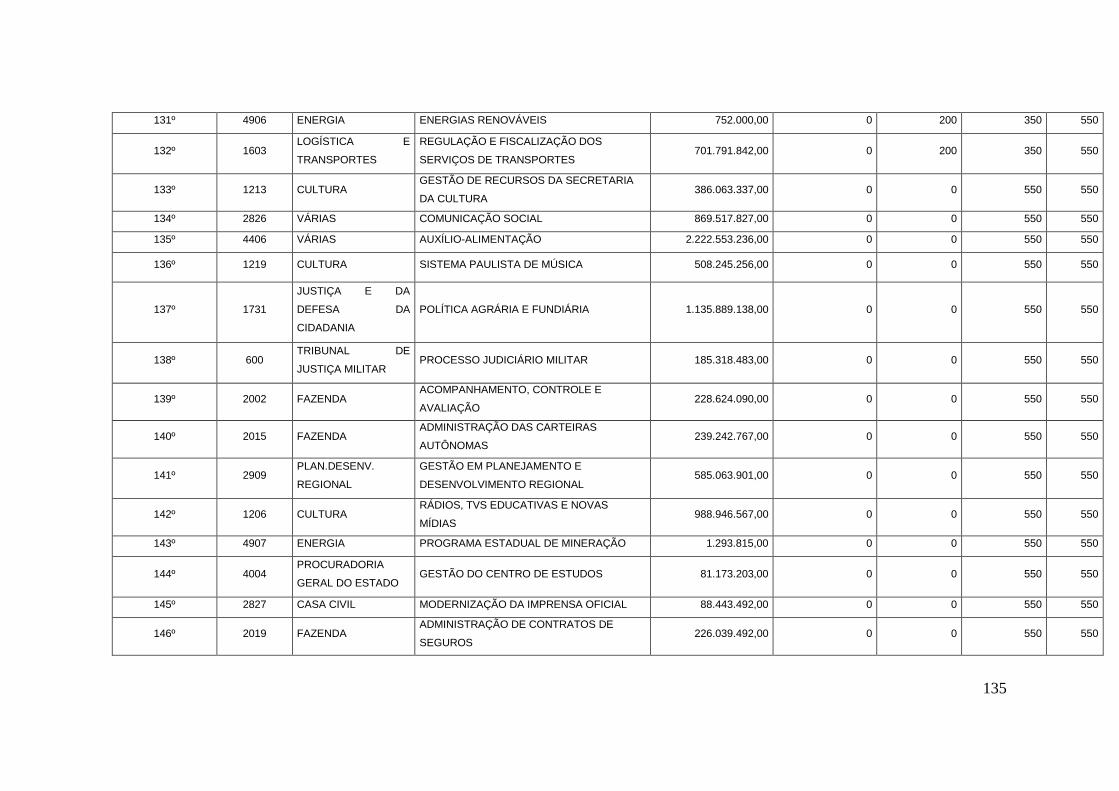

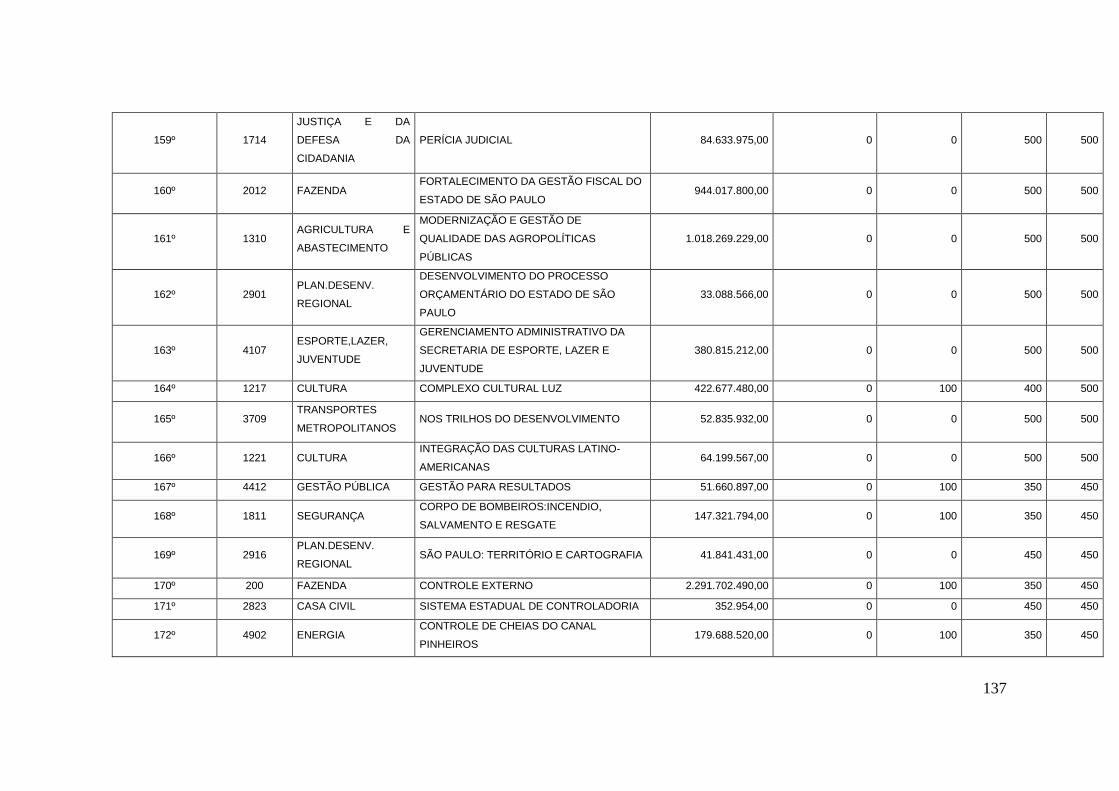

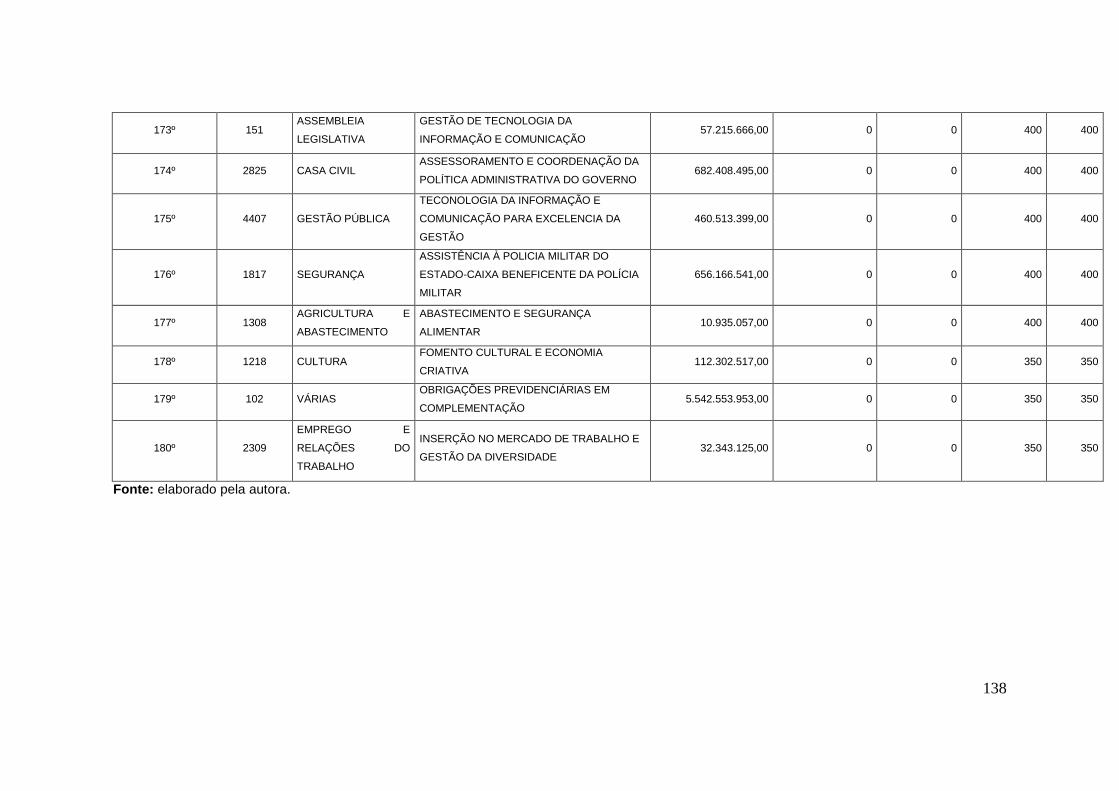

Apêndice 1 - Relação de todos os programas do PPA 2012-2015 .......................... 56

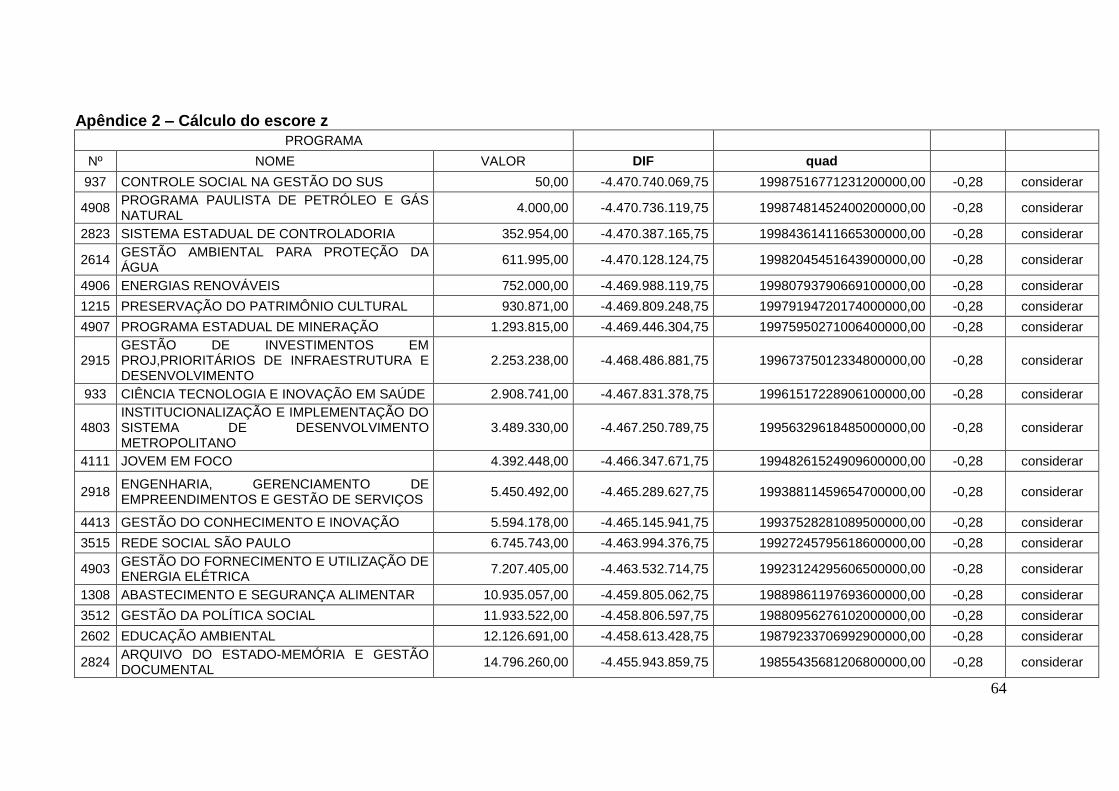

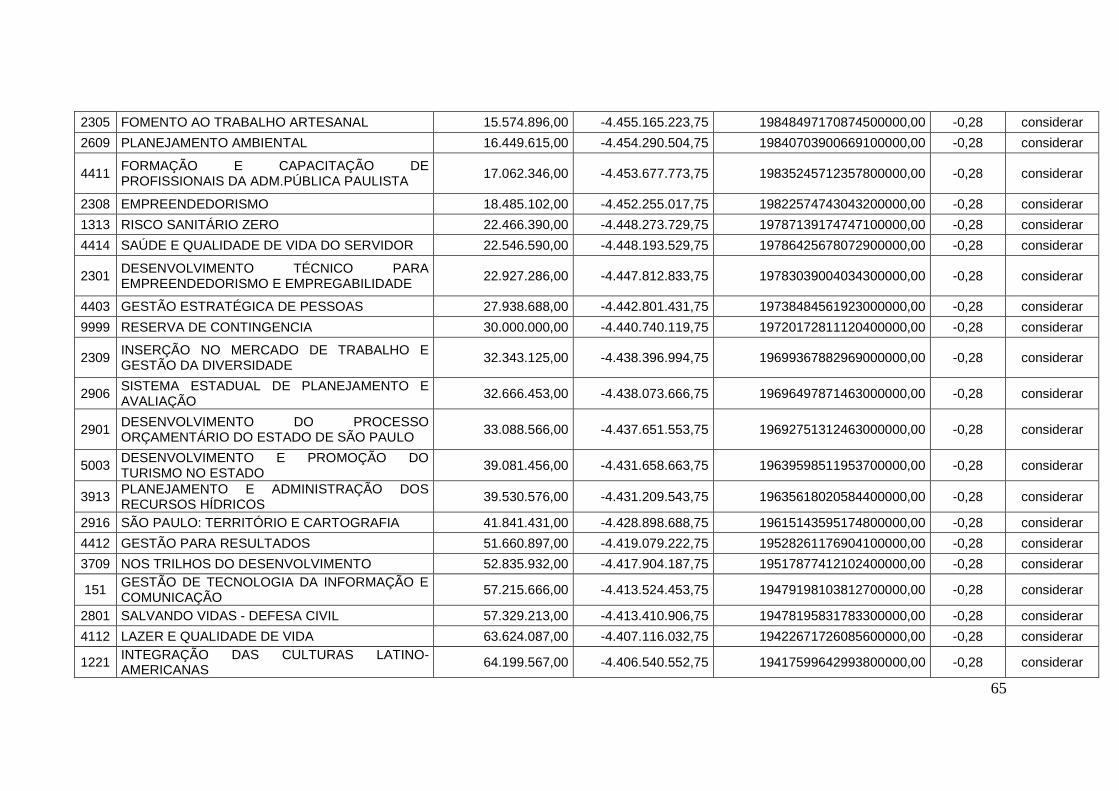

Apêndice 2 – Cálculo do escore z .............................................................................. 64

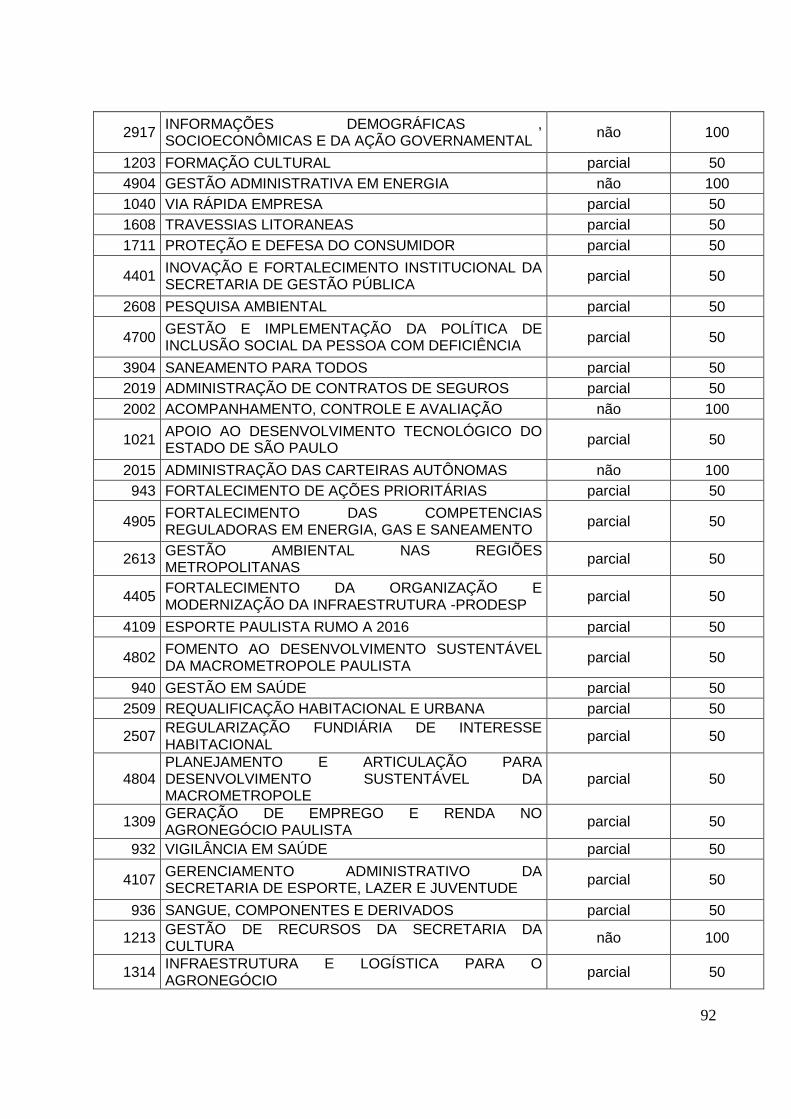

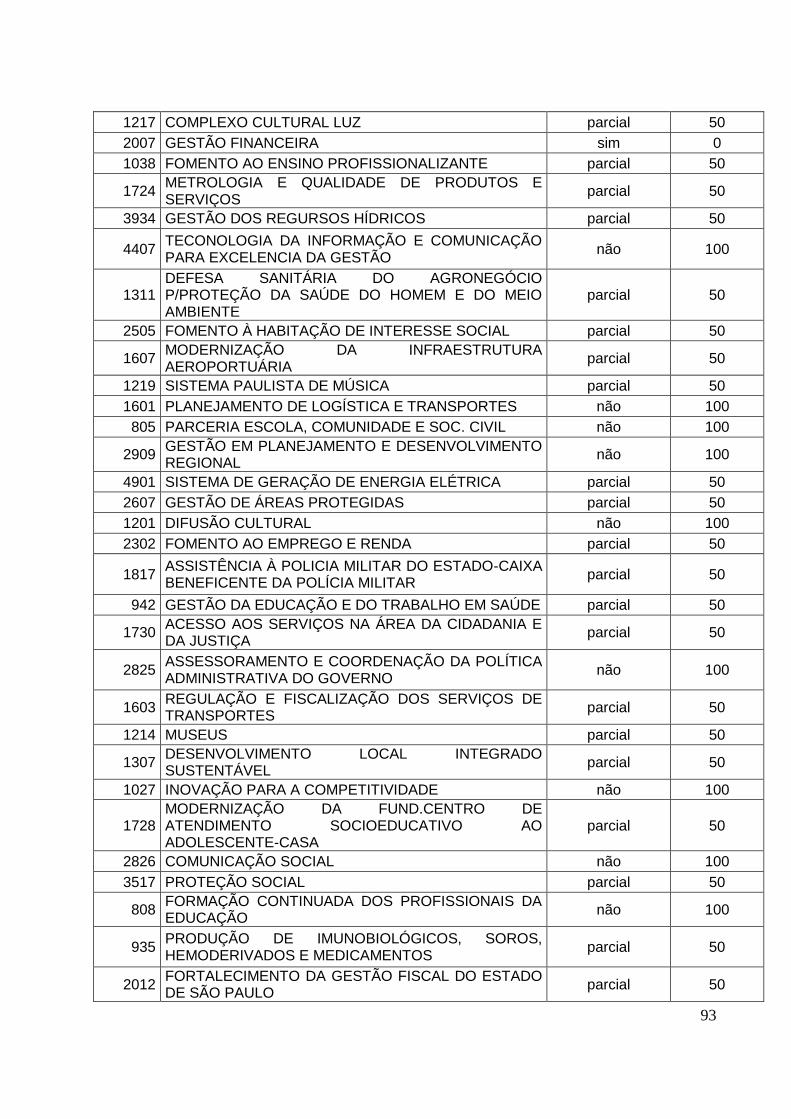

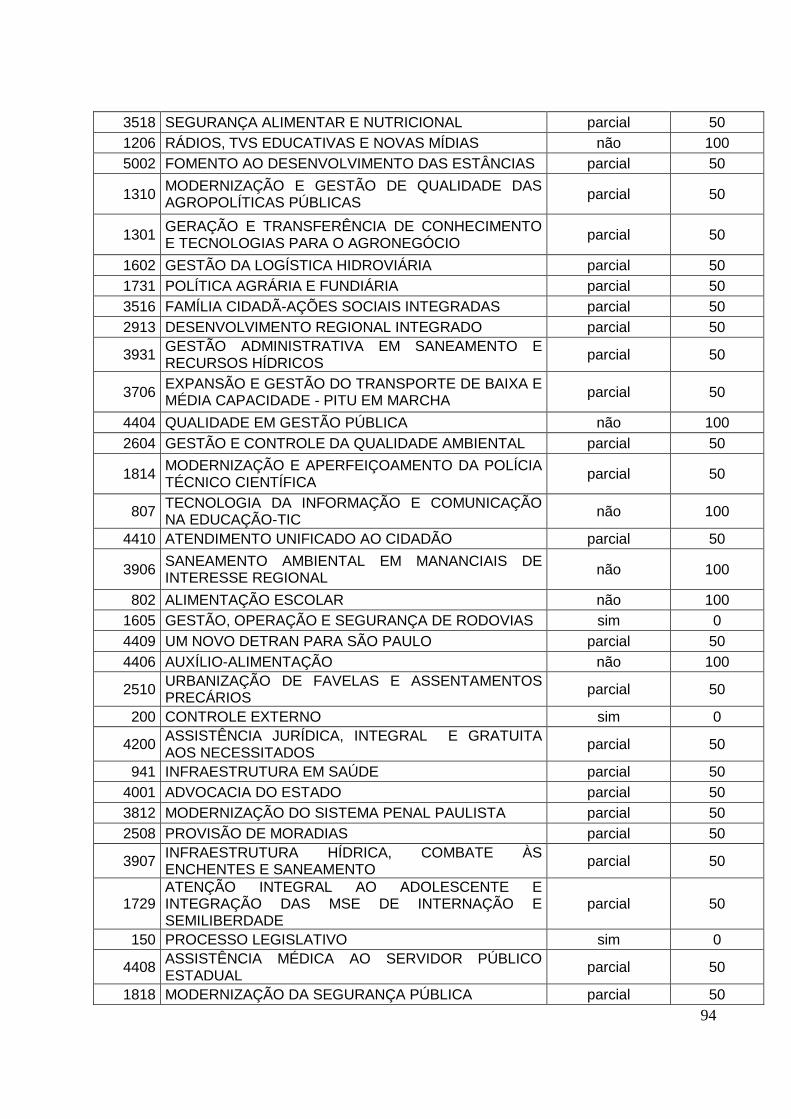

Apêndice 3 – Materialidade - pontuação ................................................................... 74

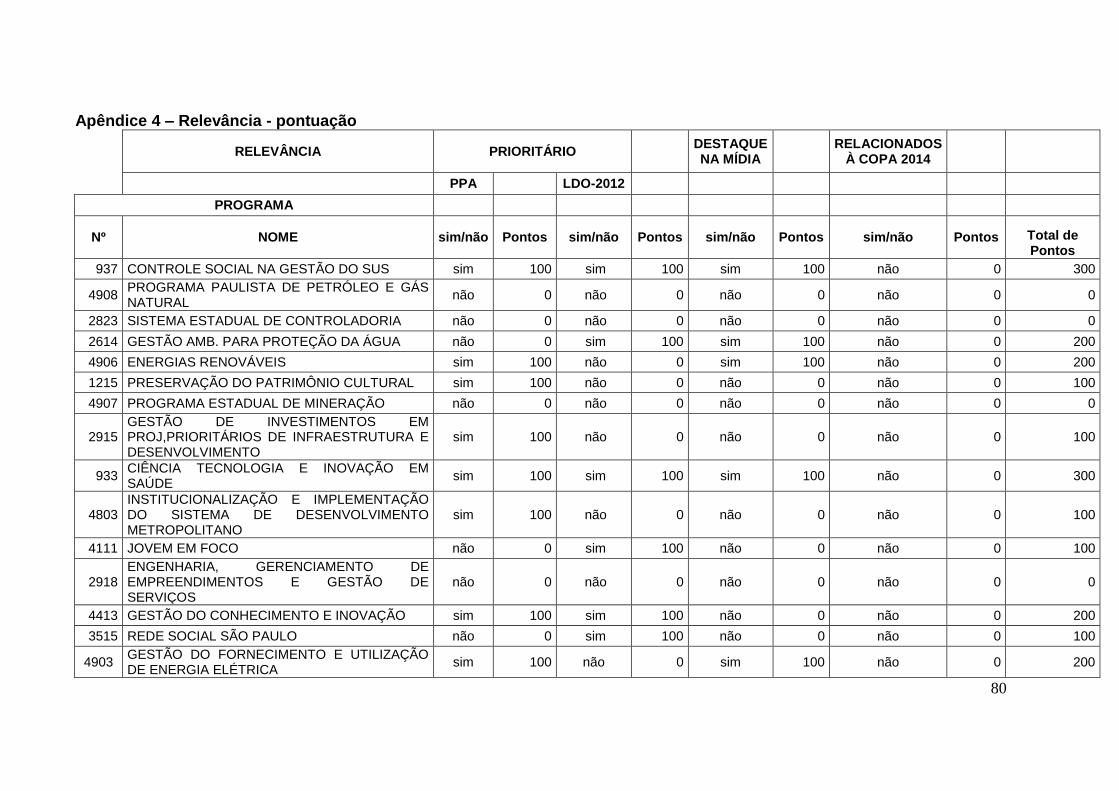

Apêndice 4 – Relevância - pontuação ....................................................................... 80

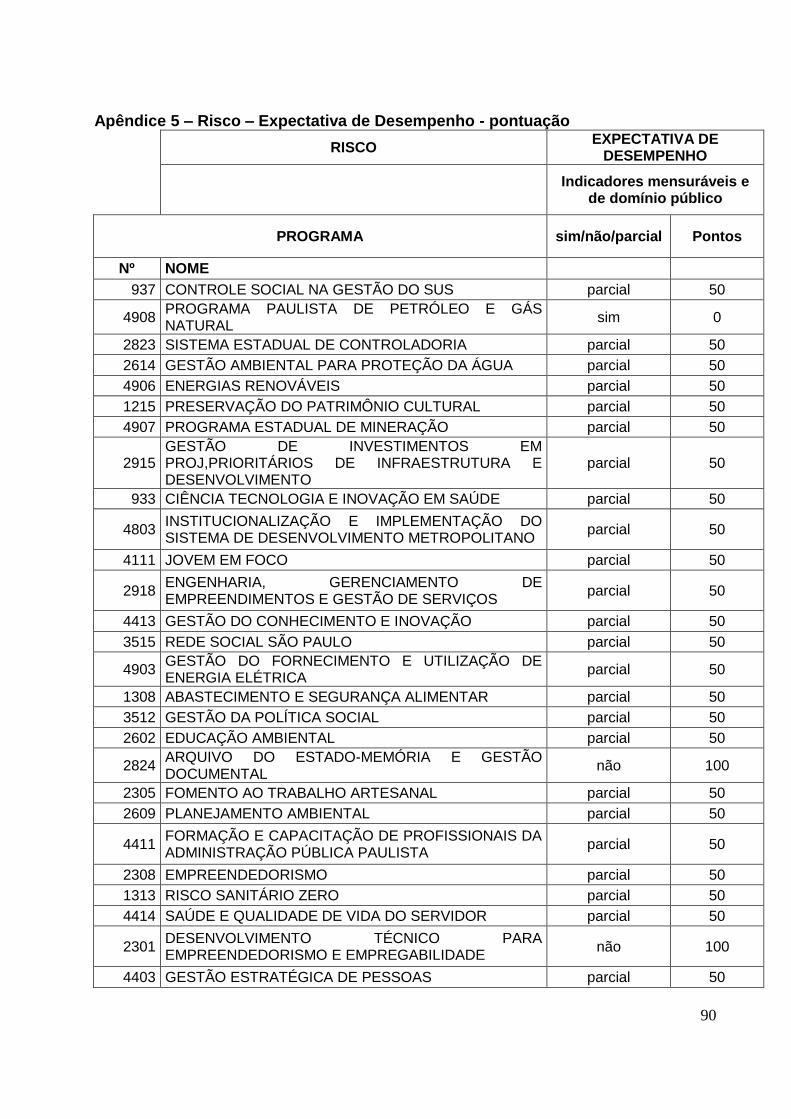

Apêndice 5 – Risco – Expectativa de Desempenho - pontuação ............................ 90

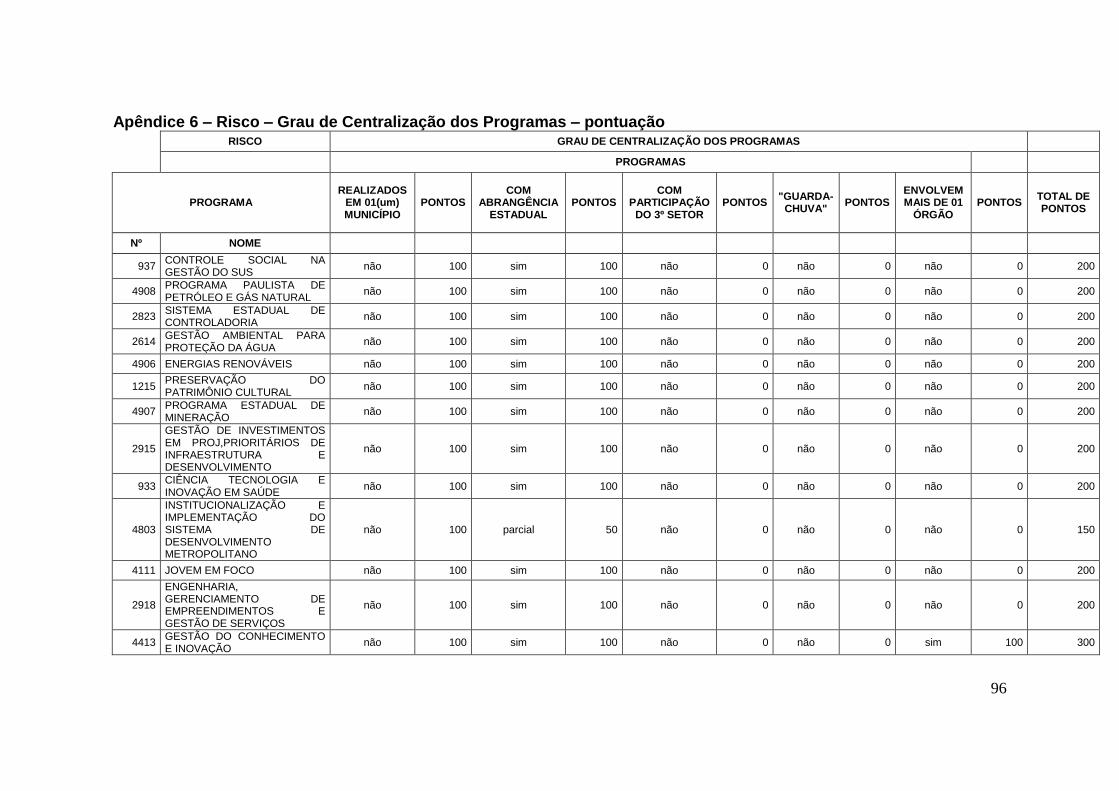

Apêndice 6 – Risco – Grau de Centralização dos Programas – pontuação ........... 96

Apêndice 7 – Risco – Nº de auditorias realizadas anteriormente pela DCG ........ 107

Apêndice 8 – Risco – pontuação total ..................................................................... 116

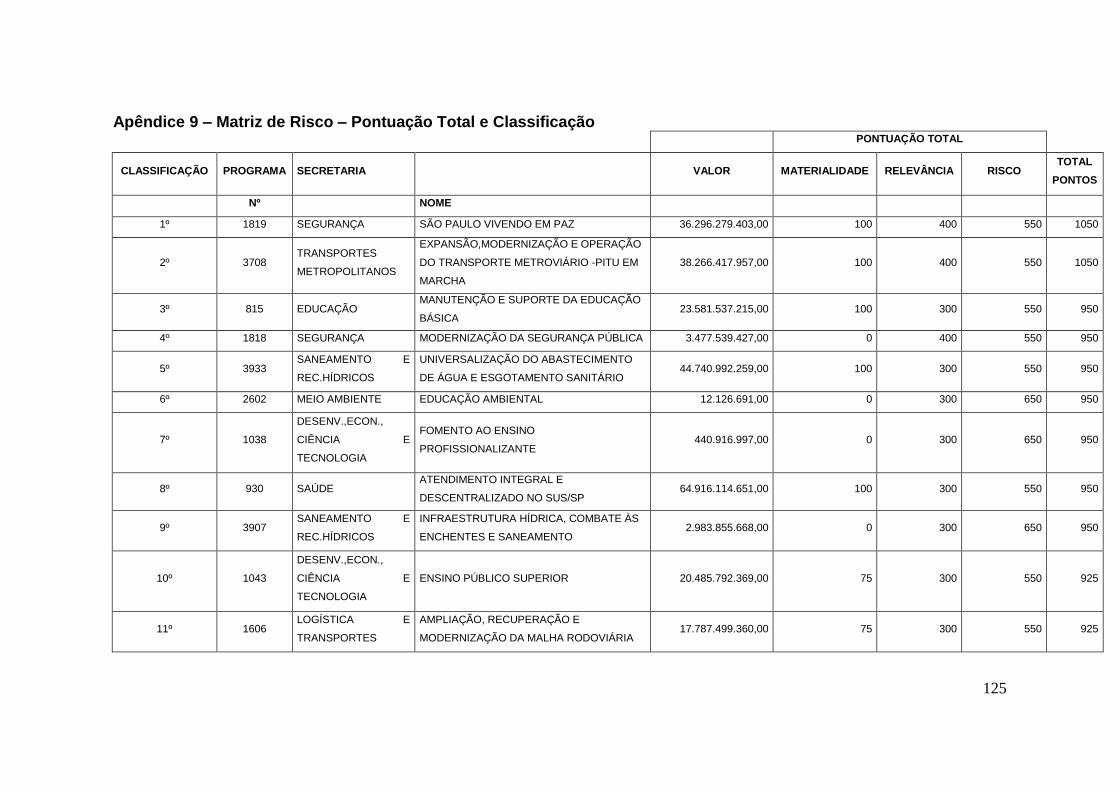

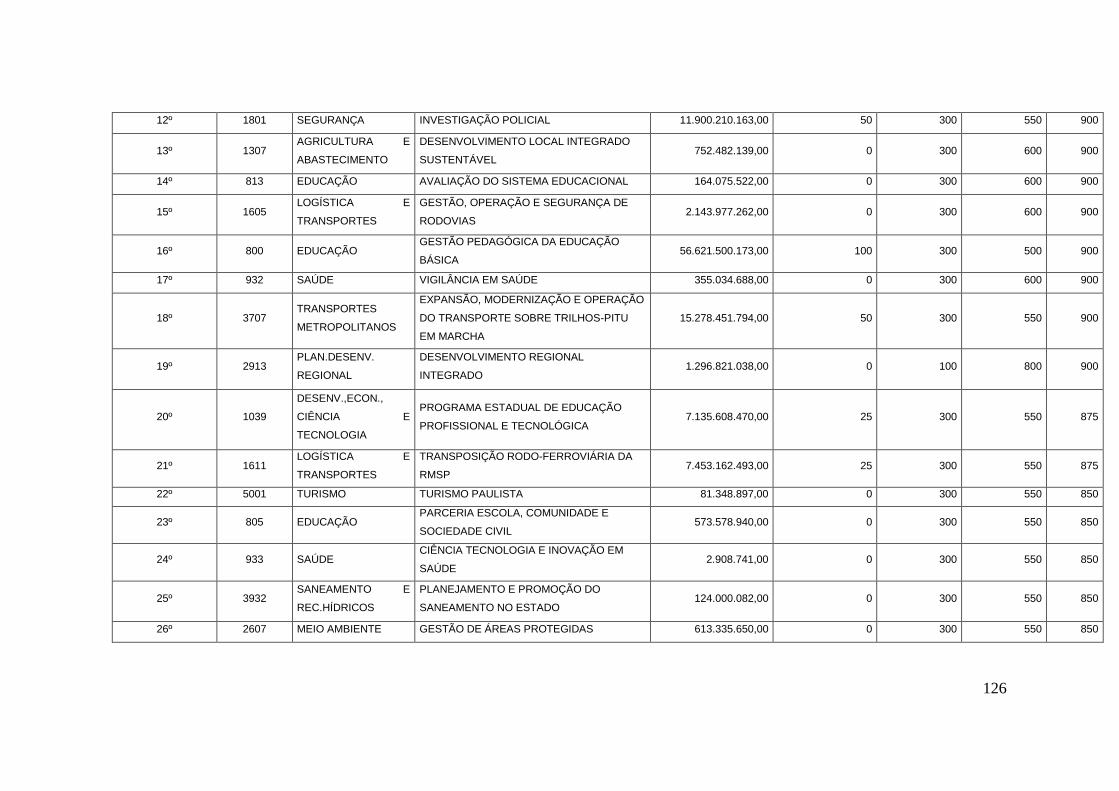

Apêndice 9 – Matriz de Risco – Pontuação Total e Classificação ......................... 125

2

Capítulo 1 – Introdução

Dois fenômenos nos anos 90 impuseram em todo mundo a redefinição das

funções do Estado e da burocracia – a grande crise dos anos 80 e a globalização da

economia (Pereira apud Souza, 2007):

“A atual reforma está apoiada na proposta de administração pública gerencial, como uma resposta à grande crise do Estado nos anos 80 e à globalização da economia – dois fenômenos que estão impondo, em todo o mundo, a redefinição das funções do Estado e da sua burocracia. A crise do Estado implicou na necessidade de reformá-lo e reconstruí-lo; a globalização tornou imperativa a tarefa de redefinir suas funções.”(p.1)

A administração pública burocrática deveria ser substituída por uma

administração pública gerencial (Pereira, 2001, p. 23-25), permitindo aos governos

corrigirem falhas de mercado sem incorrer em falhas maiores (Pereira apud Souza,

2007, p.2).

Da mesma forma, no Brasil a reforma foi implantada visando à

modernização da administração pública e à medida que o Estado tem suas atribuições

alteradas há a necessidade de reformulação dos processos de atuação dos órgãos de

controle, que devem estar voltados para os resultados da ação pública e consequente

atendimento das necessidades da sociedade. (Hayakawa e Martins)1

Assim, a avaliação das políticas públicas torna-se mais abrangente sendo

orientada por critérios de eficiência e de eficácia. Essa avaliação pode ter um caráter

econômico ou enfocar características administrativas, do planejamento até a

implementação e monitoramento das políticas.

A avaliação de programas governamentais é outro tipo de avaliação – de

impacto da administração em relação aos seus objetivos, ou seja, verificar se as

atividades governamentais realmente atingiram o seu alvo.

Os tribunais de contas mediante fiscalização denominada auditoria2

operacional, também conhecida como auditoria de desempenho vem contribuindo para

1 Olhar de fora – Instrumento de fiscalização utilizado pelo TCU avalia o desempenho da Gestão

Governamental. Disponível em http://www.revista.fundap.sp.gov.br/revista6/paginas/6OlharDeFora.htm Acesso em setembro de 2011. 2 Cabe aqui uma observação, a partir da Ordem de Serviço SDG nº 02/2011 (DOE – 18/05/11, p.26), não

se pode mais utilizar a expressão ―auditoria‖ para se referir às áreas de fiscalização, nas dependências

3

que o gestor preste contas à sociedade se responsabilizando pelos resultados

alcançados em relação aos atos praticados – ou seja – se os objetivos principais da

ação pública foram atingidos e se a sociedade – público alvo – foi beneficiada.

O presente estudo tem por objetivo estabelecer as diretrizes e a metodologia

para a elaboração do plano de fiscalização para as auditorias operacionais realizadas

pela Diretoria de Contas do Governador (DCG) do Tribunal de Contas do Estado de

São Paulo – TCESP, tendo por base critérios previamente definidos baseados na

materialidade, relevância e risco. Especificamente serão analisados os aspectos

relacionados ao primeiro estágio do ciclo de auditoria – o processo de seleção do

objeto a ser auditado, tomando por base o Plano Plurianual – PPA – 2012/2015.

A pesquisa consistirá em propor um modelo de plano de fiscalização a ser

adotado pelo TCESP no âmbito da Diretoria de Contas do Governador em que são

realizadas auditorias operacionais nos programas e ações do Governo do Estado com

base nos modelos já existentes em outros órgãos de controle: Tribunal de Contas da

União - TCU e Tribunal de Contas da Bahia - TCE, adaptado à realidade paulista.

A fiscalização do TCESP tem como foco a auditoria de regularidade, tanto

no âmbito estadual como municipal, entretanto, com relação à fiscalização das contas

do governador, matéria analisada pela Diretoria de Contas do Governador, um dos

itens do relatório anual é a auditoria operacional em programas e ações do Governo do

Estado de São Paulo.

Nos relatórios anuais das Contas do Governador até o exercício de 2007, o

Grupo Técnico de Acompanhamento – GTA, responsável pela fiscalização já se

preocupava com a auditoria operacional, embora, em pequena amostragem, tendo em

vista o nº reduzido de funcionários pertencentes ao mesmo, entretanto, com a criação

da Diretoria de Contas do Governador – DCG pelo Ato GP n.º 16/2007 com

funcionamento a partir de 1º de janeiro de 2008, essa amostragem teve um acréscimo

substancial, ou seja, a Diretoria passou a ter o seu foco voltado para esse tipo de

auditoria – operacional.

Estando no quinto ano de funcionamento, sente-se a necessidade de se

criar uma programação de auditorias facilitando o planejamento anual e a

demonstração ao Conselheiro Relator das Contas do Governador dos programas

subordinadas à Secretaria-Diretoria Geral, assim neste trabalho utilizaremos a expressão auditoria como sinônimo.

4

prioritários a serem fiscalizados, bem como, atender o previsto no plano estratégico do

Tribunal de Contas do Estado de São Paulo.

Além do que o TCESP implantou o sistema AUDESP – Auditoria Eletrônica

de Órgãos Públicos, que entre suas finalidades, há a intenção de que no futuro as

auditorias realizadas nos municípios venham a ser também operacionais, pois o

sistema facilita a verificação das peças de planejamento em consonância com os

registros contábeis.

Diante dessa necessidade e verificando que alguns órgãos de fiscalização:

TCU, TCE de outros Estados, se utilizam de critérios para seleção dos programas a

serem verificados, surgiu a ideia da construção de um modelo de programação de

auditoria operacional.

―A auditoria operacional é o exame independente e objetivo da

economicidade, eficiência, eficácia e efetividade de organizações, programas e

atividades governamentais, com a finalidade de promover o aperfeiçoamento da gestão

pública‖ (TCU, Manual de Auditoria Operacional, 2010,p.11).

Segundo o Manual de Auditoria Operacional do TCU (2010):

“As auditorias operacionais possuem características próprias que as distinguem das auditorias tradicionais. Ao contrário das auditorias de regularidade, que adotam padrões relativamente fixos, as auditorias operacionais, devido à variedade e complexidade das questões tratadas, possuem maior flexibilidade na escolha de temas, objetos de auditoria, métodos de trabalho e forma de comunicar as conclusões de auditoria. Empregam ampla seleção de métodos de avaliação e investigação de diferentes áreas do conhecimento, em especial das ciências sociais (ISSAI 3000/1.2, 2.2, 2004; ISSAI 400/4,21, 2001). Além disso, essa modalidade de auditoria requer do auditor flexibilidade, imaginação e capacidade analítica (ISSAI 3000/1.8, 2004).” (p.13).

O mesmo Manual salienta que:

“Pela sua natureza, as auditorias operacionais são mais abertas a julgamentos e interpretações e seus relatórios, consequentemente, são mais analíticos e argumentativos (ISSAI 3000/1.2, 2004). Enquanto nas auditorias de regularidade o exame da materialidade está diretamente relacionado ao montante de recursos envolvidos, nas auditorias operacionais essa é uma questão mais subjetiva e pode basear-se em considerações sobre a natureza ou o contexto do objeto auditado (ISSAI 400/29, 2001)”. (p.13 e 14)

5

O ciclo de auditoria operacional se inicia com o processo de seleção dos

temas, sendo importante a ―definição de um objeto que ofereça oportunidade para a

realização de auditoria que contribua para o aperfeiçoamento da administração pública

e forneça à sociedade opinião independente sobre o desempenho da atividade

pública.‖ (TCU – Manual de Auditoria Operacional, 2010, p.14 e 15).

Este estudo buscará, entre outros objetivos, contribuir para a construção do

plano de fiscalização para as auditorias operacionais nos programas e ações do

governo do Estado de São Paulo realizadas pelo Tribunal de Contas do Estado de São

Paulo – TCESP no âmbito da Diretoria de Contas do Governador e para tanto definiu-

se o seguinte problema:

Quais as diretrizes e metodologia a serem utilizadas

para a elaboração de um plano de fiscalização das

auditorias operacionais no TCESP?

O objetivo geral da pesquisa, portanto, é identificar as áreas prioritárias para

realização dos exames de auditoria operacional nos programas do Governo do Estado

de São Paulo e a metodologia a ser utilizada visando construir um plano de fiscalização

para a Diretoria de Contas do Governador.

A partir desse objetivo geral tem-se os seguintes objetivos específicos:

Definir a importância do plano de fiscalização para as auditorias operacionais;

Desenvolver um modelo de matriz de risco com base nos critérios de relevância,

risco e materialidade a serem aplicados para que se selecionem os programas

definidos como prioritários para a realização da auditoria;

Aplicar a matriz de risco tomando por base o PPA 2012/2015 do Governo do

Estado de São Paulo.

A fim de responder ao problema de pesquisa foi realizado, inicialmente,

estudo exploratório ou formulador, abordagem adotada para a busca de maiores

informações sobre determinado assunto, sendo indicada quando se tem pouco

conhecimento do mesmo, e bibliográfico que tem como objetivo analisar e interpretar

as contribuições teóricas já existentes sobre determinado assunto (Martins,2010, p.35 e

38).

6

O trabalho foi dividido em quatro capítulos. O primeiro é a própria introdução

ao tema com suas justificativas e objetivos gerais e específicos. O segundo trata da

evolução do papel dos tribunais de contas no Brasil, e em especial, o Tribunal de

Contas do Estado de São Paulo, definição do que é auditoria operacional e como está

sendo realizada no âmbito da Diretoria de Contas do Governador. Já o terceiro capítulo

trata das boas práticas adotadas em outros órgãos de controle e propriamente da

Matriz de Risco. E o último capítulo propõe uma matriz de risco para o TCESP com a

simulação de sua aplicação para o PPA-2012-2015.

Capítulo 2 – Tribunais de Contas no Brasil e no Estado de São Paulo – e a auditoria operacional

2.1 – Evolução do papel dos Tribunais de Contas

A metrópole portuguesa não implantou qualquer instituição autônoma de

controle financeiro no Brasil, bem como, a primeira Constituição do Brasil, de 1824, não

mencionava qualquer instituição superior de fiscalização, como alguns dos estados

constitucionais da Europa naquela época. (Speck, 2000, p.37)

Muitas foram as tentativas de criar uma instituição encarregada de controlar

a execução orçamentária, porém, somente na primeira Constituição, em 1891, com a

instalação da república, o Tribunal de Contas foi criado no Brasil.

Segundo Speck (2000), as características principais do Tribunal de Contas

criado com a proclamação da Primeira República são:

“1) a instituição teria status constitucional; 2) seus membros seriam selecionados pelo Executivo e pelo Legislativo em conjunto; 3) esses membros teriam amplas garantias vinculadas ao seu cargo; 4) as decisões seriam tomadas de forma colegiada; 5) o Tribunal julgaria as contas dos administradores; 6) a instituição relataria ao Legislativo sobre a execução financeira do governo; e 7) o Tribunal teria a função de registrar previamente as ordenações de despesas dos administradores, para que elas se tornassem efetivas. Em relação a essas características básicas, o Tribunal de Contas não apresentaria maiores modificações durante mais de meio século.”(p.43)

A instituição Tribunal de Contas passou por várias transformações desde a

sua criação em 1891, transformações essas desde o dever de prestar contas, a

inclusão de novos critérios de controle, a ampliação do âmbito de atuação, modificação

7

na composição dos seus membros e a duração de mandatos, bem como, a sua

condição de auxiliar o Congresso Nacional na função de controle externo.

A figura Tribunal de Contas vai ganhando relevância nas Constituições

Federais, enquanto na Constituição Federal de 1891 era mencionado em apenas um

artigo, na seguinte em 1934 está mencionado em uma seção de um capítulo e hoje

com a promulgação da Constituição Federal de 1988 o destaque fica por conta da

ampliação de suas atribuições como órgão auxiliar de controle externo.

Da mesma forma o papel do Tribunal de Contas desde a sua criação

também passa por transformações, enquanto na Constituição de 1891, tinha a função

de ―liquidar as contas de receita e despesa e verificar a sua legalidade‖, na

Constituição de 1988, já na condição de órgão auxiliar do Congresso Nacional, sua

fiscalização é contábil, financeira, orçamentária, operacional e patrimonial da União e

das entidades da administração direta e indireta, quanto à legalidade, legitimidade,

economicidade, aplicação das subvenções e renúncia de receitas. Podemos observar

no quadro a seguir as transformações do papel do Tribunal de Contas:

Constituição Federal

Artigos Atribuição

1891 89 liquidar as contas de receita e despesa e verificar a sua legalidade

1934 99 101

acompanhar a execução orçamentária, julgar as contas dos responsáveis por dinheiros ou bens públicos, registrar os contratos, registrar previamente qualquer ato da administração pública que resulte obrigação de pagamento, emitir parecer prévio sobre as contas do Presidente da República

1937 114 acompanhar a execução orçamentária, julgar as contas dos responsáveis por dinheiros ou bens públicos e a legalidade dos contratos celebrados pela União.

1946 22, 77 acompanhar e fiscalizar diretamente a execução do orçamento;

julgar as contas dos responsáveis por dinheiros e outros bens públicos, e as dos administradores das entidades autárquicas;

julgar a legalidade dos contratos e das aposentadorias, reformas e pensões;

registrar os contratos, registro prévio de qualquer ato da administração pública que resulte obrigação de pagamento,

1967 71 fiscalização financeira e orçamentária; apreciar as contas do Presidente da República; julgar as contas dos administradores e demais responsáveis

por bens e valores públicos dos três Poderes da União;

8

verificar a ilegalidade de qualquer despesa, inclusive as decorrentes de contratos, aposentadorias, reformas e pensões

1969 70 fiscalização financeira e orçamentária da União será exercida pelo Congresso Nacional mediante controle externo e pelos sistemas de controle interno do Poder Executivo, instituídos por lei;

o controle externo do Congresso Nacional será exercido com o auxílio do Tribunal de Contas da União e compreenderá a apreciação das contas do Presidente da República, o desempenho das funções de auditoria financeira e orçamentária, bem como o julgamento das contas dos administradores e demais responsáveis dos três Poderes da União

1988 71 apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento;

julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público;

apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório;

realizar, por iniciativa própria, da Câmara dos Deputados, do Senado Federal, de Comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, e demais entidades;

fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo;

fiscalizar a aplicação de quaisquer recursos repassados pela União mediante convênio, acordo, ajuste ou outros instrumentos congêneres, a Estado, ao Distrito Federal ou a Município;

prestar as informações solicitadas pelo Congresso Nacional, por qualquer de suas Casas, ou por qualquer das respectivas Comissões, sobre a fiscalização contábil, financeira, orçamentária, operacional e patrimonial e sobre resultados de auditorias e inspeções realizadas;

9

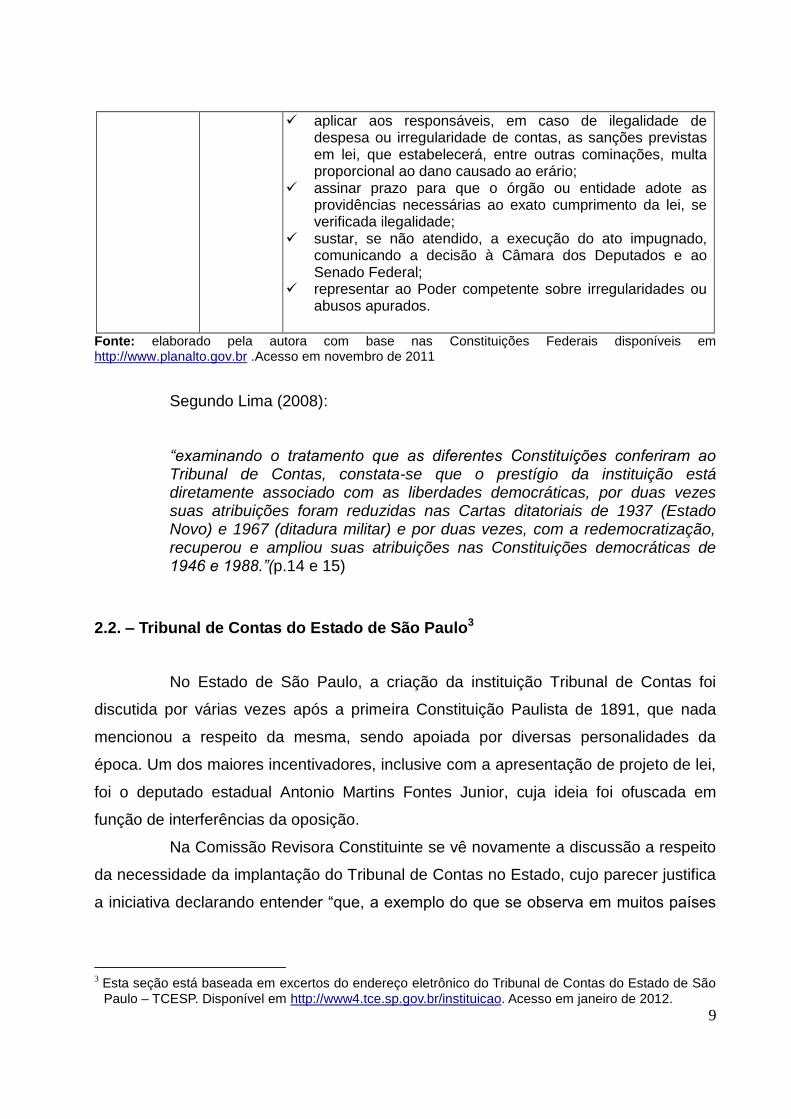

aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei, que estabelecerá, entre outras cominações, multa proporcional ao dano causado ao erário;

assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada ilegalidade;

sustar, se não atendido, a execução do ato impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal;

representar ao Poder competente sobre irregularidades ou abusos apurados.

Fonte: elaborado pela autora com base nas Constituições Federais disponíveis em http://www.planalto.gov.br .Acesso em novembro de 2011

Segundo Lima (2008):

“examinando o tratamento que as diferentes Constituições conferiram ao Tribunal de Contas, constata-se que o prestígio da instituição está diretamente associado com as liberdades democráticas, por duas vezes suas atribuições foram reduzidas nas Cartas ditatoriais de 1937 (Estado Novo) e 1967 (ditadura militar) e por duas vezes, com a redemocratização, recuperou e ampliou suas atribuições nas Constituições democráticas de 1946 e 1988.”(p.14 e 15)

2.2. – Tribunal de Contas do Estado de São Paulo3

No Estado de São Paulo, a criação da instituição Tribunal de Contas foi

discutida por várias vezes após a primeira Constituição Paulista de 1891, que nada

mencionou a respeito da mesma, sendo apoiada por diversas personalidades da

época. Um dos maiores incentivadores, inclusive com a apresentação de projeto de lei,

foi o deputado estadual Antonio Martins Fontes Junior, cuja ideia foi ofuscada em

função de interferências da oposição.

Na Comissão Revisora Constituinte se vê novamente a discussão a respeito

da necessidade da implantação do Tribunal de Contas no Estado, cujo parecer justifica

a iniciativa declarando entender ―que, a exemplo do que se observa em muitos países

3 Esta seção está baseada em excertos do endereço eletrônico do Tribunal de Contas do Estado de São

Paulo – TCESP. Disponível em http://www4.tce.sp.gov.br/instituicao. Acesso em janeiro de 2012.

10

de alta cultura política, e do próprio modelo da União, deve ser instituído na

Constituição do Estado um Tribunal de Contas‖.

Com a possibilidade de intervenção federal no Estado de São Paulo, a ideia

da criação de órgão de controle ganhou fôlego, sendo mais uma vez defendida pelo

Deputado Estadual mencionado ganhando a maioria dos votos em sessão de 12 de

junho de 1911, mas não obteve dois terços de manifestações favoráveis e, assim, a

emenda não prosperou, não impedindo que o assunto fosse discutido, entretanto, após

inúmeros debates ―foi excluído o Tribunal da revisão constitucional, pondo fim aos

exaustivos esforços de Fontes Júnior, fenecendo assim a mais promissora tentativa a

favor do Tribunal de Contas do Estado‖.

Em 1921, Washington Luís , na presidência do Estado, favorável à criação

do Tribunal de Contas, nova revisão constitucional foi iniciada e inserido o artigo 71 na

constituição ―é instituído um Tribunal de Contas para liquidar as contas da receita e

despesa e verificar a sua legalidade antes de serem prestadas ao Congresso‖,

repetindo o texto do artigo 89 da carta federal.

Em 1923 é editada a Lei Estadual nº 1961 que organiza o Tribunal de

Contas do Estado de São Paulo, portanto, passaram se trinta anos entre a criação do

Tribunal de Contas da União e do Estado de São Paulo o que demonstra a

complexidade do tema em discussão.

As atribuições ali definidas referiam se as contas da receita e às de tomada

de contas da despesa (art.9º). Basicamente em relação à receita as atribuições

estavam relacionadas ao registro ou não dos atos relativos à cobrança dos impostos ou

taxas de qualquer natureza, examinar os balancetes remetidos pela Secretaria da

Fazenda, confrontar os documentos relativos à arrecadação de recursos com o balanço

geral do exercício e comunicar à Fazenda a respeito das contas rejeitadas.

Em relação à tomada de contas da despesa, as atribuições eram: examinar,

registrar leis, decretos, regulamentos, contratos que originassem despesas, verificar se

a despesa correspondia a serviço criado por lei ou ato do governo e se estava

amparada por créditos ordinários ou extraordinários do orçamento e sua respectiva

classificação, bem como, se havia saldo para sua execução. Todo ato de despesa

deveria ter o visto do Tribunal de Contas, sob pena de não ser pago, salvo por

determinação formal em contrário. O ordenador e o pagador que não cumprissem tal

11

determinação incorreriam em responsabilidade criminal. Não dependiam desse visto as

despesas relacionadas ao pagamento da folha de pessoal (ativos e aposentados) e o

aluguel de qualquer estabelecimento do Estado, bem como, as despesas miúdas e as

urgentes e as diligências policiais.

Competia, portanto, à jurisdição do Tribunal de Contas (art.19):

processar, julgar e rever as contas dos responsáveis para com a Fazenda, em

cuja categoria se compreendem todos os que, por emprego, contrato, ou

comissão, tenham a seu cargo a arrecadação, guarda, gerência ou dispêndio de

dinheiros, valores ou quaisquer bens do Estado ;

ordenar, pelo prazo máximo de três meses, a prisão administrativa dos

responsáveis que se ausentassem furtivamente ou de qualquer modo

abandonassem o emprego ou comissão, achando-se em débito para com a

Fazenda ou tendo contas a prestar-lhe, e dos que se tornarem remissos ou

omissos em fazer as entradas dos valores a seu cargo ou a entrega dos livros e

documentos para o ajuste das contas nas épocas marcadas nas leis,

regulamentos, instruções e ordens relativas ao assunto, podendo também, em

tais casos, determinar contra os responsáveis ou seus fiadores o sequestro de

bens necessários para a segurança da Fazenda ;

processar e julgar as cauções e fiança dos responsáveis para com a Fazenda,

bem como o da extinção das mesmas e consequente baixa pela exoneração da

responsabilidade;

apreciar e julgar, conforme as provas, os casos de força maior alegados pelos

responsáveis como escusa ao extravio dos dinheiros públicos, a seu cargo.

A referida lei foi regulamentada pelo Decreto 3708-A de 06 de maio de 1924,

data em que foi aclamado o 1º presidente da Corte, Ministro Jorge Tibiriçá.

O Tribunal de Contas, à época funcionava, então, como fiscal da

administração financeira pela verificação e liquidação das contas da receita e tomada

de contas da despesa, e como tribunal de justiça, processando, julgando e impondo

penas aos responsáveis para com a Fazenda conforme determina o artigo 38 do

12

referido Decreto. No próprio ano de 1924 foi editada a Lei 1995 que modifica a Lei 1961

e em 1925, novo decreto a regulamenta (Decreto nº 3.789 de 13/01/1925).

Na revolução de 1930 é extinto o Tribunal de Contas com a expedição do

Decreto nº 4.793 de 12 de dezembro, restabelecendo-se o sistema anterior

relativamente ao registro de pagamentos e tomada de contas de responsáveis perante

à Fazenda. Na União, a Constituição de 1934 restabelece o Tribunal de Contas, porém,

a carta paulista de 1935 silencia-se a respeito do tema.

Nesse período a fiscalização orçamentária era realizada com a colaboração

do Departamento do Serviço Público do Estado e mais tarde pelo Departamento das

Municipalidades, conforme consta do histórico do Tribunal de Contas do Estado de São

Paulo disponibilizado em seu sítio eletrônico.

Com a queda da interventoria em São Paulo em 1946 o delegado substituto

expede o Decreto-lei nº 16.690 de 07 de janeiro de 1947 em que é novamente

instituído o Tribunal de Contas do Estado com nova formação e estrutura com as

seguintes atribuições como fiscal da administração financeira:

acompanhamento da execução do orçamento;

julgamento das contas dos responsáveis por dinheiros e bens públicos;

a revisão das contas anuais da gestão financeira;

quanto à receita: examinar e registrar, se estiverem de acordo com a legislação

em vigor, os atos legais relativos à arrecadação da receita e as operações de

crédito; rever e confrontar com o balanço geral, os balancetes das repartições

arrecadadoras e pagadoras; verificar a regularidade das cauções prestadas

pelos responsáveis e tomar e julgar as contas dos administradores das

entidades autárquicas e paraestatais;

quanto à despesa: o registro prévio das despesas relativas a aposentadoria,

jubilações, reformas, montepios e outras pensões do Estado, dos contratos,

ajustes, acordos, de todos os atos que resultem em despesa de qualquer

natureza

Além do julgamento das tomadas de contas, competia-lhe:

13

impor multas e suspender os remissos e omissos e ordenar a prisão dos

responsáveis com alcance julgado em sentença definitiva do Tribunal;

julgar a legalidade das prisões decretadas pelas autoridades fiscais;

fixar, à revelia, o débito de responsáveis retardatários na apresentação de suas

contas;

ordenar e levantar sequestros de bens;

autorizar a devolução de cauções;

passar quitações aos responsáveis por contas liquidadas;

julgar os embargos opostos às suas decisões;

expedir instruções às repartições, sobre prestação e tomadas de conta;

emitir parecer prévio sobre as contas anuais do Governo;

apresentar à Assembleia Legislativa parecer sobre o exercício financeiro

encerrado;

responder às consultas formuladas pelos secretários de Estado, a respeito de

dúvidas sobre a execução de preceitos legais relativos ao orçamento,

contabilidade e finanças públicas;

Em 12 de março de 1947 o regulamento do Tribunal de Contas é aprovado e

em 09 de julho é promulgada a Constituição do Estado em que a instituição é inserida

no capítulo ―Da Fiscalização‖ pertencente ao título ―Da Organização Financeira‖

(artigos 69 e 70), tendo como atribuições:

a) acompanhar e fiscalizar, diretamente ou por delegações criadas em lei, a

execução do orçamento;

b) julgar as contas dos responsáveis pelos dinheiros e outros bens públicos e as

dos administradores das entidades autárquicas;

c) julgar da legalidade dos contratos, aposentadorias, reformas, disponibilidades e

pensões;

Os contratos deveriam ser registrados pelo Tribunal de Contas e a recusa

suspendia a execução do mesmo até que a Assembleia se pronunciasse a

14

respeito.Também era objeto de registro qualquer ato da administração pública que

resultasse em obrigação de pagamento pelo tesouro do estado ou por conta deste.

Cabia ao Tribunal de Contas emitir parecer, no prazo de sessenta dias,

sobre as contas que o Governador prestar anualmente à Assembleia

Em 1952, nova reorganização é realizada mantendo sua composição

anterior e instituindo junto a Corte de Contas a Procuradoria da Fazenda do Estado,

como serviço autônomo e a Secretaria como parte de sua organização, sendo

disciplinado entre outras coisas o registro a posterior à prestação de contas e o

empenho automático.

Suas decisões tinham força de sentença judicial, conservando-se os poderes

de punição anteriores.

A Lei 6.816 de 22 de junho de 1962 reformada pela Lei 6.864 de 13 de

agosto de 1962 promove novas alterações como por exemplo a divisão em duas

Câmaras, o caráter obrigatório para se pronunciar sobre as consultas e deixou se de

contemplar a jurisdição contenciosa do Tribunal, que não mais agia como Corte de

Justiça, mantendo se de modo geral as atribuições e competências.

Até a Constituição anterior (1947) o Tribunal de Contas estava inserido em

um capítulo, com a promulgação de nova Constituição em 1967 ganha uma Seção (V

do Capítulo III – Da administração financeira), e passa a auxiliar a Assembleia

Legislativa na função do controle externo.

Quanto à competência, dividiu-se em seções: Estadual, Municipal e

Conjuntas, que tinham as seguintes atribuições:

Seção Estadual: entre outras atribuições, estava a de dar, em noventa dias,

parecer prévio sobre as contas anuais do Governador, exercer auditoria

financeira e orçamentária nas unidades administrativas dos três poderes do

Estado, examinar e aprovar os auxílios concedidos pelo Estado a entidades

particulares de cunho assistencial;

Seção Municipal: entre outras atribuições, estava a de julgar, originariamente, as

contas relativas à aplicação dos recursos recebidos diretamente ou por

intermédio do Estado, pelos Municípios, dar parecer prévio sobre as contas

anuais dos Prefeitos, menos os dos Municípios que tivessem Tribunal de Contas

15

próprio, encaminhar às Câmaras Municipais e aos Prefeitos o parecer sobre as

contas sugerindo as medidas convenientes para a apreciação final das

Câmaras;

Seções Conjuntas: cabiam as decisões administrativas e de interesse interno

corporis – a todas elas, indiferentemente, era facultado decretar prisão

administrativa de funcionários julgados em alcance;

Em 1968 é editada a Lei Orgânica do Tribunal subordinada aos princípios

enunciados na nova Constituição alterada pelas Leis nºs 1611 de 19/04/78, 3202 de

23/12/1981, 3633 de 13/12/1982 e Lei 4510 de 02/01/1985, sendo revogada pela Lei

Complementar nº 709 de 14/01/1993 vigente até os dias atuais.

Outras alterações ocorreram a partir da Constituição de 1967, incluindo a

Emenda Constitucional nº 2 de outubro de 1969, a Lei nº 5.146 de maio de 1986 e a

Lei 6.142 de 1988.

Após a promulgação da Constituição Federal de 1988, a Carta Paulista de

05/10/1989 dedica uma Seção especial ao Tribunal de Contas do Estado e o adapta ao

modelo da União, continuando a auxiliar a Assembleia no desempenho do controle

externo.

2.2.1 – Estrutura

Os instrumentos legais que regem a organização do Tribunal de Contas do

Estado de São Paulo, inclusive, o julgamento dos processos, eleição dos Conselheiros

todas as regras de funcionamento do órgão a fim de cumprir seu papel institucional são

o Regimento Interno, recém revisto, e a Lei Orgânica (Lei Complementar nº 709/93).

O artigo 1º do Regimento Interno aprovado pela Resolução nº 04/2010

define a organização do Tribunal de Contas do Estado de São Paulo:

Art. 1º O Tribunal de Contas do Estado de São Paulo, com jurisdição, competência, atribuições e composição conferidas pela Constituição e pela Lei, compreende: I – órgãos deliberativos: a) Tribunal Pleno; b) Primeira Câmara e Segunda Câmara; c) Julgador Singular.

16

II – órgãos de administração superior: a) Presidência; b) Vice-Presidência; c) Corregedoria. III – órgão especial: a)corpo de Auditores do Tribunal de Contas. IV – órgãos de direção, supervisão e controle: a) Secretaria-Diretoria Geral; b) Departamento Geral de Administração; c) Departamento de Tecnologia da Informação. V – órgão auxiliar: a)Gabinete Técnico da Presidência. Parágrafo único. Funcionam junto ao Tribunal o Ministério Público e a Procuradoria da Fazenda do Estado, na forma estabelecida neste Regimento Interno.

Sob a direção da Secretaria-Diretoria Geral encontram-se os Departamentos

de Supervisão de Fiscalização I e II em que estão amparadas todas as dez Diretorias

de Fiscalização, a Diretoria de Contas do Governador e as dezoito Unidades

Regionais, órgãos técnicos da Casa que exercem a atividade relativa à fiscalização das

Secretarias e Órgãos Estaduais e das Prefeituras, Câmaras e Órgãos Municipais.

2.2.2 – Atividades Desenvolvidas

O Tribunal de Contas do Estado, atualmente, é regido pela Lei

Complementar nº 709 de 1993 conforme já mencionado, que tem no seu art.1º, em

estrita conformidade com a Carta Magna de 1988, definido que:

Artigo 1º - O Tribunal de Contas do Estado de São Paulo, órgão destinado à fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Estado e de seus Municípios, auxiliar do Poder Legislativo no controle externo, tem sua sede na cidade de São Paulo e jurisdição em todo o território estadual.

Sua competência está definida no artigo 2º da referida Lei: Artigo 2º - Ao Tribunal de Contas do Estado de São Paulo, nos termos da Constituição Estadual e na forma estabelecida nesta lei, compete: I – apreciar e emitir parecer sobre as contas prestadas anualmente pelo Governador do Estado;

17

II – apreciar e emitir parecer sobre a prestação anual de contas da administração financeira dos Municípios, excetuada a do Município de São Paulo; III – julgar, no âmbito do Estado e dos Municípios, as contas dos gestores e demais responsáveis por bens e valores públicos da administração direta e autarquias, empresas públicas e sociedades da economia mista, inclusive fundações instituídas ou mantidas pelo Poder Público, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte dano ao erário; IV – acompanhar a arrecadação da receita dos Poderes Públicos sobre os quais tenha jurisdição; V – apreciar, no âmbito do Estado e dos Municípios, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na administração direta e autarquias, empresas públicas, sociedades de economia mista e fundações instituídas ou mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão; VI – apreciar, para fins de registro, a legalidade dos atos concessórios de aposentadoria, reforma ou pensão, ressalvada melhoria posterior que não altere o fundamento legal da concessão; VII – avaliar a execução das metas previstas no plano plurianual, nas diretrizes orçamentárias e no orçamento anual; VIII – realizar, por iniciativa própria, da Assembleia Legislativa, de comissão técnica ou de inquérito, inspeções e auditoria de natureza contábil, financeira, orçamentária, operacional e patrimonial, nos órgãos dos Poderes Legislativo, Executivo e Judiciário, do Ministério Público e demais entidades referidas no inciso III deste artigo; IX – fiscalizar as aplicações em empresas de cujo capital social o Poder Público estadual ou municipal participe; X – fiscalizar a aplicação de quaisquer recursos repassados pelo Estado, mediante convênio, acordo, ajuste ou instrumento congênere; XI – prestar as informações solicitadas pela Assembleia Legislativa ou por comissão técnica sobre a fiscalização contábil, financeira, orçamentária, operacional e patrimonial, bem como sobre resultados de auditorias e inspeções realizadas; XII – aplicar aos responsáveis, em caso de ilegalidade de despesa ou irregularidade de contas, as sanções previstas em lei; XIII – assinar prazo para que o órgão ou entidade adote as providências necessárias ao exato cumprimento da lei, se verificada a ilegalidade; XIIV – sustar, se não atendido nos termos do inciso anterior, a execução do ato impugnado, comunicando a decisão à Assembleia Legislativa ou à Câmara Municipal competente; XV – comunicar à Assembleia Legislativa ou à Câmara Municipal competente qualquer irregularidade verificada nas contas ou na gestão públicas, enviando-lhe cópia dos respectivos documentos; XVI – encaminhar à Assembleia Legislativa ou à Câmara Municipal, conforme o caso, para sustação, os contratos em que se tenha verificado ilegalidade; XVII – julgar convênios, aplicação de auxílios, subvenções ou contribuições concedidos pelo Estado e pelos Municípios a entidades particulares de caráter assistencial ou que exerçam atividades de relevante interesse público; XVIII – julgar renúncia de receitas, contratos, ajustes, acordos e atos jurídicos congêneres; XIX – julgar as contas, relativas à aplicação pelos municípios, dos recursos recebidos

18

do Estado ou por seu intermédio, independentemente da competência estabelecida no inciso II deste artigo; XX – autorizar a liberação de fiança ou caução, ou dos bens dados em garantia, do responsável por bens e valores públicos; XXI – verificar o ato que libere, restitua ou substitua caução ou fiança dada em garantia da execução de contrato ou ato jurídico congênere; XXII – decidir os recursos interpostos contra as suas decisões e os pedidos de revisão e rescisão; XXIII – expedir atos e instruções normativas, sobre matéria de suas atribuições e sobre a organização de processos que lhe devam ser submetidos, obrigando a seu cumprimento, sob pena de responsabilidade; XXIV – decidir sobre denúncia que lhe seja encaminhada por qualquer cidadão, partido político, associação ou sindicato; XXV – decidir sobre consulta que lhe seja formulada acerca de dúvida suscitada na aplicação de dispositivos legais e regulamentares concernentes à matéria de sua competência, na forma estabelecida no Regimento Interno; XXVI – expedir instruções gerais ou especiais, relativas à fiscalização contábil, financeira, orçamentária, operacional e patrimonial, exercida através do controle externo; XXVII – representar ao Poder competente do Estado ou de Município sobre irregularidade ou abuso verificado em atividade contábil, financeira, orçamentária, operacional e patrimonial e nos processos de tomada de contas; XXVIII – emitir parecer conclusivo, no prazo de 30 (trinta) dias, por solicitação de comissão técnica ou de inquérito da Assembleia Legislativa, em obediência ao disposto no artigo 34 § 1º da Constituição do Estado; e XXIX – aplicar aos ordenadores de despesa, aos gestores e aos responsáveis por bens e valores públicos as multas e demais sanções previstas nesta lei.

As atribuições atuais do Tribunal de Contas do Estado de São Paulo são

uma somatória de seu passado com os acréscimos relativos à evolução do país escrita

pelas Constituições Federal e Estadual.

Podemos dizer que as atividades desenvolvidas pelo TCESP estão

relacionadas à área estadual e municipal. No âmbito estadual são fiscalizadas as

Secretarias e Órgãos Estaduais e julgadas as contas de seus ordenadores, enquanto,

que na esfera municipal são fiscalizadas todas as Prefeituras Municipais em que são

emitidos os respectivos pareceres e todas as Câmaras e Órgãos Municipais também

sendo julgados os seus ordenadores. Em todas as fiscalizações mencionadas é

aplicada a auditoria de conformidade.

Há apenas um diferencial em relação às contas estaduais, além do

julgamento dos ordenadores de despesa das secretarias e órgãos estaduais, há a

emissão de parecer a respeito das contas do governador, cujo relatório que

19

fundamenta a emissão de tal parecer é de responsabilidade da Diretoria de Contas do

Governador – DCG, conforme previsto no artigo 179 do Regimento Interno da Casa.

2.2.3 – Diretoria de Contas do Governador - DCG

A Diretoria de Contas do Governador é uma divisão do TCESP no âmbito da

fiscalização subordinada ao DSF I, foi criada pelo Ato GP n.º 16/2007 (DOE –

05/12/2007)4 com funcionamento a partir de 1º de janeiro de 2008 e tem como missão:

o acompanhamento e avaliação da execução orçamentária e de programas e ações do

governo estadual. Anteriormente, as atividades realizadas relacionadas às contas do

governador eram executadas pelo GTA – Grupo Técnico de Acompanhamento.

Visando avaliar a execução orçamentária acompanha a dívida consolidada,

precatórios, aplicação no ensino, atendimento aos limites previstos na Lei de

Responsabilidade Fiscal, despesas com saúde. Já com relação à avaliação de

programas e ações governamentais utiliza a metodologia referente à auditoria

operacional.

Um dos objetivos da auditoria operacional perseguido pela DCG é contribuir

com a melhoria dos resultados das políticas públicas implementadas pelo Governo

Estadual, tem se aí a função pedagógica mencionada no voto do Exmo. Conselheiro

Renato Martins Costa referente às Contas do Governador de 20105.

A DCG, portanto, tem realizado auditorias operacionais ex post, ou seja,

depois que a Administração tenha tomado uma decisão em relação à política em

questão, visando avaliar a eficiência e a eficácia (Intosai, 2005).

4 Disponível em

http://www.imprensaoficial.com.br/PortalIO/DO/BuscaDO2001Documento_11_4.aspx?link=/2007/legislativo/dezembro/05/pag_0027_E5I9SRLV8EKEFeE1Q90UJDNP75S.pdf&pagina=27&data=05/12/2007&caderno=Legislativo&paginaordenacao=10027. Acesso em novembro/2011. 5 Trata-se de trabalhos meticulosos, que mergulham em nível de detalhamento importantíssimo,

atendendo, inclusive e como já dito, à função pedagógica a que se propôs este Tribunal ao longo dos anos. Poderão os Órgãos fiscalizados, com base neles, adotar medidas de diversas naturezas, visando a corrigir rotas eventualmente conflitantes com os princípios e normas que regem a Administração Pública, em especial os da economicidade, transparência, eficiência, moralidade e legalidade.‖g.n.(Conselheiro Renato Martins Costa, Relatório do Conselheiro /Voto/Parecer de 2010, p. 1372 – disponível em http://www4.tce.sp.gov.br/sites/default/files/rel-voto10.pdf - acesso em 08/08/2011).

20

2.3. – Auditoria Operacional

Segundo Lima (2008, p.19), ―o controle externo vem enfrentando novos

desafios em função das aceleradas mudanças, características da sociedade de

informação, que vem produzindo fortes impactos na administração pública do mundo e,

consequentemente imposto transformações e adaptações na atuação do controle

externo, exigindo-se cada vez mais agilidade e objetividade, análises mais finalísticas,

ou seja, resultado e para tanto a auditoria operacional vem ganhando força para

cumprir essa necessidade demandada pela sociedade moderna.‖

A fiscalização operacional é uma importante inovação da Constituição de

1988, também mencionada na Lei Complementar nº 709/93 dentro das atribuições do

Tribunal de Contas do Estado de São Paulo, corresponde às novas e modernas

técnicas de auditorias de programas e busca a efetividade da gestão pública. O foco é

o desempenho do setor público.

Segundo o Manual de Auditoria Operacional do TCU (2010), Auditoria

Operacional é o exame independente e objetivo da economicidade, eficiência,

eficácia e efetividade de organizações, programas e atividades governamentais,

com a finalidade de promover o aperfeiçoamento da gestão pública.

Tem por objetivo determinar, segundo a Intosai (2005, p.15):

(a) se a administração desempenhou suas atividades com economia, de acordo

com princípios, práticas e políticas administrativas corretas;

(b) se os recursos humanos, financeiros e de qualquer outra natureza são utilizados

com eficiência, incluindo o exame dos sistemas de informação, dos

procedimentos de mensuração e controle do desempenho e as providências

adotadas pelas entidades auditadas para sanar as deficiências detectadas; e

(c) a eficácia do desempenho das entidades auditadas em relação ao alcance de

seus objetivos e avaliar os resultados alcançados em relação àqueles

pretendidos.

21

As principais dimensões de análise, portanto, são a economicidade,

eficiência, eficácia e efetividade, podendo ser perseguidos quando da avaliação de

programas e ações. Em conformidade com as Normas de Auditoria (Intosai, 2005,

p.19), cada auditoria de gestão pode ter como objetivo examinar um ou mais de um

desses aspectos.

Ao avaliar tais dimensões está se procurando verificar a boa governança

(economicidade), a boa administração (eficiência), a qualidade do serviço e o

cumprimento de objetivo (efetividade). (Levy, 2011).

Tais dimensões podem ser entendidas, também, como análise da melhoria

dos processos de trabalho (eficiência), dos produtos e serviços (eficácia) e dos

resultados (efetividade). (Coelho, 2011).

Segundo as Diretrizes para aplicação de normas de auditoria operacional

(Intosai, 2005, p.16 e 17) ―a auditoria operacional é uma maneira pela qual os

contribuintes, financiadores, órgãos legislativos, administradores, cidadãos e meios de

comunicação ―efetivam um controle‖ e obtêm uma perspectiva acerca da execução e

dos produtos das diferentes atividades da Administração Pública. É uma forma de

responder a perguntas como a seguinte: obtivemos resultado com a aplicação do

dinheiro público, ou os gastos poderiam ser realizados de um modo mais adequado ou

mais inteligente? Ademais, um critério de boa governança é que todos os serviços

públicos — ou todos os programas da Administração — sejam submetidos à auditoria.

As mesmas diretrizes (Intosai, 2005, p.35) definem que a auditoria

operacional ―é uma fiscalização que se concentra mais no desempenho do que nos

gastos e na contabilidade.‖

A auditoria operacional é um trabalho de investigação que exige

flexibilidade, imaginação e capacidade analítica, não é uma auditoria racionalizada, ou

seja, que obedece padrões, cada auditoria é um estudo novo que exige conhecimentos

de diversas áreas de atuação, pois estamos falando de programas de governo que

atuam em diferentes áreas: saúde, educação, habitação, meio ambiente entre outros.

Cada programa tem sua legislação específica que é a base da criação e execução

daquela política pública (Intosai, 2005, p.35).

As Diretrizes mencionadas (Intosai, 2005, p. 38) estabelecem que ―os

objetos da auditoria que poderiam estar sujeitos a auditorias operacionais pelas

22

instituições de controle externo, em conformidade com sua competência — são a

política, os programas, a organização e a gestão.‖

Segundo as Diretrizes para Aplicação de Normas de Auditoria Operacional

traduzidas pelo Tribunal de Contas do Estado da Bahia, no capítulo 2, subitem 2.1 –

Como os princípios da auditoria se aplicam à auditoria operacional? – podemos definir

os objetos perseguidos pela auditoria operacional da seguinte forma (Intosai,

2005, p.36 e 38):

Política – atividade dirigida a alcançar determinados propósitos e,

possivelmente, em um prazo determinado;

Programa – um conjunto de meios inter-relacionados — legais, financeiros, etc.

— para aplicar uma determinada política do organismo público ou do governo;

Organização – soma de pessoas, estruturas e processos que se propõem a

alcançar determinados objetivos;

Gestão – todas as decisões, ações e regras necessárias para a condução, a

contabilização e a utilização dos recursos humanos, financeiros e materiais.

A gestão está relacionada com as atividades internas de uma organização,

enquanto que as políticas e os programas, também, podem estar voltadas às

atividades internas quando relacionados com uma organização específica, podendo, na

maioria dos casos, seu centro de atenção ser mais amplo e externo, e inclusive pode

estar relacionado com atividades de organizações não-governamentais (Intosai, 2005,

p.38).

O processo de auditoria operacional em sentido amplo envolve a fase de

planejamento, de execução e de acompanhamento (Intosai, 2005, p.51), dividido

nos seguintes estágios, conforme manualiza o Tribunal de Contas da União (Brasil,

TCU, 2010, p.15, 21, 35, 43, 47, 50, 53):

Seleção – primeiro estágio do ciclo de auditoria operacional, tem como objetivo

selecionar um objeto que ofereça oportunidade para realização de um trabalho

que contribua para o aperfeiçoamento da administração pública;

23

Planejamento – visa delimitar o objetivo e o escopo da auditoria, definir a

estratégia metodológica a ser adotada e estimar os recursos, os custos e o

prazo necessários para sua realização;

Execução – consiste na obtenção de evidências apropriadas e suficientes para

respaldar os achados e conclusões da auditoria;

Relatório – principal produto da auditoria, é o instrumento formal e técnico por

intermédio do qual a equipe comunica o objetivo e as questões de auditoria, a

metodologia usada, os achados, as conclusões e a proposta de

encaminhamento;

Comentário do Gestor – uma das características da auditoria operacional é a

parceria com o auditado, visando contribuir na melhoria do objeto que está

sendo verificado, e para tanto uma das etapas é que o gestor participe da

elaboração do relatório na medida que é o maior conhecedor da política que

está sendo implementada;

Apreciação – elaborado o relatório o mesmo deve ser encaminhado ao

Conselheiro Relator que emitirá parecer a respeito das recomendações

efetuadas;

Divulgação – divulgar o relatório aos interessados e a sociedade em geral;e

Monitoramento – é o cumprimento das deliberações do órgão de controle e dos

resultados delas advindos, com o objetivo de verificar as providências adotadas

e aferir seus resultados.

O processo de seleção, objeto do presente trabalho, é o primeiro estágio

do ciclo de auditoria, sendo de significativa importância, pois é ele quem vai definir

dentro do campo de atuação do controle externo, que é muito amplo, um objeto que

ofereça oportunidade de se realizar uma auditoria que contribua para o

aperfeiçoamento da administração pública e forneça à sociedade uma opinião

independente sobre o desempenho da atividade pública (Brasil, TCU, 2010, p.15).

24

2.3.1 – TCESP, DCG e a Auditoria Operacional

O Plano Estratégico do Tribunal de Contas do Estado de São Paulo6 tem

como um dos objetivos implementar a avaliação de programas governamentais, com o

estabelecimento e institucionalização de auditoria de resultados, por meio da adoção

de ações como: aprimoramento dos atos normativos internos e externos, inclusive para

institucionalização do Plano de Ação da Fiscalização; e a elaboração de Manual dos

Procedimentos.

Mesmo sem a institucionalização desses instrumentos, o Tribunal já vem

operando as auditorias operacionais (de resultados) por meio da Diretoria de Contas do

Governador. Com criação em 2008, referida Diretoria:

elabora o plano de fiscalização com demandas diretas ou linhas mestras dadas pelo

Conselheiro Relator, suplementado-o, com proposições próprias;

desde 2009, instrui dois processos de acompanhamento: de Execução Orçamentária

e Financeira e dos Programas e Ações do Governo, que abarca todas as auditorias

operacionais realizadas no exercício;

analisa as manifestações /considerações/justificativas dos fiscalizados, cujo

conteúdo passou a ser resumidamente veiculado no corpo do relatório de da

Diretoria de Contas do Governador a partir de 2010.

Por sua vez, o TCESP, quando da emissão do parecer das Contas do

Governador7:

para 2008 e 2009, relatou a respeito das auditorias operacionais, mas não apreciou,

deixando a cargo do Conselheiro Relator dos órgãos e entidades envolvidos;

para 2010, da mesma forma, só que qualificou tais auditorias dentro da função

pedagógica do Tribunal, em que os órgãos fiscalizados poderiam adotar medidas de

6 Plano Estratégico Institucional do Tribunal de Contas do Estado de São Paulo – 2011-2015 disponível

em http://www4.tce.sp.gov.br/sites/default/files/plano-estrategico-tcesp-2011-2015.pdf. Acesso em janeiro de 2012. 7 Pareceres das Contas do Governador referentes aos exercícios de 2008, 2009 e 2010 disponíveis em

http://www4.tce.sp.gov.br/sites/default/files/rel-voto08.pdf , http://www4.tce.sp.gov.br/sites/default/files/rel-voto09.pdf e http://www4.tce.sp.gov.br/sites/default/files/rel-voto10.pdf. Acesso em janeiro de 2012.

25

diversas naturezas, ―visando a corrigir rotas eventualmente conflitantes com os

princípios e normas que regem a Administração Pública, em especial os da

economicidade, transparência, eficiência, moralidade e legalidade‖.8

Diante das diferentes condutas dos Relatores das Contas do Governador

com relação às auditorias operacionais realizadas pela DCG desde sua criação é que

há a necessidade de se definir na legislação interna (regimento interno) e externa

regulamentações especiais que especifiquem as condições da auditoria operacional.

Para tanto, o presente trabalho tem a intenção de criar o Plano de Ação de

Fiscalização para as auditorias operacionais – um dos objetivos previstos no Plano

Estratégico – ferramenta importante na escolha dos programas e ações do Governo

Estado de São Paulo a serem fiscalizados pela DCG visando subsidiar o parecer do

Conselheiro Relator das Contas do Governador, tendo em vista que no mencionado

Plano estariam os programas e ações eleitos a partir da elaboração de uma Matriz de

Risco segundo critérios técnicos pré-definidos.

Capítulo 3 – Seleção de Programas Governamentais – 1º Etapa da Auditoria Operacional

3.1 – Definição de programas governamentais

O Estado para promover o bem de todos preconizado na Constituição de

1988, utiliza-se de programas para executar as políticas públicas.

A Portaria nº 42 de 14/04/99 expedida pelo então Ministério do Orçamento e

Gestão que atualiza a discriminação da despesa por funções de que trata o inciso I do

§ 1º do art. 2º e § 2º do art. 8º, ambos da Lei nº 4.320, de 17 de março de 1964,

estabelece diversos conceitos, entre eles, o de programa, conforme artigo 2º:

8 Parecer das Contas do Governador referente a 2010. Disponível em

http://www4.tce.sp.gov.br/sites/default/files/rel-voto10.pdf. Acesso em janeiro de 2012.

26

―instrumento de organização da ação governamental visando à

concretização dos objetivos pretendidos, sendo mensurado por

indicadores estabelecidos no plano plurianual‖

Podemos dizer, então, que para executar as políticas públicas voltadas a

solucionar as demandas da sociedade como por exemplo: saúde, educação, segurança

pública, habitação, saneamento entre outras, a administração pública se utiliza de

programas executados a partir de um conjunto de ações.

A mesma Portaria, em seus artigos 3º e 4º, definiu que caberá à União, aos

Estados, ao Distrito Federal e aos Municípios estabelecer em ato próprio, suas

estruturas de programas, códigos e identificação, bem como, nas leis orçamentárias e

nos balanços, as ações serão identificadas em termos de funções, subfunções,

programas, projetos, atividades e operações especiais.

A partir do exercício financeiro de 2000, o disposto na referida Portaria se

aplica aos orçamentos da União, dos Estados e do Distrito Federal.

3.2 – Orçamento Público do Estado de São Paulo

O orçamento público, importante instrumento de planejamento e controle dos

gastos públicos, ordenado em programas viabiliza a verificação dos resultados da ação

pública.

O Orçamento do Estado de São Paulo é elaborado a partir dessas

premissas, ou seja, está ordenado em funções, subfunções, programas, projetos,

atividades e operações especiais, conforme se verifica nas leis orçamentárias.

3.3 – A auditoria operacional e o plano de fiscalização

Consiste em uma das etapas da auditoria operacional, cujo foco é o

resultado, a seleção do objeto a ser auditado e para tanto é necessário selecionar os

programas prioritários, relevantes, com materialidade no volume de recursos

financeiros envolvidos e risco de não se alcançarem os resultados esperados e para

27

tanto é necessário a elaboração de um plano de fiscalização a partir de critérios

definidos.

O Tribunal de Contas da União e outros tribunais de contas dos estados já

adotam tal prática, ou seja, é elaborado um plano de fiscalização com base em uma

matriz de risco a partir de critérios definidos.

3.4 – Experiência de outros Tribunais de Contas

Alguns órgãos de controle externo e interno já se utilizam da elaboração de

um plano de fiscalização relativo às auditorias operacionais a partir da matriz de risco

visando apresentar de forma sistematizada as propostas de auditorias operacionais a

serem desenvolvidas ao longo do exercício.

Observamos os casos do Tribunal de Contas da União e do Tribunal de

Contas do Estado da Bahia.

A seguir reproduzimos a metodologia e características dos mencionados

órgãos de controle:

3.4.1.-Tribunal de Contas da União – TCU

Segundo o Manual de Auditoria Operacional do TCU9 (2010, p.15) ―o

processo de seleção deve estar integrado simultaneamente ao planejamento

estratégico e ao sistema de planejamento anual (ISSAI 3000/3.2, 2004;BRASIL, 2005,

art.2º).‖

O planejamento estratégico define a alocação de recursos em geral, como

por exemplo quanto será gasto com a capacitação, tipos de ferramentas que serão

desenvolvidas, bem como, quais são os temas prioritários a serem analisados. Essa

integração é necessária, pois, uma vez definidas as áreas de atuação, o processo de

seleção pode ser mais bem focado (TCU, 2010, p.15).

Uma vez definidas as escolhas estratégicas inicia-se a definição dos critérios

que serão usados para o processo de seleção de objetos de auditoria (idem, p.15).

9 Parte desta seção foi baseada em excertos do Manual de Auditoria Operacional do TCU, 2010.

Disponível em http://portal2.tcu.gov.br/portal/pls/portal/docs/2058980.PDF. Acesso em fevereiro de 2012.

28

As normas da Intosai utilizadas pelo Manual de Auditoria Operacional do

TCU (idem, p.15 e 16) definem que ―o principal critério de seleção é a capacidade de a

auditoria agregar valor, por meio de sua contribuição para avaliação e melhoria da

gestão pública (ISSAI 3000/3.2, 2004).‖

Além desse critério, o TCU utiliza: materialidade, relevância e

vulnerabilidade, também definidos nos normativos da Intosai.

Os critérios podem ter maior ou menor peso na escolha, porém, as

características do possível objeto de auditoria devem ser examinadas em relação a

cada um deles para, em conjunto, permitir a elaboração da escala de prioridades, ou

seja, a partir da conjugação desses critérios individualmente em relação aos programas

governamentais e depois analisados conjuntamente, obtém se um ranking dos

programas prioritários (idem, p.16).

Para o TCU (2010, p.16), e novamente baseado nas normas da Intosai,

agregar valor significa:

―produzir novos conhecimentos e perspectivas sobre o objeto da

auditoria (ISSAI 3000/3.2, 2004)‖

Algumas situações podem indicar tal possibilidade, entre elas (TCU, 2010,

p.16):

discussão de uma nova política pública;

escassez de auditorias anteriores na própria instituição de controle ou em outros

órgãos, sejam de pesquisa ou também de controle;

pouco conhecimento em relação aos resultados obtidos para solucionar problemas

da sociedade a partir de uma ação governamental.

Materialidade está relacionada aos valores envolvidos no objeto da auditoria,

pois se espera que a auditoria produza benefícios significativos. Às vezes esses

benefícios podem estar relacionados com o aperfeiçoamento dos processos dos

programas com alta materialidade, podendo gerar economia e resultados qualitativos

para a sociedade (TCU, 2010, p.16).

29

Para se definir a materialidade, o TCU (2010, p.16) entende que o volume de

recursos disponíveis no orçamento é o indicador, porém, se houver muita diferença

entre o orçado, contratado e pago há a necessidade de se examinar também os

valores envolvidos em cada uma dessas fases da despesa.

Relevância significa que os objetos de auditoria devem responder ―às

questões de interesse da sociedade e que estão em debate público‖ (TCU, 2010, p.16).

Para se aferir a relevância do possível objeto de auditoria pode se usar alguns meios,

conforme define o já mencionado Manual (idem):

opinião de parlamentares, de técnicos das casas legislativas ou de institutos de

pesquisa, de figuras proeminentes de diversos setores da sociedade;

declarações de prioridades nos planos e orçamentos públicos como o Plano

Plurianual, a Lei de Diretrizes Orçamentárias, a mensagem do Executivo que

encaminha o orçamento ao Legislativo, os planos setoriais, a manifestação pública

de priorização pelo governo;

relatos reiterados de desperdícios, erros, desobediência a procedimentos;

presença na mídia.

O TCU (2010, p.17) também se utiliza do critério de vulnerabilidade, ou seja,

é necessário avaliar as propriedades intrínsecas do possível objeto de auditoria se

estão associadas à ocorrência de eventos adversos que podem ser:

estruturas gerenciais complexas que envolvem diferentes organizações

governamentais, de esferas diferentes e até não governamentais;

falta de informações confiáveis ou atualizadas sobre o objeto de auditoria em

relação às metas, público alvo, custos;

falta de clareza sobre os objetivos, metas, processos de decisão;

problemas de planejamento

problemas operacionais com os sistemas informatizados.

Todas essas informações são pontuadas em uma matriz de risco e os

programas mais bem pontuados são objeto de estudo de viabilidade, ou seja, avalia-se

30

a oportunidade de se realizar a auditoria, considerando-se os eventuais problemas que

comprometam o desempenho (Hayakawa e Martins)10.

Para o TCU o cálculo da materialidade, a pontuação dos riscos e o da

relevância se dá da seguinte forma:

“Materialidade é a importância relativa ou representativa do valor ou do

volume de recursos envolvidos, em determinado contexto sendo utilizada a seguinte

metodologia de pontuação:

a)normalizar os dados, utilizando a seguinte fórmula:

X – Média

Desvio Padrão em que:

X = valor do orçamento corrente aprovado do objeto de estudo

Média = média de todos os valores do orçamento corrente aprovado dos objetos

analisados

Desvio Padrão = desvio padrão de todos os valores do orçamento corrente aprovado

dos objetos analisados

Para se obter os valores aprovados no orçamento, é consultada a Lei

orçamentária Anual (LOA).

b)Descartar os valores iguais ou maiores que 1,96 e os menores ou iguais a – 1,96.

c)Utilizar a fórmula seguinte nos valores originais, sem considerar os valores

descartados acima:

Valor máximo – Valor mínimo

5 em que:

Valor máximo = maior valor do orçamento corrente aprovado Valor mínimo = menor valor do orçamento corrente aprovado 5 = nº de classes resultantes

d)Pontuar os objetos, conforme as classes (ordem crescente) nas quais se enquadram,

até aqueles descartados para efeito do cálculo das classes:

10

Olhar de fora – Instrumento de fiscalização utilizado pelo TCU avalia o desempenho da Gestão

Governamental. Disponível em http://www.revista.fundap.sp.gov.br/revista6/paginas/6OlharDeFora.htm Acesso em setembro de 2011.

31

Classes Pontos

1 0

2 25

3 50

4 75

5 100

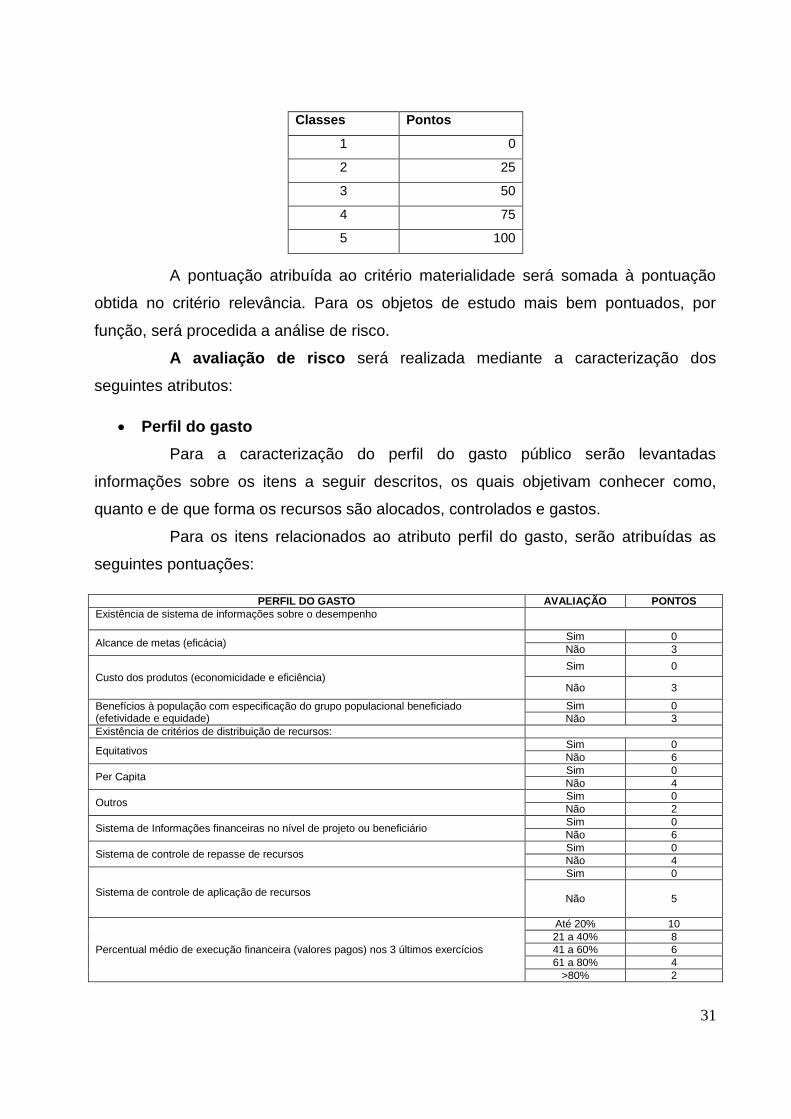

A pontuação atribuída ao critério materialidade será somada à pontuação

obtida no critério relevância. Para os objetos de estudo mais bem pontuados, por

função, será procedida a análise de risco.

A avaliação de risco será realizada mediante a caracterização dos

seguintes atributos:

Perfil do gasto

Para a caracterização do perfil do gasto público serão levantadas

informações sobre os itens a seguir descritos, os quais objetivam conhecer como,

quanto e de que forma os recursos são alocados, controlados e gastos.

Para os itens relacionados ao atributo perfil do gasto, serão atribuídas as

seguintes pontuações:

PERFIL DO GASTO AVALIAÇÃO PONTOS

Existência de sistema de informações sobre o desempenho

Alcance de metas (eficácia) Sim 0

Não 3

Custo dos produtos (economicidade e eficiência) Sim 0

Não 3

Benefícios à população com especificação do grupo populacional beneficiado (efetividade e equidade)

Sim 0

Não 3

Existência de critérios de distribuição de recursos:

Equitativos Sim 0

Não 6

Per Capita Sim 0

Não 4

Outros Sim 0

Não 2

Sistema de Informações financeiras no nível de projeto ou beneficiário Sim 0

Não 6

Sistema de controle de repasse de recursos Sim 0

Não 4

Sistema de controle de aplicação de recursos

Sim 0

Não 5

Percentual médio de execução financeira (valores pagos) nos 3 últimos exercícios

Até 20% 10

21 a 40% 8

41 a 60% 6

61 a 80% 4

>80% 2

32

Relevância é um critério que busca aferir a importância relativa das ações,

independente de sua materialidade e para tanto é necessário levantar informações

mediante pesquisas nos sistemas disponíveis e entrevistas com stakeholders.

Segundo o material disponibilizado pelo Instituto Serzedello Corrêa – ISC

(Tribunal de Contas da União) no curso Auditoria de Natureza Opracional- para

conhecer a opinião dos stakeholders é fundamental consultar o Congresso Nacional,

por intermédio das consultorias legislativas, os órgãos de controle interno e a

sociedade civil, representada por associações de reconhecida credibilidade. Em

relação à consulta à sociedade civil espera-se divulgar a atuação do Tribunal e

fortalecer o controle social, bem como, induzir uma maior atuação dessas entidades na

fiscalização da ação estatal.‖11

Todos esses critérios (materialidade, relevância e risco) são organizados e

compõem a matriz de risco que é o instrumento responsável pela ponderação dos

mesmos objetivando ranquear os programas para fundamentar as escolhas, de forma

que esses critérios que justificam as mesmas possam ser transparentes.

O plano de fiscalização do TCU elaborado a partir da matriz de risco está

previsto no artigo 244 do Regimento Interno (Seção III do Capítulo II – Da

Fiscalização), conforme a seguir reproduzido:

Art. 244. As auditorias, acompanhamentos e monitoramentos obedecerão a plano de

fiscalização elaborado pela Presidência, em consulta com os relatores das listas de

unidades jurisdicionadas, e aprovado pelo Plenário em sessão de caráter reservado.

§ 1º A periodicidade do plano de fiscalização, bem como os critérios e procedimentos

para sua elaboração, serão estabelecidos em ato próprio do Tribunal.

§ 2º Os levantamentos e inspeções serão realizados por determinação do Plenário, da

câmara, do relator ou, na hipótese do art. 28, inciso XVI, do Presidente,

independentemente de programação, observada a disponibilidade dos recursos

humanos e materiais necessários.

Como se observa o plano de fiscalização é submetido à aprovação do

Plenário.

11

A demonstração da metodologia utilizada pelo TCU é transcrição do Glossário e Textos disponibilizados pelo Instituto Serzedello Corrêa em curso à distância de Auditoria de Natureza Operacional – Anop realizado em 2009.

33

3.4.2-Tribunal de Contas do Estado da Bahia – TCE/BA

O artigo 136 do Regimento Interno do Tribunal de Contas do Estado da

Bahia define que ―o plano anual de auditoria deverá dar preferência aos programas

prioritários de governo, àqueles de importância estratégica para o desenvolvimento do

Estado, de amplo alcance social ou que demandem grandes investimentos‖.

Assim como, a Resolução Regimental nº 012/93, artigo 50, parágrafo 1º

daquela Casa define que a seleção dos programas de governo e demais objetos de

auditoria levará em conta o Plano Plurianual – PPA, a Lei de Diretrizes Orçamentárias-

LDO e a Lei Orçamentária Anual – LOA, tendo em vista, os seguintes critérios:

volume de investimentos;

repercussão sobre a economia e sua utilidade social;

áreas geográficas abrangidas e segmentos sociais atendidos;

relação custo/benefício, cronograma de execução e efeitos sobre o perfil da dívida

pública;

conexão com outros programas governamentais;

existência de gestores identificados como responsáveis pela execução de diversos

programas governamentais.

Segundo o Guia para Elaboração do Plano Operacional das CCEs12 os

responsáveis pela definição dos critérios devem levar em conta a relevância, o risco e a

materialidade dos assuntos, considerando, ainda:

níveis de vulnerabilidade e importância relativa dos órgãos, entidades, programas,

projetos, atividades e sistemas a serem examinados, segundo a magnitude de suas

operações e recursos financeiros, humanos e materiais envolvidos;