Uma Proposta para Utilização do Orçamento Empresarial na … · 2017-06-28 · histórico da...

82

X PRÊMIO TESOURO NACIONAL – 2005 Uma Proposta para Utilização do Orçamento Empresarial na Administração Pública TEMA 3 - Tributação, Orçamentos e Sistemas de Informação sobre a Administração Financeira Pública

Transcript of Uma Proposta para Utilização do Orçamento Empresarial na … · 2017-06-28 · histórico da...

X PRÊMIO TESOURO NACIONAL – 2005

Uma Proposta para Utilização do Orçamento Empresarial na

Administração Pública

TEMA 3 - Tributação, Orçamentos e Sistemas de Informação sobre a Administração Financeira

Pública

SUMÁRIO 1. INTRODUÇÃO 1 2. ORÇAMENTO NAS ORGANIZAÇÕES 4 2.1 Histórico 4

2.2 Propósitos do Orçamento 7

2.3 Orçamento Tradicional 9 2.3.1 Princípios e Características 9

2.3.2 Controle dos Resultados 10

2.3.3 Análise das disfunções 12

2.4 Enfoques Alternativos 21

3. A REFORMA DO ESTADO 22 3.1 A Reforma Gerencial 22

3.2 No Brasil 26

3.3 Contratos de Gestão 28

3.4 Experiência Americana 32

3.5 Experiências em Outros Países 37

4. PLANEJAMENTO ESTRATÉGICO E GERAÇÃO DE VALOR 39 5. SISTEMA DE CUSTEIO 43 5.1 Sistema de Custos 43

5.2 Custeio Baseado em Atividades 45

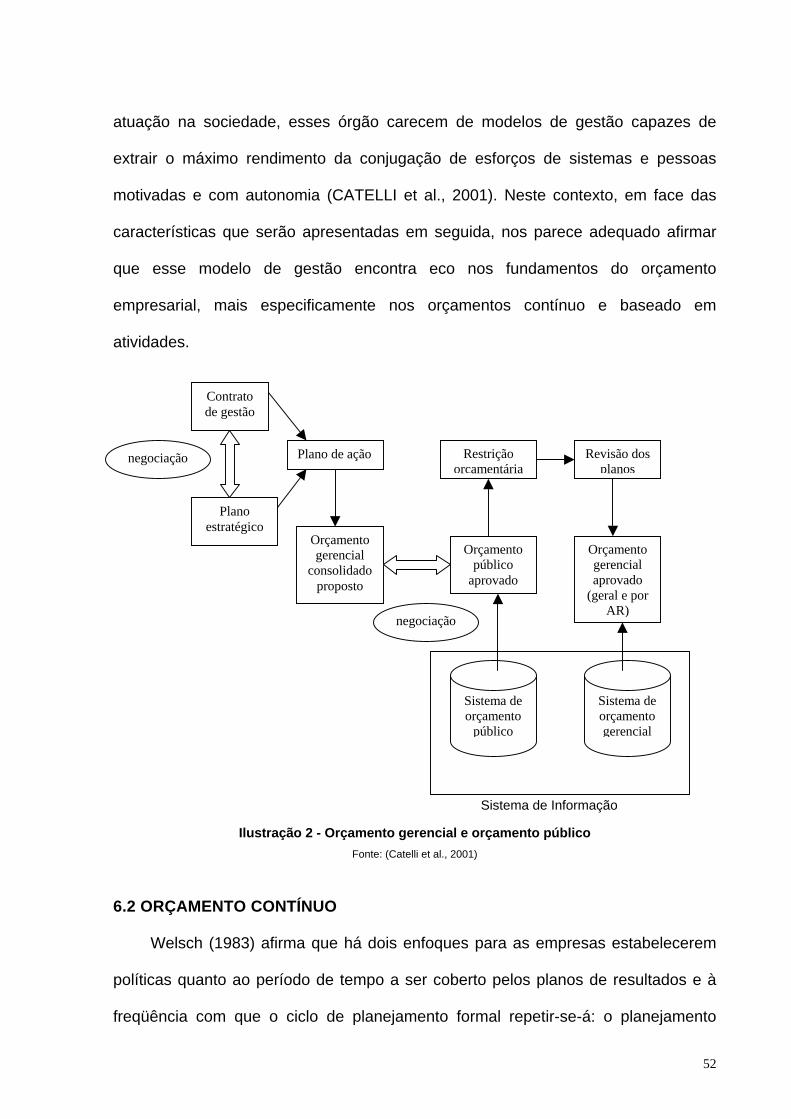

6 ORÇAMENTO NA ADMINISTRAÇÃO PÚBLICA 50 6.1 Orçamento Gerencial 50

6.2 Orçamento Contínuo 52

6.3 Orçamento Baseado em Atividades 56

6.3.1 Elaboração 57

6.3.2 Gestão da Capacidade 61

6.3.3 Benefícios e Limitações 63

6.4 A Proposta 67

6.4.1 Implementação 71

6.4.2 Dificuldades 73

7 CONCLUSÕES 75 REFERÊNCIAS 78

1

1 INTRODUÇÃO

A gestão pública vem passando por um processo de transformação que parece

ser irreversível. Em várias partes do mundo, reformas vêm sendo implementadas,

com vistas à modernização da máquina governamental, com ênfase nos

planejamentos estratégico e operacional. As sociedades reclamam governos mais

ágeis, eficientes, atentos as suas necessidades e que façam mais, com menos

recursos. O objetivo é transformar governos burocráticos em governos

empreendedores.

Catelli e Santos (2004) explicam que a necessidade de um governo

empreendedor, em contraponto a um governo burocrático, surgiu em razão da

consciência adquirida por políticos e agentes públicos de que havia um limite fiscal,

financeiro e administrativo para as ações do Estado.

E o Brasil não poderia estar alheio a esse processo. A tolerância de nossa

sociedade com a ineficiência do aparelho público parece estar chegando ao fim. O

país é um dos maiores arrecadadores de impostos no mundo; no primeiro trimestre

de 2005, a carga tributária atingiu 41,6 por cento do PIB (IBPT, 2005), porém a

prestação dos serviços não atende aos anseios da população. Em editorial, o jornal

O Globo (2005) reproduziu o pensamento dos contribuintes de uma maneira geral:

A conjugação de uma carga tributária de país escandinavo com serviços públicos quase

africanos é uma das facetas do injusto estado brasileiro. O poder público, em todas as

suas instâncias, gasta muito e mal, e ainda sufoca o contribuinte para financiar esses

gastos.

É recorrente, nos meios de comunicação, na comunidade acadêmica e entre os

próprios agentes públicos, a discussão sobre o real papel do Estado. Alguns

entendem que ele deve ser o promotor do bem-estar social, intervindo diretamente

na economia, criando programas assistenciais e obras que gerem renda e que

2

diminuam a desigualdade na distribuição da riqueza. Outros defendem a postura do

Estado mínimo, que, apenas, promoveria as condições legais e estruturais mínimas

necessárias para que a iniciativa privada pudesse prover serviços à população, salvo

os considerados monopólios de Estado (defesa e soberania, relações exteriores,

aplicação de justiça, legislação e cobrança de tributos). Em qualquer das situações,

é indiscutível a necessidade de o Estado diminuir sua voracidade na arrecadação

dos impostos e otimizar a aplicação dos recursos a sua disposição, visto que a

sociedade brasileira, em geral, e os meios de produção, em particular, sentem-se

asfixiados pela elevada carga tributária existente em nosso país.

Algumas iniciativas têm sido tomadas, a fim de conferir maior eficácia à ação

governamental: orçamento base-zero, orçamento participativo, fóruns temáticos,

parcerias público-privadas, e outras. Entretanto, a de maior amplitude e alcance é,

inegavelmente, o PDRAE, Plano Diretor da Reforma do Aparelho do Estado, iniciado

em 1995. Nele, busca-se, entre outras medidas, reestruturar as atividades estatais,

profissionalizar a gestão e incentivar o emprego, na administração pública, de

ferramentas gerenciais em uso no setor privado de nossa economia.

A principal característica desse novo modelo é o contrato de autonomia de

gestão, que tem por finalidade instituir uma mudança de cultura de gestão, pautada

na utilização eficaz e eficiente dos recursos colocados à disposição das

organizações. Tal mudança de cultura será atingida com a flexibilização de

procedimentos; com a redução de custos e o aumento da qualidade nos serviços

prestados à população; com a descentralização do processo decisório, incentivando,

por conseguinte, a criatividade; e com o controle do desempenho das organizações,

enfatizando os resultados alcançados.

3

É neste cenário que foi desenvolvido o presente trabalho, que procurou,

consoante uma das premissas do PDRAE (importação de ferramentas de gestão da

iniciativa privada), investigar se o orçamento empresarial, produto final do

planejamento operacional, poderia ser utilizado em uma organização pública, com

vistas a melhorar a eficácia do controle gerencial e a gerar mais valor para a

sociedade.

O problema que caracterizou esta pesquisa, cujas respostas foram obtidas por

meio de pesquisa bibliográfica e investigação documental, foi: que ferramenta de

gestão utilizada nas empresas possibilitaria a elaboração de um orçamento gerencial

em uma unidade gestora, voltado exclusivamente para o seu usuário interno, com a

finalidade de melhorar o planejamento operacional e o processo de tomada de

decisão, e que subsidiaria a posterior elaboração do orçamento público?

Este trabalho enfatizou o estudo do orçamento gerencial nas unidades da

administração pública que podem celebrar contratos de gestão (fundações,

autarquias e órgãos da administração direta que auferem receitas próprias).

Entretanto, isto não significa que as demais entidades governamentais (empresas

públicas, sociedades de economia mista e órgãos da administração direta que não

obtêm receitas próprias) não possam se aproveitar dos preceitos da proposta.

O presente estudo está estruturado em sete capítulos. Neste, foi apresentada

uma visão panorâmica sobre o tema e teceram-se algumas considerações acerca da

metodologia utilizada. O próximo capítulo fará uma revisão da literatura sobre os

orçamentos nas organizações, em que serão investigados, entre outros aspectos, o

histórico da ferramenta e as disfunções do processo tradicional. O capítulo terceiro

tratará da Reforma do Estado Brasileiro, com ênfase no contrato de gestão, e

investigará a reforma em outros países. O capítulo seguinte mostrará a necessidade

4

do planejamento estratégico e de uma gestão orientada para a geração de valor. No

quinto capítulo discutir-se-á a importância de um sistema de custeio baseado em

atividades, que proveja uma acurada mensuração dos custos e forneça informações

para o sistema orçamentário, a fim de auxiliar na tomada de decisão. No penúltimo

capítulo, serão definidos conceitos e características atinentes aos orçamentos

gerencial, contínuo e baseados em atividades, sendo apresentada, em sua última

seção, a proposta motivadora deste estudo. Por fim, no último capítulo, serão

relacionadas as conclusões obtidas.

2 ORÇAMENTO NAS ORGANIZAÇÕES

2.1 HISTÓRICO

O processo orçamentário é o elemento principal do controle gerencial na maior

parte das organizações, possuam elas fins lucrativos ou não. Para Lunkes (2000),

em um cenário de restrição generalizada de recursos, a definição prévia de

despesas e investimentos evita dispêndios desordenados e sem critérios,

assegurando, assim, o emprego mais eficiente desses recursos. Essa definição

prévia de gastos é consubstanciada no orçamento que, segundo o mesmo autor, é

um “plano de ação detalhado, desenvolvido e distribuído como um guia para as

operações e como base parcial para a subseqüente avaliação de desempenho”.

Frezatti (2005) ressalta que o orçamento anual é responsável por implementar as

decisões tomadas no plano estratégico da organização.

O orçamento nas empresas nasceu nos anos 20 do século passado como uma

ferramenta de gestão de custos. Grandes corporações como Siemens, GM e Dupont

adotaram de imediato o sistema que estabelecia metas fixas e planejamento contábil

para o futuro. Posteriormente, esse sistema foi aperfeiçoado por Henry Ford, que

5

trabalhava sob a lógica de primeiro produzir bens em grande quantidade para só

depois se preocupar com a venda1. Para aquela época, era uma maneira simples e

eficaz de se programar operações e controlar desempenho de funcionários e

departamentos. Nos anos que se seguiram a 1930, com o aparecimento da

administração científica, a aplicação do orçamento empresarial tomou grande

impulso.

Hansen et al (2003) explicam que, em meados da década de 1960, Robert

Anthony estabeleceu uma estrutura de controle gerencial, em que dois processos de

controle foram considerados complementares ao controle gerencial propriamente

dito: o planejamento operacional e o estratégico. Ele verificou que o planejamento

operacional assume formas muito diferentes nas organizações, refletindo

características tecnológicas e operacionais díspares. Dada esta ampla variedade de

práticas no planejamento operacional, o autor preferiu focar seus estudos nos

processos mais gerais de controle gerencial. Da mesma forma, ele concebeu o

planejamento estratégico como uma atividade irregular (pelo menos, na época) que

acontece nos mais altos escalões de uma organização, mas que provê os objetivos

e metas que guiarão o processo de controle gerencial. Embora visse o planejamento

estratégico como um processo essencial, ele considerou-o um campo de estudo

distinto do controle gerencial. Isto posto, a área de controle gerencial se definiu em

função do desejo de se estudar os processos comuns a todas as organizações, e

que demonstrassem um padrão rotineiro e regular.

Em decorrência desse enfoque, criou-se uma visão de controle baseada na

contabilidade, haja visto que apenas os sistemas contábeis eram comuns a todas as

organizações. Considerando ainda que o controle requeria padrões, contra o qual o

1 Nessa época, as empresas aumentavam sua produção sem controle, acreditando na teoria econômica então vigente de que a oferta seria capaz de criar a própria demanda. Isto contribuiu para a crise de 1929.

6

desempenho deveria ser avaliado, o orçamento naturalmente se tornou o referencial

para comparação. Isto acabou levando o orçamento anual a ser utilizado como a

base fundamental do sistema de controle. Em face do exposto, segundo Hansen et

al. (2003), várias organizações empregam atualmente o controle orçamentário, com

um período de planejamento anual, dividido em trimestres ou, às vezes, meses.

Entretanto, o modus operandi do processo orçamentário vem sendo

continuamente criticado, tanto no meio acadêmico (em livros, artigos e monografias),

quanto no ambiente corporativo, pelos profissionais que atuam no setor.

O alvo principal dessas críticas está na chamada concepção tradicional do

orçamento, cuja referência fundamental é o livro Orçamento Empresarial, de Glenn

A. Welsch. Nele, o autor, além de estabelecer uma esmiuçada metodologia para a

preparação, execução e controle de resultados do orçamento, cita ações para

solucionar as possíveis imperfeições que possam advir da condução do processo.

No entanto, a reiterada verificação de algumas dessas imperfeições na prática

orçamentária, relativas à fixação de metas, participação dos funcionários,

alinhamento com a estratégia etc., nos leva a crer na inviabilidade das soluções

propostas e, consequentemente, na ineficácia da metodologia.

A remuneração dos executivos com base no cumprimento das metas do

orçamento, a partir da década de 1960, veio a incentivar uma série de desvios éticos

que subsistem até os dias atuais. Segundo Pflaeging, mencionado por Cruz (2004),

a pressão por ações de curto prazo que façam com que as metas sejam atingidas já

está disseminada no mundo corporativo.

Com a globalização e a abertura dos mercados, intensificou-se a concorrência,

o que passou a exigir inovação e respostas rápidas das organizações. Só que, na

7

prática, os executivos despendem mais tempo discutindo detalhes do orçamento do

que pensando estrategicamente.

Na virada do milênio, cresceu, nas empresas, a filosofia do “gaste ou perca”

(CRUZ, 2004), prática corrente na administração pública. Para não terem seus

recursos reduzidos no orçamento do ano seguinte, os executivos preferem consumi-

los, mesmo sem um planejamento adequado.

Ao longo do tempo, diversas abordagens complementares ou alternativas ao

processo orçamentário tradicional têm surgido, como o orçamento base-zero, o

orçamento flexível, o orçamento contínuo, o orçamento baseado em atividades e o

beyond budgeting; todas tentando minorar as deficiências constatadas na prática

orçamentária das empresas.

2.2 PROPÓSITOS DO ORÇAMENTO

Welsch (1983) diz que tanto as atividades empresariais como as não

empresariais devem possuir metas e objetivos. No campo empresarial, ele cita como

objetivos o lucro e a contribuição para o melhoramento econômico e social do

ambiente externo à empresa. Macedo (2004) inclui como objetivos das empresas a

continuidade, a expansão e a lucratividade. De maneira semelhante, as atividades

não empresariais possuem objetivos definidos, que podem ser o cumprimento de

determinada missão ou a obtenção de certo resultado, observados limites

específicos de gastos.

Em ambos os casos, é fundamental que a administração da organização e

outros segmentos nela interessados (stakeholders2) conheçam os seus objetivos;

2 Grupos ou indivíduos direta ou indiretamente afetados pela busca dos objetivos institucionais de uma organização (FREITAS, 1999). Ex.: servidores do órgão, políticos, tribunais de contas, ministério público, organizações não governamentais, sociedade em geral, investidores e credores etc.

8

caso contrário, a condução efetiva das atividades e a mensuração da eficácia com

que elas são executadas tornar-se-ão impossíveis.

Segundo Welsch (1983, p. 30), “as decisões de última hora padecem da falta

de estudos, análises, avaliações e consultas preliminares em termos adequados”.

Os processos de planejamento e orçamento buscam evitar a tomada de decisão

baseada no improviso. Macedo (2004) acrescenta que as empresas que conseguem

prever, com alguma precisão, os eventos futuros, podem se preparar melhor para

aproveitar oportunidades de negócios ou minimizar os riscos de uma eventual

ameaça.

Anthony e Govindarajan (2001, p.141) afirmam que o propósito central de um

sistema de controle gerencial (no qual o processo orçamentário é o elemento

central) é assegurar, na medida do possível, a congruência de objetivos. Para eles,

“a congruência de objetivos de um processo significa que os atos e as atitudes que

este leva as pessoas a adotar, de conformidade com seus próprios interesses, são

também do próprio interesse da organização”. Welsch (1983, p. 35) assegura que o

planejamento e controle de resultados atendem àquele propósito porque “oferecem

instrumentos para resolver grande parte dos problemas de orientação a objetivos

numa empresa, pois a formulação desses objetivos, as políticas e sua utilização

exigem a participação efetiva de todos os níveis da administração”. Nesta mesma

linha, Macedo (2004) diz que o orçamento influencia, positivamente, o

comportamento quando as metas dos gestores estão em consonância com as metas

da organização; isto os motiva a alcançar as metas da organização, garantindo,

assim, a congruência dos objetivos.

9

2.3 ORÇAMENTO TRADICIONAL

2.3.1 Princípios e Características

Neely et al (2001) consideram que o planejamento e o orçamento, em seu

sentido tradicional, são um:

processo periódico no qual as organizações buscam projetar seus resultados e gastos

operacionais futuros. É um processo de cima para baixo; o pacote orçamentário é

encaminhado da diretoria para as várias divisões e unidades operacionais, acompanhado

por formulários a serem preenchidos e previsões operacionais e de vendas a serem

completadas. [...] O orçamento final é normalmente produzido semanas ou meses após a

distribuição inicial dos formulários e fixa os limites operacionais para o próximo período e

as metas a serem alcançadas.

Segundo Anthony e Govindarajan (2001), o orçamento tradicional possui as

seguintes características:

a) estima o potencial de lucro;

b) é apresentado em termos monetários, embora os números possam ser

fundamentados em valores não monetários (unidades vendidas ou produzidas,

por exemplo);

c) cobre geralmente o período de um ano;

d) é um compromisso gerencial. Os executivos comprometem-se a aceitar a

responsabilidade de atingir as metas do orçamento;

e) a proposta orçamentária é aprovada por autoridade hierarquicamente superior

aos responsáveis pela execução do orçamento;

f) uma vez aprovado, só pode ser alterado em situações especiais; e

g) o desempenho financeiro real é comparado com o orçado e as variações são

analisadas e explicadas.

A administração com participação é uma das características marcantes do

planejamento e controle de resultados. Com ela, os horizontes de muitos gerentes

10

de nível médio são deslocados, pela primeira vez, das preocupações rotineiras de

seus departamentos para os objetivos e planos gerais da empresa e também de

outras áreas funcionais. Isto porque “o planejamento e o controle de resultados

estabelecem um enfoque sistemático para o envolvimento de todos os níveis

administrativos no processo de planejamento” (WELSCH, 1983, p. 40).

Quando todos os administradores são capazes de perceber como suas funções

específicas contribuem para a consecução dos objetivos da organização como um

todo, pode-se dizer que existe um dos pilares principais da coordenação.

Macedo (2004) defende que o orçamento não seja conduzido de forma a

cercear a iniciativa dos vários setores da empresa. A liberdade para se efetuarem

alterações, necessárias por causa de mudanças nas condições internas e externas à

organização, é primordial para garantir o alcance das metas estipuladas. Nessa

mesma linha de raciocínio, Welsch (1983) diz que o excesso de procedimentos

burocráticos e a inflexibilidade na administração podem ser piores do que a ausência

de formalização.

2.3.2 Controle dos Resultados

Passarelli e Bonfim, mencionados por Macedo (2004), e Welsch (1983)

abordam a relação entre o controle de resultados e a administração por exceção. Os

primeiros autores argumentam que o controle orçamentário faz parte dos processos

de administração por exceção porque alertam os gestores para as mais relevantes

variações operacionais e/ou financeiras entre o orçado e o realizado. Já Welsch

afirma que o relatório de desempenho representa a aplicação efetiva do princípio de

administração por exceção, no qual o gerente deve se ater, basicamente, às

ocorrências extraordinárias dos eventos operacionais, poupando, destarte, tempo

11

para as lides estratégicas. São essas ocorrências que devem exigir o foco do

administrador; às demais, não se deve destinar muito tempo.

Welsch (1983) propõe que a avaliação de resultados se baseie em algum

padrão de desempenho, específico ou não. Este padrão, em relação ao qual uma

administração experiente avalia o seu desempenho, representa o potencial máximo

da organização – e não o desempenho dos concorrentes (GELLERMAN,

mencionado por WELSCH).

Welsch (1983, p. 44) defende ainda que a avaliação de desempenho por meio

da comparação dos resultados reais com os de um período passado é inadequada

para efeito de controle; ela só terá valor como um indicador de tendências. Por outro

lado, “se admitirmos que os objetivos ou padrões planejados são atingíveis e

representam um desempenho eficiente em relação à situação real, uma avaliação

significativa e válida do desempenho efetivo será possível”.

Cohen (2002) afirma que existem dois movimentos no estabelecimento das

metas do orçamento: de cima para baixo (metas impostas pela direção ou pelos

acionistas) e de baixo para cima (sugeridas pelos gerentes de linha). As críticas ao

primeiro método dizem que as metas impostas não trazem comprometimento;

quanto ao segundo, o temor é de que se permitam folgas, ou seja, metas menos

ousadas do que a organização é capaz de atingir. Não é comum existir um modelo

único. A maioria das empresas despende de dois a três meses por ano nesse

processo vertical (de cima para baixo e de baixo para cima), até chegar aos valores

finais, que deverão ser revisados uns seis meses depois.

Segundo Anthony e Govindarajan (2001, p.475), o processo de cima para baixo

raramente funciona, pois “leva a uma falta de empenho dos setores orçados,

pormenor que compromete o sucesso dos planos”. Já no processo de baixo para

12

cima, há maior possibilidade de se gerar esse empenho, por causa da participação

do pessoal nas metas orçadas, porém “[...] pode resultar em metas muito fáceis de

alcançar, ou em metas que não condigam com os objetivos maiores da empresa”. O

ideal é a combinação dos dois processos.

Anthony e Govindarajan (2001, p.475) acreditam que há maior aderência às

metas orçamentárias se elas são estabelecidas com a participação do pessoal do

setor orçado e não simplesmente impostas pelos escalões superiores. Acrescentam

que essa participação produz, para os executivos, um “entendimento mais claro dos

pormenores do seu trabalho, por meio da interação com seus superiores, durante as

fases de revisão e de aprovação”.

Macedo (2004) ressalta que o efeito das variáveis controláveis no orçamento

deve ser segregado do efeito das variáveis não controláveis, para que se possam

apurar responsabilidades quando da avaliação de desempenho do gestor. Não

obstante este procedimento, a administração pode, sim, por meio de um

planejamento adequado, minimizar os efeitos adversos das variáveis não

controláveis ou melhor aproveitar suas oportunidades.

2.3.3 Análise das disfunções

Se, como já citado por Welsch, o orçamento proporciona o ambiente ideal para

a aplicação de elementos básicos da administração científica (administração

participativa e por exceção, comunicação efetiva etc.), por que há tantas críticas a

esse processo? Neely et al. (2001) afirmam que fraquezas significativas existem nos

enfoques tradicionais de planejamento e controle de resultados e que seus dias

estão contados porque eles não mais atendem às demandas dos negócios atuais.

Welsch (1983) menciona algumas limitações de que o processo de

planejamento e controle de resultados pode ser alvo:

13

a) baseado em estimativas – embora os métodos quantitativos provejam uma forma

satisfatória de se prever o comportamento de uma variável, eles devem ser

combinados com o julgamento gerencial do gestor. Apesar disso, nem sempre

essas estimativas são precisas.

b) adaptação permanente às circunstâncias existentes – é necessário algum tempo

(normalmente, mais de um ano) para o processo produzir resultados satisfatórios.

Em função disso, durante a aplicação do programa, deve-se investir em

treinamento do pessoal envolvido e adaptar as técnicas de planejamento às

novas circunstâncias.

c) execução não é automática – eficácia do plano está intimamente relacionada ao

patrocínio da alta administração, o que significa apoio e esforço dos executivos

na implementação do orçamento.

Hunt (2003) vislumbra que, em um mundo ideal, os processos e sistemas de

previsão e orçamento inserir-se-ão no nível operacional das empresas e tornar-se-ão

ferramentas normais de gestão. Ele acredita que o processo orçamentário ideal deve

fazer parte de uma estrutura integrada e global de gerenciamento de resultados,

conduzida, em última instância, por medidas baseadas em valor. Para isso, faz-se

mister uma significativa transformação nas aptidões e competências das

organizações. Todavia, os sistemas e processos há mais de dez anos em uso nas

organizações estão freqüentemente obsoletos e não conseguem mais acompanhar

a dinâmica moderna dos negócios.

Hansen et al. (2003) argumentam que o orçamento tradicional é,

freqüentemente, um obstáculo a mais na busca dos objetivos estratégicos, por

apoiar certas práticas mecânicas como os cortes lineares indistintos nos custos dos

departamentos e o orçamento incremental, que consiste na adição de um percentual

14

(em função da inflação, do crescimento da economia, por ex.) nos números do

orçamento do exercício anterior para se obter os valores do atual. Howell (2004)

reforça essa crítica ao colocar que, nas empresas em que o processo orçamentário

é empregado para criar e ressaltar uma mentalidade voltada para o crescimento, o

investimento gerador de valor (em pesquisa e desenvolvimento, recursos humanos,

desenvolvimento de clientes, melhoria de processos e imobilizado) não é objeto de

reduções indiscriminadas.

Howell (2004) alega, ainda, que a maior parte dos gestores sabe,

implicitamente, que esses investimentos impulsionam o fluxo de caixa e o

crescimento da organização a longo prazo. Contudo, os benefícios e a remuneração

variável oferecidos aos executivos fazem com que eles dêem prioridade aos lucros

anuais.

Hunt (2003) aborda alguns problemas relacionados aos processos

orçamentários existentes nas organizações:

a) Freqüência e oportunidade – processo orçamentário tradicional não consegue

acompanhar o dinâmico ambiente de negócios dos dias atuais. Os gerentes

devem ser hábeis para compreender e responder com celeridade aos impactos

provocados pelas forças competitivas e pelas rápidas mudanças.

b) Flexibilidade – maioria dos processos e sistemas orçamentários carecem de

suficiente flexibilidade para se adequar às reorganizações, fusões, incorporações

etc., que são a tônica do modelo de negócios atual. Estas mudanças precisam

ser consideradas na operação dos sistemas.

c) Responsabilidade e propriedade – setor financeiro (controladoria) está tão

envolvido nas projeções e elaboração de orçamentos que acaba se

transformando no proprietário do processo, em vez de ser o seu facilitador.

15

d) Transparência e acesso – por não receberem feedback após a elaboração das

previsões, os gerentes operacionais costumam ver o processo como um esforço

do setor financeiro para organizar os dados da base para o topo, e consideram-

no apenas como mais um pedido de informações da administração.

e) Acurácia – apesar dos avanços tecnológicos, a maior parte das organizações se

utiliza de uma miscelânea de modelos e planilhas para elaborar suas previsões e

orçamentos. As imprecisões surgem pela falta de controle na elaboração da

versão final do documento, seja na transposição dos números ou na sua

agregação, com dados que não se eqüivalem à soma das diversas partes.

f) Habilidades financeiras e ânimo – gerenciar um processo tão problemático como

esse freqüentemente “cobra um tributo” do pessoal envolvido e prejudica a

percepção da importância da função financeira. Embora os processos

orçamentário e de previsão sejam conduzidos e operados por profissionais de

finanças altamente qualificados, a função pode terminar sendo relegada a nada

mais do que uma fábrica de produzir números.

Em pesquisa realizada com executivos e consultores americanos, Leahy

(2002a) cita algumas armadilhas que as empresas devem evitar no seu processo

orçamentário:

a) não possuir informações precisas sobre seus custos;

b) cenários estabelecidos no exercício anterior, e que serviram de base à

elaboração do orçamento em vigor, poderão, em pouco tempo, estar

desatualizados. Isto faz com que as empresas necessitem atualizar

continuamente a destinação de seus recursos, respaldadas nas informações do

presente, e não nas informações de algum tempo atrás;

16

c) adquirir softwares para apoiar o processo orçamentário que não atendam às

necessidades das empresas ou não sejam consistentes com seus processos de

gestão. Não se deve esperar que a tecnologia adapte-se aos processos

existentes, mas, sim, que as empresas determinem que tipos de tecnologia são

aderentes a seus processos ou, então, que façam a reengenharia deles antes de

obter a tecnologia; e

d) variações orçamentárias têm que ser investigadas. Deve existir um programa de

educação orçamentária contínua para mostrar aos funcionários o impacto que o

não cumprimento das metas orçamentárias pode ter sobre a organização.

Ademais, a participação efetiva de todos no estabelecimentos dessas metas,

como já comentado, cria um sentimento, nos gerentes de linha, de propriedade

do processo, motivando-os a investigar as razões das divergências.

Leahy (2002a) comenta, ainda, que o aperfeiçoamento das práticas

orçamentárias, a fim de mitigar a incidência dessas armadilhas, pode esbarrar em

uma cultura corporativa bem consolidada e resistente à mudança. Para isso, são

essenciais uma diretriz clara e o apoio da alta administração.

Brimson e Antos (1999) listam e analisam alguns dos problemas oriundos dos

orçamentos tradicionais:

a) escondem desperdícios e ineficiências, mais do que identificam as fontes e

causas das variações no processo produtivo, necessárias para a melhoria

contínua;

b) não consideram, formalmente, o nível das atividades a serem

desempenhadas. Gestores eficientes considerarão essas atividades, por

ocasião da elaboração do orçamento de seu departamento ou centro de

17

custo; entretanto, este procedimento não faz parte dos processos formais

de orçamento da maior parte das empresas;

c) não focam a capacidade ociosa, mas, apenas, os custos fixos e variáveis;

d) seus relatórios são elaborados em termos estritamente financeiros. No

entanto, como não é assim que o pessoal da área de operações raciocina,

tendem a ser vistos por eles como um demorado exercício de distribuição

de planilhas e relatórios, cuja responsabilidade é da Controladoria, e que

resulta em uma falta de comprometimento da área operacional. Outrossim,

esses relatórios terão que ser, posteriormente, traduzidos para a linguagem

operacional, antes de sua execução; e

e) não correlacionam explicitamente a estratégia do negócio com as ações a

serem executadas pelos empregados.

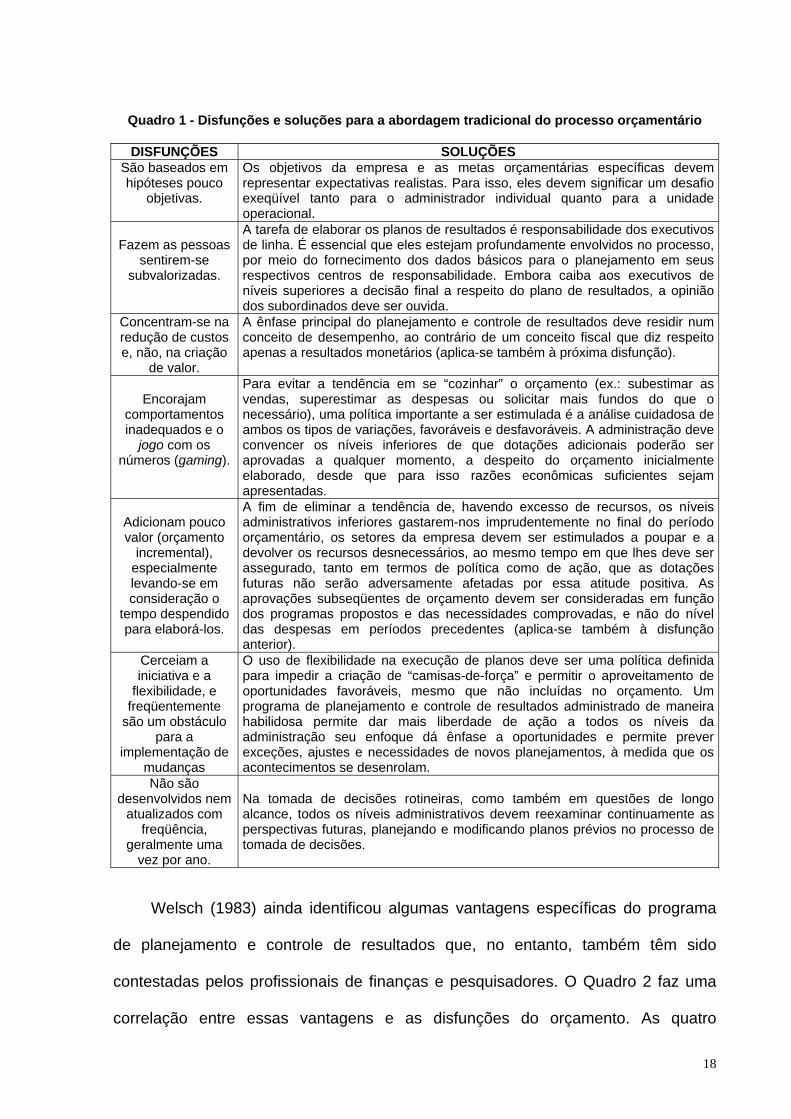

Welsch (1983) identificou algumas ações e concepções que, se postas em

prática, evitariam a ocorrência de anomalias na condução do orçamento. Essas

ações e concepções fazem parte dos princípios fundamentais do planejamento e

controle de resultados, contidos em sua obra. A fim de ordenar o que já foi abordado

sobre as disfunções do orçamento, foram relacionadas na coluna da esquerda do

Quadro 1, algumas críticas ao processo, contidas em Neely et al (2001), e, na coluna

da direita, as soluções propostas por Welsch para corrigir essas imperfeições.

18

Quadro 1 - Disfunções e soluções para a abordagem tradicional do processo orçamentário

DISFUNÇÕES SOLUÇÕES São baseados em hipóteses pouco

objetivas.

Os objetivos da empresa e as metas orçamentárias específicas devem representar expectativas realistas. Para isso, eles devem significar um desafio exeqüível tanto para o administrador individual quanto para a unidade operacional.

Fazem as pessoas

sentirem-se subvalorizadas.

A tarefa de elaborar os planos de resultados é responsabilidade dos executivos de linha. É essencial que eles estejam profundamente envolvidos no processo, por meio do fornecimento dos dados básicos para o planejamento em seus respectivos centros de responsabilidade. Embora caiba aos executivos de níveis superiores a decisão final a respeito do plano de resultados, a opinião dos subordinados deve ser ouvida.

Concentram-se na redução de custos e, não, na criação

de valor.

A ênfase principal do planejamento e controle de resultados deve residir num conceito de desempenho, ao contrário de um conceito fiscal que diz respeito apenas a resultados monetários (aplica-se também à próxima disfunção).

Encorajam

comportamentos inadequados e o

jogo com os números (gaming).

Para evitar a tendência em se “cozinhar” o orçamento (ex.: subestimar as vendas, superestimar as despesas ou solicitar mais fundos do que o necessário), uma política importante a ser estimulada é a análise cuidadosa de ambos os tipos de variações, favoráveis e desfavoráveis. A administração deve convencer os níveis inferiores de que dotações adicionais poderão ser aprovadas a qualquer momento, a despeito do orçamento inicialmente elaborado, desde que para isso razões econômicas suficientes sejam apresentadas.

Adicionam pouco valor (orçamento

incremental), especialmente levando-se em consideração o

tempo despendido para elaborá-los.

A fim de eliminar a tendência de, havendo excesso de recursos, os níveis administrativos inferiores gastarem-nos imprudentemente no final do período orçamentário, os setores da empresa devem ser estimulados a poupar e a devolver os recursos desnecessários, ao mesmo tempo em que lhes deve ser assegurado, tanto em termos de política como de ação, que as dotações futuras não serão adversamente afetadas por essa atitude positiva. As aprovações subseqüentes de orçamento devem ser consideradas em função dos programas propostos e das necessidades comprovadas, e não do nível das despesas em períodos precedentes (aplica-se também à disfunção anterior).

Cerceiam a iniciativa e a

flexibilidade, e freqüentemente

são um obstáculo para a

implementação de mudanças

O uso de flexibilidade na execução de planos deve ser uma política definida para impedir a criação de “camisas-de-força” e permitir o aproveitamento de oportunidades favoráveis, mesmo que não incluídas no orçamento. Um programa de planejamento e controle de resultados administrado de maneira habilidosa permite dar mais liberdade de ação a todos os níveis da administração seu enfoque dá ênfase a oportunidades e permite prever exceções, ajustes e necessidades de novos planejamentos, à medida que os acontecimentos se desenrolam.

Não são desenvolvidos nem

atualizados com freqüência,

geralmente uma vez por ano.

Na tomada de decisões rotineiras, como também em questões de longo alcance, todos os níveis administrativos devem reexaminar continuamente as perspectivas futuras, planejando e modificando planos prévios no processo de tomada de decisões.

Welsch (1983) ainda identificou algumas vantagens específicas do programa

de planejamento e controle de resultados que, no entanto, também têm sido

contestadas pelos profissionais de finanças e pesquisadores. O Quadro 2 faz uma

correlação entre essas vantagens e as disfunções do orçamento. As quatro

19

primeiras referem-se à pesquisa de Neely et al. (2001) e, a última, a uma crítica

recorrente dos defensores do Orçamento Baseado em Atividades (ABB):

Quadro 2 – Vantagens e disfunções do orçamento tradicional

VANTAGENS DO ORÇAMENTO DISFUNÇÕES Obriga à análise antecipada das políticas básicas. Raramente são focados na estratégia e

quase sempre contradizem-na.

Obriga os chefes de departamento a fazer planos em harmonia com os planos de outros

departamentos e de toda a empresa e promove a compreensão mútua de problemas entre os

membros da administração.

Reforçam a criação de barreiras entre os departamentos mais do que incentivam o

compartilhamento do conhecimento. Reforçam o controle e comando verticais. Não refletem as estruturas emergentes de relacionamento que as organizações estão

adotando. Reduz custos ao aumentar a amplitude do controle,

pois exige menor número de supervisores. Reforça a crítica de que se concentra na redução de custos, sem agregar valor.

Libera os executivos de muitos problemas internos rotineiros, graças a políticas predeterminadas e

relações de autoridade bem definidas, dando-lhe mais tempo para planejar e usar sua criatividade.

Os executivos despendem mais tempo discutindo detalhes do orçamento do que

pensando em estratégias.

Obriga a administração a planejar o uso mais econômico de matéria-prima, mão-de-obra,

instalações e capital.

Não se preocupa com a gestão das atividades e dos processos.

A repetição dessas disfunções, em maior ou menor grau, e em diferentes tipos

de organizações e países, nos permite firmar a convicção de que os princípios

fundamentais do planejamento e controle de resultados, propostos por Welsch, são

de difícil implementação ou, mesmo implementados, não são capazes de minimizar

o efeito dessas anomalias.

Outro problema do processo orçamentário é o estabelecimento das metas.

Cohen (2002) esclarece que, para muitas empresas, não são as prioridades que

determinam as metas, mas sim as condições financeiras que determinam as

prioridades. De fato, a preocupação das empresas está mais concentrada nos

resultados anuais, pois são neles que estão baseadas as políticas de remuneração e

promoção de executivos. Para os especialistas, quando a discussão é centrada

demasiadamente no resultado financeiro, o que pode estar faltando é um plano

estratégico, com visão de longo prazo.

20

Jensen (2003) acredita que a utilização do orçamento ou um sistema de metas

na avaliação de desempenho e na remuneração dos executivos têm profundas

ligações com a perda generalizada de integridade nas organizações. Sendo

recompensados por terem jogado com os números (inventando uma performance

inexistente), eles tendem a estender esse tipo de comportamento a toda a empresa,

comprometendo a ética e a geração de valor em suas organizações. O autor

acrescenta que, se a compensação financeira dos gerentes não estiver atrelada ao

orçamento e suas metas, eles não terão motivos para jogar, não precisando mentir

ou omitir informações na elaboração e execução do orçamento. Como resultado,

restaura-se a integridade organizacional e mantém-se a coordenação entre os

diversos setores. Na avaliação de Leahy (2002a), seria melhor atrelar a

remuneração dos gerentes ao cumprimento de metas de desempenho, como, por

exemplo, aumentar a satisfação dos clientes ou ampliar a participação no mercado.

Segundo Hansen et al. (2003), o dilema hoje enfrentado pelas organizações é:

manter, melhorar ou abandonar o orçamento? Para Hope e Fraser (1997),

defensores de uma gestão sem orçamentos, o modelo tradicional faz as pessoas

sentirem-se subvalorizadas – como custos a serem reduzidos, e não ativos a serem

desenvolvidos.

Brimson e Antos (1999), embora críticos do modelo tradicional, não vêem como

benéfica a simples eliminação do processo orçamentário. Eles explicam que alguns

gestores desapontados, tanto da área financeira quanto da operacional, começaram

a sugerir o abandono da prática orçamentária anual. O problema é que isto

significaria mudar para uma visão de futuro sem planejamento. Eles consideram

compreensível esse desejo, em função dos diversos problemas enfrentados pelo

processo orçamentário. Entretanto, permanece a necessidade de se criar valor, que

21

exige das organizações o estabelecimento de um conjunto de metas de

desempenho e a identificação das ações que proporcionarão o alcance dessas

metas. Uma vez implementadas essas ações, surge a necessidade de se monitorar

sua execução. Neste contexto, o orçamento torna-se uma ferramenta imprescindível

aos gestores, para o controle gerencial.

2.4 ENFOQUES ALTERNATIVOS

Conforme visto nas seções precedentes, a lista de reclamações é ampla. Em

função delas, algumas organizações passaram a adotar enfoques alternativos ao

modelo tradicional de orçamento, que configurou-se, na prática, estático e inflexível.

Neely et al. (2001) explicam que os sistemas orçamentário e de planejamento

foram desenvolvidos no início da era industrial, época em que o ambiente era menos

dinâmico e mais fácil de se compreender. Hoje em dia, a economia é muito mais

turbulenta, e as tentativas de desenvolver um plano fixo e de longo prazo baseadas

num modelo de negócios ultrapassado são ineficazes.

A tarefa de elaborar orçamentos continua a ser um dos maiores desafios para

executivos e gerentes de qualquer lugar do mundo. No Brasil, ela ainda se encontra

na fase do aprendizado porque, vivendo em uma economia instável por décadas, a

maior parte das empresas negligenciava o planejamento e controle de resultados, o

que, em última instância, obstou a aquisição de competência e tradição no assunto.

Entretanto, mesmo nos Estados Unidos, onde a cultura do planejamento está muito

mais arraigada, as empresas, em linhas gerais, empregam os mesmos métodos de

sempre. E têm enfrentado os mesmos óbices ano após ano. (LEAHY, 2002a).

Segundo Neely et al. (2001), a literatura identifica uma série de razões pelas

quais as organizações fracassam na tentativa de mudar seus processos

22

orçamentário e de planejamento: a) alto custo para implementar um novo sistema; b)

benefícios menos quantificáveis do que aqueles provenientes de investimentos em

outros sistemas de informação; c) aproximadamente metade das organizações que

decidem inovar encontram tantas dificuldades que desistem no meio do caminho; e

d) orçamento tradicional é de difícil descarte porque é uma atividade coordenada

centralmente na companhia (freqüentemente, a única). Costuma ser o único

processo que cobre todas as áreas da empresa.

Considerando que este estudo defende a manutenção do orçamento nas

organizações, pelos motivos já expostos, e que o orçamento base-zero está em

desuso, pela burocracia que lhe é inerente; serão analisados, para emprego na

administração pública, o orçamento contínuo e o ABB. Antes, porém, é

imprescindível discorrer sobre a reforma que está ocorrendo nos Estados nacionais,

e mostrar a necessidade de uma adequada ferramenta para o planejamento e a

geração de valor nos órgãos públicos.

3 A REFORMA DO ESTADO

3.1 A Reforma Gerencial

Na administração pública patrimonialista, predominante até o início da

Revolução Industrial, não havia distinção entre a estrutura do Estado e o poder do

soberano e dos nobres. Já na administração burocrática, própria do Estado liberal, a

gestão pública é representada por servidores de carreira, com estabilidade funcional,

que devem implementar as políticas e programas dos governantes escolhidos por

meio de sufrágio universal. Entretanto, a burocracia estatal tende a preservar o

status quo, constituindo-se em um fim em si mesma e fixando-se em procedimentos

formalistas de controle que não produzem eficiência (CATELLI et al., 2001).

23

Catelli et al. (2001) citam Osborne e Gaebler (1995), para destacar que os

governos burocratizados não privilegiam o mérito, ao recompensarem seus

funcionários com base, não no desempenho, mas no tempo de serviço, no número

de pessoas subordinadas e na sua posição hierárquica. Isto gera um apego ao

cargo, em que o servidor busca manter-se sempre influente na organização, por

meio de mais recursos no orçamento, mais funcionários sob sua supervisão e mais

autoridade. São as disfunções da burocracia.

Em vista do esgotamento desse modelo, que deixou de prover ao Estado as

ferramentas necessárias à obtenção do bem estar da comunidade, os governos vêm

tentando substituir os paradigmas burocráticos pelos princípios da administração

gerencial, mais voltada para os resultados demandados pelos seus

clientes/usuários, os cidadãos. Ademais, no modelo burocrático, não há o

aproveitamento do potencial da contabilidade na sua plenitude, já que é utilizada, via

de regra, para o cumprimento dos mandamentos legais, restringindo-se ao registro

dos fatos contábeis, dos atos administrativos e sua formalização (GONÇALVES,

2001).

Osborne & Gaebler (1995), mencionados por Catelli et al. (2001), enfatizam

que uma gestão empreendedora se preocupa com saídas e resultados, em oposição

à administração burocrática, que foca as entradas e os controles formais. Gonçalves

(2001) corrobora esse entendimento, ao afirmar que a administração gerencial está

voltada para os resultados, que devem ser perseguidos a fim de atender às

demandas da sociedade. Para isso, a organização deve implementar a

descentralização das decisões, a transparência nas suas ações e o planejamento

permanente.

24

Jones e Thompson (2000) comentam que essa nova forma de gerir os

negócios do Estado está amplamente difundida entre as nações. Eles citam algumas

delas empenhadas na reinvenção do governo: Reino Unido, Suécia, Países Baixos,

Canadá, Suíça, Alemanha, Itália, Dinamarca, Finlândia, Estados Unidos, Argentina,

Brasil, Cingapura, Hong-Kong, Japão e, talvez os mais conhecidos, Nova Zelândia e

Austrália.

Para Osborne e Gaebler (1995), agora citados por Catelli e Santos (2004), a

gestão pública empreendedora propõe a introdução de alguns “princípios de gestão

de negócios”, como a descentralização da gestão, a delegação de responsabilidades

e capacitação do capital humano, a ênfase no controle gerencial, a qualidade no

atendimento ao cliente e parcerias com o setor privado da economia. Deve-se

sempre ressaltar, todavia, que o serviço público possui peculiaridades que

diferenciam-no de um empreendimento privado, sendo a principal delas a ausência

do lucro como objetivo.

Jones e Thompson (2000) apresentam um modelo para a nova gerência

pública – os cinco “R” – que eles chamam de princípios para a ação. São eles: a

reestruturação, a reengenharia, a reinvenção, o realinhamento e a

reconceitualização. Os autores acreditam que, observadas as premissas contidas

em cada fase, as administrações terão uma profícua metodologia para responder às

demandas da sociedade com mais efetividade. Quanto ao tempo para geração dos

resultados, eles destacam que a adoção do modelo não surtirá efeitos a curto prazo;

deve-se considerar razoável um período de cinco a dez anos. O Quadro 3 sintetiza

as propostas do cinco “R”:

25

Quadro 3 - Os cinco “R” da nova gerência pública

FASE PREMISSAS FERRAMENTAS

Reestruturação

Identificar as competências centrais da organização. Eliminar da organização tudo aquilo que não agregue valor a seus serviços — especialmente as regras que

inibem o desempenho. Contratar externamente tudo aquilo que não seja uma

competência central da organização.

Gestão da qualidade total;

Análise da cadeia de valor;

Custeio baseado em atividades.

Reengenharia

Iniciar novamente, em vez de tentar ajeitar os processos existentes.

Colocar a informatização e outras tecnologias da informação no centro das operações.

Construir da base em direção ao topo, em vez de fazê-lo de cima para baixo.

Basear o desenho organizacional mais em processos do que em funções e posições no organograma.

Concentrar o esforço na melhoria da qualidade do serviço e na redução do tempo do ciclo produtivo e

dos custos.

Modernas bases de

dados; Sistemas especializados

e tecnologias da informação;

Trabalho de equipe; Benchmarking;

Otimização do tempo e do ciclo produtivo.

Reinvenção

Desenvolver um processo de planejamento. Estabelecer uma estratégia de serviço e de mercado.

Deslocar a organização em direção a novas modalidades de fornecimento de serviços e novos

mercados.

Planejamento estratégico;

Pesquisas de mercado; Redes e alianças.

Realinhamento

Alinhar as estruturas administrativas e de responsabilidade da organização com suas

estratégias de mercado e de fornecimento de serviços.

Alinhar a estrutura de controle/recompensas da organização com suas estruturas administrativas e de

responsabilidades. Dar ênfase aos centros de responsabilidade que

executam as atividades principais. Se as unidades não desempenham missões centrais, devem ser

consideradas unidades de apoio.

Organizações baseadas no desempenho;

Estruturas multidivisionais;

Produção mínima; Orçamento e prestação

de contas das responsabilidades;

Preços de transferência; Incentivos de alto poder.

Reconceitualização

Acelerar o ciclo de observação, orientação, decisão e ação — tanto para melhorar o desempenho quanto

para aprender mais rapidamente. Capacitar os trabalhadores da linha de frente para

avaliar o desempenho do serviço e oferecer um feedback sobre o fornecimento do serviço e da

estratégia. Construir uma organização com capacidade para

aprender e para se adaptar.

Descentralização; Controles flexíveis; Capital de trabalho;

Análise rápida; Novos modelos de

aprendizagem.

Fonte: (adaptado de Jones e Thompson, 2000)

Em consonância com o escopo deste trabalho, será dada atenção às

considerações de Jones e Thompson (2000) sobre o realinhamento, que tem o

orçamento como uma de suas ferramentas. Para os autores, o orçamento

operacional, elemento principal do controle gerencial, estabelece íntima ligação com

o comportamento dos gestores, ao estimulá-los a colocar em prática as políticas,

26

diretrizes e objetivos organizacionais contidos no plano estratégico. Esta é a

finalidade principal do processo orçamentário. Em segundo plano, aí sim, pode-se

dar atenção à avaliação de desempenho, com as recompensas e punições que vêm

no seu bojo.

Os autores traçam ainda comparações entre o processo orçamentário nos

governos e nas empresas. Eles destacam a rigidez e as minúcias com que se

elabora e executa o orçamento público, em oposição ao orçamento empresarial,

mais flexível e descentralizado, conferindo, assim, maior autonomia aos gestores.

Em função dessa delegação de autoridade, que busca incentivar a criatividade, os

orçamentos são mais agregados, menos detalhados e com maior quantidade de

indicadores de performance. Em condições ideais, um orçamento deste tipo deveria

apresentar apenas uma meta operacional por unidade gestora.

Complementando a discussão sobre orçamentos, Catelli e Santos (2004)

afirmam que, nos últimos anos, com a nova gestão pública, tem-se enfatizado o

“orçamento orientado por resultados”, que privilegia a mensuração da performance

com base na qualidade do serviço, e não apenas na saída gerada.

3.2 No Brasil

Com o início da reforma gerencial no Brasil, na década de 1990, tem-se

pretendido construir um referencial para a gestão pública que torne o Estado mais

sensível ao interesse público e às necessidades dos contribuintes, e mais eficiente

na gestão de sua máquina, provendo, em última instância, melhores serviços. Esta

iniciativa teve origem no movimento internacional de reforma do aparelho do Estado,

iniciado na Europa e nos Estados Unidos, e que será abordado mais adiante

(PAULA, 2005).

27

Para Bresser-Pereira (2005), “a reforma da gestão pública é uma nova forma

de organizar o Estado, que se opõe à administração pública burocrática, a qual

pretende substituir”. Dois princípios importantes da administração pública gerencial

são a autonomia (empowerment) e a responsabilização (accountability) dos

gestores. Na burocracia, há excesso de normas, regulamentos e controle; já, na

gestão pública, enfatiza-se o resultado.

Paula (2005) cita Bresser-Pereira (1998a), que considera que a reforma busca

reorganizar o aparelho estatal, fortalecer o núcleo estratégico do governo e

transformar o modelo de administração pública vigente - burocrático - em um modelo

com cultura gerencial. Quanto à gestão, ele defende a profissionalização dos

servidores e o emprego de ferramentas típicas do ambiente empresarial, adaptadas

às características do serviço público, que pretende promover o bem comum e não

obter lucro.

Catelli et al. (2001) citam Osborne & Gaebler (1995) para resumir as

características desejáveis da administração pública gerencial: governo

empreendedor, competitivo, pró-ativo, descentralizado, voltado para o mercado,

orientado por missões e objetivos, que veja o cidadão como seu cliente e que se

esmere em obter mais qualidade nos serviços, a um menor custo.

De acordo com o concebido no PDRAE, as atividades desempenhadas pelo

Estado foram divididas em quatro grandes grupos: a) núcleo estratégico, composto

pela Presidência da República e ministérios, Congresso Nacional, Justiça Federal e

Ministério Público; b) atividades exclusivas, executadas pelas autarquias, fundações

públicas e órgãos reguladores; c) atividades não exclusivas, em que podem haver

serviços similares prestados pela iniciativa privada; e d) produção de bens e

prestação de serviços voltados para o mercado.

28

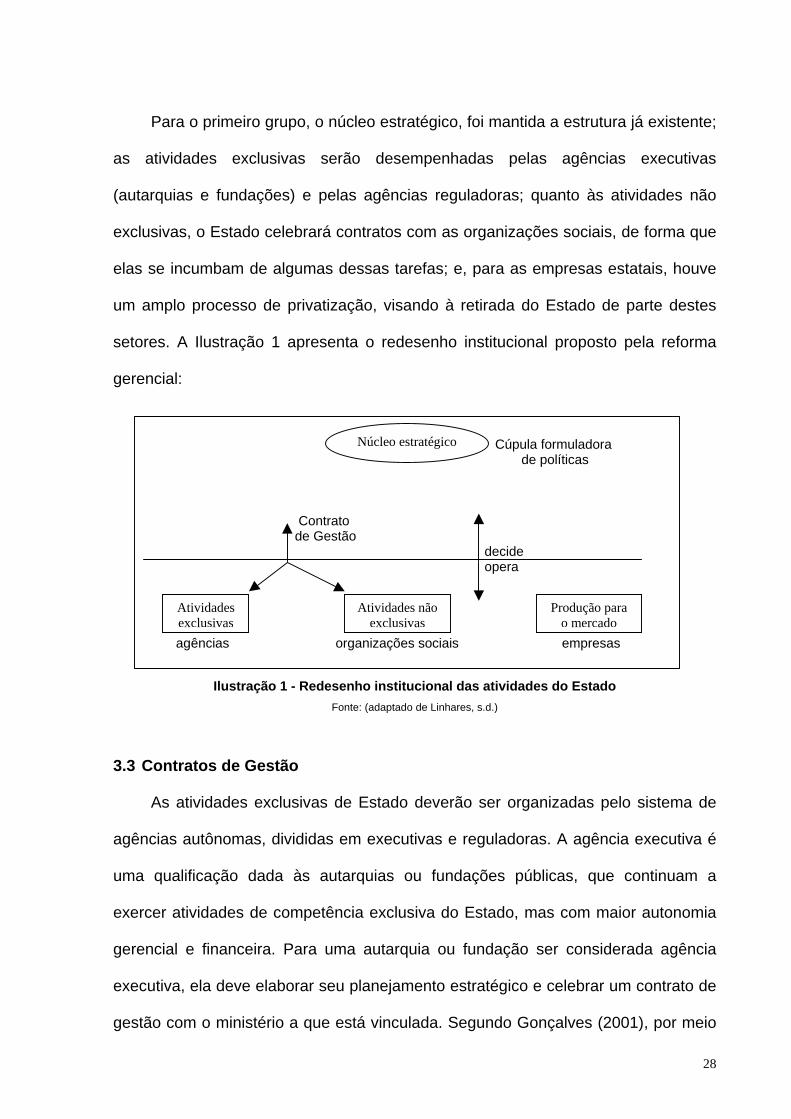

Para o primeiro grupo, o núcleo estratégico, foi mantida a estrutura já existente;

as atividades exclusivas serão desempenhadas pelas agências executivas

(autarquias e fundações) e pelas agências reguladoras; quanto às atividades não

exclusivas, o Estado celebrará contratos com as organizações sociais, de forma que

elas se incumbam de algumas dessas tarefas; e, para as empresas estatais, houve

um amplo processo de privatização, visando à retirada do Estado de parte destes

setores. A Ilustração 1 apresenta o redesenho institucional proposto pela reforma

gerencial:

Cúpula formuladora de políticas Contrato de Gestão decide opera agências organizações sociais empresas

Ilustração 1 - Redesenho institucional das atividades do Estado Fonte: (adaptado de Linhares, s.d.)

3.3 Contratos de Gestão

As atividades exclusivas de Estado deverão ser organizadas pelo sistema de

agências autônomas, divididas em executivas e reguladoras. A agência executiva é

uma qualificação dada às autarquias ou fundações públicas, que continuam a

exercer atividades de competência exclusiva do Estado, mas com maior autonomia

gerencial e financeira. Para uma autarquia ou fundação ser considerada agência

executiva, ela deve elaborar seu planejamento estratégico e celebrar um contrato de

gestão com o ministério a que está vinculada. Segundo Gonçalves (2001), por meio

Atividades exclusivas

Atividades não exclusivas

Produção para o mercado

Núcleo estratégico

29

do contrato de gestão, que pode ser celebrado com as organizações sociais e com

as agências executivas e reguladoras, o Governo estabelece uma nova forma de

relacionamento com os órgãos públicos e com as organizações sem fins lucrativos,

baseada na autonomia, na avaliação do desempenho e na participação efetiva da

sociedade na definição e controle das políticas públicas.

Em termos genéricos, as agências executivas possuem a tarefa de

implementar as políticas públicas formuladas no núcleo estratégico do governo, por

meio da prestação de serviços e execução de atividades de responsabilidade do

Estado (PAULA, 2005).

Conforme previsto no PDRAE, os contratos de gestão visam, principalmente, a

definir os objetivos da organização, para orientar a ação do gestor; assegurar

autonomia e flexibilidade na gestão dos recursos humanos, materiais e financeiros,

para propiciar as condições que garantam o alcance das metas acordadas; e, por

fim, promover o controle e a prestação de contas dos resultados obtidos (CATELLI et

al., 2001).

De acordo com Gonçalves (2001), o contrato de gestão possui estreita relação

com outro documento: o plano estratégico de reestruturação e desenvolvimento

institucional. Este plano será a base para a elaboração do contrato de gestão. Nele,

estarão identificados os macroprocessos existentes na entidade e constarão a

missão, a visão de futuro e o campo de atuação do órgão, em consonância com as

diretrizes governamentais. Gonçalves acredita que o plano produza reflexos na

cultura organizacional, por mostrar, de uma forma metodológica, o real papel do

planejamento.

O contrato de gestão é uma ferramenta primordial para a gestão estratégica

das agências e sua supervisão pelos ministérios, e para a instituição e consolidação

30

da administração gerencial, com a conseqüente quebra dos paradigmas

burocráticos. Por intermédio do contrato, serão fixados os objetivos e metas a serem

atingidos pela agência, bem como os indicadores de desempenho que ensejarão, de

forma objetiva, a avaliação do seu desempenho. Em paralelo, ele realça a

importância da busca constante pela qualidade, requisito essencial para o

atendimento das demandas do mundo globalizado atual (GONÇALVES, 2001 e

MARE, 1998). Gonçalves (2001) ressalta, ainda, que o contrato flexibilizará, para as

agências, as regras de contratação de bens e serviços, um dos fatores que

emperram a gestão da máquina pública.

Não obstante os benefícios relatados anteriormente, não houve ampla adoção

da sistemática entre as fundações públicas e autarquias; há registro de apenas o

INMETRO ter celebrado acordo com a União, obtendo a qualificação de agência

executiva. Seu primeiro contrato vigeu de 1998 a 2001, sendo renovado, depois, até

o final de 2002. No relatório (2002) relativo aos resultados de 2001 do INMETRO, a

comissão de avaliação e acompanhamento do contrato de gestão deixou claro que

não foram transferidas ao órgão a flexibilidade e autonomia necessárias para a

consecução de suas metas:

A Comissão considera que a motivação de assinar um Contrato de Gestão é permitir ao

órgão uma certa autonomia com relação à gestão de recursos (humanos, financeiros,

métodos, materiais) para que este possa encontrar soluções criativas que assegurem o

alcance dos resultados pactuados. O leque de autonomias atualmente disponíveis é,

certamente, insuficiente para que se possa qualificar a gestão do INMETRO como

plenamente gerencial.

Encontram-se em vigor contratos de gestão celebrados entre o Ministério da

Ciência e Tecnologia e algumas organizações sociais, a saber: Associação Rede

Nacional de Ensino e Pesquisa; Centro de Gestão e Estudos Estratégicos; Instituto

de Desenvolvimento Sustentável Mamirauá; e Associação Instituto Nacional de

31

Matemática Pura e Aplicada. Quanto às agências reguladoras, houve um contrato

celebrado entre o Ministério da Saúde e a Agência Nacional de Saúde Suplementar,

que não está mais vigendo (informações obtidas na página do Programa Gestão

Pública Empreendedora na internet).

Gonçalves (2001) cita como obstáculos à efetivação do contrato de gestão a

dificuldade em o órgão conseguir a autonomia preconizada, em virtude de fatores

legais; a descontinuidade das políticas públicas, fruto da ainda incipiente cultura

para o planejamento de longo prazo; as indicações políticas para cargos de chefias

nos órgãos públicos, em detrimento do mérito; a falta de pessoal qualificado para

conduzir as mudanças necessárias; e a pouca publicidade dada às ações

governamentais.

Paula (2005) observa que a reforma não produziu o resultado almejado; muitas

autarquias e fundações não assinaram o contrato de gestão e, conseqüentemente,

não puderam se transformar em agências executivas. Algumas entidades sem fins

lucrativos que iniciaram sua qualificação como organizações sociais acabaram,

depois, demovendo-se da idéia. Com isso, há uma convivência imprópria de

formatos institucionais variados: agências executivas, fundações públicas,

autarquias, organizações sociais, organizações sem fins lucrativos, além das

agências reguladoras, que ainda não atingiram o desempenho esperado.

Alie-se a esses fatores, a natural descontinuidade administrativa que se

manifesta em nosso país, quando há transferência de poder em qualquer nível

(federal, estadual ou municipal). Paula (2005) descreve a reforma que a corrente

política ora no poder pretende implementar na administração pública federal,

denominada gestão social ou administração pública societal, e que diverge da

administração gerencial em pontos importantes. Sem entrar no mérito da discussão

32

acadêmica ou política, essa mudança, embora não desqualifique a proposta deste

trabalho, inviabilizaria os pressupostos da reforma gerencial, por exigir uma nova

forma de relacionamento do Estado com a sociedade. As características de ambas

as abordagens estão registradas no Quadro 4:

Quadro 4– Características da administrações públicas gerencial e societal

VARIÁVEL

ADMINISTRAÇÃO PÚBLICA GERENCIAL

ADMINISTRAÇÃO PÚBLICA SOCIETAL

Origem

Movimento internacional pela reforma do Estado, que se iniciou nos anos

1980 e se baseia principalmente nos modelos inglês e estadunidense.

Movimentos sociais brasileiros, que tiveram início nos anos 1960 e

desdobramentos nas três décadas seguintes.

Projeto político

Enfatiza a eficiência administrativa e se baseia no ajuste estrutural, nas recomendações dos organismos multilaterais internacionais e no

movimento gerencialista.

Enfatiza a participação social e procura estruturar um projeto político

que repense o modelo de desenvolvimento brasileiro, a

estrutura do aparelho de estado e o paradigma de gestão.

Dimensões estruturais

enfatizadas na gestão

Dimensões econômico-financeira e

institucional-administrativa.

Dimensão sócio-política

Organização

administrativa do aparelho do Estado

Separação entre as atividades exclusivas e não exclusivas do

Estado nos três níveis governamentais.

Não há uma proposta para a organização do aparelho do Estado e

enfatiza iniciativas locais de organização e gestão pública.

Abertura das

instituições políticas à participação social

Participativo no nível do discurso, mas centralizador no que se refere ao

processo decisório, à organização das instituições políticas e à

construção de canais de participação popular.

Participativo no nível das instituições,

enfatizando a elaboração de estruturas e canais que viabilizem a

participação popular.

Abordagem de

gestão

Enfatiza a adaptação das recomendações gerencialistas para o

setor público.

Enfatiza a elaboração de experiências de gestão focalizadas nas demandas do público-alvo, incluindo questões

culturais e participativas. Fonte: (Paula, 2005)

3.4 Experiência Americana

A reforma gerencial brasileira, conforme já comentado, foi reflexo de reformas

ocorridas em outras partes do globo, principalmente nos países desenvolvidos, que

buscaram aprimorar os processos governamentais e melhorar o atendimento ao

cidadão. Nos Estados Unidos, no início da década de 1990, foi aprovado pelo

Congresso o Government Performance and Results Act (GPRA), que até os dias

atuais tem enfrentado dificuldades para sua total implementação.

33

Segundo McNab e Melese (2001), no GPRA, que substitui a ênfase

orçamentária das entradas pelos resultados, o papel do processo orçamentário

federal e dos sistemas contábeis terá que mudar de uma função primordialmente de

controle para uma função mais voltada ao planejamento e à gestão. Enquanto os

tradicionais orçamentos, que dão prioridade ao controle, são voltados para a

alocação de recursos entre as diferentes categorias de despesas, os orçamentos de

desempenho focam os resultados gerados pela produção final de mercadorias e

pela prestação dos serviços públicos. Os autores acreditam que, por mensurar o

custo das atividades e dos processos, o Custeio Baseado em Atividades (ABC) pode

retirar o viés da função de controle e transferi-lo para a função de gestão.

Idealmente, a utilização do ABC oferecerá aos gestores públicos a oportunidade de

identificar e segregar os verdadeiros custos dos bens e serviços produzidos.

A concepção do orçamento por resultados está alicerçada em três assunções

básicas: a) congruência de objetivos - por meio do desenvolvimento de planos

estratégicos relevantes e úteis; b) mensuração – pela quantificação dos objetivos, de

forma que o sucesso no alcance dos objetivos ou resultados possa ser checado nos

relatórios de desempenho; e c) incentivos – por intermédio de um novo projeto para

retirar o foco no controle, do atual sistema orçamentário, e colocá-lo nos resultados.

Freitas (1999) assevera que o enfoque do GPRA é conferir maior destaque ao

desempenho dos agentes governamentais e à transparência e prestação de contas

dos atos do governo. Para isso, a proposta do GPRA está consubstanciada em três

fatores principais: a proposição de missões, objetivos e metas para cada entidade

governamental; a avaliação do nível de cumprimento desses objetivos e metas; e o

uso dessas informações no processo decisório do orçamento. Freitas (1999) afirma

ainda que, para o alcance dos objetivos do GPRA, faz-se necessária a disseminação

34

da cultura de planejamento estratégico, a preparação de planos e relatórios anuais

de performance, a outorga de flexibilidade gerencial nas agências, e a adoção dos

orçamentos direcionados aos resultados.

Um dos maiores problemas do sistema orçamentário tradicional, baseado na

função de controle, seja no Brasil ou nos EUA, é o incentivo à conduta “gaste ou

perca”. Sabedores de que, não consumindo todos os recursos apropriados ao

orçamento de sua unidade gestora, eles serão reduzidos no exercício seguinte, os

gerentes procuram se assegurar de que toda a verba orçamentária seja gasta até o

término do ano fiscal e ainda se engajam em ações que visam à preservação, para o

ano seguinte, da alocação orçamentária do ano em curso. Welsch (1983) está

firmemente convencido de que estes problemas existem porque é dada atenção

insuficiente à formulação de políticas, à comunicação, ao processo de aprovação de

orçamentos e aos aspectos de motivação da administração. Para ele, essa

disfunção do orçamento é mais aguda no setor público porque os órgãos de

aprovação (Poder Legislativo) não estão envolvidos no processo administrativo

subseqüente, que é a execução do orçamento.

Neste contexto do “gaste ou perca”, a redução de custos não é incentivada e

ainda é freqüentemente vista como uma ameaça à perspectiva de manutenção ou

elevação das alocações futuras de recursos para as organizações. Os gerentes que

identificam e implementam técnicas de redução de custos correm o risco de ter seu

orçamento reduzido no ano seguinte e ver os recursos, porventura poupados,

transferidos às organizações que atingiram ou excederam seus níveis de gastos. Já

os órgãos que consomem todos os recursos que lhes foram destinados no exercício

podem ser aquinhoados com valores iguais ou maiores no ano fiscal subseqüente.

Tratar dessa conduta inadequada é um dos principais argumentos para a

35

implementação do orçamento por resultados. Esse tipo de comportamento poderia

ser atenuado se fosse permitida a manutenção, na unidade, de parcela dos recursos

não consumidos, para utilização em outras atividades (MCNAB e MELESE, 2001).

A reforma gerencial pretendida nos Estados Unidos tem encontrado obstáculos

e enfrentado resistências. Para McNab e Melese (2001), o fracasso das reformas

orçamentárias anteriores3 ilustra bem as dificuldades em se retirar o foco do

processo orçamentário federal das entradas e colocá-lo nos resultados. Por que elas

não obtiveram êxito? Primeiro, o esforço para implementar um processo

orçamentário baseado em resultados requer significativos investimentos em

sistemas de informação (contabilidade, especialmente) e em recursos humanos.

Segundo, embora o ímpeto para a reforma orçamentária possa ser uma iniciativa de

cima para baixo, deve ser conferida suficiente autonomia, no processo orçamentário,

aos diversos ministérios e agências federais para que eles possam estabelecer seus

objetivos e alocar recursos entre objetivos concorrentes, em resposta às demandas

da organização, do Presidente e de outros grupos de interesse (stakeholders). Por

fim, a determinação e avaliação das metas de desempenho necessitam de

informações desses diversos grupos, incluído aí o Legislativo e, quando apropriado,

os clientes.

Uma análise mais criteriosa da implantação do GPRA mostra que a

congruência de objetivos, ou melhor, a ausência dela, tem sido fundamental para

obstar todo o processo. McNab e Melese (2001) explicam que o setor público

ressente-se de um conjunto de objetivos definidos e quantificáveis. Por isso,

desenvolver métricas de desempenho para as organizações é um passo necessário

no processo de vinculação das entradas aos resultados. Mas, este é apenas um dos

3 The Budget and Accounting Procedures Act, 1950; Planning, Programming and Budgeting System, 1965; Management by Objectives, 1973; e Zero-Based Budgeting, 1977 (MCNAB e MELESE, 2001).

36

problemas. As partes interessadas devem primeiro chegar a um consenso sobre o

que deve ser mensurado, antes de as métricas serem desenvolvidas para avaliar a

performance.

Freitas (1999) também identificou este problema. Para ele, o desafio está em

assegurar que Congresso e executivo consigam lidar de maneira efetiva com seus

diferentes interesses, expectativas e pontos de vista. Enquanto o Legislativo dá

prioridade às atividades de supervisão e controle externo no curto prazo, o Executivo

privilegia a autonomia e flexibilidade administrativa, e as medidas com impacto no

longo prazo. Freitas ainda observou que não há uma clara definição de missões e

objetivos estratégicos, fruto de visões políticas divergentes nas próprias agências

governamentais ou entre os grupos de interesse.

Outro problema constatado na implantação do GPRA refere-se à falta de

vinculação entre o plano de desempenho e o plano estratégico. As outras tentativas

de reforma gerencial mostraram a importância do planejamento, pois é no

estabelecimento dos objetivos dos programas que se inicia a associação dos

recursos ao desempenho. Boa parte dos planos anuais de desempenho examinados

não consegue estabelecer as conexões entre os objetivos estratégicos e as metas

anuais. Como um unidade gestora, que cumpriu suas metas anuais, saberá se está

no rumo correto, se essas metas não estão em consonância com seus objetivos de

longo prazo ?

McNab e Melese (2001) apresentam três sugestões para o Congresso

americano aperfeiçoar a proposta do GPRA: a) eliminar o estímulo ao “gaste ou

perca”, permitindo que ministérios transfiram suas economias de recursos entre os

exercícios. Para isto, faz-se mister, pelo menos, um enfoque plurianual mais

abrangente do que o atualmente existente; b) considerar a introdução de auditorias

37

independentes, nos mesmos moldes da iniciativa privada, nos planos e relatórios de

desempenho ministeriais; e c) investir em sistemas de informação e treinamento de

pessoal, para criar as bases do orçamento por desempenho.

Por fim, Freitas (1999) considera a experiência americana com o GRPA útil

para a administração pública brasileira, por realçar a importância da perfeita

compreensão dos efeitos da ação governamental, em termos de produtos e

resultados; por enfatizar a necessidade de sinergia entre as ações e visões dos

Poderes Executivo e Legislativo, para garantir a eficácia da reforma; e por sinalizar

para a necessidade de um longo período de amadurecimento para as

transformações se tornarem palpáveis. Em função desta última consideração, o

autor lança uma pergunta crítica para a sobrevivência do GRPA:

[...] como conciliar o longo prazo de maturação inerente a uma reforma cujo foco são os

resultados com a necessidade de mostrar efeitos positivos que mantenham a motivação

dos administradores públicos ?

Talvez a resposta esteja em Welsch (1983): ele garante que um programa

orçamentário abrangente não produz resultados a curto prazo. No mínimo, são

necessários 12 meses para se chegar a um programa razoável; durante esse

período, a cúpula do órgão não pode ter expectativas muito elevadas e deve

promover e incentivar a educação orçamentária contínua, como forma de

conscientizar e motivar seu corpo funcional.

3.5 Experiências em Outros Países

Antes do surgimento do GRPA, outras reformas já haviam tentado aperfeiçoar

o processo decisório nas agências governamentais, reestruturar a gestão para

aumentar a eficiência, fomentar a transparência, e administrar com foco no

resultado. Foram elas: Management Initiative - Inglaterra, 1982; Programme

38

Management and Budgeting - Austrália, 1983; Public Finance Act - Nova Zelândia,

1989; Chief Financial Office - Estados Unidos, 1990. Reformas semelhantes também

ocorreram na Áustria e no Canadá (FREITAS, 1999 e MCNAB e MELESE, 2001).

McNab e Melese (2001) ressaltam que três tendências emergiram desses

esforços: a) tentativa de quantificar a performance e explicitar a relação entre a

alocação do recurso e o desempenho; b) substituição dos orçamentos conduzidos

centralmente por aqueles criados pelos ministérios e secretarias; e c) maior ênfase

e, em alguns casos, incorporação explícita, das implicações plurianuais nas decisões

de atribuição de recursos ao orçamento.

Para Freitas (1999), de uma forma resumida, essas reformas: a) conferiram

mais autonomia às organizações, em troca de maior compromisso com resultados e

publicidade dos atos dos gestores; b) descentralizaram a execução orçamentária e

minimizaram os procedimentos burocráticos de controle; e c) simplificaram as

normas relativas aos recursos humanos das unidades. Ele acrescenta que foram

adotadas iniciativas que incentivaram comportamentos típicos do setor privado,

como competição entre as agências, ou entre elas e empresas privadas, e a

retenção e utilização dos excedentes (autofinanciamento).

McNab e Melese (2001) extraíram as seguintes lições desses esforços:

primeiro, as metas de desempenho têm que estar vinculadas às estimativas de um

plano plurianual (conexão com o plano estratégico), e consolidadas na base de

dados de um órgão central de orçamento. A segunda lição ensina que os

investimentos em sistemas de informação e recursos humanos devem estar

acompanhados de autonomia e capacitação gerencial (empowerment) da força de

trabalho dos órgãos de escalões inferiores. Freitas (1999) concorda que a

experiência internacional recomenda a concessão de autonomia gerencial e a

39

capacitação dos gestores (empowerment), como uma forma de aperfeiçoar o

desempenho organizacional.

Diferentemente do Brasil e dos Estados Unidos, na Inglaterra, Austrália e Nova

Zelândia, os órgãos que conseguem economizar recursos do orçamento podem

transferir parte dessa economia para o ano fiscal seguinte; uma medida que parece

estar diretamente ligada à eliminação do comportamento inadequado “gaste ou

perca”, associado ao orçamento por controle (MCNAB e MELESE, 2001).

4 PLANEJAMENTO ESTRATÉGICO E GERAÇÃO DE VALOR

Padoveze (2005, p.3) considera que “o atual foco das pesquisas sobre a

missão das entidades empresariais está centrado no conceito de criação de valor”.