UMA NOVA CLASSE DE ESTIMADORES DO INDICE DE...

38

UMA NOVA CLASSE DE ESTIMADORES DO ´ INDICE DE CAUDA Frederico Caeiro Dep. de Matem´ atica and C.M.A., F.C.T. - U.N.L.

-

Upload

trinhthien -

Category

Documents

-

view

214 -

download

0

Transcript of UMA NOVA CLASSE DE ESTIMADORES DO INDICE DE...

UMA NOVA CLASSE DE

ESTIMADORES DO INDICE DE

CAUDA

Frederico Caeiro

Dep. de Matematica and C.M.A., F.C.T. - U.N.L.

1 Resultados classicos em Teoria de

Valores Extremos

Sejam X1, X2, . . . Xn v.a.’s i.i.d. com f.d. F e

X1:n ≤ X2:n ≤ . . . ≤ Xn:n as respectivas estatısticas ordinais.

A distribuicao exacta de estatısticas ordinais e bastante simples

de obter. No entanto, salvo algumas excepcoes, estas expressoes

acabam por ser difıceis de calcular mesmo quando a dimensao

da amostra e pequena.

Ha assim o interesse em estudar o comportamento distribucional

para amostras de grande dimensao (distribuicao limite).

1

Definicao 1.1 Diz-se que uma f.d. F pertence ao domınio de

atraccao para maximos de uma f.d. G (nao degenerada) se

existirem sucessoes an > 0 e bn de constantes normalizadoras

tais que:

P

(

Xn:n − bnan

≤ x

)

= Fn(anx+ bn) −→n→∞

G(x),

em todos os pontos de continuidade de G(x) e escreve-se

F ∈ D(G).

2

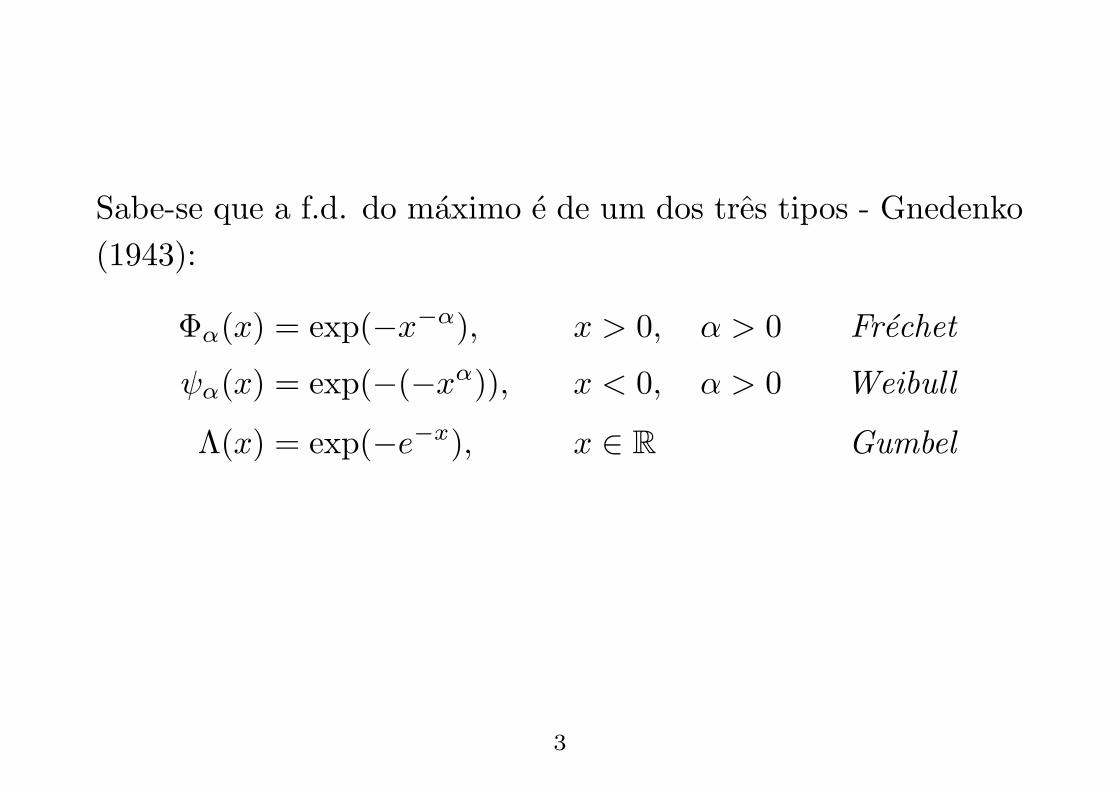

Sabe-se que a f.d. do maximo e de um dos tres tipos - Gnedenko

(1943):

Φα(x) = exp(−x−α), x > 0, α > 0 Frechet

ψα(x) = exp(−(−xα)), x < 0, α > 0 Weibull

Λ(x) = exp(−e−x), x ∈ R Gumbel

3

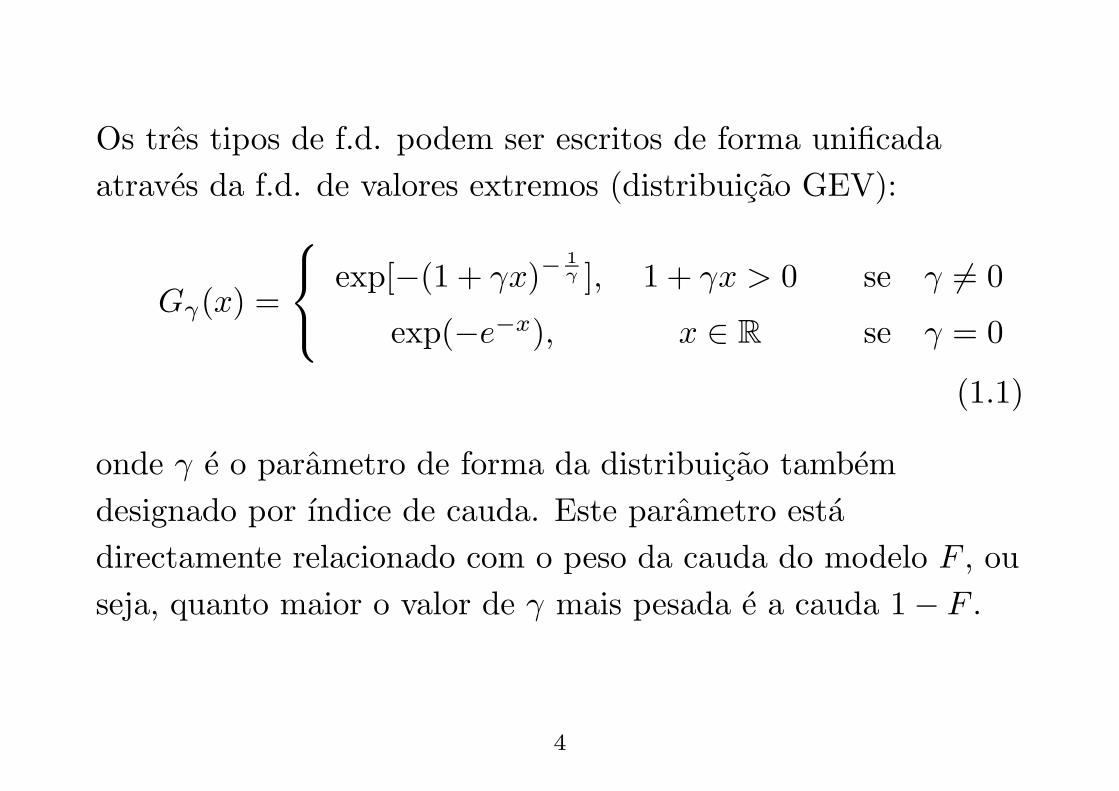

Os tres tipos de f.d. podem ser escritos de forma unificada

atraves da f.d. de valores extremos (distribuicao GEV):

Gγ(x) =

exp[−(1 + γx)−1γ ], 1 + γx > 0 se γ 6= 0

exp(−e−x), x ∈ R se γ = 0

(1.1)

onde γ e o parametro de forma da distribuicao tambem

designado por ındice de cauda. Este parametro esta

directamente relacionado com o peso da cauda do modelo F , ou

seja, quanto maior o valor de γ mais pesada e a cauda 1 − F .

4

Definicao 1.2 Diz-se que f : R+ → R

+ e uma funcao de

variacao regular (em ∞) de ındice α e representa-se por

f ∈ RVα se:

limt→∞

f(tx)

f(t)= xα, ∀ x > 0.

Se α = 0 diz-se que f e de variacao lenta.

Uma funcao de variacao regular pode sempre ser decomposta

num produto de duas funcoes, ou seja, se f ∈ RVα entao

f(x) = xαl(x), onde l e uma funcao de variacao lenta, isto e:

limt→∞

l(tx)

l(t)= 1, ∀ x > 0.

5

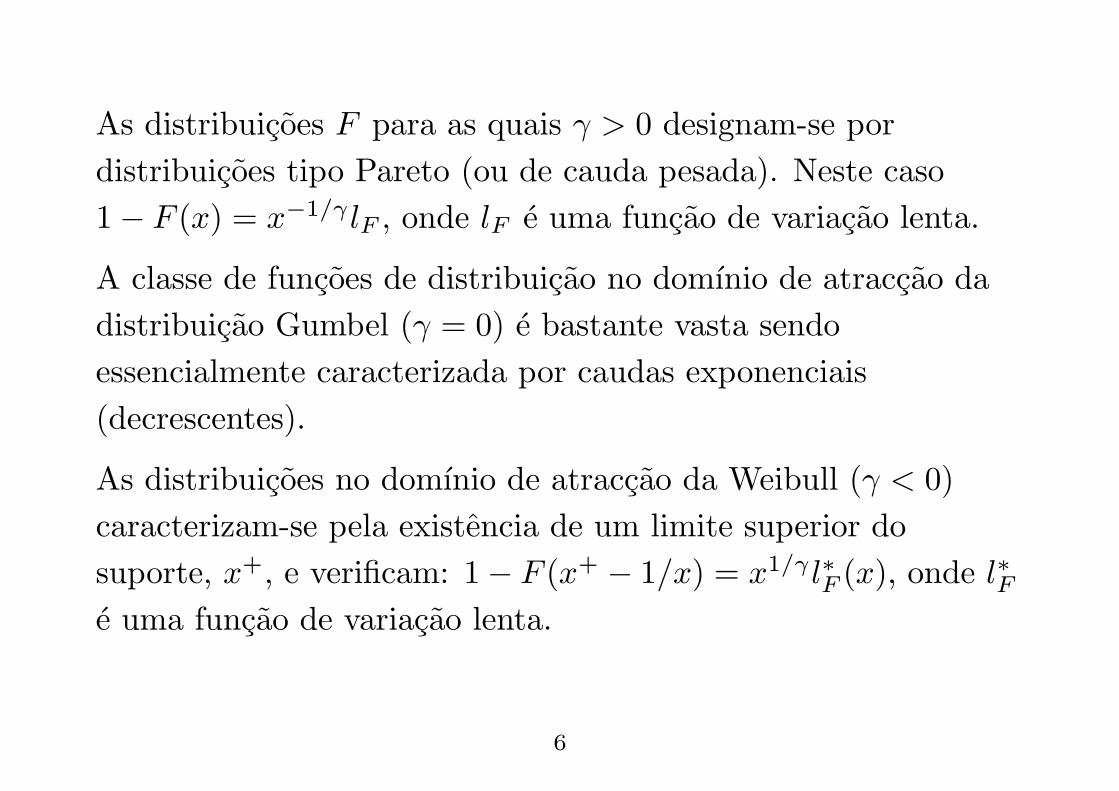

As distribuicoes F para as quais γ > 0 designam-se por

distribuicoes tipo Pareto (ou de cauda pesada). Neste caso

1 − F (x) = x−1/γ lF , onde lF e uma funcao de variacao lenta.

A classe de funcoes de distribuicao no domınio de atraccao da

distribuicao Gumbel (γ = 0) e bastante vasta sendo

essencialmente caracterizada por caudas exponenciais

(decrescentes).

As distribuicoes no domınio de atraccao da Weibull (γ < 0)

caracterizam-se pela existencia de um limite superior do

suporte, x+, e verificam: 1 − F (x+ − 1/x) = x1/γ l∗F (x), onde l∗Fe uma funcao de variacao lenta.

6

2 Estimacao de γ > 0

No que se segue apenas se vai considerar modelos de cauda

pesada.

Observacao:

F ∈ D(Gγ), γ > 0 ⇔ 1 − F ∈ RV−1/γ ⇔ U ∈ RVγ

onde U(t) := F←(1 − 1/t), t ≥ 1 e f← e a inversa generalizada

de f , isto e, f←(t) = inf{x : f(x) ≥ t}.

7

2.1 Alguns estimadores de γ:

Estimador de Hill (1975):

γH

n (k) :=1

k

k∑

i=1

(lnXn−i+1:n − lnXn−k:n)

Estimador de Pickands (1975):

γP

n (k) := (ln 2)−1

lnXn−[k/4]:n −Xn−[k/2]:n

Xn−[k/2]:n −Xn−k:n

onde [x] e a parte inteira de x.

8

Estimador dos momentos, Dekkers, Einmahl e de Haan

(1989):

γM

n (k) := M (1)

n (k) + 1 − 1

2

[

1 − (M (1)n (k))

2

M (2)n (k)

]−1

,

onde M (α)n (k) := 1

k

k∑

i=1

(lnXn−i+1:n − lnXn−k:n)α, α > 0.

9

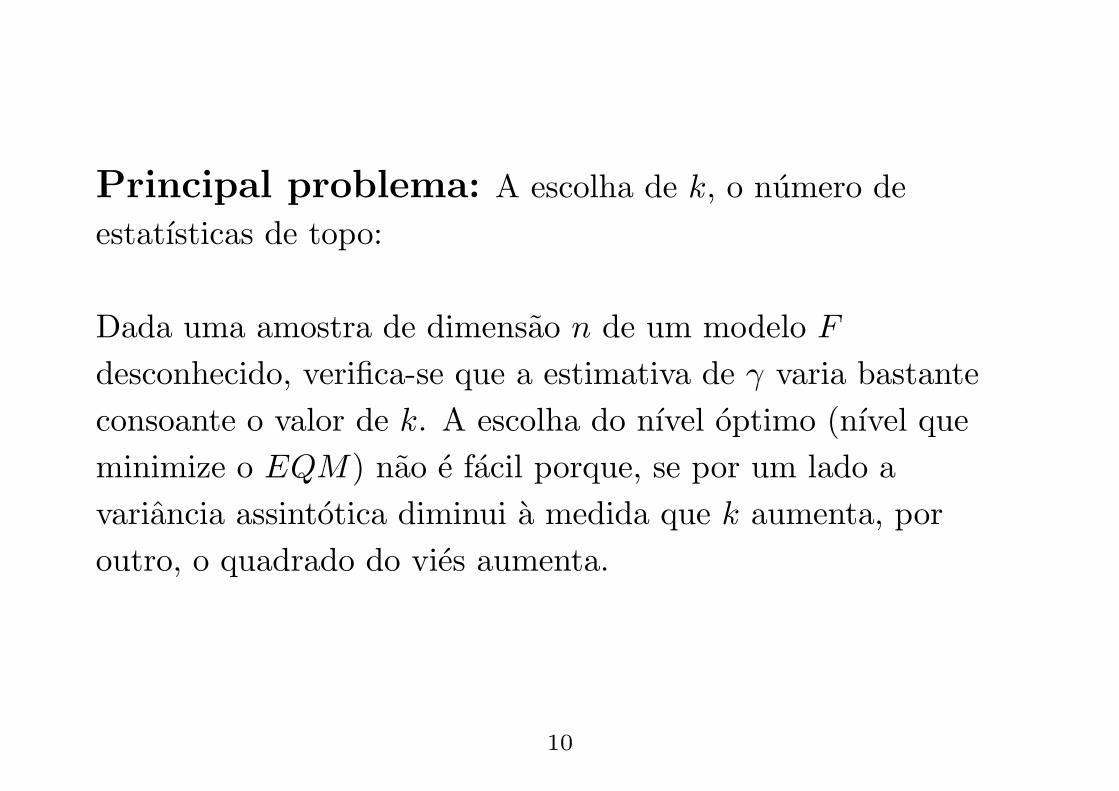

Principal problema: A escolha de k, o numero de

estatısticas de topo:

Dada uma amostra de dimensao n de um modelo F

desconhecido, verifica-se que a estimativa de γ varia bastante

consoante o valor de k. A escolha do nıvel optimo (nıvel que

minimize o EQM) nao e facil porque, se por um lado a

variancia assintotica diminui a medida que k aumenta, por

outro, o quadrado do vies aumenta.

10

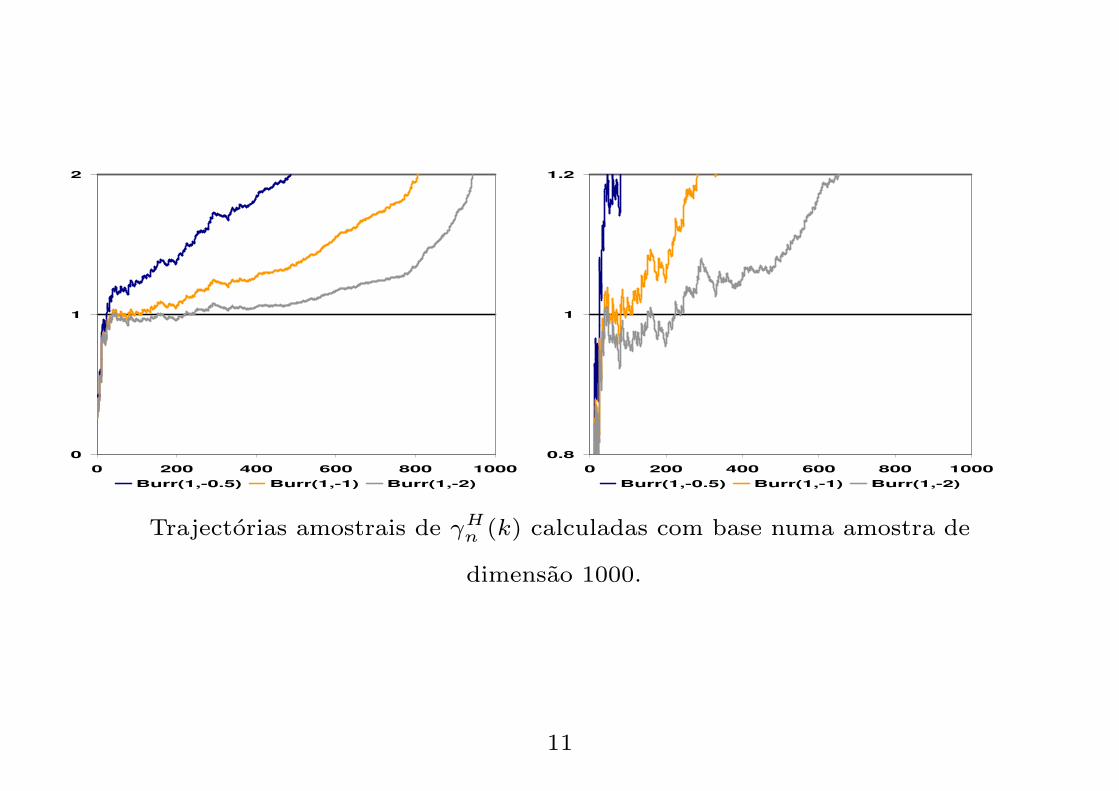

0

1

2

0 200 400 600 800 1000Burr(1,-0.5) Burr(1,-1) Burr(1,-2)

0.8

1

1.2

0 200 400 600 800 1000Burr(1,-0.5) Burr(1,-1) Burr(1,-2)

Trajectorias amostrais de γHn (k) calculadas com base numa amostra de

dimensao 1000.

11

2.2 Propriedades assintoticas do estimador de

Hill

Se se acrescentar uma condicao adicional (uma condicao de

variacao regular de segunda ordem) que mede a velocidade de

convergencia de U(tx)/U(t) para xγ , entao γHn (k) tem

distribuicao assintoticamente normal, com vies assintotico

eventualmente nao nulo. A condicao acrescentada e a seguinte:

Existe uma funcao A(·) tal que:

limt→∞

U(tx)U(t) − xγ

A(t)= xγ x

ρ − 1

ρ, x > 0,

12

ou seja

U(tx)

U(t)= xγ

(

1 +xρ − 1

ρA(t)

)

, x > 0, t −→ ∞,

onde ρ ≤ 0 e o parametro de segunda ordem e |A(.)| ∈ RVρ

(Geluk e de Haan (1987)).

13

Tabela 2.1: A condicao de segunda ordem para alguns modelos

Modelo U(tx)U(t)

Frechet xγ[

1 +(

x−1−1

−1

)

γ

2t

]

+ o(t−1)

Burr xγ[

1 +(

xρ−1ρ

)

γtρ]

+ o(tρ)

Log Logıstico xγ[

1 +(

x−1−1

−1

)

γ

t−1

]

+ o(t−1)

GP, γ > 0 xγ[

1 +(

x−γ−1

−γ

)

γ

tγ−1

]

Cauchy x[

1 +(

x−2−1

−2

)

23

π2

t2

]

+ o(t−2)

GEV, 0 < γ < 1 xγ[

1 +(

x−γ−1

−γ

)

γ

tγ

]

+ o(t−γ)

GEV, γ = 1 xγ[

1 +(

x−1−1

−1

)

32t

]

+ o(t−1)

GEV, γ > 1 xγ[

1 +(

x−1−1

−1

)

γ

2t

]

+ o(t−1)

14

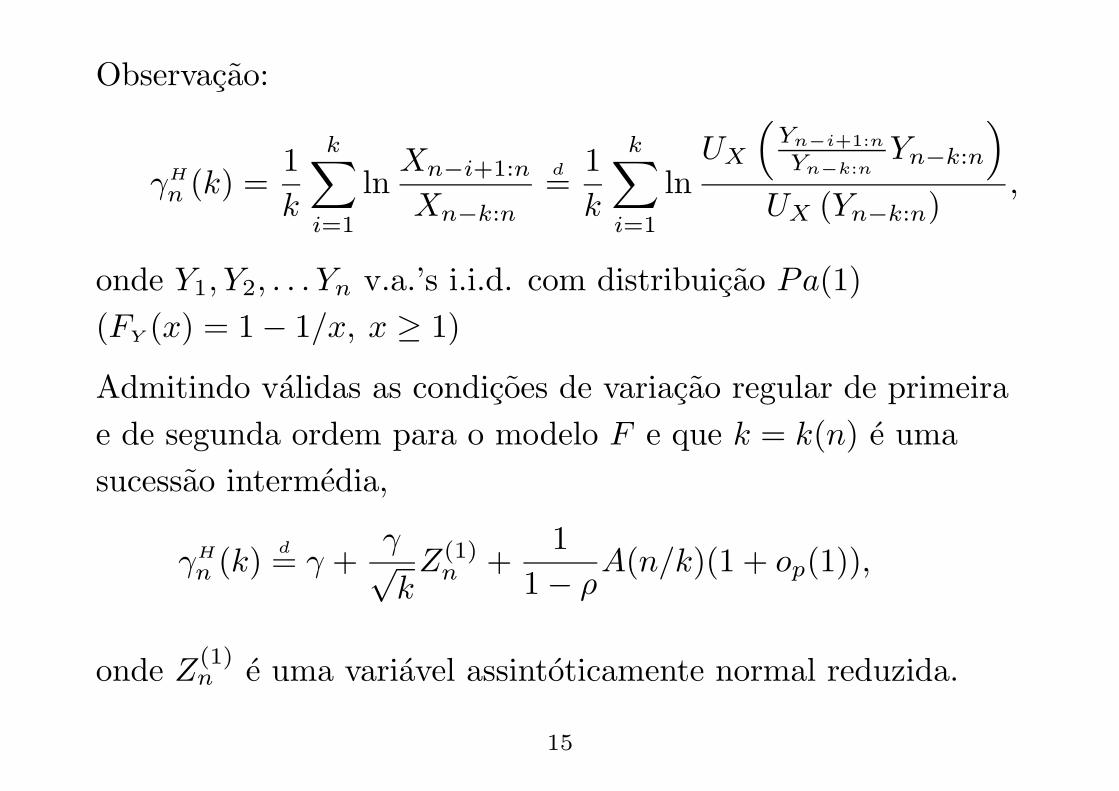

Observacao:

γH

n (k) =1

k

k∑

i=1

lnXn−i+1:n

Xn−k:n

d=

1

k

k∑

i=1

lnUX

(

Yn−i+1:n

Yn−k:nYn−k:n

)

UX (Yn−k:n),

onde Y1, Y2, . . . Yn v.a.’s i.i.d. com distribuicao Pa(1)

(FY (x) = 1 − 1/x, x ≥ 1)

Admitindo validas as condicoes de variacao regular de primeira

e de segunda ordem para o modelo F e que k = k(n) e uma

sucessao intermedia,

γH

n (k)d= γ +

γ√kZ(1)

n +1

1 − ρA(n/k)(1 + op(1)),

onde Z(1)n e uma variavel assintoticamente normal reduzida.

15

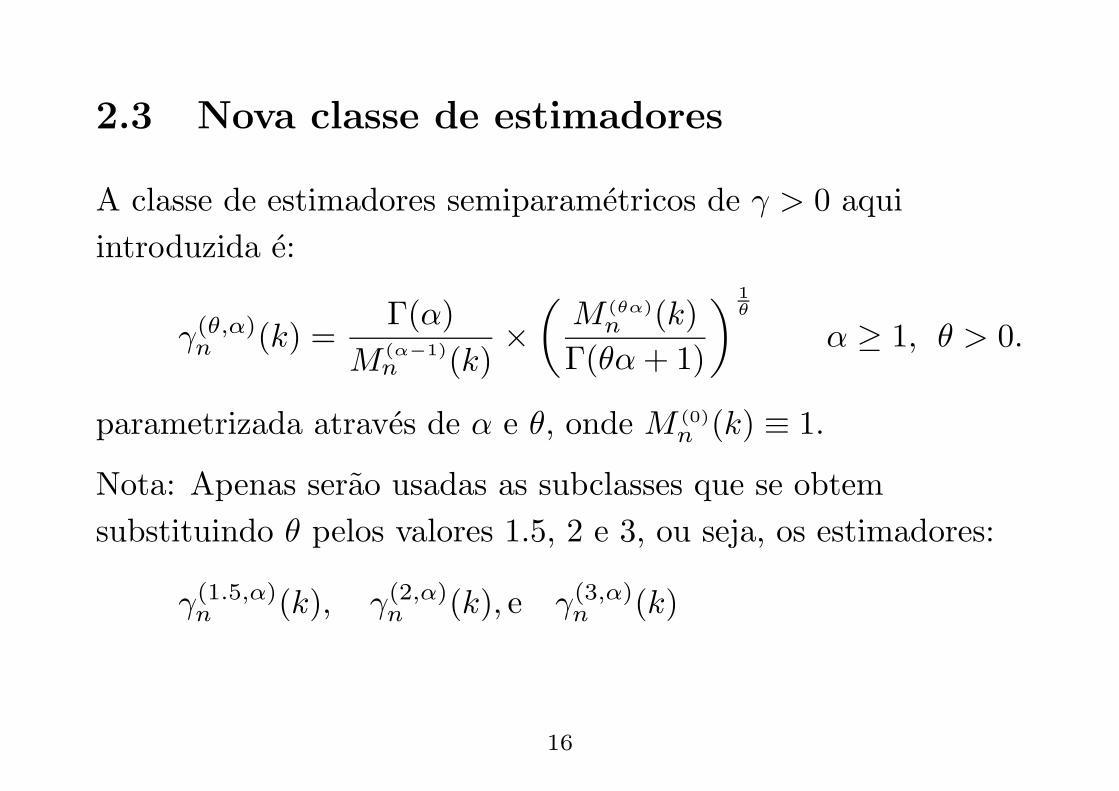

2.3 Nova classe de estimadores

A classe de estimadores semiparametricos de γ > 0 aqui

introduzida e:

γ(θ,α)n (k) =

Γ(α)

M (α−1)n (k)

×(

M (θα)n (k)

Γ(θα+ 1)

)1θ

α ≥ 1, θ > 0.

parametrizada atraves de α e θ, onde M (0)n (k) ≡ 1.

Nota: Apenas serao usadas as subclasses que se obtem

substituindo θ pelos valores 1.5, 2 e 3, ou seja, os estimadores:

γ(1.5,α)n (k), γ(2,α)

n (k), e γ(3,α)n (k)

16

Trajectorias amostrais de γ(θ,α)n (k) para o modelo Burr com

(γ, ρ) = (1,−0.5)

0

1

2

0 1000 2000 3000 4000 5000k

Hill θ=2 ; α=1 θ=2 ; α=3 θ=2 ; α=5θ=2 ; α=2.374 θ=1.5 ; α=3.031 θ=3 ; α=1.877

17

Trajectorias amostrais de γ(θ,α)n (k) para o modelo Burr com

(γ, ρ) = (1,−1)

0

1

2

0 1000 2000 3000 4000 5000k

Hill θ=2 ; α=1 θ=2 ; α=3 θ=2 ; α=5θ=2 ; α=1.9 θ=1.5 ; α=2.355 θ=3 ; α=1.557

18

2.4 Propriedades assintoticas

Proposicao 2.1 Admitindo validas as condicoes de variacao

regular de primeira e de segunda ordem para o modelo F e que

k = k(n) e uma sucessao intermedia,

γ(θ,α)n (k)

d= γ+

γσθ,α√kZ(θ,α)

n +bθ(α)A(n/k)+op(A(n/k))+op(1/√k)

onde:

Z(θ,α)n =

1

σθ,α

(

Z(θα)n

θΓ(θα + 1)−

Z(α−1)n

Γ(α)

)

∼ N(0, 1),

σ2θ,α =

1

θ2

[

2Γ(2θα)

θαΓ2(θα)+

θ2Γ(2α− 1)

Γ2(α)−

2Γ((θ + 1)α)

αΓ(θα)Γ(α)− (θ − 1)

2

]

,

bθ(α) =

1θρ

[

(1− ρ)−θα − θ(1− ρ)1−α + (θ − 1)]

se ρ < 0

1 se ρ = 0

19

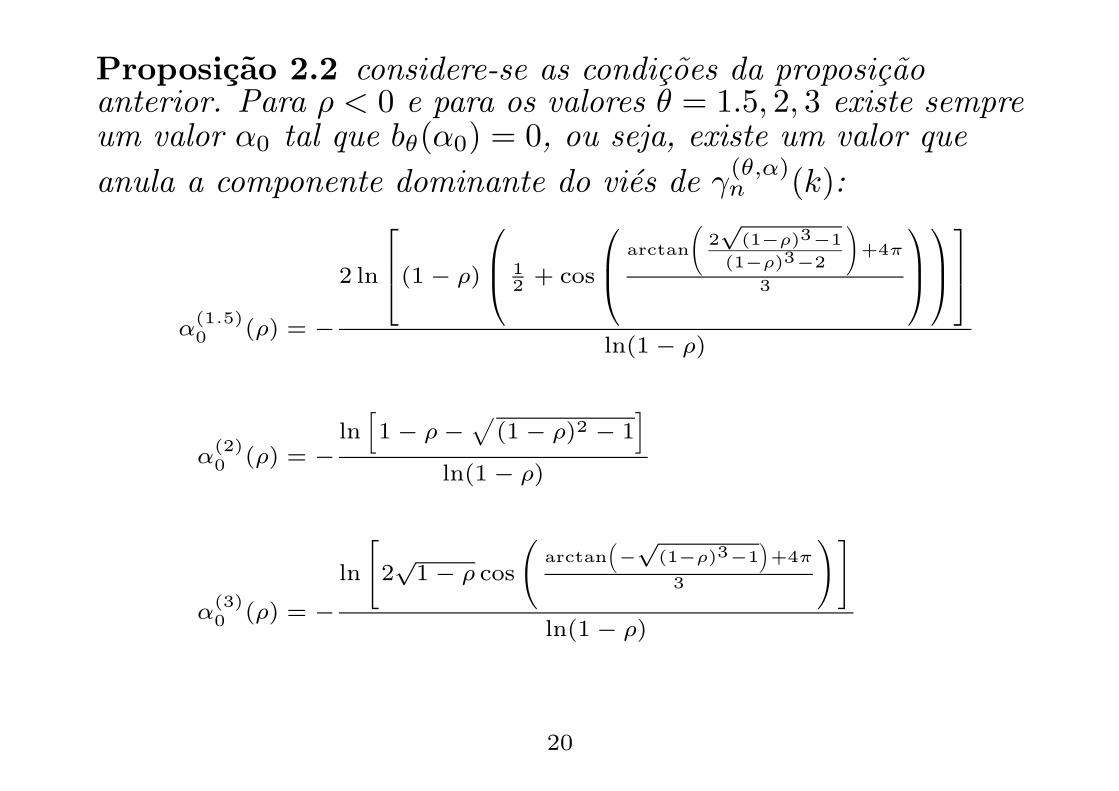

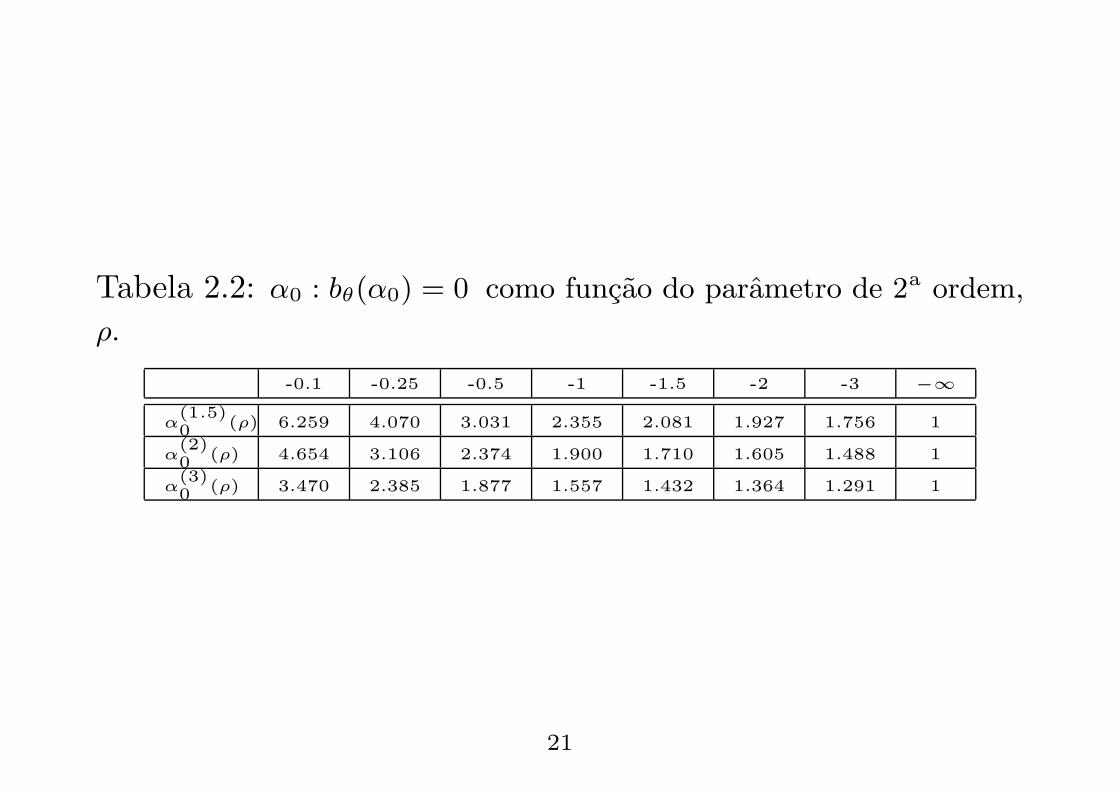

Proposicao 2.2 considere-se as condicoes da proposicaoanterior. Para ρ < 0 e para os valores θ = 1.5, 2, 3 existe sempreum valor α0 tal que bθ(α0) = 0, ou seja, existe um valor que

anula a componente dominante do vies de γ(θ,α)n (k):

α(1.5)0 (ρ) = −

2 ln

(1− ρ)

12 + cos

arctan

(

2√

(1−ρ)3−1

(1−ρ)3−2

)

+4π

3

ln(1− ρ)

α(2)0 (ρ) = −

ln[

1− ρ−√

(1− ρ)2 − 1]

ln(1− ρ)

α(3)0 (ρ) = −

ln

[

2√

1− ρ cos

(

arctan(

−√

(1−ρ)3−1)

+4π

3

)]

ln(1− ρ)

20

Tabela 2.2: α0 : bθ(α0) = 0 como funcao do parametro de 2a ordem,

ρ.

-0.1 -0.25 -0.5 -1 -1.5 -2 -3 −∞

α(1.5)0 (ρ) 6.259 4.070 3.031 2.355 2.081 1.927 1.756 1

α(2)0 (ρ) 4.654 3.106 2.374 1.900 1.710 1.605 1.488 1

α(3)0 (ρ) 3.470 2.385 1.877 1.557 1.432 1.364 1.291 1

21

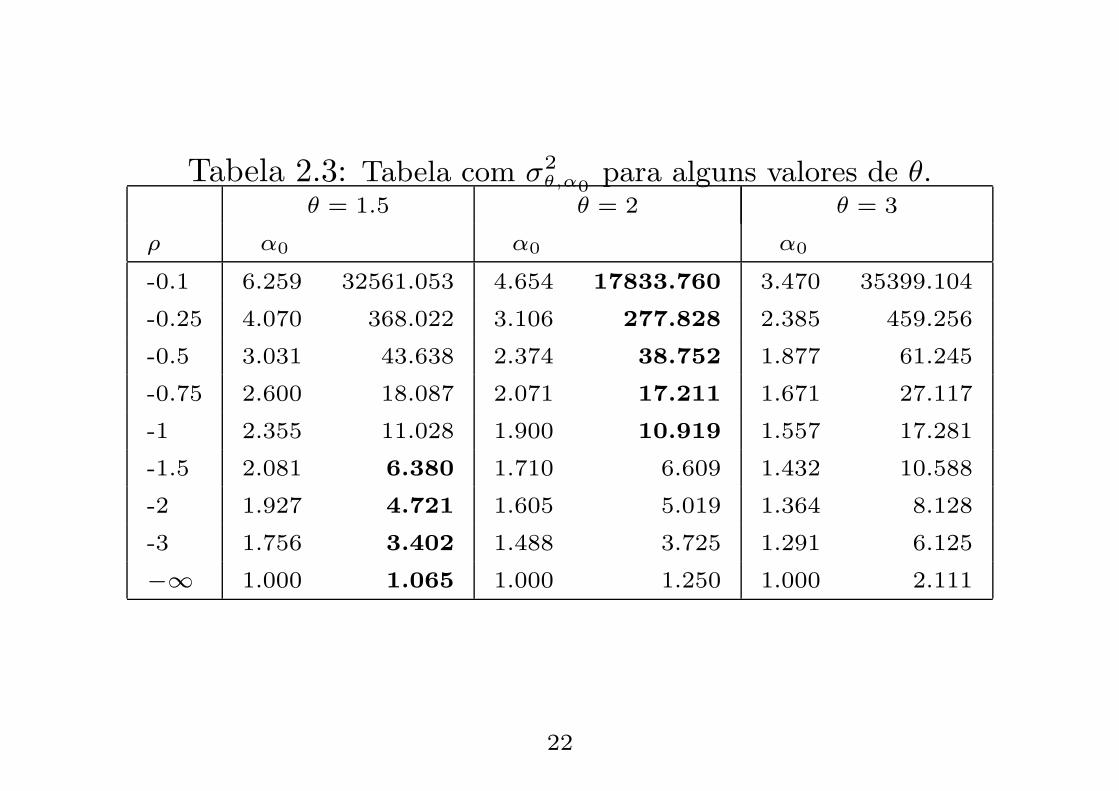

Tabela 2.3: Tabela com σ2θ,α0

para alguns valores de θ.θ = 1.5 θ = 2 θ = 3

ρ α0 α0 α0

-0.1 6.259 32561.053 4.654 17833.760 3.470 35399.104

-0.25 4.070 368.022 3.106 277.828 2.385 459.256

-0.5 3.031 43.638 2.374 38.752 1.877 61.245

-0.75 2.600 18.087 2.071 17.211 1.671 27.117

-1 2.355 11.028 1.900 10.919 1.557 17.281

-1.5 2.081 6.380 1.710 6.609 1.432 10.588

-2 1.927 4.721 1.605 5.019 1.364 8.128

-3 1.756 3.402 1.488 3.725 1.291 6.125

−∞ 1.000 1.065 1.000 1.250 1.000 2.111

22

2.5 Propriedades da nova classe de

estimadores para amostras de dimensao

finita

Os resultados que se seguem resultaram de simulacoes de

10 × 1000 amostras de dimensao n. Com as simulacoes

pretendeu-se obter as estimativas para: valor medio, erro medio

quadratico, nıvel optimo e eficiencia relativamente ao estimador

de Hill.

23

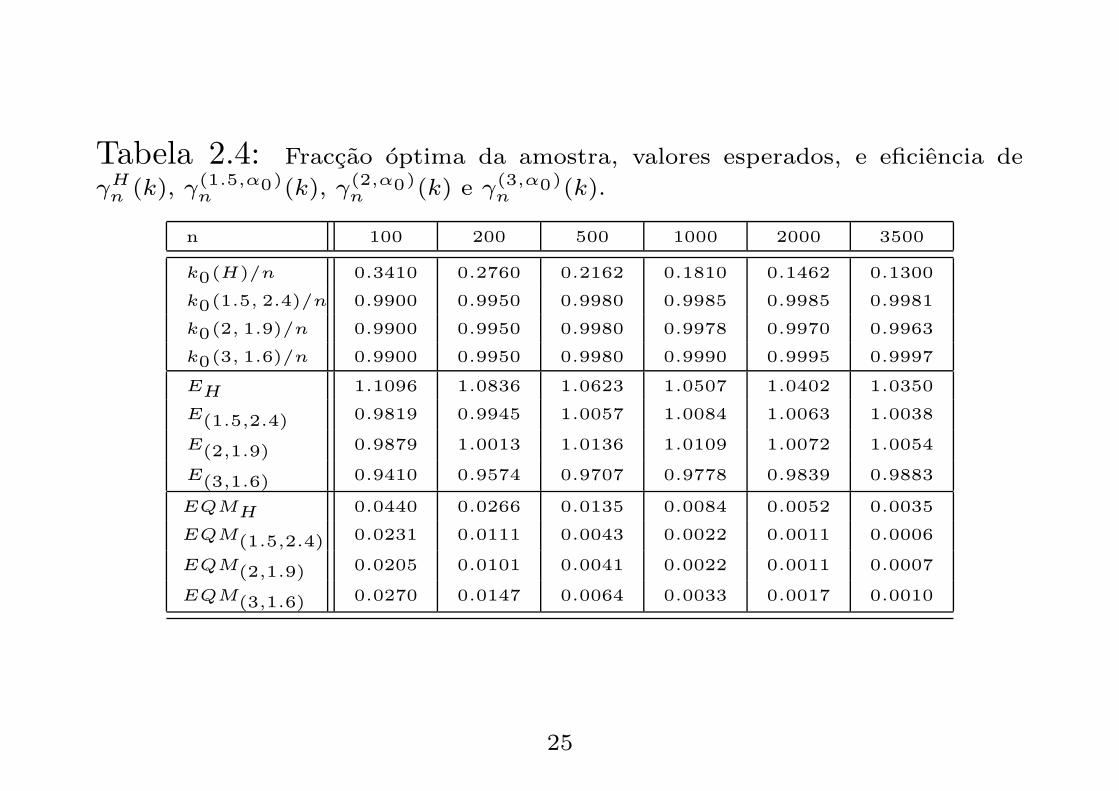

2.6 Modelo Frechet (γ = 1 , ρ = −1)

F (x) = exp(−x−1/γ), x > 0, γ > 0

U(t) =

(

ln

(

t

t− 1

))−γ

, t > 1

U(tx)

U(t)=xγ

[

1 +

(

x−1 − 1

−1

)

γ

2t

]

+ o(t−1)

24

Tabela 2.4: Fraccao optima da amostra, valores esperados, e eficiencia de

γHn (k), γ(1.5,α0)

n (k), γ(2,α0)n (k) e γ(3,α0)

n (k).

n 100 200 500 1000 2000 3500

k0(H)/n 0.3410 0.2760 0.2162 0.1810 0.1462 0.1300

k0(1.5, 2.4)/n 0.9900 0.9950 0.9980 0.9985 0.9985 0.9981

k0(2, 1.9)/n 0.9900 0.9950 0.9980 0.9978 0.9970 0.9963

k0(3, 1.6)/n 0.9900 0.9950 0.9980 0.9990 0.9995 0.9997

EH 1.1096 1.0836 1.0623 1.0507 1.0402 1.0350

E(1.5,2.4) 0.9819 0.9945 1.0057 1.0084 1.0063 1.0038

E(2,1.9) 0.9879 1.0013 1.0136 1.0109 1.0072 1.0054

E(3,1.6) 0.9410 0.9574 0.9707 0.9778 0.9839 0.9883

EQMH 0.0440 0.0266 0.0135 0.0084 0.0052 0.0035

EQM(1.5,2.4) 0.0231 0.0111 0.0043 0.0022 0.0011 0.0006

EQM(2,1.9) 0.0205 0.0101 0.0041 0.0022 0.0011 0.0007

EQM(3,1.6) 0.0270 0.0147 0.0064 0.0033 0.0017 0.0010

25

0

1

2

0 500 1000

[ ])( kE Hnγ�

[ ])()9.1 , 2( kE nγ� [ ])()4.2 , 5.1( kE nγ�

[ ])()6.1 , 3( kE nγ�

0

0.005

0.01

0.015

0.02

0.025

0 500 1000

[ ])( kE Q M Hnγ�

[ ])()9.1 , 2( kE Q M nγ�

[ ])()4.2, 5.1( kE Q M nγ�

[ ])()6.1 , 3( kE Q M nγ�

Valor esperado (esquerda) e EQM (direita) simulados para o

Modelo Frechet com γ = 1 (ρ = −1)

26

2.7 Modelo Burr (γ = 1)

F (x) =(

1 + x−ρ/γ)1/ρ

, x > 0, γ > 0, ρ < 0

U(t) =(

t−ρ − 1)−γ/ρ

, t > 1

U(tx)

U(t)=xγ

[

1 +

(

xρ − 1

ρ

)

γtρ]

+ o(tρ)

27

Tabela 2.5: Fraccao optima da amostra de γHn (k), γ

(1.5,α0)n (k),

γ(2,α0)n (k) e respectivas eficiencias relativas, para o modelo Burr com

γ = 1 e ρ = −0.5,−1,−2.

α \ n 100 200 500 1000

Burr: γ = 1, ρ = −0.5

k0(H)/n 0.0980 ± .0094 0.0780 ± .0061 0.0486 ± .0029 0.0386 ± .0042

k0(1.5, 3.0)/n 0.7550 ± .0091 0.7155 ± .0049 0.6530 ± .0036 0.6013 ± .0060

k0(2, 2.4)/n 0.7590 ± .0071 0.7150 ± .0056 0.6528 ± .0036 0.6013 ± .0061

Ef(1.5,3.0),H 2.2609 ± .0643 2.1509 ± .0491 2.0806 ± .0343 2.0426 ± .0463

Ef(2,2.4),H 2.3863 ± .0616 2.2840 ± .0473 2.2217 ± .0336 2.1829 ± .0475

Ef(3,1.9),H 2.5296 ± .0650 2.3859 ± .0548 2.2796 ± .0360 2.2075 ± .0538

28

Burr: γ = 1, ρ = −1

k0(H)/n 0.2240 ± .0159 0.1785 ± .0103 0.1386 ± .0055 0.1182 ± .0083

k0(1.5, 2.4)/n 0.8670 ± .0083 0.8385 ± .0056 0.7896 ± .0044 0.7513 ± .0036

k0(2, 1.9)/n 0.8430 ± .0035 0.8185 ± .0059 0.7648 ± .0053 0.7189 ± .0038

Ef(1.5,2.4),H 1.5485 ± .0457 1.4963 ± .0400 1.4787 ± .0187 1.4983 ± .0225

Ef(2,1.9),H 1.5476 ± .0417 1.4813 ± .0382 1.4484 ± .0177 1.4543 ± .0233

Burr: γ = 1, ρ = −2

k0(H)/n 0.4240 ± .0203 0.3715 ± .0133 0.3134 ± .0079 0.2818 ± .0097

k0(1.5, 1.9)/n 0.9130 ± .0035 0.8935 ± .0041 0.8542 ± .0037 0.8180 ± .0029

k0(2, 1.6)/n 0.9180 ± .0045 0.9025 ± .0019 0.8696 ± .0046 0.8372 ± .0031

Ef(1.5,1.9),H 1.1272 ± .0149 1.0953 ± .0178 1.0764 ± .0124 1.0700 ± .0112

Ef(2,1.6),H 1.1363 ± .0157 1.0993 ± .0191 1.0749 ± .0133 1.0682 ± .0124

29

0

1

2

0 200 400 600 800 1000

[ ])(kE Hnγ�

0

0.05

0.1

0.15

0.2

0 200 400 600 800 1000

[ ])(kEQM Hnγ�

Valor esperado (esquerda) e EQM (direita) simulados para o

Modelo Burr com γ = 1 e ρ = −0.5

30

0

1

2

0 500 1000

[ ])( kE Hnγ�

[ ])()9.1 , 2( kE nγ�

[ ])()4.2 , 5.1( kE nγ�

0

0.005

0.01

0.015

0.02

0.025

0 500 1000

[ ])( kE Q M Hnγ�

[ ])()9.1 , 2( kE Q M nγ�

[ ])()4.2, 5.1( kE Q M nγ�

Valor esperado (esquerda) e EQM (direita) simulados para o

Modelo Burr com γ = 1 e ρ = −1

31

0

1

2

0 500 1000

[ ])(kE Hnγ

[ ])()9.1 , 2( kE nγ

[ ])()4.2 , 5.1( kE nγ

0

0.005

0.01

0.015

0.02

0.025

0 500 1000

[ ])( kE Q M Hnγ

[ ])()9.1 , 2( kE Q M nγ�

[ ])()4.2, 5.1( kE Q M nγ

Valor esperado (esquerda) e EQM (direita) simulados para o

Modelo Burr com γ = 1 ρ = −2

32

3 Estimacao de α e γ baseada num

criterio de estabilidade

Se se escolher alguns valores de α e se desenhar as γ(θ,α)n (k),

1 ≤ k ≤ n− 1, verifica-se que existe estabilidade nas trajectorias

amostrais. A estabilidade e mais elevada para valores α

proximos de α0. Pode-se assim sugerir um metodo heurıstico,

baseado num criterio do tipo mınimos quadrados, para estimar

α e γ.

33

Sejam:

m(α, k1, k2) := χ1/2(γ(α)n (k), k1 ≤ k ≤ k2)

s(α, k1, k2) :=

k2∑

k=k1

(

γ(α)n (k) −m(α, k1, k2)

)2

onde χ1/2(xk, k1 ≤ k ≤ k2) e a mediana da amostra xk,

k1 ≤ k ≤ k2. Deve-se assegurar que k1 e k2 nao sejam valores

muito proximos pois caso contrario o metodo nao funciona.

34

Entao sejam:

α0 := arg min s(α, k1, k2) γ0 := m(α0, k1, k2)

as estimativas de α e γ.

Pode-se tambem utilizar a estimativa de α para obter uma

estimativa de ρ. Seja ρ0 a estimativa ρ que pode agora ser

estimado, por exemplo no caso θ = 2 atraves da resolucao da

equacao:

(1 − ρ)−2α0 − 2(1 − ρ)1−α0 + 1 = 0

35

4 Conclusoes

• Os resultados de γ(1.5,α0)n (k) e γ

(2,α0)n (k) foram muito

semelhantes.

• Qualquer dos novos estimadores apresenta, no nıvel optimo,

eficiencias superiores a 1.

• Para o modelo Frechet (ρ = −1), e necessario para estimar γ ir

praticamente ate ao mınimo da amostra. Os graficos

apresentados para este modelo sugerem que os estimadores em

estudo praticamente nao tem vies.

• No modelo Burr, para valores de ρ pequenos, como por exemplo

ρ = −2, o desempenho dos novos estimadores, em termos de

EQM , nao e significativamente melhor que o desempenho do

estimador de γHn (k).

36

Referencias

[1] Caeiro, F. e M. I. Gomes (2001). A class of asymptotically unbiased

semi-parametric estimators of the tail index. Notas e Comunicacoes

8/01, CEAUL. Aceite em Test.

[2] Geluk, J. e L. de Haan (1987). Regular Variation, Extensions and

Tauberian Theorems. Tech. Report CWI Tract 40, Centre for

Mathematics and Computer Science, Amsterdam, Netherlands.

[3] Gomes, M. I., e M. J. Martins (2001). Generalizations of the Hill

estimator - asymptotic versus finite sample behaviour. Journal of

Statistical Planning and Inference 93, 161-180.

[4] Haan, L. de e L. Peng (1998). Comparison of Tail Index Estimators.

Statistica Neerlandica 52, 60-70.

[5] Hill, B. M. (1975). A Simple General Approach to Inference About the

Tail of a Distribution. Ann. Statist. 3, no. 5, 1163-1174.

37