Testes de Estresse - MVAR de Estresse... · • Análise detalhada de novos produtos para...

24

www.mvar.com.br Testes de Estresse Exigências Regulatórias e Melhores Práticas São Paulo, 19 de outubro de 2011

-

Upload

nguyenngoc -

Category

Documents

-

view

215 -

download

0

Transcript of Testes de Estresse - MVAR de Estresse... · • Análise detalhada de novos produtos para...

www.mvar.com.br

Testes de Estresse

Exigências Regulatórias e Melhores Práticas

São Paulo, 19 de outubro de 2011

Estrutura da Apresentação

Exigências Regulatórias

• Basileia

• Banco Central

Melhores Práticas

• Metodologias

• Estudo de Caso

Volume crescente de

• Estudos

• Consultas

• Princípios

Principais Marcos nas Exigências para Testes de EstresseFonte: BCBS

1996 20042000 2008 20092005 2010

Exigências Regulatórias: Basileia

Aspectos

Qualitativos e

Quantitativos

Passa a integrar

a gestão de

risco de crédito

Pilar I: Exigência

de Capital

Pilar II: ICAAP

Consolida

papel do ST

para capital

regulatório

Gestão de Riscos

através do ST

Liquidity Coverage

Ratio (LCR)

Pulverização

de Funding

Risco de

Contraparte

Risco de

Mercado

Princípios

Risco de

Crédito

BIS IITrading

Book

Risco de

Liquidez

Princípios

em ST

Risco de

LiquidezBIS III

Exigências Regulatórias: Basileia

Testes de Estresse em Basileia II• Avaliação de Adequação de Capital: 434 – 437• Risco Operacional: 675 e 778• Risco de Mercado: 738• Abordagens IRB: 765• Concentração em Crédito: 775 - 777

Recomendações Gerais• Tipos de Cenários

• Macroeconômico e Setorial• Eventos de Mercado• Liquidez

• Cenários de Recessão• Recessão Moderada: 2 trimestres consecutivos de

crescimento nulo• Worst-Case não é necessário

Exigências Regulatórias: BasileiaTestes de Estresse sob o Pilar I

Tarefa

• Avaliar adequação de capital de forma conservadora.

Intenção

• Instituições devem assegurar que possuem capital suficiente para atender às exigências de capital regulatório em condições de estresse.

Requerimentos

• Identificar cenários/situações futuras com impacto negativo em suas exposições.• Avaliar a habilidade da instituição em fazer frente a situações de estresse.

Elaboração

• Quantificação de parâmetros de risco em condições de estresse• Risco de Mercado: fatores de mercado como taxa de juros, FX, RV, etc• Risco Operacional: freqüência e severidade de eventos de perdas• Risco de Crédito: PD/MT, LGD, EAD, correlações

Exigências Regulatórias: BasileiaTestes de Estresse sob o Pilar II

• Devem ser ativa e frequentemente acompanhados pela alta administração.

• Devem considerar desvios extremos, porém, plausíveis de ocorrer.

• Devem contemplar situações inéditas, além de históricas.

• Podem ser utilizados no estabelecimento de limites de risco.

• Devem ser considerados como uma metodologia complementar a outras medidas risco como,

por exemplo, VaR.

• Podem avaliar estimativas ou determinar as exigência de capital mínimo da instituição.

• Podem ser utilizados para estimar o colchão adicional de capital frente a perdas superiores às

perdas não-esperadas.

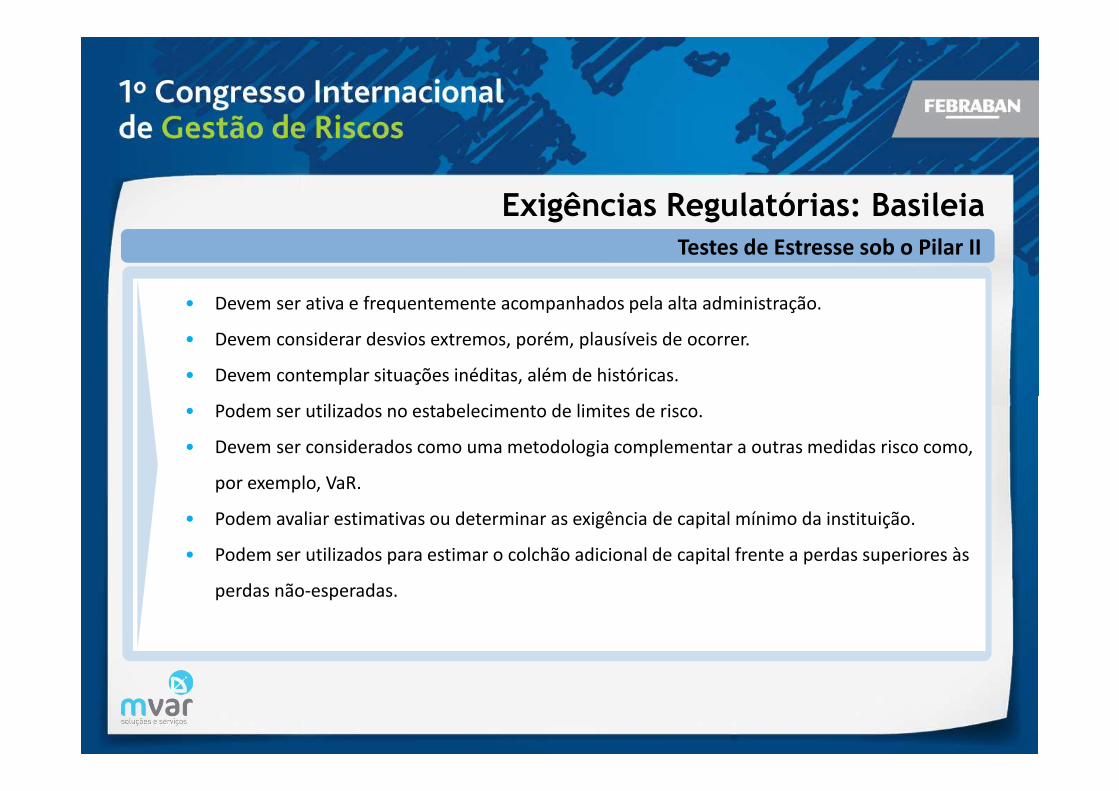

Exigências Regulatórias: BasileiaPrinciples for sound stress testing practices and supervision, Maio 2009

• Pode indicar o capital necessário para absorver grandes perdas

Medida Contracíclica

• Períodos de condições econômicas favoráveis e baixa volatilidade • Novos produtos que não possuem dados de perdas históricas suficientes

Funções relevantes para Testes de Estresse

• Fornecer uma avaliação prospectiva do risco• Suplantar limitações de modelos e dados históricos• Suportar comunicação interna e externa• Dar subsídios ao planejamento de liquidez e capital• Permitir à instituição avaliar sua exposição frente sua tolerância ao risco• Facilitar o desenvolvimento de planos de contingência e mitigação de riscos em condições de

estresse.

Exigências Regulatórias: BasileiaPrinciples for sound stress testing practices and supervision, Maio 2009

Fragilidades nos

Programa de

Testes de

Estresse

Uso dos Testes de Estresse e integração na governança de riscos

• Baixo envolvimento da alta administração e linha de negócios: definição de objetivos, cenários, discussão de resultados, avaliar ações potenciais e tomada de decisão

• Baixa integração entre riscos ou portfólios• Baixa flexibilidade e velocidade para customizar novos cenários

Metodologias

• Relações estatísticas baseadas no passado recente podem indicar resultados equivocados

• Não consideram inter-relações entre riscos de mercado, crédito e liquidez

• Pouca relevância para cenários ad hoc como contraposição a cenários históricos

Exigências Regulatórias: BasileiaPrinciples for sound stress testing practices and supervision, Maio 2009

Fragilidades nos

Programa de

Testes de

Estresse

Seleção de Cenários

• Cenários históricos incompletos sem a devida cobertura a novos produtos

• Nível de severidade e duração inadequados• Cenários ad hoc com severidades modestas

Testes de Estresse de riscos e produtos específicos• Riscos não cobertos em detalhe

• Comportamento de produtos estruturados complexos sob condições de estresse de liquidez

• Risco de base em relação a estratégias de hedge

• Risco de contraparte de crédito• Riscos contingentes• Risco de funding

Exigências Regulatórias: BasileiaPrinciples for sound stress testing practices and supervision, Maio 2009

Fragilidades nos

Programa de

Testes de

Estresse

Testes de Estresse de riscos e produtos específicos

• Confiança excessiva em cenários históricos

• Simplificações excessivas de produtos complexos

• Não avaliação de wrong-way risk entre risco de crédito e mercado

• Risco de contraparte avaliado sobre um único fator de risco com

baixa severidade

• Concentração de exposição por conta de operações off-balance não

consideradas

Exigências Regulatórias: BasileiaPrinciples for sound stress testing practices and supervision, Maio 2009

Fragilidades nos

Programa de

Testes de

Estresse

Mudanças nas práticas de Testes de Estresse a partir da crise

• Revisão permanente de cenários• Montagem contínua de novos cenários• Análise detalhada de novos produtos para identificar riscos

potenciais• Melhorar a identificação e agregação de riscos correlacionados entre

livros• Melhorar a identificação e agregação de interações entre riscos de

mercado, crédito e liquidez• Maior peso na estimativa de horizontes de duração• Consideração de efeitos de realimentação• Necessidade de realização de programas de testes de estresse

integrados

Exigências Regulatórias: BasileiaPrinciples for sound stress testing practices and supervision, Maio 2009

Princípios para

práticas em

Testes de

Estresse

Uso dos Testes de Estresse e integração na governança de riscos• É essencial o envolvimento da alta administração e das linhas de

negócio• Testes de Estresse devem ser parte integral do ICAAP• Programas de Testes de Estresse devem ser devidamente

documentados• Programas de Testes de Estresse devem ser avaliados qualitativa e

quantitativamente para assegurar sua eficácia e robustez sob os seguintes aspectos:• Documentação• Evolução dos trabalhos• Implementação de sistemas• Acompanhamento da gestão• Qualidade dos dados• Hipóteses assumidas

Exigências Regulatórias: BasileiaPrinciples for sound stress testing practices and supervision, Maio 2009

Princípios para

práticas em

Testes de

Estresse

Metodologias

• Integração de riscos e áreas de negócios• Espectro de cenários deve contemplar diversas metodologias:

sensibilidades, históricos, ad hoc, prospectivos com e sem efeitos de realimentação

• Cenários devem contemplar severidades capazes de desafiar a continuidade da instituição (teste de estresse reverso)

• Contemplar cenários de pressão simultânea no funding e nos ativos por preço e liquidez

• Desenvolvimento de planos de mitigação de risco e de contingência• Tratamento especial para produtos complexos e programas de

subscrição• Implementar metodologias para capturar risco reputacional• Metodologias para capturar wrong-way risk

Exigências Regulatórias: Banco Central

Data Norma Número Fato Relevante

2006 - jun Resolução 3.380 Estrutura de gerenciamento de risco operacional é a responsável pelo

Plano de Contingência de risco operacional.

2007 - jun Resolução 3.464 Estrutura de gerenciamento de mercado é a responsável pelas

simulações e avaliações dos resultados do ST de mercado

2008 - jul Circular 3.398 ST em liquidez

2009 - abr Resolução 3.721 Estrutura de gerenciamento de crédito é a responsável pelas

simulações e avaliações dos resultados do ST de crédito

2009 - set Circular 3.478 ST para risco de mercado

2011 - fev Comunicado 20.615 ST para liquidez e capital contracíclico

2011 - jun Resolução 3.988 Estrutura de gerenciamento de capital é a responsável pelas

simulações e avaliações dos resultados do ST sobre capital

2011 - jul Circular 3.547 ST é um das possibilidades para ICAAP

2011 - set Resolução 4.019 ST como indicador para adoção de medidas prudenciais preventivas

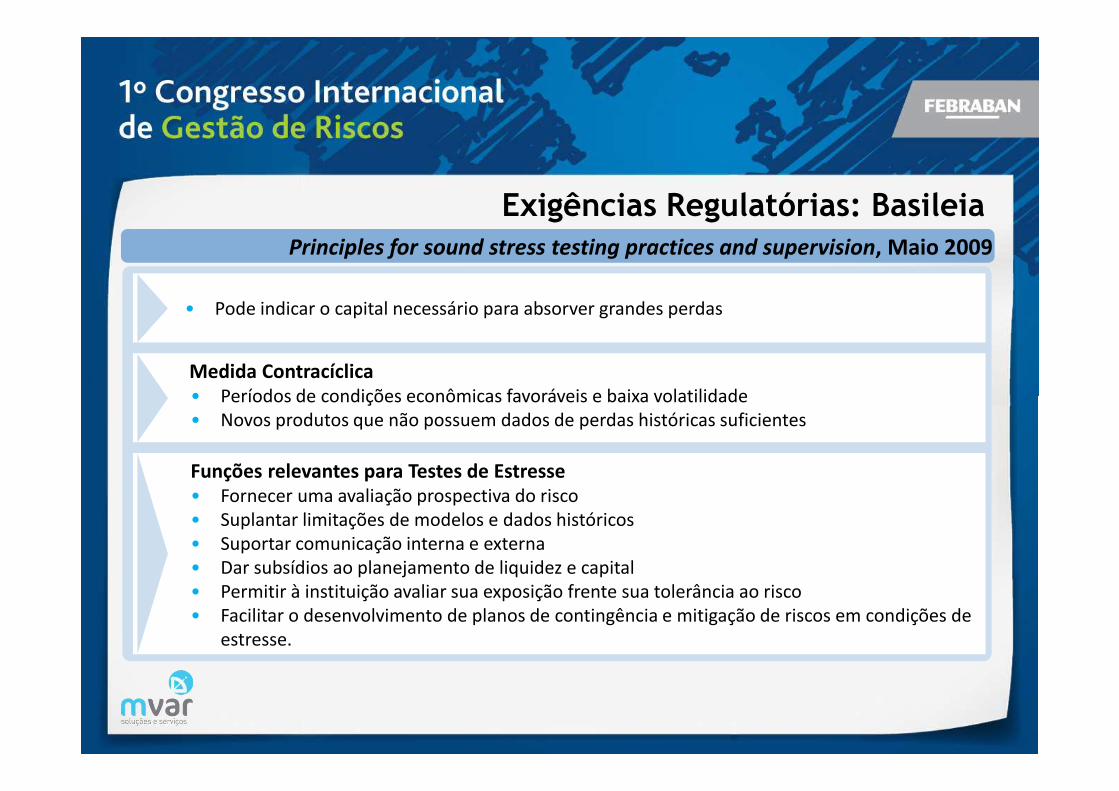

Melhores Práticas: Metodologias

Perda

EsperadaPerda Não

Esperada

Testes de

Estresse

Exigência

de Capital

Capital

Buffer

Aplicações

de Testes

de Estresse

Quantitativas• ICAAP• Estabelecimento de colchão acima da

perda não esperada• Possibilidade de fixação de limites para

sub-portfólios

Qualitativas

• Identificação de riscos potenciais• Avaliar produtos complexos• Auxiliar em decisões estratégicas• Identificar fragilidades nos portfólios• Possibilitar a mitigação de riscos

excessivos• Testar a diversificação do portfólio• Possibilidade de testar apetite de risco

da instituição

Melhores Práticas: Metodologias

Tipos Sensibilidade Cenário

Abordagem Estática Flexível

Ad hoc Consideram variáveis macroeconômicas

Estatísticas sobre séries Modelos Multifatoriais

Vantagens Simplicidade Permite avaliação de risco em portfólio

Desvantagens Não considera efeitos de correlação Maior complexidade

Choques

Classificação para Testes de Estresse

• Histórico• Avalia o impacto de eventos passados no portfólio atual

• Hipotético• Situações ainda não observadas• Prospectivo

• Estatístico• Relaciona variáveis macroeconômicas com os parâmetros do risco• Permite determinar o valor esperado para perdas extremas

0

200

400

600

800

1000

1200

1400

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

0

50

100

150

200

250

300

350

400Observações

Empresas

Evolução Taxa de Default

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

dez/

94

dez/

95

dez/

96

dez/

97

dez/

98

dez/

99

dez/

00

dez/

01

dez/

02

dez/

03

dez/

04

dez/

05

dez/

06

dez/

07

dez/

08

dez/

09

dez/

10

Melhores Práticas: Estudo de CasoVariáveis por Categoria

Rentabilidade; 16

Giro Operacional;

4

Liquidez; 12

Estrutura de Capital; 13

Distribuição de Eventos

Concordata30%

Falência9%

Renegociação55%

Outros6%

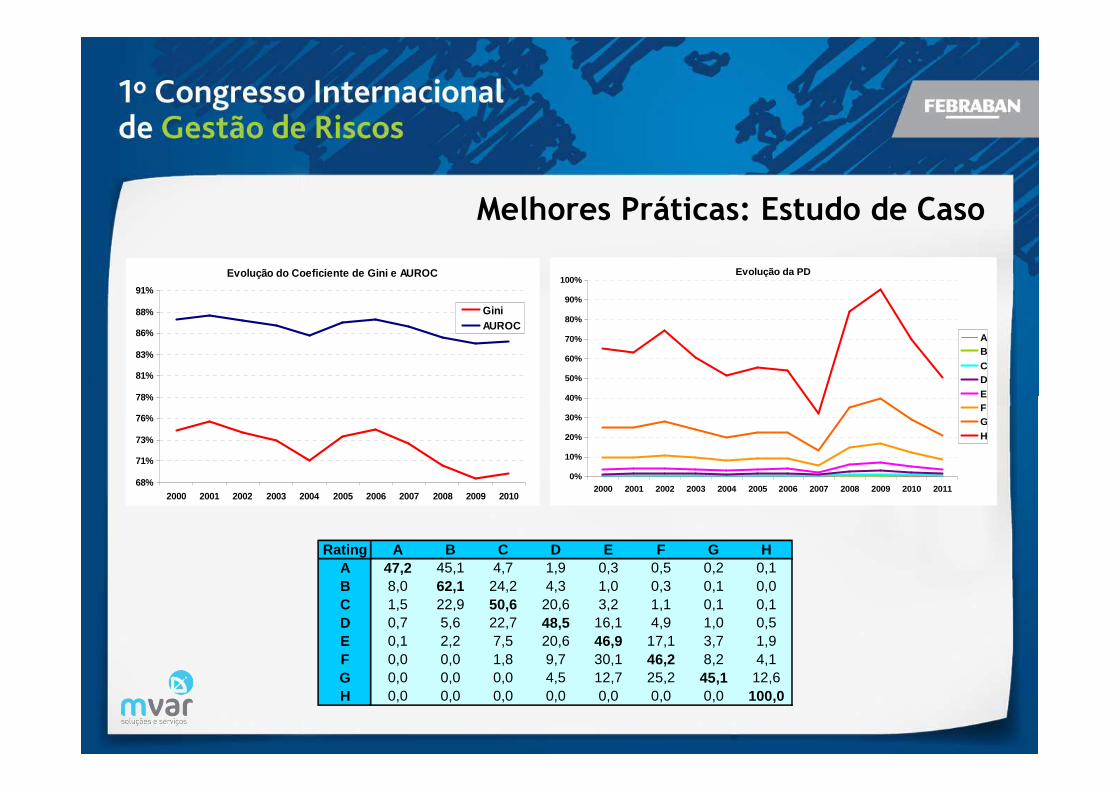

Melhores Práticas: Estudo de Caso

Evolução do Coeficiente de Gini e AUROC

68%

71%

73%

76%

78%

81%

83%

86%

88%

91%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

GiniAUROC

Evolução da PD

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

ABCDEFGH

Rating A B C D E F G HA 47,2 45,1 4,7 1,9 0,3 0,5 0,2 0,1B 8,0 62,1 24,2 4,3 1,0 0,3 0,1 0,0C 1,5 22,9 50,6 20,6 3,2 1,1 0,1 0,1D 0,7 5,6 22,7 48,5 16,1 4,9 1,0 0,5E 0,1 2,2 7,5 20,6 46,9 17,1 3,7 1,9F 0,0 0,0 1,8 9,7 30,1 46,2 8,2 4,1G 0,0 0,0 0,0 4,5 12,7 25,2 45,1 12,6H 0,0 0,0 0,0 0,0 0,0 0,0 0,0 100,0

Melhores Práticas: Estudo de Caso

• Consideramos uma carteira teórica com a seguinte co mposição

• Número de operações = 1,000

• Ticket Médio = R$ 1MM => Valor da Carteira = R$ 1bi

• LGD = 50%Estrutura de PD

0%

10%

20%

30%

40%

50%

1 2 3 4 5 6 7 8

rating

EL = 5,4%EL = 5,4%EL = 5,4%EL = 5,4%

UL = 8,3%UL = 8,3%UL = 8,3%UL = 8,3%

CVaR = 13,7%CVaR = 13,7%CVaR = 13,7%CVaR = 13,7%

Melhores Práticas: Estudo de Caso

Sensibilidade das Perdas

4%

6%

8%

10%

12%

14%

16%

18%

20%

-

0,05

0,

10

0,15

0,

20

0,25

0,

30

0,35

0,

40

0,45

0,

50

0,55

0,

60

0,65

0,

70

0,75

0,

80

0,85

0,

90

0,95

1,

00

Elevação na PD

EL

UL

CVaR

Melhores Práticas: Estudo de Caso

Densidade de Perdas

0

5

10

15

20

25

30

35

40

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 16% 17% 18% 19% 20%

Perdas

EL

UL

CVaR

Melhores Práticas: Estudo de CasoProbabilidade de Ocorrência de Perda Acima do Valor Crítico

0%

20%

40%

60%

80%

100%

5,0% 6,0% 7,0% 8,0% 9,0% 10,0% 11,0% 12,0% 13,0% 14,0% 15,0% 16,0% 17,0% 18,0% 19,0% 20,0%

Valor Crítico

EL

UL

CVaR

Melhores Práticas: Estudo de Caso

• Conclusões

• Testes de Estresse se constituem em uma ferramenta importante na gestão de riscos.

• É possível associar probabilidades às medidas de estresse.

• É necessário mais estudos sobre possíveis metodologias.