TCC - O Mercado de Cartão de Crédito no Brasil e sua Influência na Baixa Renda

118

1 UNIVERSIDADE ANHEMBI MORUMBI COORDENAÇÃO CURSO SUPERIOR FORMAÇÃO ESPECÍFICA GESTÃO E PLANEJAMENTO DE MARKETING E VENDAS O MERCADO DE CARTÃO DE CRÉDITO NO BRASIL E SUA INFLUÊNCIA NA BAIXA RENDA ALUNOS ADRIANA BELIC CHERUBINE GLEICE ZANETTIN FERNANDES MARCELO GERALDO HORST COORDENAÇÃO DE CURSO PROF. GIANCARLO RICCIARDI Projeto Interdisciplinar apresentado Banca Examinadora como exigência parcial para a conclusão do Curso Superior de Gestão e Planejamento em Marketing e Vendas da Universidade Anhembi Morumbi, sob responsabilidade do Orientador Prof. Eduardo Magnani Asencio. SÃO PAULO JUNHO DE 2008

-

Upload

gleice-zanettin-fernandes -

Category

Education

-

view

3.238 -

download

30

description

O trabalho de conclusão de curso buscará ser circunscrito aos cartões de crédito voltados à população de baixa renda, além dos instrumentos financeiros associados a esses cartões.

Transcript of TCC - O Mercado de Cartão de Crédito no Brasil e sua Influência na Baixa Renda

1

UUNNIIVVEERRSSIIDDAADDEE AANNHHEEMMBBII MMOORRUUMMBBII

CCOOOORRDDEENNAAÇÇÃÃOO CCUURRSSOO SSUUPPEERRIIOORR FFOORRMMAAÇÇÃÃOO EESSPPEECCÍÍFFIICCAA

GGEESSTTÃÃOO EE PPLLAANNEEJJAAMMEENNTTOO DDEE MMAARRKKEETTIINNGG EE VVEENNDDAASS

OO MMEERRCCAADDOO DDEE CCAARRTTÃÃOO DDEE CCRRÉÉDDIITTOO NNOO BBRRAASSIILL

EE SSUUAA IINNFFLLUUÊÊNNCCIIAA NNAA BBAAIIXXAA RREENNDDAA

AALLUUNNOOSS

AADDRRIIAANNAA BBEELLIICC CCHHEERRUUBBIINNEE

GGLLEEIICCEE ZZAANNEETTTTIINN FFEERRNNAANNDDEESS

MMAARRCCEELLOO GGEERRAALLDDOO HHOORRSSTT

CCOOOORRDDEENNAAÇÇÃÃOO DDEE CCUURRSSOO

PPRROOFF.. GGIIAANNCCAARRLLOO RRIICCCCIIAARRDDII

Projeto Interdisciplinar apresentado Banca Examinadora

como exigência parcial para a conclusão do Curso Superior

de Gestão e Planejamento em Marketing e Vendas da

Universidade Anhembi Morumbi, sob responsabilidade do

Orientador Prof. Eduardo Magnani Asencio.

SÃO PAULO

JUNHO DE 2008

2

DEDICATÓRIA

“Quando os consumidores da Base da Pirâmide têm

uma oportunidade de participar e se beneficiar

da escolha de produtos e serviços disponíveis

por meio de mecanismos de mercado,

a transformação social e econômica

que se segue pode ser muito rápida”.

C. H. Prahalad

3

AGRADECIMENTO

Aos nossos familiares,

pela confiança,

amor, carinho e permanente lealdade.

Aos nossos professores dessa jornada,

pelas orientações e estímulos permanentes,

crentes no nosso progresso.

Ao nosso Orientador , Prof Eduardo Magnani Asencio,

pela paciência e pelo voto de confiança

no nosso sucesso.

Ao Prof Giancarlo Ricciardi,

pelo exemplo de desafios ultrapassados,

nos fazendo crer que

inovações são possíveis.

4

ÍNDICE

1 SUMÁRIO 06

2 INTRODUÇÃO

2.1 O Mercado 09

2.2 A Baixa Renda no Brasil 15

2.3 O Produto 20

2.4 Bandeiras e Segmentações 28

2.5 Modelo de Negócios 31

3 A EMPRESA

3.1 Histórico 34

3.2 Visão, Missão e Objetivos 39

3.3 Organograma 41

3.4 Processo Operacional 42

3.5 Fluxograma 43

3.6 Cartão Sorocred 44

3.7 Diagnósticos Anteriores 48

4 ANÁLISE MACRO-AMBIENTE

4.1 Cenário Atual 49

4.2 Cenário Futuro 54

5 ANÁLISE DOS CONCORRENTES 60

6 ANÁLISE MICRO-AMBIENTE 76

5

7 DIAGNÓSTICO

7.1 Análise do Macro-ambiente e Micro-ambiente 77

7.2 Análise PFOA (SWOT) 79

8 PLANO DE AÇÃO

8.1 Objetivos e Metas 92

8.2 Estratégias 94

8.3 Detalhamento Ações 97

8.4 Plano Financeiro 105

9 CONCLUSÃO 107

10 GLOSSÁRIO 109

11 REFERÊNCIAS BIBLIOGRÁFICAS 111

6

1 SUMÁRIO

Objetivo Geral

"Mercados são instituições que existem para facilitar trocas, isto é,

eles existem de forma a reduzir o custo de executar transações de troca."

(Ronald Coase)

O trabalho de conclusão de curso buscará ser circunscrito aos

cartões de crédito voltados à população de baixa renda, além dos

instrumentos financeiros associados a esses cartões.

A hipótese é referente ao papel da educação financeira ao Tomador,

por parte dos emissores e administradores de cartão de crédito, ou seja,

os credores.

Objetivo Específico

Nosso objetivo é demonstrar que este produto ajuda na diminuição

do custo social e melhora os indicadores de consumo, possibilitando o

aumento do bem-estar da sociedade desde que exista responsabilidade na

concessão e utilização de crédito.

Metodologia da Pesquisa

Nos últimos anos, a modernização do sistema de pagamento no

varejo no Brasil demonstra que o papel moeda vem sendo substituído pelo

meio eletrônico.

O cartão de crédito tem crescido a 20% ao ano nos últimos anos.

Isto é devido, em grande parte, à introdução do produto na baixa

7

renda, a qual devido a grandes restrições orçamentárias em função de sua

renda, costuma recorrer a esta modalidade de crédito, para fins diversos,

tais como compras em supermercado, farmácias e outras compras do dia-

a-dia. Neste sentido, o cartão de crédito torna-se uma extensão da renda.

Por outro lado, segundo estudos da Acrefi, a baixa renda é mais

suscetível a negativação, porém mesmo negativado em outras

instituições, a população de baixa renda continua utilizando o cartão.

Nesse sentido, apesar de os credores utilizarem ferramentas

adequadas para assessorar o processo de concessão responsável de

crédito, eles acabam praticando taxas de juros mais elevadas para a

população de baixa renda, alegando altos custos operacionais devido a

taxas de inadimplência e perdas.

Portanto, é preciso ensinar estes consumidores sobre a correta

utilização do crédito e da importância do planejamento financeiro,

maximizando a eficiência econômica do país, seguindo o exemplo do

Banco Sewa na Índia, o qual concede crédito e ensina a poupar.

Adicionalmente, um aspecto de suma importância e que se encontra

na origem do estudo está no uso de cartões de crédito pelos jovens da

baixa renda, uma vez que segundo estudo da Akatu é nesta fase que eles

consolidam comportamentos de consumo que vão manter por toda a vida.

Existem alguns estudos sobre a população de baixa renda no Brasil,

os quais na sua grande maioria foram lançados no ano de 2007, mas

nenhum aborda a influência do crédito e sua relação com o bem-estar

desta população.

Por outro lado, existem estudos do professor Lawrence Ausubel

denominados “Credit Card Profits and Bankruptcy” e “The failure

8

Competition in the credit card market”, os quais tratam da influência do

crédito concedido e a falência pessoal nos Estados Unidos.

Não existe nenhum estudo sobre os jovens e o crédito no Brasil.

Neste sentido, o estudo é inovador.

9

2 INTRODUÇÃO

2.1 O Mercado

O Universo do Crédito e do Cartão de Crédito

Em estudo recente realizado pelo Banco Central, os cartões de

pagamento vêm desempenhando importante função na substituição dos

instrumentos em papel.

No Brasil, os pagamentos com cartões cresceram, em média, 29%

ao ano no período de 1999 a 2005 e correspondem a mais de 45% da

quantidade total dos pagamentos interbancários que não são efetuados

em papel-moeda.

O volume financeiro transacionado passou de cerca de 41 bilhões de

reais em 1999 para 190 bilhões de reais em 2005.

O Banco Central do Brasil reconhece o crescimento do mercado de

cartões de pagamento como fator positivo e considera que, conforme

exposto no documento “Diagnóstico do Sistema de Pagamentos de Varejo

no Brasil”, ainda há substancial espaço para aumento de sua utilização,

com ganhos de eficiência e de bem-estar social também para os usuários

finais, aqui entendidos os portadores de cartões e os estabelecimentos

comerciais.

Em paralelo, o mercado de cartões de crédito cresceu 21% em

2007, faturando aproximadamente R$ 183 bilhões.

Neste cenário, os consumidores de baixa renda se destacam devido

ao crescimento em 2007 de 136% em relação ao ano de 2003 em

faturamento, enquanto as demais faixas representam um crescimento de

10

85%, segundo a pesquisa “Indicadores de Mercado de Meios Eletrônicos

de Pagamento” do Banco Itaú S/A.

Este crescimento acelerado eleva a participação do cartão de crédito

no mercado.

Fonte: Abecs – Indicadores: Tabela Resumida 2007

No mercado brasileiro, as principais bandeiras são: Visa,

MasterCard, Diners Club, American Express e Hipercard.

Para se ter dimensão da participação de mercado da Visa e da

MasterCard, dos 68.129.000 de cartões de crédito em circulação no país

ao final de 2005 , 65.810.832 eram pertencentes a uma das duas

bandeiras.

Isso representa 96,65% do mercado de grandes bandeiras, segundo

o estudo do Sebrae, “Mercado de Cartões de Crédito no Brasil e sua

relação com as Pequenas e Micros Empresas”.

11

Os três bancos que funcionam como instrumento de inclusão

bancária e social - Banco do Brasil, Caixa Econômica Federal e Bradesco -

representam 44,65% dos gastos com cartão de crédito da bandeira Visa

(vide estudo do Sebrae) e 45,12% do número total de cartões de crédito

na mesma bandeira. Na bandeira MasterCard, estes emissores

representam 17% do número total de cartões de crédito. (idem)

Tal ocorre devido à exclusividade da MasterCard com a Credicard,

parceria que se encerrou perto do ano de 1997.

12

Por outro lado, analisando os mesmos indicadores, chegamos a

conclusão que a bandeira MasterCard conseguiu atingir a população de

baixa renda através dos cartões emitidos pelos emissores IBI, Credicard e

Panamericano, que representam 39% do total de cartões de crédito

emitidos sob esta bandeira.

Segundo dados do Banco Central (BC), a expectativa é que o

volume de crédito corresponda a 37% do Produto Interno Bruto (PIB),

soma de todas as riquezas produzidas no país.

Em novembro do ano de 2007, a relação entre crédito e PIB ficou

em 34,3% e o total de crédito chegou a R$ 908.775 bilhões,

representando um crescimento de 3,6 pontos de percentagem no ano.

13

A previsão da Consultoria Avenida Brasil mostra que os

consumidores de baixa renda movimentaram no ano de 2007 algo em

torno de R$ 550 bilhões.

Este crescimento está atrelado a maior facilidade em obter crédito e

ao aumento do salário mínimo acima da inflação nos últimos cinco anos e

este indicador é facilmente percebido dentro do mercado de meios de

pagamento, onde o cartão é um instrumento de crédito para estes

consumidores.

Para o ano de 2008, embora a expectativa seja de que o crédito

imobiliário continue crescendo a taxas expressivas, o que vai estimular os

financiamentos são as empresas (indústria, comércio e serviços) e as

pessoas físicas (crédito pessoal, consignado e de veículos,

principalmente).

Uma das razões para essa projeção é a maior concorrência entre as

instituições.

Para os consumidores de baixa renda, o acesso as diferentes

modalidades de crédito é uma realidade.

Os consumidores que não tem cartão de crédito são portadores de

um grande número de cartões private label ou de financeiras.

O cartão é visto como uma forma de aumentar a renda da família e

isto demonstra que o crédito é uma questão delicada para o consumidor

de baixa renda, que tem uma relação muito mais próxima com o varejo

do que com os bancos, tendo a percepção que ao tomar crédito no varejo

sai da loja com um produto enquanto ao tomar crédito no sistema

financeiro sai com dívida.

14

Isto explica o aumento expressivo de volume de crédito concedido

através dos cartões private-label e como estes estão se transformando em

cartões bandeirados, aumentando a penetração dos cartões de crédito na

população de baixa renda e no mercado brasileiro.

Segundo estudo realizado pelo Banco Itaú S/A. em janeiro de 2008,

o mercado de cartões deve-se atingir o montante de 105 milhões de

cartões de crédito em 2008, representando 13,2% de aumento em relação

ao observado no final de 2007.

A expectativa é de que o faturamento da indústria em 2008 seja de,

aproximadamente, R$ 218 bilhões.

O crescimento é de 19% em relação a 2007 e de 147% desde 2003.

15

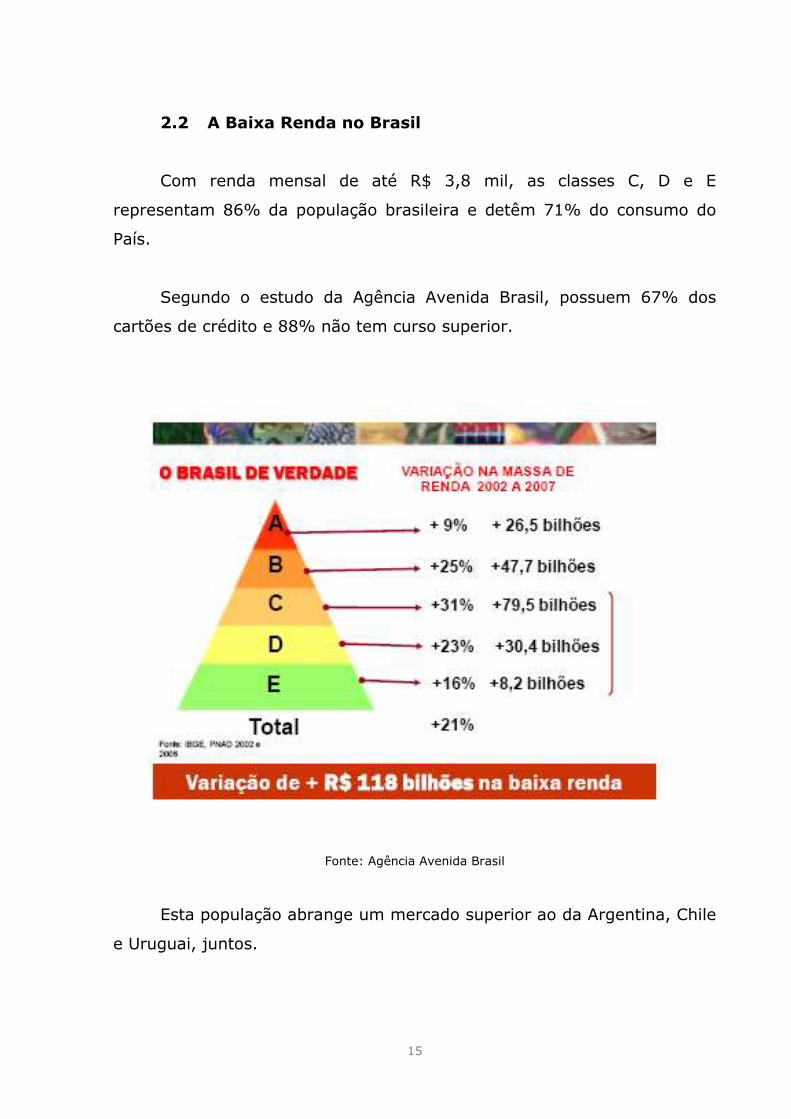

2.2 A Baixa Renda no Brasil

Com renda mensal de até R$ 3,8 mil, as classes C, D e E

representam 86% da população brasileira e detêm 71% do consumo do

País.

Segundo o estudo da Agência Avenida Brasil, possuem 67% dos

cartões de crédito e 88% não tem curso superior.

Fonte: Agência Avenida Brasil

Esta população abrange um mercado superior ao da Argentina, Chile

e Uruguai, juntos.

16

A participação feminina no mercado de trabalho cresceu, passando

de 60% em 1995 para 68% em 2006 e este fato está fortemente

associado à escolaridade.

Os jovens da baixa renda assumem precocemente tarefas próprias

da vida adulta, como entrada no mercado de trabalho, sustento parcial ou

total de si mesmos e constituição de família.

Porém, a nova geração tem diferenças marcantes com a geração de

seus pais: são mais escolarizados, mais multimídia e muito mais

interativos.

Fonte: Agência Avenida Brasil

17

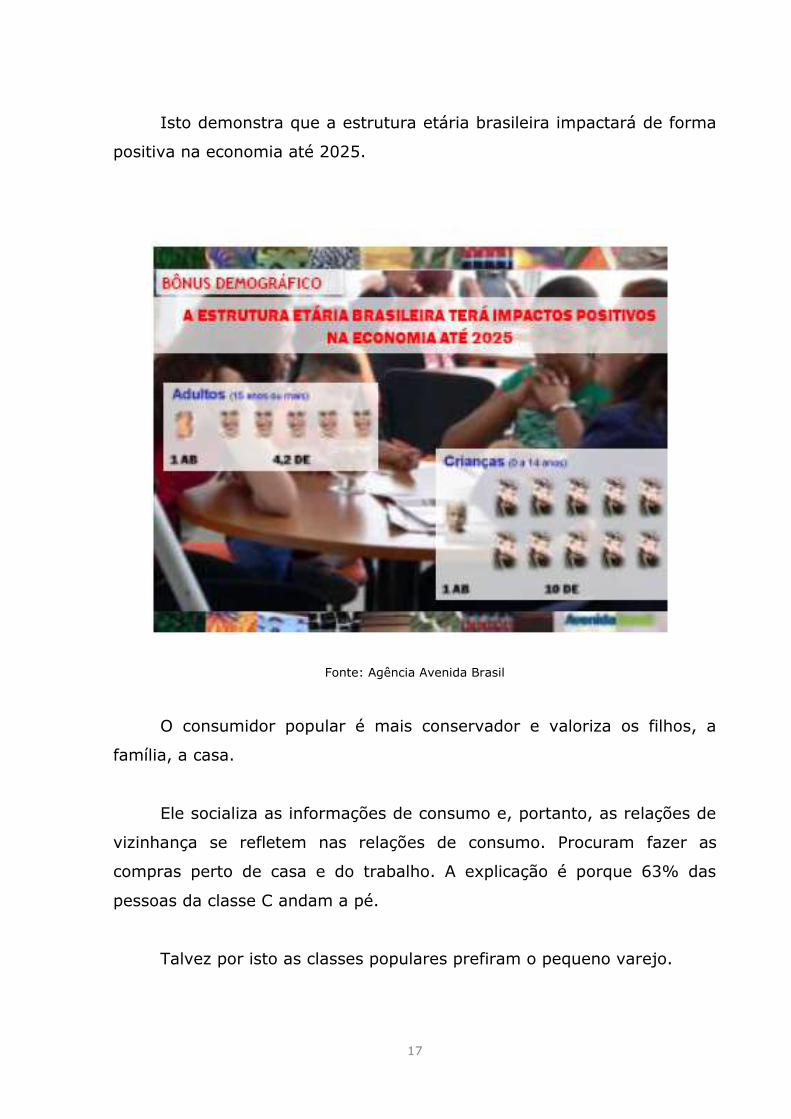

Isto demonstra que a estrutura etária brasileira impactará de forma

positiva na economia até 2025.

Fonte: Agência Avenida Brasil

O consumidor popular é mais conservador e valoriza os filhos, a

família, a casa.

Ele socializa as informações de consumo e, portanto, as relações de

vizinhança se refletem nas relações de consumo. Procuram fazer as

compras perto de casa e do trabalho. A explicação é porque 63% das

pessoas da classe C andam a pé.

Talvez por isto as classes populares prefiram o pequeno varejo.

18

Segundo Fernando Chacon, do Banco Itaú S/A., nas famílias de

menor renda "é normal que a mulher seja a responsável pelo orçamento e

pelas compras. Normalmente, ela é a gestora e fica com o cartão".

Isto explica o indicador de número de transações feitas pelas

mulheres com cartão ter aumentado de 513,1 milhões em 2003 para 1,14

bilhões no ano de 2007.

O executivo diz que nas famílias de menor renda acontece muitas

vezes de haver só um cartão para todos. Já na alta renda, é normal uma

pessoa ter mais de um cartão de crédito.

Uma modalidade que tem ganhado cada vez mais espaço,

especialmente na baixa renda, é a de parcelamento sem juros.

A participação dessa modalidade subiu na baixa renda de 31,8% do

total em 2003 para 52,5% das operações no ano de 2007.

A indústria de plásticos tem um universo enorme para crescer.

Ainda há muito estabelecimento pequeno que não aceita cartão,

principalmente devido aos custos. “Também há muita gente que ainda não

passou a usar o cartão em suas despesas rotineiras”, afirma Luis Miguel

Santacreu, analista financeiro da consultoria Austin Rating.

Pesquisas de comportamento de clientes de baixa renda sobre o

acesso a serviços financeiros indicam que eles tendem a consumir e a

efetuar suas operações financeiras (Sabesp/2006), com maior freqüência,

próximos às suas moradias, no mesmo bairro ou no entorno.

Seus gastos mais comuns no cartão de crédito são concentrados em

alimentação, vestuário, moradia e saúde.

19

Considerando-se, por um lado, o segmento de pequenos e micro

empreendimentos com pequeno faturamento e, por outro, a população de

baixa renda residente em comunidades, periferias e bairros distantes dos

grandes centros, uma alternativa bastante relevante para o crescimento

do faturamento e o fortalecimento financeiro desses empreendimentos é a

adoção de sistemas de captura multiplataformas e multisserviços, mais

conhecidos como redes compartilhadas.

A rede compartilhada permite ao empreendedor credenciar em um

único POS cartões de diferentes bandeiras.

20

2.3 O Produto

O cartão de crédito trata-se de um instrumento de pagamento de

varejo que possibilita ao portador adquirir bens e serviços nos

estabelecimentos credenciados mediante um determinado limite de

crédito.

Geralmente, é adquirido por intermédio de um banco em parceria

com administradoras, podendo ser também emitido diretamente por uma

administradora.

Suas operações são autorizadas, compensadas e liquidadas por meio

de redes privadas mantidas por organizações de cartões ou por

instituições financeiras a elas associadas. Elas podem ser on-line ou off-

line.

O processamento das transações on-line ocorre por meio de

terminais POS e é simultâneo para todas as partes envolvidas - titular,

emissor, credenciado e credenciadora.

As operações off-line requerem contato telefônico do credenciado

junto à central de atendimento da credenciadora para obter a autorização

de venda do bem ou serviço.

A operacionalização do sistema pode ser realizada por redes

abertas, redes fechadas e redes compartilhadas.

As redes abertas são aquelas nas quais os cartões são emitidos por

diversas instituições financeiras concorrentes e a credenciadora atua para

todos os emissores, sendo livre para fixar a tarifa que julgar mais

conveniente.

21

Existem cinco partes, a saber:

- O titular - uma pessoa física ou pessoa jurídica que utiliza o cartão

de pagamento para fazer compras;

- O emissor - um banco ou uma instituição financeira não-bancária

que fornece o cartão e cobra o pagamento do cliente;

- O credenciado - uma empresa ou um autônomo que aceita o

cartão para pagamento de bens e serviços;

- O adquirente ou credenciadora de estabelecimentos –

empresa que fornece a base operacional (o terminal de ponto de

venda) para o credenciado, faz a manutenção dos terminais de

captura, a transmissão dos dados das transações eletrônicas e

deposita os fundos em sua conta corrente;

- A bandeira – quem licencia sua marca para o emissor e para o

adquirente, e coordena o sistema de aprovação/compensação/

liquidação.

Entre as grandes bandeiras nacionais, as redes abertas são

utilizadas pela Visa, Mastercard e Diners Club.

Como já dito, dos 68.129.000 cartões de crédito em circulação ao

final de 2005 no país, 65.810.832 eram pertencentes a Visa ou a

MasterCard, o que representa 96,65% do mercado de grandes bandeiras.

Os cartões de crédito emitidos por bancos e lojas são adotados em

todo o mundo desde os anos 50.

O primeiro cartão foi emitido nos EUA e denominado Diners Club

Card.

22

Em 1952, surge o primeiro cartão internacional.

No início da década de 60 já eram aceitos em mais de 50 países em

todo mundo.

Em 1966, nascia o Master Charge, originando a bandeira MasterCard

e o BankAmerican lançou BankAmericard, precursor da bandeira Visa.

No caso do Brasil, os cartões de crédito cresceram acentuadamente

após o Plano Real (1994), devido à manutenção da inflação em níveis

inferiores a 10% ao ano.

A quantidade de cartões em ativos cresceu 88% entre 2000 e 2004.

Essa expansão deve persistir nos próximos anos, em especial com o

aprofundamento crescente em direção aos segmentos de baixa renda e de

pequenos e micro negócios.

O mercado de cartões de crédito ainda não se configura como um

mercado consolidado, possibilitando tanto a entrada constante e cada vez

mais freqüente de novas bandeiras quanto o espaço para crescimento das

novas marcas.

Todavia, esse setor concentra as operações em termos de

transações financeiras em alguns poucos players.

Os principais players que dominam as operações de crédito são Visa

e Mastercard, seguidos por outros bem menores, mas relevantes no

mercado nacional, tais como Hipercard, Diners Club e American Express.

23

Outros cartões vêm ganhando espaço, mas a relevância deles é

menor e circunscrita a determinadas regiões, não alcançando ainda

relevância em âmbito nacional.

Em geral, são cartões co-branded ou private label.

Dentre eles, cabe citar os cartões Magazine Luiza, Renner, Leader,

C&A, Good Card, Sorocred e Smart Fácil.

A importância das duas principais bandeiras – Visa e Mastercard –

quanto à movimentação de recursos é tão significativa que somente as

duas aparecem nas estatísticas de compensação e liquidação do Banco

Central.

A Visa aparece por intermédio de sua credenciadora e processadora,

a Visanet, e a Mastercard, por meio da Redecard.

O mercado de cartões de crédito vem se expandido rapidamente no

país nos últimos anos.

O crescimento no número de cartões foi da ordem de 191% no

período 1999-2005, fechando o último ano da série com cerca de 68

milhões de cartões em circulação.

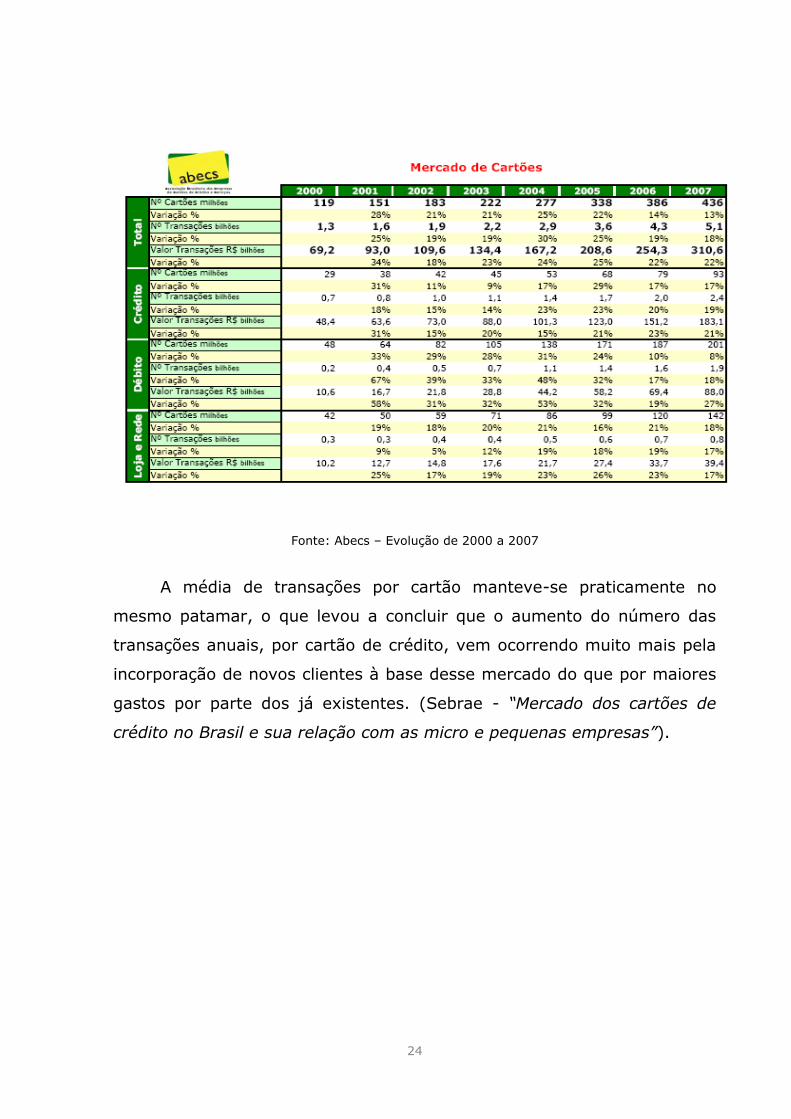

24

Fonte: Abecs – Evolução de 2000 a 2007

A média de transações por cartão manteve-se praticamente no

mesmo patamar, o que levou a concluir que o aumento do número das

transações anuais, por cartão de crédito, vem ocorrendo muito mais pela

incorporação de novos clientes à base desse mercado do que por maiores

gastos por parte dos já existentes. (Sebrae - “Mercado dos cartões de

crédito no Brasil e sua relação com as micro e pequenas empresas”).

25

Fonte: Sebrae

Se, por um lado, o valor total transacionado cresceu 285% no

período 1999-2005, no período 2004-2005 saltou 48%.

26

Fonte: Abecs – Indicadores Consolidados de 2006/2007

Por outro lado, o ticket médio apresentou baixo crescimento: 13%

ao longo do período 1999-2005, atingindo R$ 73,00 no último ano.

A projeção da Abecs para 2006 foi de um ticket médio de R$ 74,00.

O crescimento expressivo do valor transacionado, associado a um

ticket médio de baixo valor é um indicativo da forte expansão dos cartões

de crédito em direção à baixa renda.

O gasto médio anual por cartão também se manteve relativamente

constante no período 1999-2005, com um modesto crescimento de 32%,

corroborando as considerações anteriores.

27

Segundo dados da Abecs, a estimativa de gasto médio para 2006 foi

de R$ 2.049,00

Projeção 2008

Fonte: Abecs – Indicadores Comparativo Evolução 1o Quadrimestre 2007/2008

28

2.4 Bandeiras e as Segmentações

Acima das funções básicas do cartão, foram se desenvolvendo novas

propostas de valor customizadas para vários segmentos, tais como:

VISA

Os cartões de crédito Visa possuem diferentes benefícios, seguros,

promoções e serviços e são segmentados por Classic, Gold, Platinum e

Infinite:

- Visa Classic - o cartão mais usado em todo o mundo alia

conveniência de pagamento à maior rede de estabelecimentos

afiliados do mundo.

- Visa Gold - produto que une benefícios especialmente criados

para um seleto grupo de pessoas que deseja linha de crédito para

gastos mais altos.

- Visa Platinum - produto desenvolvido para identificar e atender

clientes de alto poder aquisitivo com uma incomparável gama de

benefícios, seguros e serviços.

- Visa Infinite - o cartão mais sofisticado da linha de produtos de

crédito Visa possui o máximo no mercado em serviços,

exclusividade e promoções locais e internacionais para o cliente

com altíssimo poder de consumo.

29

MasterCard

Os cartões de crédito MasterCard possuem diferentes benefícios,

seguros, promoções e serviços e são segmentados por Gold, Standard,

Electronic e Platinum.

- MasterCard Platinum: coloca à sua disposição serviços

diferenciados: linha de crédito de, no mínimo, R$ 10.000; serviço

de Concierge local 24 horas; seguro de viagens de até US$

1milhão; seguros CDW/LDW para aluguéis de carro em todo o

mundo, entre outras vantagens.

- MasterCard Gold: cartão com muitos benefícios e facilidades,

como maior poder de compra, serviços como referências médica

e jurídica gratuitas, informações turísticas, seguro pessoal em

viagens e seguro contra colisões em locações de automóveis.

- MasterCard Standard: oferece benefícios como seguro para

viagens e atendimento emergencial em qualquer lugar, a

qualquer hora, em qualquer idioma.

- MasterCard Eletronic: permite comprar agora e pagar depois,

parcelar compras, ganhar crédito automático, fazer o

pagamento mínimo da fatura e usá-lo em mais de 150 mil

estabelecimentos em todo o Brasil.

30

Serviços Agregados

Os cartões transformaram-se em uma plataforma de negócios,

através da oferta de produtos e serviços financeiros.

- Seguros: Vida, Acidentes Pessoais, Residencial, Desemprego,

Perda e Roubo, Compra Protegida;

- Empréstimo Pessoal/Crédito Pessoal;

- Serviços de Assistência: Odontológica, Funeral, Viagem,

Concierge, Chaveiro, Mecânico etc;

- Produtos de Turismo;

- Capitalização;

- Consórcios;

- Outros produtos financeiros.

31

2.5 Modelo de Negócios

No mercado de cartões existem dois modelos de redes:

- Redes abertas – em geral , associações sem fins lucrativos de

propriedades de bancos emissores;

- Redes fechadas – administradas por empresas que fazem a

emissão e credenciamento

Na forma de Rede Aberta, a instituição que emitir o cartão pode

tarifar livremente o portador , assim como a instituição que credenciou o

estabelecimento comercial é livre para fixar tarifas. Nesse caso, a tarifa

não se destina à bandeira e sim ao emissor.

Na forma de Rede Fechada, o emissor e a instituição são a mesma

empresa, o que faz com que a empresa receba as receitas associadas.

32

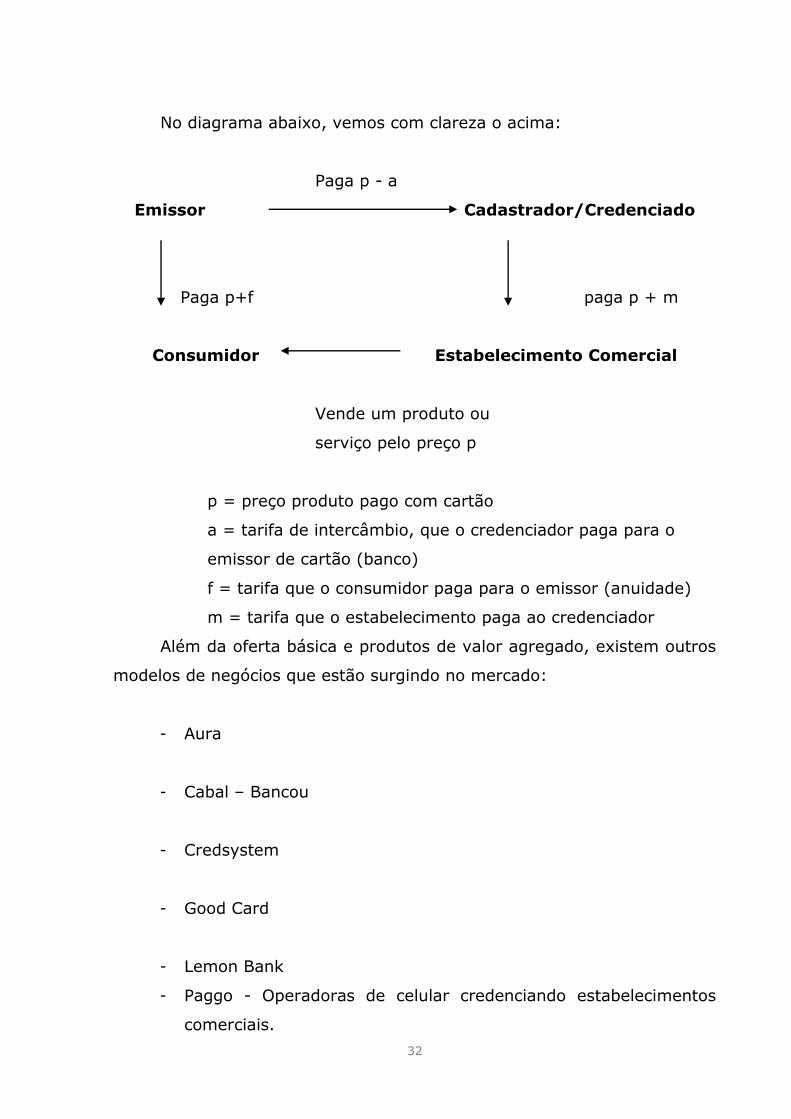

No diagrama abaixo, vemos com clareza o acima:

Paga p - a

Emissor Cadastrador/Credenciado

Paga p+f paga p + m

Consumidor Estabelecimento Comercial

Vende um produto ou

serviço pelo preço p

p = preço produto pago com cartão

a = tarifa de intercâmbio, que o credenciador paga para o

emissor de cartão (banco)

f = tarifa que o consumidor paga para o emissor (anuidade)

m = tarifa que o estabelecimento paga ao credenciador

Além da oferta básica e produtos de valor agregado, existem outros

modelos de negócios que estão surgindo no mercado:

- Aura

- Cabal – Bancou

- Credsystem

- Good Card

- Lemon Bank

- Paggo - Operadoras de celular credenciando estabelecimentos

comerciais.

33

- Policard

- Smart Fácil – Tricard

- Sorocred

- Unik

- Verdecard

Aura, Cabal, Unik, Good Card, Cred-System e Sorocred estão entre

os clientes da bandeira.

O POS (a máquina leitora dos cartões) da GetNet é aberto.

Ou seja, uma mesma POS pode ser usada pelas diferentes

bandeiras.

Em média, são 20 milhões de transações por mês.

Administradora e processadora de cartões :

- Omni, de São Paulo,

- Sol, de Porto Alegre, e

- FastCred, de Sorocaba .

34

3 A EMPRESA

3.1 Histórico

1990

Fundação da empresa por Nilton Ferreira e Luiz Maciel.

Aquisição da primeira máquina de produção de cartões.

Abertura da agência Sorocaba.

1998

Abertura da agência Campinas.

2001

Sorocred passa a ser administradora de cartões.

Transferência da agência Sorocaba para a praça Cel. Fernando

Prestes.

2002

Abertura da agência Alphaville e transferência da sede da empresa

para São Paulo.

35

2005

Abertura da agência interestadual.

Investimento de R$ 10 milhões no lançamento da campanha Louro

Sorocred.

2006

Lançamento do crédito rotativo.

Reformulação do site www.sorocred.com.br

Lançamento do cartão convênio Sorocred.

2007

Lançamento dos cartões Sorocred Benefícios – refeição e

alimentação.

36

Presente em todo o país, a Sorocred é hoje a maior administradora

de cartão de crédito genuinamente brasileira.

Já são mais de 3 milhões de cartões ativos, aceitos em mais de 100

mil estabelecimentos comerciais em todo o Brasil.

A empresa foi fundada em 1990 por Nilton Ferreira e Luiz Maciel,

executivos do mercado financeiro, com um investimento inicial de US$ 10

mil.

No início, a empresa funcionava como assessoria para bancos em

financiamentos de veículos em Sorocaba, através da oferta de um sistema

único de banco de dados para aprovação de crédito.

Logo depois, a Sorocred passou a oferecer linhas de crédito para os

lojistas locais.

O carnê então evoluiu para o CDC (Crédito Direto ao Consumidor)

massificado, e os clientes cadastrados no banco de dados passaram a

receber um cartão de identificação sem tarja, com cadastro pré-aprovado

para agilizar os crediários.

O foco inicial do trabalho foi a linha mole de vestuário e calçados,

com planos de pagamentos curtos, com entrada e mais duas prestações.

Com o aumento de cadastros e volume de plásticos emitidos, em

2001 todos os cartões Sorocred passaram a receber tratamento de cartão

de crédito e a empresa alterou sua razão social para administradora de

cartões.

A expansão da Sorocred teve início em 1998, quando passou a atuar

em todo o Estado de São Paulo.

37

Em 2002, transferiu sua sede de Sorocaba para a capital paulista e

passou a atuar também na Grande São Paulo.

Sua atuação em nível nacional começou em 2004, com a criação da

diretoria interestadual e por meio de parcerias com estabelecimentos

comerciais de variados segmentos de mercado, entre eles grandes redes

de varejo como Carrefour, Extra, Wall Mart, Pão de Açúcar, Lojas Marisa,

entre outros.

O avanço representou, somente no primeiro trimestre de 2005, um

faturamento 38% maior que o registrado no mesmo período do ano

anterior levando a empresa, segundo a pesquisa TopFive, constante da

edição de abril de 2005 da revista Supermercado Moderno, a estar entre

as cinco marcas de administradoras de cartão de crédito mais lembradas

pelo segmento supermercadista.

Iniciada em 2005 e encerrada em fevereiro de 2007, a campanha

Louro José distribuiu duzentos e cinqüenta mil cartões promocionais e

atingiu um total de R$ 2,5 milhões em clientes de todo o país.

Durante a ação, a cada R$ 1,00 em compras o cliente ganhava um

ponto e, ao acumular 1.000 pontos, recebia um cartão promocional da

coleção com bônus de R$ 10,00 para serem gastos em qualquer um dos

100 mil estabelecimentos credenciados pela administradora em todo o

país.

38

Posicionamento e Assinaturas

O posicionamento da Sorocred é:

Cartão Sorocred

Um para cada necessidade.

A assinatura da empresa é :

Sorocred

O Cartão de todo brasileiro.

A assinatura do cartão é :

Cartão Sorocred

Tem que ter, Tem que usar.

39

3.2 Visão, Missão e Objetivos

Visão

Ser reconhecida como uma empresa que oferece produtos

financeiros para fins diferentes ao longo de sua vida.

Missão

Atingir o maior número possível de pessoas da baixa renda,

proporcionando-lhes serviços financeiros adequados para sua

emancipação sócio-econômica e auto-desenvolvimento através de sua

própria gestão e propriedade.

Objetivos

Destina-se a fornecer um conjunto integrado de serviços financeiros,

o que a torna uma organização de multi-serviços financeiros sem o padrão

geral de atendimento e oferta do sistema financeiro atual, ou seja, os

bancos.

40

Os objetivos da Sorocred são:

- Ser facilitador das contas de poupança e depósitos fixos, garantindo

a guarda do dinheiro para os clientes de baixa renda que recebem

empréstimos.

- Fornecer crédito para os assalariados, gerando rendimentos e

atividade econômica.

- Fornecer serviços integrados de seguros cobrindo morte, doença e

perda de ativos - como uma forma de proteção para a segurança.

- Adotar procedimentos e projetar sistemas adequados para o

atendimento das necessidades de serviços financeiros da população

de baixa renda, como a formação e apoio na compreensão dos

procedimentos bancários e assessoria para a saída do processo de

dividas e entrada no processo de capitalização.

- Projetar seus serviços, produtos e entrega conforme as

necessidades dos seus clientes de baixa renda.

41

3.3 Organograma

Fonte: Desenvolvido pelo grupo de trabalho

PRESIDENTE

RECURSOS HUMANOS Seleção e recrutamento

Desenvolvimento de Talentos

Remuneração

FINANÇAS Auditoria

Finanças

Jurídico

CRÉDITO E COBRANÇA Concessão e Análise de Crédito

Cobrança

COMERCIAL Vendas PF

Vendas Alianças

MARKETING Produto

Marketing

SAC

Televendas

TECNOLOGIA DA INFORMAÇÃO Processamento

Outros

Fonte: Desenvolvido pelo grupo de trabalho

42

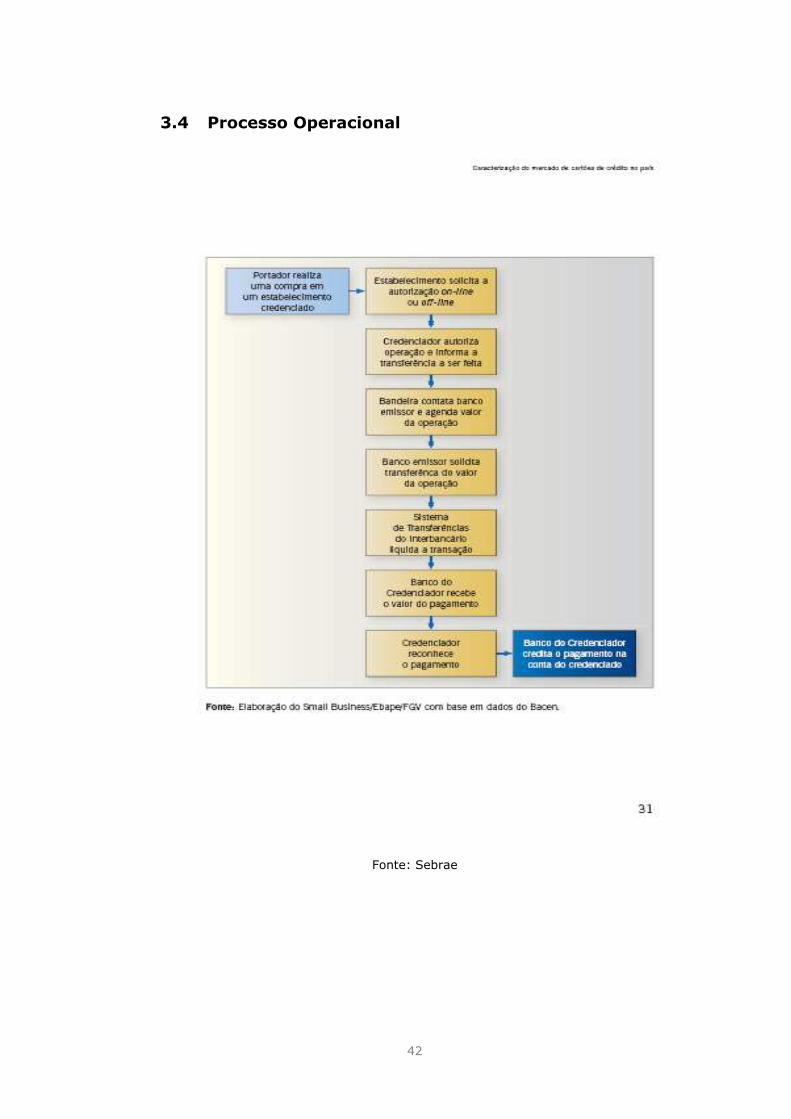

3.4 Processo Operacional

Fonte: Sebrae

43

3.5 Fluxograma

Fonte: Livro “Cartão de Credito Private Label”

44

3.6 Cartão Sorocred

O cartão Sorocred facilita o crédito para todas as pessoas, inclusive

para os milhões de brasileiros que não possuem conta em banco.

O cartão não tem validade nem anuidade. Com ele é possível dividir

o valor das compras em até 12 vezes sem juros.

Para obter o cartão Sorocred não é necessário comprovar renda:

basta apresentar CPF, RG e comprovante de endereço.

A Sorocred oferece os cartões de Crédito, Convênio, Co-branded e

Benefícios – Refeição e Alimentação.

45

Cartão Convênio

O Cartão Convênio é destinado a empresas, que podem oferecer aos

seus funcionários os benefícios do cartão de crédito Sorocred, com a

vantagem de deduzir o valor das faturas em folha de pagamento.

Possui uma rede credenciada com mais de 100 mil estabelecimentos

em todo o Brasil.

Isso é o que empresas de qualquer tamanho ou segmento podem

oferecer aos seus colaboradores com o Cartão Convênio Sorocred.

A modalidade funciona como um cartão de crédito, podendo ser

utilizado para efetuar qualquer tipo de compra, com a diferença que o

valor gasto é descontado diretamente na folha de pagamento.

O limite de crédito do Cartão Convênio estende-se a 30% do salário

do funcionário e a data de pagamento da fatura é estabelecida pela

própria empresa.

Não possui anuidade, apenas uma tarifa administrativa (Serviço de

Transação Nacional – STN) é cobrada nos meses em que há débito no

cartão.

O valor da tarifa pode ser variável nesta modalidade, dependendo

do contrato feito entre a Sorocred e a empresa.

46

Cartão Co-branded

O cartão Co-branded associa a bandeira Sorocred às marcas de

empresas parceiras em todo o Brasil.

Este cartão pode ser utilizado em todos os estabelecimentos

credenciados.

47

Cartão Gold

O Gold é um cartão da Sorocred destinado tanto a clientes novos

quanto aos clientes que já possuem o cartão Sorocred, e tem como

principal vantagem o aumento contínuo do limite de crédito.

48

3.7 Diagnósticos Anteriores

A expansão da Sorocred teve início em 1998, quando passou a atuar

em todo o Estado de São Paulo.

Em 2002, transferiu sua sede de Sorocaba para a capital paulista e

passou a atuar também na Grande São Paulo.

Já a atuação em nível nacional começou em 2004, com a criação da

diretoria interestadual e por meio de parcerias com estabelecimentos

comerciais de variados segmentos de mercado, entre eles grandes redes

de varejo como Carrefour, Extra, Wall Mart, Pão de Açúcar, Lojas Marisa,

entre outros.

O avanço representou, somente no primeiro trimestre de 2005, um

faturamento 38% maior que o registrado no mesmo período do ano

anterior.

49

4 ANÁLISE DO MACRO AMBIENTE

4.1 Cenário Atual

Cenário Político-Econômico

Em 2007, o Produto Interno Bruto (PIB) ficou em 5,4%, segundo

informe do Instituto Brasileiro de Geografia e Estatística (IBGE).

Houve:

- Melhora na distribuição de renda

- Aumento do consumo das famílias brasileiras pelo quarto ano

consecutivo, fechando 2007 com aumento de 6,5%.

- Aumento de 3,6% da massa salarial real dos trabalhadores, em

2007, com o desconto da inflação.

- Crescimento nominal (valor total em reais) de 28,8% do saldo de

operações de créditos do sistema financeiro para pessoas físicas,

ou seja, a expansão do crédito.

- Maior aumento desde 1996 da taxa acumulada dos impostos

sobre produtos , com alta de 9,1% na comparação entre 2007 e

2006.

- Expansão de 5,1% no nível de emprego em 2007.

- Estabilidade da inadimplência.

- Aceitação do cartão de crédito em MPE´s é pequena.

- Elevado custo operacional das bases de cartão de crédito.

50

Cenário Legislativo

Hoje, os cartões não dispõem de legislação específica.

Caem na órbita do Banco Central apenas quando as vendas a prazo

geram financiamento bancário; nos demais casos, as operações são

consideradas prestações de serviços.

Como pessoas físicas, os clientes das administradoras de cartões

são protegidos pelo Código de Defesa do Consumidor; já as empresas não

dispõem de salvaguarda semelhante.

Diante da ausência de legislação regulatória específica, algumas

decisões judiciais vêm se tornando pacíficas e inclusive gerando súmulas

por parte dos tribunais superiores, em especial, no que diz respeito às

taxas de juros aplicadas pelas administradoras de cartões de crédito.

A Ministra-Chefe da Casa Civil, Dilma Rousseff, em audiência na

Câmara dos Deputados, Dilma comemorou os 76% de verbas

empenhadas (estágio anterior à liberação) para obras previstas para

2007.

Adoção do sistema simples nacional, sistema contábil-fiscal

integrado.

A Comissão de Educação e Cultura aprovou a criação do Fundo

Nacional de Assistência ao Estudante de Nível Superior (Funaes), como

previsto no Projeto de Lei 7501/06, da deputada Professora Raquel

Teixeira (PSDB-GO).

Os recursos destinam-se aos estudantes de baixa renda das

instituições públicas de ensino superior.

51

Cenário Tecnológico

A rede de captura de transações dos cartões de crédito não é

compartilhada.

Haverá a adoção do Sistema Brasileiro de Tv Digital.

No lugar de passar o cartão nas maquininhas, chamadas POS, o

lojista vai digitar o número do celular e registrar o valor da compra. Essa

informação segue para uma central que envia uma mensagem ao celular

do cliente. Então, ele confirma a compra, digitando uma senha no

telefone. Uma pessoa pode, por exemplo, encomendar uma pizza em casa

e pagar com o celular, como cartão de crédito.

O baixo custo dos computadores pessoais e a popularização da

internet aliado à globalização da economia.

O empenho das credenciadoras para ampliar suas parcerias com

estabelecimentos fora dos grandes centros urbanos tem contribuído para

o crescimento do mercado de cartões de crédito fora da região Sudeste.

52

Cenário Sócio-Cultural

O consumidor trazendo cada vez mais o cartão para seu dia-a-dia.

Mais do que o faturamento, tem crescido muito o número de transações

nos cartões de crédito.

As transações com cartão aumentaram 233%, ao mesmo tempo em

que a quantidade de cheques compensados caiu 42%, segundo

levantamento feito pela Itaucard (Folha de S.Paulo 03/03/2008 - Mercado

de cartões cresce 225% desde 2000).

De 2003 para 2007, as mulheres passaram a deter a parcela maior

do mercado de cartões, saindo de 47,2% para 50,8% do total no período.

Além disso, nota-se nos últimos anos sua penetração em regiões

fora do eixo Rio-São Paulo e nas classes de renda mais baixa.

Apesar da região Sudeste seguir como a de maior destaque dentro

da indústria de cartões, com 56,5% de participação no faturamento

nacional em 2007, sua relevância tem diminuído.

Em 2003, representava 63,1% do total.

Na outra ponta, quem ganhou mais destaque foi o Nordeste, que

saiu de 18,7% de participação em 2003 para 22,4% no ano passado.

O mercado ainda é concentrado: cerca de 60% dos Points of Sale

(POS), máquinas que capturam e transmitem os dados das transações,

está na região Sudeste.

53

E para as pequenas empresas ainda há entraves que dificultam a

aceitação de pagamentos com cartões, dos quais o mais importante

refere-se aos custos ainda elevados do sistema.

54

4.2. Cenário Futuro

Tendência Política-Econômica

O crescimento médio do PIB deve aproximar-se de 4% entre 2005 e

2009, quase o dobro da média dos períodos 1995-99 (2,2%) e 2000-2004

(2,4%).

O Índice Nacional de Preços ao Consumidor Amplo (IPCA), que serve

de parâmetro para o governo traçar as metas de inflação, deve fechar

2008 em 4,44%.

A projeção consta no boletim Focus, publicação semanal do Banco

Central.

O consumo, a produção e contratações estão crescendo juntos.

“Essa demanda interna [de consumo da população] está tendo resposta

imediata da produção. Então, o risco de inflação é pequeno”, segundo

Carlos Lupi, Ministro do Trabalho.

A previsão é de redução da taxa básica de juros (Selic), que está em

11,25% ao ano, menor do que a registrada em 2005, 19,1% ao ano.

Haverá eleições municipais em 2008.

A Ministra-Chefe da Casa Civil, Dilma Rousseff, coordenadora do

PAC, procurou rechaçar rumores e críticas relativos a problemas na

liberação de recursos. Em audiência na Câmara dos Deputados, Dilma

comemorou os 76% de verbas empenhadas (estágio anterior à liberação)

para obras previstas para 2007 e falou "E com certeza vamos passar dos

90% ainda neste ano de 2008".

55

Círculo virtuoso pode começar a ser percebido: redução de risco

país, queda de juros, crescimento, aumento de consumo, investimento e

emprego de forma sustentável.

Pela ótica da demanda, projeta-se expansão dos investimentos de

10,4%, para o ano de 2008, seguindo-se os aumentos do consumo das

famílias, 5,9%, e do governo, 3,7%.

A evolução da demanda interna, em ambiente de estabilidade de

preços, deverá seguir refletindo a evolução favorável dos mercados de

crédito e de trabalho, além de crescimento mais significativo de obras de

infra-estrutura no cronograma previsto no Programa de Aceleração do

Crescimento (PAC).

Redução das taxas de juros e segmentação dos juros conforme o

histórico de crédito.

A elevação das cotações do barril do petróleo é fator de risco que,

de um lado, se associa aos preços domésticos dos combustíveis e, de

outro, ao impacto potencial sobre o preço doméstico de outros derivados,

especialmente no que se refere aos utilizados ao longo da cadeia

produtiva do setor petroquímico.

56

Tendência Legislativa

Carência de legislação específica para o setor de Cartão de Crédito.

A discussão da reforma tributária é uma das certezas da agenda

política para 2008, uma vez que é defendida tanto pelo governo quanto

pela oposição.

Nos próximos dois anos, inovações legais, administrativas e

tecnológicas devem proporcionar um Judiciário mais ágil.

Tendência Tecnológica

Estima-se que até 2010 cerca de 10% das 50 bilhões de transações

bancárias previstas para esse ano serão efetivadas por meio de celulares.

Bancos e operadoras de telefonia desenvolveram e estão tirando do papel

novos produtos e serviços.

Possibilidade da captura por meio de rede compartilhada em seus

negócios, facilitando a sua expansão em pequenas comunidades e nas

periferias.

Tendência Sócio-Cultural

O Programa Universidade para Todos (ProUni) como instrumento

para facilitar o ingresso de estudantes de baixa renda ao ensino superior.

A taxa de fecundidade caiu substancialmente, apontando para um

cenário de crescimento populacional negativo depois de 2025

A estrutura etária brasileira terá impacto positivo na economia até

2025.

57

Aumento da utilização do cartão de crédito em outras áreas de

consumo.

Inclusão bancária e social.

Incremento da captura por meio de rede compartilhada em seus

negócios, facilitando a sua expansão e aceitação em pequenas

comunidades e nas periferias.

A despeito da incerteza sobre o comportamento da economia global,

e da volatilidade recente dos mercados financeiros internacionais, a

combinação de lucratividade e confiança elevadas, associada a condições

de financiamento favoráveis, deve contribuir para a continuidade do

desempenho benigno do investimento.

58

Quadro Resumo das Tendências do Macro-Ambiente

Oportunidades

- Incremento da base através da popularização do produto pelos

jovens, baixa renda e mulheres.

- Incremento dos negócios através do credenciamento de

Pequenos e Médios estabelecimentos comerciais para pagamento

com cartão de crédito.

- Educação financeira como instrumento de inclusão social e

bancária.

- Venda de produtos que cuidem de toda necessidade financeira da

baixa renda ao longo de sua vida útil.

- Mudança no comportamento de uso através da utilização do

celular como meio de pagamento e instrumento de crédito.

- Estimulo á poupança e formação de capital, reduzindo a pobreza

e os indicadores de inadimplência.

Ameaças

- Inflação elevada pode conter consumo e conseqüentemente

aumentar a inadimplência.

- Capilaridade baixa na aceitação/credenciamento do cartão de

crédito/bandeiras nas regiões de maior concentração da baixa

renda, ou seja, nos pequenos estabelecimentos comerciais,

inibindo o uso do cartão.

59

- Taxa de juros elevada para a população de baixa renda,

aumentando o ciclo de pobreza e Aumento na carga tributária.

- Concessão de crédito de forma irresponsável e Utilização de

crédito de forma irresponsável.

- Baixo crescimento das credenciadoras com estabelecimentos fora

dos grandes centros urbanos pode contribuir para inibir o

crescimento do mercado de cartões de crédito fora da região

Sudeste.

- Elevação de preços devido ao aumento de preços de alimentos

e/ou petróleo, por exemplo.

60

5 ANÁLISE DOS CONCORRENTES

Substitutos -Lemon Bank, Panamericano, Hipercard

- Financeiras e Bancos que se disponham a possibilitar crédito de forma facilitada e bandeiras regionais que não atuam no

crédito consignado. -Cartões Private Label e Crédito CDC

Fornecedores de serviço: GetNet/FastCred

Empresas de Administração

de Rede e Processamento

Compradores: - Baixa Renda (até 10

salários mínimos) - Classes Sociais C,D e E. - Área de Benefícios das

empresas.

ENTRANTES Operadoras de celular credenciando

estabelecimentos comerciais.

Rivalidades: Good Card

Cabal Unik

Policard

Influenciador: Micro e Pequenas Empresas/Entorno

Regional

Complementadores: - Empresas de varejo

que desejem um cartão co brand ou private

label.

SOROCRED

Barreira Entrada:

Credenciamento de Rede

61

Descrição dos Concorrentes

O mercado pode ser segmentado entre Bancos, Financeiras e Varejo

como emissores ou em bandeiras internacionais e bandeiras regionais ou

como cartão de crédito puro ou cartão de crédito consignado, conforme

veremos a seguir.

Concorrência Indireta

Além dos cartões voltados para o mercado de baixa renda das

bandeiras MasterCard e Visa encontrados em bancos emissores como

Caixa Econômica Federal, Banco do Brasil e Bradesco, também

encontramos os mesmos produtos nas principais financeiras do mercado

nacional como Panamericano, Losango, Finivest e também nas principais

lojas do varejo, que possuem financeiras próprias, como Riachuelo,

Leader, Ibi, Pernambucanas entre outras.

Concorrência Direta

O mercado de cartão de crédito de bandeira regional vem crescendo

de forma exponencial e hoje já encontramos uma gama de produtos e

serviços bem diversificado, diferenciando-se nas funções cartão de crédito

normal e cartão de crédito consignado.

Dados da consultoria Boanerges & Cia mostram que Visa,

Mastercard, American Express e Diners Club International devem

movimentar em dezembro de 2008 R$ 182,9 bilhões, com 93 milhões de

cartões emitidos.

Enquanto isso, redes de escala nacional menor, como Hipercard e

Aura (da Cetelem, financeira do banco francês BNP Paribas) terão 11

62

milhões de cartões, o equivalente a 12% dos cartões e R$ 9,5 bilhões do

total de valor movimentado, o que representa 5% do total.

Na outra ponta estão as bandeiras regionais. Essas, somam cerca de

80 no País e contam com 19 milhões de cartões e R$ 5 bilhões em

volume de transações, respectivamente 20% e 3% do total em cartões e

movimentação financeira.

As líderes são Sorocred, Tricard, CredSystem, Policard e Verde Card.

Os juros cobrados variam de 7% a 13% ao mês no mercado como

um todo, segundo o Diário do Comércio e Indústria (DCI).

63

Concorrentes*

Embratec

O produto Good Card conta com 60mil estabelecimentos que

aceitam a bandeira no Brasil, atendendo 3,5M empresas e 1,3MM de

usuários.

O débito das compras é efetuado em folha de pagamento.

Cabal

O produto Sicoobcard conta com 400 mil estabelecimentos que

aceitam a bandeira.

É uma empresa do Bancoob, cooperativa de crédito do Brasil.

O diferencial do produto é a oferta de conta corrente com débito nas

bandeiras MasterCard Maestro e Redeshop e função crédito na

bandeira Cabal.

64

Tricard

Os produtos Super Compras e Smart Fácil contam com 2MM de

clientes associados e 8.400 estabelecimentos que emitem/aceitam o

cartão.

É uma empresa do Grupo Martins.

Credsystem

O produto Cred System Mais conta com 1,5MM de clientes.

É um cartão gratuito e sem anuidade

65

Unik

O produto cartão Unik conta com 12 mil estabelecimentos que

aceitam o cartão, 2 mil empresas clientes e 1,8 MM de associados.

O desconto é em folha de pagamento.

Verdecard

O produto cartão Quero Quero conta com 13 mil estabelecimentos

aceitando o produto.

É gratuito e sem anuidade.

66

Validata

O produto cartão da 25 de Março é aceito em mais de 100

estabelecimentos e tem mais de 200 mil clientes.

Pertence a empresa do Banco Intercap, do Grupo Nova América.

Cetelem

O produto AURA conta com 1,6 MM de associados, 35 mil

estabelecimentos credenciados à bandeira e 3 mil lojas emissoras.

Empresa do grupo BNP Paribas.

67

Hipercard

O produto Hipercard e conta com 8MM de cartões e 300M lojas.

A empresa faz parte do grupo Unibanco.

Policard

O produto Policard tem diversas ramificações, estando presente em

todo o país.

É pioneira na administração de convênios para funcionários de

empresas e órgãos públicos.

68

Coopercred

O produto CooperCred tem mais de 300 mil clientes

A empresa está instalada no Paraná, atuando só na administração

de cartão de crédito.

Senff

Empresa do Paraná que opera com cartões desde 2001, com 5 mil

estabelecimentos aceitando o produto/bandeira.

*Informações contidas no site das respectivas empresas em 31/03/2008 ás

21h00.

69

Novos Concorrentes

A entrada das operadoras de telefonia móvel no mercado de meios

de pagamento.

Mpay

A Coca-Cola fez a experiência de efetuar o pagamento com cartão

de crédito nas vending machines.

Agora, através da Telemig, o uso já é realidade para ambulantes,

entregas à domicilio e táxi.

Paggo

É um sistema de crédito que permite pagar suas contas e efetuar

compras através de seu telefone celular.

No Brasil, está sendo implantado pela Oi.

Principais Fornecedores

70

Equipamentos e Sistema

A principal fornecedora é a GetNet

Presente em mais de 2,6 mil municípios no país, as bandeiras Aura,

Cabal, Unik, Good Card, Cred-System e Sorocred estão entre os clientes.

A empresa tem uma POS (a máquina leitora dos cartões) aberta, ou

seja, uma mesma POS pode ser usada pelas diferentes bandeiras.

A POS é o equipamento que possibilita o registro das vendas

efetuadas no cartão.

Serve para realizar a abertura e fechamento do terminal, venda à

vista e parcelada (se disponível), cancelamento de compra, desbloqueio,

consulta saldo, saque, relatório, reimpressão e pagamento

Seu sistema possui terminais especializados para captura de

transações, permitindo segurança, agilidade e flexibilidade para as

operações.

Além do equipamento convencional, a GetNet também disponibiliza

POS Wireless GPRS.

71

Administradora e processadoras de cartões

Omni, de São Paulo, Sol, de Porto Alegre, e FastCred, de Sorocaba

são as mais utilizadas por estas empresas.

Outras empresas: Conductor, Certegy e Infocards

72

Quadro Resumo das Principais Empresas de Cartão de Crédito

Bandeira Regional

Ano

Lançamento

Quantidade

de Plasticos Bandeirado Rede Comentários

Good Card 1999 1.300.000 Good Card 60.000

Good Card Farma, Plus, Fuel Control, Fuel, Vale Med

Cartão de Crédito Consignado e Normal

Sicoobcard 2000 Cabal 400.000 Cartão de Crédito e Débito

Credsystem Mais 1998 1.500.000 Credsystem Cartão de Crédito

SuperCompras 2.000.000 SuperCompras 8.400 Cartão de Crédito

Policard Policard Cartão de Crédito

Unik 1991 1.800.000 Unik 12.000 Cartão de Crédito Consignado

Cartão Quero Quero 1997 Verdecard 13.000 Cartão de Crédito Consignado e Normal

Cartão 25 Março 2007 200.000 Validata 350 Cartão de Crédito

Aura 1999 1.600.000 Aura 35.000 Cartão de Crédito

Paggo 2007 Paggo Mobilie Cartão de Crédito

Hipercard 1970 8.000.000 HiperCard 300.000 Cartão de Crédito

Sorocred 1998 3.000.000 Sorocred 100.000 Cartão de Crédito

Margento 2007 Mpay Mobile Cartão de Crédito

Fonte: Desenvolvido pelo grupo de trabalho

73

Matriz dos Produtos Agregados

GoodCard Sicoobcard Credsystem SuperCompras Policard Unik Quero Quero Cartão 25 Março Aura Paggo HiperCard Sorocred Margento

BÁSICOS Cartão de Crédito X X X X X X X X X X X X

Cartão de Crédito Consignado X X X X

CRÉDITO CDC

Empréstimo Pessoal X X X X X

Pagamento Parcelado X X X X X X

Saques X X X

Crédito Rotativo X X X

Crédito Estudantil

Crédito Celular X X

OUTROS Vida X X

Acidentes Pessoais X X X X

Garantia Estendida X

Proteção Financeira X X X

Residencial X

Plano Odontologico X

Plano de Saúde X

Assistência

Contas Concessionárias (Luz,etc) X X X

Titulo Capitalização X X

Proteção Perda e Roubo X

PGBL Ou VGBL X

Poupança

Proteção Familiar

Seguro a Estudante

Correspondente Bancário X X X

Fonte: Desenvolvido pelo Grupo de Trabalho

74

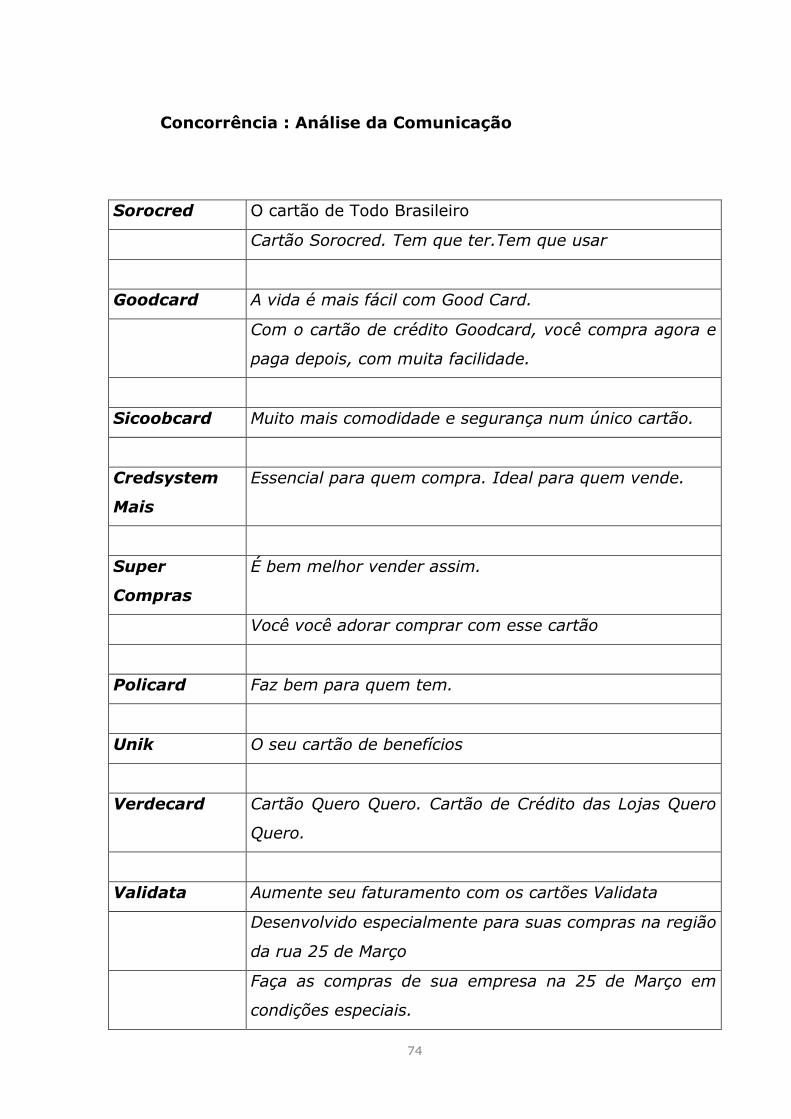

Concorrência : Análise da Comunicação

Sorocred O cartão de Todo Brasileiro

Cartão Sorocred. Tem que ter.Tem que usar

Goodcard A vida é mais fácil com Good Card.

Com o cartão de crédito Goodcard, você compra agora e

paga depois, com muita facilidade.

Sicoobcard Muito mais comodidade e segurança num único cartão.

Credsystem

Mais

Essencial para quem compra. Ideal para quem vende.

Super

Compras

É bem melhor vender assim.

Você você adorar comprar com esse cartão

Policard Faz bem para quem tem.

Unik O seu cartão de benefícios

Verdecard Cartão Quero Quero. Cartão de Crédito das Lojas Quero

Quero.

Validata Aumente seu faturamento com os cartões Validata

Desenvolvido especialmente para suas compras na região

da rua 25 de Março

Faça as compras de sua empresa na 25 de Março em

condições especiais.

75

Aura O Cartão Cetelem Aura é o seu passaporte para acesso a

todas as funcionalidades

Mpay

Paggo Agora seus cartões de Crédito viraram enfeites. Paggo a

mais inovadora forma de comprar e vender.

76

6 ANÁLISE DO MICRO-AMBIENTE

O cartão Sorocred é reconhecido como facilitador do crédito para

todas as pessoas, pois não tem validade nem anuidade.

Sua a atuação em nível nacional começou em 2004, com a criação

da diretoria interestadual e por meio de parcerias com estabelecimentos

comerciais de variados segmentos de mercado.

Vem crescendo desde 2005.

77

7 DIAGNÓSTICO

7.1 Análise do Macro e Micro-Ambiente

As melhores práticas das bandeiras regionais são:

Processo de administração e gestão da rede de

estabelecimentos da Paggo e o Mobile Payment:

O custo é menor, não é necessário aluguel de máquina (POS),

emissão de plástico, etc.

O portifólio de produtos do Panamericano:

Dentro das modalidades de crédito, financia auto e imóveis.

Também financia pacotes turísticos, oferece ampla gama de

produtos financeiros (seguros) entre outros.

O programa de educação financeira da GoodCard:

O cartão Good Card Plus é o único cartão convênio que ensina os

colaboradores de sua empresa a economizar.

Em parceria com a Universidade Luterana do Brasil (Ulbra) e o

professor e doutor Luciano Biehl, a Embratec Good Card desenvolve o

Programa de Educação Financeira Familiar, projeto composto por

módulos educativos e de acompanhamento consultivo com o objetivo de

ajudar os trabalhadores a sanar dívidas e a equilibrar orçamento.

Através de palestras, cartazes, folders, artigos e consultorias

individuais, o programa visa ensinar técnicas de organização financeira

78

pessoal e de reafirmar o compromisso da Embratec Good Card de não

fornecer cartões benefícios que possibilitem e estimulem o endividamento

do funcionário.

O posicionamento da Aura:

O cartão dá acesso ao mais completo programa de proteção.

Suas necessidades de Segurança, Tratamento de Saúde, Assistência

Educacional, Assistência ao Desemprego e Reserva à Aposentadoria são

atendidas por um conjunto de produtos especialmente desenhados como

você sempre desejou.

79

7.2 Análise da Matriz SWOT

Os dados de mercado e detalhamento dos cenários, foram

apresentados acima.

Assim, segue um resumo das Potencialidades, Fragilidades,

Oportunidades e Ameaças.

Quadro Resumo do Micro e Macro Ambiente:

Potencialidades(strengths)

Fragilidades(weakness)

Alto índice de aprovação dos clientes quanto à

política de crédito e cobrança.

Portifólio de Produtos Financeiros do

mercado é mais abrangente.

Bom nível de negociação com a rede de

estabelecimentos credenciados.

Programas de Marketing voltados para

gestão do portifólio ainda inexistente.

Alto nível de competência e de comprometimento no

quadro de funcionários.

Concessão de crédito ainda embassada no

credit score sem utilização do behaviour

score para criação de novos produtos e/ou

revisão de políticas de crédito e cobrança.

Ferramentas de vendas e faturamento com alto nível

de segurança e com excelente tempo de resposta na

avaliação dos clientes.

Empresa pouco conhecida no mercado do

norte e nordeste, dificultando o incremento

de market share.

Alto índice de fidelidade em todas as faixas de

clientes empresaria.

Aceitação da bandeira em estabelecimento

de pequeno e médio porte ainda é

pequeno/baixo.

Liderança de mercado (market share). Preço final dos produtos 5% em média,

acima dos maiores concorrentes.

80

Empresa Top of Mind no ano de 2007 (força da

Marca).

Inexistência de uma campanha de

marketing e divulgações nos últimos 2 anos.

Empresa tem bastante recurso financeiro e recebe

ofertas de grandes investidores constantemente.

Poucas opções de fornecedores gerando

baixas condições de negociação na compra

de produtos.

81

Oportunidades(opportunities) Ameaças(threats)

Mudança cultural quanto ao uso do celular como

Aceitação do cartão de crédito em MPE´s é

pequena.

O consumo das famílias brasileiras, que aumentou

pelo quarto ano consecutivo, fechando 2007 com

aumento de 6,5%. A informação foi divulgada pelo

Instituto Brasileiro de Geografia e Estatística

Elevado custo operacional das bases de

cartão de crédito.

O aumento de 3,6% da massa salarial real dos

trabalhadores, em 2007, com o desconto da

Diante da ausência de legislação regulatória

específica, algumas decisões judiciais vêm

se tornando pacíficas e inclusive gerando

súmulas por parte dos tribunais superiores,

em especial, no que diz respeito às taxas de

juros aplicadas pelas administradoras de

cartões de crédito.

O crescimento nominal (valor total em reais) de

28,8% do saldo de operações de créditos do sistema

financeiro para pessoas físicas, ou seja, a expansão

Rede de captura de transações dos cartões

de crédito não é compartilhada.

Estabilidade da inadimplência. A taxa de fecundidade caiu

substancialmente, apontando para um

cenário de crescimento populacional

negativo depois de 2025A estrutura etária

brasileira terá impacto positivo na economia

até 2025.Inflação elevada pode conter

consumo e conseqüentemente aumentar a

inadimplência.

Liberação das verbas para o PAC. Capilaridade baixa na

aceitação/credenciamento do cartão de

crédito/bandeiras nas regiões de maior

concentração da baixa renda, ou seja, nos

pequenos estabelecimentos comerciais,

inibindo o uso do cartão.

O empenho das credenciadoras para ampliar suas

parcerias com estabelecimentos fora dos grandes

centros urbanos tem contribuído para o crescimento

do mercado de cartões de crédito fora da região

Taxa de juros elevada para a população de

baixa renda, aumentando o ciclo de

pobreza.

O consumidor trazendo cada vez mais o cartão para

seu dia-a-dia. Mais do que o faturamento, tem

Aumento na carga tributária.

82

crescido muito o número de transações nos cartões

de crédito. Além disso, nota-se nos últimos anos sua

penetração em regiões fora do eixo Rio-São Paulo e

nas classes de renda mais baixa.

O crescimento médio do PIB deve aproximar-se de

4% entre 2005 e 2009,quase o dobro da média dos

períodos 1995-99 (2,2%) e 2000-2004 (2,4%).

Concessão de crédito irresponsável.

Utilização de crédito irresponsável.

Círculo virtuoso pode começar a ser percebido:

redução de risco país, queda de juros, crescimento,

aumento de consumo, investimento e emprego de

Baixo crescimento das credenciadoras com

estabelecimentos fora dos grandes centros

urbanos pode contribuir para inibir o

crescimento do mercado de cartões de

crédito fora da região Sudeste.

Possibilidade da captura por meio de rede

compartilhada em seus negócios, facilitando a sua

expansão em pequenas comunidades e nas

Elevação de preços devido ao aumento de

preços de alimentos e/ou petróleo, por

exemplo.

Inclusão bancária e social.

83

Estimativa de Mercado

Fazemos a seguir a apresentação dos dados sobre o mercado de

atuação da SOROCRED sob 03 visões:

- Do cartão de crédito consignado

- Do cartão de crédito em geral

- Do número de estabelecimentos comerciais existentes

Sob a ótica do cartão de crédito consignado

A Pesquisa Anual de Comércio do IBGE relativa a 2005 contabilizou

1,438 milhão de empresas comerciais (atacado e varejo) em todo o País,

com R$ 940,2 bilhões de receita líquida e onde trabalhavam 7,074

milhões de pessoas.

O varejo reunia 84,2% das empresas e ocupava 75,2% dos

trabalhadores do comércio.

84

Isto significa que a Sorocred tem todo este mercado para trabalhar,

uma vez que um dos produtos da empresa é o cartão de crédito

consignado, com desconto das compras realizadas na bandeira Sorocred

em folha de pagamento da empresa-cliente.

Não é possível estimar o market-share deste mercado porque tanto

a Sorocred quanto os concorrentes não divulgam estes dados.

85

Sob a ótica do cartão de crédito

Os portadores de cartões de crédito ou pessoas aptas a ter um já

representam mais da metade da população brasileira.

Para se ter uma idéia dessa dimensão, dos 187,2 milhões de

brasileiros, 102,1 milhões, ou seja, 54,5% eram público-alvo da indústria

de cartões - população urbana, com 18 anos ou mais e rendimentos

pessoais superiores a R$ 150.

Ao comparar população e plásticos, o que se vê também é que o

mercado brasileiro de cartões de crédito está distribuído de maneira muito

semelhante à distribuição total da população no Brasil.

No ano passado, as regiões Nordeste e Sudeste, as mais

representativas tanto em termos de público-alvo como em população

total, lideraram a indústria de cartões.

Ao final de 2007, o Sudeste reunia 42,6% da população total do

Brasil 50,0% do público-alvo da indústria de cartões, com 48,9 milhões de

plásticos (52,7% do total) e um faturamento de R$ 103,5 bilhões (56,5%

do total), demonstrando que em termos de plásticos e volume

movimentado a região detém mais da metade da indústria.

O Nordeste é a segunda maior região.

Em 2007, reunia 27,6% da população total do País, 21,3% da

população alvo e 27,8% dos cartões do mercado (25,8 milhões),

responsáveis por um faturamento de R$ 41,1 bilhões no período (22,4%

do total).

86

A terceira maior região é a Sul.

Nesta, em 2007, viviam 14,6% da população total e 14,8% da

população alvo.

O Sul também é o terceiro no ranking da indústria de cartões.

No ano passado, detinha 8,1% dos cartões (7,6 milhões) e

representou 8% do faturamento nacional com R$ 14,6 bilhões.

As demais regiões, Norte e Centro-Oeste, se revezam no ranking de

acordo com o que se observa.

Em termos de população total, o Norte encerrou o ano de 2007

como a quarta maior região, com 8,1% dos habitantes do País.

No entanto, entre as cinco regiões, possui o menor percentual de

população alvo (6,5%)

Circulavam na região 5,8% dos cartões do Brasil (5,4 milhões), que

representaram 5,8% do faturamento total (R$ 10,6 bilhões).

O Centro-Oeste, por sua vez, encerrou 2007 com 5,6% dos plásticos

(5,2 milhões) e 7,4% do faturamento da indústria (13,5 bilhões).

A região reunia, em 2007, 7,4% da população alvo. No entanto, é o

menos populoso, com 7,1% dos brasileiros.

Estes dados são do estudo O cartão de crédito e suas

Regionalidades, parte da pesquisa Indicadores do Mercado de Meios

Eletrônicos de Pagamento, realizada mensalmente pela Itaucard.

87

Do total de portadores de cartões no ano de 2007, 60,7% são do

público de baixa renda (até R$ 1.499,00) e representaram 43,2% do

faturamento. (Banco Itaú S/A- Relações com Imprensa - 25/03/2008)

A Sorocred é voltada para a baixa renda e detém 3MM de cartões, o

que significa que ela possui 3% do mercado de cartões de crédito.

Por outro lado, o ideal seria analisarmos o número total de cartões

nas bandeiras regionais e a respectiva participação da Sorocred, o número

total de portadores de portadores de cartões de crédito consignado e a

respectiva participação da Sorocred, por exemplo.

Porém, estes dados não são divulgados e portanto indisponíveis.

O potencial é de 84,8% da população OCUPADA, ou seja, as pessoas

que ganham até 10 salários mínimos por mês OU 75MM de pessoas.

CÁLCULO:

89.318 população total ocupada

75.752 população total ocupada com rendimento até 10 salários

mínimo/mês.

Este é o total do público-alvo.

O gasto médio do cartão no ano é de R$ 2.115,00.

88

Altere os dados em Vermelho para simular

EXEMPLO SIMULADO VAR

Faturamento com Compras 63.450.000,00 76.251.210,00 A 17%

Clientes Ativados 1,00% 1,00% B 0%Valor da Compra Média 2.115,00 2.210,18 C 4%Quantidade de Compras Médias 1,00 1,00 D 0%

Faturamento Médio por Cliente B x C x D = A/F 21,15 22,10 4%

Quantidade de Clientes na Base 3.000.000 3.450.000 F 13%

Este modelo ajuda a compreender as alterações nos principais indicadores.

89

Fonte: IBGE PNDA

90

Sob a ótica de número de estabelecimentos comerciais

O Bacen somente considera a Visanet e a Redecard dentro do

sistema de compensação de transações de cartões de crédito.

Sendo assim, também não é possível analisar o market share de

acquirer.

Por outro lado, a bandeira Sorocred, a qual conta com uma rede de

100 mil estabelecimentos credenciados,dentro das bandeiras regionais fica

atrás somente da bandeira Hipercard no mercado nacional, conforme

analise da concorrência realizada pelo grupo de trabalho.

91

A evolução do mercado e a demanda disponível

92

8 PLANO DE AÇÃO

8.1 Objetivos e Metas

Objetivos Metas

Liderança do Mercado

Aumento de 2% market share da empresa em

dois anos através do lançamento de novos

produtos

Aumento do market

share da rede de

adquirente

*Aumentar 50 % de estabelecimentos

credenciados em um ano

Aumento de awareness Desenvolver Plano de Comunicação para

consolidar conhecimento da marca em dois anos

A meta da Get Net para este ano é de aumentar a rede em 100%.

Outros Objetivos

Implantar projeto de Marketing de Relacionamento /Comunicação

Corporativa para consolidar a marca SOROCRED no mercado, destacando:

- Os diferentes produtos que oferece;

- A excelência na prestação de serviços;

- A responsabilidade da empresa frente à sociedade e meio

ambiente.

93

Fatores Chave De Sucesso

Item Peso Em %

1. Oferecimento de cartões de crédito

com maior valor agregado 40%

2. Tornar-se referencia enquanto

Cartão de Crédito para Baixa Renda 20%

3. Incrementar a logística e a tecnologia 10%

4. Implantar Marketing de Relacionamento 20%

5. Aumentar o número de credenciados 10%

Total 100%

94

8.2 Estratégias

Após análise de mercado e indicadores, nossa proposição é focar os

esforços em três linhas de ação, de forma a maximizar o valor do

negócio cartão, no período de 2008/2009.

Estratégia I - Consolidação da Base de Clientes

- Aumento de ativação

- Aumento de SOW

- Desenvolvimento de Novos Clientes PF e PJ

Estratégia II - Agregar Valor

- Gerar outras fontes de receita (produtos e serviços)

- Posicionamento da Marca e Sustentabilidade

- Crédito Consciente

- Apoiar programa de relacionamento

- Pontuação, prêmios e descontos

Estratégia III - Desenvolver Novos Modelos de Negócios e

Novos Mercados

- Criar um banco

- Crédito para todas as fases da vida

- Administração e Construção do Patrimônio

95

Aumentar a capilaridade da bandeira Sorocred, fazendo com que

o cartão seja aceito aonde as bandeiras de cartão de crédito não

consignado são aceitos e em estabelecimentos de pequeno e médio

porte que ainda não aceitam cartões.

Aumentar o número de clientes portadores de cartão de

crédito consignado pessoa física através do incremento da carteira de

clientes em b2b, ou seja, as empresas que contratam a Sorocred para o

produto cartão de crédito consignado com débito em folha de pagamento.

Aumentar o número de clientes portadores de cartão de

crédito pessoa física através do incremente da carteira com o

lançamento de cartões Co-brand nas grandes redes de varejo e outros.

Incremento do faturamento através do aumento do Share of

Wallet, ou seja, maior parcela de pagamentos com os cartões Sorocred

em detrimento de outros meios de pagamento.

Incremento do faturamento através do aumento do índice de

ativação, ou seja, fazer com que os clientes que nunca utilizaram o

cartão efetuem a primeira compra e que aqueles que se encontram

inativos, ou seja, sem uso há pelo menos 3 meses, voltem a utilizar o

cartão.

Lançamento de novos produtos financeiros objetivando manter

a liderança e continuar tendo a preferência do consumidor.

Tornar a empresa sustentável, ou seja, ativa e comprometida

com as ações com todos os seus públicos e em todos os níveis.

Desenvolver um programa de relacionamento e gestão do

portifólio objetivando aumentar a retenção e satisfação dos clientes.

96

Preparar e empresa para a criação de um banco, possibilitando

a administração e construção do patrimônio em todas as fases da vida.

Preparar a plataforma tecnológica Mobile Payment.

97

8.3 Detalhamento Ações: Produtos, Preço, Comunicação e

Custo

Estratégia I : Consolidação da Base de Clientes

Plano de Ação

1. Aumento do número de empresas que aceitam a bandeira

Sorocred

a. Aumentar o número de estabelecimentos que aceitam o

cartão na região Norte e Nordeste

b. Entrar nas redes e estabelecimentos que aceitam os

cartões das bandeiras MasterCard, Visa e Hipercard e não

aceitam a bandeira Sorocred.

c. Credenciar os pequenos e médios estabelecimentos,

regionais, das áreas próximas às empresas clientes do

cartão consignado e da residência de seus colaboradores.

d. Credenciar pequenos e médios estabelecimentos, regionais,

das áreas próximas das residências dos clientes pessoas

físicas.

98

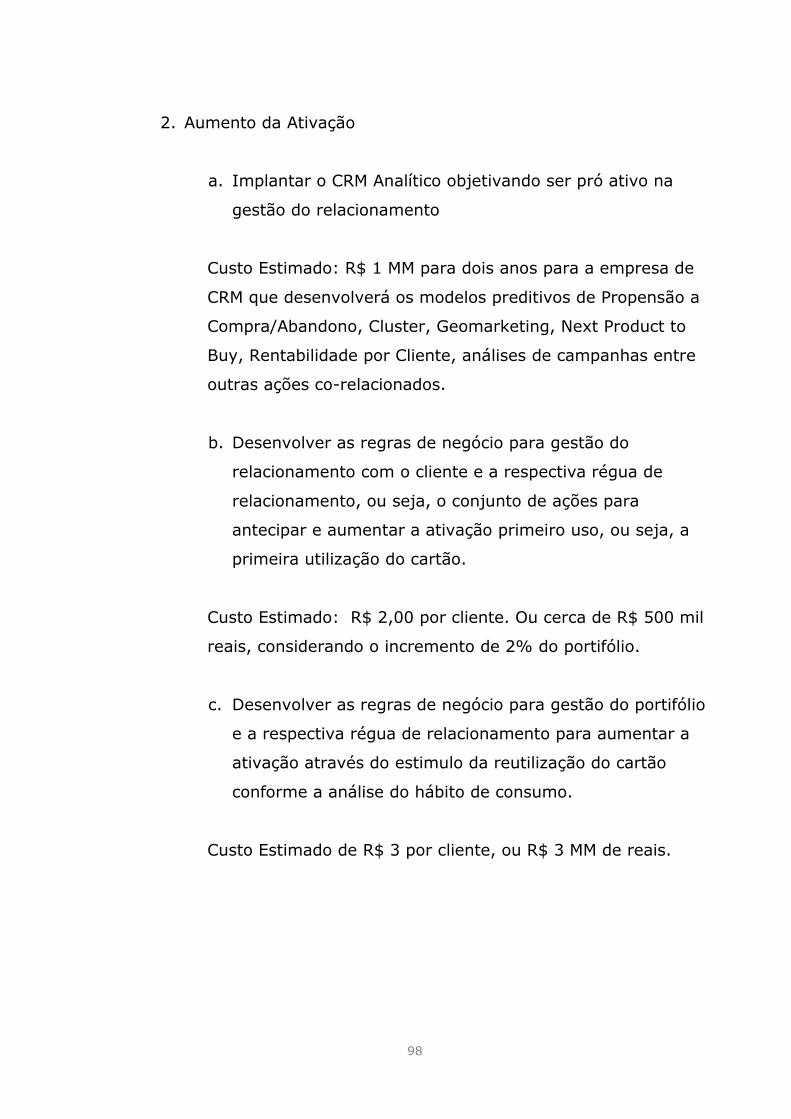

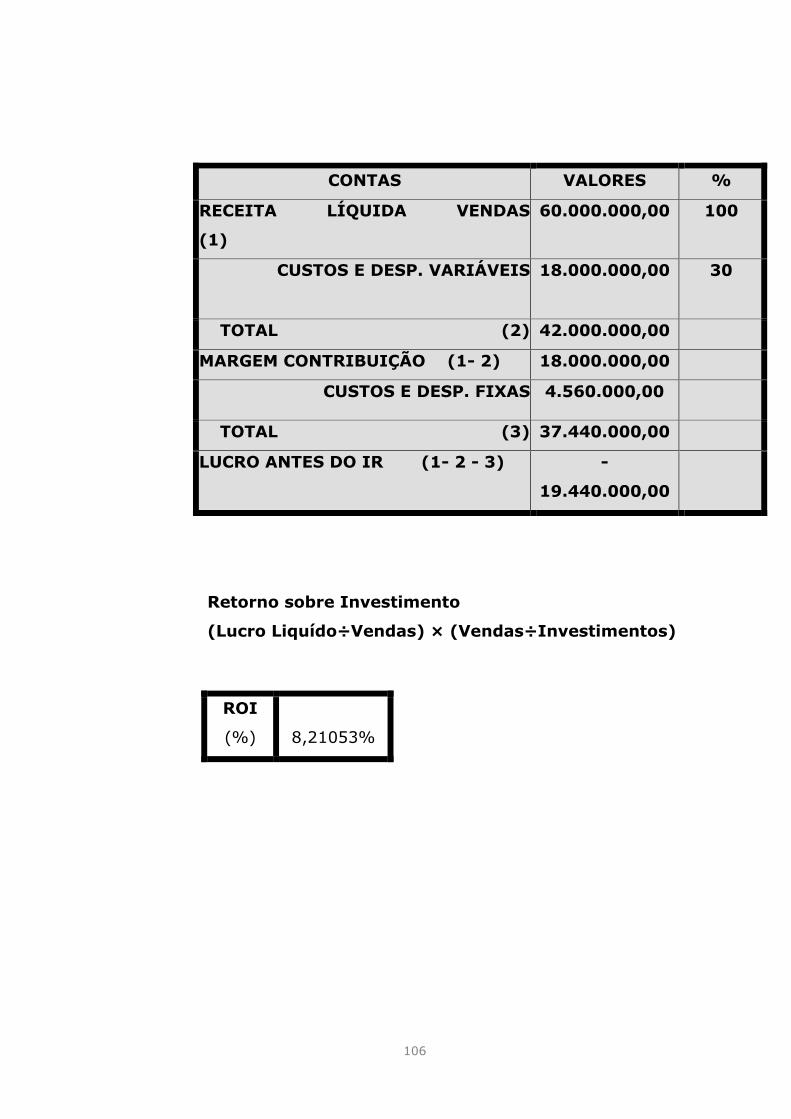

2. Aumento da Ativação

a. Implantar o CRM Analítico objetivando ser pró ativo na

gestão do relacionamento

Custo Estimado: R$ 1 MM para dois anos para a empresa de

CRM que desenvolverá os modelos preditivos de Propensão a

Compra/Abandono, Cluster, Geomarketing, Next Product to

Buy, Rentabilidade por Cliente, análises de campanhas entre

outras ações co-relacionados.

b. Desenvolver as regras de negócio para gestão do

relacionamento com o cliente e a respectiva régua de

relacionamento, ou seja, o conjunto de ações para

antecipar e aumentar a ativação primeiro uso, ou seja, a

primeira utilização do cartão.

Custo Estimado: R$ 2,00 por cliente. Ou cerca de R$ 500 mil

reais, considerando o incremento de 2% do portifólio.

c. Desenvolver as regras de negócio para gestão do portifólio

e a respectiva régua de relacionamento para aumentar a

ativação através do estimulo da reutilização do cartão

conforme a análise do hábito de consumo.

Custo Estimado de R$ 3 por cliente, ou R$ 3 MM de reais.

99

3. Aumento do Gasto Médio (Share of Wallet)

a. Desenvolver a régua de relacionamento para incremento do

gasto médio e maior utilização da linha de crédito concedida

através da análise do hábito de consumo dos clientes,

estimulando a venda cruzada, o up sell e o pagamento

parcelado.

Custo Estimado: já considerado no custo operacional porque

utilizaremos a fatura do cartão para divulgação das ações.

100

Estratégia II: Agregar Valor

Plano de Ação

1. Gerar outras fontes de receita

a. Lançamento do produto Empréstimo Pessoal. Custo de

material de comunicação dirigida.

Custo estimado: R$ 4,00 reais por cliente, sendo R$ 4 MM

de reais para a campanha.

b. Lançamento de seguros de acidentes pessoais,

odontológico e compra protegida.

Custo Estimado: R$ 2 MM de reais – tem 50% pago pela

seguradora/corretora selecionada

101

2. Sustentabilidade

a. Pesquisa de Posicionamento de Marca objetivando

identificar valores para refazer o posicionamento da marca

e da empresa no mercado.

Custos estimados:

R$ 200 mil para a pesquisa qualitativa a quantitativa