t11_0347_1955

14

APLICANDO O MÉTODO DO GVA OU EVM _INGLÊS NA GESTÃO DOS CUSTOS DO PROJETO DE UMA INDÚSTRIA BRASILEIRA DO SETOR DE DEFESA Odair Aparecido de Assis (Universidade de Taubaté) Antonio Faria Neto (Universidade de Taubaté) Jorge Ubiratan Franco da Silva (Universidade de Taubaté) Resumo A crescente busca pela maximização dos lucros das empresas que aplicam relevantes somas de recursos monetários em projetos de médio e grande porte tem exigido dos gestores de projetos e particularmente do gestor do custo aplicação dde técnicas e ferramentas para medida de desenvolvimento de performance do projeto em relação a evolução do custo e do prazo do projeto, relação entre o valor monetário que foi orçado no plano de gestão de custos, o valor que foi realmente efetivado para se executar as atividades previstas no escopo, e o valor agregado ao projeto no instante efetivo da aferição. Na indústria aeroespacial onde o detalhamento do escopo e o sequenciamento das atividades para geração da Estrutura da Distribuição do Trabalho - WBS são de difíceis detalhamentos o método de Gerenciamento do Valor Agregado (GVA) ou EVM termo em inglês propicia análise de resultado rápido e objetivo para ajustes e correções em todas as fases pertinentes ao ciclo de vida do projeto. O objetivo deste trabalho é demonstrar de modo indutivo que o Plano Formal para Gestão de Custos no Gerenciamento de Projetos deve ser elaborado com base no Planejamento, Estimativa de custo, Orçamento e Controle de mudanças, além de ser realizado em conformidade com o orçamento aprovado no plano formal. Palavras-chaves: GVA_Gerenciamento do Valor Agregado, EVM_Earned Value Method, SPI_CPI_Índices de desempenho de Custos do Projeto, Gestão de Projetos 12 e 13 de agosto de 2011 ISSN 1984-9354

-

Upload

evertonbstt -

Category

Documents

-

view

213 -

download

0

description

Valor agregado

Transcript of t11_0347_1955

APLICANDO O MÉTODO DO GVA OU

EVM _INGLÊS NA GESTÃO DOS

CUSTOS DO PROJETO DE UMA

INDÚSTRIA BRASILEIRA DO SETOR DE

DEFESA

Odair Aparecido de Assis

(Universidade de Taubaté)

Antonio Faria Neto

(Universidade de Taubaté)

Jorge Ubiratan Franco da Silva

(Universidade de Taubaté)

Resumo A crescente busca pela maximização dos lucros das empresas que

aplicam relevantes somas de recursos monetários em projetos de

médio e grande porte tem exigido dos gestores de projetos e

particularmente do gestor do custo aplicação dde técnicas e

ferramentas para medida de desenvolvimento de performance do

projeto em relação a evolução do custo e do prazo do projeto, relação

entre o valor monetário que foi orçado no plano de gestão de custos, o

valor que foi realmente efetivado para se executar as atividades

previstas no escopo, e o valor agregado ao projeto no instante efetivo

da aferição. Na indústria aeroespacial onde o detalhamento do escopo

e o sequenciamento das atividades para geração da Estrutura da

Distribuição do Trabalho - WBS são de difíceis detalhamentos o

método de Gerenciamento do Valor Agregado (GVA) ou EVM termo

em inglês propicia análise de resultado rápido e objetivo para ajustes e

correções em todas as fases pertinentes ao ciclo de vida do projeto. O

objetivo deste trabalho é demonstrar de modo indutivo que o Plano

Formal para Gestão de Custos no Gerenciamento de Projetos deve ser

elaborado com base no Planejamento, Estimativa de custo, Orçamento

e Controle de mudanças, além de ser realizado em conformidade com o

orçamento aprovado no plano formal.

Palavras-chaves: GVA_Gerenciamento do Valor Agregado,

EVM_Earned Value Method, SPI_CPI_Índices de desempenho de

Custos do Projeto, Gestão de Projetos

12 e 13 de agosto de 2011

ISSN 1984-9354

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

2

1. Introdução

Atualmente o fato de disponibilizar recursos monetários para aplicação no gerenciamento de

projetos representa elevado custo monetário para qualquer empresa. Orçamento previsto no

plano de formal de custos significa expectativa de realização de atividades, logo, previsão de

verba saindo do caixa, o que tem exigido das empresas de diversos segmentos inclusive a do

seguimento de defesa aplicações de técnicas e ferramentas para maximizando eficiência de

seus registros e controles.

Pensamentos consagrados com o resultado de empresas como no início da década passada,

“(...) hoje, qualquer empresa pode gerenciar atividades repetitivas e recorrentes, com base em

padrões históricos ou métodos consagrados. Porém o desafio desta nova era, para quem não

quer ser apenas mais uma empresa no mercado, está em gerenciar atividades nunca tentadas

no passado e que podem jamais vir a se repetir no futuro”. (KERZNER, 2006).

Esse artigo pode ser dividido em duas fases: A primeira se refere à Estimativa e formação dos

Custos que remuneram as atividades previstas no escopo detalhado para execução do projeto,

e a segunda na aplicação da ferramenta de Gerenciamento do Valor Agregado, ou seja, a

técnica de apuração e medida da evolução dos índices realizados durante o desenvolvimento e

execução do programa, fases pertinentes ao ciclo de vida do projeto.

A primeira fase valora e custeia todos os recursos a serem aplicados na execução da

declaração do escopo definido na composição do projeto, e a segunda mantém a Diretoria

Operacional informada a qualquer instante do resultado físico-finaceiro por meio de gráficos

evolutivos relacionado com os valores aprovados no plano de gerenciamento do custo.

Uma vez estabelecida durante a geração do ciclo de vida do projeto que a ferramenta para

gerenciamento dos custos e medição do resultado seja o GVA, EVM em inglês, necessário

definir a estrutura analítica do projeto, marcos, fórmulas, equações de cálculo e percentuais

admitidos na metodologia de gerenciamento do custo do projeto.

Sabemos que toda empresa privada visa o lucro operacional, e toda empresa necessita também

de investimentos em projetos, e, que todo projeto apresenta recurso restrito, o que torna

imprescindível que os valores realizados sejam proporcionais à somatória de todas as

atividades previstas na declaração do escopo do projeto.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

3

Avaliar e acompanhar a evolução dos valores que estão sendo realizados durante o ciclo de

vida de um projeto em uma indústria do setor de defesa é atividade intrínseca ao processo de

gerenciamento dos custos a qual é apresentada para a discussão de resultado durante o

gerenciamento do projeto.

O GVA – Gerenciamento do Valor Agregado ou EVM – Earned Value Method termo em

inglês normalmente encontrado nas diferentes literaturas e largamente aplicado na rotina das

empresas que aplicam o método o que inclui o estudo de caso de uma indústria do setor de

defesa é uma ferramenta utilizada para medir por meio dos índices gerados o desempenho e

evolução do projeto e a relação dos valores entre o orçamento constituído para se realizar um

determinado projeto e o efetivamente gasto no instante da apuração do resultado.

A somatória de todos os custos incorridos nas diferentes fases do ciclo de vida do projeto

independentemente da quantificação do tempo decorrido desde que apurado a partir da fase de

concepção do projeto, se acrescida aos custos remanescentes dos recursos necessários para a

finalização do projeto em tese não deveriam ultrapassar ao custo total orçado para a realização

da totalidade das atividades previstas e pré-determinadas na declaração de escopo do

respectivo projeto.

1.1. A razão de se efetuar o Orçamento do Projeto.

Diz um mantra: “O importante é entender que saber gastar é tão importante quanto saber

ganhar” e “Consumir recursos financeiros é muito fácil, difícil é consumir conforme

planejado”. Um orçamento ideal é aquele que contemple todas as atividades minuciosamente

estudadas no escopo do projeto, seqüenciadas e distribuídas no tempo de modo que lhe

permita atribuir valores monetários os quais serão consumidos durante a fase de execução.

Razão assiste ao gestor dos custos cobrar os documentos ou entradas para formação do plano

orçamentário. Vale lembrar que a linha dos valores gastos denunciará o resultado do plano de

custo, melhor então se certificar que se consumido que seja proporcionalmente esse valor

agregado ao resultado do projeto. Portanto, exemplificando segue por analogia a estimativa e

formação de custo em uma empresa do setor de defesa.

2. Estimativa de Custo do Projeto

Deverá ser incluído e documentado no plano de gestão o levantamento dos dados que irão

compor o ciclo de vida do projeto. Em uma indústria de defesa os dados são reduzidos em

informações imprescindíveis para o gerenciamento do custo, suas ferramentas e técnicas a

serem aplicadas. “O processo de estimativa dos custos deve considerar se o custo do trabalho

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

4

adicional na fase de projeto será contrabalançado pela economia atual” PMIMG (2002). Uma

vez definida e seqüenciada as atividades necessárias, a etapa seguinte será a formatação do

WBS – Work Breakdown Structure ferramenta capaz de organizar as informações

subdividindo-as nos menores pacotes de trabalho.

Atribuir valores monetários a esses recursos seqüenciados significa quantificar a matéria-

prima nacional ou importada, o material auxiliar de produção, as despesas operacionais

indiretas, outros gastos indiretos e a conversão de HH – homens-hora em valores. O objetivo é

evitar que as atividades sejam refinadas na fase de desenvolvimento ou execução do projeto.

Ainda que a realização dos custos de uma atividade ocorra em fase diferente da prevista no

ciclo de vida do projeto, o impacto apurado no GVA ou EVM certamente será mais

contundente em relação ao prazo do que em relação ao custo total. Já os valores parciais para

depreciação de máquinas e equipamentos e custos com as instalações prediais, deverão ser

acrescidos no orçamento em contas separadas aos custos do projeto.

3. Formação da Estimativa de Custo

Importante salientar que dentre outras atividades ao Gerente de Projetos e ao Gestor de Custos

cabe na formação do ciclo de vida do projeto delinear e valorar os recursos predeterminados

na declaração de escopo, alocando-s fases do ciclo para que a medição seja coerente, caso

contrário estará explicita a desconformidade entre os valores orçados e os valores realizados

na data da medição.

Na indústria de defesa onde os projetos são de intensa complexidade e de difícil

detalhamento, a metodologia aplicada na estimativa considera entre outros a opinião de

especialistas; a estimativa por analogia; a estimativa paramétrica; a estimativa “bottom up”,

custos determinantes dos requisitos da qualidade e a cotação de fornecedores. Também

utilizado, porém em menor escala os três custos apurados no uso da Técnica de Revisão e

Avaliação de programa – PERT e provisões de contingência.

3.1. Estimando o Custo de uma Atividade

Os pacotes de trabalho que são gerados por meio do WBS – Work Breakdown Structure

requerem de modo quantitativo a necessidade e sequenciamento dos recursos necessários de

matéria-prima e de mão-de-obra para realização de um projeto. Essa quantificação deverá ser

transformada em valores monetários e a eles acrescentada os custos indiretos e provisões para

depreciação e instalações. Independentemente do nível a que o WBS tenha chegado na

definição e formação dos pacotes de trabalho todos os demais recursos deverão também ser

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

5

contabilizados e valorados para que não se percam as origens do orçamento. Importante

manter os controles de registros de todo o plano de gerenciamento de custos, premissas e

restrições, e seus controles referentes às modificações e competências de aprovação.

De acordo com a literatura “(...) Através das estimativas de custos, é possível desenvolver

alternativas de custos e elaborar uma avaliação quantitativa dos resultados prováveis de

quanto custará para organização o fornecimento do produto ou o serviço a ser desenvolvido

no projeto”. MARCONI VIEIRA (2007).

3.2. Estimativas por Analogia

A similaridade dos projetos de uma indústria de defesa proporciona generoso banco de dados

para pesquisa de valores monetários atribuídos a projetos cuja declaração de escopo,

orientação de custos orçados, prazos de execução, aplicação de matéria-prima e mão-de-obra

sejam similares ao provável projeto em fase de orçamentação. É imprescindível que o gestor

tenha conhecimento das informações que precisa para estimar valores com parâmetros

similares a alcançar um objetivo confiável. Caso seja necessário efetuar ajustes deverão estes

constar nos registros do plano de gestão de custos com o respectivo laudo da estimativa do

especialista. No plano de encerramento de um projeto, lições aprendidas e informações

históricas são consideradas ricas fontes de pesquisa principalmente quando os dados e

informações são claramente considerados limitados.

3.3. Estimativa Paramétrica

Derivada de controles estatísticos entre as informações históricas as quais deverão ser

consideradas por meio de parâmetros de moeda forte ou convergências de valores, e ou outras

variáveis quantitativas desde que assegurada e mantida a proporcionalidade essa técnica

proporciona alto grau de confiabilidade no ato da inscrição no plano do projeto. Em uma

indústria do setor de defesa certamente encontraremos os registros de utilização de tantas

formas comparativas de valoração de recursos quanto forem possíveis.

3.4. Estimativas de Custos segundo o modelo “bottom up”

A origem dos pacotes de trabalho resultante da aplicação do software do WBS no diagrama de

GANTT, geralmente apresentado como resultado posterior à fase de detalhar e sequenciar os

recursos necessários para cumprimento do escopo poderá ser manipulada e apreciada por

elementos competentes para reduzi-los em tempos de fabricação ou carga máquina,

pormenorizando valores comparativos na elaboração do plano de gestão de custos do projeto.

Essa técnica retorna informações para mitigação do risco e precisão orçamentária. Segundo

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

6

(KEELLING, 2008) “quando uma data de início foi fixada, os gráficos são normalmente

organizados como um calendário para mostrar exatamente o que deve acontecer e quando”.

3.5. Outros modelos para Estimativas de Custos do Projeto

Informações objetivas são extraídas do instrumento de contrato, as quais certamente serão

submetidas quando da formação e custeio das atividades. Em uma indústria do setor de

defesa são utilizadas estimativas de custo indireto da qualidade, custeio dos requisitos da

qualidade e softwares para controle do sistema de medição. Serão consideradas desde que

inscritas no plano de gestão assim como os itens considerados como “Custo Classe A” uma

vez que se referem a valores de elevado percentual na formação do custo final do projeto, ou,

conforme pedido de exclusividade de cliente.

4. Definindo o Orçamento para um Projeto

Uma vez levantado os valores monetários para custeio de um respectivo período, podemos

dizer que o Budget do projeto está concluído, ou ainda, que a linha de base que define os

custos mensais necessários para atender a evolução orçamentária do projeto está acessível

para acompanhamento e aferição de resultado. Na gestão de custos de uma indústria do setor

de defesa é o instante da constituição de reservas orçamentárias para cobrir eventuais

provisões à “RISCOS”, os quais não incorporam a linha de base do orçamento previsto.

5. Formatando a Linha de Base do orçamento do Projeto - Baseline

Parte do cronograma estará definido com a formatação da linha de base dos valores orçados

no período compreendido entre a data inicial e data final, característica parcial da definição de

projeto. Na figura 2 verificamos a linha dos valores do orçamento - Planned Value de um

projeto aleatório da indústria de defesa, cujos recursos por serem restritos necessitam de um

acompanhamento minucioso desde sua aprovação até sua futura realização. Lembrando que

recurso monetário tem custo pela disponibilidade, devendo ser inscrito cautelosamente.

5.1. Particularidades da Linha de Base dos Valores Orçados

O lançamento dos valores devidamente aprovado e autorizado de acordo com o quadro de

competência e matriz de responsabilidade definido no plano principal do projeto é

considerado “ONT – Orçamento no Término” da atividade, ou seja, a somatória de todos os

recursos inscrita no período. O fato dos valores do orçamento serem distribuídos no período

torna o resultado cumulativo, logo a curva resultante será em forma de “S” conforme ilustrado

na linha do PV – Planned Value da figura 1.

5.2. A Opinião do Especialista na Formação do Orçamento

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

7

A declaração de escopo, extraída de um contrato o qual deu origem a EAP estrutura analítica

do projeto, seqüenciada, e, por fim a ela atribuído valores monetários foi constituída e

formada também com a opinião de especialistas de outros projetos. Esses especialistas

agregam uma bagagem de formação, conhecimento, técnica, habilidade e treinamento o que

torna preciso a avaliação e os valores sugeridos.“Tal conhecimento específico pode ser obtido

de qualquer grupo ou individuo com conhecimento ou treinamento especializado e está

disponível a partir de muitas fontes” PMIMG (2002). O gestor de Custos de um projeto na

indústria do setor de defesa aproveita a magnitude da opinião de um outro gestor, além do que

essa é uma regra básica e objetiva determinada antes da inscrição dos recursos no plano de

custo do projeto.

6. Controle de Documentação do Plano de Gestão de Custos do Projeto

Na indústria de defesa, a documentação que principia e conclui o plano de gestão de custos do

projeto deverá conter todos os registros e informações inerentes à formação do orçamento

cujo objetivo é cumprir os detalhes do escopo e atender o objetivo do projeto. Essa

documentação deverá se conformar em uma pasta de controle e fonte de pesquisa durante as

diferentes fases do ciclo de vida do projeto. Toda e qualquer modificação, termo aditivo e ou

variáveis do plano geral que reflita no plano de custos deverá ser acompanhada, inscrita e

reduzidas a termo no plano de gestão com alteração do número da revisão do documento. As

Assim menciona Menezes (2008), “durante a concepção do projeto, enquanto procuramos

criar uma visão de futuro para ele, muitas informações são geradas e devem ser documentadas

para que possamos, sobre essas informações, estruturar todo o posterior planejamento do

projeto”.

7. Aplicando a ferramenta de GVA Gerenciamento do Valor Agregado

O Gerenciamento do Valor Agregado “EVM - Earned Value Method” é uma ferramenta

utilizada para medir e controlar a evolução ou desempenho das atividades realizadas, a data

em que ocorreu sua realização e o resultado apurado no instante da verificação. Esse método

considera o valor monetário atribuído, cumulado e registrado na planilha de custos do projeto.

Permite a projetar a realização de atividades futuras, e seus índices demonstram a

desempenho do projeto contra as informações do calendário e do plano de gestão dos custos.

A indústria de defesa utiliza essa ferramenta para obter a realimentação rápida e objetiva do

resultado da interação entre o escopo, prazo e custo segundo a evolução do projeto.

7.1. Elementos básicos do Gerenciamento do Valor Agregado

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

8

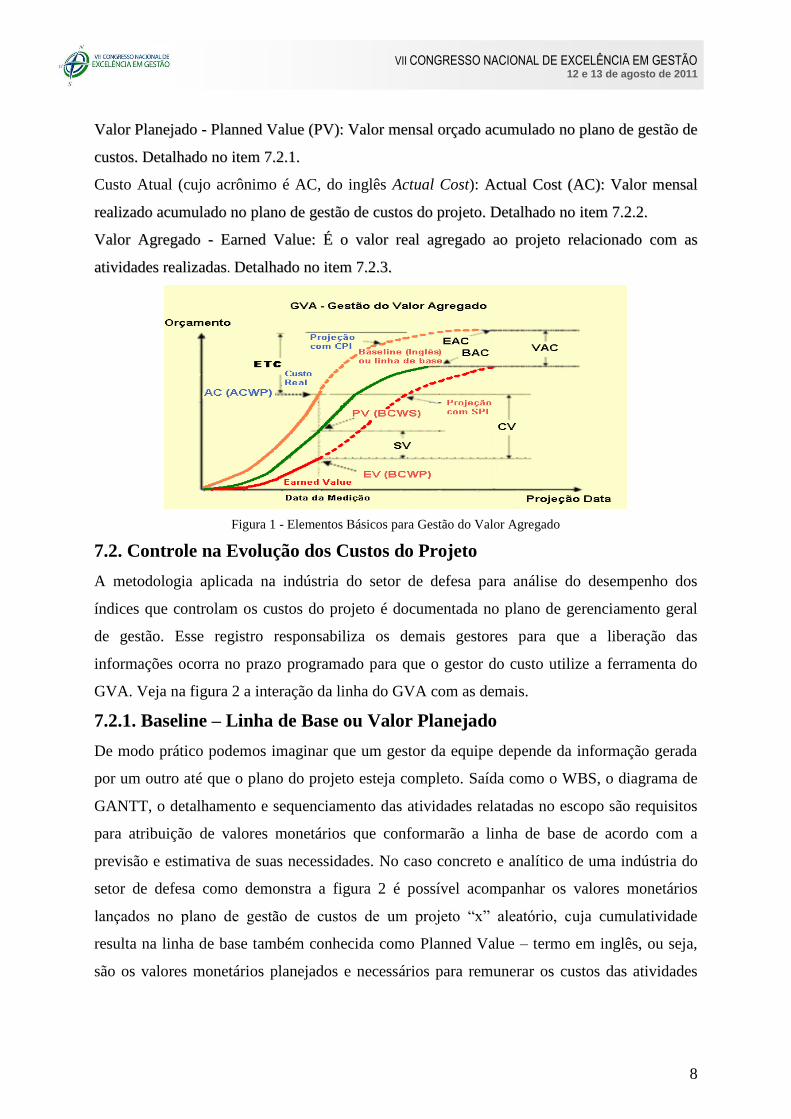

VVaalloorr PPllaanneejjaaddoo -- PPllaannnneedd VVaalluuee ((PPVV)):: VVaalloorr mmeennssaall oorrççaaddoo aaccuummuullaaddoo nnoo ppllaannoo ddee ggeessttããoo ddee

ccuussttooss.. DDeettaallhhaaddoo nnoo iitteemm 77..22..11..

Custo Atual (cujo acrônimo é AC, do inglês Actual Cost): AAccttuuaall CCoosstt ((AACC)):: VVaalloorr mmeennssaall

rreeaalliizzaaddoo aaccuummuullaaddoo nnoo ppllaannoo ddee ggeessttããoo ddee ccuussttooss ddoo pprroojjeettoo.. DDeettaallhhaaddoo nnoo iitteemm 77..22..22..

VVaalloorr AAggrreeggaaddoo -- EEaarrnneedd VVaalluuee:: ÉÉ oo vvaalloorr rreeaall aaggrreeggaaddoo aaoo pprroojjeettoo rreellaacciioonnaaddoo ccoomm aass

aattiivviiddaaddeess rreeaalliizzaaddaass.. DDeettaallhhaaddoo nnoo iitteemm 77..22..33..

Figura 1 - Elementos Básicos para Gestão do Valor Agregado

7.2. Controle na Evolução dos Custos do Projeto

A metodologia aplicada na indústria do setor de defesa para análise do desempenho dos

índices que controlam os custos do projeto é documentada no plano de gerenciamento geral

de gestão. Esse registro responsabiliza os demais gestores para que a liberação das

informações ocorra no prazo programado para que o gestor do custo utilize a ferramenta do

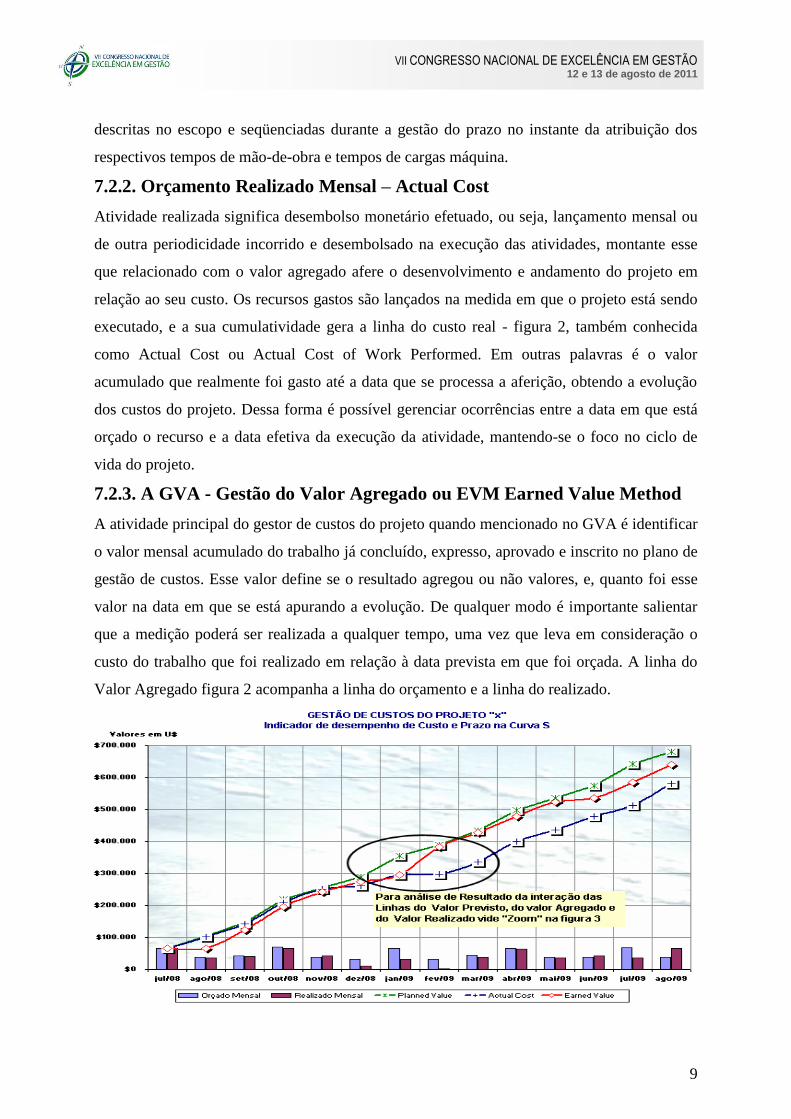

GVA. Veja na figura 2 a interação da linha do GVA com as demais.

7.2.1. Baseline – Linha de Base ou Valor Planejado

De modo prático podemos imaginar que um gestor da equipe depende da informação gerada

por um outro até que o plano do projeto esteja completo. Saída como o WBS, o diagrama de

GANTT, o detalhamento e sequenciamento das atividades relatadas no escopo são requisitos

para atribuição de valores monetários que conformarão a linha de base de acordo com a

previsão e estimativa de suas necessidades. No caso concreto e analítico de uma indústria do

setor de defesa como demonstra a figura 2 é possível acompanhar os valores monetários

lançados no plano de gestão de custos de um projeto “x” aleatório, cuja cumulatividade

resulta na linha de base também conhecida como Planned Value – termo em inglês, ou seja,

são os valores monetários planejados e necessários para remunerar os custos das atividades

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

9

descritas no escopo e seqüenciadas durante a gestão do prazo no instante da atribuição dos

respectivos tempos de mão-de-obra e tempos de cargas máquina.

7.2.2. Orçamento Realizado Mensal – Actual Cost

Atividade realizada significa desembolso monetário efetuado, ou seja, lançamento mensal ou

de outra periodicidade incorrido e desembolsado na execução das atividades, montante esse

que relacionado com o valor agregado afere o desenvolvimento e andamento do projeto em

relação ao seu custo. Os recursos gastos são lançados na medida em que o projeto está sendo

executado, e a sua cumulatividade gera a linha do custo real - figura 2, também conhecida

como Actual Cost ou Actual Cost of Work Performed. Em outras palavras é o valor

acumulado que realmente foi gasto até a data que se processa a aferição, obtendo a evolução

dos custos do projeto. Dessa forma é possível gerenciar ocorrências entre a data em que está

orçado o recurso e a data efetiva da execução da atividade, mantendo-se o foco no ciclo de

vida do projeto.

7.2.3. A GVA - Gestão do Valor Agregado ou EVM Earned Value Method

A atividade principal do gestor de custos do projeto quando mencionado no GVA é identificar

o valor mensal acumulado do trabalho já concluído, expresso, aprovado e inscrito no plano de

gestão de custos. Esse valor define se o resultado agregou ou não valores, e, quanto foi esse

valor na data em que se está apurando a evolução. De qualquer modo é importante salientar

que a medição poderá ser realizada a qualquer tempo, uma vez que leva em consideração o

custo do trabalho que foi realizado em relação à data prevista em que foi orçada. A linha do

Valor Agregado figura 2 acompanha a linha do orçamento e a linha do realizado.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

10

Figura 2 – Interação entre Orçamento Acumulado Previsto e Realizado e o Valor Agregado

7.2.4 Medidas de Desempenho no Gerenciamento do Valor Agregado

A Variação no Custo do projeto ou Cost Variance, é medida pela diferença entre o Valor

Agregado ao projeto e o Valor realmente gasto ou realizado para se executar as atividades

previstas na declaração do escopo. No modo de cálculo verificamos como VC=VA-CR, ou

em inglês CV=EV-AC Cost Variance, ou seja, à diferença entre o Earned Value e o Actual

Cost. A Variação no cronograma ou no prazo previsto para execução das atividades -

Schedule Variance, pode ser identificada pela diferença entre o Valor Agregado ao projeto e o

Valor Planejado na declaração do escopo, escrita como SV=EV-PV - Schedule Variance, ou

seja, à diferença entre o Earned Value e o Planned Value.

7.2.5. A conversão das Variações de Prazo e Custo em índices para tomada

de decisões

O resultado da conversão das variações em índices de eficiência demonstra claramente a

evolução e o desenvolvimento do projeto, ou seja, se o andamento está na rota de prazo e

custo tal qual previsto na linha do planned value fig. 2, permitindo assim ações de seguimento

para ajustes de resultado e tomadas de decisão. O IDC índice de desempenho de custo ou Cost

Performance Index (CPI) mede o valor efetivo da atividade em relação ao custo real, e o IDP

índice de desempenho de prazo ou Schedule Performance Index (SPI), mede a evolução

atingida em relação à evolução prevista na gestão do cronograma do projeto. No módulo

matemático escrevemos que os índices são assim expressos: CPI=EV/AC e SPI=EV/PV.

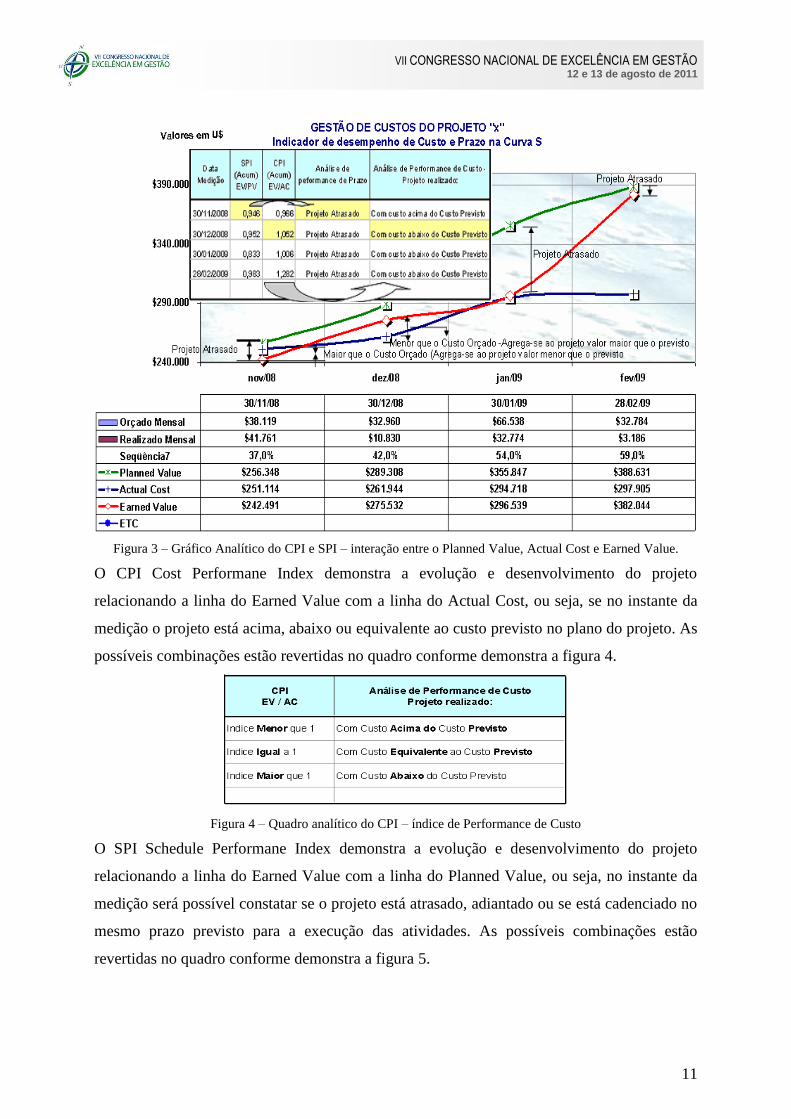

Observe que a fig. 3 reporta no modo “zoom” os meses de nov/08 á jan/09. Observe também a

tabela da fig. 3, 4 e 5 e acompanhe a evolução dos índices do mês de novembro de 2008:

SPInov= EVnov / PVnov ∴ $ 242.491 /$256.348 = 0,946 = Projeto Atrasado

CPInov= EVnov / ACnov ∴ $ 242.491 /$251.114 = 0,966 = Projeto com Custo Acima do Previsto

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

11

Figura 3 – Gráfico Analítico do CPI e SPI – interação entre o Planned Value, Actual Cost e Earned Value.

O CPI Cost Performane Index demonstra a evolução e desenvolvimento do projeto

relacionando a linha do Earned Value com a linha do Actual Cost, ou seja, se no instante da

medição o projeto está acima, abaixo ou equivalente ao custo previsto no plano do projeto. As

possíveis combinações estão revertidas no quadro conforme demonstra a figura 4.

Figura 4 – Quadro analítico do CPI – índice de Performance de Custo

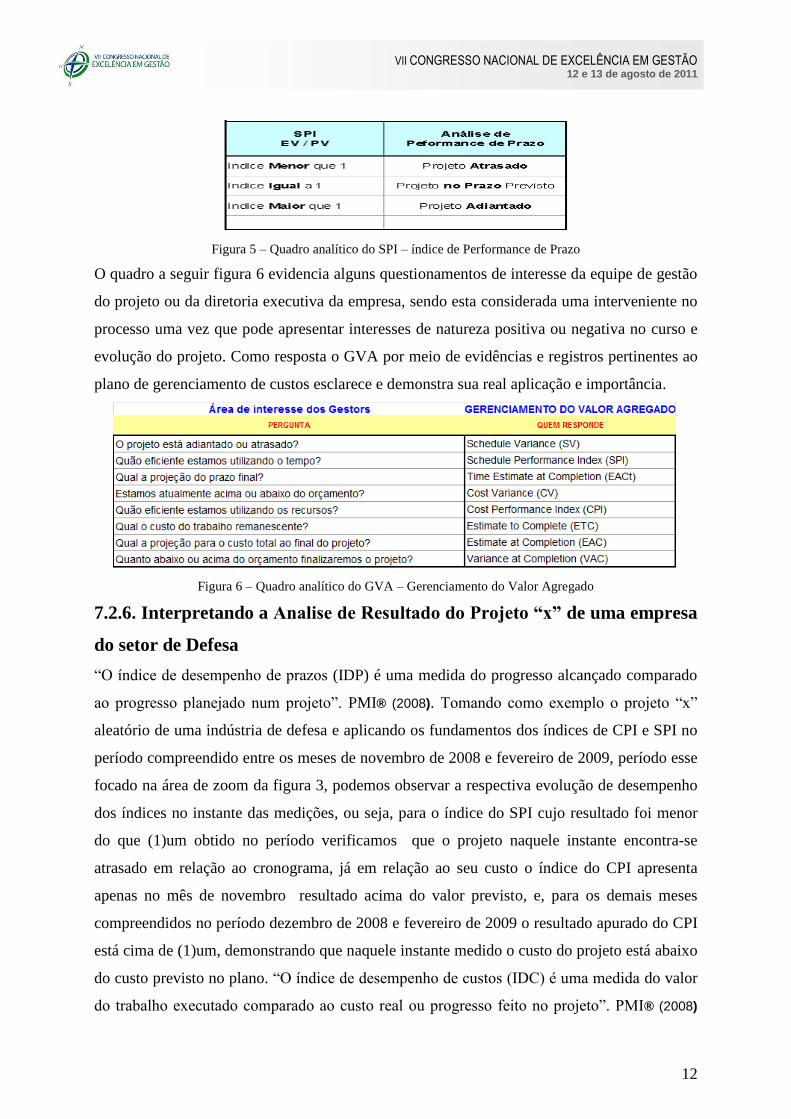

O SPI Schedule Performane Index demonstra a evolução e desenvolvimento do projeto

relacionando a linha do Earned Value com a linha do Planned Value, ou seja, no instante da

medição será possível constatar se o projeto está atrasado, adiantado ou se está cadenciado no

mesmo prazo previsto para a execução das atividades. As possíveis combinações estão

revertidas no quadro conforme demonstra a figura 5.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

12

Figura 5 – Quadro analítico do SPI – índice de Performance de Prazo

O quadro a seguir figura 6 evidencia alguns questionamentos de interesse da equipe de gestão

do projeto ou da diretoria executiva da empresa, sendo esta considerada uma interveniente no

processo uma vez que pode apresentar interesses de natureza positiva ou negativa no curso e

evolução do projeto. Como resposta o GVA por meio de evidências e registros pertinentes ao

plano de gerenciamento de custos esclarece e demonstra sua real aplicação e importância.

Figura 6 – Quadro analítico do GVA – Gerenciamento do Valor Agregado

7.2.6. Interpretando a Analise de Resultado do Projeto “x” de uma empresa

do setor de Defesa

“O índice de desempenho de prazos (IDP) é uma medida do progresso alcançado comparado

ao progresso planejado num projeto”. PMI® (2008). Tomando como exemplo o projeto “x”

aleatório de uma indústria de defesa e aplicando os fundamentos dos índices de CPI e SPI no

período compreendido entre os meses de novembro de 2008 e fevereiro de 2009, período esse

focado na área de zoom da figura 3, podemos observar a respectiva evolução de desempenho

dos índices no instante das medições, ou seja, para o índice do SPI cujo resultado foi menor

do que (1)um obtido no período verificamos que o projeto naquele instante encontra-se

atrasado em relação ao cronograma, já em relação ao seu custo o índice do CPI apresenta

apenas no mês de novembro resultado acima do valor previsto, e, para os demais meses

compreendidos no período dezembro de 2008 e fevereiro de 2009 o resultado apurado do CPI

está cima de (1)um, demonstrando que naquele instante medido o custo do projeto está abaixo

do custo previsto no plano. “O índice de desempenho de custos (IDC) é uma medida do valor

do trabalho executado comparado ao custo real ou progresso feito no projeto”. PMI® (2008)

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

13

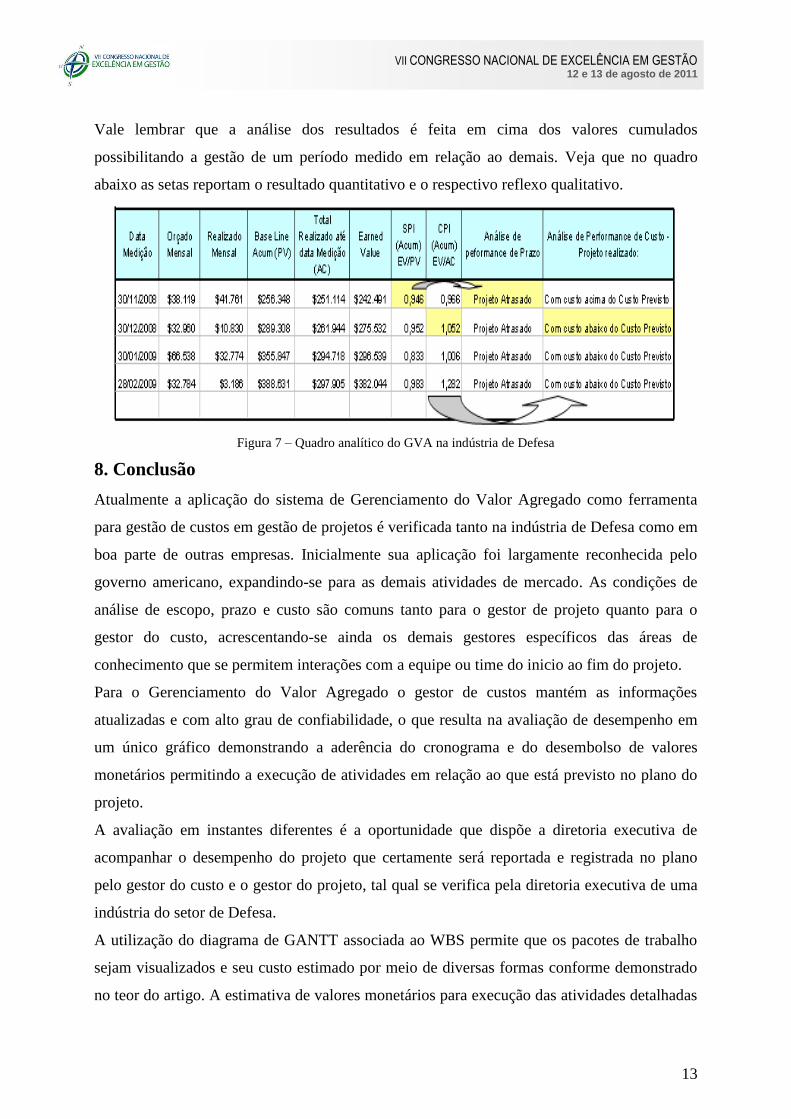

Vale lembrar que a análise dos resultados é feita em cima dos valores cumulados

possibilitando a gestão de um período medido em relação ao demais. Veja que no quadro

abaixo as setas reportam o resultado quantitativo e o respectivo reflexo qualitativo.

Figura 7 – Quadro analítico do GVA na indústria de Defesa

8. Conclusão

Atualmente a aplicação do sistema de Gerenciamento do Valor Agregado como ferramenta

para gestão de custos em gestão de projetos é verificada tanto na indústria de Defesa como em

boa parte de outras empresas. Inicialmente sua aplicação foi largamente reconhecida pelo

governo americano, expandindo-se para as demais atividades de mercado. As condições de

análise de escopo, prazo e custo são comuns tanto para o gestor de projeto quanto para o

gestor do custo, acrescentando-se ainda os demais gestores específicos das áreas de

conhecimento que se permitem interações com a equipe ou time do inicio ao fim do projeto.

Para o Gerenciamento do Valor Agregado o gestor de custos mantém as informações

atualizadas e com alto grau de confiabilidade, o que resulta na avaliação de desempenho em

um único gráfico demonstrando a aderência do cronograma e do desembolso de valores

monetários permitindo a execução de atividades em relação ao que está previsto no plano do

projeto.

A avaliação em instantes diferentes é a oportunidade que dispõe a diretoria executiva de

acompanhar o desempenho do projeto que certamente será reportada e registrada no plano

pelo gestor do custo e o gestor do projeto, tal qual se verifica pela diretoria executiva de uma

indústria do setor de Defesa.

A utilização do diagrama de GANTT associada ao WBS permite que os pacotes de trabalho

sejam visualizados e seu custo estimado por meio de diversas formas conforme demonstrado

no teor do artigo. A estimativa de valores monetários para execução das atividades detalhadas

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

14

no escopo do projeto requer controle eficaz na realização do custo das atividades realizadas. O

GVA tem-se demonstrado eficiente na avaliação do desempenho de custo e prazo por

intermédio de seus índices, agilizando a análise imediata dos resultados pela diretoria das

empresas de um modo geral.

A diretoria executiva é considerada uns dos stackholders ou intervenientes no processo, vez

que busca por intermédio do gestor do projeto informações a respeito do desempenho dos

resultados que estão em andamento. Esse interesse está diretamente relacionado com aos

valores monetários disponibilizados para que as atividades sejam realizadas uma vez que o

custo do dinheiro estará sempre associado.

Referências

FERREIRA, A. B. H., Novo Aurélio Século XXI : Dicionário da Língua Portuguesa, 4. ed. Rio de Janeiro: Nova Fronteira, 2000. DIRETORIA, PMI®, Um Guia do Conhecimento em Gerenciamento de Projetos (Guia PMBOK®), 4. ed. Philadelphia : Project Management Institute, Inc.,2008 DIRETORIA, PMIMG®, Tradução Livre do PMBOK 2000 Vs 1.0: PMIMG. Disponível em : <[email protected], 2002 DUNCAN, W. R., A Guide to the Project Management Body of Knowledge (PMBOK® guide). Philadelphia : Project Management Institute, 1996. KEELING, R., Gestão de Projetos: Uma Abordagem Global / Ralph Keeling; tradução Cid Knipel Moreira: revisão técnica Orlando Cattini Jr. Ed. Especial, 5. Tir – São Paulo : Saraiva, 2008. KERZNER, H., Gestão de Projetos: As Melhores Práticas. Tradução Lene belon Ribeiro, 2. ed. – Porto Alegre : Bookman, 2006. MENEZES, L. C. M., Gestão de Projetos, 2. ed. – 7. Reimpr. – São Paulo : Atlas, 2008. VARGAS, R. V., Gerenciamento de Projetos. 2. ed. Rio de Janeiro : Brasport, 2000 VIEIRA, M. F., Gerenciamento de Projetos de Tecnologia da Informação. 2. ed. rev. e atualizada – Rio de Janeiro : Elsevier, 2007.