Reunião Pública Anual com Analistas e Investidores...

40

Reunião Pública Anual com Analistas e Investidores 2011 14 de Dezembro de 2011 MAURO ARCE – Presidente ARMANDO SHALDERS NETO – Diretor Administrativo MITUO HIROTA – Diretor de Geração VICENTE OKAZAKI – Diretor Financeiro / RI

Transcript of Reunião Pública Anual com Analistas e Investidores...

Reunião Pública Anual comAnalistas e Investidores 2011

14 de Dezembro de 2011

MAURO ARCE – Presidente

ARMANDO SHALDERS NETO – Diretor Administrativo

MITUO HIROTA – Diretor de Geração

VICENTE OKAZAKI – Diretor Financeiro / RI

1. Panorama Setorial

• Visão geral do setor

• O mercado em 2011

• Perspectivas atuais da geração

2. Panorama da CESP

• Visão geral da CESP

• Situação operacional

• Situação financeira

• Sustentabilidade & Premiações

4. Perguntas & Respostas

2

Sumário

3. Vencimento das Concessões

1. Panorama

Setorial

3

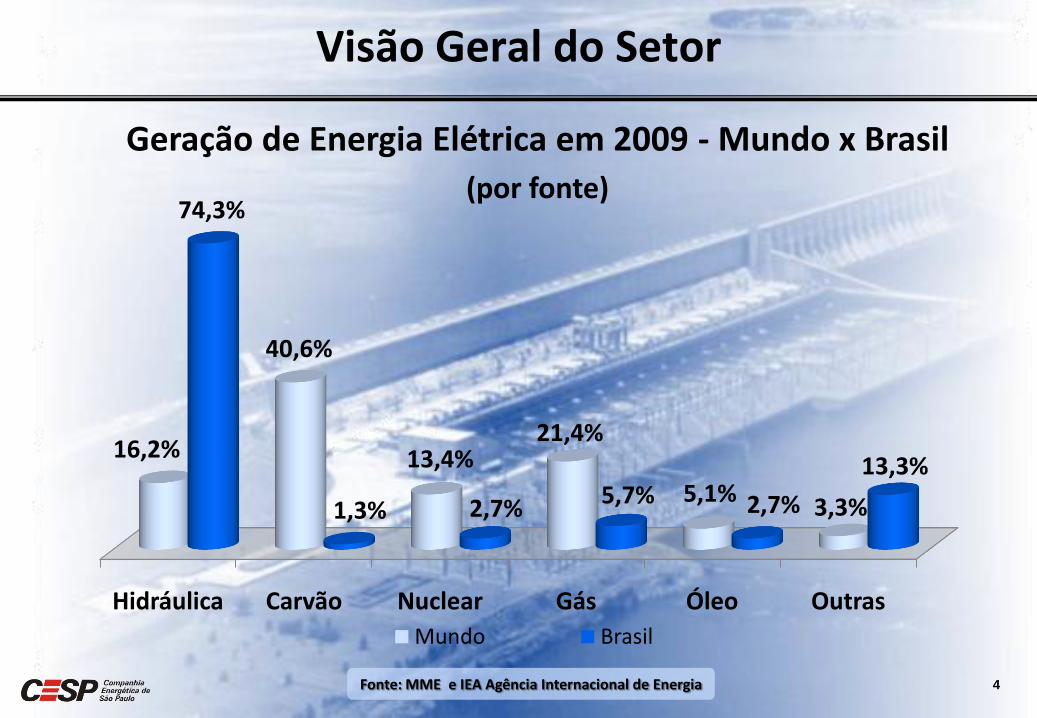

Geração de Energia Elétrica em 2009 - Mundo x Brasil

(por fonte)

Hidráulica Carvão Nuclear Gás Óleo Outras

16,2%

40,6%

13,4%21,4%

5,1%3,3%

74,3%

1,3% 2,7%5,7% 2,7%

13,3%

Mundo Brasil

Visão Geral do Setor

Fonte: MME e IEA Agência Internacional de Energia 4

Brasil

Coréia Sul

França

Alemanha

Canadá

Índia

Rússia

Japão

China

EUA

Total

484,8

497,2

573,2

621,0

629,9

922,3

1.036,8

1.145,3

4.206,5

4.325,9

21.325,0

2010

10 maiores geradores de energia elétrica (TWh)

10ª POSIÇÃO

Fonte: BP Statistical Review of World Energy June 2011 e Balanço Energético Nacional 2011

Visão Geral do Setor

5

(2,2%)

(2,3%)

(2,7%)

(2,9%)

(3,0%)

(4,3%)

(4,9%)

(5,4%)

(19,7%)

(20,3%)

(100%)

6Fonte: Empresa de Pesquisa Energética

O Mercado em 2011

Industrial Residencial Comercial Outros Total

149

89 57 49

344

153

93 61 51

357

2010 2011Consumo Nacional

TW/h

Industrial Residencial Comercial Outros Total

83

47 31

22

184

85

50 34

23

191

2010 2011Consumo Sudeste

TW/h(+3,9%(+ 3,8%)

Dados de Consumo por Classe (acumulado janeiro a outubro)

0

10

20

30

40

50

60

70

80

90

100

J F M A M J J A S O N D

7

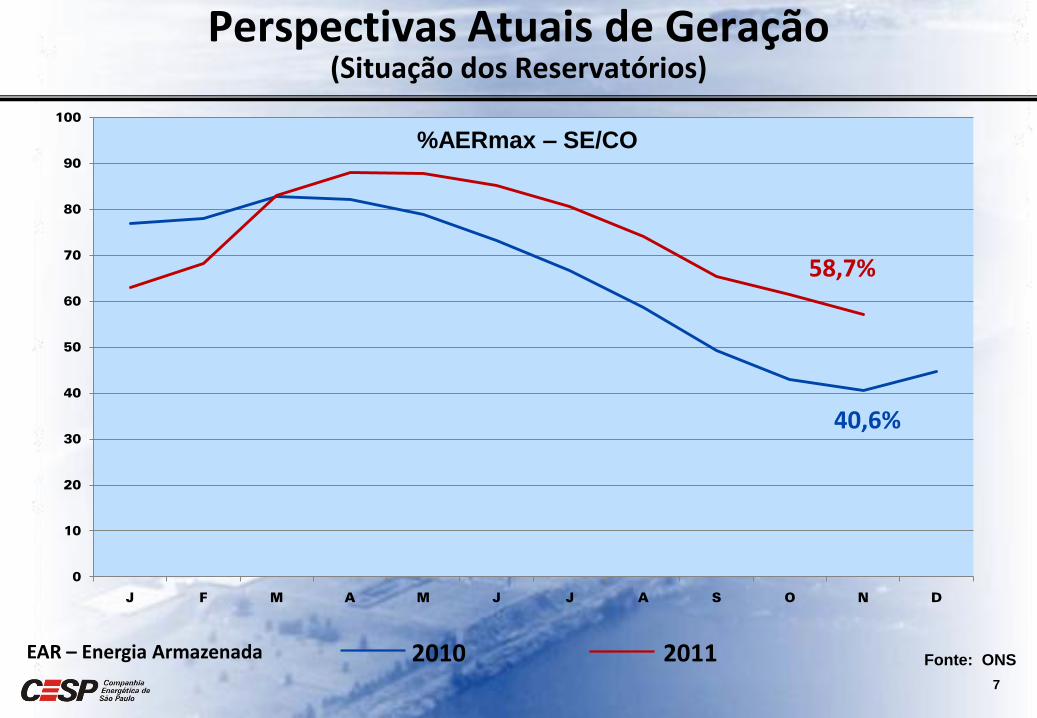

Perspectivas Atuais de Geração(Situação dos Reservatórios)

Fonte: ONSEAR – Energia Armazenada

58,7%

40,6%

20112010

%AERmax – SE/CO

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

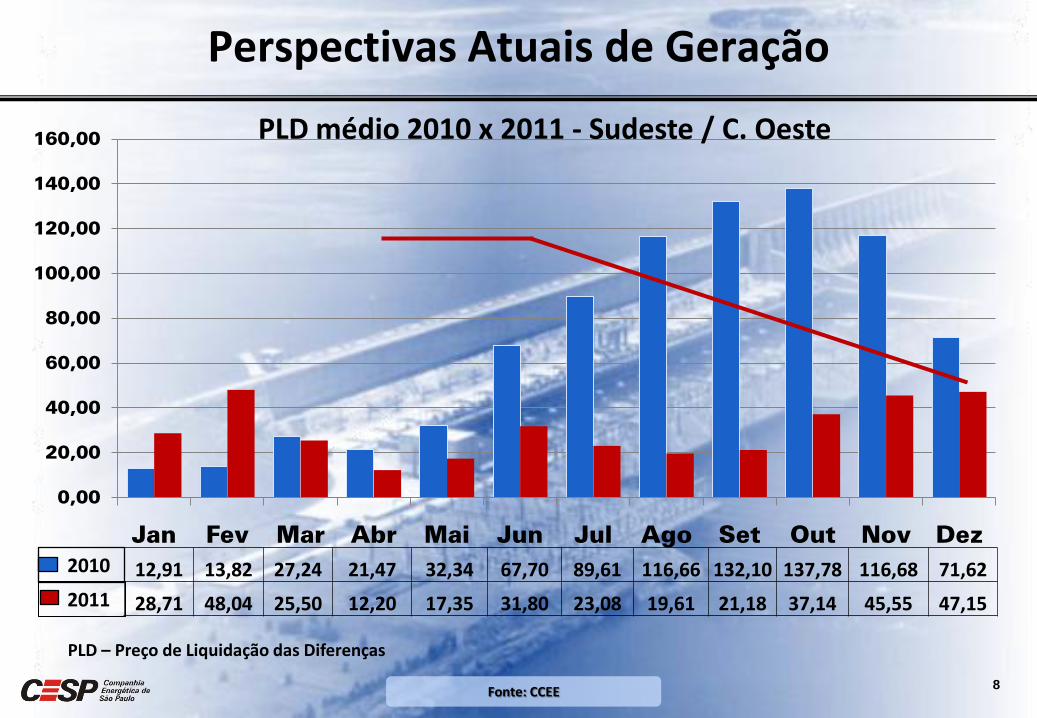

Perspectivas Atuais de Geração

8Fonte: CCEE

PLD médio 2010 x 2011 - Sudeste / C. Oeste

PLD – Preço de Liquidação das Diferenças

12,91 13,82 27,24 21,47 32,34 67,70 89,61 116,66 132,10 137,78 116,68 71,62

28,71 48,04 25,50 12,20 17,35 31,80 23,08 19,61 21,18 37,14 45,55 47,15

2010

2011

2. Panorama

da

CESP

9

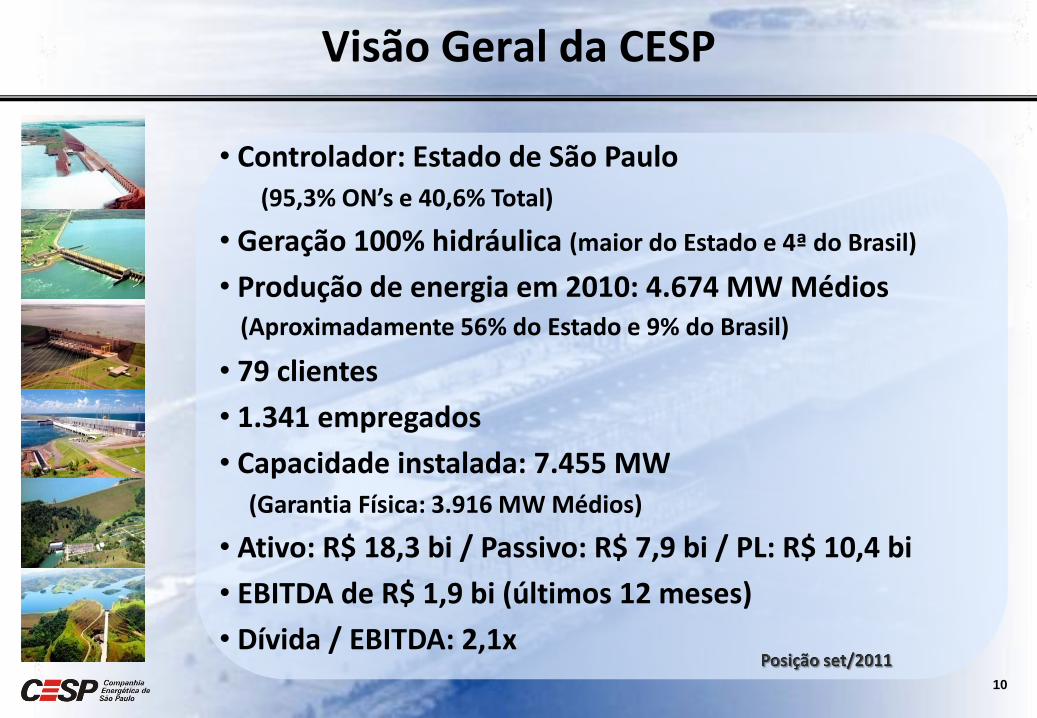

• Controlador: Estado de São Paulo (95,3% ON’s e 40,6% Total)

• Geração 100% hidráulica (maior do Estado e 4ª do Brasil)

• Produção de energia em 2010: 4.674 MW Médios(Aproximadamente 56% do Estado e 9% do Brasil)

• 79 clientes

• 1.341 empregados

• Capacidade instalada: 7.455 MW (Garantia Física: 3.916 MW Médios)

• Ativo: R$ 18,3 bi / Passivo: R$ 7,9 bi / PL: R$ 10,4 bi

• EBITDA de R$ 1,9 bi (últimos 12 meses)

• Dívida / EBITDA: 2,1x10

Visão Geral da CESP

Porto Primavera Jaguari Paraibuna

Ilha Solteira Três Irmãos Jupiá

11

Situação Operacional

12

9,4%8,6% 8,0%

6,6% 6,3% 6,2% 6,0%5,3%

4,0%

2,3%4º

10 maiores geradores de energia elétrica

(por potência instalada em MW)

Fonte: ANEEL 2011

Situação Operacional

13

CAPACIDADE

INSTALADA

ILHA SOLTEIRA (IS)

14 1.540 1.017 23/Jan1999 21/Mai/28

2 85 50 20/Abr/1978 09/Mar/21

2 28 14 05/Mai/1972 20/Mai/20

57 7.455 3.916 - -

20 3.444 - 18/Jul/1973 07/Jul/15

5 808 - 28/Nov/1993 18/Nov/11 TRÊS IRMÃOS (TI)

COMPLEXO (IS/TI) 25 4.252 1.949 - -

14 1.551 886 14/Abr/1969 07/Jul/15

53 7.343 3.852 - -

4 113 64 - -

BACIAS/USINASNº DE

UNIDADES

GARANTIA FÍSICA

MW/MÉDIOS

INÍCIO

DA

OPERAÇÃO

VENCIMENTO

DA

CONCESSÃO

JUPIÁ

PORTO PRIMAVERA

RIO PARANÁ

PARAIBUNA

JAGUARI

RIO PARAÍBA

TOTAL

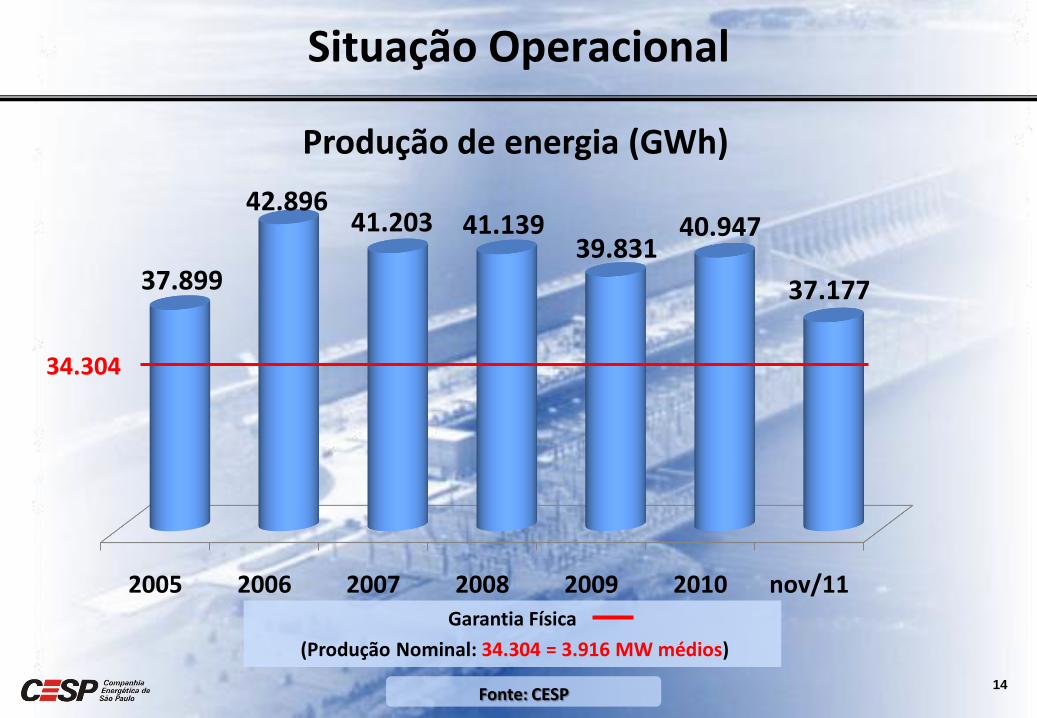

Situação OperacionalParque Gerador da CESP

2005 2006 2007 2008 2009 2010 nov/11

37.899

42.89641.203 41.139

39.83140.947

37.177

Garantia Física

(Produção Nominal: 34.304 = 3.916 MW médios)

34.304

Situação Operacional

Produção de energia (GWh)

14Fonte: CESP

2005 2006 2007 2008 2009 2010 2011

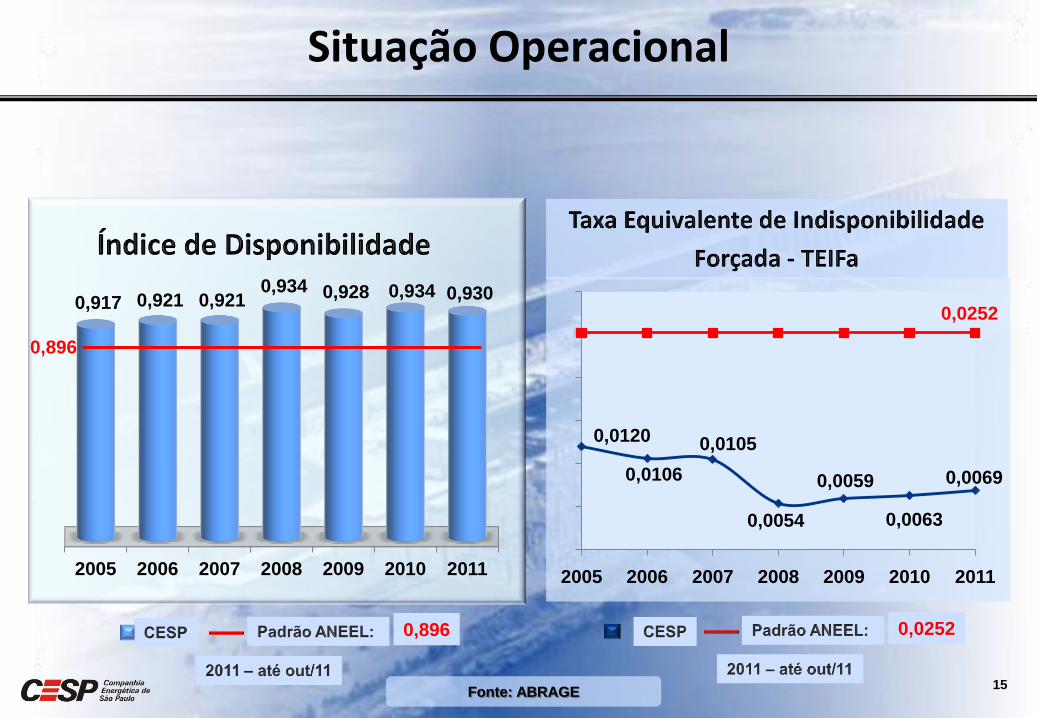

0,917 0,921 0,921 0,934 0,928 0,934 0,930

0,896

0,896

Situação Operacional

Fonte: ABRAGE15

0,0252

0,0252

0,0120

0,0106

0,0105

0,0054

0,0059

0,0063

0,0069

2005 2006 2007 2008 2009 2010 2011

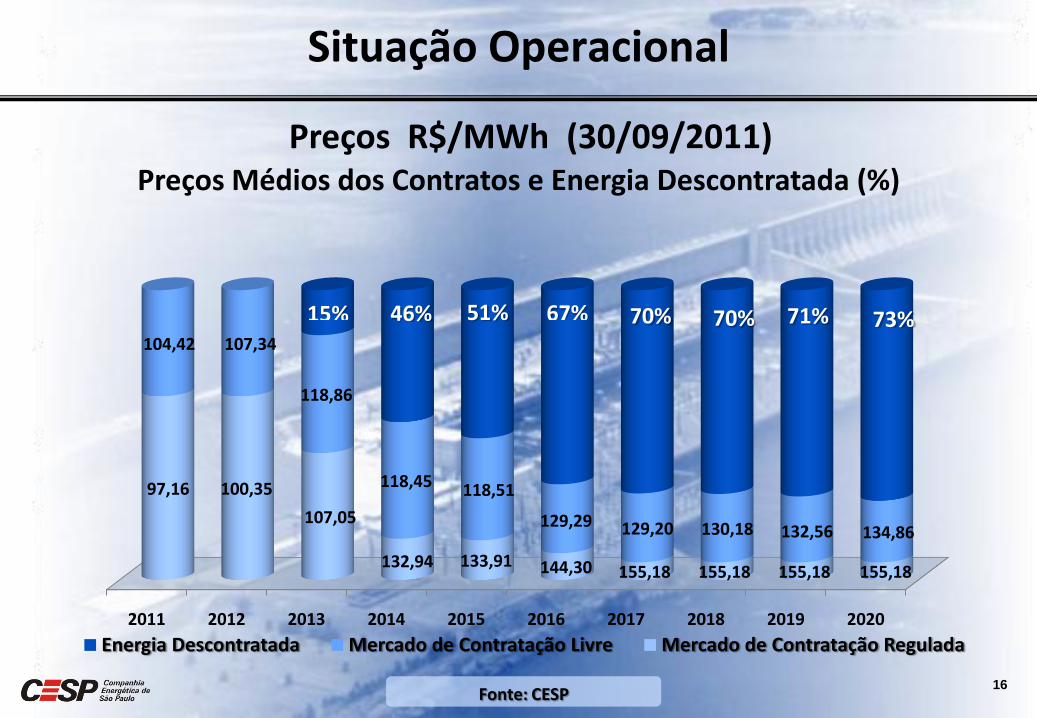

Preços R$/MWh (30/09/2011)Preços Médios dos Contratos e Energia Descontratada (%)

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

97,16 100,35

107,05

132,94 133,91 144,30 155,18 155,18 155,18 155,18

104,42 107,34

118,86

118,45 118,51

129,29 129,20 130,18 132,56 134,86

Energia Descontratada Mercado de Contratação Livre Mercado de Contratação Regulada

15% 46% 51% 67% 70% 70% 71% 73%

Situação Operacional

Fonte: CESP16

Situação

Financeira

17

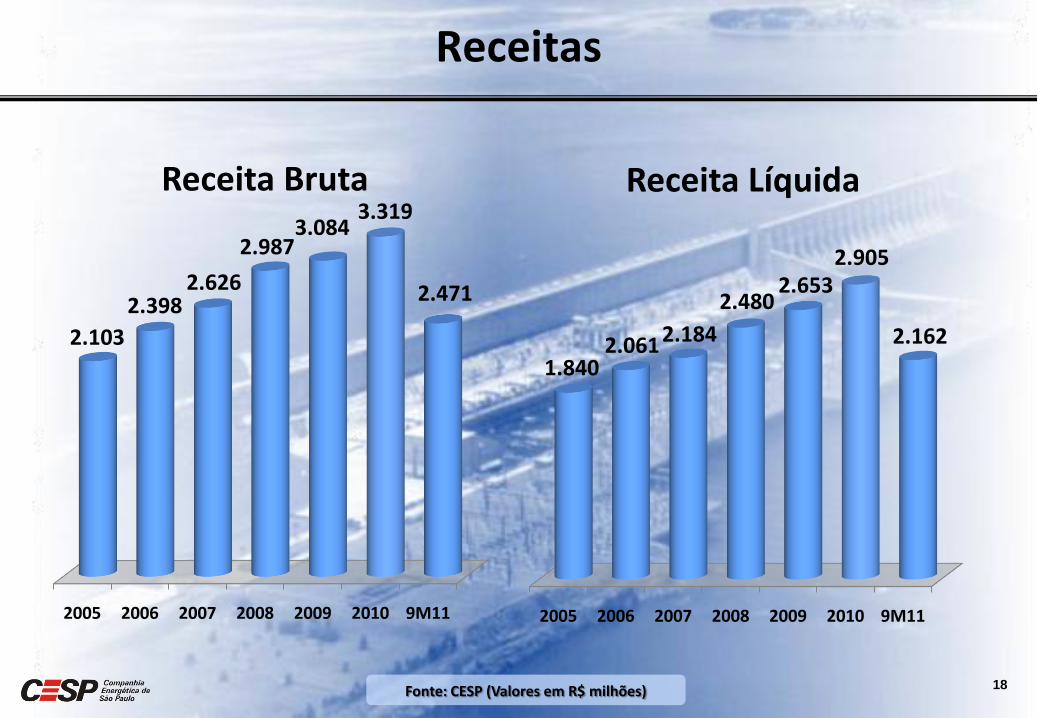

Receita Bruta Receita Líquida

2005 2006 2007 2008 2009 2010 9M11

2.103

2.3982.626

2.9873.084

3.319

2.471

2005 2006 2007 2008 2009 2010 9M11

1.8402.0612.184

2.4802.653

2.905

2.162

Receitas

18Fonte: CESP (Valores em R$ milhões)

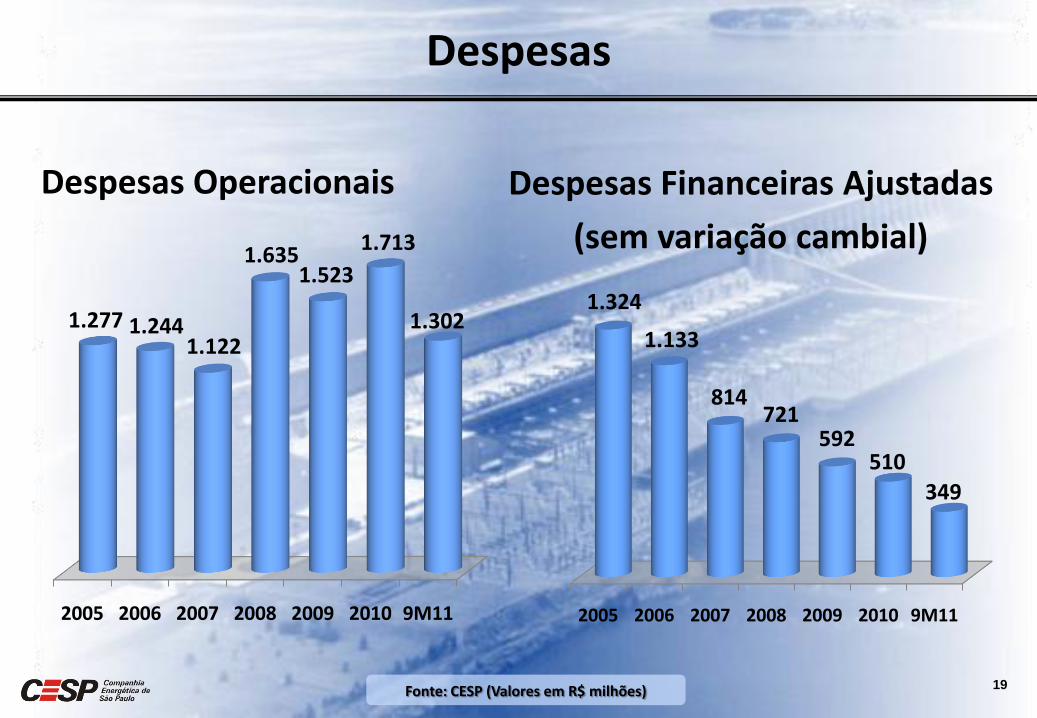

Despesas Operacionais Despesas Financeiras Ajustadas

(sem variação cambial)

2005 2006 2007 2008 2009 2010 9M11

1.277 1.2441.122

1.6351.523

1.713

1.302

2005 2006 2007 2008 2009 2010 9M11

1.324

1.133

814721

592510

349

Despesas

19Fonte: CESP (Valores em R$ milhões)

Número de Empregados

20Fonte: CESP

* Efeito líquido de admissões no concurso público e desligamentos.

2.009 2.010 Set/2011

1.284

1.463 1.341

179 * - 122 *

EBITDA Ajustado e

(R$ milhões)

2005 2006 2007 2008 2009 2010 9M11

1.231 1.333 1.4101.628

1.849 1.957

1.494

Margem EBITDA Ajustada (%)

Evolução do EBITDA ajustado

21Fonte: CESP

66,9 60,9 68,7 65,6 69,7 67,4 69,1

22

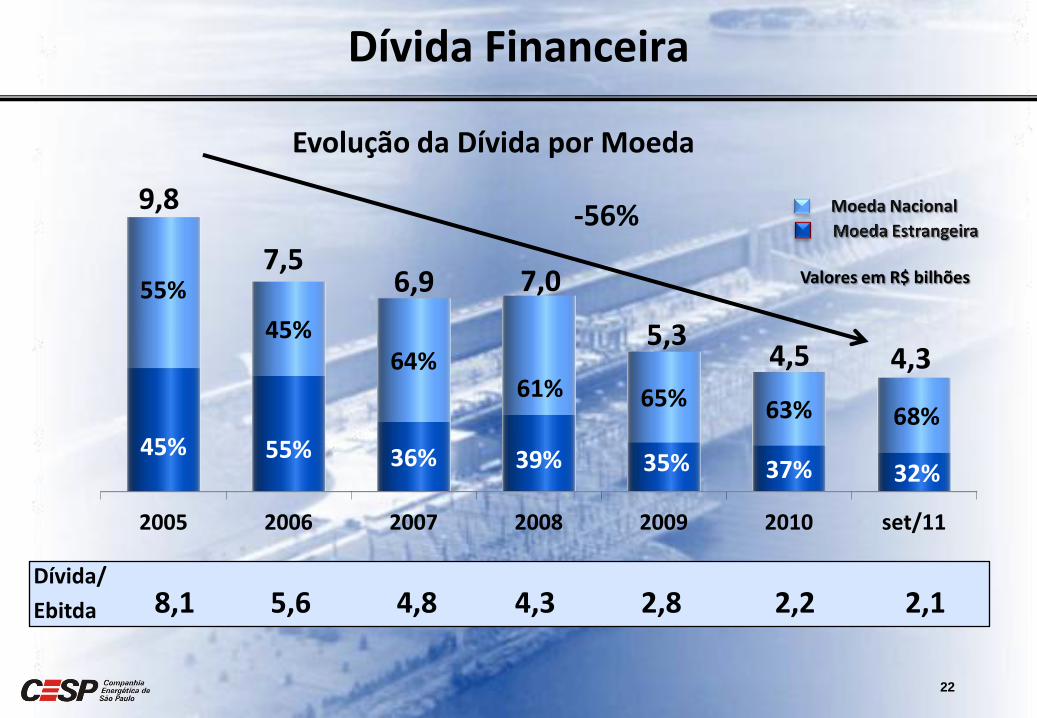

Valores em R$ bilhões

2005 2006 2007 2008 2009 2010 set/11

45% 55% 36% 39% 35% 37% 32%

55%

45%64%

61% 65% 63% 68%

6,9 7,0

-56% Moeda Nacional

7,5

9,8

4,55,3

4,3

Evolução da Dívida por Moeda

Dívida Financeira

Dívida/

Ebitda 8,1 5,6 4,8 4,3 2,8 2,2 2,1

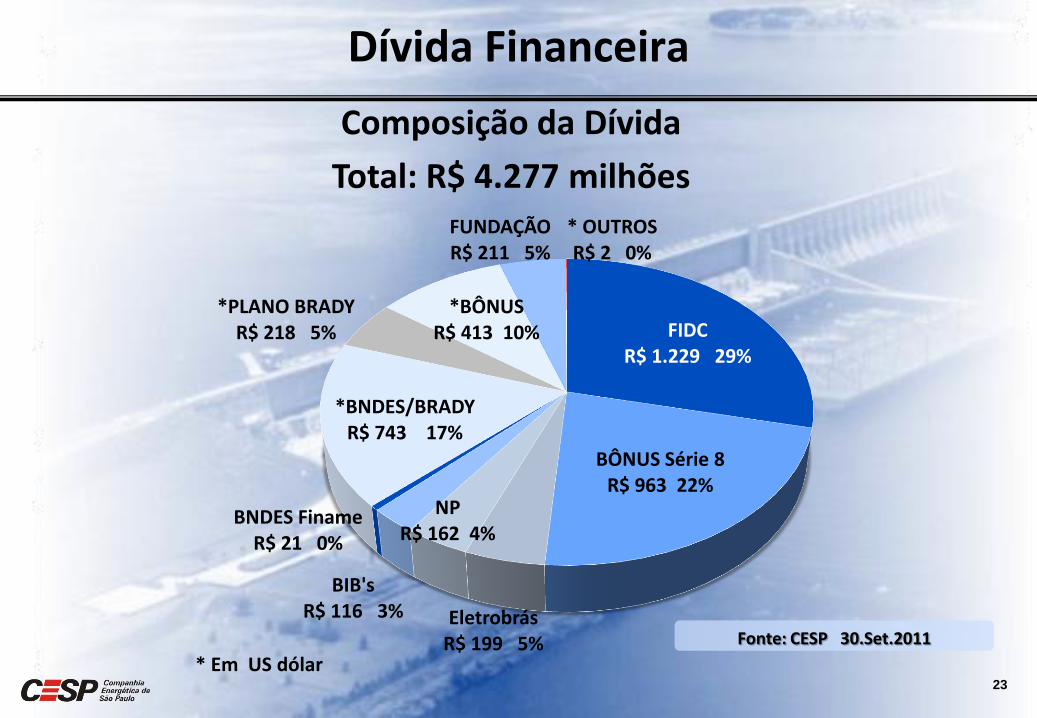

Composição da Dívida

Total: R$ 4.277 milhões

Dívida Financeira

23

Fonte: CESP 30.Set.2011

FIDCR$ 1.229 29%

BÔNUS Série 8R$ 963 22%

EletrobrásR$ 199 5%

NPR$ 162 4%

BIB'sR$ 116 3%

BNDES FinameR$ 21 0%

*BNDES/BRADYR$ 743 17%

*PLANO BRADYR$ 218 5%

*BÔNUSR$ 413 10%

FUNDAÇÃOR$ 211 5%

* OUTROSR$ 2 0%

* Em US dólar

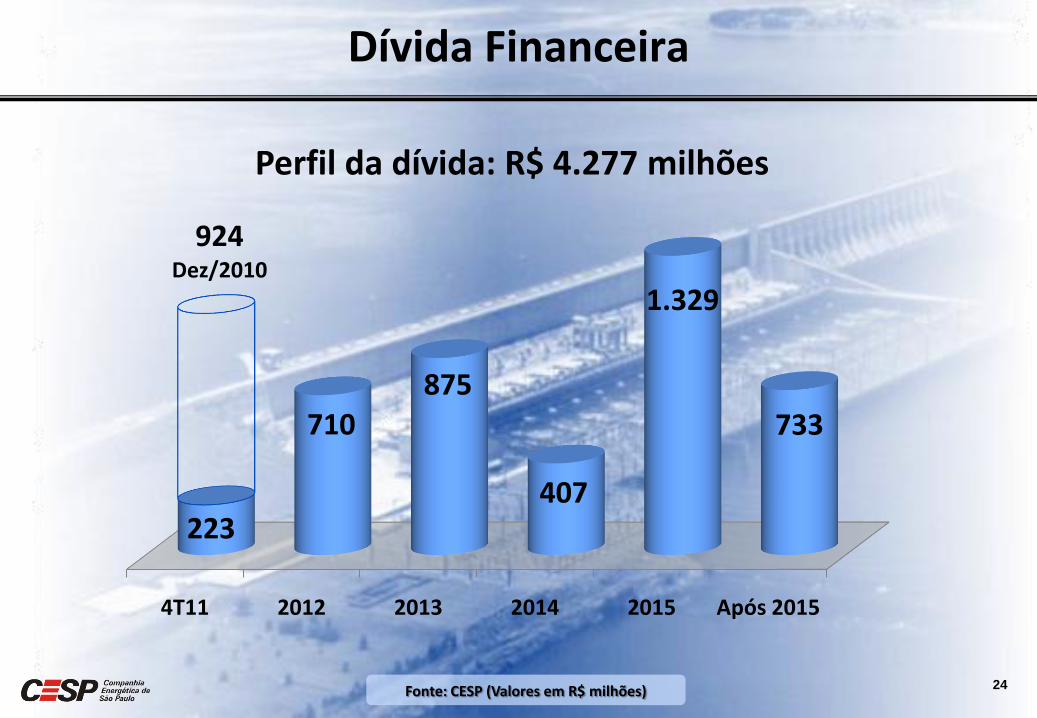

4T11 2012 2013 2014 2015 Após 2015

223

710 875

407

1.329

733

924Dez/2010

Perfil da dívida: R$ 4.277 milhões

Dívida Financeira

24Fonte: CESP (Valores em R$ milhões)

2005 2006 2007 2008 2009 2010 9M11

203 194144 168

8429 21

37 41

4242

71

87 76

Manutenção / Modernização Porto Primavera

Investimentos de Capital

240 235

186210

155116

97

Investimentos

25Fonte: CESP (Valores em R$ milhões)

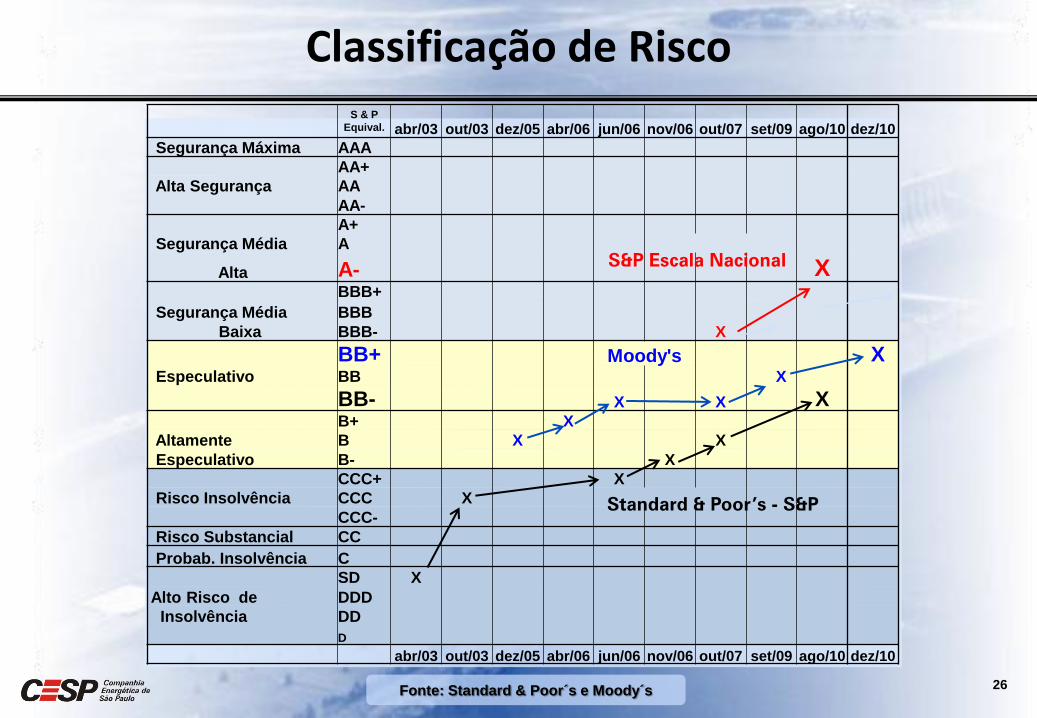

Classificação de Risco

26Fonte: Standard & Poor´s e Moody´s

S & P

Equival. abr/03 out/03 dez/05 abr/06 jun/06 nov/06 out/07 set/09 ago/10 dez/10

Segurança Máxima AAA

AA+

Alta Segurança AA

AA-

A+

Segurança Média A

Alta A- XBBB+

Segurança Média BBB

Baixa BBB- X

BB+ Moody's XEspeculativo BB X

BB- X X XB+ X

Altamente B X X

Especulativo B- X

CCC+ X

Risco Insolvência CCC X

CCC-

Risco Substancial CC

Probab. Insolvência C

SD X

Alto Risco de DDD

Insolvência DD

D

abr/03 out/03 dez/05 abr/06 jun/06 nov/06 out/07 set/09 ago/10 dez/10

S&P Escala Nacional

Standard & Poor’s - S&P

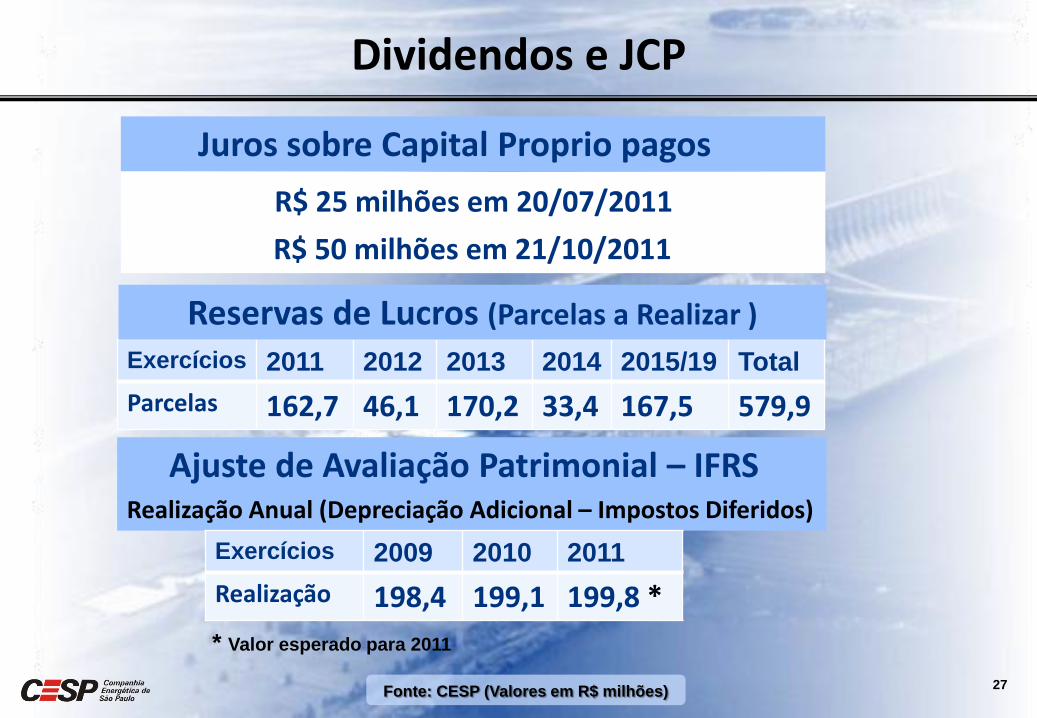

Dividendos e JCP

27Fonte: CESP (Valores em R$ milhões)

Juros sobre Capital Proprio pagos

Exercícios 2011 2012 2013 2014 2015/19 Total

Parcelas 162,7 46,1 170,2 33,4 167,5 579,9

Ajuste de Avaliação Patrimonial – IFRSRealização Anual (Depreciação Adicional – Impostos Diferidos)

Exercícios 2009 2010 2011

Realização 198,4 199,1 199,8 *

* Valor esperado para 2011

Reservas de Lucros (Parcelas a Realizar )

R$ 25 milhões em 20/07/2011

R$ 50 milhões em 21/10/2011

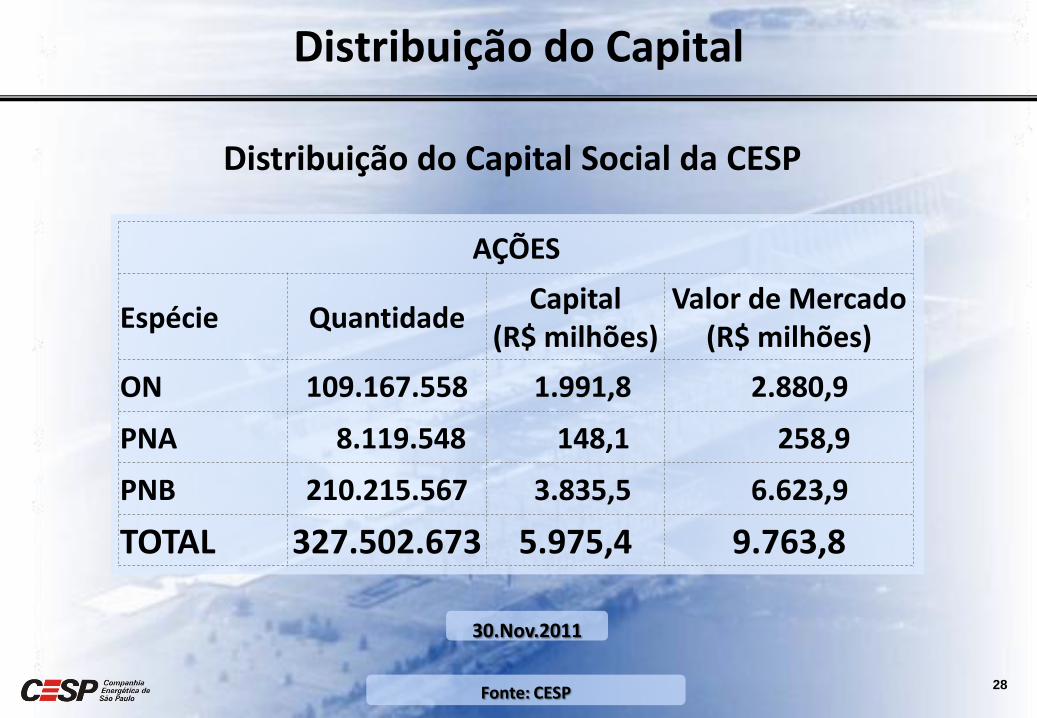

Distribuição do Capital Social da CESP

AÇÕES

Espécie QuantidadeCapital

(R$ milhões)Valor de Mercado

(R$ milhões)

ON 109.167.558 1.991,8 2.880,9

PNA 8.119.548 148,1 258,9

PNB 210.215.567 3.835,5 6.623,9

TOTAL 327.502.673 5.975,4 9.763,8

Distribuição do Capital

28Fonte: CESP

30.Nov.2011

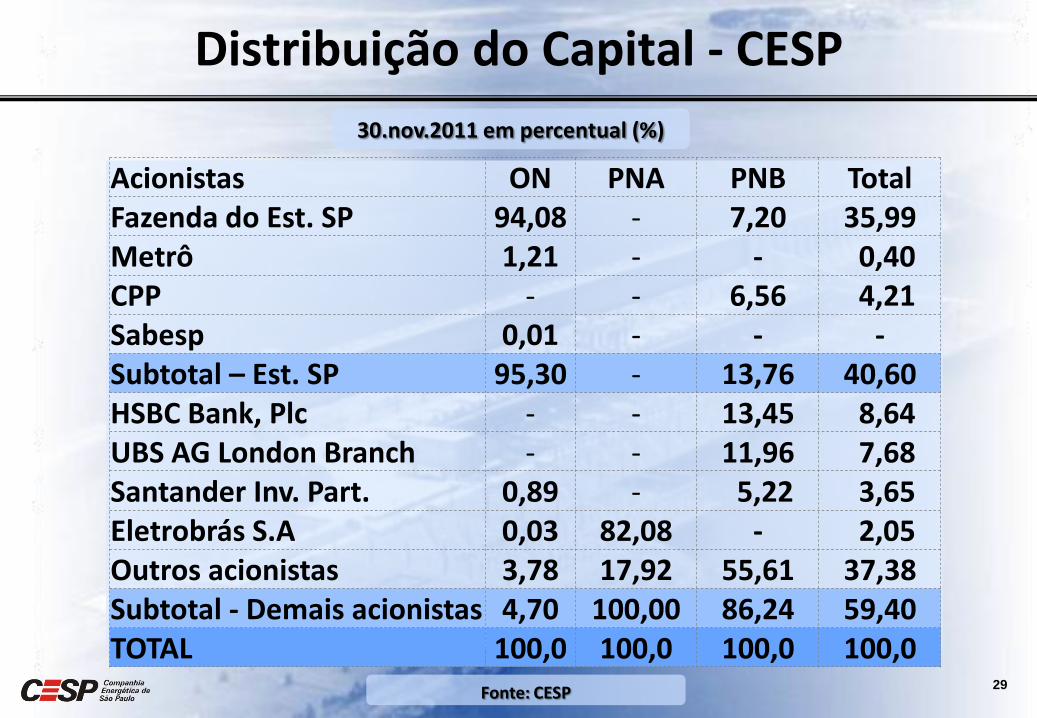

Acionistas ON PNA PNB TotalFazenda do Est. SP 94,08 - 7,20 35,99Metrô 1,21 - - 0,40CPP - - 6,56 4,21Sabesp 0,01 - - -Subtotal – Est. SP 95,30 - 13,76 40,60HSBC Bank, Plc - - 13,45 8,64UBS AG London Branch - - 11,96 7,68Santander Inv. Part. 0,89 - 5,22 3,65Eletrobrás S.A 0,03 82,08 - 2,05Outros acionistas 3,78 17,92 55,61 37,38Subtotal - Demais acionistas 4,70 100,00 86,24 59,40TOTAL 100,0 100,0 100,0 100,0

Distribuição do Capital - CESP

29Fonte: CESP

30.nov.2011 em percentual (%)

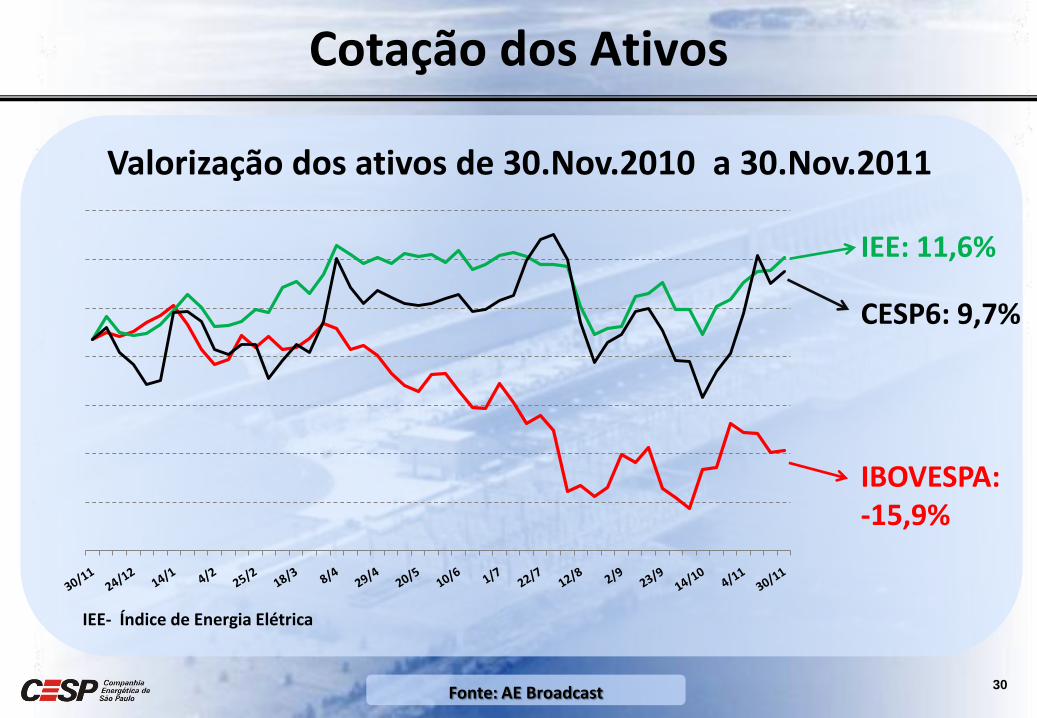

30

IEE: 11,6%

CESP6: 9,7%

IBOVESPA: -15,9%

Cotação dos Ativos

Fonte: AE Broadcast

Valorização dos ativos de 30.Nov.2010 a 30.Nov.2011

IEE- Índice de Energia Elétrica

Compromissos Adicionais

(incorporados ao estatuto social)

• Tag-Along de 100% para PNB

• 20% de Conselheiros Independentes

• Adesão à Câmara de Arbitragem da

Bovespa

Integrante dos Índices

Governança Corporativa

31Fonte: CESP

Sustentabilidade

&

Premiações

32

33

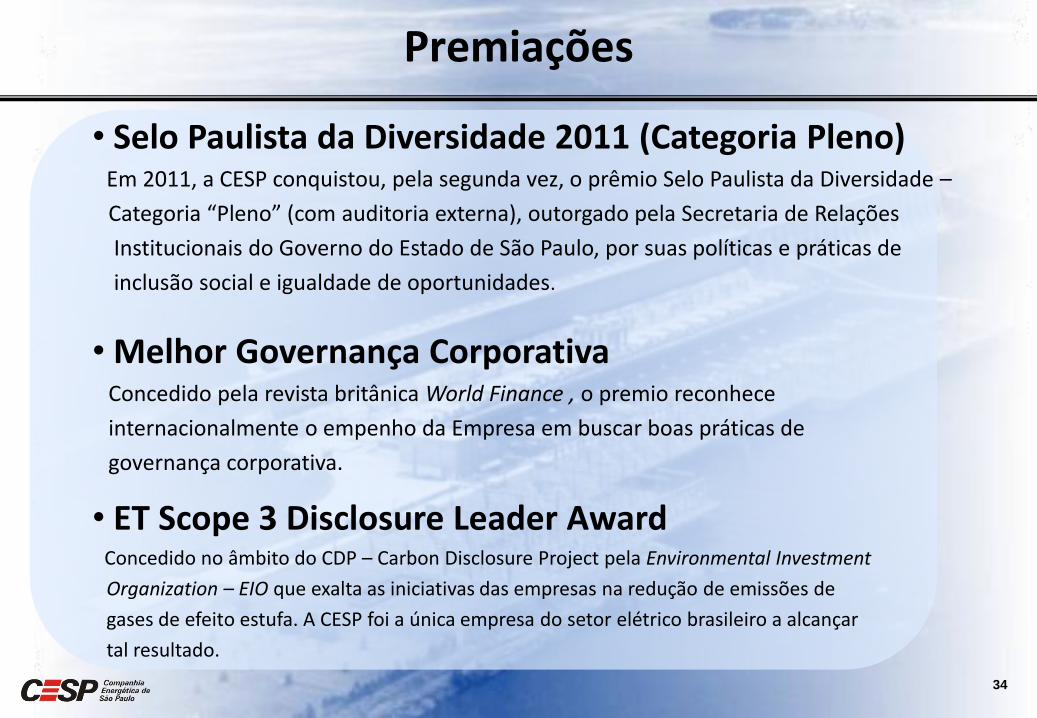

Destaques Recentes

• Incluída pela 6ª. vez na carteira do ISE – Índice de

Sustentabilidade Empresarial da BM&FBovespa

• Inclusão no Índice de Carbono Eficiente da BM&FBovespa-

BNDES

• Standard & Poor’s altera a perspectiva dos ratings da

CESP de estável para positiva, reafirmando rating ‘BB-’ na

escala global e ‘brA-’ na escala nacional.

• Selo Paulista da Diversidade 2011 (Categoria Pleno)Em 2011, a CESP conquistou, pela segunda vez, o prêmio Selo Paulista da Diversidade –

Categoria “Pleno” (com auditoria externa), outorgado pela Secretaria de Relações

Institucionais do Governo do Estado de São Paulo, por suas políticas e práticas de

inclusão social e igualdade de oportunidades.

• Melhor Governança CorporativaConcedido pela revista britânica World Finance , o premio reconhece

internacionalmente o empenho da Empresa em buscar boas práticas de

governança corporativa.

• ET Scope 3 Disclosure Leader AwardConcedido no âmbito do CDP – Carbon Disclosure Project pela Environmental Investment

Organization – EIO que exalta as iniciativas das empresas na redução de emissões de

gases de efeito estufa. A CESP foi a única empresa do setor elétrico brasileiro a alcançar

tal resultado.

Premiações

34

3. Vencimento

das

Concessões

35

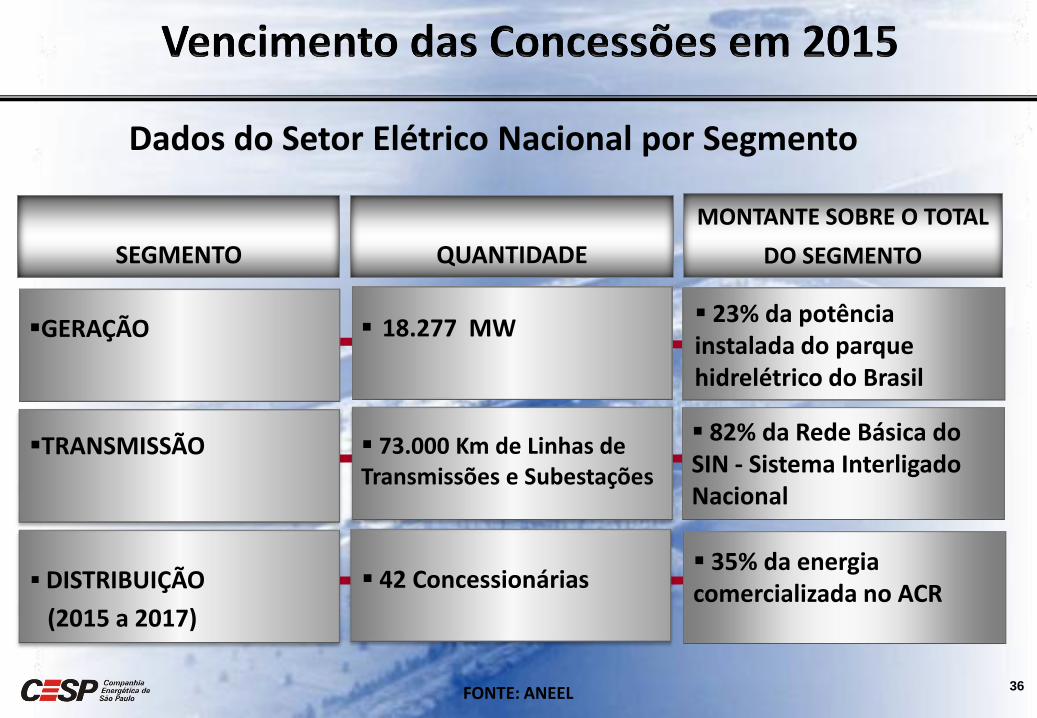

36

SEGMENTO

GERAÇÃO

Dados do Setor Elétrico Nacional por Segmento

QUANTIDADE

MONTANTE SOBRE O TOTAL

DO SEGMENTO

18.277 MW 23% da potência instalada do parque hidrelétrico do Brasil

TRANSMISSÃO 73.000 Km de Linhas de Transmissões e Subestações

82% da Rede Básica do SIN - Sistema Interligado Nacional

DISTRIBUIÇÃO

(2015 a 2017)

42 Concessionárias 35% da energia comercializada no ACR

FONTE: ANEEL

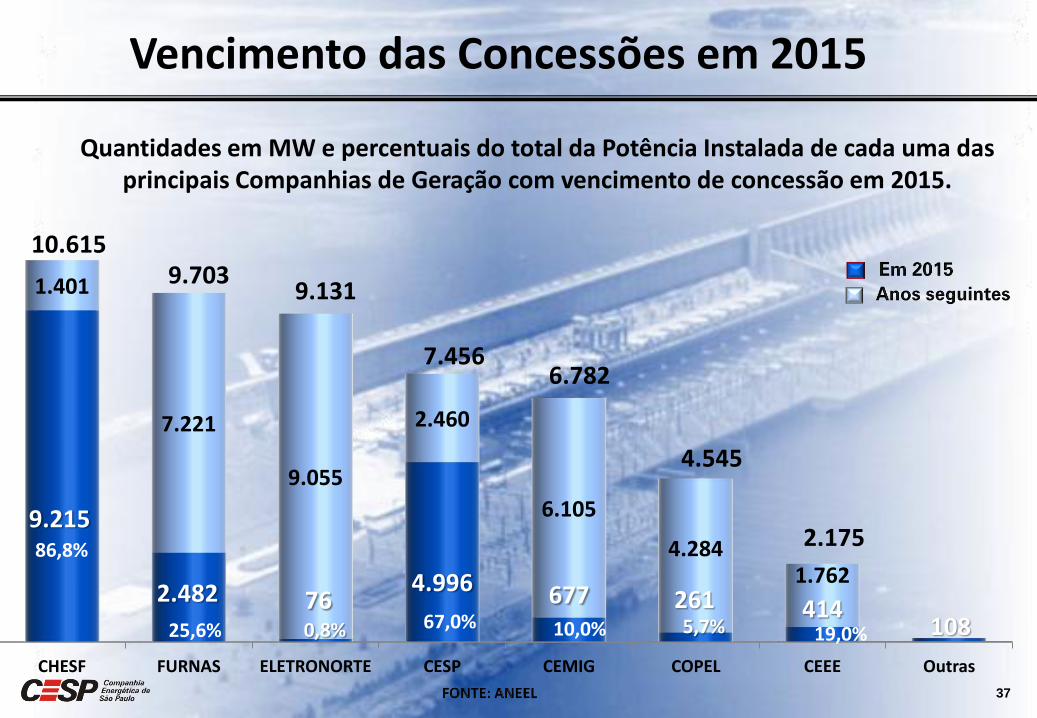

37

CHESF FURNAS ELETRONORTE CESP CEMIG COPEL CEEE Outras

9.215

2.482 764.996 677 261 414

108

1.401

7.221

9.055

2.460

6.105

4.2841.762

10.6159.703

9.131

7.4566.782

4.545

2.175

Quantidades em MW e percentuais do total da Potência Instalada de cada uma das principais Companhias de Geração com vencimento de concessão em 2015.

86,8%

25,6% 67,0%0,8% 10,0% 5,7% 19,0%

Vencimento das Concessões em 2015

38

CAPACIDADE

INSTALADA

ILHA SOLTEIRA (IS)

14 1.540 1.017 23/Jan1999 21/Mai/28

2 85 50 20/Abr/1978 09/Mar/21

2 28 14 05/Mai/1972 20/Mai/20

57 7.456 3.916 - -

20 3.444 - 18/Jul/1973 07/Jul/15

5 808 - 28/Nov/1993 18/Nov/11 TRÊS IRMÃOS (TI)

COMPLEXO (IS/TI) 25 4.252 1.949 - -

14 1.551 886 14/Abr/1969 07/Jul/15

53 7.343 3.852 - -

4 113 64 - -

BACIAS/USINASNº DE

UNIDADES

GARANTIA FÍSICA

MW/MÉDIOS

INÍCIO

DA

OPERAÇÃO

VENCIMENTO

DA

CONCESSÃO

JUPIÁ

PORTO PRIMAVERA

RIO PARANÁ

PARAIBUNA

JAGUARI

RIO PARAÍBA

TOTAL

Vencimento das Concessões em 2015 (Parque Gerador CESP)

4. Perguntas

e

Respostas

39