Relatório Inteligência Competitiva Mercado Mobile - nov 2010 1

13

Relatório de IC Mobile #1 Aorta 2010 O objetivo deste relatório é apresentar um panorama geral do mercado mobile, nacional e internacional. Foram abordados os seguintes temas: Números gerais telefonia móvel Detalhamento sobre venda de smartphones Penetração 3G Detalhamento de plataformas e lojas de download de apps VAS Comportamento dos usuários Publicidade mobile

-

Upload

aorta-entretenimento -

Category

Technology

-

view

2.098 -

download

0

description

Agenda- Números gerais telefonia móvel- Detalhamento sobre venda de smartphones- Penetração 3G- Detalhamento de plataformas e lojas de download de apps- VAS- Comportamento dos usuários- Publicidade mobile

Transcript of Relatório Inteligência Competitiva Mercado Mobile - nov 2010 1

Daniel Cambraia Danzig

. Relatório de IC Mobile #1

Aorta

2010

O objetivo deste relatório é apresentar um panorama geral do mercado

mobile, nacional e internacional. Foram abordados os seguintes temas:

Números gerais telefonia móvel

Detalhamento sobre venda de smartphones

Penetração 3G

Detalhamento de plataformas e lojas de download de apps

VAS

Comportamento dos usuários

Publicidade mobile

RELATÓRIO DE IC MOBILE #1

1

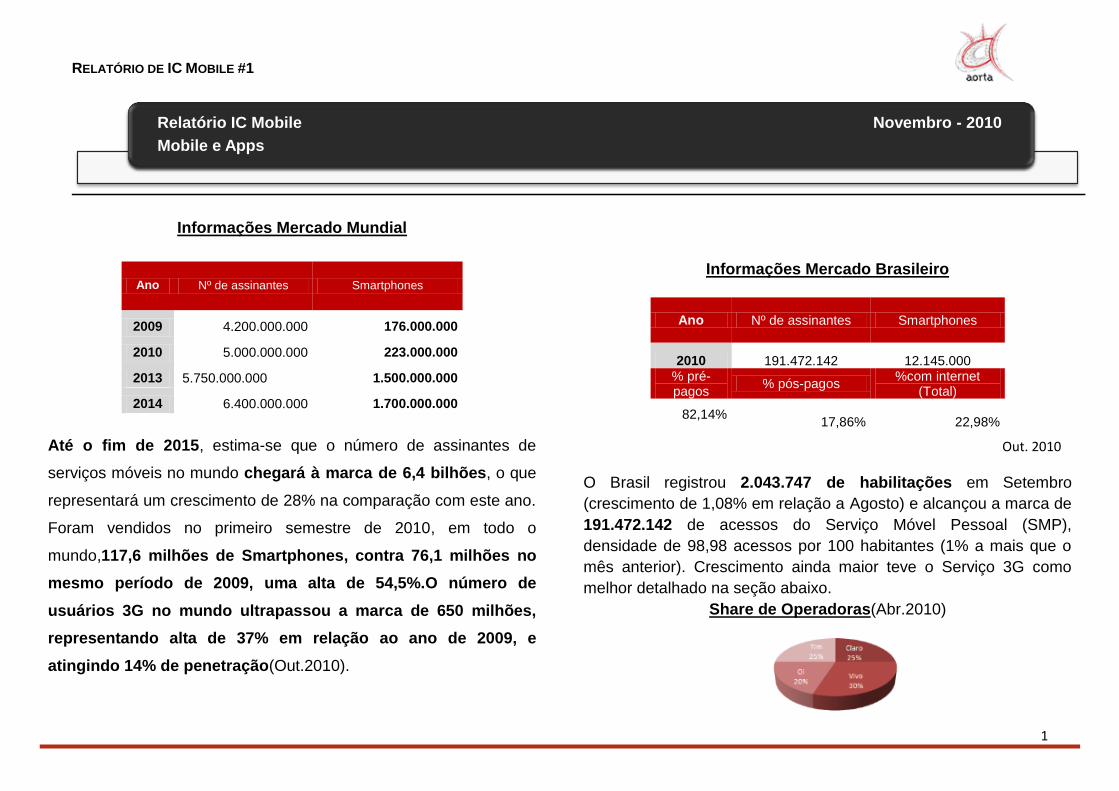

Informações Mercado Mundial

Ano Nº de assinantes Smartphones

2009 4.200.000.000 176.000.000

2010 5.000.000.000 223.000.000

2013 5.750.000.000 1.500.000.000

2014 6.400.000.000 1.700.000.000

Até o fim de 2015, estima-se que o número de assinantes de

serviços móveis no mundo chegará à marca de 6,4 bilhões, o que

representará um crescimento de 28% na comparação com este ano.

Foram vendidos no primeiro semestre de 2010, em todo o

mundo,117,6 milhões de Smartphones, contra 76,1 milhões no

mesmo período de 2009, uma alta de 54,5%.O número de

usuários 3G no mundo ultrapassou a marca de 650 milhões,

representando alta de 37% em relação ao ano de 2009, e

atingindo 14% de penetração(Out.2010).

Informações Mercado Brasileiro

Ano Nº de assinantes Smartphones

2010 191.472.142 12.145.000 % pré-pagos

% pós-pagos %com internet

(Total)

82,14% 17,86% 22,98%

O Brasil registrou 2.043.747 de habilitações em Setembro

(crescimento de 1,08% em relação a Agosto) e alcançou a marca de

191.472.142 de acessos do Serviço Móvel Pessoal (SMP),

densidade de 98,98 acessos por 100 habitantes (1% a mais que o

mês anterior). Crescimento ainda maior teve o Serviço 3G como

melhor detalhado na seção abaixo.

Share de Operadoras(Abr.2010)

Relatório IC Mobile Novembro - 2010

Mobile e Apps

Out. 2010

RELATÓRIO DE IC MOBILE #1

2

584,90

234,90

90,00 84,70 62,90 7,30

Usuários 3G - Brasil

2010 18.700.000

2011 35.000.000

2014 107.000.000

O Brasil deverá contar com 107 milhões de

assinantes 3G até 2014, com a taxa de crescimento

atingindo 567% nos próximos quatro anos.

Conforme já mencionado anteriormente, um dos

fatores que está impulsionando 3G no Brasil é a

queda de preços dos smartphones (hoje os

telefones 3G representam aprox. 9% do mercado

brasileiro). Em um ano o custo dos terminais para

acessar internet móvel caiu 32%. A variedade de

modelos também ampliou o serviço.

A,B 47%

C 27%

D,E 26%

Posse de Smartphone por Classe Social

Brasil e Smartphones

A venda de smartphones no Brasil cresceu principalmente depois da queda de 30% nos preços

destes aparelhos. O aumento foi bem significativo: 128% no primeiro semestre deste ano se

comparado ao mesmo período do ano passado. O resultado é que 10% dos brasileiros que

possuem um celular têm um smartphone, segundo um relatório da Nielsen (Set./2010).O cenário

brasileiro está inserido na onda global dos smartphones. No Brasil, uma das razões para o aumento

é que as operadoras passaram a subsidiar os aparelhos e os planos de dados ficaram mais

acessíveis, entre R$ 100 e R$ 200 ao mês. O preço dos smartphones também tende a cair nos

próximos anos no país. Atualmente eles custam cerca de US$ 530, em 2013 deverão custar

US$ 200.

A liderança do sistema operacional Symbian nos Smartphones dos

brasileiros continua sólida alcançando share de 55%, seguidos de

RIM 22%, Apple 8%(sendo que no mundo eles representam

16%) e Outros 7%. Porém números recentes nas vendas de

Smartphones demonstram boa perspectivas para a Apple, que já

conta com mais de 600 mil iPhones no Brasil (vendas oficiais),

sendo que o ultimo modelo (iPhone 4) se limitou a 70.000 vendas

dada a escassez de oferta do celular.

Em m

ilhar

es

Nov. 2010

Set. 2010

Set. 2010

RELATÓRIO DE IC MOBILE #1

3

Android (Google)

Android é a plataforma mobile da Google, de código aberto e baseado em Linux, destinado a promover o uso da internet nos celulares. Presente em aparelhos como: Motorola Droid, Google NexusOne, HTC Hero, XPeria, Milestone, entre outros.

Vantagens

Código Aberto e baseado em Linux.

Total liberdade aos desenvolvedores, proporcionando apps inovadores.

Grande potencial de crescimento.

Sistema pode ser incorporado por diferentes celulares.

Desvantagens

Apresenta aindamuitos bugs na grande maioria de seus aplicativos.

Mercado de Apps (Android Market) ainda pouco desenvolvido.

BlackBerry (RIM)

O BlackBerry (RIM) é hoje considerado o melhor smartphone para e-mail. É também uma validação de um modelo firmemente integrado de hardware/software – eles fazem os aparelhos e fazem também o sistema operacional. Antes ligados exclusivamente ao mundo corporativo, agora ganham destaque de clientes em geral. Disponível somente para Blackberrys.

Vantagens

Melhor experiência com e-mail.

Teclado facilita a digitação seja para e-mail ou sms.

Recentemente vem dando incentivos aos desenvolvedores de apps.

Desvantagens

Sistemas distintos para cada celular.

Design, visualização deixa a desejar.

Poucos apps no gênero entretenimento.

Symbian (Nokia)

O Symbian é a plataforma de smartphone mais popular do mundo, graças à Nokia. Apesar de não parecer tão onipresente nos Estados Unidos, é muito comum nos outros países. Tem uma sólida comunidade de desenvolvedores, embora a parte gratuita não seja tão grande quanto às das outras plataformas.

Vantagens

Grande comunidade global de desenvolvimento.

Possui hardwares originais.

Maior Market share entre os sistemas operacionais.

Desvantagens

Interface complexa, usabilidade ruim.

Possui muita lentidão ao uso.

Desenvolvimento de sistemas sem muita eficiência nos últimos anos.

RELATÓRIO DE IC MOBILE #1

4

iPhone (Apple)

Rodando uma versão básica, mas autêntica, do Mac OS X, é um dos sistemas mais poderosos e modernos. Crescente margem de vendas no Brasil. Disponível em todos Iphone`s e iPads e compatível com o iPodTouch.

Vantagens

Interface Simples, ótima usabilidade.

Mercado de Apps extremamente desenvolvido (App Store).

Desvantagens

Sistema rigidamente controlado pela Apple.

E-mail e recursos corporativos ainda não tão desenvolvidos.

Windows Mobile (Microsoft)

Diferente da relação entre o iPhone e o OS X, a única coisa que o sistema operacional da Microsoft compartilha com o Windows para desktops é o nome. Voltado mais a uso corporativo, sua versão atual é a 6.5, e conta com edições para touchscreen e tela comum. A nova versão do Windows Mobile 7 deve ser lançada nos próximos meses. Recentemente perdeu mercado para o Black Berry (RIM).

Vantagens

Possui alma corporativa, projetado para usuários business, com aplicativos especializados.

Plataforma desenvolvida e com vários recursos.

Desvantagens

Interface ruim se tornadifícil de navegar.

Ruim para qualquer recurso que envolve mídia.

Palm Garnet

Praticamente morto, seu último suspiro foi no Palm Centro, antes de a Palm adotar o Windows Mobile. A versão seguinte, baseada em Linux, está supostamente a caminho, mas já foi adiada muitas vezes.

Vantagens

Bom ponto de partida para Smartphones baratos.

Dotado de muitos recursos simples, mas suficiente para smartphones.

Desvantagens

Estagnado no mercado, e sem novas intenções de desenvolvimento.

Recursos financeiros escassos na empresa devem levar a um declínio continuo.

RELATÓRIO DE IC MOBILE #1

5

Apple’sAppStore

Pelo menos por agora, a

App Store é o padrão pelo

qual todos os outros são

julgados. Além disso, é

referência no que deve ser

trabalhado. Com uma taxa de

desenvolvedor $99 dólares, as barreiras de

entrada para um desenvolvedor de iPhone

são relativamente baixas. Distribuição,

pagamentos e um marketing altamente

desenvolvido, são gerenciados pelo iTunes

e permitem ao consumidor final uma loja

familiar e confortável.

A app Store atende ao iPhone, iPad e iPod

Touch. Vale ressaltar que tanto o iPhone

quanto o iPod Touch têm se tornados

aparelhos mais acessíveis ao consumidor.

Isso faz com que a App Store seja

excepcionalmente atrativa para os

desenvolvedores, pois permite acesso ao

maior mercado de compra de apps em todo

o mundo. Mas a App Store está longe de

ser perfeita, existem padrões e limites a

serem seguidos rigidamente. Data de

Lançamento: Julho 2008

Android App Market

Segundo maior na

corrida contra a App

Store, o Android

representa uma

abordagem diferente da Apple, mas não

tão diferente. Inicialmente, podemos

observar: baixo custo para os

desenvolvedores, e rapidez na

disponibilização dos apps no Market Place.

Mais importante, o Market não é o único

lugar onde você pode obter aplicativos. O

Google tem sido muito mais brando sobre o

que eles permitem em sua loja, desde o

início, raramente reprovam uma aplicação.

O Google também fez seu mercado mais

favorável aos consumidores, com uma

política de devolução sem perguntas de 24

horas. Ainda não foram beneficiados com a

conveniência e familiaridade de uma loja

como o iTunes. Data de Lançamento: Outubro

2008

Nokia Ovi Store

Recentemente lançada no

Brasil é uma espécie de

grande negócio para o

Symbian S40 e S60 e

demais aparelhos que

possibilitam baixar apps. A

demora em seu lançamento se deve ao

pequeno número de Smartphones Nokia

Symbian nos Estados Unidos. A Ovi Store

promete ser a mais aberta de todas as

lojas de aplicativos. Por enquanto, não há

nenhuma taxa ao desenvolver e postar

aplicativos é gratuito e ilimitado.

O desenvolvedor pode publicar facilmente

diferentes tipos de aplicações de conteúdo

Flash, aplicativos Java, uploads de

multimídia e outros. De qualquer maneira é

necessário passar por um processo mínimo

de investigação imposta pela Nokia. Data de

Lançamento: Maio 2009

RELATÓRIO DE IC MOBILE #1

6

BlackBerry App World

RIM é o início de um

novo conceito de loja de

aplicativos, e promete

ter em sua loja

aplicativos jamais encontrados nas demais

lojas de download. Os desenvolvedores

vêm quebrando a cabeça para criar

aplicativos inovadores há anos,

consequência da dificuldade imposta pelo

RIM através de altas taxas e processos

burocráticos ao desenvolver um app. Data

de Lançamento: Abril 2009

Adobe Store

InMarket é o nome dado a

nova loja de aplicativos que a

Adobe acaba de lançar. De

acordo com o Adobe, a

primeira empresa a se juntar a iniciativa é a

Intel, que já tem sua própria loja de Apps, a

AppUp, que oferece apps para notebooks e

netbooks. O Adobe ficará responsável pela

cobrança via cartão de crédito,

hospedagem do programa e pela

divulgação do software. Data de Lançamento:

Outubro 2010

Loja de Apps TIM

No dia 13 de Outubro de 2010

a operadora TIM lançou sua

primeira loja de aplicativos

para mobile, batizada como

TIM App Shop, a loja possui 500 aplicativos

para 100 modelos de celulares, o que

representa 30% de todos os aparelhos

disponíveis.

A loja pode ser acessada através de um

ícone presente no site WAP da TIM, ou

simplesmente digitando o endereço

timappshop.com no browser do aparelho.

O preço médio dos aplicativos em catálogo

oscila entre R$ 5 e R$ 10.

A plataforma também irá permitir a venda

de conteúdo por dentro dos aplicativos. No

caso de um desenvolvedor independente,

será preciso negociar um acordo de divisão

de receita com a operadora sobre o

conteúdo vendido pelo aplicativo. Data de

Lançamento: Outubro 2010

Windows MarketPlace

Com o Windows Mobile 6.5, a

Microsoft irá apresentar o

Windows Mobile Marketplace. No momento

estão enfatizando na não exclusividade e

transparência na aprovação de um app,

uma política de retorno de 24 horas e forte

suporte a dispositivos, mas também

visando adquirir apps com grandes nomes

e desenvolvedores de jogos para garantir

que os usuários realmente tenham algo

novo a esperar no lançamento.Um fator

importante que ainda está a ser

determinado é o sistema de pagamento. A

Microsoft diz que vai possibilitar os

pagamentos via cartão de crédito e Pay-

Pal. Data de Lançamento: Outubro 2009

Palm App Catalog

A Palm App é talvez a loja

com menos informações e

visibilidade, mas que já está

definido para um curso diferente do que

todas as outras. O resultado final será,

provavelmente, algo parecido com o

iPhone App Store. Porém, algumas

limitações e a natureza da qualidade dos

aplicativos que estãolistados na loja

resultam em um prospecto não tão positivo. Data de Lançamento: Janeiro 2010

RELATÓRIO DE IC MOBILE #1

7

Share de Sistemas Operacionais Mobile Mundial

Set. 2010

RELATÓRIO DE IC MOBILE #1

8

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2Q/2009

2Q/2010

2Q/2009 2Q/2010

Symbian 50,96% 41,18%

RIM 18,99% 18,21%

iOS 13,00% 14,18%

Android 1,84% 17,20%

Windows Mobile 9,35% 5,02%

Outros 5,85% 4,20%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

2 Q/ 2009

2 Q/ 2010

2 Q/ 2009 2 Q/ 2010

Symbian 38,09% 54,94%

RIM 37,17% 22,06%

iOS 17,20% 8,45%

Android 3,28% 7,96%

Windows Mob. 2,88% 5,91%

Share de Vendas de Smartphones Mercado Brasileiro

Share de Vendas Smartphones Mercado Mundial

RELATÓRIO DE IC MOBILE #1

9

2008 2009 2010 2011 2012 2013

. 530.000.000 3.590.000.000 6.610.000.000 9.880.000.000 13.250.000.000 16.210.000.000

0

5.000.000.000

10.000.000.000

15.000.000.000

20.000.000.000

3,6 6,6

16,2

4,2 6,8

29,5

2009 2010 2013

Receita e vendas de Apps para Mobiles e Tablets

Venda de apps ( em bi)

Receita em apps ( em U$bi)

Set. 2010

Aplicativos – Dados Mercado Mundial

Dados Mercado Apple Store Android Market BlackBerry Store Ovi Store

# de Aplicativos 300.000 100.000 10.000 16.000

# de downloads (mês) 500.000.000 100.000.000 31.000.000 90.000.000

73%

15%

5% 7%

Share de Downloads / Mês

iPhone

Android

BlackBerry

Symbian

Preço Médio dos Apps

iPad Top 100

Abr./10 U$4,34

Out./10 U$4,97 U$5,80

iPhone Top 100

Abr./10 U$3,94

Out/10 U$4,03 U$2,14

Número de Apps baixados mundialmente

Jan. 2010

Set. 2010

Out. 2010 Set. 2010

RELATÓRIO DE IC MOBILE #1

10

0%

5%

10%

15%

20%

1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09

Vivo

Tim

Oi

Mar. 2010

Receita Serviço Mobile 04T09

1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09

1,2

1,4 1,5

1,6 1,7

1,8

2

2,4

US$ Bilhoes

No ano de 2009 a Receita de VAS no Brasil alcançou R$8 bilhões, com crescimento anual de 40 % comparado ao ano de

2008, ganhando uma maior participação na Receita de Serviços de Telefonia móvel.

VAS - Brasil

Receita Bruta VAS (Brasil)

RELATÓRIO DE IC MOBILE #1

11

Perfil de Uso - Mundo

Como usuários descobrem apps?

• 62% acham apps procurando por um tipo específico de

aplicativo • 60% transitando na loja de apps • 46% boca-a-boca • 20% vêem os anúncios em outros aplicativos • 19% lêem sobre aplicativos na imprensa ou em blogs

Categoria de Apps com maior crescimento

Redes Sociais 240%

Notícias 124%

Esportes 113%

Mapas 93%

BlackBerry App Store

Android Market

Apple App Store

Nokia Ovi Store

26%

57%

28%

25%

74%

43%

72%

75%

Free Apps Paid Apps

BlackBerryApp Store

Apple AppStore

AndroidMarketStore

WindowsMarketPlace

58% 84% 81%

56%

Satisfação Geral dos Usuários com as Lojas

A dimensão das lojas e as variedades dos Apps refletem diretamente

na satisfação dos usuários, como podemos observar no gráfico ao lado.

A Apple Store e o Android Market dominam esse mercado,

principalmente por possuírem menos barreiras burocráticas e

financeiras para desenvolvedores autônomos.

Out. 2010

Out. 2010

RELATÓRIO DE IC MOBILE #1

12

Abr. 2010

Publicidade Mobile

Investimento em marketing

e publicidade mobile

2009 $ 7.500.000.000

2010 $ 11.500.000.000

2011 $ 16.300.000.000

2012 $ 21.200.000.000

AppleGoogle

JumptapMilenialMedia Outros

21% 21%

13%

11% 9%

48%

26%

19%

4% 3%

Share de Exibições de Anúncios em Smartphones

iOS

Android

RIM OS

Outros

Windows Mobile

Estima-se que o gasto global de publicidade móvel (definida como a

colocação de um anúncio dentro de uma variedade de formatos de

mídia móvel, incluindo a Internet móvel, jogos e aplicativos, vídeo móvel,

mobile TV, streaming de música, texto e alertas de mídia) alcance

números de mais de 20 bilhoes de dólares ao final de 2012.

Share de Receita de Anúncios Mobile

Além dos destaques notáveis da Apple (21%) e Google (21%)

que travam uma batalha particular, O relatório também

observa que um número de jogadores fortes estão

delimitando seu território no mercado de publicidade móvel

em expansão, a partir de iniciativas JumpTap (13%) e

Millennial Media (11%) .

O domínio de 48% por conta da Apple no share de anúncios

por Smartphone não é surpresa, mas deve se levar em

consideração sua variação de -7%, e a variação positiva de 7 %

por conta dos Smartphones Android.

Set. 2010