RELATÓRIO DE BOAS PRÁTICAS DE GOVERNO … · Garantir a fundamentação legal de todas as...

17

RELATÓRIO DE BOAS PRÁTICAS DE GOVERNO SOCIETÁRIO

Transcript of RELATÓRIO DE BOAS PRÁTICAS DE GOVERNO … · Garantir a fundamentação legal de todas as...

RELATÓRIO DE BOAS PRÁTICAS DE GOVERNO SOCIETÁRIO

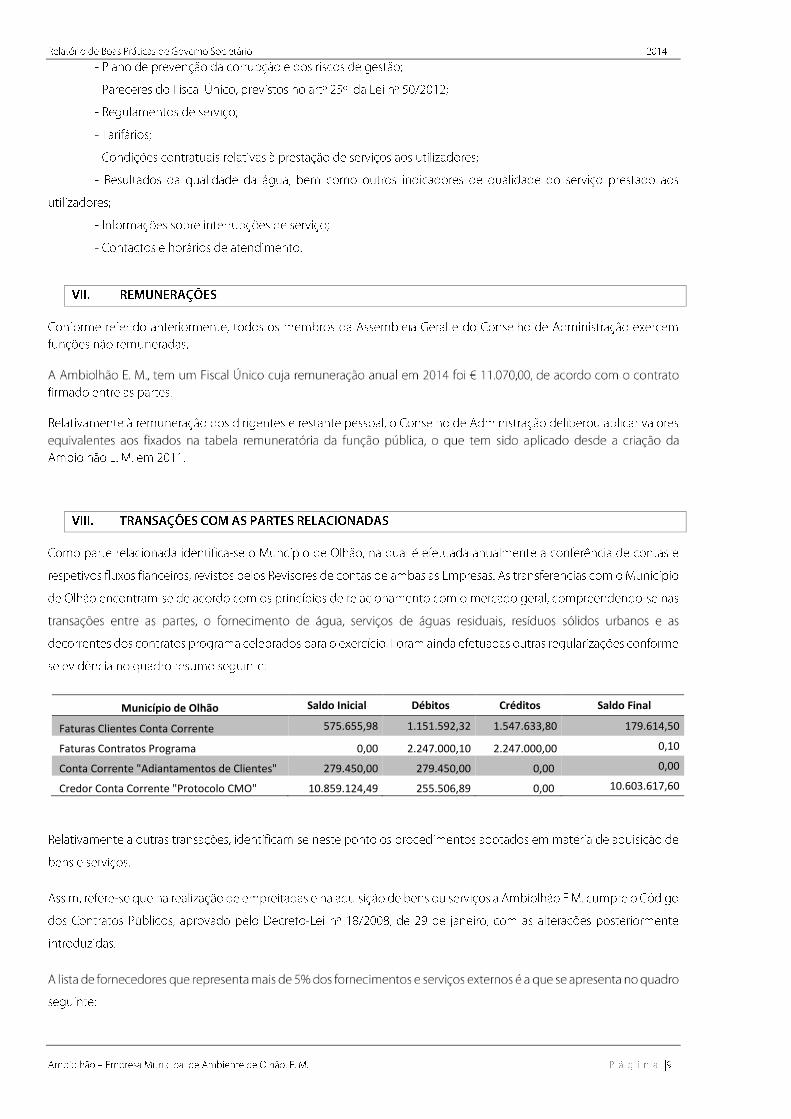

Município de Olhão Saldo Inicial Débitos Créditos Saldo Final

Faturas Clientes Conta Corrente 575.655,98 1.151.592,32 1.547.633,80 179.614,50

Faturas Contratos Programa 0,00 2.247.000,10 2.247.000,00 0,10

Conta Corrente "Adiantamentos de Clientes" 279.450,00 279.450,00 0,00 0,00

Credor Conta Corrente "Protocolo CMO" 10.859.124,49 255.506,89 0,00 10.603.617,60

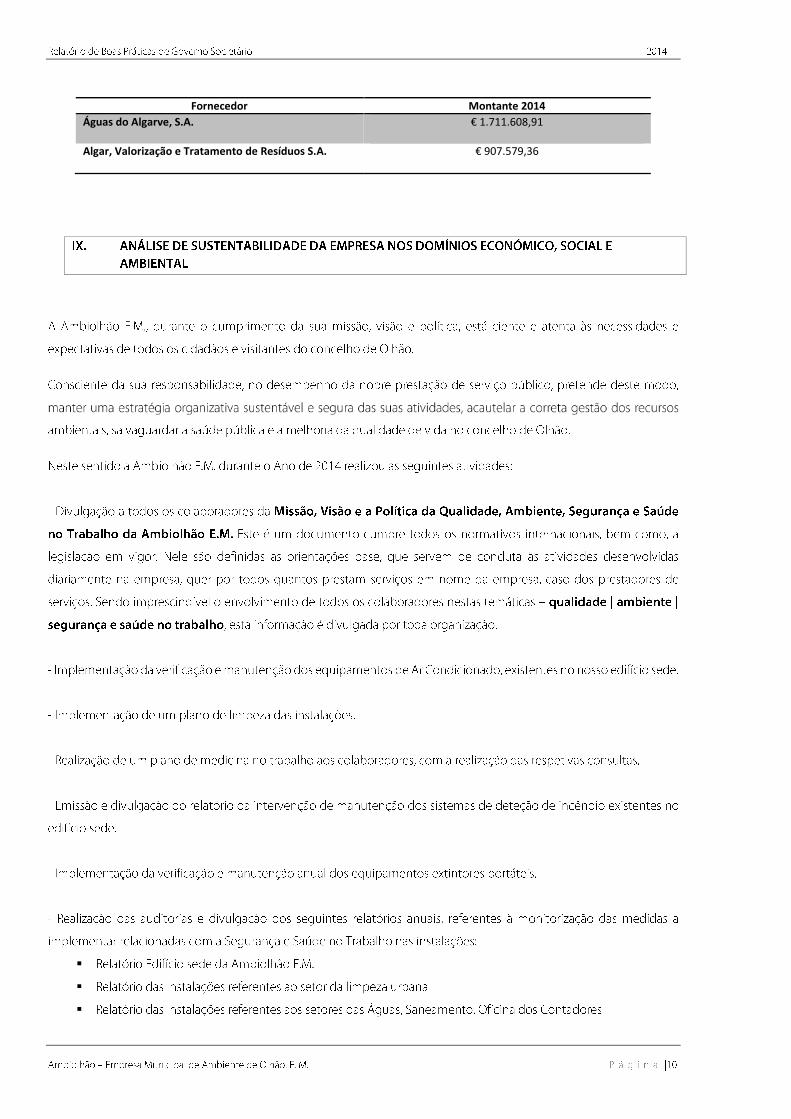

Fornecedor Montante 2014

Águas do Algarve, S.A. € 1.711.608,91

Algar, Valorização e Tratamento de Resíduos S.A. € 907.579,36

Unidade Orgânica

Sub Unidade Principais atividades Riscos/eventos identificados Frequência do risco

Medidas Preventivas Propostas Medidas adotadas

Observações

Departamento Administrativo e Financeiro

Comercial Faturação e gestão de clientes Ajustamentos à faturação e a saldos de clientes, registados e aprovados oportunamente

Pouco frequente

Submeter todos os ajustamentos a Clientes à aprovação do Conselho de Administração.

Proceder periodicamente à reconciliação das contas de clientes.

Sim – Ciclo aprovação SGD

Sim – Procedimento

mensal

Desigualdade de tratamento, ao nível dos cortes no abastecimento de água, por incumprimento no pagamento

Frequente Submeter todas as alterações aos cortes de abastecimento de água mensais a clientes à aprovação do Conselho de Administração.

Sim

Desigualdade de tratamento, ao nível da análise e apreciação de pedidos de pagamento em prestações

Pouco frequente

Realizar e implementar uma instrução de trabalho (IT) com a descrição detalhada e objetiva do processo de tratamento dos pedidos de pagamentos a prestações.

Sim – Aprovado pelo CA e

implementado

Contabilidade e Tesouraria

Tesouraria Privilegiar fornecedores na prioridade dos pagamentos

Frequente Verificação pela Direção Financeira dos prazos de vencimento das faturas e cumprimento do seu prazo de pagamento.

Sim

Controlo orçamental Dificuldade de controlo orçamental, por alterações orçamentais não previstas

Frequente Definição de um desvio aceitável de alterações orçamentais (ao nível dos Investimentos), acima dos quais terão que ser suportados por justificações fundamentadas.

Sim

Abertura de contas Possibilidade de abertura de contas bancárias, sem um motivo financeiro justificável

Pouco frequente

Autorização de abertura de contas pelo Conselho de Administração.

Sim

Controlo de assiduidade Informação incorreta de registos Pouco frequente

Promover a conferência de registos por outro trabalhador, que não aquele que os efetuou.

Sim

Setor de Recursos Humanos

Faltas, férias e licenças em desconformidade legal

Pouco frequente

Garantir a fundamentação legal de todas as informações sobre faltas, férias e licenças.

Sim

Processamento de vencimentos

Incorreção de registos das folhas de assiduidade

Pouco frequente

Promover a conferência das folhas de assiduidade por outro trabalhador, que não aquele que efetuou os respetivos registos.

Sim

Processamento sem fundamento legal Pouco frequente

Garantir que todos os documentos referentes a processamentos de abonos contenham a fundamentação legal necessária.

Sim

Contratação de recursos humanos

Utilização de critérios de recrutamento com uma excessiva margem de discricionariedade ou que, reportando-se ao uso de conceitos indeterminados, não permitam que o recrutamento seja levado a cabo dentro do princípio da equidade e competência.

Pouco frequente

Procedimento interno com definição pré-contratual de perfis e competências pretendidas, com posterior consulta ao mercado e avaliação dos candidatos. (Recurso às bolsas de candidaturas disponíveis na empresa).

Sim

Intervenção no procedimento ou no procedimento de avaliação do pessoal de elementos com relações de proximidade com os candidatos.

Pouco frequente

Declaração de compromisso, relativa a incompatibilidades, impedimentos e escusa.

Sim

Compras e contratação pública

Aprovisionamento Deficiente controlo interno na área de aprovisionamento quanto à receção e armazenagem de bens e produtos

Frequente Elaboração de procedimentos internos, controlo e monitorização que garantam uma correta valorização dos produtos rececionados.

Não

A implementar em 2014/2015

Deficiente controlo interno nas transferências dos produtos para os diversos centros de custo

Frequente Criação de mecanismos de controlo, com afetação de recursos humanos adequados.

Não

A implementar em 2014/2015

Gestão de Imobilizado Ativos desviados por colaboradores ou terceiros

Pouco Frequente

Responsabilização dos serviços pela salvaguarda dos bens sob a sua custódia. Inventariação, pelo menos anualmente, dos bens afetos a cada serviço.

Não

A implementar em 2014/2015

Processos administrativos de aquisição de bens e serviços e

Consultas e aquisições sistemáticas aos mesmos fornecedores

Frequente Diversificar dentro da oferta disponível no mercado, os contactos com eventuais fornecedores, com vista às aquisições

Sim

empreitadas (aquisições por ajuste direto simplificado)

necessárias ao funcionamento dos serviços da empresa.

Processos administrativos de aquisição de bens e serviços e empreitadas (aquisições por ajuste direto em regime geral)

Consultas e aquisições sistemáticas aos mesmos fornecedores

Frequente Diversificar dentro da oferta disponível no mercado, os contactos com eventuais fornecedores, com vista às aquisições necessárias ao funcionamento dos serviços da empresa.

Sim

Procedimentos pré-contratuais

Designação dos mesmos elementos, de forma reiterada, para integrar os júris dos procedimentos

Pouco frequente

Promover a rotatividade dos elementos que integram os júris dos procedimentos.

Sim

Existência de conflitos de interesses que ponham em causa a transparência dos procedimentos

Pouco frequente

Obter declarações de interesses privados dos funcionários que participem nos procedimentos

Sim

Departamento de Produção

Prestação de serviços diversos a terceiros no âmbito dos serviços de águas, saneamento e resíduos

Não faturação de serviços prestados Pouco frequente

Elaboração de um mapa (regularmente atualizado), que permita analisar a relação entre os orçamentos aprovados e os faturados.

Sim – Implementação

de indicadores de controlo mensais

Desigualdade de tratamento, ao nível de prazos, na execução dos trabalhos a terceiros

Frequente Organizar os trabalhos a realizar, através do método de chegada, definindo um prazo médio para a realização dos trabalhos, após o qual se recorrerá a subcontratação.

Sim – Implementação

de indicadores de controlo mensais