Relatório da Administração 2012

26

-

Upload

leandro-lind -

Category

Documents

-

view

226 -

download

7

description

Â

Transcript of Relatório da Administração 2012

SUM

ÁR

IORelatório da Administração5

Balanços patrimoniais14

Demonstrações das mutações do patrimônio líquido14

Demonstrações do resultado15

Demonstrações dos fl uxos de caixa15

Demonstrações do valor adicionado16

Notas explicativas às demonstrações fi nanceiras16

Relatório dos auditores independentes27

Conselho de administração27

Diretoria27

Relatório da Administração

5

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

DESEMPENHO OPERACIONAL

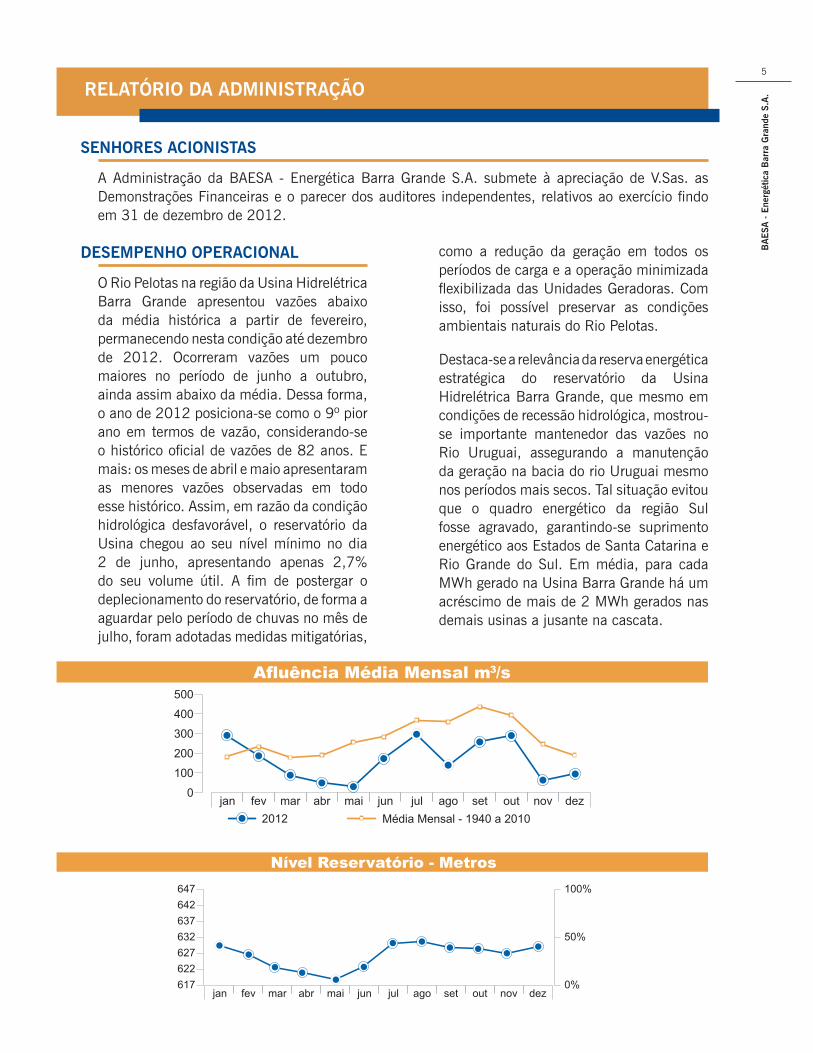

O Rio Pelotas na região da Usina Hidrelétrica Barra Grande apresentou vazões abaixo da média histórica a partir de fevereiro, permanecendo nesta condição até dezembro de 2012. Ocorreram vazões um pouco maiores no período de junho a outubro, ainda assim abaixo da média. Dessa forma, o ano de 2012 posiciona-se como o 9º pior ano em termos de vazão, considerando-se o histórico ofi cial de vazões de 82 anos. E mais: os meses de abril e maio apresentaram as menores vazões observadas em todo esse histórico. Assim, em razão da condição hidrológica desfavorável, o reservatório da Usina chegou ao seu nível mínimo no dia 2 de junho, apresentando apenas 2,7% do seu volume útil. A fi m de postergar o deplecionamento do reservatório, de forma a aguardar pelo período de chuvas no mês de julho, foram adotadas medidas mitigatórias,

como a redução da geração em todos os períodos de carga e a operação minimizada fl exibilizada das Unidades Geradoras. Com isso, foi possível preservar as condições ambientais naturais do Rio Pelotas.

Destaca-se a relevância da reserva energética estratégica do reservatório da Usina Hidrelétrica Barra Grande, que mesmo em condições de recessão hidrológica, mostrou-se importante mantenedor das vazões no Rio Uruguai, assegurando a manutenção da geração na bacia do rio Uruguai mesmo nos períodos mais secos. Tal situação evitou que o quadro energético da região Sul fosse agravado, garantindo-se suprimento energético aos Estados de Santa Catarina e Rio Grande do Sul. Em média, para cada MWh gerado na Usina Barra Grande há um acréscimo de mais de 2 MWh gerados nas demais usinas a jusante na cascata.

RELATÓRIO DA ADMINISTRAÇÃO

SENHORES ACIONISTAS

A Administração da BAESA - Energética Barra Grande S.A. submete à apreciação de V.Sas. as Demonstrações Financeiras e o parecer dos auditores independentes, relativos ao exercício fi ndo em 31 de dezembro de 2012.

6

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

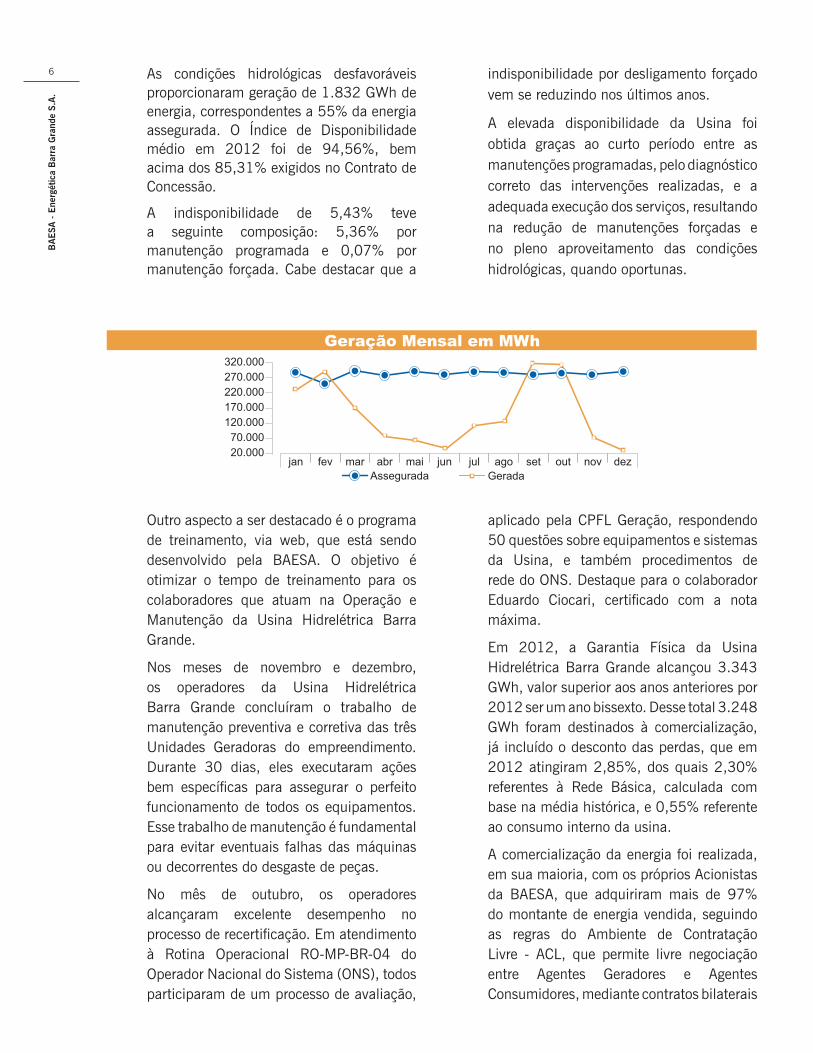

As condições hidrológicas desfavoráveis proporcionaram geração de 1.832 GWh de energia, correspondentes a 55% da energia assegurada. O Índice de Disponibilidade médio em 2012 foi de 94,56%, bem acima dos 85,31% exigidos no Contrato de Concessão.

A indisponibilidade de 5,43% teve a seguinte composição: 5,36% por manutenção programada e 0,07% por manutenção forçada. Cabe destacar que a

indisponibilidade por desligamento forçado vem se reduzindo nos últimos anos.

A elevada disponibilidade da Usina foi obtida graças ao curto período entre as manutenções programadas, pelo diagnóstico correto das intervenções realizadas, e a adequada execução dos serviços, resultando na redução de manutenções forçadas e no pleno aproveitamento das condições hidrológicas, quando oportunas.

Outro aspecto a ser destacado é o programa de treinamento, via web, que está sendo desenvolvido pela BAESA. O objetivo é otimizar o tempo de treinamento para os colaboradores que atuam na Operação e Manutenção da Usina Hidrelétrica Barra Grande.

Nos meses de novembro e dezembro, os operadores da Usina Hidrelétrica Barra Grande concluíram o trabalho de manutenção preventiva e corretiva das três Unidades Geradoras do empreendimento. Durante 30 dias, eles executaram ações bem específi cas para assegurar o perfeito funcionamento de todos os equipamentos. Esse trabalho de manutenção é fundamental para evitar eventuais falhas das máquinas ou decorrentes do desgaste de peças.

No mês de outubro, os operadores alcançaram excelente desempenho no processo de recertifi cação. Em atendimento à Rotina Operacional RO-MP-BR-04 do Operador Nacional do Sistema (ONS), todos participaram de um processo de avaliação,

aplicado pela CPFL Geração, respondendo 50 questões sobre equipamentos e sistemas da Usina, e também procedimentos de rede do ONS. Destaque para o colaborador Eduardo Ciocari, certifi cado com a nota máxima.

Em 2012, a Garantia Física da Usina Hidrelétrica Barra Grande alcançou 3.343 GWh, valor superior aos anos anteriores por 2012 ser um ano bissexto. Desse total 3.248 GWh foram destinados à comercialização, já incluído o desconto das perdas, que em 2012 atingiram 2,85%, dos quais 2,30% referentes à Rede Básica, calculada com base na média histórica, e 0,55% referente ao consumo interno da usina.

A comercialização da energia foi realizada, em sua maioria, com os próprios Acionistas da BAESA, que adquiriram mais de 97% do montante de energia vendida, seguindo as regras do Ambiente de Contratação Livre - ACL, que permite livre negociação entre Agentes Geradores e Agentes Consumidores, mediante contratos bilaterais

7

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

fi rmados entre as partes. Os 3% restantes foram comercializados, por indicação de um dos Acionistas, no Ambiente de Contratação Regulado, através do 2º Leilão de Energia Nova, realizado em 2006, com início de suprimento pela BAESA em 2009.

As operações realizadas junto à Câmara de Comercialização de Energia Elétrica - CCEE deixaram a BAESA em situação credora em 2012, com recebimento total de R$ 13 milhões no exercício.

DESEMPENHO ECONÔMICO E FINANCEIRO

Em 2012, a BAESA totalizou R$ 315 milhões de receita operacional e R$ 283 milhões de receita líquida. Os impostos sobre a receita da companhia (ICMS, PIS e COFINS), totalizaram R$ 32 milhões, e o lucro líquido totalizou R$ 60 milhões no acumulado do exercício.

A receita obtida junto à CCEE permitiu a adoção das seguintes políticas relacionadas à venda de energia: (i) adiamento de parte dos recebimentos pela venda de energia, no primeiro semestre, no total de R$ 66 milhões, (ii) distribuição de dividendos, a partir do mês de Setembro, de R$ 30 milhões.

O serviço da dívida, referente ao pagamento de juros e principal do endividamento com BNDES e Debêntures, totalizou R$ 173 milhões.

ENDIVIDAMENTO

Passivo Atual 31/12/12 R$ mil % DívidaBNDES - TJLP 187.102 35%BNDES - Cesta 87.952 17%BNDESTJLP - Sup.

168.011 32%

Total BNDES 443.065 84%

Debêntures 1ª Série

48.064 9%

Debêntures 2ª Série

39.420 7%

Total Debêntures

87.484 16%

Dívida Total 530.549 100%

IMPOSTOS, TAXAS E CONTRIBUIÇÕES

Em 2012 a BAESA pagou R$ 96 milhões a título de impostos, contribuições e taxas diversas a órgãos Federais, Estaduais e Municipais, conforme quadro abaixo.

Impostos, Taxas e Contribuições - 2012 R$ MilCOFINS 22.826 IR - Imposto de renda pessoa jurídica 22.086 Uso do Bem Público 20.781 CFURH 9.044 Contribuição social sobre lucro líquido 8.232 PIS 4.955 ICMS 3.929 Pesquisa e desenvolvimento 2.588 Taxa de fi scalização ANEEL 1.443 INSS 598 TOTAL 96.483

AÇÕES SOCIAIS

Em 2012, o Programa de Responsabilidade Socioambiental da BAESA aplicou um montante de R$ 1.352.127,00 em projetos sociais. Desse total, o valor de R$ 774.250,00 foi investido em 22 projetos que se enquadraram na Lei de Incentivo à Cultura (Lei Rouanet), FIA (Fundo para Infância e Adolescência) e Lei de Incentivo ao Esporte. Outros R$ 577.877,00 foram destinados a 60 projetos e ações sociais apresentados por entidades que atuam nos Estados de Santa Catarina e do Rio Grande do Sul, principalmente nos municípios do entorno da Usina Hidrelétrica Barra Grande. Ao todo, aproximadamente 550 mil pessoas foram benefi ciadas pelos projetos aprovados, além de gerar cerca de 70 empregos, entre diretos e indiretos.

8

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

Capacitação e Geração de Renda

Projeto MunicípiosConstrução para instalação de frigorífi co Pinhal da Serra/RSAdequações estruturais na cadeia produtivade sementes crioulas

Anita Garibaldi/SC

Piscicultura de Água Doce em Tanque EscavadoAnita Garibaldi/SC, Cerro Negro/SC, Campo Belo do Sul/SC, Capão Alto/SC e Abdon Batista/SC

Curso Técnico em Eletrotécnica Abdon Batista/SC, Capão Alto/SC e Cerro Negro/SCCurso sobre Culinária Anita Garibaldi/SCGrupo Atitude Sustentável (GAS) Anita Garibaldi e Pinhal da Serra/RS

Saúde, Esporte e Educação

Projeto Municípios

Programa Comunidade SaudávelAnita Garibaldi, Cerro Negro, Campo Belo do Sul e Capão Alto, em SC, mais Pinhal da Serra, Esmeralda e Vacaria, no RS

Apoio ao Hospital Frei Rogério Anita Garibaldi/SC

Escolinha de Futsal e VoleibolAnita Garibaldi/SC, Cerro Negro/SC e Pinhal da Serra/RS

6ª Copa Futsal da Região dos LagosAnita Garibaldi, Cerro Negro, Campo Belo do Sul, Capão Alto, Celso Ramos e Vargem, em SC, e mais Pinhal da Serra e Esmeralda, no RS

Programa Educacional de Resistência às Drogas e à Violência

Anita Garibaldi/SC, Campo Belo do Sul/SC e Cerro Negro/SC

FAPS - Fundo de Apoio a Projetos Sociais do IGK (Instituto Guga Kuerten)

22 Municípios da região Oeste de Santa Catarina

Alunos do Curso Técnico em Eletrotécnica contratados para trabalhar na UHE Barra Grande

Copa Futsal da Região dos Lagos Formatura do Proerd (Programa Educacional de Resistência às Drogas e à Violência)

9

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

Cultura

Em 2012, a BAESA aplicou o montante de R$ 516.170,00 em projetos aprovados pela Lei de Incentivo à Cultura (Lei Rouanet). Ao todo foram 11 projetos apoiados, com destaque para a restauração do Centro Cultural Casa do Povo (obra projetada por Oscar Niemeyer), em Vacaria/RS, a II Mostra de Música Instrumental Gaúcha, em Pinhal da Serra/RS, o Festival Cultural da Região dos Lagos, realizado em seis municípios da região, além do apoio à Festa do Pinhão, em Lages/SC, a principal festa tradicionalista da Serra Catarinense.

Um dos projetos culturais interessantes foi o concerto de lançamento do CD e DVD “Clássicos com Energia”, que combina clássicos da música erudita com a vibração do rock’n roll. São 16 faixas com obras readaptadas, como a “5ª e 9ª Sinfonia”, de Beethoven; “Carmen”, de Bizet; “Bolero”, de Ravel; “As Quatro Estações”, de Vivaldi; e outras. Coordenado pela Camerata Florianópolis, o projeto contou com o apoio da BAESA, em parceria com a ENERCAN.

O Concurso de Fotografi a “Energia é Vida” foi outro projeto cultural lançado pela BAESA. Em parceria com a ENERCAN, a empresa premiou oito participantes que retrataram, com fotos, projetos sociais desenvolvidos na região e também os benefícios gerados pela implantação das Usinas Barra Grande e Campos Novos.

A BAESA, a ENERCAN e a Votorantim Energia apoiaram a realização do Rock’n Camerata nos municípios catarinenses de Campos Novos, Abdon Batista e Campo Belo do Sul, e também nas Cidades gaúchas de Esmeralda e Vacaria.

Centro Cultural Casa do Povo - Vacaria/RS

Projeto Clássicos com Energia

Concurso de Fotografia “Energia é Vida”

10

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

AÇÕES AMBIENTAIS

Na área ambiental, o ano de 2012 foi especial. A ação mais expressiva foi a aprovação, pelo IBAMA, do Plano de Conservação Ambiental e de Usos da Água e do Entorno do Reservatório da Usina (PCAU) elaborado pela BAESA.

Após duas Consultas Públicas, nos municípios de Pinhal da Serra/RS e Anita Garibaldi/SC, o PCAU foi aprovado pelo IBAMA sem qualquer inclusão, supressão ou alteração de seus itens.

OUTRAS AÇÕES RELEVANTES

• Programa de Conservação da APP

• Seminário sobre Conservação da Dyckia distachya

• 5ª Semana de Sustentabilidade

• 1º Encontro Serrano sobre as Águas

• Total de 801.610 mudas de espécies fl orestais nativas já plantadas no entorno do reservatório da Usina Hidrelétrica Barra Grande.

Consulta Pública em Pinhal da Serra/RS

Consulta Pública em Anita Garibaldi/SC

Programa de Conservação da APP 5ª Semana de Sustentabilidade BAESA

11

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

PESQUISA & DESENVOLVIMENTO

Em atendimento à Lei 9.991/2000 e o marco regulatório estabelecido pela ANEEL - Agência Nacional de Energia Elétrica, a BAESA desenvolve desde 2006 o seu Programa de Pesquisa e Desenvolvimento - P&D com o objetivo de promover inovações tecnológicas que minimizem o impacto ambiental da operação do empreendimento, que otimizem a sua operação e que promovam a capacitação profi ssional e o desenvolvimento científi co da sua região de entorno

Em 2012, a BAESA investiu R$ 5,5 milhões no seu Programa de P&D, sendo R$ 1 milhão destinados ao Fundo Nacional de Desenvolvimento Científi co e Tecnológico - FNDCT, R$ 500 mil foram alocados para o Ministério de Minas e Energia e R$ 4 milhões foram investidos diretamente pela BAESA em projetos junto a Universidades, Centros de Pesquisa e empresas de tecnologia. Os projetos executados estavam relacionados com gestão de bacias e reservatórios, desenvolvimento de fontes alternativas de energia, meio ambiente e operação de sistemas de energia elétrica. Acesse o site www.baesa.com.br para maiores informações sobre o Programa de P&D da BAESA.

SEGURANÇA NO TRABALHO

A obtenção da Certifi cação OHSAS 18001 foi o destaque da BAESA na área de Segurança no Trabalho. Auditores do British Standard Institution (BSI), órgão responsável por emitir certifi cações, analisaram as instalações e as atividades laborais pertinentes à operação da Usina e concluíram que o sistema está em plena conformidade com os requisitos normativos da OHSAS 18001, norma mundial que avalia o gerenciamento dos aspectos de saúde e segurança do trabalho.

Outro fato relevante foi a implantação da ginástica laboral na Usina Hidrelétrica Barra Grande. Três vezes por semana, os colaboradores fazem exercícios físicos com o objetivo de melhorar a saúde, prevenir fadiga muscular, aumentar a disposição e reduzir a ocorrência de doenças ocupacionais.

A valorização da saúde do trabalhador também foi a principal temática da 3ª Semana Interna de Prevenção de Acidentes do Trabalho (SIPAT) da BAESA, realizada de 24 a 28 de setembro com os colaboradores lotados na Usina Hidrelétrica Barra Grande.

COMUNICAÇÃO INSTITUCIONAL

Foram publicadas 868 matérias sobre a BAESA e/ou a Usina Hidrelétrica Barra Grande, e veiculados 448 programas de rádio em três emissoras da região. O “Informativo Barra Grande”, jornal da BAESA com periodicidade mensal, chegou à edição de número 82 no mês de dezembro de 2012.

A newsletter da Companhia, batizada de BAESA Online, semanalmente encaminhada para o endereço eletrônico de aproximadamente 480 pessoas, alcançou o número de 230 edições em dezembro de 2012.

Ginástica laboral na UHE Barra Grande

12

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

PRÊMIOS

Em 2012, a BAESA obteve seis conquistas relevantes:

• Prêmio Empresa Cidadã, categoria Participação Comunitária, pela ADVB-SC (Associação de Dirigentes de Vendas e Marketing).

• Certifi cado de Excelência em Gestão Sustentável, tema “Práticas Leais de Operação”, pela Editora Expressão e Aequo Soluções em Sustentabilidade.

• Empresa Amiga da Criança, pela Fundação ABRINQ.

• Colocação dentre as 500 Maiores Empresas do Sul, pela Revista Amanhã.

• Certifi cado de Responsabilidade Social 2012, pela Assembleia Legislativa do Rio Grande do Sul.

• Certifi cação ODM (Objetivos de Desenvolvimento do Milênio), pelo Movimento Nós Podemos Santa Catarina.

AUDITORIA EXTERNA

A BAESA informa que os únicos serviços prestados à Empresa pelos seus auditores independentes são os relacionados com os exames da auditoria independente das demonstrações contábeis.

AGRADECIMENTOS

Agradecemos os senhores Acionistas, Autoridades e Órgãos da Administração Pública Federal, Estadual e Municipal, fornecedores de bens e serviços, e nossos colaboradores pela confi ança, dedicação e empenho, fatores determinantes para o alcance do objetivo de operar esse grande empreendimento, repleto de desafi os e oportunidades. À comunidade residente na região de abrangência da Usina, nossos agradecimentos pelo carinho com que recebem nossos representantes, e pela manutenção de um diálogo constante e sempre construtivo.

Certifi cado de Excelênciaem Gestão Sustentável

Certifi cação ODM

13

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

DEMONSTRAÇÕES FINANCEIRAS

14

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

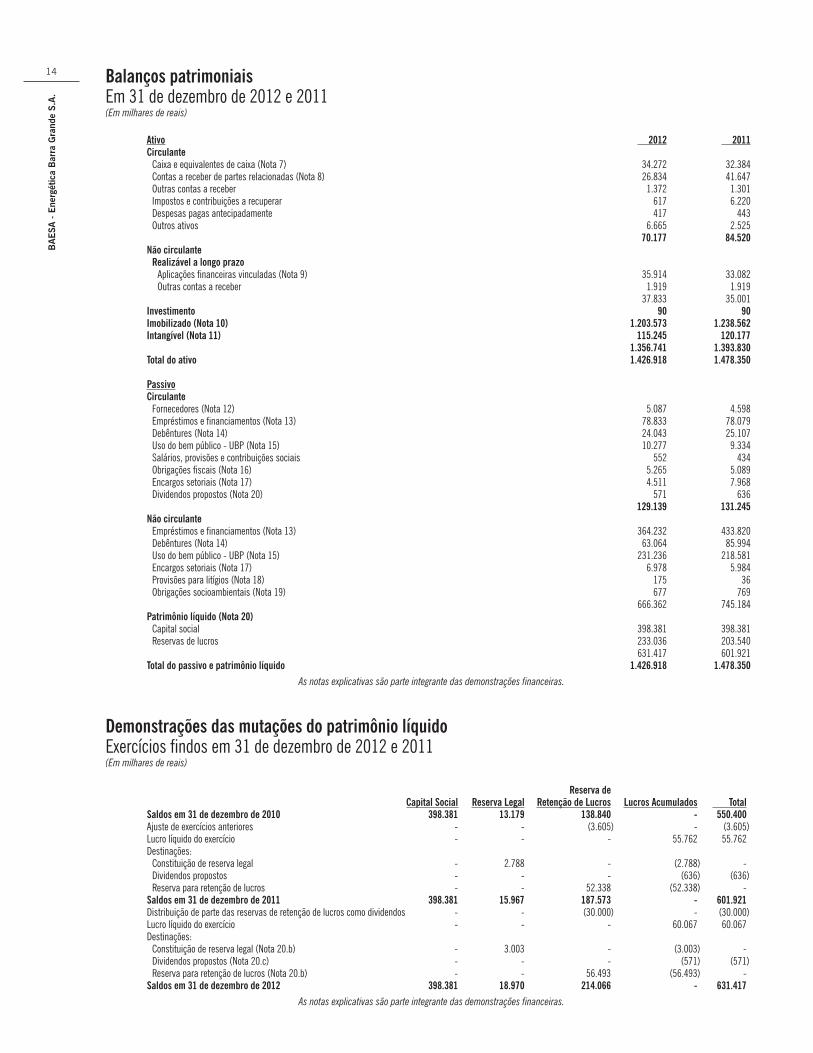

Balanços patrimoniaisEm 31 de dezembro de 2012 e 2011(Em milhares de reais)

Ativo 2012 2011Circulante Caixa e equivalentes de caixa (Nota 7) 34.272 32.384 Contas a receber de partes relacionadas (Nota 8) 26.834 41.647 Outras contas a receber 1.372 1.301 Impostos e contribuições a recuperar 617 6.220 Despesas pagas antecipadamente 417 443 Outros ativos 6.665 2.525 70.177 84.520Não circulante Realizável a longo prazo Aplicações fi nanceiras vinculadas (Nota 9) 35.914 33.082 Outras contas a receber 1.919 1.919 37.833 35.001Investimento 90 90Imobilizado (Nota 10) 1.203.573 1.238.562Intangível (Nota 11) 115.245 120.177 1.356.741 1.393.830Total do ativo 1.426.918 1.478.350

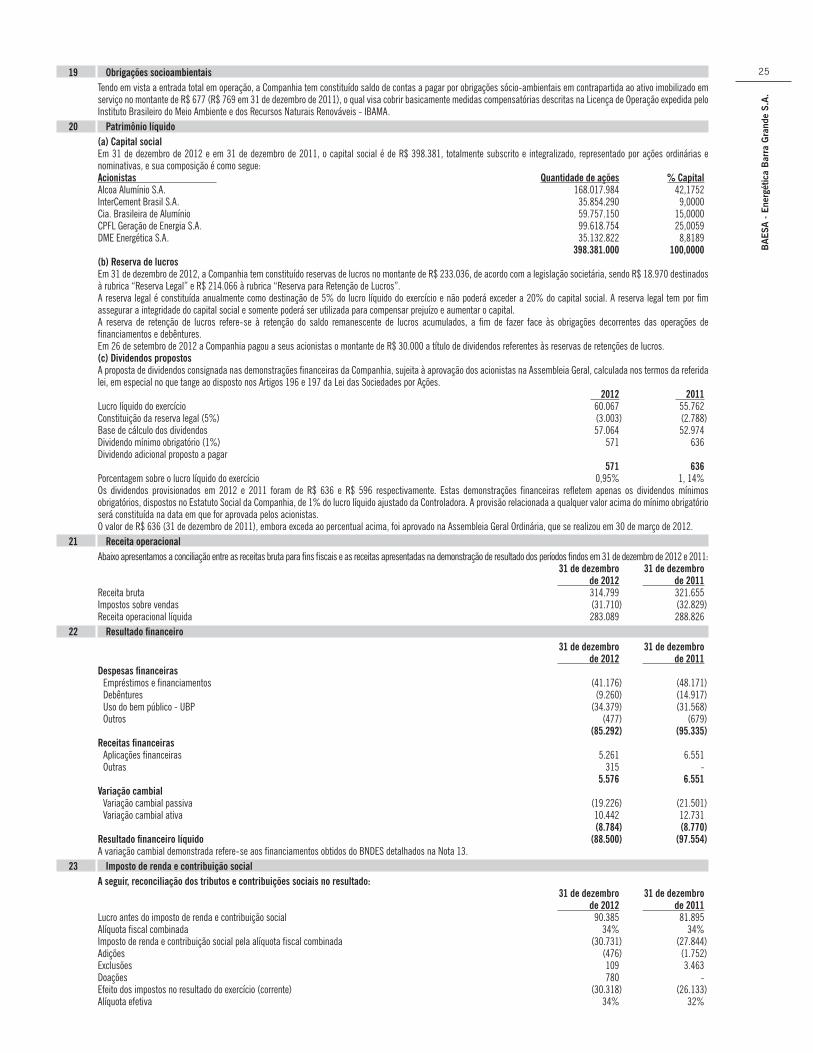

PassivoCirculante Fornecedores (Nota 12) 5.087 4.598 Empréstimos e fi nanciamentos (Nota 13) 78.833 78.079 Debêntures (Nota 14) 24.043 25.107 Uso do bem público - UBP (Nota 15) 10.277 9.334 Salários, provisões e contribuições sociais 552 434 Obrigações fi scais (Nota 16) 5.265 5.089 Encargos setoriais (Nota 17) 4.511 7.968 Dividendos propostos (Nota 20) 571 636 129.139 131.245Não circulante Empréstimos e fi nanciamentos (Nota 13) 364.232 433.820 Debêntures (Nota 14) 63.064 85.994 Uso do bem público - UBP (Nota 15) 231.236 218.581 Encargos setoriais (Nota 17) 6.978 5.984 Provisões para litígios (Nota 18) 175 36 Obrigações socioambientais (Nota 19) 677 769 666.362 745.184Patrimônio líquido (Nota 20) Capital social 398.381 398.381 Reservas de lucros 233.036 203.540 631.417 601.921Total do passivo e patrimônio líquido 1.426.918 1.478.350

As notas explicativas são parte integrante das demonstrações fi nanceiras.

Demonstrações das mutações do patrimônio líquidoExercícios fi ndos em 31 de dezembro de 2012 e 2011 (Em milhares de reais)

Reserva de Capital Social Reserva Legal Retenção de Lucros Lucros Acumulados TotalSaldos em 31 de dezembro de 2010 398.381 13.179 138.840 - 550.400Ajuste de exercícios anteriores - - (3.605) - (3.605)Lucro líquido do exercício - - - 55.762 55.762Destinações: Constituição de reserva legal - 2.788 - (2.788) - Dividendos propostos - - - (636) (636) Reserva para retenção de lucros - - 52.338 (52.338) -Saldos em 31 de dezembro de 2011 398.381 15.967 187.573 - 601.921Distribuição de parte das reservas de retenção de lucros como dividendos - - (30.000) - (30.000)Lucro líquido do exercício - - - 60.067 60.067Destinações: Constituição de reserva legal (Nota 20.b) - 3.003 - (3.003) - Dividendos propostos (Nota 20.c) - - - (571) (571) Reserva para retenção de lucros (Nota 20.b) - - 56.493 (56.493) -Saldos em 31 de dezembro de 2012 398.381 18.970 214.066 - 631.417

As notas explicativas são parte integrante das demonstrações fi nanceiras.

15

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

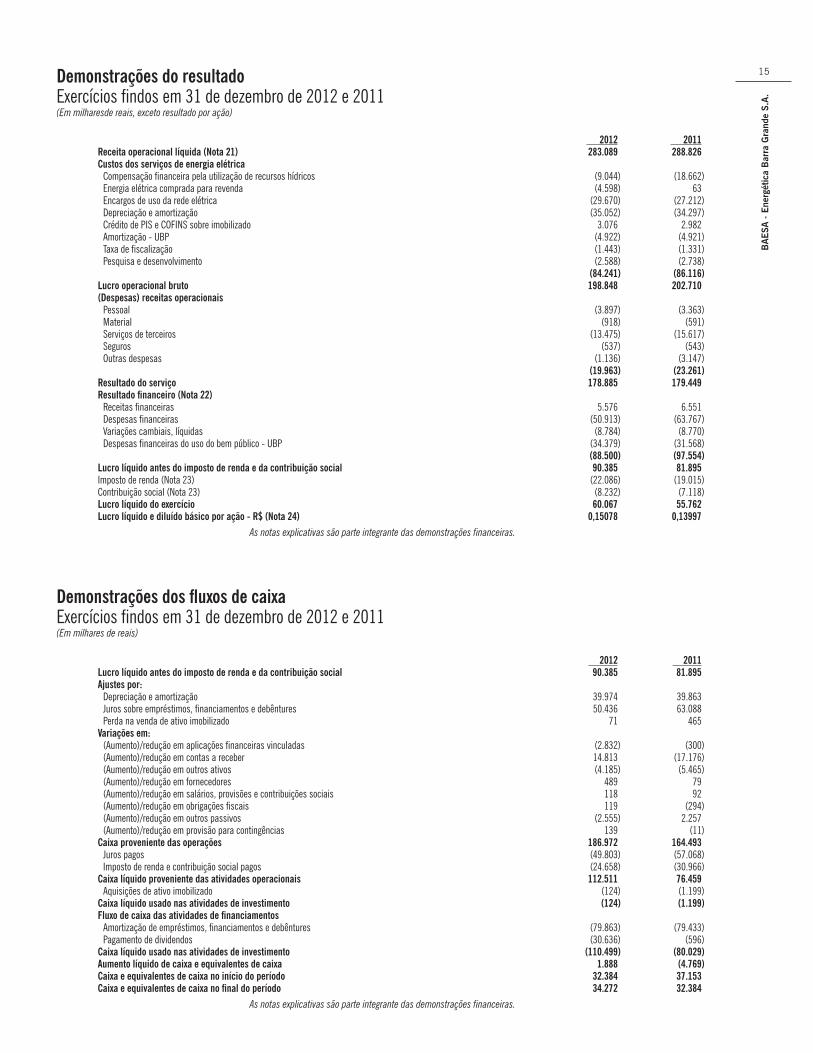

Demonstrações do resultadoExercícios fi ndos em 31 de dezembro de 2012 e 2011 (Em milharesde reais, exceto resultado por ação)

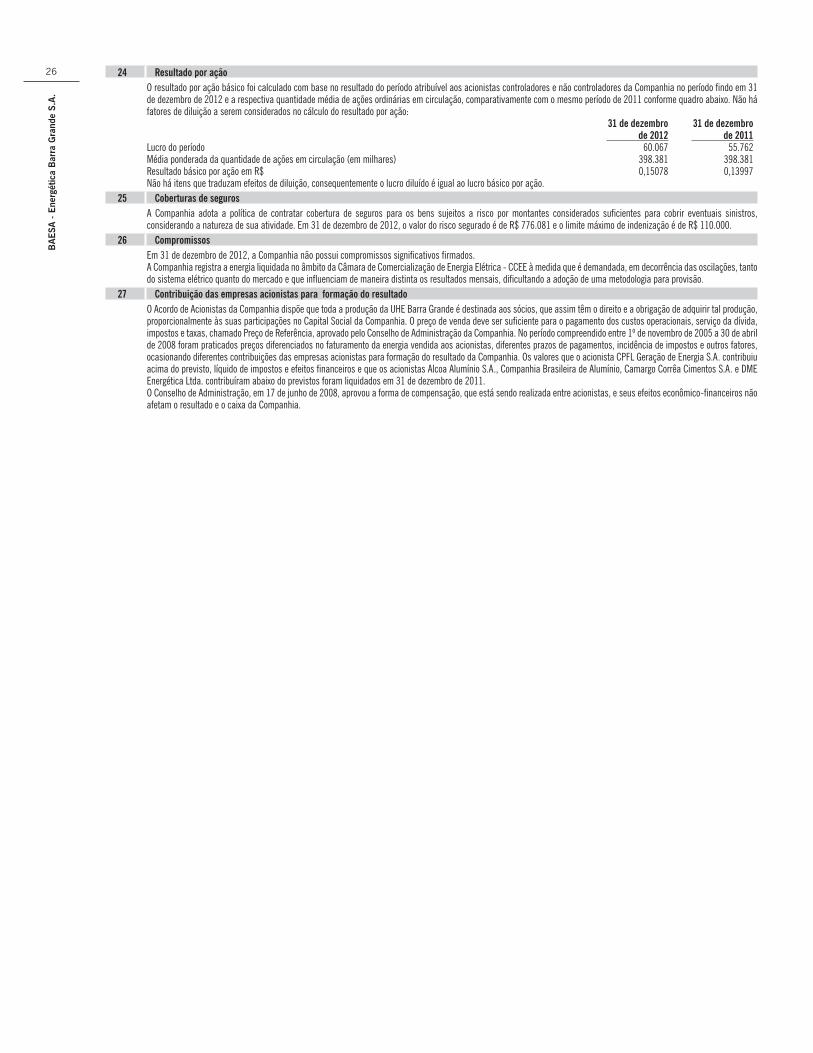

2012 2011Receita operacional líquida (Nota 21) 283.089 288.826Custos dos serviços de energia elétrica Compensação fi nanceira pela utilização de recursos hídricos (9.044) (18.662) Energia elétrica comprada para revenda (4.598) 63 Encargos de uso da rede elétrica (29.670) (27.212) Depreciação e amortização (35.052) (34.297) Crédito de PIS e COFINS sobre imobilizado 3.076 2.982 Amortização - UBP (4.922) (4.921) Taxa de fi scalização (1.443) (1.331) Pesquisa e desenvolvimento (2.588) (2.738) (84.241) (86.116)Lucro operacional bruto 198.848 202.710(Despesas) receitas operacionais Pessoal (3.897) (3.363) Material (918) (591) Serviços de terceiros (13.475) (15.617) Seguros (537) (543) Outras despesas (1.136) (3.147) (19.963) (23.261)Resultado do serviço 178.885 179.449Resultado fi nanceiro (Nota 22) Receitas fi nanceiras 5.576 6.551 Despesas fi nanceiras (50.913) (63.767) Variações cambiais, líquidas (8.784) (8.770) Despesas fi nanceiras do uso do bem público - UBP (34.379) (31.568) (88.500) (97.554)Lucro líquido antes do imposto de renda e da contribuição social 90.385 81.895Imposto de renda (Nota 23) (22.086) (19.015)Contribuição social (Nota 23) (8.232) (7.118)Lucro líquido do exercício 60.067 55.762Lucro líquido e diluído básico por ação - R$ (Nota 24) 0,15078 0,13997

As notas explicativas são parte integrante das demonstrações fi nanceiras.

Demonstrações dos fl uxos de caixaExercícios fi ndos em 31 de dezembro de 2012 e 2011(Em milhares de reais)

2012 2011Lucro líquido antes do imposto de renda e da contribuição social 90.385 81.895Ajustes por: Depreciação e amortização 39.974 39.863 Juros sobre empréstimos, fi nanciamentos e debêntures 50.436 63.088 Perda na venda de ativo imobilizado 71 465Variações em: (Aumento)/redução em aplicações fi nanceiras vinculadas (2.832) (300) (Aumento)/redução em contas a receber 14.813 (17.176) (Aumento)/redução em outros ativos (4.185) (5.465) (Aumento)/redução em fornecedores 489 79 (Aumento)/redução em salários, provisões e contribuições sociais 118 92 (Aumento)/redução em obrigações fi scais 119 (294) (Aumento)/redução em outros passivos (2.555) 2.257 (Aumento)/redução em provisão para contingências 139 (11)Caixa proveniente das operações 186.972 164.493 Juros pagos (49.803) (57.068) Imposto de renda e contribuição social pagos (24.658) (30.966)Caixa líquido proveniente das atividades operacionais 112.511 76.459 Aquisições de ativo imobilizado (124) (1.199)Caixa líquido usado nas atividades de investimento (124) (1.199)Fluxo de caixa das atividades de fi nanciamentos Amortização de empréstimos, fi nanciamentos e debêntures (79.863) (79.433) Pagamento de dividendos (30.636) (596)Caixa líquido usado nas atividades de investimento (110.499) (80.029)Aumento líquido de caixa e equivalentes de caixa 1.888 (4.769)Caixa e equivalentes de caixa no início do período 32.384 37.153Caixa e equivalentes de caixa no fi nal do período 34.272 32.384

As notas explicativas são parte integrante das demonstrações fi nanceiras.

16

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

Demonstrações do valor adicionadoExercícios fi ndos em 31 de dezembro de 2012 e 2011 (Em milhares de reais)

2012 2011Receitas Suprimento e fornecimento de energia elétrica 296.525 321.273 Outras receitas 18.332 382 314.857 321.655Insumos adquiridos de terceiros Custos do serviço de energia elétrica (45.643) (49.880) Despesas operacionais (17.348) (19.706) (62.991) (69.586)Valor adicionado bruto 251.866 252.069Depreciação e amortização (36.897) (36.236)Valor adicionado líquido produzido pela entidade 214.969 215.833Valor adicionado recebido em transferência Receitas fi nanceiras e variações cambiais ativas 16.019 19.282Valor adicionado total a distribuir 230.988 235.115Distribuição do valor adicionado Pessoal e encargos Salários e encargos 2.444 2.097 Benefícios 1.316 1.144 FGTS 137 122 3.897 3.363Impostos, taxas e contribuições Federais 58.099 54.740 Estaduais 3.929 4.222 62.028 58.962Remuneração de capitais de terceiros Juros e variações cambiais passivas 104.518 116.836 Aluguéis 478 192 104.996 117.028Remuneração de capitais próprios Dividendos 571 636 Lucros retidos 59.496 55.126 60.067 55.762Distribuição do valor adicionado 230.988 235.115

As notas explicativas são parte integrante das demonstrações fi nanceiras.

Notas explicativas às demonstrações fi nanceirasExercícios fi ndos em 31 de dezembro de 2012 e 2011(Em milhares de reais, exceto quando indicado de outra forma)

1 Contexto operacional

(a) A CompanhiaA BAESA - Energética Barra Grande S.A. (“BAESA” ou “Companhia”) tem como objeto social explorar, na qualidade de concessionária, o Aproveitamento Hidrelétrico de Barra Grande (“AHE Barra Grande”), localizado no Rio Pelotas, divisa dos municípios de Pinhal da Serra, no Estado do Rio Grande do Sul e Anita Garibaldi, no Estado de Santa Catarina, submetendo-se, para tanto, às regras do Contrato de Concessão nº 036/2001 - ANEEL e seus aditivos (“Contrato de Concessão”) e às normas regulamentares aplicáveis. A BAESA tem sede em Pinhal da Serra - RS, tendo sido constituída em 17 de setembro de 2001, sub-rogando-se nos direitos e nas obrigações do Grupo de Empresas Associadas de Barra Grande (“Consórcio GEAB”), decorrentes do Contrato de Concessão. Em 19 de dezembro de 2002, o acervo líquido contábil do Consórcio GEAB foi incorporado ao patrimônio líquido da Companhia, com o propósito de abrigar o fi nanciamento para a construção da Usina Hidrelétrica de Barra Grande (“UHE Barra Grande”), sob a forma de “Project Finance”, com garantias corporativas proporcionais por parte dos acionistas durante a fase de construção e com garantias dos contratos de compra e venda de energia durante a fase de operação. A emissão dessas demonstrações fi nanceiras da Companhia foi autorizada pela Diretoria, em 22 de janeiro de 2013. (b) Contrato de concessãoO Contrato de Concessão, assinado em 14 de maio de 2001, determina que a energia elétrica produzida no empreendimento seja utilizada ou comercializada pela Companhia, com vigência por prazo de 35 anos contados a partir dessa data. O Contrato de Concessão determina que seja pago, a título de uso do bem público - UBP (concessão onerosa), do 7º ao 35º ano de concessão, o valor anual original na data do contrato de R$ 8.001, o qual atualizado anualmente pela variação do Índice Geral de Preços de Mercado - IGP-M é de R$ 22.476 em 31 de dezembro de 2012. Os valores vêm sendo pagos mensalmente, desde julho de 2007. (c) UHE Barra GrandeA UHE Barra Grande tem potência instalada de 690 MW, em um conjunto de três máquinas, das quais a primeira entrou em operação comercial em 1º de novembro de 2005, a segunda em 2 de fevereiro de 2006 e a terceira em 1º de maio de 2006. O empreendimento possui as licenças e autorizações necessárias, seguindo as exigências requeridas pelos órgãos reguladores.(d) Acordo de acionistasConforme a cláusula 10 do Acordo de Acionistas determinou-se que, após ter sido integralmente implantado o empreendimento e terem sido integralmente liquidadas todas as obrigações e fi nanciamentos contraídos para a construção da UHE Barra Grande, poderão os acionistas deliberar por uma das seguintes opções:• Manutenção da Companhia para realizar a operação e manutenção da UHE Barra Grande por prazo determinado ou indeterminado. • Aquisição de todas as ações pela Companhia para seu cancelamento, com exceção das ações de propriedade do acionista Alcoa Alumínio S.A.• Resgate das ações pela Companhia, com exceção daquelas de propriedade do acionista Alcoa Alumínio S.A., com a consequente e proporcional redução do capital social. • Redução, pura e simples, do capital social da Companhia, proporcional à sua parte não titulada pela Alcoa Alumínio S.A., com restituição aos demais acionistas do valor das

ações por eles respectivamente tituladas. • Adicionalmente, o Acordo de Acionistas estabelece que, na eventualidade de falência ou insolvência de qualquer acionista, os demais acionistas comprometem-se a aportar

os valores necessários à compra dos créditos na Companhia e continuar a administrar a Companhia segundo os termos do referido Acordo.

17

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

Adicionalmente, o referido acordo de acionistas estabelece, em sua cláusula IV, que os acionistas se comprometem a procurar consenso nas matérias que forem da competência da Assembleia Geral de Acionistas da Companhia ou que a ela sejam submetidas e, que se o consenso não for possível, que os acionistas concordam que, de toda forma, votarão em bloco nas Assembleias Gerais, de conformidade com as decisões tomadas previamente pelo quorum de 75% dos votos dos acionistas e de pelo menos 4 acionistas, tendo cada acionista, para esse efeito, voto de valor igual ao de sua participação no capital votante, subscrito e integralizado, da Companhia. Portanto, tendo em vista as limitações de voto qualifi cado estabelecidas na referida cláusula IV do acordo de acionistas, as disposições contidas na cláusula X somente teriam efeito mediante consentimento do acionista Alcoa Alumínio S.A. (“Alcoa”). Dessa forma, os direitos relativos aos instrumentos fi nanceiros detidos pelos demais acionistas não têm prioridade sobre as ações detidas por Alcoa e, portanto, não são instrumentos exigíveis, sendo assim, classifi cados como instrumentos patrimoniais.(e) Estrutura de fi nanciamentoDe acordo com o Contrato de Concessão, os acionistas da BAESA assumiram certas responsabilidades específi cas. A Companhia fi nanciou a implantação do empreendimento. O fi nanciamento foi baseado em uma estrutura de garantias corporativas proporcionais durante a fase de construção, sendo substituídas em outubro de 2010 por recebíveis e complementarmente por conta reserva e índice de cobertura conforme descrito na Nota 9. Os recursos para construção do empreendimento foram oriundos dos seguintes itens:• Recursos dos acionistas da Companhia. • Financiamento no mercado local por meio de empréstimo do Banco Nacional de Desenvolvimento Econômico e Social - BNDES. • Emissão pública de debêntures. (f) Direitos de compra de energiaAs vendas de energia são integralmente compartilhadas entre os acionistas da Companhia, de acordo com sua participação no capital social, ou a terceiros por eles indicados. O Acionista que determinar a venda a terceiros permanece responsável junto à Companhia pela adimplência das respectivas vendas. O preço de venda deve ser sufi ciente para o pagamento dos custos operacionais, serviço da dívida, impostos e juros, chamado Preço de Referência, aprovado pelo Conselho de Administração da Companhia. (g) OperaçãoEm virtude de a concessão de que a Companhia é titular ter sido outorgada antes da vigência do Decreto nº 5.163, de 30 de julho de 2004, e pelo fato de ser uma produtora independente de energia elétrica, que comercializa energia elétrica por sua conta e risco e a preços não regulados, a Companhia não está sujeita às limitações de venda de energia entre partes relacionadas e à necessidade de realização de leilões de venda de energia. Portanto, suas atividades não se enquadram nos requerimentos da Interpretação Técnica ICPC 01 - Contratos de Concessão.

2 Resumo das principais políticas contábeis

2.1 Base de preparaçãoAs demonstrações fi nanceiras foram preparadas considerando o custo histórico como base de valor e ativos e passivos fi nanceiros mensurados ao valor justo. A preparação de demonstrações fi nanceiras requer o uso de certas estimativas contábeis críticas e também o exercício de julgamento por parte da administração da Companhia no processo de aplicação das políticas contábeis. Aquelas áreas que requerem maior nível de julgamento e possuem maior complexidade, bem como as áreas nas quais premissas e estimativas são signifi cativas para as demonstrações fi nanceiras, estão divulgadas na Nota 3. As demonstrações fi nanceiras foram preparadas conforme as práticas contábeis adotadas no Brasil emitidas pelo Comitê de Pronunciamentos Contábeis (CPCs), incluindo os pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPCs), e conforme as normas internacionais de relatório fi nanceiro (International Financial Reporting Standards (IFRS), emitidas pelo International Accounting Standards Board (IASB). (a) Mudanças nas políticas contábeis e divulgaçõesNão há novos pronunciamentos ou interpretações de CPCs/IFRS vigendo a partir de 2012 que poderiam ter um impacto signifi cativo nas demonstrações fi nanceiras da Companhia. 2.2 Conversão de moeda estrangeira(a) Moeda funcional e moeda de apresentaçãoOs itens incluídos nas demonstrações fi nanceiras são mensurados usando a moeda do principal ambiente econômico no qual a empresa atua (“moeda funcional”). As demonstrações fi nanceiras estão apresentadas em Real, que é a moeda funcional da Companhia.2.3 Caixa e equivalentes de caixaCaixa e equivalentes de caixa incluem o caixa, os depósitos bancários e outros investimentos de curto prazo de alta liquidez, com vencimentos originais de até três meses, e com risco insignifi cante de mudança de valor, sendo o saldo apresentado líquido de saldos de contas garantidas na demonstração dos fl uxos de caixa. 2.4 Ativos fi nanceiros2.4.1 Classifi caçãoA Companhia classifi ca seus ativos fi nanceiros, no reconhecimento inicial, sob as seguintes categorias: mensurados ao valor justo por meio do resultado e empréstimos e recebíveis. A classifi cação depende da fi nalidade para a qual os ativos fi nanceiros foram adquiridos. (a) Ativos fi nanceiros ao valor justo por meio do resultadoOs ativos fi nanceiros ao valor justo por meio do resultado são ativos fi nanceiros mantidos para negociação. Um ativo fi nanceiro é classifi cado nessa categoria se foi adquirido, principalmente, para fi ns de venda no curto prazo. Os ativos dessa categoria são classifi cados como ativos circulantes. As aplicações fi nanceiras vinculadas, conforme Nota 9, foram dadas em garantia às obrigações perante os contratos de empréstimos e fi nanciamentos com o BNDES estando, dessa forma, sujeitas a restrições para resgate e, portanto, classifi cadas como ativo não circulante. (b) Empréstimos e recebíveisOs empréstimos e recebíveis são ativos fi nanceiros não derivativos, com pagamentos fi xos ou determináveis, que não são cotados em um mercado ativo. São apresentados como ativo circulante, exceto aqueles com prazo de vencimento superior a 12 meses após a data de emissão do balanço (estes são classifi cados como ativos não circulantes). Os empréstimos e recebíveis da Companhia compreendem “Caixa e equivalentes de caixa” (Nota 2.3), “Contas a receber de partes relacionadas” (Nota 2.6) e “Outras contas a receber”. 2.4.2 Reconhecimento e mensuraçãoAs compras e as vendas de ativos fi nanceiros são normalmente reconhecidas na data da negociação. Os investimentos são, inicialmente, reconhecidos pelo valor justo, acrescidos dos custos da transação para todos os ativos fi nanceiros não classifi cados como ao valor justo por meio do resultado. Os ativos fi nanceiros ao valor justo por meio de resultado são, inicialmente, reconhecidos pelo valor justo, e os custos da transação são debitados à demonstração do resultado. Os ativos fi nanceiros são baixados quando os direitos de receber fl uxos de caixa tenham vencido ou tenham sido transferidos; neste último caso, desde que a Companhia tenha transferido, signifi cativamente, todos os riscos e os benefícios de propriedade. Os ativos fi nanceiros disponíveis para venda e os ativos fi nanceiros mensurados ao valor justo por meio do resultado são, subsequentemente, contabilizados pelo valor justo. Os empréstimos e recebíveis são contabilizados pelo custo amortizado, usando o método da taxa efetiva de juros. Os ganhos ou as perdas decorrentes de variações no valor justo de ativos fi nanceiros mensurados ao valor justo por meio do resultado são apresentados na demonstração do resultado no período em que ocorrem. 2.4.3 Compensação de instrumentos fi nanceirosAtivos e passivos fi nanceiros são compensados e o valor líquido é reportado no balanço patrimonial quando há um direito legal de compensar os valores reconhecidos e há a intenção de liquidá-los em uma base líquida, ou realizar o ativo e liquidar o passivo simultaneamente. Nos exercícios fi ndos em 31 de dezembro de 2012 e de 2011 não há ativos e passivos fi nanceiros compensados.2.4.4 Impairment de ativos fi nanceirosA Companhia avalia na data de cada balanço se há evidência objetiva de que um ativo fi nanceiro ou grupo de ativos fi nanceiros está deteriorado. Um ativo ou grupo de ativos fi nanceiros está deteriorado e as perdas por impairment são incorridas somente se há evidência objetiva de impairment como resultado de um ou mais eventos ocorridos após o reconhecimento inicial dos ativos (um “evento de perda”) e aquele evento (ou eventos) de perda têm um impacto nos fl uxos de caixa futuros estimados do ativo fi nanceiro ou grupo de ativos fi nanceiros que pode ser estimado de maneira confi ável. O montante da perda por impairment é mensurado como a diferença entre o valor contábil dos ativos e o valor presente dos fl uxos de caixa futuros estimados (excluindo os prejuízos de crédito futuro que não foram incorridos) descontados à taxa de juros em vigor original dos ativos fi nanceiros. O valor contábil do ativo é reduzido e o valor do prejuízo é reconhecido na demonstração do resultado. Como um expediente prático, a Companhia pode mensurar o impairment com base no valor justo de um instrumento utilizando um preço de mercado observável.

18

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

Se, num período subsequente, o valor da perda por impairment diminuir e a diminuição puder ser relacionada objetivamente com um evento que ocorreu após o impairment ser reconhecido (como uma melhoria na classifi cação de crédito do devedor), a reversão dessa perda reconhecida anteriormente será reconhecida na demonstração do resultado. A Companhia não identifi cou nenhum ativo fi nanceiro para o qual devesse reconhecer provisão para redução ao valor recuperável. 2.5. Instrumentos fi nanceiros derivativosA Companhia não celebrou e não tem como política celebrar contratos de instrumentos fi nanceiros derivativos. 2.6 Contas a receber de partes relacionadasAs contas a receber de partes relacionadas correspondem aos valores a receber pelo fornecimento de energia no curso normal das atividades da Companhia. Se o prazo de recebimento é equivalente a um ano ou menos, as contas a receber são classifi cadas no ativo circulante. Caso contrário, estão apresentadas no ativo não circulante. Nos valores a receber não estão inclusos encargos ou efeitos infl acionários, somente o preço acordado pela energia vendida. Em 31 de dezembro de 2012, a Companhia não espera perda sobre os recebíveis de partes relacionadas. 2.7 Imobilizado2.7.1 Reconhecimento e mensuraçãoItens do imobilizado são mensurados pelo custo histórico de aquisição ou construção, deduzido de depreciação acumulada e perdas de redução ao valor recuperável (impairment) acumuladas, quando houver. Quando partes de um item do imobilizado têm diferentes vidas úteis, elas são registradas como itens individuais (componentes principais) de imobilizado. Ganhos e perdas na alienação de um item do imobilizado são apurados pela comparação entre os recursos advindos da alienação com o valor contábil do imobilizado, e são reconhecidos líquidos dentro de outras receitas ou despesas no resultado. 2.7.2 Custos subsequentesO custo de reposição de um componente do imobilizado é reconhecido no valor contábil do item caso seja provável que os benefícios econômicos incorporados dentro do componente irão fl uir para a Companhia e que o seu custo pode ser medido de forma confi ável. O valor contábil do componente que tenha sido reposto por outro é baixado. Os custos de manutenção no dia-a-dia do imobilizado são reconhecidos no resultado conforme incorridos. 2.7.3 DepreciaçãoA depreciação é calculada sobre o valor histórico, que é o custo de um ativo, ou outro valor substituto do custo.A depreciação é reconhecida no resultado baseando-se no método linear com relação às vidas úteis de cada parte de um item do imobilizado. A ANEEL avalia, de forma periódica, utilizando ainda da contribuição das empresas, a estimativa de vida útil dos ativos do setor elétrico, devendo as concessionárias utilizar essas taxas de depreciação. As vidas úteis estimadas são as seguintes: AnosTerrenos (*) 50 anosReservatórios, barragens e adutoras 50 anosEdifi cações, obras civis e benfeitorias 25 a 50 anosMáquinas e equipamentos 30 a 40 anosVeículos 5 anosMóveis e utensílios 10 anos(*) A Companhia está depreciando os terrenos da usina pois considera que estes não podem ser negociados, doados ou cedidos e fazem parte do projeto original. 2.8 InvestimentosO investimento refere-se à participação de 50% na CSC - Central de Serviços Compartilhados S.A., sendo que a Companhia não detém o controle desse investimento. Os investimentos são contabilizados pelo método de equivalência patrimonial e são, inicialmente, reconhecidos pelo seu valor de custo. 2.9 Impairment de ativos não fi nanceirosOs ativos que estão sujeitos à amortização são revisados para a verifi cação de impairment sempre que eventos ou mudanças nas circunstâncias indicarem que o valor contábil pode não ser recuperável. Uma perda por impairment é reconhecida quando o valor contábil do ativo excede seu valor recuperável, o qual representa o maior valor entre o valor justo de um ativo menos seus custos de venda e o seu valor em uso. A Companhia não identifi cou nenhum ativo não fi nanceiro para o qual devesse reconhecer provisão para redução ao valor recuperável. 2.10 Contas a pagar aos fornecedoresAs contas a pagar aos fornecedores são obrigações a pagar por bens ou serviços que foram adquiridos no curso normal dos negócios, sendo classifi cadas como passivos circulantes se o pagamento for devido no período de até um ano. Caso contrário, as contas a pagar são apresentadas como passivo não circulante. 2.11 EmpréstimosOs empréstimos são reconhecidos, inicialmente, pelo valor justo, líquido dos custos incorridos na transação e são, subsequentemente, demonstrados pelo custo amortizado. Qualquer diferença entre os valores captados (líquidos dos custos da transação) e o valor total a pagar é reconhecida na demonstração do resultado durante o período em que os empréstimos estejam em aberto, utilizando o método da taxa efetiva de juros. Os empréstimos são classifi cados como passivo circulante, a menos que a Companhia tenha um direito incondicional de diferir a liquidação do passivo por, pelo menos, 12 meses após a data do balanço. 2.12 Uso do bem público - UBPSão os valores contratados relativos ao direito do uso de bem público para exploração do potencial de energia hidráulica, decorrentes de contratos de concessão onerosa com a União, demonstrados ao custo amortizado e atualizados pelas taxas de juros ou índices contratuais incorridos até a data do balanço, ajustados a valor presente, com base em uma taxa de desconto aprovada pela diretoria da Companhia. 2.13 Encargos setoriaisEstão contabilizados como custos, e são apurados pelo regime de competência. Programa de pesquisa e desenvolvimento tecnológico - P&DEm conformidade com a Lei nº 9.991, de 24 de julho de 2000, o Art. 24 da Lei nº 10.438, de 26 de abril de 2002, e o Art. 12 da Lei nº 10.848, de 15 de março de 2004, as em-presas autorizadas à produção independente de energia elétrica, dentre outras, devem aplicar, anualmente, o percentual de 1% de sua receita operacional líquida no Programa de Pesquisa e Desenvolvimento Tecnológico do Setor de Energia Elétrica - Programa de P&D, segundo regulamentos estabelecidos pela ANEEL. Compensação fi nanceira pela utilização de recursos hídricosA compensação fi nanceira, instituída pela Constituição Federal de 1988, em seu Artigo 20, § 1º, e regulamentada pela Lei nº 7.990/1989, corresponde à indenização aos Estados, ao Distrito Federal e aos Municípios, bem como a órgãos da administração direta da União, pelo resultado da exploração de recursos hídricos para fi ns de geração de energia elétrica. A Resolução ANEEL nº 67, de 22 de fevereiro de 2001 determina que o valor a ser recolhido mensalmente corresponda a 6,75% da energia produzida no mês multiplicada pela Tarifa Atualizada de Referência - TAR, fi xada pela ANEEL, a ser paga pelos concessionários de serviço de energia elétrica aos Estados, ao Distrito Federal e aos Municípios, em cujos territórios se localizarem instalações destinadas à produção de energia elétrica, ou que tenha áreas invadidas por águas dos respectivos reservatórios, e a órgãos da administração direta da União.2.14 ProvisõesAs provisões são reconhecidas apenas quando existe uma obrigação presente (legal ou implícita) resultante de evento passado, seja provável que para solução dessa obrigação ocorra uma saída de recursos e o montante da obrigação possa ser razoavelmente estimado. As provisões são constituídas, revistas e ajustadas de modo a refl etir a melhor estimativa nas datas das demonstrações. As provisões são mensuradas pelo valor presente dos gastos necessários para liquidar uma obrigação usando uma taxa de juros antes de impostos, a qual refl ita as avaliações atuais de mercado do valor temporal do dinheiro e dos riscos específi cos da obrigação. O aumento da obrigação em decorrência da passagem do tempo é reconhecido como despesa fi nanceira. 2.15 Imposto de renda e contribuição social corrente e diferidoAs despesas de imposto de renda e contribuição social do período compreendem os impostos corrente e diferido. Os impostos sobre a renda são reconhecidos na demonstração do resultado. O encargo de imposto de renda e contribuição social corrente e diferido é calculado com base nas leis tributárias promulgadas, ou substancialmente promulgadas, na data do balanço. A administração avalia, periodicamente, às situações em que a regulamentação fi scal aplicável dá margem a interpretações; e estabelece provisões,

19

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

quando apropriado, com base nos valores estimados de pagamento às autoridades fi scais. O imposto de renda e contribuição social corrente são apresentados líquidos, no passivo quando houver montantes a pagar, ou no ativo quando os montantes antecipadamente pagos excedem o total devido na data do relatório. O imposto de renda e contribuição social diferidos são reconhecidos usando-se o método do passivo sobre as diferenças temporárias decorrentes de diferenças entre as bases fi scais dos ativos e passivos e seus valores contábeis nas demonstrações fi nanceiras. Entretanto, o imposto de renda e contribuição social diferidos não são contabilizados se resultar do reconhecimento inicial de um ativo ou passivo em uma operação que não seja uma combinação de negócios, a qual, na época da transação, não afeta o resultado contábil, nem o lucro tributável (prejuízo fi scal). O imposto de renda e contribuição social diferidos ativo são reconhecidos somente na proporção da probabilidade de que lucro tributável futuro esteja disponível e contra o qual as diferenças temporárias possam ser usadas. Os impostos de renda diferidos ativos e passivos são apresentados pelo líquido no balanço quando há o direito legal e a intenção de compensá-los quando da apuração dos tributos correntes, em geral relacionado com a mesma entidade legal e mesma autoridade fi scal. 2.16 Benefícios a empregados2.16.1 Planos de contribuição defi nidaUm plano de contribuição defi nida é um plano de benefícios pós-emprego sob o qual uma entidade paga contribuições fi xas para uma entidade separada (Fundo de previdência) e não terá nenhuma obrigação legal ou construtiva de pagar valores adicionais. As obrigações por contribuições aos planos de pensão de contribuição defi nida são reconhecidas como despesas de benefícios a empregados no resultado nos períodos durante os quais serviços são prestados pelos empregados. 2.16.2 Benefícios de curto prazo a empregadosObrigações de benefícios de curto prazo a empregados são mensuradas em uma base não descontada e são incorridas como despesas conforme o serviço relacionado seja prestado. O passivo é reconhecido pelo valor esperado a ser pago sob os planos de bonifi cação em dinheiro ou participação nos lucros de curto prazo se a Companhia tem uma obrigação legal ou construtiva de pagar esse valor em função de serviço passado prestado pelo empregado, e a obrigação possa ser estimada de maneira confi ável. 2.17 Capital socialAs ações ordinárias são classifi cadas no patrimônio líquido, levando em consideração o descrito na Nota 1 (d). 2.18 Reconhecimento da receita - venda de energia elétricaA receita compreende o valor justo da contraprestação recebida ou a receber pela comercialização de energia no curso normal das atividades da Companhia. A receita é apre-sentada líquida dos impostos, das devoluções, dos abatimentos e dos descontos. A receita de venda de energia e serviços é reconhecida quando: (i) é provável que os benefícios econômicos associados às transações fl uam para a Companhia; (ii) o valor da receita pode ser mensurado com confi abilidade; (iii) os riscos e os benefícios relacionados à venda foram transferidos para o comprador; (iv) os custos incorridos ou a serem incorridos relacionados à transação podem ser mensurados com confi abilidade; (v) e a Companhia não detém mais o controle e a responsabilidade sobre a energia vendida. 2.19 Receitas e despesas fi nanceirasAs receitas e despesas fi nanceiras são reconhecidas conforme o prazo decorrido pelo regime de competência, usando o método da taxa efetiva de juros. As receitas fi nanceiras abrangem, principalmente, receitas de juros sobre aplicações fi nanceiras e variação cambial. As despesas fi nanceiras correspondem, principalmente, a juros sobre empréstimos e fi nanciamentos, debêntures e variação cambial. 2.20 Distribuição de dividendosA distribuição de dividendos para os acionistas da Companhia é reconhecida como um passivo nas demonstrações fi nanceiras da Companhia ao fi nal do exercício, com base no estatuto social da Companhia. Qualquer valor acima do mínimo obrigatório somente é provisionado na data em que são aprovados pelos acionistas, em Assembleia Geral. 2.21 Normas novas, alterações e interpretações de normas que ainda não estão em vigorAs seguintes novas normas, alterações e interpretações de normas foram emitidas pelo IASB, mas não estão em vigor para o exercício de 2012. A adoção antecipada dessas normas, embora encorajada pelo IASB, não foi permitida, no Brasil, pelo Comitê de Pronunciamento Contábeis (CPC). • O IFRS 9 - “Instrumentos Financeiros”, aborda a classifi cação, mensuração e reconhecimento de ativos e passivos fi nanceiros. O IFRS 9 foi emitido em novembro de 2009

e outubro de 2010 e substitui os trechos do IAS 39 relacionados à classifi cação e mensuração de instrumentos fi nanceiros. O IFRS 9 requer a classifi cação dos ativos fi nanceiros em duas categorias: mensurados ao valor justo e mensurados ao custo amortizado. A determinação é feita no reconhecimento inicial. A base de classifi cação depende do modelo de negócios da entidade e das características contratuais do fl uxo de caixa dos instrumentos fi nanceiros. Com relação ao passivo fi nanceiro, a norma mantém a maioria das exigências estabelecidas pelo IAS 39. A principal mudança é a de que nos casos em que a opção de valor justo é adotada para passivos fi nanceiros, a porção de mudança no valor justo devido ao risco de crédito da própria entidade é registrada em outros resultados abrangentes e não na demonstração dos resultados, exceto quando resultar em descasamento contábil. A Companhia está avaliando o impacto total do IFRS 9. A norma é aplicável a partir de 1º de janeiro de 2015.

• O IFRS 12 - “Divulgação sobre Participações em Outras Entidades”, trata das exigências de divulgação para todas as formas de participação em outras entidades, incluindo acordos conjuntos, associações, participações com fi ns específi cos e outras participações não registradas contabilmente. O Grupo está avaliando o impacto total do IFRS 12. A norma é aplicável a partir de 1º de janeiro de 2013.

• IFRS 13 - “Mensuração de Valor Justo”, emitido em maio de 2011. O objetivo do IFRS 13 é aprimorar a consistência e reduzir a complexidade da mensuração ao valor justo, fornecendo uma defi nição mais precisa e uma única fonte de mensuração do valor justo e suas exigências de divulgação para uso em IFRS. As exigências, que estão bastante alinhadas entre IFRS e US GAAP, não ampliam o uso da contabilização ao valor justo, mas fornecem orientações sobre como aplicá-lo quando seu uso já é requerido ou permitido por outras normas IFRS ou US GAAP. A Companhia ainda está avaliando o impacto total do IFRS 13. A norma é aplicável a partir de 1º de janeiro de 2013. Não há outras normas IFRS ou interpretações IFRIC que ainda não entraram em vigor que poderiam ter impacto signifi cativo sobre a Companhia.

3 Estimativas e julgamentos contábeis críticos

As estimativas e os julgamentos contábeis são continuamente avaliados e baseiam-se na experiência histórica e em outros fatores, incluindo expectativas de eventos futuros, consideradas razoáveis para as circunstâncias.3.1 Estimativas e premissas contábeis críticasCom base em premissas, a Companhia faz estimativas com relação ao futuro. Por defi nição, as estimativas contábeis resultantes raramente serão iguais aos respectivos resultados reais. As estimativas e premissas que apresentam um risco signifi cativo, com probabilidade de causar um ajuste relevante nos valores contábeis de ativos e passivos para o próximo exercício social, estão contempladas a seguir. 3.1.1 Imposto de renda, contribuição social e outros impostosA provisão para imposto corrente é o imposto a pagar ou a receber esperado sobre o lucro ou prejuízo tributável do exercício, a taxas de impostos decretadas ou substantivamente decretadas na data de apresentação das demonstrações fi nanceiras e qualquer ajuste aos impostos a pagar com relação aos exercícios anteriores. A provisão para imposto diferido é reconhecido com relação às diferenças temporárias entre os valores contábeis de ativos e passivos para fi ns contábeis e os correspondentes valores usados para fi ns de tributação. O imposto diferido é mensurado pelas alíquotas que se espera serem aplicadas às diferenças temporárias quando elas revertem, baseando-se nas leis que foram decretadas ou substantivamente decretadas até a data de apresentação das informações trimestrais.A determinação da provisão para imposto de renda ou imposto de renda diferido, ativo e passivo, e qualquer provisão para perdas nos créditos fi scais requer estimativas da Administração. Para cada crédito fi scal futuro, a Companhia avalia a probabilidade de parte ou do total do ativo fi scal não ser recuperável. A provisão para desvalorização depende da avaliação, pela Companhia, da probabilidade de geração de lucros tributáveis no futuro baseado nas projeções preparadas e aprovação pelo conselho de administração da Companhia. 3.1.2 Uso do bem público - UBPObrigação decorrente do Contrato de Concessão de Geração nº 036, de 14 de maio de 2001, pelo uso do bem público, a ser recolhido mensalmente à União, do 7º ao 35º ano de concessão, inclusive, contados da data de assinatura do Contrato de Concessão, ou enquanto a Companhia estiver na exploração do aproveitamento hidrelétrico. A contrapartida dessa obrigação está registrada no ativo intangível e será amortizada pelo mesmo período de vigência da obrigação. A amortização mensal é de R$ 410. A estimativa dos fl uxos de caixa para mensuração do uso do bem público - UBP são decorrentes da utilização da taxa de desconto defi nida pela Administração.

20

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

3.2 Julgamentos críticos na aplicação das políticas contábeis da entidade3.2.1 Depreciação do ativo imobilizadoConforme Artigos nº 63 e 64 do Decreto nº 41.019, de 26 de fevereiro de 1957, os bens e instalações são vinculados aos serviços de energia elétrica, e não podem ser retirados, alienados, cedidos ou dados em garantia hipotecária sem a prévia e expressa autorização do órgão regulador. A Resolução ANEEL nº 20, de 3 de fevereiro de 1999, regulamenta a desvinculação de bens das concessões do Serviço Público de Energia Elétrica, concedendo autorização prévia para desvinculação de bens inservíveis à concessão, quando destinados à alienação, determinando, ainda, que o produto da alienação seja depositado em conta bancária vinculada para aplicação na concessão. O ativo imobilizado em regime de concessão é depreciado de acordo com a vida útil-econômica dos bens em consonância com as regras específi cas determinadas pela Agência Nacional de Energia Elétrica - ANEEL. A Administração da Companhia solicitou a seus assessores jurídicos parecer sobre a previsão de indenização do valor residual do ativo imobilizado referente ao “Projeto Básico”, no término da concessão. A conclusão do parecer é no sentido que são indenizáveis todos os bens reversíveis de titularidade da Companhia, que se encontrarem nessa situação ao fi nal da concessão. Em 15 de setembro de 2011, através do Ofício nº 754/2011-SFF/ANEEL, a Agência informou que a Companhia está correta ao adotar as taxas de depreciação previstas nas Resoluções da ANEEL, que já consideram a vida útil dos bens. Com a edição da Medida Provisória nº 579, de 11 de setembro de 2012, convertida na Lei 12.783, de 11 de janeiro de 2013 e do Decreto nº 7.805, de 14 de setembro de 2012, as concessões de geração de energia elétrica que vencerão em 2015 e 2017 foram prorrogadas, na dependência da aceitação de determinadas condições e os investimentos vinculados aos bens reversíveis, ainda não amortizados ou ainda não depreciados, serão indenizados. Dessa maneira, a base de um histórico de prorrogação de concessões fi ca constituído com essa legislação. Portanto, embora a concessão da Companhia venha a vencer somente em 2035, com a edição da Medida Provisória e do Decreto acima citados, fi ca consolidado o entendimento da administração suportado por parecer de seus assessores jurídicos sobre a indenização ao fi nal da concessão.

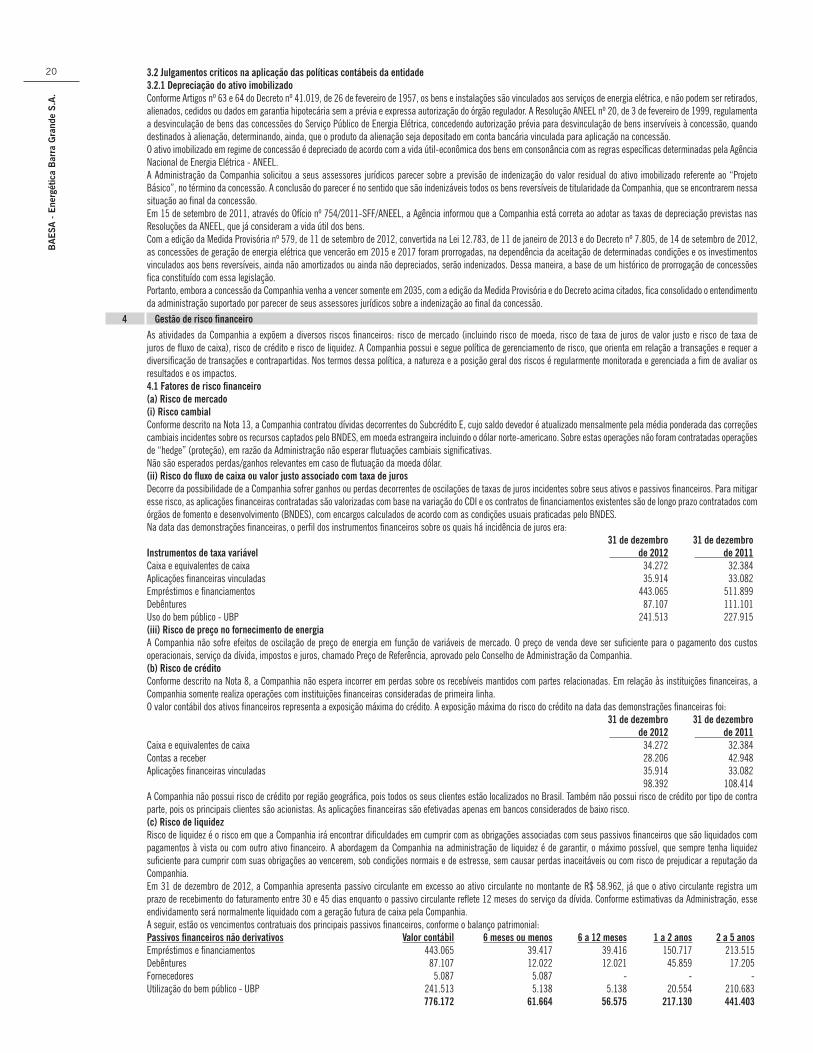

4 Gestão de risco fi nanceiro

As atividades da Companhia a expõem a diversos riscos fi nanceiros: risco de mercado (incluindo risco de moeda, risco de taxa de juros de valor justo e risco de taxa de juros de fl uxo de caixa), risco de crédito e risco de liquidez. A Companhia possui e segue política de gerenciamento de risco, que orienta em relação a transações e requer a diversifi cação de transações e contrapartidas. Nos termos dessa política, a natureza e a posição geral dos riscos é regularmente monitorada e gerenciada a fi m de avaliar os resultados e os impactos. 4.1 Fatores de risco fi nanceiro(a) Risco de mercado(i) Risco cambialConforme descrito na Nota 13, a Companhia contratou dívidas decorrentes do Subcrédito E, cujo saldo devedor é atualizado mensalmente pela média ponderada das correções cambiais incidentes sobre os recursos captados pelo BNDES, em moeda estrangeira incluindo o dólar norte-americano. Sobre estas operações não foram contratadas operações de “hedge” (proteção), em razão da Administração não esperar fl utuações cambiais signifi cativas. Não são esperados perdas/ganhos relevantes em caso de fl utuação da moeda dólar. (ii) Risco do fl uxo de caixa ou valor justo associado com taxa de jurosDecorre da possibilidade de a Companhia sofrer ganhos ou perdas decorrentes de oscilações de taxas de juros incidentes sobre seus ativos e passivos fi nanceiros. Para mitigar esse risco, as aplicações fi nanceiras contratadas são valorizadas com base na variação do CDI e os contratos de fi nanciamentos existentes são de longo prazo contratados com órgãos de fomento e desenvolvimento (BNDES), com encargos calculados de acordo com as condições usuais praticadas pelo BNDES. Na data das demonstrações fi nanceiras, o perfi l dos instrumentos fi nanceiros sobre os quais há incidência de juros era: 31 de dezembro 31 de dezembroInstrumentos de taxa variável de 2012 de 2011Caixa e equivalentes de caixa 34.272 32.384Aplicações fi nanceiras vinculadas 35.914 33.082Empréstimos e fi nanciamentos 443.065 511.899Debêntures 87.107 111.101Uso do bem público - UBP 241.513 227.915(iii) Risco de preço no fornecimento de energiaA Companhia não sofre efeitos de oscilação de preço de energia em função de variáveis de mercado. O preço de venda deve ser sufi ciente para o pagamento dos custos operacionais, serviço da dívida, impostos e juros, chamado Preço de Referência, aprovado pelo Conselho de Administração da Companhia. (b) Risco de créditoConforme descrito na Nota 8, a Companhia não espera incorrer em perdas sobre os recebíveis mantidos com partes relacionadas. Em relação às instituições fi nanceiras, a Companhia somente realiza operações com instituições fi nanceiras consideradas de primeira linha. O valor contábil dos ativos fi nanceiros representa a exposição máxima do crédito. A exposição máxima do risco do crédito na data das demonstrações fi nanceiras foi: 31 de dezembro 31 de dezembro de 2012 de 2011Caixa e equivalentes de caixa 34.272 32.384Contas a receber 28.206 42.948Aplicações fi nanceiras vinculadas 35.914 33.082 98.392 108.414A Companhia não possui risco de crédito por região geográfi ca, pois todos os seus clientes estão localizados no Brasil. Também não possui risco de crédito por tipo de contra parte, pois os principais clientes são acionistas. As aplicações fi nanceiras são efetivadas apenas em bancos considerados de baixo risco. (c) Risco de liquidezRisco de liquidez é o risco em que a Companhia irá encontrar difi culdades em cumprir com as obrigações associadas com seus passivos fi nanceiros que são liquidados com pagamentos à vista ou com outro ativo fi nanceiro. A abordagem da Companhia na administração de liquidez é de garantir, o máximo possível, que sempre tenha liquidez sufi ciente para cumprir com suas obrigações ao vencerem, sob condições normais e de estresse, sem causar perdas inaceitáveis ou com risco de prejudicar a reputação da Companhia. Em 31 de dezembro de 2012, a Companhia apresenta passivo circulante em excesso ao ativo circulante no montante de R$ 58.962, já que o ativo circulante registra um prazo de recebimento do faturamento entre 30 e 45 dias enquanto o passivo circulante refl ete 12 meses do serviço da dívida. Conforme estimativas da Administração, esse endividamento será normalmente liquidado com a geração futura de caixa pela Companhia. A seguir, estão os vencimentos contratuais dos principais passivos fi nanceiros, conforme o balanço patrimonial:Passivos fi nanceiros não derivativos Valor contábil 6 meses ou menos 6 a 12 meses 1 a 2 anos 2 a 5 anosEmpréstimos e fi nanciamentos 443.065 39.417 39.416 150.717 213.515Debêntures 87.107 12.022 12.021 45.859 17.205Fornecedores 5.087 5.087 - - -Utilização do bem público - UBP 241.513 5.138 5.138 20.554 210.683 776.172 61.664 56.575 217.130 441.403

21

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

(d) Análise de sensibilidade Em 31 de Em 31 de dezembro de 2011 dezembro de 2012 Ativo Passivo Ativo Passivo Risco Provável -25% (*) -50% (*)Caixa e equivalentes de caixaCDI 34.272 32.384 Baixa do CDI (31) (625) (1.249)Aplicações fi nanceiras vinculadasSELIC 35.914 33.082 Baixa da SELIC (32) (655) (1.309)Empréstimos bancáriosCDITJLP 355.113 418.499 Sem alteração da TJLP (4.439) (8.878) -US$ 87.952 93.400 Alta do dólar 1.415 (21.988) (43.976)DebênturesCDI 87.107 111.101 Alta do CDI (78) (1.588) (3.175)Uso do bem público - UBPIGP-M 241.513 227.915 Alta do IGP-M (266) (4.716) (9.431)(*) Conforme requerido pela Instrução CVM nº 475, de 17 de dezembro de 2008.4.2 Gestão de capitalOs objetivos da Companhia ao administrar seu capital são os de salvaguardar a capacidade de continuidade da Companhia para oferecer retorno aos acionistas e benefícios às outras partes interessadas, além de manter uma estrutura de capital ideal para reduzir esse custo. Para manter ou ajustar a estrutura de capital da Companhia, a administração pode, ou propõe, nos casos em que os acionistas têm de aprovar, rever a política de pagamento de dividendos, devolvendo capital aos acionistas. Condizente com outras companhias do setor, a Companhia monitora o capital com base no índice de alavancagem fi nanceira. Esse índice corresponde à dívida líquida expressa como percentual do capital total. A dívida líquida, por sua vez, corresponde ao total de empréstimos (incluindo empréstimos de curto e longo prazos, conforme demonstrado no balanço patrimonial), subtraído do montante de caixa e equivalentes de caixa. O capital total é apurado através da soma do patrimônio líquido, conforme demonstrado no balanço patrimonial, com a dívida líquida. Os índices de alavancagem fi nanceira em 31 de dezembro de 2012 e de 2011 podem ser assim sumarizados: 2012 2011Total dos empréstimos e debêntures (Notas 13 e 14) 530.172 623.000Menos: caixa e equivalentes de caixa (Nota 7) (34.272) (32.384)Dívida líquida 495.900 590.616Total do patrimônio líquido 631.417 601.921Total do capital 1.127.317 1.192.537Índice de alavancagem fi nanceira - % 44% 50%A redução do índice de alavancagem fi nanceira em 2012 foi decorrente, principalmente da liquidação de seus empréstimos e fi nanciamentos. 4.3 Estimativa do valor justoPressupõe-se que os saldos de aplicações fi nanceiras vinculadas estejam próximas de seus valores justos.A Companhia aplica CPC 40/IFRS 7 para instrumentos fi nanceiros mensurados no balanço patrimonial pelo valor justo, o que requer divulgação das mensurações do valor justo pelo nível da seguinte hierarquia:• Preços cotados (não ajustados) em mercados ativos para ativos e passivos idênticos (nível 1).• Informações, além dos preços cotados, incluídas no nível 1 que são adotadas pelo mercado para o ativo ou passivo, seja diretamente (ou seja, como preços) ou indiretamente

(ou seja, derivados dos preços) (nível 2).• Inserções para os ativos ou passivos que não são baseadas nos dados adotados pelo mercado (ou seja, inserções não observáveis) (nível 3). Os instrumentos fi nanceiros

avaliados ao valor justo são as aplicações fi nanceiras vinculadas que totalizavam R$ 35.914 em 31 de dezembro de 2012 (2011 - R$ 33.082) que foram avaliadas como instrumentos fi nanceiros no nível 2.

5 Instrumentos fi nanceiros por categoria

Em 31 de dezembro de 2012 Empréstimos Ativos ao valor justo e recebíveis por meio do resultado TotalAtivos, conforme o balanço patrimonial Caixa e equivalentes de caixa 34.272 - 34.272 Contas a receber de partes relacionadas 26.834 - 26.834 Outras contas a receber 1.372 - 1.372 Aplicações fi nanceiras vinculadas 35.914 35.914 62.478 35.914 98.392

Outros passivos fi nanceiros TotalPassivo, conforme o balanço patrimonial Empréstimos e fi nanciamentos e debêntures 530.172 530.172 Uso do bem público - UBP 241.513 241.513 Fornecedores 5.087 5.087 776.772 776.772

Em 31 de dezembro de 2011 Empréstimos Ativos ao valor justo e recebíveis por meio do resultado TotalAtivos, conforme o balanço patrimonial Caixa e equivalentes de caixa 32.384 - 32.384 Contas a receber de partes relacionadas 41.647 - 41.647 Outras contas a receber 1.301 - 1.301 Aplicações fi nanceiras vinculadas - 33.082 33.082 75.332 33.082 108.414

Outros passivos fi nanceiros TotalPassivo, conforme o balanço patrimonial Empréstimos e fi nanciamentos e debêntures 623.000 623.000 Uso do bem público - UBP 227.915 227.915 Fornecedores 4.598 4.598 855.513 855.513

22

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

6 Qualidade do crédito dos ativos fi nanceiros

A qualidade do crédito dos ativos fi nanceiros que não estão vencidos ou impaired é avaliada periodicamente. Os saldos entre partes relacionadas representam um risco de crédito irrelevante e as instituições fi nanceiras em que a Companhia realiza transações são de primeira linha. Nenhum dos ativos fi nanceiros, totalmente adimplentes, foi renegociado no último exercício.

7 Caixa e equivalente de caixa

31 de dezembro 31 de dezembro de 2012 de 2011Caixa e depósitos à vista 74 42Aplicações fi nanceiras (equivalentes de caixa) 34.198 32.342 34.272 32.384As aplicações fi nanceiras referem-se a Certifi cados de Depósitos Bancários - CDBs e são remuneradas a taxas que variam de 99% a 101,5% (99,5% a 101,7% em 31 de dezembro de 2011) do Certifi cado de Depósito Interbancário - CDIs. São prontamente conversíveis em um montante conhecido de caixa, por essa razão, foram consideradas como equivalentes de caixa nas demonstrações dos fl uxos de caixa.

8 Transações com partes relacionadas

(a) Contas a receber e receita com partes relacionadas Suprimento e fornecimento Contas a receber de energia (receita bruta) 31 de dezembro 31 de dezembro 31 de dezembro 31 de dezembro de 2012 de 2011 de 2012 de 2011Alcoa Alumínio S.A. 10.442 20.590 123.283 136.731InterCement Brasil S.A. 5.050 3.725 30.237 25.352Cia. Brasileira de Alumínio - 5.325 20.718 32.689CPFL Geração de Energia S.A. 6.204 7.835 73.095 58.023CPFL Santa Cruz S.A. 4 3 41 43CPFL Paulista S.A. 291 300 2.415 2.150CPFL Piratininga S.A. 85 81 639 565CERAN - Cia. En. Rio das Antas - - 86 -CPFL Paulista Lajeado S.A. - - 195 -Votener Votorantim Comerc. 3.888 2.128 23.129 28.601DME Energética S.A. 870 1.660 10.989 12.987 26.834 41.647 284.827 297.141A receita por fornecimento e suprimento de energia é determinada de acordo com os preços defi nidos em contrato. Não são esperadas perdas sobre os recebíveis mantidos com partes relacionadas. Em 31 de dezembro de 2012, o saldo de contas a receber será realizado em um prazo de até 45 dias. O saldo de contas a receber contempla somente os valores a receber pela venda de energia elétrica. O preço de venda deve ser e é sufi ciente para o pagamento dos custos operacionais, serviço da divida, impostos e juros, chamado Preço de Referência, aprovado pelo Conselho de Administração da Companhia. (b) Outros custos com partes relacionadasEm 1º de junho de 2010 foi assinado contrato com a CPFL Geração de Energia S.A. para a execução de serviços de engenharia e gestão de processos de operação e manutenção da usina e instalações associadas. No exercício fi ndo em 31 de dezembro de 2012 a Companhia registrou custos com as mencionadas prestações de serviços no montante de R$ 1.298 (R$ 1.228 em 31 de dezembro de 2012).(c) Remuneração da administraçãoA Assembleia Geral Ordinária - AGO, realizada em 30 de março de 2012 fi xou a remuneração global da administração em R$ 462.

9 Aplicações fi nanceiras vinculadas

Referem-se a títulos públicos federais no montante de R$ 35.914 (R$ 33.082 em 31 de dezembro de 2011) adquiridos com a fi nalidade de constituir Conta Reserva para troca das garantias atuais das obrigações dos contratos de Empréstimos e Financiamentos junto ao BNDES. Os títulos possuem condições de liquidação imediata, sem a previsão de penalidades na liquidação antecipada e são corrigidos pela variação da SELIC, possuem vencimento nominal em 7 de março de 2013 e estão com resgate restrito em função da garantia acima restrita. Esses títulos são mensurados ao valor justo por meio do resultado.

10 Imobilizado

Reservatórios, Edifi cações, barragens e obras civis Máquinas e Móveis e Imobilizado Terrenos adutoras e benfeitorias equipamentos Veículos utensílios em curso TotalSaldo contábil líquido em 31 de dezembro de 2010 35.122 848.120 56.570 332.283 115 382 3.185 1.275.777Adições 288 - - 19 - - 892 1.199Baixas - - - - - - (465) (465)Depreciação (4.315) (19.709) (1.357) (12.463) (53) (52) - (37.949)Saldo contábil líquido em 31 de dezembro de 2011 31.095 828.411 55.213 319.839 62 330 3.612 1.238.562Adições - - - - - - 124 124Baixas - - - - (2) - (69) (71)Transferências 243 (1.514) 1.514 6 69 18 (336) -Depreciação (764) (19.579) (1.538) (13.068) (37) (56) - (35.042)Saldo contábil líquido em 31 de dezembro de 2012 30.574 807.318 55.189 306.777 92 292 3.331 1.203.573Taxa de depreciação % 2,20% 2,06% 2,40% 3,33% 14,06% 10,58% - - Reservatórios, Edifi cações, barragens e obras civis Máquinas e Móveis e ImobilizadoEm 31 de dezembro 2012 Terrenos adutoras e benfeitorias equipamentos Veículos utensílios em curso TotalCusto 35.652 948.261 64.993 391.962 237 546 3.331 1.444.982Depreciação acumulada (5.079) (140.939) (9.804) (85.188) (144) (255) - (241.409)Saldo contábil, líquido 30.573 807.322 55.189 306.774 93 291 3.331 1.203.573O ativo imobilizado tem o seu valor recuperável analisado periodicamente, sendo que em 31 de dezembro de 2012, não houve a necessidade de constituição de provisão.

23

BA

ESA

- E

nerg

étic

a B

arra

Gra

nde

S.A

.

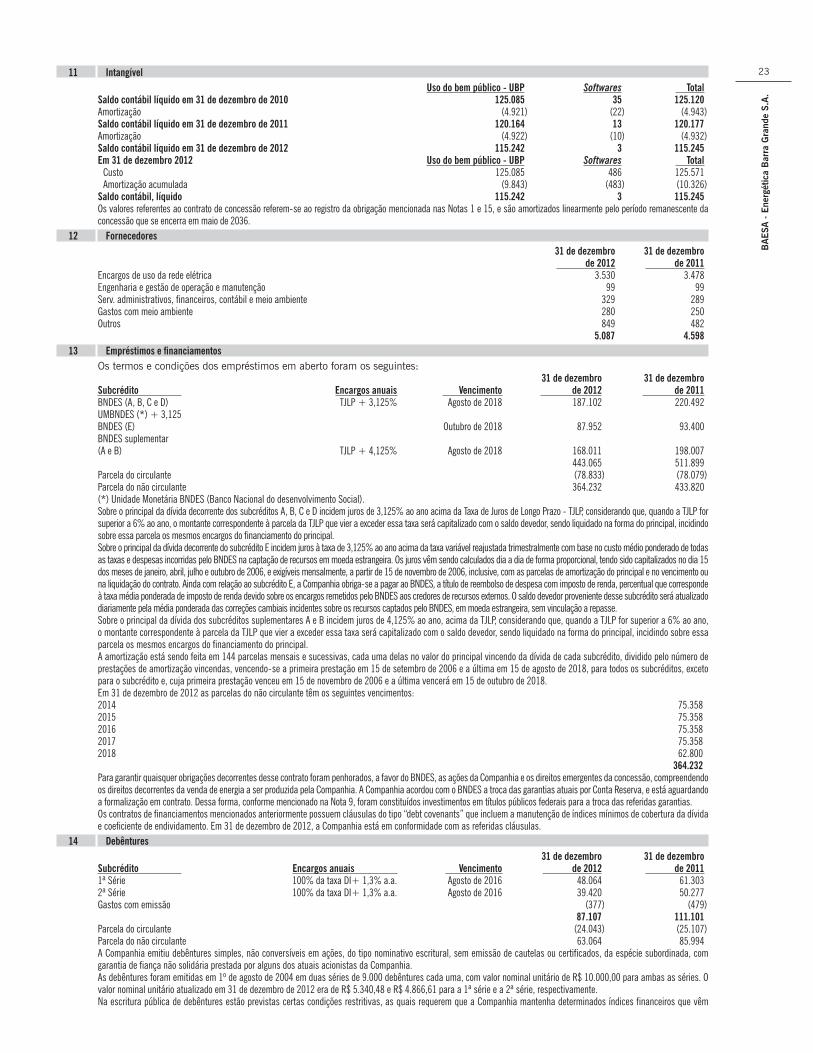

11 Intangível

Uso do bem público - UBP Softwares TotalSaldo contábil líquido em 31 de dezembro de 2010 125.085 35 125.120Amortização (4.921) (22) (4.943)Saldo contábil líquido em 31 de dezembro de 2011 120.164 13 120.177Amortização (4.922) (10) (4.932)Saldo contábil líquido em 31 de dezembro de 2012 115.242 3 115.245Em 31 de dezembro 2012 Uso do bem público - UBP Softwares Total Custo 125.085 486 125.571 Amortização acumulada (9.843) (483) (10.326)Saldo contábil, líquido 115.242 3 115.245Os valores referentes ao contrato de concessão referem-se ao registro da obrigação mencionada nas Notas 1 e 15, e são amortizados linearmente pelo período remanescente da concessão que se encerra em maio de 2036.

12 Fornecedores

31 de dezembro 31 de dezembro de 2012 de 2011Encargos de uso da rede elétrica 3.530 3.478Engenharia e gestão de operação e manutenção 99 99Serv. administrativos, fi nanceiros, contábil e meio ambiente 329 289Gastos com meio ambiente 280 250Outros 849 482 5.087 4.598

13 Empréstimos e fi nanciamentos

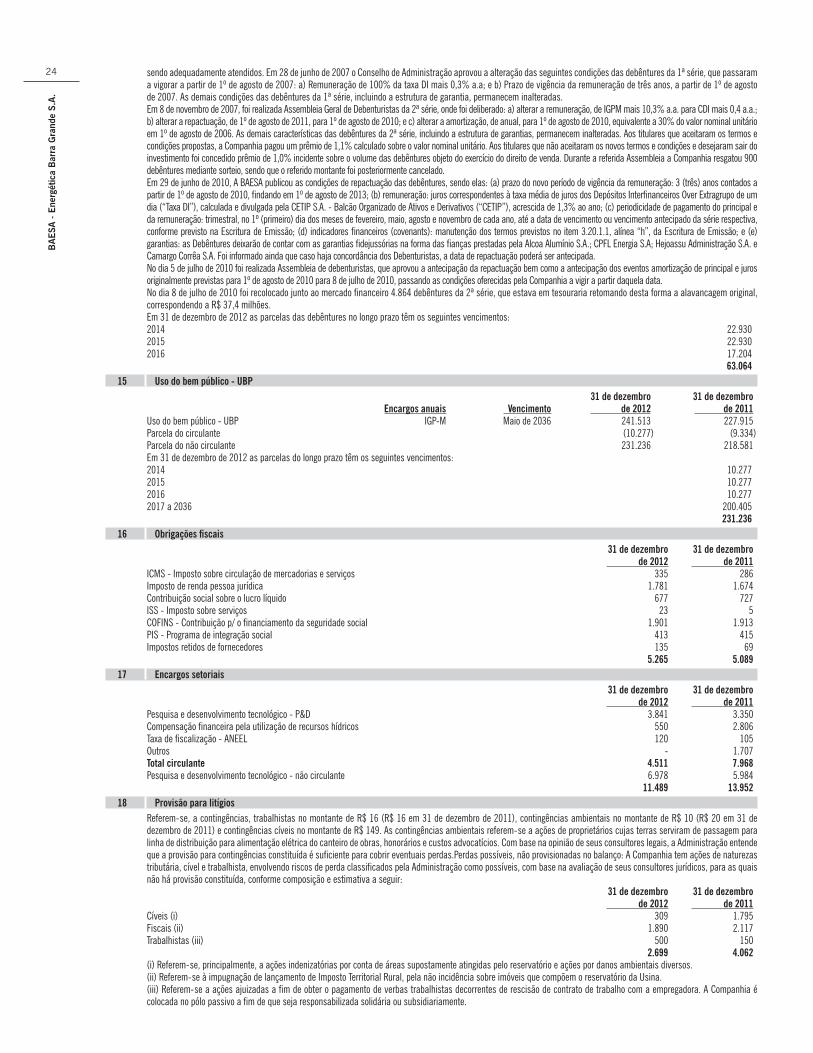

Os termos e condições dos empréstimos em aberto foram os seguintes: 31 de dezembro 31 de dezembroSubcrédito Encargos anuais Vencimento de 2012 de 2011BNDES (A, B, C e D) TJLP + 3,125% Agosto de 2018 187.102 220.492UMBNDES (*) + 3,125BNDES (E) Outubro de 2018 87.952 93.400BNDES suplementar(A e B) TJLP + 4,125% Agosto de 2018 168.011 198.007 443.065 511.899Parcela do circulante (78.833) (78.079)Parcela do não circulante 364.232 433.820(*) Unidade Monetária BNDES (Banco Nacional do desenvolvimento Social).Sobre o principal da dívida decorrente dos subcréditos A, B, C e D incidem juros de 3,125% ao ano acima da Taxa de Juros de Longo Prazo - TJLP, considerando que, quando a TJLP for superior a 6% ao ano, o montante correspondente à parcela da TJLP que vier a exceder essa taxa será capitalizado com o saldo devedor, sendo liquidado na forma do principal, incidindo sobre essa parcela os mesmos encargos do fi nanciamento do principal. Sobre o principal da dívida decorrente do subcrédito E incidem juros à taxa de 3,125% ao ano acima da taxa variável reajustada trimestralmente com base no custo médio ponderado de todas as taxas e despesas incorridas pelo BNDES na captação de recursos em moeda estrangeira. Os juros vêm sendo calculados dia a dia de forma proporcional, tendo sido capitalizados no dia 15 dos meses de janeiro, abril, julho e outubro de 2006, e exigíveis mensalmente, a partir de 15 de novembro de 2006, inclusive, com as parcelas de amortização do principal e no vencimento ou na liquidação do contrato. Ainda com relação ao subcrédito E, a Companhia obriga-se a pagar ao BNDES, a título de reembolso de despesa com imposto de renda, percentual que corresponde à taxa média ponderada de imposto de renda devido sobre os encargos remetidos pelo BNDES aos credores de recursos externos. O saldo devedor proveniente desse subcrédito será atualizado diariamente pela média ponderada das correções cambiais incidentes sobre os recursos captados pelo BNDES, em moeda estrangeira, sem vinculação a repasse. Sobre o principal da dívida dos subcréditos suplementares A e B incidem juros de 4,125% ao ano, acima da TJLP, considerando que, quando a TJLP for superior a 6% ao ano, o montante correspondente à parcela da TJLP que vier a exceder essa taxa será capitalizado com o saldo devedor, sendo liquidado na forma do principal, incidindo sobre essa parcela os mesmos encargos do fi nanciamento do principal. A amortização está sendo feita em 144 parcelas mensais e sucessivas, cada uma delas no valor do principal vincendo da dívida de cada subcrédito, dividido pelo número de prestações de amortização vincendas, vencendo-se a primeira prestação em 15 de setembro de 2006 e a última em 15 de agosto de 2018, para todos os subcréditos, exceto para o subcrédito e, cuja primeira prestação venceu em 15 de novembro de 2006 e a última vencerá em 15 de outubro de 2018. Em 31 de dezembro de 2012 as parcelas do não circulante têm os seguintes vencimentos:2014 75.3582015 75.3582016 75.3582017 75.3582018 62.800 364.232Para garantir quaisquer obrigações decorrentes desse contrato foram penhorados, a favor do BNDES, as ações da Companhia e os direitos emergentes da concessão, compreendendo os direitos decorrentes da venda de energia a ser produzida pela Companhia. A Companhia acordou com o BNDES a troca das garantias atuais por Conta Reserva, e está aguardando a formalização em contrato. Dessa forma, conforme mencionado na Nota 9, foram constituídos investimentos em títulos públicos federais para a troca das referidas garantias. Os contratos de fi nanciamentos mencionados anteriormente possuem cláusulas do tipo “debt covenants” que incluem a manutenção de índices mínimos de cobertura da dívida e coefi ciente de endividamento. Em 31 de dezembro de 2012, a Companhia está em conformidade com as referidas cláusulas.

14 Debêntures

31 de dezembro 31 de dezembroSubcrédito Encargos anuais Vencimento de 2012 de 20111ª Série 100% da taxa DI+ 1,3% a.a. Agosto de 2016 48.064 61.3032ª Série 100% da taxa DI+ 1,3% a.a. Agosto de 2016 39.420 50.277Gastos com emissão (377) (479) 87.107 111.101Parcela do circulante (24.043) (25.107)Parcela do não circulante 63.064 85.994A Companhia emitiu debêntures simples, não conversíveis em ações, do tipo nominativo escritural, sem emissão de cautelas ou certifi cados, da espécie subordinada, com garantia de fi ança não solidária prestada por alguns dos atuais acionistas da Companhia. As debêntures foram emitidas em 1º de agosto de 2004 em duas séries de 9.000 debêntures cada uma, com valor nominal unitário de R$ 10.000,00 para ambas as séries. O valor nominal unitário atualizado em 31 de dezembro de 2012 era de R$ 5.340,48 e R$ 4.866,61 para a 1ª série e a 2ª série, respectivamente. Na escritura pública de debêntures estão previstas certas condições restritivas, as quais requerem que a Companhia mantenha determinados índices fi nanceiros que vêm