Regulação Econômica do Serviço de Distribuição de Gás Natural ...

133

UNIVERSIDADE FEDERAL DE SANTA CATARINA PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO REGULAÇÃO ECONÔMICA DO SERVIÇO DE DISTRIBUIÇÃO DE GÁS NATURAL CANALIZADO NO BRASIL Dissertação submetida à Universidade Federal de Santa Catarina para a obtenção do Grau de Mestre em Engenharia RICARDO SANTA CATARINA Florianópolis, dezembro de 2002

Transcript of Regulação Econômica do Serviço de Distribuição de Gás Natural ...

UNIVERSIDADE FEDERAL DE SANTA CATARINA

PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO

REGULAÇÃO ECONÔMICA DO SERVIÇO DE DISTRIBUIÇÃO

DE GÁS NATURAL CANALIZADO NO BRASIL

Dissertação submetida à Universidade Federal de Santa Catarina

para a obtenção do Grau de Mestre em Engenharia

RICARDO SANTA CATARINA

Florianópolis, dezembro de 2002

RICARDO SANTA CATARINA

REGULAÇÃO ECONÔMICA DO SERVIÇO DE DISTRIBUIÇÃO

DE GÁS NATURAL CANALIZADO NO BRASIL

Esta Dissertação foi julgada adequada para obtenção do Título de "Mestre em Engenharia",

Especialidade em Engenharia de Produção e aprovada em sua forma final pelo Programa de

Pós-Graduação em Engenharia de Produção.

________________________

Edson Pacheco Paladini, Dr.

Coordenador do Curso

Banca Examinadora:

________________________

Cornélio Celso de Brasil Camargo, Dr.

Orientador

________________________

Arno Bollmann, Dr. Ing.

________________________

Edvaldo Alves de Santana, Dr.

________________________

Fabíola Sena Vieira Silveira, Dr.

iii

DEDICATÓRIA

À minha família, meu pai Wilson,

minha mãe Lurdes e meu irmão

Artur, pelo fundamental apoio.

Muito Obrigado.

iv

AGRADECIMENTOS

Ao Departamento de Engenharia de Produção e Sistemas da Universidade Federal de Santa

Catarina, que, através de seus professores e servidores, propiciou as condições para a

realização deste trabalho. Em especial ao professor Celso de Brasil Camargo, pela orientação.

Também à banca examinadora pelas críticas e sugestões.

À Companhia de Gás de Santa Catarina – SCGÁS, em especial aos colegas da Gerência de

Planejamento e Novos Negócios, que, desde o início, apoiaram o desenvolvimento desta

dissertação.

Aos colegas do setor de gás e energia que muito colaboraram com as pesquisas, respondendo

e dando importantes depoimentos e sugestões.

A todos os amigos que compartilharam desta conquista, apoiando-me neste trabalho.

A minha família.

Sou muito grato a todos.

v

SUMÁRIO

LISTA DE FIGURAS...........................................................................................................vii

LISTA DE TABELAS.........................................................................................................viii

LISTA DE SIGLAS E ABREVIATURAS.............................................................................ix

RESUMO.............................................................................................................................xii

ABSTRACT........................................................................................................................xiii

CAPÍTULO 1 – INTRODUÇÃO...........................................................................................1

CAPÍTULO 2 – ASPECTOS TEÓRICOS DA REGULAÇÃO ECONÔMICA DA

INDÚSTRIA DE INFRA-ESTRUTURA ................................................................................11

2.1 Característica de Serviço Público.............................................................................12

2.2 Característica de Indústria de Redes ........................................................................14

2.3 Conceitos Relevantes do Mercado para a Regulação...............................................18

2.3.1 Conceitos de eficiência econômica ..................................................................18

2.3.2 Mercado competitivo........................................................................................19

2.3.3 Mercado monopolista .......................................................................................21

2.4 A Regulação Econômica ..........................................................................................24

2.4.1 Regulação e competição ...................................................................................26

2.4.2 Regulação e investimentos ...............................................................................26

2.5 Restrições à Regulação.............................................................................................27

2.5.1 Assimetria de informação.................................................................................27

2.5.2 Restrições contratuais.......................................................................................28

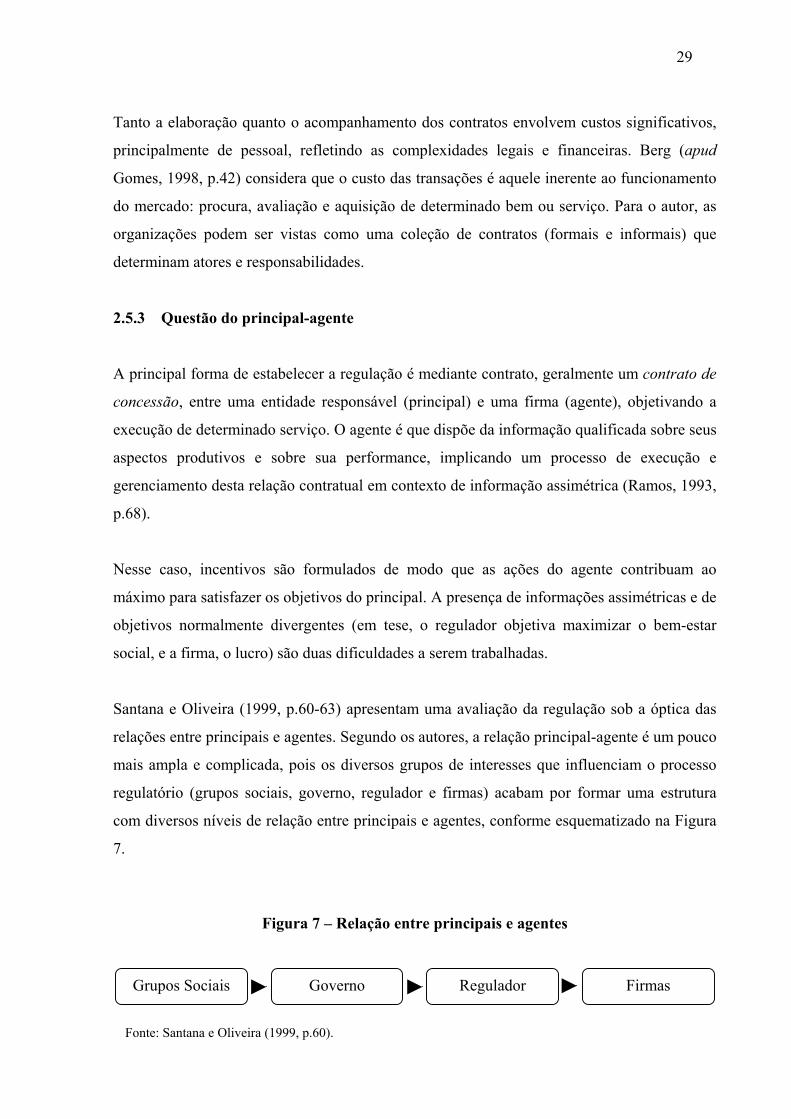

2.5.3 Questão do principal-agente .............................................................................29

2.5.4 Restrições administrativas e políticas...............................................................30

2.6 Conclusão do Capítulo 2 ..........................................................................................31

CAPÍTULO 3 – MECANISMOS DA REGULAÇÃO ECONÔMICA...............................33

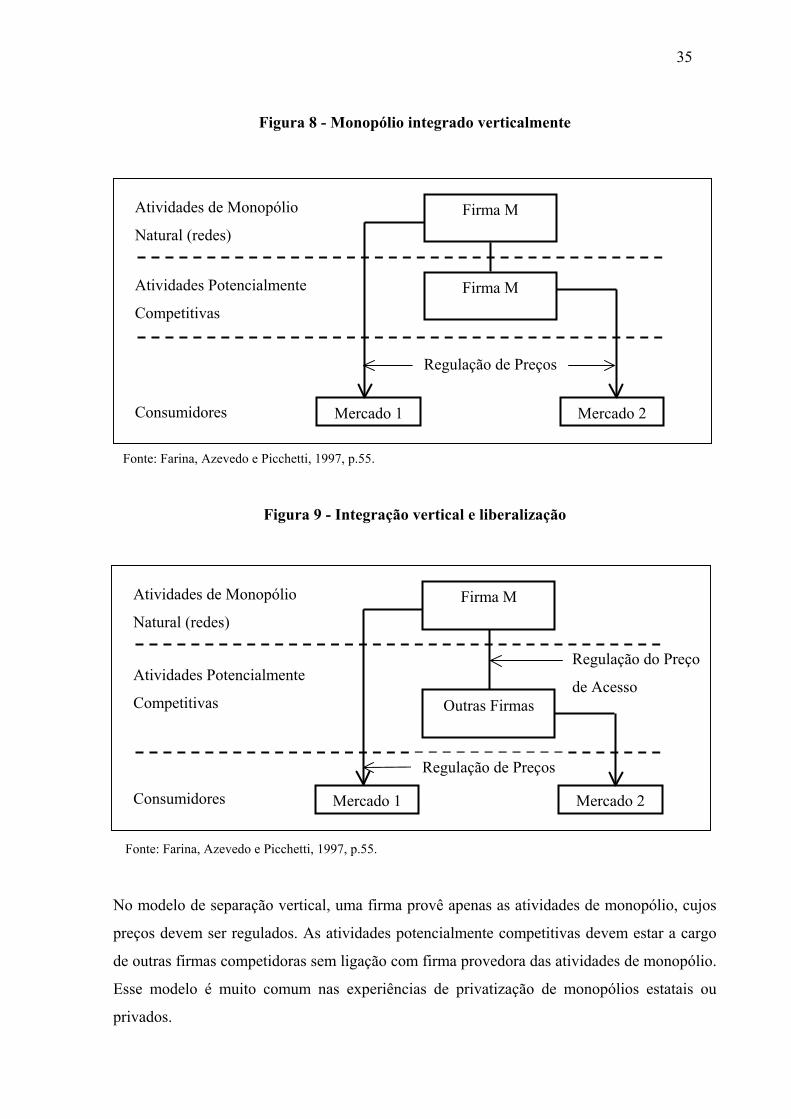

3.1 Regulação da Estrutura dos Mercados .....................................................................33

3.2 Regulação das Tarifas...............................................................................................36

3.2.1 Políticas primeiro ótimo e segundo ótimo ........................................................37

3.2.2 Regulação pela taxa de retorno.........................................................................38

vi

3.2.3 Regulação por limites de preços.......................................................................39

3.2.4 Tarifas com base nos custos marginais ............................................................42

3.2.5 Mecanismos de incentivos complementares à tarifação...................................45

3.2.6 Modelos híbridos ..............................................................................................48

3.2.7 Outras questões relevantes para a regulação das tarifas...................................49

3.3 Conclusão do Capítulo 3 ..........................................................................................54

CAPÍTULO 4 – REGULAÇÃO ECONÔMICA DA DISTRIBUIÇÃO DO GÁS

NATURAL CANALIZADO NO BRASIL..............................................................................58

4.1 Estrutura do Mercado ...............................................................................................59

4.1.1 Atividade de produção e processamento ..........................................................60

4.1.2 Atividade de transporte.....................................................................................61

4.1.3 Atividade de comercialização...........................................................................64

4.2 Atividade de Distribuição do Gás Natural Canalizado ............................................65

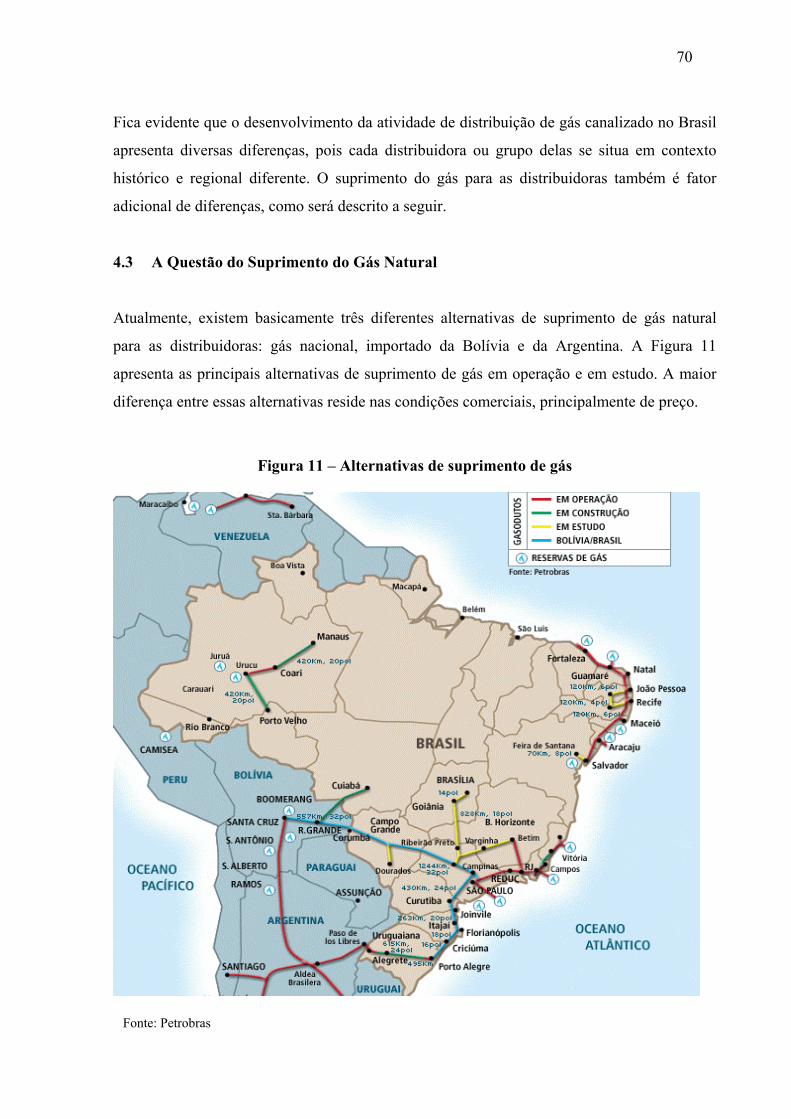

4.3 A Questão do Suprimento do Gás Natural ...............................................................70

4.3.1 Preço do gás de origem nacional ......................................................................71

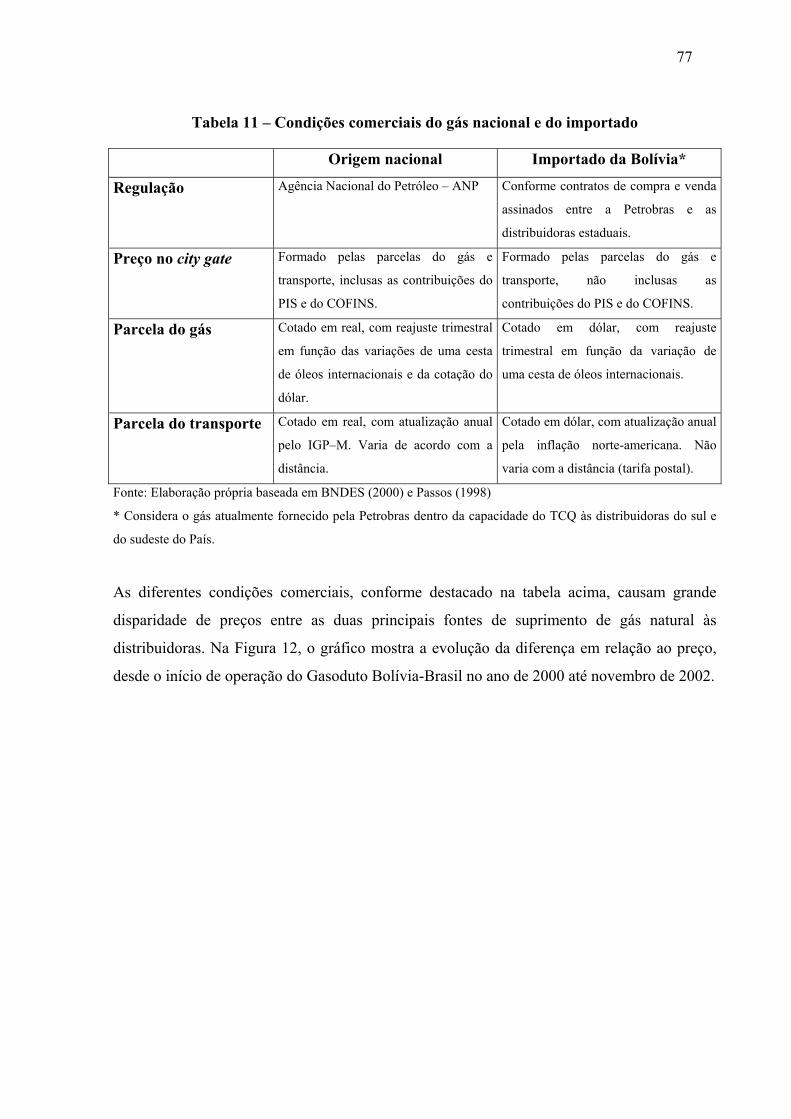

4.3.2 Preço do gás importado da Bolívia...................................................................74

4.3.3 Comparativo entre as condições comerciais do gás nacional e do importado da

Bolívia .... .........................................................................................................................76

4.4 Agências de Regulação Estaduais ............................................................................79

4.5 Regulação Econômica da Distribuição.....................................................................80

4.5.1 Grupo 1 – distribuidoras do Estado de São Paulo ............................................81

4.5.2 Grupo 2 – distribuidoras dos Estados do Rio de Janeiro e de Minas Gerais....89

4.5.3 Grupo 3 – distribuidoras dos Estados do Nordeste, Sul, Norte e Centro-Oeste

................ ..........................................................................................................................92

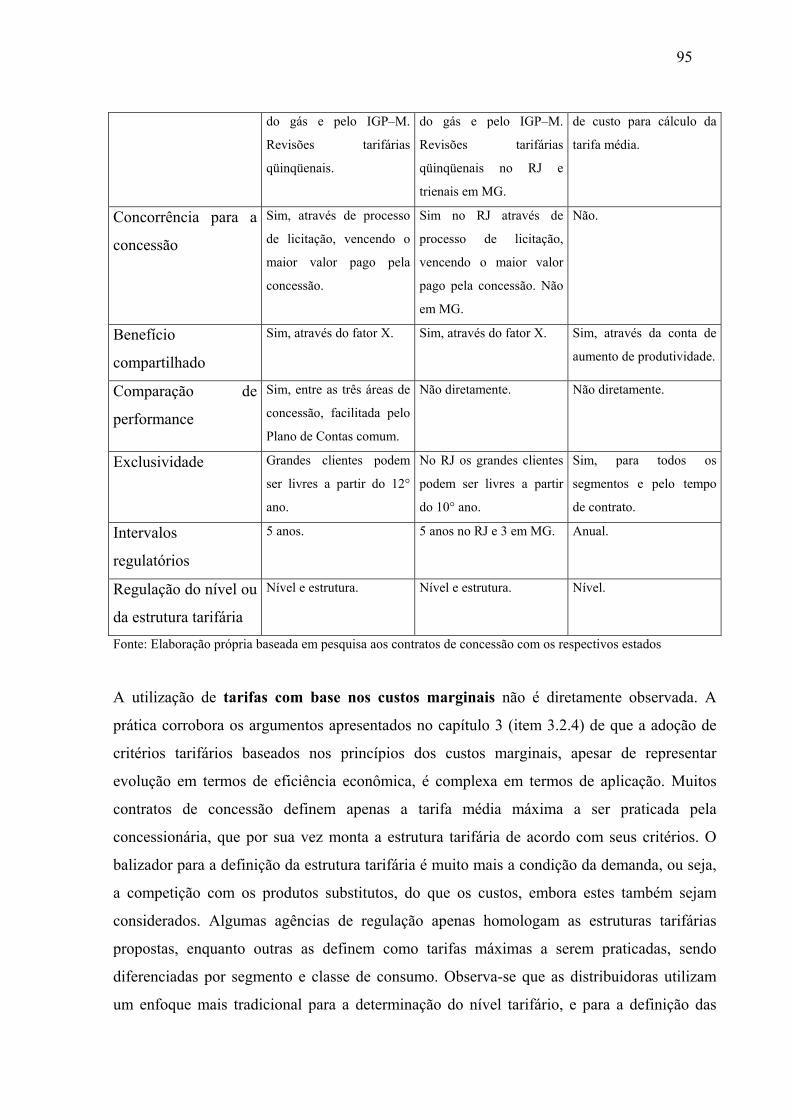

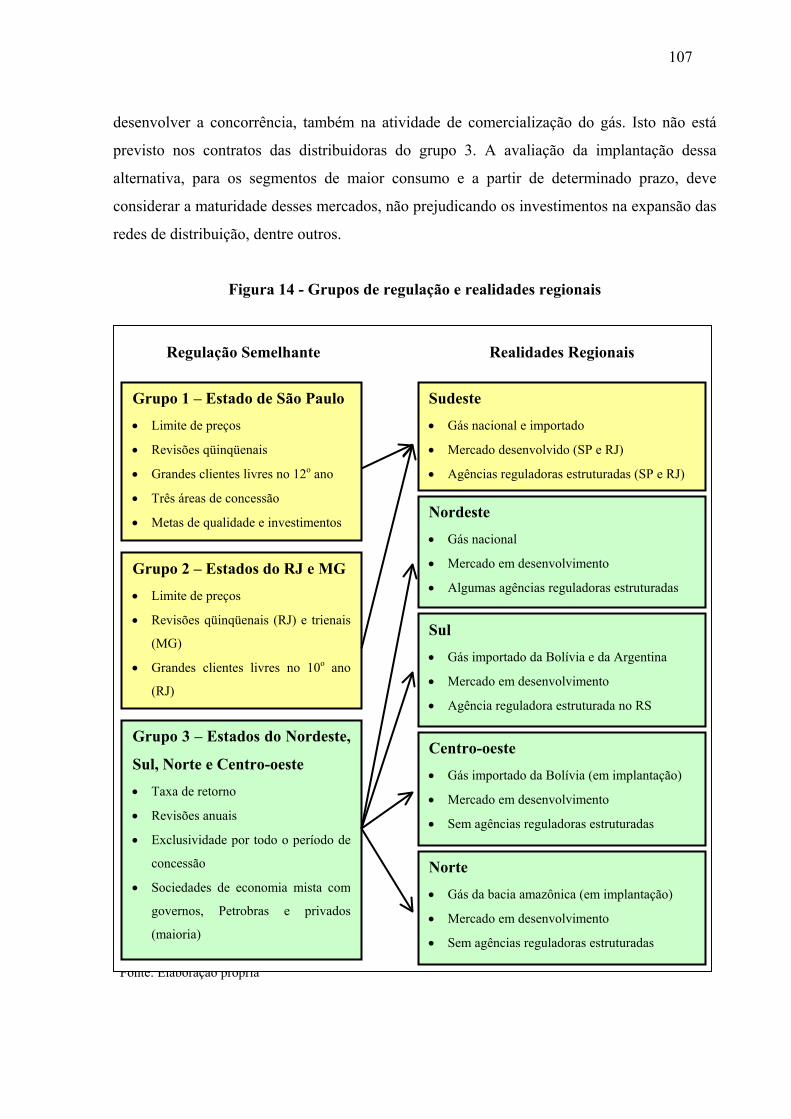

4.6 Avaliação dos Mecanismos de Regulação das Tarifas.............................................94

4.6.1 Regulação das tarifas ........................................................................................94

4.6.2 Outras questões relevantes para a regulação das tarifas...................................97

4.7 Conclusão do Capítulo 4 ........................................................................................100

CAPÍTULO 5 – CONSIDERAÇÕES FINAIS ..................................................................103

5.1 Conclusões..............................................................................................................103

5.2 Sugestões para Trabalhos Futuros ..........................................................................108

vii

LISTA DE FIGURAS

Figura 1 – Consumo de energia no mundo em 1999 e 2020 ......................................................2

Figura 2 – Consumo final por fonte no Brasil em 2000 .............................................................3

Figura 3 – Acréscimos e extensão acumulada de gasodutos em 1998 (em km) ........................4

Figura 4 – Evolução das vendas de gás natural por regiões no Brasil .......................................4

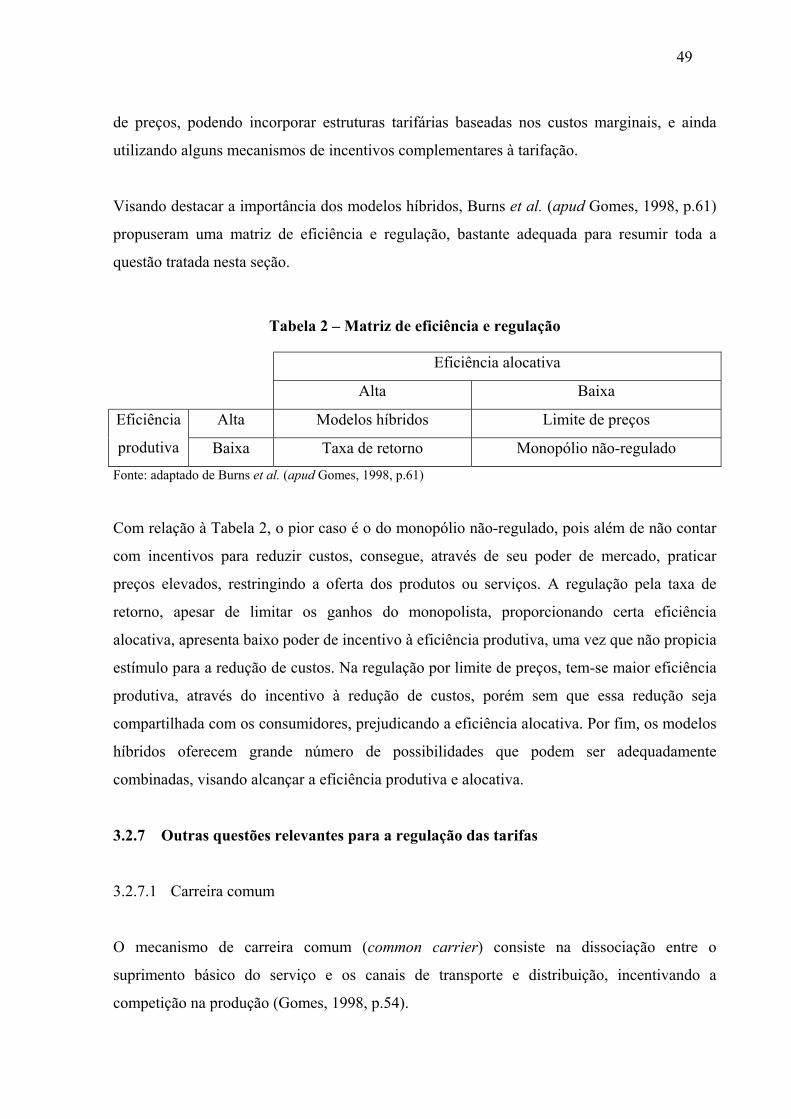

Figura 5 – Desenvolvimento da indústria do gás natural..........................................................5

Figura 6 – Gráfico esquemático dos modelos de competição e monopólio.............................22

Figura 7 – Relação entre principais e agentes.........................................................................29

Figura 8 – Monopólio integrado verticalmente......................................................................35

Figura 9 – Integração vertical e liberalização.........................................................................35

Figura 10 – Estrutura do mercado e competência regulatória na indústria brasileira do gás

natural...................................................................................................................................59

Figura 11 – Alternativas de suprimento de gás.......................................................................70

Figura 12 – Gráfico comparativo entre o preço do gás nacional e importado.........................78

Figura 13 – As três áreas de concessão do Estado de São Paulo............................................83

Figura 14 – Grupos de regulação e realidades regionais.......................................................107

viii

LISTA DE TABELAS

Tabela 1 – Exemplo de benefício compartilhado .....................................................................46

Tabela 2 – Matriz de eficiência e regulação.............................................................................49

Tabela 3 – Mecanismos básicos de regulação das tarifas.........................................................56

Tabela 4 – Pedidos de autorização para construção e operação de gasodutos – em análise ....61

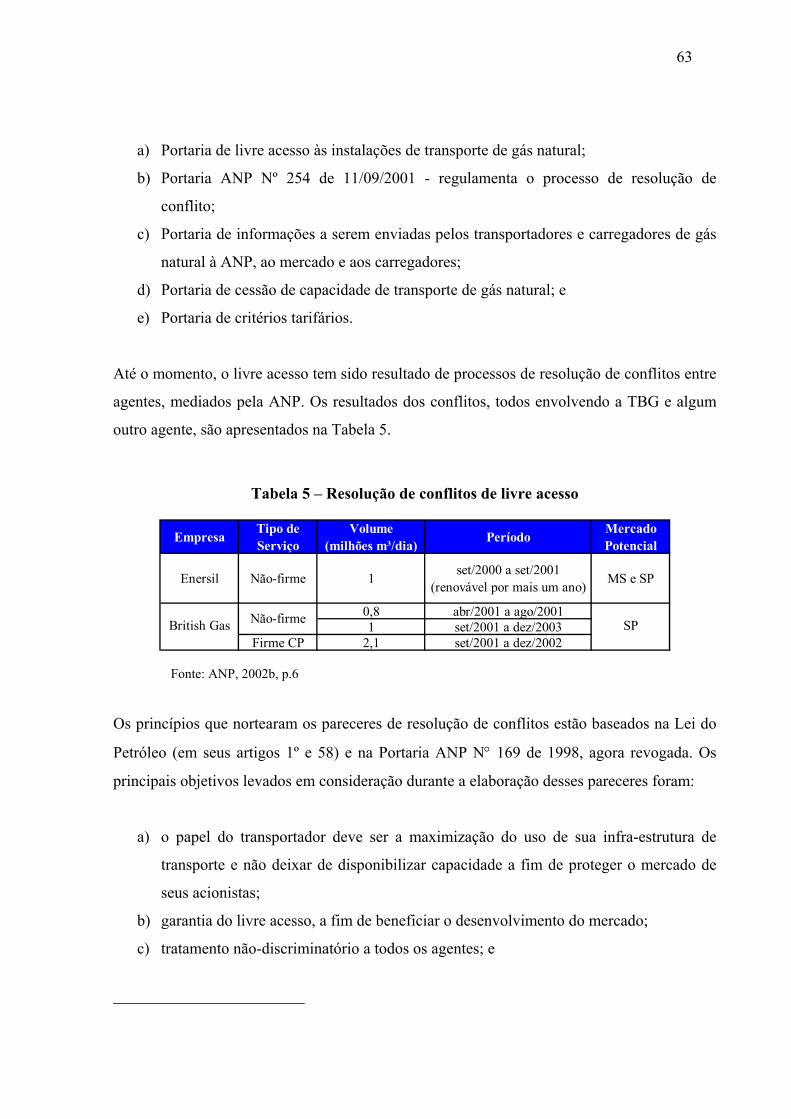

Tabela 5 – Resolução de conflitos de livre acesso ...................................................................63

Tabela 6 – Autorizações para importação de gás natural no Brasil .........................................64

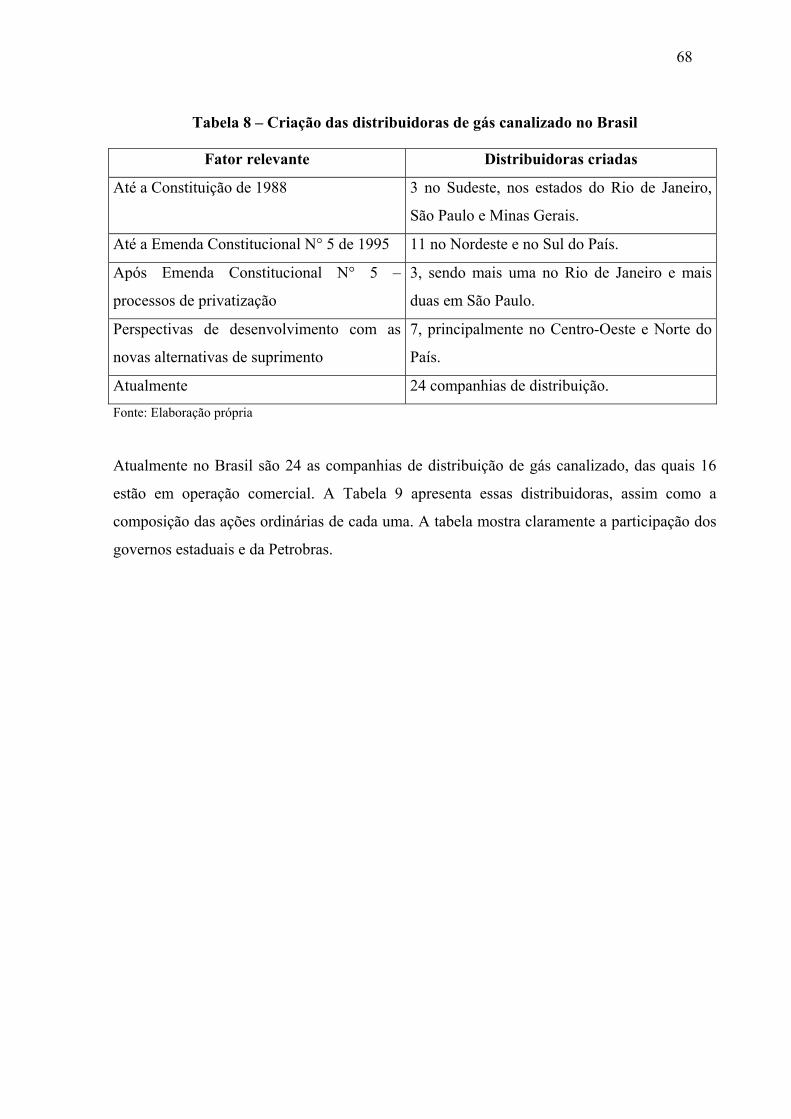

Tabela 8 – Criação das distribuidoras de gás canalizado no Brasil..........................................68

Tabela 9 – Companhias distribuidoras de gás canalizado ........................................................69

Tabela 10 – Capacidade do Gasoduto Bolívia-Brasil...............................................................75

Tabela 11 – Condições comerciais do gás nacional e do importado........................................77

Tabela 12 – Agências reguladoras estaduais ............................................................................80

Tabela 13 – Principais esquemas de regulação dos serviços de distribuição de gás................81

Tabela 14 – Mecanismos da regulação econômica ..................................................................94

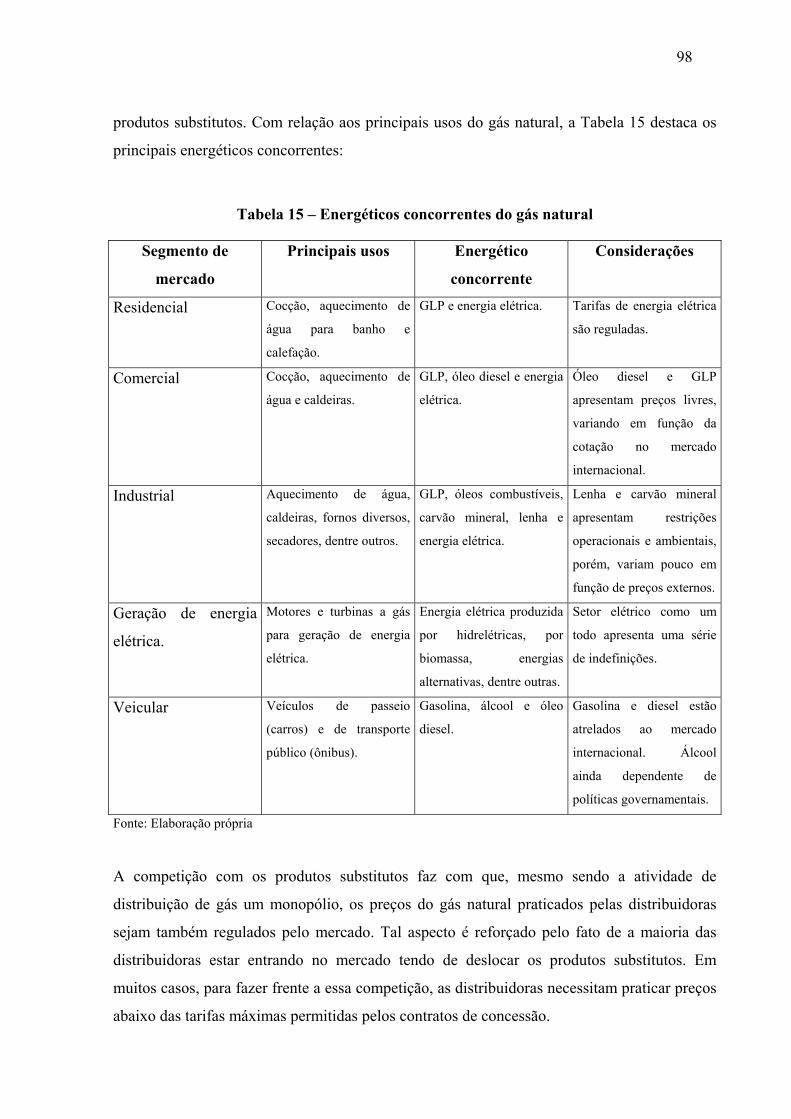

Tabela 15 – Energéticos concorrentes do gás natural ..............................................................98

ix

LISTA DE SIGLAS E ABREVIATURAS

Agências reguladoras estaduais

AGEPAN – Agência Estadual de Regulação de Serviços Públicos de Mato Grosso do Sul

AGERBA – Agência Estadual de Regulação de Serviços Públicos de Energia, Transportes e

Comunicação da Bahia

AGERGS – Agência Estadual de Regulação dos Serviços Públicos Delegados do Rio Grande

do Sul

AGER/MT – Agência Estadual de Regulação dos Serviços Públicos Delegados do Estado de

Mato Grosso

AGR – Agência Goiana de Regulação, Controle e Fiscalização de Serviços Públicos

ARCE – Agência Reguladora de Serviços Públicos Delegados do Estado do Ceará

ARPE – Agência Estadual de Regulação dos Serviços Públicos Delegados do Estado de

Pernambuco

ARSAL – Agência Reguladora de Serviços Públicos do Estado do Alagoas

ARSAM – Agência Reguladora dos Serviços Públicos Concedidos do Estado do Amazonas

ARSEP – Agência Reguladora de Serviços Públicos do Estado do Rio Grande do Norte

ASEP–RJ – Agência Reguladora de Serviços Públicos Concedidos do Estado do Rio de

Janeiro

ASES – Agência Reguladora de Serviços Concedidos do Estado de Sergipe

CSPE – Comissão de Serviços Públicos de Energia do Estado de São Paulo

SC/ARGO – Agência Catarinense de Regulação e Controle

Companhias distribuidoras de gás canalizado

ALGÁS – Gás de Alagoas S.A.

BAHIAGÁS – Companhia de Gás da Bahia

BRGÁS – BR Distribuidora

CEBGÁS – Companhia Brasiliense de Gás

CEG – Companhia Distribuidora de Gás do Rio de Janeiro

x

CEG-RIO – Ceg Rio S.A.

CEGÁS – Companhia de Gás do Ceará

CIGÁS – Companhia de Gás do Estado do Amazonas

COMGÁS – Companhia de Gás de São Paulo

COMPAGÁS – Companhia Paranaense de Gás

COPERGÁS – Companhia Pernambucana de Gás

EMSERGÁS – Companhia Sergipana de Gás

GÁS BRASILIANO – Gás Brasiliano Distribuidora Ltda.

GÁS NATURAL SPS – Gás Natural São Paulo Sul S.A.

GÁSMAR – Companhia Maranhense de Gás

GASMIG – Companhia de Gás de Minas Gerais

GASPISA – Companhia de Gás do Piauí

GOIASGÁS – Agência Goiana de Gás Canalizado S.A.

MSGÁS – Companhia de Gás do Mato Grosso do Sul

PBGÁS – Companhia Paraibana de Gás

POTIGÁS – Companhia Potiguar de Gás

RONGÁS – Companhia Rondoniense de Gás S.A.

SCGÁS – Companhia de Gás de Santa Catarina

SULGÁS – Companhia de Gás do Estado do Rio Grande do Sul

Outras siglas e abreviaturas

ABAR – Associação Brasileira de Agências de Regulação

ABEGÁS – Associação Brasileira das Empresas Estaduais Distribuidoras de Gás Canalizado

ALCA – Área de Livre Comércio das Américas

ANEEL – Agência Nacional de Energia Elétrica

ANP – Agência Nacional de Petróleo

CADE – Conselho Administrativo de Defesa da Concorrência – Ministério da Justiça

CNPE – Conselho Nacional de Política Energética

DNC – Departamento Nacional de Combustíveis

FGV – Fundação Getúlio Vargas

GTB – Gas Transboliviano S.A.

GLP – Gás Liquefeito de Petróleo

xi

GNV – Gás Natural Veicular

MF – Ministério da Fazenda

MME – Ministério das Minas e Energia

PPT – Programa Prioritário de Termelétricas

PROCON – Coordenadoria Estadual de Proteção e Defesa do Consumidor

SDE – Secretaria de Direito Econômico – Ministério da Justiça

TBG – Transportadora Brasileira do Gasoduto Bolívia-Brasil S/A

UFSC – Universidade Federal de Santa Catarina

UTE – Usina Termelétrica

xii

RESUMO

A recente indústria do gás natural no Brasil está em plena fase de desenvolvimento, com

crescimento das reservas no País e nos seus vizinhos, com o andamento de importantes

investimentos em infra-estrutura de transporte e distribuição e, principalmente, com um

mercado demandante desse energético, dentre outros, para uso residencial, industrial e

geração de energia, este último ampliado com o agravamento da crise energética. A regulação

econômica é um dos aspectos mais importantes para o desenvolvimento da infra-estrutura de

prestação de serviços públicos, considerando a necessidade de se garantir tanto a

rentabilidade do investidor quanto a preservação dos interesses dos consumidores. A

atividade de distribuição é importante elo da cadeia produtiva do gás, e por suas

características, requer a regulação. Esta dissertação busca identificar os principais

mecanismos utilizados na regulação econômica da distribuição do gás natural nas diversas

distribuidoras do País, tendo como referencial as soluções da teoria da regulação das

indústrias de infra-estrutura e prestação de serviço público. Através da pesquisa realizada nos

contratos de concessão, o estudo mostra que existem algumas realidades diferentes no País,

tanto em termos de regulação quanto em termos de desenvolvimento dessa atividade.

xiii

ABSTRACT

The recent natural gas industry in Brazil is in full phase of development, with the growth of

the reserves in the country, as well as its neighbors, with the advance of important

investments in infrastructure of transport and distribution and, mainly, with a demanding

market of this energy, one, amongst others, for residential, industrial and power generation

usages, this last one, having to do with the severity of the energy crisis. The economic

regulation is one of the most important aspects for the development of the infrastructure of

public utility services, considering the importance of guaranteeing as much of the yield for the

investor as to the preservation of the interests of the consumers. The distribution activity is an

important link in the natural gas chain, and due to its characteristics, require regulation. This

dissertation wants to identify the main mechanisms used in the economic regulation of the

natural gas distribution of the many local distribution companies (LDC’s) in the country,

considering as a reference the solutions of the theory of the regulation of the infrastructure

industries and public utilities. Through a research carried on by the concession contracts, the

study shows that there are some differences in the country, such as regulation terms, as well

as development terms of this activity.

1

CAPÍTULO 1 – INTRODUÇÃO

Atualmente, o gás natural tem estado na pauta de discussão de grande parte da comunidade

que se dedica às questões de energia. Gás natural é a designação genérica de uma mistura de

hidrocarbonetos1 gasosos resultantes da decomposição da matéria orgânica fóssil no interior

da terra. Em seu estado bruto, como encontrado na natureza, o gás natural é composto

principalmente por metano, além de apresentar proporções de etano, propano, butano,

hidrocarbonetos mais pesados e também CO2, N2, H2S, água, ácido clorídrico, metanol e

impurezas mecânicas. Após sofrer o tratamento adequado, o gás natural apresenta as

condições comercialmente especificadas para uso (BNDES, 1997, p.6). Sendo uma mistura de

hidrocarbonetos leves, o gás natural é um combustível limpo, de queima uniforme, seguro e

de baixo impacto ambiental, se comparado com outros energéticos, tais como óleos

combustíveis e carvão mineral.

O uso do gás natural como fonte de energia é bem recente. Apesar de algumas exceções, até

metade do século XX a utilização em escala comercial do energético ficou restrita aos EUA2.

Na Europa Ocidental, as principais descobertas de gás ocorreram a partir de 1930 na Itália e

na França, porém os grandes campos que permitiram deslanchar o consumo de gás natural no

Oeste Europeu somente foram descobertos por volta de 1960 na França e na Holanda. Na

Europa Oriental, desde o início da década de 1950 foram encontradas diversas acumulações

na Hungria, na Romênia e na extinta URSS. No cone Sul da América Latina, as reservas

argentinas somente começaram a ser aproveitadas em maior escala a partir de 1950, com a

construção do gasoduto de 1.965 quilômetros ligando as reservas à região da capital federal

(ANP, 2001, p.67).

No mundo, conforme as estatísticas da Energy Information Administration (EIA, 2002)

apresentadas na Figura 1, o gás natural representa a segunda fonte de energia mais

consumida, com uma participação de 23%, somente superado pelo óleo com 39%. Ainda

1 Hidrocarboneto é um composto químico constituído apenas por carbono e hidrogênio. 2 Em 1951 os EUA foram responsáveis por 92% da produção mundial comercializada e por 95% do consumo

(BNDES, 1997, p.4).

2

segundo a mesma fonte, as projeções para 2020 indicam sua consolidação na segunda

posição, sendo o energético que apresenta a maior taxa de crescimento: média anual de 3,2%

no período de 1999 a 2020.

“O gás natural é a fonte de energia primária que apresenta maior crescimento nas

projeções do IEO 2002. O uso do gás natural está projetado para praticamente dobrar

entre 1999 e 2020, provendo uma fonte de combustível relativamente limpa para as

novas plantas com turbinas para geração de energia” (EIA, 2002, p.55).

Figura 1 – Consumo de energia no mundo em 1999 e 2020

Consumo de energia no mundo - 1999

Óleo39%

Carvão22%

Nuclear7%

Gás Natural

23%

Outras9%

Consumo de energia no mundo - 2020Outras

8%

Gás Natural

28%

Nuclear5%

Carvão20%

Óleo39%

No B

petró

desc

da i

mos

Bala

cons

Con

ano

3 A C

adota

Fonte: Energy Information Administration - International Energy Outlook 2002 - (EIA, 2002)

rasil, o uso do gás natural teve início na década de 60 com a descoberta das reservas de

leo na Bahia. Apesar de toda a expansão observada nos últimos 25 anos, com a

oberta e a exploração de novas reservas na Bacia de Campos (RJ) e do desenvolvimento

nfra-estrutura de transporte e de distribuição, dentre outras, sua participação ainda se

tra pouco expressiva (BNDES, 1997). Atualmente, conforme a Figura 2, os números do

nço Energético Nacional 2001 (Brasil, 2001) mostram que, na matriz brasileira de

umo final, o gás natural participa com apenas 3% do total.

tudo, o governo federal pretende ampliar a participação desse energético para 12% até o

de 20103. De fato, nos últimos anos essa intenção vem concretizando-se. Diversos fatores

omissão do Gás, criada em julho de 1991 com o objetivo de propor diretrizes e indicar as ações a serem

das para viabilizar a maior utilização do gás natural, cujo relatório, aprovado pelo Presidente da República

3

inter-relacionados demonstram o intenso desenvolvimento da indústria do gás natural no País,

abrangendo a oferta, a infra-estrutura de transporte e distribuição e a demanda.

Figura 2 – Consumo final por fonte no Brasil em 2000

Óleo35%

Carvão mineral

4%

Eletricidade41%

Biomassa17%

Gás natural3%

Fonte: Balanço Energético Nacional 2001

Pelo lado da oferta, observa-se o aumento da produção nacional de 92,5% no período de 1992

a 2001, crescimento médio de 7,5% ao ano. Quanto às reservas provadas, no País estas

aumentaram 14,3% entre 1992 e 2001, crescimento médio de 1,5% ao ano. Contudo, apesar

desse modesto crescimento das reservas brasileiras, na Argentina o crescimento nesse mesmo

período foi de 30%, com média de 3% ao ano. Na Bolívia observou-se o considerável

crescimento de 385% entre 1994 e 2001, ou seja, média de 25% ao ano (EIA, 2002).

Com relação à infra-estrutura de transporte, como se vê na Figura 3, até 1998 a rede de

gasodutos no Brasil contava com pouco mais de 4.000 km instalados no Nordeste e no

Sudeste. Nos últimos anos, o País mais que dobrou a extensão de sua rede de transporte, com

a entrada em operação de 4.278 km de gasodutos entre 1998 e 2000. O destaque desse

crescimento foi a conclusão do Gasoduto Bolívia-Brasil, obra com 3.150 km de extensão,

desde Santa Cruz de La Sierra, na Bolívia, até Porto Alegre, no Rio Grande do Sul,

atravessando cinco estados (ANP, 2001, p.56-64).

em março de 1993, apresenta a meta de 12% de participação do gás natural no consumo de energia primária no

Brasil em 2010 (Coutinho, 1999).

4

Figura 3 – Acréscimos e extensão acumulada de gasodutos em 1998 (em km)

secundários1454

NE581

NE 1173 SE 1384

CO

267

Gasbol I e II: 3150 NO280

0 500 1000 1500 2000 2500 3000 3500 4000 4500

Acumulada

Incremento

Quanto à infr

do Rio de Ja

novas distrib

volume expre

veicular e de

Fi

Fonte: ANP, 2001, p.62.

a-estrutura de distribuição, a privatização das empresas estaduais de distribuição

neiro e de São Paulo, esta última dividida em 3 áreas de concessão, aliada às

uidoras criadas e em desenvolvimento nos demais estados, tem possibilitado

ssivo de investimentos em redes de distribuição para os mercados industrial,

geração de energia elétrica, principalmente.

gura 4 – Evolução das vendas de gás natural por regiões no Brasil

0

5

10

15

20

25

30

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001Anos

min

hões

de

m³/d

ia

Centro-OesteSulSudesteNordeste

Fonte: Anuário Estatístico Brasileiro do Petróleo e do Gás Natural 2002 (ANP, 2002a)

5

Conforme ilustra o gráfico da Figura 4, as vendas de gás natural cresceram 259% entre 1991 e

2001, atingindo 24 milhões de m³/dia, crescimento médio de 13,6% ao ano (ANP, 2002a).

Ainda, visando destacar o recente crescimento das vendas, segundo dados de março de 2002

publicados pela ANP (ANP, 2002b, p.11), as 16 distribuidoras de gás canalizado em operação

comercial no País venderam 27 milhões de m³/dia de gás natural. Com este número, o

crescimento chega a 296% no período de 1991 a março de 2002.

Dois fatores principais devem ser destacados com relação ao expressivo crescimento da

demanda por gás natural. Primeiramente, a busca crescente por formas de energia menos

agressivas ao meio ambiente, principalmente nas proximidades dos grandes centros urbanos.

Em segundo lugar, a demanda para a geração de energia elétrica, ampliada com a recente

crise energética do País e que levou o Governo a criar o Programa Prioritário de Termelétricas

– PPT, prevendo a implantação de uma série de usinas térmicas4. Na Figura 5 apresenta-se um

esquema com os principais fatores que demonstram o desenvolvimento da indústria do gás

natural.

OferProdução e

Brasil e paíse

Fonte: Elaboração

4 Para a ANP, as 40

segundo dados da A

Figura 5 - Desenvolvimento da indústria do gás natural

Estratégia nacional:

Desenvolvimento da indústria do gás natural

ta: reservas no

s vizinhos

Infra-estrutura: Gasodutos de transporte

e redes de distribuição

Demanda: Energia limpa e geração

de energia elétrica

própria

usinas integrantes do programa vão consumir cerca de 60 milhões de m³/dia de gás natural,

NEEL, de junho de 2002 (ANP, 2002b, p.13).

6

A indústria do gás natural é tradicionalmente segmentada em três atividades principais:

produção, transporte e distribuição. O foco deste trabalho de dissertação é a atividade de

distribuição.

A Constituição Federal de 1988 estabeleceu, em seu artigo 25 (com texto dado pela Emenda

Constitucional N° 5, de 1995), que os estados da federação têm o direito de explorar os

serviços locais de gás canalizado. Assim, com exceção das distribuidoras dos estados do Rio

de Janeiro e de São Paulo, que já estavam em operação comercial nessa época, em muitos

estados foram criadas companhias distribuidoras. Atualmente existem no País 24

distribuidoras estaduais, das quais 16 operando comercialmente. As distribuidoras são

responsáveis, através de contratos de concessão com os respectivos estados, pelos serviços

públicos de gás canalizado. Nesses contratos estão dispostas todas as regras a serem seguidas

para a prestação do serviço concedido. De modo geral, as distribuidoras são responsáveis pela

implantação de toda a infra-estrutura requerida para disponibilizar o serviço de gás natural

canalizado e deve cobrar tarifas de forma a remunerar seu investimento.

A distribuição de gás é tipicamente uma atividade das chamadas indústrias de infra-estrutura,

pois necessita de redes e é ligada à prestação de serviço público, configurando assim os ditos

monopólios naturais. Nesse tipo de atividade, a competição, que exige atuação de mais de

uma firma, ocasiona maiores custos, sendo economicamente vantajoso que somente uma

única firma opere no mercado. Esta é uma das principais justificativas para se optar pela

regulação da prestação desse tipo de serviço. Para a sociedade como um todo, a regulação

desempenha importantes papéis, como: na privatização dos serviços; na definição de padrões

(saúde, segurança, controle de poluição etc.); na promoção de determinada região ou agente

do mercado e interferindo na competitividade, entre outras.

No Brasil, as diversas companhias distribuidoras de gás canalizado apresentam significantes

diferenças quanto à regulação de suas atividades. Como exemplo, observa-se que para todas

as distribuidoras a exclusividade é válida pelo prazo total de concessão quanto ao sistema de

distribuição, porém, quanto à atividade de comercialização, a exclusividade não é válida para

todos os segmentos de todas as distribuidoras. Ainda, com relação à regulação das tarifas, o

mecanismo da taxa de retorno com revisão anual das planilhas de custos é utilizado na

maioria das distribuidoras; entretanto, nas concessões recentemente privatizadas, o

7

mecanismo empregado é o de limite de preços com revisões qüinqüenais. As estruturas

tarifárias também diferem, pois princípios de tarifas com base nos custos marginais são

utilizados de forma distinta nas distribuidoras. Outros mecanismos complementares à

tarifação, tais como a concorrência para a concessão, o benefício compartilhado e a

comparação de desempenho, que visam gerar incentivos à eficiência, formando em conjunto

com os mecanismos tradicionais modelos híbridos, também são utilizados de forma diversa

entre as concessionárias. Outras questões relevantes para a regulação das tarifas se mostram

cruciais: a carreira comum; a competição ensejada pelo mercado de capitais; a competição

com os energéticos concorrentes; os intervalos regulatórios; a questão da regulação do nível

ou da estrutura das tarifas; e a necessidade de integração econômica regional.

Diversas publicações, internacionais e nacionais, tratam da regulação em suas mais diferentes

implicações e aspectos. No Brasil, muitas tratam dos aspectos teórico, jurídico e econômico, a

exemplo das publicações do Instituto de Pesquisa Econômica Aplicada – IPEA. Outras focam

o setor elétrico, basicamente devido a sua inegável abrangência e importância, além do fato

de estar em plena reestruturação. Dentre tais publicações destacam-se as do Banco Nacional

de Desenvolvimento Econômico e Social – BNDES e uma série de dissertações e teses. Com

relação a trabalhos sobre a regulação com enfoque principal no gás natural, pouco material é

encontrado, não obstante as recentes publicações da Agência Nacional do Petróleo – ANP,

mas com maior ênfase até o nível das atividades de transporte, limite de sua competência

regulatória. Sendo a regulação da atividade de distribuição de gás canalizado competência da

esfera estadual, vislumbra-se uma lacuna, abrindo espaço para o desenvolvimento de um

trabalho que trate mais especificamente da regulação dessa atividade, consolidando o material

e a prática aplicada a cada estado da federação.

Cabe destacar ainda a importância do conhecimento desse tema no âmbito regional, tendo em

vista dois fatores: primeiro, o início da operação comercial das distribuidoras de gás

canalizado dos três estados do Sul do Brasil em 2000, e a também recente estruturação das

agências de regulação nesses estados, principalmente em Santa Catarina, onde a agência de

regulação acaba de ser criada e deve preparar-se para iniciar suas atividades em breve.

Segundo, a concentração do conhecimento relacionado à regulação, atualmente maior na

região sudeste do País, principalmente no eixo dos estados do Rio de Janeiro e São Paulo.

8

Desta forma, o objetivo geral da dissertação é caracterizar a regulação econômica aplicada à

distribuição do gás natural canalizado no Brasil. De modo mais específico, serão tratadas as

seguintes questões:

a) caracterizar o serviço de distribuição de gás canalizado e justificar a necessidade de

regulação econômica nessa atividade;

b) apresentar os principais mecanismos passíveis de serem utilizados para a regulação

econômica do serviço de distribuição de gás canalizado e

c) avaliar as diversas companhias responsáveis pela prestação dos serviços de

distribuição de gás canalizado no País e destacar os mecanismos atualmente utilizados

para a regulação dessa atividade.

Para tratar o problema e responder aos questionamentos implícitos nos objetivos do trabalho,

foi elaborada uma pesquisa qualitativa exploratória, ou seja, conforme colocam Silva e

Menezes (2000, p.20-22), trata-se de pesquisa qualitativa, pois considera que “A interpretação

dos fenômenos e a atribuição de significados são básicos no processo de pesquisa”, não

requerendo, assim, o uso de métodos e técnicas estatísticas. Ainda, segundo as autoras, a

pesquisa se enquadra como exploratória, pois “... visa proporcionar maior familiaridade com o

problema com vistas a torná-lo explícito ou a construir hipóteses”. Com efeito, através de

levantamento bibliográfico e análise de seu conteúdo, esta dissertação busca situar o tema

dentro do contexto histórico socioeconômico e levantar o atual estado da arte quanto à

questão de pesquisa. Para tanto, além da consulta às diversas publicações que tratam dos

temas relacionados à regulação, foram pesquisados os contratos de concessão firmados entre

os diversos estados da federação com as respectivas companhias de distribuição de gás

canalizado. Por se tratar de tema cujo recente desenvolvimento é justamente uma das

principais características, os trabalhos de pesquisa bibliográfica e a coleta das demais

informações foram realizados até julho deste ano de 2002.

Visando apresentar o tema proposto de forma planejada, ordenada, lógica e conclusiva, esta

dissertação foi organizada em 5 capítulos, incluindo esta parte introdutória. No segundo

capítulo, uma abordagem introdutória e ampla sobre os principais aspectos teóricos da

regulação econômica focaliza as chamadas indústrias de infra-estrutura. Tais indústrias

apresentam geralmente duas características especiais: normalmente estão ligadas à prestação

9

de serviço público e muitas vezes necessitam de sistemas de redes para o provimento

adequado dos serviços. O conjunto dessas características, avaliado com base nos conceitos de

eficiência econômica e de mercado competitivo e monopolista é que justifica, em

determinados casos, a interferência do governo sobre a forma da regulação econômica dos

serviços que é então apresentada. Ao final do capítulo são vistas algumas das principais

restrições à prática da regulação econômica.

Tendo sido justificada a necessidade da regulação econômica em determinadas atividades das

indústrias de infra-estrutura, o terceiro capítulo apresenta os principais mecanismos possíveis

para tal regulação. Inicialmente é vista a regulação da estrutura do mercado, sendo

apresentados três modelos principais que abrangem desde o monopólio integrado

verticalmente até a separação vertical. Quanto aos mecanismos para a regulação das tarifas,

além da regulação pela taxa de retorno e por limite de preços, são vistos outros mecanismos

de incentivos complementares à tarifação, tais como a concorrência para a concessão, o

benefício compartilhado e a comparação de desempenho, que podem ser combinados

formando modelos híbridos, oferecendo um grande número de possibilidades para elevar os

níveis de eficiência. O capítulo é finalizado com a discussão de outras questões relevantes

para a regulação das tarifas.

No quarto capítulo é apresentado o tema central da dissertação: a regulação econômica do

serviço de distribuição de gás natural canalizado no Brasil. A primeira parte deste capítulo

descreve a atual regulação quanto à estrutura do mercado e as respectivas atividades. Com

relação à atividade de distribuição do gás natural canalizado, é destacada a participação de

diversos agentes, a regulação na esfera estadual e o histórico de criação das atuais companhias

distribuidoras. Compondo o quadro que diferencia em cada grupo de estados o

desenvolvimento dessa atividade, são vistas a questão do suprimento do gás e a estruturação

das agências de regulação estaduais. Na seqüência, é avaliada a regulação econômica da

atividade de distribuição, identificando-se os principais mecanismos de regulação das tarifas

presentes nas diversas distribuidoras do País, resultantes da pesquisa aos contratos de

concessão, permitindo a formação de três grupos com características semelhantes.

Finalizando, tais mecanismos são avaliados à luz da teoria apresentada no capítulo 3.

10

Encerra a dissertação o quinto capítulo, no qual são apresentadas as principais conclusões do

trabalho, é avaliado o atendimento aos objetivos propostos e são feitas sugestões para

trabalhos futuros.

O resultado esperado com o desenvolvimento desta dissertação é a consolidação e a análise

inicial dos principais mecanismos utilizados para a regulação econômica dos serviços de

distribuição de gás natural canalizado no Brasil. Com isto, espera-se contribuir para melhor

elucidação, discussão e avaliação do tema. Cabe lembrar que, em face da amplitude e da

complexidade das questões que envolvem a regulação econômica de determinada atividade,

visando a um melhor entendimento, o trabalho buscou apresentar de forma ampla o tema

proposto. Alguns pontos levantados na pesquisa, por sua vez, merecem estudos mais

acurados, podendo ser desenvolvidos em trabalhos futuros.

11

CAPÍTULO 2 – ASPECTOS TEÓRICOS DA REGULAÇÃO ECONÔMICA DA

INDÚSTRIA DE INFRA-ESTRUTURA

O serviço de distribuição de gás natural canalizado, tema desta dissertação, juntamente com

os serviços de água, comunicação, energia, transportes, dentre outros, está inserido em um

conjunto maior, denominado indústria de infra-estrutura econômica5. Tais serviços,

diferentemente daqueles de infra-estrutura social, além de satisfazerem às demandas

individuais, respondem também às necessidades das empresas em matéria de bens

intermediários ou insumos de produção (ANP, 2001, p.19-21). A razão de analisar esta

indústria de forma geral são suas características que a distinguem de forma significativa dos

demais setores econômicos, o que justifica, muitas vezes, a intervenção direta do Estado,

constituindo empresas estatais, ou indireta, regulando suas atividades. Nesse último caso,

normalmente a exploração desses serviços pelo setor privado se dá com base em contratos de

concessão, os quais estabelecem todas as regras, direitos e obrigações a que estão sujeitos os

agentes envolvidos: concessionário, poder concedente e usuários.

As principais características das indústrias de infra-estrutura são: de modo geral visam à

prestação de serviço público, pois buscam atender as necessidades essenciais ou secundárias

da sociedade; e normalmente utilizam um sistema de redes para prover adequadamente os

serviços. Com o auxílio da teoria microeconômica, são vistos os conceitos relevantes de

eficiência econômica e de mercados competitivos e monopolistas, que permitem justificar, em

determinados casos, a intervenção do Governo sob a forma da regulação econômica. A

apresentação do significado e da conceituação da regulação econômica é realizada,

finalizando o capítulo com destaque para algumas complexidades que restringem a

formulação e a prática da regulação.

Procurou-se reunir aqui, em seqüência lógica, os principais argumentos à regulação

econômica da distribuição do gás canalizado, enquanto no próximo capítulo se tratará das

formas e características dos principais mecanismos utilizados para pô-la em prática.

5 A denominação indústria de infra-estrutura será utilizada aqui somente com este mesmo sentido.

12

A revisão bibliográfica para este capítulo se fundamenta na teoria microeconômica

apresentada em livros específicos de economia e trabalhos de instituições nacionais e

internacionais que têm publicado uma série de estudos sobre os diversos temas ligados à

regulação econômica. Dentre tais instituições, destacam-se, no âmbito nacional, o Instituto de

Pesquisa Econômica Aplicada – IPEA, o Banco Nacional de Desenvolvimento Econômico e

Social – BNDES e a Agência Nacional do Petróleo – ANP. Desde meados da década de

noventa, elas vêm produzindo uma série de relatórios e textos para discutir a redefinição do

papel do Estado, privatização, regulamentação, dentre outras, apresentando, muitas vezes,

comparações com a experiência de outros países. No âmbito internacional, o Banco Mundial

também tem produzido muitos trabalhos relacionados à regulação econômica. Em comum,

tais instituições têm, dentre outros, o intuito de fornecer subsídio para a formulação de

políticas de governo na fase de reestruturação em que se encontravam, ou que, na maioria dos

casos ainda se encontram, os setores de infra-estrutura.

2.1 Característica de Serviço Público

Uma característica da indústria de infra-estrutura é geralmente sua ligação com a prestação de

serviço público, o qual constitui um dever do poder público, que nesses termos pode transferi-

lo a terceiro por meio de contrato de concessão. Entretanto, é importante identificar quais

serviços constituem realmente serviço público e quais são de natureza não-pública, apesar de

estarem aos primeiros associados, por questões operacionais ou de organização da prestação

dos serviços. Tal diferenciação define a aplicação das obrigações legais de continuidade,

universalidade e modicidade dos serviços de natureza pública (Silva, 1997, p.120).

A denominação anglo-saxônica para as indústrias de infra-estrutura, centrais de utilidade

pública (public utilities), ressalta o aspecto coletivo de sua utilização. Segundo o conceito

enunciado por Hely Lopes Meirelles citado por Moraes (1997, p.12), serviço público:

“... é todo aquele, prestado pela Administração ou por seus delegados, sob normas e

controles estatais, para satisfazer necessidades essenciais ou secundárias da

coletividade, ou simples conveniências do Estado.”

13

Entretanto, entende-se que este conceito deva ser evolutivo, condicionado pelo contexto

histórico, pela época e pelo meio social. Desta forma, o conceito de serviço público deve ser

flexível e dinâmico, buscando atender à realidade econômica. Atualmente vivencia-se um

momento dinâmico, segundo coloca Moraes (1997, p.12):

“O processo de regulação que hoje vivenciamos está condicionado, muitas vezes, a

uma ampla reestruturação dos setores, conduzindo ao desmonte de situações de

monopólio natural, separando determinadas atividades de outras e regulando

diferentemente os segmentos potencialmente competitivos. Nessa diretriz, alguns

serviços deixam de ostentar a configuração de serviço público, no sentido tradicional

da expressão.”

Com efeito, a redefinição do papel do Estado, modificando seu padrão de intervenção na

indústria de infra-estrutura, é fenômeno evidentemente global, que tem implicado ampla

reestruturação de tais setores. Dentre outras mudanças, podem ser citadas o desmembramento

das cadeias produtivas (desverticalização), a privatização e a introdução da competição. Essas

mudanças podem ser nitidamente observadas na recente reestruturação do setor elétrico

brasileiro, no qual as atividades de geração, transmissão, distribuição e comercialização foram

separadas, sendo tratadas diferentemente, instaurando-se a competição para a primeira e a

última das atividades, e a regulação para as duas intermediárias. Desta forma, atendendo a

especificidade de determinado serviço público e as repercussões econômicas da sua prestação,

o regramento da concessão adotará diferentes normas e condições, em que serão ponderados

os diversos elementos: prazo, tarifas, direitos e obrigações da concessionária, indicações de

investimento, dentre outros, para prover a adequada prestação do serviço público concedido

(Moraes, 1997).

O entendimento mais amplo dos serviços públicos é destacado também por Farina et al.

(1997, p.47):

“Enquanto muita atenção tem sido dada à regulação destas firmas, recentemente essa

atenção tem se deslocado no sentido de interpretar os SUPs [Serviços de Utilidade

Pública] como sistemas complexos de oferta que compreendem redes de transmissão e

14

distribuição dos bens e serviços gerados, operando dentro de mercados que

apresentem graus diferentes de complexidade no que diz respeito às suas estruturas.”

2.2 Característica de Indústria de Redes

A indústria de infra-estrutura é muitas vezes caracterizada pela necessidade de sistemas de

redes para prover adequadamente os serviços. Como exemplos típicos dessa indústria,

também denominada indústria de redes, citam-se: água, energia elétrica, telecomunicações,

gás natural, transporte ferroviário etc. Essas estruturas de redes apresentam características

fundamentais, presentes em maior ou menor grau, dependendo do tipo de indústria

considerada e da forma de sua organização. São descritas abaixo as principais características

das indústrias de rede, adaptadas de ANP (2001, p.22-31) e Farina, Azevedo e Picchetti

(1997, p.57)6.

a) Necessidade de grande volume de investimentos com longo prazo de maturação: trata-

se de indústrias de uso muito intensivo de capital. Segundo Weiss (apud Bitu e Born,

1993, p.23), “Emprego de capital a níveis de até 400% da receita anual é freqüente,

enquanto que no setor manufatureiro é usual que este número se situe em torno de

75%”. Tal necessidade de capital deriva do efeito cumulativo das características

econômicas das redes, como se vê a seguir, e do fato de seus ativos não poderem ser

fracionados, ou seja, se não forem construídos como um todo, deixam de ser

eficientes, freqüentemente tornando-se desperdício de recursos.

b) Alto custo fixo inicial: devido ao grande volume de investimentos, inicialmente tem-

se alto custo fixo de capital. Entretanto, depois de maturado o investimento, o custo

fixo tende a zero, restando somente os custos referentes ao fornecimento do serviço ou

bem, que são, geralmente, relativamente baixos. Conseqüentemente, menor será o

custo marginal de produção, ou seja, o custo adicional de fornecimento de mais um

metro cúbico ou quilowatt-hora a um cliente individual.

c) Instalações normalmente superdimensionadas: as redes são dimensionadas pelo pico

das demandas futuras, ou seja, devem ser capazes de responder, simultaneamente, às

fortes oscilações da demanda (que podem ser cíclicas e sazonais, mas às vezes são

6 Farina, Azevedo e Picchetti (1997, p.57) apresentam dez características fundamentais das estruturas de redes.

15

imprevisíveis) e ao crescimento sustentado e de longo prazo dessa mesma demanda.

Também, as redes devem ser projetadas de forma a facilitar sua ampliação e

manutenção (prever contingências aleatórias que possam resultar em panes do

sistema) e ainda ter sua oferta expandida em etapas bem definidas e escalonadas no

tempo. Por isso, as instalações são superdimensionadas em relação à demanda média

no presente, o que, por vezes, dificulta a alocação no preço cobrado pelo serviço do

custo dos investimentos realizados.

d) Presença de custos irrecuperáveis7: apesar dos altos investimentos demandados na

implantação de um sistema de redes, fora dessa cadeia de atividades normalmente

esses equipamentos, devido às suas especificidades, não apresentam qualquer

utilidade.

e) Presença de economias de escala8: em geral, quanto maior a demanda total, menor

será o custo unitário quando da construção de uma rede abrangente. Conforme

observou o economista Alfred Marshall, ao contrário da maioria dos setores

produtivos que seguem a “Lei dos Rendimentos Decrescentes9”, nas atividades de

infra-estrutura os rendimentos de escala não apenas eram inicialmente crescentes, mas

também não se tornavam decrescentes jamais. Desta forma, justifica-se a presença de

uma só empresa devido à preponderância das economias de escala, ou seja, quanto

maior a produção, menor o custo unitário da mercadoria produzida. Neste caso, ocorre

elevada “escala mínima de eficiência” que, no caso extremo, é superior ou igual à

totalidade do mercado. Tal característica, conforme se demonstra à frente, é um dos

pontos chave dos chamados monopólios naturais.

f) Presença de economias de escopo10: normalmente, na provisão de diversos serviços,

ocorre uma redução dos custos comuns e conjuntos. De fato, uma rede pode prover

7 Também conhecidos como sunk costs, ou seja, custos afundados. 8 Entende-se por economia de escala a redução de custo unitário resultante do aumento da produção. 9 O fisiocrata Jaques Turgot, em 1764, estabelecera a “Lei dos Rendimentos Decrescentes (de escala)” sobre a

qual se apoiou toda a evolução conceptual da ortodoxia econômica. Segundo essa Lei, a partir de certo ponto em

um processo produtivo, para um dado montante de capital, acréscimos de trabalho geram acréscimos cada vez

menores da produção total, até que, a partir de um segundo ponto, novos acréscimos acarretam diminuição e não

aumento da produção. 10 Entende-se por economia de escopo a redução de custo que ocorre quando, em uma firma que produz diversos

produtos (multiproduto), o custo é menor ao se produzir uma combinação de produtos do que fazê-lo em plantas

separadas.

16

múltiplos serviços. No caso do gás natural, pode-se dizer que um serviço, ou produto,

seria fornecer gás a baixa pressão para uso residencial e outro seria fornecer o mesmo

gás, porém com pressões mais elevadas, para uso industrial. Ambos os serviços

compartilham de custos comuns e conjuntos, tais como os de investimento, operação,

manutenção etc., obtendo-se redução de custo ao prover os dois serviços

conjuntamente.

g) Redução da necessidade da capacidade individual dos segmentos para atender a

demandas de picos locais: conhecido como fator de diversidade, considera que,

conforme anteriormente abordado, as redes são dimensionadas pelo pico das

demandas futuras. Entretanto, as demandas de pico, no caso do atendimento a diversos

segmentos, não serão a soma simples das demandas de pico individuais de cada um

dos segmentos, mas do conjunto dos segmentos atendidos; sabendo-se que cada

segmento apresenta características de demanda distintas, é improvável que os picos

das demandas individuais coincidam no espaço e no tempo.

h) Possibilidade de rotas alternativas de oferta dentro das redes: com a ampliação e

expansão das redes, a possibilidade de rotas alternativas de oferta amplia a

confiabilidade do fornecimento, pois numa eventual restrição à passagem em

determinado ponto da rede, o atendimento poderá ser feito por outra rota, alternativa.

i) Tamanho das redes e avanços tecnológicos que interagem permitindo a adoção de

diferentes serviços: o avanço tecnológico tem permitido utilizar as mesmas bases já

instaladas, ou parte delas, para a prestação de novos serviços. É o caso das redes de

gás natural, cujas tubulações subterrâneas de gás são acompanhadas de dutos menores

para a passagem de fios de fibras-ópticas, utilizados para a operação remota da rede de

gás. Nesse caso, tais dutos, que já fazem parte da base instalada para o fornecimento

de gás, podem ser utilizados para a transmissão de outras informações, dados, sinais

de TV, aceso à internet etc.

j) Geração de economias de aprendizagem: relacionadas com a experiência e adequação

ao uso do serviço, ou produto, observadas tanto em relação ao produtor, quanto em

relação ao consumidor. O processo ocorre justamente quando o fornecedor e o usuário

adquirem os equipamentos e a experiência que determina um ponto de difícil retorno,

em função da natureza específica dos investimentos, dos custos da mudança e dos

benefícios já acumulados. O alto grau de irreversibilidade das opções iniciais é então

revelado.

17

k) Geração de externalidades11 positivas e negativas: as indústrias de redes geram

igualmente significativos efeitos externos que podem afetar positiva ou negativamente

outros agentes econômicos ou a comunidade. Tais efeitos externos não são percebidos

sob a forma de lucros ou custos pela firma prestadora dos serviços. Dentre outros,

como exemplo de externalidades positivas, temos o desenvolvimento econômico de

determinada região; como exemplo de externalidades negativas, temos os impactos

ambientais gerados na implantação e na operação das redes.

O conjunto das características anteriormente citadas induz algumas conseqüências que geram

problemas potenciais de eficiência. O efeito cumulativo das características econômicas das

redes, em especial as economias de escala e de escopo, incentiva a estruturação de sistemas de

grande porte em relação às necessidades de um dado mercado. Assim sendo, a firma

prestadora dos serviços de rede deverá ter uma fatia majoritária do mercado para ser bem

sucedida. Ainda, os altos níveis de investimentos com longo prazo de maturação e

irrecuperáveis tendem a ser uma forte barreira à entrada de competidores potenciais. Por isso,

tais particularidades da indústria de redes tenderão a criar estruturas de mercado

inerentemente concentradoras, com forte apelo à integração, tanto horizontal12 quanto

vertical13. Essa dominância de mercado, por sua vez, fornece tanto o incentivo quanto o poder

para a adoção de estratégias anticompetitivas. A interação entre estrutura, dominância de

mercado e comportamento reforça a concentração e evita a competição generalizada.

Um ponto importante que caracteriza a indústria de infra-estrutura baseada em serviços de

rede é a interação entre atividades típicas de monopólio (normalmente caracterizando

monopólio natural) e outras potencialmente competitivas. No gás natural, por exemplo, as

atividades de transporte e distribuição caracterizam monopólio natural, enquanto a produção e

a comercialização podem ser desenvolvidas em ambiente de concorrência. Essa característica

será abordada mais adiante no texto, pois é de grande importância para a regulação.

11 Entende-se por externalidades os efeitos derivados da produção de uma mercadoria que não são considerados

na função de produção da firma que os gerou. 12 Integração horizontal refere-se ao mercado de um mesmo produto ou produtos assemelhados. Por exemplo: a

firma ampliar a prestação de serviços para nova localidade. 13 Integração vertical refere-se à cadeia produtiva. Por exemplo: a firma produzir também parte de sua matéria-

prima.

18

2.3 Conceitos Relevantes do Mercado para a Regulação

O conjunto de compradores e vendedores interagindo originam os mercados. Pindyck e

Rubinfeld (1999, p.10)14 definem mercado como sendo:

“Um mercado é, pois, um grupo de compradores e vendedores que, por meio de suas

reais ou potenciais interações, determina o preço de um produto ou de um conjunto de

produtos.”

A seguir, faz-se a distinção entre mercado competitivo e monopolista, concluindo que, de

modo geral, a competição é mais interessante, pois implica menores preços aos consumidores

e ótima alocação dos recursos; porém, em alguns casos especiais, o monopólio se justifica,

como nos chamados monopólios naturais. Antes, contudo, convém abordar sucintamente os

conceitos de eficiência econômica.

2.3.1 Conceitos de eficiência econômica

Na análise econômica, são utilizados basicamente três conceitos de eficiência: produtiva,

distributiva e alocativa. O conceito de eficiência produtiva está relacionado com a utilização,

com máximo rendimento e mínimo custo, da planta produtiva instalada e respectiva

tecnologia. Eficiência distributiva se refere à capacidade de redução, por meio da

concorrência ou de outro dispositivo, de rendas de monopólio ou outros ganhos temporários

por parte dos agentes individuais. A eficiência alocativa, por sua vez, é a situação na qual se

realiza o maior volume de transações econômicas, gerando maior renda agregada possível.

Segundo a teoria econômica, essa condição é garantida sob concorrência perfeita, isto é,

quando os preços se igualam aos custos marginais. Uma alternativa conceitual ao critério

estático da eficiência alocativa é a noção de eficiência dinâmica, que considera o mercado

como ambiente seletivo, ou seja, com capacidade de selecionar inovações de produto e de

14 Os autores consideram que um mercado representa mais do que uma indústria, que por sua vez “... é o

conjunto de empresas que vende o mesmo produto ou produtos correlatos.”

19

processo que resultem em redução futura de custos e preços e em melhoria da qualidade dos

produtos (Possas, Ponde e Fagundes, 1997, p.86).

2.3.2 Mercado competitivo

Em um mercado competitivo, a principal característica é a presença de muitos compradores e

vendedores, de tal modo que nenhum comprador ou vendedor possa individualmente influir

significativamente nos preços; a livre competição está presente, e um único preço – o preço

de mercado – geralmente prevalecerá (Pindyck e Rubinfeld, 1999, p.10).

Cabral (2000, cap.6) destaca cinco premissas básicas para que se tenha a condição de perfeita

competição. Primeira: atomicidade – deve haver muitos vendedores e compradores. Segunda:

homogeneidade – os produtos comercializados devem ser os mesmos, ou muito semelhantes.

Terceira: perfeita informação – todos os agentes devem ter conhecimento dos preços

praticados. Quarta: acesso igualitário – todas as firmas devem ter pleno acesso às tecnologias

de produção. E finalmente, quinta: livre entrada – qualquer firma pode entrar ou sair do

mercado conforme desejar, ou seja, não existem barreiras à entrada ou à saída.

Nesse mercado, o preço é determinado pelas quantidades ofertadas e demandadas, e a firma

aufere lucro máximo quando o preço for igual ao custo marginal de produção, gerando

máxima eficiência alocativa. Ou seja, beneficiam-se não somente os consumidores que

compram ao menor preço possível, mas também a sociedade como um todo, pois os recursos

estarão alocados da melhor forma na produção.

2.3.2.1 Restrições em mercados competitivos

Há uma certa tendência em considerar que, em um mercado competitivo, as forças da oferta e

procura são suficientes para promover seu equilíbrio. Entretanto, conforme ressalta Kahn

(apud Gomes, 1998, p.45), a competitividade excessiva pode comprometer a qualidade dos

bens ofertados. Quando a competitividade por preço for muito intensa, os produtores poderão

ficar tentados a cortar custos de produção, sacrificando a qualidade de seus produtos.

20

Outra falha que pode ocorrer em mercados competitivos é a possibilidade de uma situação de

excesso de capacidade produtiva. Sabe-se que a resposta a uma forte demanda por produtos

requer um certo tempo de resposta por parte dos fornecedores para aumentar a produção,

podendo ocorrer um descompasso temporal entre o aumento da oferta e da demanda, gerando

uma volatilidade de preços. Em tais condições, os agentes desse mercado podem vir a atuar de

maneira especulativa, sacrificando a eficiência alocativa (Gomes, 1998, p.45).

Finalmente, conforme argumentam Pasin e Carvalho (2001), buscando sobreviver em um

mercado em que o preço não consegue manter-se acima do custo marginal, as firmas têm

dificuldades em realizar investimentos em pesquisa e desenvolvimento, em novas instalações

e maquinário que reduziriam os preços e aumentariam as quantidades ofertadas no futuro.

Segundo Schumpeter (apud Pasin, 2001), em seu Capitalism, Socialism and Democracy:

“O impulso fundamental que configura e mantém o motor capitalista em ação vem de

suas inovações, dos novos produtos, dos novos métodos de produção, organização

industrial, mercados ou meios de transporte.”

De modo geral, no curto prazo os preços serão tão menores e as quantidades produzidas tão

maiores (portanto, maior será o nível de bem-estar social) quanto mais próximo da

concorrência perfeita estiver o mercado em questão. Ao mesmo tempo, mantendo-se os

demais fatores constantes, os preços serão tão maiores e as quantidades tão menores (e pior o

nível de bem-estar) quanto mais se caminhe em direção ao monopólio. Entretanto, no longo

prazo, o resultado do jogo pode tender a inverter-se. O bem-estar da sociedade corre o risco

de permanecer mais estagnado em determinados níveis de preços e quantidades, partindo-se

de uma situação mais próxima da concorrência perfeita; e terá havido tanto mais chances de

evolução na direção de redução dos preços e aumento nas quantidades (e conseqüentemente

melhoria no bem-estar), quanto mais concentrado estiver o setor, devido às maiores

possibilidades de investimento (Pasin, 2001). Concordando com essa abordagem, Possas,

Ponde e Fagundes (1997, p.87) destacam:

“Nas condições de um ambiente inovativo, como já havia destacado J. Schumpeter,

margens de lucratividade acima do nível competitivo podem ser não só toleráveis, mas

21

até certo ponto mesmo desejáveis, de forma a viabilizar investimentos em P&D e em

outros ativos de maior ou menor risco.”

A regulação deve levar em conta, pois, um trade off intertemporal entre rentabilidade (e,

portanto, preços), cabe dizer, eficiência alocativa – presente – e eficiência dinâmica – futura –

expressa na expectativa de novos e melhores produtos e processos.

2.3.3 Mercado monopolista

No caso do monopólio, sendo o único supridor de determinado produto, o monopolista

encontra-se em posição singular que lhe permite decidir sobre o preço do produto e,

conseqüentemente, a quantidade ofertada ao mercado. Ele não terá preocupação com

concorrentes que, cobrando um preço menor, poderiam capturar uma fatia maior do mercado

às suas custas. O monopolista é o mercado e tem completo controle sobre a quantidade de

produtos colocada à venda (Pindyck e Rubinfeld, 1999, p.357).

Segundo Manfield (apud Bitu e Born, 1993, p.90), são quatro as razões principais para o

surgimento de um monopólio. Primeiro: uma única firma pode controlar completamente o

suprimento de um insumo básico para a indústria. Segundo: uma firma pode tornar-se

monopolista porque seu custo unitário de produção atinge um mínimo para uma quantidade

de mercadoria suficiente para atender todo o mercado. São os chamados monopólios naturais.

Terceiro: a firma pode obter o monopólio sobre a produção de uma mercadoria, por deter

patente dos processos de produção utilizados. Quarto: a firma pode tornar-se um monopólio

por regulamentação governamental limitando a entrada de concorrentes no mercado.

O monopolista maximiza seus lucros ao determinar seu nível de produção de forma que a

receita marginal seja igual ao custo marginal. Essa relação está ligada à elasticidade-preço da

demanda, ou seja, o monopolista deve cobrar um preço que será tão maior quanto menor a

elasticidade (Cabral, 2000, cap.5).

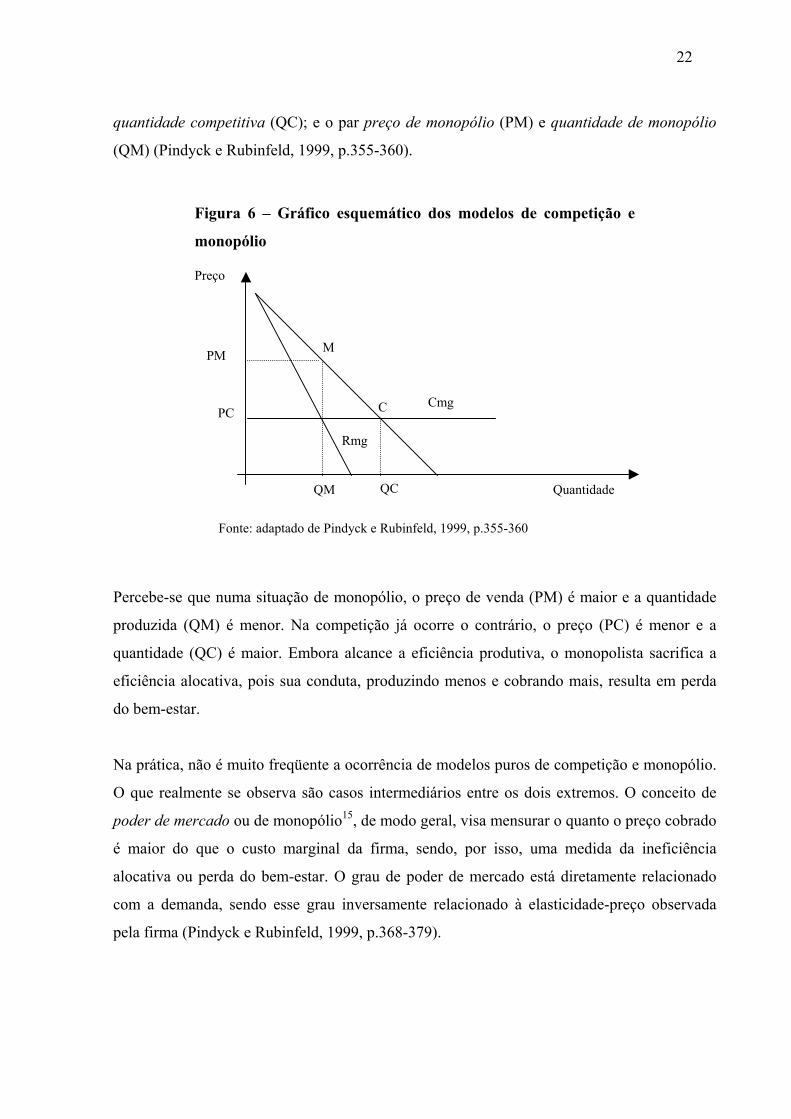

A Figura 6 apresenta um gráfico esquemático dos modelos de competição e monopólio

descritos anteriormente. No esquema está representado: o par preço competitivo (PC) e

22

quantidade competitiva (QC); e o par preço de monopólio (PM) e quantidade de monopólio

(QM) (Pindyck e Rubinfeld, 1999, p.355-360).

Percebe-se

produzida (

quantidade

eficiência a

do bem-esta

Na prática,

O que realm

poder de me

é maior do

alocativa ou

com a dem

pela firma (

Figura 6 – Gráfico esquemático dos modelos de competição e

monopólio

Preço

PC

PM

QM QC

M

C

Rmg

Cmg

Quantidade

Fonte: adaptado de Pindyck e Rubinfeld, 1999, p.355-360

que numa situação de monopólio, o preço de venda (PM) é maior e a quantidade

QM) é menor. Na competição já ocorre o contrário, o preço (PC) é menor e a

(QC) é maior. Embora alcance a eficiência produtiva, o monopolista sacrifica a

locativa, pois sua conduta, produzindo menos e cobrando mais, resulta em perda

r.

não é muito freqüente a ocorrência de modelos puros de competição e monopólio.

ente se observa são casos intermediários entre os dois extremos. O conceito de

rcado ou de monopólio15, de modo geral, visa mensurar o quanto o preço cobrado

que o custo marginal da firma, sendo, por isso, uma medida da ineficiência

perda do bem-estar. O grau de poder de mercado está diretamente relacionado

anda, sendo esse grau inversamente relacionado à elasticidade-preço observada

Pindyck e Rubinfeld, 1999, p.368-379).

23

Dentre as razões descritas anteriormente para o surgimento de um monopólio, para efeito

deste trabalho, mercado monopolista será aquele monopólio criado por força de lei (quarto

caso visto anteriormente) e aquele com características de monopólio natural.

“A teoria econômica convencionou denominar monopólio natural os setores nos quais

uma única firma provê o mercado a um menor custo do que qualquer outra situação,

devido ao aproveitamento das economias de escala e de escopo” (Pires e Piccinini,

1998, p.5).

De modo geral, um monopólio natural é aquele cuja estrutura de custos é tal que estes são

minimizados com apenas uma única firma, em vez de várias menores em competição entre si.

Desta forma, embora a competição seja a forma de atingir maior eficiência, nestes casos pode

não ser uma alternativa viável (Cabral, 2000, cap.5). Exemplos típicos de monopólio natural

estão presentes nas indústrias de infra-estrutura, devido principalmente às características de

prestação de serviço público e necessidade de sistemas de redes para o provimento dos

serviços. Conforme destaca Silva (1997, p.120):

“As grandes redes de acesso múltiplo, que em geral são a base de situações de

monopólio natural, são sempre parte do campo do serviço de natureza pública pela

necessidade generalizada de seu acesso.”

No tocante às indústrias de infra-estrutura, o poder de mercado é provavelmente o caso de

falha de mercado mais relevante: em uma situação de extremo, para um monopolista, a única

restrição sobre os preços que essa firma pode praticar seria a disposição a pagar dos

consumidores, expressa pela curva de demanda, que então seria usada para definir a

quantidade a ser produzida voltada para a maximização de seus lucros, tipicamente

implicando um nível de preço acima do custo marginal. Na medida em que os consumidores

comumente apresentam demandas inelásticas por serviços de infra-estrutura, o poder de

mercado potencial das firmas que atuam nesses setores é grande (Farina, Azevedo e Picchetti,

1997, p.49).

15 A regra para obter o poder de monopólio foi introduzida pelo economista Abba Lerner em 1934, daí chamar-

24

2.4 A Regulação Econômica

“A presença de significativas economias de escala, técnicas (de produção e

distribuição) e gerenciais, configurando em muitos desses segmentos monopólios ou

oligopólios ‘naturais’, inviabiliza a completa fragmentação da estrutura de oferta

desses serviços, e impõe a necessidade de um regime de regulação capaz de fixar

normas de operação e tarifação, e critérios de aferição de desempenho para as

atividades a serem privatizadas ou sujeitas à concessão pública” (Possas, Ponde e

Fagundes, 1997, p.85).

Consolidando as informações vistas até aqui, quanto às características de serviço público e de

indústria de redes, observou-se que estas induzem ao desenvolvimento de estruturas de

mercado inerentemente concentradoras, com tendência à integração, tanto horizontal quanto

vertical. Além de apresentarem demandas generalizadas e pouco elásticas, os serviços

prestados geram externalidades positivas e negativas. Contudo, os conceitos de eficiência

econômica e de mercado competitivo e monopolista permitem concluir que, de modo geral, a

competição seria sempre a melhor solução, pois tende a um nível mais elevado de eficiência

alocativa, refletindo-se em maior bem-estar para a sociedade.

Conforme conclui a ANP (2001, p.31), tem-se aí um paradoxo. Uma indústria de infra-

estrutura, prestadora de serviços públicos, tende a ser monopolista e gozar de um poder de

mercado que pode conduzi-la a práticas anticompetitivas (por exemplo: ofertando menores

quantidades a preço superior), já que não sofre as pressões competitivas do mercado,

protegida que está por barreiras econômicas à entrada de outros agentes. Dessa forma, embora

sendo capaz de produzir e fornecer os serviços a custos unitários mais baixos, há espaço para

a prática de preços abusivos, sem haver repasse dos ganhos de produtividade ao consumidor

final. E ainda: a qualidade, a segurança e a continuidade do fornecimento dos serviços podem

ser afetadas em detrimento do bem-estar dos consumidores e da sociedade. Apesar de

potencializar ganhos associados, principalmente às economias de escala e de escopo, o

se Índice de Lerner de Poder de Monopólio (Pindyck e Rubinfeld, 1999, p.371).

25

monopólio, em tais casos, sem a devida supervisão pode não atender às necessidades da

sociedade e reduzir os impactos positivos gerados pelas indústrias de infra-estrutura.

Duas soluções principais foram encontradas para esse tipo de falhas de mercado que se

acumulam nos setores de infra-estrutura. Na tradição norte-americana, optou-se pela

concessão das atividades a empresas privadas e se ergueu, concomitantemente, um forte

aparato regulador com o objetivo de evitar condutas abusivas que prejudicassem os

consumidores. Na tradição européia, optou-se pela intervenção direta do governo e a

constituição de empresas estatais. Houve, porém, um consenso sobre a necessidade da

presença de um agente externo, sob controle público que exercesse uma função tutelar (ANP,

2001, p.31).

Existem diversas conceituações referentes à regulação16; entretanto, pode-se dizer que:

“A Regulação pode ser definida, em um sentido mais amplo, como a intervenção

governamental (federal, estadual ou municipal) no mercado com a intenção de

disciplinar o comportamento dos participantes do mercado e, conseqüentemente, dos

resultados do mercado. Por esta razão, envolve leis gerais de competição dentre outras

intervenções” (tradução livre de IEA, 1998, p.34).

É através da regulação, com suas normas e regras, que se realiza o controle, visando

minimizar as falhas de mercado, das indústrias de infra-estrutura. Para este trabalho, cujo

enfoque é a regulação econômica dos serviços de distribuição de gás natural canalizado,

utilizar-se-á conceituação proposta por Farina, Azevedo e Picchetti (1997, p.49):

“A regulação econômica é a prescrição para as situações de monopólio natural da qual

deriva o exercício de poder de monopólio.”

16 Conforme argumenta Gomes (1998, p.24) citando outros autores, o termo regulação apresenta um sentido

mais abrangente do que a simples intervenção do Estado na economia, que, no caso, seria regulamentação.

Entretanto, como as diversas publicações mais recentes de instituições como: BNDES, ANP e IPEA usam o

termo regulação, este será o adotado no presente trabalho.

26

Apesar de muito discutido e estudado nos últimos tempos, o tema da regulação ainda é

bastante controverso, cabendo destacar dois pontos relevantes: regulação versus competição;

e a importância da regulação para os investimentos.

2.4.1 Regulação e competição

“Ao contrário do que pode parecer – e não raro surge no discurso político sobre o tema

–, o objetivo central da regulação de atividades econômicas não é promover a

concorrência como um fim em si mesmo, mas aumentar o nível de eficiência

econômica dos mercados correspondentes” (Possas, Ponde e Fagundes, 1997, p.86).

Entende-se que muitas vezes esses objetivos são coincidentes, de tal forma que um aumento

da competição – espontâneo ou como resultado de política – freqüentemente conduz a maior

eficiência; porém, é importante destacar que tais objetivos nem sempre coincidem.

Pode-se argumentar que uma possível origem de tal confusão seja a constante vinculação dos

termos regulação e competição. Conforme destaca Villela e Maciel (1999, p.8), na percepção

atual de muitos especialistas, a regulação deve ser repensada, pois a necessidade de regular,

sempre que for possível, deverá ser substituída por soluções competitivas. Entretanto, é

fundamental que se leve em conta a estrutura do mercado que está sendo regulado.

A interação entre as opções de regulação e de competição é complexa, e por vezes conflitante,

principalmente no que diz respeito ao atendimento simultâneo dos critérios de eficiência

alocativa e produtiva (Farina, Azevedo e Picchetti, 1997, p.50).

2.4.2 Regulação e investimentos

Na ausência de comportamento crível por parte do regulador, conforme observam Farina et

al. (1997, p.73), as firmas apresentam tendência ao subinvestimento, pois temem não obter a

esperada remuneração dos seus investimentos, normalmente irrecuperáveis e de longo prazo

de maturação.

27

“Os investidores privados, por sua vez, tornam-se vulneráveis à ação arbitrária dos

governos, uma vez que os investimentos em infra-estrutura são irrecuperáveis. Desse

modo, a regulação também é um meio de proteger os investidores, ao induzi-los a

fazer investimentos a um custo razoável” (Villela e Maciel, 1999, p.8).

De fato, sofrendo forte pressão dos usuários (que por sua vez são eleitores), os governos

tendem a regular os preços em níveis mais baixos, prejudicando a remuneração justa dos

investimentos realizados. Corroborando esta idéia, Girds (2001, p.2) conclui que a boa

regulação deve proteger os consumidores do abuso de poder de mercado e prover um

ambiente previsível para os investidores.

Também, conforme abordado ao final do item 2.3.2.1 (Restrições em mercados competitivos),

os autores sustentam que os investimentos em P&D podem ser prejudicados pelo ambiente

demasiadamente competitivo, podendo-se dizer, pois, que a regulação é necessária para

proteger tanto usuários quanto investidores.

2.5 Restrições à Regulação

A prática da regulação envolve certas complexidades que muitas vezes são desconsideradas

na formulação das teorias, restringindo sua eficácia. A regulação deve ser pensada e

desenhada para adequar-se às condições do ambiente em que será aplicada.

Estando este tema fora do foco principal deste trabalho e por ser campo de estudo muito vasto

e complexo, serão apenas apresentadas algumas das principais restrições enfrentadas pelos

reguladores na formulação e na implementação da regulação econômica: assimetria de

informação, restrições contratuais, questão do principal-agente, e restrições administrativas e

políticas17.

2.5.1 Assimetria de informação

17 Apresentação mais ampla em Farina, Azevedo e Picchetti, 1997, p.58-67.

28

“... aspecto fundamental para a performance institucional das agências regulatórias se